Embed Size (px)

Citation preview

PROPOSITION D’UN INDICATEUR GENERIQUE DE MESURE DE LA PERFORMANCE DU SERVICE ACHATS : UN ELEMENT

DECISIF D’UNE DISTRIBUTION DE QUALITE AUPRES DU CONSOMMATEUR FINAL

Valentine ALLAGNAT Professionnelle Achats

Patrick BARBOTIN Past – Université d’Orléans : Laboratoire Orléanais de Gestion

Conseil Achat ADDvantage – Les Grais - 36120 BOMMIERS 06.10.83.89.33 [email protected]

Guy BERTRAND Procurement Manager – Max Sauer S.A.S – St-Brieuc

David MANSOZ Professionnel Achats

Joëlle MORANA Maître de Conférences – ISH : Laboratoire d’Economie des Transports

14 avenue Berthelot - 69363 Lyon Cedex 07– 06.60.10.56.31 [email protected] ; [email protected]

Résumé

Cet article se propose de présenter un ensemble d’outils destinés à aider à la conception d’un

système d’évaluation et de pilotage de la performance d’un service achats, permettant de

définir un indicateur générique de cette fonction. Ainsi, l’article (dé)montre que la mise en

place d’un indicateur synthétique unique tel que proposé et dédié à mesurer la performance

globale de la fonction achats, incluant sa dimension relationnelle avec les marchés amont

ainsi que celle de sa contribution à la satisfaction de l’aval et des différentes parties prenantes,

permet d’assurer tout à la fois le pilotage et la communication sur le degré d’avancement des

plans d’action en intégrant l’effet synergique des différents objectifs déterminés.

Mots clés

Service achats, stratégie, indicateur générique, tableau de bord, chaîne de valeur.

2

PROPOSITION D’UN INDICATEUR GENERIQUE DE MESURE DE LA PERFORMANCE DU SERVICE ACHATS : UN ELEMENT

DECISIF D’UNE DISTRIBUTION DE QUALITE AUPRES DU CONSOMMATEUR FINAL

Depuis une vingtaine d’années, les Directions Générales portent une attention accrue sur leur

service achats. En effet, il est couramment admis que 76 % du chiffre d’affaires des grandes

multinationales de l’industrie et 65 % de celles de services servent à régler des fournisseurs.

Il a donc fallu apprendre à mesurer les performances des services achats et par conséquent

créer des indicateurs clés de performance spécifiques à cette fonction et dont la portée ne se

limite pas aux seuls aspects de coûts ou de prix, mais embrasse l’ensemble du champ

d’activité de la fonction dans son acception moderne. Ainsi, la finalité n’est plus uniquement

de mesurer sa performance financière, mais bien d’en orienter l’action à travers des objectifs

concordant avec la stratégie de l’entreprise dans une logique d’amélioration continue. Cette

tendance se renforce comme l’attestent les nouvelles normes ISO 9001 : V2000 qui évaluent

les systèmes de qualité dans une logique orientée « processus ».

Ainsi donc, les relations fournisseurs/service achats – dans une approche processuelle globale

– requièrent une attention soutenue. Sans conteste, leurs impacts sur la chaîne

d’approvisionnement impactent la satisfaction et la fidélité du client final. A l’instar de Forker

et al. (1997) qui soulignent que les opérations et relations en amont (avec le fournisseur) sont

primordiales pour assurer la qualité de l’aval (la distribution) ou, comme l’avait remarqué

bien avant Porter (1985), du rôle des approvisionnements comment élément de soutien sur les

activités principales d’une chaîne, nous considérons qu’il convient de s’interroger tout

d’abord sur les flux amont de la chaîne d’approvisionnement pour augurer d’une régularité

maximale du niveau de qualité requis des flux aval.

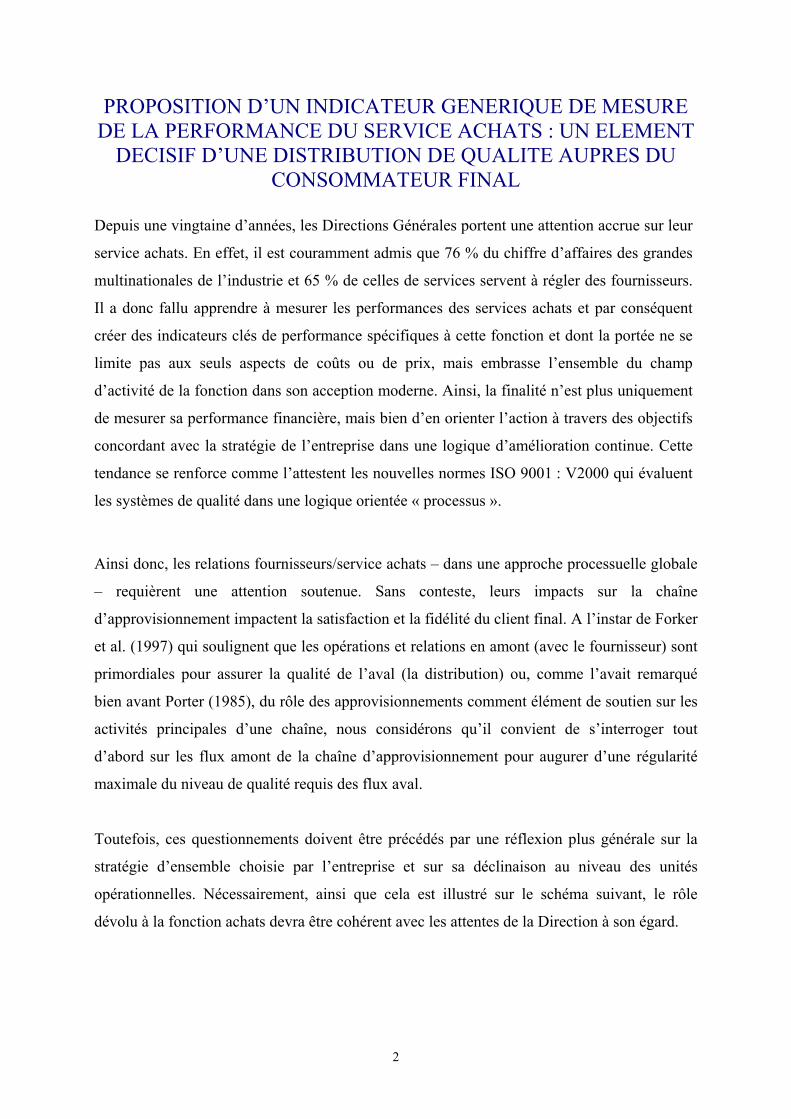

Toutefois, ces questionnements doivent être précédés par une réflexion plus générale sur la

stratégie d’ensemble choisie par l’entreprise et sur sa déclinaison au niveau des unités

opérationnelles. Nécessairement, ainsi que cela est illustré sur le schéma suivant, le rôle

dévolu à la fonction achats devra être cohérent avec les attentes de la Direction à son égard.

3

Figure 1. Bouclage entre la stratégie et les objectifs opérationnels (source personnelle).

Stratégied'entreprise

Objectifsd'acheteur

Stratégied'acheteur

Objectifsservice achat

Stratégied'achat

Objectifsentreprise

Adéquation

Rétroaction?

Cohérence Cohérence

Compte tenu de ces éléments, l’intérêt d’une mesure adéquate de la performance d’un service

achats est important. Outre les faits d’une connaissance de l’existant, elle permet – toutes

choses égales par ailleurs – de se comparer aux autres et de s’améliorer en termes de

processus ; ou encore de détenir un indicateur clé, source d’une meilleure communication.

Dans cette perspective, cet article se propose de présenter un ensemble d’outils destinés à

aider à la conception d’un système d’évaluation et de pilotage de la performance d’un service

achats, permettant de définir un indicateur générique de cette fonction. Ceci étant, avant de

présenter ces éléments, un panorama sur la relation stratégie / achat et mesure de la

performance fournit un socle à cet ensemble.

1. L’ADEQUATION STRATEGIE DE L’ENTREPRISE ET ACHATS : POUR UNE

UTILISATION (RENOUVELEE) DE LA CHAINE DE VALEUR DE PORTER

(1985)

La Direction Générale est de loin le client interne le plus difficile à satisfaire. De ce fait, il

s'agit pour le service achats d'effectuer un reporting précis et sans ambiguïté tout en

s’interrogeant sur ce qui intéresse réellement celle-ci. Déterminer un reporting précis vis-à-vis

de la Direction Générale amène à répondre à deux interrogations majeures, à savoir Comment

améliorer le couple valeur - coût à chaque phase du processus (leviers) ? et, Comment

contribuer aux objectifs stratégiques globaux ?. Ce double questionnement doit toutefois être

4

précédé par une réflexion plus globale sur la stratégie d’ensemble choisie et sur sa déclinaison

au niveau des unités opérationnelles.

A ce titre, le modèle couramment admis (et utilisé) de segmentation des stratégies de base

combine deux grands types d’avantage concurrentiel - des coûts peu élevés ou une

différenciation - au champ d’activités sur lequel une firme s’appuie pour les obtenir. On

obtient trois stratégies de base : la domination par les coûts, la différenciation et la

concentration de l’activité (Porter, 1985). La stratégie de concentration a deux variantes, elle

peut se faire soit en pratiquant des coûts peu élevés soit par différenciation. Ajoutons que la

stratégie qualifiée « d’enlisement dans la voie médiane » par Porter, c’est-à-dire un

engagement simultané dans toutes les stratégies de base, peut, quoiqu’en dise cet auteur, se

voir couronner de succès par les firmes qui l’ont choisie (cas de Toyota par exemple).

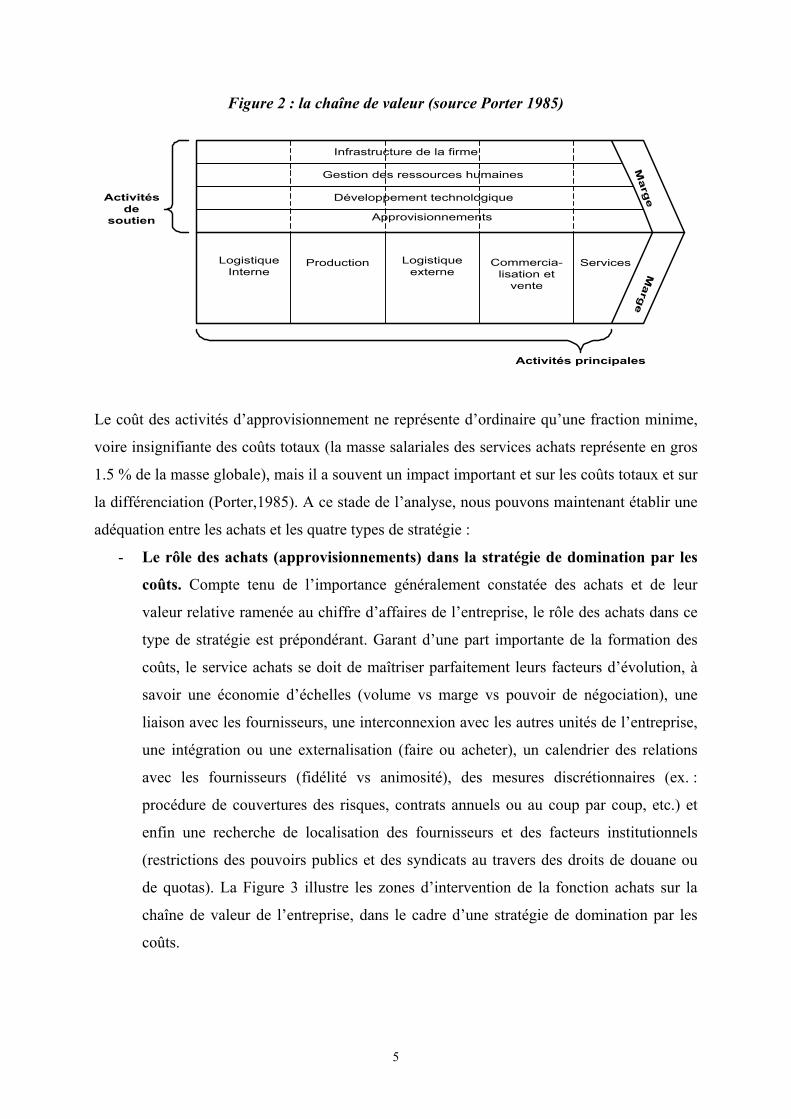

Pour analyser les sources de l’avantage concurrentiel, il est indispensable d’examiner de façon

systématique toutes les activités qu’exercent une firme et leurs interactions. L’instrument

couramment utilisé pour y parvenir est la « chaîne de valeur » qui décompose la firme en

activités pertinentes au plan de la stratégie (Porter, 1985). Dans ce schéma, les

approvisionnements se rapportent à la fonction achats. L’approvisionnement peut être associé

à une activité principale créatrice de valeur précise ou à plusieurs (approvisionnement en

matières premières, service après-vente, pièces de rechange, machines, etc.).

5

Figure 2 : la chaîne de valeur (source Porter 1985)

LogistiqueInterne

Production Logistiqueexterne

Commercia-lisation et

vente

Services

Approvisionnements

Développement technologique

Gestion des ressources humaines

Infrastructure de la firmeM

arg

eM

arg

eActivitésde

soutien

Activités principales

Le coût des activités d’approvisionnement ne représente d’ordinaire qu’une fraction minime,

voire insignifiante des coûts totaux (la masse salariales des services achats représente en gros

1.5 % de la masse globale), mais il a souvent un impact important et sur les coûts totaux et sur

la différenciation (Porter,1985). A ce stade de l’analyse, nous pouvons maintenant établir une

adéquation entre les achats et les quatre types de stratégie :

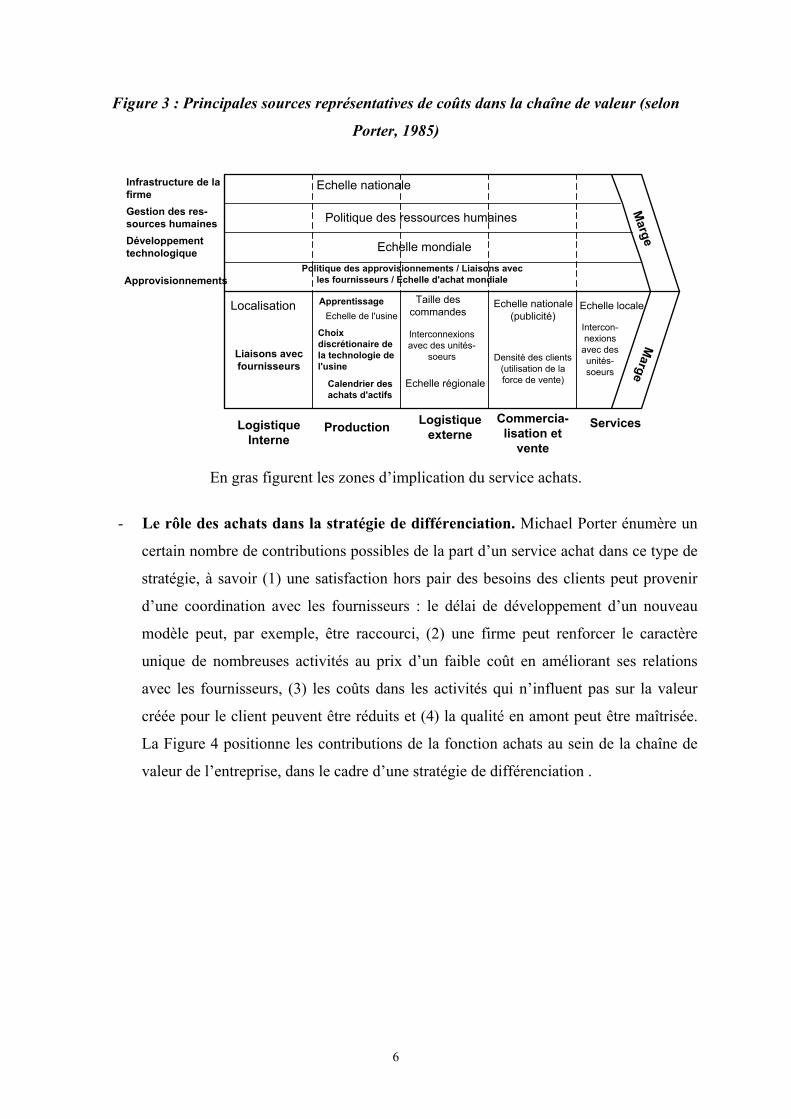

- Le rôle des achats (approvisionnements) dans la stratégie de domination par les

coûts. Compte tenu de l’importance généralement constatée des achats et de leur

valeur relative ramenée au chiffre d’affaires de l’entreprise, le rôle des achats dans ce

type de stratégie est prépondérant. Garant d’une part importante de la formation des

coûts, le service achats se doit de maîtriser parfaitement leurs facteurs d’évolution, à

savoir une économie d’échelles (volume vs marge vs pouvoir de négociation), une

liaison avec les fournisseurs, une interconnexion avec les autres unités de l’entreprise,

une intégration ou une externalisation (faire ou acheter), un calendrier des relations

avec les fournisseurs (fidélité vs animosité), des mesures discrétionnaires (ex. :

procédure de couvertures des risques, contrats annuels ou au coup par coup, etc.) et

enfin une recherche de localisation des fournisseurs et des facteurs institutionnels

(restrictions des pouvoirs publics et des syndicats au travers des droits de douane ou

de quotas). La Figure 3 illustre les zones d’intervention de la fonction achats sur la

chaîne de valeur de l’entreprise, dans le cadre d’une stratégie de domination par les

coûts.

6

Figure 3 : Principales sources représentatives de coûts dans la chaîne de valeur (selon

Porter, 1985)

LogistiqueInterne

Production Logistiqueexterne

Commercia-lisation et

vente

Services

Approvisionnements

Développementtechnologique

Gestion des res-sources humaines

Infrastructure de lafirme

Marge

Marge

Echelle mondiale

Politique des ressources humaines

Echelle nationale

Politique des approvisionnements / Liaisons avecles fournisseurs / Echelle d'achat mondiale

Localisation

Liaisons avecfournisseurs

ApprentissageEchelle de l'usine

Choixdiscrétionaire dela technologie del'usine

Calendrier desachats d'actifs

Taille descommandes

Interconnexionsavec des unités-

soeurs

Echelle régionale

Echelle nationale(publicité)

Densité des clients(utilisation de laforce de vente)

Echelle locale

Intercon-nexions

avec desunités-soeurs

En gras figurent les zones d’implication du service achats.

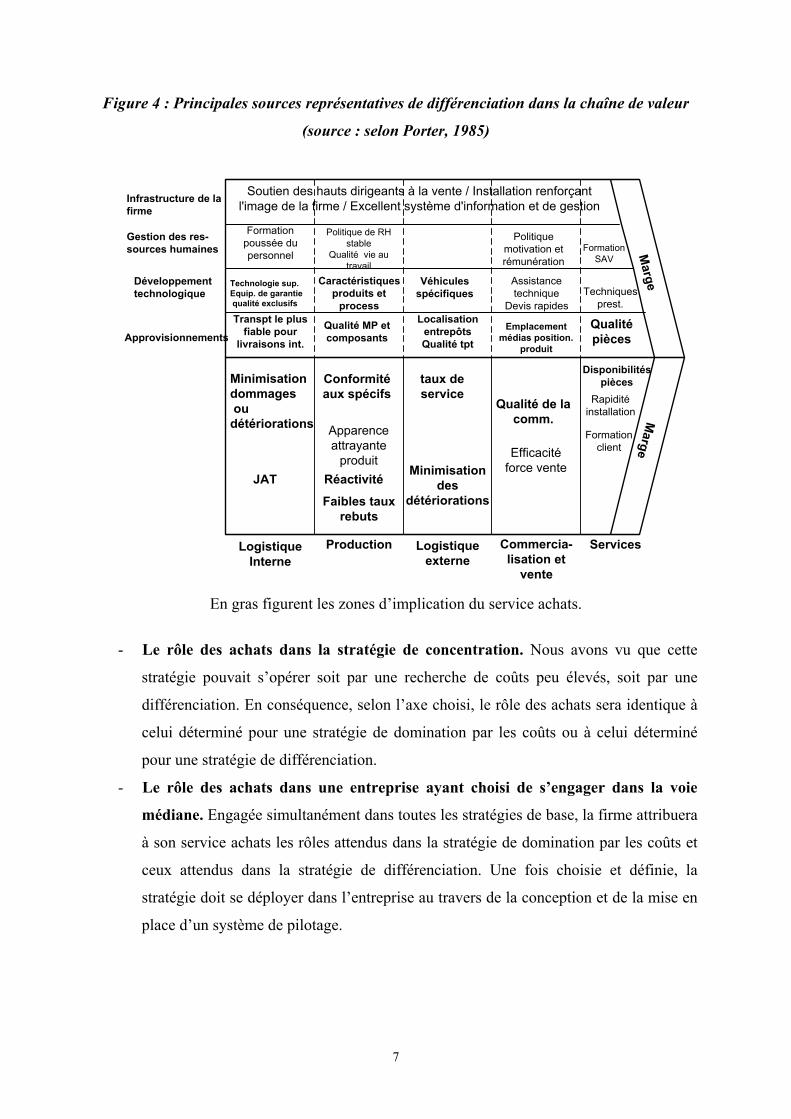

- Le rôle des achats dans la stratégie de différenciation. Michael Porter énumère un

certain nombre de contributions possibles de la part d’un service achat dans ce type de

stratégie, à savoir (1) une satisfaction hors pair des besoins des clients peut provenir

d’une coordination avec les fournisseurs : le délai de développement d’un nouveau

modèle peut, par exemple, être raccourci, (2) une firme peut renforcer le caractère

unique de nombreuses activités au prix d’un faible coût en améliorant ses relations

avec les fournisseurs, (3) les coûts dans les activités qui n’influent pas sur la valeur

créée pour le client peuvent être réduits et (4) la qualité en amont peut être maîtrisée.

La Figure 4 positionne les contributions de la fonction achats au sein de la chaîne de

valeur de l’entreprise, dans le cadre d’une stratégie de différenciation .

7

Figure 4 : Principales sources représentatives de différenciation dans la chaîne de valeur

(source : selon Porter, 1985)

LogistiqueInterne

Production Logistiqueexterne

Commercia-lisation et

vente

Services

Approvisionnements

Développementtechnologique

Gestion des res-sources humaines

Infrastructure de lafirme

Marge

Marge

Formationpoussée dupersonnel

Soutien des hauts dirigeants à la vente / Installation renforçantl'image de la firme / Excellent système d'information et de gestion

Technologie sup.Equip. de garantie qualité exclusifs

Transpt le plusfiable pour

livraisons int.

Politique de RHstable

Qualité vie autravail

Politiquemotivation etrémunération

FormationSAV

Véhiculesspécifiques

Caractéristiquesproduits et

process

Qualité MP etcomposants

LocalisationentrepôtsQualité tpt

Assistancetechnique

Devis rapidesTechniques

prest.

Emplacementmédias position.

produit

Qualitépièces

Minimisationdommages oudétériorations

JAT

Conformitéaux spécifs

Apparenceattrayante

produitRéactivité

Faibles tauxrebuts

taux deservice

Minimisationdes

détériorations

Qualité de lacomm.

Efficacitéforce vente

Rapiditéinstallation

Formationclient

Disponibilitéspièces

En gras figurent les zones d’implication du service achats.

- Le rôle des achats dans la stratégie de concentration. Nous avons vu que cette

stratégie pouvait s’opérer soit par une recherche de coûts peu élevés, soit par une

différenciation. En conséquence, selon l’axe choisi, le rôle des achats sera identique à

celui déterminé pour une stratégie de domination par les coûts ou à celui déterminé

pour une stratégie de différenciation.

- Le rôle des achats dans une entreprise ayant choisi de s’engager dans la voie

médiane. Engagée simultanément dans toutes les stratégies de base, la firme attribuera

à son service achats les rôles attendus dans la stratégie de domination par les coûts et

ceux attendus dans la stratégie de différenciation. Une fois choisie et définie, la

stratégie doit se déployer dans l’entreprise au travers de la conception et de la mise en

place d’un système de pilotage.

8

2. L’EVALUATION DU DEGRE DE MATURITE DU SERVICE ACHATS : LES

CINQ NIVEAUX DE LA MATRICE DE BRUEL ET PETIT (2005)

Van Weele (1996) souligne que l’un des facteurs les plus importants dans la façon dont les

résultats d’un service achats sont mesurés, réside dans le rôle dévolu par le management de

l’entreprise à ce dernier :

− Activité administrative : les paramètres pris en compte portent essentiellement sur des

mesures de l’activité opérationnelle tels que le nombre de commandes, le respect des

délais, le temps passé en opérations administratives, le respect des procédures, etc.

− Activité commerciale : le management est conscient des gains potentiels sur les achats, les

objectifs portent donc sur les réductions de coûts et de prix. Les paramètres pris en compte

sont les gains sur achat (par famille de produits, par acheteur, …), le nombre d’appels

d’offre aboutis, le suivi d’indice par rapport à l’inflation, etc.

− Composante de la supply chain : selon le management, les gains sur achat s’obtiendraient

toujours au détriment de la qualité. Les objectifs porteront donc sur l’amélioration de la

qualité, les taux de rebuts, la réduction des pertes de temps, la réactivité des fournisseurs,

etc.

− Fonction stratégique : les achats sont activement impliqués dans les décisions concernant

le cœur de métier de l’entreprise et dans le renforcement de sa position concurrentielle.

Les paramètres auxquels on s’intéressera alors concernent l’impact des achats sur le

résultat, la mise en concurrence des fournisseurs locaux à l’international, le taux de

renouvellement de la base fournisseurs, la réduction du nombre de fournisseurs, etc.

Comme nous le voyons, la performance des achats a donc un caractère multidimensionnel.

Les trois modes de détermination des référentiels classiquement utilisés, comparaisons

historiques, benchmarking interne et benchmarking externe, présentent trois inconvénients

majeurs qui sont que (1) les comparaisons en valeur relative par rapport à des données

historiques, à d’autres acheteurs de l’entreprise ou d’un groupe, ne garantissent pas que les

résultats obtenus soient optimaux ; (2) le constat fourni, inscrit dans un cadre budgétaire

annuel, ne procure qu’une vision de la performance actuelle à court terme ; et (3) rien ne

garantit que les actions engagées soient en cohérence avec la stratégie à moyen terme de

l’entreprise, et donc adaptées aux changements attendus par la Direction Générale.

9

Le concept de matrice de maturité (Potage, 1998) permet de pallier ces inconvénients et est

assis sur les principes fondamentaux suivants :

− La fonction achats peut être modélisée par définition de quelques domaines (choix

politiques et pratiques achats, ressources humaines, communication, etc.).

− Il est possible de définir quelques niveaux de maturité qui suffisent à définir autant de

stades d’évolution de la fonction.

− Chaque domaine doit ensuite être parfaitement défini dans son contenu pour chaque

niveau de maturité.

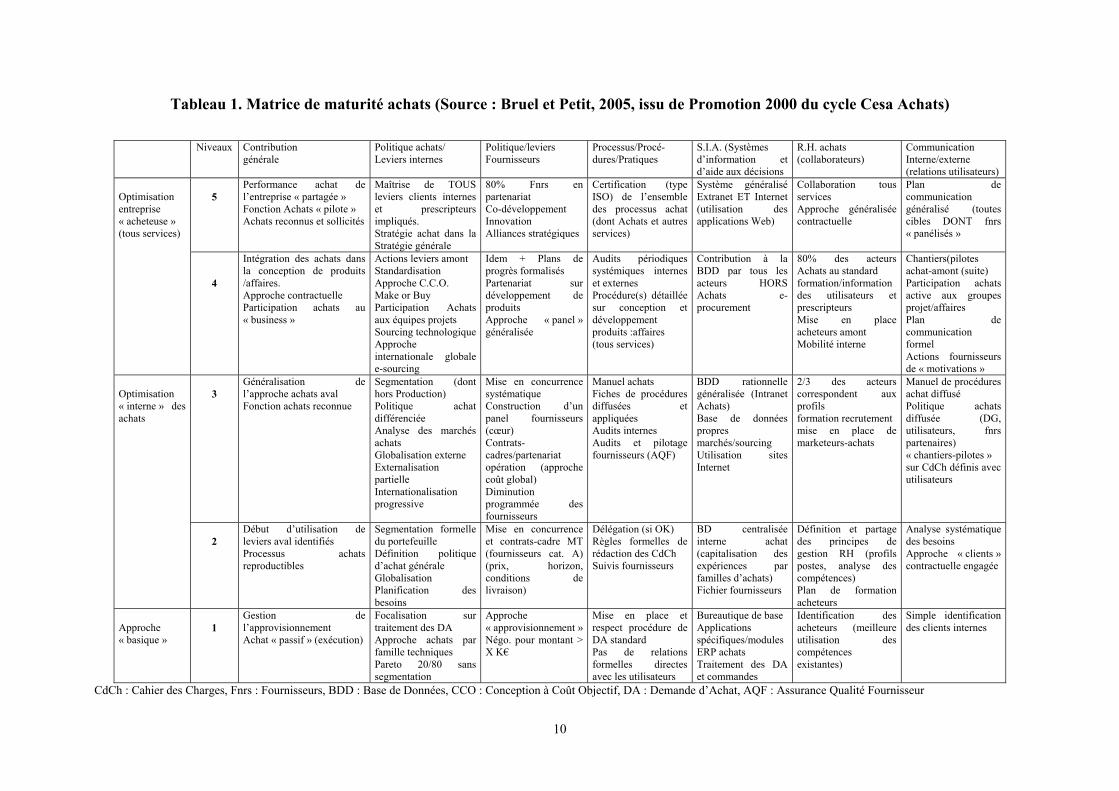

En 2005, Bruel et Petit proposent une « matrice de maturité » à cinq niveaux. Ce travail de

réflexion, mené par la promotion 2000 du cycle Cesa Achats, a pour vertu essentielle de

proposer une gradation des activités achats dans chacun des différents registres du champ

d’action habituel de la fonction en référence à la contribution attendue par la Direction

Générale. La performance des achats sera donc liée à l'intégration de la fonction achats au

« board stratégique de l'entreprise » et la façon dont elle est considérée (degré de maturité) lui

conférera son rôle (Cf. Tableau 1)

10

Tableau 1. Matrice de maturité achats (Source : Bruel et Petit, 2005, issu de Promotion 2000 du cycle Cesa Achats)

Niveaux Contribution

générale Politique achats/ Leviers internes

Politique/leviers Fournisseurs

Processus/Procé-dures/Pratiques

S.I.A. (Systèmes d’information et d’aide aux décisions

R.H. achats (collaborateurs)

Communication Interne/externe (relations utilisateurs)

5

Performance achat de l’entreprise « partagée » Fonction Achats « pilote » Achats reconnus et sollicités

Maîtrise de TOUS leviers clients internes et prescripteurs impliqués. Stratégie achat dans la Stratégie générale

80% Fnrs en partenariat Co-développement Innovation Alliances stratégiques

Certification (type ISO) de l’ensemble des processus achat (dont Achats et autres services)

Système généralisé Extranet ET Internet (utilisation des applications Web)

Collaboration tous services Approche généralisée contractuelle

Plan de communication généralisé (toutes cibles DONT fnrs « panélisés »

Optimisation entreprise « acheteuse » (tous services)

4

Intégration des achats dans la conception de produits /affaires. Approche contractuelle Participation achats au « business »

Actions leviers amont Standardisation Approche C.C.O. Make or Buy Participation Achats aux équipes projets Sourcing technologiqueApproche internationale globale e-sourcing

Idem + Plans de progrès formalisés Partenariat sur développement de produits Approche « panel » généralisée

Audits périodiques systémiques internes et externes Procédure(s) détaillée sur conception et développement produits :affaires (tous services)

Contribution à la BDD par tous les acteurs HORS Achats e-procurement

80% des acteurs Achats au standard formation/information des utilisateurs et prescripteurs Mise en place acheteurs amont Mobilité interne

Chantiers(pilotes achat-amont (suite) Participation achats active aux groupes projet/affaires Plan de communication formel Actions fournisseurs de « motivations »

3

Généralisation de l’approche achats aval Fonction achats reconnue

Segmentation (dont hors Production) Politique achat différenciée Analyse des marchés achats Globalisation externe Externalisation partielle Internationalisation progressive

Mise en concurrence systématique Construction d’un panel fournisseurs (cœur) Contrats-cadres/partenariat opération (approche coût global) Diminution programmée des fournisseurs

Manuel achats Fiches de procédures diffusées et appliquées Audits internes Audits et pilotage fournisseurs (AQF)

BDD rationnelle généralisée (Intranet Achats) Base de données propres marchés/sourcing Utilisation sites Internet

2/3 des acteurs correspondent aux profils formation recrutement mise en place de marketeurs-achats

Manuel de procédures achat diffusé Politique achats diffusée (DG, utilisateurs, fnrs partenaires) « chantiers-pilotes » sur CdCh définis avec utilisateurs

Optimisation « interne » des achats

2

Début d’utilisation de leviers aval identifiés Processus achats reproductibles

Segmentation formelle du portefeuille Définition politique d’achat générale Globalisation Planification des besoins

Mise en concurrence et contrats-cadre MT (fournisseurs cat. A) (prix, horizon, conditions de livraison)

Délégation (si OK) Règles formelles de rédaction des CdCh Suivis fournisseurs

BD centralisée interne achat (capitalisation des expériences par familles d’achats) Fichier fournisseurs

Définition et partage des principes de gestion RH (profils postes, analyse des compétences) Plan de formation acheteurs

Analyse systématique des besoins Approche « clients » contractuelle engagée

Approche « basique »

1

Gestion de l’approvisionnement Achat « passif » (exécution)

Focalisation sur traitement des DA Approche achats par famille techniques Pareto 20/80 sans segmentation

Approche « approvisionnement »Négo. pour montant > X K€

Mise en place et respect procédure de DA standard Pas de relations formelles directes avec les utilisateurs

Bureautique de base Applications spécifiques/modules ERP achats Traitement des DA et commandes

Identification des acheteurs (meilleure utilisation des compétences existantes)

Simple identification des clients internes

CdCh : Cahier des Charges, Fnrs : Fournisseurs, BDD : Base de Données, CCO : Conception à Coût Objectif, DA : Demande d’Achat, AQF : Assurance Qualité Fournisseur

11

En bref, le concept de performance achat, et a fortiori de pilotage et de mesure de cette

performance, ne peut donc s’appréhender sans référence à la stratégie globale choisie qui

déterminera le rôle attribué à la fonction achats, rôle lui-même fortement influencé par le

niveau de maturité de cette fonction au sein de l’entreprise.

3. L’UTILITE DU BALANCED SCORECARD DE KAPLAN ET NORTON (1996)

POUR LA MESURE DES ACHATS

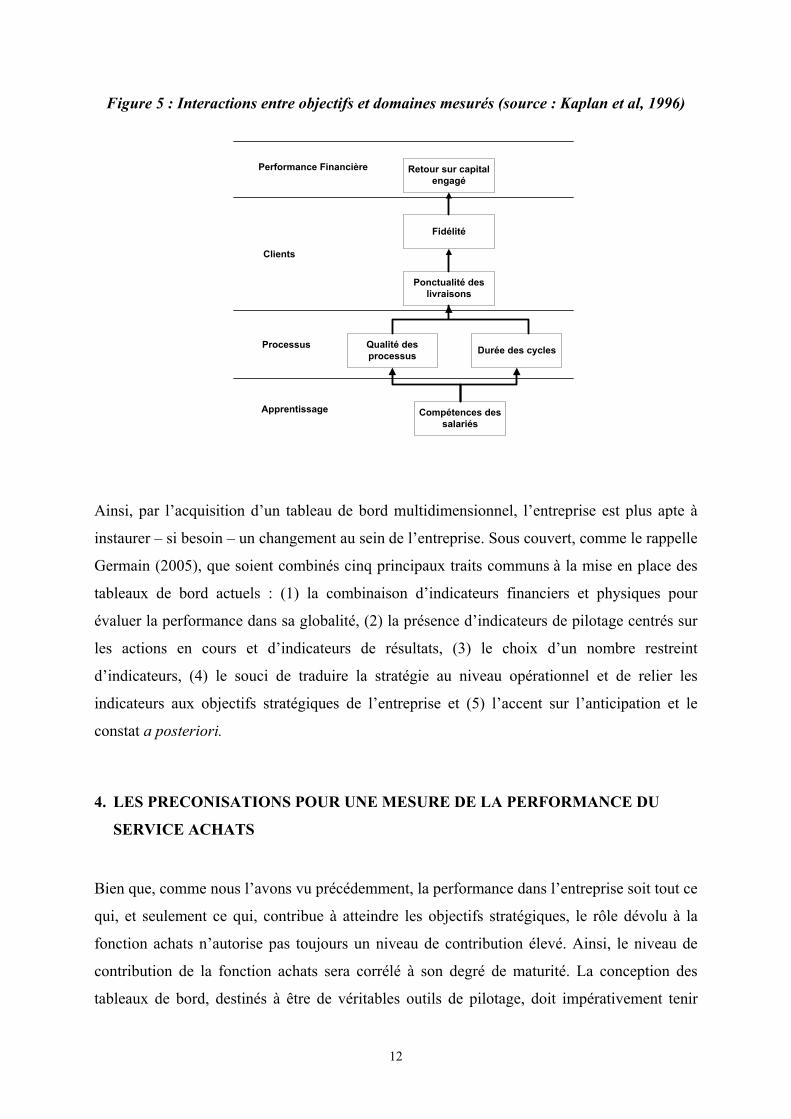

Selon Kaplan et Norton (1996), une stratégie est un ensemble d’hypothèses sur des causes et

leurs effets. L’outil qu’ils préconisent – le balanced scorecard (BSC) ou tableau de bord

prospectif (TBP) – doit mettre en évidence les relations (hypothèses) entre les objectifs (et les

indicateurs) dans les différents domaines suivis, pour que ces objectifs soient validés et qu’ils

servent à guider les actions. Pour cela, les relations de causes à effets doivent être visibles sur

les quatre axes de ce système (axe financier, client, processus et apprentissage

organisationnel).

Ainsi, par exemple, selon Kaplan et Norton (1996) : « le retour sur capital engagé peut

constituer un indicateur de la performance financière. Les déterminants de cet indicateur

seront le maintien et l’augmentation du volume d’affaires avec les clients existants,

expression de leur fidélité. Celle-ci est donc incorporée au BSC (sur l’axe clients) en raison

de l’incidence notable qu’elle peut avoir sur le rendement du capital engagé. Mais alors

comment fidéliser la clientèle ?. L’analyse des préférences des clients peut révéler que la

ponctualité des livraisons revêt une grande importance. En ce cas, l’amélioration de ce

facteur devrait renforcer leur fidélité et, par conséquent, contribuer à aménager les résultats

financiers. La fidélité des clients et la ponctualité sont donc intégrées à l’axe clients.

L’enchaînement des relations se poursuit par l’identification des processus qui entrent en jeu

dans la ponctualité des livraisons. Pour garantir celle-ci, l’entreprise peut être amenée à

réduire la durée des cycles de production et à améliorer la qualité des processus internes,

deux facteurs qui peuvent apparaître sur l’axe processus internes. Comment améliorer et

réduire la durée des cycles ?. Par la formation et le développement des compétences des

opérateurs, un objectif qui peut figurer sur l’axe apprentissage organisationnel. On voit

clairement comment une chaîne de relations de cause à effet peut constituer le fil conducteur

entre les quatre axes du BSC ». La Figure 5 présente ces différents liens.

12

Figure 5 : Interactions entre objectifs et domaines mesurés (source : Kaplan et al, 1996)

Compétences dessalariés

Retour sur capitalengagé

Fidélité

Ponctualité deslivraisons

Durée des cyclesQualité desprocessus

Performance Financière

Clients

Processus

Apprentissage

Ainsi, par l’acquisition d’un tableau de bord multidimensionnel, l’entreprise est plus apte à

instaurer – si besoin – un changement au sein de l’entreprise. Sous couvert, comme le rappelle

Germain (2005), que soient combinés cinq principaux traits communs à la mise en place des

tableaux de bord actuels : (1) la combinaison d’indicateurs financiers et physiques pour

évaluer la performance dans sa globalité, (2) la présence d’indicateurs de pilotage centrés sur

les actions en cours et d’indicateurs de résultats, (3) le choix d’un nombre restreint

d’indicateurs, (4) le souci de traduire la stratégie au niveau opérationnel et de relier les

indicateurs aux objectifs stratégiques de l’entreprise et (5) l’accent sur l’anticipation et le

constat a posteriori.

4. LES PRECONISATIONS POUR UNE MESURE DE LA PERFORMANCE DU

SERVICE ACHATS

Bien que, comme nous l’avons vu précédemment, la performance dans l’entreprise soit tout ce

qui, et seulement ce qui, contribue à atteindre les objectifs stratégiques, le rôle dévolu à la

fonction achats n’autorise pas toujours un niveau de contribution élevé. Ainsi, le niveau de

contribution de la fonction achats sera corrélé à son degré de maturité. La conception des

tableaux de bord, destinés à être de véritables outils de pilotage, doit impérativement tenir

13

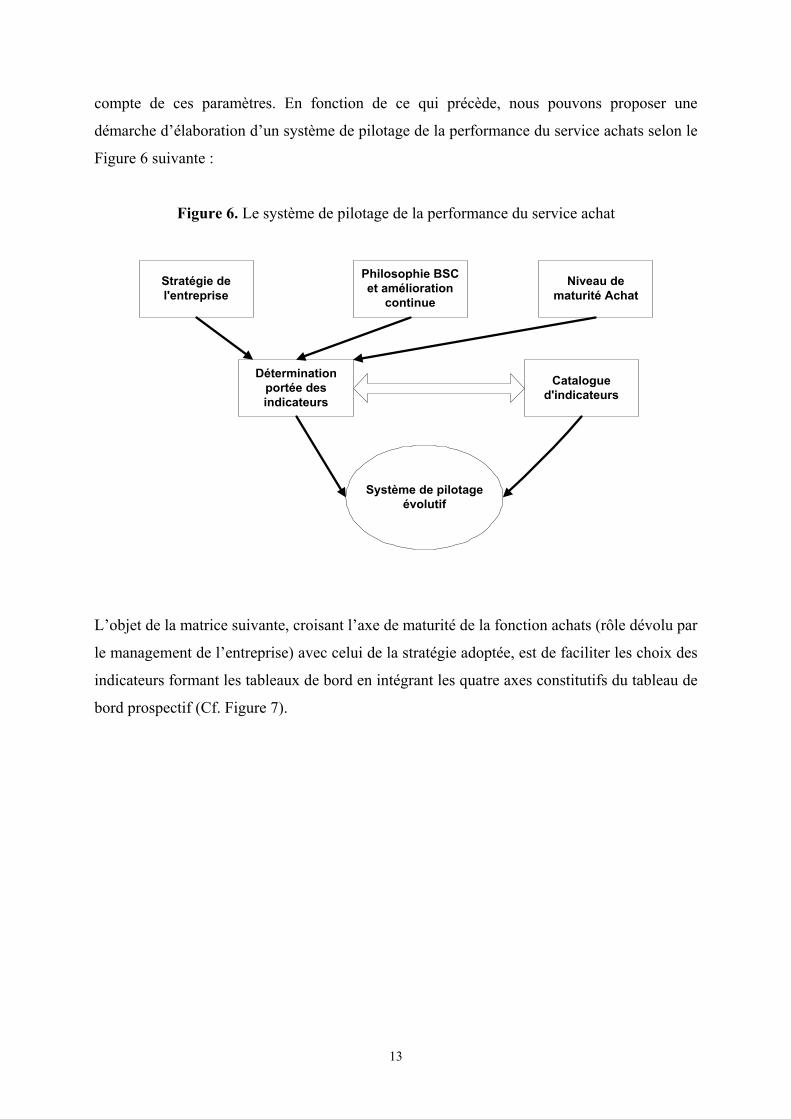

compte de ces paramètres. En fonction de ce qui précède, nous pouvons proposer une

démarche d’élaboration d’un système de pilotage de la performance du service achats selon le

Figure 6 suivante :

Figure 6. Le système de pilotage de la performance du service achat

Stratégie del'entreprise

Catalogued'indicateurs

Déterminationportée desindicateurs

Niveau dematurité Achat

Philosophie BSCet amélioration

continue

Système de pilotageévolutif

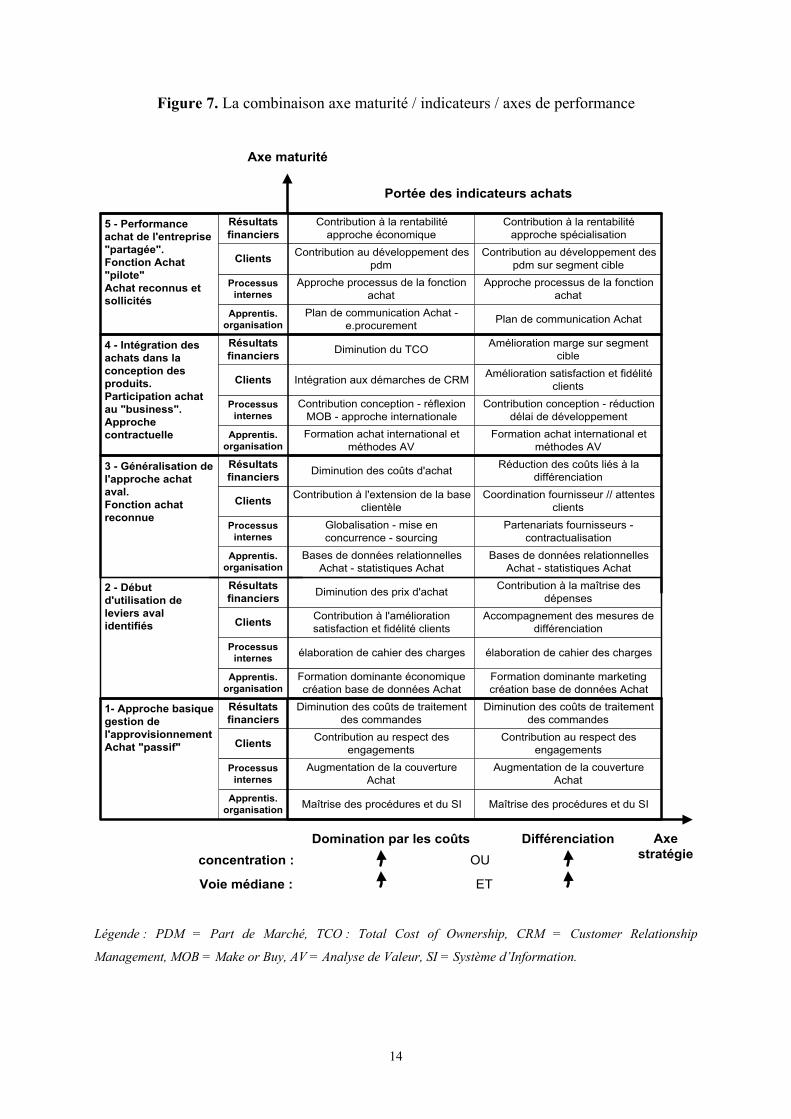

L’objet de la matrice suivante, croisant l’axe de maturité de la fonction achats (rôle dévolu par

le management de l’entreprise) avec celui de la stratégie adoptée, est de faciliter les choix des

indicateurs formant les tableaux de bord en intégrant les quatre axes constitutifs du tableau de

bord prospectif (Cf. Figure 7).

14

Figure 7. La combinaison axe maturité / indicateurs / axes de performance

Formation dominante économiquecréation base de données Achat

Accompagnement des mesures dedifférenciation

Contribution à l'améliorationsatisfaction et fidélité clients

élaboration de cahier des chargesélaboration de cahier des charges

Formation dominante marketingcréation base de données Achat

Bases de données relationnellesAchat - statistiques Achat

Diminution des prix d'achat

Bases de données relationnellesAchat - statistiques Achat

Contribution à la maîtrise desdépenses

Maîtrise des procédures et du SIMaîtrise des procédures et du SI

Augmentation de la couvertureAchat

Augmentation de la couvertureAchat

Contribution au respect desengagements

Contribution au respect desengagements

Diminution des coûts de traitementdes commandes

Diminution des coûts de traitementdes commandes

Formation achat international etméthodes AV

Formation achat international etméthodes AV

Réduction des coûts liés à ladifférenciationDiminution des coûts d'achat

Coordination fournisseur // attentesclients

Contribution à l'extension de la baseclientèle

Partenariats fournisseurs -contractualisation

Globalisation - mise enconcurrence - sourcing

Plan de communication Achat -e.procurement

Approche processus de la fonctionachat

Approche processus de la fonctionachat

Plan de communication Achat

Amélioration marge sur segmentcible

Amélioration satisfaction et fidélitéclients

Contribution conception - réductiondélai de développement

Contribution conception - réflexionMOB - approche internationale

Contribution au développement despdm sur segment cible

Intégration aux démarches de CRM

Diminution du TCO

Contribution à la rentabilitéapproche économique

Contribution à la rentabilitéapproche spécialisation

Contribution au développement despdm

Apprentis.organisation

Résultatsfinanciers

Clients

Processusinternes

1- Approche basiquegestion del'approvisionnementAchat "passif"

5 - Performanceachat de l'entreprise"partagée".Fonction Achat"pilote"Achat reconnus etsollicités

4 - Intégration desachats dans laconception desproduits.Participation achatau "business".Approchecontractuelle

3 - Généralisation del'approche achataval.Fonction achatreconnue

2 - Débutd'utilisation deleviers avalidentifiés

Apprentis.organisation

Apprentis.organisation

Apprentis.organisation

Apprentis.organisation

Processusinternes

Processusinternes

Processusinternes

Processusinternes

Clients

Clients

Clients

Clients

Résultatsfinanciers

Résultatsfinanciers

Résultatsfinanciers

Résultatsfinanciers

Axestratégie

Axe maturité

Domination par les coûts Différenciationconcentration : OU

Voie médiane : ET

Portée des indicateurs achats

Légende : PDM = Part de Marché, TCO : Total Cost of Ownership, CRM = Customer Relationship

Management, MOB = Make or Buy, AV = Analyse de Valeur, SI = Système d’Information.

15

La lecture du tableau part de la base. Les « quatre » stratégies de Porter (1985) représentent

les choix stratégiques à l’entreprise. Ceux-ci identifient deux opportunités de définition

« d’indicateurs achats », fonction de l’axe stratégique choisi. L’ordonnée du tableau, quant à

elle, énonce les cinq niveaux de la matrice de maturité de Bruel et Petit (2005) auxquels sont

reliés les quatre axes préconisés par le Balanced Scorecard de Kaplan et Norton (1996). La

portée des indicateurs achats conjugue les données fournies dans la matrice de Bruel et Petit

que nous avons ajustées en fonction des remarques portées sur l’adéquation de la stratégie de

l’entreprise sur les achats.

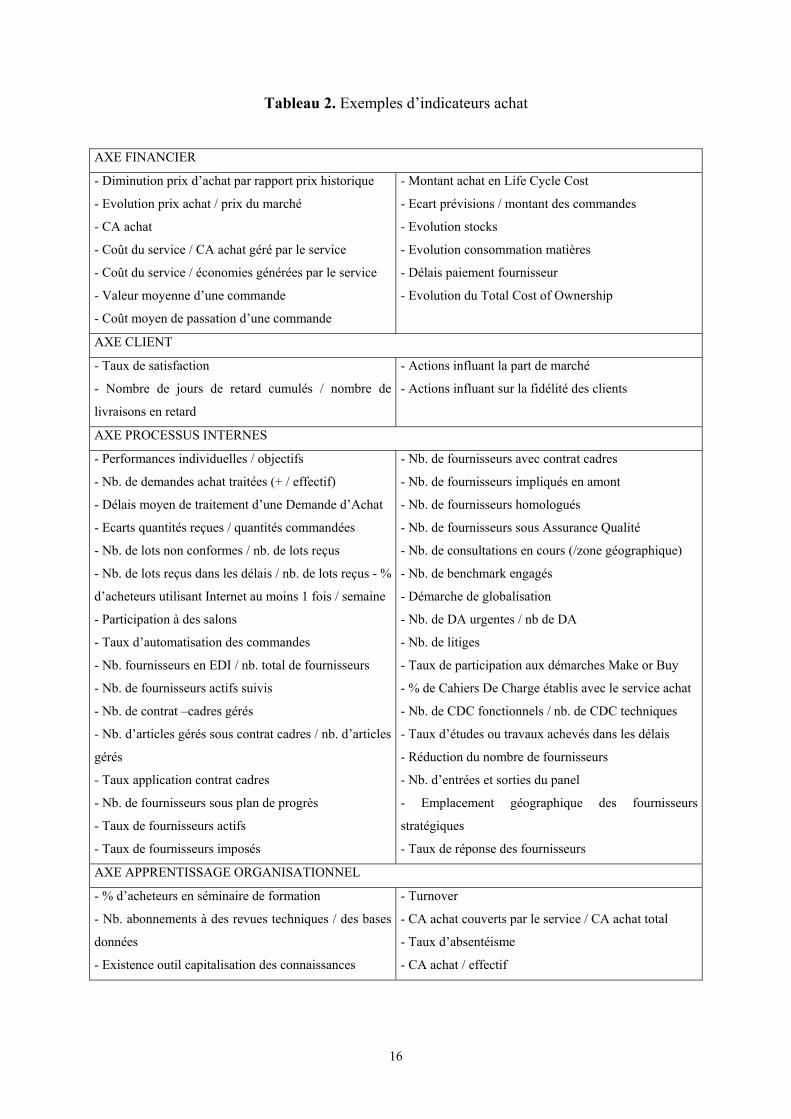

Enfin, pour parvenir au « système de pilotage évolutif », un « catalogue d’indicateurs » est

mis en place. Comme le Tableau 2 le montre, la performance achat ne se limite pas au

périmètre prix mais concerne également des notions de qualité, coût total d’acquisition,

couverture contractuelle, innovation, délais, etc.… Il existe ainsi une multitude d’indicateurs.

Le catalogue ci-dessous, qui ne peut prétendre à l’exhaustivité, propose une classification

selon les principes du BSC. Il conviendra bien entendu de ne sélectionner que les indicateurs

pertinents dans chaque cas de figure en fonction des critères précédemment établis.

16

Tableau 2. Exemples d’indicateurs achat

AXE FINANCIER

- Diminution prix d’achat par rapport prix historique

- Evolution prix achat / prix du marché

- CA achat

- Coût du service / CA achat géré par le service

- Coût du service / économies générées par le service

- Valeur moyenne d’une commande

- Coût moyen de passation d’une commande

- Montant achat en Life Cycle Cost

- Ecart prévisions / montant des commandes

- Evolution stocks

- Evolution consommation matières

- Délais paiement fournisseur

- Evolution du Total Cost of Ownership

AXE CLIENT

- Taux de satisfaction

- Nombre de jours de retard cumulés / nombre de

livraisons en retard

- Actions influant la part de marché

- Actions influant sur la fidélité des clients

AXE PROCESSUS INTERNES

- Performances individuelles / objectifs

- Nb. de demandes achat traitées (+ / effectif)

- Délais moyen de traitement d’une Demande d’Achat

- Ecarts quantités reçues / quantités commandées

- Nb. de lots non conformes / nb. de lots reçus

- Nb. de lots reçus dans les délais / nb. de lots reçus - %

d’acheteurs utilisant Internet au moins 1 fois / semaine

- Participation à des salons

- Taux d’automatisation des commandes

- Nb. fournisseurs en EDI / nb. total de fournisseurs

- Nb. de fournisseurs actifs suivis

- Nb. de contrat –cadres gérés

- Nb. d’articles gérés sous contrat cadres / nb. d’articles

gérés

- Taux application contrat cadres

- Nb. de fournisseurs sous plan de progrès

- Taux de fournisseurs actifs

- Taux de fournisseurs imposés

- Nb. de fournisseurs avec contrat cadres

- Nb. de fournisseurs impliqués en amont

- Nb. de fournisseurs homologués

- Nb. de fournisseurs sous Assurance Qualité

- Nb. de consultations en cours (/zone géographique)

- Nb. de benchmark engagés

- Démarche de globalisation

- Nb. de DA urgentes / nb de DA

- Nb. de litiges

- Taux de participation aux démarches Make or Buy

- % de Cahiers De Charge établis avec le service achat

- Nb. de CDC fonctionnels / nb. de CDC techniques

- Taux d’études ou travaux achevés dans les délais

- Réduction du nombre de fournisseurs

- Nb. d’entrées et sorties du panel

- Emplacement géographique des fournisseurs

stratégiques

- Taux de réponse des fournisseurs

AXE APPRENTISSAGE ORGANISATIONNEL

- % d’acheteurs en séminaire de formation

- Nb. abonnements à des revues techniques / des bases

données

- Existence outil capitalisation des connaissances

- Turnover

- CA achat couverts par le service / CA achat total

- Taux d’absentéisme

- CA achat / effectif

17

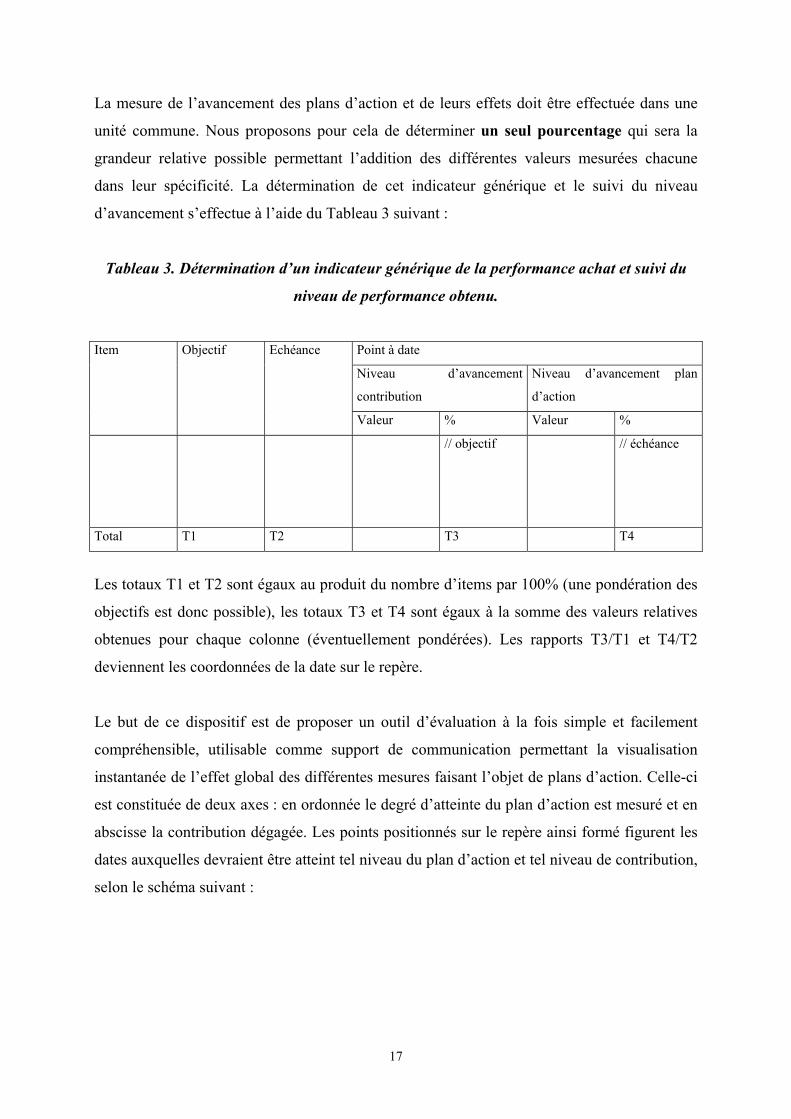

La mesure de l’avancement des plans d’action et de leurs effets doit être effectuée dans une

unité commune. Nous proposons pour cela de déterminer un seul pourcentage qui sera la

grandeur relative possible permettant l’addition des différentes valeurs mesurées chacune

dans leur spécificité. La détermination de cet indicateur générique et le suivi du niveau

d’avancement s’effectue à l’aide du Tableau 3 suivant :

Tableau 3. Détermination d’un indicateur générique de la performance achat et suivi du

niveau de performance obtenu.

Point à date

Niveau d’avancement

contribution

Niveau d’avancement plan

d’action

Item Objectif Echéance

Valeur % Valeur %

// objectif // échéance

Total T1 T2 T3 T4

Les totaux T1 et T2 sont égaux au produit du nombre d’items par 100% (une pondération des

objectifs est donc possible), les totaux T3 et T4 sont égaux à la somme des valeurs relatives

obtenues pour chaque colonne (éventuellement pondérées). Les rapports T3/T1 et T4/T2

deviennent les coordonnées de la date sur le repère.

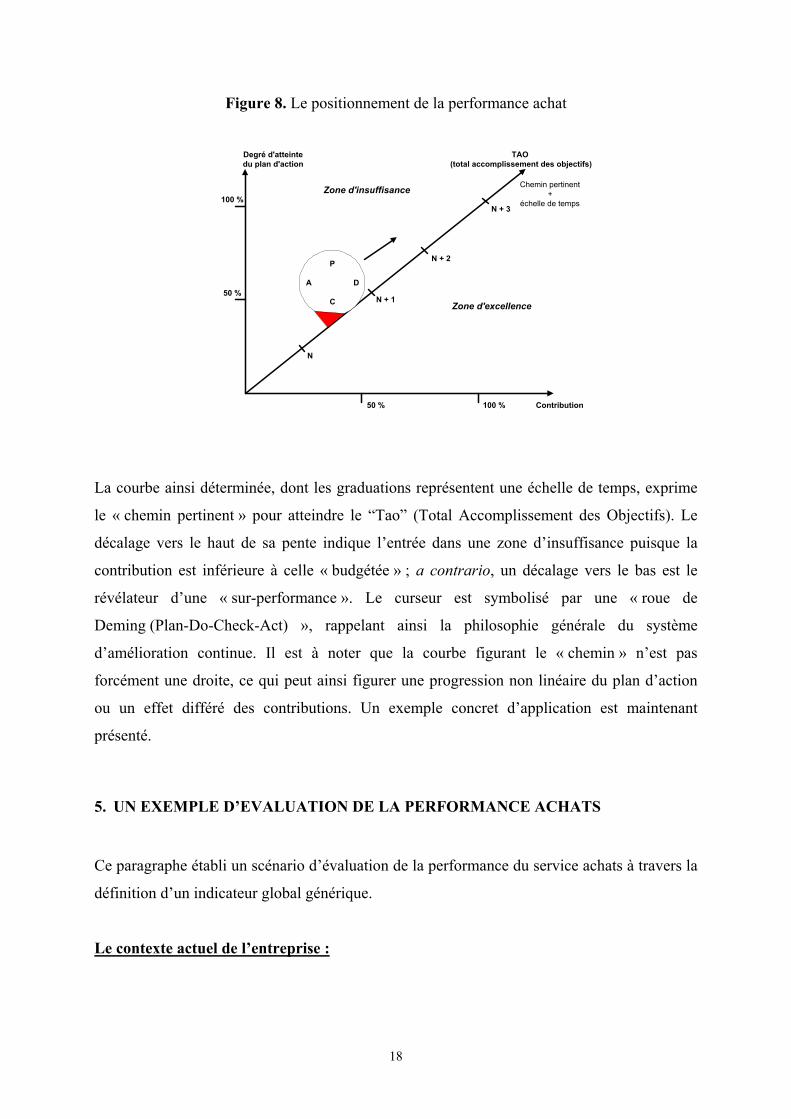

Le but de ce dispositif est de proposer un outil d’évaluation à la fois simple et facilement

compréhensible, utilisable comme support de communication permettant la visualisation

instantanée de l’effet global des différentes mesures faisant l’objet de plans d’action. Celle-ci

est constituée de deux axes : en ordonnée le degré d’atteinte du plan d’action est mesuré et en

abscisse la contribution dégagée. Les points positionnés sur le repère ainsi formé figurent les

dates auxquelles devraient être atteint tel niveau du plan d’action et tel niveau de contribution,

selon le schéma suivant :

18

Figure 8. Le positionnement de la performance achat

P

A D

C

Degré d'atteintedu plan d'action

Contribution

Zone d'excellence

Zone d'insuffisance Chemin pertinent+

échelle de temps

N

N + 1

N + 3

N + 2

50 % 100 %

50 %

100 %

TAO (total accomplissement des objectifs)

La courbe ainsi déterminée, dont les graduations représentent une échelle de temps, exprime

le « chemin pertinent » pour atteindre le “Tao” (Total Accomplissement des Objectifs). Le

décalage vers le haut de sa pente indique l’entrée dans une zone d’insuffisance puisque la

contribution est inférieure à celle « budgétée » ; a contrario, un décalage vers le bas est le

révélateur d’une « sur-performance ». Le curseur est symbolisé par une « roue de

Deming (Plan-Do-Check-Act) », rappelant ainsi la philosophie générale du système

d’amélioration continue. Il est à noter que la courbe figurant le « chemin » n’est pas

forcément une droite, ce qui peut ainsi figurer une progression non linéaire du plan d’action

ou un effet différé des contributions. Un exemple concret d’application est maintenant

présenté.

5. UN EXEMPLE D’EVALUATION DE LA PERFORMANCE ACHATS

Ce paragraphe établi un scénario d’évaluation de la performance du service achats à travers la

définition d’un indicateur global générique.

Le contexte actuel de l’entreprise :

19

La stratégie de l’entreprise est basée sur une domination par les coûts. Les attentes de la

clientèle sont donc le prix, le délai et la qualité. Selon la matrice de maturité du service achats

de Bruel et Petit (2005), l’entreprise se situe au niveau 3, à savoir la « généralisation de

l’approche achats aval, fonction achats reconnue » (Cf. Tableau 1 pour rappel descriptif)

La problématique :

L’entreprise souhaite diminuer ses prix de vente afin d’augmenter sa part de marché tout en

conservant son niveau de marge et en améliorant sa rentabilité.

Les hypothèses retenues sont :

L’augmentation des parts de marché proviendra de la baisse des prix de vente, de la

maîtrise de la qualité et de la disponibilité des produits.

L’amélioration de la rentabilité proviendra d’une part du maintien de la marge en

valeur absolue (effet prix + effet volume) et d’autre part de la diminution du besoin en

fond de roulement (essentiellement par la diminution des stocks et l’augmentation du

crédit fournisseur).

Compte tenu des éléments ci-dessus, il est alors possible de (1) présenter les interactions entre

objectifs et domaines mesurés, (2) positionner l’entreprise sur l’axe maturité / indicateurs /

axes de performance et, (3) de choisir un certain nombre d’indicateurs répondant à la

problématique posée.

20

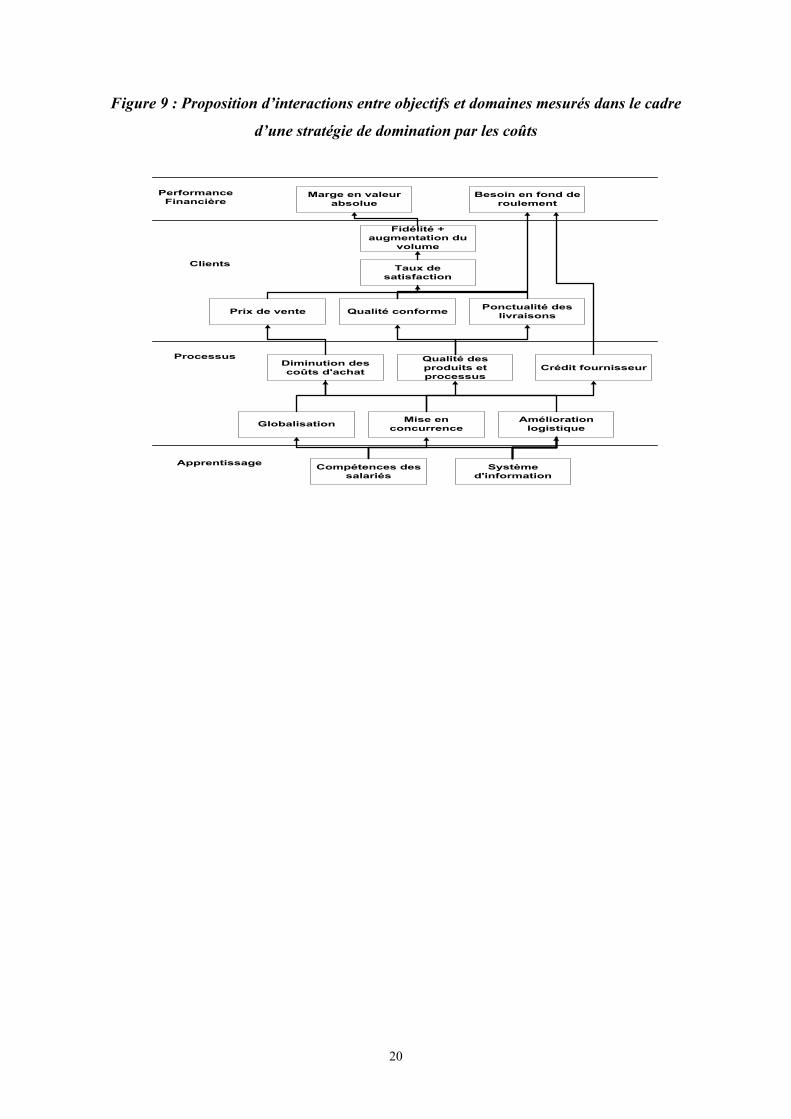

Figure 9 : Proposition d’interactions entre objectifs et domaines mesurés dans le cadre

d’une stratégie de domination par les coûts

Compétences dessalariés

Marge en valeurabsolue

Fidélité +augmentation du

volume

Ponctualité deslivraisons

Améliorationlogistique

Qualité desproduits etprocessus

PerformanceFinancière

Clients

Processus

Apprentissage

Besoin en fond deroulement

Taux desatisfaction

Prix de vente Qualité conforme

Mise enconcurrenceGlobalisation

Diminution descoûts d'achat

Systèmed'information

Crédit fournisseur

21

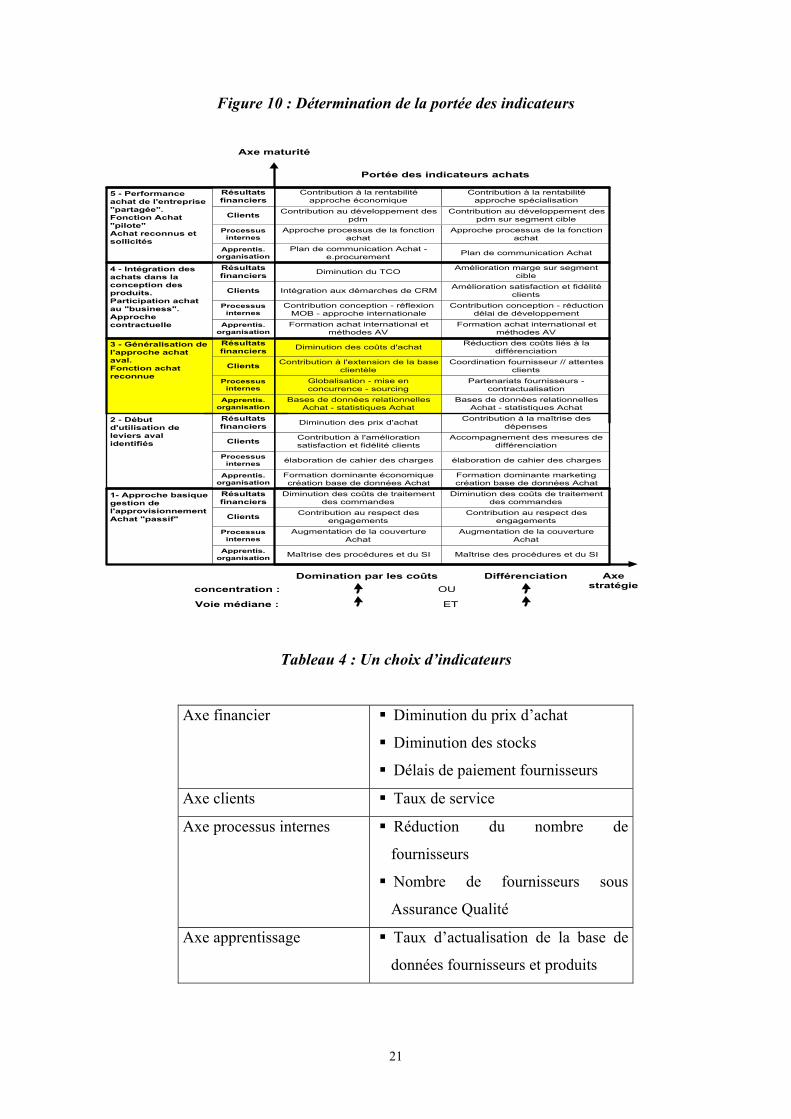

Figure 10 : Détermination de la portée des indicateurs

Formation dominante économiquecréation base de données Achat

Accompagnement des mesures dedifférenciation

Contribution à l'améliorationsatisfaction et fidélité clients

élaboration de cahier des chargesélaboration de cahier des charges

Formation dominante marketingcréation base de données Achat

Bases de données relationnellesAchat - statistiques Achat

Diminution des prix d'achat

Bases de données relationnellesAchat - statistiques Achat

Contribution à la maîtrise desdépenses

Maîtrise des procédures et du SIMaîtrise des procédures et du SI

Augmentation de la couvertureAchat

Augmentation de la couvertureAchat

Contribution au respect desengagements

Contribution au respect desengagements

Diminution des coûts de traitementdes commandes

Diminution des coûts de traitementdes commandes

Formation achat international etméthodes AV

Formation achat international etméthodes AV

Réduction des coûts liés à ladifférenciationDiminution des coûts d'achat

Coordination fournisseur // attentesclients

Contribution à l'extension de la baseclientèle

Partenariats fournisseurs -contractualisation

Globalisation - mise enconcurrence - sourcing

Plan de communication Achat -e.procurement

Approche processus de la fonctionachat

Approche processus de la fonctionachat

Plan de communication Achat

Amélioration marge sur segmentcible

Amélioration satisfaction et fidélitéclients

Contribution conception - réductiondélai de développement

Contribution conception - réflexionMOB - approche internationale

Contribution au développement despdm sur segment cible

Intégration aux démarches de CRM

Diminution du TCO

Contribution à la rentabilitéapproche économique

Contribution à la rentabilitéapproche spécialisation

Contribution au développement despdm

Apprentis.organisation

Résultatsfinanciers

Clients

Processusinternes

1- Approche basiquegestion del'approvisionnementAchat "passif"

5 - Performanceachat de l'entreprise"partagée".Fonction Achat"pilote"Achat reconnus etsollicités

4 - Intégration desachats dans laconception desproduits.Participation achatau "business".Approchecontractuelle

3 - Généralisation del'approche achataval.Fonction achatreconnue

2 - Débutd'utilisation deleviers avalidentifiés

Apprentis.organisation

Apprentis.organisation

Apprentis.organisation

Apprentis.organisation

Processusinternes

Processusinternes

Processusinternes

Processusinternes

Clients

Clients

Clients

Clients

Résultatsfinanciers

Résultatsfinanciers

Résultatsfinanciers

Résultatsfinanciers

Axestratégie

Axe maturité

Domination par les coûts Différenciationconcentration : OU

Voie médiane : ET

Portée des indicateurs achats

Tableau 4 : Un choix d’indicateurs

Axe financier Diminution du prix d’achat

Diminution des stocks

Délais de paiement fournisseurs

Axe clients Taux de service

Axe processus internes Réduction du nombre de

fournisseurs

Nombre de fournisseurs sous

Assurance Qualité

Axe apprentissage Taux d’actualisation de la base de

données fournisseurs et produits

22

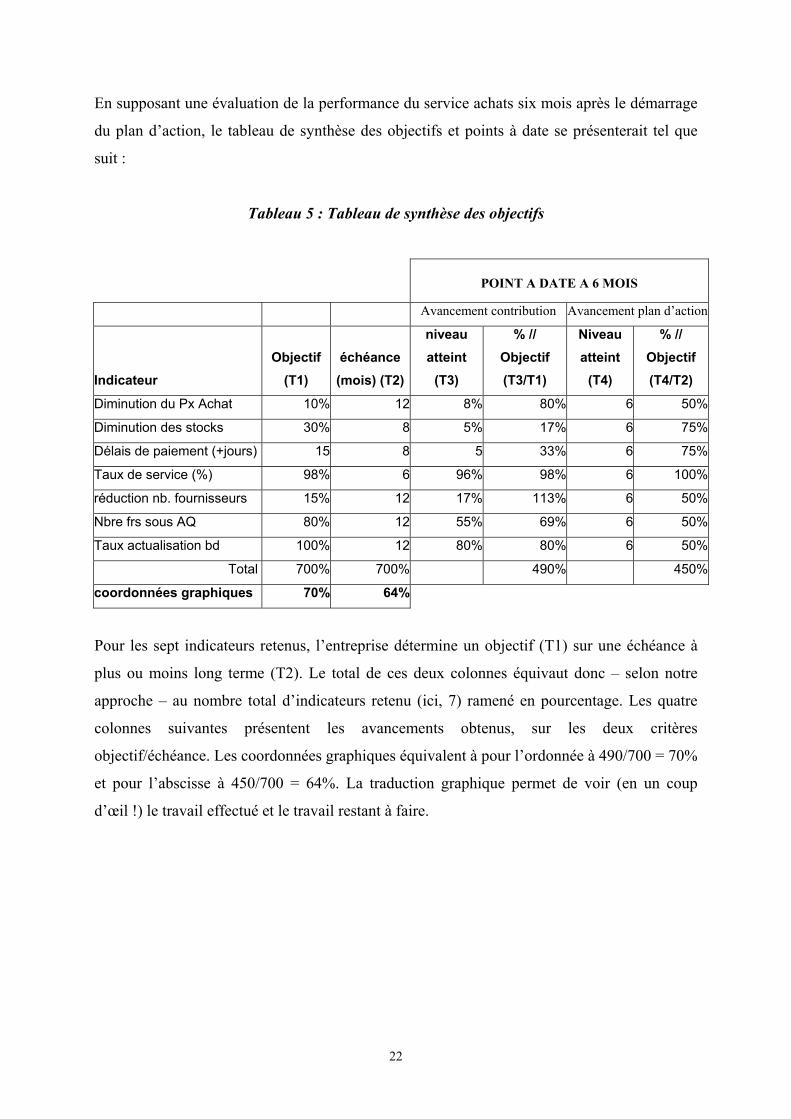

En supposant une évaluation de la performance du service achats six mois après le démarrage

du plan d’action, le tableau de synthèse des objectifs et points à date se présenterait tel que

suit :

Tableau 5 : Tableau de synthèse des objectifs

POINT A DATE A 6 MOIS

Avancement contribution Avancement plan d’action

Indicateur Objectif

(T1) échéance (mois) (T2)

niveau atteint

(T3)

% // Objectif (T3/T1)

Niveau atteint

(T4)

% // Objectif (T4/T2)

Diminution du Px Achat 10% 12 8% 80% 6 50%

Diminution des stocks 30% 8 5% 17% 6 75%

Délais de paiement (+jours) 15 8 5 33% 6 75%

Taux de service (%) 98% 6 96% 98% 6 100%

réduction nb. fournisseurs 15% 12 17% 113% 6 50%

Nbre frs sous AQ 80% 12 55% 69% 6 50%

Taux actualisation bd 100% 12 80% 80% 6 50%

Total 700% 700% 490% 450%

coordonnées graphiques 70% 64%

Pour les sept indicateurs retenus, l’entreprise détermine un objectif (T1) sur une échéance à

plus ou moins long terme (T2). Le total de ces deux colonnes équivaut donc – selon notre

approche – au nombre total d’indicateurs retenu (ici, 7) ramené en pourcentage. Les quatre

colonnes suivantes présentent les avancements obtenus, sur les deux critères

objectif/échéance. Les coordonnées graphiques équivalent à pour l’ordonnée à 490/700 = 70%

et pour l’abscisse à 450/700 = 64%. La traduction graphique permet de voir (en un coup

d’œil !) le travail effectué et le travail restant à faire.

23

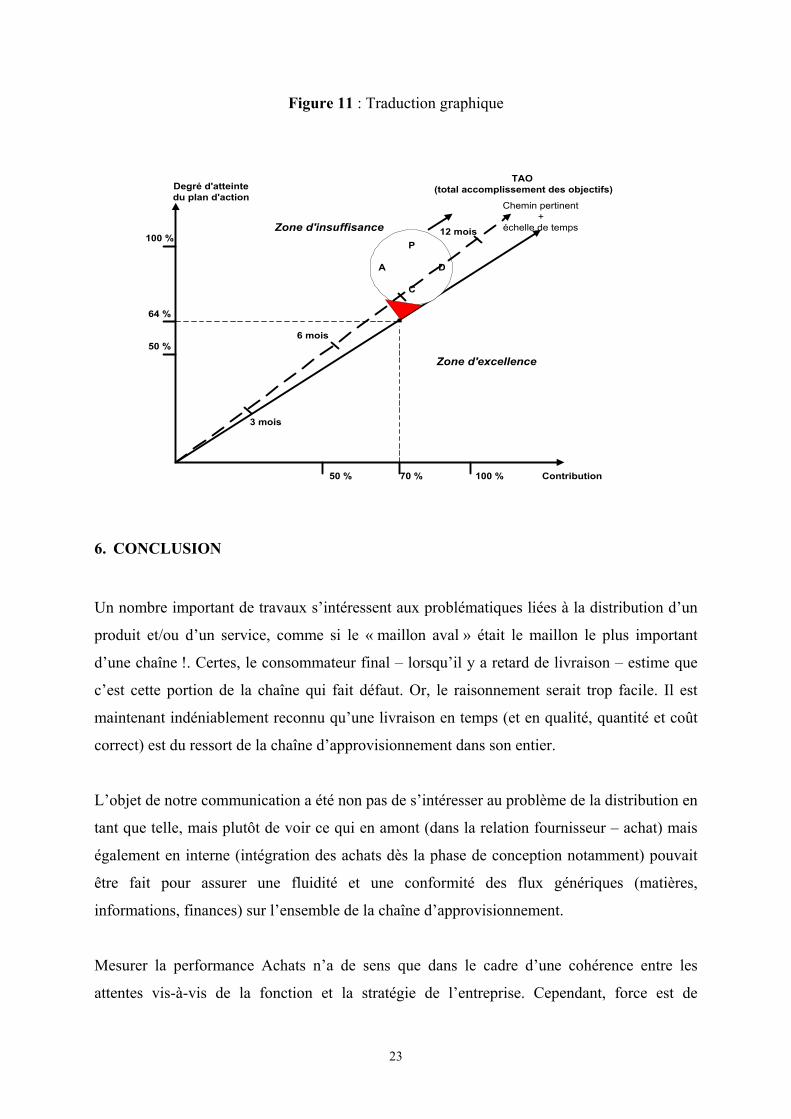

Figure 11 : Traduction graphique

P

A D

C

Degré d'atteintedu plan d'action

Contribution

Zone d'excellence

Zone d'insuffisance

Chemin pertinent+

échelle de temps

3 mois

6 mois

12 mois

50 % 100 %

50 %

100 %

TAO (total accomplissement des objectifs)

.64 %

70 %

6. CONCLUSION

Un nombre important de travaux s’intéressent aux problématiques liées à la distribution d’un

produit et/ou d’un service, comme si le « maillon aval » était le maillon le plus important

d’une chaîne !. Certes, le consommateur final – lorsqu’il y a retard de livraison – estime que

c’est cette portion de la chaîne qui fait défaut. Or, le raisonnement serait trop facile. Il est

maintenant indéniablement reconnu qu’une livraison en temps (et en qualité, quantité et coût

correct) est du ressort de la chaîne d’approvisionnement dans son entier.

L’objet de notre communication a été non pas de s’intéresser au problème de la distribution en

tant que telle, mais plutôt de voir ce qui en amont (dans la relation fournisseur – achat) mais

également en interne (intégration des achats dès la phase de conception notamment) pouvait

être fait pour assurer une fluidité et une conformité des flux génériques (matières,

informations, finances) sur l’ensemble de la chaîne d’approvisionnement.

Mesurer la performance Achats n’a de sens que dans le cadre d’une cohérence entre les

attentes vis-à-vis de la fonction et la stratégie de l’entreprise. Cependant, force est de

24

constater que, dans la pratique, l’ampleur des attentes est éminemment variable en fonction

des situations (ce point est mis en évidence par le concept de niveau de maturité de la fonction

et l’étude menée par Bruel et Petit en 2003 qui remarquent un niveau de maturité moyen

équivalant à 2,5 sur leur matrice : Cf. Tableau 1). Par ailleurs, la stratégie peut s’assimiler à

l’un des grands modèles génériques reconnus par la littérature (Porter, 1985). De même, et en

tout état de cause, nous pouvons considérer que la stratégie, quel que soit le choix du modèle,

est un ensemble d’hypothèses sur des causes et leurs effets (Kaplan et Norton, 1996). La prise

en compte de cette relation de causes à effets permet de déterminer la portée des indicateurs

puis de les articuler dans le cadre d’un système de pilotage, c’est-à-dire d’un ensemble

cohérent de signaux permettant l’ajustement tactique des pratiques :

Ex ante, la formulation des hypothèses évoquées sera traduite en objectifs

opérationnels,

Ex post, l’analyse de l’effet des mesures engagées permettra la détermination d’actions

correctives, voire l’ajustement des hypothèses établies ou la formulation de nouveaux

objectifs.

Cette dynamique, outre son adéquation avec la notion de démarche de progrès continu, sera

également le moteur de l’évolution de la fonction achats, lui permettant d’atteindre un niveau

de maturité supérieure. De fait, en fonction de la stratégie de la firme (domination par les

coûts et différenciation), la fonction Achats pourra avoir une implication forte et/ou une

intervention possible (en sus de ces actes quotidiens) sur l’ensemble de la chaîne. Par

exemple :

- Dans le cadre d’une stratégie fondée sur la domination par les coûts, le service achats

pourra avoir une implication forte (a) sur les approvisionnements par la politique

d’approvisionnements, les liaisons avec les fournisseurs et la détermination

d’économies d’échelles sur le plan mondial, (b) sur la logistique interne via les

liaisons avec les fournisseurs : une livraison au plus tôt des produits demandés augure

un suivi productif réactif, (c) sur la production au travers de la mise en place de

calendrier des achats d’actifs mobiliers qui améliore pour beaucoup le pouvoir de

négociation face aux fournisseurs et, une intervention possible au sein de la production

sur l’apprentissage (sensibilité à l’importance d’une relation construite sur le long

terme sur le délai coût/délai/qualité entre la production, le service achats et les

fournisseurs) ainsi que sur le choix discrétionnaire de la technologie de l’usine (par

exemple : un coût plus cher à l’achat assure une meilleure maintenance),

25

- Dans le cadre d’une stratégie de différenciation, le service Achats aura une implication

forte (a) sur les approvisionnements/logistique interne, production, logistique externe,

commercialisation et vente et services, (b) sur la logistique interne au travers une

approche en juste à temps, (c) sur la logistique externe par un meilleur service, et une

intervention possible sur le segment développement technologique et logistique

interne/production et logistique externe ; ainsi que sur chaque activité principale par

une minimisation des dommages et des détériorations (logistique interne et externe),

une conformité aux spécifications/réactivité et faible taux de rebuts (production), une

meilleure qualité de l’information (commercialisation et vente) et une disponibilité des

pièces (service après vente).

Dans ce contexte, la mise en place d’un indicateur synthétique unique tel que proposé et dédié

à mesurer la performance globale de la fonction achats, incluant sa dimension relationnelle

avec les marchés amont ainsi que celle de sa contribution à la satisfaction de l’aval et des

différentes parties prenantes, permet d’assurer tout à la fois le pilotage et la communication

sur le degré d’avancement des plans d’action en intégrant l’effet synergique des différents

objectifs déterminés.

Cette simplicité de représentation, très éloignée des modèles de reporting classiques aux

multiples indicateurs peu faciles à appréhender et dont la pertinence est souvent remise en

cause par les opérateurs (quand ils ne font pas l’objet de manipulations plus ou moins

grossières), fournit ainsi le cadre d’un outil de motivation propice à l’émergence d’une

dynamique de satisfaction de « l’aval » (la clientèle).

26

Bibliographie

Bruel, O. et Petit, F. (2005), Fonction achats : mesure et pilotage des performances – benchmarking des pratiques, Cahier de Recherche HEC – département MIL – v4 – 20 janvier.

Forker, L., Mendez, D. et Hershauer, J. (1997), Total quality management in the supply chain:

what is its impact on performance?, International Journal of Production Research, Vol. 35,

n° 6, pp. 1681-1701.

Germain, Ch. (2005), Une typologie des tableaux de bord implantés dans les petites et

moyennes entreprises, Finance Contrôle Stratégie, Vol. 8, n° 3, pp. 125-143.

Kaplan, R. et Norton, D. (1996), Le tableau de bord prospectif – Pilotage stratégique : les 4

axes du succès, Les Editions d’Organisation, Paris.

Porter, M. (1985), Competitive advantage, The Free Press, New York.

Potage, J. (1998), Les achats à Thomson-CSF, vers un nécessaire modèle de maturité, Revue

Internationale de l’Achat, Vol. 18, n° 2, pp. 1118.

Van Weele, A. (1996), Purchasing and supply chain management, International Thomson

Business Press, London.

27

2006 MESURE H., La fabrique méconnue de la stratégie dans le contexte de la PME internationale (n° 2006-3) LABARDIN P., Autour du mot comptabilité (n° 2006-2) PAQUET Ph., De l’information à la connaissance (n° 2006-1) 2005 BARBU E., Harmonisation comptable internationale et environnement comptable : de l’influence à l’interaction (n° 2005-5) CHEKKAR R., GRILLET C., Research on Accounting and Auditing: French researchers' practices of diffusing knowledge (n° 2005-6) CHEKKAR R., ONNEE St., L'évolution de la communication financière dans le processus de gouvernance : Le cas Saint-Gobain (n° 2005-5) MORANA J., La gestion des déchets : d’une logique de traiteur à une logique d’expert. Exemple de la société SITA (n° 2005-4) MORANA J., Indicateur et tableau de bord : instruments d’aide à la décision et de suivi : le cas de SITA – Centre Ouest, société de gestion des déchets (n° 2005-3) RIOUX L., Approche psychosociale de l'attachement aux lieux de travail (n° 2005-2) CHATELIN C., Epistémologie et Méthodologie en Sciences de Gestion : réflexion sur l’étude de cas (n° 2005-1) 2004 MICKHAIL G., PIRELLO D., The MetaCapitalism Cult (n°2004-5) BRU G., Le management de projet au Crédit Agricole Centre Loire : de l’apprentissage à l’institutionnalisation (n° 2004-4) BARBU E., Tracing the Evolution of Research on International Accounting Harmonization (n° 2004-3) ARBAOUI S., Joëlle MORANA J., Réflexions sur l'élaboration d'un guide EDI : quelles spécificités (ou quelles difficultés) pour les PMEs ? (n° 2004-2) MORANA J., Le capital humain dans le réseau d’affaires : une réflexion dans la pratique d’un EDI (Electronic Data Interchange) au sein d’une PME (n° 2004-1)

Cahiers déjà parus

28

2003 CHATELIN C., Efficience vs inefficience des organisations publiques : La contribution des théories contractuelles (n° 2003-5) BARBU E., CHEKKAR R., GRILLET C., La recherche en Comptabilité - Trouver son chemin dans le labyrinthe (n° 2003-4) BESSIRE D., Gouvernance d’entreprise : que cache le discours sur la transparence ? (n° 2003-3) FABRE P., Le contrôle des associations par les mairies françaises : une étude exploratoire (n° 2003-2) BARBU E., L'existence d'un référentiel comptable international reconnu réduit-il vraiment le vagabondage comptable ? (n° 2003-1) 2002 CHATELIN C., Quels enjeux théoriques et méthodologiques de la théorie de la gouvernance partenariale? La privatisation comme illustration (n° 2002-5) CHEN J., RENAULT S., Forces, enjeux et faiblesses des réseaux de proximité : le cas des sites industriels étendus (n° 2002-4) HERVE F., La persistance de la performance des fonds de pension individuels britanniques : une étude empirique sur des fonds investis en actions et des fonds obligataires (n° 2002-3) BARBU E., Les entreprises françaises et roumaines face à l’application des normes comptables internationales au début du IIIème millénaire (n° 2002-2) SAUVAGE T., Technological potential of logistics service providers and the relationship dynamics (n° 2002-1) 2001 MELLIOS C., La gestion des risques financiers par les entreprises : explications théoriques versus études théoriques (N° 2001-9) BAGLA-GOKALP L., Creating Knowledge in a High-Tech French SME - Paper presented to : The Eight Annual High Technology Small Firms Conference 22-23 May 2000 (University of Twente, Enschede, the Netherlands) (N° 2001-8) PAVIOT G., L’image des banques selon le concept de personnalité de la marque, la mémorisation des slogans et la perception d’un élément de l’identité visuelle : la couleur (n° 2001-7) BEN M'BAREK N., Les facteurs explicatifs de la passivité ou de la neutralité des investisseurs institutionnels vis-à-vis du contrôle des firmes de leurs portefeuilles (n° 2001-6) BEN M'BAREK N., Relation entre les firmes et les actionnaires institutionnels : promotion de l'investissement relationnel (n° 2001-5) HERVE F., L'impact de l'activisme des fonds de pension américains : l'exemple du Conseil des Investisseurs Institutionnels (n° 2001-4) LEYMARIE St., The estimation of intangible investments - Experiment cases (n° 2001-3) LEYMARIE St., La prise en compte de l'investissement immatériel - Cas d'expérimentations (n° 2001-2)

29

MELLIOS C., Valuation of interest rate options in a two-factor model of the term structure of interest rates (n° 2001-1) 2000 MICKHAIL G., The Kontiki of Global Accounting (n° 2000-8) MICKHAIL G., The Kabuki of Accounting Philosophy (n° 2000-7) MICKHAIL G., The Paradox of Meaning in Audit Judgement (n° 2000-6) MICKHAIL G., Accounting - Information Semiosis (n° 2000-5) BAGLA-GOKALP L., Individus, Entreprises et Réseaux (n° 2000-4) BAGLA-GOKALP L., Designing Temperature Sensors for a Rocket Engine : Organisational change through technological innovation in a French SME (n° 2000-3) NIKITIN M., La diffusion de l’ABC dans le Loiret – chronique de la gestion ordinaire (n° 2000-2) NIKITIN M., The Birth of Modern Public sector accounting in France and Britain (n° 2000-1) 1999 GRILLET C., NIKITIN M., PEZET A., Quel intérêt y a-t-il pour les entreprises à créer et gérer un service d'archives historiques ? Table ronde organisée lors des 5èmes journées d'histoire de la comptabilité et du management à Orléans, le 25 mars 1999 (n° 1999-2) SAUVAGE T., Externalisation logistique et gestion de la dépendance (n° 1999-1) 1998 GAVINI C., Le temps de travail éclaté ? - La réduction de la durée du travail et la gestion des ressources humaines (n° 1998-3) MICKHAIL G., WILSON J. A., Intellectual Capital : a Case for Audit Pricing Semiosis (n° 1998-2) DUBOST N., Les dimensions de la dépendance économique vis-à-vis des clients : le cas de deux secteurs industriels français (n° 1998-1) 1997 NIKITIN M., Utilités et méthodes de l'histoire pour les sciences de gestion (n° 1997-5) PAVIOT G., Etude de la classification ascendante hiérarchique et de la classification floue pour identifier cinq familles de voitures (n° 1997-4) JAFFEUX C., La titrisation à l'heure de l'EURO : une opportunité de gestion ALM performante (n° 1997-3) DUBOST N., Un exemple de stratégie de renforcement des moyennes entreprises : l'échange relationnel comme moyen de gérer la dépendance économique vis-à-vis des clients (n°1997-2) PAQUET Ph., L'utilisation des réseaux de neurones artificiels en finance (n° 1997-1)