Embed Size (px)

Citation preview

Les Mathématiques dans l’assurance-vieLes Mathématiques dans l’assurance-vie

1

Les mathématiques utilisées dans les Les mathématiques utilisées dans les Les mathématiques utilisées dans les Les mathématiques utilisées dans les

métiers de l'assurance ou de la banquemétiers de l'assurance ou de la banquemétiers de l'assurance ou de la banquemétiers de l'assurance ou de la banque

Association

des Professeurs

de Mathématiques

de l’Enseignement

Public

Journée de la Régionale de Poitou-Charentes

16 octobre 2013

Cédric LOIRAT

Parnasse-MAIF

Les Mathématiques dans l’assurance-vieLes Mathématiques dans l’assurance-vie

2

Sommaire

1. Principes généraux de l’assurance-vie

2. Applications de base

� Mutualisation

� Tarification

� Mathématiques financières

� Probabilités

3. Cas pratiques

� Epargne

� Assurance Temporaire Décès (tarification)

� Assurance décès Vie Entière (tarification)

� Fonctions actuarielles

� Rentes

� Assurance en couverture de prêt

Les Mathématiques dans l’assurance-vieLes Mathématiques dans l’assurance-vie

3

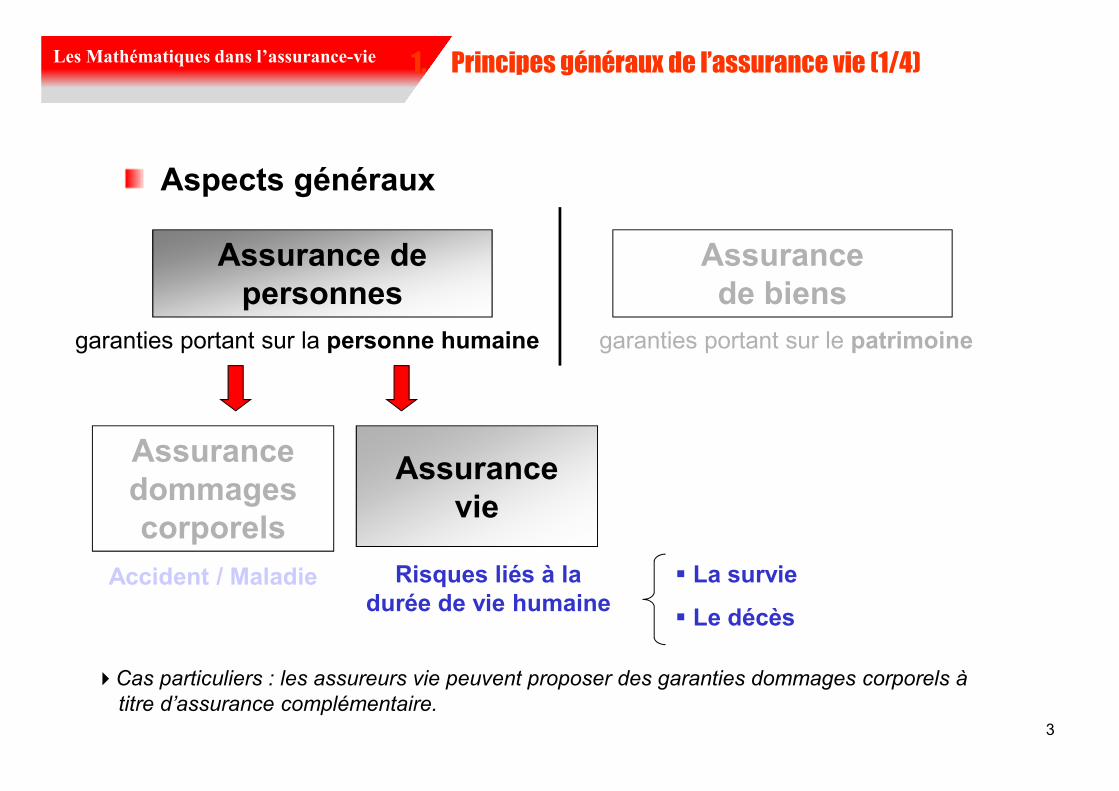

1. Principes généraux de l’assurance vie (1/4)

Aspects généraux

Assurance de

personnes

Assurance

de biens

garanties portant sur la personne humaine garanties portant sur le patrimoine

Assurance

vie

Assurance

dommages

corporels

Accident / Maladie Risques liés à la

durée de vie humaine

� La survie

� Le décès

�Cas particuliers : les assureurs vie peuvent proposer des garanties dommages corporels àtitre d’assurance complémentaire.

Les Mathématiques dans l’assurance-vieLes Mathématiques dans l’assurance-vie

4

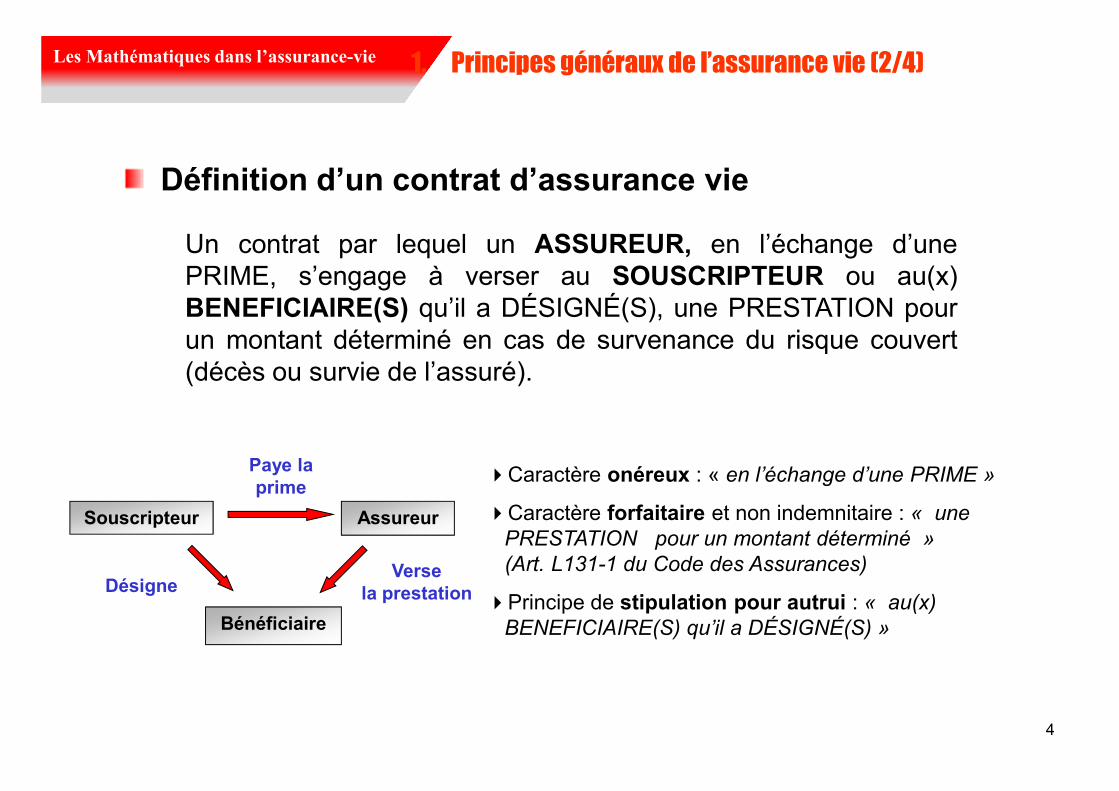

1. Principes généraux de l’assurance vie (2/4)

Définition d’un contrat d’assurance vie

Un contrat par lequel un ASSUREUR, en l’échange d’unePRIME, s’engage à verser au SOUSCRIPTEUR ou au(x)BENEFICIAIRE(S) qu’il a DÉSIGNÉ(S), une PRESTATION pourun montant déterminé en cas de survenance du risque couvert(décès ou survie de l’assuré).

�Caractère onéreux : « en l’échange d’une PRIME »

�Caractère forfaitaire et non indemnitaire : « unePRESTATION pour un montant déterminé » (Art. L131-1 du Code des Assurances)

�Principe de stipulation pour autrui : « au(x)BENEFICIAIRE(S) qu’il a DÉSIGNÉ(S) »

Souscripteur

Désigne Verse

la prestation

Paye la

prime

Bénéficiaire

Assureur

Les Mathématiques dans l’assurance-vieLes Mathématiques dans l’assurance-vie

5

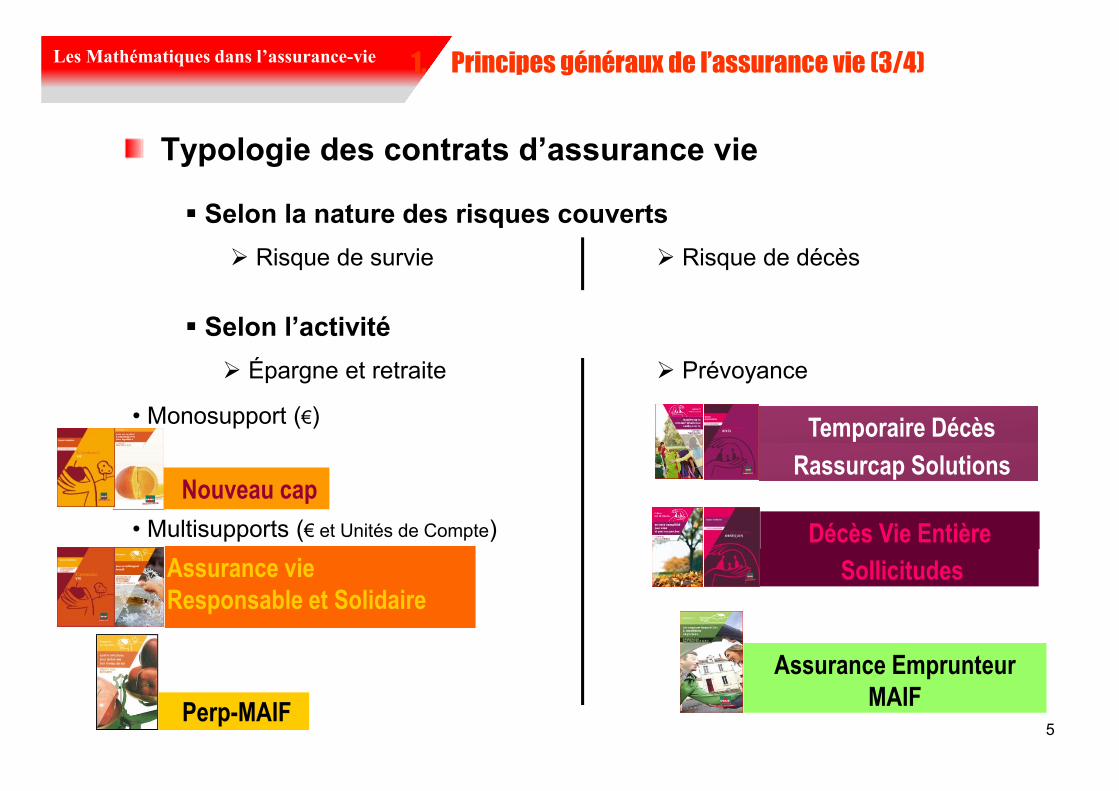

1. Principes généraux de l’assurance vie (3/4)

Typologie des contrats d’assurance vie

Rassurcap SolutionsNouveau cap

Assurance vie

Responsable et SolidaireSollicitudes

Assurance Emprunteur

MAIF

� Selon la nature des risques couverts

� Selon l’activité

� Risque de survie

� Épargne et retraite � Prévoyance

Perp-MAIF

� Risque de décès

• Monosupport (€)

• Multisupports (€ et Unités de Compte)

Temporaire Décès

Décès Vie Entière

Les Mathématiques dans l’assurance-vieLes mathématiques dans l’assurance-vie

66

1. Principes généraux de l’assurance vie (4/4)

Problématiques mathématiques

« L’actuariat est un mélange subtil, aussi subtil que ce que savent faire

les Ecossais pour le whisky et les Hollandais pour le tabac à pipe, de

probabilité et de statistique, qui permet de traiter intelligemment du risque

et de l’incertitude »

Denis Kessler

Les méthodes actuarielles de l’assurance-vie ont pour objet l’évaluation du risque pris en charge par l’assureur et sont à la base de la détermination des primes demandées aux assurés.

Le recours à ces méthodes est indispensables pour évaluer les provisions dites mathématiques, et qui doivent permettre à l’assureur de faire face à l’évolution future des risques.

Ces méthodes utilisent les résultats élémentaires de la théorie des probabilités ainsi que les concepts de base des mathématiques financières.

Les Mathématiques dans l’assurance-vieLes Mathématiques dans l’assurance-vie 2. Applications de base : la mutualisation (1/2)

Mutualisation

Réduite à un seul contrat et un seul assuré, l’opération d’assurance ne serait qu’un pari pour l’assureur.

• Si le risque ne se réalise pas, l’assureur fait un gain égal à la prime

• Si le risque se réalise, l’assureur fait une grosse perte

Pour que chaque opération d’assurance ne soit pas un pari, l’assureur doit avoir réuni un grand nombre d’assurés.

L’ensemble des assurés forme une mutualité au sein de laquelle l’assureur mutualise (compense) les risques : l’assureur paiera, avec les primes reçues de tous, les prestations des « malchanceux »

7

Les Mathématiques dans l’assurance-vieLes Mathématiques dans l’assurance-vie 2. Applications de base : la mutualisation (2/2)

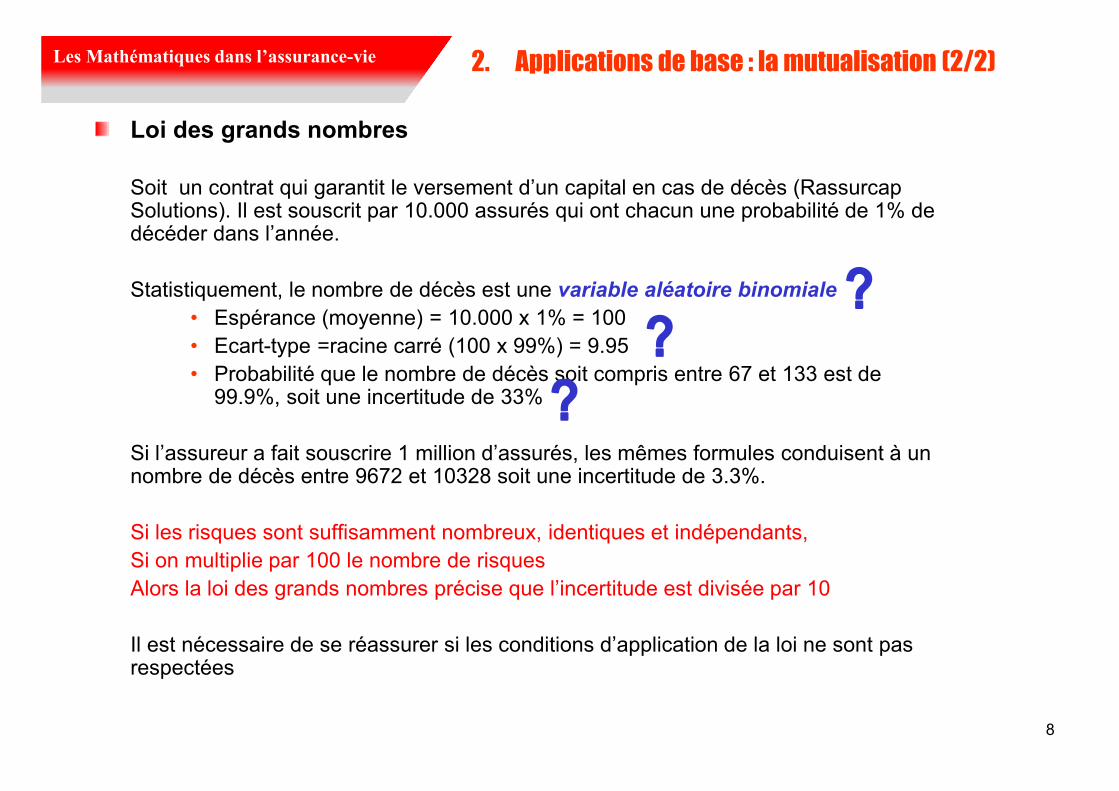

Loi des grands nombres

Soit un contrat qui garantit le versement d’un capital en cas de décès (Rassurcap Solutions). Il est souscrit par 10.000 assurés qui ont chacun une probabilité de 1% de décéder dans l’année.

Statistiquement, le nombre de décès est une variable aléatoire binomiale• Espérance (moyenne) = 10.000 x 1% = 100• Ecart-type =racine carré (100 x 99%) = 9.95• Probabilité que le nombre de décès soit compris entre 67 et 133 est de 99.9%, soit une incertitude de 33%

Si l’assureur a fait souscrire 1 million d’assurés, les mêmes formules conduisent à un nombre de décès entre 9672 et 10328 soit une incertitude de 3.3%.

Si les risques sont suffisamment nombreux, identiques et indépendants,Si on multiplie par 100 le nombre de risquesAlors la loi des grands nombres précise que l’incertitude est divisée par 10

Il est nécessaire de se réassurer si les conditions d’application de la loi ne sont pas respectées

8

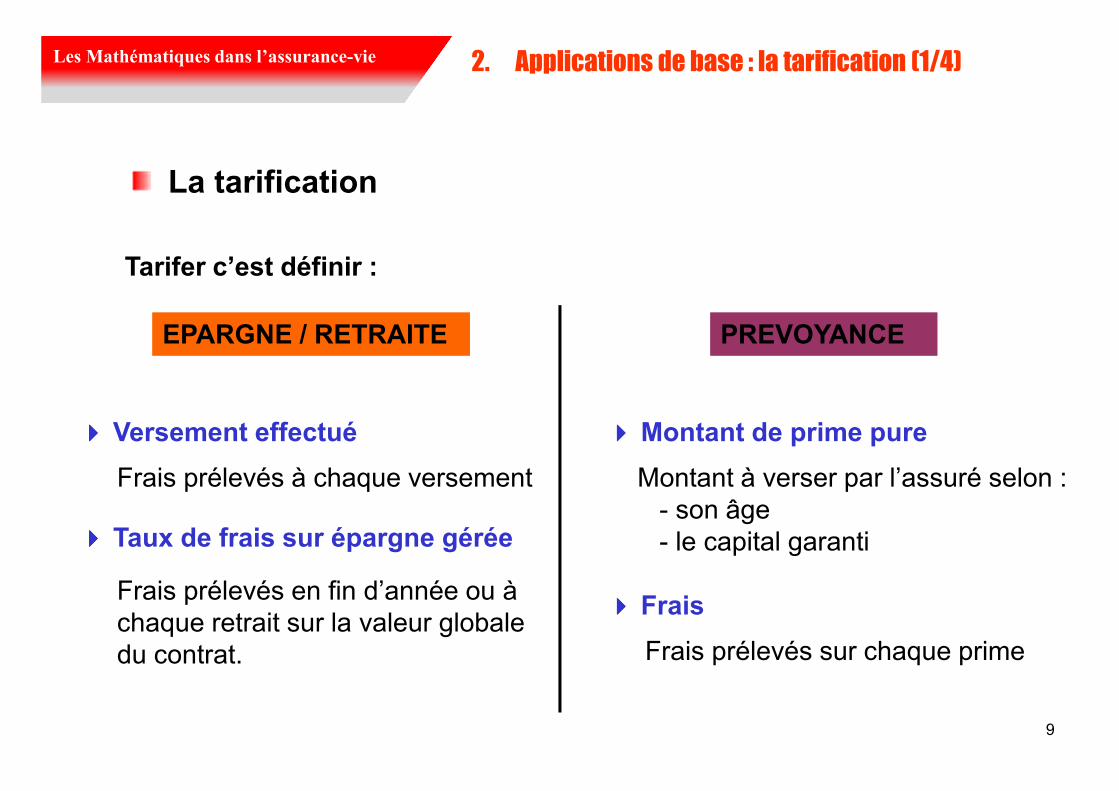

Les Mathématiques dans l’assurance-vieLes Mathématiques dans l’assurance-vie 2. Applications de base : la tarification (1/4)

La tarification

9

EPARGNE / RETRAITE PREVOYANCE

���� Versement effectué

���� Taux de frais sur épargne gérée

Frais prélevés à chaque versement

Frais prélevés en fin d’année ou à chaque retrait sur la valeur globale du contrat.

���� Montant de prime pure

���� Frais

Montant à verser par l’assuré selon : - son âge- le capital garanti

Frais prélevés sur chaque prime

Tarifer c’est définir :

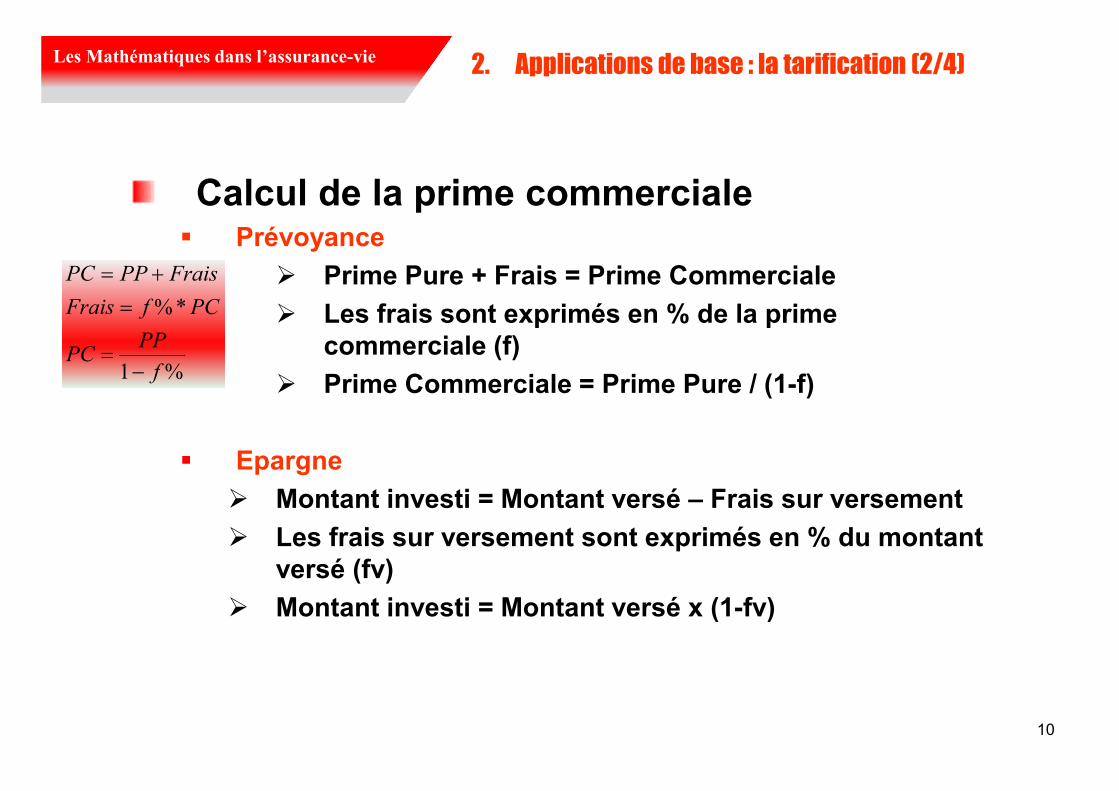

Les Mathématiques dans l’assurance-vieLes Mathématiques dans l’assurance-vie 2. Applications de base : la tarification (2/4)

Calcul de la prime commerciale� Prévoyance

� Prime Pure + Frais = Prime Commerciale

� Les frais sont exprimés en % de la prime

commerciale (f)

� Prime Commerciale = Prime Pure / (1-f)

� Epargne

� Montant investi = Montant versé – Frais sur versement

� Les frais sur versement sont exprimés en % du montant

versé (fv)

� Montant investi = Montant versé x (1-fv)

10

%1

*%

f

PPPC

PCfFrais

FraisPPPC

−=

=

+=

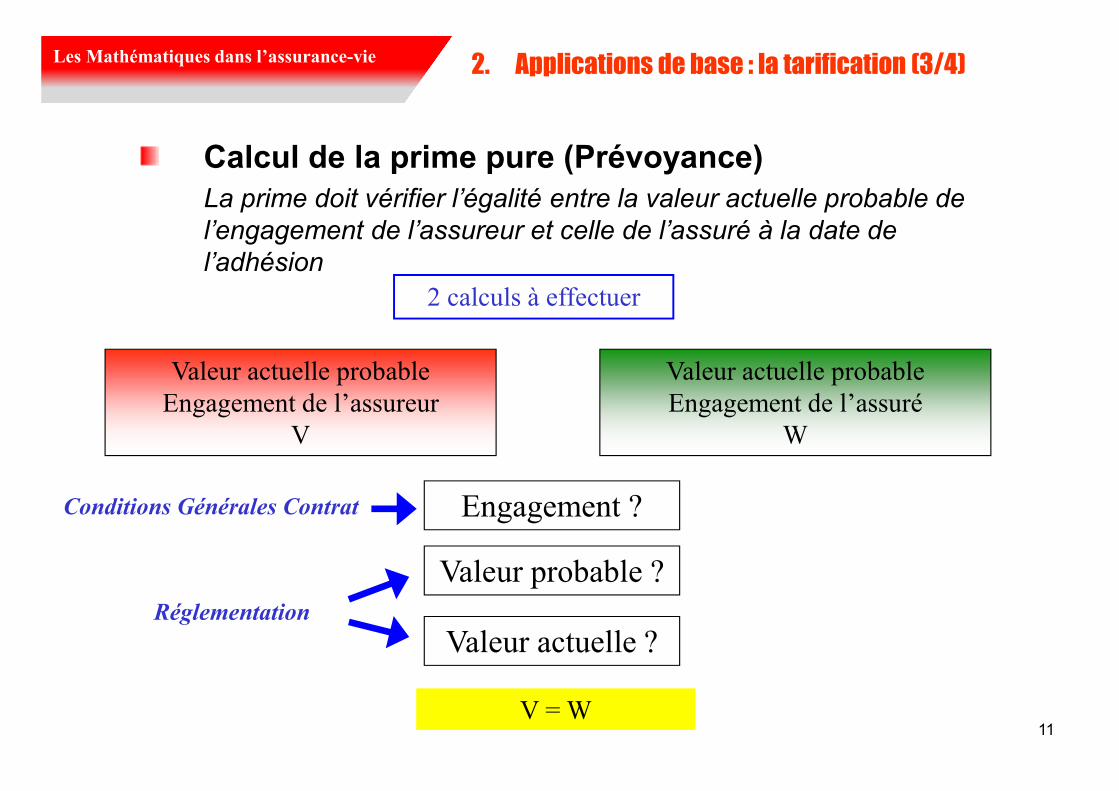

Les Mathématiques dans l’assurance-vieLes Mathématiques dans l’assurance-vie 2. Applications de base : la tarification (3/4)

Calcul de la prime pure (Prévoyance)

La prime doit vérifier l’égalité entre la valeur actuelle probable de l’engagement de l’assureur et celle de l’assuré à la date de l’adhésion

11

2 calculs à effectuer

Valeur actuelle probable

Engagement de l’assureur

V

Valeur actuelle probable

Engagement de l’assuré

W

Engagement ?

Valeur probable ?

Valeur actuelle ?

V = W

Conditions Générales Contrat

Réglementation

Les Mathématiques dans l’assurance-vieLes Mathématiques dans l’assurance-vie

12

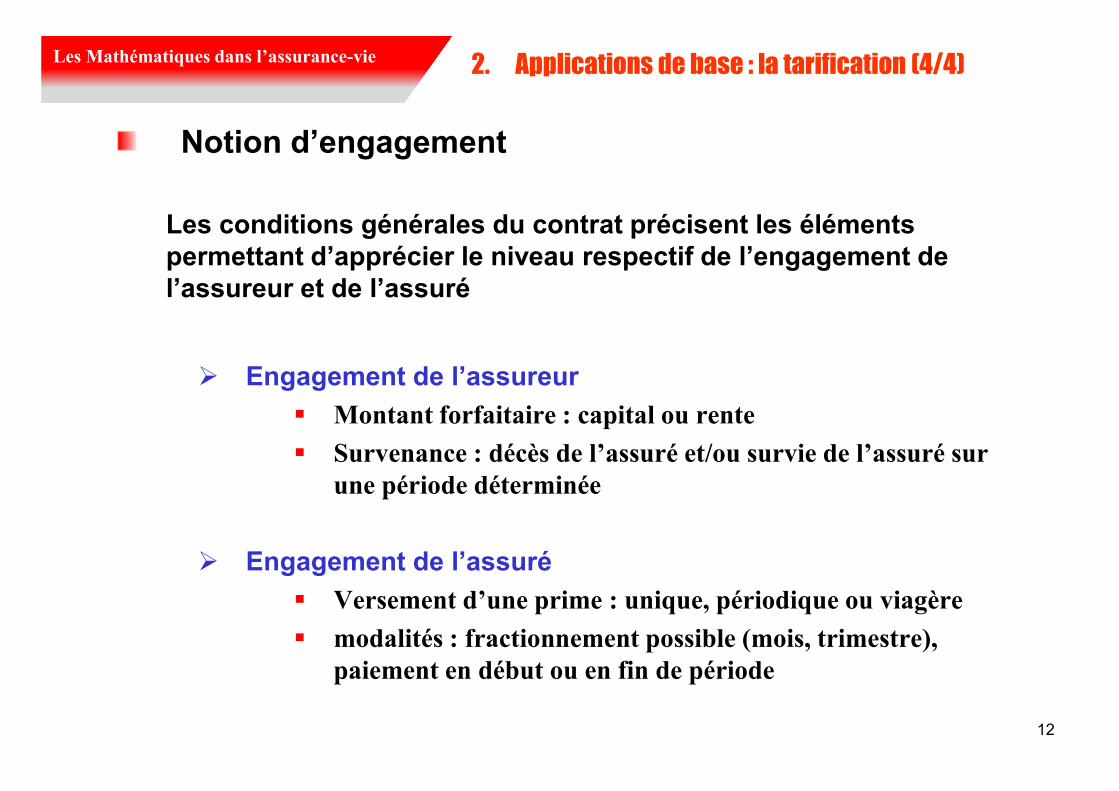

2. Applications de base : la tarification (4/4)

Les conditions générales du contrat précisent les éléments

permettant d’apprécier le niveau respectif de l’engagement de

l’assureur et de l’assuré

� Engagement de l’assureur

� Montant forfaitaire : capital ou rente

� Survenance : décès de l’assuré et/ou survie de l’assuré sur

une période déterminée

� Engagement de l’assuré

� Versement d’une prime : unique, périodique ou viagère

� modalités : fractionnement possible (mois, trimestre),

paiement en début ou en fin de période

Notion d’engagement

Les Mathématiques dans l’assurance-vieLes Mathématiques dans l’assurance-vie

13

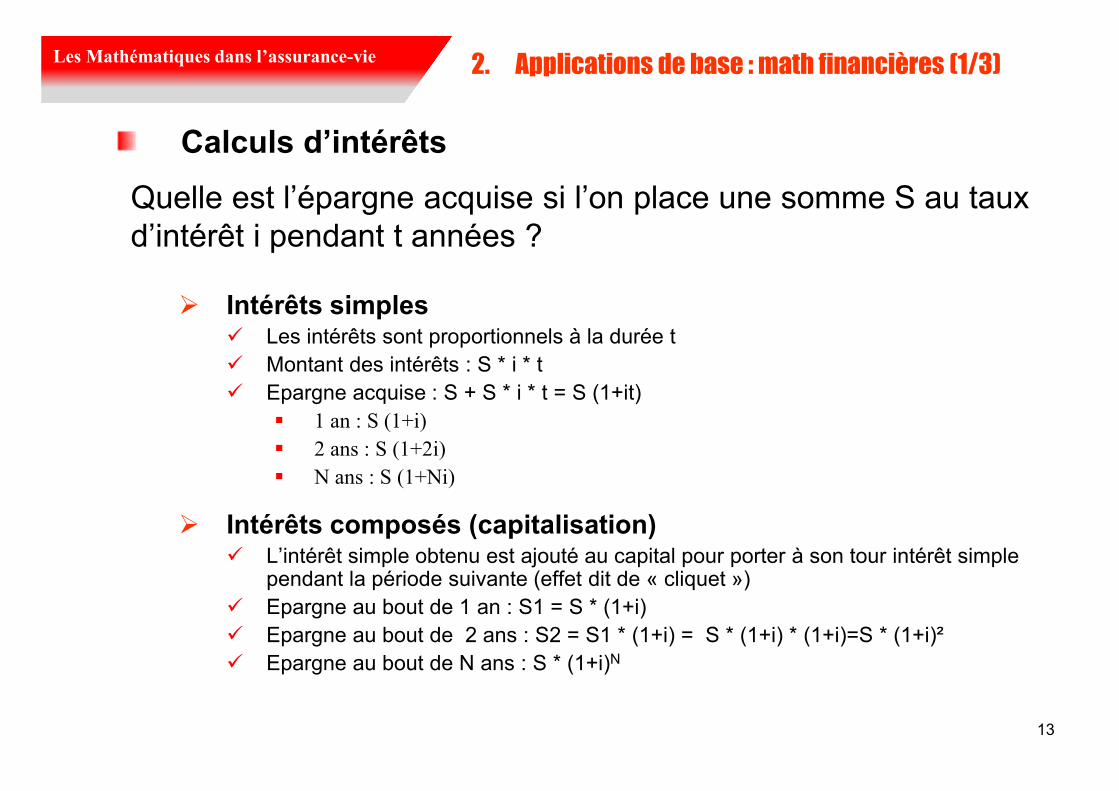

2. Applications de base : math financières (1/3)

� Intérêts simples� Les intérêts sont proportionnels à la durée t� Montant des intérêts : S * i * t� Epargne acquise : S + S * i * t = S (1+it)

� 1 an : S (1+i)

� 2 ans : S (1+2i)

� N ans : S (1+Ni)

� Intérêts composés (capitalisation)� L’intérêt simple obtenu est ajouté au capital pour porter à son tour intérêt simple

pendant la période suivante (effet dit de « cliquet »)� Epargne au bout de 1 an : S1 = S * (1+i)� Epargne au bout de 2 ans : S2 = S1 * (1+i) = S * (1+i) * (1+i)=S * (1+i)²� Epargne au bout de N ans : S * (1+i)N

Calculs d’intérêts

Quelle est l’épargne acquise si l’on place une somme S au taux d’intérêt i pendant t années ?

Les Mathématiques dans l’assurance-vieLes Mathématiques dans l’assurance-vie

14

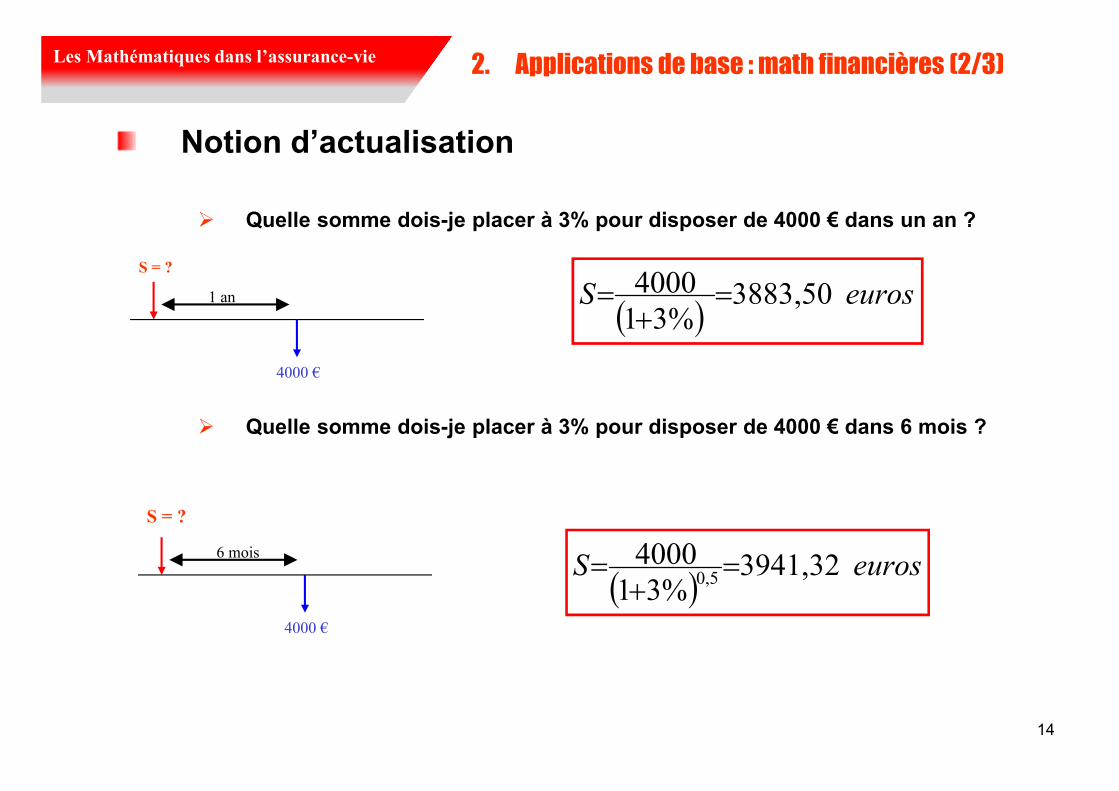

2. Applications de base : math financières (2/3)

� Quelle somme dois-je placer à 3% pour disposer de 4000 € dans un an ?

� Quelle somme dois-je placer à 3% pour disposer de 4000 € dans 6 mois ?

4000 €

6 mois

S = ?

( )eurosS 32,3941

%31

40005,0=

+=

4000 €

1 an

S = ?

( )eurosS 50,3883

%31

4000 =+

=

Notion d’actualisation

Les Mathématiques dans l’assurance-vieLes Mathématiques dans l’assurance-vie

15

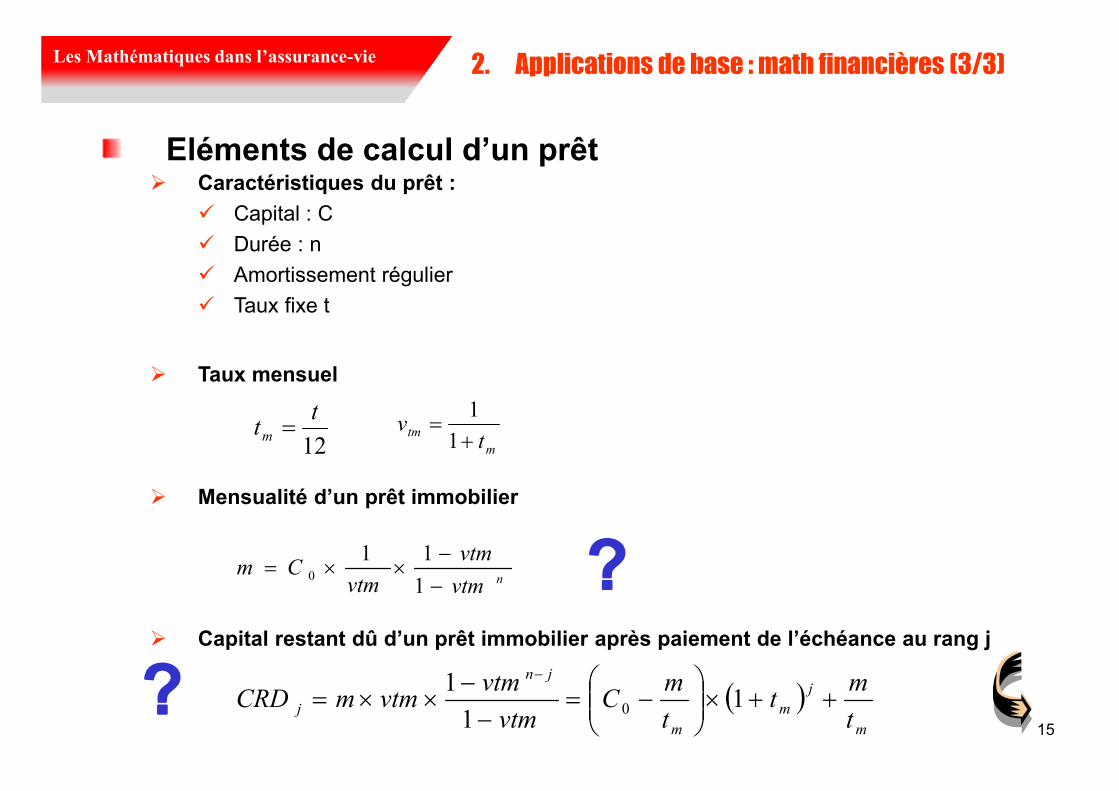

2. Applications de base : math financières (3/3)

Eléments de calcul d’un prêt� Caractéristiques du prêt :

� Capital : C

� Durée : n

� Amortissement régulier

� Taux fixe t

� Taux mensuel

� Mensualité d’un prêt immobilier

� Capital restant dû d’un prêt immobilier après paiement de l’échéance au rang j

( )m

j

m

m

jn

jt

mt

t

mC

vtm

vtmvtmmCRD ++×

−=

−−

××=−

11

10

12

ttm =

m

tmt

v+

=1

1

nvtm

vtm

vtmCm

−

−××=1

110

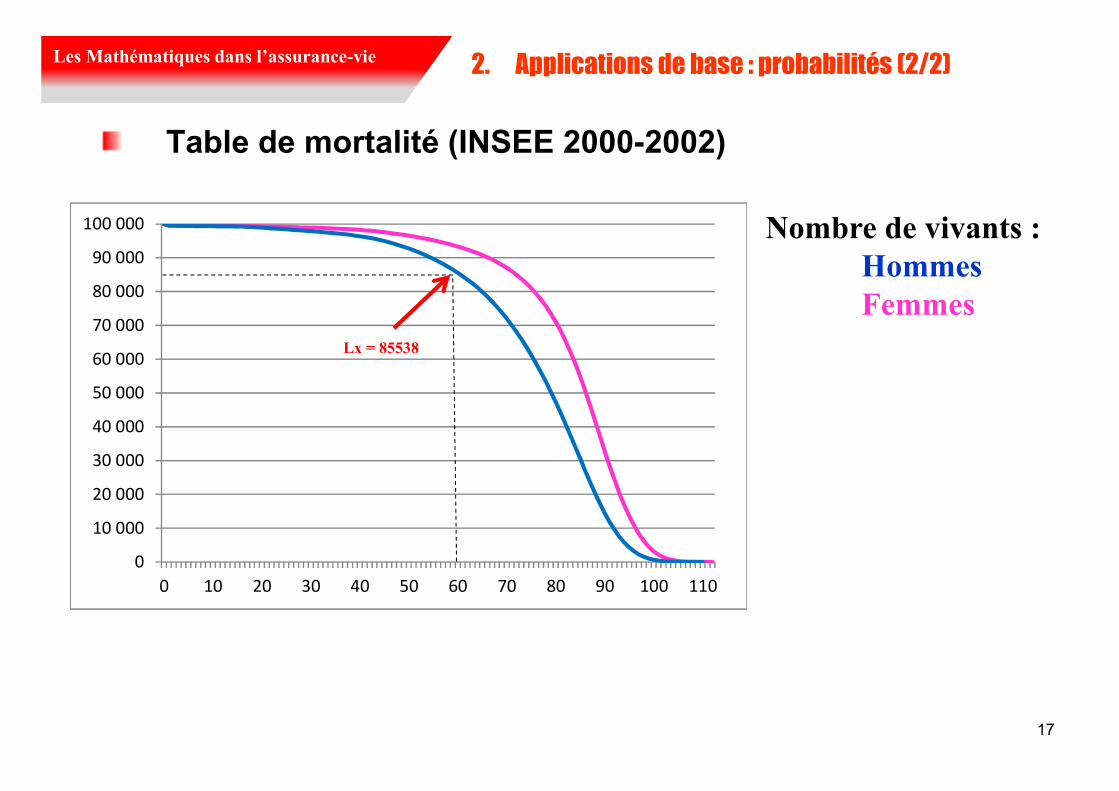

Les Mathématiques dans l’assurance-vieLes Mathématiques dans l’assurance-vie 2. Applications de base : probabilités (1/2)

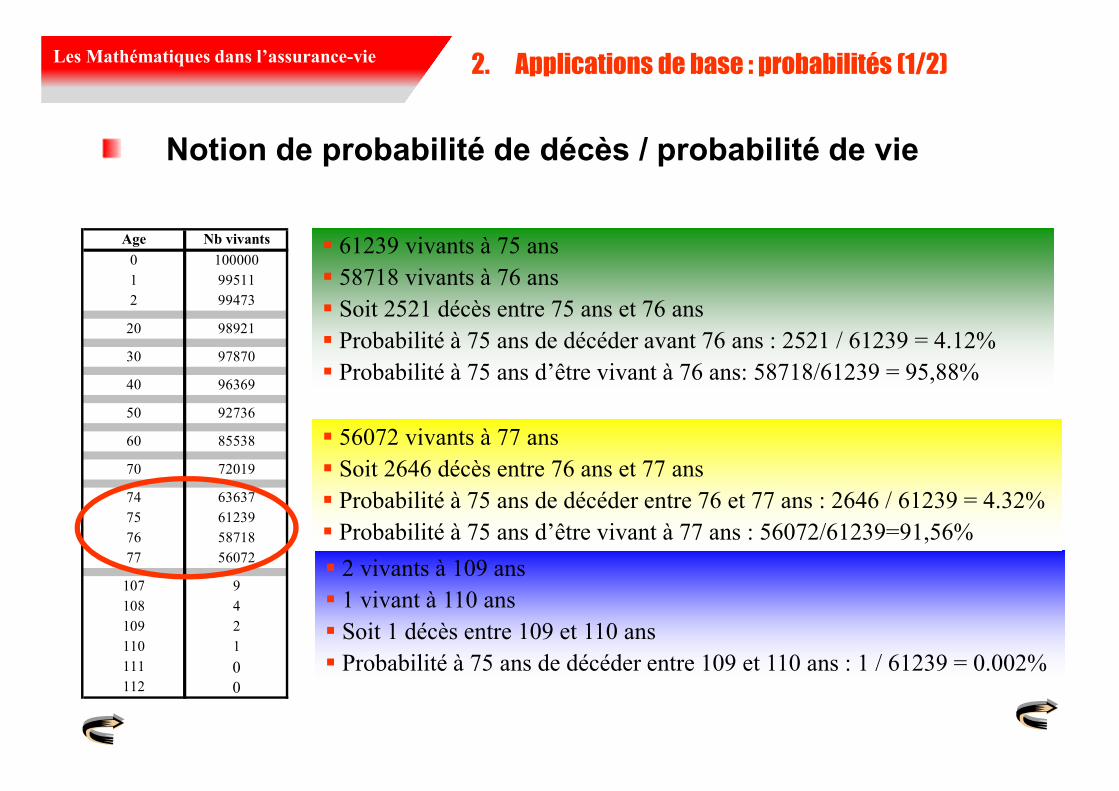

Notion de probabilité de décès / probabilité de vie

Age 0b vivants

0 100000

1 99511

2 99473

20 98921

30 97870

40 96369

50 92736

60 85538

70 72019

74 63637

75 61239

76 58718

77 56072

107 9

108 4

109 2

110 1

111 0

112 0

� 61239 vivants à 75 ans

� 58718 vivants à 76 ans

� Soit 2521 décès entre 75 ans et 76 ans

� Probabilité à 75 ans de décéder avant 76 ans : 2521 / 61239 = 4.12%

� Probabilité à 75 ans d’être vivant à 76 ans: 58718/61239 = 95,88%

� 2 vivants à 109 ans

� 1 vivant à 110 ans

� Soit 1 décès entre 109 et 110 ans

� Probabilité à 75 ans de décéder entre 109 et 110 ans : 1 / 61239 = 0.002%

� 56072 vivants à 77 ans

� Soit 2646 décès entre 76 ans et 77 ans

� Probabilité à 75 ans de décéder entre 76 et 77 ans : 2646 / 61239 = 4.32%

� Probabilité à 75 ans d’être vivant à 77 ans : 56072/61239=91,56%

Les Mathématiques dans l’assurance-vieLes Mathématiques dans l’assurance-vie

17

2. Applications de base : probabilités (2/2)

Table de mortalité (INSEE 2000-2002)

0

10 000

20 000

30 000

40 000

50 000

60 000

70 000

80 000

90 000

100 000

0 10 20 30 40 50 60 70 80 90 100 110

0ombre de vivants :

Hommes

Femmes

Lx = 85538

Les Mathématiques dans l’assurance-vieLes Mathématiques dans l’assurance-vie

18

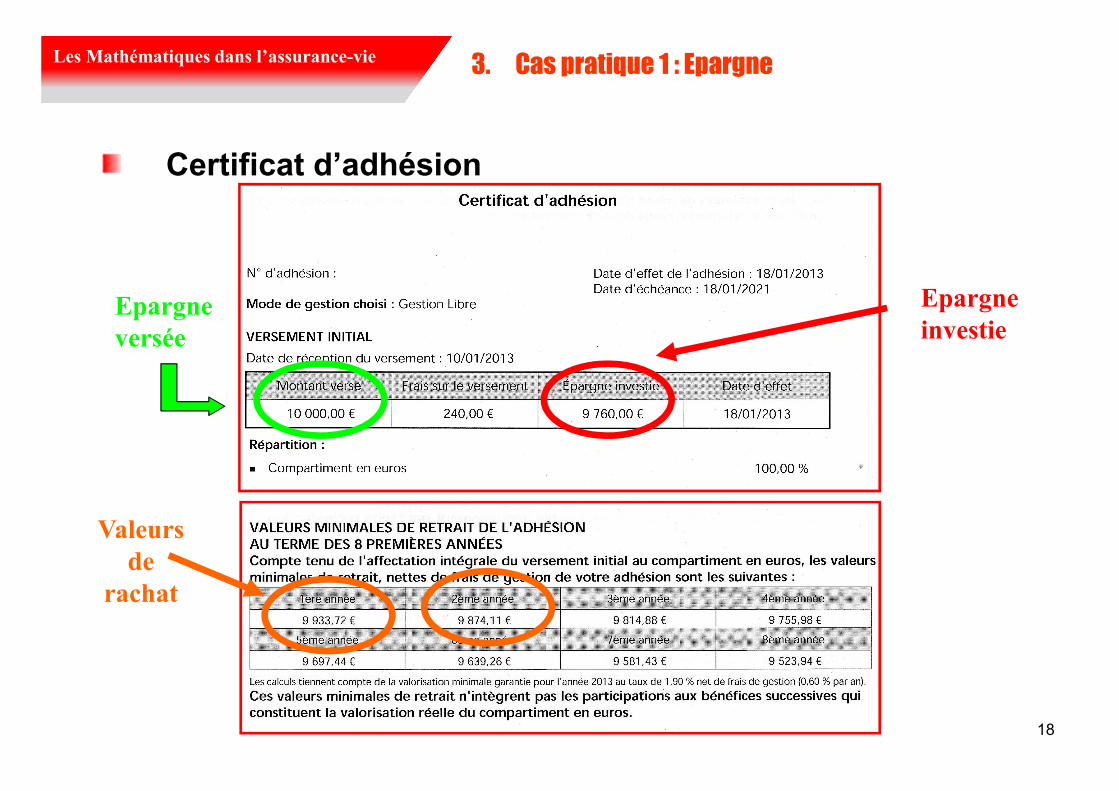

3. Cas pratique 1 : Epargne

Certificat d’adhésion

Epargne

versée

Epargne

investie

Valeurs

de

rachat

Les Mathématiques dans l’assurance-vieLes Mathématiques dans l’assurance-vie

19

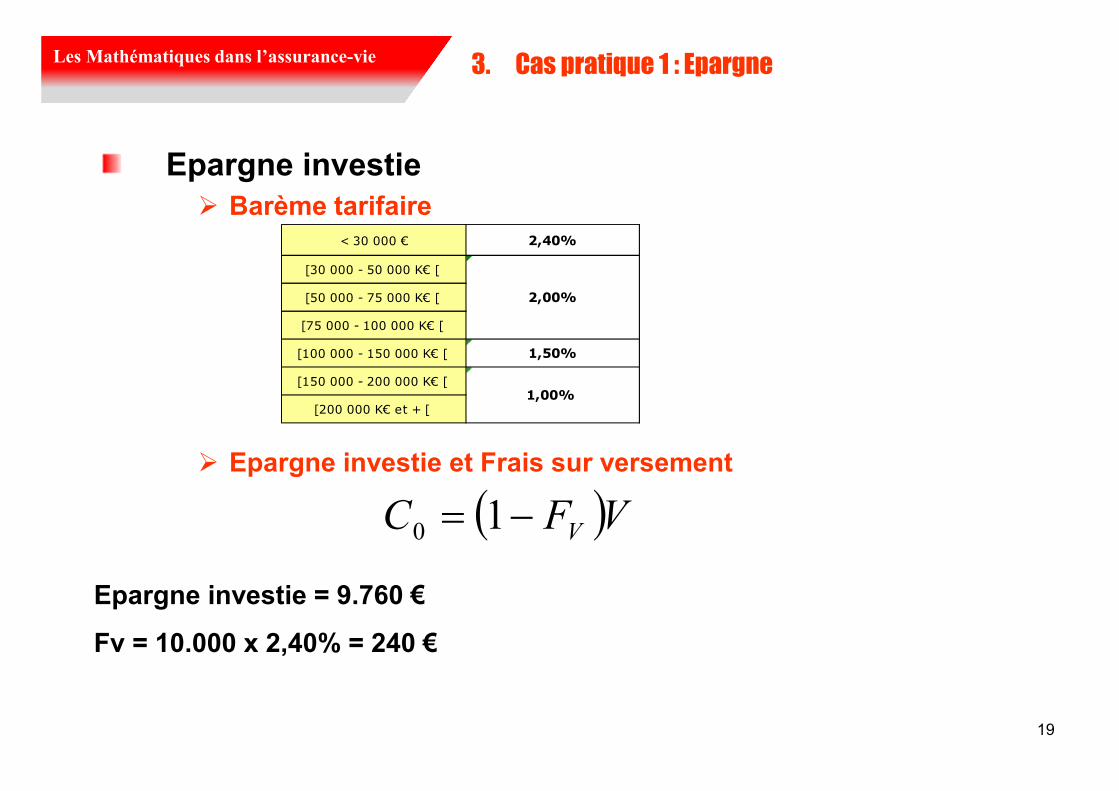

3. Cas pratique 1 : Epargne

Epargne investie

� Barème tarifaire

� Epargne investie et Frais sur versement

Epargne investie = 9.760 €

Fv = 10.000 x 2,40% = 240 €

< 30 000 € 2,40%

[30 000 - 50 000 K€ [

[50 000 - 75 000 K€ [

[75 000 - 100 000 K€ [

[100 000 - 150 000 K€ [ 1,50%

[150 000 - 200 000 K€ [

[200 000 K€ et + [

2,00%

1,00%

( )VFC V−= 10

Les Mathématiques dans l’assurance-vieLes Mathématiques dans l’assurance-vie

20

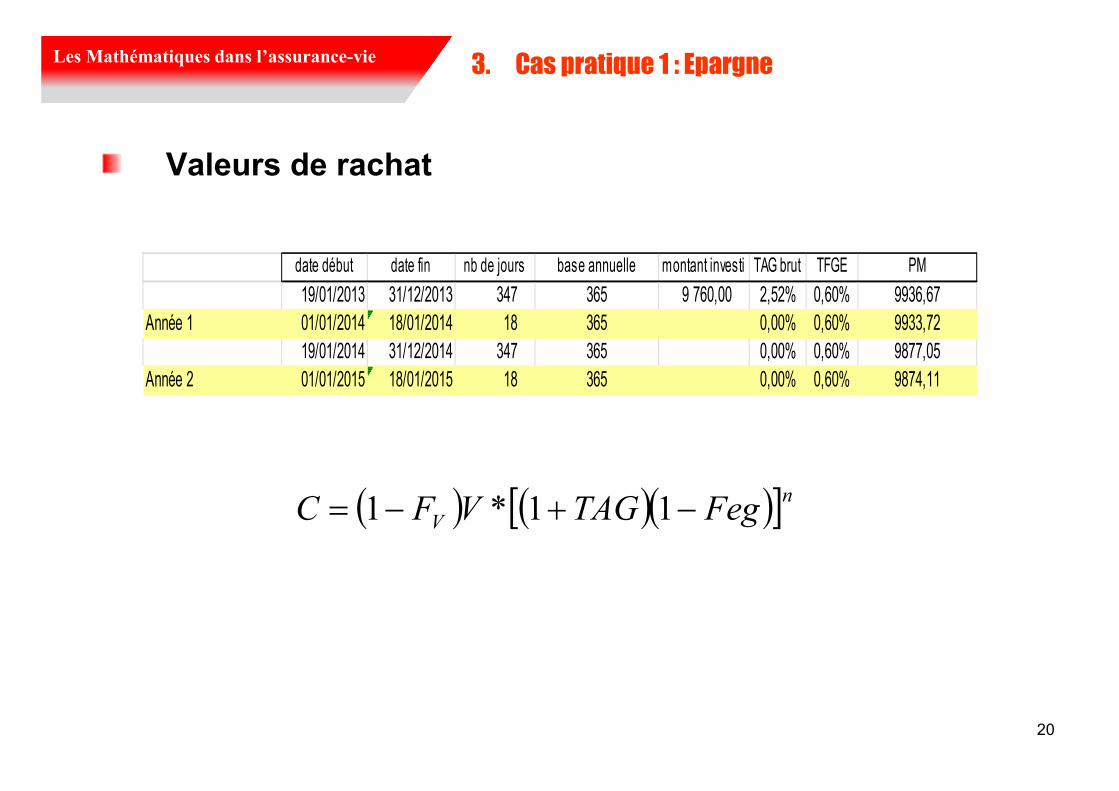

3. Cas pratique 1 : Epargne

Valeurs de rachat

date début date fin nb de jours base annuelle montant investi TAG brut TFGE PM

19/01/2013 31/12/2013 347 365 9 760,00 2,52% 0,60% 9936,67Année 1 01/01/2014 18/01/2014 18 365 0,00% 0,60% 9933,72

19/01/2014 31/12/2014 347 365 0,00% 0,60% 9877,05Année 2 01/01/2015 18/01/2015 18 365 0,00% 0,60% 9874,11

( ) ( )( )[ ]nV FegTAGVFC −+−= 11*1

Les Mathématiques dans l’assurance-vieLes Mathématiques dans l’assurance-vie

21

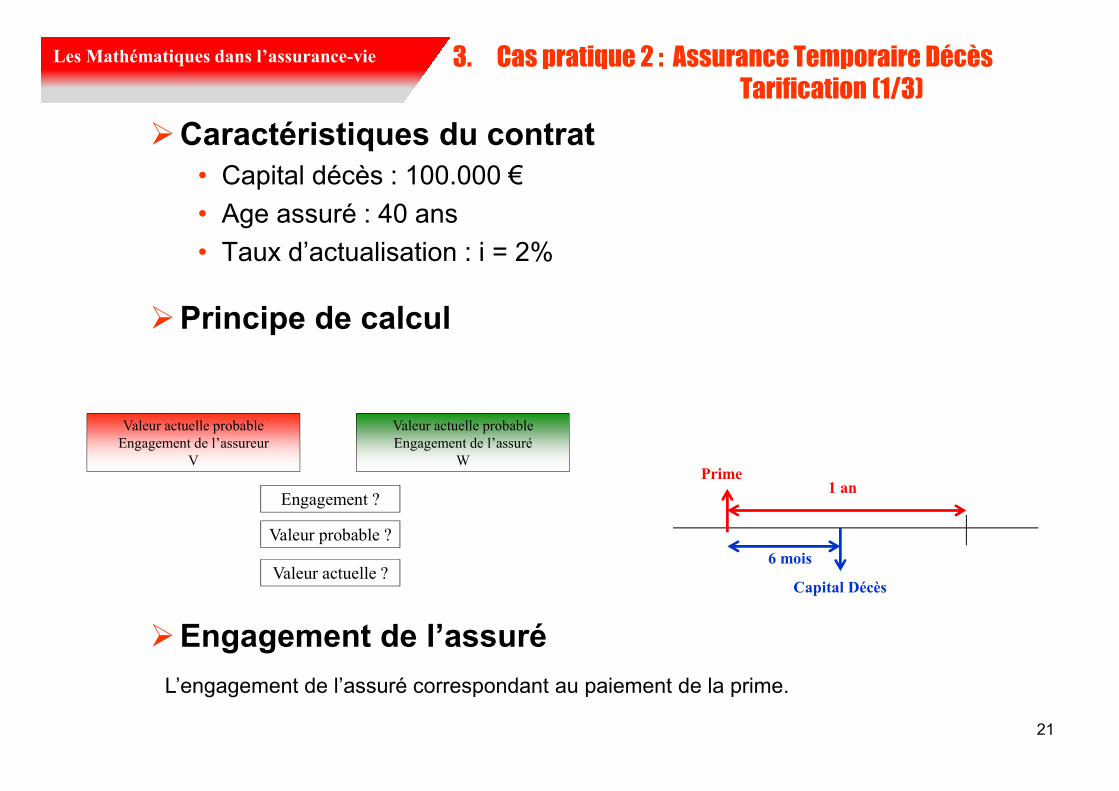

3. Cas pratique 2 : Assurance Temporaire Décès

Tarification (1/3)

�Caractéristiques du contrat

• Capital décès : 100.000 €

• Age assuré : 40 ans

• Taux d’actualisation : i = 2%

�Principe de calcul

�Engagement de l’assuré

Valeur actuelle probable

Engagement de l’assureur

V

Valeur actuelle probable

Engagement de l’assuré

W

Engagement ?

Valeur probable ?

Valeur actuelle ?

Prime

Capital Décès

1 an

6 mois

L’engagement de l’assuré correspondant au paiement de la prime.

Les Mathématiques dans l’assurance-vieLes Mathématiques dans l’assurance-vie

22

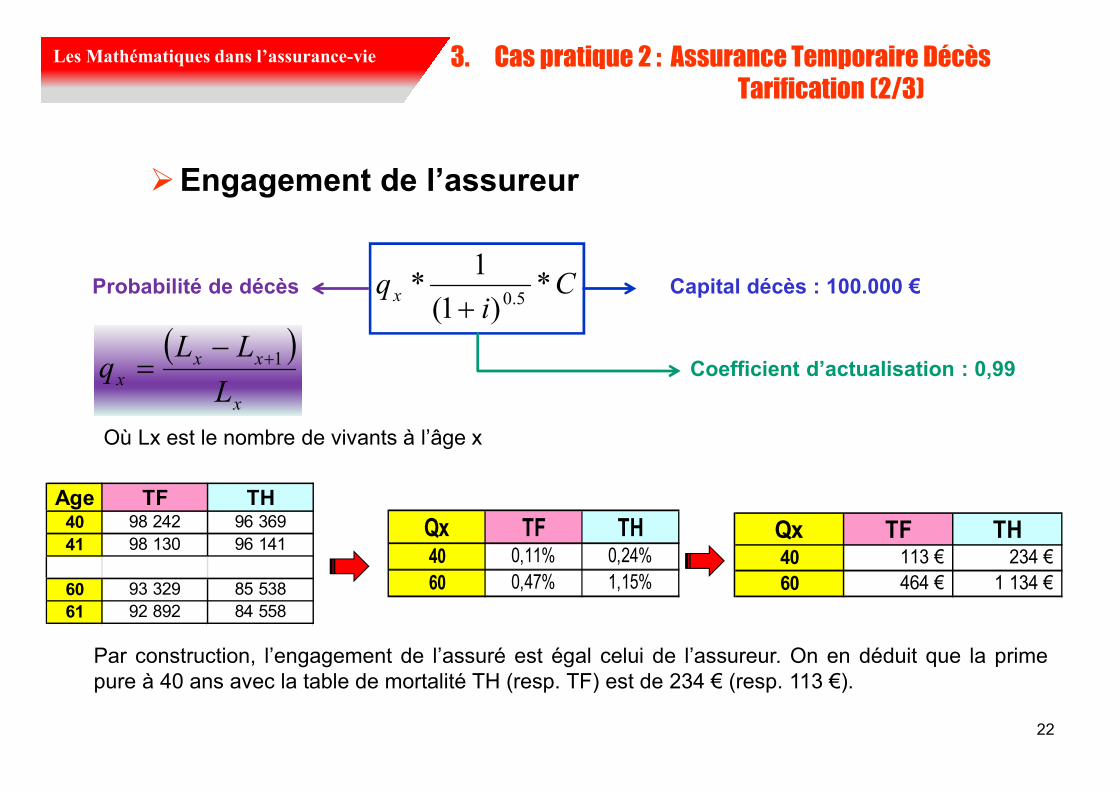

3. Cas pratique 2 : Assurance Temporaire Décès

Tarification (2/3)

�Engagement de l’assureur

Age TF TH40 98 242 96 36941 98 130 96 141

60 93 329 85 53861 92 892 84 558

C

iqx *

)1(

1*

5.0+ ( )

x

xx

xL

LLq 1+−

=

Où Lx est le nombre de vivants à l’âge x

Coefficient d’actualisation : 0,99

Capital décès : 100.000 €Probabilité de décès

Par construction, l’engagement de l’assuré est égal celui de l’assureur. On en déduit que la primepure à 40 ans avec la table de mortalité TH (resp. TF) est de 234 € (resp. 113 €).

Qx TF TH40 0,11% 0,24%60 0,47% 1,15%

Qx TF TH40 113 € 234 € 60 464 € 1 134 €

Les Mathématiques dans l’assurance-vieLes Mathématiques dans l’assurance-vie

23

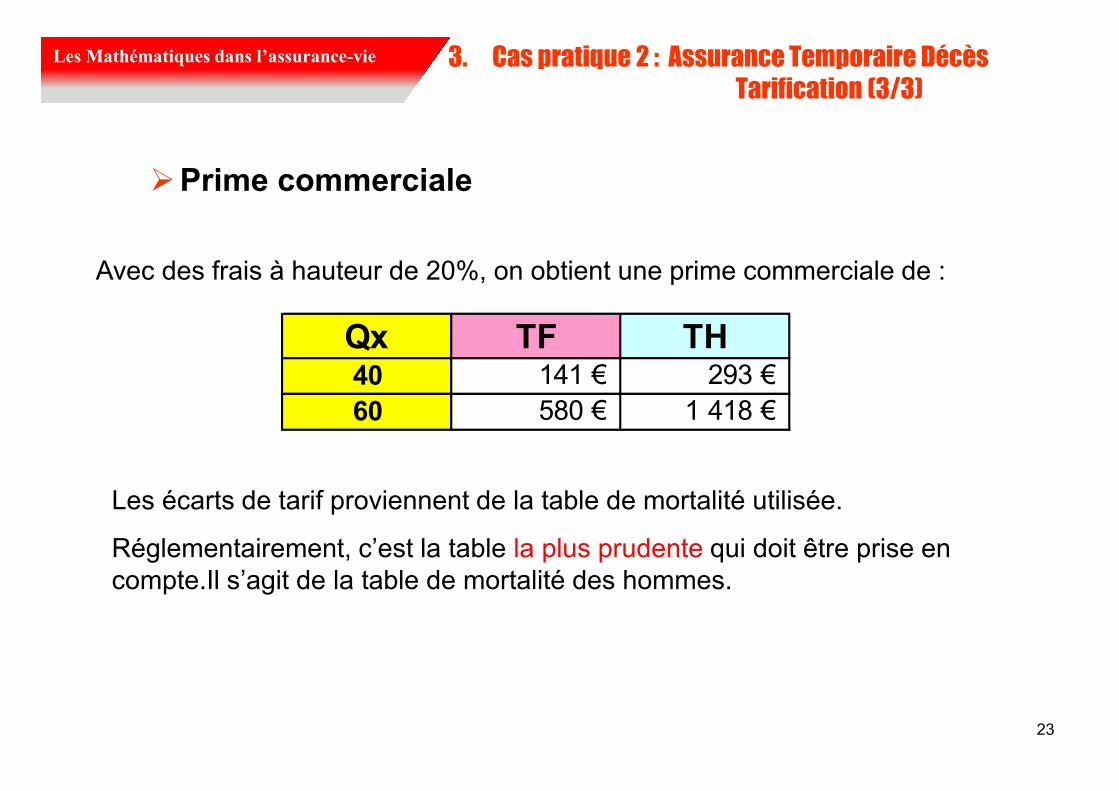

3. Cas pratique 2 : Assurance Temporaire Décès

Tarification (3/3)

�Prime commerciale

Avec des frais à hauteur de 20%, on obtient une prime commerciale de :

Les écarts de tarif proviennent de la table de mortalité utilisée.

Réglementairement, c’est la table la plus prudente qui doit être prise en compte.Il s’agit de la table de mortalité des hommes.

Qx TF TH40 141 € 293 € 60 580 € 1 418 €

Les Mathématiques dans l’assurance-vieLes Mathématiques dans l’assurance-vie

24

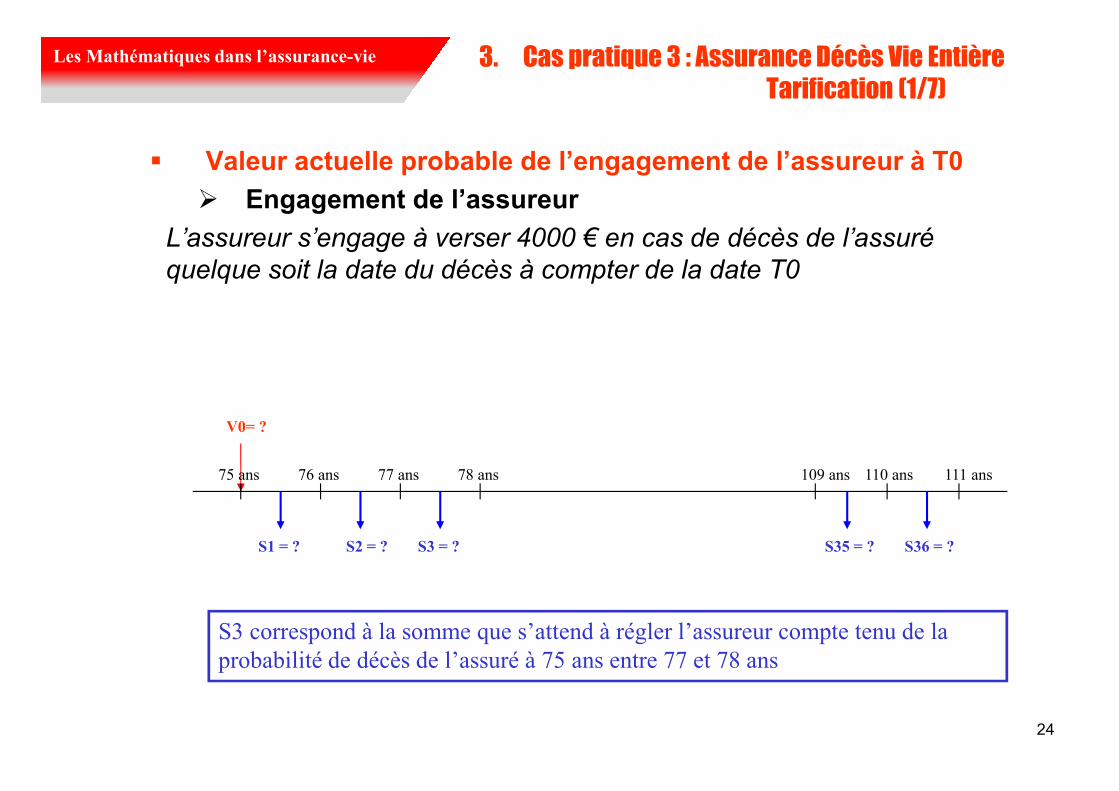

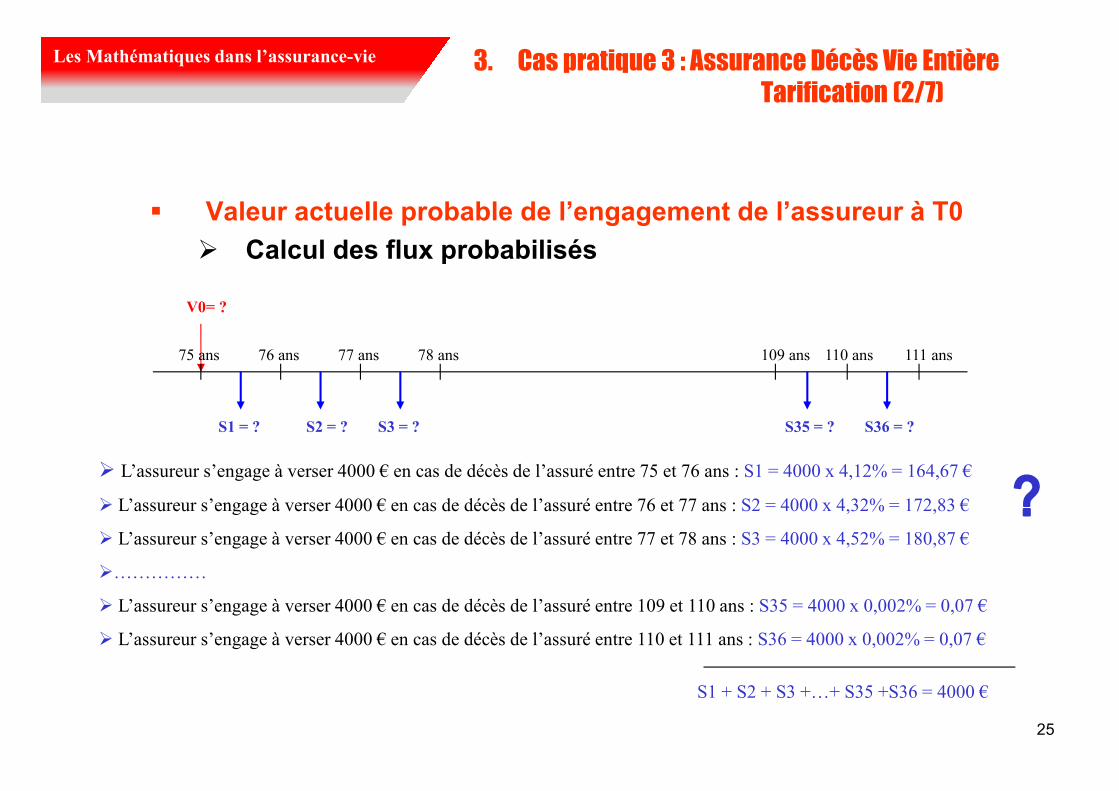

3. Cas pratique 3 : Assurance Décès Vie Entière

Tarification (1/7)

� Valeur actuelle probable de l’engagement de l’assureur à T0

� Engagement de l’assureur

L’assureur s’engage à verser 4000 € en cas de décès de l’assuré quelque soit la date du décès à compter de la date T0

109 ans 110 ans 111 ans77 ans 78 ans76 ans75 ans

S1 = ? S35 = ?S3 = ?S2 = ? S36 = ?

V0= ?

S3 correspond à la somme que s’attend à régler l’assureur compte tenu de la

probabilité de décès de l’assuré à 75 ans entre 77 et 78 ans

Les Mathématiques dans l’assurance-vieLes Mathématiques dans l’assurance-vie

25

3. Cas pratique 3 : Assurance Décès Vie Entière

Tarification (2/7)

� Valeur actuelle probable de l’engagement de l’assureur à T0

� Calcul des flux probabilisés

109 ans 110 ans 111 ans77 ans 78 ans76 ans75 ans

S1 = ? S35 = ?S3 = ?S2 = ? S36 = ?

V0= ?

� L’assureur s’engage à verser 4000 € en cas de décès de l’assuré entre 75 et 76 ans : S1 = 4000 x 4,12% = 164,67 €

� L’assureur s’engage à verser 4000 € en cas de décès de l’assuré entre 76 et 77 ans : S2 = 4000 x 4,32% = 172,83 €

� L’assureur s’engage à verser 4000 € en cas de décès de l’assuré entre 77 et 78 ans : S3 = 4000 x 4,52% = 180,87 €

�……………

� L’assureur s’engage à verser 4000 € en cas de décès de l’assuré entre 109 et 110 ans : S35 = 4000 x 0,002% = 0,07 €

� L’assureur s’engage à verser 4000 € en cas de décès de l’assuré entre 110 et 111 ans : S36 = 4000 x 0,002% = 0,07 €

S1 + S2 + S3 +…+ S35 +S36 = 4000 €

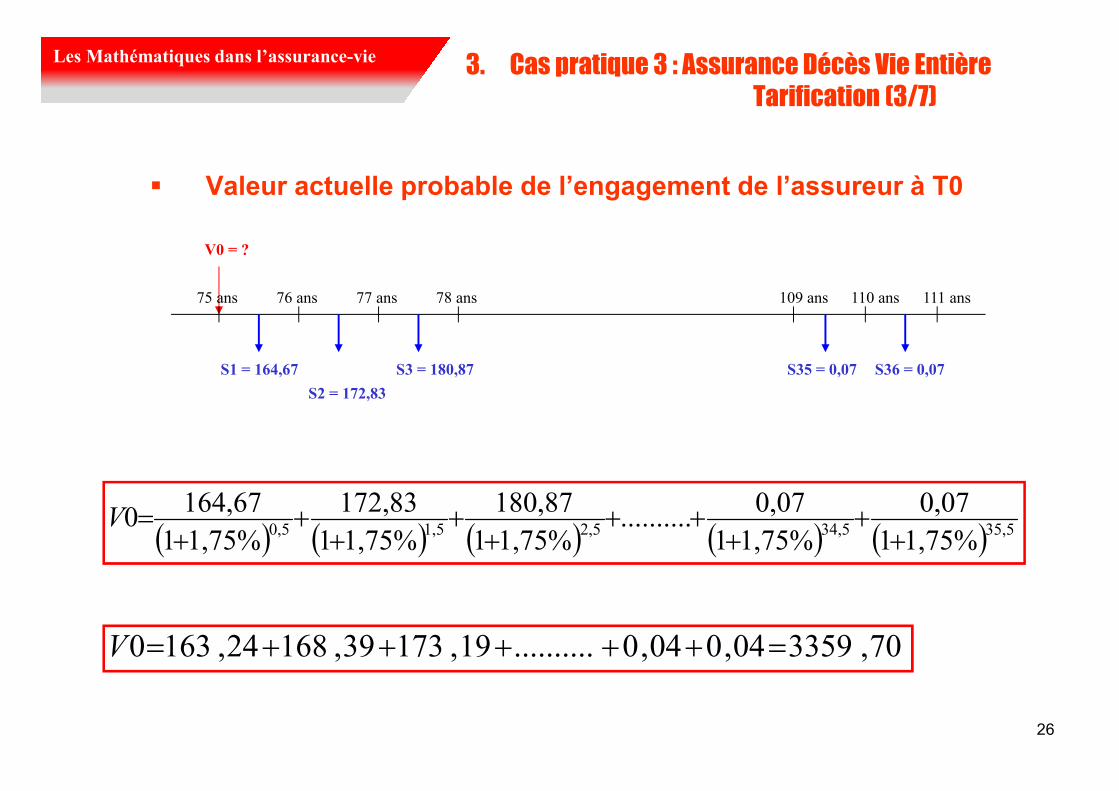

Les Mathématiques dans l’assurance-vieLes Mathématiques dans l’assurance-vie

26

3. Cas pratique 3 : Assurance Décès Vie Entière

Tarification (3/7)

� Valeur actuelle probable de l’engagement de l’assureur à T0

77 ans 78 ans 109 ans76 ans75 ans 110 ans 111 ans

S1 = 164,67 S35 = 0,07S3 = 180,87

S2 = 172,83

S36 = 0,07

V0 = ?

( ) ( ) ( ) ( ) ( ) 5,355,345,25,15,0%75,11

07,0

%75,11

07,0..........

%75,11

87,180

%75,11

83,172

%75,11

67,1640

++

+++

++

++

+=V

70,335904,004,0..........19,17339,16824,1630 =+++++=V

Les Mathématiques dans l’assurance-vieLes Mathématiques dans l’assurance-vie

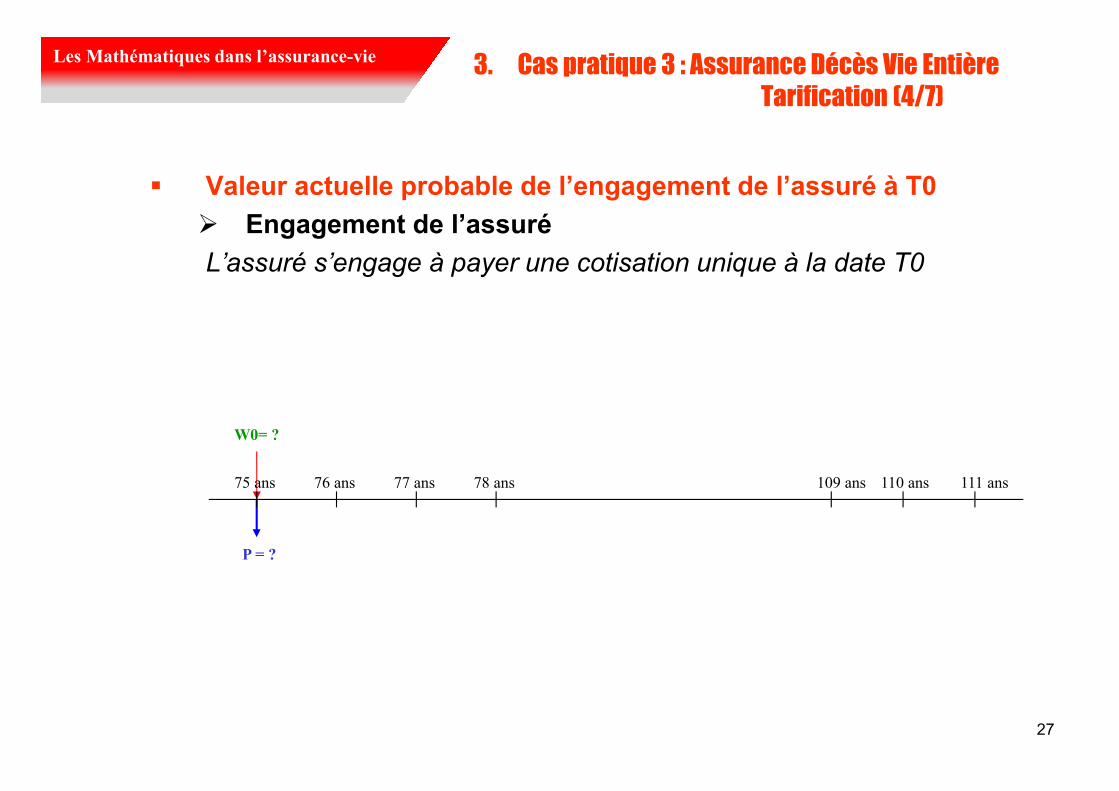

27

3. Cas pratique 3 : Assurance Décès Vie Entière

Tarification (4/7)

� Valeur actuelle probable de l’engagement de l’assuré à T0

� Engagement de l’assuré

L’assuré s’engage à payer une cotisation unique à la date T0

109 ans 110 ans 111 ans77 ans 78 ans76 ans75 ans

W0= ?

P = ?

Les Mathématiques dans l’assurance-vieLes Mathématiques dans l’assurance-vie

28

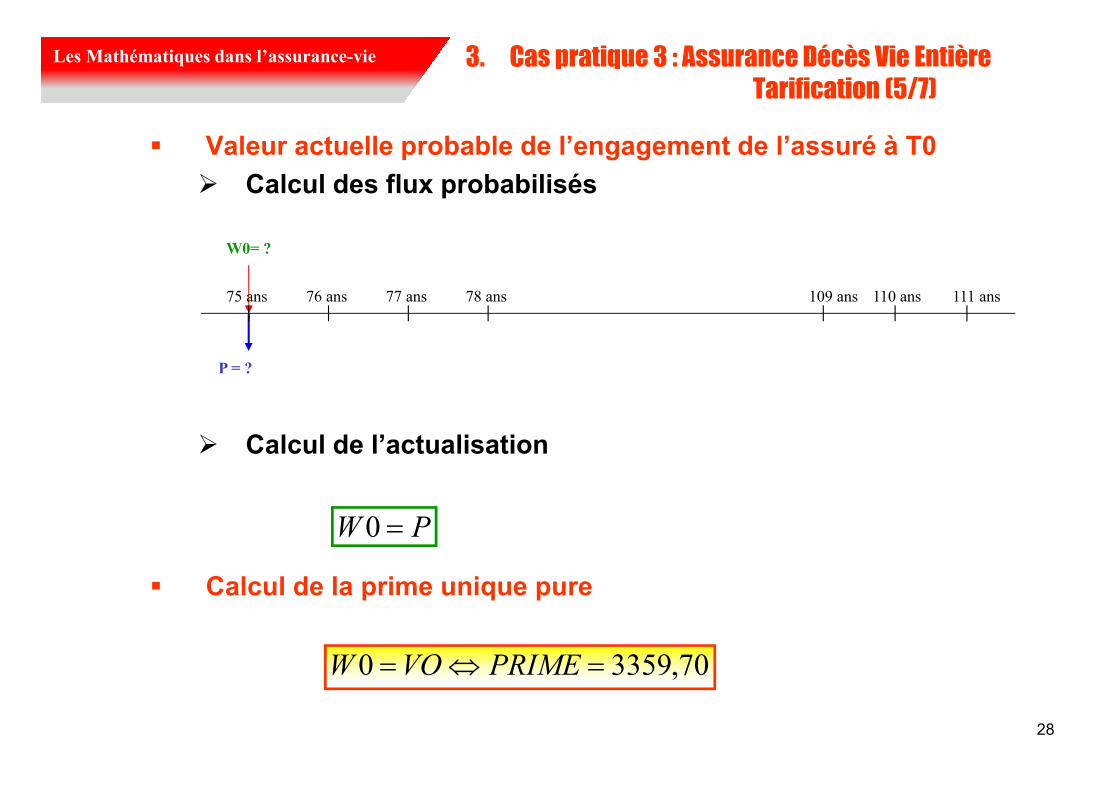

3. Cas pratique 3 : Assurance Décès Vie Entière

Tarification (5/7)

� Valeur actuelle probable de l’engagement de l’assuré à T0

� Calcul des flux probabilisés

� Calcul de l’actualisation

� Calcul de la prime unique pure

109 ans 110 ans 111 ans77 ans 78 ans76 ans75 ans

W0= ?

P = ?

PW =0

70,33590 =⇔= PRIMEVOW

Les Mathématiques dans l’assurance-vieLes Mathématiques dans l’assurance-vie

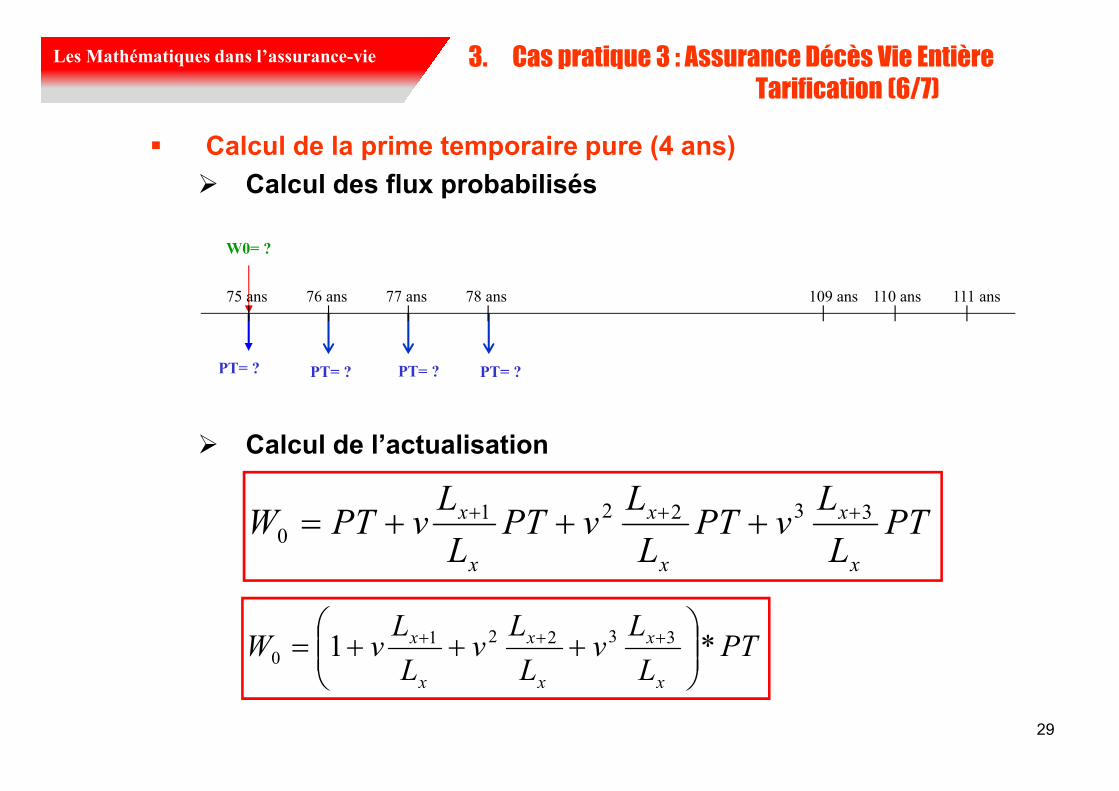

29

3. Cas pratique 3 : Assurance Décès Vie Entière

Tarification (6/7)

� Calcul de la prime temporaire pure (4 ans)

� Calcul des flux probabilisés

� Calcul de l’actualisation

109 ans 110 ans 111 ans77 ans 78 ans76 ans75 ans

W0= ?

PT= ? PT= ? PT= ? PT= ?

PTL

LvPT

L

LvPT

L

LvPTW

x

x

x

x

x

x 33221

0

+++ +++=

PTL

Lv

L

Lv

L

LvW

x

x

x

x

x

x *1 33221

0

+++= +++

Les Mathématiques dans l’assurance-vieLes Mathématiques dans l’assurance-vie

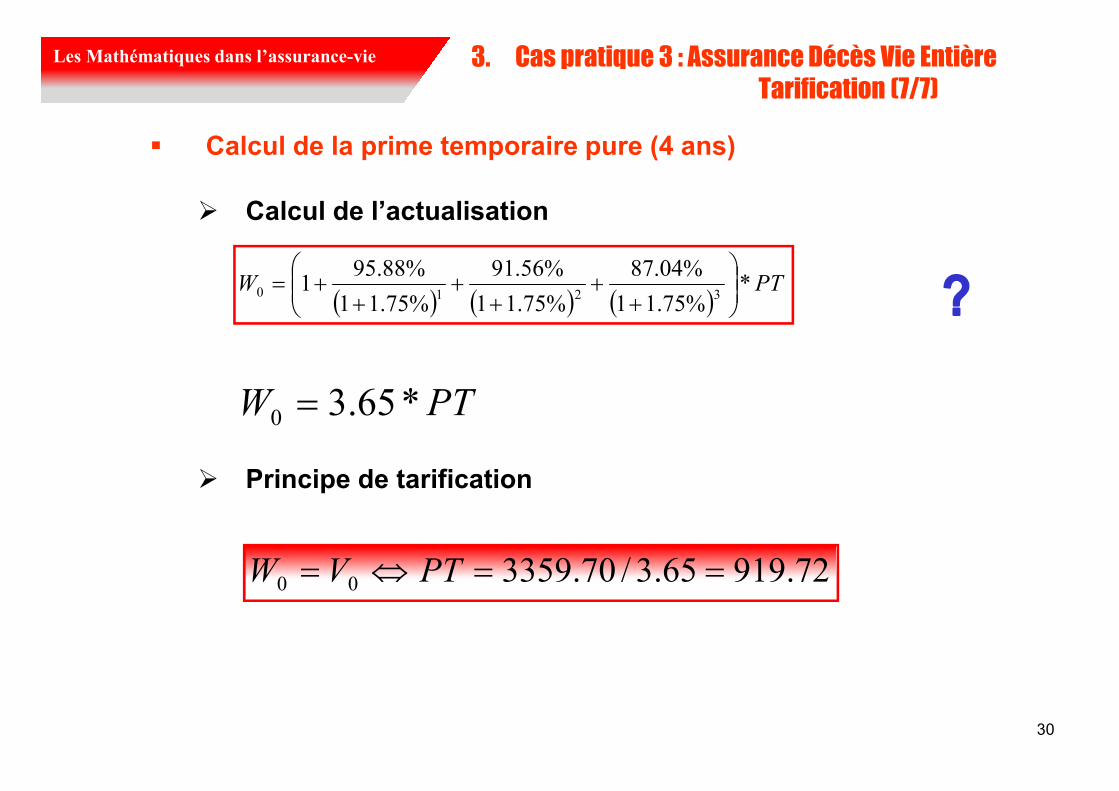

30

3. Cas pratique 3 : Assurance Décès Vie Entière

Tarification (7/7)

� Calcul de la prime temporaire pure (4 ans)

� Calcul de l’actualisation

� Principe de tarification

( ) ( ) ( )PTW *

%75.11

%04.87

%75.11

%56.91

%75.11

%88.951

3210

++

++

++=

PTW *65.30 =

72.91965.3/70.335900 ==⇔= PTVW

Les Mathématiques dans l’assurance-vieLes Mathématiques dans l’assurance-vie

31

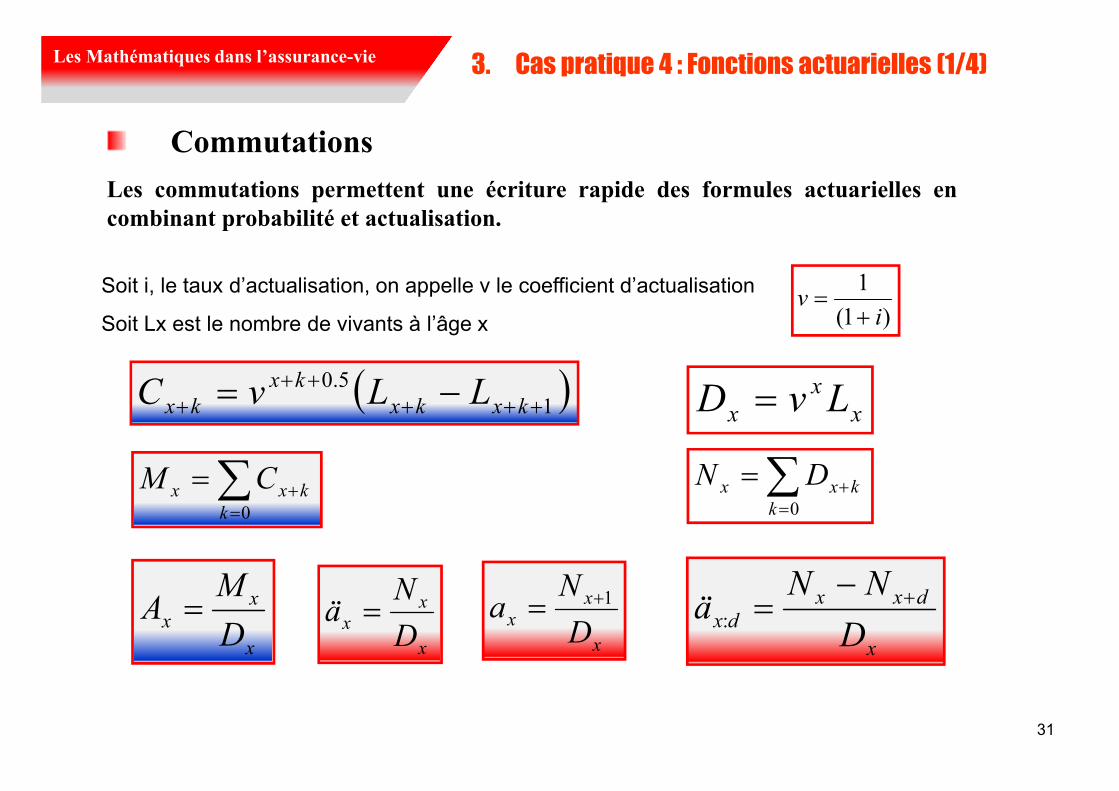

3. Cas pratique 4 : Fonctions actuarielles (1/4)

Commutations

Les commutations permettent une écriture rapide des formules actuarielles en

combinant probabilité et actualisation.

Soit i, le taux d’actualisation, on appelle v le coefficient d’actualisation

Soit Lx est le nombre de vivants à l’âge x

)1(

1

iv

+=

x

x

x LvD = ( )15.0

+++++

+ −= kxkx

kx

kx LLvC

∑=

+=0k

kxx CM ∑=

+=0k

kxx D"

x

x

xD

MA =

x

dxx

dxD

""ä +−

=:

x

xx

D

"ä =

x

x

xD

"a 1+=

Les Mathématiques dans l’assurance-vieLes Mathématiques dans l’assurance-vie

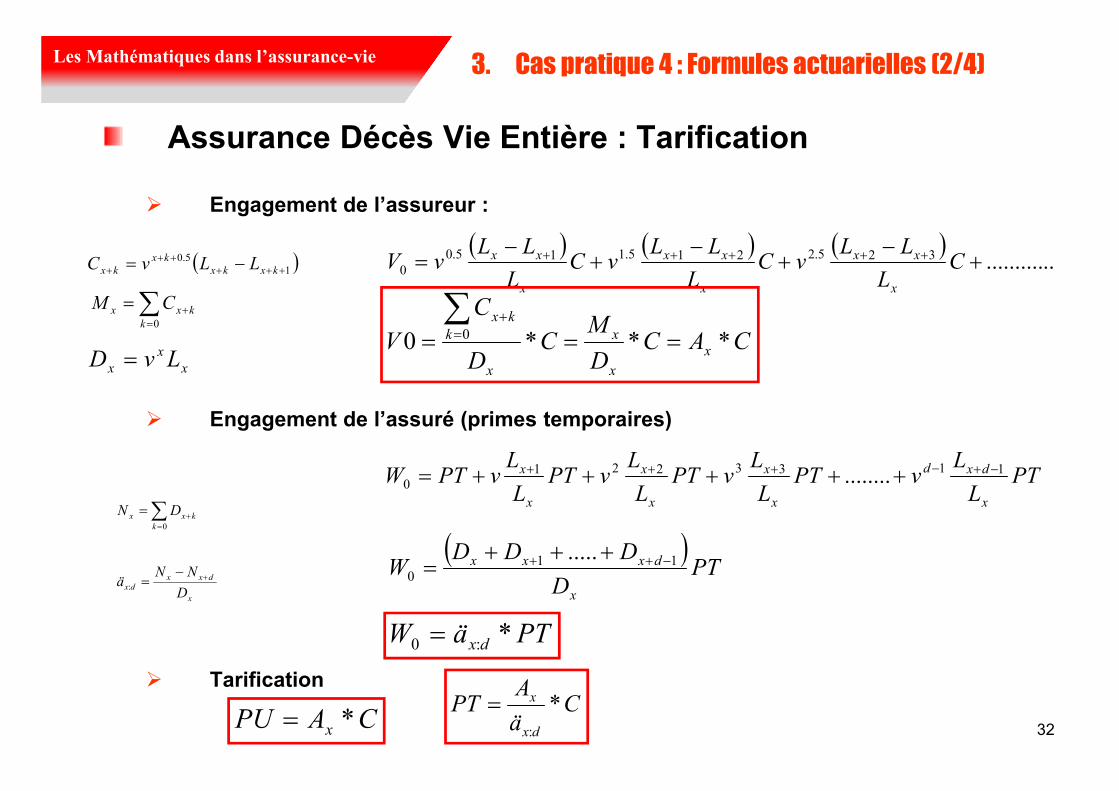

32

3. Cas pratique 4 : Formules actuarielles (2/4)

Assurance Décès Vie Entière : Tarification

� Engagement de l’assureur :

� Engagement de l’assuré (primes temporaires)

� Tarification

( ) ( ) ( )............325.2215.115.0

0 +−

+−

+−

= +++++ CL

LLvC

L

LLvC

L

LLvV

x

xx

x

xx

x

xx

PTL

LvPT

L

LvPT

L

LvPT

L

LvPTW

x

dxd

x

x

x

x

x

x 11332210 ........ −+−+++ +++++=

CACD

MC

D

C

V x

x

x

x

k

kx

***0 0 ===∑=

+

( )15.0

+++++

+ −= kxkx

kx

kx LLvC

∑=

+=0k

kxx CM

x

x

x LvD =

( )PT

D

DDDW

x

dxxx 110

..... −++ +++=

∑=

+=0k

kxx D"

x

dxxdx

D

""ä +−

=:

PTäW dx *:0 =

CAPU x *=

Cä

APT

dx

x *:

=

Les Mathématiques dans l’assurance-vieLes Mathématiques dans l’assurance-vie

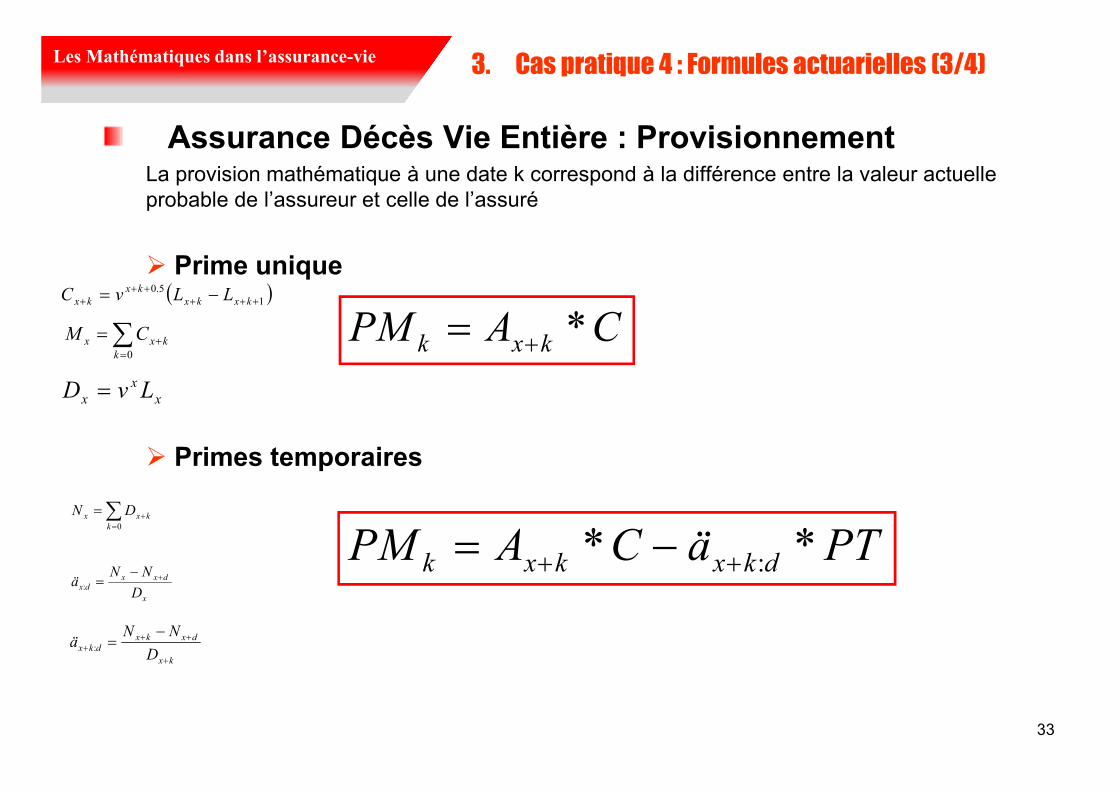

33

3. Cas pratique 4 : Formules actuarielles (3/4)

Assurance Décès Vie Entière : ProvisionnementLa provision mathématique à une date k correspond à la différence entre la valeur actuelle probable de l’assureur et celle de l’assuré

� Prime unique

� Primes temporaires

( )15.0

+++++

+ −= kxkx

kx

kx LLvC

∑=

+=0k

kxx CM

x

x

x LvD =

∑=

+=0k

kxx D"

x

dxxdx

D

""ä +−

=:

CAPM kxk *+=

kx

dxkx

dkxD

""ä

+

+++

−=:

PTäCAPM dkxkxk ** :++ −=

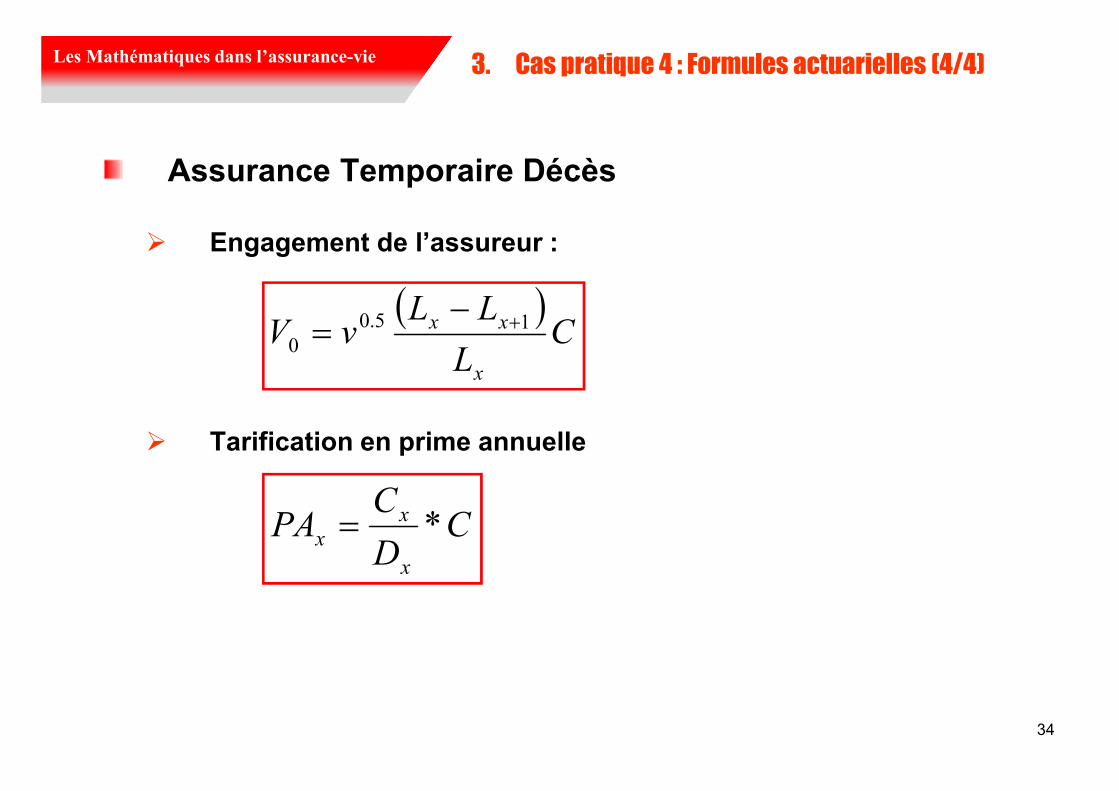

Les Mathématiques dans l’assurance-vieLes Mathématiques dans l’assurance-vie

34

3. Cas pratique 4 : Formules actuarielles (4/4)

Assurance Temporaire Décès

� Engagement de l’assureur :

� Tarification en prime annuelle

( )C

L

LLvV

x

xx 15.0

0

+−=

CD

CPA

x

x

x *=

Les Mathématiques dans l’assurance-vieLes Mathématiques dans l’assurance-vie

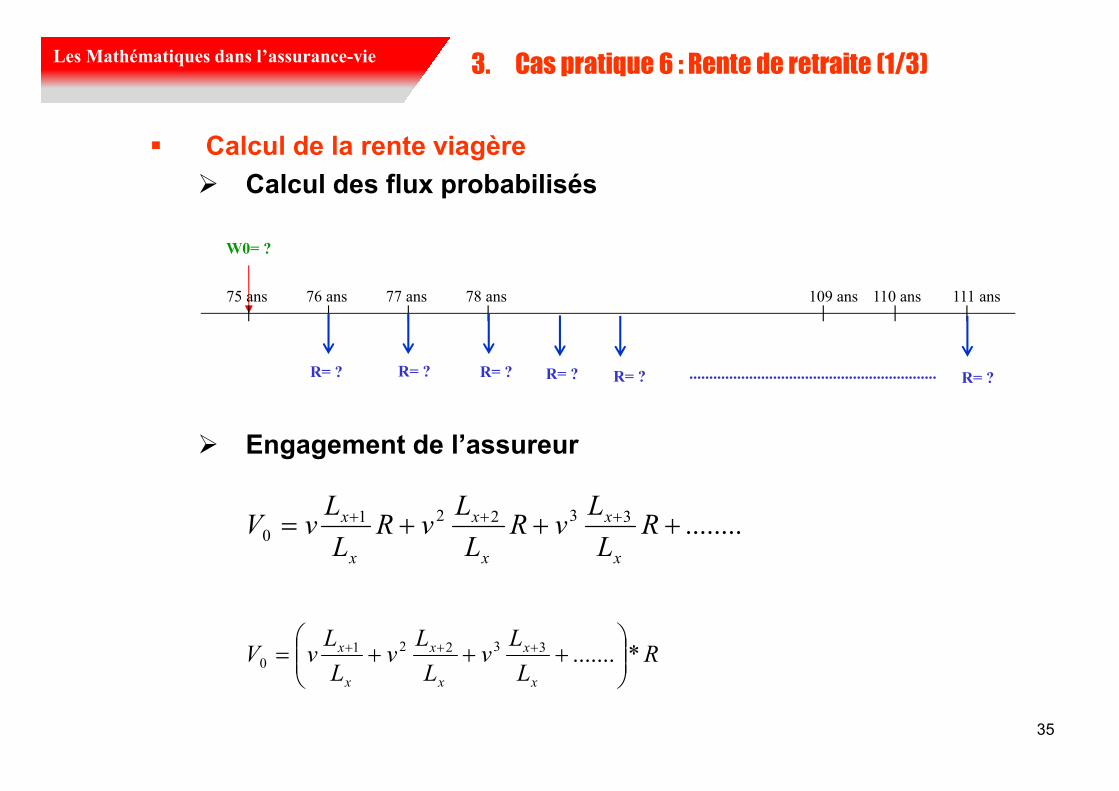

35

3. Cas pratique 6 : Rente de retraite (1/3)

� Calcul de la rente viagère

� Calcul des flux probabilisés

� Engagement de l’assureur

109 ans 110 ans 111 ans77 ans 78 ans76 ans75 ans

W0= ?

R= ? R= ? R= ? ..............................................................R= ? R= ? R= ?

........33221

0 +++= +++ RL

LvR

L

LvR

L

LvV

x

x

x

x

x

x

RL

Lv

L

Lv

L

LvV

x

x

x

x

x

x *.......332210

+++= +++

Les Mathématiques dans l’assurance-vieLes Mathématiques dans l’assurance-vie

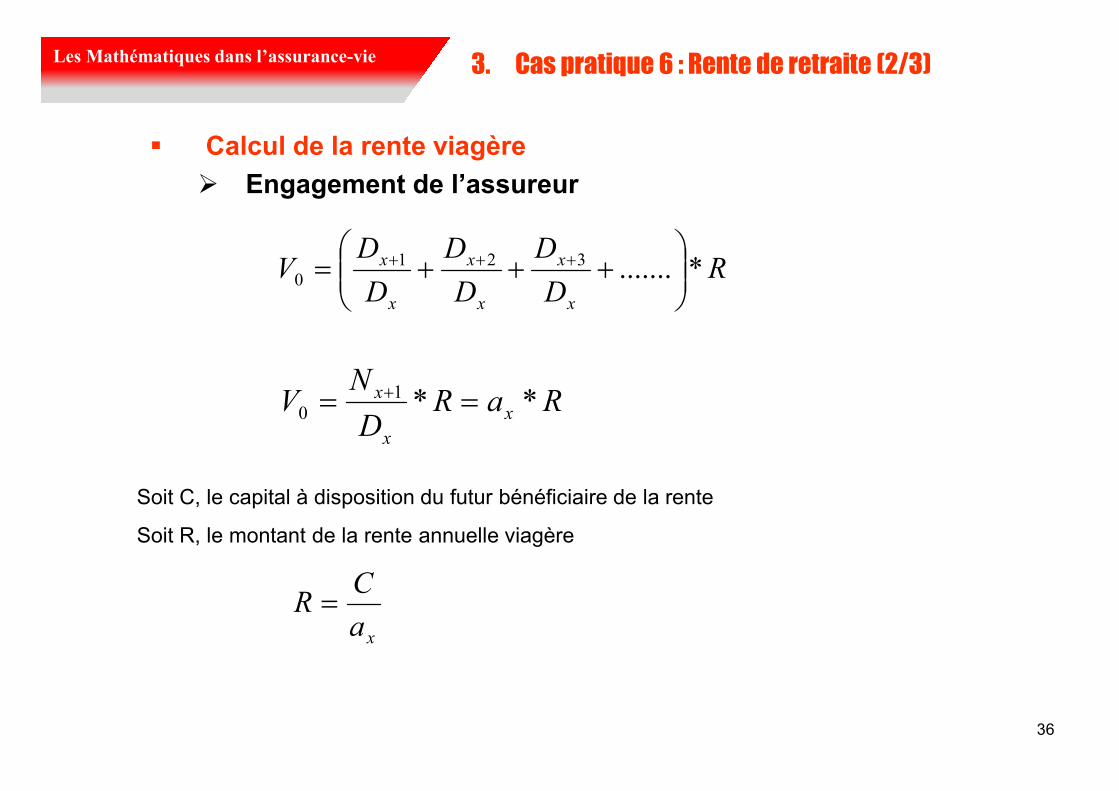

36

3. Cas pratique 6 : Rente de retraite (2/3)

� Calcul de la rente viagère

� Engagement de l’assureur

Soit C, le capital à disposition du futur bénéficiaire de la rente

Soit R, le montant de la rente annuelle viagère

xa

CR =

RD

D

D

D

D

DV

x

x

x

x

x

x *.......321

0

+++= +++

RaRD

"V x

x

x **1

0 == +

Les Mathématiques dans l’assurance-vieLes Mathématiques dans l’assurance-vie

37

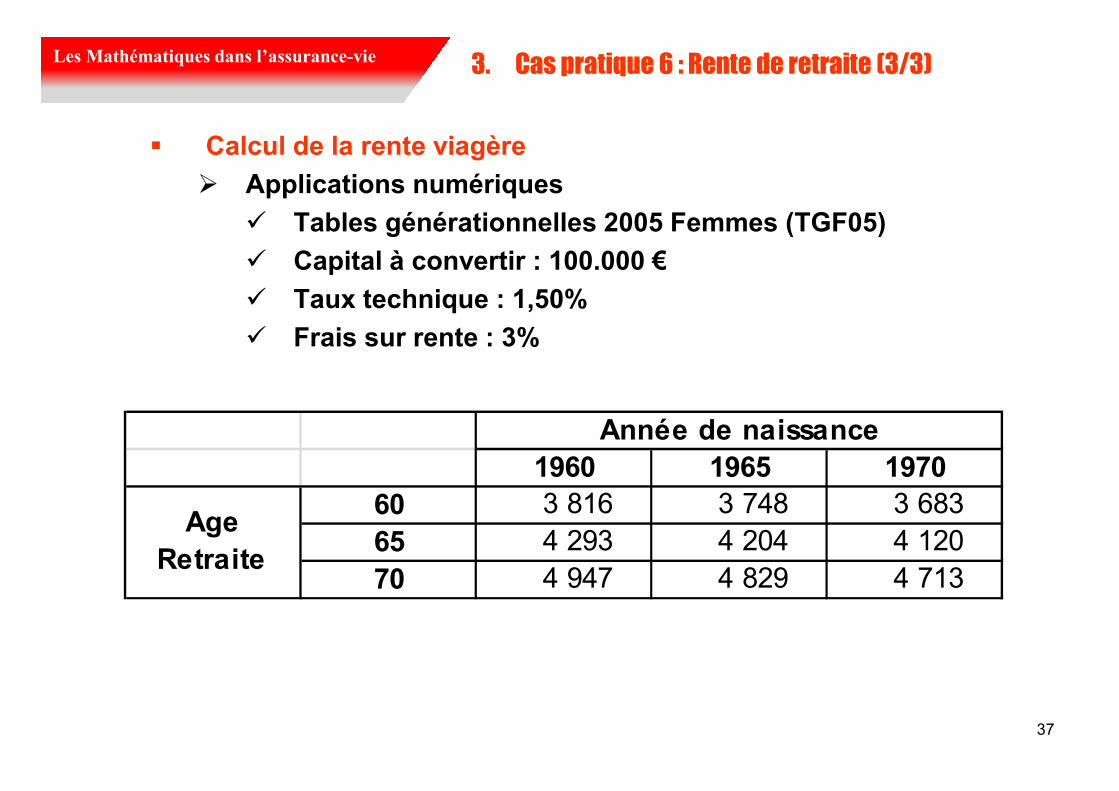

3. Cas pratique 6 : Rente de retraite (3/3)

� Calcul de la rente viagère

� Applications numériques

� Tables générationnelles 2005 Femmes (TGF05)

� Capital à convertir : 100.000 €

� Taux technique : 1,50%

� Frais sur rente : 3%

1960 1965 1970

60 3 816 3 748 3 683 65 4 293 4 204 4 120 70 4 947 4 829 4 713

Age

Retraite

Année de naissance

Les Mathématiques dans l’assurance-vieLes Mathématiques dans l’assurance-vie

38

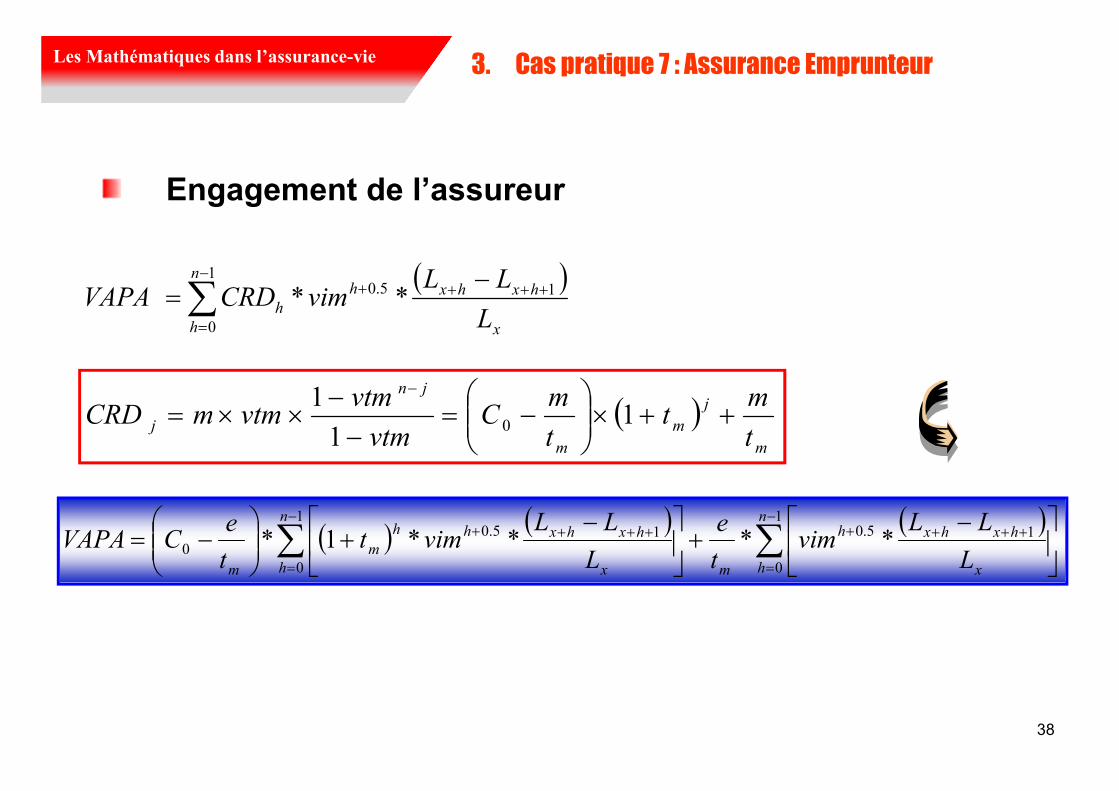

3. Cas pratique 7 : Assurance Emprunteur

Engagement de l’assureur

( )∑−

=

++++ −=

1

0

15.0 **n

h x

hxhxh

hL

LLvimCRDVAPA

( ) ( ) ( )∑∑−

=

++++−

=

++++

−+

−+

−=

1

0

15.01

0

15.0

0 ****1*n

h x

hxhxh

m

n

h x

hxhxhh

m

m L

LLvim

t

e

L

LLvimt

t

eCVAPA

( )m

j

m

m

jn

jt

mt

t

mC

vtm

vtmvtmmCRD ++×

−=

−−

××=−

11

10

Les Mathématiques dans l’assurance-vieLes Mathématiques dans l’assurance-vie

39

3. Cas pratique 7 : Assurance Emprunteur

Engagement de l’assureur

Soit im, le taux mensuel d’actualisation égal à ((1+i)1/12-1), on note

m

imi

v+

=1

1

x

x

imx LvD *= ( )

( ) xx

m

x

m

x Li

tD *

1

1'

+

+=

( )15.0 * ++ −= xx

x

x LLvimC

( )( )

( )15.0

' *1

1++

−+

+= xxx

m

x

m

x LLi

tC

∑−−

=+=

1

0

x

k

kxx CMω

∑−−

=+=

1

0

'x

k

kxx CMω

( ) ( )x

nxx

mx

nxx

m D

MM

t

e

D

MM

t

eCVAPA ++ −

+−

−= **

'

''

0

( ) ( ) ( )∑∑−

=

++++−

=

++++

−+

−+

−=

1

0

15.01

0

15.0

0 ****1*n

h x

hxhxh

m

n

h x

hxhxhh

m

m L

LLvim

t

e

L

LLvimt

t

eCVAPA

Les Mathématiques dans l’assurance-vieLes Mathématiques dans l’assurance-vie

40

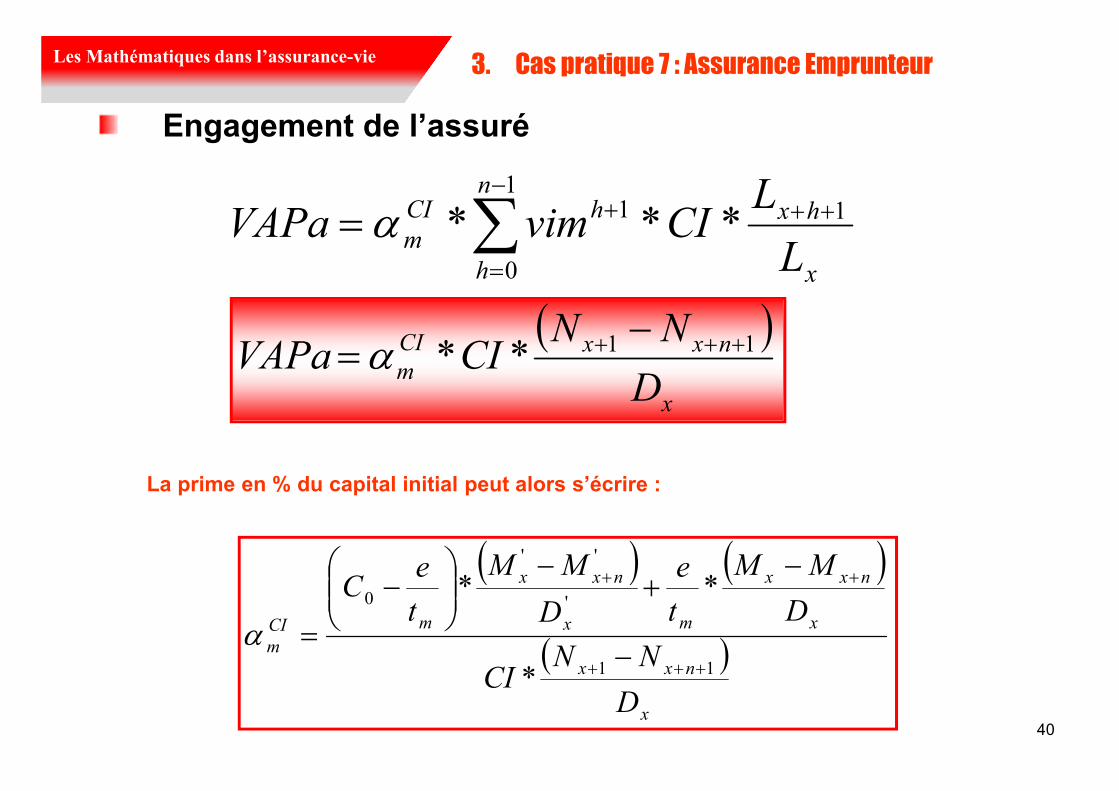

3. Cas pratique 7 : Assurance Emprunteur

Engagement de l’assuré

La prime en % du capital initial peut alors s’écrire :

∑−

=

+++=1

0

11 ***n

h x

hxhCI

mL

LCIvimVAPa α

( )x

nxxCI

mD

""CIVAPa 11** +++ −

=α

( ) ( )

( )x

nxx

x

nxx

mx

nxx

mCI

m

D

""CI

D

MM

t

e

D

MM

t

eC

11

'

''

0

*

**

+++

++

−

−+

−

−

=α

Les Mathématiques dans l’assurance-vieLes Mathématiques dans l’assurance-vie

41

4. Questions

Questions ?

Les Mathématiques dans l’assurance-vieLes Mathématiques dans l’assurance-vie

42

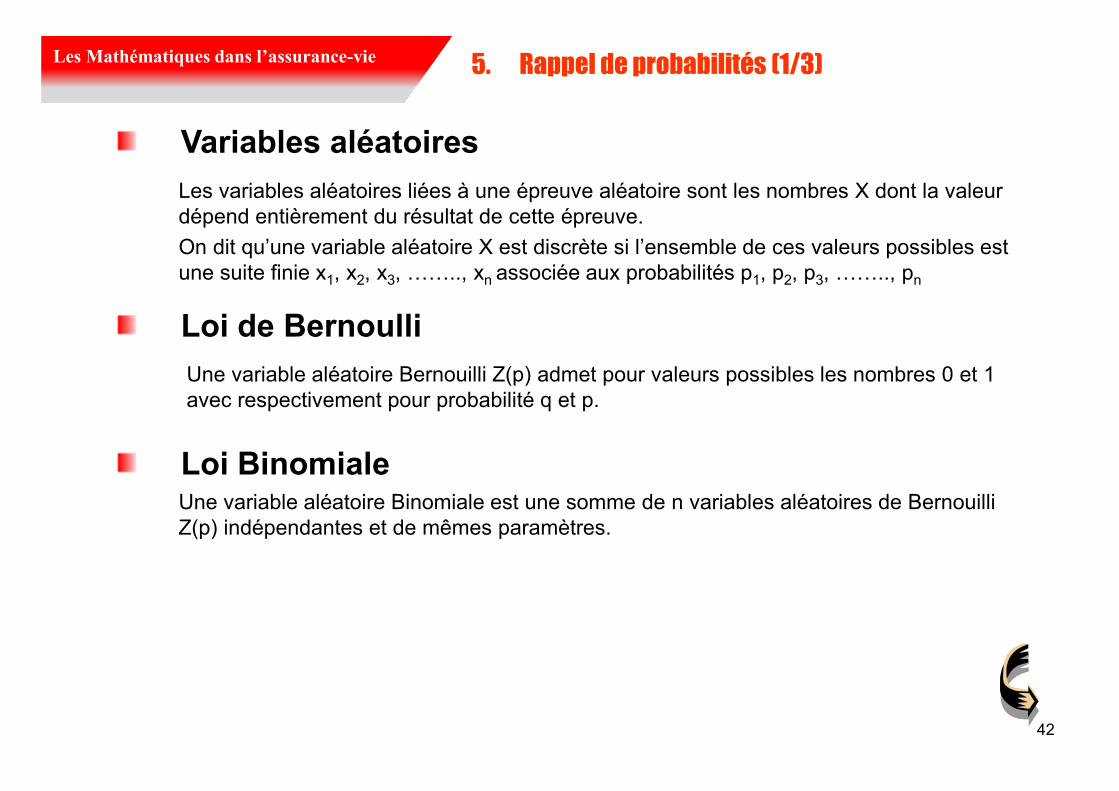

5. Rappel de probabilités (1/3)

Variables aléatoires

Loi de Bernoulli

Loi Binomiale

Les variables aléatoires liées à une épreuve aléatoire sont les nombres X dont la valeur dépend entièrement du résultat de cette épreuve.

On dit qu’une variable aléatoire X est discrète si l’ensemble de ces valeurs possibles est une suite finie x1, x2, x3, QQ.., xn associée aux probabilités p1, p2, p3, QQ.., pn

Une variable aléatoire Bernouilli Z(p) admet pour valeurs possibles les nombres 0 et 1 avec respectivement pour probabilité q et p.

Une variable aléatoire Binomiale est une somme de n variables aléatoires de Bernouilli Z(p) indépendantes et de mêmes paramètres.

Les Mathématiques dans l’assurance-vieLes Mathématiques dans l’assurance-vie

43

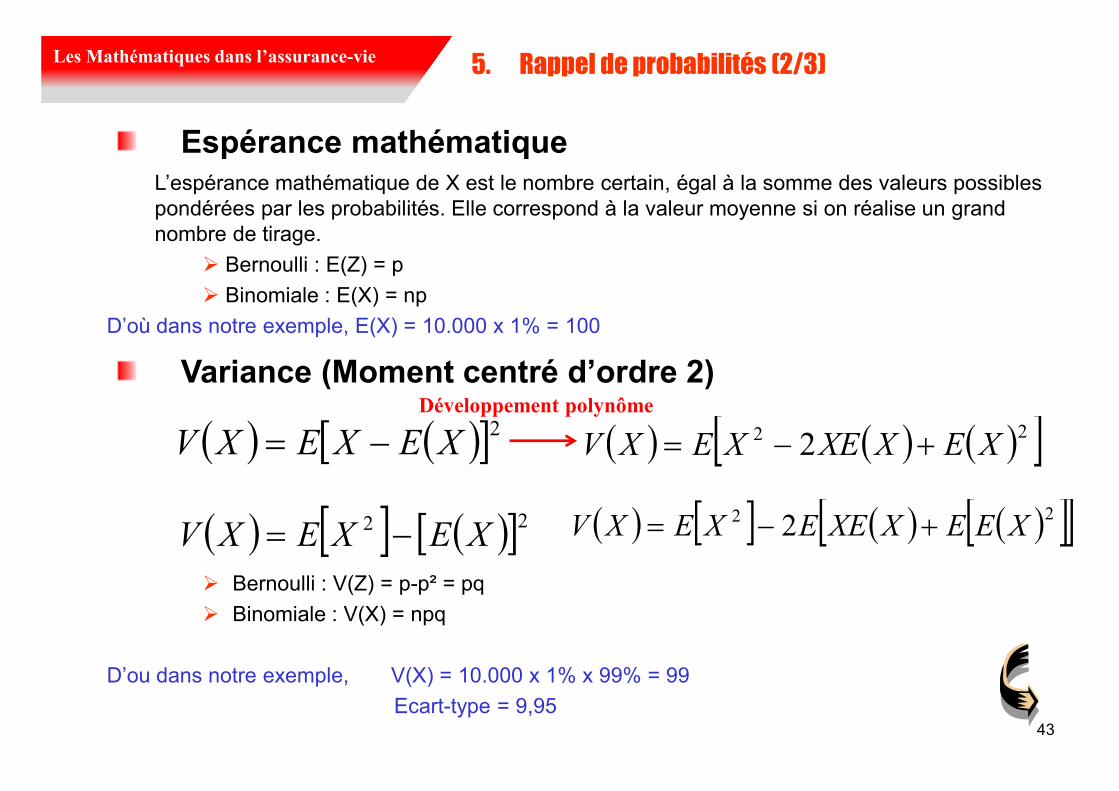

5. Rappel de probabilités (2/3)

Espérance mathématique

Variance (Moment centré d’ordre 2)

L’espérance mathématique de X est le nombre certain, égal à la somme des valeurs possibles pondérées par les probabilités. Elle correspond à la valeur moyenne si on réalise un grand nombre de tirage.

� Bernoulli : E(Z) = p

� Binomiale : E(X) = np

D’où dans notre exemple, E(X) = 10.000 x 1% = 100

� Bernoulli : V(Z) = p-p² = pq

� Binomiale : V(X) = npq

D’ou dans notre exemple, V(X) = 10.000 x 1% x 99% = 99

Ecart-type = 9,95

( ) ( )[ ]2XEXEXV −= ( ) ( ) ( )[ ]22 2 XEXXEXEXV +−=

( ) [ ] ( ) ( )[ ][ ]22 2 XEEXXEEXEXV +−= ( ) [ ] ( )[ ]22 XEXEXV −=

Développement polynôme

Les Mathématiques dans l’assurance-vieLes Mathématiques dans l’assurance-vie

44

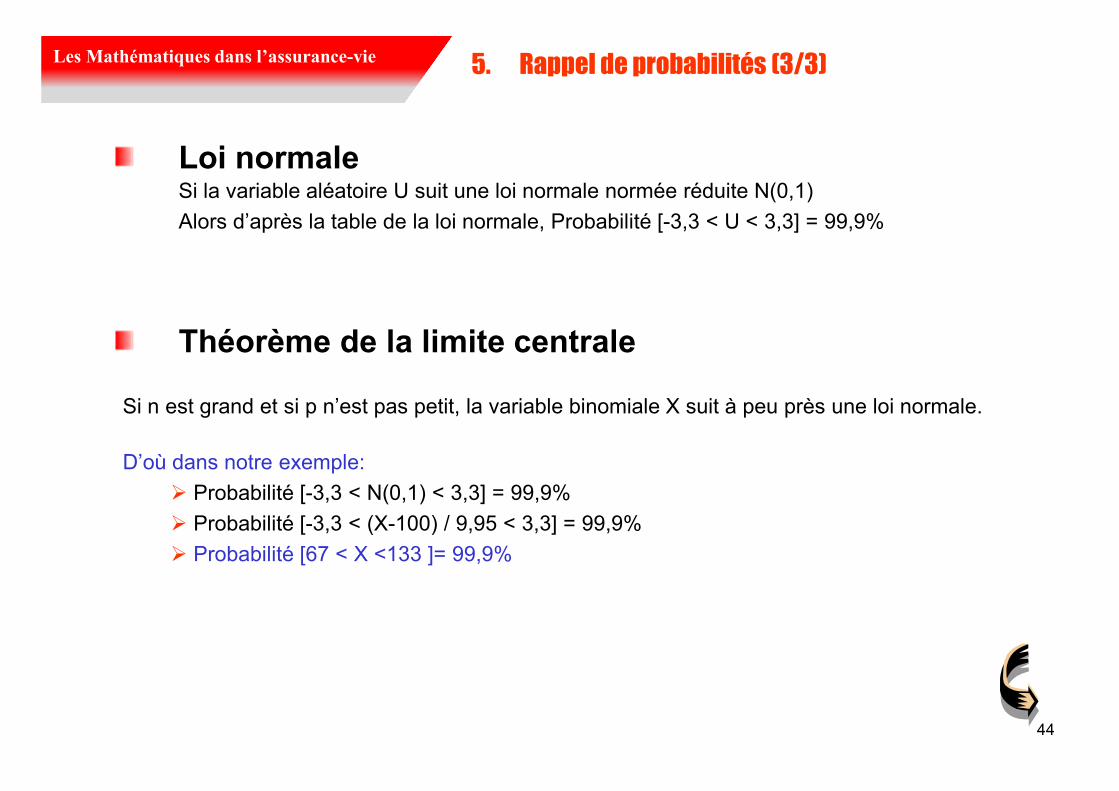

5. Rappel de probabilités (3/3)

Loi normale

Théorème de la limite centrale

Si n est grand et si p n’est pas petit, la variable binomiale X suit à peu près une loi normale.

Si la variable aléatoire U suit une loi normale normée réduite N(0,1)

Alors d’après la table de la loi normale, Probabilité [-3,3 < U < 3,3] = 99,9%

D’où dans notre exemple:

� Probabilité [-3,3 < N(0,1) < 3,3] = 99,9%

� Probabilité [-3,3 < (X-100) / 9,95 < 3,3] = 99,9%

� Probabilité [67 < X <133 ]= 99,9%

Les Mathématiques dans l’assurance-vieLes Mathématiques dans l’assurance-vie

45

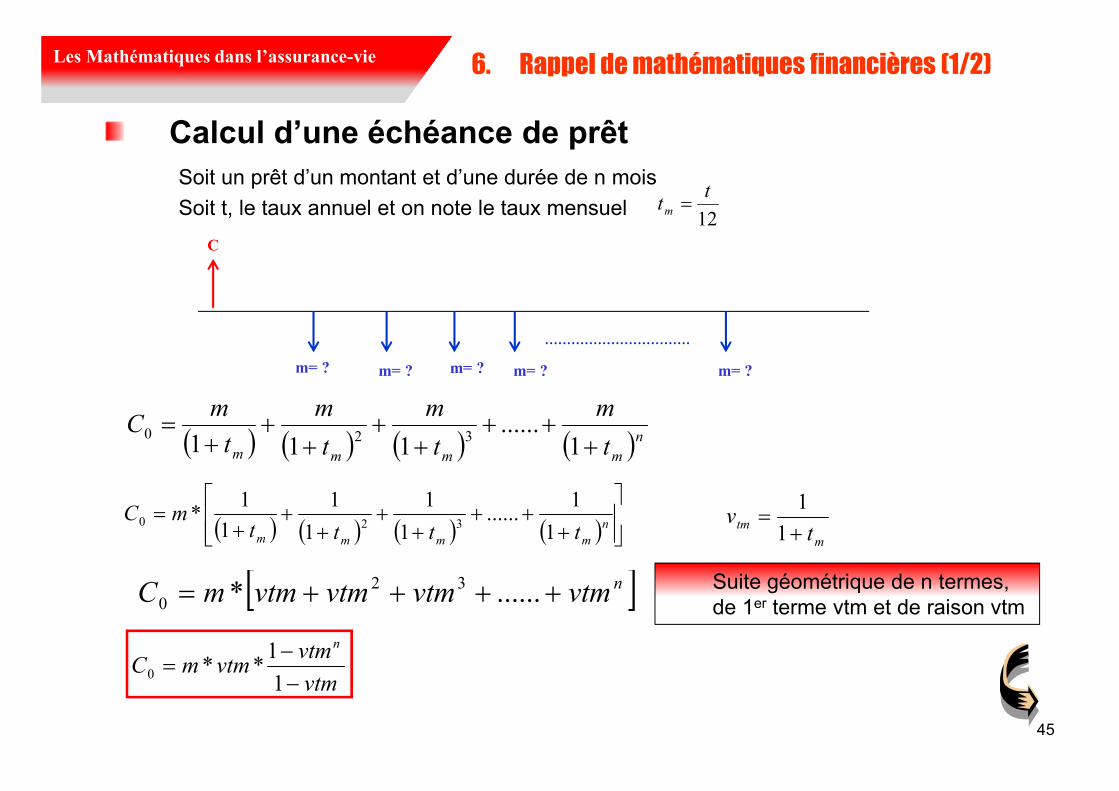

6. Rappel demathématiques financières (1/2)

Calcul d’une échéance de prêt

Soit un prêt d’un montant et d’une durée de n mois

Soit t, le taux annuel et on note le taux mensuel

12

ttm =

……………………………

m= ? m= ? m= ? m= ? m= ?

C

( ) ( ) ( ) ( )nmmmm t

m

t

m

t

m

t

mC

+++

++

++

+=

1......

111 320

( ) ( ) ( ) ( )

+++

++

++

+=

n

mmmm ttttmC

1

1......

1

1

1

1

1

1*

320

vtm

vtmvtmmC

n

−−

=1

1**0

Suite géométrique de n termes, de 1er terme vtm et de raison vtm

m

tmt

v+

=1

1

[ ]nvtmvtmvtmvtmmC ++++= ......* 32

0

Les Mathématiques dans l’assurance-vieLes Mathématiques dans l’assurance-vie

46

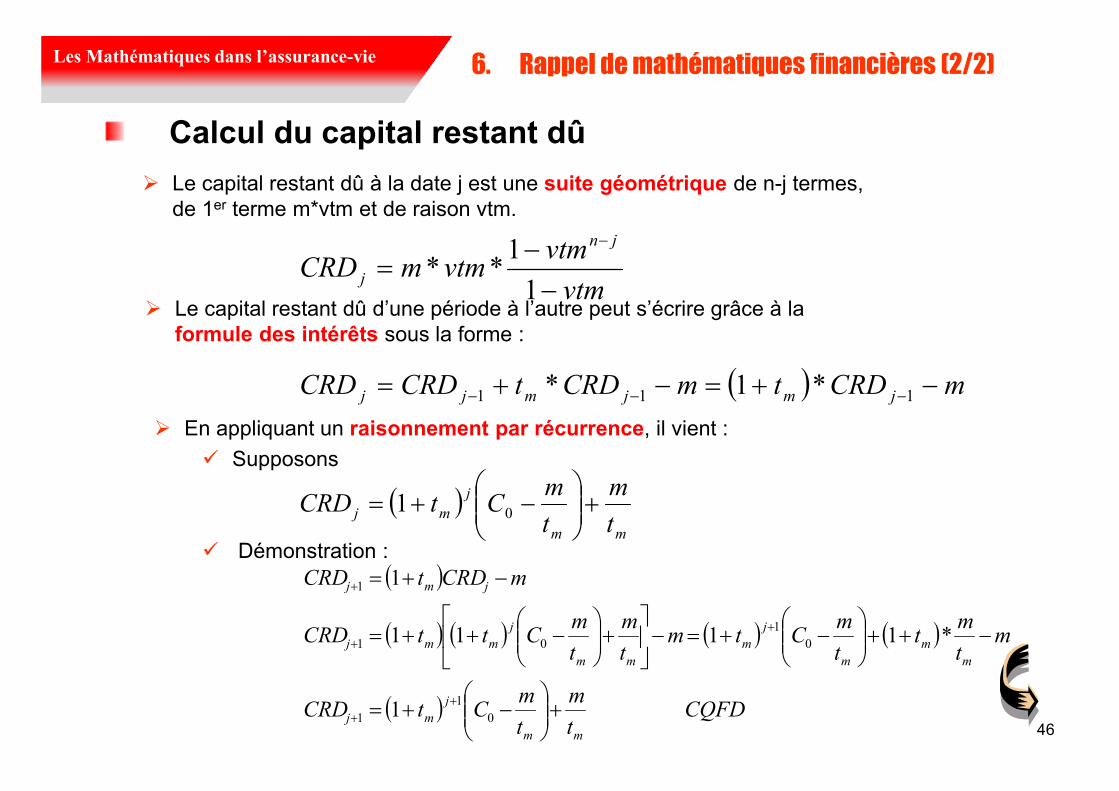

6. Rappel demathématiques financières (2/2)

Calcul du capital restant dû

� Le capital restant dû à la date j est une suite géométrique de n-j termes, de 1er terme m*vtm et de raison vtm.

vtm

vtmvtmmCRD

jn

j −−

=−

1

1**

� Le capital restant dû d’une période à l’autre peut s’écrire grâce à la formule des intérêts sous la forme :

( ) mCRDtmCRDtCRDCRD jmjmjj −+=−+= −−− 111 *1*

� En appliquant un raisonnement par récurrence, il vient :

� Supposons

� Démonstration :

( )mm

j

mjt

m

t

mCtCRD +

−+= 01

( )

( ) ( ) ( ) ( )

( ) CQFDt

m

t

mCtCRD

mt

mt

t

mCtm

t

m

t

mCttCRD

mCRDtCRD

mm

j

mj

m

m

m

j

m

mm

j

mmj

jmj

+

−+=

−++

−+=−

+

−++=

−+=

++

++

+

0

1

1

0

1

01

1

1

*1111

1