Embed Size (px)

Citation preview

Quelle stratégie financière dans un contexte incertain?

Mangé ou être mangé?

Medef 18/03/2011 1

Présentation : Laurence d’Halleine Brice Thébaud

Plan

I/ Contexte, stratégie et outils

II/ Timing et opérations

III/ Les transactions

IV/ Le rôle des intermédiaires

Medef 18/03/2011 2

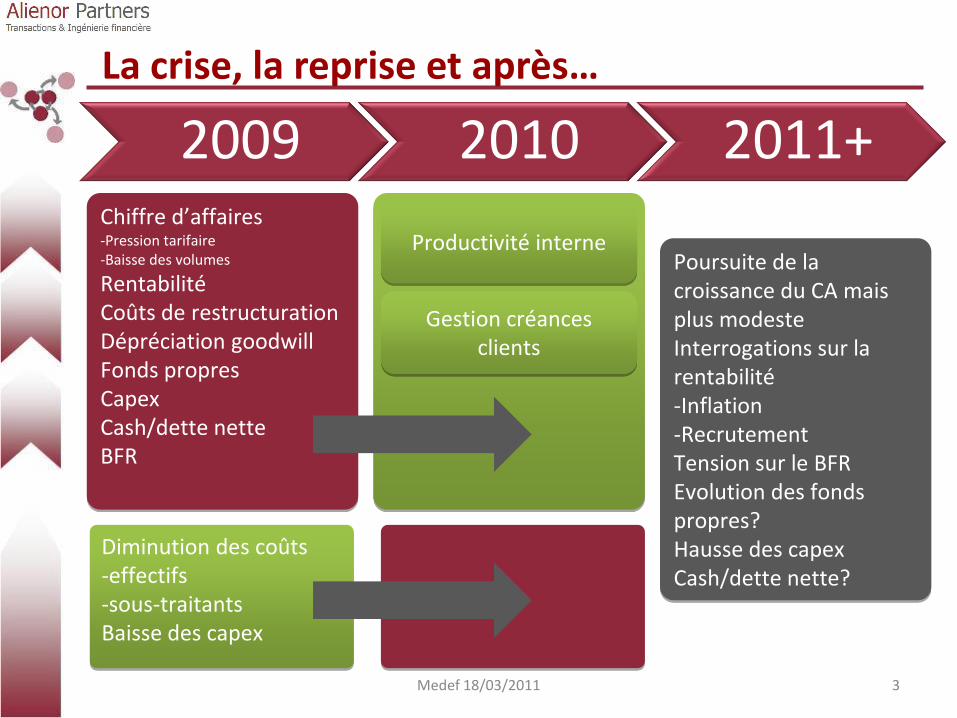

La crise, la reprise et après…

2009 2010 2011+ Chiffre d’affaires -Pression tarifaire -Baisse des volumes

Rentabilité Coûts de restructuration Dépréciation goodwill Fonds propres Capex Cash/dette nette BFR

Diminution des coûts -effectifs -sous-traitants Baisse des capex

Poursuite de la croissance du CA mais plus modeste Interrogations sur la rentabilité -Inflation -Recrutement Tension sur le BFR Evolution des fonds propres? Hausse des capex Cash/dette nette?

Productivité interne

Gestion créances clients

Medef 18/03/2011 3

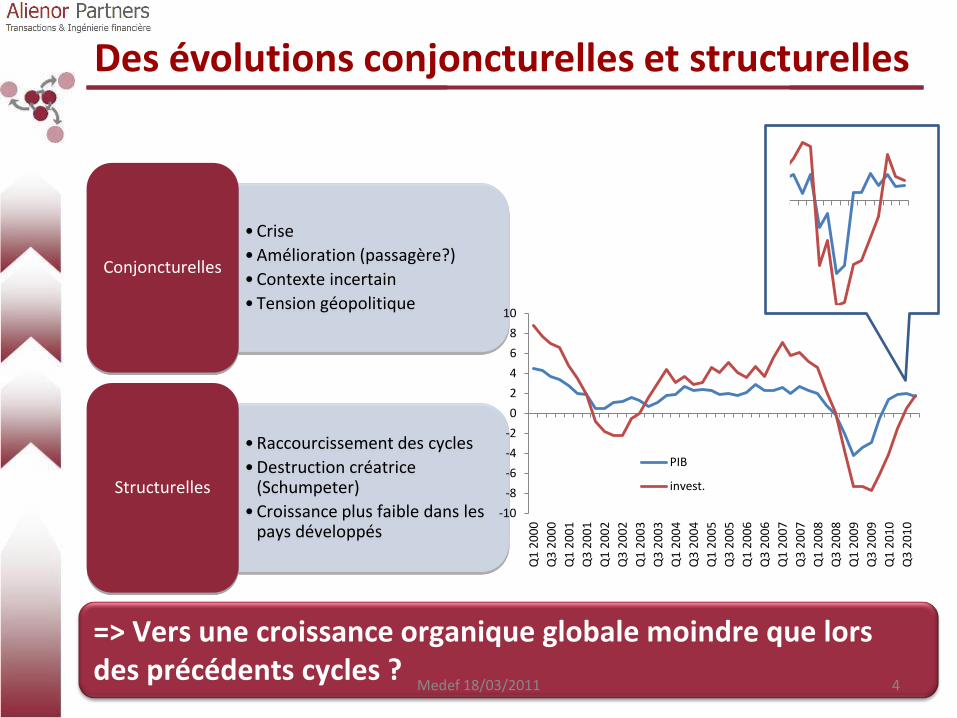

=> Vers une croissance organique globale moindre que lors des précédents cycles ?

-3

-2

-1

0

1

2

3

4

Q1

20

00

Q3

20

00

Q1

20

01

Q3

20

01

Q1

20

02

Q3

20

02

Q1

20

03

Q3

20

03

Q1

20

04

Q3

20

04

Q1

20

05

Q3

20

05

Q1

20

06

Q3

20

06

Q1

20

07

Q3

20

07

Q1

20

08

Q3

20

08

Q1

20

09

Q3

20

09

Q1

20

10

Q3

20

10

Pib

Invest.

Des évolutions conjoncturelles et structurelles

• Crise

• Amélioration (passagère?)

• Contexte incertain

• Tension géopolitique

Conjoncturelles

• Raccourcissement des cycles

• Destruction créatrice (Schumpeter)

• Croissance plus faible dans les pays développés

Structurelles

-10

-8

-6

-4

-2

0

2

4

6

8

10

Q1

20

00

Q3

20

00

Q1

20

01

Q3

20

01

Q1

20

02

Q3

20

02

Q1

20

03

Q3

20

03

Q1

20

04

Q3

20

04

Q1

20

05

Q3

20

05

Q1

20

06

Q3

20

06

Q1

20

07

Q3

20

07

Q1

20

08

Q3

20

08

Q1

20

09

Q3

20

09

Q1

20

10

Q3

20

10

PIB

invest.

Medef 18/03/2011 4

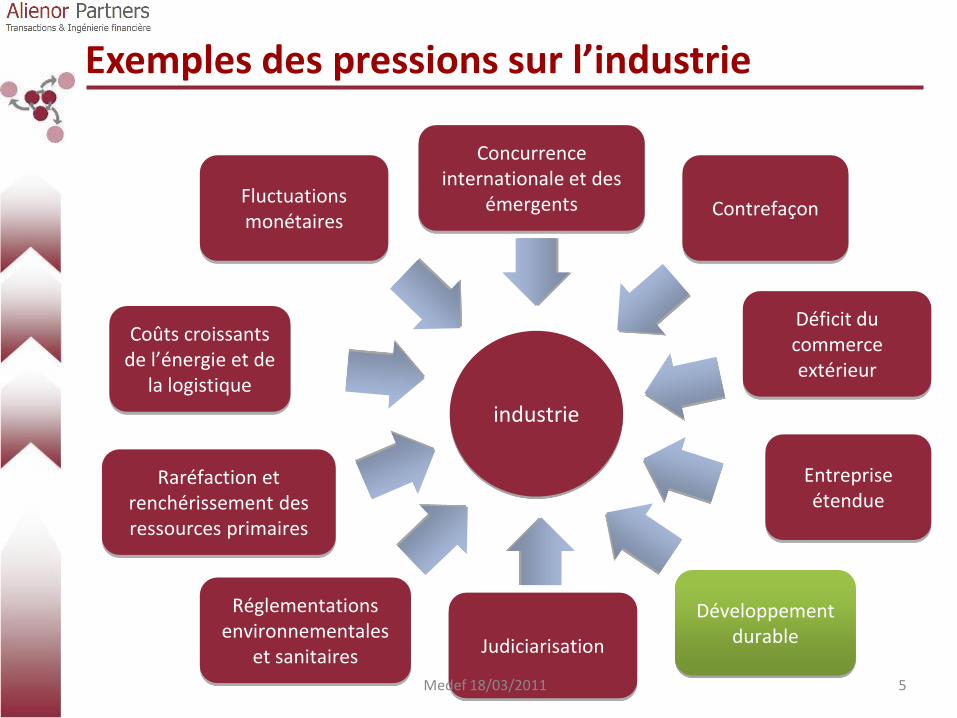

Exemples des pressions sur l’industrie

industrie

Concurrence internationale et des

émergents

Développement durable

Contrefaçon

Entreprise étendue

Réglementations environnementales

et sanitaires

Coûts croissants de l’énergie et de

la logistique

Raréfaction et renchérissement des ressources primaires

Judiciarisation

Déficit du commerce extérieur

Fluctuations monétaires

Medef 18/03/2011 5

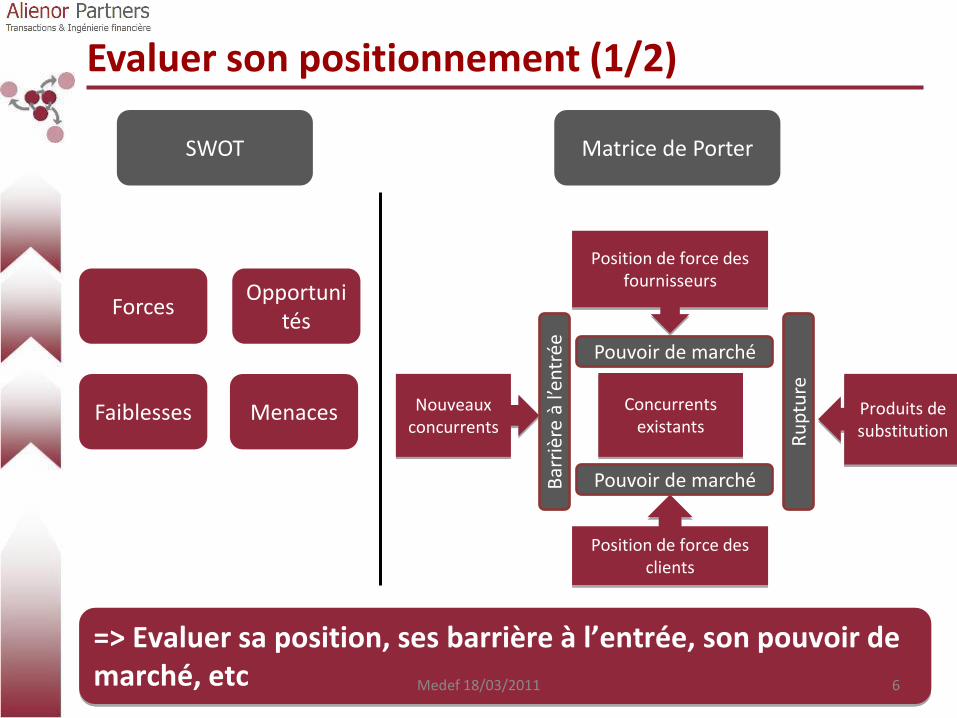

Evaluer son positionnement (1/2)

Concurrents existants

Produits de substitution

Position de force des clients

Position de force des fournisseurs

Nouveaux concurrents

=> Evaluer sa position, ses barrière à l’entrée, son pouvoir de marché, etc

Pouvoir de marché

Pouvoir de marché Bar

rièr

e à

l’en

trée

Ru

ptu

re

Medef 18/03/2011 6

Forces

Faiblesses

Opportunités

Menaces

SWOT Matrice de Porter

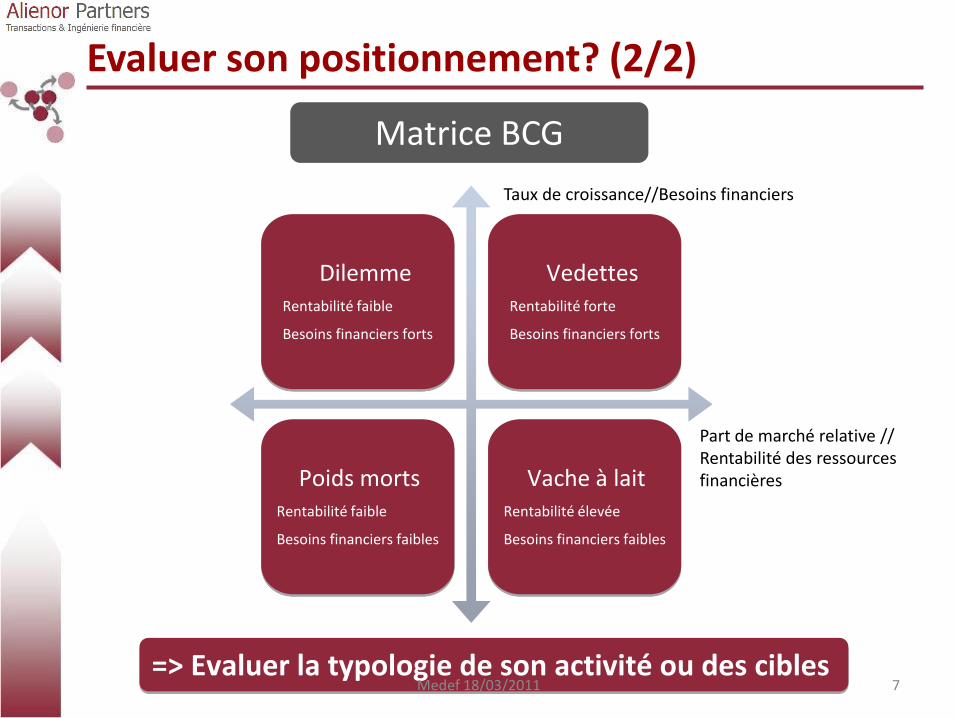

Evaluer son positionnement? (2/2)

Dilemme Rentabilité faible

Besoins financiers forts

Vedettes Rentabilité forte

Besoins financiers forts

Poids morts Rentabilité faible

Besoins financiers faibles

Vache à lait Rentabilité élevée

Besoins financiers faibles

Matrice BCG

Part de marché relative // Rentabilité des ressources financières

Taux de croissance//Besoins financiers

=> Evaluer la typologie de son activité ou des cibles Medef 18/03/2011 7

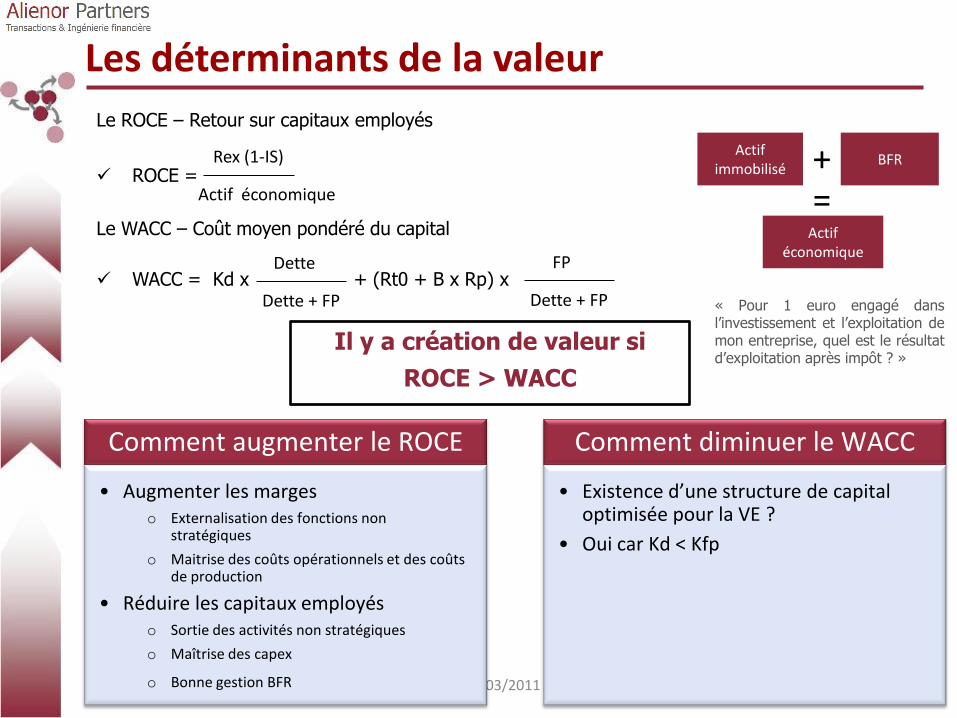

Le ROCE – Retour sur capitaux employés

ROCE =

Le WACC – Coût moyen pondéré du capital

WACC = Kd x + (Rt0 + B x Rp) x

8

Les déterminants de la valeur

Il y a création de valeur si

ROCE > WACC

Actif immobilisé

BFR + =

Actif économique

« Pour 1 euro engagé dans l’investissement et l’exploitation de mon entreprise, quel est le résultat d’exploitation après impôt ? »

Rex (1-IS)

Actif économique

Dette

Dette + FP

FP

Dette + FP

Medef 18/03/2011 8

Comment augmenter le ROCE

• Augmenter les marges o Externalisation des fonctions non

stratégiques

o Maitrise des coûts opérationnels et des coûts de production

• Réduire les capitaux employés o Sortie des activités non stratégiques

o Maîtrise des capex

o Bonne gestion BFR

Comment diminuer le WACC

• Existence d’une structure de capital optimisée pour la VE ?

• Oui car Kd < Kfp

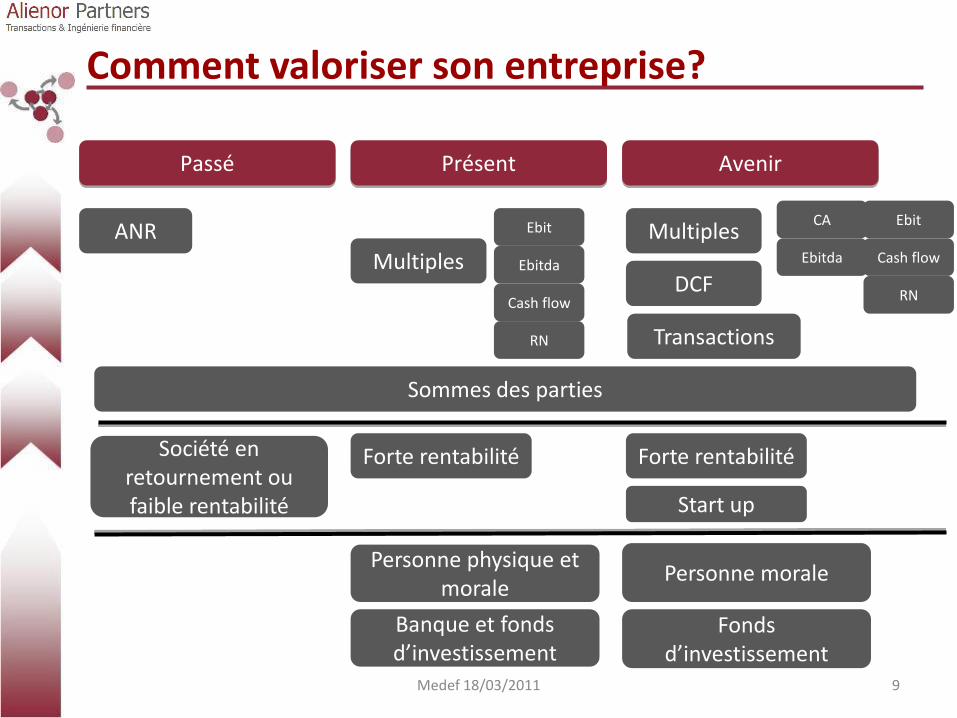

Comment valoriser son entreprise?

Passé Présent Avenir

ANR

Multiples

Ebit

Ebitda

Cash flow

Multiples

DCF

Ebit

Ebitda Cash flow

CA

Société en retournement ou faible rentabilité

Forte rentabilité Forte rentabilité

Start up

Personne physique et morale

Banque et fonds d’investissement

Personne morale

Fonds d’investissement

Transactions

Sommes des parties

Medef 18/03/2011 9

RN

RN

Plan

I/ Contexte, stratégie et outils

II/ Timing et opérations

III/ Les transactions

IV/ Le rôle des intermédiaires

Medef 18/03/2011 10

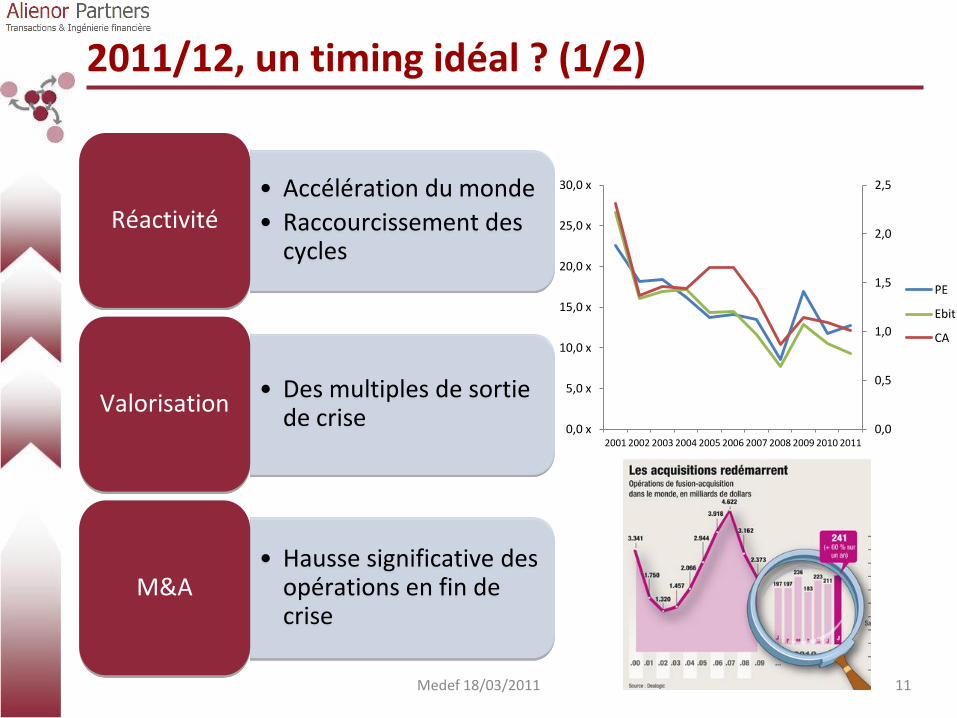

2011/12, un timing idéal ? (1/2)

• Accélération du monde

• Raccourcissement des cycles

Réactivité

• Des multiples de sortie de crise

Valorisation

• Hausse significative des opérations en fin de crise

M&A

0,0

0,5

1,0

1,5

2,0

2,5

0,0 x

5,0 x

10,0 x

15,0 x

20,0 x

25,0 x

30,0 x

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

PE

Ebit

CA

Medef 18/03/2011 11

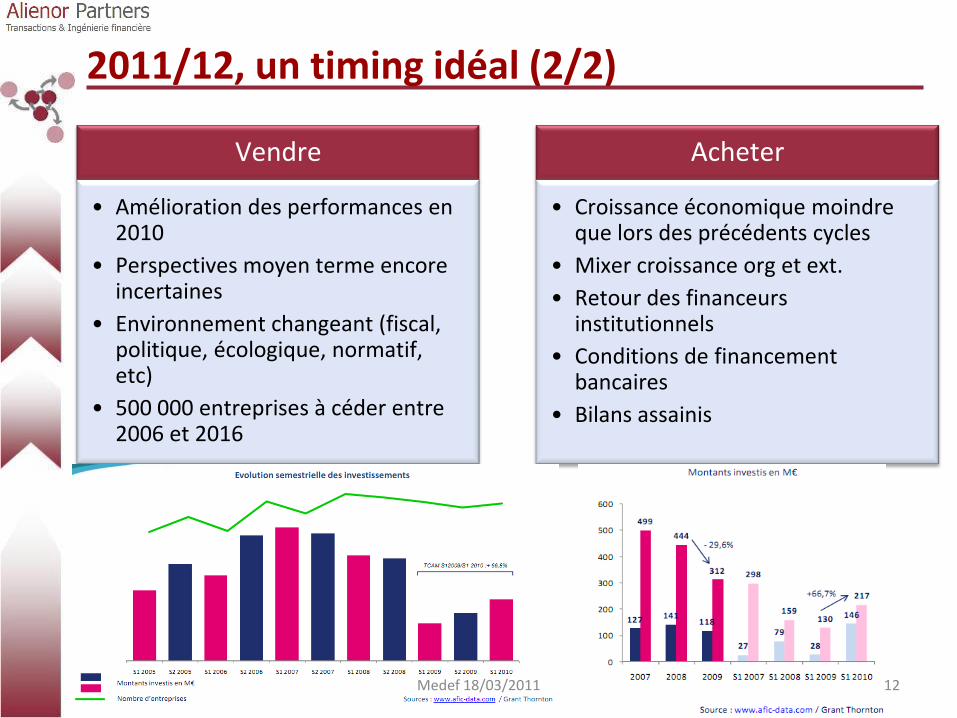

2011/12, un timing idéal (2/2)

Vendre

• Amélioration des performances en 2010

• Perspectives moyen terme encore incertaines

• Environnement changeant (fiscal, politique, écologique, normatif, etc)

• 500 000 entreprises à céder entre 2006 et 2016

Acheter

• Croissance économique moindre que lors des précédents cycles

• Mixer croissance org et ext.

• Retour des financeurs institutionnels

• Conditions de financement bancaires

• Bilans assainis

Medef 18/03/2011 12

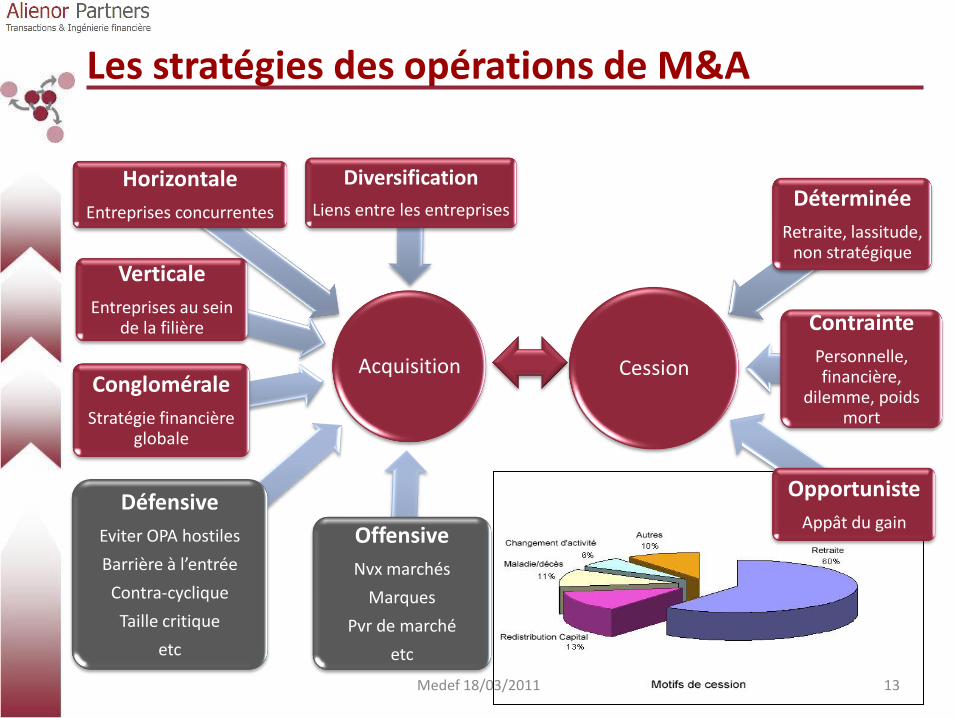

Les stratégies des opérations de M&A

Cession

Déterminée

Retraite, lassitude, non stratégique

Contrainte

Personnelle, financière,

dilemme, poids mort

Opportuniste

Appât du gain

Acquisition

Diversification

Liens entre les entreprises

Horizontale

Entreprises concurrentes

Verticale

Entreprises au sein de la filière

Conglomérale

Stratégie financière globale

Défensive

Eviter OPA hostiles

Barrière à l’entrée

Contra-cyclique

Taille critique

etc

Offensive

Nvx marchés

Marques

Pvr de marché

etc

Medef 18/03/2011 13

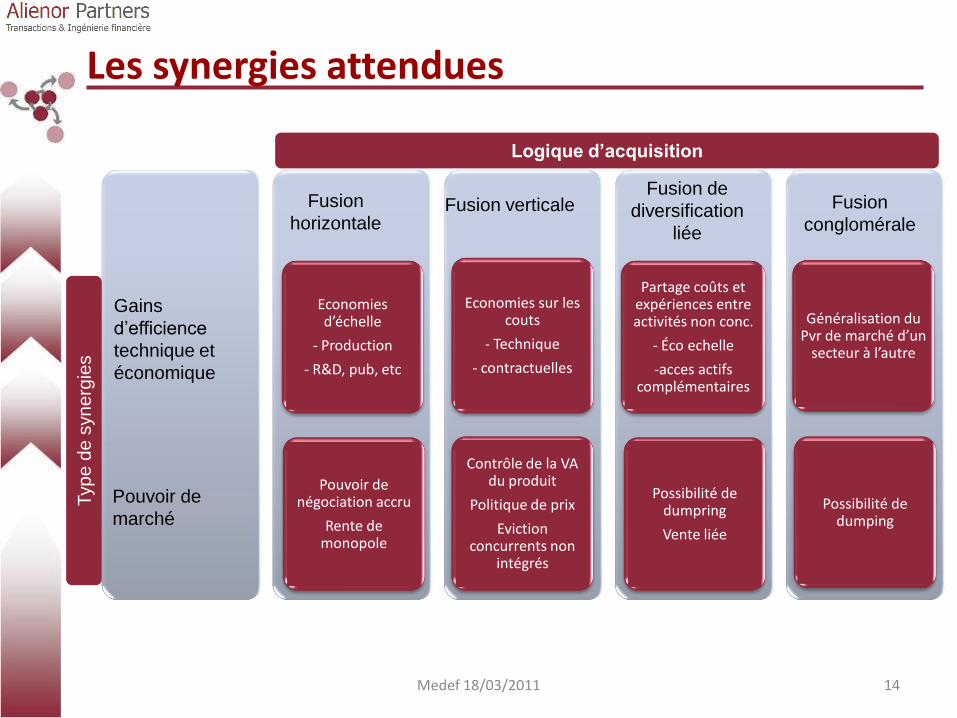

Les synergies attendues

Gains

d’efficience

technique et

économique

Pouvoir de

marché

Logique d’acquisition

Typ

e d

e s

yn

erg

ies

Fusion

horizontale Fusion verticale

Fusion de

diversification

liée

Fusion

conglomérale

Economies d’échelle

- Production

- R&D, pub, etc

Pouvoir de négociation accru

Rente de monopole

Economies sur les couts

- Technique

- contractuelles

Contrôle de la VA du produit

Politique de prix

Eviction concurrents non

intégrés

Partage coûts et expériences entre activités non conc.

- Éco echelle

-acces actifs complémentaires

Possibilité de dumpring

Vente liée

Généralisation du Pvr de marché d’un

secteur à l’autre

Possibilité de dumping

Medef 18/03/2011 14

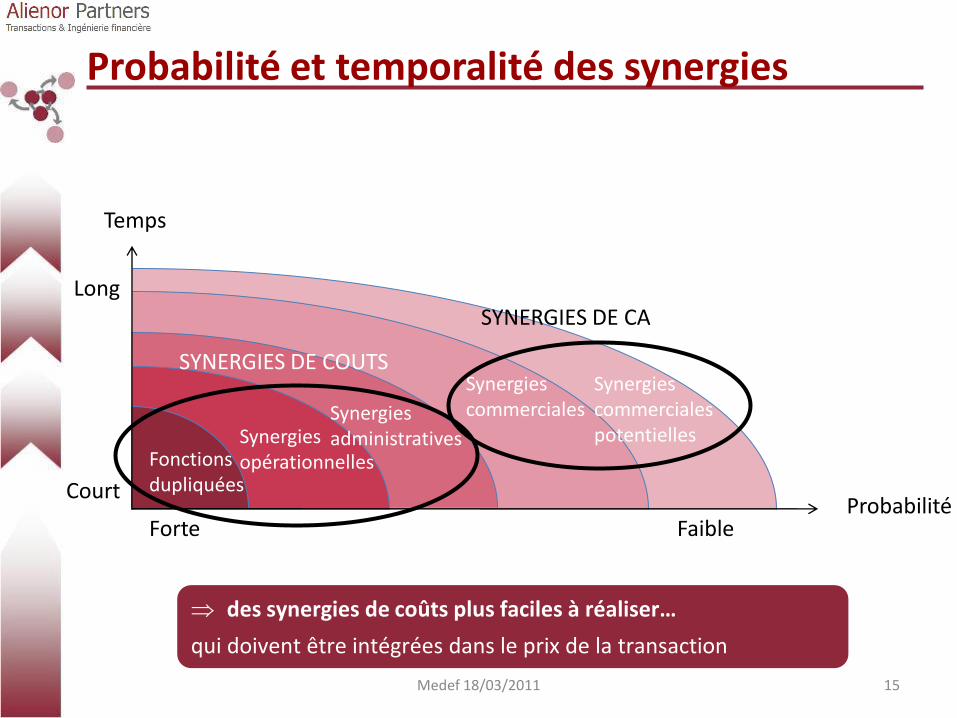

Probabilité et temporalité des synergies

des synergies de coûts plus faciles à réaliser…

qui doivent être intégrées dans le prix de la transaction

Forte Faible Probabilité

Temps

Court

Long

Fonctions dupliquées

Synergies opérationnelles

Synergies administratives

Synergies commerciales

Synergies commerciales potentielles

SYNERGIES DE COUTS

SYNERGIES DE CA

Medef 18/03/2011 15

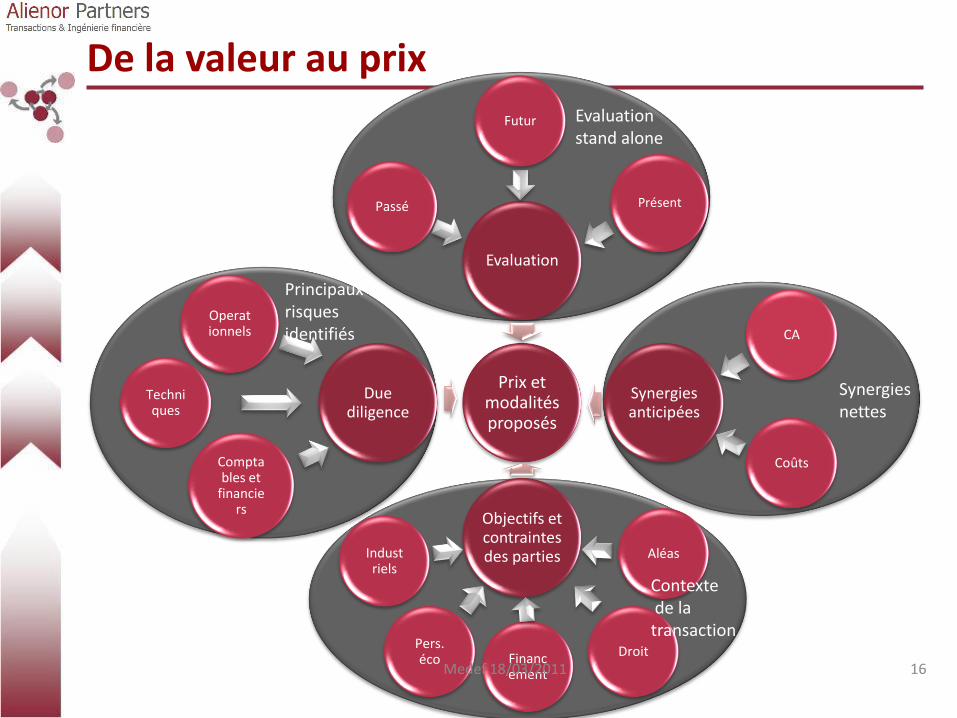

De la valeur au prix

Prix et modalités proposés

Evaluation

Synergies anticipées

Objectifs et contraintes des parties

Due diligence

Operationnels

Techniques

Comptables et

financiers

Coûts

CA

Synergies nettes

Evaluation stand alone

Industriels

Pers. éco Financ

ement

Droit

Aléas

Contexte de la transaction

Passé Présent

Futur

Medef 18/03/2011 16

Principaux risques identifiés

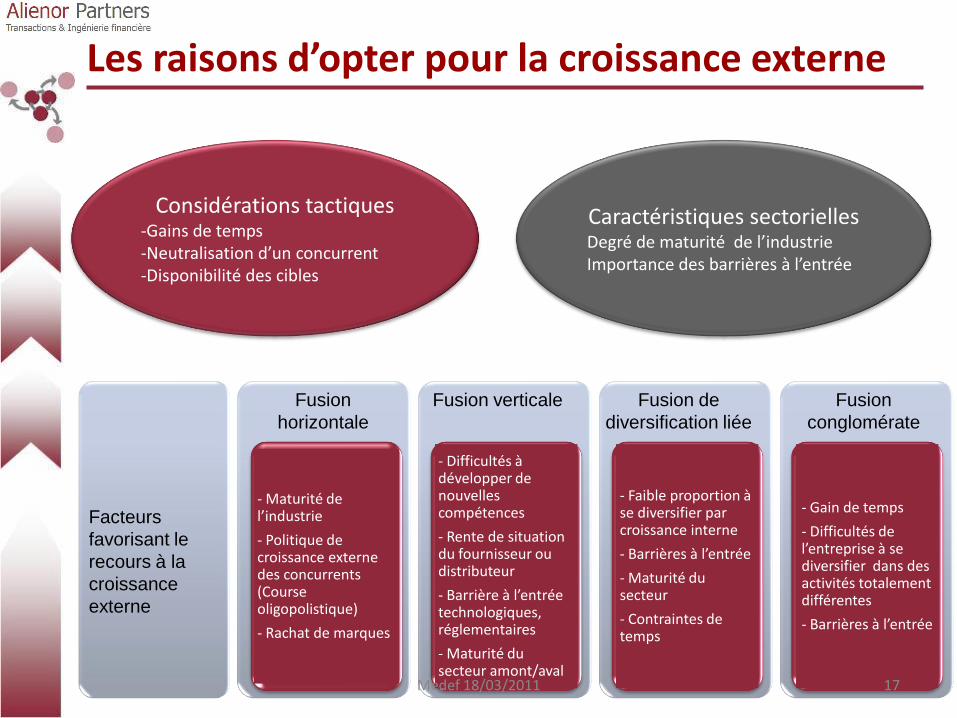

Les raisons d’opter pour la croissance externe

Facteurs

favorisant le

recours à la

croissance

externe

- Maturité de l’industrie

- Politique de croissance externe des concurrents (Course oligopolistique)

- Rachat de marques

- Difficultés à développer de nouvelles compétences

- Rente de situation du fournisseur ou distributeur

- Barrière à l’entrée technologiques, réglementaires

- Maturité du secteur amont/aval

- Faible proportion à se diversifier par croissance interne

- Barrières à l’entrée

- Maturité du secteur

- Contraintes de temps

- Gain de temps

- Difficultés de l’entreprise à se diversifier dans des activités totalement différentes

- Barrières à l’entrée

Fusion

horizontale

Fusion verticale Fusion de

diversification liée

Fusion

conglomérate

Caractéristiques sectorielles Degré de maturité de l’industrie Importance des barrières à l’entrée

Considérations tactiques -Gains de temps -Neutralisation d’un concurrent -Disponibilité des cibles

Medef 18/03/2011 17

Plan

I/ Contexte, stratégie et outils

II/ Timing et opérations

III/ Les transactions

IV/ Le rôle des intermédiaires

Medef 18/03/2011 18

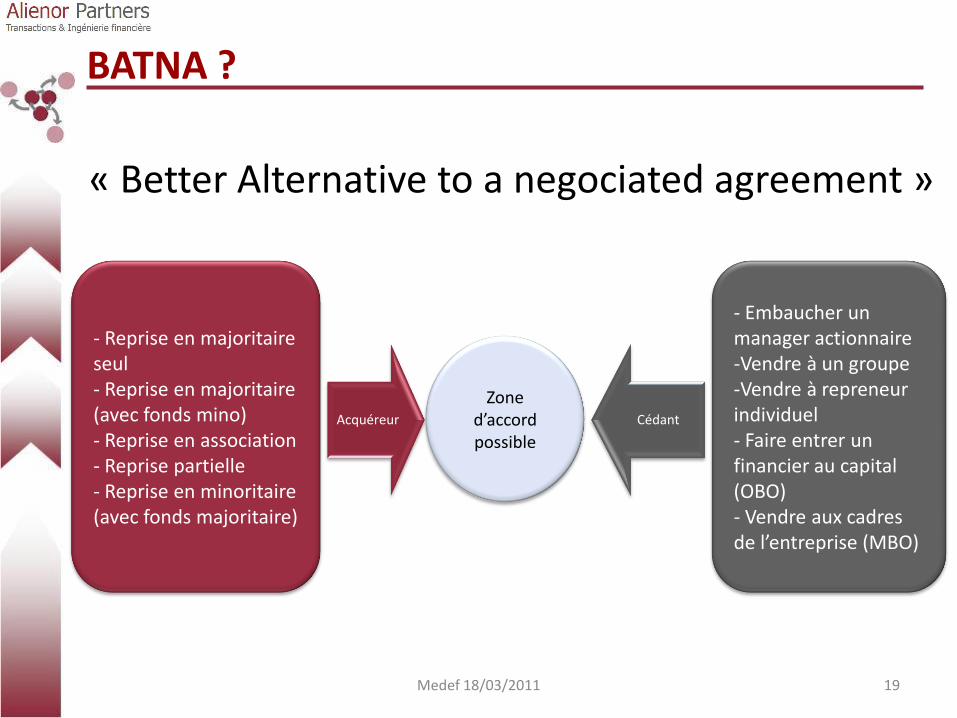

BATNA ?

« Better Alternative to a negociated agreement »

Acquéreur Cédant

- Reprise en majoritaire seul - Reprise en majoritaire (avec fonds mino) - Reprise en association - Reprise partielle - Reprise en minoritaire (avec fonds majoritaire)

- Embaucher un manager actionnaire -Vendre à un groupe -Vendre à repreneur individuel - Faire entrer un financier au capital (OBO) - Vendre aux cadres de l’entreprise (MBO)

Medef 18/03/2011 19

Zone d’accord possible

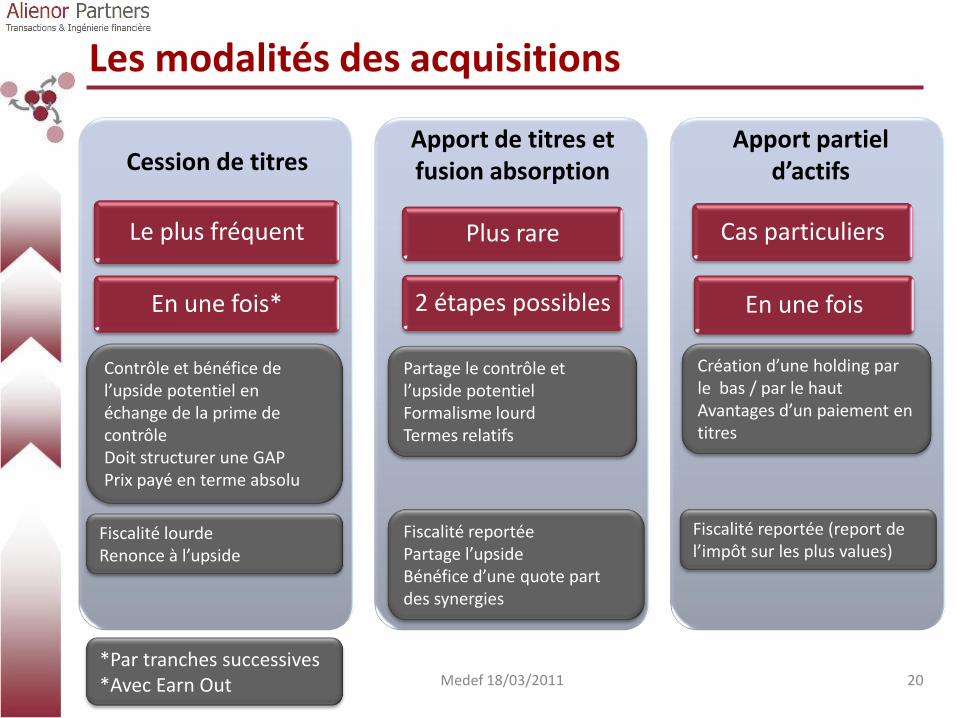

Les modalités des acquisitions

• Fusions et acquisitions

Le plus fréquent

En une fois*

Plus rare

2 étapes possibles

Cas particuliers

En une fois

Contrôle et bénéfice de l’upside potentiel en échange de la prime de contrôle Doit structurer une GAP Prix payé en terme absolu

Fiscalité lourde Renonce à l’upside

*Par tranches successives *Avec Earn Out

Partage le contrôle et l’upside potentiel Formalisme lourd Termes relatifs

Fiscalité reportée Partage l’upside Bénéfice d’une quote part des synergies

Medef 18/03/2011 20

Création d’une holding par le bas / par le haut Avantages d’un paiement en titres

Fiscalité reportée (report de l’impôt sur les plus values)

Cession de titres

Apport de titres et fusion absorption

Apport partiel d’actifs

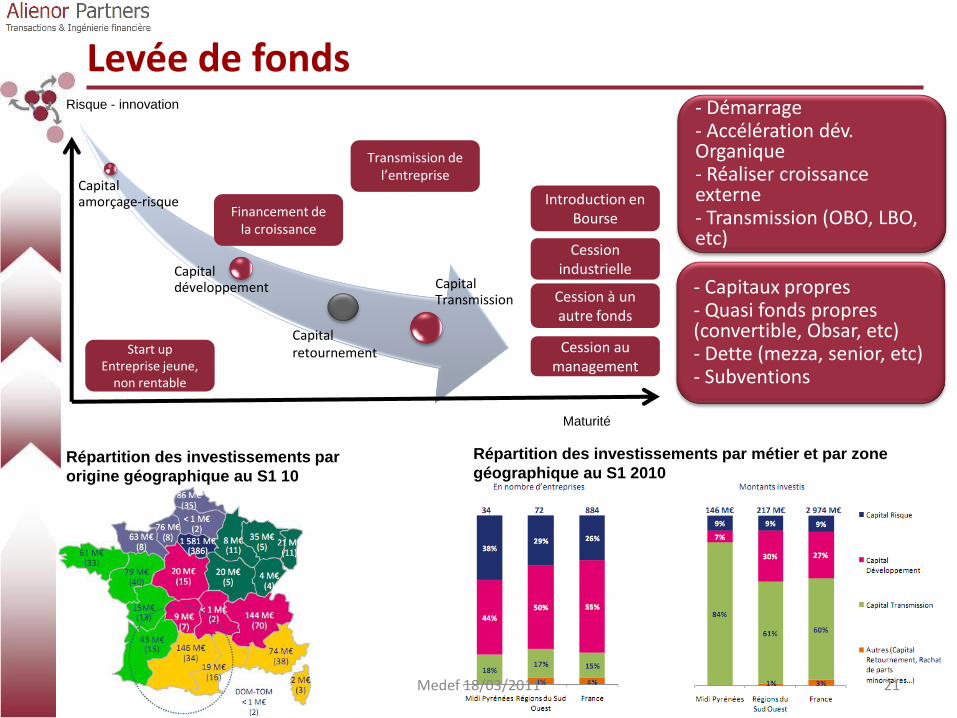

- Capitaux propres - Quasi fonds propres (convertible, Obsar, etc) - Dette (mezza, senior, etc) - Subventions

- Démarrage - Accélération dév. Organique - Réaliser croissance externe - Transmission (OBO, LBO, etc)

Levée de fonds

Capital amorçage-risque

Capital développement Capital

Transmission

Risque - innovation

Start up Entreprise jeune,

non rentable

Financement de la croissance

Transmission de l’entreprise

Maturité

Introduction en Bourse

Cession industrielle

Cession à un autre fonds

Cession au management

Capital retournement

Répartition des investissements par

origine géographique au S1 10

Répartition des investissements par métier et par zone

géographique au S1 2010

Medef 18/03/2011 21

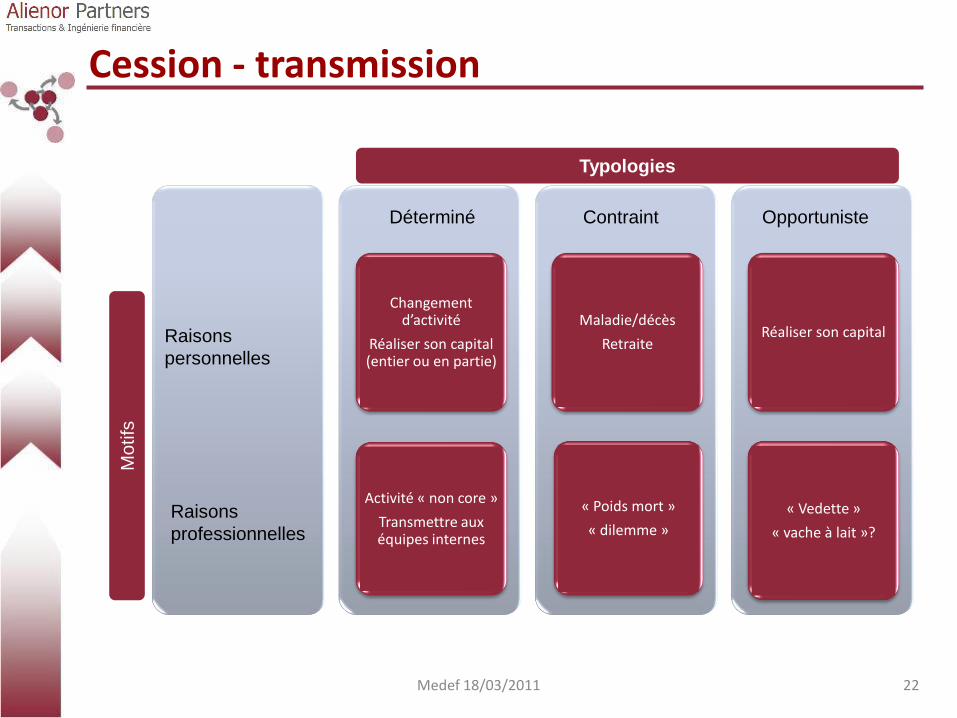

Cession - transmission

Medef 18/03/2011 22

Raisons

personnelles

Raisons

professionnelles

Typologies

Mo

tifs

Déterminé Contraint

Changement d’activité

Réaliser son capital (entier ou en partie)

Activité « non core »

Transmettre aux équipes internes

Maladie/décès

Retraite

« Poids mort »

« dilemme »

Opportuniste

Réaliser son capital

« Vedette »

« vache à lait »?

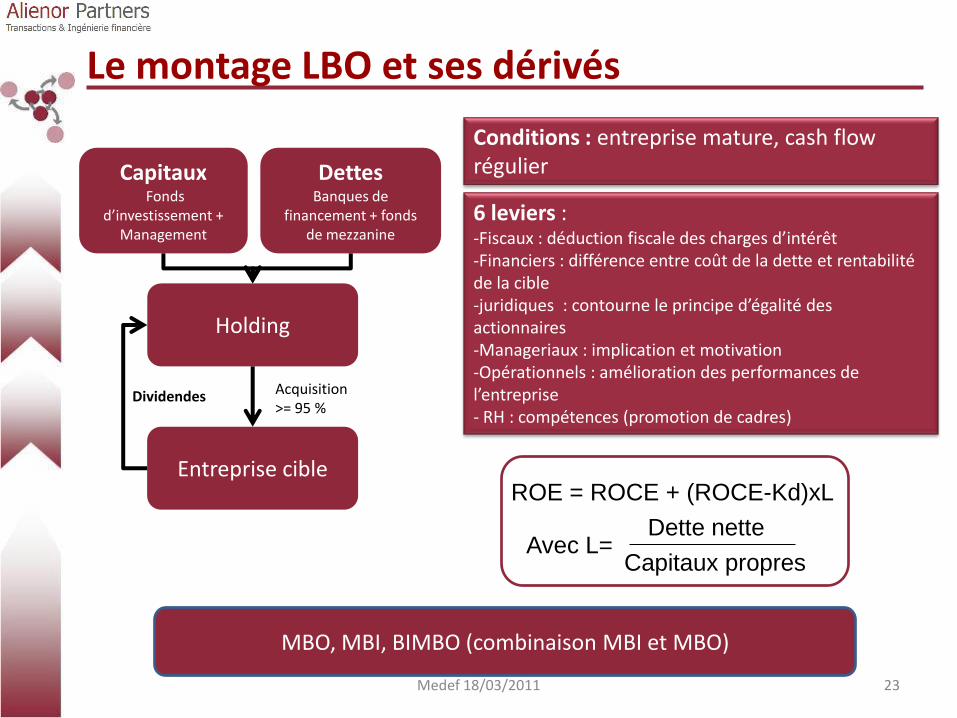

Le montage LBO et ses dérivés

MBO, MBI, BIMBO (combinaison MBI et MBO)

Dividendes Acquisition >= 95 %

Holding

Entreprise cible

Capitaux Fonds

d’investissement + Management

Dettes Banques de

financement + fonds de mezzanine

6 leviers : -Fiscaux : déduction fiscale des charges d’intérêt -Financiers : différence entre coût de la dette et rentabilité de la cible -juridiques : contourne le principe d’égalité des actionnaires -Manageriaux : implication et motivation -Opérationnels : amélioration des performances de l’entreprise - RH : compétences (promotion de cadres)

Conditions : entreprise mature, cash flow régulier

ROE = ROCE + (ROCE-Kd)xL

Avec L= Dette nette

Capitaux propres

Medef 18/03/2011 23

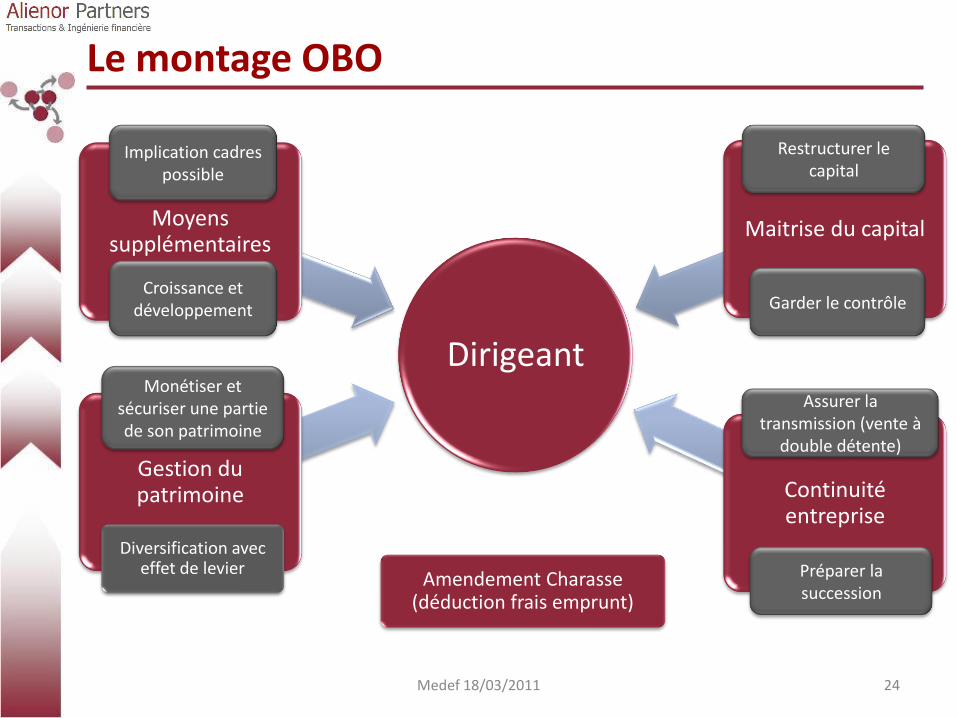

Le montage OBO

Dirigeant

Gestion du patrimoine Continuité

entreprise

Maitrise du capital Moyens supplémentaires

Monétiser et sécuriser une partie de son patrimoine

Diversification avec effet de levier

Croissance et développement

Restructurer le capital

Garder le contrôle

Préparer la succession

Assurer la transmission (vente à

double détente)

Amendement Charasse (déduction frais emprunt)

Implication cadres possible

Medef 18/03/2011 24

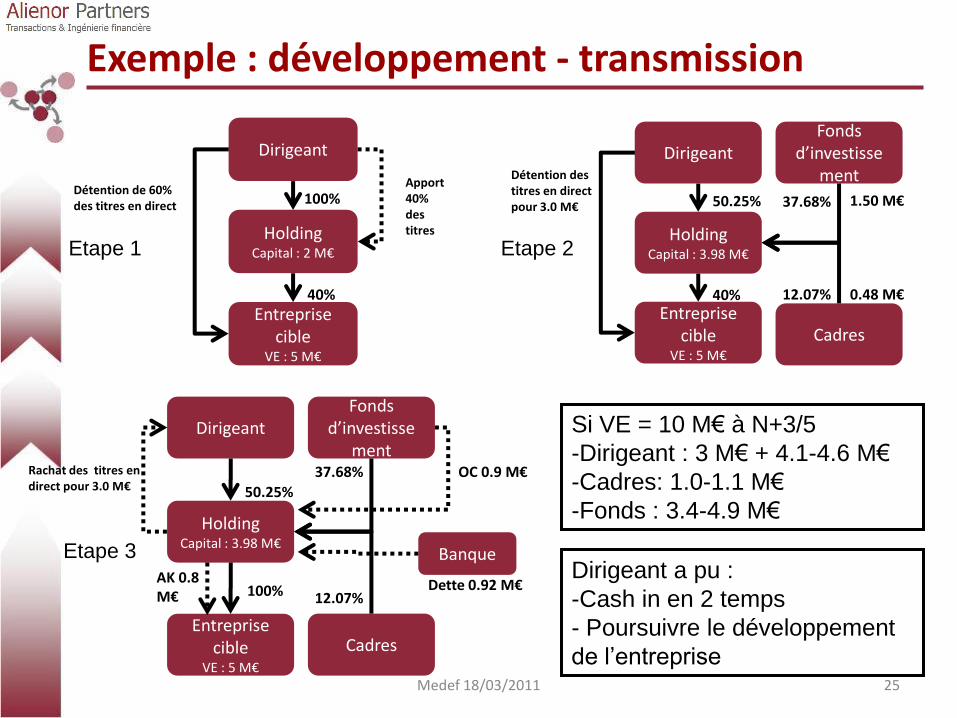

Exemple : développement - transmission

Entreprise cible

VE : 5 M€

Holding Capital : 2 M€

Dirigeant

100%

40%

Détention de 60% des titres en direct

Apport 40% des titres

Etape 1

Entreprise cible

VE : 5 M€

Holding Capital : 3.98 M€

Dirigeant

50.25%

40%

Etape 2

Détention des titres en direct pour 3.0 M€

Fonds d’investisse

ment

Cadres

12.07% 0.48 M€

37.68% 1.50 M€

Entreprise cible

VE : 5 M€

Holding Capital : 3.98 M€

Dirigeant

50.25%

100%

Etape 3

Rachat des titres en direct pour 3.0 M€

Fonds d’investisse

ment

Cadres

12.07%

37.68% OC 0.9 M€

Banque

Dette 0.92 M€ AK 0.8 M€

Si VE = 10 M€ à N+3/5

-Dirigeant : 3 M€ + 4.1-4.6 M€

-Cadres: 1.0-1.1 M€

-Fonds : 3.4-4.9 M€

Dirigeant a pu :

-Cash in en 2 temps

- Poursuivre le développement

de l’entreprise Medef 18/03/2011 25

Plan

I/ Contexte, stratégie et outils

II/ Timing et opérations

III/ Les transactions

IV/ Le rôle des intermédiaires

Medef 18/03/2011 26

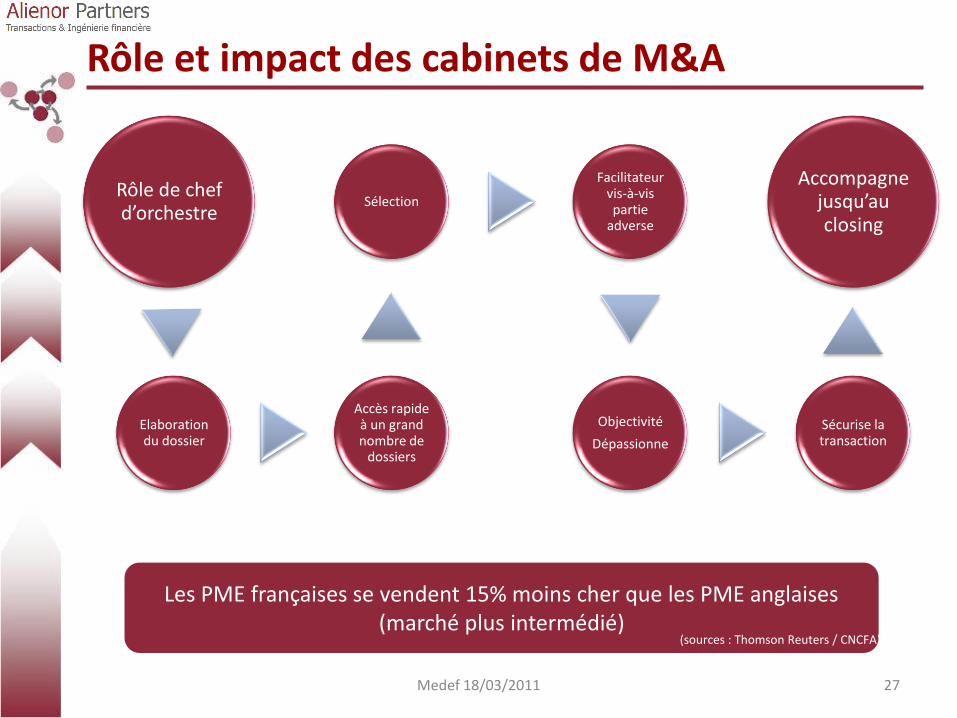

Rôle et impact des cabinets de M&A

Medef 18/03/2011 27

Rôle de chef d’orchestre

Elaboration du dossier

Accès rapide à un grand nombre de

dossiers

Sélection

Facilitateur vis-à-vis partie

adverse

Objectivité

Dépassionne

Sécurise la transaction

Accompagne jusqu’au closing

Les PME françaises se vendent 15% moins cher que les PME anglaises (marché plus intermédié)

(sources : Thomson Reuters / CNCFA)

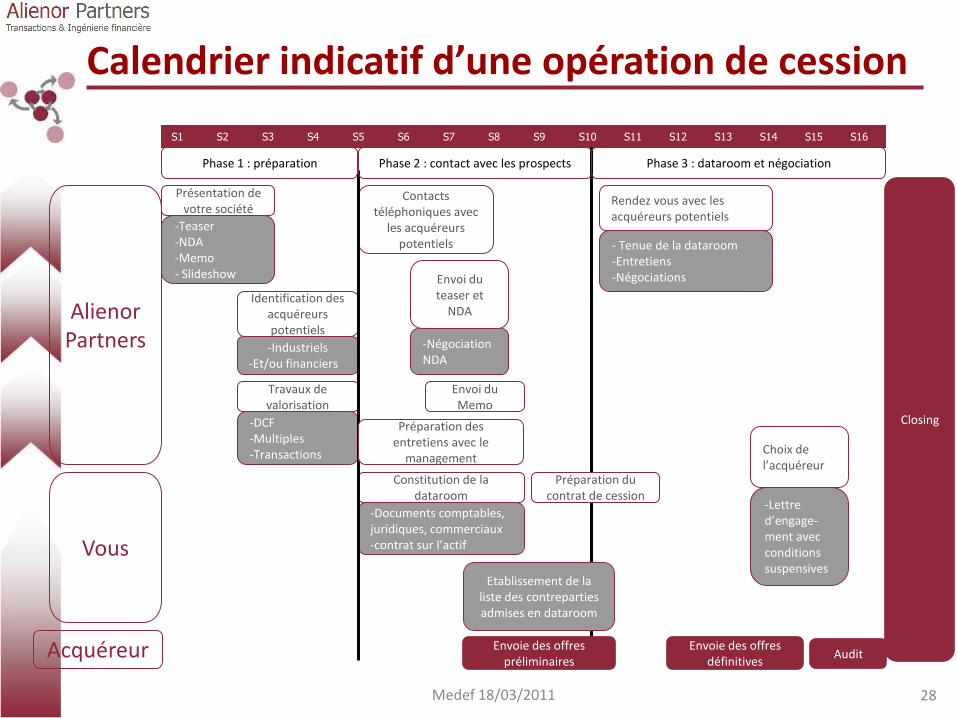

Calendrier indicatif d’une opération de cession

S1 S2 S3 S4 S5 S6 S7 S8 S9 S10 S11 S12 S13 S14 S15 S16

Alienor Partners

Vous

Présentation de votre société

Identification des acquéreurs potentiels

Constitution de la dataroom

-Teaser -NDA -Memo - Slideshow

-Industriels -Et/ou financiers

-Documents comptables, juridiques, commerciaux -contrat sur l’actif

-Lettre d’engage-ment avec conditions suspensives

Acquéreur Audit

Closing

Travaux de valorisation

-DCF -Multiples -Transactions

Contacts téléphoniques avec

les acquéreurs potentiels

-Négociation NDA

Envoi du teaser et

NDA

Phase 1 : préparation

Envoi du Memo

Phase 2 : contact avec les prospects

Envoie des offres préliminaires

Etablissement de la liste des contreparties admises en dataroom

Phase 3 : dataroom et négociation

Préparation des entretiens avec le

management

Préparation du contrat de cession

- Tenue de la dataroom -Entretiens -Négociations

Envoie des offres définitives

Choix de l’acquéreur

Rendez vous avec les acquéreurs potentiels

Medef 18/03/2011 28

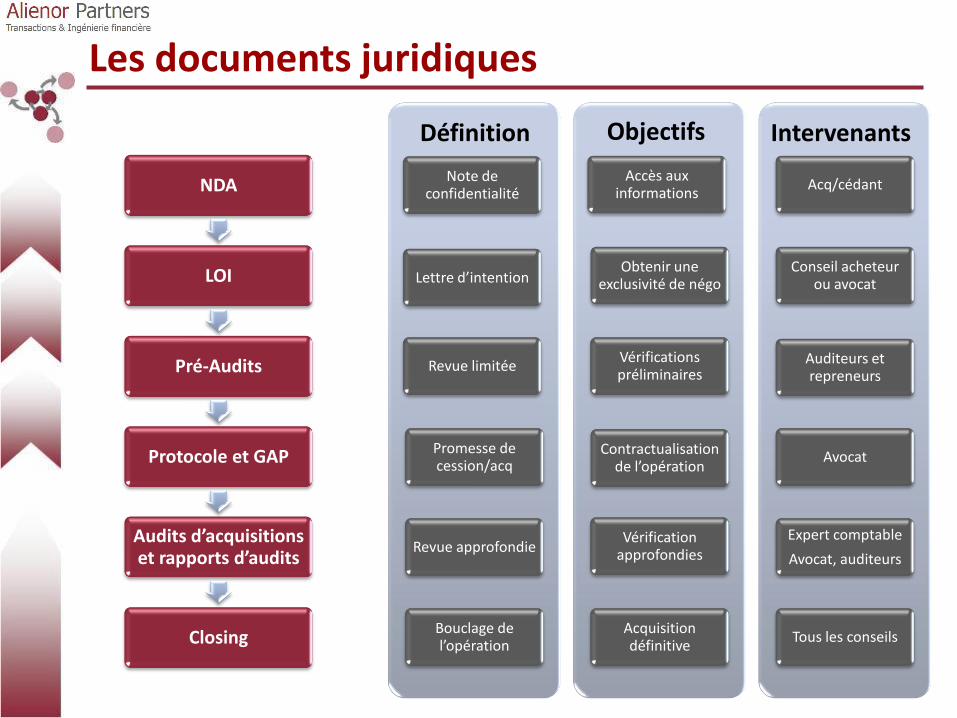

Les documents juridiques

Medef 18/03/2011 29

NDA

LOI

Pré-Audits

Protocole et GAP

Audits d’acquisitions et rapports d’audits

Closing

Note de confidentialité

Lettre d’intention

Revue limitée

Promesse de cession/acq

Revue approfondie

Bouclage de l’opération

Accès aux informations

Obtenir une exclusivité de négo

Vérifications préliminaires

Contractualisation de l’opération

Vérification approfondies

Acquisition définitive

Acq/cédant

Conseil acheteur ou avocat

Auditeurs et repreneurs

Avocat

Expert comptable

Avocat, auditeurs

Tous les conseils

Définition

Objectifs

Intervenants

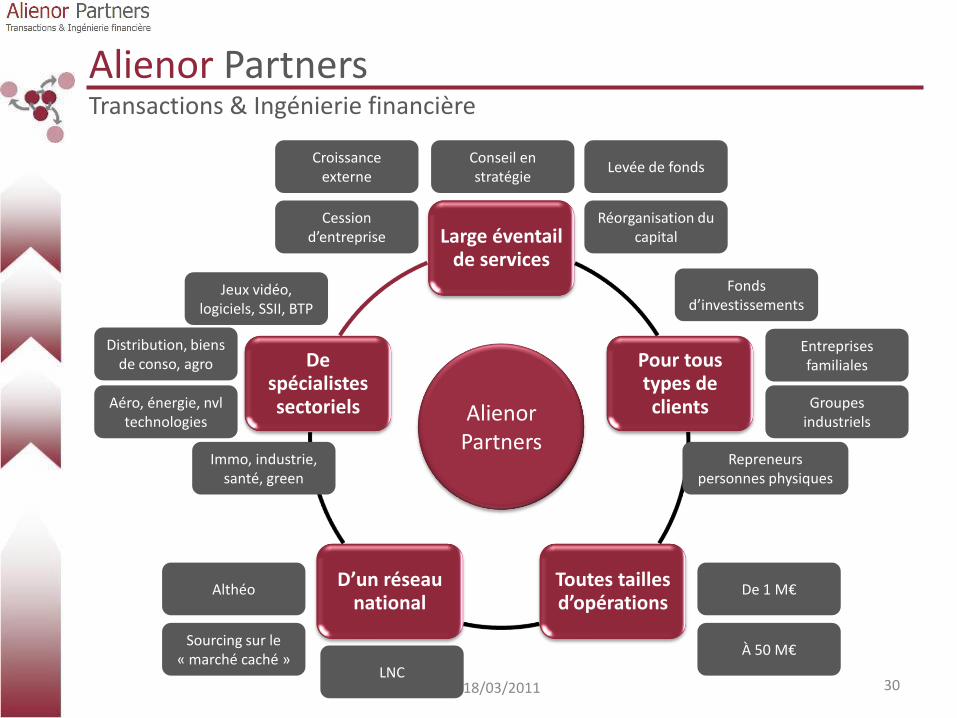

Alienor Partners Transactions & Ingénierie financière

Medef 18/03/2011 30

Large éventail de services

Pour tous types de clients

Toutes tailles d’opérations

D’un réseau national

De spécialistes sectoriels

Cession d’entreprise

Croissance externe

Levée de fonds

Réorganisation du capital

Conseil en stratégie

Entreprises familiales

Groupes industriels

Fonds d’investissements

Repreneurs personnes physiques

De 1 M€

À 50 M€

Althéo

Sourcing sur le « marché caché »

Jeux vidéo, logiciels, SSII, BTP

Distribution, biens de conso, agro

Aéro, énergie, nvl technologies

LNC

Immo, industrie, santé, green

Alienor Partners

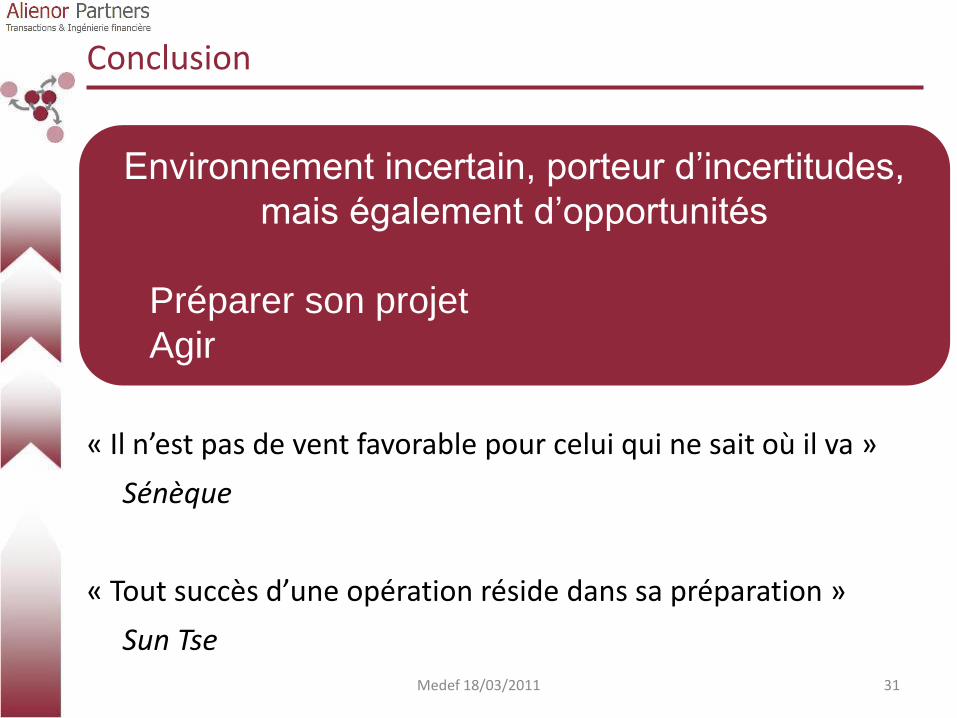

« Il n’est pas de vent favorable pour celui qui ne sait où il va »

Sénèque

« Tout succès d’une opération réside dans sa préparation »

Sun Tse

Conclusion

Medef 18/03/2011 31

Environnement incertain, porteur d’incertitudes,

mais également d’opportunités

Préparer son projet

Agir

![ECHECS- Tactiques Gagnantes Aux Échecs-Seirawan [FR]](https://img.pdfslide.fr/doc/110x75/55cf938a550346f57b9dc4fb/echecs-tactiques-gagnantes-aux-echecs-seirawan-pdffr.jpg)