Embed Size (px)

Citation preview

1

Economie / Stratégie

9 Février 2017

Quelles perspectives de croissance en France et en Allemagne en 2017 ?

François DuhenChef Economiste & Stratégiste

(+33 1 53 48 81 02)[email protected]

Benoit RodriguezEconomiste

(+33 1 53 48 80 99)[email protected]

Yann BelvisiStratégiste

(+33 1 53 48 81 01)[email protected]

Adrien Régnier-LaurentEconomiste

(+33 1 53 48 80 42)[email protected]

Jordan AlloucheEconomiste

(+33 1 53 48 76 78)[email protected]

2

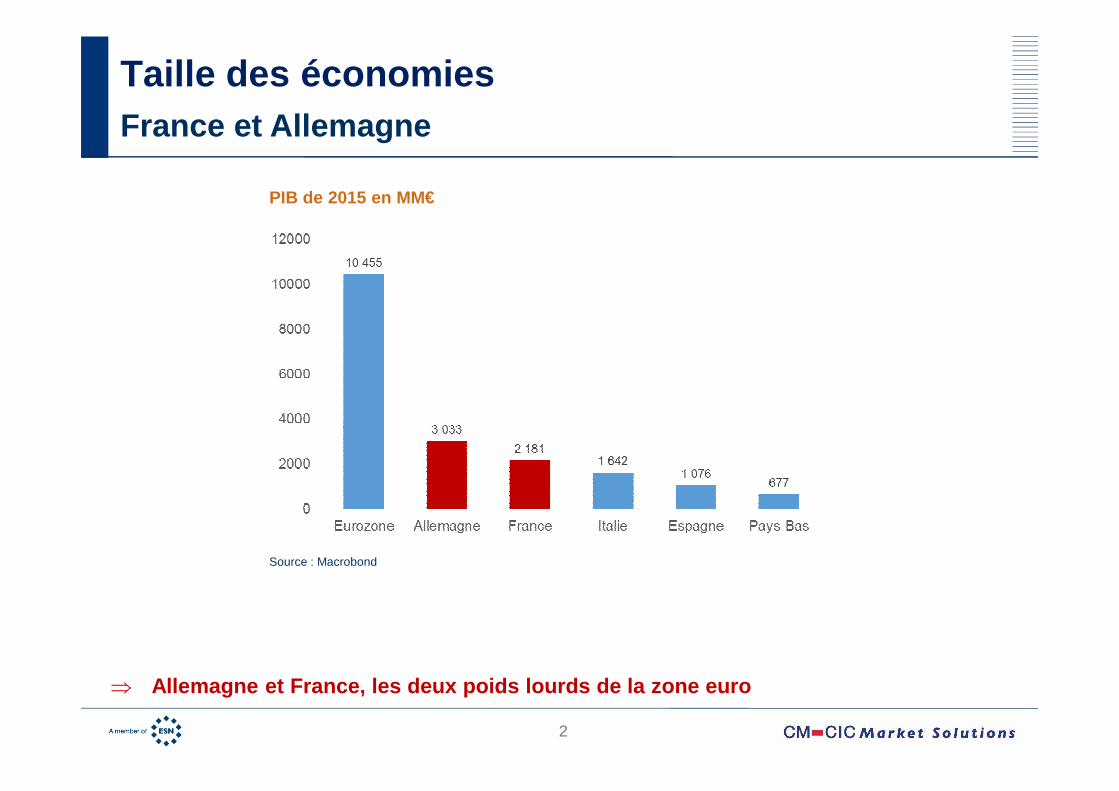

Taille des économies France et Allemagne

⇒ Allemagne et France, les deux poids lourds de la zo ne euro

PIB de 2015 en MM€

Source : Macrobond

3

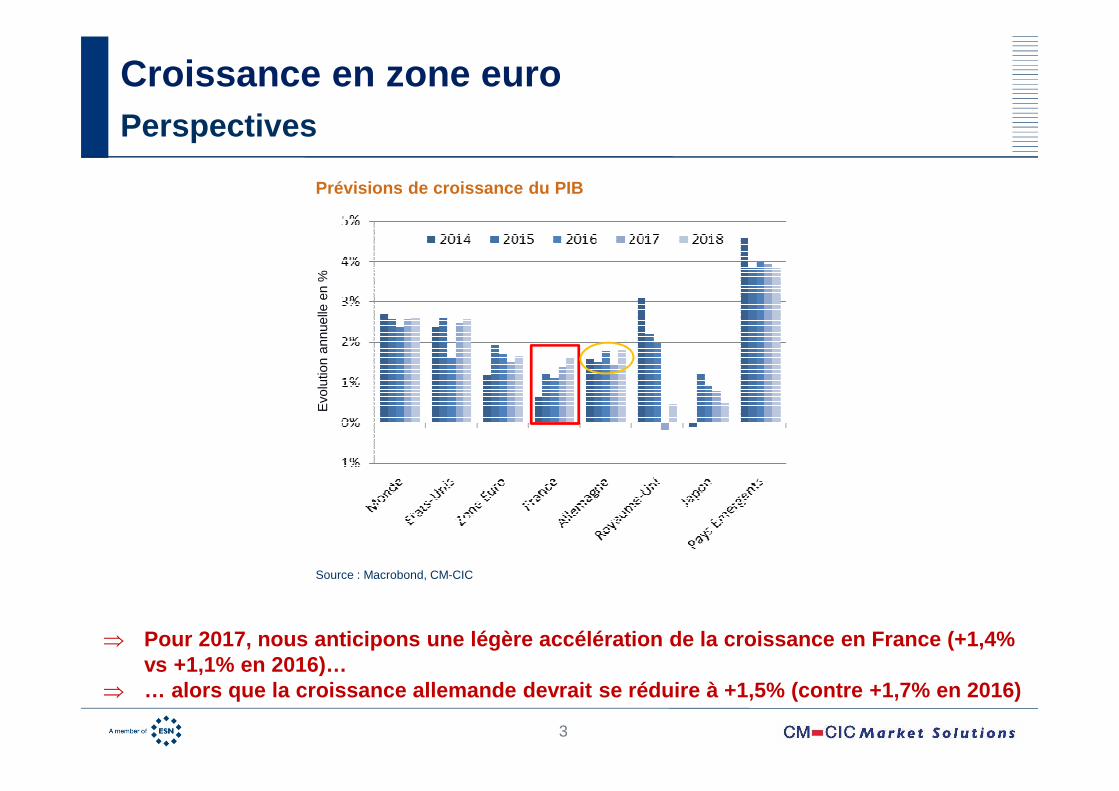

Croissance en zone euroPerspectives

⇒ Pour 2017, nous anticipons une légère accélération de la croissance en France (+1,4% vs +1,1% en 2016)…

⇒ … alors que la croissance allemande devrait se rédui re à +1,5% (contre +1,7% en 2016)

Prévisions de croissance du PIB

Evo

lutio

n an

nuel

le e

n %

Source : Macrobond, CM-CIC

4

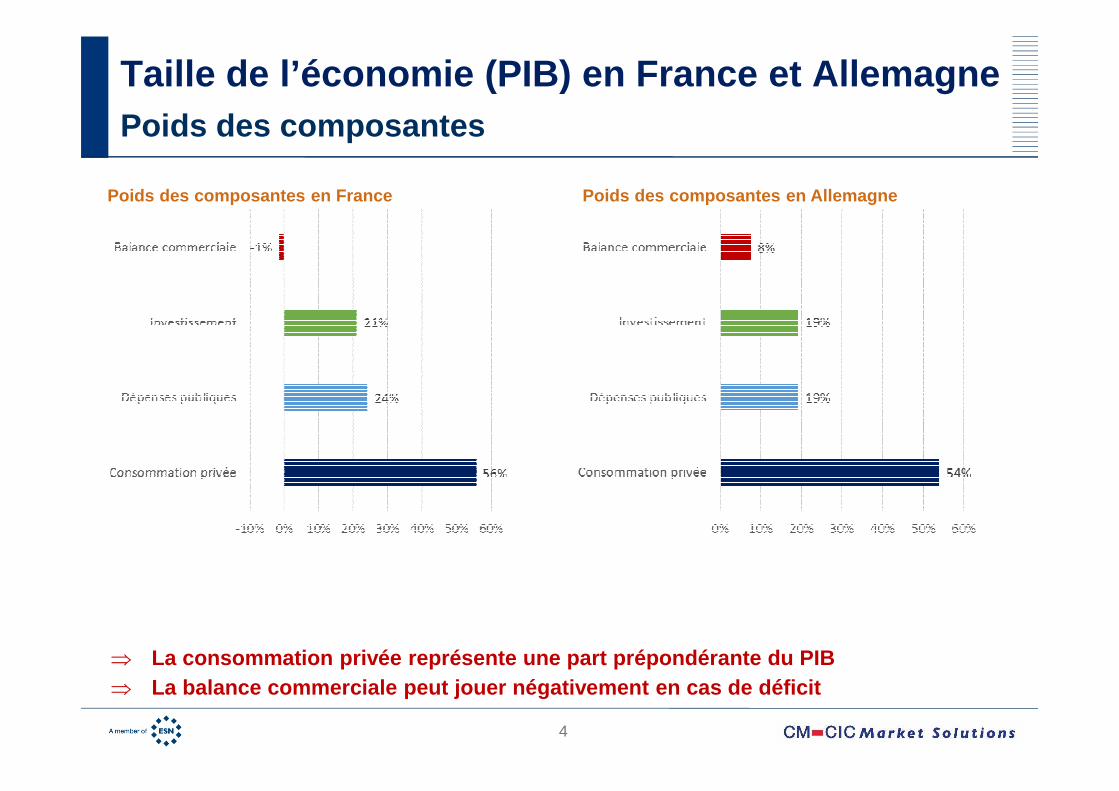

Taille de l’économie (PIB) en France et AllemagnePoids des composantes

⇒ La consommation privée représente une part prépondé rante du PIB⇒ La balance commerciale peut jouer négativement en c as de déficit

Poids des composantes en France Poids des composante s en Allemagne

5

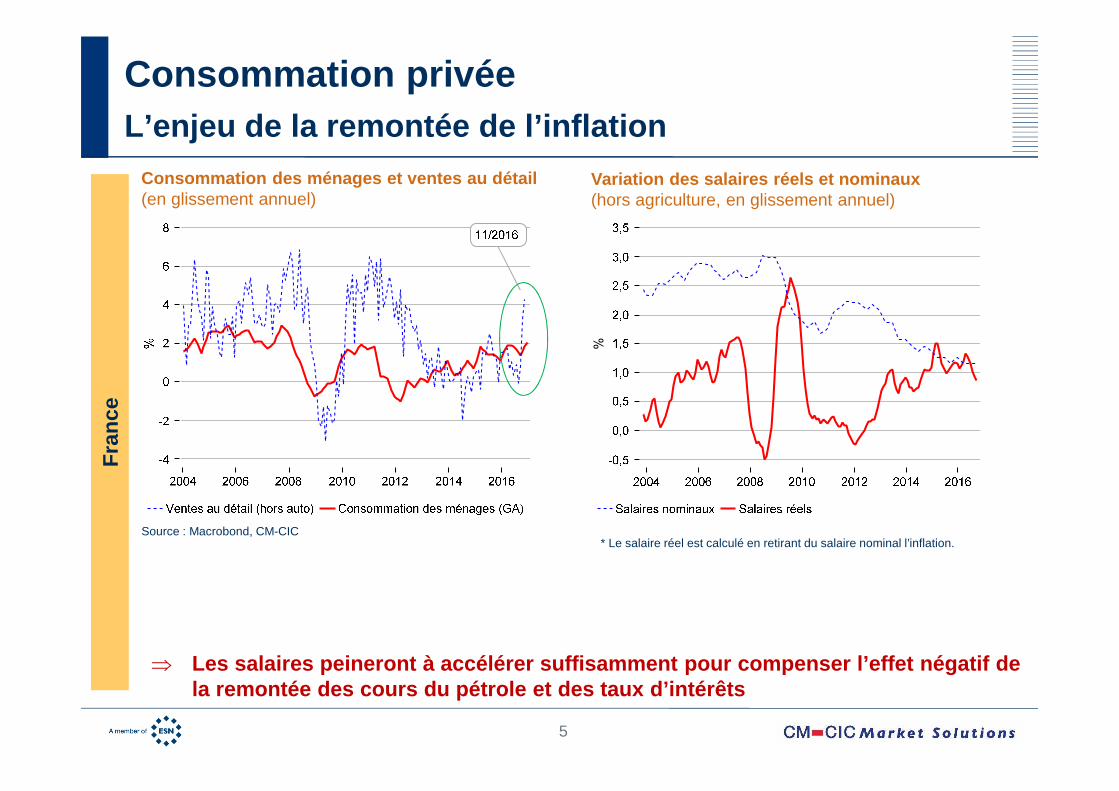

Consommation privée L’enjeu de la remontée de l’inflation

Variation des salaires réels et nominaux (hors agriculture, en glissement annuel)

Consommation des ménages et ventes au détail(en glissement annuel)

Fra

nce

Source : Macrobond, CM-CIC

⇒ Les salaires peineront à accélérer suffisamment pou r compenser l’effet négatif de la remontée des cours du pétrole et des taux d’inté rêts

* Le salaire réel est calculé en retirant du salaire nominal l’inflation.

%

6

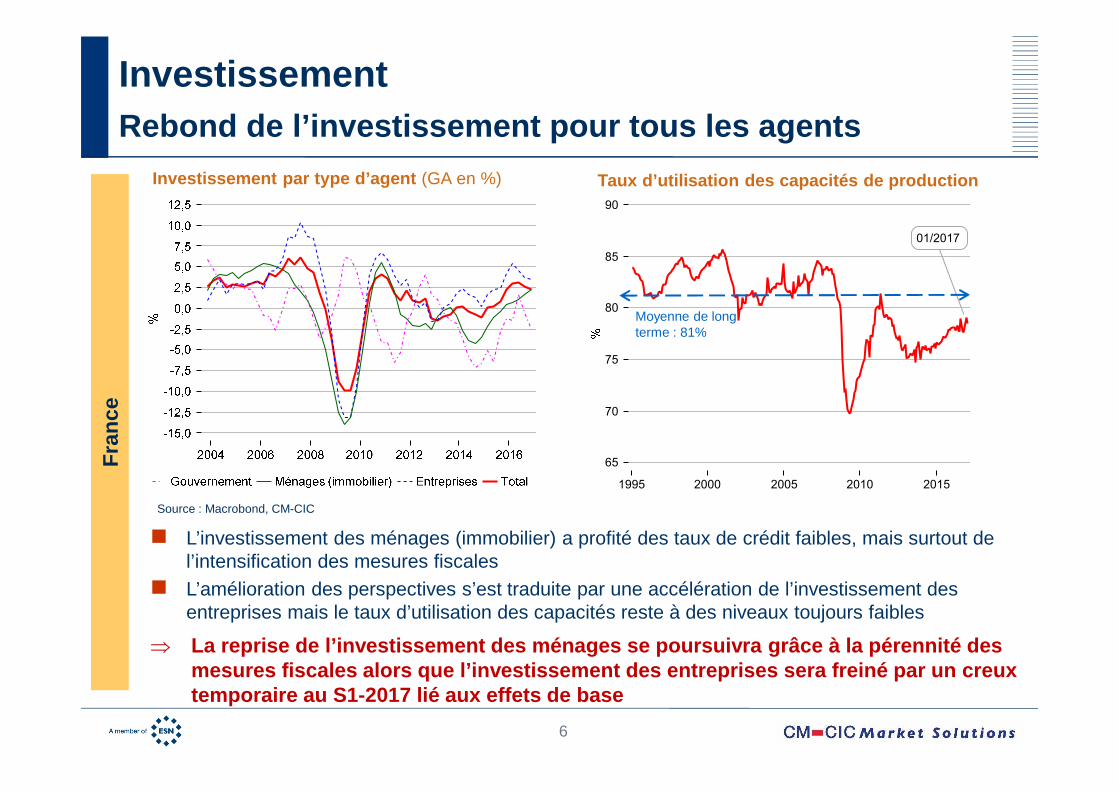

InvestissementRebond de l’investissement pour tous les agents

Investissement par type d’agent (GA en %) Taux d’utilisation des capacités de production

01/2017

65

70

75

80

85

90

1995 2000 2005 2010 2015

⇒ La reprise de l’investissement des ménages se pours uivra grâce à la pérennité des mesures fiscales alors que l’investissement des ent reprises sera freiné par un creux temporaire au S1-2017 lié aux effets de base

Fra

nce

Source : Macrobond, CM-CIC

� L’investissement des ménages (immobilier) a profité des taux de crédit faibles, mais surtout de l’intensification des mesures fiscales

� L’amélioration des perspectives s’est traduite par une accélération de l’investissement des entreprises mais le taux d’utilisation des capacités reste à des niveaux toujours faibles

Moyenne de long terme : 81%

7

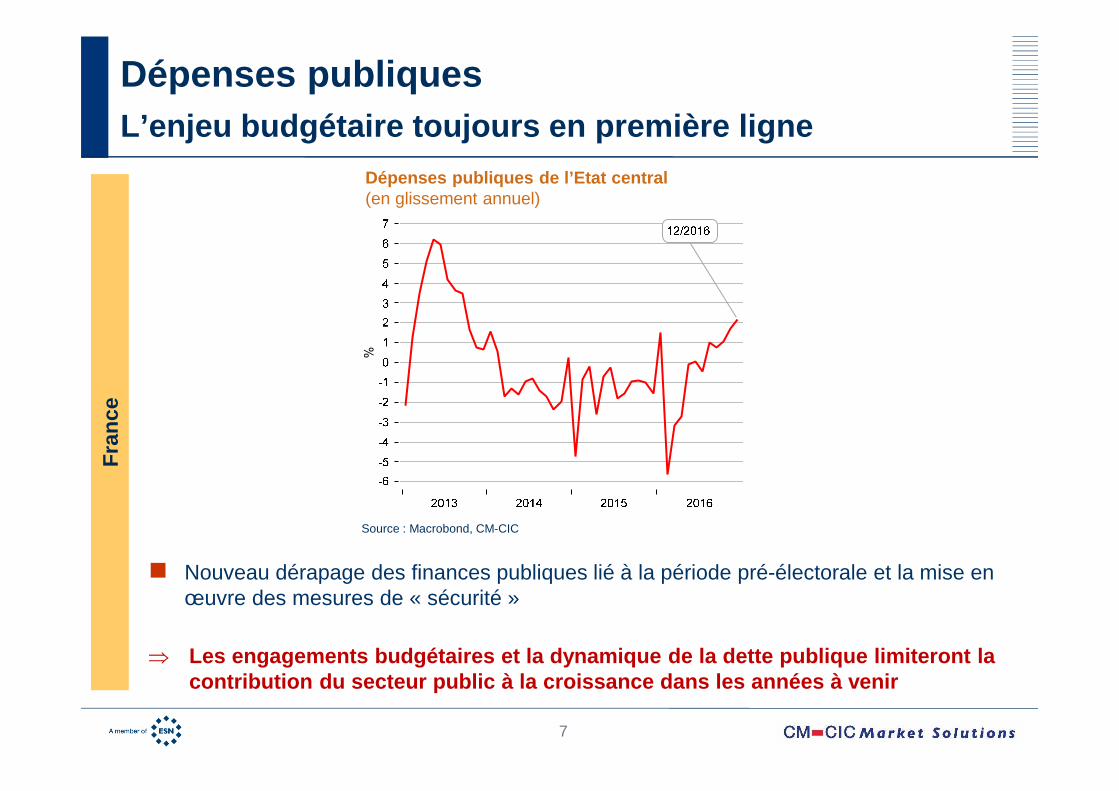

Dépenses publiquesL’enjeu budgétaire toujours en première ligne

Dépenses publiques de l’Etat central(en glissement annuel)

Fra

nce

Source : Macrobond, CM-CIC

� Nouveau dérapage des finances publiques lié à la période pré-électorale et la mise en œuvre des mesures de « sécurité »

⇒ Les engagements budgétaires et la dynamique de la d ette publique limiteront la contribution du secteur public à la croissance dans les années à venir

%

8

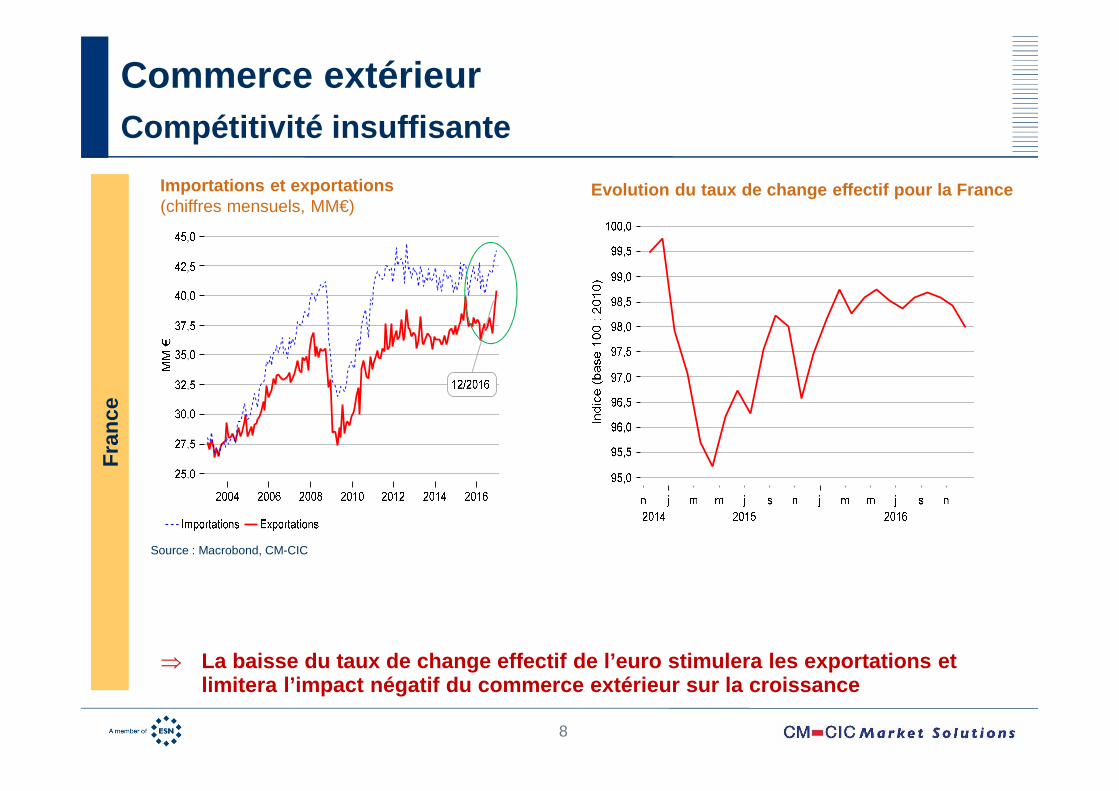

Importations et exportations(chiffres mensuels, MM€)

Commerce extérieur Compétitivité insuffisante

Evolution du taux de change effectif pour la France

Fra

nce

Source : Macrobond, CM-CIC

⇒ La baisse du taux de change effectif de l’euro stim ulera les exportations et limitera l’impact négatif du commerce extérieur sur la croissance

9

Fra

nce

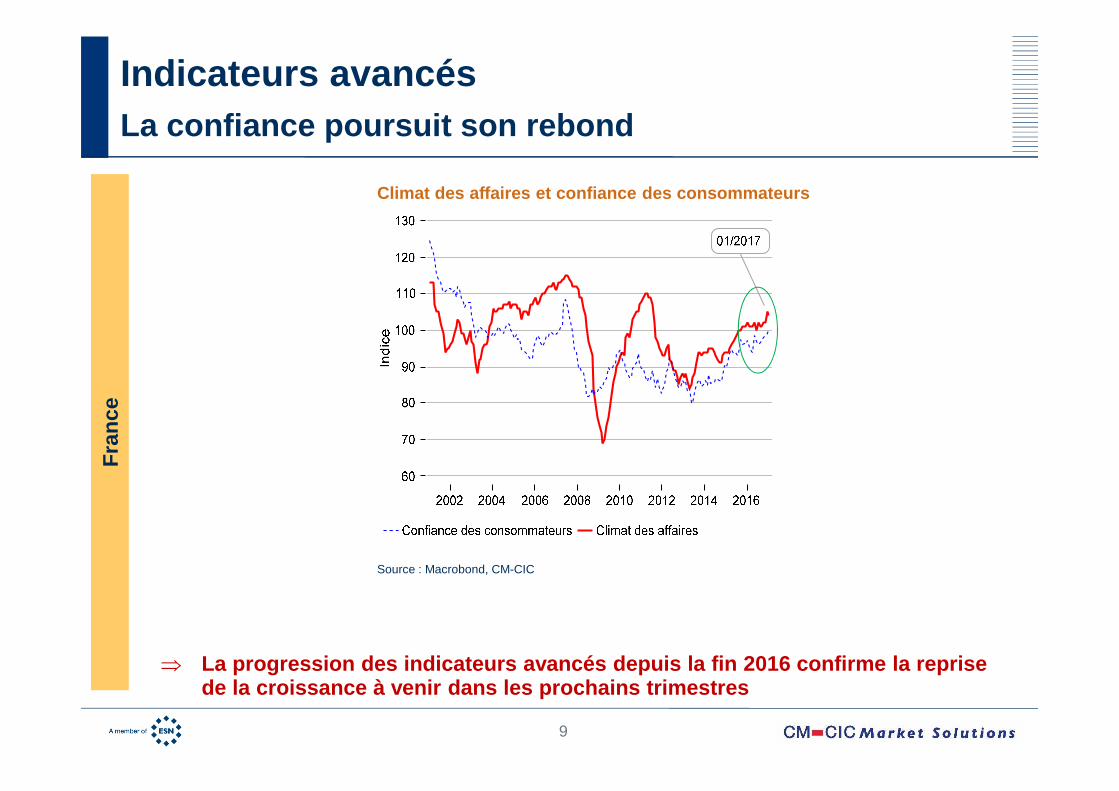

Indicateurs avancésLa confiance poursuit son rebond

Climat des affaires et confiance des consommateurs

Source : Macrobond, CM-CIC

⇒ La progression des indicateurs avancés depuis la fi n 2016 confirme la reprise de la croissance à venir dans les prochains trimest res

10

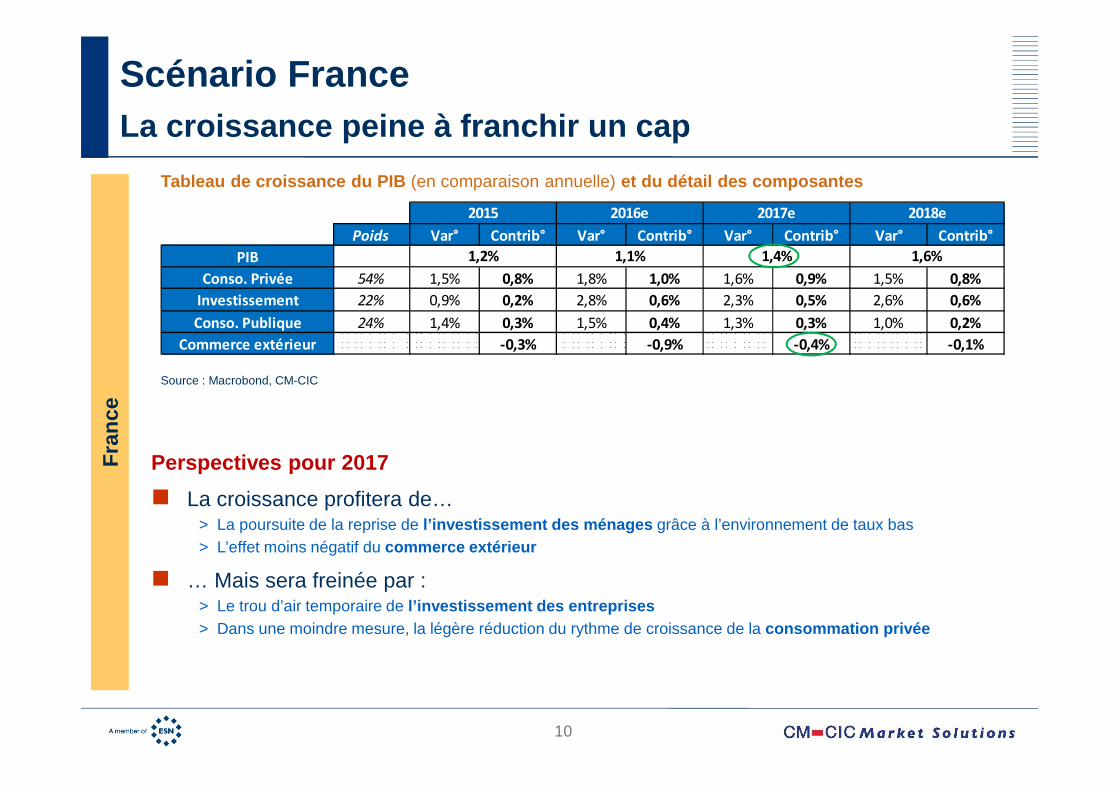

Poids Var° Contrib° Var° Contrib° Var° Contrib° Var° Contrib°

PIB

Conso. Privée 54% 1,5% 0,8% 1,8% 1,0% 1,6% 0,9% 1,5% 0,8%

Investissement 22% 0,9% 0,2% 2,8% 0,6% 2,3% 0,5% 2,6% 0,6%

Conso. Publique 24% 1,4% 0,3% 1,5% 0,4% 1,3% 0,3% 1,0% 0,2%

Commerce extérieur -0,3% -0,9% -0,4% -0,1%

1,2% 1,1% 1,4% 1,6%

2015 2016e 2017e 2018e

Tableau de croissance du PIB (en comparaison annuelle) et du détail des composantes

Scénario FranceLa croissance peine à franchir un cap

Perspectives pour 2017

� La croissance profitera de… > La poursuite de la reprise de l’investissement des ménages grâce à l’environnement de taux bas > L’effet moins négatif du commerce extérieur

� … Mais sera freinée par : > Le trou d’air temporaire de l’investissement des entreprises> Dans une moindre mesure, la légère réduction du rythme de croissance de la consommation privée

Fra

nce

Source : Macrobond, CM-CIC

11

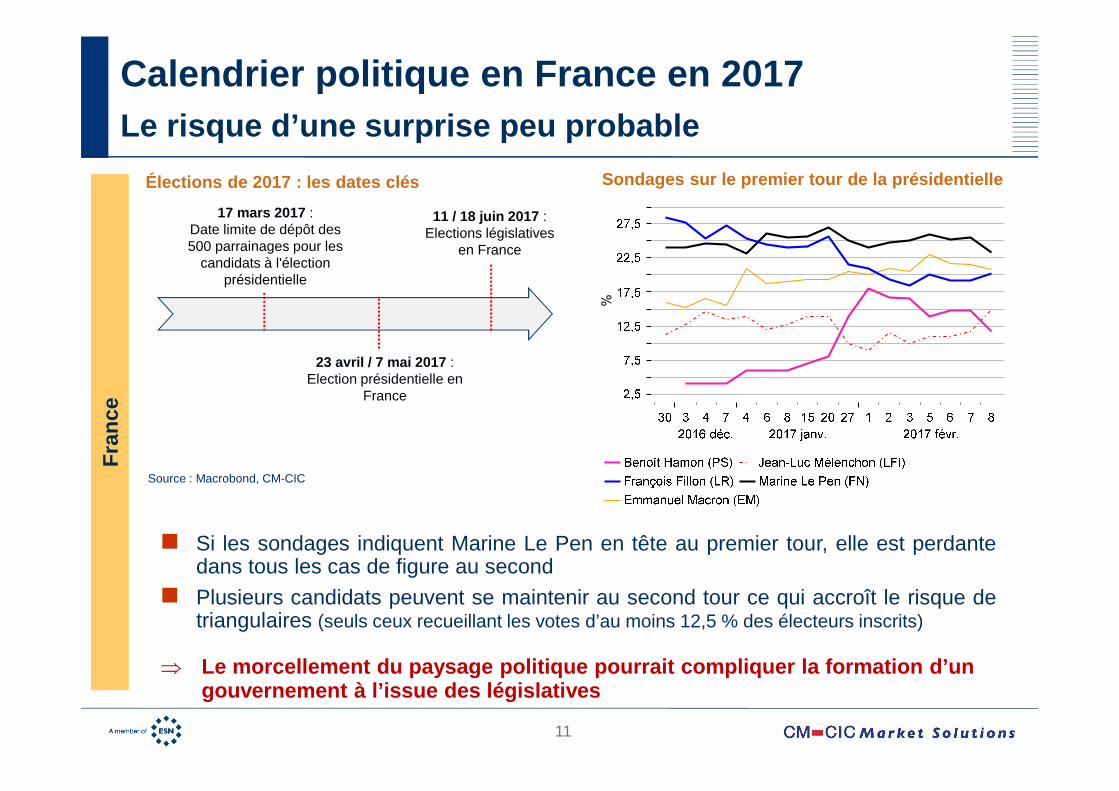

Calendrier politique en France en 2017Le risque d’une surprise peu probable

⇒ Le morcellement du paysage politique pourrait compl iquer la formation d’un gouvernement à l’issue des législatives

� Si les sondages indiquent Marine Le Pen en tête au premier tour, elle est perdantedans tous les cas de figure au second

� Plusieurs candidats peuvent se maintenir au second tour ce qui accroît le risque detriangulaires (seuls ceux recueillant les votes d’au moins 12,5 % des électeurs inscrits)

Sondages sur le premier tour de la présidentielleÉlections de 2017 : les dates clés

17 mars 2017 :Date limite de dépôt des 500 parrainages pour les

candidats à l'élection présidentielle

23 avril / 7 mai 2017 :Election présidentielle en

France

11 / 18 juin 2017 :Elections législatives

en France

Fra

nce

Source : Macrobond, CM-CIC

%

12

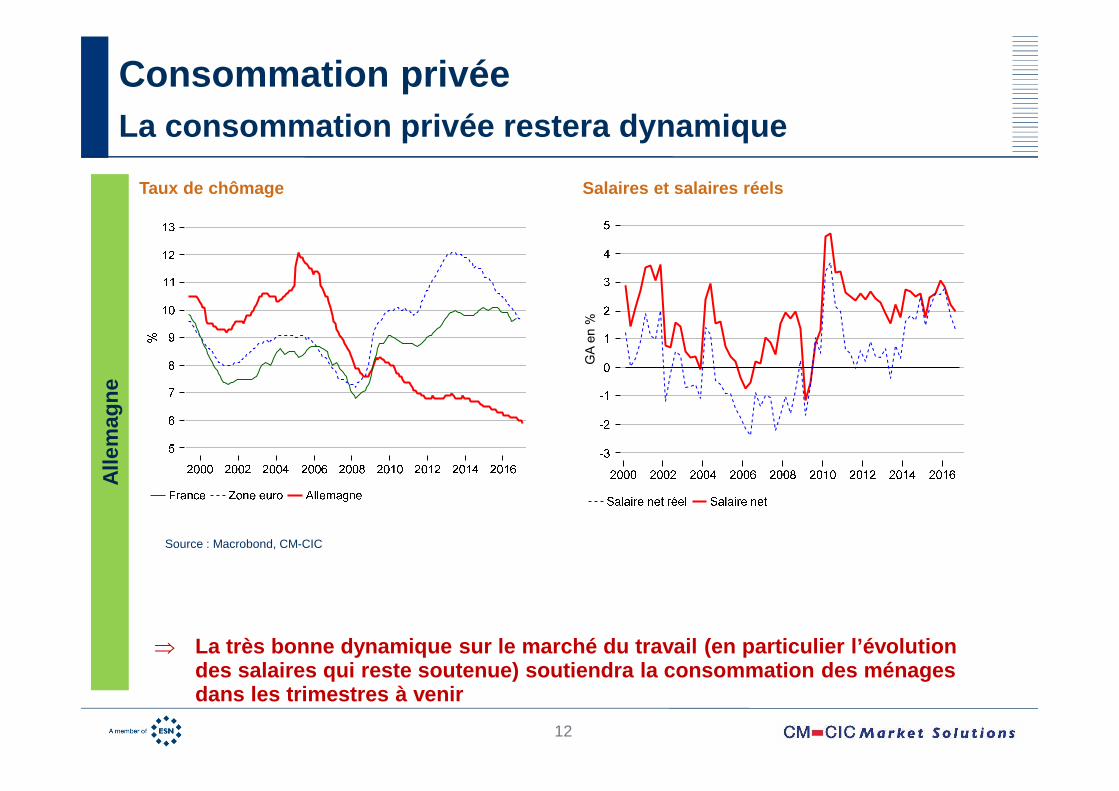

Consommation privée La consommation privée restera dynamique

Taux de chômage Salaires et salaires réels

Alle

mag

ne

Source : Macrobond, CM-CIC

⇒ La très bonne dynamique sur le marché du travail (e n particulier l’évolution des salaires qui reste soutenue) soutiendra la cons ommation des ménages dans les trimestres à venir

GA

en %

13

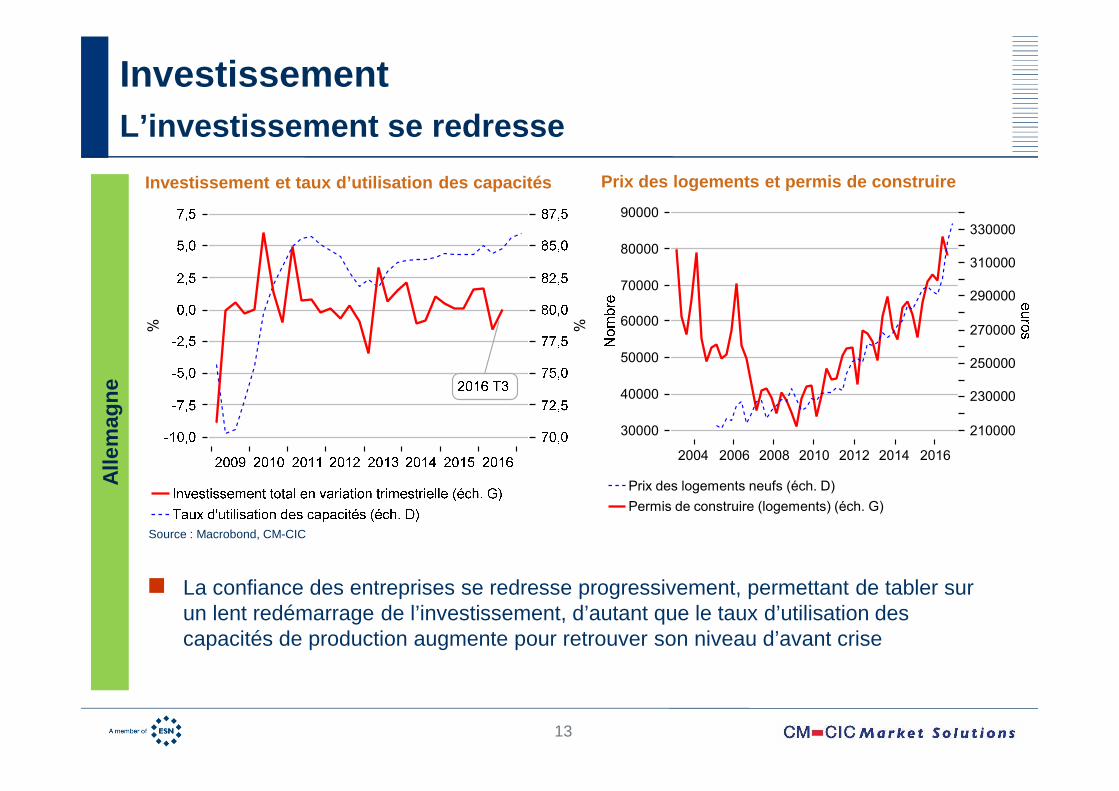

InvestissementL’investissement se redresse

� La confiance des entreprises se redresse progressivement, permettant de tabler sur un lent redémarrage de l’investissement, d’autant que le taux d’utilisation des capacités de production augmente pour retrouver son niveau d’avant crise

%

%

Investissement et taux d’utilisation des capacités

Alle

mag

ne

Source : Macrobond, CM-CIC

30000

40000

50000

60000

70000

80000

90000

210000

230000

250000

270000

290000

310000

330000

2004 2006 2008 2010 2012 2014 2016

Prix des logements neufs (éch. D)

Permis de construire (logements) (éch. G)

Prix des logements et permis de construire

14

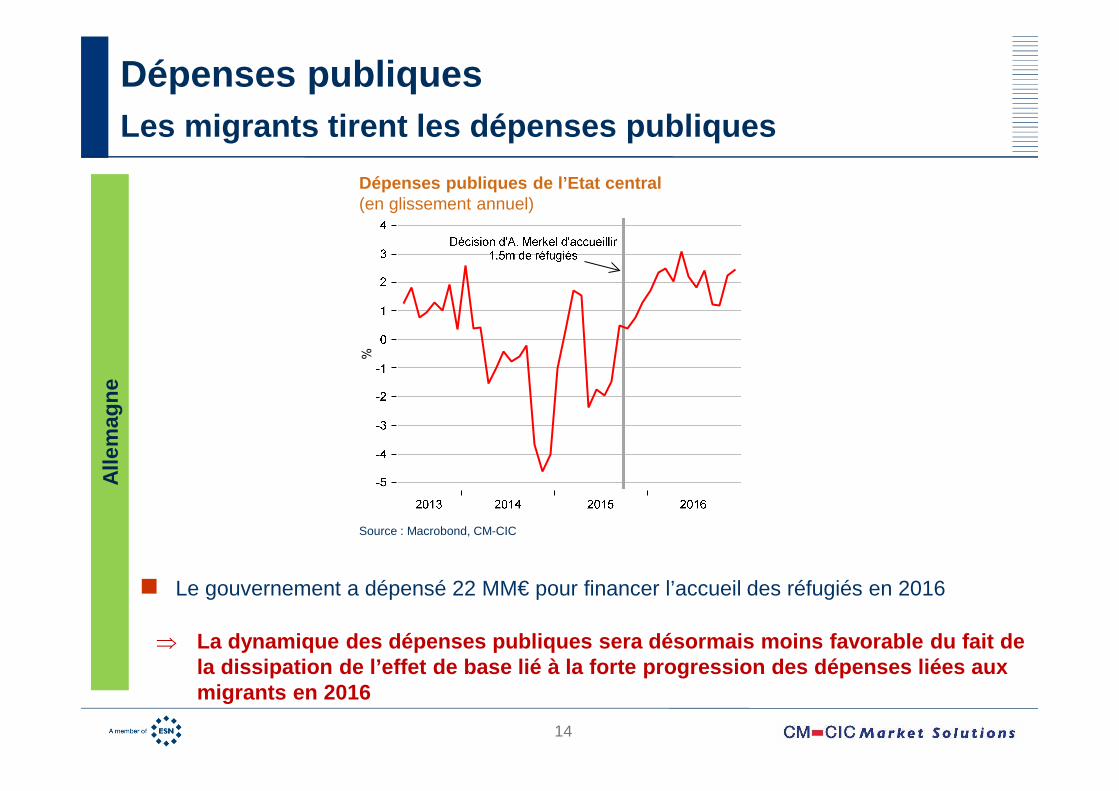

Dépenses publiquesLes migrants tirent les dépenses publiques

Dépenses publiques de l’Etat central (en glissement annuel)

Source : Macrobond, CM-CIC

Alle

mag

ne

⇒ La dynamique des dépenses publiques sera désormais moins favorable du fait de la dissipation de l’effet de base lié à la forte pr ogression des dépenses liées aux migrants en 2016

� Le gouvernement a dépensé 22 MM€ pour financer l’accueil des réfugiés en 2016

%

15

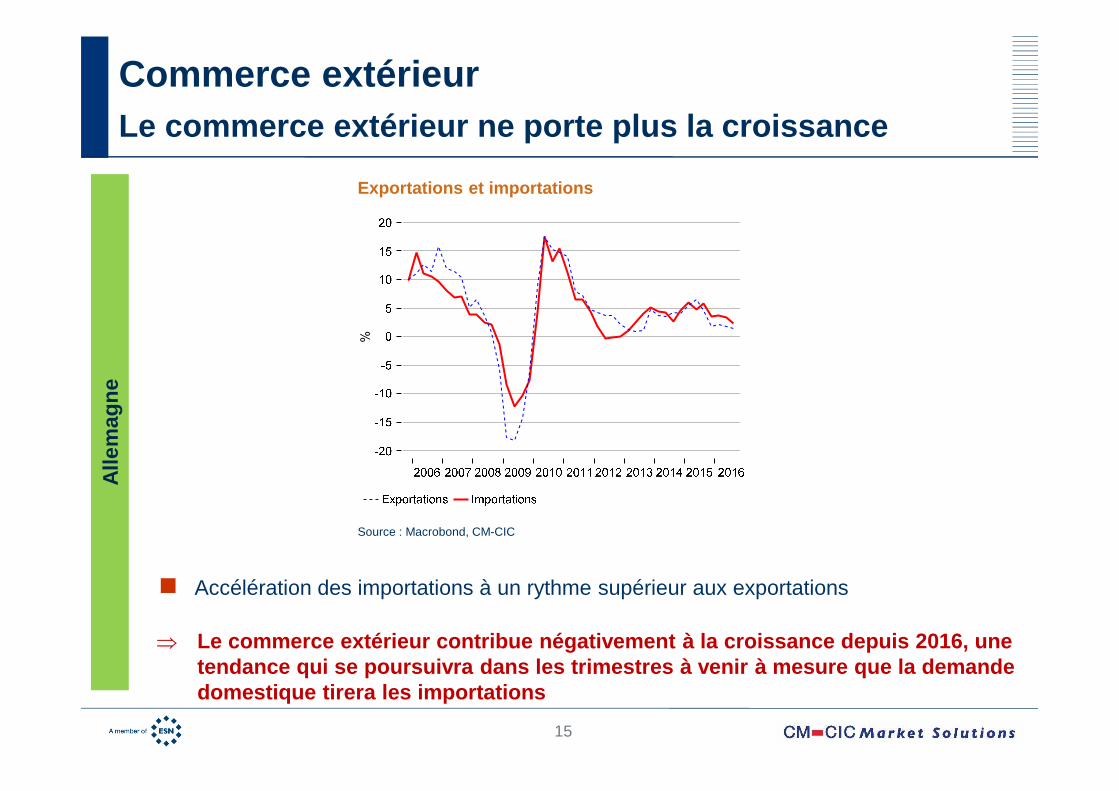

Commerce extérieur Le commerce extérieur ne porte plus la croissance

� Accélération des importations à un rythme supérieur aux exportations

Exportations et importations

Alle

mag

ne

Source : Macrobond, CM-CIC

⇒ Le commerce extérieur contribue négativement à la c roissance depuis 2016, une tendance qui se poursuivra dans les trimestres à ve nir à mesure que la demande domestique tirera les importations

%

16

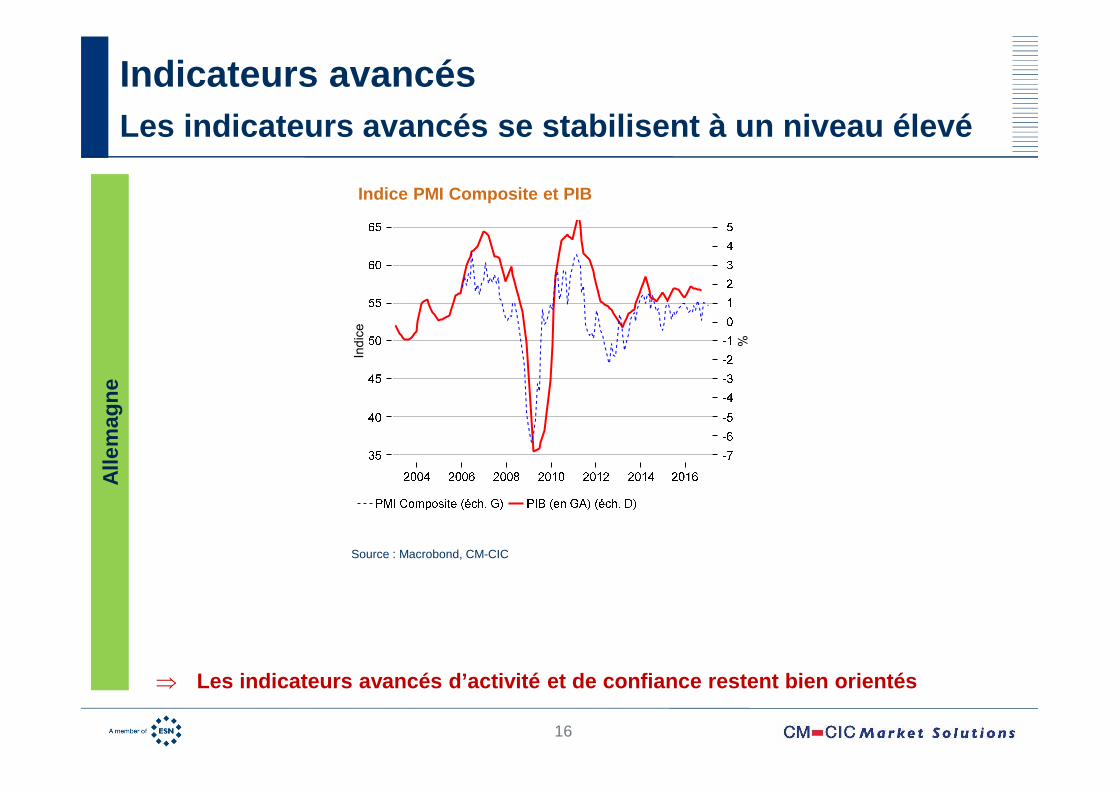

Indicateurs avancés Les indicateurs avancés se stabilisent à un niveau élevé

Indice PMI Composite et PIB

Alle

mag

ne

Source : Macrobond, CM-CIC

⇒ Les indicateurs avancés d’activité et de confiance restent bien orientés

Indic

e %

17

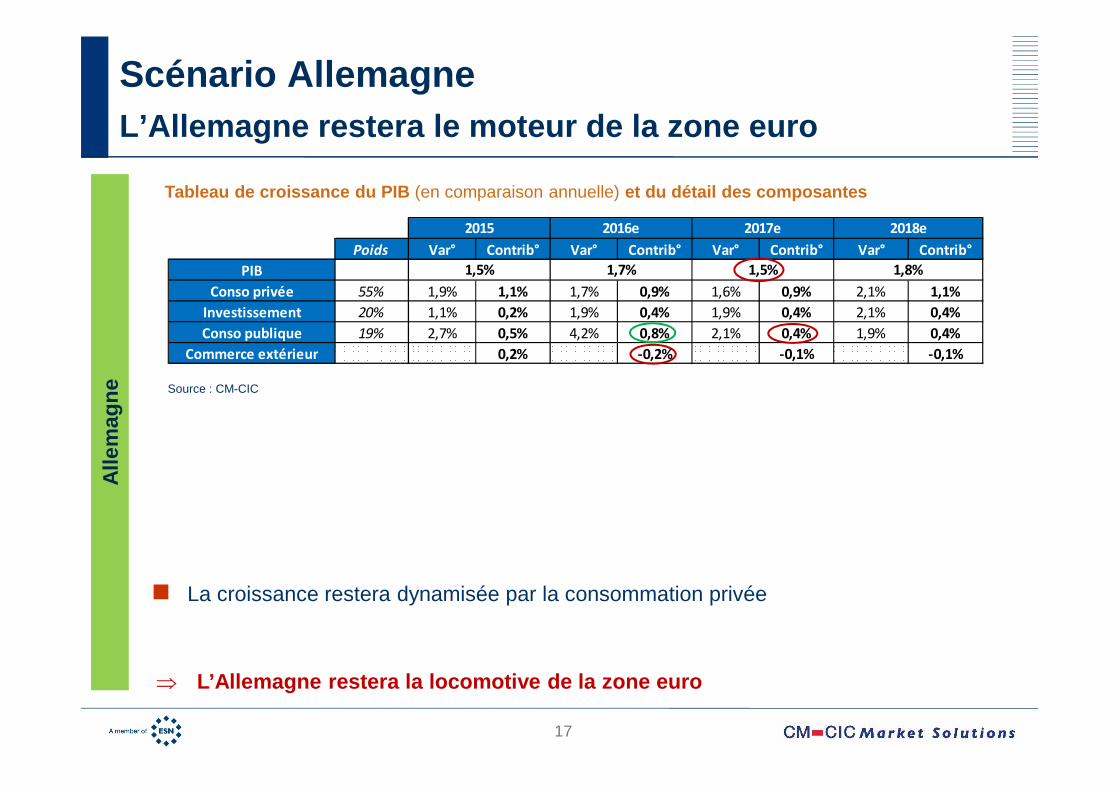

Poids Var° Contrib° Var° Contrib° Var° Contrib° Var° Contrib°

PIB

Conso privée 55% 1,9% 1,1% 1,7% 0,9% 1,6% 0,9% 2,1% 1,1%

Investissement 20% 1,1% 0,2% 1,9% 0,4% 1,9% 0,4% 2,1% 0,4%

Conso publique 19% 2,7% 0,5% 4,2% 0,8% 2,1% 0,4% 1,9% 0,4%

Commerce extérieur 0,2% -0,2% -0,1% -0,1%

2016e 2017e

1,5% 1,7% 1,5%

2015 2018e

1,8%

Scénario AllemagneL’Allemagne restera le moteur de la zone euro

Source : CM-CIC

⇒ L’Allemagne restera la locomotive de la zone euro

Tableau de croissance du PIB (en comparaison annuelle) et du détail des composantes

Alle

mag

ne

� La croissance restera dynamisée par la consommation privée

18

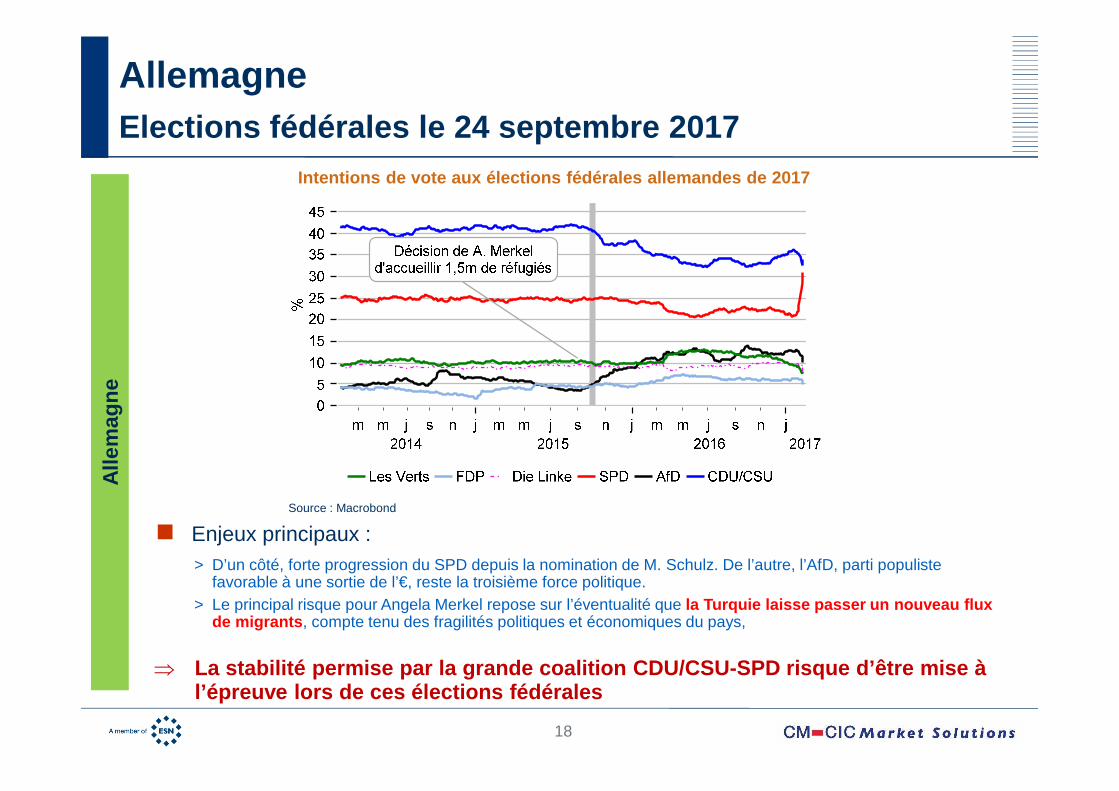

Allemagne Elections fédérales le 24 septembre 2017

Source : Macrobond

⇒ La stabilité permise par la grande coalition CDU/CS U-SPD risque d’être mise à l’épreuve lors de ces élections fédérales

� Enjeux principaux :> D’un côté, forte progression du SPD depuis la nomination de M. Schulz. De l’autre, l’AfD, parti populiste

favorable à une sortie de l’€, reste la troisième force politique. > Le principal risque pour Angela Merkel repose sur l’éventualité que la Turquie laisse passer un nouveau flux

de migrants , compte tenu des fragilités politiques et économiques du pays,

Intentions de vote aux élections fédérales allemand es de 2017

Alle

mag

ne

19

Poids Var° Contrib° Var° Contrib° Var° Contrib° Var° Contrib°

PIB

dont :

Allemagne 28% 1,5% 0,4% 1,7% 0,5% 1,5% 0,4% 1,8% 0,5%

France 21% 1,2% 0,3% 1,1% 0,2% 1,4% 0,3% 1,6% 0,3%

Italie 16% 0,6% 0,1% 1,0% 0,2% 1,0% 0,2% 1,2% 0,2%

Espagne 11% 3,2% 0,4% 3,3% 0,4% 2,4% 0,3% 2,1% 0,2%

Pays-Bas 7% 1,9% 0,1% 1,9% 0,1% 1,7% 0,1% 1,8% 0,1%

2016e 2017e

1,7%

2015

1,9% 1,5%

2018e

1,6%

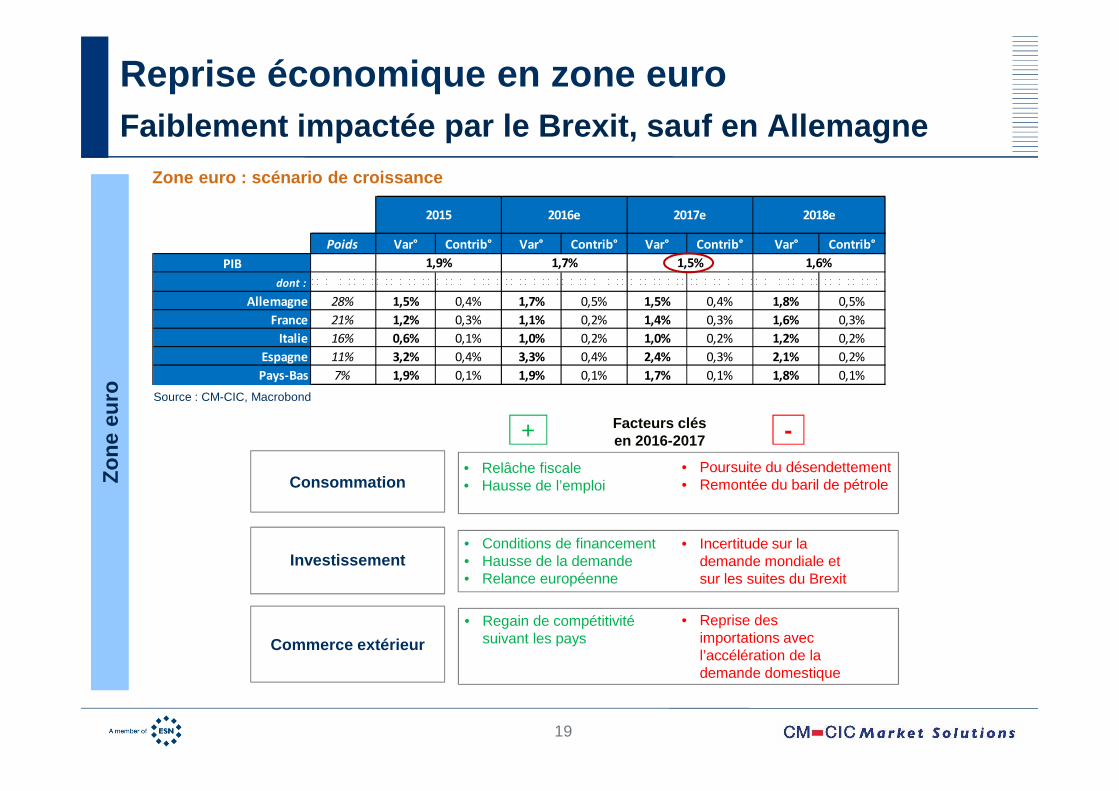

Reprise économique en zone euroFaiblement impactée par le Brexit, sauf en Allemagn e

• Incertitude sur la demande mondiale et sur les suites du Brexit

+ -• Relâche fiscale• Hausse de l’emploi

• Poursuite du désendettement• Remontée du baril de pétrole

• Regain de compétitivité suivant les pays

• Conditions de financement• Hausse de la demande• Relance européenne

Facteurs clés en 2016-2017

• Reprise des importations avec l’accélération de la demande domestique

Consommation

Commerce extérieur

Investissement

Source : CM-CIC, Macrobond

Zone euro : scénario de croissance

Zon

e eu

ro

20

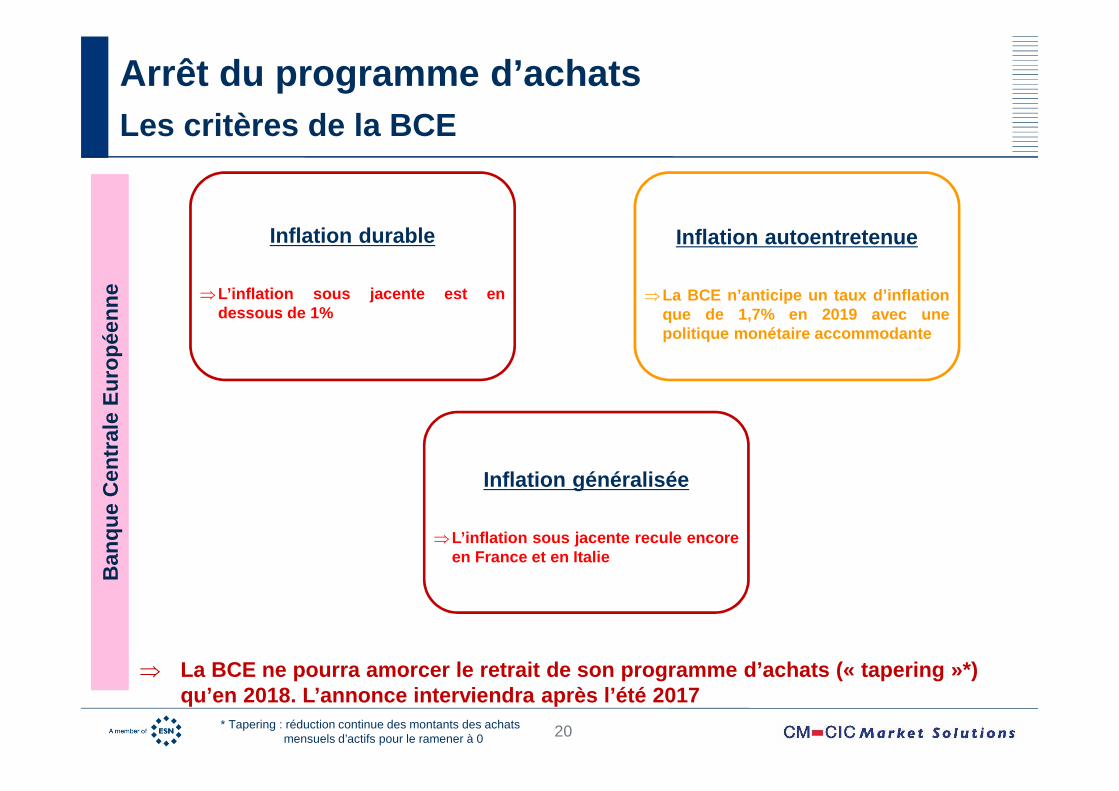

Arrêt du programme d’achatsLes critères de la BCE

Inflation durable

⇒L’inflation sous jacente est endessous de 1%

Inflation autoentretenue

⇒La BCE n’anticipe un taux d’inflationque de 1,7% en 2019 avec unepolitique monétaire accommodante

Inflation généralisée

⇒L’inflation sous jacente recule encoreen France et en Italie

⇒ La BCE ne pourra amorcer le retrait de son programm e d’achats (« tapering »*)qu’en 2018. L’annonce interviendra après l’été 2017

* Tapering : réduction continue des montants des achats mensuels d’actifs pour le ramener à 0

Ban

que

Cen

tral

e E

urop

éenn

e

21

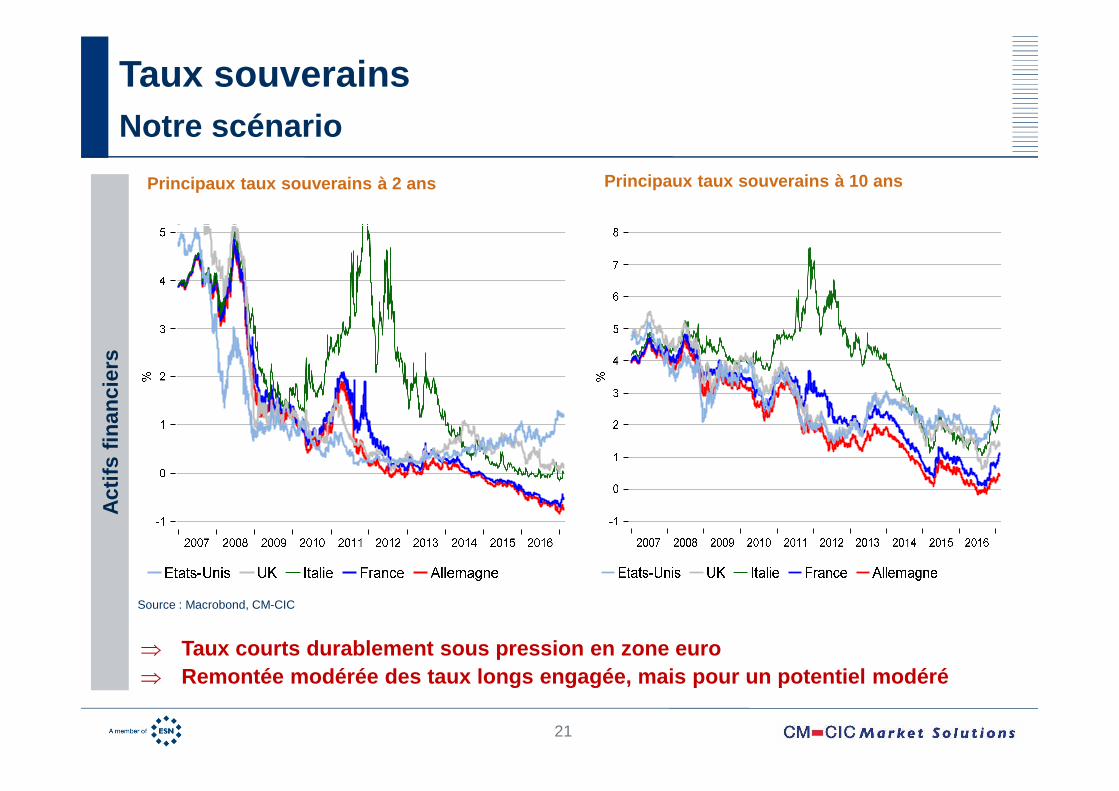

Taux souverainsNotre scénario

Principaux taux souverains à 2 ans

Source : Macrobond, CM-CIC

Principaux taux souverains à 10 ans

⇒ Taux courts durablement sous pression en zone euro⇒ Remontée modérée des taux longs engagée, mais pour un potentiel modéré

Act

ifs fi

nanc

iers

22

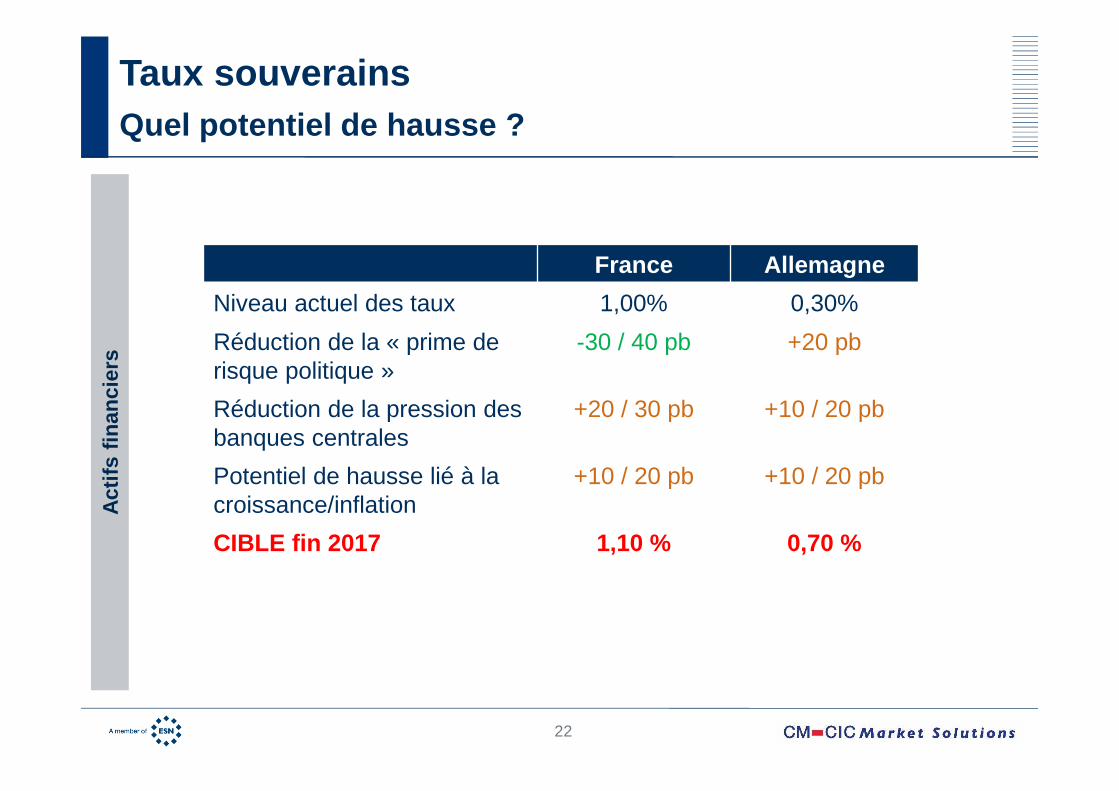

Taux souverains Quel potentiel de hausse ?

Act

ifs fi

nanc

iers

France Allemagne

Niveau actuel des taux 1,00% 0,30%

Réduction de la « prime derisque politique »

-30 / 40 pb +20 pb

Réduction de la pression des banques centrales

+20 / 30 pb +10 / 20 pb

Potentiel de hausse lié à la croissance/inflation

+10 / 20 pb +10 / 20 pb

CIBLE fin 2017 1,10 % 0,70 %

23

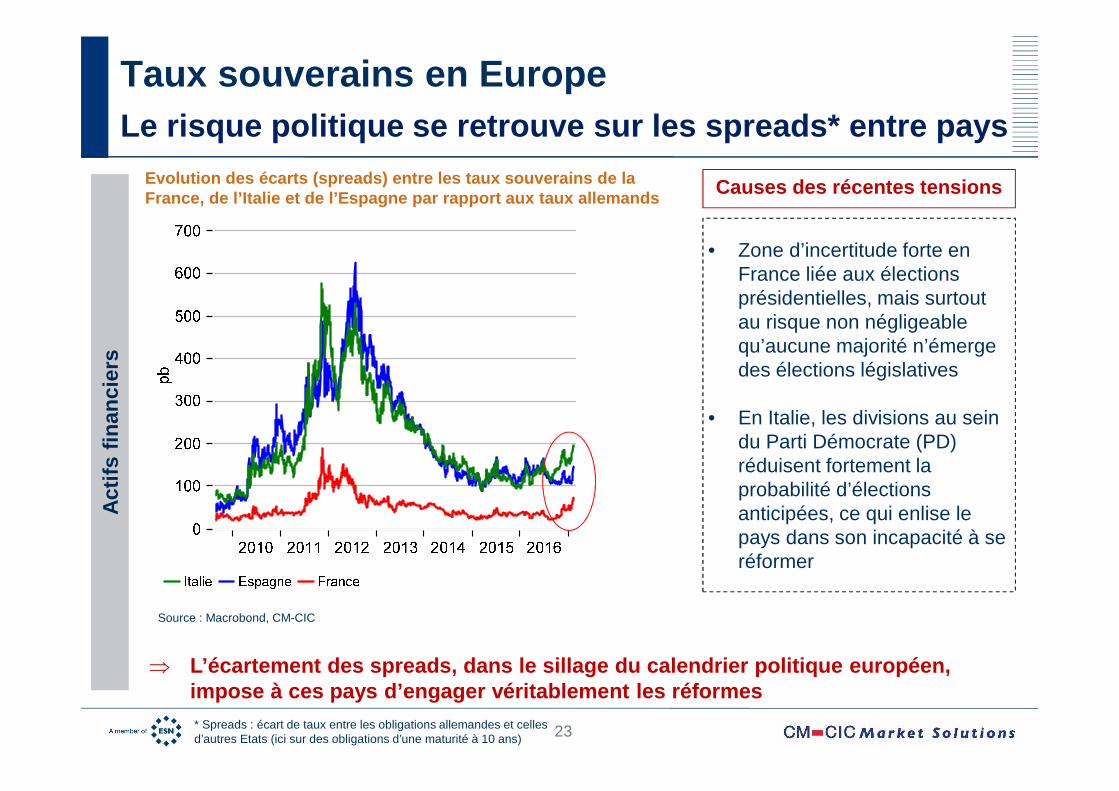

Taux souverains en EuropeLe risque politique se retrouve sur les spreads* entre pays

Evolution des écarts ( spreads ) entre les taux souverains de la France, de l’Italie et de l’Espagne par rapport aux taux allemands

⇒ L’écartement des spreads , dans le sillage du calendrier politique européen, impose à ces pays d’engager véritablement les réfor mes

Act

ifs fi

nanc

iers

Causes des récentes tensions

• Zone d’incertitude forte en France liée aux élections présidentielles, mais surtout au risque non négligeable qu’aucune majorité n’émerge des élections législatives

• En Italie, les divisions au sein du Parti Démocrate (PD) réduisent fortement la probabilité d’élections anticipées, ce qui enlise le pays dans son incapacité à se réformer

Source : Macrobond, CM-CIC

* Spreads : écart de taux entre les obligations allemandes et celles d’autres Etats (ici sur des obligations d’une maturité à 10 ans)

24

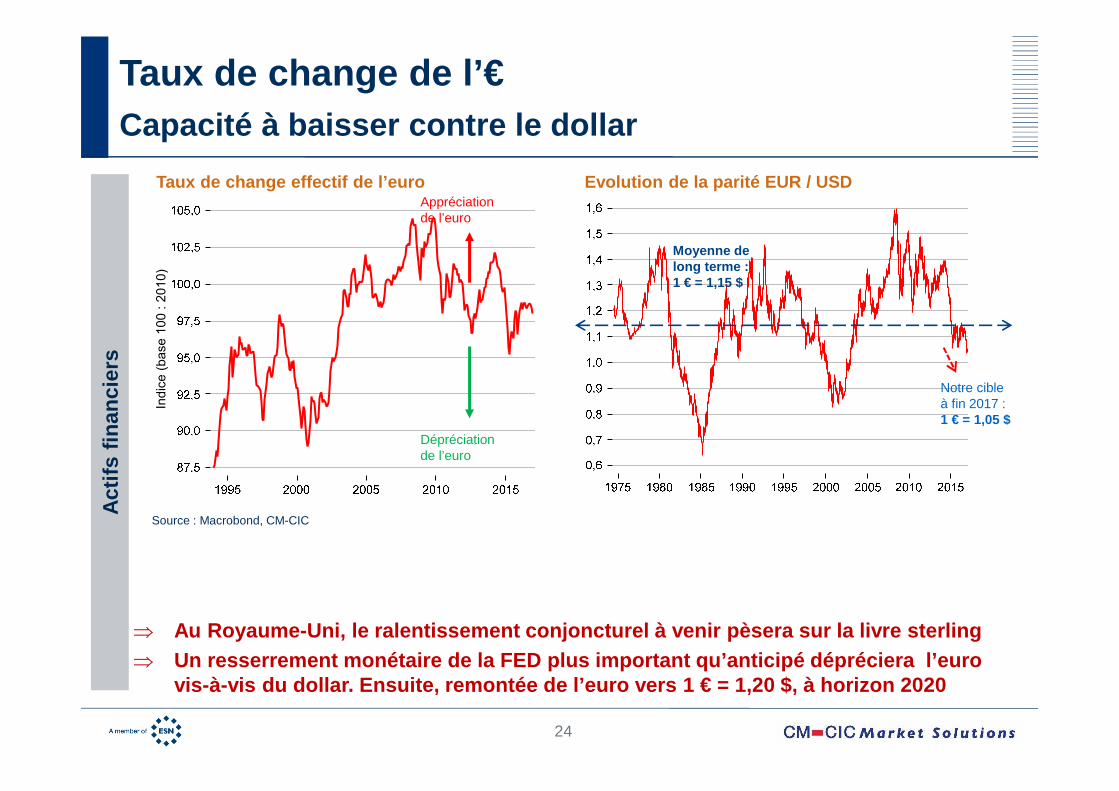

Taux de change de l’€Capacité à baisser contre le dollar

Evolution de la parité EUR / USD

⇒ Au Royaume-Uni, le ralentissement conjoncturel à ve nir pèsera sur la livre sterling⇒ Un resserrement monétaire de la FED plus important qu’anticipé dépréciera l’euro

vis-à-vis du dollar. Ensuite, remontée de l’euro ve rs 1 € = 1,20 $, à horizon 2020

Moyenne de long terme : 1 € = 1,15 $

Notre cible à fin 2017 : 1 € = 1,05 $

Act

ifs fi

nanc

iers

Source : Macrobond, CM-CIC

Indic

e (

base 1

00 : 2

010)

Taux de change effectif de l’euroAppréciation de l’euro

Dépréciation de l’euro

25

Disclaimer

CM-CIC Market Solutions est une Direction du CIC (Crédit Industriel et Commercial), établissement de crédit agréé par l’ACPR et partie prenante du Groupe CM11-CIC. Le CIC est membre du réseau ESN (EuropeanSecurities Network) et sous la surveillance de l’ACPR (Autorité de Contrôle Prudentiel et de Résolution) et de l’AMF (Autorité des Marchés Financiers). Le CIC a mis en place une organisation et des procédures (ou Muraille de Chine) destinées à garantir l’indépendance des analystes financiers et la primauté des intérêts des clients. Il est notamment interdit aux analystes financiers de négocier des instruments financiers pour leur propre compte en relation avec les émetteurs et les secteurs qu’ils suivent.Le présent document a été préparé et publié par le CIC. Ni le CIC, ni ses filiales (ainsi que les directeurs et employés de celles-ci) ne sauraient être tenus pour responsables de la transmission correcte et intégrale de ce document, ni de tout retard dans sa distribution. Toute utilisation, communication, reproduction ou distribution non autorisée du présent document est interdite. Les informations et explications reproduites dans cette étude sont l’expression d’une opinion ; elles sont données de bonne foi et sont susceptibles d’être changées sans préavis. Il est strictement interdit de reproduire le présent document intégralement ou en partie ou de le transmettre à des tiers sans autorisation. Le présent document a été préparé et publié par le CIC. Les informations contenues dans le présent document proviennent de différentes sources. Ni CM-CIC, ni ses filiales (ainsi que les directeurs et employés de ceux-ci) ne garantissent leur exactitude ni leur intégralité, et ni le CIC, ni ses filiales (ainsi que les directeurs et employés de celles-ci) ne sauraient être tenus pour responsables d’éventuelles erreurs ou omissions, ni de toute perte ou perte indirecte liée à de telles erreurs ou omissions. Les informations contenues dans le présent document, et toute opinion exprimée dans celui-ci ne constituent en aucun cas une offre, une invitation à faire une offre d'achat, de vente ou de souscription d'instruments financiers de quelque genre que ce soit. Le CIC, ses filiales (ainsi que les directeurs et employés de celles-ci) peuvent rendre des services d’investissement ou des services connexes, ou solliciter des mandats pour des services d’investissement ou des services connexes aux sociétés ou personnes ou autres entités mentionnées dans le présent document.Le présent document a été préparé à l’intention des seuls clients du CIC et ses filiales. Ils ne répondent pas aux objectifs d’investissement, à la situation financière ou aux besoins particuliers de tout individu susceptible de les recevoir. Il est déconseillé de prendre une décision sur la seule foi de ce document. Les investisseurs devraient solliciter des conseils financiers pour s’assurer de l’opportunité d’acheter les titres ou les stratégies d’investissement examinés ou recommandés dans le présent document, et devraient comprendre que des opinions relatives aux perspectives futures peuvent ne pas se réaliser. Les investisseurs devraient noter que tout revenu provenant de ces titres peut fluctuer et que le cours des titres peut augmenter ou baisser. Ainsi, les investisseurs peuvent récupérer moins que leur investissement initial. Les performances passées ne présument en rien des performances futures.Les taux de change des devises peuvent avoir une incidence négative sur la valeur, le prix ou les revenus des titres ou instruments financiers mentionnés dans le présent document. En outre, les investisseurs qui détiennent des titres comme les American Depositary Receipts (ADR), dont la valeur varie en fonction de la devise du titre sous-jacent, assument effectivement un risque devises.Cette recherche est destinée au seul usage interne du destinataire, sauf notre accord préalable.Ce document n’est pas destiné aux particuliers. Si un particulier venait à être en possession du présent document, il ne devra pas fonder son éventuelle décision d’investissement uniquement sur la base dudit document, mais devra consulter ses propres conseils.

Pour toutes informations supplémentaires ou disclai mer spécifique, connectez-vous au site Internet de CM -CIC Market Solutions : www.cmcicms.com

CM-CIC Market SolutionsCIC 6 avenue de Provence75441 Paris Cedex 09

Tel. : +33 (0)1 53 48 81 93

FRANCE ETATS-UNIS

GSN North America

Member FINRA / SIPC

c/o CIC New York520 Madison Ave.New York, NY 10022

Tel. : +1 (212) 659 6250Fax : +1 (212) 715 4472