Embed Size (px)

Citation preview

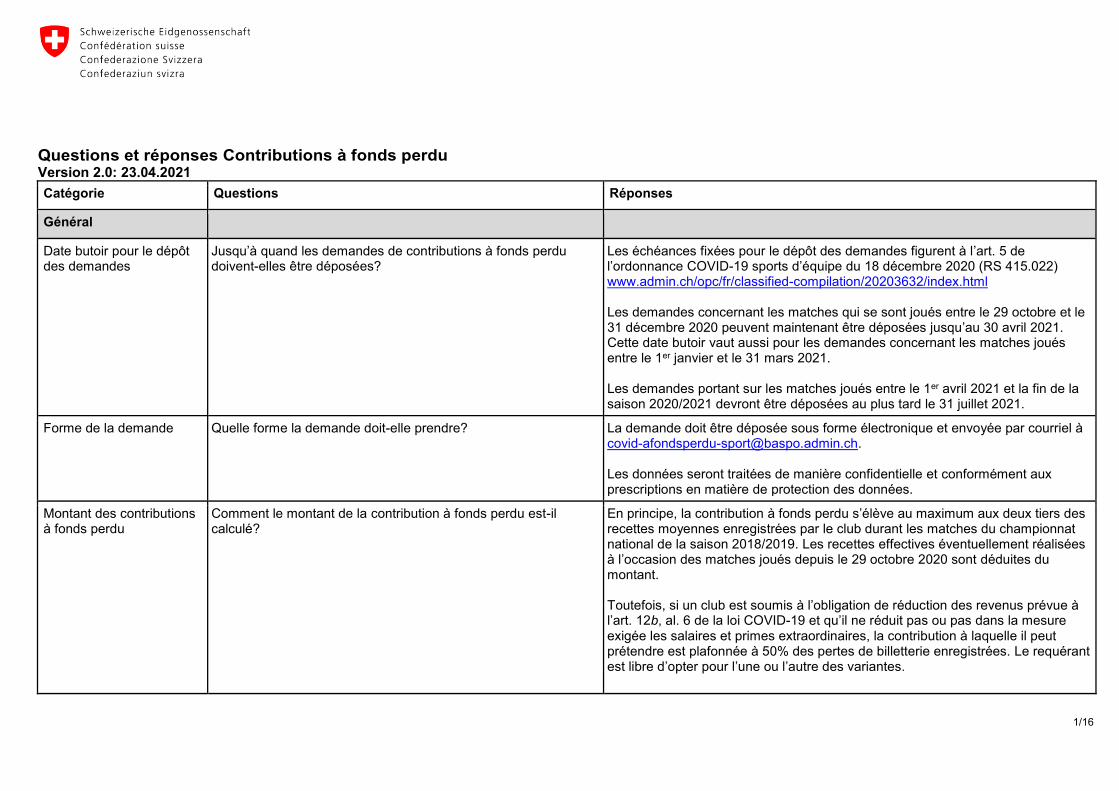

Questions et réponses Contributions à fonds perdu Version 2.0: 23.04.2021

1/16

Catégorie Questions Réponses

Général

Date butoir pour le dépôt des demandes

Jusqu’à quand les demandes de contributions à fonds perdu doivent-elles être déposées?

Les échéances fixées pour le dépôt des demandes figurent à l’art. 5 de l’ordonnance COVID-19 sports d’équipe du 18 décembre 2020 (RS 415.022) www.admin.ch/opc/fr/classified-compilation/20203632/index.html Les demandes concernant les matches qui se sont joués entre le 29 octobre et le 31 décembre 2020 peuvent maintenant être déposées jusqu’au 30 avril 2021. Cette date butoir vaut aussi pour les demandes concernant les matches joués entre le 1er janvier et le 31 mars 2021. Les demandes portant sur les matches joués entre le 1er avril 2021 et la fin de la saison 2020/2021 devront être déposées au plus tard le 31 juillet 2021.

Forme de la demande Quelle forme la demande doit-elle prendre? La demande doit être déposée sous forme électronique et envoyée par courriel à [email protected]. Les données seront traitées de manière confidentielle et conformément aux prescriptions en matière de protection des données.

Montant des contributions à fonds perdu

Comment le montant de la contribution à fonds perdu est-il calculé?

En principe, la contribution à fonds perdu s’élève au maximum aux deux tiers des recettes moyennes enregistrées par le club durant les matches du championnat national de la saison 2018/2019. Les recettes effectives éventuellement réalisées à l’occasion des matches joués depuis le 29 octobre 2020 sont déduites du montant. Toutefois, si un club est soumis à l’obligation de réduction des revenus prévue à l’art. 12b, al. 6 de la loi COVID-19 et qu’il ne réduit pas ou pas dans la mesure exigée les salaires et primes extraordinaires, la contribution à laquelle il peut prétendre est plafonnée à 50% des pertes de billetterie enregistrées. Le requérant est libre d’opter pour l’une ou l’autre des variantes.

Questions et réponses Contributions à fonds perdu Version 2.0: 23.04.2021

2/16

Versement d’avances

Un club peut-il demander à bénéficier d’un acompte sur la contribution à percevoir?

Comme le prévoit l’art. 17d de la loi COVID-19, l’OFSPO peut procéder à des avances selon une formule simplifiée lorsqu’une demande d’aide COVID ne peut pas être traitée dans les 30 jours. S’il fait face à un manque de liquidités et que les conditions ci-dessus sont remplies, un club qui a déjà déposé une demande de contribution et joint l’outil de calcul des recettes de billetterie dûment complété peut présenter une demande d’avance sur contribution. Cette demande doit être brièvement motivée. L’avance octroyée est ensuite déduite de la contribution allouée dans la décision définitive.

Rapport entre les aides pécuniaires de Swiss Olympic dans le cadre des mesures de stabilisation pour le sport et les contributions à fonds perdu

Les clubs doivent-ils choisir entre les aides pécuniaires allouées par Swiss Olympic dans le cadre des mesures de stabilisation pour le sport et les contributions à fonds perdu?

Non, les clubs peuvent bénéficier la même année des contributions allouées par Swiss Olympic dans le cadre des mesures de stabilisation pour le sport et des contributions à fonds perdu de l’OFSPO. L’art. 12b de la loi COVID-19 ne contient plus de règle de conflit à cet égard. Les clubs ne peuvent cependant pas faire valoir les mêmes préjudices pour les deux formes d’aides. Les clubs dont une équipe évolue dans l’une des ligues professionnelles de football et de hockey sur glace peuvent bénéficier d’aides dans le cadre des mesures de stabilisation pour les préjudices concernant l’exploitation du club hors équipe professionnelle. Ils doivent pour ce faire fournir des documents montrant que les activités professionnelles et non professionnelles sont clairement séparées sur le plans organisationnel et financier. Ils ne peuvent prétendre à aucune aide de Swiss Olympic pour les préjudices touchant l’équipe professionnelle. Les clubs dont une équipe évolue dans l’une des ligues semi-professionnelles (basketball, handball, unihockey et volleyball ainsi que football et hockey sur glace féminins) peuvent bénéficier d’aides dans le cadre des mesures de stabilisation pour les préjudices concernant l’exploitation du club hors équipe semi-professionnelle. Ils peuvent aussi en bénéficier pour les préjudices touchant l’équipe semi-professionnelle pour autant qu’ils n’aient pas perçu en 2021 de contributions à fonds perdu en vertu de l’art. 12b de la loi COVID-19.

Questions et réponses Contributions à fonds perdu Version 2.0: 23.04.2021

3/16

La mise en œuvre des mesures de stabilisation pour le sport incombe aux fédérations sportives.

Premier versement Quand peut-on espérer un premier versement de contributions à fonds perdu?

Les premiers versements ont déjà eu lieu en mars 2021. Les modifications intervenues dans la loi COVID-19 lors de la session de printemps 2021 ont entraîné un retard dans la mise en œuvre du soutien aux clubs. Les prochains versements devraient être effectués au plus tôt fin avril 2021.

Durée des obligations associées aux contributions à fonds perdu

L’obtention de contributions à fonds perdu et de prêts va de pair avec des obligations: réduction des revenus/maintien de la masse salariale globale de la saison 2019/2020 et poursuite des activités d’encouragement de la relève et de promotion des femmes. Quelle est la durée de ces obligations?

Le revenu moyen réduit doit être maintenu jusqu’au 31 décembre 2021 au minimum (revenus dépassant 148 200 francs avant réduction). Le respect des obligations sera contrôlé. Les autres obligations prévues à l’art. 12b, al. 6 de la loi COVID-19 s’appliquent durant cinq ans à compter de la réception de la première contribution. La masse salariale ne peut alors augmenter durant cette période, au plus, que dans la mesure de la hausse de l’indice suisse des prix à la consommation, et ce indépendamment du fait que le dédommagement porte sur 66,7 ou 50% des pertes de billetterie. Exception: si un club rembourse l’intégralité des contributions perçues, il n’est plus tenu, à compter de ce moment, de satisfaire aux obligations citées.

TVA Qu’en est-il de la TVA sur les contributions à fonds perdu? Qu’en est-il de la TVA sur les recettes de billetterie de la saison actuelle non remboursées?

Ces questions sont du ressort de l’Administration fédérale des contributions, division Taxe sur la valeur ajoutée.

Art. 1 Objet

Qui sont les bénéficiaires? Comment le terme «club» doit-il être compris au sens de l’ordonnance?

Le terme «club» désigne la personne morale responsable d’une équipe évoluant a) dans l’une des deux ligues professionnelles de football et de hockey sur glace masculines ou b) dans la ligue la plus haute de basketball, handball, unihockey et volleyball (masculine ou féminine) ainsi que de football et hockey sur glace (féminine).

Questions et réponses Contributions à fonds perdu Version 2.0: 23.04.2021

4/16

Art. 2 Demande

Documents Quels sont les documents à joindre à la demande? Vous en trouverez la liste dans le formulaire de demande. Il est à signaler que les clubs qui ne peuvent pas ou ne souhaitent pas réduire les revenus dans la mesure exigée peuvent opter, dans le formulaire de demande, pour la variante permettant d’obtenir une aide plafonnée à 50% de leurs pertes de billetterie. Dans ce cas, ils ne sont pas tenus de fournir des copies des contrats conclus avec leurs employés ni des certificats de salaire portant sur les revenus supérieurs à 148 200 francs à la fin de la saison 2018/2019. En revanche, les clubs qui souhaitent bénéficier d’une contribution à hauteur des deux tiers au maximum de leurs pertes de billetterie de la saison 2018/2019 et qui, durant celle-ci, n’ont versé aucun revenu dépassant le montant maximal du gain assuré dans l’assurance-accidents obligatoire, ce qui les dispense de procéder à des réductions de revenus, sont tenus de fournir des documents justifiant les revenus (cf. art. 2, al. 2, let. e de l’ordonnance COVID-19 sports d’équipe), au minimum un registre des salaires ou les comptes annuels révisés laissant apparaître qu’aucune réduction des revenus n’est nécessaire.

Recettes de billetterie Sous quelle forme faut-il présenter les recettes de billetterie moyennes de la saison 2018/2019?

Un formulaire Excel est mis à disposition pour permettre le calcul des recettes de billetterie moyennes pour chaque match de la saison 2018/2019 (cf. site Internet de l’OFSPO).

Nombre de spectateurs Qu’entend-on par «nombre de spectateurs officiel»? Le nombre de spectateurs officiel doit être annoncé conformément aux directives de la ligue. En l’absence de telles directives, il s’agit du nombre de billets effectivement vendus et remis gracieusement pour chaque match.

Comptes annuels Les états financiers intermédiaires au 31 décembre 2020

doivent‑ils avoir été révisés?

Les états financiers intermédiaires ne doivent pas nécessairement avoir été révisés. Toutefois, puisqu’il s’agit d’une annexe obligatoire à la demande, ils ont valeur de document officiel et doivent par conséquent être établis correctement et être véridiques.

Questions et réponses Contributions à fonds perdu Version 2.0: 23.04.2021

5/16

Art. 3 Calcul

Principe Comment les recettes de billetterie moyennes servant de base au calcul des contributions à fonds perdu sont-elles calculées?

Un formulaire Excel a été prévu spécialement à cet effet. Il permet de calculer les recettes de billetterie moyennes pour chaque match de la saison 2018/2019 (cf. site Internet de l’OFSPO).

Valeur d’un billet VIP Comment calculer la valeur d’un billet VIP? Pour les billets VIP, déduire d’abord du prix du billet la valeur des prestations de restauration, puis déduire de la valeur restante un forfait de 10% couvrant les autres avantages (p. ex. carte de stationnement). Le résultat correspond au prix à comptabiliser. Ce montant ne doit toutefois pas dépasser 250 francs par billet et par match pour la plus haute ligue de football et de hockey sur glace masculins et 125 francs par billet et par match pour les autres ligues.

Billets faisant partie de lots de sponsoring et/ou de privilèges pour les membres bienfaiteurs

Les billets faisant partie de lots de sponsoring et/ou de privilèges pour les membres bienfaiteurs peuvent-ils être comptabilisés?

Oui, les billets achetés qui font partie de lots de sponsoring et/ou de privilèges pour les membres bienfaiteurs peuvent être pris en compte (déduction faite d’éventuelles prestations de restauration s’il s’agit de billets VIP). Condition: la liste établie par le club doit être plausible et doit pouvoir être justifiée en tout temps au moyen des contrats correspondants. Le montant maximal pouvant être retenu est là encore de 250 francs par billet et par match pour la Swiss Football League et la Swiss National League et de 125 francs par billet et par match pour les autres ligues. Sont explicitement exclus du calcul les billets non achetés remis gracieusement en plus des prestations convenues contractuellement (billets gratuits).

Prise en compte des changements de ligue lors du calcul des pertes de billetterie

Comment tenir compte des fluctuations du nombre de spectateurs dues aux changements de ligue?

Les contributions à fonds perdu visent à compenser les pertes de billetterie de la saison 2020/2021 à partir du 29 octobre 2020. Les recettes de billetterie moyennes par match se calculent à partir des recettes de la dernière saison jouée intégralement (2018/2019). Un facteur de correction doit être appliqué pour les clubs évoluant dans une ligue supérieure ou inférieure à celle dans laquelle ils jouaient en 2018/2019 (+100% s’ils évoluent dans une ligue supérieure, -40% s’ils évoluent dans une ligue inférieure), de manière à tenir compte de l’évolution à la hausse ou à la baisse du nombre de spectateurs.

Questions et réponses Contributions à fonds perdu Version 2.0: 23.04.2021

6/16

Prise en compte des changements de ligue lors du calcul des pertes de billetterie

D’où viennent les facteurs de correction (100% d’augmentation et 40% de diminution) dus aux changements de ligue?

Les facteurs de correction fixés (à la hausse: +100%, à la baisse: -40%) reposent sur les indications fournies par des clubs qui ont changé de ligue ces dernières années.

Contribution à fonds perdu maximale

Le montant par match auquel on aboutit avec l’outil de calcul représente-t-il la contribution qui sera garantie au club pour tous les matches de la saison 2020/2021 disputés à huis clos ou uniquement avec un nombre restreint de spectateurs en raison des restrictions fédérales?

Non. Le montant par match auquel on aboutit avec l’outil de calcul est le montant maximal dont le club pourra bénéficier pour chaque match de championnat national 2020/2021. Mais le montant effectif sera calculé par l’OFSPO compte tenu de l’ensemble des demandes et de l’enveloppe globale disponible (115 millions de francs).

Art. 4 Recettes de billetterie depuis le 29 octobre 2020

Calcul Depuis le 29 octobre 2020, les seules personnes qui ont assisté à des matches sont des dirigeants de fédérations, des collaborateurs et/ou des partenaires et des sponsors qui ont été invités gratuitement. Leurs entrées doivent-elle tout de même être comptabilisées?

Oui, ces entrées doivent figurer dans les calculs aux prix fixés dans les catégories concernées et elles doivent être déduites du montant calculé selon les prescriptions de l’art. 3.

Calcul Comment comptabiliser les entrées des détenteurs d’abonnements saisonniers?

Chaque entrée qu’un détenteur d’abonnement de saison a fait valoir depuis le 29 octobre 2020 est comptabilisée au prix de vente officiel à la caisse dans la catégorie concernée, ou au prix d’une entrée individuelle VIP (diminué de la valeur des prestations de restauration).

Calcul Les abonnements de saison 2020/2021 qui n’ont pas dû être remboursés doivent-ils être pris en compte dans les recettes effectives au sens de cet article?

Non. Les clubs étant en principe tenus, dans cette situation, de rembourser les abonnés, ces recettes ne peuvent pas être prises en compte – pas même hypothétiquement. Si un abonné renonce explicitement ou tacitement à faire valoir son droit d’être remboursé, cela équivaut à un don fait au club, et les dons n’entrent pas non plus dans la catégorie des recettes.

Questions et réponses Contributions à fonds perdu Version 2.0: 23.04.2021

7/16

Art. 5 Procédure

Périodes sur lesquelles porte la demande

Est-il possible de faire valoir des pertes de billetterie pour la saison 2021/2022?

Les moyens débloqués pour l’heure ne concernent que les pertes enregistrées durant la saison 2020/2021.

Périodes sur lesquelles porte la demande

Le club a-t-il peut-il prétendre à une indemnisation pour un match qui a été reporté après le 29 octobre 2020 mais qui devait initialement avoir lieu avant cette date?

Oui. Sont dédommagées les pertes de billetterie pour les matches qui ont lieu après le 29 octobre 2020 avec un nombre de spectateurs réduits en raison des mesures décidées par le Conseil fédéral. Un match repoussé à une date ultérieure au 29 octobre 2020 est également soumis aux mêmes conditions.

Périodes sur lesquelles porte la demande

Le club peut-il prétendre à une indemnisation pour un match qui a été annulé par suite des décisions des autorités et qui n’a pas été reporté?

Non, seuls les matches effectivement joués peuvent donner lieu à un dédommagement.

Art. 6 Réduction des revenus

Calcul de la réduction des revenus

Comment la réduction des revenus est-elle calculée? Les revenus annuels (revenu et primes extraordinaires versées) qui dépassent le montant maximal du gain assuré selon la loi fédérale sur l’assurance-accidents (LAA), soit 148 200 francs, durant la saison 2018/2019 doivent être réduits pour atteindre ce montant maximal ou réduits d’au moins 20% ou 10%. La réduction est calculée sur la moyenne de tous les revenus des personnes engagées par le club pendant la saison 2018/2019 ou au 13 mars 2020 (sur demande) et dont le revenu global dépassait 148 200 francs par an (cf. art. 12b, al. 6, let. b de la loi COVID-19). La marche à suivre détaillée pour le calcul de la réduction des revenus figure dans l’outil «Réduction des revenus», dans l’onglet «Définitions».

Calcul de la réduction des revenus

Quels sont les termes utilisés en lien avec la réduction des revenus et que signifient-ils?

Les différents termes sont expliqués dans l’outil «Réduction des revenus», dans l’onglet «Définitions».

Calcul de la réduction des revenus

Comment procède-t-on lorsqu’un joueur qui avait un revenu supérieur à 148 200 francs cette saison a déjà vu celui-ci ramené en dessous de ce montant avant le dépôt de la demande?

Ce joueur est exclu du calcul car seuls les revenus supérieurs à 148 200 francs sont comptabilisés. Cela signifie aussi que son revenu ne sera pas pris en compte dans le revenu moyen.

Calcul de la réduction des revenus

Comment est-il tenu compte des postes à temps partiel? Les revenus des personnes à temps partiel sont calculés sur la base d’un engagement à plein temps (extrapolation).

Questions et réponses Contributions à fonds perdu Version 2.0: 23.04.2021

8/16

Calcul de la réduction des revenus

Les primes extraordinaires (p. ex. primes de coupe ou de championnat) doivent-elles également être réduites de 20% au minimum par rapport à la saison 2018/2019 ou est-ce suffisant si cette réduction ne concerne que la moyenne de l’ensemble des revenus supérieurs à 148 200 francs? En d’autres termes, est-il possible de ne pas diminuer les primes extraordinaires si le revenu global annuel supérieur à 148 200 francs (comprenant le salaire brut, les prestations appréciables en argent, les primes individuelles et extraordinaires, etc.) est réduit de 20% au minimum?

Oui, il est possible de réduire davantage les autres revenus pour conserver le niveau des primes extraordinaires pour autant que le revenu global moyen soit réduit de 20% ou de 10% le cas échéant. Il incombe au club de veiller à ce que cette réduction de 20% ou de 10 % soit effective même si plusieurs primes extraordinaires sont finalement versées (p. ex. prime de championnat + prime de coupe).

Calcul des revenus Les indemnités versées pour un joueur prêté entrent-elles dans le calcul des revenus?

Non, ces indemnités ne constituent pas des charges de personnel et ne sont pas prises en compte dans le salaire brut. Seuls les salaires bruts de ces joueurs tels qu’ils figurent sur leur certificat de salaire ainsi que les prestations en nature dont ils bénéficient (p. ex. repas et hébergement) sont inclus dans le calcul.

Calcul des revenus Quelles données sont intégrées dans le calcul des salaires? La caractéristique déterminante pour le revenu est le montant versé à la fin de la saison. En ce qui concerne les primes extraordinaires, c’est le montant convenu contractuellement qui est pris en compte, indépendamment du fait que celui-ci ait été versé ou non.

Calcul des revenus Quel est le revenu déterminant pour la réduction des revenus? C’est le revenu brut qui est pris en compte pour le calcul de la réduction. Il s’agit en principe du montant indiqué sur le certificat de salaire, cotisations aux assurances sociales déduites. Les allocations familiales (allocations pour enfant et allocation de formation) peuvent toutefois être déduites du revenu brut dans la mesure où elles sont certes versées par l’employeur mais où elles ne constituent pas une prestation de l’employeur et ne sont pas soumises au prélèvement de cotisations AVS. Si les employés bénéficient d’une prévoyance professionnelle surobligatoire, les montants concernés doivent être pris en compte à 50% dans le calcul du revenu brut car il s’agit là de prestations volontaires de l’employeur.

Questions et réponses Contributions à fonds perdu Version 2.0: 23.04.2021

9/16

Cela vaut également lorsque l’employeur prend à sa charge plus de 50% des primes payées à l’assurance d’indemnités journalières en cas de maladie (cf. Directives sur le salaire déterminant dans l’AVS, AI et APG édictées par l’Office fédéral des assurances sociales). Si les revenus convenus avec les employés sont des revenus nets, le club est tenu de calculer les revenus bruts en prenant en compte les facteurs précités. Une vue annuelle des versements doit être fournie (registre des salaires, comptes de salaires, etc.).

Primes extraordinaires Une prime de coupe est-elle considérée comme une prime extraordinaire?

Oui, une prime de coupe constitue un prime extraordinaire car elle n’est généralement versée qu’une fois par saison pour récompenser un résultat global. Les primes récompensant la progression dans les coupes doivent aussi être réduites de manière plausible par rapport à la saison de référence. Si aucune prime comparable n’a été versée au cours de la saison de référence, leur montant doit être fixé de sorte à être de 20% inférieur à celui de primes versées pour des matches comparables au cours des saisons précédentes.

Primes extraordinaires De quelle manière un malus est-il pris en compte, par exemple lorsqu’un certain niveau de la compétition n’a pas été atteint?

Un malus est à considérer comme une prime extraordinaire. Cela signifie qu’il doit être déduit du revenu mais ajouté aux primes. Exemple: si le revenu convenu contractuellement s’élève en moyenne à 200 000 francs et le malus à 50 000 francs (p. ex. en cas de non-accession aux playoffs), 150 000 francs sont pris en compte au titre de revenus et 50 000 francs au titre de primes extraordinaires.

Réduction des revenus de 10% au lieu de 20%

Dans quels cas la réduction des revenus s’élève-t-elle à 10% au lieu de 20%?

En règle générale, la réduction pour les personnes avec un revenu global de plus de 148 200 francs est de 20%. Cette réduction est toutefois de 10% dans les clubs dont la masse salariale est 30% inférieure à celle de la moyenne de la ligue. La masse salariale correspond à la somme des revenus globaux de toutes les personnes engagées par le club durant la saison de référence 2018/2019. D’autres définitions figurent dans l’outil «Réduction des revenus», dans l’onglet «Définitions».

Questions et réponses Contributions à fonds perdu Version 2.0: 23.04.2021

10/16

Moment de la valeur de référence

De quoi faut-il tenir compte en ce qui concerne la date de référence du 13 mars 2020?

Avec la date de référence du 13 mars 2020, on se réfère en principe à la saison 2019/2020 afin de pouvoir calculer un salaire annuel. Toutefois, seules les personnes engagées par le club disposant d’un contrat valable au 13 mars 2020 sont prises en compte. Les réductions de revenus qui doivent être opérées en raison des mesures prises pour lutter contre la pandémie de coronavirus peuvent être corrigées.

Preuve des réductions de revenus

De quelle manière les réductions de revenus doivent-elles être justifiées?

Les réductions de revenus se traduisent par le fait que le club a fixé contractuellement avec ses employés des revenus inférieurs à ceux convenus pour la saison de référence. Le club doit donc fournir l’ensemble des contrats conclus pour prouver les réductions effectuées. Le respect des contrats sera contrôlé a posteriori, par exemple sur la base des décomptes de salaire. S’agissant des revenus qui sont dépendants des résultats sportifs du club, la réduction exigée doit être pratiquée sur l’ensemble des primes et bonus prévus selon les divers scénarios. A des fins de simplification, le club n’est toutefois tenu de prouver les réductions effectuées que pour trois scénarios. - Dans les ligues sans playoffs, le club doit justifier des réductions pour les trois scénarios suivants:

titre de champion ou promotion dans la ligue supérieure;

clôture de la saison sans titre de champion;

relégation. - Dans les ligues avec playoffs, le club doit justifier des réductions pour les trois scénarios suivants:

titre de champion ou promotion dans la ligue supérieure;

accession aux playoffs;

non-accession aux playoffs.

Preuve des réductions de revenus

A quel moment le club doit-il apporter la preuve des réductions de revenus pratiquées?

Les justificatifs doivent être joints à la demande. Si le club ne dispose pas des justificatifs nécessaires au moment du dépôt de la demande, un délai lui est accordé pour la compléter (fournir des documents complémentaires).

Questions et réponses Contributions à fonds perdu Version 2.0: 23.04.2021

11/16

Pour les demandes à déposer avant le 30 avril 2021, un délai supplémentaire courant au plus tard jusqu’au 30 juin 2021 pourra ainsi être accordé. Les réductions de revenus seront contrôlées a posteriori à l’automne 2021.

Principes concernant la demande

Existe-t-il des principes spécifiques s’appliquant à la demande en lien avec la réduction des revenus?

Les mesures prévues pour réduire les revenus doivent être plausibles et compréhensibles. Les réductions de revenus doivent être consignées par écrit entre l’employeur et l’employé. Ne sont pas considérés comme des réductions de revenus:

le report de versement de certaines composantes du revenu;

l’octroi de prêts par des collaborateurs (avec ou sans postposition de créance);

une réduction de revenu pouvant être révoquée en fonction d’un événement (résultat financier ou sportif);

une réduction de revenu pouvant être révoquée en fonction d’un évènement (p. ex. augmentation du nombre de spectateurs).

Principes concernant la demande

Quels sont les documents à fournir lorsqu’aucun revenu au sein du club ne dépasse 148 200 francs?

Si aucun revenu ne dépasse 148 200 francs, le club peut fournir à titre de justificatif une liste anonymisée des revenus de l’ensemble des employés. Si des revenus dépassent ce montant, l’identité des personnes concernées (nom et prénom) doit être indiquée.

Questions en lien avec le droit du travail

De quoi un club doit-il tenir compte sur le plan du droit du travail dans la réduction des revenus?

Etant donné que la réduction des revenus constitue une modification des dispositions contractuelles devant être assumée par l’employé, cette modification n’est possible qu’avec l’accord de celui-ci. Le club est tenu d’informer l’employé, au moment de la communication des mesures de réduction des revenus déjà, qu’il se réserve le droit de résilier le contrat de travail à la plus brève échéance si l’employé refuse d’entrer en matière. Dans ce cas, le salaire ne pourra alors pas être réduit jusqu’à l’échéance du contrat.

Transferts Comment les transferts qui ont eu lieu il y a moins d’un an sont-ils pris en compte dans la réduction des revenus?

Les départs dans le courant de la saison ne sont pas pris en compte lors de l’examen de la demande. Exception: les joueuses ou joueurs qui rejoignent le club en cours de saison et le quittent avant le terme de celle-ci.

Questions et réponses Contributions à fonds perdu Version 2.0: 23.04.2021

12/16

Dans ce cas, les salaires sont extrapolés sur une période de 12 mois. Les arrivées sont dans tous les cas extrapolées sur une période de 12 mois, même si celles-ci sont survenues en cours de saison.

Maintien du revenu moyen réduit

Combien de temps le revenu moyen réduit doit-il être maintenu? Les clubs qui ont réduit de 20% ou de 10% le revenu annuel moyen (salaires + primes extraordinaires) de leurs employés dont le revenu était supérieur à 148 200 francs doivent maintenir ce niveau de revenu au minimum jusqu’au 31 décembre 2021 et être à même de justifier cet état de fait à tout moment pour au moins trois scénarios jusqu’à cette date. En cas de manquement à cette obligation, la décision d’octroi de la contribution à fonds perdu pourra être révoquée et le remboursement des sommes perçues exigé.

Art. 6a Masse salariale globale de la saison 2019/2020

Principe Quel rôle joue la masse salariale globale de la saison 2019/2020?

La masse salariale globale de l’ensemble des collaborateurs et joueurs du club pour la saison 2019/2020 ne peut, pendant les cinq ans qui suivent l’octroi de la contribution, augmenter d’un montant supérieur à la hausse de l’indice suisse des prix à la consommation. Cette condition vaut pour tous les clubs, qu’ils aient dû ou non pratiquer des réductions de revenus. En cas de non-respect de cette condition, la décision d’octroi de la contribution à fonds perdu pourra être révoquée et le remboursement des sommes perçues exigé.

Calcul Comment la masse salariale globale de la saison 2019/2020 est-elle calculée?

Est réputée masse salariale globale du club pendant la saison 2019/2020 la somme des revenus convenus contractuellement pour cette saison. Elle comprend l’ensemble des salaires, primes et bonus que le club s’est engagé à verser au début de la saison.

Questions et réponses Contributions à fonds perdu Version 2.0: 23.04.2021

13/16

Elle inclut aussi les prestations appréciables en argent du club (p. ex. logement, voiture, etc.). La masse salariale globale est calculée sur la base du scénario réaliste optimal pour chacun des contrats conclus au sein du club. Ne relèvent pas de la masse salariale globale les dépenses liées au versement des revenus qui ne constituent pas une contrepartie pour un travail effectué, par exemple les remboursements de frais, les allocations pour enfants transférées. Le cas échéant, le club doit présenter les chiffres correspondants de manière séparée et les documenter. S’agissant des employés étrangers, l’impôt à la source peut être estimé sur la base du salaire. Les versements effectués par le club à l’intention des autorités ne doivent en revanche pas être ajoutés à cette estimation dans le calcul de la masse salariale globale.

Calcul A partir de quelle date la masse salariale globale 2019/2020 est-elle prise en compte?

L’OFSPO se fonde sur les contrats conclus pour le début de la saison, celui-ci étant fixé au plus tard à la date du premier match de championnat de la saison 2019/2020.

Calcul Les primes de coupe et les primes pour les matches internationaux sont-elles aussi prises en compte dans la masse salariale globale 2019/2020?

Oui, pour autant que ces primes aient été convenues contractuellement. Si, en revanche, elles n’ont pas fait l’objet d’un contrat, elles ne peuvent pas être prises en compte selon les dispositions légales, et ce même si le club joue au niveau international durant la saison 2020/2021 ou durant les saisons suivantes.

Calcul Comment doit-on procéder avec les primes octroyées sur la base de règlements de primes ou de salaires?

Si les contrats conclus avec les employés font référence à ces règlements, ces derniers sont considérés comme faisant partie intégrante des contrats. Les primes visées sont alors prises en compte dans le calcul de la masse salariale globale.

Transferts Les transferts effectués au cours de la saison 2019/2020 sont-ils pris en compte dans le calcul de la masse salariale globale de la saison 2019/2020?

Non, les transferts dans un sens ou dans l’autre réalisés en cours de saison ne sont pas pris en compte.

Questions et réponses Contributions à fonds perdu Version 2.0: 23.04.2021

14/16

Indemnités de transfert Les quotes-parts de recettes de transfert accordées aux joueurs sur la base de contrats sont-elles prises en compte dans le calcul de la masse salariale globale?

Ces quotes-parts constituent des composantes variables du revenu. A ce titre, elles peuvent être prises en compte de manière réaliste dans le calcul de la masse salariale globale.

Changements structurels au sein du club

Comment les changements structurels sont-ils pris en compte au regard de la masse salariale globale 2019/2020?

Les changements structurels qui ne concernent pas le fonctionnement de l’équipe évoluant dans l’une des ligues visées à l’art. 12b, al. 1 de la loi COVID-19 ont un effet sur la masse salariale globale. C’est le cas par exemple de la création ou de la suppression d’une activité de restauration ou encore du transfert ou de l’intégration d’un service de marketing. Si, entre le début de la saison 2019/2020 et le prononcé de la décision, un club a réalisé des changements structurels qui n’ont pas de lien avec la pandémie de COVID-19, il doit documenter ces changements et en montrer les effets. Si les changements semblent plausibles, la masse salariale globale à maintenir est adaptée par rapport au niveau réel de la masse salariale globale pour la saison 2019/2020: la masse salariale des employés travaillant dans des secteurs nouvellement créés ou supprimés sont ajoutés ou déduits de la masse salariale globale 2019/2020.

Art. 7 Augmentation du revenu en cas de promotion dans une ligue supérieure

Principe La masse salariale globale de la saison 2019/2020 peut-elle être augmentée en cas de promotion en ligue supérieure?

Oui, les clubs promus en ligue supérieure à l’issue de la saison 2019/2020 ou dans les cinq années suivantes peuvent augmenter de 50% au plus leur masse salariale globale pour la saison 2019/2020.

Art. 8 Poursuite du travail d’encouragement de la relève et de promotion des femmes

Principe Quelles sont les activités et les libéralités qui appartiennent à l’encouragement de la relève et à la promotion des femmes?

Toutes les contributions de soutien fournies par le club de manière directe (au sein même du club) ou indirecte (par des associations tierces affiliées ou sur la base de conventions ou de libéralités).

Questions et réponses Contributions à fonds perdu Version 2.0: 23.04.2021

15/16

Les éventuelles activités de soutien dans le domaine de la prévention doivent également être énumérées.

Calcul Comment sont calculées les libéralités pour l’encouragement de la relève et la promotion des femmes?

Pour savoir dans quelle mesure un club a poursuivi son travail d’encouragement

de la relève et de promotion des femmes, il est nécessaire de considérer la

situation dans son ensemble. Le nombre de participants, de cours, de camps ou

d’heures d’entraînement ainsi que les montants dépensés dans ce domaine

fournissent des indications sur une tendance générale mais ne constituent pas

des références absolues pour déterminer si le club remplit la condition fixée à l’art.

12b, al. 6, let. d, de la loi COVID-19.

Art. 9 Obligation de rendre compte et publication

Informations confidentielles

Quelle est la procédure en cas de publication d’informations confidentielles?

La publication d’informations doit être conforme aux dispositions de la loi sur la transparence (RS 152.3) ainsi que de la loi sur la protection des données (RS 235.1).

Art. 9a Remboursement des contributions

Perception indue de contributions à fonds perdu et abus

Dans quels cas les contributions à fonds perdu doivent-elles être remboursées?

Sont considérées comme abusives les mesures qui visent expressément à contourner les dispositions légales concernant l’obligation de réduire les revenus et l’obligation de le maintenir à un niveau donné ou les contrôles quant aux respect de ces obligations Si un club viole les dispositions visées à l’art. 12b, al. 6 de la loi COVID-19 ou en dissimule la violation, la contribution est réputée indûment perçue. Dans ce cas, l’OFSPO exige le remboursement de la contribution majorée d’un intérêt de 5%, comme le prévoient les dispositions de la loi sur les subventions (RS 616.1).

Questions et réponses Contributions à fonds perdu Version 2.0: 23.04.2021

16/16

Art. 10 Remboursement des contributions

Remboursement des contributions

Que se passe-t-il lorsqu’un club décide de rembourser la contribution à fonds perdu qu’il a perçue?

Les clubs ont la possibilité de rembourser les contributions à fonds perdu qu’ils ont perçues. Dans ce cas, ils ne sont plus tenus de respecter les obligations visées à l’art. 12b, al. 6 de la loi COVID-19. Ils peuvent alors par exemple accroître leur masse salariale globale plus fortement que la hausse de l’indice suisse des prix à la consommation par rapport à la saison 2019/2020.