Embed Size (px)

Citation preview

QUI PAIE QUOI

EN MATIERE DE

TRANSPORTS

URBAINS ?

Date Auteur

15 avril 2009 Caroline FABIANSKI

ETUDE DE CAS

ISTANBUL

Etude de cas : Istanbul Rapport final

2

15/04/09

SOMMAIRE INTRODUCTION....................................................................................................... 6

1 LE SYSTEME DE TRANSPORT............................................................................... 7

1.1 L’espace urbain............................................................................................... 7 1.1.1 Istanbul en quelques chiffres ................................................................................. 7 1.1.2 Contexte général d’Istanbul................................................................................... 7

1.2 Les réseaux de transport ............................................................................... 14

1.3 L’organisation institutionnelle :..................................................................... 21 1.3.1 Qui coordonne les modes ? ................................................................................. 21 1.3.2 Qui contracte pour le développement du rail ? ..................................................... 21 1.3.3 Qui produit les services de transport public ? ....................................................... 22 1.3.4 Quelles ressources pour la mise en place d’une stratégie de transports urbains ?. 24

1.4 L’évolution prévisible à l’horizon 2020 .......................................................... 26 1.4.1 Estimation des dépenses...................................................................................... 26 1.4.2 Les projets. .......................................................................................................... 27

2 LE FINANCEMENT DU SYSTEME DE TRANSPORT ............................................... 28 2.1.1 Pour l’investissement........................................................................................... 28 2.1.2 Pour le fonctionnement ....................................................................................... 32 2.1.3 Financements publics et financements privés ....................................................... 36

2.2 Le financement par filieres clés ..................................................................... 37 2.2.1 Péage des infrastructures de voirie et de stationnement ...................................... 37 2.2.2 Valorisation foncière des sites desservis par les transports ................................... 38 2.2.3 Financement par les usagers................................................................................ 39 2.2.4 Contribution des employeurs et des activités commerciales.................................. 44 2.2.5 Les Partenariats Publics-Privés............................................................................. 44 2.2.6 Financement public ............................................................................................. 45

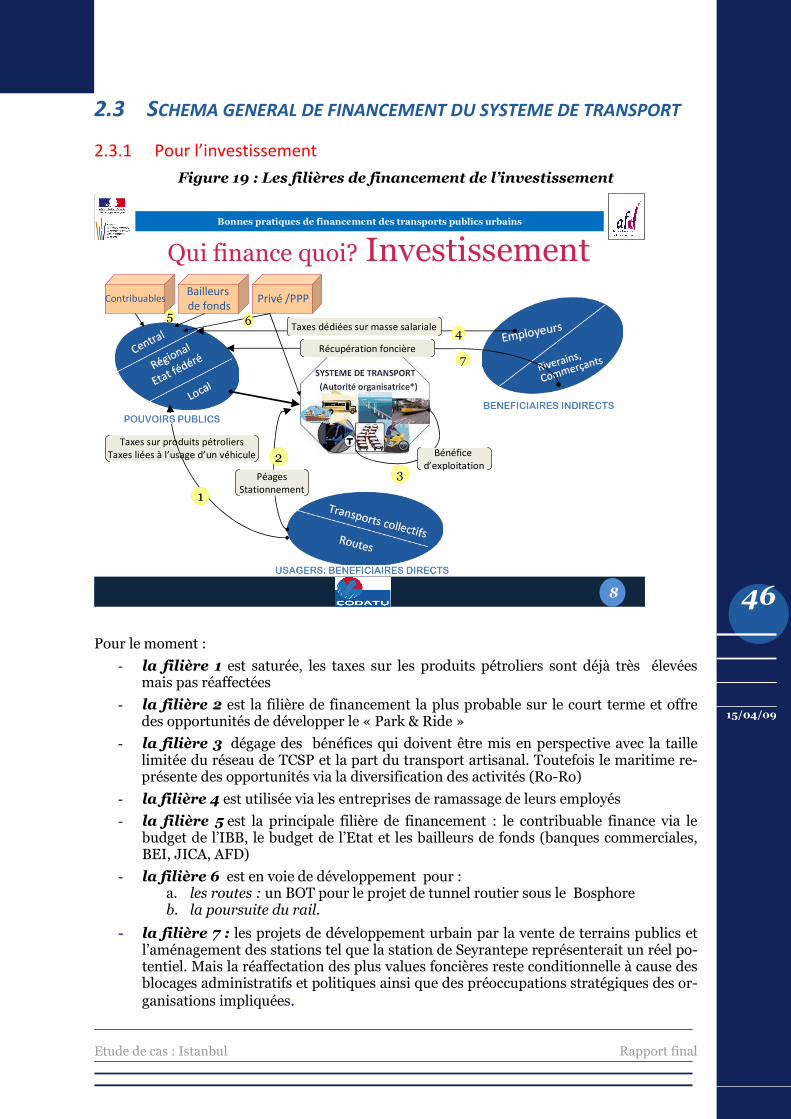

2.3 Schéma général de financement du système de transport ............................. 46 2.3.1 Pour l’investissement........................................................................................... 46 2.3.2 Pour le fonctionnement ....................................................................................... 47

CONCLUSION : EVALUATION DE L’EFFICACITE DU SYSTEME DE TRANSPORT .......... 50

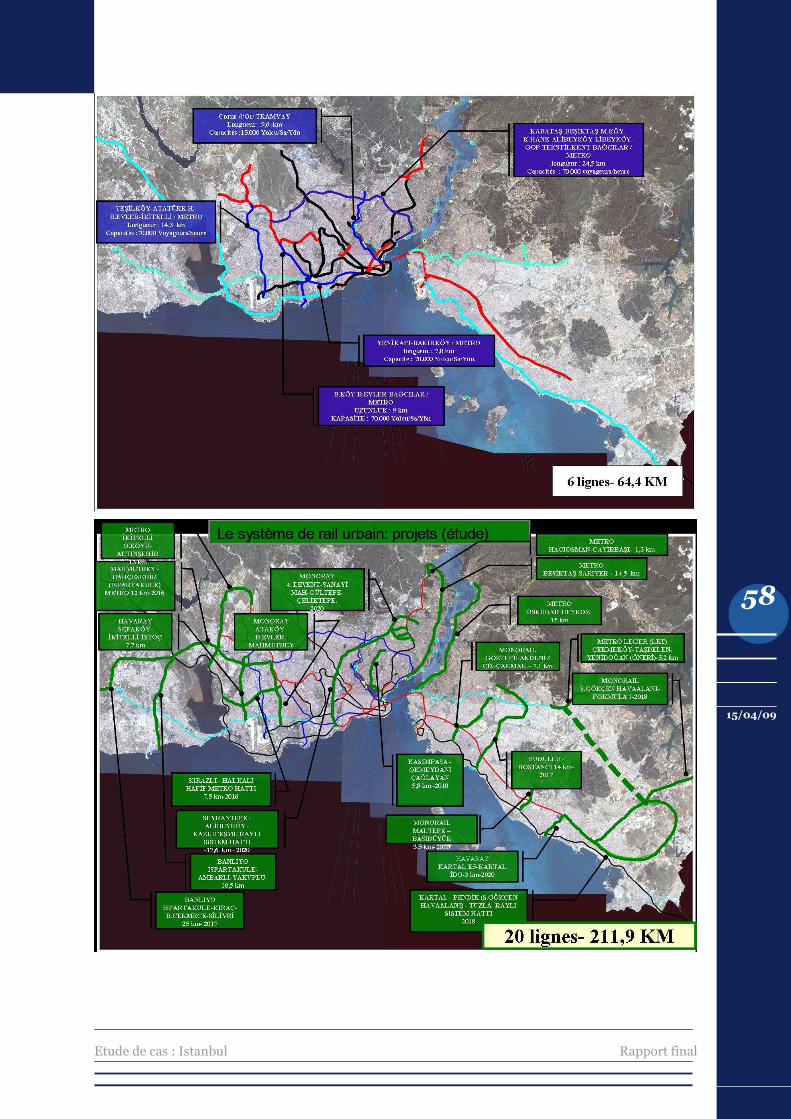

ANNEXE 1 : LE RAIL EXISTANT ET EN CONSTRUCTION ............................................ 53

ANNEXE 2 : LE RAIL A L’HORIZON 2023 .................................................................. 55

ANNEXE 3 : CARTES DETAILLEES DU RAIL ............................................................... 56

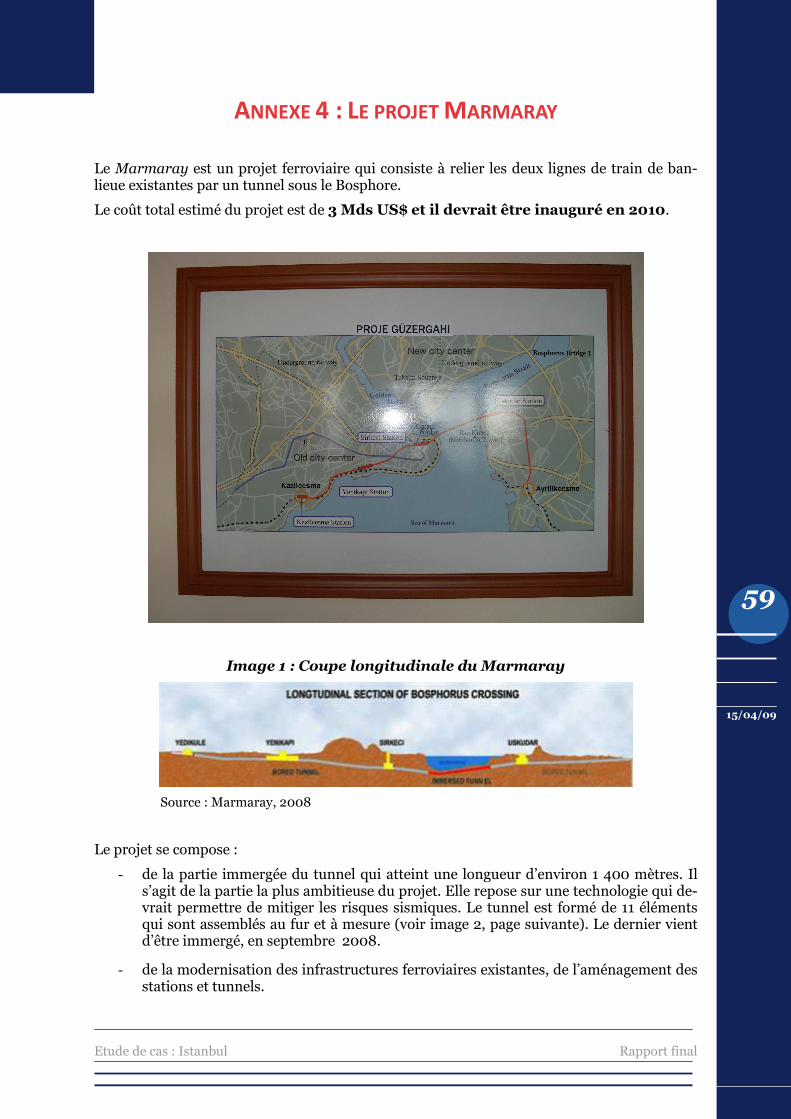

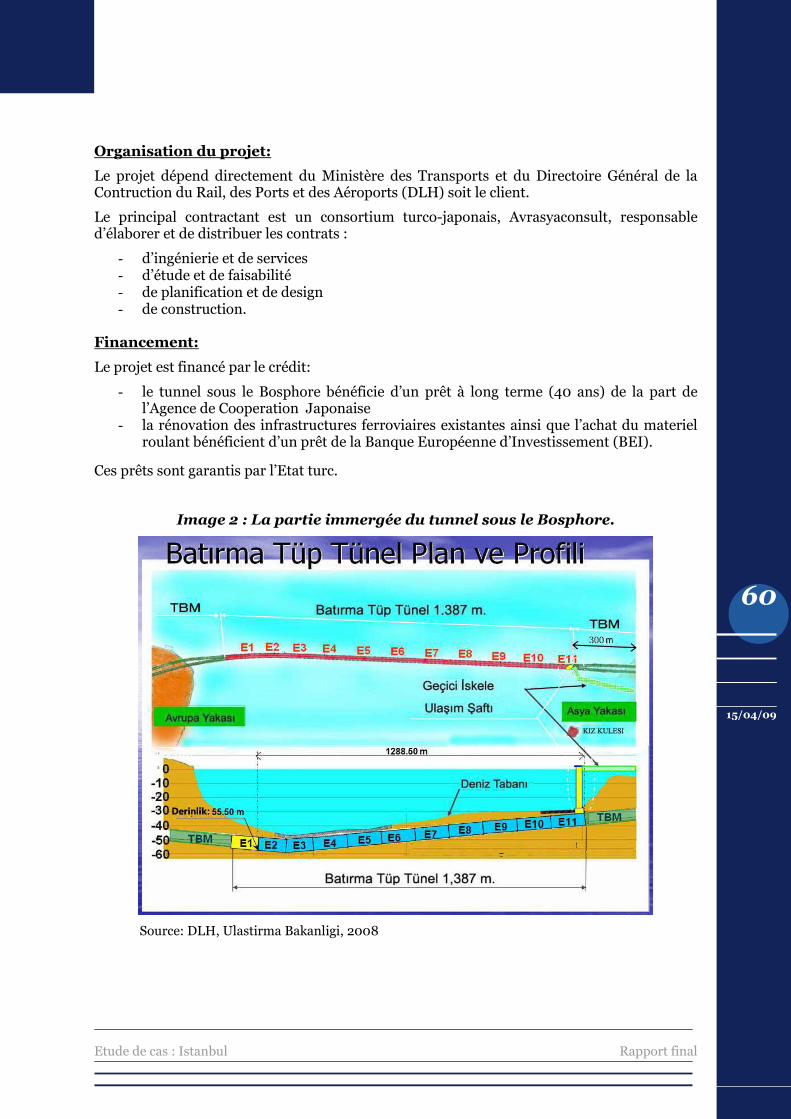

ANNEXE 4 : LE PROJET MARMARAY....................................................................... 59

ANNEXE 5 : ULAȘIM AS.......................................................................................... 63

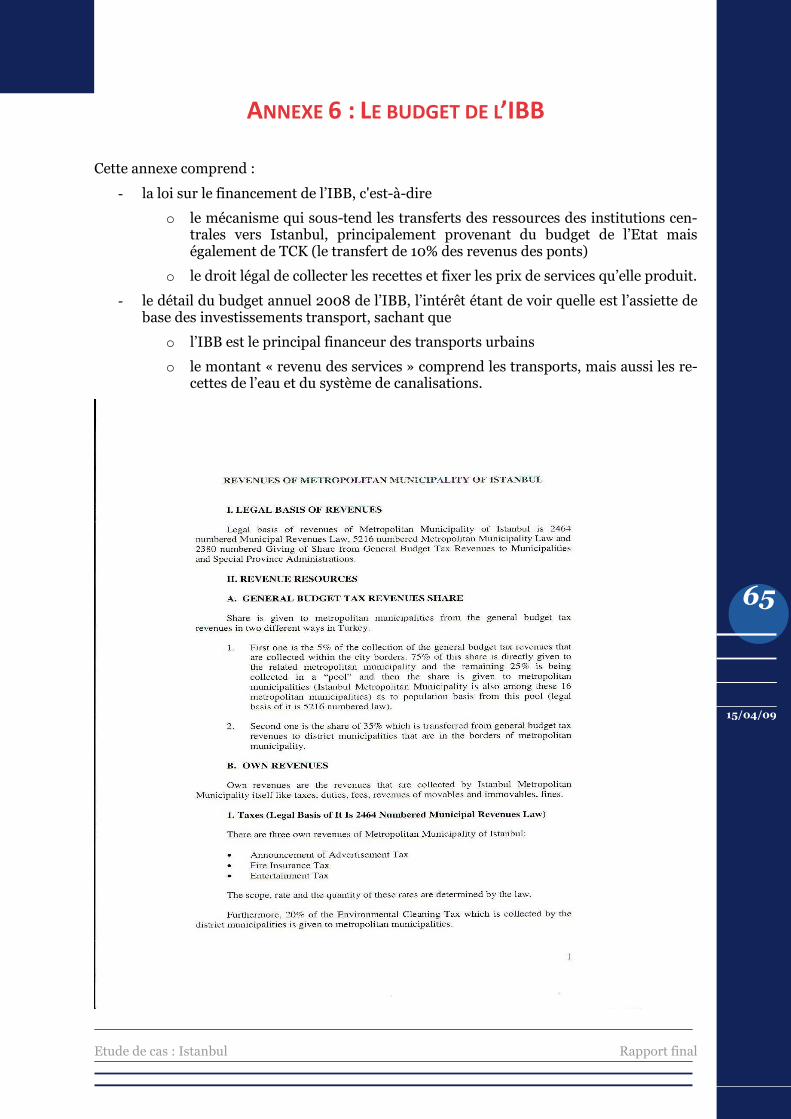

ANNEXE 6 : LE BUDGET DE L’IBB ............................................................................ 65

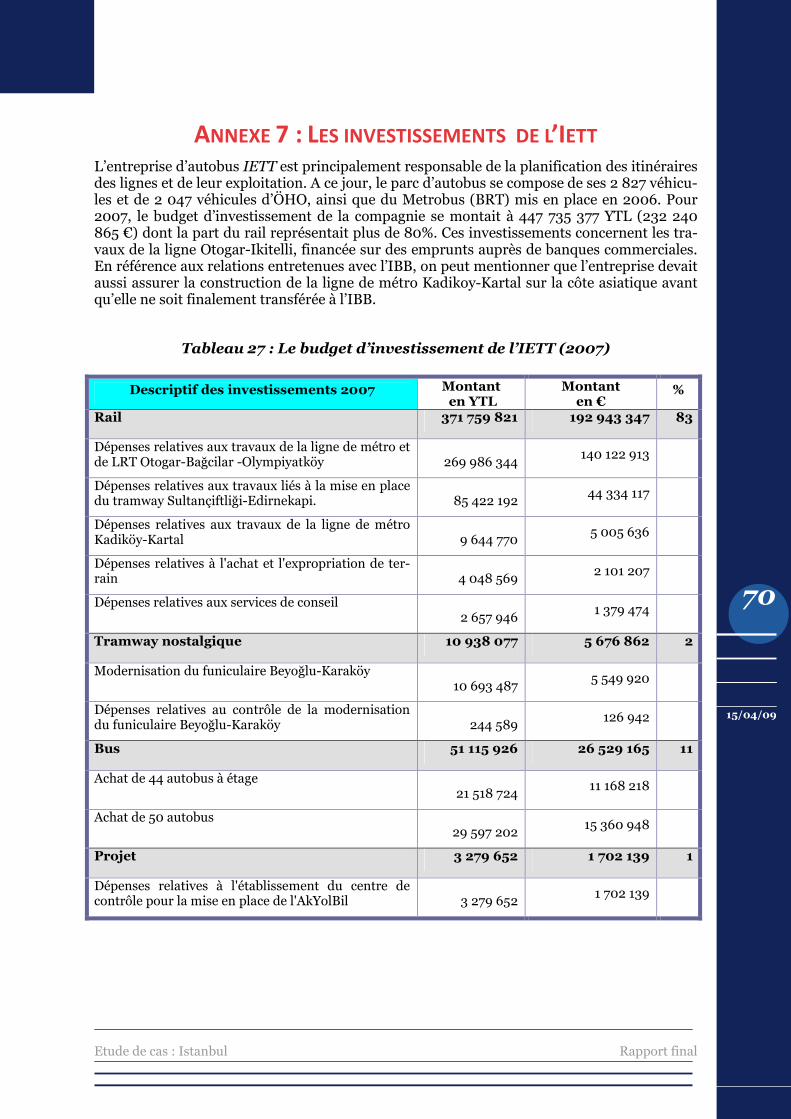

ANNEXE 7 : LES INVESTISSEMENTS DE L’IETT ........................................................ 70

Etude de cas : Istanbul Rapport final

3

15/04/09

TABLE DES ILLUSTRATIONS

Figure 1: Les relations transports de la région de Marmara...................................................... 8

Figure 2: Les infrastructures de transports et la concentration urbaine................................. 10

Figure 3 : La croissance de la demande (déplacements journaliers) ....................................... 12

Figure 4 : L’évolution de la part modale .................................................................................. 12

Figure 5 : L’administration d’Istanbul. ..................................................................................... 13

Figure 6 : Evolution de l’emprise urbaine du 18eme siècle aux années 2000......................... 15

Figure 7 : Le réseau routier d’Istanbul ..................................................................................... 16

Figure 8 : Le réseau d’autobus ................................................................................................. 18

Figure 9 : Le réseau de minibus................................................................................................ 19

Figure 10 : Un motor et un vapur............................................................................................. 19

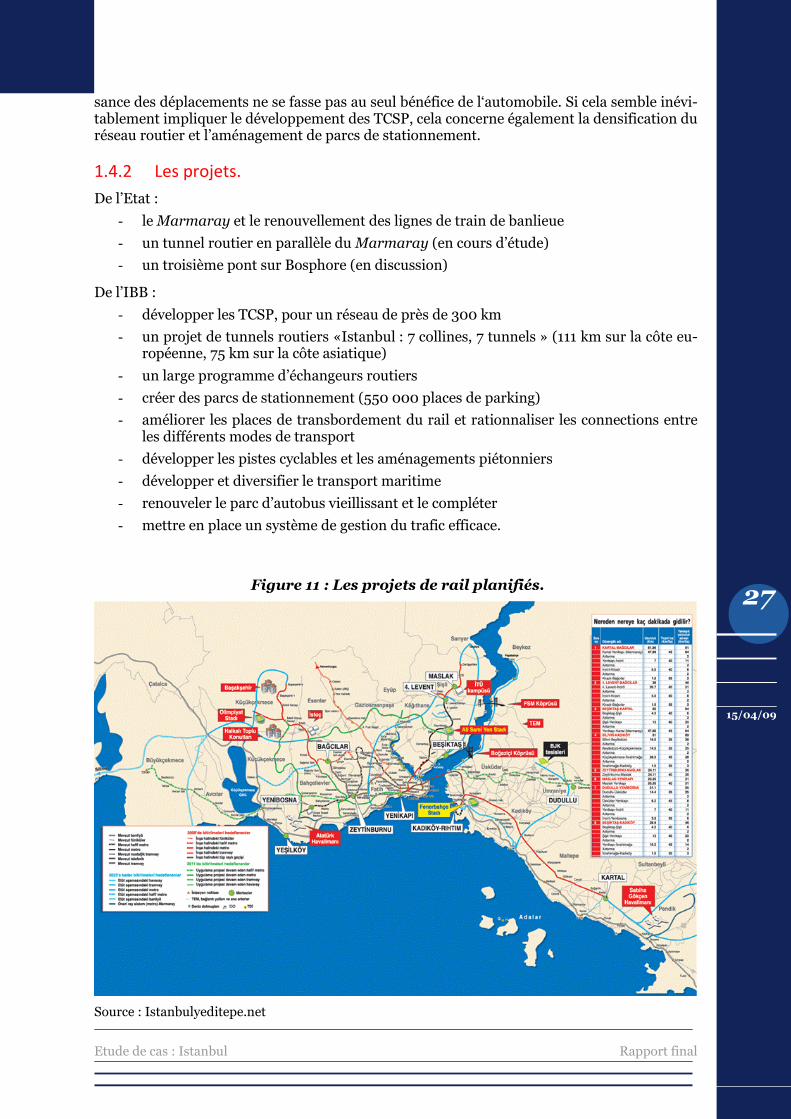

Figure 11 : Les projets de rail planifiés .................................................................................... 27

Figure 12 : L’extension nord de Taksim-4 levent et l’aménagement du dépôt de Seyrantepe

.................................................................................................................................................. 30

Figure 13 : Le métro d’Istanbul, le dépôt de Seyrantepe et le projet de................................. 31

développement urbain............................................................................................................. 31

Figure 14 : Le projet « Dubai Tower » à Levent ...................................................................... 32

Figure 15 : Un bateau Ro-Ro d’IDO .......................................................................................... 34

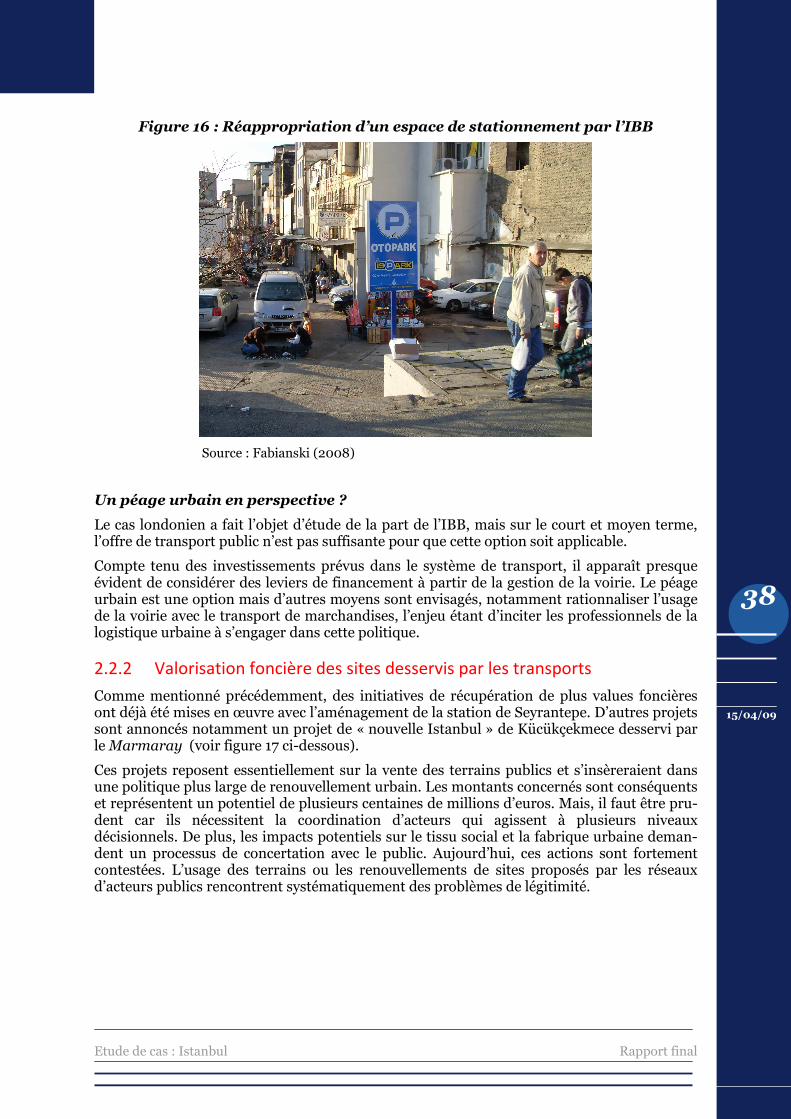

Figure 16 : Réappropriation d’un espace de stationnement par l’IBB..................................... 38

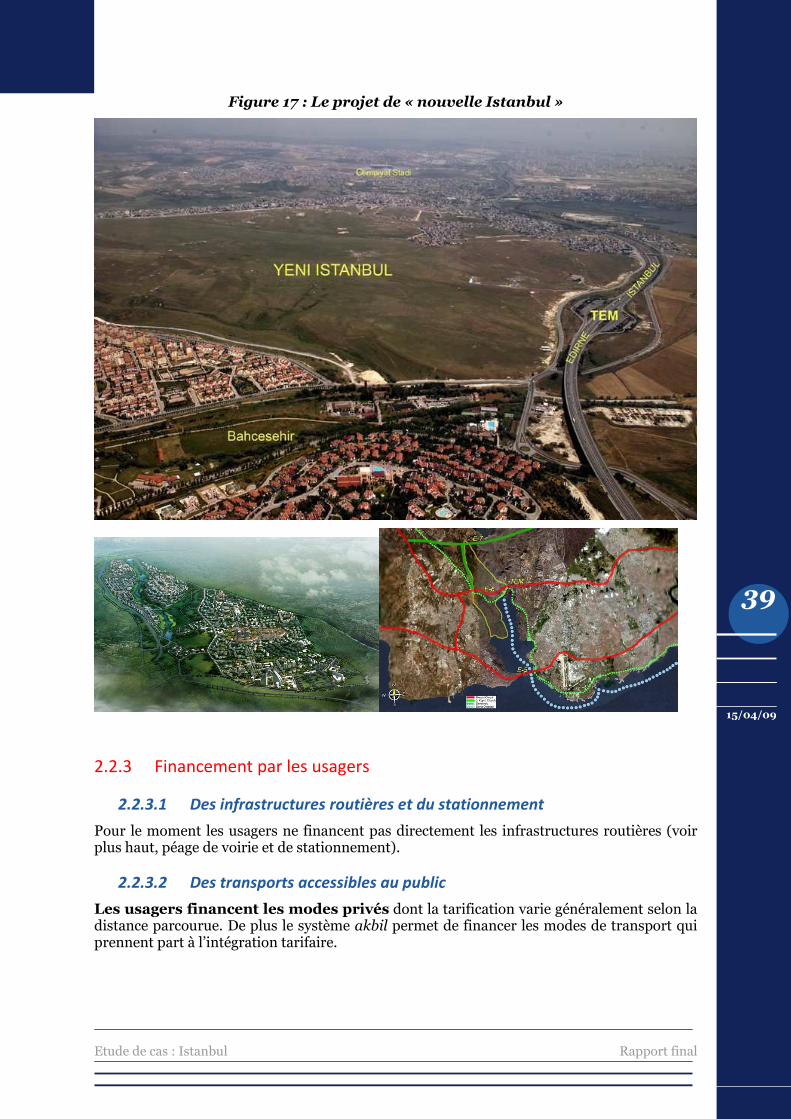

Figure 17 : Le projet de « nouvelle Istanbul ».......................................................................... 39

Figure 18 : L’akbil...................................................................................................................... 40

Figure 19 : Les filières de financement de l’investissement .................................................... 46

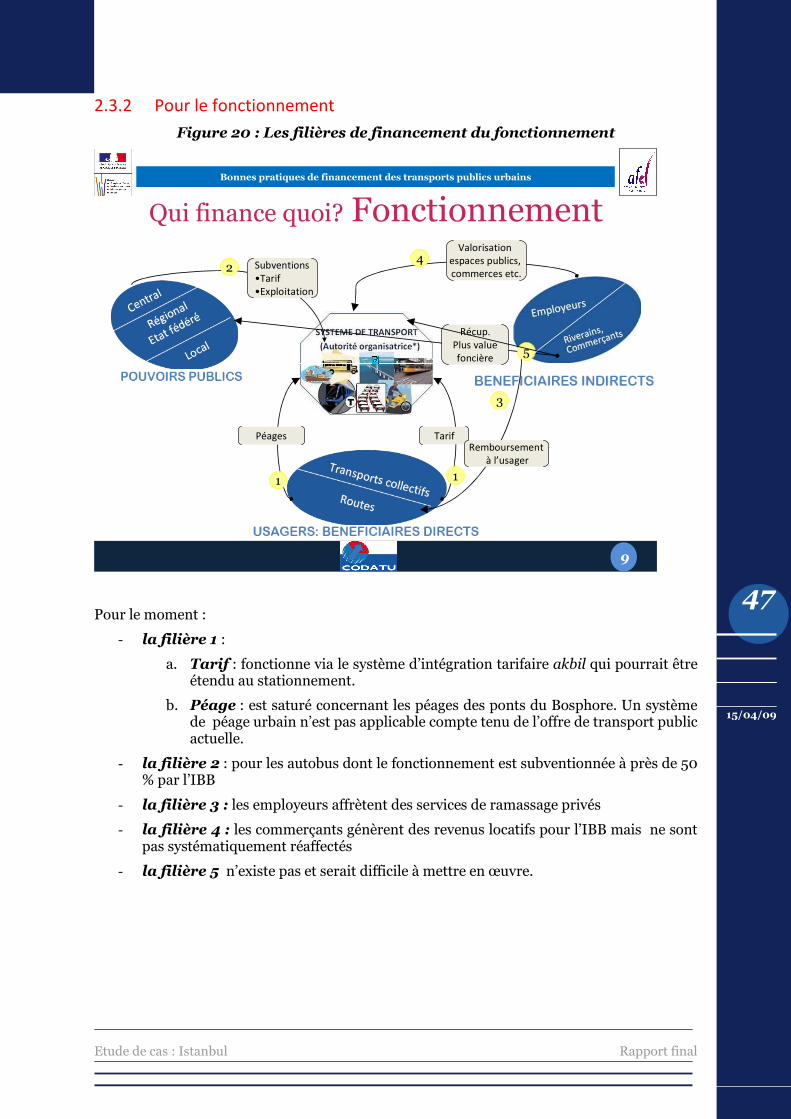

Figure 20 : Les filières de financement du fonctionnement .................................................... 47

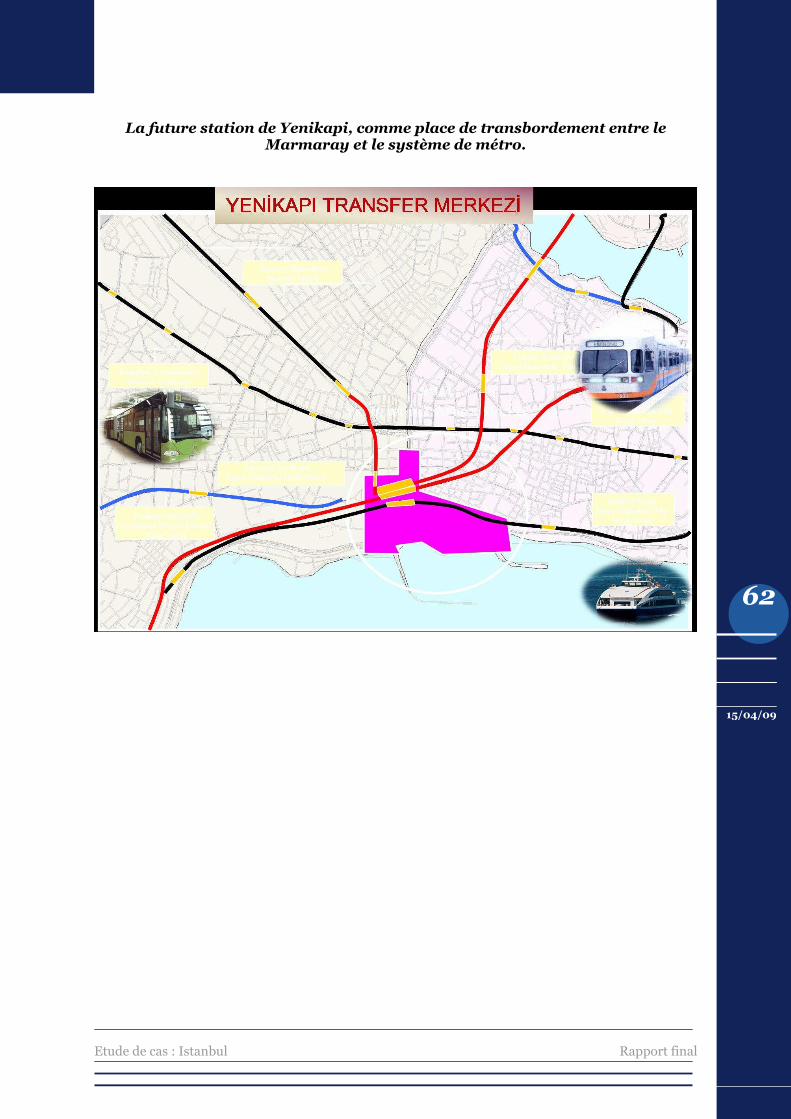

Image 1: Coupe longitudinale du Marmaray ........................................................................... 59

Image 2: La partie immergée du tunnel sous le Bosphore . .................................................... 60

Etude de cas : Istanbul Rapport final

4

15/04/09

TABLE DES TABLEAUX Tableau 1 : Les chiffres clés d’Istanbul....................................................................................... 7

Tableau 2 : La part modale des transports .............................................................................. 11

Tableau 3 : Résumé de l’enquête ménages 2007 .................................................................... 11

Tableau 4 : Les réseaux de transport en quelques chiffres ..................................................... 14

Tableau 5 : Les compagnies municipales impliquées dans les transports............................... 17

Tableau 6 : Répartition des voyages quotidiens (2002)........................................................... 20

Tableau 7 : Actionnaires d’IDO et Ulaşim SA ........................................................................... 22

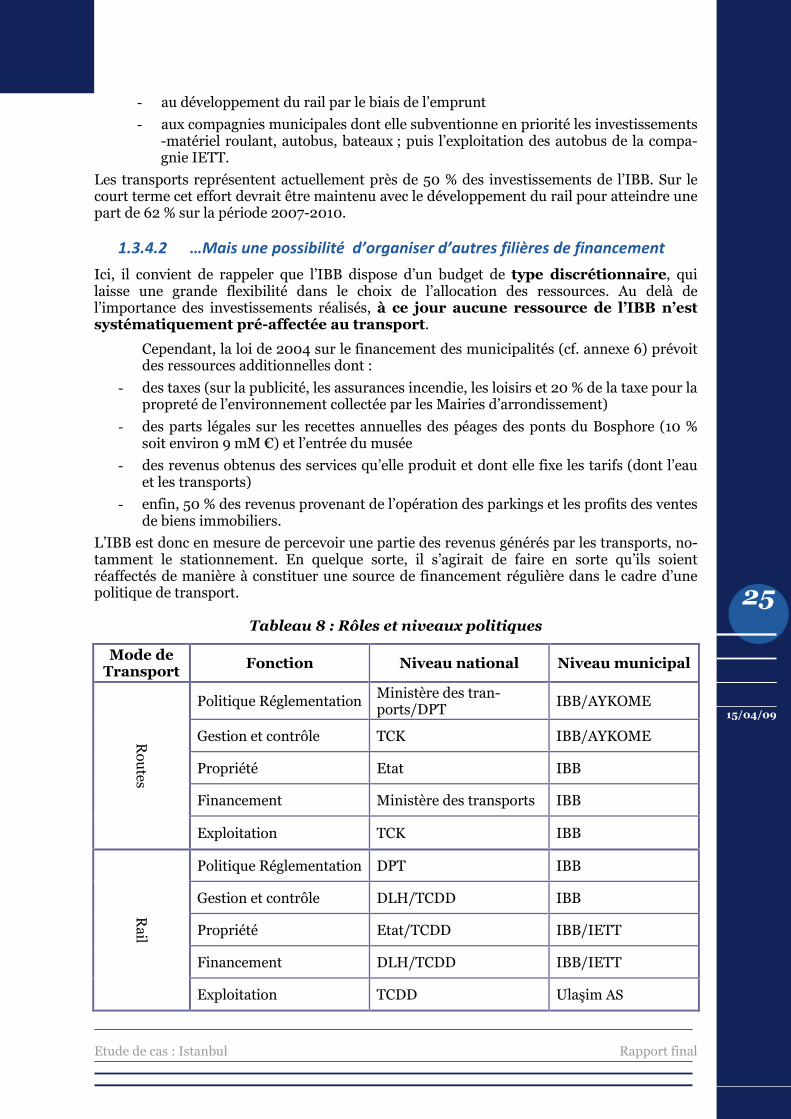

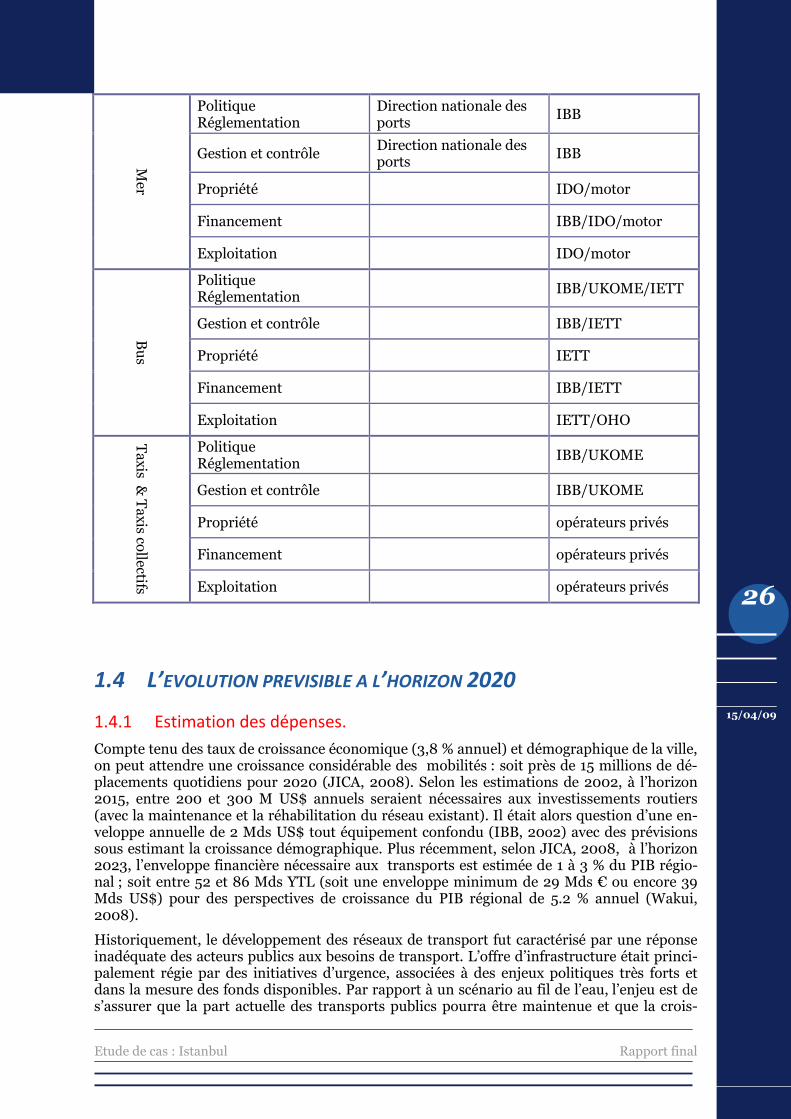

Tableau 8 : Rôles et niveaux politiques.................................................................................... 25

Tableau 9 : Répartition du budget d’investissement transport de l’IBB pour 2007-2010 (1000

YTL) ........................................................................................................................................... 28

Tableau 10 : Estimation des coûts des autobus à partir des revenus et dépenses d’IETT (2007)

.................................................................................................................................................. 33

Tableau 11 : Estimation des coûts du rail à partir des revenus et dépenses d’Ulaşim AS (2007)

.................................................................................................................................................. 34

Tableau 12 : Estimation des coûts des modes maritimes à partir des revenus et dépenses

(2006) ....................................................................................................................................... 35

Tableau 13 : Mode de financement ......................................................................................... 36

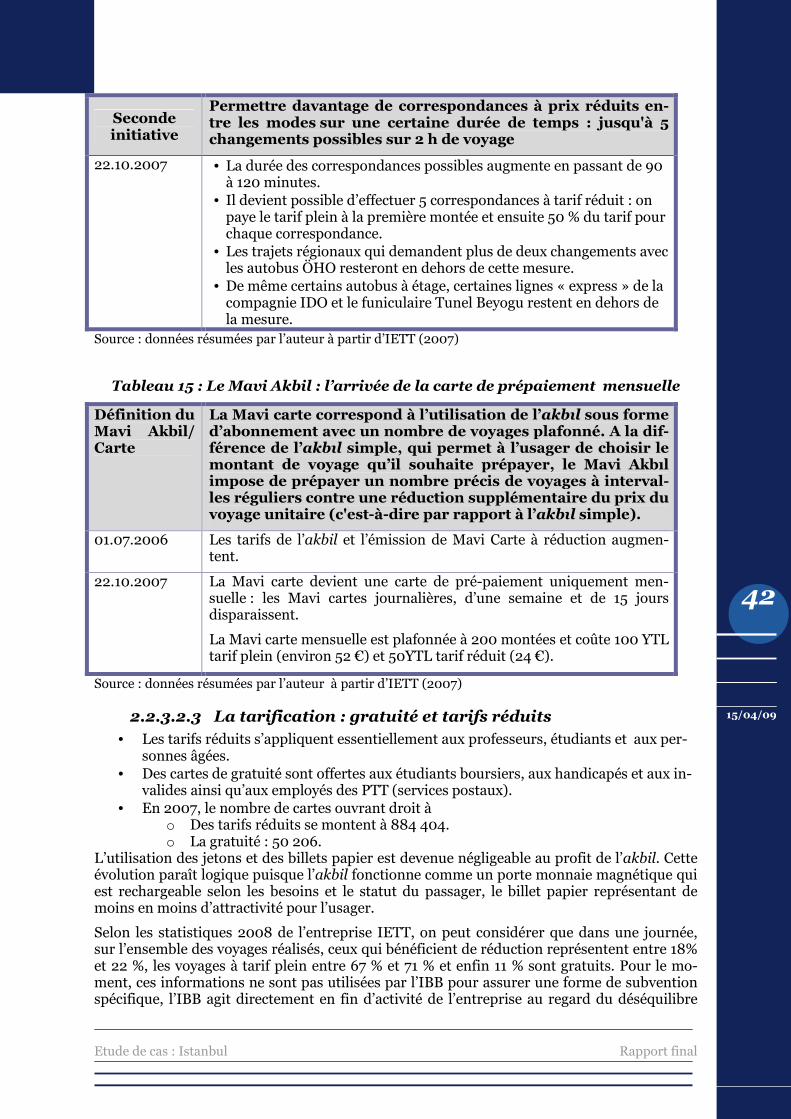

Tableau 14 : Le processus d’intégration tarifaire .................................................................... 41

Tableau 15 : Le Mavi Akbil : l’arrivée de la carte de prépaiement mensuelle........................ 42

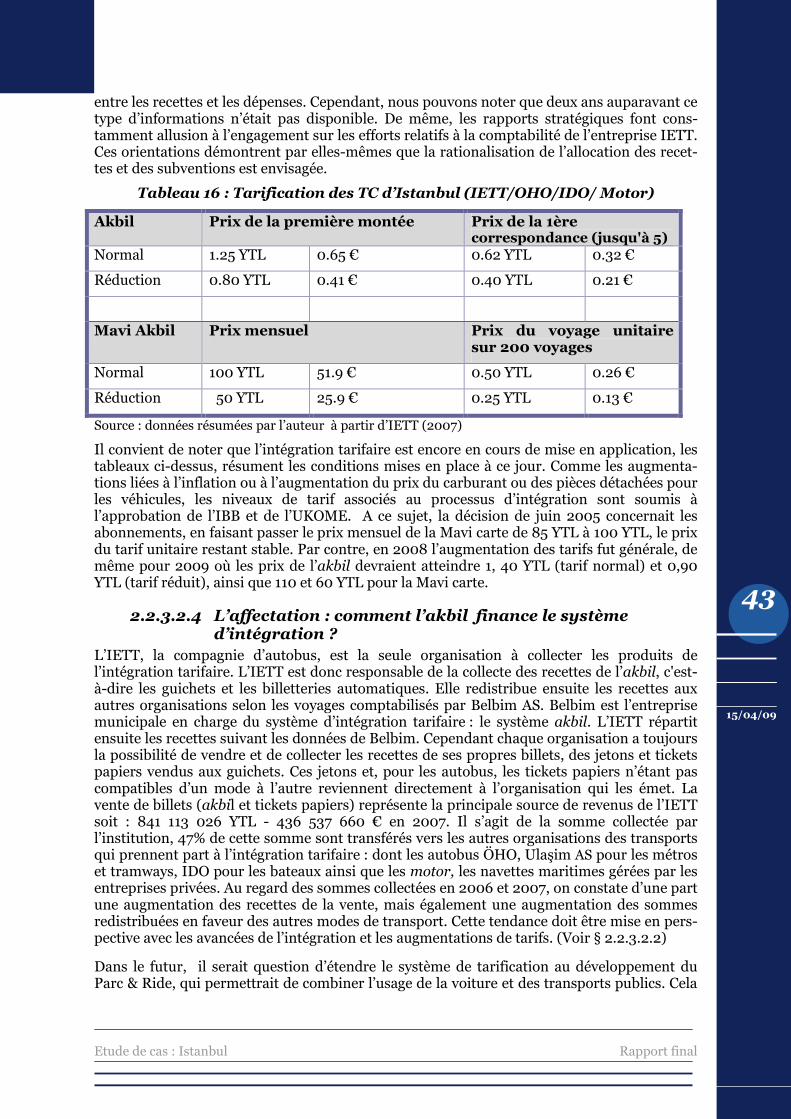

Tableau 16 : Tarification des TC d’Istanbul (IETT/OHO/IDO/ Motor) ...................................... 43

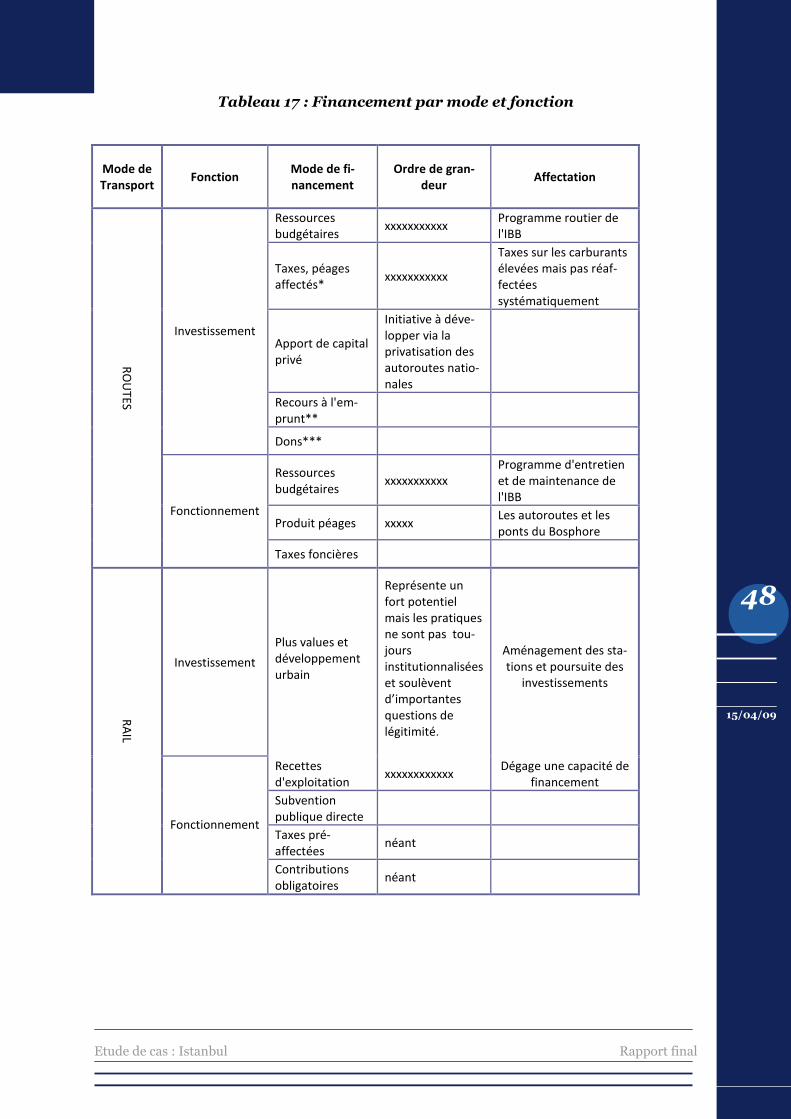

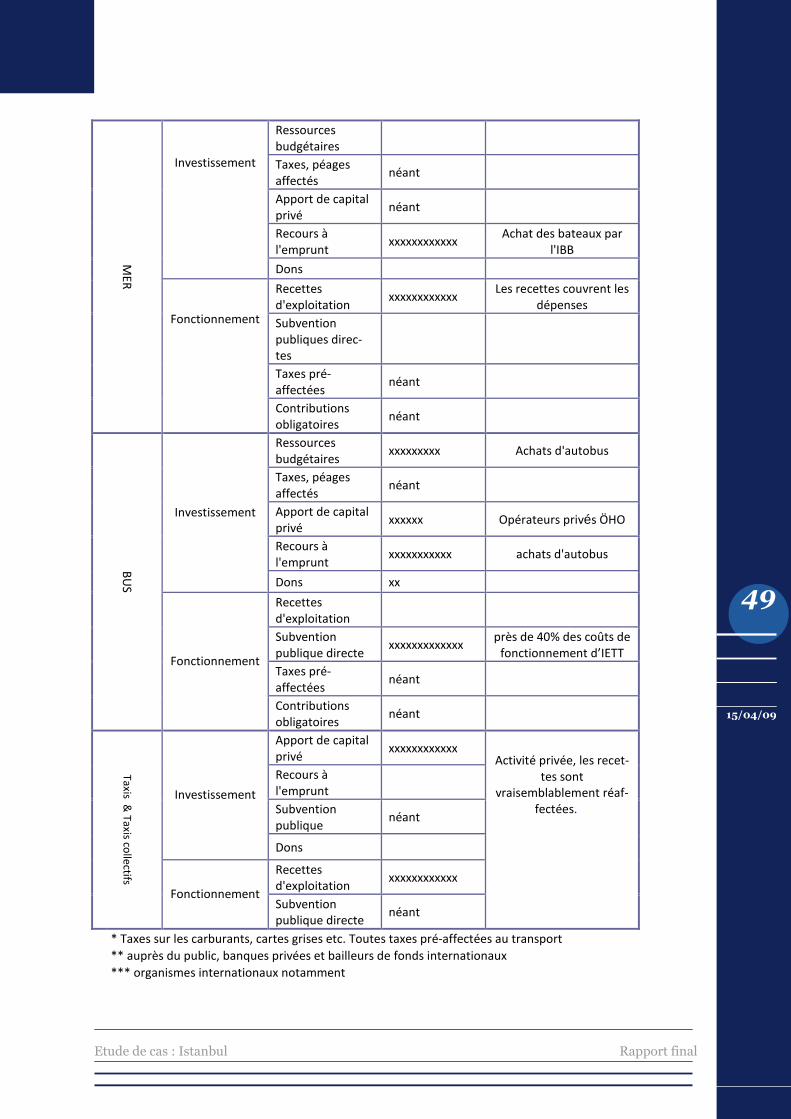

Tableau 17 : Financement par mode et fonction .................................................................... 48

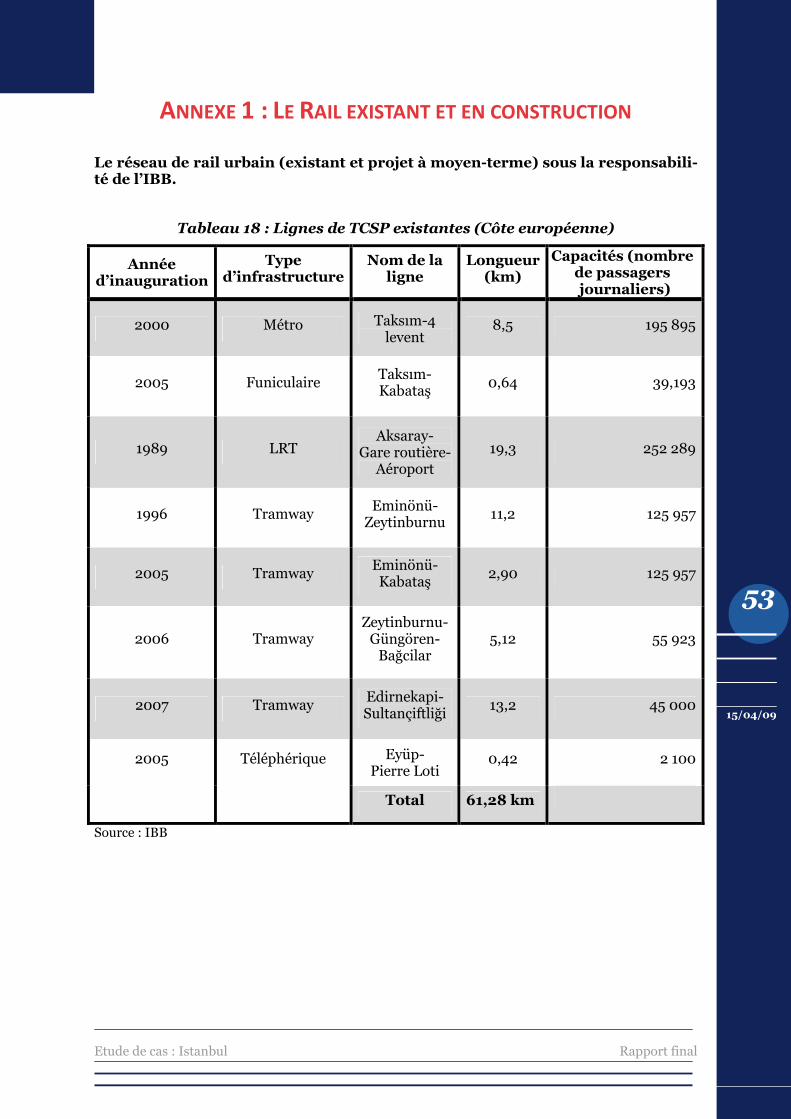

Tableau 18 : Lignes de TCSP existantes (Côte européenne) .................................................... 53

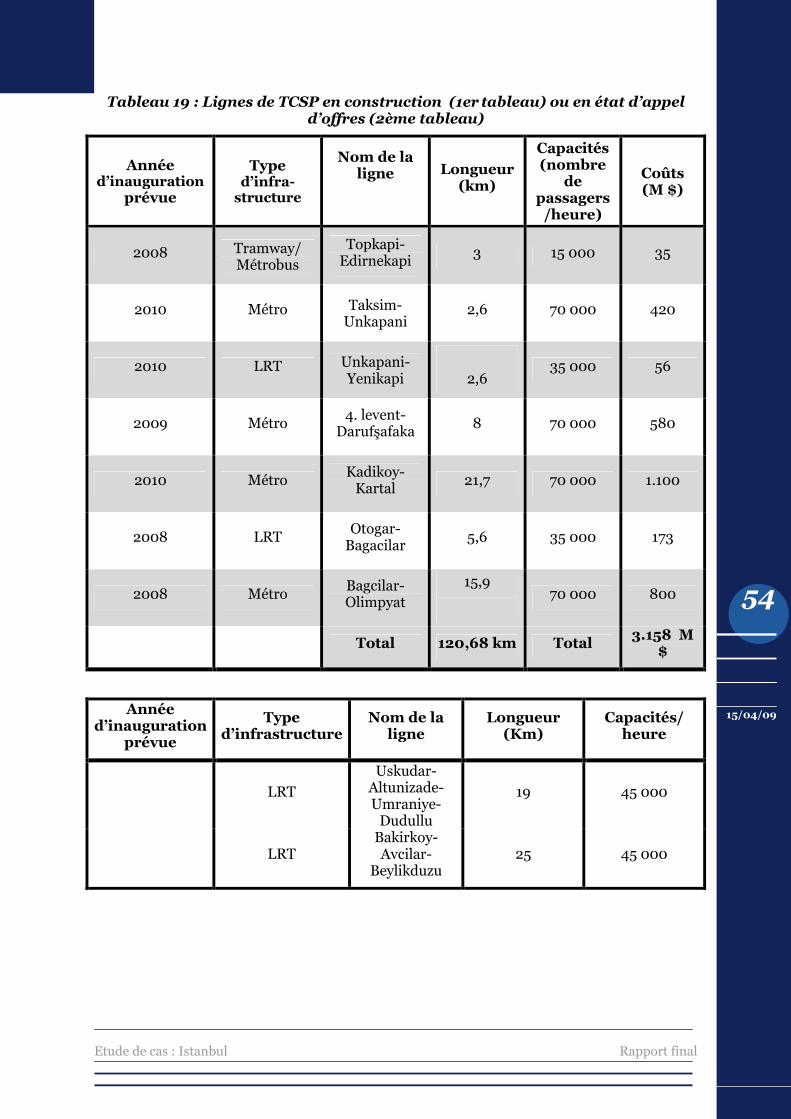

Tableau 19 : Lignes de TCSP en construction (1er tableau) ou en état d’appel d’offres (2ème

tableau) .................................................................................................................................... 54

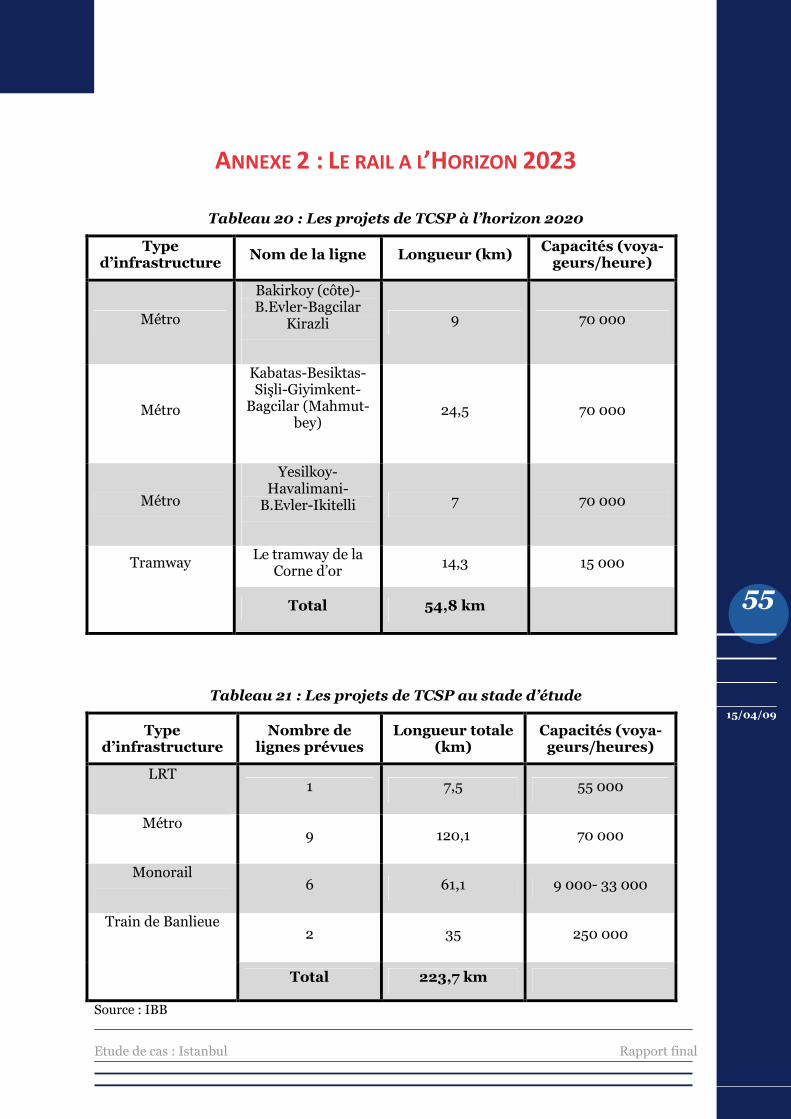

Tableau 20 : Les projets de TCSP à l’horizon 2020................................................................... 55

Tableau 21 : Les projets de TCSP au stade d’étude ................................................................. 55

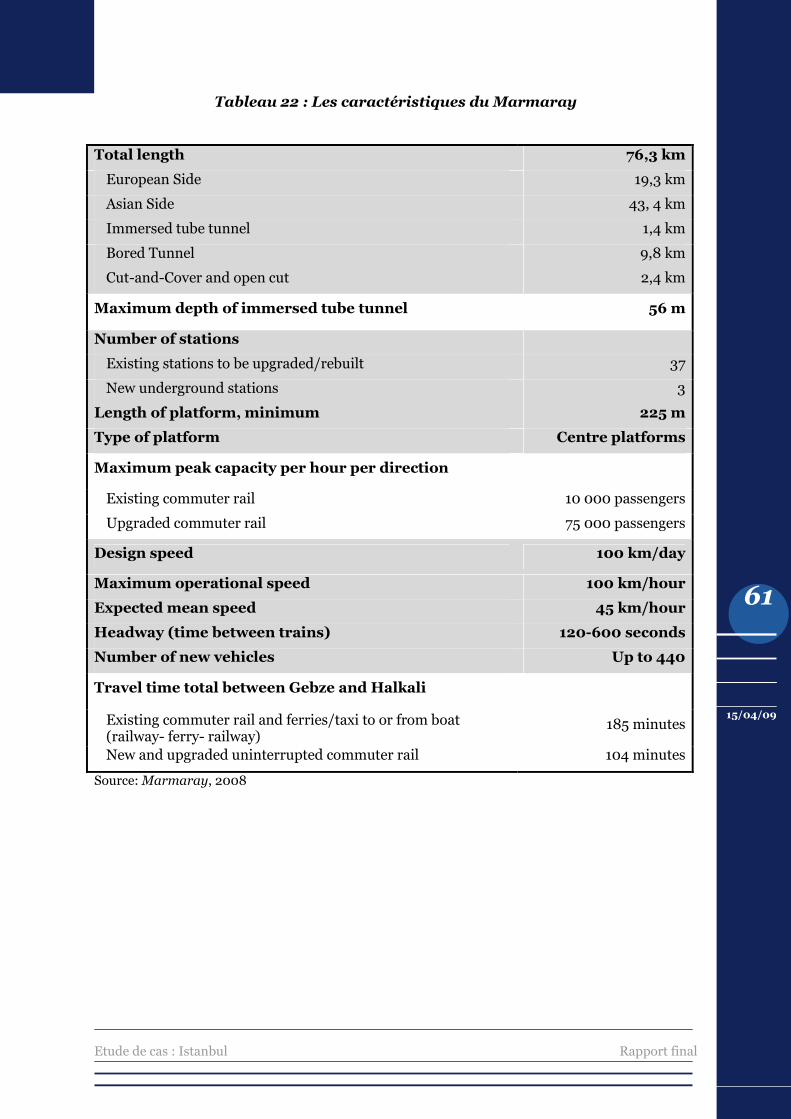

Tableau 22 : Les caractéristiques du Marmaray ...................................................................... 61

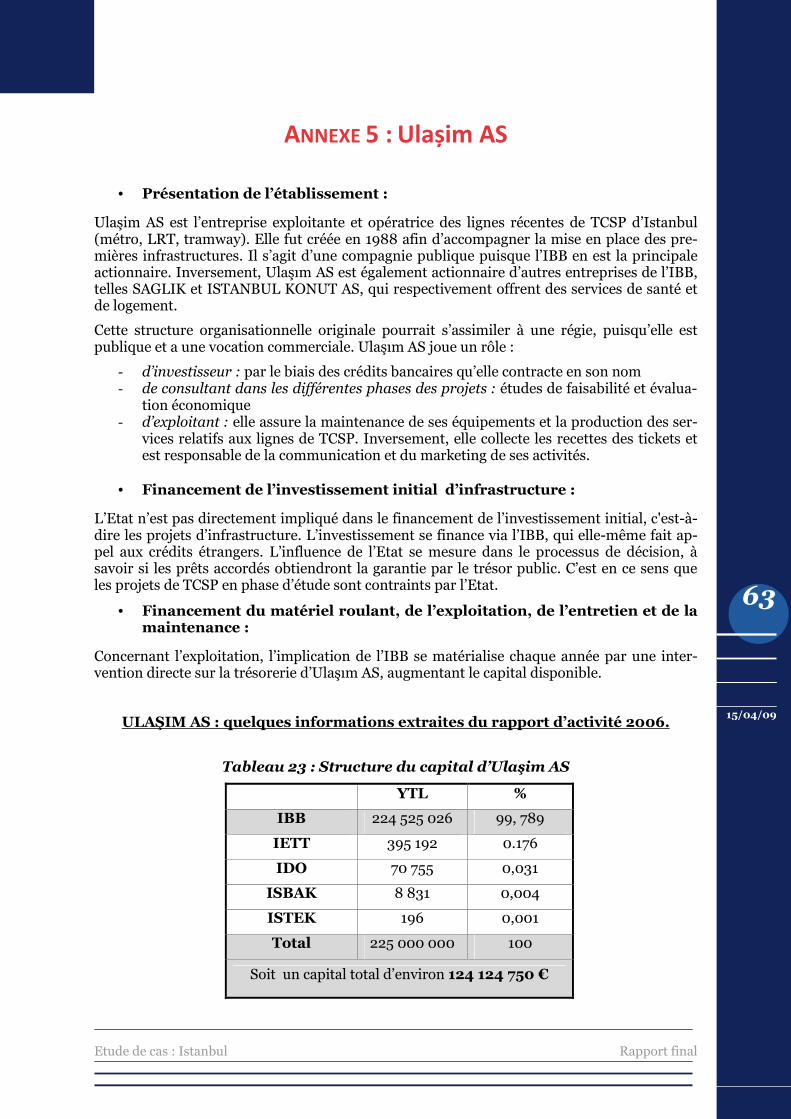

Tableau 23 : Structure du capital de Ulașim AS ...................................................................... 63

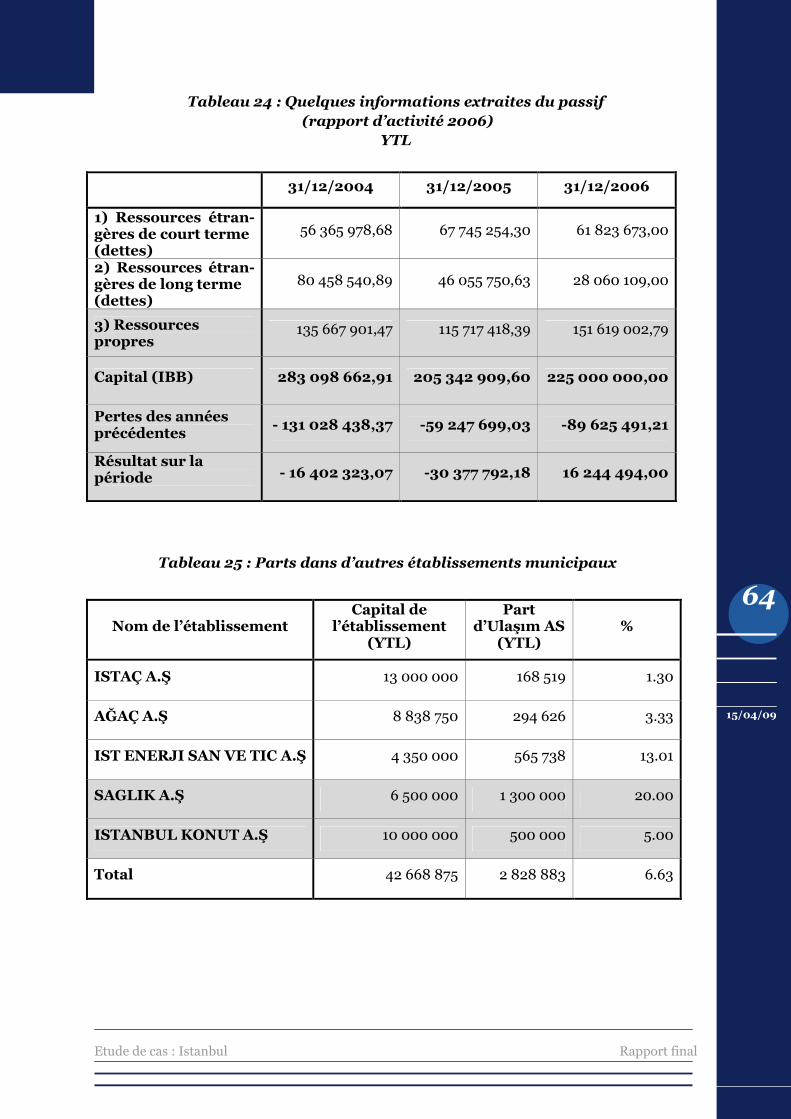

Tableau 24 : Quelques informations extraites du passif (rapport d’activité 2006) (YTL) ........ 64

Tableau 25 : Parts dans d’autres établissements municipaux ................................................ 64

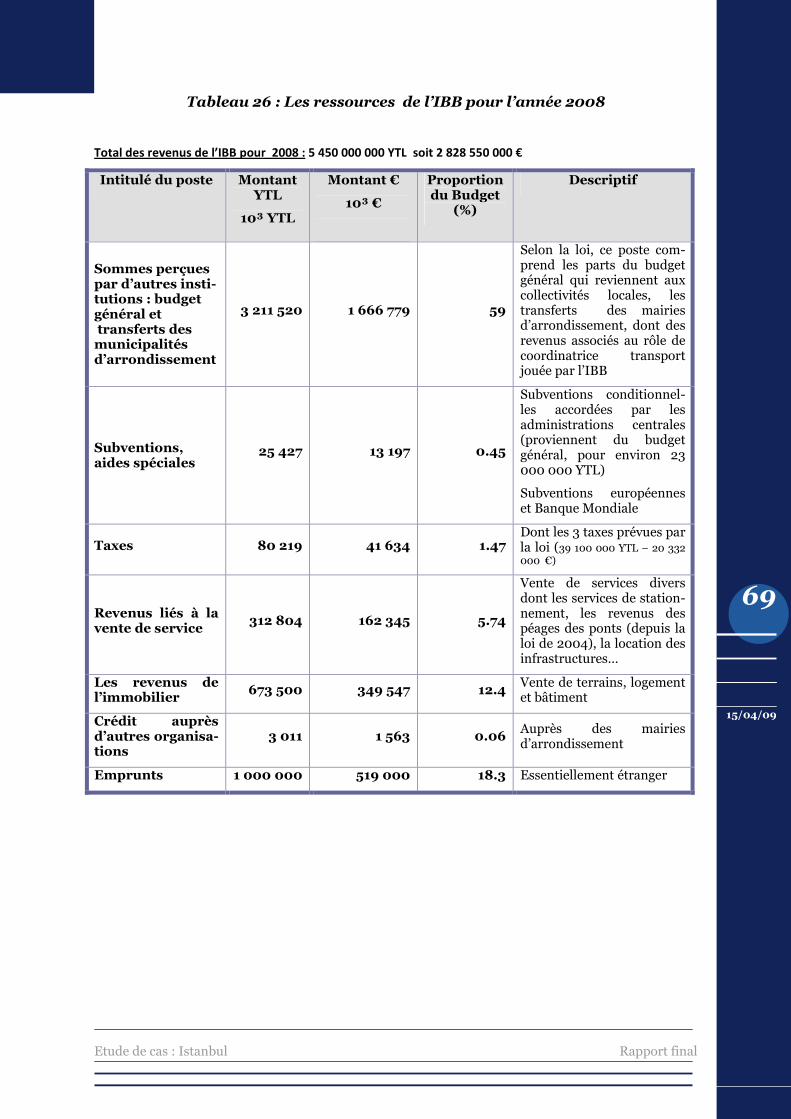

Tableau 26 : Les ressources de l’IBB pour l’année 2008 ......................................................... 69

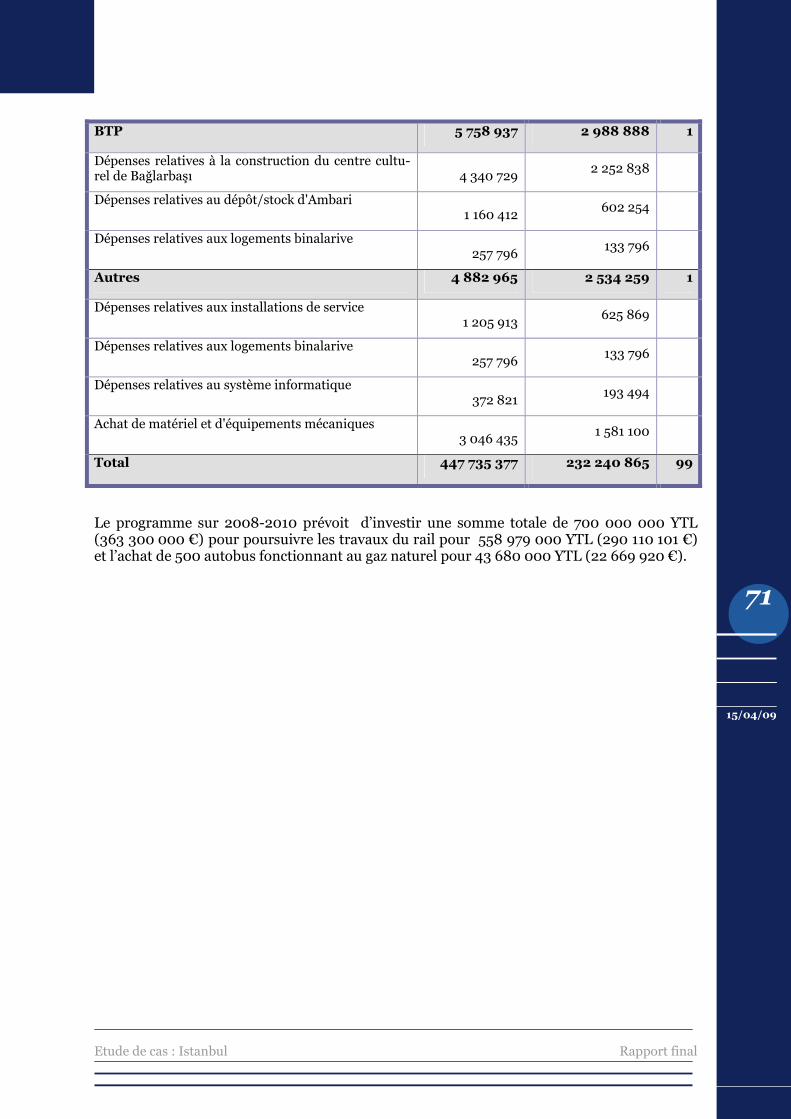

Tableau 27 : Le budget d’investissement de l’IETT (2007) ...................................................... 70

Etude de cas : Istanbul Rapport final

5

15/04/09

GLOSSAIRE DES ABREVIATIONS

AFD Agence Française de Développement

AYKOME Centre de Coordination d'Infrastructure

BIMTAS Entreprise de Construction et de Conseil du Bosphore

DLH Directoire Général de la Construction des Ports, Aéroports et des Chemins de Fer

DPT Institution de Planification Nationale

IBB La Municipalité Métropolitaine d'Istanbul

IDO Entreprise des Bus de Mer d'Istanbul

IETT Entreprise d'Electricité, des Tramways et des Tunnels d'Istanbul (autobus)

ISBAK Entreprise de Transport, des Télécommunications et de Sécurité d'Istanbul

ISFALT Entreprise de Production de l'Asphalte d'Istanbul

ISPARK Entreprise de Management des Parkings

JICA Agence de coopération du Japon

TCDD Compagnie Nationale des Chemins de Fer

TCK Directoire Général des Autoroutes

UKOME Centre de Coordination de Transport

Ulaşim AS Entreprise de Transport d'Istanbul (rail)

1 YTL= 0.519 €

Etude de cas : Istanbul Rapport final

6

15/04/09

INTRODUCTION

L’objectif de ce document est de présenter les circuits de financement des systèmes de trans-port à Istanbul : « qui paie quoi ? ». Cette question soulève de bonnes problématiques dans un contexte où, historiquement, le développement des réseaux fut marqué par l’absence de mécanismes de financement appropriés.

Cette étude montrera comment le manque de ressources et un cadre institutionnel inadapté à l’offre et la maintenance des équipements de transport ont sensiblement pesé sur le dévelop-pement d’Istanbul. Prenant en compte les initiatives les plus récentes, nous verrons que si le financement des grandes infrastructures semble constituer une préoccupation des acteurs locaux, plus généralement l’offre de services se heurte à des questions de gouvernance. Ici, la notion de gouvernance renvoie à l’ensemble des mécanismes qui permettraient la coordina-tion des acteurs dans le choix des ressources et des moyens alloués aux transports urbains. Cela implique la prise en compte des multiples niveaux et instances de décision, la définition d’une stratégie et d’outils destinés à mesurer les progrès concernant des cibles précises, mais également à résoudre les contradictions susceptibles d’émerger à différentes échelles, organi-sationnelles comme territoriales.

Dans cette perspective, nous présenterons l’information autour de la Mairie Métropolitaine d’Istanbul, l’IBB -Istanbul Buyuksehir Belediyesi- en tant que collectivité/gouvernement local et autorité organisatrice des transports. En 2004, le territoire de l’IBB est passé de 2 400 km2 à 5 400 km2, soit une zone de compétence étendue jusqu’aux frontières de la Pro-vince. Parallèlement, l’IBB s’est vue attribuer la responsabilité du financement des infrastructures et des services de transport publics sur l’ensemble de ce territoire. Ainsi, des compétences jusqu'alors dépendantes d’organisations provinciales, directement rattachées au ministère des transports, furent attribuées aux acteurs locaux : la gestion et le contrôle du trafic, l’investissement et la gestion des transports publics ou encore l’entretien des routes. Au niveau des infrastructures, seuls 76 km de lignes de trains de banlieue de part et d’autre du Bosphore et 400 km de ponts et d’autoroutes restent à la charge des institutions nationa-les. Aujourd’hui, l’IBB affecte 60% de ses investissements aux transports urbains afin de venir à bout du grand « mal » d’Istanbul : la congestion.

Au-delà du volontarisme politique, il s’agit de mettre en lumière les opportunités pour un développement durable des transports et la systématisation des schémas de financement. La première partie de ce rapport présentera Istanbul, les réseaux de transport et le contexte ins-titutionnel. La seconde partie analysera les principales filières de financement.

Etude de cas : Istanbul Rapport final

7

15/04/09

1 LE SYSTEME DE TRANSPORT

1.1 L’ESPACE URBAIN

1.1.1 Istanbul en quelques chiffres

Tableau 1 : Les chiffres clés d’Istanbul

Données géographiques

Périmètre administratif (IBB) : 5 400 km2

Surface de forêts : 257 451 hectares

La ville s’étend sur plus de 100 km le long des côtes de la mer de Marmara, de part et d’autre du Bosphore

Forte dépendance de la ville aux infrastruc-tures routières et importance de la congestion

Importance des contraintes environnemen-tales et des risques sismiques

Urbanisation incontrôlée et quartiers infor-mels

Données institutionnelles et économiques

Richesses : 27 % du PIB national

Taux de croissance annuel : 3,8 % (contre 3,2% pour la Turquie)

Importance du travail informel dans l’activité économique (30 % de la main d’œuvre)

Prix de l’essence le plus élevé de l’OCDE soit 1,617 € dont 59 % de taxes1

Données démographiques

Population de l’IBB :

- 2007 : 12 573 836 hab.

- Projection 2015 : 16 077 864 hab.

- Projection 2025 : 22 037 990 hab.

Taux de croissance de la pop : 3,3 %

Mobilité

62% de la population est mobile

Une moyenne de 2,82 déplace-ments/jour/personne.

1,5 million de voitures

Durée moyenne du déplacement motorisé 45,8 min

10 602 258 déplacements motorisés/jour

Importance de la marche à pied2

Source : DIE extrait de IBB (2006) Plan environnemental échelle 1/100 000

1.1.2 Contexte général d’Istanbul

Istanbul représente un territoire urbanisé qui s’étend de part et d’autre du Bosphore le long des côtes de la mer Noire, au Nord et de la mer de Marmara, au Sud. Ce territoire à cheval entre l’Europe et l’Asie constitue le moteur économique de la Turquie comprenant une popu-lation de 10 millions à 17 millions d’habitants selon l’aire administrative considérée. Ainsi, selon la typologie adoptée par l’OCDE (2006) on pourrait distinguer quatre échelles de perti-nence pour une analyse des flux.

1 OCDE (2008) Istanbul, Turkey, Territorial Reviews. 2 Ulaşim Planlama mudurlugu (2007) Istanbul’da ulasim ve hareketlilik: ozet bilgi [Les transports et la mobilité à Istanbul : informations générales]

Etude de cas : Istanbul Rapport final

8

15/04/09

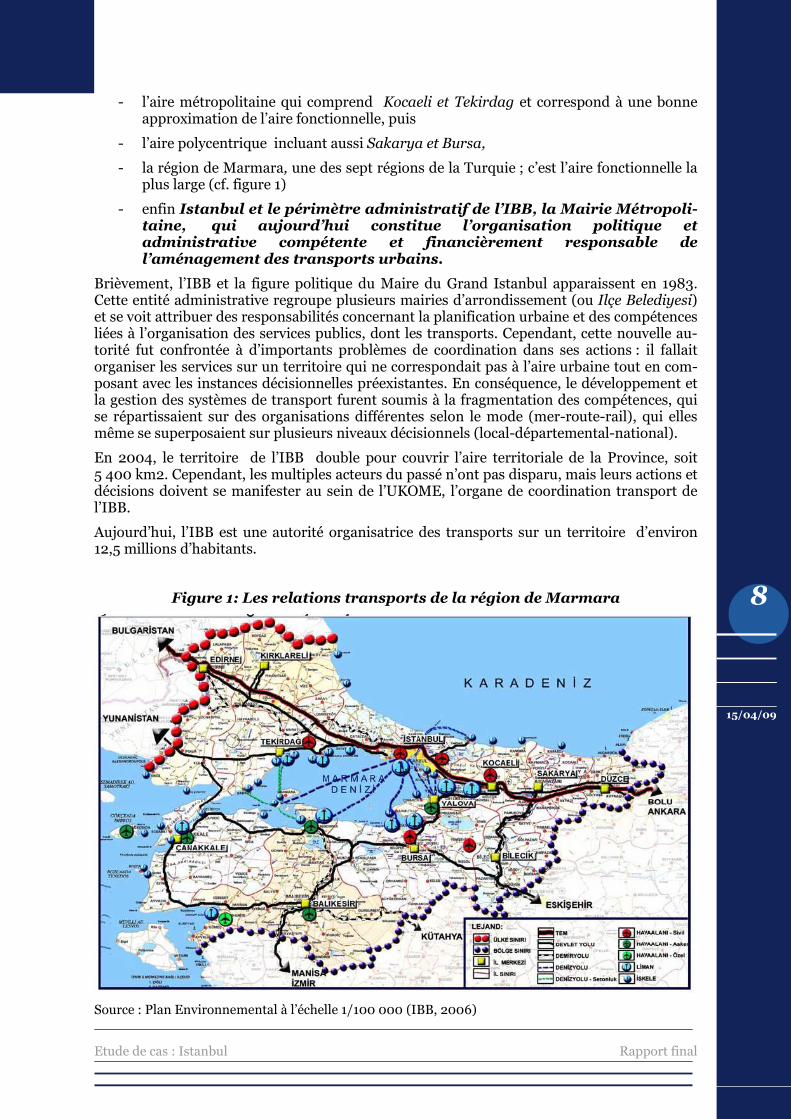

- l’aire métropolitaine qui comprend Kocaeli et Tekirdag et correspond à une bonne approximation de l’aire fonctionnelle, puis

- l’aire polycentrique incluant aussi Sakarya et Bursa,

- la région de Marmara, une des sept régions de la Turquie ; c’est l’aire fonctionnelle la plus large (cf. figure 1)

- enfin Istanbul et le périmètre administratif de l’IBB, la Mairie Métropoli-taine, qui aujourd’hui constitue l’organisation politique et administrative compétente et financièrement responsable de l’aménagement des transports urbains.

Brièvement, l’IBB et la figure politique du Maire du Grand Istanbul apparaissent en 1983. Cette entité administrative regroupe plusieurs mairies d’arrondissement (ou Ilçe Belediyesi) et se voit attribuer des responsabilités concernant la planification urbaine et des compétences liées à l’organisation des services publics, dont les transports. Cependant, cette nouvelle au-torité fut confrontée à d’importants problèmes de coordination dans ses actions : il fallait organiser les services sur un territoire qui ne correspondait pas à l’aire urbaine tout en com-posant avec les instances décisionnelles préexistantes. En conséquence, le développement et la gestion des systèmes de transport furent soumis à la fragmentation des compétences, qui se répartissaient sur des organisations différentes selon le mode (mer-route-rail), qui elles même se superposaient sur plusieurs niveaux décisionnels (local-départemental-national).

En 2004, le territoire de l’IBB double pour couvrir l’aire territoriale de la Province, soit 5 400 km2. Cependant, les multiples acteurs du passé n’ont pas disparu, mais leurs actions et décisions doivent se manifester au sein de l’UKOME, l’organe de coordination transport de l’IBB.

Aujourd’hui, l’IBB est une autorité organisatrice des transports sur un territoire d’environ 12,5 millions d’habitants.

Figure 1: Les relations transports de la région de Marmara

Source : Plan Environnemental à l’échelle 1/100 000 (IBB, 2006)

Etude de cas : Istanbul Rapport final

9

15/04/09

1.1.2.1 Le contexte démographique

Le périmètre administratif de l’IBB comprend 12 573 836 habitants, mais sur l’échelle régio-nale, la population urbaine représente 13 861 594 personnes.

En 2000, Istanbul représentait 14,8 % de la population turque. En 2015, elle devrait atteindre 16 077 864 d’habitants et 22 037 990 en 2025 (IBB, 2006).

Les taux de migrations élevés qui ont caractérisé le développement urbain font d’Istanbul la capitale démographique du pays. Depuis 2000, la croissance démographique est estimée à 3,3 % (contre un taux annuel record de 14 % dans les années 80). Ce taux reste le plus élevé de la Turquie et des régions métropolitaines des pays de l’OCDE. A titre indicatif, Ankara la capitale administrative ne vient qu’en seconde position avec 4,5 millions d’habitants et Izmir, en troisième avec 3,7 millions d’habitants.

1.1.2.2 Le contexte économique

Istanbul et sa région constituent incontestablement le moteur économique du pays.

Istanbul, Tekirdağ et Kocaeli représentent 27,1 % du PIB national. La région de Mar-mara 38 %. La productivité d’Istanbul excède de près de 50 % la moyenne du pays, de même pour le PIB par tête qui excède la moyenne nationale de 70 %3. Istanbul et sa région enregis-trent un taux de croissance annuel de 3,7 % contre 3,2 % pour le pays.

L’emploi se concentre sur les activités industrielles (37 %) et les services (57 %). Le contexte économique d’Istanbul est marqué par l’importance du secteur informel qui concernerait environ 30 % de la main d’œuvre. Selon l’OCDE, l’économie d’Istanbul se constituerait d’ :

- un secteur relativement petit mais hautement productif qui bénéficie des inves-tissements étrangers

- un secteur domestique orienté sur l’exportation qui enregistre de bonnes per-formances et des taux de croissance élevés en dépit du poids de la régulation et des taxes importantes

- un large secteur à bas taux de productivité qui repose sur l’informalité et survit en échappant aux contrôles de l’Etat

- enfin, un secteur public aux performances mitigées malgré les politiques de pri-vatisation.

Pour finir, nous pouvons souligner d’une part l’importance des régulations et des taxes qui pèsent sur l’activité économique, et d’autre part la complexité et l’opacité du système exis-tant, qui en quelque sorte favoriseraient les comportements opportunistes et l’informalité (OCDE, 2008). Dans la perspective d’une taxe pré-affectée au transport, dans l’esprit du ver-sement transport français, ce contexte pourrait constituer une barrière majeure.

1.1.2.3 Contexte géographique :

La mer constitue la principale distinction géographique d’Istanbul, car la ville se situe autour du détroit du Bosphore. Une autre caractéristique à prendre en compte est son relief : les collines impliquent des contraintes pour l’aménageur ; notamment un surcroît des coûts des infrastructures de transports (25-30 000 $ le mètre de route (Surasi, 2002)).

A ce jour, la côte européenne d’Istanbul est reliée au reste du pays par :

- deux ponts et leurs ceintures autoroutières

- des liaisons maritimes (cf. figure 1).

3 OCDE (2008) Istanbul, Turkey, Territorial Reviews.

Etude de cas : Istanbul Rapport final

10

15/04/09

En 2009, elle le sera par le Marmaray : tunnel ferroviaire actuellement en construction qui devrait s’achever pour connecter les deux lignes de train de banlieue existantes. Dans l’immédiat, cette liaison ferroviaire s’adresse prioritairement aux mobilités quotidiennes d’Istanbul. A plus long terme, elle devrait s’insérer dans le développement des réseaux ferro-viaires transeuropéens (TEN), impliquant la planification des lignes de voyageurs à grande vitesse.

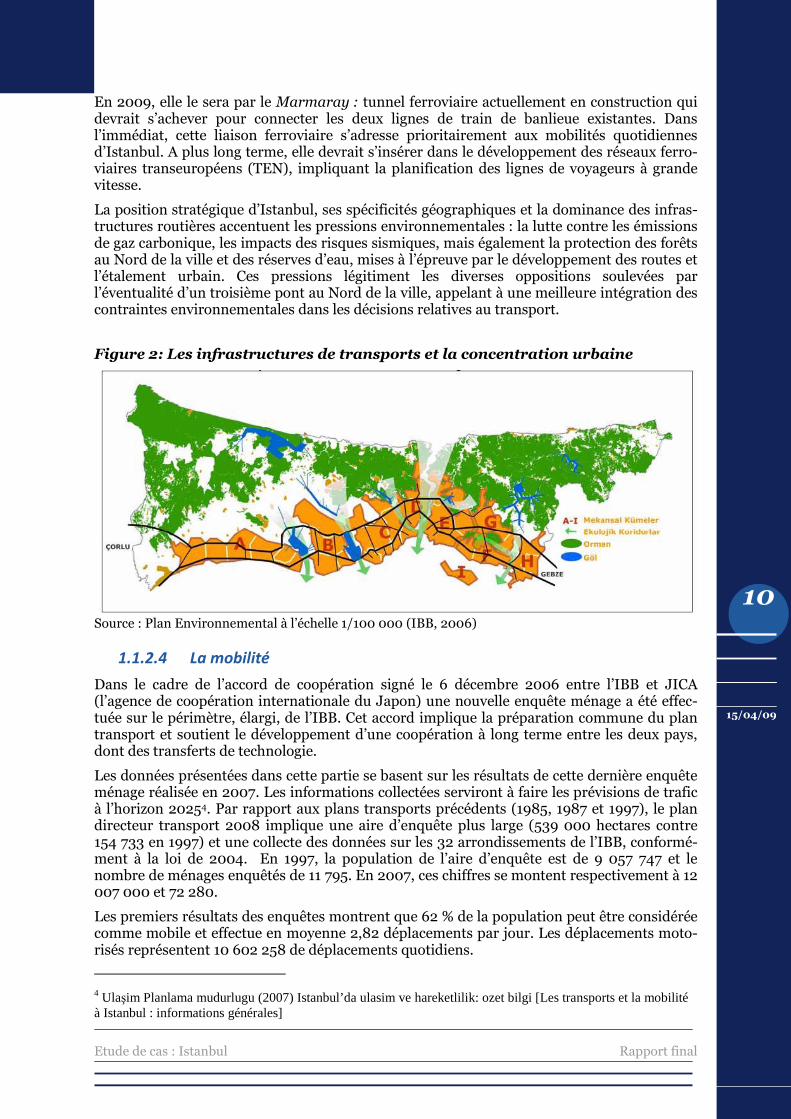

La position stratégique d’Istanbul, ses spécificités géographiques et la dominance des infras-tructures routières accentuent les pressions environnementales : la lutte contre les émissions de gaz carbonique, les impacts des risques sismiques, mais également la protection des forêts au Nord de la ville et des réserves d’eau, mises à l’épreuve par le développement des routes et l’étalement urbain. Ces pressions légitiment les diverses oppositions soulevées par l’éventualité d’un troisième pont au Nord de la ville, appelant à une meilleure intégration des contraintes environnementales dans les décisions relatives au transport.

Figure 2: Les infrastructures de transports et la concentration urbaine

Source : Plan Environnemental à l’échelle 1/100 000 (IBB, 2006)

1.1.2.4 La mobilité

Dans le cadre de l’accord de coopération signé le 6 décembre 2006 entre l’IBB et JICA (l’agence de coopération internationale du Japon) une nouvelle enquête ménage a été effec-tuée sur le périmètre, élargi, de l’IBB. Cet accord implique la préparation commune du plan transport et soutient le développement d’une coopération à long terme entre les deux pays, dont des transferts de technologie.

Les données présentées dans cette partie se basent sur les résultats de cette dernière enquête ménage réalisée en 2007. Les informations collectées serviront à faire les prévisions de trafic à l’horizon 20254. Par rapport aux plans transports précédents (1985, 1987 et 1997), le plan directeur transport 2008 implique une aire d’enquête plus large (539 000 hectares contre 154 733 en 1997) et une collecte des données sur les 32 arrondissements de l’IBB, conformé-ment à la loi de 2004. En 1997, la population de l’aire d’enquête est de 9 057 747 et le nombre de ménages enquêtés de 11 795. En 2007, ces chiffres se montent respectivement à 12 007 000 et 72 280.

Les premiers résultats des enquêtes montrent que 62 % de la population peut être considérée comme mobile et effectue en moyenne 2,82 déplacements par jour. Les déplacements moto-risés représentent 10 602 258 de déplacements quotidiens.

4 Ulaşim Planlama mudurlugu (2007) Istanbul’da ulasim ve hareketlilik: ozet bilgi [Les transports et la mobilité à Istanbul : informations générales]

Etude de cas : Istanbul Rapport final

11

15/04/09

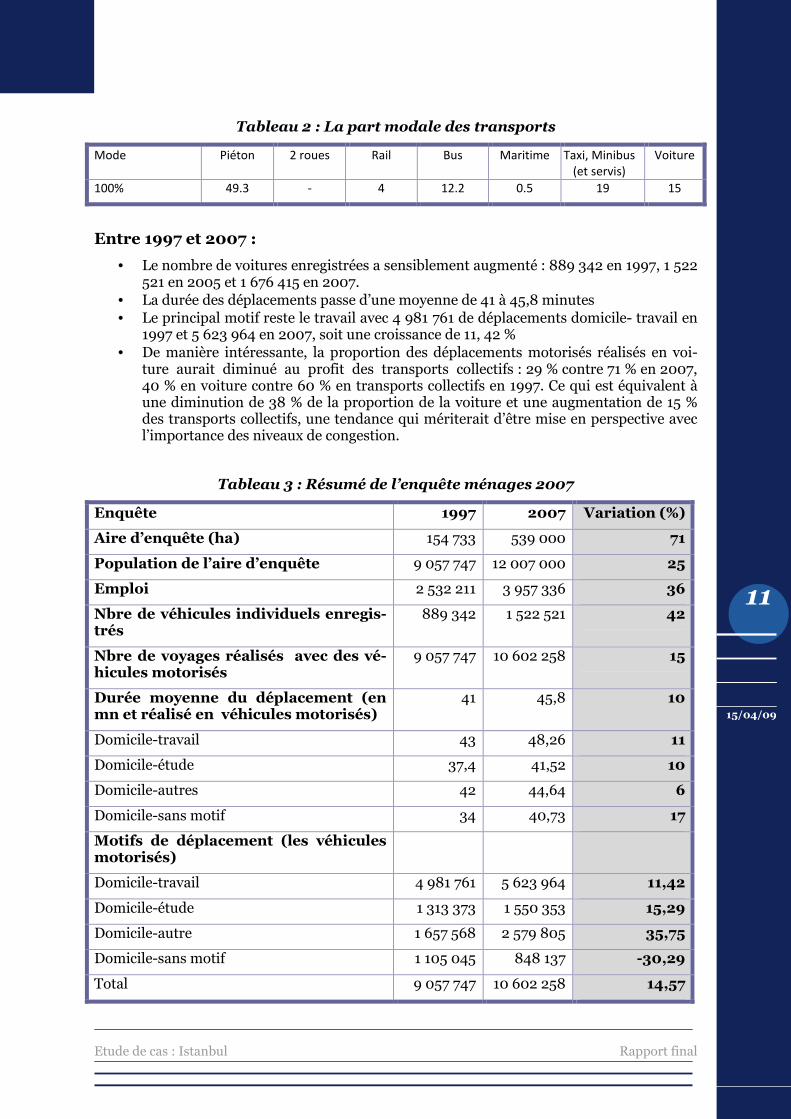

Tableau 2 : La part modale des transports

Mode Piéton 2 roues Rail Bus Maritime Taxi, Minibus

(et servis) Voiture

100% 49.3 - 4 12.2 0.5 19 15

Entre 1997 et 2007 :

• Le nombre de voitures enregistrées a sensiblement augmenté : 889 342 en 1997, 1 522 521 en 2005 et 1 676 415 en 2007.

• La durée des déplacements passe d’une moyenne de 41 à 45,8 minutes • Le principal motif reste le travail avec 4 981 761 de déplacements domicile- travail en

1997 et 5 623 964 en 2007, soit une croissance de 11, 42 % • De manière intéressante, la proportion des déplacements motorisés réalisés en voi-

ture aurait diminué au profit des transports collectifs : 29 % contre 71 % en 2007, 40 % en voiture contre 60 % en transports collectifs en 1997. Ce qui est équivalent à une diminution de 38 % de la proportion de la voiture et une augmentation de 15 % des transports collectifs, une tendance qui mériterait d’être mise en perspective avec l’importance des niveaux de congestion.

Tableau 3 : Résumé de l’enquête ménages 2007

Enquête 1997 2007 Variation (%)

Aire d’enquête (ha) 154 733 539 000 71

Population de l’aire d’enquête 9 057 747 12 007 000 25

Emploi 2 532 211 3 957 336 36

Nbre de véhicules individuels enregis-trés

889 342 1 522 521 42

Nbre de voyages réalisés avec des vé-hicules motorisés

9 057 747 10 602 258 15

Durée moyenne du déplacement (en mn et réalisé en véhicules motorisés)

41 45,8 10

Domicile-travail 43 48,26 11

Domicile-étude 37,4 41,52 10

Domicile-autres 42 44,64 6

Domicile-sans motif 34 40,73 17

Motifs de déplacement (les véhicules motorisés)

Domicile-travail 4 981 761 5 623 964 11,42

Domicile-étude 1 313 373 1 550 353 15,29

Domicile-autre 1 657 568 2 579 805 35,75

Domicile-sans motif 1 105 045 848 137 -30,29

Total 9 057 747 10 602 258 14,57

Etude de cas : Istanbul Rapport final

12

15/04/09

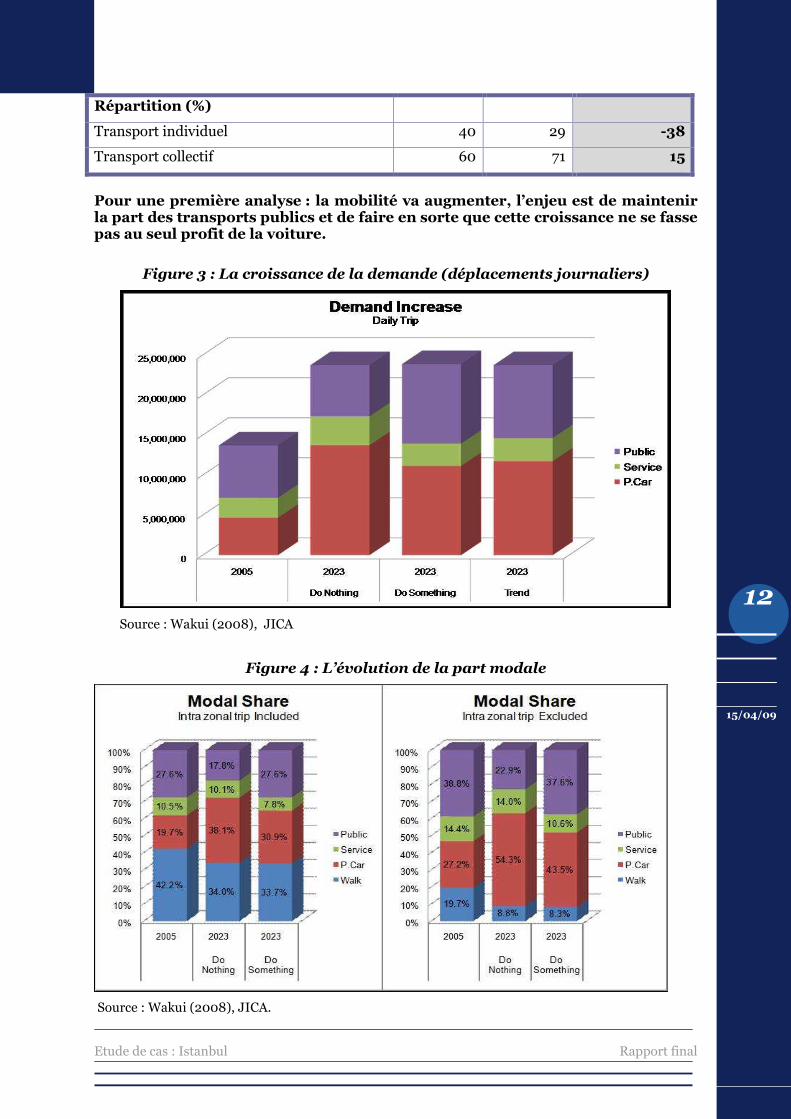

Répartition (%)

Transport individuel 40 29 -38

Transport collectif 60 71 15

Pour une première analyse : la mobilité va augmenter, l’enjeu est de maintenir la part des transports publics et de faire en sorte que cette croissance ne se fasse pas au seul profit de la voiture.

Figure 3 : La croissance de la demande (déplacements journaliers)

Source : Wakui (2008), JICA

Figure 4 : L’évolution de la part modale

Source : Wakui (2008), JICA.

Etude de cas : Istanbul Rapport final

13

15/04/09

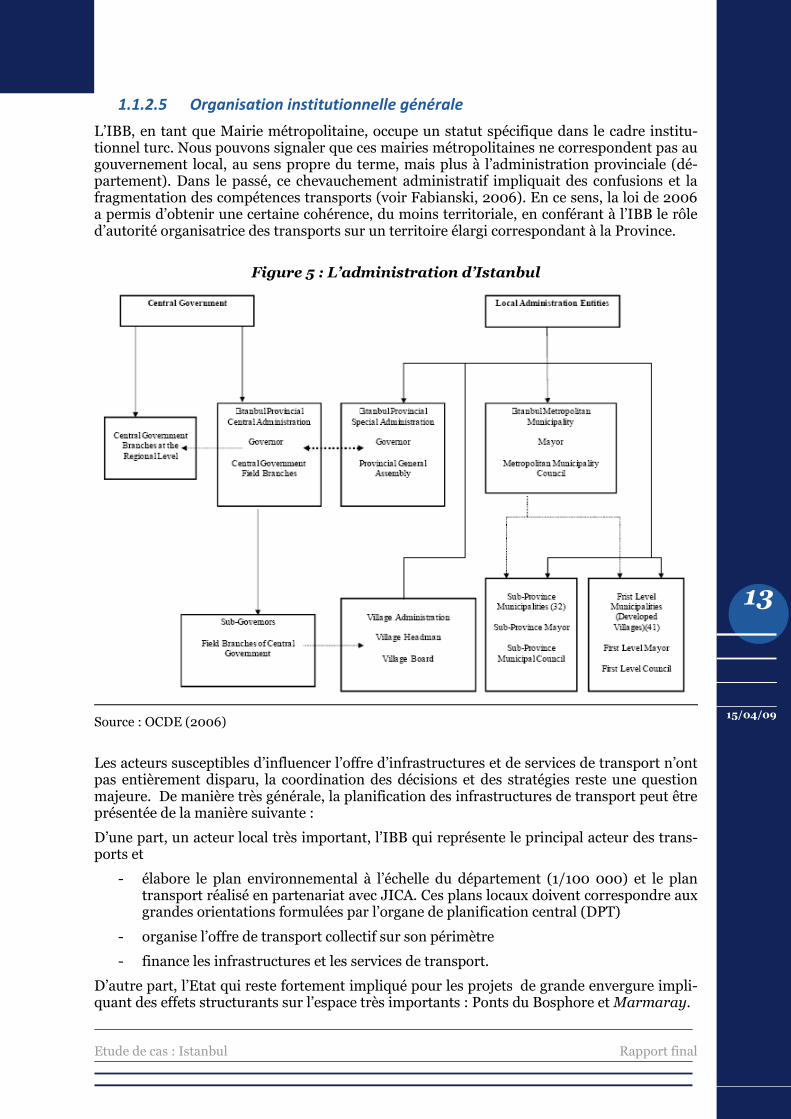

1.1.2.5 Organisation institutionnelle générale

L’IBB, en tant que Mairie métropolitaine, occupe un statut spécifique dans le cadre institu-tionnel turc. Nous pouvons signaler que ces mairies métropolitaines ne correspondent pas au gouvernement local, au sens propre du terme, mais plus à l’administration provinciale (dé-partement). Dans le passé, ce chevauchement administratif impliquait des confusions et la fragmentation des compétences transports (voir Fabianski, 2006). En ce sens, la loi de 2006 a permis d’obtenir une certaine cohérence, du moins territoriale, en conférant à l’IBB le rôle d’autorité organisatrice des transports sur un territoire élargi correspondant à la Province.

Figure 5 : L’administration d’Istanbul

Source : OCDE (2006)

Les acteurs susceptibles d’influencer l’offre d’infrastructures et de services de transport n’ont pas entièrement disparu, la coordination des décisions et des stratégies reste une question majeure. De manière très générale, la planification des infrastructures de transport peut être présentée de la manière suivante :

D’une part, un acteur local très important, l’IBB qui représente le principal acteur des trans-ports et

- élabore le plan environnemental à l’échelle du département (1/100 000) et le plan transport réalisé en partenariat avec JICA. Ces plans locaux doivent correspondre aux grandes orientations formulées par l’organe de planification central (DPT)

- organise l’offre de transport collectif sur son périmètre

- finance les infrastructures et les services de transport.

D’autre part, l’Etat qui reste fortement impliqué pour les projets de grande envergure impli-quant des effets structurants sur l’espace très importants : Ponts du Bosphore et Marmaray.

Etude de cas : Istanbul Rapport final

14

15/04/09

En pratique, le processus d’offre des infrastructures se heurte à un système de planification et de contrôle complexe et fragmenté. Entre le plan et la phase de réalisation des projets, les blocages institutionnels sont multiples. Selon Öncü (2007)5 le dispositif décisionnel favorise-rait systématiquement les infrastructures routières, qui impliqueraient moins de contrôle et de bureaucratie et seraient relativement plus faciles à mettre en œuvre. L’émergence de pro-jets routiers non planifiés serait une conséquence directe de l’architecture du système institutionnel existant : les tunnels routiers « 7 collines-7 tunnels » en sont un bon exemple.

Aujourd’hui, l’IBB est le principal acteur du financement des transports, autrement dit, les dépenses transport de la ville sont entre les mains d’une institution politique, élue tous les 5 ans. Ainsi, le budget d’investissement transport, comme les dépenses pour les autres sec-teurs, sont votées chaque année. De même, les décisions stratégiques concernant les entreprises publiques d’exploitation (IETT, IDO et Ulaşım AS pour le rail) reposent ultime-ment sur la décision du Maire. Cela signifie que le secteur ne fait pas l’objet de ressources pré-affectées de la part de cet acteur majeur. L’aide au transport public se manifeste par des actions ponctuelles et une action sur le déficit des entreprises en fin d’activités (particulière-ment la compagnie d’autobus IETT) et non sous la forme de subventions régulières.

C’est en ce sens, que même si aujourd’hui le secteur fait l’objet d’un important volontarisme - près de 60% du budget d’investissement total de l’IBB comme par le passé- il reste vulnérable aux influences politiques, lobby et conflits d’intérêts.

1.2 LES RESEAUX DE TRANSPORT

Tableau 4 : Les réseaux de transport en quelques chiffres

Routes

400 km d’autoroutes et de routes départe-mentales

4 613 km sous la responsabilité de l’IBB

29 km réservés au BRT

Un projet pour un système de gestion du trafic

Bus

2 841 autobus publics IETT

2 082 autobus privés ÖHO

29 km de BRT

Intégration tarifaire Akbil

Importance des modes de petites capacités : minibus, taxis partagés et ramassage em-ployés et scolaires.

Ferroviaire

72 km de train de banlieue

32 km de tramway

9 km de métro

20 km de LRT

Maritime

Compagnie publique IDO : 10 ferries rapi-des, 25 autobus de la mer, 32 vapur, 18 bateaux RoRo, 1 bateau de croisière.

1.2.1.1 Des années de croissance incontrôlée à la formation de l’IBB

Entre les années 50 et 90, la Turquie connaît un climat politique instable, encourageant la croissance incontrôlée d’Istanbul : en trente ans, la ville triple de population. Au cours des années 80, les flux atteignent des niveaux record de plus de 200 000 personnes par an. De manière générale, le développement urbain échappe aux systèmes de planification centrali-sés, pour favoriser des mesures « d’urgence » prises à des échelles plus locales, mais caractérisées par un manque de coordination et de concertation des acteurs. Dans ce

5 Voir la référence complète de l’article en bibliographie

Etude de cas : Istanbul Rapport final

15

15/04/09

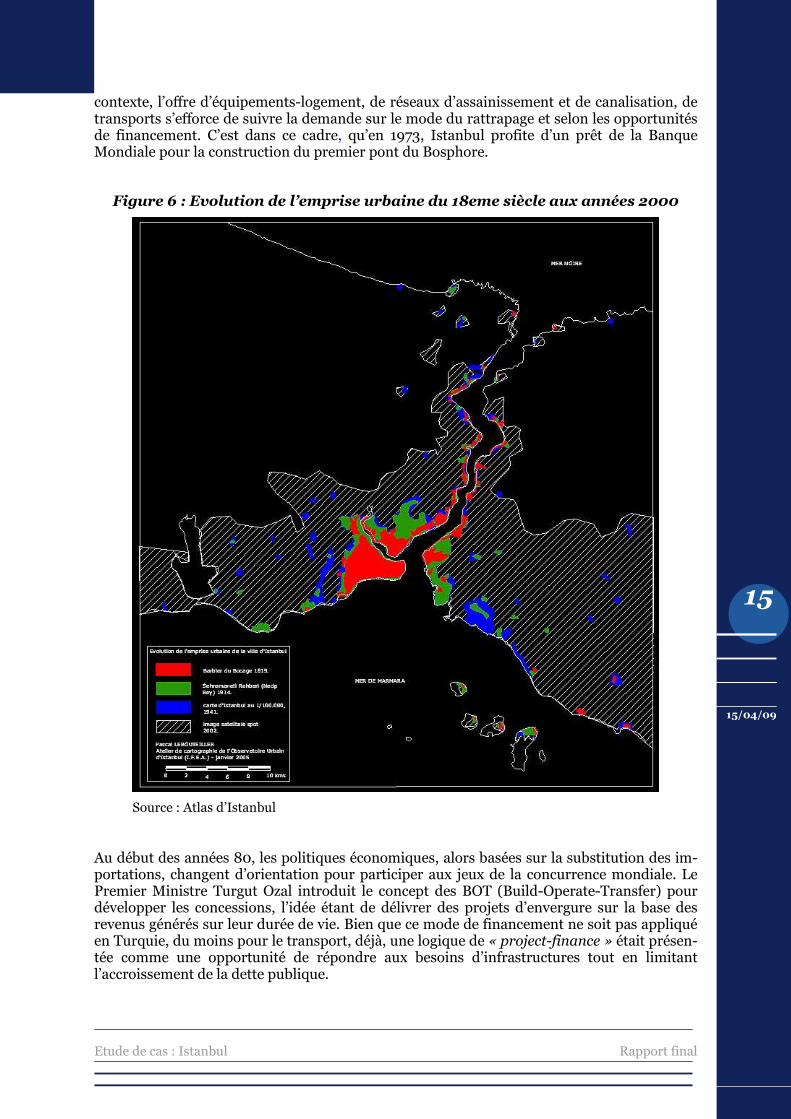

contexte, l’offre d’équipements-logement, de réseaux d’assainissement et de canalisation, de transports s’efforce de suivre la demande sur le mode du rattrapage et selon les opportunités de financement. C’est dans ce cadre, qu’en 1973, Istanbul profite d’un prêt de la Banque Mondiale pour la construction du premier pont du Bosphore.

Figure 6 : Evolution de l’emprise urbaine du 18eme siècle aux années 2000

Source : Atlas d’Istanbul

Au début des années 80, les politiques économiques, alors basées sur la substitution des im-portations, changent d’orientation pour participer aux jeux de la concurrence mondiale. Le Premier Ministre Turgut Ozal introduit le concept des BOT (Build-Operate-Transfer) pour développer les concessions, l’idée étant de délivrer des projets d’envergure sur la base des revenus générés sur leur durée de vie. Bien que ce mode de financement ne soit pas appliqué en Turquie, du moins pour le transport, déjà, une logique de « project-finance » était présen-tée comme une opportunité de répondre aux besoins d’infrastructures tout en limitant l’accroissement de la dette publique.

Etude de cas : Istanbul Rapport final

16

15/04/09

C’est ainsi qu’en 1988, en rupture avec le discours dominant de l’époque, des infrastructures routières d’envergure, dont le second pont du Bosphore et le boulevard de Tarlabaşi, sont inaugurées par le Premier Ministre, mais financées exclusivement sur les fonds publics. Ici nous pouvons rappeler que ces infrastructures s’inséraient à l’origine dans un projet de déve-loppement plus large, celui d’un plan directeur établi à l’échelle métropolitaine qui prévoyait la construction des premières lignes de métro. Ces dernières ne furent pas réalisées, faute de financement et de volontarisme politique, conférant aux routes un rôle d’autant plus structu-rant sur l’espace.

En parallèle, la Turquie attire l’industrie automotive, encourageant le développement des modes routiers et l’accès des ménages à la voiture.

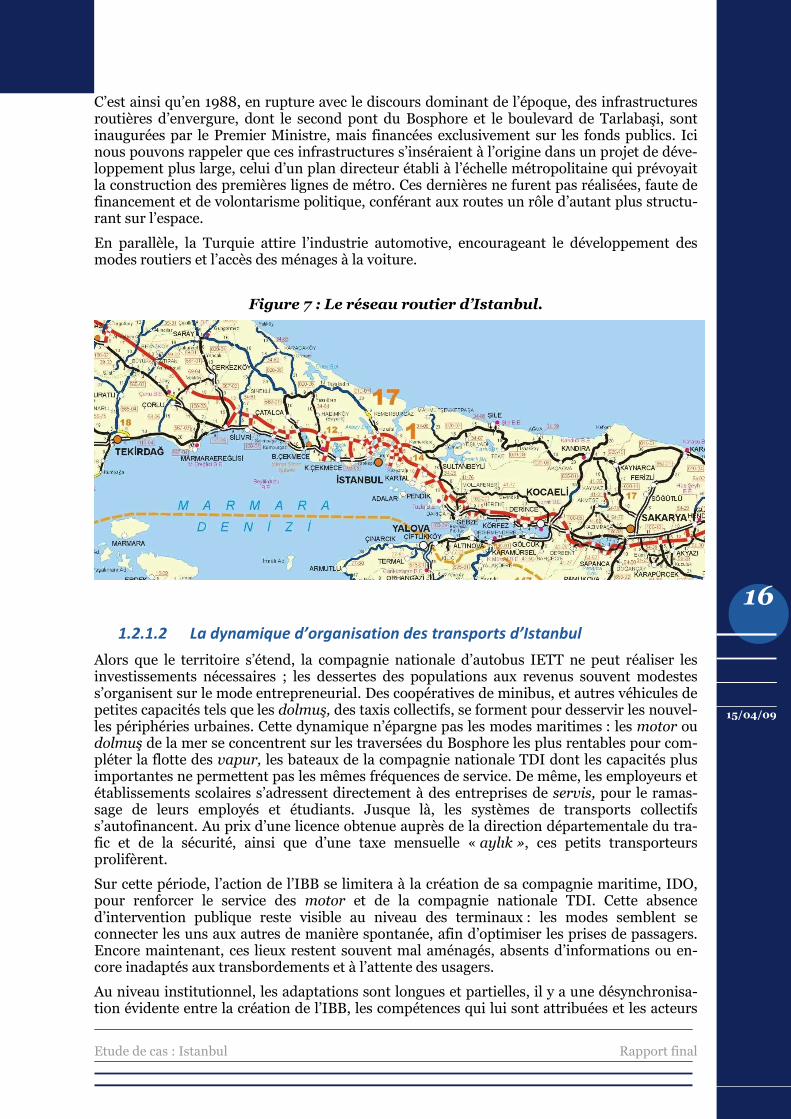

Figure 7 : Le réseau routier d’Istanbul.

1.2.1.2 La dynamique d’organisation des transports d’Istanbul

Alors que le territoire s’étend, la compagnie nationale d’autobus IETT ne peut réaliser les investissements nécessaires ; les dessertes des populations aux revenus souvent modestes s’organisent sur le mode entrepreneurial. Des coopératives de minibus, et autres véhicules de petites capacités tels que les dolmuş, des taxis collectifs, se forment pour desservir les nouvel-les périphéries urbaines. Cette dynamique n’épargne pas les modes maritimes : les motor ou dolmuş de la mer se concentrent sur les traversées du Bosphore les plus rentables pour com-pléter la flotte des vapur, les bateaux de la compagnie nationale TDI dont les capacités plus importantes ne permettent pas les mêmes fréquences de service. De même, les employeurs et établissements scolaires s’adressent directement à des entreprises de servis, pour le ramas-sage de leurs employés et étudiants. Jusque là, les systèmes de transports collectifs s’autofinancent. Au prix d’une licence obtenue auprès de la direction départementale du tra-fic et de la sécurité, ainsi que d’une taxe mensuelle « aylık », ces petits transporteurs prolifèrent.

Sur cette période, l’action de l’IBB se limitera à la création de sa compagnie maritime, IDO, pour renforcer le service des motor et de la compagnie nationale TDI. Cette absence d’intervention publique reste visible au niveau des terminaux : les modes semblent se connecter les uns aux autres de manière spontanée, afin d’optimiser les prises de passagers. Encore maintenant, ces lieux restent souvent mal aménagés, absents d’informations ou en-core inadaptés aux transbordements et à l’attente des usagers.

Au niveau institutionnel, les adaptations sont longues et partielles, il y a une désynchronisa-tion évidente entre la création de l’IBB, les compétences qui lui sont attribuées et les acteurs

Etude de cas : Istanbul Rapport final

17

15/04/09

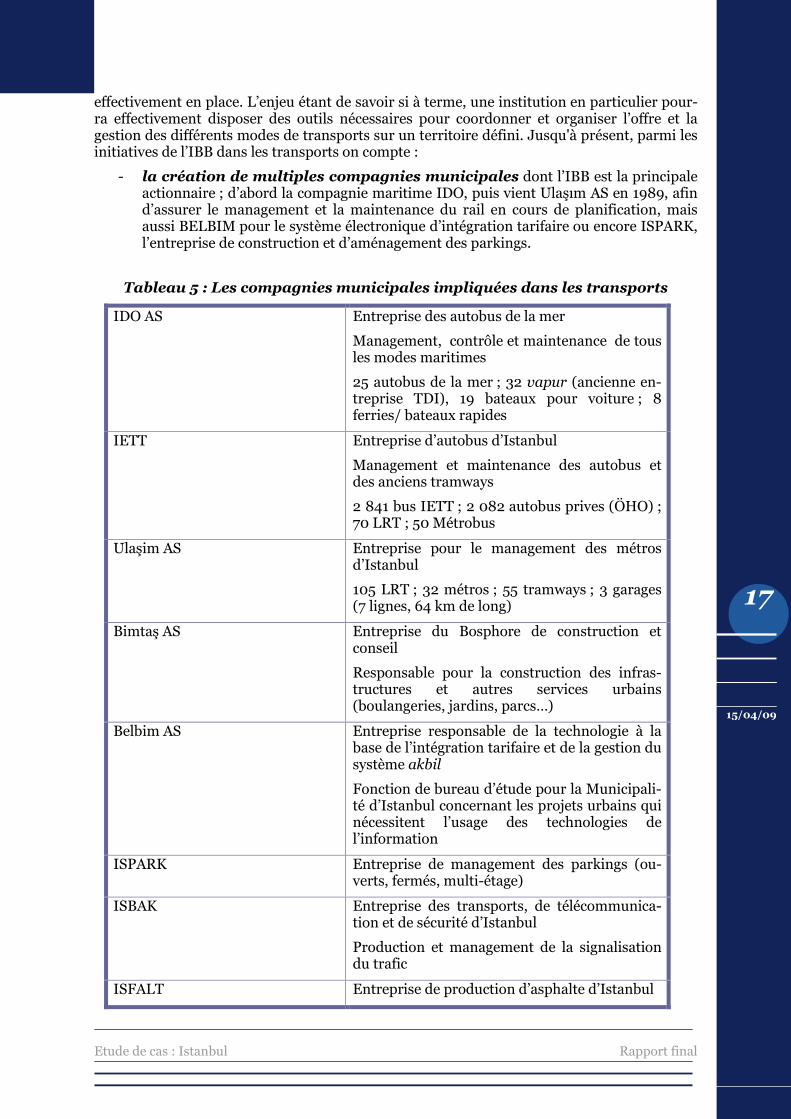

effectivement en place. L’enjeu étant de savoir si à terme, une institution en particulier pour-ra effectivement disposer des outils nécessaires pour coordonner et organiser l’offre et la gestion des différents modes de transports sur un territoire défini. Jusqu'à présent, parmi les initiatives de l’IBB dans les transports on compte :

- la création de multiples compagnies municipales dont l’IBB est la principale actionnaire ; d’abord la compagnie maritime IDO, puis vient Ulaşım AS en 1989, afin d’assurer le management et la maintenance du rail en cours de planification, mais aussi BELBIM pour le système électronique d’intégration tarifaire ou encore ISPARK, l’entreprise de construction et d’aménagement des parkings.

Tableau 5 : Les compagnies municipales impliquées dans les transports

IDO AS Entreprise des autobus de la mer

Management, contrôle et maintenance de tous les modes maritimes

25 autobus de la mer ; 32 vapur (ancienne en-treprise TDI), 19 bateaux pour voiture ; 8 ferries/ bateaux rapides

IETT Entreprise d’autobus d’Istanbul

Management et maintenance des autobus et des anciens tramways

2 841 bus IETT ; 2 082 autobus prives (ÖHO) ; 70 LRT ; 50 Métrobus

Ulaşim AS Entreprise pour le management des métros d’Istanbul

105 LRT ; 32 métros ; 55 tramways ; 3 garages (7 lignes, 64 km de long)

Bimtaş AS Entreprise du Bosphore de construction et conseil

Responsable pour la construction des infras-tructures et autres services urbains (boulangeries, jardins, parcs…)

Belbim AS Entreprise responsable de la technologie à la base de l’intégration tarifaire et de la gestion du système akbil

Fonction de bureau d’étude pour la Municipali-té d’Istanbul concernant les projets urbains qui nécessitent l’usage des technologies de l’information

ISPARK Entreprise de management des parkings (ou-verts, fermés, multi-étage)

ISBAK Entreprise des transports, de télécommunica-tion et de sécurité d’Istanbul

Production et management de la signalisation du trafic

ISFALT Entreprise de production d’asphalte d’Istanbul

Etude de cas : Istanbul Rapport final

18

15/04/09

- l’émergence des premières sections d’un système de TCSP : la ligne Taksim-4 levent est inaugurée en 2001, financée seulement sur les fonds propres de l’IBB, c’est un pas vers le métro mais la dernière innovation de 2006 consiste en l’inauguration du BRT, bus en site propre entre Mecidiyekoy et Avcilar (29km).

1.2.1.3 Typologie des modes de transport

Istanbul est la capitale automobile de la Turquie avec déjà 20 % des voitures du pays. Si le taux d’équipement des ménages et l’accès à l’automobile est encore relativement bas -134 voitures pour 1 000 habitants en 2006- il croît très rapidement. Le nombre de véhicules mo-torisés augmente plus rapidement que la population : si entre 1980 et 2006 la population d’Istanbul a plus que doublé, le nombre de véhicules motorisés a été multiplié par 8, l’automobile représentant 70 % du parc.

Les transports publics d’Istanbul se composent :

1) de modes routiers :

- gérés par des opérateurs privés (environ 50 000 entreprises au total) :

o Les servis : le service de ramassage scolaire (32 000 véhicules)

o Les minibus de 25 places qui exploitent des itinéraires rentables sur les itinéraires les plus denses (6 000 véhicules). Les minibus ont été interdits sur la traversée du Bosphore afin de limiter les problèmes de congestion.

o Des dolmuş : les taxis partagés de 8 places qui partent une fois qu’ils sont pleins et exploitent des itinéraires précis et limités (590 véhicules).

- gérés par la compagnie publique IETT :

o Les autobus IETT : 2 841 bus

o Les autobus ÖHO : 2 082 bus de propriété privé regroupés au sein de la coopérative de chauffeurs.

Figure 8 : Le réseau d’autobus

Source IMP (2008) et IETT (2008)

Etude de cas : Istanbul Rapport final

19

15/04/09

Figure 9 : Le réseau de minibus

Source : IMP (2008)

2) d’une flotte maritime

- gérée par la compagnie IDO

o Les vapur : 32 bateaux

o Les autobus de la mer : 25 bateaux

o Les ferries express : 8 bateaux.

- gérée par des compagnies privées : Dentur et Turyol

o Les motor : 100 bateaux qui se concentrent sur les traversées du Bosphore les plus rentables.

Figure 10 : Un motor et un vapur

Source : Fabianski (2008) Source : IDO (2008)

3) de TCSP

- gérés par la compagnie TCDD et le DLH (Etat)

o 72 km de lignes de train de banlieue (en cours de renouvellement dans le cadre du projet Marmaray)

- gérés par l’IBB

o 66 km de rail existant LRT et tramway et 9 km de métro

Etude de cas : Istanbul Rapport final

20

15/04/09

o 60 km de rail en cours de construction (prévus pour 2009-2012)

o 29 km de BRT.

L’organisation spatiale des modes et l’aménagement de facilités de transbordement restent un défi considérable pour les autorités publiques. De plus, les franchissements du Bosphore restent problématiques où contrairement au reste de l’aire urbaine, plus de la moitié des tra-versées s’effectuent en voiture. Tous les 10 ans il est question d’une nouvelle infrastructure pour absorber la croissance des flux. Dans ces conditions, l’ambition consiste à faire en sorte que le rail, via le Marmaray, devienne une alternative crédible et permette d’échapper à ce cercle vicieux.

Tableau 6 : Répartition des voyages quotidiens (2002)

Type de modes de transport

Nombre de véhicules

Nombre de déplacements

quotidiens

Part selon le type de modes

(%)

Part dans l’ensemble des modes

(%) IETT 2 463 1 400 000 14,75 13,35

OHO 2 064 1 121 000 11,81 10,69

Voiture 1 522 521 3 100 000 32,66 29,57

Minibus 586 2 000 000 21,07 19,08

Dolmuş 590 70 000 0,74 0,67

Taxis 17 416 750 000 7,90 7,15

Servis 32 000 1 050 000 11,06 10,02

Transport terrestre

Total 1 582 896 9 491 000 100 90,54

Train de banlieue

58 102 888 16,01 0,98

Métro 32 140 000 21,78 1,34

Tramway 76 200 000 31,12 1,92

LRT 55 185 000 28,78 1,76

L’ancien tramway (Taksım-Tünel)

2 1550 0,24 1,76

L’ancien tramway (Kadiköy-Moda)

4 1800 0,28 0,01

Funiculaire 2 10 800 1,68 0,02

Téléphérique 4 700 0,11 0,10

Rail

Total 233 642 738 100 6,13

IDO 83 254 307 72,80 2,42

Deniz Motorları 100 95 000 27,20 0,91

Maritime

Total 183 349 307 100 100

Total 1 583 312 10 483 045 100

Source : Ulaşim 1. kentici Surasi (2002)

Etude de cas : Istanbul Rapport final

21

15/04/09

1.3 L’ORGANISATION INSTITUTIONNELLE

1.3.1 Qui coordonne les modes ?

La loi de 2004 contribue à la cohérence territoriale des compétences de l’IBB. Si l’IBB est en charge de l’organisation des transports, les acteurs du passé n’ont pas disparu, ils ont été in-tégrés au sein de l’UKOME, l’organe de coordination transport de l’IBB.

L’UKOME est un organe de décision qui réunit des membres parmi les opérateurs, les res-ponsables du contrôle du trafic et des infrastructures, qui correspondent à des échelles territoriales différenciées. Par exemple, le contrôle du trafic implique toujours le départe-ment, en tant que gouvernement local, qui partage ses compétences avec l’IBB. De même, les mesures et initiatives relatives aux infrastructures impliquent des organisations publiques d’Etat : comme TCDD, l’entreprise nationale des chemins de fer, rattachée au directoire des ports et des chemins de fer (DLH) du ministère des transports, propriétaire et exploitante des lignes de trains de banlieue d’Istanbul ; ou encore TCK, le directoire régional pour l’exploitation et la maintenance des routes, dont les deux ponts du Bosphore. Par contre, au niveau des autres transports publics, c’est à dire les taxis, les dolmuş, les servis et les mini-bus, les chambres d’artisans représentant leurs activités n’ont qu’un statut de membres observateurs au sein de l’UKOME.

L’augmentation des tarifs de l’ensemble des modes de transports est soumise à la décision de l’UKOME.

1.3.2 Qui contracte pour le développement du rail ?

A l’exception du Marmaray, la nature des contrats régissant le processus d’offre des infras-tructures se définirait comme une opération de commande classique : un maître d’ouvrage public, l’IBB, fait appel à des entreprises privées en orchestrant les différents contrats relatifs à chaque phase des projets. Tout au long du processus, la propriété des infrastructures reste publique. L’IBB en supporte l’ensemble des responsabilités et des risques.

L’IBB est propriétaire des infrastructures mais elle répartit la charge d’investissement et les crédits qui y sont associés sur ses différentes entreprises. Ainsi, IETT est responsable de la construction des lignes de métro de l’arrondissement de Kucukçekmece. Elle en assure le financement et la maîtrise d’ouvrage. Elle contracte et rembourse les emprunts effectués au-près des banques commerciales ; les prêts n’étant pas garantis par le trésor public, l’IBB se porte garante. Concernant la maîtrise d’ouvrage, IETT dispose d’une équipe d’ingénieurs qui suit et contrôle le déroulement des travaux. L’acquisition du matériel roulant se partage entre l’IBB et Ulaşim AS et se finance souvent par le biais de crédit d’aide à l’exportation des cons-tructeurs étrangers. Ensuite, Ulaşım AS, en tant qu’exploitante des infrastructures reverse 35 % de ses revenus à l’IBB et à IETT pour l’utilisation des infrastructures.

De manière récurrente, les travaux de métro sont soumis à des délais et des coûts importants par rapport aux plans. La planification et la construction de la section Taksim-4 levent a commencé en 1992 et a duré huit années. Les causes de ce retard sont multiples : mauvaise gestion des interfaces entre les différents contrats qui ne permettent pas de gérer efficace-ment les problèmes techniques et défauts qui apparaissent entre les phases de construction et l’électromécanique, conflits et braquages entre les différents partis, réattribution des contrats à la « va-vite » avec en arrière scène des enjeux politiques très forts. En parallèle, l’IBB a du mal à sécuriser l’acquisition des terrains auprès des autres acteurs publics… De même, les travaux de l’extension Sud (Taksim-Yenikapi) ont été interrompus pendant plusieurs années avant de reprendre en 2006 à la suite d’un nouvel appel d’offre. Si la découverte de richesses archéologiques est bien à l’origine d’un ralentissement des travaux, l’absence de conditions favorables à la concertation des acteurs et aux compromis a entraîné l’arrêt du chantier. En comparaison, la gêne occasionnée par les découvertes archéologiques sur le chantier du Marmaray semble avoir été mieux intégrée par les acteurs. La maîtrise d’ouvrage est égale-

Etude de cas : Istanbul Rapport final

22

15/04/09

ment publique (le directoire des ports et des chemins de fer (DLH) rattaché au Ministère des Transports) mais elle s’insère dans un accord bilatéral avec le Japon, financier (3 Mds US$/ 2.24 Mds €)6 et de coopération avec les entreprises japonaises, ce qui implique l’existence d’une structure projet.

Cependant, il y a une volonté de la part de l’IBB de poursuivre le développement du rail sur un mode BOT, notamment pour une potentielle deuxième extension de la ligne Taksim-4 levent, d’Ayazaga jusqu'à Sariyer. L’IBB deviendrait alors « un client » qui conférerait un certain nombre de responsabilités à un contractant. Dans cette perspective, il y a des caracté-ristiques propres au dispositif actuel -bien qu’entre acteurs publics- qu’il serait intéressant de souligner :

- la propriété des infrastructures et leur rémunération : la propriété des infrastructures se repartit entre l’IBB et IETT qui se font rémunérer par Ulaşim AS, l’entreprise ex-ploitante à hauteur de 35 % de ses recettes

- organisation d’appels d’offre compétitifs et publics : l’extension de la ligne Taksim-4 levent jusqu'à Ayazaga et du dépôt de Seyrantepe est un bon exemple, on peut noter que pour la 1ère section ce ne fut pas le cas, le marché turc n’étant pas suffisamment développé pour créer des conditions de concurrence entre les entreprises candidates

- plus récemment, l’implication de JICA en amont pour l’élaboration du plan transport.

Ces éléments contribueraient à améliorer les performances d’un processus d’offre, souvent complexe qui repose sur une bonne coordination des acteurs impliqués dans les différentes phases du projet.

1.3.3 Qui produit les services de transport public ?

L’offre de transport public se repartit sur une multitude de transporteurs privés et les entre-prises municipales dont l’IBB est presque l’unique actionnaire.

Tableau 7 : Actionnaires d’IDO et Ulaşim SA

le capital existant la part d’IBB la part d’IETT

autres actionnaires

IDO l'Entreprise des Bus de

Mer d'Istanbul

539 967 410 YTL7 94.30% 5,6% Hamidiye, ISBAK, ISTON

Ulaşim AS l'Entreprise de

Transport d'Istanbul

225 000 000 YTL 99.80% 0.17% IDO, ISBAK, ISTEK

Source : Rapports d’activité IDO 2007 et Ulaşim 2006

L’étude de l’organisation des entreprises est essentielle pour comprendre les bases des per-formances du système et évaluer les conditions de financement des activités. Parce que, d’une part, les entreprises municipales adoptent des stratégies commerciales dans la production de leur service et d’autre part, parce qu’elles disposent de leur comptabilité propre, une analyse qui s’intéresse aux flux entre l’IBB et ses entreprises reste pertinente. Il faut donc aller au-delà de la simple classification public-privé pour comprendre comment, en pratique, les 6 Avec un taux de change de 1$=0.74 € 7 A titre informatif, 1 YTL= 0,55167 € (valeur 13/09/2008)

Etude de cas : Istanbul Rapport final

23

15/04/09

transports collectifs se financent. Par exemple, nous pouvons noter que les revenus des com-pagnies IDO sont largement soutenus par ses activités Ro-Ro. Ne versant pas de subvention d’exploitation directe aux opérateurs de transport, les mesures sont soutenues par l’endettement de la compagnie d’autobus IETT qui administre l’intégration tarifaire (le sys-tème akbil) et le partage des revenus avec les autres compagnies.

1. Les autobus de l’entreprise IETT : l’entreprise enregistre des pertes annuel-les. Son budget annuel (fonctionnement et investissement) est fixé par l’IBB qui approuve également les niveaux de tarif. De fait, le déficit d’exploitation d’IETT re-vient à la charge de l’IBB qui choisit de le combler en fin d’année ou de se « rembourser » en disposant du patrimoine immobilier de l’entreprise (la vente des terrains par exemple). Dans une certaine mesure, on peut considérer que c’est par ce biais que l’IBB contribue économiquement à la production des services de transport collectifs. En effet, les autres entreprises municipales des transports équilibrent leurs dépenses de fonctionnement avec leurs recettes (c'est-à-dire qu’il n’y pas de subvention publique allouée à l’exploitation et à la maintenance des ba-teaux d’IDO ni au rail d’Ulaşim AS). Or, ces recettes proviennent essentiellement des revenus générés par l’akbil, le billet intégré. Ces sommes sont d’abord collec-tées par IETT et ensuite redistribuées vers les compagnies de transport au pro-rata des données fournies par Belbim, qui gère le système d’intégration tarifaire avec IETT et maîtrise l’information concernant le nombre de voyages réellement effec-tués sur chaque mode de transport (il est nécessaire de valider l’akbil à chaque montée). Dans ce contexte, l’intégration tarifaire et l’information dont disposent IETT et Belbim ont une importance stratégique puisque l’équilibre du fonctionne-ment des autres entreprises, et donc leurs performances économiques, dépend des recettes redistribuées. Dans la configuration organisationnelle actuelle, il ne serait pas irréaliste de considérer que les pressions relatives à la rationalisation des coûts et la diminution de l’aide publique reposent en partie sur IETT (cf : § 2.1.2 pour plus de détails sur le fonctionnement des entreprises de transport). De plus, l’IETT confie, par le biais d’appels d’offre, une partie du service à des chauffeurs et auto-bus privés, réunis au sein de l’ÖHO (Özel Halk Otobusu) soit l’ « association privée des autobus publics ». L’ÖHO représente près de la moitié du parc d’autobus. Ces autobus sont libres de collecter leurs propres recettes à chaque montée et ils se doivent d’en reverser 10 % à IETT. Ces autobus emploient une personne chargée d’encaisser l’usager, mais souvent, cette opération ne fait pas l’objet d’un reçu. Dans cette perspective, l’akbil, du moins sur les itinéraires qui participent au pro-cessus d’intégration, constitue un moyen de contrôle puisque cela implique que ce soit IETT qui comptabilise et collecte directement le revenu associé à chaque voyage.

2. Le rail et l’entreprise exploitante Ulaşim AS : depuis l’année 2006, cette entreprise réalise des profits d’exploitation. Cela s’explique en partie par la taille encore limitée du métro (8 km). De plus, les fréquences et les niveaux de service sont volontairement restreints ; pour le moment la ligne de métro Taksim-4 levent ne fonctionne pas en pleine capacité. En comptant les extensions Nord et Sud qui connecteront cette ligne aux trains de banlieue et au projet Marmaray qui permet-tra de franchir le Bosphore, les rames atteindront des fréquences d’intervalles de deux minutes. Concernant les questions relatives à la maintenance et l’entretien des équipements, il faut rappeler que l’initiative de développer le rail va au delà de la simple livraison. Le matériel est importé auprès d’équipementiers étrangers mais leur maintenance nécessite des capacités, un savoir faire spécifique qui de-mande un suivi et des conditions de coopération entre les entreprises exportatrices et Ulaşim AS, en tant que future opératrice du système. Ainsi, la mise en place du rail à Istanbul est marquée par la création de joint venture entre les entreprises turques et étrangères pour les phases qui précédent la mise en exploitation, no-tamment les phases de design et de construction. Dans ce cadre, le personnel

Etude de cas : Istanbul Rapport final

24

15/04/09

d’Ulaşim AS participe régulièrement au contrôle de la construction des lignes : tunnelage, électromécanique et l’entreprise dispose d’un centre de maintenance des équipements. Pour conclure, comme les conditions de fonctionnement du mé-tro d’Istanbul sont amenées à évoluer, les besoins associés à l’exploitation et la maintenance des équipements sont également susceptibles de changer au fur et à mesure que le réseau s’étend et les entreprises « apprennent ».

3. Les bateaux de l’entreprise IDO : cette entreprise maritime comprend une flotte de 110 bateaux, dont les vapur et les autobus de la mer qui sont consacrés à l’urbain et prennent part à l’intégration tarifaire. IDO dispose d’embarcadères en 83 points de la ville. Sur les quatre dernières années, l’entreprise a réalisé près de 350 M YTL d’investissement, soit 182 M €8, notamment pour compléter sa flotte avec l’achat de bateaux neufs. Cependant, l’entreprise tend à diversifier son offre, ses activités comptent des lignes « express » pour des dessertes régionales, et la mise en place de 25 taxis maritimes à l’attention des usagers les plus pressés. Et surtout, elle s’engage dans le transport de marchandises en développant le trans-port Ro-Ro qui constitue déjà une source de recettes commerciales très importante. Au delà de ce potentiel commercial, le Ro-Ro représente l’opportunité de soulager le trafic d’Istanbul en acheminant environ 5 000 véhicules TIR par jour. Cette stratégie de diversification d’IDO présente plusieurs avantages : elle est innovatrice dans le sens où elle tire partie de la spécificité de la ville- la mer, et gé-nère des profits en développant des services relativement bénéfiques à l’environnement puisqu’ils sont mis en place pour répondre à une demande exis-tante, mais traditionnellement pris en charge par les routes.

4. Les autres modes et diverses coopératives privées : les activités des taxis, dolmuş, minibus, servis et motor reposent exclusivement sur les revenus d’exploitation. La tarification de ces modes varie selon les distances parcourues, l’augmentation des tarifs est à l’initiative des chambres d’artisans mais doit être soumise à la décision de l’UKOME. A l’exception des motor, ces modes sont tenus à l’écart de l’intégration tarifaire, l’IBB négocie l’adaptation des itinéraires en fonc-tion des lignes d’autobus et de métros.

1.3.4 Quelles ressources pour la mise en place d’une stratégie de transports

urbains ?

Les dépenses relatives aux réseaux de transport d’Istanbul concernent trois organisations :

- TCK : l’entretien et la maintenance des ponts sur le Bosphore, les ceintures auto-routières et 72 km de routes départementales

- TCDD : pour les lignes de trains de banlieue et le Marmaray

- l’IBB et ses compagnies pour le reste du réseau, comme principal investisseur transport.

1.3.4.1 Pour le moment, le budget de l’IBB…

En référence à la loi de 2004, l’IBB serait l’institution compétente pour l’élaboration d’une politique de transport. A ce titre, son budget -les ressources propres, représentent la princi-pale source de financement transport. Il est composé à 70 % des transferts du budget de l’Etat et constitue une ressource financière stable que l’IBB affecte essentiellement :

- aux équipements routiers : entretien et maintenance des routes et des ponts de la Corne d’Or mais également investissements plus importants, des échangeurs et un programme de tunnels routiers : « Istanbul : 7 collines, 7 tunnels ».

8 Déclaration dans la presse.

Etude de cas : Istanbul Rapport final

25

15/04/09

- au développement du rail par le biais de l’emprunt

- aux compagnies municipales dont elle subventionne en priorité les investissements -matériel roulant, autobus, bateaux ; puis l’exploitation des autobus de la compa-gnie IETT.

Les transports représentent actuellement près de 50 % des investissements de l’IBB. Sur le court terme cet effort devrait être maintenu avec le développement du rail pour atteindre une part de 62 % sur la période 2007-2010.

1.3.4.2 …Mais une possibilité d’organiser d’autres filières de financement

Ici, il convient de rappeler que l’IBB dispose d’un budget de type discrétionnaire, qui laisse une grande flexibilité dans le choix de l’allocation des ressources. Au delà de l’importance des investissements réalisés, à ce jour aucune ressource de l’IBB n’est systématiquement pré-affectée au transport.

Cependant, la loi de 2004 sur le financement des municipalités (cf. annexe 6) prévoit des ressources additionnelles dont :

- des taxes (sur la publicité, les assurances incendie, les loisirs et 20 % de la taxe pour la propreté de l’environnement collectée par les Mairies d’arrondissement)

- des parts légales sur les recettes annuelles des péages des ponts du Bosphore (10 % soit environ 9 mM €) et l’entrée du musée

- des revenus obtenus des services qu’elle produit et dont elle fixe les tarifs (dont l’eau et les transports)

- enfin, 50 % des revenus provenant de l’opération des parkings et les profits des ventes de biens immobiliers.

L’IBB est donc en mesure de percevoir une partie des revenus générés par les transports, no-tamment le stationnement. En quelque sorte, il s’agirait de faire en sorte qu’ils soient réaffectés de manière à constituer une source de financement régulière dans le cadre d’une politique de transport.

Tableau 8 : Rôles et niveaux politiques

Mode de Transport

Fonction Niveau national Niveau municipal

Politique Réglementation Ministère des tran-ports/DPT

IBB/AYKOME

Gestion et contrôle TCK IBB/AYKOME

Propriété Etat IBB

Financement Ministère des transports IBB

Rou

tes

Exploitation TCK IBB

Politique Réglementation DPT IBB

Gestion et contrôle DLH/TCDD IBB

Propriété Etat/TCDD IBB/IETT

Financement DLH/TCDD IBB/IETT

Rail

Exploitation TCDD Ulaşim AS

Etude de cas : Istanbul Rapport final

26

15/04/09

Politique Réglementation

Direction nationale des ports

IBB

Gestion et contrôle Direction nationale des ports

IBB

Propriété IDO/motor

Financement IBB/IDO/motor

Mer

Exploitation IDO/motor

Politique Réglementation

IBB/UKOME/IETT

Gestion et contrôle IBB/IETT

Propriété IETT

Financement IBB/IETT

Bu

s

Exploitation IETT/OHO

Politique Réglementation

IBB/UKOME

Gestion et contrôle IBB/UKOME

Propriété opérateurs privés

Financement opérateurs privés

Taxis &

Taxis collectifs Exploitation opérateurs privés

1.4 L’EVOLUTION PREVISIBLE A L’HORIZON 2020

1.4.1 Estimation des dépenses.

Compte tenu des taux de croissance économique (3,8 % annuel) et démographique de la ville, on peut attendre une croissance considérable des mobilités : soit près de 15 millions de dé-placements quotidiens pour 2020 (JICA, 2008). Selon les estimations de 2002, à l’horizon 2015, entre 200 et 300 M US$ annuels seraient nécessaires aux investissements routiers (avec la maintenance et la réhabilitation du réseau existant). Il était alors question d’une en-veloppe annuelle de 2 Mds US$ tout équipement confondu (IBB, 20o2) avec des prévisions sous estimant la croissance démographique. Plus récemment, selon JICA, 2008, à l’horizon 2023, l’enveloppe financière nécessaire aux transports est estimée de 1 à 3 % du PIB régio-nal ; soit entre 52 et 86 Mds YTL (soit une enveloppe minimum de 29 Mds € ou encore 39 Mds US$) pour des perspectives de croissance du PIB régional de 5.2 % annuel (Wakui, 2008).

Historiquement, le développement des réseaux de transport fut caractérisé par une réponse inadéquate des acteurs publics aux besoins de transport. L’offre d’infrastructure était princi-palement régie par des initiatives d’urgence, associées à des enjeux politiques très forts et dans la mesure des fonds disponibles. Par rapport à un scénario au fil de l’eau, l’enjeu est de s’assurer que la part actuelle des transports publics pourra être maintenue et que la crois-

Etude de cas : Istanbul Rapport final

27

15/04/09

sance des déplacements ne se fasse pas au seul bénéfice de l‘automobile. Si cela semble inévi-tablement impliquer le développement des TCSP, cela concerne également la densification du réseau routier et l’aménagement de parcs de stationnement.

1.4.2 Les projets.

De l’Etat :

- le Marmaray et le renouvellement des lignes de train de banlieue

- un tunnel routier en parallèle du Marmaray (en cours d’étude)

- un troisième pont sur Bosphore (en discussion)

De l’IBB :

- développer les TCSP, pour un réseau de près de 300 km

- un projet de tunnels routiers «Istanbul : 7 collines, 7 tunnels » (111 km sur la côte eu-ropéenne, 75 km sur la côte asiatique)

- un large programme d’échangeurs routiers

- créer des parcs de stationnement (550 000 places de parking)

- améliorer les places de transbordement du rail et rationnaliser les connections entre les différents modes de transport

- développer les pistes cyclables et les aménagements piétonniers

- développer et diversifier le transport maritime

- renouveler le parc d’autobus vieillissant et le compléter

- mettre en place un système de gestion du trafic efficace.

Figure 11 : Les projets de rail planifiés.

Source : Istanbulyeditepe.net

Etude de cas : Istanbul Rapport final

28

15/04/09

2 LE FINANCEMENT DU SYSTEME DE TRANSPORT

Le fonctionnement du système de transport, tel qu’il est conçu aujourd’hui, repose essentiel-lement sur les usagers, tout type confondu. Même les automobilistes subissent les coûts des insuffisances du réseau actuel : pertes de temps considérables sur des axes hyper congestion-nés, absence de parkings aménagés, bruits et pollution. Dans ce contexte il s’agit d’abord d’investir dans les infrastructures (le rail comme la voirie) et d’assurer qu’elles puissent être pérennisées dans le temps : optimiser les performances générales du système et trouver des filières de financement alternatives.

2.1.1 Pour l’investissement

2.1.1.1 Les pouvoirs publics

Au niveau des infrastructures, il y a quatre institutions publiques impliquées dans les inves-tissements transport : le DLH, TCK, TCDD et enfin l’IBB, qui constitue le principal investisseur des transports d’Istanbul.

Depuis l’élargissement de sa zone de compétences, l’IBB est en grande partie responsable de l’entretien et de la maintenance des routes. Ne restent à la charge de TCK que 76 km de rou-tes départementales ainsi que les deux autoroutes et les ponts du Bosphore. Au niveau des dépenses, il est difficile de discerner celles purement affectées à la maintenance des équipe-ments de celles liées à l’investissement. Parmi les projets d’infrastructures en cours, on trouve des échangeurs ou encore le projet « 7 collines-7 tunnels ». Ce dernier se finance en-tièrement sur les fonds propres de l’IBB et devrait, une fois achevé, représenter à lui seul 20% du budget route pour 2007-2010.

Pour la période 2007-2010, le budget d’investissement de l’IBB pour les infrastruc-tures de transport se monte à 12 480 997 000 YTL/6 477 637 000 €, soit 68,57 % du budget d’investissement total. A ce jour, les transports représentent 52,6 % des in-vestissements réalisés, soit une somme de 2 724 648 000 YTL pour 2007-2008. La différence entre les investissements prévus et effectivement réalisés tient en grande partie au rail, dépendant des conditions d’accès aux crédits étrangers. A titre indicatif, nous pouvons noter que sur la période 2007-2008, environ 75 % des investissements prévus pour la voirie ont été mis en œuvre contre 30 % de ceux relatifs au rail. (Voir tableau 9 pour le détail de l’affectation).

Tableau 9 : Répartition du budget d’investissement transport de l’IBB pour 2007-2010 (1 000 YTL)

Les secteurs Crédits externes

Fonds propres

Total %

transport routier 85 000 3 414 893 3 499 893 28.0

transport ferroviaire

7 608 565 1 269 035 8 877 600 71.1

transport maritime 0 1 000 1 000 0.0

mixte 0 102 504 102 504 0.8

total 7 693 565 4 787 432 12 480 997 100

% 61.6 38.4 100

Etude de cas : Istanbul Rapport final

29

15/04/09

L’IBB subventionne fortement l’activité de la compagnie d’autobus : achats d’autobus neufs, BRT (cf § 2.1.1.4 sur l’exploitation et annexe 7 pour les investissements d’IETT). Elle supporte aussi l’activité de ses entreprises en augmentant leur capital, notam-ment celui d’Ulaşım AS. Bien qu’entièrement sous le contrôle de l’IBB, les entreprises municipales constituent des entités propres dont les flux de trésorerie c'est-à-dire les recettes commerciales et les niveaux d’usagers, sont mis à contribution pour financer les investisse-ments. L’IBB repartit la charge de l’emprunt et la propriété des infrastructures selon les disponibilités de chacune.

Le DLH finance le Marmaray avec un prêt de 3 Mds US$ obtenu dans le cadre d’une coopération bilatérale avec le Japon.

2.1.1.2 Les bénéficiaires directs

Les usagers des transports collectifs sont à l’ origine d’une capacité de financement plus ou moins élevée selon les revenus dégagés par les entreprises exploitantes :

- les opérateurs privés : motor, les servis scolaires, dolmuş, minibus qui ne bénéficient d’aucune forme d’aide à l’investissement ou à l’exploitation. Pour l’investissement, ils ont à leur charge l’achat du véhicule et de leur plaque. Leurs tarifs respectifs sont soumis aux décisions de l’IBB via l’UKOME. Mais dans la pratique cette règle se heurte à des problè-mes d’application avec des tensions entre les opérateurs privés et les chambres d’artisans qui augmentent les tarifs et la municipalité qui exprime ex-post son désaccord. De même, la rationalisation des lignes de minibus (voir figure 9, § 1.2.1.3) autour des dessertes d’autobus et des TCSP affectent la rente générée par les itinéraires les plus rentables, pro-cessus qui soulève des oppositions auprès des chambres d’artisans. Les besoins d’investissement peuvent être importants mais restent difficiles à déterminer à cause de la fragmentation du secteur.

- l’entreprise de bateaux IDO, enregistre des recettes et des dépenses équilibrées no-tamment par l’appui de ses activités Ro-Ro. Dans ce cas, on peut considérer que les usagers du Ro-Ro (véhicules TIR, automobilistes) subventionnent le transport collectif urbain.

- l’entreprise Ulaşim AS dégage également un bénéfice d’exploitation. Cela s’explique par les niveaux de fréquentation mais ce résultat doit être tempéré par la taille du réseau, encore incomplet.

Les automobilistes et autres usagers qui traversent le Bosphore via les péages : ces péages ne sont pas réaffectés aux transports urbains d’Istanbul mais génèrent des recettes conséquentes, environ 500 M YTL par an (250 M €).

2.1.1.3 Les bénéficiaires indirects

Les employeurs qui affrètent des servis : généralement des minibus affrétés par les entreprises pour l’usage de leurs employés. Il s’agit d’une pratique basée sur le volontariat ; l’employeur contracte avec une entreprise de transport privée pour effectuer le ramassage. Ces entreprises ne sont pas financièrement aidées par l’IBB, les véhicules et leur entretien sont à la charge de l’entrepreneur sur la base des recettes générées.

Vers une capture des plus values par les acteurs publics pour le financement des métros et des stations ?

En 2009, la section de métro Taksim-4 levent devrait s’étendre au nord jusqu'à Ayazaga pour desservir le campus universitaire et au Sud, pour rejoindre la station de Yenikapi, orga-nisée en plateforme intermodale pour se connecter au Marmaray et permettre de rejoindre la côte asiatique. Pour le moment il n’y a pas de mécanismes institutionnalisés qui permet-tent de faire contribuer les bénéficiaires indirects aux financements des infrastructures de transport. Pourtant, dans le contexte du développement du métro d’Istanbul il est tout à fait légitime pour les acteurs publics de tenter de mettre à profit les développements immobiliers

Etude de cas : Istanbul Rapport final

30

15/04/09

autour des stations pour amortir ou poursuivre les investissements transports. A ce titre, nous pouvons déjà présenter quelques pratiques de récupération foncière :

- l’aménagement des stations en surface : les permis relatifs à la construction de centres commerciaux impliquent pour le constructeur de réaliser et prendre en charge fi-nancièrement les travaux liés à l’aménagement des dessertes en TC, dont ceux à l’abord des stations de métro. Les détails de l’arrangement figurent généralement dans les contrats et peuvent concerner des centres commerciaux qui ne sont pas directement des-servis par les métros.

- la mise en valeur de la station et la construction du dépôt de Seyrantepe : en 2006, le consortium privé qui a effectué le chantier de l’extension nord du métro d’Istanbul, les travaux d’ingénierie, l’électromécanique et les six stations, a remporté un appel d’offre de 320 M € pour réaliser le nouveau centre de maintenance, le dépôt de Seyrantepe et ses tunnels de desserte. Le dépôt consiste en la démolition de l’atelier exis-tant et la construction d’un bâtiment sur 3 étages comprenant le centre de maintenance de 338 wagons, des parkings de 3 000 véhicules, des bureaux et des centres commer-ciaux, soit une surface de 68 000 m2. Ainsi, la municipalité pourra tirer des revenus commerciaux de ce bâtiment (location et titres de parking). A titre indicatif, le principal contractant est aussi impliqué dans des opérations de développement immobilier dont un projet de 60 villas pour populations aisées sur un terrain, propriété de l’entreprise et qui sera rendu accessible par le métro et les TC (mais pas de liens financiers directs avec l’extension du métro). En complément, un large complexe sportif et commercial est an-noncé sur un site de 92 000 m2. Le développement du projet s'organisera autour d’un stade promis par le Premier Ministre turc à un des grands clubs de football national (Ga-latasaray) sur des terrains du Trésor Public (l'Etat). Pour l’occasion, la propriété des terrains fut transférée à une autre organisation publique : TOKI, le fond d’Etat pour le lo-gement collectif et l’urbanisme. Cette organisation a la possibilité de réserver l’usage des terrains pour le logement collectif mais aussi de les mettre à la disposition de développe-ments privés en organisant des appels d’offre. Une partie des terrains concernés par le projet de Seyrantepe a déjà été revendue aux promoteurs les plus offrants pour une va-leur de 230 M €.

Figure 12 : L’extension nord de Taksim-4 levent et l’aménagement du dépôt de Seyrantepe

Source IBB

Etude de cas : Istanbul Rapport final

31

15/04/09

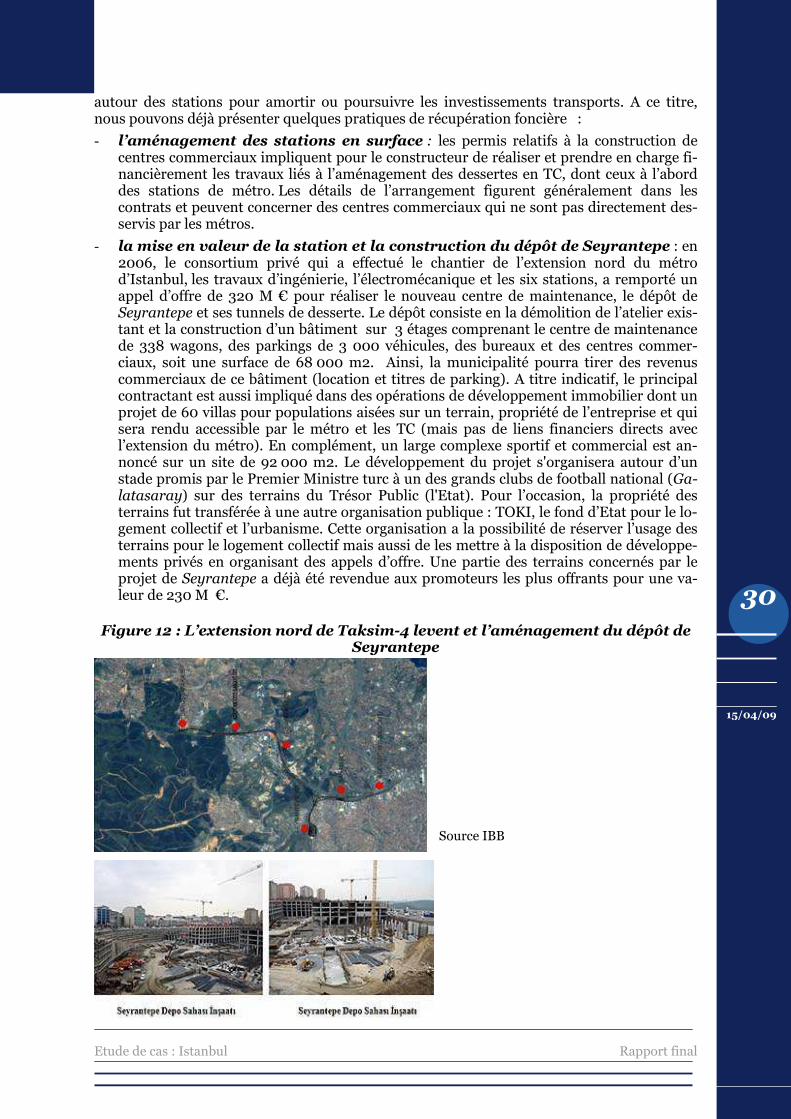

Figure 13 : Le métro d’Istanbul, le dépôt de Seyrantepe et le projet de développement urbain

Source : IBB

Etude de cas : Istanbul Rapport final

32

15/04/09

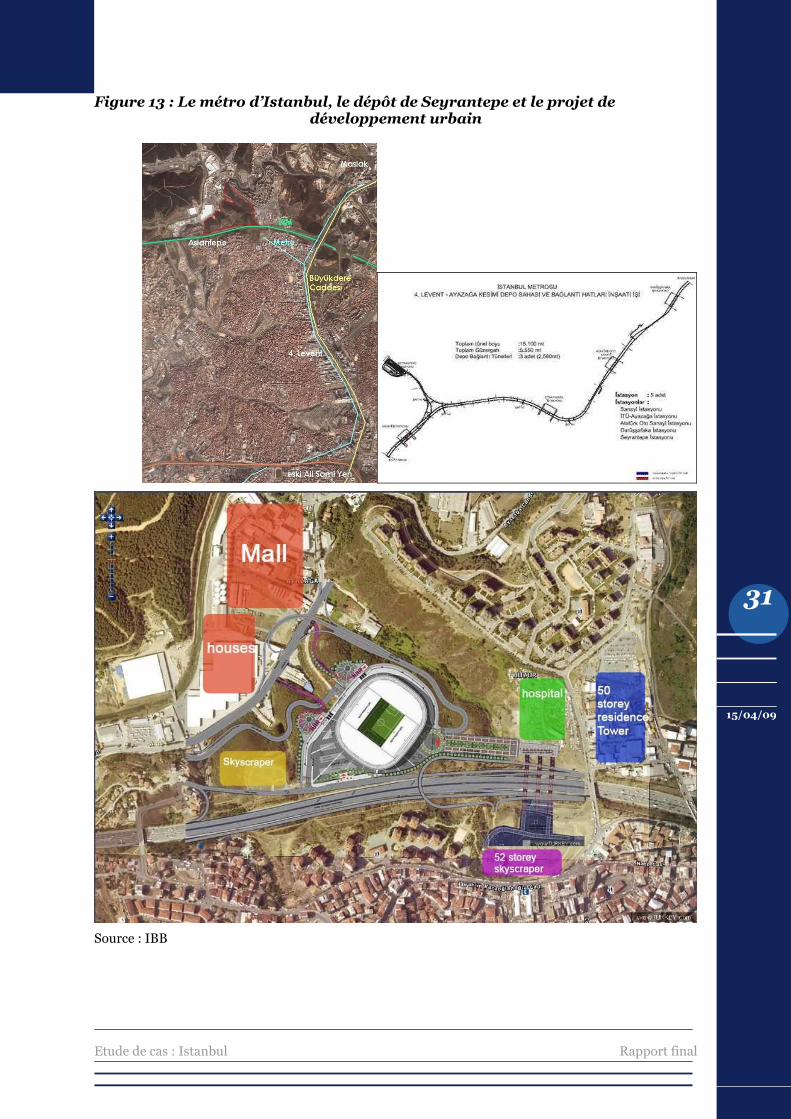

- la vente d’un terrain de 46 000 m2 figurant au patrimoine de l’IETT (l’entreprise publique d’autobus) accordée au développeur SamaDubai à la suite d’un appel d’offre de 600 M €. Ce terrain est situé à Levent et devrait accueillir le projet « Dubai Tower », deux tours de 300 mètres qui consistent en un complexe commer-cial et des bureaux. Selon les déclarations du maire actuel d’Istanbul, Kadir Topbaş, la somme devrait être affectée à la ligne de métro Kadiköy-Kartal.

Figure 14 : Le projet « Dubai Tower » à Levent.

Source : Milliyet

Pour résumer, les bénéfices indirects sont dirigés vers les acteurs publics sur le mode de la mise en vente des terrains publics et via l’organisation d’appels d’offre. Si ces initiatives béné-ficient à la construction des lignes de métro, l'articulation entre les transports et les développements immobiliers n’est pas le fruit, du moins pas encore, d’un processus concerté. Il s’agit d’actions ponctuelles, soumises à des jeux d’acteurs qui interagissent à des niveaux administratifs, décisionnels et politiques différenciés. Le processus ne garantit pas une redi-rection systématique des bénéfices vers les infrastructures de transport.

2.1.2 Pour le fonctionnement

2.1.2.1 Les pouvoirs publics

L’IBB ne verse pas de subvention d’exploitation directement basée sur les niveaux de trafic ou un type d’usager particulier. Elle finance l’activité de la compagnie d’autobus IETT en com-blant l’écart entre les dépenses et les recettes. Cette entreprise est également responsable de l’intégration tarifaire et les ajustements nécessaires à la distribution des recettes de chaque mode lui reviennent. Chaque année, l’entreprise IETT enregistre un déséquilibre entre ses recettes et ses dépenses, soit près de 333 M YTL en 2007 (115 M €). Le fonctionnement de l’entreprise ne serait couvert qu’à hauteur de 61% par les recettes, (dont l’exploitation 64%). Ces chiffres offrent une approximation des besoins de financement liés aux services

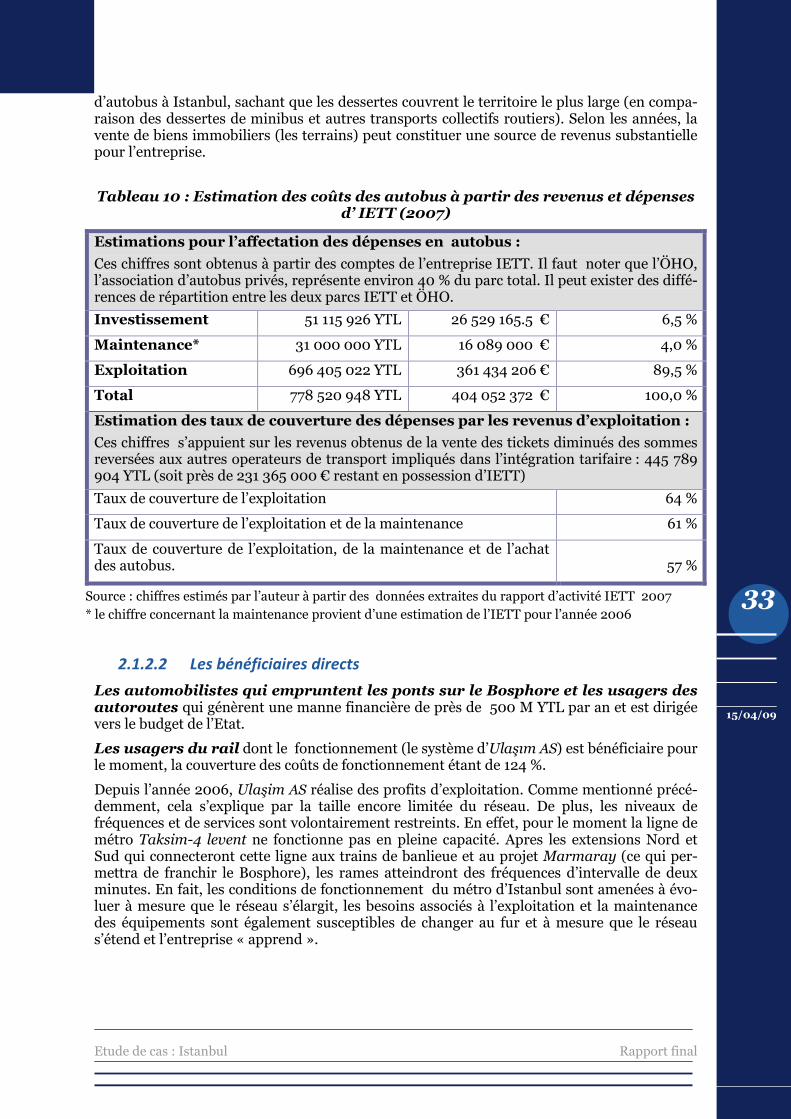

Etude de cas : Istanbul Rapport final

33

15/04/09

d’autobus à Istanbul, sachant que les dessertes couvrent le territoire le plus large (en compa-raison des dessertes de minibus et autres transports collectifs routiers). Selon les années, la vente de biens immobiliers (les terrains) peut constituer une source de revenus substantielle pour l’entreprise.

Tableau 10 : Estimation des coûts des autobus à partir des revenus et dépenses d’ IETT (2007)

Estimations pour l’affectation des dépenses en autobus :

Ces chiffres sont obtenus à partir des comptes de l’entreprise IETT. Il faut noter que l’ÖHO, l’association d’autobus privés, représente environ 40 % du parc total. Il peut exister des diffé-rences de répartition entre les deux parcs IETT et ÖHO.

Investissement 51 115 926 YTL 26 529 165.5 € 6,5 %

Maintenance* 31 000 000 YTL 16 089 000 € 4,0 %

Exploitation 696 405 022 YTL 361 434 206 € 89,5 %

Total 778 520 948 YTL 404 052 372 € 100,0 %

Estimation des taux de couverture des dépenses par les revenus d’exploitation :

Ces chiffres s’appuient sur les revenus obtenus de la vente des tickets diminués des sommes reversées aux autres operateurs de transport impliqués dans l’intégration tarifaire : 445 789 904 YTL (soit près de 231 365 000 € restant en possession d’IETT)

Taux de couverture de l’exploitation 64 %

Taux de couverture de l’exploitation et de la maintenance 61 %

Taux de couverture de l’exploitation, de la maintenance et de l’achat des autobus. 57 %

Source : chiffres estimés par l’auteur à partir des données extraites du rapport d’activité IETT 2007

* le chiffre concernant la maintenance provient d’une estimation de l’IETT pour l’année 2006

2.1.2.2 Les bénéficiaires directs

Les automobilistes qui empruntent les ponts sur le Bosphore et les usagers des autoroutes qui génèrent une manne financière de près de 500 M YTL par an et est dirigée vers le budget de l’Etat.

Les usagers du rail dont le fonctionnement (le système d’Ulaşım AS) est bénéficiaire pour le moment, la couverture des coûts de fonctionnement étant de 124 %.