Embed Size (px)

Citation preview

I N S T I T U T M O N E T A I R E E U R O P E E N

Mai 1998

R A P P O R T A N N U E L

1 9 9 7

II

© Institut monétaire européen, 1997

Boîte postale 10 20 31 D-60020 Francfort-sur-le-Main

Tous droits réservés. Les photocopies à usage éducatif et non commercial sont cependant autorisées en citant la

source.

ISSN 1024-5529

Imprimé par Kern & Birner GmbH + Co., D-60486 Frankfurt am Main

III

Avant-propos

Résumé 1

Chapitre ILa situation économique, monétaire et financière dans L'Unioneuropéenne

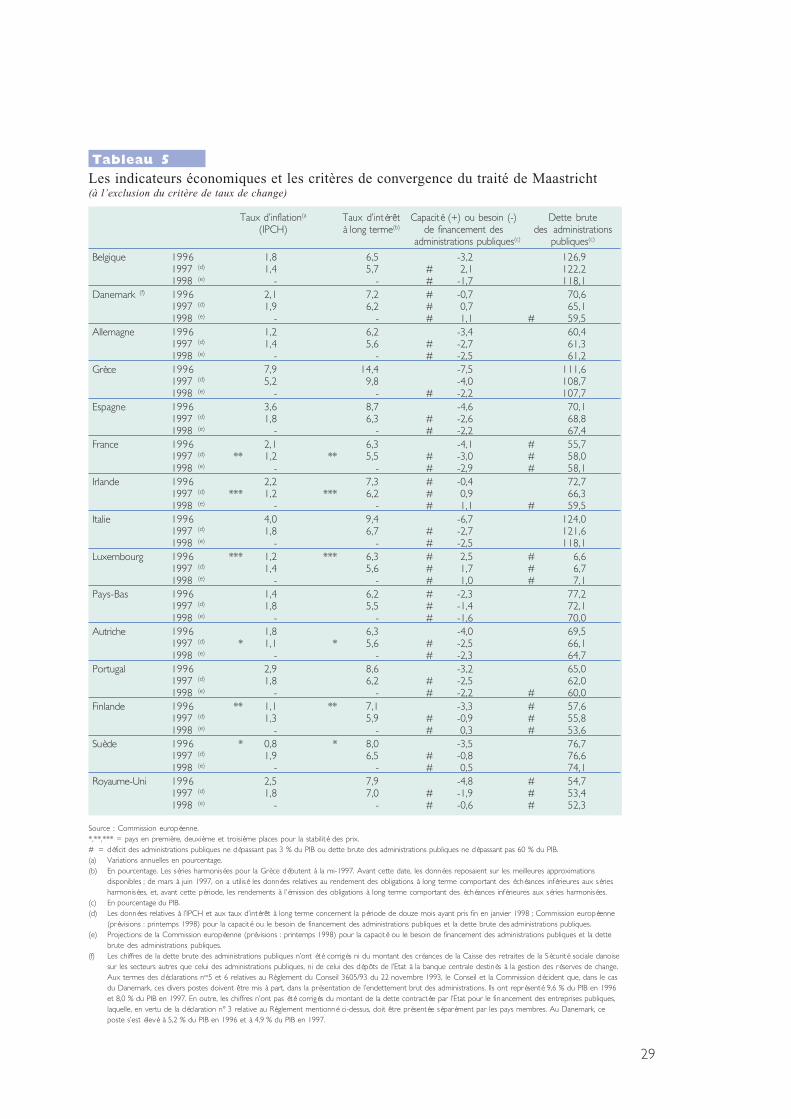

1. Le contexte économique et financier en 19971.1 Les principales évolutions à l'extérieur de l'Union européenne 161.2 Les évolutions macroéconomiques dans l'Union européenne 221.3 Les résultats atteints en matière de convergence macroéconomique 28

2. Les politiques monétaires dans les États membres2.1 La poursuite de la convergence des taux d'intérêt 302.2 La politique monétaire dans les différents États membres 31

3. Les perspectives économiques et les défis3.1 Les perspectives économiques pour 1998-1999 383.2 La politique monétaire durant le reste de la phase II 39

Chapitre IILes travaux préparatoires en vue de la phase III

1. La politique monétaire1.1 La stratégie de politique monétaire 461.2 La mise en oeuvre de la politique monétaire unique 47

2. La politique de change2.1 Le MCE II 512.2 Les interventions de change et la gestion des réserves de change de la BCE 512.3 Les lignes directrices pour la conduite des opérations sur réserves de change des

BCN et des États membres 512.4 Les cours indicatifs de l'euro 522.5 La préannonce des parités bilatérales utilisées pour déterminer les taux de

conversion irrévocables de l'euro 52

3. Les statistiques3.1 La mise en oeuvre des obligations statistiques en phase III 543.2 L'organisation des travaux statistiques au niveau européen 573.3 Les aspects juridiques 573.4 L'infrastructure des systèmes d'information 58

4. Les systèmes de paiement4.1 Le système TARGET 594.2 Les systèmes de règlement de titres 60

Sommaire

IV

5. La préparation des billets de banque en euro 63

6. Les questions comptables 66

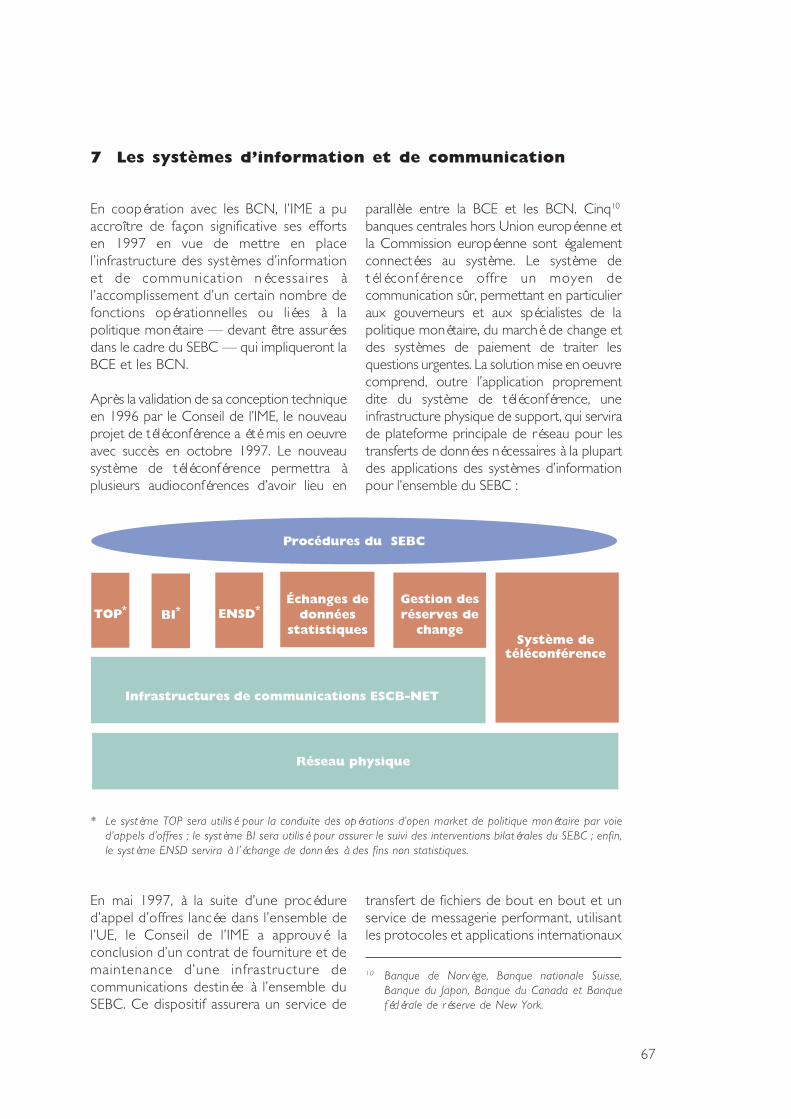

7. Les systèmes d'information et de communication 67

8. Le contrôle bancaire et la stabilité financière 69

9. Les questions juridiques9.1 La convergence juridique 729.2 Le droit dérivé communautaire 73

10. Le passage à l'euro 74

11. L'information du public 77

Chapitre III

Les autres missions de l'IME

1. La surveillance du système de compensation et de règlement en écu1.1 Les activités du système de compensation et de règlement en écu en 1997 801.2 Les travaux préparatoires à la phase III de l'UEM 81

2. La monnaie électronique 82

3. La coopération dans le domaine du contrôle des banqueset de la stabilité financière3.1 Évolution et stabilité des systèmes de l'UE à moyen et long terme 853.2 L'utilisation de données macroéconomiques dans le processus de contrôle 873.3 Autres questions 88

4. La gestion des mécanismes du SME et des prêts communautaires4.1 Les mécanismes du SME 904.2 Les prêts communautaires 90

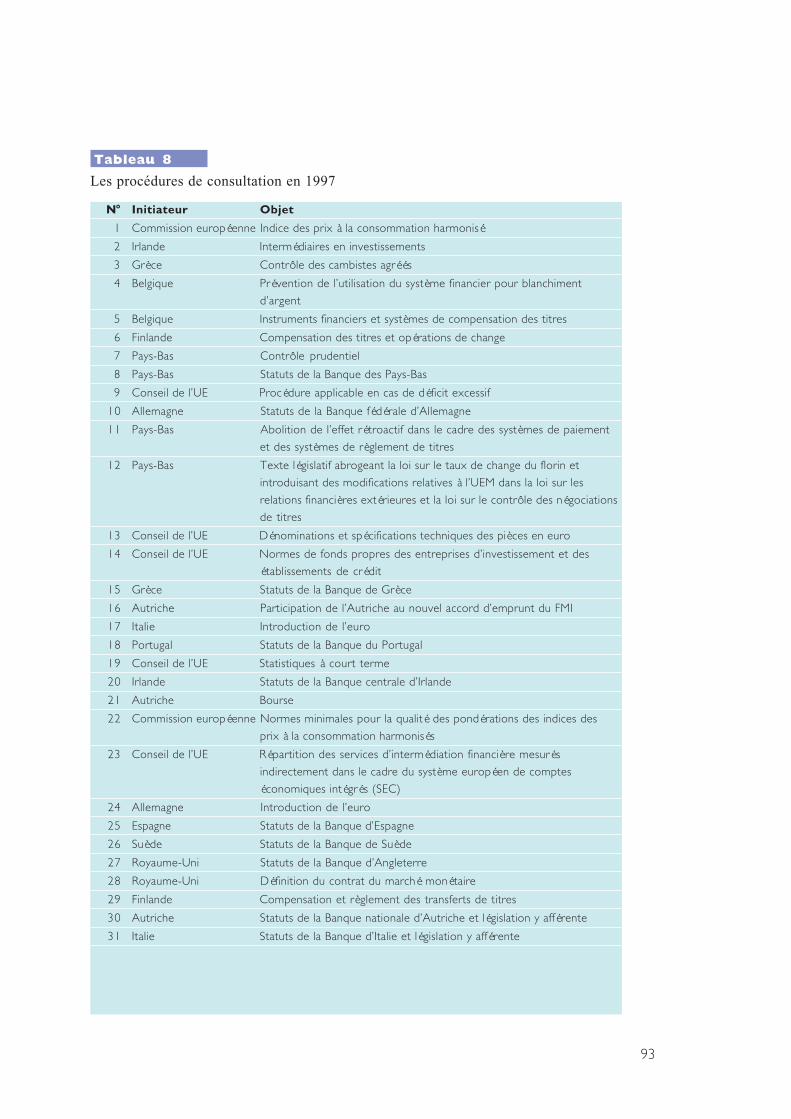

5. Les fonctions consultatives 92

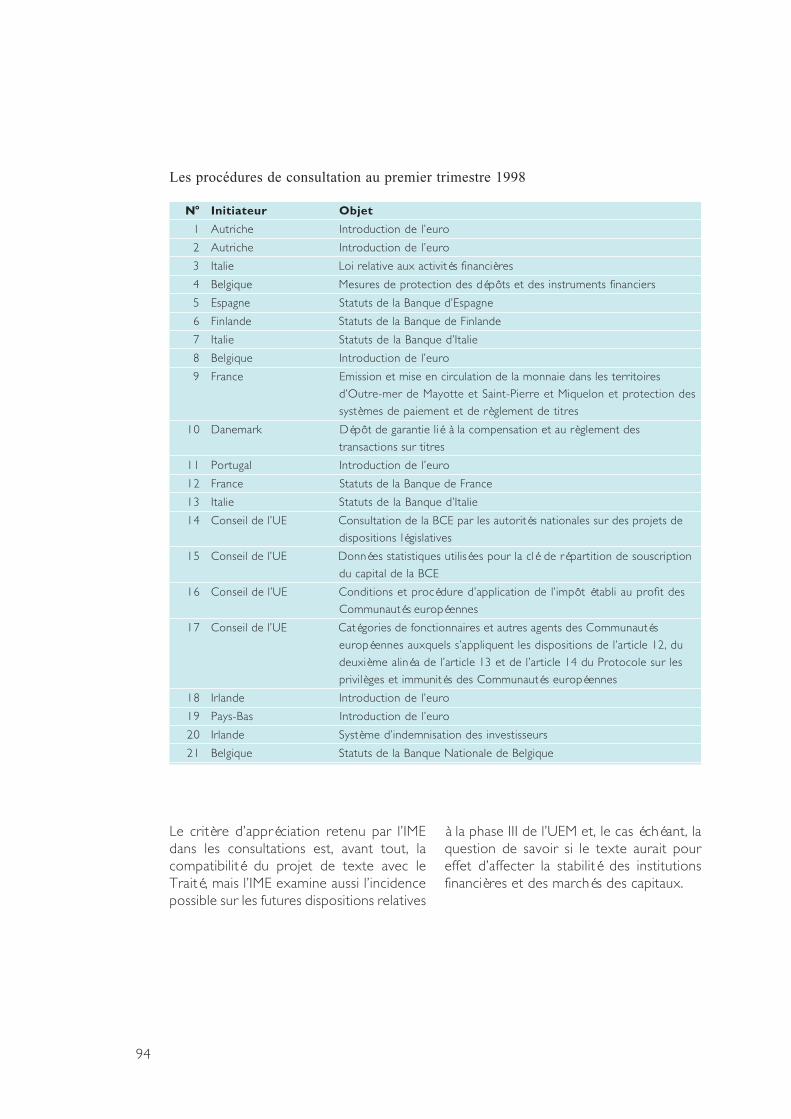

6. Le contrôle du respect de l'interdiction du financement monétairede l'État et de l'accès Privilégié Aux Institutions Financières 95

7. La coopération avec les autres institutions 96

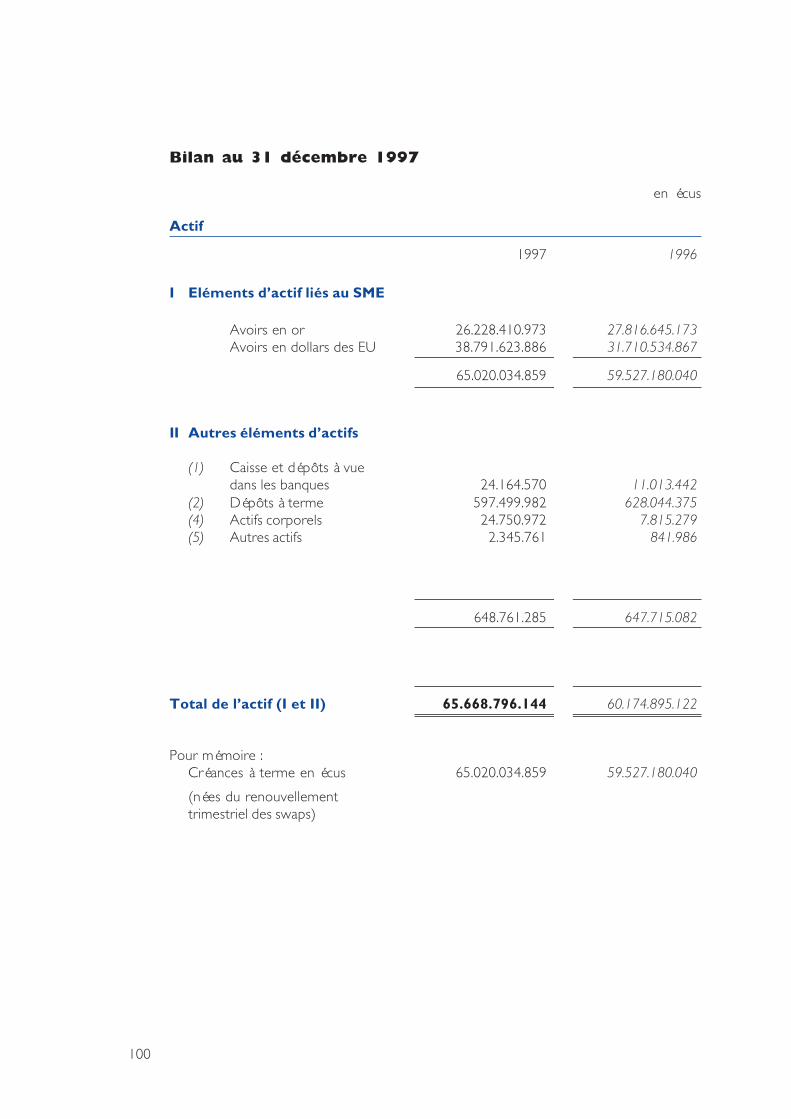

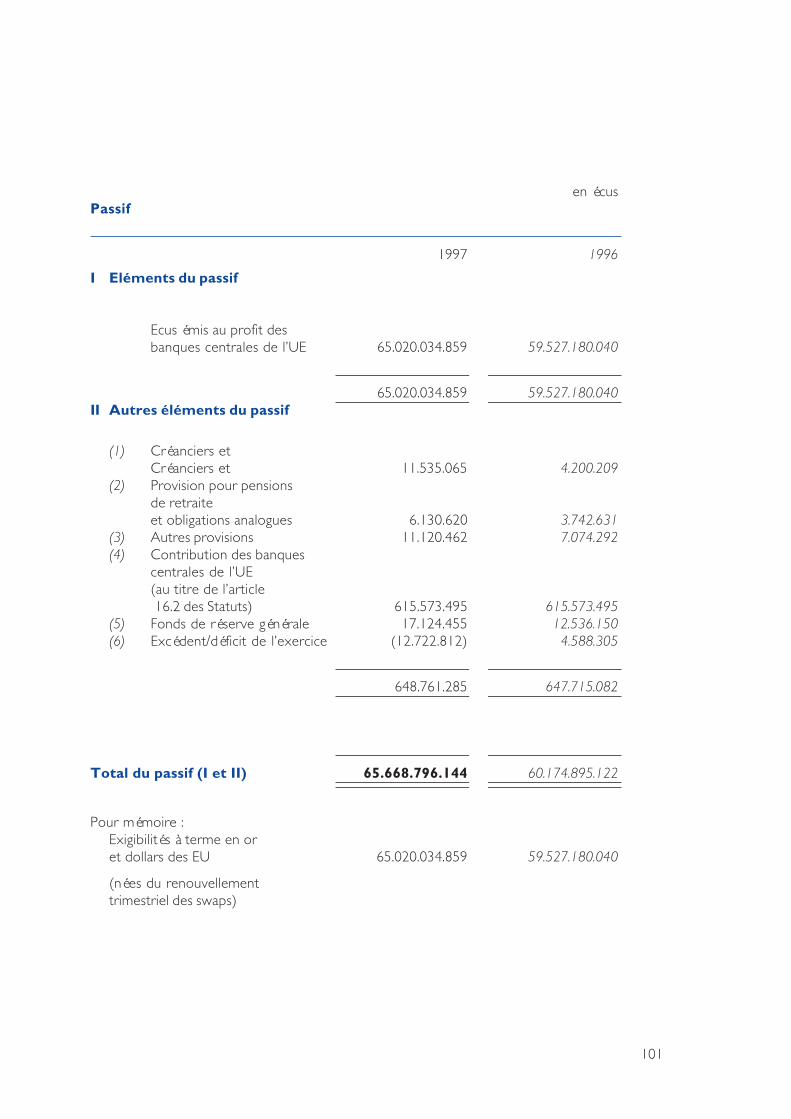

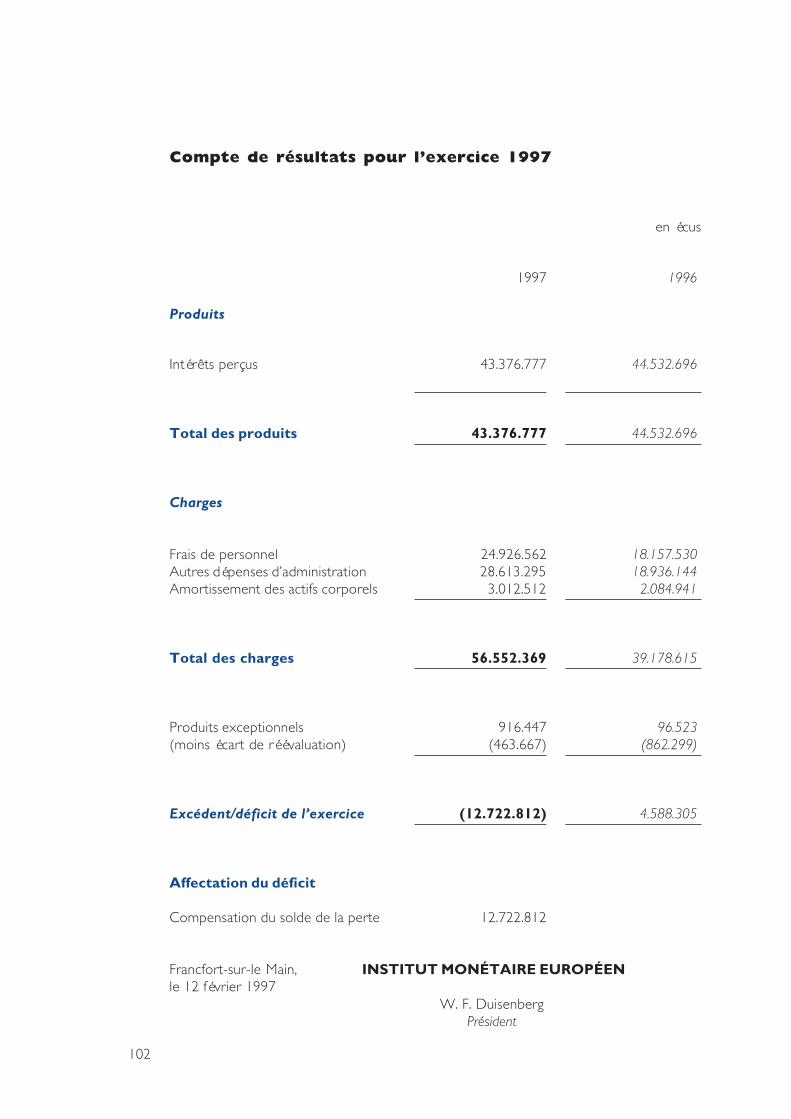

Comptes Annuels De l'IME 99

V

Annexes

Extraits du Rapport sur la Convergence (mars 1998) 110Communiqué commun en date du 2 mai 1998 sur la fixation des tauxde conversion irrévocables de l’euro 119Glossaire 124Chronologie des mesures de politique monétaire prises dans l'UE 134Autres documents publiés par L'IME 139

VI

* Convention utilisée dans le Rapport :

Les données agrégées relatives à l'UE à 15 sont généralement établies en utilisant les parités de pouvoird'achat de manière à pondérer les données nationales de chaque pays. Toutefois, les chiffres des échangescommerciaux sont fondés sur les taux de change réels en 1993. Les taux et indices (sauf les IPC) sont fondéssur les pondérations des PIB de 1993, alors que l'IPC est fondé sur les pondérations de dépenses deconsommation.

Achevé de rédiger au début de mai 1998.

* Convention utilisée dans les tableaux :«-» Chiffres non applicables«.» Non disponible«...» Nul ou négligeable

Liste des Encadrés, Tableaux et Graphiques*

Encadrés

1. Évolution de la crise asiatique en 1997 20Tableau : Modifications des prix des actifs sur les marchés asiatiques 21

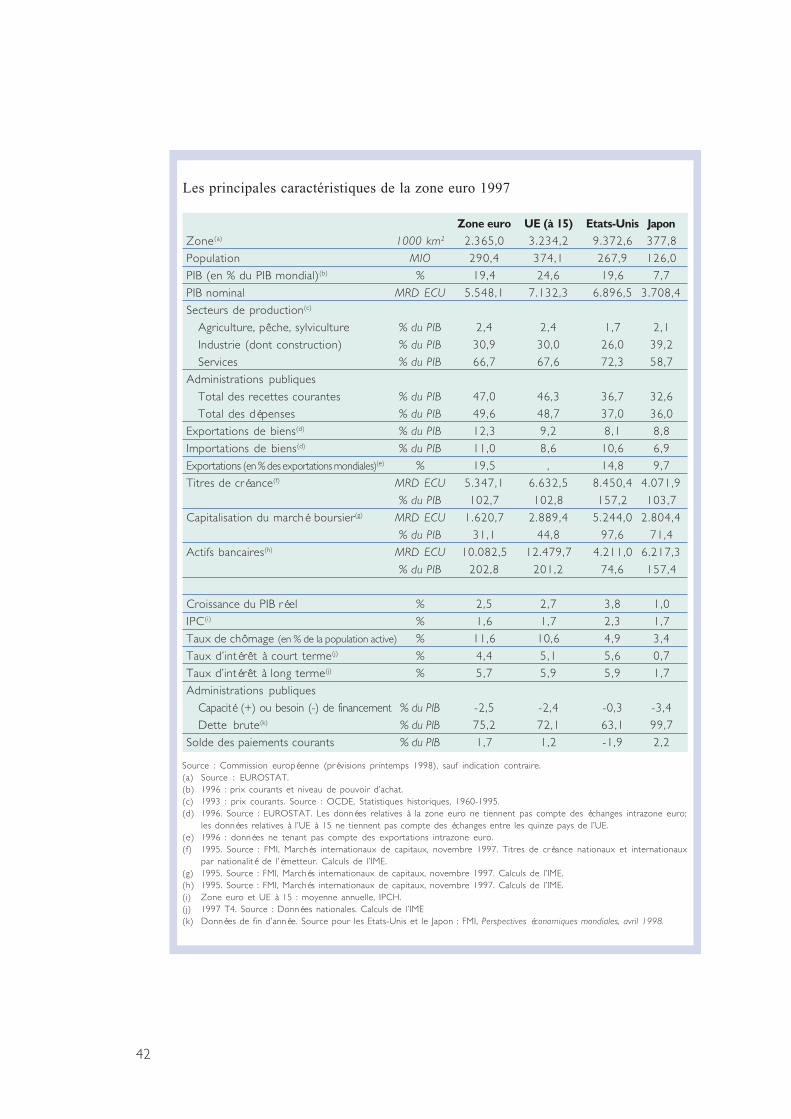

2. Les caractéristiques de la zone euro 40Tableau : Les principales caractéristiques de la zone euro, 1997 42

3. Avis de l'IME relatif à l'émission de monnaie électronique 83

Tableaux

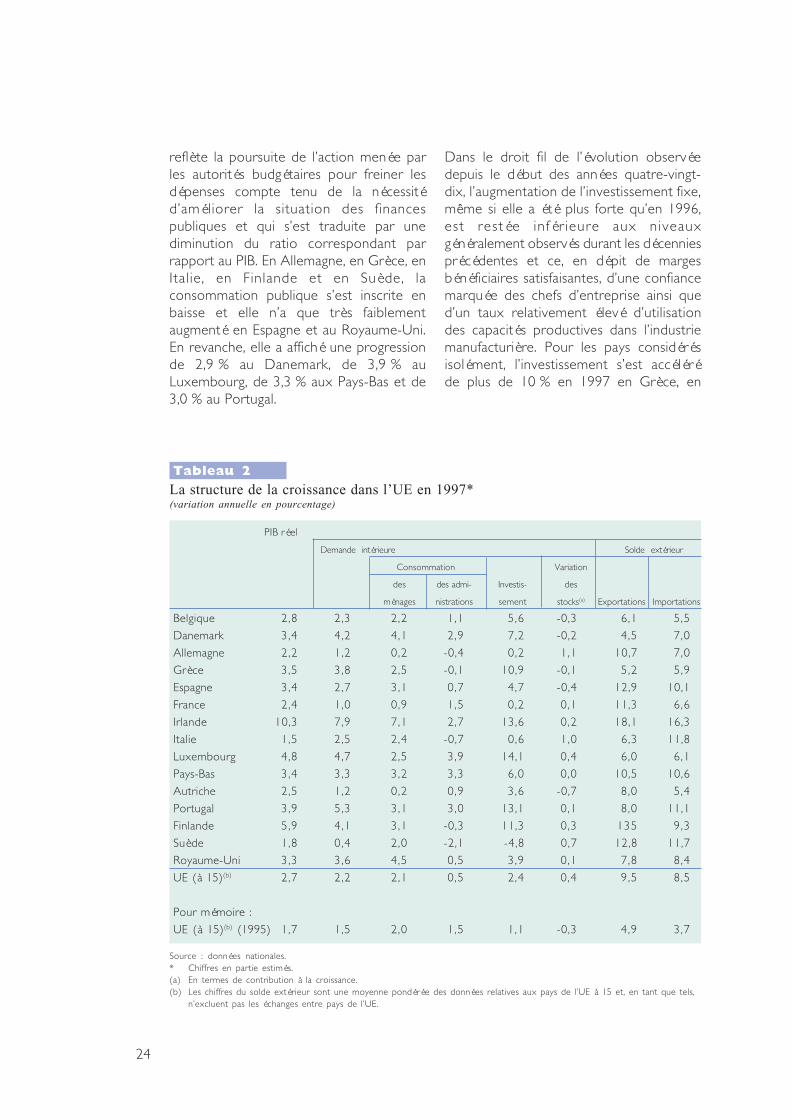

1. L'évolution récente de la croissance du PIB réel 222. La structure de la croissance dans l'UE en 1997 243. Les soldes des balances commerciales et des paiements courants dans l'UE 254. Comparaison des données nationales du chômage et des données correspondantes

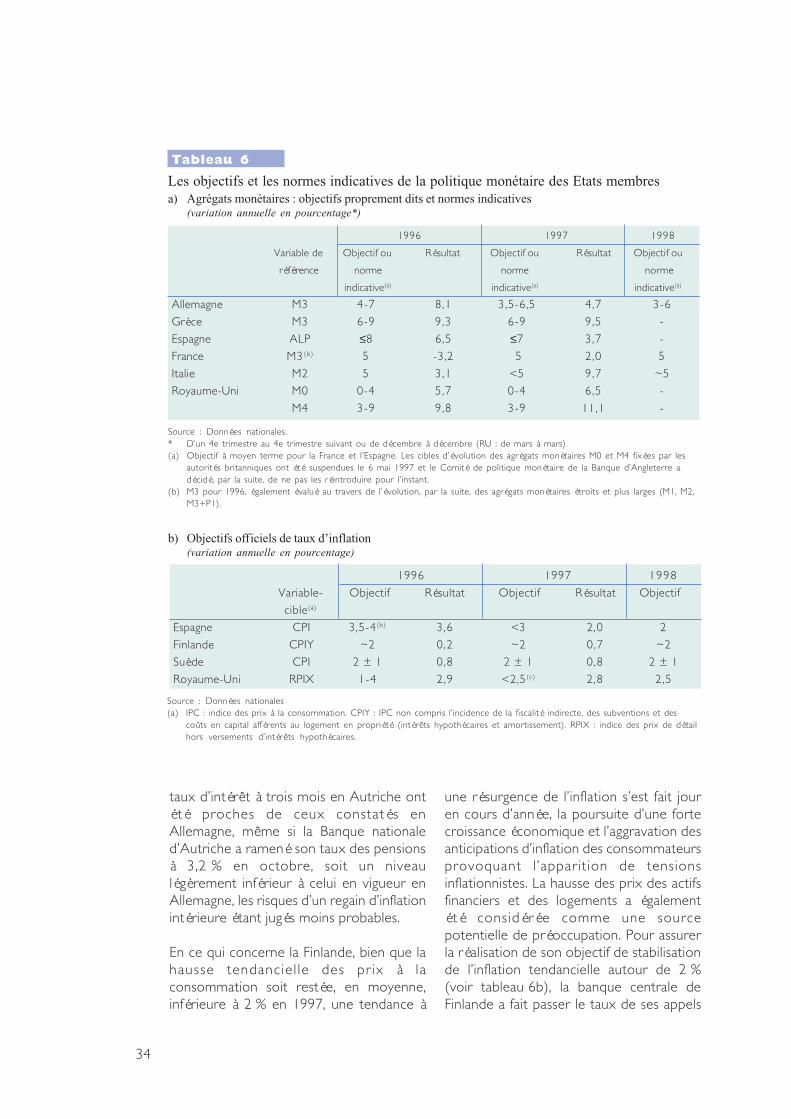

d'EUROSTAT 285. Les indicateurs économiques et les critères de convergence du traité de Maastricht 296. Les objectifs et les normes indicatives de la politique monétaire des Etats membres 34

a) Agrégats monétaires : objectifs proprement dits et normes indicativesb) Objectifs officiels de taux d'inflation

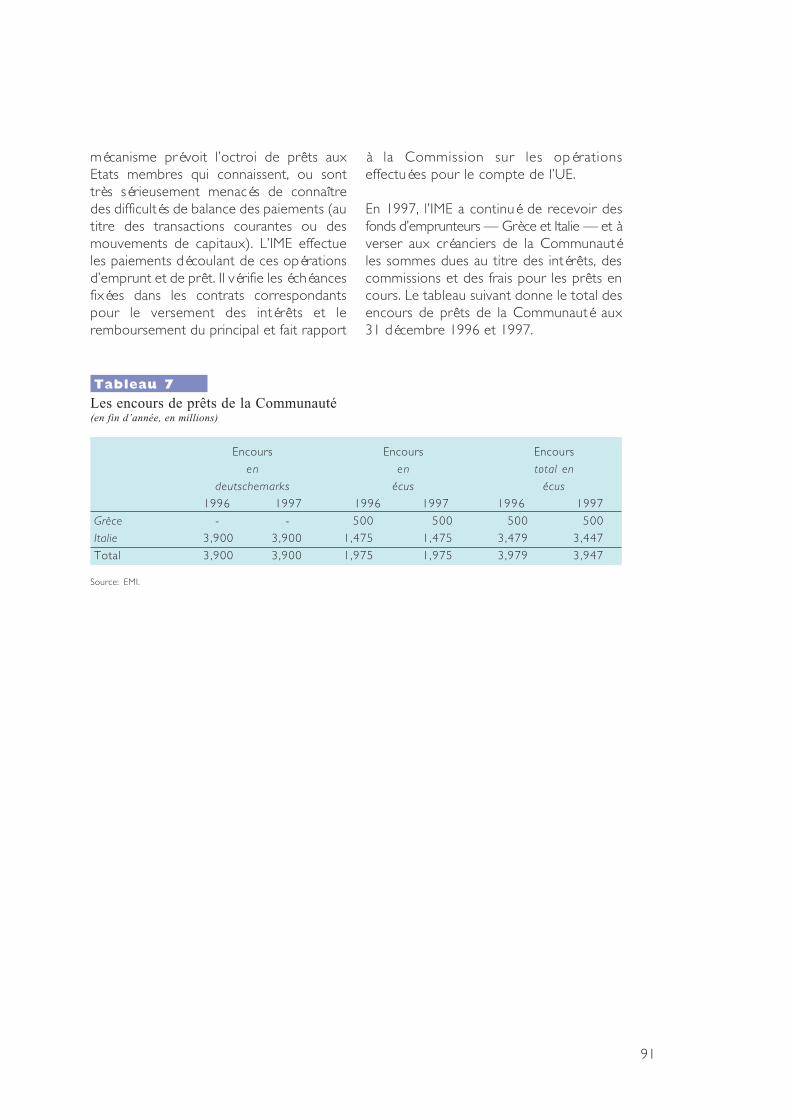

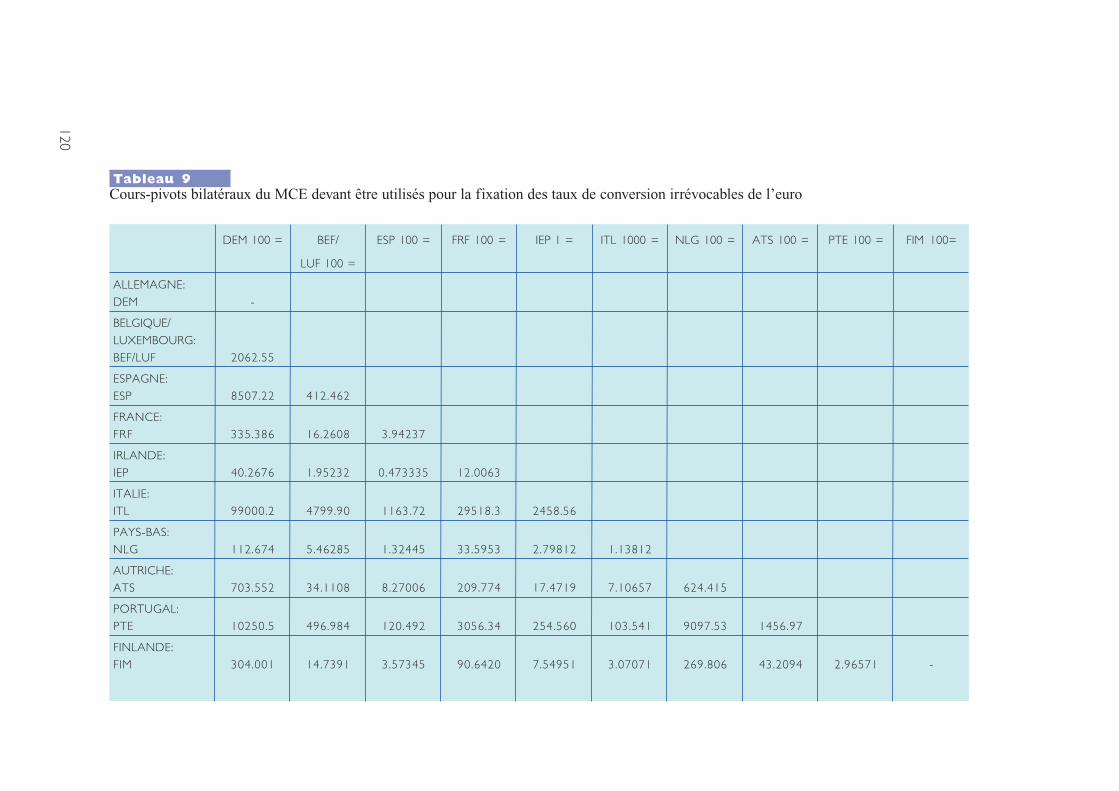

7. Les encours de prêts de la Communauté 918. Les procédures de consultation en 1997 939 Les cours-pivots bilatéraux du MCE devant être utilisés pour la fixation

des taux de conversion irrévocables de l’euro 120

Graphiques

1. Les principales évolutions dans les grandes économies industrialisées 182. Les taux de chômage 273. Les taux d'intérêt officiels et directeurs 324. Écarts de taux d'intérêt à court terme par rapport à l'Allemagne 36

VII

Abréviations

Pays*

B BelgiqueDK DanemarkRFA AllemagneGR GrèceES EspagneFR FranceIRL IrlandeIT ItalieLU LuxembourgPB Pays-BasAU AutricheP PortugalFI FinlandeSU SuèdeRU Royaume-UniJP JaponEU Etats-Unis d’Amérique

Devises

E euroBEF/LUF franc belge/luxembourgeoisDKK couronne danoiseDEM deutschemarkGRD drachmeESP pesetaFRF franc françaisIEP livre irlandaiseITL lireNLG florinATS schillingPTE escudoFIM markka finlandaisSEK couronne suédoiseGBP livre sterlingJPY yenUSD dollar

* Ainsi qu'il est d'usage dans la Communauté, les pays sont énumérés dans le Rapport suivant l'ordrealphabétique de leur nom dans la langue nationale.

VIII

Au second rang (de gauche à droite): A. Fazio, P. Jaans, M. O'Connell, U. Bäckström, A. deSousa, A. Verplaetse, J.-C. Trichet, N. Wellink, L. Papademos, K. Liebscher, E. George.

Au premier rang: H. Tietmeyer, S. Hämäläinen, W. Duisenberg (President), L. Rojo (Vice-President), B. Andersen.

IX

Conseil de l'IME

A. Lamfalussy (jusqu'au 30 juin 1997) Président de l'IMEW. Duisenberg (depuis le 1er juillet 1997)

L. Rojo Banque d'EspagneVice-Président de l'IME

A. Verplaetse Nationale Bank van België/Banque Nationale de Belgique

B. Andersen Banque Nationale du Danemark

H. Tietmeyer Banque fédérale d'Allemagne

L. Papademos Banque de Grèce

J.-C. Trichet Banque de France

M. O'Connell Banque centrale d'irlande

A. Fazio Banque d'Italie

P. Jaans Institut monétaire luxembourgeois

W. Duisenberg (jusqu'au 30 juin 1997) Banque des Pays-BasN. Wellink (depuis le 1er juillet 1997)

K. Liebscher Banque Nationale d'Autriche

A. de Sousa Banque du Portugal

S. Hämäläinen Banque de Finlande

U. Bäckström Banque de Suède

E. George Banque d'Angleterre

X

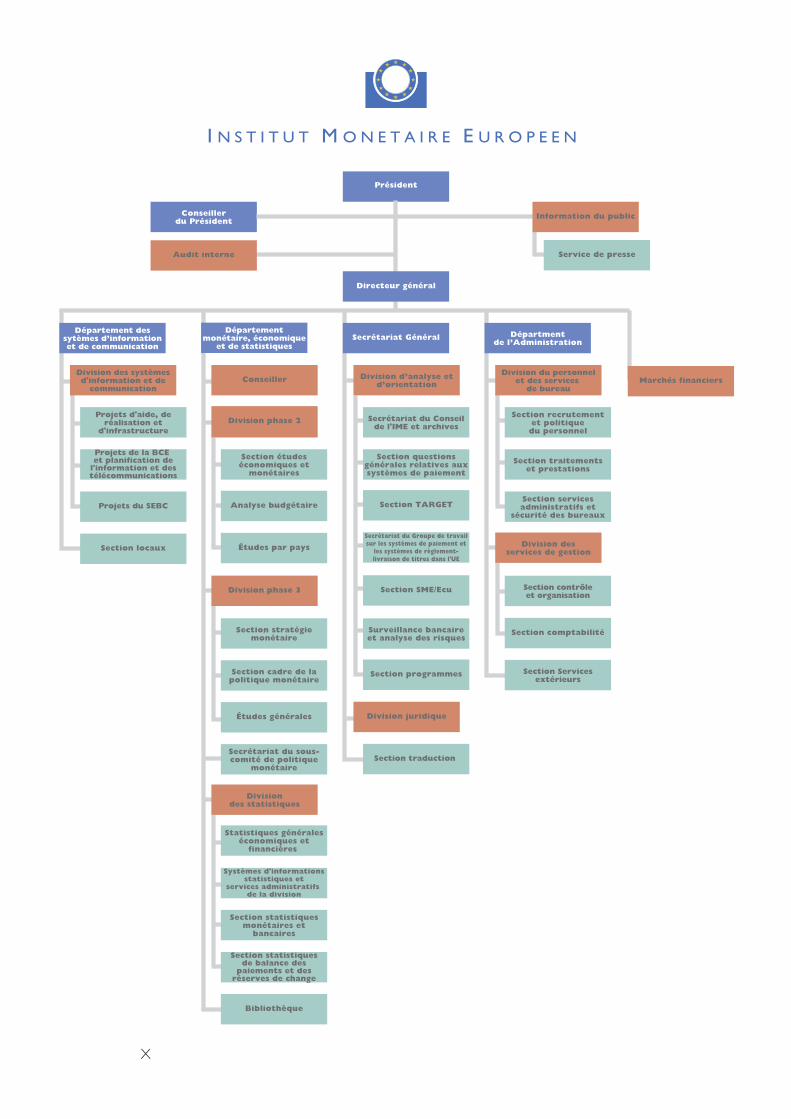

Président

Conseillerdu Président

I N S T I T U T M O N E T A I R E E U R O P E E N

Section programmes

Statistiques généraleséconomiques et

financières

Systèmes d'informations statistiques et

services administratifs de la division

Section statistiquesmonétaires et

bancaires

Section statistiquesde balance des

paiements et des réserves de change

Bibliothèque

Section traduction Secrétariat du sous-comité de politique

monétaire

Section locaux

Marchés financiers

Service de presse

Information du public

Secrétariat Général

Projets d'aide, deréalisation et

d'infrastructure

Projets de la BCE et planification de

l'information et des télécommunications

Projets du SEBC

Conseiller

Division phase 2

Section étudeséconomiques et

monétaires

Division phase 3

Secrétariat du Conseilde l'IME et archives

Section questionsgénérales relatives aux systèmes de paiement

Section SME/Ecu

Section cadre de lapolitique monétaire

Études générales

Divisiondes statistiques

Départementmonétaire, économique

et de statistiques

Département dessytèmes d’information et de communication

Division des systèmesd'information et de

communication

Division d’analyse etd’orientation

Surveillance bancaireet analyse des risques

Division juridique

Directeur général

Départmentde l’Administration

Division du personnelet des services

de bureau

Analyse budgétaire

Études par pays

Section TARGET

Division desservices de gestion

Section Servicesextérieurs

Section recrutementet politiquedu personnel

Section traitementset prestations

Section servicesadministratifs et

sécurité des bureaux

Section contrôleet organisation

Section comptabilitéSection stratégiemonétaire

Secrétariat du Groupe de travail sur les systèmes de paiement et

les systèmes de règlement-livraison de titres dans l'UE

Audit interne

XI

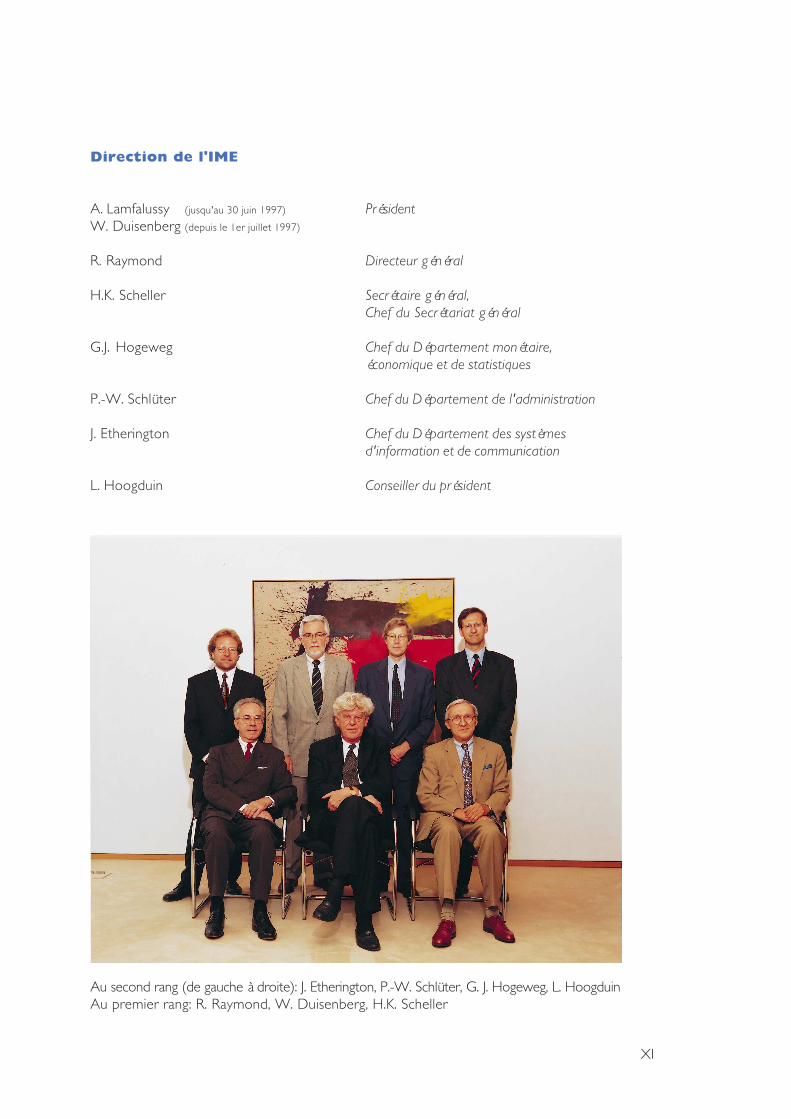

Direction de l'IME

A. Lamfalussy (jusqu'au 30 juin 1997) PrésidentW. Duisenberg (depuis le 1er juillet 1997)

R. Raymond Directeur général

H.K. Scheller Secrétaire général,Chef du Secrétariat général

G.J. Hogeweg Chef du Département monétaire,économique et de statistiques

P.-W. Schlüter Chef du Département de l'administration

J. Etherington Chef du Département des systèmesd'information et de communication

L. Hoogduin Conseiller du président

Au second rang (de gauche à droite): J. Etherington, P.-W. Schlüter, G. J. Hogeweg, L. HoogduinAu premier rang: R. Raymond, W. Duisenberg, H.K. Scheller

XII

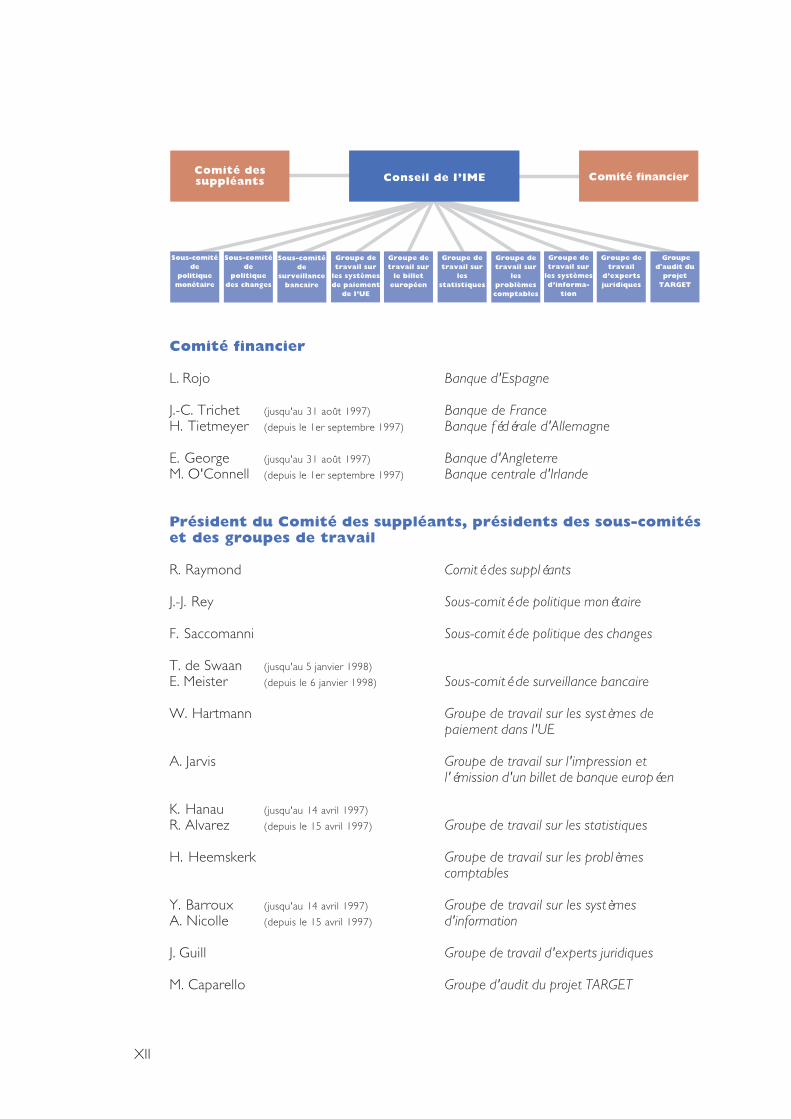

Comité financierConseil de I’IMEComité des suppléants

Sous-comité de

politique monétaire

Sous-comité de

politiquedes changes

Sous-comité de

surveillance bancaire

Groupe de travail sur

les systèmes de paiement

de I’UE

Groupe de travail sur

le billet européen

Groupe de travail sur

les statistiques

Groupe de travail sur

les problèmes comptables

Groupe de travail sur

les systèmes d’informa-

tion

Groupe de travail

d’experts juridiques

Groupe d'audit du

projet TARGET

Comité financier

L. Rojo Banque d'Espagne

J.-C. Trichet (jusqu'au 31 août 1997) Banque de FranceH. Tietmeyer (depuis le 1er septembre 1997) Banque fédérale d'Allemagne

E. George (jusqu'au 31 août 1997) Banque d'AngleterreM. O'Connell (depuis le 1er septembre 1997) Banque centrale d'Irlande

Président du Comité des suppléants, présidents des sous-comitéset des groupes de travail

R. Raymond Comité des suppléants

J.-J. Rey Sous-comité de politique monétaire

F. Saccomanni Sous-comité de politique des changes

T. de Swaan (jusqu'au 5 janvier 1998)

E. Meister (depuis le 6 janvier 1998) Sous-comité de surveillance bancaire

W. Hartmann Groupe de travail sur les systèmes depaiement dans l'UE

A. Jarvis Groupe de travail sur l'impression etl'émission d'un billet de banque européen

K. Hanau (jusqu'au 14 avril 1997)

R. Alvarez (depuis le 15 avril 1997) Groupe de travail sur les statistiques

H. Heemskerk Groupe de travail sur les problèmescomptables

Y. Barroux (jusqu'au 14 avril 1997) Groupe de travail sur les systèmesA. Nicolle (depuis le 15 avril 1997) d'information

J. Guill Groupe de travail d'experts juridiques

M. Caparello Groupe d'audit du projet TARGET

Avant-Propos

XIV

Le Rapport annuel de l'IME pour 1997 estle quatrième et dernier document de cetype publié par l'Institut. Le dernier stade dela période de transition vers la phase III adébuté avec la confirmation, les 2 et 3 mai1998, par les chefs d'Etat et degouvernement des Etats membres quiremplissent les conditions nécessaires pouradopter la monnaie unique et la préannoncedes taux de change bilatéraux qui servirontà fixer les taux de conversion irrévocablesde l'euro. Depuis le début de 1994, l'IME,agissant en étroite coopération avec lesbanques centrales nationales de l'Unioneuropéenne, a entrepris les préparationstechniques nécessaires à la mise en placedu Système européen de banques centrales(SEBC), à la conduite de la politiquemonétaire unique dans la zone euro et à lacréation de la monnaie unique. Cette tâchesera achevée par son successeur, la Banquecentrale européenne (BCE).

A l’instar des années précédentes, ceRapport décrit la situation économique,monétaire et financière de l'UE en 1997,expose les grandes lignes des activités del'IME et présente ses comptes annuels.

S'agissant de la situation macroéconomiqueglobale dans l'UE, la reprise sembles'accélérer, la crise survenue en Asie n'ayantapparemment pas eu, à ce jour, d'incidencenégative significative sur la croissance

économique. I l est particulièrementencourageant d'observer que la demandeintérieure se redresse dans l'ensemble del'UE et qu'elle apporte une importantecontribution à la croissance du PIB réel.Cela étant, il est aussi décevant de constaterque la croissance de l'investissement fixeest demeurée à un bas niveau record dansun certain nombre de pays et ce, en dépitde données économiques fondamentalesfavorables. En outre, l'évolution du marchédu travail dans l'UE est toujours peusatisfaisante. L'importance du chômage desjeunes et du chômage de longue duréeainsi que l'absence d'une création d'emploissoutenue attestent le caractère trèslargement structurel du chômage dans l'UEet la nécessité de mesures structurellescompensatrices pour renforcer la flexibilitédu marché du travail.

Parallèlement, le taux d'inflation dans l'UEen 1997 s'est établi à son niveau le plus basdepuis de nombreuses années, un nombrecroissant de pays faisant état d'une inflationde 2 % ou moins. En général, ce premierstade de la reprise ne provoque pas detensions inflationnistes significatives, ce qui apermis le maintien, dans l'ensemble, detaux d'intérêt bas dans la majorité de l'UEet un reflux significatif du loyer de l'argentdans un certain nombre d'autres pays. Pourles pays adoptant la monnaie unique, il seraessentiel de préserver cet environnementde stabilité généralisée des prix et de veillerà ce que le niveau commun de tauxd'intérêt à court terme qui se dégageactuellement soit compatible avec la stabilitédes prix dans l'ensemble de la zone euro.

Comme l'a souligné le récent examen parl'IME de la convergence macroéconomique,les nouveaux défis qui se poseront à l'avenirressortissent à la politique budgétaire. Enparticulier, pour ce qui concerne la zoneeuro, il est impératif que tous les Etatsmembres rétablissent, le plus tôt possible,un degré de souplesse budgétaire qui leurpermette de réagir à des fluctuationsdéfavorables du cycle économique. Une

XV

Francfort-sur-le Main, le 5 mai 1998

Wim DuisenbergPrésident

telle souplesse sera garantie par l'obtention,sur le moyen terme, d'une situationbudgétaire proche de l'équilibre ou enexcédent. Dans certains cas, il seraégalement nécessaire de réaliser, de façondurable, des excédents substantiels desbudgets publics afin d'alléger la charge queconstituent des ratios très élevés de dettepublique/PIB, de rendre les budgetsnat ionaux moins vulnérables auxmodifications de taux d'intérêt et de sepréparer à l'incidence du vieillissement dela population sur les finances publiques.

Les travaux préparatoires à la phase III ontsuivi leur cours en 1997, dans le strictrespect du calendrier. Parmi les nombreuxdomaines où des progrès significatifs ontété obtenus, je souhaiterais mentionnerplus particulièrement :

en ce qui concerne la stratégie, lesavancées réalisées dans le recensementdes stratégies susceptibles d'être rete-nues pour la phase I I I (avecl'établissement d'une série d'éléments-clés qui caractériseront la stratégie duSEBC) et dans l 'é laborat ion del'infrastructure analytique et économé-trique qui servira de support aux décisi-ons de politique monétaire ;

la définition des spécifications techniquesrelatives au cadre opérationnel du SEBCet la mise au point des outils et systèmesinformatiques nécessaires à la mise enoeuvre de la future politique monétairedu SEBC ;

les progrès notables effectués dans lamise en oeuvre des obligations stati-stiques pour la conduite de la politiquemonétaire unique en phase III, qui per-mettront la mise à la disposition duSEBC, courant 1998, de données éta-blies d'après la nouvelle base ;

la mise au point d’un projet d'accord surle MCE II, qui doit être approuvé par laBCE ;

les progrès relatifs aux aspects organisa-tionnels, à la mise en oeuvre et auxprocédures de test de l'infrastructureinformatique du SEBC et du systèmeTARGET ; et

la publication des dessins définitifs desbillets de banque en euro.

Durant sa brève existence, l'IME a mené àbien, en vue de la phase III de l'UEM, despréparations techniques approfondies quinous permettent d'envisager avec confiancel'introduction de la monnaie unique audébut de 1999. Les fondements concretsposés par l'IME devraient aider le SEBC/BCE à devenir une institution solide quipoursuivra avec détermination son objectifpremier de sauvegarde de la stabilité desprix dans la zone euro, créant ainsi lesconditions nécessaires à une croissanceéconomique durable.

XVI

Résumé

2

Le Rapport annuel 1997 est le dernierrapport publié par l’Institut monétaireeuropéen. Comme dans ses trois précédentsRapports annuels, l’IME s’est fixé commeobjectif de donner une vue d’ensemble detous les aspects de ses missions, tellesqu’elles ont été définies par le traitéinstituant la Communauté européenne1 .Conformément à l’article 11 des Statuts del’IME, le présent Rapport décrit la situationéconomique, monétaire et financière de laCommunauté jusqu’à la fin de 1997 ainsique les activités de l’IME ; il présenteégalement les comptes annuels de l’Institut.A l’instar des années précédentes, leséléments figurant dans le présent Rapports’inspirent, dans une large mesure, depublications antérieures et plus approfondiesde l’IME, notamment du Rapport deconvergence, publié en mars 1998 en vertu

Résumé

de l’article 109j (1) du Traité. Par ailleurs, leSecond rapport d’étape sur le projet TARGETest paru en septembre 1997, en mêmetemps que La politique monétaire unique enphase III : Documentation générale sur lesinstruments et procédures de la politiquemonétaire du SEBC. On trouvera à la fin duprésent Rapport la liste des documentspubliés par l’IME en 1997 et au début de1998.

La confirmation, les 2 et 3 mai 1998, par leschefs d’Etat et de gouvernement, des Etatsmembres qui adopteront la monnaie uniquea marqué le début de la dernière étape dela période de transit ion vers laphase III ; c’est au cours de cette périodequ’interviendront la mise en place du SEBCet de la BCE ainsi que la liquidation del’IME.

1 Les références au Traité visent le traité instituantla Communauté européenne, sauf indication con-traire. Les références aux Statuts de l’IME ou auxStatuts du SEBC/BCE visent le Protocole n°4 surles Statuts de l’Institut monétaire européen et leProtocole n°3 sur les Statuts du Système européende banques centrales et de la Banque centraleeuropéenne. Ces protocoles sont joints au Traitéet en font partie intégrante.

1 La situation économique, monétaire et financièrede l’Union européenne

Le contexte économique et financier en 1997

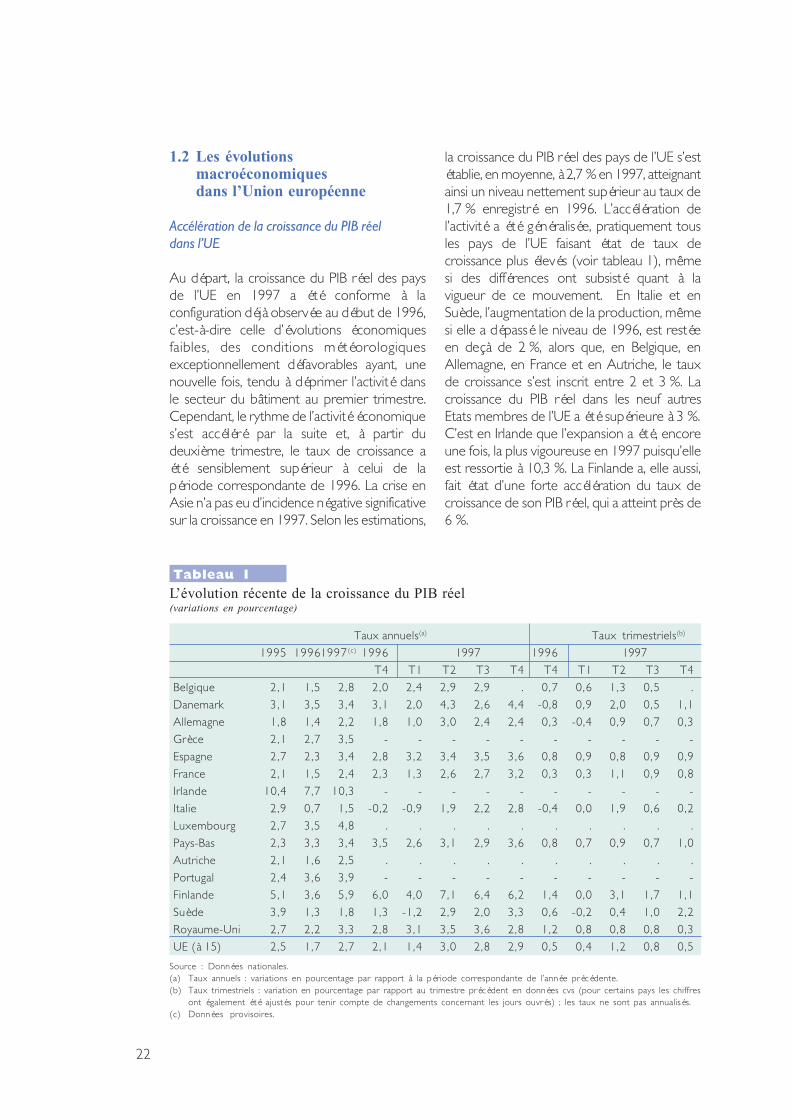

La situation économique internationale acontinué d’être globalement favorable en1997, à l’exception notable de l’évolutionintervenue en Asie au second semestre. Lacroissance du PIB réel de l’UE a, dans unpremier temps, été conforme à l’évolutionobservée au début de 1996, celle d’uneactivité économique modérée. Cependant,le rythme de l’activité s’est par la suiteaccéléré et, à partir du deuxième trimestre,le taux de croissance s’est inscrit à desniveaux nettement plus élevés qu’au coursde la période correspondante de 1996. Lacrise en Asie n’a pas eu de conséquencenégative significative sur la croissance en1997. Selon les estimations, la croissance duPIB réel de l’UE s’est inscrite, en moyenne,à 2,7 %, soit un taux sensiblement supérieurà celui de 1,7 % enregistré en 1996.L’accélération de l’activité a été généralisée,la quasi-totalité des pays de l’Union

européenne ayant affiché une croissanceplus forte, même si des différences ont pusubsister dans la vigueur du mouvement.

Pour l’ensemble de l’Union, l’améliorationdes résultats en termes de croissance réelleen 1997 a essentiellement tenu à lademande intérieure. Pour la quatrièmeannée de suite, les échanges nets de bienset services ont contribué de façon positive,bien que limitée, à la croissance, grâce à lamodération de la progression des coûtsunitaires relatifs de main-d’oeuvre et à

3

l’amélioration de la compétitivité qui en arésulté. Le redressement de la demandeintérieure est à relier à une accélération dela croissance de l’investissement et à unrenforcement du mouvement deconstitution des stocks, tandis que laprogression de la consommation privéedemeurait, pour sa part, inchangée et quela consommation publique se révélait plusfaible qu’en 1996. Toutefois, dans le droit filde l’évolution observée depuis le début desannées quatre-vingt-dix, la croissance del’investissement fixe en 1997, même si ellea été plus vigoureuse que l ’annéeprécédente, est restée inférieure auxniveaux généralement constatés durant lesdécennies antérieures et ce, en dépit demarges bénéficiaires satisfaisantes et d’uneconfiance marquée des chefs d’entrepriseainsi que d’un taux relativement élevéd’utilisation des capacités productives dansl’industrie manufacturière. Exportations etimportations ont plus fortement progresséqu’en 1996, sous l’effet notamment de lareprise de la croissance au sein de l’UE(laquelle a permis une progression deséchanges au sein de l’UE) et du dynamismede l’activité économique dans le monde.

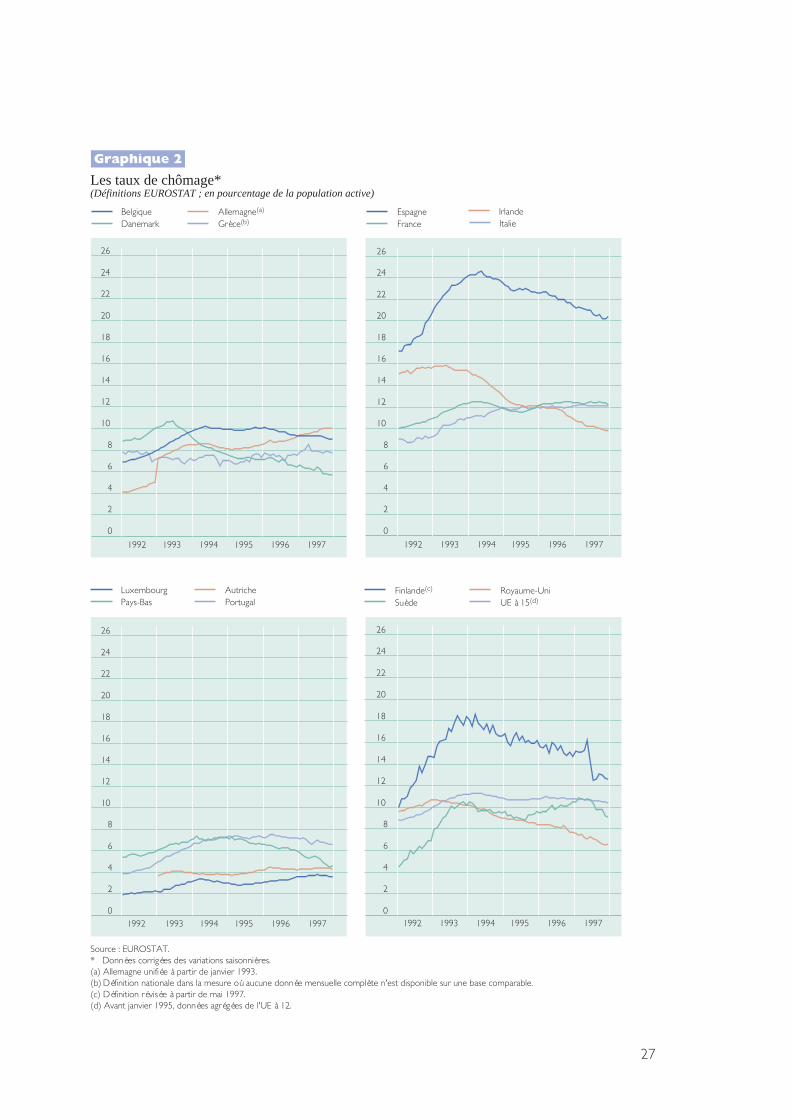

Dans un contexte de raffermissement de lacroissance économique globale de l’UE,l ’emploi n ’a connu qu’une légèreamél iorat ion, le chômage restantobstinément élevé. Le taux de chômagepour l’ensemble de l’UE ( mesuré sur labase des données d’EUROSTAT ) aenregistré un léger fléchissement en 1997,revenant de 10,8 % au quatrième trimestre1996 à 10,5 % au quatrième trimestre1997. A cet égard, les niveaux beaucoupplus élevés du chômage des jeunes et delongue durée sont particul ièrementpréoccupants . La concentrat ion duchômage sur ces catégories ainsi que lapersistance d’une faible création d’emploisattestent le caractère essentiellementstructurel du chômage dans l’UE et lanécessité de nouvelles mesures structurelles.

S’agissant des résultats en matière deconvergence macroéconomique, l ’IME aprésenté au Conseil de l’UE, à la fin dumois de mars 1998, son rapport prévu parl’article 109j (1) du Traité, sur les progrèsaccomplis par les Etats membres en matièrede respect des obligations qui leur incombenten vue de la réalisation de l’Unionéconomique et monétaire. Ce Rapport deconvergence examinait notamment si undegré élevé de convergence durable avaitété réalisé en analysant dans quelle mesurechaque Etat membre avait satisfait auxcritères de convergence, comme stipulédans le Traité. Il a donc passé en revue lesrésultats obtenus par les différents pays del’UE en termes de degré de stabilité desprix, de dette et de déficits publics, de tauxd’intérêt à long terme et de taux dechange. Le résumé de cet examen de laconvergence par l’IME, qui comportaitégalement une analyse des évolutionsintervenues en 1997, figure dans une annexeau présent Rapport.

Politique monétaire dans les Etats membres

En ce qui concerne la politique monétaire,l’environnement économique et financieren 1997 a permis une poursuite de laconvergence des taux d’intérêt à court etlong termes et le maintien d’une stabilitéglobale des taux de change. La majorité despays de l’UE (UBL, Danemark, Allemagne,France, Pays-Bas, Autriche, Finlande etSuède) ont, dans l’ensemble, continuéd’enregistrer des taux d’intérêt bas, marqued’une situation de stabilité des prix dans uncontexte de diminution des écarts deproduction, qui sont néanmoins restésgénéralement négatifs, de modérationsalariale et d’efforts d’assainissementbudgétaire. Les taux d’intérêt officiels etdirecteurs se sont maintenus à des niveauxbas et proches les uns des autres, mêmes’ils ont été relevés, dans de faiblesproportions, à l’automne pour combattredes risques d’inflation. Le caractère concertéde ces mesures a renforcé la cohésion

4

parmi les pays faisant état de taux d’intérêtétroitement alignés.

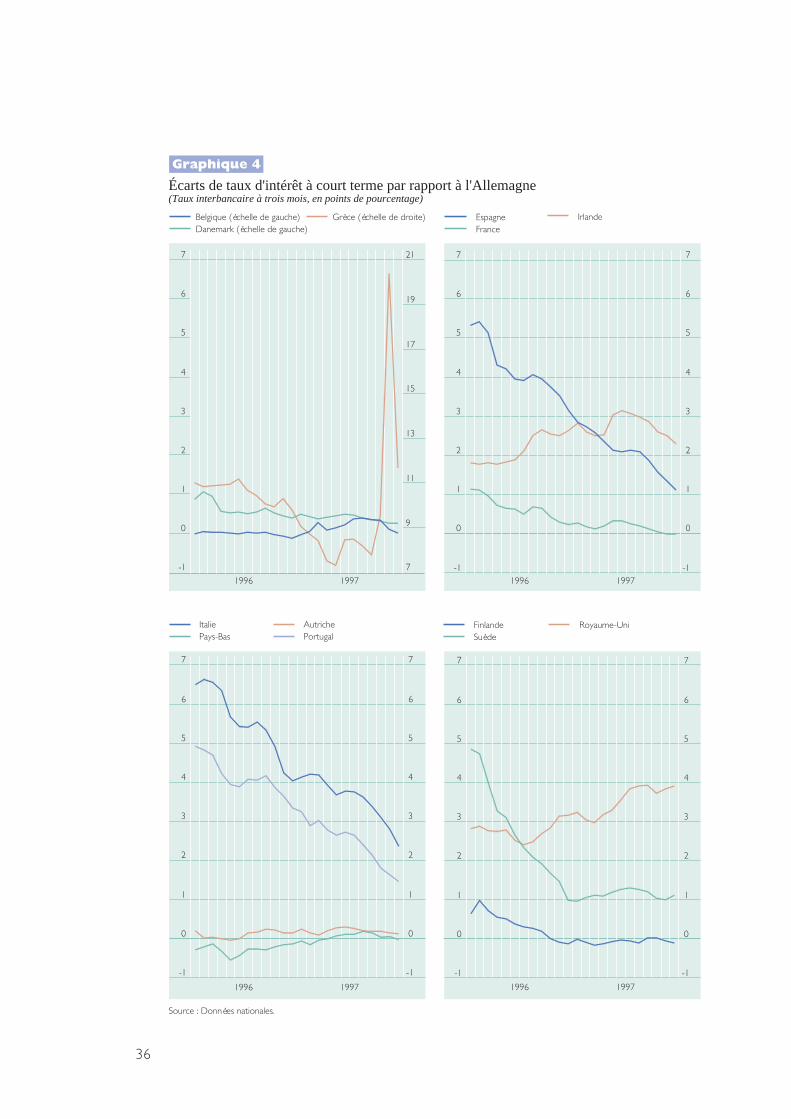

Plusieurs autres Etats membres (Espagne,Italie, Portugal et, dans un premier temps,Grèce également) ont pu poursuivre leprocessus de réduction des taux d’intérêten conformité avec le degré deconvergence des grandes données de fondde leur économie, notamment en matièrede stabilité des prix, avec les pays cités auparagraphe précédent. Les taux d’intérêt àcourt et long termes se sont doncgénéralement inscrits en baisse, convergeantprogressivement vers le niveau plus baspratiqué dans les pays présentant des tauxétroitement alignés. La politique monétairedans les deux derniers pays de l’UE (Irlandeet Royaume-Uni) a été resserrée, à desdegrés divers toutefois, pour faire face àune situation de vigoureuse croissanceéconomique et monétaire et à uneaggravation des risques d’inflation, lesdonnées économiques de fond restantnéanmoins saines. L’accroissement del’écart de taux d’intérêt à court terme vis-à-vis de l’Allemagne est allé de pair avecune nouvelle et vive appréciation desdevises de ces deux pays par rapport à lamonnaie allemande. Toutefois, durant lesderniers mois de l’année, les taux d’intérêtà court terme en Irlande ont commencé àbaisser vis-à-vis de l’Allemagne et la livreirlandaise s’est rapprochée de ses cours-pivots dans le cadre du MCE.

Les perspectives économiques et les défis

Les prévisions économiques publiées parles principales organisations internationalesau printemps 1998 permettent de tablersur des perspectives de croissance favorablesdans l’UE en 1998 et 1999, la demandeintérieure devant continuer de se raffermir,ce qui compensera, dans une certainemesure, la détérioration attendue del’environnement international, notammentimputable à la crise en Asie. La poursuite depolitiques monétaires axées sur la stabilité

des prix, conjuguée avec une modérationdes salaires s’expliquant en partie par lapers istance de taux de chômagerelativement élevés et le maintien d’écartsde production négatifs dans certains pays,devrait permettre de contenir les tensionsinflationnistes. En outre, la baisse des coursdu pétrole, à condition qu’elle soitglobalement durable, et l’effet anti-inflationde la crise asiatique — du fait de ladépréciation de certaines monnaiesasiatiques et du ralentissement de lacroissance mondiale — devraient contribuerà atténuer les tensions inflationnistesimportées. Les risques en matière d’inflationtiennent, entre autres, à la possibilité d’uneaugmentation plus forte que prévu de lademande globale dans l’UE et, partant, àune disparition des écarts de production, àl’évolution des salaires, à une nouvelleappréciation du dollar des Etats-Unis et, auvu du dernier accord conclu par l’OPEP, àun retournement durable de la récentetendance au recul des cours du pétrole. Leprincipal facteur d’incertitude provient del’environnement extérieur. En 1998 et 1999,la croissance de la production mondiale etle développement des échangescommerciaux devraient être moindresqu’en 1997, en raison d’un ralentissementtrès marqué de la croissance du PIB réeldans certaines parties de l’Asie, d’un légertassement du taux de croissance aux Etats-Unis et d’une détérioration de la situationéconomique et financière au Japon. Del’ampleur des ajustements de politiquemacroéconomique dans les pays touchéset de la rapidité avec laquelle ils seronteffectués ainsi que de la mise en oeuvre deréformes financières dépendra le degréd’affaibl issement de l ’environnementextérieur imputable aux turbulencessurvenues en Asie. L’éventualité denouveaux effets d’entraînement ne peutpas encore être écartée. L’effet récessif dela crise asiatique sur la croissance de l’UEpourrait être en partie compensé par deuxfacteurs : la décrue des taux d’intérêt àlong terme dans l’UE comme aux Etats-Unis — liée, entre autres, à la réévaluation

5

par les investisseurs des risques sur lesmarchés émergents — et la forte baisse descours des matières premières, qui pourraitcontribuer à une nouvelle progression desrevenus réels.

En matière de convergence, un extrait duRapport de convergence de l’IME, publié enmars 1998, figure en annexe du présentRapport. Il y est indiqué que, en dépit desrécents progrès réalisés, de nouvellesmesures substantielles d’assainissements’imposent dans la plupart des Etats membresafin de respecter, de façon durable, lescritères relatifs aux finances publiques etl’objectif à moyen terme d’une situationbudgétaire proche de l’équilibre ou enexcédent que fixe le Pacte de stabilité et decroissance. Ces remarques s’appliquent enparticulier à la Belgique, à l’Allemagne, à laGrèce, à l’Espagne, à la France, à l’Italie,aux Pays-Bas, à l’Autriche et au Portugal,pays où l’on prévoit en 1998 des déficitscompris entre 1,6 et 2,9 % du PIB. Pour laplupart de ces pays, ces impératifsd’assainissement sont également valableslorsque l’on compare les ratios de déficitbudgétaire prévus dans les Programmes deconvergence pour 1999-2000 avec l’objectifà moyen terme inscrit dans le Pacte destabilité et de croissance. Si l’on considèrela viabilité des évolutions budgétaires dansune perspective à plus long terme, touttend à démontrer la nécessité de lapoursuite de l’assainissement sur une longuepériode, ce qui suppose la réalisationd’excédents budgétaires substantiels, enparticulier dans les pays faisant état deratios de la dette publique supérieurs à100 % (Belgique, Grèce et Italie). Or, en1997 et les années précédentes, ils ontaccusé des déficits publics significatifs. Pourles pays dont le ratio de la dette estsensiblement supérieur à 60 % tout enrestant inférieur à 80 % du PIB, le maintiendu ratio de déficit aux niveaux actuels nesufffirait pas, dans la plupart des cas, àramener le ratio de la dette publique au-dessous de la barre des 60 % dans un délaiapproprié, ce qui témoigne de la nécessité

de nouvelles mesures d’assainissement qui,dans certains cas, devront être substantielles.

Au cours des derniers mois de la phase II,l’objectif premier des politiques monétairesdes pays choisis pour participer à la zoneeuro est de garantir le maintien del’environnement actuel de stabilité globaledes prix dans l’ensemble de la zone euro,fournissant ainsi une bonne base de départau SEBC. La majorité des pays qualifiéspour participer à la zone euro ont déjàatteint des taux d’intérêt bas et étroitementalignés. La situation au premier trimestre1998 a permis de consolider encore cetteposition commune et les autres pays del’UE ont pu, de leur côté, poursuivre lemouvement de baisse des taux directeurs.On est ainsi fondé à penser qu’uneorientat ion commune de pol i t iquemonétaire se dégage de facto dans les paysqualifiés pour la zone euro et ce, dans uncontexte de stabilité globale des prix et destaux de change. A la fin de 1998 au plustard, les taux d’intérêt à court terme de cespays auront convergé vers un niveaucommun qui sera conforme à l’objectif desauvegarde de la stabilité des prix dans lazone euro. Cette physionomie globale deconvergence des taux d’intérêt à courtterme correspond à une situation, à la veillede la phase III, dans laquelle les taux dechange du marché entre les payssélectionnés pour participer à la zone eurosont égaux aux taux de change bilatérauxpréannoncés qui serviront à déterminer defaçon irrévocable les taux de conversion àl’euro. Les taux de change bilatérauxpréannoncés sont, eux-mêmes, conformesaux données économiques fondamentalesdes économies concernées et sontcompatibles avec la réalisation d’uneconvergence durable.

Durant le restant de la phase II, le Conseildes gouverneurs et le Directoire de la BCEmettront la dernière main aux préparatifsnécessaires à la conduite de la politiquemonétaire unique dans la zone euro àcompter du 1er janvier 1999. Dans

6

l’intervalle, les banques centrales nationalesparticipantes conserveront leurs com-pétences monétaires. Les modificationsinstitutionnelles que suppose la mise enplace du SEBC et de la BCE fournissent uncadre qui permettra aux banques centralesnationales participantes de renforcer leurcoopération en vue de coordonner leurspolitiques monétaires nationales pourréaliser l’objectif premier de sauvegarde dela stabilité des prix dans la zone euro. En

outre, conformément à l’article 44 desStatuts du SEBC/BCE, la BCE devrareprendre les missions de l’IME qui doiventencore être exécutées pendant la phase IIIde l’UEM en raison des dérogations dontbénéficient un ou plusieurs Etats membres.Le Conseil général de la BCE est chargédes relations avec les banques centralesnationales des Etats membres ne faisant paspartie de la zone euro.

2 Travaux préparatoires en vue de la phase III

La politique monétaire

En publiant, en février 1997, son rapportsur La politique monétaire unique en phase III :Documentation générale sur les instruments etprocédures du SEBC, l’IME, ayant passé enrevue un certain nombre de stratégiesenvisageables, en a retenu deux — stratégied’objectifs monétaires intermédiaires etstratégie fondée sur une cible directed’inflation — comme étant susceptibles d’êtrechoisies pour la phase III. Il a égalementindiqué que, quel que soit le choix définitifdu SEBC à cet égard, la stratégie suiviecomporterait cinq éléments-clés qui sontdes composantes indispensables de toutestratégie : une définition quantifiée del’objectif final de stabilité des prix et lapublication de cibles spécifiques permettantd’apprécier les résultats quant au respectde cet objectif ; le recours à une vastegamme de variables-indicateurs aidant à laformulation de la politique monétaire ;l’attribution d’un rôle prépondérant auxagrégats monétaires et, enfin, l’élaborationpar le SEBC de ses propres prévisions enmatière d’inflation et d’autres variables. Ala suite de la publication de ce rapport, lestravaux relatifs à la stratégie de politiquemonétaire qui ont été réalisés à l’IME ontprincipalement porté sur la réalisation del’infrastructure requise pour servir de

support aux décisions de polit iquemonétaire, notamment la mise au point dedivers outils économétriques et procédurespour la préparation des décisions.

Après la phase de conception, qui s’estachevée à la fin de 1996, les travauxpréparatoires relatifs aux instruments etprocédures nécessaires à la mise en oeuvrede la politique monétaire unique ont étécentrés sur la définition des spécificationstechniques du cadre opérationnel du SEBCet sur la création des outils requis pour lamise en oeuvre de sa future politiquemonétaire.

Les principales avancées intervenues en1997 en ce qui concerne les caractéristiquestechniques des opérations de politiquemonétaire ont trait aux procédures, à lachronologie et au calendrier des opérationsd’appels d’offres du SEBC, aux modalitésde règlement des opérations d’open marketet aux implications des procédures de finde journée pour l’utilisation des facilitéspermanentes. Les travaux préparatoiresnécessaires à l’application par le SEBC deréserves obligatoires dès le début de laphase III, si le Conseil des gouverneurs dela BCE se prononce en faveur d’un telsystème, en cours. Il s’agit notamment depoursuivre l’élaboration d’un projet de

7

Règlement du Conseil de l’UE sur lesréserves obligatoires, les principauxmécanismes opérationnels du régime desréserves ainsi que la définition de l’assiettepotentielle des réserves. Des critèresd’éligibilité communs ont été définis pourles contreparties ainsi que pour les actifséligibles pouvant être utilisés dans le cadredes opérations de politique monétaire avecle SEBC. Les mesures de contrôle du risquedevant être appliquées lors de l’utilisationde ces actifs ont également été arrêtées, ens’inspirant des pratiques du marché en lamatière.

Etant donné que les opérations de politiquemonétaire seront mises en oeuvre defaçon décentralisée, les principaux travauxpréparatoires pour la mise en oeuvre desinstruments de politique monétaire ont étéentrepris par les BCN, en ce qui concernetant les infrastructures techniques que lesobligations juridiques. Une structure interneau SEBC est actuellement en préparationen vue de l’exécution des opérations depolitique monétaire, et l’IME est en traind’élaborer les systèmes nécessaires àl’établissement et à la publication des listesdes actifs éligibles, à l’exception, peut-être,de certaines catégories d’actifs nonnégociables, et des contreparties éligibles.Un autre projet d’une importance capitalepour la mise en oeuvre de la politiquemonétaire unique concerne la créationd’un système efficace de gestion de laliquidité reposant sur l’échange quotidienintégré d’informations entre les BCN et laBCE.

La politique de change

Dans le cadre de la future coopération enmatière de change entre les Etats membresparticipant à la zone euro et les autres paysde l’UE, des travaux ont été menés en1997 au niveau du Conseil ECOFIN et del ’ IME, conformément aux grandesorientations définies dans un rapport sur cesujet soumis par l’IME au Sommet européen

de Dublin en décembre 1996. Le Conseileuropéen d’Amsterdam de juin 1997, aapprouvé une Résolution relative aunouveau mécanisme de change qui seraintroduit lors de la phase III de l’UEM.Parallèlement, l’IME a parachevé le projetd’accord entre la BCE et les banquescentrales qui ne participeront pas à la zoneeuro, lequel fixe les procédures defonctionnement du MCE II ; ce projetd’accord sera soumis pour approbation à laBCE après sa mise en place. Les travaux demise en oeuvre concernant la conduite deséventuelles interventions de change ontprincipalement porté sur des aspects relatifsau cadre opérationnel et aux systèmesd’information qui permettront au SEBCd’effectuer ces interventions. Des travauxont été entrepris afin de faciliter les décisionsrelatives au montant et aux modalités dutransfert initial des réserves de change desBCN à la BCE, qui interviendra au début dela phase III, conformément à l’article 30.1des Statuts du SEBC/BCE. Des travaux sontégalement en cours afin de préparer desdispositions complémentaires du droit dérivécommunautaire qui permettront à la BCE,en vertu de l’article 30.4 des Statuts duSEBC/BCE, d’appeler des avoirs de réservesupplémentaires au-delà de la limite desE 50 milliards fixée à l’article 30.1. Uncadre a été élaboré pour la surveillance desopérations de marché effectuées par lesBCN avec les avoirs de réserve qui n’aurontpas été transférés à la BCE et ce, afind’assurer la cohérence avec la politiquemonétaire unique et la politique de changede la zone euro. Un cadre similaire sera misen place pour la surveillance des transactionseffectuées par les Etats membres de lazone euro et des variations de leurs fondsde roulement en devises. L’IME a égalemententrepris des travaux destinés à préparerles procédures de calcul et de publicationdes taux de change de référence pourl’euro.

Le Conseil européen de Luxembourg, quis’est tenu en décembre 1997, a indiquédans ses conclusions que « les taux de

8

change bilatéraux qui serviront à déterminerles taux de conversion de l’euro serontannoncés le 3 mai 1998 pour les Etatsmembres participant dès le début à la zoneeuro ». Le Communiqué conjoint publié le2 mai 1998 par les ministres et lesgouverneurs de banque centrale des Etatsmembres participant à la zone euro, laCommission européenne et l’IME, en tantque précurseur de la BCE, précise que cestaux sont les cours-pivots bilatéraux duMCE et que la méthode qui sera utilisée le31 décembre 1998 pour fixer de façonirrévocable les taux de conversion del’euro sera la procédure régulière deconcertation quotidienne. Les BCN de lazone euro sont prêtes à garantir l’égalitéentre les taux de change de marchédéterminés lors de la procédure deconcertation et les taux de changepréannoncés. Les taux de change de l’écuofficiel vis-à-vis des monnaies des Etatsmembres de la zone euro qui seront fixéspar le biais de cette procédure serontadoptés par le Conseil en tant que taux deconversion irrévocables de l’euro le 1erjanvier 1999 et avec effet à cette date.

Les statistiques

Les vastes obligations statistiques requisespour la conduite de la politique monétairedans la phase III ont été exposées dans desdocuments publiés par l’IME en juillet 1996.Une grande partie de l’année 1997 a étéconsacrée à la mise en oeuvre de cesobligations et à la clarification, le cas échéant,de points de détail. Même s’il subsistecertaines difficultés, l’introduction desnécessaires modifications statistiques s’estglobalement bien déroulée, et les donnéescalculées d’après la nouvelle base qui a étéchoisie pour l’ensemble de la zone demonnaie unique seront mises à la dispositionde l’IME/BCE dans le courant de 1998.L’étude de l’organisation des travauxstatistiques au niveau européen, notammentdans les domaines où l’IME/BCE et laCommission (EUROSTAT) partageront des

responsabilités, a continué. L’élaborationdu cadre juridique relatif aux statistiquesdans la phase III s’est poursuivie, et, à la finde 1997, les travaux sur la transmissionélectronique de données au sein du SEBCavaient, pour l’essentiel, été menés à bienet la mise au point des systèmes internespermettant de traiter des données à la BCEavait également progressé.

Les systèmes de paiement

En matière de systèmes de paiement, le« Second rapport d’étape sur le projetTARGET ( Système de transfert expressautomatisé transeuropéen à règlement bruten temps réel) » établi par l’IME et publiéen septembre 1997 a fourni de nouvellesinformations sur l’avancement des travauxrelatifs aux aspects organisationnels et à lamise en place du système. I l aessentiellement porté sur les points suivants :1) horaires de fonctionnement, 2) politiquede tarification, 3) liquidité intrajournalièredes BCN ne participant pas à l’euro, 4) rôlede la BCE dans TARGET et 5) mise enoeuvre de TARGET. Les procédures detest de TARGET sont bien avancées. Unebrochure présentant les principalescaractéristiques de TARGET a été diffuséeen mai 1998 et un calendrier des jours defonctionnement du système sera publié enaoût 1998.

S’agissant des systèmes de règlement detitres, les travaux préparatoires ontessentiellement porté sur deux pointsprincipaux : élaboration de normesd’utilisation des systèmes de règlement detitres dans le cadre des opérations de créditdu SEBC et mise en oeuvre de solutions decourt terme pour l’utilisation transfrontièrede garanties. Les normes et l’analyse qui lessous-tend sont décrites dans le rapport del’IME « Standards for the Use of SecuritiesSettlement Systems in ESCB CreditOperations », publié le 8 janvier 1998. Cesnormes recouvrent trois grandsdomaines : problèmes juridiques, risques de

9

règlement et de conservation et problèmesopérationnels. En outre, en juillet 1997, leConseil de l’IME a décidé l’adoption dumodèle de la banque centralecorrespondante (MBCC) à titre de solutiond’attente avant la mise en place des liensappropriés entre les systèmes de règlementde titres, afin de faciliter l’utilisationtransfrontière de garanties dans le cadredes opérations du SEBC (opérations depol i t ique monétaire et de créditintrajournalier).

La préparation des billets de banque en euro

Dans le courant de l’année 1997, lesdessins définitifs des billets de banque eneuro ont été élaborés à partir des maquettessélectionnées par le Conseil de l’IME endécembre 1996. Les illustrations des dessinscorrigés ont été publiées en juillet 1997.Ces derniers constituent la base des travauxde création dans le cadre desquels lesdessins doivent être convertis en plaquesd’impression au premier semestre de 1998.Afin de faire apparaître le plus tôt possibleles problèmes éventuels, toutes lestechniques qui seront utilisées pour lafabrication des billets de banque en euroont été testées en 1997 dans le cadre d’unprojet de production d’un billet test. Ceprojet a montré que toutes les imprimeriesparticipantes devraient être en mesure deproduire l’ensemble des coupures en eurodans des normes de qualité égale etd’apparence identique. S’agissant de laprotection des billets de banque en euro, leConseil de l’IME a décidé de faire figurer lesymbole © du droit d’auteur sur lescoupures en euro et, afin de renforcerl’efficacité de la lutte contre la contrefaçon,de mettre sur pied un centre commund’investigations et une base de données surles billets en euro contrefaits. La date demise en circulation des billets de banque etdes pièces en euro a été fixée au 1erjanvier 2002. En ce qui concerne l’article 52des Statuts du SEBC/BCE, en vertu duquelle Conseil des gouverneurs de la BCE doit

prendre toutes les mesures nécessairespour faire en sorte que les billets libellésdans des monnaies ayant des taux dechange irrévocablement fixés soientéchangés au pair par les BCN concernées,une majorité des membres du Conseil del’IME est parvenue à un accord de base surles mécanismes d’échange et derapatriement entre 1999 et 2002 des billetslibellés en monnaie nationale.

Les questions comptables

Les travaux préparatoires portant sur lecadre comptable qui sera utilisé par leSEBC ont été en grande partie menés àbien en 1997. Ce cadre constituera lastructure de base de l ’ informationcomptable externe et interne du SEBC etpermettra de veiller au respect desexigences en matière de gestion de laliquidité et des obligations statistiques. Laquestion de la transition vers la phase III del’IME a également été étudiée et a donnélieu à la définition des principes et techniquesnécessaires. En outre, des travaux sepoursuivent sur la méthode de répartitiondu revenu monétaire, afin de préparer lesdécisions qui doivent être prises par leConseil de l’IME.

Les systèmes d’informationet de communication

En matière de systèmes d’information et decommunication, le nouveau projet detéléconférence a été mis en place. Il permetla tenue en paral lèle de plusieursaudioconférences entre les institutions reliéesau système. En outre, la structure physiquede support servira de principale plate-forme du réseau pour les transferts dedonnées nécessaires à la plupart desapplications informatiques pour l’ensem-ble du SEBC. Une infrastructure decommunication au niveau du SEBCpermettant des transferts sécurisés de bouten bout de fichiers et le fonctionnement de

10

services de messagerie performants a étémise au point et est devenue opérationnelleen mai 1998. En 1997, des progrèssignificatifs ont été réalisés dans la mise aupoint de plusieurs applications informatiquesqui serviront de support à la conduite desopérations de politique monétaire, desinterventions de change et à la gestion desréserves de change de la BCE. Toutes cesapplications seront mises en place d’ici aumilieu de l’année 1998. Le second semestre1998 sera consacré à tester l’ensemble dessystèmes et des procédures reliant la BCEet les BCN. Le Conseil de l’IME a approuvéun cadre relatif à une politique de sécuritédes systèmes d’information du SEBC visantà garantir un niveau de sécurité et decoordination approprié.

Le contrôle bancaire et la stabilité financière

L’IME a examiné dans quelle mesure leSEBC pourra, dans la phase III de l’UEM,contribuer, en vertu de l’article 105 (5) duTraité, à la bonne conduite des opérationseffectuées par les autorités compétentesen matière de contrôle bancaire et destabilité du système financier. On peutenvisager deux grandes formes decontribution du SEBC. Premièrement, leSEBC et, en particulier, la BCE contribuerontà promouvoir la coopération entre lesautorités nationales de contrôle d’une part,et entre elles et le SEBC d’autre part, surdes questions de contrôle prudentiel,comme celles de nature macroprudentielleayant une incidence sur la stabilité desinstitutions et des marchés financiers.Deuxièmement, le SEBC fournira auxautorités de contrôle des informationsrecueillies dans l’exercice de ses activitésde base et susceptibles de les aider dansleur mission de contrôle. A l’inverse, lesautorités de contrôle des banques sontprêtes à mettre à la disposition du SEBCdes informations pouvant lui être utilesdans l’accomplissement de ses missions,telles que définies dans le Traité et lesStatuts du SEBC/BCE. En outre, l’article

25 (1) des Statuts du SEBC/BCE prévoit dedoter la BCE d’une éventuelle fonctionconsultative sur la portée et l’application dela législation communautaire relative aucontrôle prudentiel des établissements decrédit et à la stabilité du système financier.Par ailleurs, l’article 105 (4) du Traité, quiprévoit que la BCE doit être consultée surtout acte communautaire dans les domainesrelevant de sa compétence, est susceptiblede s’appliquer, entre autres, à certainstextes législatifs relatifs au contrôle bancaireet à la stabilité du système financier. Enfin,l’article 105 (6) du Traité prévoit la possibilitéde conférer à la BCE des missions spécifiquesayant trait aux politiques en matière decontrôle prudentiel. A cet égard, il est jugéprématuré, à ce stade, de prévoir unquelconque transfert vers la BCE decompétences des autorités nationales enmatière de contrôle.

Les questions juridiques

Dans le domaine juridique, l’IME a publiéen octobre 1997 un rapport qui précisaitson opinion sur l’adaptation des législationsnationales en vertu de l’article 108 duTraité en prenant en compte les obligationsfigurant dans le Traité et les Statuts duSEBC/BCE en vue de la phase III. Cefaisant, il a fourni aux législateurs nationauxdes orientations pour le processusd’adaptation tout en posant les bases deson Rapport de convergence 1998, danslequel il évaluait, entre autres, la compatibilitédes législations nationales, notamment lesstatuts des BCN, avec les obligationsdécoulant du Traité et des Statuts du SEBC/BCE.

Le passage à l’euro

En 1997, les travaux préparatoires relatifsau passage à la monnaie unique se sontconsidérablement accélérés. L’IME acontinué de suivre les évolutions ayant traità ce processus afin d’évaluer si le caractère

11

diversifié des préparatifs des différents Etatsmembres, dû à des différences en matièred’organisation et d’infrastructures locales,est susceptible d’avoir des implications pourla politique monétaire unique qui seramenée à compter du 1er janvier 1999.

Dans le domaine financier, l’IME et les BCNont incité les opérateurs de marché àenvisager une uniformisation au sein del’Union monétaire qui serait gouvernée parle marché lui-même. L’IME a égalementapporté son concours à l’élaboration denormes de marché communes sur lesmarchés monétaires et de change au niveaude l’ensemble de la zone euro. En outre, ila reconnu la nécessité d’adopter un symbolecodifié caractéristique pour la monnaieunique et a exprimé sa préférence pourque le symbole E , proposé par laCommission européenne, devienne le logode l’euro. En vue d’aider tous les acteursde la préparation du passage à l’euro, l’IMEa amélioré la diffusion d’informationspertinentes, notamment par le biais de sonsite Internet.

Information du public

Depuis sa mise en place, le 1er janvier1994, l’IME a rempli les obligationsde déclaration qui lui incombent, auxtermes des articles 7 et 11.3 de ses Statuts,en publiant des rapports sur l ’étatd’avancement des préparatifs de la phaseIII de l’UEM, sur ses activités et sur lesconditions monétaires et financières dans laCommunauté. Une liste des documentspubliés depuis le début de 1997 ainsi quel’adresse du site Internet de l’IME figurent àla fin du présent Rapport. L’IME reconnaîtla nécessité, pour le SEBC, d’assurer latransparence de ses objectifs et despolitiques qu’il mènera dans la phase III etde promouvoir la connaissance de sonfonctionnement et de ses missions de sorteque la communauté financière et le publiccomprennent et soutiennent son action. Acette fin, l’IME est en train de mettre surpied une politique de communicationexterne — qui sera soumise à l’examen duConseil des gouverneurs de la BCE — sur lafaçon la plus efficace de diffuser lesinformations relatives aux activités du SEBC.

3 Les autres missions de l’IME

La surveillance du Système de Compensation etde Règlement en Écu

L’action de l’IME a principalement consistéà veiller à ce que des mesures adéquatessoient prises pour assurer le respect par lesystème des normes de sécurité définiesdans le Rapport des banques centrales despays du G10 sur les systèmes decompensation interbancaire.

L’IME a notamment assuré le suivi des travauxpréparatoires menés par l’Association bancairepour l’écu (ABE) sur son système decompensation et de règlement en euro envue de la phase III de l’UEM (Euro 1). Enoutre, l’ABE, en collaboration avec l’IME, met

actuellement la dernière main aux accords derèglement, conformément à la Décision duConseil de l’IME d’autoriser l’Association àouvrir un compte central de règlement à laBCE. Elle pourra également ouvrir d’autrescomptes de règlement auprès des banquescentrales qui acceptent d’en proposer. Seulela Banque de France a fait connaître sonintention d’ouvrir un compte de règlementlocal au profit de l’ABE (en juin 1999).

La monnaie électronique

En 1997, l’IME a effectué une nouvelleétude sur les conséquences de l’émergencede la monnaie électronique pour les

12

économies de l’UE. Il a particulièrementtenu compte des nouvelles évolutionsintervenues sur le marché et a procédé àune analyse approfondie de leursimplications pour la politique monétaire.Les résultats de cette étude ont servi debase à « l’Avis du Conseil de l’IME surl’émission de la monnaie électronique » du2 mars 1998, dont le texte est reproduitdans l’encadré 3 du présent Rapport.

La coopération dans le domaine du contrôlebancaire et de la stabilité financière

L’IME a procédé à des consultations sur uncertain nombre de points ressortissant à lacompétence des BCN et touchant à lastabilité des institutions et des marchésfinanciers. Premièrement, il a réalisé uneétude sur un large éventail de questionssusceptibles de revêtir une importance pourla stabilité des systèmes bancaires de l’UE,étude axée sur les tendances actuelles à cetégard et les évolutions susceptibles de seproduire à moyen et long termes, tant d’unpoint de vue général que dans le cadre de lamise en place de l’UEM. Deuxièmement, uneenquête a été menée sur l’utilisationéventuelle des données macroéconomiquesdans le processus de surveillance et sur lesliens entre les évolutions macroéconomiqueset la fragilité des systèmes bancaires, à la foisglobalement et au niveau de chaque institutionfinancière. Troisièmement, les évolutions lesplus récentes observées dans ce secteurconcernant les pratiques relatives aux créancesdouteuses ou irrécupérables - l’accent étantmis en particulier sur les nouvelles approchesfondées sur des méthodes statistiques — ontété examinées afin d’évaluer quelles sont lesprincipales implications qui en découlent pourla surveillance bancaire. Quatrièmement, il aété procédé à un premier examen del’incidence éventuelle de la mise en place del’UEM sur les systèmes de contrôle prudentielactuellement en vigueur dans l’UE en matièrede liquidité des établissements de crédit. Enfin,la coopération entre les centrales de risquesde l’UE s’est poursuivie dans la perspective

d’une ouverture des centrales respectivesaux autorités de surveillance des différentspays.

La gestion des mécanismes du MCE et desprêts communautaires

La Grèce a rejoint le MCE avec effet au16 mars 1998, ce qui supposait saparticipation obligatoire au mécanisme decrédits croisés en écu à compter de cettedate. Etant donné que la Banque de Grèceparticipait à ce mécanisme sur une basevolontaire depuis janvier 1986, l’adhésionau MCE n’a comporté aucune implicationpour les opérations de crédits croisés enécu menées par l’IME.

En 1997, l’IME a continué de percevoir despays ayant une position débitrice, c’est-à-direla Grèce et l’Italie, et de verser aux paysayant une position créditrice vis-à-vis de laCommunauté les sommes au titre des intérêts,commissions et frais sur les encours de prêts.

Les fonctions consultatives

Dans le cadre de ses fonctions consultatives,l’IME a été amené, durant l’année 1997 et aupremier trimestre 1998, à donner son opiniondans cinquante-deux procédures deconsultation en vertu de l’article 109 f (6) duTraité et de l’article 5.3 de ses Statuts ; dansde nombreux cas, ces consultationsconcernaient l’adaptation des statuts des BCNpour les rendre conformes à l’article 108 duTraité.

Le contrôle du respect de l’interdiction definancement monétaire de l’Etat et de l’accèsprivilégié aux institutions financières

En 1997, l’IME a continué de suivre lerespect par les BCN des obligations qui leurincombent en vertu des articles 104 et104 a du Traité et des Règlements duConseil ayant trait à ces questions. Il est

13

parvenu à la conclusion que les BCN del’UE continuaient de respecter les obligationsrésultant du Traité . Les dernièresimperfections qui étaient apparues lors dela transition vers le nouveau régime ainsique les problèmes techniques qui s’étaientposés dans la mise en application desnouveaux règlements ont finalement étécorrigés au début de 1997.

La coopération avec les autres institutions

L’IME a continué de coopérer étroitementavec les autres organes de l’Unioneuropéenne sous diverses formes et à

différents niveaux. S’agissant des contactsavec des institutions extérieures à laCommunauté, la « procédure deconcertation » est restée un précieuxinstrument d’échange de données entrespécialistes des marchés de change. Desliens importants ont été maintenus avec laBanque des règlements internationaux,l’OCDE et les banques centrales des paysassociés d’Europe centrale et orientale.Des représentants du FMI se sont égalementrendus à l’IME à plusieurs reprises pendantl’année et les futures relations entre leSEBC et le FMI sont l’un des principauxthèmes sur lesquels ont porté les échangesde vues.

La s ituation économique,

monétaire et f inancière dans

l ’ Union européenne

Chapitre I

16

1 Le contexte économique et financier en 1997

1.1 Les principales évolutions àl’extérieur de l’Unioneuropéenne

Un environnement extérieur toujours solide

Les conditions économiques mondiales sontdemeurées, dans l’ensemble, favorables en1997, à l’exception notable des évolutionsintervenues en Asie au second semestre. Levolume des échanges de biens et services afortement progressé, à un rythme estimé à9,4 % pour 1997, contre 6,6 % en 1996. Lacroissance de la production mondiale en1997 s’est élevée à 4,1 % et dans les pays del’OCDE elle s’est inscrite, selon les estimations,à 3,0 %. Au sein des pays industrialisés, lesévolutions les plus notables ont été la relativefaiblesse de l’activité économique au Japon etla vigueur persistante de la demande auxEtats-Unis. Alors qu’un certain nombre depays de l’OCDE enregistrent depuis plusieursannées une croissance soutenue, l’inflationest restée remarquablement basse et stable,la hausse des prix à la consommation pourl’ensemble du groupe (à l’exception des paysdits à forte inflation2 ) revenant à 2 % enmoyenne, soit le chiffre le plus faible sur plusde trois décennies. Cette évolution modéréede l’inflation a bénéficié de la baisse des coursdu pétrole intervenue dans le courant del’année et de la stabilité globale des cours desmatières premières non pétrolières.

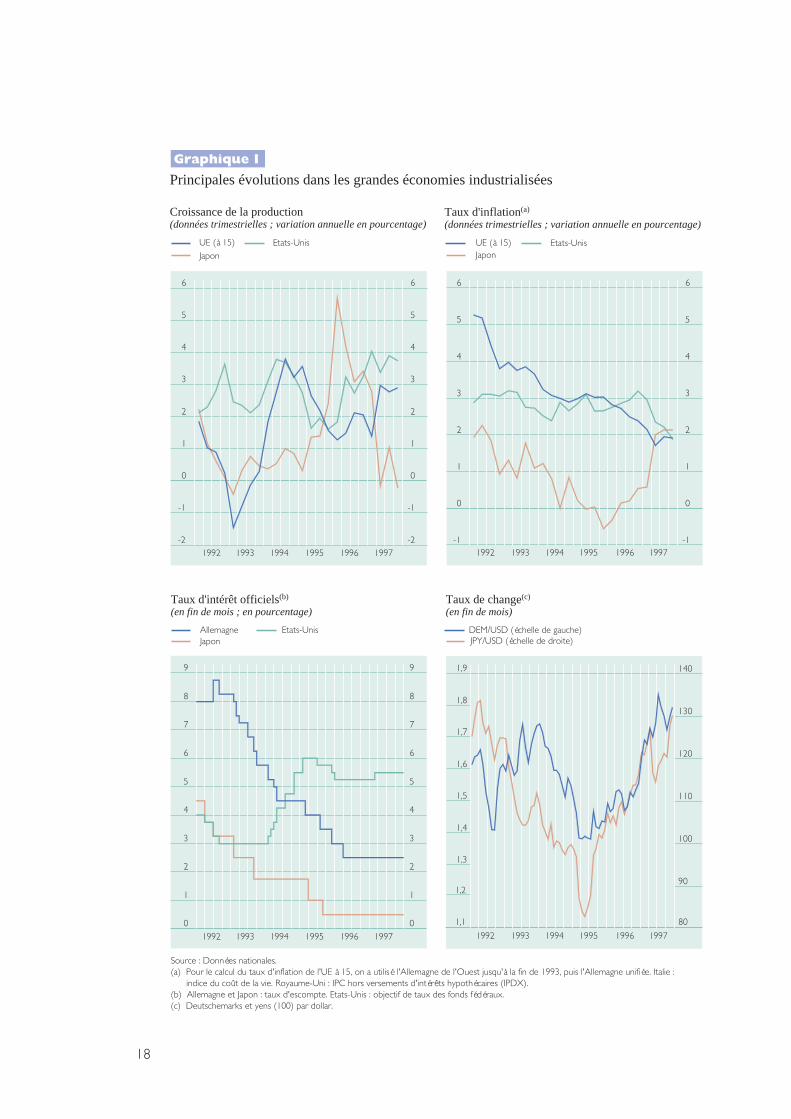

Les Etats-Unis ont continué d’enregistrerune croissance vigoureuse de la productionet de l’emploi. La croissance de laproduction s’est accélérée pour atteindre3,8 % (voir graphique 1), suscitant unnouveau recul du taux de chômage, qui estretombé à un bas niveau record de 4,6 %en novembre 1997, soit son plus faibleniveau depuis 1973. Parallèlement, lestensions inflationnistes sont restéesmodérées, la hausse des prix à laconsommation s’inscrivant en recul durantl’année pour s’établir à 2,3 % en moyenne.

L’amélioration de la productivité et la baissedes prix à l’importation, résultant, entreautres, de la vigueur du dollar des Etats-Unis, ont été les principaux facteursexplicatifs à cet égard, avec le légerresserrement de la politique monétaireopéré au printemps par les autoritésmonétaires. Le déficit budgétaire de l’Etatfédéral a été pratiquement résorbé en1997, notamment grâce à la forteprogression des recettes fiscales induite parla croissance.

Alors que la croissance au Japon semblaits’accélérer en 1996, elle a marqué le pasen 1997. La production a chuté au deuxièmetrimestre sous l’effet du recul de laconsommation privée lié au tour plusrestrictif de la politique budgétaire. Laconfiance des consommateurs s ’estdétériorée par la suite au vu de la tourmentefinancière qui a affecté d’autres pays d’Asie(voir encadré 1) et de la faillite de certainesinstitutions financières japonaises. Du fait dela faiblesse de la croissance, le taux dechômage est passé à 3,4 %. La seuleimpulsion à la croissance a été fournie parle secteur extérieur en raison de ladépréciation du yen vis-à-vis du dollar et dudynamisme de la demande étrangère. LaBanque du Japon a maintenu l’orientationaccommodante de sa politique monétaire,le taux d’escompte restant fixé à un plancherde 0,5 % dans un contexte de ralentissementde la croissance. Celle-ci est, en effet,revenue aux alentours de 0,9 % en 1997,alors que l’inflation, mesurée par la haussedes prix à la consommation, est restéerelativement modérée tout au long del’année, ressortant en moyenne à 1,7 %.

2 Définis comme les pays ayant enregistré un tauxmoyen d’inflation de 10 % ou plus depuis ledébut des années quatre-vingt-dix (source : Per-spectives économiques de l’OCDE, décembre1997).

17

Les turbulences financières ont connu leurpoint de départ en Thaïlande au milieu del’année 1997 ; elles se sont ensuite rapidementpropagées à un certain nombre d’autres paysd’Asie du Sud-Est et ont fini par toucher laRépublique de Corée. La croissanceéconomique en Asie du Sud et de l’Est s’estralentie à mesure que les perturbationsfinancières dans la région aggravaientl’incertitude (voir encadré 1). La Chine acependant atteint un fort taux de croissancede la production tout en bénéficiant d’unefaible inflation ; dans le même temps, l’activités’est légèrement affaiblie en Australie et enNouvelle-Zélande.

Le groupe des économies en transition aenregistré, pour la première fois depuis ledébut des années quatre-vingt-dix, unecroissance positive, même si elle est restée,en moyenne, inférieure à 2 %. Les pays baltes,la Pologne et la Hongrie ont tous affiché deforts taux de croissance, alors que, en Russie,la production semble n’avoir connu qu’unemodeste augmentation. En Républiquetchèque, la croissance de l’économie s’estsensiblement ralentie et la devise nationale aété dévaluée à la suite de tensions sur lemarché des changes. Le rythme de l’activitééconomique dans les pays en développements’est maintenu à un niveau légèrementinférieur à 6 % en 1997, même si en Afriquele taux de croissance a été inférieur à lamoyenne, aux alentours de 3 %. En Amériquecentrale et du Sud en revanche, on a assisté àune forte reprise de l’activité. Dans l’ensembledes pays en développement, l’inflation s’estralentie, retombant à 8,5 %, et dans leséconomies en transition, elle est revenue àmoins de 30 %.

Retournements de tendance sur les marchésinternationaux de change

L’année 1997 a été caractérisée par uneforte appréciation du dollar des Etats-Unisvis-à-vis du deutschemark (soit une haussede 15,2 % qui l’a fait passer à DEM 1,79) etdu yen (hausse de 11,8 % qui l’a porté à

JPY 130). Cette année a également étémarquée par une dépréciation substantiellede certaines monnaies asiatiques (voirencadré 1).

Vis-à-vis du deutschemark, le dollar s’estapprécié, passant d’un niveau de DEM 1,55 àDEM 1,79 au cours de l’année. Cetteévolution a reflété les perspectives favorablesqui existaient pour l’économie américainepar rapport à l’Allemagne ainsi que lesanticipations d’un maintien ou d’unélargissement des écarts de taux d’intérêt,par exemple lorsque le Système de Réservefédérale des Etats-Unis a resserré la politiquemonétaire à fin mars 1997. Cette tendanceglobalement orientée à la hausse s’esttemporairement interrompue entre la mi-août et le début novembre, les anticipationsd’un nouveau resserrement par les autoritésmonétaires américaines s’amenuisant alorsque l’apparition de tensions sur les prix enAllemagne conduisait les marchés à pressentirun durcissement monétaire (effectivementintervenu le 9 octobre). Par la suite, lesanticipations relatives à un nouveauresserrement en Allemagne se sontestompées, ce qui a permis au dollar dereprendre son ascension. En 1997, le dollar aégalement enregistré une appréciation notablecontre le yen japonais, passant de JPY 116 àJPY 130. Globalement, l’évolution du taux dechange dollar-yen a été le reflet du pessimismedes perspectives concernant l’économiejaponaise et, plus tard dans l’année, desrépercussions négatives sur la compétitivité etla stabilité financière du Japon des turbulencesqui ont agité l’Asie du Sud-Est et la Républiquede Corée ainsi que des fuites de capitauxcherchant refuge dans le dollar en liaisionavec la crise asiatique (voir encadré 1). Ladépréciation du yen a connu un coup d’arrêttemporaire en milieu d’année, la devisejaponaise regagnant sensiblement du terrainpour s’établir à des niveaux proches de ceuxqu’elle enregistrait en début d’année, évolutionqui a été la conséquence d’une améliorationéphémère des perspectives de repriseéconomique au Japon.

18

Principales évolutions dans les grandes économies industrialisées

Croissance de la production(données trimestrielles ; variation annuelle en pourcentage)

UE (à 15)

Japon

Etats-Unis UE (à 15)Japon

Etats-Unis

Taux d'inflation(a)

(données trimestrielles ; variation annuelle en pourcentage)

AllemagneJapon

Etats-Unis

Taux d'intérêt officiels(b)

(en fin de mois ; en pourcentage)

DEM/USD (échelle de gauche)JPY/USD (échelle de droite)

Taux de change(c)

(en fin de mois)

Graphique 1

Source : Données nationales.(a) Pour le calcul du taux d'inflation de l'UE à 15, on a utilisé l'Allemagne de l'Ouest jusqu'à la fin de 1993, puis l'Allemagne unifiée. Italie : indice du coût de la vie. Royaume-Uni : IPC hors versements d'intérêts hypothécaires (IPDX).(b) Allemagne et Japon : taux d'escompte. Etats-Unis : objectif de taux des fonds fédéraux.(c) Deutschemarks et yens (100) par dollar.

1992 1993 1994 1995 1996 1997

-2

-1

0

1

2

3

4

5

6

-2

-1

0

1

2

3

4

5

6

1992 1993 1994 1995 1996 1997

1992 1993 1994 1995 1996 1997 1992 1993 1994 1995 1996 1997

-1

0

1

2

3

4

5

6

-1

0

1

2

3

4

5

6

1

0

2

3

4

5

6

7

8

9

0

1

2

3

4

5

6

7

8

9

1,1

1,2

1,3

1,4

1,5

1,6

1,7

1,8

1,9

80

90

100

110

120

130

140

19

S’agissant de l’évolution des taux de changeeffectifs nominaux, le taux de change effectifnominal du dollar par rapport à vingt-six deses partenaires commerciaux s’est appréciéde 13 % en 1997, alors que ceux dudeutschemark et du yen accusaient desbaisses de 2,6 et 1,9 % respectivement.Dans le cas des Etats-Unis, l’importantemodification du taux de change effectifnominal s’explique par le raffermissementde la devise américaine vis-à-vis du yen etdu deutschemark et également par ladépréciation des monnaies d’Asie du Sud-Est et de la République de Corée. Lecaractère relativement l imité de ladépréciation du yen a reflété, pour sa part,un mouvement correcteur par rapport auxmonnaies d’Asie du Sud-Est et au woncoréen. Dans le cas de l’Allemagne, ladépréciation du deutschemark contre dollara contrasté avec la stabilité dont il a faitpreuve, dans l’ensemble, vis-à-vis desmonnaies européennes, qui représententcollectivement un poids beaucoup plusimportant que les devises extra-européennes dans l’indice global du tauxde change effectif nominal.

Baisse des rendements des obligationsinternationales

En 1997, les rendements obligataires auxEtats-Unis sont revenus de 6,43 à 5,75 %,soit un recul de 0,68 point ; cette évolutionrecouvre deux phases bien distinctes aucours de l’année. A la mi-avril, lesrendements avaient progressé de près de0,60 point pour atteindre un point haut de6,98 % dans le contexte de nouvellestensions sur le marché du travail et d’uneaccélérat ion de la croissance. Lesanticipations d’un regain d’inflation suscitéespar cette situation se sont traduites par unerepentification de la courbe des rendementsobligataires américains et ont provoqué,vers la fin du mois de mars et pour lapremière fois depuis février 1995, une

hausse de 0,25 point du taux de l’argent aujour le jour, qui s’est alors établi à 5,5 %.Toutefois , cette tendance aurenchérissement des taux à long termes’est avérée sans lendemain lorsque leschiffres de l’inflation se sont améliorés etqu’il est apparu évident que les tensionsinflationnistes restaient maîtrisées en dépitdu dynamisme de l’économie réelle. Laquasi-élimination du déficit public aux Etats-Unis et la baisse du ratio de dette en 1997ont encore conforté le recul des tauxd’intérêt à long terme. Vers la fin del’année, la baisse des rendements s’estaccélérée, les capitaux qui quittaient l’Asieen raison de la crise dans la région venantchercher refuge dans des actifs relativementmoins risqués comme les obligationsaméricaines. A ce moment, la crise asiatiquea également conduit à penser que les tauxd’intérêt officiels aux Etats-Unis ne seraientpas relevés en raison de l’incidence de cesturbulences en termes de désinflation etégalement d’éventuelles préoccupationsrelatives à la stabilité financière inter-nationale.

Les taux d’intérêt à long terme au Japonont fléchi de 0,91 point au cours de l’annéepour revenir à 1,66 %, ce qui a constitué unplancher historique, par rapport auxdonnées du passé au Japon ou dans lesautres pays. Cependant, les taux d’intérêtréels à long terme mesurés ex post sontdevenus nettement négatifs vers la fin del’année et la courbe des rendements a prisun profil moins pentu. Cette évolutionglobale a traduit des anticipations tablantsur le maintien des taux d’intérêt à un faibleniveau malgré une remontée de l’inflation ;cette dernière a été d’ailleurs considéréecomme un phénomène temporaire étantdonné le ralentissement parallèle du rythmede l’activité économique. La crise financièreasiatique a également provoqué un reportvers le marché obligataire des capitauxinvestis sur le marché japonais des actions.

20

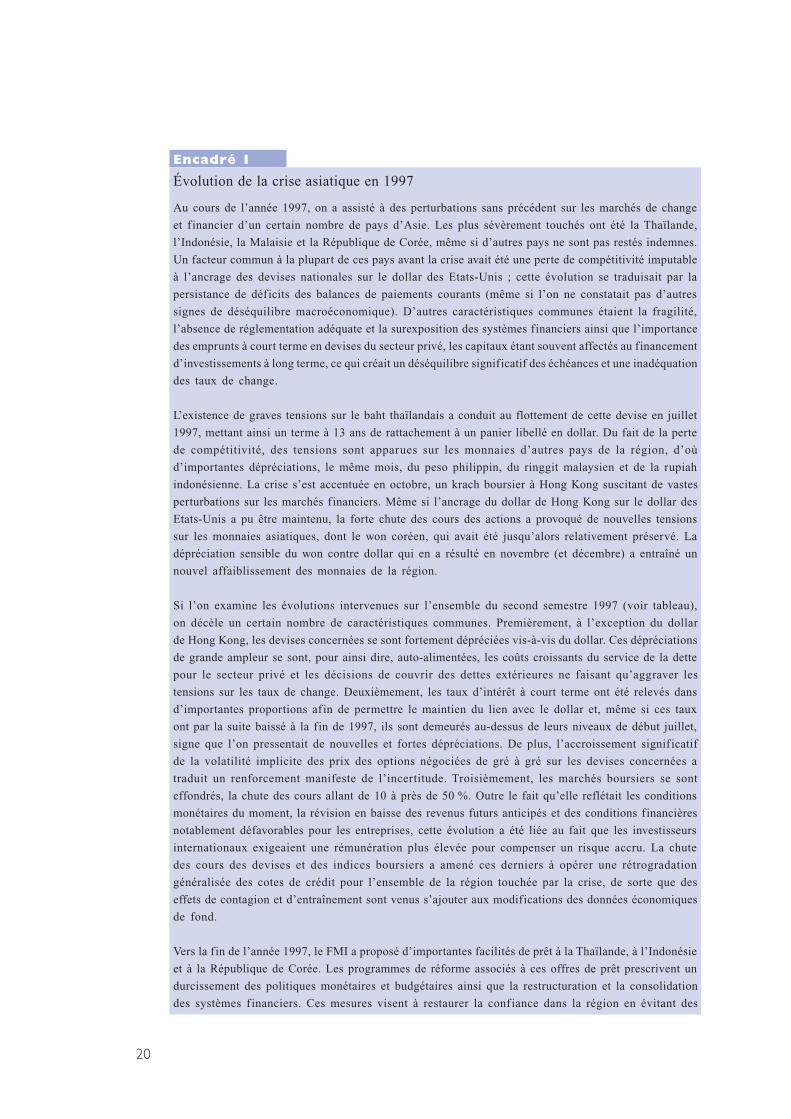

Encadré 1

Évolution de la crise asiatique en 1997

Au cours de l’année 1997, on a assisté à des perturbations sans précédent sur les marchés de change

et financier d’un certain nombre de pays d’Asie. Les plus sévèrement touchés ont été la Thaïlande,

l’Indonésie, la Malaisie et la République de Corée, même si d’autres pays ne sont pas restés indemnes.

Un facteur commun à la plupart de ces pays avant la crise avait été une perte de compétitivité imputable

à l’ancrage des devises nationales sur le dollar des Etats-Unis ; cette évolution se traduisait par la

persistance de déficits des balances de paiements courants (même si l’on ne constatait pas d’autres

signes de déséquilibre macroéconomique). D’autres caractéristiques communes étaient la fragilité,

l’absence de réglementation adéquate et la surexposition des systèmes financiers ainsi que l’importance

des emprunts à court terme en devises du secteur privé, les capitaux étant souvent affectés au financement

d’investissements à long terme, ce qui créait un déséquilibre significatif des échéances et une inadéquation

des taux de change.

L’existence de graves tensions sur le baht thaïlandais a conduit au flottement de cette devise en juillet

1997, mettant ainsi un terme à 13 ans de rattachement à un panier libellé en dollar. Du fait de la perte

de compétitivité, des tensions sont apparues sur les monnaies d’autres pays de la région, d’où

d’importantes dépréciations, le même mois, du peso philippin, du ringgit malaysien et de la rupiah

indonésienne. La crise s’est accentuée en octobre, un krach boursier à Hong Kong suscitant de vastes

perturbations sur les marchés financiers. Même si l’ancrage du dollar de Hong Kong sur le dollar des

Etats-Unis a pu être maintenu, la forte chute des cours des actions a provoqué de nouvelles tensions

sur les monnaies asiatiques, dont le won coréen, qui avait été jusqu’alors relativement préservé. La

dépréciation sensible du won contre dollar qui en a résulté en novembre (et décembre) a entraîné un

nouvel affaiblissement des monnaies de la région.

Si l’on examine les évolutions intervenues sur l’ensemble du second semestre 1997 (voir tableau),

on décèle un certain nombre de caractéristiques communes. Premièrement, à l’exception du dollar

de Hong Kong, les devises concernées se sont fortement dépréciées vis-à-vis du dollar. Ces dépréciations

de grande ampleur se sont, pour ainsi dire, auto-alimentées, les coûts croissants du service de la dette

pour le secteur privé et les décisions de couvrir des dettes extérieures ne faisant qu’aggraver les

tensions sur les taux de change. Deuxièmement, les taux d’intérêt à court terme ont été relevés dans

d’importantes proportions afin de permettre le maintien du lien avec le dollar et, même si ces taux

ont par la suite baissé à la fin de 1997, ils sont demeurés au-dessus de leurs niveaux de début juillet,

signe que l’on pressentait de nouvelles et fortes dépréciations. De plus, l’accroissement significatif

de la volatilité implicite des prix des options négociées de gré à gré sur les devises concernées a

traduit un renforcement manifeste de l’incertitude. Troisièmement, les marchés boursiers se sont

effondrés, la chute des cours allant de 10 à près de 50 %. Outre le fait qu’elle reflétait les conditions

monétaires du moment, la révision en baisse des revenus futurs anticipés et des conditions financières

notablement défavorables pour les entreprises, cette évolution a été liée au fait que les investisseurs

internationaux exigeaient une rémunération plus élevée pour compenser un risque accru. La chute

des cours des devises et des indices boursiers a amené ces derniers à opérer une rétrogradation

généralisée des cotes de crédit pour l’ensemble de la région touchée par la crise, de sorte que des

effets de contagion et d’entraînement sont venus s’ajouter aux modifications des données économiques

de fond.

Vers la fin de l’année 1997, le FMI a proposé d’importantes facilités de prêt à la Thaïlande, à l’Indonésie

et à la République de Corée. Les programmes de réforme associés à ces offres de prêt prescrivent un

durcissement des politiques monétaires et budgétaires ainsi que la restructuration et la consolidation

des systèmes f inanciers. Ces mesures visent à restaurer la confiance dans la région en évitant des

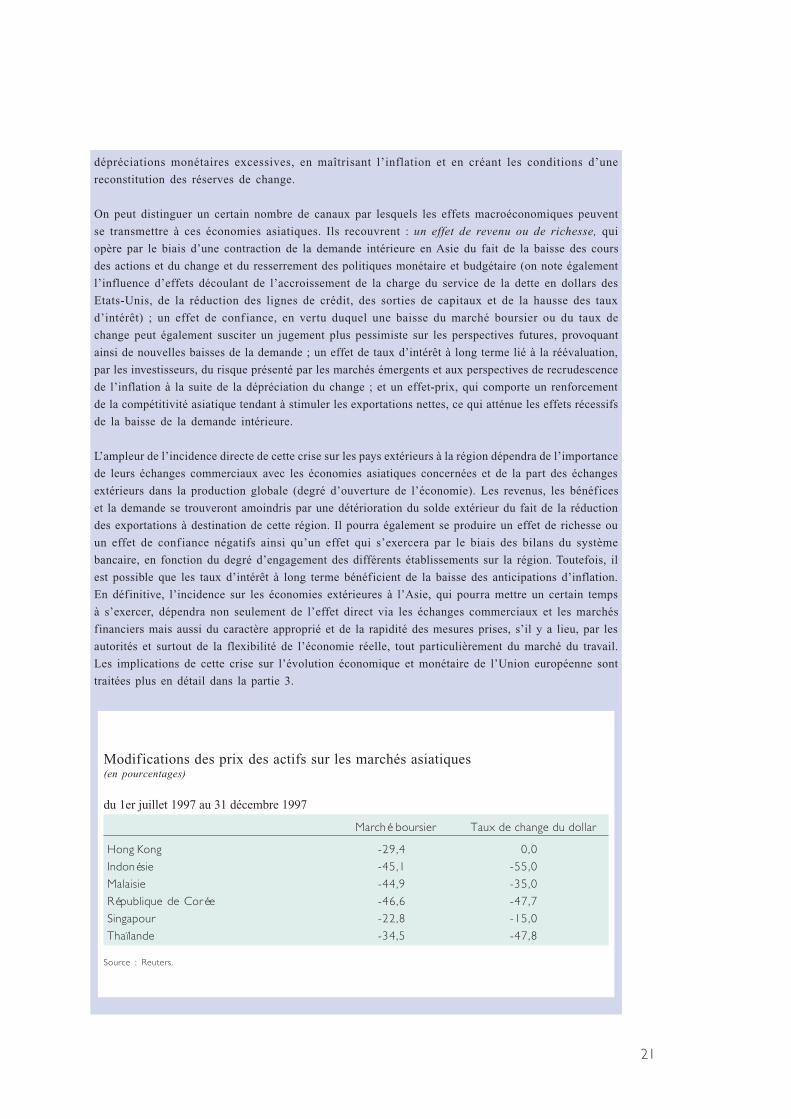

21

dépréciations monétaires excessives, en maîtrisant l’inflation et en créant les conditions d’une

reconstitution des réserves de change.

On peut distinguer un certain nombre de canaux par lesquels les effets macroéconomiques peuvent

se transmettre à ces économies asiatiques. Ils recouvrent : un effet de revenu ou de richesse, qui

opère par le biais d’une contraction de la demande intérieure en Asie du fait de la baisse des cours

des actions et du change et du resserrement des politiques monétaire et budgétaire (on note également

l’influence d’effets découlant de l’accroissement de la charge du service de la dette en dollars des

Etats-Unis, de la réduction des lignes de crédit, des sorties de capitaux et de la hausse des taux

d’intérêt) ; un effet de conf iance, en vertu duquel une baisse du marché boursier ou du taux de

change peut également susciter un jugement plus pessimiste sur les perspectives futures, provoquant

ainsi de nouvelles baisses de la demande ; un effet de taux d’intérêt à long terme lié à la réévaluation,

par les investisseurs, du risque présenté par les marchés émergents et aux perspectives de recrudescence

de l’inflation à la suite de la dépréciation du change ; et un effet-prix, qui comporte un renforcement

de la compétitivité asiatique tendant à stimuler les exportations nettes, ce qui atténue les effets récessifs

de la baisse de la demande intérieure.

L’ampleur de l’incidence directe de cette crise sur les pays extérieurs à la région dépendra de l’importance

de leurs échanges commerciaux avec les économies asiatiques concernées et de la part des échanges

extérieurs dans la production globale (degré d’ouverture de l’économie). Les revenus, les bénéfices

et la demande se trouveront amoindris par une détérioration du solde extérieur du fait de la réduction

des exportations à destination de cette région. Il pourra également se produire un effet de richesse ou

un effet de conf iance négatifs ainsi qu’un effet qui s’exercera par le biais des bilans du système

bancaire, en fonction du degré d’engagement des différents établissements sur la région. Toutefois, il

est possible que les taux d’intérêt à long terme bénéficient de la baisse des anticipations d’inflation.

En définitive, l’incidence sur les économies extérieures à l’Asie, qui pourra mettre un certain temps

à s’exercer, dépendra non seulement de l’effet direct via les échanges commerciaux et les marchés

financiers mais aussi du caractère approprié et de la rapidité des mesures prises, s’il y a lieu, par les

autorités et surtout de la flexibilité de l’économie réelle, tout particulièrement du marché du travail.

Les implications de cette crise sur l’évolution économique et monétaire de l’Union européenne sont

traitées plus en détail dans la partie 3.

Modifications des prix des actifs sur les marchés asiatiques(en pourcentages)