Embed Size (px)

Citation preview

Comité des normes de comptabilité publique

et

Comité d’interprétation des normes de comptabilité publique

Rapport d’activité

Janvier 2006 – Novembre 2008

2

Comité des normes

3

Comité des normes

Comité des normes

de comptabilité publique

et

Comité d’interprétation des normes de comptabilité publique

Rapport d’activité

Janvier 2006 - Novembre 2008

4

Comité des normes

Sommaire

Sommaire __________________________________________________________________ 4

I. Présentation du Comité des normes de comptabilité publique et du Comité d’interprétation des normes de comptabilité publique ______________________________________________ 5

A. Le Comité des normes de comptabilité publique __________________________________ 5

B. Le Comité d’interprétation des normes de comptabilité publique____________________ 6

II. Activité des deux Comités __________________________________________________ 7

A. Le Comité des normes de comptabilité publique __________________________________ 7

B. Le Comité d’interprétation des normes de comptabilité publique___________________ 11

AVIS n°2006-03 ________________________________________________________________________ 11 Objet : Traitement des œuvres d’art selon les normes comptables de l’État. _________________________ 11

AVIS n°2007-01 ________________________________________________________________________ 12 Objet : Traitement comptable des opérations de financement de biens nécessaires au service public, à la construction ou à la transformation de tels biens ainsi qu’à leur exploitation ou/et leur gestion menés en associant l’Etat et des partenaires privés. ____________________________________________________ 12

C. Activité internationale ______________________________________________________ 13

III. Modifications du recueil des normes comptables ______________________________ 13

IV. Evolution de l’instance de normalisation des comptes publics ____________________ 13

ANNEXES __________________________________________________________________ 14

Annexe 1 : Textes relatifs au Comité des normes de comptabilité publique __________________ 15

Annexe 2 : Textes relatifs au Comité d’interprétation des normes de comptabilité publique____ 23

Annexe 3 : Arrêtés portant modification des règles relatives à la comptabilité générale de l’Etat 26

5

Comité des normes

I. Présentation du Comité des normes de comptabilité publique et du Comité d’interprétation des normes de comptabilité publique

A. Le Comité des normes de comptabilité publique

Institué par la loi organique du 1er août 2001 relative aux lois de finances (art. 30)1, le Comité des normes de comptabilité publique (« le Comité des normes ») a vu ses missions précisées par la loi de finances pour 2002, dont l’article 136 indique qu’il est « chargé d’émettre un avis préalable sur les règles applicables à la comptabilité générale de l’Etat. (…) (Il) traite de toutes questions d’ordre comptable relevant de l’Etat ou de ses établissements publics de type administratif et organismes assimilés. »

Placé auprès du ministre chargé du budget, le Comité des normes a pour mission

essentielle de formuler un avis sur les projets de normes comptables qui lui sont présentés par les services des ministères en charge de l’économie et du budget.

Composé de représentants de l’administration, de professionnels de la comptabilité privée

et de personnalités qualifiées, il constitue un lieu de débat unique sur les spécificités de la comptabilité de l’Etat.

La composition du Comité des normes est fixée par les arrêtés ministériels du 19 mars

2002 publiés au Journal officiel du 5 avril 2002, complétés par un arrêté du 10 mars 2003 publié au Journal officiel du 11 mars 2003 et du 5 mai 2006 publiés au Journal officiel du 17 mai 2006.

Outre son Président, M. Michel PRADA, le Comité comprend les 21 membres suivants : • 13 membres de droit (membres nommés es qualité) :

� issus des directions du ministère de l’économie, de l’industrie et de l’emploi et du ministère du budget, des comptes publics et de la fonction publique :

- le directeur général de la modernisation de l’Etat ; - le directeur général des finances publiques ; - le directeur du budget ; - le directeur général du Trésor et de la politique économique ; - le directeur général de l’INSEE ;

� issus des corps de contrôle : - le chef du service de l'inspection générale des finances ; - le chef du service du contrôle général économique et financier ; - un représentant de la Cour des comptes ;

� issus de la profession comptable et de l’université : - le président du Conseil national de la comptabilité; - le président du Conseil supérieur de l'ordre des experts-comptables ; - le président de la Compagnie nationale des commissaires aux comptes ; - le président de l’Académie des sciences et techniques comptables et

financières ; - le président de l'Association francophone de comptabilité ;

• 8 membres nommés pour une durée de trois ans : � les directeurs des affaires financières de quatre ministères :

- ministère de la défense ;

1 Les textes législatifs et réglementaires relatifs au Comité des normes de comptabilité publique et au Comité d’interprétation des normes de comptabilité publique sont présentés dans leur intégralité à la fin de ce document.

6

Comité des normes

- ministère de l’écologie, de l’énergie, du développement durable et de l’aménagement du territoire ;

- ministère de l’intérieur, de l’outre-mer et des collectivités territoriales ; - ministère de la justice ;

� un comptable public ; � trois personnalités qualifiées.

Le secrétariat du Comité est assuré par la Mission des normes comptables de la Direction

du budget.

B. Le Comité d’interprétation des normes de comptabilité publique

L’application des normes comptables adoptées par le Comité des normes nécessite parfois un travail d’interprétation, qui doit être effectué de manière très réactive. Des éléments nouveaux, non connus au moment de l’adoption d’une norme, peuvent en effet susciter des questions ou des divergences d’approche, notamment entre le préparateur des états financiers et le certificateur.

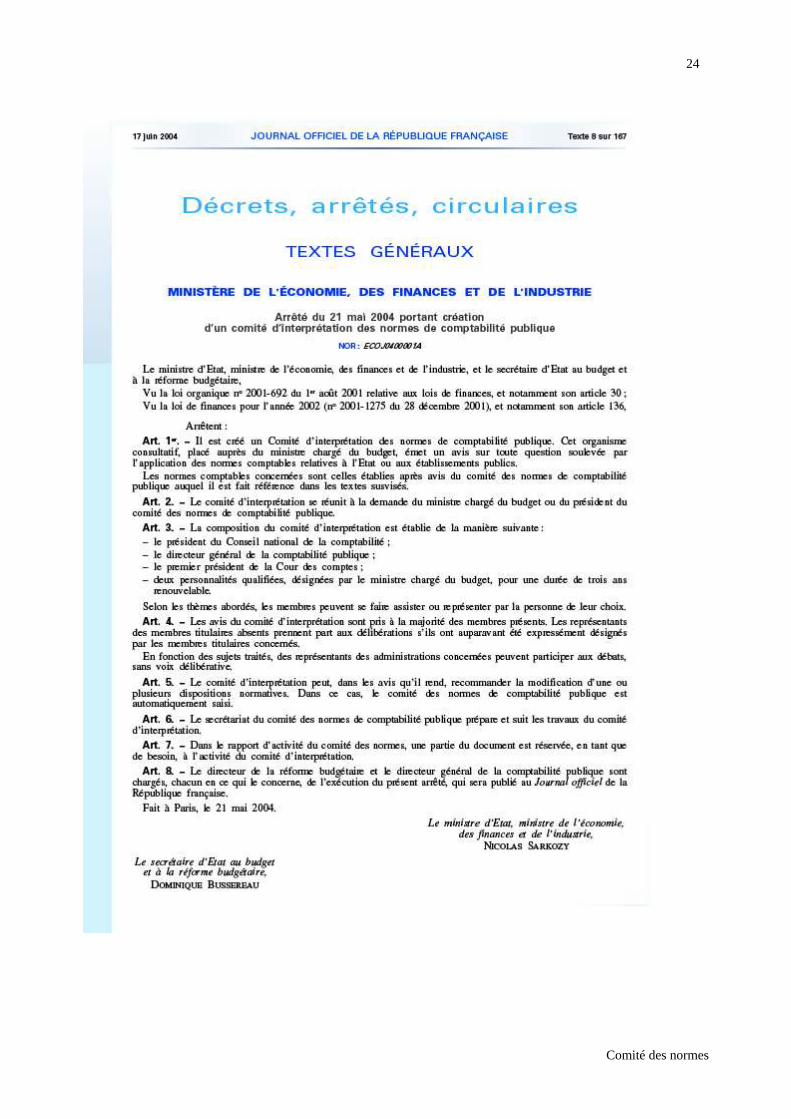

C’est pourquoi a été créé en 2004 (par deux arrêtés du 21 mai 2004 publiés au Journal

officiel du 17 juin 2004) le Comité d’interprétation des normes de comptabilité publique (« le Comité d’interprétation »). Cet organisme consultatif, placé auprès du ministre chargé du budget, émet ainsi « un avis sur toute question soulevée par l’application des normes comptables relatives à l’Etat ou aux établissements publics ».

Sa composition restreinte (5 personnes) lui permet de se réunir en urgence, en fonction

des besoins nécessités par la déclinaison des normes. Les membres du Comité d’interprétation sont :

- le Président du Conseil national de la comptabilité (Jean-François LEPETIT) ; - le directeur général des finances publiques (représenté par Nathalie MORIN, chef de service) ; - le Premier président de la Cour des comptes (représenté par Jean-Marie BERTRAND puis Jean de GAULLE, conseiller-maître) ; - deux personnalités qualifiées (Danièle LAJOUMARD, inspectrice générale des finances) (Jean-Luc DUMONT, expert-comptable).

Le Comité d’interprétation n’est pas doté d’un Président. Le secrétariat est assuré par la Mission des normes comptables.

Les membres du Comité d’interprétation, comme ceux du Comité des normes, ne sont pas

rémunérés pour leur participation aux travaux des deux Comités. Par ailleurs, aucun budget spécifique de fonctionnement n’est attribué à ces deux Comités.

7

Comité des normes

II. Activité des deux Comités

A. Le Comité des normes de comptabilité publique

En 2006, le Comité des normes a approuvé, à l’unanimité, la modification de plusieurs normes comptables de l’Etat au vu des évolutions internationales ou des problèmes posés par l’application de certaines d’entre elles. Les modifications ont fait l’objet d’examens successifs au cours de l’année pour aboutir aux décisions du Comité présentées ci-après.

- Engagements de retraite

Les engagements de retraite de l’Etat envers ses fonctionnaires restent comptabilisées en hors bilan, mais le Comité des normes a introduit une nouvelle notion, distincte de celle d’ « engagements » : dans l’annexe (Norme 1 : « Etats financiers ») devra également être portée une évaluation du besoin de financement actualisé, qui tient compte à la fois des engagements et des ressources futures du régime.

Dans la norme 13 (« Engagements à mentionner dans l’annexe »), la méthode de calcul des engagements est précisée : l’engagement correspond aux droits à pensions futures des actifs et des inactifs calculés sur la totalité de la période d’activité accomplie à la date de clôture des comptes.

- Comptes pro forma

Les dispositions normatives de la norme 1 (« Etats financiers ») sont complétées par un paragraphe qui précise le statut de l’information relative à l’exercice 2005, lorsqu’elle est présentée à titre de comparaison dans les comptes 2006 et 2007.

- Prisons

Les prisons étaient, jusqu’à présent, évaluées en valeur de marché, ce qui avait pour conséquence une dépréciation importante et rapide des prisons récentes, dont la reconversion est plus difficile que celle des établissements plus anciens, compte tenu des équipements de sécurité de plus en plus lourds. Le Comité a décidé d’appliquer la méthode du coût de remplacement déprécié dans la Norme 6 « immobilisations corporelles », en faisant passer les prisons dans la catégorie des biens spécifiques.

- Tableaux et œuvres d’art

Le contrôle sur les œuvres d’art des collections nationales conservées dans des musées nationaux est réputé être exercé par ces musées, et non par l’Etat. (Norme 6 « immobilisations corporelles).

- Maîtrise d’ouvrage de l’Etat

Les normes 6 (« Immobilisations corporelles ») et 7 (« Immobilisations financières ») sont complétées au regard de la notion de maîtrise d’ouvrage exercée par l’Etat au cours de travaux sur des biens qu’il ne contrôlera plus après leur achèvement.

- Contribution au budget européen

Les « ressources calculées » de l’Union européenne (ressource dite « PNB » et ressource dite « TVA ») sont transférées de la catégorie des charges d’intervention à celle des moindres produits ; une disposition est ajoutée pour prévoir dans l’annexe la présentation de la totalité des contributions françaises au budget européen (Normes 1 « Etats financiers » et 2 « Charges »).

8

Comité des normes

- Dettes financières et instruments financiers à terme

La norme 11 (« Dettes financières et instruments financiers à terme ») est modifiée sur deux points :

- les reprises de dettes : lorsque l’Etat reprend la dette d’un tiers, celle-ci, si elle est financière à l’origine, est désormais comptabilisée comme une dette financière de l’Etat, et la contrepartie est une charge financière de l’exercice ; la rédaction précédente de la norme 11 aurait conduit à classer ces opérations en dettes non financières et leur contrepartie en charges d’intervention, ce qui aurait causé des difficultés de gestion de ces opérations ;

- la comptabilisation des opérations de micro-couverture est précisée au regard de la réglementation bancaire et financière applicable.

Au cours des années 2007 et 2008, le Comité des normes a approuvé, la modification de plusieurs normes et la création de deux normes afin de compléter et d’améliorer le cadre normatif régissant la comptabilité de l’Etat. Ces textes ont fait l’objet d’examens successifs à chaque réunion du Comité pour aboutir aux décisions présentées ci-après.

Normes modifiées :

- Présentation au bilan de l’Etat des disponibilités

Dans la version 2006 de présentation du bilan, l’application du cadre normatif conduisait à classer les valeurs en cours de décaissement en déduction des disponibilités à l’actif. Cette solution ayant conduit à la présentation d’une rubrique « disponibilités » négative, le certificateur a souhaité que les valeurs en cours de décaissement soient présentées dans la trésorerie passive. Cette solution ne pouvant être que provisoire, la nécessité est apparue de faire évoluer les normes 1 « les états financiers » et 10 « les composantes de la trésorerie de l’Etat ».

Le Comité a retenu comme solution de présenter à l’actif du bilan dans la trésorerie une rubrique « fonds bancaires et fonds en caisse » et une rubrique compensée « valeurs escomptées, en cours d’encaissement et de décaissement ».

- Contrats d’échanges de taux pour la gestion de la dette

La Cour des comptes a fait une réserve sur les comptes 2006 concernant les contrats d’échanges de taux pour la gestion de la dette en considérant qu’il ne répondaient pas à la qualification de macro-couverture2 définie par la norme 11 « Les dettes financières et les instruments financiers de l’Etat ».

Un groupe de travail composé de la Cour, la direction générale de la comptabilité publique, l’agence France trésor, la Commission bancaire et le Conseil national de la comptabilité, a confirmé le traitement comptable utilisé pour 2006 mais a considéré qu’il convenait de le justifier de manière différente et de le compléter par des dispositions plus précises.

Le comité des normes a repris les modifications proposées par le groupe de travail qui consistent à modifier l’exposé des motifs (6ème et 7ème § du I) et le § 2.2.1.1.2 « application spécifique aux contrats d’échanges de taux d’intérêt négociés dans le cadre d’une stratégie de réduction de la durée de vie moyenne de la dette financière ».

9

Comité des normes

- Les passifs d’intervention

En 2006, l’illustration de la norme n° 2 indiquait, en matière de transferts indirects, que l’engagement de l’État naissait lors du versement aux opérateurs. Cette précision de l’illustration ayant été critiquée par le certificateur, qui a considéré que les comptes de l’État devraient être impactés dès lors que le bénéficiaire final a fait valoir ses droits, une proposition de modification a été mise au point.

En effet, dans les cas où les prestations aux bénéficiaires sont versés par des entités tierces pour le compte de l’État, les normes comptables prévoient de comptabiliser une charge d’intervention dans les comptes de l’État au moment où la décision de remboursement au tiers chargé de verser la prestation au bénéficiaire fait l’objet d’un acte permettant de verser les fonds correspondants. Dans le cas où la décision de remboursement n’est pas actée mais où le tiers a envoyé les documents justifiant qu’il avait payé les prestations aux bénéficiaires, on comptabilise une provision pour charge. Selon l’interprétation des normes comptables qui a présidé à l’établissement des comptes de l’Etat en 2006, la comptabilisation des obligations pesant sur l’Etat est en effet fondée sur les relations entre le tiers et l’Etat et non sur les relations entre le tiers et le bénéficiaire final. Cette interprétation est tirée de l’illustration accompagnant la norme n°2 relative aux charges qui indique que, pour les transferts, l’engagement de l’Etat est constitué par le versement des fonds ; dans le cas des transferts indirects, il s’agit du versement aux entités intermédiaires.

Le comité prévoit de modifier le § IV.2 de l’illustration de la norme n° 2 en supprimant au 2ème alinéa « l’engagement de l’État est constitué par le versement des fonds » pour les cas où le versement est effectué sur procédure de « dotation » : cas des transferts (directs et indirects) et les subventions pour charges de service public.

Nouvelles normes :

- Méthodes comptables, changements d’estimations comptables, erreurs (Norme 14)

La publication du recueil des normes comptables de l’Etat (arrêté du 21 mai 2004) devait satisfaire aux contraintes de délais imposées par la mise en place de la LOLF à compter du 1er janvier 2006.

Le recueil devait ainsi donner des règles couvrant le champ le plus large possible afin de permettre l’établissement des états financiers de l’Etat et le bilan d’ouverture. Certains points, qui n’apparaissaient pas déterminants à cet égard devaient faire l’objet d’un examen ultérieur. Parmi ces points figure en particulier la question des méthodes comptables, changements d’estimations comptables, erreurs et événements postérieurs à la clôture des comptes.

La norme approuvée par le Comité s’inspire des normes internationales en vigueur : celle de l’International Public Sector Accounting Standards Board n°3 et celle de l’International Accounting Standards Board n°8.

Parmi les adaptations requises, le Comité a, notamment, approuvé la nécessité d’une période transitoire pendant laquelle il serait dérogé à l’application de la norme en ce qui concerne l’impraticabilité de l’application rétrospective dans les conditions exposées au § 5.2. Le 31 décembre 2010 marquerait la fin de la période dérogatoire et l’application intégrale de la nouvelle norme 14 en autorisant des retraitements rétrospectifs aux exercices 2008 et 2009.

10

Comité des normes

- Évènements postérieurs à la clôture des comptes (Norme 15)

L’objectif de la norme est de déterminer si les états financiers doivent être ajustés lorsque surviennent des évènements après la date de clôture (31 décembre) mais avant leur date d’arrêté qui correspond à la date de signature par le ministre.

Elle précise également les informations devant être délivrées, en particulier dans le cas où les états financiers ne sont pas ajustés.

Le projet s’inspire étroitement des normes internationales IAS 10 et IPSAS 14 qui portent sur le même sujet.

En 2008, le Comité des normes a également traité les sujets suivants qui donneront lieu à

des modifications de normes présentées dans le prochain arrêté modificatif du recueil ou bien nécessiteront un examen approfondi lors de réunions ultérieures du Comité.

Il s’agit du traitement comptable :

- des déficits fiscaux et crédits d’impôts reportables mais non restituables.

Il est convenu de communiquer dans l’annexe un tableau indiquant, en base, les déficits fiscaux reportés en avant et, en impôt, les crédits d’impôt reportables et non restituables. Ce tableau est accompagné d’une estimation de la part de ces déficits et crédits d’impôts susceptibles de réduire les recettes futures de l’Etat, sur la base des meilleures informations disponibles dans les systèmes d’information. La norme 1 « États financiers » et la norme 3 « les produits régaliens » sont modifiées en conséquence.

- de la baisse de potentiel de service des biens évalués en valeur de marché.

Ce sujet est lié à une problématique d’évaluation du parc immobilier. L’effet prix et l’effet volume interviennent dans le calcul de la valeur. La comptabilisation de la baisse de potentiel de valeur provenant d’une dégradation du bien (perte de substance) assimilable à une baisse de potentiel de service, est enregistrée en charge. Or, en comptabilité générale, il n’y a pas de distinction entre les deux effets : une comptabilisation en valeur ne distingue pas les causes de variation de valeur. La proposition de modification de la norme 6 consisterait à comptabiliser l’écart global de réévaluation, décliné selon qu’il impacte seulement le bilan, seulement le compte de résultat ou les deux. Le Comité considère qu’il convient de poursuivre la réflexion en tenant compte des éléments suivants : envisager l’introduction d’une définition normative de la notion de potentiel de service ; l’évolution du système d’information et la généralisation des loyers budgétaires et leurs conséquences en termes de comptabilité générale conduisent à différer la modification de la norme 6 « immobilisations corporelles ».

- des actifs incorporels spécifiques de l’Etat.

En dehors des actifs incorporels non spécifiques (brevets, licences, etc…) qui n’appellent pas de traitement particulier, il existe deux sous-catégories d’immobilisations incorporelles spécifiques qui sont :

- d’une part celles ayant trait à l’exercice de la souveraineté de l’Etat (droit de lever l’impôt et autorisations générales délivrées par l’Etat) qui ne sont pas comptabilisées en l’absence d’évaluation fiable ;

- d’autre part celles correspondant au pouvoir particulier sont dispose l’Etat d’autoriser l’occupation ou l’exploitation de son domaine public.

11

Comité des normes

La question du traitement comptable porte sur la valorisation de cette deuxième sous catégorie : la transaction qui consiste en une cession du droit d’usage révèle-t-elle la valeur de l’actif ? Il s’agit de savoir si l’actif sous-jacent peut-être évalué de façon fiable et donc être comptabilisé ou bien ne pas l’être (par exemple le faisceau hertzien).

Compte tenu de la complexité du sujet relatif à un actif non évaluable, donc non comptabilisable, mais donnant lieu à une autorisation d’exploitation comptabilisable, le Comité propose de poursuivre la réflexion lors d’une prochaine réunion.

B. Le Comité d’interprétation des normes de comptabilité publique

Au cours de la période 2006-2008, le Comité d’interprétation des normes de comptabilité publique a été notamment appelé à se prononcer sur :

- la méthode d’évaluation des œuvres d’art inscrite au bilan de l’Etat, en particulier au regard de leur date d’entrée dans le patrimoine de l’Etat ;

- le traitement comptable des opérations de financement de biens nécessaires au service public, à la construction ou à la transformation de tels biens ainsi qu’à leur exploitation ou/et leur gestion menés en associant l’Etat et des partenaires privés.

Les deux avis rendus par le Comité d’interprétation sont exposés ci-après :

AVIS n°2006-03

Objet : Traitement des œuvres d’art selon les normes comptables de l’État.

EXPOSE DES MOTIFS

Rappel de la norme

La norme comptable de l’Etat n°6 (Immobilisations corporelles) réserve aux œuvres d’art un traitement spécifique en les identifiant comme suit : « il s’agit des tableaux et œuvres d’art sur lesquels l’État exerce son contrôle qui se confond dans la pratique avec la propriété de l’État sur les œuvres ». Il est précisé ensuite que lors de l’établissement du premier bilan de l’État, les œuvres d’art, présentes à cette date dans les collections de l’État, sont enregistrées pour une valeur symbolique. Les œuvres acquises après l’établissement du premier bilan de l’État sont immobilisées à leur coût d’acquisition ».

Par conséquent, pour ces actifs acquis avant le premier janvier 2006, il n’est pas envisagé, à ce stade, de procéder à la reconstitution de solde qui apparaîtra pour une valeur symbolique au bilan d’ouverture.

a) Valeur d’entrée

Les tableaux et œuvres d’art qui entrent dans le patrimoine public à partir de 2006 sont enregistrés au coût d’acquisition.

b) Valeur en fin d’année

En fin d’année, ces valeurs sont en principe maintenues sauf constatation d’une dépréciation.

Ce traitement présente l’inconvénient d’introduire une dissymétrie dans les valeurs auxquelles sont comptabilisées les œuvres d’art suivant qu’elles sont entrées avant ou après le 1e janvier 2006.

12

Comité des normes

AVIS

Le Comité d’interprétation des normes de comptabilité publique, réuni le 30 juin 2005, était appelé à se prononcer sur la méthode d’évaluation des œuvres d’art inscrite au bilan de l’Etat, en particulier au regard de leur date d’entrée dans le patrimoine de l’Etat.

Le Comité d’interprétation est d’avis que les œuvres d’art acquises avant le 1er janvier 2006 doivent être de manière globale inscrites au bilan de l’Etat pour une valeur symbolique de 1€, ce qui revient à ne faire figurer explicitement au bilan que les œuvres acquises après le 1er janvier 2006.

AVIS n°2007-01

Objet : Traitement comptable des opérations de financement de biens nécessaires au service public, à la construction ou à la transformation de tels biens ainsi qu’à leur exploitation ou/et leur gestion menés en associant l’Etat et des partenaires privés.

Dans l’attente de l’adoption de normes plus précises et harmonisées concernant le traitement comptable des opérations menées dans le cadre de contrats associant l’Etat et des partenaires privés pour la fourniture de services publics comprenant la réalisation d’une immobilisation, le comité d’interprétation est d’avis que le contrôle par l’Etat des immobilisations (corporelles ou incorporelles) réalisées dans le cadre des contrats de partenariats créés par l’ordonnance du 17 juin 2004, des contrats associant une autorisation d’occupation temporaire régie par les articles 2122-6 et suivants du code de la propriété des personnes publiques et des dispositions contractuelles ayant trait au financement de biens nécessaires au service public, à la construction ou transformation de biens, leur exploitation ou/et leur gestion ou un contrat de location avec ou non option, s’apprécie, en l’état actuel du cadre normatif et à titre provisoire, au regard des dispositions de la norme 6 relatives au contrôle, complétées, si nécessaire, par les deux critères prévus par IFRIC 12 et par les dispositions correspondantes prévues par la norme IAS 17. Il en résulte que si le contrôle de l’État sur l’immobilisation est établi et le risque de demande est supporté par l’Etat, l’immobilisation est inscrite au bilan de l’Etat et une dette est comptabilisée en contrepartie conformément aux principes retenus dans le modèle de l’actif financier. Le risque de demande est présumé être supporté par l’Etat dans les cas où ce dernier rémunère le partenaire privé pour l’utilisation des immobilisations pendant la durée du contrat et où il détient un intérêt résiduel significatif à l’issue du contrat. Lors de son entrée dans le patrimoine de l’Etat, l’immobilisation est inscrite au coût figurant dans le contrat ou, à défaut, à la plus faible des deux valeurs suivantes, la valeur de marché du bien à la date de conclusion du contrat ou la valeur actualisée des paiements minimaux relatifs à l’immobilisation. Si l’Etat ne contrôle pas l’immobilisation ou s’il ne supporte pas le risque de demande, le contrat est traité comme un contrat de location simple.

L’application de ces lignes directrices provisoires se fera au cas par cas sur la base d’un examen du contenu précis des clauses contenues dans chaque contrat passé pour une opération donnée.

13

Comité des normes

C. Activité internationale

Le Comité des normes suit attentivement les travaux menés au niveau international par les instances de normalisation comptable que sont, pour la sphère privée, l’IASB et, pour la sphère publique, l’IPSASB.

A ce titre, il a été répondu aux exposés sondages proposés par l’IPSAS Board avant l’adoption de la norme internationale pour le secteur public, notamment dans les domaines suivants :

en 2006, les actifs portant sur des biens à caractère historique, les opérations sans contrepartie (impôts) ;

en 2007, les premiers documents émis sur le cadre conceptuel de l’information financière des entités du secteur public (objectifs, périmètre, caractéristiques qualitatives et nature de l’entité) ; les avantages aux employés (retraites) ;

en 2008, les avantages sociaux (biens et services collectifs et individuels, transferts), le traitement comptable des partenariats public-privé.

III. Modifications du recueil des normes comptables

Le recueil des normes comptables a été publié le 21 mai 2004 pour être applicable aux comptes de l’année 2006, les premiers à être élaborés selon ce nouveau cadre.

Le référentiel traite des états financiers et non pas de la tenue des comptes dont l’organisation est du ressort du producteur des comptes.

Il est constitué actuellement d’un cadre conceptuel et de 15 normes ; il a fait l’objet de deux mises à jour, l’une en mai 2007, la seconde en mars 2008.

Les arrêtés modificatifs du recueil figurent en annexe du présent rapport.

Le recueil des normes est accessible en français et en anglais sur le site « performance.gouv.fr » de la direction du budget au Ministère du budget, des comptes publics et de la fonction publique à partir du lien suivant : http://www.performance publique.gouv.fr/fileadmin/medias/documents/comptabilite/RNCVersionJO.pdf

IV.Evolution de l’instance de normalisation des comptes publics

A la suite du rapport établi en juillet 2008 par Michel PRADA à la demande du ministre du budget et des comptes publics, la loi n°2008-1443 du 30 décembre 2008, portant loi de finances rectificative pour 2008, a modifié l’article 136 de la loi de finances pour 2002 et crée un Conseil de normalisation des comptes publics.

Cette réforme unifie les différentes instances de normalisation des comptes publics et intègre le Comité des normes de comptabilité publique compétent pour l’Etat et ses établissements publics.

14

Comité des normes

ANNEXES

15

Comité des normes

Annexe 1 : Textes relatifs au Comité des normes de comptabilité publique

Loi organique relative aux lois de finances du 1er août 2001 (n°2001-692 du 1er août 2001) Article 27 « L'Etat tient une comptabilité des recettes et des dépenses budgétaires et une comptabilité générale de l'ensemble de ses opérations. En outre, il met en œuvre une comptabilité destinée à analyser les coûts des différentes actions engagées dans le cadre des programmes. Les comptes de l'Etat doivent être réguliers, sincères et donner une image fidèle de son patrimoine et de sa situation financière. » Article 30 « La comptabilité générale de l'Etat est fondée sur le principe de la constatation des droits et obligations. Les opérations sont prises en compte au titre de l'exercice auquel elles se rattachent, indépendamment de leur date de paiement ou d'encaissement. Les règles applicables à la comptabilité générale de l'Etat ne se distinguent de celles applicables aux entreprises qu'en raison des spécificités de son action. Elles sont arrêtées après avis d'un comité de personnalités qualifiées publiques et privées dans les conditions prévues par la loi de finances. Cet avis est communiqué aux commissions de l'Assemblée nationale et du Sénat chargées des finances et publié. »

16

Comité des normes

Loi de finances pour 2002 (n°2001-1275 du 28 décembre 2001) Article 136 « Il est créé un Comité des normes de comptabilité publique, chargé d'émettre un avis préalable sur les règles applicables à la comptabilité générale de l'Etat. Ce comité consultatif est placé auprès du ministre chargé du budget. Son président est nommé par le ministre chargé du budget. Le Comité des normes de comptabilité publique est composé de représentants de l'administration, de professionnels comptables et de personnalités qualifiées. Le Comité des normes de comptabilité publique traite de toutes questions d'ordre comptable relevant de l'Etat ou de ses établissements publics de type administratif et organismes assimilés. Il a pour missions : - d'émettre un avis préalable sur les projets de normes de comptabilité publique qui lui sont

présentés par les services du ministère de l'économie, des finances et de l'industrie ; - de proposer toutes mesures relatives à la présentation et à l'exploitation des comptes publics

visant à donner une image sincère et fidèle de la situation patrimoniale et financière des organismes publics, à faciliter l'analyse des coûts des politiques publiques, et à assurer la cohérence avec les règles de la comptabilité nationale concernant les administrations publiques.

Il peut être consulté sur toute autre question intéressant la comptabilité publique, en particulier sur les projets de normes élaborés par des organismes internationaux. Le Comité des normes de comptabilité publique élabore un rapport d'activité annuel qui est déposé sur le bureau des assemblées parlementaires. »

17

Comité des normes

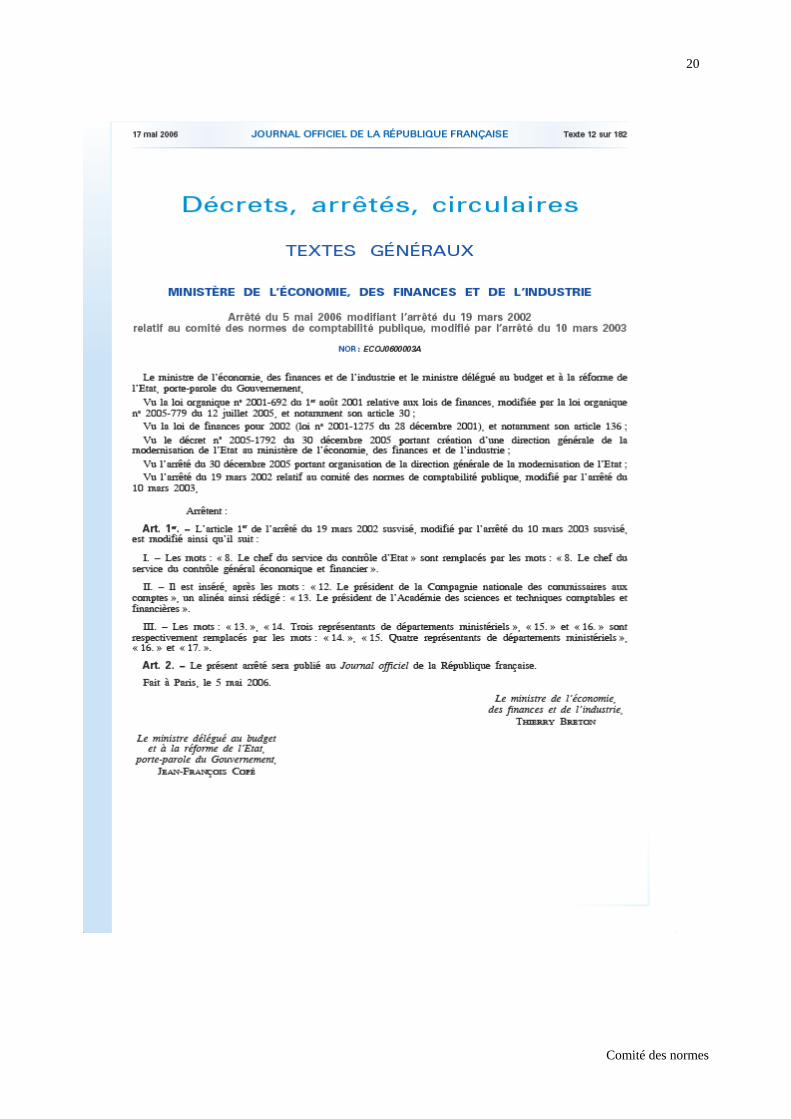

Arrêtés relatifs au Comité des normes de comptabilité publique (Arrêtés du 19 mars 2002, Journal officiel du 5 avril 2002 – du 10 mars 2003, Journal officiel du 11 mars 2003 – du 5 mai 2006, Journal officiel du 17 mai 2006) Arrêté du 19 mars 2002 relatif au comité des normes de comptabilité publique (J.O n° 80 du 5 avril 2002)

Le ministre de l’économie, des finances et de l’industrie et la secrétaire d’Etat au budget, Vu la loi de finances pour 2002 (loi n° 2001-1275 du 28 décembre 2001), et notamment son article 136 ; Vu le décret n° 62-1587 du 29 décembre 1962 portant règlement général de la comptabilité publique, et notamment ses articles 133 et 180, Arrêtent :

Article 1 Le comité des normes de comptabilité publique est composé de membres de droit et de membres désignés pour une durée de trois ans, renouvelable. Le président du comité est nommé par le ministre chargé du budget pour une durée de trois ans renouvelable. Sont membres de droit : 1. Le directeur général de la comptabilité publique ; 2. La directrice du budget ; 3. Le directeur du Trésor ; 4. Le directeur général des impôts ; 5. Le directeur général de l’Institut national de la statistique et des études économiques ; 6. Le chef du service de l’inspection générale des finances ; 7. Le chef du service du contrôle d’Etat ; 8. Un représentant de la Cour des comptes désigné par le premier président de la Cour des comptes ; 9. Le président du Conseil national de la comptabilité ; 10. Le président du Conseil supérieur de l’ordre des experts-comptables ; 11. Le président de la Compagnie nationale des commissaires aux comptes ; 12. Le président de l’Association française de comptabilité. Chaque directeur général, directeur ou chef de service peut désigner nominativement un suppléant pour le représenter, le cas échéant, aux réunions du comité. Sont nommés membres du comité pour un mandat de trois ans renouvelable : 13. Trois représentants de départements ministériels désignés par le ministre chargé du budget sur proposition du ou des ministre(s) concerné(s) ; 14. Un comptable public désigné par le ministre chargé du budget ;

18

Comité des normes

15. Trois personnalités qualifiées désignées par le ministre chargé du budget.

Article 2 Le comité se réunit sur convocation de son président et au minimum tous les semestres. Le président peut inviter le comité à auditionner tout expert dont il juge le concours utile. Lorsque des questions intéressant particulièrement certains ministères ou organismes sont débattues, les représentants de ces derniers peuvent siéger au comité sans voix délibérative.

Article 3

Les avis du comité sont publiés dans son rapport annuel.

Article 4 Le secrétariat général du comité est assuré par la mission, rattachée à la direction du budget et à la direction générale de la comptabilité publique, chargée d’élaborer des projets de normes pour la comptabilité de l’Etat. Cette mission prépare et suit les avis et travaux du comité.

Article 5 La directrice du budget et le directeur général de la comptabilité publique sont chargés, chacun en ce qui le concerne, de l’exécution du présent arrêté, qui sera publié au Journal officiel de la République française. Fait à Paris, le 19 mars 2002.

Le ministre de l’économie,

des finances et de l’industrie,

Laurent Fabius

La secrétaire d’Etat au budget,

Florence Parly

19

Comité des normes

Arrêté du 10 mars 2003 modifiant l’arrêté du 19 mars 2002 relatif au comité des normes de comptabilité publique (J.O n° 59 du 11 mars 2003)

Le ministre de l’économie, des finances et de l’industrie et le ministre délégué au budget et à la réforme budgétaire, Vu l’arrêté du 10 mars 2003 portant organisation de la direction de la réforme budgétaire ; Vu l’arrêté du 19 mars 2002 relatif au comité des normes de comptabilité publique, Arrêtent :

Article 1 L’article 1er de l’arrêté du 19 mars 2002 susvisé est modifié ainsi qu’il suit : I. - Il est inséré après les mots : « Sont membres de droit : » un alinéa ainsi rédigé : « 1. Le directeur de la réforme budgétaire » ; II. - Les mots : « la directrice du budget » sont remplacés par les mots : « le directeur du budget » ; III. - Les mots : « 1. », « 2. », « 3. », « 4. », « 5. », « 6. », « 7. », « 8. », « 9. », « 10. », « 11. », « 12. », « 13. », « 14. » et « 15. » sont respectivement remplacés par les mots : « 2. », « 3. », « 4. », « 5. », « 6. », « 7. », « 8. », « 9. », « 10. », « 11. », « 12. », « 13. », « 14. », « 15. » et « 16. ».

Article 2 A l’article 4 du même arrêté, la première phrase est remplacée par la disposition suivante : « la mission des normes comptables de la direction de la réforme budgétaire assure le secrétariat du comité. ».

Article 3 Le directeur de la réforme budgétaire est chargé de l’exécution du présent arrêté, qui sera publié au Journal officiel de la République française. Fait à Paris, le 10 mars 2003.

Le ministre de l’économie,

des finances et de l’industrie,

Francis Mer

Le ministre délégué au budget

et à la réforme budgétaire,

Alain Lambert

20

Comité des normes

21

Comité des normes

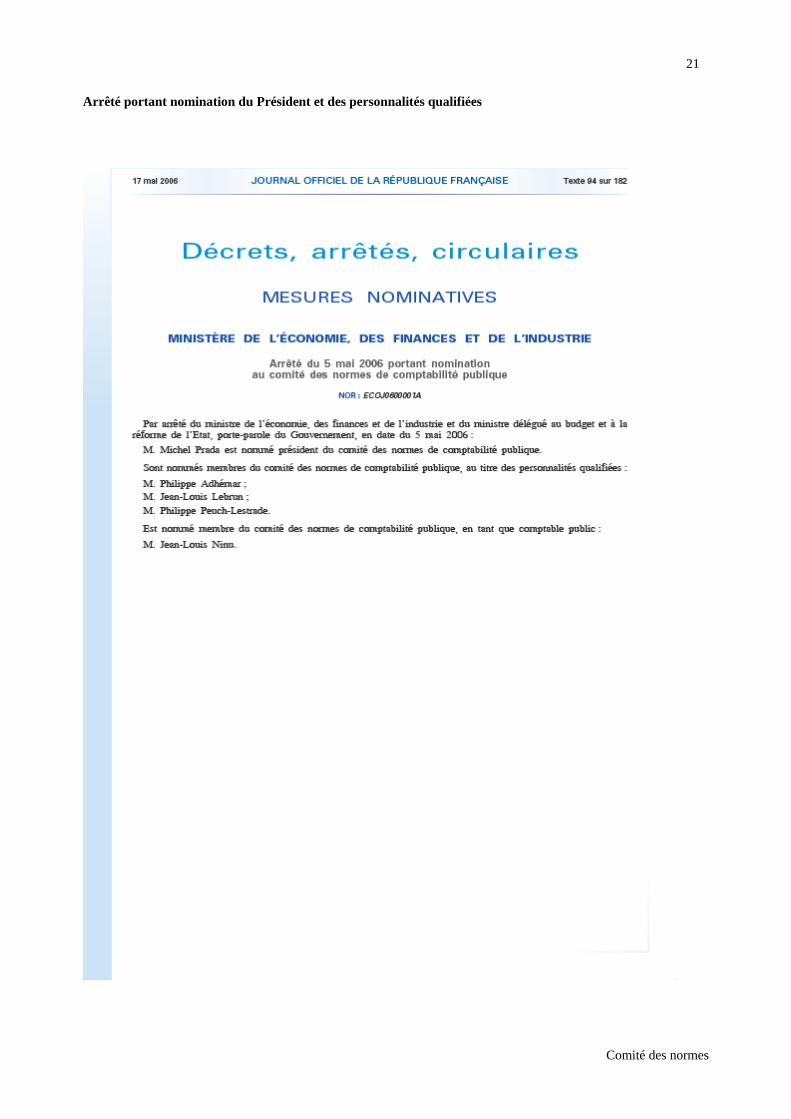

Arrêté portant nomination du Président et des personnalités qualifiées

22

Comité des normes

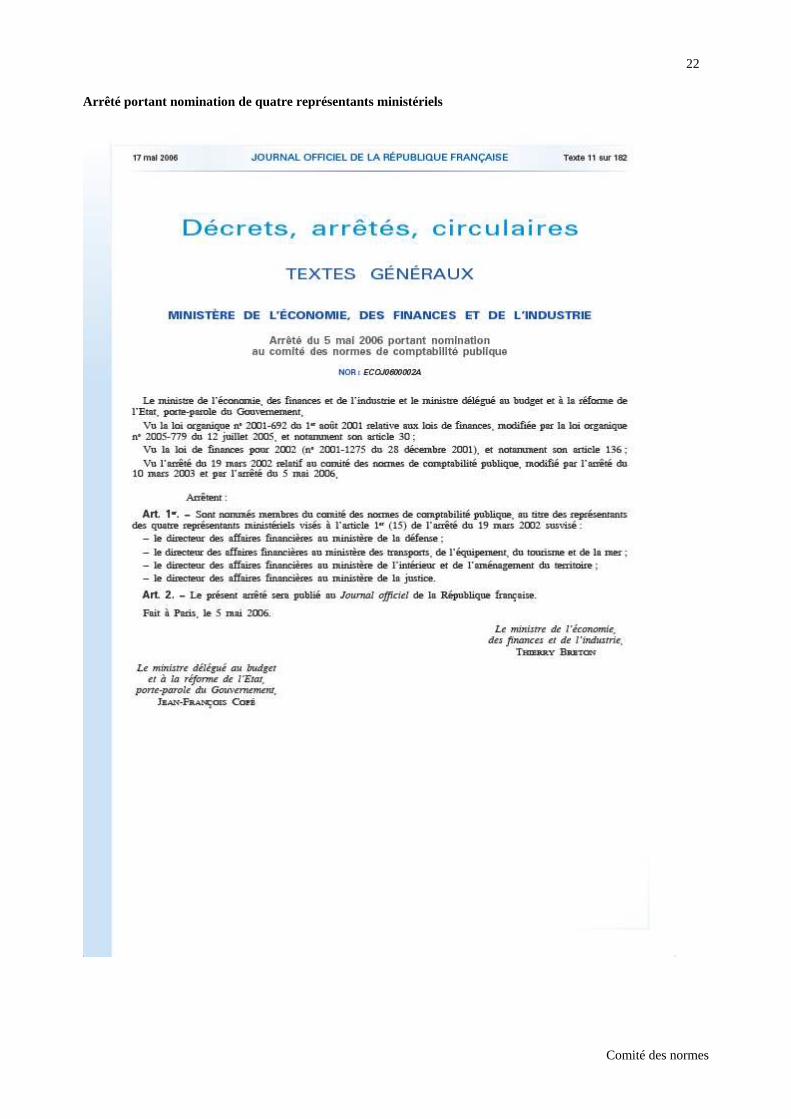

Arrêté portant nomination de quatre représentants ministériels

23

Comité des normes

Annexe 2 : Textes relatifs au Comité d’interprétation des normes de comptabilité publique

Arrêtés relatifs au Comité d’interprétation des normes de comptabilité publique (Arrêtés du 21 mai 2004, Journal officiel du 17 juin 2004)

24

Comité des normes

25

Comité des normes

26

Comité des normes

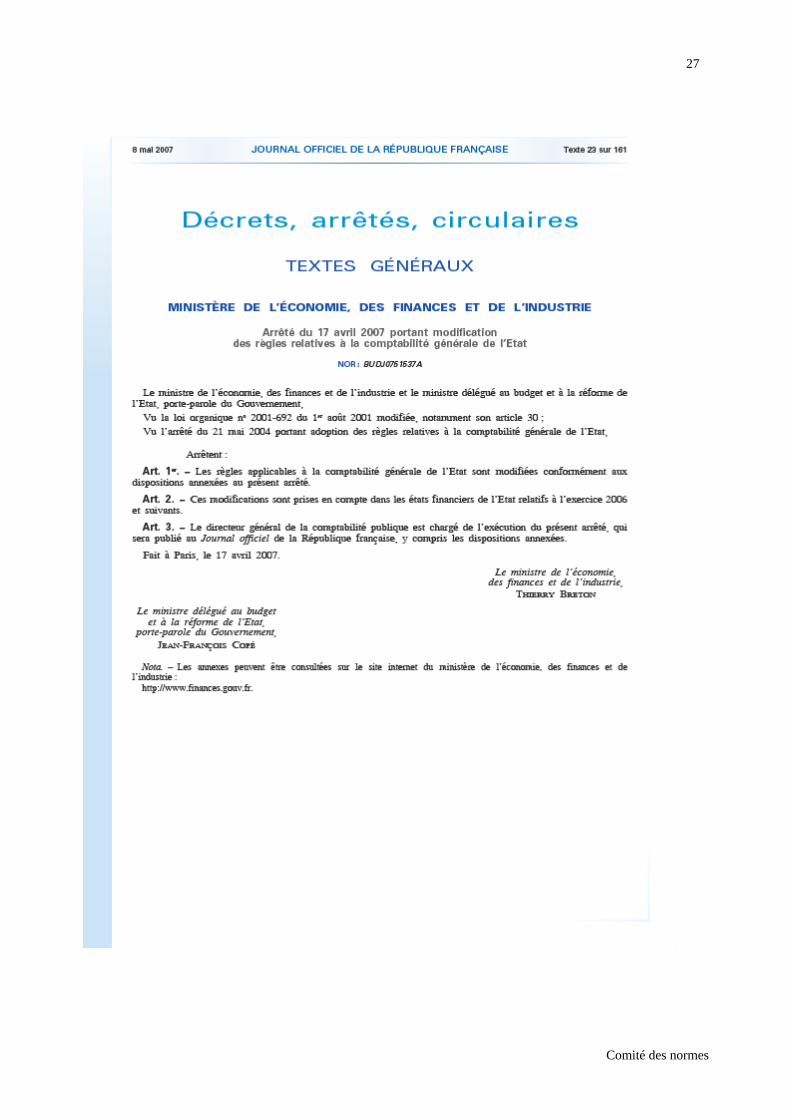

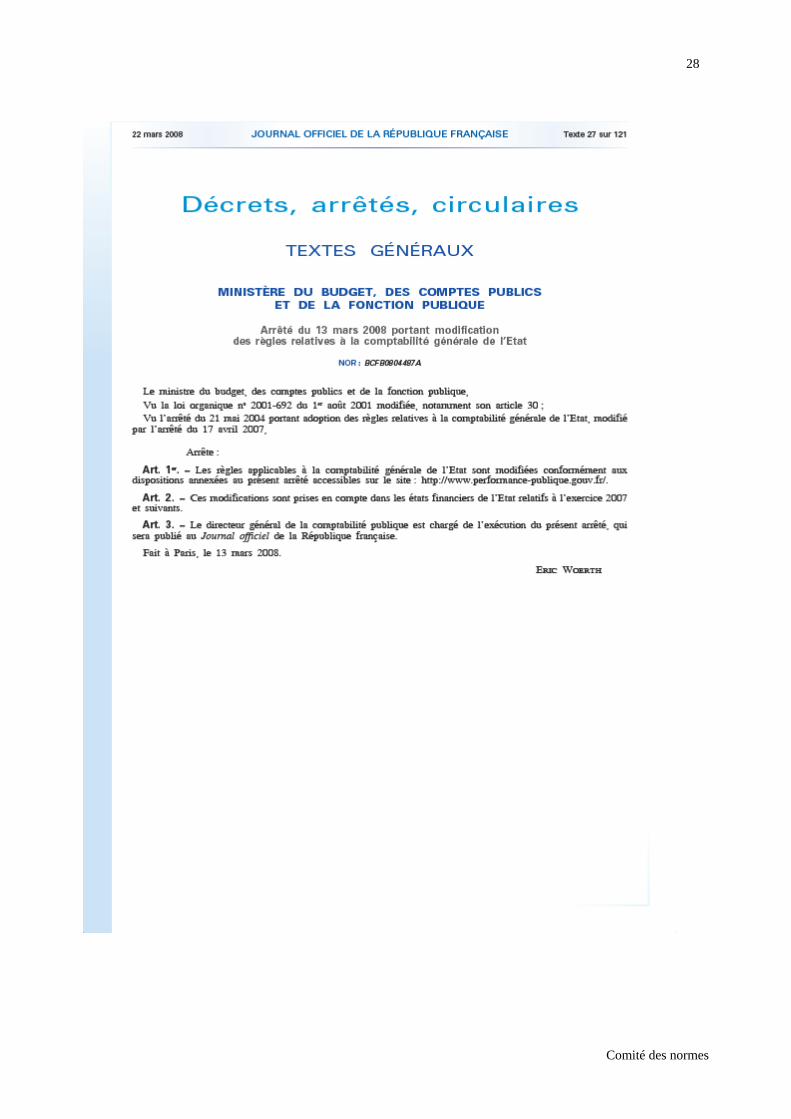

Annexe 3 : Arrêtés portant modification des règles relatives à la comptabilité générale de l’Etat

(Arrêté du 17 avril 2007, journal officiel du 8 mai 2007 et arrêté du 13 mars 2008, journal officiel du 22 mars 2008)

27

Comité des normes

28

Comité des normes