Embed Size (px)

Citation preview

DEMOS Société Anonyme au capital de 2 961 209,25 € Siège social : 20 rue de l'Arcade 75008 PARIS 722 030 277 RCS PARIS

Rapport de gestion sur les comptes sociaux et les comptes consolidés du Groupe DEMOS

Exercice 2014

Rapport de gestion – Exercice 2014

2

Table des Matières

1. FAITS MARQUANTS ET ACTIVITE DU GROUPE DEMOS EN 2014 .......................................3

1.1. FAITS MARQUANTS DU GROUPE ....................................................................................... 3

1.2. PRESENTATION DES COMPTES CONSOLIDES ............................................................... 5

1.2.1 : Chiffre d’affaires ........................................................................................................................ 6

1.2.2 : Marges et résultats ................................................................................................................... 6

1.2.3 : Financement et structure financière ........................................................................................ 7

1.2.4 : Tableau des flux de tresorerie ................................................................................................. 8

1.2.5 : Faits exceptionnels et litiges .................................................................................................... 8

1.2.6 : Perspectives .............................................................................................................................. 8

2. ACTIVITE DE DEMOS SA DURANT L’EXERCICE 2014 ...........................................................9

2.1. EVENEMENTS MARQUANTS................................................................................................ 9

2.2. PRESENTATION DES COMPTES ANNUELS ...................................................................... 9

2.2.1 : Compte de résultat ................................................................................................................... 9

2.2.2 : Bilan ......................................................................................................................................9

2.3. EVOLUTION PREVISIBLE ET PERSPECTIVES ................................................................ 10

2.4. EVENEMENTS IMPORTANTS SURVENUS DEPUIS LA CLOTURE ............................... 10

2.5. FILIALES ET PARTICIPATIONS .......................................................................................... 11

2.5.1 : Liste des filiales et participations ........................................................................................... 11

2.5.2 : Analyse des performances des filiales par zones geographiques ...................................... 12

2.6. DEPENSES NON DEDUCTIBLES FISCALEMENT ............................................................ 12

2.7. MANDATAIRES SOCIAUX ................................................................................................... 13

2.7.1 : Mandats exercés au cours du dernier exercice .................................................................... 13

2.7.2 : Etat récapitulatif des opérations réalisées par les dirigeants sur les titres de la Société

en application de l’article L.621-18-2 du Code Monétaire et Financier .............................. 16

2.8. MODALITES D’EXERCICE DE LA DIRECTION GENERALE DE LA SOCIETE .............. 17

2.9. PARTICIPATIONS DES SALARIES AU CAPITAL SOCIAL ............................................... 17

2.10. DIVIDENDES ANTERIEUREMENT DISTRIBUES .............................................................. 17

2.11. PROPOSITION D'AFFECTATION DU RESULTAT ............................................................ 17

Annexes ................................................................................................................................................ 18

Rapport de gestion – Exercice 2014

3

Chers actionnaires,

Nous vous avons réunis en Assemblée Générale annuelle pour vous rendre compte de l’activité du Groupe DEMOS et de DEMOS SA durant l'exercice de douze mois clos le 31 décembre 2014, et pour soumettre à votre approbation les comptes dudit exercice.

Vos commissaires aux comptes, le Cabinet KPMG SA, représenté par Monsieur Lebrun, et le cabinet BDO France – Léger & Associés, représenté par Monsieur Léger, vous donneront dans leurs rapports toutes informations quant à la régularité des comptes qui vous sont présentés.

Au présent rapport est annexé, conformément à l'article R.225-102 du Code de commerce, un tableau faisant apparaître les résultats financiers de la Société au cours des cinq derniers exercices.

Nous reprenons ci-après, successivement, les différentes informations telles que prévues par la réglementation.

1. FAITS MARQUANTS ET ACTIVITE DU GROUPE DEMOS EN 2014

FAITS MARQUANTS DU GROUPE

Le Groupe DEMOS a réalisé sur l’exercice 2014 un chiffre d’affaires consolidé de 101,5 millions d’euros à comparer à 89,0 millions d’euros en 2013, soit une hausse de 14,0%.

Cependant, il importe de noter que la société a corrigé en 2014 les modalités de comptabilisation des prestations de formation organisées par elle et sous-traitées à des tiers (voir ci-dessous en section Présentation des Comptes Consolidés).

On constate par ailleurs que le résultat d’exploitation est en hausse puisqu’il passe de -3,5 millions d’euros en 2013 à -1,5 millions d’euros en 2014. Ce résultat vous sera commenté ci-après en section 1.2.2.

Enfin, le résultat net part du Groupe passe de -19,7 millions d’euros en 2013 à -9,7 millions d’euros en 2014.

Cette perte est imputable en partie à un résultat exceptionnel de -1.8 millions d’euros et à la dépréciation de la totalité de l’ecart d’acquisition de Global Estrategias pour un montant de 1,8 millions d’euros.

A noter que le Résultat d’exploitation avant dotations aux amortissements et provisions passe de 120 milliers d’euros en 2013 à 2,045 milliers d’euros en 2014.

Réaménagement de la dette financière

Un avenant conclu le 20 mai 2014 au protocole d’accord du 27 septembre 2012 avec les banques et la Société organise le réaménagement de l'échéancier des crédits moyen terme et le prolongement des autorisations de découvert.

Réaménagement des emprunts moyen terme

Les échéances des deux emprunts moyen-terme prévues en 2015, 2016 et 2017 selon les termes du protocole bancaire de 2012 ont été repoussées d’un an.

L’échéancier est désormais le suivant :

Pour l’emprunt nouveau crédit moyen terme :

Pour l’emprunt crédit moyen terme réaménagé :

Nouveau crédit MT 31/12/2016 31/12/2017 31/12/2018 TOTAL

Amortissement en € 2 100 000 2 600 000 5 175 000 9 875 000

Rapport de gestion – Exercice 2014

4

Prolongation des autorisations de découvert

En 2014, le Groupe a bénéficié d’autorisations de découvert pour un montant total de 4 millions d'euros.

En 2015, le Groupe bénéficiera d’autorisations de découvert pour un montant de 1,9 millions d’euros sur 7 mois, du 1er Avril au 31 octobre, et, en 2016, pour un montant d’1,0 million d’euros pendant la même période de 7 mois également.

Renforcement de la structure financière

Emission d’Obligations Convertibles en Actions (OCA)

Le 4 juillet 2014, la Société a émis 3.450.000 OCA pour un montant total de 3.795.000 euros intégralement souscrites par Penthièvre SAS au prix d’1,10 € par OCA. Les obligations ont une maturité de 7 ans, sauf conversion anticipée pouvant intervenir à tout moment à l’initiative de Penthièvre SAS. Les OCA sont convertibles en actions nouvelles, à raison de 1 action nouvelle par OCA. Elles portent intérêt au taux nominal annuel de 4%, intérêts capitalisés chaque année et payables en numéraire à l’échéance ou à la date de conversion des OCA, intérêts complétés le cas échéant par une prime de non conversion de 4% par an. Demos a opté pour la non comptabilisation de la prime payable en cas de non-conversion des obligations. Si cette prime avait été comptabilisée, elle aurait été portée en augmentation de la valeur de l’emprunt, la contrepartie étant constituée par une prime de remboursement à l’actif amortissable sur la durée de l’emprunt. Demos estime que l’évolution du cours de bourse de l’action Demos devrait aboutir à la conversion des obligations. S’il apparait que cette éventualité ne se réalisera pas, la société constituera une provision à hauteur de la prime à rembourser, qui s’élèvera à 1.510 milliers d’euros à l’échéance de l’emprunt. Dans l’hypothèse d’un remboursement anticipé de l’emprunt obligataire, la prime de non conversion serait payée à hauteur de son montant couru. Au 31 décembre 2014, ce montant était de 152 milliers d’euros.

Augmentation de Capital

Le capital social de la Société au 31 décembre 2013 s’élevait à 1.999.218,25 euros ; il était composé de 7.996.873 actions de valeur nominale de 0.25 euro. Le 24 avril 2014, le Conseil d’Administration a procédé à une augmentation de capital de 1 euro suite à la conversion de 3 BSAAR en 4 actions.

Le 08 août 2014, le Directeur Général a constaté la réalisation définitive d’une augmentation de capital d’un montant nominal de 961.990 euros, soit 3.847.960 actions nouvelles. Le capital social est ainsi porté de 2.961.209,25 euros au 31 décembre 2014. Il est divisé en 11 844 837 actions de valeur nominale de 0.25 euro chacune.

Emission de Bons de Souscription d’Actions (BSA)

Suivant délégation de l’Assemblée Générale du 30 juin 2014, le Conseil d’Administration de la Société a, le 3 Octobre 2014, émis 3.100.000 BSA intégralement souscrits par les membres de la Direction générale, salariés ou mandataires sociaux de la Société et de ses filiales françaises et étrangères au sens de l’article L. 225-180 du Code de commerce. Le montant brut reçu par Demos SA au titre de l’achat des BSA par les bénéficiaires s’élève à 142,600 euros. Net des commissions perçues par la Société Générale Securities Services, il s’élève à 139,100 euros. Les BSA ne font pas l’objet d’une cotation. Chaque BSA donne le droit de souscrire une nouvelle action de la Société avec un prix d’exercice de 2 euros. Les BSA sont exerçables en cas de sortie de Penthièvre. Ils sont incessibles sauf dans des cas limités prévus par le pacte auquel les porteurs de BSA ont adhéré.

Crédit MT Réaménagé 31/12/2016 31/12/2017 31/12/2018 TOTAL

Amortissement en € 2 100 000 2 600 000 1 733 852 6 433 852

Rapport de gestion – Exercice 2014

5

Cession des participations dans les sociétés Européenne de Formation Professionnelle –

EFP- SAS (Formalangues), Formalangues Services et Sejours SAS, et Demos Langues SARL

Le 31 Décembre 2014, Demos SA a cédé ses actions dans les sociétés Européenne de Formation Professionnelle SAS (Formalangues), Formalangues Services et Séjours SAS et Demos Langues SARL. Demos SA détenait 100,0% du capital social de Européenne de Formation Professionnelle SAS (laquelle détenait à son tour 100% des titres de Formalangues Services et Séjours SAS) et 99,90% du capital social de Demos Langues SARL. La méthode de consolidation était l’intégration globale. Le prix de cession de Européenne de Formation Professionnelle SAS a été fixé à 2.090 milliers d’euros. L’acquéreur a de surcroît racheté le Compte Courant débiteur de Demos Langues SARL vis-à-vis de Demos SA pour un montant de 446 milliers d’euros.

Cession de la participation dans la société Demos Polska Sp.Z.o.o

Le 14 Novembre 2014, Demos POLSKA a racheté à Demos SA la totalité des 1 836 parts sociales que celle-ci détenait dans Demos POLSKA, dans le but de les annuler. La participation de Demos SA dans Demos Polska était de 100% et la méthode de consolidation était l’intégration globale.

Cession de la participation dans la société Formademos Algerie S.A.

Le 18 Juin 2014, Demos SA a cédé ses actions dans la société Formademos Algérie. La participation de Demos SA dans Formademos Algérie était de 99,8% et la méthode de consolidation était l’intégration globale. Les titres ont été cédés pour 27 milliers d’euros.

Liquidation de la société Demos Middle East FZ LLC

Le 17 Février 2014, Demos SA a procédé à la liquidation de la société Demos Middle East. La participation de Demos SA dans Demos Middle East était de 67 % et la méthode de consolidation était l’intégration globale.

PRESENTATION DES COMPTES CONSOLIDES

Les comptes consolidés 2014 ont été arrêtés en appliquant les mêmes règles qu’en 2013. Toutefois, la société a corrigé en 2014 les modalités de comptabilisation des prestations de formation organisées par elle et sous-traitées à des tiers. Le coût des prestations était précédemment porté au débit des comptes clients sans transiter par le chiffre d’affaires. Un réexamen des conditions de cette facturation et la constatation des pratiques d’autres entreprises de formation ont conduit Demos à revoir les modalités de comptabilisation de ces prestations à compter du 1er Janvier 2014. Désormais, la facturation émise par Demos et les frais de formation sous-traités sont comptabilisés respectivement dans le chiffre d’affaires et dans les charges externes. Cette modification est sans incidence sur le résultat. Ce changement concerne les unités d’Outsourcing, en France (société ECA) et en Angleterre (société Hemsley-Fraser), et porte sur un chiffre d’affaires de sous-traitance de 18,6 millions d’euros en 2014.

Sauf mention contraire, les chiffres ci-dessous correspondent aux données consolidées, c'est-à-dire après retraitement des opérations intra-groupe.

Selon les prévisions d’activité et de la trésorerie du Groupe pour l’année 2015, et de leur suivi de réalisation à la date d’arrêté des comptes, le Groupe dispose des ressources de trésorerie nécessaires pour poursuivre son activité au cours des 12 prochains mois.

Rapport de gestion – Exercice 2014

6

1.2.1 : Chiffre d’affaires

Le chiffre d’affaires consolidé du Groupe est en hausse de 14%, passant de 89.0 millions d’euros en 2013 à 101.5 millions d’euros en 2014. Cependant, l’application de la correction des modalités de comptabilisation du chiffre d’affaires achat-revente en 2013 aurait conduit à un chiffre d ‘affaires 2013 de 108.2 millions d’euros.

En présentation comparable, le chiffre d’affaires consolidé enregistre donc une baisse de 6.7 millions d’euros, soit 6.2%.

Analyse de l’évolution du chiffre d’affaires par zone géographique

Les principales évolutions de chiffre d’affaires par zone géographique peuvent être analysées comme suit (données après retraitements de consolidation):

- Le chiffre d’affaires de DEMOS SA en 2014 se monte à 43,9 millions d’euros contre 46,8 millions d’euros en 2013, en baisse de 2,9M soit 6,2%.

- Le chiffre d’affaires de la zone France (DEMOS SA et les filiales françaises), après retraitement des projets internationaux, se situe à 58.4 millions d’euros en 2014, en recul de 3.1 millions d’euros soit 5.1% par rapport à 2013 (61.5 millions d’euros).

- Le chiffre d’affaires de la zone internationale a reculé de 3.6 millions d’euros soit 7,7% en 2014 pour se situer à 43.1 millions d’euros.

Répartition du chiffre d’affaires par zone géographique

L’inclusion des activités achat - revente modifie substantiellement la répartition du CA par zone géographique :

- Chez Hemsley Fraser, ce chiffre d’affaires représente un total de 14,9 millions d’euros, et porte le CA International a 43,1 millions d’euros, soit 42,5% du CA groupe.

- Chez ECA, notre filiale d’Outsourcing, ce CA représente un total de 3,8 millions d’euros, et conduit à une part relative de la France dans le CA total de 57,5%, dont 43,3% pour Demos SA et 14,2% pour les filiales françaises.

Analyse du chiffre d’affaires par mode de transmission des savoirs

La ventilation du chiffre d’affaires par activité s’analyse comme suit :

Le mix du chiffre d’affaires par mode de transmission des savoirs évolue au détriment du Catalogue et en faveur des Solutions digitales et de l’Outsourcing.

1.2.2 :Marges et résultats

Le résultat d’exploitation se monte à – 1.5 millions d’euros en 2014 à comparer à - 3.5 millions d’euros en 2013.

Par nature de charges, on constate :

- Une baisse de 3,5 millions d’euros soit 8,7% de la masse salariale résultant principalement des mesures d’économies initiées par la nouvelle Direction Générale.

- Une augmentation des autres charges externes de 14,6 millions d’euros qui se décompose en :

En % du CA 2014 2013

Catalogue 27,2% 28,6%

Solutions digitales 49,7% 48,7%

Outsourcing 23,1% 22,7%

TOTAL 100,0% 100,0%

Rapport de gestion – Exercice 2014

7

o + 18,6 millions d’euros liés aux honoraires des formateurs externes réalisant les formations de type achat – revente pour les clients Outsourcing

o – 4,0M millions soit -9,0% relatifs aux autres charges externes notamment les frais marketing, les coûts des locaux et les frais de structure.

Les dotations aux amortissements et provisions sont restées globalement stables à 3,6 millions d’euros. Le résultat d’exploitation avant dotations aux amortissements et provisions (EBITDA) se situe à 2.0 millions d’euros en 2014 contre 0,1 millions d’euros pour l’exercice 2013. Le résultat financier fait ressortir une perte de 2.2 millions d’euros en 2014 à comparer à une perte de 1.4 millions d’euros en 2013. Le montant des charges d’intérêts reste stable à 1.3 millions d’euros. L’augmentation par rapport à 2013 est dûe à la perte consécutive à l’abandon des créances sur les comptes courants des filiales cédées et liquidées pour 0,6 millions d’euros. Ainsi, le résultat courant des sociétés intégrées se monte à – 3.7 millions d’euros en 2014 à milliers d’euros à comparer à – 4.8 millions d’euros enregistrés en 2013.

Le résultat exceptionnel est une perte de 1.8 millions d’euros en 2014 contre une perte de 6.5 millions d’euros en 2013. Cette perte est essentiellement lié à des côuts de restructuration, des régularisations sur exercices antérieurs ainsi que des litiges sociaux. La forte baisse par rapport à 2013 s’explique notamment par les importantes mesures de restructurations opérées au cours de l’exercice 2013, notamment la perte enregistrée lors de la cession de la filiale marocaine, les dépréciations d’actifs incorporels et les coûts de licenciement afférents à la réduction des effectifs. La charge d’impôt de l’exercice de 0,3 millions d’euros, en très forte baisse par rapport à 2013, année de l’annulation d’impôts différés actifs pour un montant de 4,6 millions d’euros. Le montant des amortissements et dépréciations des écarts d’acquisition enregistrés en 2014 est de 3.6 millions d’euros, en augmentation par rapport à celui de 2013 qui se montait à 3.2 millions d’euros. Ce montant inclut l’enregistrement d’une dépréciation complémentaire de 1,8 millions d’euros de l’écart d’acquisition de Global Estrategias, qui avait fait l’objet d’une dépréciation d’1,1 millions d’euros en 2013. La valeur nette de l’ écart d’acquisition de Global Estrategias est désormais nulle. Le résultat net (part du Groupe) se monte à -9.7 millions d’euros en 2014, à comparer à la perte de -19.7 millions d’euros en 2013.

1.2.3 : Financement et structure financière

Au 31 décembre 2014, l’actif immobilisé s’établit à 25,2 millions d’euros et représente 40,0% du total des Actifs. Il est constitué principalement des écarts d’acquisition (‘Goodwill’) à hauteur de 12,5 millions d’euros et des immobilisations incorporelles pour 9,2 millions d’euros. Ces deux postes représentent 86% de l’actif immobilisé.

La baisse de 5,1 millions d’euros de l’actif immobilisé est imputable à la réduction des écarts d’acquisition de 5,2 millions d’euros, consécutive aux dotations aux amortissements pour 1,8 millions d’euros, à la dépréciation du goodwill de Global Estrategias d’1,8 millions d’euros ainsi qu’à la sortie du goowill de EFP (Formalangues) et de Demos Langues pour 1.6 millions d’euros suite à leur cession.

L’actif circulant quant à lui s’élève à 37,8 millions d’euros, soit 60,0% du total des Actifs. Il augmente de 1,9 millions d’euros suite à l’accroissement des disponibiliés et des autres créances, partiellement compensé par la forte baisse du compte Clients et comptes rattachés.

Il est composé des postes suivants :

- Clients et comptes rattachés de 15,5 millions d’euros, en baisse de 5,8 millions d’euros du fait des cessions de sociétés, de la baisse du chiffre d’affaires et de l’augmentation du financement par affacturage.

- Autres créances et comptes de régularisation de 9,6 millions d’euros, qui augmente suite à la reconnaissance de la créance de 2,1 millions d’euros sur l’acquéreur de EFP (Formalangues).

Rapport de gestion – Exercice 2014

8

- Disponibilités et valeurs mobilières de placement pour 12,7 millions d’euros, soit +5,4 millions d’euros par rapport au 31 Décembre 2013, principalement du fait des entrées de fonds provenant de l’augmentation de capital et de l’émission de nouvelles obligations convertibles pour un total de 7,6 millions d’euros.

Au 31 décembre 2014, les capitaux propres consolidés part du Groupe se situent à -4.5 millions d’euros contre 1.3 millions d’euros au 31 décembre 2013. La baisse de 5,8 millions d’euros provient du résultat net de l’exercice de -9,7 millions d’euros, partiellement compensé par l’augmentation du capital et des primes d’émission pour 3,9 millions d’euros.

Le montant des emprunts et dettes financières au 31 décembre 2014 est de 18.2 millions d’euros (hors obligations convertibles en actions pour un montant de 13,4 millions d’euros), incluant 16.3 millions d’euros au titre des deux emprunts moyen terme ainsi que le prêt participatif Bpifrance d’1,5 millions d’euros.

Au 31 décembre 2014, la dette nette du Groupe (hors obligations convertibles en actions) se monte à 5,5 millions d’euros, à comparer à 11,3 millions d’euros à la clôture de l’exercice 2013, la réduction étant pour l’essentiel due à la hausse des disponibilités.

Les dettes fournisseurs et comptes rattachés s’élèvent à 18.0 millions d’euros contre 17,4 millions d’euros à la clôture de l’exercice 2013.

1.2.4 : Tableau des flux de tresorerie

L’analyse du tableau de variation des flux de trésorerie permet de constater que :

- la marge brute d’autofinancement s’améliore de 3.4 millions d’euros, passant de -5.5 à -2.1 millions d’euros.

Cette variation s’explique essentiellement par l’augmentation du Résultat d’exploitation hors dotations aux amortissements et provisions (Ebitda) de 1,9 millions d’euros.

- le besoin en fonds de roulement s’améliore de 4.2 millions d’euros principalement du fait de la réduction du comptes clients de 4.0 millions d’euros (hors cessions) liée à la baisse du chiffre d’affaires et à un affacturage plus élevé. Cette amélioration est toutefois moins forte que celle enregistrée en 2013, laquelle trouvait son origine notamment dans un effort particulier de recouvrement des créances échues.

- En conséquence, les flux nets générés par l’activité se montent à 2.1 millions d’euros en 2014, en retrait des 4.2 millions d’euros générés en 2013 du fait du besoin en fonds de roulement.

- Après un fléchissement en 2013, le Groupe a retrouvé son niveau d’investissement de 2012 avec des acquisitions d’immobilisations, qui incluent la production interne, de 3.8 millions d’euros (contre respectivement 2,6 et 3.7 millions d’euros en 2013 et 2012).

1.2.5 : Faits exceptionnels et litiges

Les litiges connus à ce jour par la société DEMOS SA ou le Groupe ont été provisionnés dans les comptes, en fonction de l’appréciation des risques sur la base des informations disponibles. A la connaissance de la Société et du Groupe, il n’existe à ce jour aucun autre fait exceptionnel ou litige pouvant avoir une incidence significative sur l’activité, les résultats, la situation financière et le patrimoine de la Société et du Groupe.

1.2.6 : Perspectives

En 2015, le Groupe bénéficiera des efforts de restructuration entrepris en 2013 et 2014, en particulier chez Demos SA et dans les filiales d’ Europe continentale. Le Groupe a également comme objectif la stabilisation de son chiffre d’affaires à périmètre constant et la poursuite de l’amélioration de son résultat d’exploitation.

Rapport de gestion – Exercice 2014

9

2. ACTIVITE DE DEMOS SA DURANT L’EXERCICE 2014

2.1 EVENEMENTS MARQUANTS

Sauf indications contraires, toutes les données figurant dans cette partie, sont des données sociales, c'est-à-dire avant élimination des opérations intra-groupe et écritures de consolidation.

Les seuls événements marquants sont ceux au niveau du Groupe mentionnés plus haut en partie 1 du présent rapport.

2.2 PRESENTATION DES COMPTES ANNUELS

Nous vous précisons tout d'abord que les comptes annuels ont été établis selon les mêmes règles qu’en 2013.

2.2.1 : Compte de résultat

Le chiffre d'affaires de l'exercice clos le 31 décembre 2014 s'élève à 46.8 millions d’euros, en baisse de 2.1 millions d’euros soit 4.2% par rapport à celui réalisé en 2013 (48.9 M€).

Le chiffre d'affaires strictement lié à la formation, hors facturation de services aux autres entités du Groupe et hors refacturation de frais annexes aux clients, est de 42.2 millions d’euros en 2014 contre 43.6 millions d’euros au cours de l’exercice précédent.

Le résultat d'exploitation passe de -4.6 millions d’euros en 2013 à -2.0 millions d’euros en 2014. Cette hausse de 2.5 millions d’euros s’explique par les économies réalisées sur les frais de personnel (-1.0 M€ soit -4.7%) et les achats autres que formation (-2.7 M€ -16.4%). Les coûts de prestations de formation sont en légère hausse de 0.3 millions d’euros.

Le résultat financier présente une perte nette de 3.1 millions d’euros à comparer à une perte nette de 3.5 millions d’euros en 2013. Ce poste inclut les dotations aux provisions pour dépréciation des titres de participation (2.3 M€) et des comptes courants de certaines filiales (0.6 M€).

Ainsi, le résultat courant s’établit à -5.0 millions d’euros contre -8.0 millions d’euros en 2013.

Le résultat exceptionnel 2014 fait ressortir une perte de -1.3 millions d’euros en 2014 contre -5.7 millions d’euros en 2013. Les charges exceptionnelles sont essentiellement constituées de coûts de restructuration et de dotations aux provisions relatives à des litiges à caractère non récurrent.

L'impôt sur les bénéfices 2014 s'élève à - 110 milliers d’euros à comparer à - 187 milliers d’euros en 2013.

La participation des salariés au résultat de l’entreprise sera nulle en 2014 comme en 2013.

En définitive, compte tenu de toutes les provisions exceptionnelles ainsi comptabilisées, le résultat net se situe à -6.2 millions d’euros.

2.2.2 : Bilan

Le capital social de la Société au 31 décembre 2013 s’élevait à 1.999.218,25 euros ; il était composé de 7.996.873 actions de valeur nominale de 0.25 euro. En date du 24 avril 2014, le Conseil d’Administration procède à une augmentation de capital de 1 euro suite à la conversion de 3 BSAAR en 4 actions.

En date du 08 août 2014, le Directeur Général constate la réalisation définitive d’une augmentation de capital d’un montant nominal de 961.990 euros, soit 3.847.960 actions nouvelles.

Rapport de gestion – Exercice 2014

10

Le capital social est de 2.961.209,25 euros au 31 décembre 2014. Il est divisé en 11 844 837 actions de valeur nominale de 0.25 euro chacune.

Ainsi, compte tenu de ces différentes augmentations de capital et de l’augmentation de la prime d’émission nette des frais passant de 20.1 millions d’euros à 23.0 millions d’euros, les capitaux propres de DEMOS SA s’élèvent à 4.1 millions d’euros au 31 décembre 2014 à comparer à 6.4 millions d’euros fin 2013.

L’endettement auprès des établissements de crédit (hors crédit-bail) s'élève à 16.3 millions d’euros au 31 décembre 2014, stable par rapport à la clôture précédente.

Les emprunts obligataires convertibles dont le solde est de 13.4 millions d’euros au 31 décembre 2014 correspondent exclusivement aux obligations émises au bénéfice du fonds d’investissement Montefiore en 2012 et en 2014, et aux intérêts capitalisés desdites obligations.

Enfin le montant des disponibilités et valeurs mobilières de placement au 31 décembre 2014 se situe à 9.5 M€ contre 4.5 millions d’euros fin 2013.

2.3 EVOLUTION PREVISIBLE ET PERSPECTIVES

En 2015, Demos SA bénéficiera des efforts de restructuration entrepris en 2013 et 2014, et devrait déménager ses salles de formation dans des locaux mieux adaptés tout en réalisant des économies substantielles. La société a également comme objectif la stabilisation de son chiffre d’affaires notamment dans l’activité Catalogue et la poursuite de l’amélioration de son résultat d’exploitation.

2.4 EVENEMENTS IMPORTANTS SURVENUS DEPUIS LA CLOTURE

Néant

Rapport de gestion – Exercice 2014

11

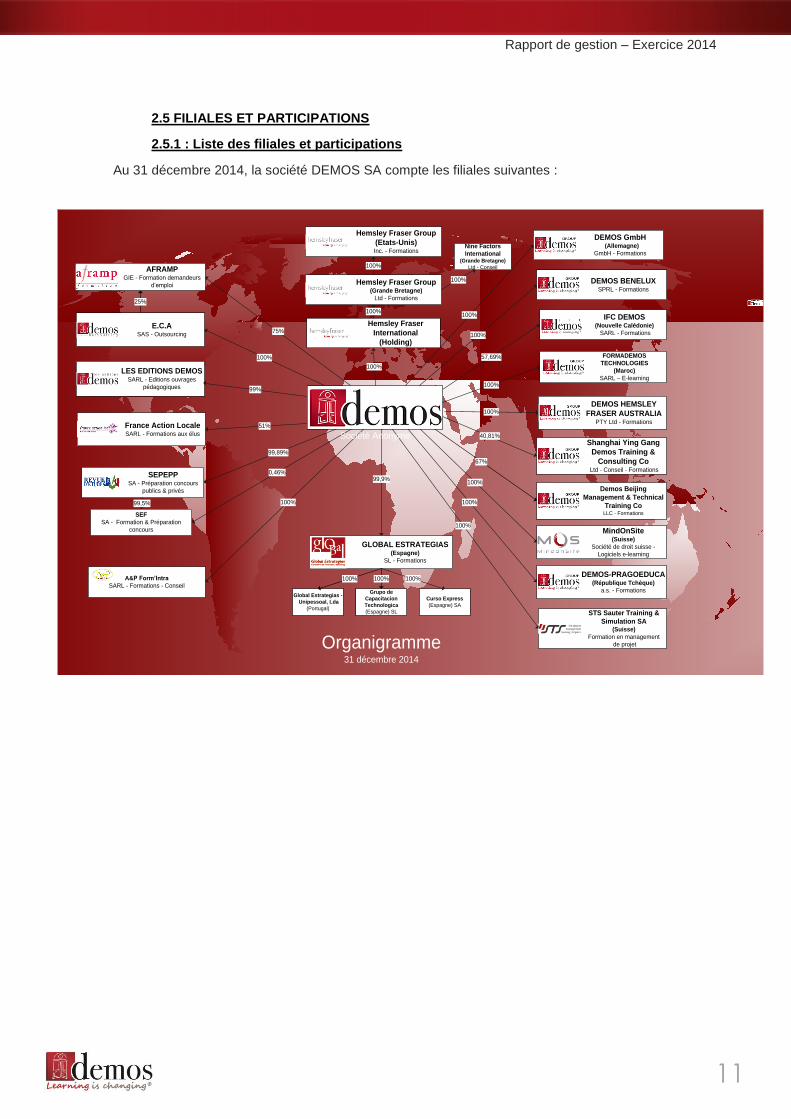

2.5 FILIALES ET PARTICIPATIONS

2.5.1 : Liste des filiales et participations

Au 31 décembre 2014, la société DEMOS SA compte les filiales suivantes :

LES EDITIONS DEMOS SARL - Editions ouvrages

pédagogiques

E.C.A SAS - Outsourcing

DEMOS BENELUX SPRL - Formations

SEPEPPSA - Préparation concours

publics & privés

AFRAMP GIE - Formation demandeurs

d’emploi

France Action Locale SARL - Formations aux élus

99%

51%

100%

DEMOS GmbH (Allemagne)

GmbH - Formations

100%

GLOBAL ESTRATEGIAS (Espagne)

SL - Formations

IFC DEMOS(Nouvelle Calédonie)

SARL - Formations

Shanghai Ying Gang

Demos Training &

Consulting Co Ltd - Conseil - Formations

Curso Express

(Espagne) SA

100%

100%

57,69%

75%

99,89%

40,81%

100%

99,9%

SEF

SA - Formation & Préparation

concours

99,5%

DEMOS HEMSLEY

FRASER AUSTRALIAPTY Ltd - Formations

Organigramme31 décembre 2014

0,46%

MindOnSite(Suisse)

Société de droit suisse -

Logiciels e-learning

100%

DEMOS-PRAGOEDUCA(République Tchèque)

a.s. - Formations

100%

Hemsley Fraser

International

(Holding)

Hemsley Fraser Group

(Etats-Unis)Inc. - Formations

Nine Factors

International (Grande Bretagne)

Ltd - Conseil

Hemsley Fraser Group(Grande Bretagne)

Ltd - Formations

Demos Beijing

Management & Technical

Training CoLLC - Formations

100%

100%

67%

Grupo de

Capacitacion

Technologica

(Espagne) SL

Global Estrategias -

Unipessoal, Lda

(Portugal)

100% 100%

STS Sauter Training &

Simulation SA (Suisse)

Formation en management

de projet

100%

25%

100%

A&P Form’Intra

SARL - Formations - Conseil

Société Anonyme

GROUPE DEMOS

100%

100%

FORMADEMOS

TECHNOLOGIES

(Maroc)

SARL – E-learning100%

Rapport de gestion – Exercice 2014

12

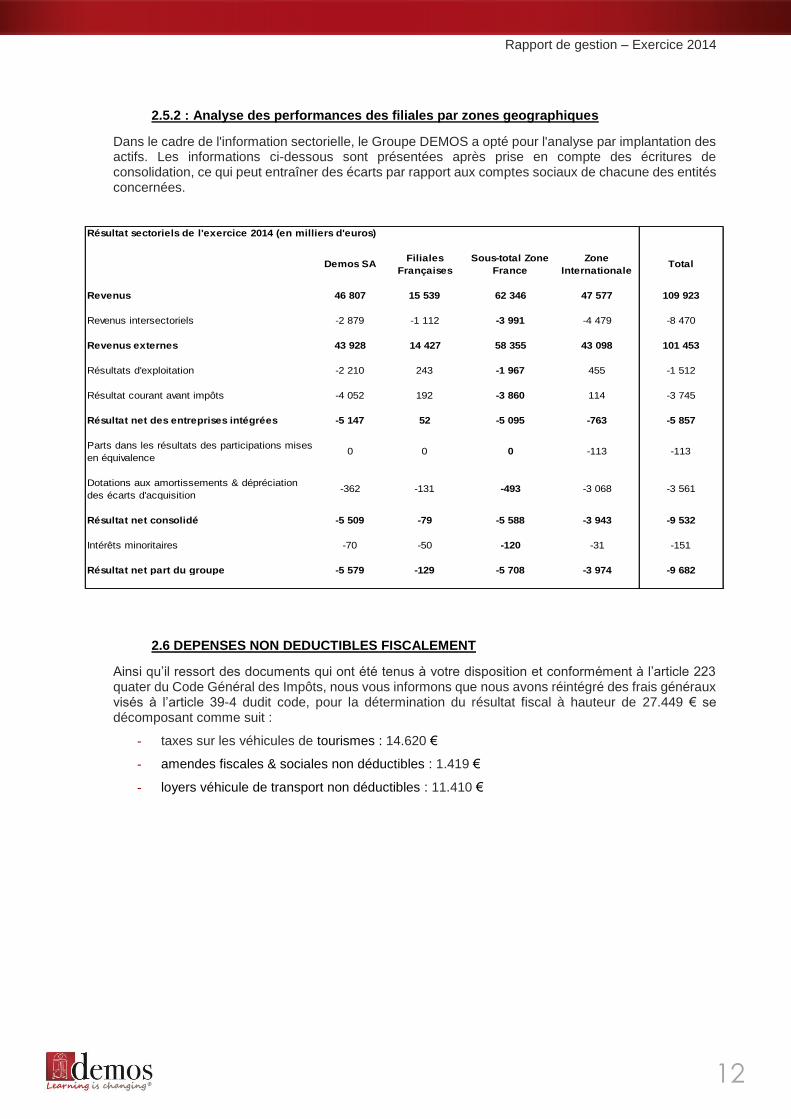

2.5.2 : Analyse des performances des filiales par zones geographiques

Dans le cadre de l'information sectorielle, le Groupe DEMOS a opté pour l'analyse par implantation des actifs. Les informations ci-dessous sont présentées après prise en compte des écritures de consolidation, ce qui peut entraîner des écarts par rapport aux comptes sociaux de chacune des entités concernées.

2.6 DEPENSES NON DEDUCTIBLES FISCALEMENT

Ainsi qu’il ressort des documents qui ont été tenus à votre disposition et conformément à l’article 223 quater du Code Général des Impôts, nous vous informons que nous avons réintégré des frais généraux visés à l’article 39-4 dudit code, pour la détermination du résultat fiscal à hauteur de 27.449 € se décomposant comme suit :

- taxes sur les véhicules de tourismes : 14.620 €

- amendes fiscales & sociales non déductibles : 1.419 €

- loyers véhicule de transport non déductibles : 11.410 €

Résultat sectoriels de l'exercice 2014 (en milliers d'euros)

Demos SAFiliales

Françaises

Sous-total Zone

France

Zone

InternationaleTotal

Revenus 46 807 15 539 62 346 47 577 109 923

Revenus intersectoriels -2 879 -1 112 -3 991 -4 479 -8 470

Revenus externes 43 928 14 427 58 355 43 098 101 453

Résultats d'exploitation -2 210 243 -1 967 455 -1 512

Résultat courant avant impôts -4 052 192 -3 860 114 -3 745

Résultat net des entreprises intégrées -5 147 52 -5 095 -763 -5 857

Parts dans les résultats des participations mises

en équivalence0 0 0 -113 -113

Dotations aux amortissements & dépréciation

des écarts d'acquisition-362 -131 -493 -3 068 -3 561

Résultat net consolidé -5 509 -79 -5 588 -3 943 -9 532

Intérêts minoritaires -70 -50 -120 -31 -151

Résultat net part du groupe -5 579 -129 -5 708 -3 974 -9 682

Rapport de gestion – Exercice 2014

13

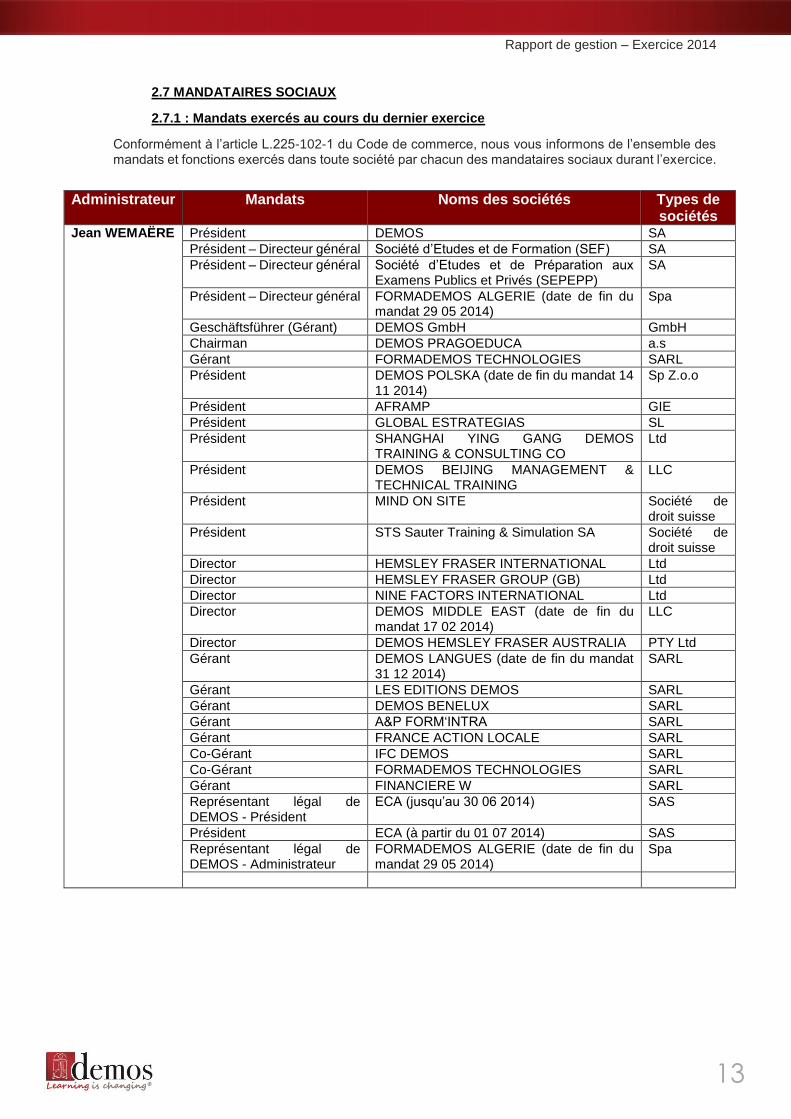

2.7 MANDATAIRES SOCIAUX

2.7.1 : Mandats exercés au cours du dernier exercice

Conformément à l’article L.225-102-1 du Code de commerce, nous vous informons de l’ensemble des mandats et fonctions exercés dans toute société par chacun des mandataires sociaux durant l’exercice.

Administrateur Mandats Noms des sociétés Types de sociétés

Jean WEMAËRE Président DEMOS SA

Président – Directeur général Société d’Etudes et de Formation (SEF) SA

Président – Directeur général Société d’Etudes et de Préparation aux Examens Publics et Privés (SEPEPP)

SA

Président – Directeur général

FORMADEMOS ALGERIE (date de fin du mandat 29 05 2014)

Spa

Geschäftsführer (Gérant) DEMOS GmbH GmbH

Chairman DEMOS PRAGOEDUCA a.s

Gérant FORMADEMOS TECHNOLOGIES SARL

Président DEMOS POLSKA (date de fin du mandat 14 11 2014)

Sp Z.o.o

Président AFRAMP GIE

Président GLOBAL ESTRATEGIAS SL

Président SHANGHAI YING GANG DEMOS TRAINING & CONSULTING CO

Ltd

Président DEMOS BEIJING MANAGEMENT & TECHNICAL TRAINING

LLC

Président MIND ON SITE Société de droit suisse

Président STS Sauter Training & Simulation SA Société de droit suisse

Director HEMSLEY FRASER INTERNATIONAL Ltd

Director HEMSLEY FRASER GROUP (GB) Ltd

Director NINE FACTORS INTERNATIONAL Ltd

Director DEMOS MIDDLE EAST (date de fin du mandat 17 02 2014)

LLC

Director DEMOS HEMSLEY FRASER AUSTRALIA PTY Ltd

Gérant DEMOS LANGUES (date de fin du mandat 31 12 2014)

SARL

Gérant LES EDITIONS DEMOS SARL

Gérant DEMOS BENELUX SARL

Gérant A&P FORM‘INTRA SARL

Gérant FRANCE ACTION LOCALE SARL

Co-Gérant IFC DEMOS SARL

Co-Gérant FORMADEMOS TECHNOLOGIES SARL

Gérant FINANCIERE W SARL

Représentant légal de DEMOS - Président

ECA (jusqu’au 30 06 2014) SAS

Président ECA (à partir du 01 07 2014) SAS

Représentant légal de DEMOS - Administrateur

FORMADEMOS ALGERIE (date de fin du mandat 29 05 2014)

Spa

Rapport de gestion – Exercice 2014

14

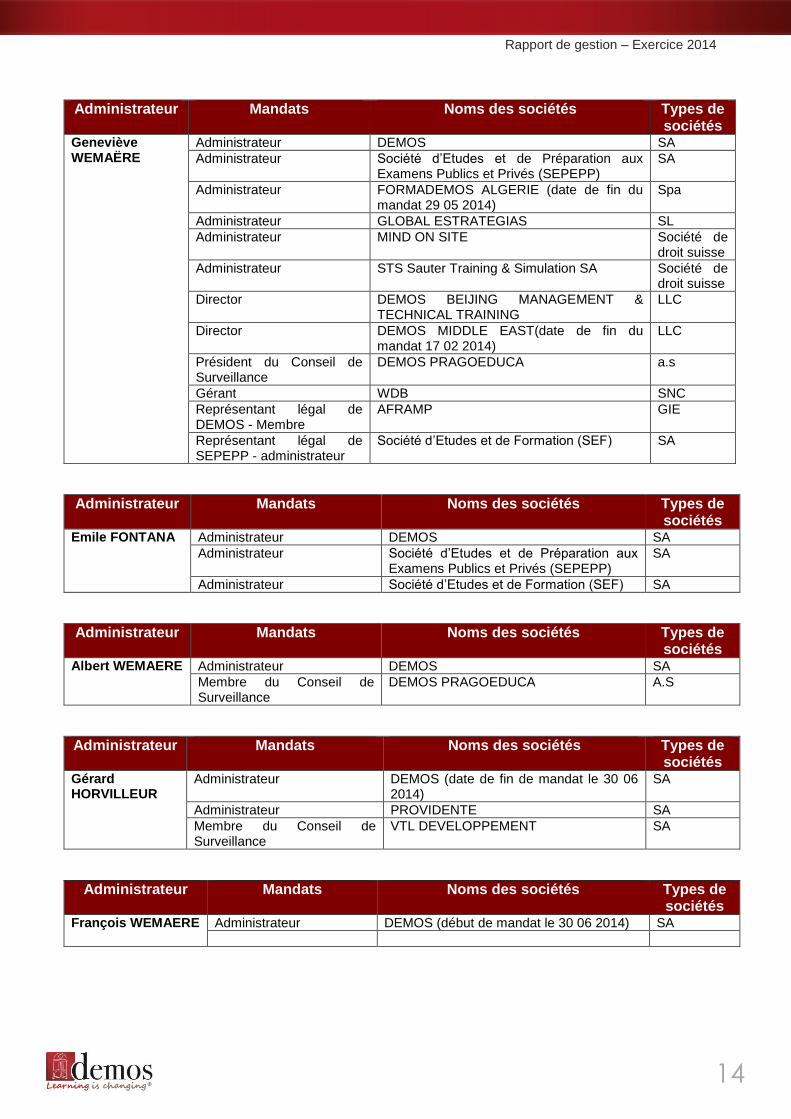

Administrateur Mandats Noms des sociétés Types de sociétés

Geneviève WEMAËRE

Administrateur DEMOS SA

Administrateur Société d’Etudes et de Préparation aux Examens Publics et Privés (SEPEPP)

SA

Administrateur FORMADEMOS ALGERIE (date de fin du mandat 29 05 2014)

Spa

Administrateur GLOBAL ESTRATEGIAS SL

Administrateur MIND ON SITE Société de droit suisse

Administrateur STS Sauter Training & Simulation SA Société de droit suisse

Director DEMOS BEIJING MANAGEMENT & TECHNICAL TRAINING

LLC

Director DEMOS MIDDLE EAST(date de fin du mandat 17 02 2014)

LLC

Président du Conseil de Surveillance

DEMOS PRAGOEDUCA a.s

Gérant WDB SNC

Représentant légal de DEMOS - Membre

AFRAMP GIE

Représentant légal de SEPEPP - administrateur

Société d’Etudes et de Formation (SEF) SA

Administrateur Mandats Noms des sociétés Types de sociétés

Emile FONTANA Administrateur DEMOS SA

Administrateur Société d’Etudes et de Préparation aux Examens Publics et Privés (SEPEPP)

SA

Administrateur Société d’Etudes et de Formation (SEF) SA

Administrateur Mandats Noms des sociétés Types de sociétés

Albert WEMAERE Administrateur DEMOS SA

Membre du Conseil de Surveillance

DEMOS PRAGOEDUCA A.S

Administrateur Mandats Noms des sociétés Types de sociétés

Gérard HORVILLEUR

Administrateur DEMOS (date de fin de mandat le 30 06 2014)

SA

Administrateur PROVIDENTE SA

Membre du Conseil de Surveillance

VTL DEVELOPPEMENT SA

Administrateur Mandats Noms des sociétés Types de sociétés

François WEMAERE Administrateur DEMOS (début de mandat le 30 06 2014) SA

Rapport de gestion – Exercice 2014

15

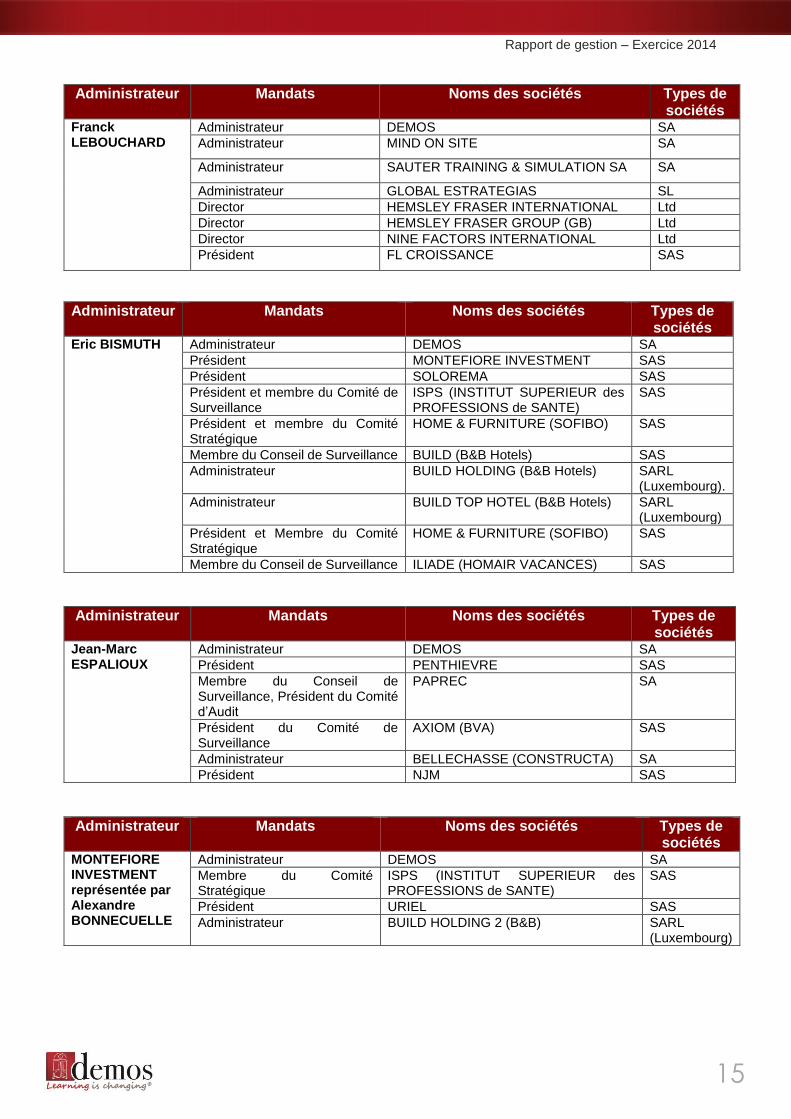

Administrateur Mandats Noms des sociétés Types de sociétés

Franck LEBOUCHARD

Administrateur DEMOS SA

Administrateur MIND ON SITE SA

Administrateur SAUTER TRAINING & SIMULATION SA SA

Administrateur GLOBAL ESTRATEGIAS SL

Director HEMSLEY FRASER INTERNATIONAL Ltd

Director HEMSLEY FRASER GROUP (GB) Ltd

Director NINE FACTORS INTERNATIONAL Ltd

Président FL CROISSANCE SAS

Administrateur Mandats Noms des sociétés Types de sociétés

Eric BISMUTH Administrateur DEMOS SA

Président MONTEFIORE INVESTMENT SAS

Président SOLOREMA SAS

Président et membre du Comité de Surveillance

ISPS (INSTITUT SUPERIEUR des PROFESSIONS de SANTE)

SAS

Président et membre du Comité Stratégique

HOME & FURNITURE (SOFIBO) SAS

Membre du Conseil de Surveillance BUILD (B&B Hotels) SAS

Administrateur BUILD HOLDING (B&B Hotels) SARL (Luxembourg).

Administrateur BUILD TOP HOTEL (B&B Hotels) SARL (Luxembourg)

Président et Membre du Comité Stratégique

HOME & FURNITURE (SOFIBO) SAS

Membre du Conseil de Surveillance ILIADE (HOMAIR VACANCES) SAS

Administrateur Mandats Noms des sociétés Types de sociétés

Jean-Marc ESPALIOUX

Administrateur DEMOS SA

Président PENTHIEVRE SAS

Membre du Conseil de Surveillance, Président du Comité d’Audit

PAPREC SA

Président du Comité de Surveillance

AXIOM (BVA) SAS

Administrateur BELLECHASSE (CONSTRUCTA) SA

Président NJM SAS

Administrateur Mandats Noms des sociétés Types de sociétés

MONTEFIORE INVESTMENT représentée par Alexandre BONNECUELLE

Administrateur DEMOS SA

Membre du Comité Stratégique

ISPS (INSTITUT SUPERIEUR des PROFESSIONS de SANTE)

SAS

Président URIEL SAS

Administrateur BUILD HOLDING 2 (B&B) SARL (Luxembourg)

Rapport de gestion – Exercice 2014

16

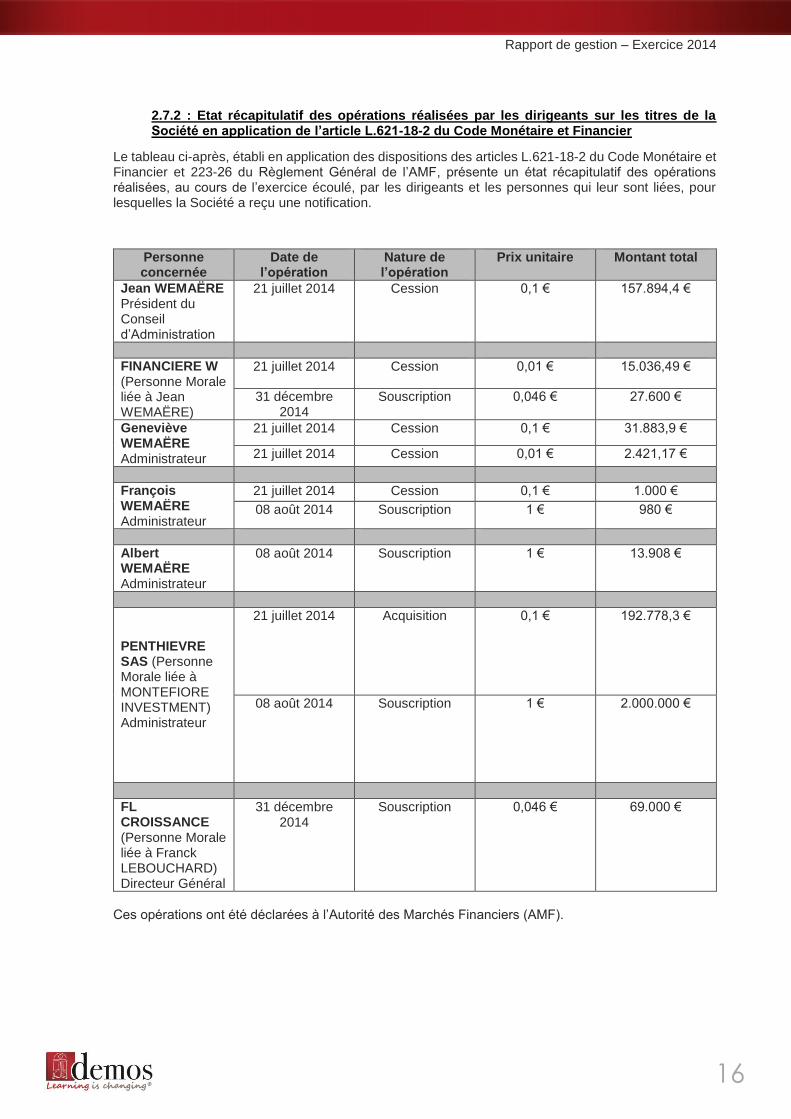

2.7.2 : Etat récapitulatif des opérations réalisées par les dirigeants sur les titres de la Société en application de l’article L.621-18-2 du Code Monétaire et Financier

Le tableau ci-après, établi en application des dispositions des articles L.621-18-2 du Code Monétaire et Financier et 223-26 du Règlement Général de l’AMF, présente un état récapitulatif des opérations réalisées, au cours de l’exercice écoulé, par les dirigeants et les personnes qui leur sont liées, pour lesquelles la Société a reçu une notification.

Personne concernée

Date de l’opération

Nature de l’opération

Prix unitaire Montant total

Jean WEMAËRE Président du Conseil d’Administration

21 juillet 2014 Cession 0,1 € 157.894,4 €

FINANCIERE W (Personne Morale liée à Jean WEMAËRE)

21 juillet 2014 Cession 0,01 € 15.036,49 €

31 décembre 2014

Souscription 0,046 € 27.600 €

Geneviève WEMAËRE Administrateur

21 juillet 2014 Cession 0,1 € 31.883,9 €

21 juillet 2014 Cession 0,01 € 2.421,17 €

François WEMAËRE Administrateur

21 juillet 2014 Cession 0,1 € 1.000 €

08 août 2014 Souscription 1 € 980 €

Albert WEMAËRE Administrateur

08 août 2014 Souscription 1 € 13.908 €

PENTHIEVRE SAS (Personne Morale liée à MONTEFIORE INVESTMENT) Administrateur

21 juillet 2014 Acquisition 0,1 € 192.778,3 €

08 août 2014 Souscription 1 € 2.000.000 €

FL CROISSANCE (Personne Morale liée à Franck LEBOUCHARD) Directeur Général

31 décembre 2014

Souscription 0,046 € 69.000 €

Ces opérations ont été déclarées à l’Autorité des Marchés Financiers (AMF).

Rapport de gestion – Exercice 2014

17

2.8 MODALITES D’EXERCICE DE LA DIRECTION GENERALE DE LA SOCIETE

Le Conseil d’Administration du 9 avril 2013 a décidé d’opter pour la dissociation des fonctions de Président du Conseil d’Administration et de Directeur Général.

Monsieur Jean WEMAERE demeure Président du Conseil d’Administration.

Monsieur Franck LEBOUCHARD demeure Directeur Général.

2.9 PARTICIPATIONS DES SALARIES AU CAPITAL SOCIAL

Conformément aux dispositions de l’article L.225-102 du Code de commerce, nous vous rendons compte de l’état de la participation des salariés au capital de la Société au dernier jour de l’exercice, soit le 31 décembre 2014.

La part des salariés dans le capital social est de 0,99 % au 31 décembre 2014.

2.10 DIVIDENDES ANTERIEUREMENT DISTRIBUES

Conformément aux dispositions de l'article 243 bis du Code Général des Impôts, nous vous rappelons qu’aucune somme n’a été distribuée à titre de dividende pour les trois exercices précédents.

2.11 PROPOSITION D'AFFECTATION DU RESULTAT

Ainsi que vous pouvez le constater, déduction faite de toutes charges et de tous impôts et amortissements, les comptes qui vous sont présentés font ressortir une perte de 6.188.723 euros.

L’article L. 232-10 du Code de commerce prévoit que toute société par action a l’obligation d’affecter 5 % du bénéfice de l’exercice, diminué le cas échéant des pertes antérieures, à un fonds de réserve dit « réserve légale ». Cette affectation cesse d’être obligatoire lorsque la réserve atteint 10% du capital social.

Nous vous rappelons que la Famille Wemaëre et Montefiore Investment aux termes du protocole d’accord en date du 27 septembre 2012, se sont engagés à ne pas voter aux assemblées d’actionnaires de la Société en faveur de résolution visant à autoriser la distribution de dividendes et ce, jusqu’au 31 décembre 2014.

Ainsi, nous vous proposons d'affecter la perte au compte de report à nouveau.

Nous espérons que les propositions qui précèdent recevront votre agrément, et que vous voudrez bien voter les résolutions qui vous sont soumises.

Le Conseil d'Administration.

Rapport de gestion – Exercice 2014

18

Annexe 1 : RESULTATS FINANCIERS DES CINQ DERNIERS EXERCICES

Annexe 2 : TABLEAU RECAPITULATIF DES DELEGATIONS ET

AUTORISATIONS ACCORDEES PAR L’ASSEMBLEE

GENERALE AU CONSEIL D’ADMINISTRATION EXERCICE 2014

Annexe 3 : TABLEAU DU SOLDE DES DETTES FOURNISSEURS AU

31/12/2014 PAR DATES D’ECHEANCE

Annexe 4 : INFORMATIONS RELATIVES A LA MISE EN ŒUVRE DU

PROGRAMME DE RACHAT D’ACTIONS

(ARTICLE L.225-211 ALINEA 2 DU CODE DE COMMERCE)

Annexes

Rapport de gestion – Exercice 2014

19

Annexe 1 RESULTATS FINANCIERS DES CINQ DERNIERS EXERCICES

Rapport de gestion – Exercice 2014

20

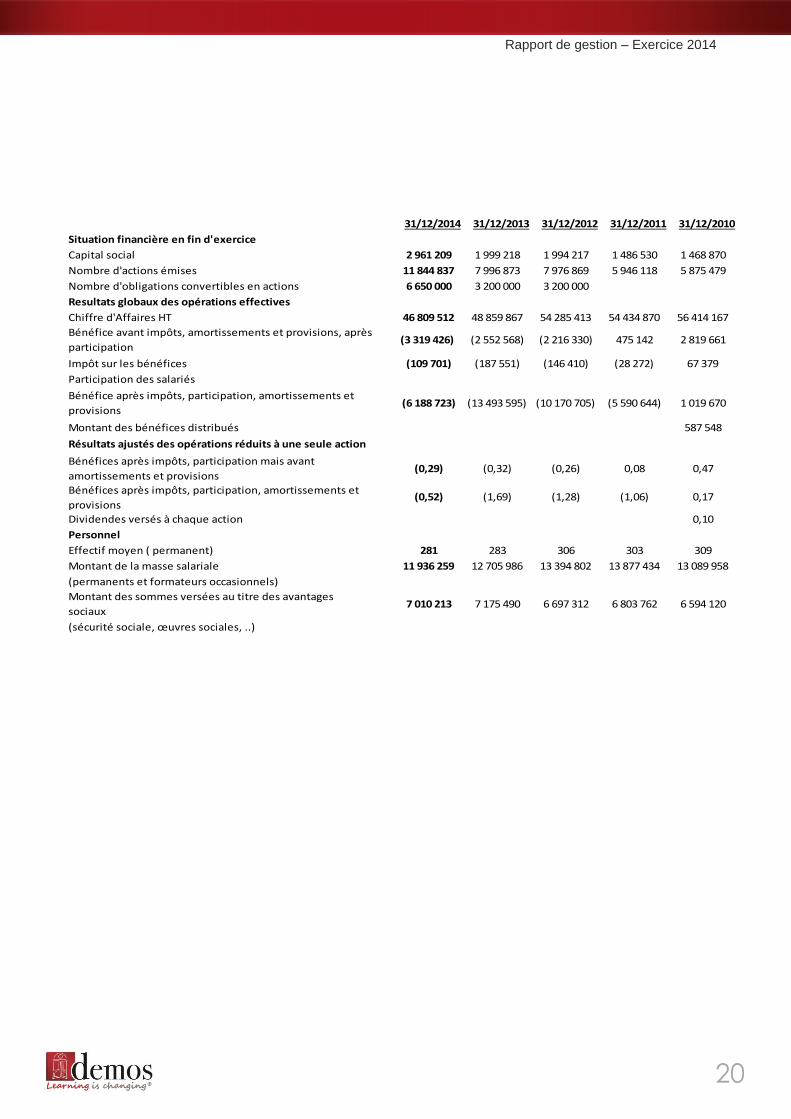

31/12/2014 31/12/2013 31/12/2012 31/12/2011 31/12/2010

Situation financière en fin d'exercice

Capital social 2 961 209 1 999 218 1 994 217 1 486 530 1 468 870

Nombre d'actions émises 11 844 837 7 996 873 7 976 869 5 946 118 5 875 479

Nombre d'obligations convertibles en actions 6 650 000 3 200 000 3 200 000

Resultats globaux des opérations effectives

Chiffre d'Affaires HT 46 809 512 48 859 867 54 285 413 54 434 870 56 414 167

Bénéfice avant impôts, amortissements et provisions, après

participation(3 319 426) (2 552 568) (2 216 330) 475 142 2 819 661

Impôt sur les bénéfices (109 701) (187 551) (146 410) (28 272) 67 379

Participation des salariés

Bénéfice après impôts, participation, amortissements et

provisions(6 188 723) (13 493 595) (10 170 705) (5 590 644) 1 019 670

Montant des bénéfices distribués 587 548

Résultats ajustés des opérations réduits à une seule action

Bénéfices après impôts, participation mais avant

amortissements et provisions(0,29) (0,32) (0,26) 0,08 0,47

Bénéfices après impôts, participation, amortissements et

provisions(0,52) (1,69) (1,28) (1,06) 0,17

Dividendes versés à chaque action 0,10

Personnel

Effectif moyen ( permanent) 281 283 306 303 309

Montant de la masse salariale 11 936 259 12 705 986 13 394 802 13 877 434 13 089 958

(permanents et formateurs occasionnels)

Montant des sommes versées au titre des avantages

sociaux7 010 213 7 175 490 6 697 312 6 803 762 6 594 120

(sécurité sociale, œuvres sociales, ..)

Rapport de gestion – Exercice 2014

21

Annexe 2 TABLEAU RECAPITULATIF DES DELEGATIONS ET AUTORISATIONS

ACCORDEES PAR L’ASSEMBLEE GENERALE AU CONSEIL D’ADMINISTRATION EXERCICE 2014

Rapport de gestion – Exercice 2014

22

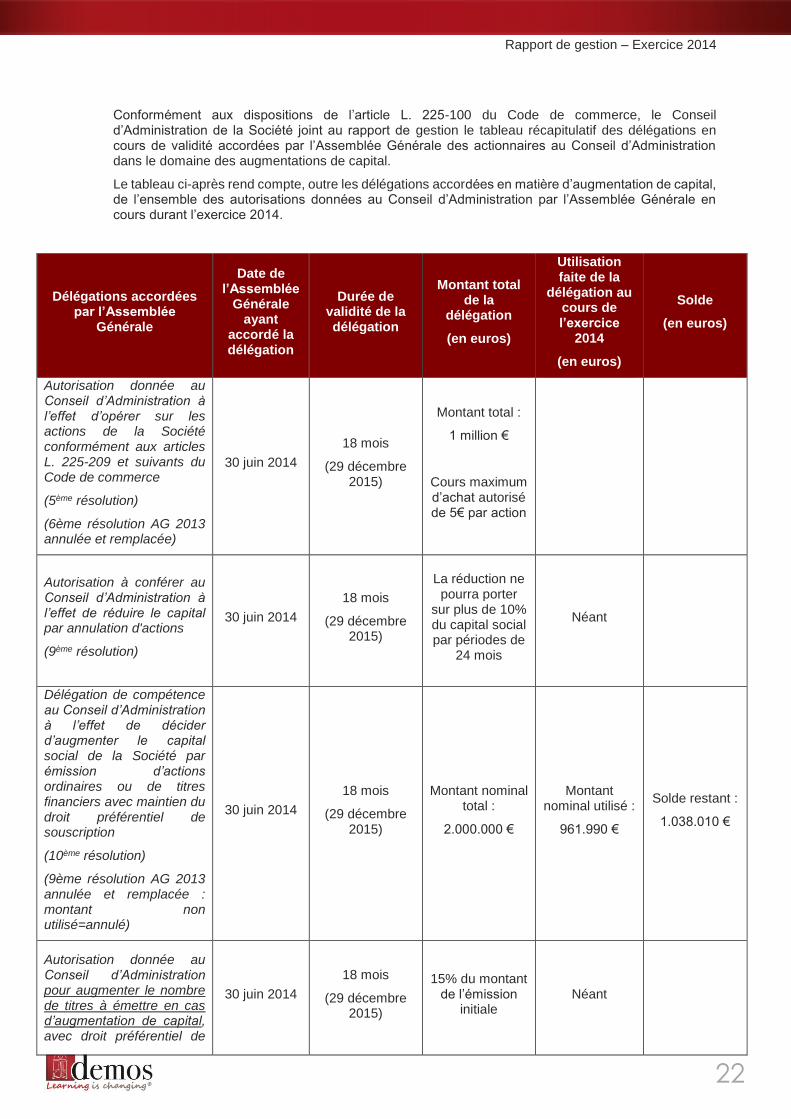

Conformément aux dispositions de l’article L. 225-100 du Code de commerce, le Conseil d’Administration de la Société joint au rapport de gestion le tableau récapitulatif des délégations en cours de validité accordées par l’Assemblée Générale des actionnaires au Conseil d’Administration dans le domaine des augmentations de capital.

Le tableau ci-après rend compte, outre les délégations accordées en matière d’augmentation de capital, de l’ensemble des autorisations données au Conseil d’Administration par l’Assemblée Générale en cours durant l’exercice 2014.

Délégations accordées par l’Assemblée

Générale

Date de l’Assemblée

Générale ayant

accordé la délégation

Durée de validité de la délégation

Montant total de la

délégation

(en euros)

Utilisation faite de la

délégation au cours de l’exercice

2014

(en euros)

Solde

(en euros)

Autorisation donnée au Conseil d’Administration à l’effet d’opérer sur les actions de la Société conformément aux articles L. 225-209 et suivants du Code de commerce

(5ème résolution)

(6ème résolution AG 2013 annulée et remplacée)

30 juin 2014

18 mois

(29 décembre 2015)

Montant total :

1 million €

Cours maximum d’achat autorisé de 5€ par action

Autorisation à conférer au Conseil d’Administration à l’effet de réduire le capital par annulation d'actions

(9ème résolution)

30 juin 2014

18 mois

(29 décembre 2015)

La réduction ne pourra porter

sur plus de 10% du capital social par périodes de

24 mois

Néant

Délégation de compétence au Conseil d’Administration à l’effet de décider d’augmenter le capital social de la Société par émission d’actions ordinaires ou de titres financiers avec maintien du droit préférentiel de souscription

(10ème résolution)

(9ème résolution AG 2013 annulée et remplacée : montant non utilisé=annulé)

30 juin 2014

18 mois

(29 décembre 2015)

Montant nominal total :

2.000.000 €

Montant nominal utilisé :

961.990 €

Solde restant :

1.038.010 €

Autorisation donnée au Conseil d’Administration pour augmenter le nombre de titres à émettre en cas d’augmentation de capital, avec droit préférentiel de

30 juin 2014

18 mois

(29 décembre 2015)

15% du montant de l’émission

initiale Néant

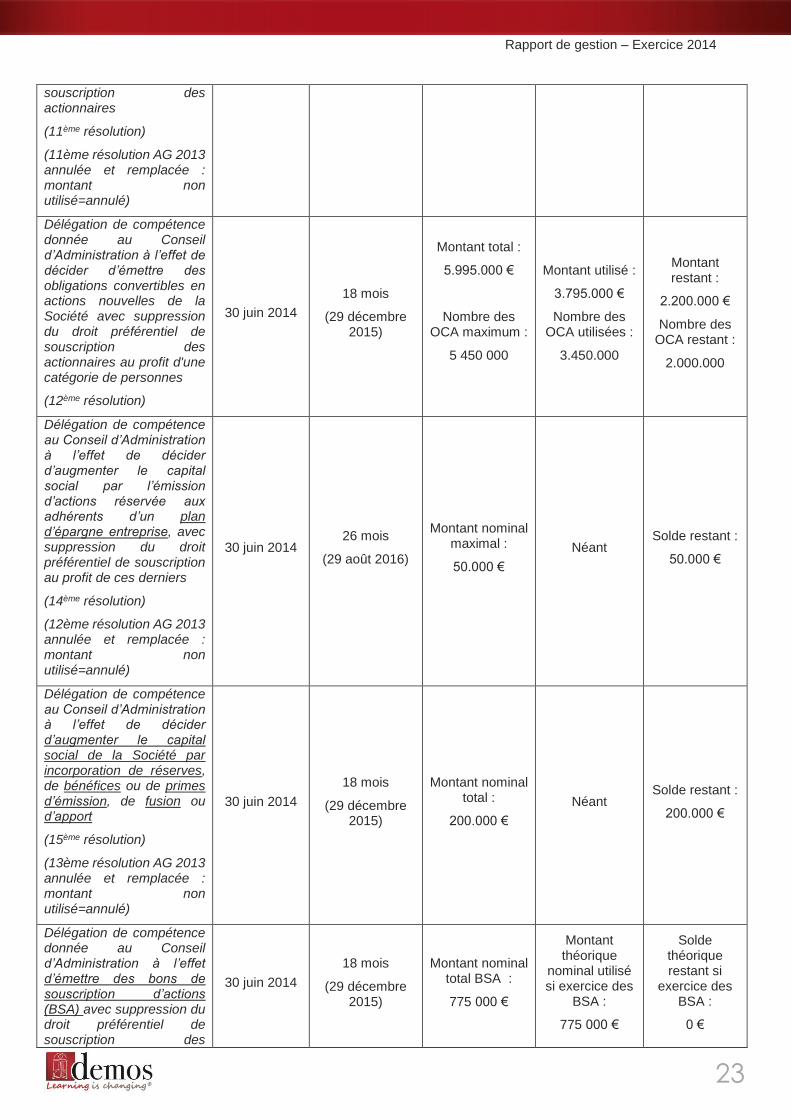

Rapport de gestion – Exercice 2014

23

souscription des actionnaires

(11ème résolution)

(11ème résolution AG 2013 annulée et remplacée : montant non utilisé=annulé)

Délégation de compétence donnée au Conseil d’Administration à l’effet de décider d’émettre des obligations convertibles en actions nouvelles de la Société avec suppression du droit préférentiel de souscription des actionnaires au profit d'une catégorie de personnes

(12ème résolution)

30 juin 2014

18 mois

(29 décembre 2015)

Montant total :

5.995.000 €

Nombre des OCA maximum :

5 450 000

Montant utilisé :

3.795.000 €

Nombre des OCA utilisées :

3.450.000

Montant restant :

2.200.000 €

Nombre des OCA restant :

2.000.000

Délégation de compétence au Conseil d’Administration à l’effet de décider d’augmenter le capital social par l’émission d’actions réservée aux adhérents d’un plan d’épargne entreprise, avec suppression du droit préférentiel de souscription au profit de ces derniers

(14ème résolution)

(12ème résolution AG 2013 annulée et remplacée : montant non utilisé=annulé)

30 juin 2014 26 mois

(29 août 2016)

Montant nominal maximal :

50.000 €

Néant Solde restant :

50.000 €

Délégation de compétence au Conseil d’Administration à l’effet de décider d’augmenter le capital social de la Société par incorporation de réserves, de bénéfices ou de primes d’émission, de fusion ou d’apport

(15ème résolution)

(13ème résolution AG 2013 annulée et remplacée : montant non utilisé=annulé)

30 juin 2014

18 mois

(29 décembre 2015)

Montant nominal total :

200.000 €

Néant Solde restant :

200.000 €

Délégation de compétence donnée au Conseil d’Administration à l’effet d’émettre des bons de souscription d’actions (BSA) avec suppression du droit préférentiel de souscription des

30 juin 2014

18 mois

(29 décembre 2015)

Montant nominal total BSA :

775 000 €

Montant théorique

nominal utilisé si exercice des

BSA :

775 000 €

Solde théorique restant si

exercice des BSA :

0 €

Rapport de gestion – Exercice 2014

24

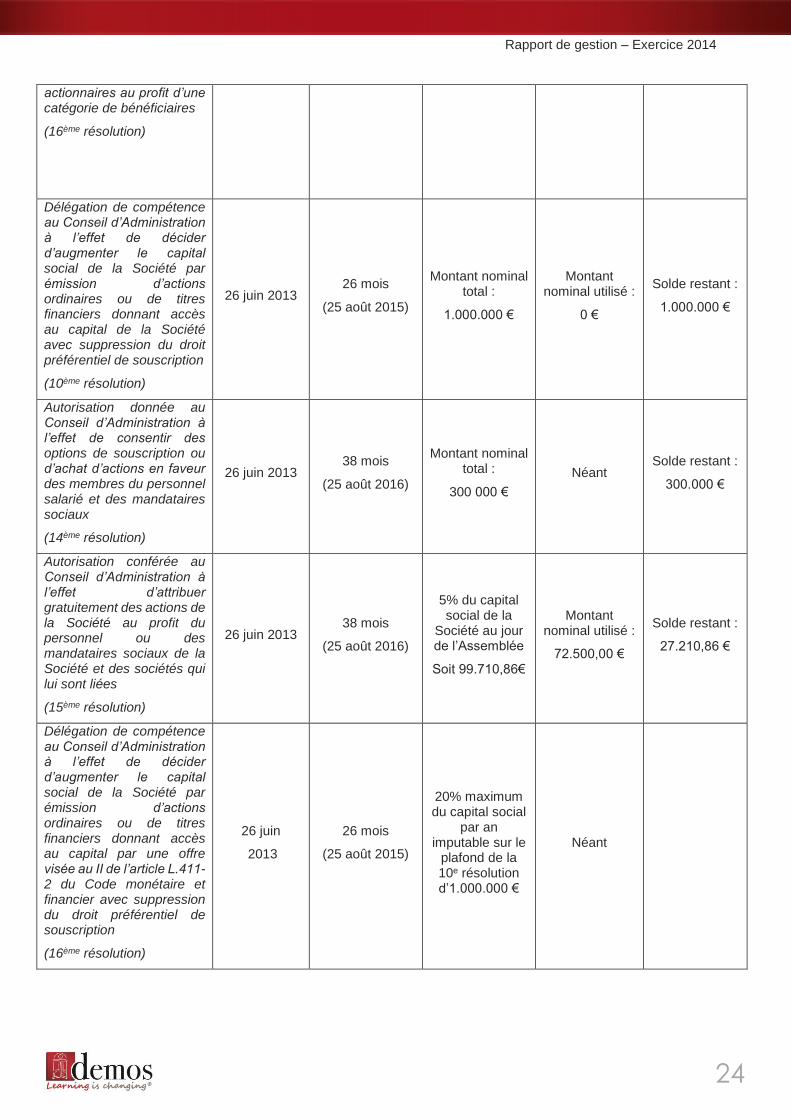

actionnaires au profit d’une catégorie de bénéficiaires

(16ème résolution)

Délégation de compétence au Conseil d’Administration à l’effet de décider d’augmenter le capital social de la Société par émission d’actions ordinaires ou de titres financiers donnant accès au capital de la Société avec suppression du droit préférentiel de souscription

(10ème résolution)

26 juin 2013 26 mois

(25 août 2015)

Montant nominal total :

1.000.000 €

Montant nominal utilisé :

0 €

Solde restant :

1.000.000 €

Autorisation donnée au Conseil d’Administration à l’effet de consentir des options de souscription ou d’achat d’actions en faveur des membres du personnel salarié et des mandataires sociaux

(14ème résolution)

26 juin 2013 38 mois

(25 août 2016)

Montant nominal total :

300 000 €

Néant Solde restant :

300.000 €

Autorisation conférée au Conseil d’Administration à l’effet d’attribuer gratuitement des actions de la Société au profit du personnel ou des mandataires sociaux de la Société et des sociétés qui lui sont liées

(15ème résolution)

26 juin 2013 38 mois

(25 août 2016)

5% du capital social de la

Société au jour de l’Assemblée

Soit 99.710,86€

Montant nominal utilisé :

72.500,00 €

Solde restant :

27.210,86 €

Délégation de compétence au Conseil d’Administration à l’effet de décider d’augmenter le capital social de la Société par émission d’actions ordinaires ou de titres financiers donnant accès au capital par une offre visée au II de l’article L.411-2 du Code monétaire et financier avec suppression du droit préférentiel de souscription

(16ème résolution)

26 juin

2013

26 mois

(25 août 2015)

20% maximum du capital social

par an imputable sur le

plafond de la 10e résolution d’1.000.000 €

Néant

Rapport de gestion – Exercice 2014

25

Annexe 3 TABLEAU DU SOLDE DES DETTES FOURNISSEURS AU 31/12/2014 PAR

DATES D’ECHEANCE

Rapport de gestion – Exercice 2014

26

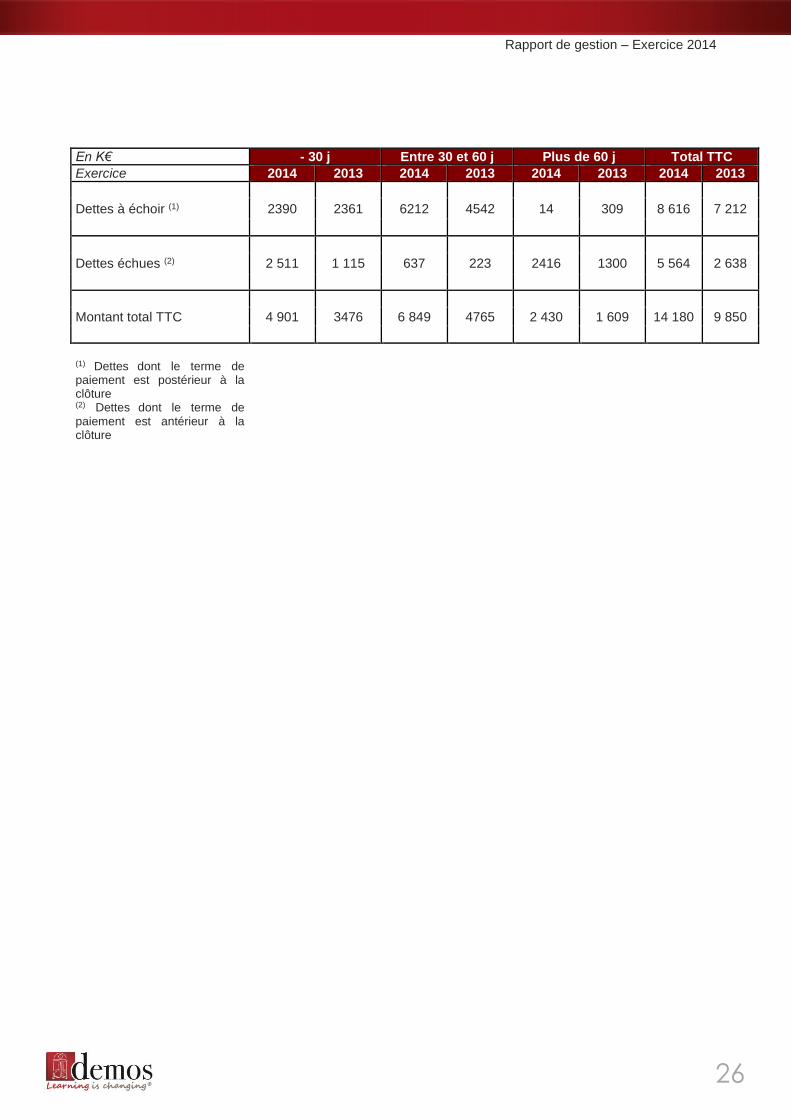

En K€ - 30 j Entre 30 et 60 j Plus de 60 j Total TTC

Exercice 2014 2013 2014 2013 2014 2013 2014 2013

2390 2361 6212 4542 14 309 8 616 7 212 Dettes à échoir (1)

2 511 1 115 637 223 2416 1300 5 564 2 638 Dettes échues (2)

4 901 3476 6 849 4765 2 430 1 609 14 180 9 850 Montant total TTC

(1) Dettes dont le terme de paiement est postérieur à la clôture (2) Dettes dont le terme de paiement est antérieur à la clôture

Rapport de gestion – Exercice 2014

27

Annexe 4 INFORMATIONS RELATIVES A LA MISE EN ŒUVRE

DU PROGRAMME DE RACHAT D’ACTIONS (ARTICLE L.225-211 ALINEA 2 DU CODE DE COMMERCE)

Rapport de gestion – Exercice 2014

28

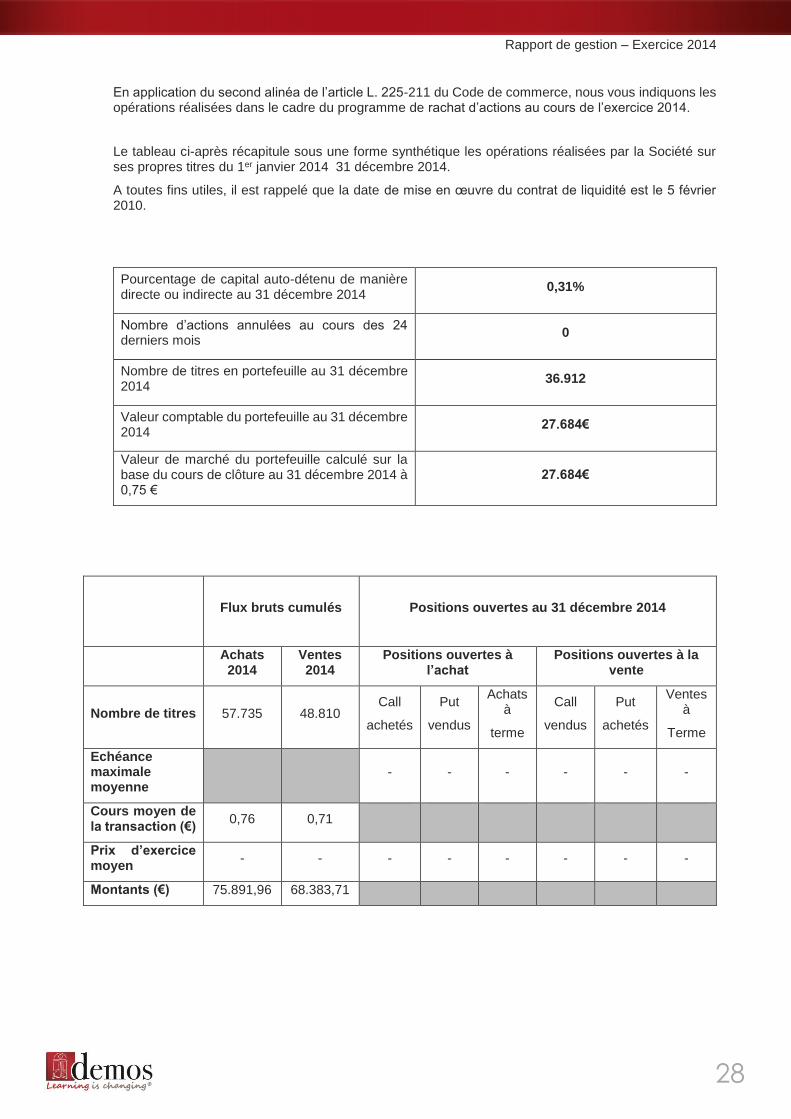

En application du second alinéa de l’article L. 225-211 du Code de commerce, nous vous indiquons les opérations réalisées dans le cadre du programme de rachat d’actions au cours de l’exercice 2014.

Le tableau ci-après récapitule sous une forme synthétique les opérations réalisées par la Société sur ses propres titres du 1er janvier 2014 31 décembre 2014.

A toutes fins utiles, il est rappelé que la date de mise en œuvre du contrat de liquidité est le 5 février 2010.

Pourcentage de capital auto-détenu de manière directe ou indirecte au 31 décembre 2014

0,31%

Nombre d’actions annulées au cours des 24 derniers mois

0

Nombre de titres en portefeuille au 31 décembre 2014

36.912

Valeur comptable du portefeuille au 31 décembre 2014

27.684€

Valeur de marché du portefeuille calculé sur la base du cours de clôture au 31 décembre 2014 à 0,75 €

27.684€

Flux bruts cumulés

Positions ouvertes au 31 décembre 2014

Achats 2014

Ventes 2014

Positions ouvertes à l’achat

Positions ouvertes à la vente

Nombre de titres 57.735 48.810 Call

achetés

Put

vendus

Achats à

terme

Call

vendus

Put

achetés

Ventes à

Terme

Echéance maximale moyenne

- - - - - -

Cours moyen de la transaction (€)

0,76 0,71

Prix d’exercice moyen

- - - - - - - -

Montants (€) 75.891,96 68.383,71