Embed Size (px)

Citation preview

International Budget Partnership

Rapport final

Février 2011

EVALUATION DE LA TRANSPARENCE BUDGETAIRE

AU NIVEAU DE LA COMMUNE DE OUAGADOUGOU

i

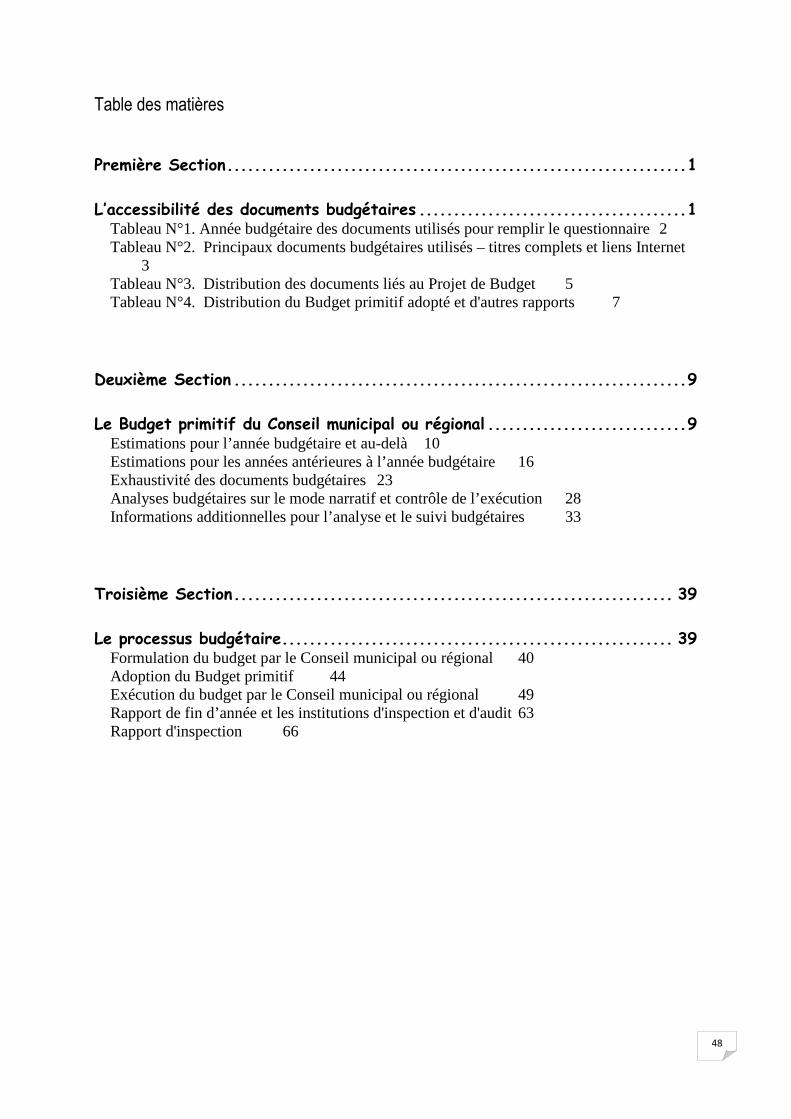

TABLE DES MATIERES

TABLE DES MATIERES ........................................................... i

INTRODUCTION .................................................................. 1

1. Contexte et justification .......................................................................................... 2

2. Objectifs de la mission .......................................................................................... 2

3. Résultats attendus .................................................................................................. 2

4. Période et durée ...................................................................................................... 3

5. Méthodologie ............................................................................................................ 3

5.1. La phase de préparation ......................................................................................... 3

5.2. 5.2 La phase de collecte de données................................................................... 3 5.3. La phase d’analyse ................................................................................................... 3

5.4. La phase de finalisation ......................................................................................... 4

5.5. Difficultés ................................................................................................................. 4 I. BREF APERÇU SUR LA COMMUNE DE OUAGADOUGOU ................. 5

1.1. Le conseil municipal ................................................................................................. 5

1.2. Le Maire ..................................................................................................................... 6

II. HISTORIQUE ET ENJEUX DE LA DECENTRALISATION ................ 6

2.1. Historique de la décentralisation ........................................................................ 7 2.1.1. Les expériences antérieures ......................................................................... 7

2.1.2. Les fondements du processus actuel et l'évolution du cadre juridique de la décentralisation .................................................................................................... 7

2.2. Les enjeux de La décentralisation ....................................................................... 8

2.2.1. Les avantages .................................................................................................... 8

2.2.2. Les obstacles et risques ................................................................................. 9

2.3. Les principes de la décentralisation.................................................................. 10

III. GENERALITES SUR LE BUDGET DE COLLECTIVITE TERRITORIALE 11

3.1. Définition du budget de collectivité territoriale .......................................... 11

3.2. Les principes budgétaires ................................................................................... 11

3.3. Les documents budgétaires ................................................................................ 12

IV. L’ENCADREMENT JURIDIQUE DE LA DECENTRALISATION : LES

TEXTES A CARACTERE FINANCIER .......................................... 13

4.1. Les lois ..................................................................................................................... 13

4.2. Les décrets ............................................................................................................. 13 4.3. Les arrêtés .............................................................................................................. 16 4.4. Autres textes ......................................................................................................... 16

V. LA PROBLEMATIQUE DE LA TRANSPARENCE BUDGETAIRE AU NIVEAU DE LA COMMUNE DE OUAGADOUGOU ............................ 17

5.1. L’accessibilité des documents budgétaires ..................................................... 17

ii

5.1.1. Principaux documents budgétaires produits par la collectivité-titres complets et liens internet .......................................................................................... 17

5.1.2. Année budgétaire des documents utilisés ................................................ 19

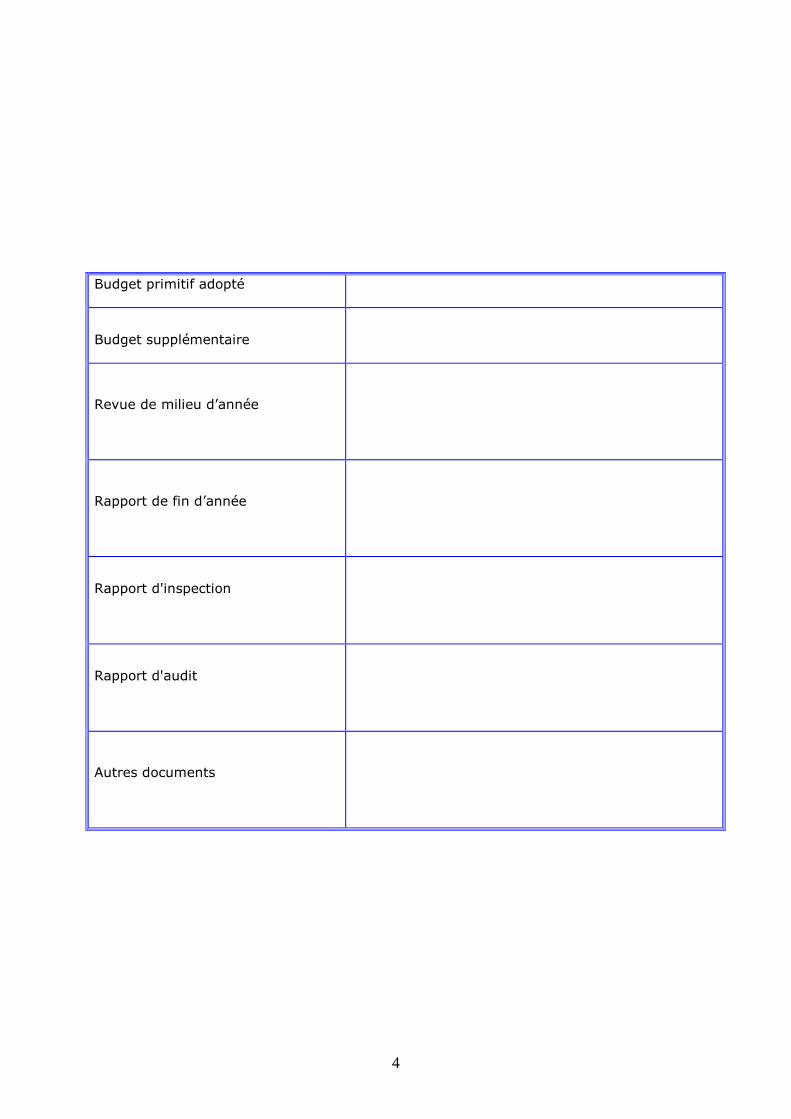

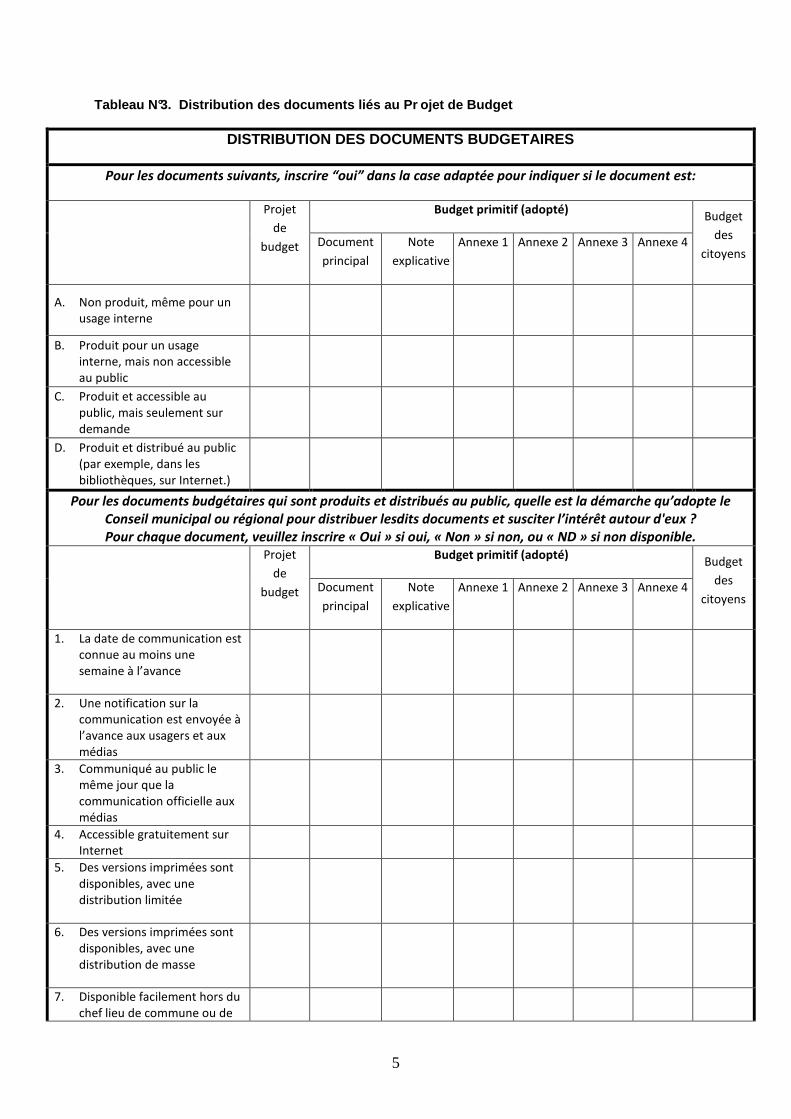

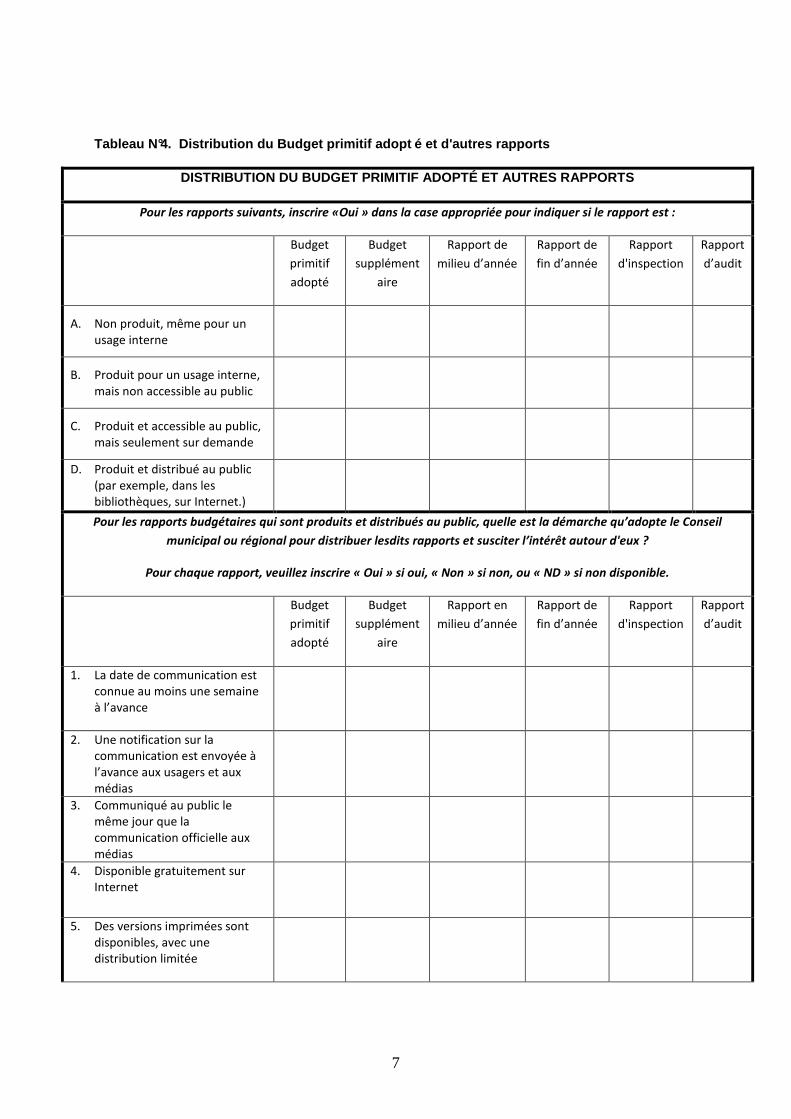

5.1.3. Distributions des documents liés au projet de budget ......................... 20 5.1.4. Distribution du budget primitif adopté et d’autres rapports ............. 21

5.2. Le budget primitif du conseil municipal ........................................................... 22 5.2.1. Estimations pour l’année budgétaire et au-delà ...................................... 22

5.2.2. Estimations pour les années antérieures à l’année budgétaire ........... 23

5.2.3. Exhaustivité des documents budgétaires ................................................ 24

5.2.4. Analyses budgétaires sur le mode narratif et contrôle de l’exécution 25

5.2.5. Informations additionnelles pour l’analyse et le suivi budgétaires .... 28

5.3. Le processus budgétaire ............................................. Erreur ! Signet non défini. 5.3.1. Formulation du budget par le conseil municipal ...................................... 29

5.3.2. Adoption du budget primitif ........................................................................ 30

5.3.3. Exécution du budget par le conseil municipal .......................................... 32

5.3.4. Rapport de fin d’année et les institutions d’inspection et d’audit ...... 36

5.3.5. Rapport d’inspection ...................................................................................... 36

CONCLUSION.................................................................... 38

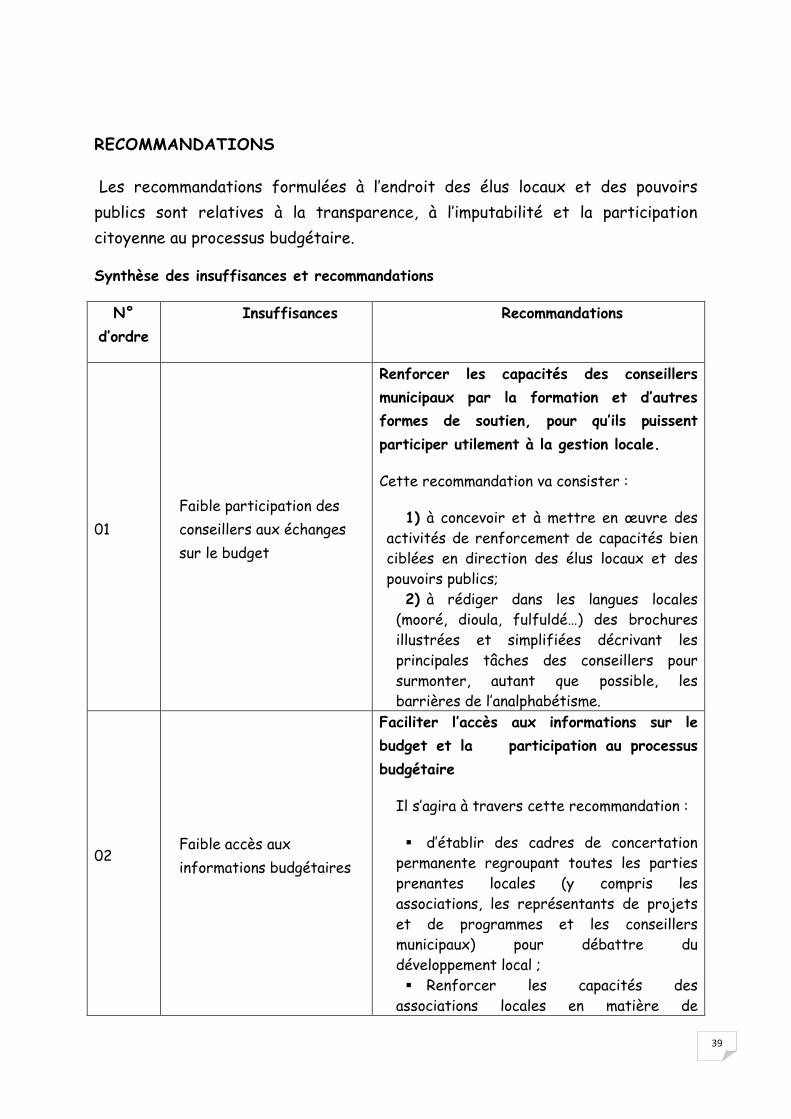

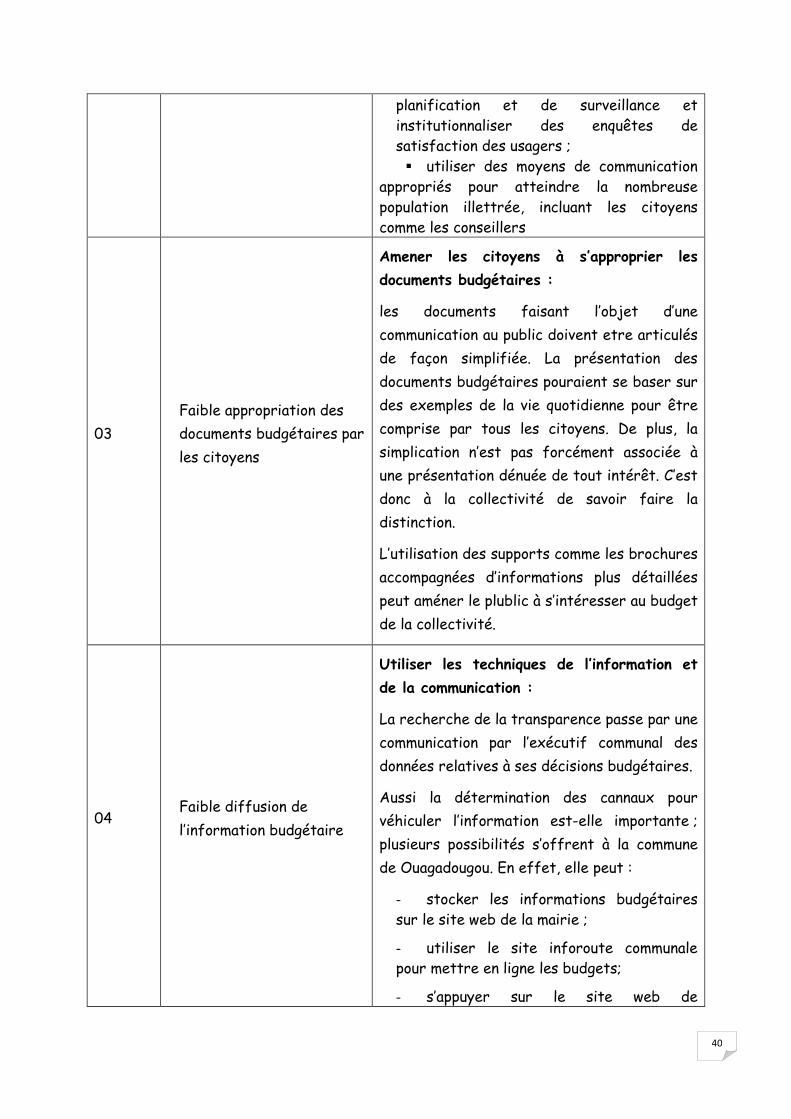

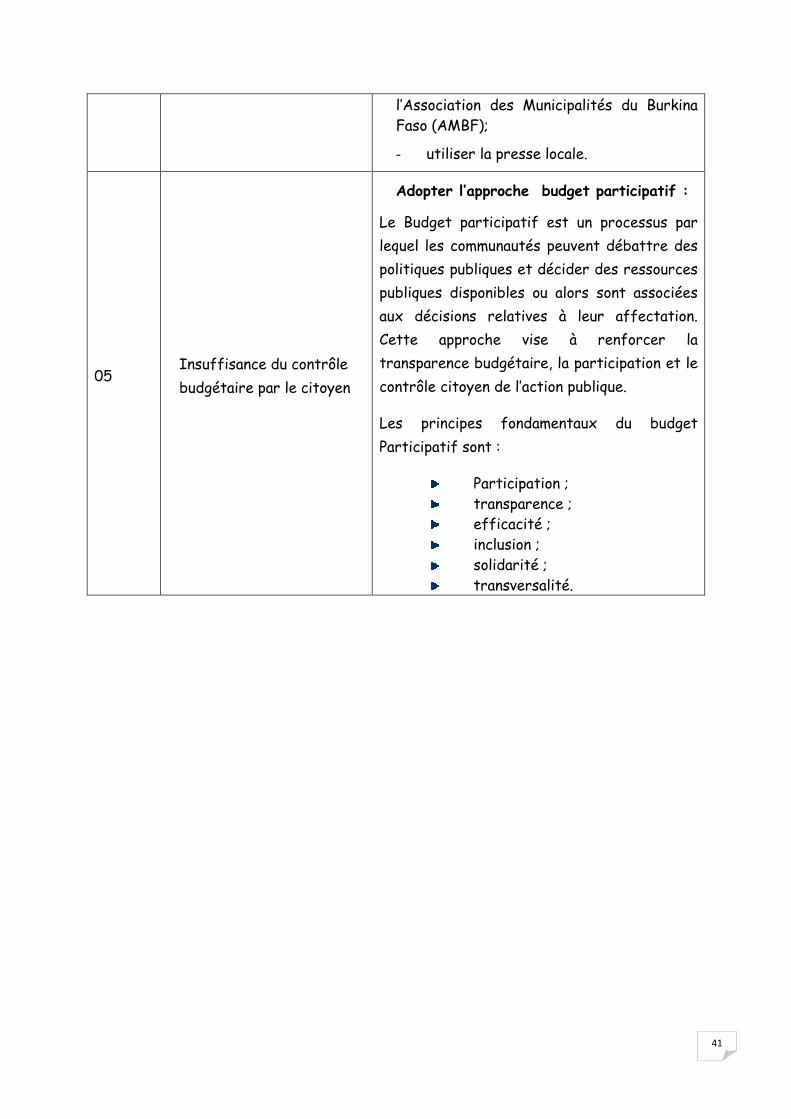

RECOMMANDATIONS .......................................................... 39

BIBLIOGRAPHIE ................................................................. 42

ANNEXES ........................................................................ 43

1

INTRODUCTION

La décentralisation consacre le droit des collectivités territoriales à

s’administrer librement et à gérer des affaires propres en vue de promouvoir le

développement à la base et de renforcer la gouvernance locale.

Le Burkina Faso a connu des expériences de décentralisation depuis la période

coloniale. Mais, le pays s’est véritablement engagé dans un renouveau de la

décentralisation depuis 1991, à la faveur du vent de démocratisation qui soufflait

dans les pays africains, cela ayant conduit à l’adoption de la Constitution du 2

juin 1991 qui consacre la division du territoire en collectivités territoriales.

Depuis, le processus de décentralisation se met progressivement en œuvre.

Le cadre juridique et institutionnel de la décentralisation a alors évolué de 1993

à maintenant. Pour mémoire, il y a eu les cinq lois de 1993 qui ont constitué le

cadre normatif jusqu’en 1998, les textes d’orientation de la décentralisation

(T.O.D.) jusqu’en 2004 et enfin le code général des collectivités territoriales

(CGCT) de décembre 2004 qui consacre l’organisation de tout le territoire en

communes et en régions.

Le Code Général des Collectivités Territoriales définit les principaux généraux

relatifs aux moyens financiers des collectivités territoriales.

C’est ainsi qu’il dispose en son article 106 que « La collectivité territoriale

dispose d’un budget propre ».

Le budget d’une collectivité territoriale est la traduction financière de la

tranche annuelle du programme d’action et de développement de la collectivité

territoriale.

Si le budget est proposé par l’organe exécutif de la collectivité territoriale,

voté par le conseil et approuvé par l’autorité de tutelle dans les conditions fixées

par la loi et dans le respect des règles de la comptabilité publique, son

appropriation par les citoyens qui sont les principaux bénéficiaires des activités

contenues dans le programme de développement de la collectivité territoriale,

donne lieu à des interrogations.

Aussi, la présente étude initiée par le Centre pour la Gouvernance

Démocratique en collaboration avec International Budget Partnership

s’intéresse-t-elle au degré d’ouverture des budgets locaux.

2

1. Contexte et justification L'Indice sur le budget ouvert (IBO) 2010 évalue la quantité et le type

d'informations que les gouvernements mettent à la disposition du public dans les

huit documents budgétaires clés qui doivent être publiés durant l'année

budgétaire. Le résultat du Burkina Faso sur l'IBO 2010 montre que le

gouvernement fournit au public de rares informations sur le budget du

gouvernement central et les activités financières au cours de l'année budgétaire.

Ceci rend extrêmement difficile pour les citoyens de tenir le gouvernement

responsable pour sa gestion de l'argent public.

En vue d’évaluer le degré d’ouverture des budgets locaux, le CGD cherche à

conduire le même exercice d’évaluation de la transparence budgétaire au niveau

des collectivités territoriales, à partir d’un questionnaire structuré en trois

parties, portant sur l’accessibilité des documents budgétaires, la disponibilité

des informations relatives au budget primitif et le processus budgétaire.

Pour la collecte des informations nécessaires à l’analyse, une collectivité

territoriale pilote a été retenue : la commune urbaine de Ouagadougou.

2. Objectifs de la mission Le principal objectif de l’étude est d’évaluer et d’analyser le degré

d’accessibilité des documents budgétaires par les citoyens de la commune de

Ouagadougou ainsi que leur niveau de participation au processus budgétaire.

L’étude vise surtout à faire des propositions ou des recommandations

conséquentes aux élus locaux et aux pouvoirs publics pour un renforcement de la

transparence, de l’imputabilité et de la participation citoyenne au processus

budgétaire dans la commune de Ouagadougou.

3. Résultats attendus Les résultats attendus sont les suivants :

� un rapport d’analyse est produit, évaluant dans quelle mesure les citoyens

de la commune de Ouagadougou ont accès aux documents budgétaires et

peuvent ainsi participer au processus budgétaire.

� des propositions et recommandations conséquentes sont formulées à

l’endroit des élus locaux et des pouvoirs publics pour un renforcement de

la transparence, l’imputabilité et la participation citoyenne au processus

budgétaire

3

4. Période et durée La mission s’est déroulée du 20 décembre au 20 janvier 2010 soit une durée de

travail de 30 jours.

5. Méthodologie

La démarche utilisée est basée sur un processus participatif qui s’est appuyé sur

le partage de responsabilité entre les différents partenaires. Elle s’est orientée

sur le renforcement de la capacité de prise de décision et de prise en charge du

processus par les acteurs.

La méthodologie utilisée comprend quatre phases agencées en fonction du

calendrier de l’étude. Chaque phase produit des résultats permettant la

réalisation des phases suivantes. Les différentes phases sont :

- Phase de préparation ;

- Phase de collecte de données ;

- Phase d’analyse ;

- Phase de finalisation.

5.1. La phase de préparation La phase de préparation a consisté à :

� la prise de contact avec les acteurs impliqués dans le processus budgétaire

à savoir la tutelle et la mairie de Ouagadougou;

� la révision du questionnaire en vue de l’adapter aux réalités du budget de

collectivité territoriale au Burkina Faso ;

� le recrutement et la formation d’enquêteurs.

5.2. 5.2 La phase de collecte de données Elle a consisté d’une part, en des entretiens semi structurés avec les élus locaux

et avec les services techniques en charge des questions budgétaires de la mairie

d’autre part.

Au cours de cette phase le consultant a également procédé à une recherche

documentaire pour cerner au mieux le contexte, les concepts liés aux finances

locales et notamment à la transparence budgétaire.

5.3. La phase d’analyse Une synthèse des informations recueillies a été faite tout en tenant compte des

observations et de l’expérience dans la recherche budgétaire des cadres de la

mairie de Ouagadougou.

4

5.4. La phase de finalisation La synthèse a été complétée par des informations issues de rapports et

documents existants et traitant du thème.

5.5. Difficultés Au titre des difficultés rencontrées dans la réalisation de cette étude on peut

retenir :

- l’indisponibilité des personnes interviewées liée en partie à la période qui

coïncidait avec la campagne présidentielle et la préparation du budget

prévisionnel de l’exercice 2011 ;

- la mise à disponibilité des documents qui n’a pas toujours été facile.

La démarche ainsi adoptée a permis de réunir des informations et de produire le

présent rapport articulé en cinq grands points:

I. Bref aperçu sur la commune de Ouagadougou

II. Historique et enjeux de la décentralisation

III. Généralités sur le budget de collectivité territoriale

IV. L’encadrement juridique des finances des collectivités territoriales : les

textes à caractère financier

V. La problématique de la transparence budgétaire au niveau de la commune

de Ouagadougou

5

I. BREF APERÇU SUR LA COMMUNE DE OUAGADOUGOU

La ville de Ouagadougou est située au cœur du Burkina Faso à la latitude 12°21’N

et à la longitude 01°31 W. Elle est limitée au nord par les communes rurales de

Pabrè et de Loumbila à l’est par celle de Saaba, au Sud par celles de Koubri et de

Komsilga et enfin à l’Ouest par la commune rurale de Tanghin Dassouri. Elle

bénéficie de l’influence du climat nord soudanien de par sa situation

géographique.

Au Recensement Général de la population et de l’Habitation de 2006, il a été

dénombré dans la ville de Ouagadougou 1 499 023 individus composés de 755 579

hommes (50,4%) et de 743 444 femmes (49,6%).

Avec un taux d’accroissement intercensitaire entre 1996 et 2006 (7,6 %)

supérieur à celui du milieu urbain (7,1 %), l’effectif de la population de

Ouagadougou est passé de 441 514 en 1985 à 709 736 en 1996 pour atteindre 1

475 839 en 2006. A ce rythme, la population de Ouagadougou va doubler en

2015.

La commune de Ouagadougou est une commune urbaine à statut particulier. Elle

compte cinq (5) arrondissements (Baskuy,Bogodogo, Boulmiougou, Nongremassom

et Sig-Nonghin) trente (30) secteurs et dix sept (17) villages.

A l’instar des autres communes du Burkina Faso, la commune de Ouagadougou est

administrée par deux organes : le maire et le conseil municipal.

1.1. Le conseil municipal

Le conseil municipal est l’organe délibérant ; à ce titre, il définit les grandes

orientations en matière de développement communal, discute et adopte les plans

de développement communaux et contrôle leur exécution.

Le conseil municipal règle par ses délibérations, les affaires de la commune et

donne son avis sur toutes les questions qui lui sont soumises par l’Etat ou par

d’autres collectivités territoriales.

Le conseil municipal est consulté sur toutes les questions intéressant la

commune ou engageant sa responsabilité.

6

Sur le plan financier, le conseil municipal délibère sur :

le budget primitif ;

le budget supplémentaire ;

le compte administratif et le compte de gestion de la commune;

les taux des taxes et redevances perçues directement au profit de la

commune, ainsi que le taux des centimes additionnels dont la perception

est autorisée par la loi ;

les acquisitions, les aliénations ou les échanges des biens mobiliers ou

immobiliers de la commune ;

l’acceptation ou le refus de dons et legs ;

les emprunts à contracter par la commune ;

l’attribution de secours ou de subventions ;

les indemnités.

1.2. Le Maire

Le conseil municipal élit le maire et les adjoints au maire parmi ses membres.

Le maire est chargé de l’exécution des décisions du conseil municipal ; il est

ordonnateur du budget communal.

Le maire est chargé, sous le contrôle du conseil municipal de :

conserver et administrer les propriétés de la commune ;

exercer la maîtrise d’ouvrage des travaux de la commune;

prendre les mesures relatives à la voirie municipale ;

représenter la commune dans les actes de la vie civile ;

représenter la commune en justice ;

veiller à l’exécution des programmes de développement ;

veiller à la protection de l’environnement en prenant, d’une part, des

mesures propres à empêcher ou à supprimer les atteintes au cadre de vie,

et d’autre part à améliorer ce cadre de vie et à assurer la conservation et

la gestion durable des ressources naturelles renouvelables de la commune.

II. HISTORIQUE ET ENJEUX DE LA DECENTRALISATION

7

2.1. Historique de la décentralisation

2.1.1. Les expériences antérieures

Les initiatives de décentralisation remontent à la période coloniale. Par exemple,

la création des communes de Bobo-Dioulasso et de Ouagadougou, la création de 6

communes en 1959 par la loi n°41/59/AL du 9 décembre (Banfora, Dori, Fada

N'Gourma, Kaya, Koudougou, Ouahigouya).

Les expériences de décentralisation se sont poursuivies après l’accession du pays

à l’indépendance. On peut citer notamment :

− la création des collectivités rurales en 1960 par la loi n°21/60/AN du 02

février; elles étaient au nombre de 83 en 1964, mais, ont été supprimées

dès 1966;

− la création de 11 départements en 1974;

− la création, avec l’avènement de la Révolution, de 25 provinces en 1983, en

remplacement des anciens départements et constituant, avec les

communes, les collectivités territoriales. Leur nombre est passé à 30 en

1984, puis à 45 en 1996.

Mais, toutes ces expériences sont demeurées inachevées. En dehors de quelques

courtes périodes, les organes de gestion ont souvent été nommés par le

gouvernement du fait des Etats d’exception, hypothéquant ainsi la libre

administration des collectivités territoriales. C’est l’ouverture démocratique du

continent ayant abouti à l’avènement de l’Etat de droit dans notre pays à partir

de 1991 qui a engendré l’émergence d'un véritable processus de décentralisation

fondé sur la Constitution.

2.1.2. Les fondements du processus actuel et l'évolution du cadre juridique de la décentralisation

Le renouveau du processus trouve son fondement dans la Constitution du 02 juin

1991 (révisée par la loi n°002/97/ADP du 27 janvier 1997) qui dispose que :

- le Burkina Faso est organisé en collectivités territoriales (Article 143);

- la création, la suppression, le découpage des collectivités territoriales sont

du ressort de la loi (Article 144);

- la loi organise la participation démocratique des populations à la libre

administration des collectivités territoriales (article 145).

8

En 1993, le processus de décentralisation ainsi consacré par la loi fondamentale a

pris forme avec l'adoption des lois de décentralisation portant organisation de

l'administration du territoire, organisation municipale, statuts particuliers des

communes de Ouagadougou et Bobo-Dioulasso.

En 1998, fort de l'expérience des cinq années de communalisation, il a été

adopté quatre lois de décentralisation couramment appelées "Textes

d'Orientation de la Décentralisation (TOD)". Ces lois portaient respectivement

sur l'orientation de la décentralisation, l'organisation de l’administration du

territoire, l'organisation et le fonctionnement des collectivités locales, la

programmation de la mise en œuvre de la décentralisation.

Les TOD ont été relus en 2001 pour intégrer la Région comme collectivité locale

et circonscription administrative, en 2003 pour supprimer la Province en tant que

collectivité locale tout en la maintenant comme circonscription administrative.

Depuis 2004, la loi n°055-2004/AN du 21 décembre 2004 portant code général

des collectivités territoriales remplace désormais les TOD. Par ses innovations,

l'adoption du code général des collectivités territoriales ouvre une phase

importante de l'évolution du processus de décentralisation au Burkina Faso.

2.2. Les enjeux de La décentralisation Le processus de décentralisation est adopté par le Burkina Faso parce qu’il est

porteur d'espoir pour le développement et la démocratie.

En effet la décentralisation a des avantages aux plans politique, économique et

social. Toutefois, le processus comporte aussi quelques risques dont il faut avoir

conscience pour mieux conduire sa mise en œuvre.

2.2.1. Les avantages

Les avantages escomptés de la décentralisation sont d'ordre politique,

économique et social :

� Au plan politique, la décentralisation procède de l’approfondissement de

la démocratie. En effet, elle porte la gestion du pouvoir au niveau de la

base parce qu'elle permet aux citoyens d’élire les autorités locales, de

participer à leur action et de la contrôler.

� Au plan économique, la décentralisation favorise l’identification des

priorités locales de développement et la mobilisation nécessaire des

9

ressources humaines et financières. Elle favorise l’ancrage de l’économie

nationale sur des économies locales valorisées.

� Au plan social, la décentralisation favorise l’identification des besoins

sociaux prioritaires et renforce l’engagement des populations à les

réaliser en comptant sur leurs propres initiatives, tout en valorisant l’appui

de l’Etat et des autres partenaires. Selon certains acteurs, "cela favorise

l'exploitation des potentialités locales pour créer des services sociaux au

profit des populations".

2.2.2. Les obstacles et risques

Malgré les vertus qui sont attribuées au processus et les espoirs qu'elle doit

susciter, la décentralisation n'est pas une panacée pour tous les problèmes

sociaux, économiques ou politiques. Elle rencontre des obstacles ou engendre des

craintes (risques) qui expliquent les précautions prises pour sa mise en œuvre.

� Les obstacles

Les obstacles majeurs à la décentralisation sont liés aux faits suivants :

− les résistances au changement, à savoir que la décentralisation opère une

redistribution des rôles, un changement que l’homme avec son instinct de

conservation n’est pas toujours prêt à accepter, d’où des possibilités de

résistance passive ou même active ;

− les pesanteurs socioculturelles matérialisées par nos préjugés et nos

réactions stéréotypées ;

− l’analphabétisme et/ou le manque de formation des populations d’où la

nécessité de l’information et la sensibilisation ;

− la récupération politique ou féodale des conseils municipaux.

− la faiblesse ou le manque de ressources naturelles ;

− la pauvreté, etc.

� Les risques

Quelques risques peuvent être cités à titre d'exemple. Ce sont :

− l'exacerbation de sentiments régionalistes par l’effet d’attachement

chauvin au terroir local ou d’élans "ethnicistes" de politiciens en mal de

fief électoral;

10

− la re-centralisation du pouvoir aux mains de potentats locaux, empêchant

la participation des citoyens à la libre administration des collectivités

territoriales;

− l'hypothèque du développement par des personnages politiciens sans rêve

de développement pour leur cité, et/ou par "des élus locaux non soucieux

du développement de leurs localités";

− l'accentuation des disparités d'une collectivité à l'autre du fait de

l'inégalité des facteurs naturels de développement;

− le risque de désengagement de l'Etat au détriment des collectivités

locales en cas de non transfert de moyens conséquents aux collectivités;

− les risques de mauvaise gestion liés à l’environnement sociopolitique et aux

faibles capacités de gestion, etc.

2.3. Les principes de la décentralisation

Les entraves et les risques évoqués plus haut impliquent la nécessité d'un Etat

fort et bien représenté sur le terrain pour faire appliquer la réforme en

accompagnant les collectivités afin de favoriser un développement régional et

local équilibré.

C'est pourquoi, le code général des collectivités territoriales, tout en

réaffirmant "le droit des collectivités territoriales à s’administrer librement et

à gérer des affaires propres en vue de promouvoir le développement à la base et

de renforcer la gouvernance locale, fixe les principes de base suivants :

• La décentralisation s’opère dans le cadre de l’Etat unitaire : "les

collectivités territoriales s’administrent librement dans le respect strict

de l’intégrité territoriale et de l’unité nationale, de l’identité et de

l’autonomie de chaque collectivité" (article 14).

• La décentralisation est accompagnée d’une déconcentration des services

de l’Etat dans le but de renforcer les capacités d’action des collectivités

territoriales.

• La progressivité: "le transfert des compétences et des ressources de

l’Etat aux collectivités territoriales s’effectue selon la règle de la

progressivité" (article 72). Cela signifie que le transfert doit se faire

progressivement en fonction de l’adhésion des acteurs, des capacités de

gestion des populations, des moyens de mise en œuvre de l’Etat.

• La subsidiarité: l’action des collectivités locales de base (communes) ou

des collectivités intermédiaires (régions) doit être primordiale dans les

11

domaines touchant au plus près chaque niveau de collectivité; l’Etat, en

dehors des domaines qui lui sont réservés, intervient en appui aux

collectivités territoriales (article 34).

• Le transfert des compétences et des ressources: les transferts de

compétences par l’Etat doivent être accompagnés du transfert aux

collectivités territoriales des moyens et des ressources nécessaires à

l’exercice normal de ces compétences dans les conditions prévues par la loi

(article 36).

• Le devoir d’assistance de l’Etat: "l’Etat soutient et facilite le

développement des collectivités territoriales. Il a envers elles, un devoir

d’assistance" (article 48). C'est dire que la décentralisation ne se fait pas

à la décharge de l’Etat, ni contre l’Etat, mais avec l’Etat qui doit

s’organiser convenablement pour assurer l’appui technique et

l’accompagnement des collectivités locales dans leurs efforts de

développement.

III. GENERALITES SUR LE BUDGET DE COLLECTIVITE TERRITORIALE

3.1. Définition du budget de collectivité territoriale

Le budget local est l’acte par lequel le conseil d’une collectivité territoriale

prévoit et autorise les recettes et les dépenses d’une année. Le budget local a

ainsi les caractéristiques essentielles suivantes :

- Il est un acte de prévision : cela signifie que le budget local est élaboré

avant l’année de son exécution ;

- Il est un acte d’autorisation : c’est par le vote du conseil de collectivité

que l’ordonnateur est autorisé à percevoir les recettes et à effectuer les

dépenses prévues dans le budget. Ce document doit être approuvé par

l’autorité de tutelle.

- Il est un acte périodique : le budget local doit être élaboré chaque année

pour une année.

3.2. Les principes budgétaires Afin de garantir une gestion claire, méthodique et régulière des deniers publics,

l’élaboration du budget est soumise à cinq principes que sont:

- l’annualité budgétaire ;

12

- l’équilibre budgétaire ;

- l’unité budgétaire ;

- l’universalité budgétaire ;

- la spécialité budgétaire ;

3.3. Les documents budgétaires

On dénombre principalement quatre types de documents budgétaires produits

par la collectivité :

- le budget primitif ;

- le budget supplémentaire ;

- les décisions modificatives ;

- les budgets annexes.

13

IV. L’ENCADREMENT JURIDIQUE DE LA DECENTRALISATION : LES TEXTES A CARACTERE FINANCIER

Différents textes comprenant des lois, des décrets, des arrêtés, des circulaires

ont été pris par le gouvernement en vue d’encadrer les finances locales.

Les normes et méthodes d’élaboration des budgets des collectivités

territoriales sont contenues dans les textes suivants :

4.1. Les lois

- Loi n°006-2003/AN du 24/01/03 portant loi relative aux lois de

finances ;

- Loi n° 014-2006/AN du 09 mai 2006 portant détermination des

ressources et des charges des collectivités territoriales au Burkina

Faso;

- Loi n° 055-2004/AN du 21/12/2004 portant Code général des

collectivités territoriales;

- Loi n°027-2006/AN du 5 décembre 2006 portant régime juridique

applicable aux emplois et aux agents des collectivités territoriales ;

- Loi n°065-2009/AN du 9 décembre 2009 portant modification de la loi

n°055-2004/AN du 21 décembre 2004 portant code général des

collectivités territoriales au Burkina Faso ;

- Loi n°014-2000/AN du 16 mai 2000 portant composition, organisation,

attributions et fonctionnement de la Cour des comptes et procédures

applicables devant elle;

- Loi n°049-2009/AN du 25 novembre 2009, portant loi de finances pour

l’exécution du budget de l’Etat, gestion 2010.

4.2. Les décrets

- Décret n° 2005 - 257/PRES/PM/MFB du 12 mai 2005 portant régime

des ordonnateurs et des administrateurs de crédits de l’Etat et des

autres organismes publics ;

14

- Décret n°2005-256/PRES/PM/MFB du 12 mai 2005 portant régime

juridique applicable aux comptables publics ;

- Décret n°2005-255/PRES/PM/MFB du 12 mai 2005 portant règlement

général sur la comptabilité publique ;

- Décret n° 2005-258/PRES/PM/MFB du 12 mai 2005 portant modalités

de contrôle des opérations financières de l’Etat et des autres

organismes publics ;

- Décret n°2006-204/PRES/PM/MFB/MATD du 15 mai 2006 portant

régime financier et comptable des collectivités territoriales du Burkina

Faso ;

- Décret n°2007-069/PRES/PM/MFB/MATD du 9 février 2007, portant

nomenclature budgétaire des collectivités territoriales du Burkina Faso ;

- Décret n° 2006-

209/PRES/PM/MATD/MFB/MEBA/MS/MASSN/MJE/MCAT/MSL du

15 mai 2006 portant transfert de compétences et de ressources aux

communes urbaines dans les domaines du préscolaire, de l’enseignement

primaire, de la santé, de la culture, de la jeunesse, des sports et des

loisirs ;

- Décret n°2009-037/PRES/PM/MATD/MEF/MFPRE du 13 février 2009

portant augmentation des salaires et des pensions des agents des

collectivités territoriales et de leurs établissements publics ;

- Décret n°2008-135/PRES/PM/MATD/MEF du 19 mars 2008 portant

augmentation de l’allocation familiale servie aux agents des collectivités

territoriales ;

- Décret n°2008-173/PRES/PM/MEF du 16 avril 2008 portant

réglementation générale des marchés publics et des délégations de

services publics ;

- Décret n°2008-131/PRES/PM/MEF/MATD du 19 mars 2008, portant

régime indemnitaire des collectivités territoriales ;

15

- Décret n°98 -221/PRES/PM/MATS/MEF du 19 juin 1998 portant fixation

des procédures d'endettement de l'Etat et de ses démembrements ;

- Décret n°2000-163/PM/MEF du 28 avril 2000, portant modalités et

conditions d'octroi d'avances de trésorerie aux collectivités

territoriales ;

- le Décret n° 2008-108/PRES/PM/MATD/MEF/MFPRE/MS du 3 mars

2009 portant transfert de compétences et de ressources de l’Etat aux

communes dans le domaine de la Santé ;

- le Décret n°2008-106/PRES/PM/MATD/MEF/MEBA/MASSN du 3 mars

2009 portant transfert de compétences et des ressources de l’Etat aux

communes dans les domaines du préscolaire, de l’enseignement primaire et

de l’alphabétisation ;

- le Décret n°2009-107/PRES/PM/MATD/MEF/MFPRE/MAHRH du 3 mars

2009 portant transfert de compétences et des ressources de l’Etat aux

communes, dans le domaine de l’approvisionnement en eau potable et de

l’assainissement ;

- le Décret n°2009-105/PRES/PM/MATD/MEF/MFPRE/MJE/MCTC/MSL

du 3 mars 2009 portant transfert de compétences et des ressources de

l’Etat aux communes dans les domaines de la culture, de la jeunesse, des

sports et des loisirs ;

- le Décret n°2009-109/PRES/PM/MATD/MEF/MFPRE du 3 mars 2009

portant mise à disposition des agents de la fonction publique auprès des

collectivités territoriales. Ce décret définit les modalités de mise à

disposition des agents de la fonction publique auprès des collectivités

territoriales et de gestion de leur carrière ;

- Décret n°2007-287/PRES/MEF/MADT du 18 mai 2007 portant fixation

des modalités de répartition des impôts et taxes entre les communes et

les régions ;

- le Décret n° 2009-368/PRES/PM/MEF/MATD du 1er juin 2009 portant

modification du décret n°2007-287/PRES/MEF/MADT du 18 mai 2007

portant fixation des modalités de répartition des impôts et taxes entre

16

les communes et les régions.

- Décret n°2009-753/PRES/PM/MEF/DEF/MATD/SECU/MT du 29

octobre 2009, portant réglementation de l’utilisation des véhicules de

l’Etat et de ses démembrements.

4.3. Les arrêtés

- Arrêté n°98-296/MEF/SG/DGDCP/DDP du 18 décembre 1998, portant

mise en application des procédures d'endettement de l'Etat et de

ses démembrements ;

- Arrêté conjoint n°2006-68/MATD/MFB du 20 novembre 2006 portant

création, composition, attributions et fonctionnement d’une Commission

Technique Interministérielle et de Commissions Techniques Régionales

chargées de l’examen et de l’approbation des documents budgétaires et

de l’appui aux collectivités territoriales ;

- Arrêté n°2010-032 MEF/CAB du 08 février 2010 portant création,

composition, attributions et fonctionnement du comité régional chargé de

l’examen des demandes d’autorisation pour la conclusion des contrats de

gré à gré ;

- Arrêté n°2010-052 MEF/CAB du 25 février 2010 portant fixation des

conditions et modalités de prise en charge des commissions

d’attributions des marchés, des sous commissions techniques et des

commissions de réception ;

- Arrêté n°2010-052 MEF/CAB du 25 février 2010 portant fixation des

conditions et modalités de prise en charge des commissions

d’attributions des marchés, des sous commissions techniques et des

commissions de réception.

4.4. Autres textes

- Instruction interministérielle n°66-/MEF/MATS/SG du 20

décembre 1994, portant instruction comptable applicable aux

communes du Burkina Faso ;

17

- Circulaire n°2010-0280 MEF/CAB du 03 février 2010 portant

mandatement des reliquats des frais de mission à l’extérieur.

V. LA PROBLEMATIQUE DE LA TRANSPARENCE BUDGETAIRE AU NIVEAU

DE LA COMMUNE DE OUAGADOUGOU

L'appréciation de la réalité de la transparence budgétaire doit ainsi se faire

d'une part, au regard des pratiques budgétaires, des règles et pratiques qui

garantissent la fiabilité des données fournies ou à fournir et d'autre part, par

rapport aux mécanismes permettant aux citoyens, aux publics, aux élus, aux

partenaires, aux chercheurs, de recevoir une information exhaustive et

systématique sur ces données.

5.1. L’accessibilité des documents budgétaires Au Burkina Faso, la loi organise des mécanismes d’interactions entre les acteurs

sur la base de la transparence, du contrôle et de la surveillance de

l’administration de la collectivité territoriale, et de l’engagement des citoyens.

La participation des citoyens à l’administration de la collectivité territoriale

renvoie à la question de l’accessibilité aux documents budgétaires (le budget

primitif, le budget supplémentaire, les décisions modificatives, les budgets

annexes).

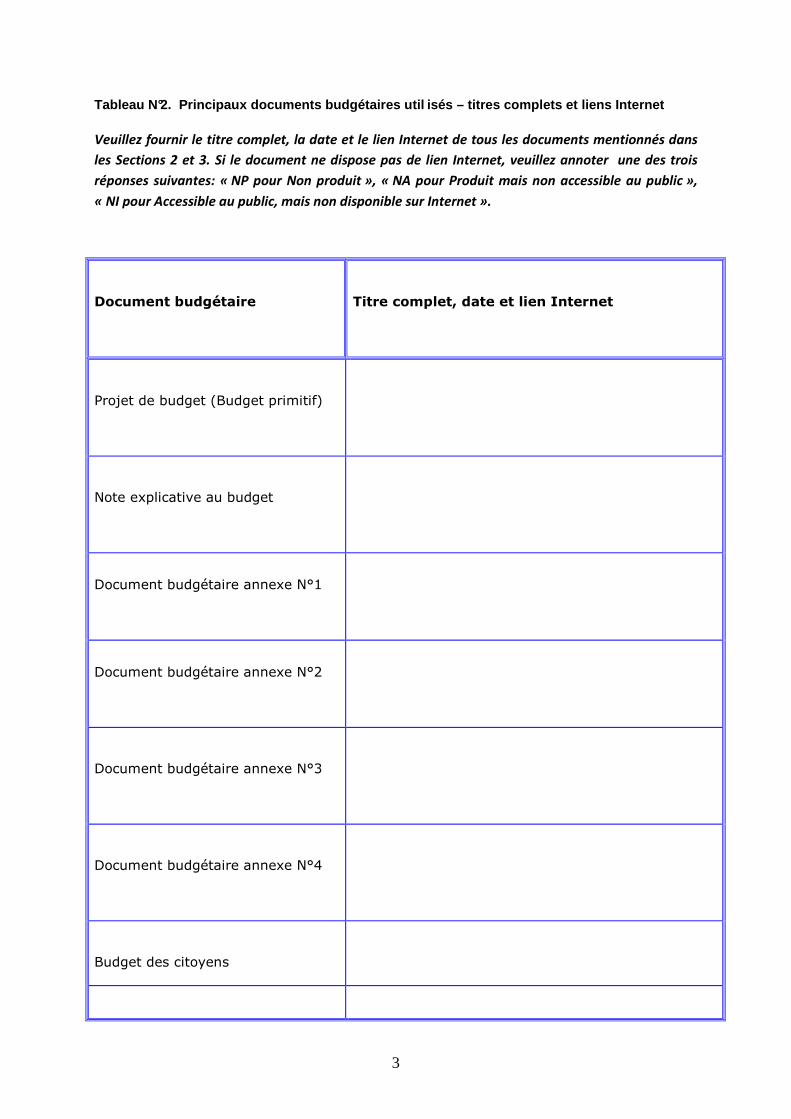

5.1.1. Principaux documents budgétaires utilisés-titres complets et liens internet

Les principaux documents budgétaires utilisés sont :

1) le budget primitif

Le budget primitif est l’acte par lequel le conseil d’une collectivité territoriale

prévoit et autorise les recettes et les dépenses d’une année. Il est le premier

budget à partir duquel sont élaborés les autres documents

2) le budget supplémentaire

Le budget supplémentaire est un document élaboré au cours de l’exécution du

budget primitif. Il a pour objectifs de :

- corriger les prévisions du budget primitif ;

- intégrer le résultat d’exécution du budget précédent

18

3) Les décisions modificatives

Après l’approbation du budget primitif ou du budget supplémentaire, des

événements nouveaux peuvent survenir. Dans ce cas la décision modificative

permet à l’ordonnateur de prendre en compte ces éléments nouveaux.

Les décisions modificatives sont donc des décisions qui modifient

ponctuellement le budget en cours d’exécution. Préparées par l’ordonnateur,

elles sont délibérées et approuvées dans les mêmes conditions que le budget.

Les décisions modificatives prises au cours du premier semestre de l’exercice

sont obligatoirement regroupées au budget supplémentaire.

4) les budgets annexes

La gestion financière de certains services de la collectivité territoriale peut

être isolée afin de mieux suivre leur fonctionnement. Il s’agit très souvent de

services qui vendent leurs activités. Ces services, produisent un budget

différent de celui de la collectivité mais qui est voté par le conseil de collectivité

et approuvé par l’autorité de tutelle avant d’être exécuté. Si ces services

réalisent un excédent ou un déficit, il est intégré dans le budget de la commune.

Les budgets annexes retracent ainsi les dépenses et les recettes de ces

services (non dotés de la personnalité morale) de la collectivité territoriale dont

les activités tendent essentiellement à produire des biens ou des services

générant un revenu.

Au niveau de la commune de Ouagadougou les budgets annexes sont :

- le budget du centre Municipal de Santé Bucco Dentaire (BUCCO) ;

- le budget de la Régie Autonome de Gestion des Equipements

Marchands (RAGEM) ;

- le budget du Centre de loisirs Reemdogo ;

- le budget du Parc Urbain Bangr-Weeogo ;

- le budget du Centre Municipal Polyvalent des Jeunes de Ouagadougou

(CMPJO).

L’ensemble de ces documents sont produits au niveau de la commune de

Ouagadougou malheureusement ils ne sont pas disponibles sur internet.

19

Il faut cependant, noter que d’autres documents tels que le rapport d’audit et le

rapport d’inspection ne sont pas produits de façon systématique. L’inspection est

menée généralement sur instruction de la tutelle tandis que l’audit n’est pas du

tout réalisé. Quant au budget des citoyens, il n’est pas du tout produit.

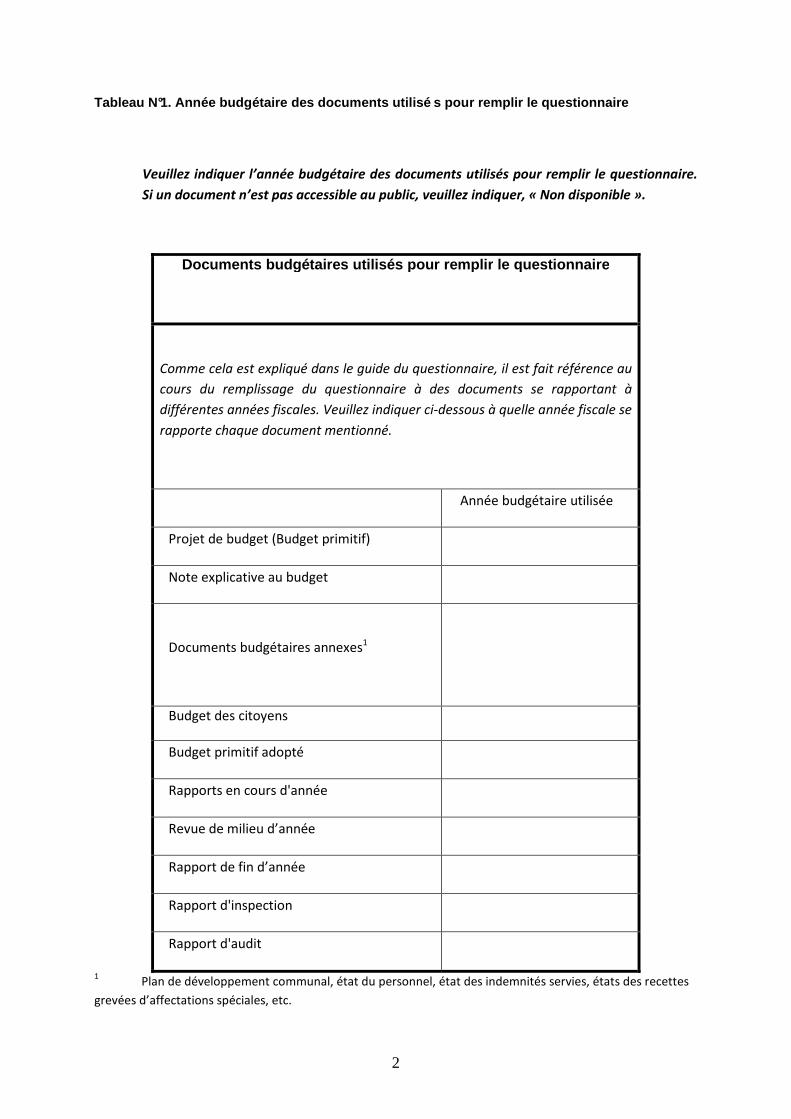

5.1.2. Année budgétaire des documents utilisés

Pour apprécier l’accessibilité, l’année de référence a été celle de 2009. En effet,

à la date de réalisation de l’étude les documents budgétaires complets

disponibles sont de ceux de 2009. Toutefois, étaient disponibles à la date de

l’étude, le budget primitif et le budget supplémentaire 2010 de la commune.

En effet, le budget primitif est préparé par l’Ordonnateur, délibéré par le

Conseil de Collectivité Territoriale et arrêté par les autorités de tutelle avant le

15 décembre de l’année précédant celle pour laquelle il est établi.

Le budget supplémentaire doit être soumis à l’approbation des autorités de

tutelle avant le 31 juillet de l’exercice auquel il se rapporte. Il est

obligatoirement accompagné du compte administratif et du compte de gestion de

l’exercice clos le 31 décembre précédent.

L’ordonnateur de collectivité territoriale établit dans le mois de mars un compte

administratif pour toutes les opérations effectuées au cours du dernier exercice

clos et le Receveur élabore dans la même période et pour les mêmes opérations

un compte de gestion.

Le compte administratif et le fascicule du compte de gestion sont examinés par

le Conseil de Collectivité Territoriale qui en délibère avant le 31 Juillet de

l’année suivant la clôture de l’exercice auquel ils se rapportent.

Ces comptes sont adressés pour approbation aux autorités de tutelle

accompagnés du budget supplémentaire de l’exercice courant et des

délibérations du Conseil de Collectivité Territoriale s’y rapportant.

Il faut ajouter que n’étaient pas disponibles à la période de réalisation de l’étude

un rapport d’inspection, un rapport d’audit ainsi qu’un budget des citoyens.

20

5.1.3. Distributions des documents liés au projet de budget

Les documents budgétaires sont mis systématiquement à la disposition de

différents acteurs au regard de leur rôle dans le processus budgétaire. Il s’agit :

- des conseillers municipaux : ils ont accès aux différents documents

budgétaires qu’ils examinent en prélude à la session budgétaire ;

- des services techniques déconcentrés du Ministère de l’Economie et

de Finances (Services des impôts, contrôle financier, service du

trésor et de la comptabilité publique) : ces structures sont impliquées

dans l’exécution du budget de collectivité territoriale donc ont accès

aux différents documents budgétaires ;

- la tutelle : qui approuve les différents documents budgétaires.

Les documents sont également mis à la disposition de toute autre personne

intéressée par les finances de la commune sur demande.

En effet, le code général des collectivités territoriales en son article 11 précise

que Les habitants de la collectivité territoriale ont droit à l’information sur la

gestion des affaires locales. Ce droit s’exerce par :

une animation de débats publics sur les projets et programmes locaux de

développement et sur les grandes orientations du budget local ;

la mise à la disposition des personnes physiques ou morales du budget et

des comptes des collectivités territoriales ;

l’accès du public aux séances des conseils des collectivités territoriales, à

l’exception de celles tenues à huis clos ;

la publication des délibérations du conseil et des actes des autorités

locales relatives au budget, à la création des établissements publics

locaux, aux emprunts, à la coopération décentralisée, aux accords passés

avec l’Etat ou avec des partenaires extérieurs, à l’acceptation des dons et

legs et à la prise de participation dans toute société ; toute personne peut

obtenir à ses frais, copies desdits documents auprès du président du

conseil de la collectivité ou de tout service public habilité.

Au niveau de la commune de Ouagadougou, cette disposition est relativement

appliquée et même que les sessions du conseil municipal sont retransmises en

direct sur la radio municipale de Ouagadougou (RMO FM). Une conférence de

21

presse est généralement organisée par l’exécutif communal pour échanger sur le

budget après son adoption par le conseil municipal.

De même, la date de communication des documents budgétaires est connue au

moins une semaine à l’avance car une notification en est faite aux conseillers

dans les conditions prévues par le CGCT. Aussi des versions imprimées de

l’ensemble des documents budgétaires sont disponibles mais la distribution reste

limitée.

La seule obligation pour les autorités locales de la commune est l’affichage des

délibérations du conseil dans les locaux de la mairie. Les informations financières

circulent exclusivement au niveau supérieur du pouvoir. En outre, le faible niveau

d’instruction de la population et la langue de production des documents

budgétaires notamment le français constituent des obstacles non négligeables à

l’accessibilité de ces documents par les citoyens. En plus les frais de

reproduction des documents reviennent à l’usager. Ce qui n’est de nature à

favoriser leur utilisation.

Une traduction des documents budgétaires langue nationale pourrait résoudre

le problème lié à la langue de production.

De façon générale, la population n’est pas suffisamment bien informée sur le

budget; Aucun mécanisme n’est prévu pour permettre à la population de

participer aux débats budgétaires. Même les leaders locaux de la société civile

ne sont pas bien informés du processus budgétaire. Il n’existe aucun rapport

annuel permettant à la population d’évaluer la performance de ses élus. Les

informations financières circulent exclusivement au niveau supérieur du pouvoir.

Cette carence fondamentale de rapports et comptes rendus limite la capacité de

la population à prendre part activement aux affaires publiques locales. En

l’absence de procédures budgétaires participatives, le budget devrait tout au

moins être accessible au public dès qu’il a été approuvé. Au début de l’exercice,

les conseillers devraient effectuer des présentations publiques dans leurs

secteurs et villages pour expliquer les objectifs qu’ils se sont fixés, pour cet

exercice, dans le budget. La même chose devrait être faite à la fin de l’exercice

cette fois pour présenter le bilan de la gestion de l’équipe municipale.

5.1.4. Distribution du budget primitif adopté et d’autres rapports

Après son adoption le budget primitif est transmis à la tutelle pour approbation.

22

Selon l’article 17 du Décret n°2006-204/PRES/PM/MFB/MATD du 15 mai

2006 portant régime financier et comptable des collectivités territoriales du

Burkina Faso, après approbation du budget, l’ordonnateur en transmet une

expédition au Receveur de collectivité territoriale. Les documents à transmettre

comprennent notamment, les budgets primitifs, les budgets supplémentaires et

les décisions modificatives.

5.2. Le budget primitif du conseil municipal

Il est le premier budget à partir duquel sont élaborés les autres documents. Il

est élaboré et approuvé au plus tard le 31 décembre de l’année précédant l’année

de son exécution.

5.2.1. Estimations pour l’année budgétaire et au-delà

Le budget primitif est l’acte par lequel le conseil d’une collectivité territoriale

prévoit et autorise les recettes et les dépenses d’une année.

La nomenclature budgétaire utilisée par la ville de Ouagadougou trouve son

fondement dans l’instruction interministérielle n°66/MEF/MAT/SG du 2

décembre 1994 portant instruction comptable applicable aux communes du

Burkina Faso.

Le plan comptable décrit les recettes et les dépenses en classes, chapitres,

articles et paragraphes. Les dépenses et les recettes de même nature sont

regroupées dans des comptes à deux chiffres ou chapitres.

Ainsi, aucune dépense n’est classée par unité administrative ; de même il n’existe

ni de classification fonctionnelle, ni économique. Toutefois, un regroupement

permet d’aboutir à une classification économique.

Cependant, il ya lieu de souligner que la nomenclature budgétaire ci-dessus citée permet une identification individuelle de toutes les sources de recettes fiscales et non fiscales. Il en est de même des données sur le montant total des arriérés de paiement à honorer au début de l’année budgétaire. Par contre, elle ne permet pas de présenter des estimations des recettes pour une période pluriannuelle. L’évaluation des recettes de la commune se fait sur la base d’informations fournies par les services chargés du recouvrement notamment les services des impôts et du trésor. Mais ces informations de base ne sont pas présentées dans

23

le budget bien que le rapport de l’ordonnateur évoque le contexte socioéconomique dans lequel s’élabore le budget.

5.2.2. Estimations pour les années antérieures à l’année budgétaire

Le Burkina Faso a adopté une nomenclature budgétaire qui sert de base

d’enregistrement aux opérations budgétaires des collectivités territoriales.

C’est une nomenclature qui classe les recettes et les dépenses budgétaires

suivant leur nature en classe, en chapitre et en article.

Cette nomenclature a été révisée en 2006 pour tenir compte du besoin de

détailler les opérations budgétaires et comptables des collectivités territoriales.

A partir de ce moment, le classement des ressources et des charges des

collectivités territoriales est régi par le décret n°2007-

069/PRES/PM/MFB/MATD du 9 février 2007 portant Nomenclature Budgétaire

des collectivités territoriales du Burkina Faso. Avec cette nouvelle version, le

plus petit niveau de classement des recettes et des dépenses du budget des

collectivités territoriales passe de l’ "article" au "paragraphe".

Aussi, la circulaire budgétaire 2011 a exigé pour les collectivités territoriales de présenter dans leur budget une note explicative de l’ensemble des lignes budgétaires ; cette présentation a l’avantage de fournir des informations sur des projets et autres réalisations envisagés par le conseil de collectivité. La nomenclature budgétaire comporte une colonne intitulée « Pour mémoire

budget précédent » ; cette colonne donne des informations sur les recettes et

les dépenses du budget précédant l’année budgétaire. Toutefois aucune de ces

informations ne suit ni une classification par unité administrative, ni par une

classification fonctionnelle ni une classification économique.

C’est ainsi que le budget ne présente pas des dépenses pour des programmes

individuels pour l’année précédant l’année budgétaire.

Néanmoins les prévisions de l’année se font toujours en comparaison avec celles

des années antérieures.

La nomenclature budgétaire comporte une colonne qui donne des informations sur

la situation de recouvrement au 30 septembre. Ces informations qui donnent la

24

situation d’exécution du budget sur 9 mois, reflètent les résultats réels de

l’année avant l’année budgétaire.

Il faut noter par ailleurs, que cette nomenclature donne des informations

globales liées à la dette de la commune notamment en ce qui concerne les

emprunts et dettes à long et moyen terme et les remboursements des emprunts.

5.2.3. Exhaustivité des documents budgétaires

Le budget de la commune de Ouagadougou obéit aux principes budgétaires qui régissent les finances locales dont l’unité budgétaire et l’universalité budgétaire

Conformément à l’unité budgétaire, le budget est élaboré en un document unique dans lequel sont prévues toutes les recettes et toutes les dépenses de la collectivité territoriale ; de même le budget décrit l’intégralité des dépenses et des ressources pour leur montant brut sans omission, contraction ni compression et sans affectation comme l’exige le principe de l’universalité budgétaire.

En conséquence, les informations sur les fonds extrabudgétaires ne sont pas

présentées.

Toutefois figurent dans le budget de la commune certaines informations dont les

avoirs financiers (les immobilisations financières, les prêts, les créances, les

avances) et non financiers (Valeur des biens affectés, les dons et legs en

capital).

Quant aux sources de l’aide de donateurs, elles ne sont pas identifiées

individuellement dans le budget. Cependant, les notes explicatives qui

l’accompagnent donnent quelques informations y relatives.

Par ailleurs, le budget primitif du conseil municipal ou les autres documents

budgétaires annexes ne présentent pas d’informations sur les fonds

extrabudgétaires.

En effet, le budget décrit l’intégralité des dépenses et des ressources pour leur montant brut sans omission, contraction ni compression et sans affectation principe de l’universalité). Ainsi, les recettes et les dépenses sont inscrites au budget sans omission, ni dissimulation, ni contraction. De même les recettes, lorsqu’elles sont recouvrées, doivent être fondues dans une masse globale sans leur donner un emploi

25

déterminé à l’exception des recettes affectées (don legs, les subventions d’équipement, fonds de concours) aux budgets et autonomes.

Par contre, le budget de la commune présente certaines informations sur les

avoirs financiers de la commune même si celles-ci manquent de précisions. En

effet, la nomenclature prévoit en recettes de fonctionnement au chapitre 72 les

produits financiers qui sont constitués des intérêts des titres et rentes, des

intérêts des prêts et créances et des autres produits financiers.

De même, le chapitre 62 fournit des informations concernant les impôts et taxes

sur les rémunérations, les impôts fonciers et taxes foncières, les taxes et

impôts sur véhicules, les impôts et taxes indirects, les droits de timbres et

d’enregistrement.

Il faut aussi noter que le budget donne des informations sur les passifs futurs

notamment les pensions. En effet le chapitre 65 relatif aux frais de personnel

donne des informations sur les charges sociales, les prestations familiales, les

cotisations patronales pour retraite, les cotisations patronales pour accident de

travail et les cotisations patronales pour sécurité sociale.

L’avantage de la nomenclature budgétaire des collectivités est qu’elle permet

d’identifier individuellement toutes les recettes identifiées.

5.2.4. Analyses budgétaires sur le mode narratif et contrôle de l’exécution

La nomenclature budgétaire des CT actuellement en vigueur est une

nomenclature par nature ; aussi aucune information sur le lien entre le budget et

les objectifs de politiques publiques formulés par le conseil municipal n’est

présentée.

Aussi convient-il d’envisager dès à présent l’élaboration de budget programme

suivant une approche participative.

En effet, la place des citoyens dans le processus de décentralisation est

déterminée par la Constitution et la loi.

1. Le citoyen a droit à l’information sur la gestion des affaires locales.

2. la collectivité territoriale est autorisée à créer des organes de

concertation dans lesquels peuvent siéger des personnes non membres du

26

conseil de collectivité. Il s’agit notamment des responsables des services

techniques locaux, des autorités coutumières, des leaders d’opinion et des

personnes ressources locales. Ces organes ont un rôle consultatif.

3. la loi oblige le conseil à rendre régulièrement compte aux populations de

ses activités et de la vie de la collectivité territoriale.

Le rôle des citoyens dans le processus de décentralisation correspond à

différents enjeux:

− cultiver le civisme et notamment le civisme fiscal : en effet, les

citoyens sont d’autant plus disposés à s’investir physiquement et

financièrement qu’ils ont participé à la détermination des priorités et à

la prise de la décision de financement et /ou de l’entretien des

investissements locaux ;

− contrôler l’administration des collectivités territoriales pour assainir

leur gestion budgétaire et améliorer leurs performances.

− Participer aux processus des décisions (consultations électorales ou

référendaires, sondages) ;

− Participer à la planification, à l’organisation, à la supervision et à

l’évaluation des performances des services;

Au niveau de la commune des dispositions sont prises afin de faire participer la

population aux affaires locales à travers notamment :

- la création d’un site web avec un lien avec le site web de l’Association

des Municipalités du Burkina Faso ;

- la création de la radio municipale (RMO/FM) ;

- la mise en place d’un numéro vert au niveau de la police municipale ;

- l’organisation de rencontres d’échanges avec les différentes

catégories socioprofessionnelles (jeunes, femmes, vieux….) de la

commune.

A ces formes de contrôle de l’action de l’exécutif communal, s’ajoute le contrôle

de l’exécution tel que défini par les textes.

27

5.2.4.1. Le contrôle de l’exécution du budget de la commune de

Ouagadougou

Ce contrôle consiste à vérifier la régularité des opérations, des écritures et des

comptes de l’ordonnateur et du receveur de collectivité territoriale. Il est

effectué par des organes.

5.2.4.2. Les organes de contrôle de l'exécution du budget

Des corps de contrôle du budget de collectivité territoriale existent à

différents niveaux :

Au niveau du pouvoir exécutif

Les organes de contrôle compétents sont constitués :

- de l’Autorité Supérieure de contrôle d’Etat ;

- de l'Inspection générale d'Etat;

- de l'Inspection générale des Finances;

- du Contrôle financier;

- des Corps ou agents de contrôle institués au sein de la tutelle.

Au niveau du pouvoir législatif

Les commissions parlementaires (composées de députés) peuvent procéder à des investigations sur les comptes et écritures des ordonnateurs des collectivités locales. Elles tiennent l'Assemblée informée des résultats de leurs investigations.

Au niveau de l'autorité judiciaire

La Cour des Comptes est la juridiction chargée du contrôle budgétaire et du

contrôle de gestion. Elle dispose d'un pouvoir d'investigation pour détecter les

irrégularités commises dans la gestion des ordonnateurs et comptables publics.

La Cour des Comptes est compétente en matière de comptabilité publique, car

c'est elle qui est la juridiction de droit commun des comptes des ordonnateurs

et comptables publics.

Il faut cependant noter que ce contrôle à priori reste encore timide ; en effet

les fautes de gestion ne sont systématiquement repérées et sanctionnées.

28

5.2.5. Informations additionnelles pour l’analyse et le suivi budgétaires

En termes d’informations additionnelles, il convient de noter que quelques informations sont présentées, mais il manque d’importantes précisions. En effet, la première page du budget fournit des renseignements sur la collectivité territoriale. Ces informations sont relatives :

- au nom de la collectivité territoriale ; - au nom de la province à laquelle appartient la collectivité territoriale ; - au nom de la région à laquelle elle appartient ; - l’année du budget en préparation.

Elle donne également des statistiques sur la collectivité territoriale qui sont relatives aux effectifs, aux informations fiscales, aux emprunts et garantis.

les effectifs

Il s’agit de statistiques relatives à :

- la superficie ;

- la population totale ;

- le nombre d'élèves des établissements d'enseignement primaire ;

- le nombre de formations sanitaires (CSPS, Maternités, Centres de santé,

etc.) ;

- le nombre d'élèves des établissements d'enseignement secondaire ;

les informations fiscales

Elles comprennent :

- la Contribution des patentes ;

- la Contribution du Secteur Informel (CSI) ;

- La Licence des débits de boissons ;

- la taxe de résidence ;

- la taxe sur les biens de mainmorte ;

- la taxe de voirie ;

- la taxe de jouissance ;

- la redevance de balayage et d'enlèvement des ordures ;

- la taxe sur les armes ;

les emprunts garantis

29

Les informations sur les emprunts et les garantis concernent l’annuité des

emprunts garantis et le capital restant à rembourser sur emprunts garantis

La plupart de ces informations sont collectées auprès des services déconcentrés de l’Etat au niveau de la commune ; toutefois elles restent globales et manquent de précision. D’autre part, une analyse de la distribution de la charge fiscale est faite et mise à la disposition du public notamment des conseillers afin de permettre à ces derniers de mieux apprécier les inscriptions budgétaires. Toutefois, cette analyse n’étant pas exigée par la tutelle, l’exécutif communal n’en fait pas une priorité. Aussi, un résumé du budget (le budget en bref) est généralement préparé par l’exécutif communal et mis à la disposition des conseillers ; malheureusement il n’est pas produit un budget des citoyens ou quelque présentation non technique destinée à un large public. Il en est de même des notes explicatives des conditions associées à l’assistance de pays donateurs qui n’est pas mis à la disposition du public.

5.3. Le processus budgétaire

5.3.1. Formulation du budget par le conseil municipal

Conformément à la réglementation en vigueur, le processus d’élaboration du

budget de la commune de Ouagadougou passe par des étapes que sont :

- élaboration de la circulaire budgétaire par la tutelle ;

- élaboration du projet de budget.

� Elaboration de la circulaire budgétaire par la tutelle

La circulaire est élaborée conjointement par le ministère chargé du budget1 et le

ministère chargé de la décentralisation2. Elle fixe les conditions dans lesquelles

se préparent et s’exécutent les budgets des collectivités territoriales pour

l’année considérée.

Chaque collectivité territoriale, à la réception de la circulaire budgétaire, peut

élaborer une circulaire interne à l’attention de ses services ou directions avec

1 Tutelle financière des collectivités territoriales 2 Tutelle technique des collectivités territoriales

30

d’autres instructions non contraires à l’esprit de la circulaire de la tutelle. Cette

note interne invite les services de la collectivité territoriale à faire leurs

expressions de besoins qui sont ensuite centralisés au niveau de la comptabilité

pour la confection du budget de la collectivité territoriale.

� Elaboration du projet de budget

Les expressions de besoin de chaque structure de la collectivité territoriale font

l’objet d’un arbitrage d’une commission technique présidée par l’ordonnateur.

Cette commission se compose généralement des représentants des suivants : le

contrôle financier, le receveur de collectivité territoriale, le responsable de la

direction générale des impôts et le comptable de la collectivité territoriale.

Après cet arbitrage, les expressions de besoins et les prévisions de recettes des

différents services de la collectivité territoriale sont retracés dans un seul

document conformément à la nomenclature budgétaire en vigueur.

5.3.2. Adoption du budget primitif

Le vote du projet de budget par le conseil de collectivité territoriale passe par

différentes phases que sont :

- l’examen du projet par la Commission Affaires Economiques et

Financières ;

- l’examen du projet de budget par le conseil municipal.

5.3.2.1. L’examen du projet par la Commission Affaires

Economiques et Financières

Avant le vote du projet de budget de la collectivité territoriale par le conseil de

la collectivité, il est soumis à l’examen de la « Commission Affaires Economiques

et Financières » (CAEF). Cette commission examine et soumet au conseil un

rapport faisant état de ses principaux constats ainsi que des propositions

concrètes facilitant son vote et son adoption.

Toutefois, la CAEF ne tient pas d’audiences publiques sur les budgets individuels

des unités administratives de la commune et ne publie pas son rapport.

31

5.3.2.2. L’examen du projet de budget par le conseil municipal

Après l’étape de la CAEF, le projet de budget est soumis au conseil municipal qui

se réunit en session budgétaire.

Toutefois, le conseil municipal ne consulte généralement pas le public dans son

processus de préparation budgétaire. Aussi, aucune explication n’est présentée

au public, de même que le conseil municipal ne communique pas au public le projet

de budget.

Il faut noter que le CGCT définit les conditions de convocation des sessions du

conseil de collectivité territoriale. Ainsi, Les convocations du conseil municipal

doivent être adressées par écrit, par affichage et par communiqué aux membres

du conseil, au moins cinq jours francs avant la date fixée pour l’ouverture de la

session ordinaire et deux jours francs avant la date fixée pour l’ouverture de la

session extraordinaire.

La commune de Ouagadougou s’efforce de respecter cette disposition en

annonçant la date de soumission du budget moins de deux semaines mais plus

d’une semaine à l’avance.

Participent à cette session:

- le président du conseil de la collectivité territoriale ;

- les conseillers de la collectivité territoriale ;

- le responsable du service administratif et financier de la collectivité

territoriale ;

- les représentants des services déconcentrés de l’Etat à savoir :

• le receveur de la collectivité territoriale ;

• le contrôleur financier ;

• le représentant de la direction générale des impôts ;

• le représentant de la police ;

• le représentant de l’enseignement, de la santé, de l’élevage, de

l’environnement, etc.

Les représentants des structures déconcentrées participent à la session

budgétaire pour apporter des éléments permettant d’éclairer les conseillers en

vue de la prise de décision. Ils n’ont pas de droit de vote. A ce stade, des

modifications peuvent être apportées au projet de budget avant son adoption.

32

Seuls les conseillers participent au vote du document budgétaire présenté par le

président du conseil. Pour être valide, le vote doit se faire avec un nombre de

conseillers autorisé par la loi. En effet, le conseil ne peut valablement siéger que

si la majorité absolue des membres est présente à l’ouverture de la session.

Après le vote du budget par le conseil de collectivité territoriale, le comptable

remplit la colonne « Vote du conseil de la collectivité territoriale » en prenant en

compte les modifications apportées par ledit conseil.

Il faut noter qu’il existe une date butoir pour le dépôt du budget auprès de la

tutelle pour approbation. Il s’agit :

- du 31 octobre au plus tard pour le budget primitif ;

- 15 juin au plus tard pour le budget supplémentaire, le compte de

gestion et le compte administratif.

Le budget est examiné par la commission technique interministérielle et

approuvé par arrêté conjoint des ministres en charge des finances et de

l’administration du territoire.

Le budget de la commune de Ouagadougou à l’instar des budgets des autres

collectivités territoriales est présenté selon une classification par nature assez

détaillée.

5.3.3. Exécution du budget par le conseil municipal

L’exécution du budget de la commune de Ouagadougou se fait conformément à la

législation financière appliquée aux finances locales au Burkina Faso.

Mais la commune ne publie pas de rapports en cours d’année sur les dépenses

réelles.

Toutefois, elle élabore en milieu d’année un budget supplémentaire. Le budget

supplémentaire vise à corriger les prévisions du budget primitif et à intégrer le

résultat d’exécution du budget précédent. Les prévisions du budget primitif ont

besoin d’être corrigées car elles ont été évaluées au moment où la situation

d’exécution réelle du budget précèdent n’était pas disponible. Cette situation

n’est connue qu’en mars et permet ainsi de corriger les premières prévisions.

33

Au niveau de la commune de Ouagadougou, les budgets supplémentaires

représentent généralement plus du tiers mais moins de la moitié du budget

d’origine.

Très souvent le conseil municipal reçoit des fonds inattendus ou d’autres fonds

pour lesquels aucun objectif n’a été spécifié. Ces fonds sont budgétisés après

que le conseil ait pris une délibération dans ce sens au cours d’une session qui

peut être convoquée à tout moment.

Quant à l’acquisition des biens et services, elle se fait conformément au décret

n°2008 173/PRES/PM/MEF du 16 avril 2008 portant réglementation générale

des marchés publics et des délégations de service public au Burkina Faso ; ce

décret exige un processus ouvert et concurrentiel. Mieux, le conseil municipal

soumet à l’approbation de la tutelle, les achats publics dans les limites prévues

par les textes en vigueur.

Néanmoins, il convient de noter la polémique créée par les rapports de la cour

des comptes épinglant la réfection de la mairie considérée comme trop onéreuse

sur les exercices 2003 et 2004.

L’exécution du budget repose sur un principe fondamental qui est le principe de

la séparation des fonctions d’ordonnateurs et des comptables. Elle fait

intervenir divers acteurs.

Les acteurs chargés de l’exécution du budget local

On distingue d’une part les ordonnateurs et d’autre part les comptables. A coté

de ces acteurs principaux on a les contrôleurs financiers qui assurent le contrôle

à priori des opérations et ceux qui exécutent simultanément les opérations des

ordonnateurs et des comptables.

� Les ordonnateurs des budgets locaux

L’ordonnateur du budget de la commune est le maire, celui de la région est le

président du conseil régional. Il est le principal responsable de l’exécution du

budget de la commune ou de la région. Les ordonnateurs des budgets locaux

prescrivent l’exécution des recettes et des dépenses de la collectivité

territoriale. Ils assurent les opérations administratives d’exécution des budgets

(l’engagement et/ou les opérations d’assiettes, les liquidations et les

34

ordonnancements). Ils peuvent sous leur responsabilité déléguer leurs pouvoirs.

Ils peuvent être suppléés en cas d’absence ou d’empêchement.

Les opérations administratives sont assurées par deux catégories de personnes

distinctes selon la nature des recettes (fiscales ou non ) :

- pour les recettes fiscales les opérations administratives sont assurées par

les agents de l’Etat en l’occurrence les receveurs de la Direction Générale

des Impôts.

- la gestion des recettes non fiscales est assurée par les ordonnateurs

locaux.

Outre les opérations ci-dessus citées, l’ordonnateur émet par ailleurs les

ordres de mouvements affectant les biens et matières de la collectivité.

� Les comptables

Pour les collectivités territoriales les comptables publics sont les comptables

directs du trésor nommés par le ministre en charge des finances. Ils sont

comptables principaux des budgets des collectivités territoriales. Ces

comptables publics sont désignés sous le vocable de receveur régional pour la

Région et de receveur municipal pour la Commune.

En tant que comptable principal du budget de la collectivité territoriale, le

receveur rend compte de sa gestion au Juge des comptes3.

Le receveur de collectivité territoriale est comptable en deniers, valeurs et

titres appartenant ou confiés à la collectivité territoriale. A ce titre, le

comptable est seul habilité à assurer4:

- la prise en charge et le recouvrement des titres de recettes qui lui sont

remis par les ordonnateurs;

- le visa, la prise en charge et le règlement des dépenses, soit sur ordre

émanant des ordonnateurs accrédités, soit au vu des titres présentés par

les créanciers, soit de leur propre initiative, ainsi que la suite à donner aux

opérations et autres significations ;

- la garde et la conservation des fonds, valeurs, titres appartenant ou confiés

à la collectivité ;

3 Article 30 du décret n°2005-255/PRES/PM/MFB portant règlement général sur la comptabilité publique du 12 mai 2005 4 Article 26 du décret n°2006-204/PRES/PM/MFB/MATD du 15 mai 2006.

35

- le maniement des fonds, les mouvements des comptes de disponibilités et

l’exécution des autres opérations de trésorerie ;

- la conservation des pièces justificatives des opérations et des documents

de comptabilité ;

- la tenue de la comptabilité du poste comptable qu’il dirige.

En fin de gestion le comptable élabore le compte de gestion qui est soumis à

l’autorité délibérante en même temps que le compte administratif.

� Les autres intervenants

Outre l’ordonnateur et le comptable, l’exécution du budget fait intervenir

d’autres catégories d’intervenants que sont les contrôleurs financiers et les

régisseurs. Ils assurent le contrôle a priori des actes de l’ordonnateur c'est-à-

dire le contrôle avant paiement ou recouvrement.

- Le contrôleur financier

Le contrôleur financier assure le contrôle permanent et a priori de l’exécution

des opérations financières de l’Etat, des collectivités territoriales et des

établissements publics. Ce contrôle porte sur la légalité, la régularité et la

moralité de ces opérations.

Le contrôleur financier a donc un rôle important dans l’exécution du budget de la

collectivité à tel point que l’ordonnateur ne peut passer outre son avis

défavorable que sur la décision du Ministre en charge des Finances.

Outre ces intervenants, il existe une catégorie particulière qui constitue un

aménagement au principe de la séparation de fonctions d’ordonnateur et de

comptable. Il s’agit des régisseurs qui gèrent les régies de recettes et/ou

d’avances.

- Les régisseurs

Ils ont en charge la gestion des régies de recettes et/ou d’avances. Cette

gestion concerne les recettes et les dépenses d’importance limitée. Elles sont en

général définies par un texte réglementaire5 qui précise la nature des recettes

ou des dépenses gérées par la régie. Il s’agit par exemple des droits de place de

marché, des taxes sur les spectacles, les avances pour les missions, les salaires

de certains contractuels.

5 Arrêté conjoint du Ministre chargé de l’Administration territoriale et celui chargé des Finances sur proposition de leur ordonnateur.

36

Les régies de recettes et les régies d’avances sont destinées:

- soit à faciliter le règlement des menues dépenses des services ;

- soit à accélérer le règlement de certaines dépenses dont la nature

permet de substituer un contrôle a posteriori au contrôle a priori ;

- soit à faciliter le recouvrement des recettes d’un montant minime ;

- soit à faciliter un recouvrement urgent.

5.3.4. Rapport de fin d’année et les institutions d’inspection et d’audit

L’ordonnateur établit au mois de mars de chaque année le compte administratif

pour toutes les opérations effectuées au cours de l’exercice clos. Le compte

administratif est examiné par le conseil de collectivité avant le 31 juillet de

l’année suivant la clôture de l’exercice auquel il se rapporte avant sa transmission

à l’autorité de tutelle pour approbation.

Il faut cependant relever que la circulaire budgétaire indique un délai pour le

dépôt du compte administratif auprès de la tutelle pour approbation. C’est ainsi

que le 15 juin au plus tard le budget supplémentaire de l’année en cours

accompagné du compte administratif et du compte de gestion doit être déposé

auprès de la tutelle (au MATD pour la commune de Ouagadougou).

La Commission technique interministérielle procède à un examen des données sur

les résultats réels contenus dans le compte administratif avant de et proposer

son approbation au Ministre de l’Administration Territoriale et de la

Décentralisation et au Ministre de l’Economie et des Finances. Mais ces données

ne sont inspectées.

De même les écarts entre les montants approuvés et les montants exécutés ne

sont pas toujours expliqués. Ils le sont seulement lorsque la commission le

demande à l’ordonnateur au cours de la session d’examen.

5.3.5. Rapport d’inspection

Le compte administratif et le compte de gestion sont les deux documents qui

retracent la gestion de l’ordonnateur et du receveur. Une fois ces deux

documents élaborés, adoptés par le conseil et approuvés par la tutelle, ils sont

transmis à la cour des comptes.

37

La Cour des Comptes est la juridiction chargée du contrôle budgétaire et du

contrôle de gestion. Elle dispose d'un pouvoir d'investigation pour détecter les

irrégularités commises dans la gestion des ordonnateurs et comptables publics.

La Cour des Comptes est la juridiction de droit commun des comptes des

ordonnateurs et comptables publics.

C’est dans ce le cadre de ce contrôle que la commune de Ouagadougou avait été

indexée dans le rapport 2006 de la cour des comptes.

Il faut noter que l’inspection technique du Ministère procède parfois à des

inspections au niveau des collectivités et les rapports soumis au ministre de

l’Administration Territoriale et de la Décentralisation.

Cette inspection peut relever des irrégularités qui sont immédiatement notifiées

à l’ordonnateur.

38

CONCLUSION

Ce diagnostic réalisé sur la commune de Ouagadougou met en exergue des points