Embed Size (px)

Citation preview

1

Rapport Final

L’impact des réformes commerciales sur la croissance économique,

l’emploi et le bien être dans les pays de la CEDEAO : le cas du Sénégal

Sokhna Diarra MBOUP

Racky BALDE

Thierno Malick DIALLO

Mai 2016

2

L’impact des réformes commerciales sur la croissance économique,

l’emploi et le bien-être dans les pays de la CEDEAO : le cas du Sénégal

Résumé :

Cette étude évalue l’impact de la mise en œuvre du TEC-CEDEAO, de l’APE et de leur politique

d’accompagnement sur la croissance économique, l’emploi des jeunes et le bien-être au Sénégal, tout en

tenant compte de l’appartenance de ce pays à la CEDEAO. L’analyse est effectuée à l’aide du modèle PEP-

1-1 qui est un modèle d’équilibre général calculable statique. Les résultats des simulations indiquent que

le passage du TEC-UEMOA au TEC-CEDEAO permettra au Sénégal d’avoir un niveau de croissance

inclusive par sa capacité à augmenter le bien-être de tous les ménages et à réduire d’une manière

générale le chômage et notamment le chômage des jeunes et des femmes quel que soit leur niveau de

qualification. Toutefois, la libéralisation commerciale due à la mise en œuvre de l’APE a dégradé cette

situation et a entrainé un effet inverse sur la croissance économique, l’emploi de tous les travailleurs y

compris les jeunes et les femmes et sur le bien être des ménages. Une transition fiscale et une baisse des

taxes indirectes sur les produits les plus consommés par les ménages, atténuent l’impact négatif de l’APE

mais de manière très faible. Il est ainsi nécessaire d’appliquer une politique d’accompagnement

supplémentaire, tel un financement extérieur, qui agirait directement sur la productivité des secteurs

d’activités.

Mots clés : CEDEAO /Sénégal/ Commerce / Libre échange /Intégration régionale / Accords de Partenariat Economique / croissance économique / emploi / bien-être / MEGC

Classification JEL : F10 / F13 / F43 / I32 / C68 / E24/ E27

Abstract

This study evaluates the impact of the implementation of the ECOWAS-CET, the EPA and their

accompanying policy on economic growth, on youth employment and welfare in Senegal, taking into

account the membership of that country in ECOWAS. The analysis is performed using the PEP-1-1 model

is a static computable general equilibrium model. The simulation results indicate that the passage of the

WAEMU-CET to ECOWAS-CET enable Senegal to have a level of inclusive growth through its ability to

reduce generally unemployment in the labor market and in particular youth unemployment and women

according to their qualification level, therefore to increase the welfare of all households. However, trade

liberalization due to the implementation of the EPA downgraded this situation and led to a reverse effect

on economic growth, employment of all workers, including young people and women and the well-being

of households. A tax transition and a reduction in indirect taxes on most goods consumed by households

attenuate the negative impact of the EPA, but lesser. It is thus, necessary to apply additional

accompanying policy, such external funding, which would act directly on the productivity of industries.

Keywords : ECOWAS/Senegal/Trade/Free trade / Regional Integration/ EPA/ Economic Growth/

Employment/ well being/ CGEM

JEL Classification : F10 / F13 / F43 / I32 / C68 / E24/ E27

3

Auteurs :

Sokhna Diarra MBOUP

Doctorante en économie, Laboratoire de Recherche en Economie de Saint-Louis (LARES),

Université Gaston Berger de Saint-Louis/Sénégal

Racky BALDE

Doctorante en économie, Université Cheikh Anta Diop de Dakar/Sénégal

Thierno Malick DIALLO

Doctorant en économie, Laboratoire de Recherche en Economie de Saint-Louis (LARES),

Université Gaston Berger de Saint-Louis/Sénégal

Remerciements

Cette étude a bénéficié d’une assistance technique et financière du Partenariat pour les

Politiques Économiques (PEP) (www.pep-net.org), financé par le Département du

Développement International (DFID) du Royaume-Uni (UK ou Aid), et le gouvernement du

Canada par l'entremise du Centre de Recherches pour le Développement International (CRDI).

Les auteurs sont très reconnaissants à Arnault Christian EMINI, pour l’appui technique et les

conseils.

Les auteurs remercient également tous ceux qui ont participé à la réalisation de cette étude et

remercient particulièrement Ismaila FOFANA (IFPRI), Alsim FALL (BCEAO) et Alhassane CAMARA

(IFPRI).

4

5

Table des matières 1. Introduction ....................................................................................................... 6

2. Revue de la littérature ......................................................................................... 8

2.1 Revue de la littérature théorique ..................................................................................... 8

2.2 Revue de la littérature empirique sur les MEGC ............................................................. 11

3. Aperçu des réformes commerciales et de leurs politiques d’accompagnement

14

3.1 Tarif Extérieur Commun-CEDEAO ................................................................................... 16

3.2 L’Accord de Partenariat Economique UE-Afrique de l’Ouest .......................................... 19

3.3 Les politiques d’accompagnement ................................................................................. 24

4. Croissance économique, emploi et bien être au Sénégal : état des lieux ........ 26

5. Cadre méthodologique ...................................................................................... 31

5.1 Structure de la MCS ....................................................................................................... 32

5.2 Modélisation du RDM .................................................................................................... 34

5.3 Introduction de la variation équivalente ........................................................................ 35

5.3 Modélisation du marché du travail ................................................................................ 36

6. Simulations et Résultats .................................................................................... 39

6.1 Description des simulations ........................................................................................... 39

6.2 Résultats SimTEC ........................................................................................................... 42

6.3 Résultats SimAPE ........................................................................................................... 50

6.4 Résultats SimPO ............................................................................................................ 56

7. Conclusion : ........................................................................................................ 61

Références Bibliographiques ................................................................................. 64

Annexes : ............................................................................................................... 69

6

1. Introduction Dans un contexte de mondialisation de plus en plus croissante, les pays d’Afrique très faibles

face aux pays développés grands exportateurs, ont tenté de se regrouper pour mieux relever les

défis économiques. Ainsi en 1975, certains pays d’Afrique de l’Ouest ont formé la Communauté

Economique des Etats de l’Afrique de l’Ouest (CEDEAO)1 dans le but de promouvoir l’intégration

régionale. A cet effet, cette communauté avait prévu la création d’un marché commun à travers

la libéralisation des échanges, l’instauration d’un Tarif Extérieur Commun, la création d’une

union économique etc. En effet, l’intégration régionale pourrait permettre la création

d’alliances entre entreprises de différents pays d’une zone d’intégration qui chercheraient à

faire face à la concurrence des entreprises des pays développés.

L’intégration régionale par le biais de l’intégration commerciale, a toujours fait partie des

composantes essentielles des politiques qui ambitionnent de stimuler une croissance

économique créatrice d’emplois et capable d’améliorer le bien-être des populations. Toutefois,

malgré la création de la CEDEAO, le commerce intra-zone est restée d'une ampleur relativement

limitée au regard des statistiques officielles. La CEDEAO commerce plus avec le reste du monde

qu’avec elle-même. Ce qui suscite beaucoup d’inquiétudes par rapport aux conséquences des

accords extra-zone sur les conditions de vie des populations en termes de croissance

économique, d’emploi et de niveau de pauvreté.

Une analyse de l’impact des réformes commerciales sur le bien-être demeure importante pour

le Sénégal où les conditions de vie des ménages restent déplorables, principalement, en milieu

rural. En outre, l’analyse de l’emploi présente une utilité très particulière, dans la mesure où,

dans les pays les moins avancés comme le Sénégal, les femmes et les jeunes peinent le plus

souvent à trouver un travail formel et productif. Par ailleurs, certaines questions relatives à la

perte de recettes fiscales en cas d’élimination des tarifs douaniers sur les importations, méritent

d’être soulevées. Du point de vue budgétaire, les recettes fiscales sur le commerce sont

devenues moins importantes au cours des vingt dernières années en raison de la réduction des

1 Avec le départ de la Mauritanie, les Etats Membres de la CEDEAO sont actuellement au nombre de 15. Il s’agit du Bénin, du Burkina-Faso, du Cap-Vert, de la Cote d’Ivoire, de la Gambie, du Ghana, de la Guinée, de la Guinée Bissau, du Libéria, du Mali, du Niger, du Sénégal, de la Sierra Léone et du Togo.

7

tarifs douaniers. Elles restent, néanmoins, une source capitale de financement pour la plupart

des pays à revenu faible ou moyen. En fait, ces recettes fiscales sur le commerce représentent

généralement un cinquième de la totalité des recettes fiscales et souvent davantage (FMI 2006).

Le démantèlement tarifaire des pays de la CEDEAO sur les importations pourrait avoir pour

conséquence des manque-à gagner sur les recettes de l’Etat. Ceci porterait atteinte à la capacité

du gouvernement à financer des programmes de création d’emplois et à octroyer des services

sociaux aux pauvres, ce qui conduirait à une détérioration du bien être global (Fall et Thiaw,

2012). Compte tenu de l’importance de la diminution des recettes fiscales qui serait causée par

la libéralisation commerciale, ces pays devraient peut-être trouver d’autres sources de

financement public. Pour mieux faire face aux menaces de ces réformes et profiter de leurs

opportunités, l’Etat devrait opérer des réformes fiscales très importantes pour s’assurer un

budget adéquat et développer les secteurs productifs. L’Etat devrait être en mesure de mobiliser

des ressources intérieures pour la compensation des pertes de recettes douanières. En effet, si

des réformes sont entreprises pour convertir la fiscalité de porte en fiscalité intérieure

(augmentation de la TVA), il n’y aurait pas de lourdes pertes de recettes fiscales pour ces pays,

(BA, 2006).

La présente étude a donc pour objectif d’évaluer les effets statiques des réformes commerciales

sur la croissance économique, l’emploi des jeunes et le bien-être. En effet, notre étude vise à

évaluer l’impact de la mise en œuvre du TEC-CEDEAO et de l’APE sur la croissance économique

et l’emploi et par conséquent sur le bien-être. Par ailleurs, l’étude s’appesantira sur l'impact des

politiques d'accompagnement de ces réformes. Un accent sera mis sur la fiscalité intérieure et la

transition fiscale afin de voir la capacité de l’Etat à mobiliser des ressources intérieures pour la

compensation des pertes de recettes douanières. Par rapport à la question spécifique de

l’emploi, l’étude traitera fondamentalement de l’impact de toutes ces réformes sur l’emploi des

jeunes de façon générale, et en particulier selon différentes caractéristiques de ceux-ci : le

genre (homme et femme), le niveau de capital humain (éducation de base et éducation

supérieure), et le milieu de résidence (milieu urbain et milieu rural). Il s’agit d’une étude

appliquée au cas du Sénégal tout en tenant compte de l’appartenance de ce pays à la CEDEAO.

8

En somme, la présente vise à répondre aux questions de recherche suivantes

Quel est l’impact des réformes commerciales de la CEDEAO sur la croissance

économique, l’emploi et le bien être au Sénégal ? En d’autres termes, quel est l’impact

au Sénégal, de la mise en œuvre TEC-CEDEAO et de l’APE sur la capacité de la croissance

économique à contribuer à l’amélioration du bien-être et à augmenter le niveau

d’emploi des jeunes selon leurs caractéristiques socioéconomiques?

Quel rôle peuvent y jouer les politiques d’accompagnement de ces réformes ? Plus

précisément, quel en serait l’impact d’une application d’une politique de compensation

des recettes fiscales ?

Après une présentation de la revue de la littérature à la section 2, un aperçu des réformes

commerciales et de leur politique d’accompagnement sera exposé à la section 3. La section 4

fait un état des lieux de la croissance économique, de l’emploi et du bien-être, au Sénégal,

ensuite une description du cadre méthodologique sera effectuée à la section 5. Dans la section

6 seront procédées, la présentation des simulations et l’analyse des résultats.

2. Revue de la littérature

2.1 Revue de la littérature théorique

Les réformes s’inscrivent dans les politiques sur lesquelles s’appuient les processus d’intégration

régionale visant plusieurs finalités telles que : la stimulation de la croissance économique,

l’amélioration de la productivité, le renforcement des capacités de négociation au niveau

international. « Le commerce intra régional pourrait également être la voie pour atteindre des

taux de croissance encore plus élevés et générateurs d’emplois et de bien-être

socioéconomique » (Commission économique des Nations Unies pour l’Afrique,). L’intégration

régionale pourrait permettre la création d’alliances entre entreprises de différents pays d’une

zone d’intégration qui chercheront à faire face à la concurrence des entreprises des pays

développés. Ainsi « elle permet d’améliorer la qualité des produits échangés à l’intérieur de la

zone et exportés à l’extérieur de celle-ci » (Faivre-Dupaigre et al., 2004 ; Lawrence et al., 2005).

9

Ce qui va à l’encontre de la thèse de Jacob Viner (1950)2 qui remarque que ce type d’association

n’est pas toujours souhaitable dans la mesure où c’est une forme de « combinaison » de libre

échange et de protectionnisme. C’est ainsi qu’il souligne que le fonctionnement de l’union

douanière va engendrer un effet de « production » qui peut se décomposer en effet de création

de commerce et effet de détournement de commerce. Il considère que les effets de « création »

augmentent le bien être alors que les effets de « détournement » le diminuent. Par ailleurs, des

analyses telles que celles avancées par l’économie géographique, estiment que les intégrations

nord-sud sont en principe plus favorables à la croissance que les intégrations régionales sud-

sud. Ainsi, Venables (2000) estime que les intégrations régionales Sud-Sud seraient créatrices

de divergences au détriment des pays les plus pauvres.

Une étude de la Banque Mondiale (2008) concilie les deux théories et conclue que l’intégration

régionale et l’intégration mondiale des économies africaines devraient être considérées comme

des approches complémentaires et non concurrentielles. Par exemple, une accentuation de

l’intégration régionale pourrait entrainer une amélioration des infrastructures commerciales

dans les pays en développement, et qui réduirait de facto les coûts des échanges intra

régionaux et ceux avec le reste du monde. Cette thèse serait au profit des nouvelles réformes

qui sont en perspective dans le cadre des APE et des accords signés au sein de l’OMC. L’essentiel

des lignes tarifaires libéralisées (82%) étant constitué d’intrants et de produits sociaux, l’APE

pourrait contribuer à la réduction des coûts de production et par conséquent ne mettrait en

péril aucune branche d’activité. Par ailleurs, en dehors d’une suppression progressive et

contrôlée des obstacles aux échanges vis-à-vis des importations d’origine Union Européenne,

l’un des principaux objectifs de l’APE reste le renforcement du processus d’intégration régionale

entre les pays ACP. Un volet important de cet accord demeure le démantèlement progressif sur

une période de 20 ans, de toutes les formes de barrières au commerce de biens et services

entre ces entités géographiques

2 Jacob Viner est considéré comme le précurseur de la théorie de l’intégration régionale, il s’intéresse dans son livre « the customs Unions Issue » ; aux effets du bien-être d’une association de libre échange pour ses pays membres. Cependant ces effets sont considérés comme étant statiques alors que pour Fukase et Winters (1999) les effets dynamiques sont plus prometteurs et sont de nature diverse même s’ils sont peu étudiés en raison des difficultés rencontrés pour les prendre en compte.

10

Sous un certain angle, une intensification des échanges serait bénéfique à la croissance

économique en raison de son impact sur les structures productives. L’ouverture au commerce

serait à elle seule une réforme structurelle majeure qui ouvrirait de nouvelles perspectives dans

le domaine de l’innovation, et renforcerait les gains de productivité. Par conséquent, un impact

positif de l’ouverture commerciale sur la croissance économique pourrait stimuler l’emploi du

fait que davantage de biens et de services seraient produits. « L’intégration économique des

pays en développement, associée notamment à des stratégies de croissance tirée par

l’exportation, semble avoir libéré un potentiel important de création d’emplois. Certains pays

sont très bien parvenus à créer un nombre important d’emplois productifs en développant les

secteurs d’exportation » (CNUCED, 2013). C’est ainsi qu’un rapport publié par l’OCDE, l’OIT, la

Banque Mondiale et l’OMC (2010), soutient que « L'ouverture des marchés contribue de

manière cruciale à étayer la croissance et la création d'emplois ».

Toutefois l’impact de l’ouverture commerciale sur l’emploi est très difficile à établir, étant

donné que « la libéralisation et l’expansion du commerce s’accompagnent souvent de réformes

plus générales et d’autres changements macroéconomiques » (UNCTAD). L’inquiétude est que,

l'intégration commerciale pourrait avoir des effets différenciés sur la productivité. Pour les

firmes opérant dans les secteurs exportateurs, la réduction de barrières à l'exportation est

positivement associée à la productivité tandis que la réduction de barrières à l'importation peut

nuire à l’évolution de la productivité des firmes en concurrence avec les importations (Bas et

Ledezma, 2010). La plupart des agents qui perdent leur emploi dans les secteurs importateurs

ne sont pas forcément absorbés par les secteurs exportateurs. Ces agents sont le plus souvent

des femmes, du fait d’une discrimination à leur égard. De nombreuses femmes sont moins

qualifiées que les hommes. Ainsi, si leur secteur d’activité est affecté par la concurrence des

importations, leur accès à un nouvel emploi sera très difficile (Marzia Fontana, 2011). En effet,

le commerce profite plus aux hommes qui se spécialisent dans la culture de rente destinée à

l’exportation, contrairement aux femmes qui se focalisent sur les cultures vivrières en

compétition avec les importations [Cockburn et al (2010)].

En outre, l'effet d’une libéralisation commerciale sur la croissance économique peut être parfois

ambigu et même néfaste, notamment dans le cadre d'échanges Nord-Sud (Grossman et

11

Helpman, 1991). Il est vrai que, pour les pays en développement, si l’ouverture commerciale

n’arrive pas à compenser les défaillances des fondements internes de la croissance et à pallier

l’absence de conditions internes favorables à la croissance, alors cette ouverture peut se révéler

inefficace et parfois même contreproductive [Cardebat J. M. (2000)]. C’est ce qui explique que

les pays d’Afrique de l’Ouest, particulièrement le Sénégal, sont fortement préoccupés par une

augmentation des importations européennes au détriment des producteurs nationaux moins

compétitifs. Cela pourrait entrainer des coûts d’ajustement importants en termes de

destruction de tissus productifs, de désindustrialisation, de pression sur les conditions de salaire

et de travail, de montée du chômage et des inégalités. Certaines études soulignent que les

femmes constituent la principale force de travail dans les zones rurales et restent très actives

dans le domaine de la production, de la transformation agroalimentaire et du commerce. Elles

seraient, dès lors, les premières à souffrir des répercussions négatives d’une hausse de la

concurrence compte tenu, notamment, des inégalités de genre existantes en termes d’accès à

l’emploi, aux ressources, aux marchés et aux instances de décision (BIT 2010).

2.2 Revue de la littérature empirique sur les MEGC

Une multitude d’études relatives aux impacts des réformes commerciales ont été menées

jusqu’ici. Elles se sont intéressées, selon les cas, aux accords commerciaux (Union douanière,

TEC, APE etc.) et aux réformes macroéconomiques (Union monétaire, modifications fiscales...).

La plupart de ces études ont fait recours au modèle d’équilibre général calculable. Nous

pouvons citer entre autres, [Georges P. (2007)] qui a étudié, dans le cadre de l’ALENA, l’impact

de la suppression des Règles d’Origine sur le bien-être. Il a utilisé, à cette fin, un MEGC-D multi-

pays et multisectoriels. Sous l’hypothèse d’anticipations rationnelles et à l’aide d’un MEGC-D,

[Lee (2008)] a analysé les effets dynamiques de la libéralisation commerciale de la Roumanie

vis-à-vis de l'Union européenne. Par ailleurs, Wong et al. (2008) ont quantifié, sur la base d’un

MEGC micro-simulé séquentiel, les effets sur la pauvreté et la distribution des revenus en

Equateur, d’une libéralisation commerciale avec les Etats Unis accompagnée d’une

augmentation de la TVA pour compenser les pertes de recettes fiscales. Nous pouvons aussi

citer, Rim Chatti et Faycel Zidi (2009) qui, par le biais d’un MEGC-D multi-régions, ont évalué

l’impact de la libéralisation commerciale régionale de la Tunisie sur la croissance économique et

12

la pauvreté, et aussi, Ali Marouani (2000) qui, dans le cadre d’un modèle d’équilibre général

multisectoriel a évalué l’impact de l’ouverture de l’économie tunisienne sur l’emploi et les

salaires.

Toutefois, le débat sur l’impact de ces réformes commerciales sur les économies demeure

vivace ; les résultats sont mitigés quant aux impacts d’une libéralisation commerciale. En effet,

même si la plupart des études affirment de lourdes pertes de recettes fiscales en raison du

démantèlement tarifaire, leurs résultats quant aux impacts sur le bien-être et sur l’économie

divergent.

Certaines études ont permis d’établir un certain nombre de résultats témoignant que le

démantèlement tarifaire ne présente pas un grand intérêt pour les pays de la CEDEAO ; à cause

d’une dominance des pertes de recettes fiscales sur les autres effets positifs que pourrait

impliquer une libéralisation commerciale. Dans le but d’évaluer les impacts distributifs de la

réduction unilatérale des tarifs douaniers dans quatre pays de la CEDEAO3, Fofana et al. (2006)

ont appliqué un MEGC multisectoriel en intégrant dans le modèle tous les ménages d’une

enquête représentative. Ils ont trouvé qu’une diminution unilatérale des tarifs douaniers ne

conduit pas à une diminution de la pauvreté surtout en milieu rural. Selon les auteurs, ce

résultat est dû à un manque de politique de développement rural, principalement en faveur de

l’agriculture qui constitue la première activité pourvoyeuse de denrées de subsistance, d’emploi

et de revenu aux plus démunis en Afrique de l’Ouest. Pour le cas du Sénégal, Fall et Thiaw

(2012) ont évalué à l’aide d’un modèle d’équilibre général calculable dynamique, les incidences

économiques et budgétaires de l’APE en se reposant sur l’offre d’accès au marché de l’Afrique

de l’Ouest formulée par la CEDEAO envers l’UE en novembre 2011. Leurs résultats ont conduit à

une contraction de l’activité économique, une baisse de la demande des facteurs de production

et du revenu des ménages et une détérioration du bien être global en raison des pertes fiscales

relativement importantes. Berisha-Kraniqi et al (2008) estiment une perte de 46% des recettes

douanières du Sénégal par suite d’un détournement de commerce que provoquerait la mise en

œuvre de l’APE.

3 Il s’agit ; du Bénin, du Burkina Faso, de la Guinée et du Sénégal.

13

Par contre, les résultats d’autres études mettent en évidence des effets positifs d’une

libéralisation du commerce sur l’économie. Des travaux tels que ceux de Rampulla et al (2007)

ont été menés pour évaluer les impacts des APE dans les pays de la CEDEAO ; ils se sont appuyés

sur un MEGC-D récursif, pour estimer l’impact de l’APE sur les recettes fiscales et l’activité

économique du Mali. Ils ont conclu que l’APE entraine une baisse des recettes fiscales. Cette

baisse est cependant atténuée par les effets indirects positifs de l’APE sur l’activité économique

et la croissance économique et par les effets dynamiques. Ba (2006), avec le même modèle, a

quantifié l’impact de l’APE sur la pauvreté et l’économie au Mali. Il a trouvé que l’APE entraine

une baisse des recettes fiscales et donc un déficit commercial. Il stimule la croissance et réduit

la pauvreté, toutefois de façon négligeable compte tenu des OMD. Annabi et al. (2006) à l’aide

d’un MEGC micro simulé séquentiel ont étudié l’impact de la libéralisation commerciale sur la

croissance économique et la pauvreté. Les résultats de l’étude ont montré, à court terme, une

légère augmentation du niveau de pauvreté, d’inégalités et des contractions dans les secteurs

de l’agriculture et de l’industrie. Par contre à long terme, ils constatent une accumulation du

capital dans les secteurs tertiaire et secondaire qui se traduit par une diminution importante da

la pauvreté, ainsi qu’une accentuation de l’inégalité dans la distribution des revenus, par

conséquent une réduction de la contribution de la croissance à la lutte contre la pauvreté. Pour

le cas du Sénégal, Cockburn et al (2010) se sont fondés sur un MEGC micro simulé séquentiel

pour étudier les effets dynamiques de la pauvreté et des inégalités, ainsi que les implications de

la libéralisation du commerce sur le genre et la pauvreté dans le contexte de l’économie du

Sénégal. Les simulations faites ont induit à une augmentation de la croissance économique par

la libéralisation commerciale à travers le canal de la productivité, une réduction des indices de

pauvreté due à une augmentation modérée du revenu réel des ménages, une hausse de l’écart

salarial entre les hommes et les femmes non qualifiés et une diminution de cet écart entre les

hommes et les femmes qualifiés. Calipel et al. (2007) font recours au modèle MOSSAÏA et

prônent pour une signature de l’APE par le Sénégal, à cause des avantages que ce pays pourrait

en tirer en termes d’augmentation des revenus des ménages. Ils recommandent, cependant

des politiques d’accompagnement telles que la transition fiscale, et l’apport d’un financement

extérieur afin de compenser des effets négatifs sur l’épargne publique.

14

Il est important de noter que ces études antérieures se sont concentrées sur l’analyse de

l’impact de la libéralisation commerciale ; tout en passant outre l’impact des APE sur l’emploi à

la fois des jeunes et des femmes, au moment où l’emploi peut être considéré comme un

principal canal de transmission des effets de l’ouverture commerciale sur la pauvreté. En effet,

l’ouverture commerciale n’entrainera une amélioration du niveau de vie des populations que si

elle permet à la croissance économique de réduire la précarité de l’emploi. La contribution de

cette étude, dans le débat de l’impact des réformes commerciales sera, ainsi, l’introduction de

la problématique de « l’emploi de jeunes » et la mise en évidence d’une politique

d’accompagnement.

3. Aperçu des réformes commerciales et de leurs politiques

d’accompagnement Les réformes commerciales prennent de plus en plus forme. Les négociations sont en cours pour

aller au-delà d'un Accord de Libre Echange (ALE). Le 25 octobre 2013, à Dakar, le Sommet

Extraordinaire des Chefs d'Etat et de Gouvernements de la CEDEAO a adopté un TEC qui est

appliqué depuis le 1er janvier 2015, ce qui est un pas vers un marché commun au sein de la

CEDEAO. La CEDEAO va donc de plus en plus de l'avant pour atteindre son objectif d'un marché

commun à l'échelle régionale et son objectif définitif qu’est le passage d’une CEDEAO des Etats

à une CEDEAO des peuples. Cette dernière, serait sans entrave avec la libre circulation des

personnes, des biens, des services, des capitaux et du travail ainsi qu’avec une politique socio-

économique de coordination et d'harmonisation. Des progrès considérables ont été réalisés

dans le domaine de l'élimination des barrières tarifaires et non tarifaires (la contribution des

droits de douanes en provenance des pays de la CEDEAO est de 1%) et le développement d’une

politique commerciale commune4. Sans aucun doute, la CEDEAO a eu l'une des expériences les

plus constructives avec l'intégration économique en Afrique. Elle est présentée comme le plus

4 En effet, dans le cadre de l’intégration commerciale de la CEDEAO, des efforts ont permis d’asseoir le régime commercial de la communauté : suppression des barrières tarifaires et non tarifaires et un schéma de libéralisation des échanges à partir de Janvier 1990 relatif aux produits du cru et produits de l’artisanat traditionnel et aux produits industriels originaires de la communauté. Lors d’une conférence spéciale tenue à Dakar, les 24-25 Octobre 2013, les chefs d’Etat de la CEDEAO ont programmé l’union douanière pour 2015

15

réussi5, le plus ambitieux et le plus grand bloc commercial en Afrique (Mistry, 2000). Les pays de

la CEDEAO, toutefois, se heurtent encore à de gros obstacles qui les empêchent de développer

et de diversifier leurs échanges. Ils sont confrontés à un commerce intra-zone très faible ; les

exportations intra-zone sont estimées à 7,93% et les importations à 7,56% en 20126, compte

non tenu du commerce informel transfrontalier. Particulièrement les importations du Sénégal

en provenance de la CEDEAO représentent 11.42% de ses importations totales contre 44,28%

en provenance de l’UE.

Source : ANSD, CNUCED, calcul des auteurs

Pour être en conformité avec les règles de l’OMC, les pays de la CEDEAO sont dans le processus

de signature de l’Accord de Partenariat Economique (APE) avec l’UE. Ils visent à mettre en place

une zone de libre-échange (ZLE) pour remplacer les préférences commerciales non-réciproques

actuellement accordées par l’UE aux pays ACP aux termes de l’accord de Cotonou. Sa mise en

application entre les parties ouest-africaine et européenne, a été à maintes reprises reportée.

Toutefois, le 10 juillet 2014, la 45ème session ordinaire de la conférence des Chefs d’Etat de la

5 En 2010, la croissance de 6,2% du PIB réel enregistrée dans la région, était la plus élevée de toutes les CER africaines. 6 Source : Annuaire Statistique pour l’Afrique 2012 et calcul des auteurs.

CEDEAO12%

UE44%

RDRDM44%

Graphique1: Structure des importations selon l'origine (2011)

CEDEAO

UE

RDRDM

16

CEDEAO tenue à Accra a approuvé officiellement l’APE paraphé. Elle a de ce fait ouvert la voie

vers la signature, la ratification et la mise en œuvre de l'accord. En effet, le compromis portait

sur un démantèlement tarifaire de 75% des importations en provenance de l’UE sur une période

de 20 ans à partir du 1er janvier 2015.

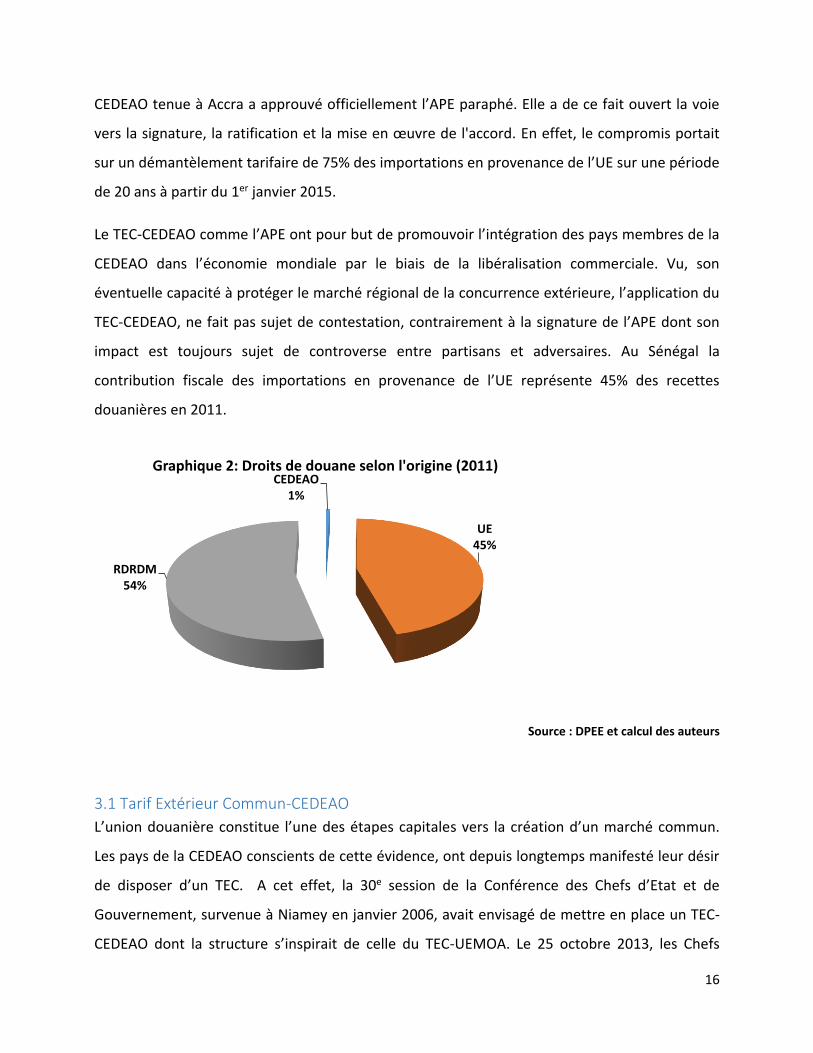

Le TEC-CEDEAO comme l’APE ont pour but de promouvoir l’intégration des pays membres de la

CEDEAO dans l’économie mondiale par le biais de la libéralisation commerciale. Vu, son

éventuelle capacité à protéger le marché régional de la concurrence extérieure, l’application du

TEC-CEDEAO, ne fait pas sujet de contestation, contrairement à la signature de l’APE dont son

impact est toujours sujet de controverse entre partisans et adversaires. Au Sénégal la

contribution fiscale des importations en provenance de l’UE représente 45% des recettes

douanières en 2011.

Source : DPEE et calcul des auteurs

3.1 Tarif Extérieur Commun-CEDEAO

L’union douanière constitue l’une des étapes capitales vers la création d’un marché commun.

Les pays de la CEDEAO conscients de cette évidence, ont depuis longtemps manifesté leur désir

de disposer d’un TEC. A cet effet, la 30e session de la Conférence des Chefs d’Etat et de

Gouvernement, survenue à Niamey en janvier 2006, avait envisagé de mettre en place un TEC-

CEDEAO dont la structure s’inspirait de celle du TEC-UEMOA. Le 25 octobre 2013, les Chefs

CEDEAO1%

UE45%

RDRDM54%

Graphique 2: Droits de douane selon l'origine (2011)

17

d’Etat et de Gouvernement de la CEDEAO ont entériné, à Dakar, la structure définitive du TEC-

CEDEAO. Ils ont ainsi retenu, sur la base ad valorem, cinq bandes tarifaires appliquées aux

importations extracommunautaires: catégorie 0 (0%), catégorie 1 (5%), catégorie 2 (10%),

catégorie 3 (20%) et catégorie 4 (35%). A la différence du TEC-UEMOA qui ne comportait que les

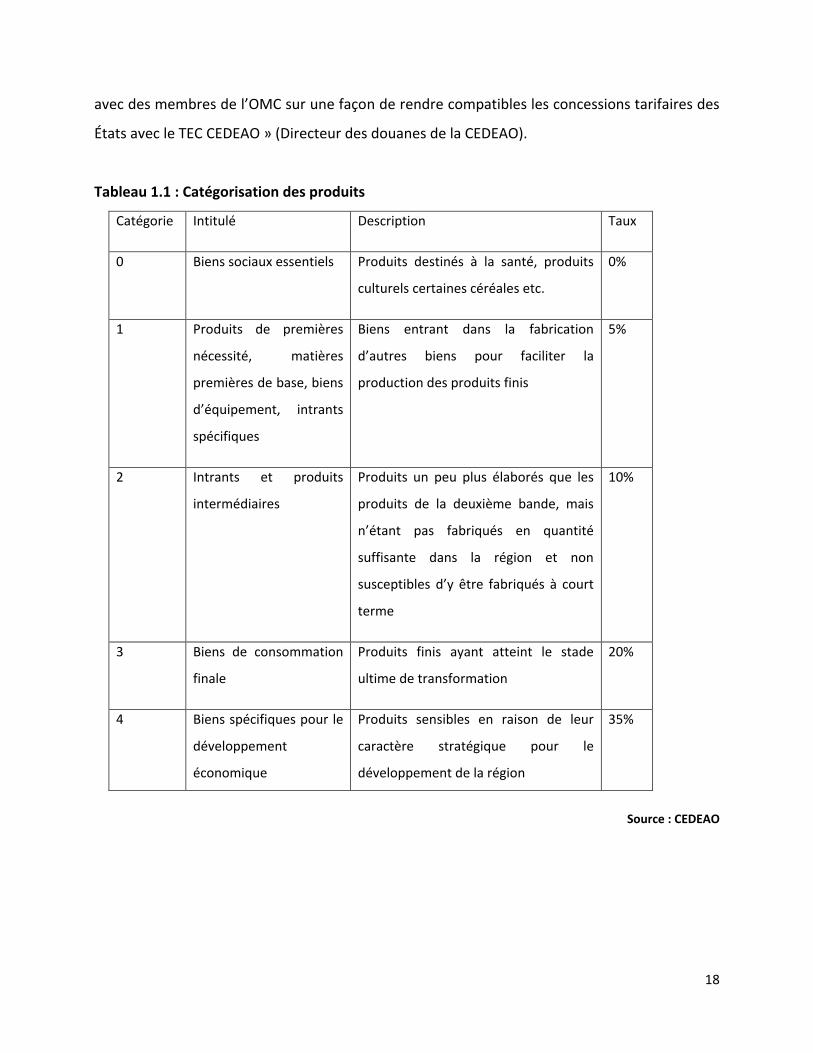

quatre premières catégories, le TEC-CEDEAO a prévu une cinquième bande tarifaire composée

de « produits sensibles » appelés encore « biens spécifiques pour le développement

économique ». De plus, plusieurs lignes tarifaires ont été transférées d’une catégorie à une

autre. Comme le montre le tableau 1.2, sur une base de 256 lignes tarifaires appliquées à un

taux de 0% de droits de douanes dans le TEC-UEMOA, seules 86 sont exonérées de droits de

douane dans le TEC-CEDEAO (soit une diminution de 66.41% des produits de cette catégorie). Le

nombre de lignes tarifaires de la deuxième catégorie a quant à lui diminué de 2.25%. Le nombre

de lignes tarifaires appliqués au taux de 10% a augmenté en passant de 995 à 1066 (soit une

augmentation de 7.94%) ; de même pour les lignes tarifaires dont le taux de droit de douane est

de 20% (une augmentation de 1.5%). Les produits de la 5eme bande étaient uniquement

composés des produits à 20%. Le graphe 3 révèle le caractère protecteur du TEC-CEDEAO

comparé au TEC-UEMOA. Nous constatons une diminution du nombre de produits libéralisés et

de ceux soumis à taux de 5% et une augmentation du nombre de lignes tarifaires taxées à un

taux de 10% ou plus.

Le TEC-CEDEAO comparé à celui de l’UEMOA est plus protecteur. Cette protection vise surtout

les biens de consommation finale qui constituent 91,82% des produits sensibles. Les produits les

plus protégés par le TEC sont essentiellement composés des produits alimentaires et boisson.

Ceux-ci représentent environ 74% des produits de la 5e catégorie. L’analyse de la Matrice de

Comptabilité Sociale (MCS), nous indique que ces produits sont également les plus importés

avant la mise en œuvre du TEC-CEDEAO (18% des importations). Cette part risque, dans ce cas,

de diminuer à cause d’une hausse des droits de douane assujettis à la plupart de ces produits.

La cinquième bande a suscité des inquiétudes pour certains pays de la région quant à leurs

engagements avec l’OMC. C’est ainsi que « les commissions de la CEDEAO et de l’UEMOA ont,

au cours du dernier trimestre de l’année 2014, enjoint les États à réserver leurs droits à l’OMC

afin de prévoir la possibilité d’engager, au cours du cycle triennal 2015-2017, des renégociations

18

avec des membres de l’OMC sur une façon de rendre compatibles les concessions tarifaires des

États avec le TEC CEDEAO » (Directeur des douanes de la CEDEAO).

Tableau 1.1 : Catégorisation des produits

Catégorie Intitulé Description Taux

0 Biens sociaux essentiels Produits destinés à la santé, produits

culturels certaines céréales etc.

0%

1 Produits de premières

nécessité, matières

premières de base, biens

d’équipement, intrants

spécifiques

Biens entrant dans la fabrication

d’autres biens pour faciliter la

production des produits finis

5%

2 Intrants et produits

intermédiaires

Produits un peu plus élaborés que les

produits de la deuxième bande, mais

n’étant pas fabriqués en quantité

suffisante dans la région et non

susceptibles d’y être fabriqués à court

terme

10%

3 Biens de consommation

finale

Produits finis ayant atteint le stade

ultime de transformation

20%

4 Biens spécifiques pour le

développement

économique

Produits sensibles en raison de leur

caractère stratégique pour le

développement de la région

35%

Source : CEDEAO

19

Tableau 1.2 : Passage de TEC-UEMOA au TEC-CEDEAO

Catégories 0 5 10 20 35 Total général

0 75 118 33 30 256

5 11 1527 141 55 2 1736

10 13 771 204 7 995

20 39 121 1618 101 1879

Total général 86 1697 1066 1907 110 4866

Source: ANSD, CEDEAO, DGD, Auteurs

Source: ANSD, CEDEAO, DGD, Auteurs

3.2 L’Accord de Partenariat Economique UE-Afrique de l’Ouest

Les relations commerciales entre l’UE et les ACP ont longtemps existé. Au traité de Rome

(1957), la CEE avait déjà créé un Fond Européen de Développement (FED) destiné aux « pays et

territoires d’outre-mer ». Par la suite, les conventions de Yaoundé (1963 et 1969) et celles de

Lomé (1975, 1980,1985 et 1990) étaient marquées par les préférences commerciales

unilatérales accordées aux pays ACP par l’UE. Toutefois, la tension montait en raison d’une

incompatibilité entre ces préférences et les règles de l’OMC. En effet, la clause de la Nation la

Plus Favorisée, un des principes fondamentaux de l’OMC, exigeait l’UE, soit à élargir ces

préférences commerciales non réciproques aux autres pays en développement hors ACP(ou

256

1736

995

1879

86

1697

1066

1907

110

0

500

1000

1500

2000

2500

0 5 10 20 35

Graphique 3: Structures du TEC-UEMOA et du TEC-CEDEAO

TEC UEMOA TEC-CEDEAO

20

uniquement aux PMA), soit tout simplement à nouer avec les pays ACP des accords libres

échanges réciproques. A cet égard, l’UE propose un accord de préférence non réciproque aux

pays ACP, signé à Cotonou en 2000. Les négociations d’un Accord de Partenariat Economique

entre l’UE et l’Afrique de l’Ouest, ont débuté en octobre 2003 à Cotonou. Ces négociations ont à

plusieurs reprises connu un échec. Cela est en grande partie dû aux potentielles conséquences

négatives de l’APE sur l’économie des pays d’Afrique de l’Ouest. L’économie de ces pays très

faible face à celle de l’UE, pourrait subir de lourds préjudices tels qu’une perte des recettes

fiscales des Etats, une concurrence déloyale entre les industries naissantes et les entreprises de

l’UE, une vulnérabilité des entreprises nationales etc. Pour protéger les économies et préserver

les intérêts de la région, les pays de la CEDEAO ont réussi à mettre en place des politiques

sectorielles et un tarif extérieur commun qui sont en cohérence avec l’offre d’accès au marché

de l’Afrique de l’Ouest. Dès lors, après de longues années de négociations, l’APE UE-AO a été

paraphé le 10 juillet 2014, lors de la 45ème session ordinaire de la conférence des Chefs d’Etat

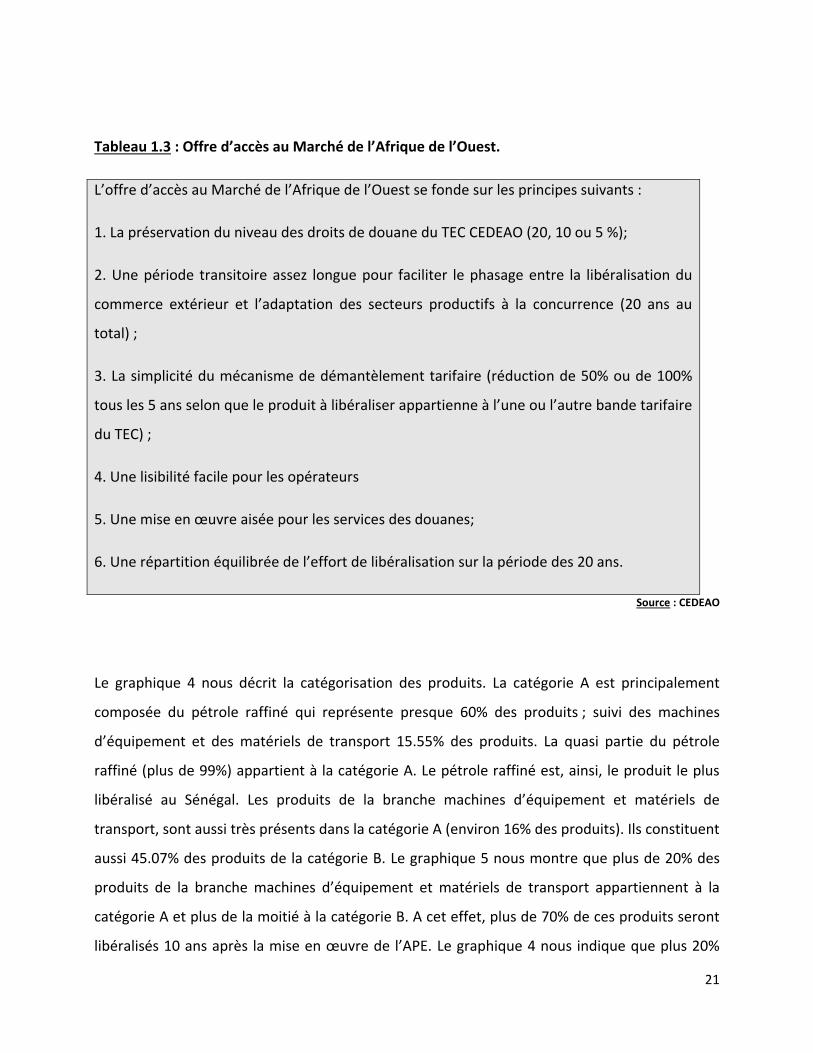

de la CEDEAO à Accra. Le volet commercial de l’accord reposait sur une offre d’accès au marché

de l’Afrique de l’Ouest d’un taux de 75% sur une période de 20 ans (voir tableau 1.3). Selon les

critères de sensibilité des produits, la CEDEAO a retenu quatre types de catégorie : A, B, C et D.

- La catégorie A comporte les biens sociaux essentiels, les biens de première nécessité, les

matières premières de base, les biens d’équipement et les intrants spécifiques

- La catégorie B est composée des intrants et produits intermédiaires

- La catégorie C est constituée des biens de consommation finale

- La catégorie D renferme les produits sensibles

Une vue d’ensemble de la catégorisation des produits selon le TEC-CEDEAO et de leur

catégorisation selon l’APE, nous indique une cohérence entre ces deux réformes commerciales.

Manifestement, la structure de la catégorie A de l’APE réunit la structure des deux premières

catégories du TEC-CEDEAO ; TEC. Toutefois, le processus de démantèlement tarifaire étant

progressif, les biens qui appartiennent aux catégorie A, B et C tendent à être totalement

libéralisés au fil du temps. Les biens de la catégorie D sont quant à eux exclus de l’APE, c'est-à-

dire qu’ils maintiennent les taux de droit de douane qui leur sont assujettis quel que soit l’étape

du processus de démantèlement tarifaire.

21

Tableau 1.3 : Offre d’accès au Marché de l’Afrique de l’Ouest.

L’offre d’accès au Marché de l’Afrique de l’Ouest se fonde sur les principes suivants :

1. La préservation du niveau des droits de douane du TEC CEDEAO (20, 10 ou 5 %);

2. Une période transitoire assez longue pour faciliter le phasage entre la libéralisation du

commerce extérieur et l’adaptation des secteurs productifs à la concurrence (20 ans au

total) ;

3. La simplicité du mécanisme de démantèlement tarifaire (réduction de 50% ou de 100%

tous les 5 ans selon que le produit à libéraliser appartienne à l’une ou l’autre bande tarifaire

du TEC) ;

4. Une lisibilité facile pour les opérateurs

5. Une mise en œuvre aisée pour les services des douanes;

6. Une répartition équilibrée de l’effort de libéralisation sur la période des 20 ans.

Source : CEDEAO

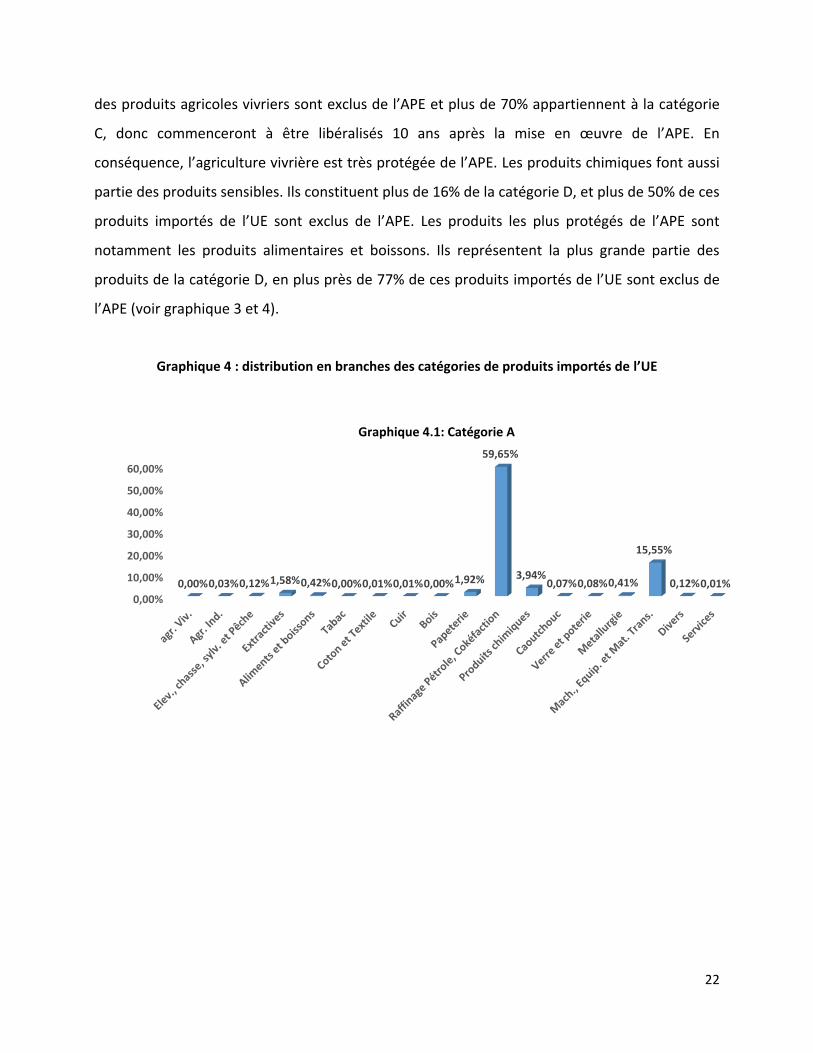

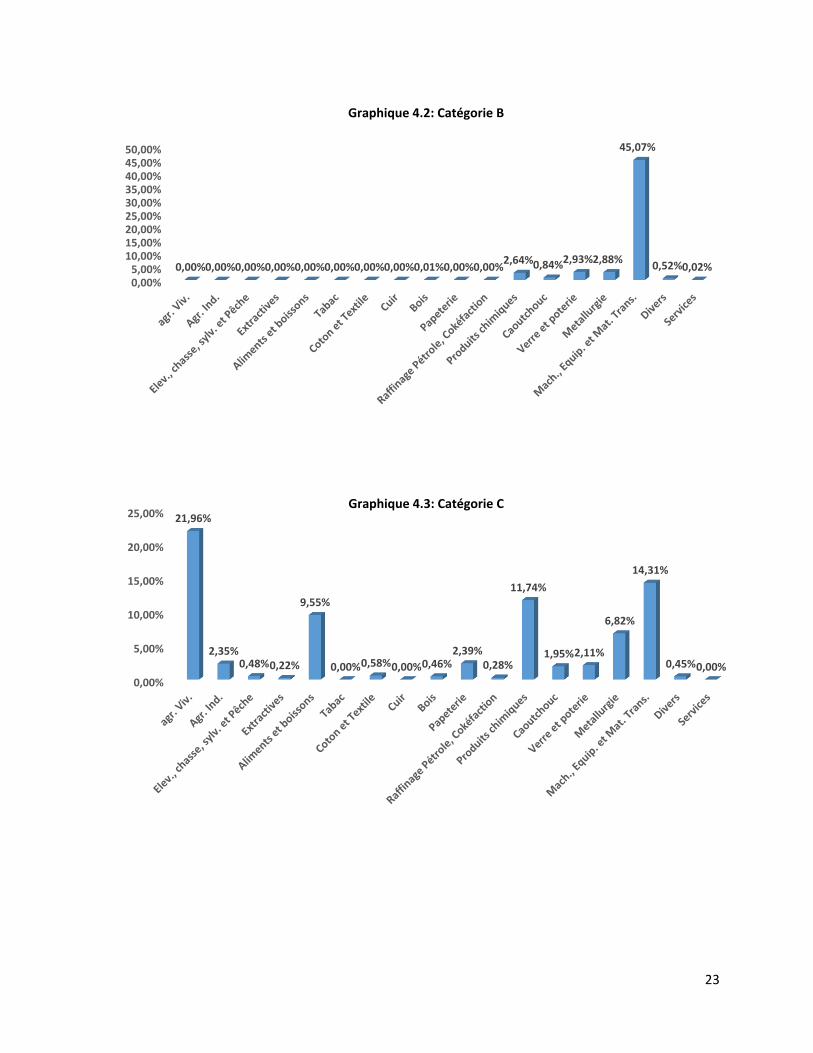

Le graphique 4 nous décrit la catégorisation des produits. La catégorie A est principalement

composée du pétrole raffiné qui représente presque 60% des produits ; suivi des machines

d’équipement et des matériels de transport 15.55% des produits. La quasi partie du pétrole

raffiné (plus de 99%) appartient à la catégorie A. Le pétrole raffiné est, ainsi, le produit le plus

libéralisé au Sénégal. Les produits de la branche machines d’équipement et matériels de

transport, sont aussi très présents dans la catégorie A (environ 16% des produits). Ils constituent

aussi 45.07% des produits de la catégorie B. Le graphique 5 nous montre que plus de 20% des

produits de la branche machines d’équipement et matériels de transport appartiennent à la

catégorie A et plus de la moitié à la catégorie B. A cet effet, plus de 70% de ces produits seront

libéralisés 10 ans après la mise en œuvre de l’APE. Le graphique 4 nous indique que plus 20%

22

des produits agricoles vivriers sont exclus de l’APE et plus de 70% appartiennent à la catégorie

C, donc commenceront à être libéralisés 10 ans après la mise en œuvre de l’APE. En

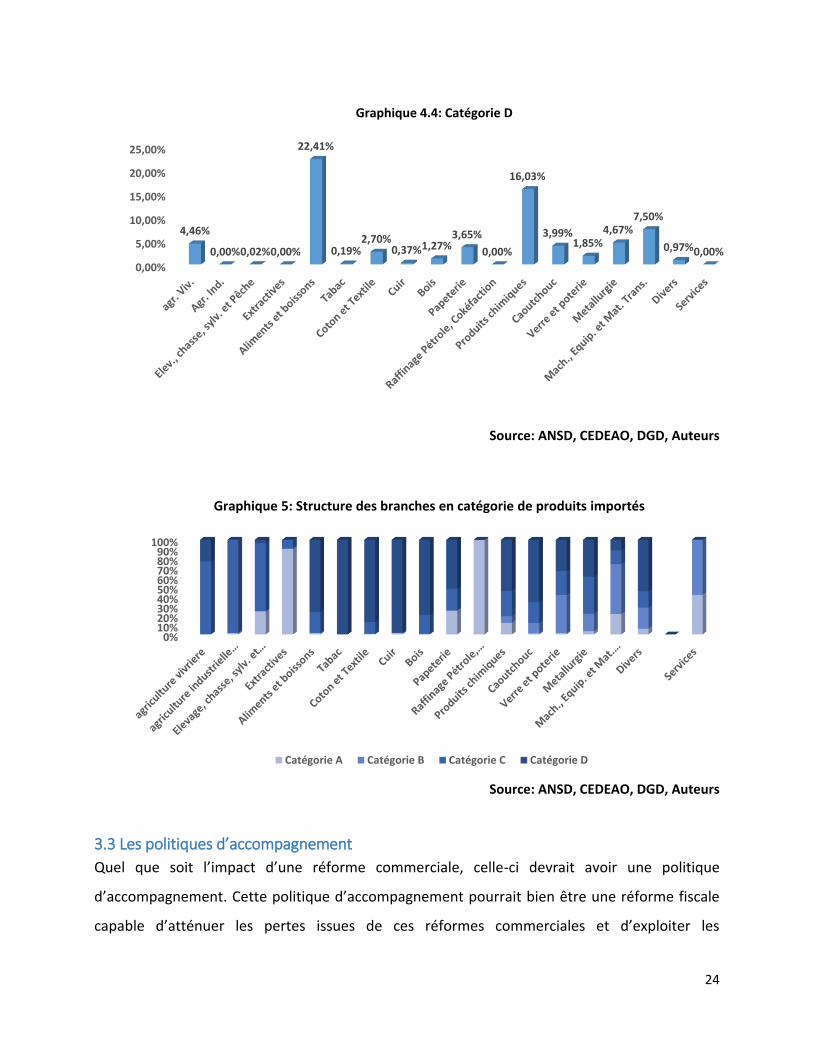

conséquence, l’agriculture vivrière est très protégée de l’APE. Les produits chimiques font aussi

partie des produits sensibles. Ils constituent plus de 16% de la catégorie D, et plus de 50% de ces

produits importés de l’UE sont exclus de l’APE. Les produits les plus protégés de l’APE sont

notamment les produits alimentaires et boissons. Ils représentent la plus grande partie des

produits de la catégorie D, en plus près de 77% de ces produits importés de l’UE sont exclus de

l’APE (voir graphique 3 et 4).

Graphique 4 : distribution en branches des catégories de produits importés de l’UE

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

0,00%0,03%0,12%1,58%0,42%0,00%0,01%0,01%0,00%1,92%

59,65%

3,94%0,07%0,08%0,41%

15,55%

0,12%0,01%

Graphique 4.1: Catégorie A

23

0,00%5,00%

10,00%15,00%20,00%25,00%30,00%35,00%40,00%45,00%50,00%

0,00%0,00%0,00%0,00%0,00%0,00%0,00%0,00%0,01%0,00%0,00%2,64%0,84%2,93%2,88%

45,07%

0,52%0,02%

Graphique 4.2: Catégorie B

0,00%

5,00%

10,00%

15,00%

20,00%

25,00% 21,96%

2,35%0,48%0,22%

9,55%

0,00%0,58%0,00%0,46%2,39%

0,28%

11,74%

1,95%2,11%

6,82%

14,31%

0,45%0,00%

Graphique 4.3: Catégorie C

24

Source: ANSD, CEDEAO, DGD, Auteurs

Source: ANSD, CEDEAO, DGD, Auteurs

3.3 Les politiques d’accompagnement

Quel que soit l’impact d’une réforme commerciale, celle-ci devrait avoir une politique

d’accompagnement. Cette politique d’accompagnement pourrait bien être une réforme fiscale

capable d’atténuer les pertes issues de ces réformes commerciales et d’exploiter les

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

4,46%

0,00%0,02%0,00%

22,41%

0,19%2,70%

0,37%1,27%3,65%

0,00%

16,03%

3,99%1,85%

4,67%7,50%

0,97%0,00%

Graphique 4.4: Catégorie D

0%10%20%30%40%50%60%70%80%90%

100%

Graphique 5: Structure des branches en catégorie de produits importés

Catégorie A Catégorie B Catégorie C Catégorie D

25

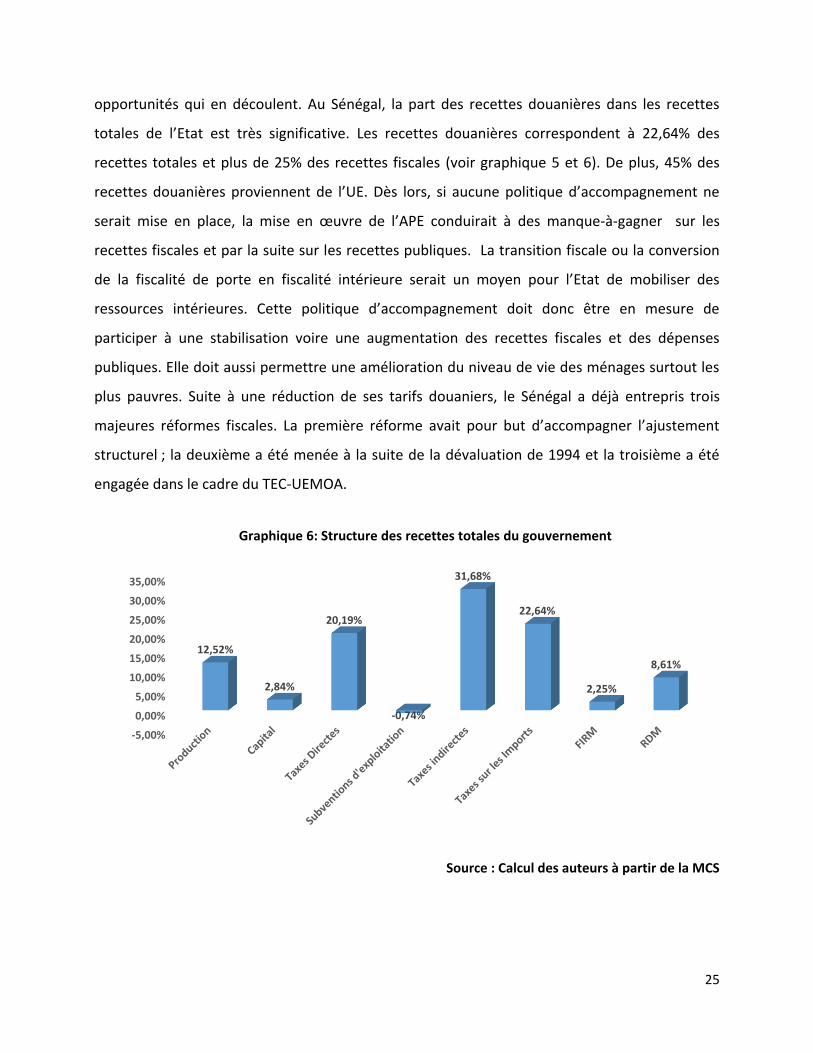

opportunités qui en découlent. Au Sénégal, la part des recettes douanières dans les recettes

totales de l’Etat est très significative. Les recettes douanières correspondent à 22,64% des

recettes totales et plus de 25% des recettes fiscales (voir graphique 5 et 6). De plus, 45% des

recettes douanières proviennent de l’UE. Dès lors, si aucune politique d’accompagnement ne

serait mise en place, la mise en œuvre de l’APE conduirait à des manque-à-gagner sur les

recettes fiscales et par la suite sur les recettes publiques. La transition fiscale ou la conversion

de la fiscalité de porte en fiscalité intérieure serait un moyen pour l’Etat de mobiliser des

ressources intérieures. Cette politique d’accompagnement doit donc être en mesure de

participer à une stabilisation voire une augmentation des recettes fiscales et des dépenses

publiques. Elle doit aussi permettre une amélioration du niveau de vie des ménages surtout les

plus pauvres. Suite à une réduction de ses tarifs douaniers, le Sénégal a déjà entrepris trois

majeures réformes fiscales. La première réforme avait pour but d’accompagner l’ajustement

structurel ; la deuxième a été menée à la suite de la dévaluation de 1994 et la troisième a été

engagée dans le cadre du TEC-UEMOA.

Source : Calcul des auteurs à partir de la MCS

-5,00%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

12,52%

2,84%

20,19%

-0,74%

31,68%

22,64%

2,25%

8,61%

Graphique 6: Structure des recettes totales du gouvernement

26

Source : Calcul des auteurs à partir de la MCS

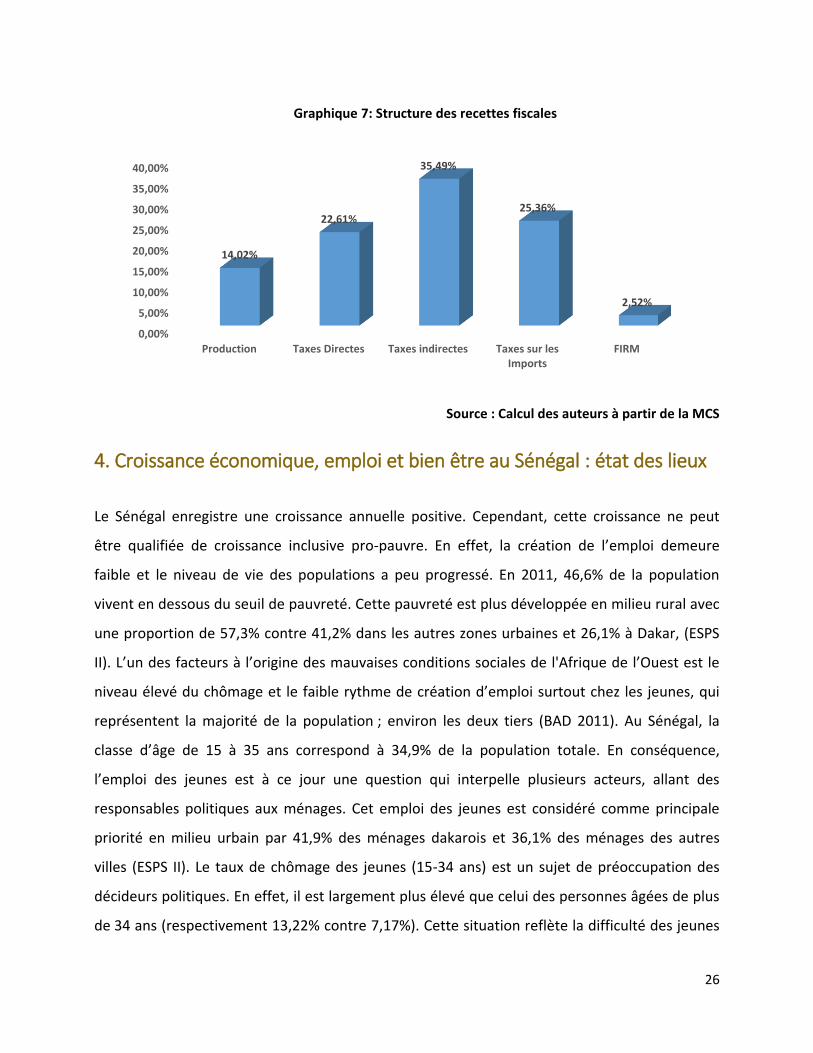

4. Croissance économique, emploi et bien être au Sénégal : état des lieux

Le Sénégal enregistre une croissance annuelle positive. Cependant, cette croissance ne peut

être qualifiée de croissance inclusive pro-pauvre. En effet, la création de l’emploi demeure

faible et le niveau de vie des populations a peu progressé. En 2011, 46,6% de la population

vivent en dessous du seuil de pauvreté. Cette pauvreté est plus développée en milieu rural avec

une proportion de 57,3% contre 41,2% dans les autres zones urbaines et 26,1% à Dakar, (ESPS

II). L’un des facteurs à l’origine des mauvaises conditions sociales de l'Afrique de l’Ouest est le

niveau élevé du chômage et le faible rythme de création d’emploi surtout chez les jeunes, qui

représentent la majorité de la population ; environ les deux tiers (BAD 2011). Au Sénégal, la

classe d’âge de 15 à 35 ans correspond à 34,9% de la population totale. En conséquence,

l’emploi des jeunes est à ce jour une question qui interpelle plusieurs acteurs, allant des

responsables politiques aux ménages. Cet emploi des jeunes est considéré comme principale

priorité en milieu urbain par 41,9% des ménages dakarois et 36,1% des ménages des autres

villes (ESPS II). Le taux de chômage des jeunes (15-34 ans) est un sujet de préoccupation des

décideurs politiques. En effet, il est largement plus élevé que celui des personnes âgées de plus

de 34 ans (respectivement 13,22% contre 7,17%). Cette situation reflète la difficulté des jeunes

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

40,00%

Production Taxes Directes Taxes indirectes Taxes sur lesImports

FIRM

14,02%

22,61%

35,49%

25,36%

2,52%

Graphique 7: Structure des recettes fiscales

27

à s’insérer sur le marché du travail. L’accès à un emploi est, ainsi, un réel sujet de

préoccupations des jeunes, surtout ceux instruits qui, dans la plupart des cas, sont en position

de primo-demandeurs. En 2011, 31% parmi les diplômés de l’enseignement supérieur n’ont pas

accès à l‘emploi. A qualifications égales, les entreprises les préfèrent très rarement au « noyau

dur des anciens occupés » qui se révèlent être plus expérimentés. Au vu de ces perspectives

limitées que leur offre le marché, l’essentiel pour les jeunes est de trouver du travail (fut-ce

précaire ou sous-employé) qui leur servira de tremplin vers un emploi stable. Or, cet arbitrage

inter-temporel n’est pas sans risque car les jeunes exerçant les emplois de ce genre se montrent

plus exposés en période de basse conjoncture : ils sont généralement les premiers à perdre leur

emploi et peuvent avoir du mal à en retrouver un (OCDE, 2009). Par conséquent, la pauvreté est

plus élevée dans les ménages dirigés par les jeunes qui ont moins de 35 ans avec une proportion

de 45,9% contre 44,9% pour les ménages dirigés par les adultes âgés de 35 à 59 ans. (ESPSII)

Source : ESPS II et calcul des auteurs

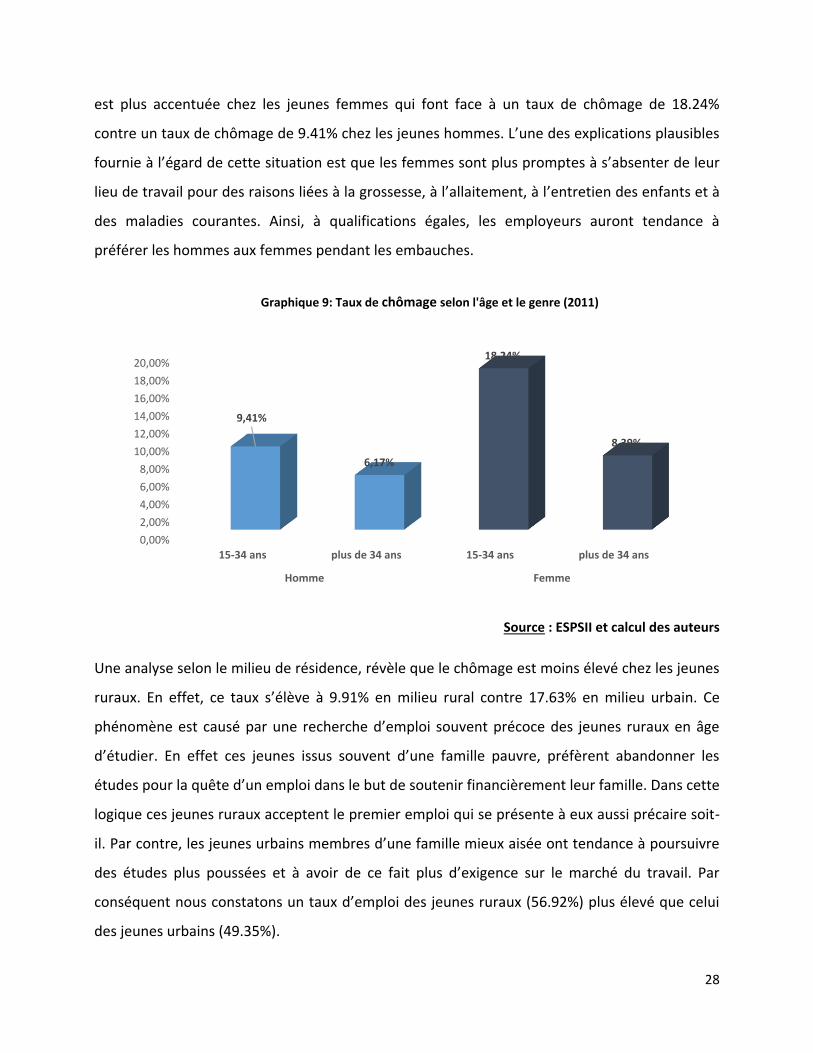

Comparées aux hommes, les femmes non plus, n’échappent pas à une discrimination sur le

marché du travail. Plusieurs régularités statistiques ont mis en évidence la situation moins

enviable des femmes par rapport aux hommes sur le marché du travail ; elles sont

généralement plus frappées par le chômage et l’inactivité. En 2011, le taux de chômage des

femmes est largement plus élevé que celui des hommes. Ce taux se chiffre à 13.4% pour les

femmes contre 7.9% pour les hommes. Une analyse selon l’âge, révèle que cette discrimination

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

15-34 ans Plus de 34 ans

13,22%

7,19%

Graphique 8: taux de chômage en fonction de l'âge (2011)

28

est plus accentuée chez les jeunes femmes qui font face à un taux de chômage de 18.24%

contre un taux de chômage de 9.41% chez les jeunes hommes. L’une des explications plausibles

fournie à l’égard de cette situation est que les femmes sont plus promptes à s’absenter de leur

lieu de travail pour des raisons liées à la grossesse, à l’allaitement, à l’entretien des enfants et à

des maladies courantes. Ainsi, à qualifications égales, les employeurs auront tendance à

préférer les hommes aux femmes pendant les embauches.

Source : ESPSII et calcul des auteurs

Une analyse selon le milieu de résidence, révèle que le chômage est moins élevé chez les jeunes

ruraux. En effet, ce taux s’élève à 9.91% en milieu rural contre 17.63% en milieu urbain. Ce

phénomène est causé par une recherche d’emploi souvent précoce des jeunes ruraux en âge

d’étudier. En effet ces jeunes issus souvent d’une famille pauvre, préfèrent abandonner les

études pour la quête d’un emploi dans le but de soutenir financièrement leur famille. Dans cette

logique ces jeunes ruraux acceptent le premier emploi qui se présente à eux aussi précaire soit-

il. Par contre, les jeunes urbains membres d’une famille mieux aisée ont tendance à poursuivre

des études plus poussées et à avoir de ce fait plus d’exigence sur le marché du travail. Par

conséquent nous constatons un taux d’emploi des jeunes ruraux (56.92%) plus élevé que celui

des jeunes urbains (49.35%).

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

16,00%

18,00%

20,00%

15-34 ans plus de 34 ans 15-34 ans plus de 34 ans

Homme Femme

9,41%

6,17%

18,24%

8,39%

Graphique 9: Taux de chômage selon l'âge et le genre (2011)

29

Graphique 10 : Taux de chômage selon l’âge et le milieu de résidence (2011)

Source : ESPSII et calcul des auteurs

L’analyse précédente met en évidence la difficile situation des jeunes et des femmes sur le

marché du travail. Ils pourraient être les plus impactés par la mise en œuvre de toute politique

économique qui affecterait directement les entreprises locales. Le TEC CEDEAO et Les APE

s’inscrivent dans ces types de politique, puisque pouvant affecter le degré de concurrence

auquel les entreprises locales auront à faire face. Les branches les plus concernées par le TEC

CEDEAO sont celles pour lesquelles une grande part de leurs produits subit le taux de 35%, telles

que les branches fabrication de produits alimentaires et de boissons, égrenage de coton et

fabrication des textiles et la branche fabrication de produits chimiques. Pour la branche

fabrication de produits alimentaires et de boissons et la branche fabrication de produits

chimiques, les jeunes reçoivent une large part des salaires versés (respectivement 43.8% et

41.8%). L’application du TEC CEDEAO pourrait ainsi avoir des impacts larges et positifs sur

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

16,00%

18,00%

15-34 ans plus de 34 ans 15-34 ans plus de 34 ans

Rural Urbain

9,91%

4,73%

17,63%

10,13%

30

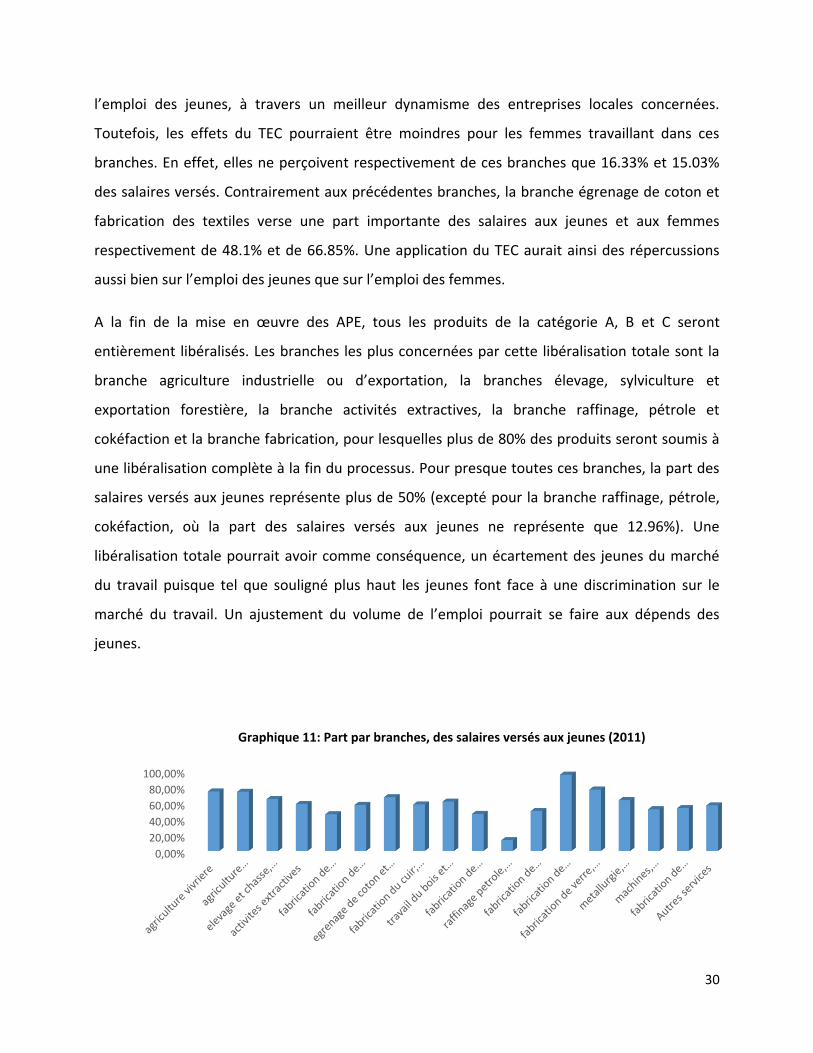

l’emploi des jeunes, à travers un meilleur dynamisme des entreprises locales concernées.

Toutefois, les effets du TEC pourraient être moindres pour les femmes travaillant dans ces

branches. En effet, elles ne perçoivent respectivement de ces branches que 16.33% et 15.03%

des salaires versés. Contrairement aux précédentes branches, la branche égrenage de coton et

fabrication des textiles verse une part importante des salaires aux jeunes et aux femmes

respectivement de 48.1% et de 66.85%. Une application du TEC aurait ainsi des répercussions

aussi bien sur l’emploi des jeunes que sur l’emploi des femmes.

A la fin de la mise en œuvre des APE, tous les produits de la catégorie A, B et C seront

entièrement libéralisés. Les branches les plus concernées par cette libéralisation totale sont la

branche agriculture industrielle ou d’exportation, la branches élevage, sylviculture et

exportation forestière, la branche activités extractives, la branche raffinage, pétrole et

cokéfaction et la branche fabrication, pour lesquelles plus de 80% des produits seront soumis à

une libéralisation complète à la fin du processus. Pour presque toutes ces branches, la part des

salaires versés aux jeunes représente plus de 50% (excepté pour la branche raffinage, pétrole,

cokéfaction, où la part des salaires versés aux jeunes ne représente que 12.96%). Une

libéralisation totale pourrait avoir comme conséquence, un écartement des jeunes du marché

du travail puisque tel que souligné plus haut les jeunes font face à une discrimination sur le

marché du travail. Un ajustement du volume de l’emploi pourrait se faire aux dépends des

jeunes.

0,00%

20,00%

40,00%

60,00%

80,00%

100,00%

Graphique 11: Part par branches, des salaires versés aux jeunes (2011)

31

Source : Calcul des auteurs à partir de la MCS

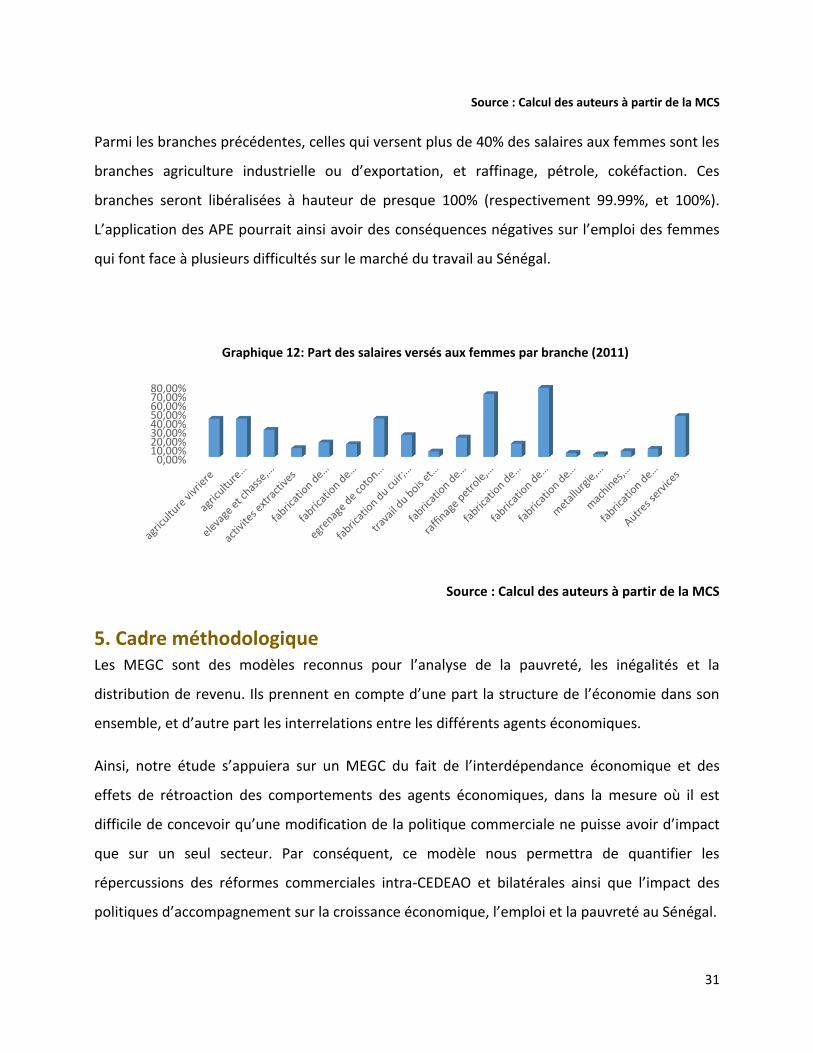

Parmi les branches précédentes, celles qui versent plus de 40% des salaires aux femmes sont les

branches agriculture industrielle ou d’exportation, et raffinage, pétrole, cokéfaction. Ces

branches seront libéralisées à hauteur de presque 100% (respectivement 99.99%, et 100%).

L’application des APE pourrait ainsi avoir des conséquences négatives sur l’emploi des femmes

qui font face à plusieurs difficultés sur le marché du travail au Sénégal.

Source : Calcul des auteurs à partir de la MCS

5. Cadre méthodologique Les MEGC sont des modèles reconnus pour l’analyse de la pauvreté, les inégalités et la

distribution de revenu. Ils prennent en compte d’une part la structure de l’économie dans son

ensemble, et d’autre part les interrelations entre les différents agents économiques.

Ainsi, notre étude s’appuiera sur un MEGC du fait de l’interdépendance économique et des

effets de rétroaction des comportements des agents économiques, dans la mesure où il est

difficile de concevoir qu’une modification de la politique commerciale ne puisse avoir d’impact

que sur un seul secteur. Par conséquent, ce modèle nous permettra de quantifier les

répercussions des réformes commerciales intra-CEDEAO et bilatérales ainsi que l’impact des

politiques d’accompagnement sur la croissance économique, l’emploi et la pauvreté au Sénégal.

0,00%10,00%20,00%30,00%40,00%50,00%60,00%70,00%80,00%

Graphique 12: Part des salaires versés aux femmes par branche (2011)

32

5.1 Structure de la MCS

Nous nous sommes appuyés sur la MCS de Fofana et al (2015) pour construire une matrice

spécifique à la problématique de cette étude. La matrice de Fofana et al (2015) est issue des

comptes nationaux de 2011 et des données de l’Enquête de Suivie de la Pauvreté du Sénégal de

2011(ESPSII). Cette MCS, cependant, n’est pas au format du modèle PEP-1-1 ; elle ne contient

pas les comptes d’exportation. Pour élaborer une matrice complète, nous avons fait recours,

aux données du Tableau Emplois-Ressources. La seconde modification consistait à désagréger

cette MCS, à l’aide des données de l’ESPSII et du logiciel STATA, pour qu’elle réponde aux

objectifs de notre étude. La matrice est composée finalement des comptes de branches

d’activité, des comptes de biens et services, des comptes d’exportations, des comptes de

facteurs de production, des comptes des agents et un compte d’accumulation.

Les comptes des facteurs de production

Ils sont constitués de deux facteurs de production, le facteur travail et le capital.

Le facteur travail est composé de 24 catégories de travailleurs distingués selon leur niveau

d’instruction et de formation, leur âge et leur genre.

Une désagrégation en différentes classes d’âges (jeunes et adultes) est effectuée, de manière à

distinguer les plus jeunes des plus âgés à la sortie du système éducatif au regard du phénomène

du chômage et de l’inactivité.

Par rapport à la dimension genre, l’étude va analyser la situation des jeunes hommes et des

jeunes femmes au sortir du système de leur formation, une façon de voir si les jeunes femmes

sont également plus désavantagées que les jeunes hommes en termes d’insertion

professionnelle au Sénégal. Explorer ce point pour le cas précis d’un pays comme le Sénégal est

particulièrement intéressant. Plusieurs régularités statistiques ont mis en évidence la situation

moins enviable des femmes par rapport aux hommes sur le marché du travail. Elles sont

généralement plus frappées par le chômage et l’inactivité. L’étude va justement chercher à voir

dans quelle mesure ces constats majeurs concordent avec les réalités du marché du travail

sénégalais.

33

La prise en considération du niveau d’éducation atteint dans l’analyse du chômage et de

l’inactivité apportera de nouvelles informations, si l’on sait que les études antérieures réalisées

au Sénégal [notamment celle de Diagne et al. (2003)] révèlent une absence d’effet protecteur

de l’éducation contre le chômage : le chômage va croissant avec le niveau d’éducation, et celui-

ci est d’ailleurs plus faible chez les non instruits comparés aux individus instruits. Ce résultat

contre-intuitif pourrait s’expliquer par une attitude des jeunes non instruits à rarement décliner

les emplois qui s’offrent à eux, en raison de leurs faibles prétentions salariales, à l’inverse des

jeunes instruits qui auraient tendance à être plus exigeants et aspirer à des rémunérations

encore plus conséquentes que celles prévalant sur le marché.

Les comptes des agents

Ils sont constitués des comptes de taxes et marges et des comptes institutionnels. Les taxes et

marges comprennent 5 types de taxes : les taxes directes, les taxes sur la production, les taxes

indirectes, les taxes sur les importations (selon la provenance7) et les taxes à l’exportation.

Les différents comptes institutionnels sont : les ménages, les Entreprises, le gouvernement et le

reste du monde.

Les ménages sont au nombre de 10 distingués selon leur quintile de consommation (Q1, Q2, Q3,

Q4 et Q5) et leur lieu de résidence (rural/urbain). La désagrégation selon le lieu de résidence

peut se justifier du fait que l’étude va aussi se concentrer sur le bien être des ruraux et des

urbains, afin d’examiner les éventuelles disparités zonales.

Afin de réaliser des scénarii sur le TEC-CEDEAO et l’APE, le reste du monde est décomposé en

CEDEAO, UE et le Reste Du Monde.

Comptes des branches d’activité, des produits et des exportations :

Notre MCS comporte autant de branches d’activité que de produits. Les comptes des branches

d’activité sont au nombre de 18, de même que les comptes de produits et d’exportations. Pour

7 Puisque nous envisageons d’entreprendre des scénarii sur le TEC-CEDEAO et sur les APE, les taxes sur les importations sont désagrégées selon leur provenance (CEDEAO, EU, ROW).

34

faire la distribution en branches des Catégories de produits importés de l’UE, Nous avons fait

recours à la base de données de la CEDEAO.

Le compte d’accumulation

Il est constitué de la Formation Brute de Capital Fixe et des Variations de Stock. La formation

brute de capital fixe du RDM ou encore l’épargne du RDM est décomposée selon sa provenance

(CEDEAO, EU, ROW).

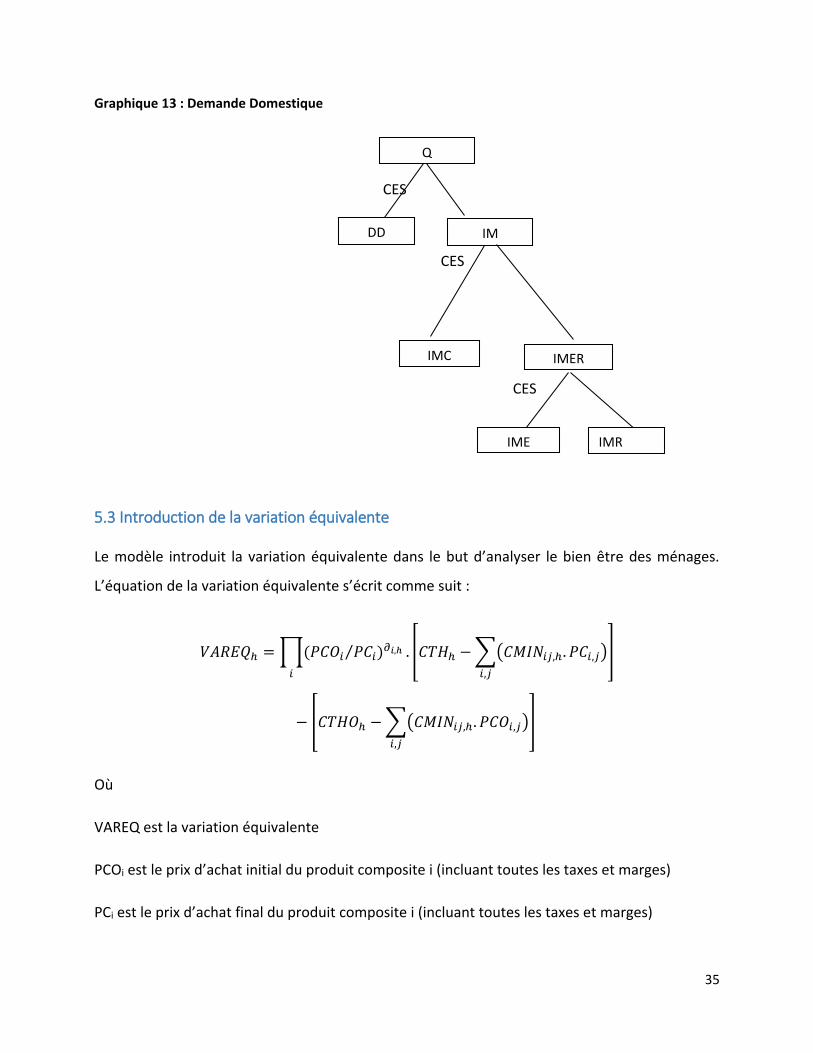

5.2 Modélisation du RDM

Notre modèle est construit à partir du modèle de PEP-1-1. Pour adapter ce modèle à notre

étude, nous avons dû effectuer des modifications mineures mais aussi des modifications

majeures au niveau du compte Reste Du Monde. En effet, le modèle PEP-1-1, n’avait pas prévu

une désagrégation du compte du Reste Du Monde, alors que dans cette étude le compte Reste

du Monde est désagrégé en CEDEAO, EU et ROW. A cet égard, en plus de l’hypothèse d’une

substitution imparfaite entre les produits locaux et ceux importés (hypothèses d’Armington),

nous avons supposé que les consommateurs font un arbitrage entre les biens importés selon

leur origine. La demande domestique est donc une combinaison de biens locaux et de biens

composites importés. Les consommateurs peuvent aussi substituer les biens d’origine de la

CEDEAO aux autres biens importés. Ils ont ensuite la possibilité de faire un choix entre les biens

originaires de l’UE et les biens venus du Reste du Monde. Ces substituabilités imparfaites sont

représentées par une fonction CES. D’autres paramètres et d’autres variables et par conséquent

d’autres équations s’ajoutent au modèle. De plus, certains paramètres, variables et équations

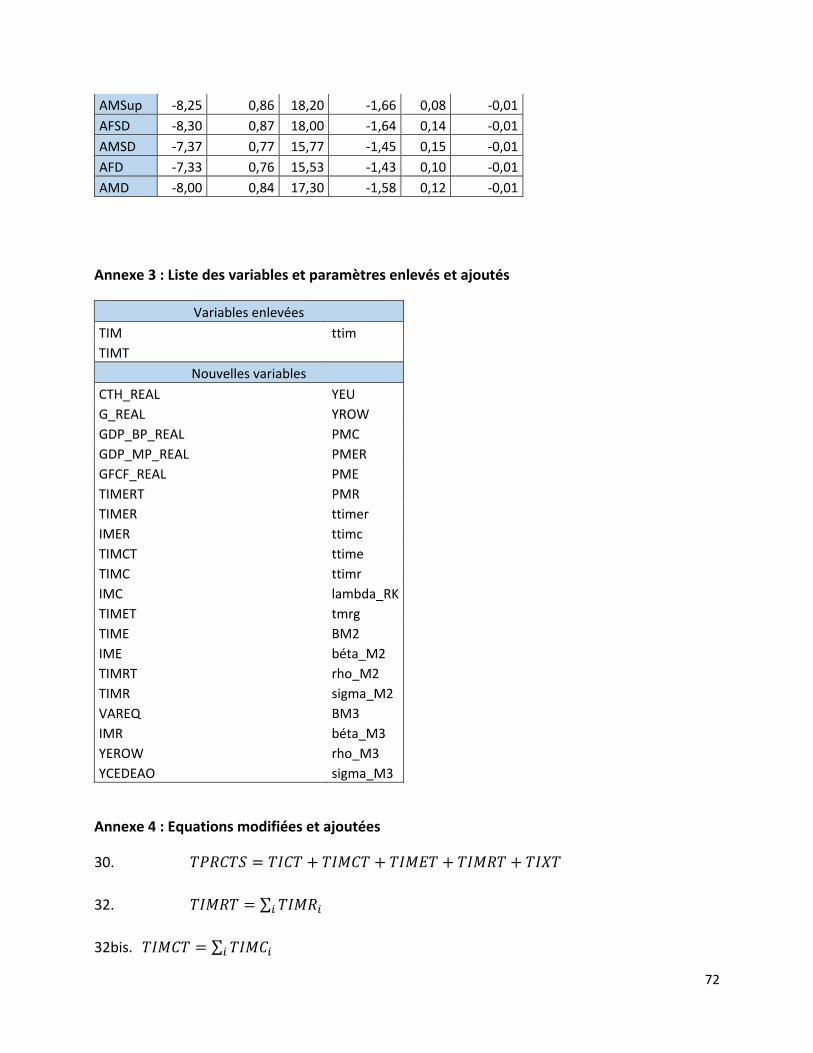

sont enlevés du modèle (cf. annexe 3 et 4).

35

Graphique 13 : Demande Domestique

CES

CES

CES

5.3 Introduction de la variation équivalente

Le modèle introduit la variation équivalente dans le but d’analyser le bien être des ménages.

L’équation de la variation équivalente s’écrit comme suit :

𝑉𝐴𝑅𝐸𝑄ℎ = ∏(𝑃𝐶𝑂𝑖 𝑃𝐶𝑖⁄ )𝜕𝑖,ℎ

𝑖

. [𝐶𝑇𝐻ℎ − ∑(𝐶𝑀𝐼𝑁𝑖𝑗,ℎ. 𝑃𝐶𝑖,𝑗)

𝑖,𝑗

]

− [𝐶𝑇𝐻𝑂ℎ − ∑(𝐶𝑀𝐼𝑁𝑖𝑗,ℎ. 𝑃𝐶𝑂𝑖,𝑗)

𝑖,𝑗

]

Où

VAREQ est la variation équivalente

PCOi est le prix d’achat initial du produit composite i (incluant toutes les taxes et marges)

PCi est le prix d’achat final du produit composite i (incluant toutes les taxes et marges)

Q

DD IM

IMC IMER

IME IMR

36

CTHOh est le pouvoir d’achat initial du ménage h

CTHh est le pouvoir d’achat final du ménage h

CMINij,h est la consommation minimum en produit i de la branche j par le ménage h

𝜕𝑖,ℎ(LES) est un paramètre de distribution du produit i dans le budget de consommation du

ménage h

5.3 Modélisation du marché du travail

Le marché du travail est segmenté en spécifiant chaque travailleur selon son niveau de

qualification, son âge et son genre. Le niveau de qualification des travailleurs est déterminé par

leur niveau d’instruction. Nous distinguons les travailleurs sans instruction, ceux qui ont le

niveau primaire, ceux qui ont le niveau secondaire, ceux qui ont fait des études supérieures,

ceux qui n’ont aucun diplôme et ceux qui sont diplômés. L’âge du travailleur est défini sur deux

tranches : les jeunes (âgés de 15 à 34 ans) et les adultes (âgés de 35 ans ou plus).

Il est opportun de noter que le déficit d’études du fonctionnement du marché du travail à l’aide

des MEGC est un constat général. En réalité, le plus souvent, les MEGC sont utilisés dans

l’analyse des réformes commerciales. Toutefois certains auteurs ont réussi à modéliser le

marché du travail avec ce type d’outils. Les faits qu’ils prennent en compte sont

particulièrement :

Une offre du travail endogène

Une segmentation du marché du travail (formel/informel, privé/public etc.)

La présence de syndicat, négociation salariale

L’existence de chômage involontaire

Le salaire d’efficience, le différentiel de salaire, l’introduction du loisir etc.

En 2002, l’université de Laval a réalisé une étude approfondie sur la modélisation du marché du

travail dans les MEGC. Dans la première partie de leur document, ils présentent un modèle avec

37

une offre du travail endogène. La deuxième partie de leur papier est consacrée aux

imperfections du marché du travail. Premièrement, ils postulent que le consommateur effectue

un arbitrage entre le temps de travail et le temps consacré au loisir. Ce dernier étant un bien

normal, possède un coût d’opportunité équivalent au taux de salaire. Ils trouvent un effet

substitution qui pousse le consommateur à travailler davantage et un effet revenu qui entraine

une augmentation de la consommation de tous les biens y compris le loisir. Par conséquent

l’offre de travail va dépendre de l’effet le plus élevé. Ensuite à l’aide d’une fonction LES, ils

supposent que le consommateur fait un arbitrage entre le temps de loisir et les autres biens. En

introduisant, de plus, un revenu hors travail (allocations, transferts, etc.), ils trouvent une offre

de travail parfaitement inélastique ; elle est d’autant moins importante que les revenus non

salariaux sont élevés.

Dans un document qui présente les développements du modèle d’équilibre général calculable

du ministère des finances du Québec, Decaluwé et al (2005) ont adopté une modélisation du

marché du travail très particulière. Ils ont fait recours à une approche différente de ce que nous

rencontrons souvent dans la littérature sur les MEGC comportant un ménage représentatif et

une offre de travail endogène. Certaines de leurs hypothèses demeurent néanmoins, familières

à la modélisation du marché du travail. En effet, ils ont introduit le chômage et ont représenté

par une « wage curve »8, la compatibilité entre le taux de chômage et le taux de salaire. La

particularité de leur modèle réside dans l’introduction du loisir. Puisque chaque ménage

représentatif est composé de plusieurs types de travailleurs, ils ont postulé que « chaque

ménage dispose de différents types de temps de loisir, un par catégorie professionnelle de

travail ». C'est-à-dire que chaque membre du ménage qui travaille, possède un loisir qui lui est

spécifique et qui est substituable aux loisirs des autres travailleurs du ménage. Ils supposent par

la suite que dans un ménage, chaque membre n’offre qu’un seul type de travail et que chacun

maximise son utilité indépendamment des autres. Les auteurs affirment que « cette approche

pourrait s’appliquer dans tout contexte où les critères qui définissent les catégories de ménages

sont différentes de ceux qui définissent les catégories professionnelles du marché du travail ».

8 Développée par Blanchflower et Oswald en 1995.

38

Decaluwe et al., (2000) analysent l’ouverture potentielle de la zone UEMOA grâce à l’accord de

commerce régional signé en 1994 par les pays de l’UEMOA sur la production, le bien-être et

l’emploi. Ils relâchent l’hypothèse d’un fonctionnement parfait du marché du travail et

considèrent la présence d’un dualisme dans le marché et l’existence d’un salaire minimum pour

les travailleurs du formel. Ils posent l’hypothèse d’une rigidité à la baisse des salaires nominaux

du secteur formel et ainsi donc d’un ajustement par les quantités par les entreprises si toutefois

il y a changement dans les prix relatifs. Les auteurs trouvent que la présence du salaire

minimum nominal réduit le gain que les pays membres de l’UEMOA peuvent tirer de l’union. Ils

concluent, ainsi, que l’absence de rigidité des salaires est souhaitable pour l’union.

Nous allons, ainsi, nous inspirer de ces études, pour prendre en compte la présence du chômage

dans l’économie du Sénégal. En effet, conformément aux caractéristiques économiques du

Sénégal, la présence de travailleurs sans emploi est bien réelle.

Dès lors, nous introduisons dans le modèle, le taux de chômage de chaque type de travailleurs.

L’offre de travail se définit, dans ce cas, comme étant la somme des demandes de travail de

chaque secteur d’activité et du nombre de chômeurs. L’équation de l’offre de travail s’écrit alors

comme suit :

𝐿𝑆𝑙 = (∑ 𝐿𝐷𝑗,𝑙

𝑗

) + 𝐶𝐻𝑂𝑙

où :

LSl : est l’offre de travail par type de travailleur

LDj,l : est la demande de travail par branche à chaque type de travailleur

CHOl est le nombre de chômeurs.

En remplaçant le nombre de chômeurs par le taux de chômage, l’équation devient

39

𝐿𝑆𝑙 =(∑ 𝐿𝐷𝑗,𝑙𝑗 )

1 − 𝑇𝐶𝐻𝑂𝑙

Où TCHO est le taux de chômage.

Pour tenir compte de l’arbitrage entre le taux de chômage et le taux de salaire, nous

introduisons dans le modèle une équation de la courbe de salaire (wage-curve) qui s’écrit

comme suit :

𝑊𝐿 = 𝐴𝑙 . 𝑇𝐶𝐻𝑂𝑙𝜀𝑙 . 𝑃𝐼𝑋𝐶𝑂𝑁

Où :

Wl représente le taux de salaire

Al est le paramètre

𝜀𝑙 est l’élasticité du salaire par rapport au chômage, il est négatif et est égal -0.111.

PIXCON est l’indice de prix à la consommation

6. Simulations et Résultats

6.1 Description des simulations

Cette étude vise à évaluer l’impact de l’application du TEC-CEDEAO et de la mise en œuvre des

APE sur la croissance économique, l’emploi et le bien-être et à se focaliser sur l'impact des

politiques d'accompagnement de ces réformes. De ce fait, nous envisageons trois simulations :

SIMTEC, SIMAPE et SIMPO. Afin de réaliser les deux premières simulations, nous avons fait

recours à la base de données de la CEDEAO. En effet à l’aide de cette base, nous avons classé

4866 lignes tarifaires, d’une part selon leur appartenance à l’une des catégories du TEC-

CEDEAO et d’autre part selon leur appartenance à l’une des catégories de l’APE. Ensuite chaque

ligne tarifaire classée est attribuée à l’un des 18 groupes de produits retenus dans l’étude.

SimTEC : Scénario du passage du TEC-UEMOA au TEC-CEDEAO

40

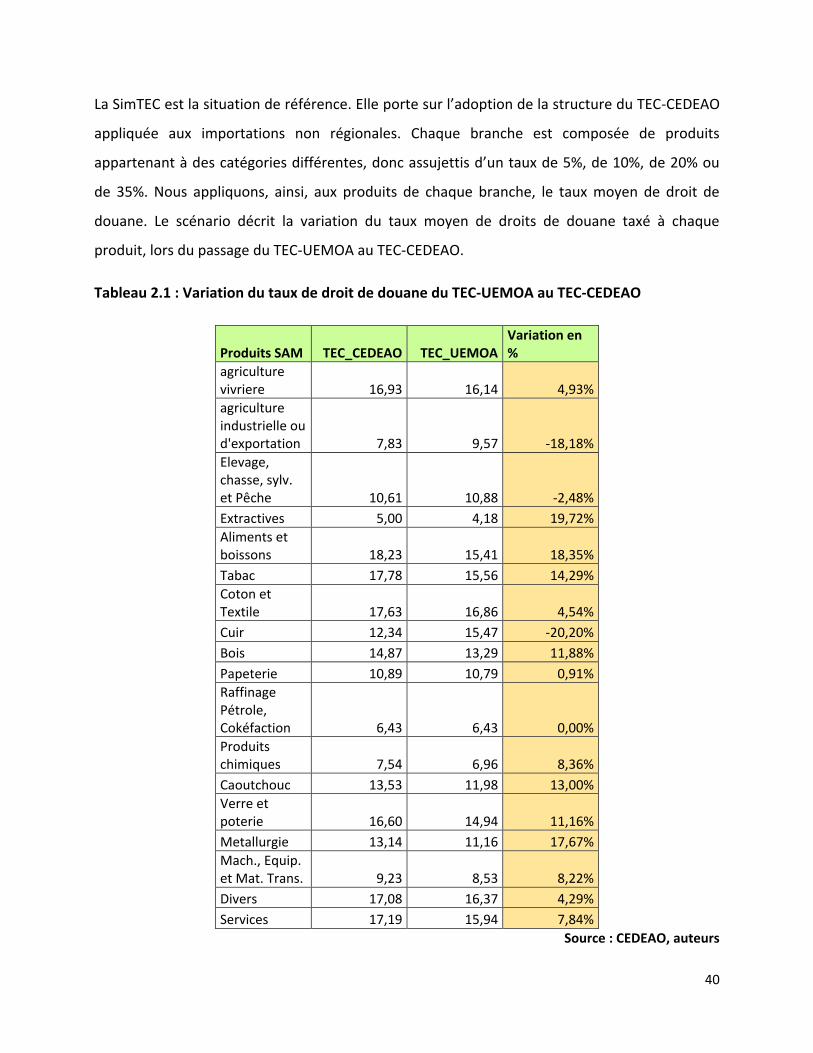

La SimTEC est la situation de référence. Elle porte sur l’adoption de la structure du TEC-CEDEAO

appliquée aux importations non régionales. Chaque branche est composée de produits

appartenant à des catégories différentes, donc assujettis d’un taux de 5%, de 10%, de 20% ou

de 35%. Nous appliquons, ainsi, aux produits de chaque branche, le taux moyen de droit de

douane. Le scénario décrit la variation du taux moyen de droits de douane taxé à chaque

produit, lors du passage du TEC-UEMOA au TEC-CEDEAO.

Tableau 2.1 : Variation du taux de droit de douane du TEC-UEMOA au TEC-CEDEAO

Produits SAM TEC_CEDEAO TEC_UEMOA Variation en %

agriculture vivriere 16,93 16,14 4,93%

agriculture industrielle ou d'exportation 7,83 9,57 -18,18%

Elevage, chasse, sylv. et Pêche 10,61 10,88 -2,48%

Extractives 5,00 4,18 19,72%

Aliments et boissons 18,23 15,41 18,35%

Tabac 17,78 15,56 14,29%

Coton et Textile 17,63 16,86 4,54%

Cuir 12,34 15,47 -20,20%

Bois 14,87 13,29 11,88%

Papeterie 10,89 10,79 0,91%

Raffinage Pétrole, Cokéfaction 6,43 6,43 0,00%

Produits chimiques 7,54 6,96 8,36%

Caoutchouc 13,53 11,98 13,00%

Verre et poterie 16,60 14,94 11,16%

Metallurgie 13,14 11,16 17,67%

Mach., Equip. et Mat. Trans. 9,23 8,53 8,22%

Divers 17,08 16,37 4,29%

Services 17,19 15,94 7,84%

Source : CEDEAO, auteurs

41

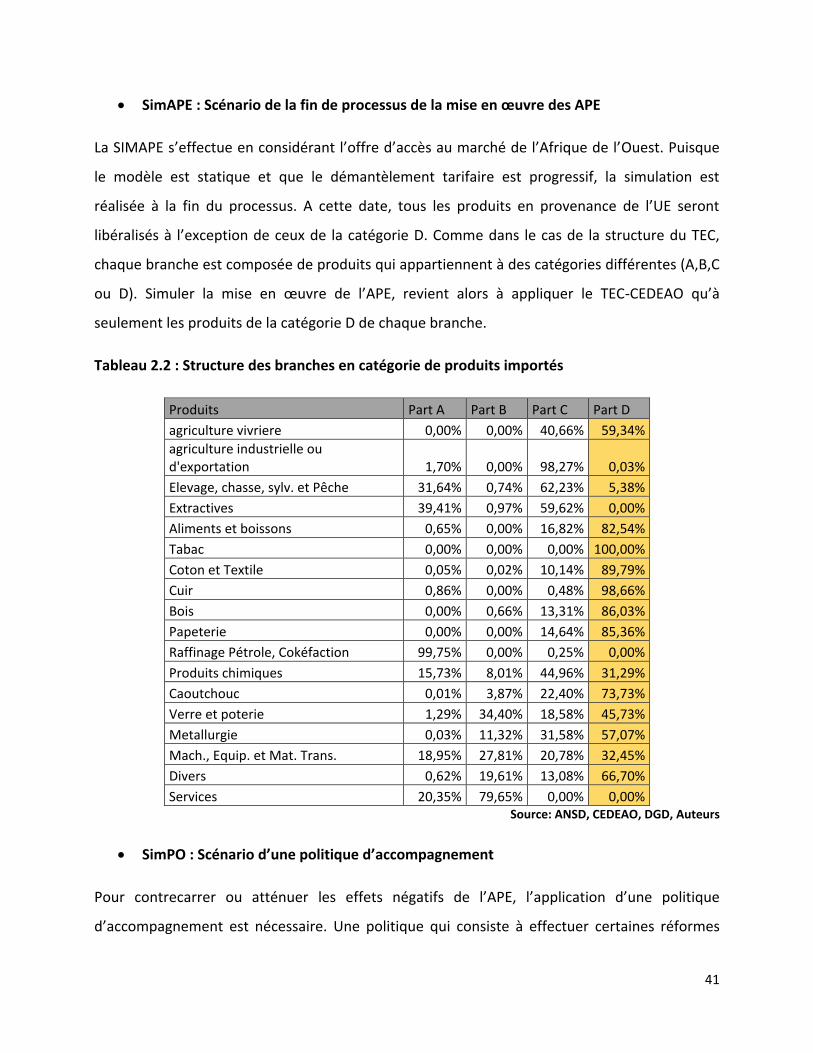

SimAPE : Scénario de la fin de processus de la mise en œuvre des APE

La SIMAPE s’effectue en considérant l’offre d’accès au marché de l’Afrique de l’Ouest. Puisque

le modèle est statique et que le démantèlement tarifaire est progressif, la simulation est

réalisée à la fin du processus. A cette date, tous les produits en provenance de l’UE seront

libéralisés à l’exception de ceux de la catégorie D. Comme dans le cas de la structure du TEC,

chaque branche est composée de produits qui appartiennent à des catégories différentes (A,B,C

ou D). Simuler la mise en œuvre de l’APE, revient alors à appliquer le TEC-CEDEAO qu’à

seulement les produits de la catégorie D de chaque branche.

Tableau 2.2 : Structure des branches en catégorie de produits importés

Produits Part A Part B Part C Part D

agriculture vivriere 0,00% 0,00% 40,66% 59,34%

agriculture industrielle ou d'exportation 1,70% 0,00% 98,27% 0,03%

Elevage, chasse, sylv. et Pêche 31,64% 0,74% 62,23% 5,38%

Extractives 39,41% 0,97% 59,62% 0,00%

Aliments et boissons 0,65% 0,00% 16,82% 82,54%

Tabac 0,00% 0,00% 0,00% 100,00%

Coton et Textile 0,05% 0,02% 10,14% 89,79%

Cuir 0,86% 0,00% 0,48% 98,66%

Bois 0,00% 0,66% 13,31% 86,03%

Papeterie 0,00% 0,00% 14,64% 85,36%

Raffinage Pétrole, Cokéfaction 99,75% 0,00% 0,25% 0,00%

Produits chimiques 15,73% 8,01% 44,96% 31,29%

Caoutchouc 0,01% 3,87% 22,40% 73,73%

Verre et poterie 1,29% 34,40% 18,58% 45,73%

Metallurgie 0,03% 11,32% 31,58% 57,07%

Mach., Equip. et Mat. Trans. 18,95% 27,81% 20,78% 32,45%

Divers 0,62% 19,61% 13,08% 66,70%

Services 20,35% 79,65% 0,00% 0,00% Source: ANSD, CEDEAO, DGD, Auteurs

SimPO : Scénario d’une politique d’accompagnement

Pour contrecarrer ou atténuer les effets négatifs de l’APE, l’application d’une politique

d’accompagnement est nécessaire. Une politique qui consiste à effectuer certaines réformes

42

fiscales est ainsi envisagée. Une réduction de 1% des taxes indirectes sur les produits les plus

consommés par les ménages pourrait améliorer leur bien-être et une hausse de 2% de ces taxes

sur les autres pourrait atténuer les pertes de recettes fiscales causées par une diminution des

recettes douanières à la fin du processus de l’APE.

Branches variation des taxes indirectes sur les produits (ttic)

agriculture vivriere -1%

agriculture industrielle ou d'exportation -1%

Elevage, chasse, sylv. et Pêche -1%

Extractives -1%

Aliments et boissons -1%

Tabac 2%

Coton et Textile 2%

Cuir 2%

Bois 2%

Papeterie 2%

Raffinage Pétrole, Cokéfaction 2%

Produits chimiques 2%

Caoutchouc 2%

Verre et poterie 2%

Metallurgie 2%

Mach., Equip. et Mat. Trans. 2%

Divers 2%

Services 2%

6.2 Résultats SimTEC

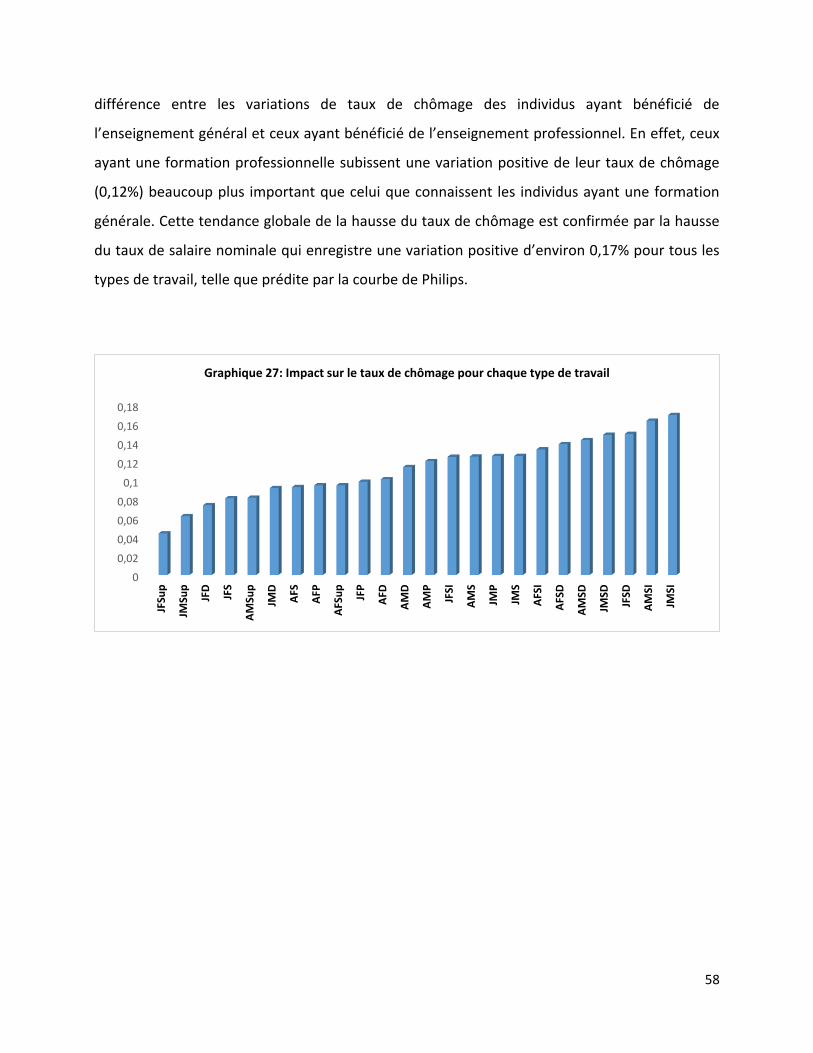

Effets sur les prix :

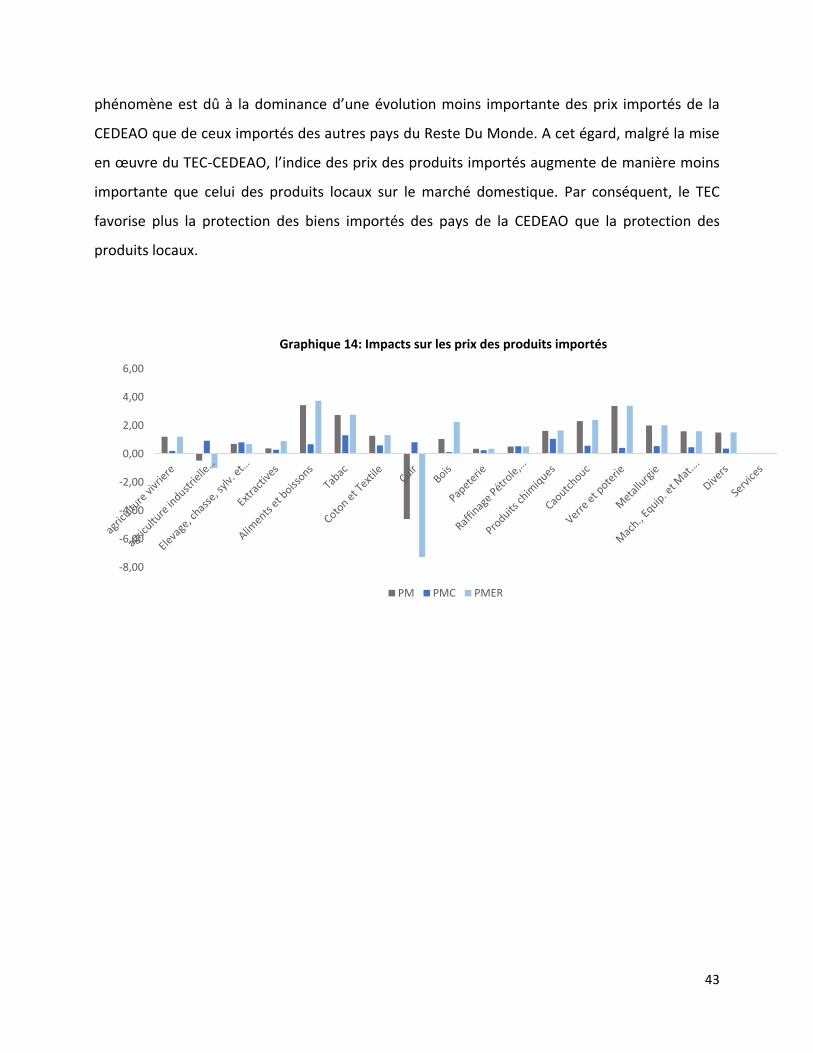

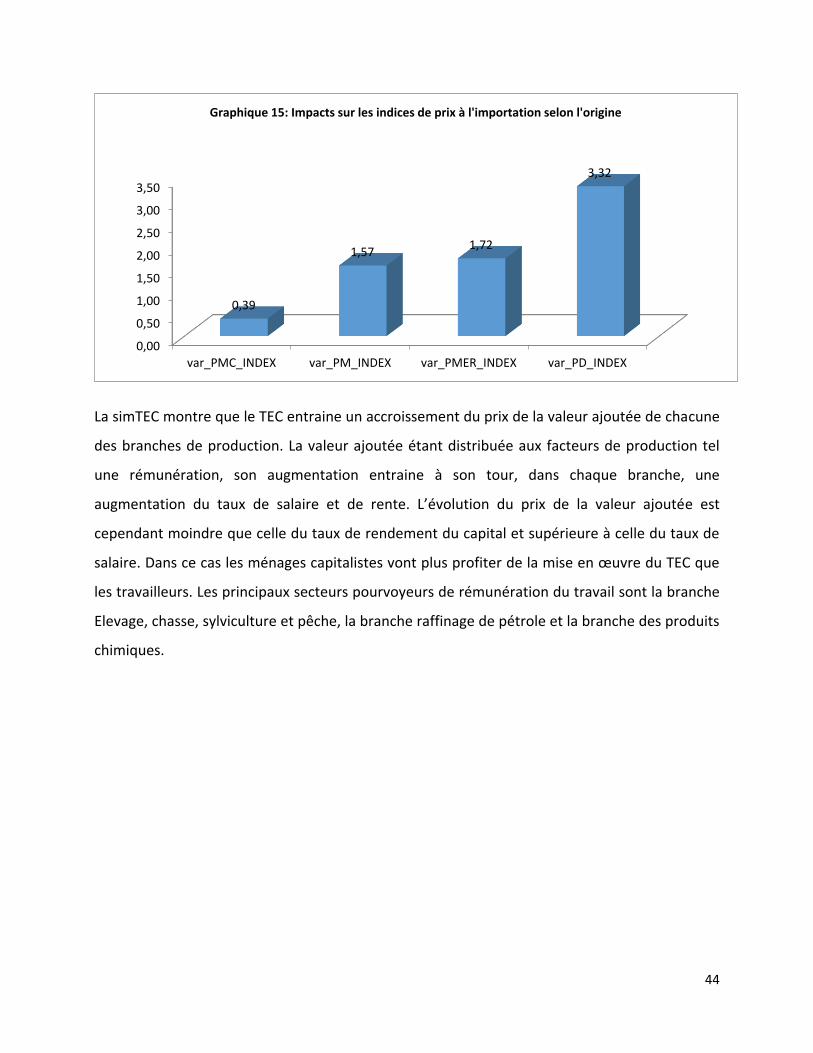

La mise en œuvre du TEC-CEDEAO suscite une augmentation des indices des prix des produits