Embed Size (px)

Citation preview

Rapport No. 25456-TUN

République tunisienneStratégie d'emploi

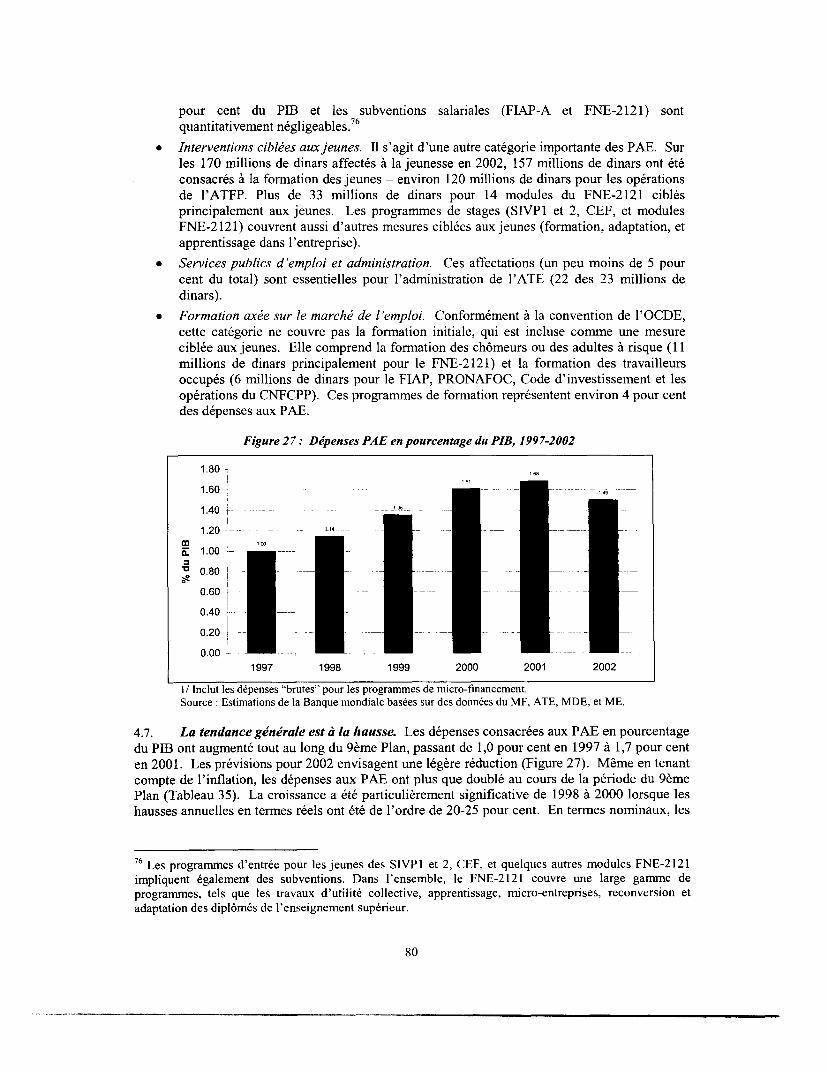

(En Deux Volumes)Volume 1 Rapport Principal

28 mai 2004

Moyen-Orient et l'Afrique du NordSecteurs socia ux (MNSHD)

Document de la Banque mondiale

- -

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

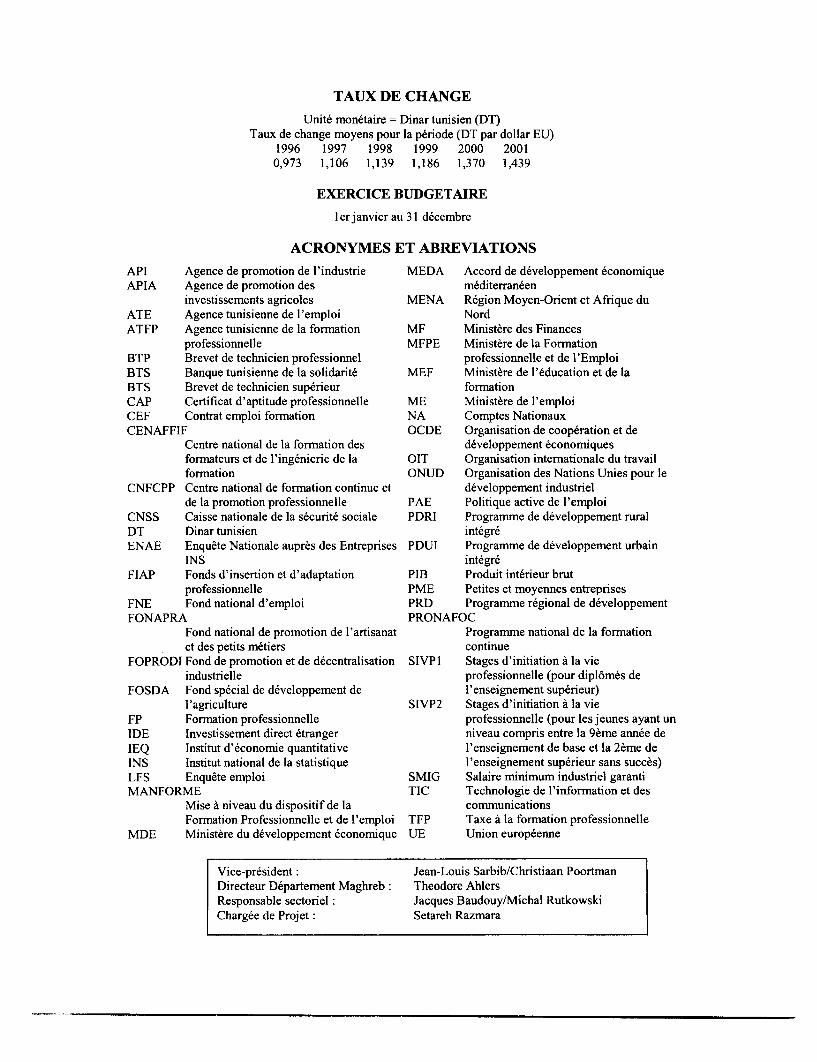

TAUX DE CHANGE

Unité monétaire = Dinar tunisien (DT)Taux de change moyens pour la période (DT par dollar EU)

1996 1997 1998 1999 2000 20010,973 1,106 1,139 1,186 1,370 1,439

EXERCICE BUDGETAIRE

lerjanvier au 31 décembre

ACRONYMES ET ABREVIATIONS

API Agence de promotion de l'industrie MEDA Accord de développement économiqueAPIA Agence de promotion des méditerranéen

investissements agricoles MENA Région Moyen-Orient et Afrique duATE Agence tunisienne de l'emploi NordATFP Agence tunisienne de la formation MF Ministère des Finances

professionnelle MFPE Ministère de la FormationBTP Brevet de technicien professionnel professionnelle et de l'EmploiBTS Banque tunisienne de la solidarité MEF Ministère de l'éducation et de laBTS Brevet de technicien supérieur formationCAP Certificat d'aptitude professionnelle ME Ministère de l'emploiCEF Contrat emploi formation NA Comptes NationauxCENAFFIF OCDE Organisation de coopération et de

Centre national de la formation des développement économiquesformateurs et de l'ingénierie de la OIT Organisation internationale du travailfonnation ONUD Organisation des Nations Unies pour le

CNFCPP Centre national de formation continue et développement industrielde la promotion professionnelle PAE Politique active de l'emploi

CNSS Caisse nationale de la sécurité sociale PDRI Programme de développement ruralDT Dinar tunisien intégréENAE Enquête Nationale auprès des Entreprises PDUI Programme de développement urbain

INS intégréFIAP Fonds d'insertion et d'adaptation PIB Produit intérieur brut

professionnelle PME Petites et moyennes entreprisesFNE Fond national d'emploi PRD Programme régional de développementFONAPRA PRONAFOC

Fond national de promotion de l'artisanat Programme national de la formationet des petits métiers continue

FOPRODI Fond de promotion et de décentralisation SIVPI Stages d'initiation à la vieindustrielle professionnelle (pour diplômés de

FOSDA Fond spécial de développement de l'enseignement supérieur)l'agriculture SIVP2 Stages d'initiation à la vie

FP Formation professionnelle professionnelle (pour les jeunes ayant unIDE Investissement direct étranger niveau compris entre la 9ème année deIEQ Institut d'économie quantitative l'enseignement de base et la 2ème deINS Institut national de la statistique l'enseignement supérieur sans succès)LFS Enquête emploi SMIG Salaire minimum industriel garantiMANFORME TIC Technologie de l'information et des

Mise à niveau du dispositif de la communicationsFormation Professionnelle et de l'emploi TFP Taxe à la formation professionnelle

MDE Ministère du développement économique UE Union européenne

Vice-président: Jean-Louis Sarbib/Christiaan PoortmanDirecteur Département Maghreb: Theodore AhlersResponsable sectoriel: Jacques Baudouy/Michal RutkowskiChargée de Projet: Setareh Razmara

REMERCIEMENTS

L'étude a été f réparée en étroite collaboration avec les autorités tunisiennes et est basée sur les conclusionsdes missions q ui se sont rendues en Tunisie en février et novembre 2002 et en juin 2003. Le rapport a étépréparé sous Ia supervision de Regina Bendokat (Responsable sectorielle, MNSHD). Les membres del'équipe sont: Elizabeth Ruppert Bulmer (MNSED) ; Gordon Betcherman (HDNSP) ; Sara Johansson deSilva (MNSE ); Aristomene Varoudakis (MNSED); Mohamed Salah Redjeb (Consultant); Lotfi Bouzaine(Consultant); g t Ingrid Ivins (MNSED). Des apports précieux sur le développement du secteur privé ont étéobtenus de H lmid Alavi (MNSIF), et des informations préliminaires sur la réforme de la formationprofessionnelle ont été fournies par Jean-Paul Peresson (Consultant). Les collègues-examinateurs ont étéZafiris Tzanna os (MDH), Amit Dar (HDNSP), Peter Fall6n (FMI), et Martin Rama (DECRG). La Chargéede projet est S tareh Razmara (MNSHD). Des suggestions et commentaires avisés ont également été obtenusde Mustapha b'abli, Pedro Alba, Tarik Youssef, Dipak Dasgupta, Farrukh Iqbal (MNSED), Jeffrey Waite,Dung-Kim Ph m, Francis Steier (MNSHD). Mmes Darcy Gallucio et Emma Etori se sont chargées de lamise en forme du rapport. Madame Hélène J. Talon a été responsable de la traduction du rapport en languefrançaise.

Nous tenons t ut particulièrement à remercier les instances officielles et notamment les ministères (ainsi queles agences y a fférentes) de l'Emploi, du Développement et de la Coopération internationale, et des Affairessociales et de la Solidarité pour leur soutien et leur collaboration active. Les conseils prodigués par lespersonnalités si ivantes ont été très appréciés: MM. Mongi El Ayeb (Chef de Cabinet), Ali Sanaa (Conseiller),Habib Karaoul (Directeur général de l'Agence tunisienne de l'emploi), Goubautini (ANETI), Ministère del'Emploi; Abc elhamid Triki (Directeur général des Prévisions), Kamel Ben Rejeb (Directeur général de laCoopération m ltilatérale), Khélifa Ben Fkih (Directeur général de l'Institut national de la statistique (INS));Moncef Yous achi (Directeur général des Ressources humaines), Hédi Mamou (Directeur général del'Institut d'éc onomie quantitative (IEQ)), Habib Fourati (Chef du Département des Statistiquesdémographiqu s et sociales (INS)), Ministère du Développement et de la Coopération internationale ; ChedlyAissa, Secrétai e général du Ministère des Finances; Sayed Blel (Directeur général de la Sécurité sociale),Mohamed Salah Chatti (Directeur général du Travail), Abdelrrazak Khelifi (Inspecteur général du Travail etde la Concilia tion), Mohamed Ridha Kechrid (Président-Directeur général de la CNSS), Ministère desAffaires social s et de la Solidarité. Les équipes techniques respectives ont en outre fourni une assistance etde l'informati n. La collaboration de l'INS et de ses techniciens a été particulièrement précieuse et noustenons à leur adresser nos remerciements pour leur soutien et leur collaboration active. Enfm, l'équipesouhaite égale ent remercier l'Union générale des travailleurs tunisiens (UGTT) pour leurs suggestions.

1i

ii

1

TABLE DES MATIERES

PRE FACE ................................................................ I

RÉSI JMÉ ANALYTIQUE ............................................................... IIl

CHA PITRE I CROISSANCE ECONOMIQUE ET CREATION D'EMPLOIS .................................... 1

A. SCHEMAS DE LA CROISSANCE ET DE LA CREATION D'EMPLOIS ........................................................... 2

B. CRÉATION D'EMPLOIS DANS QUELQUES PAYS DE L'OCDE ............................................................... 13

C. PERSPECTIVES POUR LA CREATION D'EMPLOIS ............................................................... 15

CHA PITRE Il CARACTERISTIQUES DU MARCHE TUNISIEN DE L'EMPLOI AU COURS DELA FERIODE 1997 - 2001 ............................................................... 20

A. PROFILS DES PARTICIPANTS À LA POPULATION ACTIVE ................................................................. 21B. OFFRE DE MAIN-D'EUVRE COMPARÉE A LA DEMANDE ............................................................... 26

C. FACTEURS EXPLIQUANT LES TAUX DE CHÔMAGE ÉLEVÉS ............................................................... 28

D IMPLICATIONS DE POLITIQUE ............................................................... 42

CHA PITRE 111 CONTRAINTES A LA CREATION D'EMPLOIS ...................................................... 44

A CHANGEMENTS DANS LES COUTS RELATIFS DE LA MAIN-D'OEUVRE .45B. COUTS DE MAIN-D'OEUVRE INDIRECTS ELEVES .50C. ENVIRONNEMENT POUR LE DEVELOPPEMENT DES PETITES ENTREPRISES .52D DÉCALAGE DES COMPÉTENCES .59E. RÉGLEMENTATION DU MARCHE DU TRAVAIL .63F. OPTIONS DE POLITIQUE .72

CHA PITRE IV POLITIQUE ACTIVE DE L'EMPLOI EN TUNISIE ................................................. 75

A APERÇU DE LA POLITIQUE ET DES DÉPENSES EN MATIERE DE PAE .75B SYSTÈME DE LA FORMATION PROFESSIONNELLE .83C COUVERTURE DES PAE .89D IMPACT DES POLITIQUES ACTIVES D'EMPLOI (PAE) .97E. OPTIONS DE POLITIQUE .100

ANN EXESANN -XE 1 IMPACT DES INCITATIONS À L'INVESTISSEMENT SUR LES PRIX RELATIFS DES FACTEURSANN _XE 2 DÉCOMPOSITION DE LA PRODUCTIVITÉ ET DONNÉES SALARIALESANN -XE 3 EVIDENCE EMPIRIQUE DE L'IMPACT DE LA MONDIALISATION ET DU CHANGEMENT

TECHNONOLOGIQUE SUR LE MARCHÉ DU TRAVAILANN -XE 4 CRÉATION D'EMPLOIS DANS LES PAYS SELECTIONNÉS DE L'OCDEANN _XE 5 PROJECTION SIMULTANÉE DE LA STRAUCTURE DE LA POPULATION ACTIVE ET DES BESOINS

DE L'ÉCONOMIE EN EMPLOI PAR NIVEAU D'INSTRUCTIONANN XE 6 POLITIQUE ACTIVE DEE L'EMPLOI DANS LE CONTEXTE INTERNATIONALANN _XE 7 RÉGLEMENTATION DU MARCHÉ DU TRAVAIL: EXPÉRIENCE INTERNATIONALEANN -XE 8 EVALUATION DES DONNÉES DE LA SÉCURITÉ SOCIALE (CNSS)ANN XE 9 SUIVI DU MARCHÉ DE L'EMPLOI

AN EXE STATISTIQUE

LISTE DES TABLEAUX

Tableau 1 PIB par population en âge de travailler: en pourcentage de la moyenne OCDE ........................ 2Tableau 2: Croissance annuelle de l'emploi, Tunisie et comparateurs, années 90 ........................................ 4Tableau 3: Elasticité de l'emploi par rapport à la production ........................................................ 4..............4

Table 4: Création nette d'emplois (milliers par an), 1989-2001 ................................................................... 5Tableau 5: Niveau de qualifications dans les secteurs créateurs et réducteurs d'emplois, 1997-2001 .......... 6Tableau 6: Tunisie : Croissance de la productivité et de l'emploi ................................................................. 8

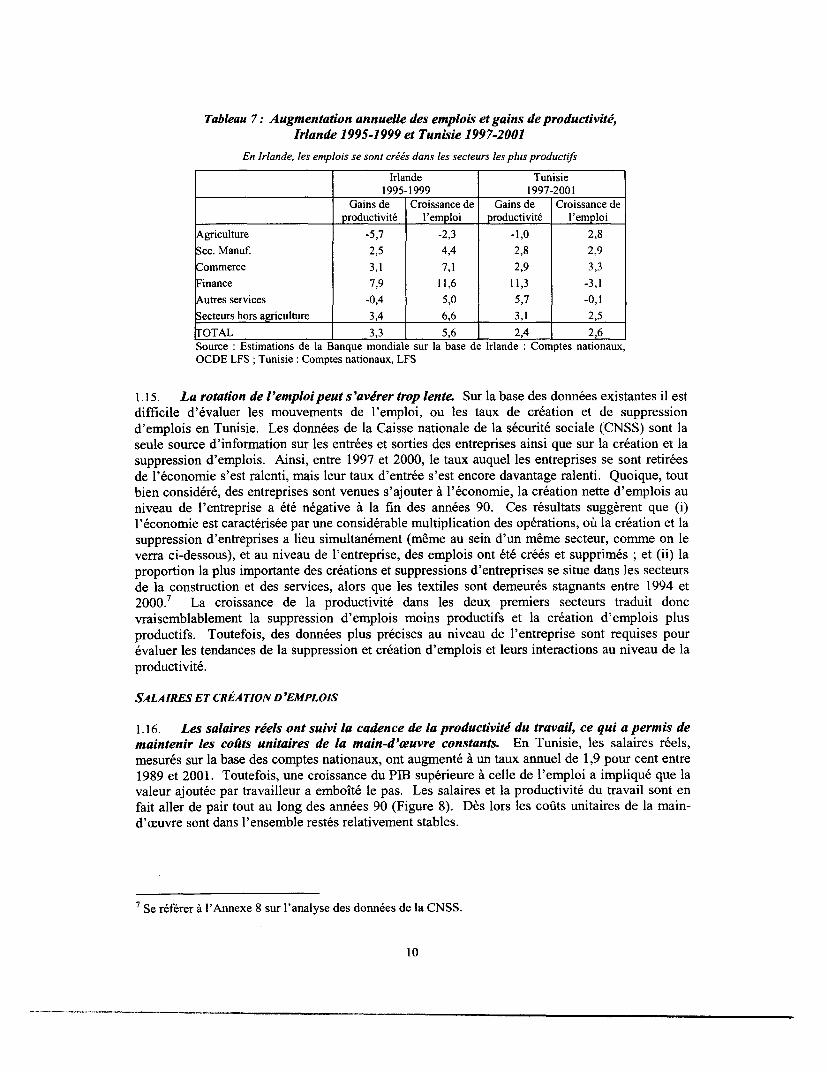

Tableau 7: Augmentation annuelle des emplois et gains de productivité, Irlande 1995-1999 et Tunisie1997-2001 ............................................................................. 10

Tableau 8: Coûts unitaires de la main-d'oeuvre, Tunisie et comparateurs ............................ ...................... 12

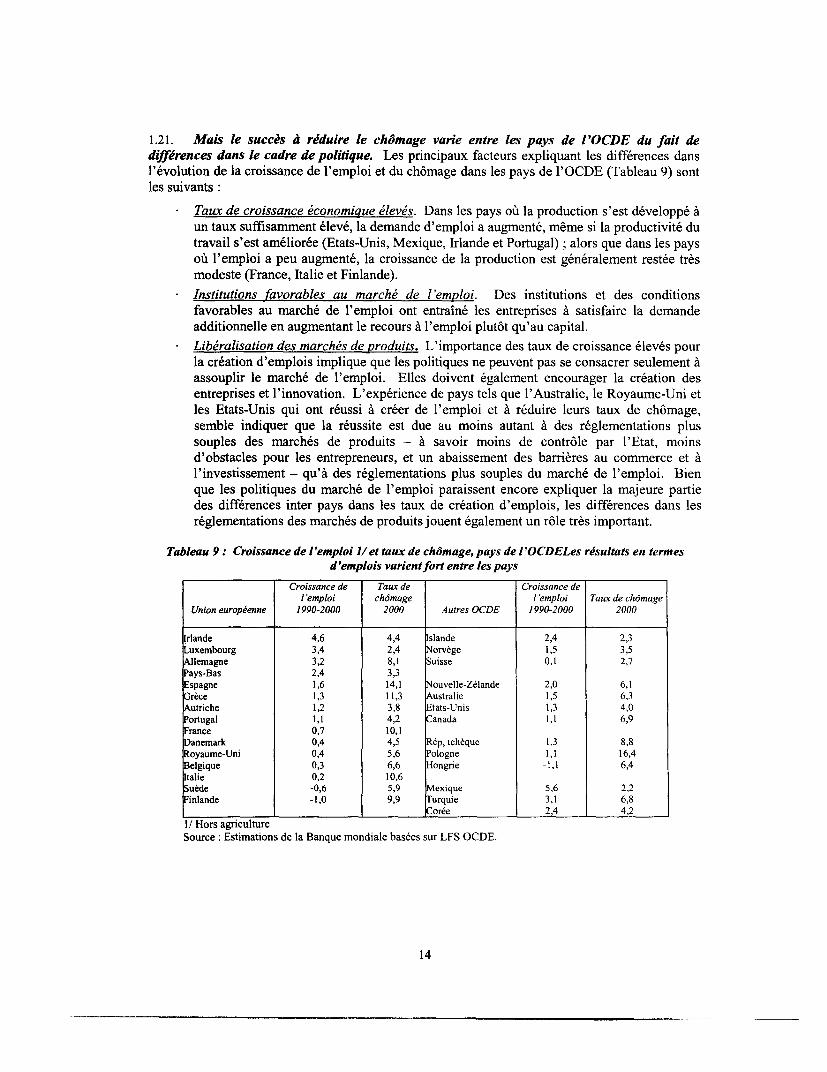

Tableau 9: Croissance de l'emploi 1/ et taux de chômage, pays de l'OCDE .............................................. 14

Tableau 10: Création projetée de l'emploi au cours du lOème Plan (milliers) ........................................... 17Tableau 1l: Participation de la population active ............................................................................. 22

Tableau 12: Taux de participation de la population active .......................................................................... 23

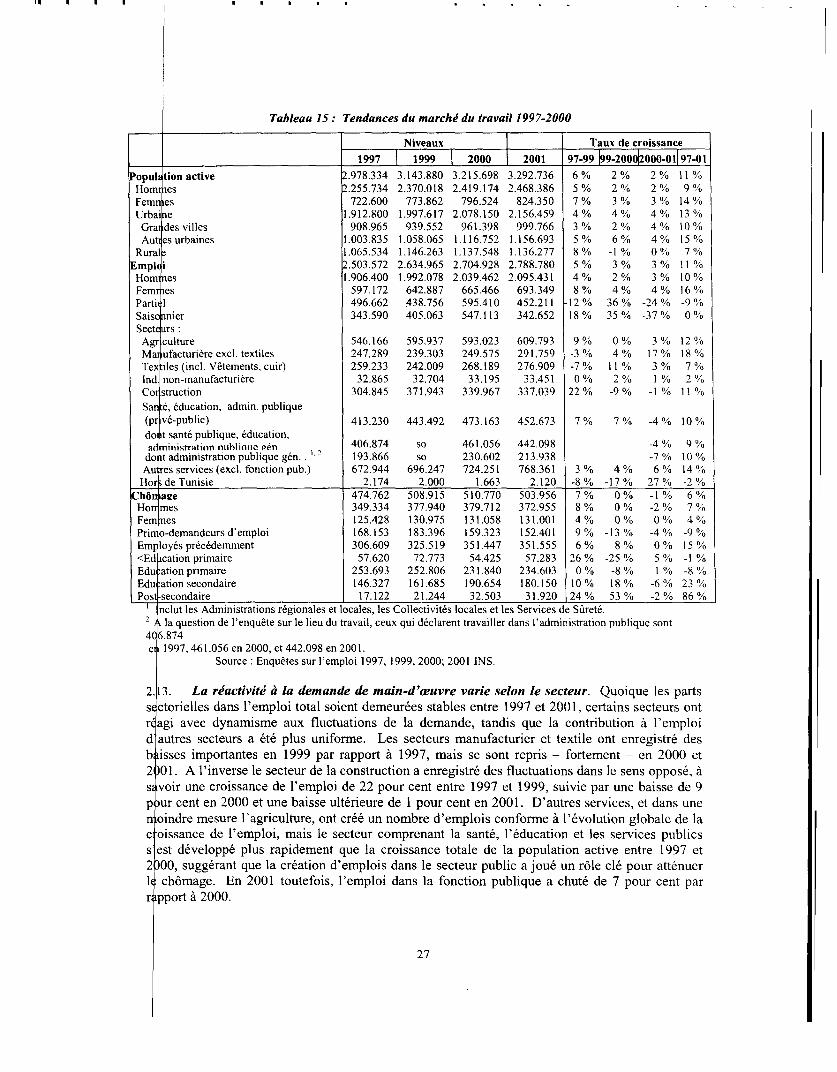

Tableau 13: Tendances du marché du travail 1997-2000 ............................................................................ 27

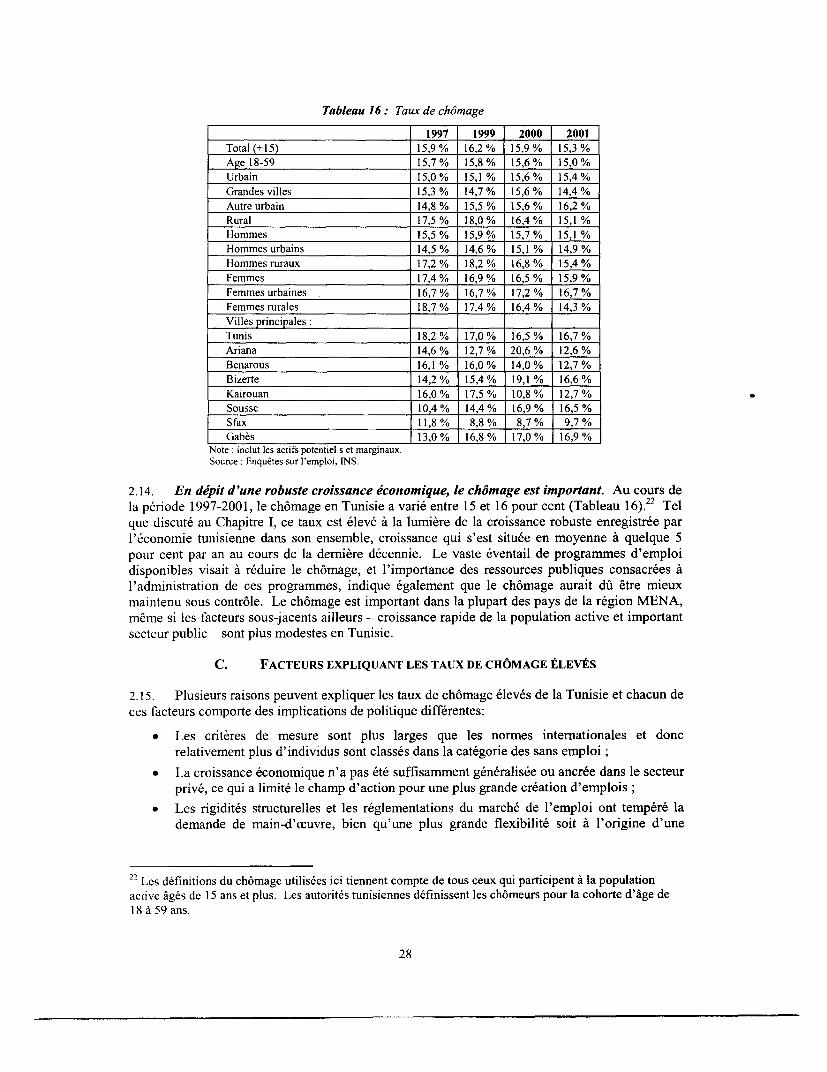

Tableau 14: Taux de chômage ............................................................................. 28Tableau 15 : Ventilation des réalisations scolaires de la population active .................................................. 32Tableau 16: Détermiinants salariaux ............................................................................. 36Tableau 17: Déterminants du chômage ............................................................................. 38

Tableau 18: Profils des chômeurs .............................................................................. 41

Tableau 19: Déterminants de la durée du chômage ............................................................................. 42

Tableau 20: Aperçu des charges sociales en % de la masse salariale brute en 2001 ................................... 50

Tableau 21: Part de l'emploi par secteur et taille de l'entreprise (moyenne 1997-2000) .......................... 53

Tableau 22: Emplois temporaires en % de l'emploi permanent Par secteur et taille d'entreprises (nombredes employés) - 2000 ............................................................................. 54

Tableau 23: Part des employés de bureau par taille d'entreprise 1997-2000 (Pourcentage) ....................... 55

Tableau 24: Micro-entreprises : Résultats clés de l'enquête de 1997 .......................................................... 56

Tableau 25: Les offres non satisfaites par secteur d'activite* ...................................................................... 60

Tableau 26: Les offres non satisfaites pour le textile et habillement, l'industrie manufacturiere et les autresservices selon la duree ................................................................... 60

Tableau 27: Proportion par secteur des diplômés demandeurs d'emploi enregistrés à l'ATE qui ont trouvédu travail ................................................................... 61

Tableau 28: Licenciements pour raisons économiques et technologiques dans les secteurs privé et public,1998-2001 ............................................................................. 69

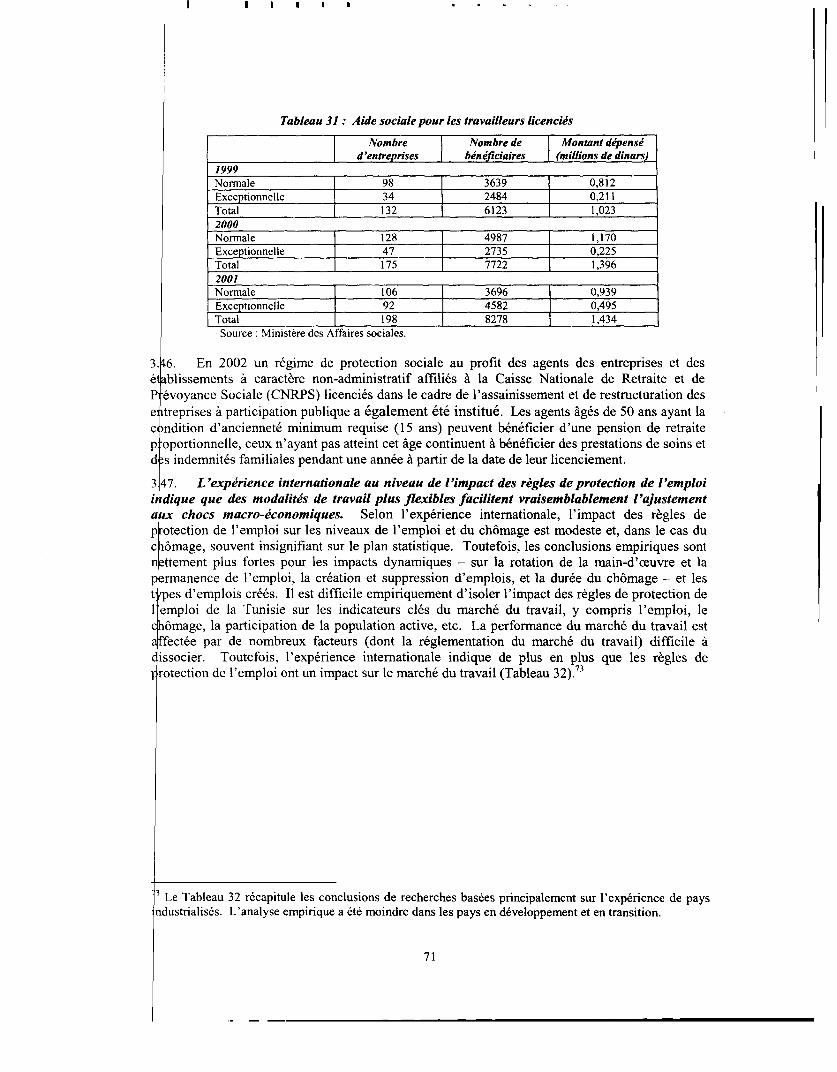

Tableau 29: Aide sociale pour les travailleurs licenciés ............................................................................. 71

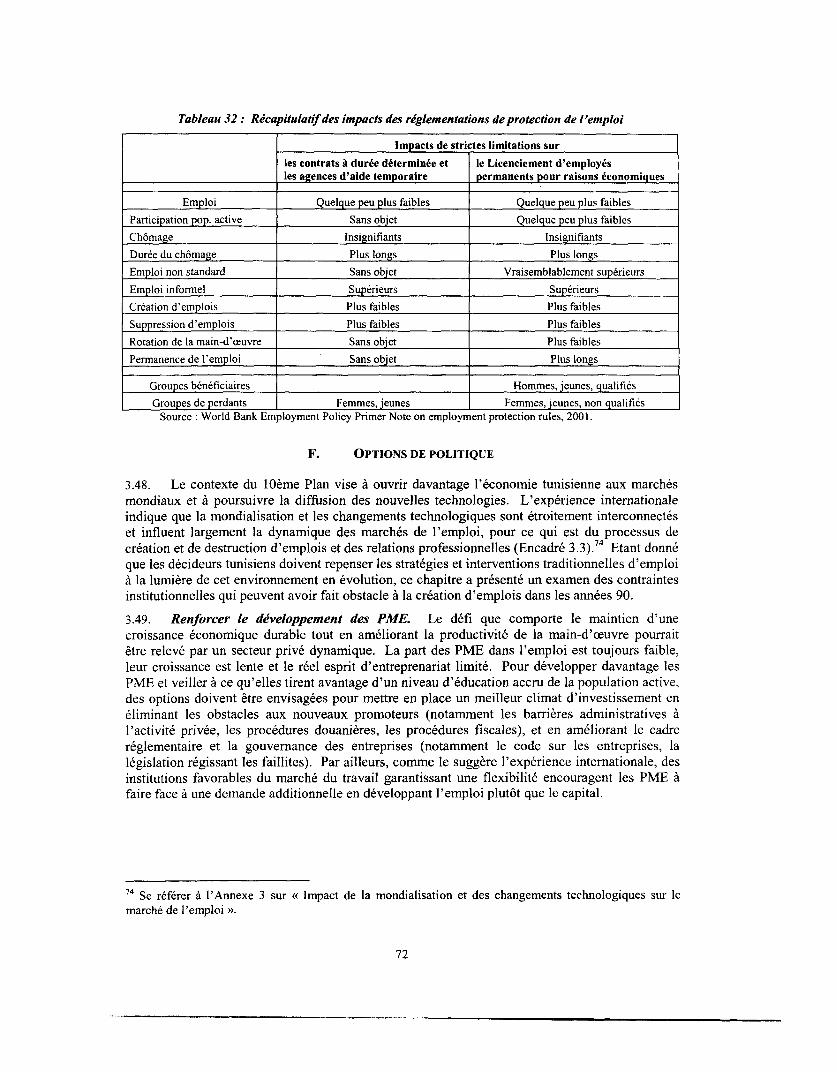

Tableau 30: Récapitulatif des impacts des réglementations de protection de l'emploi ............................... 72

Tableau 31: Adaptation des programmes de PAE aux objectives ............................................................... 78

Tableau 32: Dépenses aux PAE par catégorie de programme en pourcentage de la distribution et enpourcentage du PIB, 2002 ............................................................................. 79

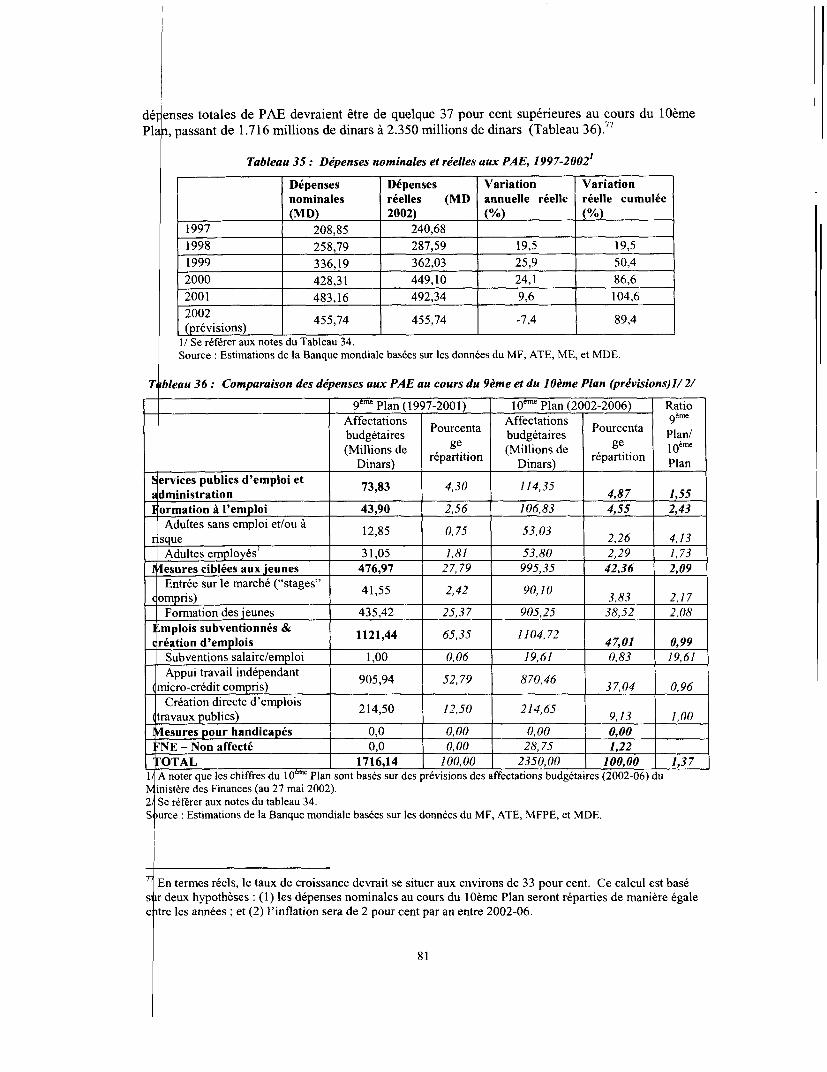

Tableau 33: Dépenses nominales et réelles aux PAE, 1997-2002' ............................................................. 81

Tableau 34: Comparaison des dépenses aux PAE au cours du 9ème et du 10ème Plan (prévisions)l/-2/ ..81

Tableau 35: Comparaison de la composition des dépenses (% du PIB) aux PAE Tunisie et pays del'OCDE, 2002 (Tunisie) et dernière année (OCDE) ................................................................ 82

Tableau 36: La structure de la population active par niveau de qualification, 1994-2001 (% d'employésprojetés) ............................................................................. 85

Tableau 37: Distribution des stagiaires de l'ATFP par programme, décembre 1997 & 2001 ..................... 85Tableau 38: Evolution des remboursements de la TFP et des activités, 1991-2001 .................................... 87

Tableau 39: Répartition du programme de formation continue par catégorie d'entreprise, 2001 ............... 88

Tableau 40: Répartition du programme de formation continue par taille d'entreprise, 2001 ...................... 88Tableau 41: Participants aux PAE en Tunisie en pourcentage de la population active, 2002' et

Comparaison avec les pays de l'OCDE (années les plus récentes) .......................................... 90

Tabl au 42: Caractéristiques des travailleurs occupés et sans emploi faisant appel à l'ATE, 2000 et 2001........................................................................................................................................ .................... 92

Tabl zau 43: Caractéristiques des indépendants qui font appel aux programmes publics dernicrofinancement, 2001 ........................................................................... 93

Tabl zau 44: Caractéristiques des travailleurs occupés dans les chantiers nationaux, 2001 ......................... 94Tabl zau 45: Taux de chômage et répartition, 2001 ........................................................................... 95Tabl zau 46: Taux de chômage et répartition par niveau d'éducation, 2001 Cohortes d'âge de 15-19 et 20-

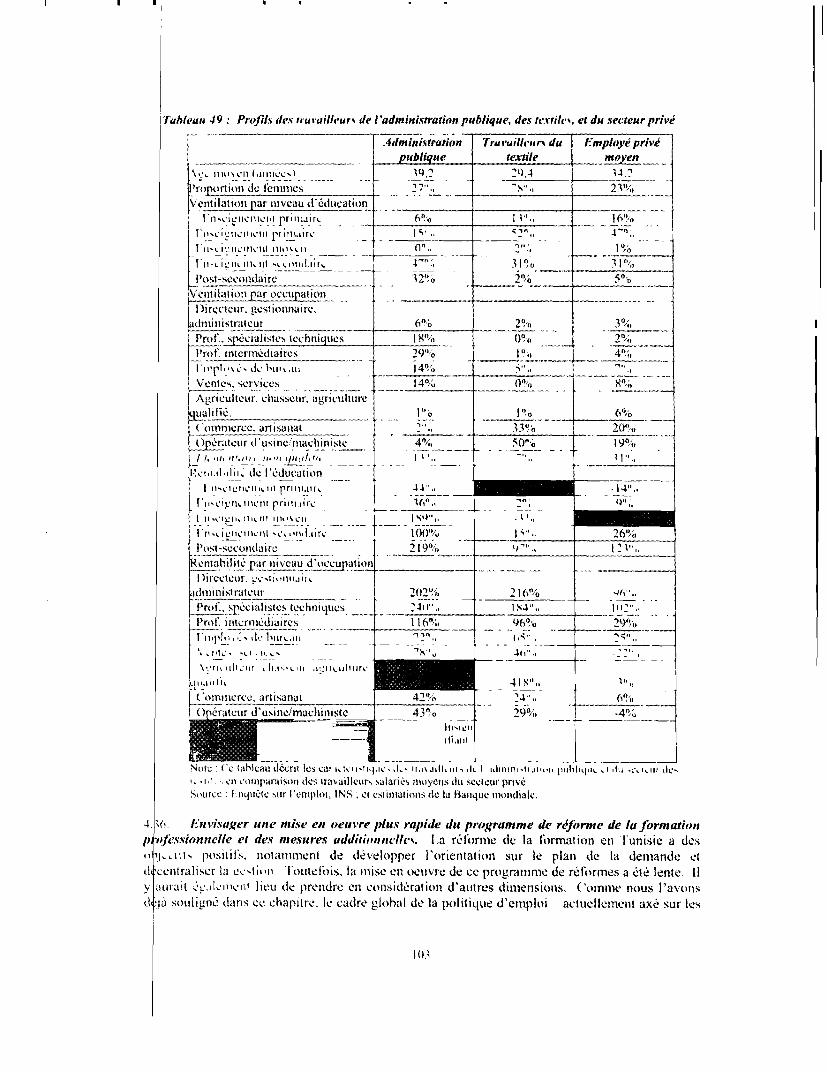

29 ans ................................................................ 96Tab au 47: Profils des travailleurs de l'administration publique, des textiles, et du secteur privé .......... 103

LISTE DES FIGURES

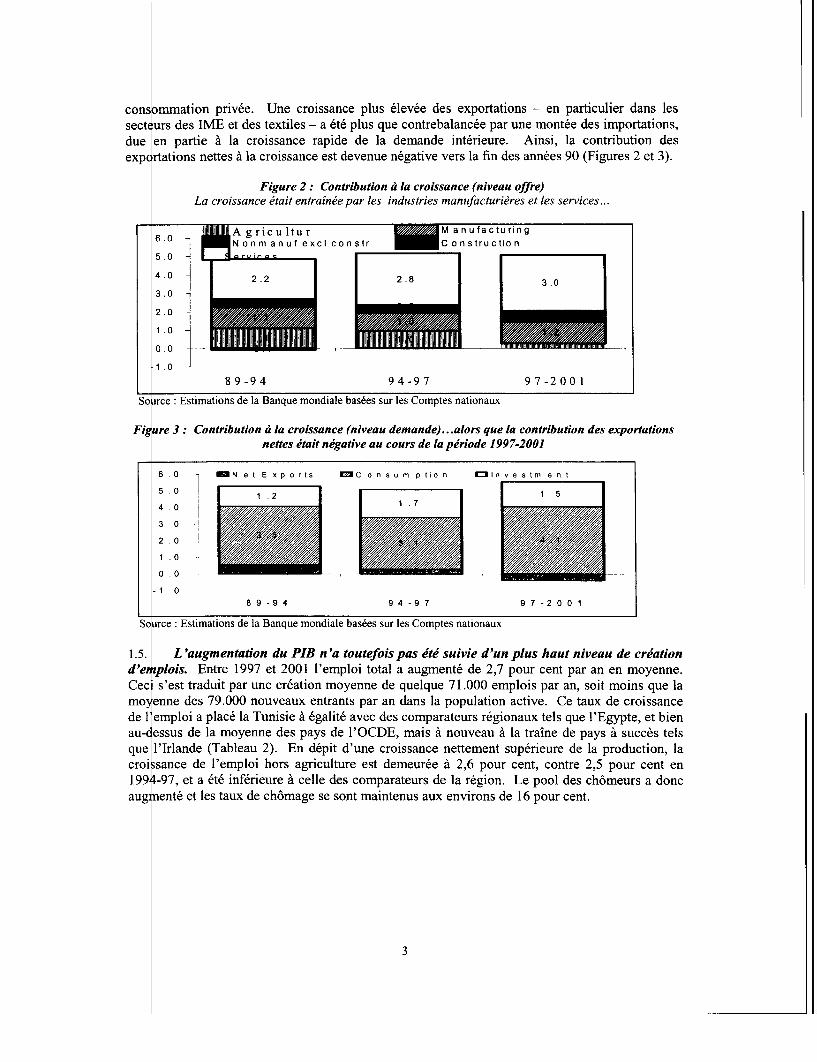

Figt re 1 PIB par population en âge de travailler : Taux de croissance annuelle .......................................... 2Fig re 2: Contribution à la croissance (niveau offre) La croissance était entraînée par les industries

manufacturières et les services ............................................................................... 3Fig Ire 3 Contribution à la croissance (niveau demande)... alors que la contribution des exportations nettes

était négative au cours de la période 1997-2001 .................................................................... 3Fig ire 4: Croissance annuelle de la productivité, par secteur, 1984-2001 La croissance de la productivité

s'est améliorée à la fin des années 90 ................................................................... 6Figt re 5 Croissance annuelle de la productivité au sein et entre les secteurs Egypte 1995-1999, Portugal

1986-1998, Irlande 1970-1999, Tunisie 1989-2001 et 1997-2001 .......................................... 7Figt re 6: Emploi hors agriculture en proportion de l'emploi total Tunisie 1984-2000, Irlande 1967-2000

Les travailleurs tunisiens ne sortent pas du secteur agricole à l'instar de leurs collèguesirlandais .................................................................... 8

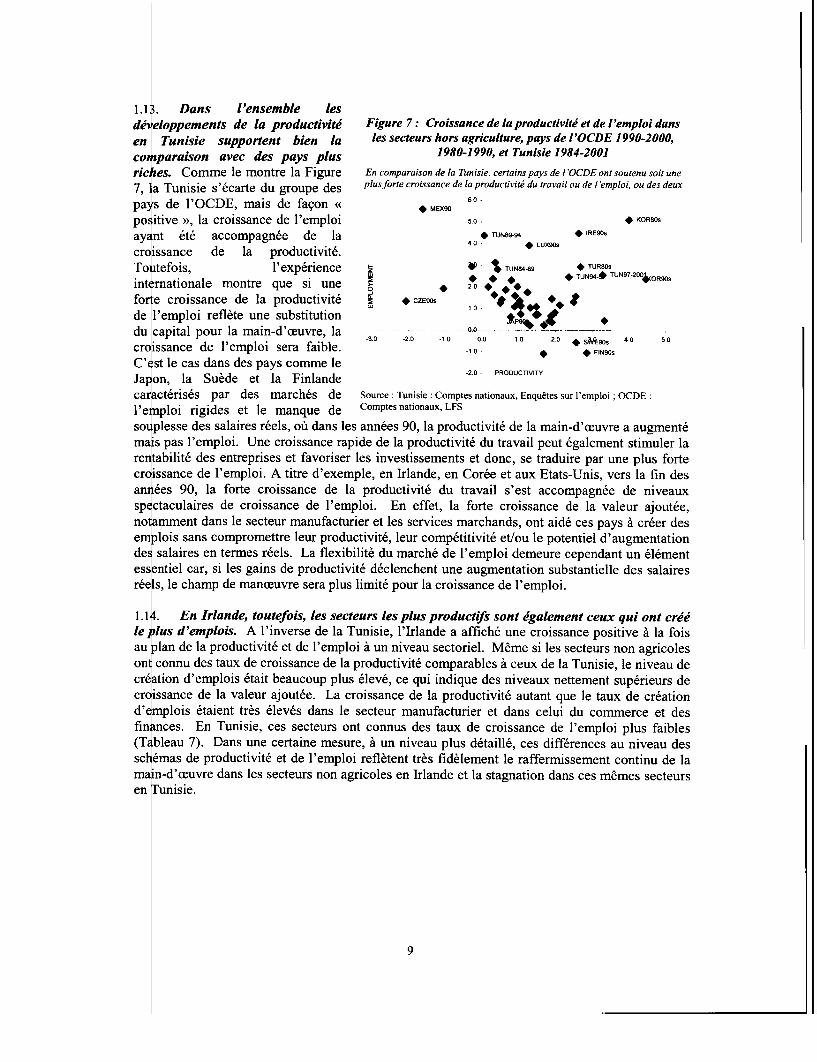

Fig re 7: Croissance de la productivité et de l'emploi dans les secteurs hors agriculture, pays de l'OCDE1990-2000, 1980-1990, et Tunisie 1984-2001 ........................................................................... 9

Fig Ire 8: Valeur ajoutée, emploi, productivité du travail et salaires réels, secteur hors agriculture, 1989-2001, indice (1989=100) La productivité s'est maintenue au rythme des augmentations dessalaires réels ............................................................................... l

Fig Ire 9: Salaires réels vs emploi, taux de croissance annuels 1997-2001 ................................................. Il Fig Ire 10: Evolution des coûts unitaires de la main-d'oeuvre (Indice 1989=100) ...................................... 12Fig Ire I 1: Valeur ajoutée et création d'emplois (secteur hors agriculture), croissance annuelle, OCDE:

1990-2000, Tunisie 1997-2001 L'élasticité de l'emploi de la Tunisie est proche de celle despays de l'OCDE .............................................................................. 16

Fig Ire 12: Croissance projetée vs. requise de la VA pour un taux de chômage plus faible (annuelle, 2002-2006). 1/ La valeur ajoutée doit augmenter au-delà des projections afin de permettre laréduction du chômage ............................................................................. 16

Fig ire 13: Participation à la population active par groupe d'âge ................................................................ 22Fig Ire 14: Distribution de l'éducation ............................................................................. 23Fig re 15: Chômage 2001 ............................................................................. 32Fig ire 16: Chômage par âge et niveau d'éducation 2001 ........................................................................... 33Fig ire 17: Chômage par occupation (2001) ............................................................................. 34Fig ire 18: Durée du chômage (mois, 2001) ............................................................................. 40Fig ire 19: Changements dans les prix relatifs des facteurs ...................................... .................................. 45Fig ire 20: Composition des importations (CAF), 1994-1997 vs. 1997-2001 ............................................. 46Fig ire 21: Investissement brut public et privé en capital fixe ..................................................................... 47Fig Ire 22: Nombre de bénéficiaires, Programme emploi des jeunes du Code de l'investissement ........... 49Fig ire 23: Salaire moyen du programme emploi des jeunes vs. SMIG ...................................................... 49Fig re 24: Coûts de la main-d'oeuvre y compris salaires et coûts sociaux .................................................. 51Fig ire 25: Niveau salarial annuel moyen par taille d'entreprise, 1997 et 2000 .......................................... 55Fig ire 26: Comment certains pays sélectionnés assurent-ils la protection sociale des travailleurs ? .......... 65Fig re 27: Dépenses PAE en pourcentage du PIB, 1997-2002 .......................................... 8......0............... S0

PREFACE

La réalisation des objectifs de création d'emploi du lOème Plan--ce que le Gouvernement de laRépublique de Tunisie appelle le « pari de l'emploi »--va requérir un programme cohérent centrésur une croissance durable de l'économie et une demande accrue pour de la main-d'oeuvrequalifiée, jointes à la poursuite de l'amélioration de la productivité de la main-d'oeuvre.L'expérience acquise dans de nombreux pays montre que des politiques macro-économiquessaines et un bon fonctionnement des marchés sont les facteurs clé de la création d'emplois. Lesprogrammes d'emploi ont également un rôle important, mais, en l'absence d'un cadreéconomique approprié, il est peu probable qu'ils soient efficaces. Si l'on admet qu'il existe uncadre économique cohérent, comment alors les politiques de croissance peuvent-elles favoriser laréalisation des objectifs de création d'emploi du lOème Plan ? Et sur la base du profil et descaractéristiques de la population active, comment les politiques de l'emploi peuvent-elles aumieux appuyer les objectifs du lOème Plan ? Ce sont les questions auxquelles ce rapport vatenter de répondre et que la Tunisie devra aborder dans le cadre des changements économiques etsociaux auxquels elle est aujourd'hui confrontée.

Alors que la Tunisie est de plus en plus engagée dans un processus d'ouverture et derestructuration de son économie, et sur la base de l'expérience internationale, la politique del'emploi doit se dissocier d'un modèle où le Gouvernement a joué un rôle central en créant del'emploi dans le secteur public, en réglementant tous les aspects du marché de l'emploi et encontrôlant étroitement les prestations d'éducation et de formation professionnelle. Dans unenvironnement de libéralisation économique et tenant compte des conditions nationales, lespolitiques publiques restent toujours importantes. Toutefois, le rôle joué par le Gouvernementdoit se transformer: se désengageant des interventions directes, il va adopter un rôle multiforme,s'efforçant de créer un environnement favorable à la création d'emplois par le biais de lapromotion des PME et du développement des compétences et à la protection sociale destravailleurs. Ce sont là des défis difficiles à relever pour les décideurs. Mais ce sont ceuxauxquels sont confrontés tous les gouvernements de pays dont les perspectives d'avenir sont liéesà une « économie du savoir » ouverte sur l'extérieur.

Dans ce contexte, et à la requête du Gouvernement de la République de Tunisie, l'objectif durapport vise, sur la base des caractéristiques de la population active, à fournir une analysediagnostique (i) des interactions entre la performance macro-économique et l'emploi ; et (ii) despolitiques d'emploi, dans le contexte d'une économie plus ouverte et plus avancée sur le plantechnologique. Le rapport identifie également les grandes options de politiques à discuter avecles autorités. Les options de politique ont fait l'objet de discussions plus détaillées avec lesautorités (et diverses autres parties prenantes) aux cours de deux journées d'études (5-6 juin2003), organisée par le Ministère de l'Emploi. Au cours de la prochaine phase, et, sur la base del'accord du Gouvernement, des réformes réalisables (notamment au niveau de l'échelonnement,du calendrier, des coûts, et des avantages potentiels) pour stimuler la création d'emplois etaméliorer l'efficacité des programmes et politiques d'emploi, pourraient être identifiées.

En étroite collaboration avec les autorités Tunisiennes, plusieurs sources d'information ont étémises à la disposition de la l'équipe de la Banque mondiale pour la préparation de cette analysediagnostique (notamment des enquêtes sur l'emploi, données d'enquêtes auprès des entreprises,données budgétaires, données de l'agence de l'emploi, etc.).

RÉPUBLIQUE TUNISIENNE STRATÉGIE D'EMPLOI

Résumé Analytique

Et nt donné l'engagement de longue date du pays vis-à-vis du développement social, l'emploi setro ive au coeur du l0ème Plan de développement du Gouvernement de Tunisie, ce qu'il a appeléle « pari de l'emploi ». Le plan prévoit la création de 400.000 nouveaux emplois entre 2002 et20 6 (soit environ 80.000 emplois par an, contre environ 67.000 au cours du 9ème Plan).' Enout re, cet objectif devra être alors que la Tunisie doit continuer de s'ouvrir aux marchésmo diaux et aux nouvelles technologies. L'expérience internationale indique que les forcesmo ndiales contribueront non seulement à accélérer le rythme des changements et des ajustementsst icturels en termes de réaffectation des travailleurs mais qu'elles exigeront qu'une attentionpa ticulière soit portée à la valorisation du capital humain et à l'amélioration des qualifications dela population active.

To tefois dans le contexte économique actuel, il est difficile de prévoir que les cibles d'emploifix'es dans le l0ème Plan seront atteintes. Avec une élasticité de l'emploi inchangée, le taux decr issance devrait fortement augmenter (prés de 10 pour cent par an, contre 6,2 pour centac uellement projetés) pour créer suffisamment d'emplois pour absorber la population active enex ansion. Jusqu'à présent, le secteur privé tunisien n'a pas joué un rôle assez dynamique dans lacréation d'emplois. Les PME, principal engin de la création d'emplois dans d'autres pays, sontpri ncipalement concentrées dans les secteurs manufacturiers traditionnels et à faible valeuraj utée, sont peu développés dans les services, et leur part dans la création d'emploi est limitée.Le politiques publiques ont jusqu'à présent principalement privilégié la préservation de l'emploiau lieu de faciliter la création d'emplois. Dans le contexte de coûts de main-d'oeuvre indirectsél vés, les incitations ont favorisé les investissements à plus forte intensité capitalistique. De plus,co npte tenu du rythme lent de restructuration des entreprises, la croissance de l'économie nes' st pas traduite par un transfert des ressources et il existe des gains de productivité inexploitésau niveau de la réaffectation des travailleurs des secteurs d'activité à faible niveau de productivitéen faveur de ceux à haut niveau de productivité. Finalement, les taux élevés de chômage parmile jeunes éduqués suggèrent un décalage entre les compétences offertes et demandées sur lemarché.

T ut en tenant compte de ces défis, le rapport suggère des options de politique générale pourai er la Tunisie à améliorer sa stratégie d'emploi dans le moyen terme. Le Gouvernement a déjàco mmencé à introduire certaines mesures nécessaires (libéralisation des marchés de produits,an élioration du climat d'investissement, et réformes du système de l'éducation et de lafo mation) qui devront être renforcées et élargies pour permettre l'amélioration de lape rformance du marché de l'emploi. La stratégie générale d'emploi doit reposer sur une solidep litique économique favorisant le développement des marchés de produits compétitifs, et unecr issance induite par le secteur privé, spécialement dans les services. Ceci nécessitera unm illeur climat d'investissement et un environnement des affaires propice, particulièrement pourle PME, qui pourra promouvoir à la fois la croissance de l'emploi et de la productivité dans desse teurs à haute valeur ajoutée. De plus, les politiques d'investissement devront permettre unm illeur équilibre entre l'utilisation du capital et de la main d'oeuvre. Tout en maintenant soner gagement à investir dans les ressources humaines, la Tunisie devra s'assurer que les réformeser cours dans les secteurs de l'éducation et de la formation professionnelle prépareront les jeunes

l )ans le contexte économique et politique actuel, les projections du l0ème Plan ont été récemmentré isées en termes d'emploi, prévoyant la création de 380.000 nouveaux emplois entre 2002-2006 (76.000er iplois par an).

ii

pour les besoins du marché du travail. Finalement, les réglementations et institutions du marchédu travail doivent être flexibles de sorte que les employeurs et les travailleurs puissent s'adapteraux changements intervenant dans le climat des affaires. Cette approche implique moins demesures de protection au sein de l'entreprise et un système de protection sociale plus efficace endehors de l'entreprise dans le cadre de politiques actives d'emploi et, peut-être, dans le cadred'une assistance aux travailleurs qui risquent de perdre leur emploi.

La mise en oeuvre de ces options est une tâche ambitieuse et difficile. Premièrement, elle estmultisectorielle et nécessite des réformes intégrées à la fois dans les domaines de la politiqueéconomique, de l'emploi, de l'éducation et formation, et de la protection sociale. Deuxièmement,elle nécessite un changement de comportement des différents acteurs, c'est-à-dire de l'Etat, desentreprises et des individus. Le rôle de l'Etat doit être transformé d'une intervention directe enfaveur d'un rôle plus versatile dans le cadre duquel il créé un environnement propice pour lacroissance économique et la création d'emplois. Les entreprises, qui ont été protégées jusqu'àprésent, devront se préparer pour devenir plus compétitives et pour faire face aux chocs d'uneéconomie plus ouverte. Les individus doivent reconnaître que leurs propres compétences et leurmise à jour continuelle sont leur principal instrument de protection sociale. De plus, le dialoguesocial devra plus que jamais contribuer à une meilleure prise de conscience des nouveaux enjeuxet permettre d'apporter les changements nécessaires aux comportements des différents agents(Etat, entreprises et individus).

Le rapport aborde quatre grandes questions: (i) Quelles sont les interactions entre la performancemacro-économique et l'emploi ? (ii) Quelles sont les principales contraintes de politique à lacréation d'emplois ? (iii) Quelles ont été les caractéristiques du marché de l'emploi au cours desannées 90 ? et (iv) Dans quelle mesure les interventions publiques actuelles sur le marché del'emploi répondent-elles aux besoins de la population active ? Sur la base des enjeux clésidentifiés et en étroite consultation avec le Gouvernement, un jeu de mesures concrètes depolitique ainsi qu'un plan d'action pour leur mise en oeuvre sont développés afin de remédier auxproblèmes les plus pressants de l'emploi (voir matrice).

A. CROISSANCE ÉCONOMIQUE ET CRÉATION D'EMPLOIS

Etant donné que la création d'emplois ne peut être envisagée séparément du développementglobal des marchés de produits, l'examen des schémas de la croissance et de la création d'emploisen Tunisie dans les années 90 permet d'éclaircir les défis imposés par la « mondialisation et lechangement technologique » sur les perspectives de création d'emplois dans le moyen terme.

Au cours de la seconde moitié des années 90, bien que le nombre d'emplois créés ait augmenté,il ne l'a pas été suffisamment pour réduire le chômage. La Tunisie a maintenu des taux decroissance élevés du PIB au cours du 9ème Plan de développement: le PIB hors agriculture aaugmenté en moyenne de 5,7 pour cent par an, soit plus que tout autre pays de la région MENA.Toutefois, tenant compte de la rapide expansion de la population active, la création d'emplois (de2,7 pour cent par an) n'a pas été suffisante pour réduire le taux de chômage, qui est demeuré auxenvirons de 15-16 pour cent.

La stagnation du chômage en dépit de l'accélération de la croissance économique a été due enpartie aux pressions démographiques persistantes et en partie à la baisse de l'intensité del'emploi de la croissance, notamment dans le secteur hors agriculture. Alors que le contenuemploi de la croissance a été élevé jusqu'au début des années 90 (0,7 au cours de la période 1989-1994), l'élasticité de l'emploi par rapport à la croissance du PIB est tombée à 0,5 au cours de laseconde moitié de la période. La baisse du contenu emploi de la croissance est plus marquée enparticulier dans le secteur privé des services (de 1,1 à 0,5).

iii

Le revers d'une plus faible élasticité de l'emploi de la croissance a été à la fois, uneacc 'lération du rythme de croissance de la productivité de la main-d'oeuvre dans le secteurhorg agriculture, et une substitution du capital au travail. Dans le secteur manufacturier et celuides services privés, la croissance de la productivité a continué à augmenter en moyenne de 3 pourcen par an. La croissance plus rapide de la productivité de la main-d'oeuvre traduit dans unelar e mesure la modernisation en cours du secteur manufacturier et des services privés, afind'a éliorer l'efficacité dans le contexte d'accentuation de la concurrence internationale. Lessal ires réels ont maintenu le rythme de la productivité de la main-d'oeuvre, ce qui a laissé lescoû ts unitaires de la main-d'oeuvre constants. Les salaires dans le secteur manufacturier n'ont pasfor ement augmenté en Tunisie dans les années 90 mais ils sont toujours supérieurs à ceux depays comparables, notamment extérieurs à la région MENA (en particulier dans les industries dutex ile et de l'habillement).

La croissance dedécroissa vée e Augmentation annuelle des emplois etgains de productivitél'e ploi est denve Irlande 1995-1999 et Tunisie 1997-2001pri æcipalement dessec eurs à faible En Irlande, les emplois se sont créés dans les secteurs les plu productifs, mais pas en Tunisie

pro ductivité et Irlande 1995-1999 Tunisie 1997-2001

qu lifications. Dans Gains de Croissance Gains de Croissance de

l'ei semble, les productivité de l'emploi productivité l'emploi

sec eurs à haut niveau Agriculture -5,7 -2,3 -1,0 2,8

de productivité de la Sec. Manu. 2,5 4,4 2,8 2,9

ma n-d'oeuvre ont Commerce 3,1 7,1 2,9 3,3

coi nu une plus faible Finance 7,9 11,6 11,3 -3,1

crc issance de Autres services -0,4 5,0 5,7 -0,1

l'e nploi. Ceci Secteurs hors agriculture 3,4 6,6 3,1 2,5

im )lique qu'il n'y a TOTAL 3,3 5,6 2,4 2,6

pa eu de Source: Estimations de la Banque mondiale sur la base de Irlande: Comptes nationaux, OCDE

ré fectation de main- LFS; Tunisie: Comptes nationaux, LFS.

d'o uvre aux secteurs qui ont enregistré une croissance supérieure de la productivité de la main-d'o uvre. Bien que la population active soit actuellement plus éduquée, la création d'emplois n'apa encore démarré dans les secteurs à haut niveau de qualifications. Dès lors, l'insuffisance decr' ation d'emplois pour travailleurs qualifiés a donné lieu à une hausse du taux de chômagepa mi la population ayant suivi un enseignement formel. A l'inverse de la Tunisie, pour un tauxde croissance de la productivité comparable, l'Irlande a affiché un niveau de création d'emploisbe ucoup plus élevé au niveau sectoriel (secteur manufacturier, commerce et finance) du à unecr issance supérieure de la valeur ajoutée. L'expérience de l'Irlande a résulté d'une enveloppe depo itique axée sur l'intégration, la concurrence, l'ouverture des marchés des produits et del'e mploi, la transparence du système incitatif et réglementaire, et l'efficacité et l'efficience dusy tème de l'éducation et de la formation.

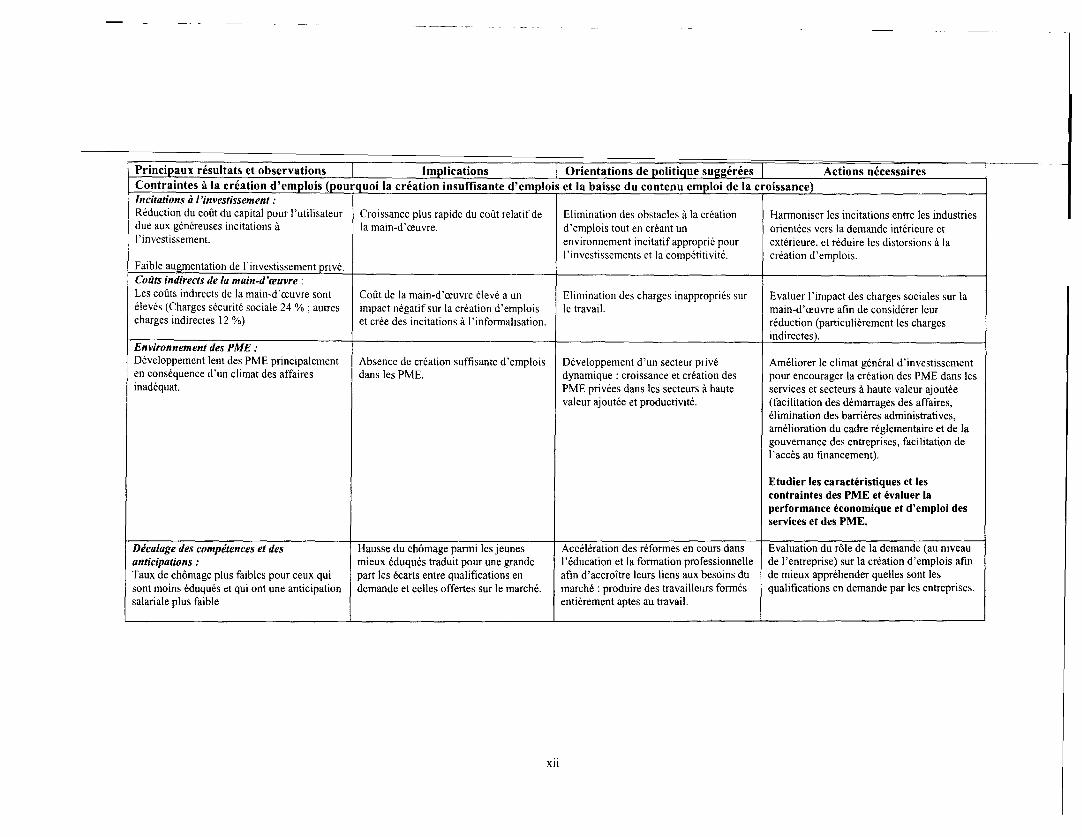

B. CONTRAINTES À LA CRÉATION D'EMPLOIS

UI examen des politiques de croissance et des caractéristiques de la population active faitre sortir cinq facteurs pouvant limiter la croissance et la création d'emplois en Tunisie etex liquer, dans une certaine mesure, les taux actuels de chômage relativement élevés.

L croissance du coût de la main-d'oeuvre a été plus rapide par rapport au coût d'utilisation ducapital en partie due aux généreuses incitations à l'investissement. En dépit des généreusesin itations, l'investissement privé est demeuré limité. Le coût relatif de la main-d'oeuvre sembleav Dir augmenté deux fois plus vite que les coûts d'utilisation du capital sur la période 1995-2001.

iv

Ceci a encouragé le développement des investissements à plus forte intensité capitalistique audétriment d'une croissance à haute intensité de main-d'oeuvre. La baisse du coût du capitals'explique principalement par une réduction des coûts internationaux de production del'équipement TIC et une nette baisse des tarifs sur les biens d'équipement importés. Cependant,les généreuses incitations à l'investissement ont également joué un rôle. Bien que le Code del'investissement contienne des incitations pour encourager la création d'emplois, leur portée estminimale en comparaison aux incitations financières.

Coûts indirects de la main-d'oeuvre élevés. En Tunisie, les employeurs du secteur privé doiventcontribuer l'équivalent de 16 pour cent de la masse salariale (et 7,75 pour cent par lestravailleurs) à la caisse de sécurité sociale. Toutefois, d'autres charges sociales indirectes(notamment la taxe à la formation professionnelle, contribution au FOPROLOS, le logementsocial, l'assurance groupe, les vêtements de protection, les dispositifs en matière de sécurité, etc.),s'inscrivent pour 12 pour cent de plus, ce qui augmente le total des charges socialesprofessionnelles pour les employeurs à près de 28 pour cent.

Faible contribution des PME à la création d'emplois, notamment dans les secteurs à hautniveau de qualifications. En Tunisie, 84 pour cent des entreprises occupent moins de 10employés. Cependant, les PME n'ont pas été en tête de la création d'emplois en comparaison durôle dynamique qu'elles ont joué dans de nombreux pays de l'OCDE. En Tunisie, ces entreprisessont principalement concentrées dans les secteurs traditionnels ; leur production est orientée aumarché intérieur ; et elles créent principalement des emplois temporaires à faible niveau dequalifications et à bas salaires.

Réglementations protectrices du travail. Les réformes de la réglementation du travail dans lesannées 90 ont introduit la flexibilité au niveau du recrutement en autorisant les contrats à duréedéterminée et les emplois à temps partiel. Cependant les règles de licenciement pour raisonséconomiques sont toujours fortement réglementés et l'interférence de l'Etat est importante. Lasituation soulève quelques préoccupations sur le marché du travail. Premièrement, lorsque lerecrutement est flexible et que le licenciement ne l'est pas, on peut s'attendre à une hausse rapidedes offres d'emplois non permanents. Deuxièmement, à cause des procédures de licenciement, larestructuration requise ne se produit pas et les ressources - y compris les ressources humaines -ne sont pas affectées de manière efficace, ce qui résulte à un plus faible niveau de créationd'emplois. Troisièmement, l'impact est le plus négatif pour les jeunes, les femmes, et ceux quisont peu qualifiés.

Les jeunes éduqués ont plus de difficultés à trouver un emploi(Chômage par âge et niveau d'éducation 2001)

45%-_ _ -_ -_ -__ -_-_-__ -____-.--= -___ ____ ____

40% -- -=

35% - --=_=-i.-__|_ ---- =--=30% -

25% _

20% ____ ________i

10%-j15% -- _________ _ .___

10% - ____ ________

15-17 18-19 20-24 25-29 30-39 40-49 50-59 >=60FL Ali levels Ü Priïmary O Secondary EN Post-secondary

Source: Enquête sur l'emploi 2001; INS.

v

Déc lage des compétences parmi les jeunes. Parmi les détenteurs (20-29 ans) d'un diplôme de

l'en eignement primaire et secondaire, les taux de chômage sont supérieurs à la moyenne. Ce

phé omène peut s'expliquer par deux facteurs simultanés: (i) la demande de main-d'oeuvre n'a

pas suivi le rythme des changements structurels et les jeunes mieux éduqués n'ont pas tiré

plei iement avantage de la situation ; et (ii) le décalage des compétences vis-à-vis du système

édu atif, confirmé par la persistance du chômage parmi les groupes de jeunes modérément

édu lués.

C. Caractéristiques du marché de l'emploi à la fin des années 90

L'a] alyse des données micro est essentielle pour assurer le suivi du marché de l'emploi et des

pro rammes d'emploi dans le but d'informer les décideurs. L'évolution de l'offre de la main-

d'oe vre montre une lente mais croissante participation des femmes, et des taux élevés de

part cipation parmi les segments les moins éduqués. Tout en tenant compte de certaines

faib esses des données des enquêtes, les principales implications de politique de l'analyse des

don lées micro sont les suivantes : (i) l'éducation est importante et sa rentabilité est positive ; (ii)

le s cteur public domine la croissance de l'emploi qualifié et les politiques salariales publiques

attr yantes influent les décisions de l'offre de main-d'oeuvre ; et (iii) une prévalence de chômage

éle é et de longue durée parmi les jeunes, surtout les mieux éduqués, qui s'explique

pri cipalement par l'absence de demande pour une main-d'oeuvre qualifiée, un salaire

d'i tégration élevé, renforcé par les primes salariales du secteur public, et les soutiens familiaux.

La rentabilité de l'éducation est positive Les tendances de l'offre de main-d'oeuvre indiquent

une réorientation dans sa composition en faveur d'une meilleure instruction, jointe à des

anti ipations plus grandes au niveau de l'emploi et de la rémunération, En général, les salaires

aug entent avec l'âge, le niveau d'éducation et les qualifications. De plus, les détenteurs d'un

dip ôme post-secondaire travaillent un nombre d'heures relativement moindre, ce qui pourrait

tra uire un niveau supérieur de revenus.

Le ecteur public tunisien revêt une importance cruciale, à la fois en termes de sa taille (16

po, r cent de l'emploi total) et de son rôle dans la gestion de l'économie et de l'emploi. Le

rec utement par le secteur public atténue le chômage des jeunes qualifiés et les politiques

sal riales publiques sont plus favorables que celles du secteur privé. De plus le secteur public

gar ntit de meilleures opportunités d'emploi aux femmes: la prime salariale du secteur public est

pos tive par rapport au secteur privé (globalement de l'ordre de 18 pour cent et de 24 à 30 pour

cen pour les femmes). L'emploi dans le secteur public est d'autant plus attrayant lorsqu'oninc ut les avantages hors salaires. De plus, les employés du secteur public ont tendance à

tra ailler moins d'heures que ceux du secteur privé.

Profils des chômeurs

Nouveaux entrants Précédemment occupés

Age moyen (années) 23,5 29,8

Durée du chômage (mois) 21,2 10,8Proportion femmes 39 % 20 %

Ventilation éducation:<Education primaire 5 % 12 %Education primaire 37 % 51 %Secondaire 44 % 34 %Post-secondaire 14 % 3 %Source: INS Enquête sur l'emploi 2001.

vi

Le chômage diminue avec l'âge. Pour les groupes d'âge plus jeune, le chômage augmente avecle niveau d'instruction. Parmi la cohorte des 20-29 ans, les taux de chômage sont supérieurs pourceux qui ont suivi un enseignement secondaire et pour les diplômés de l'enseignement post-secondaire que pour ceux de l'enseignement primaire - l'inverse de ce que l'on observe parmi lesgroupes plus âgés et pour la population dans son ensemble. Ce phénomène s'explique surtout parle fait que la demande de main-d'oeuvre n'a toutefois pas soutenu le rythme des changementsstructurels au niveau de l'offre de la main-d'oeuvre. Compte tenu des différences dans lescaractéristiques du chômage parmi les primo-demandeurs et ceux qui perdent leur emploi, et laforte corrélation entre la durée du chômage et l'expérience professionnelle, le chômage parmi lesjeunes, et surtout les éduqués, n'est pas uniquement involontaire. Par conséquent une largeproportion des primo-demandeurs d'emploi n'est pas disposée à accepter un emploi inférieur auniveau d'éducation et ceci est surtout facilité par l'appui de la famille.

D. POLITIQUES ACTIVES DE L'EMPLOI ET DÉPENSES

Au cours des deux dernières décennies, le Gouvernement a développé un grand nombre deprogrammes couvrant de vastes catégories d'intervention. Les dépenses aux programmes actifsd'emploi (PAE) ont augmenté tout au long du 9ème Plan de développement (environ 1,5 pourcent de PIB en 2002) et, dans l'ensemble, les dépenses aux PAE seront de 36 pour centsupérieures au cours du lOème Plan. Ce niveau de dépenses pourra être approprié au cas où lesprogrammes permettront d'améliorer le fonctionnement du marché, de créer des emplois etd'augmenter les salaires. Afin d'atteindre ces objectives, les politiques actives devront (i) inclureune combinaison appropriée d'interventions; (ii) être bien ciblées; et (iii) démontrer des impactspositifs sur l'employabilité des bénéficiaires. Pour atteindre ces critères, les conclusions de notreanalyse confirment la nécessité des réformes. Il y a lieu de rationaliser les PAE ; les servicesd'emploi et le recyclage devraient être renforcés pour aider les travailleurs déplacés ou quirisquent de perdre leur emploi ; et des évaluations rigoureuses sont nécessaires pour déterminerl'efficacité des PAE afin d'ajuster les programmes en conséquence. Finalement, la mise enoeuvre du programme de réforme de la formation professionnelle a été lente et devrait êtreaccélérée et renforcée.

Les catégories de PAE les plus importantes sont la création d'emplois, surtout les microcrédits, et les mesures axées sur les jeunes. Ces deux catégories représentent 90 pour cent desdépenses. En termes absolus, les dépenses aux programmes axés sur les jeunes doubleront etconstitueront la rubrique de dépenses la plus importante du portefeuille des PAE au cours de lapériode 2002 à 2006.

Répartidon des dépenses aux PAE, 2002

* Services d'emploi* Formation* Ciblés aux jeunes3 E Microcrédits1 Chantiers Nationaux* Autres

Source: Ministère des Finances.

Les dépenses consacrées au recyclage et aux services d'emploi sont insuffisantes dans lecontexte d'une économie qui se prépare pour une restructuration plus poussée. L'expérienceinternationale démontre, qu'au fur et à mesure, que l'économie se libéralise, ces programmes sont

vii

cruc aux pour assister les travailleurs déplacés par les changements inévitables de larestr ucturation.

Les bénéficiaires des activités des PAE en Tunisie ne correspondent pas toujours au profil duchô neur. La focalisation aux jeunes semble justifiée, vu le taux de chômage élevé de ce groupe.La najorité des programmes ne devraient toutefois pas bénéficier aux diplômés du post-seco ndaire qui ne représentent que 6 pour cent seulement des chômeurs, alors que le pool deschôr eurs est dominé par ceux qui sont moins bien éduqués.

Les réformes de laformation initiale ont des objectifs positifs mais elles se déroulent lentement.La formation continue est toujours peu développée et continue de bénéficier aux grandesentr prises souvent sous contrôle de l'Etat. La taxe à la formation professionnelle (TFP), en tantqu'i istrument de politique, est à l'origine d'un certain nombre de préoccupations.

E. LES INFORMATIONS SUR L'EMPLOI

L'at alyse de l'emploi dans le présent rapport repose largement sur les Enquêtes emploi (1997,199! , 2000, 2001), les enquêtes auprès des entreprises (1997-2000), les données de la sécuritésoci île et les données des comptes nationaux. Bien que la qualité et le niveau de détail desdon] ées tunisiennes, notamment en ce qui concerne les enquêtes sur l'emploi, soientgén ralement de bonne qualité, plusieurs problèmes et lacunes au niveau de l'information doiventêtre adressés avec prudence afin d'évaluer correctement l'évolution de l'emploi: (i) fiabilité decert aines informations (par exemple, emplois agricoles, emplois saisonniers, etc.) ; (ii) absenced'in formation (par exemple, contrats à durée déterminée, séries temporelles cohérentes dedon iées salariales, secteurs informel et formel, entreprises offshore/on shore et migration) ; et(iii) inadéquation des données au niveau de l'entreprise pour évaluer de manière plus précise lanat re de la demande de main-d'oeuvre et tout écart que le système éducatif n'est pas en mesurede c ombler.

F. OPTIONS DE POLITIQUE

Att indre le défi de l'emploi du lOème Plan dépendra a priori d'une croissance économiquedur ble. Pour atteindre cet objectif, il faudra parachever le processus de libéralisation desmar chés de produits et d'emploi, favoriser le développement des PME privées grâce à un meilleurclin at de l'investissement, et continuer les efforts pour améliorer l'efficacité des services publics(tel que la douane, politique foncière) au profit des entreprises.. Le Gouvernement devraitcon inuer d'accorder la priorité aux réformes en cours de l'éducation et de la formationpro: essionnelle afin d'assurer que ces systèmes prépareront au mieux les jeunes aux besoins dumarché du travail. L'amélioration de l'efficacité des institutions et programmes d'emploi auraéga ement un rôle important mais elle ne pourra pas se substituer à un environnement propice à lacroi ssance. Les reformes requises sont multisectorielles, complémentaires et, plus subtilement,elle; nécessiteront un changement de comportement des différents acteurs, c'est-à-dire de l'Etat,des entreprises et des individus.

CRI IER UN ENVIRONNEMENT PROPICE A LA CROISSANCE ET A LA CREATION D'EMPLOI

Une croissance durable de l'emploi implique un secteur privé dynamique et un climatd'in vestissement favorable. Les politiques visant à améliorer la croissance économique,dév .lopper le secteur privé, et mettre en place un meilleur climat de l'investissement sontnon ibreuses et discutées dans une certaine mesure dans d'autres rapports de la Banque mondiale.Qu ique le Gouvernement ait déjà pris des mesures de réformes substantielles, leur accélérationet Xenforcement sont essentielles. Il s'agit notamment de: développer la compétitivité des

viii

produits dans le secteur manufacturier ; accélérer la libéralisation des services afin de créer plusd'opportunités pour l'investissement privé ; améliorer le climat de l'investissement afin depromouvoir le développement des PME ; réduire les impôts indirects sur la main-d'oeuvre ; etréviser les politiques salariales du secteur public. Au lieu d'être le créateur direct d'emplois,l'Etat devrait mettre l'accent sur les mécanismes institutionnels permettant la création d'emploisdans le secteur privé et veiller à ce que les réglementations se conforment aux incitations demarchés et qu'elles sont appliquées d'une manière transparente.

La croissance de la productivité de la main-d'oeuvre impliquera également une populationactive hautement qualifiée. Les hypothèses de « mise à niveau des compétences » du lOèmePlan sont conformes à l'expérience internationale qui montre que, dans l'ensemble, lechangement technologique et la mondialisation augmentent la demande relative pour une main-d'oeuvre qualifiée. Ceci comportera toutefois de sérieux défis pour les systèmes de l'éducation etde la formation professionnelle: (i) faire en sorte qu'ils puissent répondre d'une manière effectiveà la demande croissante ; et (ii) produire des travailleurs formés entièrement aptes au travail(créant des liens solides entre les réformes de l'éducation et de la formation professionnelle et lesbesoins du secteur privé des affaires).

Un marché du travail flexible facilitera l'ajustement aux chocs macro-économiques, leschangements structurels, et la création d'emplois. L'expérience internationale montre qu'unmarché du travail flexible permettrait aux entreprises et travailleurs de s'adapter rapidement auxconditions changeantes et dès lors de promouvoir la compétitivité et de mettre en place lesconditions requises pour une croissance durable de l'emploi. Les systèmes fortement réglementéssont associés à des marchés de l'emploi moins dynamiques et à une moindre croissance del'emploi dans le secteur formel. En dépit des récentes réformes, les réglementations du travail(en particulier les procédures de licenciement) devraient être révisées afin de minimiser lesrigidités qui font obstacle à la restructuration et, par conséquence, à la création de nouveauxemplois.

Les mécanismes de protection sociale des travailleurs devraient se situer moins au sein del 'entreprise, et être moins axés sur la préservation d'emploi, et devraient se situer davantage endehors de l'entreprise dans le cadre d'un filet social, y compris des politiques actives d'emploi.Dans une économie de plus en plus ouverte, la Tunisie aurait avantage à envisager des approchesalternatives moins axées sur les réglementations protectrices du marché du travail et davantageaxées sur une protection en dehors de l'entreprise. Ceci pourrait se faire dans le cadre deprogrammes de recyclage et, peut-être, de programmes révisés d'appui aux revenus allant au-delàde l'actuelle aide sociale très restreinte. Par conséquent, dans ce cadre les politiques activesd'emploi deviendront de plus et plus importantes.

AMÉLIORER LA STRATÉGIE DES PAE

Revoir la composition et la mise en oeuvre des PAE. Tenant compte des défis associés à lalibéralisation économique, du taux élevé du chômage national, et du fait qu'il n'existe pas deprogramme d'ajustement « passif » tel que l'assurance chômage, le niveau des dépensespubliques (1,5 pour cent du PIB) aux PAE semble raisonnable. Cependant, ce niveau del'investissement ne constitue une politique publique judicieuse que si les programmes sontcorrectement ciblés, s'ils sont réalisés d'une manière efficace, et si les ressources sont affectéesaux interventions qui ont démontré que les objectifs ont été atteints avec un bon rapport coût-efficacité. De plus, les mécanismes de prestation des politiques actives d'emplois sont importants.L'expérience internationale montre que dans de nombreux pays, les gouvernements restentresponsables de la formulation et de la supervision de la stratégie mais qu'ils permettent à

ix

d' utres secteurs de jouer un rôle dans la prestation des services afin d'encourager l'innovation etd' ssurer un meilleur coût-efficacité.

R tionaliser les programmes. Le nombre des PAE en Tunisie a proliféré et en conséquence ilex ste de nombreuses initiatives différentes à l'appui d'un même objectif et d'un même groupeci le. Une gamme simplifiée et rationalisée d'interventions faciliterait la coordination, rendrait lesu vi et la responsabilisation plus transparents, et permettrait aux clients de mieux comprendrelei rs options et de prendre des décisions informées. Dans ce contexte un examen détaillé de lac mposition des PAE et l'évaluation de leur impact sur l'emploi sont nécessaires.

L renforcement des programmes de protection sociale pour ceux qui risquent de perdre leuren ploi devrait être envisagé. Le Gouvernement doit envisager des options pour minimiser lesrin ques de pertes de revenu pour les travailleurs vulnérables qui risquent de perdre leur emploi.C mme cela a déjà été suggéré, les pratiques de licenciement doivent être rendues plus flexibleset les PAE doivent être davantage orientées aux travailleurs qui sont déjà sur le marché du travail.D ns ce cadre, les PAE devront davantage mettre l'accent sur les services d'emploi qui facilitentla recherche d'un emploi et les programmes de recyclage pour adapter la main-d'oeuvre auxcl angements de l'économie. Le Gouvernement pourrait également envisager la faisabilité deso tions de systèmes passifs d'appui au revenu, tout en tenant compte des charges socialesin directes existantes élevées sur la main-d'oeuvre, des impacts éventuels sur les incitations à1' mploi, et la capacité administrative et financière des institutions existantes.

E visager une mise en oeuvre accélérée du programme de réforme de la formationpJ ofessionnelle et éliminer les obstacles au développement de la formation continue. Laré forme de la formation en Tunisie a des objectifs positifs et notamment a permis d'accroître1' rientation sur le plan de la demande et de décentraliser la gestion. La mise en oeuvre de cep ogramme de réforme semble toutefois avoir été lente. La formation continue étant importantep )ur doter les travailleurs des compétences requises pour soutenir la concurrence à l'avenir, ilfi ut identifier les obstacles à la prestation privée de la formation et les éliminer. SelonI' xpérience internationale, le Gouvernement peut jouer un rôle important pour éliminer leso )stacles auxquels les entreprises privées sont confrontées pour dispenser une formationc ntinue, mais son rôle en tant que prestataire des services doit être minimisé. Finalement, lesc ûts et bénéfices de la taxe de la formnation professionnelle devrait être revus.

AMÉLIORER LA QUALITÉ DES SYSTÈMES D'INFORMATION POUR ASSURER LE SUIVI ET

L ÉVALUATION

Cette étude illustre l'importance de la disponibilité des données afin d'assurer le suivi desd veloppements du marché et des programmes d'emploi pour informer les décideurs. Plusieurss urces d'information sur le marché du travail sont importantes pour assurer le suivi desd 'veloppements du marché du travail: (i) les enquêtes sur la population active ; (ii) les enquêtessi r le budget des ménages (qui n'ont pas été utilisées dans le cadre de la présente étude); (iii) lese iquêtes auprès des entreprises ; (iv) les évaluations d'impact des programmes d'emploi ; et (v)1 s données administratives. Pour faire des choix de politique mieux informés et améliorer lap crformance du marché du travail, les enquêtes pourraient également être mieux utilisées à la foisp r les agences de recherche du gouvernement, et les chercheurs nationaux et internationaux.Dans le cadre de travaux futurs, la qualité des enquêtes et des évaluations doit être améliorée, lesi iformations devront être disséminées et analysées et des études supplémentaires sont nécessaires( nquête sur le climat des affaires ; évaluation de l'impact sur l'emploi de différents schémass ctoriels de croissance ; évaluation de l'impact de la politique salariale sur la performance dun arché du travail ; étude des caractéristiques et des contraintes des PME ; etc.).

x

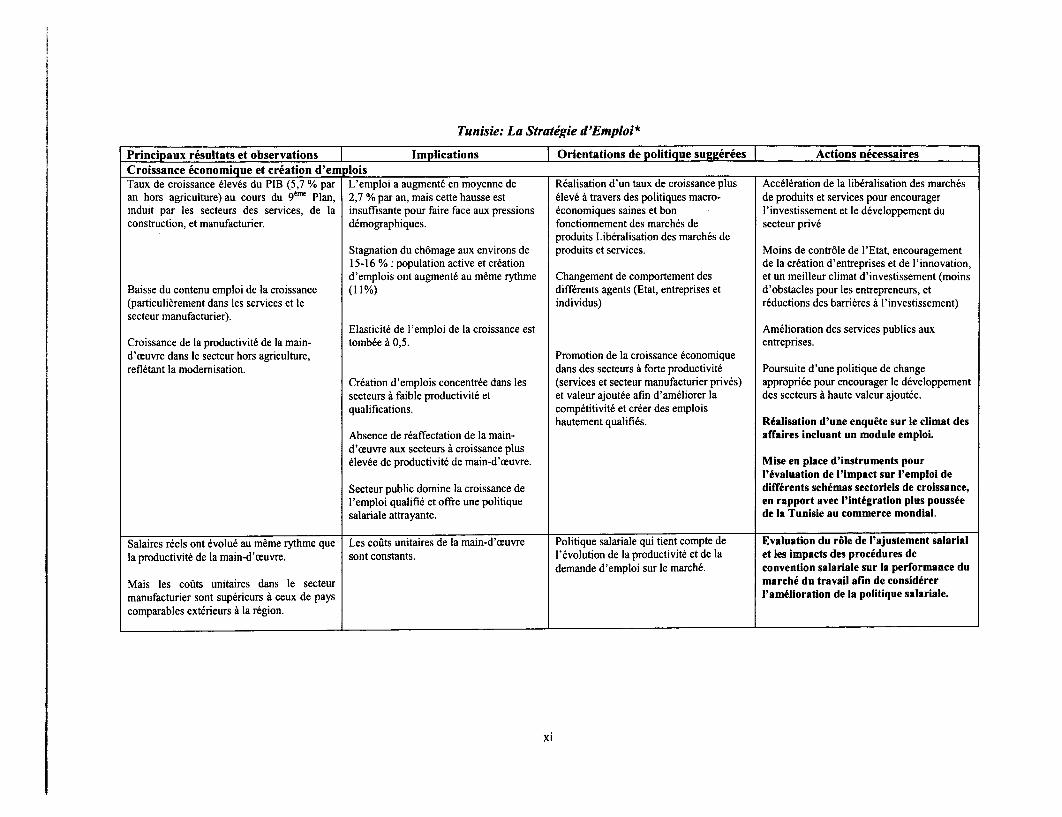

Tunisie: La Stratégie d'Emploi*

Principaux résultats et observations T Implications Orientations de politique suggérées Actions nécessairesCroissance économique et création d'em loisTaux de croissance élevés du PIB (5,7 % par L'emploi a augmenté en moyenne de Réalisation d'un taux de croissance plus Accélération de la libéralisation des marchésan hors agriculture) au cours du 9èm Plan, 2,7 % par an, mais cette hausse est élevé à travers des politiques macro- de produits et services pour encouragerinduit par les secteurs des services, de la insuffisante pour faire face aux pressions économiques saines et bon l'investissement et le développement duconstruction, et manufacturier. démographiques. fonctionnement des marchés de secteur privé

produits Libéralisation des marchés deStagnation du chômage aux environs de produits et services. Moins de contrôle de l'Etat, encouragement15-16 %: population active et création de la création d'entreprises et de l'innovation,d'emplois ont augmenté au même rythme Changement de comportement des et un meilleur climat d'investissement (moins

Baisse du contenu emploi de la croissance (1 1%) différents agents (Etat, entreprises et d'obstacles pour les entrepreneurs, et(particulièrement dans les services et le individus) réductions des barrières à l'investissement)secteur manufacturier).

Elasticité de l'emploi de la croissance est Amélioration des services publics auxCroissance de la productivité de la main- tombée à 0,5. entreprises.d'oeuvre dans le secteur hors agriculture, Promotion de la croissance économiquereflétant la modernisation. dans des secteurs à forte productivité Poursuite d'une politique de change

Création d'emplois concentrée dans les (services et secteur manufacturier privés) appropriée pour encourager le développementsecteurs à faible productivité et et valeur ajoutée afin d'améliorer la des secteurs à haute valeur ajoutée.qualifications. compétitivité et créer des emplois

hautement qualifiés. Réalisation d'une enquête sur le climat desAbsence de réaffectation de la main- affaires incluant un module emploi.d'oeuvre aux secteurs à croissance plusélevée de productivité de main-d'oeuvre. Mise en place d'instruments pour

l'évaluation de l'impact sur l'emploi deSecteur public domine la croissance de différents schémas sectoriels de croissance,l'emploi qualifié et offre une politique en rapport avec l'intégration plus pousséesalariale attrayante. de la Tunisie au commerce mondial.

Salaires réels ont évolué au même rythme que Les coûts unitaires de la main-d'oeuvre Politique salariale qui tient compte de Evaluation du rôie de l'ajustement salarialla productivité de la main-d'oeuvre. sont constants. l'évolution de la productivité et de la et les impacts des procédures de

demande d'emploi sur le marché. convention salariale sur la performance duMais les coûts unitaires dans le secteur marché du travail afin de considérermanufacturier sont supérieurs à ceux de pays l'amélioration de la politique salariale.comparables extérieurs à la région.

xi

Principaux résultats et observations Implications Orientations de politique suggérées Actions nécessaires

Contraintes à la création d'emplois (pou quoi la création insuffisante d'emploi et la baisse du contenu emploi de la c oissance)

Incitations à l'investissement:Réduction du coût du capital pour l'utilisateur Croissance plus rapide du coût relatif de Elimination des obstacles à la création Harmoniser les incitations entre les industries

due aux généreuses incitations à la main-d'oeuvre. d'emplois tout en créant un orientées vers la demande intérieure et

l'investissement. environnement incitatif approprié pour extérieure, et réduire les distorsions à la

l'investissements et la compétitivité. création d'emplois.

Faible augmentation de l'investissement privé.Coûts indirects de la main-d'oeuvre:Les coûts indirects de la main-d'oeuvre sont Coût de la main-d'oeuvre élevé a un Elimination des charges inappropriés sur Evaluer l'impact des charges sociales sur la

élevés (Charges sécurité sociale 24 %; autres impact négatif sur la création d'emplois le travail. main-d'oeuvre afin de considérer leur

charges indirectes 12 %) et crée des incitations à l'informalisation. réduction (particulièrement les chargesindirectes).

Environnement des PME:Développement lent des PME principalement Absencc de création suffisante d'emplois Développement d'un secteur privé Améliorer le climat général d'investissement

en conséquence d'un climat des affaires dans les PME. dynamique : croissance et création des pour encourager la création des PME dans les

inadéquat. PME privées dans les secteurs à haute services et secteurs à haute valeur ajoutée

valeur ajoutée et productivité. (facilitation des démarrages des affaires,élimination des barrières administratives,amélioration du cadre réglementaire et de lagouvernance des entreprises, facilitation del'accès au financement).

Etudier les caractéristiques et lescontraintes des PME et évaluer laperformance économique et d'emploi desservices et des PME.

Décalage des compétences et des Hausse du chômage parmi les jeunes Accélération des réformes en cours dans Evaluation du rôle de la demande (au niveau

anticipations: mieux éduqués traduit pour une grande l'éducation et la formation professionnelle de l'entreprise) sur la création d'emplois afin

Taux de chômage plus faibles pour ceux qui part les écarts entre qualifications en afin d'accroître leurs liens aux besoins du de mieux appréhender quelles sont les

sont moins éduqués et qui ont une anticipation demande et celles offertes sur le marché. marché : produire des travailleurs formés qualifications en demande par les entreprises.

salariale plus faible entièrement aptes au travail.

xii

Principaux résultats et observations Implications Orientations de politique suggérées Actions nécessairesDécalage des compétences et desanticipations:La rentabilité de l'éducation est substantielle Croissance du taux de chômage parmi les Développement d'une formation continue quien particulier pour les diplômés de jeunes éduqués (20-29 ans) due au réponde aux besoins de l'entreprise.l'enseignement supérieur. manque de demande du marché, faible

lien entre l'enseignement et les besoins Evaluation des liens entre l'éducation, laLe chômage parmi les primo-demandeurs du marché, forte réserve au niveau des formation professionnelle et les besoins dud'emploi est pour une grande part volontaire salaires due aux anticipations de marché.Jeunes ne sont pas disposés à accepter un rentabilité de l'éducation, les primesemploi inférieur à leur niveau d'éducation. salariales du secteur public et les soutiensMais probabilité de se trouver au chômage familiaux.diminue avec l'âge.

Emplois publics attrayants influencent lesdécisions de l'offre de main-d'oeuvre etencouragent l'attente pour un « bon »emploi dans le secteur public plutôt qued'accepter une offre moins attrayantedans le secteur privé.

Réglementation du marché du travail:Amendements apportés au Code du travail (en1994 & 1996) pour accroître sa flexibilité sur Arrangements plus flexibles en termes Amélioration de la flexibilité du marché Nouvelles révisions du code de travail afin dele recrutement. d'embauche (contrats à durée du travail en favorisant la capacité des réduire les restrictions aux licenciements.

déterminée). entreprises à s'ajuster rapidement auxMais les procédures de licenciement restent conditions de marché en rapide évolution. Evaluation des options, sur la base deprotectrices et l'interférence de l'État est l'expérience internationale, quiimportante. Contraintes à la restructuration des Meilleur équilibre entre les besoins permettront de réduire la protection

entreprises dues aux rigidités de économiques et sociaux à travers la sociale à l'intérieur de l'entreprise etlicenciement. réduction de la protection directe de d'améliorer les protections à l'extérieur de

l'emploi au sein de l'entreprise et garantir l'entreprise: afin d'introduire à la fois unAugmentent la vulnérabilité des femmes une protection de l'emploi plus effective système de protection sociale approprié pouret des jeunes et les non-éduqués. en dehors de l'entreprise ceux qui risquent de perdre leur emploi (par

ex., programmes de recyclage, optionsDécouragent création d'emploi non- d'appui aux revenus allant au-delà deprécaire. l'actuelle aide sociale très restreinte, et

services d'emploi facilitant la recherche d'unemploi) et de revisiter les réglementationsrégissant le travail pour faciliter larestructuration des entreprises.

xiii

Principaux résultats et observations Implications Orientations de politique suggérées Actions nécessaires ]

Programmes Actifs d'emploiConsidérable modemisation de la politique de Nombreuses initiatives différents à Rationalisation des programmes et Examen détaillé de la composition des PAE.

l'emploi et PAE les plus exhaustifs de la l'appui de l'entrée sur le marché du politiques d'emploi afin de développerrégion. travail pour les primo-demandeurs: une gamme simplifiée et rationalisée

même objectif et même groupe. d'interventions pour faciliter leurLes programmes se sont multipliés mais les Information sur les cibles explicites coordination et leur suivi, améliorer leurobjectifs, l'information et les mécanismes de manque. transparence, et permettre aux clients demise en oeuvre ne sont pas toujours clairs (ex. mieux comprendre leurs options.2121). Suivis réguliers des programmes et des

Définition claire des objectifs de ciblage réformes.Pas d'évidence de l'impact des programmes. Il n'existe pas de systématique base pour des programmes. Développement d'études d'évaluation

allocation des ressources aux Ajustement et amélioration de l'efficacité d'impact appropriées des programmesprogrammes les effectives. des programmes d'emploi. d'emploi (PAE et formation

p rofessionnelle - initiale et continue).Les programmes existants (tels que les micro Il n'existe pas un système de protection Amélioration du ciblage des programmes Suivis réguliers des programmes et des

crédits) ciblent principalement les jeunes sans sociale approprié pour assurer un appui aux chômeurs et travailleurs à risques. réformes.emploi. temporaire aux travailleurs qui perdent

leur emploi.Système de la formation professionnelle reste Compétences des primo-demandeurs Continuation des réformes de la formation Accélération du programme de réforme de la

principalement orienté vers l'offre et non lié d'emploi et travailleurs restent non professionnelle. formation professionnelle.

aux besoins du marchés, et la mise en oeuvre adaptées aux besoins du marché.des réformes a été lente.

Formation continue peu développée Impact négatif sur la compétitivité des Renforcement de la formation continue de Elimination des obstacles au développement(particulièrement pour PME). entreprises et la mise à jour des haute qualité (particulièrement dans de la formation continue (considérer des

compétences des travailleurs. PME). options de financement pour la formationcontinue et réforme de la TFP).

xiv

Principaux résultats et observations Implications Orientations de olitique sugérées Actions nécessaires

Système d'informationLa qualité et niveau de détail des données Analyse de l'emploi incomplète. Une Amélioration du système d'information Amélioration des enquêtes existantestunisiennes, particulièrement les enquêtes sur meilleure compréhension de l'évolution pour permettre aux décideurs d'améliorer (auprès des ménages et des entreprises)

l'emploi, sont généralement bons. du marché de l'emploi est nécessaire. leur politiques d'emploi meilleure information sur la demande etl'offre d'emploi, sur une base régulière.

Toutefois plusieurs problèmes et lacunes auniveau de l'information sur l'emploi existent Amélioration et révision des méthodologies(fiabilité de certaines informations, par et définition utilisées (projection de laexemple, emplois agricoles, saisonniers, CDD, population active).salaires, secteurs informel/formel, migration,demande de main-d'oeuvre). Meilleure utilisation des données Renforcement de la collaboration entre les

statistiques pour la mise en oeuvre d'une ministères concernés pour mieuxpolitique d'emploi mieux informée et pour utiliser/exploiter l'information, assurer leinformer les entreprises et individus. suivi des programmes, et adapter les

politiques aux besoins du marché.

Dissémination de l'information (micro-données des enquêtes) aux diversintervenants et chercheurs afin d'analyserles questions de politique d'emploi et dedégager un consensus.

* Activités en gras ont été identifiées comme domaines de collaboration future entre le Gouvernement et la Banque.

xv

CHAPITRE ICROISSANCE ECONOMIQUE ET CREATION D'EMPLOIS

Dur rnt les années 90, I 'économie tunisienne a connu des taux de croissance relativement élevés, soit 5, 7

pou cent par an dans le secteur hors-agriculture. Cette croissance a été essentiellement induite par les

sect urs des services (commerce, transport et communications),de la construction et manufacturier. Bien

que 'emploi ait augmenté en moyenne de 2,7 pour cent par an au cours de la même période, le chômage

s'es maintenu aux environs de 15-16 pour cent, du fait de la forte croissance de la main-d'oeuvre. La

hau se de la productivité de la main-d'oeuvre a été reflétée par la baisse du contenu emploi de la

croi sance, notamment dans les services et le secteur manufacturier. Par ailleurs, au cours des années 90,

la c oissance de l'emplois 'est principalement produite dans le secteur public et les secteurs à faible niveau

de p roductivité, qui ne seront vraisemblablement pas des sources durables de croissance de l 'emploi et des

reve ius. La création d'emplois pour travailleurs qualifiés s'est également ralentie, avec comme

con équence une hausse du taux de chômage parmi la population ayant suivi un enseignement formel. La

pro 'uctivité de la main-d'oeuvre s'est maintenue au rythme des salaires réels, laissant les coûts unitaires

de i main-d'oeuvre constants. Alors que la Tunisie s'embarque dans son lOème Plan de développement

(20 2-2006), les pressions imposées au marché de l'emploi s'intensifieront, à la fois en conséquence des

pressions démographiques permanentes et en conséquence des pressions concurrentielles sur les

entr prises tunisiennes. Les pressions concurrentielles contribueront à une plus grande intégration de la

Tun sie sur la scène internationale-en particulier la mise en place de la zone franche avec l'Union

eur péenne (UE) pour les produits industriels-et l'élimination en 2004 des quotas au titre de

I'Ar angement multifibres (AMF) qui protègent les exportateurs tunisiens de la concurrence des

proi ucteurs à faible coûts d'autres pays du monde en développement. Cette concurrence plus agressive

ven nt d'autres marchés émergents implique que la Tunisie ne pourra plus se permettre d'augmenter

l 'en ploi au détriment de la croissance de la productivité de la main-d'oeuvre, car une vraie compétitivité

au iveau mondial devra s'appuyer sur des gains de productivité. Pour relever les défis de I'emploi du

lOè ne Plan de développement et réduire le chômage sans compromettre la croissance de la productivité,

afin de préserver la compétitivité, la Tunisie devra assurer des taux de croissance supérieurs dans les

sect urs à haut niveau de productivité: avec une élasticité de l 'emploi inchangée (0,5), et sans compter sur

I 'a ministration publique et I 'agriculture pour la croissance de l'emploi, au cours de la période du 1 Oème

Pla la croissance de la production devrait augmenter de près de JO pour cent par an pour le secteur hors

agr culture (contre la projection actuelle de 6,2 pour cent) afin de créer suffisamment d'emplois (80.000

par an) pour absorber la main-d'oeuvre croissante. Pour que la Tunisie puisse réduire le chômage au

cou s du l Oème Plan tout en renforçant la compétitivité, la croissance du secteur privé devra nettement

s'a éliorer. Pour se faire il faut étudier les contraintes à la libéralisation des marchés de produits et

met re en place un meilleur climat d'investissement, comme présenté ci-après. La croissance de la

pro luctivité devrait être encouragée dans les secteurs à haut niveau de qualifications (particulièrement les

sen ices) et les obstacles à la création d 'emplois à travers la croissance et la création de petites entreprises

dev Æaient être adressés.

1.1. La demande de main-d'oeuvre étant dérivée de la production, la création d'emplois ne

peut être envisagée séparément du développement global des marchés de produits. Dès lors, de la

per pective du marché de l'emploi, ce chapitre (i) examine les schémas de croissance et de la

cré tion d'emplois en Tunisie dans les années 90 et dans le contexte de l'expérience

int rnationale ; (ii) présente certaines expériences clés des pays de l'OCDE au niveau des

pol tiques et institutions qui ont réussi à créer davantage d'emplois et à réduire les taux de

ch mage dans un environnement ouvert et compétitif; et (iii) envisage l'avenir dans le contexte

des nouveaux défis imposés par la « Mondialisation et le changement technologique » sur les

per pectives de création d'emplois en Tunisie dans le moyen terme.

A. SCHÉMAS DE LA CROISSANCE ET DE LA CREATION D'EMPLOIS

INTERACTIONS ENTRE LA PRODUCTION ET L'EMPLOI

1.2. La Tunisie a affiché des taux de croissance élevés durant la seconde moitié des années90. La Tunisie a enregistré des taux de croissance nettement plus élevés que les autres pays de larégion MENA et s'est aussi, en moyenne, nettement mieux comportée que les pays à revenuintermédiaire de tranche inférieure: en dépit de fortes pressions démographiques, la croissanceannuelle réelle du PIB par population en âge de travailler 2 a atteint 2,8 pour cent au cours de lapériode 1997-2001 contre 2,2 pour cent entre 1994 et 1997 (Figure 1).3

1.3. Et pourtant, ces taux de croissance sont à la traîne de ceux des pays qui ont réussi àréduire le chômage. En dépit de ces réalisations en matière de croissance, la Tunisie a perdu duterrain même vis-à-vis de certains des pays les plus pauvres de l'OCDE au cours des années 90(p. ex., le Portugal et l'Irlande) (Tableau 1). En Irlande notamment les taux élevés de croissanceont été accompagnés d'une augmentation des taux de création d'emplois: alors que la croissanceatteignait 7-8 pour cent dans les années 90, les taux de chômage chutaient de 17 pour cent en1986 à 4 pour cent en 2000. La performance de l'Irlande est plus significative pour la Tunisie dufait qu'elle s'est produite dans un contexte de croissance très rapide de la main-d'oeuvre (2,7 pourcent, comparable à celui de la Tunisie) et avec une forte proportion de la main-d'oeuvre venant du

secteur agricole.

Figure 1: PIB par population en âge de travailler: Tableau 1: PIB par population en âge de travailler:Taux de croissance annuelle en pourcentage de la moyenne OCDE

La croissance de la Tunisie surpassait celle des autres paysMENA et à revenu intermédiaire, tranche inférieure, à la .. maia s sufsane 'pour assurer la convergence

fin des années 1990... avec les pays de . 'OCDE.

3.0, 1980 1990 2000

251 Tunisie 13 i1 i1

2.51 MENA" 36 27 24

lo_ _ PRITI 2' 12 10 8

0.5 Portugal 44 47 48

0.0 - Corée 26 40 5 1Tun 89-94 Tun94-97 Tun97-2001 MENA97- LMI97-2001

2001' Irlande 70 78 109

*Moyennes non pondérées, Tunisie exclue "Moyenne non pondérée MENA, Tunisie exclueSource: Tunisie: Enquêtes sur l'emploi, comptes nationaux; 2' Moyenne non pondérée PRITI, Tunisie exclueMENA et PRITI: Données Banque mondiale Source: IDM, Enquêtes sur l'emploi

1.4. La croissance était de plus en plus déterminée par les industries manufacturières et lesservices. La croissance hors agriculture se situait à 5,7 pour cent au cours du 9ème Plan (1997-

2001), contre 4,9 pour cent en 1994-1997. Le niveau élevé de la croissance était essentiellementinduit par les secteurs des services (en particulier le commerce, le transport et lescommunications), de la construction et manufacturier (notamment les industries mécaniques et