Embed Size (px)

Citation preview

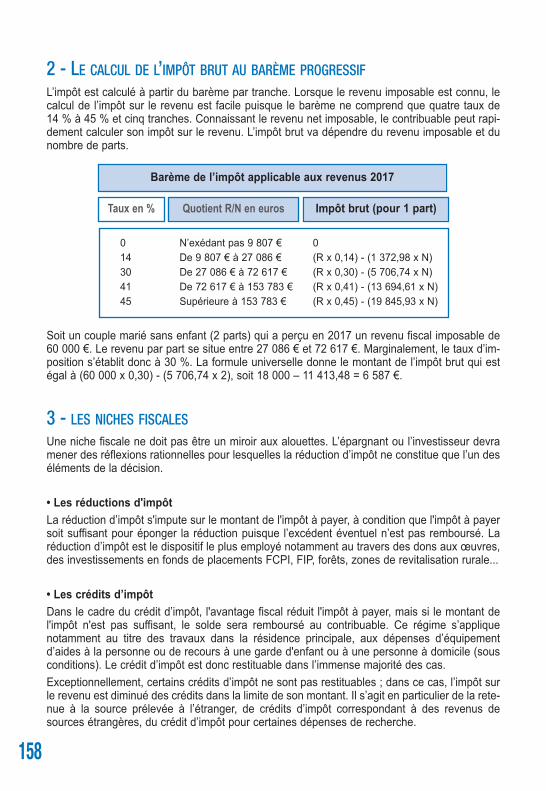

1

Cette édition 2018 du Mémento BPALC a pour auteurs :

Arielle Nowak, expert-comptable, DESS de Droit Fiscal Dijon, DU Gestion de patrimoine Clermont-Ferrand - Leya Conseils, société d’expertise comptable

Avec le concours de Jean-Claude Teston-Chames, HEC, Agrégé, Diplômé d’expertise comptable,Raphaël Eynard-Machet - Leya Conseils, société d’expertise comptable

Couverture : Philippe Aureille - Studio Desperado - 38190 Bernin

Parmi les publications des Éditions Stratégie et Gestion

Mémento Acef 2018Éditions Stratégie et Gestion - édition mars 2018 (ISBN : 2-916251-57-X)

Mémento Immobilier 2017Éditions Stratégie et Gestion - édition avril 2017 (ISBN : 2-916251-56-1)

Mémento Référence 2017Éditions Stratégie et Gestion - édition avril 2017 (ISBN : 2-916251-55-3)

Tous droits de traduction, d'adaptation et de reproduction par tous procédés, réservés pour tous pays. La loi du11 mars 1957 n'autorisant, aux termes des alinéas 2 et 3 de l'article 4, d'une part, que les « copies oureproductions strictement réservées à l'usage du copiste et non destinées à une utilisation collective », et, d'autrepart, que les analyses et les courtes citations dans le but d'exemple et d'illustration, «toute représentation oureproduction intégrale ou partielle, faite sans le consentement de l'auteur ou de ses ayants droit ou ayants cause,est illicite" (alinéa 1er de l'article 40).Cette représentation ou reproduction, par quelque procédé que ce soit, constituerait donc une contrefaçonsanctionnée par les articles 425 et suivants du Code pénal.

2

3

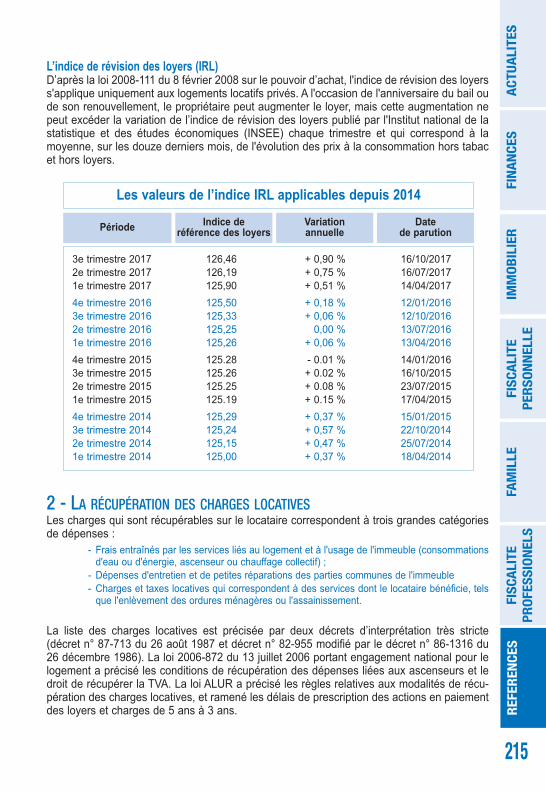

Présentation de la Banque Populaire Alsace Lorraine Champagne ..............................5-62018 : Une année de transition ........................7

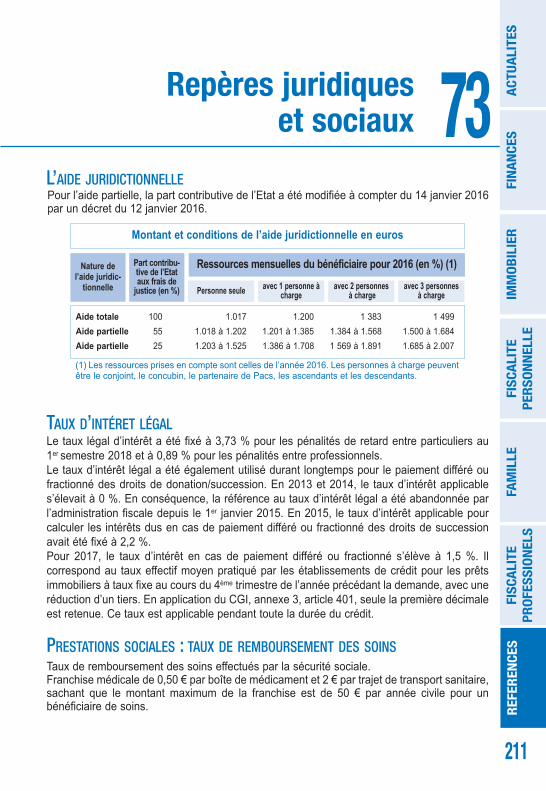

1 - Actualités10. Une actualité législative et juridique abondante ..1011. Les réformes des institutions et de la société ......1112. L’évolution du droit social ................................1613. Santé et protection sociale ..............................1914. Immobilier..........................................................2115. Les principales évolutions règlementaires et tarifaires2316. Economie : perspectives et réformes ..............26

2 - Les principaux placements financiers

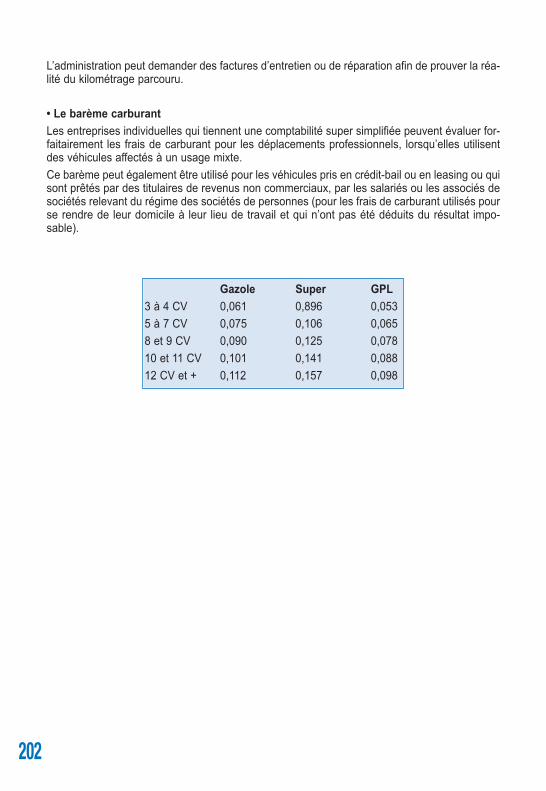

21. Définir une bonne stratégie de placements......3222. Epargne disponible et livrets ............................3523. Le PEA ............................................................3824. Investir en bourse ............................................4125. L’épargne logement ........................................4526. L’épargne retraite..............................................4827. L’assurance-vie ................................................53

3 - Investissement immobilier

31. Investir en immobilier....................................61311. Investir dans l’immobilier : les raisons objectives ................62312. Résidence principale : un impératif......................................66313. Construire un patrimoine locatif ..........................................68314. Choisir et évaluer le projet immobilier..................................70315. Choisir l’achat dans l’ancien ................................................76316. Choisir le neuf ......................................................................78317. Faire construire ....................................................................81318. Contrôles et diagnostics techniques ....................................84

32. Acheter et financer........................................85321. L’achat immobilier en commun ............................................86322. L’utilisation de la Société Civile Immobilière ........................90323. SCPI et immobilier financier ................................................92 324. Bâtir son financement ..........................................................98325. Crédits et garanties ..............................................................100326. Le financement de la résidence principale ..........................103327. Financer l’investissement locatif ..........................................106

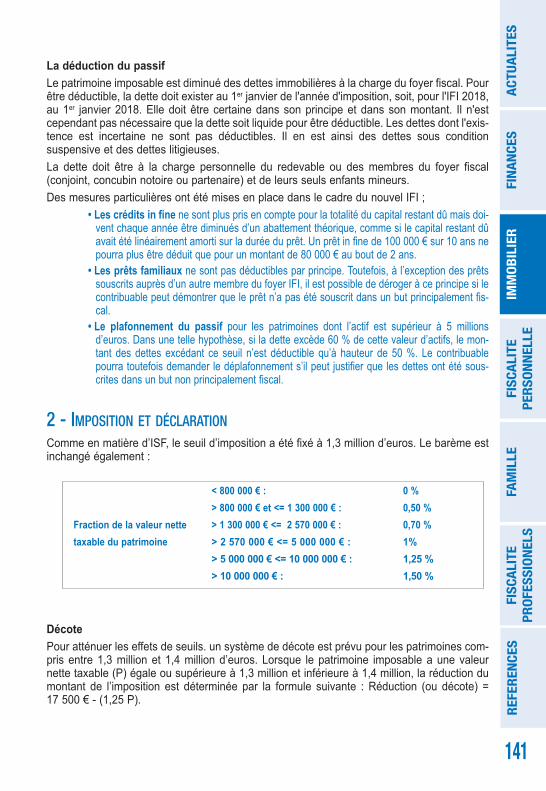

33. Fiscalité et gestion........................................109331. La fiscalité de l’immobilier ....................................................110332. L’imposition des plus-values ................................................114333. L’investissement locatif dans le neuf : du Duflot au Pine ....119l334. L’investissement locatif dans l’ancien ..................................123335. Les travaux immobiliers dans la résidence principale ........126336. Locations meublées et résidences services ........................129337. Rentabiliser un investissement locatif ..................................134338. Garantir les risques locatifs..................................................137339. L’impôt sur la fortune immobilière ........................................139

4 - La fiscalité personnelle41. L’actualité fiscale en 2018 ................................14442. Le revenu imposable en 2018..........................14743. Le calcul de l’impôt en 2018 ............................157

5 - Famille

51. La famille en 2018 ........................................16252. Successions et héritage................................16653. Prévoir et protéger ........................................172

6 - L’entreprise et la fiscalité professionnelle

61. L’actualité de la fiscalité professionnelle ......17662. Les différents régimes d’imposition ..............17863. Les incitations fiscales et sociales................18864. La gestion des frais de déplacementet les avantges en nature ..................................194

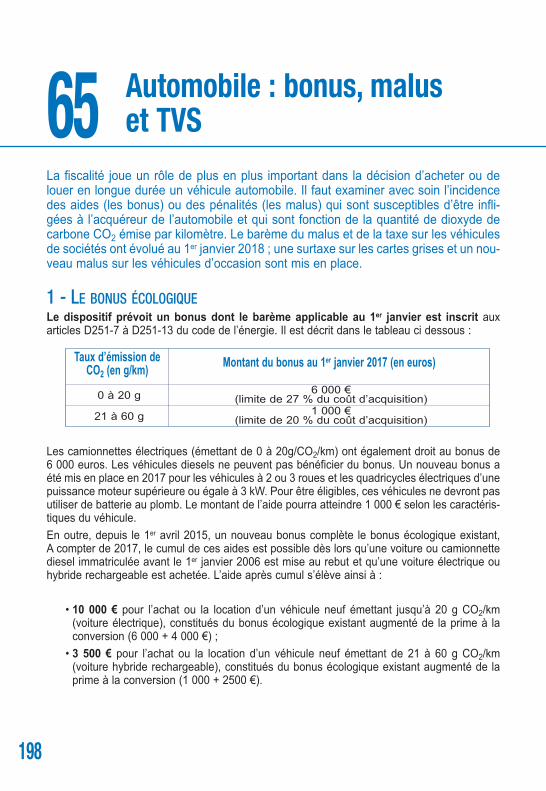

65. Automobile : bonus, malus & TVS................19866. Épargnes d’entreprise et salariale ................203

7 - Références

71 Repères sociaux : non-salariés ....................20672 Repères sociaux : salariés ............................20873 Repères juridiques et sociaux ......................21174 - 75 Repères immobiliers ..............................214

8 - Economie RégionaleLes chiffres clés de l’économie régionale ..........218Index ..................................................................223

Sommaire

AVANT-PROPOSLa législation, notamment fiscale et sociale, représente un volume de plus en plus considérable :plusieurs dizaines de milliers de pages par an. Nul n’est censé ignorer la loi. Mais nul ne peutprétendre tout connaître, même avec le secours des bases de données dont on dispose surinternet.Ce mémento a pour objectif principal de constituer une synthèse :

• pour mieux connaître l'environnement des décisions à prendre,• pour souligner les principaux changements intervenus qui modifient les stratégies

d'investissement et de placement ou les choix professionnels.

Cet ouvrage fournit les principales références, utiles à titre personnel ou professionnel, mais nesaurait se substituer ni aux conseils des spécialistes, ni à la documentation administrative et/oujuridique dont le respect scrupuleux est seul susceptible de préserver le contribuable d'un éventuelcontentieux. Seule la documentation administrative est opposable à l’administration. Elle estparfois d’accès délicat. C’est donc un objectif important de ce mémento que d’en faciliter la lectureet d’en donner les sources, notamment sur internet.Par ce mémento, la Banque Populaire Alsace Lorraine Champagne dote ses clients privilégiésd'un instrument pédagogique de travail et de référence. Elle ne saurait, en aucun cas, être tenuepour responsable de son utilisation. Cet ouvrage auquel les Éditions Stratégie et Gestion ont apporté tous leurs soins, n'estévidemment pas un document contractuel.Les investisseurs et les responsables qui préparent des décisions ou envisagent des choix nesauraient se passer des conseils de leurs experts, avocats et bien sûr... experts en gestion privéede la Banque Populaire Alsace Lorraine Champagne qui les aideront à vérifier les donnéeslégislatives et jurisprudentielles en vigueur.La législation et la jurisprudence évoluent sans cesse comme le montre cet ouvrage. Uneactualisation s'impose. Internet en est le vecteur naturel. Le site de la Banque Populaire Alsace Lorraine Champagne www.bpalc.fr et les sites officielsfourniront les données incontestables et actuelles qui permettront d'optimiser les choix.

LE MÉMENTO 2018 À VOTRE SERVICELa Banque Populaire Alsace Lorraine Champagne a le plaisir de vous offrir ce « MÉMENTO 2018 »qui présente les données d'actualité dans les domaines financier, fiscal, économique, juridique etbancaire ainsi que les sources et références qui vous seront utiles à titre professionnel ou privétout au long de l’année.

Un nouveau Mémento pour entreprendre

4

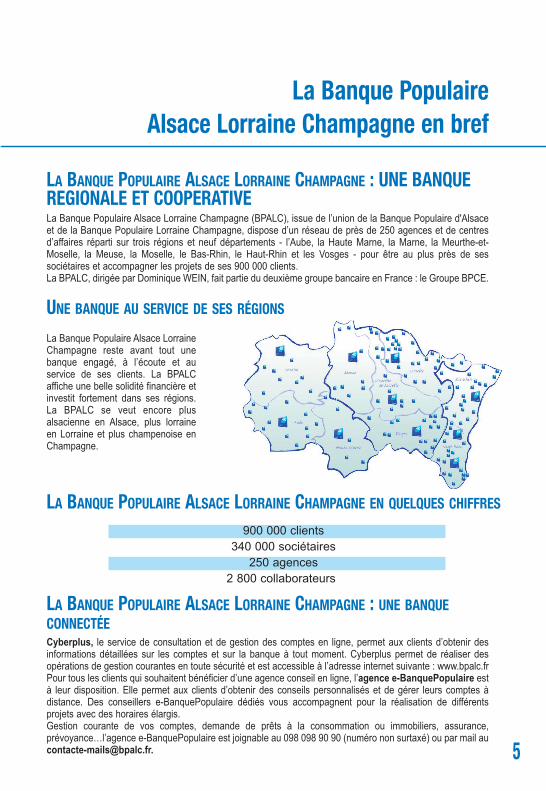

1 1La Banque Populaire Alsace Lorraine Champagne en bref

LA BANQUE POPULAIRE ALSACE LORRAINE CHAMPAGNE : UNE BANQUEREGIONALE ET COOPERATIVELa Banque Populaire Alsace Lorraine Champagne (BPALC), issue de l’union de la Banque Populaire d'Alsaceet de la Banque Populaire Lorraine Champagne, dispose d’un réseau de près de 250 agences et de centresd’affaires réparti sur trois régions et neuf départements - l’Aube, la Haute Marne, la Marne, la Meurthe-et-Moselle, la Meuse, la Moselle, le Bas-Rhin, le Haut-Rhin et les Vosges - pour être au plus près de sessociétaires et accompagner les projets de ses 900 000 clients. La BPALC, dirigée par Dominique WEIN, fait partie du deuxième groupe bancaire en France : le Groupe BPCE.

UNE BANQUE AU SERVICE DE SES RÉGIONS

LA BANQUE POPULAIRE ALSACE LORRAINE CHAMPAGNE EN QUELQUES CHIFFRES

900 000 clients

340 000 sociétaires

250 agences

2 800 collaborateurs

LA BANQUE POPULAIRE ALSACE LORRAINE CHAMPAGNE : UNE BANQUECONNECTÉECyberplus, le service de consultation et de gestion des comptes en ligne, permet aux clients d’obtenir desinformations détaillées sur les comptes et sur la banque à tout moment. Cyberplus permet de réaliser desopérations de gestion courantes en toute sécurité et est accessible à l’adresse internet suivante : www.bpalc.frPour tous les clients qui souhaitent bénéficier d’une agence conseil en ligne, l’agence e-BanquePopulaire està leur disposition. Elle permet aux clients d’obtenir des conseils personnalisés et de gérer leurs comptes àdistance. Des conseillers e-BanquePopulaire dédiés vous accompagnent pour la réalisation de différentsprojets avec des horaires élargis.Gestion courante de vos comptes, demande de prêts à la consommation ou immobiliers, assurance,prévoyance…l’agence e-BanquePopulaire est joignable au 098 098 90 90 (numéro non surtaxé) ou par mail [email protected].

La Banque Populaire Alsace LorraineChampagne reste avant tout unebanque engagé, à l’écoute et auservice de ses clients. La BPALCaffiche une belle solidité financière etinvestit fortement dans ses régions.La BPALC se veut encore plusalsacienne en Alsace, plus lorraineen Lorraine et plus champenoise enChampagne.

5

DE LA CRÉATION D’ENTREPRISE À L’INTERNATIONALLa Banque Populaire Alsace Lorraine Champagne, la banque des artisans et des entrepreneursaccompagne les créateurs d’entreprises et le développement des entreprises en mettant enpermanence des outils au service de leur croissance.

• Une implication forte dans le financement de la création d'entreprise.

• Des expertises multiples pour répondre à chaque problématique de développement international (croissance externe, création et gestion de filiales, développement commercial).

• Un accompagnement complet, à chaque phase de votre projet, depuis la définition de la stratégie jusqu'à sa mise en œuvre opérationnelle.

• Faciliter l’accès des professionnels aux crédits moyen terme avec la SOCAMA, société de caution mutuelle.

• Des conseillers spécialisés pour suivre le développement harmonieux des PME-PMI.

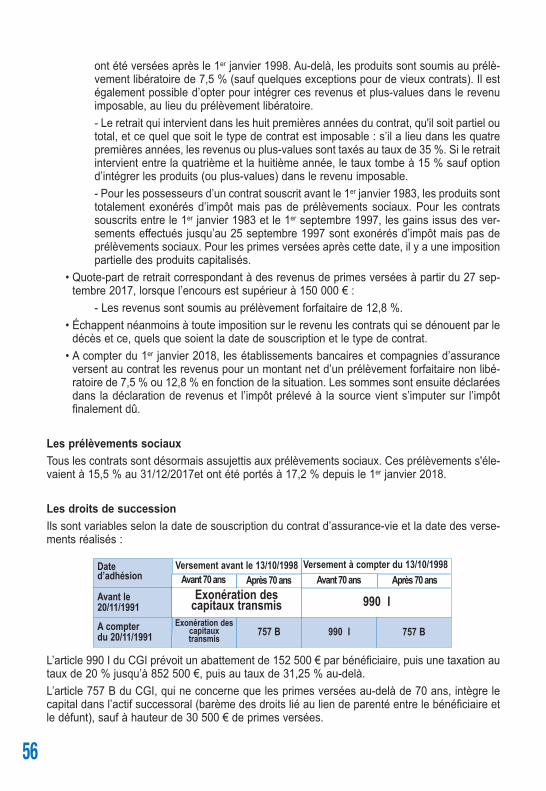

• Une palette de solutions pour fidéliser et valoriser les collaborateurs avec l’ingénierie sociale.

BPALC, UNE EXPERTISE RECONNUE DE LA GESTION PRIVÉEDepuis 25 ans, BPALC met à votre disposition des moyens humains et techniques afin de vousapporter un service d’expertise de grande qualité et de proximité dans le domaine de la GestionPrivée.

L’expertise patrimoniale : Votre conseiller en Gestion Privée BPALC, vous fait profiter de toutel’expertise patrimoniale d’un grand groupe (BPCE) et vous accompagne dans la réalisation devos objectifs et de vos projets (valorisation de vos actifs, perception de revenus, optimisation dela transmission de votre patrimoine, transmission ou cession de votre entreprise…).

L’accompagnement personnalisé : Au travers d’une relation de confiance et deconfidentialité, nous effectuons avec vous une approche patrimoniale personnalisée et surmesure.

Le bilan Patrimonial : C’est un inventaire de l'ensemble des actifs que vous détenez à titrepersonnel et professionnel. C’est un diagnostic et une analyse au travers de l’évaluation de lacohérence de vos objectifs et de la composition de votre patrimoine, en particulier sous leursaspects juridiques et fiscaux.

La stratégie, le conseil et les solutions : Votre conseiller Gestion Privée BPALC, vousproposera une stratégie patrimoniale évolutive, en fonction de votre situation et de vos besoinsà court, moyen et long terme. Votre organisation patrimoniale doit pouvoir s’adapter enpermanence à votre situation personnelle, aux multiples évolutions réglementaires, fiscales,juridiques, c’est la raison pour laquelle votre Conseiller est disponible pour des entretiensréguliers, aussi souvent que nécessaire et pourra vous mettre en rapport, le cas échéant, avecd’autres expertises de la BPALC et du Groupe des Banques Populaires. Votre conseiller vousguidera dans vos choix d’investissements en immobilier, assurance vie, financier, défiscalisationde l’impôt sur le revenu et ISF… et pourra vous proposer un cadre juridique et fiscal adapté àchaque investissement en collaboration avec vos partenaires habituels (notaires, avocatsfiscalistes, experts comptables…).

Pour une gestion sereine de votre patrimoine, BPALC Gestion Privée met à votre dispositiondes lieux d’accueil dédiés, offrant en toute confidentialité les conditions idéales d’un entretienprivilégié avec votre conseiller.

6

2018 : UNE ANNÉE D’ENJEUX ET DE RÉFORMES ANNONCÉESChaque début d’année est l’occasion de faire le bilan sur la période écoulée et d’anticipercelle à venir.

Au niveau international, si les dix dernières années ont connu leur lot d’évènementspréjudiciables à l’économie (crise financière mondiale de 2008-2009, crise de la dettesouveraine en Europe entre 2010 et 2012, correction des prix des produits de base en 2014et 2016), les différents acteurs économiques devraient disposer à présent de plus de latitudepour s’attaquer aux problématiques de fonds qui freinent le développement économique etsocial.

La plupart des analystes s’accordent à dire que les décideurs doivent profiter des conditionsfavorables pour mettre en place des réformes profondes visant à soutenir la productivité,l’investissement, et diffuser le développement économique. L’ONU identifie quatre domainessur lesquels des actions devraient être menées :

- l’accentuation de la diversité économique, pour prémunir de tout réajustement de prix ou de modede consommation, les pays trop dépendants de quelques produits de base,

- la mise en place du Programme de développement durable à l’horizon 2030, qui vise à fixer uncadre de financement du développement sur le long terme,

- l’élimination des carences institutionnelles de certains pays, pour assoir une politique cohérente etprémunir les conflits internes,

- et la correction des inégalités entre pays.

L’enjeu est important pour l’avenir si l’on tient compte de l’évolution démographique quidevrait amener la population mondiale à 8.6 milliards d’habitants à l’horizon 2050 et à 11.2 milliards en 2100 (contre 7.6 milliards actuellement) et qui se fera pour une large partieau sein de pays en développement. Les flux migratoires motivés par des situations deprécarité, déjà observés à l’heure actuelle, pourraient s’intensifier si les régions à faiblesrevenus n’accédaient pas à un niveau de développement et de stabilité propice aux bien-êtredes populations.

Si la croissance mondiale attendue en 2017 (de l’ordre de 3% à 3.7% selon les différentesestimations) devrait se poursuivre en 2018 et 2019, des incertitudes demeurent quant auxconséquences d’éventuelles tendances protectionnistes pour les années à venir. L’année2017 aura notamment connu la volonté du Royaume-Uni et de l’Irlande du Nord de quitterl’Union européenne ainsi que l’annonce par les Etats-Unis de renégocier l’Accord de libre-échange nord-américain et de revoir les termes de ses autres accords commerciaux. Ces décisions, de même que des mesures de sanctions économiques dans le cadre dedifférends géopolitiques, comme celui observé entre l’Union européenne et la Russie suite àl’annexion de la Crimée et dont les conséquences se sont poursuivies jusqu’en 2018,pourraient conduire à des surenchères de mesures de rétorsion conduisant à undurcissement des relations commerciales, voire à l’isolationnisme de certains pays.

Un autre sujet d’incertitude réside en outre dans les conséquences d’un éventueldurcissement des conditions de liquidités, principalement au niveau des économies endéveloppement, après plusieurs années de faiblesse des taux d’intérêt et de liquiditésabondantes.

7

Chaque pays doit dès lors profiter de la période économique favorable pour réformer sespolitiques économiques et sociales et les préparer au contexte dans lequel elles évoluent.

En France, l’année 2017 aura été marquée par les élections présidentielles et la mise en placeen fin d’année des « ordonnances Macron » prenant la suite de la Loi Travail votée l’annéeprécédente.

La loi de finances pour 2018 aura profondément réformé la fiscalité du patrimoine, instaurant untaux d’imposition forfaitaire unique pour tous les revenus du capital et transformant enprofondeur l’impôt de solidarité sur la fortune en Impôt sur la Fortune immobilière.

Sur le plan des réformes, l’année 2018 devrait être l’année de la transition vers l’entrée envigueur du prélèvement à la source en 2019. Elle devrait être la fameuse année blanche sur leplan fiscal…

D’un point de vue économique, les grands axes déjà annoncés par le gouvernement pour 2018concerneront le monde du travail, avec le volet protection du code de travail, la formation etl’apprentissage, ainsi que l’assurance chômage ; la réforme de l’Etat aux fins de rendre plusefficaces les politiques publiques, notamment au niveau du logement ou de l’éducation, et deredéfinir les missions de l’Etat ; la loi concernant les entreprises, prévue au printemps, visant àleur permettre d’atteindre une taille plus importante, de pouvoir prendre des parts de marchéset être plus concurrentielles à l’export. Ce dernier point fera l’objet d’une loi pour la croissanceet la transformation des entreprises avec pour objectifs annoncés d’atténuer les effets de seuilde 10, 20 et 50 salariés dans les entreprises. La volonté affichée du gouvernement dedévelopper les systèmes d’intéressement dans les petites et moyennes entreprises devrait faireévoluer le forfait social en la matière. Les mesures qui seront finalement adoptées dépendrontsans doute également des nombreuses propositions reçues par les pouvoirs publics après lamise en consultation publique du texte.

Plus que jamais, dans un contexte d’incertitude sur les évolutions des grandes tendanceséconomiques et sociales, gardons en tête les mots du philosophe Maurice Blondel qui nousindique que « l’avenir ne se prévoit pas, il se prépare ».

8

10. Une actualité législative et juridique abondante11. Les réformes des institutions et de la société 12. L’évolution du droit social13. Santé et protection sociale14. Immobilier15. Les principales évolutions règlementaires et tarifaires 16. Economie : perspectives et réformes

1 - A

CTUA

LITE

SFI

NA

NCE

SIM

MO

BIL

IER

FISC

ALI

TEPE

RSO

NN

ELLE

FAM

ILLE

FISC

ALI

TEPR

OFE

SSIO

NEL

SR

EFER

ENCE

SA

CTUA

LITE

S

Une actualité législative etjuridique abondante 1 0

L’actualité législative et juridique a été fournie en 2017 comme au cours des années anté-rieures.

Plusieurs lois majeures ont vu le jour sur le plan de la sécurité, de l’économie et de l’organisa-tion de notre société et des centaines de décrets d’application ont été adoptés, certains étantencore très attendus.

Dans les chapitres d’actualités qui suivent, nous présentons une synthèse des textes les plusimportants qui ont été promulgués en 2017. Ils sont classés par thèmes.

Pour ceux qui veulent approfondir, le recours aux sites Internet publics s’impose. Il est parexemple possible de se référer à www.legifrance.gouv.fr afin d’obtenir le détail des textes offi-ciels.

Pour les synthèses et les commentaires, deux références officielles pertinentes : www.service-public.fr et www.vie-publique.fr auxquelles nous avons eu logiquement recours.

En 2017, le gouvernement a fait approuver plusieurs réformes emblématiques. Le chapitre 11sur les réformes de la société met en avant la moralisation de la vie politique, l’évolution du droitde la famille et présente les lois et ordonnances publiées. Le chapitre 12 constitue une présen-tation synthétique de la Loi Travail et des Ordonnances y afférentes. Le chapitre 13 estconsacré aux grandes réformes de la santé et de la protection sociale. L’actualité du secteur del’immobilier est détaillée au chapitre 14 tandis que le chapitre 15 présente les principales évo-lutions règlementaires et tarifaires de 2017. Enfin, les perspectives économiques françaises,européennes et mondiales font l’objet du chapitre 16.

10

FIN

AN

CES

IMM

OB

ILIE

RFI

SCA

LITE

PER

SON

NEL

LEFA

MIL

LEFI

SCA

LITE

PRO

FESS

ION

ELS

REF

EREN

CES

ACT

UALI

TES

Le Parlement a voté de nombreuses réformes dans le domaine de la vie publique,du droit de la famille et du droit du travail et de la situation française au niveau euro-péen et international.

LOI SUR LA MORALISATION DE LA VIE POLITIQUE PROMULGUÉELE 15 SEPTEMBRE 2017La loi instaure toute une série de nouvelles pratiques devant être mises en œuvredans la vie politique :

- L’interdiction des emplois familiaux de collaborateurs « pour la famille proche » (conjoint,partenaire de Pacs, concubin, parents et enfants ainsi que ceux du conjoint, partenaire dePacs ou concubin) pour les ministres, parlementaires et exécutifs locaux, sous peined’amende, de prison, avec restitution des sommes versées. Pour l’emploi de toute autre per-sonne ayant « un lien familial » (membre ou ancien membre de la famille), il y a obligationde déclaration à la Haute autorité pour la transparence de la vie publique pour les membresdu gouvernement et exécutifs locaux, et auprès de l’organe de déontologie de leur assem-blée pour les parlementaires.

- La suppression de la réserve parlementaire dont disposent députés et sénateurs pour attri-buer des subventions. Son extinction sera progressive d’ici 2024.

- Un nouveau régime pour les frais de mandat parlementaire : le bureau de chaque assem-blée devra arrêter la liste des frais autorisés et mettre en place un système deremboursement de frais sur justificatifs. Jusqu’alors, les députés percevaient une indemnitéforfaitaire représentative de frais de mandat.

- La fin des compléments de rémunération dont bénéficient certains parlementaires siégeanten cette qualité au sein de divers organismes publics ou parapublics.

- Une peine complémentaire obligatoire d’inéligibilité en cas de crimes ou de manquementsà la probité applicable à l’ensemble des élections. Parmi les infractions concernées : les faitsde discrimination, injure ou diffamation publique, provocation à la haine raciale, sexiste ouà raison de l’orientation sexuelle. La juridiction peut, par une décision spécialement motivée,décider de ne pas prononcer cette peine.

- La vérification de la situation fiscale des parlementaires (eurodéputés compris) en début demandat. En cas de manquement, démission d’office et inéligibilité seront possibles.

- La création de « registres publics » de « déports » pour les parlementaires en situation deconflits d’intérêts sur des textes ou des votes, et estimant devoir se mettre en retrait.

- Les collaborateurs parlementaires devront bénéficier d’un statut, jusqu’alors quasi inexis-tant. Les lobbies ne pourront plus les rémunérer.

La réforme des institutions etde la société

ACT

UALI

TES

11

11

- L’encadrement des activités de conseil pour les parlementaires : ils ne pourront pas se lancerdans ce type d'activité en cours de mandat, ni dans l'année avant leur entrée en fonction (cettedisposition n'étant cependant applicable qu'au prochain renouvellement de l'Assemblée). Illeur sera aussi interdit d'exercer une activité de représentant d'intérêts et ils ne pourrontconseiller un État étranger.

- Le gouvernement sera habilité à créer une « Banque de la démocratie » et un « médiateur ducrédit » sera nommé pour faciliter le dialogue entre banques, candidats et partis. Par ailleurs,seront interdits les prêts par des personnes morales autres que des banques européennes oudes partis politiques.

- La publication détaillée des comptes des partis au Journal officiel.

DIFFÉRENTES MESURES LIÉES AU DROIT DE LA FAMILLE

Un nouveau congé pour les salariés pour aider un proche

La loi sur l'adaptation de la société au vieillissement du 8 août 2016 permet aux salariés, depuisle 1er janvier 2017, de bénéficier du congé de proche aidant. La loi a en effet fait évoluer le congéde soutien familial. Ce nouveau congé est désormais possible pour s'occuper d'une personnehandicapée ou en perte d'autonomie avec laquelle le salarié réside ou entretient des liens étroitset stables sans qu'ils soient forcément liés par un lien de parenté.

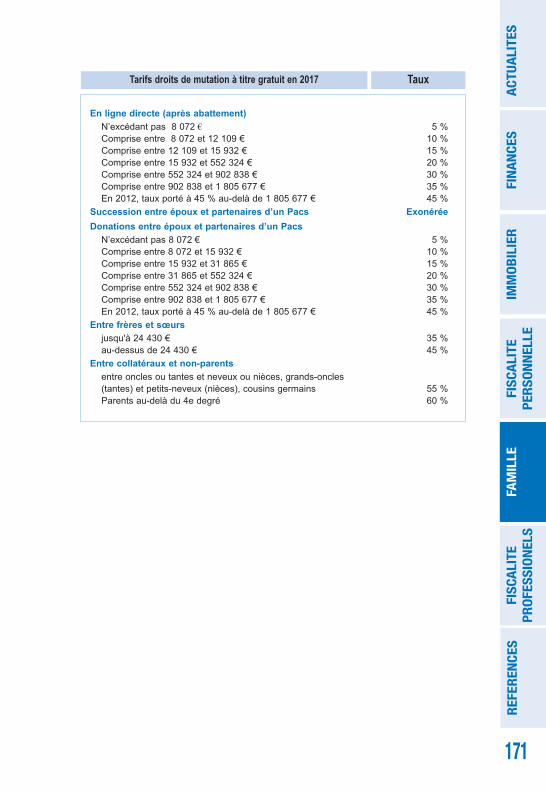

Le congé de proche aidant est ouvert à tout salarié justifiant d'une ancienneté minimale d'aumoins 1 an dans l'entreprise. La personne accompagnée par le salarié, qui présente un handi-cap ou une perte d'autonomie d'une particulière gravité, peut être :

• la personne avec qui le salarié vit en couple,

• son ascendant, son descendant, l'enfant dont elle assume la charge (au sens des presta-tions familiales) ou son collatéral jusqu'au 4e degré (frère, sœur, tante, oncle, cousin(e)germain(e), neveu, nièce...),

• l'ascendant, le descendant ou le collatéral jusqu'au 4e degré de son époux(se), son(sa)concubin(e) ou son(sa) partenaire de Pacs,

• une personne âgée ou handicapée avec laquelle il réside ou avec laquelle il entretient desliens étroits et stables, à qui il vient en aide de manière régulière et fréquente, à titre nonprofessionnel, pour accomplir tout ou partie des actes ou des activités de la vie quoti-dienne.

Le congé de proche aidant ne peut pas dépasser une durée maximale, fixée soit par conven-tion ou accord collectif d'entreprise ou, à défaut, par convention ou accord de branche, soit, enl'absence de convention ou accord applicable dans l'entreprise, à 3 mois. Le congé peut toute-fois être renouvelé, sans pouvoir dépasser 1 an sur l'ensemble de la carrière du salarié.

Le congé est pris à l'initiative du salarié. Il informe l'employeur en respectant les conditions etdélais déterminés par convention ou accord collectif d'entreprise (ou, à défaut, par conventionou accord de branche), s'il existe. La durée du congé de proche aidant est prise en compte pourle calcul des avantages liés à l'ancienneté. Le salarié conserve le bénéfice de tous les avan-tages qu'il avait acquis avant le début du congé. L'employeur ne peut pas refuser le congé, saufsi le salarié ne remplit pas les conditions (ancienneté insuffisante, demande de départ en congédans un délai trop court...).

Pendant le congé de proche aidant, le salarié ne peut exercer aucune autre activité profession-nelle. Il peut toutefois être employé par la personne aidée lorsque celle-ci perçoit l'allocationpersonnalisée d'autonomie (Apa) ou la prestation de compensation du handicap (PCH).

12

FIN

AN

CES

IMM

OB

ILIE

RFI

SCA

LITE

PER

SON

NEL

LEFA

MIL

LEFI

SCA

LITE

PRO

FESS

ION

ELS

REF

EREN

CES

ACT

UALI

TES

Si l'employeur accepte que le congé soit fractionné ou transformé en temps partiel, le salariéalterne périodes travaillées et périodes de congé. En cas de fractionnement du congé, ladurée minimale de chaque période de congé est d'une journée.

Le salarié peut mettre fin de façon anticipée au congé de proche aidant (ou y renoncer) dansl'un des cas suivants : décès de la personne aidée, admission dans un établissement de lapersonne aidée, diminution importante des ressources du salarié, recours à un service d'aideà domicile pour assister la personne aidée ou congé de proche aidant pris par un autremembre de la famille.

À l'issue du congé de proche aidant, le salarié retrouve son emploi ou un emploi similaire,assorti d'une rémunération au moins équivalente. Il a droit à un entretien professionnel avecson employeur (il peut aussi en bénéficier avant son congé).

Une simplification de la procédure pour se pacser

Le Pacs est ouvert aux couples de même sexe ou de sexes différents. Pour pouvoir leconclure, les partenaires doivent remplir certaines conditions et rédiger une convention quidoit être rédigée en Français et comporter la signature des 2 partenaires. Les partenairespeuvent utiliser ou non une convention-type (formulaire cerfa n° 15726*02).

Ils doivent ensuite la faire enregistrer, en fournissant certains documents. Depuis le 1er novembre 2017, l'enregistrement des pactes civils de solidarité (Pacs) a été transféré àl'officier de l'état civil de la mairie.

Ainsi, les personnes qui veulent conclure un Pacs en France doivent, depuis le 1er novembre2017, faire enregistrer leur déclaration conjointe de Pacs en s'adressant :

• soit à l'officier d'état civil en mairie (lieu de leur résidence commune),

• soit à un notaire.

Les partenaires qui ont leur résidence commune à l'étranger doivent s'adresser au consulatde France compétent.

Dans certaines communes, un téléservice permettant de déposer en ligne son dossier dePacs est accessible depuis 3 novembre 2017 (www.service-public.fr).

PANORAMA DES LOIS ET ORDONNANCES

Parmi les principaux textes adoptés, on se souviendra des lois suivantes que l’on peut faci-lement retrouver sur Internet sur le site officiel et gratuit : www.legifrance.gouv.fr

Principales Lois publiées en 2017

• LOI n° 2017-1775 du 28 décembre 2017 de finances rectificative pour 2017

• LOI n° 2017-1754 du 25 décembre 2017 ratifiant l'ordonnance n° 2017-717 du 3 mai 2017portant création de l'établissement public Paris La Défense

• LOI n° 2017-1640 du 1er décembre 2017 de finances rectificative pour 2017

• LOI n° 2017-1510 du 30 octobre 2017 renforçant la sécurité intérieure et la lutte contre leterrorisme

• LOI n° 2017-1487 du 23 octobre 2017 ratifiant l'ordonnance n° 2017-31 du 12 janvier 2017de mise en cohérence des textes au regard des dispositions de la loi n° 2016-41 du 26 janvier 2016 de modernisation de notre système de santé

ACT

UALI

TES

13

• LOI n° 2017-1340 du 15 septembre 2017 d'habilitation à prendre par ordonnances lesmesures pour le renforcement du dialogue social

• LOI n° 2017-1339 du 15 septembre 2017 pour la confiance dans la vie politique

• LOI n° 2017-1154 du 11 juillet 2017 prorogeant l'application de la loi n° 55-385 du 3 avril 1955relative à l'état d'urgence

• LOI n° 2017-399 du 27 mars 2017 relative au devoir de vigilance des sociétés mères et desentreprises donneuses d'ordre

• LOI n° 2017-348 du 20 mars 2017 relative à la lutte contre l'accaparement des terres agricoleset au développement du biocontrôle

• LOI n° 2017-347 du 20 mars 2017 relative à l'extension du délit d'entrave à l'interruption volontaire de grossesse (Loi n'appelant pas de décret d'application)

• LOI n° 2017-286 du 6 mars 2017 tendant à renforcer les obligations comptables des partispolitiques et des candidats (Loi n'appelant pas de décret d'application)

• LOI n° 2017-261 du 1er mars 2017 visant à préserver l'éthique du sport, à renforcer la régulation et la transparence du sport professionnel et à améliorer la compétitivité des clubs

• LOI n° 2017-258 du 28 février 2017 relative à la sécurité publique

• LOI n° 2017-257 du 28 février 2017 relative au statut de Paris et à l'aménagement métropoli-tain

• LOI n° 2017-86 du 27 janvier 2017 relative à l'égalité et à la citoyenneté

Principales ordonnances publiées en 2017

• Ordonnance n° 2017-1718 du 20 décembre 2017 visant à compléter et mettre en cohérenceles dispositions prises en application de la loi n° 2017-1340 du 15 septembre 2017 d'habilita-tion à prendre par ordonnances les mesures pour le renforcement du dialogue social

• Ordonnance n° 2017-1674 du 8 décembre 2017 relative à l'utilisation d'un dispositif d'enregis-trement électronique partagé pour la représentation et la transmission de titres financiers

• Ordonnance n° 2017-1426 du 4 octobre 2017 relative à l'identification électronique et aux services de confiance pour les transactions électroniques

• Ordonnance n° 2017-1390 du 22 septembre 2017 relative au décalage d'un an de l'entrée envigueur du prélèvement à la source de l'impôt sur le revenu

• Ordonnance n° 2017-1389 du 22 septembre 2017 relative à la prévention et à la prise encompte des effets de l'exposition à certains facteurs de risques professionnels et au compteprofessionnel de prévention

• Ordonnance n° 2017-1388 du 22 septembre 2017 portant diverses mesures relatives au cadrede la négociation collective

• Ordonnance n° 2017-1387 du 22 septembre 2017 relative à la prévisibilité et la sécurisationdes relations de travail

• Ordonnance n° 2017-1386 du 22 septembre 2017 relative à la nouvelle organisation du dialogue social et économique dans l'entreprise et favorisant l'exercice et la valorisation desresponsabilités syndicales

• Ordonnance n° 2017-1385 du 22 septembre 2017 relative au renforcement de la négociationcollective

• Ordonnance n° 2017-1180 du 19 juillet 2017 relative à la publication d'informations non finan-cières par certaines grandes entreprises et certains groupes d'entreprises

14

FIN

AN

CES

IMM

OB

ILIE

RFI

SCA

LITE

PER

SON

NEL

LEFA

MIL

LEFI

SCA

LITE

PRO

FESS

ION

ELS

REF

EREN

CES

ACT

UALI

TES

• Ordonnance n° 2017-1162 du 12 juillet 2017 portant diverses mesures de simplification etde clarification des obligations d'information à la charge des sociétés

• Ordonnance n° 2017-1142 du 7 juillet 2017 portant simplification des obligations de dépôtdes documents sociaux pour les sociétés établissant un document de référence

• Ordonnance n° 2017-1117 du 29 juin 2017 relative aux règles de conservation, de sélectionet d'étude du patrimoine archéologique mobilier

• Ordonnance n° 2017-747 du 4 mai 2017 portant diverses mesures facilitant la prise de décision et la participation des actionnaires au sein des sociétés

• Ordonnance n° 2017-647 du 27 avril 2017 relative à la prise en compte de l'ancienneté dansles contrats de travail à caractère saisonnier et à leur reconduction

• Ordonnance n° 2017-543 du 13 avril 2017 portant diverses mesures relatives à la mobilitédans la fonction publique

• Ordonnance n° 2017-303 du 9 mars 2017 relative aux actions en dommages et intérêts dufait des pratiques anticoncurrentielles

• Ordonnance n° 2017-53 du 19 janvier 2017 portant diverses dispositions relatives aucompte personnel d'activité, à la formation et à la santé et la sécurité au travail dans la fonction publique

• Ordonnance n° 2017-50 du 19 janvier 2017 relative à la reconnaissance des qualificationsprofessionnelles dans le domaine de la santé

• Ordonnance n° 2017-49 du 19 janvier 2017 relative aux avantages offerts par les personnesfabriquant ou commercialisant des produits ou des prestations de santé

• Ordonnance n° 2017-47 du 19 janvier 2017 précisant la procédure de fusion des établisse-ments publics de santé et modifiant le code de la santé publique

• Ordonnance n° 2017-45 du 19 janvier 2017 relative aux conditions d'accès aux donnéescouvertes par le secret médical ou le secret industriel et commercial pour le compte del'Autorité de sûreté nucléaire et de l'Institut de radioprotection et de sûreté nucléaire et à lamutualisation de certaines fonctions d'agences sanitaires nationales

ACT

UALI

TES

15

L’évolution du droit social12Adoptée le 8 août 2016, la « loi Travail », touche la plupart des grands domaines dudroit du travail.

RAPPELS SUR LA LOI TRAVAIL

La loi laisse plus de souplesse aux entreprises, via la conclusion d’accords d’entreprisedérogatoires à la loi ou aux accords de branche. Une partie du code du travail a donc ététotalement réécrite pour distinguer désormais des règles d’ordre public auxquelles nul ne peutdéroger, les thèmes ouverts à la négociation et les règles supplétives, à savoir celles appli-cables à défaut d’accord. Ainsi, alors que le passage de 44 à 46 heures de travail par semaine(sur 12 semaines) n’était possible que par accord de branche, un accord d’entreprise est désor-mais suffisant, sous réserve d’être majoritaire. Les périodes hautes doivent alors êtrecompensées par des périodes basses et la durée maximale quotidienne de travail doit être res-pectée.

Les règles relatives au temps de déplacement professionnel pour se rendre du domicile aulieu de travail restent inchangées sur le plan des principes : ce temps de déplacement ne consti-tue pas du temps de travail, sauf s’il dépasse le temps normal de trajet entre le domicile et lelieu habituel de travail. Il doit dans ce cas faire l’objet d’une contrepartie jusqu’à présent déter-minée par accord collectif. La loi prévoit désormais qu’en cas d’accord d’entreprise, celui-ciprime sur les dispositions prévues par les accords de branche.

La loi Travail a par ailleurs amélioré la situation des travailleurs saisonniers à travers plu-sieurs mesures comme l’intégration au Code du Travail d’une définition claire de ces emplois :« emplois à caractère saisonnier dont les tâches sont appelées à se répéter chaque annéeselon une périodicité fixe, en fonction du rythme des saisons ou des modes de vie collectifs ».

Le poids des accords d’entreprise est renforcé. Pour être appliqués, ces accords doiventêtre signés par des organisations syndicales qui rassemblent plus de 50 % des suffrages(contre 30 % aujourd’hui). Le rôle des branches d’entreprises est renforcé pour réguler laconcurrence entre les entreprises et lutter contre le dumping social. Ce renforcement devraitleur permettre de mieux définir un socle social applicable à tous les salariés et de jouer un rôled’appui aux PME et TPE souvent moins bien accompagnées que les grandes entreprises. Laloi a renforcé les moyens des syndicats : augmentation de 20 % du nombre d’heures des délé-gués syndicaux, développement de la formation des négociateurs…

Face aux difficultés des entreprises, notamment dans les PME, la définition du motif écono-mique du licenciement a été précisé, afin de réduire l’insécurité juridique existant en lamatière. La loi reprend ainsi les motifs mis en avant par la jurisprudence de la Cour deCassation : la cessation d’activité de l’entreprise, sa réorganisation en vue de la sauvegarde de

16

FIN

AN

CES

IMM

OB

ILIE

RFI

SCA

LITE

PER

SON

NEL

LEFA

MIL

LEFI

SCA

LITE

PRO

FESS

ION

ELS

REF

EREN

CES

ACT

UALI

TES

sa compétitivité, une baisse des commandes ou du chiffre d’affaires, des pertes d’exploita-tion, une importante dégradation de la trésorerie…

La loi Travail a enfin introduit pour la première fois dans le Code du travail, un Droit à ladéconnexion. Les entreprises de plus de 50 salariés ont désormais un devoir de mettre enplace des instruments de régulation de l’outil numérique visant à assurer le respect des tempsde repos et de congés ainsi que l’équilibre entre vie professionnelle et vie personnelle et fami-liale.

ORDONNANCES RELATIVES À LA RÉFORME DU CODE DU TRAVAIL

Suite à la Loi Travail, cinq ordonnances relatives à la réforme du code du travail ont étésignées le 22 septembre 2017. Ces ordonnances prévoient une série de mesures concernantparticulièrement les petites et moyennes entreprises, notamment :

- Une négociation collective simplifiée grâce à la possibilité de négocier directement avecun élu du personnel sur tous les sujets et au fait de pouvoir, dans toutes les entreprisesde moins de 20 salariés qui n’ont pas d’élu du personnel, négocier avec ses salariés surtous les sujets

- L’accès à un code du travail numérique clair, accessible et compréhensible, répondantle plus possible aux questions concrètes que se posent les salarié et les chefs d’entre-prise des TPE/PME

- Des règles connues en cas de contentieux avec un salarié. La réforme des règles surle licenciement devrait permettre que les vices de forme soient le plus souvent évités.Un formulaire-type rappelant les droits et devoirs de chaque partie est mis en place ?Lors d’un licenciement, un barème de dommages et intérêts impératif est instauré, saufdans les cas relevant de la discrimination, du harcèlement ou portant atteinte aux liber-tés fondamentales du salarié. Les dommages et intérêts, en cas de litige, devront ainsirespecter un montant plafond et, pour les salariés de TPE, un montant plancher ;

- Des indemnités légales de licenciement augmentées de 25% : les indemnités légalesde licenciement sont désormais égales à 1/4 de mois de salaire par année d'ancienneté(au lieu d'1/5)

Les ordonnances prévoient également une réforme du droit sur les principaux pointssuivants :

• la possibilité de négocier des accords majoritaires simplifiés sur le temps de travail, larémunération et la mobilité

• la fusion dans toutes les entreprises de plus de 50 salariés des fonctions actuelles desdélégués du personnel, du comité d'entreprise et du comité d'hygiène, de sécurité et desconditions de travail (CHSCT) en une seule instance, le conseil social et économique(CSE)

• l'instauration de la rupture conventionnelle collective

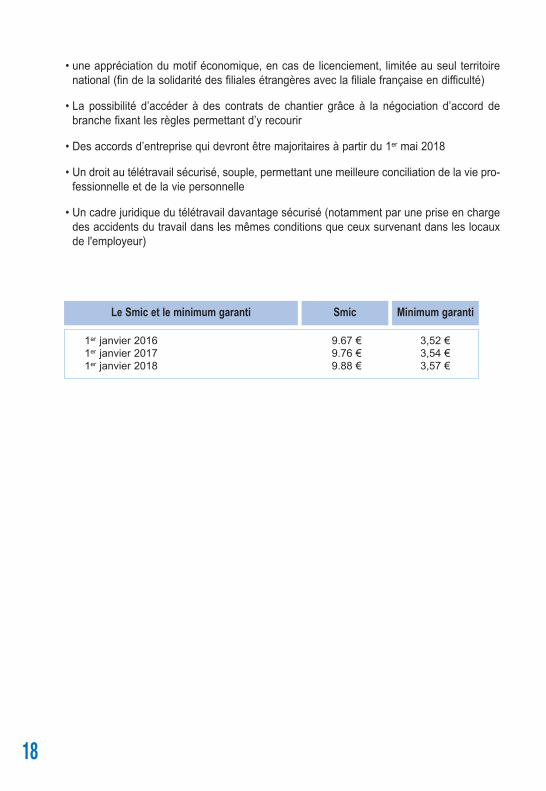

ACT

UALI

TES

17

• une appréciation du motif économique, en cas de licenciement, limitée au seul territoirenational (fin de la solidarité des filiales étrangères avec la filiale française en difficulté)

• La possibilité d’accéder à des contrats de chantier grâce à la négociation d’accord debranche fixant les règles permettant d’y recourir

• Des accords d’entreprise qui devront être majoritaires à partir du 1er mai 2018

• Un droit au télétravail sécurisé, souple, permettant une meilleure conciliation de la vie pro-fessionnelle et de la vie personnelle

• Un cadre juridique du télétravail davantage sécurisé (notamment par une prise en chargedes accidents du travail dans les mêmes conditions que ceux survenant dans les locauxde l'employeur)

Le Smic et le minimum garanti Minimum garantiSmic

1er janvier 2016 9.67 € 3,52 €1er janvier 2017 9.76 € 3,54 €1er janvier 2018 9.88 € 3,57 €

18

La santé publique et la protection des concitoyens sont des préoccupationsconstantes des pouvoirs publics. Plusieurs textes ont été adoptés au cours de l’an-née 2017 qui concernent à la fois la modernisation de notre système de protectionsociale et les procédures classiques de financement de celle-ci (loi de financementde la sécurité sociale pour 2018 - LFSS 2018).

UN SITE INTERNET D’ACCÈS AUX DROITS SOCIAUX

Un portail universel d'accès aux droits sociaux a été ouvert le 23 mars 2017. Destiné à tousles assurés sociaux, il est conçu pour faciliter la compréhension de leurs droits et simplifierleurs démarches.

Ce nouveau site a vocation à permettre à toute personne, qu'elle soit salariée, agent public,travailleur indépendant, retraitée ou sans activité, de disposer d'un accès centralisé à sesdroits en matière de protection sociale et d'emploi (assurance maladie, allocation familiale,minima sociaux, ...) et de pouvoir :

• consulter ses droits aux prestations sociales,

• effectuer une simulation des prestations auxquelles elle est susceptible d'avoir droit,

• recevoir des organismes qui la gèrent, des informations sur ses droits,

• engager des démarches en ligne auprès des organismes compétents.

En s'identifiant via FranceConnect, chaque assuré peut accéder à l'ensemble de ses droitssociaux, naviguer d'un droit social à l'autre et effectuer ses démarches en ligne. Chaque usa-ger a accès exclusivement à l'ensemble des données qui le concernent.

Le portail universel d'accès aux droits sociaux offre un point d’entrée centralisé vers sixdomaines de la protection sociale : autour de l'emploi, la solidarité, la retraite, le logement, lafamille et la santé, en assurant une navigation facilitée entre les sites des organismes com-pétents : Pôle emploi, les caisses d’allocations familiales (Caf), l'assurance maladie, etc.

Le portail devrait évoluer progressivement pour étendre le périmètre des droits, accroître lenombre d'assurés concernés et proposer de nouveaux services.

LOI DE FINANCEMENT DE LA SÉCURITÉ SOCIALE

Dans une optique de rétablissement des comptes sociaux sans porter atteinte aux presta-tions sociales des contribuables, la loi de financement de la sécurité sociale pour 2018(LFSS) contient plusieurs mesures concernant les cotisations et les prestations sociales.

Santé et protection sociale

FIN

AN

CES

IMM

OB

ILIE

RFI

SCA

LITE

PER

SON

NEL

LEFA

MIL

LEFI

SCA

LITE

PRO

FESS

ION

ELS

REF

EREN

CES

ACT

UALI

TES

1 3

19

En 2018, le déficit au titre du régime général et du Fonds de solidarité vieillesse devrait s’éta-

blir à 2,2 milliards d’euros, en diminution de 3 milliards d’euros par rapport à la prévision pour

2017. La dette sociale, gérée par la Caisse d’amortissement de la dette sociale (Cades), devrait

être résorbée en 2024. L'Objectif national de dépenses d'assurance maladie (Ondam) prévoit

une évolution de dépenses à 2,3% pour 2018. Pour un montant total de près de 200 milliards

d'euros, cette trajectoire représente 4,4 milliards d'euros de dépenses nouvelles par rapport à

l'an dernier.

Parmi les réformes importantes, la loi de financement de la sécurité sociale prévoît une hausse

de 1,7 point de la CSG, touchant tant les revenus du travail que les revenus du capital. Pour

compenser cette hausse sur les revenus du travail, une baisse des cotisations sociales est éga-

lement prévue. Le Crédit d’impôt compétitivité emploi devrait être transformé en baisse de

charges sociales à compter de 2019.

La loi prévoit par ailleurs l’’adossement du régime social des indépendants (RSI) au régime

général à compter du 1er janvier 2018. Les travailleurs indépendants conserveront leurs propres

règles et taux de cotisation, justifiées par la spécificité de leur situation mais l’organisation de la

collecte des cotisations devrait être simplifiée. Les créateurs d’entreprise pourront désormais

bénéficier d’une exonération de cotisations sociales l’année de la création, à compter de 2019.

Cette exonération était jusqu’à présent réservée aux demandeurs d’emplois.

En termes de prévention, la loi prévoit une hausse du prix du paquet de cigarettes qui devrait

atteindre 10 euros en trois ans. L’obligation vaccinale pour les enfants de moins de 18 mois est

élargie depuis le 1er janvier 2018.

La loi élargit le recours au chèque emploi-service universel (CESU) et reporte au 1er janvier

2019 la possibilité pour le particulier employeur de déléguer la rémunération de son salarié au

CESU ou à Pajemploi. Certaines prestations sociales sont revalorisées comme les aides aux

familles monoparentales, certaines prestations de vieillesse….

Enfin, l’obligation faite aux professionnels de santé exerçant en ville d’appliquer, à partir du

30 novembre 2017, le tiers payant à l’ensemble des bénéficiaires de l’assurance maladie est

pour l’instant supprimé. Plusieurs mesures de lutte contre la fraude sont de nouveau mises en

place.

20

ImmobilierPlusieurs mesures ont été prises en 2017, dans la lignée de la loi ALUR de 2014 etsuite à différentes décisions de jurisprudence.

DES MESURES CONCERNANT LES PROPRIÉTAIRES

Une meilleure protection des emprunteurs immobiliers

L’ordonnance du 25 mars 2016, entrant en vigueur pour l’essentiel au 1er juillet 2016, a trans-posé la directive du 4 février 2014 sur le crédit immobilier. La banque prêteuse doit désormaisremettre à l’emprunteur une fiche d’information standardisée et lui fournir les explications luipermettant de savoir si le crédit est adapté à ses besoins et à sa situation financière afin delui permettre d’évaluer sa solvabilité.

De nouvelles obligations d’information en cours d’exécution du crédit ont également été ins-taurées/ Le coût du crédit doit désormais être exprimé en TAEG (taux annuel effectif global).Les obligations professionnelles des prêteurs et de leurs intermédiaires, notamment enmatière de formation, de règles de conduite et de rémunération sont parallèlement renfor-cées.

Une meilleure protection des bailleurs

Dans certaines situations, notamment lorsque l’on est bailleur et que l’on demande à sonlocataire un justificatif de revenus, il peut être pertinent de vérifier l'authenticité de ce justifi-catif. Le site impots.gouv.fr propose désormais gratuitement en ligne un service de vérificationdes avis d'impôt sur le revenu en ligne (SVAIR).

Si les revenus communiqués par le SVAIR et ceux figurant sur le document remis par le par-ticulier ou le client diffèrent, il se peut que l'intéressé ait déposé une déclaration de revenusrectificative ou ait corrigé en ligne sa déclaration. Il convient alors de lui demander un docu-ment plus récent correspondant à sa dernière situation déclarative.

De nouvelles obligations pour les bailleurs de courte durée

Compte tenu du développement des mises en location meublée de courte durée des loge-ments par les particuliers dans certaines métropoles, la loi permet désormais aux communesde plus de 200.000 habitants et à celles de la petite couronne parisienne de créer un numérod'enregistrement pour les meublés faisant l'objet d'une location de courte durée. L’objectif estde permettre aux administrations de pouvoir vérifier que les bailleurs n'excèdent pas la duréelimite légale de location de 120 jours par an lorsqu'il s'agit de résidences principales. Le secteur hôtelier souffre en effet fortement du développement de ces activités locatives.

FIN

AN

CES

IMM

OB

ILIE

RFI

SCA

LITE

PER

SON

NEL

LEFA

MIL

LEFI

SCA

LITE

PRO

FESS

ION

ELS

REF

EREN

CES

ACT

UALI

TES

1 4

21

Pour mémoire, depuis le 1er janvier 2017, des règles particulières s’appliquent en matière decotisations sociales à ces activités.

DES MESURES CONCERNANT LES OCCUPANTS, PROPRIÉTAIRES OU LOCATAIRES

Une meilleure protection des étudiants locataires

Afin de lutter contre les abus constatés auprès des étudiants locataires, la direction générale dela concurrence, de la consommation et de la répression des fraudes (DGCCRF) a mis en ligne,sur le site du service public (www.service-public.fr), un rappel quant aux droits des étudiants etquelques conseils avant de signer un bail.

Une meilleure protection en cas de travaux

Depuis le 1er avril 2017, les artisans du secteur du bâtiment et de l'équipement de la maison ontl'obligation d'afficher sur leur site internet les prix des travaux à domicile qu’ils proposent.

Cette mesure prévoit que le client soit informé avant toute conclusion de contrat, sur le tauxhoraire de main d'œuvre, les modalités de décompte du temps estimé, les prix TTC des pres-tations forfaitaires, les frais de déplacement et le caractère payant ou gratuit du devis.

Par ailleurs, les professionnels doivent, avant tous travaux, remettre au client un document indiquant ces informations (« ordre de réparation » ou « devis »).

22

Les principales évolutionsrèglementaires et tarifaires

Il est constant que les changements d’années apportent leurs cortèges de modifi-cations tarifaires ou réglementaires qui impactent les consommateurs ou la vie descitoyens. L’année 2018 ne fait pas exception à cette règle. Focus sur les principalesmesures.

LES ÉVOLUTIONS TARIFAIRES

Depuis le 1er janvier 2018, le prix du timbre rouge (lettre prioritaire) est de 0.95 € pour un cour-rier de 20 grammes au maximum. Le tarif du timbre gris (lettre économique ou « Ecoplis »distribuée à J+4 en moyenne) est de 0.78 € et celui du timbre vert (lettre verte) est de 0.80 €. Ces nouveaux montants induisent une hausse d’environ 10% par rapport aux anciensprix. Le tarif du colissimo a augmenté de 1.5%.

Le tarif réglementé du gaz distribué par le fournisseur Engie, qui concerne plusieurs mil-lions de français, a augmenté en moyenne de 6.9% en ce début d’année. Cette hausse estdue à l’augmentation de 2.3% du prix du gaz hors taxe, et de 44% de la taxe intérieure surles consommations de gaz naturel (TICGN). Les clients qui ne sont pas concernés par le tarifréglementé connaitront par conséquent aussi une augmentation du prix du gaz, du fait del’évolution de la TICGN.

La suppression des amendes de stationnement laisse la place aux « forfaits de post sta-tionnement » dont le montant est désormais fixé par les municipalités. Cette mutation devraitavoir pour conséquence une augmentation significative des sommes à verser en cas de sta-tionnement irrégulier dans la plupart des villes. Le montant de la redevance de stationnementet ses modalités d’application (durée, progressivité…) sont aussi laissés à la discrétion desmairies.

La taxation des prix des carburants a connu aussi une évolution à la hausse : elle pro-gresse de 7,6 centimes d’euros pour le litre de gazole et de 3,84 centimes d’euros pour le litred’essence.

Après une augmentation déjà opérée en novembre 2017, le prix du paquet de tabac de 20cigarettes sera majoré en mars 2018 de 1,10 euros. Il atteindra ainsi environ 8 euros, sachantque l’objectif du gouvernement est d’arriver à un coût de 10 euros à l’horizon 2020. D’autresaugmentations sont donc prévues dans les deux prochaines années pour y parvenir.

Le forfait hospitalier est augmenté de 2 euros par jour au 1er janvier 2018. Le coût du séjourpour un patient sera donc de 20 euros à l'hôpital ou en clinique (contre 18 euros en 2017), etde 15 euros dans un service psychiatrique d'un établissement de santé. Ce coût sera toute-fois pris en charge par les complémentaires santés.

FIN

AN

CES

IMM

OB

ILIE

RFI

SCA

LITE

PER

SON

NEL

LEFA

MIL

LEFI

SCA

LITE

PRO

FESS

ION

ELS

REF

EREN

CES

ACT

UALI

TES

1 5

23

LES ÉVOLUTIONS RÉGLEMENTAIRES

La liste des vaccins obligatoires concernant les nouveau-nés et les jeunes enfants a été revueà la hausse. Huit nouveaux vaccins ont ainsi été rajoutés au trois vaccins « historiques » -diph-térie, tétanos et poliomyélite-, parmi lesquels ceux concernant la coqueluche, la rougeole, larubéole, les oreillons ou encore le pneumocoque et le méningocoque C. L’accès en collectivité(école, crèche…) sera conditionné à cette vaccination.

Les candidats au permis de conduire en 2018 sont désormais formés aux gestes de premierssecours et leurs connaissances sont validées lors de l’épreuve pratique des examens du permis des catégories B et B1.

Les soins funéraires sont désormais ouverts aux personnes atteintes de virus hépatites et leVIH, depuis le retrait en, juillet 2017 de ces affections de la liste des maladies transmissiblespour lesquelles les soins funéraires sont interdits.

Le jour de carence pour les fonctionnaires a été restauré au 1er janvier 2018. En cas d’ab-sence pour maladie, les fonctionnaires ne seront donc rémunérés qu’à partir du second jour.

La taxe d'habitation va diminuer d'environ un tiers en 2018 pour les 85% de ménages qui lapaient. Le but du gouvernement étant de supprimer cette taxe à l'horizon 2020.

LES ÉVOLUTIONS INDICIAIRES

Le SMIC a progressé de 1,24% en ce début d’année 2018, pour atteindre 9,88 euros horaire(contre 9,76 euros en 2017). Le montant du SMIC mensuel brut est ainsi de 1498,47 euros pour151,67 heures mensuelles (35 heures hebdomadaires).Le plafond de la Sécurité Sociale a étérevalorisé de 1,28% et est désormais de 39 732 euros annuel (soit 3 311 euros mensuel). Ceplafond sert de référence dans de nombreux calculs, comme les cotisations chômage, les coti-sations vieillesse, les indemnités journalières (maternité, paternité, adoption, accident de travail,maladie professionnelle…) ou encore les cotisations de retraite complémentaire.

Le changement d'année est aussi l'occasion de faire le point sur les chiffres de la période écou-lée. La consommation des ménages en France consacrée aux produits ressortait à plus de 45 milliards d'euros en septembre 2017, soit une hausse de 2,8% sur un an (INSEE - octobre2017). Les prix à la consommation en France ont augmenté de 1,2% en 2017 selon les don-nées provisoires de l'INSEE publiées le 5 janvier 2018.

24

FIN

AN

CES

IMM

OB

ILIE

RFI

SCA

LITE

PER

SON

NEL

LEFA

MIL

LEFI

SCA

LITE

PRO

FESS

ION

ELS

REF

EREN

CES

ACT

UALI

TES

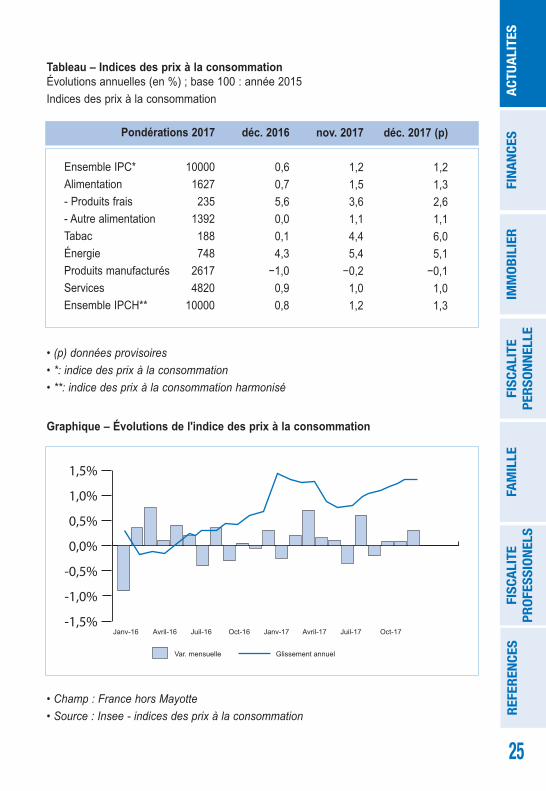

Tableau – Indices des prix à la consommationÉvolutions annuelles (en %) ; base 100 : année 2015

Indices des prix à la consommation

• (p) données provisoires• *: indice des prix à la consommation• **: indice des prix à la consommation harmonisé

Graphique – Évolutions de l'indice des prix à la consommation

• Champ : France hors Mayotte• Source : Insee - indices des prix à la consommation

Pondérations 2017 déc. 2016 nov. 2017 déc. 2017 (p)

Ensemble IPC* 10000 0,6 1,2 1,2

Alimentation 1627 0,7 1,5 1,3

- Produits frais 235 5,6 3,6 2,6

- Autre alimentation 1392 0,0 1,1 1,1

Tabac 188 0,1 4,4 6,0

Énergie 748 4,3 5,4 5,1

Produits manufacturés 2617 −1,0 −0,2 −0,1

Services 4820 0,9 1,0 1,0

Ensemble IPCH** 10000 0,8 1,2 1,3

-1,5%

-1,0%

-0,5%

0,0%

0,5%

1,0%

1,5%

Janv-16 Avril-16 Juil-16 Oct-16 Janv-17 Avril-17 Juil-17 Oct-17

Var. mensuelle Glissement annuel

25

Economie : perspectives et réformes1 6

L'année 2017 aura connu une embellie en termes de reprise économique.Il ressort toutefois que nombre d'analystes restent très prudents quant à la poursuitede l'amélioration observée, tant les facteurs pouvant inverser la tendance sont pré-sents, à commencer par la diversité des situations, surtout pour les pays émergents,ou encore la faiblesse de l'inflation, freinée par la faible croissance des salaires.

POUR LE FMI ET L'OCDE : UN FRAGILE AFFERMISSEMENT DE LA REPRISESi le rapport du FMI d’octobre 2017 indique que la reprise économique mondiale entamée à mi-2016 s’affermit, il souligne aussi l’incertitude qui plane autour de la pérennité de celle-ci.

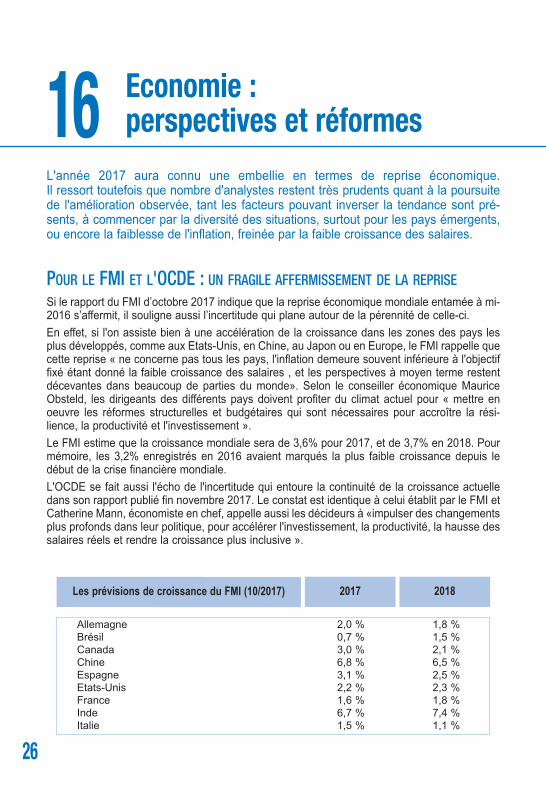

En effet, si l'on assiste bien à une accélération de la croissance dans les zones des pays lesplus développés, comme aux Etats-Unis, en Chine, au Japon ou en Europe, le FMI rappelle quecette reprise « ne concerne pas tous les pays, l'inflation demeure souvent inférieure à l'objectiffixé étant donné la faible croissance des salaires , et les perspectives à moyen terme restentdécevantes dans beaucoup de parties du monde». Selon le conseiller économique MauriceObsteld, les dirigeants des différents pays doivent profiter du climat actuel pour « mettre enoeuvre les réformes structurelles et budgétaires qui sont nécessaires pour accroître la rési-lience, la productivité et l'investissement ».

Le FMI estime que la croissance mondiale sera de 3,6% pour 2017, et de 3,7% en 2018. Pourmémoire, les 3,2% enregistrés en 2016 avaient marqués la plus faible croissance depuis ledébut de la crise financière mondiale.

L'OCDE se fait aussi l'écho de l'incertitude qui entoure la continuité de la croissance actuelledans son rapport publié fin novembre 2017. Le constat est identique à celui établit par le FMI etCatherine Mann, économiste en chef, appelle aussi les décideurs à «impulser des changementsplus profonds dans leur politique, pour accélérer l'investissement, la productivité, la hausse dessalaires réels et rendre la croissance plus inclusive ».

Les prévisions de croissance du FMI (10/2017) 20182017

Allemagne 2,0 % 1,8 %Brésil 0,7 % 1,5 %Canada 3,0 % 2,1 %Chine 6,8 % 6,5 %Espagne 3,1 % 2,5 %Etats-Unis 2,2 % 2,3 %France 1,6 % 1,8 %Inde 6,7 % 7,4 %Italie 1,5 % 1,1 %

26

FIN

AN

CES

IMM

OB

ILIE

RFI

SCA

LITE

PER

SON

NEL

LEFA

MIL

LEFI

SCA

LITE

PRO

FESS

ION

ELS

REF

EREN

CES

ACT

UALI

TES

La croissance des pays émergents et des pays en voie de développement devrait atteindre4,6% en 2017 et 4,9% en 2018. Ce chiffre cache toutefois de très fortes disparités entre lespays concernés où deux pays, la Chine et l'Inde, représentent à eux seuls 40% du PIB. Lesperspectives de nombreux pays d'Afrique subsaharienne, du Moyen-Orient ou d'Amériquelatine sont mauvaises.

Dans les pays avancés, la croissance devrait être de 2,2% en 2017 et de 2% en 2018 (contre1,7% en 2016) selon les estimations du FMI.

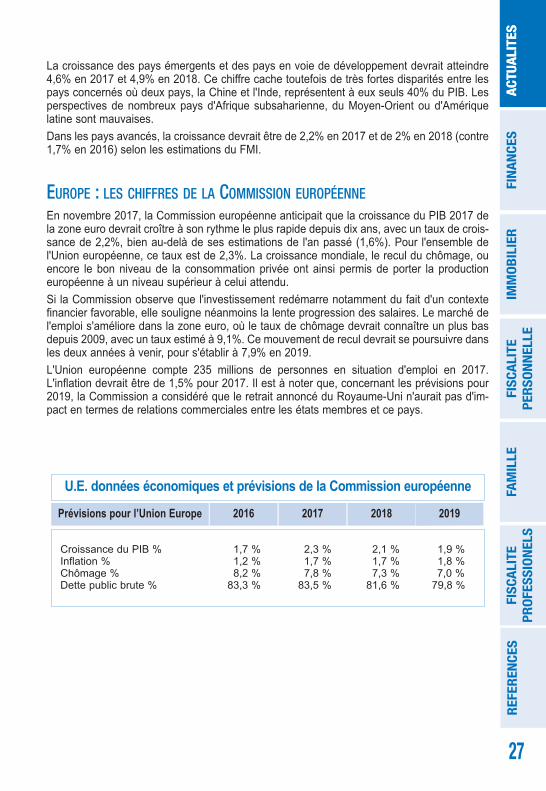

EUROPE : LES CHIFFRES DE LA COMMISSION EUROPÉENNEEn novembre 2017, la Commission européenne anticipait que la croissance du PIB 2017 dela zone euro devrait croître à son rythme le plus rapide depuis dix ans, avec un taux de crois-sance de 2,2%, bien au-delà de ses estimations de l'an passé (1,6%). Pour l'ensemble del'Union européenne, ce taux est de 2,3%. La croissance mondiale, le recul du chômage, ouencore le bon niveau de la consommation privée ont ainsi permis de porter la productioneuropéenne à un niveau supérieur à celui attendu.

Si la Commission observe que l'investissement redémarre notamment du fait d'un contextefinancier favorable, elle souligne néanmoins la lente progression des salaires. Le marché del'emploi s'améliore dans la zone euro, où le taux de chômage devrait connaître un plus basdepuis 2009, avec un taux estimé à 9,1%. Ce mouvement de recul devrait se poursuivre dansles deux années à venir, pour s'établir à 7,9% en 2019.

L'Union européenne compte 235 millions de personnes en situation d'emploi en 2017.L'inflation devrait être de 1,5% pour 2017. Il est à noter que, concernant les prévisions pour2019, la Commission a considéré que le retrait annoncé du Royaume-Uni n'aurait pas d'im-pact en termes de relations commerciales entre les états membres et ce pays.

ACT

UALI

TES

Croissance du PIB % 1,7 % 2,3 % 2,1 % 1,9 % Inflation % 1,2 % 1,7 % 1,7 % 1,8 % Chômage % 8,2 % 7,8 % 7,3 % 7,0 % Dette public brute % 83,3 % 83,5 % 81,6 % 79,8 %

Prévisions pour l’Union Europe 201820172016 2019

U.E. données économiques et prévisions de la Commission européenne

27

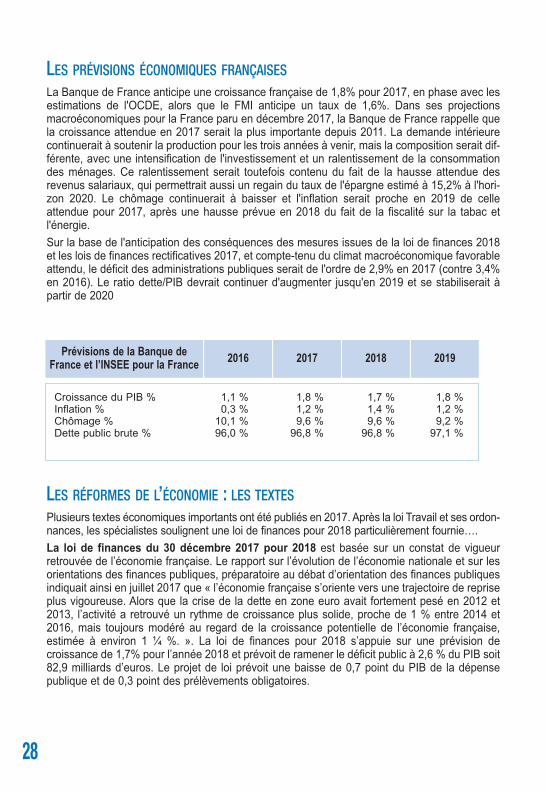

LES PRÉVISIONS ÉCONOMIQUES FRANÇAISESLa Banque de France anticipe une croissance française de 1,8% pour 2017, en phase avec lesestimations de l'OCDE, alors que le FMI anticipe un taux de 1,6%. Dans ses projectionsmacroéconomiques pour la France paru en décembre 2017, la Banque de France rappelle quela croissance attendue en 2017 serait la plus importante depuis 2011. La demande intérieurecontinuerait à soutenir la production pour les trois années à venir, mais la composition serait dif-férente, avec une intensification de l'investissement et un ralentissement de la consommationdes ménages. Ce ralentissement serait toutefois contenu du fait de la hausse attendue desrevenus salariaux, qui permettrait aussi un regain du taux de l'épargne estimé à 15,2% à l'hori-zon 2020. Le chômage continuerait à baisser et l'inflation serait proche en 2019 de celleattendue pour 2017, après une hausse prévue en 2018 du fait de la fiscalité sur la tabac etl'énergie.

Sur la base de l'anticipation des conséquences des mesures issues de la loi de finances 2018et les lois de finances rectificatives 2017, et compte-tenu du climat macroéconomique favorableattendu, le déficit des administrations publiques serait de l'ordre de 2,9% en 2017 (contre 3,4%en 2016). Le ratio dette/PIB devrait continuer d'augmenter jusqu'en 2019 et se stabiliserait àpartir de 2020

LES RÉFORMES DE L’ÉCONOMIE : LES TEXTESPlusieurs textes économiques importants ont été publiés en 2017. Après la loi Travail et ses ordon-nances, les spécialistes soulignent une loi de finances pour 2018 particulièrement fournie….

La loi de finances du 30 décembre 2017 pour 2018 est basée sur un constat de vigueurretrouvée de l’économie française. Le rapport sur l’évolution de l’économie nationale et sur lesorientations des finances publiques, préparatoire au débat d’orientation des finances publiquesindiquait ainsi en juillet 2017 que « l’économie française s’oriente vers une trajectoire de repriseplus vigoureuse. Alors que la crise de la dette en zone euro avait fortement pesé en 2012 et2013, l’activité a retrouvé un rythme de croissance plus solide, proche de 1 % entre 2014 et2016, mais toujours modéré au regard de la croissance potentielle de l’économie française, estimée à environ 1 ¼ %. ». La loi de finances pour 2018 s’appuie sur une prévision de croissance de 1,7% pour l’année 2018 et prévoit de ramener le déficit public à 2,6 % du PIB soit82,9 milliards d’euros. Le projet de loi prévoit une baisse de 0,7 point du PIB de la dépensepublique et de 0,3 point des prélèvements obligatoires.

Prévisions de la Banque deFrance et l’INSEE pour la France 201920182017

Croissance du PIB % 1,1 % 1,8 % 1,7 % 1,8 %Inflation % 0,3 % 1,2 % 1,4 % 1,2 %Chômage % 10,1 % 9,6 % 9,6 % 9,2 %Dette public brute % 96,0 % 96,8 % 96,8 % 97,1 %

2016

28

Pour 2018, il est prévu une réduction des effectifs publics de 1 600 équivalent tempsplein (ETP) (324 pour l’État, 1 276 pour les opérateurs). 1 870 ETP seront créés dans ledomaine de la sécurité, de la justice et des armées. Les autres ministères verront leurs effec-tifs diminuer.

La loi du 30 décembre 2017 de financement de la sécurité sociale pour 2018 fait leconstat que les dépenses de sécurité sociale (ensemble des régimes de base et du fonds desolidarité vieillesse) évolueront globalement de 2,1 %, ce qui représente un effort d’écono-mies, supérieur à 2017, de 5,2 milliards d’euros eu regard de l’évolution tendancielle de ladépense. Cette évolution est inférieure à la moyenne constatée sur la période 2007/2017(+2,4 %) et marque un infléchissement de la dépense sociale par rapport à l’accélération del’année 2017.

La loi du 28 décembre 2017 de finances rectificative pour l’année 2017 confirme l’objec-tif de déficit public pour 2017 à 2,9% du PIB présenté dans la première loi de financesrectificative pour 2017. Elle s’appuie sur une prévision de croissance de 1,7% en 2017 et1,7% en 2018. Le solde budgétaire est évalué à -74,1 milliards d’euros, en amélioration de2,9 milliards d’euros par rapport à la prévision de la première loi de finances rectificative pour2017.

La loi du 15 septembre 2017 d’habilitation à prendre par ordonnances les mesurespour le renforcement du dialogue social, a autorisé le Gouvernement à prendre par voied’ordonnance les mesures relevant du domaine de la loi pour « reconnaître et attribuer uneplace centrale à la négociation collective, notamment la négociation d’entreprise, pour mettreen place une nouvelle organisation du dialogue social dans l’entreprise et favoriser les condi-tions d’implantation syndicale et d’exercice de responsabilités syndicales, applicables auxemployeurs et aux salariés et pour renforcer la prévisibilité et ainsi sécuriser la relation de tra-vail ou les effets de sa rupture ».Le projet de loi pour un Etat au service d’une société de confiance instaure le principedu "droit à l’erreur" et comporte une série de mesures de simplification des formalités admi-nistratives. Un usager qui se trompera dans ses déclarations à l’administration n’encourra pasde sanction lors de la première erreur si elle est commise de bonne foi. Ce sera à l’adminis-tration de démontrer la mauvaise foi de l’usager. Le droit à l’erreur ne s’appliquera pas auxfraudeurs et aux récidivistes ainsi qu’aux erreurs portant atteinte à la santé publique, à lasécurité des biens et des personnes ou contrevenant aux engagements européens et inter-nationaux.

Le projet de loi relatif à la réussite des étudiants vise à réformer l’accès au premier cyclede l’enseignement supérieur et à favoriser la réussite des étudiants. Le projet de loi instaureun nouveau dispositif (Parcoursup) relatif à l’inscription dans les formations d’enseignementsupérieur, notamment celles dont les capacités d’accueil sont inférieures au nombre de can-didatures reçues. La plateforme Admission Post-Bac (APB) est supprimée. Pendant la phasede saisie, le futur bachelier ou l’étudiant qui souhaite se réorienter formulera dix voeux (il ensaisissait 24 sur APB) sans les ordonner. Les propositions d’admission seront désormaisfaites compte tenu de la cohérence entre, d’une part, le projet de formation du candidat, lesacquis de sa formation ou ses compétences et, d’autre part, les caractéristiques de la forma-tion.

Autant de textes que les pouvoirs publics aimeraient voir entraîner une reprise significative del’économie française et une chute importante du taux de chômage en France.

FIN

AN

CES

IMM

OB

ILIE

RFI

SCA

LITE

PER

SON

NEL

LEFA

MIL

LEFI

SCA

LITE

PRO

FESS

ION

ELS

REF

EREN

CES

ACT

UALI

TES

29

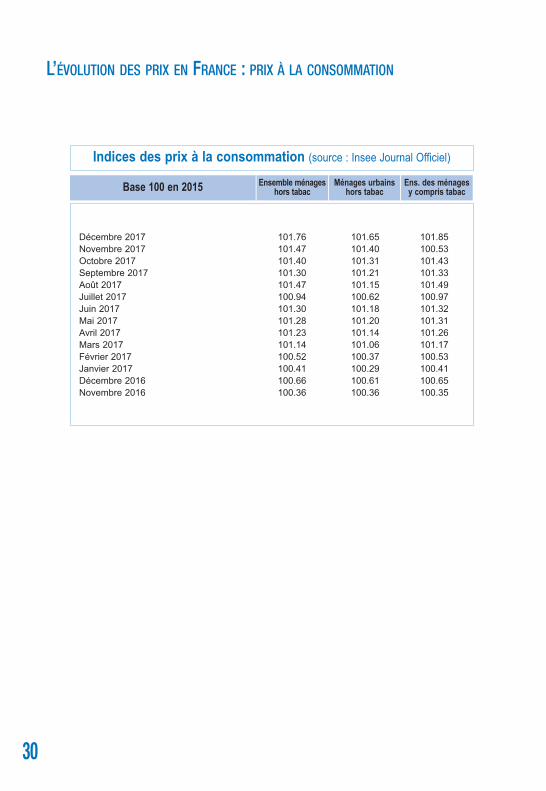

L’ÉVOLUTION DES PRIX EN FRANCE : PRIX À LA CONSOMMATION

Base 100 en 2015 Ens. des ménages y compris tabac

Ménages urbainshors tabac

Ensemble ménageshors tabac

Décembre 2017 101.76 101.65 101.85Novembre 2017 101.47 101.40 100.53Octobre 2017 101.40 101.31 101.43Septembre 2017 101.30 101.21 101.33Août 2017 101.47 101.15 101.49Juillet 2017 100.94 100.62 100.97Juin 2017 101.30 101.18 101.32Mai 2017 101.28 101.20 101.31Avril 2017 101.23 101.14 101.26Mars 2017 101.14 101.06 101.17Février 2017 100.52 100.37 100.53Janvier 2017 100.41 100.29 100.41Décembre 2016 100.66 100.61 100.65Novembre 2016 100.36 100.36 100.35

Indices des prix à la consommation (source : Insee Journal Officiel)

30

21. Définir une bonne stratégie de placements22. Investir à court terme : épargne disponible et livrets23. Investir à moyen terme : le PEA24. Investir à moyen et long terme : investir en bourse25. Investir à moyen terme : l’épargne logement 26. Investir à long terme : l’épargne retraite27. Investir à moyen et long terme : l’assurance-vie

2 - L

es p

rinci

paux

plac

emen

ts fi

nanc

iers

FI

NA

NCE

SIM

MO

BIL

IER

FISC

ALI

TEPE

RSO

NN

ELLE

FAM

ILLE

FISC

ALI

TEPR

OFE

SSIO

NEL

SR

EFER

ENCE

SA

CTUA

LITE

S

Définir une bonne stratégie deplacements21

Les placements se révèlent plus ou moins avantageux selon la conjoncture et surtout,dans la durée. Il est quasiment impossible de préconiser des investissements typessans avoir réalisé un bilan patrimonial et bien défini des objectifs. Néanmoins, pour lesplacements, l’appréciation du risque n’est plus forcément la même en fonction desproduits et les stratégies qui garantissaient le succès ne sont plus toujours les mêmes.

RÉALISER UN BILAN DE SON PATRIMOINELa première étape de tout investisseur doit permettre de faire le point sur les investissementsdéjà réalisés et sur les engagements pris. Il s'agit d’élaborer (ou de faire élaborer) un bilan patri-monial, état récapitulatif de l'ensemble des « actifs » détenus et des engagements réalisés enmatière de placements. Cette étape peut être l'occasion de « nettoyer » le patrimoine en pro-cédant à des cessions de produits ou en changeant l'orientation de la stratégie adoptée, celle-cipouvant avoir évolué. Toutefois, le changement ne doit pas se faire sur un « coup de tête», enfonction d'une actualité instable et doit être mûrement réfléchi. Les efforts consentis en matièrede gestion patrimoniale ne seront généralement récompensés que si l'investisseur s'en tient àla ligne de conduite arrêtée...

BIEN DÉFINIR SES OBJECTIFSAprès avoir réalisé un bilan de son patrimoine, il convient de définir les objectifs poursuivis.

En effet, le but d'un placement financier peut être une capitalisation en vue de revenus com-plémentaires à des pensions de retraite ou la valorisation des investissements réalisés, parexemple dans l’immobilier. L’horizon temporel est fondamental. Il faut savoir si on investit pourun an, pour cinq ans ou pour vingt ans. La fiscalité peut être un mirage. Il faut bannir un inves-tissement dont l’objectif est d'obtenir prioritairement une réduction d'impôt.

Le montant du placement a des incidences sur le choix des produits financiers. Le rendementattendu et le niveau de risque que l'investisseur est prêt à accepter conditionnent également lechoix final des produits à retenir.

Protéger les siens

Il faut protéger ses proches afin de prévoir une disparition trop précoce. Les jeunes couplesavec des enfants sont particulièrement concernés par cette préoccupation car leur patrimoinene permet souvent pas d’assurer le confort souhaité pour les héritiers en cas de décès. Le meilleur moyen de protection reste alors la souscription d’une assurance-décès ou d’uneassurance invalidité définitive qui permet d’obtenir un capital en cas de décès prématuré. Les versements opérés sont à fonds perdus en l’absence d’événements graves, mais il résultela satisfaction de ne pas avoir eu de sinistres.

32

FIN

AN

CES

IMM

OB

ILIE

RFI

SCA

LITE

PER

SON

NEL

LEFA

MIL

LEFI

SCA

LITE

PRO

FESS

ION

ELS

REF

EREN

CES

ACT

UALI

TES

Mesurer les risques en fonction de l’horizon de son placement

Le comportement de l'investisseur est déterminant dans ses chances de remplir les objectifspoursuivis. On peut être un spéculateur ou au contraire gérer son portefeuille d'acquisitionsfinancières en « père de famille », c'est-à-dire de manière sûre et prudente. Il faut s’en tenirà la ligne de conduite adoptée une fois pour toutes. Il existe des instruments permettant d’ob-tenir des résultats, mais au prix d’un risque élevé. C’est le cas notamment des warrants(valeurs mobilières cotées en bourse), des options négociables (contrats qui permettent dejouer la hausse - call ou la baisse - put) et des dérivés.

Ce sont les placements les plus risqués qui rapportent le plus. La logique capitaliste octroieune rémunération supérieure aux investisseurs dans des secteurs sensibles ou sur des mar-chés émergents. Sinon, personne n'aurait intérêt à investir des fonds sur des produits risquéspour un niveau de rémunération équivalant à celui de placements plus tranquilles !

UNE MÉTHODE DE GESTION RATIONNELLELa dernière étape consiste à choisir le type de placement qui correspond de manière optimaleaux critères retenus et aux contraintes posées, parmi la diversité de produits existants (Sicav,actions, obligations, immobilier), sans oublier l’assurance-vie, placement fétiche desFrançais.

Savoir profiter des baisses de la Bourse

Un portefeuille d'investissements doit être constitué de manière régulière et non pas une foispour toutes. Il convient donc de compléter l'investissement de départ par des apports nou-veaux de titres achetés lors des périodes de baisses, propices à de nouvelles acquisitions àbas prix

Investir en euros

Les placements en euros dans l’Union européenne peuvent s'inscrire parfaitement dans lastratégie d'investissement poursuivie (durée de placement envisagée, niveau de risqueaccepté...), car l’euro facilite la diversification sans risque de change même si l’actualitémontre que tout risque n’est pas exclu.

Emprunter pour investir

L’investissement dans l’immobilier est très souvent lié à un recours au crédit. L’emprunt estrecommandé, d’après les spécialistes, pour l’immobilier locatif. En effet, il permet de cumulerles déductions fiscales de l’emprunt et celles de l’investissement. La rentabilité de l‘opérationpourra bénéficier de l’effet de levier, qui permet de réaliser un investissement plus importantavec l’emprunt que celui que l’on aurait pu réaliser sans. Même si les taux d’intérêts sont sus-ceptibles de remonter, leur niveau est encore très bas, renforçant encore l’effet de levierescompté.

33

Gérer ses liquidités : l’épargne de précaution...

Faire fructifier ses liquidités est à la base de toute gestion financière familiale ou profession-nelle.

Les comptes sur livret A et le livret de développement durable constituent le produit d'épargnele plus connu et le plus populaire, d’autant qu’ils bénéficient d’un traitement fiscal privilégié avecun risque pratiquement nul.

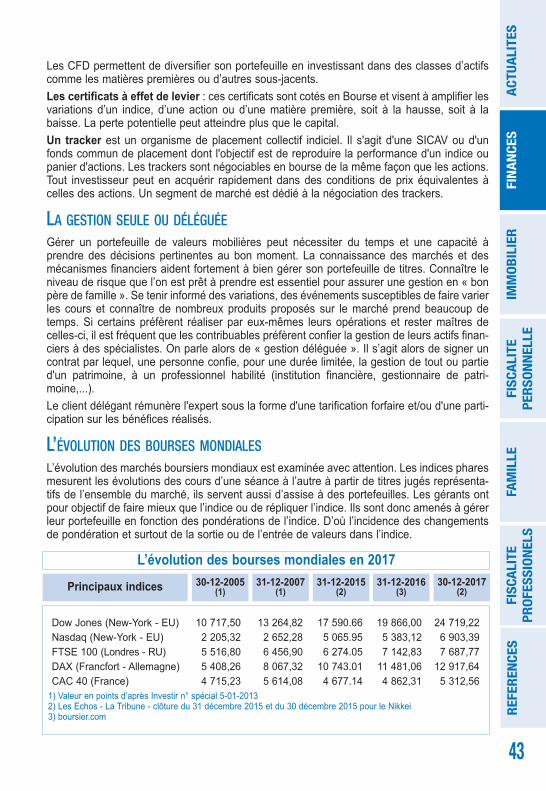

ADAPTER SES STRATÉGIESEn 2016, le CAC 40, indice phare de la Bourse de Paris, gagnait 4.86 %. L’année 2017 aura étéun excellent cru pour notre indice national avec une hausse de 9,26%, sa meilleure perfor-mance depuis 2013.