Embed Size (px)

Citation preview

7/30/2019 Réformes de la GFP Après la crise mondiale en Géorgie

http://slidepdf.com/reader/full/reformes-de-la-gfp-apres-la-crise-mondiale-en-georgie 1/25

RÉFORMES DE LA GFP

APRÈS LA CRISE MONDIALE EN GÉORGIENino Tchelishvili

Mai 2013

Ministère des Finances de la Géorgie

Trésor Public

7/30/2019 Réformes de la GFP Après la crise mondiale en Géorgie

http://slidepdf.com/reader/full/reformes-de-la-gfp-apres-la-crise-mondiale-en-georgie 2/25

SOMMAIRE

• La crise mondiale en chiffres• Actions immédiates de restauration

• Stratégie de la GFP pour la période 2009-2013

• Planification stratégique et budgétisation desprogrammes, « E-Budgeting » (Budgétisation électronique)

• Système électronique du Trésor et systèmes d'informationde gestion des finances publiques intégrées

• Mise en oeuvre des normes comptables internationales dusecteur public (IPSAS)

7/30/2019 Réformes de la GFP Après la crise mondiale en Géorgie

http://slidepdf.com/reader/full/reformes-de-la-gfp-apres-la-crise-mondiale-en-georgie 3/25

CONDITIONS PRÉALABLES À LA CRISE

• La croissance économique à son maximumhistorique en Géorgie - 2007 ;

• Euro-obligations émises - 500 millions de USD,

Avril 2008 ;• Fonds souverains établis ;

• Premiers signes de crise dans le secteur

bancaire secteur Q2, 2008, plutôt que dans lesecteur réel.

• Situation détériorée par le conflit, Août 2008

Réformes de la GFP du Trésor

7/30/2019 Réformes de la GFP Après la crise mondiale en Géorgie

http://slidepdf.com/reader/full/reformes-de-la-gfp-apres-la-crise-mondiale-en-georgie 4/25

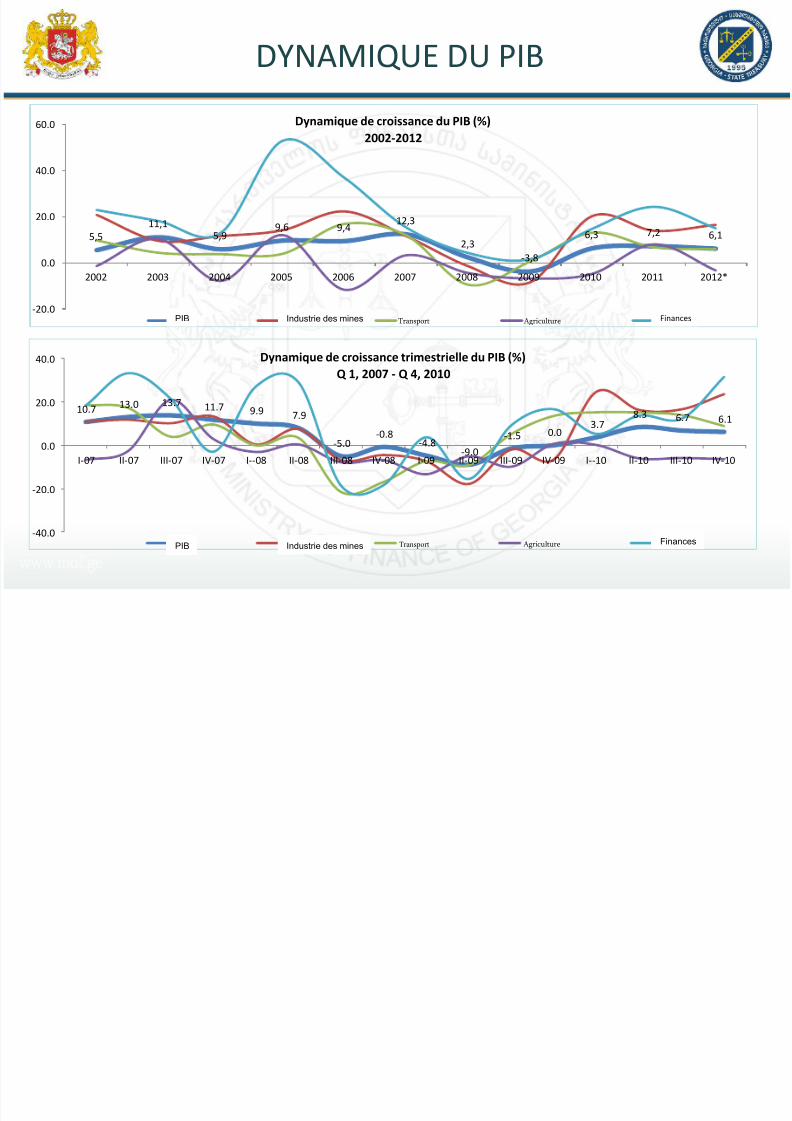

DYNAMIQUE DU PIB

5,511,1

5,99,6 9,4

12,3

2,3

-3,8

6,3 7,2 6,1

-20.0

0.0

20.0

40.0

60.0

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012*

Dynamique de croissance du PIB (%)

2002-2012

GDP Mining Transport Agriculture Finance

Industrie des minesPIB Finances

10.7

13.0 13.7 11.79.9 7.9

-5.0-0.8

-4.8-9.0

-1.5 0.03.7 8.3 6.7 6.1

-40.0

-20.0

0.0

20.0

40.0

I-07 II-07 III-07 IV-07 I--08 II-08 III-08 IV-08 I-09 II-09 III-09 IV-09 I--10 II-10 III-10 IV-10

Dynamique de croissance trimestrielle du PIB (%)

Q 1, 2007 - Q 4, 2010

GDP Mining Transport Agriculture Finance

FinancesIndustrie des minesPIB

7/30/2019 Réformes de la GFP Après la crise mondiale en Géorgie

http://slidepdf.com/reader/full/reformes-de-la-gfp-apres-la-crise-mondiale-en-georgie 5/25

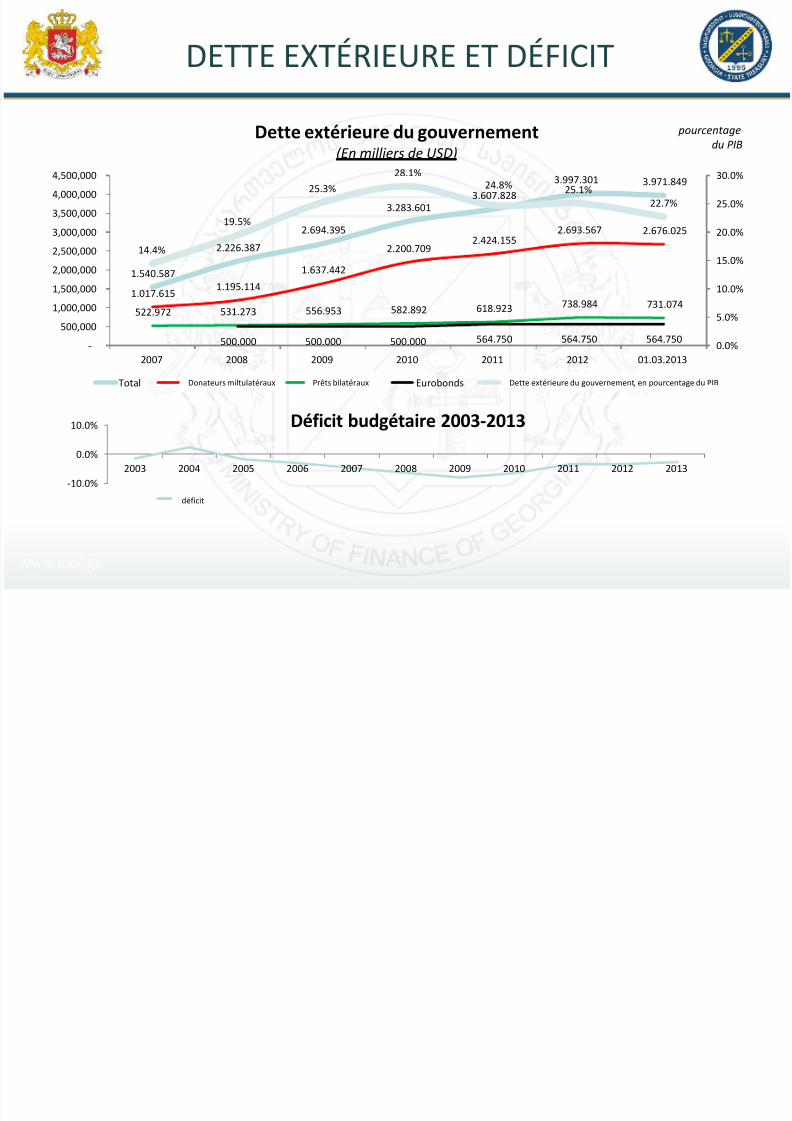

DETTE EXTÉRIEURE ET DÉFICIT

1.540.587

2.226.387

2.694.395

3.283.6013.607.828

3.997.301 3.971.849

1.017.6151.195.114

1.637.442

2.200.7092.424.155

2.693.567 2.676.025

522.972 531.273 556.953 582.892 618.923 738.984 731.074

500.000 500.000 500.000 564.750 564.750 564.750

14.4%

19.5%

25.3%

28.1%24.8% 25.1%

22.7%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

-

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

3,500,000

4,000,000

4,500,000

2007 2008 2009 2010 2011 2012 01.03.2013

Dette extérieure du gouvernement(En milliers de USD)

Total Multilateral Donors Bylateral Loans Eurobonds Government foreign debt, as percent of GDP

pourcentage

du PIB

Donateurs miltulatéraux Prêts bilatéraux Dette extérieure du gouvernement, en pourcentage du PIB

-10.0%

0.0%

10.0%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Déficit budgétaire 2003-2013

deficit

déficit

7/30/2019 Réformes de la GFP Après la crise mondiale en Géorgie

http://slidepdf.com/reader/full/reformes-de-la-gfp-apres-la-crise-mondiale-en-georgie 6/25

MESURES CORRECTIVES IMMÉDIATESAPRÈS LA CRISE

• Besoin conjoint d'évaluation et conférence desdonateurs de Bruxelles.

• Assistance financière promise pour :

– Relocalisation, réinstallation et retour des personnesdéplacées

– Protection sociale ciblée pour les nouveaux pauvres

– Assurance maladie pour les pauvres

– Restaurer les infrastructures dans le domaine de l'éducation

– Restaurer les infrastructures de transport

– Restauration de l'agriculture (systèmes d'irrigation,

technologies et équipements)

7/30/2019 Réformes de la GFP Après la crise mondiale en Géorgie

http://slidepdf.com/reader/full/reformes-de-la-gfp-apres-la-crise-mondiale-en-georgie 7/25

ACTIONS IMMÉDIATES DERESTAURATION

• Rapatrier des fonds en provenance des fondssouverains ;

• Politique de « Serrer la ceinture »

• Prêt auprès du FMI• Renforcer la discipline budgétaire ;

• Assurer une allocation de ressources dans les

domaines stratégiques ;

Réformes de la GFP du Trésor

7/30/2019 Réformes de la GFP Après la crise mondiale en Géorgie

http://slidepdf.com/reader/full/reformes-de-la-gfp-apres-la-crise-mondiale-en-georgie 8/25

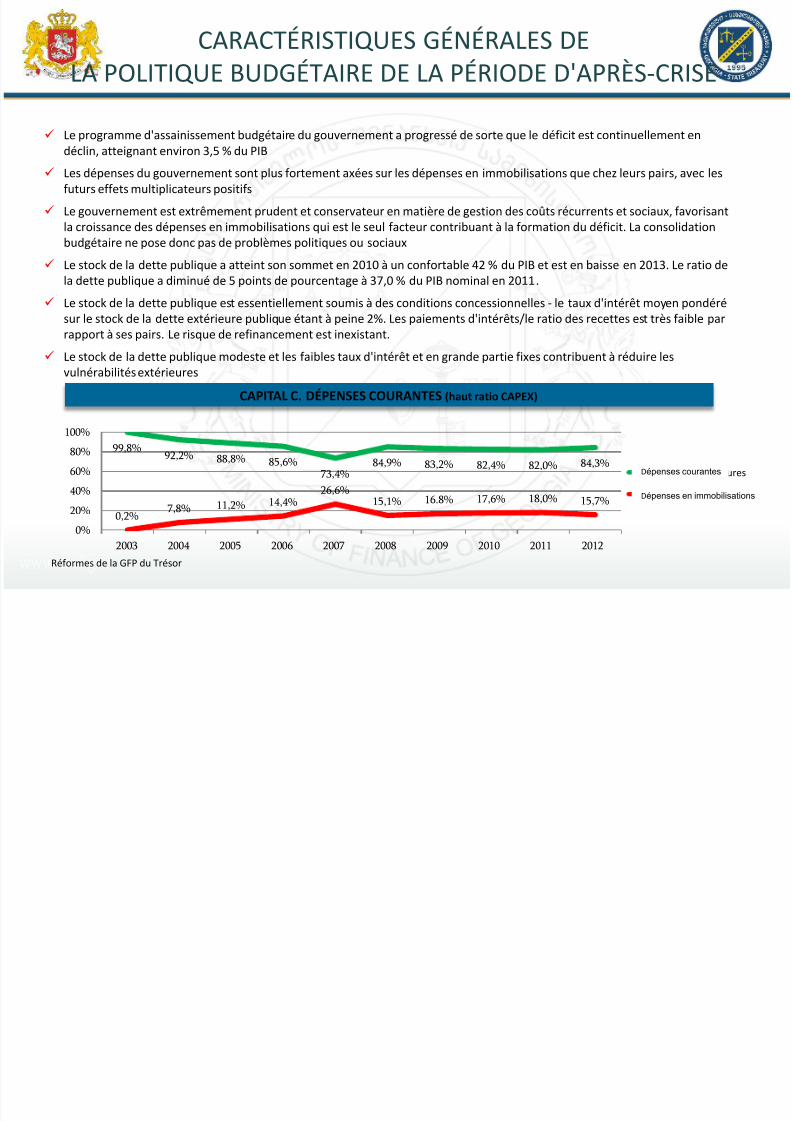

Le programme d'assainissement budgétaire du gouvernement a progressé de sorte que le déficit est continuellement endéclin, atteignant environ 3,5 % du PIB

Les dépenses du gouvernement sont plus fortement axées sur les dépenses en immobilisations que chez leurs pairs, avec lesfuturs effets multiplicateurs positifs

Le gouvernement est extrêmement prudent et conservateur en matière de gestion des coûts récurrents et sociaux, favorisantla croissance des dépenses en immobilisations qui est le seul facteur contribuant à la formation du déficit. La consolidationbudgétaire ne pose donc pas de problèmes politiques ou sociaux

Le stock de la dette publique a atteint son sommet en 2010 à un confortable 42 % du PIB et est en baisse en 2013. Le ratio de

la dette publique a diminué de 5 points de pourcentage à 37,0 % du PIB nominal en 2011.

Le stock de la dette publique est essentiellement soumis à des conditions concessionnelles - le taux d'intérêt moyen pondérésur le stock de la dette extérieure publique étant à peine 2%. Les paiements d'intérêts/le ratio des recettes est très faible parrapport à ses pairs. Le risque de refinancement est inexistant.

Le stock de la dette publique modeste et les faibles taux d'intérêt et en grande partie fixes contribuent à réduire lesvulnérabilités extérieures

CARACTÉRISTIQUES GÉNÉRALES DELA POLITIQUE BUDGÉTAIRE DE LA PÉRIODE D'APRÈS-CRISE

CAPITAL C. DÉPENSES COURANTES (haut ratio CAPEX)

Réformes de la GFP du Trésor

99,8%92,2% 88,8% 85,6%

73,4%84,9% 83,2% 82,4% 82,0% 84,3%

0,2%7,8% 11,2% 14,4%

26,6%15,1% 16.8% 17,6% 18,0% 15,7%

0%

20%

40%

60%

80%

100%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Current Expenditures

Capital Expenditures

Dépenses courantes

Dépenses en immobilisations

7/30/2019 Réformes de la GFP Après la crise mondiale en Géorgie

http://slidepdf.com/reader/full/reformes-de-la-gfp-apres-la-crise-mondiale-en-georgie 9/25

STRATÉGIE DE LA GFP POUR LAPÉRIODE 2009-2013

• La stratégie de la GFP pour la période 2009-2013 (approuvée en février 2009) a défini lapolitique de GFP à moyen terme

Objectifs :

– Maintenir la stabilité macroéconomique, améliorer laprévision macroéconomique ; renforcer la disciplinebudgétaire ;

– Améliorer la planification stratégique, mettre en œuvre labudgétisation des programmes;

– Développer des systèmes électroniques de la GFP ;

– Mettre en œuvre des normes comptables internationales ;

– Améliorer le suivi et le contrôle des dépenses publiquesRéformes de la GFP du Trésor

7/30/2019 Réformes de la GFP Après la crise mondiale en Géorgie

http://slidepdf.com/reader/full/reformes-de-la-gfp-apres-la-crise-mondiale-en-georgie 10/25

STRATÉGIE DE LA GFP POUR LAPÉRIODE 2009-2013

• Nouveau code budgétaire adopté en 2009. – Nouvelles règles et procédures pour la planification

stratégique et cadre de dépenses à moyen terme ;

données de base et documents de la direction ; – Exigences pour assurer la transparence budgétaire et la

responsabilisation ;

– Ministère des Finances engagé à mettre en œuvre les

normes comptables ; – Formule de péréquation des subventions des localites

autonomes définie ;

Réformes de la GFP du Trésor

7/30/2019 Réformes de la GFP Après la crise mondiale en Géorgie

http://slidepdf.com/reader/full/reformes-de-la-gfp-apres-la-crise-mondiale-en-georgie 11/25

PLANIFICATION STRATÉGIQUE ETBUDGÉTISATION DES PROGRAMMES

• Déterminer les priorités stratégiques ; élaborer desprojections macro-budgétaires ; préparer les données debase et documents de la direction ;

• Allouer les ressources aux priorités stratégiques et

déterminer les plafonds ;• Prévisions budgétaires et budget préparés pour la

période T +3, sur une base continue ;

• Budgétisation axée sur les résultats et la performance -présentation de la budgétisation des programmes et desindicateurs de performance ;

• Planification budgétaire électronique et système de

gestion lancé en 2012.Réformes de la GFP du Trésor

7/30/2019 Réformes de la GFP Après la crise mondiale en Géorgie

http://slidepdf.com/reader/full/reformes-de-la-gfp-apres-la-crise-mondiale-en-georgie 12/25

PLANIFICATION STRATÉGIQUE ETBUDGÉTISATION DES PROGRAMMES

• Des améliorations seront visibles à plusieurs niveaux : – Au niveau de l'État - pour assurer une discipline budgétaire

globale qui est la base de la stabilité macroéconomique• Le cadre de dépenses à moyen terme contribue à assurer la durabilité des

programmes actuels et la politique de la dette publique ;

– Au niveau intersectoriel - en assurant une répartitionintersectorielle efficace des ressources

• Le CDMT, la BDD et la budgétisation descendante sont les solutionsinstitutionnelles de base et des outils utilisés pour renforcer l'allocationstratégique des ressources ;

– Au niveau du programme/de la gestion - coordonner lesautorisations budgétaires et l'efficacité opérationnelle

• Il est nécessaire de trouver le juste équilibre entre la flexibilité au coursde la phase d'exécution du budget et les restrictions budgétaires

Réformes de GFP du Trésor

7/30/2019 Réformes de la GFP Après la crise mondiale en Géorgie

http://slidepdf.com/reader/full/reformes-de-la-gfp-apres-la-crise-mondiale-en-georgie 13/25

PFMS - AVANTAGES

Le système de gestion des finances publiques (PFMS)

est un système d'information destiné à

• Fournir un soutien pour toutes les opérations de finances publiques ;

• Réduire les coûts de transactions financières ;

• Recueillir des informations exactes, à jour, complètes, fiables et cohérentes

sur tous les événements financiers ;

• Fournir des rapports de gestion adéquats ;

• Soutenir les décisions politiques de l'ensemble du gouvernement et de

l'agence ;

• Fournir une piste d'audit complète/des états financiers vérifiables.

7/30/2019 Réformes de la GFP Après la crise mondiale en Géorgie

http://slidepdf.com/reader/full/reformes-de-la-gfp-apres-la-crise-mondiale-en-georgie 14/25

SYSTÈMES D'INFORMATION DE GESTION DESFINANCES PUBLIQUES INTÉGRÉES (PFMS)

Réformes de la GFP du Trésor

• Le projet de PFMS a débuté en 2007 avec pour objectif lamise en œuvre du progiciel commercial standard ; – Moins de risques impliqués ;

– Modules du même fournisseur intégrés ;

– Fonctionnalité testée dans plusieurs cas, et s'est avérée être lameilleure pratique ;

• Plan de projet du PFMS - devrait être opérationnel d'ici à2013 : – Préparation de la conception fonctionnelle et technique

– Acquisition du système par appel d'offres international (AOI) ;

– Personnalisation de l'arrêt du logiciel standard ;

– Intégration ;

– Mise en œuvre ;

7/30/2019 Réformes de la GFP Après la crise mondiale en Géorgie

http://slidepdf.com/reader/full/reformes-de-la-gfp-apres-la-crise-mondiale-en-georgie 15/25

SYSTÈMES D'INFORMATION DE GESTION DESFINANCES PUBLIQUES INTÉGRÉES (PFMS)

Réformes de GFP du Trésor

• Décision modifiée en faveur du développement en interne en2009 pour plusieurs raisons : – L'AOI s'est avéré être un processus extrêmement long ;

– La démonstration des solutions proposées a révélé plusieurs faiblesseset des inconvénient s ;

– Capacité en matière de TI du MdF considérablement renforcée ;

• L'actuel système d'information du Trésor a permis d'en refairefacilement la conception en tant que système de paiementélectronique basé sur le Web dans un court laps de temps,

qui s'est avéré être la base des PFMS

7/30/2019 Réformes de la GFP Après la crise mondiale en Géorgie

http://slidepdf.com/reader/full/reformes-de-la-gfp-apres-la-crise-mondiale-en-georgie 16/25

« E-TREASURY »SYSTÈME DE PAIEMENT ÉLECTRONIQUE

Réformes de la GFP du Trésor

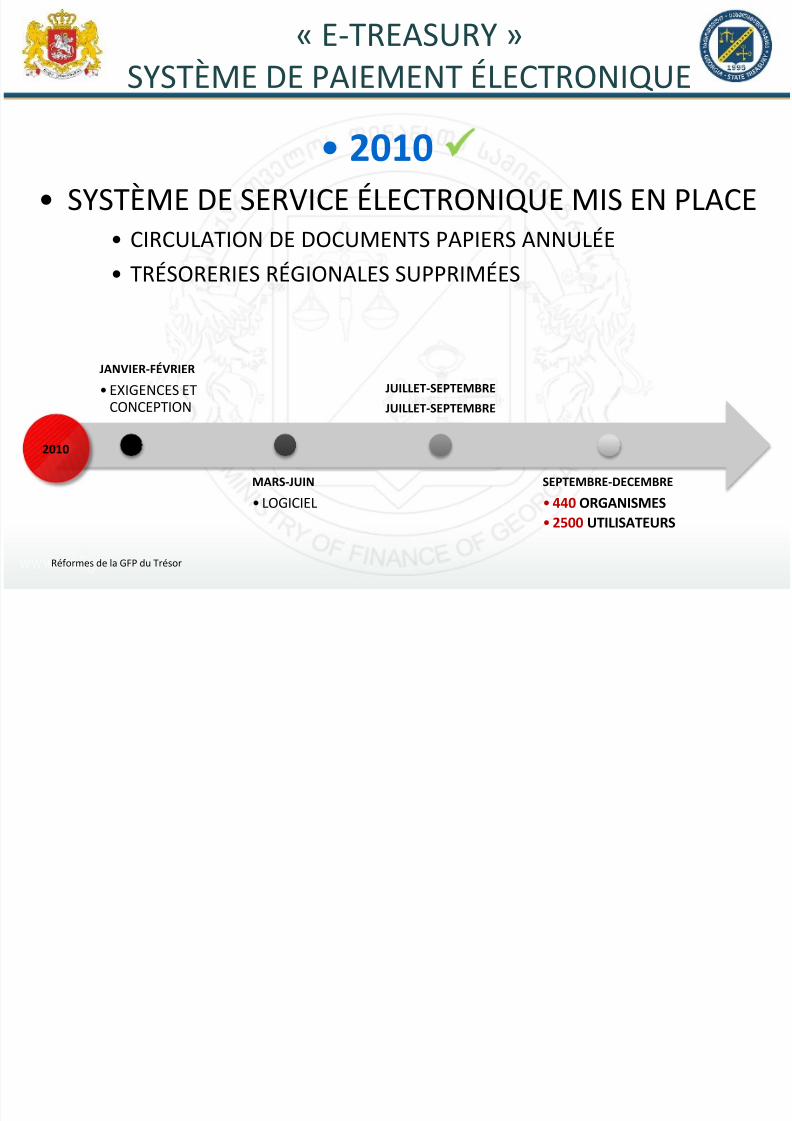

• 2010 • SYSTÈME DE SERVICE ÉLECTRONIQUE MIS EN PLACE

• CIRCULATION DE DOCUMENTS PAPIERS ANNULÉE

• TRÉSORERIES RÉGIONALES SUPPRIMÉES

JANVIER-FÉVRIER

• EXIGENCES ETCONCEPTION

MARS-JUIN

• LOGICIEL

JUILLET-SEPTEMBRE

JUILLET-SEPTEMBRE

SEPTEMBRE-DECEMBRE

• 440 ORGANISMES

• 2500 UTILISATEURS

2010

7/30/2019 Réformes de la GFP Après la crise mondiale en Géorgie

http://slidepdf.com/reader/full/reformes-de-la-gfp-apres-la-crise-mondiale-en-georgie 17/25

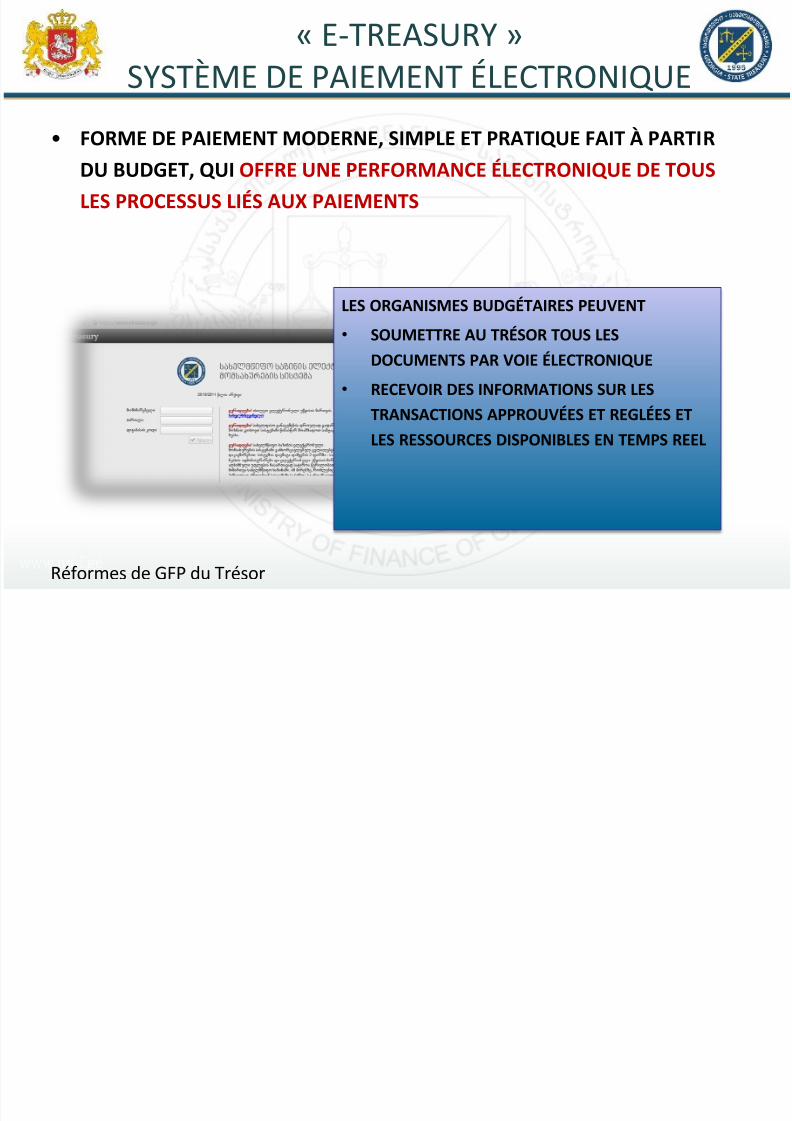

• FORME DE PAIEMENT MODERNE, SIMPLE ET PRATIQUE FAIT À PARTIRDU BUDGET, QUI OFFRE UNE PERFORMANCE ÉLECTRONIQUE DE TOUS

LES PROCESSUS LIÉS AUX PAIEMENTS

LES ORGANISMES BUDGÉTAIRES PEUVENT

• SOUMETTRE AU TRÉSOR TOUS LES

DOCUMENTS PAR VOIE ÉLECTRONIQUE

• RECEVOIR DES INFORMATIONS SUR LES

TRANSACTIONS APPROUVÉES ET REGLÉES ETLES RESSOURCES DISPONIBLES EN TEMPS REEL

Réformes de GFP du Trésor

« E-TREASURY »SYSTÈME DE PAIEMENT ÉLECTRONIQUE

7/30/2019 Réformes de la GFP Après la crise mondiale en Géorgie

http://slidepdf.com/reader/full/reformes-de-la-gfp-apres-la-crise-mondiale-en-georgie 18/25

Réformes de la GFP du Trésor

« E-TREASURY »SYSTÈME DE PAIEMENT ÉLECTRONIQUE

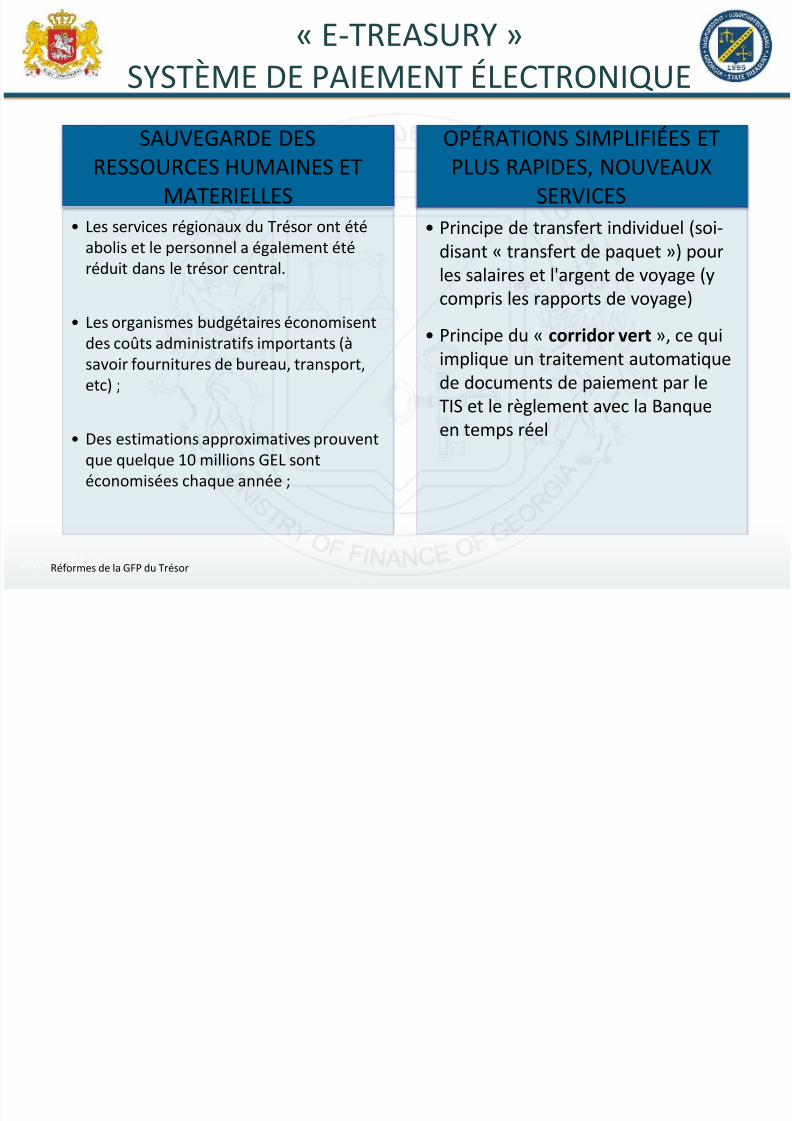

SAUVEGARDE DESRESSOURCES HUMAINES ET

MATERIELLES• Les services régionaux du Trésor ont été

abolis et le personnel a également étéréduit dans le trésor central.

• Les organismes budgétaires économisentdes coûts administratifs importants (àsavoir fournitures de bureau, transport,etc) ;

• Des estimations approximatives prouventque quelque 10 millions GEL sontéconomisées chaque année ;

• Principe de transfert individuel (soi-disant « transfert de paquet ») pour

les salaires et l'argent de voyage (ycompris les rapports de voyage)

• Principe du « corridor vert », ce quiimplique un traitement automatiquede documents de paiement par leTIS et le règlement avec la Banqueen temps réel

OPÉRATIONS SIMPLIFIÉES ETPLUS RAPIDES, NOUVEAUX

SERVICES

7/30/2019 Réformes de la GFP Après la crise mondiale en Géorgie

http://slidepdf.com/reader/full/reformes-de-la-gfp-apres-la-crise-mondiale-en-georgie 19/25

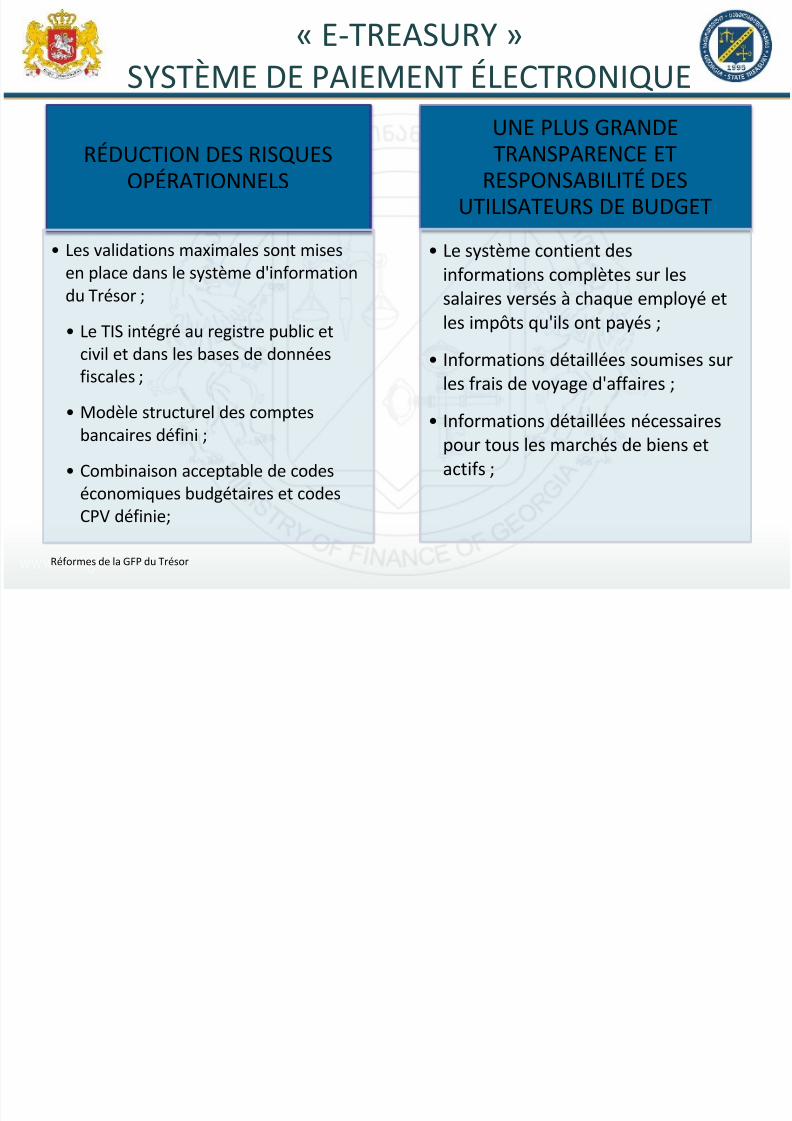

RÉDUCTION DES RISQUESOPÉRATIONNELS

• Les validations maximales sont mises

en place dans le système d'informationdu Trésor ;

• Le TIS intégré au registre public etcivil et dans les bases de donnéesfiscales ;

• Modèle structurel des comptesbancaires défini ;

• Combinaison acceptable de codeséconomiques budgétaires et codesCPV définie;

UNE PLUS GRANDETRANSPARENCE ET

RESPONSABILITÉ DESUTILISATEURS DE BUDGET

• Le système contient des

informations complètes sur lessalaires versés à chaque employé etles impôts qu'ils ont payés ;

• Informations détaillées soumises surles frais de voyage d'affaires ;

• Informations détaillées nécessairespour tous les marchés de biens etactifs ;

Réformes de la GFP du Trésor

« E-TREASURY »SYSTÈME DE PAIEMENT ÉLECTRONIQUE

7/30/2019 Réformes de la GFP Après la crise mondiale en Géorgie

http://slidepdf.com/reader/full/reformes-de-la-gfp-apres-la-crise-mondiale-en-georgie 20/25

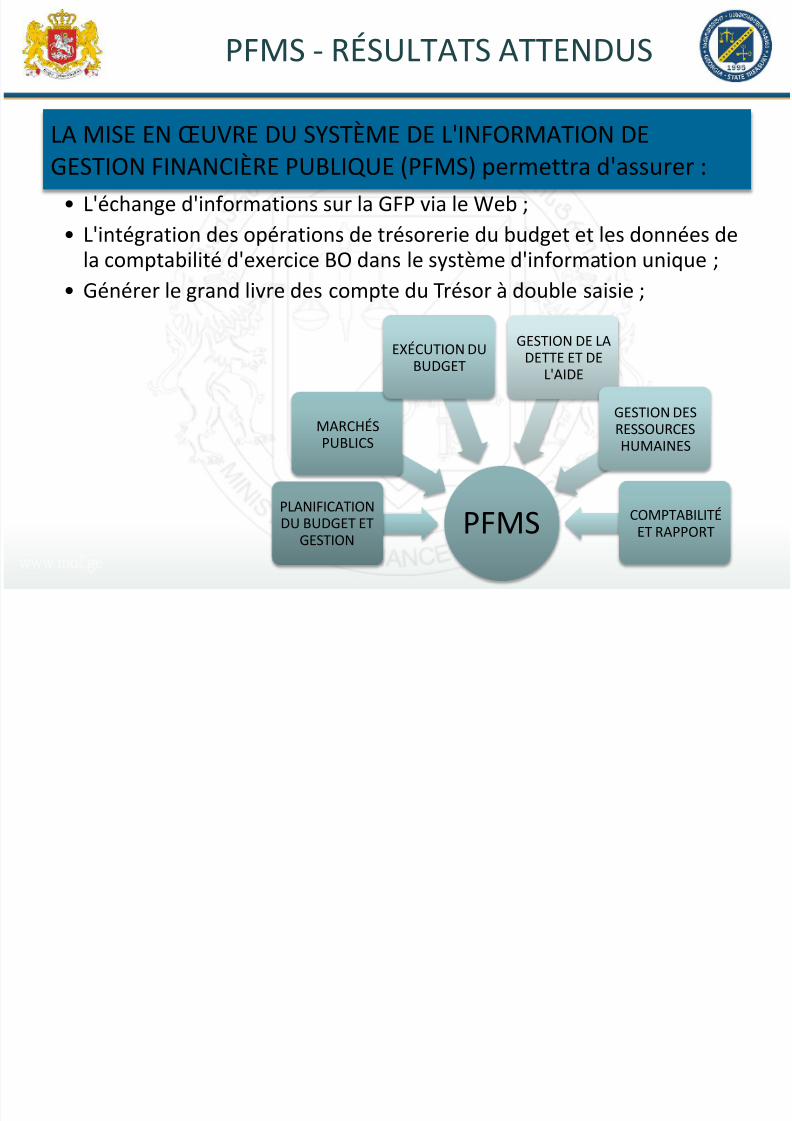

PFMS - RÉSULTATS ATTENDUS

LA MISE EN ŒUVRE DU SYSTÈME DE L'INFORMATION DEGESTION FINANCIÈRE PUBLIQUE (PFMS) permettra d'assurer :

• L'échange d'informations sur la GFP via le Web ;

• L'intégration des opérations de trésorerie du budget et les données dela comptabilité d'exercice BO dans le système d'information unique ;

• Générer le grand livre des compte du Trésor à double saisie ;

PFMSPLANIFICATIONDU BUDGET ET

GESTION

MARCHÉSPUBLICS

EXÉCUTION DUBUDGET

GESTION DE LADETTE ET DE

L'AIDE

GESTION DESRESSOURCESHUMAINES

COMPTABILITÉET RAPPORT

É É

7/30/2019 Réformes de la GFP Après la crise mondiale en Géorgie

http://slidepdf.com/reader/full/reformes-de-la-gfp-apres-la-crise-mondiale-en-georgie 21/25

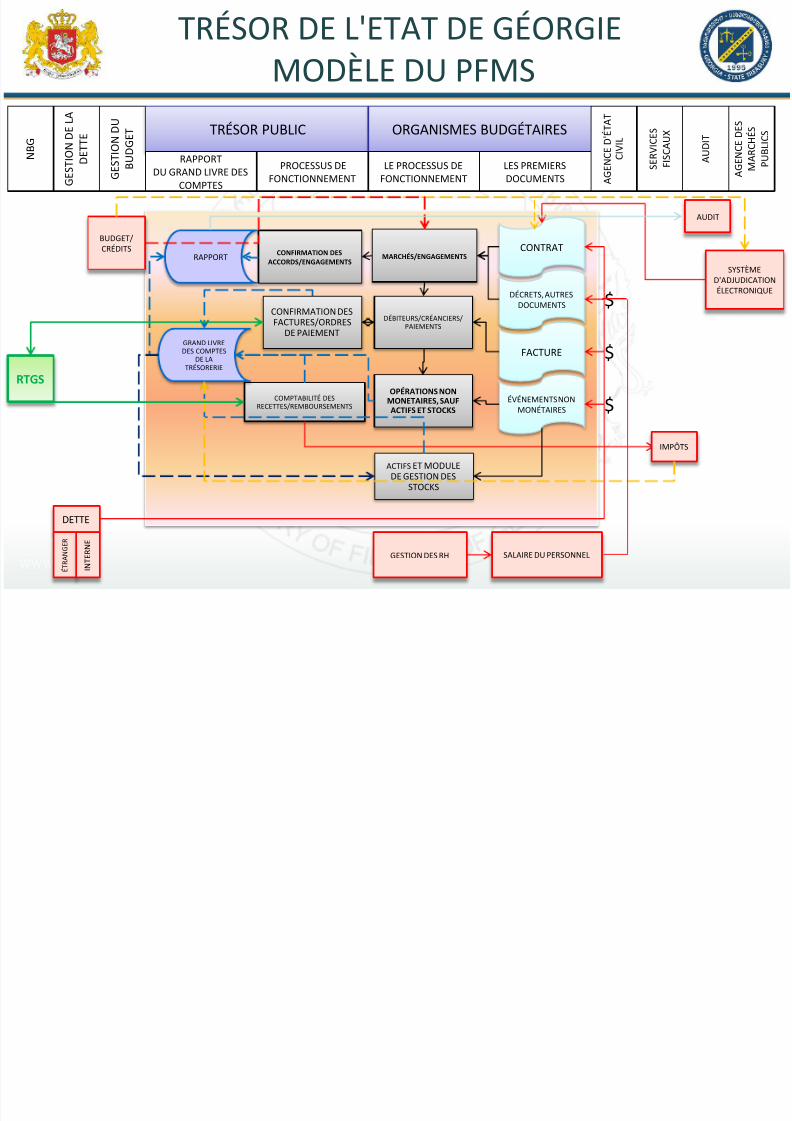

TRÉSOR DE L'ETAT DE GÉORGIEMODÈLE DU PFMS

N B G

G E S T I O N D E L A

D E T T E

G E S T I O N

D U

B U D G E T TRÉSOR PUBLIC ORGANISMES BUDGÉTAIRES

RAPPORTDU GRAND LIVRE DES

COMPTES

LE PROCESSUS DEFONCTIONNEMENT

LES PREMIERSDOCUMENTS

PROCESSUS DEFONCTIONNEMENT

CONFIRMATION DESACCORDS/ENGAGEMENTS

CONFIRMATION DESFACTURES/ORDRES

DE PAIEMENT

COMPTABILITÉ DESRECETTES/REMBOURSEMENTS

MARCHÉS/ENGAGEMENTS

DÉBITEURS/CRÉANCIERS/PAIEMENTS

OPÉRATIONS NONMONETAIRES, SAUFACTIFS ET STOCKS

ACTIFS ET MODULEDE GESTION DES

STOCKS

GESTION DES RH SALAIRE DU PERSONNEL

BUDGET/CRÉDITS

SYSTÈME

D'ADJUDICATIONÉLECTRONIQUE

CONTRAT

DÉCRETS, AUTRESDOCUMENTS

FACTURE

ÉVÉNEMENTS NONMONÉTAIRES

RAPPORT

DETTE

IMPÔTS

GRAND LIVREDES COMPTES

DE LATRÉSORERIE

$

$

$

É T R A N

G E R

I N T E R N E

RTGS

A G E N C E D

' É T A T

C I V I L

S E R V I C

E S

F I S C A U

X

A U D I T

A G E N C E

D E S

M A R C H

É S

P U B L I C

S

AUDIT

7/30/2019 Réformes de la GFP Après la crise mondiale en Géorgie

http://slidepdf.com/reader/full/reformes-de-la-gfp-apres-la-crise-mondiale-en-georgie 22/25

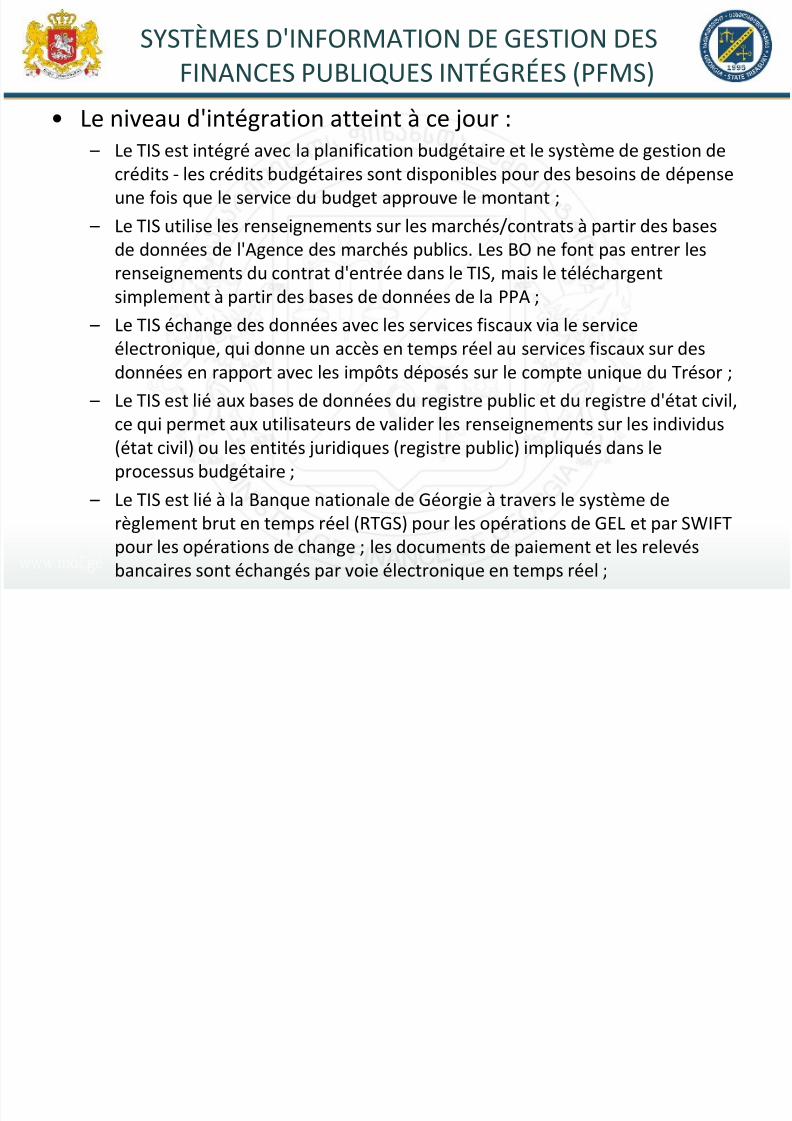

SYSTÈMES D'INFORMATION DE GESTION DESFINANCES PUBLIQUES INTÉGRÉES (PFMS)

• Le niveau d'intégration atteint à ce jour : – Le TIS est intégré avec la planification budgétaire et le système de gestion de

crédits - les crédits budgétaires sont disponibles pour des besoins de dépenseune fois que le service du budget approuve le montant ;

– Le TIS utilise les renseignements sur les marchés/contrats à partir des basesde données de l'Agence des marchés publics. Les BO ne font pas entrer les

renseignements du contrat d'entrée dans le TIS, mais le téléchargentsimplement à partir des bases de données de la PPA ;

– Le TIS échange des données avec les services fiscaux via le serviceélectronique, qui donne un accès en temps réel au services fiscaux sur desdonnées en rapport avec les impôts déposés sur le compte unique du Trésor ;

– Le TIS est lié aux bases de données du registre public et du registre d'état civil,

ce qui permet aux utilisateurs de valider les renseignements sur les individus(état civil) ou les entités juridiques (registre public) impliqués dans leprocessus budgétaire ;

– Le TIS est lié à la Banque nationale de Géorgie à travers le système derèglement brut en temps réel (RTGS) pour les opérations de GEL et par SWIFT

pour les opérations de change ; les documents de paiement et les relevésbancaires sont échangés par voie électronique en temps réel ;

7/30/2019 Réformes de la GFP Après la crise mondiale en Géorgie

http://slidepdf.com/reader/full/reformes-de-la-gfp-apres-la-crise-mondiale-en-georgie 23/25

MISE EN OEUVRE DES NORMES COMPTABLESINTERNATIONALES DU SECTEUR PUBLIC (IPSAS)

• Fondement actuel de la comptabilité : – Budget du gouvernement géorgien et rapports

GFS sur la base d'une comptabilité de caisse ; – Le compte unique du Trésor pour le

gouvernement opère sur la base de la

comptabilité de caisse ; – Tous les organismes budgétaires du

gouvernement central et au niveau sous-nationalopèrent sur la base de la comptabilité d'exercice ;

– Toutes les entreprises publiques (EP) opèrent surla base de la comptabilité d'exercice ; – Le gouvernement de la Géorgie s'est engagé à

passer à la comptabilité d'exercice modifiée dansun premier temps et ensuite à la comptabilitéd'exercice intégrale des normes IPSAS ;

7/30/2019 Réformes de la GFP Après la crise mondiale en Géorgie

http://slidepdf.com/reader/full/reformes-de-la-gfp-apres-la-crise-mondiale-en-georgie 24/25

MISE EN OEUVRE DES NORMES COMPTABLESINTERNATIONALES DU SECTEUR PUBLIC (IPSAS)

• Ont été accomplis jusqu'ici :

– La stratégie de réformes de comptabilité est élaborée et approuvéeen 2009 et implique la période 2010-2020 pour le respect intégral desnormes IPSAS ;

– Mettre en œuvre les normes IPSAS de comptabilité de caisse modifiéedans les organismes budgétaires du gouvernement central -

Information financière pour l'exercice 2012 ; – La formation continue et les cours de certification sont développés et

les ressources pour les formateurs sont préparées ; – Les comptables et les directeurs financiers des organismes

budgétaires du gouvernement central sont formés en comptabilité de

caisse modifiée ; – Le travail analytique a commencé à identifier les écarts entre lacomptabilité et le traitement des actifs non financiers dans lesrèglements existants et ceux relatifs aux normes IPSAS afin de définirun plan d'action détaillé pour la mise en œuvre des actifs nonfinanciers liés aux normes IPSAS ;

– Publier la traduction officielle géorgienne des normes IPSAS en 2013 ;

7/30/2019 Réformes de la GFP Après la crise mondiale en Géorgie

http://slidepdf.com/reader/full/reformes-de-la-gfp-apres-la-crise-mondiale-en-georgie 25/25

RÉFORMES DE GFP DU TRÉSOR

Merci de votre attention !

www.mof.ge

www.treasury.gov.ge