Embed Size (px)

Citation preview

Lettre mensuelle de La Française AM | Novembre 2014 - Achevée de rédiger le 06 | 11 | 2014

n°151Orientations et Stratégie

XX21

05 -

Nove

mbr

e 20

14 -

Serv

ice M

arke

ting

et C

omm

unica

tion

de L

a Fr

ança

ise. R

édac

tion

Gille

s M

aina

rd e

t Mich

el D

idie

r. Co

ncep

tion

grap

hiqu

e et

impr

essio

n La

Fra

nçai

se

Regard sur les marchésOctobre 2014 n’a pas dérogé, loin s’en faut, à la tradition d’un mois historiquement stressé ! La première quinzaine a été marquée par un regain de volatilité, avec un point culminant les 15 et 16 octobre, journées de krach dans des volumes particulièrement étoffés, suivie d’une phase d’accalmie et de rebond en fin de mois. Le bilan mensuel boursier est au final très contrasté d’une zone à l’autre, puisque les indices européens ne réussissent pas à retrouver leur niveau initial, alors qu’Etats-Unis et surtout Japon affichent des performances nettement positives. Au cœur de la tourmente, mi-octobre, les rendements du Bund et du Bond s’affichaient à des points bas historiques de respectivement 0,72 % et 1,87 %, témoins de l’aversion au risque ambiante…

Bien sûr, ces nouveaux épisodes de doutes trouvent en partie leur origine dans la dégradation persistante des indicateurs économiques de la zone euro et les révisions baissières de la croissance mondiale par le FMI… doutes confortés par la trajectoire des prix du pétrole, revenus sur le niveau de juin 2012 ! Mais ce sont surtout les banques centrales qui, une fois de plus, ont fait la pluie et le beau temps sur les marchés. Ainsi les propos de M. Draghi, jugés flous, notamment sur le montant des achats d’actifs envisagés par la BCE ont servi de catalyseur à des allègements dans les portefeuilles en début de mois… alors qu’un peu plus tard, les déclarations de la BCE sur ses intentions d’achat d’obligations d’entreprises sur le marché secondaire pour élargir son programme d’achats d’actifs, revigoraient les bourses européennes et le segment des dettes privées Investment Grade.

Côté US, la dernière publication du Beige Book fait état d’un rythme de croissance de l’économie américaine certes modéré mais stable, sans tensions inflationnistes. La Fed a donc, comme attendu, annoncé la fin de son programme d'achats d'actifs ce mois-ci, et maintenu sa communication sur des taux d'intérêt

proches de zéro pendant "une période de temps considérable". Le communiqué ajoute toutefois qu’une première hausse des taux "pourrait intervenir plus tôt qu'on ne l'anticipe", en fonction des progrès de l'inflation et de l'emploi. Force est de constater que la Fed excelle dans son pilotage et sa communication, la sagesse des rendements gouvernementaux à 10 ans à 2,30 % en fin de mois et le maintien du S&P500 au-dessus de la barre des 2000 en attestent !

Il faut dire que la saison des résultats US en cours se révèle très satisfaisante avec en moyenne, une croissance de 3,8 % des CA, des résultats en hausse de 10 % et 80 % de surprises positives… En Europe si les bénéfices du 3e trimestre, publiés jusqu’alors, affichent une progression de + 12 % par rapport au T3 2013 (DJ STOXX 600), les chiffres d’affaires, en recul de 2 %, témoignent toujours de l’atonie de la conjoncture.

Enfin, la Banque du Japon a annoncé une augmentation significative de son programme d’assouplissement quantitatif au dernier jour du mois, avec un bel effet de surprise. Les marchés actions nippons ont progressé de près de + 8 % sur cette nouvelle, également soutenus par le renforcement de l’allocation en actions du Fonds de réserve japonais des régimes de retraites publiques, et le $/Yen a atteint un plus haut depuis janvier 2008 à 112.

L’élargissement des primes de risques, sur la première partie du mois, a été appréhendé comme une source d’oppor tuni tés et nous a condui ts à remonter tactiquement notre exposition aux marchés d’actions. Nous avons effectué un mouvement inverse d’allègement en toute fin de mois. In fine, le budget de risque des portefeuilles est quasi-étal entre fin septembre et fin octobre mais ceci masque de forts mouvements à l’intérieur de la période.

2 Lettre mensuelle de La Française AM | Novembre 2014

Scénario Economique

Scénario de référence pour 2014 - 2015 2014 2015

Taux de croissance*États-Unis 2,20 3,10

Zone euro 0,80 1,10

Taux d’inflation*États-Unis 1,80 1,80

Zone euro 0,50 0,70

Taux d’intérêt centraux**Fed 0,25 0,50

BCE 0,05 0,05

Nous ne modifions que marginalement nos perspectives de croissance. Nous retenons toujours l’idée que la désinflation est proche de se terminer et que les Etats-Unis suivront leur calendrier de politique monétaire conduisant à un début de hausse du taux des fonds fédéraux au printemps ou à l’été 2015, la BCE maintenant durablement inchangé son taux d’intervention principal. *M

oyen

ne a

nnue

lle -

** E

n fin

d'an

née

Une nouvelle poussée de volatilité a agité les marchés d’actions dans le courant du mois d’octobre, après déjà une première poussée au mois d’août. Le relatif optimisme qui régnait depuis la mi-2012 et qui avait conduit à une longue période de hausse générale des cours (+ 50 % par exemple pour le CAC 40 de la mi-2012 au début 2014) a fait place à un sentiment plus mitigé et même à un accès de pessimisme sur les perspectives économiques mondiales.

C’est un fait que plusieurs indices récents laissent penser qu’un changement de tendance est peut-être en cours. La baisse des prix du pétrole et des matières premières suggère un moindre dynamisme de la demande mondiale. En Europe, l’amélioration des enquêtes sur le climat des affaires s’est interrompue, aussi bien d’après les enquêtes menées par la Commission européenne que selon celles de PMI-Markit. Les indicateurs d’opinion se sont même retournés dans les secteurs industriels. En France et en Italie, l’activité stagne. L’Allemagne elle-même, qui était engagée dans une reprise économique d’apparence solide, donne des signes de baisse de régime, comme le montre par exemple le recul des indices avancés de l’Institut Ifo. Enfin, le tassement de l’inflation et les nouvelles baisses de taux d’intérêt font craindre une spirale de révisions en baisse des anticipations d’activité.

Nous ne retenons pas pour autant comme scénario principal la fin de la période de croissance mondiale modérée, ni a fortiori pour l’instant une rechute de l’activité. Les craintes suscitées par un mauvais indice en Chine se sont éloignées. L’économie chinoise se maintient sur une trajectoire de l’ordre de 7 % l’an. Aux Etats-Unis, le taux de croissance du troisième trimestre est estimé à 3,5 % en rythme annuel

et les derniers indices des directeurs d’achat montrent une accélération de la croissance économique depuis le printemps dernier. Les créations d’emplois se poursuivent à un rythme de plus de 200 000 par mois. Les commandes nouvelles de biens durables sont à un niveau élevé. L’investissement productif a retrouvé une tendance dynamique et les mises en chantier de logements remontent de façon certes très modérée mais continue. La reprise économique américaine se poursuit. La Réserve Fédérale en a pris acte en mettant fin au programme d’achat de dette publique et en évoquant pour la première fois l’idée que la hausse du taux des fonds fédéraux pourrait intervenir avant la date envisagée jusqu’ici, c’est-à-dire la mi-2015. Quant à la baisse du prix du pétrole, elle ne s’explique sans doute pas que par la demande. Elle tient aussi probablement à l’augmentation de l’offre : désengagement des Etats-Unis du marché mondial grâce à l’augmentation de leur production intérieure et niveau élevé d’approvisionnement assuré par le Moyen-Orient. La baisse du prix du pétrole apporte un supplément de pouvoir d’achat aux pays importateurs.

C’est sur la zone euro que les craintes sont les plus justifiées. Les pays (du sud) qui ont pris des mesures d’ajustement budgétaire et structurel fortes sont peut-être en passe de rebondir et la nette désinflation soutient dans l’ensemble des pays l’évolution des revenus réels. Cependant l’économie de la zone euro paraît bloquée par l’insuffisance des ajustements internes dans certains pays de la zone. Au total, nous maintenons nos perspectives pour 2015 en gardant à l’esprit que la situation européenne reste instable et que les divergences au sein de la zone peuvent prolonger la période de faible croissance et conduire à de nouveaux à-coups importants sur les marchés.

3 Lettre mensuelle de La Française AM | Novembre 2014

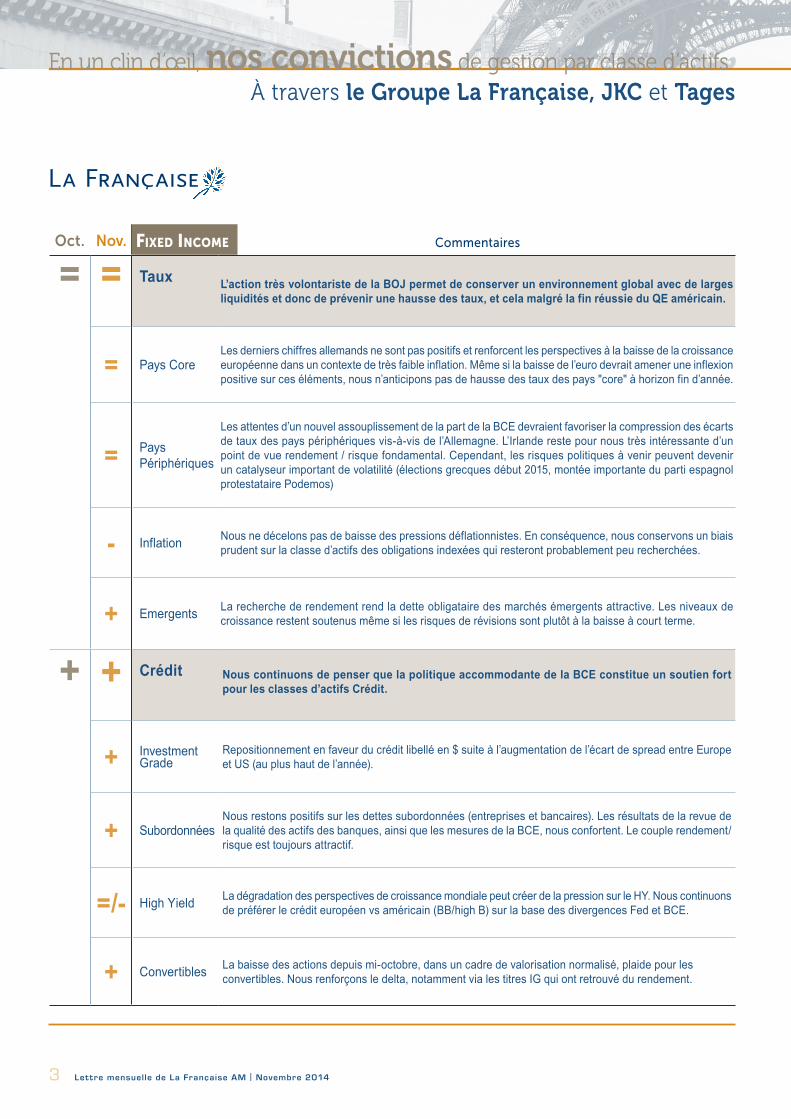

En un clin d’œil, nos convictions de gestion par classe d’actifsÀ travers le Groupe La Française, JKC et Tages

Oct. Nov. Fixed income Commentaires

= = Taux L’action très volontariste de la BOJ permet de conserver un environnement global avec de larges liquidités et donc de prévenir une hausse des taux, et cela malgré la fin réussie du QE américain.

= Pays CoreLes derniers chiffres allemands ne sont pas positifs et renforcent les perspectives à la baisse de la croissance européenne dans un contexte de très faible inflation. Même si la baisse de l’euro devrait amener une inflexion positive sur ces éléments, nous n’anticipons pas de hausse des taux des pays "core" à horizon fin d’année.

= Pays Périphériques

Les attentes d’un nouvel assouplissement de la part de la BCE devraient favoriser la compression des écarts de taux des pays périphériques vis-à-vis de l’Allemagne. L’Irlande reste pour nous très intéressante d’un point de vue rendement / risque fondamental. Cependant, les risques politiques à venir peuvent devenir un catalyseur important de volatilité (élections grecques début 2015, montée importante du parti espagnol protestataire Podemos)

- Inflation Nous ne décelons pas de baisse des pressions déflationnistes. En conséquence, nous conservons un biais prudent sur la classe d’actifs des obligations indexées qui resteront probablement peu recherchées.

+ Emergents La recherche de rendement rend la dette obligataire des marchés émergents attractive. Les niveaux de croissance restent soutenus même si les risques de révisions sont plutôt à la baisse à court terme.

+

+ Crédit Nous continuons de penser que la politique accommodante de la BCE constitue un soutien fort pour les classes d’actifs Crédit.

+ Investment Grade

Repositionnement en faveur du crédit libellé en $ suite à l’augmentation de l’écart de spread entre Europe et US (au plus haut de l’année).

+ SubordonnéesNous restons positifs sur les dettes subordonnées (entreprises et bancaires). Les résultats de la revue de la qualité des actifs des banques, ainsi que les mesures de la BCE, nous confortent. Le couple rendement/risque est toujours attractif.

=/- High Yield La dégradation des perspectives de croissance mondiale peut créer de la pression sur le HY. Nous continuons de préférer le crédit européen vs américain (BB/high B) sur la base des divergences Fed et BCE.

+ Convertibles La baisse des actions depuis mi-octobre, dans un cadre de valorisation normalisé, plaide pour les convertibles. Nous renforçons le delta, notamment via les titres IG qui ont retrouvé du rendement.

4 Lettre mensuelle de La Française AM | Novembre 2014

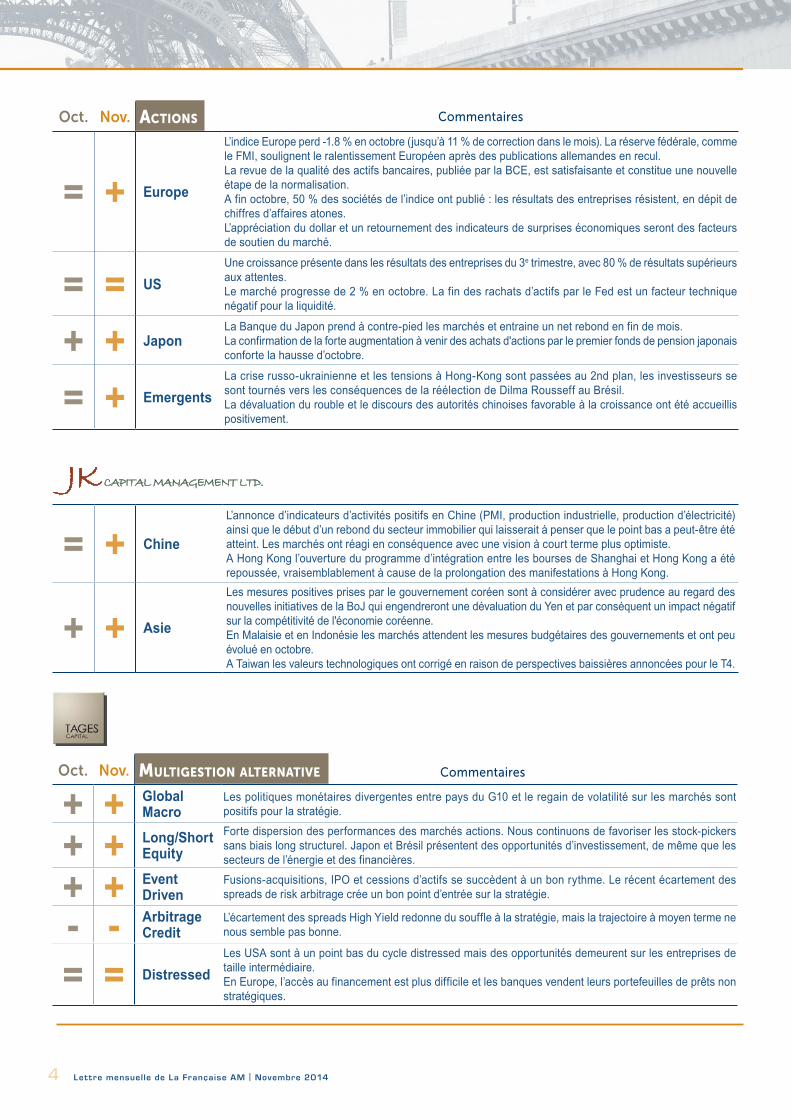

= + Chine

L’annonce d’indicateurs d’activités positifs en Chine (PMI, production industrielle, production d’électricité) ainsi que le début d’un rebond du secteur immobilier qui laisserait à penser que le point bas a peut-être été atteint. Les marchés ont réagi en conséquence avec une vision à court terme plus optimiste.A Hong Kong l’ouverture du programme d’intégration entre les bourses de Shanghai et Hong Kong a été repoussée, vraisemblablement à cause de la prolongation des manifestations à Hong Kong.

+ + Asie

Les mesures positives prises par le gouvernement coréen sont à considérer avec prudence au regard des nouvelles initiatives de la BoJ qui engendreront une dévaluation du Yen et par conséquent un impact négatif sur la compétitivité de l'économie coréenne.En Malaisie et en Indonésie les marchés attendent les mesures budgétaires des gouvernements et ont peu évolué en octobre.A Taiwan les valeurs technologiques ont corrigé en raison de perspectives baissières annoncées pour le T4.

Oct. Nov. multigestion alternative Commentaires

+ + Global Macro

Les politiques monétaires divergentes entre pays du G10 et le regain de volatilité sur les marchés sont positifs pour la stratégie.

+ + Long/Short Equity

Forte dispersion des performances des marchés actions. Nous continuons de favoriser les stock-pickers sans biais long structurel. Japon et Brésil présentent des opportunités d’investissement, de même que les secteurs de l’énergie et des financières.

+ + Event Driven

Fusions-acquisitions, IPO et cessions d’actifs se succèdent à un bon rythme. Le récent écartement des spreads de risk arbitrage crée un bon point d’entrée sur la stratégie.

- - Arbitrage Credit

L’écartement des spreads High Yield redonne du souffle à la stratégie, mais la trajectoire à moyen terme ne nous semble pas bonne.

= = DistressedLes USA sont à un point bas du cycle distressed mais des opportunités demeurent sur les entreprises de taille intermédiaire.En Europe, l’accès au financement est plus difficile et les banques vendent leurs portefeuilles de prêts non stratégiques.

Oct. Nov. actions Commentaires

= + Europe

L’indice Europe perd -1.8 % en octobre (jusqu’à 11 % de correction dans le mois). La réserve fédérale, comme le FMI, soulignent le ralentissement Européen après des publications allemandes en recul. La revue de la qualité des actifs bancaires, publiée par la BCE, est satisfaisante et constitue une nouvelle étape de la normalisation.A fin octobre, 50 % des sociétés de l’indice ont publié : les résultats des entreprises résistent, en dépit de chiffres d’affaires atones.L’appréciation du dollar et un retournement des indicateurs de surprises économiques seront des facteurs de soutien du marché.

= = USUne croissance présente dans les résultats des entreprises du 3e trimestre, avec 80 % de résultats supérieurs aux attentes. Le marché progresse de 2 % en octobre. La fin des rachats d’actifs par le Fed est un facteur technique négatif pour la liquidité.

+ + JaponLa Banque du Japon prend à contre-pied les marchés et entraine un net rebond en fin de mois.La confirmation de la forte augmentation à venir des achats d'actions par le premier fonds de pension japonais conforte la hausse d’octobre.

= + EmergentsLa crise russo-ukrainienne et les tensions à Hong-Kong sont passées au 2nd plan, les investisseurs se sont tournés vers les conséquences de la réélection de Dilma Rousseff au Brésil. La dévaluation du rouble et le discours des autorités chinoises favorable à la croissance ont été accueillis positivement.

5 Lettre mensuelle de La Française AM | Novembre 2014

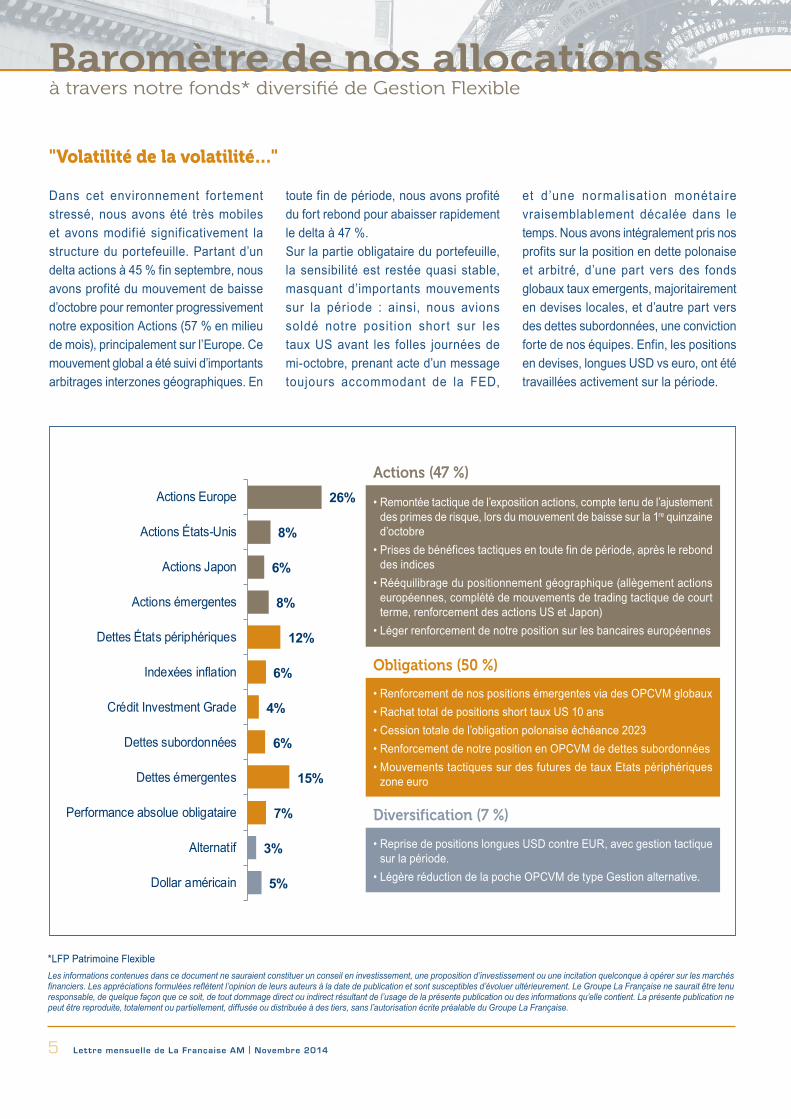

Baromètre de nos allocations à travers notre fonds* diversifié de Gestion Flexible

Actions (47 %)

• Remontée tactique de l’exposition actions, compte tenu de l’ajustement des primes de risque, lors du mouvement de baisse sur la 1re quinzaine d’octobre

• Prises de bénéfices tactiques en toute fin de période, après le rebond des indices

• Rééquilibrage du positionnement géographique (allègement actions européennes, complété de mouvements de trading tactique de court terme, renforcement des actions US et Japon)

• Léger renforcement de notre position sur les bancaires européennes

Obligations (50 %)

• Renforcement de nos positions émergentes via des OPCVM globaux• Rachat total de positions short taux US 10 ans• Cession totale de l’obligation polonaise échéance 2023• Renforcement de notre position en OPCVM de dettes subordonnées• Mouvements tactiques sur des futures de taux Etats périphériques

zone euro

Diversification (7 %)

• Reprise de positions longues USD contre EUR, avec gestion tactique sur la période.

• Légère réduction de la poche OPCVM de type Gestion alternative.

"Volatilité de la volatilité…"

Dans cet environnement for tement stressé, nous avons été très mobiles et avons modifié significativement la structure du portefeuille. Partant d’un delta actions à 45 % fin septembre, nous avons profité du mouvement de baisse d’octobre pour remonter progressivement notre exposition Actions (57 % en milieu de mois), principalement sur l’Europe. Ce mouvement global a été suivi d’importants arbitrages interzones géographiques. En

toute fin de période, nous avons profité du fort rebond pour abaisser rapidement le delta à 47 %. Sur la partie obligataire du portefeuille, la sensibilité est restée quasi stable, masquant d’importants mouvements sur la période : ainsi, nous avions soldé notre posit ion shor t sur les taux US avant les folles journées de mi-octobre, prenant acte d’un message toujours accommodant de la FED,

et d’une normalisat ion monétaire vraisemblablement décalée dans le temps. Nous avons intégralement pris nos profits sur la position en dette polonaise et arbitré, d’une part vers des fonds globaux taux emergents, majoritairement en devises locales, et d’autre part vers des dettes subordonnées, une conviction forte de nos équipes. Enfin, les positions en devises, longues USD vs euro, ont été travaillées activement sur la période.

Les informations contenues dans ce document ne sauraient constituer un conseil en investissement, une proposition d’investissement ou une incitation quelconque à opérer sur les marchés financiers. Les appréciations formulées reflètent l’opinion de leurs auteurs à la date de publication et sont susceptibles d’évoluer ultérieurement. Le Groupe La Française ne saurait être tenu responsable, de quelque façon que ce soit, de tout dommage direct ou indirect résultant de l’usage de la présente publication ou des informations qu’elle contient. La présente publication ne peut être reproduite, totalement ou partiellement, diffusée ou distribuée à des tiers, sans l’autorisation écrite préalable du Groupe La Française.

*LFP Patrimoine Flexible

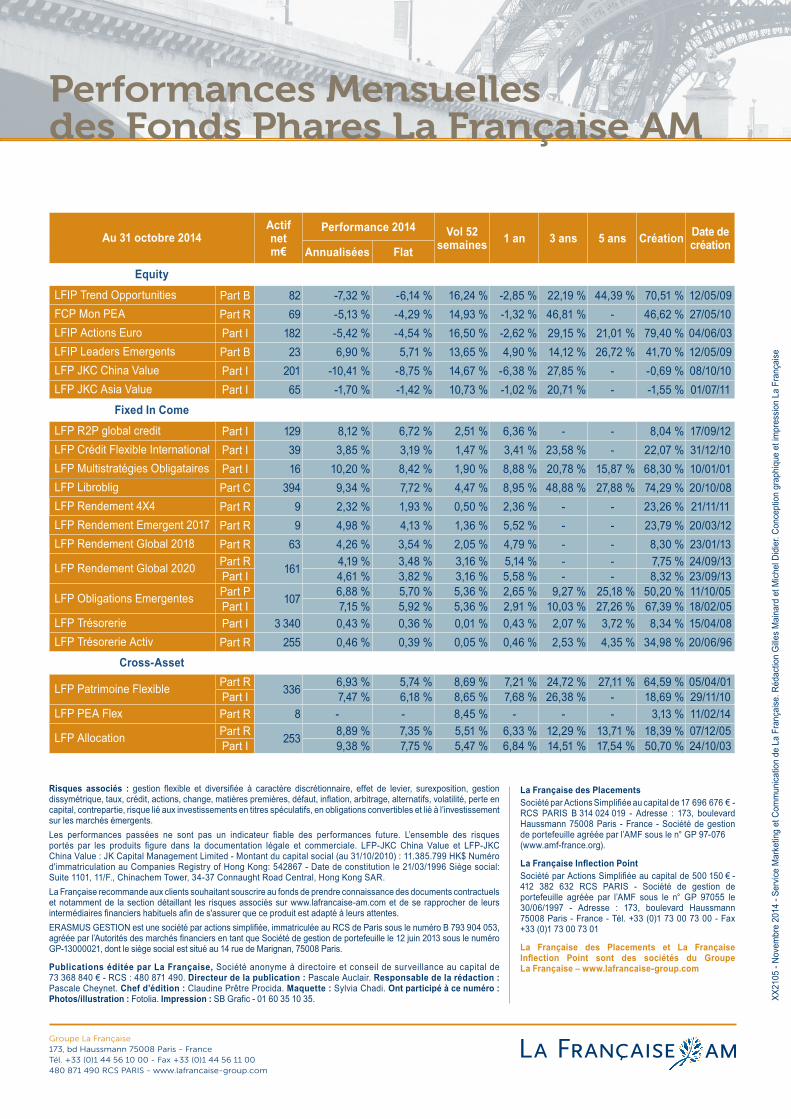

Au 31 octobre 2014Actif net m€

Performance 2014 Vol 52 semaines 1 an 3 ans 5 ans Création Date de

créationAnnualisées Flat

EquityLFIP Trend Opportunities Part B 82 -7,32 % -6,14 % 16,24 % -2,85 % 22,19 % 44,39 % 70,51 % 12/05/09FCP Mon PEA Part R 69 -5,13 % -4,29 % 14,93 % -1,32 % 46,81 % - 46,62 % 27/05/10LFIP Actions Euro Part I 182 -5,42 % -4,54 % 16,50 % -2,62 % 29,15 % 21,01 % 79,40 % 04/06/03LFIP Leaders Emergents Part B 23 6,90 % 5,71 % 13,65 % 4,90 % 14,12 % 26,72 % 41,70 % 12/05/09LFP JKC China Value Part I 201 -10,41 % -8,75 % 14,67 % -6,38 % 27,85 % - -0,69 % 08/10/10LFP JKC Asia Value Part I 65 -1,70 % -1,42 % 10,73 % -1,02 % 20,71 % - -1,55 % 01/07/11

Fixed In ComeLFP R2P global credit Part I 129 8,12 % 6,72 % 2,51 % 6,36 % - - 8,04 % 17/09/12LFP Crédit Flexible International Part I 39 3,85 % 3,19 % 1,47 % 3,41 % 23,58 % - 22,07 % 31/12/10LFP Multistratégies Obligataires Part I 16 10,20 % 8,42 % 1,90 % 8,88 % 20,78 % 15,87 % 68,30 % 10/01/01LFP Libroblig Part C 394 9,34 % 7,72 % 4,47 % 8,95 % 48,88 % 27,88 % 74,29 % 20/10/08LFP Rendement 4X4 Part R 9 2,32 % 1,93 % 0,50 % 2,36 % - - 23,26 % 21/11/11LFP Rendement Emergent 2017 Part R 9 4,98 % 4,13 % 1,36 % 5,52 % - - 23,79 % 20/03/12LFP Rendement Global 2018 Part R 63 4,26 % 3,54 % 2,05 % 4,79 % - - 8,30 % 23/01/13

LFP Rendement Global 2020 Part R 161 4,19 % 3,48 % 3,16 % 5,14 % - - 7,75 % 24/09/13Part I 4,61 % 3,82 % 3,16 % 5,58 % - - 8,32 % 23/09/13

LFP Obligations Emergentes Part P 107 6,88 % 5,70 % 5,36 % 2,65 % 9,27 % 25,18 % 50,20 % 11/10/05Part I 7,15 % 5,92 % 5,36 % 2,91 % 10,03 % 27,26 % 67,39 % 18/02/05

LFP Trésorerie Part I 3 340 0,43 % 0,36 % 0,01 % 0,43 % 2,07 % 3,72 % 8,34 % 15/04/08LFP Trésorerie Activ Part R 255 0,46 % 0,39 % 0,05 % 0,46 % 2,53 % 4,35 % 34,98 % 20/06/96

Cross-Asset

LFP Patrimoine Flexible Part R 336 6,93 % 5,74 % 8,69 % 7,21 % 24,72 % 27,11 % 64,59 % 05/04/01Part I 7,47 % 6,18 % 8,65 % 7,68 % 26,38 % - 18,69 % 29/11/10

LFP PEA Flex Part R 8 - - 8,45 % - - - 3,13 % 11/02/14

LFP Allocation Part R 253 8,89 % 7,35 % 5,51 % 6,33 % 12,29 % 13,71 % 18,39 % 07/12/05Part I 9,38 % 7,75 % 5,47 % 6,84 % 14,51 % 17,54 % 50,70 % 24/10/03

Performances Mensuelles des Fonds Phares La Française AM

Risques associés : gestion flexible et diversifiée à caractère discrétionnaire, effet de levier, surexposition, gestion dissymétrique, taux, crédit, actions, change, matières premières, défaut, inflation, arbitrage, alternatifs, volatilité, perte en capital, contrepartie, risque lié aux investissements en titres spéculatifs, en obligations convertibles et lié à l’investissement sur les marchés émergents. Les performances passées ne sont pas un indicateur fiable des performances future. L’ensemble des risques portés par les produits figure dans la documentation légale et commerciale. LFP-JKC China Value et LFP-JKC China Value : JK Capital Management Limited - Montant du capital social (au 31/10/2010) : 11.385.799 HK$ Numéro d'immatriculation au Companies Registry of Hong Kong: 542867 - Date de constitution le 21/03/1996 Siège social: Suite 1101, 11/F., Chinachem Tower, 34-37 Connaught Road Central, Hong Kong SAR. La Française recommande aux clients souhaitant souscrire au fonds de prendre connaissance des documents contractuels et notamment de la section détaillant les risques associés sur www.lafrancaise-am.com et de se rapprocher de leurs intermédiaires financiers habituels afin de s'assurer que ce produit est adapté à leurs attentes.ERASMUS GESTION est une société par actions simplifiée, immatriculée au RCS de Paris sous le numéro B 793 904 053, agréée par l’Autorités des marchés financiers en tant que Société de gestion de portefeuille le 12 juin 2013 sous le numéro GP-13000021, dont le siège social est situé au 14 rue de Marignan, 75008 Paris.

Publications éditée par La Française, Société anonyme à directoire et conseil de surveillance au capital de 73 368 840 € - RCS : 480 871 490. Directeur de la publication : Pascale Auclair. Responsable de la rédaction : Pascale Cheynet. Chef d’édition : Claudine Prêtre Procida. Maquette : Sylvia Chadi. Ont participé à ce numéro : Photos/illustration : Fotolia. Impression : SB Grafic - 01 60 35 10 35.

La Française des PlacementsSociété par Actions Simplifiée au capital de 17 696 676 € - RCS PARIS B 314 024 019 - Adresse : 173, boulevard Haussmann 75008 Paris - France - Société de gestion de portefeuille agréée par l’AMF sous le n° GP 97-076 (www.amf-france.org).

La Française Inflection PointSociété par Actions Simplifiée au capital de 500 150 € - 412 382 632 RCS PARIS - Société de gestion de portefeuille agréée par l’AMF sous le n° GP 97055 le 30/06/1997 - Adresse : 173, boulevard Haussmann 75008 Paris - France - Tél. +33 (0)1 73 00 73 00 - Fax +33 (0)1 73 00 73 01

La Française des Placements et La Française Inflection Point sont des sociétés du Groupe La Française – www.lafrancaise-group.com

XX21

05 -

Nove

mbr

e 20

14 -

Serv

ice M

arke

ting

et C

omm

unica

tion

de L

a Fr

ança

ise. R

édac

tion

Gille

s M

aina

rd e

t Mich

el D

idie

r. Co

ncep

tion

grap

hiqu

e et

impr

essio

n La

Fra

nçai

se

Groupe La Française173, bd Haussmann 75008 Paris - FranceTél. +33 (0)1 44 56 10 00 - Fax +33 (0)1 44 56 11 00480 871 490 RCS PARIS - www.lafrancaise-group.com