Embed Size (px)

Citation preview

7/28/2019 Régimes économiques en douane

http://slidepdf.com/reader/full/regimes-economiques-en-douane 1/9

Mi s e à j o ur l e 1 2 /

0 3 / 2 0 1 3

M e s ur e s i n c i t a t i v e s

F S

n ° 2 2

M E S U R E S I N C I T A T I V E S À L ’ I N V E S T I S S E M E N T 1

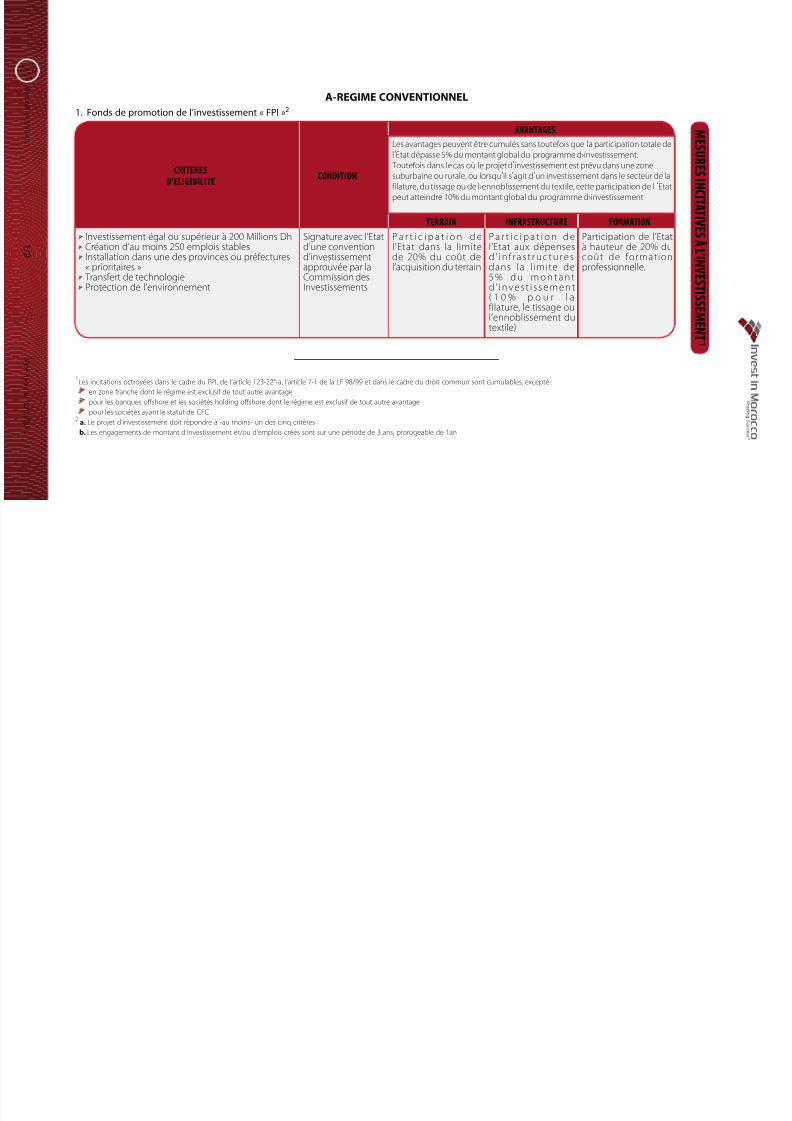

A- REGIME CONVENTIONNEL

1. Fonds de promotion de l’investissement « FPI »2

1 / 9

1Les incitations octroyées dans le cadre du FPI, de l’article 123-22°-a, l’article 7-1 de la LF 98/99 et dans le cadre du droit commun sont cumulables, excepté :en zone ranche dont le régime est exclusi de tout autre avantage

pour les banques oshore et les sociétés holding oshore dont le régime est exclusi de tout autre avantage

pour les sociétés ayant le statut de CFC2a. Le projet d’investissement doit répondre à -au moins- un des cinq critères

b. Les engagements de montant d’investissement et/ou d’emplois créés sont sur une période de 3 ans, prorogeable de 1an

CRITERESD’ELIGIBILITE

CONDITION

AVANTAGES

Les avantages peuvent être cumulés sans touteois que la participation totale del’Etat dépasse 5% du montant global du programme d›investissement. Touteois dans le cas où le projet d’investissement est prévu dans une zonesuburbaine ou rurale, ou lorsqu’il s’agit d’un investissement dans le secteur de lailature, du tissage ou de l›ennoblissement du textile, cette participation de l ’Etatpeut atteindre 10% du montant global du programme d›investissement

TERRAIN INFRASTRUCTURE FORMATION

Investissement égal ou supérieur à 200 Millions Dh Création d’au moins 250 emplois stables Installation dans une des provinces ou préectures« prioritaires »

Transert de technologie Protection de l’environnement

Signature avec l’Etatd’une conventiond’investissementapprouvée par la

Commission desInvestissements

P a r t i c i p a t i o n d el’Etat dans la limitede 20% du coût del’acquisition du terrain

P a r t i c i p a t i o n d el’Etat aux dépensesd ’ i n r a s t r u c t u r e sdans la l imite de

5 % d u m o n t a n td ’ i n v e s t i s s e m e n t( 1 0 % p o u r l ailature, le tissage oul’ennoblissement dutextile)

Participation de l’Etatà hauteur de 20% ducoût de ormationproessionnelle.

7/28/2019 Régimes économiques en douane

http://slidepdf.com/reader/full/regimes-economiques-en-douane 2/9

Mi s e à j o ur l e 1 2 /

0 3 / 2 0 1 3

M e s ur e s i n c i t a t i v e s

F S

n ° 2 2

2 / 9

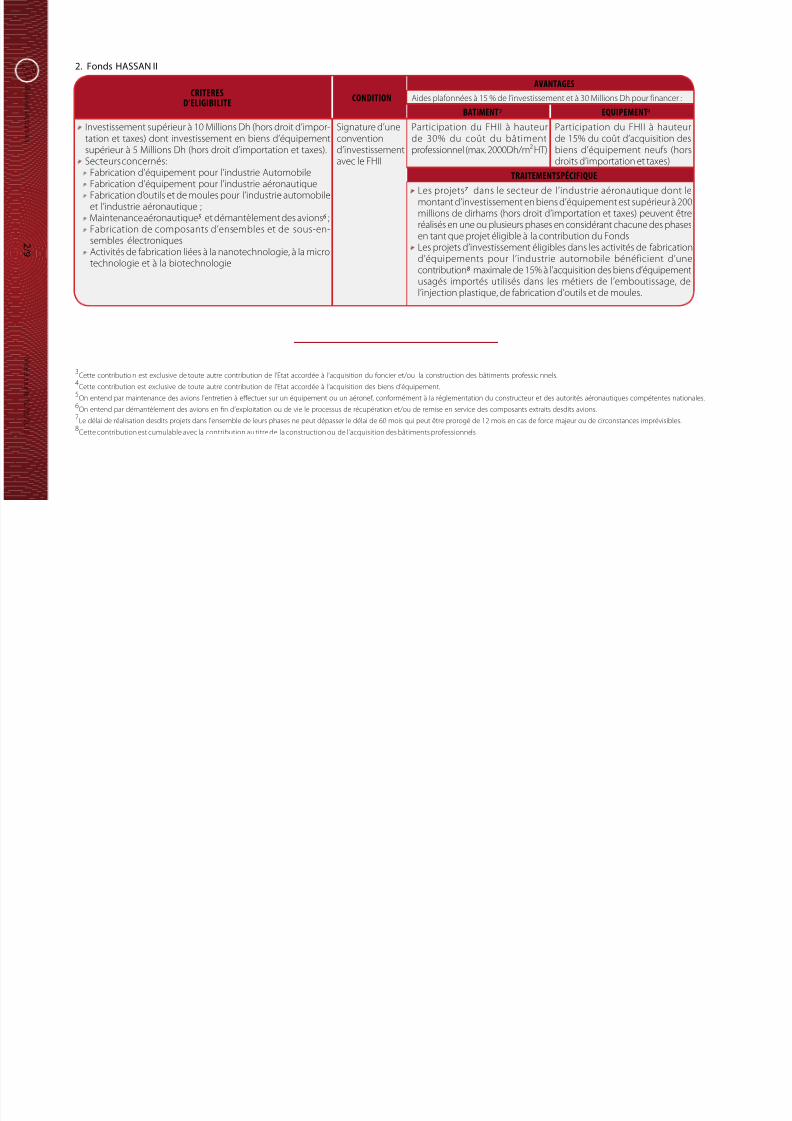

CRITERESD’ELIGIBILITE

CONDITION

AVANTAGES

Aides plaonnées à 15 % de l’investissement et à 30 Millions Dh pour inancer :

BATIMENT3 EQUIPEMENT4

Investissement supérieur à 10 Millions Dh (hors droit d’impor-

tation et taxes) dont investissement en biens d’équipementsupérieur à 5 Millions Dh (hors droit d’importation et taxes). Secteurs concernés:

Fabrication d’équipement pour l’industrie Automobile Fabrication d’équipement pour l’industrie aéronautique Fabrication d’outils et de moules pour l’industrie automobileet l’industrie aéronautique ; Maintenance aéronautique5 et démantèlement des avions6 ; Fabrication de composants d’ensembles et de sous-en-sembles électroniques Activités de abrication liées à la nanotechnologie, à la microtechnologie et à la biotechnologie

Signature d’une

conventiond’investissementavec le FHII

Participation du FHII à hauteur

de 30% du coût du bâtimentproessionnel (max. 2000Dh/m² HT)

Participation du FHII à hauteur

de 15% du coût d’acquisition desbiens d’équipement neus (horsdroits d’importation et taxes)

TRAITEMENT SPÉCIFIQUE

Les projets7 dans le secteur de l’industrie aéronautique dont lemontant d’investissement en biens d’équipement est supérieur à 200millions de dirhams (hors droit d’importation et taxes) peuvent êtreréalisés en une ou plusieurs phases en considérant chacune des phasesen tant que projet éligible à la contribution du Fonds Les projets d’investissement éligibles dans les activités de abricationd’équipements pour l’industrie automobile bénéicient d’unecontribution8 maximale de 15% à l’acquisition des biens d’équipementusagés importés utilisés dans les métiers de l’emboutissage, del’injection plastique, de abrication d’outils et de moules.

2. Fonds HASSAN II

3Cette contributio n est exclusive de toute autre contribution de l’Etat accordée à l’acquisition du oncier et/ou la construction des bâtiments proessio nnels.4Cette contribution est exclusive de toute autre contribution de l’Etat accordée à l’acquisition des biens d’équipement.5On entend par maintenance des avions l’entretien à eectuer sur un équipement ou un aérone, conormément à la réglementation du constructeur et des autorités aéronautiques compétentes nationales.6On entend par démantèlement des avions en fn d’exploitation ou de vie le processus de récupération et/ou de remise en service des composants extraits desdits avions.7Le délai de réalisation desdits projets dans l’ensemble de leurs phases ne peut dépasser le délai de 60 mois qui peut être prorogé de 12 mois en cas de orce majeur ou de circonstances imprévisibles.8Cette contribution est cumulable avec la contribution au titre de la construction ou de l’acquisition des bâtiments proessionnels

7/28/2019 Régimes économiques en douane

http://slidepdf.com/reader/full/regimes-economiques-en-douane 3/9

Mi s e à j o ur l e 1 2 /

0 3 / 2 0 1 3

M e s ur e s i n c i t a t i

v e s

F S

n ° 2 2

CRITERESD’ELIGIBILITE

CONDITIONAVANTAGES

DROITS DE DOUANE FISCALITE CHANGE

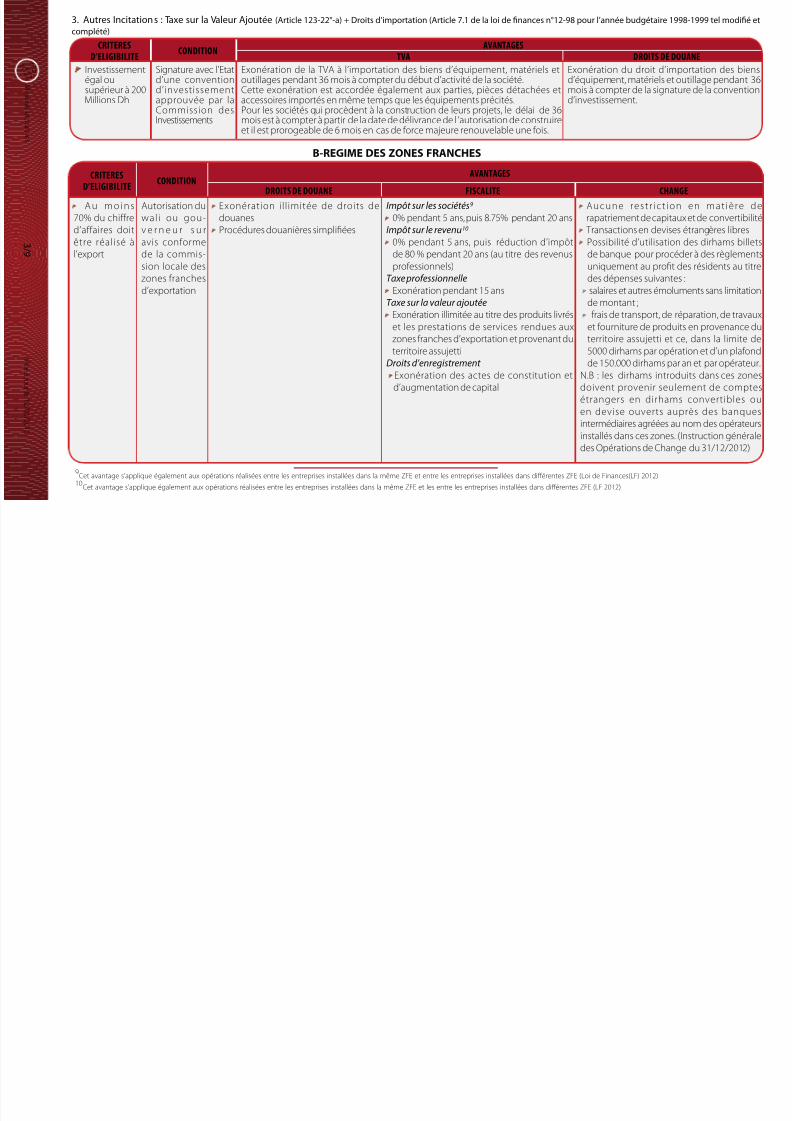

A u m o i n s70% du chired’aaires doitêtre réalisé àl’export

Autorisation duwali ou gou-v e r n e u r s u ravis conormede la commis-sion locale des

zones ranchesd’exportation

Exonération illimitée de droits dedouanes Procédures douanières simplifées

Impôt sur les sociétés9

0% pendant 5 ans, puis 8.75% pendant 20 ansImpôt sur le revenu10

0% pendant 5 ans, puis réduction d’impôtde 80 % pendant 20 ans (au titre des revenusproessionnels)

Taxe professionnelle Exonération pendant 15 ans

Taxe sur la valeur ajoutée

Exonération illimitée au titre des produits livréset les prestations de services rendues auxzones ranches d’exportation et provenant duterritoire assujetti

Droits d’enregistrement

Exonération des actes de constitution etd’augmentation de capital

Aucune res t r ic t ion en mrapatriement de capitaux et de c Transactions en devises étrangèPossibilité d’utilisation des dirde banque pour procéder à desuniquement au proft des résid

des dépenses suivantes : salaires et autres émoluments sade montant ; rais de transport, de réparationet ourniture de produits en proterritoire assujetti et ce, dans 5000 dirhams par opération et dde 150.000 dirhams par an et pa

N.B : les dirhams introduits dandoivent provenir seulement détrangers en dirhams conve

en devise ouverts auprès deintermédiaires agréées au nom deinstallés dans ces zones. (Instructides Opérations de Change du 31/

9Cet avantage s’applique également aux opérations réalisées entre les entreprises installées dans la même ZFE et entre les entreprises installées dans diérentes ZFE (Loi de Finances(LF) 2012)10Cet avantage s’applique également aux opérations réalisées entre les entreprises installées dans la même ZFE et les entre les entreprises installées dans diérentes ZFE (LF 2012)

B-REGIME DES ZONES FRANCHES

3 / 9

3. Autres Incitations : Taxe sur la Valeur Ajoutée (Article 123-22°-a) + Droits d’importation (Article 7.1 de la loi de nances n°12-98 pour l’année budgétaire 1998-1999 t

complété)

CRITERESD’ELIGIBILITE

CONDITIONAVANTAGES

TVA DROITS DE DOUANE

Investissementégal ousupérieur à 200Millions Dh

Signature avec l’Etatd’une conventiond’investissementapprouvée par laCommission desInvestissements

Exonération de la TVA à l’importation des biens d’équipement, matériels etoutillages pendant 36 mois à compter du début d’activité de la société.Cette exonération est accordée également aux parties, pièces détachées etaccessoires importés en même temps que les équipements précités.Pour les sociétés qui procèdent à la construction de leurs projets, le délai de 36mois est à compter à partir de la date de délivrance de l ’autorisation de construireet il est prorogeable de 6 mois en cas de orce majeure renouvelable une ois.

Exonération du droit d’importationd’équipement, matériels et outillage mois à compter de la signature de la d’investissement.

7/28/2019 Régimes économiques en douane

http://slidepdf.com/reader/full/regimes-economiques-en-douane 4/9

Mi s e à j o ur l e 1 2 /

0 3 / 2 0 1 3

M e s ur e s i n c i t a t i v e s

F S

n ° 2 2

CRITERESD’ELIGIBILITE

CONDITIONAVANTAGES

DROITS DE DOUANE FISCALITE CHANGE

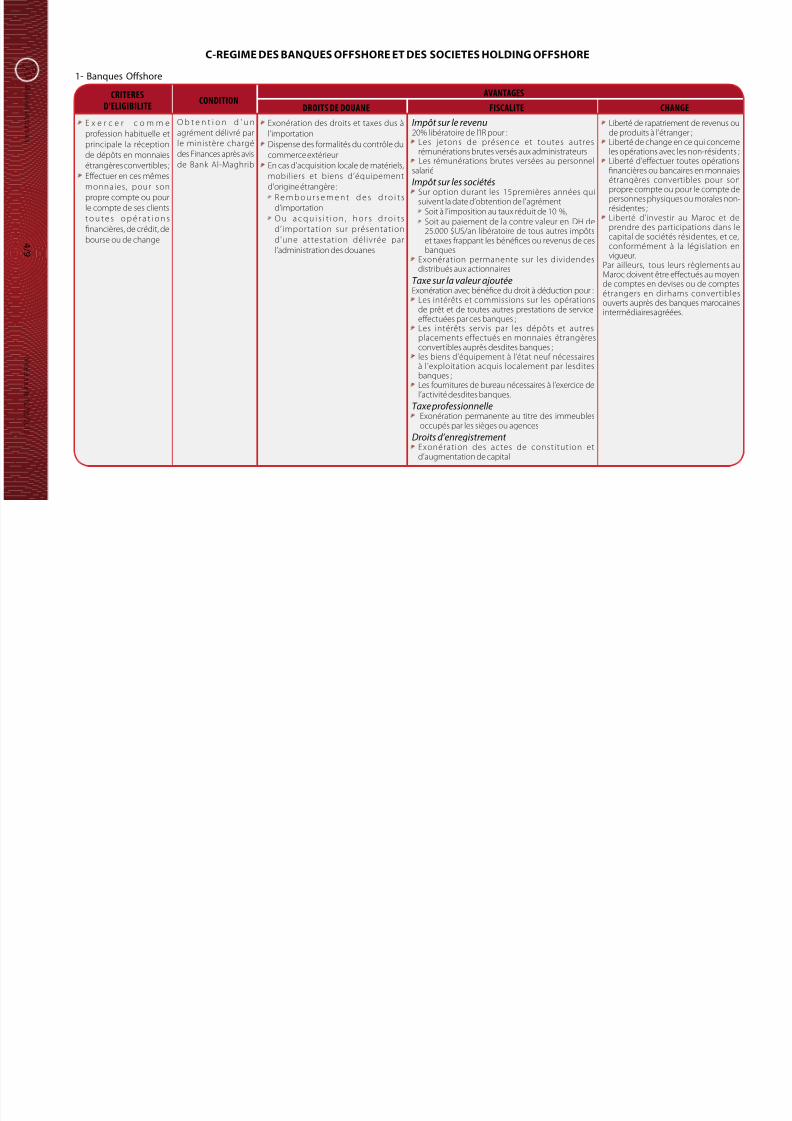

E x e r c e r c o m m e

proession habituelle etprincipale la réceptionde dépôts en monnaiesétrangères convertibles ; Eectuer en ces mêmesmonnaies, pour sonpropre compte ou pourle compte de ses clientst o u t e s o p é r a t i o n sfnancières, de crédit, debourse ou de change

O b t e n t i o n d ' u nagrément délivré parle ministère chargédes Finances après avisde Bank Al-Maghrib

Exonération des droits et taxes dus à

l’importationDispense des ormalités du contrôle ducommerce extérieur En cas d’acquisition locale de matériels,mobiliers et biens d’équipementd’origine étrangère :

R e m b o u r s e m e n t d e s d r o i t sd’importation O u a c q u i s i t i o n , h o r s d r o i t sd’ importation sur présentationd’une attestation dél ivrée parl’administration des douanes

Impôt sur le revenu20% libératoire de l’IR pour : Les jetons de présence et toutes autresrémunérations brutes versés aux administrateursLes rémunérations brutes versées au personnel

salarié

Impôt sur les sociétésSur option durant les 15premières années quisuivent la date d’obtention de l’agrément

Soit à l’imposition au taux réduit de 10 %, Soit au paiement de la contre valeur en DH de25.000 $US/an libératoire de tous autres impôtset taxes rappant les bénéfces ou revenus de cesbanques

Exonération permanente sur les dividendesdistribués aux actionnaires

Taxe sur la valeur ajoutéeExonération avec bénéfce du droit à déduction pour : Les intérêts et commissions sur les opérationsde prêt et de toutes autres prestations de serviceeectuées par ces banques ; Les intérêts servis par les dépôts et autresplacements eectués en monnaies étrangèresconvertibles auprès desdites banques ; les biens d’équipement à l’état neu nécessairesà l’exploitation acquis localement par lesditesbanques ; Les ournitures de bureau nécessaires à l’exercice del’activité desdites banques.

Taxe professionnelle

Exonération permanente au titre des immeublesoccupés par les sièges ou agences

Droits d’enregistrement Exonération des actes de constitution etd’augmentation de capital

Liberté de rapatriement de revde produits à l’étranger ; Liberté de change en ce qui coles opérations avec les non-rés Liberté d’eectuer toutes opfnancières ou bancaires en métrangères convertibles popropre compte ou pour le compersonnes physiques ou morarésidentes ; Liberté d’investir au Marocprendre des participations capital de sociétés résidenteconormément à la législavigueur.

Par ailleurs, tous leurs règlem

Maroc doivent être eectués aude comptes en devises ou de cétrangers en dirhams conveouverts auprès des banques maintermédiaires agréées.

1- Banques Ofshore

C-REGIME DES BANQUES OFFSHORE ET DES SOCIETES HOLDING OFFSHORE

4 / 9

7/28/2019 Régimes économiques en douane

http://slidepdf.com/reader/full/regimes-economiques-en-douane 5/9

Mi s e à j o ur l e 1 2 / 0 3 / 2 0 1 3

M e s ur e s i n c i t a t i v e s

F S

n ° 2 2

CRITERESD’ELIGIBILITE

CONDITIONAVANTAGES

DROITS DE DOUANE FISCALITE CHANGE

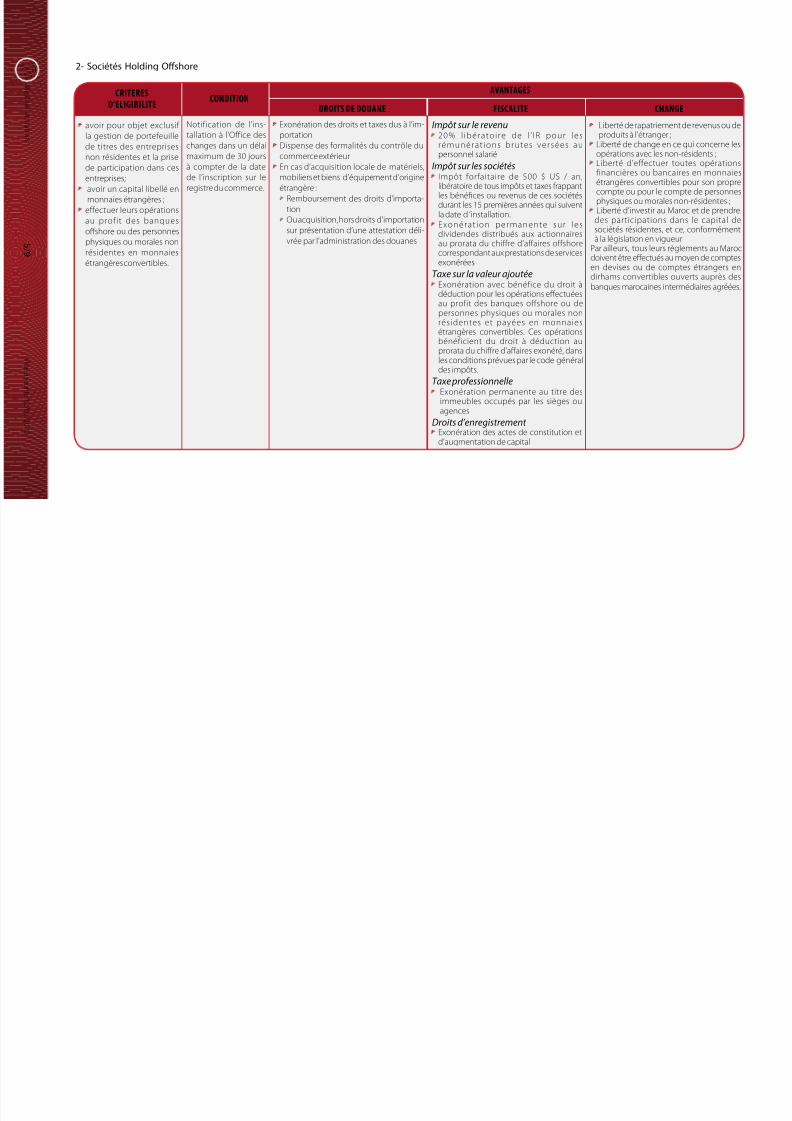

avoir pour objet exclusi

la gestion de porteeuillede titres des entreprisesnon résidentes et la prisede participation dans cesentreprises; avoir un capital libellé en

monnaies étrangères ; eectuer leurs opérationsau proit des banquesoshore ou des personnesphysiques ou morales nonrésidentes en monnaiesétrangères convertibles.

Notiication de l’ins-

tallation à l’Oice deschanges dans un délaimaximum de 30 joursà compter de la datede l’inscription sur leregistre du commerce.

Exonération des droits et taxes dus à l’im-

portationDispense des ormalités du contrôle ducommerce extérieurEn cas d’acquisition locale de matériels,mobiliers et biens d’équipement d’origineétrangère :

Remboursement des droits d’importa-tion Ou acquisition, hors droits d’importationsur présentation d’une attestation déli-vrée par l’administration des douanes

Impôt sur le revenu

20% l ibératoi re de l ’ IR pour lesrémunérat ions brutes versées aupersonnel salarié

Impôt sur les sociétés Impôt oraitaire de 500 $ US / an,libératoire de tous impôts et taxes rappantles bénéfces ou revenus de ces sociétésdurant les 15 premières années qui suiventla date d ‘installation. Exonérat ion permanente sur lesdividendes distribués aux actionnairesau prorata du chire d’aaires oshorecorrespondant aux prestations de servicesexonérées

Taxe sur la valeur ajoutée Exonération avec bénéice du droit àdéduction pour les opérations eectuéesau proit des banques oshore ou depersonnes physiques ou morales nonrésidentes et payées en monnaiesétrangères convertibles. Ces opérationsbénéicient du droit à déduction auprorata du chire d’aaires exonéré, dansles conditions prévues par le code généraldes impôts.

Taxe professionnelleExonération permanente au titre desimmeubles occupés par les sièges ou

agencesDroits d’enregistrement Exonération des actes de constitution etd’augmentation de capital

Liberté de rapatriement de reven

produits à l’étranger ;Liberté de change en ce qui concopérations avec les non-résidentsLiberté d’eectuer toutes opéinancières ou bancaires en métrangères convertibles pour soncompte ou pour le compte de pephysiques ou morales non-résideLiberté d’investir au Maroc et de des participations dans le capsociétés résidentes, et ce, conormà la législation en vigueur.

Par ailleurs, tous leurs règlements adoivent être eectués au moyen de cen devises ou de comptes étran

dirhams convertibles ouverts aupbanques marocaines intermédiaires

2- Sociétés Holding Ofshore

5 / 9

7/28/2019 Régimes économiques en douane

http://slidepdf.com/reader/full/regimes-economiques-en-douane 6/9

Mi s e à j o ur l e 1 2 / 0 3 / 2 0 1 3

M e s ur e s i n c i t a t i v e s

F S

n ° 2 2

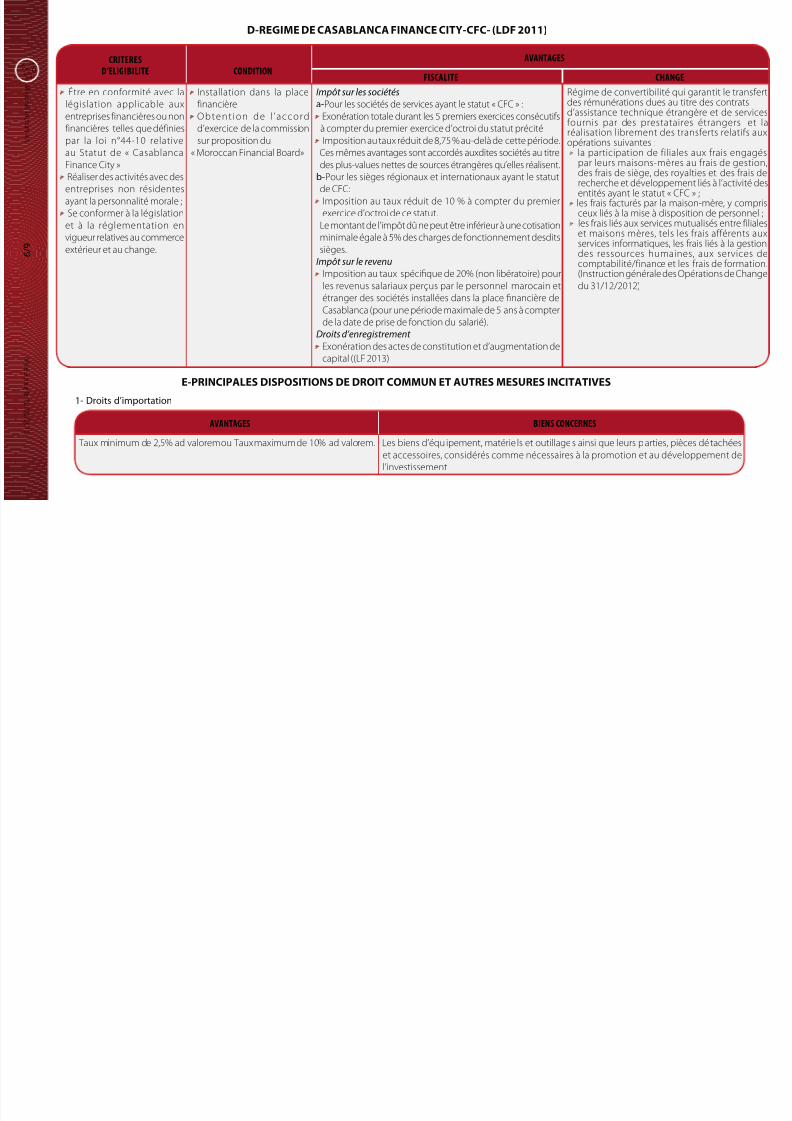

D-REGIME DE CASABLANCA FINANCE CITY-CFC- (LDF 2011)

E-PRINCIPALES DISPOSITIONS DE DROIT COMMUN ET AUTRES MESURES INCITATIVES

CRITERESD’ELIGIBILITE CONDITION

AVANTAGES

FISCALITE CHANGE

Étre en conormité avec lalégislation applicable auxentreprises inancières ou noninancières telles que déinies

par la loi n°44-10 relativeau Statut de « CasablancaFinance City » Réaliser des activités avec desentreprises non résidentesayant la personnalité morale ; Se conormer à la législationet à la réglementation envigueur relatives au commerceextérieur et au change.

Installation dans la placeinancière Obtent ion de l ’a ccordd’exercice de la commission

sur proposition du« Moroccan Financial Board»

Impôt sur les sociétés a-Pour les sociétés de services ayant le statut « CFC » : Exonération totale durant les 5 premiers exercices consécutisà compter du premier exercice d’octroi du statut précité

Imposition au taux réduit de 8,75 % au-delà de cette période.Ces mêmes avantages sont accordés auxdites sociétés au titredes plus-values nettes de sources étrangères qu’elles réalisent.

b-Pour les sièges régionaux et internationaux ayant le statutde CFC: Imposition au taux réduit de 10 % à compter du premierexercice d’octroi de ce statut.

Le montant de l’impôt dû ne peut être inérieur à une cotisationminimale égale à 5% des charges de onctionnement desditssièges.

Impôt sur le revenu

Imposition au taux spécifque de 20% (non libératoire) pourles revenus salariaux perçus par le personnel marocain etétranger des sociétés installées dans la place fnancière deCasablanca (pour une période maximale de 5 ans à compterde la date de prise de onction du salarié).

Droits d’enregistrement

Exonération des actes de constitution et d’augmentation decapital ((LF 2013)

Régime de convertibilité qui garantdes rémunérations dues au titre desd’assistance technique étrangère eournis par des prestataires étraréalisation librement des transertopérations suivantes :

la participation de iliales aux par leurs maisons-mères au raides rais de siège, des royalties erecherche et développement liés àentités ayant le statut « CFC » ;les rais acturés par la maison-mèceux liés à la mise à disposition deles rais liés aux services mutualiséet maisons mères, tels les rais aservices inormatiques, les rais liédes ressources humaines, auxcomptabilité/inance et les rais d

(Instruction générale des Opératiodu 31/12/2012)

AVANTAGES BIENS CONCERNES

Taux minimum de 2,5% ad valorem ou Taux maximum de 10% ad valorem. Les biens d’équipement, matérie ls et outillages ainsi que leurs parties, pièces détet accessoires, considérés comme nécessaires à la promotion et au développeml’investissement

1- Droits d’importation

6 / 9

7/28/2019 Régimes économiques en douane

http://slidepdf.com/reader/full/regimes-economiques-en-douane 7/9

Mi s e à j o ur l e 1 2 / 0 3 / 2 0 1 3

M e s ur e s i n c i t a t i v e s

F S

n ° 2 2

AVANTAGES BIENS CONCERNES

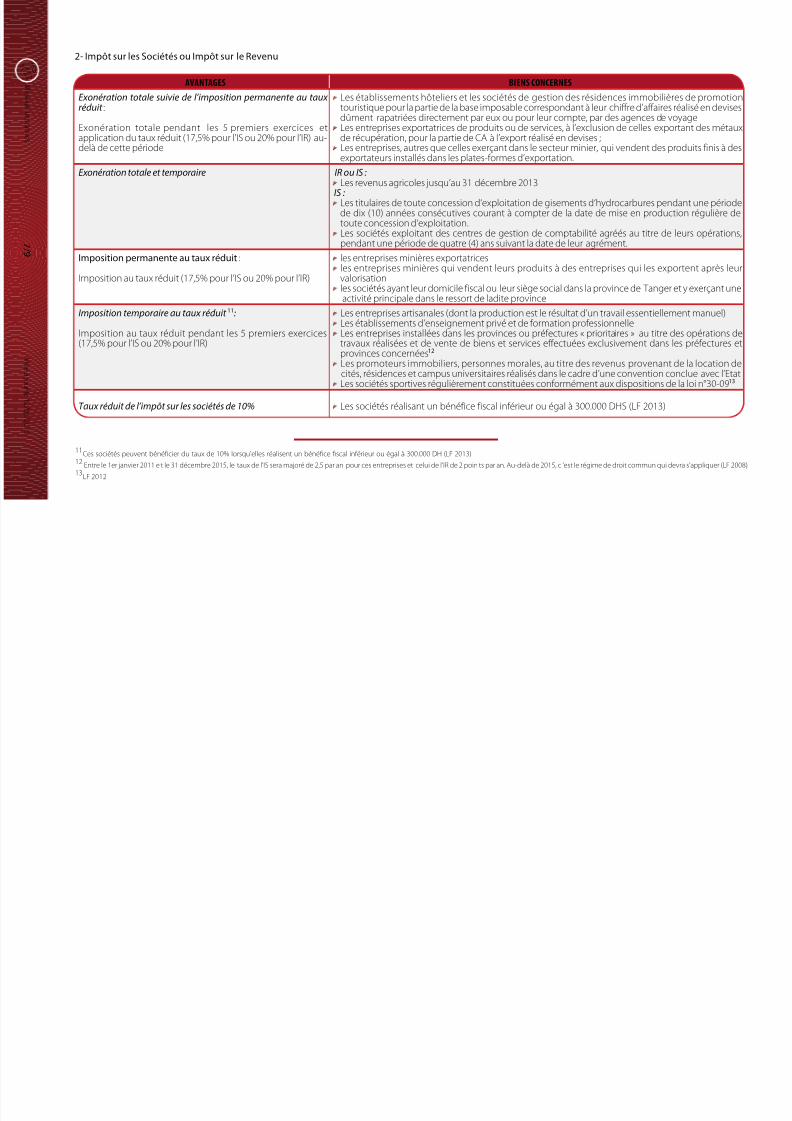

Exonération totale suivie de l’imposition permanente au taux réduit :

Exonération totale pendant les 5 premiers exercices et

application du taux réduit (17,5% pour l’IS ou 20% pour l’IR) au-delà de cette période

Les établissements hôteliers et les sociétés de gestion des résidences immobilières de promtouristique pour la partie de la base imposable correspondant à leur chire d’aaires réalisé en ddûment rapatriées directement par eux ou pour leur compte, par des agences de voyageLes entreprises exportatrices de produits ou de services, à l’exclusion de celles exportant des m

de récupération, pour la partie de CA à l’export réalisé en devises ; Les entreprises, autres que celles exerçant dans le secteur minier, qui vendent des produits inexportateurs installés dans les plates-ormes d’exportation.

Exonération totale et temporaire IR ou IS : Les revenus agricoles jusqu’au 31 décembre 2013

IS : Les titulaires de toute concession d‘exploitation de gisements d‘hydrocarbures pendant une pde dix (10) années consécutives courant à compter de la date de mise en production régultoute concession d‘exploitation. Les sociétés exploitant des centres de gestion de comptabilité agréés au titre de leurs opépendant une période de quatre (4) ans suivant la date de leur agrément.

Imposition permanente au taux réduit :

Imposition au taux réduit (17,5% pour l’IS ou 20% pour l’IR)

les entreprises minières exportatrices les entreprises minières qui vendent leurs produits à des entreprises qui les exportent apr

valorisation les sociétés ayant leur domicile iscal ou leur siège social dans la province de Tanger et y exerçaactivité principale dans le ressort de ladite province

Imposition temporaire au taux réduit 11:

Imposition au taux réduit pendant les 5 premiers exercices(17,5% pour l’IS ou 20% pour l’IR)

Les entreprises artisanales (dont la production est le résultat d’un travail essentiellement manuLes établissements d’enseignement privé et de ormation proessionnelle Les entreprises installées dans les provinces ou préectures « prioritaires » au titre des opérattravaux réalisées et de vente de biens et services eectuées exclusivement dans les préectprovinces concernées12

Les promoteurs immobiliers, personnes morales, au titre des revenus provenant de la locatcités, résidences et campus universitaires réalisés dans le cadre d’une convention conclue ave

Les sociétés sportives régulièrement constituées conormément aux dispositions de la loi n°30

Taux réduit de l’impôt sur les sociétés de 10% Les sociétés réalisant un bénéice iscal inérieur ou égal à 300.000 DHS (LF 2013)

2- Impôt sur les Sociétés ou Impôt sur le Revenu

7 / 9

11Ces sociétés peuvent bénéfcier du taux de 10% lorsqu’elles réalisent un bénéfce fscal inérieur ou égal à 300.000 DH (LF 2013)12 Entre le 1er janvier 2011 e t le 31 décembre 2015, le taux de l’IS sera majoré de 2,5 par an pour ces entreprises et celui de l’IR de 2 poin ts par an. Au-delà de 2015, c ’est le régime de droit commun qui devra s’applique13LF 2012

7/28/2019 Régimes économiques en douane

http://slidepdf.com/reader/full/regimes-economiques-en-douane 8/9

Mi s e à j o ur l e 1 2 / 0 3 / 2 0 1 3

M e s ur e s i n c i t a t i v e s

F S

n ° 2 2

AVANTAGES BIENS CONCERNES

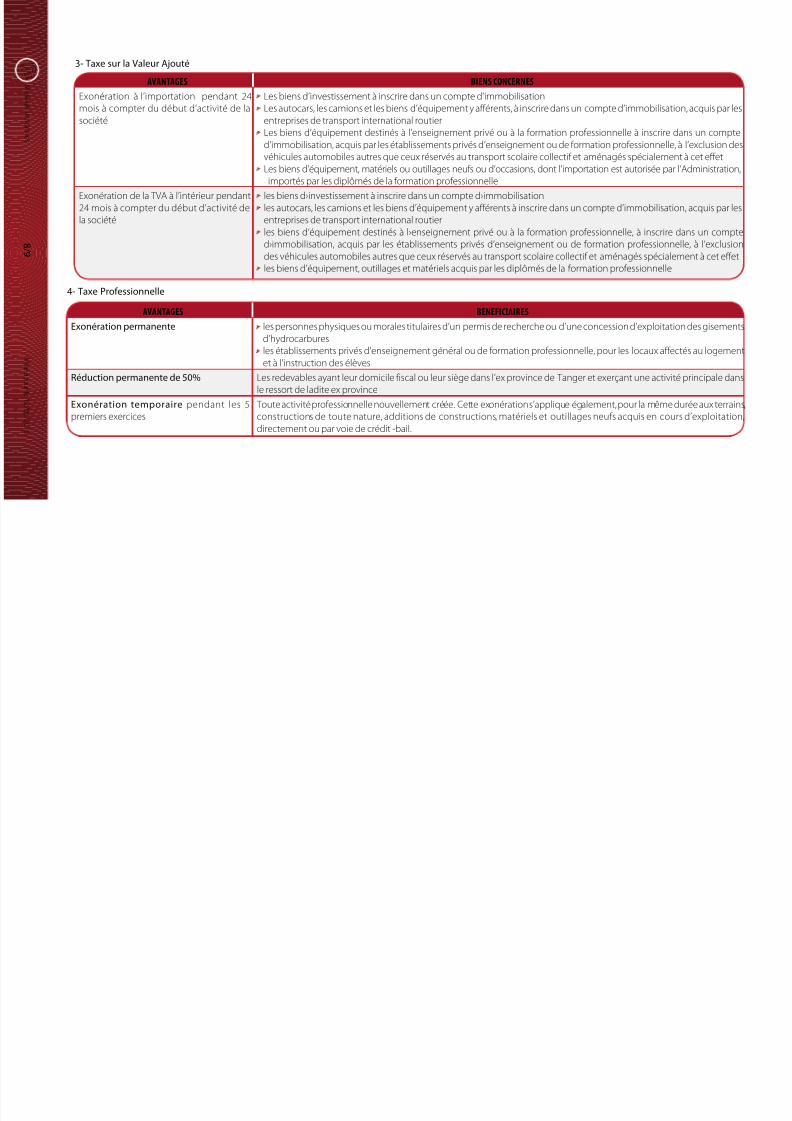

Exonération à l’importation pendant 24mois à compter du début d’activité de lasociété

Les biens d’investissement à inscrire dans un compte d’immobilisationLes autocars, les camions et les biens d’équipement y aérents, à inscrire dans un compte d’immobilisation, acquisentreprises de transport international routier Les biens d‘équipement destinés à l‘enseignement privé ou à la ormation proessionnelle à inscrire dans un cod‘immobilisation, acquis par les établissements privés d‘enseignement ou de ormation proessionnelle, à l‘exclusvéhicules automobiles autres que ceux réservés au transport scolaire collecti et aménagés spécialement à cet e Les biens d’équipement, matériels ou outillages neus ou d’occasions, dont l’importation est autorisée par l’Adminis

importés par les diplômés de la ormation proessionnelle

Exonération de la TVA à l’intérieur pendant24 mois à compter du début d’activité dela société

les biens d›investissement à inscrire dans un compte d›immobilisationles autocars, les camions et les biens d’équipement y aérents à inscrire dans un compte d’immobilisation, acquisentreprises de transport international routier les biens d‘équipement destinés à l›enseignement privé ou à la ormation proessionnelle, à inscrire dans un cd›immobilisation, acquis par les établissements privés d‘enseignement ou de ormation proessionnelle, à l‘exdes véhicules automobiles autres que ceux réservés au transport scolaire collecti et aménagés spécialement à ce les biens d’équipement, outillages et matériels acquis par les diplômés de la ormation proessionnelle

3- Taxe sur la Valeur Ajouté

8 / 9

AVANTAGES BENEFICIAIRES

Exonération permanente les personnes physiques ou morales titulaires d’un permis de recherche ou d’une concession d’exploitation des gisd’hydrocarburesles établissements privés d’enseignement général ou de ormation proessionnelle, pour les locaux aectés au loget à l’instruction des élèves

Réduction permanente de 50% Les redevables ayant leur domicile iscal ou leur siège dans l’ex province de Tanger et exerçant une activité principale ressort de ladite ex province

Exonération temporaire pendant les 5

premiers exercices

Toute activité proessionnelle nouvellement créée. Cette exonération s’applique également, pour la même durée aux

constructions de toute nature, additions de constructions, matériels et outillages neus acquis en cours d’explodirectement ou par voie de crédit -bail.

4- Taxe Proessionnelle

7/28/2019 Régimes économiques en douane

http://slidepdf.com/reader/full/regimes-economiques-en-douane 9/9

Mi s e à j o ur l e 1 2 / 0 3 / 2 0 1 3

M e s ur e s i n c i t a t i v e s

F S

n ° 2 2

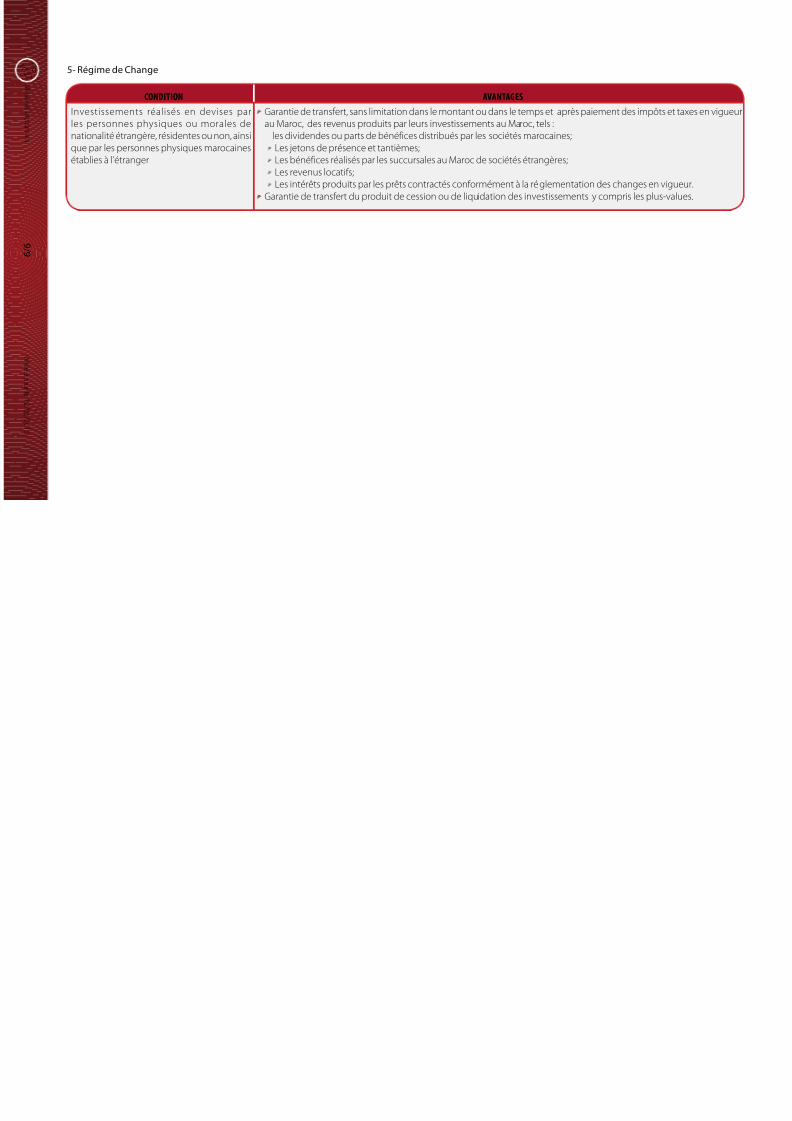

CONDITION AVANTAGES

Investissements réalisés en devises parles personnes physiques ou morales de

nationalité étrangère, résidentes ou non, ainsique par les personnes physiques marocainesétablies à l’étranger

Garantie de transert, sans limitation dans le montant ou dans le temps et après paiement des impôts et taxes en vau Maroc, des revenus produits par leurs investissements au Maroc, tels :

les dividendes ou parts de bénéices distribués par les sociétés marocaines;Les jetons de présence et tantièmes;Les bénéices réalisés par les succursales au Maroc de sociétés étrangères;Les revenus locatis; Les intérêts produits par les prêts contractés conormément à la réglementation des changes en vigueur.

Garantie de transert du produit de cession ou de liquidation des investissements y compris les plus-values.

5- Régime de Change

9 / 9