Embed Size (px)

Citation preview

RÉVISION DESVALEURS LOCATIVES

DES LOCAUXPROFESSIONNELS

En partenariat avec

DO

SSIE

R

DOSSIER

LA REVUE FIDUCIAIRE - FH 3559 - 11 SEPTEMBRE 2014 5

1>5Révision des valeurs locatives des locaux professionnels : obligations déclaratives et actions à mettre en œuvreLa mise en place des nouvelles valeurs locatives des locaux professionnels, prévue en 2016, crée de nouvelles obligations déclaratives annuelles pour les assujettis à la cotisation foncière des entreprises. La nouveauté réside dans la possibilité d’interroger l’administration fiscale sur les données dont elle dispose. Saisir cette opportunité pour vérifier les bases d’imposition de taxe foncière (TF) et de cotisation foncière des entreprises (CFE) s’avère plus que nécessaire dans le contexte actuel de réforme. Les méthodes actuelles d’évaluation sont désuètes, leur mise en œuvre est maltraitée par la jurisprudence. L’arbitraire y a une place importante que ne lui laissera pas la nouvelle méthode, beaucoup mieux encadrée par les textes, par le rôle renforcé des Commissions locales et plus simple dans sa mise en œuvre.La vigilance sur les bases actuelles permettra de vous assurer une imposition courante ajustée à la situation de vos locaux et vous garantira une période de transition 2016 à 2019 optimale.Ce dossier fait le point sur les déclarations à souscrire et sur les actions à mener avant la mise en place des nouvelles bases.

Dossier réalisé par

Laure Trux, Architecte DPLG - Fiscaliste

Jean-Pierre Douard, Avocat - Fiscaliste

ERNST & YOUNG, SOCIÉTÉ D’AVOCATS

FISCAL

FISCAL

LA REVUE FIDUCIAIRE - FH 3559 - 11 SEPTEMBRE 20146

SO

MM

AI

RE

Les obligations déclaratives P. 7Locaux soumis à la révision des valeurs locatives : « les locaux professionnels » 1-1Les obligations déclaratives des propriétaires 1-2Les obligations déclaratives des locataires et des occupants 1-5Les obligations déclaratives des intermédiaires de gestion ou transaction 1-7

Le calendrier de la révision P. 11Rôle des services des impôts 2-1Rôle des deux commissions 2-2Calendrier de mise en œuvre 2-3

Les actions à entreprendre P. 13Les principes actuelsLa notion d’unité d’évaluation 3-1Les différentes méthodes d’évaluation des locaux professionnels 3-2

Le régime futurPrincipes 3-7La pondération 3-8Le secteur 3-9Le tarif 3-10La mise à jour des tarifs 3-11Le coefficient de localisation 3-12Une méthode d’évaluation alternative : l’appréciation directe 3-13

Les points d’attention notamment lors des déclarations P. 21La problématique de l’unité d’évaluation 4-1Comment remplir le formulaire de révision rectificative 4-5

L’application de la révision en 2016 : le coefficient de neutralisation et le mécanisme de lissage P. 26Le coefficient de neutralisation 5-1Le mécanisme de lissage 5-2

Révision des valeurs locatives des locaux professionnels

RÉVISION DES VALEURS LOCATIVES DES LOCAUX PROFESSIONNELS

NOTE DE LA RÉDACTIONLes auteurs de ce dossier peuvent être contactés :

• Laure Trux, architecte DPLG : 01 55 61 10 07 ([email protected])

• Jean-Pierre Douard, avocat : 01 55 61 16 92 ([email protected])

DOSSIER / RÉVISION DES VALEURS LOCATIVES DES LOCAUX PROFESSIONNELS

LA REVUE FIDUCIAIRE - FH 3559 - 11 SEPTEMBRE 2014 7

Les obligations déclarativesPour la révision des valeurs locatives des locaux professionnels, les obligations déclaratives pèsent sur les propriétaires, d’une part, sur les locataires et occupants, d’autre part. L’administration peut également demander les informations relatives aux loyers auprès des professionnels de l’immobilier.

Locaux soumis à la révision des valeurs locatives : « les locaux professionnels » 1-1 Des changements de mode de détermination des valeurs locatives servant d’assiette aux impôts

locaux ont été à plusieurs reprises tentés par le législateur. Mais il a chaque fois achoppé sur les enjeux sociaux et électoraux liés aux conséquences économiques et financières de tels projets.Pour en limiter les effets, et constituer une première étape à un projet plus global qui regroupe-rait tous les locaux, la loi 2010-1658 du 29 décembre 2010 (art. 34) a limité la première phase – en attendant une éventuelle et ultérieure révision des bases des locaux d’habitation – aux locaux couramment désignés sous le vocable de « locaux commerciaux et biens divers ordinaires » ainsi qu’aux locaux affectés à une activité professionnelle non commerciale (c’est-à-dire locaux des professions libérales, ou des charges et offices), selon les définitions de l’article 1498 du code général des impôts (le CGI). Les locaux d’habitation ou servant à l’exercice d’une activité commer-ciale à domicile et les locaux industriels ne sont donc pas concernés par ce projet.La loi 2012-958 du 16 août 2012, article 37, en complète le périmètre en précisant que les locaux affectés à un usage professionnel et spécialement aménagés pour l’exercice d’une acti-vité sont également concernés par cette révision.Ce nouveau groupe constitue ce que l’on appelle désormais les « locaux professionnels ».

Les obligations déclaratives des propriétaires

Déclarations ponctuelles (CGI art. 1729 C)

1-2 Au printemps 2013, dans le cadre de la mise en œuvre de la révision des valeurs locatives des locaux professionnels par les services dédiés de l’administration, tous les propriétaires de locaux professionnels ont dû souscrire, par local fiscal, une déclaration 6660 REV-K détaillant l’affecta-tion du local, l’activité exercée, les surfaces ainsi que les références de l’occupant (nom, numéro SIREN, et montant du loyer).Les données portées sur ces déclarations devaient en principe être arrêtées sur les faits existant au 1er janvier 2013, à défaut, au 1er janvier 2012 s’agissant du loyer, suivant le principe constant selon lequel les impositions de taxes foncières sont toujours assises sur la situation du local au 1er janvier de l’année d’imposition (CGI art. 1415).Dans ce contexte, et depuis cette campagne déclarative, la situation des locaux a pu être modi-fiée tant en ce qui concerne les surfaces que sur la nature des biens, l’affectation et l’occupant. En conséquence, et suivant les règles actuelles de déclaration des modifications affectant les locaux (voir ci-après), il est nécessaire, sinon recommandé, de porter à la connaissance de l’administration les modifications intervenues, par la souscription d’une nouvelle déclaration de révision.

1

NOTE DE LA RÉDACTION

FISCAL

FISCAL

LA REVUE FIDUCIAIRE - FH 3559 - 11 SEPTEMBRE 20148

DOSSIER / CET (EX-TP) / TAXES FONCIÈRES

À N O T E RLe formulaire 6660 REV dont le numéro de CERFA est le 14248*03 est disponible sur le site impots.gouv.fr

Déclarations événementielles (CGI art. 1406)

1-3 Aux termes des dispositions des articles 1406, 1516 et 1517 du code général des impôts, les valeurs locatives des propriétés bâties sont mises à jour suivant une procédure comportant la constatation annuelle des changements affectant ces propriétés.Les constructions nouvelles, les changements de consistance ou d’affectation des propriétés bâties et non bâties, sont portés par les propriétaires à la connaissance de l’administration dans les 90 jours suivant leur réalisation. Par consistance, il convient d’entendre surface ou volume d’une construction. Ces différents éléments entrent dans la détermination de la valeur locative et, de ce fait, toute modification y afférente induit une correction de celle-ci.Le changement d’affectation est celui qui entraîne un changement de la méthode d’évaluation du local (passage d’un groupe de local commercial, ou d’habitation ou industriel, à un autre groupe).Il en est de même pour les changements d’utilisation qui, depuis le 1er janvier 2013, doivent désormais faire l’objet d’une déclaration, puisque l’utilisation d’un local et l’activité qui y est déployée déterminent la catégorie du local dont dépendra le tarif au m² appliqué. Cette obliga-tion vaut, depuis le 1er janvier 2013, aussi bien dans le régime actuel que dans le régime futur de détermination des valeurs locatives.Ces changements doivent, en principe, être déclarés sur le formulaire IL dont le numéro de CERFA est le 10517*02, disponible sur le site impots.gouv.fr. Toutefois, en pratique, ils peuvent être déclarés sur le formulaire classique CBD (6660) dont le numéro de CERFA est le 12161*02.

A T T E N T I O NDepuis la campagne déclarative de 2013, il est nécessaire, parallèlement à la sous-cription d’une déclaration de changement, de joindre une déclaration 6660 REV qui sera prise en compte dans le cadre des impositions révisées de taxe foncière et de cotisation foncière des entreprises 2016.

Le délai de souscription des déclarations événementielles 1-4 Dans toutes les situations précitées, la ou les déclarations doivent être souscrites dans le délai

de 90 jours suivant l’achèvement des travaux ou l’événement qui la ou les motive (CGI art. 1406 I). Une attention particulière doit être portée sur la notion d’achèvement, au sens fiscal, qui ne correspond pas forcément à l’achèvement considéré en matière d’urbanisme. En fiscalité locale, un local est réputé achevé dès lors qu’il est utilisable conformément à sa destination (BOFiP-IF-TFB-10-60-20-§ 20-12/09/2012).

À N O T E RDans le cadre d’une construction nouvelle, le respect du délai de 90 jours condi-tionne l’exonération des deux premières années de la part de taxe foncière reve-nant au département (CGI art. 1406).L’attention doit être plus particulièrement portée lorsque l’achèvement a lieu en début d’année car « la taxe foncière est établie d’après les faits existant au 1er jan-vier de l’année d’imposition » (CGI art. 1415). Or, parfois, un immeuble peut être utilisable avant le 1er janvier mais occupé après cette date.

FISCALDOSSIER / CET (EX-TP) / TAXES FONCIÈRES

LA REVUE FIDUCIAIRE - FH 3559 - 11 SEPTEMBRE 2014 9

Les obligations déclaratives des locataires et des occupants

Déclarations périodiques des locaux occupés 1-5 En matière de cotisation foncière des entreprises, une déclaration 1447–C doit être souscrite en

cas de création d’établissement ou de changement d’exploitant avant le 1er janvier de l’année suivant celle de la création ou du changement. Il importe de remplir avec attention le cadre C sur les caractéristiques du local dans lequel est exercée l’activité.En cas de modification, notamment de la consistance du local occupé, une déclaration 1447-M doit être souscrite le deuxième jour ouvré suivant le 1er mai de l’année suivant le changement (CGI art. 1477, I-II a).

À N O T E RLes entreprises omettent trop souvent de porter à la connaissance de l’administra-tion les modifications de surfaces en oubliant de déposer une déclaration 1447-M. Il en résulte des erreurs fréquentes d’imposition induisant des risques ou des surimpositions de cotisation foncière des entreprises.

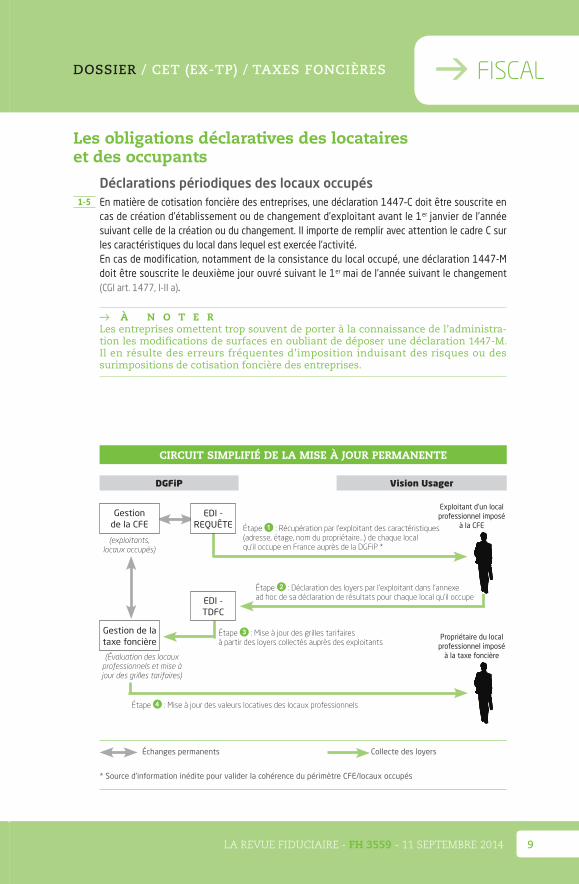

CIRCUIT SIMPLIFIÉ DE LA MISE À JOUR PERMANENTE

Échanges permanents Collecte des loyers

* Source d’information inédite pour valider la cohérence du périmètre CFE/locaux occupés

DGFiP Vision Usager

Gestion de la CFE

EDI - REQUÊTE

EDI - TDFC

Exploitant d’un local professionnel imposé

à la CFEÉtape : Récupération par l’exploitant des caractéristiques (adresse, étage, nom du propriétaire…) de chaque local qu’il occupe en France auprès de la DGFiP *

(exploitants, locaux occupés)

Étape : Déclaration des loyers par l’exploitant dans l’annexe ad hoc de sa déclaration de résultats pour chaque local qu’il occupe

Étape : Mise à jour des grilles tarifaires à partir des loyers collectés auprès des exploitants

Propriétaire du local professionnel imposé

à la taxe foncière

Gestion de la taxe foncière

(Évaluation des locaux professionnels et mise à jour des grilles tarifaires)

Étape : Mise à jour des valeurs locatives des locaux professionnels

FISCAL

LA REVUE FIDUCIAIRE - FH 3559 - 11 SEPTEMBRE 201410

DOSSIER / CET (EX-TP) / TAXES FONCIÈRES

Déclarations annuelles des loyers relatifs aux locaux soumis à la CFE

1-6 Désormais, à compter de l’année 2015 (et à titre expérimental, en 2014), les entreprises sont tenues de déclarer en annexe aux déclarations de résultats (régime réel normal et réel simplifié) (CGI art. 1498 bis) le montant du loyer annuel qu’elles acquittent. Cette nouvelle obligation se fait par le biais de la procédure EDI-requête qui permet à chaque entreprise d’interroger l’administra-tion sur les informations (« les invariants ») dont elle dispose s’agissant des caractéristiques juri-diques et physiques des locaux qu’elles occupent (ouverture EDI-requête prévue pour fin 2014) (arrêté du 1er août 2014, JO du 10, p. 13413, art. 7). Au retour de ces informations, l’entreprise déclare le loyer annuel et peut, le cas échéant, mais par voie de courrier séparé au SIE local, faire modifier les informations qui seraient erronées.

A T T E N T I O NÀ compter de l’année 2015, chaque entreprise devra indiquer, en plus de sa décla-ration annuelle de résultats, le montant du loyer qu’elle acquitte à raison des locaux dans lesquels elle exerce son activité, afin de permettre la mise à jour, par les services fiscaux, des valeurs locatives qui servent d’assiette aux impositions de taxe foncière et de cotisation foncière des entreprises. L’information sur l’évolution des loyers permettra d’actualiser chaque année le tarif unitaire de chaque catégo-rie de local dans son secteur géographique.

Les obligations déclaratives des intermédiaires de gestion ou transaction 1-7 L’administration pourra également solliciter les informations relatives aux loyers auprès des

professionnels de l’immobilier. En effet, l’article L 96-1 du Livre des procédures fiscales soumet à un droit de communication : « Toute personne qui réalise à titre habituel des opérations à carac-tère juridique, financier ou comptable relatives à des conventions de location ou de mise à dispo-sition de locaux commerciaux. »Les professionnels de l’immobilier peuvent être interrogés par l’administration dans le cadre de leur activité sur le montant des loyers contractuels. Les intermédiaires intervenant dans la rédaction de baux pourront être amenés à fournir sur demande de l’administration fiscale, toutes informations et tous documents sur la nature, les loyers ou les caractéristiques des biens immobiliers en cause.

EFFECTUEZ VOS RECHERCHES DOCUMENTAIRESsur www.revuefiduciaire.com

CODES D’ACCÈS OUBLIÉS ?

CONTACTEZ-NOUS AU 0 826 80 52 52 (0,15 € TTC/MIN)

OU SUR WWW.GROUPERF.COM/CONTACT

DOSSIER / RÉVISION DES VALEURS LOCATIVES DES LOCAUX PROFESSIONNELS

LA REVUE FIDUCIAIRE - FH 3559 - 11 SEPTEMBRE 2014 11

Le calendrier de la révisionLa mise en œuvre de la révision des valeurs locatives est réalisée par les cellules dédiées au sein de l’administration fiscale qui exploitent depuis l’année 2013 toutes les déclarations 6660 REV-K souscrites par les propriétaires de locaux professionnels.

Rôle des services des impôts 2-1 En pratique, les services des impôts analysent notamment les loyers pour préparer les travaux qui

seront validés et/ou modifiés par les commissions créées pour l’occasion (le décret 2014-745 du 30 juin 2014 fixe les modalités de mise en place et de fonctionnement desdites commissions).Il s’agit principalement d’arrêter des secteurs géographiques au sein desquels les loyers sont réputés homogènes, afin de fixer dans chacun des secteurs ainsi créés un tarif par catégorie de local et, le cas échéant, de fixer un coefficient de localisation.

Rôle des deux commissions 2-2 Les deux commissions sont les suivantes :

- la commission départementale des valeurs locatives des locaux professionnels (la CDVLLP), composée de 10 représentants des collectivités territoriales ;- la commission départementale des impôts directs locaux (la CDIDL) composée de 15 membres dont 5 contribuables.Sur le principe, la CDVLLP arrête, en dernier ressort (sauf désaccord avec les commissions commu-nales ou intercommunales, qui sera soumis à la CDIDL), les paramètres des valeurs locatives révi-sées (secteur d’évaluation, tarif par catégorie et par secteur, coefficient de localisation) après consultation des Commissions communales ou intercommunales des impôts directs (CCID ou CIID). En revanche, contrairement à ce qui était prévu dans le premier texte, le classement des proprié-tés ne sera pas du ressort des commissions, mais restera une décision de la DGFiP, sur proposi-tion faite par le propriétaire, dans ses déclarations.La CDIDL arbitre les désaccords entre la CDVLLP et les commissions locales, avant intervention en dernier ressort du représentant de l’État dans le département.

À N O T E RLe tarif déterminé par les commissions sera mis à jour annuellement par le biais du loyer déclaré par les redevables de CFE. Les impositions 2016 seront assises sur les tarifs 2013 mis à jour. Ce dispositif est appelé « Mise à jour permanente » des bases.

2

FISCAL

FISCAL

LA REVUE FIDUCIAIRE - FH 3559 - 11 SEPTEMBRE 201412

DOSSIER / CET (EX-TP) / TAXES FONCIÈRES

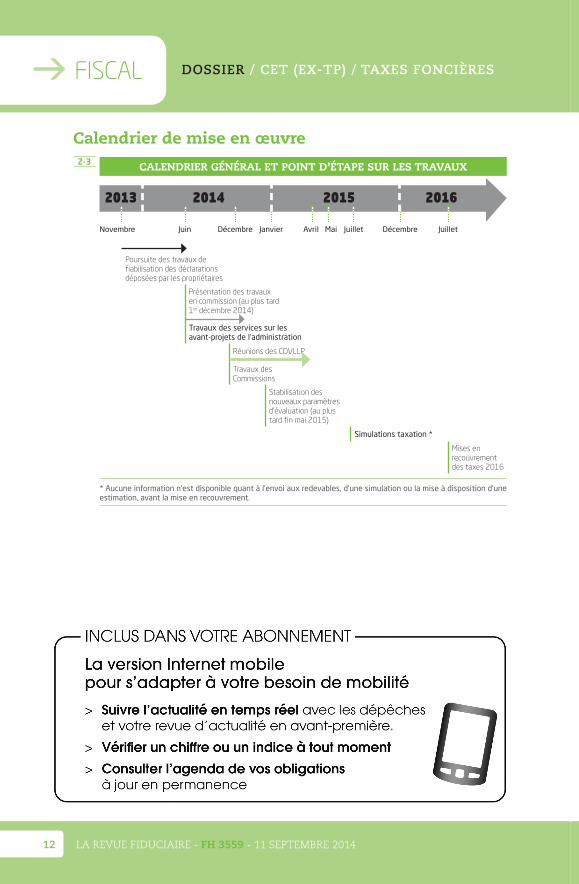

Calendrier de mise en œuvre 2-3 CALENDRIER GÉNÉRAL ET POINT D’ÉTAPE SUR LES TRAVAUX

2013 2014 2015 2016

Novembre Juin Décembre Janvier Avril Mai Juillet Décembre Juillet

Poursuite des travaux de fiabilisation des déclarations déposées par les propriétaires

Présentation des travaux en commission (au plus tard 1er décembre 2014)

Travaux des services sur les avant-projets de l’administration

Réunions des CDVLLP

Travaux des Commissions

Stabilisation des nouveaux paramètres d’évaluation (au plus tard fin mai 2015)

Simulations taxation *

Mises en recouvrement des taxes 2016

* Aucune information n’est disponible quant à l’envoi aux redevables, d’une simulation ou la mise à disposition d’une estimation, avant la mise en recouvrement.

Les actions à entreprendreLes principes d’évaluation actuels, comme ceux qui seront mis en œuvre à l’issue de la réforme, peuvent s’avérer pénalisants.

Les principes actuels

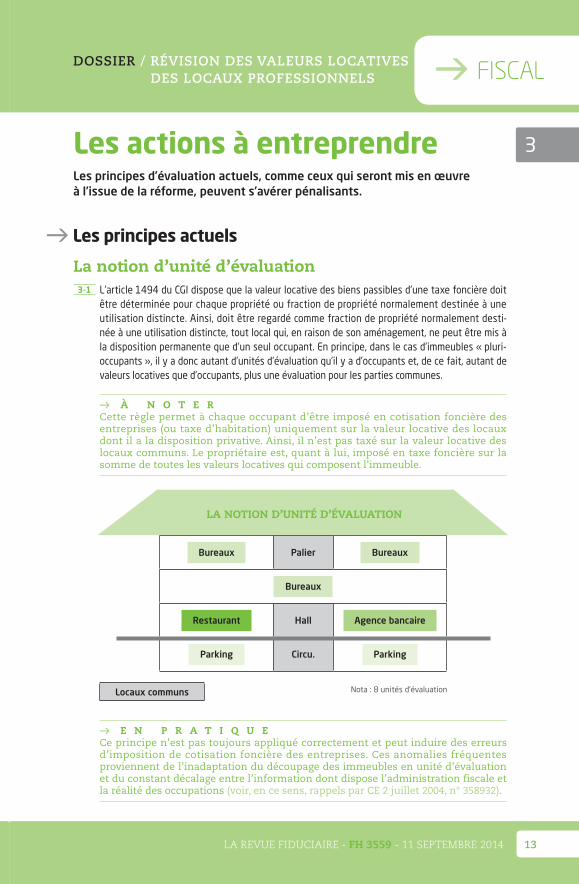

La notion d’unité d’évaluation 3-1 L’article 1494 du CGI dispose que la valeur locative des biens passibles d’une taxe foncière doit

être déterminée pour chaque propriété ou fraction de propriété normalement destinée à une utilisation distincte. Ainsi, doit être regardé comme fraction de propriété normalement desti-née à une utilisation distincte, tout local qui, en raison de son aménagement, ne peut être mis à la disposition permanente que d’un seul occupant. En principe, dans le cas d’immeubles « pluri-occupants », il y a donc autant d’unités d’évaluation qu’il y a d’occupants et, de ce fait, autant de valeurs locatives que d’occupants, plus une évaluation pour les parties communes.

À N O T E RCette règle permet à chaque occupant d’être imposé en cotisation foncière des entreprises (ou taxe d’habitation) uniquement sur la valeur locative des locaux dont il a la disposition privative. Ainsi, il n’est pas taxé sur la valeur locative des locaux communs. Le propriétaire est, quant à lui, imposé en taxe foncière sur la somme de toutes les valeurs locatives qui composent l’immeuble.

Bureaux Palier Bureaux

Bureaux

Restaurant Hall Agence bancaire

Parking Circu. Parking

Locaux communs

LA NOTION D’UNITÉ D’ÉVALUATION

Nota : 8 unités d’évaluation

E N P R A T I Q U ECe principe n’est pas toujours appliqué correctement et peut induire des erreurs d’imposition de cotisation foncière des entreprises. Ces anomalies fréquentes proviennent de l’inadaptation du découpage des immeubles en unité d’évaluation et du constant décalage entre l’information dont dispose l’administration fiscale et la réalité des occupations (voir, en ce sens, rappels par CE 2 juillet 2004, n° 358932).

DOSSIER / RÉVISION DES VALEURS LOCATIVES DES LOCAUX PROFESSIONNELS

LA REVUE FIDUCIAIRE - FH 3559 - 11 SEPTEMBRE 2014 13

Les actions à entreprendreLes principes d’évaluation actuels, comme ceux qui seront mis en œuvre à l’issue de la réforme, peuvent s’avérer pénalisants.

Les principes actuels

La notion d’unité d’évaluation 3-1 L’article 1494 du CGI dispose que la valeur locative des biens passibles d’une taxe foncière doit

être déterminée pour chaque propriété ou fraction de propriété normalement destinée à une utilisation distincte. Ainsi, doit être regardé comme fraction de propriété normalement desti-née à une utilisation distincte, tout local qui, en raison de son aménagement, ne peut être mis à la disposition permanente que d’un seul occupant. En principe, dans le cas d’immeubles « pluri-occupants », il y a donc autant d’unités d’évaluation qu’il y a d’occupants et, de ce fait, autant de valeurs locatives que d’occupants, plus une évaluation pour les parties communes.

À N O T E RCette règle permet à chaque occupant d’être imposé en cotisation foncière des entreprises (ou taxe d’habitation) uniquement sur la valeur locative des locaux dont il a la disposition privative. Ainsi, il n’est pas taxé sur la valeur locative des locaux communs. Le propriétaire est, quant à lui, imposé en taxe foncière sur la somme de toutes les valeurs locatives qui composent l’immeuble.

Bureaux Palier Bureaux

Bureaux

Restaurant Hall Agence bancaire

Parking Circu. Parking

Locaux communs

LA NOTION D’UNITÉ D’ÉVALUATION

Nota : 8 unités d’évaluation

E N P R A T I Q U ECe principe n’est pas toujours appliqué correctement et peut induire des erreurs d’imposition de cotisation foncière des entreprises. Ces anomalies fréquentes proviennent de l’inadaptation du découpage des immeubles en unité d’évaluation et du constant décalage entre l’information dont dispose l’administration fiscale et la réalité des occupations (voir, en ce sens, rappels par CE 2 juillet 2004, n° 358932).

3

FISCAL

FISCAL

LA REVUE FIDUCIAIRE - FH 3559 - 11 SEPTEMBRE 201414

DOSSIER / CET (EX-TP) / TAXES FONCIÈRES

Il convient de noter que, en matière d’établissement industriel, la valeur locative est déterminée à partir de l’unité foncière et non pas de l’unité d’évaluation. Ainsi, des bureaux, ou un local d’ha-bitation, intégrés ou contigus à une usine et participant à la même activité seront évalués selon la méthode applicable aux établissements industriels (méthode comptable basée sur le prix de revient des immobilisations passibles de taxe foncière) en fonction de l’unité topographique du site (sauf exceptions spécifiques), même s’ils appartiennent à un propriétaire différent et même si le site est implanté sur plusieurs communes.

Les différentes méthodes d’évaluation des locaux professionnels 3-2 Dans le régime actuel, en matière de fiscalité directe locale, on distingue 3 catégories de locaux,

les locaux d’habitation et à usage professionnel, les locaux commerciaux et les établissements industriels.Les locaux commerciaux et professionnels (par professionnels, on entend les locaux qui servent à l’exercice d’une profession autre qu’agricole, commerciale, artisanale ou industrielle) sont évalués selon les trois méthodes suivantes (CGI art. 1498) :- à partir du bail pour les immeubles qui étaient loués dans des conditions normales à la date de référence de la dernière évaluation foncière, soit au 1er janvier 1970 ;- par comparaison pour les biens loués après le 1er janvier 1970 ou loués avant 1970 mais à des conditions de prix anormales ou encore occupés par leur propriétaire. Cette méthode est appli-quée pour plus de 93 % des 3 millions de locaux commerciaux ;- celle de l’appréciation directe, pour les immeubles ne pouvant faire l’objet de l’une des deux règles précédentes.

L’évaluation par bail 3-3 L’évaluation en fonction du bail pratiqué au 1er janvier 1970 est souvent remise en cause par

les tribunaux administratifs dans la mesure où de nombreuses évaluations réalisées lors de la précédente révision de 1970 par les services locaux avec le concours des commissions commu-nales des Impôts directs, n’ont pas correctement apprécié le caractère normal du loyer pratiqué ou parce que le local est maintenant détruit ou fortement rénové de telle sorte qu’il ne peut plus être évalué selon le loyer et encore moins constituer un local type.

L’évaluation par comparaison 3-4 Compte tenu des principes susvisés, la méthode par comparaison est la plus fréquemment retenue.

Comme son nom l’indique, elle consiste à comparer le local à évaluer avec un local de référence défini sur le procès-verbal des opérations de révision de la commune (arrêté en 1970, voire ulté-rieurement à l’occasion de la création de procès-verbaux complémentaires). Le local-type et le local à évaluer doivent être comparables au regard de l’affectation, de la situation, de la nature de la construction, de son importance, de son aménagement et de son état d’entretien.Selon l’étendue de la commune, le procès-verbal peut être découpé en plusieurs zones de commercialité et peut être dressé par arrondissement dans les grandes agglomérations.La valeur locative est déterminée en multipliant la surface pondérée du local (surface réelle coefficients de pondération) par le tarif de l’immeuble type.La surface réelle est portée sur le formulaire souscrit par le propriétaire lors de la construction du local (voir § 1-3).

Les coefficients de pondération sont ensuite appliqués par les services de l’administration, pour traduire la valeur d’utilisation et la valeur commerciale de chaque partie du local par rapport à l’en-

FISCALDOSSIER / CET (EX-TP) / TAXES FONCIÈRES

LA REVUE FIDUCIAIRE - FH 3559 - 11 SEPTEMBRE 2014 15

semble. Ces coefficients sont donc dégressifs en fonction de l’usage des pièces par rapport à l’af-fectation principale du local et sont laissés à l’appréciation de l’administration, d’où des divergences importantes d’interprétation constatées d’un service à un autre. En principe, l’application des coeffi-cients doit être identique à celle retenue pour le terme de comparaison. En pratique, cela n’est pas toujours possible. On peut constater l’application des coefficients suivants qui, selon les cas, sera plus ou moins limitée : 0,8 / 0,5 / 0,33 / 0,3 / 0,2 / 0,1 / 0,01 / 0,05.

Le tarif du local de référence est choisi parmi les locaux types identifiés en 1970 et portés sur les procès-verbaux d’évaluation, ou ultérieurement en cas de création de nouveaux tarifs et locaux types. Le local type choisi est censé avoir les mêmes caractéristiques de construction, de situation, d’importance d’aménagement et d’affectation que le local à évaluer.

Des ajustements peuvent, le cas échéant, être appliqués à la hausse ou à la baisse pour tenir compte des différences qui peuvent exister entre le type considéré et l’immeuble à évaluer. Les prin-cipaux critères d’ajustement concernent la surface, l’état d’entretien, les caractéristiques physiques et la situation géographique.

Cela étant, dans les cas où il n’existe pas de terme de comparaison approprié sur le procès-verbal de la commune d’implantation du local à évaluer, les textes (CGI art. 1498 2° b) et la jurisprudence permettent de requérir un terme de comparaison dans une autre commune « présentant du point de vue économique, une situation analogue ». Les derniers arrêts rendus en ce domaine permet-tent la comparaison entre deux locaux pouvant être géographiquement très éloignés l’un de l’autre.

A T T E N T I O NLe propriétaire, qui déclare les surfaces réelles du local, doit être vigilant sur la nature fiscale de la surface ainsi que sur le détail des affectations qu’il porte sur le formulaire afin de permettre à l’administration de déterminer la surface pondérée et l’activité principale de l’immeuble, dans le respect des principes applicables.Ni le propriétaire, ni encore moins l’occupant, ne maîtrisent l’application des coef-ficients de pondération, ou le choix du terme de comparaison qui, dans le régime actuel, prêtent à interprétations et restent subjectifs dans la mesure où les textes fondateurs ne sont pas très précis sur ces points et la marge d’appréciation reste importante.Il en résulte qu’une déclaration mal rédigée peut induire une cotisation supplé-mentaire de l’ordre de 20 à 30 %, voire plus lorsque les surfaces déclarées sont issues de l’autorisation de construire. En effet, en moyenne, 100 m² de surface de plancher = environ 90 m² de surface réelle = 65 % de surface pondérée.

L’évaluation par appréciation directe 3-5 La troisième méthode, dite par appréciation directe, est, selon les textes et la jurisprudence cons-

tante, utilisée à défaut de pouvoir retenir les deux précédentes méthodes.Elle consiste à retenir la valeur vénale de l’immeuble à la date de détermination de la valeur loca-tive. Puis à l’aide de coefficient d’érosion monétaire, une valeur vénale 1970 est déterminée. Cette valeur 1970 est réduite pour tenir compte de la dépréciation immédiate ou de la vétusté du bien, de son état d’entretien ainsi que sa nature, son importance, son affectation et sa situa-tion. Cette valeur locative ainsi réduite fait l’objet chaque année d’une actualisation et d’une revalorisation par application des coefficients d’actualisation et de revalorisation prévus aux arti-cles 1518 et 1518 bis du CGI.

La méthode dérogatoire du barème 3-6 Enfin, une méthode dérogatoire d’évaluation a été prévue, et ses modalités pratiques fixées par

décret en Conseil d’État, pour les locaux, établissements industriels ou installations à caractère industriel ou commercial lorsqu’il existe dans différentes communes des biens de cette nature présentant des caractéristiques analogues (CGI art. 1501).

FISCAL

LA REVUE FIDUCIAIRE - FH 3559 - 11 SEPTEMBRE 201416

DOSSIER / CET (EX-TP) / TAXES FONCIÈRES

Applicable aux immobilisations antérieures à 1974 et dite méthode « du barème », elle n’est pas remise en cause dans le cadre de cette révision et les valeurs locatives de ces locaux demeurent inchangées. Ce sont le transport public par voie ferrée, la production et la distribution publique d’énergie, de gaz et d’eau, la radiodiffusion et télévision, les autoroutes et leurs dépendances et les points d’amarrage des ports de plaisance.

Le régime futur

Principes 3-7 Le principe déclaratif des surfaces réelles par local fiscal demeure inchangé. En revanche, le principe

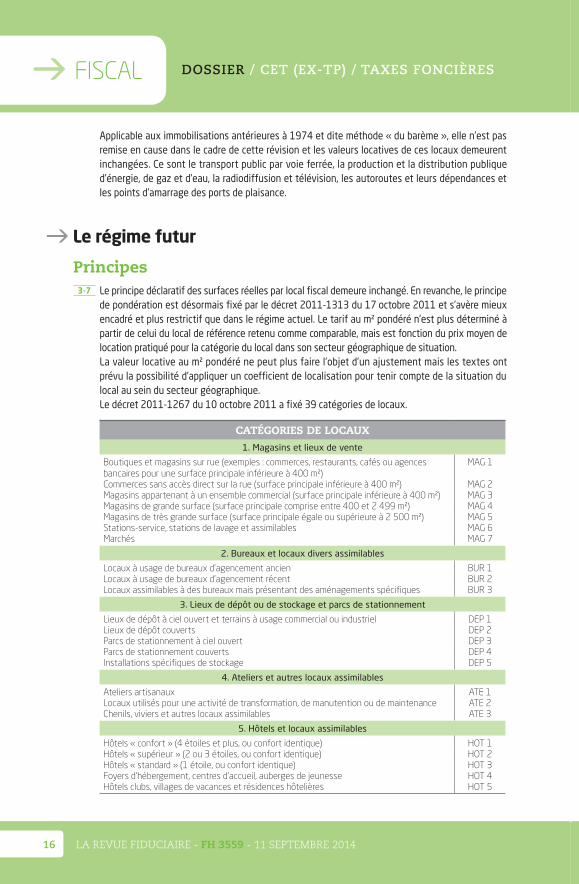

de pondération est désormais fixé par le décret 2011-1313 du 17 octobre 2011 et s’avère mieux encadré et plus restrictif que dans le régime actuel. Le tarif au m² pondéré n’est plus déterminé à partir de celui du local de référence retenu comme comparable, mais est fonction du prix moyen de location pratiqué pour la catégorie du local dans son secteur géographique de situation.La valeur locative au m² pondéré ne peut plus faire l’objet d’un ajustement mais les textes ont prévu la possibilité d’appliquer un coefficient de localisation pour tenir compte de la situation du local au sein du secteur géographique.Le décret 2011-1267 du 10 octobre 2011 a fixé 39 catégories de locaux.

CATÉGORIES DE LOCAUX1. Magasins et lieux de vente

Boutiques et magasins sur rue (exemples : commerces, restaurants, cafés ou agences bancaires pour une surface principale inférieure à 400 m²)

MAG 1

Commerces sans accès direct sur la rue (surface principale inférieure à 400 m²) MAG 2Magasins appartenant à un ensemble commercial (surface principale inférieure à 400 m²) MAG 3Magasins de grande surface (surface principale comprise entre 400 et 2 499 m²) MAG 4Magasins de très grande surface (surface principale égale ou supérieure à 2 500 m²) MAG 5Stations-service, stations de lavage et assimilables MAG 6Marchés MAG 7

2. Bureaux et locaux divers assimilables

Locaux à usage de bureaux d’agencement ancien BUR 1Locaux à usage de bureaux d’agencement récent BUR 2Locaux assimilables à des bureaux mais présentant des aménagements spécifiques BUR 3

3. Lieux de dépôt ou de stockage et parcs de stationnement

Lieux de dépôt à ciel ouvert et terrains à usage commercial ou industriel DEP 1Lieux de dépôt couverts DEP 2Parcs de stationnement à ciel ouvert DEP 3Parcs de stationnement couverts DEP 4Installations spécifiques de stockage DEP 5

4. Ateliers et autres locaux assimilables

Ateliers artisanaux ATE 1Locaux utilisés pour une activité de transformation, de manutention ou de maintenance ATE 2Chenils, viviers et autres locaux assimilables ATE 3

5. Hôtels et locaux assimilables

Hôtels « confort » (4 étoiles et plus, ou confort identique) HOT 1Hôtels « supérieur » (2 ou 3 étoiles, ou confort identique) HOT 2Hôtels « standard » (1 étoile, ou confort identique) HOT 3Foyers d’hébergement, centres d’accueil, auberges de jeunesse HOT 4Hôtels clubs, villages de vacances et résidences hôtelières HOT 5

FISCALDOSSIER / CET (EX-TP) / TAXES FONCIÈRES

LA REVUE FIDUCIAIRE - FH 3559 - 11 SEPTEMBRE 2014 17

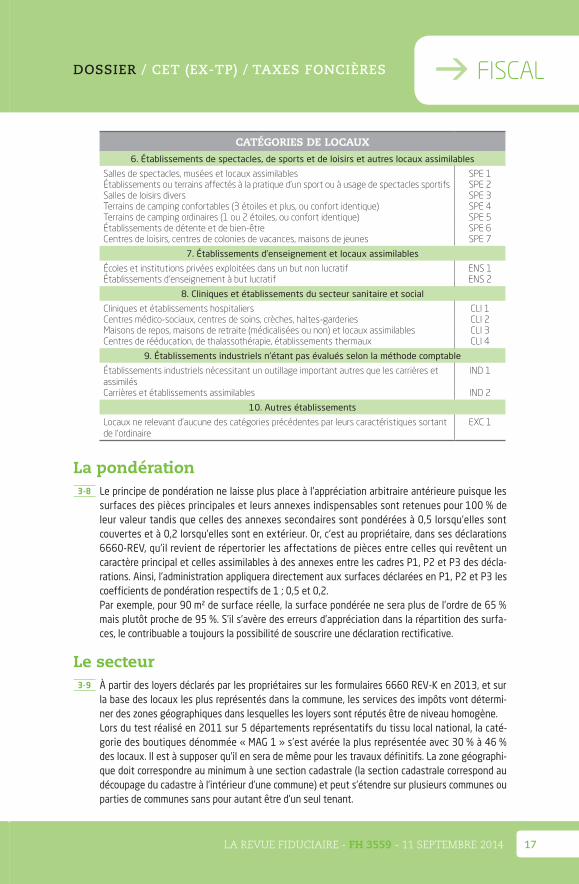

CATÉGORIES DE LOCAUX6. Établissements de spectacles, de sports et de loisirs et autres locaux assimilables

Salles de spectacles, musées et locaux assimilables SPE 1Établissements ou terrains affectés à la pratique d’un sport ou à usage de spectacles sportifs SPE 2Salles de loisirs divers SPE 3Terrains de camping confortables (3 étoiles et plus, ou confort identique) SPE 4Terrains de camping ordinaires (1 ou 2 étoiles, ou confort identique) SPE 5Établissements de détente et de bien-être SPE 6Centres de loisirs, centres de colonies de vacances, maisons de jeunes SPE 7

7. Établissements d’enseignement et locaux assimilables

Écoles et institutions privées exploitées dans un but non lucratif ENS 1Établissements d’enseignement à but lucratif ENS 2

8. Cliniques et établissements du secteur sanitaire et social

Cliniques et établissements hospitaliers CLI 1Centres médico-sociaux, centres de soins, crèches, haltes-garderies CLI 2Maisons de repos, maisons de retraite (médicalisées ou non) et locaux assimilables CLI 3Centres de rééducation, de thalassothérapie, établissements thermaux CLI 4

9. Établissements industriels n’étant pas évalués selon la méthode comptable

Établissements industriels nécessitant un outillage important autres que les carrières et assimilés

IND 1

Carrières et établissements assimilables IND 2

10. Autres établissements

Locaux ne relevant d’aucune des catégories précédentes par leurs caractéristiques sortant de l’ordinaire

EXC 1

La pondération 3-8 Le principe de pondération ne laisse plus place à l’appréciation arbitraire antérieure puisque les

surfaces des pièces principales et leurs annexes indispensables sont retenues pour 100 % de leur valeur tandis que celles des annexes secondaires sont pondérées à 0,5 lorsqu’elles sont couvertes et à 0,2 lorsqu’elles sont en extérieur. Or, c’est au propriétaire, dans ses déclarations 6660-REV, qu’il revient de répertorier les affectations de pièces entre celles qui revêtent un caractère principal et celles assimilables à des annexes entre les cadres P1, P2 et P3 des décla-rations. Ainsi, l’administration appliquera directement aux surfaces déclarées en P1, P2 et P3 les coefficients de pondération respectifs de 1 ; 0,5 et 0,2.Par exemple, pour 90 m² de surface réelle, la surface pondérée ne sera plus de l’ordre de 65 % mais plutôt proche de 95 %. S’il s’avère des erreurs d’appréciation dans la répartition des surfa-ces, le contribuable a toujours la possibilité de souscrire une déclaration rectificative.

Le secteur 3-9 À partir des loyers déclarés par les propriétaires sur les formulaires 6660 REV-K en 2013, et sur

la base des locaux les plus représentés dans la commune, les services des impôts vont détermi-ner des zones géographiques dans lesquelles les loyers sont réputés être de niveau homogène.Lors du test réalisé en 2011 sur 5 départements représentatifs du tissu local national, la caté-gorie des boutiques dénommée « MAG 1 » s’est avérée la plus représentée avec 30 % à 46 % des locaux. Il est à supposer qu’il en sera de même pour les travaux définitifs. La zone géographi-que doit correspondre au minimum à une section cadastrale (la section cadastrale correspond au découpage du cadastre à l’intérieur d’une commune) et peut s’étendre sur plusieurs communes ou parties de communes sans pour autant être d’un seul tenant.

FISCAL

LA REVUE FIDUCIAIRE - FH 3559 - 11 SEPTEMBRE 201418

DOSSIER / CET (EX-TP) / TAXES FONCIÈRES

La difficulté de mise en œuvre, qui peut s’avérer pénalisante pour le contribuable, va résider dans le nombre de loyers représentatifs de chacune des catégories dans une zone géographique définie. En effet, dès lors qu’une zone sera définie à partir d’une seule catégorie de locaux, bon nombre de catégories ne seront pas forcément représentées ou le seront en nombre insuffisant. Donc le loyer au m² pourrait ne pas être représentatif du marché. Pour remédier à cet écueil, les textes ont prévu que les tarifs des catégories insuffisamment représentées dans la zone prévue seraient déterminés à partir de ceux des zones attenantes, par capillarité ; c’est-à-dire que le tarif sera ajusté par pondération avec les tarifs des zones limitrophes en proportion de la longueur de limite commune avec ces zones.Les secteurs pourront être redéfinis tous les 4 ans, à la suite des renouvellements des conseils municipaux. La fixation des secteurs est effectuée par les CDVLLP (voir § 2-2). Les décisions de ces commissions ne devraient être contestables que par voie de recours pour excès de pouvoir, dans un délai de 2 mois, après affichage de la décision.

Le tarif 3-10 Les tarifs seront déterminés par m² à partir des loyers constatés pour chacune des catégories de

locaux, dans chaque secteur d’évaluation à la date de référence du 1er janvier 2013, actualisée ensuite annuellement. Ils seront arrêtés par les commissions et ne pourront pas faire l’objet d’une remise en cause par les contribuables (sauf recours pour excès de pouvoir dans les 2 mois après affichage de la décision).Le tarif appliqué à chaque local correspondra à celui de sa catégorie, déclarée par le propriétaire sur les formulaires 6660 REV, dans la zone géographique. Il avait été initialement prévu que les commissions auraient un droit de regard sur les catégories indiquées par les contribuables mais devant l’ampleur de la démarche, cette disposition a été supprimée par l’article 47-5° de la loi de finances rectificative pour 2013.En conséquence, la remise en cause de la catégorie par l’administration ne pourra intervenir que dans le cadre classique d’un contrôle ou d’une mise à jour qui n’aurait pas été portée à sa connais-sance par le contribuable.A contrario, dans l’éventualité d’une erreur de catégorie survenue lors de la souscription de la déclaration initiale ou d’un changement d’affectation (voir § 1-3), il sera toujours possible, suivant la procédure de réclamation propre à la taxe foncière, de souscrire une déclaration rectificative.

À N O T E RLe tarif appliqué sera fixé en fonction de la catégorie du local portée sur le formu-laire de révision. Il ne pourra pas être contesté. En revanche, une erreur ou un changement de catégorie pourra être corrigé par le biais d’une réclamation et la souscription d’une déclaration rectificative par le contribuable.

La mise à jour des tarifs 3-11 Dans le cadre des obligations déclaratives citées au chapitre précédent (voir § 1-5), à la charge des

redevables de la CFE, l’administration aura connaissance des loyers de l’année en cours et sera ainsi à même de mettre à jour les tarifs en fonction de leur évolution. Si cette mise à jour annuelle s’avère impossible pour certaines catégories de locaux, en l’absence d’informations suffisamment pertinentes dans le secteur géographique, elle sera effectuée par application d’un coefficient égal à celui de l’évolution constatée au niveau départemental, des loyers dans les déclarations pour les locaux professionnels relevant des catégories représentatives de la majorité des locaux (loi de finan-ces rectificative 2013-1279 du 29 décembre 2013, art. 47-7°). Ce coefficient de mise à jour « global » sera également appliqué aux locaux évalués par appréciation directe (voir § 3-13).

FISCALDOSSIER / CET (EX-TP) / TAXES FONCIÈRES

LA REVUE FIDUCIAIRE - FH 3559 - 11 SEPTEMBRE 2014 19

Le coefficient de localisation 3-12 Un coefficient de localisation pourra être appliqué pour tenir compte de la situation plus ou

moins avantageuse du local dans le secteur d’évaluation, par rapport à la généralité des locaux du secteur. Il s’appliquera à la valeur locative de tous les locaux situés sur une même parcelle et pourra être de + 1,1, + 1,15 ou de — 0,85, — 0,9.Arrêté par la CDVLLP (voir § 2-2), il sera susceptible d’être modifié chaque année et pourra être contesté par le contribuable.

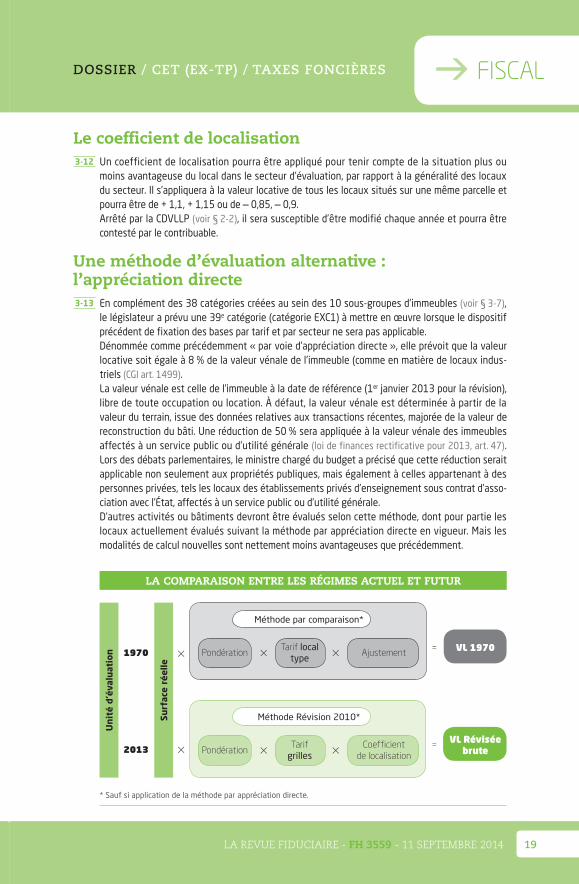

Une méthode d’évaluation alternative : l’appréciation directe 3-13 En complément des 38 catégories créées au sein des 10 sous-groupes d’immeubles (voir § 3-7),

le législateur a prévu une 39e catégorie (catégorie EXC1) à mettre en œuvre lorsque le dispositif précédent de fixation des bases par tarif et par secteur ne sera pas applicable.Dénommée comme précédemment « par voie d’appréciation directe », elle prévoit que la valeur locative soit égale à 8 % de la valeur vénale de l’immeuble (comme en matière de locaux indus-triels (CGI art. 1499).La valeur vénale est celle de l’immeuble à la date de référence (1er janvier 2013 pour la révision), libre de toute occupation ou location. À défaut, la valeur vénale est déterminée à partir de la valeur du terrain, issue des données relatives aux transactions récentes, majorée de la valeur de reconstruction du bâti. Une réduction de 50 % sera appliquée à la valeur vénale des immeubles affectés à un service public ou d’utilité générale (loi de finances rectificative pour 2013, art. 47). Lors des débats parlementaires, le ministre chargé du budget a précisé que cette réduction serait applicable non seulement aux propriétés publiques, mais également à celles appartenant à des personnes privées, tels les locaux des établissements privés d’enseignement sous contrat d’asso-ciation avec l’État, affectés à un service public ou d’utilité générale.D’autres activités ou bâtiments devront être évalués selon cette méthode, dont pour partie les locaux actuellement évalués suivant la méthode par appréciation directe en vigueur. Mais les modalités de calcul nouvelles sont nettement moins avantageuses que précédemment.

LA COMPARAISON ENTRE LES RÉGIMES ACTUEL ET FUTUR

* Sauf si application de la méthode par appréciation directe.

Un

ité

d’é

valu

atio

n

Su

rfac

e r

ée

lle

1970

2013

Méthode par comparaison*

Pondération Tarif local

type Ajustement = VL 1970

Méthode Révision 2010*

Pondération Tarif

grilles Coefficient

de localisation=

VL Révisée brute

FISCAL

LA REVUE FIDUCIAIRE - FH 3559 - 11 SEPTEMBRE 201420

DOSSIER / CET (EX-TP) / TAXES FONCIÈRES

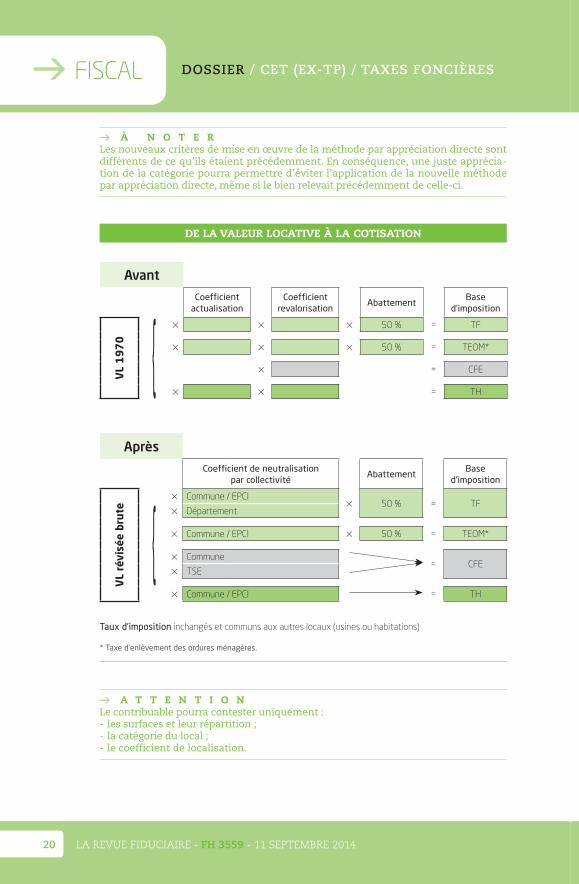

À N O T E RLes nouveaux critères de mise en œuvre de la méthode par appréciation directe sont différents de ce qu’ils étaient précédemment. En conséquence, une juste apprécia-tion de la catégorie pourra permettre d’éviter l’application de la nouvelle méthode par appréciation directe, même si le bien relevait précédemment de celle-ci.

DE LA VALEUR LOCATIVE À LA COTISATION

Avant

Coefficient actualisation

Coefficient revalorisation

AbattementBase

d’imposition

VL

19

70

{ 50 % = TF

50 % = TEOM*

= CFE

= TH

Après

Coefficient de neutralisation par collectivité

AbattementBase

d’imposition

VL

révi

sée

brut

e

{ Commune / EPCI

50 % = TF Département

Commune / EPCI 50 % = TEOM*

Commune= CFE

TSE

Commune / EPCI = TH

Taux d’imposition inchangés et communs aux autres locaux (usines ou habitations)

* Taxe d’enlèvement des ordures ménagères.

A T T E N T I O NLe contribuable pourra contester uniquement :- les surfaces et leur répartition ;- la catégorie du local ;- le coefficient de localisation.

DOSSIER / RÉVISION DES VALEURS LOCATIVES DES LOCAUX PROFESSIONNELS

LA REVUE FIDUCIAIRE - FH 3559 - 11 SEPTEMBRE 2014 21

Les points d’attention notamment lors des déclarationsIndépendamment du montant du loyer, la catégorie de local à retenir ainsi que la nature et la répartition des surfaces doivent faire l’objet d’une vigilance accrue.

La problématique de l’unité d’évaluation

Vérification des unités d’évaluation 4-1 L’unité d’évaluation, dont le principe a été exposé au paragraphe 3-1, demeure l’un des points

importants à vérifier car la mise en œuvre de la révision s’appuie sur le même découpage que celui existant. Ainsi, lors de la campagne déclarative, l’administration a adressé aux propriétai-res un certain nombre de déclarations correspondant au nombre d’unités d’évaluation existant. D’aucuns ont pu saisir cette opportunité pour corriger les erreurs éventuelles mais il convenait au préalable de bien comprendre à quel local fiscal correspondait la déclaration ; ce qui pouvait s’avé-rer impossible dans certains cas.C’est cette même problématique que les contribuables de la CFE sont susceptibles de rencontrer lors de la déclaration annuelle des loyers (voir § 1-5).

A T T E N T I O NAfin de ne pas être confronté à ce problème en termes de délai requis pour sous-crire aux obligations déclaratives (voir §§ 1-4 et 1-5), il importe de vérifier dès aujourd’hui les unités d’évaluation.

Demande des documents d’évaluation aux services fiscaux 4-2 À tout moment, le contribuable peut demander aux services fiscaux les documents d’évaluation à

partir desquels sont assises ses impositions de cotisation foncière des entreprises et/ou de taxe foncière. Les trois documents suivants permettent de recouper et de vérifier les informations :- le relevé de propriété ;- la fiche de calcul ;- l’extrait de plan cadastral disponible sur cadastre.gouv.fr.Cette demande peut être effectuée par mail à l’adresse du service figurant sur l’avis de taxe foncière. Il s’agit généralement du centre des impôts fonciers ou du « pôle d’évaluation des locaux professionnels » local.Le relevé de propriété n’est pas toujours communiqué par l’administration à l’occupant dans la mesure où il détaille tous les biens du propriétaire. Toutefois, si la demande est accompagnée de l’avis de taxe foncière, elle est, dans la plupart des cas, satisfaite. En tant qu’occupant non propriétaire, il convient de joindre l’avis de cotisation foncière des entreprises afin de prouver l’occupation du ou des locaux. Le relevé de propriété, appelé aussi matrice cadastrale, permet de visualiser l’ensemble des unités d’évaluation d’un immeuble par exemple. Il rassemble une bonne partie des informations nécessaires à la compréhension de l’évaluation fiscale d’un immeuble

4

FISCAL

FISCAL

LA REVUE FIDUCIAIRE - FH 3559 - 11 SEPTEMBRE 201422

DOSSIER / CET (EX-TP) / TAXES FONCIÈRES

ou d’un local. En effet, pour chaque local fiscal, il permet de vérifier les références cadastrales, l’adresse, le niveau, le numéro de lot, la nature fiscale et la méthode d’évaluation. Le local fiscal est référencé par un numéro fiscal : le numéro d’invariant.Par le biais de ce document, l’occupant est en principe à même de vérifier si les locaux dont il dispose sont évalués selon une ou plusieurs unités d’évaluation. Il peut ainsi identifier des erreurs d’imposition éventuelles.Lorsque les informations figurant sur le relevé de propriété ne suffisent pas à identifier un local, la fiche de calcul peut apporter des compléments d’informations puisque ce document détaille la nature de l’activité exercée à l’origine, ainsi que les surfaces imposées.Les informations disponibles par le biais d’EDI-requête reprennent, selon les informations disponi-bles à ce jour (voir § 1-6, arrêté précité du 1er août 2014), une partie des informations indiquées sur le relevé de propriété telles que :- le numéro d’invariant ;- l’adresse du local ;- le cas échéant, le numéro de lot ;- le niveau ;- le nom du propriétaire ;- le taux d’occupation du local ;- les locaux en sous-sol ou de stationnement ;- éventuellement (à préciser par la DGFiP), un descriptif sommaire du local.Ces données sont complétées par les informations plus précises relatives au propriétaire :- le mode d’occupation du local ;- la date de fin d’occupation du local si prévue.Lors de la déclaration annuelle du loyer, il ne sera possible de modifier par numéro d’invariant que l’adresse du local et le nom du propriétaire.

Correction des erreurs 4-3 Si les informations recueillies par Edi-requête révèlent une différence de périmètre entre les

bases de taxe foncière et celles de CFE, c’est-à-dire si des écarts sont constatés entre les locaux occupés et le nombre d’unités d’évaluation, deux actions sont à envisager :- si le nombre de locaux occupés tel que l’indique le système est supérieur à la réalité, il suffira d’indiquer dans EDI requête que le local est inoccupé. Il conviendra alors de vérifier le montant soumis à la cotisation foncière des entreprises couvrant ladite période de référence, en considé-ration du décalage d’imposition de deux ans applicable en régime de croisière pour la cotisation foncière des entreprises ;- s’il manque un local, il conviendra alors d’adresser un courrier à l’administration pour lui signifier l’erreur constatée, sauf à attendre la correction par le service des impôts et provisionner le risque estimé.Toute autre erreur non modifiable par le biais d’EDI-requête devra faire l’objet d’une demande de rectification par courrier.

A T T E N T I O NLes erreurs non modifiables constatées sur EDI-requête devront être corrigées par le biais d’un courrier auprès du service des impôts dont dépend le local.

Déclaration du loyer annuel 4-4 S’agissant du montant du loyer annuel à déclarer, la difficulté peut résider dans le fait qu’une

entreprise occupe plusieurs niveaux d’un immeuble et/ou plusieurs « invariants », en vertu d’un seul bail, donc un seul loyer à déclarer pour plusieurs locaux fiscaux. Dans ce contexte, il convient de reporter le montant total du loyer mentionné au bail (tel que revalorisé pour l’année en cause)

FISCALDOSSIER / CET (EX-TP) / TAXES FONCIÈRES

LA REVUE FIDUCIAIRE - FH 3559 - 11 SEPTEMBRE 2014 23

sur le local qui représente la surface la plus importante et porter sur les autres locaux la mention « occupé à titre gratuit ». Il s’agit du principe appliqué en 2013 lors de la souscription des décla-rations de révision. Cette déclaration de loyer n’a en effet qu’une valeur statistique et sert à iden-tifier leur évolution annuelle, sans application directe aux locaux concernés.

À N O T E RUn loyer unique pour plusieurs locaux fiscaux doit être reporté une seule fois.

Comment remplir le formulaire de révision rectificative

Points de vigilance 4-5 S’il s’avère nécessaire de souscrire une nouvelle déclaration 6660 REV, plusieurs points d’atten-

tion sont impératifs.Les informations liées au propriétaire, à l’occupant ainsi qu’aux références du local (adresse, niveau, numéro de lot, etc.) ne présentent pas de difficultés particulières. En revanche, le montant du loyer, la catégorie à retenir, la nature et la répartition des surfaces doivent faire l’objet d’une vigilance accrue.

Le loyer 4-6 La problématique de la déclaration de loyer est celle citée plus haut. Le montant ne doit pas être

redécoupé en plusieurs fractions par local fiscal mais limité au nombre de baux en vigueur et doit être déclaré sur un seul local.

La catégorie fiscale 4-7 Les textes ont prévu 39 catégories fiscales (voir § 3-7). Dans certains cas, des interrogations

peuvent subvenir entre le choix de deux catégories. Il importe de se référer à l’activité principale du local ainsi qu’à l’affectation de surface la plus importante. Dans le cas, par exemple, d’un entre-pôt disposant de bureaux, la catégorie à retenir est celle relative aux entrepôts (DEP 1 ou 2).Une autre problématique concerne les parkings ainsi que les RIE qui ne disposent pas de catégo-ries spécifiques. Or, ils peuvent actuellement faire l’objet d’une évaluation distincte. Il convient alors de porter leurs surfaces (PK1 ou/et PK2 pour les parkings et P2 pour les RIE) sur la déclara-tion 6660 du local auquel ils se rattachent. Leur propre déclaration doit être annulée et le numéro d’invariant correspondant supprimé.

La surface réelle 4-8 La définition de la surface réelle est propre à la fiscalité directe locale. Elle ne correspond en

aucun cas aux surfaces contractuelles figurant dans les contrats de bail ou les surfaces des permis de construire. En effet, aucune disposition juridique ne définit précisément la nature de la surface à porter dans les contrats de location commerciale où la définition n’est pas la même. Celle-ci peut relever de la surface du permis (SHON, surface de construction, de plancher, surface commerciale utile brute ou nette…) ou s’avérer approximative. En pratique, on constate de nombreuses erreurs sur ce point.Outre cette difficulté tenant à la nature de la surface, celle mentionnée sur les baux peut, par exemple, inclure une quote-part des parties communes. Toutes ces hypothèses conduisent à des cotisations surévaluées.

FISCAL

LA REVUE FIDUCIAIRE - FH 3559 - 11 SEPTEMBRE 201424

DOSSIER / CET (EX-TP) / TAXES FONCIÈRES

D’une manière générale, la surface réelle comprend la surface des pièces calculée à l’intérieur des murs et cloisons à l’exception des trémies, arrondie au m² inférieur.

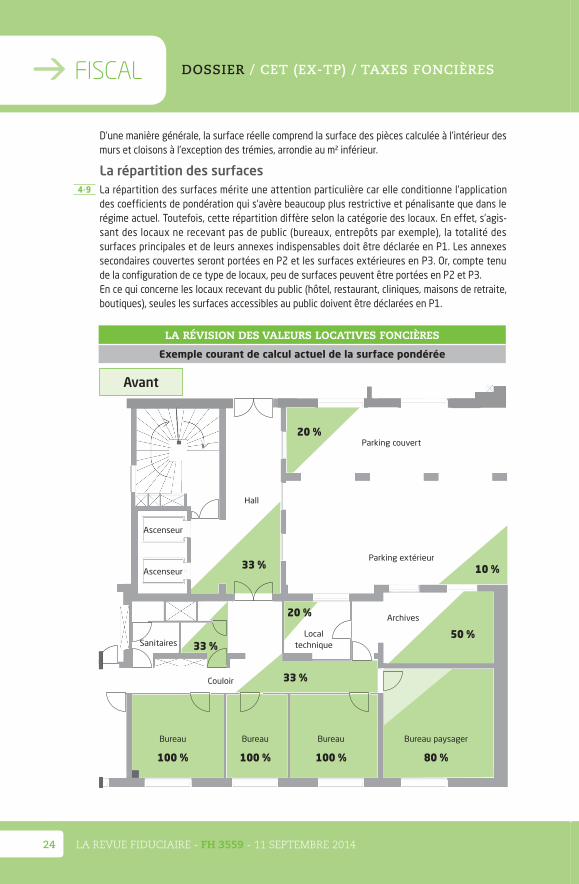

La répartition des surfaces 4-9 La répartition des surfaces mérite une attention particulière car elle conditionne l’application

des coefficients de pondération qui s’avère beaucoup plus restrictive et pénalisante que dans le régime actuel. Toutefois, cette répartition diffère selon la catégorie des locaux. En effet, s’agis-sant des locaux ne recevant pas de public (bureaux, entrepôts par exemple), la totalité des surfaces principales et de leurs annexes indispensables doit être déclarée en P1. Les annexes secondaires couvertes seront portées en P2 et les surfaces extérieures en P3. Or, compte tenu de la configuration de ce type de locaux, peu de surfaces peuvent être portées en P2 et P3.En ce qui concerne les locaux recevant du public (hôtel, restaurant, cliniques, maisons de retraite, boutiques), seules les surfaces accessibles au public doivent être déclarées en P1.

LA RÉVISION DES VALEURS LOCATIVES FONCIÈRES

Exemple courant de calcul actuel de la surface pondérée

Ascenseur

Ascenseur

Hall

Sanitaires

Couloir

Local technique

Parking couvert

Parking extérieur

Archives

Bureau Bureau Bureau Bureau paysager

33 %

20 %

10 %

33 %

20 %

50 %

100 % 100 % 100 % 80 %

33 %

Avant

FISCALDOSSIER / CET (EX-TP) / TAXES FONCIÈRES

LA REVUE FIDUCIAIRE - FH 3559 - 11 SEPTEMBRE 2014 25

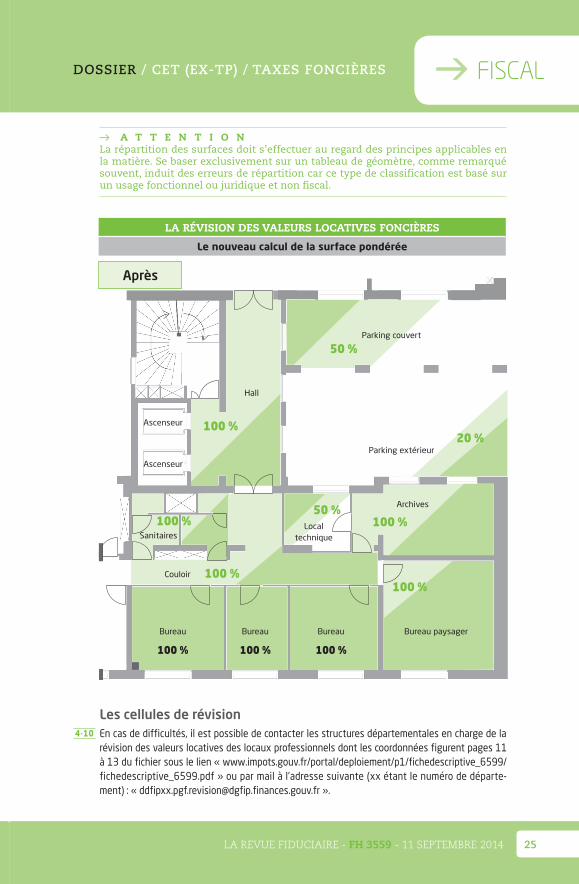

A T T E N T I O NLa répartition des surfaces doit s’effectuer au regard des principes applicables en la matière. Se baser exclusivement sur un tableau de géomètre, comme remarqué souvent, induit des erreurs de répartition car ce type de classification est basé sur un usage fonctionnel ou juridique et non fiscal.

Après

LA RÉVISION DES VALEURS LOCATIVES FONCIÈRES

Le nouveau calcul de la surface pondérée

Ascenseur

Ascenseur

Hall

Sanitaires

Couloir

Local technique

Parking couvert

Parking extérieur

Archives

Bureau Bureau Bureau Bureau paysager

50 %

100 % 100 % 100 %

20 %

100 %

100 %

100 %

100 %50 %

100 %

Les cellules de révision 4-10 En cas de difficultés, il est possible de contacter les structures départementales en charge de la

révision des valeurs locatives des locaux professionnels dont les coordonnées figurent pages 11 à 13 du fichier sous le lien « www.impots.gouv.fr/portal/deploiement/p1/fichedescriptive_6599/fichedescriptive_6599.pdf » ou par mail à l’adresse suivante (xx étant le numéro de départe-ment) : « [email protected] ».

LA REVUE FIDUCIAIRE - FH 3559 - 11 SEPTEMBRE 201426

DOSSIER / RÉVISION DES VALEURS LOCATIVES DES LOCAUX PROFESSIONNELS

L’application de la révision en 2016 : le coefficient de neutralisation et le mécanisme de lissageLa vérification des bases actuelles, qui permet d’assurer la juste imposition des locaux, garantit une période de transition 2016 à 2019 optimale.

Le coefficient de neutralisation 5-1 La révision des valeurs locatives des locaux professionnels s’effectue « à recettes fiscales cons-

tantes ». Ce qui signifie que le produit de chaque taxe, dans chaque collectivité et pour chaque catégorie de local (professionnels, industriels, d’habitation ou selon le barème), conserve la même proportion avant et après révision.Pour pallier l’augmentation attendue des valeurs locatives des locaux professionnels dans le cadre de leur révision et afin de ne pas pénaliser trop lourdement les contribuables de ces locaux, du fait de l’application à ces bases nouvelles des taux communs aux autres locaux, le législateur a introduit dans la loi un mécanisme d’intégration par application d’un coefficient de neutralisa-tion afin de maintenir au plan global l’équilibre contributif. Il a été arrêté que ce coefficient allait s’appliquer par taxe, par commune et/ou intercommunalité et par département.Ainsi, à titre d’exemple, si la base actuelle totale de la taxe foncière revenant à la commune est égale à 1 000 €, décomposée en 300 € pour les habitations, 100 € pour les usines et 600 € pour les locaux commerciaux et, si dans le régime futur, les bases nouvelles des locaux commerciaux s’élèvent à 800 €, le coefficient de neutralisation ramènera les bases de 800 € à 600 €, par appli-cation d’un coefficient de 0,75 (600/800), afin de respecter les proportions de 30 % pour les habitations, 10 % pour les usines et 60 % pour les locaux commerciaux. C’est à l’intérieur de ce montant des bases révisées que s’effectuera la nouvelle répartition individuelle des bases. Le total de l’augmentation des bases pour certaines catégories sera égal au total de la diminution des bases pour les autres catégories.Ce coefficient sera appliqué jusqu’à la mise en œuvre de la révision des valeurs locatives des locaux d’habitation.L’équilibre du produit fiscal par taxe et par collectivité sera réalisé par le biais du coefficient de neutralisation qui corrigera l’impact des hausses globales de bases d’imposition des locaux professionnels.À titre indicatif, les coefficients de neutralisation constatés lors de la simulation réalisée en 2011 étaient de l’ordre de 0,11 ; 0,25 ou encore 0,33 ; soit une variation respective des bases dans un rapport de 1 à 9, à 4 ou à 3.

Le mécanisme de lissage 5-2 Compte tenu du fort impact prévisible sur les cotisations individuelles de taxe foncière et de CFE,

lors de la mise en œuvre de cette révision [même après application à la base taxable du coefficient de neutralisation, pour chaque impôt direct (taxe foncière, CFE et taxe d’habitation)], une période

5

FISCAL

FISCALDOSSIER / CET (EX-TP) / TAXES FONCIÈRES

LA REVUE FIDUCIAIRE - FH 3559 - 11 SEPTEMBRE 2014 27

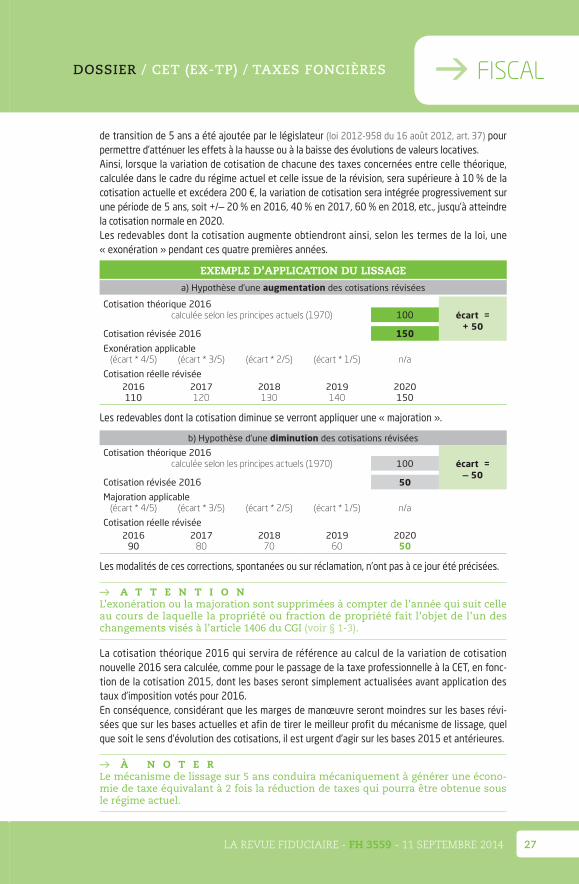

de transition de 5 ans a été ajoutée par le législateur (loi 2012-958 du 16 août 2012, art. 37) pour permettre d’atténuer les effets à la hausse ou à la baisse des évolutions de valeurs locatives.Ainsi, lorsque la variation de cotisation de chacune des taxes concernées entre celle théorique, calculée dans le cadre du régime actuel et celle issue de la révision, sera supérieure à 10 % de la cotisation actuelle et excédera 200 €, la variation de cotisation sera intégrée progressivement sur une période de 5 ans, soit +/— 20 % en 2016, 40 % en 2017, 60 % en 2018, etc., jusqu’à atteindre la cotisation normale en 2020.Les redevables dont la cotisation augmente obtiendront ainsi, selon les termes de la loi, une « exonération » pendant ces quatre premières années.

EXEMPLE D’APPLICATION DU LISSAGE a) Hypothèse d’une augmentation des cotisations révisées

Cotisation théorique 2016écart =

+ 50 calculée selon les principes actuels (1970) 100

Cotisation révisée 2016 150

Exonération applicable (écart * 4/5) (écart * 3/5) (écart * 2/5) (écart * 1/5) n/a

Cotisation réelle révisée2016 2017 2018 2019 2020 110 120 130 140 150

Les redevables dont la cotisation diminue se verront appliquer une « majoration ».

b) Hypothèse d’une diminution des cotisations révisées

Cotisation théorique 2016 écart =

— 50 calculée selon les principes actuels (1970) 100

Cotisation révisée 2016 50

Majoration applicable (écart * 4/5) (écart * 3/5) (écart * 2/5) (écart * 1/5) n/a

Cotisation réelle révisée 2016 2017 2018 2019 2020

90 80 70 60 50

Les modalités de ces corrections, spontanées ou sur réclamation, n’ont pas à ce jour été précisées.

A T T E N T I O NL’exonération ou la majoration sont supprimées à compter de l’année qui suit celle au cours de laquelle la propriété ou fraction de propriété fait l’objet de l’un des changements visés à l’article 1406 du CGI (voir § 1-3).

La cotisation théorique 2016 qui servira de référence au calcul de la variation de cotisation nouvelle 2016 sera calculée, comme pour le passage de la taxe professionnelle à la CET, en fonc-tion de la cotisation 2015, dont les bases seront simplement actualisées avant application des taux d’imposition votés pour 2016.En conséquence, considérant que les marges de manœuvre seront moindres sur les bases révi-sées que sur les bases actuelles et afin de tirer le meilleur profit du mécanisme de lissage, quel que soit le sens d’évolution des cotisations, il est urgent d’agir sur les bases 2015 et antérieures.

À N O T E RLe mécanisme de lissage sur 5 ans conduira mécaniquement à générer une écono-mie de taxe équivalant à 2 fois la réduction de taxes qui pourra être obtenue sous le régime actuel.

En partenariat avec

Suivez-nous !

Vous venez de consulter un extrait de la revue Fiduciaire

Yourcegid Etafi Start

PLUS D’INFORMATION :Service Commercial Expert01 47 70 44 44ㅣ[email protected]

PLUS D’INFOS

Vous pouvez égalementconsulter la fiche produit

www.grouperf.com/catalogue/etafi-loyers.html ➜

》 Découvrez le service en ligne Yourcegid Etafi Loyers

qui vous permet d’anticiper la mise en conformité fiscale de déclaration de loyers.

POUR SIMULER TOUTES LES CONSÉQUENCESDE LA RÉVISION DES VALEURS LOCATIVES

sur vos LOCAUX PROFESSIONNELS