Embed Size (px)

DESCRIPTION

Être REVUE ANNUELLE L’industrie du 21 e siècle que nous voulons concrétiser combinera les vertus du passé et les nouvelles orientations qui reflètent le caractère changeant des marchés. Nous serons imaginatifs, innovateurs, durables, préoccupés de notre clientèle, concurrentiels, bons partenaires et bons voisins, et notre secteur constituera un bon investissement. Nous y arriverons par le biais de cinq grands objectifs (et de quelques idées audacieuses), qui nous définiront.

Citation preview

ASSO

CIATIO

ND

ESP

RO

DU

ITSFO

RESTIER

SD

UC

AN

AD

A· R

EVUE

AN

NU

ELLE2006

L’Association des produits forestiers du Canada (APFC) est le porte-parole, au Canada et à l’étranger, des producteurs canadiens debois, de pâte et de papier pour les questions touchant le gouvernement,le commerce et l’environnement. L’industrie canadienne des produitsforestiers représente 3 % du PIB et exporte plus de 40 milliards dedollars chaque année, et elle constitue l’un des plus grands employeursdu Canada ayant des activités dans plusieurs centaines de collectivitéset procure presque 900 000 emplois directs et indirects sur tout leterritoire canadien. Avec l’aide de ses membres, l’APFC conçoit desprogrammes visant à promouvoir l’action de chef de file du Canadadans le domaine commercial et économique, de l’aménagementforestier durable et de l’intendance de l’environnement.

Communiquez avec nous, demandez-nous des informations :

Canada · Association des produits forestiers du Canada99, rue Bank, bureau 410, Ottawa (Ontario) Canada K1P 6B9 fpac.ca · [email protected]

Tél : 613-563-1441 · Téléc. : 613-563-4720

Europe · Produits forestiers du Canada, 12A, Place Stéphanie, 1050Bruxelles, Belgique

Tél : 32-2-512 50 51 · Téléc. : 32-2-502 54 02

Design par McMillan. ©2007, Association des produits forestiers du Canada. Also published in English.

L’Association des produits forestiers du Canadaest un fier partenaire du programme Produitsde bois canadien.

Sociétés membres de l’APFCVisitez fpac.ca pour accès aux liens des sites web de nos membres.

Imprimé sur du papier offset canadien contenant 30 % de fibres de post-consommation.

box scorescore

cut opening

box score

ÊtreREVUE ANNUELLE

FPA-8934-DC-AR-V5-FR-cover 1/23/07 10:00 AM Page 1

LA VOIE À

SUIVRE

Qu’évoque l’énoncé suivant? Organisme canadien qui travaille àconserver les habitats fauniques, à réduire les émissions de gaz à effet deserre et à maximiser le recyclage, qui s’attend à ce que toutes les opérationsforestières soient certifiées pour l’aménagement forestier durable par une tierce partie et qui fait la promotion des allégements fiscaux pour lesinvestissements qui visent à réduire les émissions polluantes. Un groupede conservation reconnu à l’échelle internationale? Non. En fait, il s’agit des membres de l’Association des produits forestiers du Canada (APFC).

L’APFC et ses membres entretient des relations avec un certain nombre de groupes environnementaux, une réalité qui en surprend certains. Nosréalisations en matière d’environnement surprennent aussi, qu’il s’agissede la réduction de 44 % de nos émissions de gaz à effet de serre parrapport au niveau de 1990 ou encore de l’utilisation accrue de la biomasseque nous préconisons comme source d’énergie renouvelable. Nouscroyons qu’être un chef de file en matière d’environnement est bon pournos entreprises, car cela mène à de meilleures pratiques d’aménagementforestier et d’utilisation des ressources, à un taux de recyclage plus grand,à l’autosuffisance énergétique grâce à des combustibles renouvelables et à des relations plus productives avec les autres intervenants. C’estaussi une démonstration claire du dossier environnemental des produitsforestiers canadiens, dont tout canadiens peuvent être fiers.

L’industrie du 21e siècle que nous voulons concrétiser combinera les vertusdu passé et les nouvelles orientations qui reflètent le caractère changeantdes marchés. Nous serons imaginatifs, innovateurs, durables, préoccupés denotre clientèle, concurrentiels, bons partenaires et bons voisins, et notresecteur constituera un bon investissement. Nous y arriverons par le biais decinq grands objectifs (et de quelques idées audacieuses), qui nous définiront.

FPA-8934_Annual_FRE_interior 1/23/07 10:57 AM Page 1

L’industrie des produits forestiers s’efforce d’être viable au plan économique,souhaitable au plan social et responsable au plan environnemental. Celaconcorde bien avec ce que les Canadiens attendent de nous : être de bonsgestionnaires de l’environnement, de bons employeurs, de bons voisins et descréateurs de richesses pour tous. Depuis plus de dix ans, ces objectifs convergentet ce qui les sépare s’est rétréci encore l’an dernier, avec l’adoption de l’Initiativede l’APFC sur le développement durable, qui vise à améliorer le caractère durabledes opérations de nos membres à tous les égards. Cette année, nous faisons un pas de plus en publiant notre premier Rapport sur le développement durable,qui fournit des preuves empiriques de nos progrès sur ces fronts.

Aujourd’hui, c’est l’aspect économique qui nous préoccupe le plus. Les difficultésque connaît l’industrie canadienne des produits forestiers sont sans précédent.Des concurrents étrangers, dont les coûts sont plus bas et les technologies, plus récentes, prennent une place importante sur nos marchés traditionnels etla force du dollar canadien désavantage l’industrie par rapport aux producteursaméricains. L’amélioration de notre compétitivité à l’échelle du globe nousobligera à faire des changements structuraux fondamentaux ainsi qu’àrechercher des produits innovateurs et des technologies de transformation qui permettront de desserrer l’emprise des coûts élevés et d’emprunter desavenues moins traditionnelles au chapitre des revenus, comme la production et la vente d’énergie renouvelable.

Bien que nous soyons fiers des progrès réalisés à ce jour, il reste beaucoup àfaire, car nos concurrents ne nous attendront pas si nous hésitons à aller del’avant. Le Canada est tout à fait capable d’établir la norme pour l’industrieforestière et papetière mondiale du 21e siècle. La nouvelle industrie canadiennesera très différente sous certains aspects et elle ne se fera pas sans consolidationni rationalisation, processus souvent douloureux, mais l’industrie émergeracomme concurrent d’envergure internationale plus fort et continuera à êtrel’épine dorsale de l’économie du Canada rural.

Plusieurs des photos de cette revue annuelle présentent des modèles d’origamicréés en exclusivité pour l’APFC par Joseph Wu, un artiste de Vancouver.

L’origami est l’art du pliage du papier. Ce mot japonais signifie littéralementplier (oru) du papier (kami).

Nous croyons que l’origami illustre parfaitement la résistance, la polyvalenceet l’élégance du papier.

Photographie : Martin Lipman

CINQ OBJECTIFSSTRATÉGIQUES

Avrim Lazar

Président et chef de la directionAssociation des produits forestiersdu Canada

James (Jim) A. Shepherd

Président et chef de la directionCanfor Corporation

Président du conseil d’administrationAssociation des produits forestiersdu Canada

FPA-8934_Annual_FRE_interior 1/23/07 10:57 AM Page 2

1.

ÊTRE STRUCTURÉS POUR RÉUSSIR À L’ÉCHELLE GLOBALE

Les perspectives à moyen terme indiquent une industrie canadienne qui seraallégée et plus ciblée, mais plus forte. Le producteur canadien de l’avenir seravraisemblablement beaucoup plus grand qu’aujourd’hui et bénéficiera ainsidavantage des économies d’échelle, ou encore il se spécialisera dans un seulproduit pour garder des relations étroites avec chacun de ses clients. Les grandesentreprises s’appuieront sur leurs produits principaux par des fusions et desacquisitions et se débarrasseront des actifs moins importants. Une grande tailleprocure des avantages considérables, notamment des coûts unitaires et descoûts de capital plus faibles, une plus grande capacité d’investissement et deR&D et une plus grande aptitude à financer le développement des marchésétrangers ou des interfaces clients/fournisseurs sophistiquées dans la chaîned’approvisionnement. Se donner une envergure mondiale permet à uneentreprise d’obtenir des contrats d’approvisionnement à l’échelle d’une régionou d’un continent avec des détaillants géants comme Home Depot, Lowe’s,Bureau en gros ou Wal-Mart.

Une industrie canadienne restructurée et composée de grands joueurs aidera à équilibrer le marché, qui penche actuellement en faveur des concurrentsétrangers beaucoup plus gros et des énormes clients multinationaux. Lesgrandes surfaces et les gigantesques conglomérats du secteur des médiasdominent la clientèle, ce qui leur donne beaucoup de poids dans lesnégociations. Malgré la présence de certains joueurs de calibre internationaldans des secteurs comme le papier journal et le bois d’œuvre, nos entreprisessont petites selon les normes internationales. En effet, aucune sociétécanadienne ne se classe parmi les 20 plus grandes entreprises de produitsforestiers dans le monde en termes de vente.

ÉTABLIR DES POLITIQUES CONCURRENTIELLESLa consolidation que l’industrie entreprend n’a que trop tardé. Malheureusement,les gouvernements provinciaux ont souvent miné la viabilité d’usines prospèresen renflouant des installations en difficulté ou en adoptant des politiques quiempêchent la rationalisation. De plus, les responsables de la réglementationfédérale, préoccupés par le maintien de la concurrence sur le marché intérieur,sont intervenus dans des opérations de fusion concernant des usinescanadiennes, bien qu’on puisse affirmer aujourd’hui qu’il n’y a à peu près pasun produit du bois ou du papier qui ne peut être obtenu à l’extérieur de nosfrontières. À long terme, les résultats pour l’industrie et pour l’économie sontmeilleurs lorsqu’on permet aux forces du marché de s’exercer. Par exemple, en raison du grand nombre de fermetures d’usines depuis un an, l’offre et lademande de produits comme la pâte de résineux et le papier non couché sanspâte mécanique se sont mieux équilibrées, ce qui a soutenu les prix et permisà de nombreuses usines canadiennes de papier de commencer à générer des rentrées de fonds. Le fait de permettre une restructuration basée sur les conditions du marché créera des entreprises plus fortes qui pourrontcompétitionner plus efficacement sur les marchés mondiaux. C’est ainsi que les collectivités et les travailleurs qui dépendent de l’industrie et qui lasoutiennent pourront compter sur un avenir plus solide.

Lorsque les producteurs canadiens amélioreront leur bilan, plusieurscollectivités, qui vivent actuellement sous la menace de perdre leur usine,retrouveront stabilité. Les fermetures ne sont jamais un processus facile, en particulier dans les petites localités. Mais quand elles sont inévitables,l’industrie, les gouvernements et les syndicats ont tous un rôle à jouer pouraider les employés et les collectivités dans la transition.

LA TEMPÊTE PARFAITE La vague de fermetures d’usines, définitives ou temporaires, qui a déferlé en 2003et s’est accélérée en 2005 et 2006 reflète l’impact de puissantes, certaines à longterme, d’autres d’origine intérieure, qui ont réduit la capacité de l’industrie àgénérer des bénéfices ainsi que la viabilité de nombreuses installations.

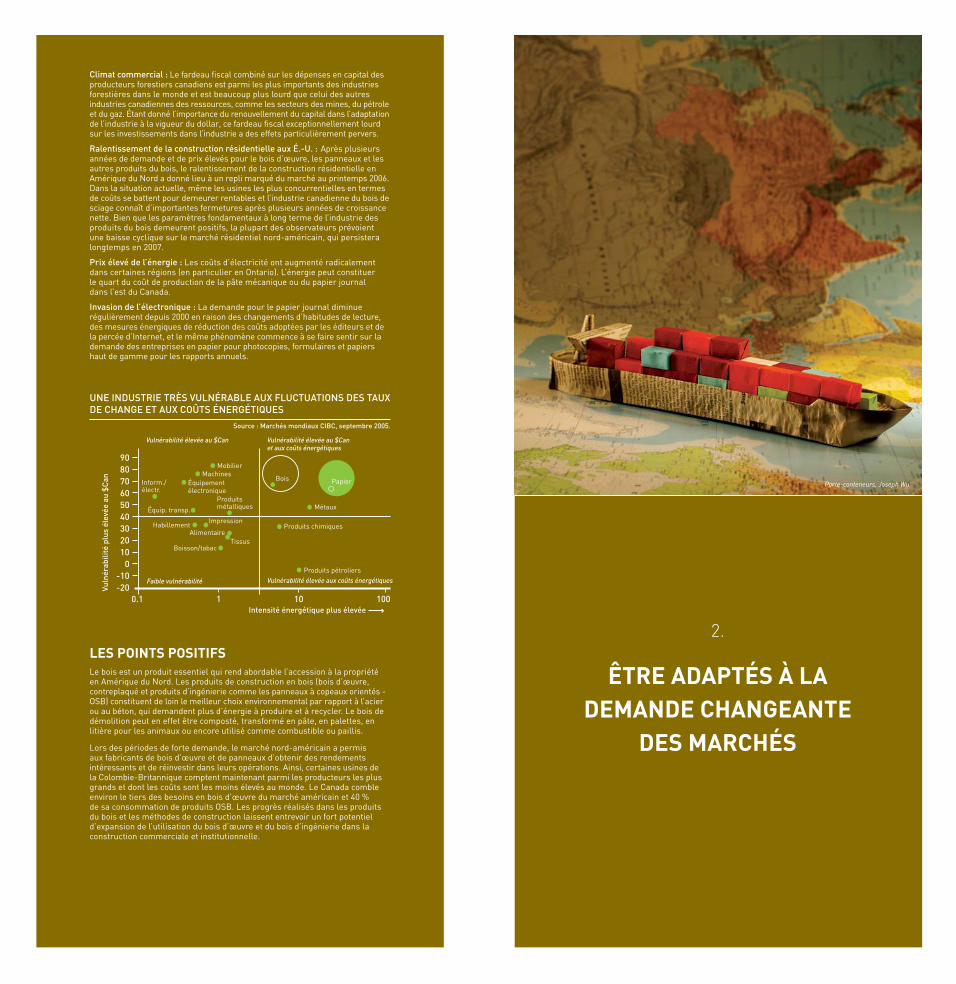

Vigueur du dollar canadien : La valeur du dollar s’est appréciée de 40 % enquatre ans seulement. Aux taux de change actuels, les installations canadienness’évertuent à demeurer concurrentielles en termes de coûts par rapport à leurscompétiteurs américains, malgré une productivité égale ou supérieure.

Concurrents à faibles coûts : Les immenses usines de pâtes et papiers construites récemment en Asie et en Amérique latine, qui bénéficient de fibre et de main-d’œuvre bon marché ainsi que de diverses formes d’aidegouvernementale, exercent une pression sur les prix et soutirent des parts de marché aux producteurs dont les coûts sont plus élevés. De plus, lesproducteurs européens ont déployé beaucoup d’énergie à accroître leurprésence sur le marché des États-Unis.

Coûts élevés de la fibre : L’est du Canada doit composer avec une fibre dont lecoût est parmi les plus élevés dans le monde, surtout parce que les politiquesgouvernementales ont restreint l’accès à la fibre et imposé des obligationscoûteuses aux producteurs.

Graphique, Joseph Wu

FPA-8934_Annual_FRE_interior 1/23/07 10:57 AM Page 4

Climat commercial : Le fardeau fiscal combiné sur les dépenses en capital desproducteurs forestiers canadiens est parmi les plus importants des industriesforestières dans le monde et est beaucoup plus lourd que celui des autresindustries canadiennes des ressources, comme les secteurs des mines, du pétroleet du gaz. Étant donné l’importance du renouvellement du capital dans l’adaptationde l’industrie à la vigueur du dollar, ce fardeau fiscal exceptionnellement lourdsur les investissements dans l’industrie a des effets particulièrement pervers.

Ralentissement de la construction résidentielle aux É.-U. : Après plusieursannées de demande et de prix élevés pour le bois d’œuvre, les panneaux et lesautres produits du bois, le ralentissement de la construction résidentielle enAmérique du Nord a donné lieu à un repli marqué du marché au printemps 2006.Dans la situation actuelle, même les usines les plus concurrentielles en termesde coûts se battent pour demeurer rentables et l’industrie canadienne du bois desciage connaît d’importantes fermetures après plusieurs années de croissancenette. Bien que les paramètres fondamentaux à long terme de l’industrie desproduits du bois demeurent positifs, la plupart des observateurs prévoient une baisse cyclique sur le marché résidentiel nord-américain, qui persisteralongtemps en 2007.

Prix élevé de l’énergie : Les coûts d’électricité ont augmenté radicalementdans certaines régions (en particulier en Ontario). L’énergie peut constituer le quart du coût de production de la pâte mécanique ou du papier journal dans l’est du Canada.

Invasion de l’électronique : La demande pour le papier journal diminuerégulièrement depuis 2000 en raison des changements d’habitudes de lecture,des mesures énergiques de réduction des coûts adoptées par les éditeurs et dela percée d’Internet, et le même phénomène commence à se faire sentir sur lademande des entreprises en papier pour photocopies, formulaires et papiershaut de gamme pour les rapports annuels.

LES POINTS POSITIFSLe bois est un produit essentiel qui rend abordable l’accession à la propriété en Amérique du Nord. Les produits de construction en bois (bois d’œuvre,contreplaqué et produits d’ingénierie comme les panneaux à copeaux orientés -OSB) constituent de loin le meilleur choix environnemental par rapport à l’acierou au béton, qui demandent plus d’énergie à produire et à recycler. Le bois dedémolition peut en effet être composté, transformé en pâte, en palettes, enlitière pour les animaux ou encore utilisé comme combustible ou paillis.

Lors des périodes de forte demande, le marché nord-américain a permis aux fabricants de bois d’œuvre et de panneaux d’obtenir des rendementsintéressants et de réinvestir dans leurs opérations. Ainsi, certaines usines de la Colombie-Britannique comptent maintenant parmi les producteurs les plusgrands et dont les coûts sont les moins élevés au monde. Le Canada combleenviron le tiers des besoins en bois d’œuvre du marché américain et 40 % de sa consommation de produits OSB. Les progrès réalisés dans les produitsdu bois et les méthodes de construction laissent entrevoir un fort potentield’expansion de l’utilisation du bois d’œuvre et du bois d’ingénierie dans laconstruction commerciale et institutionnelle.

2.

ÊTRE ADAPTÉS À LADEMANDE CHANGEANTE

DES MARCHÉS

908070605040302010

0-10-20

0.1 1 10 100

UNE INDUSTRIE TRÈS VULNÉRABLE AUX FLUCTUATIONS DES TAUXDE CHANGE ET AUX COÛTS ÉNERGÉTIQUES

Vuln

érab

ilité

plu

s él

evée

au

$C

an

Vulnérabilité élevée au $Can

Faible vulnérabilité

Vulnérabilité élevée au $Can et aux coûts énergétiques

Vulnérabilité élevée aux coûts énergétiques

Intensité énergétique plus élevée

MobilierMachines

Équipement électronique

Équip. transp.

Bois Papier

MétauxProduits métalliques

ImpressionHabillement

AlimentaireTissus

Boisson/tabac

Inform./électr.

Produits chimiques

Produits pétroliers

Source : Marchés mondiaux CIBC, septembre 2005.

Porte-conteneurs, Joseph Wu

FPA-8934_Annual_FRE_interior 1/23/07 10:57 AM Page 6

3.

ÊTRE TRANSFORMÉS PARL’INNOVATION ET LES IDÉES

VOUS POURRIEZ ÊTRE SURPRIS D’APPRENDRE QUEL’INDUSTRIE CANADIENNE DES PRODUITS FORESTIERS…

· représente 3 % du PIB canadien

· procure plus de 340 000 emplois directs dans tout le Canada.

Chercheur, Joseph Wu

Bien que les nouveaux marchés à croissance rapide soient réellementprometteurs, l’Amérique du Nord reste le plus important marché pour leCanada. Notre principal objectif à court terme est de préserver la partessentielle de notre pays sur ce marché.

Être en Amérique du Nord procure des avantages certains. En raison de laproximité de nos clients, nous pouvons leur fournir de vrais services à valeurajoutée basés sur des délais d’exécution rapides. Les grandes surfaces commeWal-Mart, Home Depot, Lowe’s, Rona, Bureau en gros et Office Depot veulentdes produits sur mesure ou du soutien pour la mise en marché et un appuisolide de leurs fournisseurs. Les acheteurs veulent de plus en plus de produitsqui proviennent de sources durables, dont le contenu est certifié ou recyclé etqui respectent les exigences de leurs politiques d’achat et les demandes desconsommateurs pour des produits écologiques. Il n’y a tout simplement pas demeilleur endroit que le Canada pour répondre à ces besoins. Notre objectif estde maximiser ces avantages, ainsi que d’autres particularités canadiennes,comme la longueur de la fibre de résineux et la gamme des essences feuillues,afin d’établir des relations durables avec notre clientèle.

Notre stratégie consiste à améliorer les marges sur nos produits actuels, à développer de nouveaux produits qui tirent parti de la fibre canadienne, àoffrir des services à valeur ajoutée ou des produits sur mesure et à améliorercontinuellement les pratiques de l’industrie en matière d’aménagementforestier durable.

DES CHANGEMENTS EN COURS L’industrie canadienne des produits forestiers du 21e siècle intégrera desstratégies qui modifieront les relations des producteurs avec leurs principauxmarchés et leur façon d’exploiter les nouvelles possibilités.

Modification de la gamme de produits : L’industrie n’est pas restée inactivedepuis dix ans, pendant que la concurrence étrangère s’intensifiait et que lamenace qui planait sur l’imprimé se précisait. Les producteurs canadiens depapier ont converti le surplus de capacité de production de papier journal en se tournant vers des catégories de produits qui connaissent une croissance,comme les papiers couchés ultralégers et le papier satiné, destinés aupublipostage et autres documents promotionnels. Les producteurs de bois ontaussi été actifs, profitant de la forte demande du secteur de la constructionrésidentielle en Amérique du Nord pour accroître leur capacité de fabricationde produits de bois d’ingénierie.

Création d’une nouvelle demande pour les produits du bois : L’industrie dusciage des deux côtés de la frontière canado-américaine travaillera à susciterune nouvelle demande pour les produits de construction en bois commesolution de rechange préférable à l’acier et au béton au plan environnemental. Il y a particulièrement place pour une augmentation de l’utilisation du boisdans la construction non résidentielle (écoles, hôpitaux et petits commerces).

Renforcement du dossier environnemental : Le Canada est un chef de file àl’échelle internationale pour ce qui est de l’aménagement forestier durable etde la certification des forêts : il compte plus de territoires forestiers certifiéspar une tierce partie que tout autre pays. Cette assurance accrue en matièrede développement durable distinguera les produits canadiens exceptionnels de manière à stimuler l’intérêt des clients et des utilisateurs nord-américainset d’outre-mer.

Développement de nouveaux marchés étrangers : Les partenairesgouvernementaux et industriels canadiens accentuent leurs efforts pour mettreen marché des produits et des systèmes de construction en bois, entre autresgrâce à des concepts d’habitation avancés au plan environnemental comme leprogramme Super E, afin de favoriser l’utilisation des produits de bois canadiensur des marchés comme la Grande-Bretagne, le Japon et la Chine. La Chineconstitue déjà le plus important client étranger du Canada pour la pâte, car ce pays veut devenir le premier producteur de papier au monde. Le Canada est en bonne position, comme principal exportateur de pâte de résineux, pouraccroître le niveau de ses exportations vers la Chine, à condition qu’il demeureconcurrentiel en ce qui a trait aux coûts, à la qualité et au service.

Tirer parti des avantages canadiens par de nouveaux produits : Par desactivités concertées de R&D dans l’industrie et les universités, on cherche àdévelopper des produits à valeur ajoutée qui profitent des avantages naturels du Canada, comme la longue fibre du bois résineux ou la diversité de nosapprovisionnements naturels, qui ne sont pas facilement surpassés par nosconcurrents étrangers. Le papier ultraléger, une spécialité des fibres longues,réduit les coûts d’expédition par la poste des catalogues en diminuant leur poidssans limiter la surface d’impression. Les produits de bois d’ingénierie de nouvellegénération, comme le bois de placage lamellé (LVL) ou les produits de copeauxorientés (OSL), sont fabriqués à partir d’essences feuillues sous-utilisées.

FPA-8934_Annual_FRE_interior 1/23/07 10:57 AM Page 8

Pour être et demeurer à l’avant-garde, l’industrie canadienne des produitsforestiers se doit d’être aussi versée dans le développement et l’application de nouvelles idées et technologies que les autres pays.

Le Canada doit reprendre le leadership de la conception et de la mise en marchéde nouveaux produits et procédés recherchés dans les secteurs des produits deconstruction, des pâtes et papiers, des produits biochimiques, de la bioénergie et de la foresterie. Son esprit d’initiative pour ce qui est de l’innovation dans lesecteur forestier ne fera pas que renforcer la compétitivité de l’industrie desproduits forestiers même, mais il créera de nouvelles possibilités économiquesliées à la fourniture de connaissances et de technologies sur les marchésinternationaux. La mise au point et la commercialisation rapide des technologiesde transformation les plus prometteuses demanderont un système d’innovationefficace, stratégique et tourné vers l’avenir.

LA RECHERCHE S’ACCÉLÈRELa concentration et l’intensification des programmes de recherche qui visent le développement de nouveaux produits et de nouvelles technologies sont deséléments décisifs pour l’avenir. Tous les intervenants partagent de plus en plus le désir de « faire les choses en grand ». Les trois centres de recherchepublics/privés de l’industrie forestière canadienne, Paprican (pâtes et papiers),Forintek (produits du bois) et FERIC (génie forestier) sont en voie de fusionner en un nouvel institut de recherche pour le secteur forestier au Canada, qui sera le plus grand institut du genre dans l’industrie mondiale de la forêt et du papier.Le gouvernement fédéral, par l’entremise du Service canadien des forêts, fournitun appui important au nouvel organisme. « Ce regroupement permettra deconstituer une masse critique de recherche dans une même structure, afin dedévelopper des solutions innovatrices et globales qui mettent à profit la spécificitéde la fibre canadienne », affirme Ian de la Roche, président et chef de la directiondu nouvel institut de recherche.

Aujourd’hui, il est difficile de prévoir avec précision les technologies qui serontdéterminantes dans l’avenir, mais certaines d’entre elles, qui verront bientôt lejour, nous donnent une idée de ce qui nous attend :

Bioraffineries : Le monde recherche de nouveaux combustibles et des produitstirés de la biomasse pour remplacer les combustibles fossiles. On pourraitconstruire des bioraffineries aux usines en place afin d’extraire de la bioénergie etdes produits biochimiques de la biomasse pour produire de l’éthanol, du biodieselet une gamme de substituts biodégradables aux plastiques conventionnels.

Substituts au bois d’œuvre : Le nouveau centre de la fibre du Canada travaille àmaximiser les caractéristiques particulières de la fibre du bois canadien. Comptetenu des progrès en cours dans la technologie des polymères, il sera bientôtpossible d’utiliser des presses thermiques conventionnelles pour faire du bois à copeaux orientés une solution de rechange viable au bois traditionnel. Ce boisoffrira une résistance plus constante dans chacune des pièces et ne présenterapas de nœuds ni d’autres défauts d’aspect.

4.

ÊTRE CONCURRENTIELS À L’ÉCHELLE INTERNATIONALE

VOUS POURRIEZ ÊTRE SURPRIS D’APPRENDRE QUEL’INDUSTRIE CANADIENNE DES PRODUITS FORESTIERS…

· a dépensé plus de 8 milliards de dollars en améliorationsenvironnementales depuis 1990

· investit chaque année plus de 4 milliards de dollars pouraméliorer ses installations

· est l’une des industries qui contribue le plus à la R&D (500 millions de dollars par année).

FPA-8934_Annual_FRE_interior 1/23/07 10:57 AM Page 10

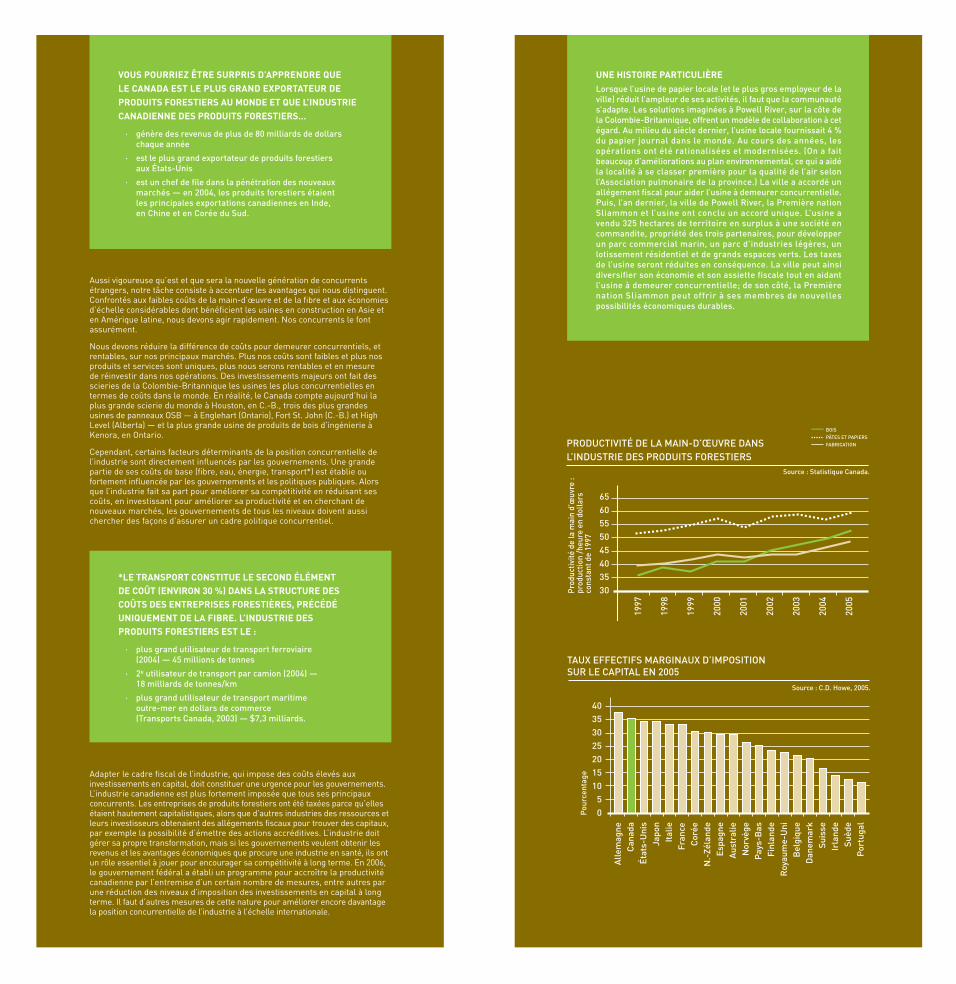

UNE HISTOIRE PARTICULIÈRE Lorsque l’usine de papier locale (et le plus gros employeur de laville) réduit l’ampleur de ses activités, il faut que la communautés’adapte. Les solutions imaginées à Powell River, sur la côte dela Colombie-Britannique, offrent un modèle de collaboration à cetégard. Au milieu du siècle dernier, l’usine locale fournissait 4 %du papier journal dans le monde. Au cours des années, lesopérations ont été rationalisées et modernisées. (On a faitbeaucoup d’améliorations au plan environnemental, ce qui a aidéla localité à se classer première pour la qualité de l’air selonl’Association pulmonaire de la province.) La ville a accordé unallégement fiscal pour aider l’usine à demeurer concurrentielle.Puis, l’an dernier, la ville de Powell River, la Première nationSliammon et l’usine ont conclu un accord unique. L’usine a vendu 325 hectares de territoire en surplus à une société encommandite, propriété des trois partenaires, pour développerun parc commercial marin, un parc d’industries légères, unlotissement résidentiel et de grands espaces verts. Les taxesde l’usine seront réduites en conséquence. La ville peut ainsidiversifier son économie et son assiette fiscale tout en aidantl’usine à demeurer concurrentielle; de son côté, la Premièrenation Sliammon peut offrir à ses membres de nouvellespossibilités économiques durables.

Source : Statistique Canada.

PRODUCTIVITÉ DE LA MAIN-D’ŒUVRE DANS L’INDUSTRIE DES PRODUITS FORESTIERS

Prod

uctiv

ité d

e la

mai

n d’

œuv

re :

prod

uctio

n /h

eure

en

dolla

rs

cons

tant

de

1997

BOIS PÂTES ET PAPIERS FABRICATION

6560555045403530

1997

1998

1999

2000

2001

2002

2003

2004

2005

40353025201510

50

TAUX EFFECTIFS MARGINAUX D’IMPOSITION SUR LE CAPITAL EN 2005

Alle

mag

neC

anad

aÉt

ats-

Uni

sJa

pon

Ital

ieFr

ance

Cor

éeN

.-Zé

land

eEs

pagn

eA

ustr

alie

Nor

vège

Pay

s-B

asFi

nlan

deR

oyau

me-

Uni

Bel

giqu

eD

anem

ark

Suis

se

I

rlan

deSu

ède

Por

tuga

l

Pou

rcen

tage

Source : C.D. Howe, 2005.

Aussi vigoureuse qu’est et que sera la nouvelle génération de concurrentsétrangers, notre tâche consiste à accentuer les avantages qui nous distinguent.Confrontés aux faibles coûts de la main-d’œuvre et de la fibre et aux économiesd’échelle considérables dont bénéficient les usines en construction en Asie eten Amérique latine, nous devons agir rapidement. Nos concurrents le fontassurément.

Nous devons réduire la différence de coûts pour demeurer concurrentiels, etrentables, sur nos principaux marchés. Plus nos coûts sont faibles et plus nosproduits et services sont uniques, plus nous serons rentables et en mesure de réinvestir dans nos opérations. Des investissements majeurs ont fait desscieries de la Colombie-Britannique les usines les plus concurrentielles entermes de coûts dans le monde. En réalité, le Canada compte aujourd’hui laplus grande scierie du monde à Houston, en C.-B., trois des plus grandesusines de panneaux OSB — à Englehart (Ontario), Fort St. John (C.-B.) et HighLevel (Alberta) — et la plus grande usine de produits de bois d’ingénierie àKenora, en Ontario.

Cependant, certains facteurs déterminants de la position concurrentielle del’industrie sont directement influencés par les gouvernements. Une grandepartie de ses coûts de base (fibre, eau, énergie, transport*) est établie oufortement influencée par les gouvernements et les politiques publiques. Alorsque l’industrie fait sa part pour améliorer sa compétitivité en réduisant sescoûts, en investissant pour améliorer sa productivité et en cherchant denouveaux marchés, les gouvernements de tous les niveaux doivent aussichercher des façons d’assurer un cadre politique concurrentiel.

Adapter le cadre fiscal de l’industrie, qui impose des coûts élevés auxinvestissements en capital, doit constituer une urgence pour les gouvernements.L’industrie canadienne est plus fortement imposée que tous ses principauxconcurrents. Les entreprises de produits forestiers ont été taxées parce qu’ellesétaient hautement capitalistiques, alors que d’autres industries des ressources etleurs investisseurs obtenaient des allégements fiscaux pour trouver des capitaux,par exemple la possibilité d’émettre des actions accréditives. L’industrie doitgérer sa propre transformation, mais si les gouvernements veulent obtenir lesrevenus et les avantages économiques que procure une industrie en santé, ils ontun rôle essentiel à jouer pour encourager sa compétitivité à long terme. En 2006,le gouvernement fédéral a établi un programme pour accroître la productivitécanadienne par l’entremise d’un certain nombre de mesures, entre autres parune réduction des niveaux d’imposition des investissements en capital à longterme. Il faut d’autres mesures de cette nature pour améliorer encore davantagela position concurrentielle de l’industrie à l’échelle internationale.

VOUS POURRIEZ ÊTRE SURPRIS D’APPRENDRE QUE LE CANADA EST LE PLUS GRAND EXPORTATEUR DEPRODUITS FORESTIERS AU MONDE ET QUE L’INDUSTRIECANADIENNE DES PRODUITS FORESTIERS…

· génère des revenus de plus de 80 milliards de dollarschaque année

· est le plus grand exportateur de produits forestiers aux États-Unis

· est un chef de file dans la pénétration des nouveauxmarchés — en 2004, les produits forestiers étaient les principales exportations canadiennes en Inde, en Chine et en Corée du Sud.

*LE TRANSPORT CONSTITUE LE SECOND ÉLÉMENT DE COÛT (ENVIRON 30 %) DANS LA STRUCTURE DESCOÛTS DES ENTREPRISES FORESTIÈRES, PRÉCÉDÉUNIQUEMENT DE LA FIBRE. L’INDUSTRIE DES PRODUITS FORESTIERS EST LE :

· plus grand utilisateur de transport ferroviaire (2004) — 45 millions de tonnes

· 2e utilisateur de transport par camion (2004) — 18 milliards de tonnes/km

· plus grand utilisateur de transport maritime outre-mer en dollars de commerce (Transports Canada, 2003) — $7,3 milliards.

FPA-8934_Annual_FRE_interior 1/23/07 10:57 AM Page 12

5.

ÊTRE RECONNUS COMME CHEFS DE FILE DU

DÉVELOPPEMENT DURABLE

50

40

30

20

10

0

1990

2000

2006

49 % *

Pour

cent

age

* Estimation

Source : Conseil des produits des pâtes et papiers.

TAUX DE RÉCUPÉRATION DU PAPIER AU CANADA

VOUS POURRIEZ ÊTRE SURPRIS D’APPRENDRE QUEL’INDUSTRIE CANADIENNE DES PRODUITS FORESTIERSPLANTE PLUS D’UN DEMI-MILLIARD D’ARBRES CHAQUEANNÉE ET QUE LE CANADA…

· conserve 91 % de sa superficie forestière d’origine

· compte plus de forêts protégées que tout autre pays (40 millions d’hectares)

· compte plus de forêts certifiés par une tierce partie que tout autre pays (123 millions d’hectares).

Canard en vol, Joseph Wu

La future industrie canadienne des produits forestiers continuera à apporterdes améliorations qui solidifieront son statut de chef de file mondial dudéveloppement durable. Une telle reconnaissance ne fait pas que rassurer nosclients, en garantissant que nos produits proviennent de forêts bien aménagées etque les produits canadiens des sociétés membres de l’APFC sont synonymes derespect pour la planète, mais elle nous donne également la crédibilité nécessairepour influencer le processus d’élaboration des politiques environnementales etdes règles commerciales. Ce respect n’est pas suscité par un intérêt de pureforme pour le développement durable, mais plutôt par des faits concrets :

· Établissement puis atteinte de notre engagement à certifier par une tiercepartie les territoires forestiers aménagés par les membres de l’APFCselon l’une de trois grandes normes d’aménagement forestiers durablesreconnues à l’échelle internationale

· Dépenses de 8 milliards de dollars pour traiter les effluents des usines etles émissions dans l’atmosphère et pour éliminer presque entièrementles dioxines et les furannes

· Lancement d’une initiative regroupant de multiples intervenants pourélaborer un plan d’action sur la qualité de l’air

· Entente formelle pour réduire davantage les émissions de gaz à effet deserre malgré la réduction déjà réalisée, qui correspond à 44 % sous leniveau de 1990

· Promotion d’une plus grande utilisation de la cogénération à base debiomasse — presque 60 % de l’énergie nécessaire à l’industrie des pâtes et papiers provient actuellement de sources renouvelables

· Encouragement des Canadiens à porter le taux national de récupération dupapier à au moins 55 % et fabrication de plus de produits à contenu recycléet en fibre vierge provenant de sources certifiées par une tierce partie.

· Collaboration avec des groupes environnementaux pour faire pression pour l’adoption de la loi fédérale sur les espèces en péril et travail avec le gouvernement et des organisations non-gouvernementalesenvironnementales pour la mettre en application

· Collaboration avec des groupes internationaux pour trouver une solutionau problème mondial de l’exploitation forestière illégale

· Engagement à retracer les approvisionnements en fibre jusqu’à la forêtd’origine d’ici la fin de 2008 pour assurer aux consommateurs que la fibrequ’ils utilisent provient de sources légales.

· Établissement de relations de travail avec de grands groupesenvironnementaux pour accroître les activités de conservation dans les principaux écosystèmes forestiers du Canada

· Établissement de relations d’affaires avec les Autochtones canadiens etcréation d’emplois pour favoriser le renforcement de l’économie autochtone.

L’amélioration continue est un élément essentiel du concept canadien dedéveloppement durable. Ce dernier sera toujours en évolution, parce qu’on peuttoujours faire mieux. L’intégration des points de vue d’autres parties intéressées à la planification de l’aménagement forestier aide à établir la confiance de cesintervenants et peut même faire en sorte qu’ils défendent le choix des produitscanadiens par rapport à ceux de rivaux qui n’ont pas un dossier aussi reluisant au chapitre du développement durable. La responsabilité de programmes relatifsà la santé de l’environnement et à la sécurité des lieux de travail s’est installéedans toute la hiérarchie de nos entreprises. C’est simplement une meilleurefaçon de gérer nos entreprises et avec le temps, ce sera aussi positif pour lesrésultats financiers que pour l’environnement.

FPA-8934_Annual_FRE_interior 1/23/07 10:57 AM Page 14

TRAVAILLER AVEC LE MONDESi vous consultez les BlackBerry du personnel de l’APFC ou de plusieurs de nossociétés membres, les noms de grands groupes environnementaux vont ressortir.On y trouvera aussi des organismes sans but lucratif, comme Metafore, uncatalyseur qui réunit de grands clients qui cherchent à obtenir du bois et du papierprovenant d’opérations conformes aux principes du développement durable ainsique des fournisseurs de produits forestiers, dans le but de faciliter le dialogue etl’action sur des questions liées à l’environnement et au développement durable.L’accent mis sur le consensus dans l’industrie canadienne contribue à la créationde plusieurs coalitions multilatérales d’organismes pragmatiques, qui partagentl’objectif de progrès environnementaux substantiels.

Ces partenariats bilatéraux et multilatéraux touchent à la conservation, à la faune,au développement des collectivités, des ressources humaines et des compétences,aux questions autochtones, à la qualité de l’air et de l’eau, aux forêts modèles, àla recherche et à bien d’autres aspects. Non seulement vont-ils aider à façonnerles politiques, mais ils influenceront aussi l’opinion publique pour faire en sorteque les Canadiens ne nous voient pas comme un groupe d’usines, mais commeune industrie qui pense à long terme, qui a des solutions pour certaines de leurspréoccupations et qu’il vaut la peine d’appuyer.

Cela s’étend aussi à notre influence sur les pairs du Canada au sein de l’industriemondiale : l’APFC a été un moteur de l’accord international sur le développementdurable adopté par le Conseil international des associations forestières etpapetières, qu’elle a aussi signé. Cette entente marquante lie près de 90entreprises et associations nationales dans le but de favoriser l’aménagementforestier durable, de combattre l’exploitation forestière illégale, d’encourager lerecyclage et la réutilisation de la fibre, de suivre des pratiques d’aménagementsaines au plan environnemental, de concevoir des solutions en matière dechangements climatiques et d’énergie renouvelable et d’investir dans lestravailleurs et les collectivités.

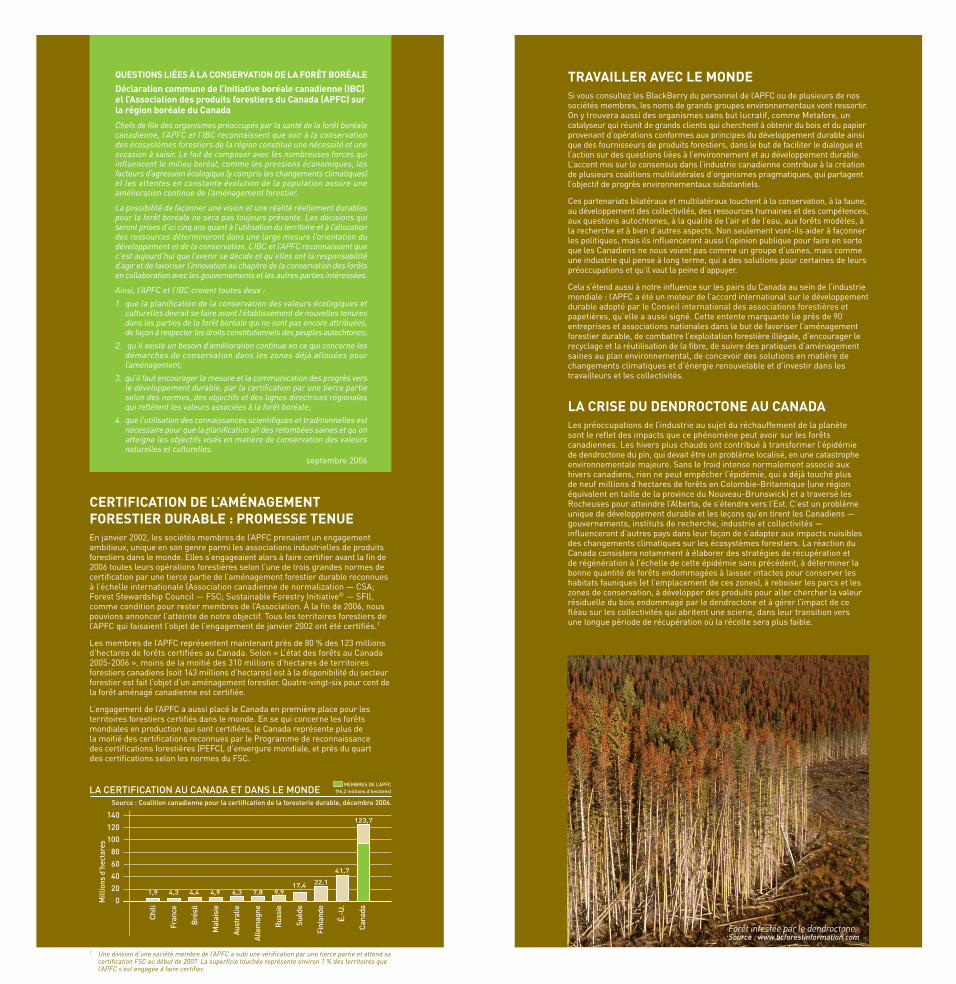

LA CRISE DU DENDROCTONE AU CANADALes préoccupations de l’industrie au sujet du réchauffement de la planète sont le reflet des impacts que ce phénomène peut avoir sur les forêtscanadiennes. Les hivers plus chauds ont contribué à transformer l’épidémie de dendroctone du pin, qui devait être un problème localisé, en une catastropheenvironnementale majeure. Sans le froid intense normalement associé auxhivers canadiens, rien ne peut empêcher l’épidémie, qui a déjà touché plus de neuf millions d’hectares de forêts en Colombie-Britannique (une régionéquivalent en taille de la province du Nouveau-Brunswick) et a traversé lesRocheuses pour atteindre l’Alberta, de s’étendre vers l’Est. C’est un problèmeunique de développement durable et les leçons qu’en tirent les Canadiens —gouvernements, instituts de recherche, industrie et collectivités —influenceront d’autres pays dans leur façon de s’adapter aux impacts nuisiblesdes changements climatiques sur les écosystèmes forestiers. La réaction duCanada consistera notamment à élaborer des stratégies de récupération et de régénération à l’échelle de cette épidémie sans précédent, à déterminer labonne quantité de forêts endommagées à laisser intactes pour conserver leshabitats fauniques (et l’emplacement de ces zones), à reboiser les parcs et leszones de conservation, à développer des produits pour aller chercher la valeurrésiduelle du bois endommagé par le dendroctone et à gérer l’impact de cefléau sur les collectivités qui abritent une scierie, dans leur transition vers une longue période de récupération où la récolte sera plus faible.

Forêt infestée par le dendroctone. Source : www.bcforestinformation.com

1 Une division d’une société membre de l’APFC a subi une vérification par une tierce partie et attend sacertification FSC au début de 2007. La superficie touchée représente environ 1 % des territoires que l’APFC s’est engagée à faire certifier.

CERTIFICATION DE L’AMÉNAGEMENTFORESTIER DURABLE : PROMESSE TENUEEn janvier 2002, les sociétés membres de l’APFC prenaient un engagementambitieux, unique en son genre parmi les associations industrielles de produitsforestiers dans le monde. Elles s’engageaient alors à faire certifier avant la fin de2006 toutes leurs opérations forestières selon l’une de trois grandes normes decertification par une tierce partie de l’aménagement forestier durable reconnuesà l’échelle internationale (Association canadienne de normalization — CSA;Forest Stewardship Council — FSC; Sustainable Forestry Initiative® — SFI),comme condition pour rester membres de l’Association. À la fin de 2006, nouspouvions annoncer l’atteinte de notre objectif. Tous les territoires forestiers del’APFC qui faisaient l’objet de l’engagement de janvier 2002 ont été certifiés.1

Les membres de l’APFC représentent maintenant près de 80 % des 123 millionsd’hectares de forêts certifiées au Canada. Selon « L’état des forêts au Canada2005-2006 », moins de la moitié des 310 millions d’hectares de territoiresforestiers canadiens (soit 143 millions d’hectares) est à la disponibilité du secteurforestier est fait l’objet d’un aménagement forestier. Quatre-vingt-six pour cent dela forêt aménagé canadienne est certifiée.

L’engagement de l’APFC a aussi placé le Canada en première place pour lesterritoires forestiers certifiés dans le monde. En se qui concerne les forêtsmondiales en production qui sont certifiées, le Canada représente plus de la moitié des certifications reconnues par le Programme de reconnaissance des certifications forestières (PEFC), d’envergure mondiale, et près du quart des certifications selon les normes du FSC.

QUESTIONS LIÉES À LA CONSERVATION DE LA FORÊT BORÉALE

Déclaration commune de l’Initiative boréale canadienne (IBC)et l’Association des produits forestiers du Canada (APFC) surla région boréale du Canada

Chefs de file des organismes préoccupés par la santé de la forêt boréalecanadienne, l’APFC et l’IBC reconnaissent que voir à la conservationdes écosystèmes forestiers de la région constitue une nécessité et uneoccasion à saisir. Le fait de composer avec les nombreuses forces quiinfluencent le milieu boréal, comme les pressions économiques, lesfacteurs d’agression écologique (y compris les changements climatiques)et les attentes en constante évolution de la population assure uneamélioration continue de l’aménagement forestier.

La possibilité de façonner une vision et une réalité réellement durablespour la forêt boréale ne sera pas toujours présente. Les décisions quiseront prises d’ici cinq ans quant à l’utilisation du territoire et à l’allocationdes ressources détermineront dans une large mesure l’orientation dudéveloppement et de la conservation. L’IBC et l’APFC reconnaissent quec’est aujourd’hui que l’avenir se décide et qu’elles ont la responsabilitéd’agir et de favoriser l’innovation au chapitre de la conservation des forêtsen collaboration avec les gouvernements et les autres parties intéressées.

Ainsi, l’APFC et l’IBC croient toutes deux :

1. que la planification de la conservation des valeurs écologiques etculturelles devrait se faire avant l’établissement de nouvelles tenuresdans les parties de la forêt boréale qui ne sont pas encore attribuées,de façon à respecter les droits constitutionnels des peuples autochtones;

2. qu’il existe un besoin d’amélioration continue en ce qui concerne lesdémarches de conservation dans les zones déjà allouées pourl’aménagement;

3. qu’il faut encourager la mesure et la communication des progrès versle développement durable, par la certification par une tierce partieselon des normes, des objectifs et des lignes directrices régionalesqui reflètent les valeurs associées à la forêt boréale;

4. que l’utilisation des connaissances scientifiques et traditionnelles estnécessaire pour que la planification ait des retombées saines et qu’onatteigne les objectifs visés en matière de conservation des valeursnaturelles et culturelles.

septembre 2006

140

120

100

80

60

40

20

0

Chili

Fran

ce

Bré

sil

Mal

aisi

e

Aust

ralie

Alle

mag

ne

Rus

sie

Suèd

e

Finl

ande

É.-U

.

Cana

da

LA CERTIFICATION AU CANADA ET DANS LE MONDE

Mill

ions

d’h

ecta

res

Source : Coalition canadienne pour la certification de la foresterie durable, décembre 2006.

41,7

1,9 4,3 4,4 4,9 6,3 7,8 9,917,4 22,1

MEMBRES DE L’APFC

123,7

(96,2 millions d’hectares)

FPA-8934_Annual_FRE_interior 1/23/07 10:58 AM Page 16

DES IDÉES D’AVANT-GARDE

1.

ÊTRE UNE SOURCE D’ÉNERGIE VERTE

Pylône, Joseph Wu

FPA-8934_Annual_FRE_interior 1/23/07 10:58 AM Page 18

2.

ÊTRE LES DÉFENSEURS DE L’UTILISATION EFFICACE

DES RESSOURCES

VOUS POURRIEZ ÊTRE SURPRIS D’APPRENDRE QUEL’INDUSTRIE CANADIENNE DES PRODUITS FORESTIERSPRODUIT SUFFISAMMENT D’ÉNERGIE VERTE POURALIMENTER PRESQUE DEUX FOIS LES VILLES D’OTTAWAET DE GATINEAU ET QUE LES MEMBRES DE L’APFC…

· ont diminués leur consommation de combustibles fossiles de 45 % depuis 1990

· produisent presque 60 % de leurs besoins en énergie àpartir de sources d’énergie renouvelable à faible impact

· ont réduits leurs émissions de gaz à effet de serre de 44 %, plus que tout autre secteur industriel canadien.

Pour apaiser les inquiétudes que suscitent les approvisionnements en pétrolebrut et leurs prix, qui semblent augmenter en même temps que la températuredu globe, l’industrie canadienne des produits forestiers dispose d’une solutionqui combine le meilleur des deux mondes : penser vert. Réduire l’utilisation descombustibles fossiles, devenir autosuffisante et même fournir des quantitésnettes d’énergie. Investir dans la cogénération à base de biomasse, pourproduire de la vapeur et de l’électricité, améliore le rendement financier d’uneusine et rapporte des dividendes au plan environnemental.

Les usines de pâtes et papiers des membres de l‘APFC comblent eux-mêmespresque 60 % de leurs besoins en énergie, principalement à partir de biomasseneutre en CO2. Les usines ont réduit leur consommation de combustiblesfossiles de 45 % depuis 1990. Aujourd’hui, moins de 20 % de notre énergieprovient du pétrole et du gaz naturel. Notre but est de devenir autosuffisantsen sources d’énergie renouvelables à l’échelle de l’industrie. Les 1700 MWd’énergie verte déjà produits par le secteur canadien des pâtes et papiers sontsuffisants pour alimenter un million de foyers, soit les villes de Calgary etd’Edmonton réunies. L’industrie peut doubler cette production en s’assurant denouveaux approvisionnements en résidus de biomasse et en modernisant sesprocédés, qui demanderaient moins de vapeur, ce qui permettrait aux usinesd’utiliser une plus grande partie de leur capacité de production d’énergie àbase de biomasse pour produire de l’électricité.

Les nouvelles technologies, comme la gazéification de la liqueur noire des usinesde pâte kraft pour produire de la vapeur, de l’électricité ou des matières premièrespour le bioraffinage, sont très prometteuses. Par exemple, un membre de l’APFC a établi un partenariat avec Nexterra Energy Corp. pour un projet de gazéificationen Colombie-Britannique. La nouvelle technologie révolutionnaire convertit lesrésidus de bois en énergie thermique propre à faible coût, qui remplace le gaznaturel, dont le coût est élevé, et rend l’usine presque autosuffisante en énergie.Le système fera épargner plus de 1,5 million de dollars à l’usine en coûts annuelsde combustibles et il améliorera aussi la qualité de l’air locale et réduira lesémissions de gaz à effet de serre de l’entreprise de 12 000 tonnes par année, soit l’équivalent de retirer 3000 voitures de la route.

Les projets de cogénération à base de biomasse n’existent pas uniquement dansles provinces où les tarifs d’électricité sont élevés. Le Québec et la Colombie-Britannique, qui exigent certains des tarifs les plus faibles au pays, en font aussila promotion par le biais de leurs services publics dans le cadre d’une stratégiede diversification par l’énergie verte. Hydro-Québec a convenu d’acheter del’électricité de deux nouveaux projets de cogénération à base de biomasse dansdes usines de papier journal, l’une à Gatineau et l’autre à Bromptonville. Le projetde Bromptonville, d’une valeur de 80 millions de dollars, pourra générer 23 MWd’électricité en brûlant des boues, de l’écorce et des résidus de pâte mécanique.Parmi les avantages environnementaux de ce passage à la cogénération, on trouve :

· Une économie de 30 millions de litres de combustibles fossiles par année.· Une réduction des émissions de CO2 de l’ordre de 83 000 tonnes, ce qui

équivaut à retirer 13 000 voitures de la route.· 600 tonnes par jour de boues, d’écorce et de résidus ligneux qui ne seront

pas enfouis. · Une amélioration de la qualité de l’air — par une réduction de 60 % des

particules émises.

Ces technologies sont très prometteuses du point de vue environnemental etéconomique, mais elles exigent des investissements substantiels. On peut faireplus pour accélérer la conversion à l’énergie renouvelable et la mise en œuvredes technologies les plus novatrices par un régime fiscal et des mesuresincitatives qui favorisent les investissements en capital.

0 %

22 %30 %

49 %

2 %

16 %

56 %

25 %

POURCENTAGE DE L’ÉNERGIE TIRÉ DE LA BIOMASSE — MEMBRES DE L’APFC (USINES DE PÂTES ET PAPIERS)

COMBUSTIBLES FOSSILES

ELECTRICITÉ ACHETÉE (NETTE)

BIOMASSE

AUTRES ÉNERGIE ACHETÉE (NETTE)

Source : Rapport de surveillance de la consommation d’énergie de l’APFC, 1990 – 2005.

Sources d’énergie (pâtes et papiers), 1990 Sources d’énergie (pâtes et papiers), 2005

FPA-8934_Annual_FRE_interior 1/23/07 10:58 AM Page 20

D’un groupe de sociétés qui ont a réduits leurs émissions de gaz à effet deserre de 44 % par rapport au niveau de 1990 se profile un nouveau leadershipau plan environnemental : les usines de pâtes et papiers des membres del’APFC produiront de l’air plus propre. L’APFC a été à l’origine du Forum despâtes et papiers sur la qualité de l’air, une tribune formée d’intervenantsmultiples qui a étudié des stratégies pour réduire les émissions des usines.Le Forum a réuni des représentants de l’industrie, du gouvernement, descommunautés autochtones et des groupes environnementaux. Le consensusqui est ressorti de deux ans d’études techniques favorisait un mélange demesures obligatoires et d’initiatives, les secondes encouragées par uneapproche fondée sur les lois du marché, qui amorceraient un processusd’amélioration continue. Ce consensus, fortement appuyé par l’industrie,préconise l’établissement de limites nationales pour des substances variées,notamment pour les émissions de particules et les oxydes de soufre associésau smog et aux pluies acides, ainsi qu’une stratégie pour stimuler lesinvestissements en capital et le renouvellement du secteur dans le but deréduire les émissions de façon marquée.

Bien que les principales émissions de l’industrie diminuent depuis de nombreusesannées, on peut faire encore beaucoup plus. L’analyse technique du Forum aconclu qu’avec des mesures incitatives appropriées, il pourrait être possible deréduire les principales sources d’émissions de 40 % de plus par rapport auxniveaux de 2003 d’ici le milieu de la prochaine décennie, et, grâce à des politiquespertinentes, ces réductions pourraient atteindre 75 % dans les années suivantes.Cela entraînerait aussi d’autres réductions des émissions de gaz à effet de serre.

Tous les intervenants sont tout à fait conscients de la situation financière difficilede l’industrie et reconnaissent que la modernisation de l’industrie est un objectifsouhaitable autant du point de vue environnemental qu’économique en raisondes fortes réductions d’émissions qu’entraînerait l’adoption des plus récentestechnologies. Le secteur des pâtes et papiers est déterminé à travailler avec legouvernement pour se conformer à des limites d’émissions plus sévères, touten faisant la promotion de sa vision de développement durable en s’engagent à l’amélioration continue. La mise en pratique de cette vision encourageral’efficacité énergétique et une baisse de la consommation de combustiblesfossiles, aidera à stabiliser la situation des collectivités, créera un modèle que lesautres industries pourraient utiliser pour réduire leurs émissions et offrira auxfournisseurs canadiens plus de possibilités du côté de la commercialisation destechnologies de transformation. Le monde aura une autre raison de considérerles produits forestiers canadiens comme souhaitables au plan environnemental.

VERS UNE ÉLIMINATION DES PERTESLes membres de l’APFC appuient sans équivoque le recyclage de tout le bois et le papier à des fins d’utilisation productive, pour la production d’énergie parexemple. La fermeture des fours coniques, ces grands incinérateurs de déchetsde scierie qui sont courants dans l’Ouest canadien, a des conséquences trèsheureuses sur ce plan. L’Alberta et la Colombie-Britannique sont deux provincesqui comptent un grand nombre de ces fours, nombre qui diminue cependant.Près de la moitié des fours en service en 2000 ont été fermés et une grandepartie de la biomasse sert maintenant à la production d’énergie, ce qui s’esttraduit par une réduction estimée à 37,5 % des émissions de particules totales(PM) et de dioxyde de soufre (SO2). C’est ainsi que la qualité de l’air des localitésconcernées s’est améliorée et que les sociétés forestières et les sociétésd’électricité indépendantes qui se servent de l’écorce et d’autres rejets pourproduire de l’énergie ont connu un nouvel élan.

3.

ÊTRE PARTENAIRES DE L’ÉCONOMIE AUTOCHTONE

Cadre de tableau, Joseph Wu

Source : Rapport de surveillance de la consommation d’énergie de l’APFC, 1990 – 2005.

10

0

-10

-20

-30

-40

-50

1990

2000

2001

2002

2003

2004

2005

TOTAL DES ÉMISSIONS DIRECTES DE GAZ À EFFET DE SERRE DES MEMBRES DE L’APFC (USINES DE PÂTES ET PAPIERS) CONTRES LES OBJECTIFS KYOTO

Réd

ucti

on e

n %

ACTUELLE -44 %ENGAGEMENTS KYOTO -6 %

FPA-8934_Annual_FRE_interior 1/23/07 10:58 AM Page 22

Les Autochtones du Canada sont des partenaires naturels pour l’industrie desproduits forestiers. Ils sont attachés à la terre au plan spirituel et montrent unintérêt particulier pour une industrie forte et pour l’utilisation durable desforêts afin de soutenir les économies locales.

La nouvelle stratégie de l’industrie intègre des usines et des communautésautochtones locales dans des relations mutuelles qui renforcent l’économierurale et autochtone. Depuis plusieurs décennies, les liens économiques entreles producteurs et les entreprises autochtones prolifèrent et les communautésautochtones jouent un plus grand rôle dans le développement durable.

Les relations fructueuses entre une communauté autochtone et une société de produits forestiers sont basées sur le respect et mènent à des possibilitésd’emplois, de fournitures de produits ou de services, de programmes de formationpour les jeunes et de coentreprises. Aujourd’hui, l’industrie des produits forestiersest le plus gros employeur industriel des Autochtones canadiens et compte descentaines de partenariats bilatéraux avec certaines des quelque 16 000entreprises autochtones du pays. Voici quelques-uns de ces partenariats :

Colombie-Britannique : À Fort St. John, Six Nations Ventures mesure et manutentionne le bois qui arrive à l’usine de panneaux OSB de PeaceValley, un établissement d’envergure mondiale dont deux membres del’APFC sont propriétaires.

Alberta : Bigstone Forestry Inc. est une entreprise de récolte créée enpartenariat par deux membres de l’APFC et par la Première nation crie de Bigstone, à proximité de Wabasca. Bigstone Forestry a commencé sesopérations en 2000 et a plus que doublé le nombre de ses employés depuis.Elle en compte maintenant 24.

Manitoba : Des entreprises autochtones comme Nelson House ForestIndustries et Moose Lake Loggers fournissent de la fibre aux principalesusines de cette province, soit des usines de papier (The Pas et Pine Falls),une scierie (The Pas) et une usine de panneaux OSB (Swan River).

Ontario : La pépinière Anishnaabe Gitigewin de Wabigoon, près de Dryden,propriété de la Première nation Wabigoon, produit plus de cinq millions deplants par année.

Québec : La communauté atikamekw d’Obedjiwan est copropriétaire, avecun membre de l’APFC, d’une scierie construite il y a six ans qui fournit descopeaux à l’usine de pâte d’un autre membre de l’APFC à Saint-Félicien.L’entreprise est si florissante que la communauté a utilisé du bois d’œuvrelocal pour construire 80 maisons ainsi qu’un centre sportif.

Nouvelle-Écosse : Dans le cadre de son processus d’amélioration continue de l’aménagement forestier durable, l’usine d’un membre de l’APFC prévoitaccroître le volume de résineux et de feuillus récoltés en vertu d’ententesavec les Premières nations (Micmacs), pour le porter à 62 000 tonnes d’ici2007, soit quatre fois plus qu’en 2005.

CONCLUSIONL’industrie canadienne des produits forestiers a pris de l’expansion, jusqu’àdevenir le plus grand exportateur de produits forestiers au monde, uneindustrie de 84 milliards de dollars qui représente 3 % du PIB canadien. Ellecontinue de profiter grandement de la qualité et de la diversité de la fibrecanadienne, de la proximité de l’immense marché américain, de l’abondancede l’eau et, dans certaines provinces, d’une électricité relativement peucoûteuse. Les secteurs clés continuent de jouir de paramètres économiquesrobustes et réinvestissent dans la modernisation et la croissance. C’est le casentre autres des fabricants de papiers mouchoirs et d’autres produits à usagesanitaire, des producteurs de bois d’œuvre d’une grande partie de l’Ouestcanadien ainsi que des fabricants de bois d’ingénierie et de catégories de papierservant à l’impression de catalogues et d’autres documents promotionnels.

Pendant près d’un siècle, ce modèle basé sur de la fibre, de l’énergie, de l’eau et des moyens de transport abordables a été florissant. Depuis quelques annéescependant, les avantages concurrentiels traditionnels de l’industrie s’érodent, à mesure que les nouveaux concurrents étrangers à faibles coûts inondent les marchés mondiaux de pâte, de papier et de bois d’œuvre. La flambée et laforce soutenue du dollar canadien désavantagent les exportateurs canadiens sur le marché américain. Les tarifs d’électricité et le coût de la fibre qui montent en flèche dans certaines provinces ainsi que l’impact d’Internet sur lescommunications imprimées mettent certaines usines dans une position intenable.Trop d’usines canadiennes sont plus vieilles, plus petites et commandent descoûts plus élevés que celles de leurs nouveaux concurrents étrangers. Et danscertains cas, les gouvernements fédéral et provinciaux ont empêché ou retardéla réalisation de réformes structurelles essentielles.

Bien que l’industrie investisse plus de quatre milliards de dollars par année dansl’amélioration de ses installations, les producteurs de pâte et papier obtiennentdes rendements médiocres depuis dix ans et leur taux de réinvestissement esttombé sous le coût de la dépréciation. L’objectif est maintenant de créer un cercle« vertueux », où les capitaux commenceront à être réinjectés dans les secteurs oùils se faisaient rares, afin d’améliorer la productivité et de générer davantage debénéfices à des fins de réinvestissement. Il faut pour cela une nouvelle approchetoute canadienne.

FPA-8934_Annual_FRE_interior 1/23/07 10:58 AM Page 24

ASSO

CIATIO

ND

ESP

RO

DU

ITSFO

RESTIER

SD

UC

AN

AD

A· R

EVUE

AN

NU

ELLE2006

L’Association des produits forestiers du Canada (APFC) est le porte-parole, au Canada et à l’étranger, des producteurs canadiens debois, de pâte et de papier pour les questions touchant le gouvernement,le commerce et l’environnement. L’industrie canadienne des produitsforestiers représente 3 % du PIB et exporte plus de 40 milliards dedollars chaque année, et elle constitue l’un des plus grands employeursdu Canada ayant des activités dans plusieurs centaines de collectivitéset procure presque 900 000 emplois directs et indirects sur tout leterritoire canadien. Avec l’aide de ses membres, l’APFC conçoit desprogrammes visant à promouvoir l’action de chef de file du Canadadans le domaine commercial et économique, de l’aménagementforestier durable et de l’intendance de l’environnement.

Communiquez avec nous, demandez-nous des informations :

Canada · Association des produits forestiers du Canada99, rue Bank, bureau 410, Ottawa (Ontario) Canada K1P 6B9 fpac.ca · [email protected]

Tél : 613-563-1441 · Téléc. : 613-563-4720

Europe · Produits forestiers du Canada, 12A, Place Stéphanie, 1050Bruxelles, Belgique

Tél : 32-2-512 50 51 · Téléc. : 32-2-502 54 02

Design par McMillan. ©2007, Association des produits forestiers du Canada. Also published in English.

L’Association des produits forestiers du Canadaest un fier partenaire du programme Produitsde bois canadien.

Sociétés membres de l’APFCVisitez fpac.ca pour accès aux liens des sites web de nos membres.

Imprimé sur du papier offset canadien contenant 30 % de fibres de post-consommation.

box scorescore

cut opening

box score

ÊtreREVUE ANNUELLE

FPA-8934-DC-AR-V5-FR-cover 1/23/07 10:00 AM Page 1