Embed Size (px)

Citation preview

BANQUES ET PME –

QUEL CREDIT?

Séminaire d’expertise

comptable 2000

HEC - OVEC

Les cahiers de documentation et de rechercheen comptabilité et contrôle

Cahier n° 21

UNIVERSITEDELAUSANNE

CAHIERS DE DOCUMENTATION ET DE RECHERCHE

EN COMPTABILITE ET CONTROLE

Publié sous le contrôle des professeurs de comptabilité de l’école des hautes étudescommerciales de l’Université de Lausanne, les cahiers présentent des études et desdocuments commentés relatifs aux champs d’investigation du domaine comptable.

Ces cahiers s’adressent à toutes les personnes intéressées par la réflexion et la rechercheen matière de présentation et d’utilisation de l’information comptable sur le plan suisse etinternational. Par ce truchement, les auteurs soumettent leurs travaux à la critique dont ilsseront par conséquent très heureux de prendre connaissance.

Une liste complète des cahiers disponibles se trouve dans cette publication.

Ce cahier porte le numéro 21.

SEMINAIRE D'EXPERTISE COMPTABLE

Le séminaire d'expertise comptable est organisé depuis 1981 par l'Ecole des HEC (Unitéd'Enseignement et de Recherche en Comptabilité et Contrôle) et la Chambre fiduciaireOrdre vaudois. Il est destiné aux étudiants du deuxième cycle d'études et aux participantsdes différents programmes postgrades qui ont ainsi l'occasion de mener des études de casavec des professionnels de l'expertise comptable.Le séminaire se termine par une séance publique durant laquelle est débattu un grandproblème de l'actualité comptable.La publication de ce cahier a été permise grâce à l'appuis financier de l'Ordre vaudois de laChambre fiduciaire suisse, à qui les responsables de l'UERCC expriment leur très vivereconnaissance.

Il est interdit de reproduire ce document ou d'en tirerdes extraits sans la permission écrite de l'auteur

LES CAHIERS DE DOCUMENTATION ET DE RECHERCHE

EN COMPTABILITE ET CONTROLE

n°1-Proposition pour un cadre théoriquecomptable de base par Bernard Apothélozet Alfred Stettler (janvier 1987).

n°2-Les réserves latentes, une arme àmaîtriser pour l'entreprise par BernardApothéloz et Alfred Stettler (mars 1988).

n°3-Aspects économiques de la nouvelleloi sur les réserves de crise par BernardApothéloz et Jean-Jacques Schwartz (avril1988).

n°4-Les premières recommandationssuisses relatives à la présentation descomptes. Actes de la séance de clôture duséminaire d'expertise comptable 1988,présidée par les prof. B. Apothéloz et A.Stettler, avec la participation du ProfesseurAndré Zünd, de Madame Yvette Jaggi, et al.(avril 1988).

n°5-Information financière et offres publi-ques d'achat. Actes de la séance de clôturedu séminaire d'expertise comptable 1989,présidée par les prof. B. Apothéloz et A.Stettler, avec la participation des professeursGérard Hertig, et al. (décembre 1989).

n°6-Divulgation des informations compt-ables au sein de la CommunautéEuropéenne et en Suisse : Nécessité,contrainte, restriction. Actes de la séancede clôture du séminaire d'expertise comptable1990, présidée par les prof. B. Apothéloz etA. Stettler, avec la participation du ProfesseurKarel Van Hulle, de la direction générale XVde la Commission des Communautés euro-péennes, et al. (décembre 1990).

n°7-La transparence dans les étatsfinanciers des banques: un défi ou unenécessité ? Actes de la séance de clôture duséminaire d'expertise-comptable 1991,présidée par les prof. B. Apothéloz et A.Stettler, avec la participation de MonsieurMarcel Sottas et al. (octobre 1991).

n°8-La comparabilité des états financiersou la reconnaissance mutuelle des étatsfinanciers: efforts actuels et tendanced'avenir. Actes de la séance de clôture duséminaire d'expertise comptable 1992,présidée par les prof. B. Apothéloz et A.Stettler, avec la participation de MonsieurBertrand D'Illiers, et al. (novembre 1992).

n°9-L'importance des informationssociales pour l'entreprise et sespartenaires par Olivier Toublan (juillet 1993).

n°10-La consolidation des comptes desPME: une nécessité ou un luxe ? Actes dela séance de clôture du séminaire d'expertise-comptable 1993, présidée par les prof. B.Apothéloz et A. Stettler, avec la participationde Monsieur Marcel Sottas et al. (février1994).

n°11-Pertinence des informations compt-ables: le cas de sociétés suisses endifficulté par Ian-Radu Regly (juillet 1994).

n°12-Une étude des informations socialespubliées dans les rapports annuels de 15entreprises suisses par Olivier Toublan(novembre 1994).

n°13-Les normes RPC pour l'établissementdes comptes annuels: contrainte ounécess-ité ? Actes de la séance de clôturedu séminaire d'expertise-comptable 1994,présidée par les prof. B. Apothéloz et A.Stettler, avec la participation du prof. GiorgioBehr et al. (février 1995).

n°14-La société holding comme moyende transmission des entreprises familialespar Claude Bailly-Masson (juin 1995).

n°15-Relation entre investissementinforma-tique et performanceéconomique des entreprises par SalemSam (octobre 1995).

n°16-La nouvelle loi sur les fonds deplacement : adaptation ou révolution ?Actes de la séance de clôture du séminaired’expertise comptable 1995, présidée par lesprof. B. Apothéloz et A. Stettler, avec laparticipation du Dr Peter Spinnler et al.(février 1995).

n°17-Un an de TVA, expériences et per-spectives. Actes de la séance de clôture duséminaire d’expertise comptable 1996,présidée par les prof. B. Apothéloz et A.Stettler, avec la participation de M. GrégoirePauchard et al. (février 1996).

n°18-Les tableaux de flux de trésorerie etleur apport en informations nouvelles parClaude Bailly-Masson (mai 1997)

n°19-Revitalisation de la Suisse par la fis-calité? Séminaire d'expertise comptable1997, présidé par les prof. B. Apothéloz et A.Stettler, avec la participation de MonsieurDieter Metzger et al., HEC – OVEC (août1998)

n°20-Comparaison de la mission du com-missaire aux comptes français avec celledu contrôleur des comptes suisse parClaude Bailly-Masson (janvier 2000)

n°21-Banques et PME – Quel crédit?Sémin-aire d'expertise comptable 2000,présidé par les prof. B. Apothéloz et A.Stettler, avec la participation du ProfesseurPascal Dumontier et al., HEC – OVEC (mars2000)

Les cahiers de documentation et de recherche en comptabilité et contrôle n° 19, 20 et 21sont gratuitement disponible sur le site de l'Ecole des HEC de Lausanne sous l'URL

suivant :

http://www.hec.unil/institut/uercc voir publications

Les personnes intéressées qui désirent recevoir les cahiers de documentation et derecherche en comptabilité et contrôle sont priées d'en faire la demande à l'adresse

suivante :

Unité d'enseignement et de recherche en comptabilitéEcole des HEC de l'Université de Lausanne

BFSH 11015 Lausanne-Dorigny

UERCC HEC - OVEC

Banques et PME - Quel crédit ? Compte-rendu Page 5 sur 43

Banques et PME -

Quel crédit ?

Séminaire d'expertise

comptable 2000

HEC - OVEC

Les cahiers de documentation et de recherche en

comptabilité et contrôle

Cahier n° 21

HEC Lausanne, mars 2000

UERCC HEC - OVEC

Banques et PME - Quel crédit ? Compte-rendu Page 6 sur 43

Banques et PME - Quel Crédit ?

Compte-rendu du séminaire "Banques et PME - Quel crédit ?" organisé par l'Unité

d'enseignement et de recherche en comptabilité et contrôle de l'Ecole des Hautes

Etudes Commerciales de Lausanne et l'Ordre vaudois de la Chambre fiduciaire le

mercredi, 22 mars 2000.

Le compte-rendu du séminaire a été préparé à partir de l’enregistrement des débats

et de notes par Thierry Kenel assistant doctorant de l’Unité d’enseignement et de

recherche en comptabilité et contrôle. Ce texte est disponible gratuitement sur le site

de l’Ecole des HEC de Lausanne à l’adresse suivante : http://www.hec.unil/institut/uercc.

Il peut aussi être commandé auprès de l’UERCC de l’Ecole des HEC, Université,

BFSH 1, 1015 Lausanne, tél. 021 692 34 57.

1 Table des matières

1 Table des matières .....................................................................................6

2 Introduction.................................................................................................8

3 L'analyse financière et la prévision de défaillance....................................10

3.1 Les modèles de prévision de défaillance: généralités.................................. 103.1.1 Définition ........................................................................................................ 103.1.2 Objectifs......................................................................................................... 103.1.3 Méthodologie.................................................................................................. 113.1.4 Les problèmes relatifs à l'élaboration des modèles ......................................... 123.1.5 Le choix des indicateurs ................................................................................. 143.1.6 La technique de discrimination........................................................................ 143.1.7 La validation du modèle.................................................................................. 15

3.2 Que nous apprend la recherche sur la prévision de défaillance ?................ 173.2.1 Les indicateurs de défaillance......................................................................... 173.2.2 Sensibilité des modèles.................................................................................. 18

3.3 La prévision de défaillance: une illustration ................................................. 183.3.1 Le cadre utilisé pour l'établissement d'un modèle............................................ 193.3.2 Les indicateurs du modèle.............................................................................. 193.3.3 La technique de discrimination utilisée............................................................ 203.3.4 La régression logistique.................................................................................. 203.3.5 Le réseau de neurones................................................................................... 203.3.6 La capacité prédictive des modèles ................................................................ 21

3.4 En guise de conclusion ............................................................................... 23

4 Un crédit est un crédit !?...........................................................................24

4.1 Principes de la politique d'octroi de crédit.................................................... 24

4.2 Le système de rating au Credit Suisse ........................................................ 24

UERCC HEC - OVEC

Banques et PME - Quel crédit ? Compte-rendu Page 7 sur 43

4.3 La détermination du rating du client ............................................................ 254.3.1 L'évaluation quantitative ................................................................................. 254.3.2 L'évaluation qualitative ................................................................................... 264.3.3 Le rating de la branche................................................................................... 27

4.4 L'alarme avancée........................................................................................ 274.4.1 L'analyse par réseau de neurones du bilan..................................................... 284.4.2 L'analyse des comptes ................................................................................... 29

4.5 Un crédit n'est pas un crédit ou les conséquences du rating ....................... 29

4.6 Conclusion .................................................................................................. 29

4.7 Question de Monsieur Bernard Rufi sur la communication client................. 30

5 La politique de crédit à la BCV .................................................................31

5.1 La spécificité de la BCV en matière de crédits ............................................ 31

5.2 Le traitement de crédits à la BCV................................................................ 32

5.3 La démarche de crédit ................................................................................ 32

5.4 Les difficultés techniques quant au traitement des dossiers ........................ 33

5.5 Question de Monsieur Alfred Stettler sur la présentation des comptes........ 34

6 La gestion des crédits à l'UBS..................................................................36

6.1 L'organisation du secteur clientèle Entreprises et commerciale................... 36

6.2 L'approche utilisée pour la détermination de l'octroi d'un crédit ................... 36

6.3 Le système de rating de l'UBS .................................................................... 38

6.4 Le prix du crédit .......................................................................................... 39

6.5 Un exemple de calcul du prix en guise de conclusion ................................. 39

7 Discussion plénière ..................................................................................40

7.1 Question de Monsieur Bernard Apothéloz sur le risque du banquierinterlocuteur.......................................................................................................... 40

7.2 Question d’un participant au séminaire sur le changement fréquent dubanquier interlocuteur ........................................................................................... 40

7.3 Question d’un participant au séminaire sur le rating, une base pour lesprovisions ou les actions?..................................................................................... 41

7.4 Question d’un participant au séminaire sur le suivi du système d'alarmeavancée................................................................................................................ 41

7.5 Question d’un participant au séminaire sur la situation financière versus uneprogression des activités ...................................................................................... 42

7.6 Question d’un participant sur l’évaluation objective de la direction del'entreprise ............................................................................................................ 42

7.7 Question de Monsieur Bernard Rufi sur l'élément prix des crédits............... 43

UERCC HEC - OVEC

Banques et PME - Quel crédit ? Compte-rendu Page 8 sur 43

2 Introduction

par Monsieur Michel Nicolet, Président de l'Ordre vaudois de la Chambre fiduciaire.

Chaque année, l'Unité d'Enseignement et de Recherche en Comptabilité et Contrôle

de HEC Lausanne et l'Ordre vaudois de la Chambre fiduciaire, qui représente la

profession des experts-comptables, fiduciaires et fiscaux organisent une conférence-

débat sur un thème d'actualité. Ce soir sous le titre : "Banques et PME - Quel

crédit?", nous nous interrogerons sur l'intérêt que portent les banques aux PME. Ces

dernières sont le ferment du développement économique. Elles souffrent cependant

aussi de faiblesses endémiques, comme par exemple la sous-capitalisation,

particulièrement pour les entreprises nouvellement créées.

Lors de notre table ronde, il y a deux ans, nous avions pu constater que les marchés

des capitaux restaient difficilement accessibles aux petites entreprises. Par

conséquent, ces dernières, lorsque le financement propre fera défaut, seront

contraintes de faire appel à la voie du financement bancaire. Avec la crise, ces

dernières années, les grandes banques se sont montrées très circonspectes dans

l'octroi de crédits aux PME. Le redémarrage économique que nous connaissons

aujourd’hui va certainement entraîner à très court terme des besoins de liquidités

pour beaucoup de sociétés. Cela nous amène tout naturellement à demander au

principal partenaire, les banques, comment elles appréhendent et analysent les

dossiers que nous leur soumettons, que ce soit sous forme de comptes annuels ou

encore dans le cadre de demandes de crédit ou de financements spécifiques.

Les membres-entreprises de notre Ordre ont déjà eu l'occasion l'année passée, lors

d'une rencontre avec les représentants du Credit Suisse, de se familiariser avec la

méthode d'analyse des crédits pratiquée par cette banque. Nous verrons aujourd'hui

que la démarche opérée par nos partenaires bancaires résulte d'une approche

beaucoup plus scientifique et systématique que par le passé dans le but,

vraisemblablement, de laisser de moins en moins de place à l'appréciation

subjective. Nous allons donc comprendre un peu mieux comment se forme la

décision de l'octroi d'un crédit et sur quelle base se déterminent le prix et la capacité

d'emprunter des clients de la banque.

Après une première partie théorique présentée par le Professeur Dumontier, les

représentants des trois principales banques apporteront un éclaircissement sur leur

UERCC HEC - OVEC

Banques et PME - Quel crédit ? Compte-rendu Page 9 sur 43

méthode propre d'analyser les crédits. Ensuite, nous aurons l'occasion d'entendre

dans le cadre d'un débat animé par les Professeurs Alfred Stettler et Bernard

Apothéloz, ce que pense la profession par la voie de Monsieur Bernard Rufi qui porte

la lourde responsabilité de représenter les PME.

Présentation des conférenciers

Monsieur Pascal Dumontier est Professeur à l'Ecole supérieure des affaires de

l'Université Pierre Mendès-France de Grenoble.

Mme Anne Claude Rouiller est Docteur en sciences économiques de l'Université de

Fribourg. Sa thèse de doctorat était intitulée: "crédit, risque: à la recherche d'une

gestion optimale". Mme Rouiller est responsable de la division credit controlling de

l'unité d'affaires Credit Suisse, après avoir mis en place la stratégie "credit and risk

management" dans cette banque.

Monsieur Daniel Crausaz est ingénieur physicien diplômé de l'EPFL. Il est titulaire

d'un MBA HEC Lausanne. Monsieur Crausaz est directeur général de la BCV et à ce

titre responsable de la division commerciale de la Banque Cantonale Vaudoise.

Monsieur Manuel Leuthold est licencié en droit et en sciences économiques de

l'Université de Genève. Monsieur Leuthold est chef du secteur clientèle entreprise et

commerciale pour la région suisse romande au sein de la nouvelle UBS SA dont il

est directeur adjoint.

Monsieur Bernard Rufi est expert-comptable diplômé et responsable du département

révision de la société KPMG à Lausanne. Il est partenaire de cette société et membre

du conseil d'administration de KPMG Suisse.

UERCC HEC - OVEC

Banques et PME - Quel crédit ? Compte-rendu Page 10 sur 43

3 L'analyse financière et la prévision de défaillance

Exposé introductif du Professeur Pascal Dumontier sur l'état de l'art en matière

d'analyse financière crédit.

L'objectif du Professeur Dumontier est de présenter en matière d'analyse financière

et de prévision de défaillance, les différentes démarches qui existent en matière de

prévision de ce risque de défaillance et en particulier les différentes logiques qui

président à l'élaboration des modèles visant à mesurer le degré de risque que

peuvent présenter les agents économiques ou entreprises.

La première partie de l'exposé traite d'un certain nombre des généralités sur ces

modèles de la prévision de défaillance. La deuxième partie relève différents

problèmes que l'on rencontre lors de l'élaboration ou de l'utilisation de tels modèles.

La troisième partie essaie de résumer ce que nous a appris la recherche en matière

de la prévision de défaillance. Pour conclure un exemple de modèle de prévision de

défaillance d'une grande entreprise française est proposé. Cette entreprise avait

besoin de définir le risque de défaillance des clients avec lesquels elle était amenée

à négocier.

3.1 Les modèles de prévision de défaillance: généralités

3.1.1 Définition

Les modèles de prévision de défaillance sont des outils permettant de déterminer la

probabilité qu'une entreprise soit défaillante dans un horizon plus ou moins lointain.

Ces outils fonctionnent à partir des informations financières des entreprises sous

analyse. Dans la plupart des cas, les informations financières sont extraites de la

comptabilité de ces entreprises.

3.1.2 Objectifs

Sans prétendre établir une liste exhaustive des objectifs, il y a au moins quatre points

à citer. Tout d'abord, un modèle de prévision de défaillance permet à un institut ou à

un analyste financier de traiter un grand volume de dossiers en un temps limité. Cette

automatisation diminue considérablement les coûts du traitement par dossier, ce qui

UERCC HEC - OVEC

Banques et PME - Quel crédit ? Compte-rendu Page 11 sur 43

peut être un facteur important, notamment si les marges du crédit ne sont pas à

même de couvrir les coûts d'une analyse par un spécialiste. Deuxièmement, un

modèle d'analyse permet de traiter les dossiers d'une manière plus homogène et

troisièmement de manière plus objective. En effet, le degré de liberté quant à

l'interprétation du dossier par l'analyste spécialiste est éliminé. Mais il n'est pas dit

que cette objectivité soit nécessairement souhaitable. Quatrièmement, un modèle de

prévision de défaillance devrait apporter une meilleure connaissance et une meilleure

compréhension des déterminants de la défaillance.

En revanche, un modèle de prévision de défaillance n'a pas pour objectif d'être un

substitut à l'analyse faite par un analyste financier ou encore de procéder

automatiquement à une décision de crédit. Cette dernière sera du ressort du

responsable crédit.

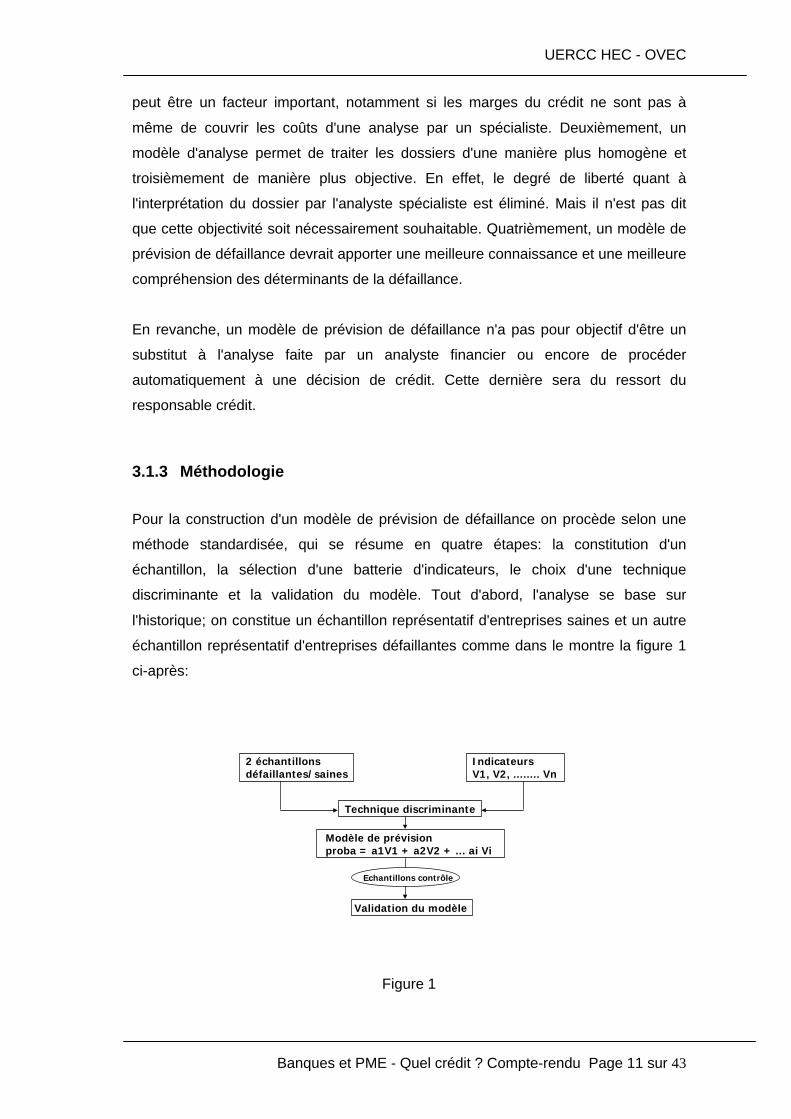

3.1.3 Méthodologie

Pour la construction d'un modèle de prévision de défaillance on procède selon une

méthode standardisée, qui se résume en quatre étapes: la constitution d'un

échantillon, la sélection d'une batterie d'indicateurs, le choix d'une technique

discriminante et la validation du modèle. Tout d'abord, l'analyse se base sur

l'historique; on constitue un échantillon représentatif d'entreprises saines et un autre

échantillon représentatif d'entreprises défaillantes comme dans le montre la figure 1

ci-après:

Figure 1

2 échantillons défaillantes/saines

Indicateurs V1, V2, ........ Vn

Technique discriminante

Modèle de prévision proba = a1V1 + a2V2 + ... ai Vi

Validation du modèle

Echantillons contrôle

UERCC HEC - OVEC

Banques et PME - Quel crédit ? Compte-rendu Page 12 sur 43

En vue d'appliquer une technique discriminante aux deux échantillons définis, il s'agit

encore de sélectionner une batterie d'indicateurs pertinents, particulièrement adaptés

pour distinguer les entreprises saines et les entreprises défaillantes en deux groupes.

Le modèle de prévision de défaillance, représenté sous forme linéaire dans la figure

1 ci-dessus, calcule une probabilité de défaillance à partir de la combinaison

d'indicateurs définis à l'étape précédente. Il s'agira de ne retenir que les indicateurs

qui discriminent réellement les entreprises observées selon les deux groupes,

entreprises saines et entreprises défaillantes. Ensuite, il s'agira de choisir une

technique discriminante adaptée au problème posé. Finalement, la capacité

prédictive du modèle est mesurée à l'aide d'un échantillon de contrôle différent de

l'échantillon de construction, ce qui permet de valider le modèle si la performance

prédictive est jugée suffisante. Le modèle sera construit de telle manière qu'il

résumera la probabilité de défaillance en un seul indice, probabilité de défaillance

égale à 1 si la situation financière de l'entreprise est catastrophique et probabilité de

défaillance égale à 0 si l'entreprise est considérée comme parfaitement saine.

3.1.4 Les problèmes relatifs à l'élaboration des modèles

Les problèmes liés à l'élaboration et à l'utilisation des modèles de prévision de

défaillance sont multiples et dépendent au moins de la population de référence, du

choix des indicateurs, de la technique de discrimination et de la validation du modèle.

3.1.4.1 La constitution des échantillons

La première étape réside dans la constitution de l'échantillon de référence, reflet de

la population d'entreprises à étudier. Comme le montre la figure 1, il faudra choisir un

échantillon d'entreprises saines et un échantillon d'entreprises défaillantes. Dans la

définition de ces échantillons de référence, on est confronté à un dilemme de taille

versus l'homogénéité de l'échantillon. Les entreprises défaillantes ne sont pas aussi

nombreuses que l'on pourrait le croire a priori pour une économie donnée. S'il s'agit

alors de déterminer un modèle de prévision de défaillance pour une population

homogène d'entreprises, donc pour un secteur industriel bien défini et restreint,

l'échantillon d'entreprises défaillantes aura probablement une taille très réduite, ce

qui peut porter atteinte à la signification statistique du modèle. S'il s'agit de construire

un modèle statistiquement significatif, alors on sera amené à augmenter la taille de

UERCC HEC - OVEC

Banques et PME - Quel crédit ? Compte-rendu Page 13 sur 43

l'échantillon des entreprises défaillantes, ce qui porte préjudice à l'homogénéité de la

population. Cette hétérogénéité de l'échantillon apportera un certain biais dans le

modèle de prévision et rendra du même coup des résultats moins pertinents.

3.1.4.2 Le critère de défaillance

Un problème qui se pose, un problème non négligeable, est lié au critère même de la

défaillance. Rien n'est plus ambigu que le terme de défaillance. On peut considérer

qu'il y a défaillance s'il y a faillite. Mais la faillite est le stade ultime de la défaillance.

D'autres études considèrent des critères moins restrictifs comme le redressement

judiciaire par exemple. La faillite ou le redressement judiciaire sont des mesures

juridiques qui sont prononcées par un juge. Ces termes sont donc loin d'une mesure

économique objective. Il est problématique de définir comme entreprises saines,

celles qui n'ont pas fait faillite, ou qui n'ont pas été engagées dans un redressement

judiciaire, puisqu'on peut y trouver un bon nombre d'entreprises financièrement peu

solides. Ces entreprises, qui peuvent être dans une situation financière désastreuse,

viennent alors polluer l'échantillon des entreprises saines, ce qui introduit un biais

dans notre modèle de prévision de défaillance.

Dans beaucoup de modèles on préconise alors un critère arbitraire pour apprécier la

défaillance, défini par des difficultés significatives. Si une banque est amenée à

construire un modèle de prévision de défaillance, il est possible de s'appuyer sur un

historique conséquent de dossiers. Ces dossiers, ayant déjà fait l'objet d'une analyse

approfondie par un spécialiste d'analyse financière et ayant déjà obtenu une

appréciation (rating), peuvent être une source plus adéquate pour l'établissement de

l'échantillon d'entreprises ayant des difficultés significatives.

3.1.4.3 La disponibilité des données avant la défaillance

Lors de la construction d'un tel modèle de prévision, il faut se mettre dans la situation

de l'utilisateur. Il faut donc s'assurer que les indicateurs financiers et comptables à

utiliser étaient bien disponibles dans les périodes qui précédaient les difficultés des

entreprises. Il n'est d'aucune utilité de construire le modèle sur les données qui ne

sont disponibles qu'après la phase de défaillance.

UERCC HEC - OVEC

Banques et PME - Quel crédit ? Compte-rendu Page 14 sur 43

3.1.5 Le choix des indicateurs

La deuxième étape quant à l'élaboration et à l'utilisation de modèles de prévision de

défaillance est celle du choix des indicateurs. Quelles sont donc les variables

financières et comptables à retenir pour la construction d'un tel modèle ? Comme en

matière de défaillance des entreprises, il n'existe aucune théorie, il n'y a a priori

aucune indication quant aux variables qui pourraient être retenues pour la

construction d'un modèle; on est donc amené à utiliser des approches parfaitement

exploratoires. Les deux grandes philosophies généralement suivies sont l'approche

par le plus grand nombre d'indicateurs possibles et l'approche basée sur

l'expérience. Les deux approches ont pour objectif de ne retenir que les indicateurs

essentiels qui rendent la meilleure performance de discrimination dans le modèle de

prévision de défaillance.

3.1.5.1 L'approche par le plus grand nombre d'indicateurs possibles

La première approche consiste à oublier toute expérience en matière de prévision de

défaillance qui pourrait biaiser le choix des indicateurs. L'approche se base sur la

détermination du plus grand nombre d'indicateurs possibles. Ensuite, un premier tri

des indicateurs non pertinents est effectué pour éliminer successivement ces

indicateurs non pertinents du modèle pour s'approcher du modèle optimal.

3.1.5.2 L'approche basée sur l'expérience

Dans cette deuxième approche, le choix des indicateurs se base sur l'expérience des

analystes financiers et sur les résultats des recherches ou des modèles antérieurs. Il

existe une multitude de modèles dont certains ont été publiés.

3.1.6 La technique de discrimination

La troisième étape à l'élaboration et à l'utilisation de modèles de prévision de

défaillance est le choix de la technique de discrimination à utiliser. Il existe plusieurs

techniques qui peuvent être classées en deux grandes familles. Les approches

paramétriques et les approches non paramétriques.

UERCC HEC - OVEC

Banques et PME - Quel crédit ? Compte-rendu Page 15 sur 43

3.1.6.1 Les approches paramétriques

Les approches paramétriques supposent que les indicateurs choisis respectent

certaines lois statistiques qui malheureusement ne sont pratiquement jamais

respectées. Les premières études en la matière utilisaient l'analyse factorielle

discriminante. Aujourd'hui, l'utilisation de l'analyse logistique est plus répandue.

3.1.6.2 Les approches non paramétriques

Les approches non paramétriques sont en général beaucoup plus gourmandes en

temps de calcul mais ne nécessitent aucune hypothèse a priori sur la distribution

statistique des variables utilisées. En ce sens, elles présentent un certain intérêt.

Les techniques utilisées dans les années 80 ont été les méthodes de partitionnement

récursif. Mais ces techniques ne se sont pas diffusées comme elles auraient pu l'être

à cause de l'apparition des réseaux de neurones.

3.1.7 La validation du modèle

La dernière étape dans l'élaboration et l'utilisation d'un modèle de prévision de

défaillance est celle de la validation du modèle. Il s'agit simplement de déterminer la

performance de discrimination du modèle finalement retenu pour définir si ce dernier

peut être utilisé.

3.1.7.1 Validation sur un échantillon témoin

Pour évaluer la performance discriminante du modèle, il faut tout d'abord prendre la

précaution de tester le modèle sur un échantillon témoin qui n'a pas été utilisé pour la

construction du modèle. Dans cette phase, on constate malheureusement assez

souvent cette erreur: le modèle n'est pas testé avec un échantillon témoin mais avec

l'échantillon initial qui servait de base pour la construction du modèle. Bien

évidemment, dans ce deuxième cas, la performance discriminante est largement

surévaluée. Il faut donc se méfier des modèles avec une performance discriminante

trop élevée et bien analyser les conditions de validation.

UERCC HEC - OVEC

Banques et PME - Quel crédit ? Compte-rendu Page 16 sur 43

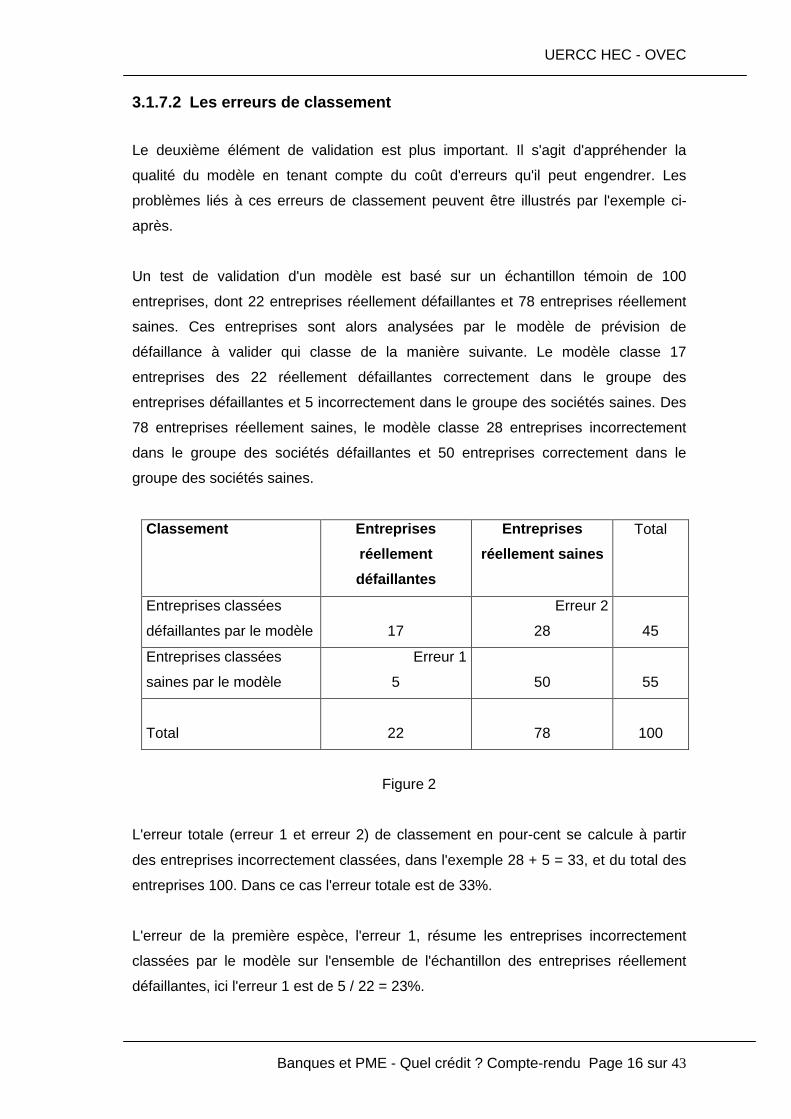

3.1.7.2 Les erreurs de classement

Le deuxième élément de validation est plus important. Il s'agit d'appréhender la

qualité du modèle en tenant compte du coût d'erreurs qu'il peut engendrer. Les

problèmes liés à ces erreurs de classement peuvent être illustrés par l'exemple ci-

après.

Un test de validation d'un modèle est basé sur un échantillon témoin de 100

entreprises, dont 22 entreprises réellement défaillantes et 78 entreprises réellement

saines. Ces entreprises sont alors analysées par le modèle de prévision de

défaillance à valider qui classe de la manière suivante. Le modèle classe 17

entreprises des 22 réellement défaillantes correctement dans le groupe des

entreprises défaillantes et 5 incorrectement dans le groupe des sociétés saines. Des

78 entreprises réellement saines, le modèle classe 28 entreprises incorrectement

dans le groupe des sociétés défaillantes et 50 entreprises correctement dans le

groupe des sociétés saines.

Classement Entreprises

réellement

défaillantes

Entreprises

réellement saines

Total

Entreprises classées

défaillantes par le modèle 17

Erreur 2

28 45

Entreprises classées

saines par le modèle

Erreur 1

5 50 55

Total 22 78 100

Figure 2

L'erreur totale (erreur 1 et erreur 2) de classement en pour-cent se calcule à partir

des entreprises incorrectement classées, dans l'exemple 28 + 5 = 33, et du total des

entreprises 100. Dans ce cas l'erreur totale est de 33%.

L'erreur de la première espèce, l'erreur 1, résume les entreprises incorrectement

classées par le modèle sur l'ensemble de l'échantillon des entreprises réellement

défaillantes, ici l'erreur 1 est de 5 / 22 = 23%.

UERCC HEC - OVEC

Banques et PME - Quel crédit ? Compte-rendu Page 17 sur 43

L'erreur de la deuxième espèce, l'erreur 2, défini les entreprises incorrectement

classées par le modèle sur l'ensemble de l'échantillon des entreprises réellement

saines, dans l'exemple l'erreur 2 est de 28 / 78 = 36%.

La référence à utiliser pour la comparaison de l'erreur engendrée par le modèle serait

un modèle complètement aléatoire, donc le pari sur pile ou face qui aurait une

distribution théorique de 50%. Pour le constructeur et l'utilisateur d'un modèle de

prévision de défaillance, il est donc important de savoir sur quel critère le modèle

sera évalué et quel type d'erreur il s'agira de minimiser.

Pour un prêteur de fonds, il est bien évident qu'il faut minimiser l'erreur du type 1,

donc minimiser le risque d'accorder un crédit à une entreprise réellement défaillante,

ce qui engendre la perte totale des fonds engagés si ces derniers n'ont pas été

garantis. Il est vrai que de minimiser l'erreur 2 est moins importante. Ce sont des

crédits que la banque aurait pu accorder alors qu'elle a refusé le crédit. Le type

d'erreur 2 ne représente donc qu'un manque à gagner.

Chaque erreur de classement engendre un coût par rapport à la mauvaise décision

que l'on aurait prise. Il s'agit alors de minimiser ce coût causé par le classement

incorrect des éléments.

3.2 Que nous apprend la recherche sur la prévision de défaillance ?

Tout d'abord la recherche devrait être apte à signaler les indicateurs pertinents à

prendre en considération pour la construction d'un modèle de prévision de

défaillance.

3.2.1 Les indicateurs de défaillance

La recherche ne nous donne que des résultats très triviaux. Parmi ces résultats

triviaux, on peut quand même retenir les grandes lignes suivantes.

Il apparaît dans la plupart des modèles étudiés que les ratios de flux sont des

indicateurs bien plus dominants que les ratios de stock. Les ratios de stock sont ceux

directement obtenus à partir du bilan (dettes / actif total par exemple). Comme

indicateurs de flux on pourrait citer les ratios qui déterminent la capacité de

UERCC HEC - OVEC

Banques et PME - Quel crédit ? Compte-rendu Page 18 sur 43

l'entreprise à faire face à ses engagements, par exemple la capacité

d'autofinancement sur l'endettement (CAF / endettement) ou l'excédent brut

d'exploitation sur les charges d'intérêts (EBE / intérêts).

L'autre type d'indicateurs comprend les ratios destinés à appréhender la rentabilité et

la solvabilité d'une entreprise. La solvabilité est bien évidemment différente de la

rentabilité propre ou économique de l'entreprise en question.

3.2.2 Sensibilité des modèles

La recherche a bien montré que les modèles sont très sensibles aux secteurs

d'activité. La détermination de l'homogénéité du secteur devient donc très importante;

il est même souhaitable de construire un modèle de prévision de défaillance

spécifique à chaque secteur d'activité.

Les modèles sont aussi très sensibles à la conjoncture économique. Evidemment,

pour une entreprise, être très endettée en phase de récession est bien plus

dangereux que si elle se trouve dans un cycle de forte croissance et encore sur un

marché porteur. La mortalité de ces modèles de prévision de défaillance est très

élevée et on devrait les adapter quasiment en continu suivant les cycles

économiques. La Banque de France a fait des recherches sur une modélisation du

cycle conjoncturel. Suivant cette prévision du cycle conjoncturel, on choisirait donc

un modèle de prévision de défaillance adapté. Mais ces recherches n'ont pas encore

abouti à un résultat.

Les modèles sont aussi très sensibles à la technique discriminante utilisée, ce qui

peut engendrer des différences significatives dans les résultats.

3.3 La prévision de défaillance: une illustration

Elf Aquitaine, qui fait appel à de nombreux transporteurs, voulait s'assurer de la

fiabilité de ces derniers. De ce fait, Elf Aquitaine souhaitait établir un outil pour

apprécier le degré de défaillance de ces transporteurs.

UERCC HEC - OVEC

Banques et PME - Quel crédit ? Compte-rendu Page 19 sur 43

3.3.1 Le cadre utilisé pour l'établissement d'un modèle

Cette étude porte sur un seul pays, la France, et sur un seul secteur d'activité, le

secteur du transport. De plus l'étude est faite sur une période de trois ans, ce qui est

une période extrêmement limitée en raison de la mortalité élevée d'un tel modèle. Le

critère de défaillance qui a été retenu dans l'étude était aussi très limitatif. Une

entreprise est jugée défaillante, si elle a effectivement été liquidée ou si elle a été

victime d'un redressement judiciaire. Sur une population de 2'338 entreprises dans

ce secteur, il n'y avait que 76 entreprises qui correspondaient aux critères de

défaillance.

3.3.2 Les indicateurs du modèle

Les indicateurs ont été fournis directement par les analystes de la société Elf

Aquitaine. Les douze indicateurs se présentent de la manière suivante:

• R1 = CA / actif total

• R2 = dettes totales / actif total

• R3 = CAF / CA

• R4 = VRD / DCT

• R5 = BA II / intérêts

• R6 = EBE / actif économique

• R7 = BA II / actif total

• R8 = CA / immobilisations

• R9 = liquidités / actif total

• R10 = stocks / CA

• R11 = créances / CA

• R12 = log (actif total)

Le log de l'actif total représente la taille de l'entreprise. Dans le secteur du transport,

la taille est un indicateur jugé déterminant. La sélection des indicateurs a priori a été

effectuée par rapport à l'expérience des spécialistes du crédit chez Elf Aquitaine.

UERCC HEC - OVEC

Banques et PME - Quel crédit ? Compte-rendu Page 20 sur 43

3.3.3 La technique de discrimination utilisée

Les deux techniques discriminantes, la régression logistique et le réseau de

neurones qui dominent le marché, ont été retenues pour l'évaluation du modèle

discriminant. Ceci pour pouvoir comparer les résultats des deux approches.

3.3.4 La régression logistique

La régression logistique est une méthode qui consiste à calculer pour chaque

entreprise un score Z qui est égale à une somme d'indicateurs comptables Xi

pondérés par les facteurs bi.

Equation 1 Z = a + S bi Xi

La constante a et les coefficients de pondération bi sont déterminés en minimisant

les carrés des erreurs du modèle. La probabilité de défaillance d'une société est

calculée par la fonction logistique suivante:

Equation 2 P = (1+e-Z)-1

où le résultat P = 0 représente une société saine, donc une probabilité de défaillance

de 0 et où P = 1 représente une probabilité de défaillance quasiment certaine.

Ce type d'approche suppose que les douze indicateurs retenus aient certaines

caractéristiques statistiques qu'elles n'ont pas.

3.3.5 Le réseau de neurones

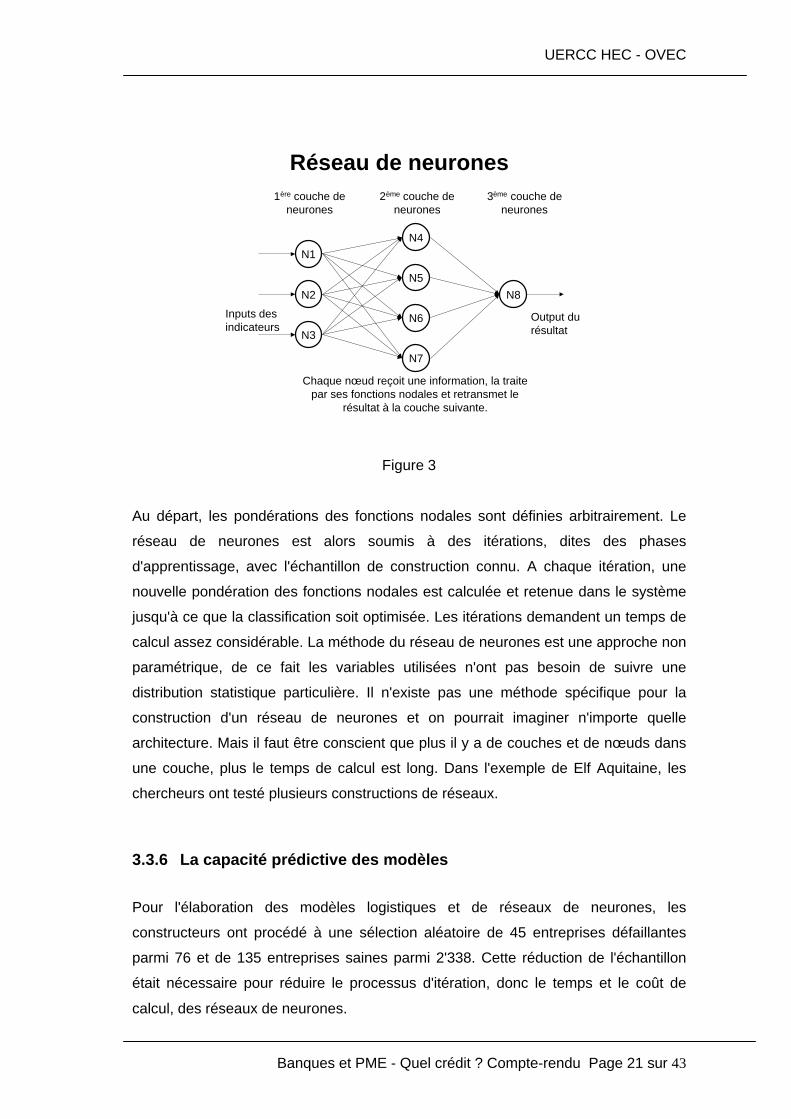

Un réseau de neurones est un ensemble de nœuds reliés par des interconnections

qui portent des informations bien précises d'une couche de neurones à une autre. La

saisie des informations de base, donc l'introduction des valeurs des indicateurs

pertinents, est effectuée par la première couche. Chaque nœud reçoit une

information, la traite par ses fonctions nodales et retransmet le résultat à la couche

suivante. La dernière couche fournit le résultat final.

UERCC HEC - OVEC

Banques et PME - Quel crédit ? Compte-rendu Page 21 sur 43

Figure 3

Au départ, les pondérations des fonctions nodales sont définies arbitrairement. Le

réseau de neurones est alors soumis à des itérations, dites des phases

d'apprentissage, avec l'échantillon de construction connu. A chaque itération, une

nouvelle pondération des fonctions nodales est calculée et retenue dans le système

jusqu'à ce que la classification soit optimisée. Les itérations demandent un temps de

calcul assez considérable. La méthode du réseau de neurones est une approche non

paramétrique, de ce fait les variables utilisées n'ont pas besoin de suivre une

distribution statistique particulière. Il n'existe pas une méthode spécifique pour la

construction d'un réseau de neurones et on pourrait imaginer n'importe quelle

architecture. Mais il faut être conscient que plus il y a de couches et de nœuds dans

une couche, plus le temps de calcul est long. Dans l'exemple de Elf Aquitaine, les

chercheurs ont testé plusieurs constructions de réseaux.

3.3.6 La capacité prédictive des modèles

Pour l'élaboration des modèles logistiques et de réseaux de neurones, les

constructeurs ont procédé à une sélection aléatoire de 45 entreprises défaillantes

parmi 76 et de 135 entreprises saines parmi 2'338. Cette réduction de l'échantillon

était nécessaire pour réduire le processus d'itération, donc le temps et le coût de

calcul, des réseaux de neurones.

Réseau de neurones

N1

N7

N6

N5

N4

N8N2

N3

Inputs desindicateurs

Chaque nœud reçoit une information, la traitepar ses fonctions nodales et retransmet le

résultat à la couche suivante.

1ère couche deneurones

2ème couche deneurones

3ème couche deneurones

Output durésultat

UERCC HEC - OVEC

Banques et PME - Quel crédit ? Compte-rendu Page 22 sur 43

Ensuite, la capacité prédictive des modèles a pu être testée en utilisant les 31

entreprises défaillantes restantes et les 93 entreprises saines choisies au hasard

parmi les 2'203 entreprises non encore utilisées pour l'élaboration du modèle.

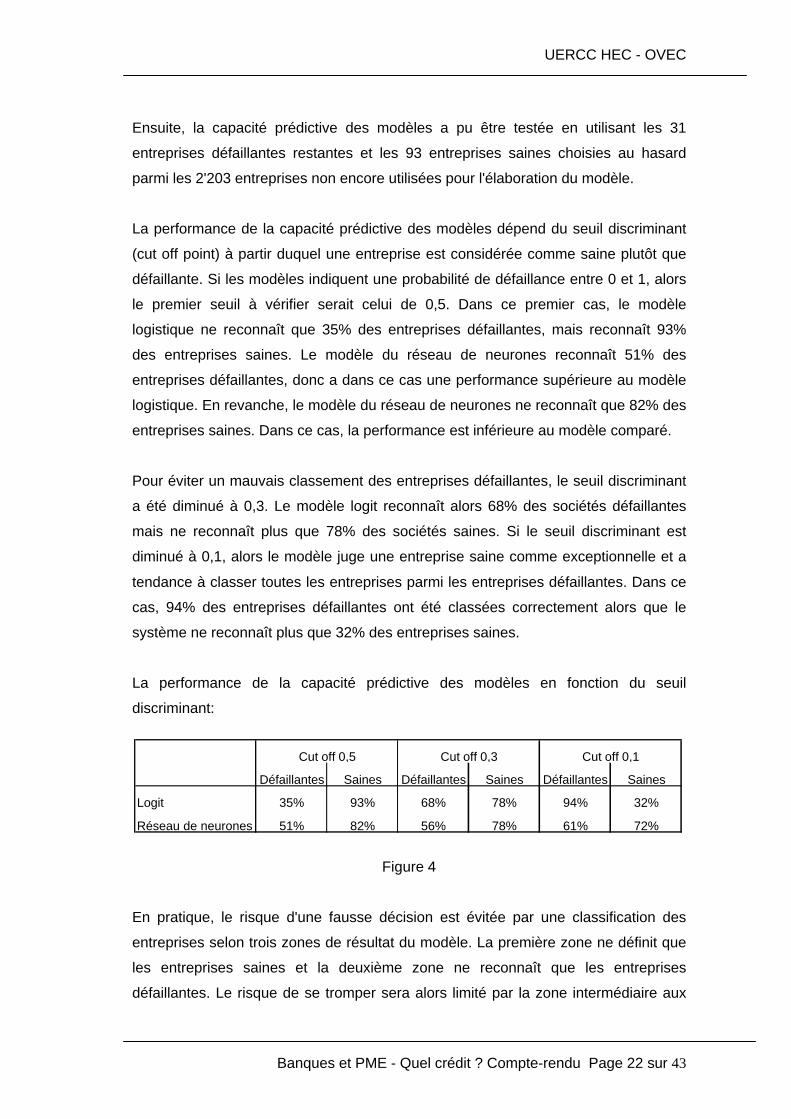

La performance de la capacité prédictive des modèles dépend du seuil discriminant

(cut off point) à partir duquel une entreprise est considérée comme saine plutôt que

défaillante. Si les modèles indiquent une probabilité de défaillance entre 0 et 1, alors

le premier seuil à vérifier serait celui de 0,5. Dans ce premier cas, le modèle

logistique ne reconnaît que 35% des entreprises défaillantes, mais reconnaît 93%

des entreprises saines. Le modèle du réseau de neurones reconnaît 51% des

entreprises défaillantes, donc a dans ce cas une performance supérieure au modèle

logistique. En revanche, le modèle du réseau de neurones ne reconnaît que 82% des

entreprises saines. Dans ce cas, la performance est inférieure au modèle comparé.

Pour éviter un mauvais classement des entreprises défaillantes, le seuil discriminant

a été diminué à 0,3. Le modèle logit reconnaît alors 68% des sociétés défaillantes

mais ne reconnaît plus que 78% des sociétés saines. Si le seuil discriminant est

diminué à 0,1, alors le modèle juge une entreprise saine comme exceptionnelle et a

tendance à classer toutes les entreprises parmi les entreprises défaillantes. Dans ce

cas, 94% des entreprises défaillantes ont été classées correctement alors que le

système ne reconnaît plus que 32% des entreprises saines.

La performance de la capacité prédictive des modèles en fonction du seuil

discriminant:

Figure 4

En pratique, le risque d'une fausse décision est évitée par une classification des

entreprises selon trois zones de résultat du modèle. La première zone ne définit que

les entreprises saines et la deuxième zone ne reconnaît que les entreprises

défaillantes. Le risque de se tromper sera alors limité par la zone intermédiaire aux

Défaillantes Saines Défaillantes Saines Défaillantes Saines

Logit 35% 93% 68% 78% 94% 32%

Réseau de neurones 51% 82% 56% 78% 61% 72%

Cut off 0,5 Cut off 0,3 Cut off 0,1

UERCC HEC - OVEC

Banques et PME - Quel crédit ? Compte-rendu Page 23 sur 43

deux premières, donc la zone grise, dans laquelle on décidera de soumettre

l'entreprise à une analyse financière par un spécialiste et on ne s'appuiera pas sur le

résultat du modèle.

Ces modèles sont des outils d'aide à la décision et n'ont pas pour objectif de prendre

automatiquement la décision. Cette dernière devrait rester dans la compétence des

analystes financiers.

3.4 En guise de conclusion

Un utilisateur doit être prudent quant à l'utilisation de ces outils d'aide à la décision et

il doit s'assurer d'un certain nombre de précautions à la construction de tels modèles.

Il doit aussi se rendre compte de la sensibilité de ces modèles et être averti que la

prévision peut s'écarter sensiblement de la réalité, surtout lors de changements

conjoncturels.

Souvent on retrouve sur le marché des modèles avec une performance de prévision

très élevée. Il faut alors vérifier si ce taux a été atteint avec l'échantillon de

construction ou avec un échantillon témoin.

Les modèles de prévision de défaillance ne peuvent évidemment pas recenser la

totalité des facteurs essentiels touchant directement ou indirectement l'entreprise.

Par exemple, les modèles font abstraction complète du degré de spécificité des actifs

alors qu'un créancier va en tenir compte. Il est bien clair que les actifs polyvalents se

trouveraient sur un marché secondaire alors que des actifs très spécifiques ne

pourraient être vendus que très difficilement. Un modèle ne tient pas compte non

plus des opportunités de croissance d'une entreprise, ce qui peut être essentiel dans

un secteur donné. Considérons par exemple le secteur du e-business qui se

développe très rapidement. Il n'est pas possible d'évaluer une telle entreprise sur des

facteurs observés aujourd'hui alors que sa situation se modifie profondément dans

l'avenir.

UERCC HEC - OVEC

Banques et PME - Quel crédit ? Compte-rendu Page 24 sur 43

4 Un crédit est un crédit !?

par Madame Anne-Claude Rouiller sur la politique et la méthode d'évaluation des

crédits au sein de la banque Credit Suisse.

4.1 Principes de la politique d'octroi de crédit

La politique d'octroi de crédit est la base qui définit le comportement global de la

banque en matière de crédit. Ainsi, la politique de crédit a pour objectif de créer une

unité de doctrine assurant une évaluation correcte et uniforme des affaires de crédit.

La méthode d'analyse et d'évaluation sera donc la même pour tous les clients en

Suisse. Cette politique de crédit comprend l'identification, la mesure et la gestion des

risques encourus. Chaque octroi de crédit est subordonné à un examen approfondi

de l'honorabilité et de la solvabilité du débiteur, des capacités de management, du

marché et des prévisions. L'analyse des couvertures ne se fait qu'en deuxième

phase. L'unité de doctrine sert également à comprendre les risques et à anticiper tout

changement possible du niveau de risque du client. Cette surveillance en

permanence est donc nécessaire si la banque veut prendre des mesures correctives

suffisamment tôt lors d'un changement du niveau de risque constaté chez le client.

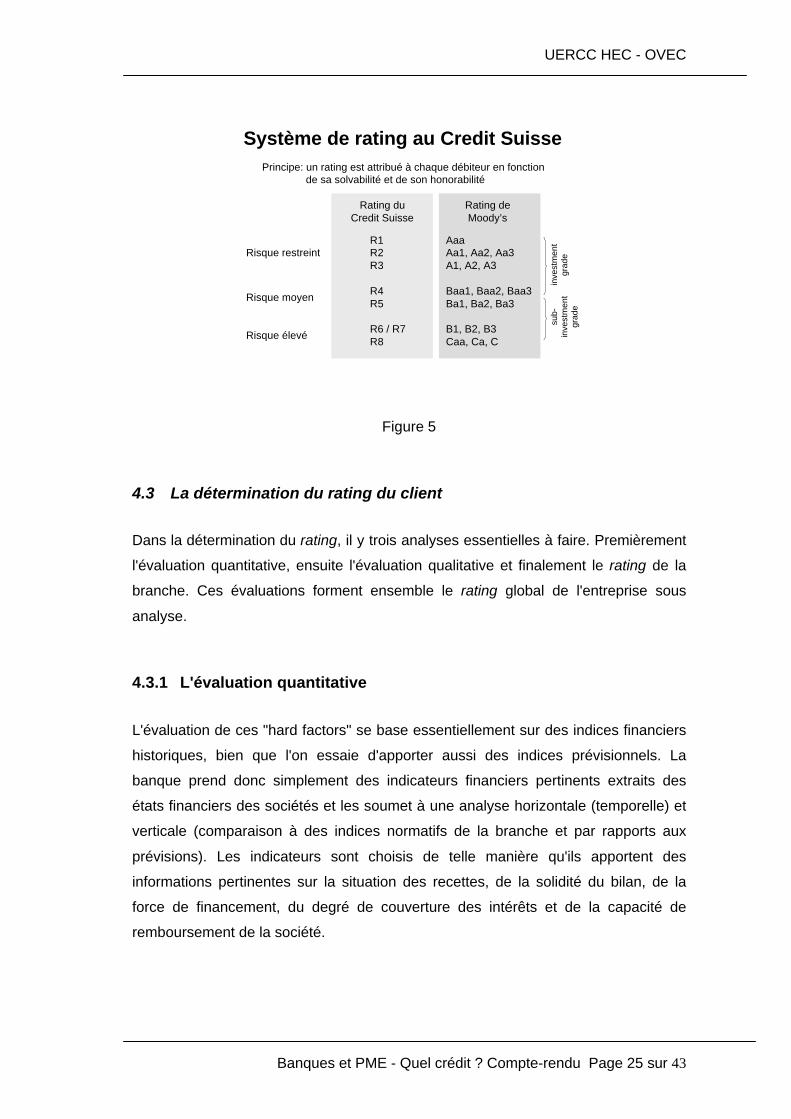

4.2 Le système de rating au Credit Suisse

Jusqu'en 1995 les crédits étaient classifiés selon quatre groupes de risques ce qui

déterminait le mode de surveillance. Alors que le rating est connu depuis plusieurs

décennies par les évaluations de Moody's ou Standard & Poor's pour le marché des

capitaux, le principe d'évaluation par le rating a été instauré en 1996 au Credit Suisse

pour le marché des crédits. Cette procédure a pour objectif d'évaluer chaque client

de crédit et de le classer dans le niveau de risque respectif. Le Credit Suisse connaît

huit classes de risques, de R1 à R8. Le niveau R1 représente un risque de

défaillance du débiteur très faible alors que la classe R8 représente une défaillance

du client quasiment certaine à court terme.

UERCC HEC - OVEC

Banques et PME - Quel crédit ? Compte-rendu Page 25 sur 43

Figure 5

4.3 La détermination du rating du client

Dans la détermination du rating, il y trois analyses essentielles à faire. Premièrement

l'évaluation quantitative, ensuite l'évaluation qualitative et finalement le rating de la

branche. Ces évaluations forment ensemble le rating global de l'entreprise sous

analyse.

4.3.1 L'évaluation quantitative

L'évaluation de ces "hard factors" se base essentiellement sur des indices financiers

historiques, bien que l'on essaie d'apporter aussi des indices prévisionnels. La

banque prend donc simplement des indicateurs financiers pertinents extraits des

états financiers des sociétés et les soumet à une analyse horizontale (temporelle) et

verticale (comparaison à des indices normatifs de la branche et par rapports aux

prévisions). Les indicateurs sont choisis de telle manière qu'ils apportent des

informations pertinentes sur la situation des recettes, de la solidité du bilan, de la

force de financement, du degré de couverture des intérêts et de la capacité de

remboursement de la société.

Système de rating au Credit SuissePrincipe: un rating est attribué à chaque débiteur en fonction de sa solvabilité et de son honorabilité

Risque restreint

Risque moyen

Risque élevé

Rating duCredit Suisse

Rating deMoody’s

R1R2R3

R4R5

R6 / R7R8

AaaAa1, Aa2, Aa3A1, A2, A3

Baa1, Baa2, Baa3Ba1, Ba2, Ba3

B1, B2, B3Caa, Ca, C

inve

stm

ent

grad

esu

b-in

vest

men

tgr

ade

UERCC HEC - OVEC

Banques et PME - Quel crédit ? Compte-rendu Page 26 sur 43

Dans l'évaluation quantitative de la société, il y a aussi des éléments qualitatifs à

évaluer, par exemple la marche des affaires, les prévisions ainsi que la plausibilité du

budget.

Les sources pour une évaluation quantitative ne sont pas seulement les états

financiers cités auparavant, mais aussi les budgets, les plans d'investissements, le

budget de trésorerie et les entretiens avec la direction de l'entreprise ou sa fiduciaire.

4.3.2 L'évaluation qualitative

La détermination des "soft factors" se base d'abord sur l'analyse de la direction de la

société. La transparence dans la politique d'information de la société, notamment

envers la banque, est jugée primordiale. Mais la direction est aussi jugée sur sa

capacité de management, de stratégie d'entreprise et de la gestion comptable. Ces

informations sont principalement recueillies lors des entretiens entre le représentant

de la banque et le client, mais aussi par le biais du registre du commerce, des

organigrammes et d'autres documents internes de l'entreprise.

Un autre aspect important dans l'évaluation qualitative est celui de l'analyse de la

société elle-même. Dans cette analyse, le banquier cherche à qualifier les

compétences de base, les avantages stratégiques et les risques de l'entreprise. Ainsi

on passe sous revue les facteurs tels que produits et prestations, positionnement sur

le marché, organisation, risques écologiques et technologiques, structure des coûts,

emplacement, dépendances, organe de révision et d'autres aspects particuliers

relatifs au client par exemple.

UERCC HEC - OVEC

Banques et PME - Quel crédit ? Compte-rendu Page 27 sur 43

4.3.3 Le rating de la branche

L'évaluation de la branche est faite par des spécialistes de la banque. Ces

spécialistes se basent sur les données économiques de l'Office fédéral de la

statistique, des associations ou offices du secteur industriel et aussi sur les données

du portefeuille interne de la banque. Les données économiques prises en

considération pour le rating de la branche sont par exemple:

• le potentiel de croissance

• la volatilité de croissance

• la valeur ajoutée par habitant

• la rentabilité

• la productivité

• les coûts

• la compétitivité

• les informations sur les balances commerciales

Le rating de la branche n'entre dans la pondération du rating global du client que

pour 16%.

4.4 L'alarme avancée

Pour la phase de la surveillance du crédit, le Credit Suisse est en train de développer

un système d'alarme avancée ou de détection précoce. Cette procédure saisit

systématiquement des indicateurs pertinents du client par l'intermédiaire d'un outil

informatique et met en évidence ou anticipe tout changement dans le rating, donc du

niveau de risque, du client. La mise en place de mesures correctives est bien sûr

l'objectif de cette détection avancée des risques.

Les outils mis à disposition pour cette détection précoce sont l'analyse par réseau de

neurones du bilan et l'analyse des comptes.

UERCC HEC - OVEC

Banques et PME - Quel crédit ? Compte-rendu Page 28 sur 43

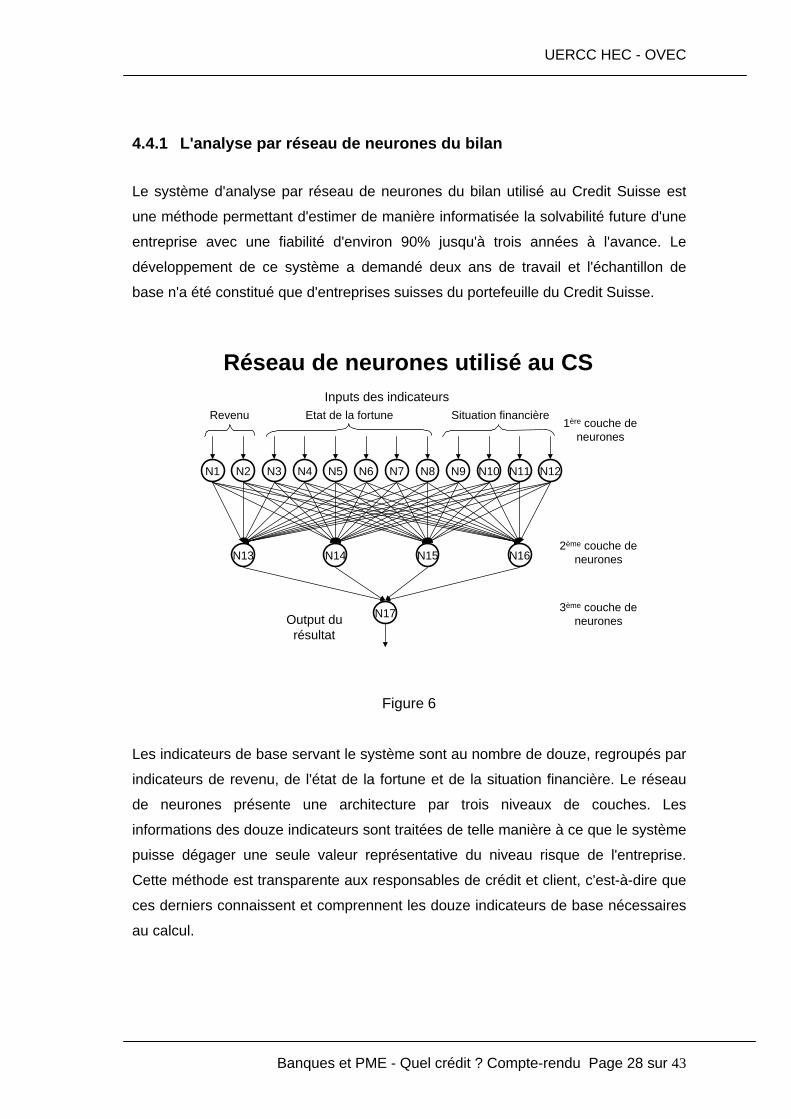

4.4.1 L'analyse par réseau de neurones du bilan

Le système d'analyse par réseau de neurones du bilan utilisé au Credit Suisse est

une méthode permettant d'estimer de manière informatisée la solvabilité future d'une

entreprise avec une fiabilité d'environ 90% jusqu'à trois années à l'avance. Le

développement de ce système a demandé deux ans de travail et l'échantillon de

base n'a été constitué que d'entreprises suisses du portefeuille du Credit Suisse.

Figure 6

Les indicateurs de base servant le système sont au nombre de douze, regroupés par

indicateurs de revenu, de l'état de la fortune et de la situation financière. Le réseau

de neurones présente une architecture par trois niveaux de couches. Les

informations des douze indicateurs sont traitées de telle manière à ce que le système

puisse dégager une seule valeur représentative du niveau risque de l'entreprise.

Cette méthode est transparente aux responsables de crédit et client, c'est-à-dire que

ces derniers connaissent et comprennent les douze indicateurs de base nécessaires

au calcul.

Réseau de neurones utilisé au CS

N1 N7N6N5N4 N9N2 N3

Inputs des indicateurs

1ère couche deneurones

2ème couche deneurones

3ème couche deneuronesOutput du

résultat

N10N8 N11 N12

N16N15N14N13

N17

Revenu Etat de la fortune Situation financière

UERCC HEC - OVEC

Banques et PME - Quel crédit ? Compte-rendu Page 29 sur 43

4.4.2 L'analyse des comptes

Le deuxième système de détection précoce du risque qui vient d'être installé au

Credit Suisse se repose aussi sur les informations historiques. Ce système compare

les mouvements et les situations de compte en fonction du temps et toute situation

anormale est signalée sans retard. Les données de base servant ce système sont

par exemple le trafic des paiements, le nombre et la durée des dépassements et les

comparaisons des mouvements créanciers sur le compte. Ces données sont

disponibles instantanément. Finalement ces anomalies détectées sont pondérées en

fonction du risque qu'elles représentent et concentrées en un seul indice. Par

exemple les informations des comparaisons des mouvements des comptes donnent

une information plus importante que la durée d'un dépassement d'une limite de

crédit.

4.5 Un crédit n'est pas un crédit ou les conséquences du rating

Le rating du client est la base de la gestion des crédits et règle les compétences pour

le traitement de ce dernier. Le niveau de risque du crédit va donc déterminer le

niveau hiérarchique compétent et responsable du dossier. Evidemment, le niveau du

rating est aussi déterminant du montant maximum, de la durée maximum et du prix

d'un crédit. Au niveau de la gestion interne, un crédit évalué risqué sera surveillé de

manière plus fréquente.

La politique de portefeuille de crédit ainsi que la détermination des provisions

nécessaires par rapport à ce portefeuille est aussi directement lié au rating.

4.6 Conclusion

Les modèles déterminant le rating du client ne sont que des outils d'aide à la

décision. En aucun cas ces outils ne remplacent les responsables de crédits ou de

clients et ne prennent des décisions à leur place.

UERCC HEC - OVEC

Banques et PME - Quel crédit ? Compte-rendu Page 30 sur 43

L'évaluation qualitative dépend directement du responsable-client et l'analyse

quantitative s'effectue par l'analyste crédit alors que le rating de la branche est

estimé par des économistes spécialisés.

La prochaine étape du Credit Suisse est le développement d'un document

récapitulatif de l'évaluation du niveau de rating du client. Ce document assurera la

transparence totale envers le client avec l'objectif d'améliorer la communication entre

le client et la banque.

Après l’exposé de Madame Anne-Claude Rouiller la parole est proposée aux

participants de la table ronde.

4.7 Question de Monsieur Bernard Rufi sur la communication client

Monsieur Rufi relève l'importance de l'analyse qualitative dans la détermination du

niveau de rating et s’intéresse sur la communication de ce rating à la société,

notamment si le crédit vient de lui être refusé. Comment cette évaluation qualitative,

qui représente 34% de la pondération du rating au CS et qui résume l'honorabilité du

chef d'entreprise, ses aptitudes à gérer la société ou encore les perspectives d'avenir

de cette dernière, est-elle communiquée au client? Ce client peut-il attendre une

transparence totale de son banquier?

Réponse de Monsieur Manuel Leuthold

La communication entre le client et le banquier est bien sûr très importante. Il faut

absolument que le client comprenne pourquoi la banque a pris la décision de refuser

le crédit. Cette compréhension de l'évaluation et des indicateurs sur lesquelles elle

se base peut aider le client à analyser sa situation et engager des mesures

correctives permettant à terme de modifier la décision de la banque. A l'UBS par

exemple, la démarche consiste en une politique de communication tout à fait

transparente envers le client. La procédure d'évaluation est remise à chaque client et

le responsable client explique les détails du mécanisme d'évaluation. L'idée est de

donner une certaine prévisibilité au client afin qu'il sache en fonction du cash flow

réalisé, quel est le montant maximum d'endettement que son entreprise est à même

de supporter (debt capacity). La communication des règles de la politique de crédit

est donc importante et elle crée finalement la confiance entre les partenaires.

UERCC HEC - OVEC

Banques et PME - Quel crédit ? Compte-rendu Page 31 sur 43

5 La politique de crédit à la BCV

par Monsieur Daniel Crausaz sur la politique et la méthode d'évaluation des crédits

au sein de la Banque Cantonale Vaudoise.

5.1 La spécificité de la BCV en matière de crédits

Les règles de base qui régissent l’activité du banquier prêteur de fonds sont connues

et ont été traitées dans de nombreuses publications. De plus, les méthodes

d’évaluation d'un crédit ne se distinguent pas fondamentalement d'un établissement

bancaire par rapport à un autre. La clientèle connaît en tout cas les principes de ces

règles de jeu. Les enjeux stratégiques des établissements se cachent dans la finesse

des méthodes, mais cette dernière est par définition très difficile à cerner.

Une première spécificité de la BCV est le portefeuille des crédits puisqu'il est

essentiellement constitué de crédits aux PME (41%) et de clients dits "retail" (39%)

qui représentent ensemble 80% du volume. Plus de 80% du volume de crédits sont

des crédits accordés à la clientèle résidant dans le canton de Vaud, ce qui n’a rien

d’étonnant compte tenu de notre raison sociale.

Le portefeuille des crédits de la BCV ne se différencie pas sensiblement du

portefeuille moyen de toutes les banques suisses, statistique publiée par la BNS. Les

divergences principales concernent :

- les secteurs agricoles et de la santé (« surpondération ») ;

- les secteurs manufacturiers et financiers (« sous-pondérés »).

Cette situation reflète les spécificités de l’économie vaudoise. Le secteur viticole est

important dans le canton, il représente de plus une importante demande de crédit

par le besoin de financement des stocks.

Le financement des établissements sanitaires est également particulier au canton.

La sous-représentation des secteurs manufacturiers et financiers dans notre

portefeuille résulte de la faiblesse relative de ces secteurs dans notre tissus

économique.

Dans notre portefeuille de crédits, plus de 75% des limites de crédits accordées

concernent des limites de crédits inférieures à 100'000 francs et seulement 4 à 5%

UERCC HEC - OVEC

Banques et PME - Quel crédit ? Compte-rendu Page 32 sur 43

du total représentent des limites supérieures à 1 million de francs. Les crédits d'une

limite jusqu'à 100'000 francs ne laissent qu'une marge brute d'environ 1'000 francs. Il

est donc compréhensible que ces marges limitées ne justifient pas des analyses

financières coûteuses.

5.2 Le traitement de crédits à la BCV

La BCV traite plus de 1'500 dossiers de crédits par mois, dont environ 50%

représentent des demandes d'augmentations de la ligne de crédit. Dans 92% des

cas, la décision de crédit est prise par le responsable de crédit dans une succursale

régionale. En moyenne, le client reçoit la décision de crédit dans les 5 jours qui

suivent la demande du crédit. Le taux de refus concernant ces demandes de crédit

est environ de 5%.

En matière d'octroi de crédit, la BCV a une organisation relativement classique. Le

front a des compétences de crédit suivant le rating du client, le montant à accorder

ou le type d'affaire qu'il s'agit de financer. Le middle office s'occupe des analyses et

des dossiers de crédit qui ne sont plus dans la compétence du front. Il y a quatre

entités dans le canton qui peuvent faire des analyses de crédit du premier niveau.

Quant à la centrale du siège, elle a plutôt une fonction de supervision en matière de

gestion des crédits.

Lors d'une décision d'octroi d'un crédit, le banquier n'est plus dans une logique de

dire si oui ou non un crédit peut être accordé. Par définition, le métier du banquier est

de prêter des fonds à ses clients et il souhaite le faire, mais il reste à définir à quelles

conditions. Bien sûr, le banquier a le devoir de veiller à la préservation du capital.

Mais la logique derrière une décision de crédit est plutôt la rentabilité par rapport à

l'octroi du crédit. C'est la relation rentabilité - risque - coûts qui va donc intéresser le

bailleur de fonds puisqu'il vit sur la marge d'intérêt.

5.3 La démarche de crédit

Le crédit "retail", donc à des personnes individuelles, l’analyse est donc relativement

facile à standardiser, se base essentiellement sur le salaire du demandeur. Le crédit

aux corporations de droit public est spécifique et représente peu de cas. C'est au

UERCC HEC - OVEC

Banques et PME - Quel crédit ? Compte-rendu Page 33 sur 43

niveau du crédit commercial aux PME que l’effort de standardisation se porte

actuellement à la BCV.

La procédure d’analyse standardisée au sein de BCV pour les petites entreprises se

base sur un canevas informatisé. Les états financiers sont tout d'abord recensés et

retraités selon un canevas bien précis. Dans la phase suivante, on retrouve la

procédure d'évaluation qui est à peu près identique à celle qui a été présentée par

Madame Rouiller, c'est-à-dire la détermination du rating du client en fonction des

critères qualitatifs et quantitatifs de l'entreprise et son secteur industriel. A part la

capacité d'endettement, la capacité d'autofinancement et d'autres facteurs financiers,

il est tenu compte d’indicateurs tels que les informations des offices des poursuites et

faillites, le délai de remise des états financiers ou encore le niveau d'utilisation de la

limite de crédit qui sont pris en compte et qui donnent des informations pertinentes.

Le résultat de cette analyse, la définition d’un rating du client, d’un niveau de prix et

la détection des cas nécessitent une analyse approfondie par un spécialiste.

La BCV fait également un classement de sa clientèle-crédit selon six classes de

risque. La compétence de traitement des dossiers, donc le niveau hiérarchique, est

aussi en fonction de ce niveau de risque.

5.4 Les difficultés techniques quant au traitement des dossiers

Les difficultés quant à l'évaluation des dossiers résident dans le fait que la BCV traite

des affaires surtout avec des petites et moyennes entreprises ou avec des

indépendants. Ces entreprises produisent des états financiers orientés en vue de

minimiser les charges fiscales. L'image fidèle de la situation économique n'est que

secondaire.

La deuxième difficulté réside dans le fait que ces entreprises ne fournissent

pratiquement jamais de tableaux des flux de trésorerie ou de cash flow. Avant de

s'engager dans une analyse quelconque, la banque doit donc retraiter ces états

financiers pour cerner la situation économique et les indicateurs de rentabilité réels

de l'entreprise.

Finalement, une approche rigoureuse du rating des entreprises et des primes de

risque à facturer nécessiterait des séries de données homogènes et fiables

UERCC HEC - OVEC

Banques et PME - Quel crédit ? Compte-rendu Page 34 sur 43

s’étendant sur au moins 2 cycles conjoncturelles. Ces données ne sont pas

disponibles, ni chez nous ni dans la plupart des établissements bancaires.

Après la présentation de Monsieur Daniel Crausaz la parole est offerte aux autres

membres du panel.

5.5 Question de Monsieur Alfred Stettler sur la présentation descomptes

En matière de respect des RPC (Recommandations relatives à la Présentation des

Comptes) beaucoup de gens espèrent que l'amélioration dans la présentation des

états financiers sera en bonne partie obtenue grâce à la pression des banques,

notamment pour les PME. D’ailleurs si les banques ne deviennent pas plus

exigeantes dans la présentation des comptes, surtout en ce qui concerne les

tableaux de flux de trésorerie, on ne voit pas très bien comment il sera possible

d'imposer une meilleure présentation des comptes. Peut-être la LECCA ( Loi fédérale

sur l'Etablissement et le Contrôle des Comptes Annuels) réussira à imposer cette

amélioration mais pour le moment cette loi n'existe que sous forme de projet. Les

banques ne peuvent-elles pas exiger une certaine qualité dans la présentation des

comptes que les entreprises leur remettent?

Réponse de Monsieur Daniel Crausaz

Depuis quelques années, nous constatons une réelle tendance à l'amélioration de la

présentation des comptes. Mais la banque ne peut pas prendre une attitude plus

directive dans la question de la présentation des comptes pour plusieurs raisons.

Une des raisons est que la comptabilité est souvent faite par des fiduciaires

spécialisées et de ce fait, ce n'est pas le rôle de la banque d'intervenir à ce niveau.

De plus, si on voulait exercer une certaine pression, alors il faudrait laisser un temps

d'adaptation au client. Mais la banque constate globalement une amélioration dans la

présentation des comptes.

Question de Monsieur Alfred Stettler

La BCV va-t-elle proposer des canevas à ses clients pour recueillir les informations

dont elle a besoin ou va-t-elle attendre peut-être vingt ans dans l'espoir que la

présentation des comptes s'améliore?

UERCC HEC - OVEC

Banques et PME - Quel crédit ? Compte-rendu Page 35 sur 43

Réponse de Monsieur Daniel Crausaz

La banque a plutôt une attitude d'attente, mais nous pensons que cela ne prendra

pas vingt ans.

Question de Monsieur Bernard Apothéloz

Il serait intéressant de poser cette même question relative à une amélioration

volontaire ou imposée par la loi de la présentation des comptes au représentant des

PME et des sociétés fiduciaires.

Intervention de Monsieur Bernard Rufi

Le banquier devrait prendre plus souvent l'initiative d'exiger des comptes plus

transparents de ses clients. Finalement cette transparence est en faveur de ces

derniers. Nous avons pu voir dans la présentation de la BCV que cette banque a une

très grande clientèle disposant des limites de crédits jusqu'à 100'000 francs. Ce sont

donc beaucoup de petites entreprises ou des indépendants. Ces clients sont

certainement conseillés par des fiduciaires. Très souvent le chef d'entreprise ne

comprend pas ou ne s'intéresse trop peu à ce que font les fiduciaires avec leurs

comptes. On leur parle de principes comptables, de principes d'évaluation ou de la

constitution ou de la dissolution des réserves latentes à déclarer dans l'annexe si

encore elles sont maîtrisées. Est-ce que le banquier a réellement toutes ces

informations pour le retraitement des comptes?

Réponse de Monsieur Daniel Crausaz

L'époque des réserves latentes tend à disparaître. Mais l'analyse de solvabilité se

base aussi sur les réserves latentes et la banque demande une attestation de ces

réserves latentes et de leur variation par l'organe de révision de cette entreprise.

UERCC HEC - OVEC

Banques et PME - Quel crédit ? Compte-rendu Page 36 sur 43

6 La gestion des crédits à l'UBS

par Monsieur Manuel Leuthold, chef du secteur clientèle Entreprises et commerciale

pour la région suisse romande de l'UBS.

6.1 L'organisation du secteur clientèle Entreprises et commerciale

Le secteur clientèle Entreprises et commerciale est organisé de manière à offrir le

meilleur service à la clientèle en fonction des besoins de cette dernière. De ce fait

l'UBS a subdivisé la clientèle en deux groupes, les entreprises en difficultés et les

autres entreprises.

En ce qui concerne les entreprises saines, l'UBS s'est organisée suivant les attentes

de ces dernières. Les petites entreprises ont besoin de quelqu'un qui leur soit

proche, qui connaisse le tissu économique local, qui connaisse les produits bancaires

et qui puisse assurer un service de proximité. Pour ce faire, l'UBS a mis en place

plusieurs équipes qui couvrent très largement la région. Pour les entreprises plus

importantes qui ont des besoins plus pointus, l'UBS a des équipes de spécialistes par

branche d'activité comme l'immobilier, la construction, l'hôtellerie, le tourisme et

l'industrie par exemple. Ces spécialistes qui ont une très bonne connaissance de la

branche d'activité sont à même d'évaluer les opportunités et les risques des

entreprises clientes et peuvent contribuer très largement à la détection avancée des

problèmes possibles. Ces équipes spécialisées et les responsables de la clientèle

Entreprises et commerciale sont stationnés à Lausanne. Ce ne sont donc pas les

gnomes zurichois qui prennent les décisions de crédits dans notre région.

6.2 L'approche utilisée pour la détermination de l'octroi d'un crédit

La banque n'est que très peu intéressée par la valeur des sûretés à disposition, mais

considère avant tout la capacité de l'entreprise à honorer et à rembourser son crédit.

Un bon crédit est un crédit qui sera remboursé! Il faut donc déterminer si l'entreprise

dégage suffisamment de cash pour pouvoir rembourser la banque, "cash is king".

L'UBS formalise ce concept par la capacité d'endettement. Qu'est-ce que la capacité

raisonnable d'endettement? Avec quel montant d'endettement l'entreprise est-elle à

l'aise? La réponse est simple. C'est le montant d'endettement qu'elle est à même de

rembourser avec le cash flow libre qu'elle dégagera pendant un horizon temps qui

UERCC HEC - OVEC

Banques et PME - Quel crédit ? Compte-rendu Page 37 sur 43

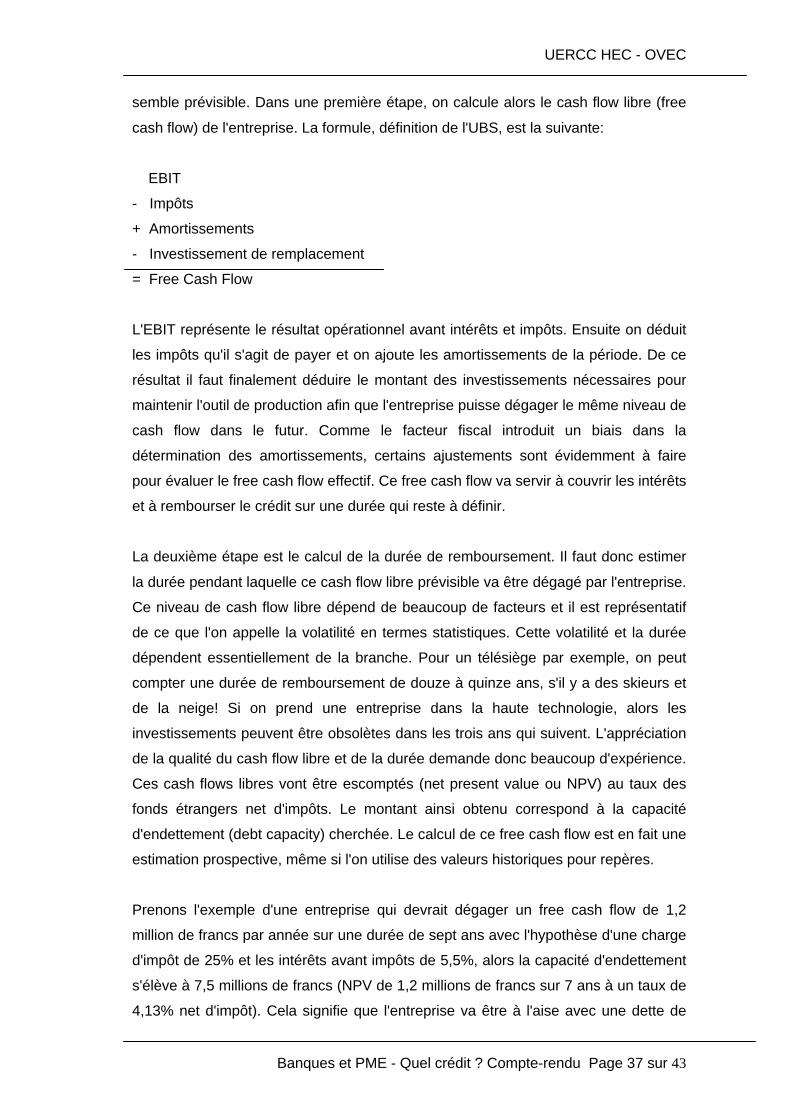

semble prévisible. Dans une première étape, on calcule alors le cash flow libre (free

cash flow) de l'entreprise. La formule, définition de l'UBS, est la suivante:

EBIT

- Impôts

+ Amortissements

- Investissement de remplacement

= Free Cash Flow

L'EBIT représente le résultat opérationnel avant intérêts et impôts. Ensuite on déduit

les impôts qu'il s'agit de payer et on ajoute les amortissements de la période. De ce

résultat il faut finalement déduire le montant des investissements nécessaires pour

maintenir l'outil de production afin que l'entreprise puisse dégager le même niveau de

cash flow dans le futur. Comme le facteur fiscal introduit un biais dans la

détermination des amortissements, certains ajustements sont évidemment à faire

pour évaluer le free cash flow effectif. Ce free cash flow va servir à couvrir les intérêts

et à rembourser le crédit sur une durée qui reste à définir.

La deuxième étape est le calcul de la durée de remboursement. Il faut donc estimer

la durée pendant laquelle ce cash flow libre prévisible va être dégagé par l'entreprise.

Ce niveau de cash flow libre dépend de beaucoup de facteurs et il est représentatif

de ce que l'on appelle la volatilité en termes statistiques. Cette volatilité et la durée

dépendent essentiellement de la branche. Pour un télésiège par exemple, on peut

compter une durée de remboursement de douze à quinze ans, s'il y a des skieurs et

de la neige! Si on prend une entreprise dans la haute technologie, alors les

investissements peuvent être obsolètes dans les trois ans qui suivent. L'appréciation

de la qualité du cash flow libre et de la durée demande donc beaucoup d'expérience.

Ces cash flows libres vont être escomptés (net present value ou NPV) au taux des

fonds étrangers net d'impôts. Le montant ainsi obtenu correspond à la capacité

d'endettement (debt capacity) cherchée. Le calcul de ce free cash flow est en fait une

estimation prospective, même si l'on utilise des valeurs historiques pour repères.

Prenons l'exemple d'une entreprise qui devrait dégager un free cash flow de 1,2

million de francs par année sur une durée de sept ans avec l'hypothèse d'une charge

d'impôt de 25% et les intérêts avant impôts de 5,5%, alors la capacité d'endettement

s'élève à 7,5 millions de francs (NPV de 1,2 millions de francs sur 7 ans à un taux de

4,13% net d'impôt). Cela signifie que l'entreprise va être à l'aise avec une dette de

UERCC HEC - OVEC

Banques et PME - Quel crédit ? Compte-rendu Page 38 sur 43

7,5 millions, si elle dégage un free cash flow de 1,2 millions durant sept ans et que

les taux d'intérêts restent à peu près stables. Cette capacité d'endettement est une

valeur qui est vérifiée continuellement par la banque. Une entreprise qui a déjà un

crédit à la hauteur de 5 millions, a théoriquement la possibilité de demander un crédit

supplémentaire de 2,5 millions. Si la banque finance la société à hauteur de 10

millions, alors que la capacité d'endettement de l’entreprise est aussi estimée à 7,5

millions, la banque portera alors une partie du risque de l'entrepreneur. De ce fait, le

taux d'intérêt va être majoré en raison du risque que la banque prend.

La capacité d'endettement est donc comparée à l'endettement actuel de l'entreprise

et constitue un élément important du rating.

6.3 Le système de rating de l'UBS

L'UBS connaît un rating avec quatorze catégories. Ce rating est le résultat de

facteurs financiers et de facteurs non financiers. L'un des facteurs financiers est