Embed Size (px)

Citation preview

Soutenabilité de la dette publique et primes de risque sur

les titres d’état en zone UEMOA

Babacar Sène*

Résumé

Cet article a pour objectif d’évaluer les relations simultanées entre l’endettement public, la soutenabilité de la dette publique et les primes de risque des titres d’Etat (obligations et bons du Trésor des gouvernements de l’UEMOA à l’exception de la Guinée Bissau) exigée par les investisseurs sur la période allant de 2002 à 2012. Les résultats des régressions sur données de panel à l’aide d’un VAR en panel à effets fixes montrent qu’un niveau d’endettement insoutenable influence significativement les primes de risque. Ces résultats sont corroborés par les tests de causalité en version panel. Cela prouve la nécessité pour les Etats membres de profiler leur dette afin de ne pas envoyer de mauvais signaux aux investisseurs. Les investigations

montrent également que les spreads de taux n’expliquent pas le niveau d’endettement. La relation entre la dette publique et les primes de risque est unidirectionnelle. MOTS CLEFS : Prime de risque, endettement public, titres publics, UEMOA, VAR en panel, Causalité en panel

Abstract This article aims to assess the simultaneous relationships between public debt, debt sustainability and the risk premiums on government securities (bonds and treasury bills governments WAEMU except Guinea Bissau ) demanded by investors the period from 2002 to 2012. The results of the panel data regressions using a VAR panel fixed effects show that unsustainable debt influences the risk premiums. These results are supported by the causality panel tests. These findings show the need for member states to profile their debt in order not to

*Maître Assistant à la Faculté des Sciences Économiques et de Gestion (FASEG) Université Cheikh Anta Diop de Dakar Sénégal [email protected] . L’auteur tient à remercier chaleureusement l’évaluateur anonyme de la revue économie appliquée pour ses remarques très pertinentes. L’auteur remercie également Marc Raffinot de l’université Paris Dauphine et Érick Duchesne de l’université Laval, pour les discussions enrichissantes lors du colloque sur le capitalisme d’Etat organisé par l’institut québécois des hautes études internationales en Novembre 2013. Les erreurs et omissions éventuelles resteront de notre entière responsabilité.

Soutenabilité de la dette publique et prime de risques

Revue d’Economie Appliquée – vol 2, n° 1, janv-juil. 2014, p. 102-120

103

send wrong signals to investors. The investigations also show that the spreads do not explain the level of debt. The relationship between public debt and risk premiums is unidirectional.

KEY WORDS: Risk Premium, Public Debt, Government Securities, WAEMU, Panel VAR, Panel causality tests

CODES JEL: E43, E63, G18, H63

Introduction

epuis la suppression des avances statutaires que la

BCEAO accordait aux Etats, une partie des déficits budgétaires dans les pays de l’union économique et

monétaire ouest-africaine (UEMOA)i est maintenant financée

par les émissions de titres. Le marché des bons et obligations

d’Etat a connu un développement assez important ces

dernières années dans un contexte où la plupart des pays ont bénéficié des initiatives pays pauvres très endettés II (PPTE) et

multilatérale. Les pays ayant reçu des allégements

considérables ont pu retrouver une soutenabilité de leur dette

extérieure (Guillaumont et Guérineau., 2007) leur accordant

ainsi une capacité d’endettement plus forte sur les marchés

des titres publics de l’UEMOA et des Euro-bonds.

Cette nouvelle forme d’endettement des Etats constituée des

émissions de titres par voie d’adjudication et de syndication

introduit une analyse de la soutenabilité dans l’optique d’une

dette à caractère non concessionnel. Dans les années 1980, les études relatives à l’évaluation des dettes des pays en

développement attribuaient une attention particulière à la

présence de l’élément don comme facteur de soutenabilité.

Mais avec les changements actuels, les taux d’intérêt et les

primes de risque deviennent des paramètres incontournables

pour comprendre la dynamique d’endettement des pays de la zone. Etant donné que les titres de la dette publique sont

D

Babacar SENE

Revue d’Economie Appliquée – vol 2, n° 1, janv-juil. 2014, p. 102-120

104

négociables sur le marché des capitaux, les banques et autres

institutions financières nationales deviennent les principaux bailleurs régionaux. L’appétit de ces derniers par rapport aux

actifs publics s’explique par la souveraineté des Etats et aussi

leur acceptation comme garanties au refinancement de la

banque centrale.

La relation entre l’endettement et les primes de risque est souvent marquée par une certaine simultanéité. En effet des

études récentes réalisées dans le contexte des pays développés

et en développement ont montré les enjeux liés au financement

des dettes souveraines. Dans le cas des pays développés, les

investigations ont fait ressortir d’abord un lien entre les critères budgétaires (déficit budgétaire et endettement) et les

primes de risque sur les titres d’État. Ensuite récemment, les

recherches ont montré une interconnexion entre la solvabilité

des États et le secteur financier suite aux crises des « subprimes » et des dettes souveraines en Europe. Dans le

contexte des pays en développement, les résultats font ressortir les effets potentiels de la solvabilité des gouvernements sur les

rendements des obligations d’État. A ce titre les travaux de

(Kamin et Kleist., 1999) qui évaluent le comportement des

primes de risque liées à 304 obligations et 358 prêts bancaires

syndiqués négociés dans les années 1990. Les auteurs se servent des spreads de Moody’s et Standard and Poor’s. Ils

trouvent que les taux exigés aux pays de l’Amérique latine

étaient plus élevés que ceux des pays asiatiques. Toutefois, ces

analyses ont été nuancées par (Eichengreen et Mody., 1998) qui étudient les déterminants de la hausse des spreads de taux

sur un échantillon de pays en développement en contrôlant les

facteurs d’offre et de demande de titres sur les marchés obligataires. Dans les pays de l’UEMOA, le FMIii a engagé une

série d’études s’intéressant au comportement des primes de

risque des titres d’Etat. A cet effet, Sy (2010) évalue la

contribution des ratings des agences de notation à la

détermination des taux d’intérêt liés aux émissions de dette

publique interne des pays de l’UEMOA. Quatre pays avaient fait l’objet de notation de l’agence Standard & Poor’s. Le

Sénégal était le pays le mieux noté (B+) et les autres (Bénin,

Burkina Faso et Mali) disposaient de la cote B. Une recherche

plus récente développée par (Diouf et Boutin-Dufresne., 2012)

examine dans le contexte de l’UEMOA les déterminants des taux d’intérêt et de la courbe des taux grâce à une analyse à

composante principale. Le principal facteur qui affecte les taux

d’intérêt publics est la notation des Etats. Toujours dans la

lignée des travaux du FMI, (Belhocine et Dell ‘Erba., 2013)

introduisent une approche soutenabilité de la dette dans

Soutenabilité de la dette publique et prime de risques

Revue d’Economie Appliquée – vol 2, n° 1, janv-juil. 2014, p. 102-120

105

l’analyse des spreads de pays émergents calculés à partir de la

référence EMBI ( Emerging Markets Bond Index ) de JP

Morgan. L’endettement influence le niveau des primes de risque souverain à partir d’un seuil de 45% par rapport au PIB.

Dans ce cas c’est la soutenabilité de la dette qui explique les spreads et non le niveau d’endettement.

En résumé, si les titres d’État incorporent une prime de risque,

une augmentation de l’endettement à partir d’un seuil ou une détérioration du solde budgétaire peut entraîner une montée

des taux souverains sur le marché. Par ailleurs, l’analyse de la

soutenabilité de la dette non concessionnelle de ces pays exige

la prise en compte de l’évolution future des taux d’intérêt et des

primes de risque.

Par rapport à l’analyse de l’impact de l’endettement sur les

primes de risque, plusieurs arguments ont été avancés. Selon

une certaine étude, les inquiétudes relatives à la solvabilité des

emprunteurs souverains ont sérieusement affecté la santé des

systèmes financiers sur le plan national et international (Caruana et Avdjiev., 2012). Alors qu’une autre montre que la

détérioration des finances publiques et le comportement

d’aversion au risque des investisseurs sont à l’origine de la montée des spreads de taux relatifs aux actifs souverains

(Bernoth et al., 2004). En ce qui concerne l’évaluation de la

soutenabilité, une augmentation des primes de risque peut entraîner une dynamique instable de l’endettement par un effet

Ponzi game. Dès lors la relation entre l’endettement et les

primes de risque est bidirectionnelle. Toutefois comme l’ont

souligné (Guillard et Kempf., 2012), il est nécessaire de

distinguer « seuil d’insoutenabilité » et « seuil de défaut ». La première situation correspond à la limite d’endettement et la seconde est un état où le marché exige des spreads plus

importants. Cette distinction étant plus pertinente pour les

marchés financiers ayant une maturité très avancée à l’image

de ceux des pays développés. Ce raisonnement est appuyé par

(Mbengue, Casta et Paget- Blanc., 2013) qui ont montré que dans les pays de l’UEMOA, les primes de risque sur les titres

publics sont anormalement faibles, si une comparaison est

faite par rapport aux émissions sur le marché international. La

perception du risque sur les marchés des capitaux nationaux

semble différente de celle du marché international, ce qui peut

poser des problèmes d’inefficience selon les propos des auteurs.

Partant de ces constats, cette contribution tente de répondre à

la question suivante : quelle est la relation de causalité entre la

Babacar SENE

Revue d’Economie Appliquée – vol 2, n° 1, janv-juil. 2014, p. 102-120

106

soutenabilité de la dette et les primes de risque sur les titres

publics ? En d’autres termes, la situation d’endettement des pays contribue-t-elle à renchérir le coût des ressources lié aux

emprunts d’État ? Et aussi les primes de risques sur les titres

d’Etat expliquent-elles la dynamique d’endettement de ces

pays ?

L’intérêt est d’examiner théoriquement et empiriquement la relation entre la soutenabilité de la dette et les primes de risque

sur les titres publics en zone UEMOA. Plus spécifiquement, il

s’agit d’analyser d’une part, les effets de l’endettement sur les

écarts de taux d’intérêt et, d’autre part, d’évaluer l’impact de la

dynamique des taux d’intérêt sur la soutenabilité de la dette. La relation entre discipline budgétaire et prime de risque est

une littérature récente dans le contexte des pays en

développement, avec le rythme actuel des émissions sur le

marché des capitaux de l’UEMOA, il est important d’analyser la boucle endettement et spreads. Le propos est donc d’essayer de

voir le lien entre les deux phénomènes d’un point de vue théorique et empirique. Voilà comment se présente

l’introduction.

La suite de la réflexion s’organise de la façon suivante : la

section 1 propose un modèle théorique, la section 2 expose la

méthodologie empirique, la section 3 envisage l’estimation de la forme réduite du modèle. A la fin une conclusion et des

implications en terme de politiques économiques sont

proposées.

I. Le modèle théorique

Le modèle élaboré s’inspire des travaux de (Goldstein et al.,

1992 ; Bayoumi, et al.,1995 et Bernoth et al., 2004)iii qui

évaluent le comportement d’optimisation des investisseurs face

au risque des titres. Notre apport par rapport aux modèles est

d’introduire le comportement du gouvernement afin d’étudier la simultanéité entre la soutenabilité de la dette et les primes de

risque sur les titres de la dette publique et de contrôler la

probabilité de défaut sur les titres publics à partir d’une

fonction logistique.

I.1 Le modèle dynamique de la dette sans prime de risque

En général, la contrainte budgétaire de l’Etat peut être

formulée de la façon suivante :

Soutenabilité de la dette publique et prime de risques

Revue d’Economie Appliquée – vol 2, n° 1, janv-juil. 2014, p. 102-120

107

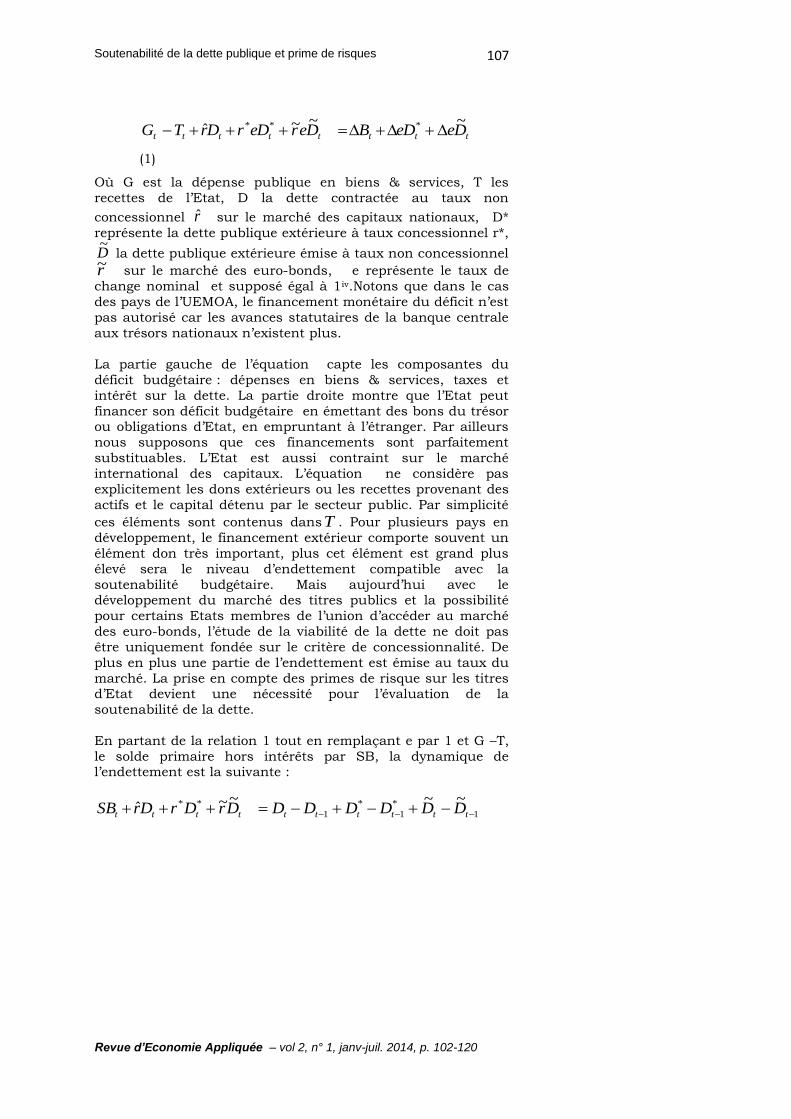

tttttttt DeeDBDerDerDrTG~~~ˆ ***

(1)

Où G est la dépense publique en biens & services, T les

recettes de l’Etat, D la dette contractée au taux non

concessionnel r sur le marché des capitaux nationaux, D*

représente la dette publique extérieure à taux concessionnel r*,

D~

la dette publique extérieure émise à taux non concessionnel

r~ sur le marché des euro-bonds, e représente le taux de

change nominal et supposé égal à 1iv.Notons que dans le cas

des pays de l’UEMOA, le financement monétaire du déficit n’est

pas autorisé car les avances statutaires de la banque centrale

aux trésors nationaux n’existent plus.

La partie gauche de l’équation capte les composantes du

déficit budgétaire : dépenses en biens & services, taxes et

intérêt sur la dette. La partie droite montre que l’Etat peut

financer son déficit budgétaire en émettant des bons du trésor ou obligations d’Etat, en empruntant à l’étranger. Par ailleurs

nous supposons que ces financements sont parfaitement

substituables. L’Etat est aussi contraint sur le marché

international des capitaux. L’équation ne considère pas

explicitement les dons extérieurs ou les recettes provenant des

actifs et le capital détenu par le secteur public. Par simplicité

ces éléments sont contenus dansT . Pour plusieurs pays en

développement, le financement extérieur comporte souvent un

élément don très important, plus cet élément est grand plus

élevé sera le niveau d’endettement compatible avec la

soutenabilité budgétaire. Mais aujourd’hui avec le développement du marché des titres publics et la possibilité

pour certains Etats membres de l’union d’accéder au marché

des euro-bonds, l’étude de la viabilité de la dette ne doit pas

être uniquement fondée sur le critère de concessionnalité. De

plus en plus une partie de l’endettement est émise au taux du

marché. La prise en compte des primes de risque sur les titres d’Etat devient une nécessité pour l’évaluation de la

soutenabilité de la dette.

En partant de la relation 1 tout en remplaçant e par 1 et G –T,

le solde primaire hors intérêts par SB, la dynamique de l’endettement est la suivante :

1

*

1

*

1

** ~~~~ˆ tttttttttt DDDDDDDrDrDrSB

Babacar SENE

Revue d’Economie Appliquée – vol 2, n° 1, janv-juil. 2014, p. 102-120

108

L’équation ci- dessus est améliorée à travers l’introduction de nouvelles relations :

ttt DDB~

est la dette publique non concessionnelle (titres

publics et euro-bonds), les agences de notation (Standard & Poor’s et Moody’s) évaluent les titres en monnaie locale et en

devise. La note obtenue par un pays est valable pour les

émissions de titres sur les marchés local et international par

conséquent l’hypothèse d’un taux d’intérêt unique (r) pour les

emprunts à taux non concessionnels est retenue. Par ailleurs,

les variables de l’équation ci-dessus sont transformées en ratio en divisant par le PIB nominal ( Y) .

11tt YY où représente la croissance nominale et

*

tx le service de la dette concessionnelle.

*1

1

1t

ttt x

brsbb

, les lettres en

minuscules sont des ratios. En retranchant de part et d’autre

de la relation ci-dessus par 1tb

1

*11

1

1

tt

tttt bx

brsbbb

*1

1t

ttt x

brsbb

. Cette relation

représente l’équation dynamique fondamentale de la dette qui

dépend du solde budgétaire rapporté au PIB et de la différence entre le taux d’intérêt et le taux de croissance de l’économie. Il

est d’usage de considérer à partir de la relation précédente, les

trajectoires de soutenabilité et d’insoutenabilité de la dette et

les conditions d’absence de jeu de Ponzi dans un contexte

d’introduction de la contrainte de la valeur actuelle des

emprunts. Dans une situation d’absence de jeu de Ponzi, les excédents futurs dégagés par l’Etat serviront à rembourser le

service de la dette. La dette sera soutenable si les revenus de

l’Etat permettront le remboursement total des prêts.

Soutenabilité de la dette publique et prime de risques

Revue d’Economie Appliquée – vol 2, n° 1, janv-juil. 2014, p. 102-120

109

I.2 Le modèle dynamique de la dette avec la prime de

risque et le comportement des investisseurs

Dans ce cas le taux d’intérêt sur la dette non concessionnelle

devient aléatoire, il est égal au taux sans risque c’est-à-dire le

taux des obligations notées AAA+ par les agences de notation

plus une prime de risque qui dépend de la note du pays.

Considérons le taux d’intérêt sprr f où sp représente la

prime de risque ou le spread sur les titres d’Etat. L’équation

dynamique de la dette devient :

*1

1t

tf

tt xbspr

sbb

. La prime

de risque sur les titres publics est à l’appréciation des agences

de notation et des investisseurs qui interviennent sur le

marché des capitaux. Il est important alors de considérer le

comportement de ces investisseurs avant d’analyser la dynamique jointe de l’endettement et des primes de risque.

Cette équation qui gouverne la dynamique de la dette publique

sera introduite dans le modèle de ( Bernoth et al., 2004), en

plus nous supposerons que les titres publics peuvent faire

l’objet d’un défaut de paiement qui sera contrôlé par une

fonction de type logistique.

Considérons un investisseur domestique qui maximise sa

fonction d’utilité qui dépend positivement de sa richesse

espérée 1tt RE et négativement du risque 1

2

tt R . Le

programme d’optimisation se présente comme suit :

00

,

''

1

2

1

UetU

RREUMax

E

tttt

(2) L’investisseur alloue une fraction α de sa richesse aux titres

d’État et (1 –α) à d’autres titres dont les rendements sont plus

faibles et supposés moins risqués (BOAD, SFI et AFD) qui ont

émis des titres à la bourse régionale des valeurs mobilières en

faisant valoir leur qualité de signature ;

RFtt

Gtt

DR

DR

1

où GD représente le montant investi sur les titres d’État et

RFD celui placé sur les titres sans risques. Nous supposons

que les titres d’État peuvent faire l’objet d’un risque de défaut

Babacar SENE

Revue d’Economie Appliquée – vol 2, n° 1, janv-juil. 2014, p. 102-120

110

potentiel. À titre d’exemple, le Sénégal est noté B+ par

Standard & Poor’s pour les émissions en devise et en monnaie nationale. Alors que la SFI ( Société Financière Internationale)

dispose de la meilleure qualité de signature sur le marché

(AAA+).

Le gouvernement a une probabilité bP1 de ne pas pouvoir

servir sa dette. tb représente un facteur susceptible

d’engendrer un risque de défaut sur les titres d’État ( le ratio dette sur PIB). En cas de défaut, l’investisseur reçoit une

fraction du placement initial avec r 1,0 où r est le coût

de l’endettement public et perd une fraction l de sa richesse.

L’espérance mathématique et le risque du portefeuille de

l’investisseur s’écrivent :

ttftttttttttttt RrlRbPRbPRrRE 11)(111

(3)

tttttttt bPbPrRR 11222

1

2

(4)

La maximisation de l’utilité de l’agent donne le résultat

suivant :

ttttt

fttttt

tbPbPr

rlbPrbP

11

111ˆ

2

(5)

où '

''2

U

URtt

est le coefficient d’aversion relative au

risque de l’investisseur. La part de la richesse placée par l’investisseur dépend de

plusieurs facteurs : la prime de risque liée à l’arbitrage entre

les placements risqués et sans risques, le ratio dette publique

sur PIB à travers la variable tb , l’aversion au risque θ, la part

récupérée en cas de défaut de paiement et la perte

potentielle sur l’obligation d’Etat l . La prime de risque sur les

titres publics dépend du paramètre , les investisseurs

adaptent leur décision de placement en fonction de l’évolution des spreads de taux. Le taux d’intérêt sur les titres publics

devient : )ˆ(sprr f que nous introduisons dans l’équation

dynamique de la dette.

Soutenabilité de la dette publique et prime de risques

Revue d’Economie Appliquée – vol 2, n° 1, janv-juil. 2014, p. 102-120

111

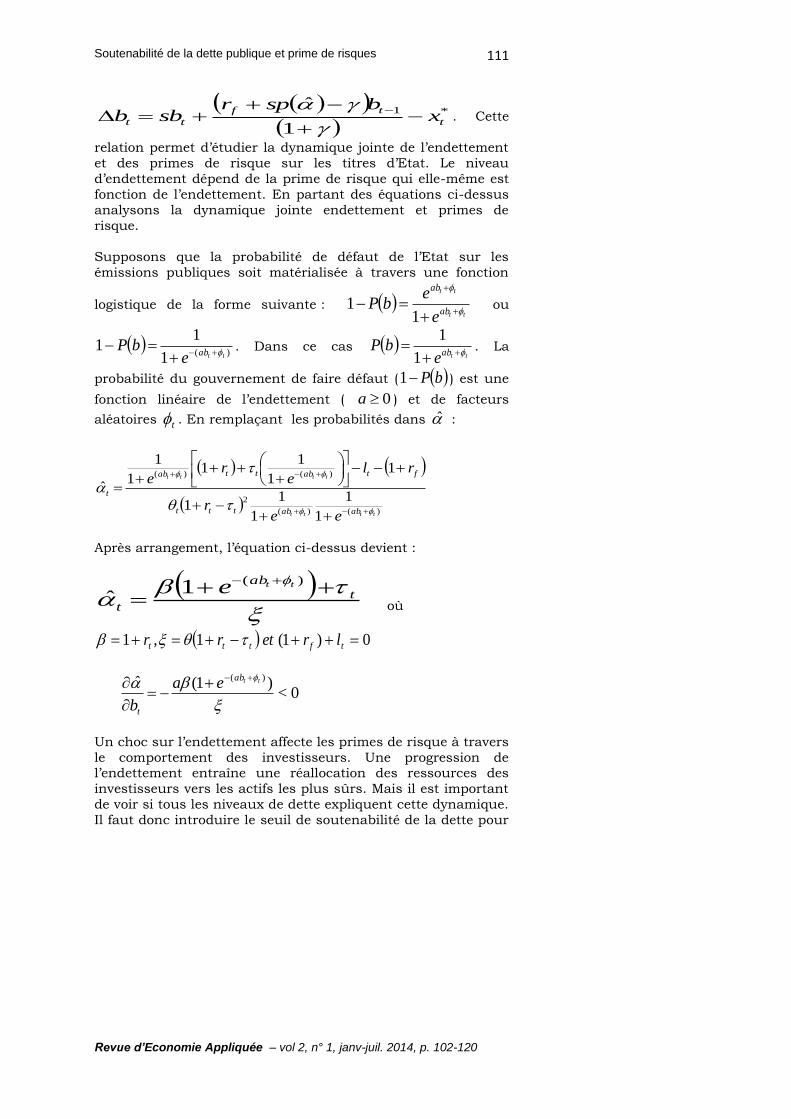

*1

1

ˆt

tf

tt xbspr

sbb

. Cette

relation permet d’étudier la dynamique jointe de l’endettement

et des primes de risque sur les titres d’Etat. Le niveau

d’endettement dépend de la prime de risque qui elle-même est

fonction de l’endettement. En partant des équations ci-dessus

analysons la dynamique jointe endettement et primes de

risque.

Supposons que la probabilité de défaut de l’Etat sur les

émissions publiques soit matérialisée à travers une fonction

logistique de la forme suivante : tt

tt

ab

ab

e

ebP

11 ou

)(1

11

ttabebP

. Dans ce cas

ttabebP

1

1. La

probabilité du gouvernement de faire défaut ( bP1 ) est une

fonction linéaire de l’endettement ( 0a ) et de facteurs

aléatoires t . En remplaçant les probabilités dans :

)()(

2

)()(

1

1

1

11

11

11

1

1

ˆ

tttt

tttt

ababttt

ftabttab

t

eer

rle

re

Après arrangement, l’équation ci-dessus devient :

t

ab

t

tte

)(1ˆ où

0)1(1,1 tfttt lretrr

0<)1(ˆ )(

ttab

t

ea

b

Un choc sur l’endettement affecte les primes de risque à travers

le comportement des investisseurs. Une progression de l’endettement entraîne une réallocation des ressources des

investisseurs vers les actifs les plus sûrs. Mais il est important

de voir si tous les niveaux de dette expliquent cette dynamique.

Il faut donc introduire le seuil de soutenabilité de la dette pour

Babacar SENE

Revue d’Economie Appliquée – vol 2, n° 1, janv-juil. 2014, p. 102-120

112

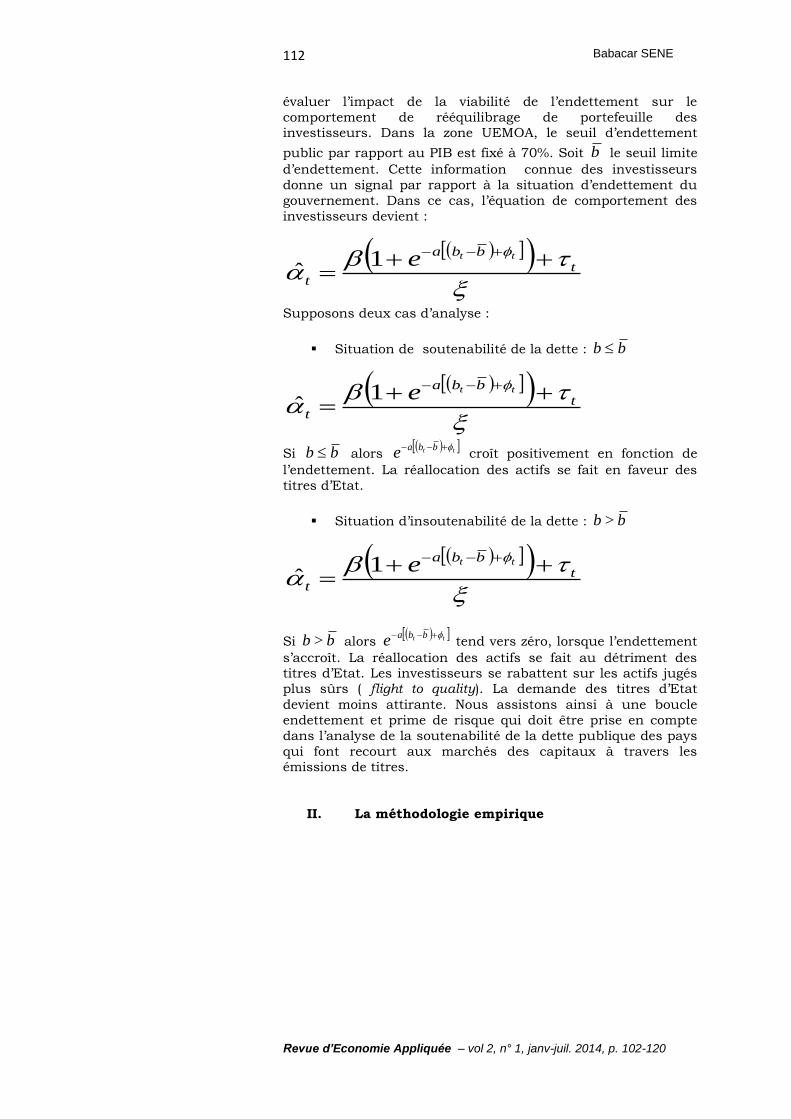

évaluer l’impact de la viabilité de l’endettement sur le

comportement de rééquilibrage de portefeuille des investisseurs. Dans la zone UEMOA, le seuil d’endettement

public par rapport au PIB est fixé à 70%. Soit b le seuil limite

d’endettement. Cette information connue des investisseurs

donne un signal par rapport à la situation d’endettement du

gouvernement. Dans ce cas, l’équation de comportement des

investisseurs devient :

t

bba

t

tte

1ˆ

Supposons deux cas d’analyse :

Situation de soutenabilité de la dette : bb

t

bba

t

tte

1ˆ

Si bb alors tt bbae

croît positivement en fonction de

l’endettement. La réallocation des actifs se fait en faveur des

titres d’Etat.

Situation d’insoutenabilité de la dette : bb >

t

bba

t

tte

1ˆ

Si bb > alors tt bbae

tend vers zéro, lorsque l’endettement

s’accroît. La réallocation des actifs se fait au détriment des titres d’Etat. Les investisseurs se rabattent sur les actifs jugés plus sûrs ( flight to quality). La demande des titres d’Etat

devient moins attirante. Nous assistons ainsi à une boucle

endettement et prime de risque qui doit être prise en compte

dans l’analyse de la soutenabilité de la dette publique des pays

qui font recourt aux marchés des capitaux à travers les émissions de titres.

II. La méthodologie empirique

Soutenabilité de la dette publique et prime de risques

Revue d’Economie Appliquée – vol 2, n° 1, janv-juil. 2014, p. 102-120

113

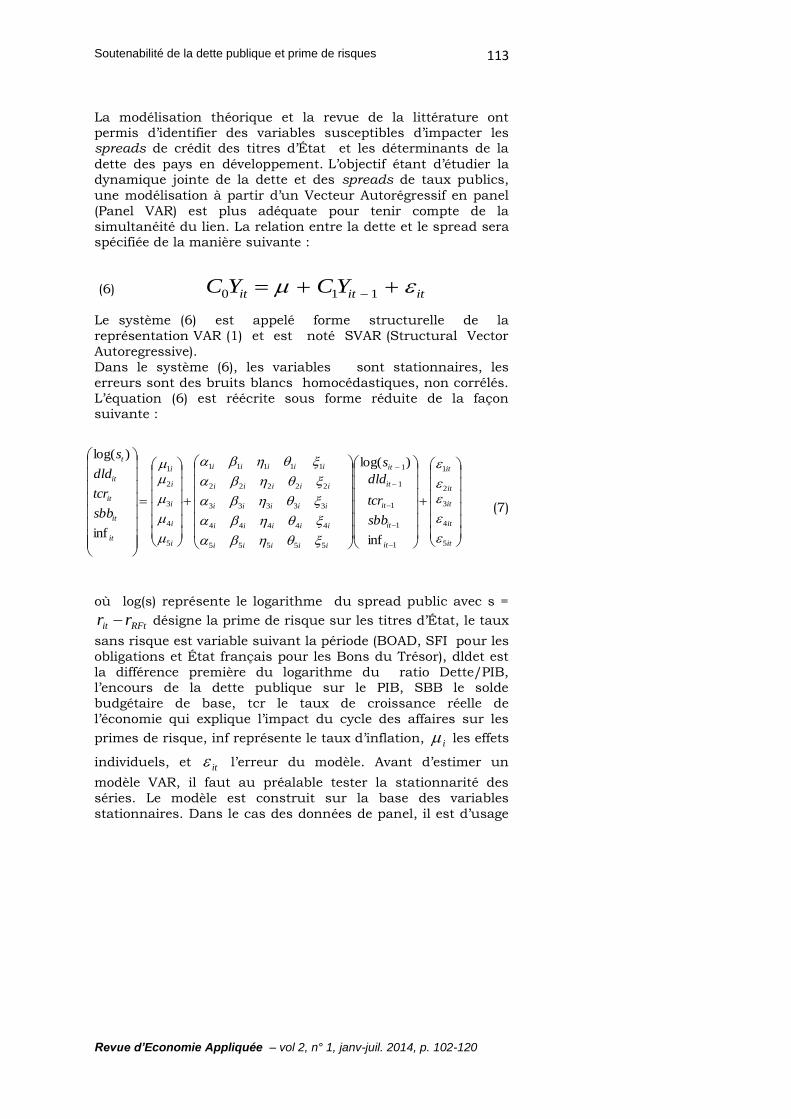

La modélisation théorique et la revue de la littérature ont permis d’identifier des variables susceptibles d’impacter les spreads de crédit des titres d’État et les déterminants de la

dette des pays en développement. L’objectif étant d’étudier la dynamique jointe de la dette et des spreads de taux publics,

une modélisation à partir d’un Vecteur Autorégressif en panel

(Panel VAR) est plus adéquate pour tenir compte de la

simultanéité du lien. La relation entre la dette et le spread sera spécifiée de la manière suivante :

(6)

Le système (6) est appelé forme structurelle de la

représentation VAR (1) et est noté SVAR (Structural Vector

Autoregressive).

Dans le système (6), les variables sont stationnaires, les

erreurs sont des bruits blancs homocédastiques, non corrélés.

L’équation (6) est réécrite sous forme réduite de la façon suivante :

(7)

où log(s) représente le logarithme du spread public avec s =

RFtit rr désigne la prime de risque sur les titres d’État, le taux

sans risque est variable suivant la période (BOAD, SFI pour les

obligations et État français pour les Bons du Trésor), dldet est

la différence première du logarithme du ratio Dette/PIB, l’encours de la dette publique sur le PIB, SBB le solde

budgétaire de base, tcr le taux de croissance réelle de

l’économie qui explique l’impact du cycle des affaires sur les

primes de risque, inf représente le taux d’inflation, i les effets

individuels, et it l’erreur du modèle. Avant d’estimer un

modèle VAR, il faut au préalable tester la stationnarité des

séries. Le modèle est construit sur la base des variables

stationnaires. Dans le cas des données de panel, il est d’usage

ititit YCYC 110

it

it

it

it

it

it

it

it

it

it

iiiii

iiiii

iiiii

iiiii

iiiii

i

i

i

i

i

it

it

it

it

t

sbb

tcr

dld

s

sbb

tcr

dld

s

5

4

3

2

1

1

1

1

1

1

55555

44444

33333

22222

11111

5

4

3

2

1

inf

)log(

inf

)log(

Babacar SENE

Revue d’Economie Appliquée – vol 2, n° 1, janv-juil. 2014, p. 102-120

114

d’estimer un modèle à effets fixes et un autre à effets aléatoires,

puis de comparer les deux à l’aide d’un test d’Hausman. Le recours aux tests de restriction sur les coefficients (Wald)

permet la validation du modèle. Un second modèle sera testé

pour appréhender la relation entre la soutenabilité de la dette

et les primes de risque. La variable de contrôle de la

soutenabilité de la dette (probsur) est construite à partir de la

probabilité de défaut qui dépend de l’endettement et d’une variable muette qui prend la valeur 1 si le gouvernement

atteint le seuil de soutenabilité de la dette (70% dans le cas des

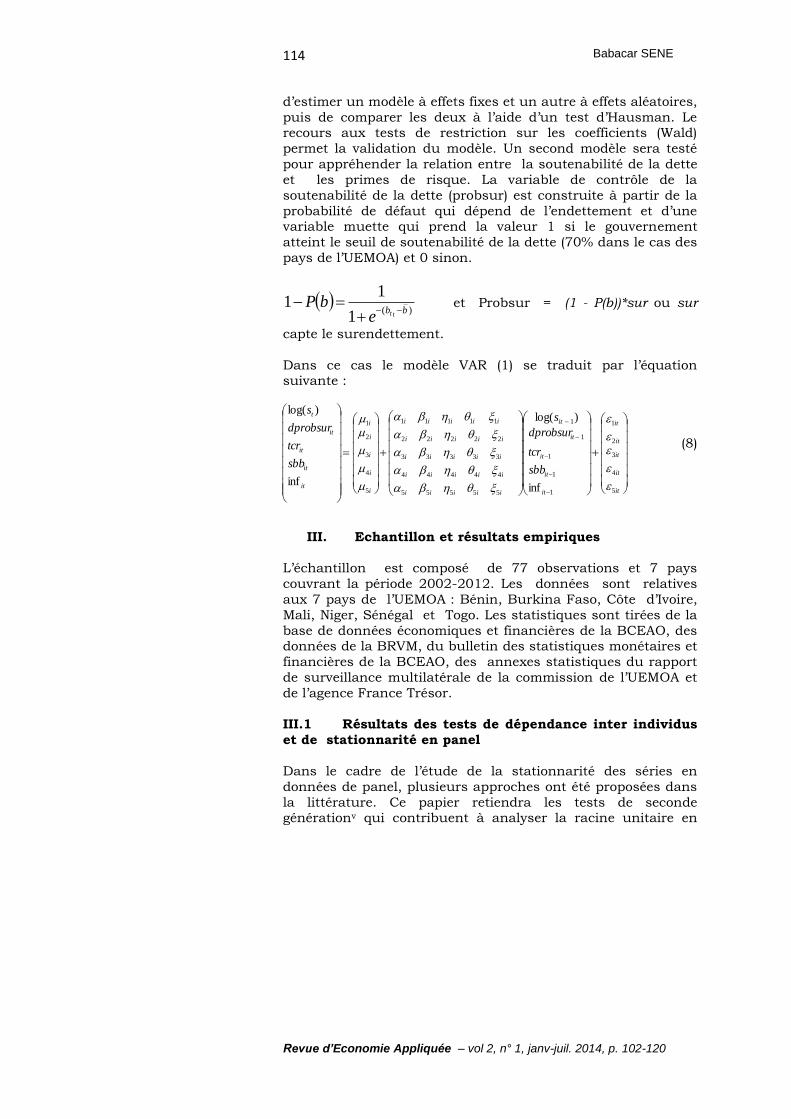

pays de l’UEMOA) et 0 sinon.

)(

1

11

bbtte

bP

et Probsur = (1 - P(b))*sur ou sur

capte le surendettement.

Dans ce cas le modèle VAR (1) se traduit par l’équation suivante :

(8)

III. Echantillon et résultats empiriques

L’échantillon est composé de 77 observations et 7 pays

couvrant la période 2002-2012. Les données sont relatives

aux 7 pays de l’UEMOA : Bénin, Burkina Faso, Côte d’Ivoire,

Mali, Niger, Sénégal et Togo. Les statistiques sont tirées de la

base de données économiques et financières de la BCEAO, des données de la BRVM, du bulletin des statistiques monétaires et

financières de la BCEAO, des annexes statistiques du rapport

de surveillance multilatérale de la commission de l’UEMOA et

de l’agence France Trésor.

III.1 Résultats des tests de dépendance inter individus

et de stationnarité en panel

Dans le cadre de l’étude de la stationnarité des séries en

données de panel, plusieurs approches ont été proposées dans

la littérature. Ce papier retiendra les tests de seconde générationv qui contribuent à analyser la racine unitaire en

it

it

it

it

it

it

it

it

it

it

iiiii

iiiii

iiiii

iiiii

iiiii

i

i

i

i

i

it

it

it

it

t

sbb

tcr

dprobsur

s

sbb

tcr

dprobsur

s

5

4

3

2

1

1

1

1

1

1

55555

44444

33333

22222

11111

5

4

3

2

1

inf

)log(

inf

)log(

Soutenabilité de la dette publique et prime de risques

Revue d’Economie Appliquée – vol 2, n° 1, janv-juil. 2014, p. 102-120

115

tenant compte de l’hétérogénéité sous l’hypothèse de

dépendance interindividuellevi. Nous retiendrons ainsi l’approche proposée par Pesaran (2007) qui consiste à partir de

la série brute en augmentant le modèle ADF (Augmented

Dickey Fuller) par l’introduction des moyennes individuelles de

la variable retardée et des différences premières. On obtient

alors un modèle de type CADF (Cross Sectionally Augmented

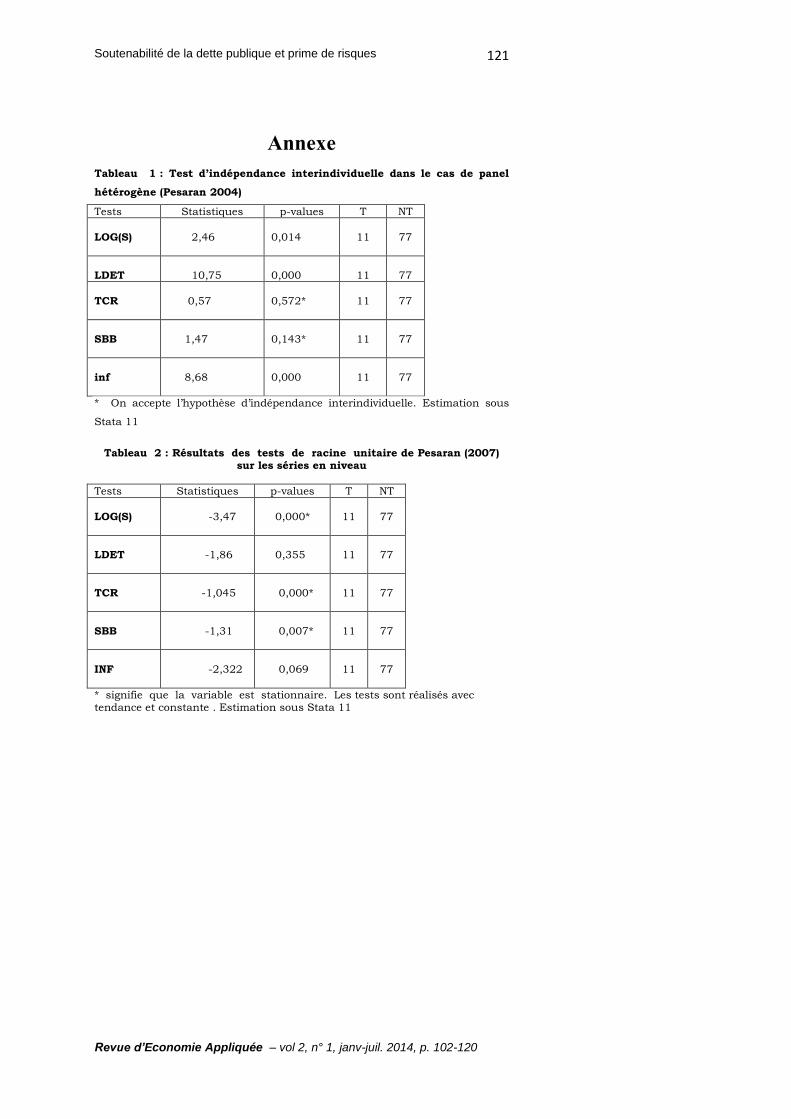

Dickey- Fuller). Le tableau 1 de l’annexe fourni les résultats des tests de dépendance interindividuelle proposés par Pesaran

(2004) dans le cas de panels cylindrés ou non. Il ressort de

l’analyse que l’hypothèse nulle d’indépendance entre pays est

acceptée pour le taux de croissance de l’économie et le solde

budgétaire de base. Pour les autres variables, il existe une certaine dépendance. Ce constat justifie l’utilisation des tests

de racine unitaire de seconde génération comme ceux de

Pesaran (2007).

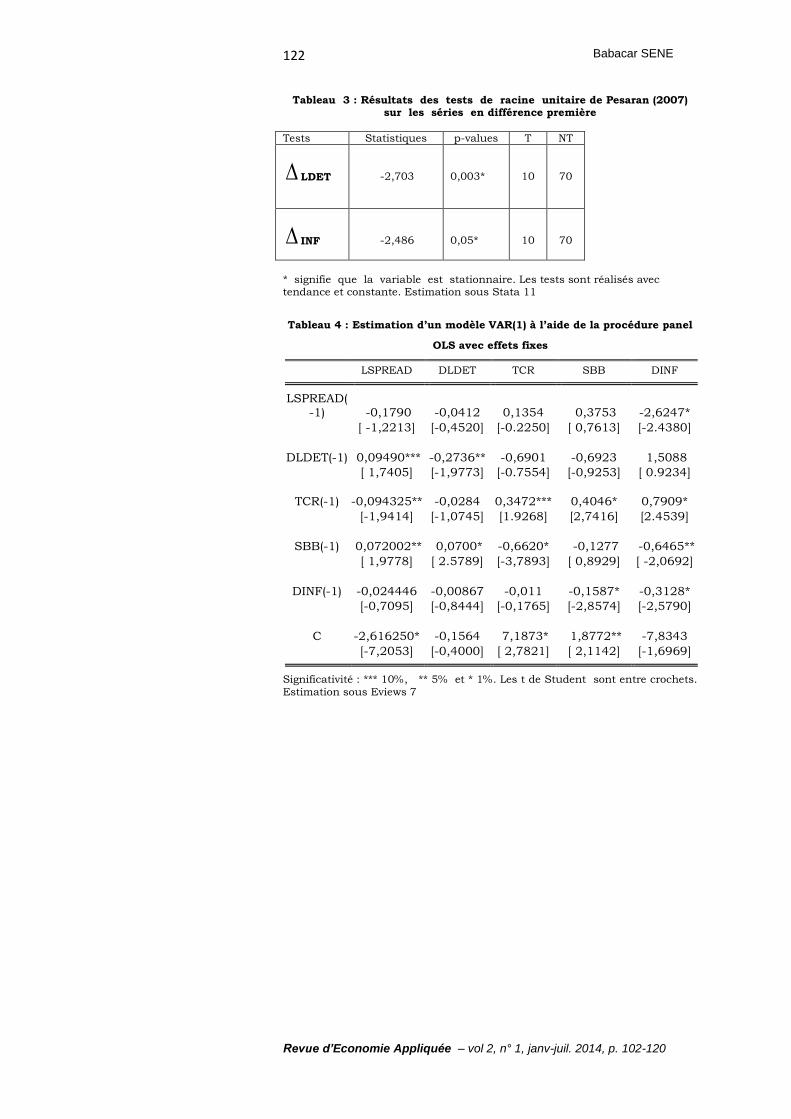

Les résultats des tests de racine unitaire sont répertoriés dans

les tableaux 2 et 3 de l’annexe. Les résultats suggèrent que le spread, le taux de croissance et le solde budgétaire sont

stationnaires en niveau à un seuil d’1%. Les autres variables

du modèle sont stationnaires en différence première. Ces tests

de stationnarité ont été réalisés après avoir vérifié le problème

des dépendances inter-individus. Les estimations ayant révélé les caractères des variables, la modélisation VAR peut être

utilisée sur les séries stationnaires en niveau et stationnarisées

en différence première.

III.2 Résultats des estimations VAR et analyse de la

causalité entre la dette et les primes de risque

Dans les développements qui vont suivre, un Vecteur Autorégressif (VAR) entre le spread de taux et les autres

variables du modèle est estimé sur la base des séries

stationnaires. Deux méthodes sont proposées pour l’estimation

du VAR, un premier fondé sur des effets fixes et un second sur des effets aléatoires. Le modèle VAR à effets fixes donne des

résultats plus robustes que le second modèle. Le test

d’Hausman confirme la supériorité du modèle à effets fixes.

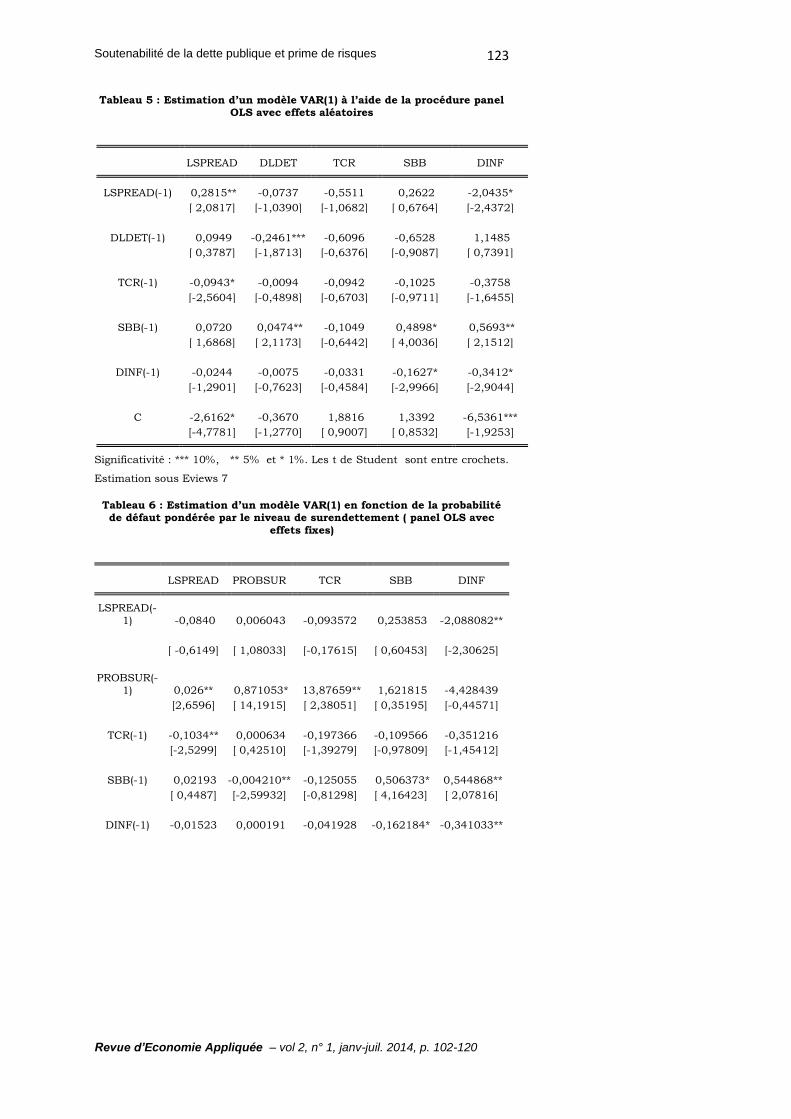

D’après les résultats obtenus, le spread de taux sur les titres

d’Etat est affecté positivement et significativement par le niveau d’endettement du pays et le solde budgétaire. Une hausse de la

dette et une détérioration du solde budgétaire ont tendance à

augmenter les primes de risque des titres d’Etat sur le marché

des capitaux. Cependant, lorsque le modèle VAR à effets fixes

est estimé avec la variable d’endettement, la significativité est

constatée uniquement à un seuil de 10%, ce résultat rejoint

Babacar SENE

Revue d’Economie Appliquée – vol 2, n° 1, janv-juil. 2014, p. 102-120

116

celui obtenu par (Belhocine et Dell ‘Erba., 2013) qui ont montré

que le niveau d’endettement n’était pas le facteur important, mais plutôt la soutenabilité de la dette publique qu’ils estiment

à un seuil de 45%, dans le cas des pays émergents. Cet

argument ressort à travers nos estimations, car le coefficient de

la série surendettement qui permet de contrôler la soutenabilité

de la dette est significatif à un seuil de 5%. De façon générale,

les tests font ressortir les résultats suivants : une détérioration de la situation budgétaire de l’Etat envoi un mauvais signal

aux investisseurs qui modifient leur comportement de risque à

l’égard des titres publics. Mais cette situation particulière est

observée lorsque le gouvernement est en face d’une dette

insoutenable (voir tableau 6), le coefficient de la variable probsur est plus significatif que celui de l’endettement (tableau

4). En effet, en période de surendettement, les marges de

manœuvre de l’Etat sont affaiblies, les investisseurs acceptent

de prêter à la seule condition que le risque soit bien rémunéré.

Ce résultat intéressant ressort dans le cas des estimations du

modèle à effets fixes qui tient compte de l’hétérogénéité des individus du panel.

Pour le reste de l’estimation, seul le coefficient de la variable

croissance est significatif et montre bien l’importance du cycle

économique dans la détermination des primes de risque. En effet on constate un phénomène contra cyclique des spreads

par rapport au cycle économique. En période de croissance, le

risque de défaut sur la dette devient assez faible, les

investisseurs exigent des primes de risque moins importantes,

cependant lorsque survient un retournement de tendance, l’environnement devient plus risqué et les spreads connaissent

une flambée sur le marché des capitaux. Cette situation peut être à l’origine d’un jeu de Ponzi souvent désastreux pour l’Etat

dans le moyen et long termes. Par rapport à la relation inverse

entre l’endettement et la prime de risque, les résultats obtenus confirment l’absence de lien. Les spreads n’expliquent pas

l’évolution de l’endettement dans les pays de la zone. Cette

situation s’explique par les allégements de dette considérables reçus par certains pays en 2005 et 2006, durant cette période

on assiste à une réduction des encours de dette publique

suivant les initiatives pays pauvres très endettés et

multilatérales ( IADM). Les pays ayant atteint leur point

d’achèvement ont bénéficié d’une annulation de leur dette. Par ailleurs, la modélisation VAR permettant d’analyser la

simultanéité entre les différentes variables du modèle, il est

parfois utile d’interpréter les éventuelles interactions. En effet,

on constate qu’une amélioration du solde budgétaire contribue

à neutraliser le niveau d’endettement du pays (tableau 6), ce

Soutenabilité de la dette publique et prime de risques

Revue d’Economie Appliquée – vol 2, n° 1, janv-juil. 2014, p. 102-120

117

qui est source de stabilité des primes de risque. Le paramètre

relatif au solde budgétaire est significatif à un seuil de 5% lorsque le surendettement est utilisé comme variable

endogène.

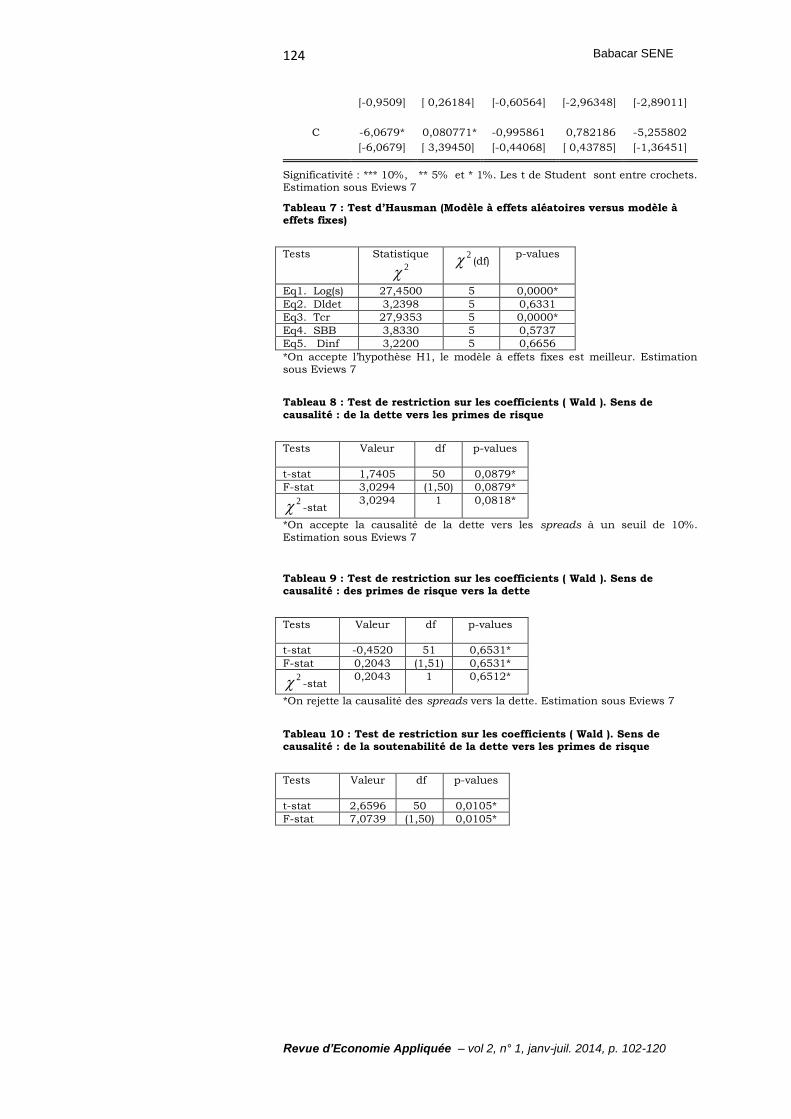

L’analyse de la causalité en panel est évaluée à travers deux

approchesvii : les tests conventionnels de restriction de Wald et

ceux de (Dumistrecu et Hurlin., 2012). En effet, la recherche sur les tests de causalité en panel a connu des développements

rapides ces dernières années. Les premières générations de

tests fondées sur la démarche de (Holtz-Eakin, Newey et

Rosen., 1988) s’appuient essentiellement sur l’hypothèse

alternative de causalité pour tous les individus du panel. Les estimations sont réalisées à l’aide de la méthode des moments

généralisés proposée par (Arellano et Bond., 1991). D’autres

approches plus récentes ont été élaborées par Hurlin (2005),

(Dumistrecu et Hurlin., 2012), qui partent du test de non

causalité au sens de Granger (1969), adapté à des panels

hétérogènes. Sous l’hypothèse alternative, il existe deux groupes d’individus et la causalité est supposée vérifier pour

l’un des groupes. Cette nouvelle génération de tests s’appuie

également sur le test de restriction de Wald, avec les

contributions de (Im, Pesaran et Shin., 2003) et

(Emirmahmutoglu et Kose., 2011). La résolution des tests fondés sur les statistiques de Wald fait ressortir des aspects

importants de la relation entre le spread, l’endettement et le

surendettement. D’après les données des tableaux (8 et 9), la

causalité de l’endettement vers les primes de risque est

acceptée à un seuil de 10% alors qu’elle est rejetée dans l’autre

sens. Toutefois le sens de causalité entre surendettement et primes de risque est plus prononcé, car la significativité est

acquise à des seuils de 5% et 1% (tableau N°10). L’application

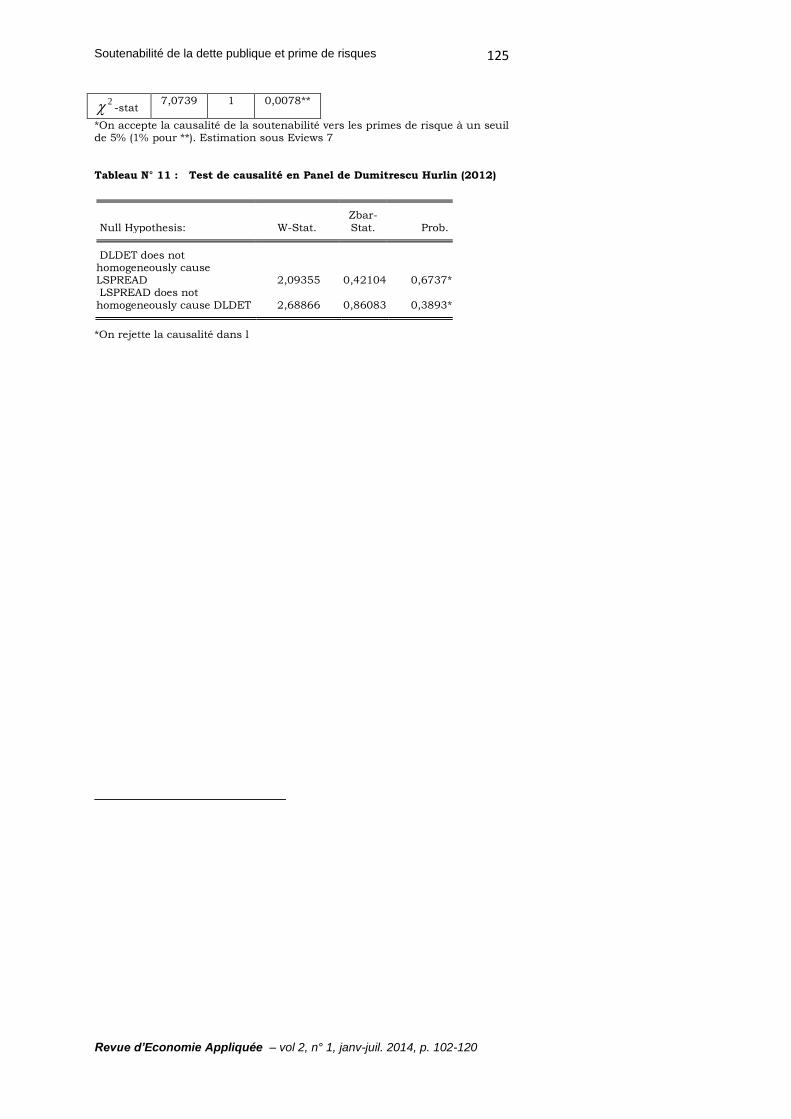

des statistiques (W-Stat et Zbar-Stat) élaborées par

(Dumistrecu et Hurlin., 2012) et répertoriées au tableau 11

montre que l’endettement n’a aucune influence sur les primes de risque. Ces résultats obtenus viennent confirmer ceux des

estimations précédentes, le surendettement semble influencer plus le niveau des spreads que l’endettement. Une explication

possible de ce constat est qu’en période d’endettement

soutenable, les investisseurs font toujours confiance aux

émissions publiques et n’appliquent pas le pass-through (la repercussion) ou encore cette situation est imputable à la faiblesse anormale des spreads publics relative à la myopie des

investisseurs nationaux et à l’absence de marché secondaire.

Cependant lorsque le pays est frappé par un fardeau de la dette

publique, de mauvais signaux sont envoyés aux marchés des

capitaux relevant ainsi les taux publics par le canal des

Babacar SENE

Revue d’Economie Appliquée – vol 2, n° 1, janv-juil. 2014, p. 102-120

118

spreads. Le rejet de l’autre sens de causalité constaté dans les

tests peut s’expliquer également par les allégements de dette

reçus par certains pays de la zone. Suite aux annulations de dette, les pays ont retrouvé une soutenabilité de leur dette, leur

donnant libre accès aux marchés financiers nationaux et

internationaux. Les niveaux d’endettement étant actuellement

en dessous du seuil fixé par les autorités de la surveillance multilatérale (commission de l’UEMOA), les spreads exigés sur

les marchés nationaux des capitaux (marchés monétaire et financier de l’union) semblent ne pas avoir d’effet significatif

sur l’endettement. Dans les pays de l’UEMOA, le sens de causalité part de l’endettement vers les spreads. La dynamique

est unidirectionnelle. Cependant, cette situation peut changer

considérablement à long terme, si les niveaux d’endettement

montent très rapidement comme c’est le cas pour certains pays en développement qui ont accès au marché international des

euro-bonds à l’image du Ghana et du Nigéria qui ont connu des

flambées de taux avec la récente baisse du prix du pétrole et

les problèmes budgétaires que connaissent les gouvernements

de ces pays. La leçon principale qui ressort de ces estimations est qu’une politique d’endettement saine accompagnée d’un

dispositif budgétaire solide est nécessaire pour préserver la

confiance des investisseurs par rapport aux émissions de titres

publics.

Conclusion

L’objectif principal de ce travail est d’évaluer la relation

simultanée entre le niveau d’endettement et les primes de

risque sur les titres publics des pays de l’UEMOA. Les résultats

de la recherche montrent que le ratio dette sur PIB, le solde budgétaire de base et le taux de croissance influencent

significativement les gaps de taux. Plusieurs spécifications sont

utilisées pour rendre les résultats plus robustes. Le test

d’Hausman est utilisé pour choisir le meilleur modèle. D’après

ce test, le modèle à effets fixes est plus pertinent que celui à effets aléatoires. En revanche, une hausse des spreads n’a pas

eu d’impact sur l’endettement durant la période. La dynamique

entre l’endettement et les primes de risque est unidirectionnelle

et cela est confirmé par les tests de causalité en version panel.

Globalement, il ressort des estimations que les États doivent

mettre en place un cadre de gestion budgétaire efficace pour

encadrer les émissions de titres publics dans les pays de l’Union. La création récente de l’agence UMOA-Titres semble

être une avancée significative dans la programmation,

l’assistance technique, le suivi et l’évaluation des émissions de

titres publics. Au demeurant, l’étude de la soutenabilité de la

Soutenabilité de la dette publique et prime de risques

Revue d’Economie Appliquée – vol 2, n° 1, janv-juil. 2014, p. 102-120

119

dette ne doit pas uniquement être fondée sur le niveau

d’endettement, les autorités sont amenées à gérer la dette suivant une vision plus élargie comme le recommandent

d’ailleurs les récentes recherches depuis la critique adressée à

(Reinhart et Rogoff., 2009).

Babacar SENE

Revue d’Economie Appliquée – vol 2, n° 1, janv-juil. 2014, p. 102-120

120

Notes

1. L’Union Economique et Monétaire Ouest Africaine composée de

8 pays (Bénin, Burkina Faso, Côte d’Ivoire, Guinée Bissau, Mali, Niger, Sénégal et Togo). Mais compte tenu de la disponibilité des données, la Guinée Bissau sera exclue de l’échantillon.

2. Le Fonds Monétaire international s’intéresse à cette problématique des primes de risque sur les titres d’Etat. Plusieurs études ont tenté de voir la relation dans le cas des pays développés, émergents et en développement.

3. Une série d’études a été également effectuée dans le cas de la Banque Centrale Européenne, avec la récente crise des dettes souveraines dans la zone euro. Elles ont mis l’accent sur les déterminants macroéconomiques et financiers des spreads de taux souverains dans la zone euro.

4. Nous posons l’hypothèse selon laquelle le taux de change n’influence pas le niveau d’endettement. Cette hypothèse bien

que forte, rejoint la situation des pays de la zone qui transfère cette contrainte à la banque centrale à travers le mécanisme du compte d’opération. Dans ce cas, nous ferons abstraction de la dynamique des taux de change qui pourrait compliquer la relation entre l’endettement et les primes de risques.

5. Pour une synthèse des tests de racine unitaire en données de panel, Hurlin et Mignon (2007) font une revue de la littérature très détaillée avec des exemples à l’appui.

6. Ce test a été réalisé à l’aide du do file proposé par Markus Eberhardt exécutable sur Stata. Les estimations sont obtenues à l’aide de la syntaxe xtcd.

7. Nous remercions l’évaluateur anonyme de la revue Economie Appliquée, qui nous a suggéré de pousser l’analyse sur les tests de causalité en panel

Soutenabilité de la dette publique et prime de risques

Revue d’Economie Appliquée – vol 2, n° 1, janv-juil. 2014, p. 102-120

121

Annexe

Tableau 1 : Test d’indépendance interindividuelle dans le cas de panel

hétérogène (Pesaran 2004)

Tests Statistiques p-values T NT

LOG(S)

2,46

0,014

11

77

LDET

10,75

0,000

11

77

TCR

0,57

0,572*

11

77

SBB

1,47

0,143*

11

77

inf

8,68

0,000

11

77

* On accepte l’hypothèse d’indépendance interindividuelle. Estimation sous

Stata 11

Tableau 2 : Résultats des tests de racine unitaire de Pesaran (2007) sur les séries en niveau

Tests Statistiques p-values T NT

LOG(S)

-3,47

0,000*

11

77

LDET

-1,86

0,355

11

77

TCR

-1,045

0,000*

11

77

SBB

-1,31

0,007*

11

77

INF

-2,322

0,069

11

77

* signifie que la variable est stationnaire. Les tests sont réalisés avec tendance et constante . Estimation sous Stata 11

Babacar SENE

Revue d’Economie Appliquée – vol 2, n° 1, janv-juil. 2014, p. 102-120

122

Tableau 3 : Résultats des tests de racine unitaire de Pesaran (2007) sur les séries en différence première

Tests Statistiques p-values T NT

LDET

-2,703

0,003*

10

70

INF

-2,486

0,05*

10

70

* signifie que la variable est stationnaire. Les tests sont réalisés avec tendance et constante. Estimation sous Stata 11

Tableau 4 : Estimation d’un modèle VAR(1) à l’aide de la procédure panel

OLS avec effets fixes

LSPREAD DLDET TCR SBB DINF

LSPREAD(

-1) -0,1790 -0,0412 0,1354 0,3753 -2,6247*

[ -1,2213] [-0,4520] [-0.2250] [ 0,7613] [-2.4380]

DLDET(-1) 0,09490*** -0,2736** -0,6901 -0,6923 1,5088

[ 1,7405] [-1,9773] [-0.7554] [-0,9253] [ 0.9234]

TCR(-1) -0,094325** -0,0284 0,3472*** 0,4046* 0,7909*

[-1,9414] [-1,0745] [1.9268] [2,7416] [2.4539]

SBB(-1) 0,072002** 0,0700* -0,6620* -0,1277 -0,6465**

[ 1,9778] [ 2.5789] [-3,7893] [ 0,8929] [ -2,0692]

DINF(-1) -0,024446 -0,00867 -0,011 -0,1587* -0,3128*

[-0,7095] [-0,8444] [-0,1765] [-2,8574] [-2,5790]

C -2,616250* -0,1564 7,1873* 1,8772** -7,8343

[-7,2053] [-0,4000] [ 2,7821] [ 2,1142] [-1,6969]

Significativité : *** 10%, ** 5% et * 1%. Les t de Student sont entre crochets.

Estimation sous Eviews 7

Soutenabilité de la dette publique et prime de risques

Revue d’Economie Appliquée – vol 2, n° 1, janv-juil. 2014, p. 102-120

123

Tableau 5 : Estimation d’un modèle VAR(1) à l’aide de la procédure panel OLS avec effets aléatoires

LSPREAD DLDET TCR SBB DINF

LSPREAD(-1) 0,2815** -0,0737 -0,5511 0,2622 -2,0435*

[ 2,0817] [-1,0390] [-1,0682] [ 0,6764] [-2,4372]

DLDET(-1) 0,0949 -0,2461*** -0,6096 -0,6528 1,1485

[ 0,3787] [-1,8713] [-0,6376] [-0,9087] [ 0,7391]

TCR(-1) -0,0943* -0,0094 -0,0942 -0,1025 -0,3758

[-2,5604] [-0,4898] [-0,6703] [-0,9711] [-1,6455]

SBB(-1) 0,0720 0,0474** -0,1049 0,4898* 0,5693**

[ 1,6868] [ 2,1173] [-0,6442] [ 4,0036] [ 2,1512]

DINF(-1) -0,0244 -0,0075 -0,0331 -0,1627* -0,3412*

[-1,2901] [-0,7623] [-0,4584] [-2,9966] [-2,9044]

C -2,6162* -0,3670 1,8816 1,3392 -6,5361***

[-4,7781] [-1,2770] [ 0,9007] [ 0,8532] [-1,9253]

Significativité : *** 10%, ** 5% et * 1%. Les t de Student sont entre crochets.

Estimation sous Eviews 7

Tableau 6 : Estimation d’un modèle VAR(1) en fonction de la probabilité de défaut pondérée par le niveau de surendettement ( panel OLS avec

effets fixes)

LSPREAD PROBSUR TCR SBB DINF

LSPREAD(-

1) -0,0840 0,006043 -0,093572 0,253853 -2,088082**

[ -0,6149] [ 1,08033] [-0,17615] [ 0,60453] [-2,30625]

PROBSUR(-

1) 0,026** 0,871053* 13,87659** 1,621815 -4,428439

[2,6596] [ 14,1915] [ 2,38051] [ 0,35195] [-0,44571]

TCR(-1) -0,1034** 0,000634 -0,197366 -0,109566 -0,351216

[-2,5299] [ 0,42510] [-1,39279] [-0,97809] [-1,45412]

SBB(-1) 0,02193 -0,004210** -0,125055 0,506373* 0,544868**

[ 0,4487] [-2,59932] [-0,81298] [ 4,16423] [ 2,07816]

DINF(-1) -0,01523 0,000191 -0,041928 -0,162184* -0,341033**

Babacar SENE

Revue d’Economie Appliquée – vol 2, n° 1, janv-juil. 2014, p. 102-120

124

[-0,9509] [ 0,26184] [-0,60564] [-2,96348] [-2,89011]

C -6,0679* 0,080771* -0,995861 0,782186 -5,255802

[-6,0679] [ 3,39450] [-0,44068] [ 0,43785] [-1,36451]

Significativité : *** 10%, ** 5% et * 1%. Les t de Student sont entre crochets. Estimation sous Eviews 7

Tableau 7 : Test d’Hausman (Modèle à effets aléatoires versus modèle à effets fixes)

Tests Statistique

2

2 (df)

p-values

Eq1. Log(s) 27,4500 5 0,0000*

Eq2. Dldet 3,2398 5 0,6331

Eq3. Tcr 27,9353 5 0,0000*

Eq4. SBB 3,8330 5 0,5737

Eq5. Dinf 3,2200 5 0,6656

*On accepte l’hypothèse H1, le modèle à effets fixes est meilleur. Estimation sous Eviews 7

Tableau 8 : Test de restriction sur les coefficients ( Wald ). Sens de

causalité : de la dette vers les primes de risque

Tests Valeur df

p-values

t-stat 1,7405 50 0,0879*

F-stat 3,0294 (1,50) 0,0879*

2 -stat 3,0294 1 0,0818*

*On accepte la causalité de la dette vers les spreads à un seuil de 10%.

Estimation sous Eviews 7

Tableau 9 : Test de restriction sur les coefficients ( Wald ). Sens de causalité : des primes de risque vers la dette

Tests Valeur df

p-values

t-stat -0,4520 51 0,6531*

F-stat 0,2043 (1,51) 0,6531*

2 -stat 0,2043 1 0,6512*

*On rejette la causalité des spreads vers la dette. Estimation sous Eviews 7

Tableau 10 : Test de restriction sur les coefficients ( Wald ). Sens de causalité : de la soutenabilité de la dette vers les primes de risque

Tests Valeur df

p-values

t-stat 2,6596 50 0,0105*

F-stat 7,0739 (1,50) 0,0105*

Soutenabilité de la dette publique et prime de risques

Revue d’Economie Appliquée – vol 2, n° 1, janv-juil. 2014, p. 102-120

125

2 -stat 7,0739 1 0,0078**

*On accepte la causalité de la soutenabilité vers les primes de risque à un seuil de 5% (1% pour **). Estimation sous Eviews 7

Tableau N° 11 : Test de causalité en Panel de Dumitrescu Hurlin (2012)

Null Hypothesis: W-Stat.

Zbar-

Stat. Prob. DLDET does not

homogeneously cause LSPREAD 2,09355 0,42104 0,6737* LSPREAD does not

homogeneously cause DLDET 2,68866 0,86083 0,3893*

*On rejette la causalité dans l

Babacar SENE

Revue d’Economie Appliquée – vol 2, n° 1, janv-juil. 2014, p. 102-120

126

Bibliographie

Arellano, M., Bond, S., (1991). “Some tests of specification for

panel data: Monte Carlo evidence and an application to employment equations”. The Review of Economic Studies 58 (2),

277–297. Bayoumi, T., Goldstein, M. & Woglom, G. (1995). “Do Credit

Markets Discipline Sovereign Borrowers? Evidence from U. S. States”, Journal of Money, Credit and Banking, vol. 27 Part 1

(November), pp. 1046-59.

Belhocine, N., Dell’Erba, S. (2013). The impact of debt

sustainability and the level of debt on Emerging Markets spreads. Working Paper WP/13/93, International Monetary Fund. Bernoth, K., von Hagen, J. & Schuknecht, L. (2004). “Sovereign

risk premium in the European government bond market”, European Central Bank Working paper series 0369.

Cabrillac, B. & Rocher, R. (2009). “Les marchés de titres de la dette publique dans les pays africains en développement : évolution récente et principaux défis”, Bulletin de la Banque de France, n° 176, 2e trimestre, p. 33-45.

Caruana, J. & Avdjiev, S. ( 2012), “Solvabilité des emprunteurs

souverains et stabilité financière : une perspective internationale”, Banque de France, Revue de la stabilité financière, n° 16, avril, p. 79-95.

Diouf, M. A. & Boutin-Dufresne, F. (2012). “ Financing growth

in the WAEMU through the regional securities market: Past successes and current challenges”, IMF Working Paper 12 (

249).

Eichengreen, B. & Mody, A. (1998). “What explains changing

spreads on emerging- market debt: Fundamentals or market sentiment”, NBER Working Paper 6408, February.

Kamin, S. B. & Kleist, K. (1999). “The evolution and

determinants of emerging market credit spreads in the 1990’s”, Board of Governors of the Federal Reserve System International Finance Discussion Paper 653.

Eichengreen, B. & Mody, A. (1998). “What explains changing

spreads on emerging market debt: Fundamentals or market sentiment”, NBER Working Paper 6408, February.

Emirmahmutoglu, F., Kose, N. (2011) “Testing for Granger Causality in Heterogeneous Mixed Panels”. Economic Modelling,

28, 870–876.

Goldstein, M. & Woglom, G. & King, M. & Tanzi, V. (1992).

“Market-based fiscal discipline in monetary unions: Evidence from the U.S. municipal bond market”, In Canzoneri, Matthew

Soutenabilité de la dette publique et prime de risques

Revue d’Economie Appliquée – vol 2, n° 1, janv-juil. 2014, p. 102-120

127

B. & Grilliand, V. & Masson, Paul R. Establishing a Central Bank:Issues in Europe and Lessons from the United States,

Cambridge University Press, pp. 228-270. Granger, C.W.J., (1969). “Investigating causal relations by econometric models: cross spectral methods”. Econometrica 37,

424–438.

Guillard, M. & Kempf, H. (2012) “L'insoutenable dynamique de

la dette. Une analyse macroéconomique du défaut souverain”. Revue d'Economie Politique, Dalloz, 122

Guillaumont, S. & Guérineau, S. ( 2007). “ Le temps retrouvé de l’endettement public en Afrique. Le cas de l’UEMOA”, Revue Française d’Économie, vol. 22, juillet, p. 73-106.

Hurlin C. (2005), "Un Test Simple de l'Hypothèse de Non Causalité dans un Modèle de Panel Hétérogène", Revue Economique, 56(3), pp. 799-809,

Hurlin C. & Mignon, V. (2007), "Une Synthèse des Tests de Cointégration sur Données de Panel", Economie et Prévision,

vol.180-181, pp. 241- 265

Dumitrescu E. and Hurlin C. (2012), "Testing for Granger Non-causality in Heterogeneous Panels",Economic Modelling, 29,

1450-1460.

Im, K.S., Pesaran, M.H., Shin, Y., (2003). “Test for unit roots in heterogeneous panels”. Journal of Econometrics 115, 53–74.

Mbengue, ML, Casta, Jean & Paget-Blanc, E. ( 2013). “ Les

spreads souverains sont-ils anormalement faibles sur le

marché financier ouest-africain ? Option Finance N°1247

Pesaran, M. H. (2004). “ General diagnostic tests for cross

section dependence in panels” University of Cambridge,

Faculty of Economics, Cambridge Working Papers in Economics No. 0435.

Pesaran, M. H (2007) “ A simple panel unit root test in the presence of cross section dependence”, Journal of Applied Econometrics. Special Issue Vol 22, Issue 2, p. 265-312 March

2007 Reinhart, C & Rogoff, K. S (2009), This Time is Different: Eight-Centuries of Financial Folly, Princeton, NJ, Princeton University

Press.

Schuknecht, L.,von Hagen, J. & Wolswijk, G, (2009).

"Government risk premiums in the bond market: EMU and Canada,"European Journal of Political Economy, Elsevier, vol.

25(3), pages 371-384, September

Sy, Amadou N.R. (2010). “Government securities market in the West African Economic and Monetary Union: a Review”, African Development Review, vol. 22, n° 2, pp. 292-302.

Babacar SENE

Revue d’Economie Appliquée – vol 2, n° 1, janv-juil. 2014, p. 102-120

128