Embed Size (px)

Citation preview

Les Journées de l’AFTE 2016

Les a

telie

rs d

e l’A

FTE

Stratégies de gestion des risques de change et matières premières

Les a

telie

rs d

e l’A

FTE

Programme

Risque de change sur le bilan

Risque de prix des matières premières

La réforme d’IFRS9

2 LES JOURNEES DE L'AFTE

Les a

telie

rs d

e l’A

FTE

Intervenants

Risque de change sur le bilan Philippe Dupuy, Associate professor, GEM

Pierre-Frédéric Rémi, Head of front & middle office, Suez

Florian Bouché, Etudiant master trésorerie, Apprenti chez Suez

3 LES JOURNEES DE L'AFTE

Les a

telie

rs d

e l’A

FTE

Intervenants

Risque de prix des matières premières David Margueritte, Responsable trésorerie,

Air France

4 LES JOURNEES DE L'AFTE

Les a

telie

rs d

e l’A

FTE

Intervenants

La réforme d’IFRS9 Delphine Audouard, directeur associé, EY

Modérateur Alain Girardeau-Montaut, Expert Emerite, Dassault Aviation et Président de la commission « risques » de l’AFTE

5 LES JOURNEES DE L'AFTE

Les a

telie

rs d

e l’A

FTE

Les différents risques de change

Bilan Filiales à l’étranger Dettes filiales Placements Emprunts

Compte de résultats Achats en devises Ventes en devises Dividendes à recevoir

6 LES JOURNEES DE L'AFTE

Les a

telie

rs d

e l’A

FTE

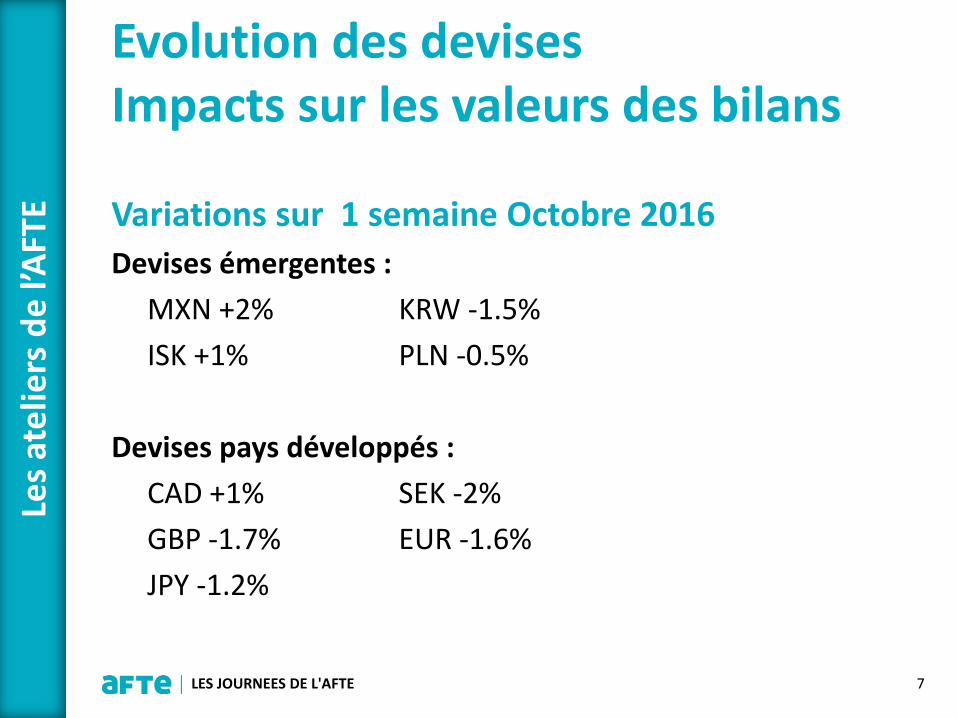

Evolution des devises Impacts sur les valeurs des bilans Variations sur 1 semaine Octobre 2016 Devises émergentes : MXN +2% KRW -1.5% ISK +1% PLN -0.5% Devises pays développés : CAD +1% SEK -2% GBP -1.7% EUR -1.6% JPY -1.2%

7 LES JOURNEES DE L'AFTE

Les a

telie

rs d

e l’A

FTE

8 LES JOURNEES DE L'AFTE

La gestion du risque de change sur le bilan

Les a

telie

rs d

e l’A

FTE

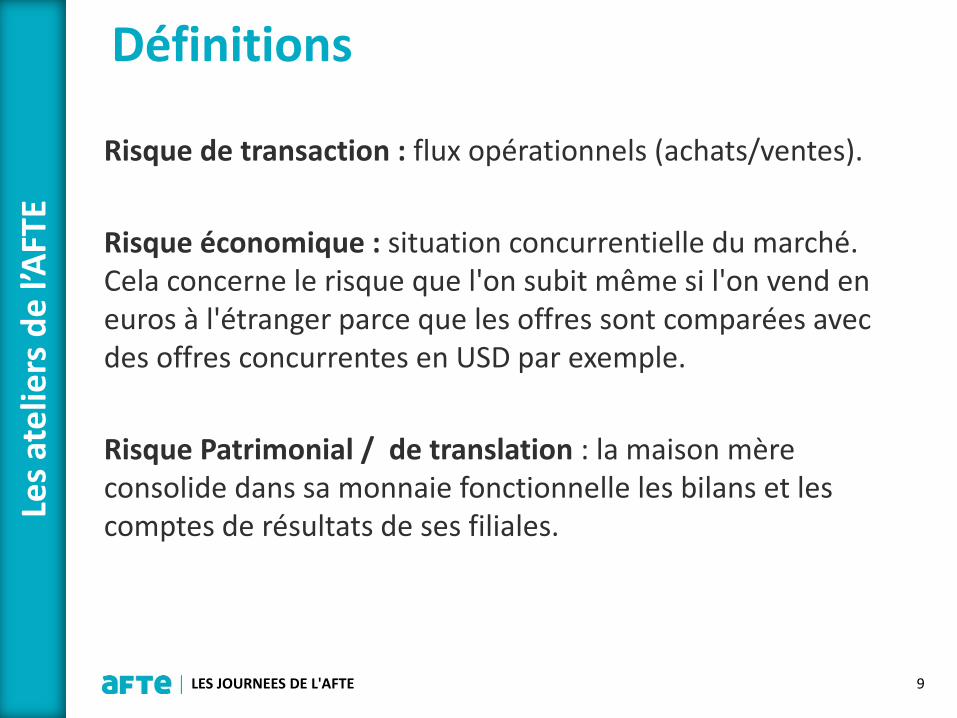

Risque de transaction : flux opérationnels (achats/ventes). Risque économique : situation concurrentielle du marché. Cela concerne le risque que l'on subit même si l'on vend en euros à l'étranger parce que les offres sont comparées avec des offres concurrentes en USD par exemple. Risque Patrimonial / de translation : la maison mère consolide dans sa monnaie fonctionnelle les bilans et les comptes de résultats de ses filiales.

9 LES JOURNEES DE L'AFTE

Définitions

Les a

telie

rs d

e l’A

FTE

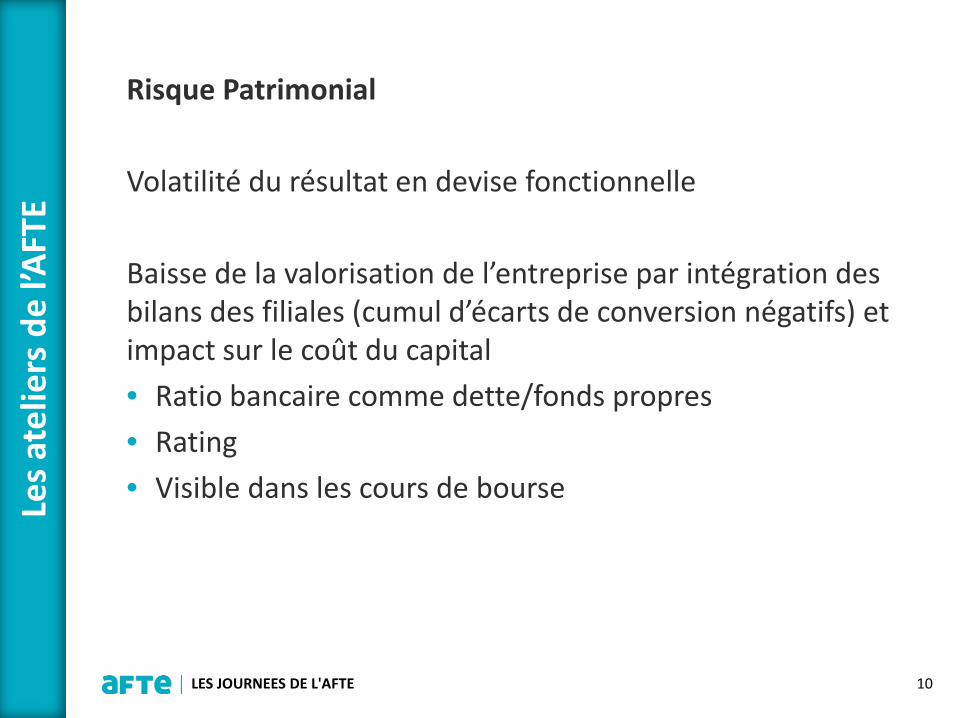

Risque Patrimonial Volatilité du résultat en devise fonctionnelle Baisse de la valorisation de l’entreprise par intégration des bilans des filiales (cumul d’écarts de conversion négatifs) et impact sur le coût du capital • Ratio bancaire comme dette/fonds propres • Rating • Visible dans les cours de bourse

10 LES JOURNEES DE L'AFTE

Les a

telie

rs d

e l’A

FTE

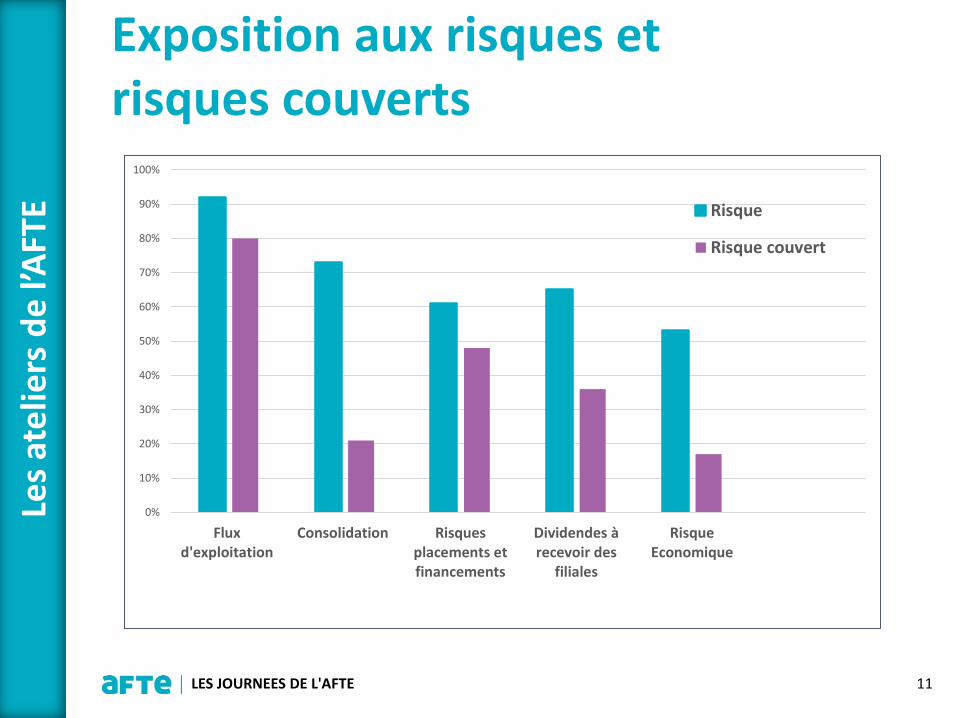

Exposition aux risques et risques couverts

11 LES JOURNEES DE L'AFTE

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Fluxd'exploitation

Consolidation Risquesplacements etfinancements

Dividendes àrecevoir des

filiales

RisqueEconomique

Risque

Risque couvert

Les a

telie

rs d

e l’A

FTE

Résultats complémentaires

Résultat moyen au niveau monde : environ 50% avec prédominance des entreprises de grande taille Coût fixe de gestion – besoin de communication financière Les entreprises qui ont un rating couvrent plus Bonini, Salvi, Dallocchio, Raimbourg, 2012, Do firms hedge translation risks? Working paper Dorvile, Lanfranco, Pincemin, 2016, La couverture de change patrimonial, Grand Mémoire, Grenoble Ecole de Management. (travail en cours)

12 LES JOURNEES DE L'AFTE

Les a

telie

rs d

e l’A

FTE

Assumer le risque… Volume non significatif – risque marginal

Coûts de couverture élevés dans certains émergents (liquidité, taxes…)

Pas de bonnes pratiques connues : l’efficacité est mise en question au regard de la complexité

Communication à cours de change constant

Processus de couverture opportuniste associé à des décisions stratégiques de long terme (cession – achat)

Couverture progressive pour la gestion des dividendes

13 LES JOURNEES DE L'AFTE

Les a

telie

rs d

e l’A

FTE

…ou couvrir Recherche de couverture naturelle : • Dette locale (différentiel de taux) • Devise fonctionnelle Couverture naturelle privilégiée en Europe contre couverture par dérivés aux Etats-Unis Pourtant : Couverture systématique dans certains secteurs y compris par des produits dérivés (utilities) Rapprochement coût de la dette / coût des dérivés Est il possible de s’endetter en local ? 14 LES JOURNEES DE L'AFTE

Les a

telie

rs d

e l’A

FTE

15 LES JOURNEES DE L'AFTE

La gestion du risque de change sur le bilan

Témoignage Suez

Les a

telie

rs d

e l’A

FTE

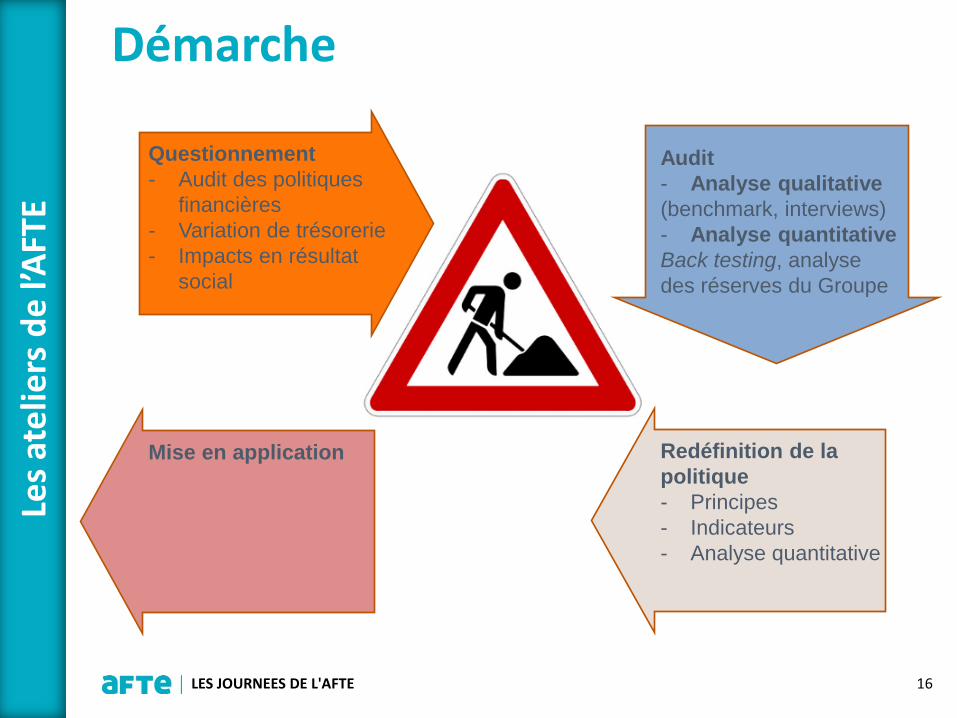

Démarche

16 LES JOURNEES DE L'AFTE

Questionnement - Audit des politiques

financières - Variation de trésorerie - Impacts en résultat

social

Audit - Analyse qualitative (benchmark, interviews) - Analyse quantitative Back testing, analyse des réserves du Groupe

Redéfinition de la politique - Principes - Indicateurs - Analyse quantitative

Mise en application

Les a

telie

rs d

e l’A

FTE

17 LES JOURNEES DE L'AFTE

ACTIF en devise

Capitaux propres Valeur historique des

titres

Dette intragroupe en devise

Dette externe locale en devise

Non qualifiée Goodwill

COUVERTURE

COUVERTURE D’ACTIF NET

Non qualifiée

~

COMPTABILITE SOCIALE

CONSOLIDATION

Choix de la structure de financement

Subordination structurelle

Ratios filiales / Groupe

Impacts comptables

Présence d’un coactionnaire

Fiscalité Réglementation / cadre juridique

Coût financier

Flexibilité

Structure de financement

Naturelle

Les a

telie

rs d

e l’A

FTE

18 LES JOURNEES DE L'AFTE

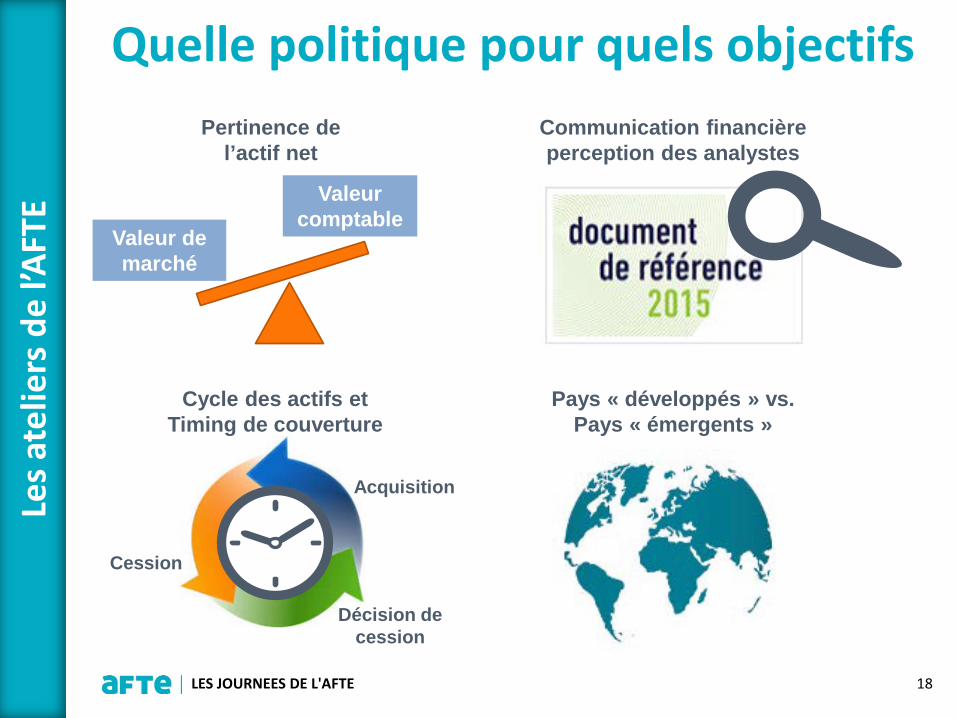

Cycle des actifs et Timing de couverture

Valeur de marché

Valeur comptable

Pertinence de l’actif net

Communication financière perception des analystes

Cession

Acquisition

Décision de cession

Quelle politique pour quels objectifs

Pays « développés » vs. Pays « émergents »

Les a

telie

rs d

e l’A

FTE

Définition de la nouvelle stratégie

19 LES JOURNEES DE L'AFTE

Mise au point et calibrage d’un modèle par devise

Mise en application

Redéfinition des objectifs de couverture

Définition et sélection d’indicateurs par devise

- Volatilité - Carry - Moyenne mobile - PPP …

achat

vente

Les a

telie

rs d

e l’A

FTE

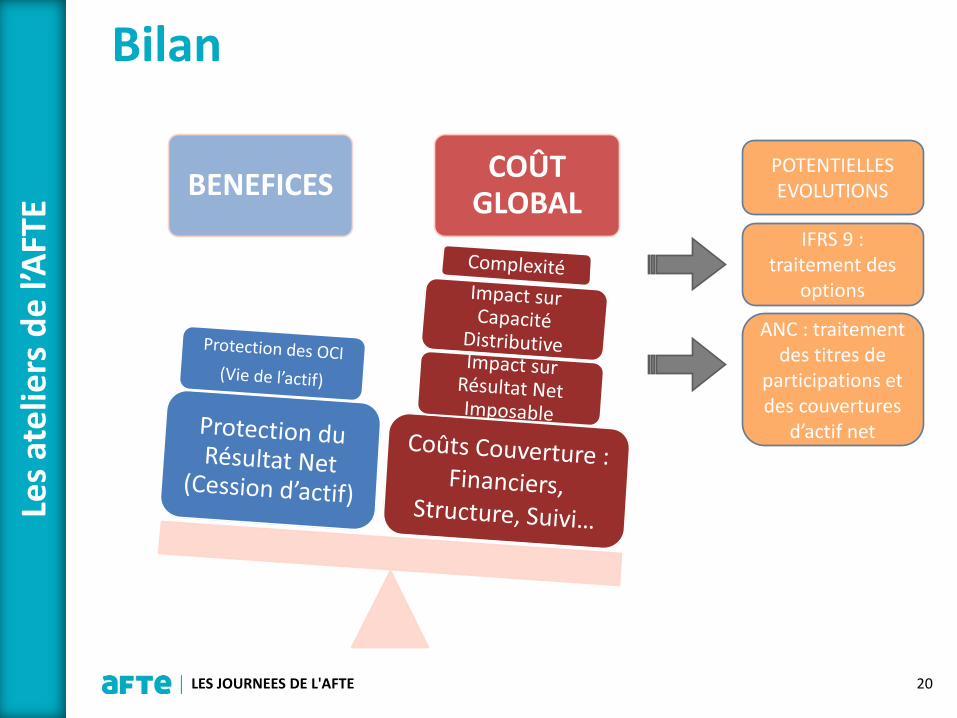

Bilan

20 LES JOURNEES DE L'AFTE

BENEFICES COÛT GLOBAL

POTENTIELLES EVOLUTIONS

IFRS 9 : traitement des

options

ANC : traitement des titres de

participations et des couvertures

d’actif net

Les a

telie

rs d

e l’A

FTE

Gestion du risque de prix des matières premières : témoignage

21 LES JOURNEES DE L'AFTE

Les a

telie

rs d

e l’A

FTE

1 LES JOURNEES DE L'AFTE

La gestion du risque de prix des matières premières

Témoignage d’Air France

Les a

telie

rs d

e l’A

FTE

Enjeux pour AFKL AFKL – Volume consommé en m3

AFKL consommation annuelle 9,000,000 M3

dont Air France Group 5,000,000 M3

dont KLM Group 4,000,000 M3

1M3 de Jet Fuel (kerosene) ~ 500 $

Une variation de $ 1/bbl sur le Brent ICE ~ 10 $ /MT sur le Jet Fuel

Dépense Carburant AFKL : $ 4,5 Mds

Une variation de $ 1 sur le baril de Brent implique une variation de $ 90 millions de la facture Carburant

La dépense Carburant ~ 20 à 30% des coûts d’une Airline Les prix du Carburant sont très volatils => Risque potentiel sur le Résultat d’Exploitation

Consommation annuelle AFKLM ~ 1 journée de production mondiale de Brut

Les a

telie

rs d

e l’A

FTE

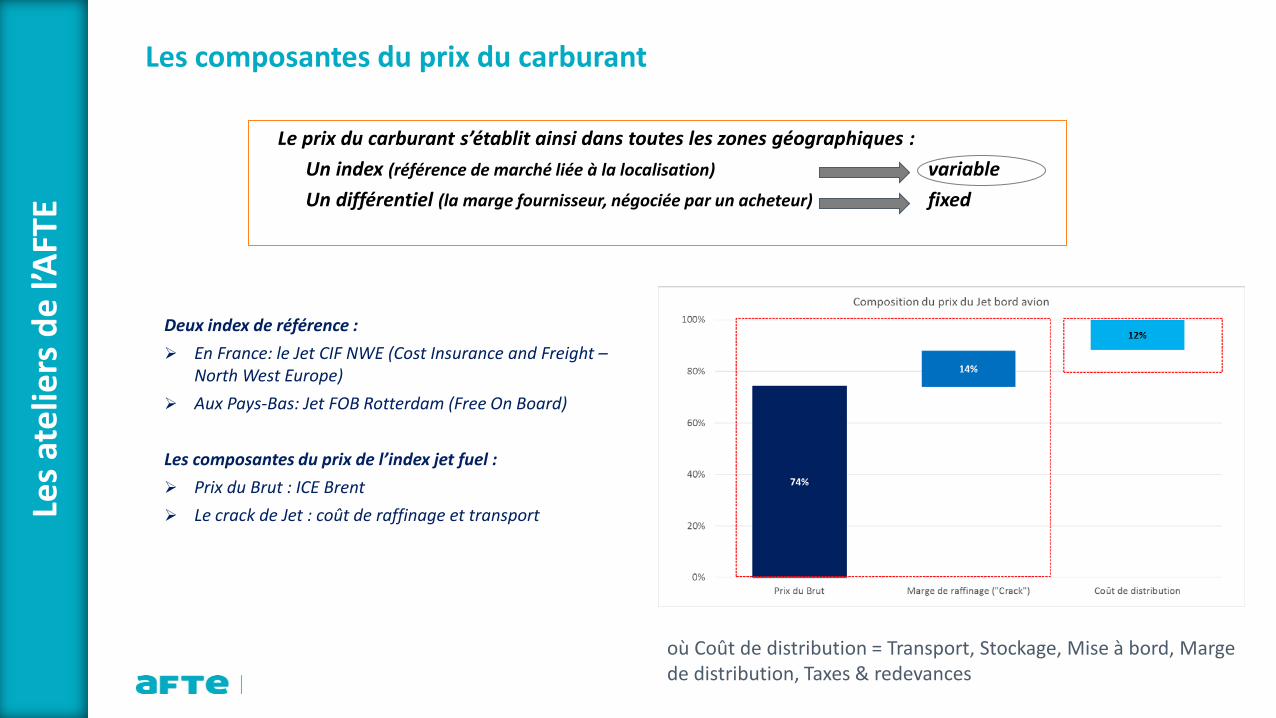

Les composantes du prix du carburant

Le prix du carburant s’établit ainsi dans toutes les zones géographiques : Un index (référence de marché liée à la localisation) variable Un différentiel (la marge fournisseur, négociée par un acheteur) fixed

Deux index de référence : En France: le Jet CIF NWE (Cost Insurance and Freight –

North West Europe) Aux Pays-Bas: Jet FOB Rotterdam (Free On Board)

Les composantes du prix de l’index jet fuel : Prix du Brut : ICE Brent Le crack de Jet : coût de raffinage et transport

où Coût de distribution = Transport, Stockage, Mise à bord, Marge de distribution, Taxes & redevances

Les a

telie

rs d

e l’A

FTE

LE BRENT ICE DEPUIS 1990, volatilité et variabilité

Les éléments explicatifs de la volatilité : (thèmes haussiers (« bull ») et/ou baissiers (« bear »)) Sensibilité géopolitique (Lybie, Syrie, Egypte, Soudan, Nigéria…)

Evolution de l’équilibre offre / demande (BRIC / OCDE / OPEP – Non OPEP…)

Production gaz / pétrole de schiste en Amérique du Nord

Croissance mondiale Niveau des stocks

Données climatiques

Marges de raffinage

Spéculation / prix plancher du baril

Et bien d’autres ….

Amplitude et rapidité des variations de prix très conséquentes

Les a

telie

rs d

e l’A

FTE

Pourquoi couvrir le risque Carburant

Une assurance

Être couvert

contre un risque

1- Limiter les effets de la volatilité

des prix

2- Eviter de subir les

variations de prix

3- Se donner de la visibilité

4- Sécuriser une marge

La couverture peut être considérée comme une assurance protégeant la Compagnie contre un risque de prix majeur et sécurisant la pérennité de la continuité de l’activité

L’objectif de base d’une politique de couverture est de passer de… à…

Les a

telie

rs d

e l’A

FTE

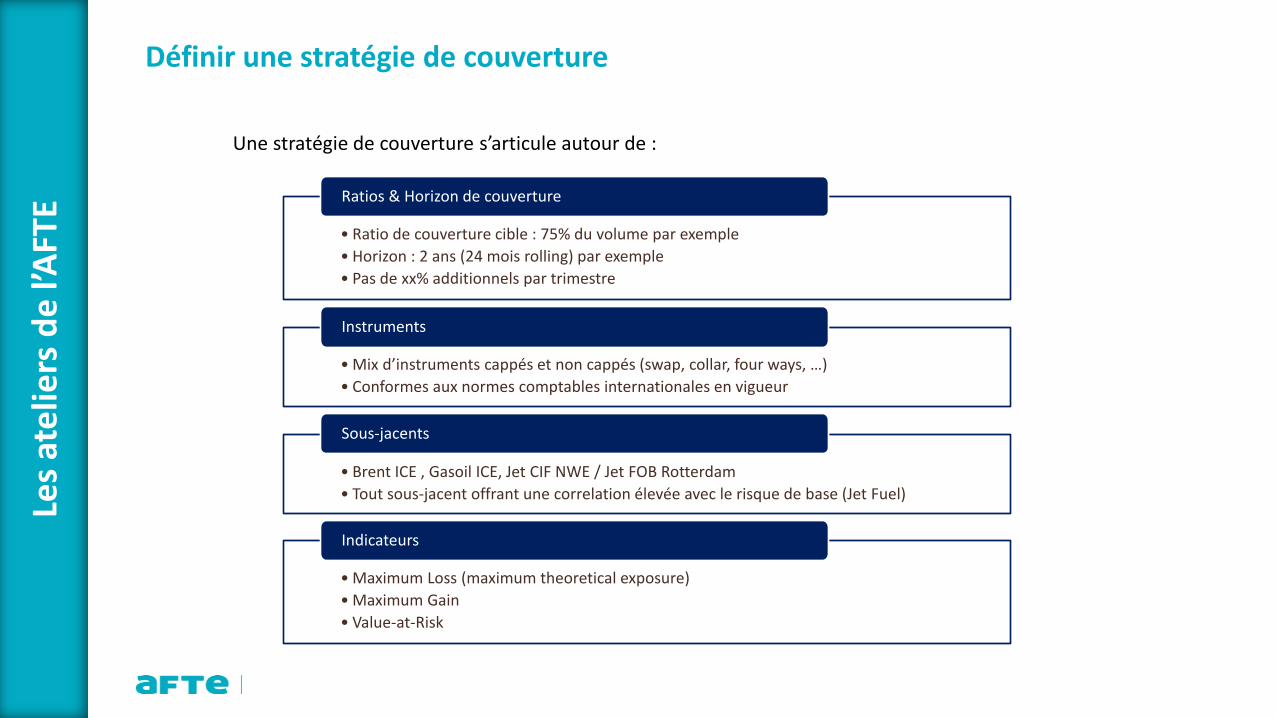

Définir une stratégie de couverture

Une stratégie de couverture s’articule autour de :

• Ratio de couverture cible : 75% du volume par exemple • Horizon : 2 ans (24 mois rolling) par exemple • Pas de xx% additionnels par trimestre

Ratios & Horizon de couverture

• Mix d’instruments cappés et non cappés (swap, collar, four ways, …) • Conformes aux normes comptables internationales en vigueur

Instruments

• Brent ICE , Gasoil ICE, Jet CIF NWE / Jet FOB Rotterdam • Tout sous-jacent offrant une correlation élevée avec le risque de base (Jet Fuel)

Sous-jacents

• Maximum Loss (maximum theoretical exposure) • Maximum Gain • Value-at-Risk

Indicateurs

Les a

telie

rs d

e l’A

FTE

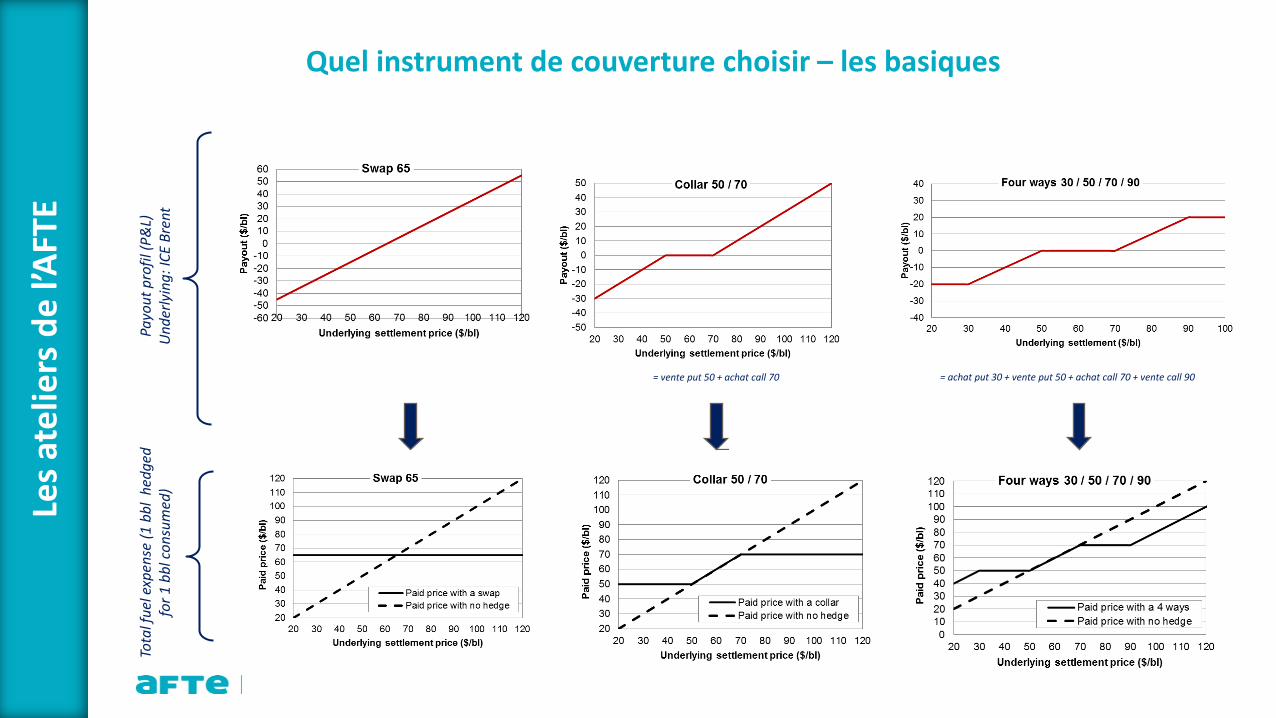

Quel instrument de couverture choisir – les basiques

= vente put 50 + achat call 70 = achat put 30 + vente put 50 + achat call 70 + vente call 90

Payo

ut p

rofil

(P&

L)

Und

erly

ing:

ICE

Bren

t To

tal f

uel e

xpen

se (1

bbl

hed

ged

for 1

bbl

con

sum

ed)

Les a

telie

rs d

e l’A

FTE

11

BRENT ICE : PRIX SPOT ET COURBES A TERME

Pour respecter les objectifs de Couverture, à chaque nouvelle operation, le choix de l’instrument de couverture tient compte de :

- La structure de la Courbe à terme, - L’équilibre du portefeuille, - La volatilité, - Le prix relatif entre les sous-jacents

Les a

telie

rs d

e l’A

FTE

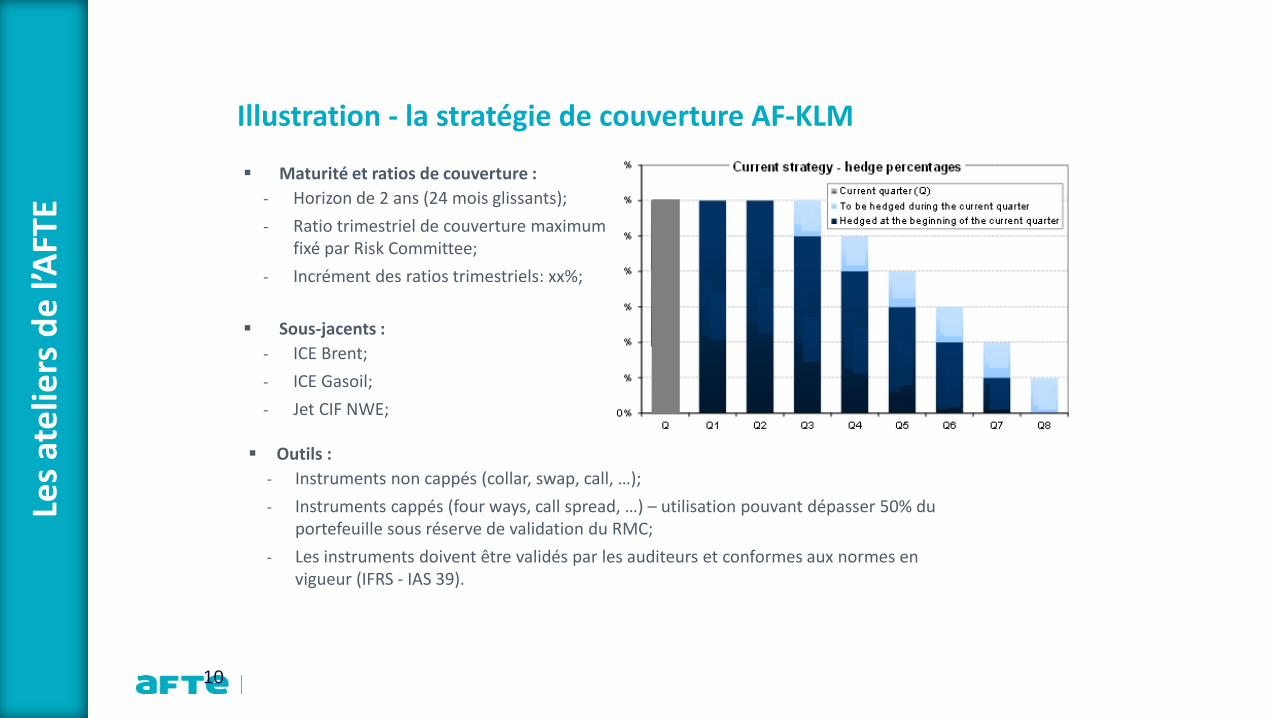

Maturité et ratios de couverture : - Horizon de 2 ans (24 mois glissants); - Ratio trimestriel de couverture maximum

fixé par Risk Committee; - Incrément des ratios trimestriels: xx%;

Sous-jacents :

- ICE Brent; - ICE Gasoil; - Jet CIF NWE;

Illustration - la stratégie de couverture AF-KLM

Outils : - Instruments non cappés (collar, swap, call, …); - Instruments cappés (four ways, call spread, …) – utilisation pouvant dépasser 50% du

portefeuille sous réserve de validation du RMC; - Les instruments doivent être validés par les auditeurs et conformes aux normes en

vigueur (IFRS - IAS 39).

10

Les a

telie

rs d

e l’A

FTE

Couverture & normes comptables

• La Dépense Carburant est comptabilisée en Résultat d’Exploitation Remarque : outre le risque « Commodities », la facture Carburant libellée en USD porte également un risque de change EURUSD. Ce risque fait l’objet d’une politique de couverture spécifique.

• Les instruments de couverture doivent respecter des critères d’éligibilité

pour être adossés à la Dépense et être également comptabilisés en REX.

• Principaux critères : • Profil de risque de la Couverture (équilibré et non receveur de prime) • Utiliser un sous-jacent corrélé au risque de base (ie le kerosene) et un facteur de conversion • Volume couvert < volume consommé (prévu et réellement consommé)

• IFRS 9 : implications pour AFKLM • Pour qualifier de couverture des dérivés, les normes IFRS & IAS39 ne permettaient pas l’empilement des dérivés • IFRS9 permet par exemple de coupler dans une même couverture un swap de Brent puis ultérieurement un crack

10 LES JOURNEES DE L'AFTE

Les a

telie

rs d

e l’A

FTE

IFRS

1 LES JOURNEES DE L'AFTE

Vous avez aimé IAS 39 ?

Vous allez aimer IFRS 9

Les a

telie

rs d

e l’A

FTE

2 LES JOURNEES DE L'AFTE

La réforme d’IFRS9 : les nouveautés et

bénéfices attendus pour les stratégies de couverture.

Les a

telie

rs d

e l’A

FTE

De nouvelles opportunités avec IFRS9

3 LES JOURNEES DE L'AFTE

Un alignement plus systématique entre la comptabilité de couverture et

les pratiques de gestion des risques

Avec toutefois une continuité certaine par rapport à IAS 39 qui implique le maintien de certaines contraintes et limitations

Les a

telie

rs d

e l’A

FTE

De nouvelles opportunités avec IFRS9

4

Nécessité de faire évoluer une relation de couverture mieux

prise en compte

Stratégie et objectifs de gestion des risques

au cœur des désignation et

documentation des relations de couverture

Champ étendu des expositions et instruments

susceptibles d’être intégrés dans une

relation de couverture

Démonstration de l’efficacité davantage

fondée sur le suivi opérationnel

Notion de « coût de couverture »

introduite pour les primes d’option, les points de report /

déport et les currency basis spread

IFRS 9 Interruptions de

couverture en lien direct avec l’évolution

de la gestion des risques

Les a

telie

rs d

e l’A

FTE

Couverture de composantes risques

Possibilité de couvrir séparément une composante risque dans des éléments financiers et non financiers, dès lors que cette composante est :

Changement majeur

Identifiable de manière séparée

Et mesurable de manière fiable

La composante peut être « implicite » dans le prix global Dans ce cas, la structure de marché doit être analysée pour

démontrer que la composante risque couverte influe sur le prix global de la même manière que si elle faisait l’objet d’une indexation explicite

Suppose une totale transparence sur la composition du prix global

Les a

telie

rs d

e l’A

FTE

En pratique, les couvertures d’indexations contractuelles sont les plus fréquentes

Exemples de composantes risques contractuellement identifiées :

Le kérosène est un exemple d’une composante risque non contractuellement identifiée

« Benchmark » Prix du charbon ou du pétrole Cours du cuivre Prix du pétrole

Fixe Coût de la capacité

Coûts de fabrication et

margeCapacité

Variable Inflation ou masse salariale

Contrat de transport

Contrat d'approvisionnement d'électricité

Composante Contrat de vente

de moteurs électriques

Couverture de composantes risques

Les a

telie

rs d

e l’A

FTE

Combinaisons d’éléments couverts

7 LES JOURNEES DE L'AFTE

IFRS 9 permet d’inclure des dérivés dans l’exposition couverte « Empilement » des relations de couverture désormais possible Évite les problématiques du modèle IAS 39 de dé-désignation /

re-désignation de relations de couverture en cas d’ajustement de la couverture

Cela ne modifie pas le mode de comptabilisation de chacun des éléments inclus dans les relations de couverture En particulier, l’exposition agrégée n’est pas comptabilisée

comme une transaction synthétique mais bien comme un élément couvert + un instrument de couverture

Changement majeur

Les a

telie

rs d

e l’A

FTE

Combinaisons d’éléments couverts

8 LES JOURNEES DE L'AFTE

Exemple : Couvertures des risques taux et change mises en place à des dates différentes

TVUS$

TF € Cross-currency

Interest rate swap

TV US$ Prêteur

TF €

TV€

Interest rate swap

Année 5 10 1 2 3 4 6 7 8 9

Emetteur

2

1

Les a

telie

rs d

e l’A

FTE

Combinaisons d’éléments couverts

9 LES JOURNEES DE L'AFTE

Le CCIRS est simultanément: Instrument de couverture dans la 1ère relation de couverture

(CFH) Et un élément couvert dans la 2ème relation de couverture (FVH)

‒ Au titre du CFH : le CCIRS est réévalué en contrepartie OCI ‒ Au titre du FVH : une partie de l’OCI est recyclée en résultat

en face de la réévaluation de l’IRS

CFH des risques change et taux depuis la mise en place de l’emprunt ►Élément couvert = emprunt USD à taux variable ► Instrument de couverture = CCIRS

FVH du risque de taux à partir de l’année 5 ►Élément couvert = [ emprunt USD à taux variable + CCIRS ] ► Instrument de couverture = IRS

2

1

Les a

telie

rs d

e l’A

FTE

Relation de couverture - Efficacité

Nécessité maintenue de démontrer prospectivement l’efficacité d’une couverture

Mais des critères significativement simplifiés

Les analyses d’efficacité pourront généralement se fonder sur les documents de gestion

Méthode qualitative admise en cas d’adossement parfait des termes contractuels

(*) Sauf cas particulier des couvertures d’actions à la JV par OCI non recyclable (inefficacité en OCI non recyclable)

Efficacité de la couverture

Démonstration de l’efficacité

de la couverture

Mesure de l’inefficacité

comptabilisée en résultat (*)

Suppression de la règle des

80-125%

Inchangée : « Dollar-offset »

Changement majeur

Les a

telie

rs d

e l’A

FTE

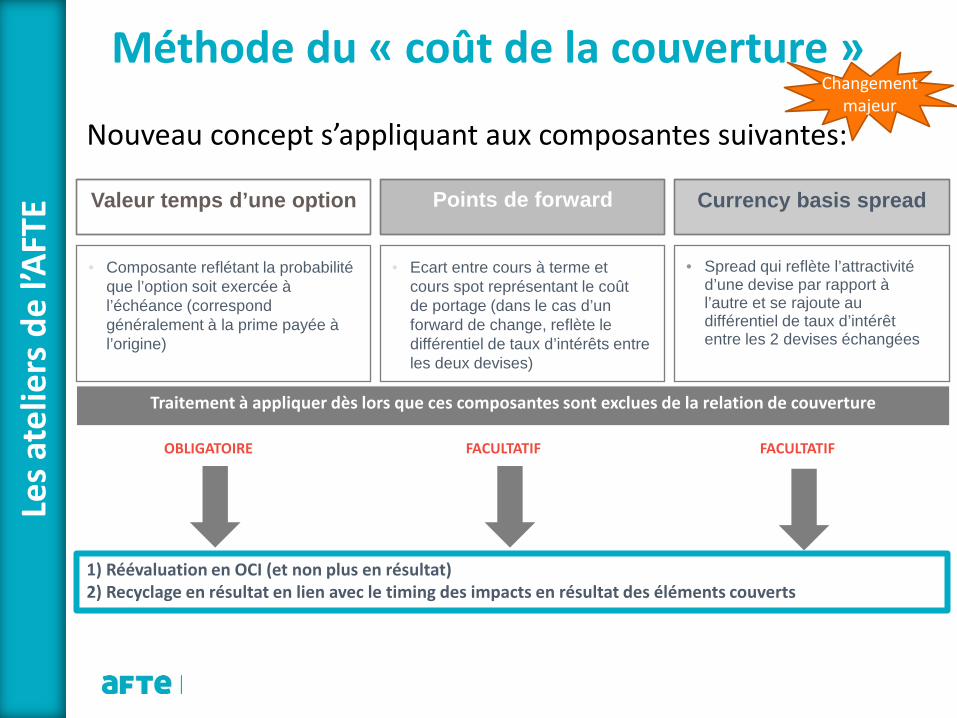

Méthode du « coût de la couverture »

Nouveau concept s’appliquant aux composantes suivantes:

Valeur temps d’une option

• Composante reflétant la probabilité que l’option soit exercée à l’échéance (correspond généralement à la prime payée à l’origine)

Points de forward

• Ecart entre cours à terme et cours spot représentant le coût de portage (dans le cas d’un forward de change, reflète le différentiel de taux d’intérêts entre les deux devises)

Currency basis spread

• Spread qui reflète l’attractivité d’une devise par rapport à l’autre et se rajoute au différentiel de taux d’intérêt entre les 2 devises échangées

1) Réévaluation en OCI (et non plus en résultat) 2) Recyclage en résultat en lien avec le timing des impacts en résultat des éléments couverts

Traitement à appliquer dès lors que ces composantes sont exclues de la relation de couverture

OBLIGATOIRE FACULTATIF FACULTATIF

Changement majeur

Les a

telie

rs d

e l’A

FTE

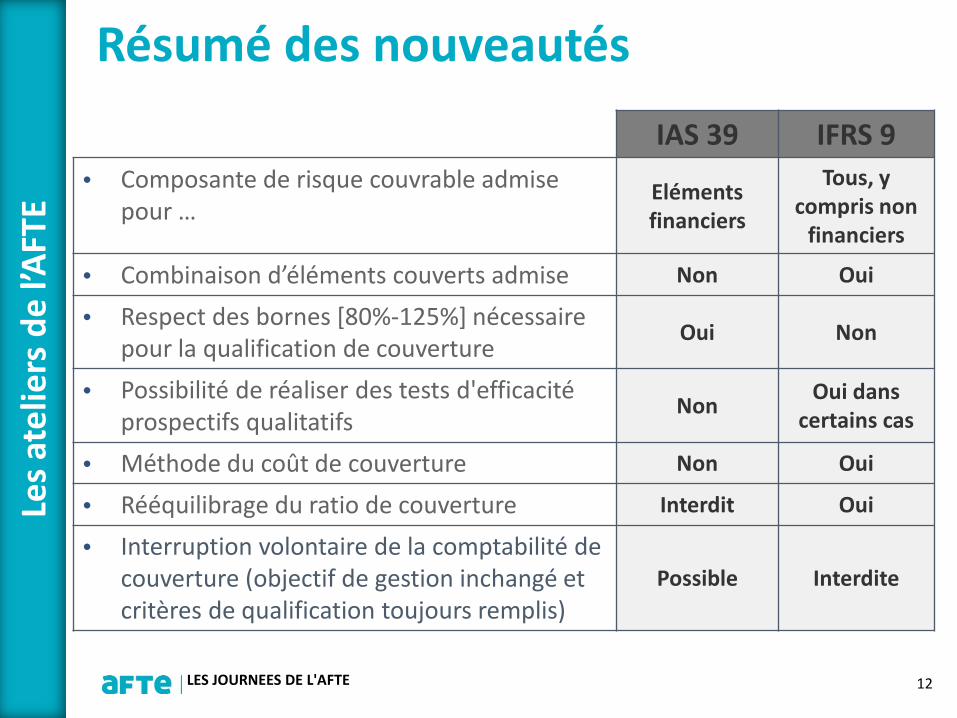

Résumé des nouveautés

12 LES JOURNEES DE L'AFTE

IAS 39 IFRS 9 • Composante de risque couvrable admise

pour … Eléments financiers

Tous, y compris non

financiers

• Combinaison d’éléments couverts admise Non Oui

• Respect des bornes [80%-125%] nécessaire pour la qualification de couverture

Oui Non

• Possibilité de réaliser des tests d'efficacité prospectifs qualitatifs

Non Oui dans certains cas

• Méthode du coût de couverture Non Oui

• Rééquilibrage du ratio de couverture Interdit Oui

• Interruption volontaire de la comptabilité de couverture (objectif de gestion inchangé et critères de qualification toujours remplis)

Possible Interdite

Les a

telie

rs d

e l’A

FTE

En conclusion …

• Des avantages certains liés à une meilleure prise en compte des stratégies de gestion,

• Mais … • des contraintes qui demeurent (notamment

inefficacité en résultat, critères pour couvrir les flux intragroupe…);

• complexité dans la mise en œuvre de certains traitements nouveaux (coût de couverture / combinaison d’éléments couverts);

• lourdeur attendue liée à la mise à jour des informations à communiquer en annexes.

13 LES JOURNEES DE L'AFTE

Les a

telie

rs d

e l’A

FTE

Questions ?

14 LES JOURNEES DE L'AFTE