Embed Size (px)

Citation preview

INVESTMENT STRATEGY & RESEARCH Economic Research

Facteurs de succès pour PME suisses 2015

Septembre 2015 Swiss Issues Branches

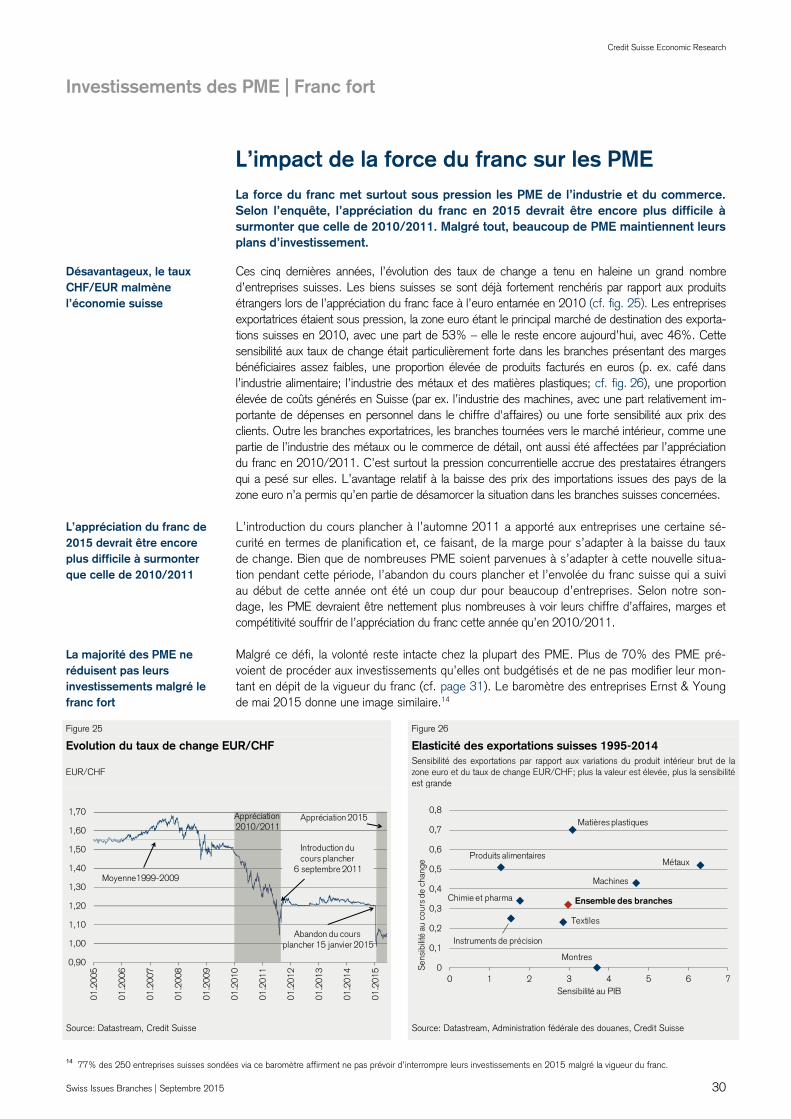

Investir en période de taux bas et de franc fort

Credit Suisse Economic Research

Swiss Issues Branches | Septembre 2015 2

Impressum

Editeur

Loris Centola

Global Head of Research and Head of Business Development

Tél. +41 44 333 57 89

E-mail: [email protected]

Oliver Adler

Head Economic Research

Tél. +41 44 333 09 61

E-mail: [email protected]

Contact

Impression

FO-Fotorotar AG, Gewerbestrasse 18, 8132 Egg/ZH

Clôture de rédaction

20 juillet 2015

Commandes

Exemplaires à l’unité (gratuits) directement auprès de votre conseiller. Exemplaires électroniques via www.credit-suisse.com/publications. Commandes internes via MyShop sous le n° mat. 1511512.

Visitez notre site Internet

www.credit-suisse.com/research

Copyright

Ce document peut être cité en mentionnant la source. Copyright © 2015 Credit Suisse Group AG et/ou sociétés liées. Tous droits réservés.

Auteurs Patricia Feubli +41 44 333 68 71 [email protected] Emilie Gachet +41 44 332 09 74 [email protected] Emanuel Roos Maxime Botteron

Credit Suisse Economic Research

Swiss Issues Branches | Septembre 2015 3

Editorial

Encore plus que l’année passée, un événement particulier a de nouveau modifié les attentes et le discours au sujet de l’évolution économique de notre pays en début d’année. Le 9 fé-vrier 2014, l’initiative «contre l’immigration de masse» était adoptée, suscitant de fortes inquié-tudes quant aux relations entre la Suisse et l’UE, de loin le plus gros marché des PME exporta-trices suisses. Le 15 janvier de cette année, la Banque nationale suisse (BNS) décidait à la surprise générale d’abolir le cours plancher avec l’euro, déclenchant aussitôt l’envolée du franc suisse, dont le niveau n’a toujours pas été complètement corrigé à ce jour. Pour autant, ces deux événements n’ont, pour diverses raisons, (pour l’instant) pas entraîné de baisse notable de l'attractivité de la Suisse en tant que place économique. C’est du moins l’avis des quelque 1000 à 2000 PME qui participent chaque année depuis 2012 à notre enquête sur les facteurs de succès de la place économique helvétique. Cette année également, les petites et moyennes entreprises lui ont donné de bonnes notes dans l’ensemble. Néanmoins, il apparaît que depuis la première prise de pouls il y a trois ans, l’évaluation s’est progressivement dégra-dée et que les PME ont tendance à voir l’avenir avec pessimisme. Quelle influence pourrait avoir ce ressenti général sur les décisions concrètes des chefs d’entreprises suisses? Telle est la question à laquelle tente de répondre la présente étude. A de multiples niveaux, des décisions importantes doivent être prises. Les décisions d’investissement des entreprises jouent un rôle central. Les investissements d’aujourd’hui – qu’il s’agisse d’équipement, d’immobilier d’entreprise, de formation du personnel, de recherche et dévelop-pement ou de participations stratégiques – jettent les bases du succès de demain. Dans ce quatrième volet de notre série d’études «Facteurs de succès pour PME suisses», nous nous penchons donc sur l’activité d’investissement des PME. Nous voulions savoir combien les en-treprises ont investi ces dernières années et dans quels domaines. Pour quelles raisons ont-elles investi? Comment ont-elles financé leurs investissements? Quels obstacles ont-elles ren-contré dans leur activité d’investissement? Dans ce contexte, nous avons également enquêté pour comprendre comment les phases d’appréciation du franc de 2010/2011 et de 2015 ainsi que la faiblesse persistante des taux d’intérêt depuis désormais plusieurs années influençaient l’activité d’investissement des petites et moyennes entreprises. Nous vous souhaitons une lecture agréable et stimulante.

Andreas Gerber Oliver Adler Responsable Affaires PME Suisse Responsable Economic Research

L’Union suisse des arts et métiers (usam) et le Credit Suisse L’Union suisse des arts et métiers (usam) représente 250 organisations membres et près de 300 000 entreprises. Plus grande association faîtière du pays, l’usam défend l’intérêt des PME suisses en œuvrant pour des conditions-cadres économiques et politiques opti-males, ainsi que pour un environnement favorable aux entreprises. Depuis plus de cinq ans, l’Union suisse des arts et métiers (usam) et le Credit Suisse travaillent comme partenaires dans de multiples domaines afin de soutenir l’entrepreneuriat suisse d’aujourd’hui et de de-main. Car c’est lui qui crée des emplois et des valeurs tout en favorisant les innovations.

Credit Suisse Economic Research

Swiss Issues Branches | Septembre 2015 4

Sommaire

Management Summary 5 Informations sur l’enquête PME 2015 7 Facteurs de succès pour PME suisses 9 Importance et influence actuelles 9 Evolution attendue 11 Investissements des PME 13 Vue d’ensemble macro-économique 13 Montants et domaines des investissements 17 Motifs des investissements et obstacles 20 Dépenses en formation du personnel 23 Financement 24 Franc fort 30 Bilan 35 Annexe 36

Credit Suisse Economic Research

Swiss Issues Branches | Septembre 2015 5

Management Summary

Pour la quatrième fois de suite, le Credit Suisse a interrogé les PME suisses sur les facteurs de succès propres à la place économique suisse. Comme les années précédentes, les PME ont jugé favorablement les conditions économiques et politiques générales du pays. Le niveau de qualification de la main-d’œuvre – de l’avis des participants à l'enquête le premier facteur de succès – a de nouveau une influence très positive sur le succès des PME. Depuis 2012, ce-pendant, l’évaluation de la Suisse comme place économique s’est légèrement dégradée dans l’ensemble. En cause, notamment, le contexte économique et, une fois de plus, les conditions-cadres réglementaires. En outre, l’interdépendance de l’économie suisse avec l'étranger exerce une influence nettement plus négative sur le succès des PME en 2015 que l’an passé. La force actuelle du franc n’y est probablement pas étrangère. L’évaluation de la Suisse comme place économique par les PME devrait de surcroît se détério-rer à l’avenir. Les entreprises de l’industrie et du commerce, en particulier, pensent que les facteurs de succès risquent d’évoluer plutôt en leur défaveur à moyen terme. Selon l’enquête, les domaines d’intervention prioritaires sont le contexte économique et les conditions réglemen-taires, facteurs qui ont la plus forte influence sur le succès des PME après le capital humain. Alors que les entreprises ont un pouvoir relativement limité sur le contexte économique, la poli-tique peut, elle, agir sur les conditions réglementaires. Depuis quatre ans maintenant, les PME pointent du doigt dans notre enquête la charge qui pèse sur elles à cause de la réglementation. Pour cette raison, une action appropriée sur le plan politique devrait avoir la plus haute priorité.

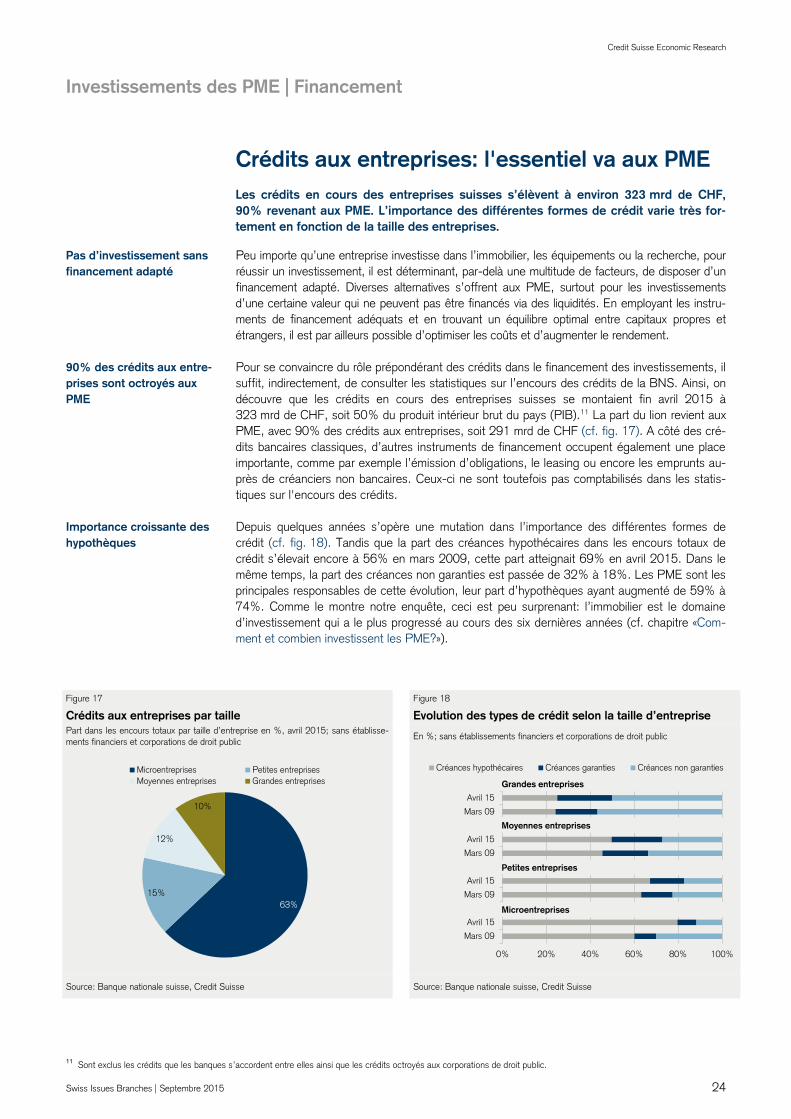

Les investissements revêtent une importance primordiale pour la compétitivité d’une économie nationale et, de ce fait, la qualité de sa place économique. C’est pourquoi l’étude de cette an-née traite en détail de l’activité d’investissement des PME. En 2014, la formation brute de capital fixe du pays s’élevait à environ 150 mrd de CHF. Avec une part d’environ 23% du pro-duit intérieur brut, la Suisse possède un taux d’investissement parmi les plus élevés des pays occidentaux. Près de 65% des investissements totaux sont réalisés par les entreprises. Deux tiers de ces investissements d’entreprises ont été consacrés aux équipements. Parmi les inves-tissements d’équipement, un quart concernait la recherche et le développement. La grande im-portance du capital humain et du savoir comme facteurs de succès apparaît donc également dans les investissements. Outre les investissements à l’intérieur du pays, les entreprises suisses investissent également à l’étranger, lesquels investissements atteignaient en 2013 15 mrd de CHF (sans sociétés financières et holdings). En règle générale, l’incertitude économique et politique a des répercussions négatives sur l’activité d’investissement des entreprises. Les conditions de financement exercent aussi une influence, mais celle-ci reste secondaire par rapport à l’incertitude politico-économique. Compte tenu de la crise de l’euro, de la vigueur du franc et de plusieurs interventions controversées en matière de politique économique, il n’est donc pas surprenant que, malgré des taux d’intérêt au plus bas, les investissements suisses aient peu augmenté ces dernières années par rapport aux années précé-dant la crise financière de 2008. Au vu de la force actuelle du franc et des perspectives conjonctu-relles assombries en conséquence, nous tablons pour 2015 sur une croissance des investisse-ments réels sensiblement inférieure à celle de l’année précédente. En 2016 également, les inves-tissements suisses devraient connaître une croissance modeste en comparaison pluriannuelle. L’incertitude économique et politique – au même titre que le manque de savoir-faire et de main-d’œuvre qualifiée – est une entrave importante à l’investissement pour les PME, qui s’est de surcroît accentuée ces dernières années. Mais, conformément aux résultats concernant les facteurs de succès, c’est la réglementation qui constitue le premier obstacle à l’investissement au sens des PME interrogées. Il ne faut pas sous-estimer l’effet des obstacles à l’investissement: entre 2009 et 2014, 58% des PME interrogées n’ont pas pu mener à bien des projets d’investissement importants, soit à cause d’une demande insuffisante, de l’incertitude, de la réglementation, d’une pénurie de main-d’œuvre qualifiée, soit – plus rare-ment – d’un manque de financement. Malgré les différents obstacles, 90% des PME sondées ont procédé à des investissements entre 2009 et 2014, dépensant en moyenne 10,1% de leur chiffre d’affaires. On distingue cependant des différences claires entre les branches. Tandis que les prestataires de services (sans le com-merce) investissaient environ 16% de leur chiffre d'affaires ces six dernières années, le chiffre atteignait près de 10% dans l’industrie de pointe et environ 5% dans le commerce.

La place économique suisse, toujours bien notée par les PME (pp. 9-12)

L’évaluation de la place économique suisse devrait encore se détériorer (pp. 9-12)

Les investissements améliorent la qualité de la place économique (pp. 13-16)

L’incertitude politique et économique influence négativement le montant des investissements (pp. 13-16)

Les principaux obstacles à l’investissement pour les PME: réglementation, incertitude et pénurie de main-d’œuvre qualifiée (pp. 20-22)

Les PME investissent en moyenne 10% de leur chiffre d’affaires (pp. 17-19)

Credit Suisse Economic Research

Swiss Issues Branches | Septembre 2015 6

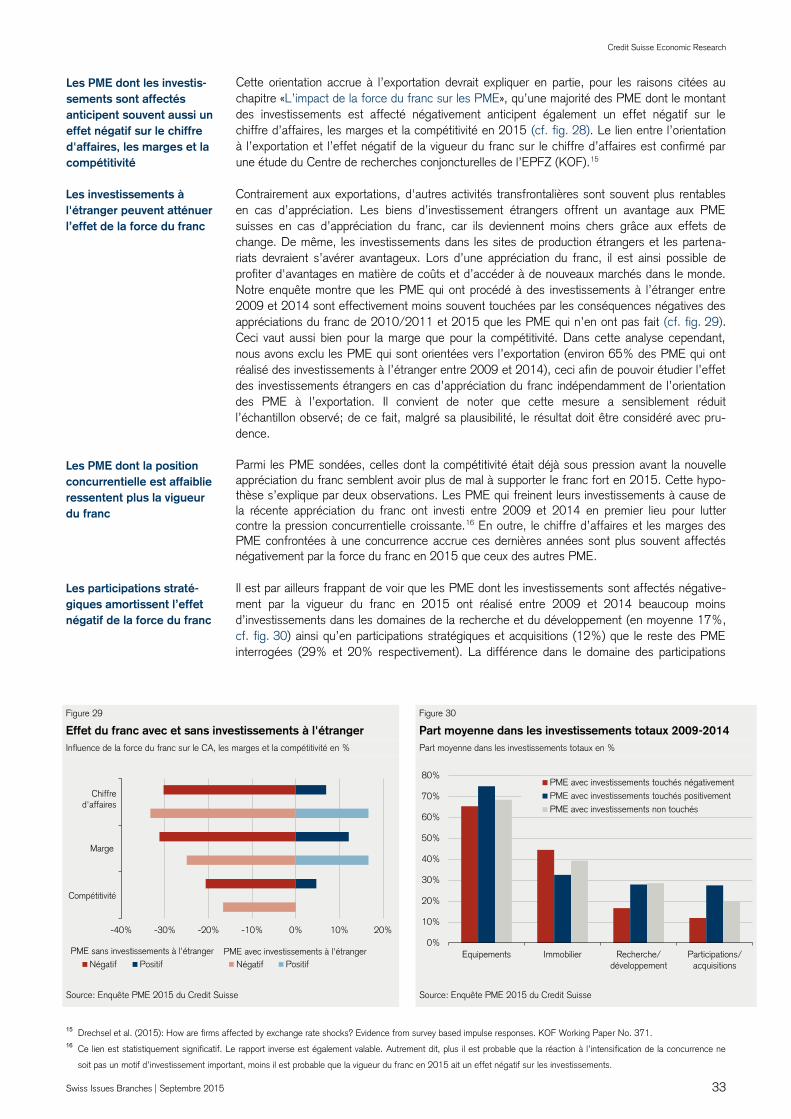

A raison de 47% des investissements totaux des PME interrogées, l’immobilier représentait le principal poste d’investissement sur la période 2009-2014. Les PME de la branche du tourisme et des loisirs, ainsi que de la santé, de l’éducation et du social, ont investi plus que la moyenne dans l’immobilier. Le deuxième poste d’investissement était les équipements (42%). L’industrie de pointe, à fort coefficient de recherche, a investi une part supérieure à la moyenne dans la recherche et le développement ainsi que les participations stratégiques. L’enquête révèle par ailleurs que les investissements immobiliers ont pris de l’importance dans toutes les branches ces six dernières années. Seules 6% des PME interrogées ont investi à l’étranger entre 2009 et 2014. D’après l’enquête, les domaines d’investissement de la recherche et du développement ainsi que des participations et acquisitions devraient jouer un plus grand rôle à l’avenir. Ceci peut s’expliquer par le fait que les PME investissent davantage en 2015/16 dans l’optique de ga-gner en efficacité et de répondre à la pression concurrentielle grandissante, notamment dans le contexte actuel du franc fort. Les gains d’efficacité, tout comme le remplacement d'infrastruc-tures vieillissantes, étaient déjà un motif d'investissment important pour les PME ces dernières années. Les PME sont tout à fait conscientes de l’importance déterminante du capital humain dans le succès des entreprises et la réussite des grands projets d’investissement. Quatre cinquièmes des PME interrogées ont investi, au cours des six dernières années, dans la formation de leurs sala-riés, les moyennes entreprises dépensant un peu plus souvent que les petites et microentreprises. Les instruments de financement externe les plus courants sont les crédits d’exploitation/d'in-vestissement ainsi que les hypothèques et les crédits de construction. Les hypothèques sont un peu plus présentes chez les PME plus anciennes que chez les jeunes PME, pour lesquelles les emprunts non-bancaires sont légèrement plus importants. Le leasing est plus répandu dans l’industrie que dans les autres branches. Dans la mesure où les conditions de financement jouent dans l'ensemble un rôle plutôt secon-daire dans les décisions d’investissement, la faiblesse durable des taux d’intérêt n’a pas permis de stimuler beaucoup les investissements des PME. Ainsi, à peine un tiers des PME affirment que les taux d’intérêt bas ont influé positivement sur le montant de leurs investissements ou leur bénéfice entre 2009 et 2014. La situation dans la construction est un peu différente. En effet, cette branche a pu profiter des taux bas à double titre. D’une part, du fait des coûts de finan-cement réduits, et, d’autre part, de l’augmentation de la demande d’immobilier (et par consé-quent de services de construction) liée au prix avantageux des hypothèques. Depuis le début de l’année, de nombreuses PME suisses, principalement dans l’industrie et le commerce, luttent contre l’appréciation du franc qui a suivie l’abandon du cours plancher. Selon l’enquête, cette nouvelle appréciation devrait même être un peu plus difficile à surmonter que celle de 2010/11. 40% des PME sondées s’attendent en conséquence à ce que leur chiffre d'affaires et leurs marges diminuent. 30% escomptent une perte de compétitivité. Bien que la majorité des PME interrogées déclarent maintenir leurs plans d’investissement en dépit de la vigueur du franc, 20% d’entre elles prévoient tout de même une réduction. Dans l’industrie de pointe, la proportion atteint même 44%. En cause là encore, l’effet de frein de l’incertitude économique – fortement amplifiée par la force du franc – sur l’activité d’investissement. Il ressort de l’enquête que les PME qui diminuent leurs investissements sont plus tournées vers l’exportation que le reste des PME. En outre, elles anticipent plus souvent un effet négatif de l’appréciation du franc sur leurs chiffre d’affaires, marges et compétitivité. Leur compétitivité souffrait déjà plus que celle des autres PME avant l’appréciation du franc. La d i-versification via des participations stratégiques ou des coopérations permet d’atténuer quelque peu l’effet négatif de l’appréciation du franc sur les investissements. De plus, il apparaît que les marges et la compétitivité des PME qui ont investi à l’étranger entre 2009 et 2014 sont moins souvent affectées par la force actuelle du franc que celles des autres PME. Malgré les grands défis de ces six dernières années, presque 60% des PME interrogées se sont déclarées satisfaites des résultats de leurs investissements. 23% des PME étaient de plus satisfaites de leur chiffre d’affaires et de leurs marges. Ces PME investissent davantage dans la formation du personnel et dans la recherche et le développement que les autres. Par ailleurs, leur activité d’investissement a été moins gênée par l’incertitude politique ou économique. Le succès de ces gagnantes repose sur trois piliers: la main-d’œuvre, l’innovation et la stabilité.

C’est dans l’immobilier que les PME investissent le plus, suivi des équipements (pp. 17-19)

Les principaux motifs d’investissement sont les gains d’efficacité et le remplacement des infras-tructures vieillissantes (pp. 20-22)

Quatre PME sur cinq investissent dans la formation du personnel (p. 23)

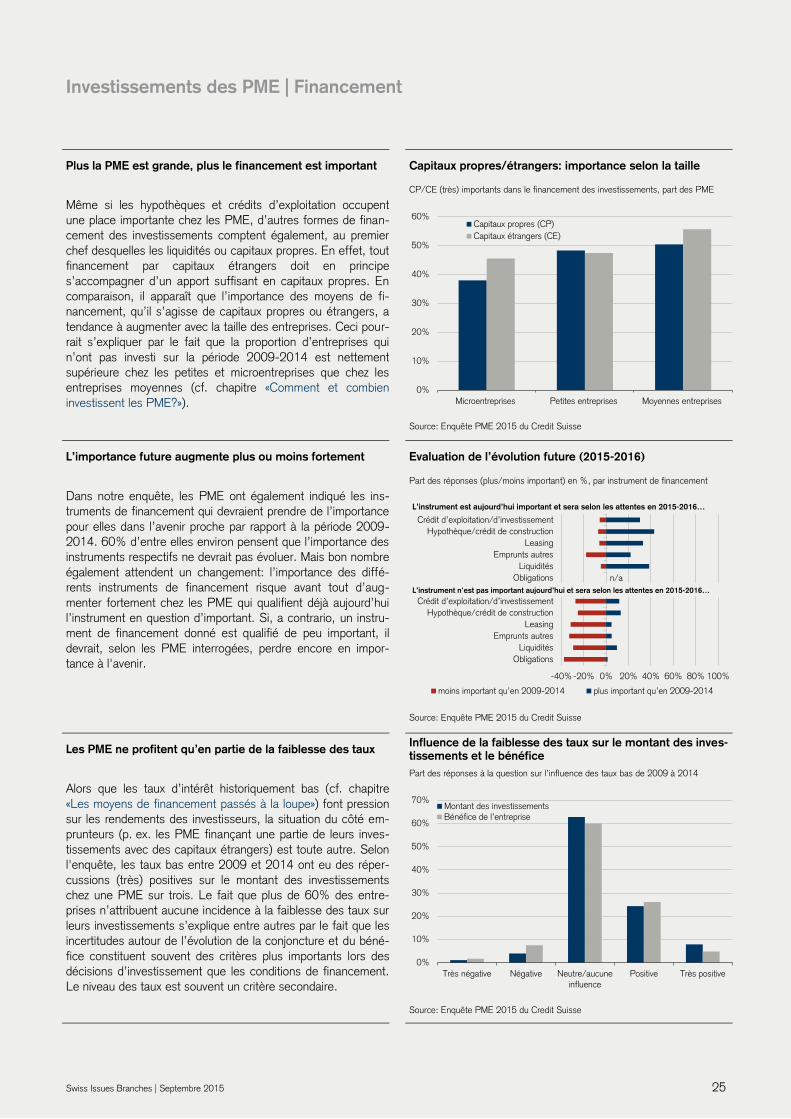

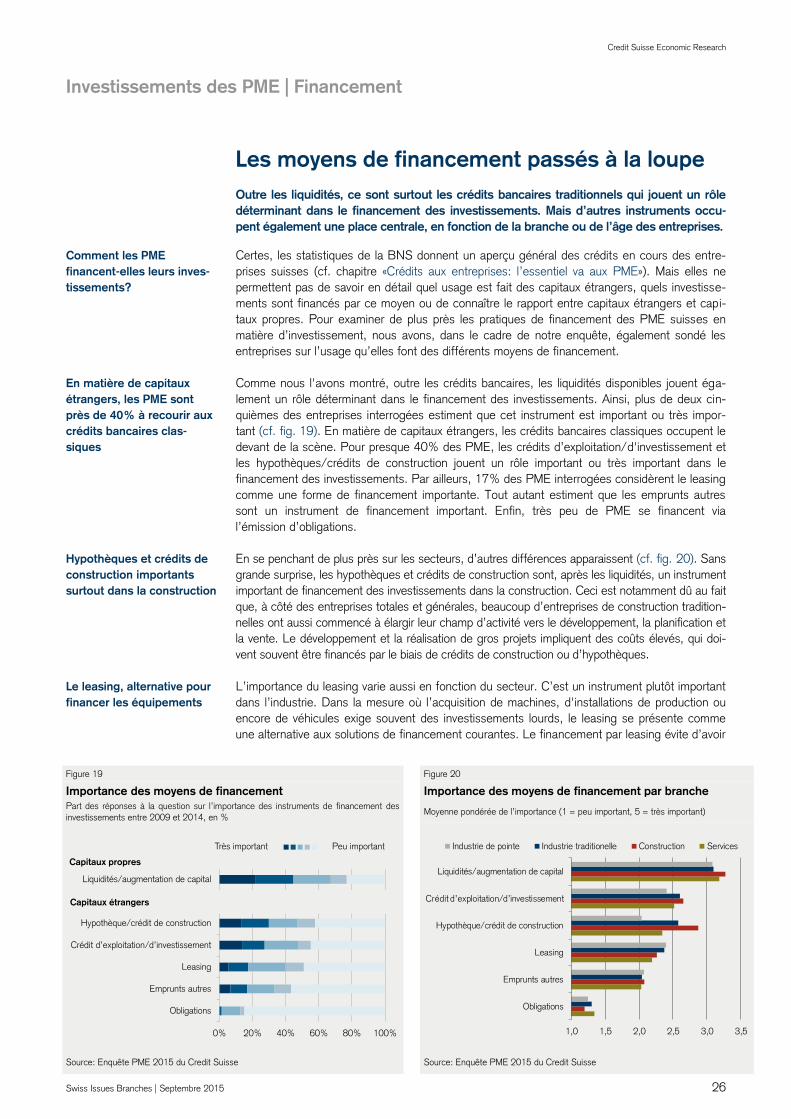

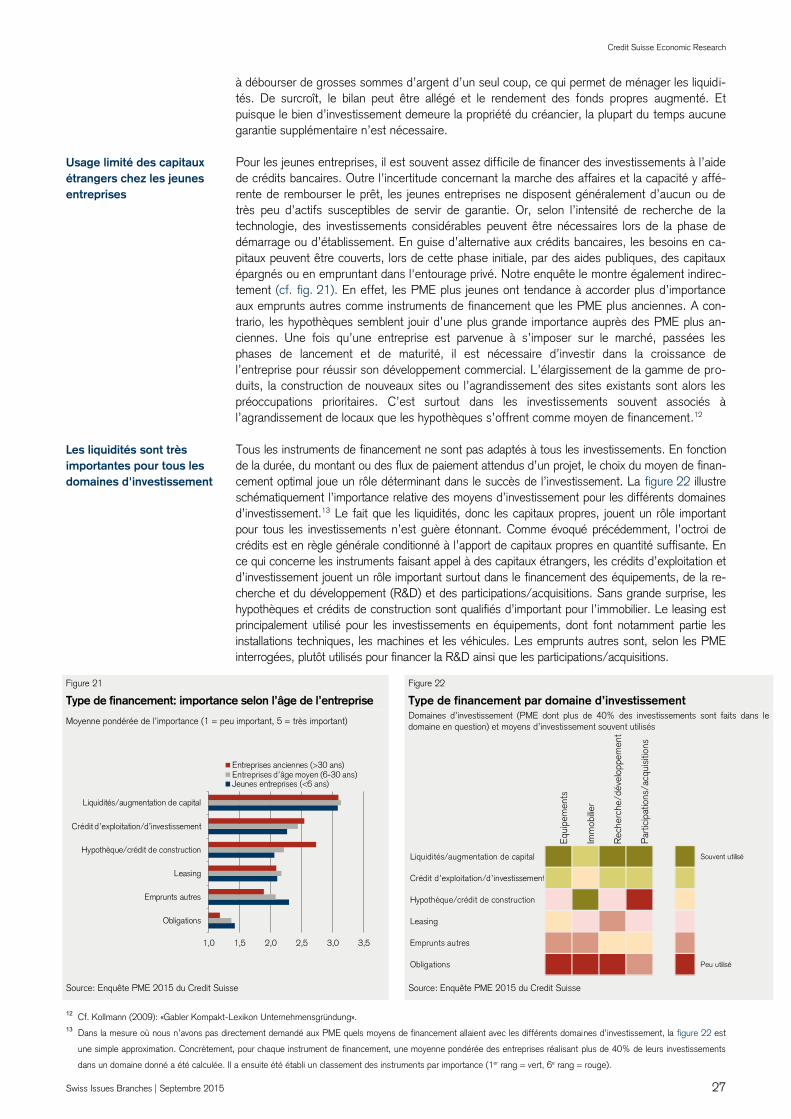

Financement des investis-sements: les PME misent sur les liquidités et les crédits bancaires traditionnels (pp. 24-29)

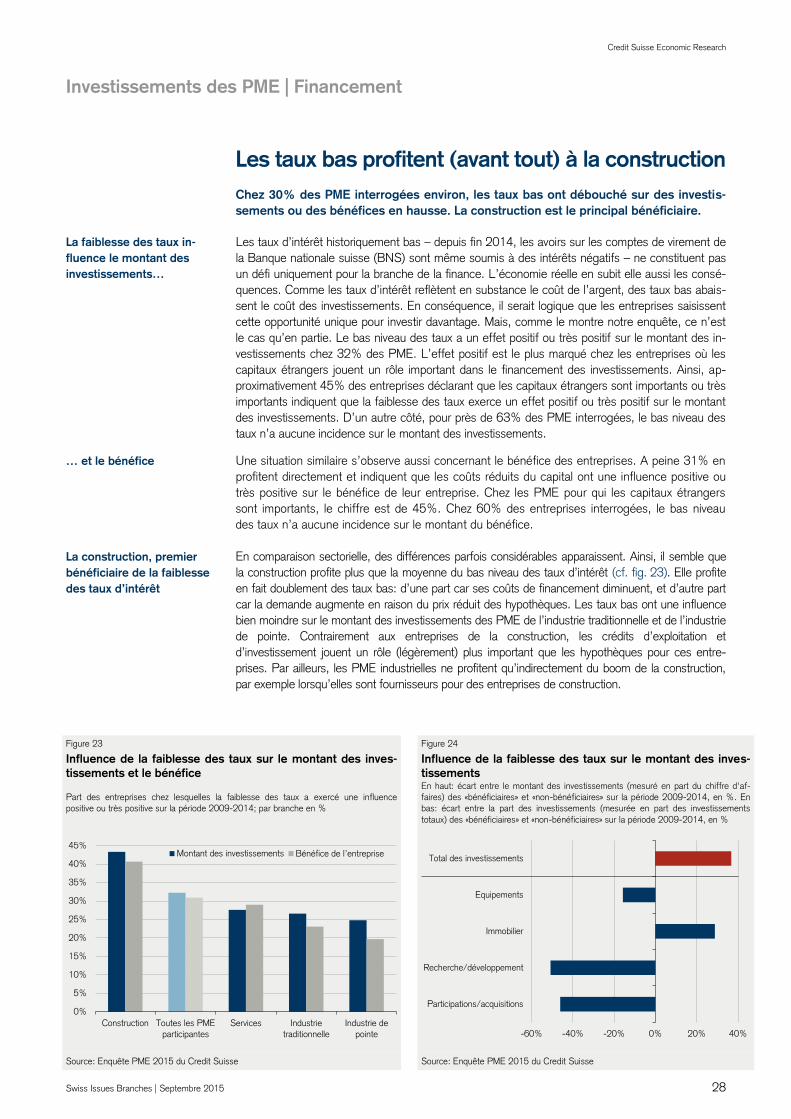

La faiblesse des taux profite avant tout à la construction (pp. 24-29)

Appréciation du franc en 2015: 40% des PME antici-pent une baisse du chiffre d'affaires et des marges (pp. 30-34)

Les investissements à l’étranger et la diversifica-tion atténuent l’effet négatif de l’appréciation du franc (pp. 30-34)

Les piliers du succès: main-d’œuvre, innovation et stabilité (p. 35)

Credit Suisse Economic Research

Swiss Issues Branches | Septembre 2015 7

Informations sur l’enquête PME 2015

Une prise de pouls des PME suisses Près de 900 entreprises provenant de toute la Suisse ont pris part à notre enquête PME cette année. Elles nous ont confié leurs impressions sur les facteurs de succès qui font la place économique suisse ainsi que des informations sur leur comporte-ment en matière d’investissement.

Les PME sont qualifiées, à juste titre, d’épine dorsale de l’économie suisse: plus de 99% des entreprises en Suisse sont des petites et moyennes entreprises (PME) comptant moins de 250 employés. Cela représente plus de 571 000 entreprises, lesquelles réunissent ensemble près de deux tiers des emplois du pays,1 ce qui correspond à environ 2,5 millions de postes à temps plein. A l’instar des grandes entreprises, les PME dépendent de bonnes conditions-cadres pour pou-voir prospérer en Suisse et participer au succès économique du pays. Pour prendre le pouls des PME suisses et connaître leurs impressions sur les différents facteurs de la place économique et leur évolution, le Credit Suisse réalise chaque année un sondage de grande envergure. Celui-ci permet également de faire connaître au public le ressenti des PME et d’identifier précoce-ment toute éventuelle nécessité d’intervenir afin de préserver ou d’améliorer la compétitivité des PME à long terme. La présente publication est déjà le quatrième volet de la série d’études «Facteurs de succès pour PME suisses». Afin de faciliter l’évaluation de l’environnement économique, politique et social dans son en-semble, nous avons retenu neuf facteurs de succès: «infrastructure», «ressources et environne-ment», «conditions-cadres réglementaires», «contexte économique», «interdépendance avec l’étranger», «valeurs et société», «environnement de recherche», «collaborateurs et qualifications» et «conditions de financement» (cf. fig. 1). Les PME interrogées sont invitées à évaluer l’importance et l’influence actuelles de chaque facteur sur leur succès commercial et à estimer leur évolution future. Les résultats de l’enquête de cette année sont présentés aux chapitres «Le contexte économique pèse sur les PME» et «Une vision plutôt pessimiste de l’avenir». En plus du sondage relatif aux facteurs de succès, l’enquête PME annuelle du Credit Suisse comporte à chaque fois des questions sur un thème spécial. Après les thèmes «Gestion des risques économiques» (2012), «La succession d’entreprise dans la pratique» (2013) et «Pers-pectives et défis dans le domaine de l’exportation» (2014), le numéro de cette année se penche sur le comportement des PME suisses en matière d’investissement, notamment dans le

1 Source: statistique structurelle des entreprises (STATENT) 2012, Office fédéral de la statistique (OFS). Dans le cadre de cette statistique, tous les acteurs économiques

(personnes physiques ou morales) qui payent pour eux-mêmes (indépendants) ou leurs salariés des cotisations AVS sur les salaires supérieures au seuil annuel de

2300 CHF sont comptabilisés comme «entreprise». Les PME sont définies comme des entreprises de moins de 250 employés (équivalents temps plein).

Deux emplois sur trois en Suisse sont à mettre au crédit des PME

2015, déjà le quatrième volet de la série «Facteurs de succès pour PME suisses»

Neufs facteurs détermi-nants pour le succès des PME

L’investissement, thème spécial 2015

Figure 1

Facteurs de succès des PME suisses

Infrastructure par ex. transports, télécommunications et logements

Ressources et environnement par ex. disponibilité et prix des matières premières, approvisionnement et prix de l’énergie, gestion des catastrophes naturelles

Conditions-cadres réglementaires par ex. fiscalité, réglementations, relation avec les autorités, fédéralisme

Contexte économique par ex. tendances de la demande, niveau des salaires, intensité concurrentielle, stabilité des prix

Interdépendance avec l’étranger par ex. part élevée des exportations et importations de l’économie suisse, intégration internationale de la Suisse, taux de change, neutralité

Valeurs et société par ex. multiculturalisme, esprit d’entreprise, attitude face au succès, tolérance au risque, culture participative

Environnement de recherche par ex. encouragement à l’innovation, coopération avec les hautes écoles, protection de la propriété intellectuelle, progrès technologique

Collaborateurs et qualifications par ex. qualité du système éducatif, disponibilité de personnel qualifié, taux d’activité des femmes, mobilité, conscience professionnelle

Conditions de financement par ex. accès au marché des capitaux, niveau des taux d’intérêt, offre en assurance, relation bancaire, savoir-faire en matière de placement

Source: Credit Suisse

Credit Suisse Economic Research

Swiss Issues Branches | Septembre 2015 8

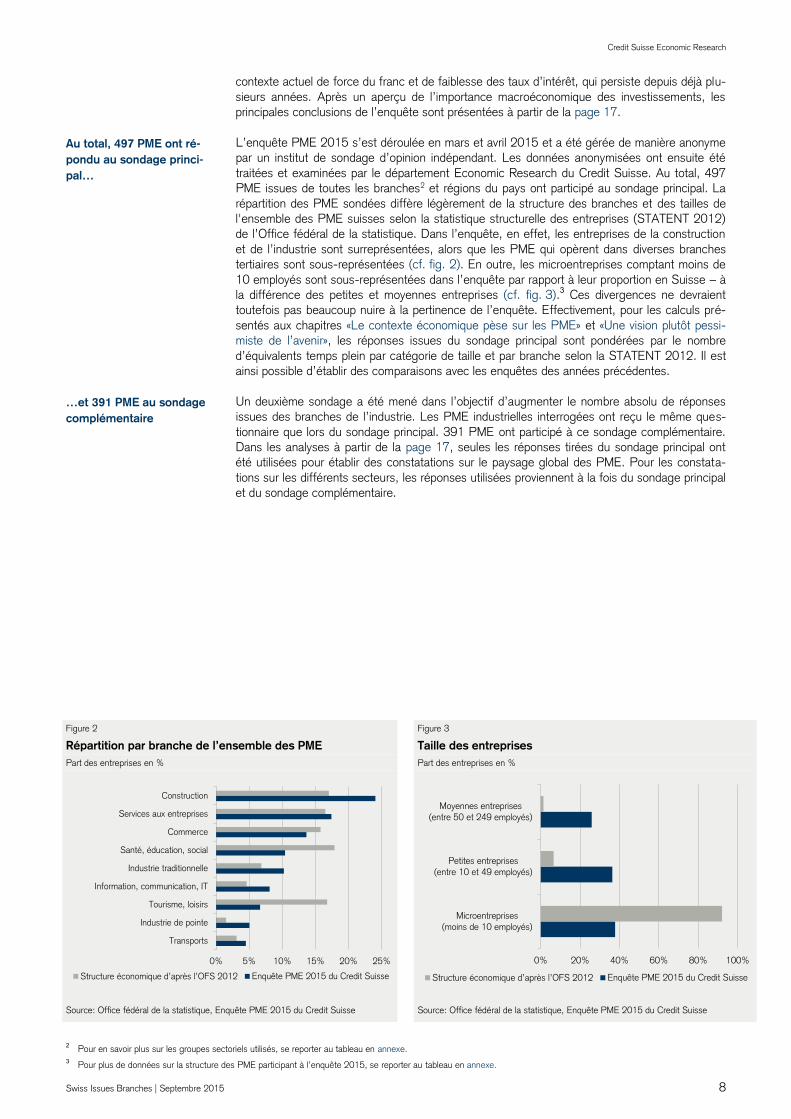

contexte actuel de force du franc et de faiblesse des taux d’intérêt, qui persiste depuis déjà plu-sieurs années. Après un aperçu de l’importance macroéconomique des investissements, les principales conclusions de l’enquête sont présentées à partir de la page 17. L’enquête PME 2015 s’est déroulée en mars et avril 2015 et a été gérée de manière anonyme par un institut de sondage d’opinion indépendant. Les données anonymisées ont ensuite été traitées et examinées par le département Economic Research du Credit Suisse. Au total, 497 PME issues de toutes les branches2 et régions du pays ont participé au sondage principal. La répartition des PME sondées diffère légèrement de la structure des branches et des tailles de l'ensemble des PME suisses selon la statistique structurelle des entreprises (STATENT 2012) de l’Office fédéral de la statistique. Dans l’enquête, en effet, les entreprises de la construction et de l’industrie sont surreprésentées, alors que les PME qui opèrent dans diverses branches tertiaires sont sous-représentées (cf. fig. 2). En outre, les microentreprises comptant moins de 10 employés sont sous-représentées dans l’enquête par rapport à leur proportion en Suisse – à la différence des petites et moyennes entreprises (cf. fig. 3).3 Ces divergences ne devraient toutefois pas beaucoup nuire à la pertinence de l’enquête. Effectivement, pour les calculs pré-sentés aux chapitres «Le contexte économique pèse sur les PME» et «Une vision plutôt pessi-miste de l’avenir», les réponses issues du sondage principal sont pondérées par le nombre d’équivalents temps plein par catégorie de taille et par branche selon la STATENT 2012. Il est ainsi possible d’établir des comparaisons avec les enquêtes des années précédentes. Un deuxième sondage a été mené dans l’objectif d’augmenter le nombre absolu de réponses issues des branches de l’industrie. Les PME industrielles interrogées ont reçu le même ques-tionnaire que lors du sondage principal. 391 PME ont participé à ce sondage complémentaire. Dans les analyses à partir de la page 17, seules les réponses tirées du sondage principal ont été utilisées pour établir des constatations sur le paysage global des PME. Pour les constata-tions sur les différents secteurs, les réponses utilisées proviennent à la fois du sondage principal et du sondage complémentaire.

2 Pour en savoir plus sur les groupes sectoriels utilisés, se reporter au tableau en annexe. 3 Pour plus de données sur la structure des PME participant à l’enquête 2015, se reporter au tableau en annexe.

Figure 2 Figure 3 Répartition par branche de l’ensemble des PME Taille des entreprises Part des entreprises en % Part des entreprises en %

Source: Office fédéral de la statistique, Enquête PME 2015 du Credit Suisse Source: Office fédéral de la statistique, Enquête PME 2015 du Credit Suisse

Au total, 497 PME ont ré-pondu au sondage princi-pal…

…et 391 PME au sondage complémentaire

0% 5% 10% 15% 20% 25%

Construction

Services aux entreprises

Commerce

Santé, éducation, social

Industrie traditionnelle

Information, communication, IT

Tourisme, loisirs

Industrie de pointe

Transports

Structure économique d’après l’OFS 2012 Enquête PME 2015 du Credit Suisse

0% 20% 40% 60% 80% 100%

Microentreprises(moins de 10 employés)

Petites entreprises(entre 10 et 49 employés)

Moyennes entreprises(entre 50 et 249 employés)

Structure économique d’après l’OFS 2012 Enquête PME 2015 du Credit Suisse

Credit Suisse Economic Research

Swiss Issues Branches | Septembre 2015 9

Facteurs de succès pour PME suisses | Importance et influence actuelles

Le contexte économique pèse sur les PME Malgré la force du franc, les perspectives conjoncturelles plutôt moroses ainsi que la détérioration de l’environnement réglementaire, les PME interrogées ont encore dis-tribué de bonnes notes à la place économique suisse.

L’abandon du cours plancher EUR/CHF et l’appréciation du franc qui a suivi début 2015 n’ont pas été sans conséquence pour les PME suisses.4 L’assombrissement des perspectives de crois-sance économique en Suisse semble inquiéter bon nombre de PME. Cette inquiétude s’exprime dans l’évaluation des neufs facteurs de succès que nous avons définis (cf. définition en page 7). Ainsi, l’influence du contexte économique et l’influence de l’interdépendance de la Suisse avec l’étranger sur le succès des entreprises ont de nouveau été jugées négatives en 2015, après que les deux facteurs soient passés en territoire positif pour la première fois en 2014 (cf. fig. 4). Dans le même temps, ces deux facteurs ont pris de l’importance dans le succès des PME. Le facteur interdépendance avec l’étranger se retrouve ainsi en termes d’importance et d’influence au même niveau qu’en 2012, peu de temps après la mise en place du cours plancher EUR/CHF, lorsque que l’appréciation du franc suisse qui durait depuis déjà plusieurs années à l’époque venait juste d’être endiguée. Sans surprise, ce sont notamment le tourisme et l’industrie traditionnelle, concer-nés par la concurrence étrangère, qui jugent aujourd’hui négativement l’influence de l’interdépendance avec l’étranger et du contexte économique. Un changement relativement important s’observe également concernant le facteur ressources et environnement. Par rapport à 2014, l’influence positive de ce facteur s’est renforcée. Une partie de l’explication se trouve dans la baisse des prix des matières premières et de l’énergie. La dégringolade des prix des produits pétroliers de plus de 30% profite avant tout aux PME de l’industrie manufacturière, dont une part significative des coûts de production revient à ce fac-teur de production. Mais la branche des transports trouve également son compte dans la baisse des prix du pétrole brut et celle associée des prix de l’essence. Alors qu’en 2014, 12% seule-ment des PME interrogées appartenant à cette branche estimaient l’influence du facteur res-sources et environnement positive ou plutôt positive, elles sont plus de 60% cette année.

4 Nous montrons au chapitre «Lutter contre la force du franc par la diversification» quelle influence exerce concrètement la vigueur du franc sur les PME etce qu'elles peuvent faire

pour y remédier.

Le contexte économique a gagné en importance pour les PME, mais son in-fluence est majoritairement jugée négative

Les prix de l’énergie comme lueur d’espoir à l’horizon?

Figure 4

Importance et influence des facteurs de succès du point de vue des PME suisses Soldes des réponses positives et négatives pondérées

Source: Enquêtes PME 2012, 2014 et 2015 du Credit Suisse

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

-20% -10% 0% 10% 20% 30% 40% 50%

Impo

rtan

ce p

our

le s

uccè

s

Influence sur le succès2012 2014 2015Plutôt positivePlutôt négative

Plu

tôt l

imité

eP

lutô

t gra

nde Contexte

économique

Conditions-cadres réglementaires

Infrastructure

Collaborateurs et qualifications

Environnement de recherche

Interdépendance avec l’étranger

Valeurs et société

Conditions de financement

Ressources et environnement

Moyenne

Moyenne

Credit Suisse Economic Research

Swiss Issues Branches | Septembre 2015 10

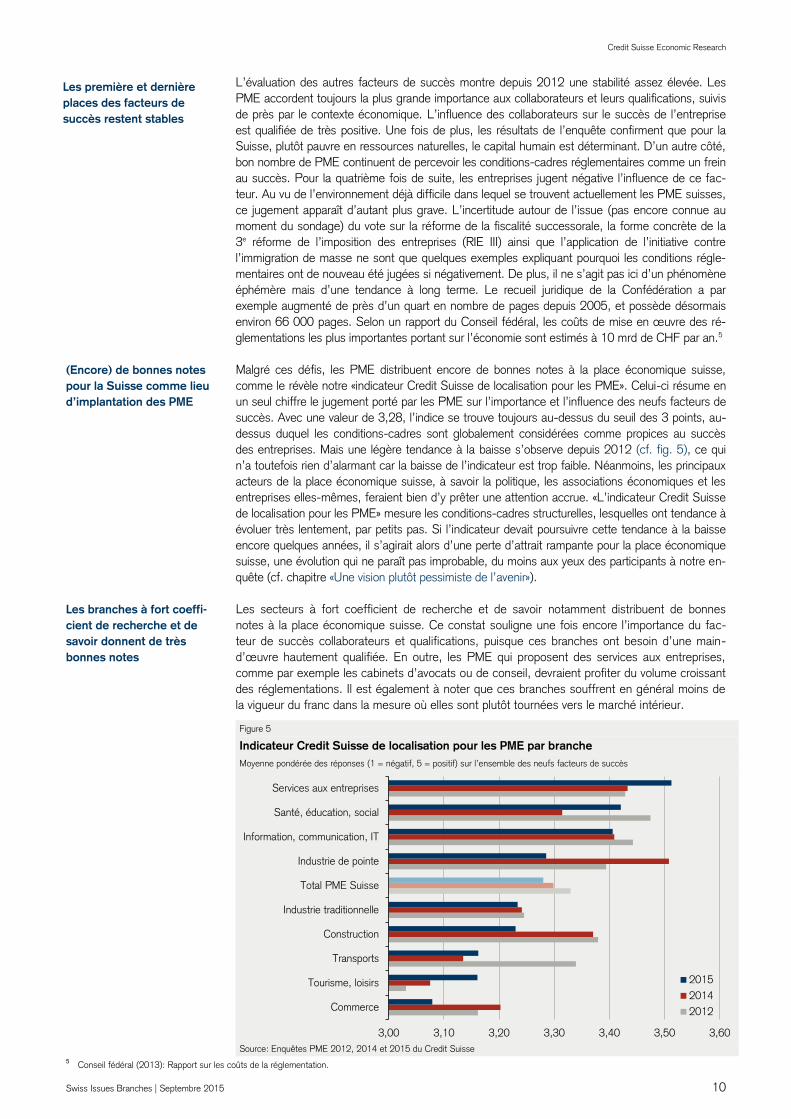

L’évaluation des autres facteurs de succès montre depuis 2012 une stabilité assez élevée. Les PME accordent toujours la plus grande importance aux collaborateurs et leurs qualifications, suivis de près par le contexte économique. L’influence des collaborateurs sur le succès de l’entreprise est qualifiée de très positive. Une fois de plus, les résultats de l’enquête confirment que pour la Suisse, plutôt pauvre en ressources naturelles, le capital humain est déterminant. D’un autre côté, bon nombre de PME continuent de percevoir les conditions-cadres réglementaires comme un frein au succès. Pour la quatrième fois de suite, les entreprises jugent négative l’influence de ce fac-teur. Au vu de l’environnement déjà difficile dans lequel se trouvent actuellement les PME suisses, ce jugement apparaît d’autant plus grave. L’incertitude autour de l’issue (pas encore connue au moment du sondage) du vote sur la réforme de la fiscalité successorale, la forme concrète de la 3e réforme de l’imposition des entreprises (RIE III) ainsi que l’application de l’initiative contre l’immigration de masse ne sont que quelques exemples expliquant pourquoi les conditions régle-mentaires ont de nouveau été jugées si négativement. De plus, il ne s’agit pas ici d’un phénomène éphémère mais d’une tendance à long terme. Le recueil juridique de la Confédération a par exemple augmenté de près d’un quart en nombre de pages depuis 2005, et possède désormais environ 66 000 pages. Selon un rapport du Conseil fédéral, les coûts de mise en œuvre des ré-glementations les plus importantes portant sur l’économie sont estimés à 10 mrd de CHF par an.5 Malgré ces défis, les PME distribuent encore de bonnes notes à la place économique suisse, comme le révèle notre «indicateur Credit Suisse de localisation pour les PME». Celui-ci résume en un seul chiffre le jugement porté par les PME sur l’importance et l’influence des neufs facteurs de succès. Avec une valeur de 3,28, l’indice se trouve toujours au-dessus du seuil des 3 points, au-dessus duquel les conditions-cadres sont globalement considérées comme propices au succès des entreprises. Mais une légère tendance à la baisse s’observe depuis 2012 (cf. fig. 5), ce qui n’a toutefois rien d’alarmant car la baisse de l’indicateur est trop faible. Néanmoins, les principaux acteurs de la place économique suisse, à savoir la politique, les associations économiques et les entreprises elles-mêmes, feraient bien d’y prêter une attention accrue. «L’indicateur Credit Suisse de localisation pour les PME» mesure les conditions-cadres structurelles, lesquelles ont tendance à évoluer très lentement, par petits pas. Si l’indicateur devait poursuivre cette tendance à la baisse encore quelques années, il s’agirait alors d’une perte d’attrait rampante pour la place économique suisse, une évolution qui ne paraît pas improbable, du moins aux yeux des participants à notre en-quête (cf. chapitre «Une vision plutôt pessimiste de l’avenir»). Les secteurs à fort coefficient de recherche et de savoir notamment distribuent de bonnes notes à la place économique suisse. Ce constat souligne une fois encore l’importance du fac-teur de succès collaborateurs et qualifications, puisque ces branches ont besoin d’une main-d’œuvre hautement qualifiée. En outre, les PME qui proposent des services aux entreprises, comme par exemple les cabinets d’avocats ou de conseil, devraient profiter du volume croissant des réglementations. Il est également à noter que ces branches souffrent en général moins de la vigueur du franc dans la mesure où elles sont plutôt tournées vers le marché intérieur.

5 Conseil fédéral (2013): Rapport sur les coûts de la réglementation.

Les première et dernière places des facteurs de succès restent stables

(Encore) de bonnes notes pour la Suisse comme lieu d’implantation des PME

Figure 5

Indicateur Credit Suisse de localisation pour les PME par branche Moyenne pondérée des réponses (1 = négatif, 5 = positif) sur l’ensemble des neufs facteurs de succès

Source: Enquêtes PME 2012, 2014 et 2015 du Credit Suisse

Les branches à fort coeffi-cient de recherche et de savoir donnent de très bonnes notes

3,00 3,10 3,20 3,30 3,40 3,50 3,60

Commerce

Tourisme, loisirs

Transports

Construction

Industrie traditionnelle

Total PME Suisse

Industrie de pointe

Information, communication, IT

Santé, éducation, social

Services aux entreprises

201520142012

Credit Suisse Economic Research

Swiss Issues Branches | Septembre 2015 11

Facteurs de succès pour PME suisses | Evolution attendue

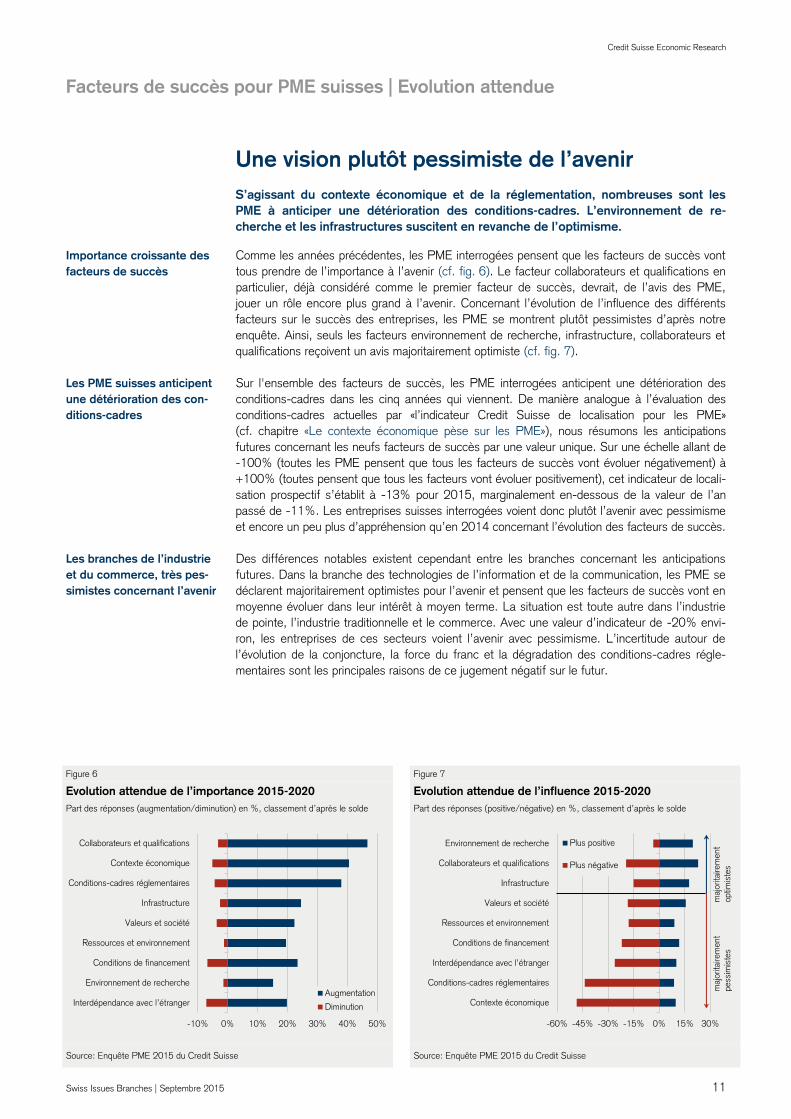

Une vision plutôt pessimiste de l’avenir S’agissant du contexte économique et de la réglementation, nombreuses sont les PME à anticiper une détérioration des conditions-cadres. L’environnement de re-cherche et les infrastructures suscitent en revanche de l’optimisme.

Comme les années précédentes, les PME interrogées pensent que les facteurs de succès vont tous prendre de l’importance à l’avenir (cf. fig. 6). Le facteur collaborateurs et qualifications en particulier, déjà considéré comme le premier facteur de succès, devrait, de l’avis des PME, jouer un rôle encore plus grand à l’avenir. Concernant l’évolution de l’influence des différents facteurs sur le succès des entreprises, les PME se montrent plutôt pessimistes d’après notre enquête. Ainsi, seuls les facteurs environnement de recherche, infrastructure, collaborateurs et qualifications reçoivent un avis majoritairement optimiste (cf. fig. 7). Sur l'ensemble des facteurs de succès, les PME interrogées anticipent une détérioration des conditions-cadres dans les cinq années qui viennent. De manière analogue à l’évaluation des conditions-cadres actuelles par «l’indicateur Credit Suisse de localisation pour les PME» (cf. chapitre «Le contexte économique pèse sur les PME»), nous résumons les anticipations futures concernant les neufs facteurs de succès par une valeur unique. Sur une échelle allant de -100% (toutes les PME pensent que tous les facteurs de succès vont évoluer négativement) à +100% (toutes pensent que tous les facteurs vont évoluer positivement), cet indicateur de locali-sation prospectif s’établit à -13% pour 2015, marginalement en-dessous de la valeur de l’an passé de -11%. Les entreprises suisses interrogées voient donc plutôt l’avenir avec pessimisme et encore un peu plus d’appréhension qu’en 2014 concernant l’évolution des facteurs de succès. Des différences notables existent cependant entre les branches concernant les anticipations futures. Dans la branche des technologies de l’information et de la communication, les PME se déclarent majoritairement optimistes pour l’avenir et pensent que les facteurs de succès vont en moyenne évoluer dans leur intérêt à moyen terme. La situation est toute autre dans l’industrie de pointe, l’industrie traditionnelle et le commerce. Avec une valeur d’indicateur de -20% envi-ron, les entreprises de ces secteurs voient l’avenir avec pessimisme. L’incertitude autour de l’évolution de la conjoncture, la force du franc et la dégradation des conditions-cadres régle-mentaires sont les principales raisons de ce jugement négatif sur le futur.

Importance croissante des facteurs de succès

Les PME suisses anticipent une détérioration des con-ditions-cadres

Les branches de l’industrie et du commerce, très pes-simistes concernant l’avenir

Figure 6 Figure 7 Evolution attendue de l’importance 2015-2020 Evolution attendue de l’influence 2015-2020 Part des réponses (augmentation/diminution) en %, classement d’après le solde Part des réponses (positive/négative) en %, classement d’après le solde

Source: Enquête PME 2015 du Credit Suisse Source: Enquête PME 2015 du Credit Suisse

-10% 0% 10% 20% 30% 40% 50%

Interdépendance avec l’étranger

Environnement de recherche

Conditions de financement

Ressources et environnement

Valeurs et société

Infrastructure

Conditions-cadres réglementaires

Contexte économique

Collaborateurs et qualifications

Augmentation

Diminution

-60% -45% -30% -15% 0% 15% 30%

Contexte économique

Conditions-cadres réglementaires

Interdépendance avec l’étranger

Conditions de financement

Ressources et environnement

Valeurs et société

Infrastructure

Collaborateurs et qualifications

Environnement de recherche Plus positive

Plus négative

maj

orita

irem

ent

optim

iste

sm

ajor

itaire

men

t pe

ssim

iste

s

Credit Suisse Economic Research

Swiss Issues Branches | Septembre 2015 12

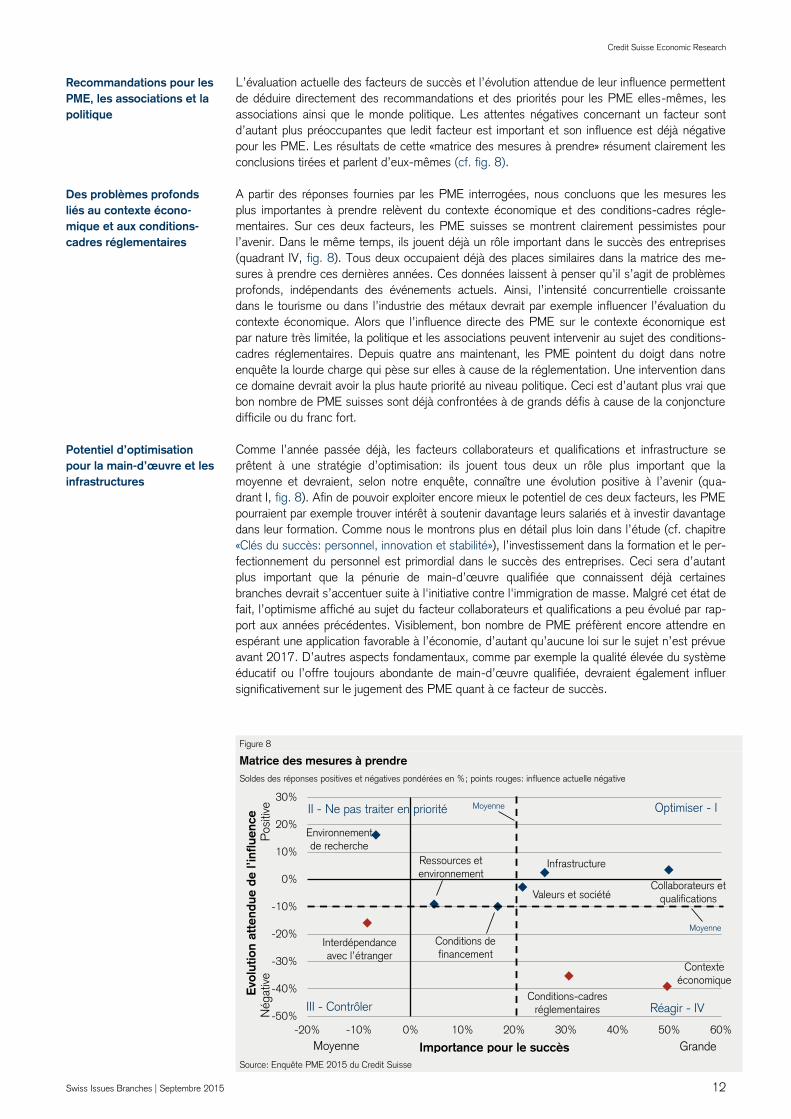

L’évaluation actuelle des facteurs de succès et l’évolution attendue de leur influence permettent de déduire directement des recommandations et des priorités pour les PME elles-mêmes, les associations ainsi que le monde politique. Les attentes négatives concernant un facteur sont d’autant plus préoccupantes que ledit facteur est important et son influence est déjà négative pour les PME. Les résultats de cette «matrice des mesures à prendre» résument clairement les conclusions tirées et parlent d’eux-mêmes (cf. fig. 8). A partir des réponses fournies par les PME interrogées, nous concluons que les mesures les plus importantes à prendre relèvent du contexte économique et des conditions-cadres régle-mentaires. Sur ces deux facteurs, les PME suisses se montrent clairement pessimistes pour l’avenir. Dans le même temps, ils jouent déjà un rôle important dans le succès des entreprises (quadrant IV, fig. 8). Tous deux occupaient déjà des places similaires dans la matrice des me-sures à prendre ces dernières années. Ces données laissent à penser qu’il s’agit de problèmes profonds, indépendants des événements actuels. Ainsi, l’intensité concurrentielle croissante dans le tourisme ou dans l’industrie des métaux devrait par exemple influencer l’évaluation du contexte économique. Alors que l’influence directe des PME sur le contexte économique est par nature très limitée, la politique et les associations peuvent intervenir au sujet des conditions-cadres réglementaires. Depuis quatre ans maintenant, les PME pointent du doigt dans notre enquête la lourde charge qui pèse sur elles à cause de la réglementation. Une intervention dans ce domaine devrait avoir la plus haute priorité au niveau politique. Ceci est d’autant plus vrai que bon nombre de PME suisses sont déjà confrontées à de grands défis à cause de la conjoncture difficile ou du franc fort. Comme l’année passée déjà, les facteurs collaborateurs et qualifications et infrastructure se prêtent à une stratégie d’optimisation: ils jouent tous deux un rôle plus important que la moyenne et devraient, selon notre enquête, connaître une évolution positive à l’avenir (qua-drant I, fig. 8). Afin de pouvoir exploiter encore mieux le potentiel de ces deux facteurs, les PME pourraient par exemple trouver intérêt à soutenir davantage leurs salariés et à investir davantage dans leur formation. Comme nous le montrons plus en détail plus loin dans l’étude (cf. chapitre «Clés du succès: personnel, innovation et stabilité»), l’investissement dans la formation et le per-fectionnement du personnel est primordial dans le succès des entreprises. Ceci sera d’autant plus important que la pénurie de main-d’œuvre qualifiée que connaissent déjà certaines branches devrait s’accentuer suite à l'initiative contre l'immigration de masse. Malgré cet état de fait, l’optimisme affiché au sujet du facteur collaborateurs et qualifications a peu évolué par rap-port aux années précédentes. Visiblement, bon nombre de PME préfèrent encore attendre en espérant une application favorable à l’économie, d’autant qu’aucune loi sur le sujet n’est prévue avant 2017. D’autres aspects fondamentaux, comme par exemple la qualité élevée du système éducatif ou l’offre toujours abondante de main-d’œuvre qualifiée, devraient également influer significativement sur le jugement des PME quant à ce facteur de succès.

Recommandations pour les PME, les associations et la politique

Des problèmes profonds liés au contexte écono-mique et aux conditions-cadres réglementaires

Potentiel d’optimisation pour la main-d’œuvre et les infrastructures

Figure 8

Matrice des mesures à prendre Soldes des réponses positives et négatives pondérées en %; points rouges: influence actuelle négative

Source: Enquête PME 2015 du Credit Suisse

InfrastructureRessources et environnement

Conditions-cadres réglementaires

Contexte économique

Interdépendance avec l’étranger

Valeurs et société

Environnement de recherche

Collaborateurs et qualifications

Conditions de financement

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

-20% -10% 0% 10% 20% 30% 40% 50% 60%

Importance pour le succès

Evo

lutio

n at

tend

ue d

e l’i

nflu

ence

Nég

ative

Pos

itive

Moyenne Grande

Optimiser - III - Ne pas traiter en priorité

III - Contrôler Réagir - IV

Moyenne

Moyenne

Credit Suisse Economic Research

Swiss Issues Branches | Septembre 2015 13

Investissements des PME | Vue d’ensemble macro-économique

Les investissements en période d’incertitude L’activité d’investissement en Suisse a ralenti ces dernières années, malgré des taux d’intérêt au plus bas. La raison principale est liée à l’incertitude économique et politique que la nouvelle appréciation du franc n’a fait qu’amplifier.

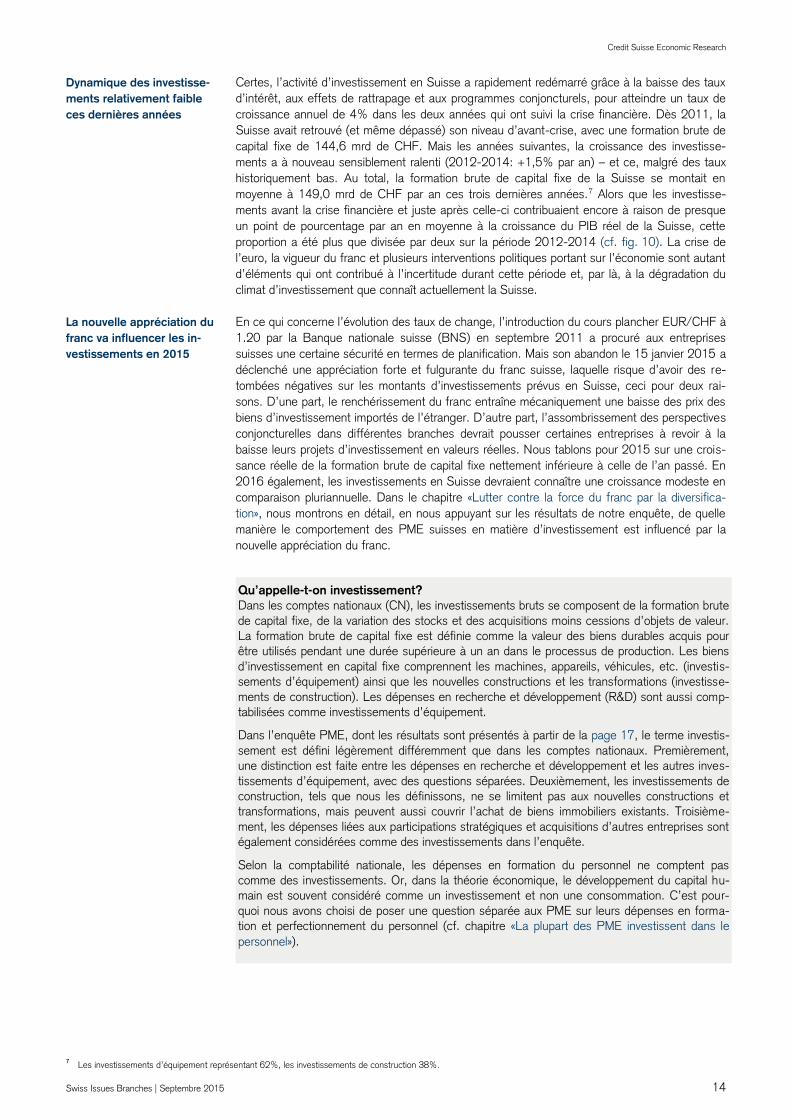

Pour qu’une économie nationale puisse conserver ou améliorer son niveau de compétitivité et que les entreprises prospèrent, les investissements sont un prérequis important: ce qui est investi aujourd’hui permet entre autres des gains de productivité, qui se traduisent plus tard par une croissance économique plus élevée. Les investissements constituent, avec la consomma-tion et le commerce extérieur, la troisième grande composante du produit intérieur brut. La disposition des différents acteurs économiques à investir – et par-là les volumes d’investissement prévus – dépend avant tout de leurs attentes, par exemple en ce qui concerne le rendement des investissements ou la situation commerciale future. A cet égard, l’incertitude – qu’elle soit de nature économique ou politique – a généralement des effets inhibiteurs sur l’activité d’investissement. Parmi les facteurs d’influence, citons également l’offre de finance-ment et son coût (p. ex. le niveau des taux d’intérêt en cas de financement externe). Dans une étude publiée récemment, des économistes de la Banque des règlements internationaux (BRI) montrent que les conditions de financement jouent cependant un rôle secondaire par rapport à l’incertitude pour expliquer le montant des investissements (voir également à ce sujet notre in-dice d’incertitude en page 16).6 L’évolution du produit intérieur brut suisse dans le temps met en évidence la relation négative qui existe entre l’incertitude et l’activité d’investissement (cf. fig. 9 et 10). Dans les phases de faible croissance ou de récession, l’inquiétude se fait plus prégnante. L’économie helvétique étant fortement orientée vers l’international, il est notoire que la conjoncture dans le pays est fortement marquée par les événements dans le monde. Tant au lendemain de l’éclatement de la bulle technologique au début des années 2000 que lors de la crise financière et économique mondiale en 2009, les investissements ont reculé en Suisse. Cette dernière crise a d’ailleurs précipité la fin de la phase de boom des investissements que la Suisse a connue entre 2004 et 2008 avec un taux de croissance annuel moyen de presque 5%. En 2009, la formation brute de capital fixe nominale accusait une chute de 7,7%, et les investissements d’équipement, plus sensibles à la conjoncture, reculaient même de 12,7%.

6 Cf. Banerjee R., Kearns J. & Lombardi M. (2015): (Why) Is investment weak?, BIS Quarterly Review.

L’investissement, clé de la croissance économique

Les facteurs d’influence de l’activité d’investissement: les attentes et les condi-tions de financement

Les crises mondiales font baisser les investissements suisses

Figure 9 Figure 10 Formation brute de capital fixe de la Suisse Contributions à la croissance du produit intérieur brut

En mrd de CHF; variation en comparaison annuelle en % Valeurs réelles; variation en comparaison annuelle en %; contributions à la croissance en points de pourcentage

Source: Secrétariat d’Etat à l’économie, Credit Suisse Source: Secrétariat d’Etat à l’économie, Credit Suisse; *y c. différences statistiques

-8%

-4%

0%

4%

8%

12%

0

50

100

150

200

250

1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

Investissements d’équipementInvestissements de constructionFormation brute de capital fixe totale (axe de droite)

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

Investissements d’équipement Investissements de constructionConsommation Commerce extérieurStocks* Produit intérieur brut

Credit Suisse Economic Research

Swiss Issues Branches | Septembre 2015 14

Certes, l’activité d’investissement en Suisse a rapidement redémarré grâce à la baisse des taux d’intérêt, aux effets de rattrapage et aux programmes conjoncturels, pour atteindre un taux de croissance annuel de 4% dans les deux années qui ont suivi la crise financière. Dès 2011, la Suisse avait retrouvé (et même dépassé) son niveau d’avant-crise, avec une formation brute de capital fixe de 144,6 mrd de CHF. Mais les années suivantes, la croissance des investisse-ments a à nouveau sensiblement ralenti (2012-2014: +1,5% par an) – et ce, malgré des taux historiquement bas. Au total, la formation brute de capital fixe de la Suisse se montait en moyenne à 149,0 mrd de CHF par an ces trois dernières années.7 Alors que les investisse-ments avant la crise financière et juste après celle-ci contribuaient encore à raison de presque un point de pourcentage par an en moyenne à la croissance du PIB réel de la Suisse, cette proportion a été plus que divisée par deux sur la période 2012-2014 (cf. fig. 10). La crise de l’euro, la vigueur du franc et plusieurs interventions politiques portant sur l’économie sont autant d’éléments qui ont contribué à l’incertitude durant cette période et, par là, à la dégradation du climat d’investissement que connaît actuellement la Suisse. En ce qui concerne l’évolution des taux de change, l’introduction du cours plancher EUR/CHF à 1.20 par la Banque nationale suisse (BNS) en septembre 2011 a procuré aux entreprises suisses une certaine sécurité en termes de planification. Mais son abandon le 15 janvier 2015 a déclenché une appréciation forte et fulgurante du franc suisse, laquelle risque d’avoir des re-tombées négatives sur les montants d’investissements prévus en Suisse, ceci pour deux rai-sons. D’une part, le renchérissement du franc entraîne mécaniquement une baisse des prix des biens d’investissement importés de l’étranger. D’autre part, l’assombrissement des perspectives conjoncturelles dans différentes branches devrait pousser certaines entreprises à revoir à la baisse leurs projets d’investissement en valeurs réelles. Nous tablons pour 2015 sur une crois-sance réelle de la formation brute de capital fixe nettement inférieure à celle de l’an passé. En 2016 également, les investissements en Suisse devraient connaître une croissance modeste en comparaison pluriannuelle. Dans le chapitre «Lutter contre la force du franc par la diversifica-tion», nous montrons en détail, en nous appuyant sur les résultats de notre enquête, de quelle manière le comportement des PME suisses en matière d’investissement est influencé par la nouvelle appréciation du franc.

7 Les investissements d’équipement représentant 62%, les investissements de construction 38%.

Dynamique des investisse-ments relativement faible ces dernières années

La nouvelle appréciation du franc va influencer les in-vestissements en 2015

Qu’appelle-t-on investissement? Dans les comptes nationaux (CN), les investissements bruts se composent de la formation brute de capital fixe, de la variation des stocks et des acquisitions moins cessions d’objets de valeur. La formation brute de capital fixe est définie comme la valeur des biens durables acquis pour être utilisés pendant une durée supérieure à un an dans le processus de production. Les biens d’investissement en capital fixe comprennent les machines, appareils, véhicules, etc. (investis-sements d’équipement) ainsi que les nouvelles constructions et les transformations (investisse-ments de construction). Les dépenses en recherche et développement (R&D) sont aussi comp-tabilisées comme investissements d’équipement.

Dans l’enquête PME, dont les résultats sont présentés à partir de la page 17, le terme investis-sement est défini légèrement différemment que dans les comptes nationaux. Premièrement, une distinction est faite entre les dépenses en recherche et développement et les autres inves-tissements d’équipement, avec des questions séparées. Deuxièmement, les investissements de construction, tels que nous les définissons, ne se limitent pas aux nouvelles constructions et transformations, mais peuvent aussi couvrir l’achat de biens immobiliers existants. Troisième-ment, les dépenses liées aux participations stratégiques et acquisitions d’autres entreprises sont également considérées comme des investissements dans l’enquête.

Selon la comptabilité nationale, les dépenses en formation du personnel ne comptent pas comme des investissements. Or, dans la théorie économique, le développement du capital hu-main est souvent considéré comme un investissement et non une consommation. C’est pour-quoi nous avons choisi de poser une question séparée aux PME sur leurs dépenses en forma-tion et perfectionnement du personnel (cf. chapitre «La plupart des PME investissent dans le personnel»).

Credit Suisse Economic Research

Swiss Issues Regionen 4

Credit Suisse Economic Research

Swiss Issues Branches | Septembre 2015 15

Investissements des PME | Vue d’ensemble macro-économique

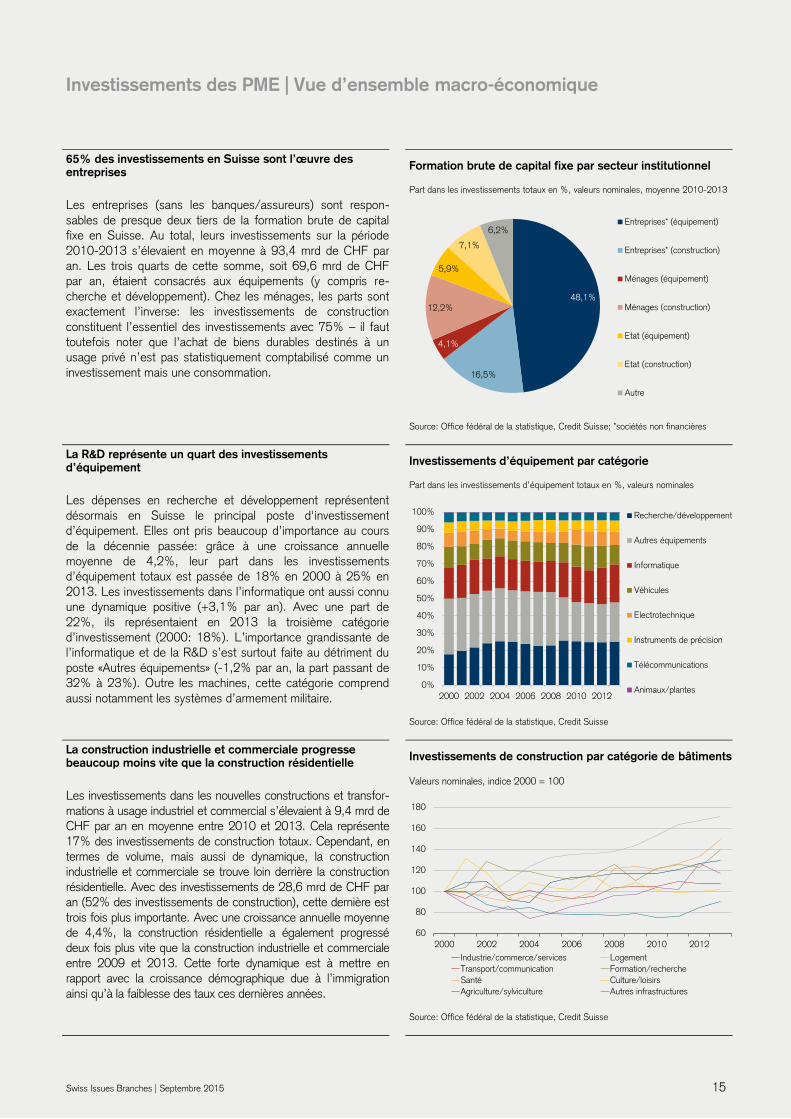

65% des investissements en Suisse sont l’œuvre des entreprises Formation brute de capital fixe par secteur institutionnel

Part dans les investissements totaux en %, valeurs nominales, moyenne 2010-2013

Les entreprises (sans les banques/assureurs) sont respon-sables de presque deux tiers de la formation brute de capital fixe en Suisse. Au total, leurs investissements sur la période 2010-2013 s’élevaient en moyenne à 93,4 mrd de CHF par an. Les trois quarts de cette somme, soit 69,6 mrd de CHF par an, étaient consacrés aux équipements (y compris re-cherche et développement). Chez les ménages, les parts sont exactement l’inverse: les investissements de construction constituent l’essentiel des investissements avec 75% – il faut toutefois noter que l’achat de biens durables destinés à un usage privé n’est pas statistiquement comptabilisé comme un investissement mais une consommation.

Source: Office fédéral de la statistique, Credit Suisse; *sociétés non financières

La R&D représente un quart des investissements d’équipement Investissements d’équipement par catégorie

Part dans les investissements d’équipement totaux en %, valeurs nominales

Les dépenses en recherche et développement représentent désormais en Suisse le principal poste d'investissement d’équipement. Elles ont pris beaucoup d’importance au cours de la décennie passée: grâce à une croissance annuelle moyenne de 4,2%, leur part dans les investissements d’équipement totaux est passée de 18% en 2000 à 25% en 2013. Les investissements dans l’informatique ont aussi connu une dynamique positive (+3,1% par an). Avec une part de 22%, ils représentaient en 2013 la troisième catégorie d’investissement (2000: 18%). L’importance grandissante de l’informatique et de la R&D s’est surtout faite au détriment du poste «Autres équipements» (-1,2% par an, la part passant de 32% à 23%). Outre les machines, cette catégorie comprend aussi notamment les systèmes d’armement militaire.

Source: Office fédéral de la statistique, Credit Suisse

La construction industrielle et commerciale progresse beaucoup moins vite que la construction résidentielle Investissements de construction par catégorie de bâtiments

Valeurs nominales, indice 2000 = 100

Les investissements dans les nouvelles constructions et transfor-mations à usage industriel et commercial s’élevaient à 9,4 mrd de CHF par an en moyenne entre 2010 et 2013. Cela représente 17% des investissements de construction totaux. Cependant, en termes de volume, mais aussi de dynamique, la construction industrielle et commerciale se trouve loin derrière la construction résidentielle. Avec des investissements de 28,6 mrd de CHF par an (52% des investissements de construction), cette dernière est trois fois plus importante. Avec une croissance annuelle moyenne de 4,4%, la construction résidentielle a également progressé deux fois plus vite que la construction industrielle et commerciale entre 2009 et 2013. Cette forte dynamique est à mettre en rapport avec la croissance démographique due à l’immigration ainsi qu’à la faiblesse des taux ces dernières années.

Source: Office fédéral de la statistique, Credit Suisse

48,1%

16,5%

4,1%

12,2%

5,9%

7,1%

6,2%Entreprises* (équipement)

Entreprises* (construction)

Ménages (équipement)

Ménages (construction)

Etat (équipement)

Etat (construction)

Autre

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2000 2002 2004 2006 2008 2010 2012

Recherche/développement

Autres équipements

Informatique

Véhicules

Electrotechnique

Instruments de précision

Télécommunications

Animaux/plantes

60

80

100

120

140

160

180

2000 2002 2004 2006 2008 2010 2012Industrie/commerce/services LogementTransport/communication Formation/rechercheSanté Culture/loisirsAgriculture/sylviculture Autres infrastructures

Credit Suisse Economic Research

Swiss Issues Regionen 4

Credit Suisse Economic Research

Swiss Issues Branches | Septembre 2015 16

Investissements des PME | Vue d’ensemble macro-économique

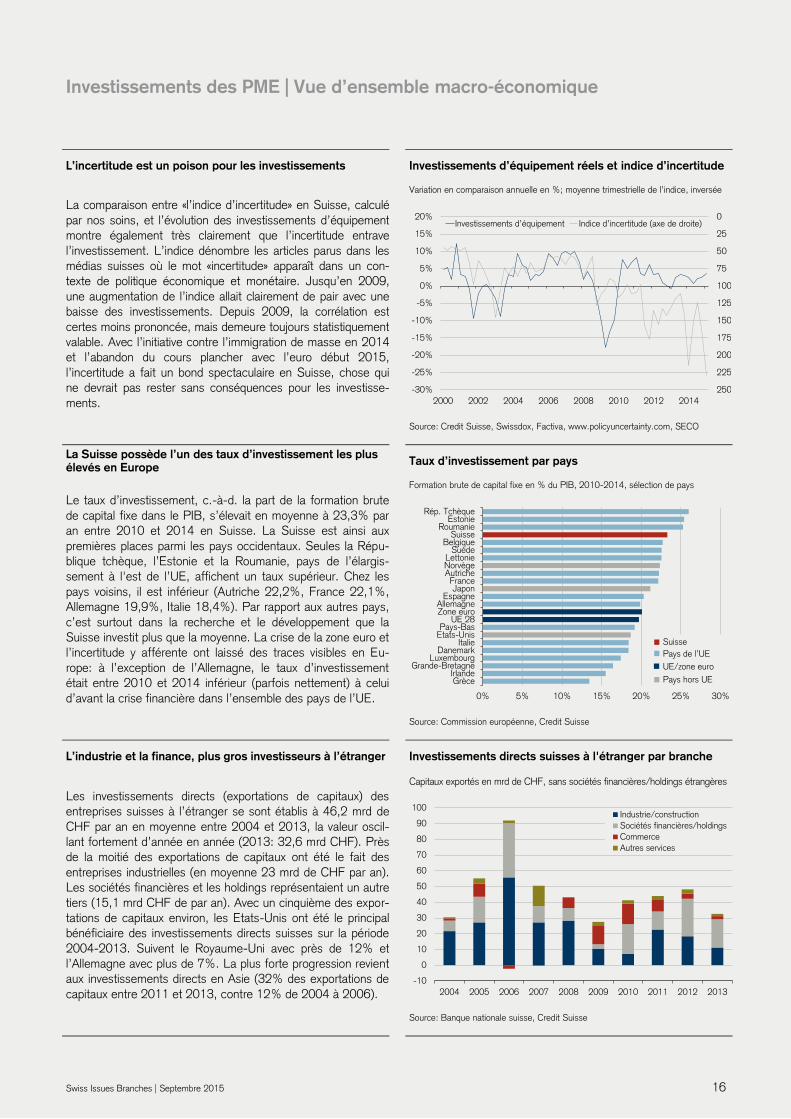

L’incertitude est un poison pour les investissements Investissements d’équipement réels et indice d’incertitude

Variation en comparaison annuelle en %; moyenne trimestrielle de l’indice, inversée

La comparaison entre «l’indice d’incertitude» en Suisse, calculé par nos soins, et l’évolution des investissements d’équipement montre également très clairement que l’incertitude entrave l’investissement. L’indice dénombre les articles parus dans les médias suisses où le mot «incertitude» apparaît dans un con-texte de politique économique et monétaire. Jusqu’en 2009, une augmentation de l’indice allait clairement de pair avec une baisse des investissements. Depuis 2009, la corrélation est certes moins prononcée, mais demeure toujours statistiquement valable. Avec l’initiative contre l’immigration de masse en 2014 et l’abandon du cours plancher avec l’euro début 2015, l’incertitude a fait un bond spectaculaire en Suisse, chose qui ne devrait pas rester sans conséquences pour les investisse-ments.

Source: Credit Suisse, Swissdox, Factiva, www.policyuncertainty.com, SECO

La Suisse possède l’un des taux d’investissement les plus élevés en Europe Taux d’investissement par pays

Formation brute de capital fixe en % du PIB, 2010-2014, sélection de pays

Le taux d’investissement, c.-à-d. la part de la formation brute de capital fixe dans le PIB, s’élevait en moyenne à 23,3% par an entre 2010 et 2014 en Suisse. La Suisse est ainsi aux premières places parmi les pays occidentaux. Seules la Répu-blique tchèque, l’Estonie et la Roumanie, pays de l’élargis-sement à l'est de l’UE, affichent un taux supérieur. Chez les pays voisins, il est inférieur (Autriche 22,2%, France 22,1%, Allemagne 19,9%, Italie 18,4%). Par rapport aux autres pays, c’est surtout dans la recherche et le développement que la Suisse investit plus que la moyenne. La crise de la zone euro et l’incertitude y afférente ont laissé des traces visibles en Eu-rope: à l’exception de l’Allemagne, le taux d’investissement était entre 2010 et 2014 inférieur (parfois nettement) à celui d’avant la crise financière dans l’ensemble des pays de l’UE.

Source: Commission européenne, Credit Suisse

L’industrie et la finance, plus gros investisseurs à l’étranger Investissements directs suisses à l'étranger par branche

Capitaux exportés en mrd de CHF, sans sociétés financières/holdings étrangères

Les investissements directs (exportations de capitaux) des entreprises suisses à l’étranger se sont établis à 46,2 mrd de CHF par an en moyenne entre 2004 et 2013, la valeur oscil-lant fortement d’année en année (2013: 32,6 mrd CHF). Près de la moitié des exportations de capitaux ont été le fait des entreprises industrielles (en moyenne 23 mrd de CHF par an). Les sociétés financières et les holdings représentaient un autre tiers (15,1 mrd CHF de par an). Avec un cinquième des expor-tations de capitaux environ, les Etats-Unis ont été le principal bénéficiaire des investissements directs suisses sur la période 2004-2013. Suivent le Royaume-Uni avec près de 12% et l’Allemagne avec plus de 7%. La plus forte progression revient aux investissements directs en Asie (32% des exportations de capitaux entre 2011 et 2013, contre 12% de 2004 à 2006).

Source: Banque nationale suisse, Credit Suisse

0

25

50

75

100

125

150

175

200

225

250-30%

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

2000 2002 2004 2006 2008 2010 2012 2014

Investissements d’équipement Indice d’incertitude (axe de droite)

0% 5% 10% 15% 20% 25% 30%

Rép. TchèqueEstonie

RoumanieSuisse

BelgiqueSuède

LettonieNorvègeAutricheFranceJapon

EspagneAllemagneZone euro

UE 28Pays-Bas

Etats-UnisItalie

DanemarkLuxembourg

Grande-BretagneIrlandeGrèce

SuissePays de l’UEUE/zone euroPays hors UE

-10

0

10

20

30

40

50

60

70

80

90

100

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Industrie/constructionSociétés financières/holdingsCommerceAutres services

Credit Suisse Economic Research

Swiss Issues Branches | Septembre 2015 17

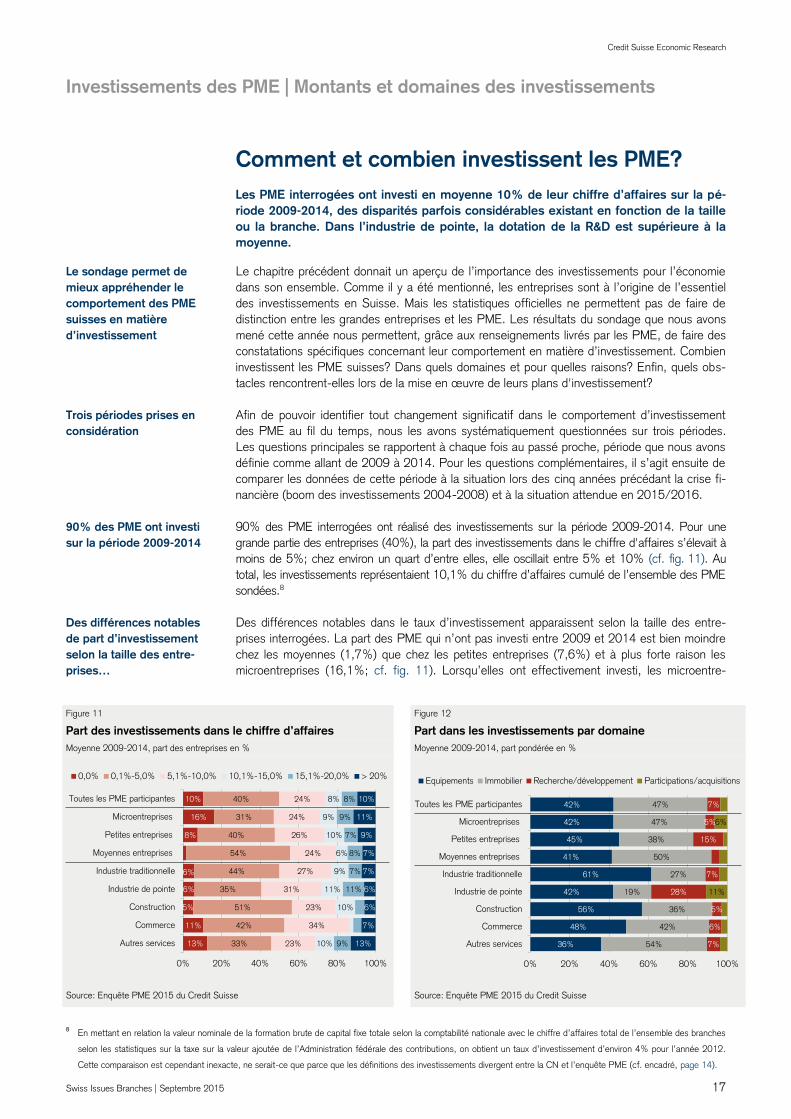

Investissements des PME | Montants et domaines des investissements

Comment et combien investissent les PME? Les PME interrogées ont investi en moyenne 10% de leur chiffre d’affaires sur la pé-riode 2009-2014, des disparités parfois considérables existant en fonction de la taille ou la branche. Dans l’industrie de pointe, la dotation de la R&D est supérieure à la moyenne.

Le chapitre précédent donnait un aperçu de l’importance des investissements pour l’économie dans son ensemble. Comme il y a été mentionné, les entreprises sont à l’origine de l’essentiel des investissements en Suisse. Mais les statistiques officielles ne permettent pas de faire de distinction entre les grandes entreprises et les PME. Les résultats du sondage que nous avons mené cette année nous permettent, grâce aux renseignements livrés par les PME, de faire des constatations spécifiques concernant leur comportement en matière d’investissement. Combien investissent les PME suisses? Dans quels domaines et pour quelles raisons? Enfin, quels obs-tacles rencontrent-elles lors de la mise en œuvre de leurs plans d'investissement?

Afin de pouvoir identifier tout changement significatif dans le comportement d’investissement des PME au fil du temps, nous les avons systématiquement questionnées sur trois périodes. Les questions principales se rapportent à chaque fois au passé proche, période que nous avons définie comme allant de 2009 à 2014. Pour les questions complémentaires, il s’agit ensuite de comparer les données de cette période à la situation lors des cinq années précédant la crise fi-nancière (boom des investissements 2004-2008) et à la situation attendue en 2015/2016.

90% des PME interrogées ont réalisé des investissements sur la période 2009-2014. Pour une grande partie des entreprises (40%), la part des investissements dans le chiffre d'affaires s’élevait à moins de 5%; chez environ un quart d’entre elles, elle oscillait entre 5% et 10% (cf. fig. 11). Au total, les investissements représentaient 10,1% du chiffre d’affaires cumulé de l’ensemble des PME sondées.8 Des différences notables dans le taux d’investissement apparaissent selon la taille des entre-prises interrogées. La part des PME qui n’ont pas investi entre 2009 et 2014 est bien moindre chez les moyennes (1,7%) que chez les petites entreprises (7,6%) et à plus forte raison les microentreprises (16,1%; cf. fig. 11). Lorsqu’elles ont effectivement investi, les microentre-

8 En mettant en relation la valeur nominale de la formation brute de capital fixe totale selon la comptabilité nationale avec le chiffre d’affaires total de l’ensemble des branches

selon les statistiques sur la taxe sur la valeur ajoutée de l’Administration fédérale des contributions, on obtient un taux d’investissement d’environ 4% pour l’année 2012.

Cette comparaison est cependant inexacte, ne serait-ce que parce que les définitions des investissements divergent entre la CN et l’enquête PME (cf. encadré, page 14).

Le sondage permet de mieux appréhender le comportement des PME suisses en matière d’investissement

Trois périodes prises en considération

90% des PME ont investi sur la période 2009-2014

Figure 11 Figure 12 Part des investissements dans le chiffre d’affaires Part dans les investissements par domaine Moyenne 2009-2014, part des entreprises en % Moyenne 2009-2014, part pondérée en %

Source: Enquête PME 2015 du Credit Suisse Source: Enquête PME 2015 du Credit Suisse

Des différences notables de part d’investissement selon la taille des entre-prises…

10%

16%

8%

6%

6%

5%

11%

13%

40%

31%

40%

54%

44%

35%

51%

42%

33%

24%

24%

26%

24%

27%

31%

23%

34%

23%

8%

9%

10%

6%

9%

11%

10%

10%

8%

9%

7%

8%

7%

11%

9%

10%

11%

9%

7%

7%

6%

6%

7%

13%

0% 20% 40% 60% 80% 100%

Toutes les PME participantes

Microentreprises

Petites entreprises

Moyennes entreprises

Industrie traditionnelle

Industrie de pointe

Construction

Commerce

Autres services

0,0% 0,1%-5,0% 5,1%-10,0% 10,1%-15,0% 15,1%-20,0% > 20%

42%

42%

45%

41%

61%

42%

56%

48%

36%

47%

47%

38%

50%

27%

19%

36%

42%

54%

7%

5%

15%

7%

28%

5%

6%

7%

6%

11%

0% 20% 40% 60% 80% 100%

Toutes les PME participantes

Microentreprises

Petites entreprises

Moyennes entreprises

Industrie traditionnelle

Industrie de pointe

Construction

Commerce

Autres services

Equipements Immobilier Recherche/développement Participations/acquisitions

Credit Suisse Economic Research

Swiss Issues Branches | Septembre 2015 18

prises interrogées ont toutefois consacré une part plus importante de leur chiffre d’affaires aux investissements (11,8%) que les petites (10,5%) et les moyennes entreprises (10,3%). La ré-partition des branches au sein des catégories de tailles devrait expliquer en grande partie ces différences, dans la mesure où près de deux tiers des microentreprises sondées œuvrent dans les services. C’est chez les prestataires de services (sans le commerce), justement, que la part d’investissement moyenne était la plus élevée sur la période 2009-2014, atteignant 16,1% du chiffre d’affaires cumulé. Dans ce secteur très hétérogène, c’est le domaine de la santé, de l’éducation et du social qui affiche le taux le plus élevé. En raison de la forte croissance de la demande, de plus en plus d’investissements, notamment immobiliers, sont nécessaires dans les hôpitaux et homes médicalisés.9 Chez les prestataires de services de santé ambulatoires (mé-decins, p. ex.) également, les investissements dans des équipements médicaux modernes jouent un rôle central. Dans l’industrie de pointe aussi, il est crucial de disposer d’installations techniques modernes. En conséquence, ce secteur s’adjuge la deuxième part d’investissement moyenne la plus élevée, avec 9,8%. C’est dans le commerce qu’on trouve la part la plus faible, avec 5,3%. Le taux d’investissement plus bas s’explique en partie par les chiffres d’affaires tendanciellement plus élevés des commerçants interrogés. Selon l’enquête, le taux d’investissement des PME reste relativement constant au fil du temps. Deux tiers des PME interrogées ont déclaré que leurs investissements avant la crise financière représentaient à peu près la même part de leur chiffre d’affaires que les années suivantes; chez 17% des PME, la part d’investissement avant la crise financière était soit inférieure, soit supé-rieure. Pour 2015 et 2016, une majorité des PME (52%) anticipent une part d’investissement inchangée, 26% prévoient une baisse et 22% une hausse. Il convient cependant d’être prudent au moment d’interpréter ces chiffres. En effet, si le chiffre d’affaires diminue, par exemple à cause du franc fort, une part d’investissement qui reste inchangée signifie également une baisse du volume d’investissement absolu. Avec une part de 47% des investissements totaux des PME interrogées, l’immobilier était le principal domaine d’investissement sur la période 2009-2014 (cf. fig. 12), suivi des investisse-ments d’équipement, avec 42%. Les dépenses en recherche et développement représentaient quant à elles 7% des investissements totaux des PME, les participations straté-giques/acquisitions 4%. En comparant à l’économie dans son ensemble (cf. pages 13-16), on constate que les PME sondées ont investi plus que la moyenne dans l’immobilier et moins que la moyenne dans la recherche et le développement.10

Entre les différentes branches, la part des domaines d’investissement varie toutefois beaucoup (cf. fig. 12). Ce qui frappe le plus − mais n’est pas forcément surprenant − est la part supé-rieure à la moyenne des investissements en R&D chez les PME qui opèrent dans l’industrie de pointe (28%). Ce secteur englobe des branches comme l’industrie chimique et pharmaceutique ou celle des instruments de précision, qui se caractérisent par un fort degré d’innovation et, donc, de recherche. Les entreprises issues de l’industrie de pointe sont aussi celles qui, en proportion, ont dépensé le plus dans les participations stratégiques et acquisitions ces dernières années (11%). L’industrie de pointe se démarque ainsi nettement de l’industrie traditionnelle. Dans cette dernière, plus de 60% des investissements concernaient les équipements. Les prestataires de services, quant à eux, ont investi plus que la moyenne dans l’immobilier, à raison de 54% des investissements totaux. Ce résultat est fortement influencé par les sous-branches tourisme/loisirs et santé/éducation/social, dans lesquelles les bâtiments sont une composante importante de l’offre de services. La part des investissements consacrée à la recherche et au développement est importante chez les PME œuvrant dans les technologies de l’information et la communication. Selon le sondage, ce sont les investissements dans l’immobilier qui ont le plus gagné en impor-tance ces six dernières années. Chez une entreprise sur cinq, ceux-ci occupaient une place moins importante avant la crise financière que pendant la période qui l’a suivie (cf. première figure en page 19). Cette importance croissante de l’immobilier s’observe dans l’ensemble des branches.

9 Voir à ce sujet Credit Suisse, «Swiss Issues Branches: Système de santé suisse 2013 – Le marché hospitalier en mutation» et Credit Suisse, «Swiss Issues Branches:

Système de santé suisse 2015 – L’avenir du marché des homes médicalisés.» 10 Compte tenu des divergences dans les définitions des investissements immobiliers (cf. encadré, page 14), il faut interpréter cette comparaison avec une certaine réserve.

… et surtout selon leur branche

Un taux d’investissement relativement stable dans le temps

L’immobilier premier do-maine d’investissement, les équipements deuxième

L’industrie de pointe inves-tit plus que la moyenne dans la R&D et les partici-pations stratégiques/ acquisitions

Les investissements immo-biliers ont gagné en impor-tance ces dernières années

Credit Suisse Economic Research

Swiss Issues Regionen 4

Credit Suisse Economic Research

Swiss Issues Branches | Septembre 2015 19

Investissements des PME | Montants et domaines des investissements

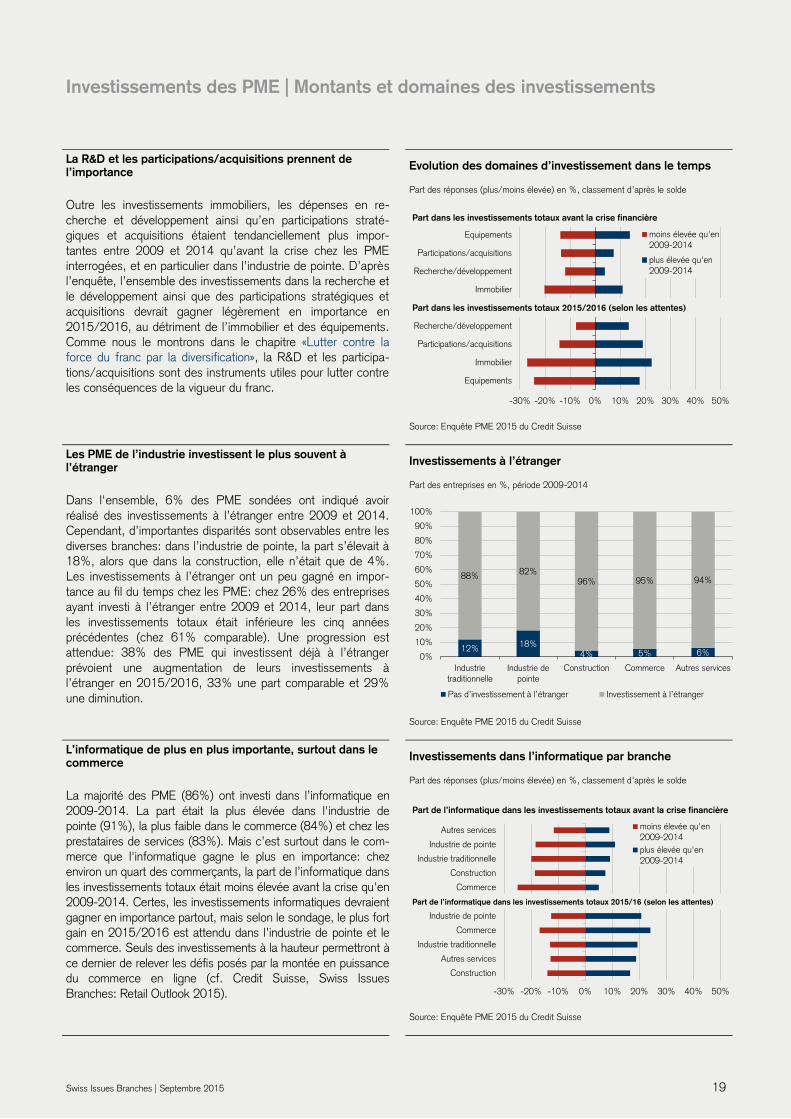

La R&D et les participations/acquisitions prennent de l’importance Evolution des domaines d’investissement dans le temps

Part des réponses (plus/moins élevée) en %, classement d’après le solde

Outre les investissements immobiliers, les dépenses en re-cherche et développement ainsi qu’en participations straté-giques et acquisitions étaient tendanciellement plus impor-tantes entre 2009 et 2014 qu’avant la crise chez les PME interrogées, et en particulier dans l’industrie de pointe. D’après l’enquête, l’ensemble des investissements dans la recherche et le développement ainsi que des participations stratégiques et acquisitions devrait gagner légèrement en importance en 2015/2016, au détriment de l’immobilier et des équipements. Comme nous le montrons dans le chapitre «Lutter contre la force du franc par la diversification», la R&D et les participa-tions/acquisitions sont des instruments utiles pour lutter contre les conséquences de la vigueur du franc.

Source: Enquête PME 2015 du Credit Suisse

Les PME de l’industrie investissent le plus souvent à l’étranger Investissements à l’étranger

Part des entreprises en %, période 2009-2014

Dans l'ensemble, 6% des PME sondées ont indiqué avoir réalisé des investissements à l’étranger entre 2009 et 2014. Cependant, d’importantes disparités sont observables entre les diverses branches: dans l’industrie de pointe, la part s’élevait à 18%, alors que dans la construction, elle n’était que de 4%. Les investissements à l’étranger ont un peu gagné en impor-tance au fil du temps chez les PME: chez 26% des entreprises ayant investi à l’étranger entre 2009 et 2014, leur part dans les investissements totaux était inférieure les cinq années précédentes (chez 61% comparable). Une progression est attendue: 38% des PME qui investissent déjà à l’étranger prévoient une augmentation de leurs investissements à l’étranger en 2015/2016, 33% une part comparable et 29% une diminution.

Source: Enquête PME 2015 du Credit Suisse

L’informatique de plus en plus importante, surtout dans le commerce Investissements dans l’informatique par branche

Part des réponses (plus/moins élevée) en %, classement d’après le solde

La majorité des PME (86%) ont investi dans l’informatique en 2009-2014. La part était la plus élevée dans l'industrie de pointe (91%), la plus faible dans le commerce (84%) et chez les prestataires de services (83%). Mais c’est surtout dans le com-merce que l'informatique gagne le plus en importance: chez environ un quart des commerçants, la part de l’informatique dans les investissements totaux était moins élevée avant la crise qu'en 2009-2014. Certes, les investissements informatiques devraient gagner en importance partout, mais selon le sondage, le plus fort gain en 2015/2016 est attendu dans l’industrie de pointe et le commerce. Seuls des investissements à la hauteur permettront à ce dernier de relever les défis posés par la montée en puissance du commerce en ligne (cf. Credit Suisse, Swiss Issues Branches: Retail Outlook 2015).

Source: Enquête PME 2015 du Credit Suisse

-30% -20% -10% 0% 10% 20% 30% 40% 50%

Equipements

Participations/acquisitions

Recherche/développement

Immobilier

Recherche/développement

Participations/acquisitions

Immobilier

Equipements

moins élevée qu'en2009-2014

plus élevée qu'en2009-2014

Anteil an den Gesamtinvestitionen vor der Finanzkrise

Anteil an den Gesamtinvestitionen 2015/16 (erwartungsgemäss)

Part dans les investissements totaux avant la crise financière

Part dans les investissements totaux 2015/2016 (selon les attentes)

12% 18%4% 5% 6%

88% 82%96% 95% 94%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Industrietraditionnelle

Industrie depointe

Construction Commerce Autres services

Pas d’investissement à l’étranger Investissement à l’étranger

-30% -20% -10% 0% 10% 20% 30% 40% 50%

Autres services

Industrie de pointe

Industrie traditionnelle

Construction

Commerce

Industrie de pointe

Commerce

Industrie traditionnelle

Autres services

Construction

moins élevée qu'en2009-2014plus élevée qu'en2009-2014

Part de l’informatique dans les investissements totaux avant la crise financière

Part de l’informatique dans les investissements totaux 2015/16 (selon les attentes)

Credit Suisse Economic Research

Swiss Issues Branches | Septembre 2015 20

Investissements des PME | Motifs des investissements et obstacles

La (sur)réglementation, obstacle à l’investissement

Les PME investissent prioritairement pour remplacer des infrastructures vieillissantes; les gains d’efficacité comptent aussi beaucoup. Pour une PME interrogée sur trois, les lois et réglementations sont de gros obstacles à l’investissement.

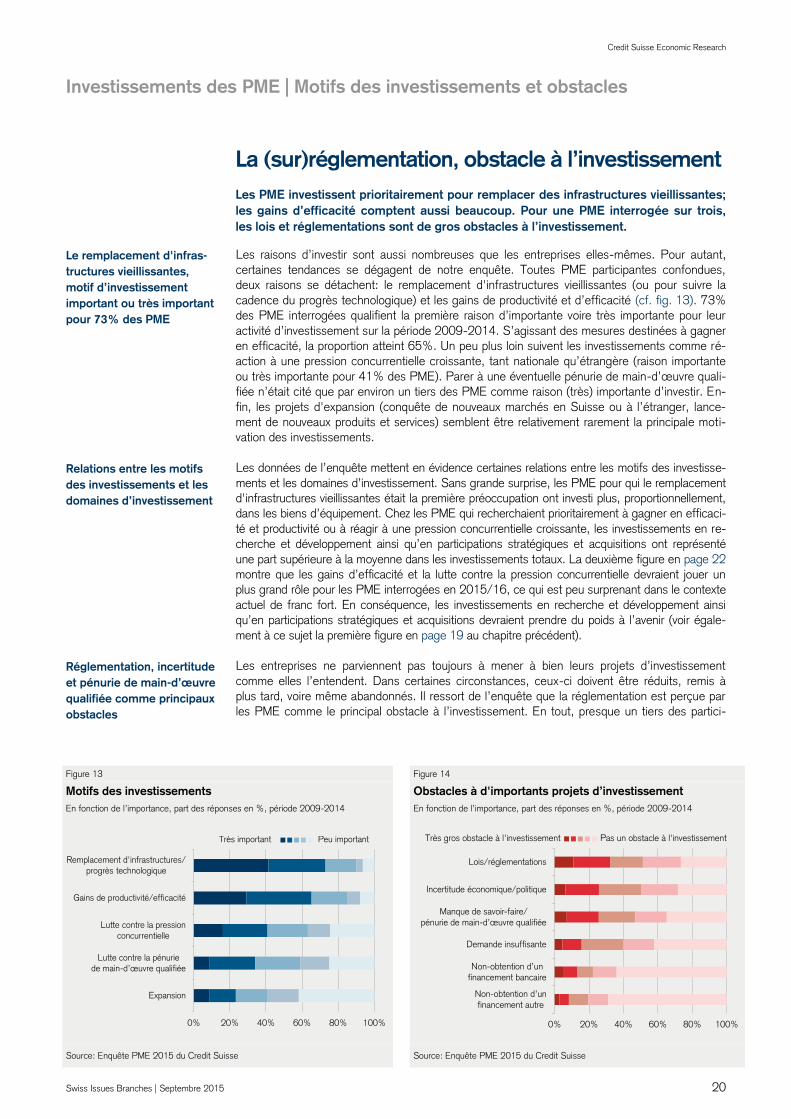

Les raisons d’investir sont aussi nombreuses que les entreprises elles-mêmes. Pour autant, certaines tendances se dégagent de notre enquête. Toutes PME participantes confondues, deux raisons se détachent: le remplacement d'infrastructures vieillissantes (ou pour suivre la cadence du progrès technologique) et les gains de productivité et d’efficacité (cf. fig. 13). 73% des PME interrogées qualifient la première raison d’importante voire très importante pour leur activité d’investissement sur la période 2009-2014. S’agissant des mesures destinées à gagner en efficacité, la proportion atteint 65%. Un peu plus loin suivent les investissements comme ré-action à une pression concurrentielle croissante, tant nationale qu’étrangère (raison importante ou très importante pour 41% des PME). Parer à une éventuelle pénurie de main-d’œuvre quali-fiée n’était cité que par environ un tiers des PME comme raison (très) importante d’investir. En-fin, les projets d'expansion (conquête de nouveaux marchés en Suisse ou à l’étranger, lance-ment de nouveaux produits et services) semblent être relativement rarement la principale moti-vation des investissements. Les données de l’enquête mettent en évidence certaines relations entre les motifs des investisse-ments et les domaines d’investissement. Sans grande surprise, les PME pour qui le remplacement d'infrastructures vieillissantes était la première préoccupation ont investi plus, proportionnellement, dans les biens d’équipement. Chez les PME qui recherchaient prioritairement à gagner en efficaci-té et productivité ou à réagir à une pression concurrentielle croissante, les investissements en re-cherche et développement ainsi qu’en participations stratégiques et acquisitions ont représenté une part supérieure à la moyenne dans les investissements totaux. La deuxième figure en page 22 montre que les gains d’efficacité et la lutte contre la pression concurrentielle devraient jouer un plus grand rôle pour les PME interrogées en 2015/16, ce qui est peu surprenant dans le contexte actuel de franc fort. En conséquence, les investissements en recherche et développement ainsi qu’en participations stratégiques et acquisitions devraient prendre du poids à l’avenir (voir égale-ment à ce sujet la première figure en page 19 au chapitre précédent). Les entreprises ne parviennent pas toujours à mener à bien leurs projets d’investissement comme elles l’entendent. Dans certaines circonstances, ceux-ci doivent être réduits, remis à plus tard, voire même abandonnés. Il ressort de l’enquête que la réglementation est perçue par les PME comme le principal obstacle à l’investissement. En tout, presque un tiers des partici-

Le remplacement d'infras-tructures vieillissantes, motif d’investissement important ou très important pour 73% des PME

Figure 13 Figure 14 Motifs des investissements Obstacles à d'importants projets d’investissement En fonction de l’importance, part des réponses en %, période 2009-2014 En fonction de l’importance, part des réponses en %, période 2009-2014

Source: Enquête PME 2015 du Credit Suisse Source: Enquête PME 2015 du Credit Suisse

Relations entre les motifs des investissements et les domaines d’investissement

Réglementation, incertitude et pénurie de main-d’œuvre qualifiée comme principaux obstacles

0% 20% 40% 60% 80% 100%

Remplacement d'infrastructures/progrès technologique

Gains de productivité/efficacité

Lutte contre la pressionconcurrentielle

Lutte contre la pénurie de main-d’œuvre qualifiée

Expansion

Très important Peu important

0% 20% 40% 60% 80% 100%

Lois/réglementations

Incertitude économique/politique

Manque de savoir-faire/pénurie de main-d’œuvre qualifiée

Demande insuffisante