Embed Size (px)

Citation preview

Décrypter sa comptabilité pour une meilleure gestion

Emilie YVART – Conseiller d’entreprise – 28 Novembre 2017

© w

ebco

nfé

ren

ce I

fce

17/0

7/2

017

Sommaire

� Rappel sur la fiscalité� Lecture d’un bilan et d’un compte de résultat� Les chiffres à retenir et à suivre chaque année � Améliorer sa rentabilité avec la comptabilité� Ce qu’il faut retenir

2

© w

ebco

nfé

ren

ce I

fce

17/0

7/2

017

Rappel sur la fiscalité

Article L.311-1 du Code Rural Il en est de même des activités de préparation et d'entraînement des équidés domestiques en vue de leur exploitation, à l'exclusion des activités de spectacle.

Depuis 2005 = Activité agricole

3 régimes fiscaux :- Micro BA (moyenne recettes < 82 200 €)- Réel simplifié (82 200 € < recettes < 350 000 €)- Réel normal (recettes > 350 000 €)

3

© w

ebco

nfé

ren

ce I

fce

17/0

7/2

017

Rappel sur la fiscalité

• Micro BA

Moyenne des recettes < 82 200 €Abattement de 87% sur les recettes encaissées (tenue d’un registre)

• Réel (simplifié ou normal)

Si recettes < 82 200 €, option possible pour le régime REEL et déduire les charges réellesTenue d’une comptabilité obligatoire Différence entre simplifié et normal : la liasse fiscale réalisée par le comptable est plus ou moins détaillée

4

© w

ebco

nfé

ren

ce I

fce

17/0

7/2

017

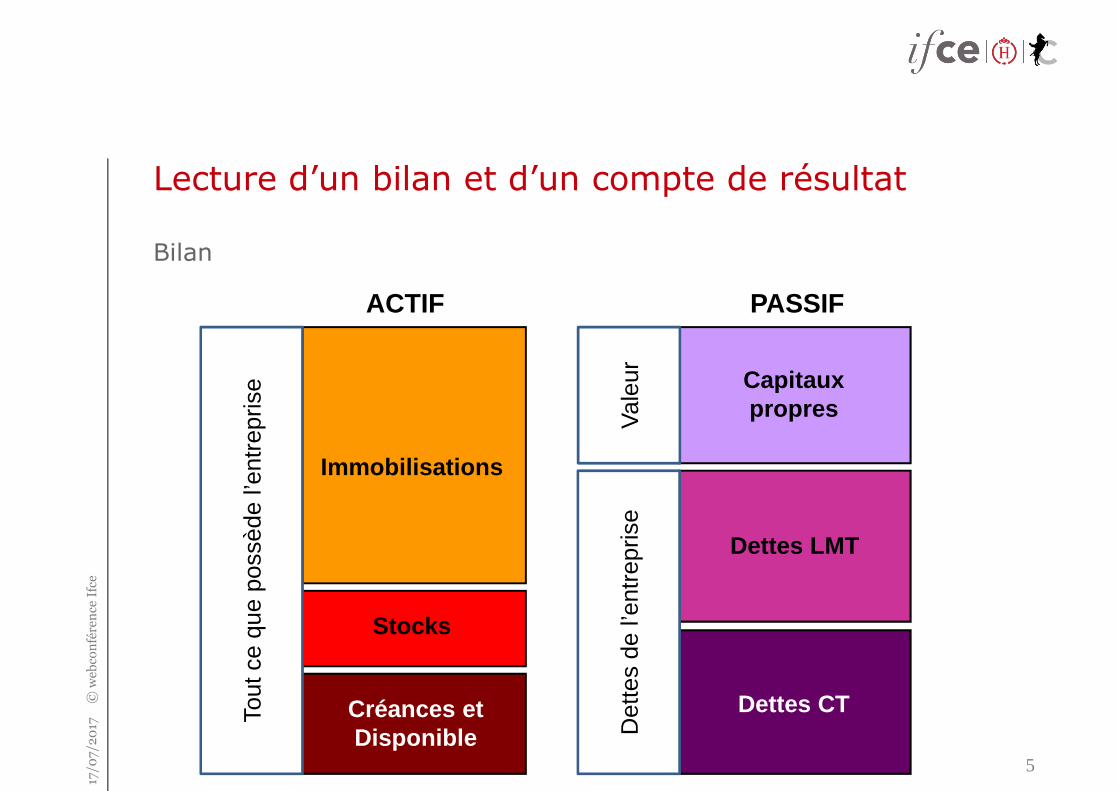

Lecture d’un bilan et d’un compte de résultat

Bilan

5

Stocks

Immobilisations

Créances et Disponible

ACTIF

Dettes LMT

Capitaux propres

Dettes CT

PASSIF

Tout

ce

que

poss

ède

l’ent

repr

ise

Det

tes

de l’

entr

epris

eV

aleu

r

© w

ebco

nfé

ren

ce I

fce

17/0

7/2

017

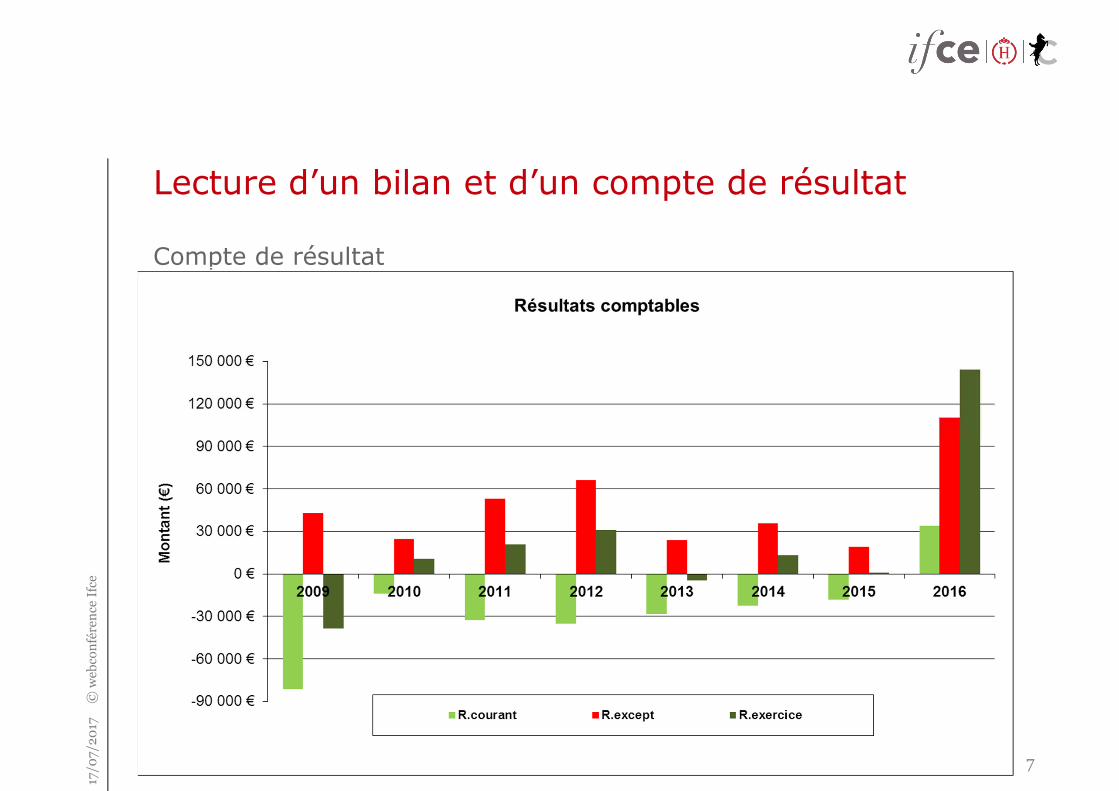

Lecture d’un bilan et d’un compte de résultat

Le compte de résultat est la traduction en chiffres de l’activité de l’entreprise entre le bilan de début d’exercice et le bilan de clôture de l’exercice.

PRODUITS – CHARGES (HORS TAXES)

6

PensionEnseignement

Gain de concoursSubvention

PRODUITSD'EXPLOITATION

AlimentationLoyer

Frais de transportEntretien du matériel

CHARGESD'EXPLOITATION

RESULTAT D'EXPLOITATION

Intérêts des placements

PRODUITSFINANCIERS

Intéréts fournisseursIntérets bancaires

CHARGESFINANCIERES

RESULTAT FINANCIER

Ventes chevaux

¨PRODUITSEXCEPTIONNELS

Valeur Nette ComptableCharges sans facture

CHARGESEXCEPTIONNELLES

RESULTAT EXCEPTIONNEL

© w

ebco

nfé

ren

ce I

fce

17/0

7/2

017

Lecture d’un bilan et d’un compte de résultat

Compte de résultat

7

© w

ebco

nfé

ren

ce I

fce

17/0

7/2

017

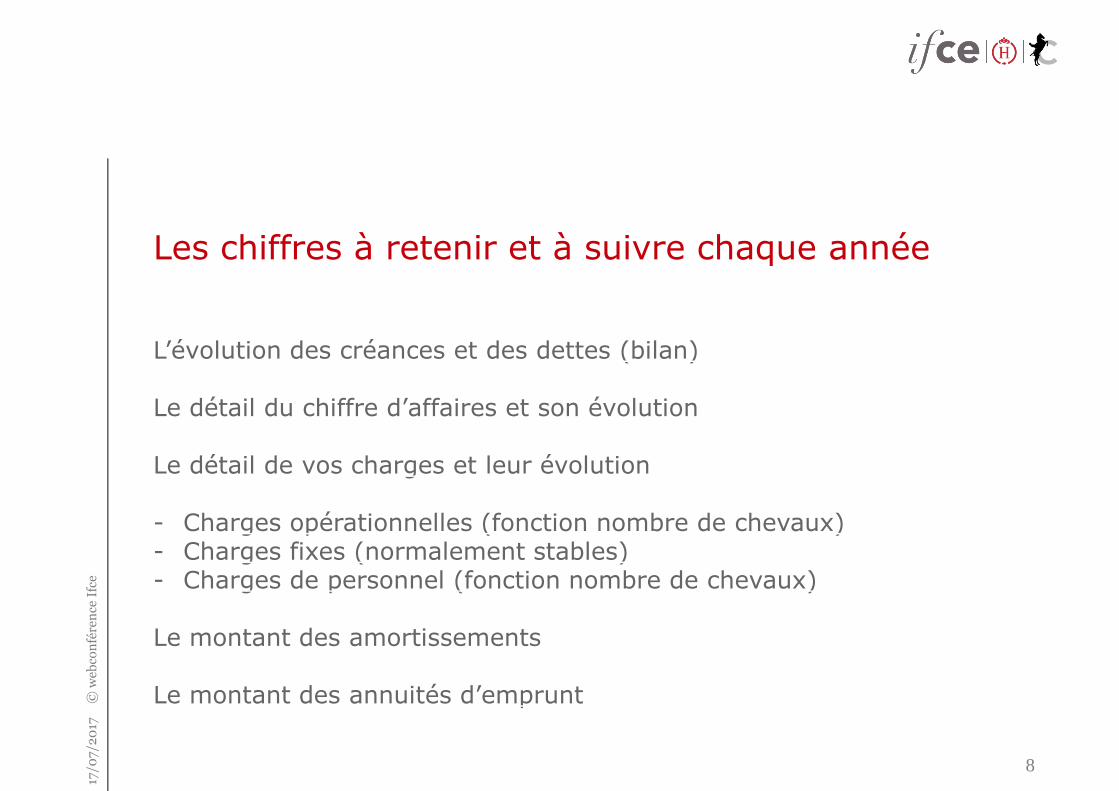

Les chiffres à retenir et à suivre chaque année

L’évolution des créances et des dettes (bilan)

Le détail du chiffre d’affaires et son évolution

Le détail de vos charges et leur évolution

- Charges opérationnelles (fonction nombre de chevaux)- Charges fixes (normalement stables) - Charges de personnel (fonction nombre de chevaux)

Le montant des amortissements

Le montant des annuités d’emprunt

8

© w

ebco

nfé

ren

ce I

fce

17/0

7/2

017

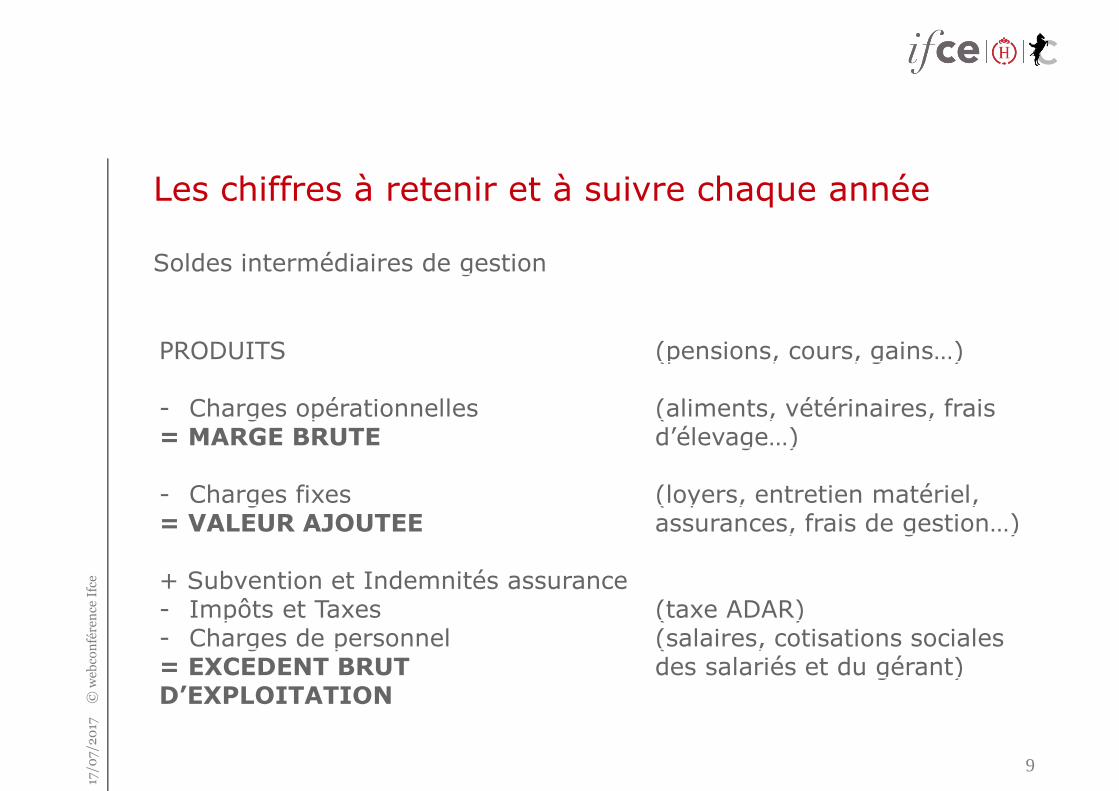

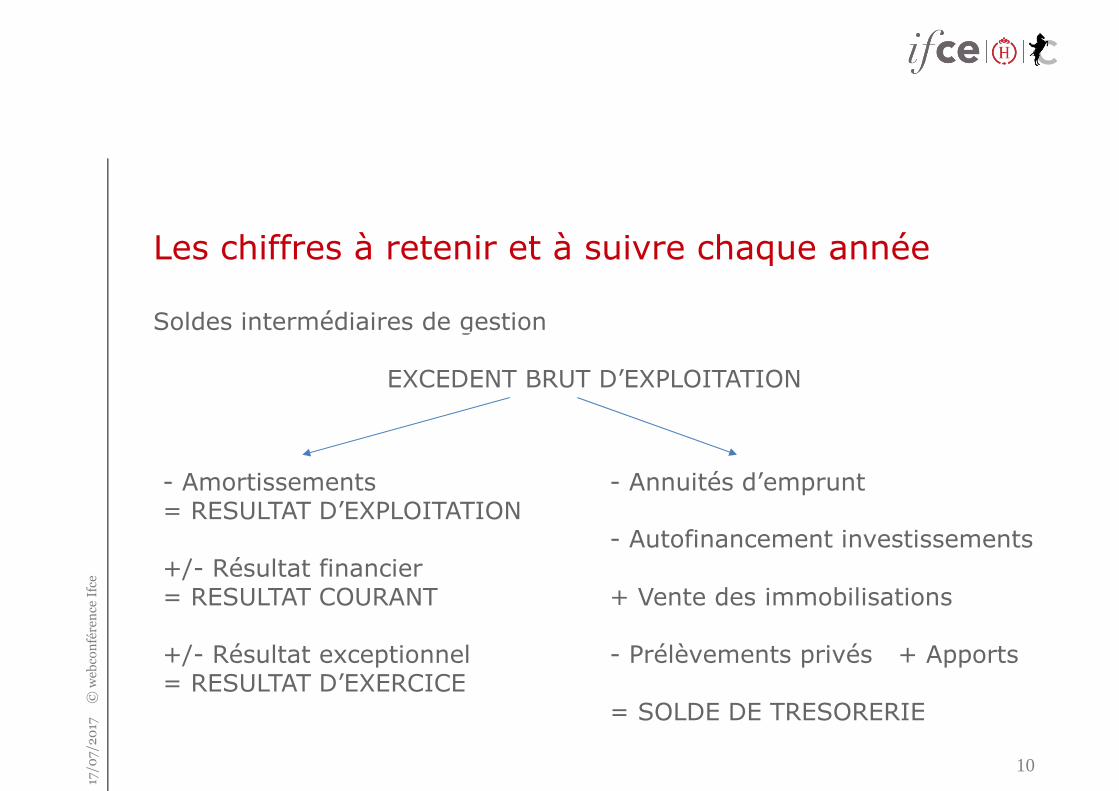

Les chiffres à retenir et à suivre chaque année

Soldes intermédiaires de gestion

9

PRODUITS

- Charges opérationnelles= MARGE BRUTE

- Charges fixes = VALEUR AJOUTEE

+ Subvention et Indemnités assurance- Impôts et Taxes - Charges de personnel = EXCEDENT BRUT D’EXPLOITATION

(pensions, cours, gains…)

(aliments, vétérinaires, frais d’élevage…)

(loyers, entretien matériel, assurances, frais de gestion…)

(taxe ADAR)(salaires, cotisations sociales des salariés et du gérant)

© w

ebco

nfé

ren

ce I

fce

17/0

7/2

017

Les chiffres à retenir et à suivre chaque année

Soldes intermédiaires de gestion

EXCEDENT BRUT D’EXPLOITATION

10

- Amortissements= RESULTAT D’EXPLOITATION

+/- Résultat financier= RESULTAT COURANT

+/- Résultat exceptionnel = RESULTAT D’EXERCICE

- Annuités d’emprunt

- Autofinancement investissements

+ Vente des immobilisations

- Prélèvements privés + Apports

= SOLDE DE TRESORERIE

© w

ebco

nfé

ren

ce I

fce

17/0

7/2

017

Améliorer sa rentabilité avec la comptabilité

Préambule : Connaître les SIG et son coût de revient

1- Analyser ses propres chiffres

2- Calculer son coût de revient

3- Se comparer

� Où agir ?• Sur les produits ?• Sur les charges ?• Ou les deux ?

11

© w

ebco

nfé

ren

ce I

fce

17/0

7/2

017

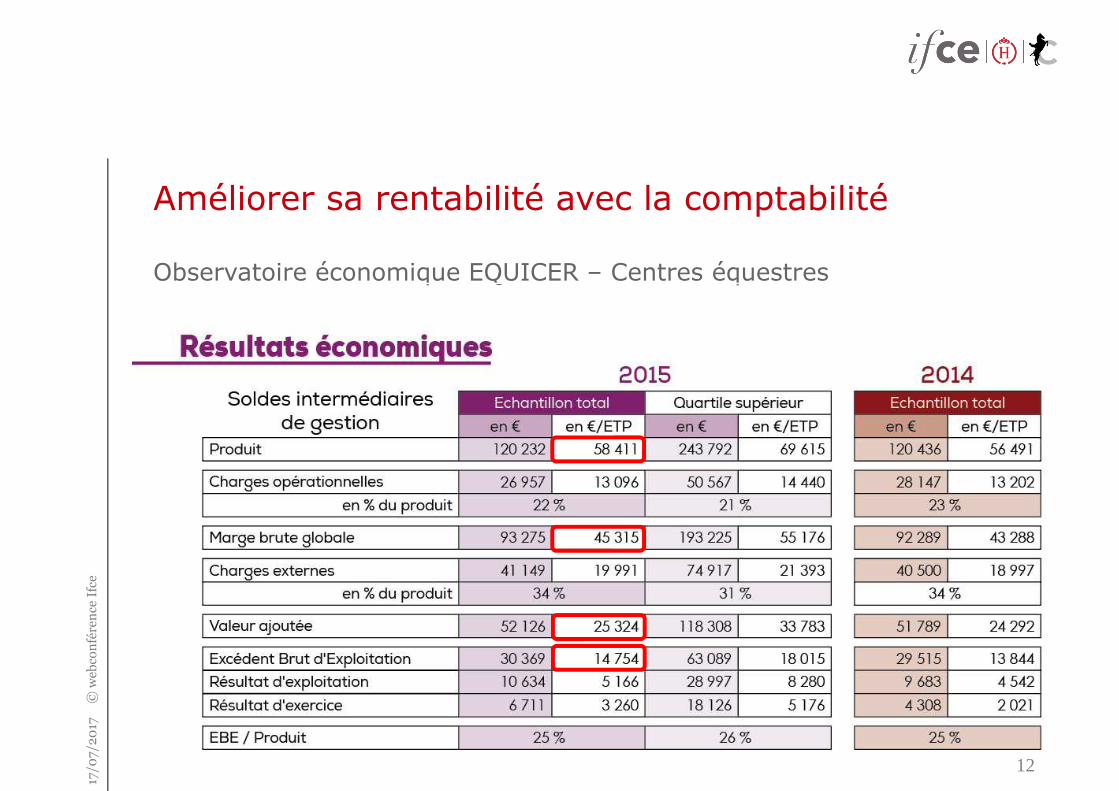

Améliorer sa rentabilité avec la comptabilité

Observatoire économique EQUICER – Centres équestres

12

© w

ebco

nfé

ren

ce I

fce

17/0

7/2

017

Ce qu’il faut retenir

La comptabilité est une obligation utile !

Être à jour de sa comptabilité et être rigoureux pour un suivi régulier dans l’année

Micro BA : même si non obligatoire, faire une comptabilité.

Utilisez vos chiffres comptables pour améliorer votre rentabilité : cela passe par la connaissance et le décryptage de la comptabilité et du coût de revient.

Comparaison avec des données nationales pour trouver des pistes d’amélioration.

Et plus généralement, Quelle est votre stratégie ?

13

© w

ebco

nfé

ren

ce I

fce

17/0

7/2

017

Pour en savoir plus…

Les prochaines webconférences

Jeudi 30 novembre 2017 à 18H30 : La PSSM d'un point de vue génétique

Mardi 5 décembre 2017 à 11H30 : Le contact dans le travail à pied

Jeudi 7 décembre 2017 à 18H30 : TVA équine : fondamentaux et préconisations

Équi-paediawww.equipaedia.fr

14

![OGA AS | Oga-as - - affiche doc 2020... · 2020. 7. 5. · Liasse fiscale 2013 + Renseignements Comp]. Liasse fiscale 2012 + Renseignements Compl. Liasse fiscale 2011 + Renseignements](https://img.pdfslide.fr/doc/110x75/61171b858bd4562cfe567d46/oga-as-oga-as-affiche-doc-2020-2020-7-5-liasse-fiscale-2013-renseignements.jpg)