Organisation de Coopération et de Développement Économiques

Organisation for Economic Co-operation and Development

_____________________________________________________________________________________

DIRECTORATE FOR FINANCIAL, FISCAL AND ENTERPRISE AFFAIRS

PUBLIC DEBT MANAGEMENT UNIT

Room Document No 17

(English and French)

18th

Global Forum on Public Debt Management

Issuance procedures and role of primary dealers : case of Morocco

Procédures d’émission et rôle des intermédiaires en valeurs du Trésor : cas du Maroc

Mohammed AMRANI

Ministry of Finance, Morocco

This document is circulated as a background paper to Session No. 2 for the 18th Global Forum on Public Debt Management, to be held on December 3-4 2008, beginning at

14.30pm. Questions concerning this document can be addressed to Hans J. Blommestein, Co-ordinator of the OECD Working Party on Debt

Management;(mailto:[email protected]).

This confidential document is for the exclusive use by participants of the 18th

Global Forum on Public Debt Management and Bond Markets and should not be distributed to third

parties. See also the general annotation to the agenda of this meeting.

1

OECD Forums on Public Debt Management Paris 4-5 December 2008

Issuance procedures and role of primary

dealers : case of Morocco

Mohammed AMRANI

Head of Restructuring Debt Unit

Kingdom of Morocco

MINISTRY OF ECONOMY AND FINANCE

2

OECD Forums on Public Debt Management Paris 4-5 December 2008

Contents

Introduction

Part I : Issuance procedures of Treasury securities International Financial Markets

Domestic Market

Part II : Role of primary dealers Functions

Obligations & Rights

Constraints and future role

Part III: Retail distribution Channels Permanent 6 months bonds

Deposits

3

OECD Forums on Public Debt Management Paris 4-5 December 2008

Issuance Objectives

- Cover financing needs with low cost and an

acceptable level of risks

- Increase Treasury securities interest : demand

Penetration to a large potential investors :

Primary dealers role

Retail distribution Channels

Targeting a specific investors : Syndication

Issuance procedures of Treasury securities

4

OECD Forums on Public Debt Management Paris 4-5 December 2008

Inte

rnati

on

al F

inan

cia

l M

ark

ets

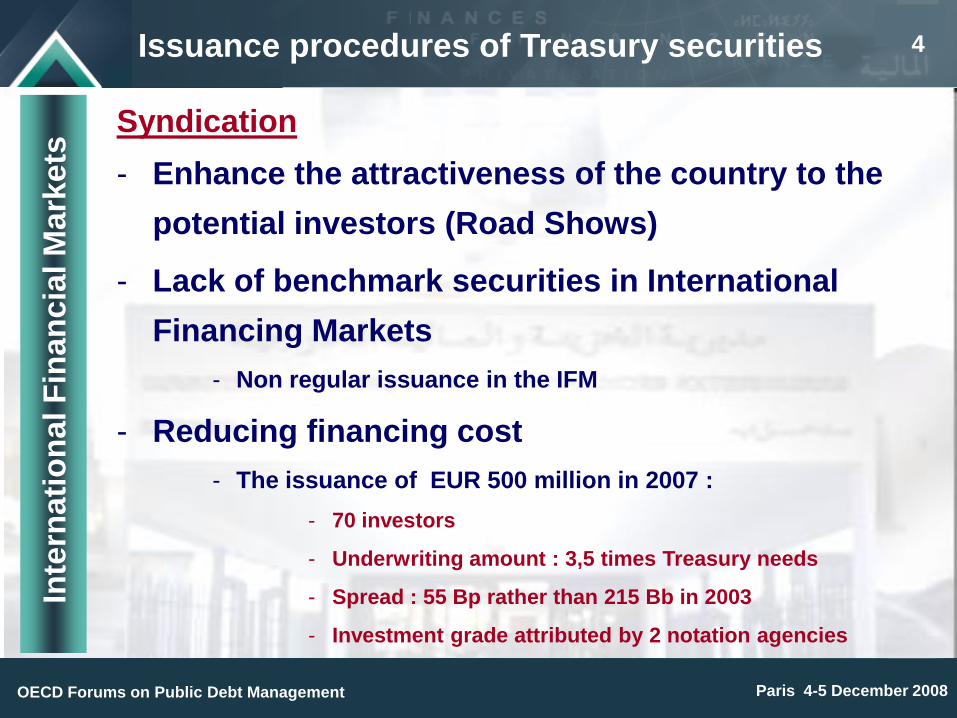

Issuance procedures of Treasury securities

Syndication

- Enhance the attractiveness of the country to the

potential investors (Road Shows)

- Lack of benchmark securities in International

Financing Markets

- Non regular issuance in the IFM

- Reducing financing cost

- The issuance of EUR 500 million in 2007 :

- 70 investors

- Underwriting amount : 3,5 times Treasury needs

- Spread : 55 Bp rather than 215 Bb in 2003

- Investment grade attributed by 2 notation agencies

5

OECD Forums on Public Debt Management Paris 4-5 December 2008

Do

mes

tic

mark

et

Auction

- Abundant liquidity in the domestic market

- A sharp attractiveness to treasury securities

- In 2007, bids are 4 times more then Treasury needs

- Absence of foreign investors in domestic market

- Syndication advantages in domestic market doesn’t

offset its cost

- Lead managers banks commissions

- Primary dealers role in the primary market

Issuance procedures of Treasury securities

6

OECD Forums on Public Debt Management Paris 4-5 December 2008

Role of primary dealers

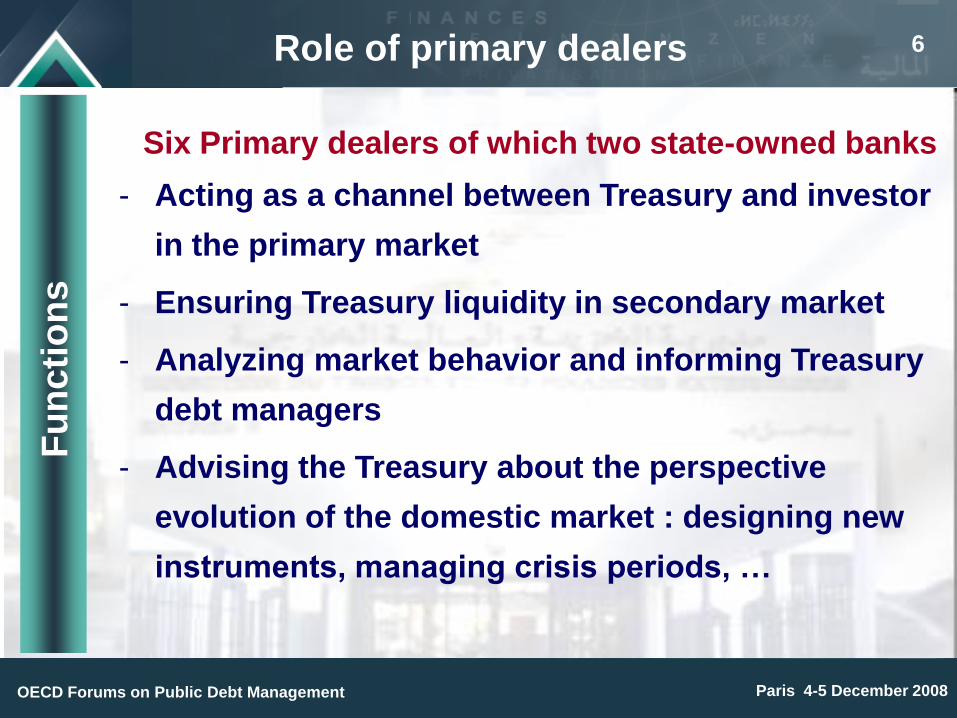

Six Primary dealers of which two state-owned banks

- Acting as a channel between Treasury and investor

in the primary market

- Ensuring Treasury liquidity in secondary market

- Analyzing market behavior and informing Treasury

debt managers

- Advising the Treasury about the perspective

evolution of the domestic market : designing new

instruments, managing crisis periods, …

Fu

ncti

on

s

7

OECD Forums on Public Debt Management Paris 4-5 December 2008

Ob

lig

ati

on

s &

Rig

hts

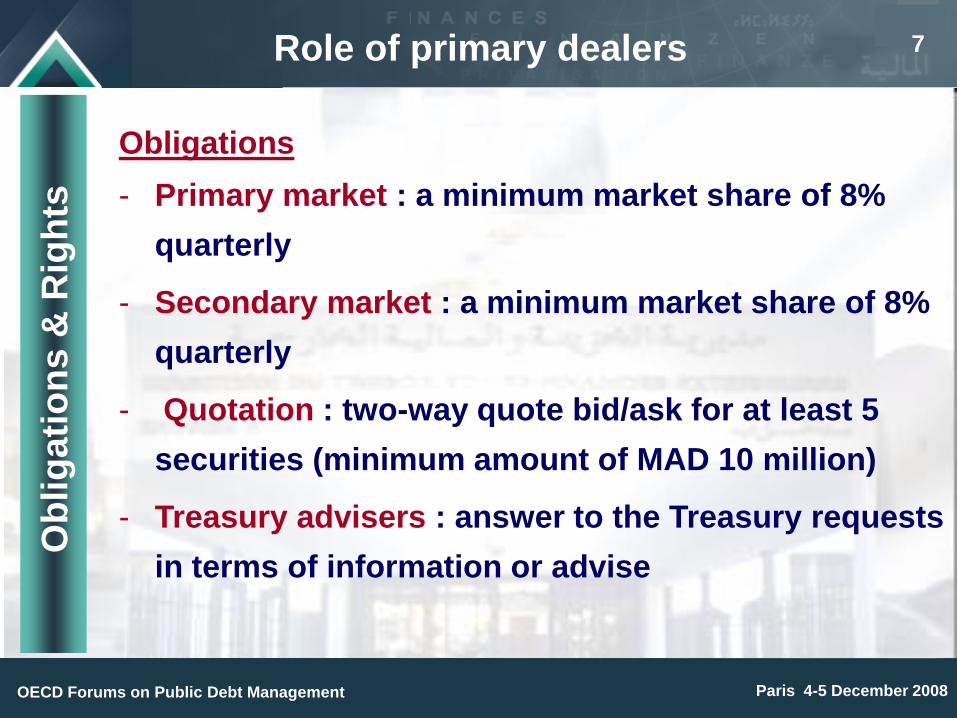

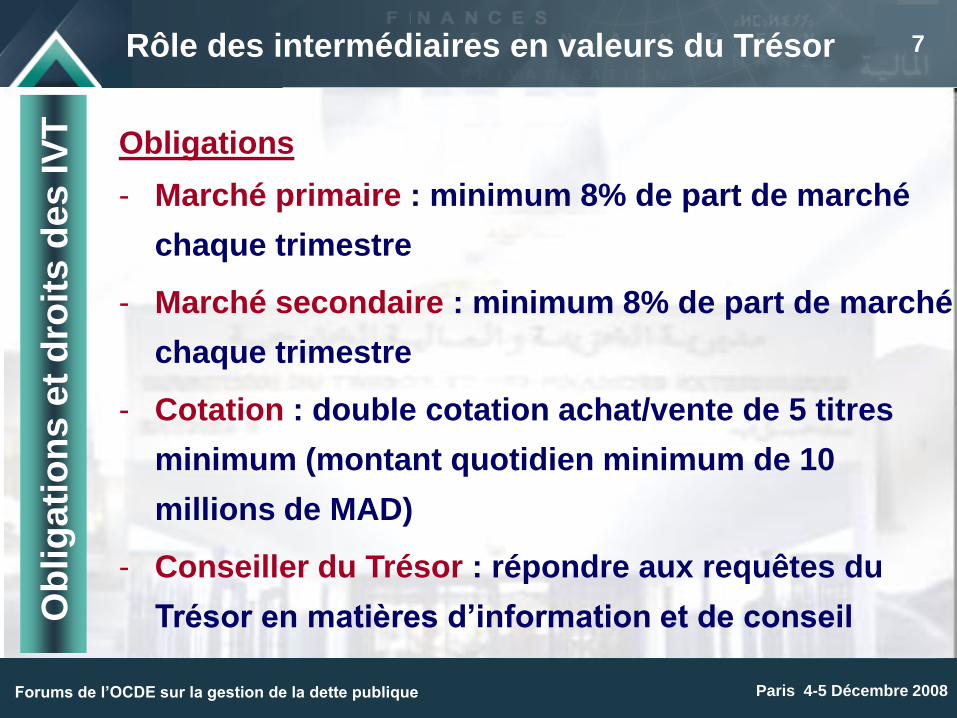

Obligations

- Primary market : a minimum market share of 8%

quarterly

- Secondary market : a minimum market share of 8%

quarterly

- Quotation : two-way quote bid/ask for at least 5

securities (minimum amount of MAD 10 million)

- Treasury advisers : answer to the Treasury requests

in terms of information or advise

Role of primary dealers

8

OECD Forums on Public Debt Management Paris 4-5 December 2008

Rights and advantages

- Right to underwrite to non-competitive bids :

- Volume : 20% of auctioned amount weighted by individual

market share in the previous quarter

- Remuneration : 50% at WAR and 50% at stop rate

- Monthly meeting with Treasury

- Underwriting commissions

- Usage of primary dealer label (Banks)

- No exclusive right to bid in the primary market : 80%

market share

- Collusion Risk

- Risk of weak financing bids

Role of primary dealersO

blig

ati

on

s &

Rig

hts

9

OECD Forums on Public Debt Management Paris 4-5 December 2008

Co

nstr

ain

ts a

nd

fu

ture

ro

le

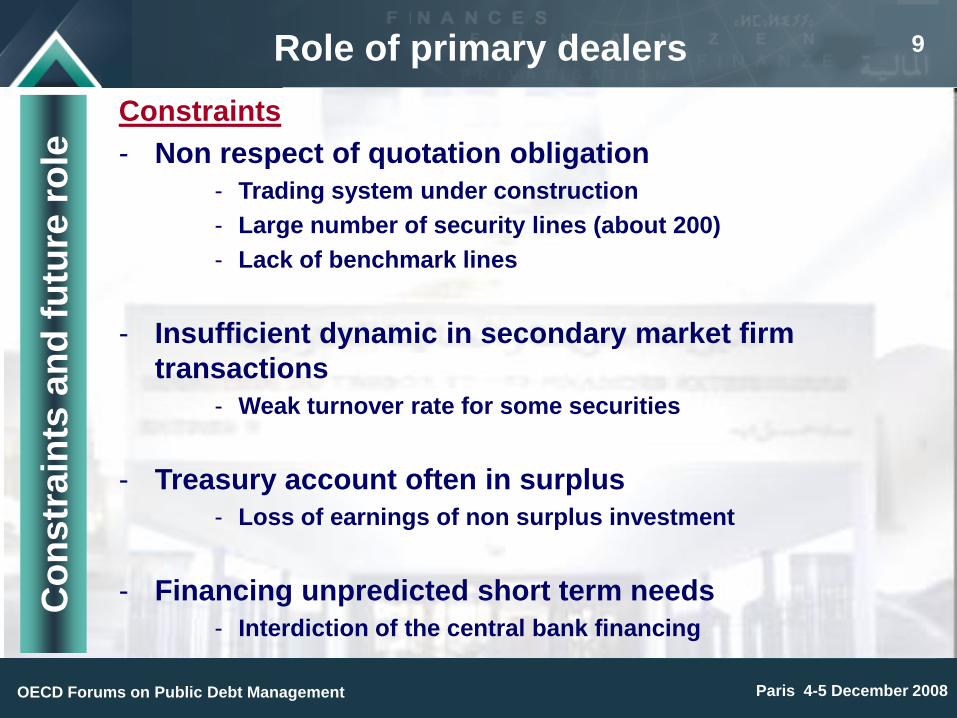

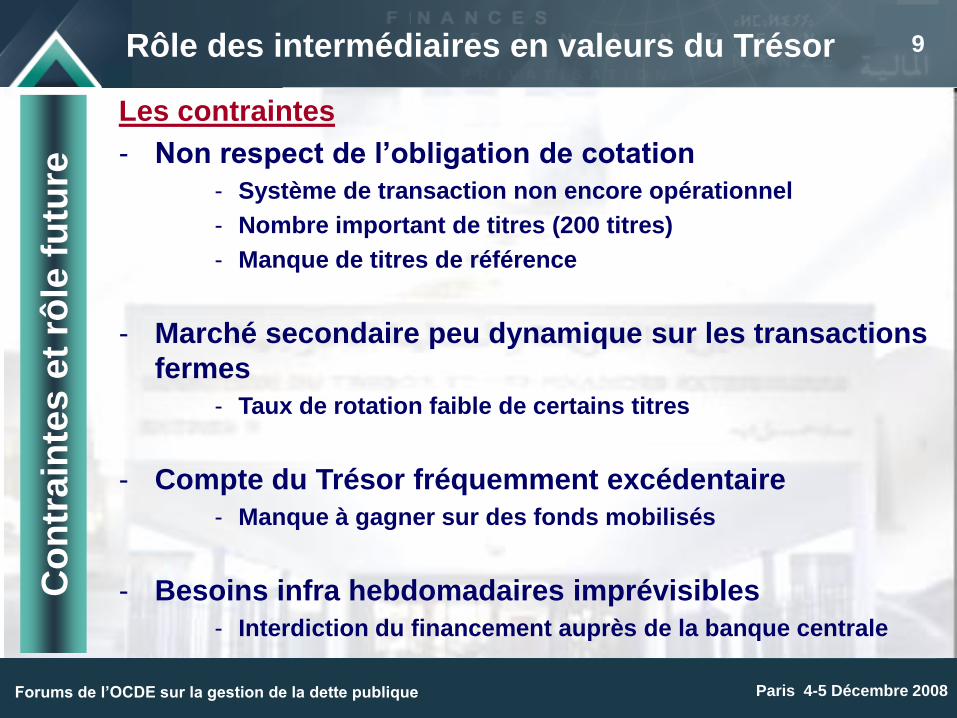

Constraints

- Non respect of quotation obligation

- Trading system under construction

- Large number of security lines (about 200)

- Lack of benchmark lines

- Insufficient dynamic in secondary market firm

transactions

- Weak turnover rate for some securities

- Treasury account often in surplus

- Loss of earnings of non surplus investment

- Financing unpredicted short term needs

- Interdiction of the central bank financing

Role of primary dealers

10

OECD Forums on Public Debt Management Paris 4-5 December 2008

Refo

rms

in

pro

gre

ss

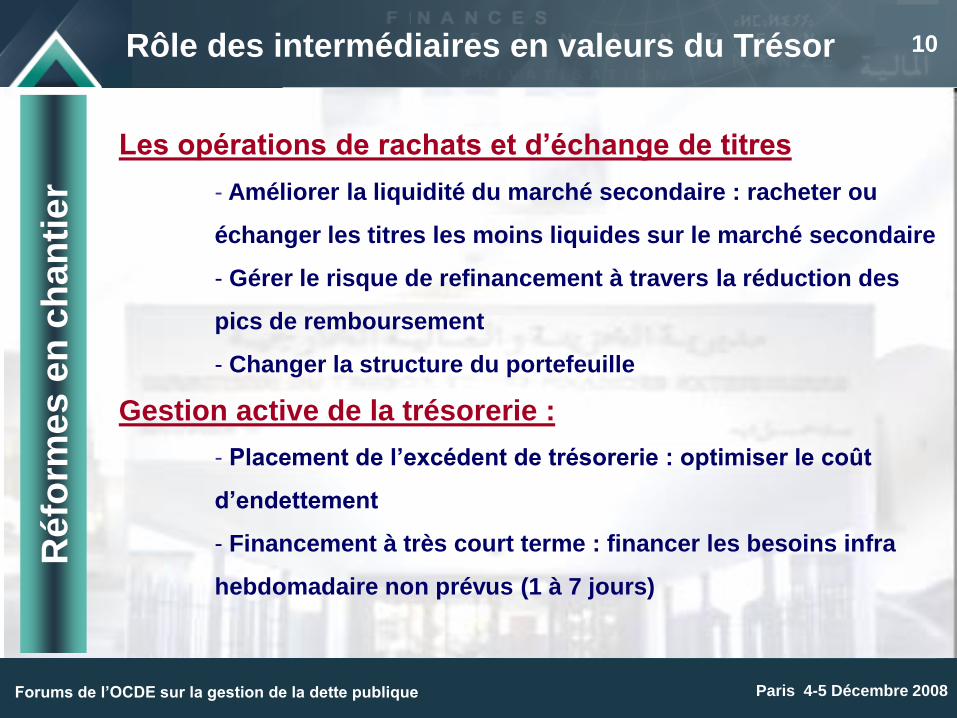

Buy-back and switching operations

- Enhancing secondary market liquidity : Buyback or switching

less liquid securities in secondary market

- managing refinancing risk by reducing maturity concentration

- Changing debt portfolio composition

Active cash management

- Investing cash surpluses exceeding a cushion amount :

optimizing debt costs

- Short term financing : financing unpredicted short term needs

within the week (1 to 7 days)

Role of primary dealers

11

OECD Forums on Public Debt Management Paris 4-5 December 2008

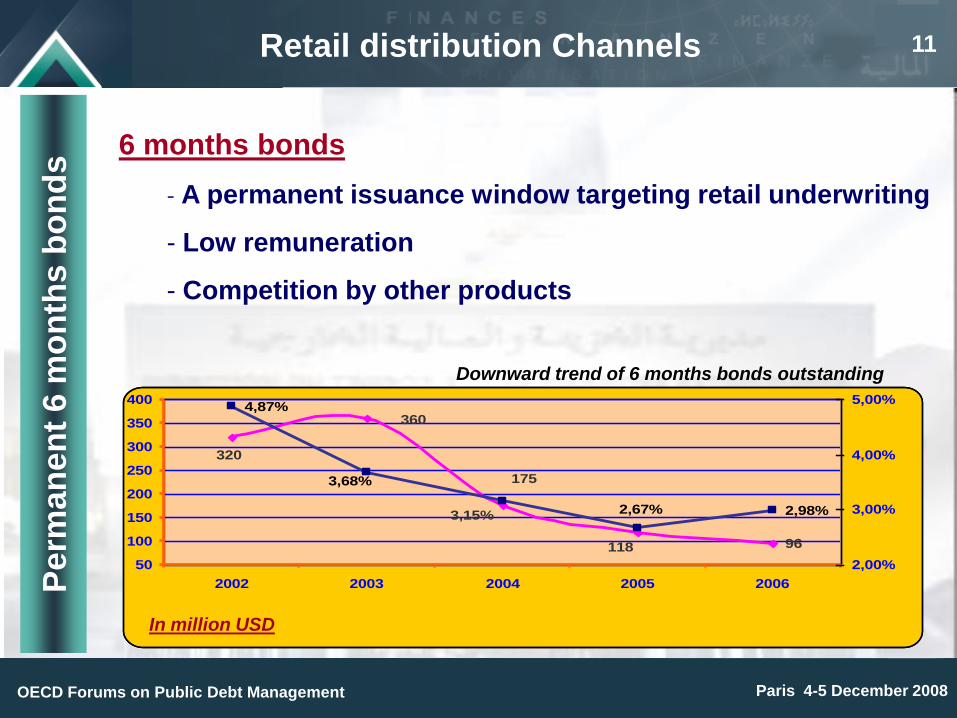

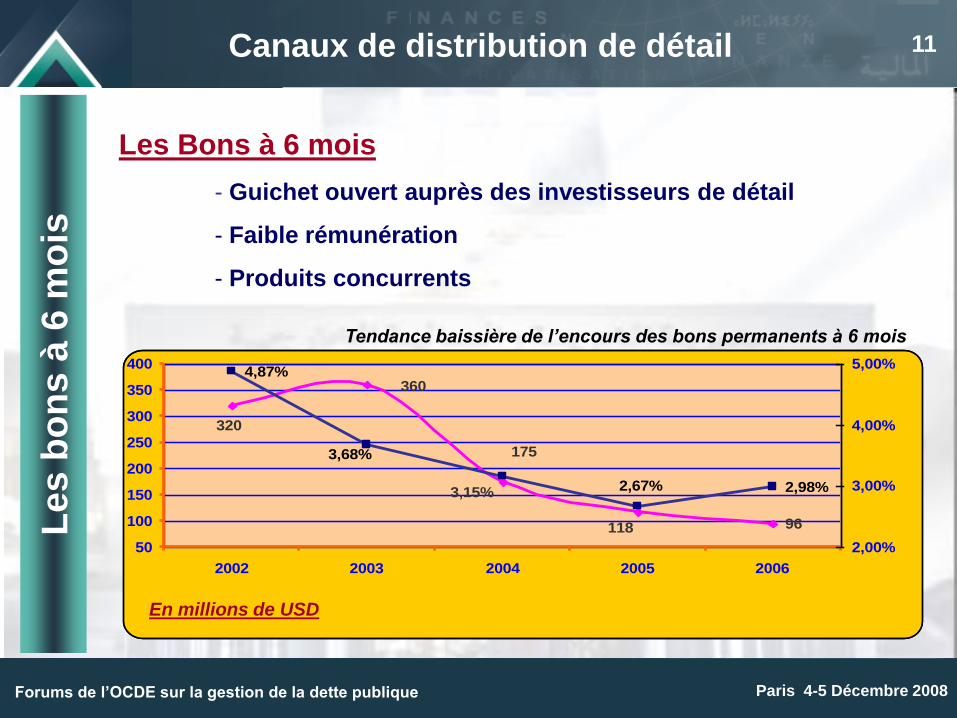

96

360

320

118

175

4,87%

2,98%

3,68%

3,15% 2,67%

50

100

150

200

250

300

350

400

2002 2003 2004 2005 2006

2,00%

3,00%

4,00%

5,00%

Perm

an

en

t 6 m

on

ths b

on

ds

Retail distribution Channels

6 months bonds

- A permanent issuance window targeting retail underwriting

- Low remuneration

- Competition by other products

Downward trend of 6 months bonds outstanding

In million USD

12

OECD Forums on Public Debt Management Paris 4-5 December 2008

Retail distribution ChannelsD

ep

osit

s

Banking deposits :

- Substitution of permanent 6 months bonds by term deposit

since 2007

- Remuneration of sight deposits: index-linking to 26 weeks

bonds

- Improving banking activity by opening Treasury agencies to

collect savings

1

Forums de l’OCDE sur la gestion de la dette publique Paris 4-5 Décembre 2008

Procédures d’émission et rôle

des intermédiaires en valeurs

du Trésor : cas du Maroc

Mohammed AMRANI

Responsable du Service de la Restructuration de la Dette

Royaume du Maroc

MINISTERE DE L’ECONOMIE ET DES FINANCES

2

Forums de l’OCDE sur la gestion de la dette publique Paris 4-5 Décembre 2008

Plan

Introduction

Partie I : Procédures d’émission des titres du Trésor Marchés Financiers Internationaux

Marché domestique

Partie II : Rôle des intermédiaires en valeurs du Trésor Fonctions actuelles

Obligations et droits

Contraintes et rôle future

Réformes en chantier

Partie III: Canaux de distribution de détail Bons permanents à 6 mois

Dépôts

3

Forums de l’OCDE sur la gestion de la dette publique Paris 4-5 Décembre 2008

Objectifs des émissions

- Couvrir les besoins de financement à moindre coût

et avec un niveau de risque acceptable

- Augmenter l’attractivité des investisseurs au titres

du Trésor : demande

Large pénétration auprès des investisseurs :

Rôle des intermédiaires en valeurs du Trésor

Segments de distribution de détail

Cibler des investisseurs potentiels en valeurs du

Trésor : Syndication

Procédures d’émission des titres du Trésor

4

Forums de l’OCDE sur la gestion de la dette publique Paris 4-5 Décembre 2008

Ma

rch

és F

inan

cie

rs In

tern

ati

on

au

x

Procédures d’émission des titres du Trésor

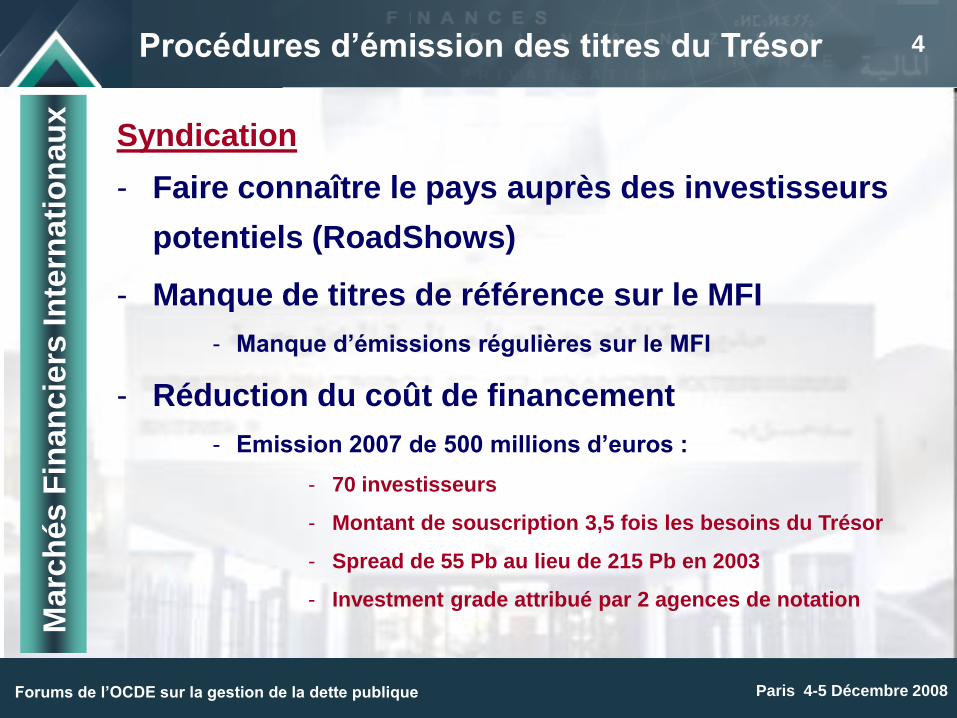

Syndication

- Faire connaître le pays auprès des investisseurs

potentiels (RoadShows)

- Manque de titres de référence sur le MFI

- Manque d’émissions régulières sur le MFI

- Réduction du coût de financement

- Emission 2007 de 500 millions d’euros :

- 70 investisseurs

- Montant de souscription 3,5 fois les besoins du Trésor

- Spread de 55 Pb au lieu de 215 Pb en 2003

- Investment grade attribué par 2 agences de notation

5

Forums de l’OCDE sur la gestion de la dette publique Paris 4-5 Décembre 2008

Marc

hé d

om

es

tiq

ue

Procédures d’émission des titres du Trésor

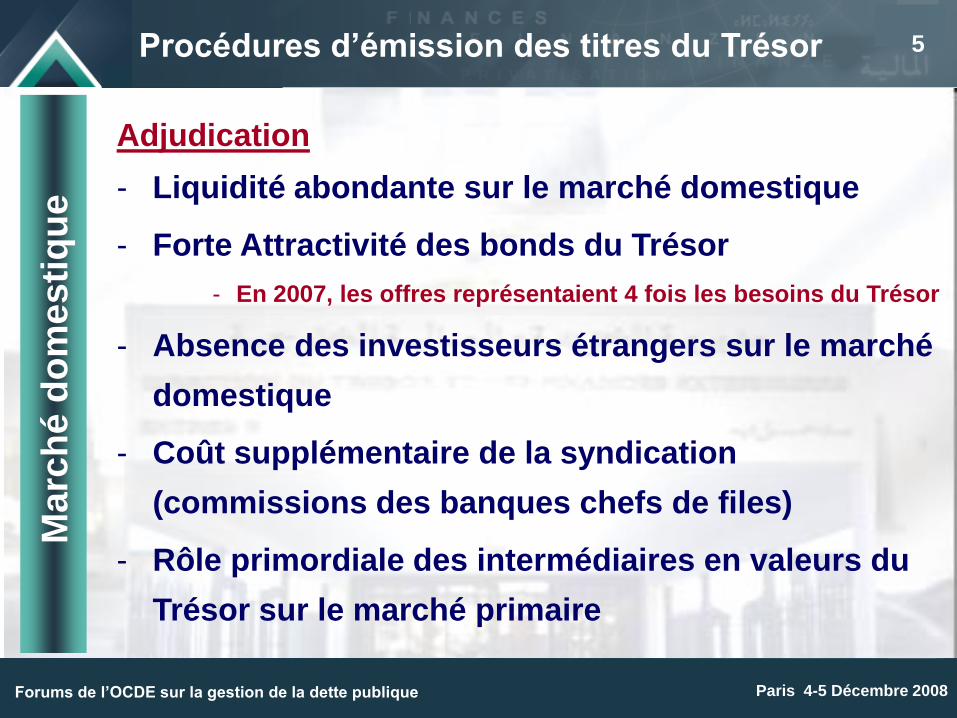

Adjudication

- Liquidité abondante sur le marché domestique

- Forte Attractivité des bonds du Trésor

- En 2007, les offres représentaient 4 fois les besoins du Trésor

- Absence des investisseurs étrangers sur le marché

domestique

- Coût supplémentaire de la syndication

(commissions des banques chefs de files)

- Rôle primordiale des intermédiaires en valeurs du

Trésor sur le marché primaire

6

Forums de l’OCDE sur la gestion de la dette publique Paris 4-5 Décembre 2008

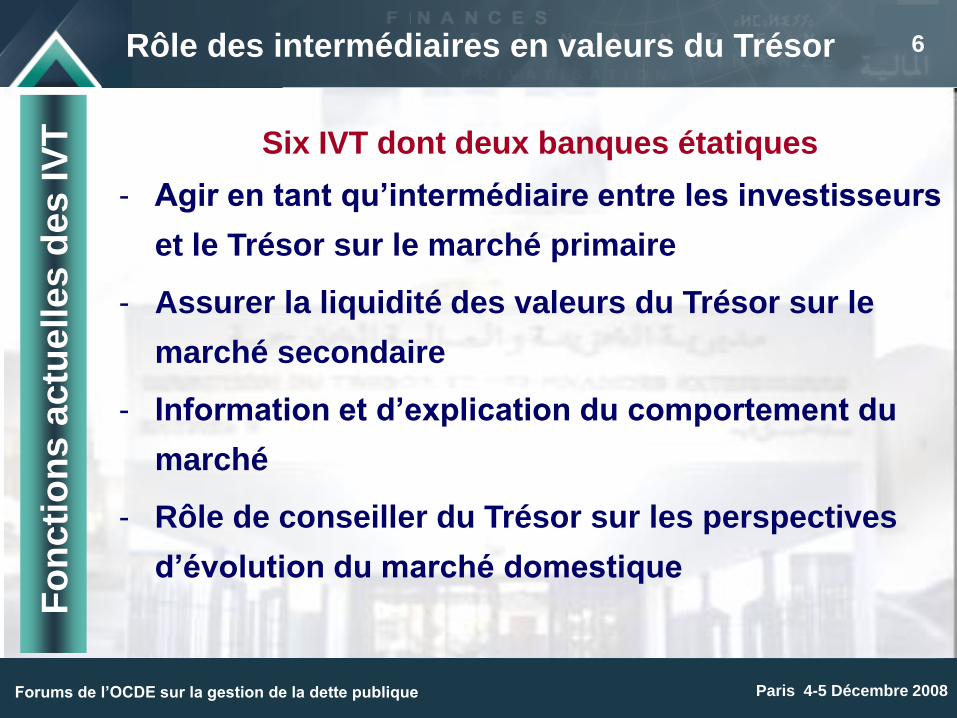

Rôle des intermédiaires en valeurs du Trésor

Six IVT dont deux banques étatiques

- Agir en tant qu’intermédiaire entre les investisseurs

et le Trésor sur le marché primaire

- Assurer la liquidité des valeurs du Trésor sur le

marché secondaire

- Information et d’explication du comportement du

marché

- Rôle de conseiller du Trésor sur les perspectives

d’évolution du marché domestique

Fo

ncti

on

s a

ctu

ell

es

des

IV

T

7

Forums de l’OCDE sur la gestion de la dette publique Paris 4-5 Décembre 2008

Ob

lig

ati

on

s e

t d

roit

s d

es I

VT Obligations

- Marché primaire : minimum 8% de part de marché

chaque trimestre

- Marché secondaire : minimum 8% de part de marché

chaque trimestre

- Cotation : double cotation achat/vente de 5 titres

minimum (montant quotidien minimum de 10

millions de MAD)

- Conseiller du Trésor : répondre aux requêtes du

Trésor en matières d’information et de conseil

Rôle des intermédiaires en valeurs du Trésor

8

Forums de l’OCDE sur la gestion de la dette publique Paris 4-5 Décembre 2008

Rôle des intermédiaires en valeurs du Trésor

Droits et avantages

- Droit de souscrire aux offres non compétitives :

- Volume : 20% du montant adjugé pondéré par la part du

marché sur le trimestre précédent

- Rémunération : 50% au taux limite et 50% au TMP

- Rencontres mensuelles avec le Trésor

- Commissions de souscription

- L’utilisation du label IVT (Banques)

- Pas d’exclusivité sur le marché primaire : 80% de part de

marché

- Risque de collusion

- Faible offre de financement

Ob

lig

ati

on

s e

t d

roit

s d

es I

VT

9

Forums de l’OCDE sur la gestion de la dette publique Paris 4-5 Décembre 2008

Co

ntr

ain

tes

et

rôle

fu

ture

Les contraintes

- Non respect de l’obligation de cotation

- Système de transaction non encore opérationnel

- Nombre important de titres (200 titres)

- Manque de titres de référence

- Marché secondaire peu dynamique sur les transactions

fermes

- Taux de rotation faible de certains titres

- Compte du Trésor fréquemment excédentaire

- Manque à gagner sur des fonds mobilisés

- Besoins infra hebdomadaires imprévisibles

- Interdiction du financement auprès de la banque centrale

Rôle des intermédiaires en valeurs du Trésor

10

Forums de l’OCDE sur la gestion de la dette publique Paris 4-5 Décembre 2008

Les opérations de rachats et d’échange de titres

- Améliorer la liquidité du marché secondaire : racheter ou

échanger les titres les moins liquides sur le marché secondaire

- Gérer le risque de refinancement à travers la réduction des

pics de remboursement

- Changer la structure du portefeuille

Gestion active de la trésorerie :

- Placement de l’excédent de trésorerie : optimiser le coût

d’endettement

- Financement à très court terme : financer les besoins infra

hebdomadaire non prévus (1 à 7 jours)

Réfo

rme

s e

n c

han

tie

rRôle des intermédiaires en valeurs du Trésor

11

Forums de l’OCDE sur la gestion de la dette publique Paris 4-5 Décembre 2008

96

360

320

118

175

4,87%

2,98%

3,68%

3,15% 2,67%

50

100

150

200

250

300

350

400

2002 2003 2004 2005 2006

2,00%

3,00%

4,00%

5,00%

Les b

on

s à

6 m

ois

Canaux de distribution de détail

Les Bons à 6 mois

- Guichet ouvert auprès des investisseurs de détail

- Faible rémunération

- Produits concurrents

En millions de USD

Tendance baissière de l’encours des bons permanents à 6 mois

12

Forums de l’OCDE sur la gestion de la dette publique Paris 4-5 Décembre 2008

Les dépôts bancaires :

- Remplacement des bons permanents à 6 mois par des dépôts à

terme à partir de 2008

- Rémunération des dépôts à vue : indexation sur les bons du

Trésor à 26 semaines

- Développement de l’activité bancaire à travers l’ouverture des

agences du Trésor pour la collecte de l’épargne

Les d

ép

ôts

Canaux de distribution de détail

Recommended