Embed Size (px)

Citation preview

Etat des lieux de la banque mobile en Europe

Octobre 2016

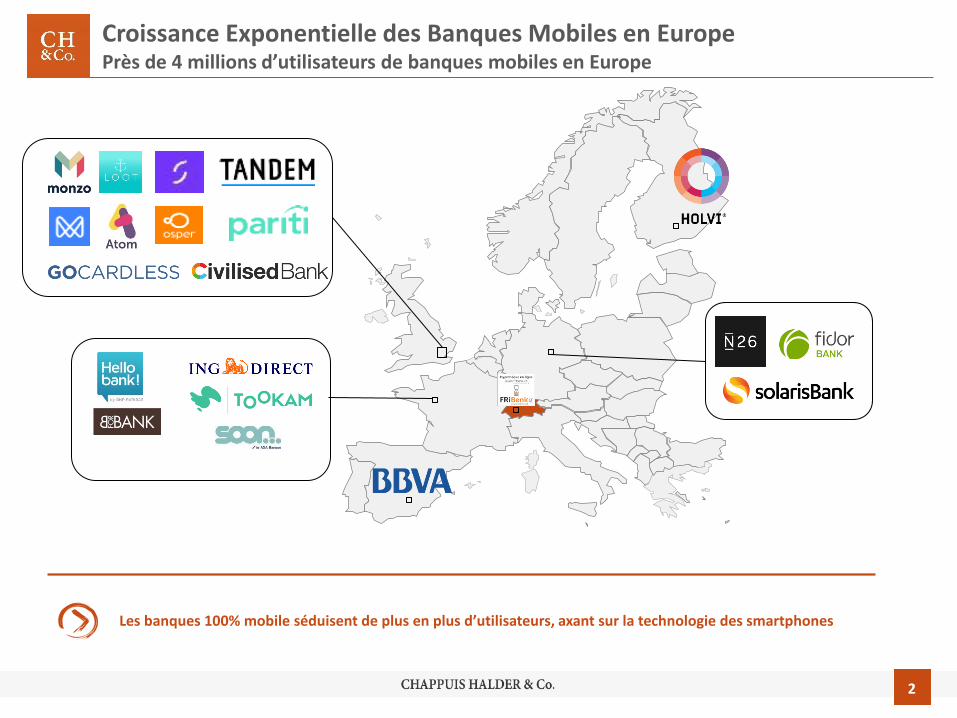

Croissance Exponentielle des Banques Mobiles en Europe Près de 4 millions d’utilisateurs de banques mobiles en Europe

2

Les banques 100% mobile séduisent de plus en plus d’utilisateurs, axant sur la technologie des smartphones

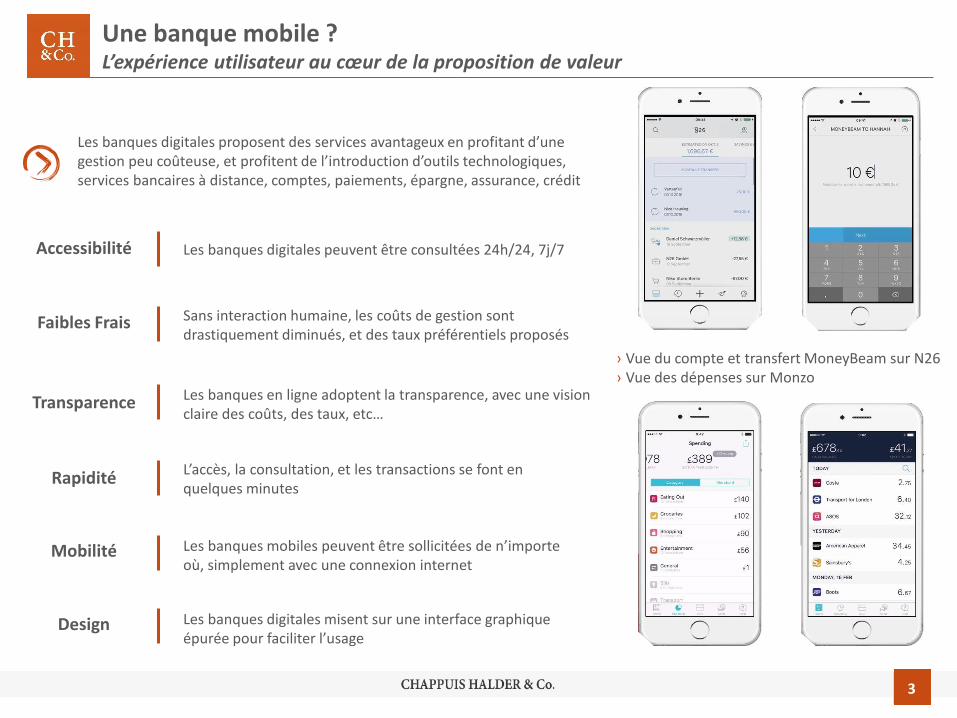

› Vue du compte et transfert MoneyBeam sur N26 › Vue des dépenses sur Monzo

Les banques digitales proposent des services avantageux en profitant d’une gestion peu coûteuse, et profitent de l’introduction d’outils technologiques, services bancaires à distance, comptes, paiements, épargne, assurance, crédit

Accessibilité Les banques digitales peuvent être consultées 24h/24, 7j/7

Faibles Frais

Les banques en ligne adoptent la transparence, avec une vision claire des coûts, des taux, etc…

Transparence

Sans interaction humaine, les coûts de gestion sont drastiquement diminués, et des taux préférentiels proposés

Rapidité L’accès, la consultation, et les transactions se font en quelques minutes

Design Les banques digitales misent sur une interface graphique épurée pour faciliter l’usage

Mobilité Les banques mobiles peuvent être sollicitées de n’importe où, simplement avec une connexion internet

Une banque mobile ? L’expérience utilisateur au cœur de la proposition de valeur

3

Off

re

Mu

ltip

rod

uit

M

on

op

rod

uit

Sociale Individuelle Vision Communautaire

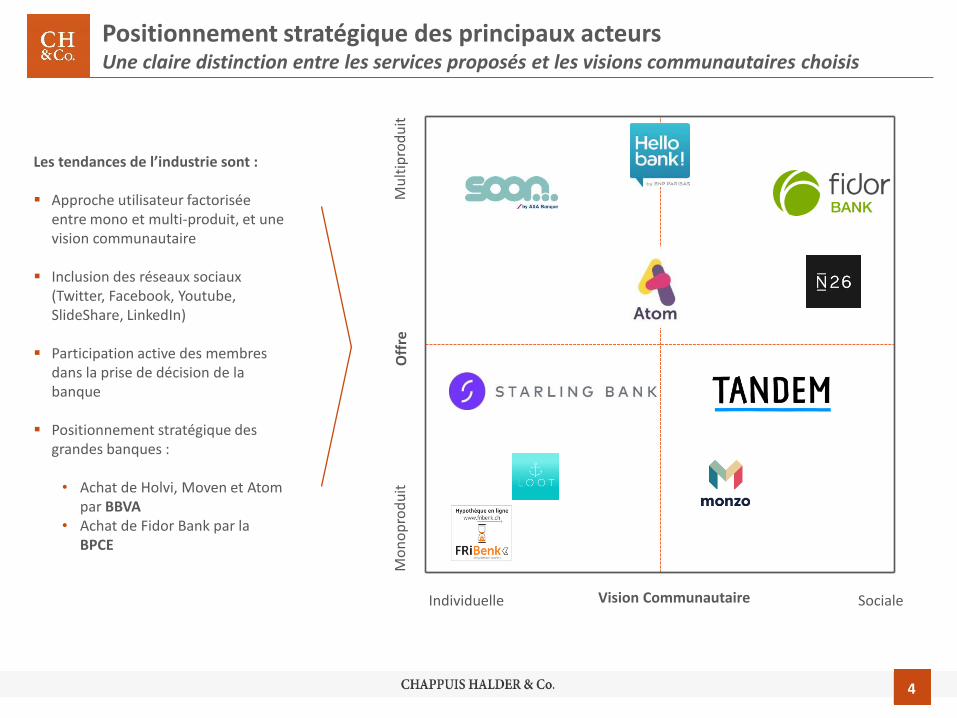

Positionnement stratégique des principaux acteurs Une claire distinction entre les services proposés et les visions communautaires choisis

Les tendances de l’industrie sont : Approche utilisateur factorisée

entre mono et multi-produit, et une vision communautaire

Inclusion des réseaux sociaux (Twitter, Facebook, Youtube, SlideShare, LinkedIn)

Participation active des membres dans la prise de décision de la banque

Positionnement stratégique des grandes banques :

• Achat de Holvi, Moven et Atom par BBVA

• Achat de Fidor Bank par la BPCE

4

Acteurs Pays Synthèse

Inclusion des réseaux sociaux : Plus de likes octroie des taux d’intérêts plus avantageux

Peer-To-Peer Lending : Prêts entre membres de la communauté Fidor Bank

TransferWise : Transfert d’argent en 19 devises

Réseau : Retrait et dépôt de cash dans 6000 boutiques et supermarchés en Allemagne

Services: Gamme complète de services bancaire sur une plateforme 100% mobile

Réseau : Mise en relation avec le réseau AXA Banque

Pionnier: 1ère banque européenne 100% digitale

Réseau : Mise en relation avec le réseau BNP Paribas pour l’ensemble des services

Clientèle: Axée sur une clientèle étudiante

Service: Analyse prédictive des dépenses et outils de gestion de budget

Technologie: Approche ‘’Data Driven’’ de la gestion de budget

Outils: Pas de limite de dépense et analyse prédictive de budget

Mono-Produit : Axé sur les comptes courants uniquement

Outils: Analyse prédictive des dépenses et outils de gestion de budget

Co-Founders: Propose des parts d’entreprise gratuites pour les membres actifs

Service: Analyse prédictive des dépenses et outils de gestion de budget

Personnalisation: Possibilité de façonner l’interface selon les besoins de l’utilisateur

Outils: Analyse prédictive des dépenses et outils de gestion de budget

Pourquoi ces banques rencontrent-elles du succès ? Facteurs clés et synthèse

5

Lancement

2013

2009

2013

2016

2014

2016

2016

2013

2014

T CP D

T Transactionnel CP Crédits et Prêts D Découvert

2016 Hypothèque: Service mono-produit visant les prêts hypothécaire en ligne

Infrastructure: Bénéficie de l’infrastructure de la Banque Cantonale de Fribourg

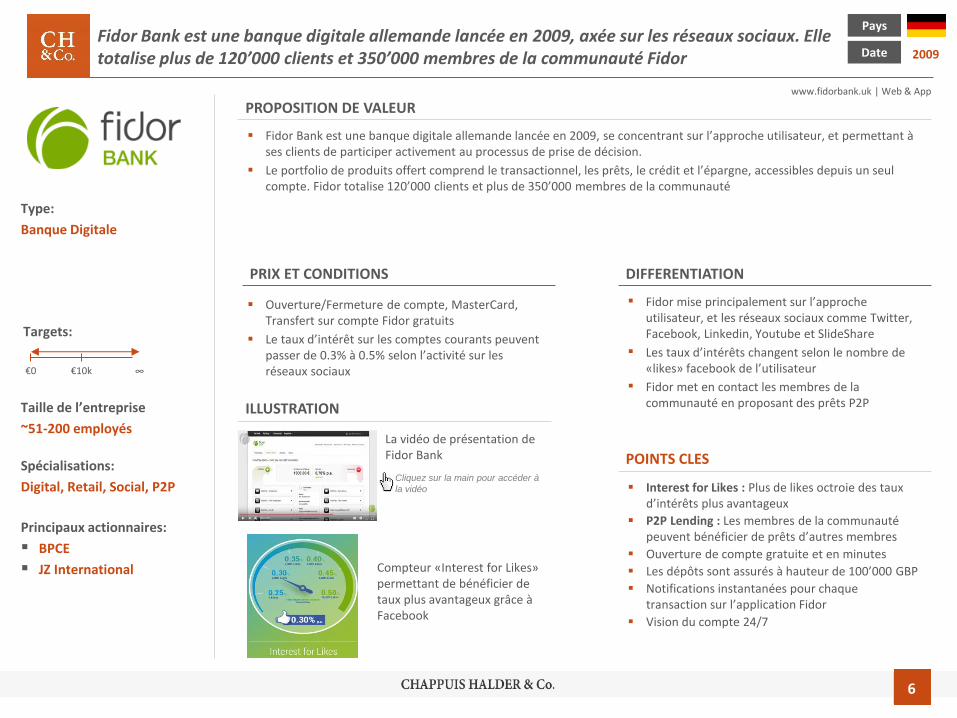

Type:

Banque Digitale

PROPOSITION DE VALEUR

Fidor Bank est une banque digitale allemande lancée en 2009, se concentrant sur l’approche utilisateur, et permettant à ses clients de participer activement au processus de prise de décision.

Le portfolio de produits offert comprend le transactionnel, les prêts, le crédit et l’épargne, accessibles depuis un seul compte. Fidor totalise 120’000 clients et plus de 350’000 membres de la communauté

PRIX ET CONDITIONS

Ouverture/Fermeture de compte, MasterCard, Transfert sur compte Fidor gratuits

Le taux d’intérêt sur les comptes courants peuvent passer de 0.3% à 0.5% selon l’activité sur les réseaux sociaux

DIFFERENTIATION

Fidor mise principalement sur l’approche utilisateur, et les réseaux sociaux comme Twitter, Facebook, Linkedin, Youtube et SlideShare

Les taux d’intérêts changent selon le nombre de «likes» facebook de l’utilisateur

Fidor met en contact les membres de la communauté en proposant des prêts P2P

2009

Principaux actionnaires:

BPCE

JZ International

Taille de l’entreprise

~51-200 employés

www.fidorbank.uk | Web & App

Pays

Date

Spécialisations:

Digital, Retail, Social, P2P

POINTS CLES

Interest for Likes : Plus de likes octroie des taux d’intérêts plus avantageux

P2P Lending : Les membres de la communauté peuvent bénéficier de prêts d’autres membres

Ouverture de compte gratuite et en minutes

Les dépôts sont assurés à hauteur de 100’000 GBP

Notifications instantanées pour chaque transaction sur l’application Fidor

Vision du compte 24/7

ILLUSTRATION

Cliquez sur la main pour accéder à

la vidéo

La vidéo de présentation de Fidor Bank

Fidor Bank est une banque digitale allemande lancée en 2009, axée sur les réseaux sociaux. Elle totalise plus de 120’000 clients et 350’000 membres de la communauté Fidor

Targets:

€0 €10k ∞

Compteur «Interest for Likes» permettant de bénéficier de taux plus avantageux grâce à Facebook

6

N26 est la première et la plus grande banque entièrement mobile en Europe. Elle totalise plus de 200’000 clients.

ILLUSTRATION

Capital :

> $53m de fonds levés

Type:

Banque Digitale

PROPOSITION DE VALEUR

N26 Bank est la première banque en Europe qui propose une gestion de compte entièrement sur smartphone. Ils ont levé plus de $53 millions de la part d’investisseurs comme Li Ka-Shing’s Horizons Ventures, Battery Ventures et Valar Ventures de Peter Thiel.

N26 prétend devenir la première banque pan-Européenne, en misant sur un service bancaire plus simple et plus fonctionnel. De plus, l’utilisateur peut avoir accès à tous les services financiers dont il a besoin sur l’application, comme MoneyBeam, CASH26, PULSE26, N26 Invest, TransferWise et Overdraft.

PRIX ET CONDITIONS DIFFERENTIATION

2013

Principaux investisseurs:

Investment Bank Berlin

Li Ka-Shing’s Horizons Ventures

Peter Thiel’s Valar Ventures

Targets:

€0 €10k ∞

Cliquez sur la main pour accéder à la vidéo

La vidéo de présentation de Number 26

POINTS CLES

Taille de l’entreprise

~51-200 employés

www.n26.com | Web & App

Pays

Date

Spécialisations:

Digital, Retail, Fintech

€0 /Mois pour l’ouverture d’un compte

MasterCard gratuite et retrait de cash illimités

Retrait de cash gratuit en ATM en dehors d’Allemagne

Dépôt de cash gratuit sur tout le réseau CASH26

1.50% par dépôt de cas dépassant les €100 par mois

Intérêt sur découvert prélevés trimestriellement à 8.9% p.a

N26 Invest : Investissement simple sur

l’application N26 TransferWise : Transfert d’argent en 19 devises Overdraft : Jusqu’à €2.000 de découvert contrôle

des limites grâce à CASH26 Retrait et dépôt de cash dans 6000 boutiques et

supermarchés en Allemagne PULSE26 Informations personnalisées du compte MoneyBeam Envoi d’argent instantané aux amis

et contacts

Ouverture d’un compte en moins de 8 minutes, retrait de n’importe quel ATM, retrait ou dépôt sur tout le réseau CASH26

Payer sans cash grâce à MasterCard, changer de code PIN, bloquer la carte ou commander une nouvelle

Toutes les finances : Transferts, investissements, crédit, découvert, épargne et assurance

Transfert d’argent instantané grâce à Money Transfers par téléphone ou email

Augmentation de la limite de découvert en un instant

7

Hello Bank! est une banque en ligne lancée en 2013 par le groupe BNP Paribas disponible en France, en Italie, en Allemagne et en Belgique.

ILLUSTRATION

Capital :

> €80m de fonds levés

Type:

Banque Digitale

PROPOSITION DE VALEUR

Hello Bank! est la première banque mobile européenne 100% digitale du groupe BNP Paribas.

Elle est soutenue par le Groupe BNP Paribas formé en 2000 après la fusion Banque Nationale de Paris / Paribas. BNP Paribas est considérée comme une banque solide, rentable malgré les différentes crises, affichant un résultat net positif en 2008 (3Mds€), en 2009 (5,8Mds€), en 2010 (7,8Mds€), en 2011 (6,1Mds€), en 2012 (6,6Mds€) et en 2013 (4,8Mds€).

Hello Bank ! recense plus de 250’000 clients en France

PRIX ET CONDITIONS DIFFERENTIATION

2013

Principaux investisseurs:

BNP Paribas

Targets:

€0 €10k ∞

Cliquez sur la main pour accéder à la vidéo

La vidéo de présentation de Hello Bank!

POINTS CLES

Taille de l’entreprise

~201-500 employés

www.hellobank.fr | Web & App

Pays

Date

Spécialisations: Digital, Retail, Assurance, Prêts, Banque en Ligne

Ouverture de compte gratuite

Carte VISA ou Premier gratuites

Retrait et dépôt de cash gratuit dans tous les distributeurs BNP Paribas et partenaires

Virements & prélèvements dans toute la zone euro

Des produits exclusifs Hello : compte courant, carte, compte épargne, crédit consommation et prêt immobilier

Large gamme de produits bancaires proposée par BNP Paribas : Epargne, Bourse, Assurance et Prévoyance

Produits Hello 100% mobiles

Gamme de produits BNP Paribas et infrastructure internationale

Récompensée par deux Trophées D’Or 2016 sur les profils Classique et Premium dans la catégorie Banque en Ligne

Ouverture d’un compte en 4 étapes seulement

possibilité de retirer/déposer de l’argent dans plus de 6000 ATM BNP Paribas sans frais

Disponible sur smartphone, tablettes et ordinateur

Alerte SMS et push-notifications

Profiter de l’infrastructure de BNP Paribas pour proposer des services plus complexes que leurs compétiteurs

8 8

Loot Bank est une banque 100% virtuelle avec carte de paiement prépayée, entièrement dédiée aux étudiants.

ILLUSTRATION

Capital :

> £2.17m de fonds levés

Type:

Banque Digitale

PROPOSITION DE VALEUR

Loot propose une alternative bancaire dédiée aux étudiants dans une premier temps, avec des outils de money management

Loot propose une offre combinant une carte Visa prépayée et une application de gestion de budget pour que les étudiants gèrent leurs finances. Loot gère automatiquement les dépenses et les organise.

Une nouvelle application plus générale propose des services dédiés aux voyages, au shopping, et à la gestion de budget. Elle vise les acheteurs impulsifs pour leur mettre d’avoir une vision de leurs dépenses en temps réel.

L’application propose des prédictions des dépenses et un calendrier de prêts étudiants

PRIX ET CONDITIONS DIFFERENTIATION

Principaux investisseurs:

Global Founders Capital

Speedinvest

Targets:

€0 €10k €20k

Cliquez sur la main pour

accéder à la vidéo

La vidéo de présentation de Loot Bank

POINTS CLES

Taille de l’entreprise

~11-50 employés

loot.io| App

Pays

Date

Spécialisations: Digital

Ouverture de compte gratuite

Carte VISA gratuite

Ouverture d’un compte courant seulement, sans découvert

Analyse prédictive et personnalisée des dépenses

Couponing par marketing affinitaire

Récompensée par le premier prix du «Great British Mobile Banking Review 2015»

Ouverture de compte simplifiée

Application utilisable à l’international

Catégorisation de transactions et suivi de dépenses

Alerte SMS et push-notifications

Propositions sur-mesure pour réduire les dépenses

2014

9

Capital :

> £175m de fonds levés

Type:

Banque Digitale

PROPOSITION DE VALEUR

Atom est la première banque du Royaume-Uni conçue exclusivement pour mobile. Atom axe sa stratégie sur la simplicité, la customisation, et des analyses personnelles.

L‘application Atom donne à l’utilisateur le choix de choisir le nom de sa banque, son logo et ses couleurs, pour mieux s’identifier à l’entreprise.

Comme les acteurs majeurs en Digital Banking, l’ouverture d’une compte se fait en quelques minutes

Atom utilise les fonctionnalités des smartphones pour renforcer la sécurité de l’accès au compte (reconnaissance vocale, faciale, empreinte digitale, etc…)

PRIX ET CONDITIONS

La réduction des coûts et frais de gestion permet à Atom de proposer des taux d’intérêt avantageux.

Par exemple, l’ouverture d’un compte d’épargne d’une année donne droit à un taux d’intérêt de 1.40%, et jusqu’à 1.65% pour les comptes de plus de deux ans.

DIFFERENTIATION

Atom mise principalement sur la personnalisation de l’application

Au delà de l’aspect visuel, une prédiction sur les intérêts perçus sur les prochains mois est aussi proposée

Atom propose à ses clients de devenir membre du Founder Programme, pour proposer des idées et avoir un impact sur l’évolution de la banque

2014

Principaux actionnaires:

Neil Woodford

Banco Bilbao Vizcaya

BBVA

Targets:

£50 £10k £100k

Taille de l’entreprise

~51-200 employés

www.atombank.co.uk | Web & App

Pays

Date

Spécialisations:

Digital, Retail, Commercial

POINTS CLES

Personnalisation : Visuelle et analyse prédictive individuelle

Focus sur la technologie des smartphones : Visio et Audio-Reconnaissance, empreintes digitales

Participation des membres dans la prise de décision de la banque

ILLUSTRATION

Cliquez sur la main pour accéder à la vidéo

La vidéo de présentation d’Atom Bank

Atom est la première banque entièrement digitale au Royaume-Uni. Elle fait partie des start-ups ayant enregistré les plus rapides levées de fonds de l’histoire

10

FRiBenk est une banque 100% mobile, offrant aux clients de la Banque Cantonale de Fribourg une platefome pour établir eux-mêmes leur crédit hypothécaire

ILLUSTRATION

PROPOSITION DE VALEUR

«La Banque Cantonale de Fribourg (BCF) a créé FRiBenk, une banque en ligne toujours ouverte. FRiBenk offre aux clients qui souhaitent se passer ponctuellement de conseils, la possibilité d’établir eux-mêmes leur propre crédit hypothécaire.»

Taux avantageux et pas de frais de dossier (Taux fixe à 5 ans : 0.750% et 1.20% à 10 ans)

Processus rapide (15 minutes pour obtenir une proposition)

Prêts fixes et variables de premier rang entre 100’000 CHF et 1’000’000 CHF

Principalement du refinancement

CONTEXTE STRATEGIE COMMERICALE NATIONALE

Cliquez sur la main pour

accéder à la vidéo

La vidéo de présentation de FRiBenk

www.fribenk.ch | Web & App

Pays

Date

Perpétuelle baisse des taux hypothécaires fixes

Ralentissement de l’offre immobilière suisse (mise en place de LAT et baisse des prix

Potentielle baisse de la demande liée aux changement des lois sur l’utilisation des avoirs des caisses de pension

Digital Trend

La Banque Cantonale de Fribourg, au travers de FRiBenk, propose ses services à d’autres cantons: FR, VS, VD, NE et BE

Proposition de valeur : -30% sur les taux, et proposition envoyée en 15 minutes

2016

Lancement :

4 Avril 2016

Type:

Hypothèque en ligne

Site Internet :

www.fribenk.ch

Plateforme Soeur: Hypomat GLKB

Cible :

B2C

11

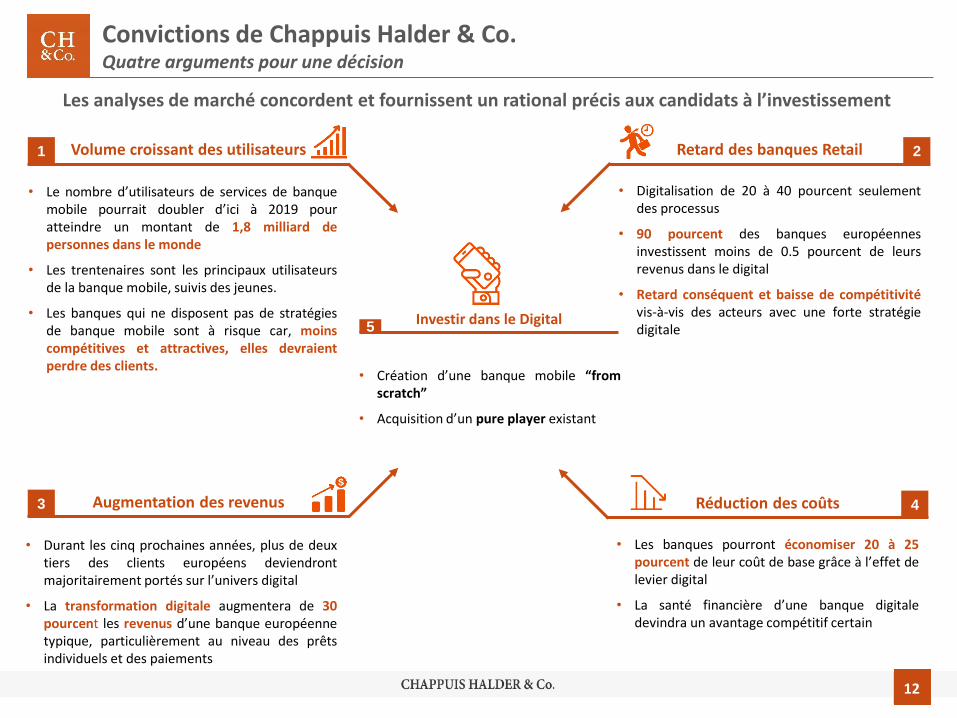

• Le nombre d’utilisateurs de services de banque mobile pourrait doubler d’ici à 2019 pour atteindre un montant de 1,8 milliard de personnes dans le monde

• Les trentenaires sont les principaux utilisateurs de la banque mobile, suivis des jeunes.

• Les banques qui ne disposent pas de stratégies de banque mobile sont à risque car, moins compétitives et attractives, elles devraient perdre des clients.

Volume croissant des utilisateurs 1

• Digitalisation de 20 à 40 pourcent seulement des processus

• 90 pourcent des banques européennes investissent moins de 0.5 pourcent de leurs revenus dans le digital

• Retard conséquent et baisse de compétitivité vis-à-vis des acteurs avec une forte stratégie digitale

Retard des banques Retail 2

• Création d’une banque mobile “from scratch”

• Acquisition d’un pure player existant

Investir dans le Digital 5

• Durant les cinq prochaines années, plus de deux tiers des clients européens deviendront majoritairement portés sur l’univers digital

• La transformation digitale augmentera de 30 pourcent les revenus d’une banque européenne typique, particulièrement au niveau des prêts individuels et des paiements

Augmentation des revenus 3

• Les banques pourront économiser 20 à 25 pourcent de leur coût de base grâce à l’effet de levier digital

• La santé financière d’une banque digitale devindra un avantage compétitif certain

Réduction des coûts 4

Convictions de Chappuis Halder & Co. Quatre arguments pour une décision

Les analyses de marché concordent et fournissent un rational précis aux candidats à l’investissement

12

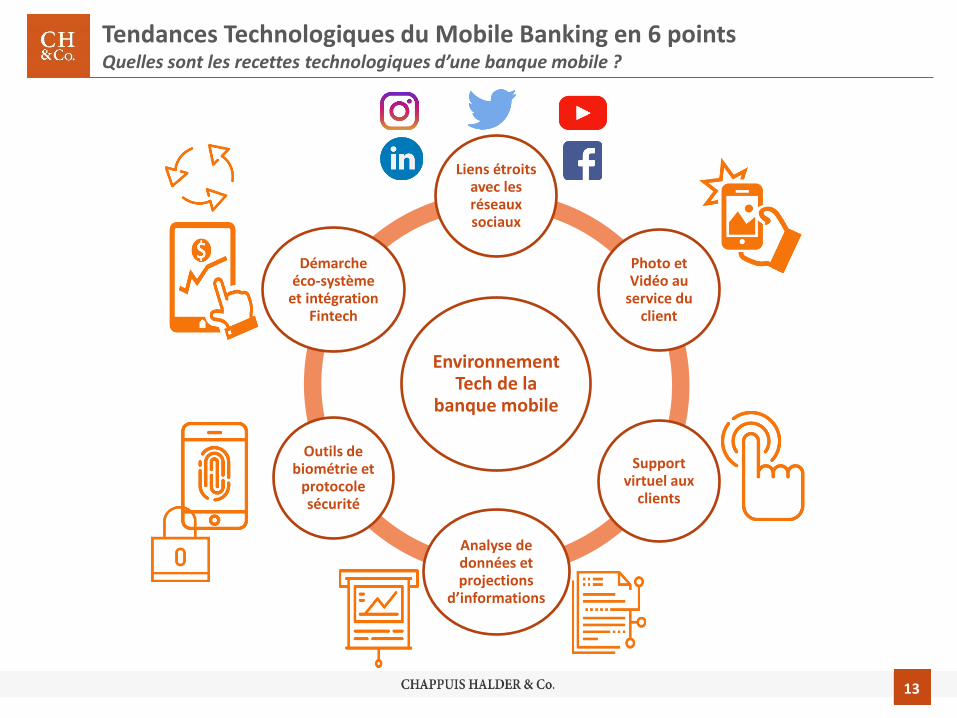

Environnement Tech de la

banque mobile

Liens étroits avec les réseaux sociaux

Photo et Vidéo au

service du client

Support virtuel aux

clients

Analyse de données et projections

d’informations

Outils de biométrie et

protocole sécurité

Démarche éco-système

et intégration Fintech

Tendances Technologiques du Mobile Banking en 6 points Quelles sont les recettes technologiques d’une banque mobile ?

13

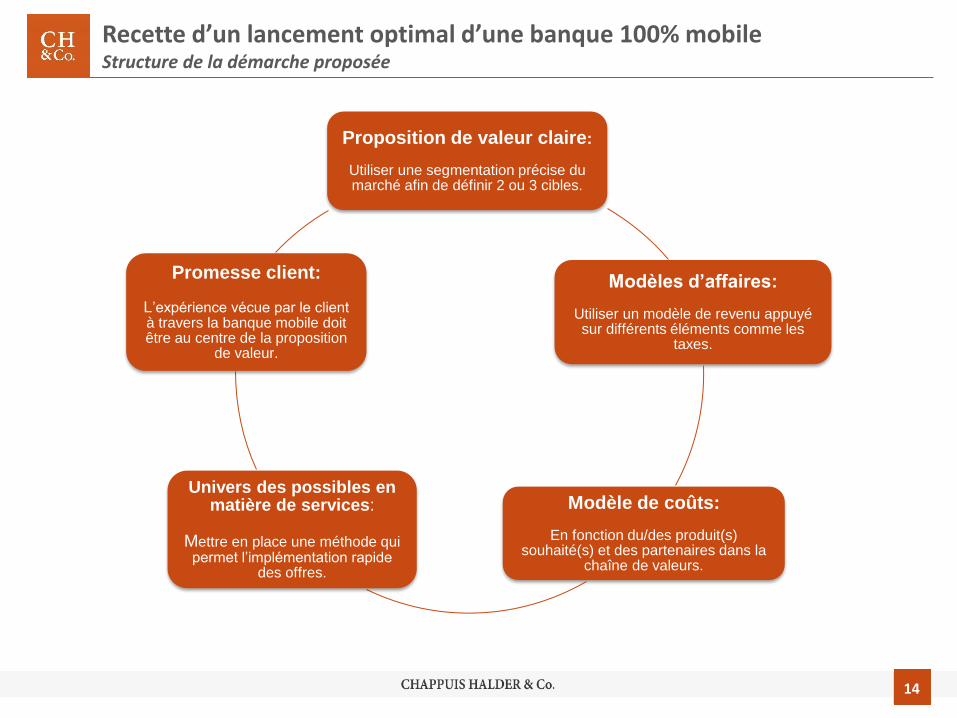

Proposition de valeur claire:

Utiliser une segmentation précise du marché afin de définir 2 ou 3 cibles.

Modèles d’affaires:

Utiliser un modèle de revenu appuyé sur différents éléments comme les

taxes.

Modèle de coûts:

En fonction du/des produit(s) souhaité(s) et des partenaires dans la

chaîne de valeurs.

Univers des possibles en matière de services:

Mettre en place une méthode qui permet l’implémentation rapide

des offres.

Promesse client:

L’expérience vécue par le client à travers la banque mobile doit être au centre de la proposition

de valeur.

Recette d’un lancement optimal d’une banque 100% mobile Structure de la démarche proposée

14

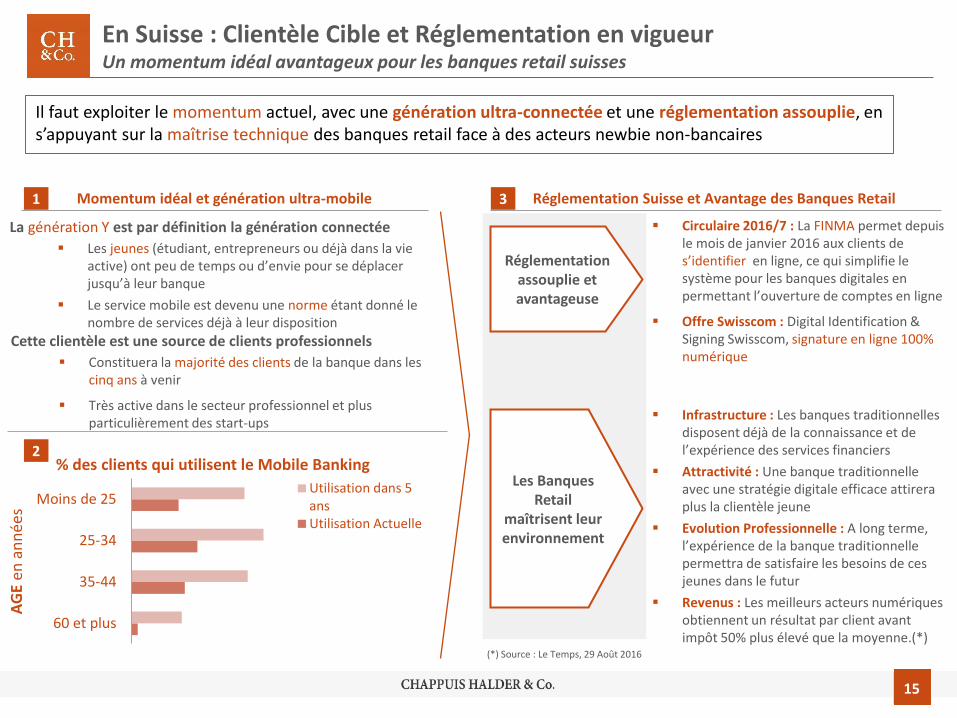

En Suisse : Clientèle Cible et Réglementation en vigueur Un momentum idéal avantageux pour les banques retail suisses

La génération Y est par définition la génération connectée

Les jeunes (étudiant, entrepreneurs ou déjà dans la vie active) ont peu de temps ou d’envie pour se déplacer jusqu’à leur banque

Le service mobile est devenu une norme étant donné le nombre de services déjà à leur disposition

Cette clientèle est une source de clients professionnels

Constituera la majorité des clients de la banque dans les cinq ans à venir

Très active dans le secteur professionnel et plus particulièrement des start-ups

60 et plus

35-44

25-34

Moins de 25

AG

E en

an

né

es

% des clients qui utilisent le Mobile Banking

Utilisation dans 5ansUtilisation Actuelle

Réglementation Suisse et Avantage des Banques Retail

Les Banques Retail

maîtrisent leur environnement

Infrastructure : Les banques traditionnelles disposent déjà de la connaissance et de l’expérience des services financiers

Attractivité : Une banque traditionnelle avec une stratégie digitale efficace attirera plus la clientèle jeune

Evolution Professionnelle : A long terme, l’expérience de la banque traditionnelle permettra de satisfaire les besoins de ces jeunes dans le futur

Revenus : Les meilleurs acteurs numériques obtiennent un résultat par client avant impôt 50% plus élevé que la moyenne.(*)

Circulaire 2016/7 : La FINMA permet depuis le mois de janvier 2016 aux clients de s’identifier en ligne, ce qui simplifie le système pour les banques digitales en permettant l’ouverture de comptes en ligne

Offre Swisscom : Digital Identification & Signing Swisscom, signature en ligne 100% numérique

(*) Source : Le Temps, 29 Août 2016

Réglementation assouplie et avantageuse

Il faut exploiter le momentum actuel, avec une génération ultra-connectée et une réglementation assouplie, en s’appuyant sur la maîtrise technique des banques retail face à des acteurs newbie non-bancaires

Momentum idéal et génération ultra-mobile

15

1

2

3

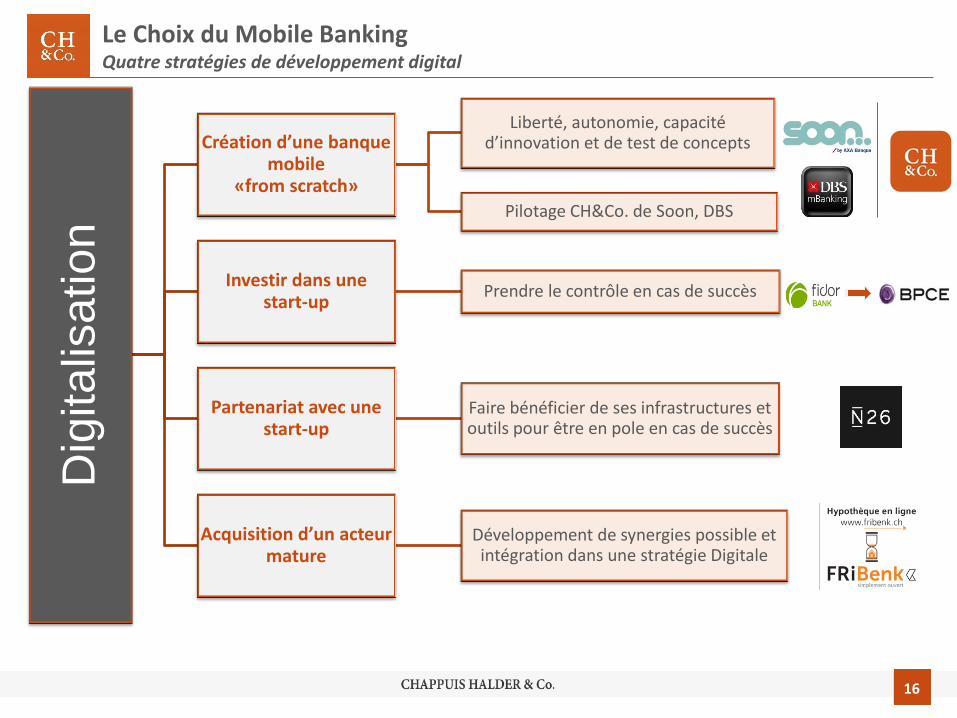

Le Choix du Mobile Banking Quatre stratégies de développement digital

Dig

ita

lisa

tio

n

Création d’une banque mobile

«from scratch»

Liberté, autonomie, capacité d’innovation et de test de concepts

Pilotage CH&Co. de Soon, DBS

Investir dans une start-up

Prendre le contrôle en cas de succès

Partenariat avec une start-up

Faire bénéficier de ses infrastructures et outils pour être en pole en cas de succès

Acquisition d’un acteur mature

Développement de synergies possible et intégration dans une stratégie Digitale

16

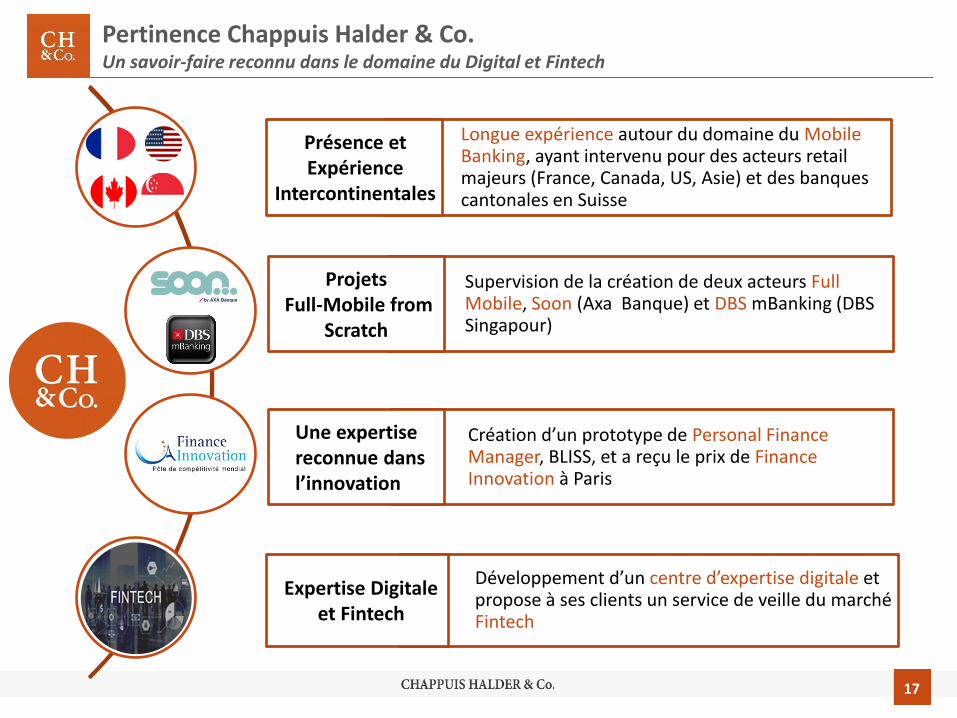

Longue expérience autour du domaine du Mobile Banking, ayant intervenu pour des acteurs retail majeurs (France, Canada, US, Asie) et des banques cantonales en Suisse

Supervision de la création de deux acteurs Full Mobile, Soon (Axa Banque) et DBS mBanking (DBS Singapour)

Création d’un prototype de Personal Finance Manager, BLISS, et a reçu le prix de Finance Innovation à Paris

Développement d’un centre d’expertise digitale et propose à ses clients un service de veille du marché Fintech

Pertinence Chappuis Halder & Co. Un savoir-faire reconnu dans le domaine du Digital et Fintech

Présence et Expérience

Intercontinentales

Projets Full-Mobile from

Scratch

Une expertise reconnue dans l’innovation

Expertise Digitale et Fintech

17