Embed Size (px)

Citation preview

Quelles solutions pour le secteur de l’assurance face à l’environnement de taux bas en europe ? —

Novembre 2016

2

Ce document constitue une synthèse de travaux scientifiques conduits au sein de l’EDHEC. Pour plus d’informations, nous vous prions de vous adresser à la direction de la recherche de l’EDHEC : [email protected] Les opinions exprimées sont celles des auteurs et n’engagent pas la responsabilité de l’EDHEC.

Introduction> P.071. Les effets économiques et financiers du Quantitative Easing de la BCE> P.11

2. Quel est l’impact de la politique du Quantitative Easingpour le secteur de l’assurance ?> P.29

Conclusion> P.47Références> P.49

table des matières

Une Publication EDHEC Business SchoolEDHEC Economics Research Centre — Financial Analysis and Accounting Research Centre

3

position paper — Quelles solutions pour le secteur de l’assurance face à l’environnement de taux bas en europe ? — novembre 2016

RESUME

début 2015, la bce a décidé de procéder à un assouplissement quantitatif (Quantitative easing) pour éviter une spirale déflationniste. notre objectif, après avoir montré en quoi cette situation de taux d’intérêt bas constitue pour le secteur de l’assurance un véritable défi, est de proposer des solutions pour affronter ce contexte. nous rappelons les principaux mécanismes théoriques à l’œuvre et réalisons une mise en perspective historique d’autres épisodes de Quantitative easing aux etats-unis, au royaume-uni ou au Japon. a la différence de certains de ces exemples, nous mettons en évidence les difficultés rencontrées par la bce pour agir à la hausse sur les anticipations d’inflation. la zone euro semble, au moins à moyen terme, vouée à stagner dans un environnement de taux bas et d’inflation faible. nous détaillons les dangers que font peser les taux bas sur le secteur de l’assurance tant en vie qu’en non vie et les solutions stratégiques possibles pour en limiter les risques. nous montrons qu’une gestion actif-passif optimale s’avère plus que jamais la réponse adéquate à une situation macroéconomique dégradée pour les sociétés d’assurance. nous étudions les techniques possibles pour augmenter la duration des portefeuilles d’actifs et réduire le gap de duration entre les actifs et les passifs. en particulier, nous étudions l’intérêt d’un retour des assureurs vers l’investissement immobilier ou vers d’autres actifs moins traditionnels pour réduire ce gap de duration.

Une Publication EDHEC Business SchoolEDHEC Economics Research Centre — Financial Analysis and Accounting Research Centre

4

position paper — Quelles solutions pour le secteur de l’assurance face à l’environnement de taux bas en europe ? — novembre 2016

Une Publication EDHEC Business SchoolEDHEC Economics Research Centre — Financial Analysis and Accounting Research Centre

A PRoPoS dES AUtEURS

Guillaume déderen est maître des requêtes au conseil d’etat, où il siège à la section sociale, spécialisée en droit du travail et de la sécurité sociale. ancien élève de l’ecole nationale d’administration et titulaire d’un master en linguistique et littérature, il a d’abord été professeur et éducateur pour des jeunes en grande difficulté, avant d’occuper plusieurs postes de sous-préfet et d’exercer les fonctions de chef du bureau d’expertise des risques naturels et technologiques au ministère de l’intérieur, puis du département des risques et crises dans les services du premier ministre. il a intégré en septembre 2015 l’executive mba de l’edHec, où il est également chercheur associé au sein du pôle analyse financière et comptabilité.

liliana arias est ingénieur de recherche au sein du pôle de recherche d’analyse financière et comptabilité à l’edHec business school. elle a un doctorat en finance de l’université d’orléans, un master of science in finance de l’edHec et une licence en economie. avant de rejoindre le centre de recherche, liliana travaillait en tant qu’analyste de risques pour la division de corporate and investment banking chez citigroup. elle participe, au sein du pôle de recherche de l’edHec, à de nombreuses études sur solvabilité ii, l’enterprise risk management et les normes ifrs.

5

position paper — Quelles solutions pour le secteur de l’assurance face à l’environnement de taux bas en europe ? — novembre 2016

Une Publication EDHEC Business SchoolEDHEC Economics Research Centre — Financial Analysis and Accounting Research Centre

A PRoPoS dES AUtEURS

philippe foulquier est professeur de finance et de comptabilité, directeur du pôle de recherche «analyse financière et comptabilité» et directeur du emba à paris, à l’edHec. après avoir débuté sa carrière à la direction scientifique au sein de l’uap, philippe foulquier a travaillé durant dix ans comme analyste financier spécialisé sur le secteur de l’assurance. avant de rejoindre l’edHec en 2005, il dirigeait l’équipe pan-européenne d’analystes financiers en charge de l’assurance chez exane bnp paribas. il a été plusieurs fois primé comme meilleur analyste financier assurance dans les classements extel/thomson financial et l’agefi. a l’edHec, ses travaux de recherché se sont centrés sur l’étude de l’impact des ifrs et de solvency ii sur la gestion des compagnies d’assurance et sur la valorisation des sociétés (tous secteurs). il est l’auteur de nombreuses études approfondies sur la question et a contribué à diverses consultations du eiopa (comité européen des contrôleurs des assurances et fonds de pension). il a publié de nombreux articles dans des revues académiques et professionnelles et ses travaux et analyses ont été mentionnés par le financial times et the economist. il siège à la commission « comptabilité et analyse financière » de la sfaf (société française des analystes financiers). il est titulaire d’un doctorat en sciences economiques de l’université paris x nanterre, d’un master en banques et finance, et diplômé de l’effas. il est activement impliqué dans des missions de consultant sur solvabilité ii, les ifrs, et la valorisation d’entreprises (tous secteurs confondus).

tristan-pierre maury est directeur adjoint de recherche au pôle de recherche en économie de l’edHec. ancien chercheur à la banque de france et à l’essec, il a obtenu son doctorat en 2001 à l’université paris x – nanterre. il a effectué des recherches en macroéconomie (théories de la croissance, politique monétaire) et en immobilier (marchés du logement et des bureaux) donnant suite à des publications dans des revues académiques françaises et internationales (revue d’economie politique, Journal of economic dynamics and control, economics letters, real estate economics, Journal of regional science, annals of economics and statistics, Health economics).

6

position paper — Quelles solutions pour le secteur de l’assurance face à l’environnement de taux bas en europe ? — novembre 2016

Une Publication EDHEC Business SchoolEDHEC Economics Research Centre — Financial Analysis and Accounting Research Centre

7

introduction

Une Publication EDHEC Business SchoolFinancial Analysis and Accounting Research Centre 8

position paper — Quelles solutions pour le secteur de l’assurance face à l’environnement de taux bas en europe ? — novembre 2016

introduction

depuis plusieurs années, l’économie européenne connaît une forte baisse des taux d’intérêt. ce processus a été amorcé dès 2008, via une réduction des taux directeurs de la banque centrale européenne. les taux sont aujourd’hui proches de zéro, voire négatifs selon les pays et les durations. ce facteur, combiné à une absence d’inflation dans la zone euro, fait craindre un scénario de trappe à liquidité et déflation comme observé au Japon dans les années 90. début 2015, la bce a décidé de procéder à un assouplissement quantitatif (Quantitative easing) pour éviter ce type de spirale déflationniste. il s’agit d’un programme ambitieux d’achat de titres par la bce destiné à inonder les institutions financières européennes de liquidités. en agissant à la baisse sur les taux, notamment longs, la bce espère relancer l’investissement, la demande privée et donc faire revenir l’inflation vers sa cible historique de 2%.

notre objectif est d’analyser en quoi cette situation de taux d’intérêt bas constitue pour le secteur de l’assurance (vie comme non vie) un véritable défi et de déterminer quelles sont les solutions pour s’adapter à ce contexte. en effet, cet environnement vient aggraver encore un peu plus la problématique de la baisse des rendements des portefeuilles, déjà compliquée par les règles prudentielles solvabilité 2 qui favorisent les actifs moins risqués et l’évolution des règles comptables européennes ifrs qui rigidifient la gestion. actuellement, les assureurs font face à une exposition accrue au risque de taux qui se traduit par de nombreux défis : gestion de l’écart de sensibilité des actifs et des passifs accentué

par solvabilité 2 et l’augmentation de la volatilité des spreads ; le casse-tête du réinvestissement des obligations arrivant à échéance, des coupons et des nouveaux flux de collecte d’assurance ;la pression sur la marge financière et la compétitivité par rapport aux autres placements. ces problématiques se posent a fortiori avec une acuité particulière pour les contrats à taux garanti et/ou en rente, et pour les sociétés dont le mismatch actif-passif est important.

l’article se décompose en deux parties. dans la première partie, nous analysons les conséquences macroéconomiques du Quantitative easing sur la courbe de taux et sur l’inflation. nous rappelons les principaux mécanismes théoriques à l’œuvre et proposons une mise en perspective historique avec d’autres épisodes de Quantitative easing aux etats-unis, au royaume-uni ou au Japon. a la différence de certains de ces exemples, nous mettons en évidence les difficultés rencontrées par la bce pour agir à la hausse sur les anticipations d’inflation. la zone euro semble, au moins à moyen terme, vouée à stagner dans un environnement de taux bas et d’inflation faible. dans la seconde partie, nous détaillons les dangers que font peser les taux bas pour les assureurs et les stratégies disponibles pour en limiter les risques : modification de l’offre commerciale pour les contrats existants (renégociation des garanties existantes, transfert d’épargne vers d’autres contrats moins sensibles aux taux d’intérêt) et pour la nouvelle collecte (adaptation des garanties voire suppression, produits multisupports et/ou structurés) ; adaptation du modèle économique (réduire

Une Publication EDHEC Business SchoolEDHEC Economics Research Centre — Financial Analysis and Accounting Research Centre

9

position paper — Quelles solutions pour le secteur de l’assurance face à l’environnement de taux bas en europe ? — novembre 2016

les coûts opérationnels, renforcer les réserves préventives, adapter la couverture au risque de taux) et, surtout, gérer le gap de duration entre les actifs et les passifs. en effet, nous montrons qu’une gestion actif-passif optimale, c’est-à-dire fondée sur un contrôle accru du mismatch de duration et une stratégie de diversification, s’avère plus que jamais, pour les sociétés d’assurance, la réponse la plus adéquate à une situation macroéconomique dégradée. nous identifions les techniques possibles pour augmenter la duration des portefeuilles d’actifs et réduire le gap de duration entre actifs et passifs. en particulier, quelle est la pertinence d’un retour des assureurs vers l’investissement immobilier ou vers d’autres actifs moins traditionnels (covered bonds, instruments de titrisation adossés à des actifs, des prêts résidentiels, commerciaux, agricoles, collateralized loan obligations, prêts publics ou privés, direct ou indirect, investissements alternatifs tels que le private equity, lbo, infrastructures, hedge funds) pour réduire ce gap de duration ?

Une Publication EDHEC Business SchoolEDHEC Economics Research Centre — Financial Analysis and Accounting Research Centre

10

position paper — Quelles solutions pour le secteur de l’assurance face à l’environnement de taux bas en europe ? — novembre 2016

Une Publication EDHEC Business SchoolEDHEC Economics Research Centre — Financial Analysis and Accounting Research Centre

2. les expériences étranGères :

les modalités des parc et de l’endettement

étudiant

11

les effets économiQues et financiers du

Quantitative easinG de la bce

Une Publication EDHEC Business SchoolFinancial Analysis and Accounting Research Centre & EDHEC Family Business Centre 12

position paper — Quelles solutions pour le secteur de l’assurance face à l’environnement de taux bas en europe ? — novembre 2016

les effets économiQues et financiers du Quantitative easinG de la bce

1 - le dispositif a depuis été prolongé.2 - c’est en cela que l’on parle de « Quantitative easing » : la cible de la politique est la taille du bilan de la banque centrale et donc implicitement le montant des liquidités en circulation. une politique d’achat d’actifs avec stérilisation conduit à une modification qualitative de la nature du bilan de la banque centrale, sans modification du montant des liquidités en circulation (« credit easing » ou assouplissement du crédit).3 - certaines mesures destinées à accroître le bilan de la bce avaient déjà été prises dès le second semestre 2014. 4 - il s’agit de l’évolution par rapport au niveau des prix douze mois plus tôt, i.e. en janvier 2014.

PRéSEntAtIon dU dISPoSItIf le 22 Janvier 2015, le conseil des gouverneurs de la banque centrale européenne a annoncé un élargissement de ses programmes d’achat d’actifs. ce programme d’expanded asset purchase programme (eapp, ou Quantitative easing – Qe par la suite) combine la poursuite d’achat de titres de créance privés via des programmes déjà existants (titres adossés à des actifs dans le cadre du asset backed securites purchase programme, abspp, et d’obligations sécurisées dans le cadre du covered bond purchase programme n°3, cbpp3) et de titres de créance publics, à savoir des obligations émises par des gouvernements, des agences ou des institutions européennes (public sector purchase programme, pspp). la maturité restante de ces titres doit être supérieure à 2 ans et inférieure à 30 ans. le montant combiné de ces achats s’élève à 60 milliards par mois à partir de mars 2015 jusqu’en septembre 20161, soit un total d’environ 1.100 milliards euros d’achat sur l’ensemble de la période. a la différence de certaines mesures exceptionnelles prises par la bce ces dernières années, ces interventions ne seront pas stérilisées, c’est-à-dire que la bce ne mènera pas simultanément des opérations de vente de titres, destinées à neutraliser les effets du programme sur la taille de son bilan. au contraire, l’objectif clairement affiché est d’augmenter la taille du bilan de la bce2. celui-ci était tombé en dessous de 2.000 milliards d’euros au dernier trimestre 2014, alors qu’il était supérieur à 3.000 milliards en 2012. ce déclin est propre à la zone euro, car dans le même temps les bilans d’autres

banques centrales ont continué à augmenter. le Qe en europe devrait, en théorie, permettre de revenir au niveau d’il y a trois ans3.

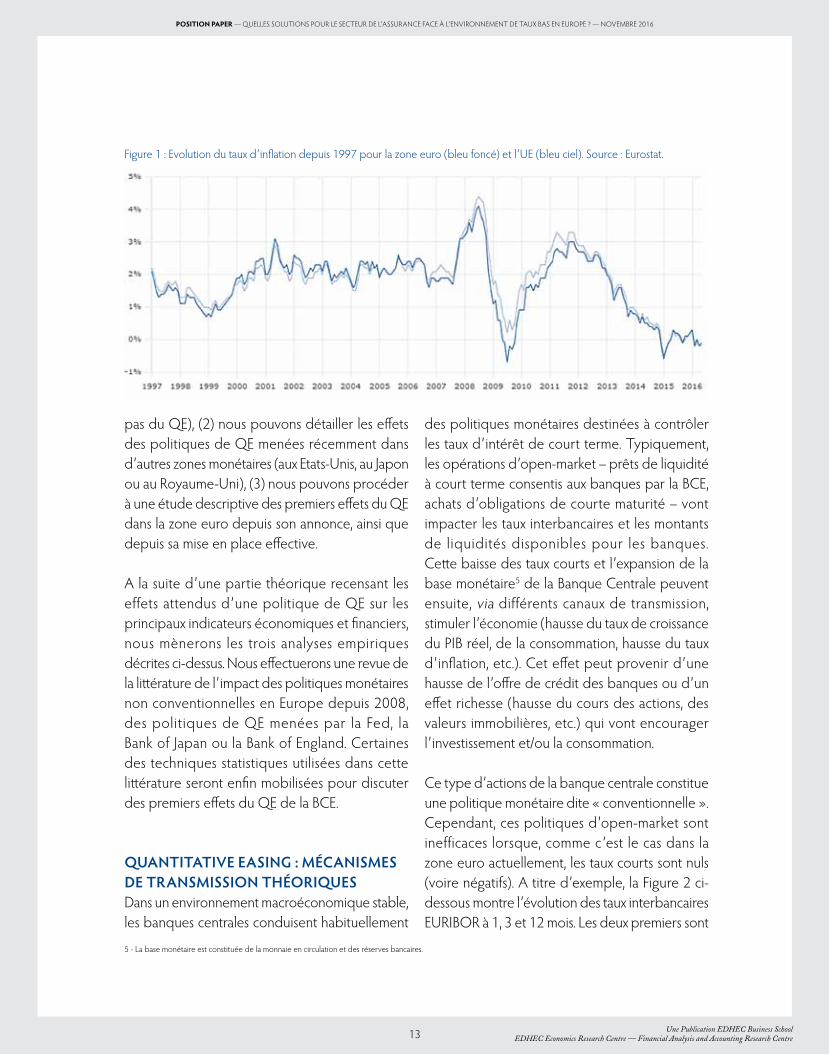

l’objectif principal affiché du Qe est de lutter contre le risque déflationniste dans la zone euro. la bce doit garantir la stabilité des prix (price stability mandate), ce qui s’entend, selon le conseil des gouverneurs, par une croissance annuelle de l’indice des prix à la consommation inférieure à, mais proche de 2% à moyen terme. en janvier 2015, le taux d’inflation était tombé à -0,6%4, très loin de la cible officielle (cf. figure 1). il s’agissait de son plus bas niveau depuis juillet 2009 (également -0,6%), période où la zone euro était en récession. si le rythme de croissance des prix avait légèrement augmenté courant 2015, il est retombé à -0,1% en mai 2016. beaucoup d’acteurs économiques se posent la question de savoir si le Qe permettra d’écarter durablement la perspective d’une spirale de déflation.

dans cette section, notre but est de fournir des éléments théoriques et empiriques pour comprendre les effets possibles du Qe en europe. notre analyse portera sur la réaction des marchés financiers (et notamment des taux souverains), ainsi que sur des indicateurs macroéconomiques (l’inflation bien sûr, mais également la croissance). compte tenu du manque de recul historique, nous avons trois possibilités pour anticiper les effets du Qe : (1) nous pouvons analyser les conséquences des nombreuses mesures non conventionnelles de la bce depuis 2008 (même si toutes ne relèvent

Une Publication EDHEC Business SchoolEDHEC Economics Research Centre — Financial Analysis and Accounting Research Centre

Une Publication EDHEC Business SchoolFinancial Analysis and Accounting Research Centre & EDHEC Family Business Centre13

position paper — Quelles solutions pour le secteur de l’assurance face à l’environnement de taux bas en europe ? — novembre 2016

pas du Qe), (2) nous pouvons détailler les effets des politiques de Qe menées récemment dans d’autres zones monétaires (aux etats-unis, au Japon ou au royaume-uni), (3) nous pouvons procéder à une étude descriptive des premiers effets du Qe dans la zone euro depuis son annonce, ainsi que depuis sa mise en place effective.

a la suite d’une partie théorique recensant les effets attendus d’une politique de Qe sur les principaux indicateurs économiques et financiers, nous mènerons les trois analyses empiriques décrites ci-dessus. nous effectuerons une revue de la littérature de l’impact des politiques monétaires non conventionnelles en europe depuis 2008, des politiques de Qe menées par la fed, la bank of Japan ou la bank of england. certaines des techniques statistiques utilisées dans cette littérature seront enfin mobilisées pour discuter des premiers effets du Qe de la bce.

QUAntItAtIvE EASIng : MéCAnISMES dE tRAnSMISSIon théoRIQUESdans un environnement macroéconomique stable, les banques centrales conduisent habituellement

des politiques monétaires destinées à contrôler les taux d’intérêt de court terme. typiquement, les opérations d’open-market – prêts de liquidité à court terme consentis aux banques par la bce, achats d’obligations de courte maturité – vont impacter les taux interbancaires et les montants de liquidités disponibles pour les banques. cette baisse des taux courts et l’expansion de la base monétaire5 de la banque centrale peuvent ensuite, via différents canaux de transmission, stimuler l’économie (hausse du taux de croissance du pib réel, de la consommation, hausse du taux d’inflation, etc.). cet effet peut provenir d’une hausse de l’offre de crédit des banques ou d’un effet richesse (hausse du cours des actions, des valeurs immobilières, etc.) qui vont encourager l’investissement et/ou la consommation.

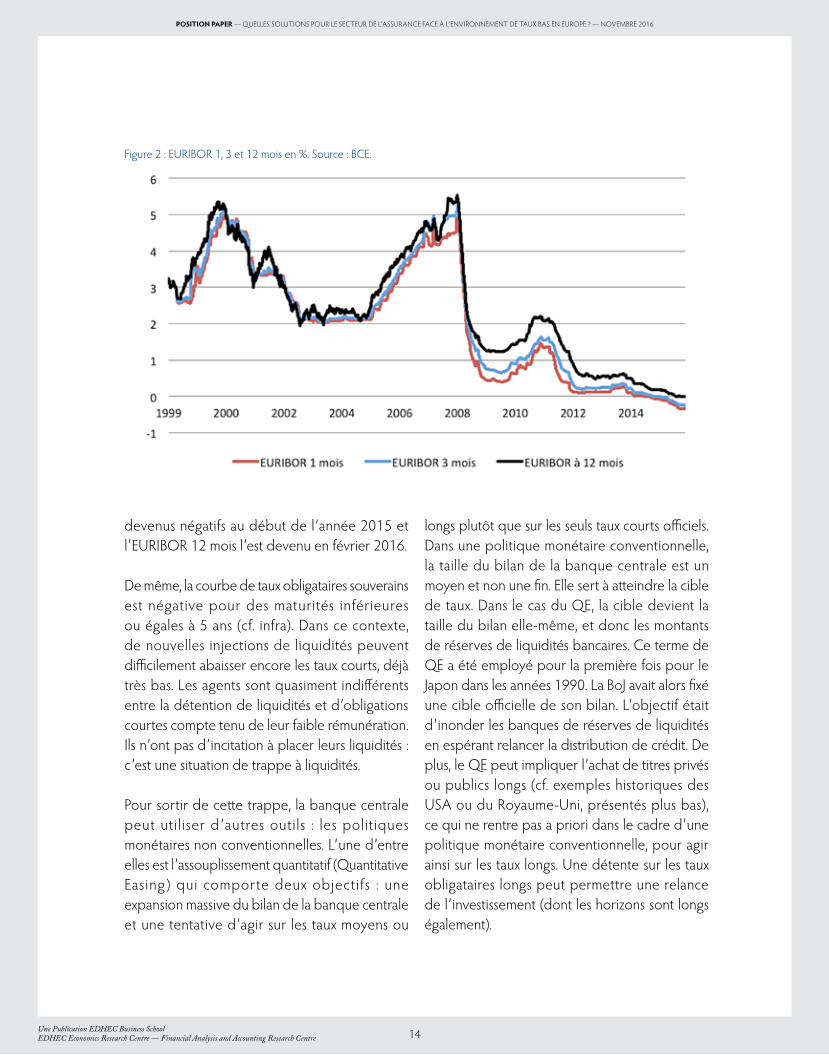

ce type d’actions de la banque centrale constitue une politique monétaire dite « conventionnelle ».cependant, ces politiques d’open-market sont inefficaces lorsque, comme c’est le cas dans la zone euro actuellement, les taux courts sont nuls (voire négatifs). a titre d’exemple, la figure 2 ci-dessous montre l’évolution des taux interbancaires euribor à 1, 3 et 12 mois. les deux premiers sont

5 - la base monétaire est constituée de la monnaie en circulation et des réserves bancaires.

Une Publication EDHEC Business SchoolEDHEC Economics Research Centre — Financial Analysis and Accounting Research Centre

figure 1 : evolution du taux d’inflation depuis 1997 pour la zone euro (bleu foncé) et l’ue (bleu ciel). source : eurostat.

Une Publication EDHEC Business SchoolFinancial Analysis and Accounting Research Centre & EDHEC Family Business Centre 14

position paper — Quelles solutions pour le secteur de l’assurance face à l’environnement de taux bas en europe ? — novembre 2016

devenus négatifs au début de l’année 2015 et l’euribor 12 mois l’est devenu en février 2016.

de même, la courbe de taux obligataires souverains est négative pour des maturités inférieures ou égales à 5 ans (cf. infra). dans ce contexte, de nouvelles injections de liquidités peuvent difficilement abaisser encore les taux courts, déjà très bas. les agents sont quasiment indifférents entre la détention de liquidités et d’obligations courtes compte tenu de leur faible rémunération. ils n’ont pas d’incitation à placer leurs liquidités : c’est une situation de trappe à liquidités.

pour sortir de cette trappe, la banque centrale peut utiliser d’autres outils : les politiques monétaires non conventionnelles. l’une d’entre elles est l’assouplissement quantitatif (Quantitative easing) qui comporte deux objectifs : une expansion massive du bilan de la banque centrale et une tentative d’agir sur les taux moyens ou

longs plutôt que sur les seuls taux courts officiels. dans une politique monétaire conventionnelle, la taille du bilan de la banque centrale est un moyen et non une fin. elle sert à atteindre la cible de taux. dans le cas du Qe, la cible devient la taille du bilan elle-même, et donc les montants de réserves de liquidités bancaires. ce terme de Qe a été employé pour la première fois pour le Japon dans les années 1990. la boJ avait alors fixé une cible officielle de son bilan. l’objectif était d’inonder les banques de réserves de liquidités en espérant relancer la distribution de crédit. de plus, le Qe peut impliquer l’achat de titres privés ou publics longs (cf. exemples historiques des usa ou du royaume-uni, présentés plus bas), ce qui ne rentre pas a priori dans le cadre d’une politique monétaire conventionnelle, pour agir ainsi sur les taux longs. une détente sur les taux obligataires longs peut permettre une relance de l’investissement (dont les horizons sont longs également).

Une Publication EDHEC Business SchoolEDHEC Economics Research Centre — Financial Analysis and Accounting Research Centre

figure 2 : euribor 1, 3 et 12 mois en %. source : bce.

Une Publication EDHEC Business SchoolFinancial Analysis and Accounting Research Centre & EDHEC Family Business Centre15

position paper — Quelles solutions pour le secteur de l’assurance face à l’environnement de taux bas en europe ? — novembre 2016

plusieurs articles ont étudié les mécanismes théoriques soutenant la thèse d’un effet du Qe sur les taux longs. l’ensemble des canaux potentiels de transmission ont été recensés par Krishnamurty & vissing-Jorgensen (2011), Joyce, miles, scott & vayanos (2012) ou fawley & neely (2013). nous en rappelons ici les éléments principaux.

le canal du signal (signaling channel) agit sur la courbe des taux. en temps normal, la banque centrale peut, pour rassurer les marchés, s’engager à maintenir ses taux directeurs très bas à long terme. la politique de forward Guidance menée en 2013 par la bce s’inscrit dans cette logique. il s’agit d’orienter durablement les anticipations des agents privés sur les taux courts en s’engageant à ne pas les augmenter durant une période prolongée. si l’engagement de la banque centrale est jugé crédible, le faible niveau des taux courts futurs anticipés jouera à la baisse sur les taux longs. cependant, de nombreux économistes (cf. eggertsson, 2006) jugent cet engagement généralement inefficace : les marchés anticipent souvent que la banque centrale reviendra sur ses engagements sitôt que l’environnement macroéconomique se sera amélioré. dans ce cas, le Qe peut permettre à la banque centrale de crédibiliser son action. en effet, si elle achète une quantité importante d’obligations longues qui sont reportées sur son bilan, elle verra la valeur de ces titres baisser si les taux venaient à repartir à la hausse (baisse du prix des obligations). si les marchés considèrent que la banque centrale n’est pas indifférente à une perte de valeur de son portefeuille obligataire, le Qe peut êtreinterprété comme un signal de taux directeurs bas pendant une période de temps prolongée.

le canal du portefeuille (portfolio balance channel) est probablement le plus étudié dans la littérature. suite à un achat massif de titres longs par la banque centrale, les réserves détenues par les banques commerciales augmentent. l’offre disponible de titres longs pour les investisseurs privés s’est tarie alors que les liquidités sont plus abondantes. or, une partie de ces investisseurs n’est pas indifférente entre ces deux types d’actifs. par exemple (cf. Joyce et al., 2012), les fonds de pension ou les compagnies d’assurance qui ont structurellement des passifs de maturité longue ont une préférence pour la détention d’actifs de maturité comparable. la raréfaction du stock de titres longs pour ces investisseurs implique une baisse des primes de terme et une hausse des prix des titres longs. l’ampleur du canal du portefeuille dépend donc de la part d’investisseurs sensibles à la duration de leur portefeuille.

par extension, l’effet théoriquement baissier du Qe sur les taux longs peut avoir des effets sur l’économie réelle via la détente des marchés de crédit : diminution des primes de risque de crédit, effet richesse pour les entreprises ou ménages candidats à l’obtention d’un crédit (dont la valorisation des portefeuilles obligataires a augmenté, etc.). toutes ces conditions favorisent un sursaut de la demande domestique et donc de l’activité.

indirectement, si le Qe parvient à stimuler l’économie, d’autres canaux de transmission peuvent agir sur les taux. ainsi, un retour de la croissance doit en théorie réduire le risque de défaut. la prime de risque des obligations d’entreprise (usuellement plus élevée que celle des obligations souveraines), et notamment celles

Une Publication EDHEC Business SchoolEDHEC Economics Research Centre — Financial Analysis and Accounting Research Centre

Une Publication EDHEC Business SchoolFinancial Analysis and Accounting Research Centre & EDHEC Family Business Centre 16

position paper — Quelles solutions pour le secteur de l’assurance face à l’environnement de taux bas en europe ? — novembre 2016

les moins bien notées doit diminuer (canal du risque de défaut, default risk channel). par ailleurs, dans un environnement macroéconomique favorable, le degré d’aversion pour le risque des investisseurs doit également diminuer, ce qui contribue à réduire encore les primes de risque.

de plus, l’annonce de la mise en place d’une politique de Qe est susceptible d’influencer les anticipations d’inflation des agents (canal de l’inflation, inflation channel). le Qe doit a priori contribuer à augmenter le taux sur les swaps d’inflation, ainsi que les anticipations d’inflation (telles que mesurées par l’écart entre les rendements obligataires nominaux et les tips6). ceci doit peser à la hausse sur les taux nominaux. enfin, si les effets du Qe sur les anticipations d’inflation sont faciles à interpréter, les effets du Qe sur l’incertitude inflationniste sont beaucoup plus complexes. la littérature est partagée sur ce point : a priori, faute de références historiques, les investisseurs ont des difficultés à anticiper l’ampleur des effets du Qe sur l’inflation, ce qui contribue à en augmenter l’incertitude. dans le même temps, ce type de politique monétaire est mené pour prévenir le risque de spirale déflationniste. limiter ce type de risque contribue à limiter l’incertitude inflationniste. comme détaillé par Krishnamurty & vissing-Jorgensen (2011), seule l’étude des données peut permettre de déterminer si le Qe augmente ou diminue l’incertitude inflationniste et par là même l’incertitude sur les taux.

LES PoLItIQUES non ConvEntIonnELLES dE LA BCE dEPUIS 2008depuis la crise financière de 2007/2008, la zone euro a été frappée par une crise des

dettes souveraines qui est partie de Grèce pour s’étendre à d’autres pays. les conséquences de cette succession de crises sont visibles à la fois dans les grands indicateurs macroéconomiques (faible croissance, risque déflationniste, déséquilibres budgétaires croissants, tarissement du crédit, etc.) et sur les marchés financiers (forte hausse des écarts des taux souverains entre pays de la zone euro). la bce s’est trouvée dans une situation très particulière où elle devait combattre simultanément plusieurs maux : la perspective d’une baisse des prix, le mauvais fonctionnement du marché interbancaire, les retraits massifs de liquidités par des déposants dans certains pays et enfin l’exposition du système bancaire au risque souverain. dans ces circonstances exceptionnelles, l’autorité monétaire de la zone euro a donc multiplié les mesures non conventionnelles pour soutenir l’activité et en particulier le système bancaire.

nous commençons par un (bref ) historique des décisions exceptionnelles prises par la bce depuis la crise des subprimes. en 2008, suite à la chute de lehman brothers et aux premières tensions sur les marchés interbancaires européens (hausse des spreads7), la bce a mis en place le fixed-rate full allotment (frfa). cela signifie que les opérations principales de refinancement (opérations hebdomadaires fournissant des liquidités aux banques européennes) se font à taux fixe et que la totalité des besoins en liquidités des banques seront pourvus8. ce dispositif a ensuite été étendu aux opérations de refinancement à long terme (long term refinancing operations, ltro, dont la maturité usuelle est de 3 mois) et est resté en vigueur jusqu’à aujourd’hui9,10. il s’agit d’une première mesure exceptionnelle de provisions de liquidité pour les banques de la zone euro,

6 - treasury inflation protected securities.7 - en octobre 2008, le spread euribor 3 mois – ois a atteint un pic à 198 points de base, reflétant la hausse perçue du risque de contrepartie sur les marchés interbancaires.8 - par le passé, ces opérations se faisaient à taux variable et les montants de liquidités disponibles à chaque appel d’offre étaient plafonnés.9 - a l’exception d’une courte période en 2010 où les ltro sont repassés en taux variable.10 - le 5 Juin 2014, le conseil des gouverneurs de la bce a annoncé que le frfa continuerait « aussi longtemps que nécessaire » pour les opérations principales de refinancement. concernant les ltro à 3 mois, le frfa a été maintenu jusqu’à décembre 2016.

Une Publication EDHEC Business SchoolEDHEC Economics Research Centre — Financial Analysis and Accounting Research Centre

17

position paper — Quelles solutions pour le secteur de l’assurance face à l’environnement de taux bas en europe ? — novembre 2016

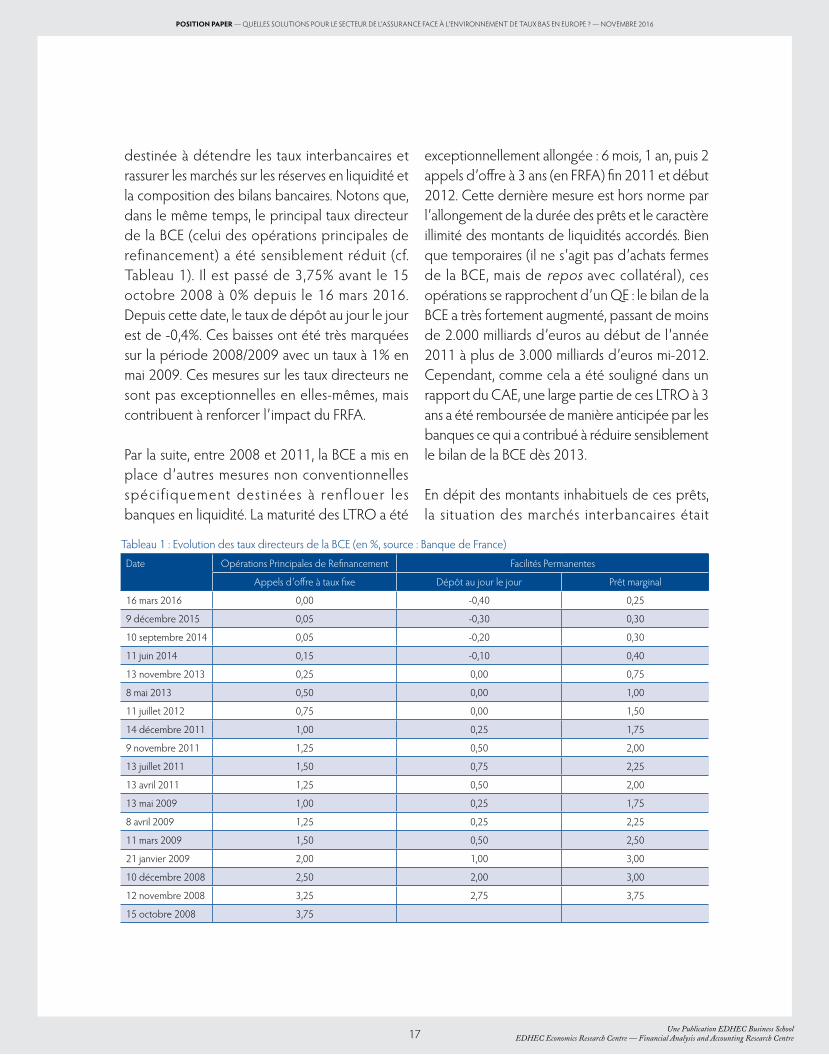

destinée à détendre les taux interbancaires et rassurer les marchés sur les réserves en liquidité et la composition des bilans bancaires. notons que, dans le même temps, le principal taux directeur de la bce (celui des opérations principales de refinancement) a été sensiblement réduit (cf. tableau 1). il est passé de 3,75% avant le 15 octobre 2008 à 0% depuis le 16 mars 2016. depuis cette date, le taux de dépôt au jour le jour est de -0,4%. ces baisses ont été très marquées sur la période 2008/2009 avec un taux à 1% en mai 2009. ces mesures sur les taux directeurs ne sont pas exceptionnelles en elles-mêmes, mais contribuent à renforcer l’impact du frfa.

par la suite, entre 2008 et 2011, la bce a mis en place d’autres mesures non conventionnelles spécif iquement destinées à renflouer les banques en liquidité. la maturité des ltro a été

exceptionnellement allongée : 6 mois, 1 an, puis 2 appels d’offre à 3 ans (en frfa) fin 2011 et début 2012. cette dernière mesure est hors norme par l’allongement de la durée des prêts et le caractère illimité des montants de liquidités accordés. bien que temporaires (il ne s’agit pas d’achats fermes de la bce, mais de repos avec collatéral), ces opérations se rapprochent d’un Qe : le bilan de la bce a très fortement augmenté, passant de moins de 2.000 milliards d’euros au début de l’année 2011 à plus de 3.000 milliards d’euros mi-2012. cependant, comme cela a été souligné dans un rapport du cae, une large partie de ces ltro à 3 ans a été remboursée de manière anticipée par les banques ce qui a contribué à réduire sensiblement le bilan de la bce dès 2013.

en dépit des montants inhabituels de ces prêts, la situation des marchés interbancaires était

Une Publication EDHEC Business SchoolEDHEC Economics Research Centre — Financial Analysis and Accounting Research Centre

tableau 1 : evolution des taux directeurs de la bce (en %, source : banque de france)date opérations principales de refinancement facilités permanentes

appels d’offre à taux fixe dépôt au jour le jour prêt marginal

16 mars 2016 0,00 -0,40 0,25

9 décembre 2015 0,05 -0,30 0,30

10 septembre 2014 0,05 -0,20 0,30

11 juin 2014 0,15 -0,10 0,40

13 novembre 2013 0,25 0,00 0,75

8 mai 2013 0,50 0,00 1,00

11 juillet 2012 0,75 0,00 1,50

14 décembre 2011 1,00 0,25 1,75

9 novembre 2011 1,25 0,50 2,00

13 juillet 2011 1,50 0,75 2,25

13 avril 2011 1,25 0,50 2,00

13 mai 2009 1,00 0,25 1,75

8 avril 2009 1,25 0,25 2,25

11 mars 2009 1,50 0,50 2,50

21 janvier 2009 2,00 1,00 3,00

10 décembre 2008 2,50 2,00 3,00

12 novembre 2008 3,25 2,75 3,75

15 octobre 2008 3,75

18

position paper — Quelles solutions pour le secteur de l’assurance face à l’environnement de taux bas en europe ? — novembre 2016

toujours préoccupante en 2009. la bce a alors procédé à des opérations d’achats fermes (plus tardivement que d’autres banques centrales, notamment la fed ou la boJ) avec le covered bonds purchase programme 1 (cbpp1) en 2009, le securities market programme (smp) en 2010 et le outright monetary transaction (omt) annoncé en 2012. le cbpp1 a consisté à acheter des obligations sécurisées (essentiellement émises par les institutions de crédit) pour faciliter l’accès au refinancement à long terme des banques et donc soutenir la distribution de crédit. deux nouveaux programmes similaires, cbpp2 et cbpp3 (cf. supra), ont été relancés en 2011 et 2014 respectivement. le smp a ouvert la voie à l’achat d’obligations souveraines sur le marché secondaire11. l’objectif affiché n’était, bien sûr, pas d’aider les pays en difficulté à émettre de la dette publique, mais d’« assurer la profondeur et la liquidité des segments de marchés dysfonctionnels ». en assouplissant les taux souverains, la bce soutenait également le système bancaire, très exposé à la dette publique de pays de la zone euro.

l’omt en 2012 a poursuivi cette politique monétaire d’achat de dette souveraine, mais avec quelques ajustements par rapport au smp :l’omt est présenté comme « illimité » (dans le temps et dans les montants) lors que le smp était temporaire et limité. de plus, les pays dont la dette souveraine serait achetée dans le cadre de l’omt, devaient accepter le programme de recommandations économiques du mécanisme européen de stabilité12 (anciennement fonds européen de stabilité financière).

notons que les trois programmes d’achats de titres présentés ci-dessus étaient stérilisés : la bce menait parallèlement des opérations d’open-

market inverses, destinées à réabsorber les liquidités injectées par le cbpp, le smp ou l’omt. la bce s’assurait ainsi du contrôle de sa politique monétaire standard : la composition de son bilan a changé, mais pas la taille de celui-ci. en ce sens, il s’agissait plus de credit easing que de Qe au sens propre.

enfin, d’autres mesures non conventionnelles ont été annoncées plus récemment : le forward Guidance en 2013 était destiné à l’ancrage des anticipations des marchés quant à l’évolution de la politique monétaire. surtout, le targeted long-term refinancing operations (tltro, système de prêts à long terme proposés aux banques) en 2014, marque le retour de la volonté de la bce d’augmenter la taille de son bilan et le volume de liquidités en circulation. il s’agit d’une mesure transitoire (ce sont des repos) avec les limites déjà soulignées pour le frfa ou les ltro à 3 ans. si le premier13 tltro en septembre 2014 n’a pas été un succès (seulement 82,6 milliards d’euros alloués), les volumes de souscriptions semblent augmenter (près de 100 milliards alloués lors du troisième tltro en mars 2015), ce qui contribue à la hausse du bilan de la bce.

une importante littérature empirique a détaillé les effets à la fois financiers et économiques de ces mesures exceptionnelles dans la zone euro. concernant les marchés financiers, de nombreuses études ont analysé l’impact des décisions récentes de la bce sur : (1) les marchés interbancaires, (2) les marchés des obligations sécurisées et (3) les marchés d’obligations souveraines. les taux des marchés interbancaires ne semblent pas avoir été significativement affectés par les premières mesures exceptionnelles de liquidité de 2008/2009 (le frfa et les premiers allongements de maturité des

11 - cette décision a constitué une entorse au mandat de la bce qui ne doit pas, théoriquement, contribuer à monétiser la dette publique des pays de la zone euro. a titre de comparaison, la fed peut parfaitement acheter des bons du trésor us.12 - le mse est une organisation intergouvernementale destinée à aider les pays en difficulté suite à la crise financière et qui a la capacité à lever des fonds sur les marchés financiers.13 - le rythme des souscriptions est trimestriel.

Une Publication EDHEC Business SchoolEDHEC Economics Research Centre — Financial Analysis and Accounting Research Centre

19

position paper — Quelles solutions pour le secteur de l’assurance face à l’environnement de taux bas en europe ? — novembre 2016

ltro) comme le montrent angelini et al. (2011) et brunetti et al. (2011). en revanche, szczerbowicz (2014) montre que les mesures plus tardives et plus fortes d’expansion des liquidités (le ltro à 3 ans combiné à des taux directeurs quasi-nuls) ont significativement impacté les spread interbancaires. le spread euribor – ois a baissé de 24 points de base dans les 2 jours ayant suivi l’annonce du ltro à 3 ans. en revanche, l’effet des cbpp, omt ou smp (tous stérilisés) est beaucoup plus faible et généralement non significatif.

le marché des obligations sécurisées a été significativement affecté par le cbpp1. beirne et al. (2011) mettent en évidence une baisse significative des taux obligataires sécurisés primaires et secondaires. ils mettent aussi en évidence un effet de substitution : beaucoup d’émissions obligataires non sécurisées ont été remplacées par des émissions obligataires sécurisées suite à la mise en place du cbpp1. ces résultats sont confirmés par szczerbowicz (2014) qui montre également que le cbpp1 a contribué à baisser les taux de la dette souveraine.

l’annonce du smp en 2010 ne semble avoir eu un impact que sur les spreads de taux souverains14 des pays les plus exposés par la crise (baisse de 485 points de base pour la Grèce, 121 pdb pour l’irlande et 202 pdb pour le portugal selon szczerbowicz, 2014). les taux souverains de la france et de l’allemagne n’ont pas été affectés. l’impact global sur l’ensemble de la zone euro de l’annonce du smp reste limité : 16 points de base (pdb). de même, de Grauwe et li (2013) établissent une relation très significative entre les spread de taux souverains à 10 ans et l’annonce de l’omt en 2012. les pays qui ont vu leur spread baisser le plus sensiblement en 2012 sont ceux qui

avaient les spreads les plus élevés initialement15. là encore, les effets de l’annonce de l’omt à l’échelle de la zone restent modestes (baisse de 14 pdb selon szczerbowicz, 2014). d’autres études (eser and schwab, 2013, Ghysels et al., 2013) ont testé l’impact du smp sur les taux souverains et concluent à sa significativité. notons que la grande majorité de cette littérature utilise des techniques dites d’« event studies » : cela consiste à détecter d’éventuels mouvements anormaux des taux, le ou les jours voisins d’un événement majeur ou d’une annonce politique16. cela signifie que l’ensemble des résultats proposés ne sont valables qu’à très court terme. si la littérature met en évidence une baisse des taux interbancaires, souverains ou sécurisés suite à différentes mesures exceptionnelles de la bce, rien ne permet d’affirmer que cette baisse est durable sur des horizons supérieurs à quelques jours.

les études proposant une estimation des effets macroéconomiques des politiques monétaires sont beaucoup plus rares. en effet, alors que les études portant sur les marchés financiers disposent de données journalières autorisant une évaluation fine de la réaction des investisseurs le jour même d’une annonce politique, les études économiques utilisent des données trimestrielles ou annuelles. cela rend l’identification des effets propres à une annonce politique plus difficile : en l’espace d’un trimestre ou d’une année, plusieurs événements économiques ou politiques majeurs ont pu survenir. a cette limite près, les mécanismes de transmission des politiques monétaires, via leur effet sur les spread de taux, sur l’inflation ou le pib ont été mis en évidence dès 2010. selon différents articles, les premières mesures de type Qe de la bce (le frfa et l’allongement des ltro ayant conduit à une hausse sensible de la taille du bilan)

14 - il s’agit de spreads de taux à 10 ans.15 - et pas nécessairement ceux ayant mis en place les mesures d’austérité les plus drastiques en 2012.16 - les fenêtres temporelles utilisées excèdent rarement 5 jours (i.e., les 2 jours avant l’annonce, le jour de l’annonce et les 2 jours suivants).

Une Publication EDHEC Business SchoolEDHEC Economics Research Centre — Financial Analysis and Accounting Research Centre

20

position paper — Quelles solutions pour le secteur de l’assurance face à l’environnement de taux bas en europe ? — novembre 2016

en 2009 ont eu un effet significatif sur l’économie européenne grâce à la réduction des taux interbancaires. selon une analyse contrefactuelle de lenza et al. (2010), le Qe de 2008 a conduit à (1) une baisse de 200 pdb de l’euribor 3 mois, (2) un aplatissement de la courbe de taux17.l’euribor servant de base à de nombreux contrats de crédit privés, cela est susceptible d’affecter la demande privée. cependant, la transmission de ces effets vers l’économie réelle est longue : gains de 2 points de pourcentage sur la production industrielle à un horizon de 2 ans. l’effet sur l’inflation est encore plus long à se manifester (près de 3 ans) et reste très faible (moins de 0,2 point de pourcentage). en revanche, les effets sur la distribution de crédit (notamment les crédits immobiliers et à la consommation) sont quasi immédiats et massifs.

l’intérêt des politiques menées au début de la crise par la bce est qu’elles ont combiné des aspects quantitatifs et qualitatifs. la taille du bilan de la bce a fortement augmenté (Qe dès 2008) et dans le même temps, la nature des prêts de la bce a changé. cela a à la fois permis d’augmenter les réserves de liquidité des banques (canal monétaire classique) et d’agir sur la courbe des taux (canaux du signal et de composition du portefeuille). selon différents observateurs (bénassy-Quéré et al., 2014, ou orphanides, 2014), c’est le fait que la plupart des politiques non conventionnelles de la bce (cbpp, smp, omt) étaient stérilisées, couplé au remboursement anticipé des ltro qui, via la réduction du bilan de la bce, explique en partie les faibles performances de l’économie européenne par rapport à l’économie américaine (le bilan de la fed ne s’est jamais contracté depuis 2008 et a continué à augmenter en 2013 et 2014).

le smp ou l’omt ont donc été des programmes certes non conventionnels, mais qualitatifs. ils ont conduit à modifier la composition de l’actif de la bce. la maturité moyenne de celui-ci s’est allongée. mais les réserves de liquidité des banques n’ont pas été affectées. l’absence d’effet de ces mesures stérilisées sur les taux interbancaires (et leur faible effet sur les taux obligataires) peut expliquer l’absence de transmission de l’omt ou du smp vers le pib ou l’inflation.

cependant, cette analyse est contestée par certaines études (veld, 2013, constancio, 2015) qui estiment que le décrochage de l’économie européenne est pour partie lié à l’ampleur de la consolidation fiscale menée dans la zone euro. les effets cumulés sur les trois années 2011, 2012, 2013 de la consolidation fiscale s’échelonnent de 8,1% du pib18 en allemagne ou 9,1% en france à 18% en Grèce. de manière générale, ces études doivent être considérées avec prudence. il est, techniquement parlant, difficile de distinguer les effets propres à la politique monétaire de ceux découlant directement des politiques budgétaires et fiscales.

LES ExEMPLES dE QE dAnS LE REStE dU MondE : fEd, BoE Et BoJa la différence de la bce, les trois autres banques centrales majeures (la fed, la bank of england et la bank of Japan) ont mené très tôt des politiques non conventionnelles de Qe avec achats fermes de titres. ainsi, en janvier 2015, la part du bilan constituée d’actifs acquis via des opérations d’open-market fermes était de 99,5% pour la fed, 89,9% pour le boJ et 92,4% pour la boe contre seulement 12,1% pour la bce.

17 - cela signifie que (1) l’euribor 3 mois est 200 pdb en dessous du niveau qu’il aurait connu sans Qe et (2) l’écart entre l’euribor 12 mois et l’euribor 3 mois est plus faible qu’il n’aurait été sans Qe. 18 - il s’agit du pib de l’année 2013.

Une Publication EDHEC Business SchoolEDHEC Economics Research Centre — Financial Analysis and Accounting Research Centre

21

position paper — Quelles solutions pour le secteur de l’assurance face à l’environnement de taux bas en europe ? — novembre 2016

ainsi, la fed a mené, depuis la chute de lehman brothers, plusieurs opérations successives d’open-market. le premier programme de large-scale asset purchase (lsap ou plus simplement Qe1) a été mené entre novembre 2008 et mars 2009 : $ 200 milliards de dette d’agences gouvernementales et $ 1.250 milliards de mortgage backed securities19 (mbs). a la suite de ces achats, le bilan de la fed a pratiquement doublé. au sens strict, il ne s’agit pourtant pas d’un pur Qe, puisque la composition du bilan de la fed a drastiquement changé (les mbs y sont devenus majoritaires). il s’agit donc d’un mix Qe /credit easing. par la suite, la fed a initié deux autres lsaps en 2010 (Qe2) et 2012 (Qe3). la mesure la plus marquante de Qe2 est l’achat de $600 milliards de bons du trésor us. lors de Qe3, le fomc (federal open market committee) a annoncé l’achat chaque mois de $40 milliards de

mbs et de $45 milliards d’obligations publiques us à long terme20.

le Qe de la boe a été annoncé en mars 2009 :jusqu ’à £75 mi l l iards d’achats de t i tres, essentiellement des gilts à moyen ou long terme. par la suite, les montants du Qe ont été augmentés (plafonds à £200 milliards fin 2009, £275 milliards en 2011, puis £375 milliards en 2012 avec toujours une large majorité de titres de créance publics).

enfin, dans un contexte économique bien différent de celui de l’europe ou des etats-unis, la boJ, initiatrice du Qe dans les années 90, a multiplié à partir de 2008, les opérations d’achats fermes de JGb (Japanese Government bonds), d’obligations d’entreprises et d’abcp (asset backed commecial paper).

19 - titres adossés à des créances hypothécaires.20 - ce dispositif avait déjà été mis en place 6 mois plus tôt (dans le cadre du maturity extension program), mais à cette époque les achats de titres longs étaient stérilisés via des ventes de bons us courts ce qui n’est plus le cas dans le cadre du Qe3.

Une Publication EDHEC Business SchoolEDHEC Economics Research Centre — Financial Analysis and Accounting Research Centre

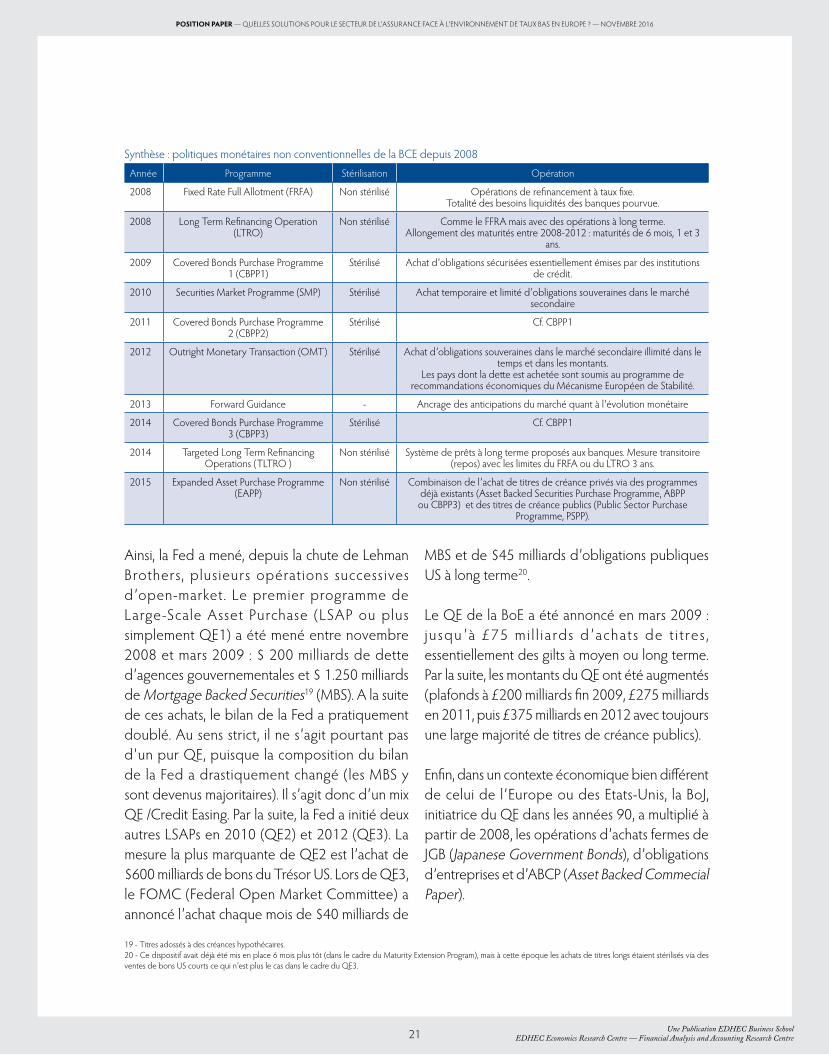

synthèse : politiques monétaires non conventionnelles de la bce depuis 2008année programme stérilisation opération

2008 fixed rate full allotment (frfa) non stérilisé opérations de refinancement à taux fixe.totalité des besoins liquidités des banques pourvue.

2008 long term refinancing operation (ltro)

non stérilisé comme le ffra mais avec des opérations à long terme.allongement des maturités entre 2008-2012 : maturités de 6 mois, 1 et 3

ans.

2009 covered bonds purchase programme 1 (cbpp1)

stérilisé achat d’obligations sécurisées essentiellement émises par des institutions de crédit.

2010 securities market programme (smp) stérilisé achat temporaire et limité d’obligations souveraines dans le marché secondaire

2011 covered bonds purchase programme 2 (cbpp2)

stérilisé cf. cbpp1

2012 outright monetary transaction (omt) stérilisé achat d’obligations souveraines dans le marché secondaire illimité dans le temps et dans les montants.

les pays dont la dette est achetée sont soumis au programme de recommandations économiques du mécanisme européen de stabilité.

2013 forward Guidance - ancrage des anticipations du marché quant à l’évolution monétaire

2014 covered bonds purchase programme 3 (cbpp3)

stérilisé cf. cbpp1

2014 targeted long term refinancing operations (tltro )

non stérilisé système de prêts à long terme proposés aux banques. mesure transitoire (repos) avec les limites du frfa ou du ltro 3 ans.

2015 expanded asset purchase programme (eapp)

non stérilisé combinaison de l’achat de titres de créance privés via des programmes déjà existants (asset backed securities purchase programme, abpp

ou cbpp3) et des titres de créance publics (public sector purchase programme, pspp).

22

position paper — Quelles solutions pour le secteur de l’assurance face à l’environnement de taux bas en europe ? — novembre 2016

les effets de ces politiques monétaires non conventionnelles peuvent se mesurer à l’aune des pibs des économies respectives. fin 2014, le bilan de la bce s’élevait à 17,6% du pib de la zone euro, loin derrière celui de la fed (24,5% du pib américain), de la boe (22,6% du pib britannique) et surtout de la boJ (59,1% du pib japonais). il est à noter qu’historiquement le bilan de la bce était nettement plus important que celui de ses contreparties américaines ou britanniques (par exemple, juste avant l’éclosion de la crise des subprimes en 2007, le bilan de la bce rapporté au pib était de 9,9% contre 5,8% pour la fed et 5,4% pour la boe).

la littérature dans son ensemble conclut à des effets significatifs et substantiels de ces politiques de Qe sur les taux comme sur l’activité économique. selon une étude récente21, l’effet d’une politique d’achat ferme de titres longs par la fed pour $1.000 milliards22 s’échelonne entre -80 pdb et -20pdb sur les rendements souverains à 10 ans avec une moyenne de -42 pdb. compte tenu de l’ampleur des lsap menés aux etats-unis, l’effet global sur les taux longs souverains est proche de -90 pdb. il s’agit donc d’effets plus importants que ceux mis en évidence en europe. de même, au royaume-uni, l’effet des politiques de Qe oscille entre 40 et 100 pdb de baisse sur les gilts à long terme.

de plus, l’impact macroéconomique d’un Qe de $1.000 milliards aux usa oscille, selon les études, autour de 1 point de pib23 et près de 0,75 point de pourcentage d’inflation. de plus, l’effet à la baissesur le taux de chômage attribué au Qe est proche de 1,5 point de pourcentage24. au royaume-uni pour un Qe de £200 milliards, l’impact maximal sur le pib varie autour de 2 points et 1,5 points

pour l’inflation. les résultats concernant le Japon sont beaucoup plus modestes : certaines des politiques de Qe n’ont pas eu d’effet sur l’activité, ni sur l’inflation. cependant, il convient de noter le retour d’une inflation positive au Japon depuis près de 3 ans, conséquence possible des extensions d’asset purchase programs en 2012.

QUEL SERA L’IMPACt dU QE dE LA BCE ?

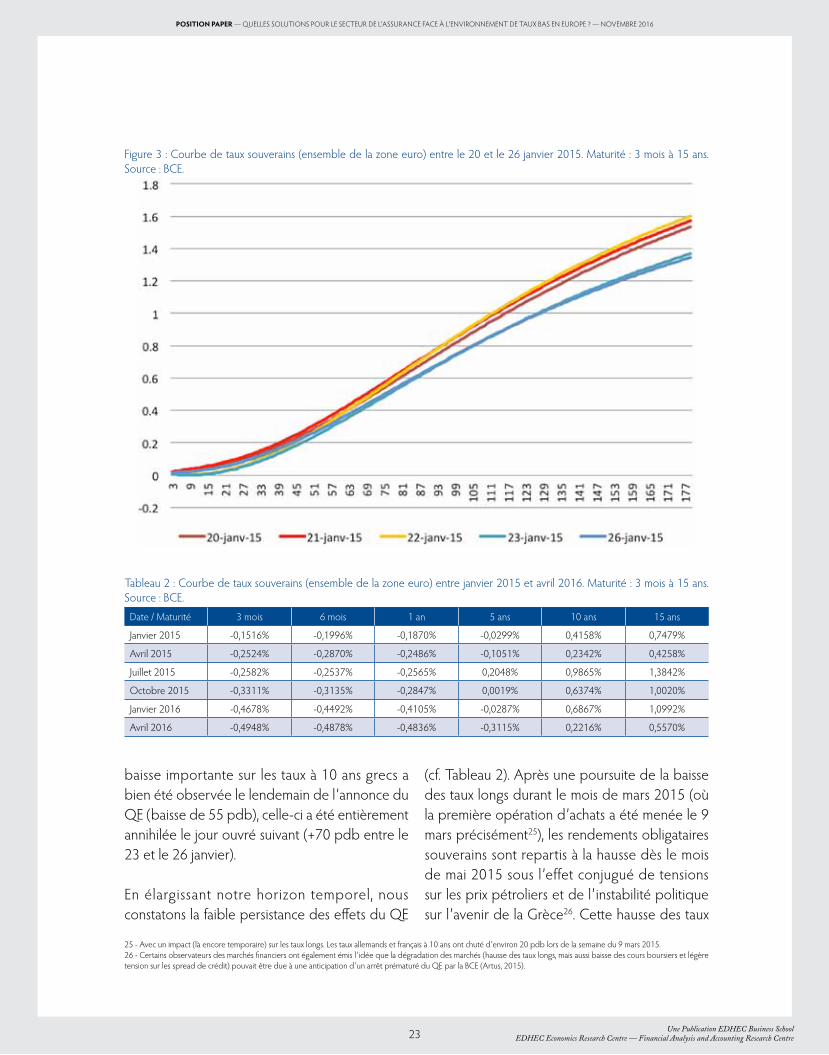

Un effet marqué sur les taux courts, pas sur les taux longsa court terme, les effets de l’annonce du Qe le 22 janvier 2015 sont significatifs. nos estimations confirment celles obtenues par la bce. sur l’ensemble du trimestre novembre 2014/ février 2015, les taux souverains à 10 ans ont été réduits de 16 pdb. celui des obligations sécurisées a été réduit de 27 pdb et celui des obligations d’entreprises de 25 pdb.

pour l’ensemble de la zone euro, sur une courte fenêtre temporelle de 5 jours autour de la date d’annonce du Qe par la bce, l’évolution de la courbe de taux souverains spot est montrée par la figure 3.

sur des maturités de 10 ans, la chute des rendements entre les 22 et 23 janvier 2015 est de 15 pdb. cette baisse a beaucoup bénéficié aux pays ayant le risque de défaut le plus faible. ainsi, le taux des oat français à 10 ans a chuté de plus de 16 pdb entre les 21 et 23 janvier 2015 (passant de 0,699% à 0,545%). l’effet est également très marqué pour les bund à 10 ans allemands (de l’ordre de 21 pdb). l’effet est nettement plus faible pour l’italie et l’espagne (moins de 10 pdb dans chaque cas). enfin, si une

21 - Williams (2014) effectue un bilan de la littérature empirique.22 - ce montant est choisi car il est comparable à la taille du Qe mené dans la zone euro.23 - c’est le pic (la valeur maximale d’impact) qui est retenu.24 - ces résultats n’intègrent pas le Qe 3 mené par la fed en 2012.

Une Publication EDHEC Business SchoolEDHEC Economics Research Centre — Financial Analysis and Accounting Research Centre

23

position paper — Quelles solutions pour le secteur de l’assurance face à l’environnement de taux bas en europe ? — novembre 2016

baisse importante sur les taux à 10 ans grecs a bien été observée le lendemain de l’annonce du Qe (baisse de 55 pdb), celle-ci a été entièrement annihilée le jour ouvré suivant (+70 pdb entre le 23 et le 26 janvier).

en élargissant notre horizon temporel, nous constatons la faible persistance des effets du Qe

(cf. tableau 2). après une poursuite de la baisse des taux longs durant le mois de mars 2015 (où la première opération d’achats a été menée le 9 mars précisément25), les rendements obligataires souverains sont repartis à la hausse dès le mois de mai 2015 sous l’effet conjugué de tensions sur les prix pétroliers et de l’instabilité politique sur l’avenir de la Grèce26. cette hausse des taux

25 - avec un impact (là encore temporaire) sur les taux longs. les taux allemands et français à 10 ans ont chuté d’environ 20 pdb lors de la semaine du 9 mars 2015. 26 - certains observateurs des marchés financiers ont également émis l’idée que la dégradation des marchés (hausse des taux longs, mais aussi baisse des cours boursiers et légère tension sur les spread de crédit) pouvait être due à une anticipation d’un arrêt prématuré du Qe par la bce (artus, 2015).

Une Publication EDHEC Business SchoolEDHEC Economics Research Centre — Financial Analysis and Accounting Research Centre

figure 3 : courbe de taux souverains (ensemble de la zone euro) entre le 20 et le 26 janvier 2015. maturité : 3 mois à 15 ans. source : bce.

tableau 2 : courbe de taux souverains (ensemble de la zone euro) entre janvier 2015 et avril 2016. maturité : 3 mois à 15 ans. source : bce.

date / maturité 3 mois 6 mois 1 an 5 ans 10 ans 15 ans

Janvier 2015 -0,1516% -0,1996% -0,1870% -0,0299% 0,4158% 0,7479%

avril 2015 -0,2524% -0,2870% -0,2486% -0,1051% 0,2342% 0,4258%

Juillet 2015 -0,2582% -0,2537% -0,2565% 0,2048% 0,9865% 1,3842%

octobre 2015 -0,3311% -0,3135% -0,2847% 0,0019% 0,6374% 1,0020%

Janvier 2016 -0,4678% -0,4492% -0,4105% -0,0287% 0,6867% 1,0992%

avril 2016 -0,4948% -0,4878% -0,4836% -0,3115% 0,2216% 0,5570%

24

position paper — Quelles solutions pour le secteur de l’assurance face à l’environnement de taux bas en europe ? — novembre 2016

souverains s’est par ailleurs répercutée sur les taux obligataires d’entreprise (essentiellement les investment grade). cette hausse est bien propre aux taux longs : les taux souverains courts (à 3 mois) ont continué à baisser au cours de l’été 2015. si les taux longs sont restés relativement élevés tout au long du second semestre 2015, ils ont entamé une baisse significative depuis janvier 2016. cette baisse peut-être due aux différentes annonces de la bce en janvier et mars 2016 (prolongement du Qe, hausse des montants mensuels d’achats de titres dans le cadre du Qe, baisse du taux directeur principal de 0,05% à 0%). depuis début 2016, les taux courts ont continué à baisser. dans l’ensemble, le Qe semble donc avoir permis une baisse durable des taux courts, mais n’a pas empêché de fortes fluctuations sur les taux longs pour lesquels ses effets semblent difficiles à apprécier.

l’effet sur les marchés interbancaires est un peu différent (cf. figure 2). ainsi l’euribor 3 mois a-t-il poursuivi en 2015 une baisse régulière déjà entamée depuis plusieurs années. l’effet de l’annonce du Qe est visible sur la figure 2. la première injection de liquidité du 9 mars a encore réduit les taux interbancaires, mais à la différence des taux longs, cette baisse est durable. de nouveau, la chute des taux en avril 2015 suite à la deuxième opération d’achats fermes par la bce n’a pas été suivie d’un mouvement correctif. au début du mois de juillet 2015, l’euribor 3 mois se trouvait à -0,018%, son plus bas niveau historique. depuis sa baisse s’est poursuivie et l’euribor 1 an est également négatif (-0,021% en juin 2016).

a ce stade, il semble donc que le Qe n’ait pas permis de détente durable sur les marchés obligataires de maturité longue. cela contredit une partie des prédictions théoriques usuelles sur les

effets d’un assouplissement quantitatif : les canaux du signal et de la composition du portefeuille ne semblent pas fonctionner. au contraire, le canal classique des réserves de liquidité bancaires (ou canal monétariste) semble avoir permis une nouvelle détente des marchés interbancaires.

Les anticipations d’inflation restent atonesles données d’inflation observée fournies par eurostat ne permettent pas encore de dégager une tendance depuis l’annonce du Qe. en effet, si l’évolution du taux d’inflation annuel27 dans la zone euro est devenue positive dans les mois qui ont suivi l’annonce du Qe (-0,6% en janvier 2015, -0,3% en février 2015, -0,1% en mars 2015, 0% en avril 2015 et +0,3% en mai28 2015), l’inflation sous-jacente29 est, elle, restée relativement stable autour de 0,7%. tout au plus, pouvons-nous noter une hausse soudaine en mai 2015 (1% soient 30 pdb de plus qu’en avril) trop ponctuelle pour être considérée comme fiable. depuis, l’inflation sous-jacente a baissé et est revenue à ses niveaux de l’an dernier (0,8% en mai 2016).

suite à l’annonce du Qe, les anticipations d’inflation des marchés (déduites des swaps d’inflation forward à différentes maturités) ont été très légèrement réorientées à la hausse (environ 30 pdb). les anticipations à 10 ans (plus précisément à 1 an dans 9 ans30) sont passées légèrement au-dessus de 2% avant de se stabiliser. l’effet n’a pas été plus marqué pour d’autres horizons de prévisions.

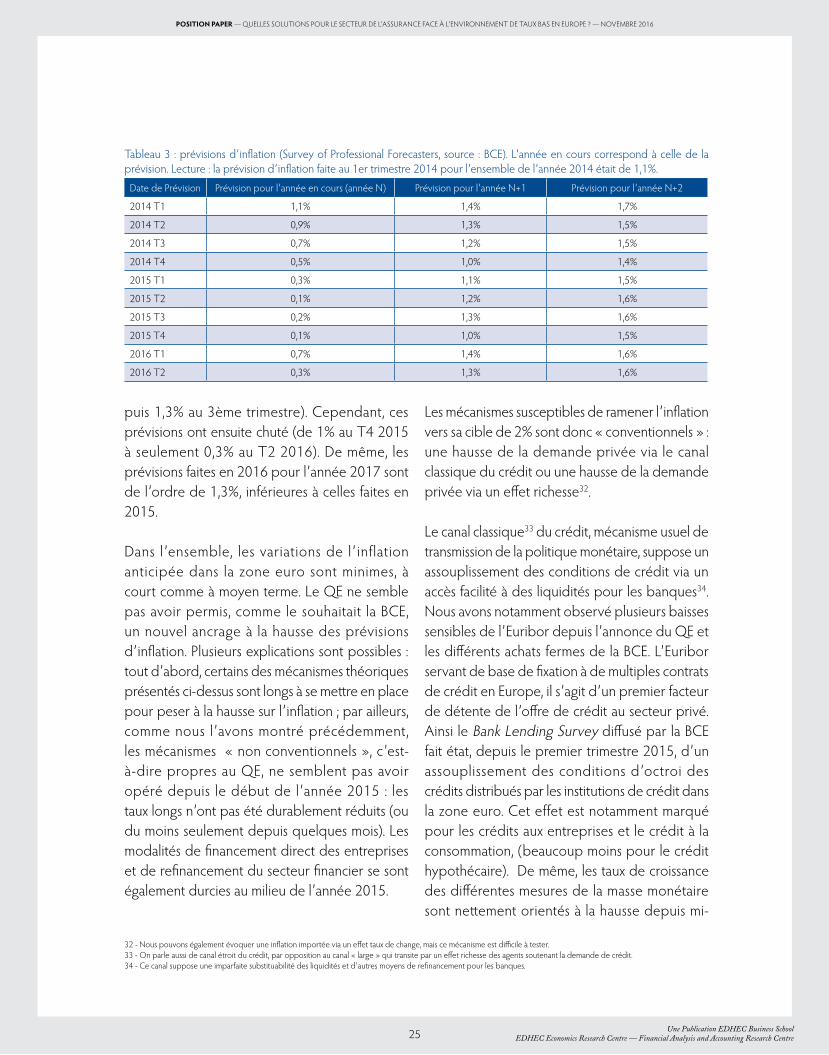

selon le survey of professional forecasters31 (spf) (cf. tableau 3), les prévisions d’inflation effectuées en 2015 pour l’année 2016 ont un peu augmenté depuis l’annonce du Qe (de 1,1% au 1er trimestre 2015, elles sont passées à 1,2% au 2ème trimestre,

27 - l’inflation annuelle est l’évolution des prix (indice des prix à la consommation Harmonisé) entre le mois de référence et le même mois de l’année précédente.28 - le taux d’inflation du mois de mai est une estimation. 29 - l’inflation sous-jacente (core inflation) correspond au taux d’inflation annuel hors prix de l’énergie, alimentation, alcool et tabac. cet indicateur est considéré comme plus fiable, car moins volatil que l’inflation en elle-même. 30 - 1-year inflation-linked swap rate 9 years ahead.31 - celles du deuxième trimestre 2015.

Une Publication EDHEC Business SchoolEDHEC Economics Research Centre — Financial Analysis and Accounting Research Centre

25

position paper — Quelles solutions pour le secteur de l’assurance face à l’environnement de taux bas en europe ? — novembre 2016

puis 1,3% au 3ème trimestre). cependant, ces prévisions ont ensuite chuté (de 1% au t4 2015 à seulement 0,3% au t2 2016). de même, les prévisions faites en 2016 pour l’année 2017 sont de l’ordre de 1,3%, inférieures à celles faites en 2015.

dans l’ensemble, les variations de l’inflation anticipée dans la zone euro sont minimes, à court comme à moyen terme. le Qe ne semble pas avoir permis, comme le souhaitait la bce, un nouvel ancrage à la hausse des prévisions d’inflation. plusieurs explications sont possibles : tout d’abord, certains des mécanismes théoriques présentés ci-dessus sont longs à se mettre en place pour peser à la hausse sur l’inflation ; par ailleurs, comme nous l’avons montré précédemment, les mécanismes « non conventionnels », c’est-à-dire propres au Qe, ne semblent pas avoir opéré depuis le début de l’année 2015 : les taux longs n’ont pas été durablement réduits (ou du moins seulement depuis quelques mois). les modalités de financement direct des entreprises et de refinancement du secteur financier se sont également durcies au milieu de l’année 2015.

les mécanismes susceptibles de ramener l’inflation vers sa cible de 2% sont donc « conventionnels » :une hausse de la demande privée via le canal classique du crédit ou une hausse de la demande privée via un effet richesse32.

le canal classique33 du crédit, mécanisme usuel de transmission de la politique monétaire, suppose un assouplissement des conditions de crédit via un accès facilité à des liquidités pour les banques34. nous avons notamment observé plusieurs baisses sensibles de l’euribor depuis l’annonce du Qe et les différents achats fermes de la bce. l’euribor servant de base de fixation à de multiples contrats de crédit en europe, il s’agit d’un premier facteur de détente de l’offre de crédit au secteur privé. ainsi le bank lending survey diffusé par la bce fait état, depuis le premier trimestre 2015, d’un assouplissement des conditions d’octroi des crédits distribués par les institutions de crédit dans la zone euro. cet effet est notamment marqué pour les crédits aux entreprises et le crédit à la consommation, (beaucoup moins pour le crédit hypothécaire). de même, les taux de croissance des différentes mesures de la masse monétaire sont nettement orientés à la hausse depuis mi-

32 - nous pouvons également évoquer une inflation importée via un effet taux de change, mais ce mécanisme est difficile à tester. 33 - on parle aussi de canal étroit du crédit, par opposition au canal « large » qui transite par un effet richesse des agents soutenant la demande de crédit.34 - ce canal suppose une imparfaite substituabilité des liquidités et d’autres moyens de refinancement pour les banques.

Une Publication EDHEC Business SchoolEDHEC Economics Research Centre — Financial Analysis and Accounting Research Centre

tableau 3 : prévisions d’inflation (survey of professional forecasters, source : bce). l’année en cours correspond à celle de la prévision. lecture : la prévision d’inflation faite au 1er trimestre 2014 pour l’ensemble de l’année 2014 était de 1,1%.

date de prévision prévision pour l’année en cours (année n) prévision pour l’année n+1 prévision pour l’année n+2

2014 t1 1,1% 1,4% 1,7%

2014 t2 0,9% 1,3% 1,5%

2014 t3 0,7% 1,2% 1,5%

2014 t4 0,5% 1,0% 1,4%

2015 t1 0,3% 1,1% 1,5%

2015 t2 0,1% 1,2% 1,6%

2015 t3 0,2% 1,3% 1,6%

2015 t4 0,1% 1,0% 1,5%

2016 t1 0,7% 1,4% 1,6%

2016 t2 0,3% 1,3% 1,6%

26

position paper — Quelles solutions pour le secteur de l’assurance face à l’environnement de taux bas en europe ? — novembre 2016

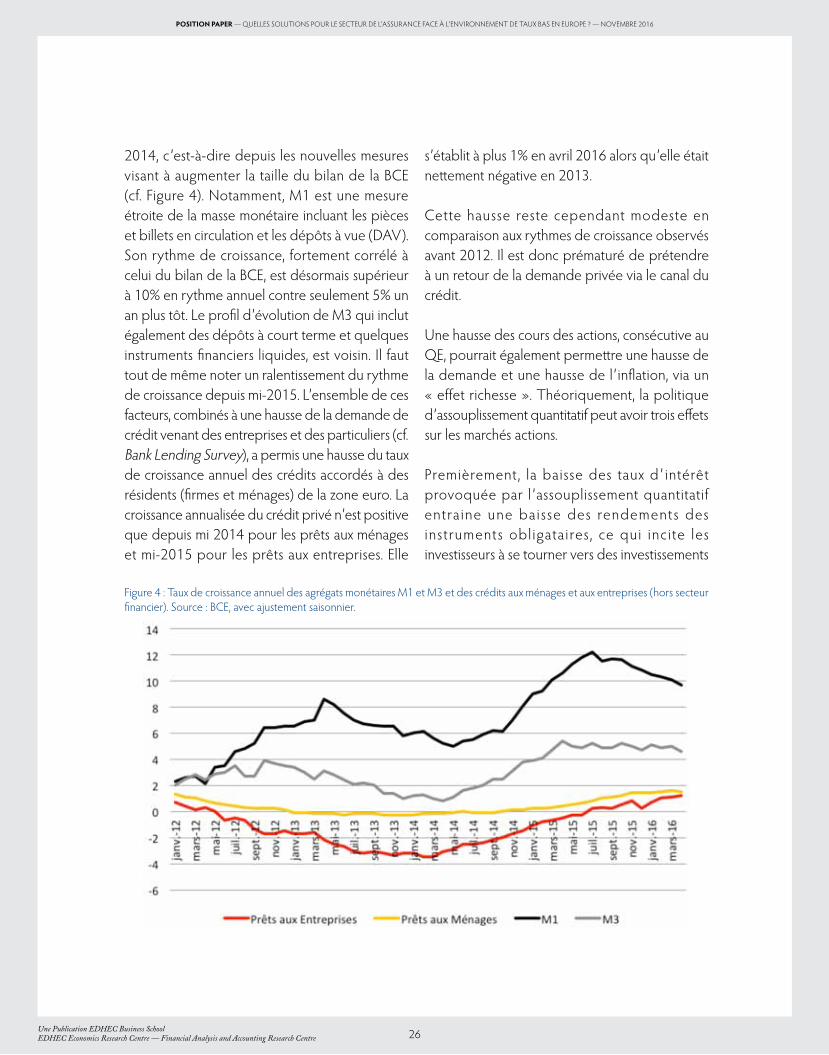

2014, c’est-à-dire depuis les nouvelles mesures visant à augmenter la taille du bilan de la bce (cf. figure 4). notamment, m1 est une mesure étroite de la masse monétaire incluant les pièces et billets en circulation et les dépôts à vue (dav). son rythme de croissance, fortement corrélé à celui du bilan de la bce, est désormais supérieur à 10% en rythme annuel contre seulement 5% un an plus tôt. le profil d’évolution de m3 qui inclut également des dépôts à court terme et quelques instruments financiers liquides, est voisin. il faut tout de même noter un ralentissement du rythme de croissance depuis mi-2015. l’ensemble de ces facteurs, combinés à une hausse de la demande de crédit venant des entreprises et des particuliers (cf. bank lending survey), a permis une hausse du taux de croissance annuel des crédits accordés à des résidents (firmes et ménages) de la zone euro. la croissance annualisée du crédit privé n’est positive que depuis mi 2014 pour les prêts aux ménages et mi-2015 pour les prêts aux entreprises. elle

s’établit à plus 1% en avril 2016 alors qu’elle était nettement négative en 2013.

cette hausse reste cependant modeste en comparaison aux rythmes de croissance observés avant 2012. il est donc prématuré de prétendre à un retour de la demande privée via le canal du crédit.

une hausse des cours des actions, consécutive au Qe, pourrait également permettre une hausse de la demande et une hausse de l’inflation, via un « effet richesse ». théoriquement, la politique d’assouplissement quantitatif peut avoir trois effets sur les marchés actions.

premièrement, la baisse des taux d’intérêt provoquée par l’assouplissement quantitatif entraine une baisse des rendements des instruments obligataires, ce qui incite les investisseurs à se tourner vers des investissements

Une Publication EDHEC Business SchoolEDHEC Economics Research Centre — Financial Analysis and Accounting Research Centre

figure 4 : taux de croissance annuel des agrégats monétaires m1 et m3 et des crédits aux ménages et aux entreprises (hors secteur financier). source : bce, avec ajustement saisonnier.

27

position paper — Quelles solutions pour le secteur de l’assurance face à l’environnement de taux bas en europe ? — novembre 2016

plus risqués. cette réallocation des portefeuilles peut provoquer une hausse des marchés actions. deuxièmement, l’environnement de taux bas influence également les décisions des entreprises en termes d’endettement. cela peut inciter les sociétés à investir davantage et à financer cet investissement à travers l’acquisition de dette à un faible taux d’intérêt, ce qui peut entraîner une augmentation des prix des actions. troisièmement, l’implémentation du Qe peut provoquer une baisse de l’euro. cette dépréciation peut être favorable aux sociétés européennes cotées qui réalisent une grande partie de leur chiffre d’affaires à l’étranger (en dollars notamment). cette augmentation des ventes à l’étranger et par conséquent des bénéfices des entreprises peut avoir un effet à la hausse des cours des actions.

Historiquement, les annonces d’une politique d’assouplissement quantitative aux etats-unis et au

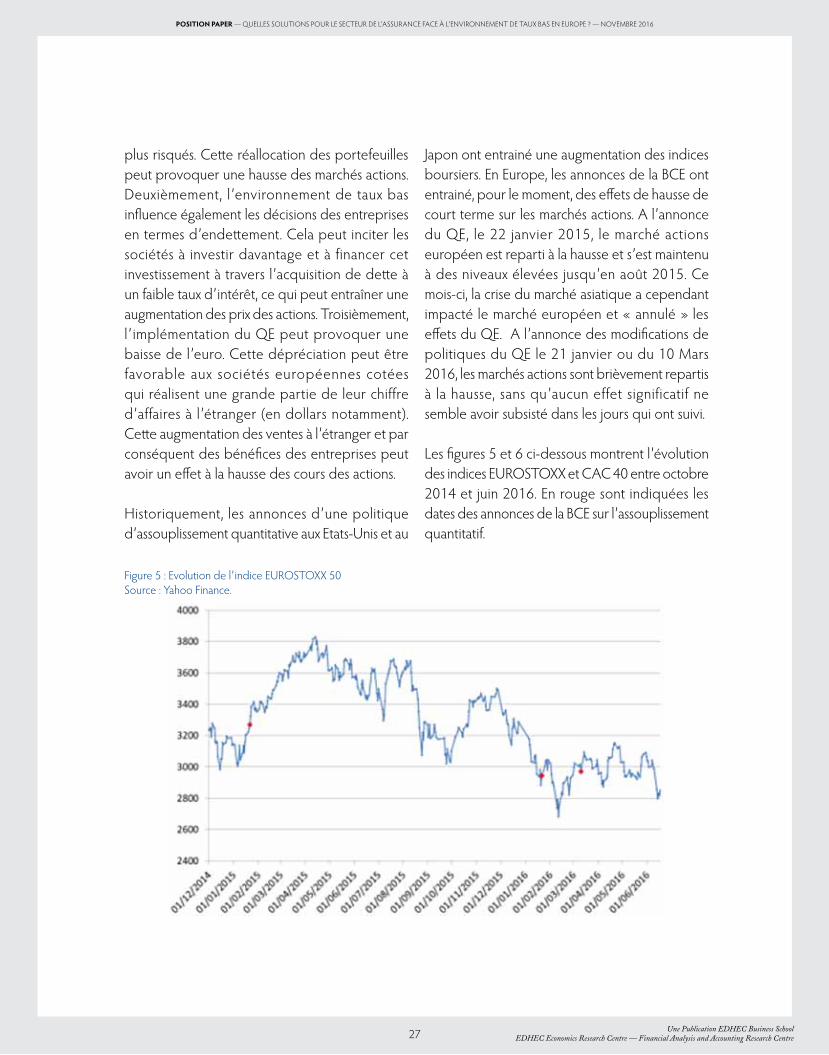

Japon ont entrainé une augmentation des indices boursiers. en europe, les annonces de la bce ont entrainé, pour le moment, des effets de hausse de court terme sur les marchés actions. a l’annonce du Qe, le 22 janvier 2015, le marché actions européen est reparti à la hausse et s’est maintenu à des niveaux élevées jusqu’en août 2015. ce mois-ci, la crise du marché asiatique a cependant impacté le marché européen et « annulé » les effets du Qe. a l’annonce des modifications de politiques du Qe le 21 janvier ou du 10 mars 2016, les marchés actions sont brièvement repartis à la hausse, sans qu’aucun effet significatif ne semble avoir subsisté dans les jours qui ont suivi.

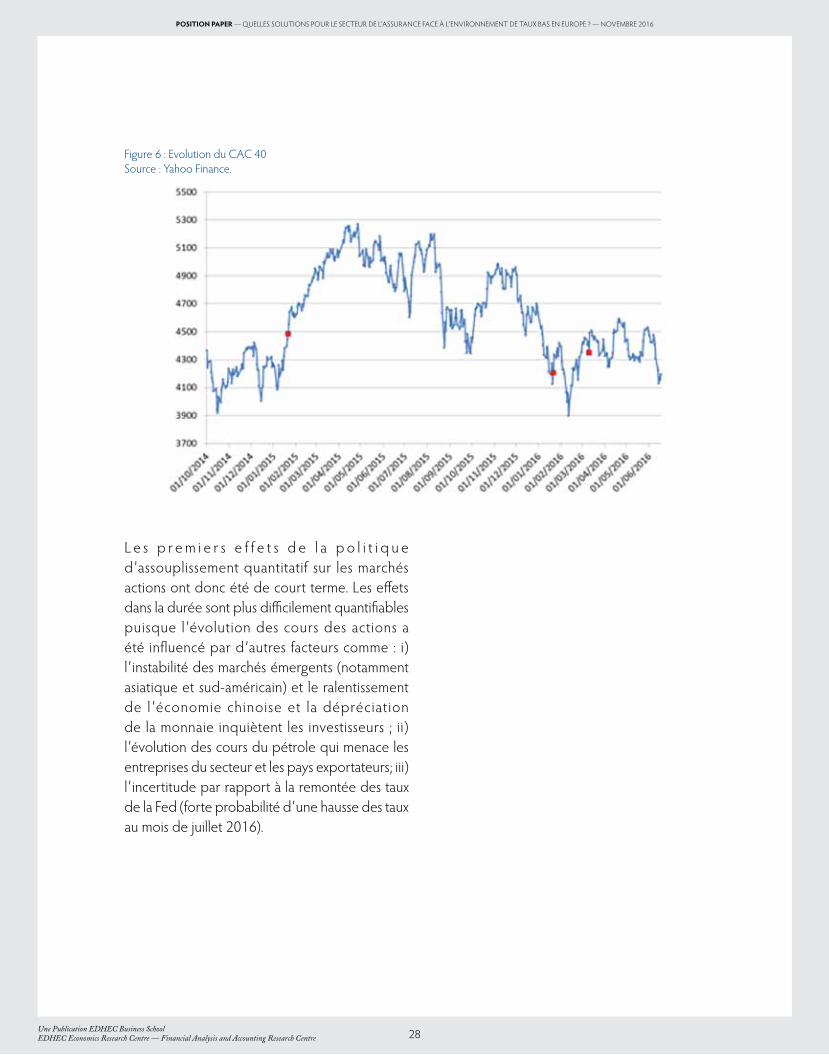

les figures 5 et 6 ci-dessous montrent l’évolution des indices eurostoxx et cac 40 entre octobre 2014 et juin 2016. en rouge sont indiquées les dates des annonces de la bce sur l’assouplissement quantitatif.

Une Publication EDHEC Business SchoolEDHEC Economics Research Centre — Financial Analysis and Accounting Research Centre

figure 5 : evolution de l’indice eurostoxx 50source : Yahoo finance.

28

position paper — Quelles solutions pour le secteur de l’assurance face à l’environnement de taux bas en europe ? — novembre 2016

l e s p r e m i e r s e f f e t s d e l a p o l i t i q u e d’assouplissement quantitatif sur les marchés actions ont donc été de court terme. les effets dans la durée sont plus difficilement quantifiables puisque l’évolution des cours des actions a été influencé par d’autres facteurs comme : i) l’instabilité des marchés émergents (notamment asiatique et sud-américain) et le ralentissement de l’économie chinoise et la dépréciation de la monnaie inquiètent les investisseurs ; ii) l’évolution des cours du pétrole qui menace les entreprises du secteur et les pays exportateurs; iii) l’incertitude par rapport à la remontée des taux de la fed (forte probabilité d’une hausse des taux au mois de juillet 2016).

Une Publication EDHEC Business SchoolEDHEC Economics Research Centre — Financial Analysis and Accounting Research Centre

figure 6 : evolution du cac 40source : Yahoo finance.

29

2. Quel est l’impact de la politiQue du

Quantitative easinG pour le secteur de

l’assurance ?

Une Publication EDHEC Business SchoolFinancial Analysis and Accounting Research Centre & EDHEC Family Business Centre 30

position paper — Quelles solutions pour le secteur de l’assurance face à l’environnement de taux bas en europe ? — novembre 2016

2. Quel est l’impact de la politiQue du Quantitative easinG pour le secteur de l’assurance ?

nous avons vu précédemment, en synthèse, que la banque centrale européenne dans le cadre de sa politique de Quantitative easing (Qe), a abaissé le taux de refinancement à 0%, permettant ainsi aux établissements bancaires d’emprunter gratuitement auprès de la bce. dans le même temps, la bce a révisé à la baisse tant ses prévisions d’inflation que de croissance pour 2016, 2017, 2018 dans la zone euro : une inflation à 0,1%, 1,3% et 1,6% respectivement (loin de l’objectif durable d’un peu moins de 2%) et un pib à 1,4%, 1,7% et 1,8% respectivement. en outre, selon mario draghi, ces taux « vont rester bas, très bas, pour une période de temps prolongée et bien au-delà de l’horizon temporel de nos achats » (draghi, 2016).

l’objectif de cette partie est d’analyser en quoi cette situation de taux d’intérêt bas constitue pour le secteur de l’assurance un véritable défi et quelles sont les solutions apportées. pour mémoire, alors que le taux de refinancement était encore à 0,75%, d. Kessler, le président du 5ème réassureur mondial scor, déclarait que les taux d’intérêt à un niveau historiquement bas « ruinait peu à peu le secteur de l’assurance et de la réassurance » (Kessler, 2014).

en effet, cet environnement vient aggraver encore un peu plus la problématique de la baisse des rendements des portefeuilles, déjà compliquée par les règles prudentielles solvabilité 2 qui favorisent les actifs moins risqués et l’évolution des règles comptables européennes qui rigidifient

la gestion. or, nous rappelons que l’encours des placements en 2014 est de l’ordre de 10 000 milliards d’euros pour le secteur de l’assurance en europe (ffsa, 2015).

II.1. QUELLES SoLUtIonS fACE AU CASSE-têtE dE L’ASSURAnCE vIE dAnS Un EnvIRonnEMEnt dE tAUx d’IntéRêt BAS ?avant de proposer des solutions pour gérer le casse-tête de l ’assurance v ie dans un environnement de taux d’intérêt extrêmement bas, revenons sur les fondamentaux de cette branche d’activité et surtout sur les défis qu’elle doit affronter.

tout d’abord, rappelons que l’assurance vie repose sur un contrat qui moyennant le versement d’une prime unique ou des primes périodiques de l’assuré, la société d’assurance s’engage à verser un capital à une date préalablement déterminée (dans le cas d’un événement se produisant dans la vie de l’assuré, y compris son décès) ou des annuités (dans le cas d’une rente). en europe, l’offre de toute société d’assurance est composée schématiquement de trois contrats : les contrats en euros, les contrats en unités de compte, les contrats dits multi-supports.

pour les contrats en euros , le risque de placement est supporté par les sociétés d’assurance. concrètement, l’assuré verse une prime périodique ou un capital et l’assureur choisit

Une Publication EDHEC Business SchoolEDHEC Economics Research Centre — Financial Analysis and Accounting Research Centre

Une Publication EDHEC Business SchoolFinancial Analysis and Accounting Research Centre & EDHEC Family Business Centre31

position paper — Quelles solutions pour le secteur de l’assurance face à l’environnement de taux bas en europe ? — novembre 2016

l’allocation d’actifs de son choix. cette dernière doit satisfaire d’une part, une rémunération annuelle suffisamment attractive par rapport aux rendements offerts par les autres sociétés d’assurance, mais aussi par rapport à ceux des autres placements financiers. cette rémunération fait l’objet d’une large communication annuelle, et constitue à ce titre un des avantages concurrentiels pour la collecte de l’année à venir. d’autre part, cette allocation d’actifs doit également être en mesure de permettre de faire face aux garanties offertes par les contrats en euros (selon les pays d’europe, cela peut être une garantie en capital, voire même un rendement annuel garanti, comme souvent en allemagne, en suisse et en belgique, ou en france en assurance collective par exemple), et aux options relatives au règlement, au nantissement, au rachat total ou partiel, au renouvellement.

les engagements de l’assureur vis-à-vis de l’assuré trouvent leur assise au passif du bilan de la société, à savoir les provisions mathématiques, situées à côté des fonds propres. ces derniers jouent un rôle d’amortisseur dans le cas où les provisions mathématiques seraient insuffisantes. plus précisément, ce type de provisions correspond aux engagements actualisés de l’assureur nets de ceux des assurés, ce qui explique le rôle fondamental joué ici par le taux d’intérêt qui sert de référence au taux d’actualisation. il faut rappeler qu’une mauvaise estimation de la sensibilité des provisions mathématiques aux variations de taux a constitué la cause principale de plusieurs faillites de sociétés d’assurance-vie (par exemple mannheimer lebensversicherung en allemagne en 2003 ou nissan mutual life au Japon en 1997).

face à ces défis de rémunération, garanties et options où les risques sont supportés par les sociétés d’assurance, ces dernières ont choisi des portefeuilles majoritairement composés d’obligations d’etats et d’entreprises bien notées par les agences de rating (au minimum a). si cette politique d’investissement leur permet ainsi de délivrer chaque année les garanties contractuelles offertes par les contrats, elle soulève néanmoins dans le contexte actuel de taux bas différents problèmes : la compétitivité par rapport aux autres placements, la gestion de l’écart de sensibilité de l’actif et du passif aux variations des taux d’intérêt ainsi que le risque de réinvestissement.

plus précisément, le risque de taux est issu des différentes déformations que peut subir la courbe de taux : translation, rotation et changement de convexité. ce sont ces variations de la courbe de taux qui ont un impact sur le bilan, la marge financière (différence entre la rentabilité des actifs du bilan de l’assureur et le taux de rémunération servis aux assurés) et le chiffre d’affaires des sociétés d’assurance.

la baisse des taux d’ intérêt a un impact directement sur le bilan, sur la valeur des actifs et des passifs d’assurance. elle engendre une hausse de la valeur de marché des obligations détenues à l’actif mais aussi une augmentation de la valeur des engagements de l’assureur au passif. l’effet global dépend de l’écart (mismatch) de duration entre le passif et l’actif. plus cet écart est important et positif, plus l’impact de la baisse des taux d’intérêt sera significatif et se traduira par une réduction de la valeur économique de la société (la valeur des passifs augmentant plus vite que celle des actifs). il faut en outre souligner que les caractéristiques des contrats (garanties,

Une Publication EDHEC Business SchoolEDHEC Economics Research Centre — Financial Analysis and Accounting Research Centre

Une Publication EDHEC Business SchoolFinancial Analysis and Accounting Research Centre 32

position paper — Quelles solutions pour le secteur de l’assurance face à l’environnement de taux bas en europe ? — novembre 2016

options, durée) peuvent amplifier ou réduire cette sensibilité au taux d’intérêt et l’exposition au risque de taux. ainsi, seuls les actifs adossés aux fonds propres engendrent une réelle appréciation de la valeur économique de la société.

en ce qui concerne la marge financière, la baisse des taux d’intérêt engendre une pression sur les rendements des instruments obligataires, qui constituent la plus grande partie du portefeuille d’investissement des compagnies d’assurance. il existe donc un risque de réinvestissement important pour les sociétés qui voient leurs actifs offrant des rendements attractifs (acquis avant la baisse des taux) arriver à maturité. en réinvestissant aujourd’hui le fruit des obligations arrivant à échéance dans des obligations à un rendement voisin de zéro, la marge financière est mise sous pression, voire est négative. notons qu’au regard de l’importance de la contribution de la marge financière à la rentabilité de la société d’assurance, sa santé financière peut être excessivement affectée.

en outre, une société d’assurance court un risque majeur en cas de remontée des taux : dépréciation de la valeur des obligations en portefeuille et rendement relatif faible par rapport aux nouvelles obligations émises, engendrant des distorsions concurrentielles, notamment dans le cas de nouveaux entrants. par ailleurs, si elle choisit de réduire la duration de ses obligations pour réduire le risque de hausse de taux, elle amplifie alors le risque d’inadéquation des maturités des actifs et des passifs (écart de duration).

au-delà de cette rémunération servie aux assurés, certains contrats d’assurance en euros offrent selon les pays européens des taux garantis élevés

(pouvant aller au-delà de 5% car proposés bien avant la baisse des taux). l’environnement de taux bas dans un contexte d’arrivée à échéance massive d’obligations acquises par le passé, peut entraîner une incapacité à servir les taux garantis. pour faire face à leurs engagements, les assureurs sont contraints de puiser dans leurs réserves (provision pour participation aux bénéfices, provisions pour participations aux excédents…). si la période de taux bas se poursuit, ces taux garantis sont de nature à fragiliser la santé financière des sociétés, voire à les mettre en péril.

enfin, l’environnement de taux bas met également sous pression le chiffre d’affaires, dans la mesure où les contrats ne sont plus en mesure d’offrir des rémunérations attractives pour les assurés. il y a quelques années, le secteur a ainsi connu une décollecte nette massive en europe, les assurés cherchant d’autres investissements plus rentables ou plus liquides pour un risque semblable.