Embed Size (px)

Citation preview

© CNCC – AVIS TECHNIQUE - VERIFICATION DES INFORMATIONS RSE PAR L’OTI – Novembre 2015

1

AVIS TECHNIQUE - VERIFICATION DES INFORMATIONS RSE PAR L’OTI

Préambule ....................................................................................................................................... 3

1. Synthèse des obligations .......................................................................................................... 4

1.1 Panorama des obligations de publication et de vérification des informations RSE .................... 4

1.2 Seuils déclenchant la publication des informations RSE : données sociales ou consolidées ? ............................................................................................................................................... 5

1.3 Thématiques des informations RSE à publier .................................................................................. 5

1.4 Dans quel document publier les informations RSE ? .................................................................... 5

2. Comportement professionnel ....................................................................................................... 6

2.1 Nomination, acceptation, indépendance, responsabilités .......................................................... 6

2.2 Jugement professionnel, compétences et étendue des travaux ............................................... 6

3. Attestation de présence et incidences éventuelles sur l’avis de sincérité .................................. 7

3.1 Vérification de la présence des informations requises .................................................................... 7

3.1.1 Conséquences de la non justification de l’absence des informations requises par des explications satisfaisantes ....................................................................................................... 7

3.1.2 Nature des informations requises ............................................................................................... 8

3.2 Comparabilité et estimations ............................................................................................................... 9

3.3 Périmètre de reporting - Principes de base .................................................................................... 10

3.3.1 Rappel des textes ........................................................................................................................ 10

3.3.2 Ecarts du périmètre présenté par rapport à celui requis par la loi ....................................... 11

3.3.3 Consolidation d’activités de secteurs différents ...................................................................... 11

3.4 Périmètre de reporting limité ............................................................................................................. 11

3.4.1 Les limites de périmètre sont acceptables ............................................................................... 11

a) Les limites de périmètre sont acceptables car elles ne sont pas significatives ................... 11

b) Les limites de périmètre bien qu’étant plus importantes restent acceptables en raison de circonstances temporaires .............................................................................................. 12

c) Les limites de périmètre sont acceptables et par ailleurs une ou quelque(s) information(s) est (sont) manquante(s) .......................................................................................... 13

3.4.2 Les limites de périmètre sont significatives ............................................................................. 13

3.5 Périmètre de reporting plus large que l’obligation légale .............................................................. 15

3.5.1 La société a intégré des entités peu significatives ................................................................. 15

3.5.2 La société a intégré des entités significatives ......................................................................... 16

© CNCC – AVIS TECHNIQUE - VERIFICATION DES INFORMATIONS RSE PAR L’OTI – Novembre 2015

2

4. Avis motivé sur la sincérité des informations RSE .................................................................. 17

4.1 Conclusion avec ou sans réserves................................................................................................... 17

4.2 Observations ........................................................................................................................................ 17

4.3 Référentiel externe .............................................................................................................................. 18

4.4 Informations considérées les plus importantes et échantillon d’entités ...................................... 18

4.4.1 Informations considérées les plus importantes ....................................................................... 18

4.4.2 Echantillon d’entités / sites ......................................................................................................... 19

5. Date de mise à disposition du rapport de l’OTI .......................................................................... 20

6. Exemples de rapport de l’OTI .................................................................................................... 21

7. Impact sur le rapport du commissaire aux comptes sur les comptes annuels ............................ 21

7.1 Situations amenant le commissaire aux comptes à formuler une irrégularité en 3eme partie de son rapport sur les comptes annuels .......................................................................... 23

7.2 Exemples de formulation d’irrégularité ............................................................................................ 23

7.2.1 Information complète ou information partielle avec les explications appropriées dans le rapport de gestion mais absence de désignation d’OTI .................................................... 23

7.2.2 Information partielle dans le rapport de gestion : les explications données par l’organe compétent relatives à l’absence de certaines informations sont insuffisantes et, le cas échéant, absence de désignation d’un OTI ...................................................................... 24

7.2.3 Information partielle dans le rapport de gestion : certaines informations sont manquantes, il n’y a pas d’explication et, le cas échéant, absence de désignation d’un OTI ................................................................................................................................................... 24

7.2.4 Aucune information RSE dans le rapport de gestion et absence de désignation d’un OTI ................................................................................................................................................... 24

8. Annexes .................................................................................................................................... 25

8.1 Exemple de lettre de désignation ..................................................................................................... 25

8.2 Exemples de rapports RSE – [Mis à jour ultérieurement] ............................................................. 26

8.2.1 Exemple d’attestation de présence seule ................................................................................ 26

8.2.2 Exemple de rapport comprenant une attestation de présence et un avis sur la sincérité des informations RSE ........................................................................................................... 26

8.2.3 Exemple de rapport comprenant une attestation de présence, un avis sur la sincérité des informations RSE et un rapport d’assurance raisonnable sur une sélection d’informations RSE ............................................................................................................... 26

© CNCC – AVIS TECHNIQUE - VERIFICATION DES INFORMATIONS RSE PAR L’OTI – Novembre 2015

3

Préambule

Le présent avis technique s’adresse à l’organisme tiers indépendant dès lors que celui-ci est commissaire aux comptes ou membre du réseau du commissaire aux comptes.

Il a pour objectifs :

− de rappeler de manière synthétique les principales obligations liées à la vérification par l’OTI des informations sur la responsabilité sociale et environnementale de l’entité, dites ci-après « informations RSE » ;

− d’apporter face aux situations couramment rencontrées en pratique des éléments de réponse :

• tant au niveau de l’interprétation des textes légaux et réglementaires ;

• qu’au niveau des conséquences éventuelles sur l’attestation de présence, l’avis motivé sur la sincérité des Informations RSE ou le rapport du commissaire aux comptes ;

− de proposer des outils en français et, le cas échéant, en anglais pour faciliter la mise en œuvre pratique des vérifications de l’OTI ; Ces outils sont disponibles sur le site de la CNCC.

Pour les besoins du présent avis technique, le commissaire aux comptes, désigné pour la vérification des Informations RSE, est dénommé ci-après « OTI ».

Pour plus d’informations sur le dispositif de vérification des informations RSE, se reporter aux documents publiés sur le site de la CNCC à l’adresse suivante : https://www.cncc.fr/nep-rse-informations-sociales-et-environnementales.html.

© CNCC – AVIS TECHNIQUE - VERIFICATION DES INFORMATIONS RSE PAR L’OTI – Novembre 2015

4

1. Synthèse des obligations

1.1 Panorama des obligations de publication et de v érification des informations RSE

Entités concernées Seuils

Publication des informations RSE

Attestation de présence OTI

Avis de sincérité OTI

SA et SCA (1) dont les titres sont admis aux négociations sur un marché réglementé1

N/A 42 thématiques √ √

SA et SCA (1) dont les titres NE sont PAS admis aux négociations sur un marché réglementé1

− Bilan ou CA HT > 100 M€ Et

− Nombre de salariés > 500 29 thématiques

√ 31/12/20162

Mutuelles (L. 114-17 C. Mutualité)

√ 31/12/20162

Etablissements de crédit Sociétés de financement, entreprises d’investissement, entreprises mères de société de financement Compagnies financières holding (L. 511-35 CMF)

N/A (Sauf pour les entités sous

forme de SA ou SCA)

Sociétés d’assurance mutuelles (L. 322-26-2-2 C. Assurances)

√ 31/12/20162

Sociétés coopératives (Loi n°47-1775 du 10 septembre 1947, art 8)

√ 31/12/20162

Sociétés coopératives agricoles (L. 524-2-1 C. rural et pêche maritime)

√ 31/12/20162

(1) A la date de publication du présent avis technique, les autres formes de sociétés commerciales (notamment les SAS) ne sont pas visées par les textes d’application du dispositif RSE.

Concernant l’obligation relative à l’avis de sincérité, comme indiqué dans le tableau ci-avant, elle s’applique à partir des exercices clos au 31 décembre 2016 : − ainsi, une entité dont l’exercice clôt le 30 novembre 2016 ne sera pas soumise à l’obligation de

l’avis de sincérité pour ledit exercice, alors qu’elle le sera si l’exercice clôt le 31 décembre 2016 (et ce, quelle que soit la durée de cet exercice) ;

− en revanche, une entité qui clôture ses comptes au 31 janvier 2017, quand bien même la durée de l’exercice ne serait que de quelques mois, sera soumise à l’obligation d’avis de sincérité sur ses informations RSE pour ledit exercice.

1 Euronext par exemple. Alternext n’est pas concerné. 2 A partir de l’exercice clos au 31 décembre 2016.

© CNCC – AVIS TECHNIQUE - VERIFICATION DES INFORMATIONS RSE PAR L’OTI – Novembre 2015

5

1.2 Seuils déclenchant la publication des informati ons RSE : données sociales ou consolidées ?

L’article L. 225-102-1 (alinéa 6) du code de commerce précise :

« L'alinéa précédent s'applique aux sociétés dont les titres sont admis aux négociations sur un marché réglementé ainsi qu'aux sociétés dont le total de bilan ou le chiffre d'affaires et le nombre de salariés excèdent des seuils fixés par décret en Conseil d'Etat. Lorsque la société établit des comptes consolidés, les informations fournies sont consolidées et portent sur la société elle-même ainsi que sur l'ensemble de ses filiales au sens de l'article L. 233-1 ou les sociétés qu'elle contrôle au sens de l'article L. 233-3. (…) »

L’article L. 225-102-1 du code de commerce fixe des critères applicables aux entités entendues comme personnes morales autonomes. Le seuil déclencheur de l’obligation de publication des informations RSE est, par conséquent, à apprécier au niveau de l’entité et non au niveau consolidé3, même si les informations RSE sont à présenter sur une base consolidée dès lors que la société établit des comptes consolidés.

1.3 Thématiques des informations RSE à publier

L’article R. 225-105-1 du code de commerce précise les thématiques des informations RSE à publier selon la catégorie de l’entité concernée, i.e. SA et SCA dont les titres sont admis aux négociations sur un marché réglementé, autres entités.

L’article R. 225-105 du code de commerce précise au préalable que, parmi les informations mentionnées à l’article R. 225-105-1 du code de commerce, la société doit indiquer celles qui, eu égard à la nature de ses activités ou à son organisation, ne peuvent être produites ou ne paraissent pas pertinentes, en fournissant toutes explications utiles.

Ces informations sont généralement accompagnées d’une partie, communément appelée « note méthodologique », précisant les définitions, le périmètre, les éventuelles limites et la méthodologie retenus pour l’élaboration de ces informations.

1.4 Dans quel document publier les informations RS E ?

Les informations RSE sont présentées par l’organe compétent dans le rapport dudit organe ou dans un autre document annexé au rapport de gestion, arrêté par ledit organe (articles R. 225-105 et R. 225-105-1 du code de commerce), disponible à la date d'émission du rapport de certification (et, pour les SA et SCA dont les actions sont admises aux négociations sur un marché réglementé, publié sur le site internet de la société dédié à l’information des actionnaires 21 jours au moins avant l’assemblée générale4).

3 Cette position est confirmée par les ministères concernés par le dispositif RSE dans le guide AFNOR (juillet 2014) relatif à la conduite des missions de vérification telles que prévues à l’article L. 225-102-1 du code de commerce : se reporter aux questions pratiques de la partie 4 du guide. 4 Article R. 225-73-1 du code de commerce.

© CNCC – AVIS TECHNIQUE - VERIFICATION DES INFORMATIONS RSE PAR L’OTI – Novembre 2015

6

2. Comportement professionnel

2.1 Nomination, acceptation, indépendance, responsa bilités

L’OTI vérifie qu’il est nommé par le directeur général ou le président du directoire de la société5 (gérant en cas de SCA), la formulation du texte réglementaire ne permettant pas la délégation de pouvoir (se reporter à l’exemple de lettre de désignation présenté au 8.1 du présent document).

Avant d’accepter la mission, l’OTI vérifie et justifie dans quelle mesure il satisfait aux règles d’incompatibilité prévues à l’article L. 822-11 du code de commerce et rappelées à l’article R. 225-105-2 dudit code.

Pour mémoire, il s’agit de règles relatives au respect des règles d’incompatibilités et d’indépendance, en matière de liens personnels, financiers et professionnels incompatibles, de détention d’intérêts financiers par ses salariés et collaborateurs, de missions de conseil, d’auto-révision, de services d’une autre nature que la vérification des informations RSE fournis par des sociétés du même « groupe » que celui de l’OTI.

Ce dernier rappelle dans son rapport les règles d’indépendance auquel il est soumis ainsi que les rôles et responsabilités respectifs de la société et de l’OTI.

2.2 Jugement professionnel, compétences et étendue des travaux

L’étendue et la réalisation des travaux et les conclusions obtenues nécessitent de disposer de compétences appropriées en matière de maîtrise des textes réglementaires, de connaissance des pratiques de reporting et de vérification des informations RSE, de connaissance des enjeux RSE, y compris ceux spécifiques au secteur d’activité.

L’OTI planifie sa mission en s’assurant que les membres de l’équipe disposent collectivement et individuellement de l’ensemble des compétences nécessaires, le cas échéant en ayant recours à des experts internes ou externes.

Comme mentionné dans le communiqué CNCC concernant la NEP 9090 (NEP DDL RSE)6 de janvier 2014, l’OTI détermine la nature et l’étendue de ses tests et contrôles en fonction, notamment, de la nature et de l’importance des informations RSE au regard des caractéristiques de la société, des enjeux sociaux et environnementaux de ses activités ainsi que des bonnes pratiques sectorielles. La connaissance générale de la société et l’organisation de son reporting RSE seront également prises en compte. L’OTI identifie ce faisant les informations RSE qu’il considère les plus importantes pour organiser ses travaux pour délivrer son avis motivé sur la sincérité des informations RSE.

5 Article R. 225-105-2 I du code de commerce. 6 Consultable à l’adresse suivante : https://www.cncc.fr/nep-rse-informations-sociales-et-environnementales.html. NEP 9090 – Prestations relatives aux informations sociales et environnementales entrant dans le cadre de diligences directement liées à la mission de commissaire aux comptes

© CNCC – AVIS TECHNIQUE - VERIFICATION DES INFORMATIONS RSE PAR L’OTI – Novembre 2015

7

3. Attestation de présence et incidences éventuelle s sur l’avis de sincérité

3.1 Vérification de la présence des informations re quises

Il appartient à l’OTI de vérifier la présence dans le rapport de gestion des informations requises et de signaler, le cas échéant, les informations omises et non assorties des explications prévues au troisième alinéa de l’article R. 225-105 du code de commerce.

3.1.1 Conséquences de la non justification de l’abs ence des informations requises par des explications satisfaisantes

En cas d’absence d’informations requises, l’OTI prend en compte :

− les critères définis par l’article R. 225-105 du code de commerce ainsi que,

− le caractère temporaire ou permanent des exclusions.

L’OTI s’attache, pour chaque information non présentée, à vérifier que son absence est bien justifiée avec « toutes les explications utiles » et que la justification d’absence correspond aux critères définis à l’article R. 225-105 du code de commerce, à savoir la prise en compte de « la nature des activités » ou de « l’organisation de la société » qui fait que lesdites informations ne peuvent pas être produites ou ne sont pas pertinentes. L’OTI vérifie également la cohérence de ces justifications avec sa connaissance acquise de l’organisation de la société et de ses priorités.

Il prend également en compte le caractère temporaire ou permanent des exclusions, notamment dans le cadre d’un premier exercice de reporting et/ou vérification7. Dans le cas d’une exclusion temporaire, l’OTI vérifie l’existence et la mention d’un objectif de communication de l’information dans un délai raisonnable (typiquement entre un et trois ans selon la taille et la complexité de la société).

Ainsi, si les informations requises ne sont pas présentes et que leur absence n’est manifestement pas justifiée par des explications satisfaisantes, la CNCC considère que l’OTI devrait :

− signaler l’absence non justifiée d’informations requises dans l’attestation de présence et ce même s’il ne lui appartient pas de vérifier la pertinence et la sincérité des informations RSE ;

− rappeler le point dans son avis motivé sur la sincérité des informations RSE prévu par l’article R. 225-105-2 II b) du code de commerce, s’il estime que cette omission est de nature à affecter la sincérité desdites informations, notamment en raison de leur importance. Comme le précise l’article A. 225-3 II du code de commerce, pour donner son avis sur les explications relatives à l’absence de certaines informations, prévues au troisième alinéa de l’article R. 225-105, l’OTI prend en considération, le cas échéant, les bonnes pratiques professionnelles pouvant être formalisées dans un référentiel sectoriel.

7 Dans ce sens, se reporter à la recommandation AMF 2013-18 du 5 novembre 2013 n°1 – Recommandation de base sur la mise en œuvre du principe « appliquer ou expliquer », consultable à l’adresse suivante : http://www.amf-france.org/Reglementation/Doctrine/Doctrine-list/Doctrine.html?category=I+-+Emetteurs+et+information+financi%C3%A8re&isSearch=true&xtmc=recommandation-AMF-2013-18&lastSearchPage=http%3A%2F%2Fwww.amf-france.org%2FmagnoliaPublic%2Famf%2FResultat-de-recherche.html%3FLANGUAGE%3Dfr%26isSearch%3Dtrue%26TEXT%3Drecommandation%26%2343%3BAMF%26%2343%3B2013-18%26simpleSearch%3Dtrue&docVersion=1.0&docId=workspace%3A%2F%2FSpacesStore%2F1ed99d6a-2bb5-4d11-bfff-785de65c23a2&xtcr=1

© CNCC – AVIS TECHNIQUE - VERIFICATION DES INFORMATIONS RSE PAR L’OTI – Novembre 2015

8

Le signalement de l’absence non justifiée d’informations requises peut être formulé comme suit dans le rapport de l’OTI :

Attestation de présence Avis sur la sincérité8

« Sur la base de ces travaux [le cas échéant et compte tenu des limites mentionnées ci-dessus9], nous attestons de la présence dans le rapport de gestion des Informations RSE requises à l’exception des informations relatives aux XX et à la consommation de YY qui ne sont pas présentées et ne sont pas assorties des explications requises. »

« Sur la base de ces travaux, à l’exception de l’incidence de l’absence non justifiée des informations mentionnées dans la partie 1 du présent rapport, nous n'avons pas relevé d'autres anomalies significatives de nature à remettre en cause le fait que les Informations RSE, prises dans leur ensemble, sont présentées, de manière sincère, conformément au(x) Référentiel(s).»

Par ailleurs, cette situation devrait conduire le commissaire aux comptes à signaler l’irrégularité dans la troisième partie de son rapport sur les comptes annuels selon les modalités précitées au 7 ci-après.

3.1.2 Nature des informations requises

Pour attester de la présence des informations requises, l’OTI prend en compte la nature des informations fournies, i.e. informations quantitatives ou qualitatives.

Parmi les 4210 informations sociales, environnementales et sociétales requises, des informations quantitatives sont a priori attendues sur certaines d’entre elles, à savoir : − les effectifs ; − les embauches et licenciements ; − le nombre d’heures de formation ; − les provisions et garanties pour risques en matière d’environnement ; − les consommations d’eau, de matières premières, d’énergie et les rejets de gaz à effet de

serre.

En revanche, des informations qualitatives ou quantitatives peuvent être communiquées pour les informations ci-après : − les rémunérations et leur évolution ; − l’absentéisme ; − les accidents du travail (leur fréquence, leur gravité et si possible les taux correspondants) ; − la sous-traitance.

La nature qualitative ou quantitative des informations RSE requises s’apprécie au regard du dispositif légal et réglementaire applicable (libellé précis des informations demandées), de l’importance de ces informations compte tenu des activités de l’entreprise, des pratiques sectorielles et de l’existence d’une démarche de progrès de l’entreprise.

8 Le cas échéant, si l’OTI estime que ces omissions sont de nature à affecter la sincérité des Informations RSE, notamment en raison

de l’importance des informations omises. 9 Dans le cas où l’entreprise s’inscrit dans une démarche de progrès décrite dans la note méthodologique. Les limites méthodologiques peuvent être acceptables pour autant qu’elles ne concernent pas des informations, entités, sites ou divisions significatifs. Pour plus d’information, se reporter au 3.4 de la présente doctrine. 10 Pour les SA et SCA dont les titres sont admis aux négociations sur un marché réglementé.

© CNCC – AVIS TECHNIQUE - VERIFICATION DES INFORMATIONS RSE PAR L’OTI – Novembre 2015

9

Pour établir son attestation de présence, l’OTI :

− vérifie que les informations RSE sont présentées selon les caractéristiques décrites ci-avant (quantitatives ou qualitatives) ;

− à défaut, il le signale dans l’attestation de présence.

Se reporter aux 3.1.1 du présent document pour apprécier les conséquences éventuelles de ce signalement dans l’avis motivé de l’OTI sur la sincérité des Informations RSE et le rapport du commissaire aux comptes sur les comptes annuels.

3.2 Comparabilité et estimations

Selon les dispositions de l’alinéa 2 de l’article R. 225-105 du code de commerce, le rapport de gestion « présente les données observées au cours de l’exercice clos et, le cas échéant, au cours de l’exercice précédent, de façon à permettre une comparaison entre ces données ». Par conséquent, les estimations ou extrapolations seront limitées autant que possible.

Lorsque l’entité a recours à des estimations ou des extrapolations pour une composante ou période significative, l’OTI vérifie qu’elles :

− ne modifient pas la représentativité de l’information ;

− sont établies en respectant le principe de permanence des méthodes afin d’assurer la comparabilité des informations par rapport à l’exercice précédent ;

− sont précisées et justifiées de manière satisfaisante. Par exemple, en cas de reporting estimé sur le(s) dernier(s) mois ou sur une période glissante décalée (exemple douze mois glissants), l’OTI vérifie que ces estimations sont expliquées, justifiées dans le rapport de gestion (par exemple : délais trop courts pour permettre les contrôles suffisants) et que les éléments significatifs ou exceptionnels intervenus le cas échéant sur la période estimée sont évalués et décrits a minima qualitativement.11

Pour ces estimations ou extrapolations, l’OTI vérifie par ailleurs l’existence et la mention d’un objectif de communication des données réelles de l’exercice dans un délai raisonnable (typiquement entre un et trois ans selon la taille et complexité de l’entreprise).

A titre transitoire, en cas de recours à une période de reporting RSE distincte de l’exercice comptable, l’OTI veille à ce que le décalage de période n’excède pas une durée d’un trimestre. Les périodes de reporting peuvent varier d’un indicateur à l’autre, à condition que celles-ci soient clairement précisées et accompagnées des justifications demandées.

Si, en fonction du contexte et de la nature de l’activité de l’entité, l’OTI considère que le décalage de période pour l’établissement des informations RSE n’est pas approprié, il le signale dans l’attestation de présence. Il apprécie par ailleurs si ce décalage est de nature à affecter la sincérité des informations présentées. Le cas échéant, il en tire les conséquences dans l’avis motivé sur la sincérité des informations RSE.

11 Comparable avec la doctrine de l’ANSA (avis 12068 de décembre 2012).

© CNCC – AVIS TECHNIQUE - VERIFICATION DES INFORMATIONS RSE PAR L’OTI – Novembre 2015

10

Le signalement du décalage de période peut-être formulé comme suit dans le rapport de l’OTI :

Attestation de présence Avis sur la sincérité12

« Sur la base de ces travaux [le cas échéant et compte tenu des limites mentionnées ci-dessus13], nous attestons de la présence dans le rapport de gestion des Informations RSE requises à l’exception des informations suivantes qui sont présentées de manière décalée et couvrent la période du … au … et non l’exercice, tel que mentionné dans les précisions méthodologiques : (décrire). »

« Sur la base de ces travaux, à l’exception de l’incidence éventuelle de la période retenue pour la présentation de certaines informations tel que mentionné dans la partie 1 du présent rapport, nous n’avons pas relevé d'autres anomalies significatives de nature à remettre en cause le fait que les Informations RSE, prises dans leur ensemble, sont présentées, de manière sincère, conformément au(x) Référentiel(s). »

3.3 Périmètre de reporting - Principes de base

3.3.1 Rappel des textes

Selon les dispositions de l’article L. 225-102-1 alinéa 6 du code de commerce, lorsque la société établit des comptes consolidés, les informations fournies sont consolidées et portent sur :

− la société elle-même ainsi que ; − l’ensemble de ses filiales au sens de l’article L. 233-1 du code de commerce (i.e. sociétés

détenues pour plus de la moitié du capital) ou les sociétés qu’elle contrôle au sens de l’article L. 233-3 dudit code (notamment majorité directe ou indirecte des droits de vote dans les assemblées générales, fraction des droits de vote supérieure à 40% sans autre actionnaire détenant une fraction supérieure et contrôle conjoint)14.

En pratique, le système de remontée de l’information d’un groupe peut être basé sur son organisation juridique dans le cadre de laquelle chaque entité prépare l’information comptable devant être incluse dans les comptes consolidés. Dans d’autres cas, le système de remontée de l’information reflètera l’organisation opérationnelle du groupe par site, division, pays, ou encore par branche.

12

Le cas échéant, si l’OTI estime que ce décalage de période est de nature à affecter la sincérité des Informations RSE, notamment en raison de l’importance du décalage. 13 Dans le cas où l’entreprise s’inscrit dans une démarche de progrès décrite dans la note méthodologique. Les limites méthodologiques peuvent être acceptables pour autant qu’elles ne concernent pas des informations, entités, sites ou divisions significatifs. Pour plus d’information, se reporter au 3.4 de la présente doctrine. 14 Article L. 233-3 du code de commerce : « I. - Une société est considérée, pour l'application des sections 2 et 4 du présent chapitre, comme en contrôlant une autre : 1° Lorsqu'elle détient directement ou indirectement une fraction du capital lui conférant la majorité des droits de vote dans les assemblées générales de cette société ; 2° Lorsqu'elle dispose seule de la majorité des droits de vote dans cette société en vertu d'un accord conclu avec d'autres associés ou actionnaires et qui n'est pas contraire à l'intérêt de la société ; 3° Lorsqu'elle détermine en fait, par les droits de vote dont elle dispose, les décisions dans les assemblées générales de cette société ; 4° Lorsqu'elle est associée ou actionnaire de cette société et dispose du pouvoir de nommer ou de révoquer la majorité des membres des organes d'administration, de direction ou de surveillance de cette société. II. - Elle est présumée exercer ce contrôle lorsqu'elle dispose directement ou indirectement, d'une fraction des droits de vote supérieure à 40 % et qu'aucun autre associé ou actionnaire ne détient directement ou indirectement une fraction supérieure à la sienne. III. - Pour l'application des mêmes sections du présent chapitre, deux ou plusieurs personnes agissant de concert sont considérées comme en contrôlant conjointement une autre lorsqu'elles déterminent en fait les décisions prises en assemblée générale. »

© CNCC – AVIS TECHNIQUE - VERIFICATION DES INFORMATIONS RSE PAR L’OTI – Novembre 2015

11

L’OTI vérifie alors que :

− le(s) périmètre(s)15 retenu(s) est (sont) décrit(s) et ;

− les écarts éventuels par rapport au périmètre requis par la loi et, le cas échéant, par rapport à celui des comptes consolidés (par exemple les informations relatives aux co-entreprises peuvent, selon la nature du partenariat, être intégrées aux informations présentées), sont justifiés de manière satisfaisante.

3.3.2 Ecarts du périmètre présenté par rapport à ce lui requis par la loi

Lorsque l’entité mentionne dans les précisions méthodologiques des écarts par rapport au périmètre requis par la loi, la CNCC considère que lesdits écarts peuvent être acceptables pour autant qu’ils :

− ne concernent pas des informations importantes ou des entités, sites, divisions, pays ou branches ayant une contribution significative ou ;

− sont générés par des circonstances temporaires.

Si la justification des écarts de périmètre est acceptable, la conclusion formulée dans l’attestation de présence est complétée pour faire référence aux limites mentionnées dans les précisions méthodologiques (se reporter au 3.4.1 de la présente doctrine).

3.3.3 Consolidation d’activités de secteurs différe nts

Lorsque la société consolide des activités de secteurs très différents (cas par exemple d’une holding), elle peut, au lieu de consolider des données identiques n’ayant pas la même pertinence dans tous les secteurs d’activité, consolider uniquement des informations pertinentes pour chaque activité (par exemple environnement) en ne consolidant que les informations communes aux différentes activités (par exemple données RH).

Dans ce cas, elle le mentionne et fournit des justifications pertinentes au regard des enjeux et des conséquences environnementales et sociales de chaque activité.

3.4 Périmètre de reporting limité

Dans le cas d’une limitation de périmètre sur tout ou partie des informations RSE, l’OTI conclut de manière adaptée, selon son jugement professionnel, en prenant en compte les éléments ci-après.

3.4.1 Les limites de périmètre sont acceptables

La CNCC considère que les limites peuvent être acceptables dans les cas suivants :

a) Les limites de périmètre sont acceptables car el les ne sont pas significatives

Les limites de périmètre peuvent être acceptables lorsqu’elles ne sont pas significatives et, par conséquent, ne sont pas de nature à affecter la sincérité des informations RSE présentées.

Lorsque l’OTI considère que lesdites limites sont :

− clairement exprimées dans les précisions méthodologiques ;

− peu significatives et ;

15

Les périmètres de reporting peuvent différer selon la nature de l’information présentée, par exemple, les entités juridiques sont souvent retenues pour établir les informations sociales alors que sont privilégiés les sites pour les informations environnementales.

© CNCC – AVIS TECHNIQUE - VERIFICATION DES INFORMATIONS RSE PAR L’OTI – Novembre 2015

12

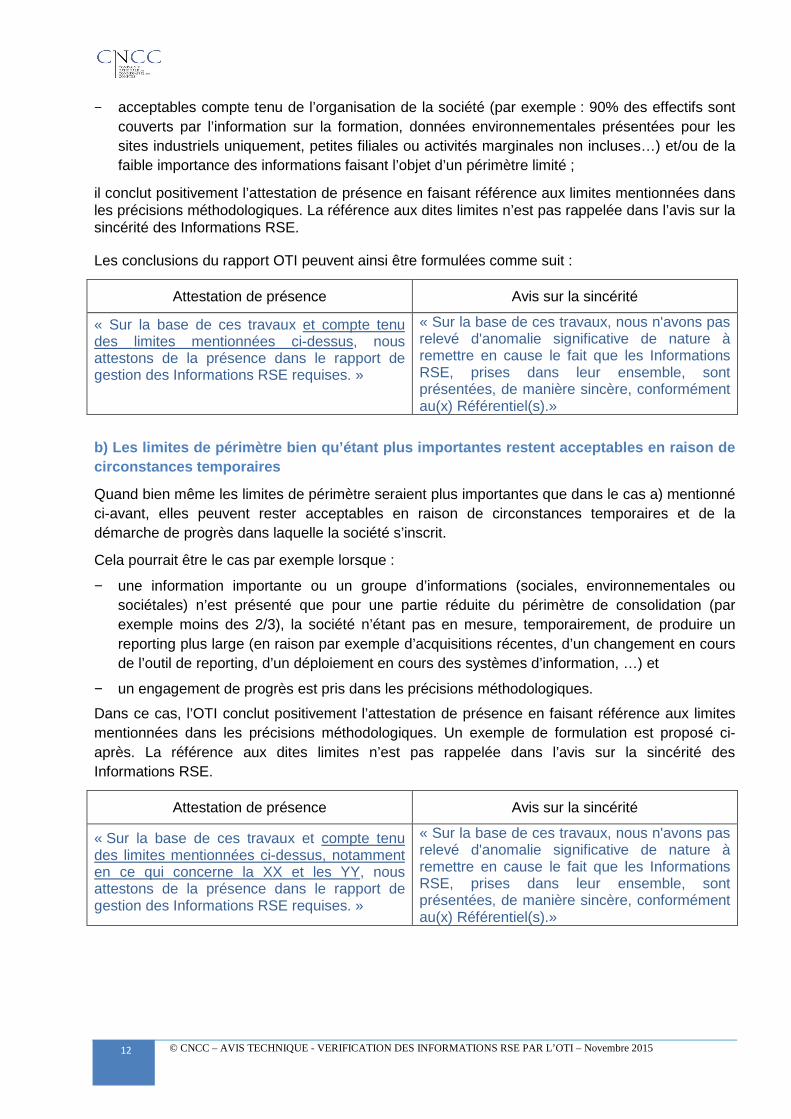

− acceptables compte tenu de l’organisation de la société (par exemple : 90% des effectifs sont couverts par l’information sur la formation, données environnementales présentées pour les sites industriels uniquement, petites filiales ou activités marginales non incluses…) et/ou de la faible importance des informations faisant l’objet d’un périmètre limité ;

il conclut positivement l’attestation de présence en faisant référence aux limites mentionnées dans les précisions méthodologiques. La référence aux dites limites n’est pas rappelée dans l’avis sur la sincérité des Informations RSE.

Les conclusions du rapport OTI peuvent ainsi être formulées comme suit :

Attestation de présence Avis sur la sincérité

« Sur la base de ces travaux et compte tenu des limites mentionnées ci-dessus, nous attestons de la présence dans le rapport de gestion des Informations RSE requises. »

« Sur la base de ces travaux, nous n'avons pas relevé d'anomalie significative de nature à remettre en cause le fait que les Informations RSE, prises dans leur ensemble, sont présentées, de manière sincère, conformément au(x) Référentiel(s).»

b) Les limites de périmètre bien qu’étant plus impo rtantes restent acceptables en raison de circonstances temporaires

Quand bien même les limites de périmètre seraient plus importantes que dans le cas a) mentionné ci-avant, elles peuvent rester acceptables en raison de circonstances temporaires et de la démarche de progrès dans laquelle la société s’inscrit.

Cela pourrait être le cas par exemple lorsque :

− une information importante ou un groupe d’informations (sociales, environnementales ou sociétales) n’est présenté que pour une partie réduite du périmètre de consolidation (par exemple moins des 2/3), la société n’étant pas en mesure, temporairement, de produire un reporting plus large (en raison par exemple d’acquisitions récentes, d’un changement en cours de l’outil de reporting, d’un déploiement en cours des systèmes d’information, …) et

− un engagement de progrès est pris dans les précisions méthodologiques.

Dans ce cas, l’OTI conclut positivement l’attestation de présence en faisant référence aux limites mentionnées dans les précisions méthodologiques. Un exemple de formulation est proposé ci-après. La référence aux dites limites n’est pas rappelée dans l’avis sur la sincérité des Informations RSE.

Attestation de présence Avis sur la sincérité

« Sur la base de ces travaux et compte tenu des limites mentionnées ci-dessus, notamment en ce qui concerne la XX et les YY, nous attestons de la présence dans le rapport de gestion des Informations RSE requises. »

« Sur la base de ces travaux, nous n'avons pas relevé d'anomalie significative de nature à remettre en cause le fait que les Informations RSE, prises dans leur ensemble, sont présentées, de manière sincère, conformément au(x) Référentiel(s).»

© CNCC – AVIS TECHNIQUE - VERIFICATION DES INFORMATIONS RSE PAR L’OTI – Novembre 2015

13

c) Les limites de périmètre sont acceptables et par ailleurs une ou quelque(s) information(s) est (sont) manquante(s)

Lorsque l’OTI considère que les limites sont acceptables et identifie, par ailleurs, une absence d’information non justifiée, il conclut positivement dans l’attestation de présence en :

− faisant référence aux limites mentionnées dans les précisions méthodologiques (cf. 3.4.1 a et b ci-dessus) et ;

− signalant l’absence d’information. Ce signalement est repris dans l’avis motivé sur la sincérité des informations RSE si l’OTI estime que l’omission est de nature à affecter la sincérité desdites informations, notamment en raison de l’importance de l’information omise. Par ailleurs, cette situation devrait conduire le commissaire aux comptes à signaler l’irrégularité dans la troisième partie de son rapport sur les comptes annuels selon les modalités précitées au 7 ci-après.

Les conclusions du rapport OTI peuvent ainsi être formulées comme suit :

Attestation de présence Avis sur la sincérité16

« Sur la base de ces travaux et compte tenu des limites mentionnées ci-dessus, nous attestons de la présence dans le rapport de gestion des Informations RSE requises à l’exception des informations relatives aux XX et à la consommation de YY qui ne sont pas présentées et ne sont pas assorties des explications requises. »

« Sur la base de ces travaux, à l’exception de l’incidence de l’absence non justifiée des informations mentionnées dans la partie 1 du présent rapport, nous n'avons pas relevé d'autres anomalies significatives de nature à remettre en cause le fait que les Informations RSE, prises dans leur ensemble, sont présentées, de manière sincère, conformément au(x) Référentiel(s).»

3.4.2 Les limites de périmètre sont significatives

Les limites de périmètre sont significatives si le périmètre couvert est insuffisant pour présenter sincèrement la situation sur tout ou partie des informations.

− Si les informations concernées par ces limites ne sont pas considérées comme importantes par l’OTI au regard de l’activité et de l’organisation de la société, celui-ci signale ces limites uniquement dans l’attestation de présence, sans autre conséquence ;

− Dans le cas où les limites concernent des informations considérées comme importantes par l’OTI, celui-ci les signale dans l’attestation de présence et dans l’avis motivé sur la sincérité des informations RSE. Par ailleurs, l’irrégularité identifiée est mentionnée en troisième partie du rapport du commissaire aux comptes sur les comptes annuels. (cf. 7 du présent document).

Lorsque l’OTI identifie des informations manquantes en plus de ces limites, il adapte en conséquence les exemples de formulation ci-dessous selon les modalités précisées au 3.4.1 c) ci-avant.

16

Le cas échéant, si l’OTI estime que ces omissions sont de nature à affecter la sincérité des Informations RSE, notamment en raison de l’importance des informations omises.

© CNCC – AVIS TECHNIQUE - VERIFICATION DES INFORMATIONS RSE PAR L’OTI – Novembre 2015

14

Les conclusions du rapport de l’OTI peuvent être formulées comme suit dans les deux cas de figure envisagés ci-avant :

Attestation de présence Avis sur la sincérité

Cas 1 : Périmètre insuffisant pour des informations non considérées comme importantes par l’OTI

« Sur la base de ces travaux, nous attestons de la présence dans le rapport de gestion des Informations RSE requises à l’exception … [par exemple des informations XX et YY [ou environnementales, sociales] qui ne sont présentées que sur un périmètre limité tel que mentionné dans les précisions méthodologiques] »

« Sur la base de ces travaux, nous n’avons pas relevé d’anomalies significatives de nature à remettre en cause le fait que les Informations RSE, prises dans leur ensemble, sont présentées de manière sincère, conformément au(x) Référentiel(s).»

Cas 2 : Périmètre insuffisant pour des informations considérées comme importantes par l’OTI

« Sur la base de ces travaux, nous attestons de la présence dans le rapport de gestion des Informations RSE requises à l’exception … [par exemple des informations XX et YY [ou environnementales, sociales] qui ne sont présentées que sur un périmètre limité tel que mentionné dans les précisions méthodologiques]. »

« Sur la base de ces travaux, à l’exception de l’incidence de la limitation de périmètre mentionnée dans la partie 1 du présent rapport, nous n’avons pas relevé d’autres anomalies significatives de nature à remettre en cause le fait que les Informations RSE, prises dans leur ensemble, sont présentées de manière sincère, conformément au(x) Référentiel(s).»

© CNCC – AVIS TECHNIQUE - VERIFICATION DES INFORMATIONS RSE PAR L’OTI – Novembre 2015

15

3.5 Périmètre de reporting plus large que l’obligat ion légale

Un certain nombre de sociétés n’établissant pas de comptes consolidés mais ayant des filiales publient les informations RSE pour l’ensemble constitué par la société et les sociétés qu’elle contrôle et non pour la seule société, posant la question du respect des obligations et de la conclusion de l’OTI.

Une telle pratique n’apparaît pas conforme aux dispositions de l’article L. 225-102-1 du code de commerce, qui ne prévoient la présentation d’informations RSE consolidées que lorsque la société établit des comptes consolidés.

Deux cas distincts peuvent se présenter :

3.5.1 La société a intégré des entités peu signific atives

La société a intégré des entités peu significatives pour des raisons de fiabilité, de pertinence ou de recours à l’information RSE déjà disponible. Par exemple, elle a pu prendre en compte des données sociales de l’unité économique et sociale « UES » qui intègrent d’autres entités mineures, ou publié des impacts environnementaux d’un site qui accueille d’autres activités non dissociables.

Dans ce cas, l’OTI :

− vérifie que les précisions méthodologiques sont satisfaisantes et atteste de la présence des informations en ne faisant pas référence aux informations « consolidées », ni dans le texte ni dans le titre de l’attestation de présence ;

− fait dans sa conclusion de l’attestation de présence un rappel, s’il le juge utile, de cette précision méthodologique. Celle-ci n’est pas rappelée dans l’avis sur la sincérité des Informations RSE.

Les conclusions du rapport OTI peuvent ainsi être formulées comme suit :

Attestation de présence Avis sur la sincérité

« Sur la base de nos travaux et compte tenu des précisions méthodologiques présentées, nous attestons de la présence dans le rapport de gestion des Informations RSE requises. »

« Sur la base de ces travaux, nous n'avons pas relevé d'anomalie significative de nature à remettre en cause le fait que les Informations RSE, prises dans leur ensemble, sont présentées, de manière sincère, conformément au(x) Référentiel(s).»

© CNCC – AVIS TECHNIQUE - VERIFICATION DES INFORMATIONS RSE PAR L’OTI – Novembre 2015

16

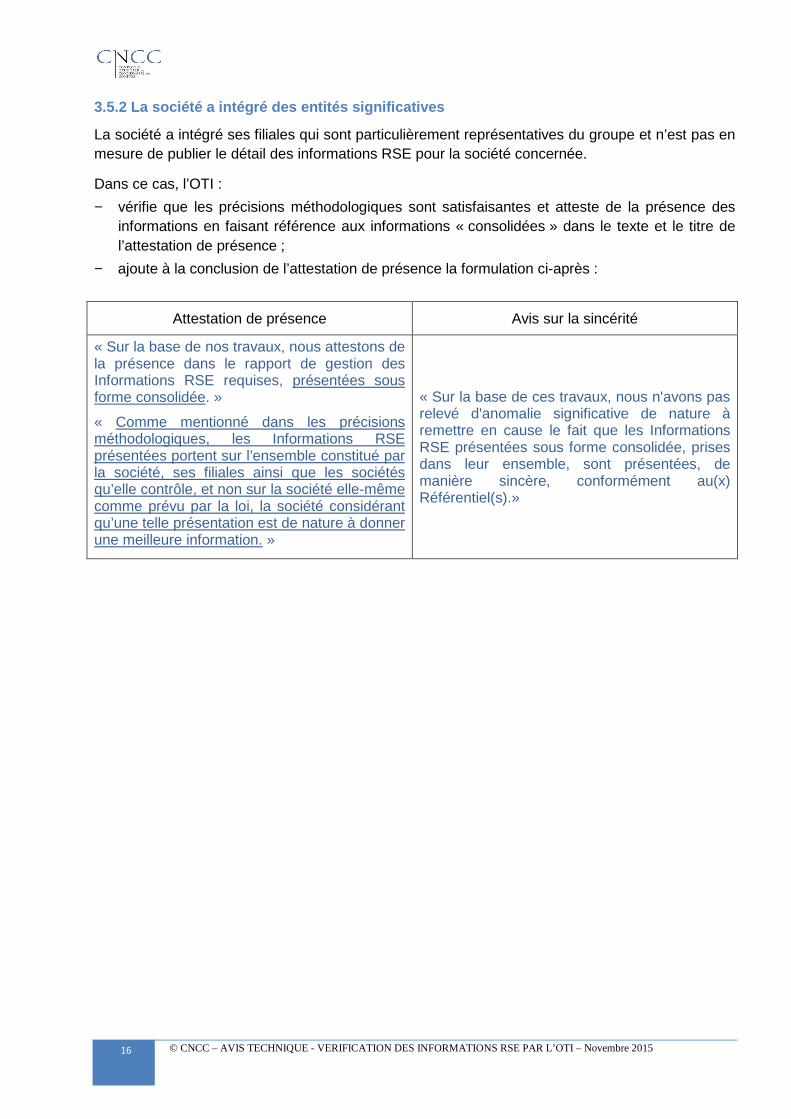

3.5.2 La société a intégré des entités significativ es

La société a intégré ses filiales qui sont particulièrement représentatives du groupe et n’est pas en mesure de publier le détail des informations RSE pour la société concernée.

Dans ce cas, l’OTI :

− vérifie que les précisions méthodologiques sont satisfaisantes et atteste de la présence des informations en faisant référence aux informations « consolidées » dans le texte et le titre de l’attestation de présence ;

− ajoute à la conclusion de l’attestation de présence la formulation ci-après :

Attestation de présence Avis sur la sincérité

« Sur la base de nos travaux, nous attestons de la présence dans le rapport de gestion des Informations RSE requises, présentées sous forme consolidée. »

« Comme mentionné dans les précisions méthodologiques, les Informations RSE présentées portent sur l’ensemble constitué par la société, ses filiales ainsi que les sociétés qu’elle contrôle, et non sur la société elle-même comme prévu par la loi, la société considérant qu’une telle présentation est de nature à donner une meilleure information. »

« Sur la base de ces travaux, nous n'avons pas relevé d'anomalie significative de nature à remettre en cause le fait que les Informations RSE présentées sous forme consolidée, prises dans leur ensemble, sont présentées, de manière sincère, conformément au(x) Référentiel(s).»

© CNCC – AVIS TECHNIQUE - VERIFICATION DES INFORMATIONS RSE PAR L’OTI – Novembre 2015

17

4. Avis motivé sur la sincérité des informations RS E

Bien évidemment, les éléments mentionnés au 3 de la présente doctrine doivent être pris en compte par l’OTI pour formuler sa conclusion dans l’avis de sincérité.

4.1 Conclusion avec ou sans réserves

La conclusion de l’OTI porte sur les informations RSE prises dans leur ensemble.

Ce dernier peut être conduit à formuler une ou plusieurs réserves sur tout ou partie des informations communiquées, comme le prévoit l’article A. 225-3 III du code de commerce. La formulation d’une réserve dans l’avis sur la sincérité n’est pas incompatible avec l’absence d’observation dans l’attestation de présence.

L’OTI ne peut conclure sans réserve dans les cas ci-après :

− les anomalies détectées sur une information quantitative qu’il a considéré importante dépassent les seuils jugés acceptables (généralement 5% de la donnée quantitative consolidée concernée) ;

− la formulation d’une information qualitative qu’il a considéré importante ne traduit pas les constatations que l’OTI a faites dans le cadre de ses contrôles ;

− il a identifié des anomalies significatives dans le cadre des contrôles de cohérence sur les autres informations ;

− l’omission de certaines informations prévues par la loi est de nature à affecter la sincérité des informations RSE.

Les réserves portent sur la sincérité des informations, par exemple, la présentation d’une information jugée biaisée, erronée, ou hétérogène entre les différentes entités ou encore incohérente par rapport au référentiel.

Lorsque l’absence d’une information, sans justification satisfaisante, est de nature à affecter la sincérité des informations communiquées, l’OTI formule une réserve dans l’avis sur la sincérité (cf. 3.1.1 du présent avis technique). Ce sera par exemple le cas d’une exclusion d’une activité significative de la société sans perspective d’intégration dans un délai jugé raisonnable par l’OTI. Pour juger du caractère acceptable de la justification, l’OTI se reportera aux mêmes critères que ceux développés au 3.1 du présent avis technique. L’OTI formulera également une réserve s’il a considéré que le référentiel utilisé pour tout ou partie des informations est non pertinent.

4.2 Observations

Comme le prévoit l’article A. 225-3 III du code de commerce (et l’ISAE 300017), l’OTI peut, s’il l’estime utile, « attirer, par des observations, l’attention sur des éléments relatifs aux procédures utilisées ou au contenu de certaines informations, aux fins d’en améliorer la fiabilité », sans que cela ait un caractère de réserves.

Un parallèle peut être fait avec la NEP 700 – Rapport du commissaire aux comptes sur les comptes annuels et consolidés dans laquelle une observation est un moyen d’attirer l’attention sur un point décrit de manière appropriée dans l’annexe. En formulant une observation, l’OTI ne peut

17

Lorsque l’ISAE 3000 – Assurance engagements other than audits or reviews of historical financial information est mentionnée dans le rapport de l’OTI ou lorsque souhaité par l’entité.

© CNCC – AVIS TECHNIQUE - VERIFICATION DES INFORMATIONS RSE PAR L’OTI – Novembre 2015

18

dispenser d’informations dont la diffusion relève de la seule responsabilité des dirigeants de l’entreprise.

Une observation ne peut pas non plus être une réserve déguisée, ou avoir pour objectif d’attirer l’attention sur un point jugé non satisfaisant mais non suffisamment significatif pour motiver une réserve.

Les observations doivent être clairement séparées de la conclusion, situées après celle-ci et rédigées de façon à ne pas remettre en cause la conclusion formulée. La formulation doit rester factuelle, basée sur des constats rédigés à l’indicatif présent et sans formuler de recommandations. Elles sont décrites de manière précise de façon à ce que le destinataire puisse en comprendre la nature et la portée et à ce qu’elles n’affaiblissent pas la conclusion exprimée.

Les observations peuvent être, par exemple, formulées comme suit : « Sans remettre en cause la conclusion ci-dessus, nous attirons votre attention sur les éléments suivants : − Pour le calcul de l’indicateur …, le Référentiel précise au paragraphe […] que … [décrire] ; − Le Référentiel / les outils de XX ont été modifiés ne permettant pas d’assurer la comparabilité

des informations relatives à XX, comme indiqué au XX du rapport de gestion. »

4.3 Référentiel externe

Lorsqu’une société se conforme volontairement18 à un référentiel externe national ou international, en matière sociale ou environnementale, le rapport de gestion peut le mentionner en indiquant les préconisations du référentiel qui ont été retenues et les modalités de consultation de ce dernier19.

L’OTI apprécie le caractère approprié du référentiel retenu en termes de pertinence, neutralité, fiabilité, clarté, exhaustivité pour émettre sa conclusion. Si l’OTI considère que le référentiel n’est pas approprié, il le signale en formulant une réserve (se reporter au 4.1 ci-avant).

4.4 Informations considérées les plus importantes e t échantillon d’entités

4.4.1 Informations considérées les plus importantes

L’OTI précise dans son rapport les informations (qualitatives et quantitatives) qu’il a considérées les plus importantes, au regard des caractéristiques de la société, des enjeux sociaux, environnementaux et sociétaux de ses activités, de ses orientations en matière de développement durable ainsi que des bonnes pratiques sectorielles, et qui feront donc l’objet de tests de détail ainsi que le détail des travaux effectués, différentiés suivant l’importance et la nature des informations20.

18 Possibilité prévue à l’article R. 225-105 alinéa 4 du code de commerce. 19 Se reporter à l’article R. 225-105 alinéa 4 du code de commerce. 20 Se reporter aux exemples de rapports proposés par la CNCC et consultable à l’adresse suivante : https://www.cncc.fr/nep-rse-informations-sociales-et-environnementales.html

© CNCC – AVIS TECHNIQUE - VERIFICATION DES INFORMATIONS RSE PAR L’OTI – Novembre 2015

19

4.4.2 Echantillon d’entités / sites

L’OTI dans son rapport précise : − l’échantillon d’entités et/ou de sites qu’il a sélectionnés pour des tests de détail ; − le taux de couverture de son échantillon.

L’OTI vérifie que le calcul de ce taux de couverture repose sur une méthodologie représentative des diligences réalisées (le pourcentage peut porter sur les données sources, des paliers de consolidation, des pays ou régions intermédiaires).

Le taux de couverture généralement attendu pour exprimer une conclusion d’assurance modérée sur l’absence d’anomalies significatives est de l’ordre de 20% sur les informations considérées importantes. Ce taux est à moduler en fonction de l’activité, l’organisation et le profil de risque de la société et du jugement professionnel.

Pour certaines informations considérées importantes, l’OTI peut juger plus pertinent d’effectuer des travaux sur les données consolidées ou les procédures à chaque palier de consolidation, plutôt que de réaliser des tests de détail dans les entités/sites.

© CNCC – AVIS TECHNIQUE - VERIFICATION DES INFORMATIONS RSE PAR L’OTI – Novembre 2015

20

5. Date de mise à disposition du rapport de l’OTI

Le rapport de l’OTI est, en application de l’article L. 225-102-1 du code de commerce, transmis à l’assemblée des actionnaires en même temps que le rapport de gestion.

Dans les sociétés dont les actions sont admises aux négociations sur un marché réglementé, ce rapport doit être publié sur le site internet dédié à l’information des actionnaires au plus tard le 21ème jour précédant l’assemblée générale (article R. 225-73-1 du code de commerce).

Dans les autres entités tenues à l’obligation de présentation d’informations RSE dans le rapport de gestion, ce rapport doit être mis à la disposition des actionnaires à compter de la convocation de l’assemblée générale ordinaire annuelle et au moins pendant le délai de quinze jours qui précède la date de la réunion (article R. 225-89 du code de commerce).

Le non-respect de ce délai constitue une irrégularité, à signaler par le commissaire aux comptes à la plus prochaine assemblée générale en application de l’article L. 823-12 du code de commerce. Si c’est le commissaire aux comptes qui a été désigné OTI, le signalement peut être fait à la fin du rapport de l’OTI :

« En application de la loi, nous vous signalons que le présent rapport n’a pu être mis à la disposition des actionnaires dans le délai prescrit par l’article R. 225-8921 du code de commerce en raison de … (décrire, par exemple : notre désignation tardive comme organisme tiers indépendant, qui n’est intervenue que le …). ».

21

R. 225-73-1 pour les sociétés dont les actions sont admises aux négociations sur un marché réglementé.

© CNCC – AVIS TECHNIQUE - VERIFICATION DES INFORMATIONS RSE PAR L’OTI – Novembre 2015

21

6. Exemples de rapport de l’OTI

Se reporter au 8.2 du présent avis technique [exemples mis à jour ultérieurement]

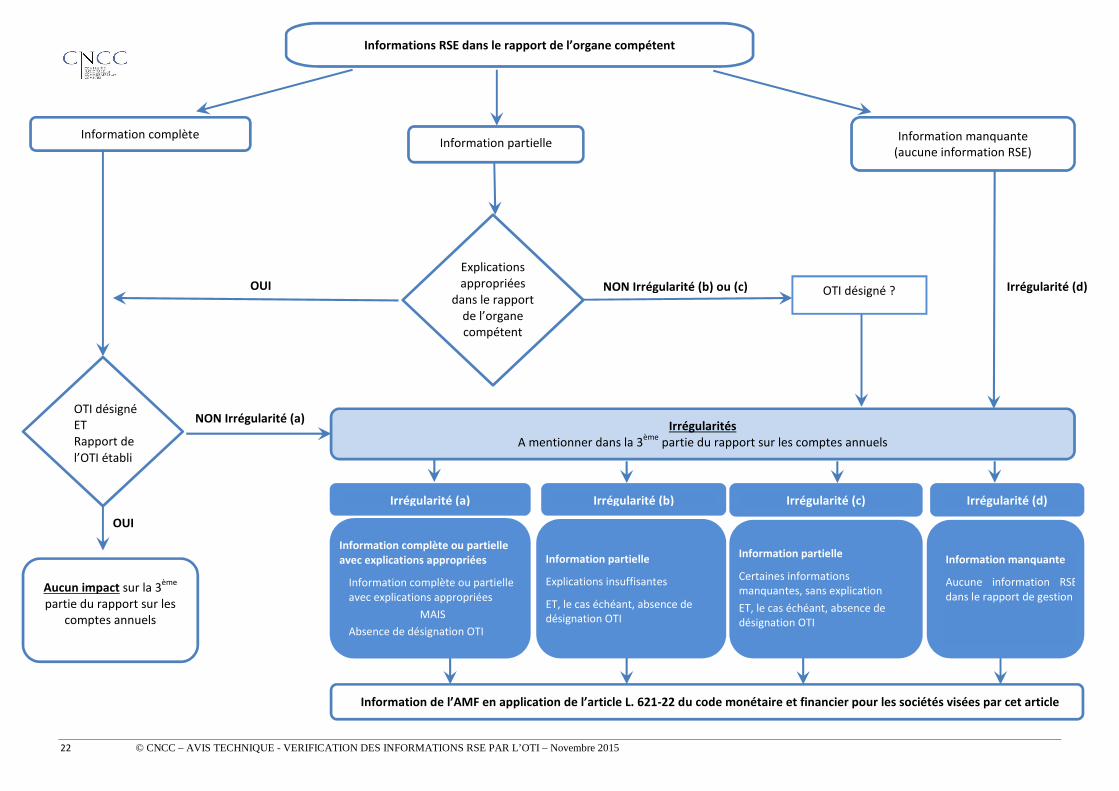

7. Impact sur le rapport du commissaire aux comptes sur les comptes annuels

Les informations RSE présentées dans le rapport de gestion constituent des « autres informations » au sens de la NEP 9510 - Travaux du commissaire aux comptes relatifs au rapport de gestion et aux autres documents adressés aux membres de l'organe appelé à statuer sur les comptes en application de l'article L. 823-10 du code de commerce, pour lesquelles le commissaire aux comptes :

− procède à une simple lecture lui permettant de relever, le cas échéant, les informations RSE qui lui apparaitraient manifestement incohérentes au regard de sa connaissance de l’entité et ;

− vérifie que le rapport de gestion comprend toutes les informations RSE requises par les textes légaux et réglementaires, en l’occurrence les articles L. 225-102-1, R. 225-105 et R. 225-105-1 du code de commerce.

L’arbre de décision ci-après recense les situations qui amènent le commissaire aux comptes à mentionner une irrégularité en troisième partie de son rapport sur les comptes annuels22, i.e :

− information RSE partielle ou manquante dans le rapport de gestion ;

− organisme tiers indépendant (« OTI ») non désigné (ou rapport de l’OTI non établi).

La conclusion de l’avis motivé sur la sincérité des informations RSE n’a pas d’impact sur la troisième partie du rapport du commissaire aux comptes sur les comptes annuels.

22

Et non dans le rapport sur les comptes consolidés, et ce même si les informations RSE sont présentées sur une base

consolidée.

22 © CNCC – AVIS TECHNIQUE - VERIFICATION DES INFORMATIONS RSE PAR L’OTI – Novembre 2015

Information de l’AMF en application de l’article L. 621-22 du code monétaire et financier pour les sociétés visées par cet article

Irrégularités A mentionner dans la 3

ème partie du rapport sur les comptes annuels

OTI désigné

ET

Rapport de

l’OTI établi

NON Irrégularité (a)

Aucun impact sur la 3ème

partie du rapport sur les

comptes annuels

OUI

Information complète ou partielle

avec explications appropriées

Information complète ou partielle

avec explications appropriées

MAIS

Absence de désignation OTI

Information partielle

Explications insuffisantes

ET, le cas échéant, absence de

désignation OTI

Irrégularité (c) Irrégularité (d) Irrégularité (a) Irrégularité (b)

Information partielle

Certaines informations

manquantes, sans explication

ET, le cas échéant, absence de

désignation OTI

Information manquante

Aucune information RSE

dans le rapport de gestion

Informations RSE dans le rapport de l’organe compétent

Information complète Information partielle

Explications

appropriées

dans le rapport

de l’organe

compétent

Information manquante

(aucune information RSE)

OUI NON Irrégularité (b) ou (c) OTI désigné ? Irrégularité (d)

© CNCC – AVIS TECHNIQUE - VERIFICATION DES INFORMATIONS RSE PAR L’OTI – Novembre 2015

23

7.1 Situations amenant le commissaire aux comptes à formuler une irrégularité en 3eme partie de son rapport sur les comptes annuels

Une irrégularité est à mentionner en 3eme partie du rapport du commissaire aux comptes sur les comptes annuels dans les cas suivants :

− Information complète ou information partielle avec les explications appropriées dans le rapport de gestion mais absence de désignation d’un OTI ;

− Information partielle dans le rapport de gestion : les explications données par l’organe compétent relatives à l’absence de certaines informations sont insuffisantes et, le cas échéant, absence de désignation d’un OTI ;

− Information partielle dans le rapport de gestion : certaines informations sont manquantes, il n’y a pas d’explication et, le cas échéant, absence de désignation d’un OTI ;

− Aucune information RSE dans le rapport de gestion et absence de désignation d’un OTI.

7.2 Exemples de formulation d’irrégularité

Les développements ci-après proposent, selon les situations identifiées au 7.1 ci-avant, des exemples de formulation d’irrégularité.

7.2.1 Information complète ou information partielle avec les explications appropriées dans le rapport de gestion mais absence de désignation d ’OTI

− Sociétés pour lesquelles est requis un rapport d’OTI comprenant l’attestation de présence et l’avis motivé sur la sincérité des informations RSE

« En application de la loi, nous vous signalons que votre société n'a pas procédé à la désignation d'un organisme tiers indépendant chargé de la vérification des informations sociales, environnementales et sociétales présentées dans le rapport de gestion, prévue par l'article L. 225-102-1 du code de commerce. »

− Sociétés pour lesquelles seule une attestation de présence est requise de la part d’un OTI

« En application de la loi, nous vous signalons que votre société n'a pas procédé à la désignation d'un organisme tiers indépendant chargé d'établir l'attestation relative à la présence dans le rapport de gestion de toutes les informations sociales, environnementales et sociétales prévues par l'article L. 225-102-1 du code de commerce. »

24 © CNCC – AVIS TECHNIQUE - VERIFICATION DES INFORMATIONS RSE PAR L’OTI – Novembre 2015

24

7.2.2 Information partielle dans le rapport de gest ion : les explications données par l’organe compétent relatives à l’absence de certaines inform ations sont insuffisantes et, le cas échéant, absence de désignation d’un OTI

« En application de la loi, nous vous signalons que les explications fournies dans le rapport de gestion sur l’absence des informations sociales, environnementales et sociétales relatives à …, prévues par l’article R. 225-105 du code de commerce, sont insuffisantes [et qu’il n’a pas été procédé à la désignation d’un organisme tiers indépendant chargé de vérifier les informations sociales, environnementales et sociétales23. »

7.2.3 Information partielle dans le rapport de gest ion : certaines informations sont manquantes, il n’y a pas d’explication et, le cas é chéant, absence de désignation d’un OTI

« En application de la loi, nous vous signalons que le rapport de gestion ne comprend pas toutes les informations sociales, environnementales et sociétales prévues par l’article L. 225-102-1 du code de commerce [et qu’il n’a pas été procédé à la désignation d’un organisme tiers indépendant chargé de vérifier les informations sociales, environnementales et sociétales23]. »

7.2.4 Aucune information RSE dans le rapport de ges tion et absence de désignation d’un OTI

« En application de la loi, nous vous signalons que les informations sociales, environnementales et sociétales prévues par l'article L. 225-102-1 du code de commerce ne sont pas présentées dans le rapport de gestion et qu’il n’a pas été procédé à la désignation d’un organisme tiers indépendant chargé de leur vérification23. »

23

Formulation applicable aux SA et SCA dont les titres sont admis aux négociations sur un marché réglementé.

Pour les autres SA et SCA ainsi que pour les autres entités concernées (à savoir au-delà des seuils prévus par les

articles L. 225-102-1 et R. 225-104 du code de commerce), tant que la vérification de sincérité par un OTI n’est pas

requise, à remplacer par : « et qu’il n’a pas été procédé à la désignation d’un organisme tiers indépendant chargé

d'établir l'attestation relative à la présence dans le rapport de gestion de toutes les informations sociales,

environnementales et sociétales requises. »

© CNCC – AVIS TECHNIQUE - VERIFICATION DES INFORMATIONS RSE PAR L’OTI – Novembre 2015

25

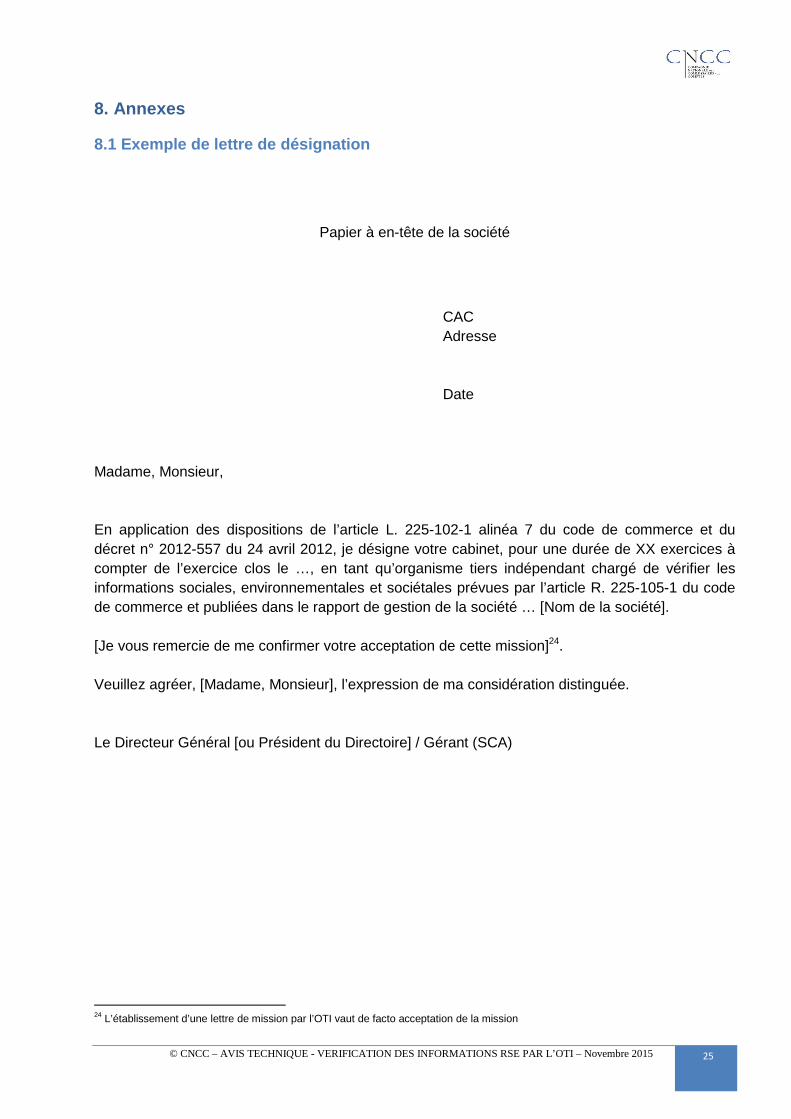

8. Annexes

8.1 Exemple de lettre de désignation

Papier à en-tête de la société

CAC Adresse Date

Madame, Monsieur, En application des dispositions de l’article L. 225-102-1 alinéa 7 du code de commerce et du décret n° 2012-557 du 24 avril 2012, je désigne votre cabinet, pour une durée de XX exercices à compter de l’exercice clos le …, en tant qu’organisme tiers indépendant chargé de vérifier les informations sociales, environnementales et sociétales prévues par l’article R. 225-105-1 du code de commerce et publiées dans le rapport de gestion de la société … [Nom de la société]. [Je vous remercie de me confirmer votre acceptation de cette mission]24. Veuillez agréer, [Madame, Monsieur], l’expression de ma considération distinguée. Le Directeur Général [ou Président du Directoire] / Gérant (SCA)

24 L’établissement d’une lettre de mission par l’OTI vaut de facto acceptation de la mission

26 © CNCC – AVIS TECHNIQUE - VERIFICATION DES INFORMATIONS RSE PAR L’OTI – Novembre 2015

26

8.2 Exemples de rapports RSE – [Mis à jour ultérieu rement]

8.2.1 Exemple d’attestation de présence seule

8.2.2 Exemple de rapport comprenant une attestation de présence et un avis sur la sincérité des informations RSE

8.2.3 Exemple de rapport comprenant une attestation de présence, un avis sur la sincérité des informations RSE et un rapport d’assurance rais onnable sur une sélection d’informations RSE