Embed Size (px)

Citation preview

Euro-zone economic outlook

6 juillet 2011 Association de trois Instituts Économiques Européens

Après un premier trimestre dynamique,

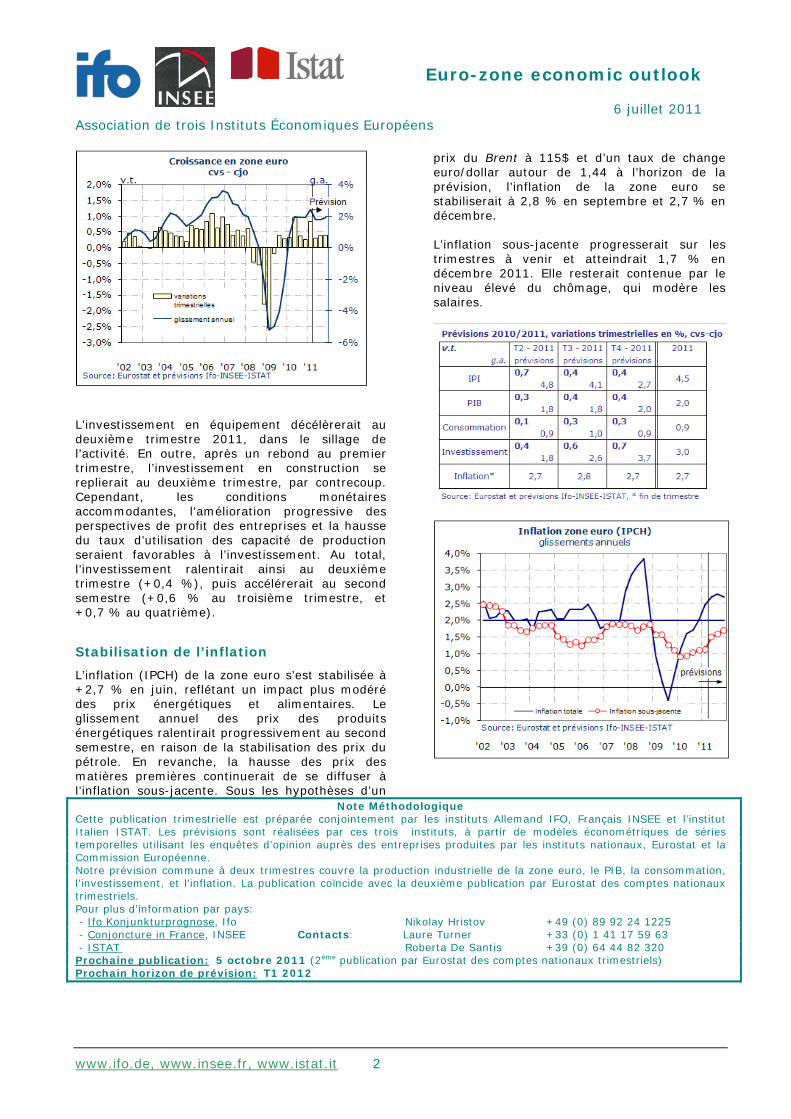

l’activité se modère dans la zone euro Après un fort rebond au premier trimestre 2011 (+0,8), l’activité de la zone euro ralentirait nettement au deuxième trimestre (+0,3 %) puis croîtrait au second semestre sur un rythme modéré (+0,4% par trimestre). En raison du ralentissement de l’activité des économies émergentes et du commerce mondial, qui pèse sur la croissance des exportations de la zone euro, la demande interne serait le principal moteur de la croissance à l’horizon de la prévision. Cependant, la consommation pâtirait au deuxième trimestre de la fin de l’«effet de traîne » de la prime à la casse en France. Elle serait plus robuste au second semestre (+0,3 % par trimestre), tirée par une progression modeste du revenu réel des ménages et d’une stabilisation de l’inflation. Sous l’hypothèse d’une stabilisation du prix du baril de Brent à 115$ par baril et d’un taux de change euro/dollar autour de 1,44 à l’horizon de la prévision, l’inflation évoluerait autour de 2,7 % d’ici à la fin de l’année. L’investissement ralentirait nettement au deuxième trimestre, avec le contrecoup du rebond d’activité dans la construction au premier trimestre. Il progresserait ensuite modérément, soutenu par des conditions monétaires toujours accommodantes, l’amélioration progressive des perspectives de profit des entreprises, et la hausse du taux d’utilisation des capacités de production. La zone euro serait marquée par un décalage croissant des conjonctures des pays membres.

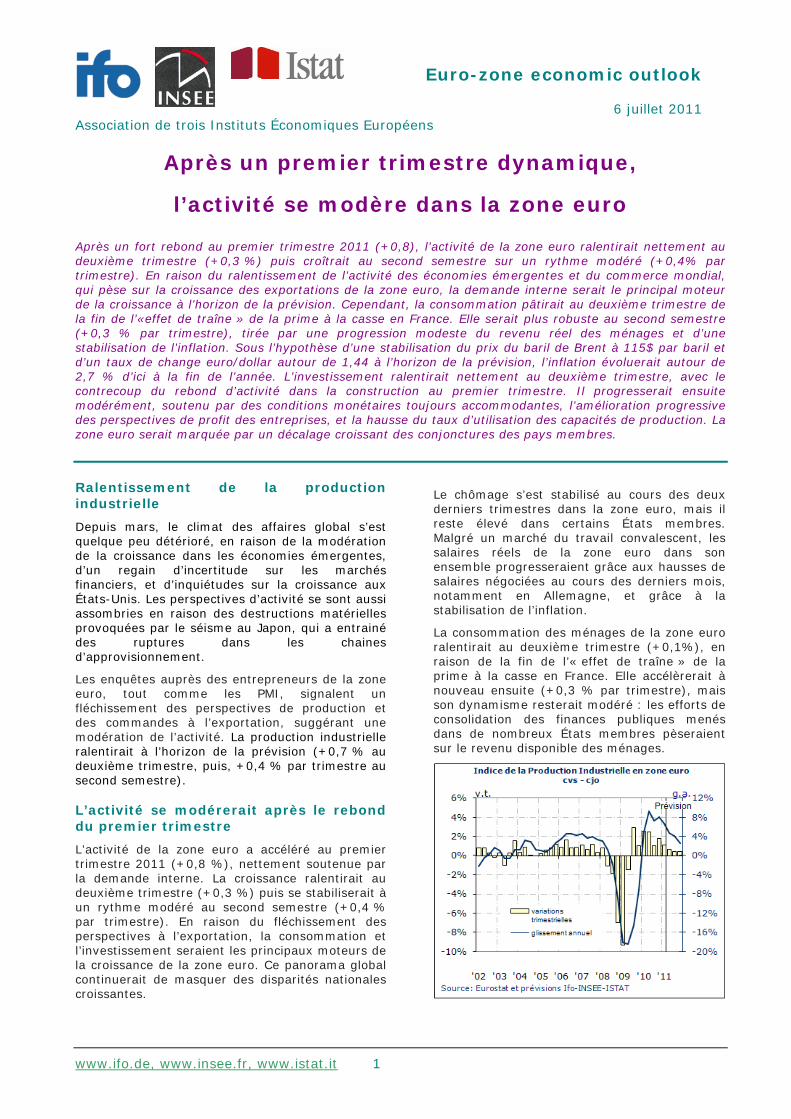

Ralentissement de la production industrielle

Depuis mars, le climat des affaires global s’est quelque peu détérioré, en raison de la modération de la croissance dans les économies émergentes, d’un regain d’incertitude sur les marchés financiers, et d’inquiétudes sur la croissance aux États-Unis. Les perspectives d’activité se sont aussi assombries en raison des destructions matérielles provoquées par le séisme au Japon, qui a entrainé des ruptures dans les chaines d’approvisionnement.

Les enquêtes auprès des entrepreneurs de la zone euro, tout comme les PMI, signalent un fléchissement des perspectives de production et des commandes à l’exportation, suggérant une modération de l’activité. La production industrielle ralentirait à l’horizon de la prévision (+0,7 % au deuxième trimestre, puis, +0,4 % par trimestre au second semestre). L’activité se modérerait après le rebond du premier trimestre

L’activité de la zone euro a accéléré au premier trimestre 2011 (+0,8 %), nettement soutenue par la demande interne. La croissance ralentirait au deuxième trimestre (+0,3 %) puis se stabiliserait à un rythme modéré au second semestre (+0,4 % par trimestre). En raison du fléchissement des perspectives à l’exportation, la consommation et l’investissement seraient les principaux moteurs de la croissance de la zone euro. Ce panorama global continuerait de masquer des disparités nationales croissantes.

Le chômage s’est stabilisé au cours des deux derniers trimestres dans la zone euro, mais il reste élevé dans certains États membres. Malgré un marché du travail convalescent, les salaires réels de la zone euro dans son ensemble progresseraient grâce aux hausses de salaires négociées au cours des derniers mois, notamment en Allemagne, et grâce à la stabilisation de l’inflation.

La consommation des ménages de la zone euro ralentirait au deuxième trimestre (+0,1%), en raison de la fin de l’« effet de traîne » de la prime à la casse en France. Elle accélèrerait à nouveau ensuite (+0,3 % par trimestre), mais son dynamisme resterait modéré : les efforts de consolidation des finances publiques menés dans de nombreux États membres pèseraient sur le revenu disponible des ménages.

www.ifo.de, www.insee.fr, www.istat.it 1

Euro-zone economic outlook

6 juillet 2011Association de trois Instituts Économiques Européens

L’investissement en équipement décélèrerait au deuxième trimestre 2011, dans le sillage de l’activité. En outre, après un rebond au premier trimestre, l’investissement en construction se replierait au deuxième trimestre, par contrecoup. Cependant, les conditions monétaires accommodantes, l’amélioration progressive des perspectives de profit des entreprises et la hausse du taux d’utilisation des capacité de production seraient favorables à l’investissement. Au total, l’investissement ralentirait ainsi au deuxième trimestre (+0,4 %), puis accélérerait au second semestre (+0,6 % au troisième trimestre, et +0,7 % au quatrième).

Stabilisation de l’inflation

L’inflation (IPCH) de la zone euro s’est stabilisée à +2,7 % en juin, reflétant un impact plus modéré des prix énergétiques et alimentaires. Le glissement annuel des prix des produits énergétiques ralentirait progressivement au second semestre, en raison de la stabilisation des prix du pétrole. En revanche, la hausse des prix des matières premières continuerait de se diffuser à l’inflation sous-jacente. Sous les hypothèses d’un

prix du Brent à 115$ et d’un taux de change euro/dollar autour de 1,44 à l’horizon de la prévision, l’inflation de la zone euro se stabiliserait à 2,8 % en septembre et 2,7 % en décembre. L’inflation sous-jacente progresserait sur les trimestres à venir et atteindrait 1,7 % en décembre 2011. Elle resterait contenue par le niveau élevé du chômage, qui modère les salaires.

Note Méthodologique Cette publication trimestrielle est préparée conjointement par les instituts Allemand IFO, Français INSEE et l’institut Italien ISTAT. Les prévisions sont réalisées par ces trois instituts, à partir de modèles économétriques de séries temporelles utilisant les enquêtes d’opinion auprès des entreprises produites par les instituts nationaux, Eurostat et la Commission Européenne. Notre prévision commune à deux trimestres couvre la production industrielle de la zone euro, le PIB, la consommation, l’investissement, et l’inflation. La publication coïncide avec la deuxième publication par Eurostat des comptes nationaux trimestriels. Pour plus d’information par pays: - Ifo Konjunkturprognose, Ifo Nikolay Hristov +49 (0) 89 92 24 1225 - Conjoncture in France, INSEE Contacts: Laure Turner +33 (0) 1 41 17 59 63 - ISTAT Roberta De Santis +39 (0) 64 44 82 320 Prochaine publication: 5 octobre 2011 (2ème publication par Eurostat des comptes nationaux trimestriels) Prochain horizon de prévision: T1 2012

www.ifo.de, www.insee.fr, www.istat.it 2