Embed Size (px)

Citation preview

1

Actualisation du projet de territoire

Méthodologie

Conférence des Maires du 29/01/15

2

Le contexte

• L’Agglo, une structure jeune, qui s’est développée très vite– Réflexion en cours sur la mutualisation, critère pour le calcul de DGF

• Un contexte d’incertitudes et de changement – La réforme territoriale (évolution des compétences, des périmètres…)– Le contexte financier très contraint – La transition démographique, énergétique, numérique…– La place du citoyen dans la vie publique : perte de confiance dans

l’action publique et nouveaux modes de participation

• Des priorités politiques – Renforcer le lien de proximité entre l’EPCI et ses communes, – Recentrer l’action de l’Agglo sur ses compétences propres

⇒ Lors du séminaire des élus du 13 novembre 2014 : décision d’actualiser le projet de territoire de l’Agglomérationsur la base des atouts / insuffisances du territoire

3

Les enjeux

• Prévoir plutôt que subir– se projeter ensemble vers ce que peut / doit devenir le territoire

• Identifier les marges de manœuvre de l’Agglo dans le contexte actuel très contraint, pour répondre aux enjeux du territoire et aux besoins des habitants

• Clarifier la répartition des rôles et améliorer la cohérence des actions menées par les différents partenaires– notamment les rôles respectifs Agglo / communes à moyen

terme

• Une démarche collaborative, aussi importante que son résultat

4

Les objectifsUn projet pour l’Agglo au regard des enjeux pour le territoire

• Partager une vision commune des atouts / insuffisances du territoire et les enjeux pour l’Agglo– entre élus, entre agglo et communes, entre directions de l’agglo, avec

les habitants, avec les acteurs économiques du territoire ;

• Formuler le projet de territoire de l’Agglo en déclinaison des 4 grandes priorités actées : développement économique, enseignement supérieur, recherche , Innovation et tourisme / habitat / transports / eau et déchets ;– permettre aux élus de suivre la mise en œuvre de leurs priorités :

• Préciser la place et le rôle de l’Agglo au regard de ses partenaires, notamment les communes

• Donner une lisibilité au citoyen sur l’action menée par l’Agglo– par la participation à l’élaboration du projet,– par le document synthétisant le projet

5

Deux préoccupations majeures lors du séminaire des élus

– Comment développer l’emploi local et la création de richesses sur le territoire, d’une part ?

– Comment améliorer les services rendus, l’action de proximité, le cadre de vie, notamment aux populations les plus vulnérables de l’intercommunalité, d’autre part ?

=> Proposition : faire de ces deux axes le fil rouge de la

démarche

6

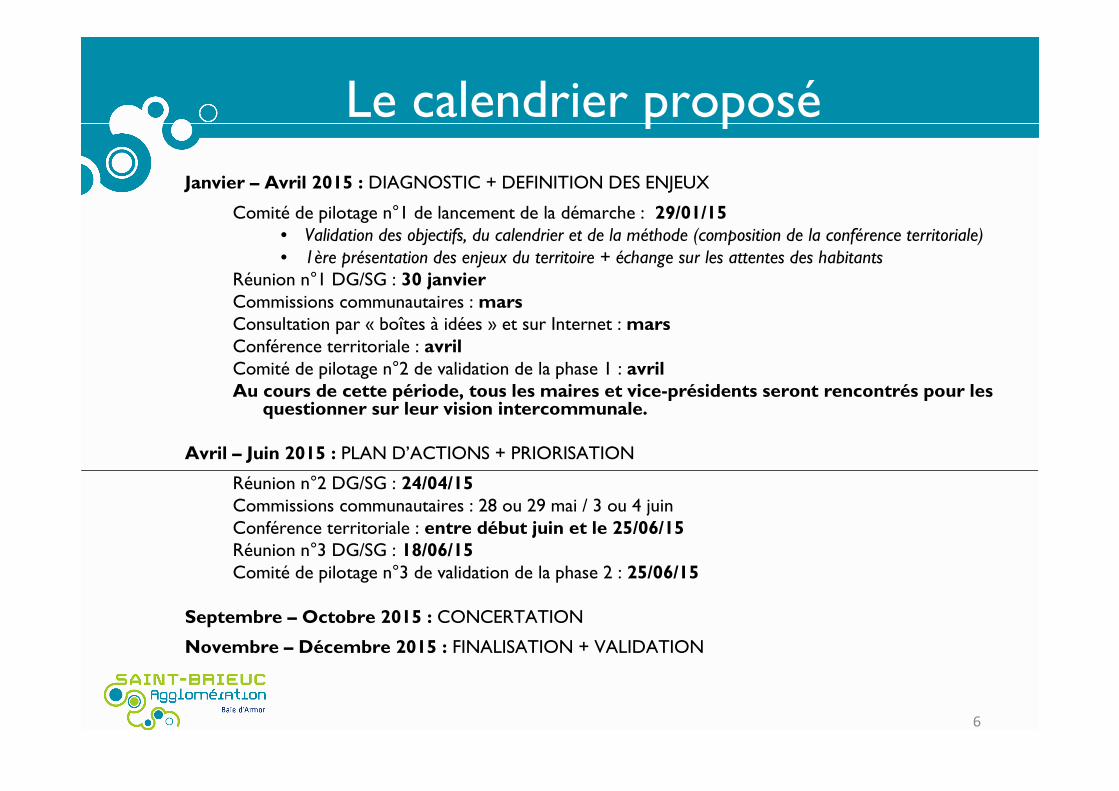

Janvier – Avril 2015 : DIAGNOSTIC + DEFINITION DES ENJEUX

Comité de pilotage n°1 de lancement de la démarche : 29/01/15• Validation des objectifs, du calendrier et de la méthode (composition de la conférence territoriale)• 1ère présentation des enjeux du territoire + échange sur les attentes des habitants

Réunion n°1 DG/SG : 30 janvierCommissions communautaires : marsConsultation par « boîtes à idées » et sur Internet : marsConférence territoriale : avrilComité de pilotage n°2 de validation de la phase 1 : avrilAu cours de cette période, tous les maires et vice-présidents seront rencontrés pour les

questionner sur leur vision intercommunale.

Avril – Juin 2015 : PLAN D’ACTIONS + PRIORISATION

Réunion n°2 DG/SG : 24/04/15Commissions communautaires : 28 ou 29 mai / 3 ou 4 juinConférence territoriale : entre début juin et le 25/06/15Réunion n°3 DG/SG : 18/06/15 Comité de pilotage n°3 de validation de la phase 2 : 25/06/15

Septembre – Octobre 2015 : CONCERTATION

Novembre – Décembre 2015 : FINALISATION + VALIDATION

Le calendrier proposé

7

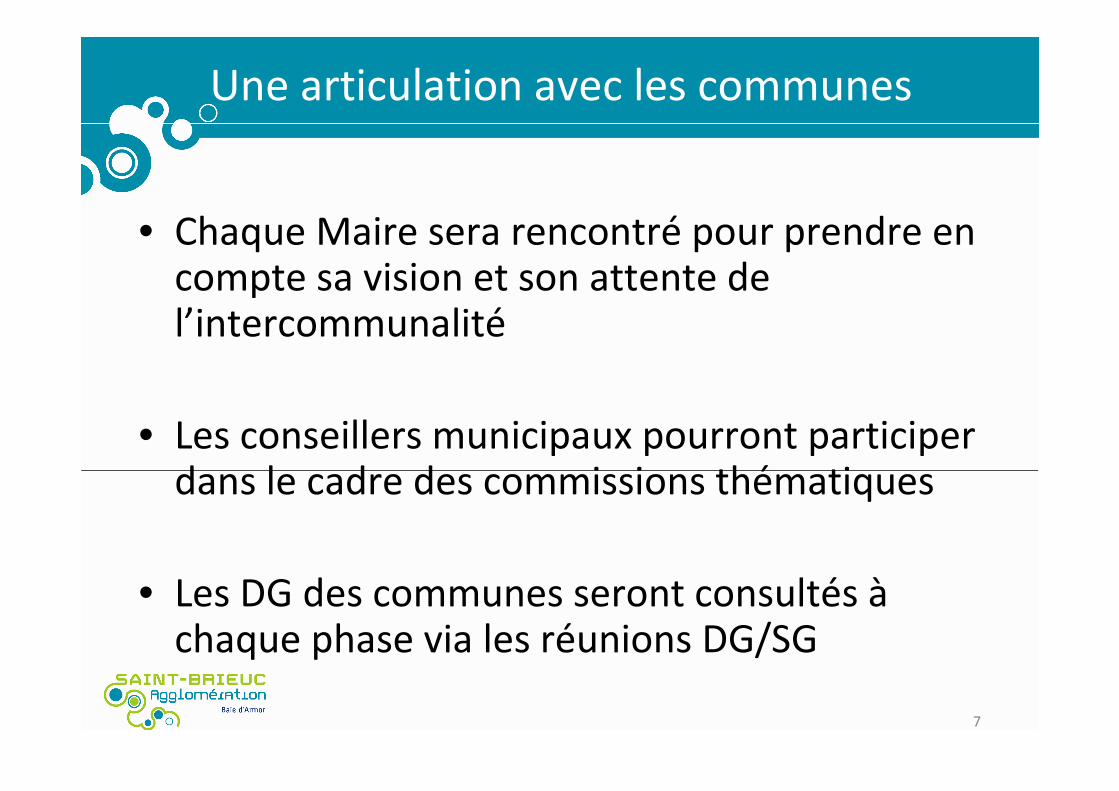

Une articulation avec les communes

• Chaque Maire sera rencontré pour prendre en compte sa vision et son attente de l’intercommunalité

• Les conseillers municipaux pourront participer dans le cadre des commissions thématiques

• Les DG des communes seront consultés àchaque phase via les réunions DG/SG

8

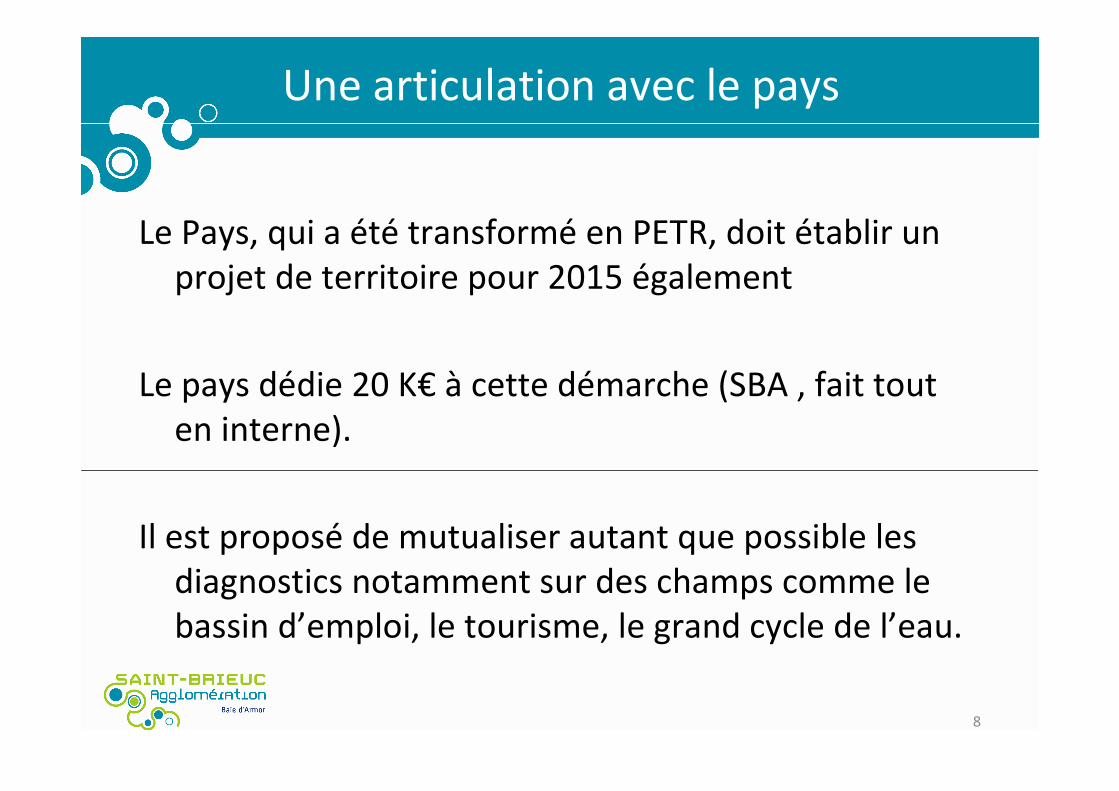

Une articulation avec le pays

Le Pays, qui a été transformé en PETR, doit établir un projet de territoire pour 2015 également

Le pays dédie 20 K€ à cette démarche (SBA , fait tout en interne).

Il est proposé de mutualiser autant que possible les diagnostics notamment sur des champs comme le bassin d’emploi, le tourisme, le grand cycle de l’eau.

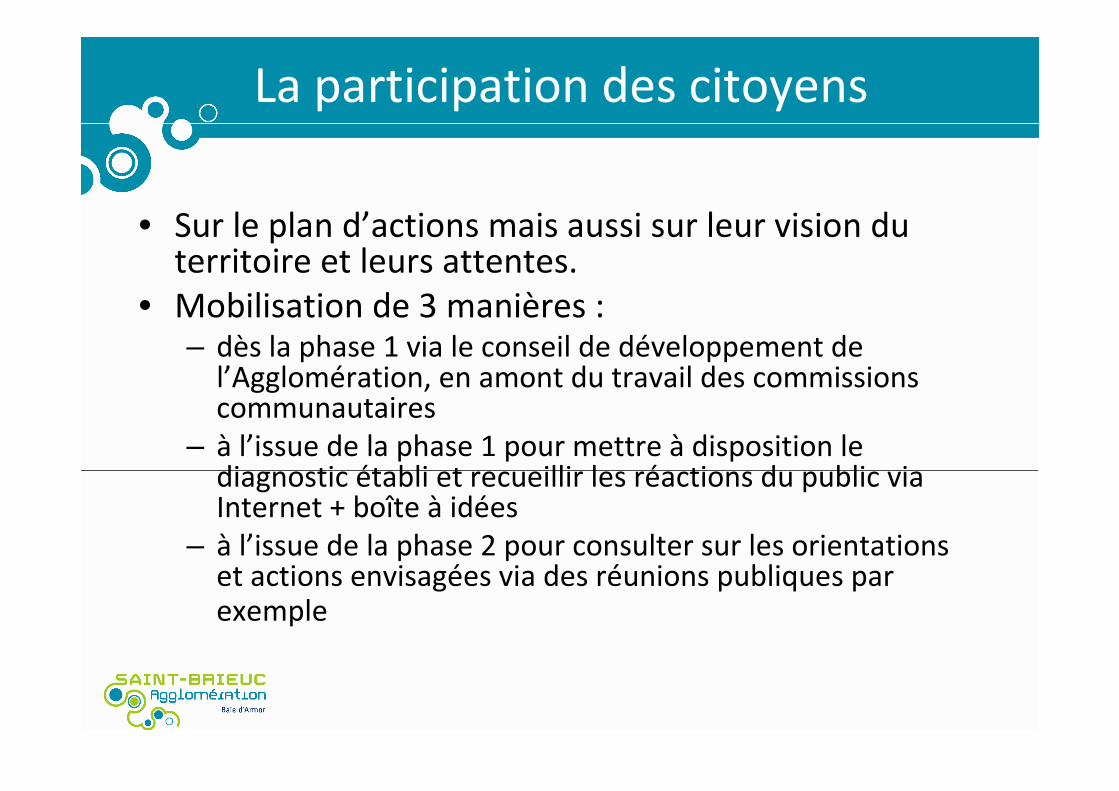

La participation des citoyens

• Sur le plan d’actions mais aussi sur leur vision du territoire et leurs attentes.

• Mobilisation de 3 manières : – dès la phase 1 via le conseil de développement de

l’Agglomération, en amont du travail des commissions communautaires

– à l’issue de la phase 1 pour mettre à disposition le diagnostic établi et recueillir les réactions du public via Internet + boîte à idées

– à l’issue de la phase 2 pour consulter sur les orientations et actions envisagées via des réunions publiques par exemple

10

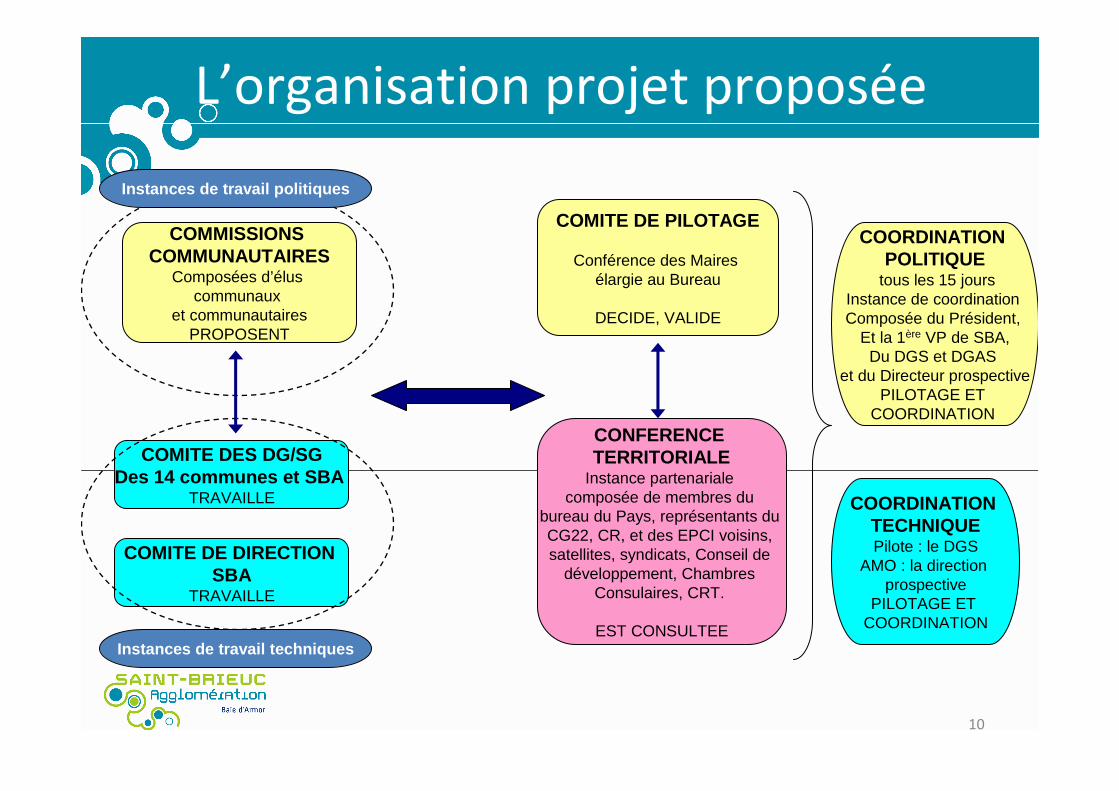

L’organisation projet proposée

COMITE DE DIRECTION SBA

TRAVAILLE

COMITE DES DG/SGDes 14 communes et SBA

TRAVAILLE

COMMISSIONS COMMUNAUTAIRES

Composées d’élus communaux

et communautairesPROPOSENT

COMITE DE PILOTAGE

Conférence des Maires élargie au Bureau

DECIDE, VALIDE

CONFERENCE TERRITORIALE

Instance partenariale composée de membres du

bureau du Pays, représentants du CG22, CR, et des EPCI voisins, satellites, syndicats, Conseil de

développement, Chambres Consulaires, CRT.

EST CONSULTEE

Instances de travail politiques

Instances de travail techniques

COORDINATION POLITIQUE

tous les 15 joursInstance de coordination Composée du Président,

Et la 1ère VP de SBA,Du DGS et DGAS

et du Directeur prospectivePILOTAGE ET

COORDINATION

COORDINATION TECHNIQUEPilote : le DGS

AMO : la direction prospective

PILOTAGE ET COORDINATION

11

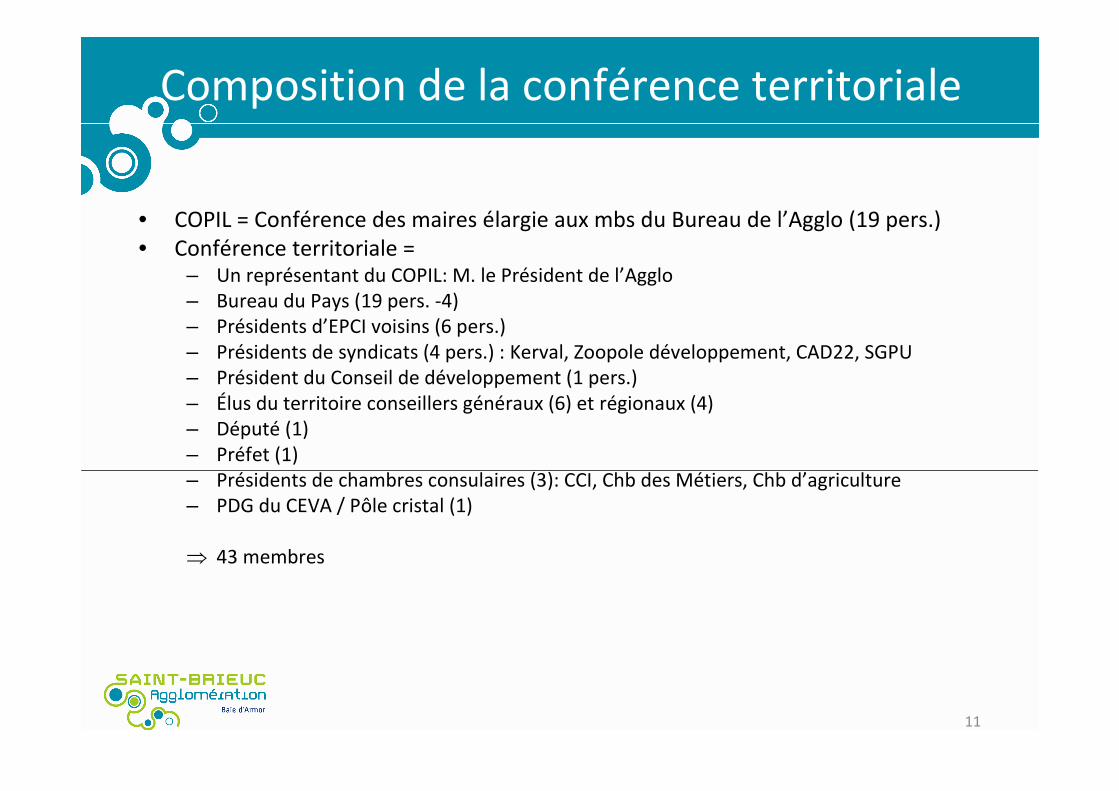

Composition de la conférence territoriale

• COPIL = Conférence des maires élargie aux mbs du Bureau de l’Agglo (19 pers.)• Conférence territoriale =

– Un représentant du COPIL: M. le Président de l’Agglo– Bureau du Pays (19 pers. -4)– Présidents d’EPCI voisins (6 pers.)– Présidents de syndicats (4 pers.) : Kerval, Zoopole développement, CAD22, SGPU– Président du Conseil de développement (1 pers.) – Élus du territoire conseillers généraux (6) et régionaux (4)– Député (1)– Préfet (1)– Présidents de chambres consulaires (3): CCI, Chb des Métiers, Chb d’agriculture– PDG du CEVA / Pôle cristal (1)

⇒ 43 membres

12

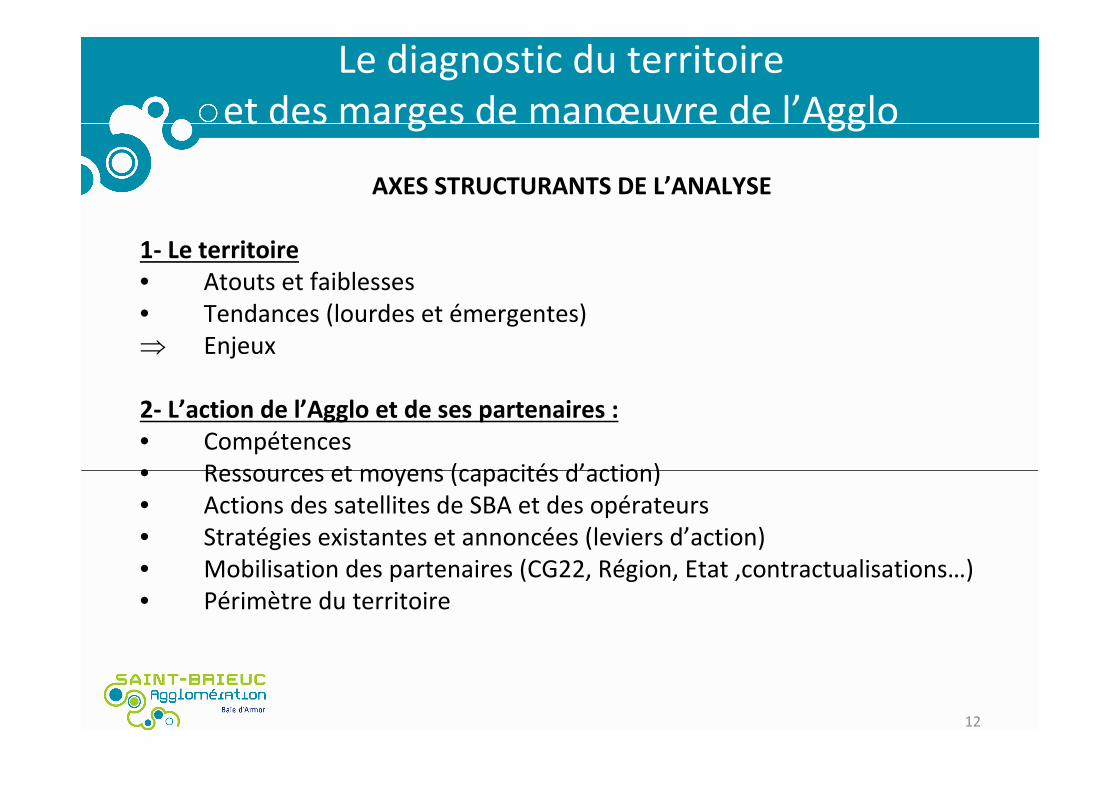

Le diagnostic du territoire et des marges de manœuvre de l’Agglo

AXES STRUCTURANTS DE L’ANALYSE

1- Le territoire

• Atouts et faiblesses• Tendances (lourdes et émergentes)⇒ Enjeux

2- L’action de l’Agglo et de ses partenaires :

• Compétences • Ressources et moyens (capacités d’action) • Actions des satellites de SBA et des opérateurs • Stratégies existantes et annoncées (leviers d’action) • Mobilisation des partenaires (CG22, Région, Etat ,contractualisations…) • Périmètre du territoire

Premiers éléments de diagnostic de territoire

Forces et faiblesses

Analyse de documents existants

14

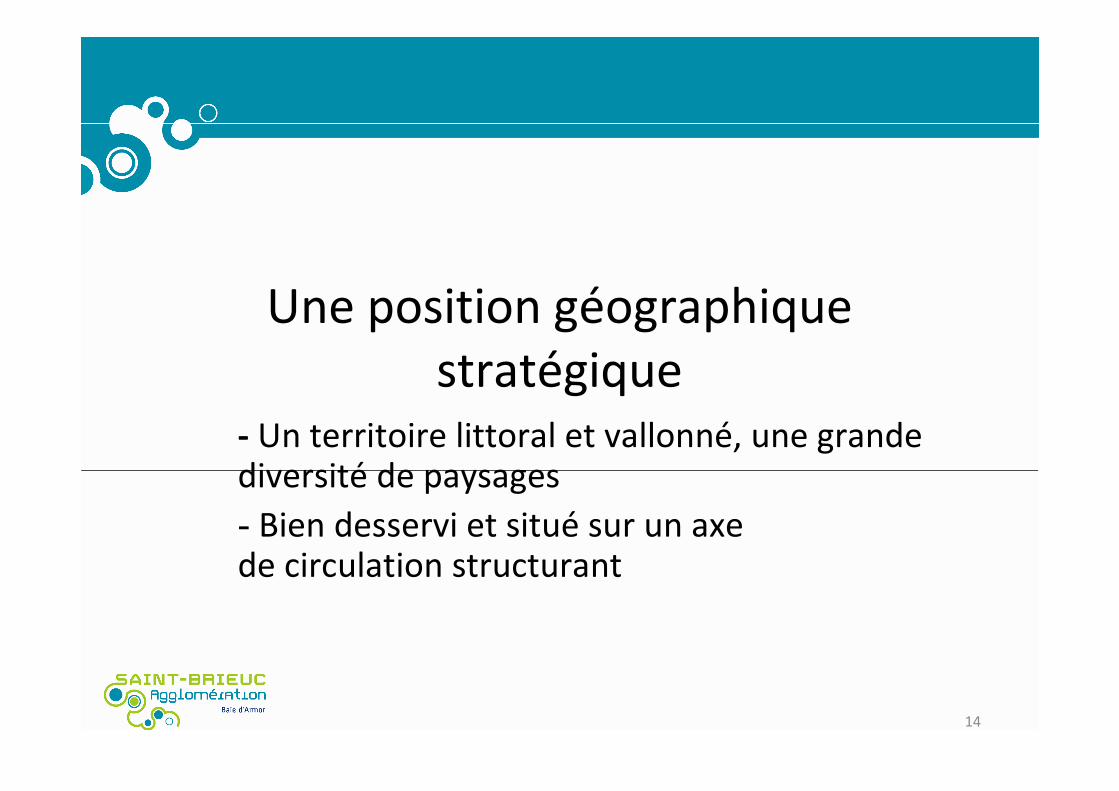

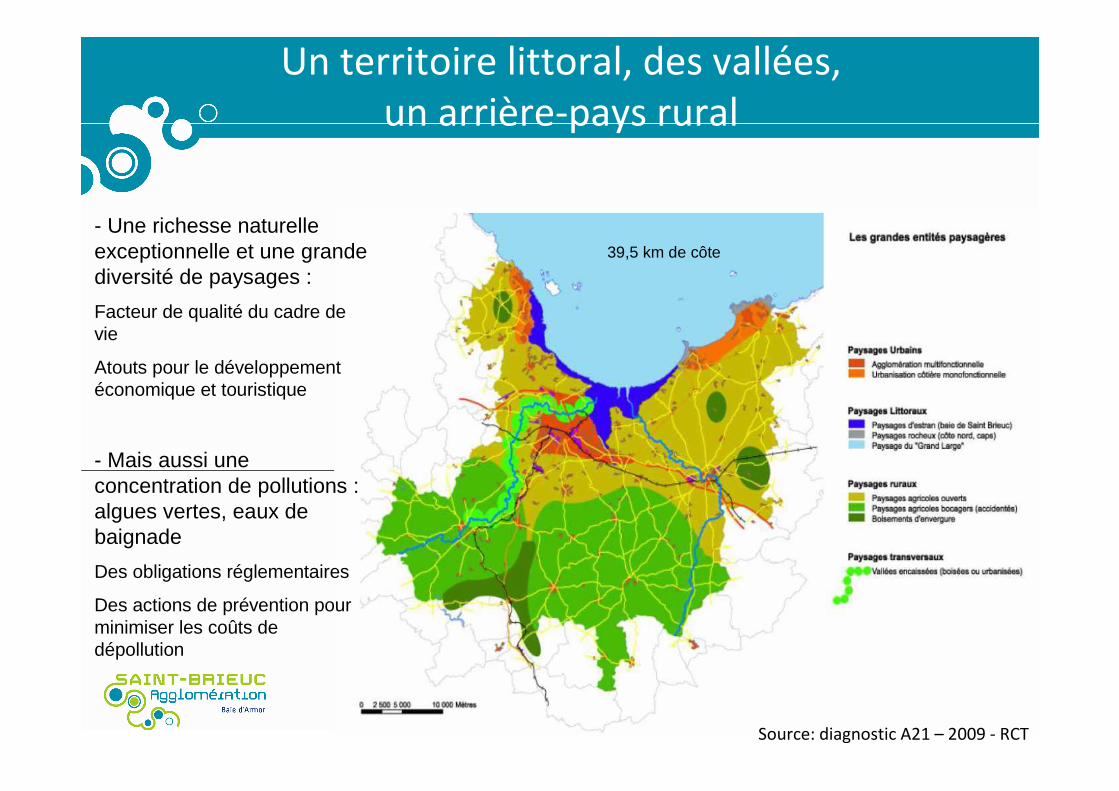

Une position géographique stratégique

- Un territoire littoral et vallonné, une grande diversité de paysages

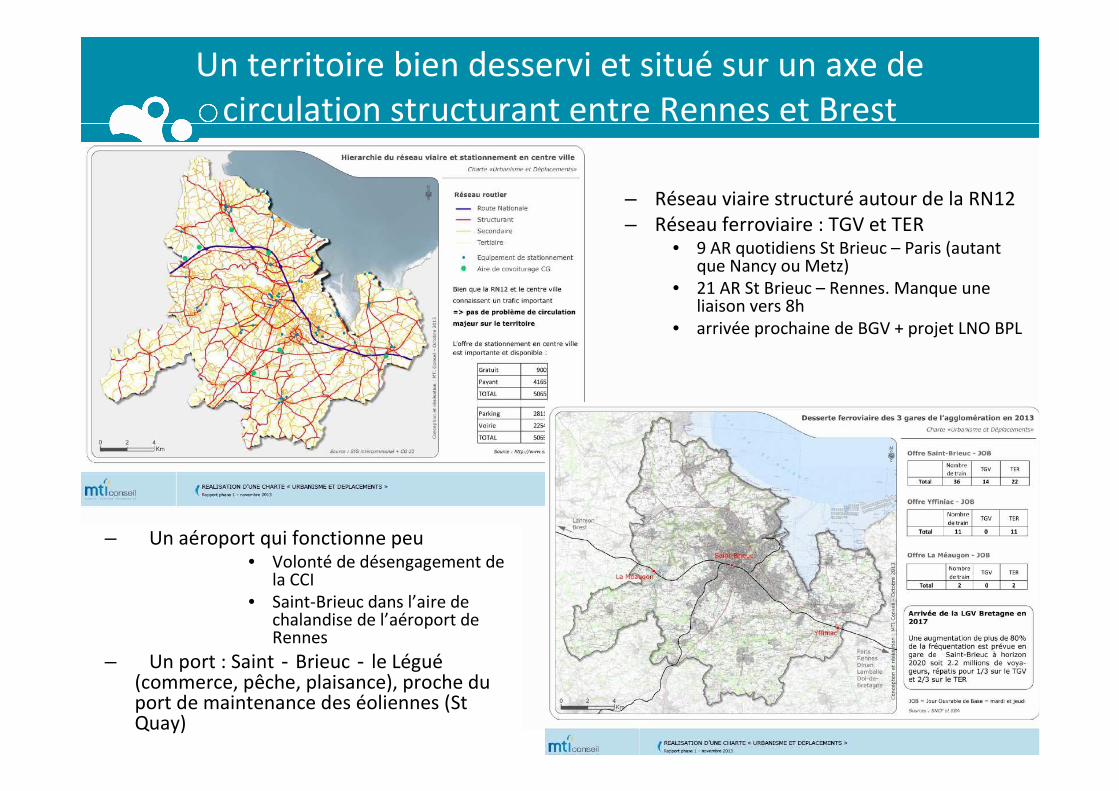

- Bien desservi et situé sur un axe de circulation structurant

15

Un territoire littoral, des vallées, un arrière-pays rural

Source: diagnostic A21 – 2009 - RCT

- Une richesse naturelle exceptionnelle et une grande diversité de paysages :

Facteur de qualité du cadre de vie

Atouts pour le développement économique et touristique

- Mais aussi une concentration de pollutions : algues vertes, eaux de baignade

Des obligations réglementaires

Des actions de prévention pour minimiser les coûts de dépollution

39,5 km de côte

16

Un territoire bien desservi et situé sur un axe de circulation structurant entre Rennes et Brest

– Réseau viaire structuré autour de la RN12 – Réseau ferroviaire : TGV et TER

• 9 AR quotidiens St Brieuc – Paris (autant que Nancy ou Metz)

• 21 AR St Brieuc – Rennes. Manque une liaison vers 8h

• arrivée prochaine de BGV + projet LNO BPL

– Un aéroport qui fonctionne peu• Volonté de désengagement de

la CCI • Saint-Brieuc dans l’aire de

chalandise de l’aéroport de Rennes

– Un port : Saint‐Brieuc‐le Légué(commerce, pêche, plaisance), proche du port de maintenance des éoliennes (St Quay)

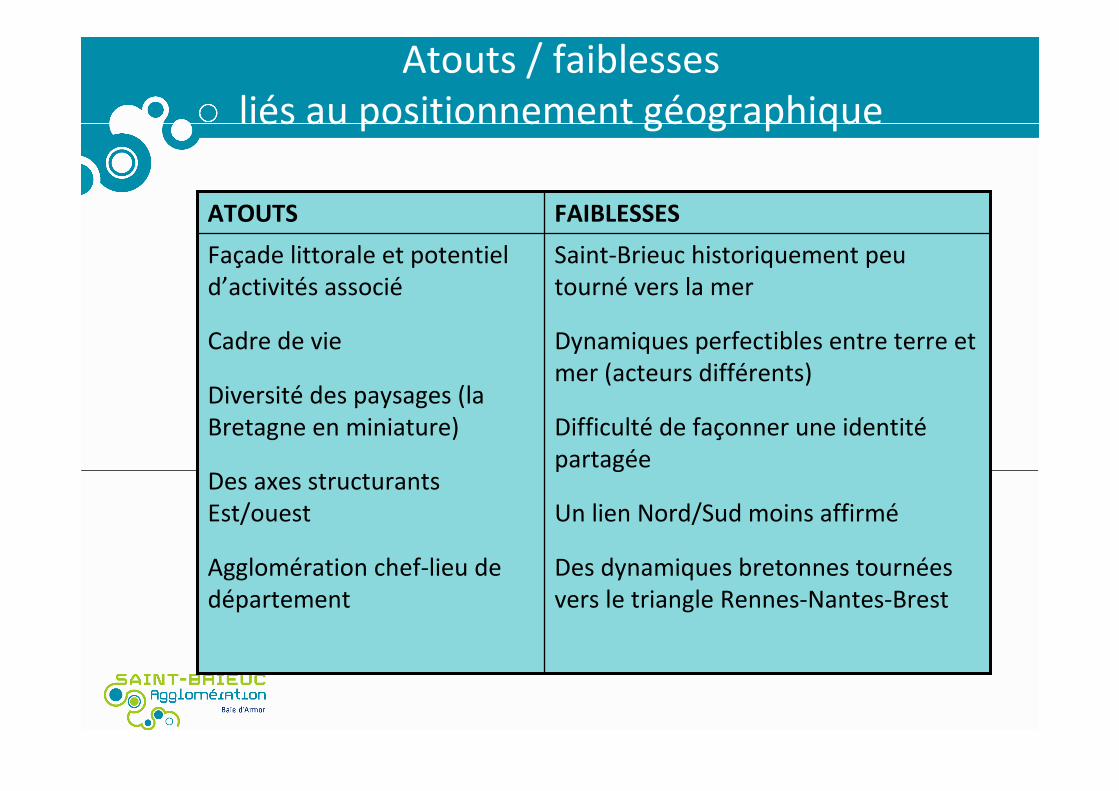

Atouts / faiblesses liés au positionnement géographique

Saint-Brieuc historiquement peu tourné vers la mer

Dynamiques perfectibles entre terre et mer (acteurs différents)

Difficulté de façonner une identitépartagée

Un lien Nord/Sud moins affirmé

Des dynamiques bretonnes tournées vers le triangle Rennes-Nantes-Brest

Façade littorale et potentiel d’activités associé

Cadre de vie

Diversité des paysages (la Bretagne en miniature)

Des axes structurants Est/ouest

Agglomération chef-lieu de département

FAIBLESSESATOUTS

18

Le principal pôle d’emploi et de services du Département

- Une Agglo à taille humaine, avec un bon niveau d’équipements et de services

- Des emplois majoritairement tertiaires et une surreprésentation des emplois de la sphère présentielle

- Une crise de l’emploi tardive mais bien réelle

19

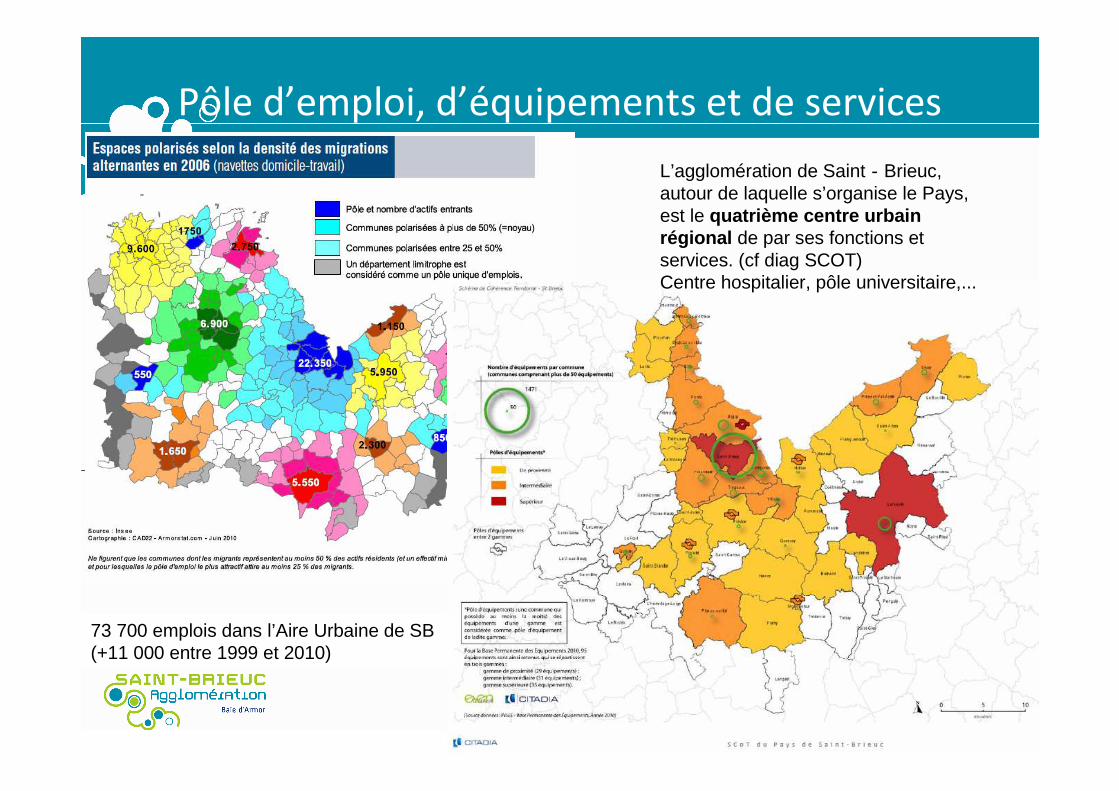

Pôle d’emploi, d’équipements et de services

L’agglomération de Saint‐Brieuc, autour de laquelle s’organise le Pays, est le quatrième centre urbain régional de par ses fonctions et services. (cf diag SCOT)Centre hospitalier, pôle universitaire,...

73 700 emplois dans l’Aire Urbaine de SB (+11 000 entre 1999 et 2010)

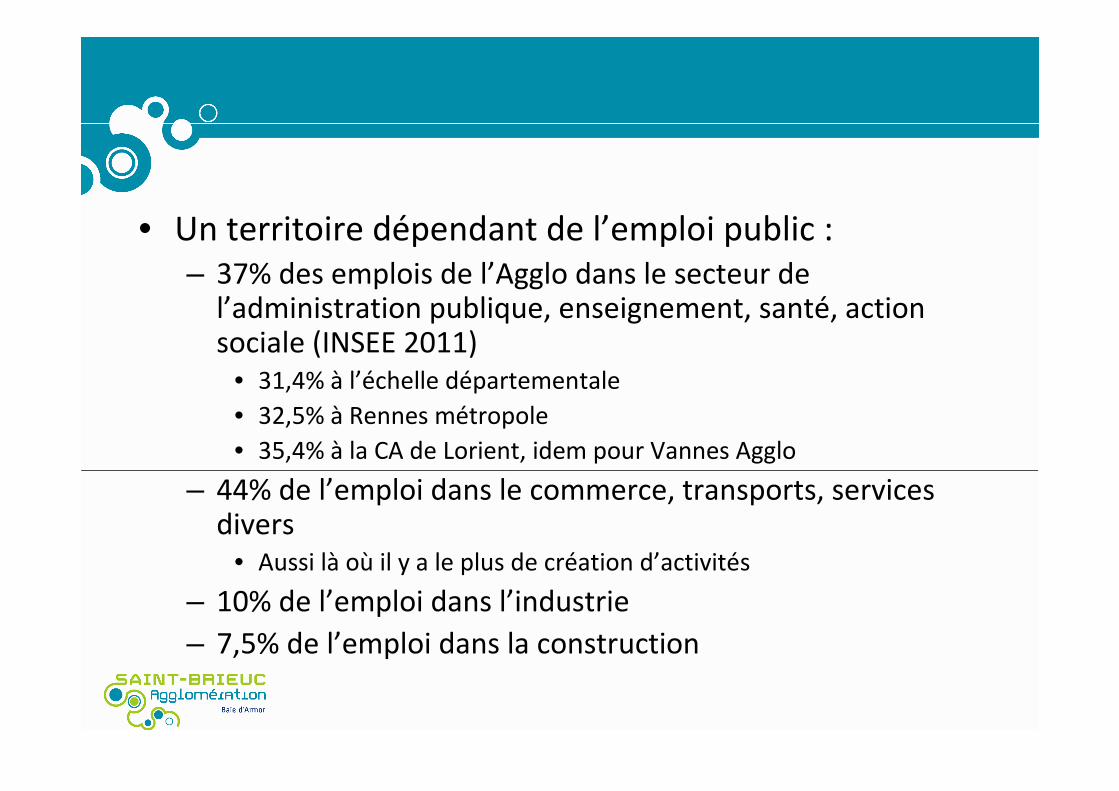

• Un territoire dépendant de l’emploi public : – 37% des emplois de l’Agglo dans le secteur de

l’administration publique, enseignement, santé, action sociale (INSEE 2011)

• 31,4% à l’échelle départementale

• 32,5% à Rennes métropole

• 35,4% à la CA de Lorient, idem pour Vannes Agglo

– 44% de l’emploi dans le commerce, transports, services divers

• Aussi là où il y a le plus de création d’activités

– 10% de l’emploi dans l’industrie

– 7,5% de l’emploi dans la construction

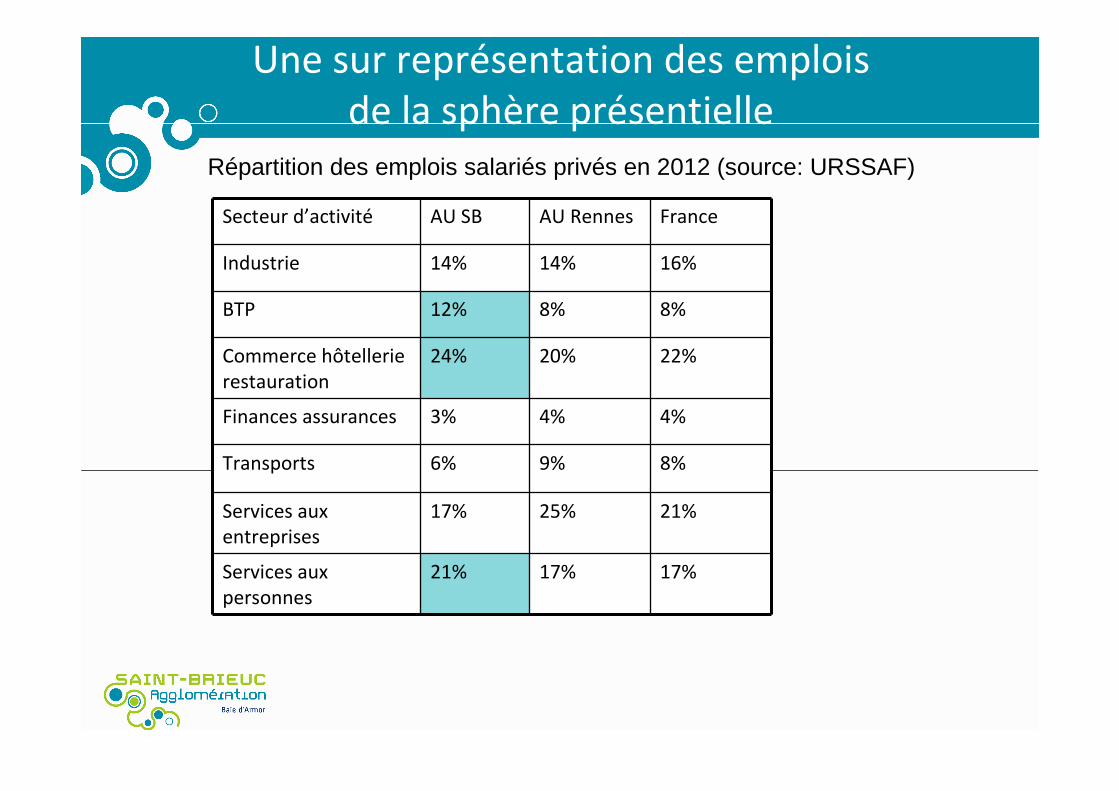

Une sur représentation des emplois de la sphère présentielle

Secteur d’activité AU SB AU Rennes France

Industrie 14% 14% 16%

BTP 12% 8% 8%

Commerce hôtellerie restauration

24% 20% 22%

Finances assurances 3% 4% 4%

Transports 6% 9% 8%

Services aux entreprises

17% 25% 21%

Services aux personnes

21% 17% 17%

Répartition des emplois salariés privés en 2012 (source: URSSAF)

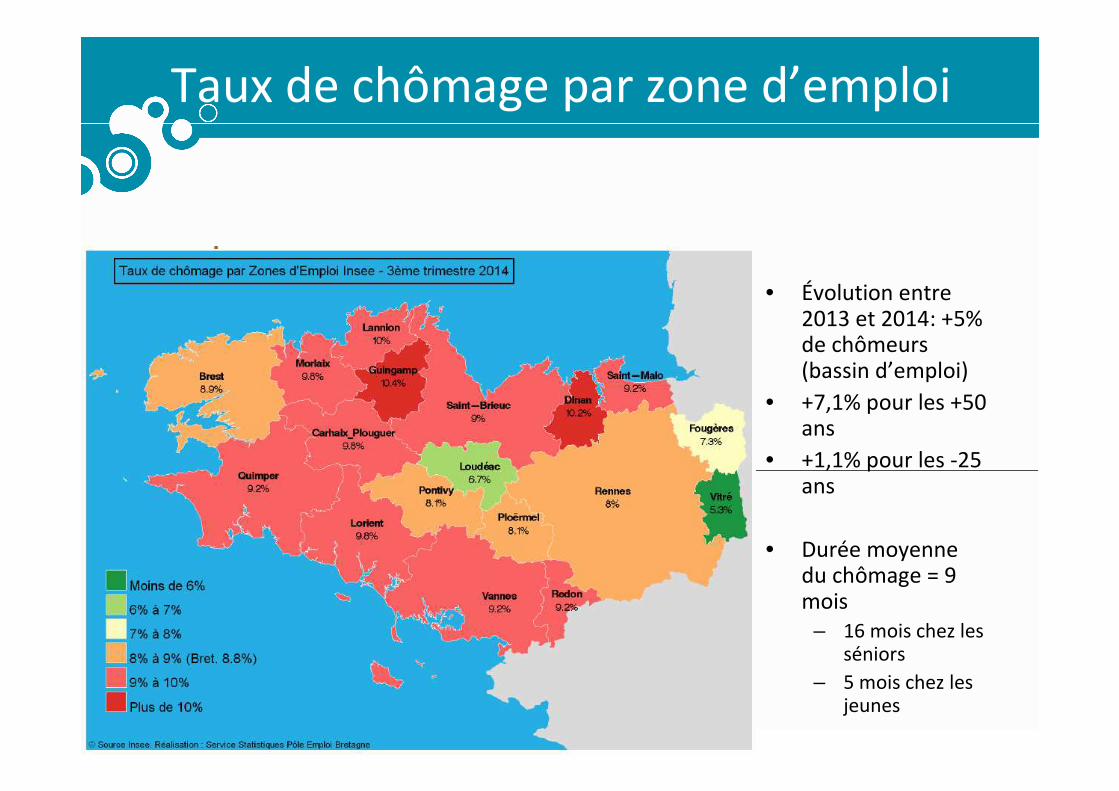

Taux de chômage par zone d’emploi

• Évolution entre 2013 et 2014: +5% de chômeurs (bassin d’emploi)

• +7,1% pour les +50 ans

• +1,1% pour les -25 ans

• Durée moyenne du chômage = 9 mois

– 16 mois chez les séniors

– 5 mois chez les jeunes

23

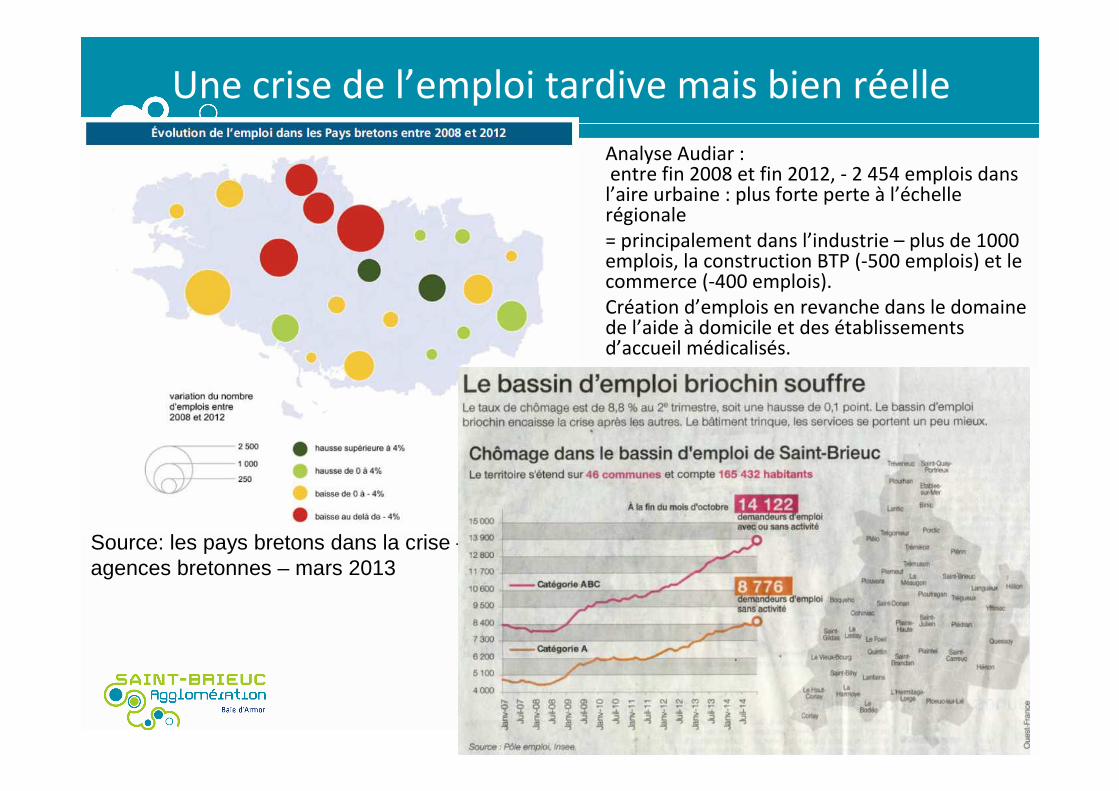

Une crise de l’emploi tardive mais bien réelle

Analyse Audiar : entre fin 2008 et fin 2012, - 2 454 emplois dans l’aire urbaine : plus forte perte à l’échelle régionale= principalement dans l’industrie – plus de 1000 emplois, la construction BTP (-500 emplois) et le commerce (-400 emplois). Création d’emplois en revanche dans le domaine de l’aide à domicile et des établissements d’accueil médicalisés.

Source: les pays bretons dans la crise – note des agences bretonnes – mars 2013

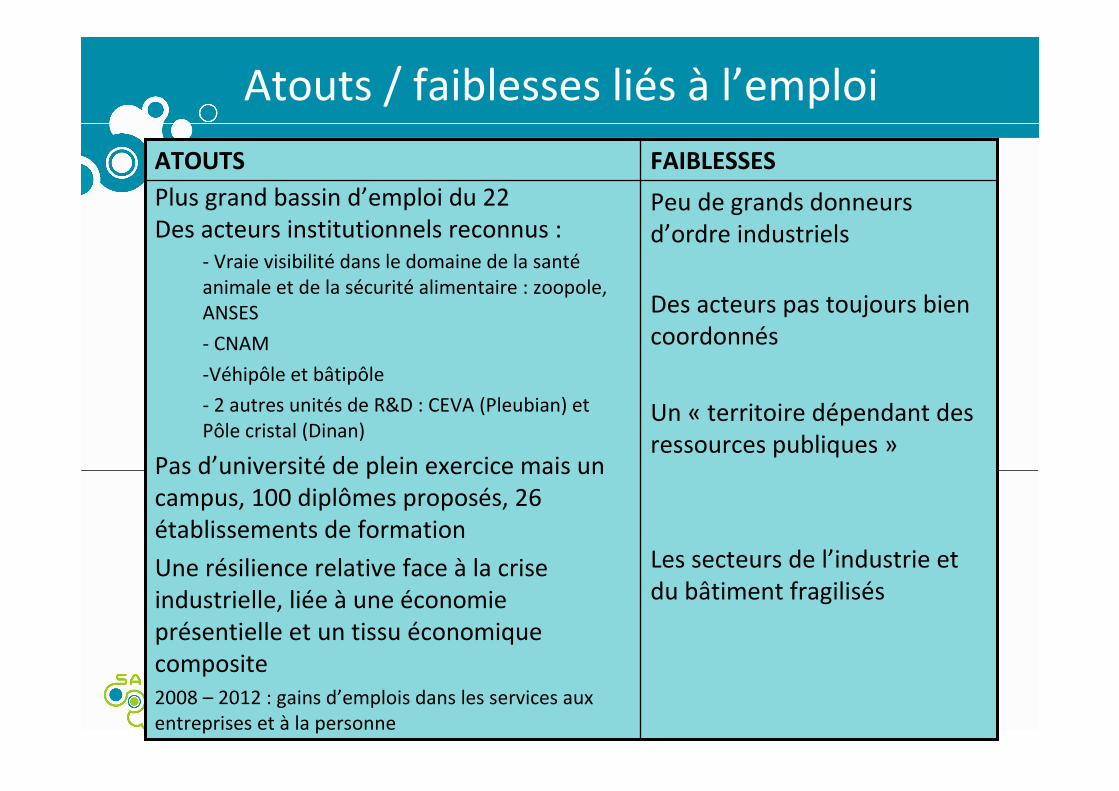

Atouts / faiblesses liés à l’emploi

Peu de grands donneurs d’ordre industriels

Des acteurs pas toujours bien coordonnés

Un « territoire dépendant des ressources publiques »

Les secteurs de l’industrie et du bâtiment fragilisés

Plus grand bassin d’emploi du 22Des acteurs institutionnels reconnus :

- Vraie visibilité dans le domaine de la santéanimale et de la sécurité alimentaire : zoopole, ANSES

- CNAM

-Véhipôle et bâtipôle

- 2 autres unités de R&D : CEVA (Pleubian) et Pôle cristal (Dinan)

Pas d’université de plein exercice mais un campus, 100 diplômes proposés, 26 établissements de formation

Une résilience relative face à la crise industrielle, liée à une économie présentielle et un tissu économique composite 2008 – 2012 : gains d’emplois dans les services aux entreprises et à la personne

FAIBLESSESATOUTS

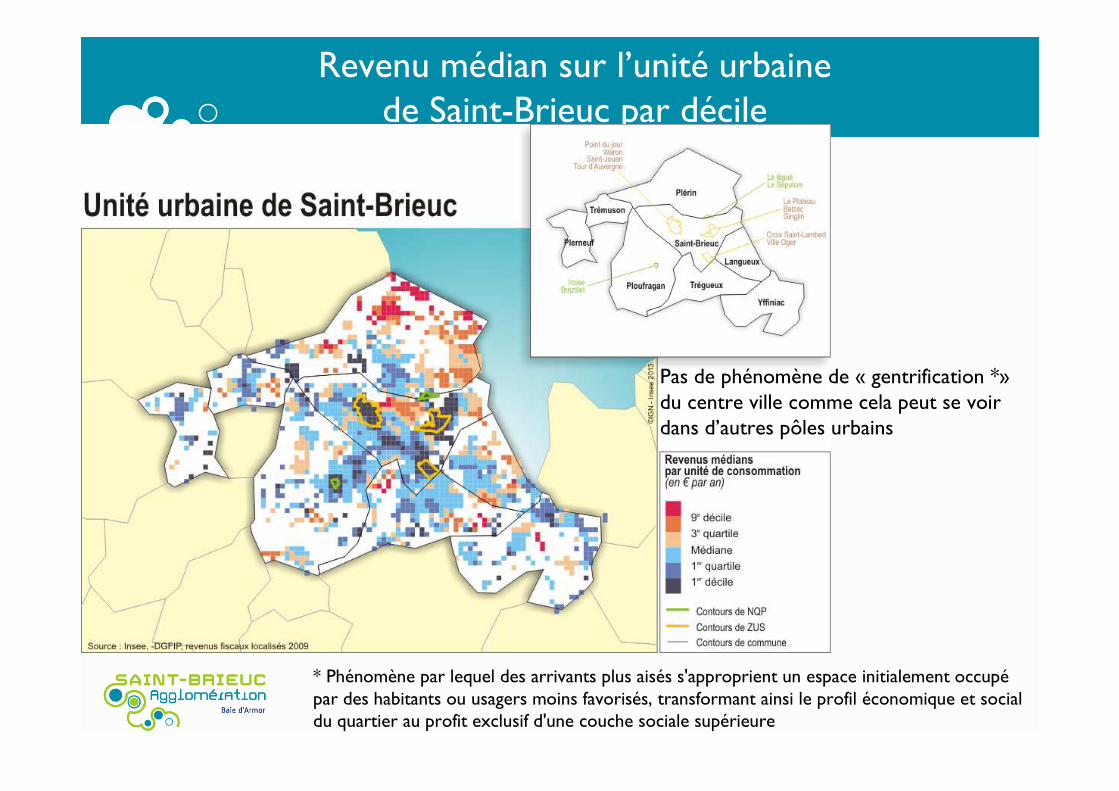

Disparités de revenus sur le territoire

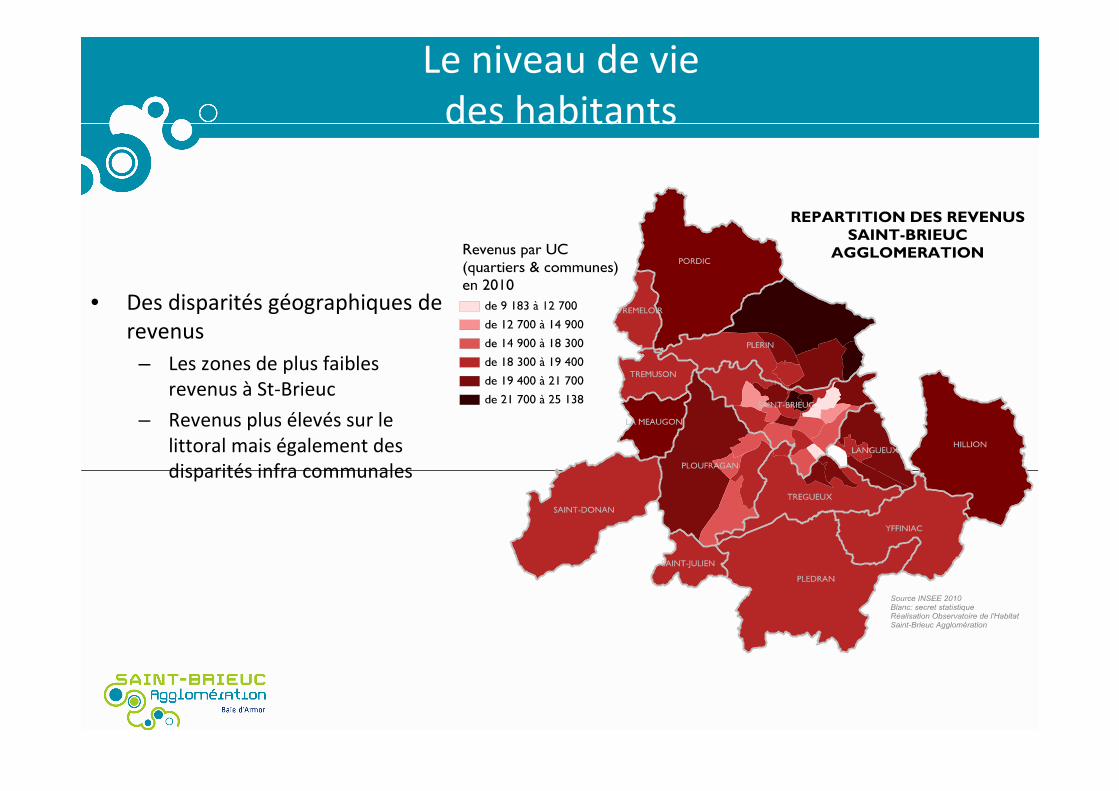

Le niveau de vie des habitants

• Des disparités géographiques de revenus

– Les zones de plus faibles revenus à St-Brieuc

– Revenus plus élevés sur le littoral mais également des disparités infra communales

Revenu médian sur l’unité urbaine de Saint-Brieuc par décile

* Phénomène par lequel des arrivants plus aisés s'approprient un espace initialement occupépar des habitants ou usagers moins favorisés, transformant ainsi le profil économique et social du quartier au profit exclusif d'une couche sociale supérieure

Pas de phénomène de « gentrification *»du centre ville comme cela peut se voir dans d’autres pôles urbains

28

Dynamique démographique, croissance urbaine

- Une croissance démographique portée par les 1ères et 2èmes couronnes de Saint-Brieuc

- Une dynamique de vieillissement

- Une baisse récente de la construction neuve

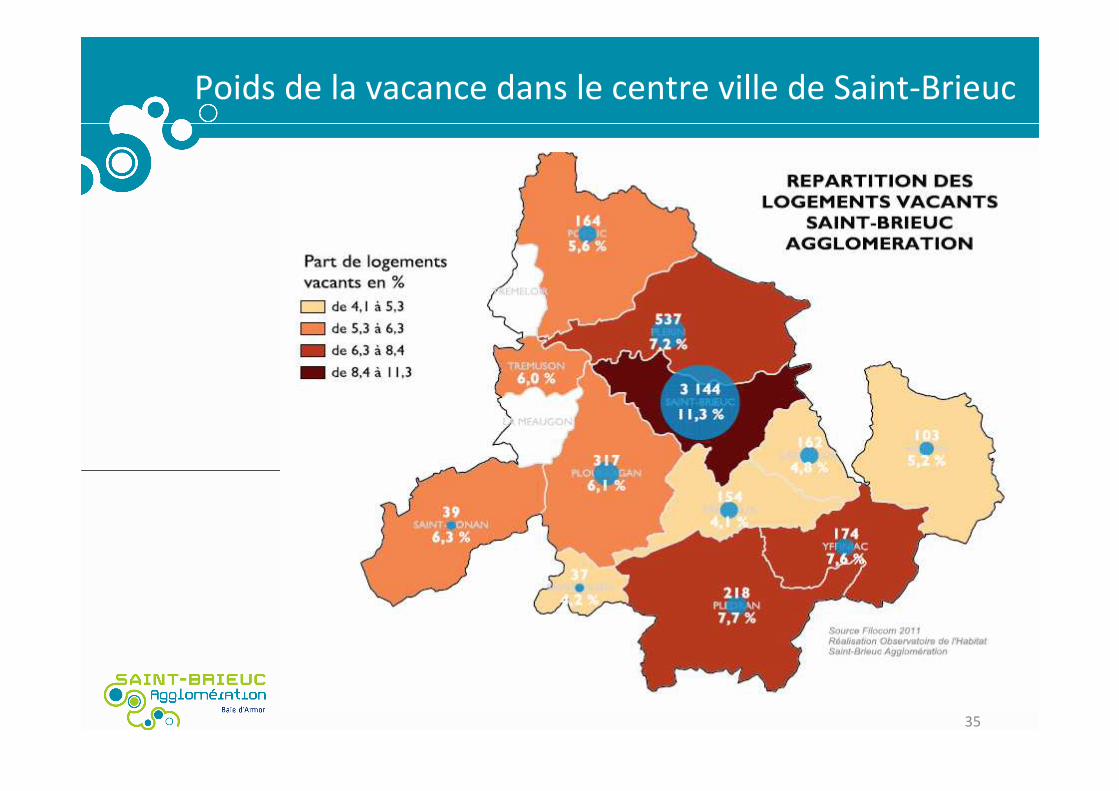

- Une forte augmentation des logements vacants

29

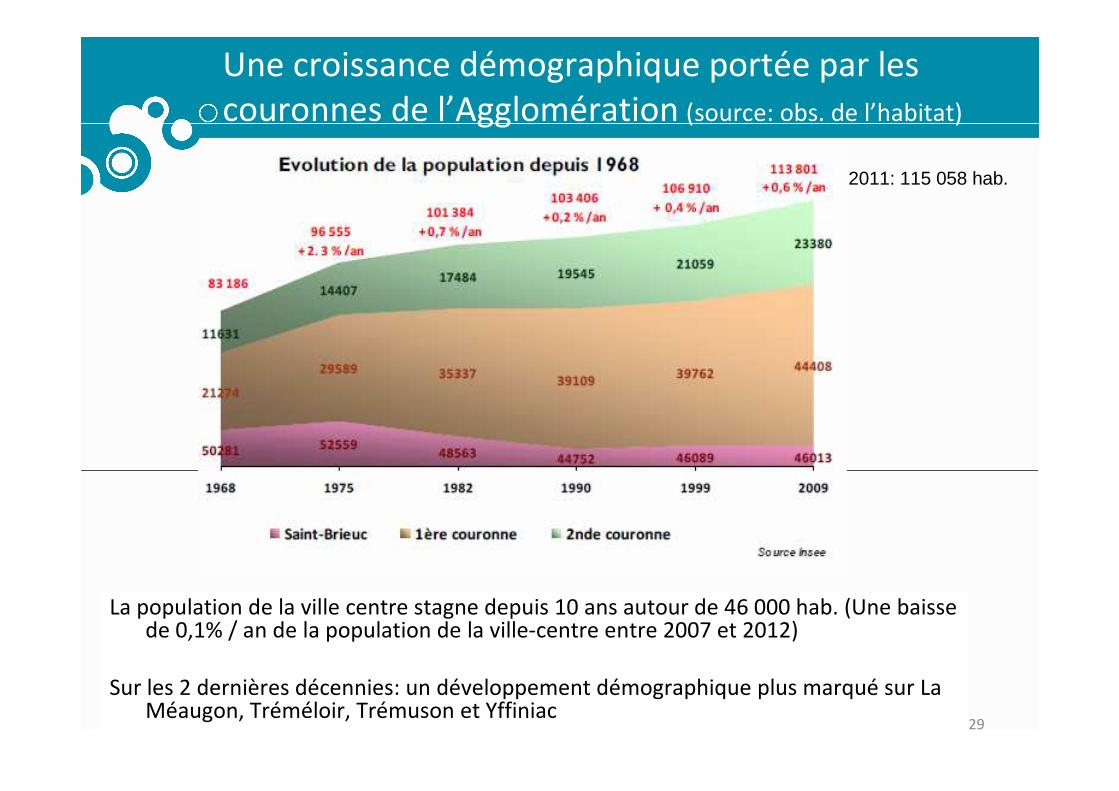

Une croissance démographique portée par les couronnes de l’Agglomération (source: obs. de l’habitat)

2011: 115 058 hab.

La population de la ville centre stagne depuis 10 ans autour de 46 000 hab. (Une baisse de 0,1% / an de la population de la ville-centre entre 2007 et 2012)

Sur les 2 dernières décennies: un développement démographique plus marqué sur La Méaugon, Tréméloir, Trémuson et Yffiniac

30

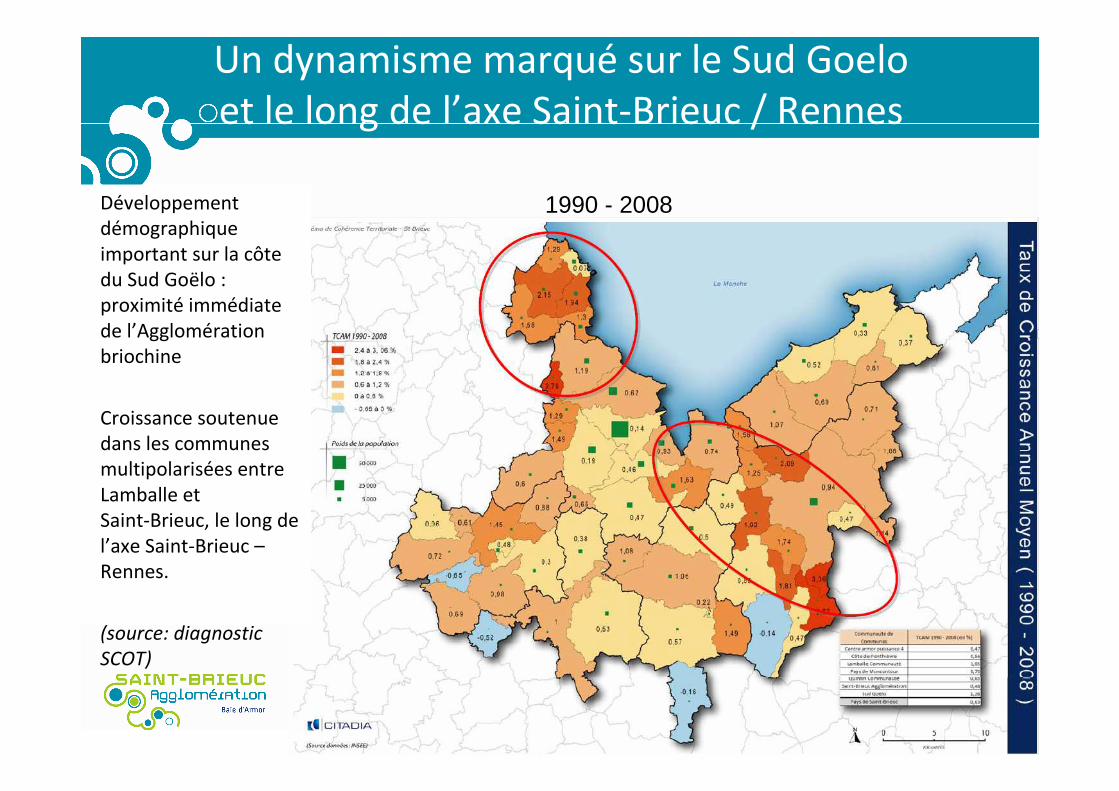

Développement démographique important sur la côtedu Sud Goëlo : proximité immédiate de l’Agglomération briochine

Croissance soutenue dans les communes multipolarisées entre Lamballe et Saint-Brieuc, le long de l’axe Saint-Brieuc –Rennes.

(source: diagnostic

SCOT)

Un dynamisme marqué sur le Sud Goeloet le long de l’axe Saint-Brieuc / Rennes

1990 - 2008

31

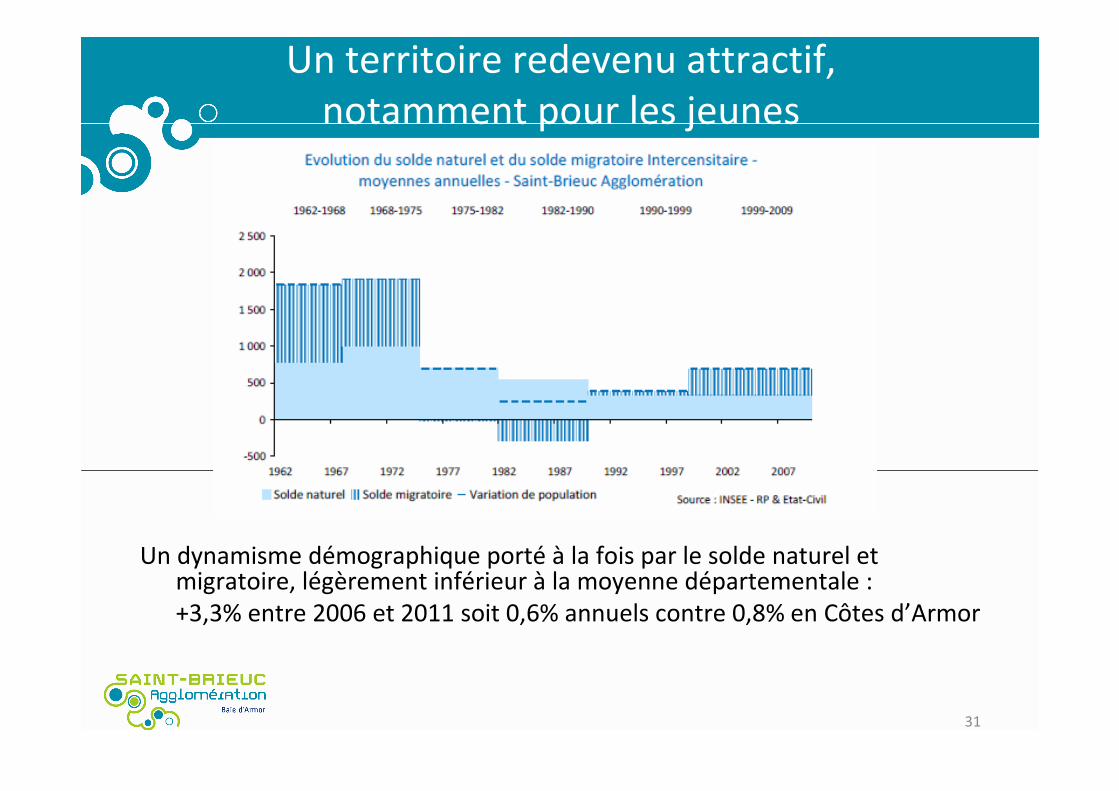

Un territoire redevenu attractif, notamment pour les jeunes

Un dynamisme démographique porté à la fois par le solde naturel et migratoire, légèrement inférieur à la moyenne départementale :+3,3% entre 2006 et 2011 soit 0,6% annuels contre 0,8% en Côtes d’Armor

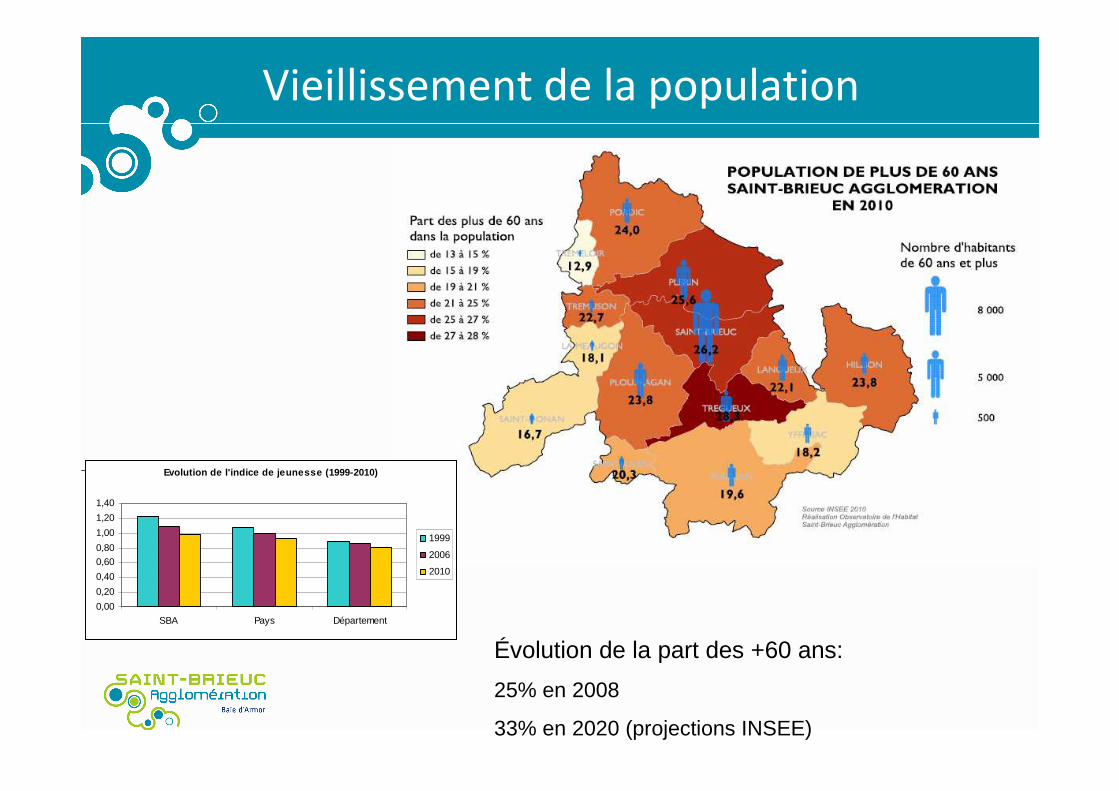

Vieillissement de la population

Evolution de l'indice de jeunesse (1999-2010)

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1,40

SBA Pays Département

1999

2006

2010

Évolution de la part des +60 ans:

25% en 2008

33% en 2020 (projections INSEE)

33

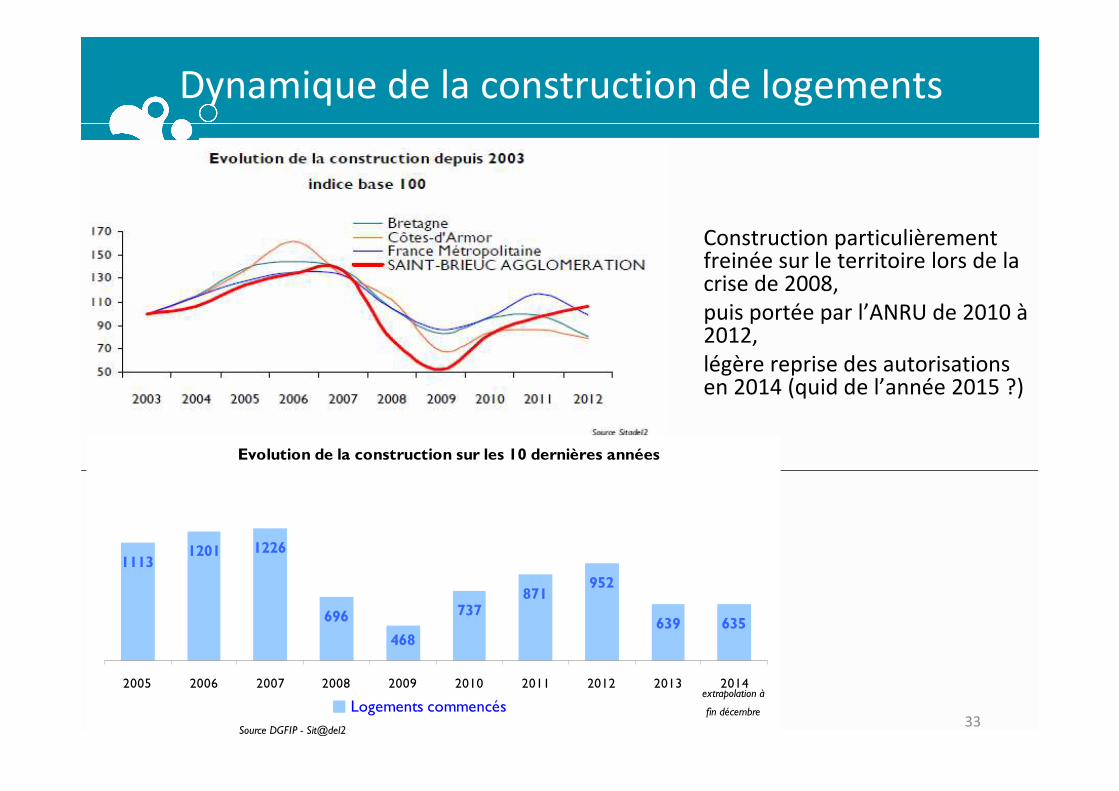

Dynamique de la construction de logements

Evolution de la construction sur les 10 dernières années

696

468

737

952

639 635

871

11131201 1226

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Logements commencés

Source DGFIP - Sit@del2

extrapolation à

fin décembre

Construction particulièrement freinée sur le territoire lors de la crise de 2008, puis portée par l’ANRU de 2010 à2012, légère reprise des autorisations en 2014 (quid de l’année 2015 ?)

34

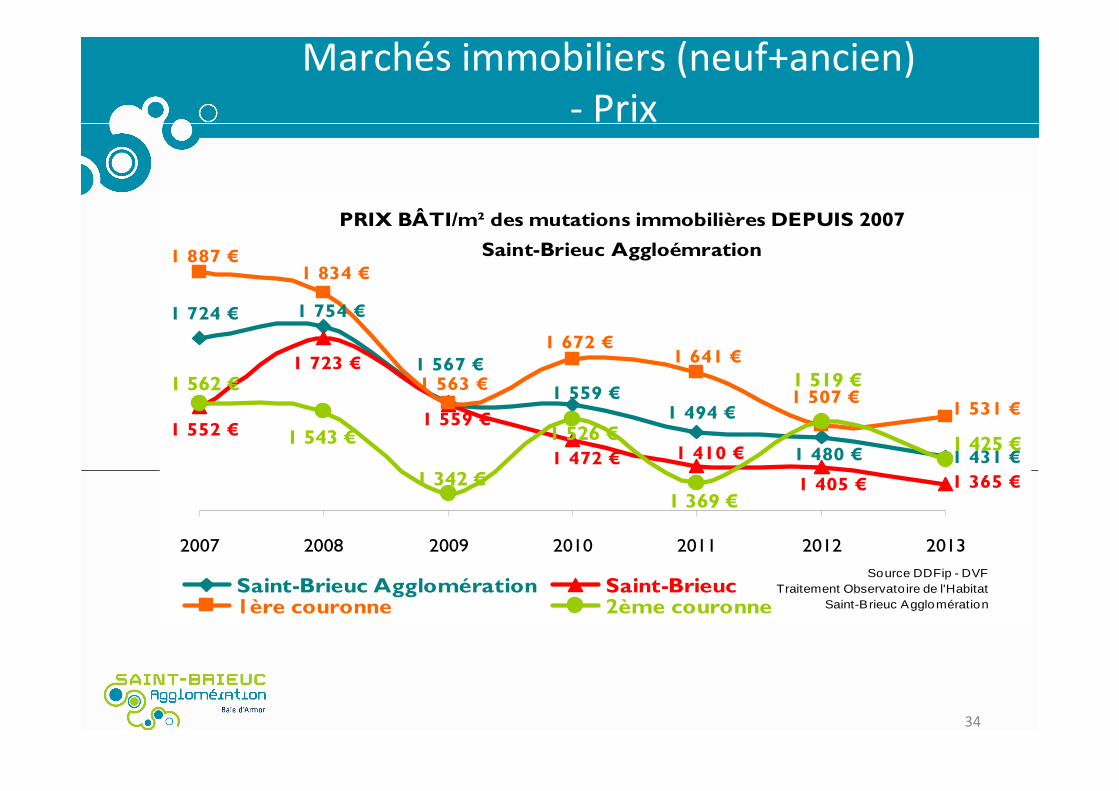

Marchés immobiliers (neuf+ancien)- Prix

PRIX BÂTI/m² des mutations immobilières DEPUIS 2007

Saint-Brieuc Aggloémration

1 567 €

1 365 €

1 480 €

1 724 €

1 494 €

1 754 €

1 559 €

1 431 €

1 552 €

1 723 €

1 559 €

1 472 € 1 410 €

1 405 €

1 507 €

1 887 €1 834 €

1 641 €1 672 €

1 531 €1 563 €

1 369 €

1 526 €

1 342 €

1 425 €

1 519 €1 562 €

1 543 €

2007 2008 2009 2010 2011 2012 2013

Saint-Brieuc Agglomération Saint-Brieuc1ère couronne 2ème couronne

Source DDFip - DVFTraitement Observato ire de l'Habitat

Saint-Brieuc Agglomération

35

Poids de la vacance dans le centre ville de Saint-Brieuc

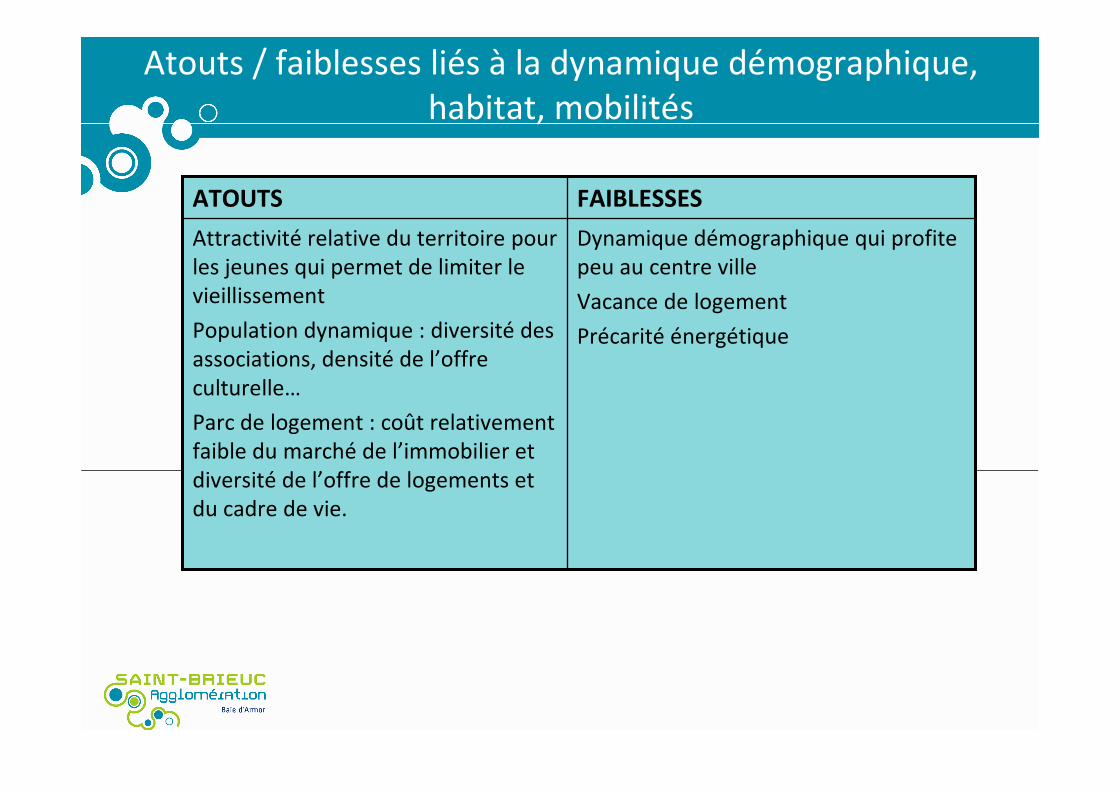

Atouts / faiblesses liés à la dynamique démographique, habitat, mobilités

Dynamique démographique qui profite peu au centre ville

Vacance de logement

Précarité énergétique

Attractivité relative du territoire pour les jeunes qui permet de limiter le vieillissement

Population dynamique : diversité des associations, densité de l’offre culturelle…

Parc de logement : coût relativement faible du marché de l’immobilier et diversité de l’offre de logements et du cadre de vie.

FAIBLESSESATOUTS

37

Les mobilités

- Des déplacements principalement internes au territoire et liés aux trajets domicile-travail

- Des flux externes orientés vers les territoires voisins et Rennes

38

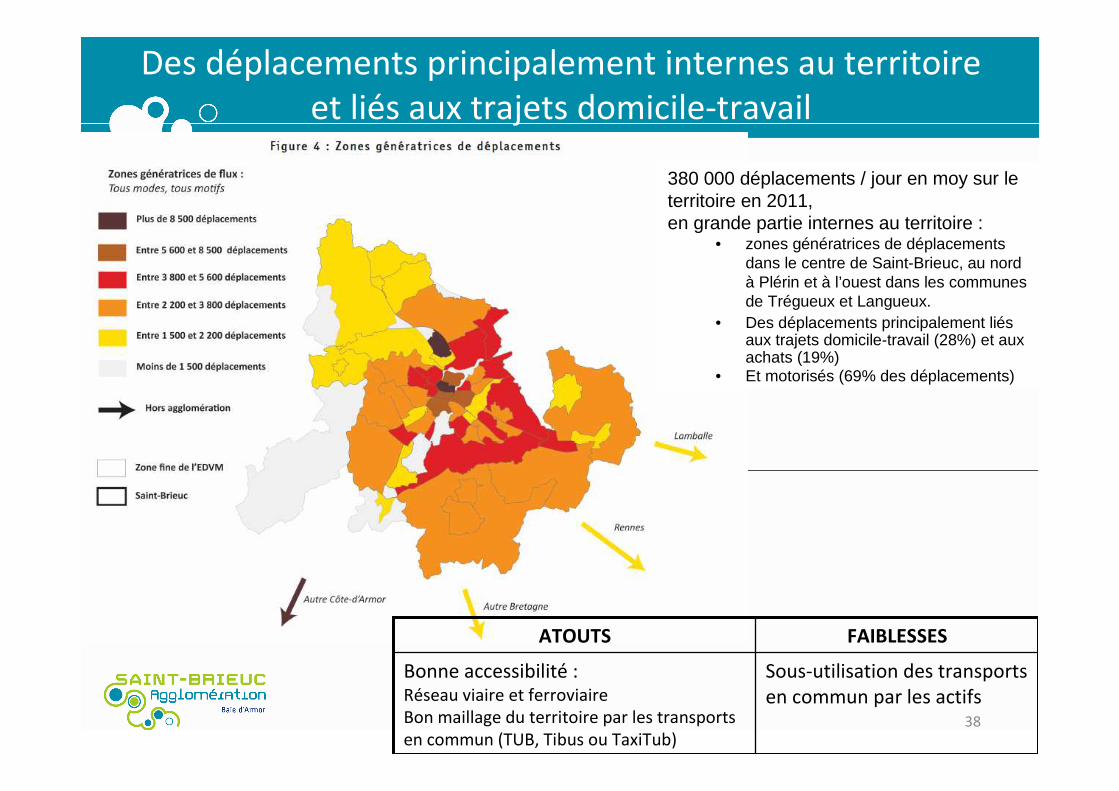

Des déplacements principalement internes au territoire et liés aux trajets domicile-travail

380 000 déplacements / jour en moy sur le territoire en 2011, en grande partie internes au territoire :

• zones génératrices de déplacements dans le centre de Saint-Brieuc, au nord à Plérin et à l’ouest dans les communes de Trégueux et Langueux.

• Des déplacements principalement liés aux trajets domicile-travail (28%) et aux achats (19%)

• Et motorisés (69% des déplacements)

Sous-utilisation des transports en commun par les actifs

Bonne accessibilité :Réseau viaire et ferroviaireBon maillage du territoire par les transports en commun (TUB, Tibus ou TaxiTub)

FAIBLESSESATOUTS

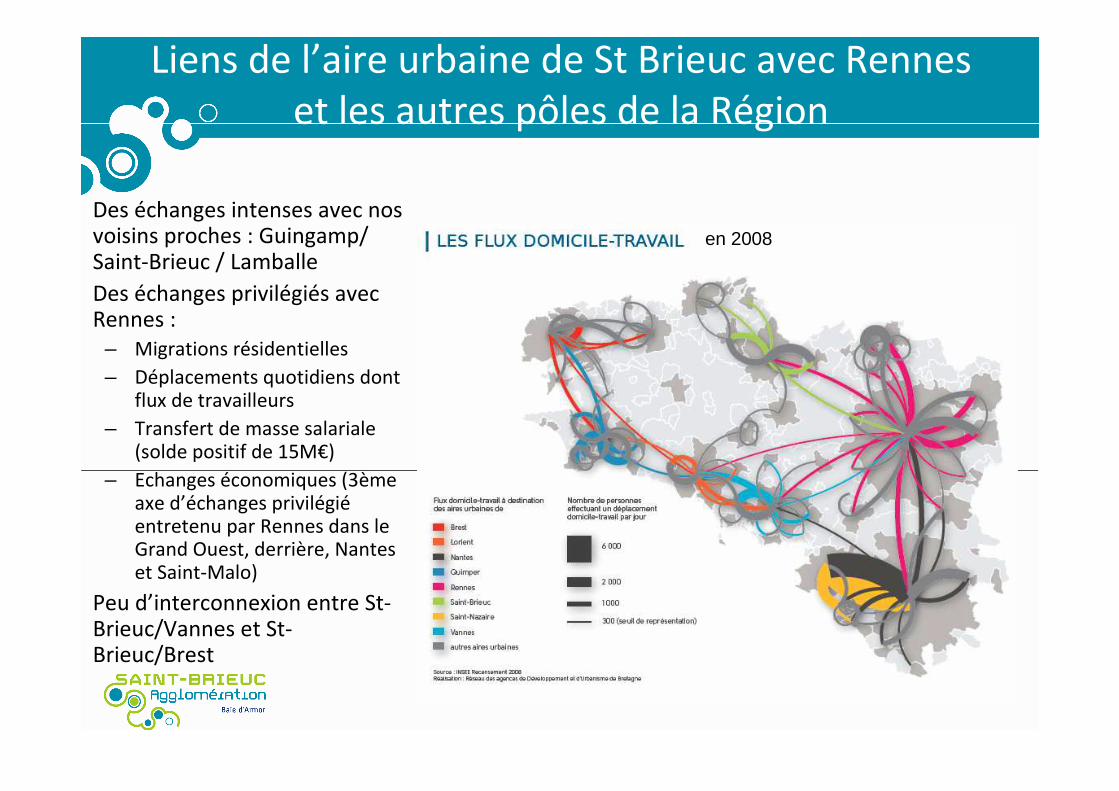

Liens de l’aire urbaine de St Brieuc avec Rennes et les autres pôles de la Région

en 2008

Des échanges intenses avec nos voisins proches : Guingamp/ Saint-Brieuc / Lamballe

Des échanges privilégiés avec Rennes :

– Migrations résidentielles

– Déplacements quotidiens dont flux de travailleurs

– Transfert de masse salariale (solde positif de 15M€)

– Echanges économiques (3ème axe d’échanges privilégiéentretenu par Rennes dans le Grand Ouest, derrière, Nantes et Saint-Malo)

Peu d’interconnexion entre St-Brieuc/Vannes et St-Brieuc/Brest

Annexes

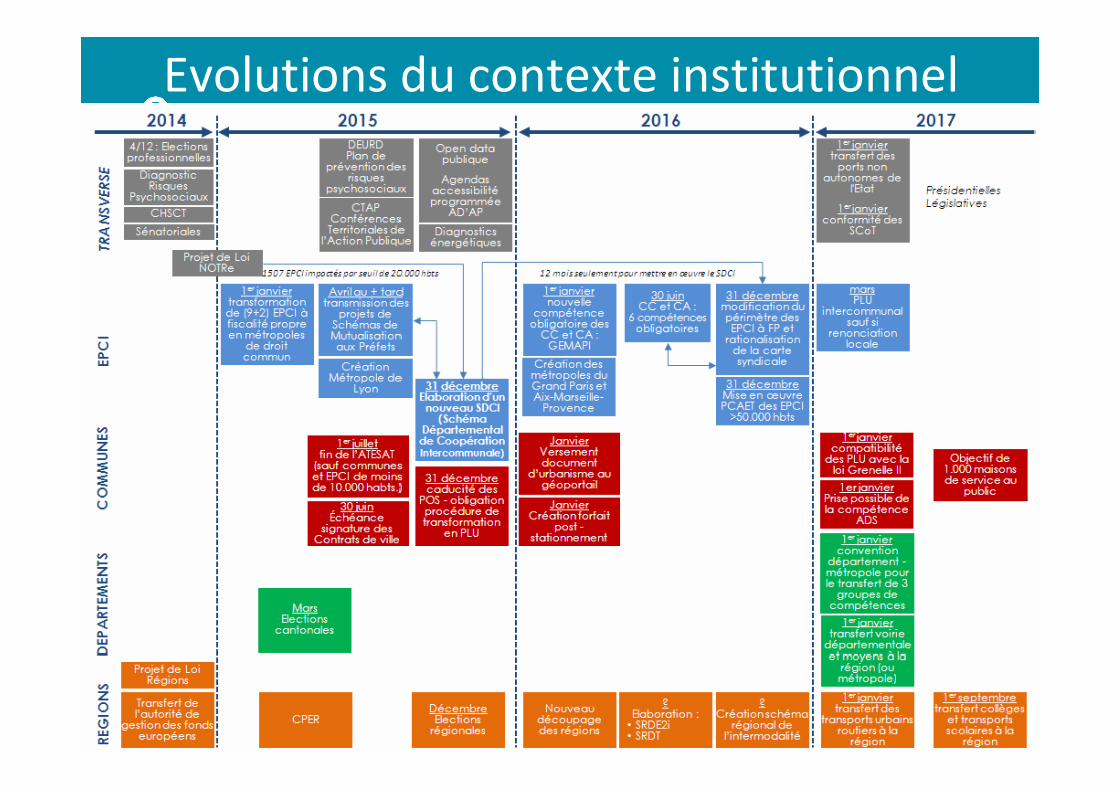

Evolutions du contexte institutionnel

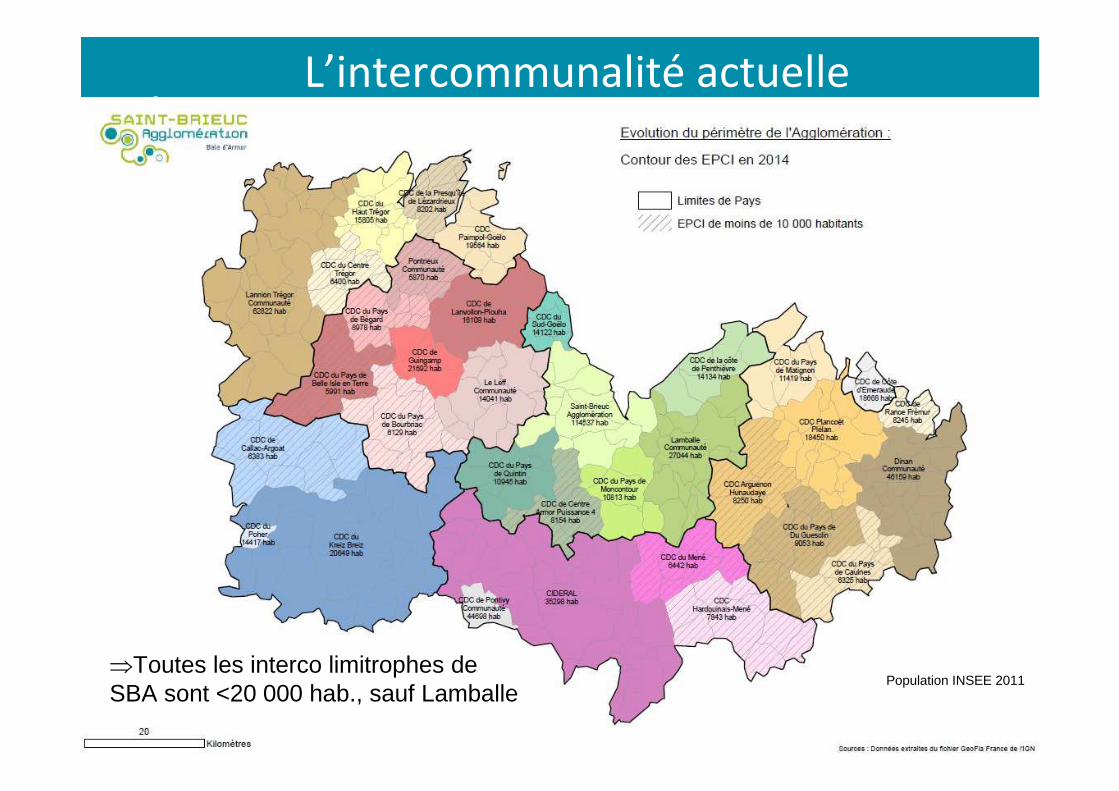

L’intercommunalité actuelle

⇒Toutes les interco limitrophes de SBA sont <20 000 hab., sauf Lamballe

Population INSEE 2011

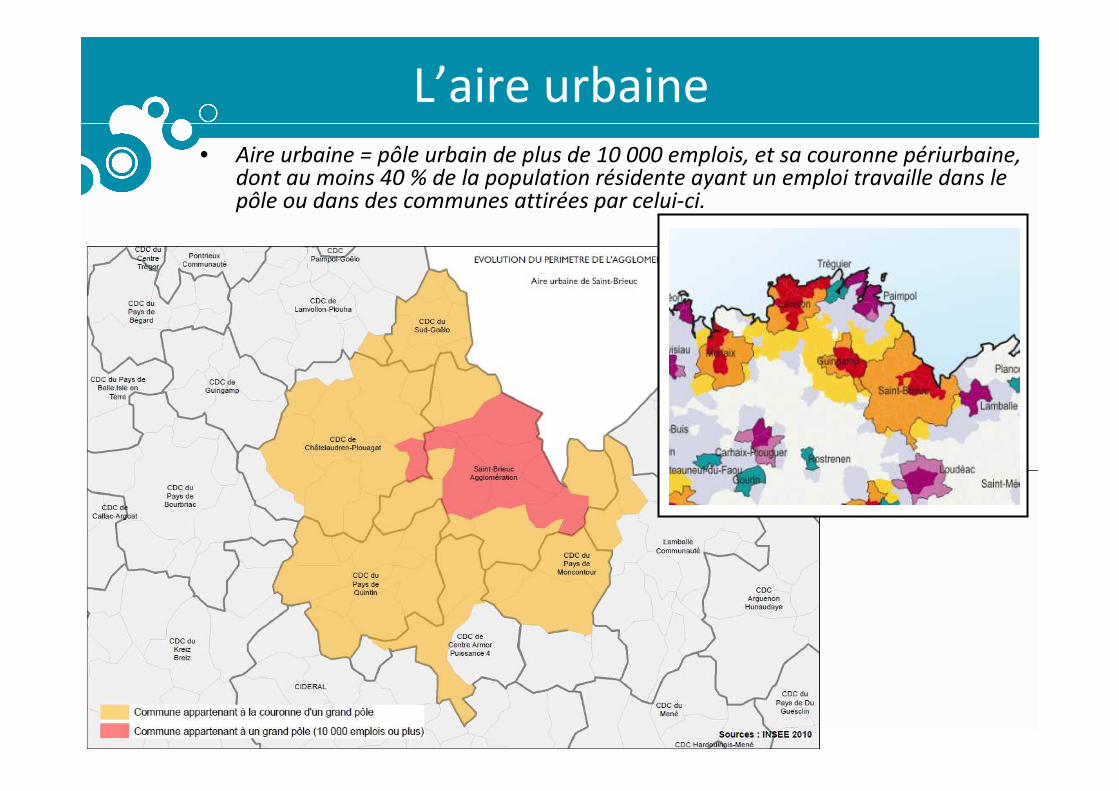

L’aire urbaine• Aire urbaine = pôle urbain de plus de 10 000 emplois, et sa couronne périurbaine,

dont au moins 40 % de la population résidente ayant un emploi travaille dans le pôle ou dans des communes attirées par celui-ci.

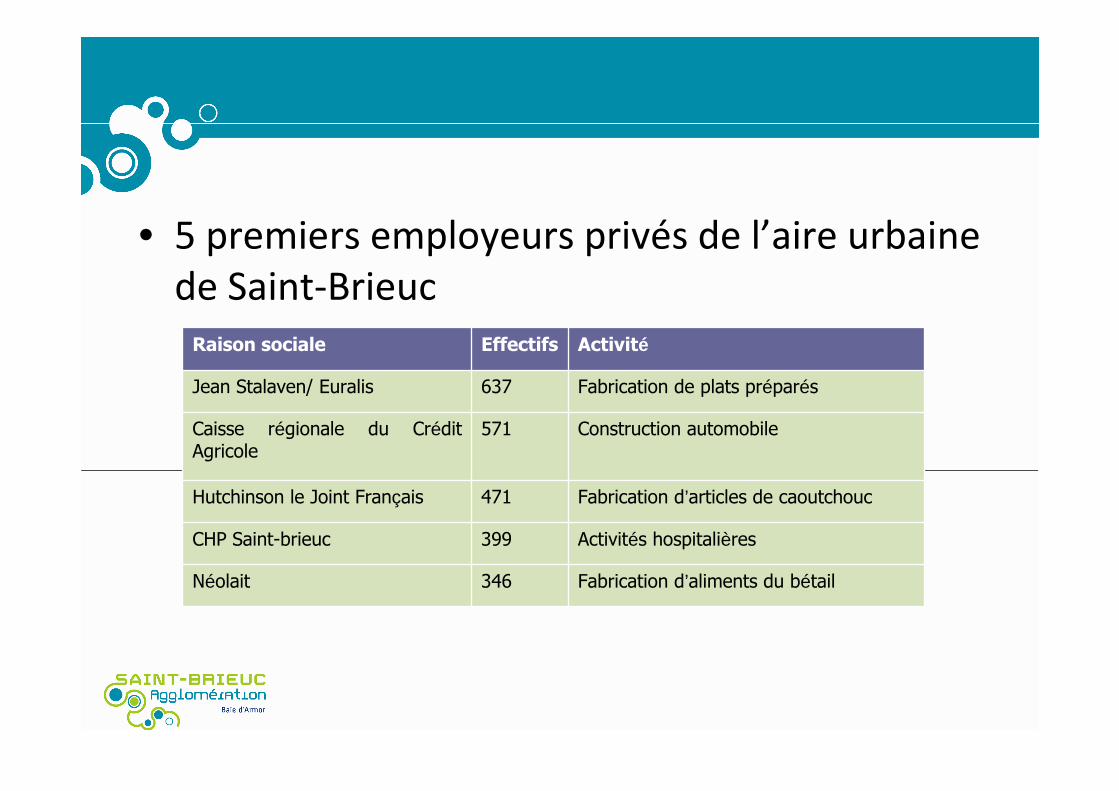

• 5 premiers employeurs privés de l’aire urbaine de Saint-Brieuc

Fabrication d’aliments du bétail346Néolait

Activités hospitalières399CHP Saint-brieuc

Fabrication d’articles de caoutchouc471Hutchinson le Joint Français

Construction automobile571Caisse régionale du Crédit Agricole

Fabrication de plats préparés637Jean Stalaven/ Euralis

ActivitéEffectifsRaison sociale