Embed Size (px)

Citation preview

Salon Entreprendre 2015

Comment financer son entreprise?

Catherine Blondiau & Rodolphe d’Udekem d’Acoz

Conseillers Business et Finance @ IMPULSE.Brussels

1

2

Structure de la présentation

I. Les éléments clés du financement

I. Qu’entend-on par financement ?

II. Les différentes formes de financement

III. Quelques grands principes

IV. Les éléments clés dans la recherche d’un financement

II. Les sources de financement

I. Généralités

II. Fonds Propres

III. Dettes

III. Conclusion

3

Structure de la présentation

I. Les éléments clés du financement

I. Qu’entend-on par financement ?

II. Les différentes formes de financement

III. Quelques grands principes

IV. Les éléments clés dans la recherche d’un financement

II. Les sources de financement

I. Généralités

II. Fonds Propres

III. Dettes

III. Conclusion

4

Par financement, il faut entendre l’ensemble des ressources

financières, tant internes qu’externes, à disposition d’une

entreprise (société, indépendant ou asbl) et lui conférant les

moyens d’action nécessaires pour réaliser son activité.

NB: Le sens généralement utilisé (crédit bancaire) ne concerne

donc en réalité qu’une source de financement parmi d’autres

Qu’entend-on par financement?

5

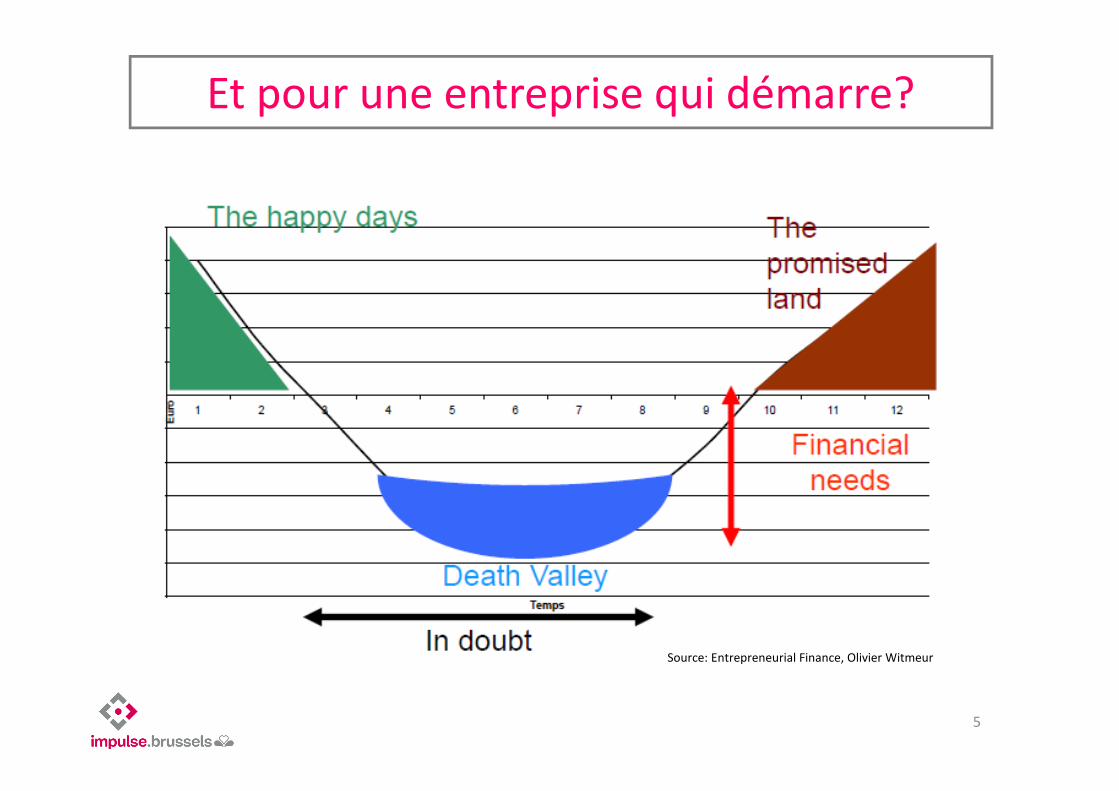

Et pour une entreprise qui démarre?

Source: Entrepreneurial Finance, Olivier Witmeur

6

Structure de la présentation

I. Les éléments clés du financement

I. Qu’entend-on par financement ?

II. Les différentes formes de financement

III. Quelques grands principes

IV. Les éléments clés dans la recherche d’un financement

II. Les sources de financement

I. Généralités

II. Fonds Propres

III. Dettes

III. Conclusion

7

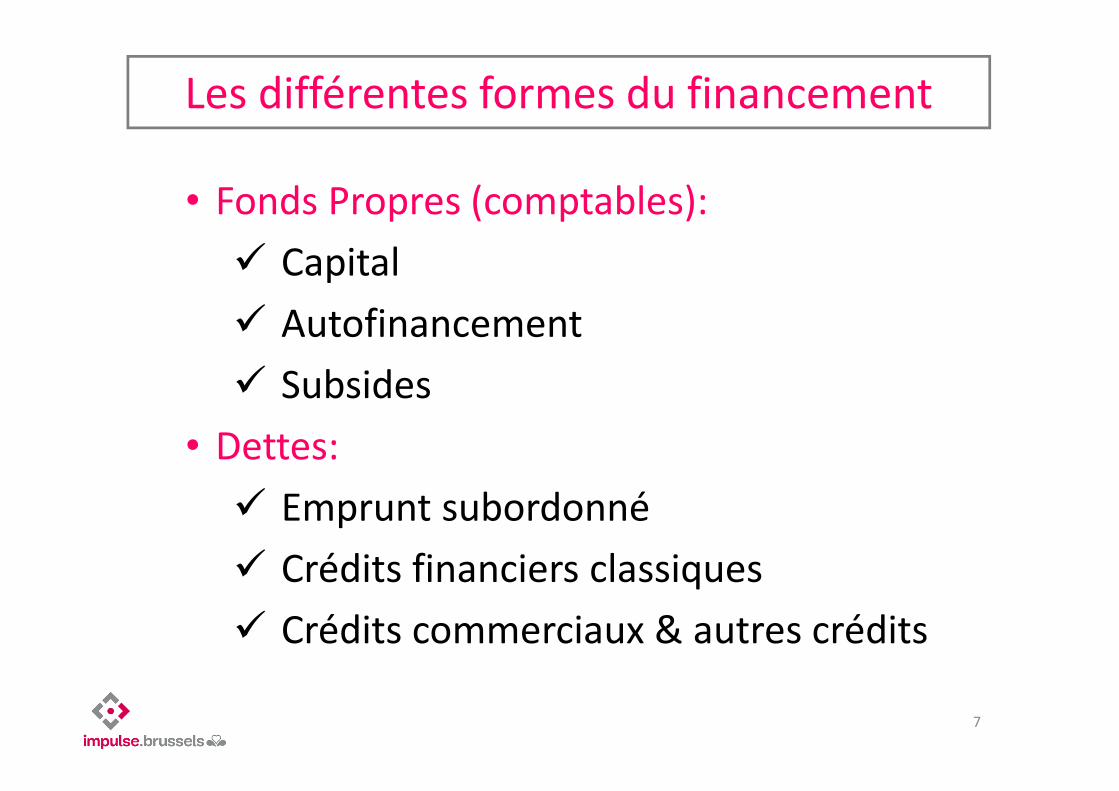

Les différentes formes du financement

• Fonds Propres (comptables):

� Capital

� Autofinancement

� Subsides

• Dettes:

� Emprunt subordonné

� Crédits financiers classiques

� Crédits commerciaux & autres crédits

8

Structure de la présentation

I. Les éléments clés du financement

I. Qu’entend-on par financement ?

II. Les différentes formes de financement

III. Quelques grands principes

IV. Les éléments clés dans la recherche d’un financement

II. Les sources de financement

I. Généralités

II. Fonds Propres

III. Dettes

III. Conclusion

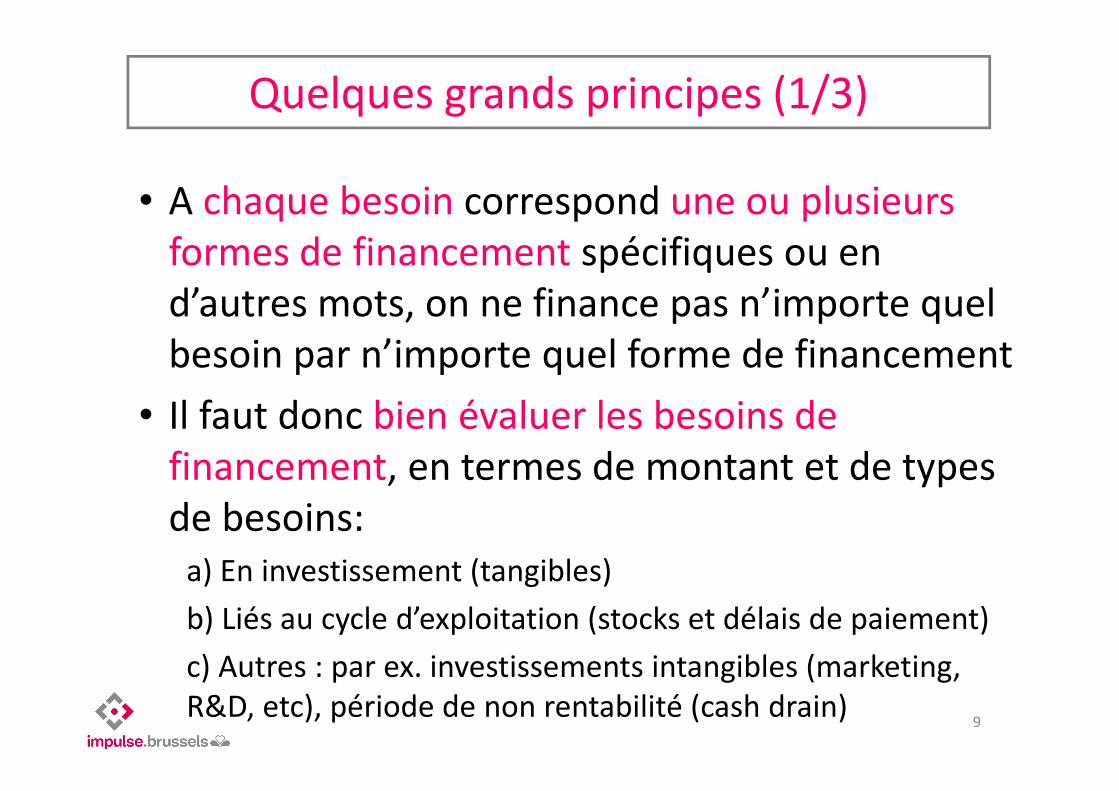

• A chaque besoin correspond une ou plusieurs

formes de financement spécifiques ou en

d’autres mots, on ne finance pas n’importe quel

besoin par n’importe quel forme de financement

• Il faut donc bien évaluer les besoins de

financement, en termes de montant et de types

de besoins:

a) En investissement (tangibles)

b) Liés au cycle d’exploitation (stocks et délais de paiement)

c) Autres : par ex. investissements intangibles (marketing,

R&D, etc), période de non rentabilité (cash drain)

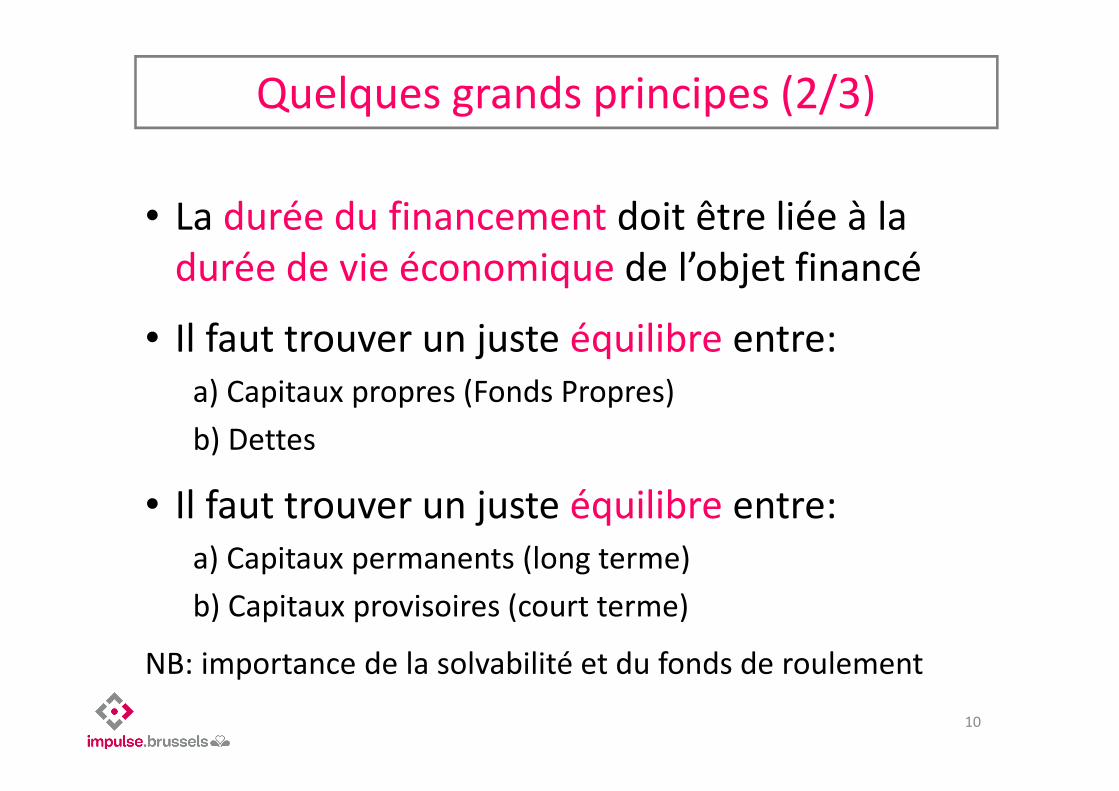

Quelques grands principes (1/3)

9

• La durée du financement doit être liée à la

durée de vie économique de l’objet financé

• Il faut trouver un juste équilibre entre:

a) Capitaux propres (Fonds Propres)

b) Dettes

• Il faut trouver un juste équilibre entre:

a) Capitaux permanents (long terme)

b) Capitaux provisoires (court terme)

NB: importance de la solvabilité et du fonds de roulement

Quelques grands principes (2/3)

10

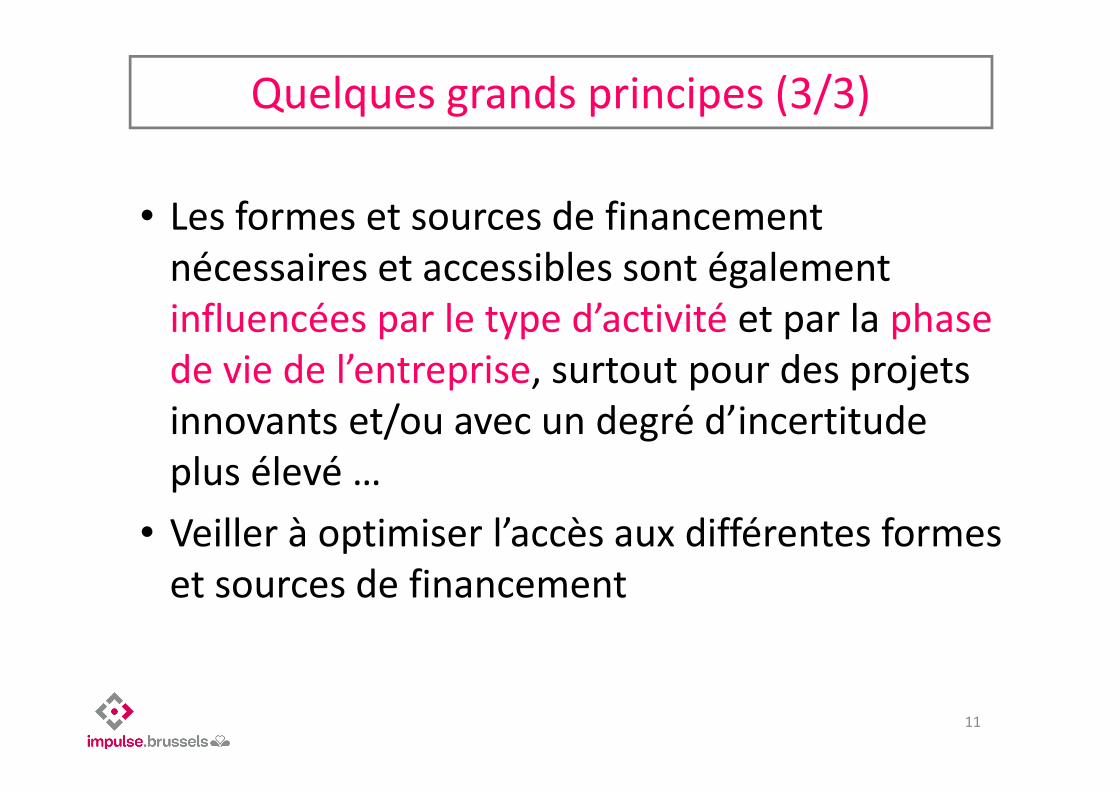

• Les formes et sources de financement

nécessaires et accessibles sont également

influencées par le type d’activité et par la phase

de vie de l’entreprise, surtout pour des projets

innovants et/ou avec un degré d’incertitude

plus élevé …

• Veiller à optimiser l’accès aux différentes formes

et sources de financement

Quelques grands principes (3/3)

11

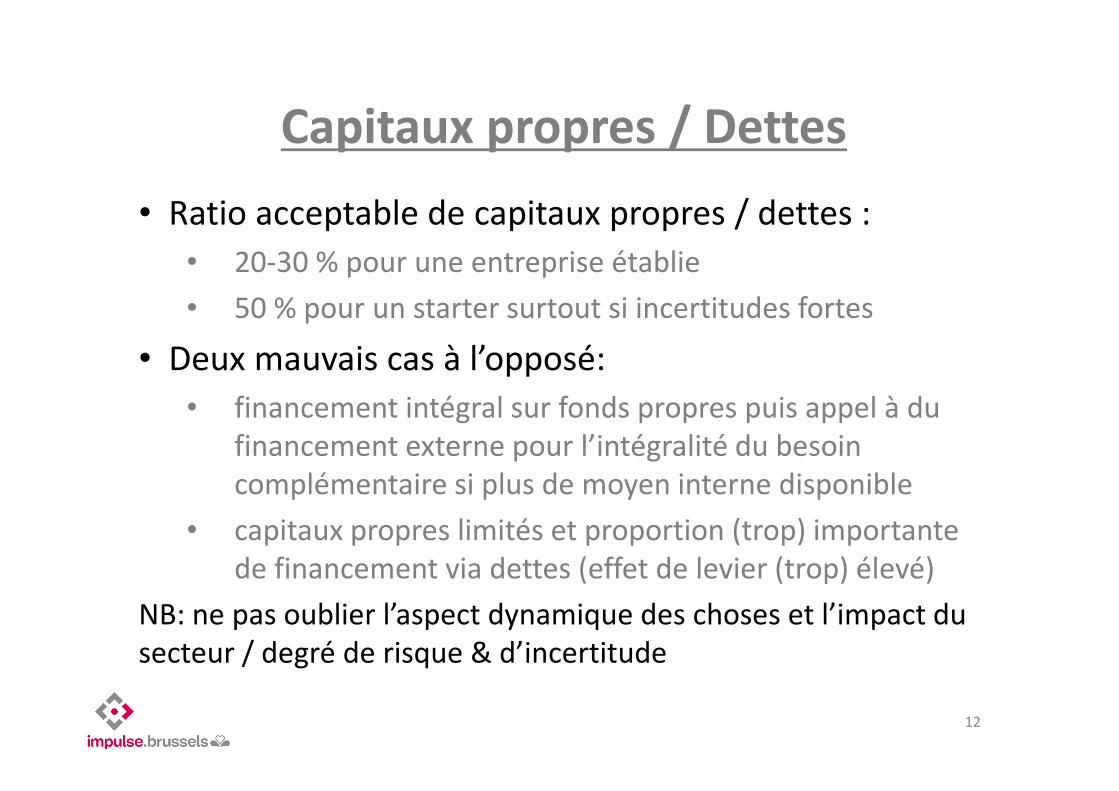

Capitaux propres / Dettes

• Ratio acceptable de capitaux propres / dettes :

• 20-30 % pour une entreprise établie

• 50 % pour un starter surtout si incertitudes fortes

• Deux mauvais cas à l’opposé:

• financement intégral sur fonds propres puis appel à du

financement externe pour l’intégralité du besoin

complémentaire si plus de moyen interne disponible

• capitaux propres limités et proportion (trop) importante

de financement via dettes (effet de levier (trop) élevé)

NB: ne pas oublier l’aspect dynamique des choses et l’impact du

secteur / degré de risque & d’incertitude

12

13

Structure de la présentation

I. Les éléments clés du financement

I. Qu’entend-on par financement ?

II. Les différentes formes de financement

III. Quelques grands principes

IV. Les éléments clés dans la recherche d’un financement

II. Les sources de financement

I. Généralités

II. Fonds Propres

III. Dettes

III. Conclusion

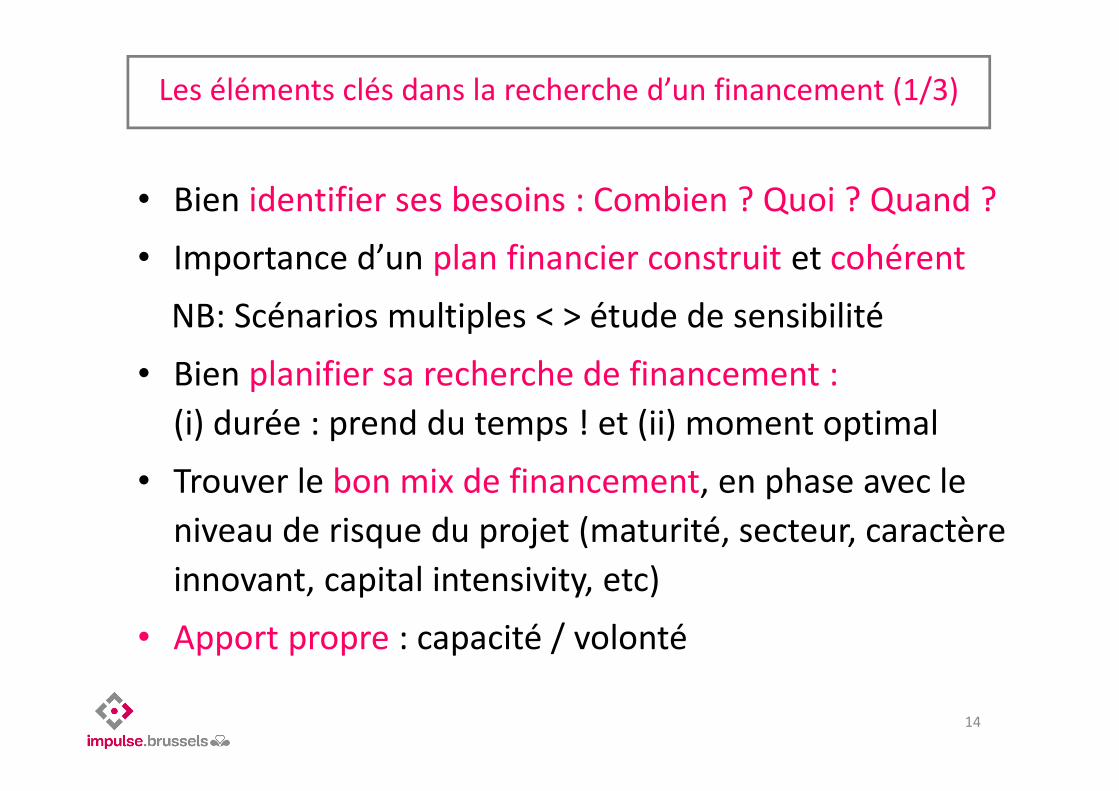

14

• Bien identifier ses besoins : Combien ? Quoi ? Quand ?

• Importance d’un plan financier construit et cohérent

NB: Scénarios multiples < > étude de sensibilité

• Bien planifier sa recherche de financement :

(i) durée : prend du temps ! et (ii) moment optimal

• Trouver le bon mix de financement, en phase avec le

niveau de risque du projet (maturité, secteur, caractère

innovant, capital intensivity, etc)

• Apport propre : capacité / volonté

Les éléments clés dans la recherche d’un financement (1/3)

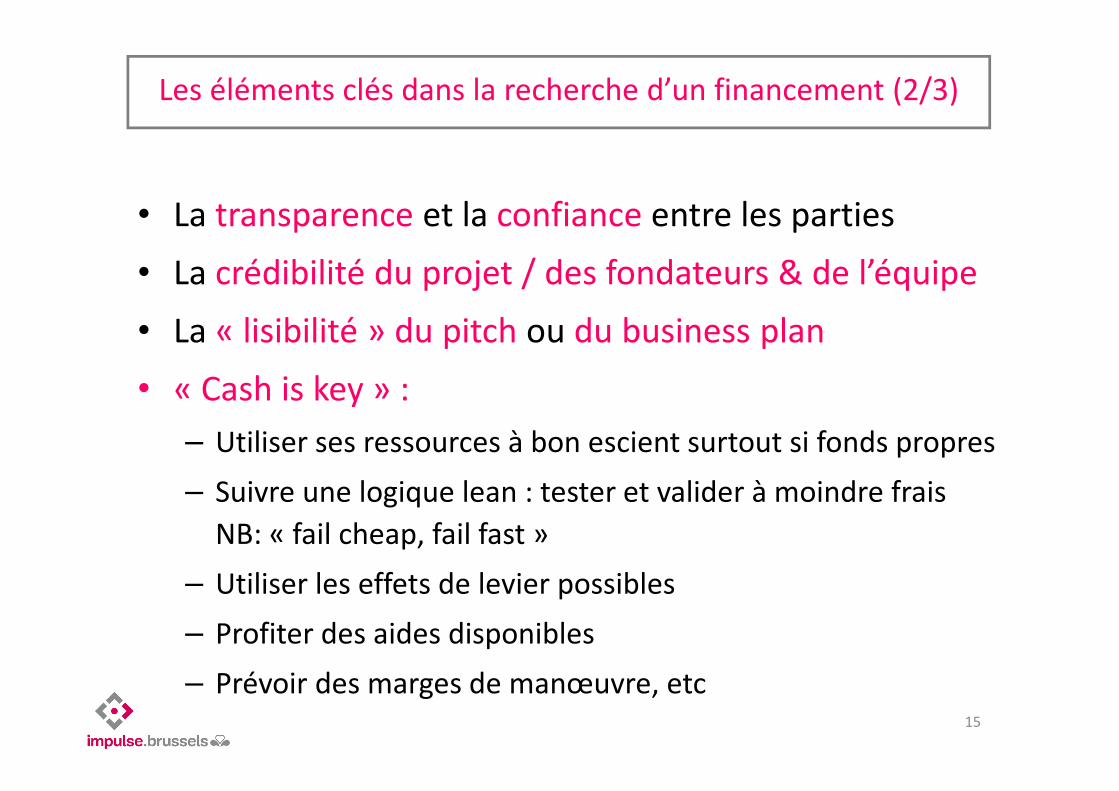

15

• La transparence et la confiance entre les parties

• La crédibilité du projet / des fondateurs & de l’équipe

• La « lisibilité » du pitch ou du business plan

• « Cash is key » :

– Utiliser ses ressources à bon escient surtout si fonds propres

– Suivre une logique lean : tester et valider à moindre frais

NB: « fail cheap, fail fast »

– Utiliser les effets de levier possibles

– Profiter des aides disponibles

– Prévoir des marges de manœuvre, etc

Les éléments clés dans la recherche d’un financement (2/3)

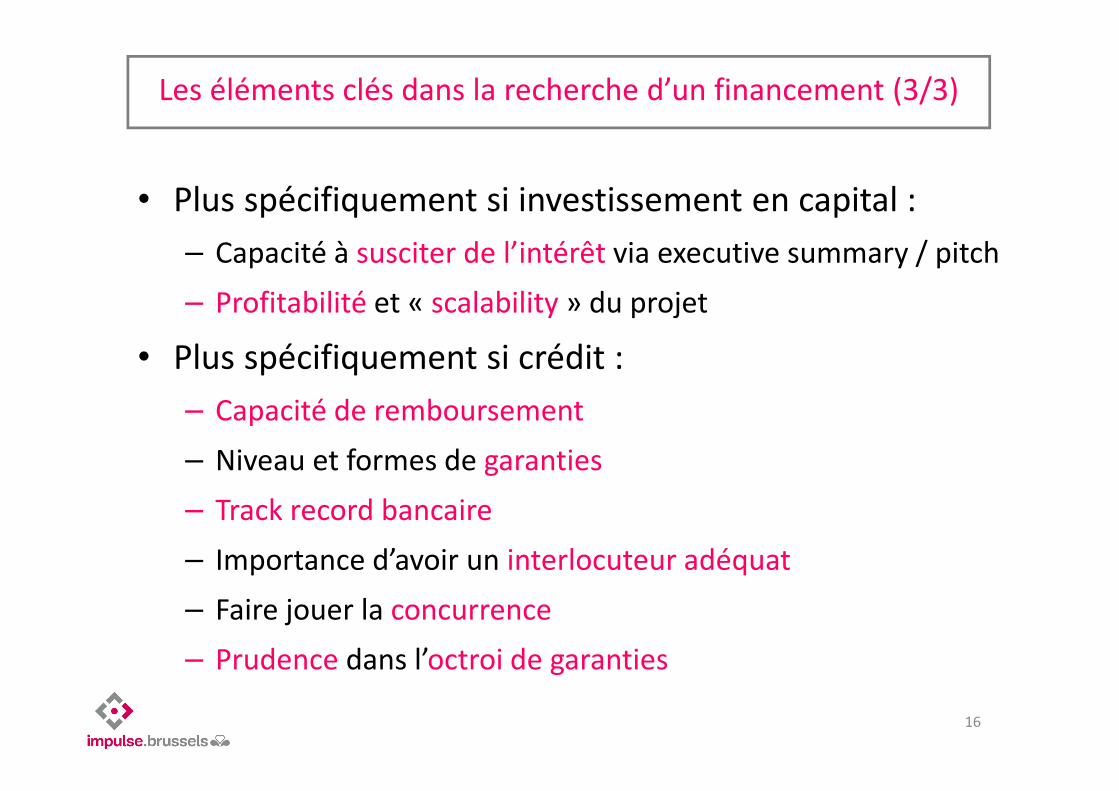

16

• Plus spécifiquement si investissement en capital :

– Capacité à susciter de l’intérêt via executive summary / pitch

– Profitabilité et « scalability » du projet

• Plus spécifiquement si crédit :

– Capacité de remboursement

– Niveau et formes de garanties

– Track record bancaire

– Importance d’avoir un interlocuteur adéquat

– Faire jouer la concurrence

– Prudence dans l’octroi de garanties

Les éléments clés dans la recherche d’un financement (3/3)

17

Structure de la présentation

I. Les éléments clés du financement

I. Qu’entend-on par financement ?

II. Les différentes formes de financement

III. Quelques grands principes

IV. Les éléments clés dans la recherche d’un financement

II. Les sources de financement

I. Généralités

II. Fonds Propres

III. Dettes

III. Conclusion

18

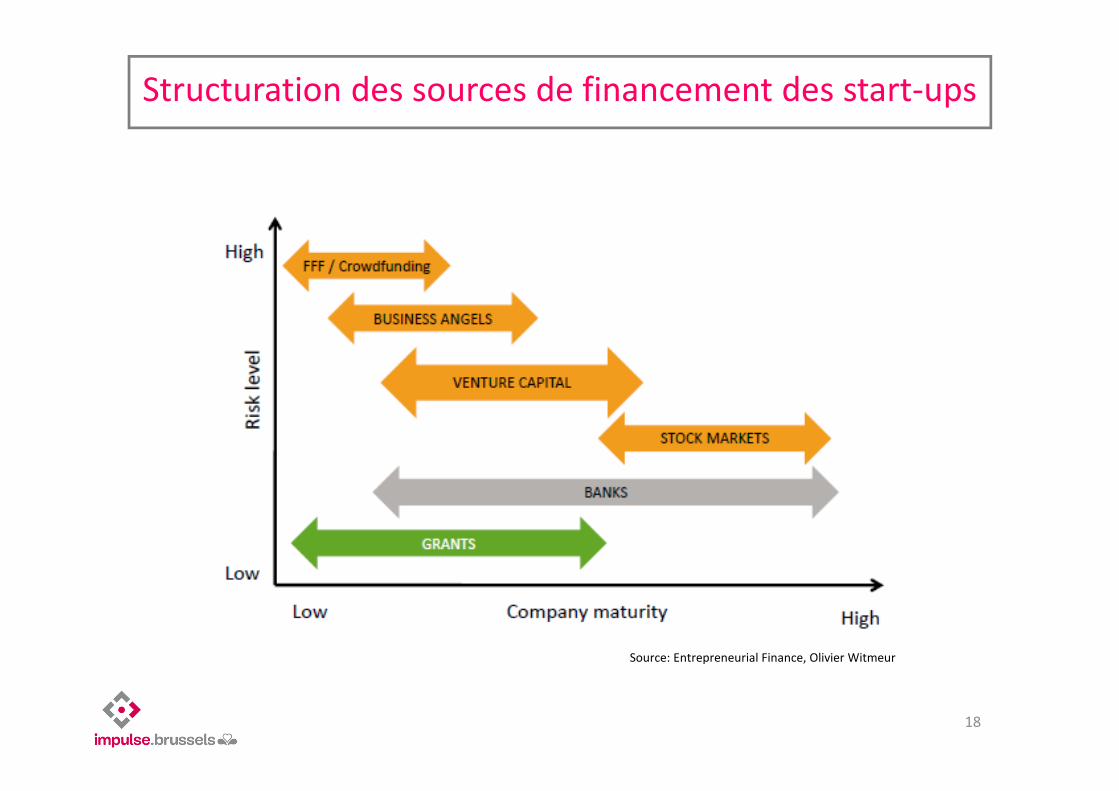

Structuration des sources de financement des start-ups

Source: Entrepreneurial Finance, Olivier Witmeur

19

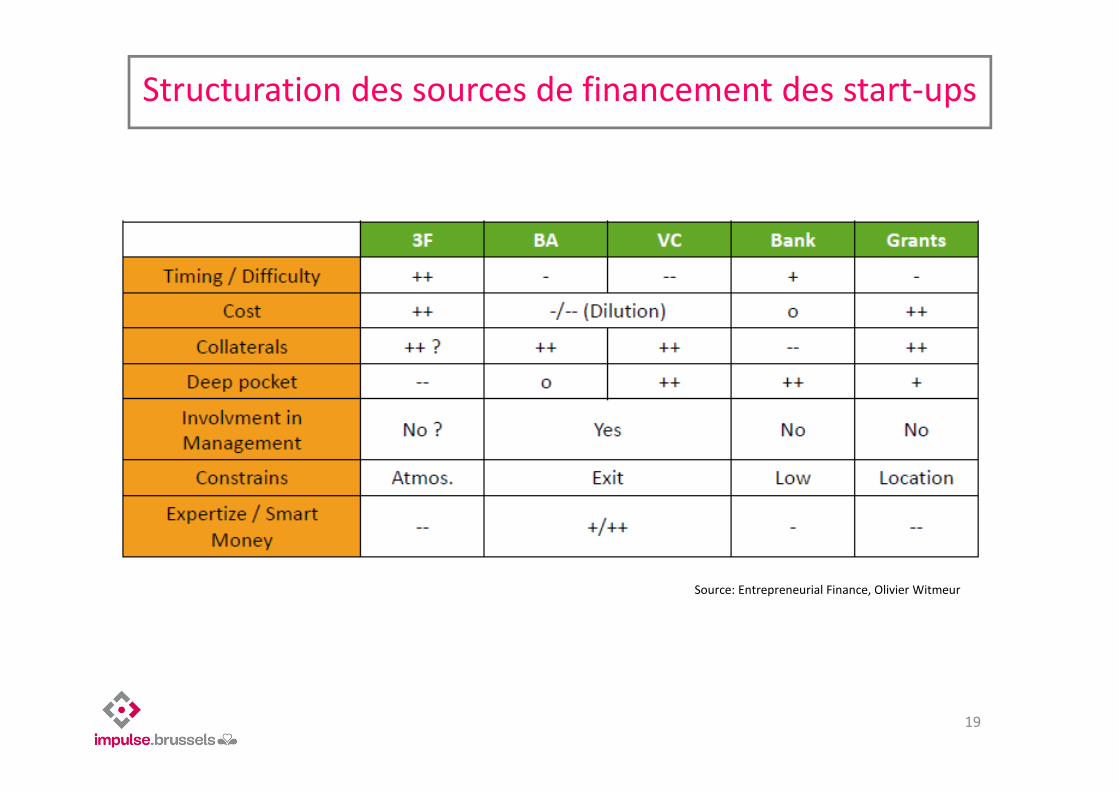

Structuration des sources de financement des start-ups

Source: Entrepreneurial Finance, Olivier Witmeur

20

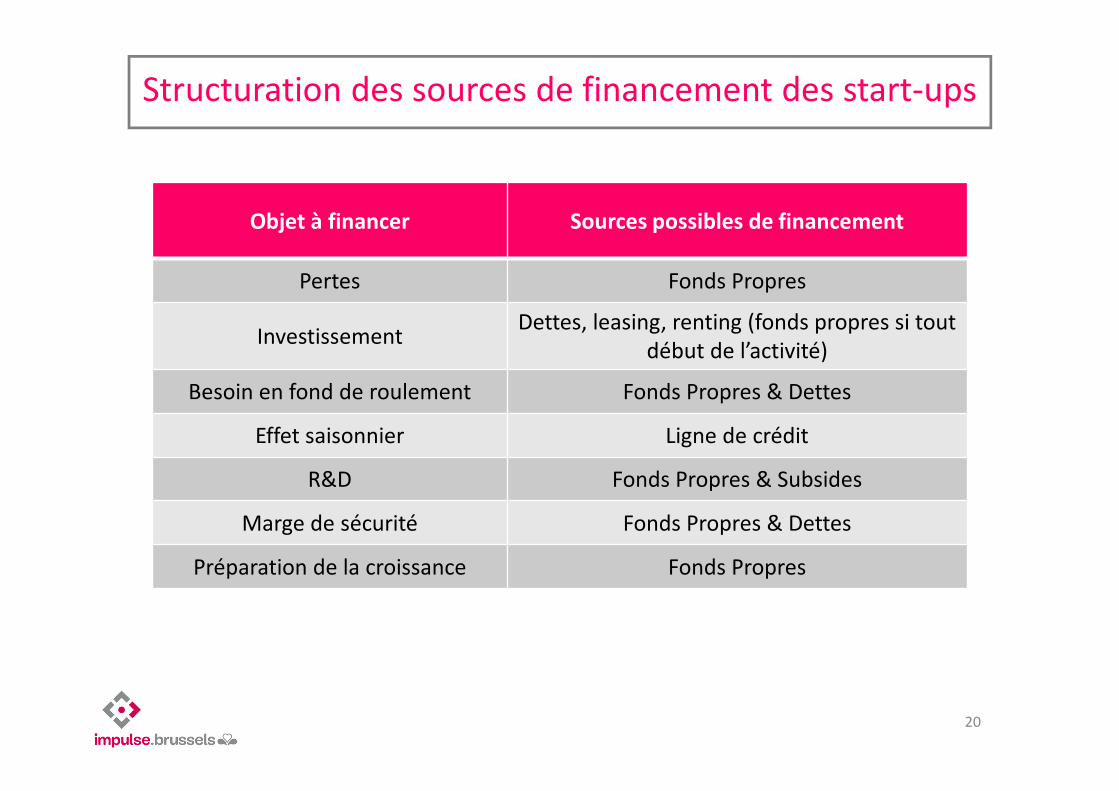

Structuration des sources de financement des start-ups

Objet à financer Sources possibles de financement

Pertes Fonds Propres

InvestissementDettes, leasing, renting (fonds propres si tout

début de l’activité)

Besoin en fond de roulement Fonds Propres & Dettes

Effet saisonnier Ligne de crédit

R&D Fonds Propres & Subsides

Marge de sécurité Fonds Propres & Dettes

Préparation de la croissance Fonds Propres

21

Conseils pratiques

Quelques “trucs” pour diminuer son besoin de

financement :

• Se payer le minimum au début

• Demander des délais de payement plus long aux

fournisseurs

• Obtenir la récupération de ces créances le plus

rapidement possible (même ristourne)

22

Structure de la présentation

I. Les éléments clés du financement

I. Qu’entend-on par financement ?

II. Les différentes formes de financement

III. Quelques grands principes

IV. Les éléments clés dans la recherche d’un financement

II. Les sources de financement

I. Généralités

II. Fonds Propres

III. Dettes

III. Conclusion

Par l’Entrepreneur(s):

– Epargne et revenus personnels

– 3F (Family, Friends & Fools)

– Crédits & primes octroyés à l’entrepreneur en tant

que particulier, dont le Prêt “Boost-in” de BruPart

(anciennement Fonds de Participation)

NB: aussi apport propre possible en crédit (avance au passif)

23

Fonds Propres : capital social (1/3)

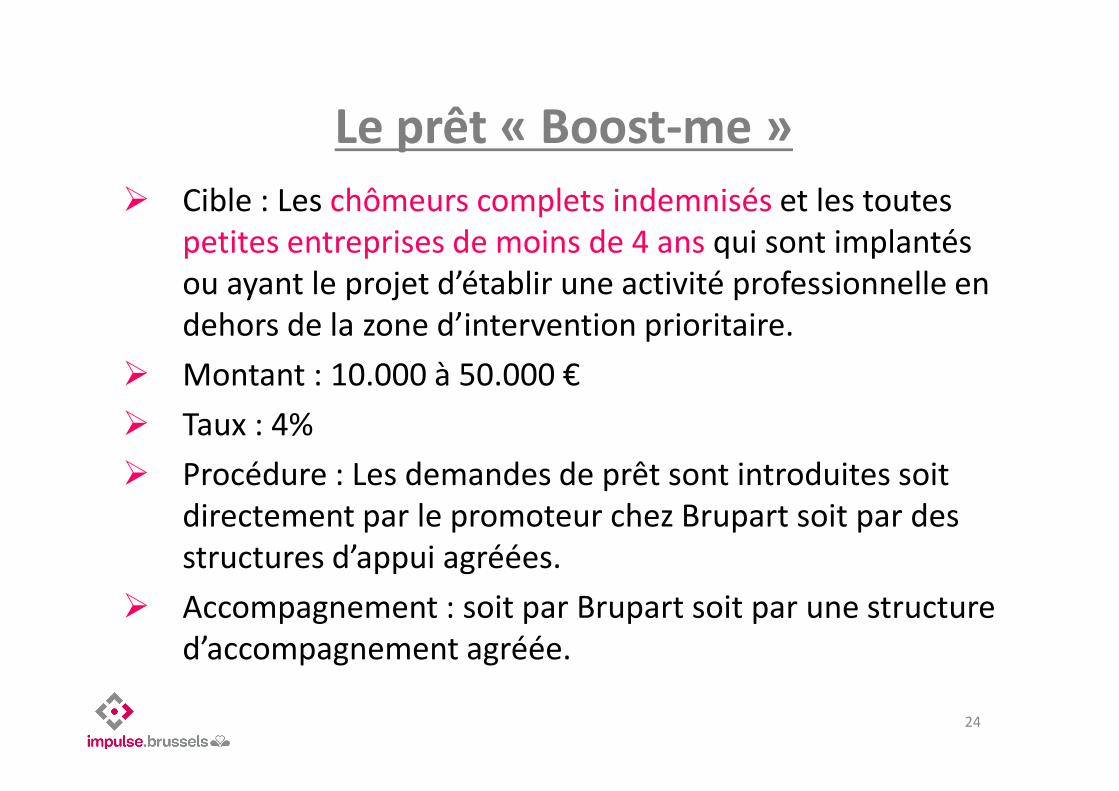

Le prêt « Boost-me »

� Cible : Les chômeurs complets indemnisés et les toutes

petites entreprises de moins de 4 ans qui sont implantés

ou ayant le projet d’établir une activité professionnelle en

dehors de la zone d’intervention prioritaire.

� Montant : 10.000 à 50.000 €

� Taux : 4%

� Procédure : Les demandes de prêt sont introduites soit

directement par le promoteur chez Brupart soit par des

structures d’appui agréées.

� Accompagnement : soit par Brupart soit par une structure

d’accompagnement agréée.

24

Par investisseurs publics en capital-risque, dont:

• S.R.I.B. (Société Régional d’Investissement de

Bruxelles)� par le biais de la S.R.I.B même www.srib.be

� de sa filiale Brustart (starter) www.brustart.be

� de sa filiale ExportBru (export) www.exportbru.be

• Pour l’industrie créative:

���� St’Art Invest www.start-invest.be

���� Cultuur invest www.cultuurinvest.be

25

Fonds Propres : capital social (2/3)

Par investisseurs privés en capital-risque :

• Plateformes de Crowdfunding

par ex. My Micro Invest www.mymicroinvest.com

• Business Angel(s), en stand alone

ou via un réseau de Business Angels comme

» Be Angels www.beangels.eu

» ou BAN www.ban.be

• Fonds de Venture Capital & Private Equity

NB: voir notamment www.bva.be

• Sociétés “classiques”

26

Fonds Propres : capital social (3/3)

Généré par l’activité de l’entreprise

� Part des résultats positifs non distribués

� Se retrouve en réserve et en résultat reporté

� Peut être incorporé au capital

� Améliore la structure financière

� Diminue la dépendence aux capitaux de tiers

27

Fonds Propres : autofinancement

Les subsides sont également une source de financement

• Investissements

• Consultance

• Emploi

• R&DI

• ...

Attention à ne les comptabiliser dans le plan financier que lorsqu’ils sont certains

28

Fonds Propres : aides publiques

29

Structure de la présentation

I. Les éléments clés du financement

I. Qu’entend-on par financement ?

II. Les différentes formes de financement

III. Quelques grands principes

IV. Les éléments clés dans la recherche d’un financement

II. Les sources de financement

I. Généralités

II. Fonds Propres

III. Dettes

III. Conclusion

Qui dit « crédit » dit :

• Capacité de remboursement

• Confiance

• Durée limitée dans le temps

• Garantie (le plus souvent)

30

Généralités sur la financement par dette

• Pas une forme particulière de crédit au niveau technique

• Mais modalité particulière au niveau légal

• Subordination de remboursement en cas de liquidation

• Appelé « quasi Fonds Propres » mais reste un crédit

• Risque plus élevé pour le prêteur

• Coût normalement plus élevé que pour un crédit classique (car

plus risqué)

• Forme de financement complémentaire aux investissements en

capital-risque ou assimilée comme tel

• Intervient souvent pour sociétés en début de phase de vie,

notamment si projet innovant et/ou technologique

• Effet de levier pour obtention d’autres formes de financement

• Prêteurs le plus souvent hors secteur bancaire31

Dettes : prêt « subordonné » (1/2)

Par investisseurs publics, dont:

• S.R.I.B. (Société Régional d’Investissement de Bruxelles)

� par le biais de la S.R.I.B même www.srib.be

� de sa filiale Brustart (starter) www.brustart.be

� de sa filiale ExportBru www.exportbru.be

� de sa filiale Brusoc www.brusoc.be

• Le Fonds St’Art Invest www.start-invest.be

• Cultuur invest www.cultuurinvest.be

Par investisseurs privés:• 3F

• Business Angels

• Fonds de Venture Capital et de Private Equity

• Sociétés “classiques”

• Très rarement des banques

32

Dettes : prêt « subordonné » (2/2)

- Crédits court terme:

• Crédit de caisse

• Avance à Terme Fixe (ATF)

• Factoring

• Autres: crédits d’escompte, crédit de cautionnement,

crédit pour versement anticipé d’impôts, 13e mois, etc

– Crédits Long terme:

• Crédit d’investissement

• Roll Over

• Leasing

33

Dettes : crédits « classiques » (1/3)

– Par bailleurs de fonds privés, dont:

• Organismes de crédit, Sociétés de Leasing, Sociétés de Factoring

• Microcrédit

• Sociétés “classiques”

• Plateforme de Crowdfunding par ex. :

• Look & Fin www.lookandfin.com

34

Dettes : crédits « classiques » (2/3)

- Par bailleurs de fonds publics, dont:

• S.R.I.B. - Société Régional d’Investissement de Bruxelles)

� par le biais de la S.R.I.B même www.srib.be

� de sa filiale Brustart (projet starter) www.brustart.be

� de sa filiale ExportBru www.exportbru.be

� de sa filiale Brucofin www.brucofin.be

� de sa filiale Brusoc www.brusoc.be

� de sa filiale BruPart www.brupart.be

• Le Fonds St’Art Invest www.start-invest.be

• Cultuur invest www.cultuurinvest.be

35

Dettes : crédits « classiques » (3/3)

36

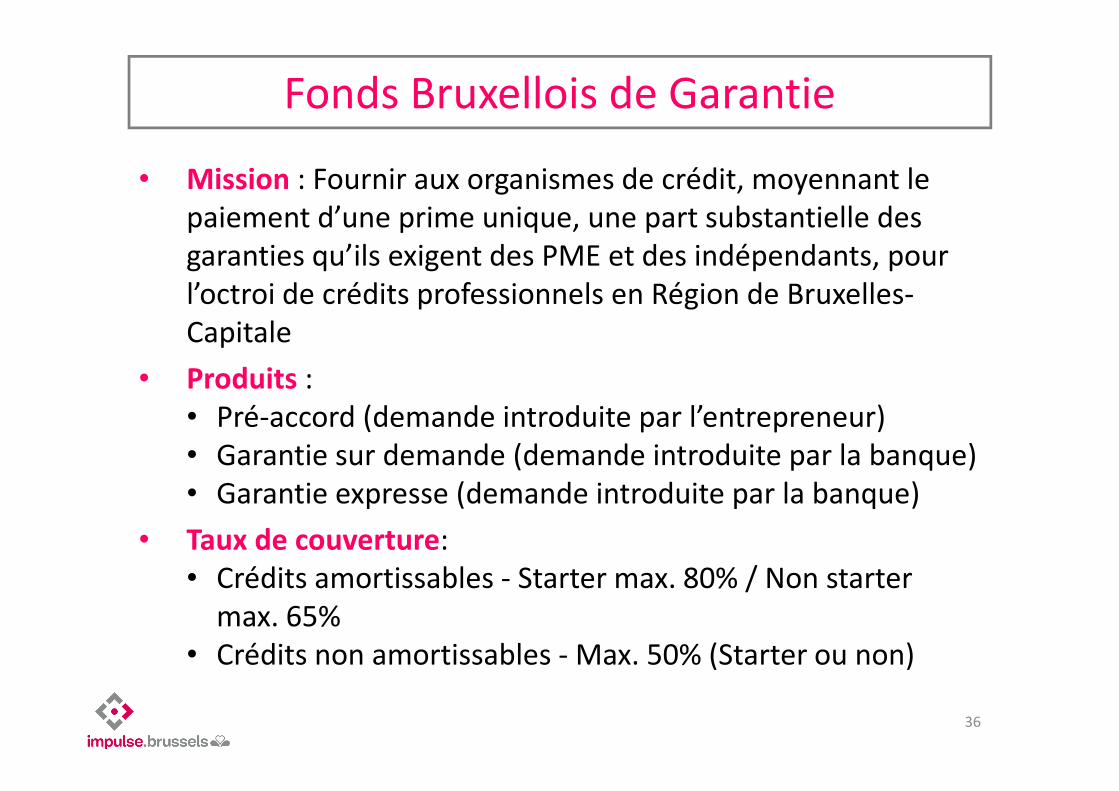

Fonds Bruxellois de Garantie

• Mission : Fournir aux organismes de crédit, moyennant le

paiement d’une prime unique, une part substantielle des

garanties qu’ils exigent des PME et des indépendants, pour

l’octroi de crédits professionnels en Région de Bruxelles-

Capitale

• Produits :

• Pré-accord (demande introduite par l’entrepreneur)

• Garantie sur demande (demande introduite par la banque)

• Garantie expresse (demande introduite par la banque)

• Taux de couverture:

• Crédits amortissables - Starter max. 80% / Non starter

max. 65%

• Crédits non amortissables - Max. 50% (Starter ou non)

37

Structure de la présentation

I. Les éléments clés du financement

I. Qu’entend-on par financement ?

II. Les différentes formes de financement

III. Quelques grands principes

IV. Les éléments clés dans la recherche d’un financement

II. Les sources de financement

I. Généralités

II. Fonds Propres

III. Dettes

III. Conclusion

38

� Soyez préparé et soyez crédible !

� Ne sous-évaluer ni vos besoins de financement

ni le temps nécessaire pour vous financer

� Cash is key

� Utiliser des modes de financement adaptés

� Il n’y a pas une solution mais des solutions,

à priori à combiner

� En cas de crédit, importance de la capacité de

remboursement et des garanties

Conclusion

39

Merci de votre participation!

Catherine Blondiau & Rodolphe d’Udekem d’Acoz

Conseillers business et finance @ IMPULSE.Brussels

www.impulse.irisnet.be

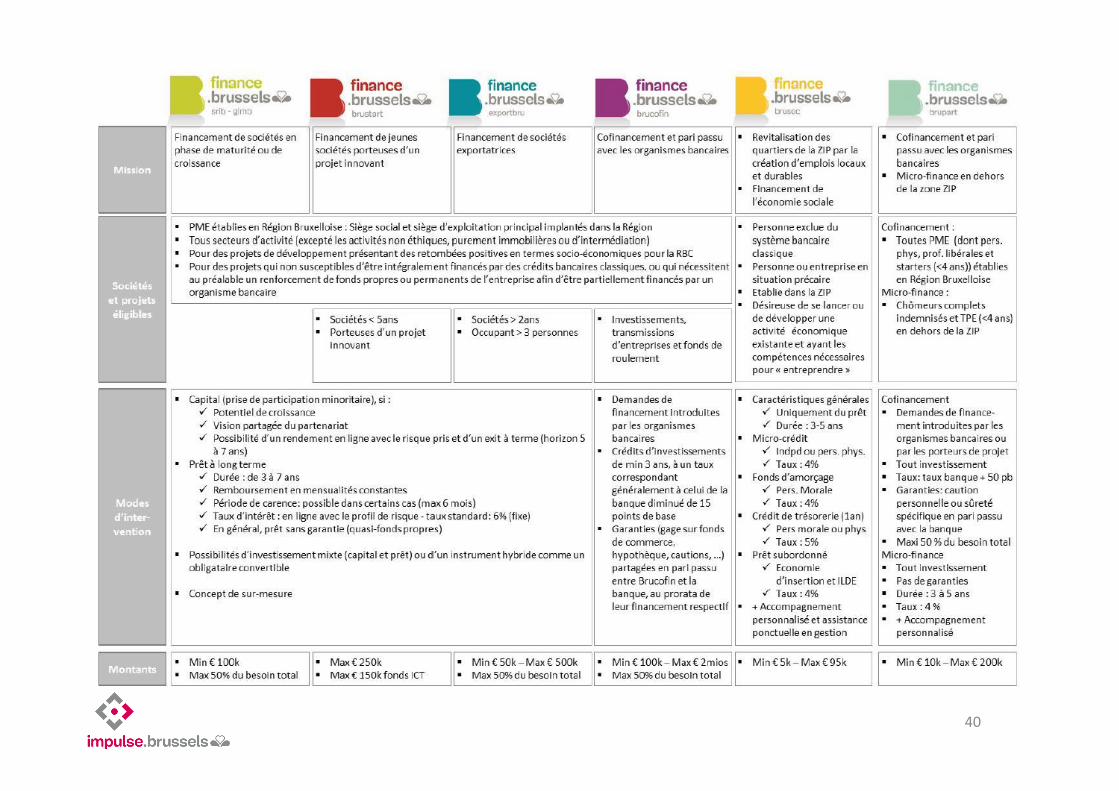

Les produits S.R.I.B.

40