Embed Size (px)

Citation preview

CABINET SEDDIK1

L’AFFACTURAGE

SOMMAIRE :

Introduction

Définition de l’affacturage

Mécanisme d’affacturage

Le coût de l’affacturage

Distinction entre l’affacturage et l’assurance-crédit

Avantages et inconvénients de l’affacturage

CABINET SEDDIK2

INTRODUCTION

Nombreuses sont les petites entreprises qui trouvent du mal à gérer les besoins de leur cycle d’exploitation.

Le problème premier de ces entreprises se situe alors au niveau du financement du cycle d’exploitation.

Les besoins que génèrent ce cycle sont de plus en plus importants.

En effet, les entreprises sont le plus souvent obligées d’accorder des crédits-clients de 30 à 90 jours dans un souci de satisfaire leurs clients et de renforcer leur compétitivité.

Pendant longtemps la seule source de financement externe des besoins du cycle d’exploitation correspondait à l’option de financement bancaire qui s’avère une option très coûteuse à l’entreprise, aussi celle-ci doit se plier à un certains nombres de conditions qui se trouvent parfois très contraignante pour elles.

C’est durant les années 80, qu’une nouvelle brèche s’est ouverte pour les entreprises.

L’affacturage a connu une évolution et une maturité liées à une nouvelle approche des techniques de financement des entreprises.

Cette technique a été prisée par beaucoup d’entreprises de quelque taille que ce soit, elle est même devenu le mode de financement, à court terme, le plus utilisé dans les transactions commerciales internationales.

Les entreprises ont donc reconnues l’importance et l’utilité de l’affacturage comme outil de gestion des créances clients et d’optimisation du fonctionnement de leur cycle d’exploitation.

Définition de l’affacturage :

La Banque de France adopte la définition suivante de l’affacturage :

« Opération consistant en un transfert de créances commerciales de leur titulaire à une société d’affacturage, qui se charge d’en opérer le recouvrement et qui garantit la bonne fin, même en cas de défaillance momentanée ou permanente du débiteur. En outre, la société d’affacturage peut régler par anticipation tout ou partie du montant des créances transférées »

L’affacturage est donc une opération de crédit consistant pour une entreprise à transférer certaines créances commerciales détenus sur ses clients à un organisme spécialisé (société d'affacturage) appelé également ‘‘Affactureur’’ ou ‘‘Factor’’, en anglais, qui se charge, moyennant une certaine rémunération et des retenues temporaires (intérêts et frais) d'en opérer

CABINET SEDDIK3

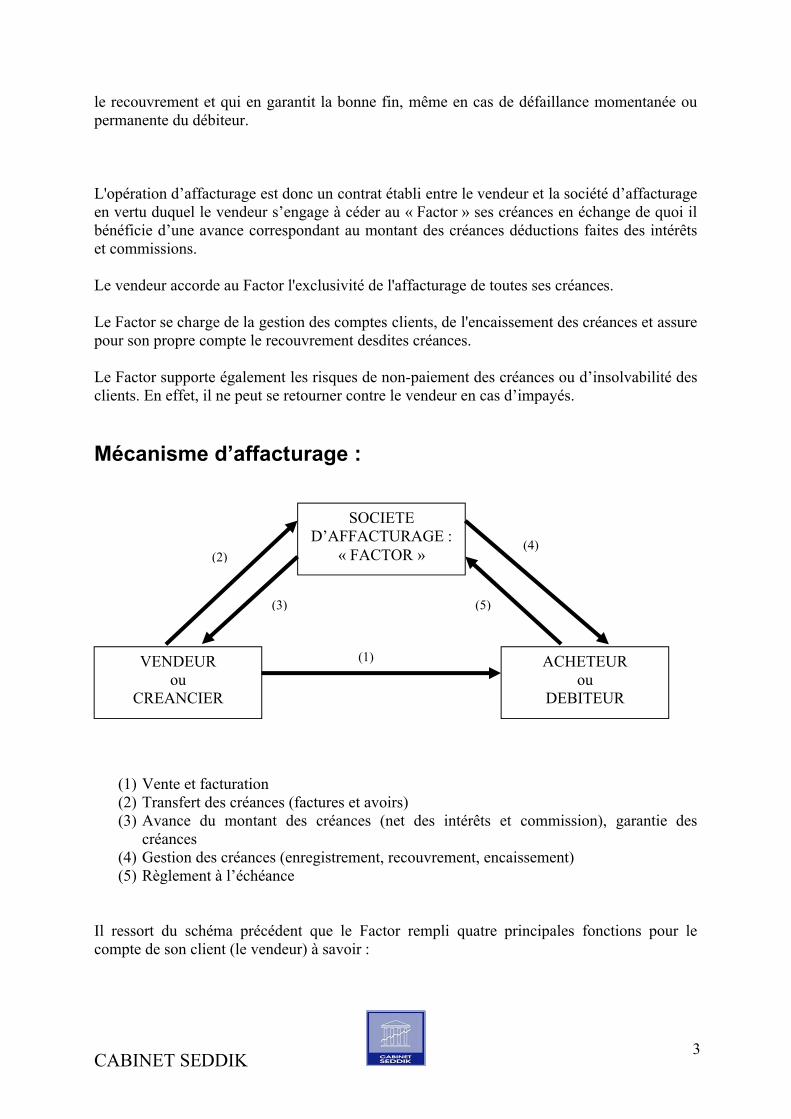

le recouvrement et qui en garantit la bonne fin, même en cas de défaillance momentanée ou permanente du débiteur.

L'opération d’affacturage est donc un contrat établi entre le vendeur et la société d’affacturage en vertu duquel le vendeur s’engage à céder au « Factor » ses créances en échange de quoi il bénéficie d’une avance correspondant au montant des créances déductions faites des intérêts et commissions.

Le vendeur accorde au Factor l'exclusivité de l'affacturage de toutes ses créances.

Le Factor se charge de la gestion des comptes clients, de l'encaissement des créances et assure pour son propre compte le recouvrement desdites créances.

Le Factor supporte également les risques de non-paiement des créances ou d’insolvabilité des clients. En effet, il ne peut se retourner contre le vendeur en cas d’impayés.

Mécanisme d’affacturage :

(1)

(1) Vente et facturation(2) Transfert des créances (factures et avoirs)(3) Avance du montant des créances (net des intérêts et commission), garantie des

créances(4) Gestion des créances (enregistrement, recouvrement, encaissement)(5) Règlement à l’échéance

Il ressort du schéma précédent que le Factor rempli quatre principales fonctions pour le compte de son client (le vendeur) à savoir :

SOCIETE D’AFFACTURAGE :

« FACTOR »

VENDEUR ou

CREANCIER

ACHETEUR ou

DEBITEUR

(3)

(2)

(5)

(4)

CABINET SEDDIK4

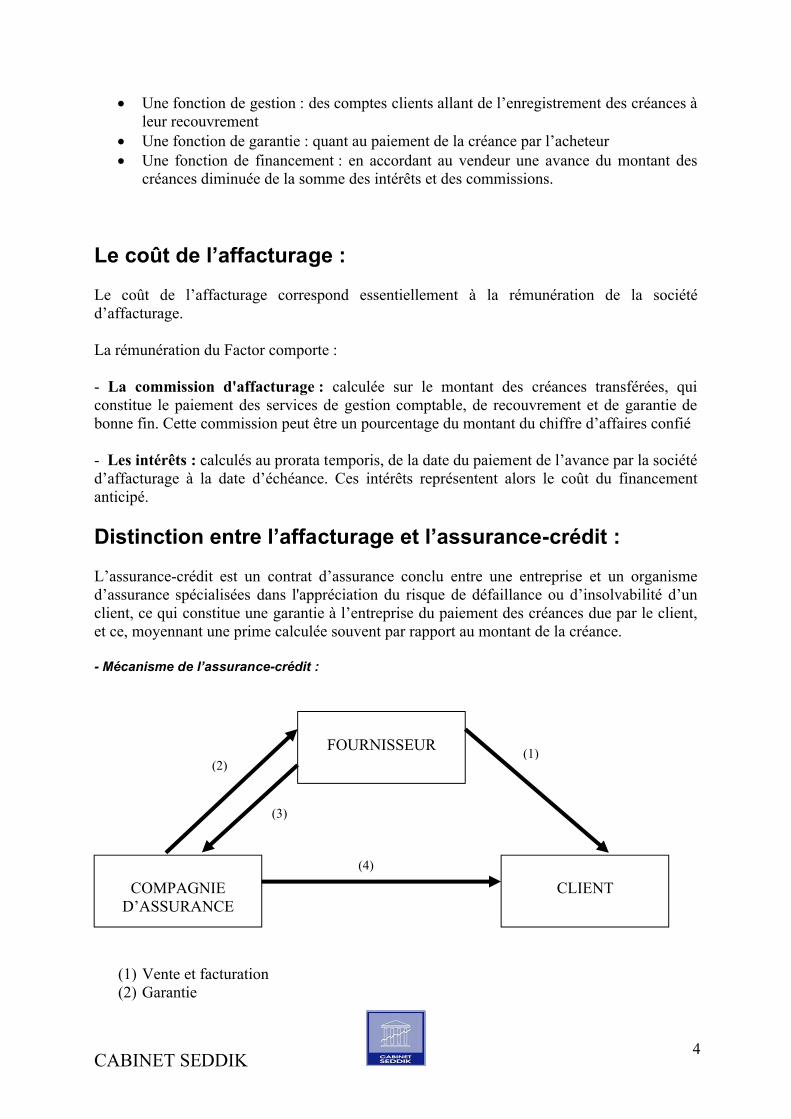

Une fonction de gestion : des comptes clients allant de l’enregistrement des créances à leur recouvrement

Une fonction de garantie : quant au paiement de la créance par l’acheteur Une fonction de financement : en accordant au vendeur une avance du montant des

créances diminuée de la somme des intérêts et des commissions.

Le coût de l’affacturage :

Le coût de l’affacturage correspond essentiellement à la rémunération de la société d’affacturage.

La rémunération du Factor comporte :

- La commission d'affacturage : calculée sur le montant des créances transférées, qui constitue le paiement des services de gestion comptable, de recouvrement et de garantie de bonne fin. Cette commission peut être un pourcentage du montant du chiffre d’affaires confié

- Les intérêts : calculés au prorata temporis, de la date du paiement de l’avance par la société d’affacturage à la date d’échéance. Ces intérêts représentent alors le coût du financement anticipé.

Distinction entre l’affacturage et l’assurance-crédit :

L’assurance-crédit est un contrat d’assurance conclu entre une entreprise et un organisme d’assurance spécialisées dans l'appréciation du risque de défaillance ou d’insolvabilité d’un client, ce qui constitue une garantie à l’entreprise du paiement des créances due par le client, et ce, moyennant une prime calculée souvent par rapport au montant de la créance.

- Mécanisme de l’assurance-crédit :

(4)

(1) Vente et facturation(2) Garantie

FOURNISSEUR

COMPAGNIE D’ASSURANCE

CLIENT

(3)

(2)(1)

CABINET SEDDIK5

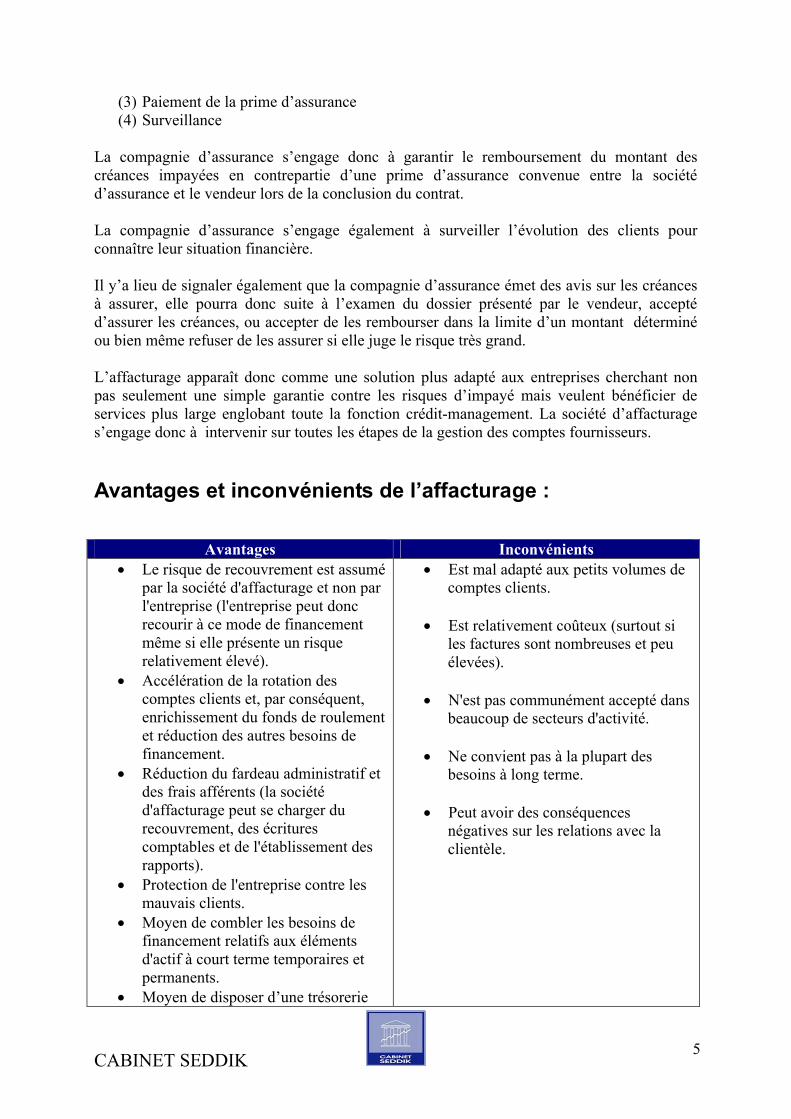

(3) Paiement de la prime d’assurance(4) Surveillance

La compagnie d’assurance s’engage donc à garantir le remboursement du montant des créances impayées en contrepartie d’une prime d’assurance convenue entre la société d’assurance et le vendeur lors de la conclusion du contrat.

La compagnie d’assurance s’engage également à surveiller l’évolution des clients pour connaître leur situation financière.

Il y’a lieu de signaler également que la compagnie d’assurance émet des avis sur les créances à assurer, elle pourra donc suite à l’examen du dossier présenté par le vendeur, accepté d’assurer les créances, ou accepter de les rembourser dans la limite d’un montant déterminé ou bien même refuser de les assurer si elle juge le risque très grand.

L’affacturage apparaît donc comme une solution plus adapté aux entreprises cherchant non pas seulement une simple garantie contre les risques d’impayé mais veulent bénéficier de services plus large englobant toute la fonction crédit-management. La société d’affacturage s’engage donc à intervenir sur toutes les étapes de la gestion des comptes fournisseurs.

Avantages et inconvénients de l’affacturage :

Avantages Inconvénients Le risque de recouvrement est assumé

par la société d'affacturage et non par l'entreprise (l'entreprise peut donc recourir à ce mode de financement même si elle présente un risque relativement élevé).

Accélération de la rotation des comptes clients et, par conséquent, enrichissement du fonds de roulement et réduction des autres besoins de financement.

Réduction du fardeau administratif et des frais afférents (la société d'affacturage peut se charger du recouvrement, des écritures comptables et de l'établissement des rapports).

Protection de l'entreprise contre les mauvais clients.

Moyen de combler les besoins de financement relatifs aux éléments d'actif à court terme temporaires et permanents.

Moyen de disposer d’une trésorerie

Est mal adapté aux petits volumes de comptes clients.

Est relativement coûteux (surtout si les factures sont nombreuses et peu élevées).

N'est pas communément accepté dans beaucoup de secteurs d'activité.

Ne convient pas à la plupart des besoins à long terme.

Peut avoir des conséquences négatives sur les relations avec la clientèle.

CABINET SEDDIK6

plus large et de diminuer l’endettement à court terme.