Embed Size (px)

Citation preview

Page | 0

Nouvelle Réglementation Prudentielle : Quel

Impact sur la performance des

Banques Marocaines ?

Groupe Institut Supérieur de Commerce et

d’Administration des Entreprises

Centre de Rabat

Mémoire de fin d’études

Option : Finance d’entreprise

Année Universitaire : 2015 / 2016

Rédigé par :

Youcef Benchicou

Encadré par :

Mme Siham MEKNASSI

Page | 1

Groupe Institut Supérieur de Commerce et d’Administration des Entreprises

Centre de Rabat

Mémoire de Fin d’Etudes

Troisième Année

Nouvelle réglementation prudentielle : Quel impact

sur la performance des banques marocaines ?

Elaboré par :

Youcef Benchicou

Avertissement

Les calculs réalisés ci-après sont fondés sur des hypothèses dont la réalisation présente par nature

un caractère incertain. Les résultats réels peuvent différer de manière significative des informations

présentées. Ces calculs ne sont fournis qu’à titre indicatif, et ne peuvent être considérés comme un

engagement ferme ou implicite.

Toute reproduction est interdite sans autorisation préalable

L'ISCAE n’entend donner aucune approbation ou improbation aux opinions émises dans le cadre de

ce mémoire. Elles doivent être considérées comme propres à leurs auteurs.

Résumé

Le financement bancaire représente un moteur de la croissance de l’économie, principalement là où

l’intermédiation financière est plus poussée. Les pouvoirs publics se retrouvent donc devant l’obligation

de militer pour la résilience du système financier. Dans le cadre de leurs missions, les superviseurs

bancaires œuvrent pour la mise en place d’une réglementation prudentielle qui obligerait les banques à

disposer d’une assise financière solide pour faire face aux différents risques et périls. Si la crise

financière a confirmé les besoins en termes d’adaptation de la régulation prudentielle, les institutions

financières ont dénoncé toutefois le coût trop élevé des nouvelles exigences bâloises, un coût qui pèserait

forcément sur l’activité bancaire et, par conséquent, sur l’activité économique. A partir de ce constat,

nous menons une étude d’impact dont l’objectif serait alors de démontrer et d’évaluer l’impact d’une

modification au niveau des exigences minimales sur la performance du secteur bancaire.

Mots Clés : Banque – Intermédiation – Supervision bancaire – Réglementation prudentielle – Bâle

Performance

Cette publication est disponible sur : http://bit.ly/1YmCtG2

Contact : [email protected]

Page | 2

Remerciements

C’est avec un grand plaisir que je tiens à réserver ces lignes en signe de reconnaissance à tous ceux qui

ont contribué de près ou de loin à l’élaboration de ce travail.

Au terme de ce travail, je tiens à remercier vivement l’ensemble du personnel du Groupe Crédit Agricole

du Maroc et le personnel de la direction centrale ALM et Contrôle de Gestion qui m’a accompagné tout

au long de cette expérience professionnelle sans épargner aucun effort pour me guider sur la bonne voie

du savoir.

Je tiens à exprimer ma profonde reconnaissance envers M. BARBARH Adnane, Directeur Central

Contrôle de Gestion et ALM, pour m’avoir offert l’opportunité d’effectuer mon stage au sein de cette

direction. Je tiens également à remercier M. El MALIKI Mohamed, Directeur Contrôle de Gestion, pour

ses conseils et son accompagnement tout au long de la période de stage.

Je remercie également M. LAAMIM Mohamed Amine pour le soutien et l'aide qu'il m'a réservé tout au

long de la durée de stage et de la période d’élaboration de ce travail. Je tiens en ce sens à remercier M.

AMRI Slimane pour les conseils prodigués tout au long de la période de stage.

J’exprime également mes sincères remerciements à Mme MEKNASSI Siham, professeur à l’ISCAE,

pour son encadrement, ses conseils et ses remarques qui m’ont permis de nourrir mon savoir-faire et ma

méthodologie et d’améliorer la qualité de ce travail.

Je tiens à remercier, en fin de compte, tous mes collègues, frères, sœurs et amis ainsi que mes parents

pour leur soutien et pour leur confiance et à qui je dédie fièrement ce travail.

Page | 3

Table des matières

Remerciements ........................................................................................................................................ 2

Introduction ............................................................................................................................................. 9

Partie I : Réglementation prudentielle : Quel impact sur la performance financière du secteur bancaire ?

............................................................................................................................................................... 12

Premier Chapitre : Introduction à la réglementation et aux normes prudentielles ......................... 12

Section 1 : Système bancaire : A propos ........................................................................... 12

1.1- Banque : une définition préliminaire ............................................................................. 13

1.2. Financement de l’économie : un rôle spécifique pour les banques ............................... 13

1.3. Systèmes bancaires et crises financières ....................................................................... 14

Section 2 : Réglementation prudentielle : Présentation .................................................... 14

2.1- Réglementation prudentielle : définition ....................................................................... 15

2.2- Objectifs de la réglementation : Pourquoi réguler ? ...................................................... 15

a) Protection de l’épargnant.............................................................................................. 15

b) Protection de l’emprunteur ........................................................................................... 16

c) Prévention des crises financières ................................................................................... 16

2.3- Accords de Bâle : A propos ............................................................................................. 16

Section 3 : Réglementation prudentielle : A propos de Bâle III .......................................... 18

3.1- Accords de Bâle III : A propos ......................................................................................... 18

3.2- Bâle III : Renforcement des exigences en capital ........................................................... 19

3.3- Bâle III : Introduction des exigences en liquidité ........................................................... 20

3.4- Bâle III : Maîtrise de l’effet de levier .............................................................................. 21

Section 4 : Réglementation prudentielle au Maroc ........................................................... 21

Second Chapitre : Impact de la réglementation prudentielle sur la performance des banques ...... 23

Section 1 : Réglementation prudentielle et ajustements nécessaires ................................. 23

1.1- Ajustements face aux exigences de fonds propres ........................................................ 23

a) Mesures de renforcement des fonds propres ................................................................ 23

b) Réduction de la taille des bilans .................................................................................... 23

c) Externalisation des risques ............................................................................................ 24

1.2- Ajustements face aux exigences de liquidité ................................................................. 24

a) Ajustements de l’actif .................................................................................................... 24

b) Ajustements du passif ................................................................................................... 24

c) Hors Bilan ....................................................................................................................... 25

1.3- Ajustements face aux exigences d’effet de levier .......................................................... 25

a) Ajustements de l’actif .................................................................................................... 25

Page | 4

b) Renforcement des fonds propres ................................................................................... 25

Section 2 : Réglementation : Un impact négatif sur la performance ? ................................ 25

2.1- Modèle de Modigliani & Miller : A propos .................................................................... 26

2.2- Réglementation et capitaux à mobiliser ........................................................................ 27

2.3- Réglementation : impact sur le ROE .............................................................................. 28

2.4- Réglementation : impact sur le coût de financement .................................................... 31

2.5- Réglementation : impact sur les cours boursiers des banques ...................................... 37

Section 3 : Réglementation : Un impact positif sur la performance ? ................................. 38

3.1- Résilience des banques et crises financières ................................................................. 38

3.2- Notation et coût du capital ............................................................................................ 39

3.3- Offre de crédit ................................................................................................................ 40

Conclusion ...................................................................................................................................... 40

Partie II : Réglementation prudentielle au Maroc : Etude d’impact - Cas Pratique .................................. 42

Troisième Chapitre : Etude d’impact : Méthodologie de recherche et Analyse de données ........... 42

Section 1 : Méthodologie de recherche : Présentation ...................................................... 42

1.1- Hypothèses de recherche ............................................................................................... 42

1.2- Données et échantillon .................................................................................................. 43

1.3- Méthodologie et variables étudiées .............................................................................. 43

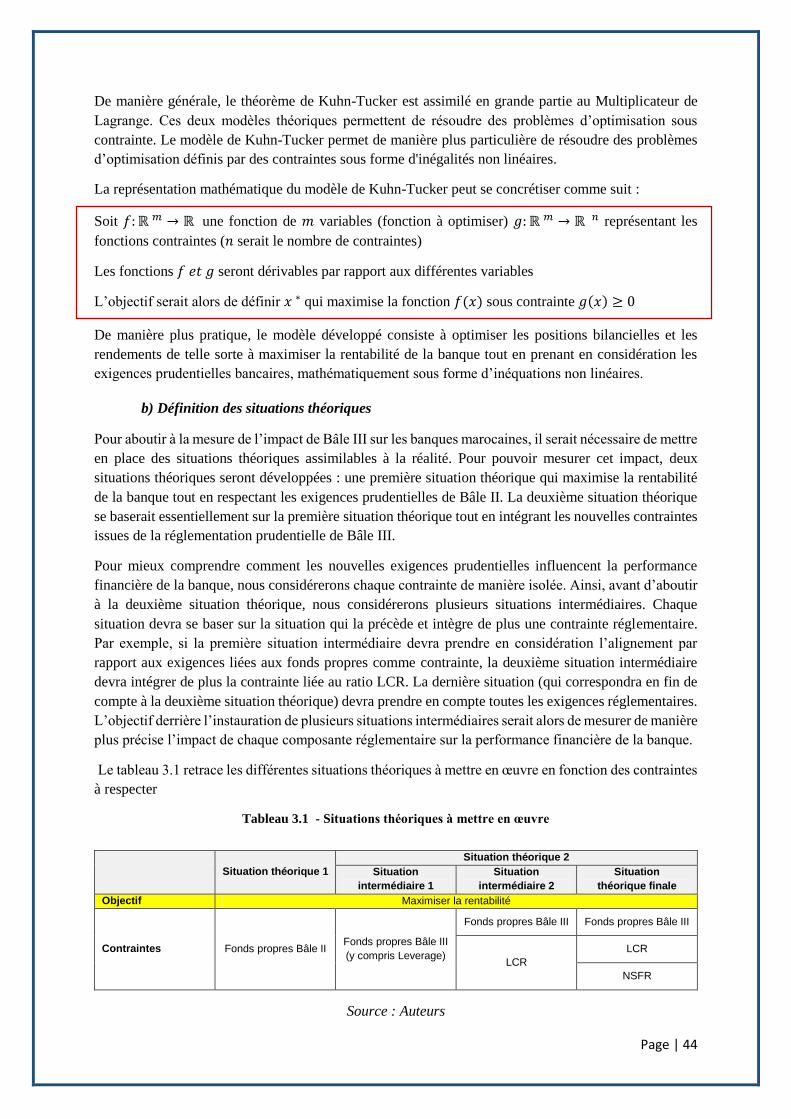

a) Modélisation mathématique : A propos ........................................................................ 43

b) Définition des situations théoriques .............................................................................. 44

c) Modélisation : Aspect pratique ...................................................................................... 45

d) Modélisation : Outillage informatique .......................................................................... 46

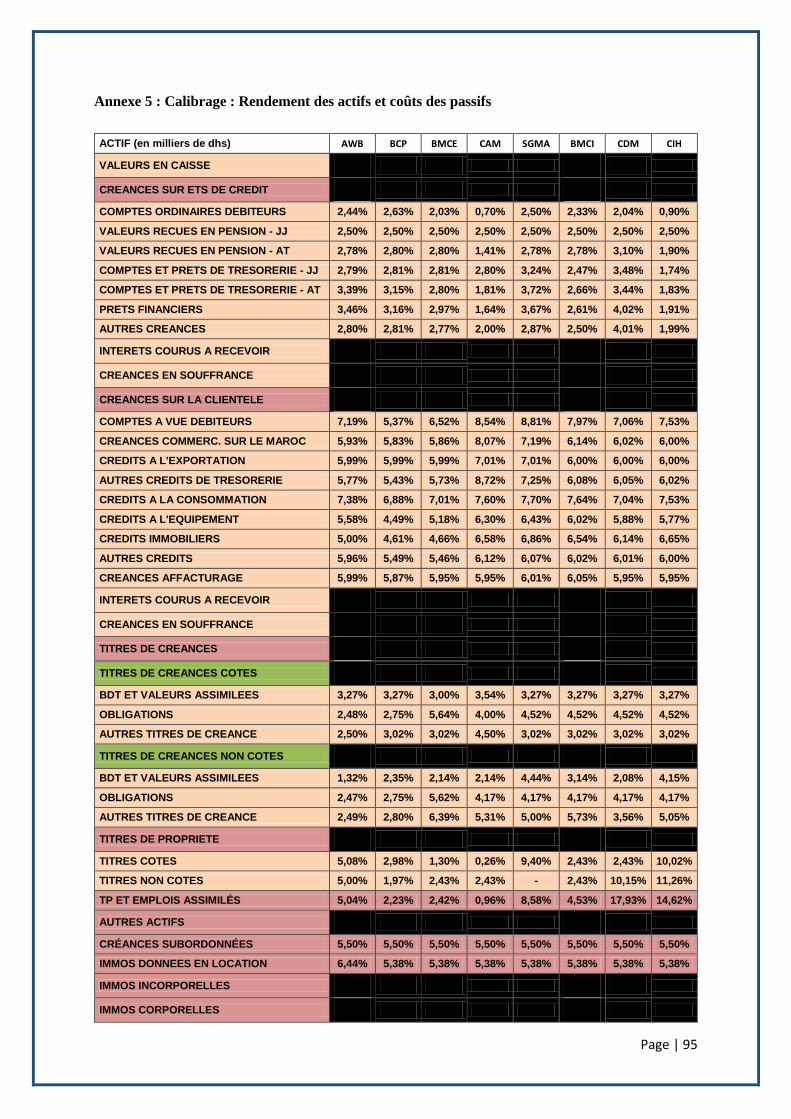

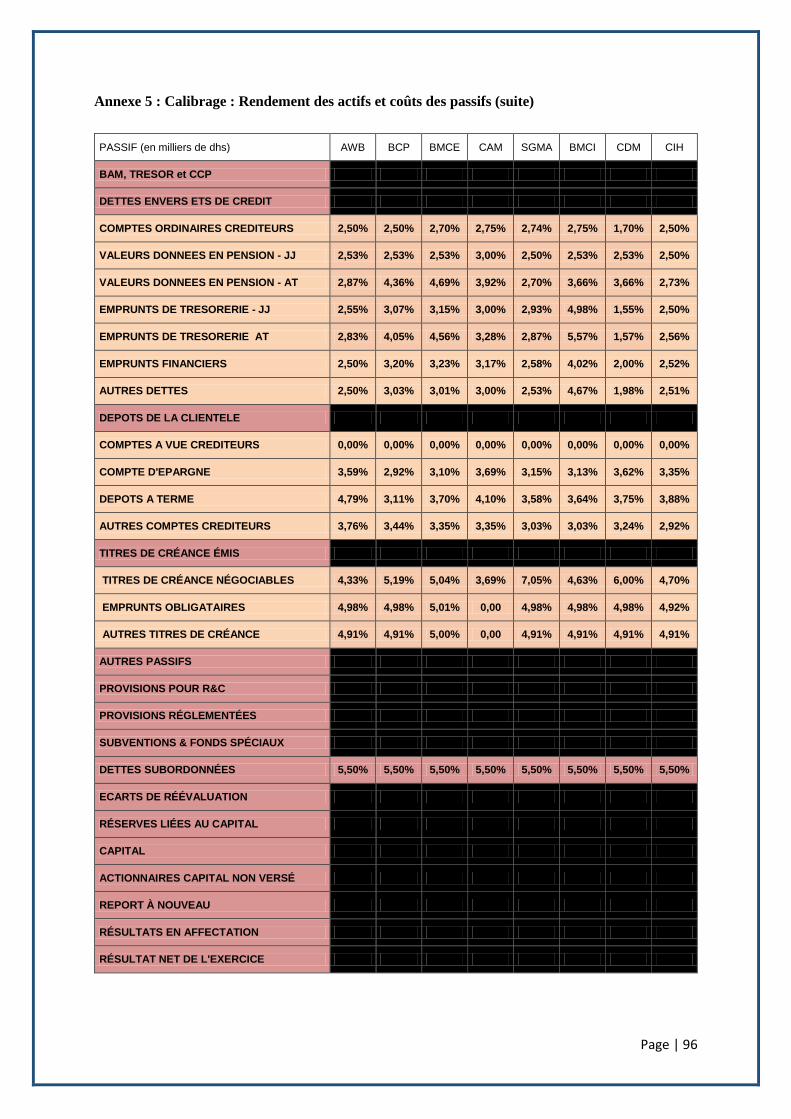

Section 2 : Présentation du modèle : Structure financière et états de synthèse ................. 46

2.1- Bilan, Stock Moyen et Rendement ................................................................................. 46

2.2- Compte de produits et de charges ................................................................................. 51

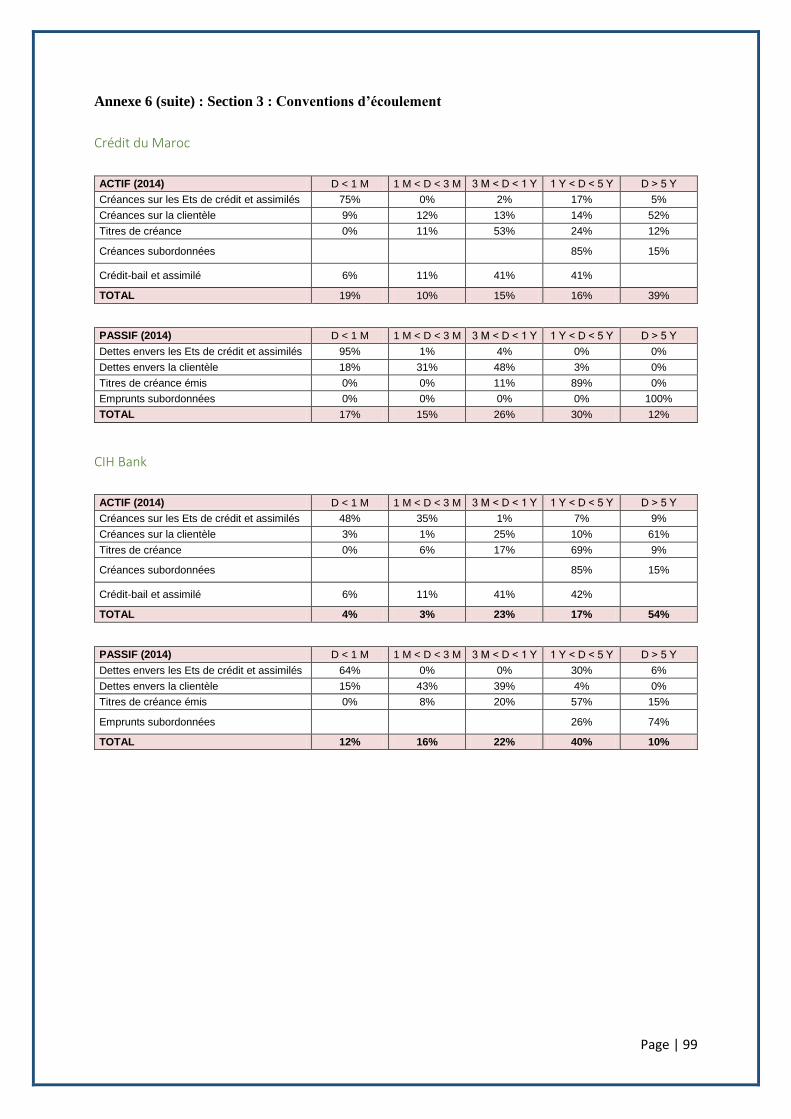

2.3- Convention d’écoulement .............................................................................................. 52

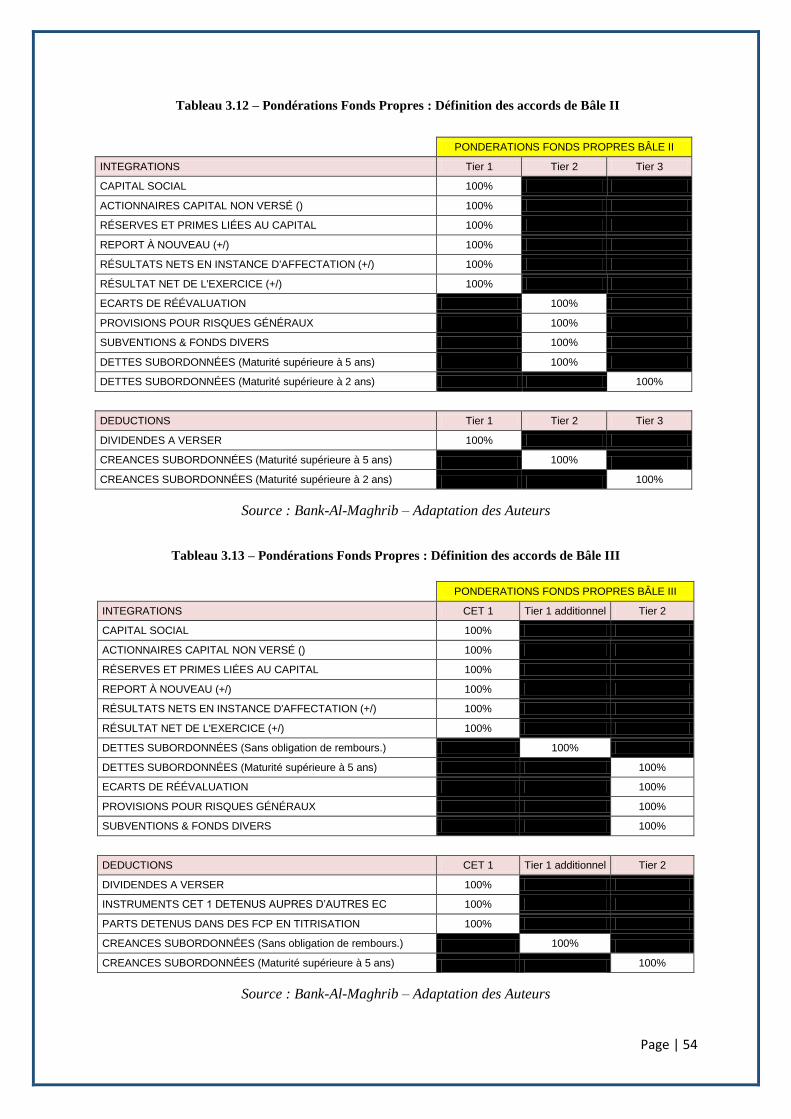

Section 3 : Présentation du modèle : Définition des ratios de fonds propres...................... 53

3.1- Définition des fonds propres réglementaire .................................................................. 53

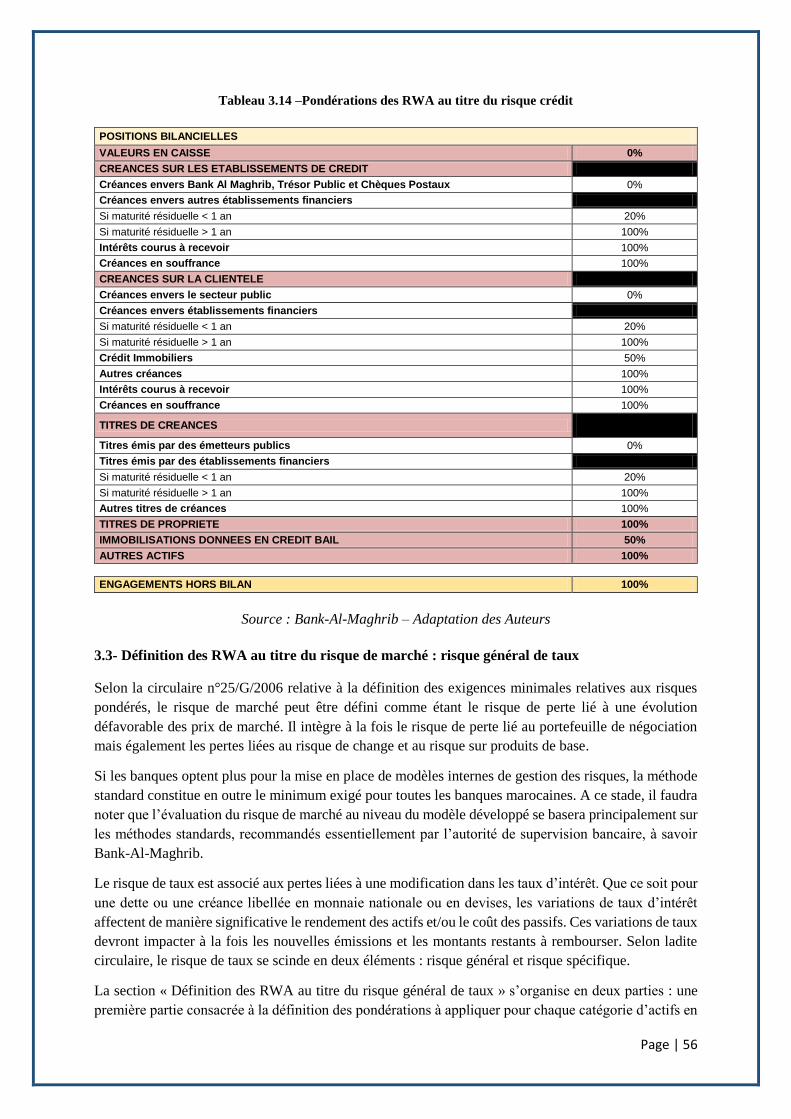

3.2- Définition des RWA au titre du risque crédit ................................................................. 55

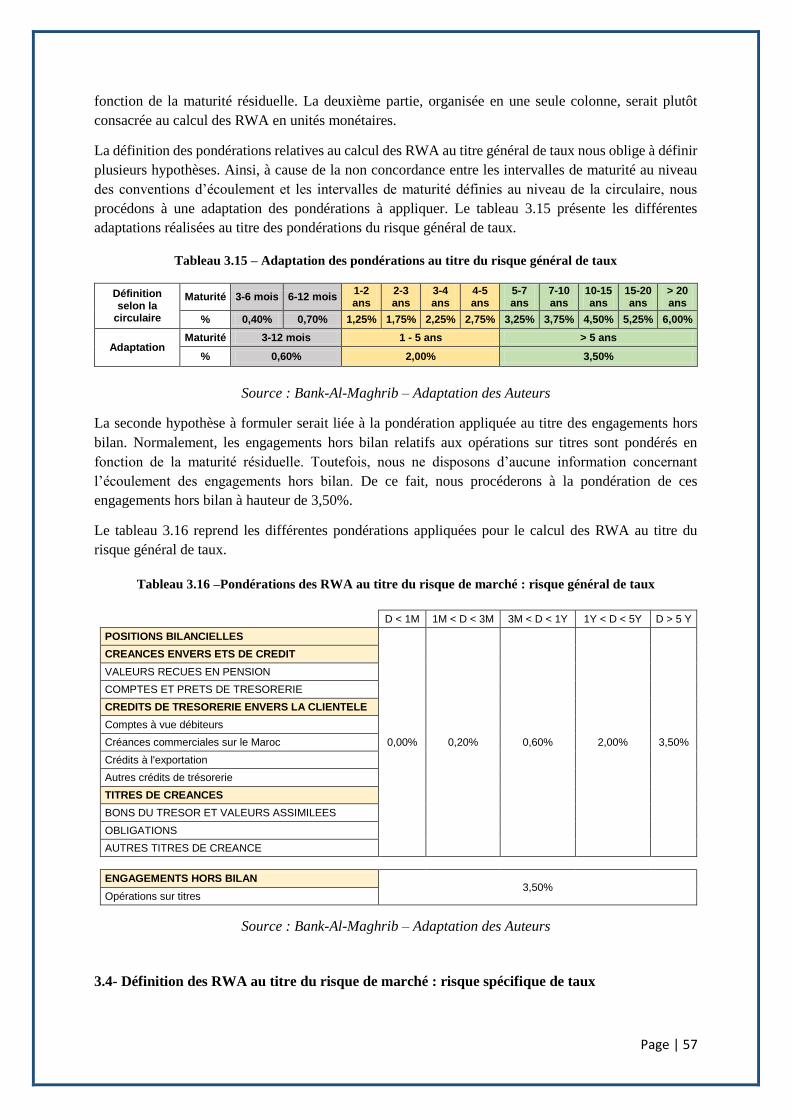

3.3- Définition des RWA au titre du risque de marché : risque général de taux .................. 56

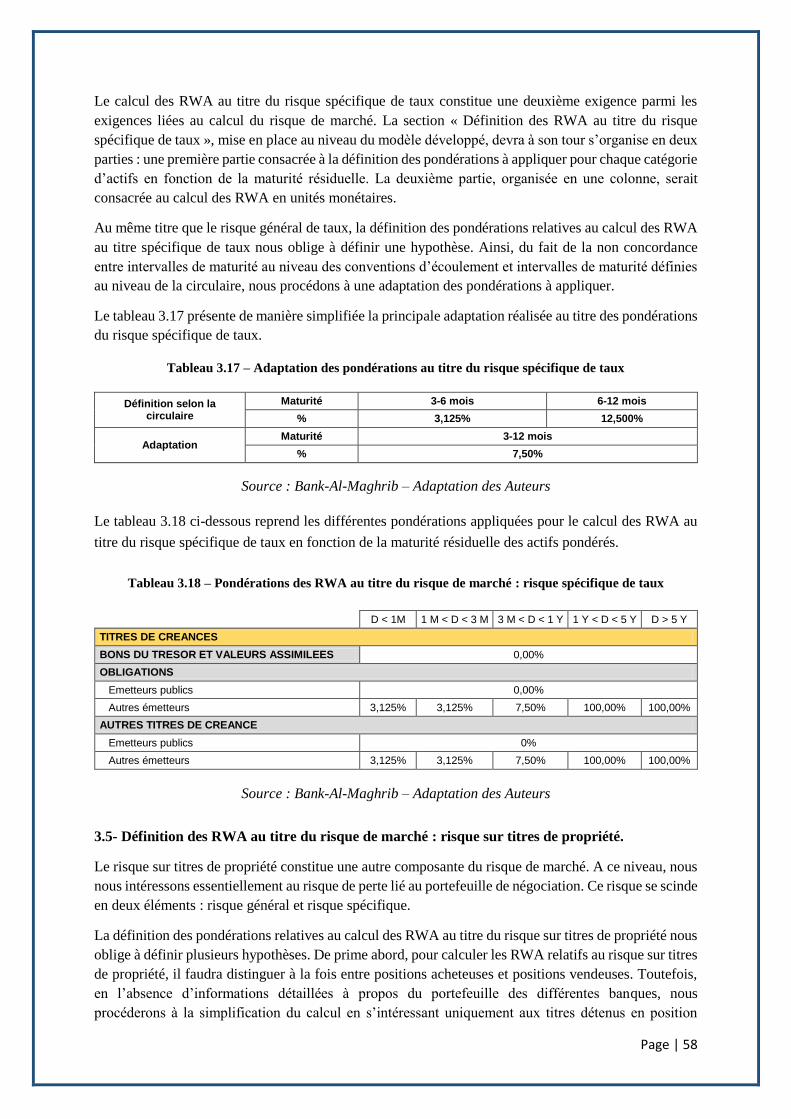

3.4- Définition des RWA au titre du risque de marché : risque spécifique de taux .............. 57

3.5- Définition des RWA au titre du risque de marché : risque sur titres de propriété. ....... 58

3.6- Définition des RWA au titre du risque de marché : risque de change ........................... 59

3.7- Définition des RWA au titre du risque opérationnel ...................................................... 60

3.8- Définition du ratio d’effet de levier................................................................................ 60

Section 4 : Présentation du modèle : Définition des ratios de liquidité .............................. 60

Page | 5

4.1- Définition des HQLA au titre du ratio de liquidité LCR ................................................... 60

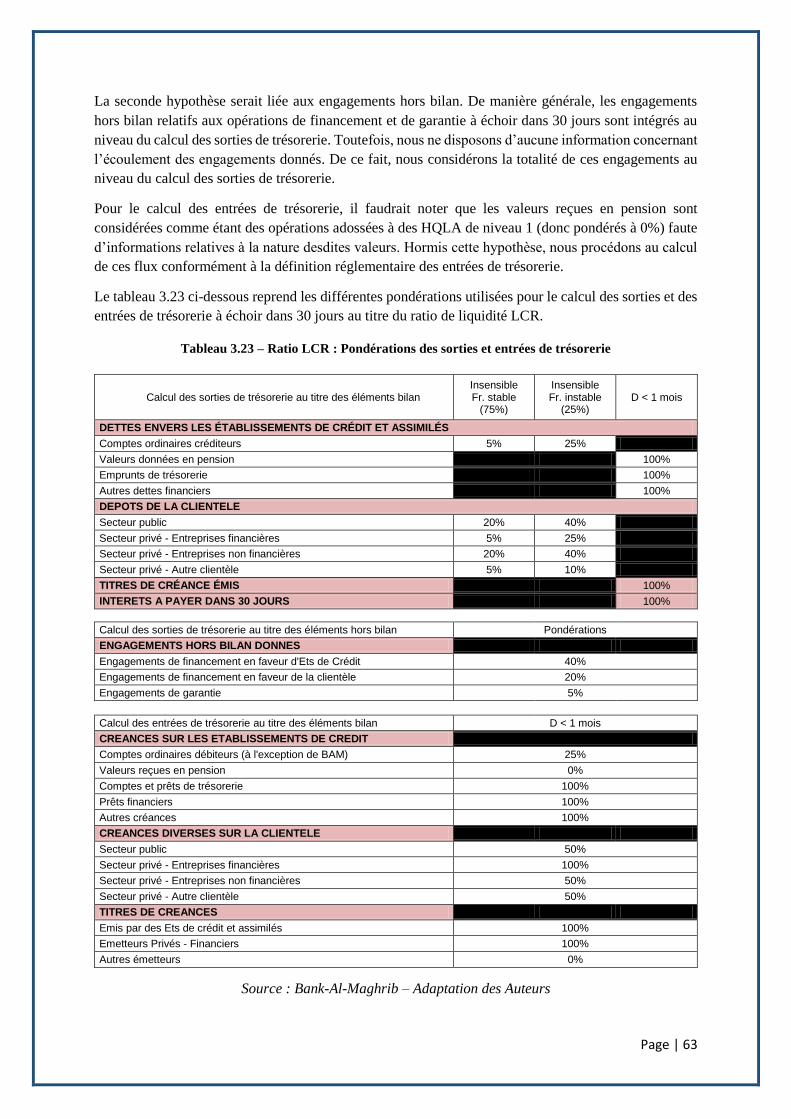

4.2- Définition des Sorties et entrées de trésorerie au titre du ratio de liquidité LCR ......... 62

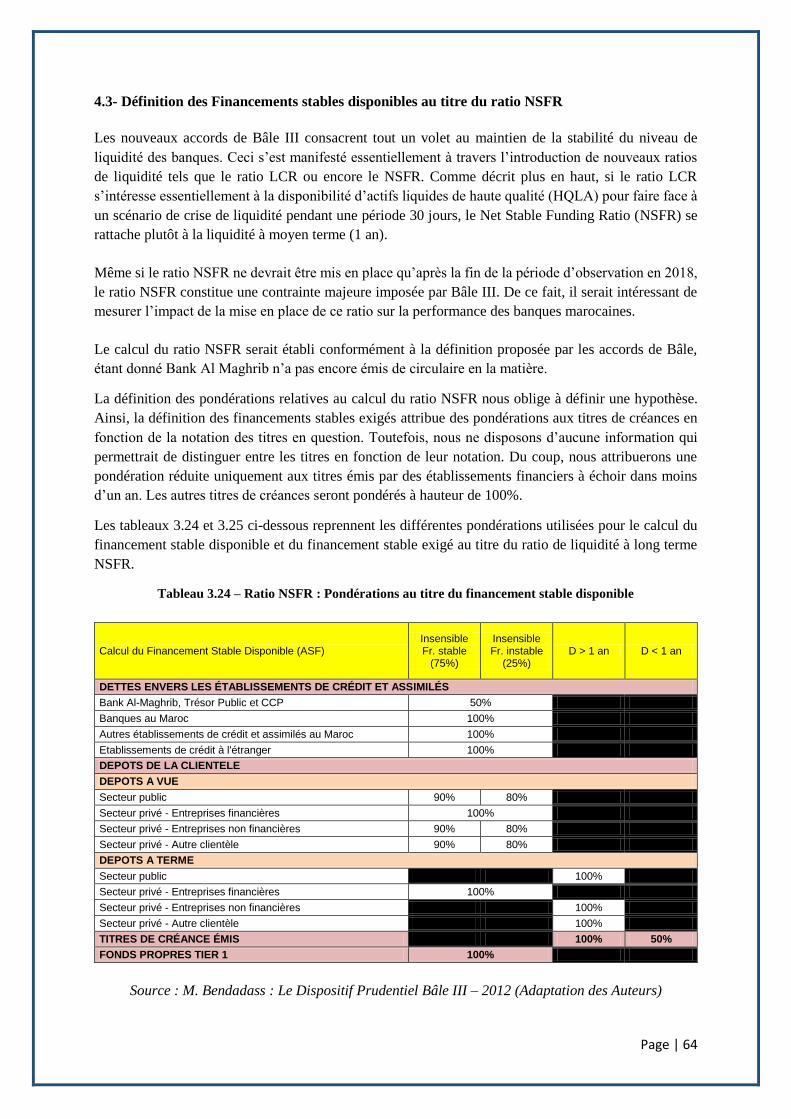

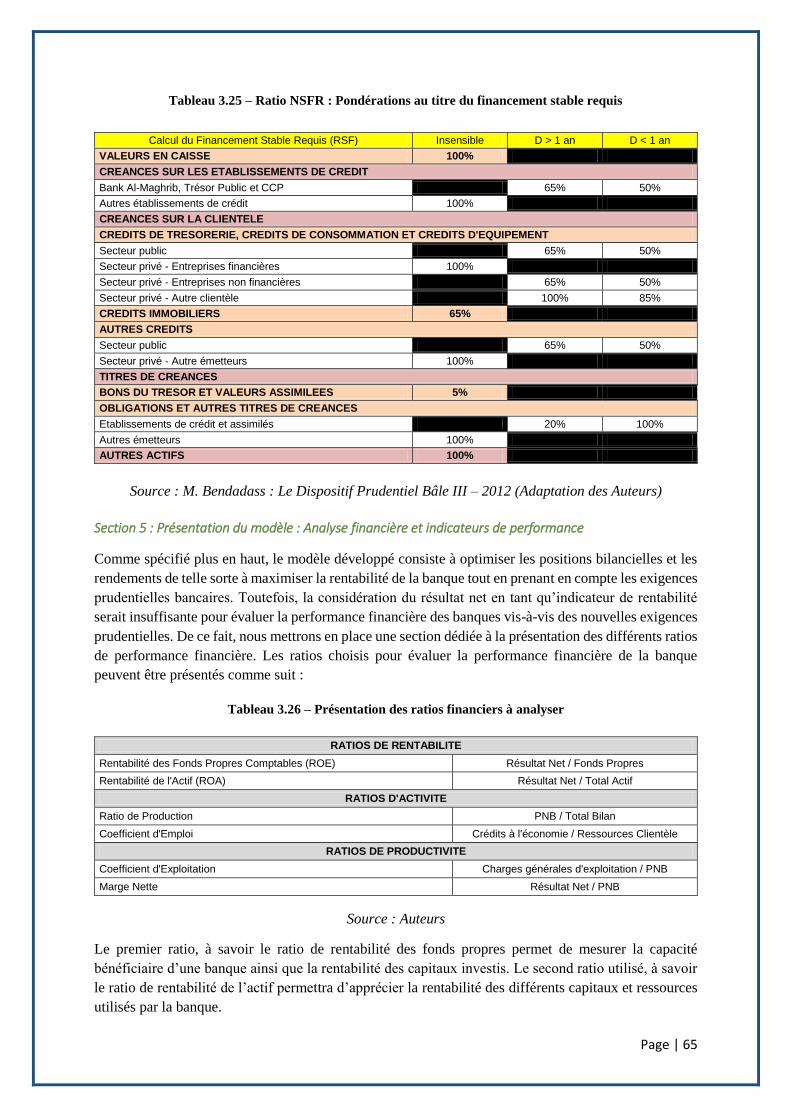

4.3- Définition des Financements stables disponibles au titre du ratio NSFR ...................... 64

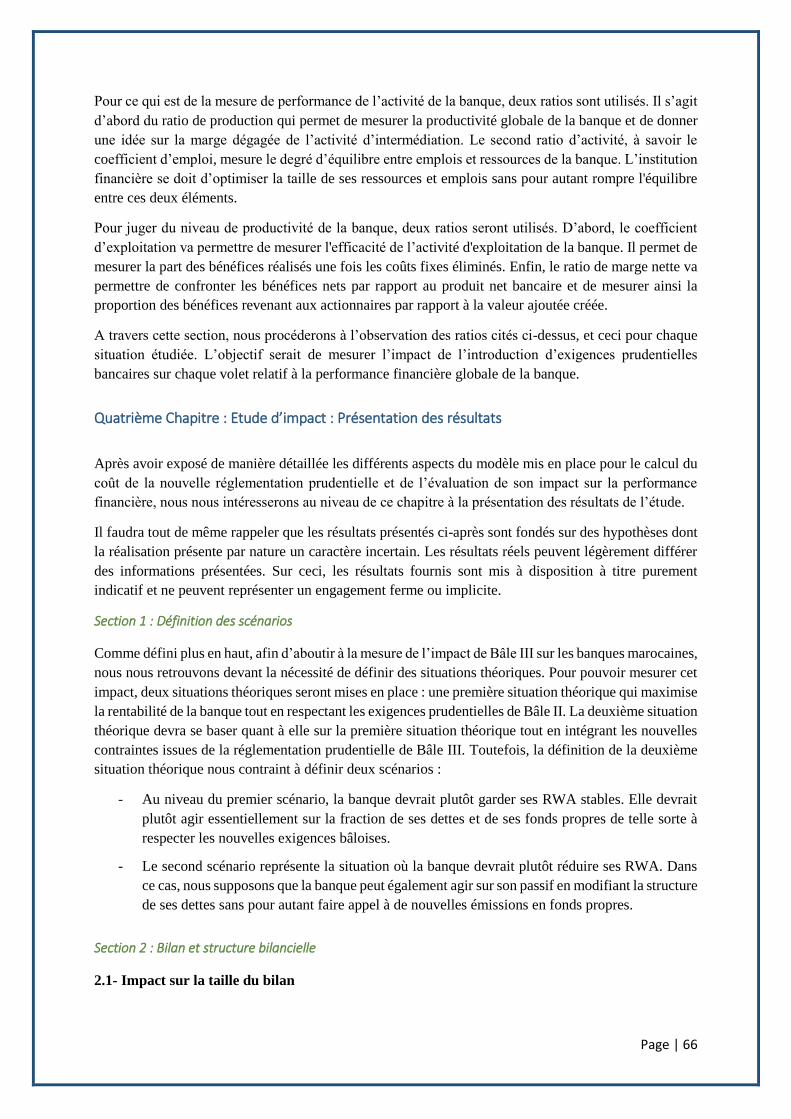

Section 5 : Présentation du modèle : Analyse financière et indicateurs de performance .... 65

Quatrième Chapitre : Etude d’impact : Présentation des résultats ................................................. 66

Section 1 : Définition des scénarios .................................................................................. 66

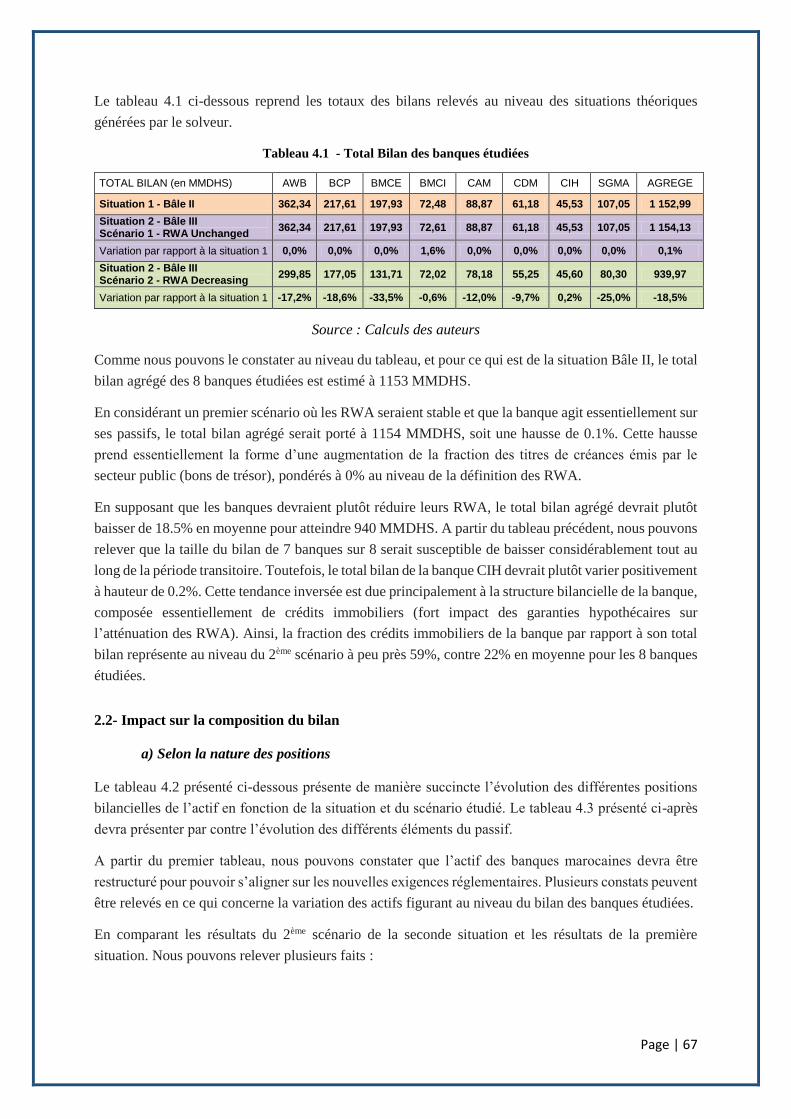

Section 2 : Bilan et structure bilancielle ............................................................................ 66

2.1- Impact sur la taille du bilan ............................................................................................ 66

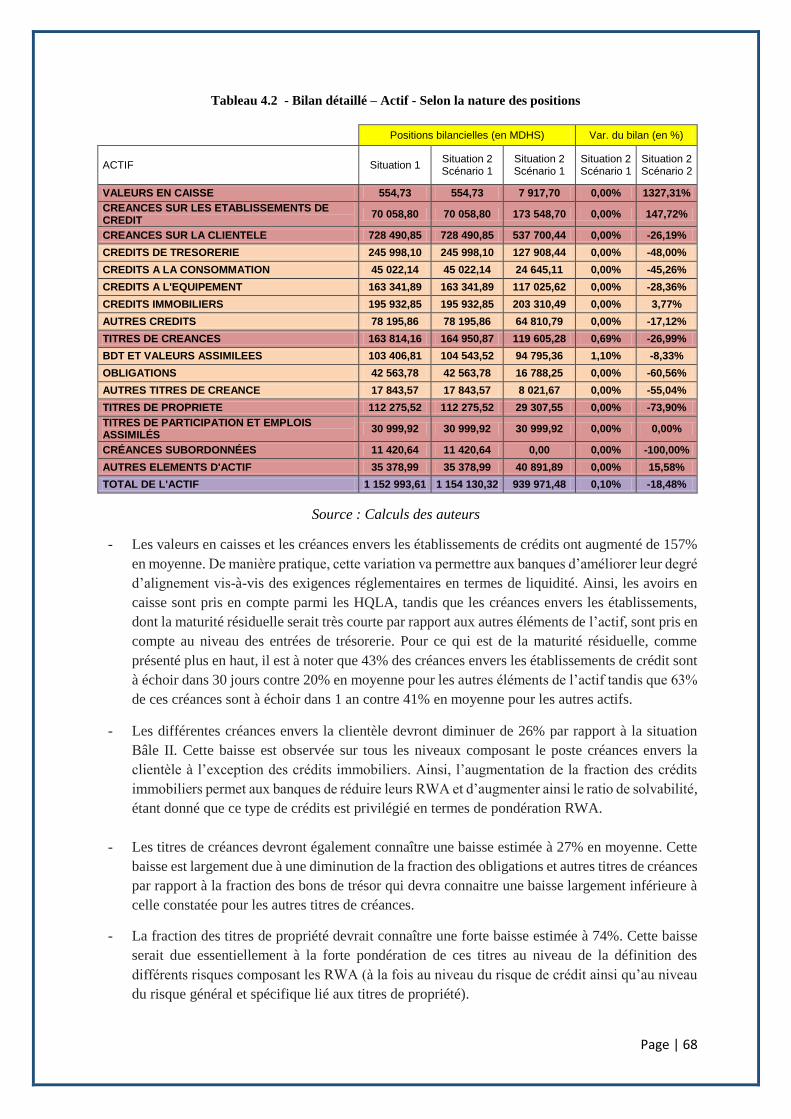

2.2- Impact sur la composition du bilan ................................................................................ 67

a) Selon la nature des positions ......................................................................................... 67

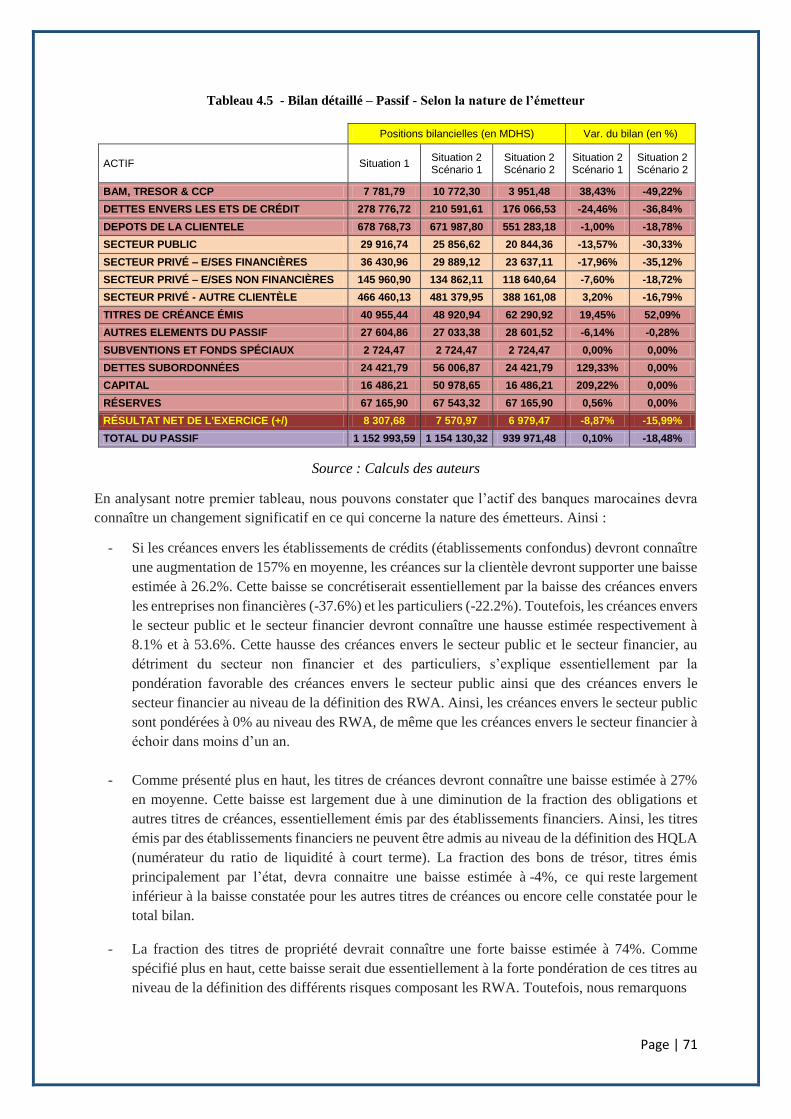

b) Selon la nature de l’émetteur ........................................................................................ 70

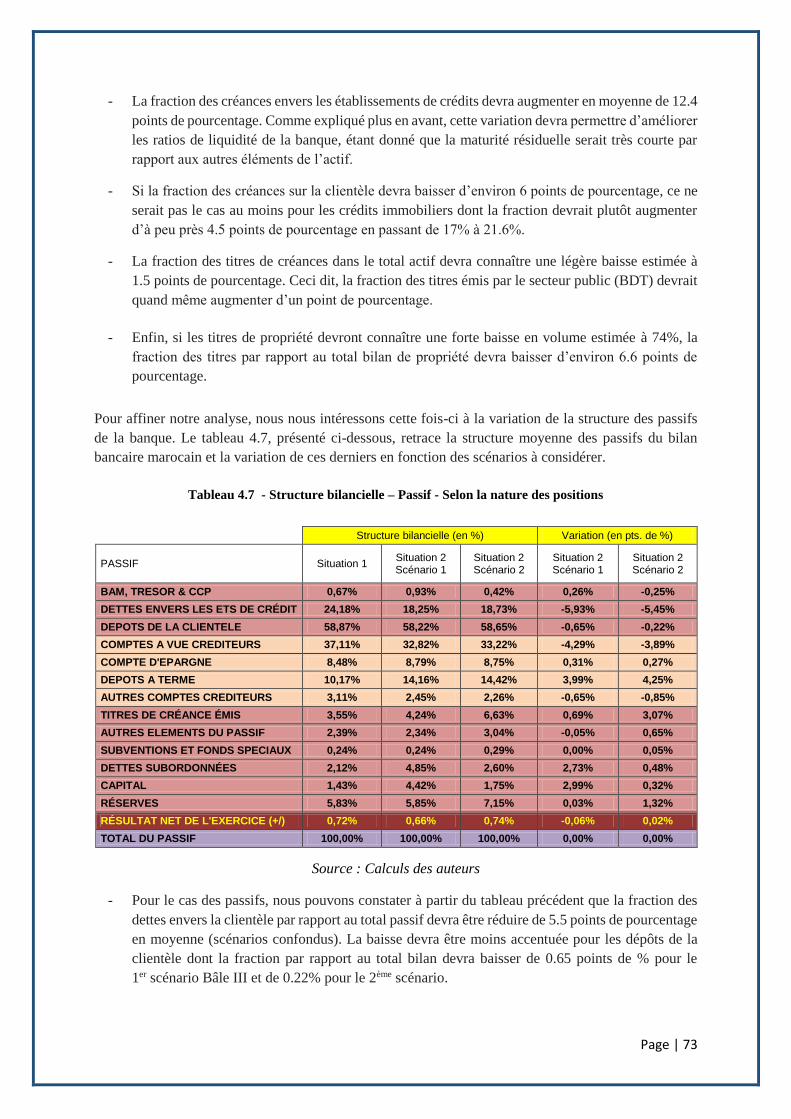

2.3- Impact sur la structure du bilan ..................................................................................... 72

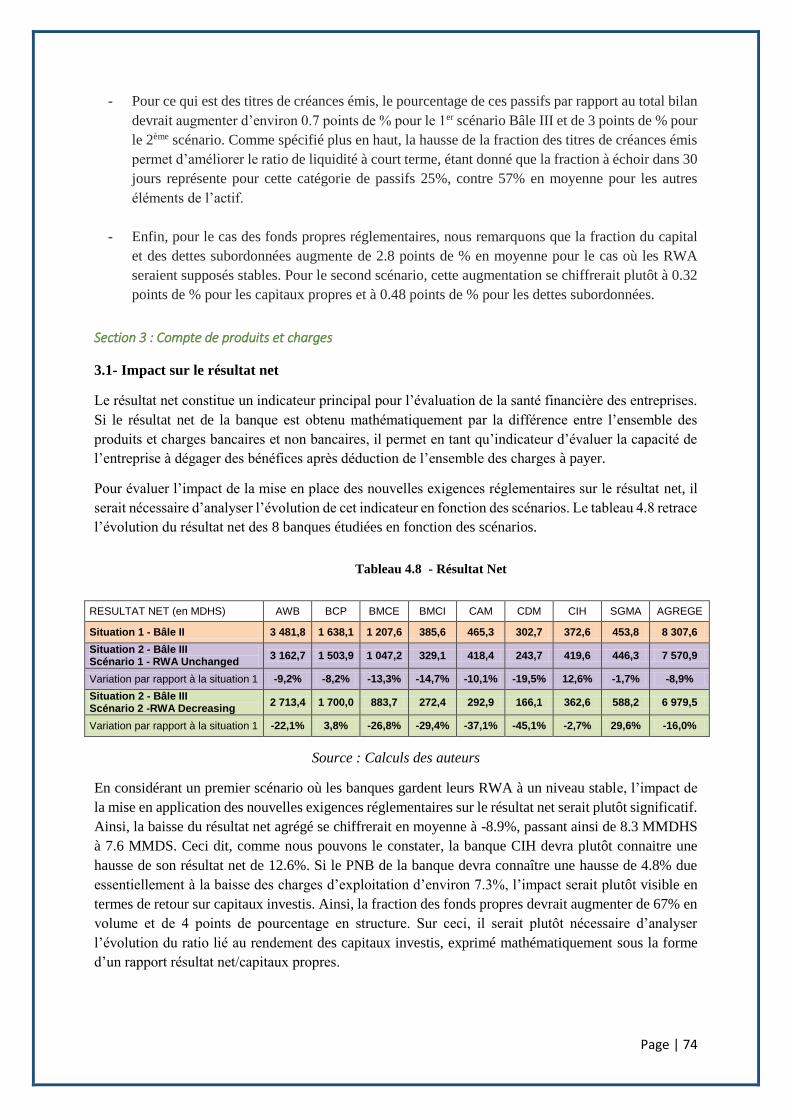

Section 3 : Compte de produits et charges ........................................................................ 74

3.1- Impact sur le résultat net ............................................................................................... 74

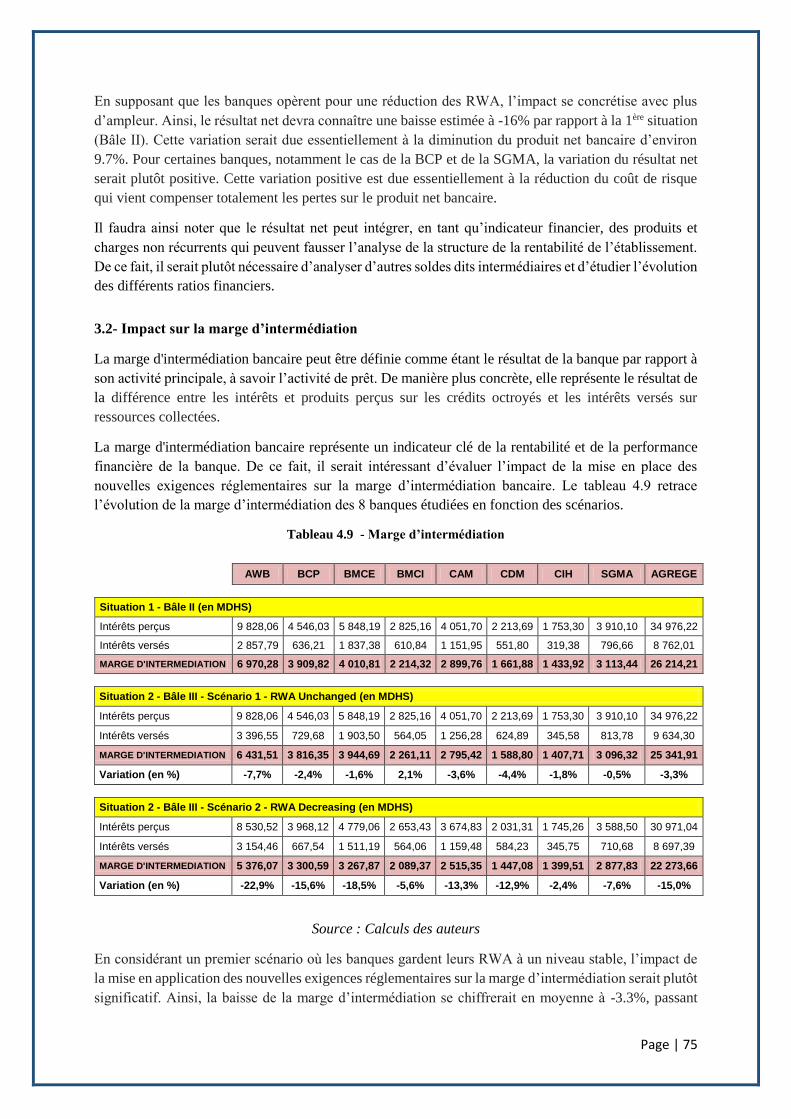

3.2- Impact sur la marge d’intermédiation ........................................................................... 75

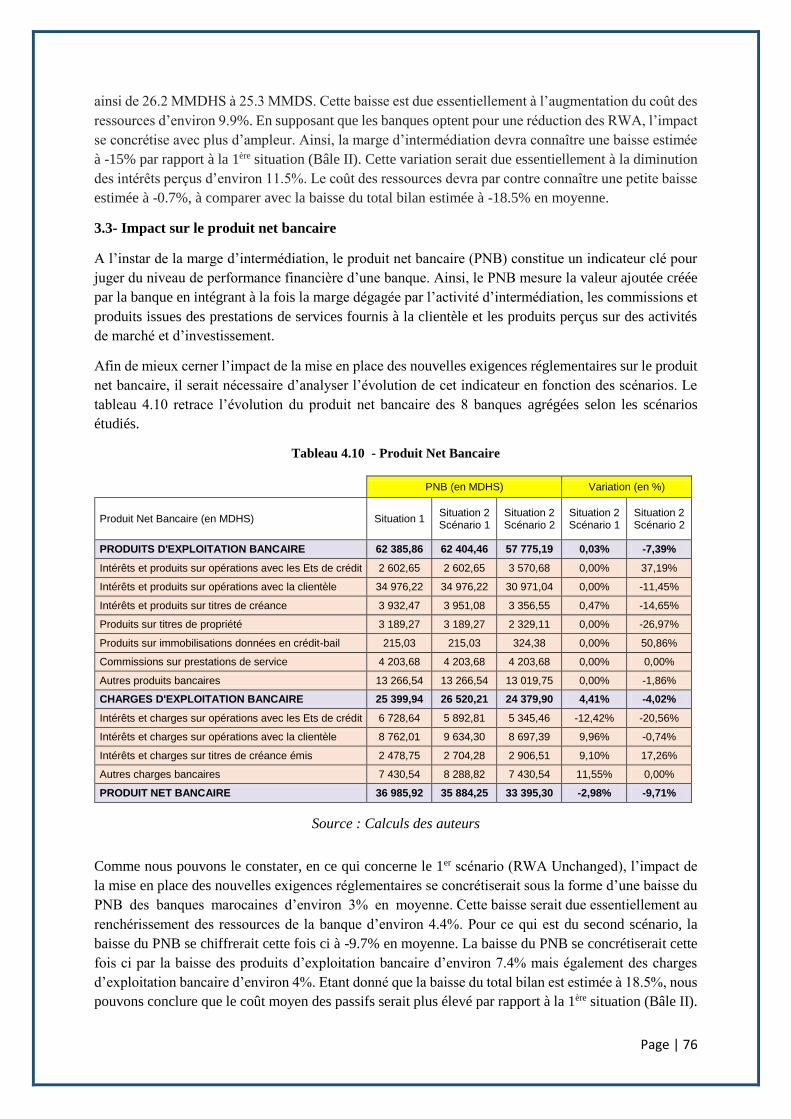

3.3- Impact sur le produit net bancaire ................................................................................. 76

Section 4 : Indicateurs et ratios financiers ........................................................................ 77

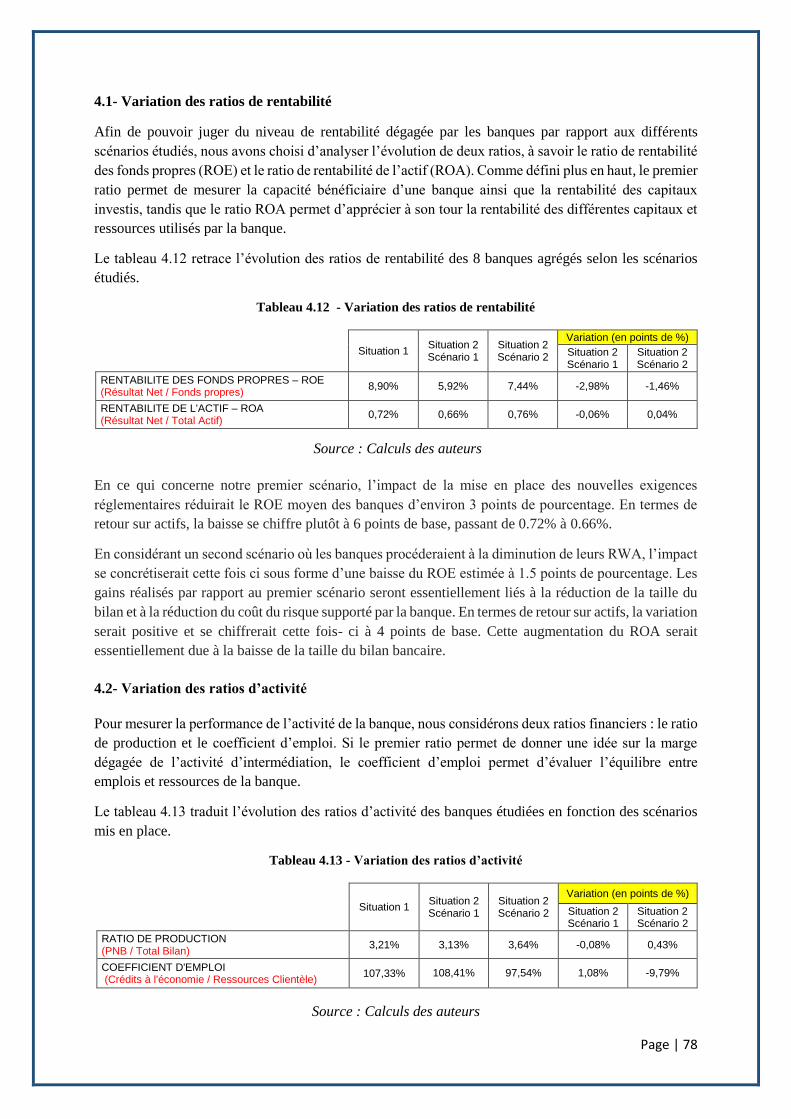

4.1- Variation des ratios de rentabilité.................................................................................. 78

4.2- Variation des ratios d’activité ........................................................................................ 78

4.3- Variation des ratios de productivité ............................................................................... 79

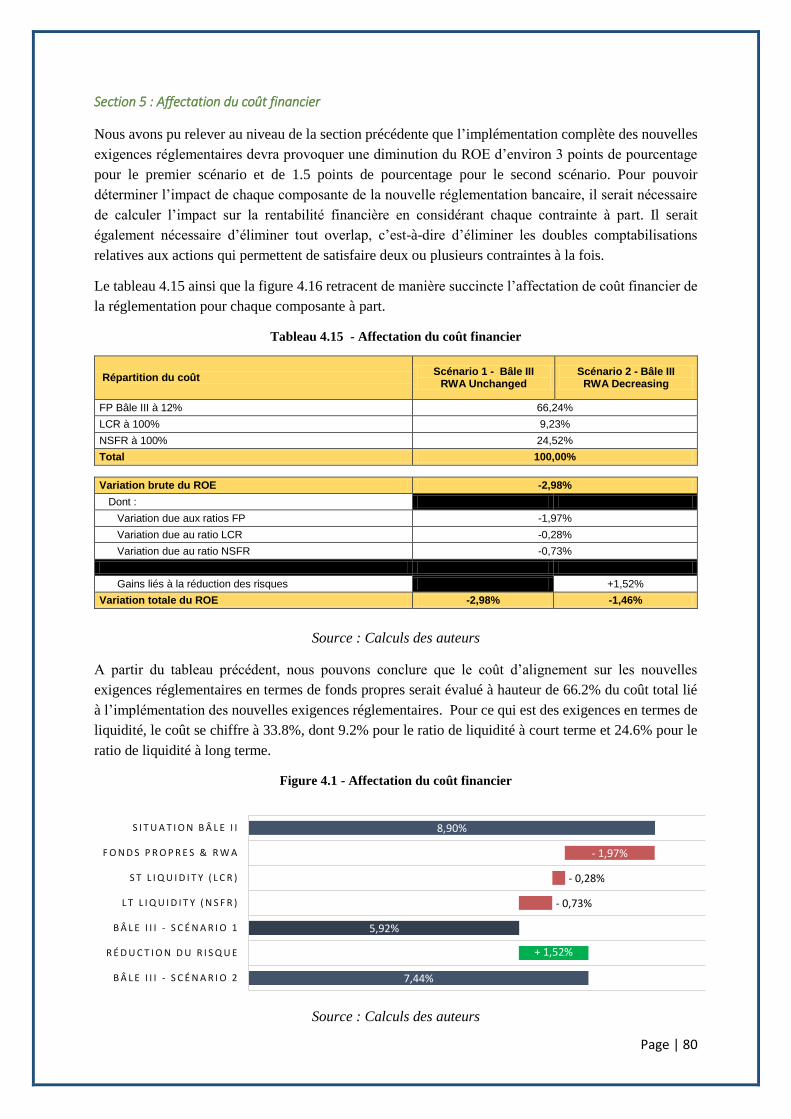

Section 5 : Affectation du coût financier ........................................................................... 80

Section 6 : Ajustements et mesures d’atténuation ............................................................ 81

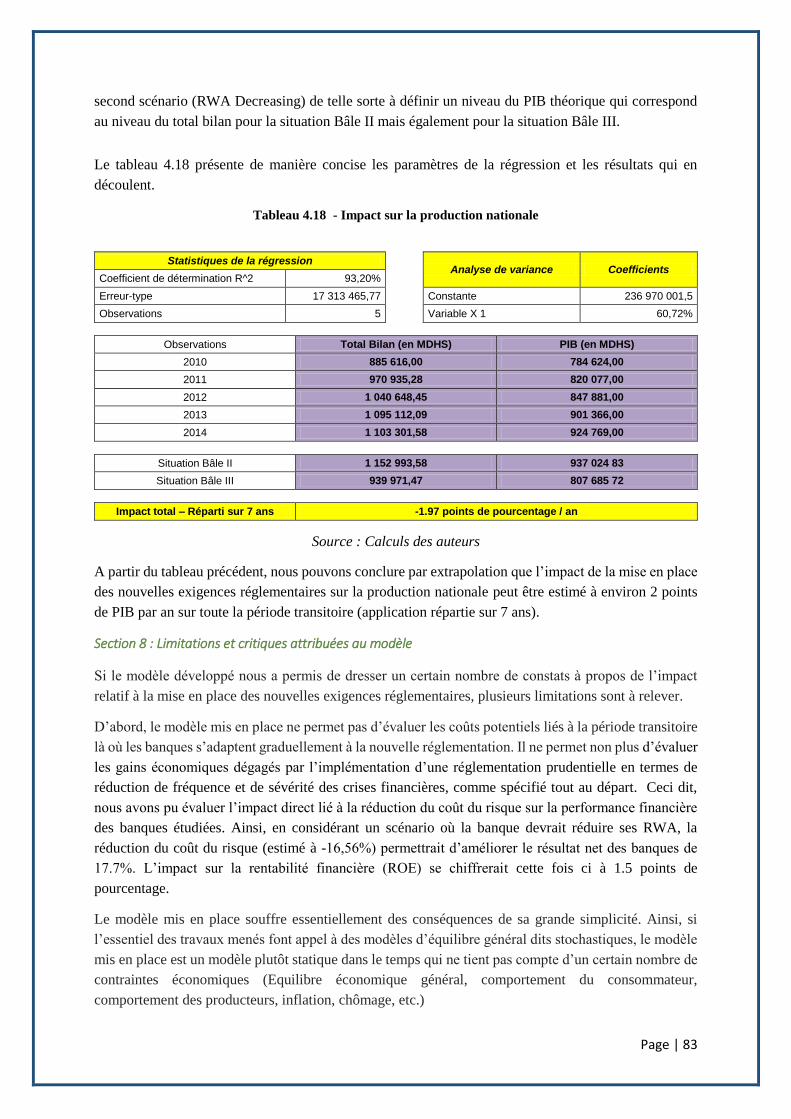

Section 7 : Production nationale ...................................................................................... 82

Section 8 : Limitations et critiques attribuées au modèle .................................................. 83

Conclusion .............................................................................................................................................. 86

Références ............................................................................................................................................. 88

Annexes .................................................................................................................................................. 91

Page | 6

Liste des figures

Figure 1.1 : Exigences minimales de fonds propres : Bâle II contre Bâle III …………………………..19

Figure 1.2 : Objectifs d’introduction des normes de liquidité ………………………...………………..21

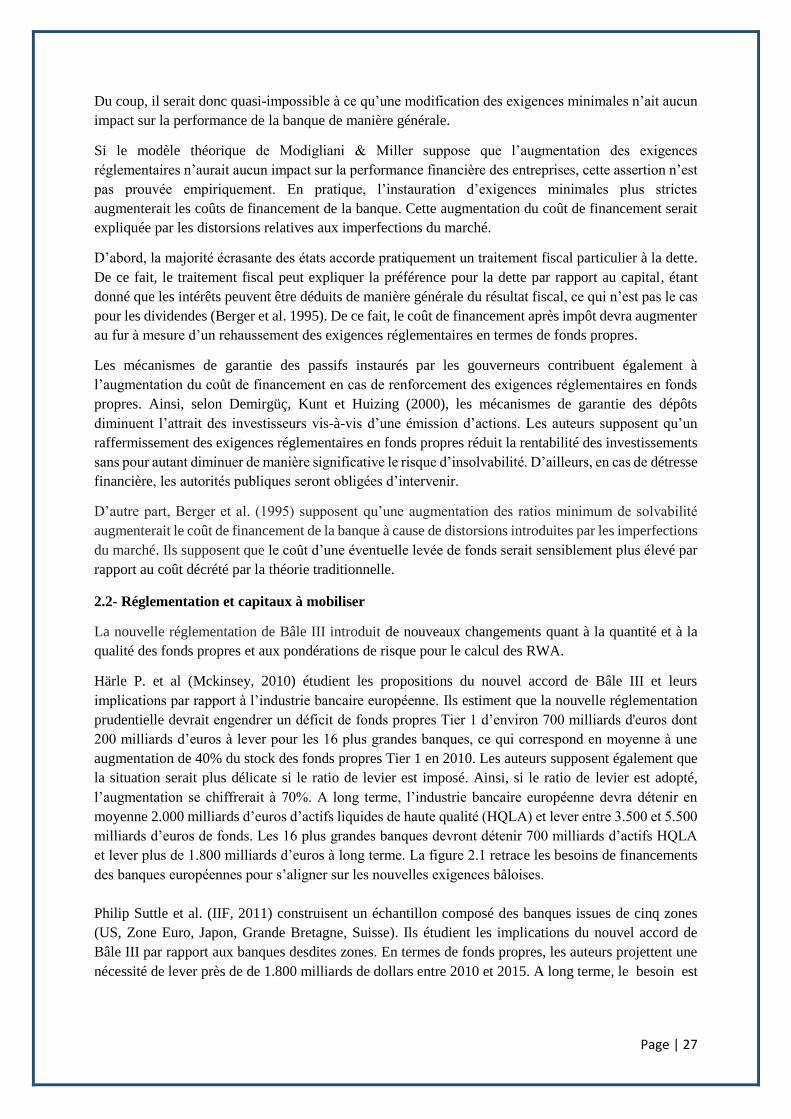

Figure 2.1 : Mckinsey : Besoins de financement des banques européennes ……………………………28

Figure 2.2 : Mckinsey : Impact cumulatif de l’implémentation de Bâle III sur le ROE …..………….29

Figure 4.1 : Affectation du coût financier ……………………………………………………………...80

Liste des tableaux

Tableau 1.1 : Fonds Propres : Calendrier de mise en œuvre progressive………...…………………… 20

Tableau 1.2 : Liquidité : Calendrier de mise en œuvre progressive ……………………………………21

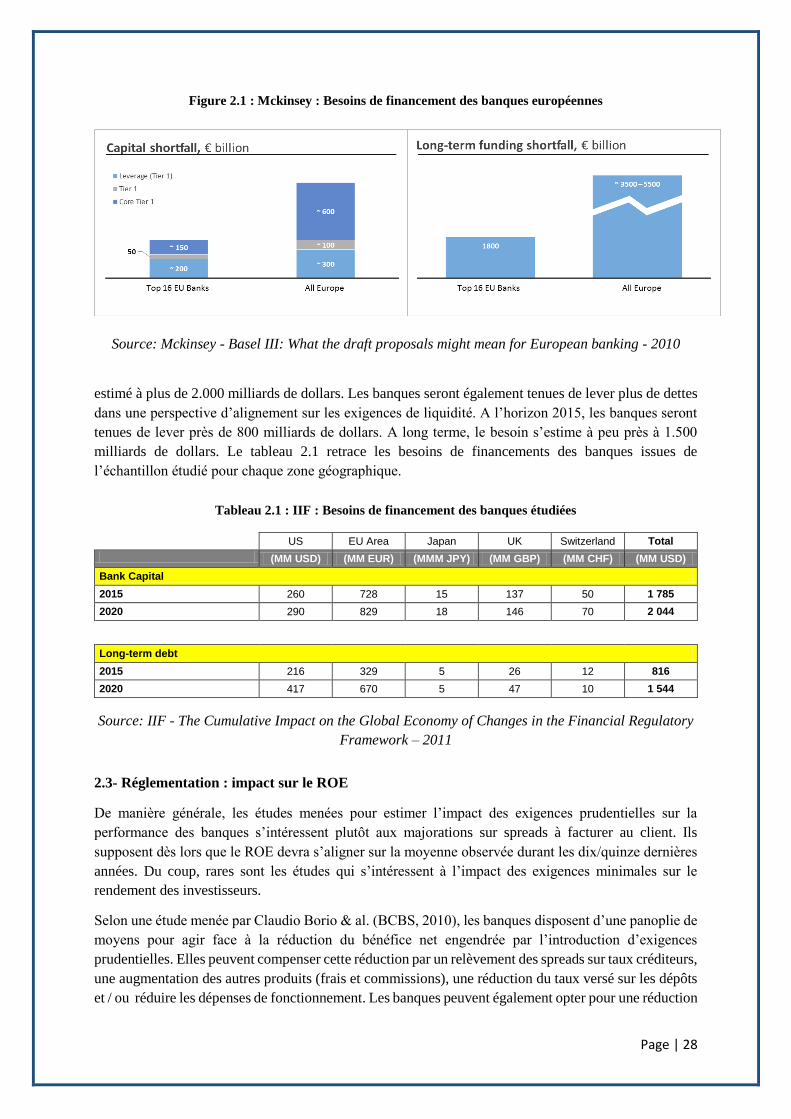

Tableau 2.1 : IIF : Besoins de financement des banques étudiées …………….….……………………28

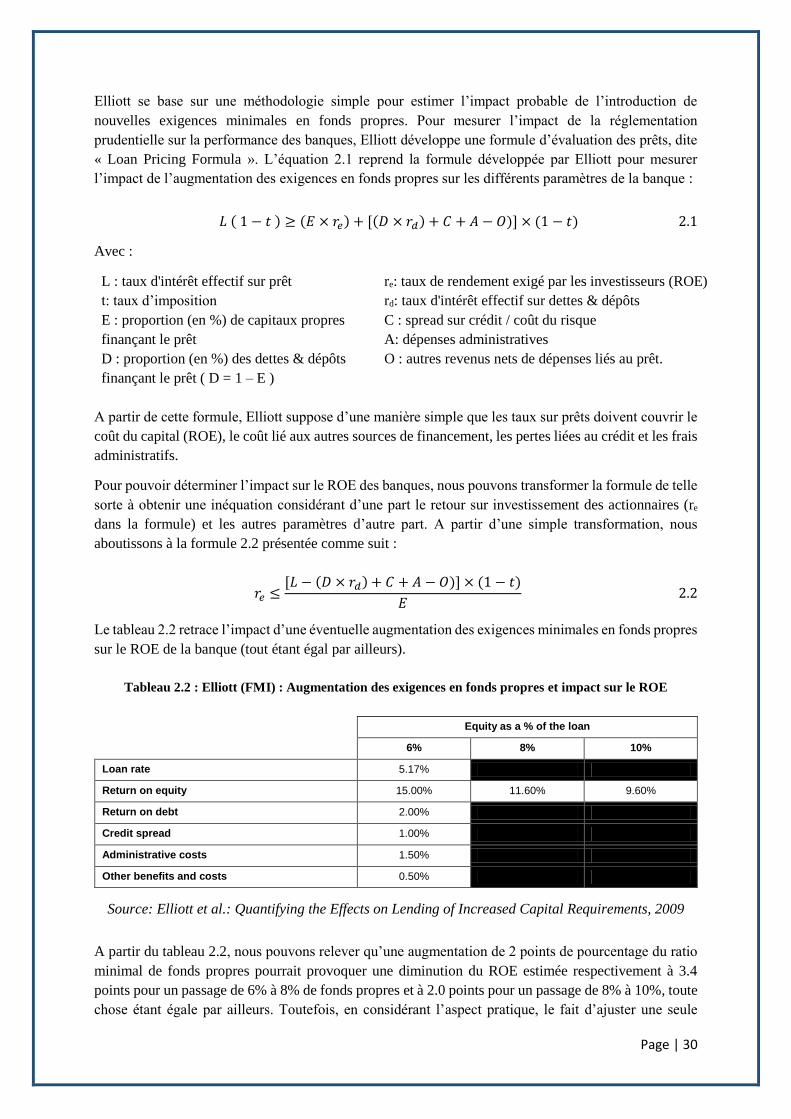

Tableau 2.2 : Elliott (FMI) : Augmentation des exigences en fonds propres et impact sur le ROE ..... 30

Tableau 2.3 : FMI: Impact d’augmentation des exigences en fonds propres sur les taux (en %) ...….. 31

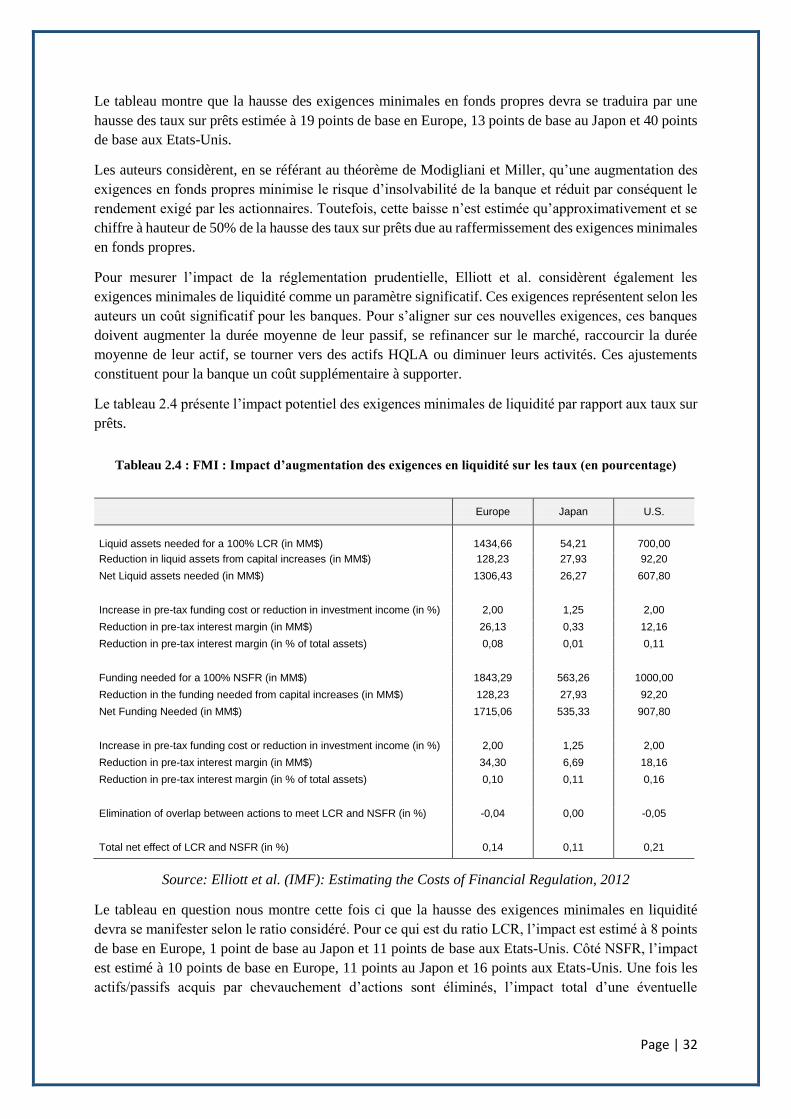

Tableau 2.4 : FMI: Impact d’augmentation des exigences en liquidité sur les taux (en pourcentage) ….32

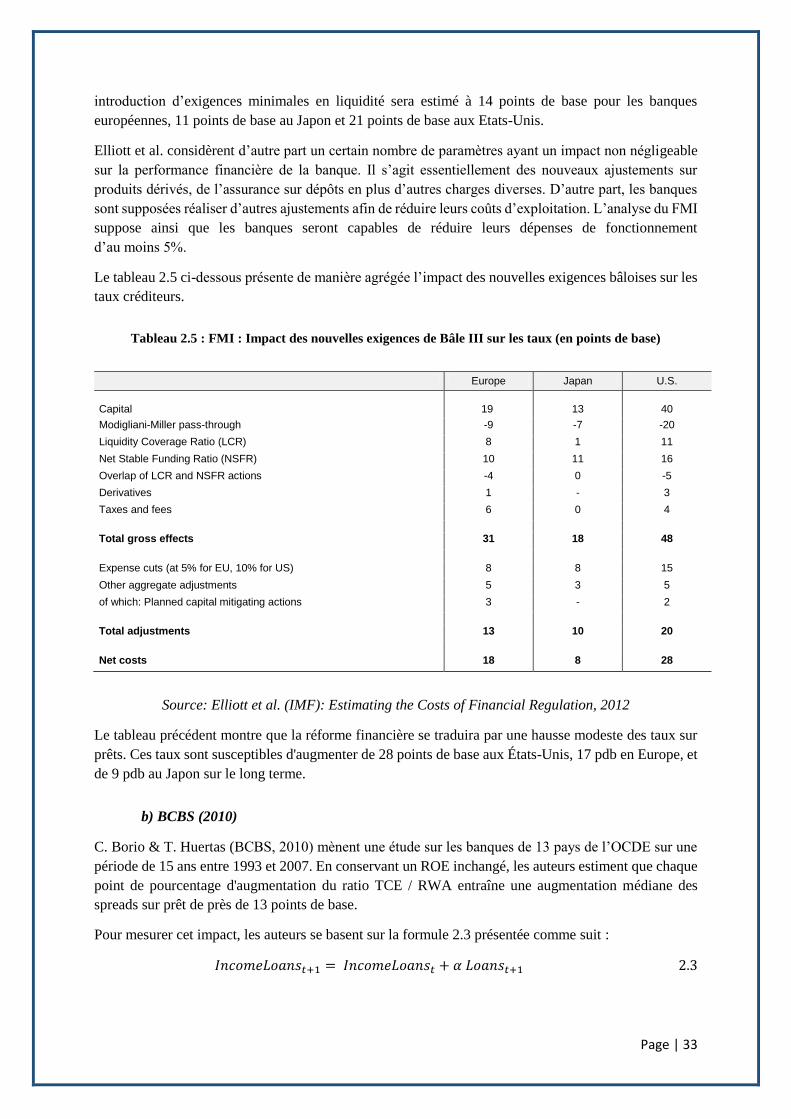

Tableau 2.5 : FMI: Impact des nouvelles exigences de Bâle III sur les taux (en pdb) …...………..….. .33

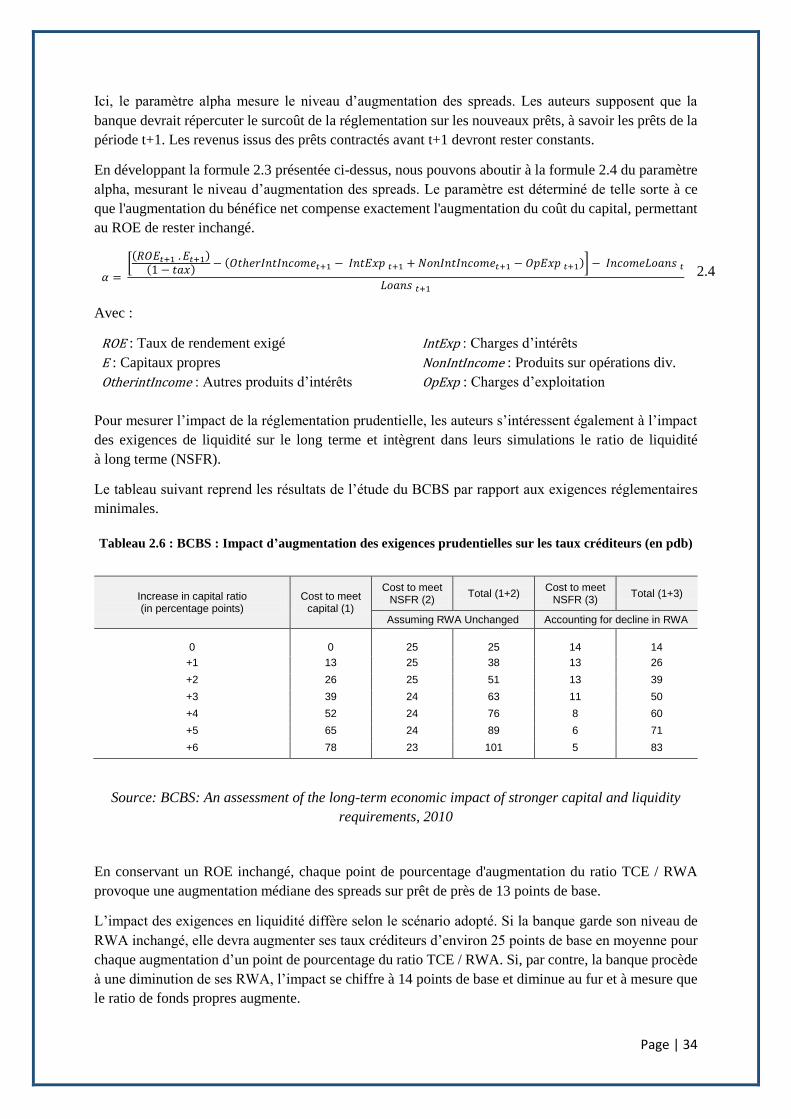

Tableau 2.6 : BCBS: Impact sur les taux créditeurs (en pdb) …...……………………………..…….... 34

Tableau 2.7 : OCDE: Impact d’augmentation des exigences en fonds propres sur les taux………....... 35

Tableau 2.8 : OCDE: Impact des nouvelles exigences de Bâle III sur les taux ………………..……….36

Tableau 2.9 : IIF: Impact des nouvelles exigences de Bâle III sur les taux (en pdb) ………..………….37

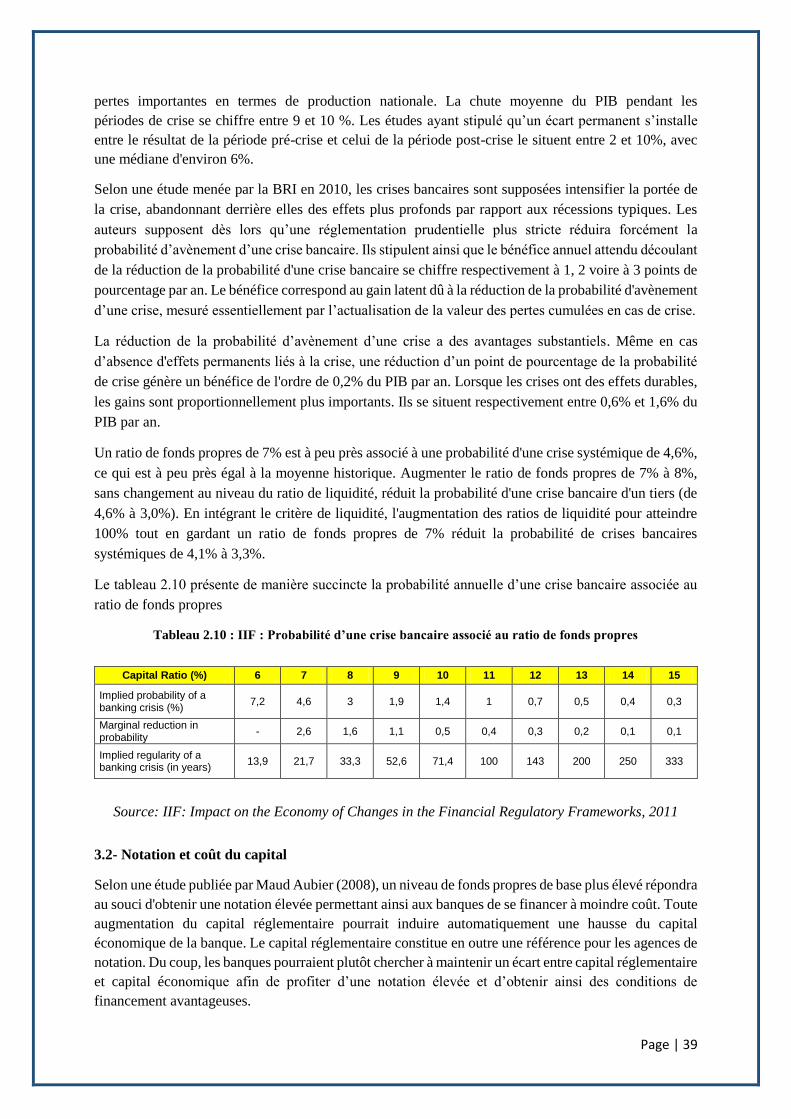

Tableau 2.10 : IIF: Probabilité d’une crise bancaire associé au ratio de fonds propres ……..………….39

Tableau 3.1 : Situations théoriques à mettre en œuvre …………….…………………..……….……... 44

Tableau 3.2 : Section Bilan, Stock Moyen et Rendement : Structure simplifiée …………...…………. 47

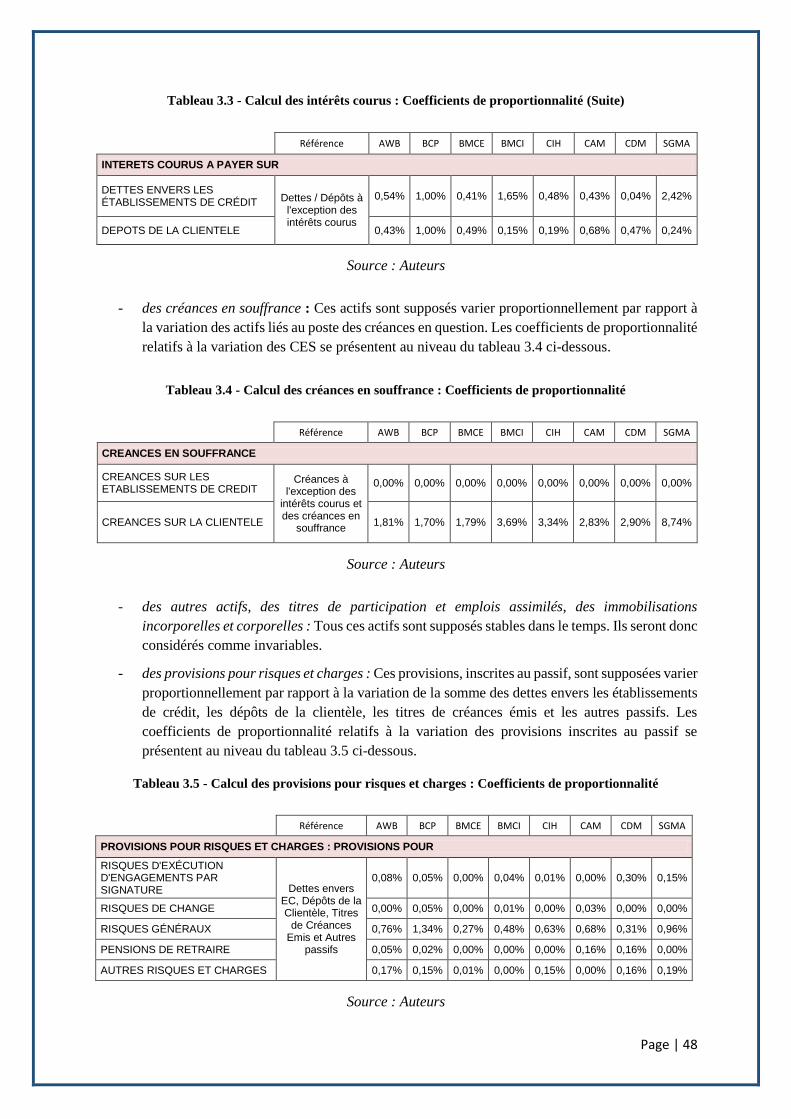

Tableau 3.3 : Calcul des intérêts courus : Coefficients de proportionnalité ………………..………….47

Tableau 3.4 : Calcul des créances en souffrance : Coefficients de proportionnalité ……………………48

Tableau 3.5 : Calcul des provisions pour risques et charges : Coefficients de proportionnalité ..……..48

Tableau 3.6 : Calcul des engagements hors bilan : Coefficients de proportionnalité ……………..…...49

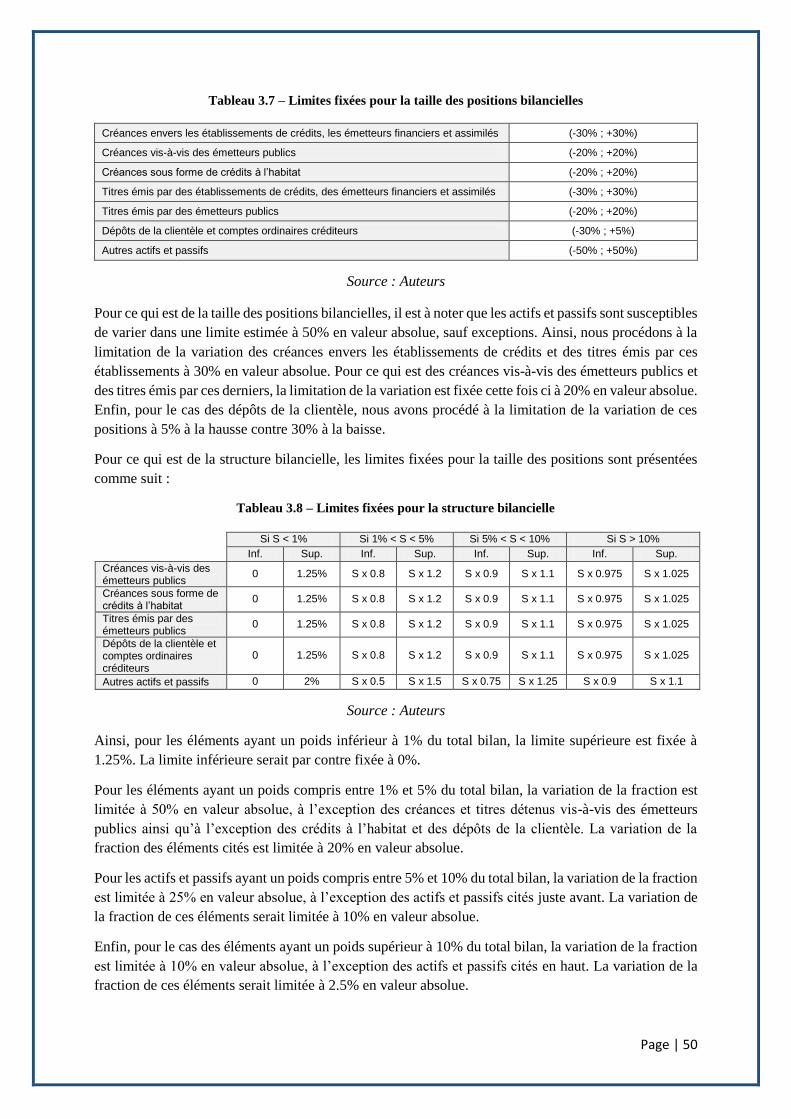

Tableau 3.7 : Limites fixées pour la taille des positions bilancielles …………………………………...50

Tableau 3.8 : Limites fixées pour la structure bilancielle …………………………………………...…50

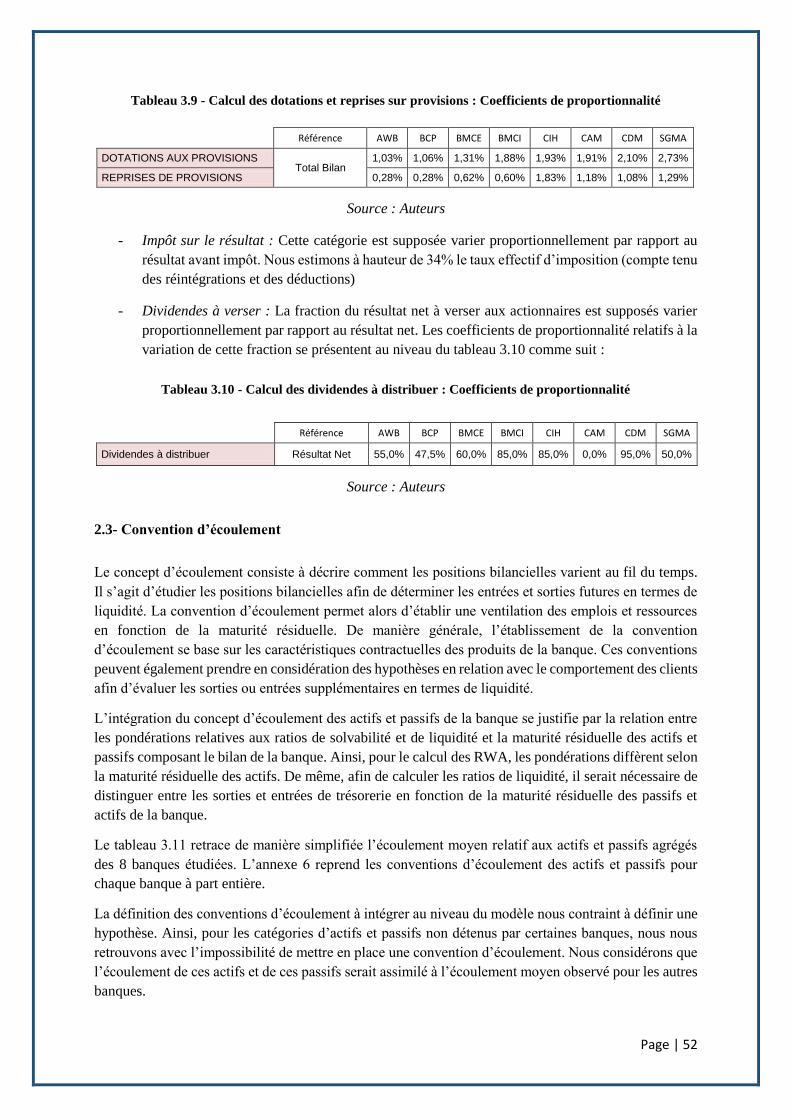

Tableau 3.9 : Calcul des dotations et reprises sur provisions : Coefficients de proportionnalité …..….52

Tableau 3.10 : Calcul des dividendes à distribuer: Coefficients de proportionnalité ……………….....52

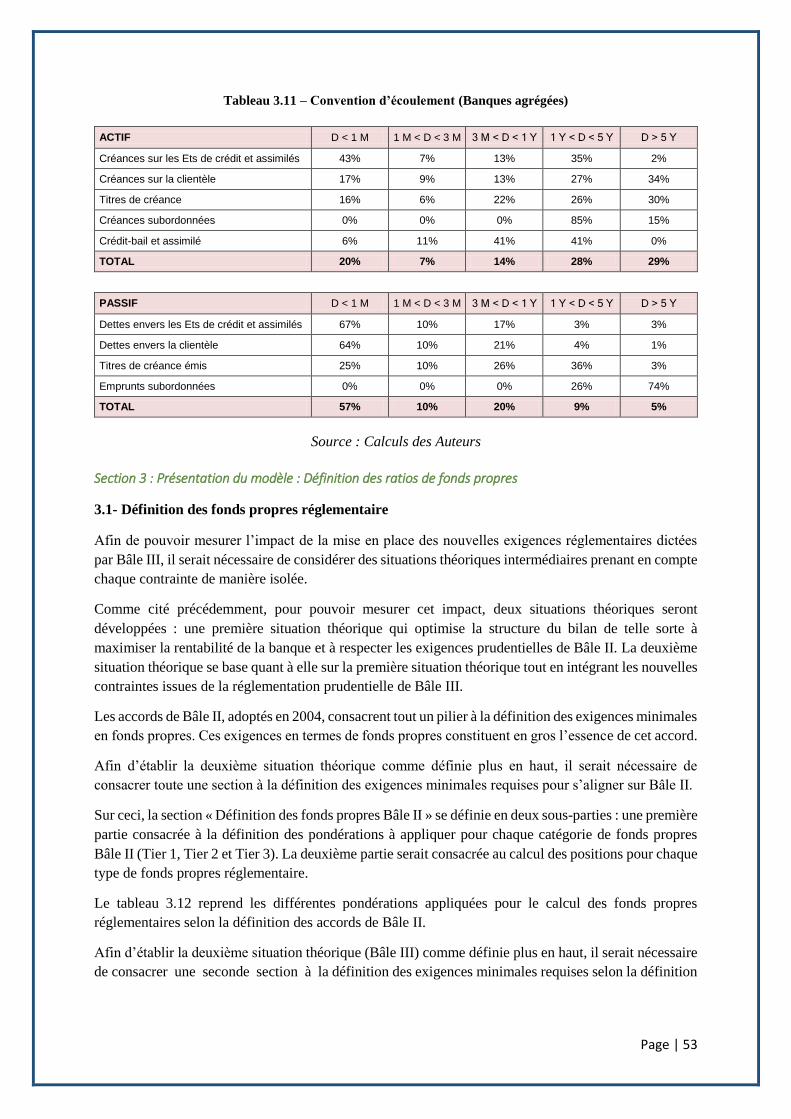

Tableau 3.11 : Convention d’écoulement (Banques agrégées) ………………………………………..53

Page | 7

Tableau 3.12 : Pondérations Fonds Propres : Définition des accords de Bâle II …………………….....54

Tableau 3.13 : Pondérations Fonds Propres : Définition des accords de Bâle III ………………….…..54

Tableau 3.14 : Pondérations des RWA au titre du risque crédit ………………………………….….....56

Tableau 3.15 : Adaptation des pondérations au titre du risque général de taux ………………….…….57

Tableau 3.16 : Pondérations des RWA au titre du risque de marché : risque général de taux ………….57

Tableau 3.17 : Adaptation des pondérations au titre du risque spécifique de taux …………………......58

Tableau 3.18 : Pondérations des RWA au titre du risque de marché : risque spécifique de taux ….…..58

Tableau 3.19 : Pondérations des RWA au titre du risque de marché : risque sur titres de propriété ......59

Tableau 3.20 : Calcul du total positions en devises : Coefficients de proportionnalité ……….………..59

Tableau 3.21 : Ratio LCR : Fractions à considérer au titre de l’évaluation des OPCVM …….………..61

Tableau 3.22 : Ratio LCR : Pondérations des HQLA ……………………………………………….....62

Tableau 3.23 : Ratio LCR : Pondérations des sorties et entrées de trésorerie ………………………….63

Tableau 3.24 : Ratio NSFR : Pondérations au titre du financement stable disponible ………………….64

Tableau 3.25 : Ratio NSFR : Pondérations au titre du financement stable requis ……………………..65

Tableau 3.26 : Présentation des ratios financiers à analyser ……………………………………………65

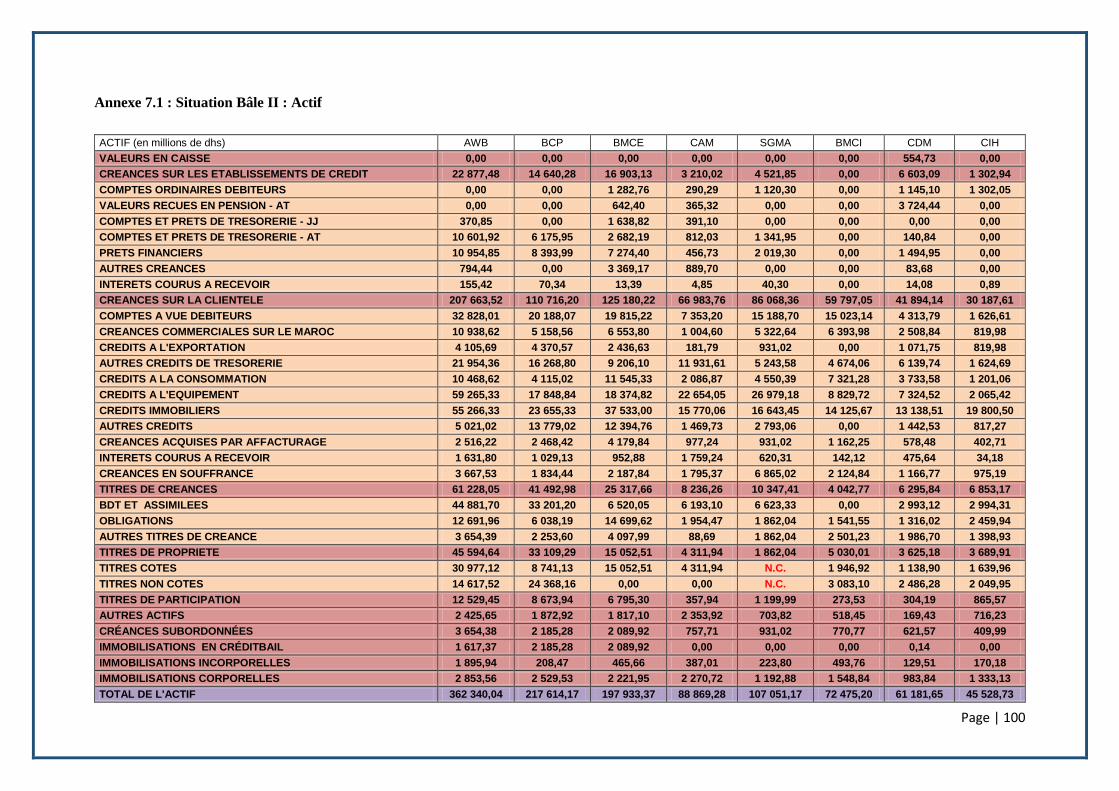

Tableau 4.1 : Total Bilan des banques étudiées ………………………………………………………..67

Tableau 4.2 : Bilan détaillé – Actif - Selon la nature des positions ……………………………..……. ..68

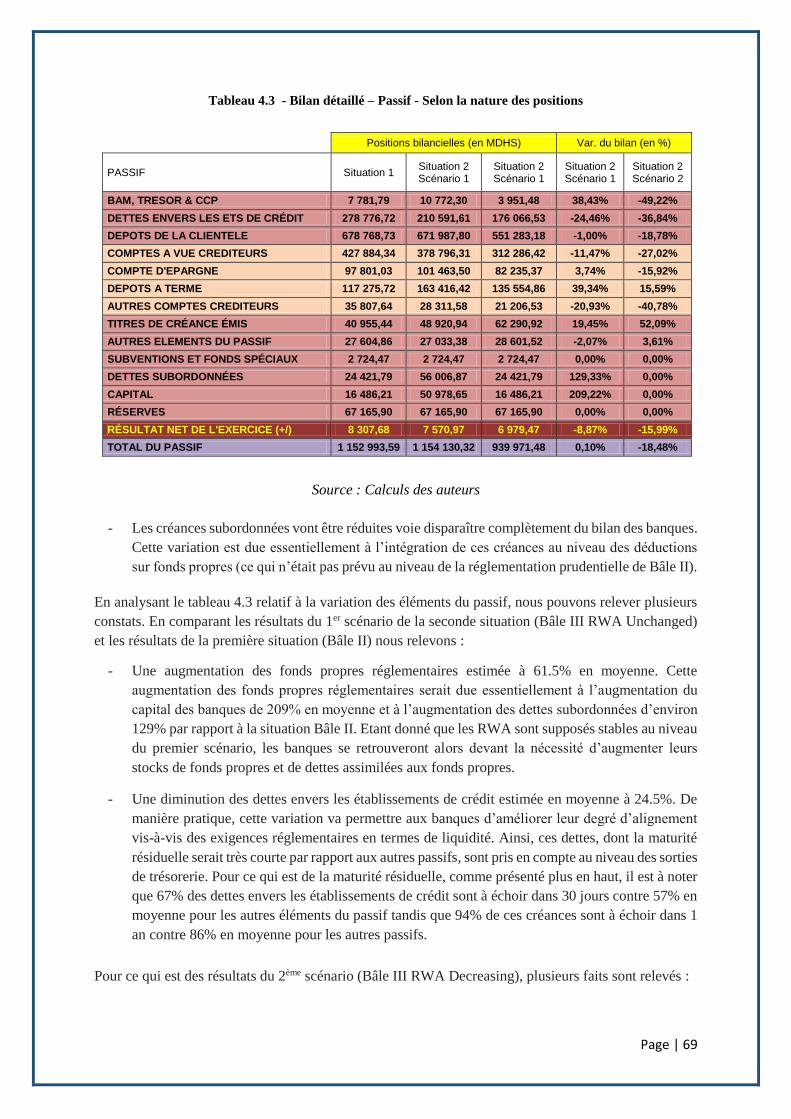

Tableau 4.3 : Bilan détaillé – Passif - Selon la nature des positions ……………………………..……69

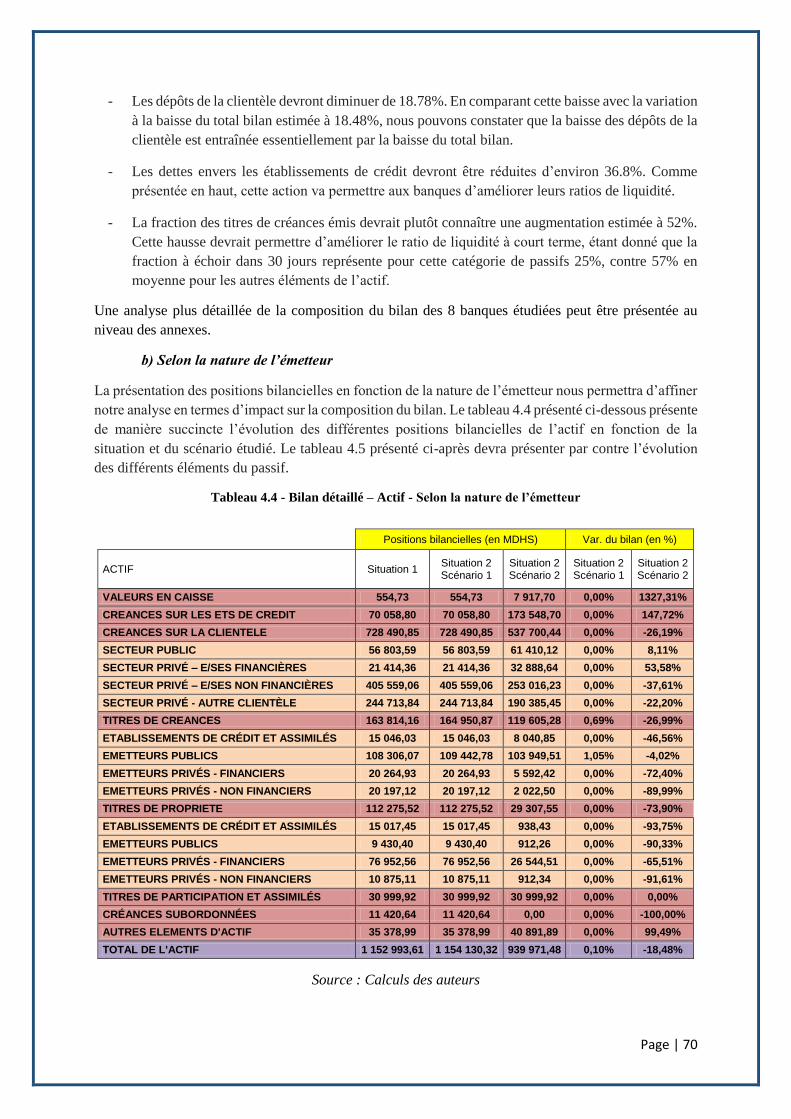

Tableau 4.4 : Bilan détaillé – Actif - Selon la nature de l’émetteur …………………………………….70

Tableau 4.5 : Bilan détaillé – Passif - Selon la nature de l’émetteur ……………………………………71

Tableau 4.6 : Structure bilancielle – Actif - Selon la nature des positions …………………………..... 72

Tableau 4.7 : Structure bilancielle – Passif - Selon la nature des positions …………………………….73

Tableau 4.8 : Résultat Net ……………………………………………………………………………..74

Tableau 4.9 : Marge d’intermédiation ………………………………………………………………… 75

Tableau 4.10 : Produit Net Bancaire ………………………………………………………………...…76

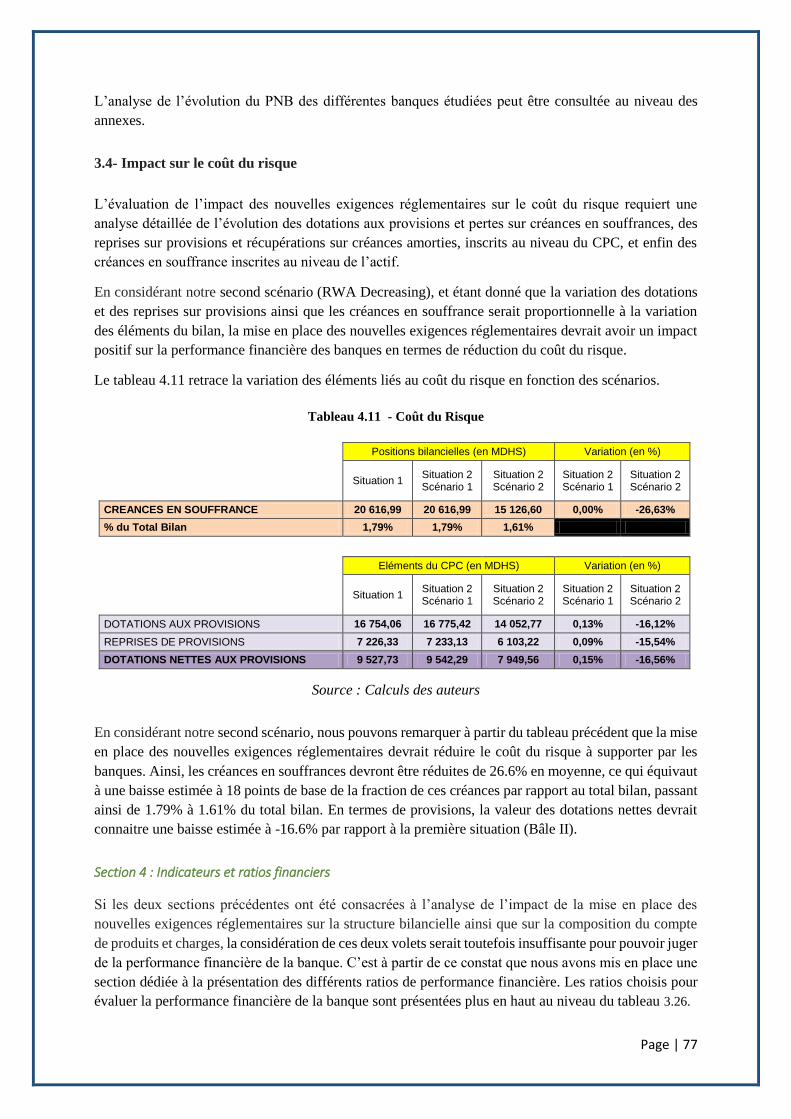

Tableau 4.11 : Coût du Risque …………………………………………………………………...…….77

Tableau 4.12 : Variation des ratios de rentabilité ………………………………………………...…….78

Tableau 4.13 : Variation des ratios d’activité ……………………………………………………..…...78

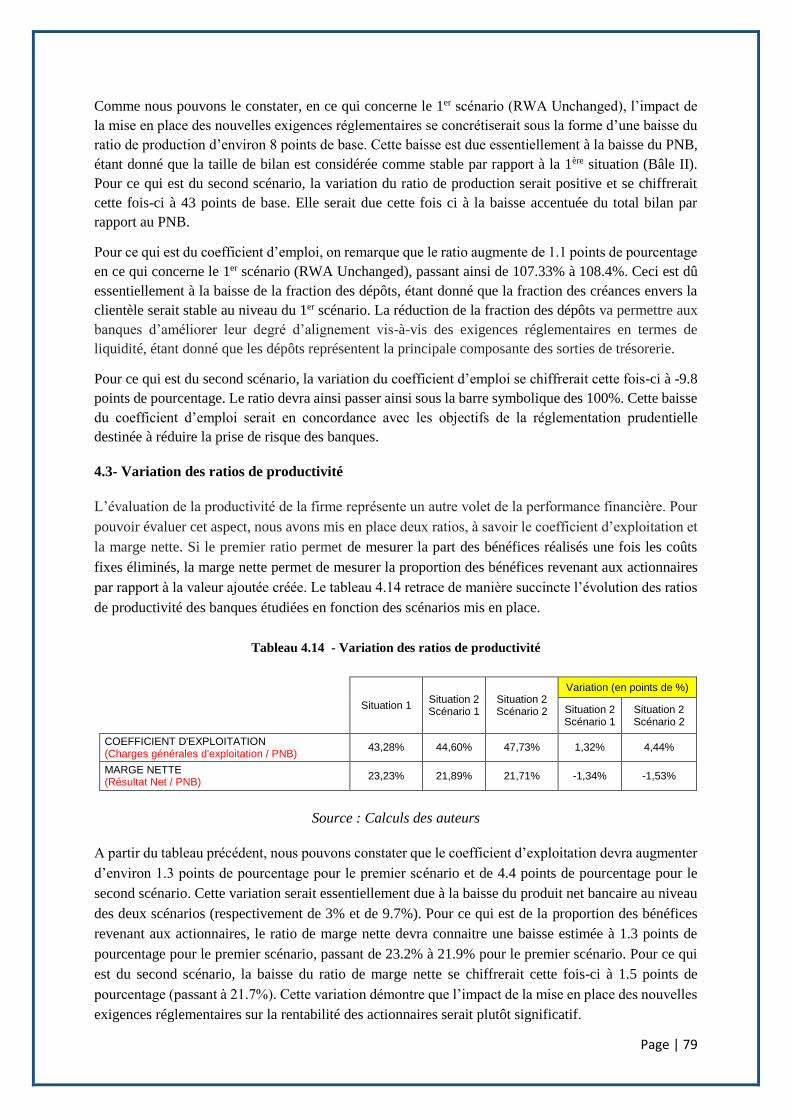

Tableau 4.14 : Variation des ratios de productivité………………………………………………...…...79

Tableau 4.15 : Affectation du coût financier ………………………………………………………..…80

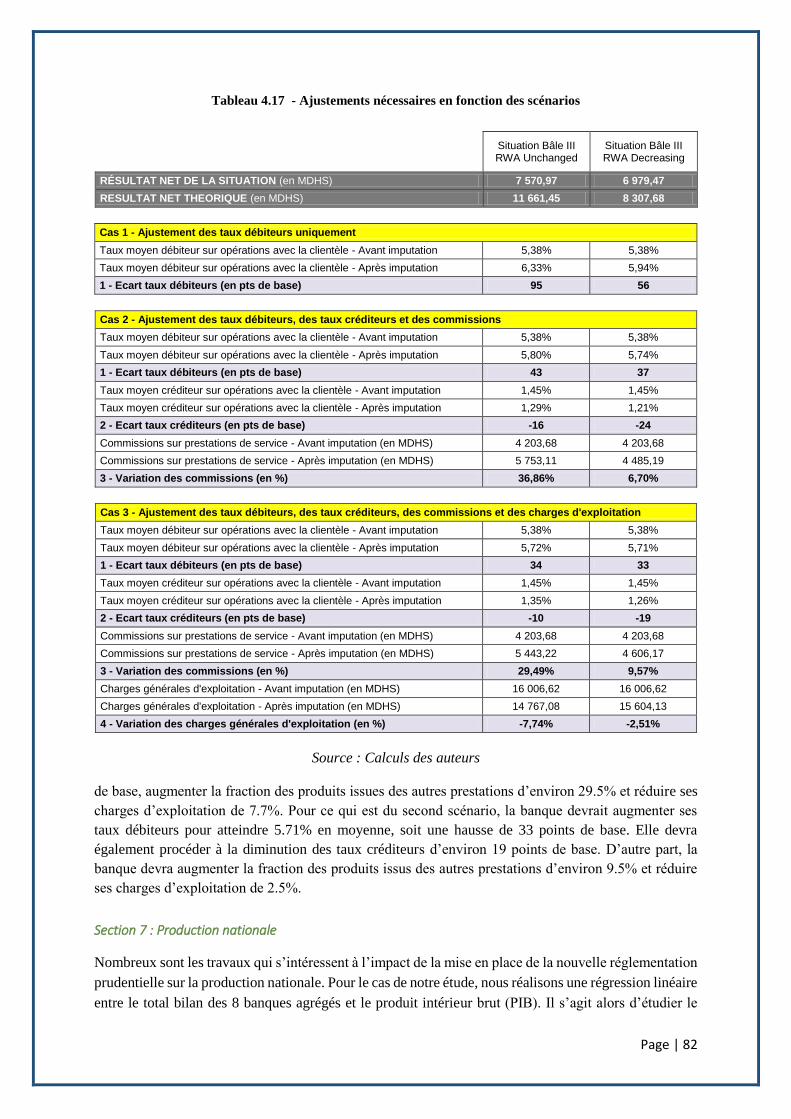

Tableau 4.17 : Ajustements nécessaires en fonction des scénarios ……………………………..……..82

Tableau 4.18 : Impact sur la production nationale ………………………………………………..…... 83

Page | 8

Liste des Abréviations

ALM : Assets- Liability Management

AMMC : Autorité Marocaine des Marchés de Capitaux

AWB: Attijariwafa bank

ASF: Available Stable Funding

BAM: Bank Al-Maghrib

BCBS: Basel Committee for Banking Supervision

BCP : Banque Centrale Populaire

BDT : Bons de Trésor

BIS : Bank for International Settlements

BMCE : Banque Marocaine du Commerce Extérieur

BMCI : Banque Marocaine pour le Commerce et l’lndustrie

CAM : Crédit Agricole du Maroc

CDVM : Conseil Déontologique des Valeurs Mobilières

CET1 : Common Equity Tier 1

CIH : Crédit Immobilier et Hôtelier

CPC : Compte de produits et charges

DHS : Dirham Marocain

FMI : Fonds Monétaire International

FP: Fonds Propres

HQLA: High Quality Liquid Assets

IIF: Institute of International Finance

LCR : Liquidity Coverage Ratio

NSFR : Net Stable Funding Ratio

OCDE : Organisation de la Coopération et du Développement Economique

OPCVM : Organismes de Placement Collectif en Valeurs Mobilières

PDB : Point de base

PIB : Produit Intérieur Brut

PNB : Produit Net Bancaire

RN : Résultat net

ROA: Return on Assets

ROE: Return on Equity

RWA: Risk Weighted Assets

RSF: Required Stable Funding

SGMA : Société Générale Maroc

Page | 9

Introduction

Le financement de l’activité économique représente le principal moteur de la croissance. Dès lors, les

banques jouent un rôle primordial dans le financement des économies, essentiellement là où

l’intermédiation financière est plus poussée, ce qui est le cas pour l’Europe mais également pour le

Maroc.

Les banques jouent un rôle de pierre angulaire pour les économies à travers la mise en rapport d’offreurs

et demandeurs de capitaux. Sur ceci, la place centrale qu’occupe les banques dans le financement de

l'économie et le risque de se retrouver face à des difficultés obligent les pouvoirs publics à intervenir.

Les pouvoirs publics se retrouvent donc devant une obligation de régulation et de supervision du secteur

à travers l’instauration d’une réglementation prudentielle censée contraindre les banques par rapport à

la prise de risque.

La réglementation prudentielle joue un rôle primordial dans la promotion de la solidité du système

bancaire, même si interprétée par les banques comme un ensemble des contraintes lourdes à pourvoir.

Le contrôle des établissements financiers s’avère donc essentiel puisqu’il faut assurer la stabilité d’un

système qui remplit tout un rôle en termes d’opérations de paiement, de mobilisation de l'épargne et de

financement de l’économie.

Depuis le milieu des années 1970, la réglementation prudentielle a constitué une préoccupation majeure

des autorités au niveau des pays développés. Cette réglementation s'est développée tout au long des

trente dernières années à travers un certain nombre de dispositions ayant modifié, supprimé d’autres

règles, voire même institué de nouvelles normes. L’objectif serait unique : militer en faveur d'une

résilience du marché financier.

Dans ce cadre, la réglementation prudentielle veille donc à ce que les établissements financiers disposent

d’une assise financière solide pour faire face aux différents risques et périls. Ainsi, les pertes potentielles

relatives à la prise de risque de la banque ne doivent en aucun cas compromettre la capacité d'une banque

à faire face au caractère inéluctable des exigibilités.

Instaurer une réglementation prudentielle constitue un défi pour toute économie, spécialement dans un

contexte mondial caractérisé par la globalisation, le développement des nouvelles technologies

d'information et de communication (NTIC) et la déréglementation, ce qui a contribué à une

multiplication des produits offerts par les banques mais également à une accentuation des risques

supportés par celle-ci.

La nouvelle réglementation bancaire, issue essentiellement des recommandations de l’accord de Bâle,

admet une meilleure prise en compte de la réalité des risques inhérents aux métiers de la banque.

L’objectif derrière l’instauration de ladite régulation serait alors de réduire la probabilité d’avènement

d’une crise systémique. D’ailleurs, la crise financière récente a démontré la gravité de l’impact

économique d’une récession liée à une crise financière sur l’économie mondiale.

Afin d’améliorer la stabilité financière de ces institutions, la réglementation prudentielle devra inciter

les banques à assumer les risques liés à leur activité. D’autre part, elle veille également sur la qualité de

la structure financière desdites institutions à travers l’instauration d'exigences en ce qui concerne la taille

et la structure des actifs mais également des fonds propres.

Page | 10

Toutefois, l’instauration d’exigences minimales de fonds propres et de liquidité devra forcément avoir

un coût. Le renforcement de la réglementation prudentielle, concrétisé essentiellement à travers un

raffermissement des exigences minimales, pose depuis longtemps la question du coût économique et de

son impact à la fois sur les banques que sur l’économie de manière générale.

Si la crise financière a confirmé les besoins en termes d’adaptation de la régulation prudentielle, les

institutions financières ont dénoncé toutefois le coût trop élevé des nouvelles exigences bâloises, un coût

qui pèserait forcément sur l’activité bancaire et, par conséquent, sur l’activité économique.

Dans le cadre de ce contexte, nous aboutissons à la définition de l’hypothèse suivante :

L’introduction d’exigences minimales dans le cadre d’une réglementation prudentielle

augmenterait les coûts de financement. La banque procéderait soit à une augmentation des

spreads et frais, soit à un réaménagement de son bilan. L’absence d’intervention de la banque

induirait une diminution de son résultat.

Problématique de recherche

Nous souhaitons ainsi étudier l’impact de la mise en place des différentes règles prudentielles de Bâle

III sur la performance des banques marocaines. Nous nous intéressons au coût lié à l’implémentation de

la nouvelle réglementation du Bâle III. Ce document ne devrait pas plutôt s’étaler sur les gains

économiques dégagés par l’implémentation d’une réglementation prudentielle en termes de réduction

de fréquence et de sévérité des crises financières.

Notre problématique devra donc s’articuler autour des questions suivantes :

Comment la réglementation prudentielle pourrait impacter la performance financière des

banques marocaines ?

Comment peut-on mesurer cet impact, aussi bien qualitativement que quantitativement, à la fois

sur la structure bilancielle et la performance financière des banques marocaines ?

Objectif et structure de recherche

L’objectif de cette étude serait alors de démontrer et d’évaluer l’impact d’une modification au niveau

des exigences minimales sur la performance du secteur bancaire.

Pour mieux appréhender cette thématique, il importe de procéder dans un premier temps par un rappel

du contexte dans lequel la réglementation prudentielle a été instaurée, l’ensemble des dispositions

prudentielles qu’elle impose aux banques, ainsi que le rôle préventif qu’elle joue dans la régularisation

du fonctionnement des banques.

Nous allons donc essayer en premier lieu de mettre l’accent sur l’évolution de la réglementation

prudentielle mondiale aux côtés de la réglementation prudentielle au Maroc avant de s’intéresser aux

différents travaux menés pour évaluer l’impact d’une modification de la réglementation bancaire sur la

performance des banques.

Nous consacrerons notre seconde partie à une mise à l’épreuve d’un modèle quantitatif destiné à mesurer

plus précisément l’impact des exigences minimales sur la performance.

Page | 11

Première Partie : Réglementation Prudentielle : Quel

Impact sur la Performance Financière

du Secteur Bancaire?

Page | 12

Partie I : Réglementation prudentielle : Quel impact sur la performance financière du

secteur bancaire ?

Afin de se couvrir contre les risques relatifs à la nature de leurs activités et d'éviter ainsi l’avènement

d’une crise systémique, les banques sont soumises à une réglementation prudentielle qui les contraint à

conserver un certain niveau de fonds propres et de liquidité.

La régulation prudentielle aurait pour objectif principal la promotion de la solidité du système bancaire.

L’objectif serait alors de réduire la probabilité d’avènement d’une crise systémique. Afin d’améliorer la

stabilité financière de ces institutions, la réglementation prudentielle devra inciter les banques à assumer

les risques liés à leur activité et à assurer un certain degré de qualité en ce qui concerne la structure

financière de ces dites institutions.

Dans ce cadre, la réglementation prudentielle veille donc à ce que les établissements financiers disposent

d’une assise financière solide pour faire face aux différents risques et périls. Ainsi, les pertes potentielles

relatives à la prise de risque de la banque ne doivent en aucun cas compromettre la capacité d'une banque

à faire face au caractère inéluctable des exigibilités.

La réglementation prudentielle bancaire s’intéresse à la régulation de la solvabilité des institutions

financières à travers l’instauration d’exigences minimales en termes de fonds propres (CET 1, Tier 1,

Tier 2). Elle s’intéresse également à la régulation du niveau de liquidité et d’effet de levier à travers

l’instauration d’un certain nombre de ratios (LCR, NSFR, Leverage).

Toute faiblesse au niveau du système bancaire peut altérer la stabilité financière, une faiblesse ressentie

à la fois au niveau du pays en question mais également au niveau international. Le renforcement de la

solidité du système financier s’avère donc nécessaire et doit donc faire l'objet d'une attention particulière

de la part de la communauté internationale.

Toutefois, cette réglementation ne peut se manifester sans pour autant engendrer un impact considérable

par rapport à la performance financière des banques. D’ailleurs, elle pose depuis longtemps la question

du coût économique et de son impact à la fois sur les banques que sur l’économie de manière générale.

Avant de pouvoir détailler à propos de l’impact de ladite réglementation sur la performance financière

des banques, et avant de s’intéresser à son impact de manière concrète sur la performance des banques

marocaines, il serait judicieux de consacrer la première partie à la présentation du concept de

réglementation prudentielle.

Cette partie sera consacrée, en premier lieu, à la définition du concept, son importance stratégique, les

concepts clés y afférant avant de mettre l’accent sur son évolution et son développement au Maroc

comme à l’international. Le second chapitre serait consacré en premier lieu à l’étude des ajustements

nécessaires pour s’aligner sur les exigences minimales instaurées par ladite réglementation. Une seconde

partie serait dédiée à la présentation d’une revue de littérature reprenant les travaux et études menés

pour évaluer l’impact d’une modification de la réglementation sur la performance des banques.

Premier Chapitre : Introduction à la réglementation et aux normes prudentielles

Section 1 : Système bancaire : A propos

Avant de s’intéresser aux concepts liés à la réglementation prudentielle bancaire et à son impact sur la

performance financière des banques, il s’avère nécessaire de s’attarder en premier lieu sur les aspects

relatifs au système bancaire et à son organisation.

Page | 13

1.1- Banque : une définition préliminaire

Selon la définition préconisée par la loi n° 103.12 relative aux établissements de crédits et assimilés,

une banque (établissement de crédit) est une personne morale qui exerce, à titre de profession habituelle,

une ou plusieurs des activités suivantes :

- la réception de fonds du public : fonds recueillis sous forme de dépôt ou autre, avec le droit

d’en disposer pour son propre compte et l’obligation de les restituer.

- les opérations de crédit : acte, à titre onéreux, par lequel la banque met ou s’oblige à mettre

des fonds à la disposition d’une personne avec obligation de remboursement. Est considéré

également comme opération de crédit tout acte par lequel la banque prend, dans l’intérêt d’une

autre personne, un engagement par signature sous forme d’aval, de cautionnement ou de toute

autre garantie.

- la mise à la disposition de la clientèle de moyens de paiement : à savoir les instruments qui

permettent aux personnes de transférer des fonds. La monnaie électronique constitue également

un moyen de paiement.

Les banques peuvent également effectuer, en se référant à l’article 6 de la loi bancaire, les opérations ci-

dessous :

- les services d’investissement (gestion d’instruments financiers, conseils et assistance en gestion

de patrimoine, ingénierie financière, notation de crédit, etc.) ;

- les opérations de change ;

- les opérations sur or, métaux précieux et pièces de monnaie ;

- la présentation au public des opérations d’assurance et d’assistance

- les opérations de crédit-bail.

Les banques font partie des intermédiaires financiers, de même que les sociétés d'assurance et les

OPCVM. Ces acteurs économiques ont pour mission de mettre en relation les offreurs et demandeurs

de capitaux à travers la collecte de l'épargne dégagée par les acteurs ayant une capacité de financement

et sa redistribution sous forme de prêts financiers aux acteurs ayant un besoin de financement.

1.2. Financement de l’économie : un rôle spécifique pour les banques

Avant le développement des marchés financiers et de la désintermédiation de la finance, le rôle attribué

aux banques dans l'économie était bien défini. Les banques constituaient dès lors le seul fournisseur

d’accès aux services de liquidité et de crédit aux différents acteurs économiques (ménages, entreprises,

états).

Ceci dit, le développement effréné des marchés financiers, concrétisé essentiellement à partir de la fin

des années 1970 et spécialement au niveau des pays anglo-saxons, a poussé un certain nombre

d’économistes à poser la question à propos de la particularité du financement bancaire comparé au

financement désintermédié.

Le rôle spécifique attribué aux banques en termes de financement de l'économie serait double. D’abord,

les banques œuvrent pour la transformation des dépôts à maturité courte en placements de long terme.

De plus, les banques s’activent pour le financement des entreprises n’ayant pas accès aux marchés

financiers pour des raisons diverses (Taille minimale, asymétrie, etc.).

Page | 14

Toutefois, l’activité de transformation, considérée comme une raison d’être de la banque, représenterait

pour lesdites banques une source considérable de risques et de fragilité. En cas de crise financière, le

système bancaire devrait subir de lourdes pertes et des banques risquent même de faire faillite.

1.3. Systèmes bancaires et crises financières

Tout au long de la crise, nombreux sont ceux qui ont pointé du doigt les banques et marchés financiers

par rapport à la prolifération des crises financières. Sans aucun doute, les banques portent une certaine

responsabilité par rapport à l’avènement de la crise.

De par la nature de leurs activités, les banques sont des institutions risquées et fragiles dont les faillites

peuvent engendrer un coût faramineux. L’activité de transformation des actifs liquides à court terme

(dépôts à vue / à terme) en actifs illiquides (créances à maturité assez longue) représente la principale

cause de la fragilité du système bancaire.

Certains économistes, notamment Adam Smith, Milton Friedman et James Tobin, ont recommandé de

limiter l’activité de transformation des banques en les obligeant à consacrer les ressources à long terme

pour le financement des crédits et à financer l’acquisition de titres liquides à partir des dépôts à court

terme. Ils préconisent dès lors une séparation entre l'activité de dépôts et l'activité d'investissement,

quoique ce système puisse entrainer une baisse faramineuse du volume de crédit accordé par les banques.

Pour pallier aux risques engendrés par l’activité de transformation, il devient donc indispensable de

mettre en place une réglementation prudentielle bancaire dont l’objectif serait alors de protéger le

système contre l’avènement d’une crise financière.

Section 2 : Réglementation prudentielle : Présentation

L'intervention publique en termes de régulation bancaire prend plusieurs formes principales. L’état

intervient à travers l’instauration d’une réglementation prudentielle bancaire obligeant les banques à

détenir un certain niveau de capitaux propres, de liquidité ou encore d’effet de levier.

L’intervention publique peut se manifester également à travers l'assurance des dépôts. Ainsi, ce

mécanisme serait mis en place pour indemniser la clientèle en cas de défaillance de leur banque. Ce

système doit être toutefois complété par un mécanisme de supervision dont l’objectif serait de protéger

les intérêts des petits déposants tout en considérant l'intérêt des créanciers et la stabilité du système

financier (Dewatripont & Tirole).

Les autorités publiques peuvent également intervenir par le biais de la banque centrale en tant que

prêteur en fin de compte. Les banques centrales peuvent donc fournir des services d'assistance en termes

de liquidités aux banques en situation de détresse financière.

Toute faiblesse au niveau du système bancaire peut altérer la stabilité financière, une faiblesse ressentie

à la fois au niveau du pays en question mais également au niveau international. La détresse financière

d’une banque peut avoir plus de conséquences négatives sur l’économie qu’une situation de crise

émanant d’un autre secteur. Du coup, le renforcement de la solidité du système financier s’avère

nécessaire et doit donc faire l'objet d'une attention particulière de la part de la communauté

internationale.

Avant de s’attarder sur l’impact potentiel de la réglementation prudentielle sur la performance financière

des banques, il s’avère nécessaire de consacrer une section à la définition du concept de réglementation

prudentielle et son importance stratégique pour les institutions financières avant de mettre l’accent sur

son évolution et son développement au Maroc comme à l’international.

Page | 15

2.1- Réglementation prudentielle : définition

Le secteur bancaire joue un rôle fondamental dans toute économie. Toutefois, la préservation de la

solidité des banques et la confiance des acteurs vis-à-vis des institutions financières représente une

priorité pour toute économie voulant préserver un équilibre durable. De ce fait, l’état peut intervenir à

travers la mise en place d’une réglementation prudentielle bancaire obligeant les banques à respecter un

certain nombre d’exigences minimales.

La réglementation prudentielle peut être définie comme « un ensemble de règles régissant la bonne

conduite des banques afin d'éviter les faillites en cascade. Cette réglementation édicte notamment des

règles en matière de fonds propres minimums [et de liquidité] à détenir. » Edubourse.com

La réglementation prudentielle peut également être définie comme « un ensemble des dispositifs mis en

œuvre par les autorités de supervision de la sphère bancaire et financière (banques centrales, organes

de réglementation et de contrôle, instances internationales de concertation et de consultation) en vue

de maintenir la stabilité de cette dernière ». Jézabel Soubeyran

Actuellement, les normes prudentielles mises en œuvre sont définies dans le cadre des accords de Bâle

conclus par le Comité de Bâle pour la Supervision Bancaire (BCBS) de la Banque des Règlements

Internationaux (BRI / BIS).

2.2- Objectifs de la réglementation : Pourquoi réguler ?

La réglementation prudentielle bancaire se justifie essentiellement par le rôle fondamental des banques

dans le financement de l'économie. Les banques collectent des dépôts et octroient des crédits à leurs

clients. Elles jouent le rôle d’acteur fondamental en termes de création monétaire et peuvent donc

représenter un risque systémique. De manière générale, la réglementation prudentielle aurait pour

objectif la protection de l'épargnant, de l'emprunteur, ainsi que la prévention des crises bancaires et

financières.

a) Protection de l’épargnant

Les banques sont des entreprises ayant la particularité d'être créancière vis à vis des clients. Les clients

sont ainsi incités à mettre leur épargne à disposition de la banque pour pouvoir disposer d’un certain

nombre de moyens de paiement et de services en parallèle. Toutefois, ils demeurent dans l'incapacité de

contrôler la politique de prise de risque par rapport aux des fonds confiés. Les pouvoirs publics doivent

donc superviser la sphère bancaire de telle sorte à préserver la relation de confiance entre les clients et

la banque, étant donné que la pérennité de relation de confiance serait indispensable pour garantir une

continuité d’exploitation de l'activité bancaire.

La réglementation prudentielle peut être justifiée théoriquement par le biais de la théorie des contrats

incomplets. Dewatripont et Tirole (1993) stipulent que les déposants sont dans l’incapacité de contrôler

la gestion des banques, spécialement dans un contexte marqué par une forte asymétrie d’information.

Selon ces deux auteurs, le rôle de la réglementation prudentielle serait alors de représenter et de protéger

les intérêts des déposants.

Yves Ullmo (2004) stipule, quant à lui, que : « L'une des missions fondamentales assignées à la

réglementation est d'assurer la sécurité […] du système bancaire. II s'agit, en premier lieu, de protéger

les déposants, qui assurent […] la majeure partie des ressources des banques. »

La réglementation prudentielle serait alors mise en place dans le but de limiter la prise de risque

excessive des banques par rapport aux dépôts de la clientèle et de garantir ainsi la pérennité de la relation

de confiance entre les clients et la banque.

Page | 16

b) Protection de l’emprunteur

En plus de l’obligation de protéger les épargnants, les superviseurs bancaires doivent prendre en

considération d’autres externalités qui peuvent être générées par les intermédiaires financiers aux dépens

du reste de la société.

Yves Ullmo (2004) stipule d’autre part que « la sécurité du système financier profite également aux

emprunteurs, qui ne trouveront les financements dont ils ont besoin qu'auprès d'établissements solides. »

Selon Bernanke (1983), « lorsqu’une banque solvable mais illiquide fait faillite, la relation avec les

emprunteurs peut être perdue. Il devient alors difficile pour certains emprunteurs de continuer à financer

leurs investissements. » Cela devra entrainer une diminution du volume de crédits octroyés, ce qui peut

engendrer par conséquence des difficultés macroéconomiques.

c) Prévention des crises financières

Plusieurs travaux et études menés au regard de la sphère bancaire affirment la nécessité de mise en place

d’une réglementation prudentielle bancaire notamment à cause de la fragilité structurelle des banques.

L'expérience historique montre que les crises bancaires se produisent en moyenne une fois tous les 20 à

25 ans. Les études empiriques menées dans ce sens supposent que les crises bancaires peuvent provoquer

des pertes importantes en termes de PIB. La chute moyenne du PIB pendant les périodes de crise se

chiffre entre 9 et 10 %. Ces études supposent qu’un écart permanent entre le PIB de la période pré-crise

et celui de la période post-crise estimé entre 2 et 10% (avec une médiane d'environ 6%) serait observé.

Selon une étude menée par la BRI en 2010, les crises bancaires intensifient la portée de la crise,

abandonnant derrière elles des effets plus profonds par rapport aux récessions typiques.

Les auteurs supposent dès lors qu’une réglementation prudentielle plus stricte réduira forcément la

probabilité d’avènement d’une crise bancaire. Ils stipulent ainsi que le bénéfice annuel attendu découlant

de la réduction de la probabilité d'une crise bancaire se chiffre respectivement à 1, 2 voire à 3 points de

pourcentage du PIB par an.

Lorsque les exigences de fonds propres et de liquidité sont plus élevées, ils sont susceptibles de réduire

non seulement la probabilité, mais aussi la gravité des crises bancaires. Intuitivement, des niveaux de

capital et de liquidité plus élevés devraient aider à isoler les banques les plus solides des effets supportés

par les plus faibles.

2.3- Accords de Bâle : A propos

Actuellement, les normes prudentielles mises en œuvre sont définies dans le cadre des accords de Bâle

conclus par le Comité de Bâle pour la Supervision Bancaire (BCBS) de la Banque des Règlements

Internationaux (BRI / BIS). Ce comité se compose de représentants issus des autorités de contrôle et des

banques centrales des différents pays à travers le monde. Il agit en faveur d’un renforcement de la

réglementation prudentielle internationale à travers l’émission d’un certain nombre de recommandations

destinées à prévenir les faillites bancaires et à diminuer la probabilité d’avènement d’une crise financière

systémique.

Le premier accord de Bâle s’est concrétisé après une période caractérisée par une croissance accrue des

établissements financiers et une forte dérèglementation financière. Les autorités prudentielles ont

souhaité ainsi réglementer l’activité des banques en instaurant des exigences minimales en termes de

capitaux propres.

Page | 17

L’accord de Bâle I, approuvé en 1988, constitue la première étape de standardisation de la

réglementation prudentielle bancaire à travers le monde. L’apport principal de cet accord se concrétise

à travers la mise en place d’un ratio minimum de solvabilité (fonds propres / actifs pondérés des risques

ou RWA). Le ratio Cooke exige aux banques de détenir ainsi 8% des fonds propres par rapport aux actifs

pondérés. Ces actifs sont pondérés en fonction du risque de crédit. L’accord de Bâle I serait toutefois

amendé pour la première fois en 1996 en introduisant ainsi la notion du risque de marché.

Vers la fin des années 1990, les autorités constatent que les banques profitaient beaucoup plus des failles

de la réglementation en faisant appel à l’innovation financière pour créer des opportunités d’arbitrage,

ce qui affecte de manière considérable l’efficacité de la réglementation prudentielle. A partir dudit

constat, le comité de Bâle devra réunir les responsables des banques centrales et autorités de contrôle

pour pouvoir réviser le dispositif prudentiel déjà existant. Les discussions entamées devront aboutir à

l’adoption de l’accord de Bâle II en 2004.

Le nouveau dispositif réglementaire se base sur trois piliers :

- Pilier 1 : Exigences minimales de fonds propres : Le pilier s’intéresse aux modes de calcul des

exigences minimales de fonds propres relatives aux risques de crédit, de marché ou encore au risque

opérationnel. Il définit également les approches d’évaluation du risque de crédit. Trois approches sont

proposées : approche standard, approche interne IRB de base et enfin l’approche interne IRB avancée.

- Pilier 2 : Surveillance prudentielle : Ce pilier s’intéresse plutôt aux techniques de surveillance et

de gestion des risques et du degré de qualité des évaluations internes mises en place par les banques.

- Pilier 3 : Discipline de marché : Le troisième pilier reprend quant à lui toutes les exigences

relatives à la communication financière destinée aux acteurs du marché (Reportings réglementaires).

Toutefois, les risques supportés par les banques ne sont pas appréhendés de manière parfaite. C’est

d’ailleurs la critique qui a été attribué au dispositif de Bâle II. En se référant à la crise financière de 2008

le dispositif réglementaire de Bâle II serait plutôt défaillant, et cela sur plusieurs niveaux.

D’abord, le dispositif prudentiel de Bâle II incitait les banques à adopter des comportements dits

«procycliques». Ainsi, lorsque les actifs valaient plus cher, les banques pouvaient prêter encore plus. Ce

n’est qu’à partir du moment où les prix des actifs se retourne qu’il faut réduire son activité et augmenter

ses fonds propres.

Second élément, le dispositif de Bâle II s’intéressait de manière grandiose à la quantité des fonds

propres. Toutefois, il négligeait complètement la qualité desdits fonds et le risque de liquidité.

Troisièmement, grâce à une innovation et à une ingénierie financière fortement déployées, les banques

pouvaient réduire leurs risques du bilan en les transférant à des investisseurs non assujettis à la

réglementation prudentielle bancaire (cas des Hedge-Funds), essentiellement à travers le recours aux

mécanismes de titrisation.

Face à l’ampleur de la crise financière, les responsables des banques centrales et autorités de contrôle

devront se réunir encore une fois pour mettre en place des mesures prudentielles plus strictes. L’objectif

serait alors de limiter la probabilité d’avènement d’une crise similaire dans le futur. L’accord de Bâle

III devrait donc être publié vers la fin de l’année 2010.

Page | 18

Pour pallier aux insuffisances de l’ancien accord, et afin de renforcer la gestion des risques bancaires,

l’accord de Bâle III prévoit d’augmenter la quantité et la qualité des fonds propres. A terme, le ratio de

solvabilité devra passer de 8% en 2015 à 10.5% en 2019. La qualité desdits fonds propres sera également

améliorée à travers le relèvement du ratio des fonds propres Common Equity Tier One (CET 1) à hauteur

de 4.5% contre 2% seulement pour Bâle II et du ratio Tier 1 à 6% contre 4% pour Bâle II. Enfin, un

coussin de conservation, estimé à 2.5%, serait également introduit.

Les accords de Bâle III s’intéressent également au risque de liquidité. Ils mettent en place deux ratios

pour assurer un certain niveau de liquidité. Il s’agit essentiellement du ratio dit Liquidity Coverage Ratio

(LCR) et du ratio Net Stable Funding Ratio (NSFR). Si le premier ratio s’intéresse à la liquidité à court

terme (1 mois), le NSFR est lié plutôt à la liquidité à moyen terme (1 an). Enfin, des normes sur le niveau

d’effet de levier de la banque sont également introduites par Bâle III.

Les normes prudentielles issues des accords de Bâle III seront présentées de manière plus détaillée au

niveau de la section suivante.

Section 3 : Réglementation prudentielle : A propos de Bâle III

3.1- Accords de Bâle III : A propos

La crise bancaire et financière de 2008 et les faillites d’un certain nombre d’établissements financiers

(New Century, Bear Stearns, Lehman Brothers) vont mettre en relief les insuffisances de la

réglementation prudentielle en termes de couverture des risques et de liquidité. Les leçons de la crise

tirées, les responsables des banques centrales et autorités de supervision bancaire devront se réunir pour

mettre en place de nouvelles mesures prudentielles plus strictes afin de limiter la probabilité

d’avènement d’une crise similaire dans le futur. Un programme de réforme financière, destiné à répondre

aux objectifs de refonte de la sphère bancaire, sera élaboré par le G20. La réforme financière devra être

adoptée vers la fin de l’année 2010 sous le nom des accords de Bâle III.

L'analyse des conséquences de la crise bancaire par rapport aux banques les plus touchées laisse penser

que la croissance excessive de la taille des Bilans / hors Bilans des banques et la qualité médiocre des

fonds propres seraient les principaux responsables de l’avènement de cette crise. A partir de ce constat,

la nouvelle réglementation prudentielle sera élaborée de telle sorte à améliorer la résilience des banques

et à renforcer le secteur bancaire.

L’accord de Bâle III devra apporter des renforcements majeurs à la stabilité du secteur bancaire à travers

la redéfinition de la quantité et la qualité des fonds propres de la banque, l’introduction d’un coussin de

conservation de fonds propres, l’introduction d’un volant contracyclique en plus de l’introduction

d’exigences supplémentaires applicables aux banques d’importance systémique. D’autres ajustements

sont prévus par Bâle III, dont la modification des pondérations pour certains actifs, l’introduction de

mesures de suivi de la liquidité à court et à moyen terme et l’intégration d’un ratio minimum d’effet de

levier.

Les principales nouveautés apportées par le nouveau dispositif réglementaire sont présentées de manière

plus détaillée comme suit. Les modalités de calcul des exigences minimales sont par contre exposées de

manière plus détaillée au niveau de la seconde partie.

Page | 19

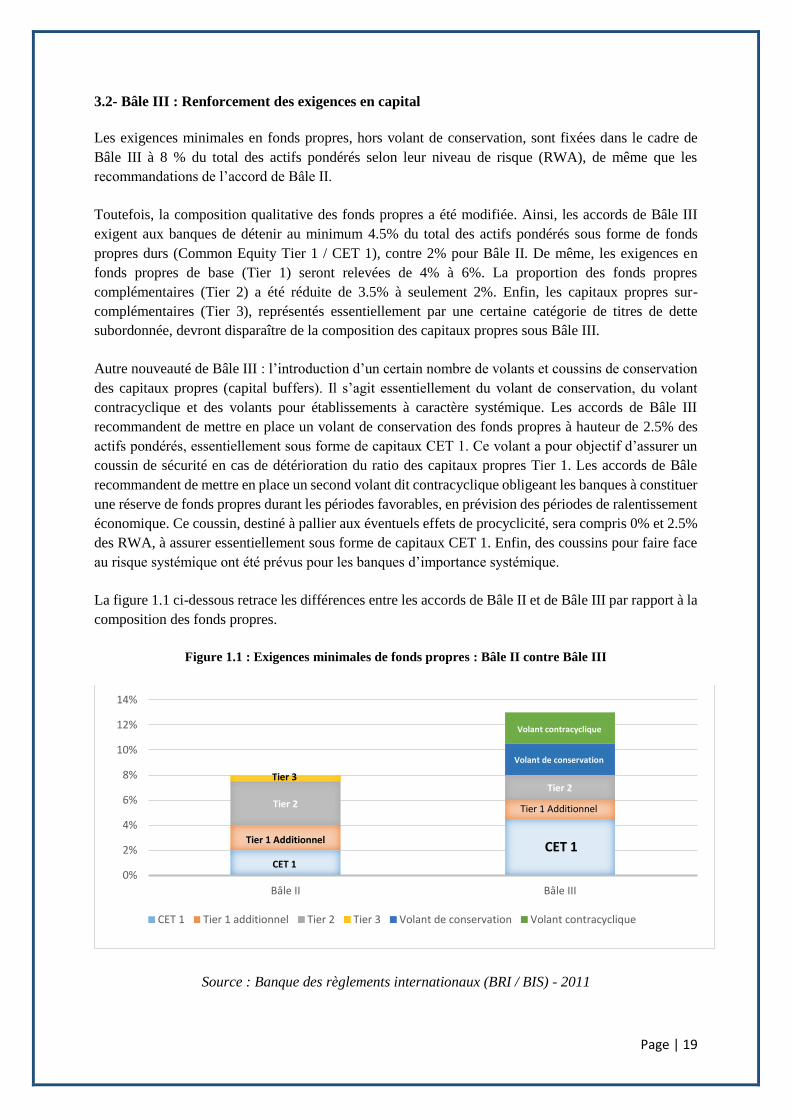

3.2- Bâle III : Renforcement des exigences en capital

Les exigences minimales en fonds propres, hors volant de conservation, sont fixées dans le cadre de

Bâle III à 8 % du total des actifs pondérés selon leur niveau de risque (RWA), de même que les

recommandations de l’accord de Bâle II.

Toutefois, la composition qualitative des fonds propres a été modifiée. Ainsi, les accords de Bâle III

exigent aux banques de détenir au minimum 4.5% du total des actifs pondérés sous forme de fonds

propres durs (Common Equity Tier 1 / CET 1), contre 2% pour Bâle II. De même, les exigences en

fonds propres de base (Tier 1) seront relevées de 4% à 6%. La proportion des fonds propres

complémentaires (Tier 2) a été réduite de 3.5% à seulement 2%. Enfin, les capitaux propres sur-

complémentaires (Tier 3), représentés essentiellement par une certaine catégorie de titres de dette

subordonnée, devront disparaître de la composition des capitaux propres sous Bâle III.

Autre nouveauté de Bâle III : l’introduction d’un certain nombre de volants et coussins de conservation

des capitaux propres (capital buffers). Il s’agit essentiellement du volant de conservation, du volant

contracyclique et des volants pour établissements à caractère systémique. Les accords de Bâle III

recommandent de mettre en place un volant de conservation des fonds propres à hauteur de 2.5% des

actifs pondérés, essentiellement sous forme de capitaux CET 1. Ce volant a pour objectif d’assurer un

coussin de sécurité en cas de détérioration du ratio des capitaux propres Tier 1. Les accords de Bâle

recommandent de mettre en place un second volant dit contracyclique obligeant les banques à constituer

une réserve de fonds propres durant les périodes favorables, en prévision des périodes de ralentissement

économique. Ce coussin, destiné à pallier aux éventuels effets de procyclicité, sera compris 0% et 2.5%

des RWA, à assurer essentiellement sous forme de capitaux CET 1. Enfin, des coussins pour faire face

au risque systémique ont été prévus pour les banques d’importance systémique.

La figure 1.1 ci-dessous retrace les différences entre les accords de Bâle II et de Bâle III par rapport à la

composition des fonds propres.

Figure 1.1 : Exigences minimales de fonds propres : Bâle II contre Bâle III

Source : Banque des règlements internationaux (BRI / BIS) - 2011

0%

2%

4%

6%

8%

10%

12%

14%

Bâle II Bâle III

CET 1 Tier 1 additionnel Tier 2 Tier 3 Volant de conservation Volant contracyclique

CET 1CET 1

Tier 1 Additionnel

Tier 1 Additionnel Tier 2

Tier 2 Tier 3

Volant de conservation

Volant contracyclique

Page | 20

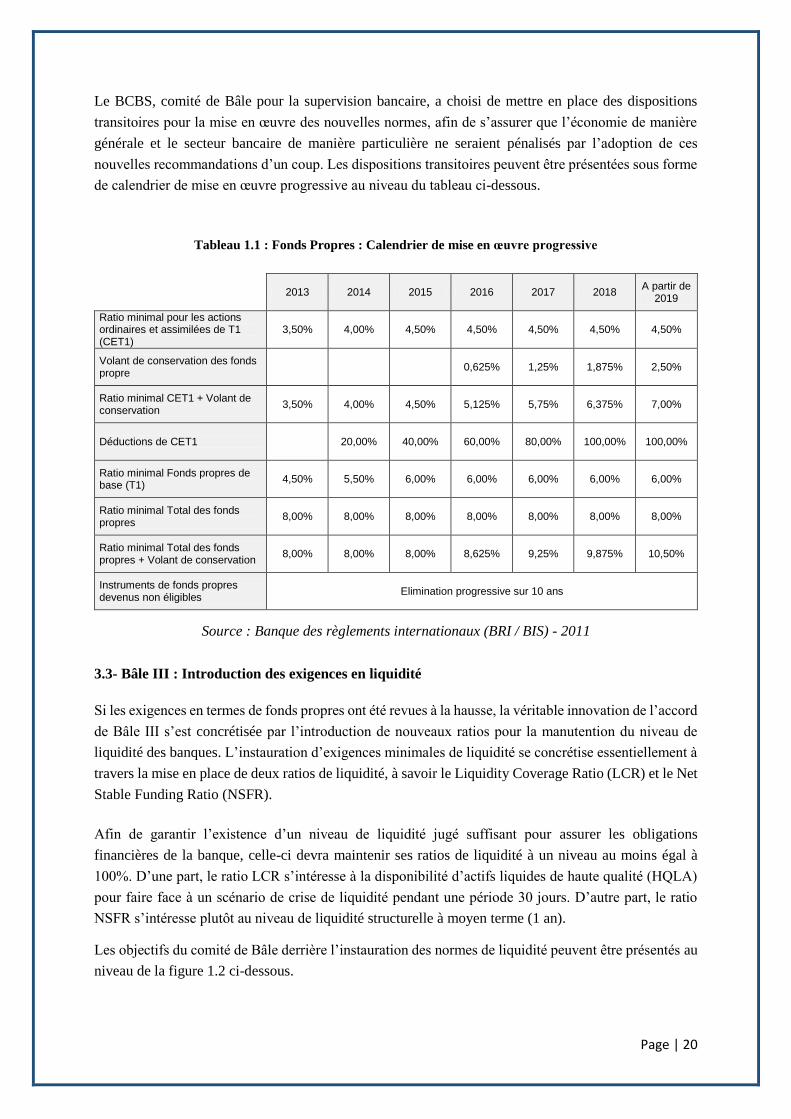

Le BCBS, comité de Bâle pour la supervision bancaire, a choisi de mettre en place des dispositions

transitoires pour la mise en œuvre des nouvelles normes, afin de s’assurer que l’économie de manière

générale et le secteur bancaire de manière particulière ne seraient pénalisés par l’adoption de ces

nouvelles recommandations d’un coup. Les dispositions transitoires peuvent être présentées sous forme

de calendrier de mise en œuvre progressive au niveau du tableau ci-dessous.

Tableau 1.1 : Fonds Propres : Calendrier de mise en œuvre progressive

2013 2014 2015 2016 2017 2018

A partir de 2019

Ratio minimal pour les actions ordinaires et assimilées de T1 (CET1)

3,50% 4,00% 4,50% 4,50% 4,50% 4,50% 4,50%

Volant de conservation des fonds propre

0,625% 1,25% 1,875% 2,50%

Ratio minimal CET1 + Volant de conservation

3,50% 4,00% 4,50% 5,125% 5,75% 6,375% 7,00%

Déductions de CET1 20,00% 40,00% 60,00% 80,00% 100,00% 100,00%

Ratio minimal Fonds propres de base (T1)

4,50% 5,50% 6,00% 6,00% 6,00% 6,00% 6,00%

Ratio minimal Total des fonds propres

8,00% 8,00% 8,00% 8,00% 8,00% 8,00% 8,00%

Ratio minimal Total des fonds propres + Volant de conservation

8,00% 8,00% 8,00% 8,625% 9,25% 9,875% 10,50%

Instruments de fonds propres devenus non éligibles

Elimination progressive sur 10 ans

Source : Banque des règlements internationaux (BRI / BIS) - 2011

3.3- Bâle III : Introduction des exigences en liquidité

Si les exigences en termes de fonds propres ont été revues à la hausse, la véritable innovation de l’accord

de Bâle III s’est concrétisée par l’introduction de nouveaux ratios pour la manutention du niveau de

liquidité des banques. L’instauration d’exigences minimales de liquidité se concrétise essentiellement à

travers la mise en place de deux ratios de liquidité, à savoir le Liquidity Coverage Ratio (LCR) et le Net

Stable Funding Ratio (NSFR).

Afin de garantir l’existence d’un niveau de liquidité jugé suffisant pour assurer les obligations

financières de la banque, celle-ci devra maintenir ses ratios de liquidité à un niveau au moins égal à

100%. D’une part, le ratio LCR s’intéresse à la disponibilité d’actifs liquides de haute qualité (HQLA)

pour faire face à un scénario de crise de liquidité pendant une période 30 jours. D’autre part, le ratio

NSFR s’intéresse plutôt au niveau de liquidité structurelle à moyen terme (1 an).

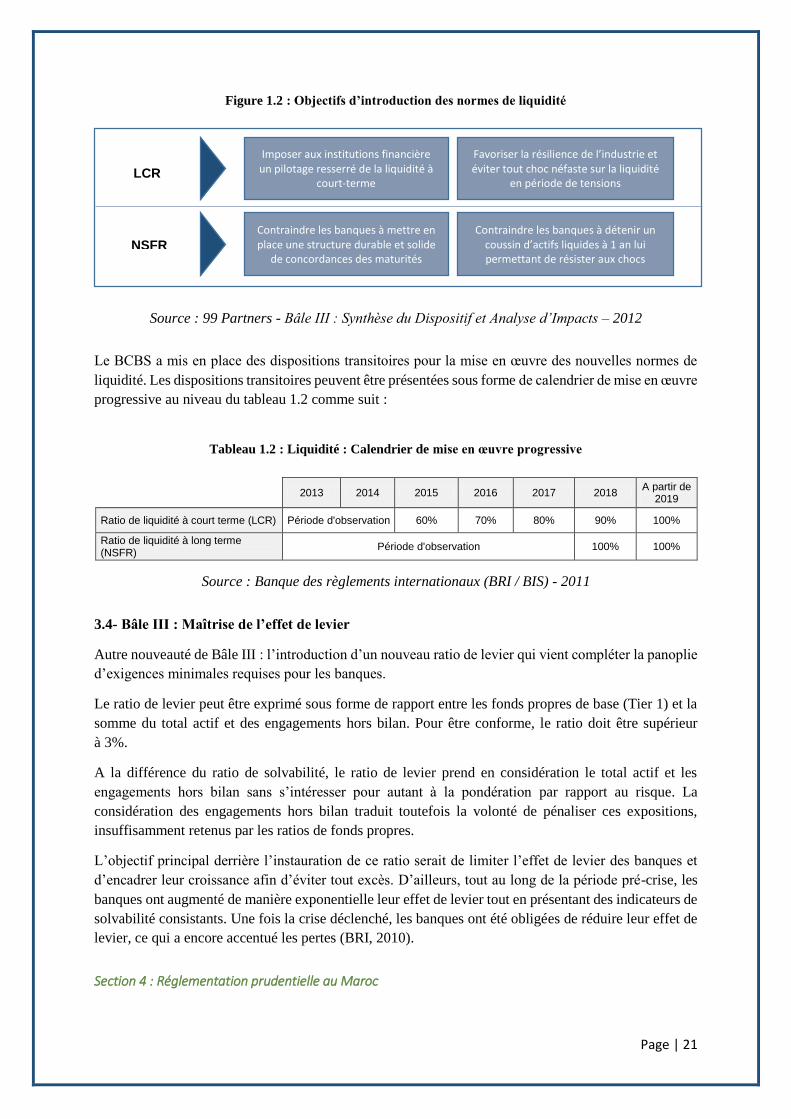

Les objectifs du comité de Bâle derrière l’instauration des normes de liquidité peuvent être présentés au

niveau de la figure 1.2 ci-dessous.

Page | 21

Figure 1.2 : Objectifs d’introduction des normes de liquidité

Source : 99 Partners - Bâle III : Synthèse du Dispositif et Analyse d’Impacts – 2012

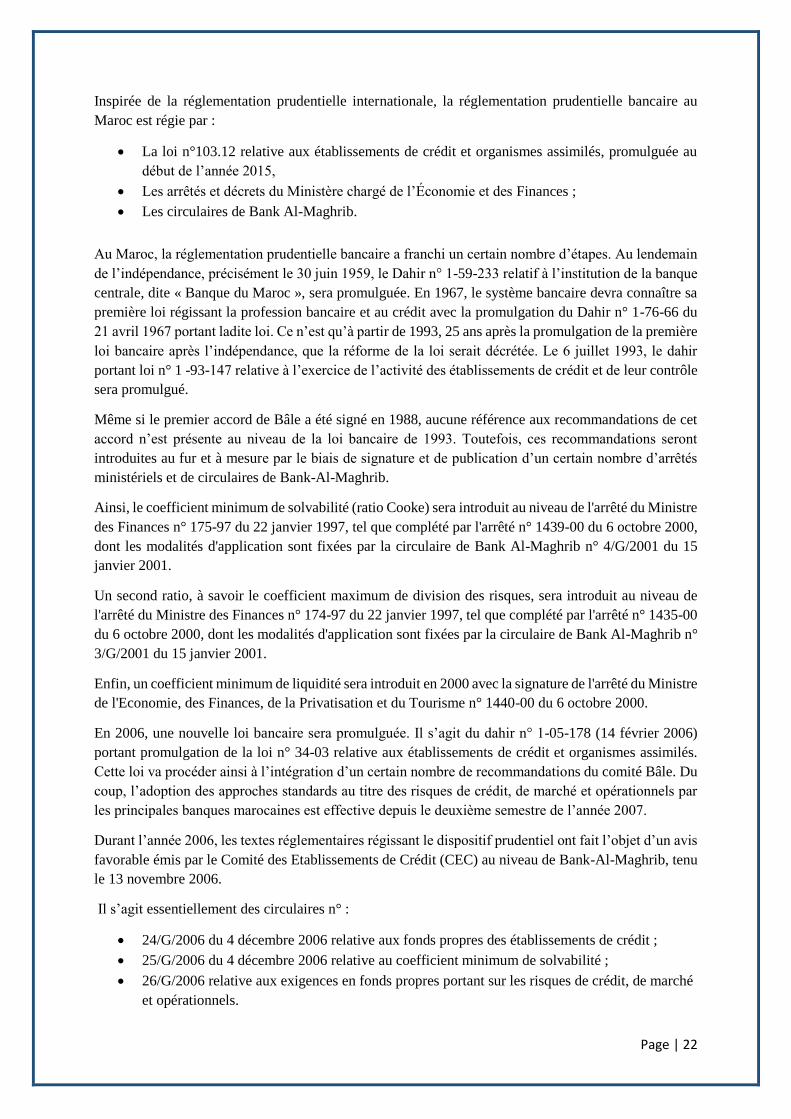

Le BCBS a mis en place des dispositions transitoires pour la mise en œuvre des nouvelles normes de

liquidité. Les dispositions transitoires peuvent être présentées sous forme de calendrier de mise en œuvre

progressive au niveau du tableau 1.2 comme suit :

Tableau 1.2 : Liquidité : Calendrier de mise en œuvre progressive

2013 2014 2015 2016 2017 2018

A partir de 2019

Ratio de liquidité à court terme (LCR) Période d'observation 60% 70% 80% 90% 100%

Ratio de liquidité à long terme (NSFR)

Période d'observation 100% 100%

Source : Banque des règlements internationaux (BRI / BIS) - 2011

3.4- Bâle III : Maîtrise de l’effet de levier

Autre nouveauté de Bâle III : l’introduction d’un nouveau ratio de levier qui vient compléter la panoplie

d’exigences minimales requises pour les banques.

Le ratio de levier peut être exprimé sous forme de rapport entre les fonds propres de base (Tier 1) et la

somme du total actif et des engagements hors bilan. Pour être conforme, le ratio doit être supérieur

à 3%.

A la différence du ratio de solvabilité, le ratio de levier prend en considération le total actif et les

engagements hors bilan sans s’intéresser pour autant à la pondération par rapport au risque. La

considération des engagements hors bilan traduit toutefois la volonté de pénaliser ces expositions,

insuffisamment retenus par les ratios de fonds propres.

L’objectif principal derrière l’instauration de ce ratio serait de limiter l’effet de levier des banques et

d’encadrer leur croissance afin d’éviter tout excès. D’ailleurs, tout au long de la période pré-crise, les

banques ont augmenté de manière exponentielle leur effet de levier tout en présentant des indicateurs de

solvabilité consistants. Une fois la crise déclenché, les banques ont été obligées de réduire leur effet de

levier, ce qui a encore accentué les pertes (BRI, 2010).

Section 4 : Réglementation prudentielle au Maroc

Imposer aux institutions financière un pilotage resserré de la liquidité à

court-terme

Favoriser la résilience de l’industrie et éviter tout choc néfaste sur la liquidité

en période de tensions

Contraindre les banques à mettre en place une structure durable et solide

de concordances des maturités

Contraindre les banques à détenir un coussin d’actifs liquides à 1 an lui permettant de résister aux chocs

LCR

NSFR

Page | 22

Inspirée de la réglementation prudentielle internationale, la réglementation prudentielle bancaire au

Maroc est régie par :

La loi n°103.12 relative aux établissements de crédit et organismes assimilés, promulguée au

début de l’année 2015,

Les arrêtés et décrets du Ministère chargé de l’Économie et des Finances ;

Les circulaires de Bank Al-Maghrib.

Au Maroc, la réglementation prudentielle bancaire a franchi un certain nombre d’étapes. Au lendemain

de l’indépendance, précisément le 30 juin 1959, le Dahir n° 1-59-233 relatif à l’institution de la banque

centrale, dite « Banque du Maroc », sera promulguée. En 1967, le système bancaire devra connaître sa

première loi régissant la profession bancaire et au crédit avec la promulgation du Dahir n° 1-76-66 du

21 avril 1967 portant ladite loi. Ce n’est qu’à partir de 1993, 25 ans après la promulgation de la première

loi bancaire après l’indépendance, que la réforme de la loi serait décrétée. Le 6 juillet 1993, le dahir

portant loi n° 1 -93-147 relative à l’exercice de l’activité des établissements de crédit et de leur contrôle

sera promulgué.

Même si le premier accord de Bâle a été signé en 1988, aucune référence aux recommandations de cet

accord n’est présente au niveau de la loi bancaire de 1993. Toutefois, ces recommandations seront

introduites au fur et à mesure par le biais de signature et de publication d’un certain nombre d’arrêtés

ministériels et de circulaires de Bank-Al-Maghrib.

Ainsi, le coefficient minimum de solvabilité (ratio Cooke) sera introduit au niveau de l'arrêté du Ministre

des Finances n° 175-97 du 22 janvier 1997, tel que complété par l'arrêté n° 1439-00 du 6 octobre 2000,

dont les modalités d'application sont fixées par la circulaire de Bank Al-Maghrib n° 4/G/2001 du 15

janvier 2001.

Un second ratio, à savoir le coefficient maximum de division des risques, sera introduit au niveau de

l'arrêté du Ministre des Finances n° 174-97 du 22 janvier 1997, tel que complété par l'arrêté n° 1435-00

du 6 octobre 2000, dont les modalités d'application sont fixées par la circulaire de Bank Al-Maghrib n°

3/G/2001 du 15 janvier 2001.

Enfin, un coefficient minimum de liquidité sera introduit en 2000 avec la signature de l'arrêté du Ministre

de l'Economie, des Finances, de la Privatisation et du Tourisme n° 1440-00 du 6 octobre 2000.

En 2006, une nouvelle loi bancaire sera promulguée. Il s’agit du dahir n° 1-05-178 (14 février 2006)

portant promulgation de la loi n° 34-03 relative aux établissements de crédit et organismes assimilés.

Cette loi va procéder ainsi à l’intégration d’un certain nombre de recommandations du comité Bâle. Du

coup, l’adoption des approches standards au titre des risques de crédit, de marché et opérationnels par

les principales banques marocaines est effective depuis le deuxième semestre de l’année 2007.

Durant l’année 2006, les textes réglementaires régissant le dispositif prudentiel ont fait l’objet d’un avis

favorable émis par le Comité des Etablissements de Crédit (CEC) au niveau de Bank-Al-Maghrib, tenu

le 13 novembre 2006.

Il s’agit essentiellement des circulaires n° :

24/G/2006 du 4 décembre 2006 relative aux fonds propres des établissements de crédit ;

25/G/2006 du 4 décembre 2006 relative au coefficient minimum de solvabilité ;

26/G/2006 relative aux exigences en fonds propres portant sur les risques de crédit, de marché

et opérationnels.

Page | 23

Bank-Al-Maghrib va procéder également à la publication par la suite d’un certain nombre de directives

concernant les pratiques en matière de gestion de risque de taux d’intérêt, la gestion du risque de

liquidité, etc.

En 2014, une nouvelle loi bancaire est promulguée. Il s’agit de la loi n° 103.12 relative aux

établissements de crédit et organismes assimilés. Cette loi intègre essentiellement de nouvelles mesures

relatives à l’intégration de de financements alternatifs, mais également de nouvelles dispositions par

rapport à la monnaie électronique.

La nouvelle loi bancaire s’inspire fortement des exigences retenues pour Bâle III. Aujourd’hui, Bank Al

Maghrib exige aux banques marocaines de détenir en termes de fonds propres au moins 9.5% des risques

pondérés, contre 8% pour Bâle III (hors coussin de conservation). Pour ce qui est du coussin de

conservation, Bank Al Maghrib s’est aligné sur les exigences bâloises et propose aux banques de

constituer en permanence un coussin de conservation à partir des fonds propres de base (CET 1), un

coussin équivalent à 2.5% des risques pondérés. Pour ce qui est du niveau de liquidité, Bank Al Maghrib

fait de même et introduit le ratio LCR, remplaçant ainsi l’ancien ratio de liquidité mis en place depuis

le début des années 2000. La banque centrale adopte le même calendrier de mise en œuvre, avec un

rehaussement de 10% chaque année jusqu’à atteindre 100% d’ici 2019.

Second Chapitre : Impact de la réglementation prudentielle sur la performance des banques

Section 1 : Réglementation prudentielle et ajustements nécessaires

Aujourd’hui, la réglementation de Bâle III ne s’applique que partiellement. D’ailleurs, le BCBS a

procédé à la définition de mesures transitoires relatives aux différents ratios prudentiels sur une période

s’étalant sur six ans (2013-2019). Toutefois, les banques ont déjà entamé des opérations de

restructuration pour pouvoir s’aligner aux nouvelles règles prudentielles. Selon le BCBS, en l’absence

d’ajustements, l’application des nouvelles pondérations et contraintes de Bâle III conduirait à une

augmentation mécanique des RWA de près de 25% et une réduction des capitaux propres durs (CET1)

de plus de 42%

Les actions menées par les banques pour répondre aux nouvelles exigences prudentielles peuvent

différer selon les règles à prendre en compte.

1.1- Ajustements face aux exigences de fonds propres

La nouvelle réglementation de Bâle III consacre tout un volet à l’amélioration de la qualité et à

l’augmentation de la quantité des fonds propres. Toutefois, ces ajustements constituent entre autres des

contraintes sévères pour les banques. Pour s’aligner sur les nouvelles exigences, les banques doivent

procéder à des ajustements de bilan.

a) Mesures de renforcement des fonds propres

Pour s’aligner sur les nouvelles exigences de fonds propres, les banques peuvent mobiliser des fonds

propres supplémentaires. Ceci peut se concrétiser à travers un recours au marché pour émettre de

nouvelles actions ou de titres de dettes subordonnées à long terme. Toutefois, le contexte financier actuel

ne facilite pas la tâche. La banque peut mobiliser des capitaux supplémentaires à travers une rétention

des bénéfices en limitant leur distribution aux actionnaires. Ceci dit, une limitation de distribution de

dividendes ne peut être envisageable sur le long terme.

b) Réduction de la taille des bilans

Page | 24

Les banques sont limitées en termes de possibilités d’ajustements liés aux fonds propres. De ce fait, ces

institutions financières préfèrent plutôt agir sur la taille du bilan (deleveraging) ou encore sur les

expositions aux risques. Pour répondre aux nouvelles exigences de Bâle III, les banques européennes

ont dû s’engager dans un processus de réduction de leur bilan. Ainsi, entre 2011 et 2014, les bilans des

banques européennes ont été réduits de près de 4.000 milliards d'euros, soit près de 12% de leurs actifs.

Ce processus s’est concrétisé essentiellement à travers une multiplication des cessions d'actifs et des

désengagements d’activités non stratégiques ou subissant un alourdissement de leur pondération pour le

calcul des RWA. L’objectif serait alors de réduire l’exposition des banques aux actifs et activités à

pondération de risque élevée.

c) Externalisation des risques

Les banques peuvent également recourir à des mesures d’externalisation du risque. Elles peuvent ainsi

transférer le risque associé à des créances auprès d’acteurs non bancaires, notamment les compagnies

d’assurance. Elles peuvent recourir également aux techniques de titrisation pour transformer des actifs

en titres financiers transférables. L’objectif serait de transférer les risques associées auxdits actifs aux

institutions non concernées par la réglementation prudentielle de Bâle III (notamment les Hedge Funds).

1.2- Ajustements face aux exigences de liquidité

La principale innovation de l’accord de Bâle III s’est matérialisée par l’introduction de nouveaux ratios

pour la manutention du niveau de liquidité des banques, à savoir les ratios LCR et NSFR. Ces deux

ratios obligent les banques à adopter une gestion efficace de leur liquidité à court et à moyen terme. Les

banques sont incitées à détenir des actifs liquides de haute qualité (HQLA) pour faire face à un scénario

de crise de liquidité. Pour s’aligner sur les nouvelles exigences, les banques peuvent agir de plusieurs

manières.

a) Ajustements de l’actif

Pour s’aligner sur les nouvelles exigences de liquidité, les banques peuvent ajuster leur actif à travers

une modification de sa taille ou de sa structure.

Pour se mettre en conformité avec les exigences du LCR, les institutions financières peuvent augmenter

la fraction des actifs liquides de haute qualité (HQLA) de niveau 1 (titres d’Etat) ou de niveau 2

(obligations d’entreprise, Titres adossés à des créances, actions etc.). Les banques peuvent également

augmenter la part des réserves constituées auprès de la banque centrale en contractant un emprunt auprès

de ladite banque tout en mettant en gage des actifs non conformes à la définition des HQLA.

Les conditions d’application et le calendrier de mise en œuvre du NSFR n’ont pas encore été clairement

définis. Toutefois, les banques européennes ont déjà entrepris plusieurs mesures pour se conformer aux

nouvelles exigences. Les banques peuvent agir sur un certain nombre de leviers pour se mettre en

conformité vis-à-vis des exigences du NSFR. La banque peut ainsi recourir à un certain nombre

d’ajustements sur le crédit. D’abord, elle peut mettre en place une sélectivité accrue des clients pour

assurer la qualité des crédits accordés. Les banques peuvent recourir à une réduction de la durée

moyenne des prêts accordés. Face à l’augmentation des besoins en capital pour les prêts à long terme,

les banques peuvent en fin de compte rehausser le coût du crédit pour répondre aux nouveaux besoins

desdites catégories de prêts en termes de fonds propres.

b) Ajustements du passif

Page | 25

Pour s’aligner sur les nouvelles exigences de liquidité, les banques peuvent ajuster leur passif à travers

une augmentation de la maturité moyenne des passifs ou une diminution des flux de trésorerie sortants.

Pour se mettre en conformité avec les exigences de liquidité, les banques peuvent procéder à une

restructuration du passif à travers une diminution des flux de trésorerie sortants à court terme. Ceci peut

se concrétiser à travers un recourt au financement sur le long terme au détriment des financements à très

court terme.

D’autre part, les banques peuvent ajuster leur passif de telle sorte à rallonger la maturité moyenne du

passif. Dans un contexte marqué par une forte concurrence, les banques doivent faire preuve

d’innovation en termes d’offre commerciale et de marketing afin de pouvoir collecter plus de dépôts

non rémunérés, de stabiliser ces dépôts et de minimiser ainsi les flux de trésorerie sortants. Les banques

peuvent également capter plus de liquidité en privilégiant la maturité des dépôts à travers une

rémunération progressive.

c) Hors Bilan

Les banques se réfugient de manière significative dans des expositions hors bilan (cas des assurances

vie). Toutefois, ces expositions ne sont pas prises en compte dans la définition des ratios de liquidité.

Les banques doivent dès lors reconsidérer leurs expositions hors bilan dans une perspective

d’amélioration du niveau de liquidité de la banque.

1.3- Ajustements face aux exigences d’effet de levier

Pour maîtriser l’effet de levier, la nouvelle réglementation de Bâle III introduit un nouveau ratio de

levier qui vient compléter la panoplie d’exigences minimales requises pour les banques.

Le ratio de levier peut être exprimé sous forme de rapport entre les fonds propres de base (Tier 1) et la

somme du total actif et des engagements hors bilan. Pour être conforme, le ratio doit être

supérieur à 3%.

Pour s’aligner sur les nouvelles exigences, les banques peuvent agir de plusieurs manières.

a) Ajustements de l’actif

Les banques se voient obligées de mettre en place un certain nombre de mesures d’ajustement et de mise

en conformité. Du côté de l’actif, les banques peuvent agir sur leurs expositions à travers une

reconsidération des activités à profitabilité élevée et un abandon des activités peu rentables. L’objectif

serait alors de préserver et de développer les domaines d’activités participant le plus à la création de

valeur et, par conséquent, à l’amélioration du ratio de levier. La banque peut également procéder à une

augmentation du coût des crédits pour améliorer la profitabilité des expositions peu rentables.

b) Renforcement des fonds propres

Du côté opposé, les banques peuvent procéder à un renforcement de la part des fonds propres Tier 1

(numérateur du ratio). Les banques peuvent opter d’une part pour une rétention plus importante du

résultat, au détriment du rendement des actionnaires. D’autre part, les banques peuvent mobiliser des

fonds propres supplémentaires à travers l’émission de nouvelles actions ou de titres de dettes éligibles à

la définition des fonds propres Tier 1.

Section 2 : Réglementation : Un impact négatif sur la performance ?

Page | 26

On ne cesserait d’évoquer l’importance de la réglementation prudentielle par rapport à la promotion de