Embed Size (px)

Citation preview

1

Académie de CLERMONT-FERRAND

Mars 2008

Sensibilisation des ordonnateurs et des gestionnaires au contrôle de gestion et au contrôle interne comptable

Présentation aux agents comptables de l’outil ODICE

2

LE CONTRÔLE INTERNE COMPTABLE EN LE CONTRÔLE INTERNE COMPTABLE EN EPLE EPLE

IDENTIFIER LES RISQUES POUR MIEUX PILOTER.

3

QUALITE FINANCIERE EN EPLE

« La société a le droit de demander compte à tout agent public de son administration. »

Art. 15 de la Déclaration des droits de l’homme et du citoyen du 26 août 1789

4

CONTRÔLE INTERNE COMPTABLE EN EPLE

OUTIL DIAGNOSTIC INTERNE COMPTABLE EN EPLE

5

Plan de présentation

La définition Le contexte Les objectifs La démarche L’ outil La mise en oeuvre

6

définition

Le contrôle interne relève d’une démarche qualité :

Stratégie de prévention et de maîtrise des risques

Risque : tout évènement qui ne permet pas d’atteindre l’objectif général de qualité

Objectif : Comptes réguliers et sincères Image fidèle du patrimoine et de la situation financière

7

définition

Un ensemble de procédures destinées à faire progresser la qualité et la sécurité des opérations financières

Une démarche qui associe étroitement tous les personnels

Un principe d’assurance raisonnable (et non d’assurance absolue)

8

Plan de présentation

La définition Le contexte Les objectifs La démarche L’ outil La mise en oeuvre

9

contexte

La gestion publique est en mutation - LOLF

L’audit des procédures se substitue progressivement au contrôle des actes

Les contrôles par sondages ciblés remplacent les contrôles exhaustifs

La nécessité pour les autorités publiques de s’assurer de la qualité des comptes - Certification

10

contexte

Un déploiement récent mais rapide dans la sphère publique :

Le MEN est engagé dans la démarche

Les EPN et les Universités le sont également

Ainsi que le réseau du Trésor Public

Sous l’impulsion de la Cour des Comptes

11

Plan de présentation

La définition Le contexte Les objectifs La démarche L’ outil La mise en oeuvre

12

objectifs

Un contrôle interne de qualité permet :

d’établir des comptes annuels fiables

de sauvegarder le patrimoine

d’ améliorer les performances

13

Plan de présentation

La définition Le contexte Les objectifs La démarche L’ outil La mise en oeuvre

14

démarche

Ces objectifs sont-ils tous atteints

dans tous les EPLE ?

La qualité administrative et financière est reconnue comme globalement satisfaisante

15

démarche

Mais suite aux observations des corps de contrôle, la démarche de contrôle interne vise à :

Améliorer la communication mutuelle entre ordonnateur, comptable et autorités de contrôle

Eviter les enregistrements comptables irréguliers

Réduire les dysfonctionnements

16

démarche

Les zones à risques :

Méconnaissance de la réglementation (marchés publics, voyages scolaires, ateliers, …)

Insuffisance de formalisation des procédures, ou de respect des procédures formalisées

Chèques et numéraire

17

démarche

Les facteurs de risques :

Confiance parfois excessive accordée aux agents dans la gestion des opérations

Absence de séparation des tâches (et donc l’absence de contrôles mutuels)

Défaut de vérification

18

démarche

La qualité comptable : une attente des corps de contrôle

Auditeurs des trésoreries générales : l’audit s’appuie sur la description par elle-même de l’entité auditée

Chambres régionales et Cour des Comptes

19

démarche

La qualité comptable concerne près de 8 000 EPLE Donc 8 000 ordonnateurs et gestionnaires Et 2 560 comptables publics MEN et leurs

équipes

La maîtrise du risque est l’affaire de tous les intervenants Donc pas seulement des « financiers » Car le CIC consiste à fiabiliser tout le processus

débouchant sur une écriture comptable

20

Plan de présentation

La définition Le contexte Les enjeux La démarche L’ outil :

Présentation Exemples

La mise en oeuvre

21

Initiative de l’académie de Poitiers En collaboration étroite avec la TG de la Vienne

Relayée et valorisée par l’IGAENR Développée par un groupe de travail national

En collaboration avec la MAEC du MINEFI

Une version optimisée de l’outil et des procédures est disponible suite à des tests dans 10 académies

22

A quoi sert ?

Mesurer les risques sur la comptabilité budgétaire et générale par un auto diagnostic Ne pas confondre % de risque élevé et inefficacité du

service Définir un plan d’actions après analyse des risques Mettre en place les procédures permettant de maîtriser ces

risques

C’est un outil de management (organigramme fonctionnel) et d’anticipation des audits du Trésor public

23

De quoi se compose-t-il ?

D’un guide méthodologique D’un questionnaire d’auto diagnostic D’exemples d’organigramme fonctionnel et de

plans d’actions De fiches de procédures adaptables

24

Le questionnaire d’auto diagnostic Tableur à 12 onglets qui correspondent :

aux cycles de l’activité comptable, à des procédures spécifiques aux EPLE à l’organigramme fonctionnel

A l’intérieur de chaque onglet les réponses à une liste d’item (certains pondérés) permettent d’évaluer le risque lié au cycle considéré

Tous les EPLE ne sont pas nécessairement concernés par tous les cycles ni par tous les items d’un cycle. C’est donc un outil qui doit être adapté à chaque situation.

25

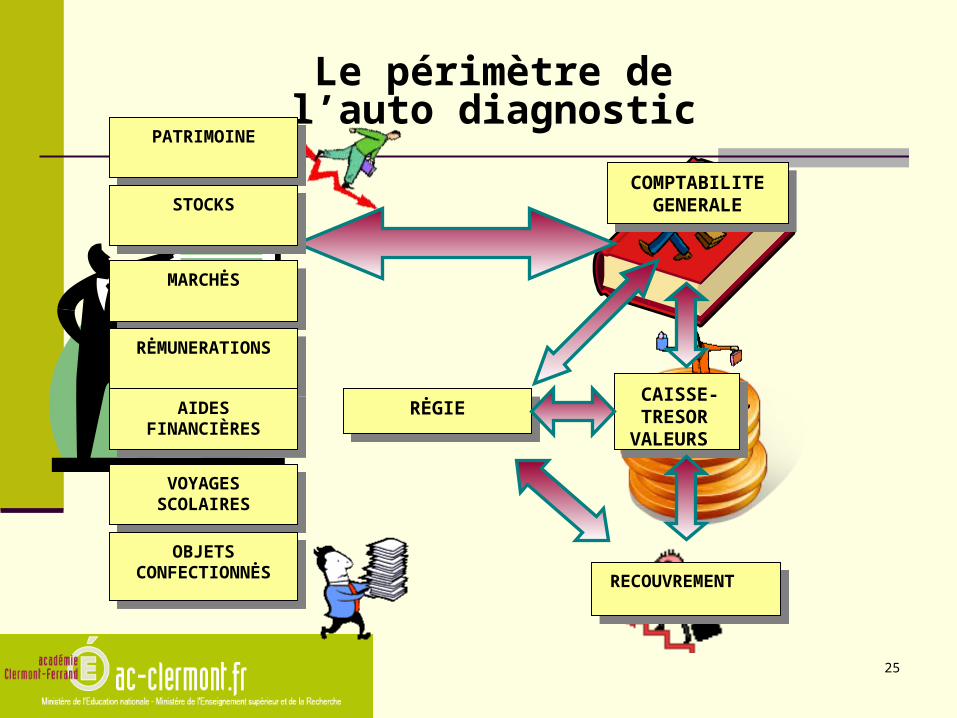

Le périmètre de l’auto diagnostic

RĖGIERĖGIE

RECOUVREMENTRECOUVREMENT

PATRIMOINEPATRIMOINE

STOCKSSTOCKS

MARCHĖSMARCHĖS

RĖMUNERATIONSRĖMUNERATIONS

AIDES FINANCIÈRES

AIDES FINANCIÈRES

VOYAGES SCOLAIRES

VOYAGES SCOLAIRES

OBJETS CONFECTIONNĖS

OBJETS CONFECTIONNĖS

COMPTABILITE GENERALE

COMPTABILITE GENERALE

CAISSE- TRESORVALEURS

CAISSE- TRESORVALEURS

26

Pour quels utilisateurs ?

Ordonnateurs et gestionnaires Comptables

En liaison étroite avec leurs équipes

27

Un outil personnalisable

Chaque équipe doit :

se l’approprier l’adapter à sa structure et à ses préoccupations le faire vivre dans la durée

28

A l’issue de l’auto diagnostic

Les risques sont hiérarchisésLa cartographie des risques est établie

document de synthèse qui permet d’avoir une vision globale

et consolidée des risques existants

De cette cartographie découlera le plan d’actions

29

Plan de présentation

La définition Le contexte Les enjeux La démarche L’ outil La mise en œuvre :

Le plan d’actions Les fiches de procédures

30

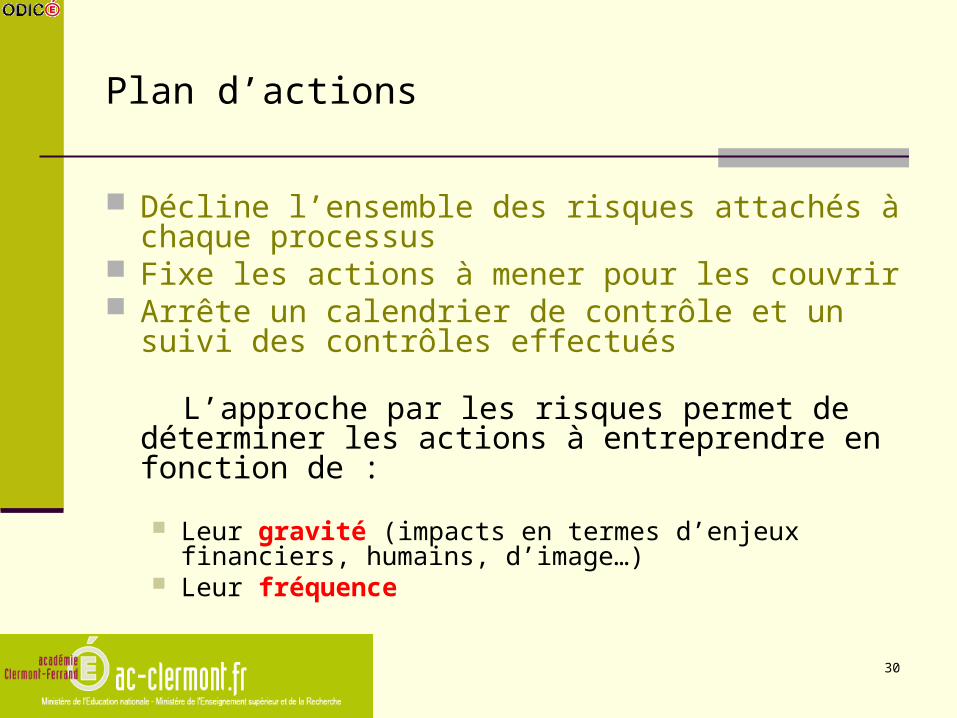

Plan d’actions

Décline l’ensemble des risques attachés à chaque processus

Fixe les actions à mener pour les couvrir Arrête un calendrier de contrôle et un suivi des

contrôles effectués

L’approche par les risques permet de déterminer les actions à entreprendre en fonction de :

Leur gravité (impacts en termes d’enjeux financiers, humains, d’image…)

Leur fréquence

31

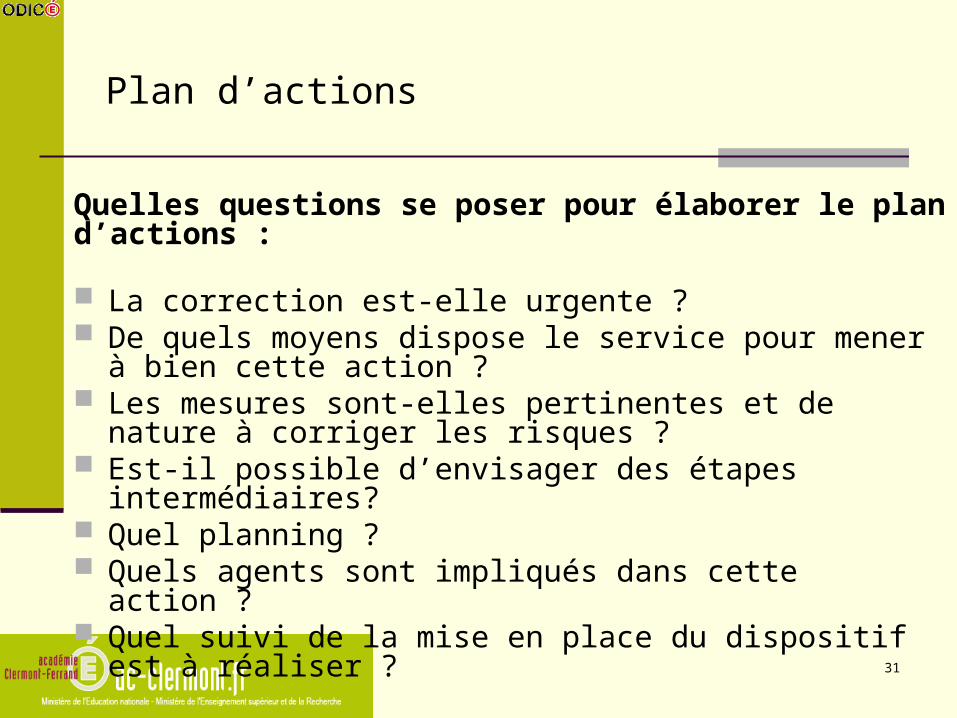

Plan d’actions

Quelles questions se poser pour élaborer le pland’actions :

La correction est-elle urgente ? De quels moyens dispose le service pour mener à bien

cette action ? Les mesures sont-elles pertinentes et de nature à corriger

les risques ? Est-il possible d’envisager des étapes intermédiaires? Quel planning ? Quels agents sont impliqués dans cette action ? Quel suivi de la mise en place du dispositif est à réaliser ?

32

Plan d’actions

Deux exemples de plans d’actions

Un lycée d’Amiens Un lycée de Poitiers

33

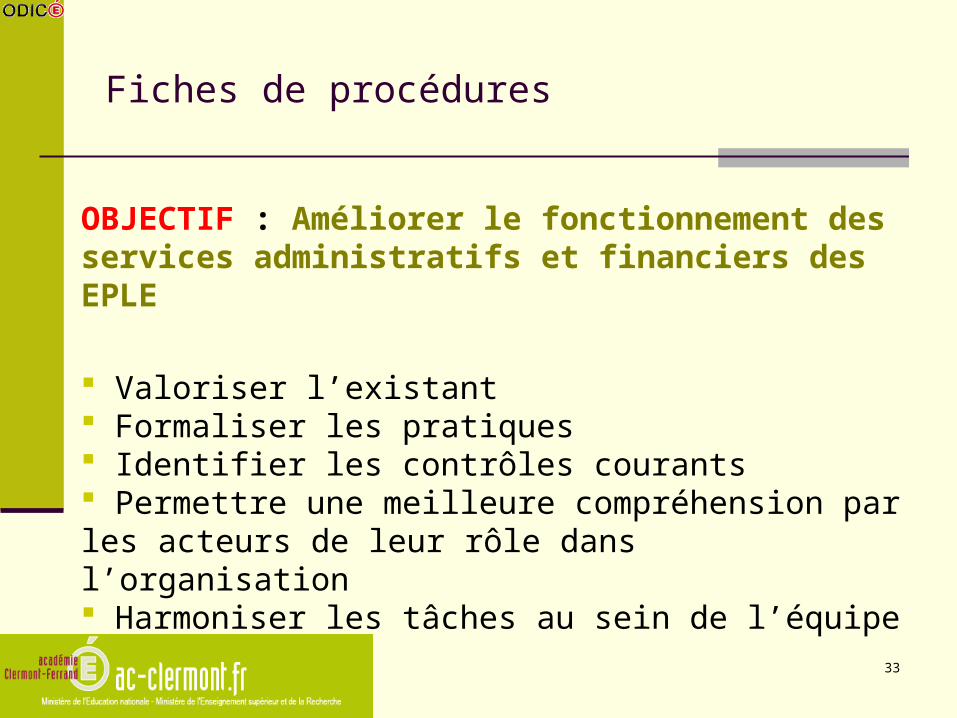

Fiches de procédures

OBJECTIF : Améliorer le fonctionnement des services administratifs et financiers des EPLE

Valoriser l’existant Formaliser les pratiques Identifier les contrôles courants Permettre une meilleure compréhension par les acteurs de leur rôle dans l’organisation Harmoniser les tâches au sein de l’équipe

34

Fiches de procédures

QUELLES QUESTIONS SE POSER POUR ELABORER UNE FICHE DE PROCEDURE ?

Quel est le fait générateur ? Qui instruit ? Comment ? Quels délais ? Quels contrôles ? Quelles procédures en cas d’erreur ? Quels justificatifs à l’appui ? Quel mode de conservation ? …

Fiches de procédures disponibles sur l’intranet de la DAF …à adapter à votre organisation

35

Fiches de procédures

Quelques exemples :

Lycée de Poitiers Lycée d’Amiens

36

Conclusion

Organiser Documenter Tracer

Fiabiliser Sécuriser Maîtriser

Le dispositif de contrôle interne comptable ne peut se limiter à un ensemble de manuels, de procédures et de documents

Son organisation et sa mise en œuvre reposent sur la sensibilisation et l’implication de tous

37

Conclusion

A VOS QUESTIONS…