Embed Size (px)

Citation preview

OUTIL DE RE-FORMATAGE DES ETATS FINANCIERS

FORMAT PARMEC - CGAP

CALCUL DES RATIOSPOUR

L’ANALYSE FINANCIERE

GUIDE D’UTILISATION

Novembre 2002

Outil de Reformatage des Etats Financiers PARMEC CGAP –Novembre 2002 1

Table des Matières

1 Introduction........................................................................................................................ 41.1 Fondements................................................................................................................41.2 Objectifs de l’Application............................................................................................51.3 Rappel des Différences d’Approche PARMEC - CGAP..............................................61.4 Conception et Utilisation du Guide.............................................................................71.5 Avertissement.............................................................................................................7

2 Installation de l’Application................................................................................................72.1 Ouverture de l’Application..........................................................................................8

3 Structure de l'application....................................................................................................83.1 Feuille Bal Bil CR........................................................................................................83.2 Feuille Bil CR TFT......................................................................................................83.3 Feuille Retraitements..................................................................................................93.4 Feuille RentaEffic.......................................................................................................93.5 Feuille Niv Ref............................................................................................................93.6 Navigation dans ou entre les feuilles..........................................................................9

4 Entrée des données dans la feuille " Bal Bil CR " pour l'année "0"..................................104.1 Etape 1 : Identification..............................................................................................104.2 Etape 2 : Subventions antérieures............................................................................10

4.2.1 Importance du choix de t = zéro........................................................................104.2.2 Entrée des subventions antérieurement portées au compte de résultat............114.2.3 Saisie du solde des subventions d'équipement en début d'exercice "An Zéro".114.2.4 Traitement des subventions antérieures............................................................114.2.5 Calcul du flux de subvention d'équipement de l'exercice...................................12

4.3 Etape 4 : Balance après inventaire...........................................................................134.4 Section Etats PARMEC............................................................................................144.5 Section Retraitements..............................................................................................14

4.5.1 Récapitulatif des points critiques du reformatage..............................................144.5.2 Créances rattachées.........................................................................................144.5.3 Subventions de l’exercice..................................................................................164.5.4 Subventions antérieures à l’exercice.................................................................17

4.6 Les états détaillés au format CGAP..........................................................................174.6.1 Le compte de résultat........................................................................................17

4.6.1.1 Produits d’exploitation................................................................................184.6.1.2 Charges d’Exploitation...............................................................................184.6.1.3 Résultat d’exploitation et opérations hors exploitation................................19

4.6.2 Le Bilan.............................................................................................................204.6.2.1 Actif............................................................................................................204.6.2.2 Dettes.........................................................................................................204.6.2.3 Fonds Propres............................................................................................21

4.7 Les états synthétiques au format CGAP...................................................................224.7.1 Agrégation des états détaillés...........................................................................22

4.7.1.1 Adaptations de l'agrégation standard.........................................................235 Entrée des données pour les années suivantes..............................................................24

5.1 Logique Générale.....................................................................................................245.1.1 Section « Valorisation des subventions des années antérieures »....................255.1.2 Réintégration / Extraction des créances rattachées..........................................275.1.3 Traitement des fonds propres dans le format CGAP.........................................295.1.4 Conclusion sur les années 1 à 5.......................................................................31

6 La feuille Bil CR TFT........................................................................................................326.1 Objectifs et Structure................................................................................................326.2 Données complémentaires.......................................................................................326.3 Les bilans en pourcentage........................................................................................336.4 Le tableau de flux de trésorerie / méthode indirecte.................................................33

6.4.1 Fondements......................................................................................................336.4.2 Le tableau de flux de trésorerie.........................................................................34

6.4.2.1 Rappel du principe de calcul......................................................................347 Les Retraitements Analytiques : Rappels et Calculs.......................................................35

7.1.1 Rappels.............................................................................................................35

Outil de Reformatage des Etats Financiers PARMEC CGAP –Novembre 2002 2

7.1.2 Calculs des Retraitements Analytiques.............................................................367.1.2.1 Retraitement au titre de l’inflation...............................................................367.1.2.2 Retraitement au titre des ressources à taux subventionné.........................367.1.2.3 Retraitement au titre des dons en nature...................................................387.1.2.4 Conclusion sur les retraitements................................................................40

8 La Sortie des Indicateurs et Ratios..................................................................................408.1 Indicateurs et Ratios de Rentabilité..........................................................................408.2 Indicateurs et Ratios d’Efficacité...............................................................................428.3 Autres indicateurs.....................................................................................................43

8.3.1 Indicateur de Solvabilité....................................................................................438.3.2 Analyse des provisions pour créances douteuses.............................................448.3.3 Relation entre indicateurs..................................................................................44

8.4 Conclusion sur les ratios...........................................................................................459 Conclusions.....................................................................................................................46

9.1 Résultats souhaités..................................................................................................469.2 Limites de l’application.............................................................................................469.3 Conclusion................................................................................................................46

Outil de Reformatage des Etats Financiers PARMEC CGAP –Novembre 2002 3

1 Introduction

1.1 Fondements

L’analyse financière est le calcul de ratios analytiques à partir des états financiers, et l’interprétation de ces ratios en vue de déterminer des tendances sur lesquelles fonder la prise de décision. Il est attendu de ces décisions qu'elles permettent la progression de l'institution vers la pérennité.

Les états financiers sur lesquels se base l'analyse doivent donc présenter l'information d'une manière qui permette d'aboutir à une compréhension claire de la situation financière de l'institution, particulièrement au regard de son évolution vers la pérennité.

Cette logique peut se résumer comme suit :

PERENNITE

GESTION FINANCIERE

ANALYSE FINANCIERE

MODELES DE RAPPORTS FINANCIERS

INFORMATION FINANCIERE

Les modèles de rapports ou d'états financiers utilisés par les institutions de microfinance ne permettent pas nécessairement de présenter l'information et d'établir des indicateurs permettant de formuler ce type de jugement, et donc de prendre des décisions appropriées.

Qu'entend-on par pérennité (financière) ? La définition retenue dans notre approche est la suivante :

PÉRENNITÉ FINANCIÈRE=

Couverture

DES CHARGES ADMINISTRATIVES+

DES PERTES SUR CREDITS+

DES COÛTS DU CAPITAL ET DE L’INFLATION+

CAPITALISATION POUR LA CROISSANCE

PAR LES PRODUITS D’EXPLOITATION

Il est donc important de parvenir à des états financiers qui mettent en évidence ces grandes masses, et lorsque c'est nécessaire, de retraiter ces états financiers pour voir l'impact d'éléments non-pris en compte par l'information financière qui a permis de les établir (ex : inflation). Il apparaît également essentiel de bien cerner ce que sont les produits

Outil de Reformatage des Etats Financiers PARMEC CGAP –Novembre 2002 4

d'exploitation, c'est à dire ceux que l'institution est capable de générer par sa propre exploitation, sans tenir compte des soutiens extérieurs dont elle pourrait bénéficier pour le moment, mais qui pourraient être amenés à disparaître.

Le CGAP a établi des modèles d'états financiers permettant de présenter l'information financière en vue d'une analyse de l'évolution vers la pérennité telle que définie ci-dessus.

CAPAF et ses partenaires ont assuré depuis l'an 2000 une large diffusion de ces concepts auprès des institutions de microfinance, d'organismes d'appui ou de supervision nationaux ou internationaux, de prestataires de services etc.

En proposant aujourd'hui cette application informatique, CAPAF souhaite permettre au public le plus large possible de bénéficier d'un outil pratique . Cet outil permet d'aboutir à une présentation de l'information financière, et à la production d'une série d'indicateurs, propres à assurer une bonne compréhension de la situation financière d'une institution de microfinance. Sur cette base, la prise de décisions de gestion propres à assurer la croissance et la pérennité des institutions de microfinance sera grandement facilitée. Nous souhaitons qu'il intéressera au premier chef les cadres et responsables d'IMF qui ont suivi les formations délivrées par les partenaires de CAPAF, mais également tous ceux qui par leurs fonctions ou missions sont amenés à effectuer des évaluations de la situation financière d'institutions de microfinance.

1.2 Objectifs de l’Application

L’objectif final de l’application est de permettre d’obtenir les données nécessaires à l’analyse financière, à savoir les ratios de rentabilité et d'efficacité tels que recommandés dans les cours "Principes Fondamentaux de la Comptabilité des IMF" et "Analyse Financière des IMF" développés par le CGAP et diffusés par CAPAF et ses partenaires en Afrique Francophone.

L’application permet d’atteindre en préalable deux objectifs intermédiaires :

- re-formater des états financiers du format PARMEC vers un format CGAP détaillé puis synthétisé, cela année par année (sur une année initiale et les 5 années suivantes, permettant une analyse dynamique)

- synthétiser ces états en grandes masses, pour disposer des données nécessaires aux calculs des ratios

L’application est un tableur développé sous MS Excel.

Outil de Reformatage des Etats Financiers PARMEC CGAP –Novembre 2002 5

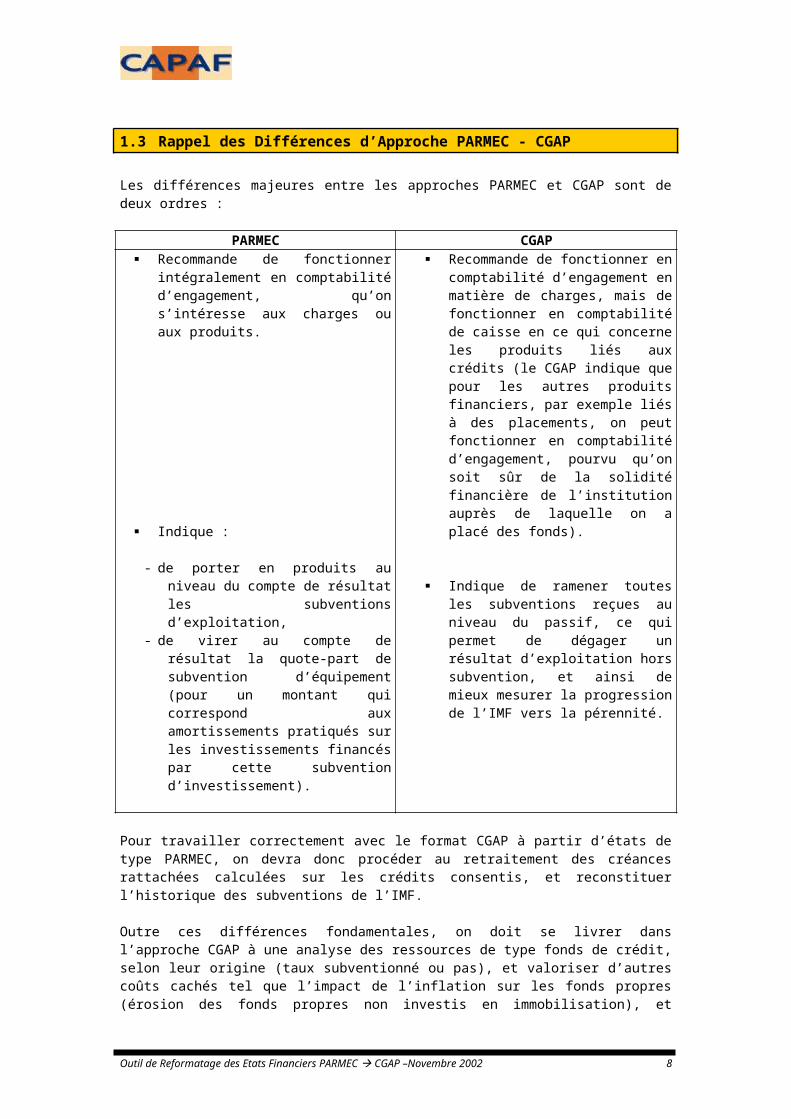

1.3 Rappel des Différences d’Approche PARMEC - CGAP

Les différences majeures entre les approches PARMEC et CGAP sont de deux ordres :

PARMEC CGAP Recommande de fonctionner

intégralement en comptabilité d’engagement, qu’on s’intéresse aux charges ou aux produits.

Indique :

- de porter en produits au niveau du compte de résultat les subventions d’exploitation,

- de virer au compte de résultat la quote-part de subvention d’équipement (pour un montant qui correspond aux amortissements pratiqués sur les investissements financés par cette subvention d’investissement).

Recommande de fonctionner en comptabilité d’engagement en matière de charges, mais de fonctionner en comptabilité de caisse en ce qui concerne les produits liés aux crédits (le CGAP indique que pour les autres produits financiers, par exemple liés à des placements, on peut fonctionner en comptabilité d’engagement, pourvu qu’on soit sûr de la solidité financière de l’institution auprès de laquelle on a placé des fonds).

Indique de ramener toutes les subventions reçues au niveau du passif, ce qui permet de dégager un résultat d’exploitation hors subvention, et ainsi de mieux mesurer la progression de l’IMF vers la pérennité.

Pour travailler correctement avec le format CGAP à partir d’états de type PARMEC, on devra donc procéder au retraitement des créances rattachées calculées sur les crédits consentis, et reconstituer l’historique des subventions de l’IMF.

Outre ces différences fondamentales, on doit se livrer dans l’approche CGAP à une analyse des ressources de type fonds de crédit, selon leur origine (taux subventionné ou pas), et valoriser d’autres coûts cachés tel que l’impact de l’inflation sur les fonds propres (érosion des fonds propres non investis en immobilisation), et l’ensemble des dons en nature qui n’apparaîtraient pas dans la comptabilité financière de l’IMF, qu’il s’agisse de mise à disposition de personnel ou d’autres contributions en nature soutenant le fonctionnement de l’IMF.

Au final, on doit donc passer des états élaborés par la comptabilité financière à des états re-formatés selon une approche de comptabilité de gestion. C’est seulement une fois ce travail fait qu’on pourra tirer de façon pertinente les ratios d’efficacité et de rentabilité, outils d’analyse et de pilotage indispensables aux responsables d’une IMF1.

1 Pour revoir les notions comptables rappelées dans cette introduction, se référer au cours « Principes Fondamentaux de la Comptabilité des IMF » et « Analyse Financière des IMF » développés par le CGAP, et diffusés en Afrique Francophone par CAPAF et ses partenaires. Plus d’information sur www.capaf.org

Outil de Reformatage des Etats Financiers PARMEC CGAP –Novembre 2002 6

1.4 Conception et Utilisation du Guide

L’application étant développée sous MS Excel, le guide s’attache à définir dans un premier temps l’installation du fichier sur lequel le travail sera mené; il décrit ensuite l’organisation des données et du classeur utilisé pour le re-formatage.

On verra alors la manière de saisir les données, et la façon dont elles sont traitées, en rappelant à chaque étape la logique comptable qui sous-tend ces traitements.

Ensuite, le guide décrit la façon de synthétiser les informations ainsi obtenues, de procéder aux retraitements et de calculer les ratios.

NOTE A L'UTILISATEUR

Ce guide comprend plus de 40 pages, aussi sa lecture intégrale peut-elle s'avérer fastidieuse.

- si vous êtes averti des spécificités de l'approche du CGAP, et êtes à l'aise avec Excel, il est probable que vous pourrez travailler directement sur l'application, qui comprend déjà des instructions ou commentaires pour l'aide à l'entrée des données, en n'ayant besoin de vous référer que ponctuellement au manuel et à sa table des matières détaillée ;

- si vous êtes moins confiant dans votre maîtrise de l'approche, ce guide vous guidera pas à pas ; il est alors conseillé de travailler dans un premier temps sur le fichier contenant les données exemple, avant de travailler sur vos propres données.

1.5 Avertissement

En l’état actuel, l’application n’est que partiellement « verrouillée », c’est à dire que les formules ou macro-commandes ne sont pas totalement protégées contre l’effacement ou la modification. La vigilance est donc de mise. Gardez toujours un fichier vierge de toute donnée dans un emplacement spécifique de votre ordinateur.

TANT QUE VOUS NE TOUCHEZ PAS AUX PROTECTIONS DE FEUILLE, LES RISQUES D’EFFACEMENT OU MODIFICATION DE FORMULE SONT REDUITS. SI VOUS

CHOISISSEZ D’OTER DES PROTECTIONS, C’EST VOTRE CHOIX

L’outil est conçu pour prendre les informations (solde des postes) depuis vos balances après inventaire, ou depuis vos états financiers, obtenus par la comptabilité financière.

2 Installation de l’Application

Il vous suffit de télécharger l'application depuis www.capaf.org , et de la placer où vous le souhaitez sur votre disque dur. Pour suivre plus facilement ce manuel, il est conseillé de télécharger le fichier "Données Exemple Reformatage PARMEC – CGAP" en plus du modèle vierge.

Par précaution, faites une copie à l'aide de votre navigateur, de façon à conserver un modèle vierge. Par la suite vous pourrez copier autant de fois que nécessaire ce fichier vierge pour traiter par exemple autant d'agences ou de caisses de votre réseau, pour peu qu'elles disposent d'une comptabilité individuelle.

Outil de Reformatage des Etats Financiers PARMEC CGAP –Novembre 2002 7

2.1 Ouverture de l’Application

A l’ouverture du classeur, un message de mise en garde sur l’existence possible de virus dans les macro-commandes va apparaître ; choisissez l’option « Activer les macros ».

Sélectionnez la feuille « Bal Bil CR », si nécessaire en utilisant les flèches en bas à gauche de faire défiler les feuilles, avant de faire un click gauche sur son onglet pour la faire apparaître.

3 Structure de l'application

3.1 Feuille Bal Bil CR

C'est dans cette feuille que les données de la comptabilité financière sont saisies :

- Cette feuille permet de saisir l'historique des subventions antérieures à l'exercice comptable sur lequel on se livre au premier reformatage, puis de saisir la balance après inventaire à la fin de cet exercice de premier reformatage. A partir de cette balance, on obtient le bilan et le compte d'exploitation au modèle PARMEC.

- cette feuille traite d’une part la problématique des créances rattachées, et est également alimentée par les informations qu’on a entrées en valorisation des subventions des années antérieures;

- sur cette base, des états au format CGAP sont produits, tout en respectant intégralement le plan de compte PARMEC : ainsi, on peut voir de façon détaillée comment chaque poste est réaffecté ;

- à partir de cet état détaillé, une synthèse en grande masse est opérée, qui agrège par exemple les montants en « caisse et disponibilités bancaires », ou reprend sous une même rubrique des postes tels que loyer, électricité, transport etc. On verra plus loin comment ces dernières informations sont reprises d’année en année pour mener à bien retraitements et calculs des ratios.

- Ces étapes peuvent être reprises pour les 5 années qui suivent l'année de premier reformatage (on peut visualiser la structure globale de la feuille en choisissant un affichage à 10% de la taille normale)

3.2 Feuille Bil CR TFT

Cette feuille reprend les éléments synthétiques obtenus à la fin de chacun des traitements annuels opérés sur la feuille précédente (bilans et comptes de résultat).

Elle fournit quelques graphiques sur les évolutions des grandes masses de ces états.

Elle donne également une composition en pourcentage des bilans successifs, permettant de visualiser les principaux postes qui constituent l'actif ou le passif.

Enfin, elle fournit le tableau de flux de trésorerie, selon la méthode indirecte (bien que la méthode directe soit en général recommandée, l'usage de cette dernière impliquerait de disposer de données comptables à rechercher spécifiquement dans les journaux ou grands livres ; la base de travail étant constituée des balances après inventaire, c'est la méthode indirecte qui permet de traiter plus facilement le tableau de flux de trésorerie).

Outil de Reformatage des Etats Financiers PARMEC CGAP –Novembre 2002 8

3.3 Feuille Retraitements

Cette feuille, sur la base de la précédente, permet de calculer les montants auxquels s'appliqueront les retraitements, qu'ils soient au titre de l'inflation, des ressources subventionnées ou des dons en nature.

Elle permet d'aboutir pour chaque exercice aux charges d'exploitation retraitées et au résultat d'exploitation retraité, bases de calcul des ratios de rentabilité.

3.4 Feuille RentaEffic

Cette feuille effectue le calcul des ratios de rentabilité et d'efficacité tels que recommandés par le CGAP. Elle fournit quelques graphiques sur leurs évolutions.

Elle donne également un indicateur de solvabilité et deux indicateurs d'analyse du portefeuille. Enfin, elle met en évidence les liens entre certains indicateurs.

3.5 Feuille Niv Ref

Cette feuille fournit des niveaux de référence observés sur un échantillon d'IMF, selon les données (non-vérifiées) qu'elles fournissent régulièrement au MicroBanking Bulletin, ce qui vous permet de comparer vos résultats aux niveaux internationaux (pour actualisation, se référer au site www.mixmbb.org .

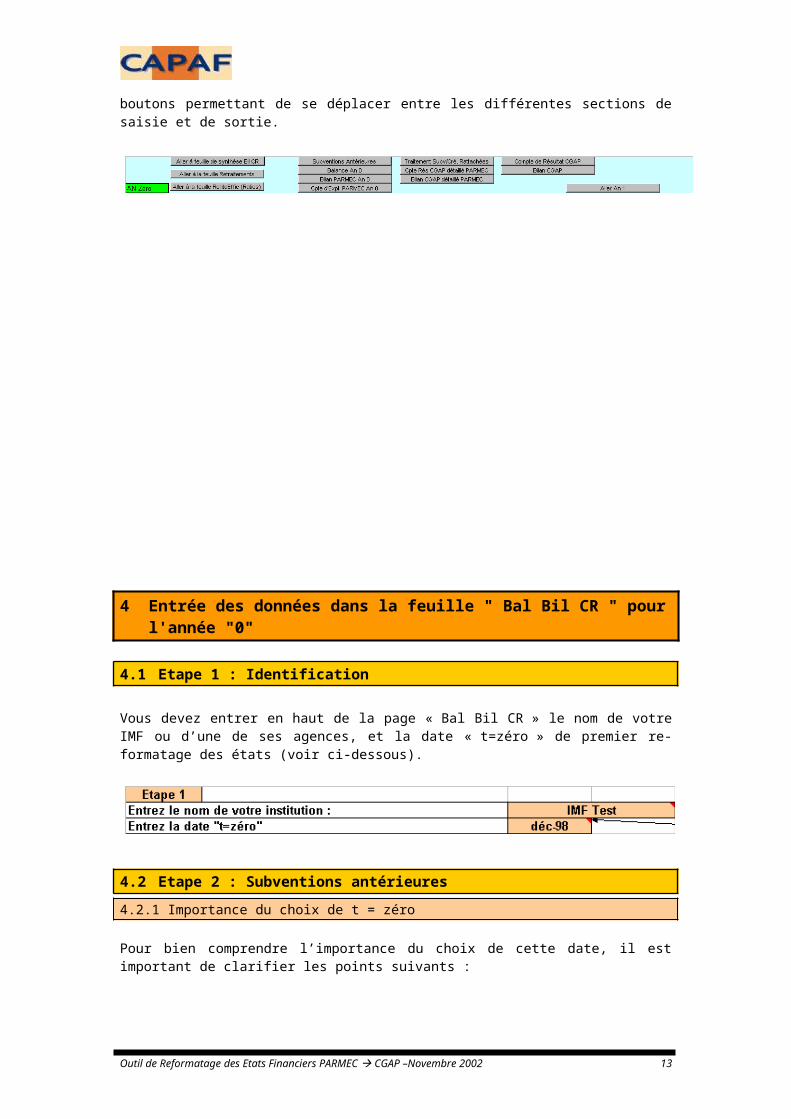

3.6 Navigation dans ou entre les feuilles

En haut de chaque feuille, une série de boutons permet de naviguer soit à l'intérieur de la feuille, soit d'une feuille à l'autre.

En particulier, pour la feuille "Bal Bil CR" dans laquelle s'effectue l'essentiel des saisies, on retrouve pour chaque année un jeu de boutons permettant de se déplacer entre les différentes sections de saisie et de sortie.

Outil de Reformatage des Etats Financiers PARMEC CGAP –Novembre 2002 9

4 Entrée des données dans la feuille " Bal Bil CR " pour l'année "0"

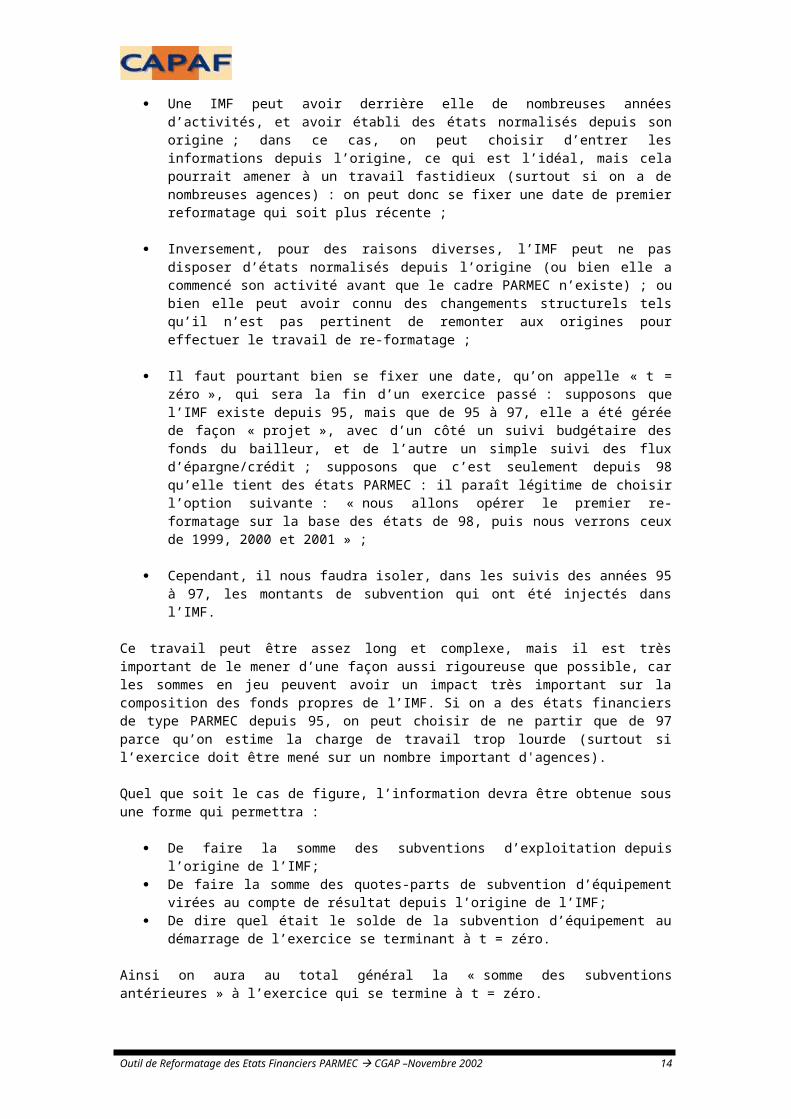

4.1 Etape 1 : Identification

Vous devez entrer en haut de la page « Bal Bil CR » le nom de votre IMF ou d’une de ses agences, et la date « t=zéro » de premier re-formatage des états (voir ci-dessous).

4.2 Etape 2 : Subventions antérieures

4.2.1 Importance du choix de t = zéro

Pour bien comprendre l’importance du choix de cette date, il est important de clarifier les points suivants :

Une IMF peut avoir derrière elle de nombreuses années d’activités, et avoir établi des états normalisés depuis son origine ; dans ce cas, on peut choisir d’entrer les informations depuis l’origine, ce qui est l’idéal, mais cela pourrait amener à un travail fastidieux (surtout si on a de nombreuses agences) : on peut donc se fixer une date de premier reformatage qui soit plus récente ;

Inversement, pour des raisons diverses, l’IMF peut ne pas disposer d’états normalisés depuis l’origine (ou bien elle a commencé son activité avant que le cadre PARMEC n’existe) ; ou bien elle peut avoir connu des changements structurels tels qu’il n’est pas pertinent de remonter aux origines pour effectuer le travail de re-formatage ;

Il faut pourtant bien se fixer une date, qu’on appelle « t = zéro », qui sera la fin d’un exercice passé : supposons que l’IMF existe depuis 95, mais que de 95 à 97, elle a été gérée de façon « projet », avec d’un côté un suivi budgétaire des fonds du bailleur, et de l’autre un simple suivi des flux d’épargne/crédit ; supposons que c’est seulement depuis 98 qu’elle tient des états PARMEC : il paraît légitime de choisir l’option suivante : « nous allons opérer le premier re-formatage sur la base des états de 98, puis nous verrons ceux de 1999, 2000 et 2001 » ;

Cependant, il nous faudra isoler, dans les suivis des années 95 à 97, les montants de subvention qui ont été injectés dans l’IMF.

Ce travail peut être assez long et complexe, mais il est très important de le mener d’une façon aussi rigoureuse que possible, car les sommes en jeu peuvent avoir un impact très important sur la composition des fonds propres de l’IMF. Si on a des états financiers de type PARMEC depuis 95, on peut choisir de ne partir que de 97 parce qu’on estime la charge de travail trop lourde (surtout si l’exercice doit être mené sur un nombre important d'agences).

Quel que soit le cas de figure, l’information devra être obtenue sous une forme qui permettra :

De faire la somme des subventions d’exploitation depuis l’origine de l’IMF; De faire la somme des quotes-parts de subvention d’équipement virées au compte de

résultat depuis l’origine de l’IMF; De dire quel était le solde de la subvention d’équipement au démarrage de l’exercice

se terminant à t = zéro.

Ainsi on aura au total général la « somme des subventions antérieures » à l’exercice qui se termine à t = zéro.

Outil de Reformatage des Etats Financiers PARMEC CGAP –Novembre 2002 10

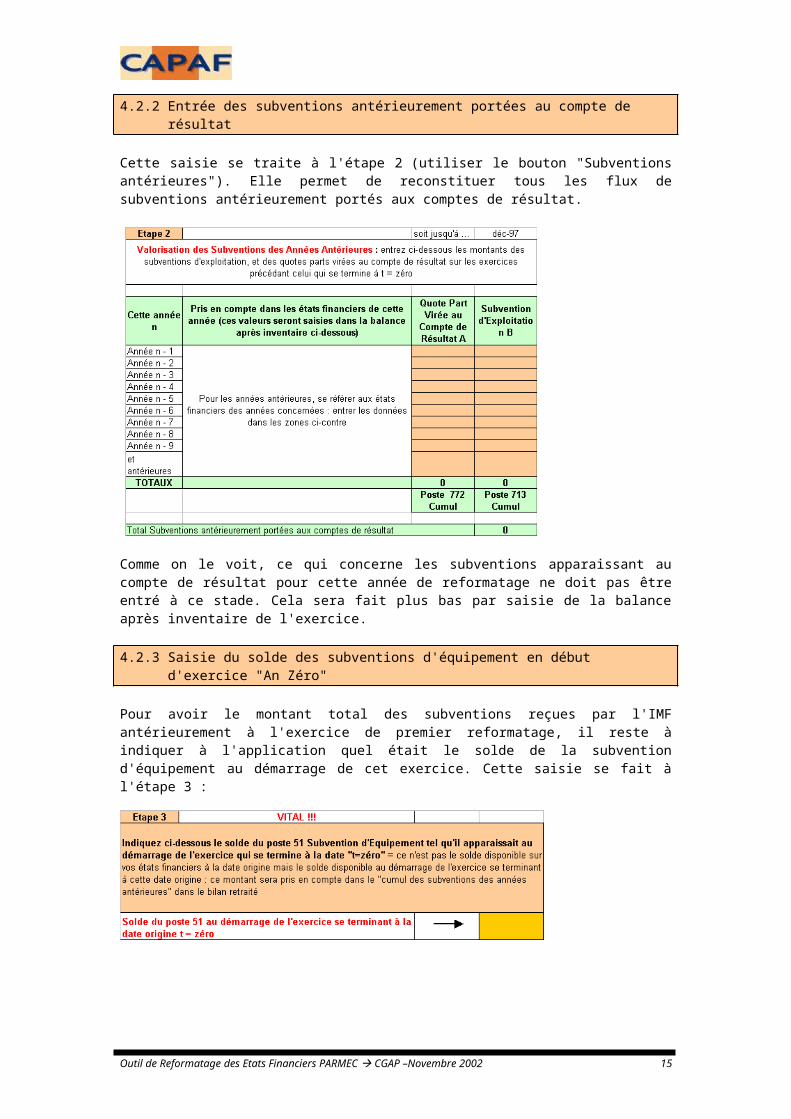

4.2.2 Entrée des subventions antérieurement portées au compte de résultat

Cette saisie se traite à l'étape 2 (utiliser le bouton "Subventions antérieures"). Elle permet de reconstituer tous les flux de subventions antérieurement portés aux comptes de résultat.

Comme on le voit, ce qui concerne les subventions apparaissant au compte de résultat pour cette année de reformatage ne doit pas être entré à ce stade. Cela sera fait plus bas par saisie de la balance après inventaire de l'exercice.

4.2.3 Saisie du solde des subventions d'équipement en début d'exercice "An Zéro"

Pour avoir le montant total des subventions reçues par l'IMF antérieurement à l'exercice de premier reformatage, il reste à indiquer à l'application quel était le solde de la subvention d'équipement au démarrage de cet exercice. Cette saisie se fait à l'étape 3 :

4.2.4 Traitement des subventions antérieures

Au terme de l'étape 3, on aura ainsi reconstitué l'ensemble des subventions antérieurement reçues, élément dont on a besoin pour présenter correctement l'information au niveau du bilan au format recommandé par le CGAP.

En effet, on peut dire que durant les années antérieures, on a artificiellement augmenté le résultat d'exploitation en y intégrant les subventions d'exploitation et les quotes-parts de subvention d'équipement virées au compte de résultat. On surestime ainsi les reports à nouveau accumulés, et on tendrait à croire que l'IMF a su par le passé se constituer des fonds propres substantiels par les revenus de son exploitation, ce qui n'est pas

Outil de Reformatage des Etats Financiers PARMEC CGAP –Novembre 2002 11

nécessairement le cas. Il y a fort à parier qu'une grande part de ces reports à nouveau (ou des montants de réserves constituées par leur affectations successives) provient en réalité des subventions passées.

Le traitement qui sera fait consistera à introduire dans le format CGAP un montant de report à nouveau négatif égal à la somme de ces subventions. Ce montant viendra en déduction du montant de report à nouveau donné par l’état PARMEC à « t=zéro », car on peut dire que ce report à nouveau a été « gonflé » des subventions antérieurement portées au compte de résultat.

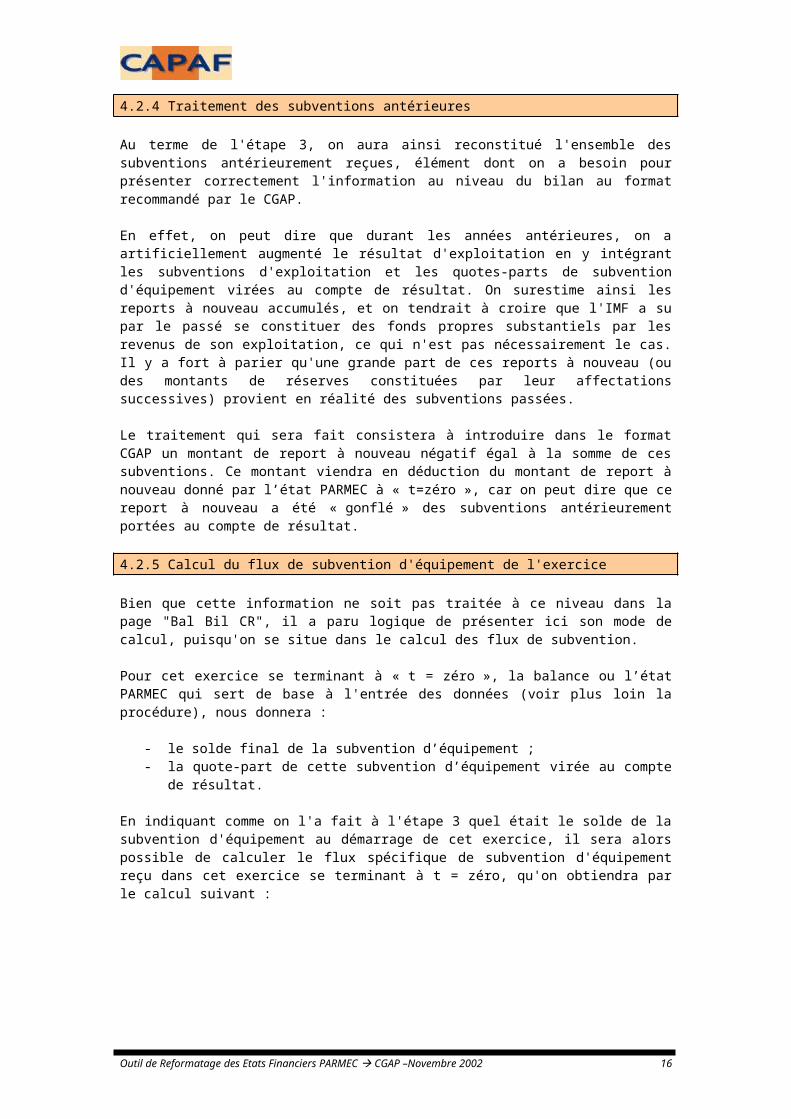

4.2.5 Calcul du flux de subvention d'équipement de l'exercice

Bien que cette information ne soit pas traitée à ce niveau dans la page "Bal Bil CR", il a paru logique de présenter ici son mode de calcul, puisqu'on se situe dans le calcul des flux de subvention.

Pour cet exercice se terminant à « t = zéro », la balance ou l’état PARMEC qui sert de base à l'entrée des données (voir plus loin la procédure), nous donnera :

- le solde final de la subvention d’équipement ;- la quote-part de cette subvention d’équipement virée au compte de résultat.

En indiquant comme on l'a fait à l'étape 3 quel était le solde de la subvention d'équipement au démarrage de cet exercice, il sera alors possible de calculer le flux spécifique de subvention d'équipement reçu dans cet exercice se terminant à t = zéro, qu'on obtiendra par le calcul suivant :

La valeur "SI" a été entrée à l'étape 3 ; "SF" et "QP" seront entrées lors de la saisie de la balance à "t=zéro". Notez que le calcul réintègre la quote-part virée au compte de résultat, c'est à dire qu'on ne peut pas considérer la quote-part comme une subvention de l'exercice : il s'agit d'une écriture ne correspondant pas à des flux physiques, les fonds correspondant peuvent avoir été reçus depuis longtemps.

L'inconnue à rechercher est le flux réel de subvention d'équipement reçu dans l'exercice se terminant à "t = zéro".

En l'additionnant à la subvention d'exploitation éventuellement reçue dans cet exercice, on arrive alors à reconstituer le montant total des subventions reçues dans cet exercice.

Ce résultat sera pris en compte plus loin lors de l'établissement des états au format recommandé par le CGAP.

Outil de Reformatage des Etats Financiers PARMEC CGAP –Novembre 2002 12

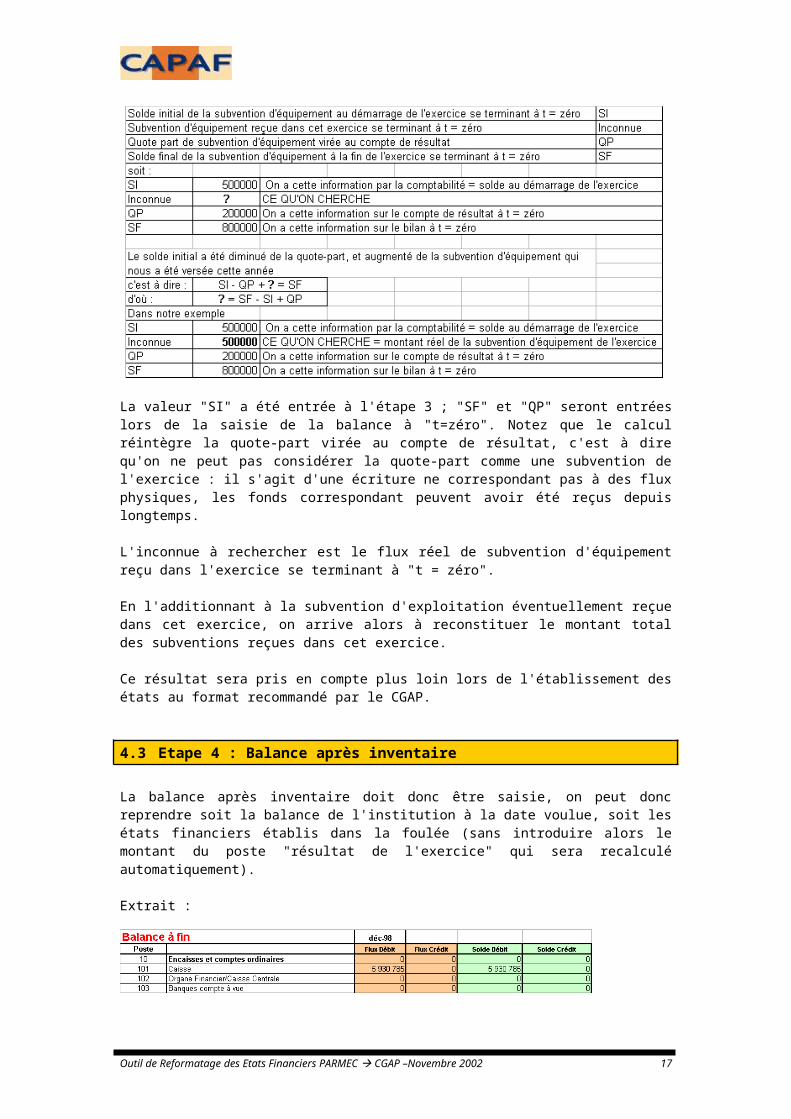

4.3 Etape 4 : Balance après inventaire

La balance après inventaire doit donc être saisie, on peut donc reprendre soit la balance de l'institution à la date voulue, soit les états financiers établis dans la foulée (sans introduire alors le montant du poste "résultat de l'exercice" qui sera recalculé automatiquement).

Extrait :

… … … …

Pour chaque poste, on entrera les flux débiteurs et créditeurs du mois de décembre, (ou directement les soldes finaux), dans la zone orangée ; le calcul (ou report) des soldes dans la zone verte est automatique.

Un contrôle de l'égalité débit = crédit se trouve juste en dessous de la balance.

Remarques :

- Entrez les valeurs des amortissements et des provisions en positif au crédit (ou en positif au débit s'il s'agit de provisions du passif); elles seront réintégrés en négatif au niveau de l’actif du bilan automatiquement.

- Il n’y a pas de cumul par sous-rubriques pour donner le total général de la rubrique principale: tout dépend du niveau de détail de l’état PARMEC qui sert de base de travail. Si la balance fournit le détail des postes 101, 102 etc., on entrera ces postes (ce qui permettra ensuite de vérifier facilement l’exactitude des données saisies par rapport aux documents de base), mais alors le poste 10 restera nul, il ne fera pas la somme des sous-rubriques.

- Il est recommandé de faire une saisie détaillée et non pas résumée : par exemple, sur les postes "661-Dotation aux Amortissements" et "662-Dotation aux Provisions", il est impératif de les entrer séparément, et d'éviter d'entrer une seule valeur globale sur la rubrique "66-Dotation aux amortissements et provisions" (idem sur les reprises). Si on n'entre pas ce détail, certains traitements s'avèreront impossibles. C'est pourquoi la saisie au niveau "rubrique" a été verrouillée dans certains cas, obligeant l'utilisateur à entrer les informations au niveau "développé".

Si la balance est conforme aux documents ayant servi à l’entrée des données, on peut passer aux états financiers, disponibles plus bas dans la feuille. A ce stade, sauf cas particulier (voir plus loin "Recodage"), on n'aura plus aucune donnée à entrer.

Outil de Reformatage des Etats Financiers PARMEC CGAP –Novembre 2002 13

4.4 Section Etats PARMEC

Cette section comprend :

Le bilan au format PARMEC Le compte de résultat au format PARMEC

Il n'y a aucune entrée de données à faire. Le résultat de l'exercice est recalculé automatiquement. On peut alors vérifier que les états obtenus sont conformes à ceux établis à la date de clôture de l'exercice considéré.

Certains comptes, dont le solde final pourrait être soit débiteur, soit créditeur, sont prévus soit à l'actif, soit au passif du bilan. Ils seront renseignés selon le cas.

En bas des états figurent des cellules rouges qui servent à calculer les totaux "hors résultat", le solde de ces valeurs permet précisément de dégager le résultat de l'exercice :

Extrait du compte de résultat :

4.5 Section Retraitements

Il ne s'agit pas ici de retraitements au sens prise en compte de l'inflation ou dons en nature, mais des retraitements à apporter aux états PARMEC en vue de préparer la sortie des états au format recommandé par le CGAP

4.5.1 Récapitulatif des points critiques du reformatage

Le reformatage à effectuer pour passer d’un modèle PARMEC au modèle CGAP va toucher aux créances rattachées et aux subventions.

Dans les deux cas, grâce aux saisies faites dans les étapes « Valorisation des subventions antérieures »et « Saisie de la balance », l’application dispose de tous les éléments pour opérer le retraitement des informations pour passer d’un format PARMEC au format CGAP.

4.5.2 Créances rattachées

Les créances rattachées aux crédits consentis par l’IMF ont pour contrepartie des produits d’intérêt. Le cadre PARMEC impose de comptabiliser ces intérêts courus non-échus avec pour contrepartie les créances rattachées, pour qu’apparaissent dans l’exercice les produits générés par des actifs productifs (les crédits) au cours dans cet exercice.

Le cadre CGAP privilégie la prudence, c’est pourquoi on va extraire de l’actif du bilan le montant des créances rattachées calculées sur les crédits versés, et en parallèle on va diminuer le montant des produits de l’exercice. Ainsi n’apparaîtront dans les produits que ceux effectivement encaissés dans l’exercice. Cela aura forcément un impact sur le résultat (on y reviendra plus bas).

Outil de Reformatage des Etats Financiers PARMEC CGAP –Novembre 2002 14

La section retraitement prévue explique ce mécanisme, et par simple égalité entre cellules elle va isoler les informations relatives aux créances rattachées et aux produits sur crédits, pour bien visualiser le retraitement effectué.

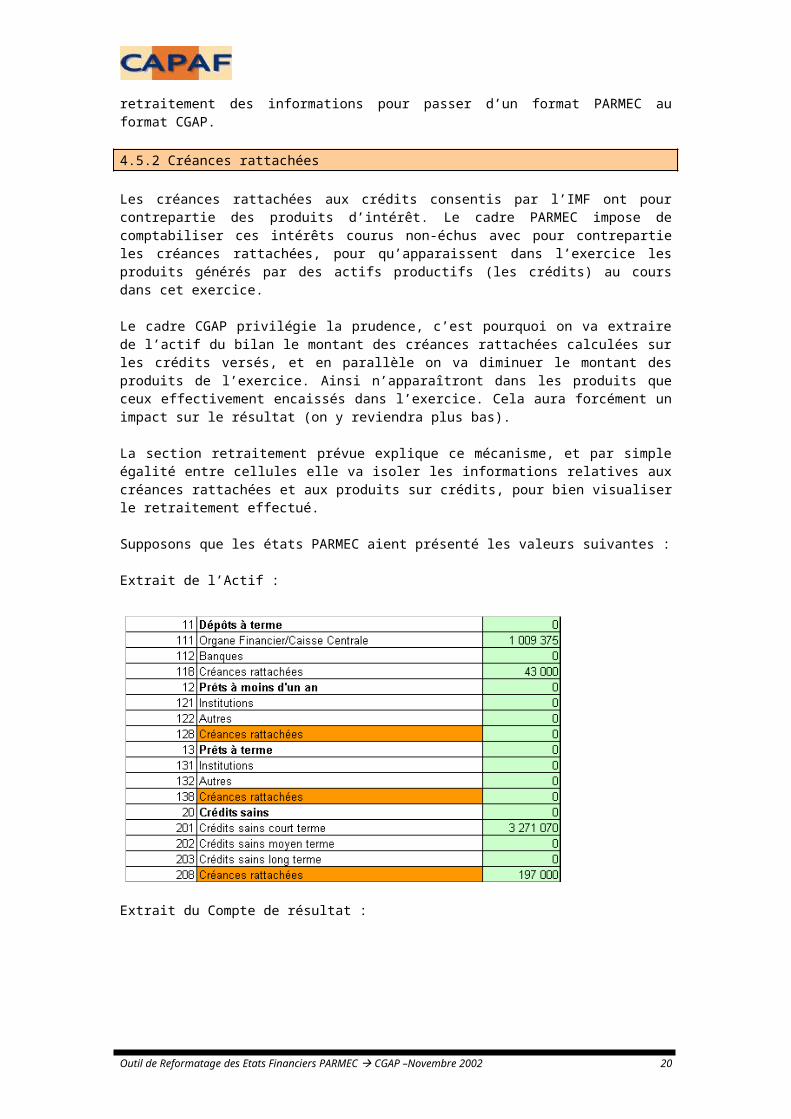

Supposons que les états PARMEC aient présenté les valeurs suivantes :

Extrait de l’Actif :

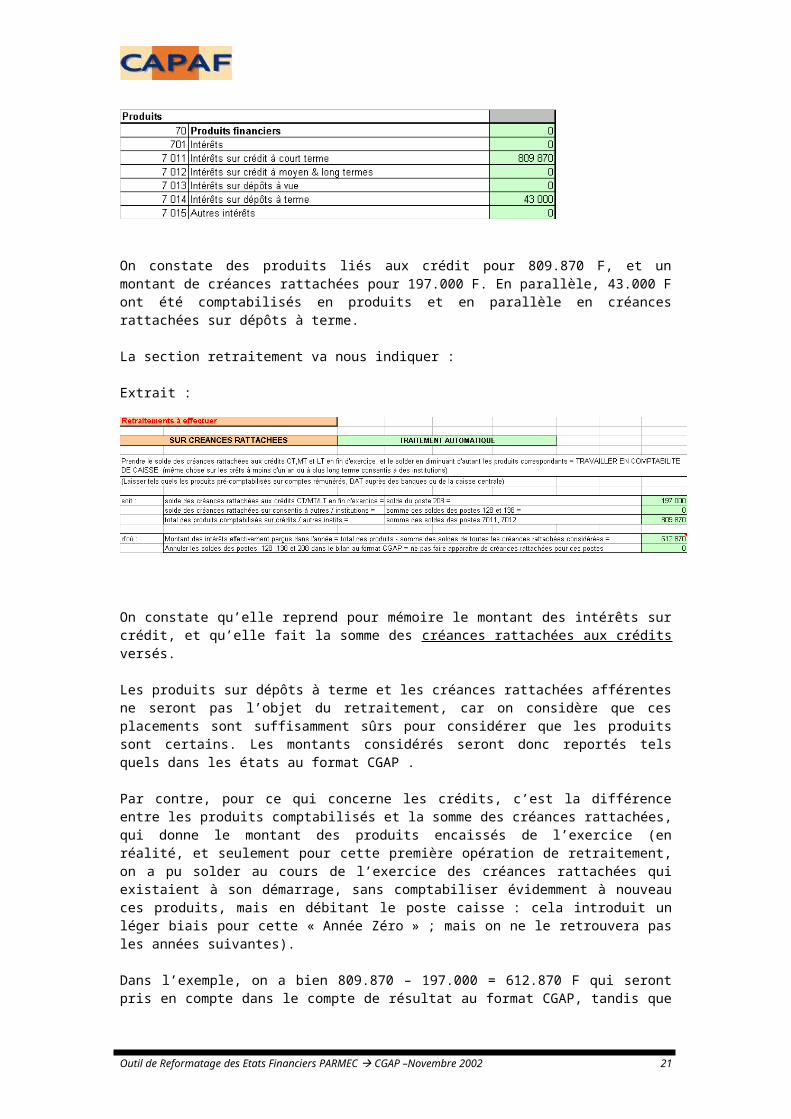

Extrait du Compte de résultat :

On constate des produits liés aux crédit pour 809.870 F, et un montant de créances rattachées pour 197.000 F. En parallèle, 43.000 F ont été comptabilisés en produits et en parallèle en créances rattachées sur dépôts à terme.

La section retraitement va nous indiquer :

Extrait :

On constate qu’elle reprend pour mémoire le montant des intérêts sur crédit, et qu’elle fait la somme des créances rattachées aux crédits versés.

Outil de Reformatage des Etats Financiers PARMEC CGAP –Novembre 2002 15

Les produits sur dépôts à terme et les créances rattachées afférentes ne seront pas l’objet du retraitement, car on considère que ces placements sont suffisamment sûrs pour considérer que les produits sont certains. Les montants considérés seront donc reportés tels quels dans les états au format CGAP .

Par contre, pour ce qui concerne les crédits, c’est la différence entre les produits comptabilisés et la somme des créances rattachées, qui donne le montant des produits encaissés de l’exercice (en réalité, et seulement pour cette première opération de retraitement, on a pu solder au cours de l’exercice des créances rattachées qui existaient à son démarrage, sans comptabiliser évidemment à nouveau ces produits, mais en débitant le poste caisse : cela introduit un léger biais pour cette « Année Zéro » ; mais on ne le retrouvera pas les années suivantes).

Dans l’exemple, on a bien 809.870 – 197.000 = 612.870 F qui seront pris en compte dans le compte de résultat au format CGAP, tandis que les créances rattachées en question seront ramenées à zéro à l’actif du bilan.

4.5.3 Subventions de l’exercice

A ce niveau, le traitement que fait l’application est simple, puisqu’elle va simplement reprendre les données figurant au compte de résultat en face des postes de subvention d’exploitation, et de quote-part de subvention d’équipement virée au compte de résultat. Il s’agit simplement de le mentionner de façon visible au niveau des retraitements pour que vous voyiez clairement quelle information va être retraitée, soit dans notre exemple :

Extrait :

A noter que la subvention d’exploitation sera considérée comme une subvention de l’exercice dans les états retraités, alors que la quote-part sera réintégrée dans la subvention d’équipement. La quote-part n’est qu’un "artifice" comptable qui ne correspond pas directement à une entrée de nouvelles subventions.

Pour clarifier cela, un exemple sommaire peut servir :

- soit une IMF qui termine sa première année d’activité ;- à la fin de l’année, l’état dont on dispose donne les valeurs suivantes :

- au passif, le solde qui apparaît en subvention d’équipement vaut 2 millions- en produits, on voit 1 million en quote-part de subvention virée au compte de

résultat, et 2 millions en subvention d’exploitation.

A Bilan P Ch Cpte de Résultat PrTrésorerie 0Immo Brute 3Amortiss. (1)

Subv Equipt 2 Charges 3 Subv Expl 2Quote Part 1

La question est : quels sont les montants, d’une part de la subvention d’équipement, et d’autre part, de subvention d’exploitation reçus dans cet exercice : la réponse est 3 millions en investissement, et 2 millions en exploitation.

- L’année suivante, les états montrent un solde de 1 million en subvention d’équipement, et 1 million en quote-part virée au compte de résultat

Outil de Reformatage des Etats Financiers PARMEC CGAP –Novembre 2002 16

Quel est le montant de subvention reçu pour cette année suivante : il est nul : le solde initial de la subvention d’équipement valait 2 millions (les 3 reçus en année 1 diminués de la quote-part de l’année 1, soit 1 million en moins d’où solde de 2 millions en démarrage de l’année 2) ; au solde initial on ajoute une éventuelle subvention d’équipement supplémentaire, on enlève la quote-part de cette année (1 million ) pour aboutir au solde final = 1 million ; soit

Solde initial + Subvention d’équipement de l’année – Quote-part = Solde Final, d’oùDotation de l’année = Solde Final –Solde Initial + Quote-partDotation de l’année = 1 – 2 + 1 = 0 F

4.5.4 Subventions antérieures à l’exercice

Les données nécessaires ont été entrées au niveau de la section « Valorisation des subventions antérieures», elles sont reprises ici pour visualiser l’information qui va servir de base au reformatage.

Extrait :

Ici les valeurs sont nulles car l'exemple pris est celui d'une IMF pour laquelle on reformate les états de la première année d'exercice. On verra plus loin comment les informations de cette année initiale sont reprises pour l'année suivante.

A ce stade, on a tous les éléments nécessaires pour que le reformatage au modèle CGAP soit effectif.

4.6 Les états détaillés au format CGAP

4.6.1 Le compte de résultat

Rappel : le compte de résultat au format CGAP s’attache à faire ressortir des produits d’exploitation, des charges d’exploitation, et à dégager un résultat d’exploitation qui ne prenne donc en compte que les produits et les charges afférentes à l’activité. C’est ce résultat d’exploitation (hors subvention donc) qui sera reporté au bilan.

Les subventions sont ramenées en hors exploitation, ainsi que les autres charges ou produit hors exploitation.

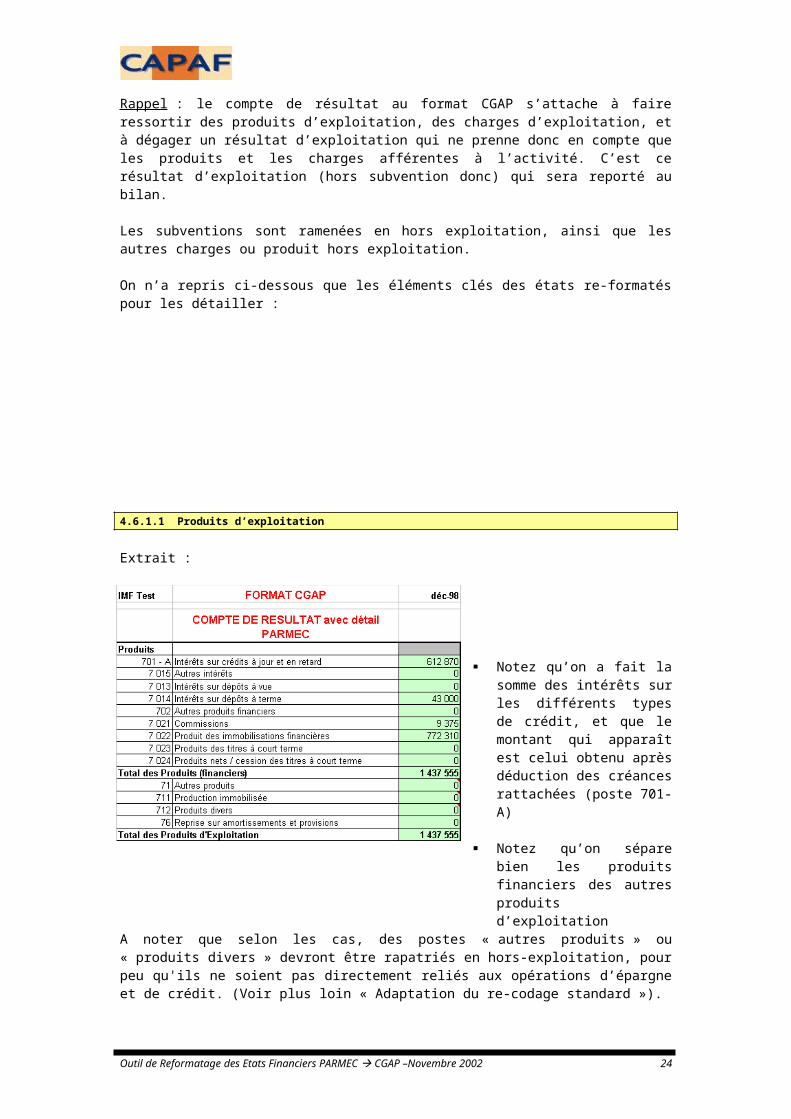

On n’a repris ci-dessous que les éléments clés des états re-formatés pour les détailler :

4.6.1.1 Produits d’exploitation

Outil de Reformatage des Etats Financiers PARMEC CGAP –Novembre 2002 17

Extrait :

Notez qu’on a fait la somme des intérêts sur les différents types de crédit, et que le montant qui apparaît est celui obtenu après déduction des créances rattachées (poste 701-A)

Notez qu’on sépare bien les produits financiers des autres produits d’exploitation

A noter que selon les cas, des postes « autres produits » ou « produits divers » devront être rapatriés en hors-exploitation, pour peu qu'ils ne soient pas directement reliés aux opérations d’épargne et de crédit. (Voir plus loin « Adaptation du re-codage standard »).

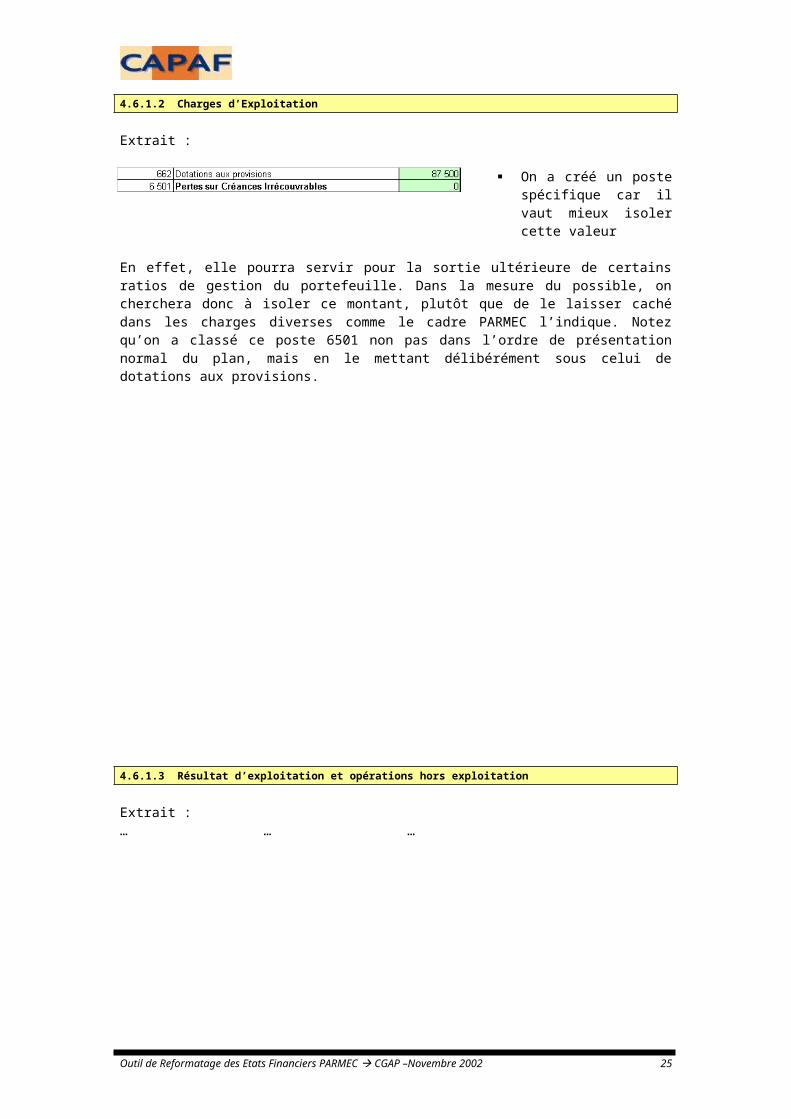

4.6.1.2 Charges d’Exploitation

Extrait :

On a créé un poste spécifique car il vaut mieux isoler cette valeur

En effet, elle pourra servir pour la sortie ultérieure de certains ratios de gestion du portefeuille. Dans la mesure du possible, on cherchera donc à isoler ce montant, plutôt que de le laisser caché dans les charges diverses comme le cadre PARMEC l’indique. Notez qu’on a classé ce poste 6501 non pas dans l’ordre de présentation normal du plan, mais en le mettant délibérément sous celui de dotations aux provisions.

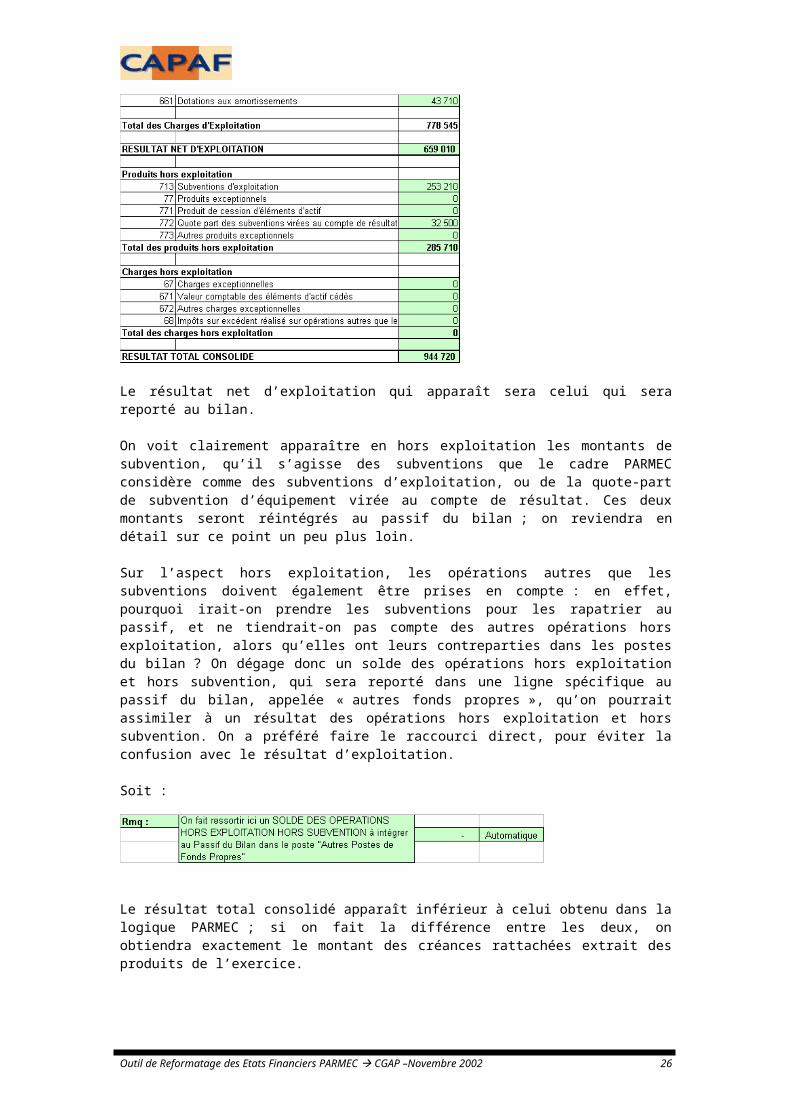

4.6.1.3 Résultat d’exploitation et opérations hors exploitation

Outil de Reformatage des Etats Financiers PARMEC CGAP –Novembre 2002 18

Extrait :… … …

Le résultat net d’exploitation qui apparaît sera celui qui sera reporté au bilan.

On voit clairement apparaître en hors exploitation les montants de subvention, qu’il s’agisse des subventions que le cadre PARMEC considère comme des subventions d’exploitation, ou de la quote-part de subvention d’équipement virée au compte de résultat. Ces deux montants seront réintégrés au passif du bilan ; on reviendra en détail sur ce point un peu plus loin.

Sur l’aspect hors exploitation, les opérations autres que les subventions doivent également être prises en compte : en effet, pourquoi irait-on prendre les subventions pour les rapatrier au passif, et ne tiendrait-on pas compte des autres opérations hors exploitation, alors qu’elles ont leurs contreparties dans les postes du bilan ? On dégage donc un solde des opérations hors exploitation et hors subvention, qui sera reporté dans une ligne spécifique au passif du bilan, appelée « autres fonds propres », qu’on pourrait assimiler à un résultat des opérations hors exploitation et hors subvention. On a préféré faire le raccourci direct, pour éviter la confusion avec le résultat d’exploitation.

Soit :

Le résultat total consolidé apparaît inférieur à celui obtenu dans la logique PARMEC ; si on fait la différence entre les deux, on obtiendra exactement le montant des créances rattachées extrait des produits de l’exercice.

4.6.2 Le Bilan

Outil de Reformatage des Etats Financiers PARMEC CGAP –Novembre 2002 19

4.6.2.1 Actif

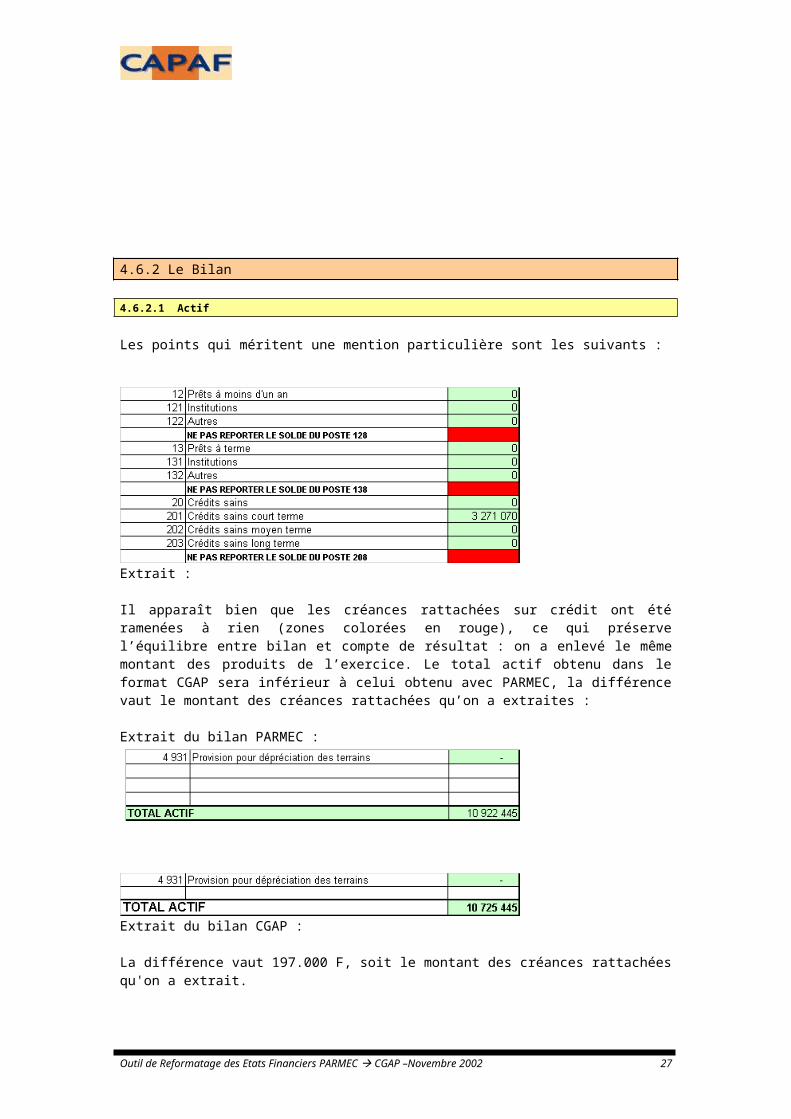

Les points qui méritent une mention particulière sont les suivants :

Extrait :

Il apparaît bien que les créances rattachées sur crédit ont été ramenées à rien (zones colorées en rouge), ce qui préserve l’équilibre entre bilan et compte de résultat : on a enlevé le même montant des produits de l’exercice. Le total actif obtenu dans le format CGAP sera inférieur à celui obtenu avec PARMEC, la différence vaut le montant des créances rattachées qu’on a extraites :

Extrait du bilan PARMEC :

Extrait du bilan CGAP :

La différence vaut 197.000 F, soit le montant des créances rattachées qu'on a extrait.

4.6.2.2 Dettes

A ce stade, il n’y a rien de particulier à indiquer ; on verra plus loin comment faire la différence entre fonds de crédit subventionnés ou à taux commercial.

4.6.2.3 Fonds Propres

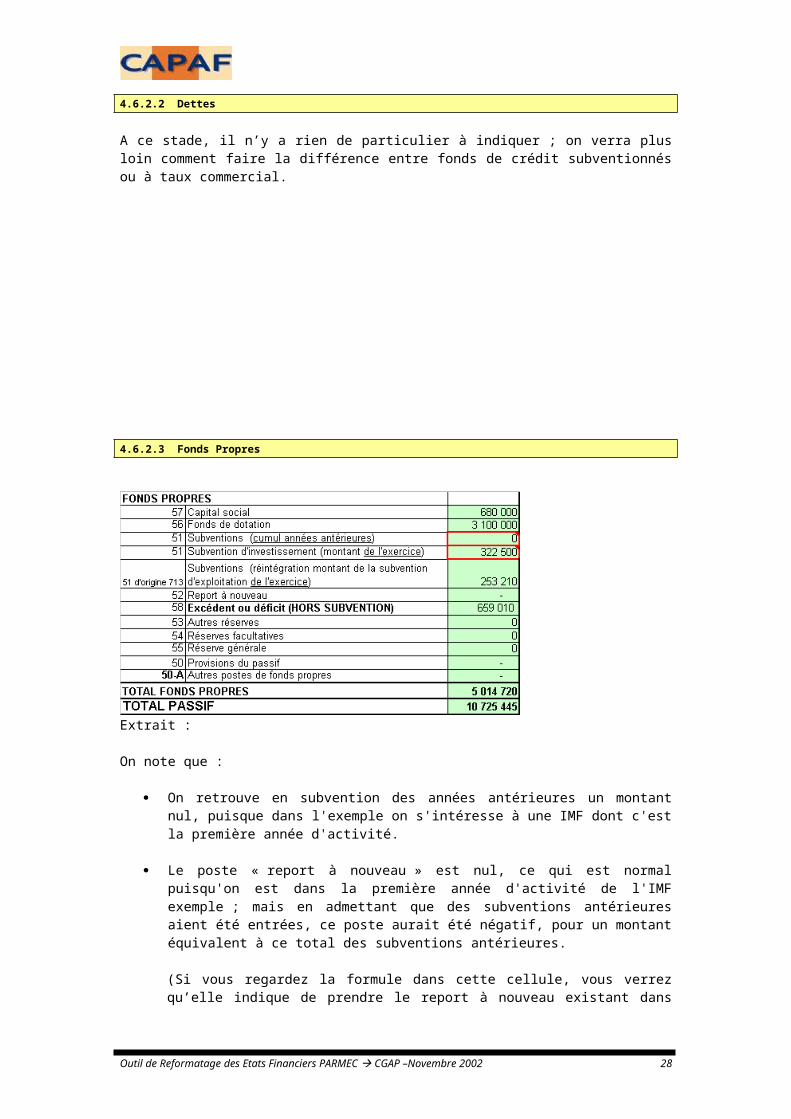

Outil de Reformatage des Etats Financiers PARMEC CGAP –Novembre 2002 20

Extrait :

On note que :

On retrouve en subvention des années antérieures un montant nul, puisque dans l'exemple on s'intéresse à une IMF dont c'est la première année d'activité.

Le poste « report à nouveau » est nul, ce qui est normal puisqu'on est dans la première année d'activité de l'IMF exemple ; mais en admettant que des subventions antérieures aient été entrées, ce poste aurait été négatif, pour un montant équivalent à ce total des subventions antérieures.

(Si vous regardez la formule dans cette cellule, vous verrez qu’elle indique de prendre le report à nouveau existant dans l’état PARMEC et d’en déduire les montants de subventions d’exploitation + quotes-parts des années antérieures reportés depuis la feuille « Valorisation » dans la section Retraitements).

Le poste subvention d’investissement – montant de l’exercice est calculé en prenant le solde qui apparaît en fin d’exercice dans l’état PARMEC, en y ajoutant la quote-part virée au résultat dans l’exercice, puis en enlevant le montant de début d’exercice : on a ainsi le flux reçu pour cet exercice au titre de la subvention d’investissement.

Comme la quote-part a déjà été prise en compte dans le calcul de la subvention d’investissement, il ne reste plus qu’à reporter la subvention d’exploitation de l’exercice.

Dans notre exemple, il n’y a pas de réserves, donc les montants reportés depuis le modèle PARMEC sont nuls .

Si on avait dégagé au niveau du compte de résultat un montant non nul en solde des opérations hors exploitation et hors subvention, il aurait été reporté au poste 50-A Autres Fonds Propres.

A ce stade, on dispose d’un état au format CGAP, mais avec un niveau de détail aligné sur celui du plan comptable PARMEC.

4.7 Les états synthétiques au format CGAP

Outil de Reformatage des Etats Financiers PARMEC CGAP –Novembre 2002 21

4.7.1 Agrégation des états détaillés

Afin de faciliter l’analyse financière, on doit maintenant agréger les postes comptables par grandes masses : cette dernière section de la feuille « Bal Bil CR » se base sur les états CGAP détaillés qu’on vient d'établir.

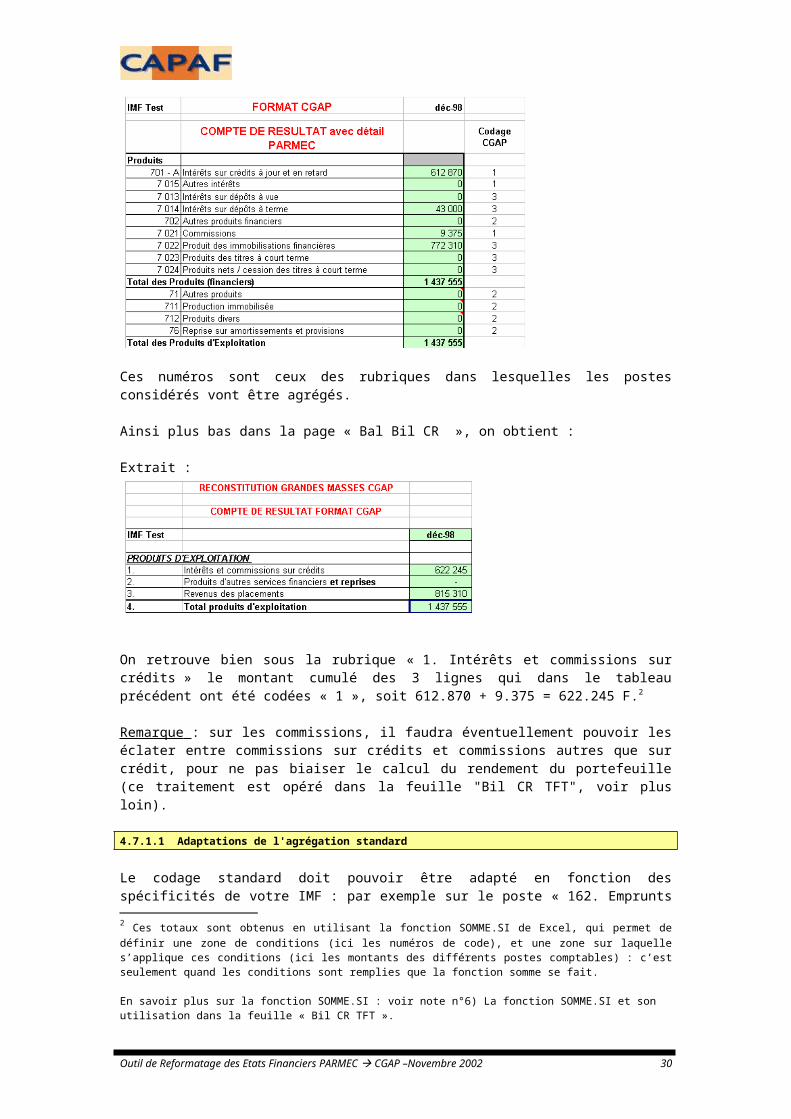

Pour opérer cette agrégation, chaque ligne des états détaillés est pourvu d’un « codage CGAP » , par exemple si on prend l’extrait ci-dessous du compte de résultat, il apparaît à droite des montants une série de numéros:

Extrait :

Ces numéros sont ceux des rubriques dans lesquelles les postes considérés vont être agrégés.

Ainsi plus bas dans la page « Bal Bil CR », on obtient :

Extrait :

On retrouve bien sous la rubrique « 1. Intérêts et commissions sur crédits » le montant cumulé des 3 lignes qui dans le tableau précédent ont été codées « 1 », soit 612.870 + 9.375 = 622.245 F.2

Remarque : sur les commissions, il faudra éventuellement pouvoir les éclater entre commissions sur crédits et commissions autres que sur crédit, pour ne pas biaiser le calcul

2 Ces totaux sont obtenus en utilisant la fonction SOMME.SI de Excel, qui permet de définir une zone de conditions (ici les numéros de code), et une zone sur laquelle s’applique ces conditions (ici les montants des différents postes comptables) : c’est seulement quand les conditions sont remplies que la fonction somme se fait.

En savoir plus sur la fonction SOMME.SI : voir note n°6) La fonction SOMME.SI et son utilisation dans la feuille « Bil CR TFT ».

Outil de Reformatage des Etats Financiers PARMEC CGAP –Novembre 2002 22

du rendement du portefeuille (ce traitement est opéré dans la feuille "Bil CR TFT", voir plus loin).

4.7.1.1 Adaptations de l'agrégation standard

Le codage standard doit pouvoir être adapté en fonction des spécificités de votre IMF : par exemple sur le poste « 162. Emprunts à moins d’un an auprès de banques ou autres organismes », le codage pourrait être 27 ou 29 : ce serait 27 s’il s’agit d’emprunts aux conditions du marché, ou 29 s’il s’agit d’emprunts à taux subventionné.

Egalement, que faire si dans le montant global d’un poste se trouvent des montants qui réclament un tel éclatement ?

Dans ces cas, il faut procéder à un traitement manuel, au cas par cas, en utilisant en bas de page la partie « Postes réclamant un ajustement ».

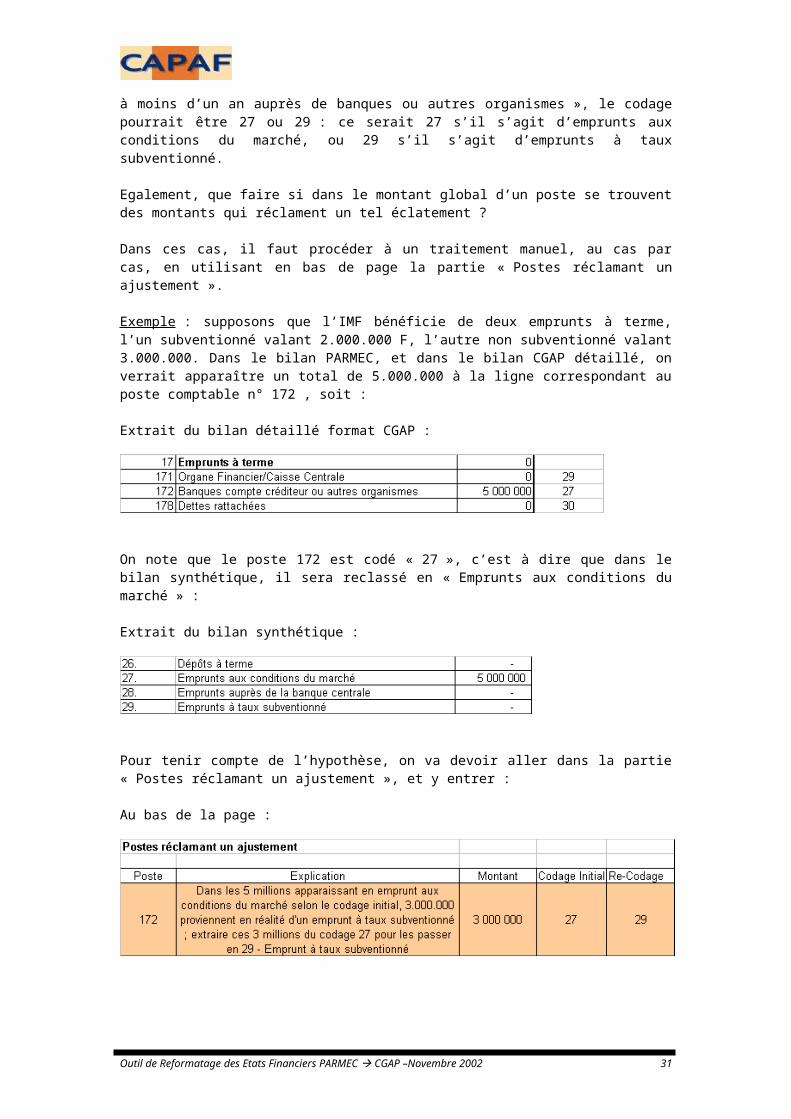

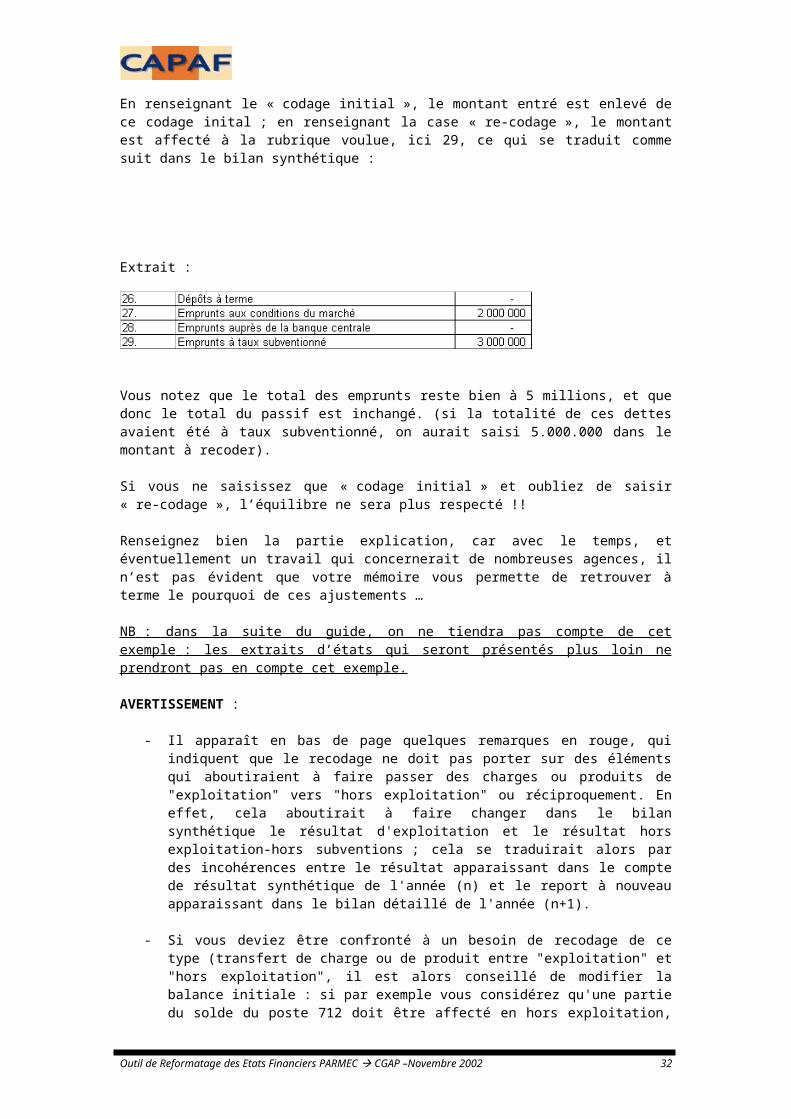

Exemple : supposons que l’IMF bénéficie de deux emprunts à terme, l’un subventionné valant 2.000.000 F, l’autre non subventionné valant 3.000.000. Dans le bilan PARMEC, et dans le bilan CGAP détaillé, on verrait apparaître un total de 5.000.000 à la ligne correspondant au poste comptable n° 172 , soit :

Extrait du bilan détaillé format CGAP :

On note que le poste 172 est codé « 27 », c’est à dire que dans le bilan synthétique, il sera reclassé en « Emprunts aux conditions du marché » :

Extrait du bilan synthétique :

Pour tenir compte de l’hypothèse, on va devoir aller dans la partie « Postes réclamant un ajustement », et y entrer :

Au bas de la page :

En renseignant le « codage initial », le montant entré est enlevé de ce codage inital ; en renseignant la case « re-codage », le montant est affecté à la rubrique voulue, ici 29, ce qui se traduit comme suit dans le bilan synthétique :

Extrait :

Outil de Reformatage des Etats Financiers PARMEC CGAP –Novembre 2002 23

Vous notez que le total des emprunts reste bien à 5 millions, et que donc le total du passif est inchangé. (si la totalité de ces dettes avaient été à taux subventionné, on aurait saisi 5.000.000 dans le montant à recoder).

Si vous ne saisissez que « codage initial » et oubliez de saisir « re-codage », l’équilibre ne sera plus respecté !!

Renseignez bien la partie explication, car avec le temps, et éventuellement un travail qui concernerait de nombreuses agences, il n’est pas évident que votre mémoire vous permette de retrouver à terme le pourquoi de ces ajustements …

NB : dans la suite du guide, on ne tiendra pas compte de cet exemple : les extraits d’états qui seront présentés plus loin ne prendront pas en compte cet exemple.

AVERTISSEMENT :

- Il apparaît en bas de page quelques remarques en rouge, qui indiquent que le recodage ne doit pas porter sur des éléments qui aboutiraient à faire passer des charges ou produits de "exploitation" vers "hors exploitation" ou réciproquement. En effet, cela aboutirait à faire changer dans le bilan synthétique le résultat d'exploitation et le résultat hors exploitation-hors subventions ; cela se traduirait alors par des incohérences entre le résultat apparaissant dans le compte de résultat synthétique de l'année (n) et le report à nouveau apparaissant dans le bilan détaillé de l'année (n+1).

- Si vous deviez être confronté à un besoin de recodage de ce type (transfert de charge ou de produit entre "exploitation" et "hors exploitation", il est alors conseillé de modifier la balance initiale : si par exemple vous considérez qu'une partie du solde du poste 712 doit être affecté en hors exploitation, alors , au stade de la balance, il vaudra mieux directement dégonfler le poste 712, et augmenter le poste 773. Cela introduira certes une légère distorsion entre vos états PARMEC initiaux et ceux établis par l'application, mais alors vous serez sûr que ce que vous avez passé en 773 ira bien en hors exploitation au niveau du compte de réulttat au format CGAP.

A ce stade, on dispose d’un état au format CGAP synthétique, qui pourra ultérieurement servir pour le calcul des ratios de rentabilité et d’efficacité.

Le même travail peut maintenant être entrepris sur les années suivantes.

5 Entrée des données pour les années suivantes

5.1 Logique Générale

L’approche générale de l’application est de faire en sorte que l’utilisateur puisse pour chaque exercice comptable partir de ses balances après inventaire "de type PARMEC". Il n’est pas question de demander aux IMF de gérer en parallèle une comptabilité « auxiliaire » au jour le jour.

Aussi, l'entrée des données pour les années suivant le premier reformatage suit la même logique que celle de l'entrée des données pour « AnZéro ». Toutefois, on fait en sorte que certains des résultats obtenus dans « AnZéro » soient pris en compte dans l’année suivante, ce qui donne lieu à quelques différences. Ces similarités et différences sont détaillées ci-dessous.

Outil de Reformatage des Etats Financiers PARMEC CGAP –Novembre 2002 24

La présentation des tableaux est la même d'année en année ; la saisie de la balance après inventaire, l'obtention des états financiers PARMEC et CGAP sont similaires.

Les différences proviennent essentiellement du report de certaines données depuis « AnZéro » : elles portent sur la « Valorisation des subventions antérieures », sur l’aspect « Créances Rattachées », et sur la partie du bilan reformaté touchant aux Fonds Propres.

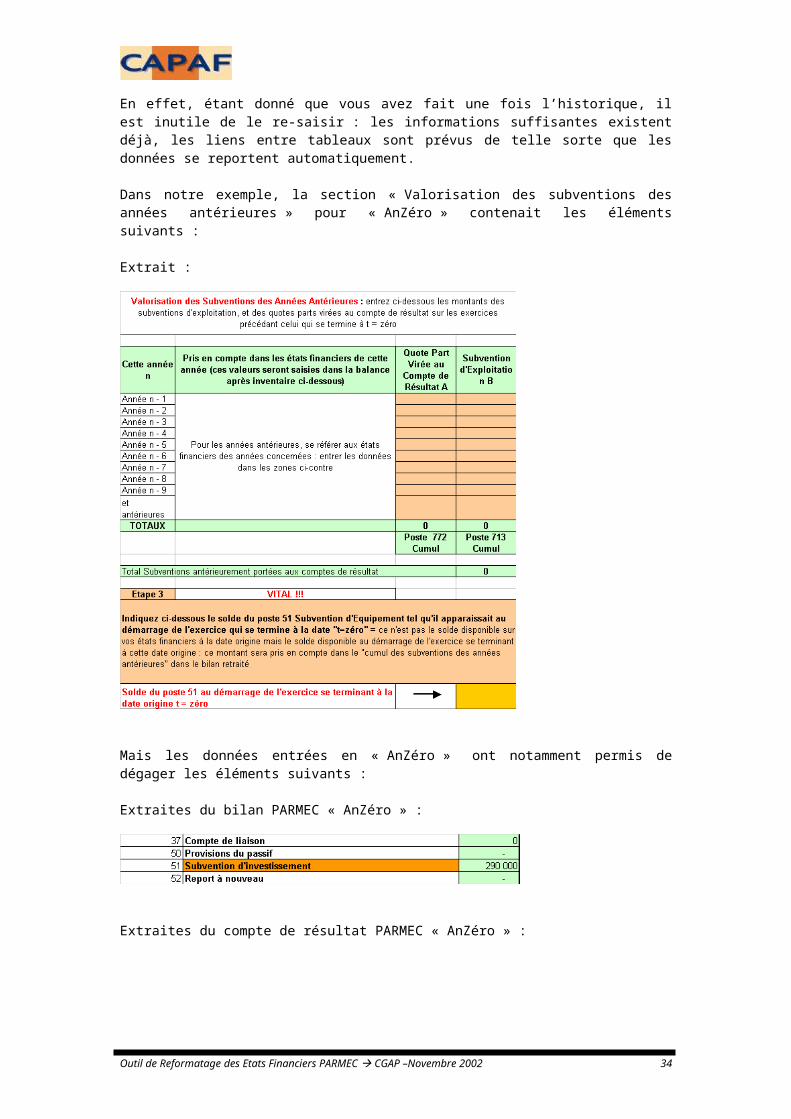

5.1.1 Section « Valorisation des subventions des années antérieures »

A la différence de « AnZéro », où vous avez dû saisir les informations sur les subventions antérieures à l’année se terminant à « t= zéro », vous n’avez pas de saisie à faire dans la section « Valorisation des subventions des années antérieures ». Celle-ci est totalement protégée.

En effet, étant donné que vous avez fait une fois l’historique, il est inutile de le re-saisir : les informations suffisantes existent déjà, les liens entre tableaux sont prévus de telle sorte que les données se reportent automatiquement.

Dans notre exemple, la section « Valorisation des subventions des années antérieures » pour « AnZéro » contenait les éléments suivants :

Extrait :

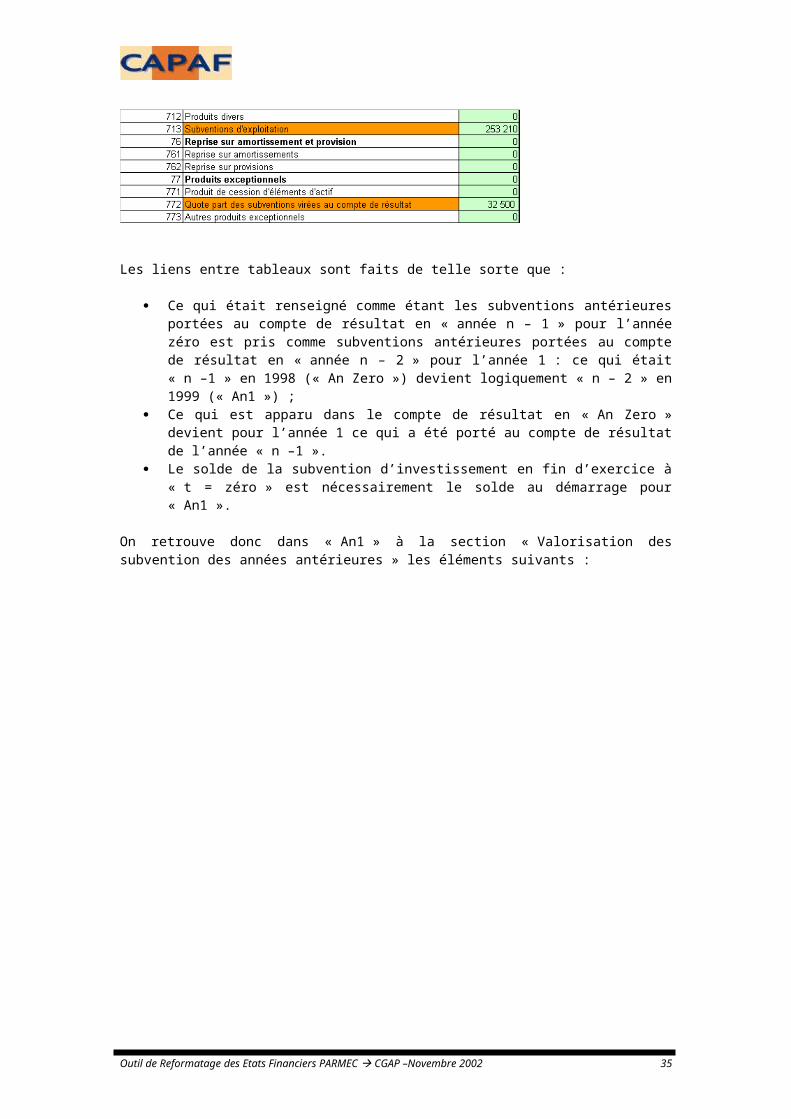

Mais les données entrées en « AnZéro » ont notamment permis de dégager les éléments suivants :

Extraites du bilan PARMEC « AnZéro » :

Outil de Reformatage des Etats Financiers PARMEC CGAP –Novembre 2002 25

Extraites du compte de résultat PARMEC « AnZéro » :

Les liens entre tableaux sont faits de telle sorte que :

Ce qui était renseigné comme étant les subventions antérieures portées au compte de résultat en « année n – 1 » pour l’année zéro est pris comme subventions antérieures portées au compte de résultat en « année n – 2 » pour l’année 1 : ce qui était « n –1 » en 1998 (« An Zero ») devient logiquement « n – 2 » en 1999 (« An1 ») ;

Ce qui est apparu dans le compte de résultat en « An Zero » devient pour l’année 1 ce qui a été porté au compte de résultat de l’année « n –1 ».

Le solde de la subvention d’investissement en fin d’exercice à « t = zéro » est nécessairement le solde au démarrage pour « An1 ».

On retrouve donc dans « An1 » à la section « Valorisation des subvention des années antérieures » les éléments suivants :

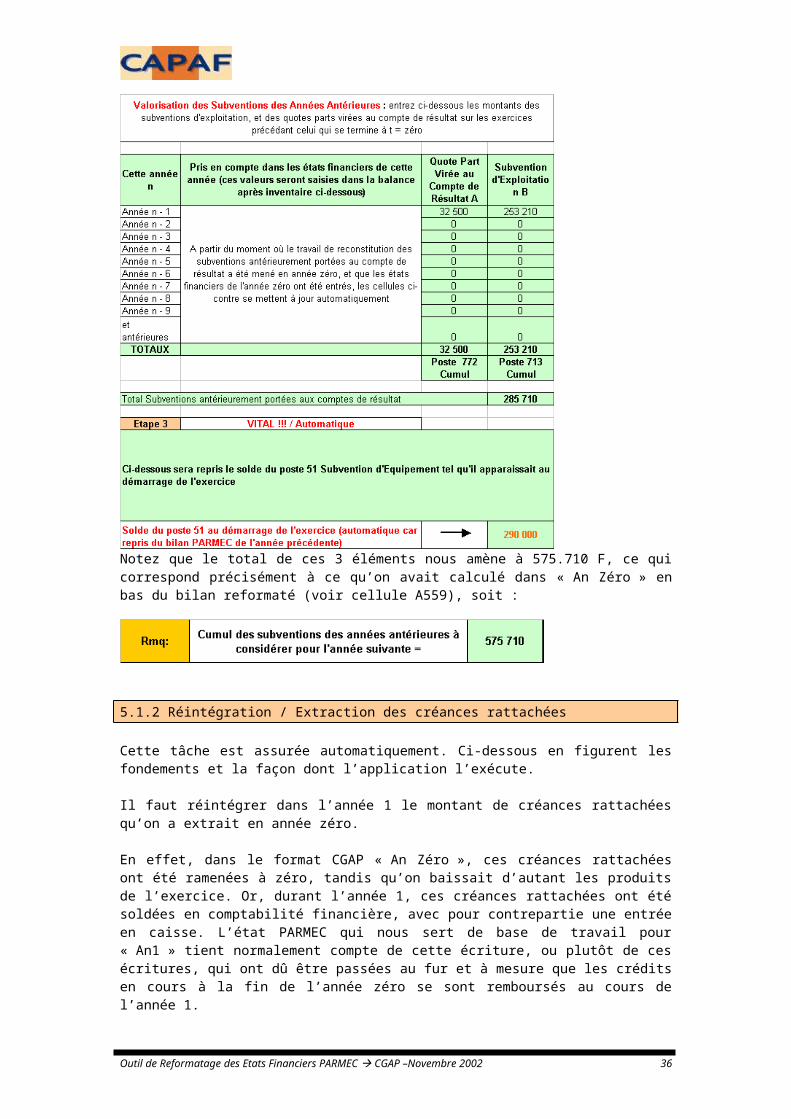

Notez que le total de ces 3 éléments nous amène à 575.710 F, ce qui correspond précisément à ce qu’on avait calculé dans « An Zéro » en bas du bilan reformaté (voir cellule A559), soit :

Outil de Reformatage des Etats Financiers PARMEC CGAP –Novembre 2002 26

5.1.2 Réintégration / Extraction des créances rattachées

Cette tâche est assurée automatiquement. Ci-dessous en figurent les fondements et la façon dont l’application l’exécute.

Il faut réintégrer dans l’année 1 le montant de créances rattachées qu’on a extrait en année zéro.

En effet, dans le format CGAP « An Zéro », ces créances rattachées ont été ramenées à zéro, tandis qu’on baissait d’autant les produits de l’exercice. Or, durant l’année 1, ces créances rattachées ont été soldées en comptabilité financière, avec pour contrepartie une entrée en caisse. L’état PARMEC qui nous sert de base de travail pour « An1 » tient normalement compte de cette écriture, ou plutôt de ces écritures, qui ont dû être passées au fur et à mesure que les crédits en cours à la fin de l’année zéro se sont remboursés au cours de l’année 1.

Mais alors on a soldé les créances rattachées en les créditant, tandis qu’on débitait la caisse. Il n’y pas eu comptabilisation de produits.

Dans la logique du format CGAP, les créances rattachées ont été soldées en minorant les produits de l ‘exercice « An Zéro » ; puisqu’on part de l’état PARMEC « An1 », dont le poste «Caisse » tient compte de ces entrées, il nous faut pour rester cohérent passer maintenant en produit les intérêts reçus : par prudence, on ne les a pas comptabilisés en « An Zéro », mais il faut maintenant les passer en produits de l’exercice « An 1 ».

Inversement, les créances rattachées qui apparaissent au bilan format PARMEC en « An1 », doivent être soldées, sachant qu’elles seront réintégrées dans « An2 ».

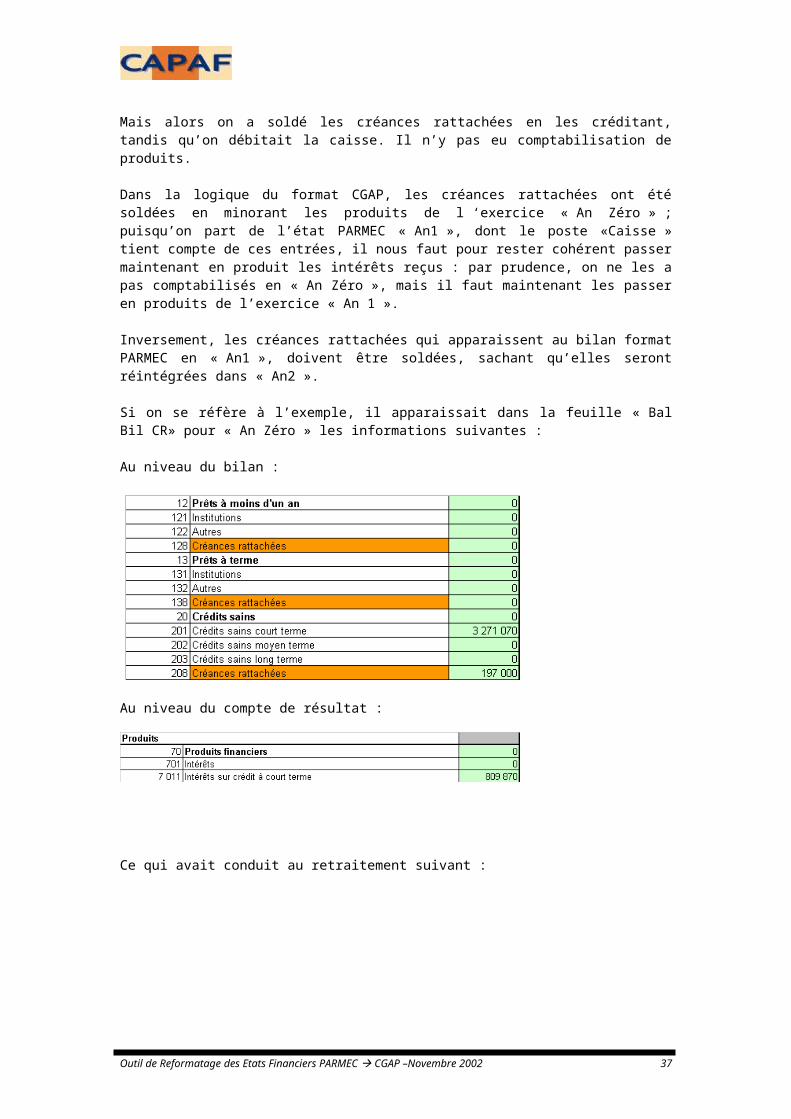

Si on se réfère à l’exemple, il apparaissait dans la feuille « Bal Bil CR» pour « An Zéro » les informations suivantes :

Au niveau du bilan :

Au niveau du compte de résultat :

Ce qui avait conduit au retraitement suivant :

Outil de Reformatage des Etats Financiers PARMEC CGAP –Novembre 2002 27

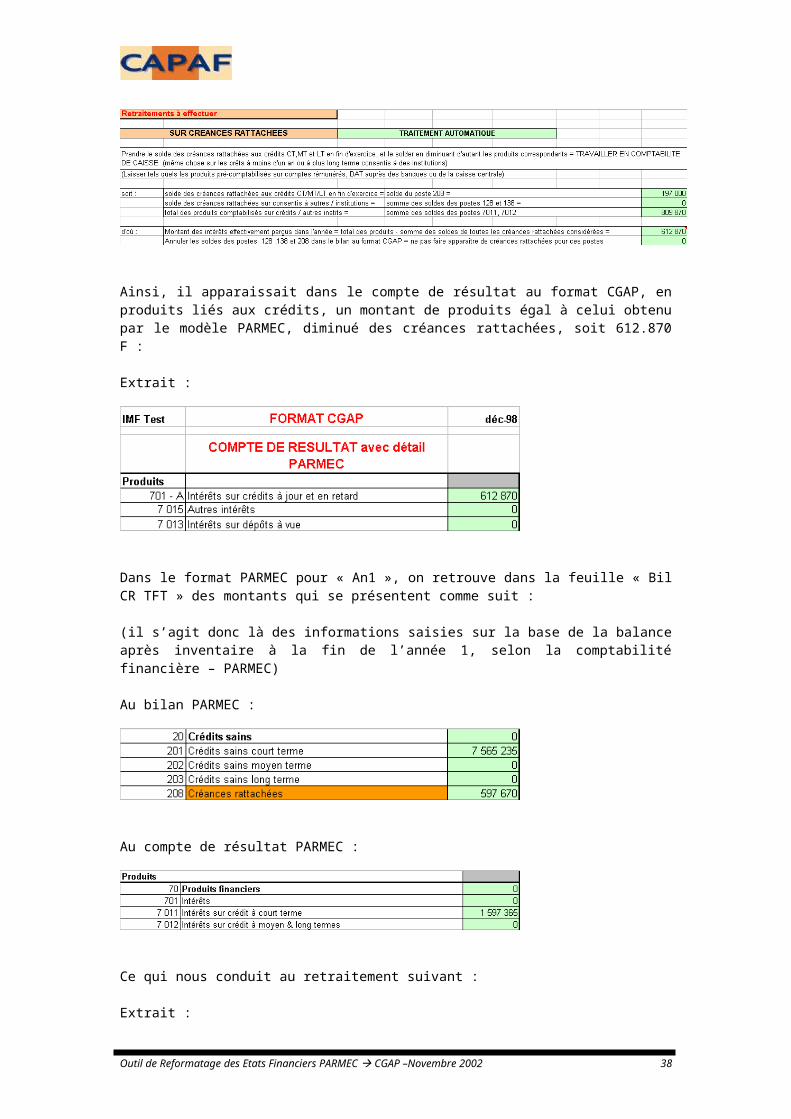

Ainsi, il apparaissait dans le compte de résultat au format CGAP, en produits liés aux crédits, un montant de produits égal à celui obtenu par le modèle PARMEC, diminué des créances rattachées, soit 612.870 F :

Extrait :

Dans le format PARMEC pour « An1 », on retrouve dans la feuille « Bil CR TFT » des montants qui se présentent comme suit :

(il s’agit donc là des informations saisies sur la base de la balance après inventaire à la fin de l’année 1, selon la comptabilité financière – PARMEC)

Au bilan PARMEC :

Au compte de résultat PARMEC :

Ce qui nous conduit au retraitement suivant :

Extrait :

Outil de Reformatage des Etats Financiers PARMEC CGAP –Novembre 2002 28

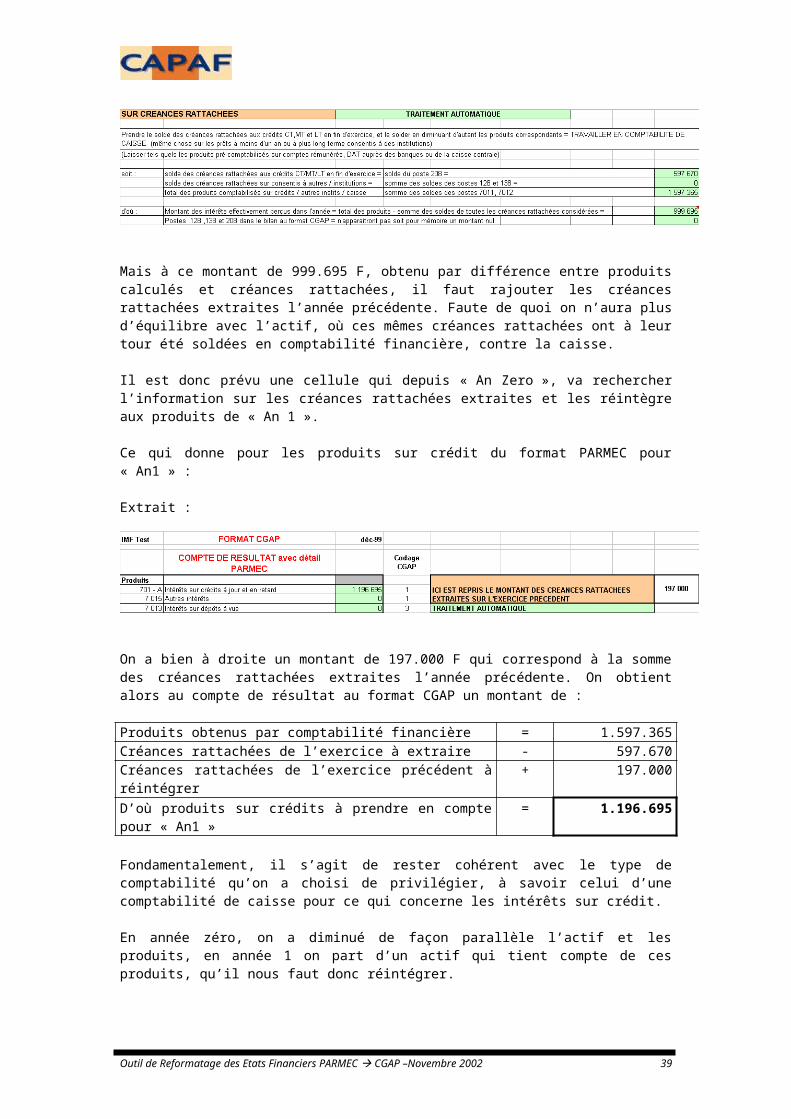

Mais à ce montant de 999.695 F, obtenu par différence entre produits calculés et créances rattachées, il faut rajouter les créances rattachées extraites l’année précédente. Faute de quoi on n’aura plus d’équilibre avec l’actif, où ces mêmes créances rattachées ont à leur tour été soldées en comptabilité financière, contre la caisse.

Il est donc prévu une cellule qui depuis « An Zero », va rechercher l’information sur les créances rattachées extraites et les réintègre aux produits de « An 1 ».

Ce qui donne pour les produits sur crédit du format PARMEC pour « An1 » :

Extrait :

On a bien à droite un montant de 197.000 F qui correspond à la somme des créances rattachées extraites l’année précédente. On obtient alors au compte de résultat au format CGAP un montant de :

Produits obtenus par comptabilité financière = 1.597.365Créances rattachées de l’exercice à extraire - 597.670Créances rattachées de l’exercice précédent à réintégrer + 197.000D’où produits sur crédits à prendre en compte pour « An1 » = 1.196.695

Fondamentalement, il s’agit de rester cohérent avec le type de comptabilité qu’on a choisi de privilégier, à savoir celui d’une comptabilité de caisse pour ce qui concerne les intérêts sur crédit.

En année zéro, on a diminué de façon parallèle l’actif et les produits, en année 1 on part d’un actif qui tient compte de ces produits, qu’il nous faut donc réintégrer.

Cette logique se retrouve dans les relations entre « An2 » et « An1 » : à l’année n+1, on devra déduire le montant des créances rattachées apparaissant au bilan n+1 des produits de l’année n+1 obtenus par PARMEC, et réintégrer en produits les créances rattachées extraites l’année n.

5.1.3 Traitement des fonds propres dans le format CGAP

Il s’agit ici de garantir la cohérence entre les reports à nouveaux obtenus d’année en année dans le format CGAP.

Pour illustrer cette difficulté, traitons d’abord un exemple sommaire :

Supposons une IMF qui en 1998 a dégagé selon le format PARMEC un résultat de 500.000 F. Supposons également qu’en 1998, elle a dégagé selon le format CGAP un résultat d’exploitation de 100.000F , car elle avait en réalité reçu une subvention d’exploitation de 400.000 F. Supposons enfin qu’en 1999, l’IMF a dégagé quelle que soit l’approche un résultat nul.

Il se peut que l’IMF, sur la base de son état PARMEC de 1998, ait choisi d’affecter 300.000 en réserve légale, et ait choisi de laisser 200.000 en report à nouveau en 1999.

En 1999, si on part de l’état PARMEC, on y trouvera au passif :

Réserve Légale = 300.000Report à nouveau = 200.000

Outil de Reformatage des Etats Financiers PARMEC CGAP –Novembre 2002 29

On voit bien qu’on ne pourra pas reporter ces données telles quelles du format PARMEC au format CGAP, puisque celui-ci a fait ressortir en 1998 un résultat de 100.000 F, d’où un report à nouveau de 100.000 F à considérer pour 1999.

La conséquence pratique est que dans « An1 », on ne doit pas procéder au simple transfert des données depuis le format PARMEC vers le format CGAP en ce qui concerne les postes de report à nouveau ou de réserves.Dans notre exemple :

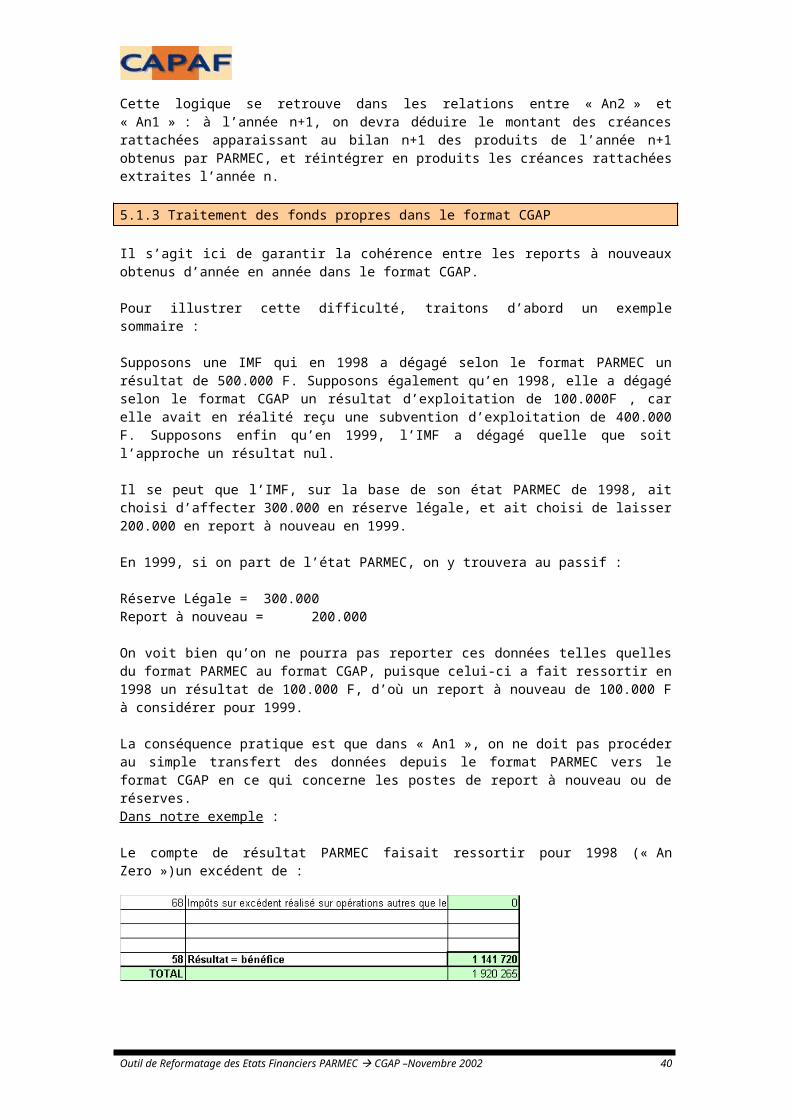

Le compte de résultat PARMEC faisait ressortir pour 1998 (« An Zero »)un excédent de :

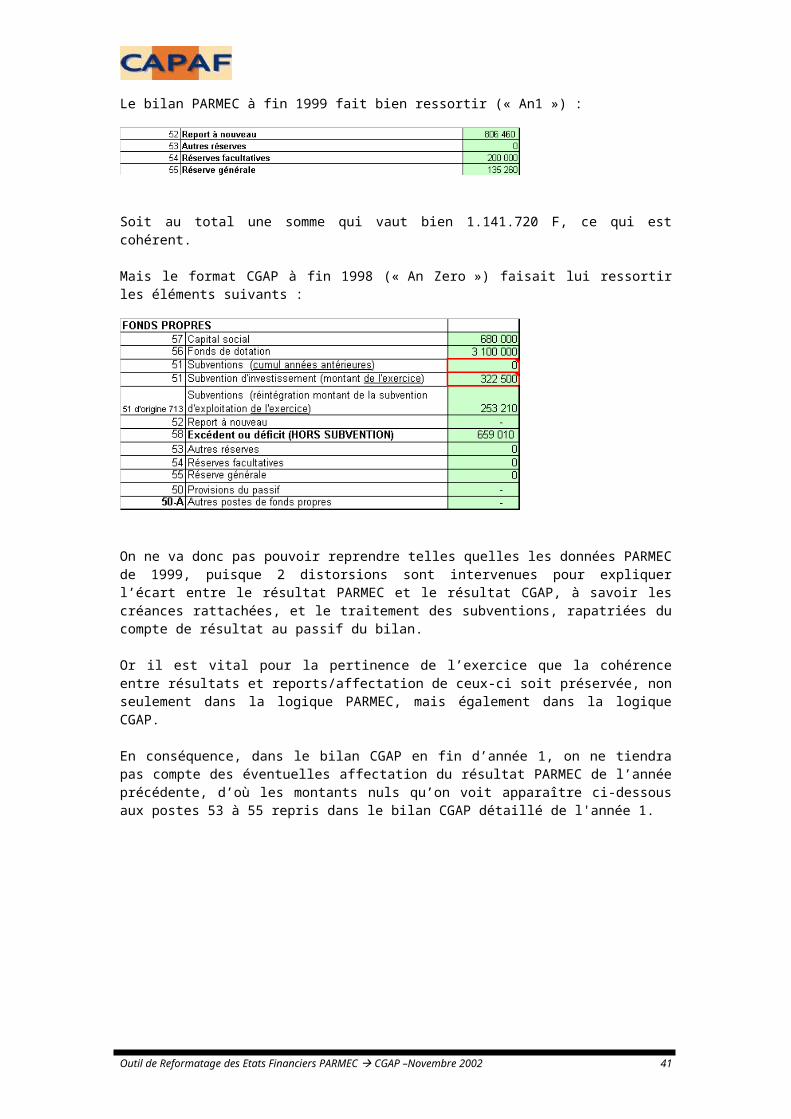

Le bilan PARMEC à fin 1999 fait bien ressortir (« An1 ») :

Soit au total une somme qui vaut bien 1.141.720 F, ce qui est cohérent.

Mais le format CGAP à fin 1998 (« An Zero ») faisait lui ressortir les éléments suivants :

On ne va donc pas pouvoir reprendre telles quelles les données PARMEC de 1999, puisque 2 distorsions sont intervenues pour expliquer l’écart entre le résultat PARMEC et le résultat CGAP, à savoir les créances rattachées, et le traitement des subventions, rapatriées du compte de résultat au passif du bilan.

Or il est vital pour la pertinence de l’exercice que la cohérence entre résultats et reports/affectation de ceux-ci soit préservée, non seulement dans la logique PARMEC, mais également dans la logique CGAP.

En conséquence, dans le bilan CGAP en fin d’année 1, on ne tiendra pas compte des éventuelles affectation du résultat PARMEC de l’année précédente, d’où les montants nuls qu’on voit apparaître ci-dessous aux postes 53 à 55 repris dans le bilan CGAP détaillé de l'année 1.

Outil de Reformatage des Etats Financiers PARMEC CGAP –Novembre 2002 30

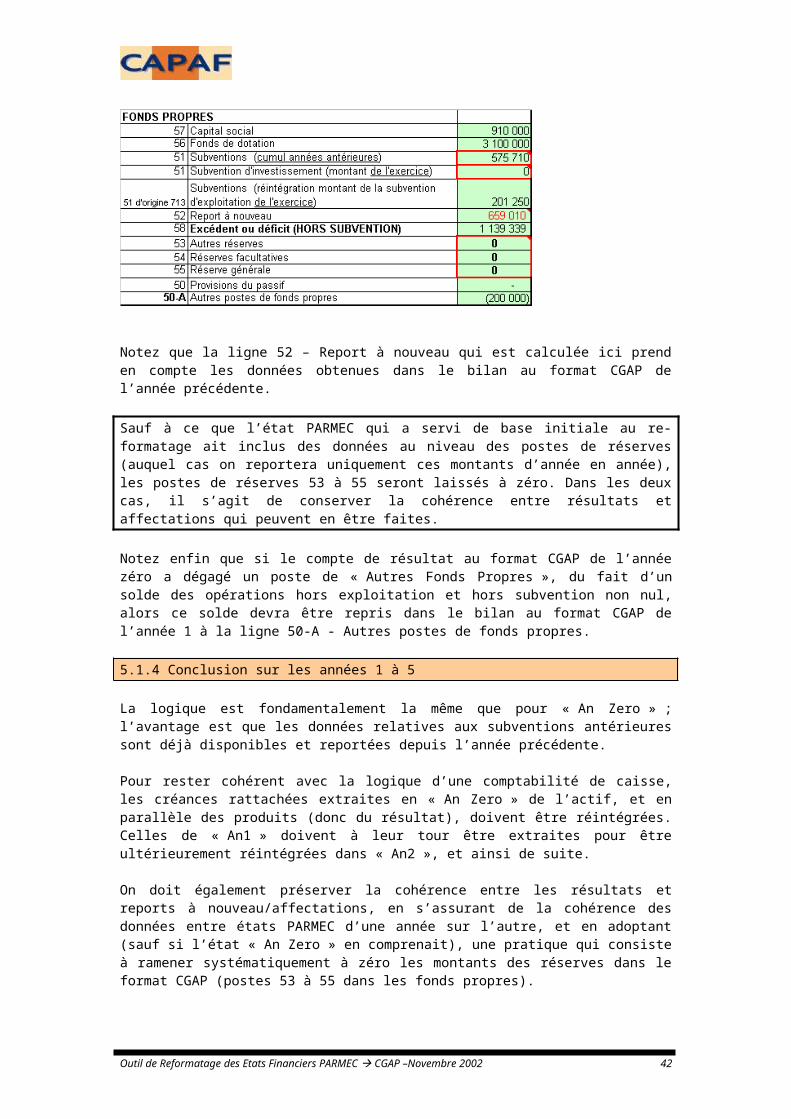

Notez que la ligne 52 – Report à nouveau qui est calculée ici prend en compte les données obtenues dans le bilan au format CGAP de l’année précédente.

Sauf à ce que l’état PARMEC qui a servi de base initiale au re-formatage ait inclus des données au niveau des postes de réserves (auquel cas on reportera uniquement ces montants d’année en année), les postes de réserves 53 à 55 seront laissés à zéro. Dans les deux cas, il s’agit de conserver la cohérence entre résultats et affectations qui peuvent en être faites.

Notez enfin que si le compte de résultat au format CGAP de l’année zéro a dégagé un poste de « Autres Fonds Propres », du fait d’un solde des opérations hors exploitation et hors subvention non nul, alors ce solde devra être repris dans le bilan au format CGAP de l’année 1 à la ligne 50-A - Autres postes de fonds propres.

5.1.4 Conclusion sur les années 1 à 5

La logique est fondamentalement la même que pour « An Zero » ; l’avantage est que les données relatives aux subventions antérieures sont déjà disponibles et reportées depuis l’année précédente.

Pour rester cohérent avec la logique d’une comptabilité de caisse, les créances rattachées extraites en « An Zero » de l’actif, et en parallèle des produits (donc du résultat), doivent être réintégrées. Celles de « An1 » doivent à leur tour être extraites pour être ultérieurement réintégrées dans « An2 », et ainsi de suite.

On doit également préserver la cohérence entre les résultats et reports à nouveau/affectations, en s’assurant de la cohérence des données entre états PARMEC d’une année sur l’autre, et en adoptant (sauf si l’état « An Zero » en comprenait), une pratique qui consiste à ramener systématiquement à zéro les montants des réserves dans le format CGAP (postes 53 à 55 dans les fonds propres).

Par ailleurs, la logique d'agrégation des informations détaillées du format CGAP est la même que dans « An Zero », ce qui permet d’obtenir un format synthétique de même présentation.

Remarque : Si vous avez été amené à faire des re-codages de certains postes pour "An Zéro", (cf. exemple plus haut sur dettes à taux commercial ou à taux subventionné), assurez vous, s'ils sont encore nécessaires, de les faire pour les années suivantes.

Au final, pour toutes les années sur lesquelles on aura procédé au re-formatage, on disposera au final d’un état synthétique re-formaté selon les recommandations du CGAP.

On va pouvoir maintenant synthétiser ces données, et opérer dessus les retraitements nécessaires avant de sortir les ratios. Ce sont les objectifs de la feuille "Bil CR TFT".

Outil de Reformatage des Etats Financiers PARMEC CGAP –Novembre 2002 31

6 La feuille Bil CR TFT

6.1 Objectifs et Structure

Les objectifs de cette feuille sont :

d’avoir une vision globale des états financiers synthétiques (bilans et comptes de résultat) pour chacune des années (de zéro à 5) ;

d'obtenir des données graphiques sur les évolutions des grands postes du bilan et du compte de résultat ;

d'obtenir une vision en pourcentage du bilan, ce qui facilite l'analyse ; d'obtenir un tableau de flux de trésorerie pour les années traitées

La feuille « Bil CR TFT » reprend donc les données obtenues pour chacune des années traitées dans la feuille "Bal Bil CR". Le report de ces données est automatique.

6.2 Données complémentaires

Il n’y a que trois séries de données à saisir éventuellement (zone orangée) :

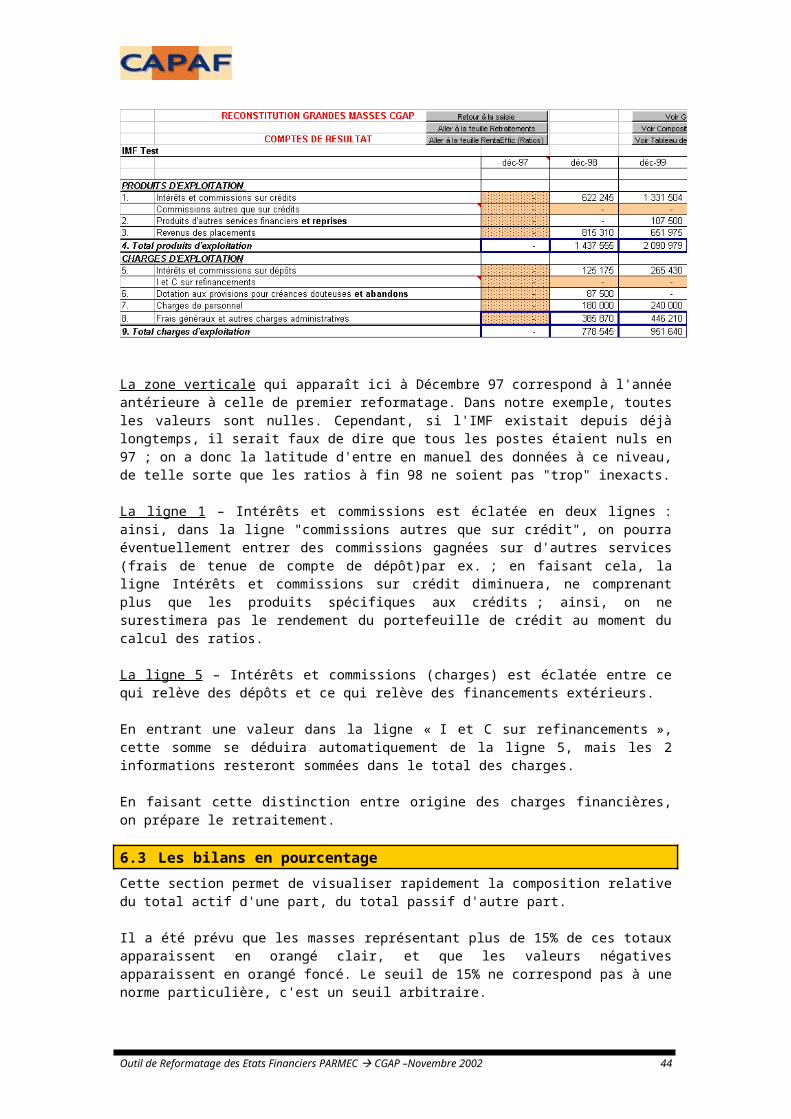

La zone verticale qui apparaît ici à Décembre 97 correspond à l'année antérieure à celle de premier reformatage. Dans notre exemple, toutes les valeurs sont nulles. Cependant, si l'IMF existait depuis déjà longtemps, il serait faux de dire que tous les postes étaient nuls en 97 ; on a donc la latitude d'entre en manuel des données à ce niveau, de telle sorte que les ratios à fin 98 ne soient pas "trop" inexacts.

La ligne 1 – Intérêts et commissions est éclatée en deux lignes : ainsi, dans la ligne "commissions autres que sur crédit", on pourra éventuellement entrer des commissions gagnées sur d'autres services (frais de tenue de compte de dépôt)par ex. ; en faisant cela, la ligne Intérêts et commissions sur crédit diminuera, ne comprenant plus que les produits spécifiques aux crédits ; ainsi, on ne surestimera pas le rendement du portefeuille de crédit au moment du calcul des ratios.

La ligne 5 – Intérêts et commissions (charges) est éclatée entre ce qui relève des dépôts et ce qui relève des financements extérieurs.

En entrant une valeur dans la ligne « I et C sur refinancements », cette somme se déduira automatiquement de la ligne 5, mais les 2 informations resteront sommées dans le total des charges.

Outil de Reformatage des Etats Financiers PARMEC CGAP –Novembre 2002 32

En faisant cette distinction entre origine des charges financières, on prépare le retraitement.

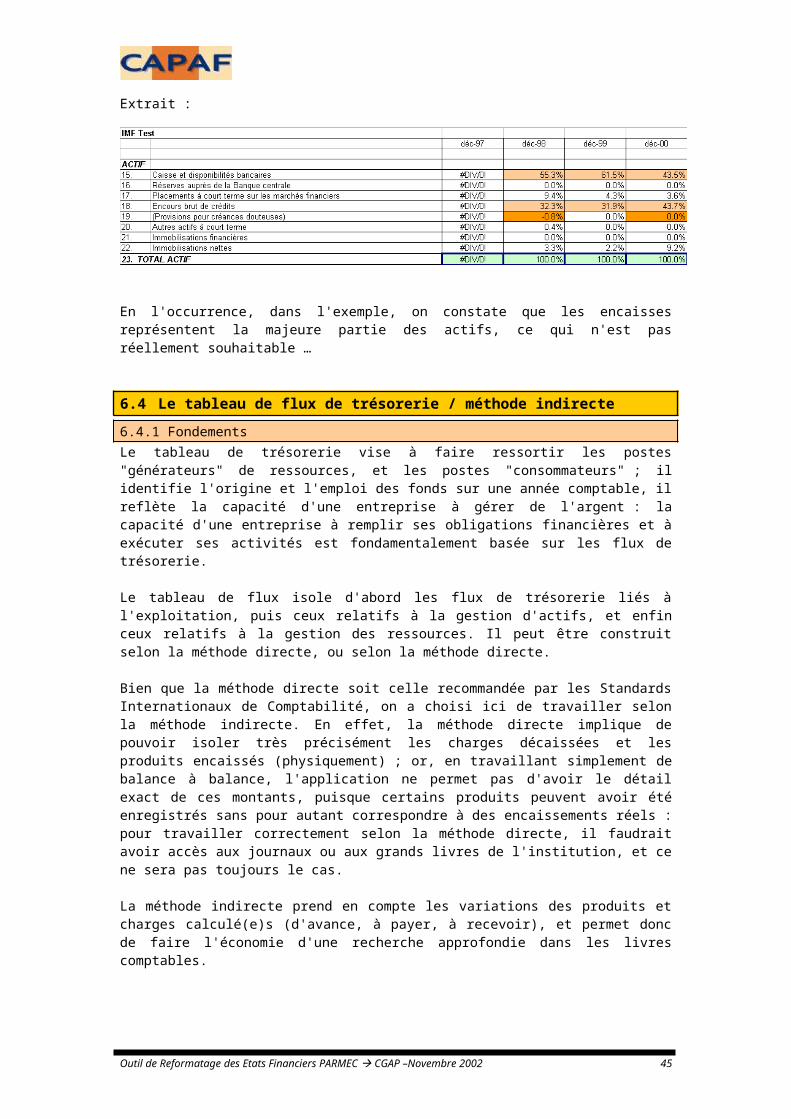

6.3 Les bilans en pourcentage

Cette section permet de visualiser rapidement la composition relative du total actif d'une part, du total passif d'autre part.

Il a été prévu que les masses représentant plus de 15% de ces totaux apparaissent en orangé clair, et que les valeurs négatives apparaissent en orangé foncé. Le seuil de 15% ne correspond pas à une norme particulière, c'est un seuil arbitraire.

Extrait :

En l'occurrence, dans l'exemple, on constate que les encaisses représentent la majeure partie des actifs, ce qui n'est pas réellement souhaitable …

6.4 Le tableau de flux de trésorerie / méthode indirecte

6.4.1 FondementsLe tableau de trésorerie vise à faire ressortir les postes "générateurs" de ressources, et les postes "consommateurs" ; il identifie l'origine et l'emploi des fonds sur une année comptable, il reflète la capacité d'une entreprise à gérer de l'argent : la capacité d'une entreprise à remplir ses obligations financières et à exécuter ses activités est fondamentalement basée sur les flux de trésorerie.

Le tableau de flux isole d'abord les flux de trésorerie liés à l'exploitation, puis ceux relatifs à la gestion d'actifs, et enfin ceux relatifs à la gestion des ressources. Il peut être construit selon la méthode directe, ou selon la méthode directe.

Bien que la méthode directe soit celle recommandée par les Standards Internationaux de Comptabilité, on a choisi ici de travailler selon la méthode indirecte. En effet, la méthode directe implique de pouvoir isoler très précisément les charges décaissées et les produits encaissés (physiquement) ; or, en travaillant simplement de balance à balance, l'application ne permet pas d'avoir le détail exact de ces montants, puisque certains produits peuvent avoir été enregistrés sans pour autant correspondre à des encaissements réels : pour travailler correctement selon la méthode directe, il faudrait avoir accès aux journaux ou aux grands livres de l'institution, et ce ne sera pas toujours le cas.

La méthode indirecte prend en compte les variations des produits et charges calculé(e)s (d'avance, à payer, à recevoir), et permet donc de faire l'économie d'une recherche approfondie dans les livres comptables.

Outil de Reformatage des Etats Financiers PARMEC CGAP –Novembre 2002 33

6.4.2 Le tableau de flux de trésorerie

6.4.2.1 Rappel du principe de calcul

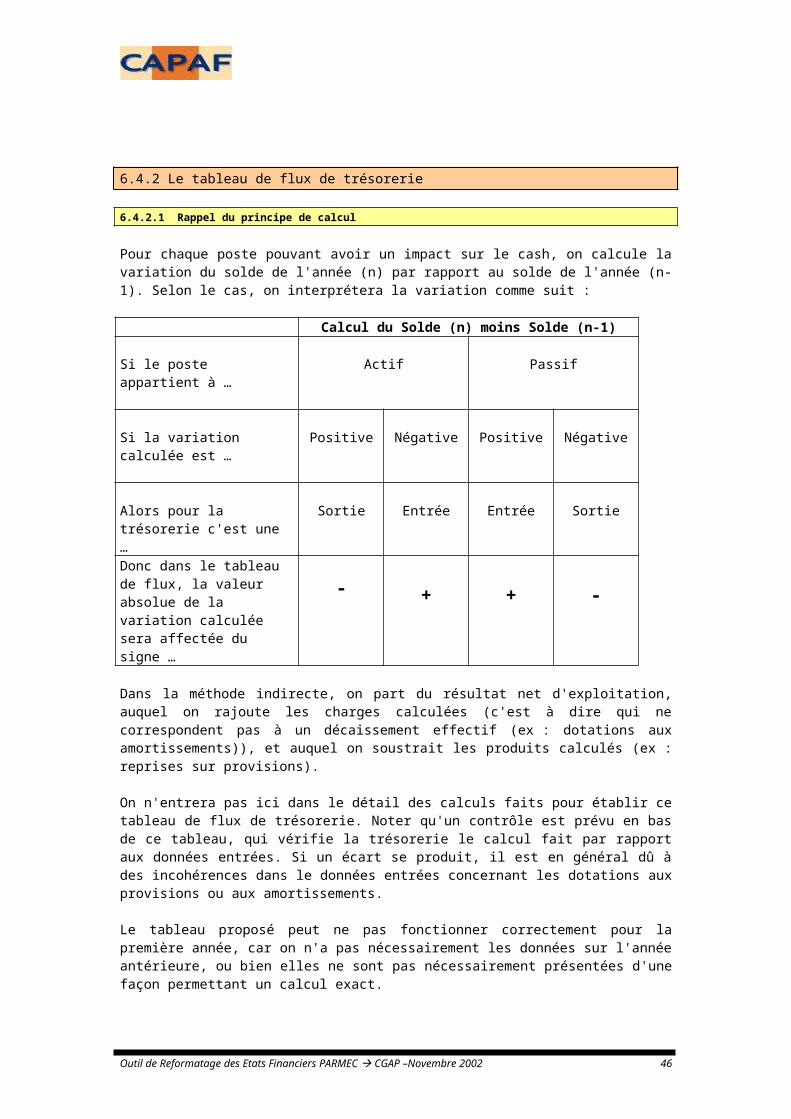

Pour chaque poste pouvant avoir un impact sur le cash, on calcule la variation du solde de l'année (n) par rapport au solde de l'année (n-1). Selon le cas, on interprétera la variation comme suit :

Calcul du Solde (n) moins Solde (n-1)

Si le poste appartient à … Actif Passif

Si la variation calculée est … Positive Négative Positive Négative

Alors pour la trésorerie c'est une …

Sortie Entrée Entrée Sortie

Donc dans le tableau de flux, la valeur absolue de la variation calculée sera affectée du signe …

- + + -

Dans la méthode indirecte, on part du résultat net d'exploitation, auquel on rajoute les charges calculées (c'est à dire qui ne correspondent pas à un décaissement effectif (ex : dotations aux amortissements)), et auquel on soustrait les produits calculés (ex : reprises sur provisions).

On n'entrera pas ici dans le détail des calculs faits pour établir ce tableau de flux de trésorerie. Noter qu'un contrôle est prévu en bas de ce tableau, qui vérifie la trésorerie le calcul fait par rapport aux données entrées. Si un écart se produit, il est en général dû à des incohérences dans le données entrées concernant les dotations aux provisions ou aux amortissements.

Le tableau proposé peut ne pas fonctionner correctement pour la première année, car on n'a pas nécessairement les données sur l'année antérieure, ou bien elles ne sont pas nécessairement présentées d'une façon permettant un calcul exact.

Le tableau de flux de trésorerie se présente donc comme suit :

Extrait :… … … … …

Pour en faciliter l'analyse, il est prévu plus bas dans la page un traitement du tableau de flux. Ce traitement établit d'abord le total des flux entrants et le total des flux sortants, puis indique pour chaque flux entrant sa contribution relative au total des flux entrants (même calcul relatif pour les flux sortants). Par convention, toute contribution supérieure ou égale à 20% des flux

Outil de Reformatage des Etats Financiers PARMEC CGAP –Novembre 2002 34

entrants apparaît en vert, et toute contribution supérieure ou égale à 20% des flux sortants apparaît en orange :

On voir ainsi apparaître les postes qui ont connu les variations les plus fortes, et leurs contributions relatives aux entrées ou sorties de fonds totales de l'exercice.

7 Les Retraitements Analytiques : Rappels et Calculs

Cette feuille opère depuis la feuille précédente les calculs de moyennes nécessaires aux retraitements ; elle permet alors d’aboutir aux charges et au résultat d’exploitation retraités. Elle gère également une série de conditions, discutées ci-dessous, car certains calculs de retraitements dépendent du type d’institutions et de la façon dont certains appuis extérieurs sont valorisés dans la comptabilité financière de l’IMF .

7.1.1 Rappels

Les retraitements visent à valoriser des coûts « cachés », n’apparaissant pas dans la comptabilité de l’IMF. Ces coûts cachés peuvent provenir :

De l’inflation, qui ronge les fonds propres non investis dans des immobilisations, que ce reliquat soit laissé en disponibilité (auquel cas il apparaît clairement qu’il perd de son pouvoir d’achat), ou qu’il soit placé dans des actifs financiers (le rendement de ceux-ci sera amputé de l’inflation, et en retour les fonds propres reconstitués par les produits de ces actifs financiers) ;

De ressources à taux subventionné : si on veut réellement connaître la progression de l’IMF vers la pérennité, on doit considérer les coûts réels qu’encourrait l’IMF si elle devait se procurer les-dites ressources à un taux commercial ;

De dons en personnel et en nature : l’IMF peut bénéficier d’appuis en personnel ou d’autres natures (ex : loyer pris en charge par une structure d’appui), non valorisés dans les subventions et charges comptabilisées par l’IMF ; il faut tenir compte de ces appuis, faute de quoi on risque de surestimer le niveau de progression vers la pérennité.

Outil de Reformatage des Etats Financiers PARMEC CGAP –Novembre 2002 35

7.1.2 Calculs des Retraitements Analytiques

7.1.2.1 Retraitement au titre de l’inflation

Ce retraitement fait appel à un calcul des fonds propres moyens sur l’exercice, et à un calcul des immobilisations nettes moyennes sur l’exercice. La différence entre les deux, si elle fait ressortir un reliquat de fonds propres non affectés à des immobilisations, se voit alors appliquer le taux d’inflation constaté sur l’année considérée.

Les informations nécessaires à ce calcul se trouvent dans la feuille « Bil CR TFT » du classeur, il ne reste qu’à saisir dans la zone orangée les taux d’inflation constatés sur les années considérées :

Ce taux peut être obtenu auprès des autorités, d’organismes de statistique nationale par exemple.

On obtient alors :

Extrait :

Le montant obtenu chaque année sera ajouté au total des charges d’exploitation non-retraitées.

7.1.2.2 Retraitement au titre des ressources à taux subventionné

Ce retraitement fait appel au calcul des dettes financières moyennes pour l’exercice ; à ces dettes moyennes, on va appliquer un coût de marché (obtenu auprès d’une banque commerciale, ou en s’alignant sur les bons du trésor à 90 jours par exemple).

On retranchera du résultat obtenu le montant de frais financiers enregistrés en comptabilité, de façon à ne dégager que le surcroît de charge à valoriser (éviter le double emploi : si on valorise 10.000 à 12 % (taux de marché), alors que dans la comptabilité figuraient déjà des charges calculées sur une base de 10.000 à 5% (taux subventionné), on va calculer en surcoût une somme de (1.200 – 500) soit 700 F )

Hormis le coût des ressources commerciales à entrer, la quasi totalité des autres informations nécessaires se reportent automatiquement depuis la feuille « Bil CR TFT ».

Deux points importants à noter :

Dans le calcul des dettes moyennes, on ne tient pas compte des "Autres dettes à court terme" ni de "Autres dettes à long terme" (rubriques 30 et 31 de la feuille « Bil CR TFT ») car il s’agit en général de dettes fournisseurs, de diverses charges à payer, qui ne donnent pas lieu à la comptabilisation de charges financières ;

Le mode de calcul des dettes moyennes peut varier selon qu’on est une institution habilitée à collecter de l’épargne ou non :

o dans le cas d’une organisation qui adopterait une approche non-mutualiste, et/ou qui se destinerait à devenir un établissement financier, on doit se dire

Outil de Reformatage des Etats Financiers PARMEC CGAP –Novembre 2002 36

qu’à terme, la structure institutionnelle ne permettra pas de continuer à faire appel à de l’épargne : dans ces conditions, pour ne pas biaiser l’analyse, il faut considérer que les éventuels dépôts actuellement mobilisés doivent être valorisés au coût du marché (celui d’un refinancement auprès d’une banque commerciale) : dans ce cas, le calcul des dettes moyennes intègre le montant moyen des dépôts.

o dans le cas d’une institution mutualiste, dont l’essentiel des actifs est financé par de l’épargne, les charges financières liées à cette collecte sont fonction du taux que vous avez choisi de fixer par votre politique : il se peut que votre taux soit sensiblement inférieur à celui pratiqué par des institutions commerciales (la rémunération de l’épargne est souvent symbolique dans ces IMF) ; dans ce cas, vous n’allez pas valoriser le coût de l’épargne à un taux de type taux de refinancement par une banque commerciale, mais vous devez tout de même intégrer le différentiel entre votre taux et celui qu’une banque commerciale pourrait servir à ces clients.

Pour traiter ce problème, il est prévu une zone en dessous du tableau des retraitements, qui se présente comme suit :

Extrait :

Si vous saisissez « 1 », le montant des dettes moyennes à valoriser à un taux de refinancement commercial se fera « hors dépôts » ; on confrontera ce montant à celui des frais financiers actuellement payés aux banques ; l’épargne moyenne sera elle valorisée au taux qu’une banque commerciale peut proposer pour ce type de service, et ce montant sera confronté aux intérêts sur dépôt que vous payez actuellement à vos membres ou clients.

Si vous saisissez « 0 », le montant des dettes moyennes à valoriser à un taux de refinancement commercial, se fera en intégrant les dépôts ; dans ce cas, le surcoût sera calculé par différence entre (dette moyenne x taux du marché) d’une part, et le total des charges financières (celles payées sur refinancement et celles payées sur dépôts).

C’est pour tenir compte de ce paramètre que la partie concernant les retraitements au titre des ressources est scindée en deux parties ; les calculs se font en respectant les principes évoqués ci-dessus, et en tenant compte du paramètre « 0 » ou « 1 » que vous aurez entré.

Extrait :

Outil de Reformatage des Etats Financiers PARMEC CGAP –Novembre 2002 37

Pour conclure sur ce retraitement au titre des ressources subventionnées, on peut dire que :

Les autres dettes à court ou long terme, qui ne génèrent pas de frais financiers, sont exclues dans tous les cas du calcul des dettes moyennes.