Embed Size (px)

Citation preview

A la rencontre de nos

actionnaires

Marseille

1er juin 2015

A la rencontre de nos actionnaires 2

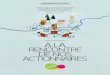

Air France-KLM : quatre secteurs d’activité

“Catering” aérien :

Servair

Transport de

passagers

Maintenance

aéronautique

340 m€ 1%

25,4

mds€

Transport

de cargo

21,1 mds€ 83%

2,7 mds€ 11%

1,3 mds€ 5%

NB : Transport de passagers = Activité “passage réseaux” + Transavia

Chiffre d’affaires 2014, hors impact estimé de la grève des pilotes de septembre 2014

A la rencontre de nos actionnaires

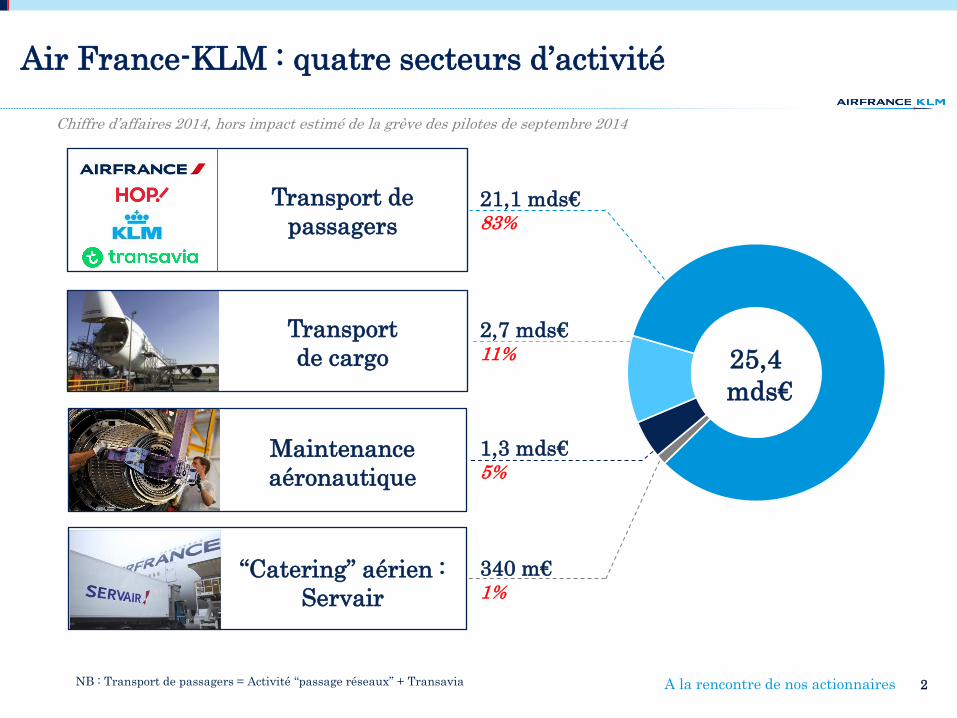

Amérique du Nord

25(1)

Destinations

2ème(1)

Rang

Caraïbes

& Océan indien

14 Destinations

1er

Rang

Afrique

& Moyen-Orient

46 Destinations

1er

Rang

Amérique latine

11 Destinations

2ème

Rang

Asie-Pacifique

23 Destinations

2ème

Rang

3

Le plus grand réseau long-courrier au départ d’Europe

(1) En incluant les vols et destinations desservies par Delta dans le cadre du

partenariat transatlantique

Chiffres Eté 2014

Répartition du chiffre d’affaires 2014, transport de passagers long-courrier

12,8

mds€

29%

26%

20% 14%

11%

A la rencontre de nos actionnaires 4

Poids important de l’actionnariat individuel

Actionnariat au 31 mars 2015

Actionnaires

individuels

10,9%

Salariés

6,7% (FCPE)

Etat français

15,9%

(détention portée à

17,6% le 13 mai 2015)

Autocontrôle

1,4%

Investisseurs

institutionnels

65,1% Français : 22,1%

Américains : 21,4%

Europe hors France :

~19,5%

Plus de 150 000

A la rencontre de nos actionnaires

Actionnariat individuel : une communication régulièrement primée

5

Novembre 2013

Grand Prix

Catégorie « valeurs

moyennes »

2ème lauréat

Grand prix de

l’Assemblée Générale

2014,

trophée du SBF 120

Juillet 2014 Décembre 2014

Super Trophée

d’argent

Trophées de la

Relation Actionnaires

du magazine

Le Revenu

A la rencontre de nos actionnaires 6

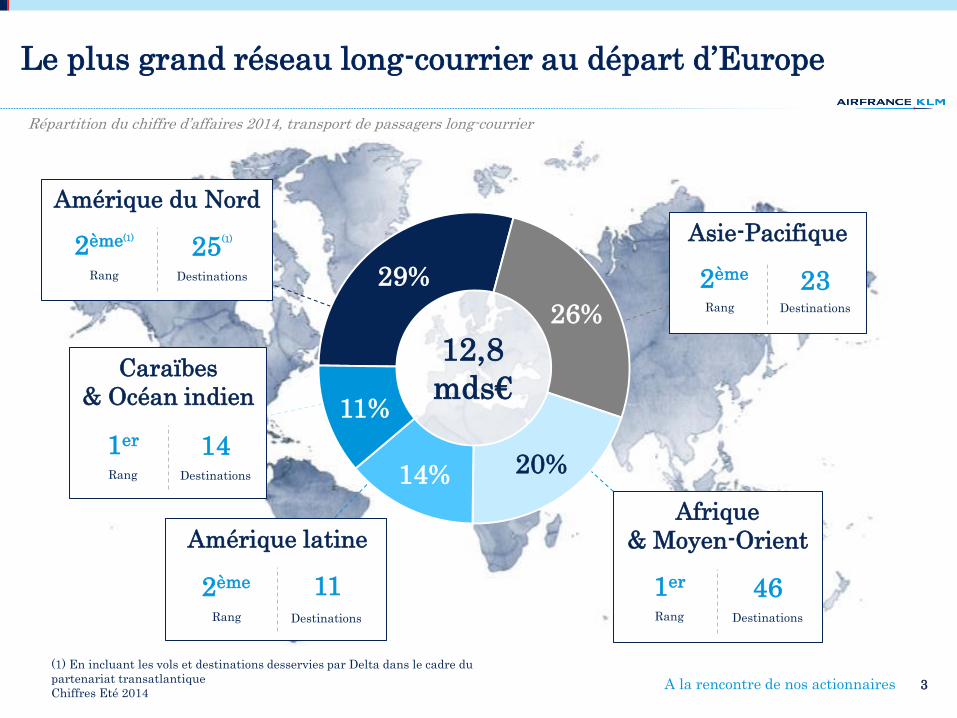

Une action cyclique et très volatile

2012 2013 2014

AG 2013

16 mai 2013

7,4 euros

+245% Action

Air France-KLM

+221% Indice européen

tourisme & loisir

+167% CAC40

AG 2012

31 mai 2012

3,4 euros

2015

AG 2014

20 mai 2014

10,4 euros

Base 100 au 31 mai 2012

A la rencontre de nos actionnaires 7

Une période charnière : finalisation de Transform 2015 et lancement de Perform 2020

2012-2014

TRANSFORM 2015 2015-2020

Première phase de

redressement du groupe

Objectifs clés : retrouver de la

compétitivité et faire baisser

l’endettement

A la rencontre de nos actionnaires 8

Restructuration bien avancée du court et moyen-courrier

Forte réduction de l’activité tout-cargo

Lancement de la montée en gamme du long-courrier

Réduction des coûts unitaires

Forte amélioration de la rentabilité

Amélioration de la situation financière

Transform 2015 a pleinement atteint ses objectifs

Atteinte des objectifs financiers

Renégociation des accords collectifs

Transformation opérationnelle

Gestion stricte des capacités

A la rencontre de nos actionnaires 9

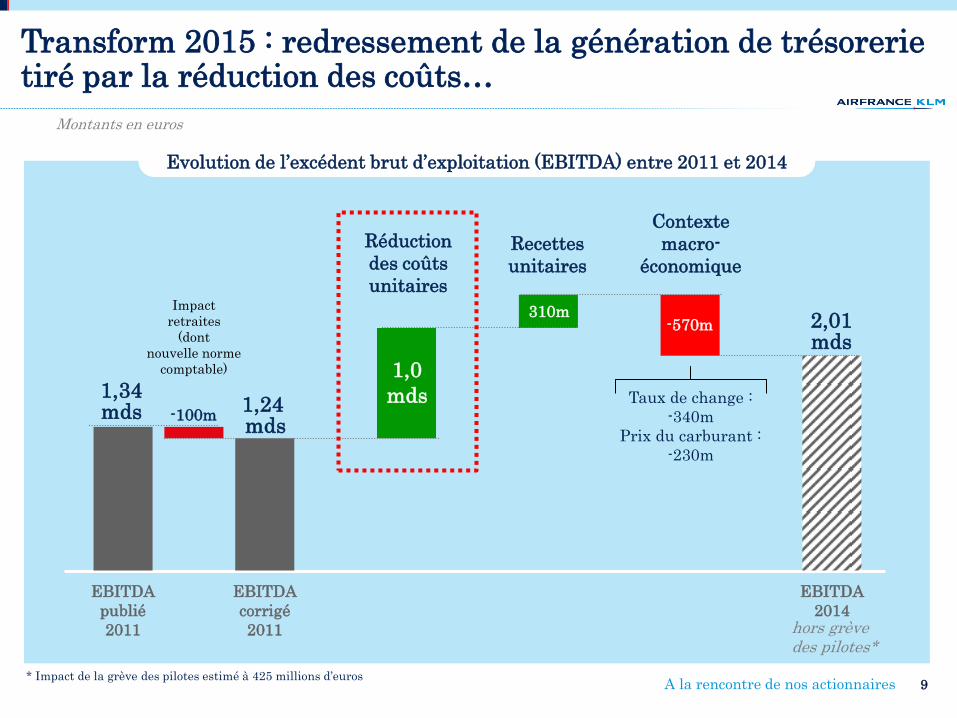

Transform 2015 : redressement de la génération de trésorerie tiré par la réduction des coûts…

EBITDA

publié

2011

EBITDA

corrigé

2011

EBITDA

2014

Taux de change :

-340m

Prix du carburant :

-230m

1,34 mds

2,01 mds

1,0

mds

Réduction

des coûts

unitaires

Contexte

macro-

économique

-100m 1,24 mds

Impact

retraites

(dont

nouvelle norme

comptable)

Recettes

unitaires

310m -570m

Montants en euros

* Impact de la grève des pilotes estimé à 425 millions d’euros

hors grève des pilotes*

Evolution de l’excédent brut d’exploitation (EBITDA) entre 2011 et 2014

A la rencontre de nos actionnaires 10

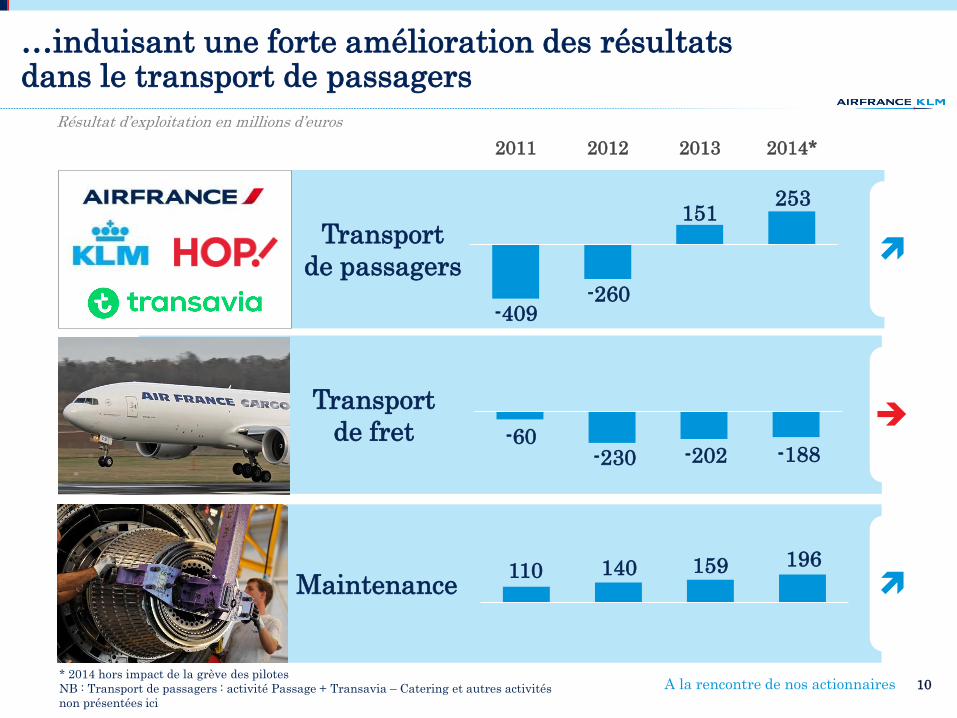

…induisant une forte amélioration des résultats dans le transport de passagers

Transport

de passagers

Maintenance

Transport

de fret

2011 2012 2013 2014*

151

-409

253

-260

-202 -60

-188 -230

159 110 196 140

Résultat d’exploitation en millions d’euros

* 2014 hors impact de la grève des pilotes

NB : Transport de passagers : activité Passage + Transavia – Catering et autres activités

non présentées ici

A la rencontre de nos actionnaires 11

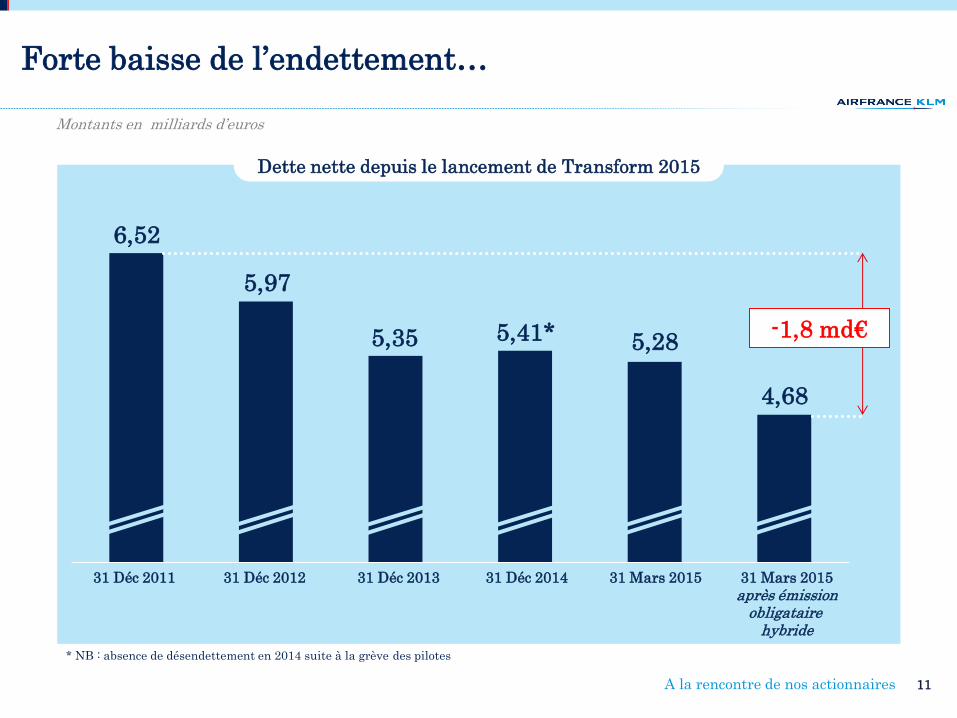

Forte baisse de l’endettement…

5,35

31 Déc 2011 31 Déc 2012 31 Déc 2013 31 Déc 2014 31 Mars 2015 31 Mars 2015

après émission obligataire

hybride

5,41* 5,28

4,68

6,52

5,97

-1,8 md€

* NB : absence de désendettement en 2014 suite à la grève des pilotes

Montants en milliards d’euros

Dette nette depuis le lancement de Transform 2015

A la rencontre de nos actionnaires 12

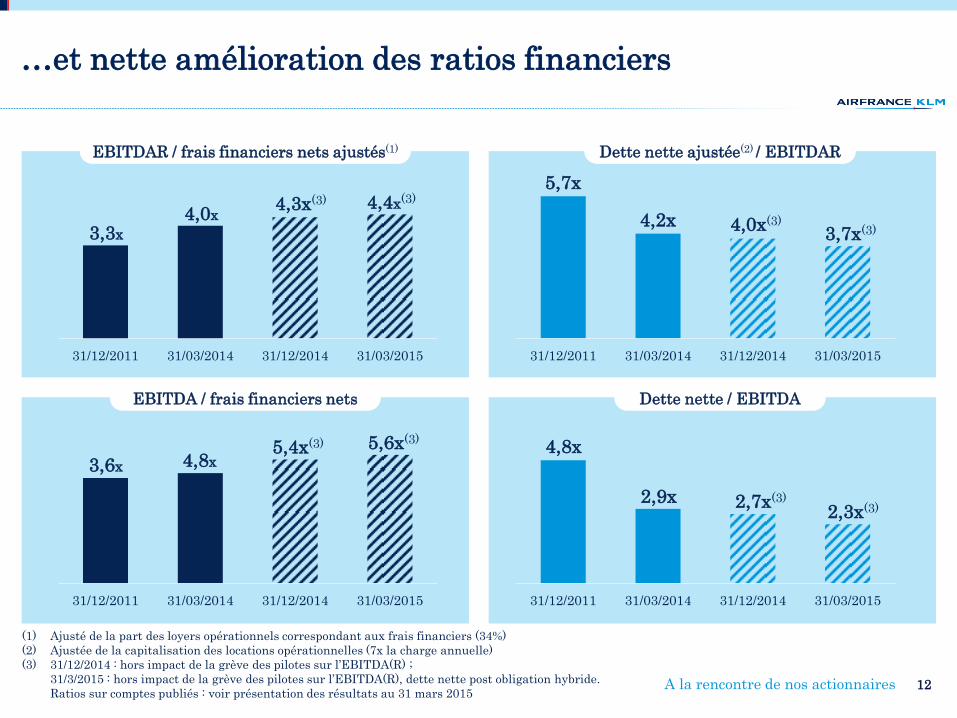

…et nette amélioration des ratios financiers

31/12/2011 31/03/2014 31/12/2014 31/03/2015

4,4x(3)

3,3x

31/12/2011 31/03/2014 31/12/2014 31/03/2015

5,4x(3)

4,0x 4,3x(3)

3,6x 4,8x

31/12/2011 31/03/2014 31/12/2014 31/03/2015

31/12/2011 31/03/2014 31/12/2014 31/03/2015

4,8x

5,7x

2,9x

4,2x 4,0x(3)

2,7x(3)

3,7x(3)

2,3x(3)

5,6x(3)

(1) Ajusté de la part des loyers opérationnels correspondant aux frais financiers (34%)

(2) Ajustée de la capitalisation des locations opérationnelles (7x la charge annuelle)

(3) 31/12/2014 : hors impact de la grève des pilotes sur l’EBITDA(R) ;

31/3/2015 : hors impact de la grève des pilotes sur l’EBITDA(R), dette nette post obligation hybride.

Ratios sur comptes publiés : voir présentation des résultats au 31 mars 2015

Dette nette ajustée(2) / EBITDAR EBITDAR / frais financiers nets ajustés(1)

Dette nette / EBITDA EBITDA / frais financiers nets

A la rencontre de nos actionnaires 13

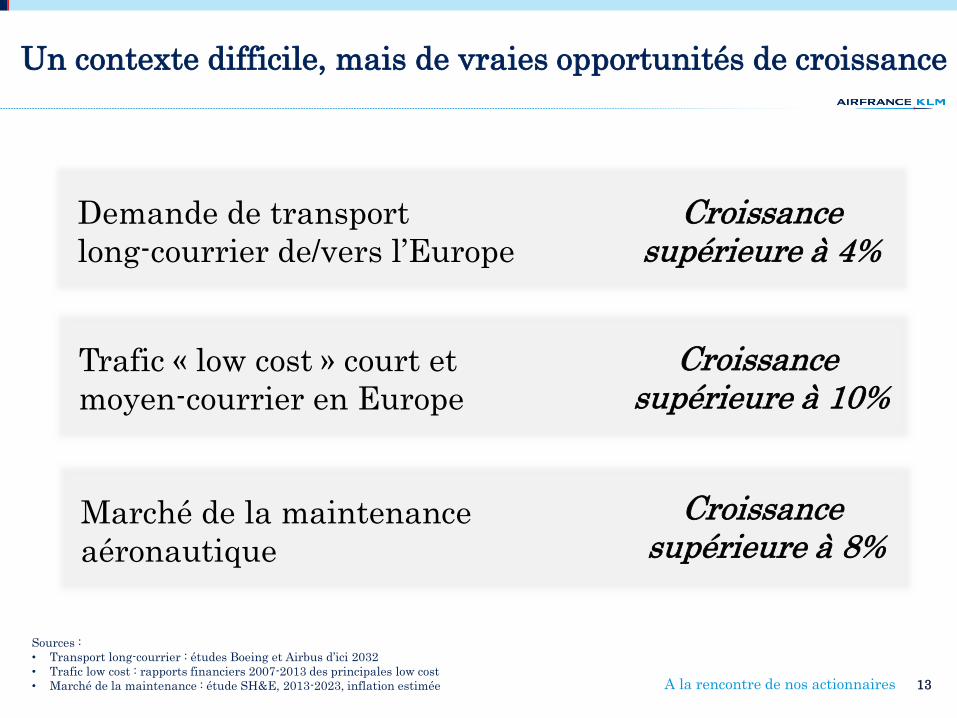

Un contexte difficile, mais de vraies opportunités de croissance

Sources :

• Transport long-courrier : études Boeing et Airbus d’ici 2032

• Trafic low cost : rapports financiers 2007-2013 des principales low cost

• Marché de la maintenance : étude SH&E, 2013-2023, inflation estimée

Demande de transport

long-courrier de/vers l’Europe

Croissance supérieure à 4%

Trafic « low cost » court et

moyen-courrier en Europe

Croissance supérieure à 10%

Marché de la maintenance

aéronautique

Croissance supérieure à 8%

A la rencontre de nos actionnaires 14

Développement sélectif

sur les marchés en

croissance

Montée en gamme

des produits et services

Perform 2020 : croissance et compétitivité

Poursuite des efforts de

compétitivité

Discipline financière

A la rencontre de nos actionnaires 15

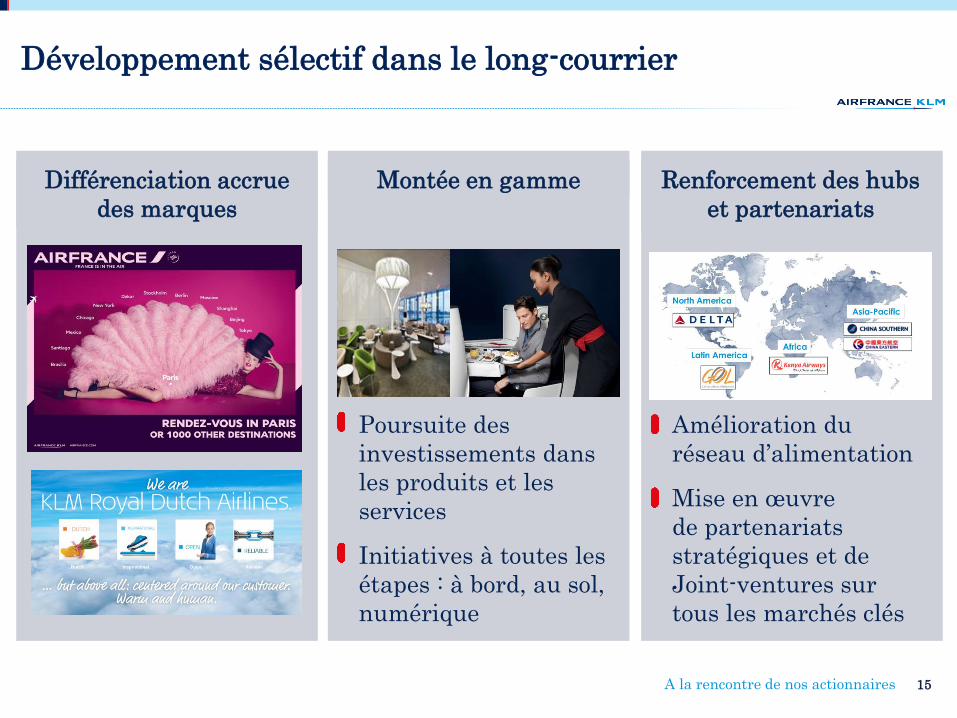

Développement sélectif dans le long-courrier

Différenciation accrue

des marques

Montée en gamme Renforcement des hubs

et partenariats

Amélioration du

réseau d’alimentation

Mise en œuvre

de partenariats

stratégiques et de

Joint-ventures sur

tous les marchés clés

Poursuite des

investissements dans

les produits et les

services

Initiatives à toutes les

étapes : à bord, au sol,

numérique

A la rencontre de nos actionnaires

Photo des campagnes de pub AF ?

16

A la rencontre de nos actionnaires 17

A la rencontre de nos actionnaires 18

A la rencontre de nos actionnaires 19

Différenciation accrue des marques : nouvelle campagne de publicité

A la rencontre de nos actionnaires 20

La marque Hop! Air France pour une présence renforcée sur le réseau domestique français

A la rencontre de nos actionnaires

Monter en gamme pour orienter la

21

Nouvelle classe

affaires

d’Air France

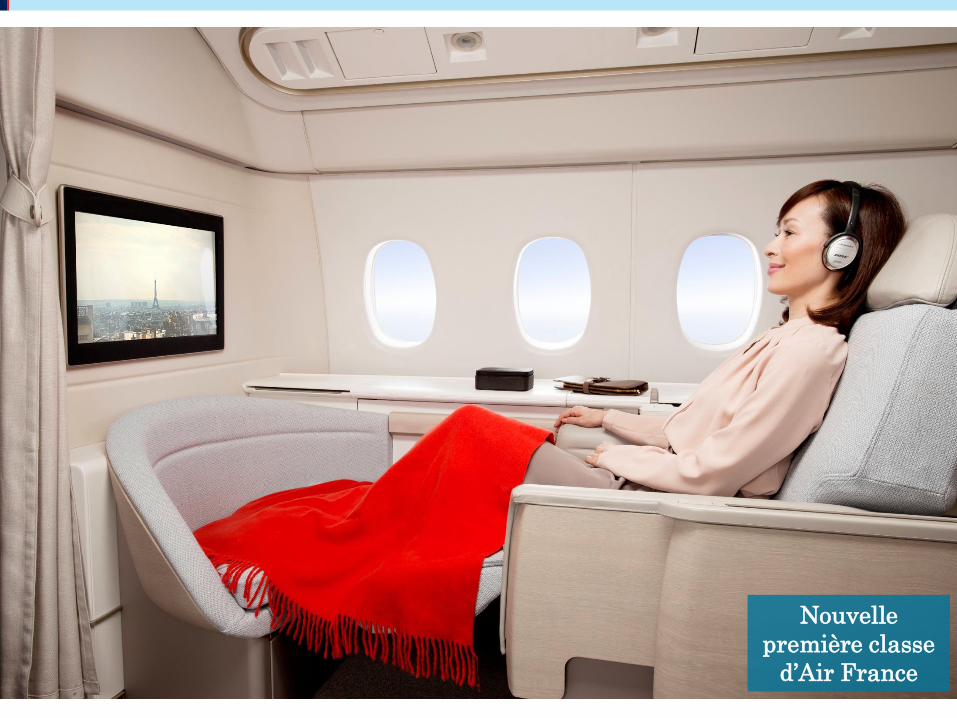

A la rencontre de nos actionnaires 22

Nouvelle

première classe

d’Air France

A la rencontre de nos actionnaires

Monter en gamme pour orienter la

23

New World Business Class already deployed on 22 KLM aircraft B777 fleet to follow as of September

First Air France 777 equipped

with new cabins launched in June 2014 Strongly positive qualitative feedback

New Air France La Première suite launch

in September 2014 On top of “Best first-class lounge in the world”

Skytrax award

Nouvelle classe

affaires

de KLM

A la rencontre de nos actionnaires 24

Nouvelle classe

affaires

de KLM

A la rencontre de nos actionnaires 25

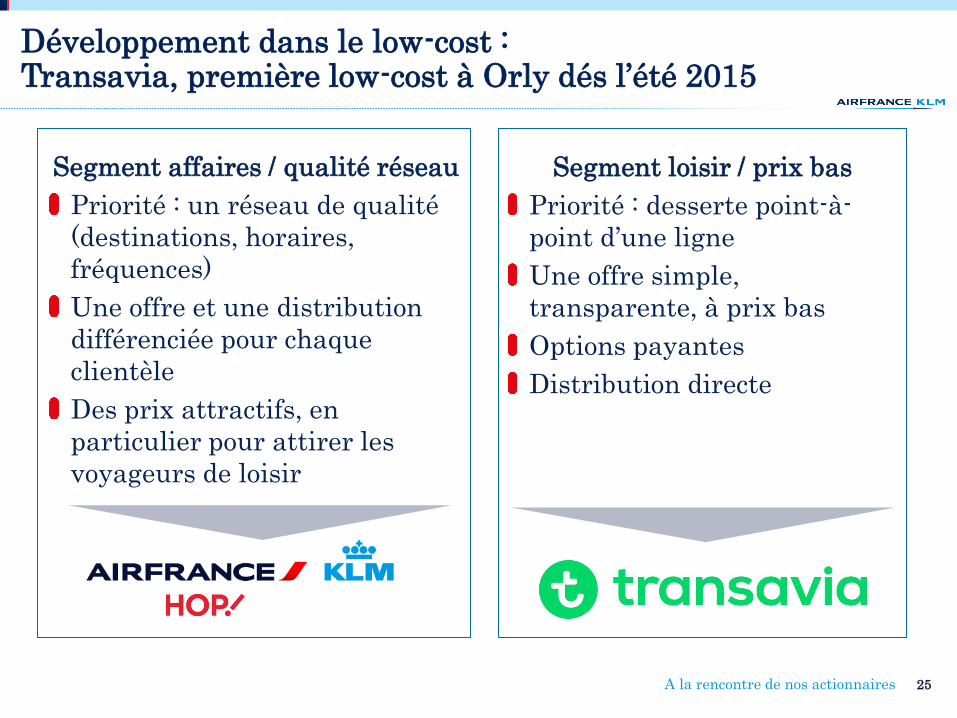

Développement dans le low-cost : Transavia, première low-cost à Orly dés l’été 2015

Segment loisir / prix bas

Priorité : desserte point-à-

point d’une ligne

Une offre simple,

transparente, à prix bas

Options payantes

Distribution directe

Segment affaires / qualité réseau

Priorité : un réseau de qualité

(destinations, horaires,

fréquences)

Une offre et une distribution

différenciée pour chaque

clientèle

Des prix attractifs, en

particulier pour attirer les

voyageurs de loisir

A la rencontre de nos actionnaires 26

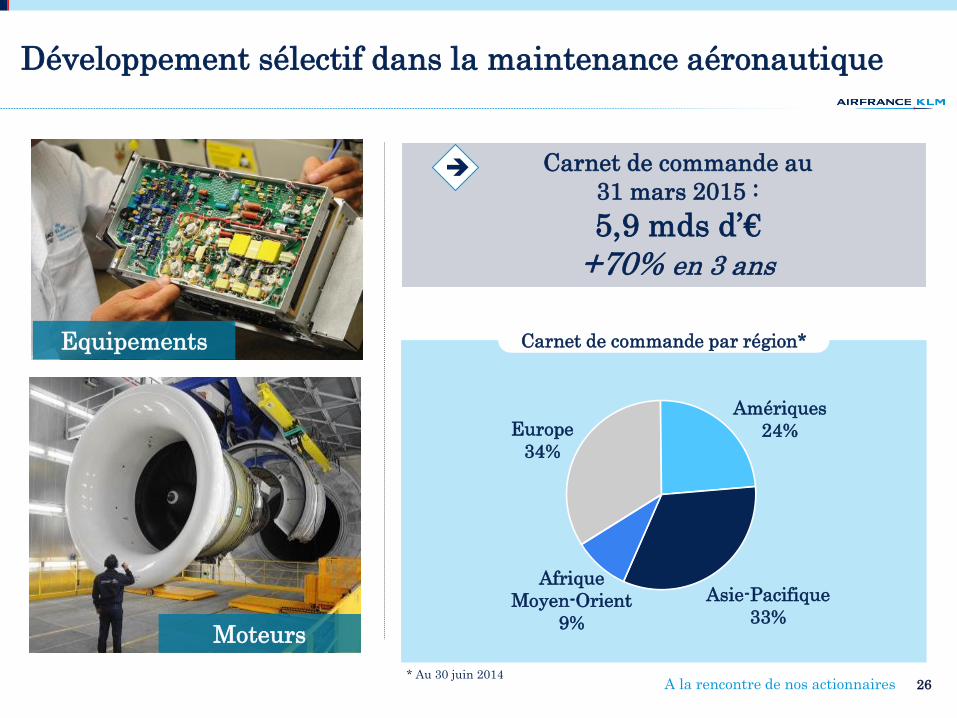

Développement sélectif dans la maintenance aéronautique

Europe

34%

Amériques

24%

Asie-Pacifique

33%

Afrique

Moyen-Orient

9%

Carnet de commande au

31 mars 2015 :

5,9 mds d’€

+70% en 3 ans

Moteurs

Equipements Carnet de commande par région*

* Au 30 juin 2014

A la rencontre de nos actionnaires 27

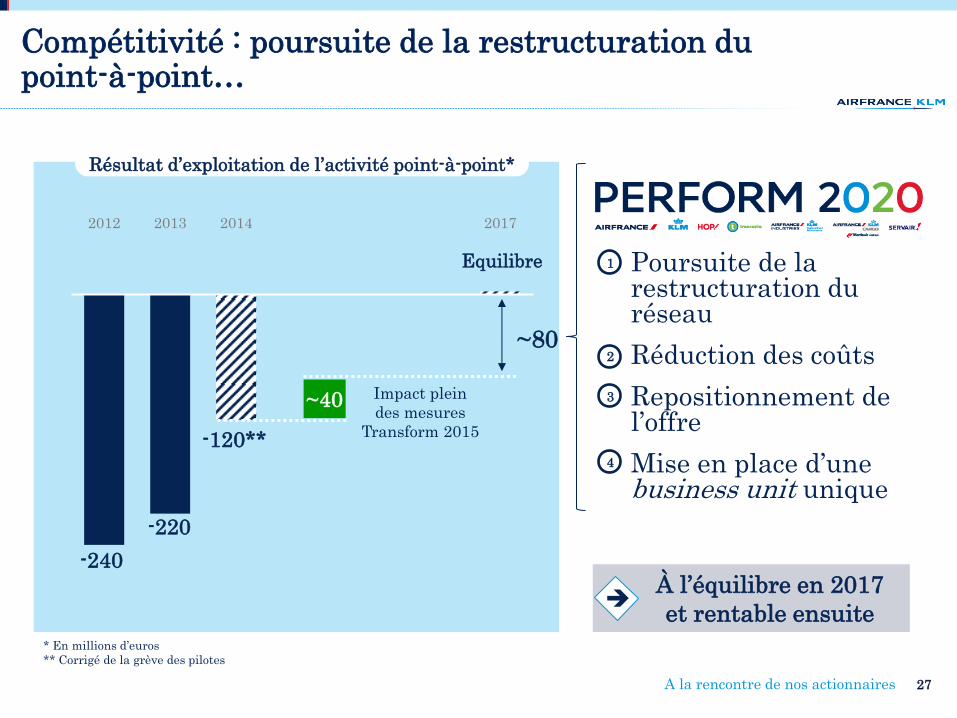

Compétitivité : poursuite de la restructuration du point-à-point…

Poursuite de la restructuration du réseau

Réduction des coûts

Repositionnement de l’offre

Mise en place d’une business unit unique

2012 2013 2014 2017

-240

Equilibre

-220

1

2

3

4

À l’équilibre en 2017

et rentable ensuite

-120**

Impact plein

des mesures

Transform 2015

~40

~80

Résultat d’exploitation de l’activité point-à-point*

* En millions d’euros

** Corrigé de la grève des pilotes

A la rencontre de nos actionnaires 28

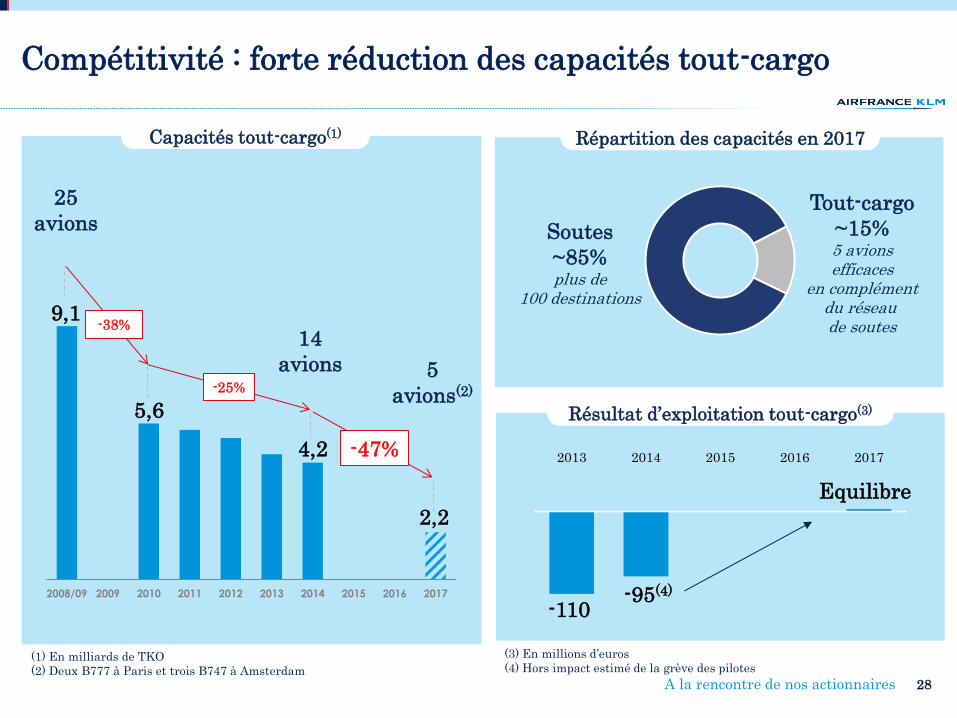

Compétitivité : forte réduction des capacités tout-cargo

Soutes

~85% plus de

100 destinations

Tout-cargo

~15% 5 avions efficaces

en complément du réseau de soutes

25

avions

14

avions

2008/09 2009 2010 2011 2012 2013 2014 2015 2016 2017

9,1

5,6

4,2

-38%

2,2

5

avions(2) -25%

-47%

Capacités tout-cargo(1)

(1) En milliards de TKO

(2) Deux B777 à Paris et trois B747 à Amsterdam

Répartition des capacités en 2017

Résultat d’exploitation tout-cargo(3)

2013 2014 2015 2016 2017

-110

Equilibre

-95(4)

(3) En millions d’euros

(4) Hors impact estimé de la grève des pilotes

A la rencontre de nos actionnaires 29

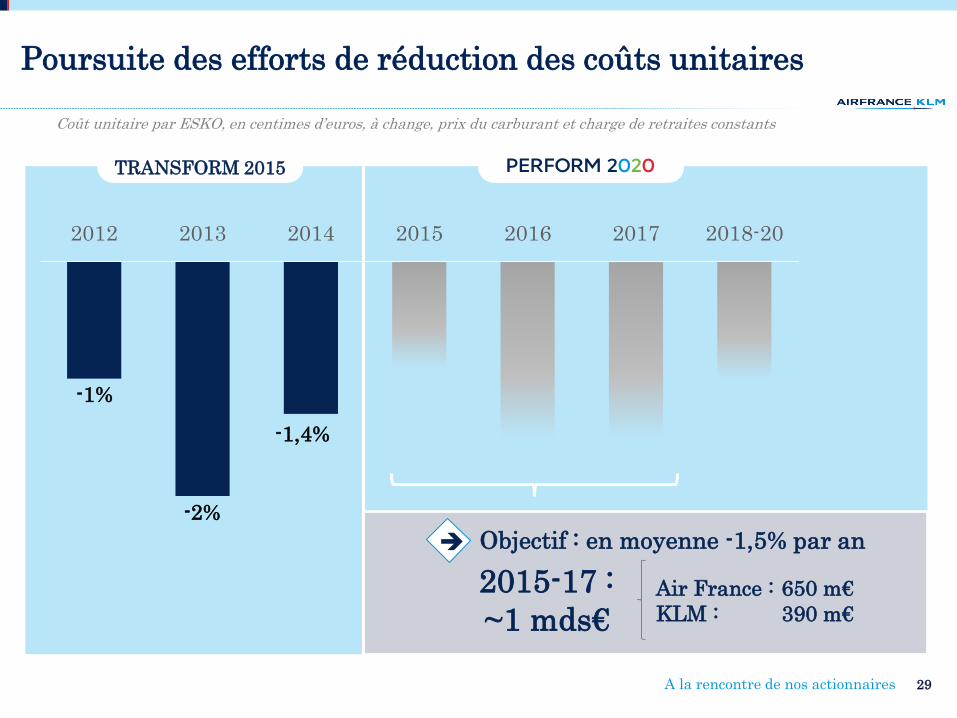

Poursuite des efforts de réduction des coûts unitaires

2012 2013 2014 2015 2016 2017 2018-20

-1%

-2%

-1,4%

Coût unitaire par ESKO, en centimes d’euros, à change, prix du carburant et charge de retraites constants

Objectif : en moyenne -1,5% par an

Air France : 650 m€

KLM : 390 m€

TRANSFORM 2015

2015-17 :

~1 mds€

A la rencontre de nos actionnaires 30

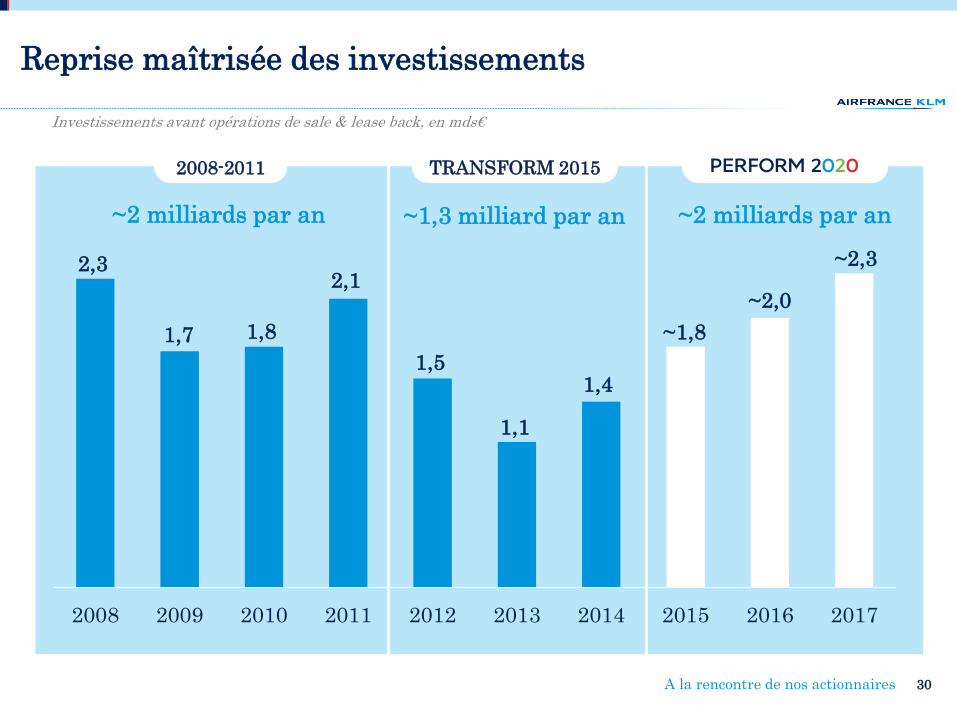

Reprise maîtrisée des investissements

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

2,3

1,7 1,8

2,1

1,5

1,1

1,4

~1,8

~2,0

~2,3

~2 milliards par an ~1,3 milliard par an ~2 milliards par an

2008-2011 TRANSFORM 2015

Investissements avant opérations de sale & lease back, en mds€

A la rencontre de nos actionnaires 31

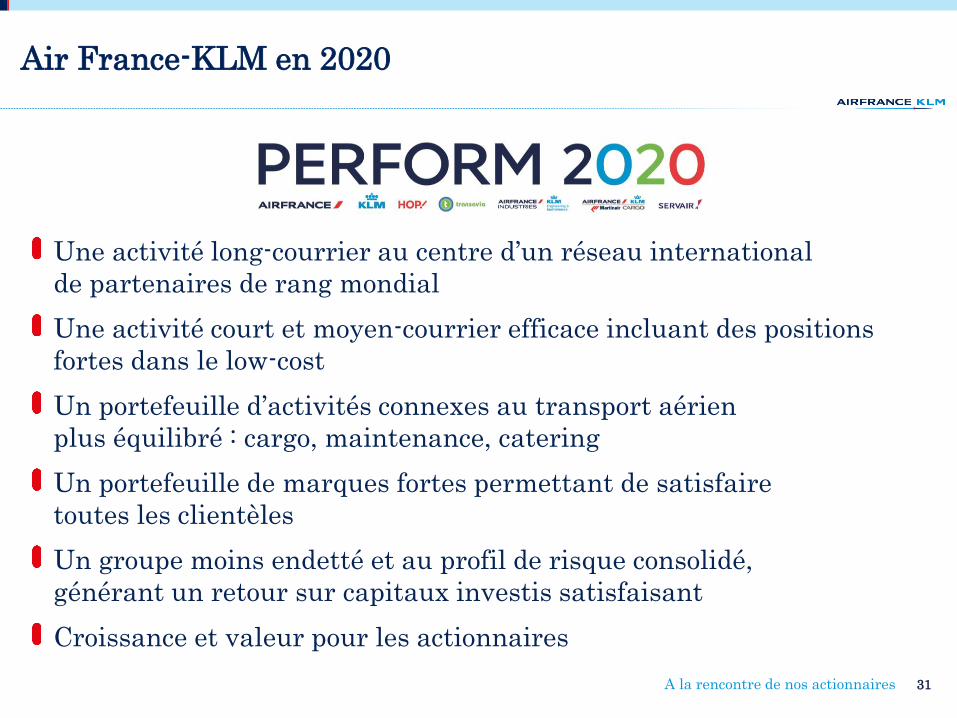

Une activité long-courrier au centre d’un réseau international

de partenaires de rang mondial

Une activité court et moyen-courrier efficace incluant des positions

fortes dans le low-cost

Un portefeuille d’activités connexes au transport aérien

plus équilibré : cargo, maintenance, catering

Un portefeuille de marques fortes permettant de satisfaire

toutes les clientèles

Un groupe moins endetté et au profil de risque consolidé,

générant un retour sur capitaux investis satisfaisant

Croissance et valeur pour les actionnaires

Air France-KLM en 2020

A la rencontre de nos

actionnaires

Marseille

1er juin 2015

A la rencontre de nos actionnaires 33

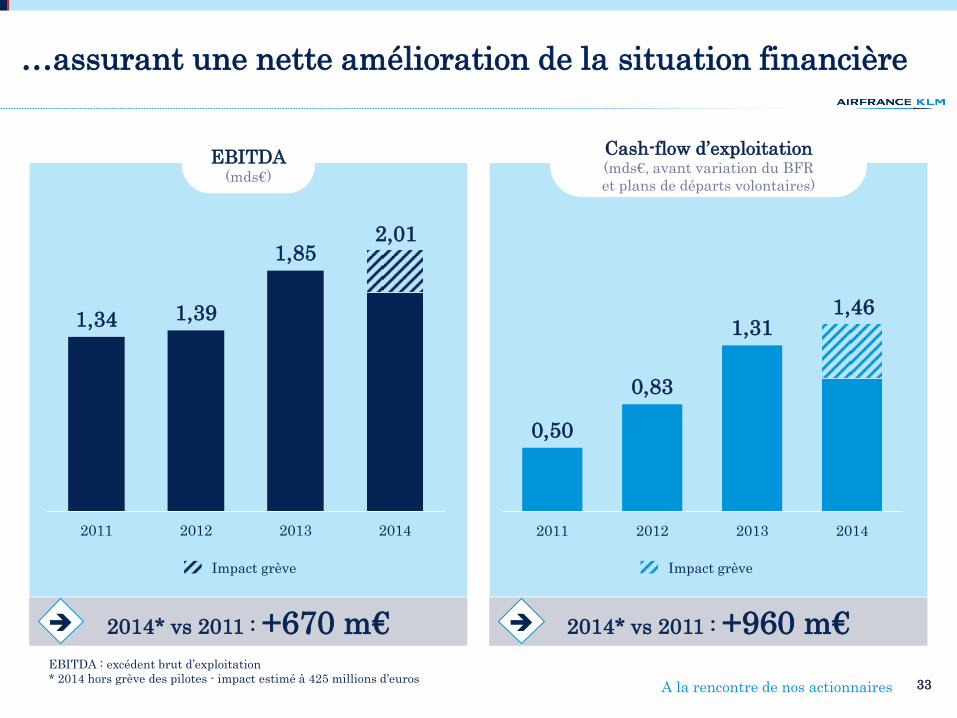

…assurant une nette amélioration de la situation financière

EBITDA (mds€)

2014* vs 2011 : +670 m€ 2014* vs 2011 : +960 m€

0,50

0,83

1,31

2011 2012 2013 2014

1,34 1,39

1,85

2011 2012 2013 2014

2,01

1,46

Impact grève Impact grève

Cash-flow d’exploitation (mds€, avant variation du BFR

et plans de départs volontaires)

EBITDA : excédent brut d’exploitation

* 2014 hors grève des pilotes - impact estimé à 425 millions d’euros