Embed Size (px)

Citation preview

AEGE - Réseau d’experts en Intelligence Economique© 1

Ce document d’analyse, d’opinion, d'étude et/ou de recherche a été réalisé par un (ou des) membre(s) de l’AEGE. Préalablement à leurs publications et/ou diffusions, elles ont été soumises au Conseil scientifique de l'Association. L'analyse, l'opinion et/ou la recherche reposent sur l'utilisation de sources éthiquement fiables mais l'exhaustivité et l'exactitude ne peuvent être garantie. Sauf mention contraire, les projections ou autres informations ne sont valables qu'à la date de la publication du document, et sont dès lors sujettes à évolution ou amendement dans le temps. Le contenu de ces documents et/ou études n'a, en aucune manière, vocation à indiquer ou garantir des évolutions futures. Le contenu de cet article n’engage la responsabilité que de ses auteurs, il ne reflète pas nécessairement les opinions du (des) employeur(s), la politique ou l’opinion d’un organisme quelconque, y compris celui de gouvernements, d’administrations ou de ministères pouvant êtres concernés par ces informations. Et, les erreurs éventuelles relèvent de l’entière responsabilité des seuls auteurs. Les droits patrimoniaux de ce document et/ou étude appartiennent à l'Association, voire un organisme auquel les sources auraient pu être empruntées. Toute utilisation, diffusion, citation ou reproduction, en totalité ou en partie, de ce document et/ou étude ne peut se faire sans la permission expresse du(es) rédacteur(s) et du propriétaire des droits patrimoniaux.

ANALYSE DE LA STRATEGIE DE

GESTION DES MATIERES

PREMIERES CRITIQUES DE LA

FRANCE

Etat des lieux et Analyse

Pour assurer la production de nombreux produits technologiquement avancés notamment dans le domaine des « green-technologies » et de l’armement, les sociétés occidentales, sont de plus en plus dépendantes de matériaux identifiés sous le terme générique de métaux rares.

11/12/2010

Auteur(s) :

Patrick BLANCHARD, Frederico DA SILVA, Jens DUPONT, Gaëlle FAUTRAT, Bruno HALOPEAU, Séverine LESIEUR, Philippe LKHAOUA, Eve PESESSE

Avertissement et Copyright

Ce document d’analyse, d’opinion, d'étude et/ou de recherche a été réalisé par un (ou des) membre(s) de l’AEGE. Préalablement à leurs publications et/ou diffusions, elles ont été soumises au Conseil scientifique de l'Association. L'analyse, l'opinion et/ou la recherche reposent sur l'utilisation de sources éthiquement fiables mais l'exhaustivité et l'exactitude ne peuvent être garantie. Sauf mention contraire, les projections ou autres informations ne sont valables qu'à la date de la publication du document, et sont dès lors sujettes à évolution ou amendement dans le temps. Le contenu de ces documents et/ou études n'a, en aucune manière, vocation à indiquer ou garantir des évolutions futures. Le contenu de cet article n’engage la responsabilité que de ses auteurs, il ne reflète pas nécessairement les opinions du(des) employeur(s), la politique ou l’opinion d’un organisme quelconque, y compris celui de gouvernements, d’administrations ou de ministères pouvant êtres concernés par ces informations. Et, les erreurs éventuelles relèvent de l’entière responsabilité des seuls auteurs.

Les droits patrimoniaux de ce document et/ou étude appartiennent à l'Association, voire un organisme auquel les sources auraient pu être empruntées. Toute utilisation, diffusion, citation ou reproduction, en totalité ou en partie, de ce document et/ou étude ne peut se faire sans la permission expresse du(es) rédacteur(s) et du propriétaire des droits patrimoniaux.

AEGE - Réseau d’experts en Intelligence Economique© 2

CONFIDENTIEL

Mots-clés

Commission européenne, BRGM, Ifremer, COMES, CGIET, François Bersani, MEDD, ADEME, FEDEREC, Eurométaux, Rhodia, ONG, Think Tank, World Economic Forum, Eléments abondants, Eléments rares, Eléments très rares, Réserves, Réserves base, Ressources potentielles, France, Etats-Unis, Japon, Corée du Sud, Chine, Europe, Allemagne, Risques géopolitiques, Approvisionnements stratégiques, Criticité, Dépendance, Stratégie, Défense, Recyclage, Exploration, Gestion des déchets, MPMC, Matières Premières Minérales Critiques, Matières Premières Minérales, Ressources renouvelables, Ressources non-renouvelables, Minerais, Petits métaux, Métaux high-tech, Métaux rares, Marchés, Stocks, Production, offre/demande, Concentration de minerais, Géologique, Technologique, Economique, Nouvelles technologies, Aéronautique, Automobile, photovoltaïque, Nano-technologies, Electronique, Médecine, Armement, Défense, Financier, Produits blancs, Produits bruns, Wallis et Futuna

AEGE - Réseau d’experts en Intelligence Economique© 3

CONFIDENTIEL

Executive Summary ............................................................................................................... 5

Introduction ............................................................................................................................ 6

Les matières premières minérales, des ressources non-renouvelables ............................... 6

Des stocks limités .............................................................................................................. 6

L’accroissement de la demande ........................................................................................ 7

L’exploitation des métaux rares ......................................................................................... 8

En résumé : Les métaux rares, un enjeu majeur ............................................................... 8

Définition des Matières Premières Minérales Critiques ........................................................ 9

La méthodologie ................................................................................................................ 9

Liste des Matières Premières Minérales Critiques .......................................................... 11

Evaluation de la dépendance de la France des MPMC ..................................................... 12

Les inconnues de la situation actuelle de la France ........................................................... 12

La définition de la criticité des 14 Matières Premières Critiques – Par métal ..................... 12

Antimoine ......................................................................................................................... 12

Béryllium .......................................................................................................................... 13

Cobalt .............................................................................................................................. 13

Fluorine ............................................................................................................................ 13

Gallium ............................................................................................................................. 14

Germanium ...................................................................................................................... 14

Graphite ........................................................................................................................... 14

Indium .............................................................................................................................. 15

Magnésium ...................................................................................................................... 15

Niobium ............................................................................................................................ 16

Platinoïdes ....................................................................................................................... 16

Terres rares ..................................................................................................................... 16

Tantale ............................................................................................................................. 17

Tungstène ........................................................................................................................ 17

Données d’analyse de la problématique des MPMC en France ......................................... 18

Etat des lieux de la production actuelle et des réserves mondiales ................................ 18

Un indicateur de risque géopolitique ............................................................................... 21

L’évolution de la demande des MPMC à l’horizon 2030 .................................................. 22

La volatilité des prix ......................................................................................................... 23

Résumé de la dépendance de la France ............................................................................ 24

De l’application de la stratégie du fort au faible – le positionnement français ..................... 24

AEGE - Réseau d’experts en Intelligence Economique© 4

CONFIDENTIEL

Stratégie du Fort .............................................................................................................. 24

La stratégie du Faible ...................................................................................................... 25

Conclusion ....................................................................................................................... 26

Proposition d’outil de monitoring pour le pilotage de la stratégie française des MPMC ..... 26

Le cadre ........................................................................................................................... 27

Le tableau de bord ........................................................................................................... 28

Exposé de la stratégie de la France ................................................................................... 30

Exploration .......................................................................................................................... 31

Analyse .................................................................................................................................. 36

Stratégie / Communication .................................................................................................. 36

Etats-Unis ........................................................................................................................ 36

La Chine .......................................................................................................................... 39

Japon ............................................................................................................................... 42

Corée du Sud ................................................................................................................... 44

Europe ............................................................................................................................. 45

Allemagne ........................................................................................................................ 46

Prospective ......................................................................................................................... 49

Nouvelles technologies demandant nouvelles MPMC ..................................................... 49

Exploration (cas particuliers) ........................................................................................... 60

Conclusion ............................................................................................................................ 69

AEGE - Réseau d’experts en Intelligence Economique© 5

CONFIDENTIEL

Executive Summary

Pour assurer la production de nombreux produits technologiquement avancés notamment dans le domaine des « green-technologies » et de l’armement, les sociétés occidentales, sont de plus en plus dépendantes de matériaux identifiés sous le terme générique de métaux rares. Ces derniers, produits en faible quantité dans quelques zones très localisées dans le monde, sont de par leur rareté, très sensibles à toutes fluctuations. Celle-ci pouvant découler de phénomène aussi simple et surtout aussi fréquent que la commercialisation d’un nouveau produit de consommation. Cependant, leur production, en tant que sous-produits d’extraction est localisée dans un nombre restreint de pays, et ne peut répondre à une forte demande. II en résulte ainsi des épisodes, ponctuels mais récurrents, de déséquilibre offre/demande se traduisant par des fluctuations rapides et importantes, le plus souvent à la hausse, du cours de ces métaux.

A ce mouvement spéculatif il faut ajouter le renforcement d’un « nationalisme de la ressource » imposé par les quotas d’exportation chinoise pour les métaux rares stratégiques. Afin de répondre à cette nouvelle menace, la plupart des nations présentant des addictions technologiques et consuméristes ont été et sont contraintes de mettre en place des stratégies d’anticipation alliant des considérations politiques, économiques, technologiques et sociétales. La contrainte environnementale s’impose via les thèses écologistes défendues par d’importants « stakeholders ». La France fortement dépendante des technologies de pointes et d’une volonté affichée de développer une posture éco-responsable a manifestement fait le choix d’intégrer certaines de ses mesures anticipatrices dans une démarche de politique nationale tentée de « vert ».

Cette réponse sera-t-elle suffisante pour insuffler une dynamique aux acteurs institutionnels et aux principaux acteurs industriels directement concernés par cette contrainte ? Certaines nations qui ont mis en place une stratégie similaire il y a déjà plusieurs années, semble aujourd’hui présenter des résultats encourageants tant du point de vu économique que diplomatique ainsi que l’illustre l’accord récemment conclu entre le Japon et les Etats-Unis.

AEGE - Réseau d’experts en Intelligence Economique© 6

CONFIDENTIEL

Introduction

Les matières premières minérales, des ressources non-renouvelables

Par définition, une ressource non-renouvelable est une ressource qui possède un rythme de renouvellement supérieur à un siècle.

Les matières premières minérales ont des rythmes de renouvellement très longs, pouvant aller de plusieurs millions à plusieurs milliards d’années. C’est notamment le cas des métaux.

Cette quasi-absence de renouvellement fait des matières premières minérales des ressources à stocks limités.

Des stocks limités

De nombreuses recherches et publications traitent du sujet des stocks limités des matières premières minérales. Malgré ces nombreuses études, les données sur les quantités disponibles ne sont pas arrêtées et font l’objet de révisions permanentes avec des degrés de fiabilité et de précisions diverses. Il y a cependant un consensus de la communauté scientifique sur le caractère limité des réserves à l’échelle mondiale.

La limite des stocks soulèvent ainsi deux problématiques concomitantes que sont l’existence de réserves des matières premières minérales et l’accroissement de la demande mondiale.

Les réserves

Lorsque l’on étudie la question des réserves de matières premières minérales, il faut prendre en compte trois dimensions distinctes :

Dimension géologique : La présence des ressources dans le sol ; Dimension technique : La capacité technologique d’extraire les ressources ; Dimension économique : La rentabilité économique de l’exploitation des

ressources.

Sur cette base, on distinguera trois types de réserves (voir figure 1) :

Une réserve est une ressource identifiée et explorée que l’on peut extraire techniquement avec une rentabilité économique ;

Une réserve base est également une ressource identifiée et explorée mais encore non exploitable par défaut de technologie ou de rentabilité économique ;

Les ressources potentielles sont des ressources identifiées mais non explorées, et se basant sur des projections géologiques.

AEGE - Réseau d’experts en Intelligence Economique© 7

CONFIDENTIEL

Figure 1 - Réserves et ressources1

La concentration des minerais

Le traitement de la problématique des réserves des matières premières minérales n’est pas la seule difficulté liée à leur exploitabilité.

La croûte terrestre contient 88 éléments différents qui s’allient en environ 1700 types de roches dont on extrait les matières premières minérales. L’abondance de leur présence potentielle ne suffit cependant pas à en assurer les réserves effectives. Pour rendre la ressource exploitable, une concentration minimale du minerai est nécessaire.

On classe ainsi les minerais en trois grandes familles, selon leur concentration moyenne dans les roches :

Les éléments abondants : présents en concentration moyenne supérieure à 0,1% (ex. : fer, aluminium, silicium, magnésium, manganèse et titane) ;

Les éléments rares : présents en concentration moyenne de 1 à 1000 parties par million (ex. : cuivre, nickel,…)

Les éléments très rares : présents en concentration moyenne inférieure à une partie par million. Se classent dans cette catégorie les petits métaux (métaux rares), et les métaux précieux.

Plus la concentration du minerai est faible, plus son coût d’extraction va augmenter en termes économiques, énergétiques mais également en termes d’impact environnemental.

L’exploitation des métaux rares se heurte par conséquent à une problématique de disponibilité forte, indépendamment des réserves mondiales existantes, alors même que la demande mondiale ne cesse de croître.

L’accroissement de la demande

Au cours des dernières années, l’importante croissance de certains pays, dont la Chine, a provoqué une augmentation sans précédent de la demande mondiale en matières premières minérales.

1 Philippe Bihouix, Benoît de Guillebon, Quel futur pour les métaux, EDP Sciences, 2010

AEGE - Réseau d’experts en Intelligence Economique© 8

CONFIDENTIEL

En parallèle, les nombreuses évolutions technologiques, gourmandes en petits métaux, ont engendrés un accroissement important de la consommation des métaux rares ou encore métaux « high-tech ».

Ainsi, le profil de consommation des métaux a fortement changé. En l’espace de 20 à 30 ans, nous avons plus que triplé le nombre de métaux différents que nous utilisons pour nos applications industrielles.

Comme nous le verrons plus loin en détail, le développement des secteurs aéronautique, nano technologique et électroniques à moyen et long termes renforceront cette tendance et placent aujourd’hui les métaux rares au centre de l’attention.

L’exploitation des métaux rares

Comme susmentionné, l’exploitation des métaux rares possède un coût d’exploitation élevé, en termes économiques et énergétiques, car ils sont présents en faible concentration dans la croûte terrestre.

Deux facteurs supplémentaires viennent complexifier davantage leur exploitation ; l’interdépendance des métaux et la question de la pureté des métaux.

En effet, les applications de plus en plus pointues d’un point de vue technologique exigent souvent un degré de pureté supérieur des métaux rares, qui rendent inexploitables une partie des réserves contenant des traces de métaux indésirables ou encore les métaux issus du recyclage.

L’interdépendance des métaux

Les métaux rares sont des coproduits de l’exploitation de grands métaux. Leurs processus de minéralisation au cours des âges et leurs caractéristiques chimiques les ont souvent liés dans les mêmes minerais. Il en résulte une interdépendance physique et économique entre les métaux rares et les grands métaux.

Ainsi il est extrêmement coûteux en énergie et peu rentable économiquement d’exploiter les métaux rares indépendamment des grands métaux. Ceci explique la concentration géographique de la production mondiale des métaux rares actuelle. En effet, l’industrie minière se concentrant dans les pays émergents tels que la Chine, l’identification et l’exploitation des réserves en métaux rares y est systématique.

En résumé : Les métaux rares, un enjeu majeur

En conclusion, nous pouvons constater que la problématique des métaux rares constitue un enjeu crucial :

1. La demande mondiale a fortement augmentée au cours des 30 dernières années et cette tendance va s’accroître ;

2. Ce sont des ressources à réserves limitées avec des zones de production fortement concentrées géographiquement ;

3. Ils possèdent une problématique spécifique d’exploitation par une interdépendance physique et économique avec de grands métaux et un coût élevé d’extraction en raison de leur faible concentration dans la croûte terrestre.

AEGE - Réseau d’experts en Intelligence Economique© 9

CONFIDENTIEL

Définition des Matières Premières Minérales Critiques

Suite à l’accroissement de la demande en matières premières due à l’expansion des économies en développement et des nouvelles technologies, l’Union Européenne a lancé en 2008 l’initiative « matières premières ».

Consciente en particulier des enjeux économiques et stratégiques liés aux métaux rares, une commission ad-hoc a été constituée pour traiter spécifiquement du sujet des matières premières minérales. Un rapport a été rendu a ce sujet le 17 juin 2010.

Sur la base de l’étude de 41 matières premières minérales indispensables au développement économique de l’Union Européenne, 14 ont été qualifiées de Matières Premières Minérales Critiques.

La méthodologie

Afin de déterminer la criticité de chacune de 41 matières premières minérales étudiées, le groupe d’experts s’est basé sur la conjonction de deux indicateurs : l’importance économique de la matière première minérale et son risque d’approvisionnement.

L’indicateur « Importance économique »

Le poids de l’indicateur « importance économique » d’une matière première minérale est mesuré en circonscrivant ses principales utilisations industrielles et en attribuant à chacun de ses usages, la valeur ajoutée du secteur économique qui l’utilise comme ressource.

Cette pondération se base sur le concept de chaînes de valeurs. Chaque étape de la chaîne de valeur s’appuie sur l’étape précédente et en est dépendante. Par conséquent, si un goulot d’étranglement survient au niveau de l’approvisionnement des matières premières minérales, toute la chaîne de valeur s’en trouvera menacée.

L’indicateur « risques d’approvisionnement »

Le poids de l’indicateur « risque d’approvisionnement » est mesuré selon plusieurs critères :

a. Le niveau de concentration de la production mondiale : Une concentration de production mondiale élevée implique une faible capacité de concurrence et un pouvoir de marché fort pour les pays producteurs ;

b. Les risques géopolitiques des principaux producteurs mondiaux ; c. La capacité de recyclage : Evaluation de la capacité de recyclage des matières

premières minérales en fonction des technologies actuelles en conjonction avec la capacité de réutilisation des matériaux recyclés ;

d. La substituabilité : Evaluation de la capacité à remplacer la matière première minérale par une autre.

Les 14 Matières Premières Minérales Critiques (MPMC) ont été déterminées dans cette étude par la pondération de ces deux indicateurs.

AEGE - Réseau d’experts en Intelligence Economique© 10

CONFIDENTIEL

Tableau croisement criticité/approvisionnement

Figure 2 - Source: Commission ad-hoc de l’Union Européenne, Critical raw materials for the UE – Report of the ad-hoc Working Group on defining critical raw materials, Juin 2010

AEGE - Réseau d’experts en Intelligence Economique© 11

CONFIDENTIEL

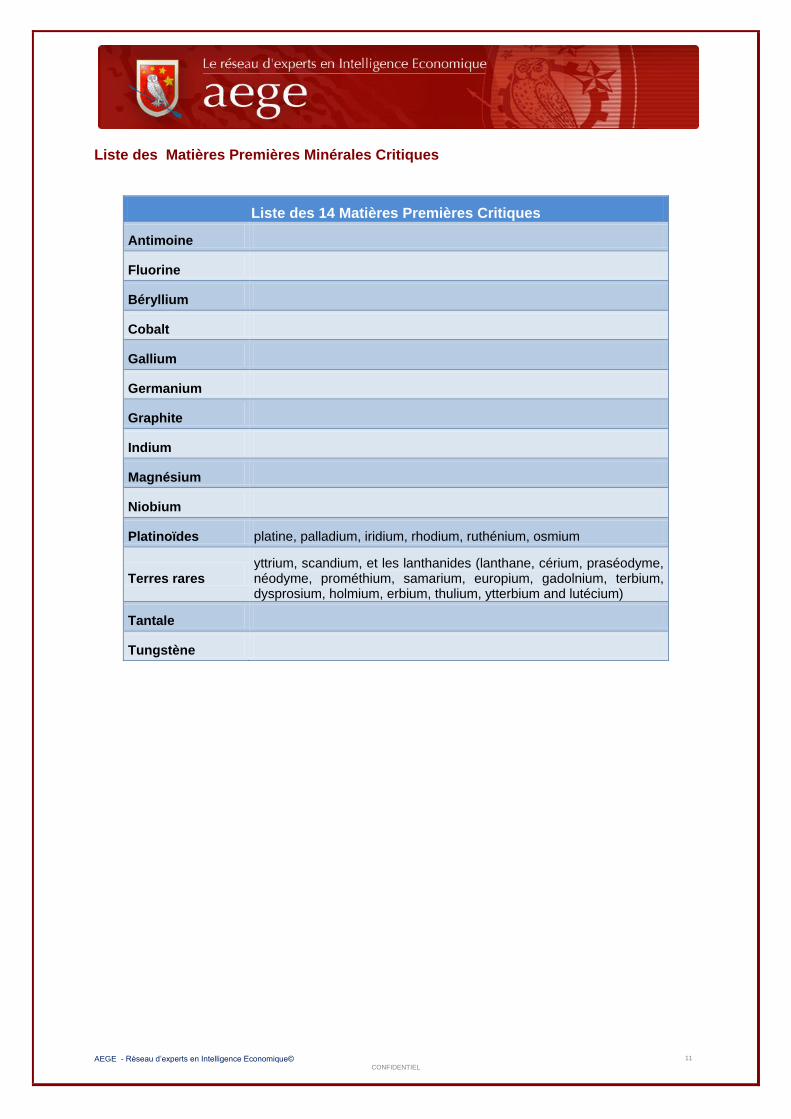

Liste des Matières Premières Minérales Critiques

Liste des 14 Matières Premières Critiques

Antimoine

Fluorine

Béryllium

Cobalt

Gallium

Germanium

Graphite

Indium

Magnésium

Niobium

Platinoïdes platine, palladium, iridium, rhodium, ruthénium, osmium

Terres rares yttrium, scandium, et les lanthanides (lanthane, cérium, praséodyme, néodyme, prométhium, samarium, europium, gadolnium, terbium, dysprosium, holmium, erbium, thulium, ytterbium and lutécium)

Tantale

Tungstène

AEGE - Réseau d’experts en Intelligence Economique© 12

CONFIDENTIEL

Evaluation de la dépendance de la France des

MPMC

Les inconnues de la situation actuelle de la France

En 1996, la France a cédé ses réserves stratégiques à de grandes entreprises privées françaises. Depuis, la position Française repose sur une gestion autonome de l’approvisionnement directement par les industries concernées.

Jusqu’à présent, la politique française, visait à offrir une forte autonomie des industries dans la gestion des matières premières minérales. Il en découle une absence de contrôle et une absence de consolidation de données chiffrées sur le sujet.

Les données nationales n’étant pas disponibles, nous allons utiliser les données au niveau européen comme ressources d’analyse de la problématique des MPMC en France.

La définition de la criticité des 14 Matières Premières Critiques – Par métal

Sur la base de la pondération des indicateurs «importance économique » et «risques d’approvisionnement », la liste des 14 Matières Premières Critiques a été établie pour l’Union Européenne.

Ci-dessous les raisons principales justifiant leur niveau de criticité, par métal.

Antimoine

Absence de substitut efficace pour son application principale qu’est l’ignifugation ; Production mondiale à 91% dominée par la Chine; Réserves mondiales concentrées principalement en Chine ; Faible capacité de recyclage dû à son USAge massif en utilisation dispersive ; En cas de rupture de la chaîne de valeurs à la suite d’une cessation

d’approvisionnement, risque de perte de savoir-faire dans les retardateurs de flamme.

Secteurs d’application

Principal

Retardant feu (vêtements, jouets, sièges avions et voitures, composants en fibre de verre pour aviation) ;

Durcissant d'alliages antifriction de plomb/étain (imprimerie, soudure, cartouches chasse).

Niche

Semi-conducteurs : détection IR, champs magnétiques ; Pharmacie : pommades stibiées ; Réacteurs nucléaires : stabilisation de la chaine de réaction nucléaires.

Autres

Pyrotechnique : scintillement, feu-d’artifice, allumettes de sécurité ; Cosmétologie : mascara ; Verre blanc opaque.

AEGE - Réseau d’experts en Intelligence Economique© 13

CONFIDENTIEL

Béryllium

Près de 99% de la production mondiale est fournie par les Etats-Unis et la Chine ; Faible taux de recyclage ; Peu d’options de substituabilité avec pertes de performances.

Secteurs d’application

Principal

Alliage cuivre : moules pour matières plastiques, anti frottements, clubs de golf, ressorts de montres, gyroscopes ;

Alliage aluminium : applications spatiales et aéronautiques, freins/pistons de F1 ; Electricité : domaine de la haute-tension ; Isolation rayons X.

Niche

Armes nucléaires : enveloppe matériaux fissibles et source de neutrons ; ITER : matériaux d'enveloppages ; Acoustique : enceintes professionnelles.

Autres

Explosifs (explosifs non-déflagrants).

Cobalt

40% de la production mondiale est fournie par la République Démocratique du Congo ;

Non-respect des règles concurrentielles en ce qui concerne la production des minerais primaires dont est issu le cobalt, notamment de la part de la Chine ;

Options de substitution limitées.

Secteurs d’application

Principal

Electrodes batteries (NiCd, NiMH et NiZn, LiCoO2) ; Alliages : turbines à gaz, résistant corrosion, aciers rapides, prothèses dentaires ; Aimants et enregistrements magnétiques ; Catalyseur dans l’industrie chimique et pétrolière ; Médical : radiothérapies, stérilisation de matériel médical et déchets ; Alimentation : stérilisation par radiation de la nourriture (pasteurisation à froid),

additif alimentaire pour les animaux d'élevage tels bovins, ovins et caprins ; Industrie : radiographie industrielle et mesure de densité ; Agent séchant dans les peintures et les encres / Agent colorant et de

pigmentation.

Niche Armes nucléaires (bombe au cobalt).

Fluorine

Nécessité d’importer 75% du total de consommation européen de Fluorine ; La Chine, importateur principal de l’Union Européenne, applique des quotas et taxes

d’exports ; Taux de recyclage estimés à moins de 1% en Europe ; Possibilité de substitutions limitée.

Secteurs d’application

AEGE - Réseau d’experts en Intelligence Economique© 14

CONFIDENTIEL

Principal

Composant de l'aluminium ; Verre opaque ; Lentilles de télescopes appareils photos. Utilisation pour exposition dans la

gamme ultraviolet.

Autres

Ustensiles de cuisine.

Gallium

Le producteur principal est la Chine, à hauteur de 75% ; L’Afrique du Sud, la Chine et la Russie imposent des restrictions commerciales ; Pas de recyclage actuellement en raison de la faible teneur de gallium dans ses

USAges ; Possibilités de substitutions limitées à certains USAges.

Secteurs d’application

Principal

Semi-conducteurs : LED bleu, circuits intégrés, pré-amplifieur micro-ondes pour portables, dopant pour transistors (utilisation très mineure) ;

optoélectronique : IR, diodes laser IR, source de lumière pour le Blu-Ray Disc ;

Spatial : cellules multifonctions photovoltaïques ; Biomédical : solution intraveineuse pour traitement de l'hypercalcemia associé

avec des tumeurs métastase de l'os, agent radio pharmaceutique dans l'imagerie nucléaire médicale aussi appelé scan gallium ;

Energie : stockage hydrogène ; Effet brillant / miroir (verre, porcelaine, ...).

Niche

Biomédical : traitement potentiel du cancer, maladies infectieuses et maladies inflammatoires, traitement potentiel des infections bactériennes des personnes avec cystic fibrosis.

Germanium

L'Union Européenne est fortement dépendante des importations en provenance de la Chine, qui représente près de 71% de la production mondiale ;

Capacité de recyclage de 30%.

Secteurs d’application

Principal

Semi-conducteurs ; Systèmes de fibre optique et infrarouge ; Polymérisant de catalyse en électronique et électricité solaire.

Graphite

Dépendance à l’importation à hauteur de 95% de la consommation européenne ; L’importateur principal de l’Union Européenne est la Chine, avec une production

mondiale de plus de 70% ; Technologies de recyclage peu développées pour le graphite, dû à ses importantes

réserves mondiales.

AEGE - Réseau d’experts en Intelligence Economique© 15

CONFIDENTIEL

Secteurs d’application

Principal

Construction mécanique : pièces de frottement, joints d'étanchéité, produits lubrifiants ;

Construction électrique : balais de moteurs ; Industrie :

o Réducteur, notamment en sidérurgie (coke des hauts-fourneaux) ; o Electrode, par exemple en sidérurgie (acier électrique) ; o Cathode, par exemple dans l'industrie d'électrolyse de l'aluminium ; o Modérateur dans des réacteurs nucléaires ; o Adsorbant, dans les filtres à « charbon actif » ; o Conducteur électrique.

Médecine : absorbant en cas d'intoxication par voie orale ; Arts plastiques : crayons ; Composite d'alliage (Titane / Fibre de verre / Aluminium) dans la fabrication des

cadres de raquettes de tennis.

Indium

81% des importations d’indium dans l’Union Européenne proviennent de la Chine ; Pas de recyclage actuellement en raison de la faible teneur de l’indium dans ses

USAges ; Possibilités de substitutions limitées à certains USAges.

Secteurs d’application

Principal

Télévisions LCD ; Ecrans tactiles ; cellules solaires fines ; LED et diodes laser.

Magnésium

L’Union Européenne est un gros consommateur de magnésium, près 47% de la production mondiale ;

La Chine est le premier producteur mondial à hauteur de 93% ; La Chine, la Russie et l’Afrique du Sud imposent des restrictions commerciales ; La capacité de recyclage du magnésium est limitée.

Secteurs d’application

Principal

Alliage aluminium-magnésium : canettes de boissons, utilisation principale dans l'aéronautique, petites mallettes résistantes, de boîtiers d'ordinateurs portables ou d'appareils photo haut de gamme ;

Réactif dans les industries chimiques et pharmaceutiques ; Composant de la fonte a graphite sphéroïdal ; Garnissage de fours (verre, ciment), dans la métallurgie du fer, de l'acier ou

d'autres métaux non-ferreux ; Médecine : équilibre ionique du corps humain, utilisé pour soigner dépression et

angoisse, diabètes, spasmes musculaires, crampes, troubles cardio-vasculaires, pression artérielle élevée et ostéoporose.

AEGE - Réseau d’experts en Intelligence Economique© 16

CONFIDENTIEL

Niche

Automobile (pièces légères pour la réduction de la consommation énergétique).

Niobium

92% du niobium est produit au Brésil et 7% au Canada ; La capacité de recyclage est estimée à 20% ; Des solutions de substituabilité existent mais induisent des coûts élevés et/ou des

pertes de performances.

Secteurs d’application

Principal

Alliage d'acier ; Aimant supraconducteur ; Métal d'apport pour la soudure à l'arc ; Orthopédie ; Réacteurs nucléaires ; Filtres à onde de surface ; Joaillerie.

Platinoïdes

L’Afrique du Sud est le premier importateur de platinoïdes pour l’Union Européenne à hauteur de 60% ;

La Russie est le second importateur de platinoïdes pour l’Union Européenne à hauteur de 30% ;

Le taux de recyclage dans le domaine des catalyseurs automobiles est en deçà de 50% dans l’Union Européenne ;

Le taux de recyclage dans le domaine des applications électroniques n’est que d’environ 10% ;

Les platinoïdes peuvent se substituer les uns aux autres, mais leurs minerais principaux étant communs cela ne résout pas la problématique d’approvisionnement.

Secteurs d’application

Principal

Bijouterie ; Equipement de laboratoires ; Thermomètres ; Dentiste ; Convertisseurs catalytiques ; Appareils électroniques (ordinateurs, téléphones, capacités céramiques multi-

couches, écrans LCD).

Terres rares

La Chine est le premier producteur mondial à hauteur de 97% ; La Chine applique des restrictions et quotas d’export ; Des processus de recyclage pour les terres rares ont été développés, mais ne sont

actuellement pas viables d’un point de vue économique ; Pour la plupart des utilisations de terres rares, des solutions de substitution existent.

Néanmoins ces dernières entraînent une perte de performance.

AEGE - Réseau d’experts en Intelligence Economique© 17

CONFIDENTIEL

Secteurs d’application

Principal

Véhicules hybrides ; Air conditionné ; Eoliennes ; Lumières fluorescentes ; Ecrans plasma, Ordinateurs et téléphones portables.

Tantale

Faible capacité de recyclage ; Peu de solutions de substitution et ces dernières entraînent des pertes de

performance.

Secteurs d’application

Principal

Composants électroniques ; Outils pour la production de super-alliages pour les composants de moteurs

d'avion, réacteurs nucléaires, et missiles.

Tungstène

Production mondiale dominée par la Chine à 78% ; Réserves mondiales concentrées principalement en Chine ; Possibilités de substitution limitées par le coût des ressources/technologies

alternatives, par la perte de performance et l’augmentation de l’impact environnemental ;

En cas de rupture de l’approvisionnement de tungstène, des industries européennes clés telles que l’automobile, l’aéronautique, des technologies médicales et des applications d’éclairage pourraient être bloquées entraînant une dépendance à l’import sur ces produits.

Secteurs d’application

Principal

Industrie : pièces d'usure dans la métallurgie, l'industrie minière et pétrolière, fabrication filaments des ampoules électriques, des postes de télévision et électrodes ;

Applications spatiales et celles demandant l'utilisation de très hautes températures ;

Alliages de métaux utilisés dans l'armement, les puits de chaleur, ainsi que comme poids et contre-poids ;

Utilisation pour collages de verre sur métal ; Superalliage pour faire des pales de turbine, des outils en acier, ainsi que des

plaquages.

Niche

Armement: DIME (Dense Inert Metal Explosive), nouvel armement performant permettant la décimation humaine avec une zone de dégâts matériels réduite.

AEGE - Réseau d’experts en Intelligence Economique© 18

CONFIDENTIEL

Données d’analyse de la problématique des MPMC en France

Etat des lieux de la production actuelle et des réserves mondiales

Afin de réaliser une évaluation stratégique de la France et donc de fournir les éléments permettant l’élaboration d’un plan visant à assurer à la fois l’autonomie et la souveraineté du pays, une analyse de la situation actuelle en termes de production et de réserves mondiales des MPMC est essentielle.

Ces deux paramètres permettront de définir les forces et faiblesses existantes, mais aussi potentielles, de chaque acteur international.

La production actuelle

Les zones géographiques de production des MPMC sont fortement concentrées, entraînant des risques d’approvisionnement pour l’Union Européenne.

A titre d’illustration, une carte du monde indiquant les principaux producteurs des 14 Matières Premières Critiques Minérales, et leur pourcentage dans la production mondiale actuelle.

Figure 3 - Concentration de la production des MPMC.

Nous noterons une production européenne quasi-inexistante. En effet, l’Union Européenne, et la France en son sein, semble actuellement en dépendance forte de l’étranger en ce qui concerne les MPMC. L’Union Européenne importe la quasi-totalité de sa consommation annuelle de MPMC pour ses applications industrielles et technologies.

En 2006, 100% des besoins parmi les 14 matières premières minérales critiques listées, ont été importés dans l’UE. A noter 3 exceptions constituées par la Fluorine (5% de production locale), le graphite (5% de production locale) et le tungstène (27% de production locale).

Situation d’autant plus préoccupante que la Chine détient la place du premier importateur de l’Union Européenne sur 7 des 14 matières premières critiques.

AEGE - Réseau d’experts en Intelligence Economique© 19

CONFIDENTIEL

Pour mieux analyser ces données, le tableau suivant met en relief permettant de mesurer le poids des importateurs de l’Union Européenne en fonction de la matière première minérale critique concernée (données indisponibles pour le Gallium et le Béryllium):

Figure 4 - Histogramme du poids des principaux pays importateurs de l’UE – données 2006

Les réserves mondiales

L’importance des réserves mondiales est un facteur déterminant des prix de marché mais non le seul, étant entendu que les politiques des pays influent de même massivement. Son pendant est constitué par les estimations de délais d’épuisement, une donnée à analyser.

Outre la quantité des réserves, il est essentiel d’examiner, d’une part, les pays détenteurs de celles-ci et d’autre part, le caractère monopolistique que pourrait prendre un pays détenant une part caractéristique de ces réserves.

Afin de donner une photographie de la situation actuelle et des conséquences de dépendance et de risque géostratégique qu’elle entraine, nous nous sommes basés sur les données des réserves effectives, à savoir les réserves identifiées et exploitables techniquement et économiquement.

AEGE - Réseau d’experts en Intelligence Economique© 20

CONFIDENTIEL

Figure 5 - Histogramme de l’importance des pays majeurs détenteurs des réserves mondiales de MPMC.

Enfin le dernier élément géopolitique et géoéconomique du paramètre « Réserves » est le nombre de catégories de MPMC que possèderait un pays. La politique d’un tel pays serait dans ce cas, forcément différente d’un autre pays ne possédant qu’un seul de ces métaux.

Nous pouvons notamment constater dans le tableau ci-dessous, la large prédominance chinoise :

Figure 6 - Tableau récapitulatif par MPMC des 3 premiers pays détenteurs des réserves mondiales.

AEGE - Réseau d’experts en Intelligence Economique© 21

CONFIDENTIEL

Au regard des données présentées, on relève que :

La Chine possède les premières réserves mondiales sur 7 des 13 MPMC répertoriés ;

Le Brésil etl’Afrique du Sud sont dans une position similaire, sur 2 MPMC (tantale et niobium pour le Brésil, fluor et platine pour l’Afrique du Sud) ;

La République du Congo est première réserve mondiale de Cobalt ;

La Russie, l’Australie et les USA jouent les positions d’outsider étant mentionné comme 2ème ou 3ème réserves mondiales sur plusieurs MPMC ;

Les USA représentant de plus la 1ère réserve de Béryllium.

Un indicateur de risque géopolitique

Afin de mieux mesurer les risques géopolitiques liés à la concentration de production dans un nombre limité de zones géographiques, nous avons élaboré un indicateur de risque géopolitique appliqué à la liste des 14 Matières Premières Minérales Critiques.

L’indicateur de risque géopolitique résulte de la pondération de deux dimensions :

Le poids de chacun des pays producteurs en %, dans la production mondiale du MPMC concerné ;

Le niveau de stabilité politique de chacun des pays producteurs mesuré à partir des données du Worldwide Governance Indicator 2009.

Si un pays à forte instabilité politique possède un petit pourcentage de la production mondiale, le niveau de risque moyen sera faible et donc l’indicateur de risque géopolitique sera bas.

A contrario, si un pays à forte instabilité possède un pourcentage élevé de la production mondiale, le niveau de risque moyen s’en trouvera accru et l’indicateur de risque géopolitique sera plus élevé.

L’indicateur de risque géopolitique se mesure sur une échelle de 0 à 10, allant des MPMC à risque géopolitique faible aux MPMC à risque élevé.

Figure 7 - Indicateur de risque géopolitique.

AEGE - Réseau d’experts en Intelligence Economique© 22

CONFIDENTIEL

Figure 8 - Indice de risque géopolitique par MPMC.

Nous notons que l’ensemble des 14 MPMC se trouve dans des zones plus ou moins exposées aux risques géopolitiques. Le cobalt, les terres rares et l’antimoine sont ainsi exposés à des risques géopolitiques élevés.

Pour affiner cet indicateur, on prendra en compte les éventuelles restrictions et quotas d’exportation des principaux producteurs mondiaux pour évaluer le risque d’approvisionnement.

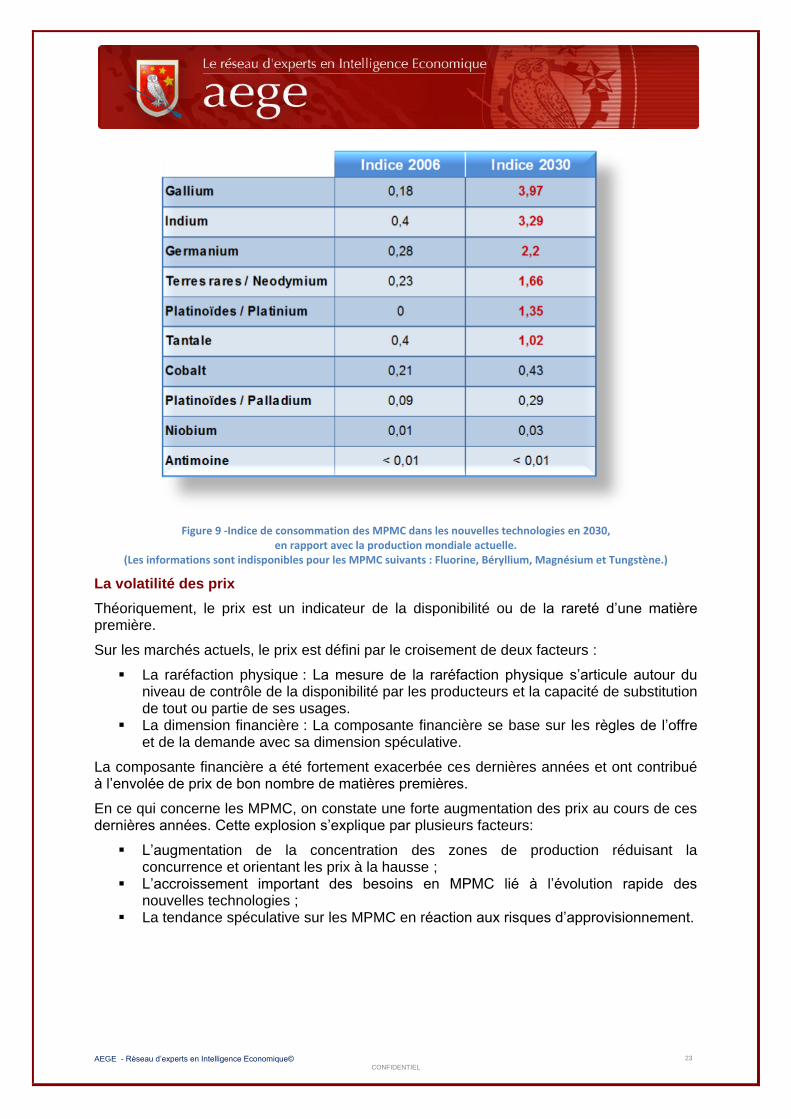

L’évolution de la demande des MPMC à l’horizon 2030

Dans son rapport de juin 2010, la commission ad-hoc de la commission Européenne prévoit une forte augmentation de la demande mondiale des MPMC par rapport à la production actuelle. Sur la base des projections des besoins futurs dans les secteurs des technologies émergentes, ils ont estimé la consommation nécessaire à ces technologies en 2030.

Cette estimation a donné lieu à deux indices de mesure :

Indice 2006 : L’indice d’utilisation des MPMC dans les nouvelles technologies en 2006 par rapport à la production mondiale actuelle;

Indice 2030 : L’indice de consommation estimée par les nouvelles technologies en 2030, par rapport à la production mondiale actuelle.

Nous notons que pour 6 des 14 MPMC, la production actuelle mondiale ne suffira pas à couvrir les besoins globaux à l’horizon 2030, rien que dans le domaine des technologies émergentes.

AEGE - Réseau d’experts en Intelligence Economique© 23

CONFIDENTIEL

Figure 9 -Indice de consommation des MPMC dans les nouvelles technologies en 2030, en rapport avec la production mondiale actuelle.

(Les informations sont indisponibles pour les MPMC suivants : Fluorine, Béryllium, Magnésium et Tungstène.)

La volatilité des prix

Théoriquement, le prix est un indicateur de la disponibilité ou de la rareté d’une matière première.

Sur les marchés actuels, le prix est défini par le croisement de deux facteurs :

La raréfaction physique : La mesure de la raréfaction physique s’articule autour du niveau de contrôle de la disponibilité par les producteurs et la capacité de substitution de tout ou partie de ses usages.

La dimension financière : La composante financière se base sur les règles de l’offre et de la demande avec sa dimension spéculative.

La composante financière a été fortement exacerbée ces dernières années et ont contribué à l’envolée de prix de bon nombre de matières premières.

En ce qui concerne les MPMC, on constate une forte augmentation des prix au cours de ces dernières années. Cette explosion s’explique par plusieurs facteurs:

L’augmentation de la concentration des zones de production réduisant la concurrence et orientant les prix à la hausse ;

L’accroissement important des besoins en MPMC lié à l’évolution rapide des nouvelles technologies ;

La tendance spéculative sur les MPMC en réaction aux risques d’approvisionnement.

AEGE - Réseau d’experts en Intelligence Economique© 24

CONFIDENTIEL

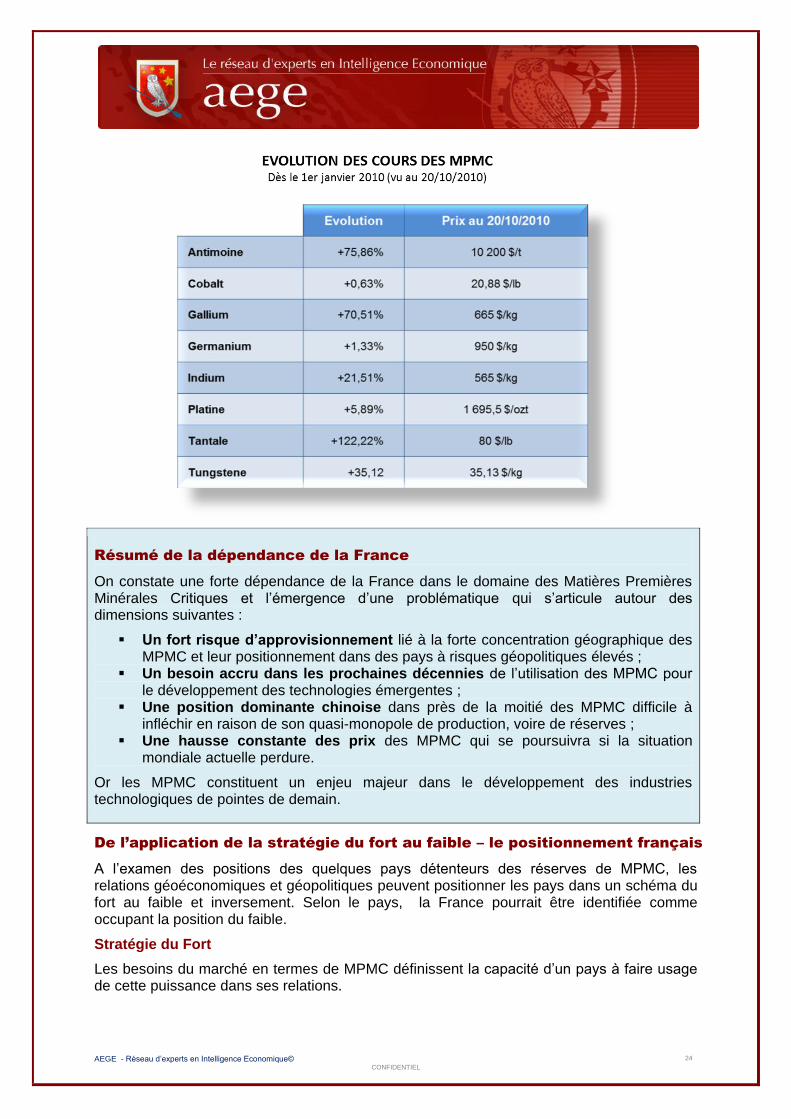

Résumé de la dépendance de la France

On constate une forte dépendance de la France dans le domaine des Matières Premières Minérales Critiques et l’émergence d’une problématique qui s’articule autour des dimensions suivantes :

Un fort risque d’approvisionnement lié à la forte concentration géographique des MPMC et leur positionnement dans des pays à risques géopolitiques élevés ;

Un besoin accru dans les prochaines décennies de l’utilisation des MPMC pour le développement des technologies émergentes ;

Une position dominante chinoise dans près de la moitié des MPMC difficile à infléchir en raison de son quasi-monopole de production, voire de réserves ;

Une hausse constante des prix des MPMC qui se poursuivra si la situation mondiale actuelle perdure.

Or les MPMC constituent un enjeu majeur dans le développement des industries technologiques de pointes de demain.

De l’application de la stratégie du fort au faible – le positionnement français

A l’examen des positions des quelques pays détenteurs des réserves de MPMC, les relations géoéconomiques et géopolitiques peuvent positionner les pays dans un schéma du fort au faible et inversement. Selon le pays, la France pourrait être identifiée comme occupant la position du faible.

Stratégie du Fort

Les besoins du marché en termes de MPMC définissent la capacité d’un pays à faire usage de cette puissance dans ses relations.

AEGE - Réseau d’experts en Intelligence Economique© 25

CONFIDENTIEL

Cette souveraineté de fait, le pays peut l’utiliser naturellement comme avantage déterminant dans les « négociations » par l’utilisation de l’ensemble de la panoplie de moyens qui lui est offerte tel que le dictats, cotas définis unilatéralement, conflits plus créés que subis.

Dans un 2ème temps, le pays se doit de préparer, dépendant de son ratio Réserves sur Exploitation, la phase suivante d’actions visant à maintenir de façon durable cette position dominante. Ainsi, le pays en puissance rechercha inévitablement un accroissement de son « territoire de réserves » ; terme couvrant à la fois les éléments géographiques du problème (ex. achats de terres dans d’autres pays) et les éléments technologiques (ex. technologie de recherches minières, de recyclage).

La capacité d’utiliser les moyens financiers dégagés par la 1ère phase de puissance pour associer la 2ème situation, définira le paysage à long terme d’approvisionnement des MPMC dans le monde.

La stratégie du Faible

La consommation de MPMC et la capacité de recycler peuvent définir pour le faible, son degré de dépendance et donc sa capacité de « négociation » en vue de maintenir ses approvisionnements d’une part durablement, et d’autre part à des conditions économiquement raisonnables.

Le caractère stratégique de son industrie consommatrice de MPMC détermine le degré réel d’autonomie ou de souveraineté.

Les seuls recours pouvant à ce stade être envisagés pour changer cette situation, sont :

soit l’exploitation de territoires géographiques nouveaux obtenus par la négociation ou par la contrainte et à même de satisfaire aux besoins en MPMC,

soit la recherche technologique visant à recycler ses propres déchets ou les déchets d’autres pays acquis à un coût faible ;

soit l’initiation de nouveaux comportements de consommation.

Figure 10 - Illustration des mécanismes d’accroissement de puissances en matière de MPMC.

AEGE - Réseau d’experts en Intelligence Economique© 26

CONFIDENTIEL

Conclusion

La situation actuelle des MPMC conduit les acteurs « forts » ou « faibles » vers la découverte impérative de nouveaux « territoires » d’approvisionnement dans le but de :

Pour le fort, maintenir une souveraineté sur le long terme, Pour le faible, dégager des marges de manœuvres indispensables pour reconquérir

une autonomie stratégique et une souveraineté et maintenir sa compétitivité économique.

Proposition d’outil de monitoring pour le pilotage de la stratégie française

des MPMC

La situation stratégique d’un pays au regard de la fourniture des MPMC dépend d’un certain nombre de facteurs. Afin de piloter au mieux les actions garantissant l’autonomie du pays, les dirigeants ont besoin d’intégrer l’ensemble de ces paramètres influents et de les suivre de façon dynamique pour ajuster les politiques court, moyen et long termes du pays. « Diriger, c’est prévoir ».

Une première série de paramètres décrit ‘la source’ des MPMC :

La quantité des réserves mondiales, L’année estimée d’épuisement de ces réserves, Le taux de recyclage des MPMC (permettant de repousser dans le temps le délai

d’épuisement).

Une 2ème série établit la position et les besoins du pays, à savoir :

La consommation totale par MPMC, Le caractère stratégique de l’industrie consommatrice.

Enfin une 3ème série décrit la capacité d’approvisionnement, à savoir :

Les pays détenteurs des réserves, Le caractère hégémonique de ces pays à la fois en termes de « largeur de gamme »

et de situation de monopole sur un ou plusieurs MPMC.

Pour faciliter un tel pilotage, il est proposé un tableau de bord incluant tous ces éléments ; tableau offrant une vue synthétique à un instant donné et dont la mise à jour régulière permettra une planification stratégique et dynamique des actions à mettre en œuvre.

Le tableau de bord est basé sur 5 paramètres:

1. Le délai d’épuisement à savoir, la date à laquelle les réserves actuelles sont considérées comme épuisées. Pour un Etat, ce paramètre peut guider les orientations des politiques de recherches d’alternatives au regard du délai d’exploitation

2. La dépendance de la France calculée comme le ratio Consommation Françaises/Réserves Mondiales et Quantité Recyclée permettant de déterminer le degré d’urgence des actions à mettre en place.

3. L’intérêt stratégique du métal considéré au regard de l’industrie concernée ceparamètre permet de définir les priorités des politiques à mettre en place.

4. Les pays détenteurs des réserves afin de définir la stratégie à mettre en œuvre en y incluant le risque diplomatique et le risque des cours de change.

5. Le Degré de Recyclage sur le territoire afin de diminuer la dépendance du pays.

AEGE - Réseau d’experts en Intelligence Economique© 27

CONFIDENTIEL

Le cadre

En positionnant la dépendance au regard des années estimées d’épuisement des réserves, une première analyse permet de distinguer l’urgent de l’important et ainsi d’apporter un éclairage pour chacune des filières d’approvisionnement.

Figure 11 - Exploitation du cadre du Tableau de Bord des MPMC.

Les 3 indicateurs permettent d’évaluer pour chaque MPMC :

Son degré stratégique au regard de son importance dans l’industrie (ex. : intérêt fort pour les industries d’armement et automobiles),

La répartition des réserves mondiales dirige les travaux d’approvisionnement sur la base d’un 1er regard géopolitique,

Les positions hégémoniques, monopolistiques ou d’outsider des/d’un pays en question

Le degré français de recyclage de cette MPMC afin de connaître et/ou de développer la filière.

AEGE - Réseau d’experts en Intelligence Economique© 28

CONFIDENTIEL

Figure 12 - Caractérisation des 3 indicateurs applicables à chaque MPMC.

Le tableau de bord

Le principe du tableau de bord consiste à donner une image à un instant donné de la situation du pays en matière de MPMC. Cette information n’a de réel intérêt que si elle est suivie et mise à jour, offrant ainsi une vision dynamique de la situation d’approvisionnement des MPMC, une base de réflexion pour une prédéfinition d’orientation stratégique industrielle au sein :

Des industries consommatrices pour la recherche de produits de substitution ; Des industries minières pour la recherche de gisements alternatifs ; De filière recyclage pour la mise en place des mécanismes de récolte et de

traitement, mais aussi pour le développement de technologies nouvelles d’exploitation des produits recyclés.

Ces orientations industrielles possèdent des inerties variables et donc l’approche dynamique d’un tel tableau de bord offre une visibilité dans le temps certes embryonnaire, mais suffisante pour initier des études plus approfondies.

AEGE - Réseau d’experts en Intelligence Economique© 29

CONFIDENTIEL

Figure 13 - Exemple de tableau de bord appliqué à 3 MPMC.

AEGE - Réseau d’experts en Intelligence Economique© 30

CONFIDENTIEL

Exposé de la stratégie de la

France

La plupart des pays industriels ont développés ces dernières années des stratégies visant à réduire leur dépendance en matière de métaux rares. (Japon, Etats-Unis, Corée du Sud, Allemagne…) La France de par la place qu’elle occupe sur l’échiquier économique mondial, ne semble donc pas pouvoir faire exception à cette réalité. Cependant, si quelques pistes d’actions et de réflexions ont été communiquées ces derniers mois, on ne trouve pas trace de l’annonce d’un corpus de mesures ou d’orientations suffisamment marquées pour pouvoir parler d’une stratégie française en matière de gestion des métaux rares. Mais peut-être la prise de conscience de cette problématique est-elle trop récente, puisqu’il semblerait qu’elle ne remonte qu’à l’automne 2009, pour pouvoir y opposer une réponse stratégique ou le sujet est-il considéré comme trop sensible pour faire l’objet d’une communication grand public ? Cette dernière question méritant certainement d’être étudiée à la vue de considérations nationales, notamment politiques, et de considérations internationales.

Présentation du plan d’action français en matière de gestion des métaux rares rendu public

Le 27 avril 2010, le ministre de l’Ecologie et du Développement Durable, a présenté en conseil des ministres quelques mesures, dénommé « plan d’action », visant essentiellement à approfondir, les connaissances françaises sur la question des métaux rares et à désigner quelques organismes spécialisés ou étatiques comme moteurs d’actions de coordination sur le sujet des métaux stratégiques. L’énoncé de la problématique, lors de cette communication gouvernementale, laisse percevoir que cette question emporte des enjeux nationaux de taille mais apparait en décalage par rapport aux « actions » proposées : « (…) Il s’agit de métaux dont certains, peu connus du grand public, sont porteurs d'enjeux industriels, notamment pour les technologies impliquées dans le domaine de la croissance verte. L'accès à ces métaux dans de bonnes conditions est nécessaire pour assurer à l'industrie française les conditions de son développement et lui permettre l'élaboration de produits plus vertueux et plus compétitifs. »

Pourtant si l’on s’attarde sur les principales actions proposées par ce plan, quelques visées stratégiques à court, moyen et long termes semblent se dessiner.

Le BRGM en soutien de l’acquisition d’une meilleure connaissance des métaux stratégiques et du niveau de vulnérabilité de la France.

Si l’on considère l’accord passé il y a quelques semaines entre le constructeur automobile Renault, fer de lance français de la voiture électrique et le Bureau de recherches géologiques et minières (BRGM) cette mesure prend une dimension beaucoup plus ambitieuse. D’autant que les objectifs annoncés dans le communiqué de presse, reprennent quasiment à l’identique les termes de la communication du 27 avril, levant tout possible doute sur son ancrage2.

2http://www.renault.com/SiteCollectionDocuments/Communiqu%C3%A9%20de%20presse/fr-

FR/Pieces%20jointes/23914_20101028_CP_Accord_BRGM_Renault_FR_8E830E0C.pdf

AEGE - Réseau d’experts en Intelligence Economique© 31

CONFIDENTIEL

Un observateur attentif pourra certainement d’avantage cerner certains volet de la démarche française en s’attelant à suivre les accords conclus entre les industriels et le BRGM.

L'extension de notre connaissance géologique, par des campagnes d'exploration ciblées visant le cas échéant une exploitation raisonnée.

Exploration

Les ZEE, Zones Economiques Exclusives françaises, font l’objet d’exploration des fonds sous marins au large de Wallis & Futuna et de l’ilot Clipperton dans l’Océan Pacifique. Une loi du 16/071976 institue autour des côtes du pays cette zone de 200 miles marins. La zone française représente la seconde au monde avec près de 11 millions de km2.

En Décembre 2008, l’Institut Français de la Mer, ancêtre de l’actuel IFREMER écrivait :

Ces nodules polymétalliques sont globalement cartographiés tel qu’indiqué ci dessous.

Figure 14 - Cartographie des nodules.

Cette année, l’IFREMER lance la campagne Futuna 2010 en collaboration avec entre autres le BRGM, AREVA, ERAMET et TECHNIP en vue de localiser, cartographier et prélever des échantillons de minéraux et de roches dans cette zone. Cette exploitation au bord de l’Atalante inclut aussi une étude de la biodiversité des fonds marins dans le cadre de la Loi Grenelle ; étude qui aboutira sur la définition des méthodes d’exploitation minières tout en préservant la biodiversité du milieu.

AEGE - Réseau d’experts en Intelligence Economique© 32

CONFIDENTIEL

La recherche se concentre sur les nodules polymétalliques renfermant du manganèse, du cuivre, du nickel et du cobalt. En 2008, les études préliminaires ont permis de déterminer des cadences d’exploitation de l’ordre de 1,5 millions de tonnes par an de nodules pendant 20-25 ans. Le taux de récupération étant aux alentours de 90%, les réserves ont été évaluées à 382.000 tonnes de manganèse et de 3.500 tonnes de cobalt par an.

La problématique est essentiellement liée aux technologies de ramassage industriel en milieu sous-marin profond3.

Ces données géologiques ainsi que l’intervention conjuguée d’acteurs industriels tels que Eramet, AREVA et Technip aux côtés de l’IFREMER lors de la campagne d’exploration à Wallis et Futuna, au mois de septembre dernier, semble montrer l’imminence d’une approche plus concrète que la simple extension de nos connaissances.

Une politique de recyclage des métaux stratégiques dont la coordination est confiée à l’ADEME

Il n’est guère surprenant de constater, si l’on considère le contexte politico-sociétal, post Grenelle de l’Environnement, que cette communication portée par le ministère de l’Ecologie semble consacrer le recyclage comme solution. Depuis quelques années, la question du recyclage apparaît sous un nouvel éclairage. En effet, lorsque l’on évoque la solution au recyclage, il ne s’agit plus uniquement de répondre à une préoccupation environnementaliste, mais bien de prendre en compte une « solution alternative » pouvant notamment pallier les problèmes d’approvisionnement et l’épuisement de certaines ressources. Dans ce cadre, les produits « usés » de diverses natures ne sont plus uniquement perçus comme des déchets mais comme une réserve quasi-inépuisable, car sans cesse renouvelée, de ressources. Ainsi par exemple, selon les estimations du professeur Komei Harada de l’Institut de la science des matériaux au Japon, les centres de stockage de déchets contiendraient, via notamment les appareils électroniques mis au rebus, près de 16 % de l’ensemble des réserves d’or exploitables dans le monde et 1 700 tonnes d’iridium. Par le biais de cette nouvelle vision les centres de collecte et de traitement des déchets tendraient ainsi de plus en plus à être assimilés à des « mines urbaines », lieu de ressources et de devenir…

Le recyclage qui se définit comme un procédé de traitement des déchets qui permet de réintroduire, dans le cycle de production, des matériaux qui composaient un produit arrivé en fin de vie, ou des résidus de fabrication, répond en effet à plusieurs préoccupations environnementalistes : réutilisation des biens de consommations en fin de vie, réduction de l’impact écologique lié à l’extraction primaire, gains d’énergie lié à la production initial,… Cependant, le « charme » de cette solution et les nombreux avantages de son approche théorique ne sauraient faire oublier la somme des écueils techniques et économiques qu’elle emporte.

D’après les données rendues publiques par le PNUD récemment, seulement 1 % des métaux rares est recyclé à la fin de vie des produits qui les contiennent. A l'opposé, le taux de recyclage atteint 25 % à 75 % pour des métaux courants comme l'acier, l'aluminium et le cuivre4.

Jusqu’à présent le recyclage des métaux stratégiques contenus dans les produits en fin de vie se limite essentiellement à ceux ayant une très forte valeur comme les métaux précieux (or, argent, platine, palladium) et le cobalt.

3 Source : M. Hoffert. (2008) Les nodules polymétalliques dans les grands fonds océaniques. Société géologique de France /

Vuibert. 4 http://www.unep.fr/scp/rpanel/Metals1.htm

AEGE - Réseau d’experts en Intelligence Economique© 33

CONFIDENTIEL

Mais ce qu’il a été possible de développer comme solutions de traitement pour quelques métaux présents en quantité appréciable dans les produits pourra t-il se dupliquer pour des traces parfois infimes de nombreux métaux ?

Ainsi, si l’on considère qu’à chaque catégorie de métal correspond un procédé de traitement (identifié et développé, ou non) et que les quantités de métal pouvant être récupérées doivent être suffisamment importante pour que la filière de traitement soit rentable et ce dans un délai relativement court pour ne pas risquer que le fabricant passe entre temps à un produit de substitution ou que le produit devenu « obsolète » soit remplacé, on commence à entrevoir la complexité de cette solution5...

De plus, la solution du recyclage dans nos sociétés occidentales se heurte à l’écueil majeur, car culturel, du tri des déchets, dont on imagine sans mal à quel point il pourra être difficile à surmonter sur le court terme.

Si cette solution est largement prônée par le monde universitaire et institutionnel, elle ne correspond pas aujourd’hui à une réalité industrielle suffisante, telle que le démontre d’ailleurs les résultats de l’étude réalisée par l’ADEME en juillet 2010 sur le potentiel de recyclage de certains métaux rares6.

On notera cependant, que cette étude ne mentionne jamais le critère d’usure de ces métaux recyclés, c’est-à-dire la perte de leur qualité première à l’usage.

En théorie, on ne peut donc exclure que le recyclage puisse dans une vision prospective à long terme, trouver sa place aux côtés d’autres solutions tout aussi ambitieuses (cf. § prospective) mais il apparaît qu’elle ne serait représenter la solution universelle à la problématique étudiée, ne serait-ce que parce que certains métaux ne pourront jamais alimenter suffisamment une filière de traitement.

La nomination d’un Haut Fonctionnaire pour l’organisation d’un dialogue entre l’Etat et les industriels sur les questions touchant à la sécurité des approvisionnements

La nomination effective de François Bersani en tant que Haut Fonctionnaire en charge des métaux stratégiques au mois de juin 2010 et son rattachement au CGIET participe au faisceau d’indices sur l’effectivité d’une démarche plus solide que ne pouvait le laisser penser la communication du 27 avril.

Il nous semble également utile de mentionner que suite au remaniement ministériel du mois de novembre, Nathalie Kosciusko-Morizet a estimé utile de préciser dans l’une de ses premières interventions publiques (30 novembre 2010) aux assisses de l’économie de la mer et du littoral que le sujet des métaux rares demeurait dans le portefeuille de son ministère.

Le plan d’action ainsi dévoilé par Jean-Louis Borloo, au mois d’avril 2010 répond-il à une communication politique opportuniste s’inscrivant dans la nécessité de donner une dimension concrète aux accords de Grenelle ou est-il l’un des volets d’une stratégie plus ambitieuse de la France pour réduire sa vulnérabilité face à la problématique de l’alimentation en métaux rares ?

A première vue, si l’on se livre à une comparaison rapide entre les informations communiquées par la France sur cette question et celles données par un pays tel que le Japon force est de constater un criant décalage. Tant sur le panel et la complémentarité des solutions envisagées que, sur l’effectivité des moyens mis en œuvre.

5http://www.pro-environnement.com/environnement/environnement-et-technique/recyclage-des-metaux-rares-contexte-et-

besoins-c634002018706349751i1568.htm 6 http://www.plan-deplacements.net/servlet/getDoc?sort=1&cid=96&m=3&id=73279&ref=14227&nocache=yes&p1=111

AEGE - Réseau d’experts en Intelligence Economique© 34

CONFIDENTIEL

Cependant, au-delà de cette communication, pouvant de prime abord paraître peu ambitieuse, plusieurs éléments nous permettent aujourd’hui de penser, qu’au-delà de ce plan d’actions, inscrit opportunément dans les mesures du Grenelle de l’Environnement, la France a initié des mesures opérationnelles plus stratégiques, répondant davantage à la taille de l’enjeu. Parmi ces éléments, nous pouvons d’ailleurs mentionner la réponse de la FEDEM, la fédération représentant le secteur français des minerais, minéraux industriels et métaux non ferreux (130 entreprises, 25 000 emplois directs et 14 milliards de chiffre d’affaires) à la consultation européenne sur les matières premières «Au niveau français, une réflexion sur les matières premières non énergétiques a été mise en place en 2009 par le Ministère de l’Environnement (MEEDDM), l’objectif étant l’élaboration d’une stratégie matières premières française engagée pour les métaux et minéraux. Les travaux rassemblent pouvoirs publics, représentants d’industries amont et aval, et établissements publics spécialisés »7.

De même, le traitement de la problématique dans le projet de loi de Finance 2011 fait allusion à d’autres pistes de réflexions et d’action que celles mentionnées dans la communication ministérielle du 27 avril 2010.

Le document le plus récent concernant la stratégie du gouvernement vis-à-vis des métaux rares fait l'objet d'un chapitre dans le projet de la loi de finances pour 2011 (no.2824) émanant de la Commission de la Défense Nationale, présidée par M. François Cornut-Gentille.

Dans le chapitre 2, visant la dépendance extérieure, on évoque en préliminaire le rapport des experts de la Commission Européenne du 17 juin 2010 qui ont examiné 41 minéraux et en ont considéré 14 comme critiques (cf. liste).

Face à la volonté de la Chine de renforcer sa maîtrise sur l'exploitation des terres rares, le rapport évoque les mesures prises par les Etats-Unis qui ont commandé une étude sur le recours aux terres rares dans 24 armements et qui préparent, en liaison avec leur Département de l'Energie, une stratégie nationale concernant celles-ci. Dans le même ordre d'idée, la relance des gisements du Nevada de Moly Corp pour limiter la dépendance est préconisée.

Un autre exemple mis en avant vient de l'Australie, qui a opposé son veto à la Chine qui, par l'intermédiaire de la Société China Nonferrous Metal Mining (Group) (CNMC), voulait prendre le contrôle de la Société Lynas Corp. exploitant des terres rares de Mount Weld fin 2009.

Le ministère français de la Défense veille à entretenir la sécurité de nos approvisionnements.

La Commission estime que malgré la tension sur les prix (voir supra) aucune menace précise n'amène à prendre de mesures particulières, en dehors de la normale diversification. On ne note pas de trace dans le rapport de constitution de stocks.

Cependant, le ministère de la Défense accentue sa veille et entretient le dialogue avec les acteurs institutionnels ou industriels concernés.

Il reste aussi attentif aux travaux issus de la commission européenne, suite à son "initiative du 4 novembre 2008", qui a mis en place dans le domaine des approvisionnements stratégiques deux groupes d'experts, dont les propositions devraient être soumises aux Etats membres avant la fin 2010. Cette stratégie française s'appuie aussi sur le plan prospectif à trente ans du Ministère de la Défense, DGA, 2009.

7http://ec.europa.eu/enterprise/policies/raw-materials/files/pc-contributions/org-061-fedem_en.pdf

AEGE - Réseau d’experts en Intelligence Economique© 35

CONFIDENTIEL

Ce plan, après une analyse de la criticité, fait un certain nombre de préconisations :

Traitement de la criticité des composants et matériaux, en disposant d'une cartographie des risques et des dépendances induites ;

Question de la coordination des approches et nécessité de s'inscrire dans un cadre inter-ministériel ;

Question du déphasage de la politique des états et de la mondialisation des marchés La constitution de stocks stratégiques ou l'entretien d'un savoir-faire national pour

tous les constituants critiques n'est pas possible et l'approche nationale ne peut être que limitée.

La conclusion indique clairement que, "au plan national, le niveau d'autonomie stratégique à atteindre doit être géré "en temps réel" dans des secteurs d'activité très sensibles et impliquant de grands groupes désormais souvent transnationaux. Une approche multinationale, par exemple dans un cadre d'interdépendance au niveau européen, serait le plus souvent nécessaire sous forme de club d'acteurs étatiques et industriels partageant au cas par cas les problématiques spécifiques des dépendances stratégiques et de sécurisation des approvisionnements".

In fine, le rapport évoque le recyclage comme réponse à la dépendance sur certains métaux sous réserve d'une crédibilité économique (cas du titane par exemple).

Par ailleurs, le projet de loi évoque aussi les possibilités offertes par les zones polaires, sachant que l'espace maritime des Terres Australes et Antarctiques Françaises (TAAF) représentent plus de 2,5 millions de km², où l'implantation militaire française a été précisée au J.O. du 3 août 2010.

Fort malheureusement, le Livre Blanc sur la Défense ne couvre pas explicitement l'Arctique et l'Antarctique alors que, pour l'Antarctique, le moratoire sur l'exploitation minière s'achèvera en 2048.

Il est notamment intéressant de noter que ce document confirme que la stratégie française repose sur une action concertée des acteurs industriels ainsi que cela avait été décidé en 1996 lors de la liquidation des stocks stratégiques.

De même, il y a quelques jours, le sénateur Jacques Blanc (UMP, Lozère) chargé d'établir un rapport sur la sécurité des approvisionnements stratégiques de la France, a présenté à la Commission des affaires étrangères du Sénat un bilan d'étape de ses travaux dans lequel il traite « des leviers » activés par la France pour faire l'état des lieux de ses ressources et de ces besoins. La version définitive de ce rapport devant être présentée à la commission à la fin du mois de février 2011 on peut penser que ce travail parlementaire permettra d’avoir une meilleure vision de l’ensemble des mesures mises en œuvre8.

On peut cependant imaginer que le contexte extrêmement concurrentiel dans lequel évolue les industries françaises n’a rien à gagner à révéler une problématique qui aurait pour conséquence d’afficher, et peut être un peu trop, certains points faibles de nos industries.

En ce qui concerne la position de la France dans la réflexion menée au niveau européen, les réponses de la FEDEM à la consultation lancée par la Commission sur le sujet sont instructives notamment sur le décalage dénoncé par la Fédération entre la liste des métaux identifiés comme stratégiques par ladite commission et la réalité des besoins industriels actuels et à venir. La Fédération ayant également contribué à l’étude réalisée par l’ADEME, serait-il est possible de penser que les métaux étudiés (étude applications/ métaux) sont une indication des métaux véritablement stratégiques pour la France ?

8http://www.lepost.fr/article/2010/12/07/2332469_energie-eau-minerais-l-avenir-des-approvisionnements-strategiques-

francais.html

AEGE - Réseau d’experts en Intelligence Economique© 36

CONFIDENTIEL

Analyse

Stratégie / Communication

Etats-Unis

L’approvisionnement en matières premières critiques est, à l’image de la communauté internationale, une préoccupation stratégique des Etats-Unis. Cependant, la problématique américaine semble se concentrer davantage sur les terres rares.

Point de situation

Le Conseil national de recherche utilise la matrice de criticité pour évaluer le risque d'approvisionnement minérale (National Research Council, 2008). Cet outil est comparable à la pondération des indicateurs « importance économique » et « risques d’approvisionnement » réalisés par l’Union Européenne pour déterminer la criticité des MPC.

La matrice criticité est un graphe qui reflète en ordonnée le risque d'approvisionnement et en abscisse l'effet de la restriction de l'offre. Les auteurs de l'étude ont classé divers métaux importés, sur une échelle de 1 à 4 (faible à élevé). Les éléments de terres rares ont été classés au niveau 4 (élevé) pour les risques d'approvisionnement et au niveau 3 (modérément élevé) pour un effet de restriction de l'offre. 9

Figure 15 - Matrice de criticité des métaux importés (National Research Council 2008).

9 The Principal Rare Earth Elements Deposits of the United States—A Summary of Domestic Deposits and a Global

Perspective. By Keith R. Long, Bradley S. Van Gosen, Nora K. Foley, and Daniel Cordier

AEGE - Réseau d’experts en Intelligence Economique© 37

CONFIDENTIEL

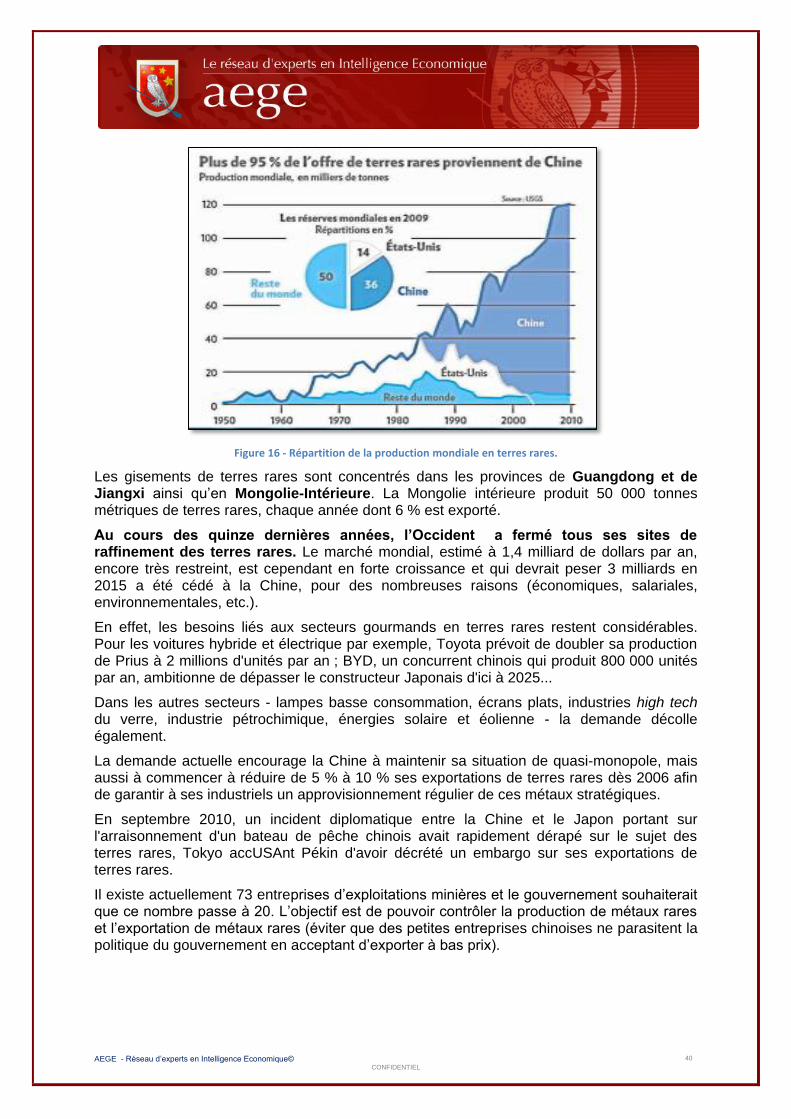

À l'heure actuelle, les États-Unis importent les terres rares quasi exclusivement en provenance de Chine, qui produit plus de 95% des terres rares mondiales alors qu’eux-mêmes disposent de 36% des réserves mondiales identifiées.

Pourtant, l’Amérique en était le premier producteur avant les années 90, elle produisait alors un bon tiers de l'ensemble de l'offre mondiale de terres rares et satisfaisait sa consommation intérieure. On retiendra entre autres que la mine de Moutain Pass, en Californie, a vu sa production réduite dès 1998 et fut fermée en 2002 en raison de coûts excessifs et de réglementations environnementales. Elle a rouvert en 2007 et a produit des matériaux depuis des stocks de terres rares. Mountain Pass a des réserves prouvées de plus de 30.000.000 de tonnes, soit 13% des réserves en terres rares connues. Néanmoins, aucun nouveau minerai n’a été exploité.

A noter, que les Etats-Unis sont dans une situation comparable à la Chine concernant le béryllium : Une seule mine fournit 86% de la demande mondiale.

La position des politiques

La première partie du mandat d’Obama avec une majorité démocrate dans les deux chambres est marquée par une volonté du camp républicain de se saisir de la question des MPMC. Toutefois, à ce jour, aucun texte n’a reçu l’assentiment des deux chambres.

Trois tentatives illustres ce constat :

Le projet H.R. 4866, introduit par Mike Coffman, membre du parti républicain (R-Colo.) le 17 mars 2010 inclut une clause appelant à la création d’une réserve de sécurité nationale des 11 minéraux qualifiés de stratégiques. Néanmoins, elle n’a pu passer la chambre des représentants. Mike Coffman a été réélu.

Kathleen Dahlkemper, républicaine (D-PA), a rédigé un projet de loi afin de rendre les Etats-Unis autonomes dans les cinq prochaines années : « nous placerions très certainement notre pays dans un grand danger, en termes de sécurité nationale et de sécurité économique si nous ne faisons rien afin de nous assurer que nous disposons bien des réserves adéquates». Le projet H.R. 6160 est ainsi passé devant la chambre des représentants le 19 septembre 2010. Le Sénat n’a pas pris le relais, le projet est resté lettre morte jusqu’à présent.

Le Sénateur Lisa Murkowski, républicaine, (R-Alaska), a introduit en juin 2010 le projet de loi relatif aux terres rares S. 3521 qui a mené à une audition devant le sous comité à l’énergie le 30 septembre dernier. Soutenue par cinq sénateurs républicains, le groupe pourrait mobiliser leurs efforts afin de gagner d’autres appuis au sein de la chambre haute, toujours contrôlée par les Démocrates.

Le changement de majorité à la chambre des représentants est susceptible de faire évoluer les législateurs sur la question des matières premières critiques.

La stratégie américaine

Faciliter sur le territoire national l’extraction, le raffinage, la transformation et la création d’approvisionnements alternatifs écologiques

En mars 2010, David Sandalow, Secrétaire-adjoint pour la politique énergétique et les affaires internationales, avait annoncé qu’une stratégie fédérale relative aux métaux rares était en cours d’étude, déclarant qu’« il était grand temps que l’on développe une réelle vision stratégique dans ce domaine ». Deux mois plus tard, le Département américain de

AEGE - Réseau d’experts en Intelligence Economique© 38

CONFIDENTIEL