Embed Size (px)

Citation preview

ALGEMEEN RIJKSARCHIEF EN RIJKSARCHIEF IN DE PROVINCIËN

ARCHIVES GÉNÉRALES DU ROYAUME ET ARCHIVES DE L’ÉTAT DANS LES PROVINCES

ARCHIEFBEHEERSPLANNEN EN SELECTIELIJSTEN

TABLEAUX DE GESTION ET TABLEAUX DE TRI

179

Archives del’Administration générale de la Fiscalité

duService public fédéral Finances

Tableau de tri

2015

par

Geert LELOUP

Brussel – Bruxelles2015

5540

ARCHIVES DE L’ADMINISTRATION GÉNÉRALE DE LA FISCALITÉ

DU SERVICE PUBLIC FÉDÉRAL FINANCES

TABLEAU DE TRI

2015

ALGEMEEN RIJKSARCHIEF EN RIJKSARCHIEF IN DE PROVINCIËN

ARCHIVES GÉNÉRALES DU ROYAUME ET ARCHIVES DE L’ÉTAT DANS LES PROVINCES

ARCHIEFBEHEERSPLANNEN EN SELECTIELIJSTEN

TABLEAUX DE GESTION ET TABLEAUX DE TRI

179

Naamsvermelding - Niet Commercieel - Geen Afgeleide Werken CC BY-NC-ND

http://creativecommons.org/licenses/by-nc-nd/3.0/nl/

Attribution - Pas d’Utilisation Commerciale - Pas de Modification

CC BY-NC-ND http://creativecommons.org/licenses/by-nc-nd/3.0/fr/

Algemeen Rijksarchief – Archives générales du Royaume

Identificatienummer – Numéro d’identification: Publ. 5540

Algemeen Rijksarchief – Archives générales du Royaume Ruisbroekstraat 2 rue de Ruysbroeck

1000 Brussel – Bruxelles

ALGEMEEN RIJKSARCHIEF EN RIJKSARCHIEF IN DE PROVINCIËN

ARCHIVES GÉNÉRALES DU ROYAUME ET ARCHIVES DE L’ÉTAT DANS LES PROVINCES

ARCHIEFBEHEERSPLANNEN EN SELECTIELIJSTEN

TABLEAUX DE GESTION ET TABLEAUX DE TRI

179

Archives de l’Administration générale de la Fiscalité

du Service public fédéral Finances

Tableau de tri

2015

par

Geert LELOUP

Brussel – Bruxelles 2015

5

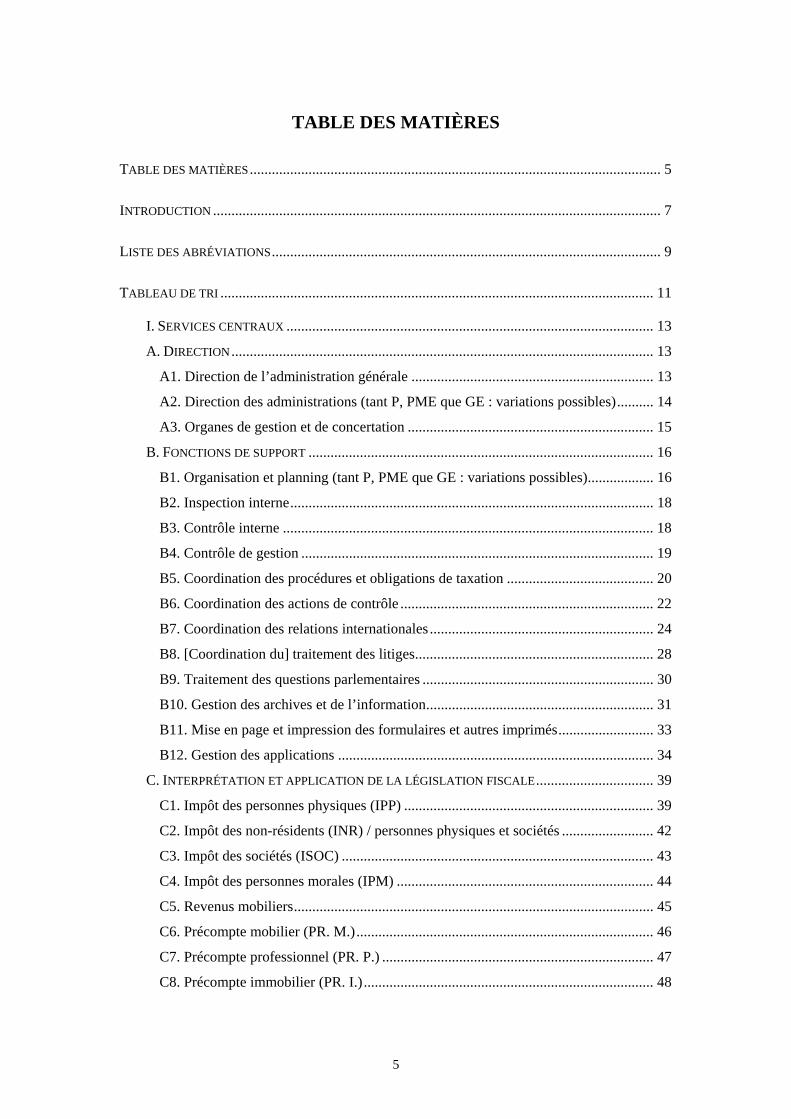

TABLE DES MATIÈRES

TABLE DES MATIÈRES ................................................................................................................ 5

INTRODUCTION .......................................................................................................................... 7

LISTE DES ABRÉVIATIONS .......................................................................................................... 9

TABLEAU DE TRI ...................................................................................................................... 11

I. SERVICES CENTRAUX .................................................................................................... 13

A. DIRECTION ................................................................................................................... 13

A1. Direction de l’administration générale .................................................................. 13

A2. Direction des administrations (tant P, PME que GE : variations possibles) .......... 14

A3. Organes de gestion et de concertation ................................................................... 15

B. FONCTIONS DE SUPPORT .............................................................................................. 16

B1. Organisation et planning (tant P, PME que GE : variations possibles) .................. 16

B2. Inspection interne ................................................................................................... 18

B3. Contrôle interne ..................................................................................................... 18

B4. Contrôle de gestion ................................................................................................ 19

B5. Coordination des procédures et obligations de taxation ........................................ 20

B6. Coordination des actions de contrôle ..................................................................... 22

B7. Coordination des relations internationales ............................................................. 24

B8. [Coordination du] traitement des litiges ................................................................. 28

B9. Traitement des questions parlementaires ............................................................... 30

B10. Gestion des archives et de l’information .............................................................. 31

B11. Mise en page et impression des formulaires et autres imprimés .......................... 33

B12. Gestion des applications ...................................................................................... 34

C. INTERPRÉTATION ET APPLICATION DE LA LÉGISLATION FISCALE ................................ 39

C1. Impôt des personnes physiques (IPP) .................................................................... 39

C2. Impôt des non-résidents (INR) / personnes physiques et sociétés ......................... 42

C3. Impôt des sociétés (ISOC) ..................................................................................... 43

C4. Impôt des personnes morales (IPM) ...................................................................... 44

C5. Revenus mobiliers .................................................................................................. 45

C6. Précompte mobilier (PR. M.) ................................................................................. 46

C7. Précompte professionnel (PR. P.) .......................................................................... 47

C8. Précompte immobilier (PR. I.) ............................................................................... 48

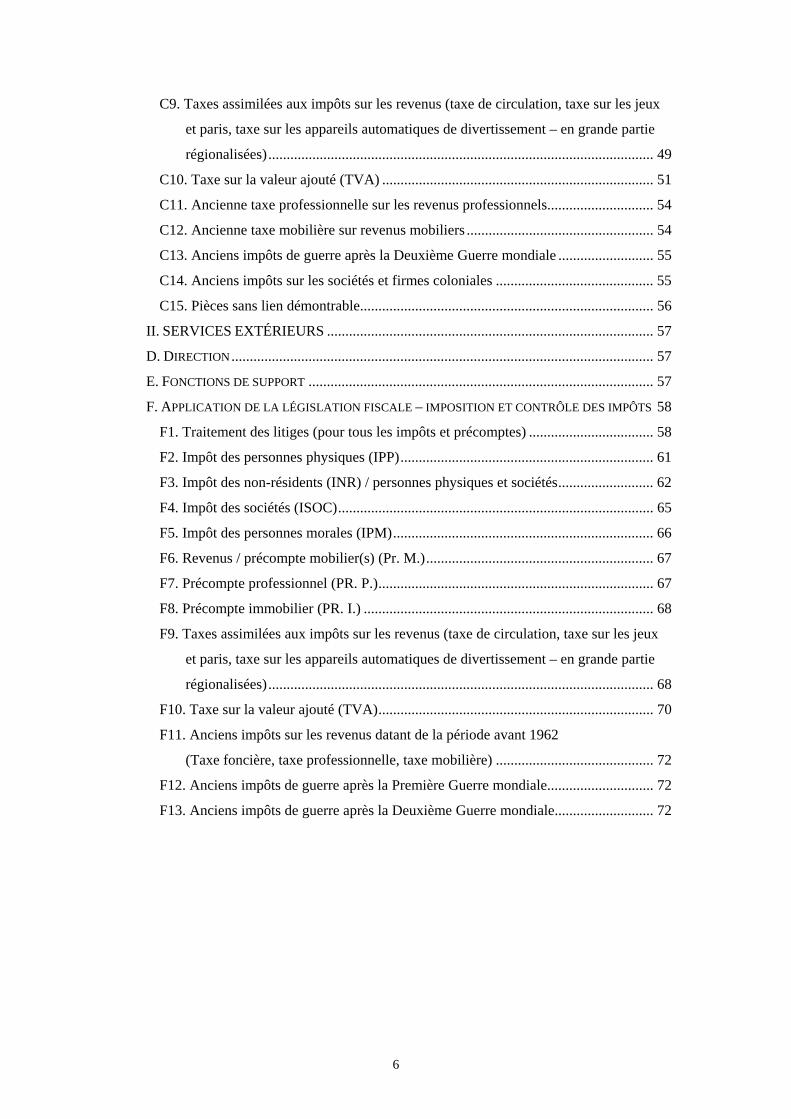

6

C9. Taxes assimilées aux impôts sur les revenus (taxe de circulation, taxe sur les jeux

et paris, taxe sur les appareils automatiques de divertissement – en grande partie

régionalisées) ......................................................................................................... 49

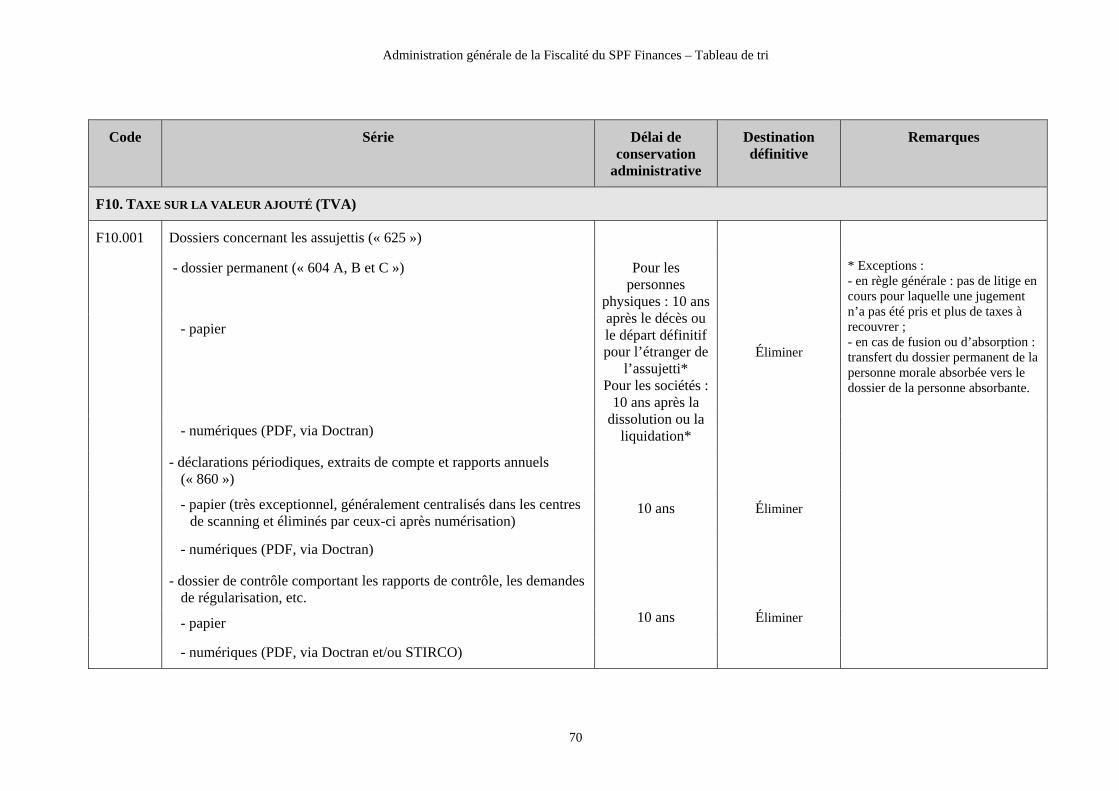

C10. Taxe sur la valeur ajouté (TVA) .......................................................................... 51

C11. Ancienne taxe professionnelle sur les revenus professionnels............................. 54

C12. Ancienne taxe mobilière sur revenus mobiliers ................................................... 54

C13. Anciens impôts de guerre après la Deuxième Guerre mondiale .......................... 55

C14. Anciens impôts sur les sociétés et firmes coloniales ........................................... 55

C15. Pièces sans lien démontrable................................................................................ 56

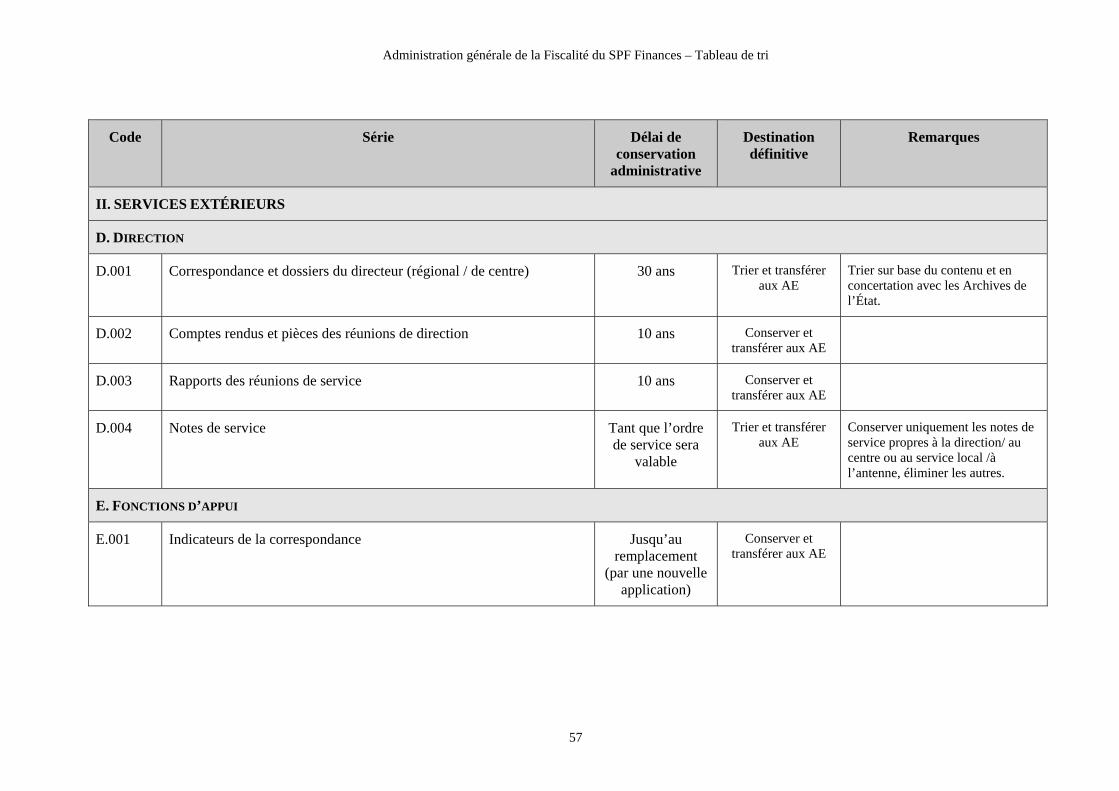

II. SERVICES EXTÉRIEURS ......................................................................................... 57

D. DIRECTION ................................................................................................................... 57

E. FONCTIONS DE SUPPORT .............................................................................................. 57

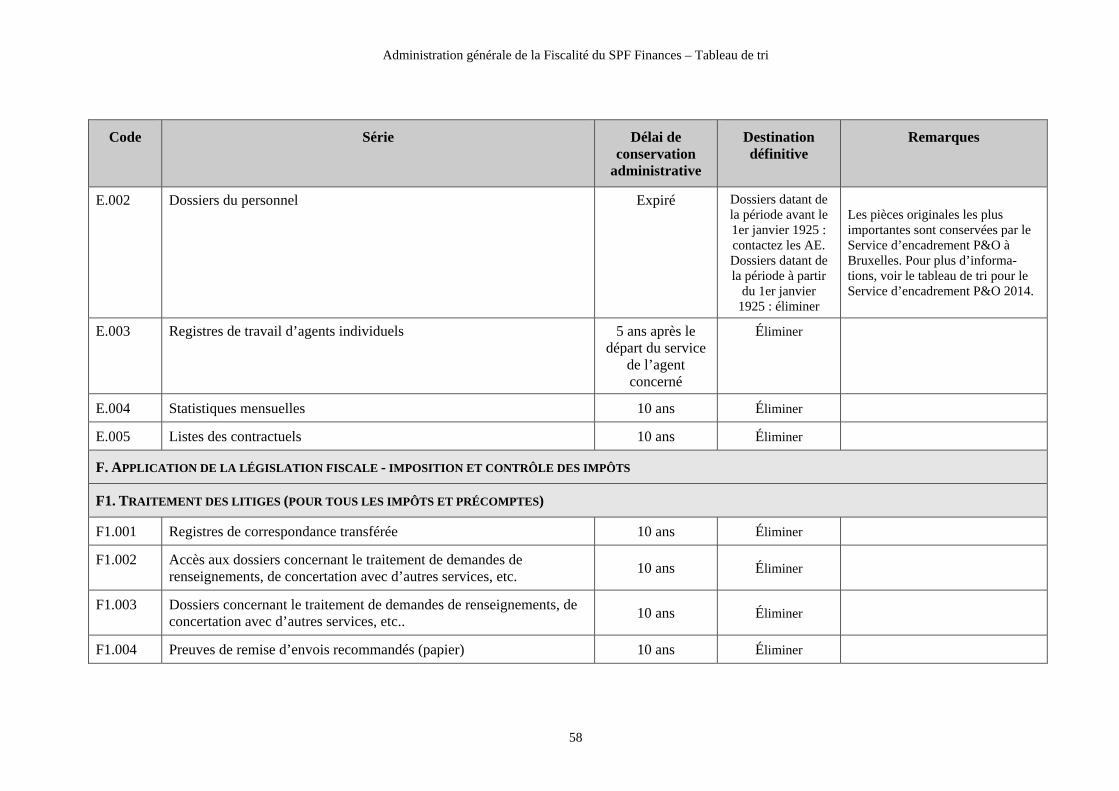

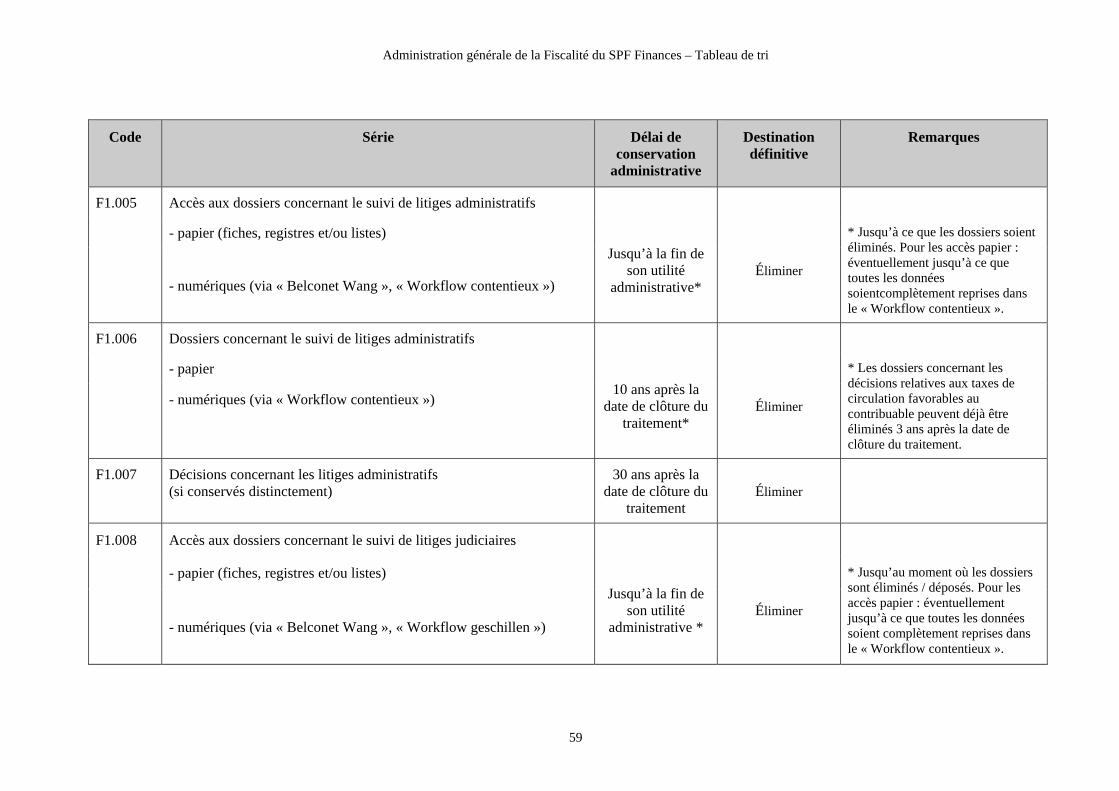

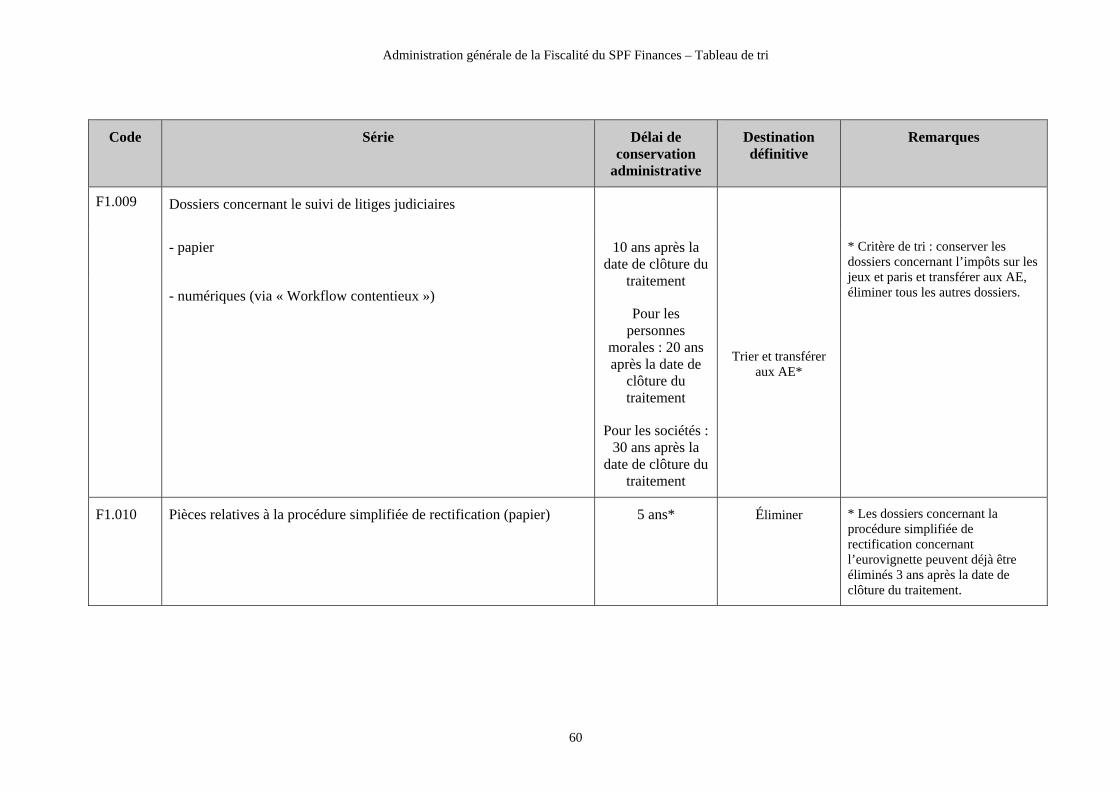

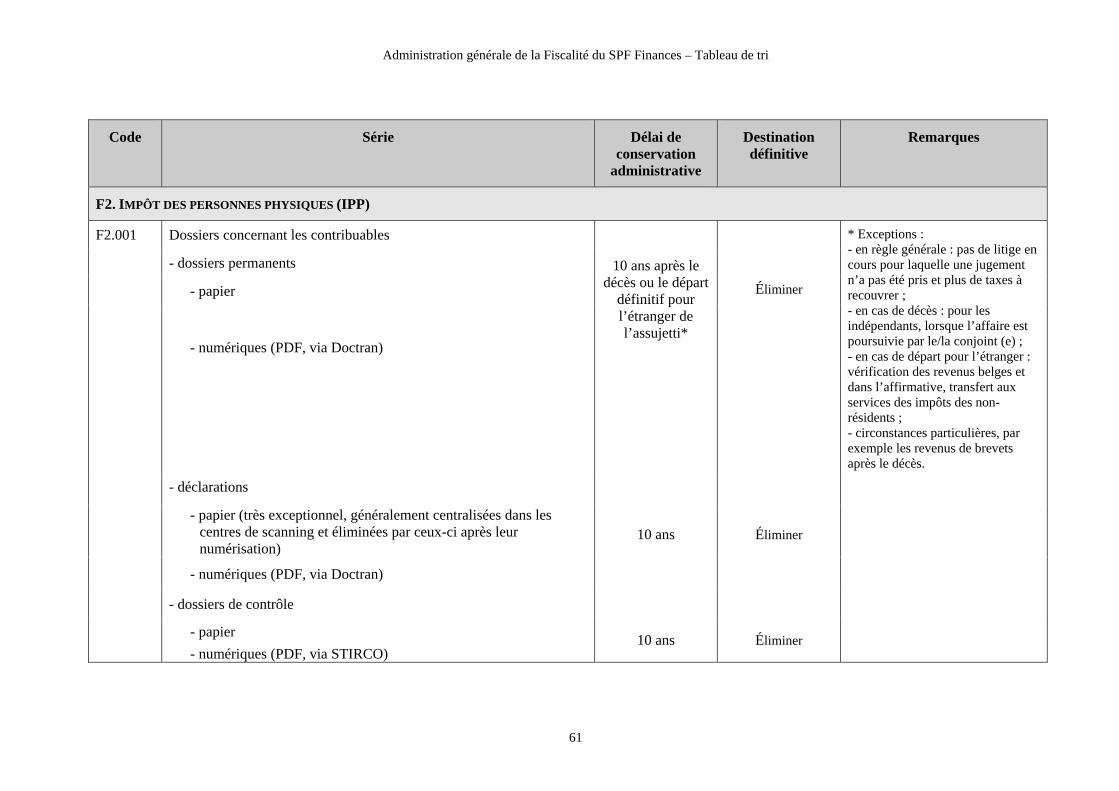

F. APPLICATION DE LA LÉGISLATION FISCALE – IMPOSITION ET CONTRÔLE DES IMPÔTS 58

F1. Traitement des litiges (pour tous les impôts et précomptes) .................................. 58

F2. Impôt des personnes physiques (IPP) ..................................................................... 61

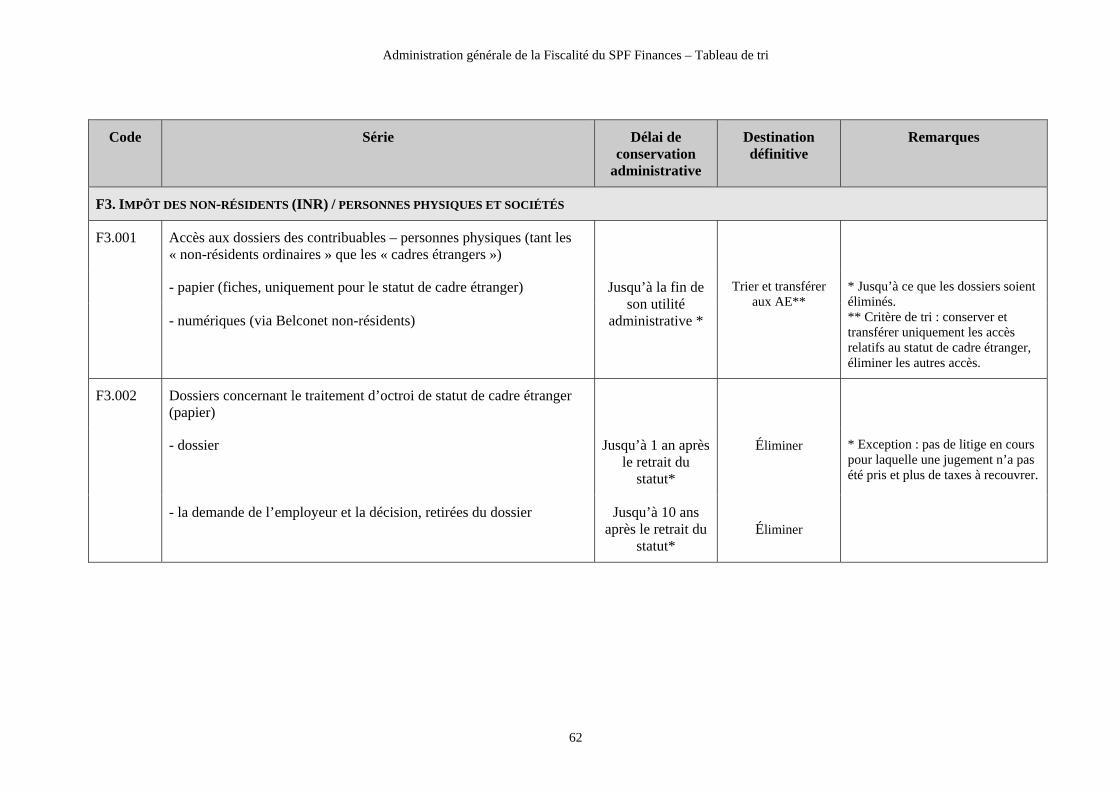

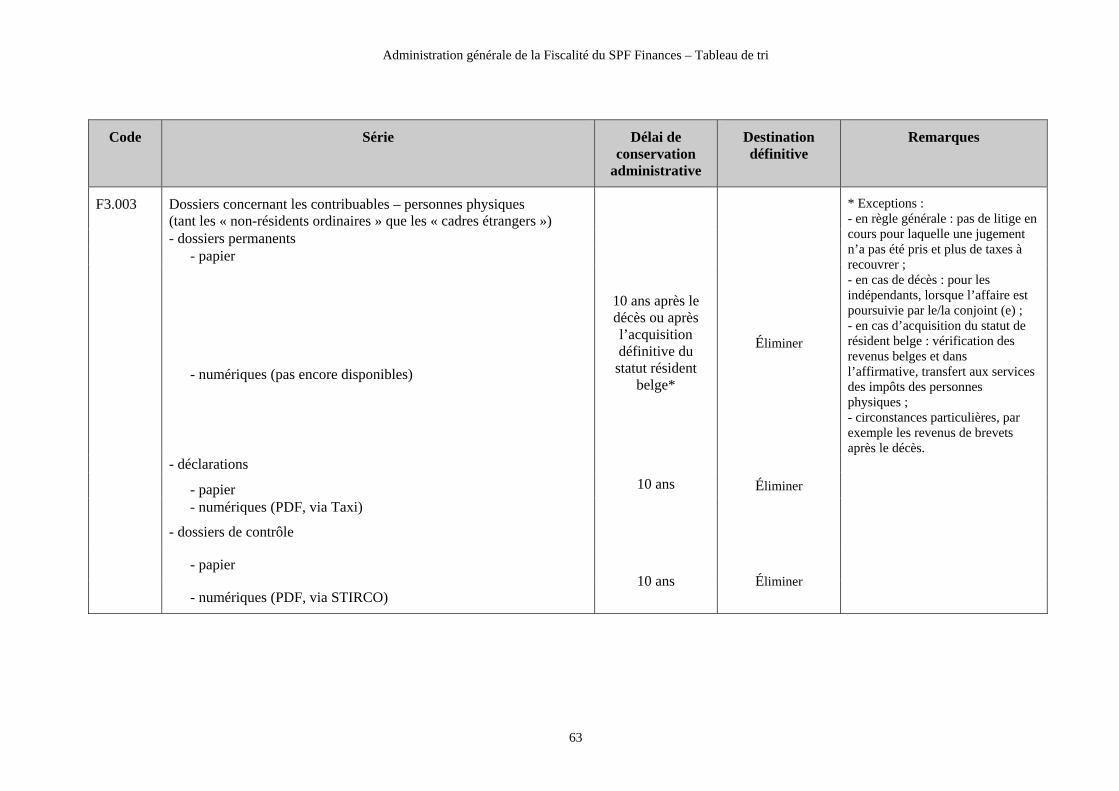

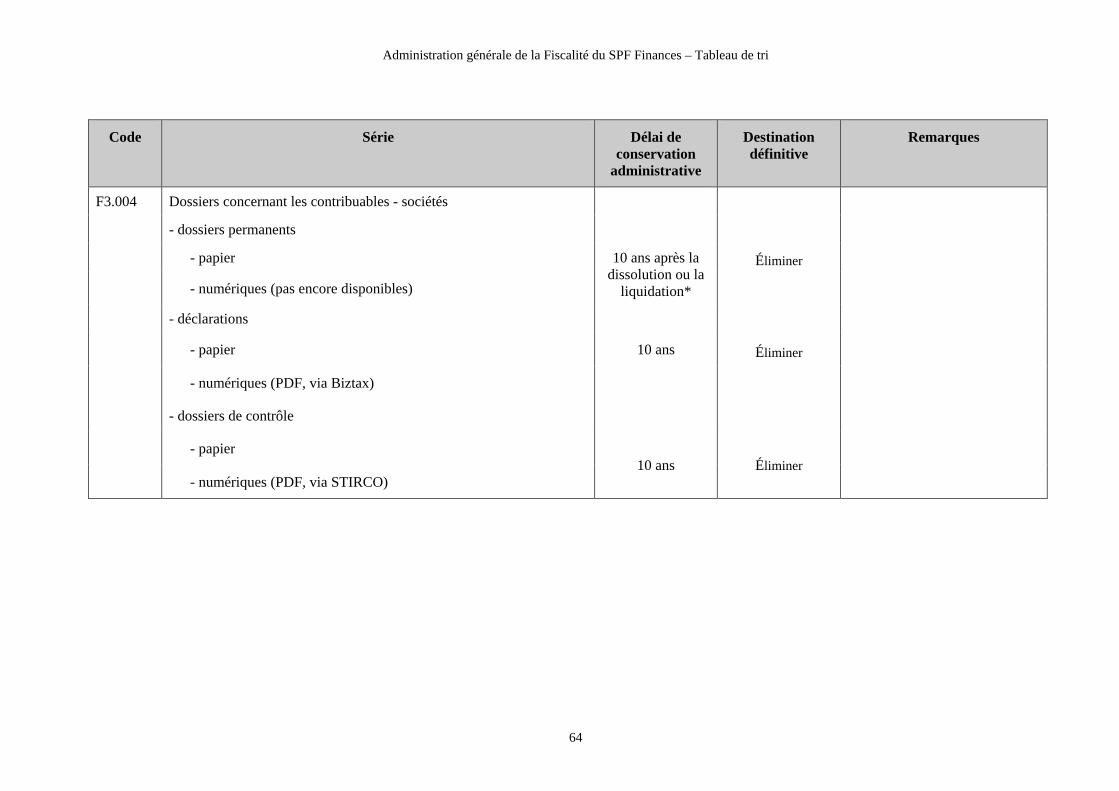

F3. Impôt des non-résidents (INR) / personnes physiques et sociétés .......................... 62

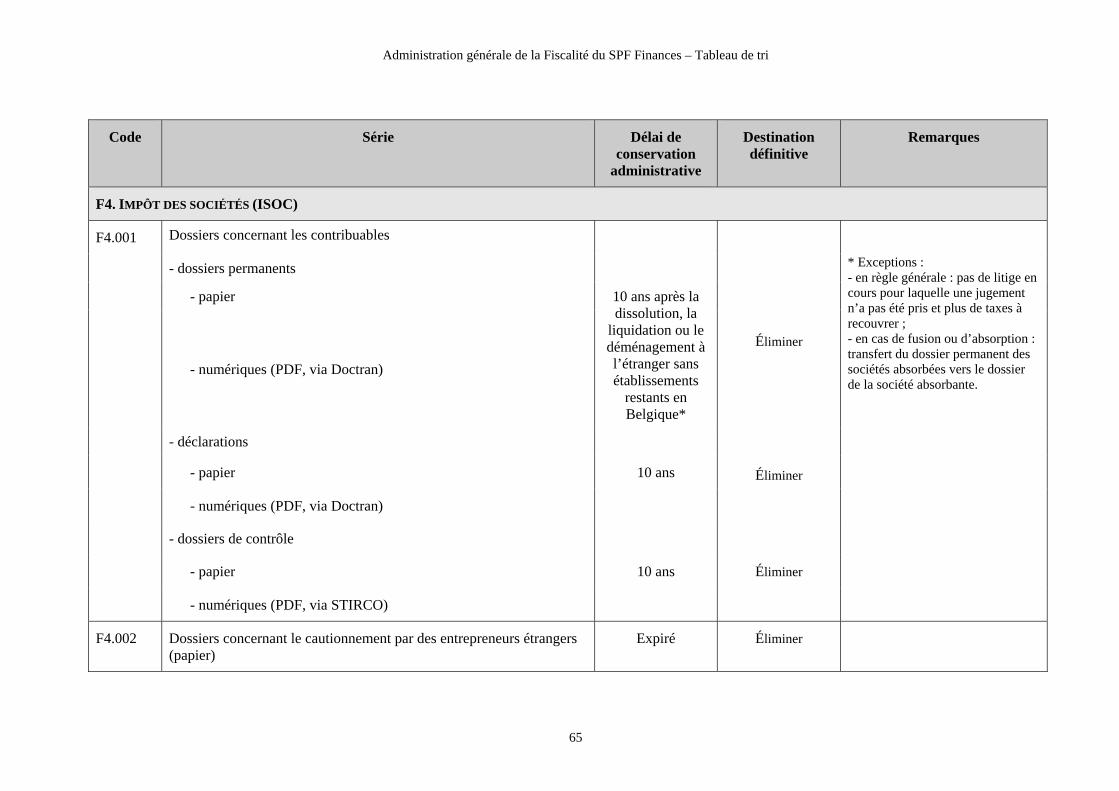

F4. Impôt des sociétés (ISOC) ...................................................................................... 65

F5. Impôt des personnes morales (IPM) ....................................................................... 66

F6. Revenus / précompte mobilier(s) (Pr. M.) .............................................................. 67

F7. Précompte professionnel (PR. P.) ........................................................................... 67

F8. Précompte immobilier (PR. I.) ............................................................................... 68

F9. Taxes assimilées aux impôts sur les revenus (taxe de circulation, taxe sur les jeux

et paris, taxe sur les appareils automatiques de divertissement – en grande partie

régionalisées) ......................................................................................................... 68

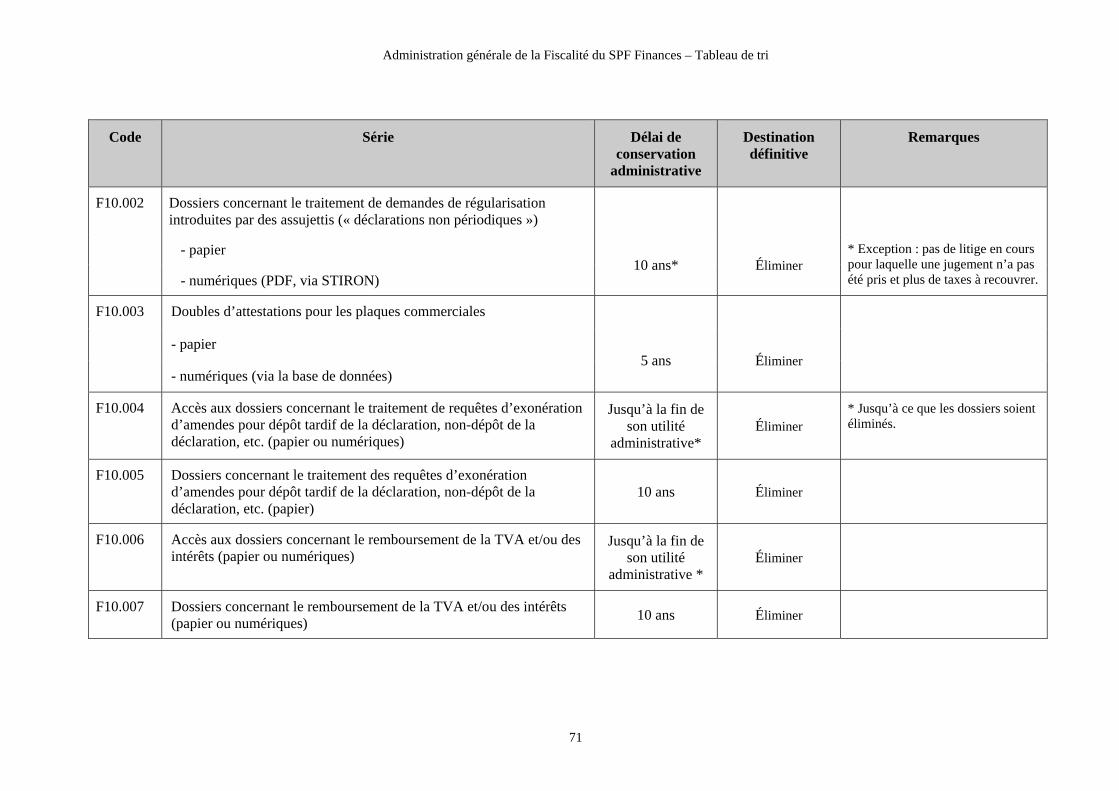

F10. Taxe sur la valeur ajouté (TVA) ........................................................................... 70

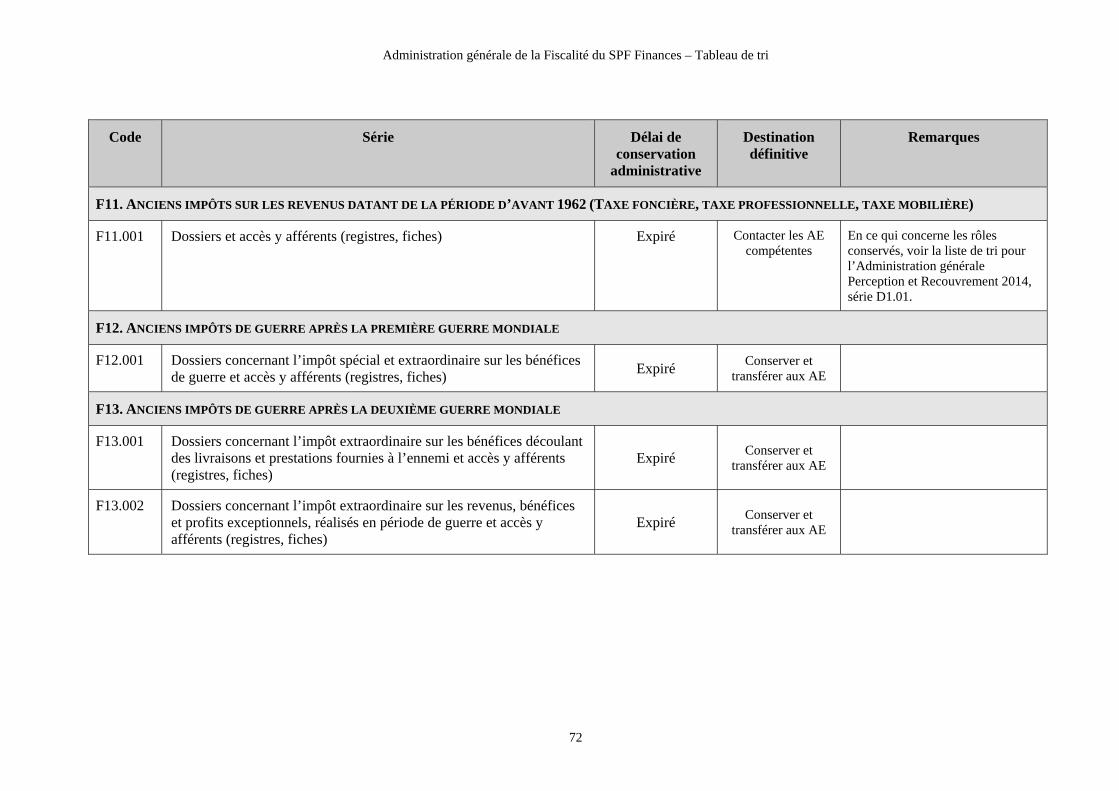

F11. Anciens impôts sur les revenus datant de la période avant 1962

(Taxe foncière, taxe professionnelle, taxe mobilière) ........................................... 72

F12. Anciens impôts de guerre après la Première Guerre mondiale............................. 72

F13. Anciens impôts de guerre après la Deuxième Guerre mondiale........................... 72

7

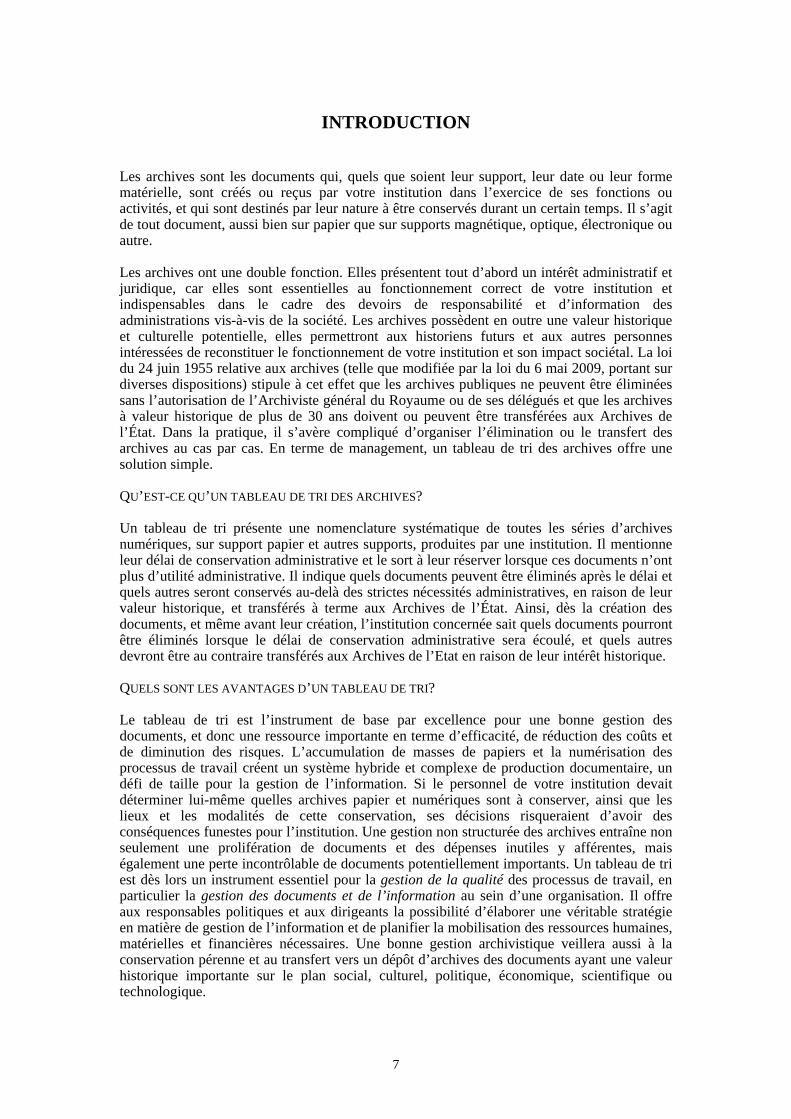

INTRODUCTION Les archives sont les documents qui, quels que soient leur support, leur date ou leur forme matérielle, sont créés ou reçus par votre institution dans l’exercice de ses fonctions ou activités, et qui sont destinés par leur nature à être conservés durant un certain temps. Il s’agit de tout document, aussi bien sur papier que sur supports magnétique, optique, électronique ou autre. Les archives ont une double fonction. Elles présentent tout d’abord un intérêt administratif et juridique, car elles sont essentielles au fonctionnement correct de votre institution et indispensables dans le cadre des devoirs de responsabilité et d’information des administrations vis-à-vis de la société. Les archives possèdent en outre une valeur historique et culturelle potentielle, elles permettront aux historiens futurs et aux autres personnes intéressées de reconstituer le fonctionnement de votre institution et son impact sociétal. La loi du 24 juin 1955 relative aux archives (telle que modifiée par la loi du 6 mai 2009, portant sur diverses dispositions) stipule à cet effet que les archives publiques ne peuvent être éliminées sans l’autorisation de l’Archiviste général du Royaume ou de ses délégués et que les archives à valeur historique de plus de 30 ans doivent ou peuvent être transférées aux Archives de l’État. Dans la pratique, il s’avère compliqué d’organiser l’élimination ou le transfert des archives au cas par cas. En terme de management, un tableau de tri des archives offre une solution simple. QU’EST-CE QU’UN TABLEAU DE TRI DES ARCHIVES? Un tableau de tri présente une nomenclature systématique de toutes les séries d’archives numériques, sur support papier et autres supports, produites par une institution. Il mentionne leur délai de conservation administrative et le sort à leur réserver lorsque ces documents n’ont plus d’utilité administrative. Il indique quels documents peuvent être éliminés après le délai et quels autres seront conservés au-delà des strictes nécessités administratives, en raison de leur valeur historique, et transférés à terme aux Archives de l’État. Ainsi, dès la création des documents, et même avant leur création, l’institution concernée sait quels documents pourront être éliminés lorsque le délai de conservation administrative sera écoulé, et quels autres devront être au contraire transférés aux Archives de l’Etat en raison de leur intérêt historique. QUELS SONT LES AVANTAGES D’UN TABLEAU DE TRI? Le tableau de tri est l’instrument de base par excellence pour une bonne gestion des documents, et donc une ressource importante en terme d’efficacité, de réduction des coûts et de diminution des risques. L’accumulation de masses de papiers et la numérisation des processus de travail créent un système hybride et complexe de production documentaire, un défi de taille pour la gestion de l’information. Si le personnel de votre institution devait déterminer lui-même quelles archives papier et numériques sont à conserver, ainsi que les lieux et les modalités de cette conservation, ses décisions risqueraient d’avoir des conséquences funestes pour l’institution. Une gestion non structurée des archives entraîne non seulement une prolifération de documents et des dépenses inutiles y afférentes, mais également une perte incontrôlable de documents potentiellement importants. Un tableau de tri est dès lors un instrument essentiel pour la gestion de la qualité des processus de travail, en particulier la gestion des documents et de l’information au sein d’une organisation. Il offre aux responsables politiques et aux dirigeants la possibilité d’élaborer une véritable stratégie en matière de gestion de l’information et de planifier la mobilisation des ressources humaines, matérielles et financières nécessaires. Une bonne gestion archivistique veillera aussi à la conservation pérenne et au transfert vers un dépôt d’archives des documents ayant une valeur historique importante sur le plan social, culturel, politique, économique, scientifique ou technologique.

9

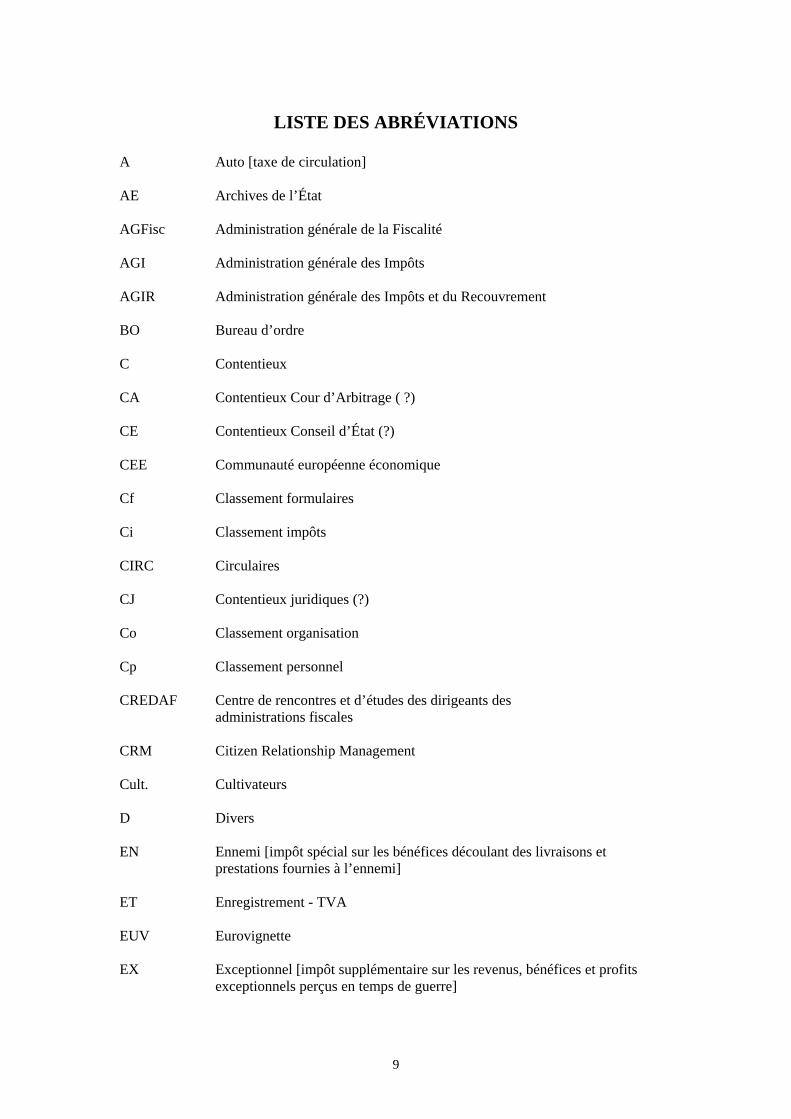

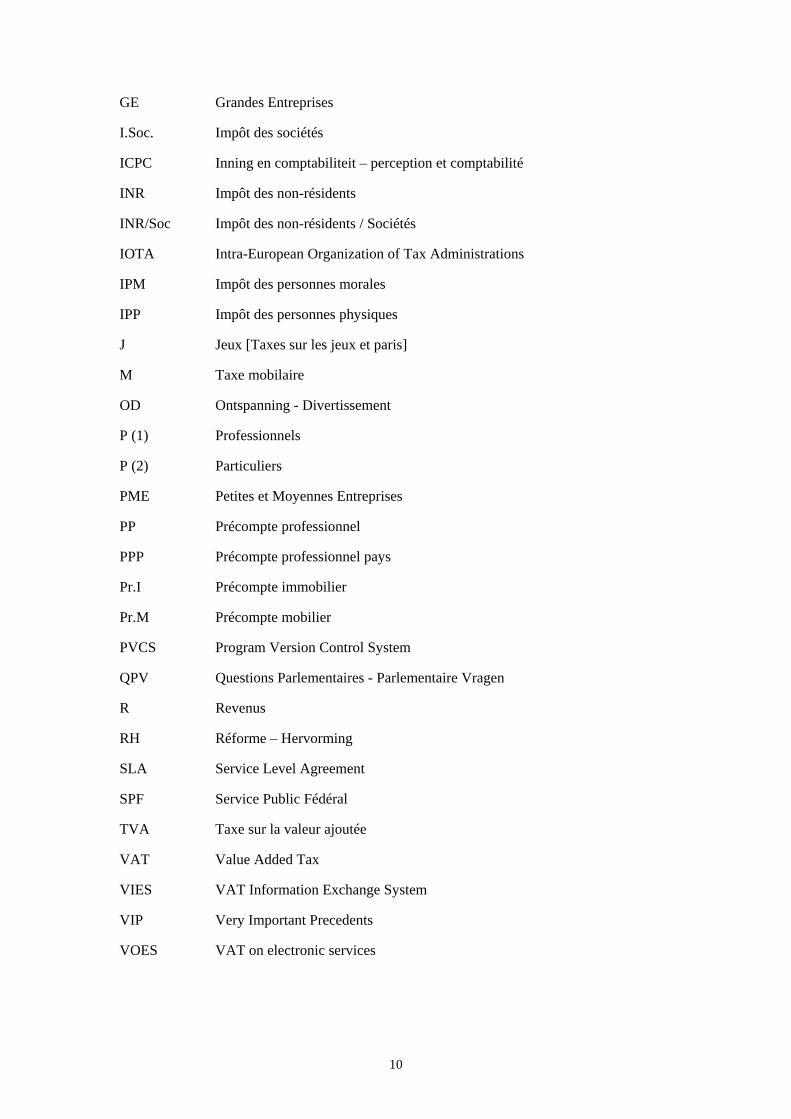

LISTE DES ABRÉVIATIONS A Auto [taxe de circulation] AE Archives de l’État AGFisc Administration générale de la Fiscalité AGI Administration générale des Impôts AGIR Administration générale des Impôts et du Recouvrement BO Bureau d’ordre C Contentieux CA Contentieux Cour d’Arbitrage ( ?) CE Contentieux Conseil d’État (?) CEE Communauté européenne économique Cf Classement formulaires Ci Classement impôts CIRC Circulaires CJ Contentieux juridiques (?) Co Classement organisation Cp Classement personnel CREDAF Centre de rencontres et d’études des dirigeants des administrations fiscales CRM Citizen Relationship Management Cult. Cultivateurs D Divers EN Ennemi [impôt spécial sur les bénéfices découlant des livraisons et prestations fournies à l’ennemi] ET Enregistrement - TVA EUV Eurovignette EX Exceptionnel [impôt supplémentaire sur les revenus, bénéfices et profits exceptionnels perçus en temps de guerre]

10

GE Grandes Entreprises I.Soc. Impôt des sociétés ICPC Inning en comptabiliteit – perception et comptabilité INR Impôt des non-résidents INR/Soc Impôt des non-résidents / Sociétés IOTA Intra-European Organization of Tax Administrations IPM Impôt des personnes morales IPP Impôt des personnes physiques J Jeux [Taxes sur les jeux et paris] M Taxe mobilaire OD Ontspanning - Divertissement P (1) Professionnels P (2) Particuliers PME Petites et Moyennes Entreprises PP Précompte professionnel PPP Précompte professionnel pays Pr.I Précompte immobilier Pr.M Précompte mobilier PVCS Program Version Control System QPV Questions Parlementaires - Parlementaire Vragen R Revenus RH Réforme – Hervorming SLA Service Level Agreement SPF Service Public Fédéral TVA Taxe sur la valeur ajoutée VAT Value Added Tax VIES VAT Information Exchange System VIP Very Important Precedents VOES VAT on electronic services

11

TABLEAU DE TRI Le tableau de tri présente les archives non pas selon l’organigramme des services, mais selon les compétences et les activités dans l’exercice desquelles les documents sont créés ou reçus. Pour retrouver les séries propres à votre service, vous devez donc identifier quelles compétences et activités exerce votre service, et ensuite repérer ces compétences et activités dans les lignes grisées du tableau. Cette classification fonctionnelle est préférable à une classification structurelle, basée sur l’organigramme, parce que :

l’administration est en pleine réorganisation ; la constitution des archives reflète tant les anciennes que les nouvelles structures et

tâches : au sein des services centraux, l’intégration des Contributions Directes et de la TVA a davantage avancé au niveau de la direction et des fonctions d’appui qu’au niveau de l’interprétation et de l’application de la législation fiscale ; il en va de même en ce qui concerne les services extérieurs ;

pour l’interprétation et l’application de la législation fiscale, le type d’impôt est un point de repère important dans le chef de l’utilisateur. Il repose sur divers principes légaux et donne dès lors les différents délais de conservation. En outre, cela a donné la possibilité de reprendre simplement dans le tableau de tri des séries d’archives relatives à des taxes antérieures, retrouvées aux services centraux,.

A titre de clarification, il a cependant d’abord été spécifié quelles tâches et séries d’archives y afférentes sont du ressort des services centraux ou des services extérieurs. Le tableau de tri comprend les données suivantes qui sont réparties entre les colonnes et les lignes : Compétences et activités (tâches) exercées Les compétences et les activités sont indiquées dans les lignes horizontales grisées. Codes des séries d’archives Ces codes permettent à votre organisation, lors de ses contacts avec les Archives de l’État, d’identifier aisément, rapidement et sans équivoque toutes les séries d’archives. Ces codes n’ont aucun rapport avec ceux éventuellement utilisés au sein de votre organisation pour désigner certains types de documents. Séries d’archives Les archives sont décrites par séries, celles-ci étant la principale subdivision intellectuelle et matérielle pour le classement des documents. En outre, il est plus simple de faire un tri des archives à ce niveau, sans causer une charge de travail trop conséquente pour ceux qui devront effectuer ce tri. Pour de plus amples informations sur la définition et le contenu des séries d’archives, voyez le dossier d’étude. Dates extrêmes Les séries d’archives sont datées le plus précisément possible sur base du document ou du dossier le plus ancien et du plus récent présents dans la série. Attention, ce champ a uniquement été repris pour les services centraux au sein desquels il est question de séries d’archives uniques. Délais d’utilité administrative Ces délais ont été fixés par votre institution et indiquent combien de temps elle doit conserver chez elle ses séries et ses documents d’archives, tant pour pouvoir garantir son bon fonctionnement que dans le cadre de ses devoirs d’information et de justification vis-à-vis de

12

sa tutelle et des citoyens. Le délai d’utilité administrative est déterminé sur base d’une loi, d’un arrêté, d’un décret, d’une ordonnance, d’une circulaire ou d’une note de service, ou bien aux termes d’un accord entre votre institution et les Archives de l’État. Généralement, le délai est exprimé en nombre d’années ou de mois, on parle alors de délai « fermé ». Pour certaines séries toutefois, davantage de souplesse et donc le recours à des délais « ouverts » s’imposent. Sauf indication contraire, le délai court en principe à partir de la date de clôture du dossier, de la date du dernier document du dossier.

Les délais de conservation proposés sont des délais minimaux et n’excluent donc pas que les documents soient conservés plus longtemps dans vos services.

Destination définitive des documents Il s’agit du sort qui est réservé aux documents lorsque leur délai d’utilité administrative est écoulé. La destination définitive est déterminée par les Archives de l’État, sur base de la valeur du document pour les recherches culturelles, scientifiques et surtout historiques. Il y a trois possibilités :

conserver et transférer aux AE : conservation intégrale pour transfert aux Archives de l’ État

trier et transférer aux AE : conservation partielle et transfert partiel aux Archives de l’ État

éliminer : destruction intégrale. En vertu de la loi sur les archives du 24 juin 1955 modifiée le 6 mai 2009, le transfert aux Archives de l’État se fait 30 ans après la clôture des dossiers ou après la date du dernier document du dossier. Ce délai de transfert peut cependant être raccourci par décision des Archives de l’État. Si vous souhaitez transférer des documents dont le délai d’utilité administrative est écoulé avant 30 ans, prenez contact avec les Archives de l’État compétentes dans le ressort de votre institution.

Les destinations définitives mentionnées dans le présent tableau de tri sont une directive et peuvent être modifiées uniquement par les Archives de l’État. En outre, une institution ne peut procéder à des éliminations sans autorisation préalable des Archives de l’État. Pour de plus amples informations sur les destinations définitives, voir le dossier d’étude.

Remarques Les remarques éventuelles donnent des informations complémentaires sur le contenu, la fonction et/ou le tri de la série d’archives. Elles renvoient éventuellement aussi au dossier d’étude.

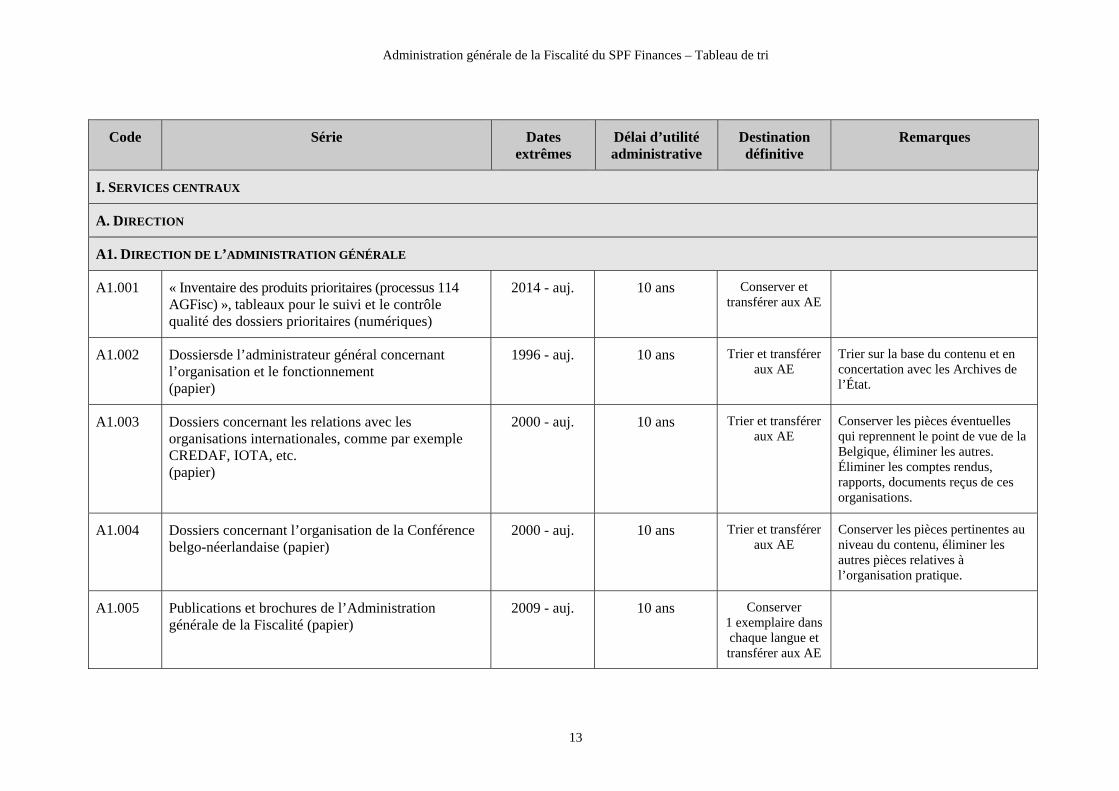

Administration générale de la Fiscalité du SPF Finances – Tableau de tri

13

Code Série Dates extrêmes

Délai d’utilité administrative

Destination définitive

Remarques

I. SERVICES CENTRAUX

A. DIRECTION

A1. DIRECTION DE L’ADMINISTRATION GÉNÉRALE

A1.001 « Inventaire des produits prioritaires (processus 114 AGFisc) », tableaux pour le suivi et le contrôle qualité des dossiers prioritaires (numériques)

2014 - auj. 10 ans Conserver et transférer aux AE

A1.002 Dossiersde l’administrateur général concernant l’organisation et le fonctionnement (papier)

1996 - auj. 10 ans Trier et transférer aux AE

Trier sur la base du contenu et en concertation avec les Archives de l’État.

A1.003 Dossiers concernant les relations avec les organisations internationales, comme par exemple CREDAF, IOTA, etc. (papier)

2000 - auj. 10 ans Trier et transférer aux AE

Conserver les pièces éventuelles qui reprennent le point de vue de la Belgique, éliminer les autres. Éliminer les comptes rendus, rapports, documents reçus de ces organisations.

A1.004 Dossiers concernant l’organisation de la Conférence belgo-néerlandaise (papier)

2000 - auj. 10 ans Trier et transférer aux AE

Conserver les pièces pertinentes au niveau du contenu, éliminer les autres pièces relatives à l’organisation pratique.

A1.005 Publications et brochures de l’Administration générale de la Fiscalité (papier)

2009 - auj. 10 ans Conserver 1 exemplaire dans chaque langue et transférer aux AE

Administration générale de la Fiscalité du SPF Finances – Tableau de tri

14

Code Série Dates extrêmes

Délai d’utilité administrative

Destination définitive

Remarques

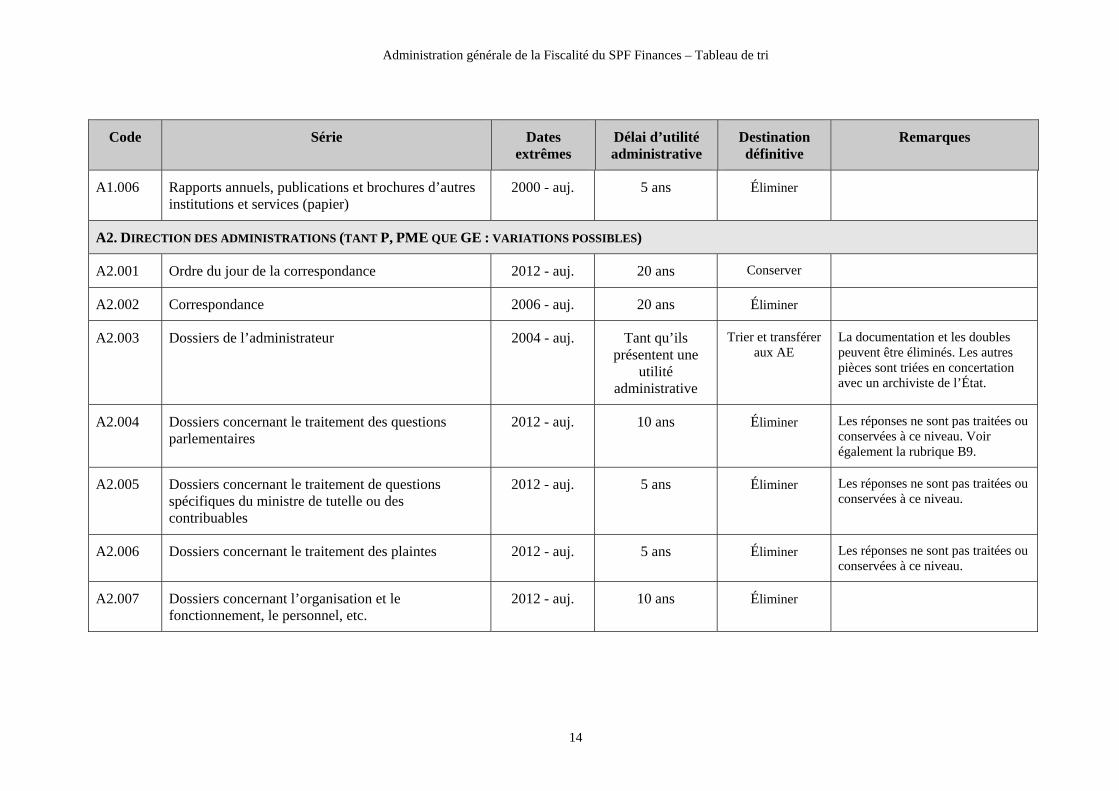

A1.006 Rapports annuels, publications et brochures d’autres institutions et services (papier)

2000 - auj. 5 ans Éliminer

A2. DIRECTION DES ADMINISTRATIONS (TANT P, PME QUE GE : VARIATIONS POSSIBLES)

A2.001 Ordre du jour de la correspondance 2012 - auj. 20 ans Conserver

A2.002 Correspondance 2006 - auj. 20 ans Éliminer

A2.003 Dossiers de l’administrateur 2004 - auj. Tant qu’ils présentent une

utilité administrative

Trier et transférer aux AE

La documentation et les doubles peuvent être éliminés. Les autres pièces sont triées en concertation avec un archiviste de l’État.

A2.004 Dossiers concernant le traitement des questions parlementaires

2012 - auj. 10 ans Éliminer Les réponses ne sont pas traitées ou conservées à ce niveau. Voir également la rubrique B9.

A2.005 Dossiers concernant le traitement de questions spécifiques du ministre de tutelle ou des contribuables

2012 - auj. 5 ans Éliminer Les réponses ne sont pas traitées ou conservées à ce niveau.

A2.006 Dossiers concernant le traitement des plaintes 2012 - auj. 5 ans Éliminer Les réponses ne sont pas traitées ou conservées à ce niveau.

A2.007 Dossiers concernant l’organisation et le fonctionnement, le personnel, etc.

2012 - auj. 10 ans Éliminer

Administration générale de la Fiscalité du SPF Finances – Tableau de tri

15

Code Série Dates extrêmes

Délai d’utilité administrative

Destination définitive

Remarques

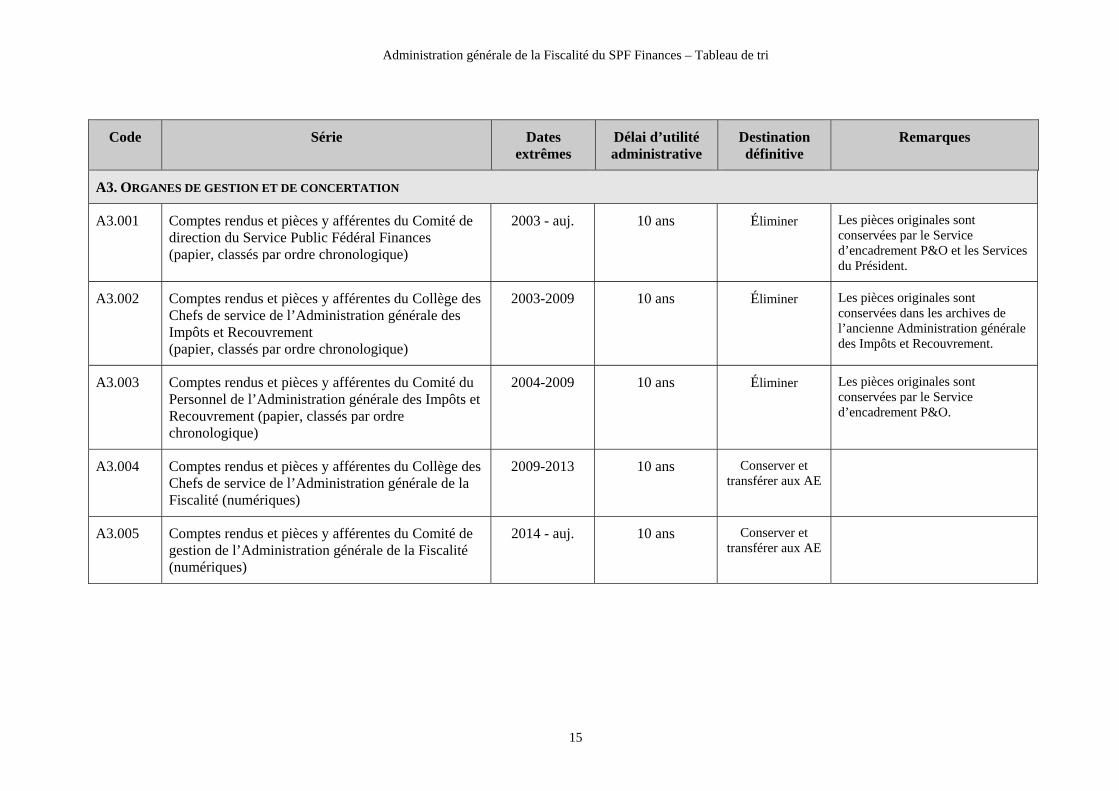

A3. ORGANES DE GESTION ET DE CONCERTATION

A3.001 Comptes rendus et pièces y afférentes du Comité de direction du Service Public Fédéral Finances (papier, classés par ordre chronologique)

2003 - auj. 10 ans Éliminer Les pièces originales sont conservées par le Service d’encadrement P&O et les Services du Président.

A3.002 Comptes rendus et pièces y afférentes du Collège des Chefs de service de l’Administration générale des Impôts et Recouvrement (papier, classés par ordre chronologique)

2003-2009 10 ans Éliminer Les pièces originales sont conservées dans les archives de l’ancienne Administration générale des Impôts et Recouvrement.

A3.003 Comptes rendus et pièces y afférentes du Comité du Personnel de l’Administration générale des Impôts et Recouvrement (papier, classés par ordre chronologique)

2004-2009 10 ans Éliminer Les pièces originales sont conservées par le Service d’encadrement P&O.

A3.004 Comptes rendus et pièces y afférentes du Collège des Chefs de service de l’Administration générale de la Fiscalité (numériques)

2009-2013 10 ans Conserver et transférer aux AE

A3.005 Comptes rendus et pièces y afférentes du Comité de gestion de l’Administration générale de la Fiscalité (numériques)

2014 - auj. 10 ans Conserver et transférer aux AE

Administration générale de la Fiscalité du SPF Finances – Tableau de tri

16

Code Série Dates extrêmes

Délai d’utilité administrative

Destination définitive

Remarques

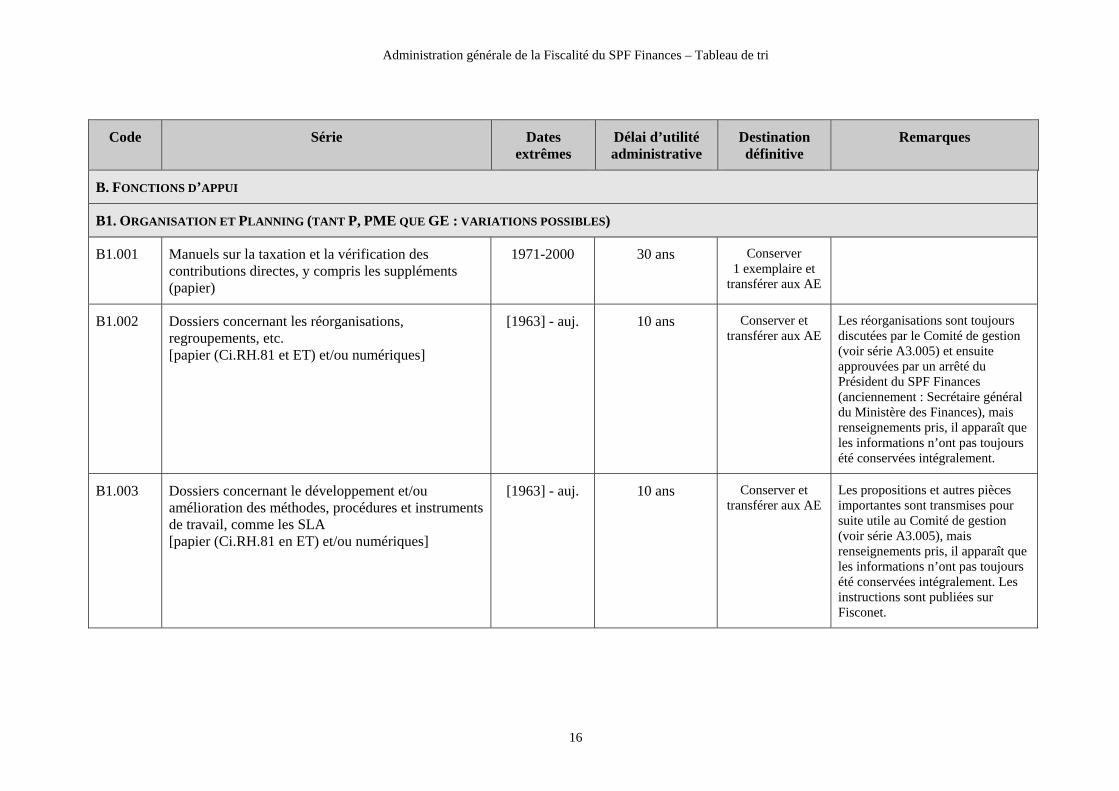

B. FONCTIONS D’APPUI

B1. ORGANISATION ET PLANNING (TANT P, PME QUE GE : VARIATIONS POSSIBLES)

B1.001 Manuels sur la taxation et la vérification des contributions directes, y compris les suppléments (papier)

1971-2000 30 ans Conserver 1 exemplaire et

transférer aux AE

B1.002 Dossiers concernant les réorganisations, regroupements, etc. [papier (Ci.RH.81 et ET) et/ou numériques]

[1963] - auj. 10 ans Conserver et transférer aux AE

Les réorganisations sont toujours discutées par le Comité de gestion (voir série A3.005) et ensuite approuvées par un arrêté du Président du SPF Finances (anciennement : Secrétaire général du Ministère des Finances), mais renseignements pris, il apparaît que les informations n’ont pas toujours été conservées intégralement.

B1.003 Dossiers concernant le développement et/ou amélioration des méthodes, procédures et instruments de travail, comme les SLA [papier (Ci.RH.81 en ET) et/ou numériques]

[1963] - auj. 10 ans Conserver et transférer aux AE

Les propositions et autres pièces importantes sont transmises pour suite utile au Comité de gestion (voir série A3.005), mais renseignements pris, il apparaît que les informations n’ont pas toujours été conservées intégralement. Les instructions sont publiées sur Fisconet.

Administration générale de la Fiscalité du SPF Finances – Tableau de tri

17

Code Série Dates extrêmes

Délai d’utilité administrative

Destination définitive

Remarques

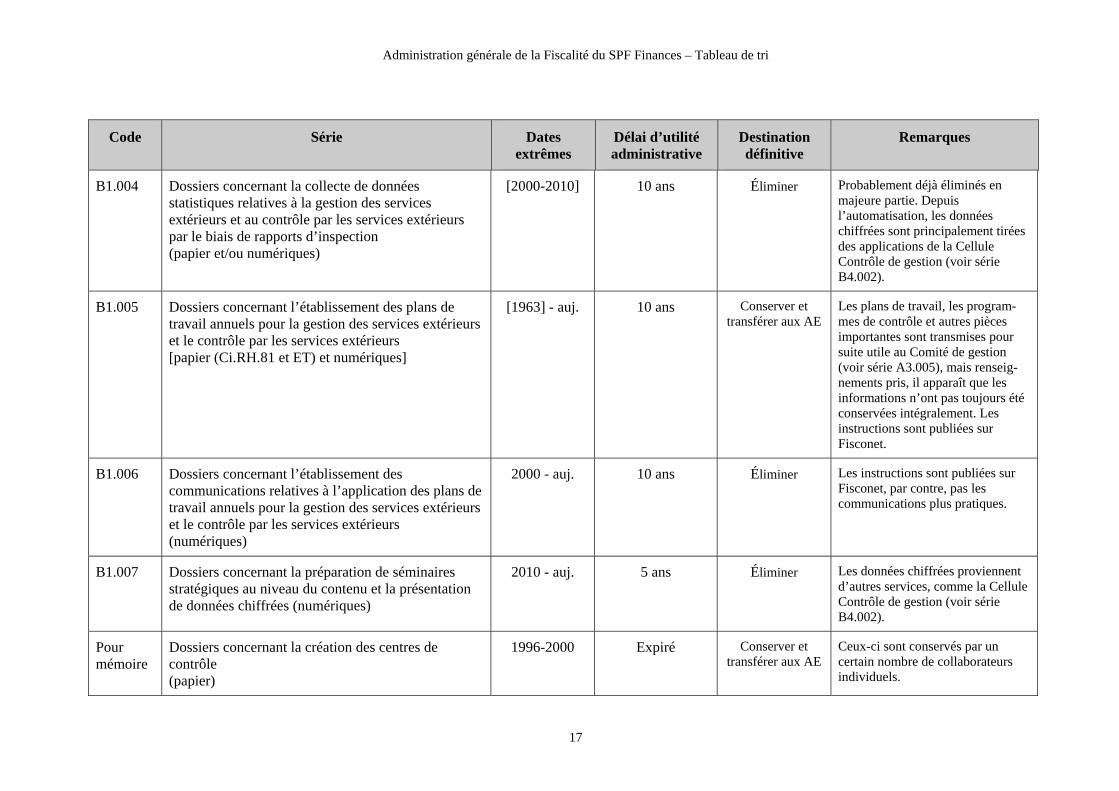

B1.004 Dossiers concernant la collecte de données statistiques relatives à la gestion des services extérieurs et au contrôle par les services extérieurs par le biais de rapports d’inspection (papier et/ou numériques)

[2000-2010] 10 ans Éliminer Probablement déjà éliminés en majeure partie. Depuis l’automatisation, les données chiffrées sont principalement tirées des applications de la Cellule Contrôle de gestion (voir série B4.002).

B1.005 Dossiers concernant l’établissement des plans de travail annuels pour la gestion des services extérieurs et le contrôle par les services extérieurs [papier (Ci.RH.81 et ET) et numériques]

[1963] - auj. 10 ans Conserver et transférer aux AE

Les plans de travail, les program-mes de contrôle et autres pièces importantes sont transmises pour suite utile au Comité de gestion (voir série A3.005), mais renseig-nements pris, il apparaît que les informations n’ont pas toujours été conservées intégralement. Les instructions sont publiées sur Fisconet.

B1.006 Dossiers concernant l’établissement des communications relatives à l’application des plans de travail annuels pour la gestion des services extérieurs et le contrôle par les services extérieurs (numériques)

2000 - auj. 10 ans Éliminer Les instructions sont publiées sur Fisconet, par contre, pas les communications plus pratiques.

B1.007 Dossiers concernant la préparation de séminaires stratégiques au niveau du contenu et la présentation de données chiffrées (numériques)

2010 - auj. 5 ans Éliminer Les données chiffrées proviennent d’autres services, comme la Cellule Contrôle de gestion (voir série B4.002).

Pour mémoire

Dossiers concernant la création des centres de contrôle (papier)

1996-2000 Expiré Conserver et transférer aux AE

Ceux-ci sont conservés par un certain nombre de collaborateurs individuels.

Administration générale de la Fiscalité du SPF Finances – Tableau de tri

18

Code Série Dates extrêmes

Délai d’utilité administrative

Destination définitive

Remarques

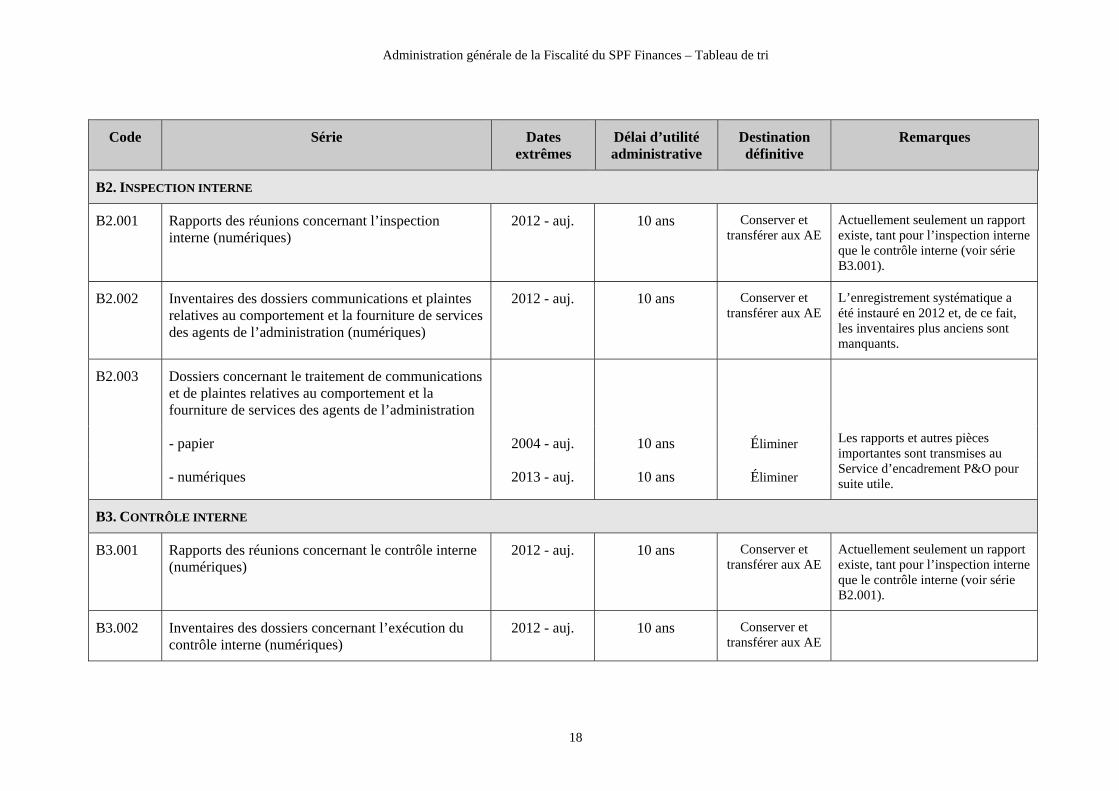

B2. INSPECTION INTERNE

B2.001 Rapports des réunions concernant l’inspection interne (numériques)

2012 - auj. 10 ans Conserver et transférer aux AE

Actuellement seulement un rapport existe, tant pour l’inspection interne que le contrôle interne (voir série B3.001).

B2.002 Inventaires des dossiers communications et plaintes relatives au comportement et la fourniture de services des agents de l’administration (numériques)

2012 - auj. 10 ans Conserver et transférer aux AE

L’enregistrement systématique a été instauré en 2012 et, de ce fait, les inventaires plus anciens sont manquants.

B2.003 Dossiers concernant le traitement de communications et de plaintes relatives au comportement et la fourniture de services des agents de l’administration

Les rapports et autres pièces importantes sont transmises au Service d’encadrement P&O pour suite utile.

- papier 2004 - auj. 10 ans Éliminer

- numériques 2013 - auj. 10 ans Éliminer

B3. CONTRÔLE INTERNE

B3.001 Rapports des réunions concernant le contrôle interne (numériques)

2012 - auj. 10 ans Conserver et transférer aux AE

Actuellement seulement un rapport existe, tant pour l’inspection interne que le contrôle interne (voir série B2.001).

B3.002 Inventaires des dossiers concernant l’exécution du contrôle interne (numériques)

2012 - auj. 10 ans Conserver et transférer aux AE

Administration générale de la Fiscalité du SPF Finances – Tableau de tri

19

Code Série Dates extrêmes

Délai d’utilité administrative

Destination définitive

Remarques

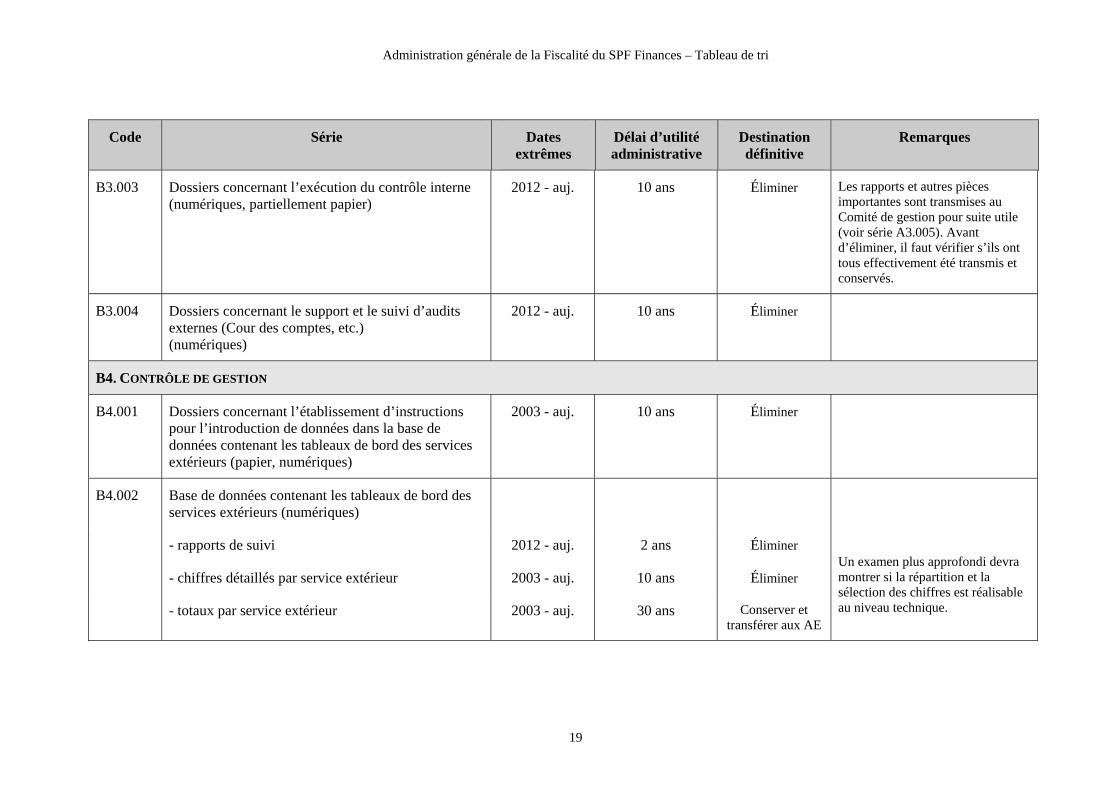

B3.003 Dossiers concernant l’exécution du contrôle interne (numériques, partiellement papier)

2012 - auj. 10 ans Éliminer Les rapports et autres pièces importantes sont transmises au Comité de gestion pour suite utile (voir série A3.005). Avant d’éliminer, il faut vérifier s’ils ont tous effectivement été transmis et conservés.

B3.004 Dossiers concernant le support et le suivi d’audits externes (Cour des comptes, etc.) (numériques)

2012 - auj. 10 ans Éliminer

B4. CONTRÔLE DE GESTION

B4.001 Dossiers concernant l’établissement d’instructions pour l’introduction de données dans la base de données contenant les tableaux de bord des services extérieurs (papier, numériques)

2003 - auj. 10 ans Éliminer

B4.002 Base de données contenant les tableaux de bord des services extérieurs (numériques)

- rapports de suivi 2012 - auj. 2 ans Éliminer Un examen plus approfondi devra montrer si la répartition et la sélection des chiffres est réalisable au niveau technique.

- chiffres détaillés par service extérieur 2003 - auj. 10 ans Éliminer

- totaux par service extérieur 2003 - auj. 30 ans Conserver et transférer aux AE

Administration générale de la Fiscalité du SPF Finances – Tableau de tri

20

Code Série Dates extrêmes

Délai d’utilité administrative

Destination définitive

Remarques

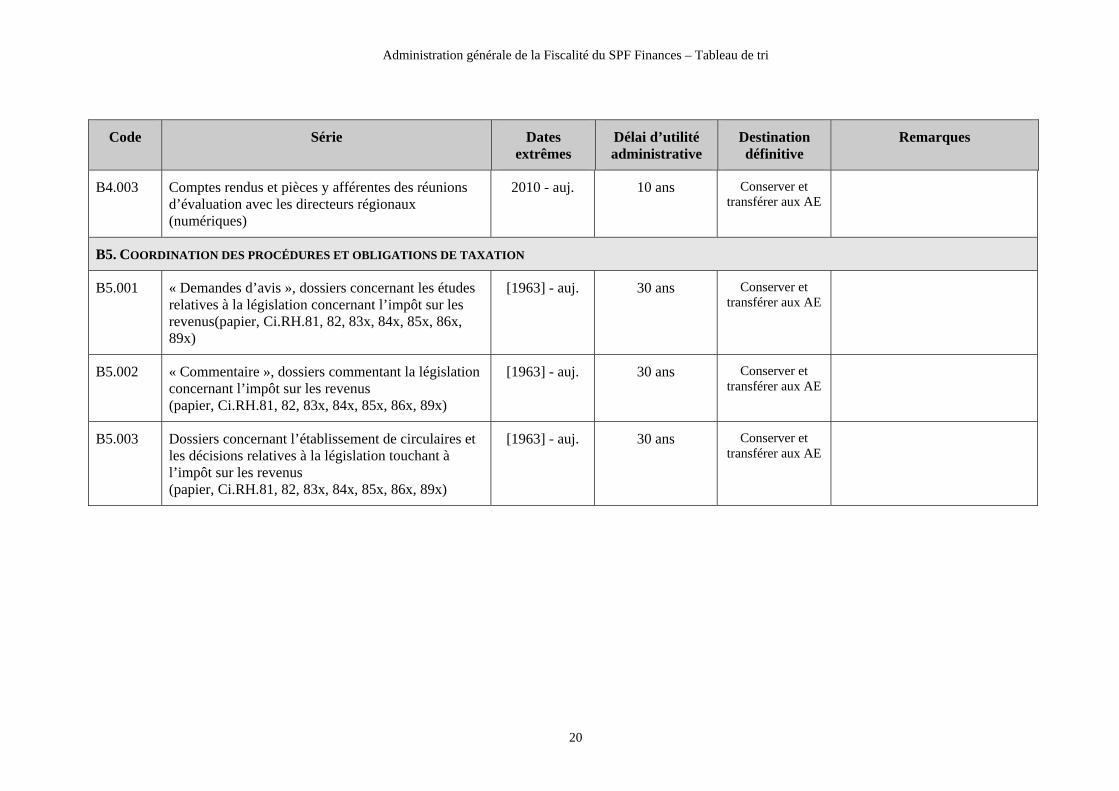

B4.003 Comptes rendus et pièces y afférentes des réunions d’évaluation avec les directeurs régionaux (numériques)

2010 - auj. 10 ans Conserver et transférer aux AE

B5. COORDINATION DES PROCÉDURES ET OBLIGATIONS DE TAXATION

B5.001 « Demandes d’avis », dossiers concernant les études relatives à la législation concernant l’impôt sur les revenus(papier, Ci.RH.81, 82, 83x, 84x, 85x, 86x, 89x)

[1963] - auj. 30 ans Conserver et transférer aux AE

B5.002 « Commentaire », dossiers commentant la législation concernant l’impôt sur les revenus (papier, Ci.RH.81, 82, 83x, 84x, 85x, 86x, 89x)

[1963] - auj. 30 ans Conserver et transférer aux AE

B5.003 Dossiers concernant l’établissement de circulaires et les décisions relatives à la législation touchant à l’impôt sur les revenus (papier, Ci.RH.81, 82, 83x, 84x, 85x, 86x, 89x)

[1963] - auj. 30 ans Conserver et transférer aux AE

Administration générale de la Fiscalité du SPF Finances – Tableau de tri

21

Code Série Dates extrêmes

Délai d’utilité administrative

Destination définitive

Remarques

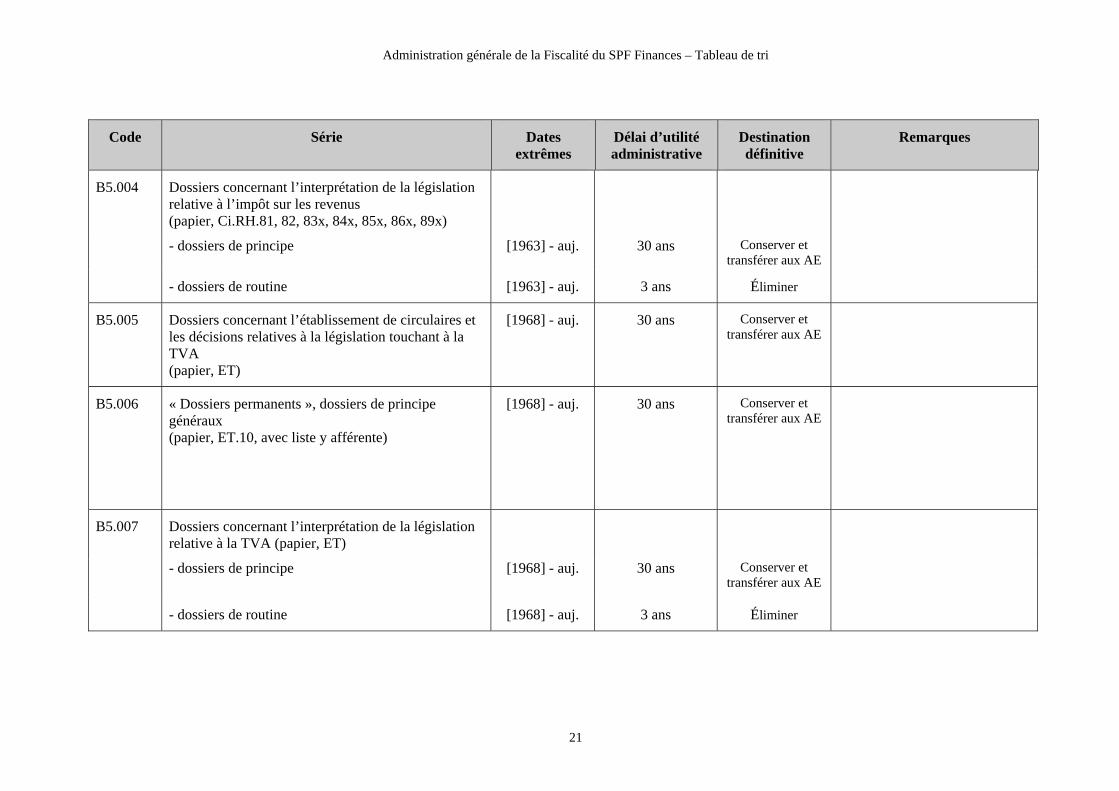

B5.004 Dossiers concernant l’interprétation de la législation relative à l’impôt sur les revenus (papier, Ci.RH.81, 82, 83x, 84x, 85x, 86x, 89x)

- dossiers de principe [1963] - auj. 30 ans Conserver et transférer aux AE

- dossiers de routine [1963] - auj. 3 ans Éliminer

B5.005 Dossiers concernant l’établissement de circulaires et les décisions relatives à la législation touchant à la TVA (papier, ET)

[1968] - auj. 30 ans Conserver et transférer aux AE

B5.006 « Dossiers permanents », dossiers de principe généraux (papier, ET.10, avec liste y afférente)

[1968] - auj. 30 ans Conserver et transférer aux AE

B5.007 Dossiers concernant l’interprétation de la législation relative à la TVA (papier, ET)

- dossiers de principe [1968] - auj. 30 ans Conserver et transférer aux AE

- dossiers de routine [1968] - auj. 3 ans Éliminer

Administration générale de la Fiscalité du SPF Finances – Tableau de tri

22

Code Série Dates extrêmes

Délai d’utilité administrative

Destination définitive

Remarques

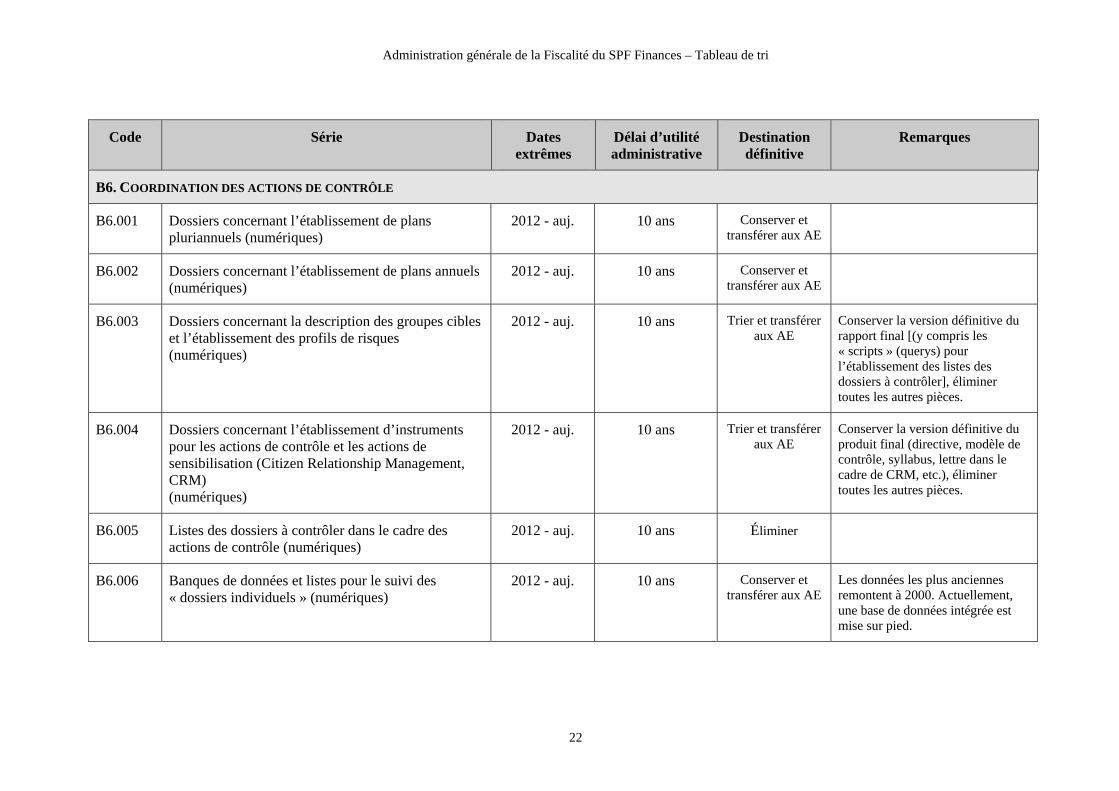

B6. COORDINATION DES ACTIONS DE CONTRÔLE

B6.001 Dossiers concernant l’établissement de plans pluriannuels (numériques)

2012 - auj. 10 ans Conserver et transférer aux AE

B6.002 Dossiers concernant l’établissement de plans annuels (numériques)

2012 - auj. 10 ans Conserver et transférer aux AE

B6.003 Dossiers concernant la description des groupes cibles et l’établissement des profils de risques (numériques)

2012 - auj. 10 ans Trier et transférer aux AE

Conserver la version définitive du rapport final [(y compris les « scripts » (querys) pour l’établissement des listes des dossiers à contrôler], éliminer toutes les autres pièces.

B6.004 Dossiers concernant l’établissement d’instruments pour les actions de contrôle et les actions de sensibilisation (Citizen Relationship Management, CRM) (numériques)

2012 - auj. 10 ans Trier et transférer aux AE

Conserver la version définitive du produit final (directive, modèle de contrôle, syllabus, lettre dans le cadre de CRM, etc.), éliminer toutes les autres pièces.

B6.005 Listes des dossiers à contrôler dans le cadre des actions de contrôle (numériques)

2012 - auj. 10 ans Éliminer

B6.006 Banques de données et listes pour le suivi des « dossiers individuels » (numériques)

2012 - auj. 10 ans Conserver et transférer aux AE

Les données les plus anciennes remontent à 2000. Actuellement, une base de données intégrée est mise sur pied.

Administration générale de la Fiscalité du SPF Finances – Tableau de tri

23

Code Série Dates extrêmes

Délai d’utilité administrative

Destination définitive

Remarques

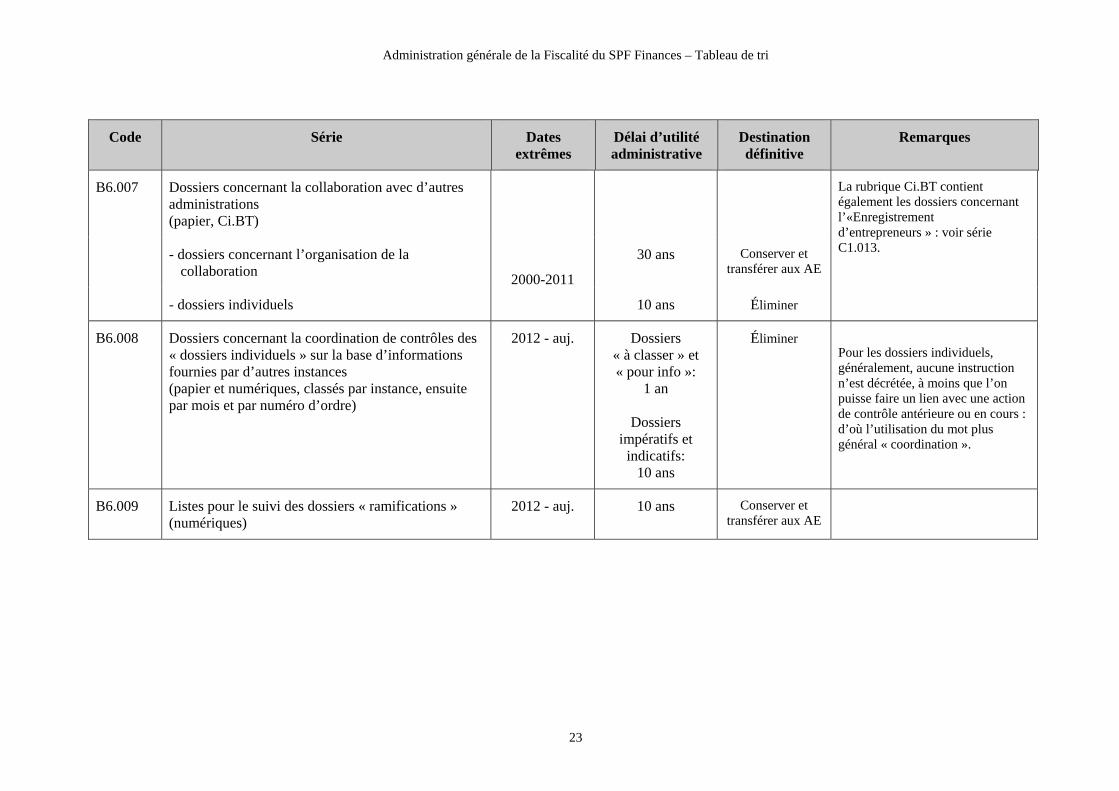

B6.007 Dossiers concernant la collaboration avec d’autres administrations (papier, Ci.BT)

La rubrique Ci.BT contient également les dossiers concernant l’«Enregistrement d’entrepreneurs » : voir série C1.013. - dossiers concernant l’organisation de la

collaboration 2000-2011

30 ans Conserver et transférer aux AE

- dossiers individuels 10 ans Éliminer

B6.008 Dossiers concernant la coordination de contrôles des « dossiers individuels » sur la base d’informations fournies par d’autres instances (papier et numériques, classés par instance, ensuite par mois et par numéro d’ordre)

2012 - auj. Dossiers « à classer » et « pour info »:

1 an

Dossiers impératifs et

indicatifs: 10 ans

Éliminer Pour les dossiers individuels, généralement, aucune instruction n’est décrétée, à moins que l’on puisse faire un lien avec une action de contrôle antérieure ou en cours : d’où l’utilisation du mot plus général « coordination ».

B6.009 Listes pour le suivi des dossiers « ramifications » (numériques)

2012 - auj. 10 ans Conserver et transférer aux AE

Administration générale de la Fiscalité du SPF Finances – Tableau de tri

24

Code Série Dates extrêmes

Délai d’utilité administrative

Destination définitive

Remarques

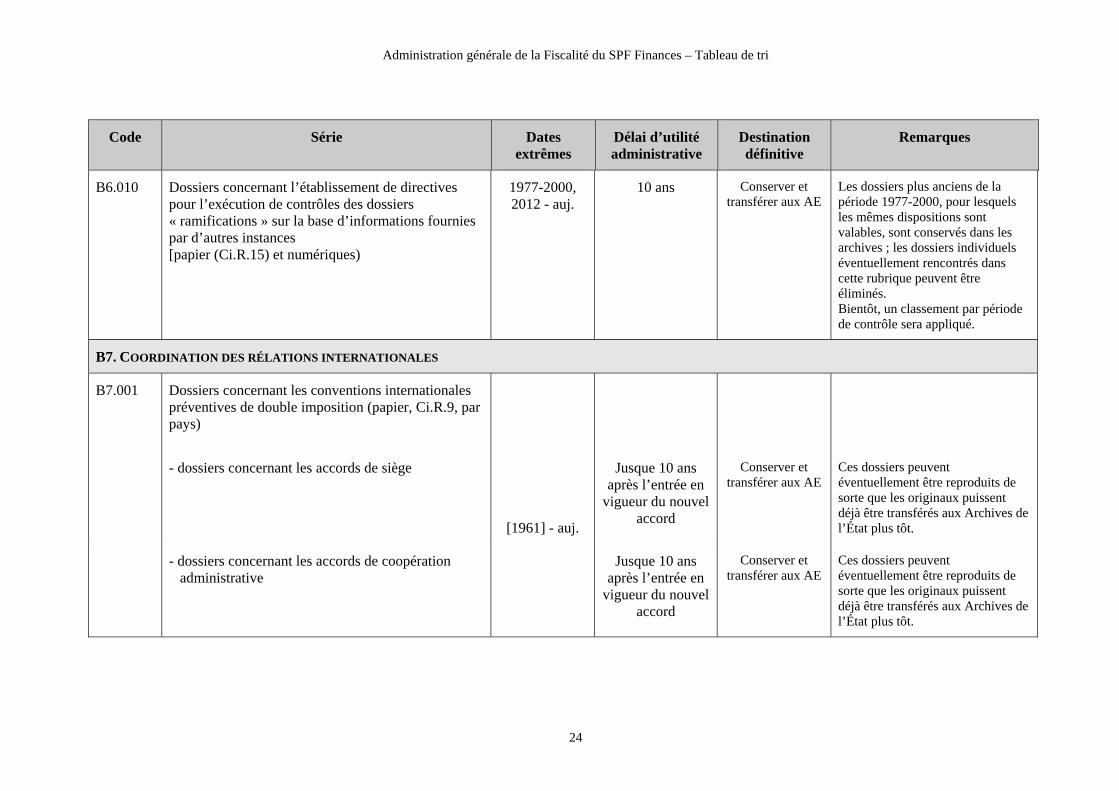

B6.010 Dossiers concernant l’établissement de directives pour l’exécution de contrôles des dossiers « ramifications » sur la base d’informations fournies par d’autres instances [papier (Ci.R.15) et numériques)

1977-2000, 2012 - auj.

10 ans Conserver et transférer aux AE

Les dossiers plus anciens de la période 1977-2000, pour lesquels les mêmes dispositions sont valables, sont conservés dans les archives ; les dossiers individuels éventuellement rencontrés dans cette rubrique peuvent être éliminés. Bientôt, un classement par période de contrôle sera appliqué.

B7. COORDINATION DES RÉLATIONS INTERNATIONALES

B7.001 Dossiers concernant les conventions internationales préventives de double imposition (papier, Ci.R.9, par pays)

- dossiers concernant les accords de siège

[1961] - auj.

Jusque 10 ans après l’entrée en

vigueur du nouvel accord

Conserver et transférer aux AE

Ces dossiers peuvent éventuellement être reproduits de sorte que les originaux puissent déjà être transférés aux Archives de l’État plus tôt.

- dossiers concernant les accords de coopération administrative

Jusque 10 ans après l’entrée en

vigueur du nouvel accord

Conserver et transférer aux AE

Ces dossiers peuvent éventuellement être reproduits de sorte que les originaux puissent déjà être transférés aux Archives de l’État plus tôt.

Administration générale de la Fiscalité du SPF Finances – Tableau de tri

25

Code Série Dates extrêmes

Délai d’utilité administrative

Destination définitive

Remarques

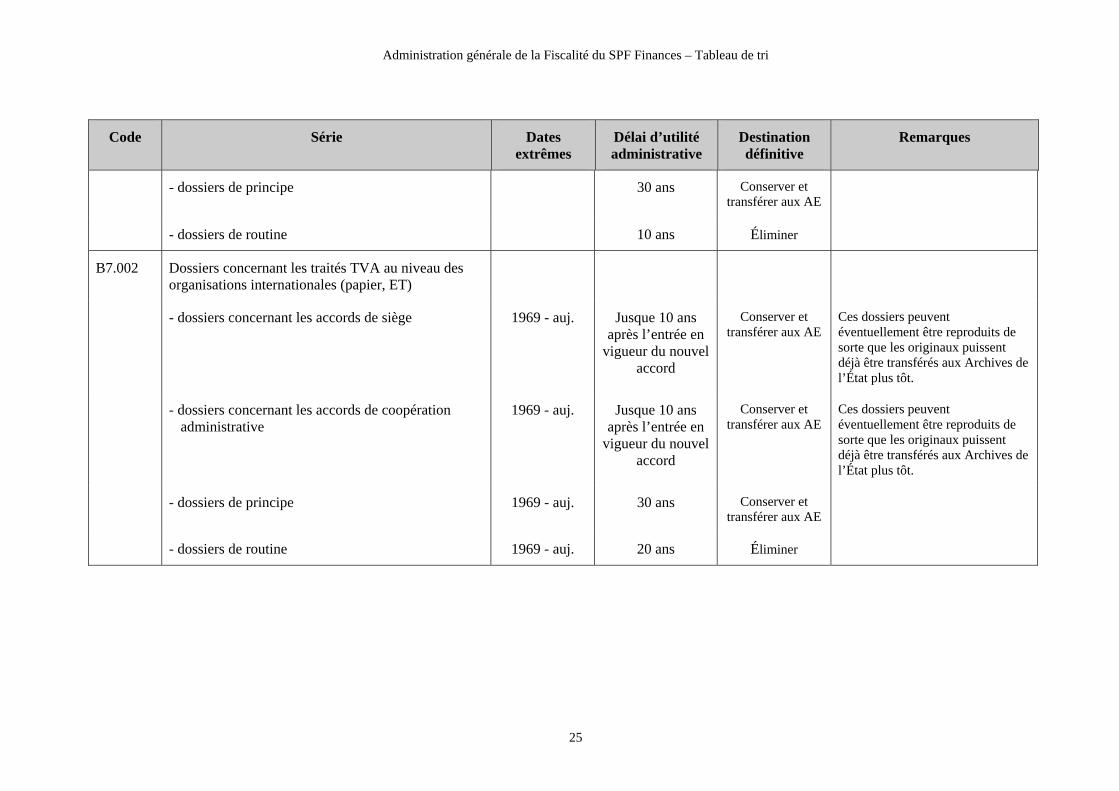

- dossiers de principe 30 ans Conserver et transférer aux AE

- dossiers de routine 10 ans Éliminer

B7.002 Dossiers concernant les traités TVA au niveau des organisations internationales (papier, ET)

- dossiers concernant les accords de siège 1969 - auj. Jusque 10 ans après l’entrée en

vigueur du nouvel accord

Conserver et transférer aux AE

Ces dossiers peuvent éventuellement être reproduits de sorte que les originaux puissent déjà être transférés aux Archives de l’État plus tôt.

- dossiers concernant les accords de coopération administrative

1969 - auj. Jusque 10 ans après l’entrée en

vigueur du nouvel accord

Conserver et transférer aux AE

Ces dossiers peuvent éventuellement être reproduits de sorte que les originaux puissent déjà être transférés aux Archives de l’État plus tôt.

- dossiers de principe 1969 - auj. 30 ans Conserver et transférer aux AE

- dossiers de routine 1969 - auj. 20 ans Éliminer

Administration générale de la Fiscalité du SPF Finances – Tableau de tri

26

Code Série Dates extrêmes

Délai d’utilité administrative

Destination définitive

Remarques

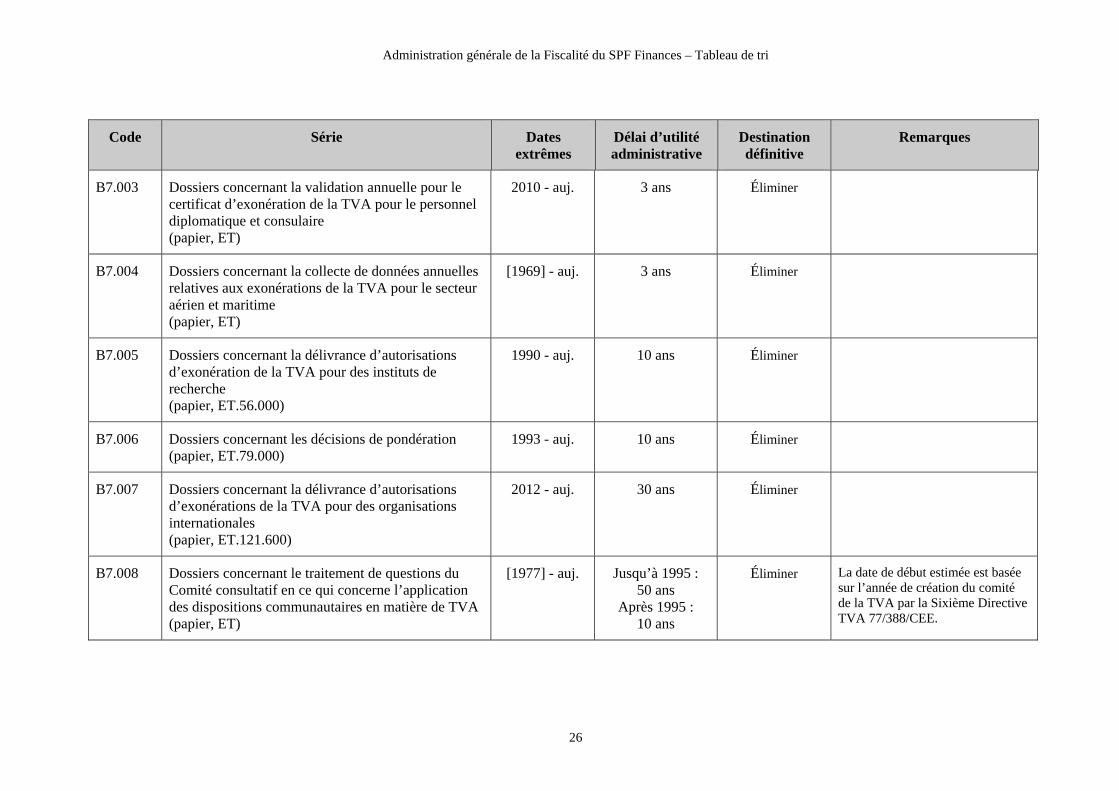

B7.003 Dossiers concernant la validation annuelle pour le certificat d’exonération de la TVA pour le personnel diplomatique et consulaire (papier, ET)

2010 - auj. 3 ans Éliminer

B7.004 Dossiers concernant la collecte de données annuelles relatives aux exonérations de la TVA pour le secteur aérien et maritime (papier, ET)

[1969] - auj. 3 ans Éliminer

B7.005 Dossiers concernant la délivrance d’autorisations d’exonération de la TVA pour des instituts de recherche (papier, ET.56.000)

1990 - auj. 10 ans Éliminer

B7.006 Dossiers concernant les décisions de pondération (papier, ET.79.000)

1993 - auj. 10 ans Éliminer

B7.007 Dossiers concernant la délivrance d’autorisations d’exonérations de la TVA pour des organisations internationales (papier, ET.121.600)

2012 - auj. 30 ans Éliminer

B7.008 Dossiers concernant le traitement de questions du Comité consultatif en ce qui concerne l’application des dispositions communautaires en matière de TVA (papier, ET)

[1977] - auj. Jusqu’à 1995 : 50 ans

Après 1995 : 10 ans

Éliminer La date de début estimée est basée sur l’année de création du comité de la TVA par la Sixième Directive TVA 77/388/CEE.

Administration générale de la Fiscalité du SPF Finances – Tableau de tri

27

Code Série Dates extrêmes

Délai d’utilité administrative

Destination définitive

Remarques

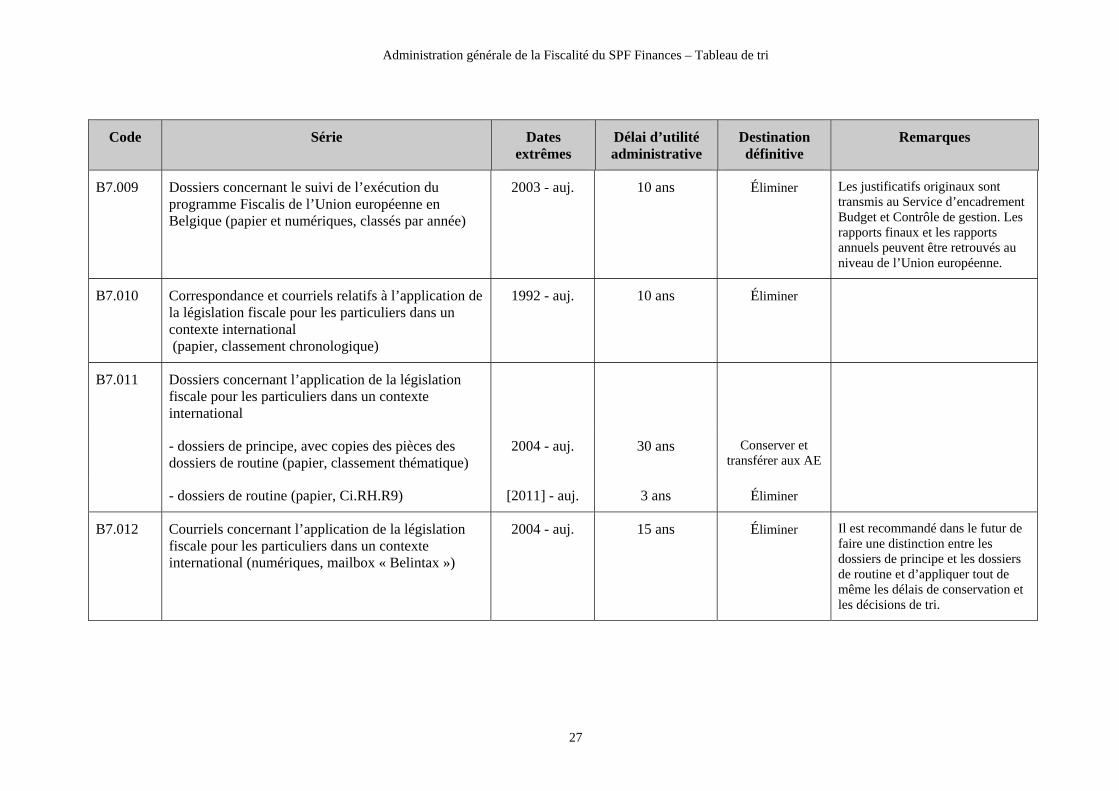

B7.009 Dossiers concernant le suivi de l’exécution du programme Fiscalis de l’Union européenne en Belgique (papier et numériques, classés par année)

2003 - auj. 10 ans Éliminer Les justificatifs originaux sont transmis au Service d’encadrement Budget et Contrôle de gestion. Les rapports finaux et les rapports annuels peuvent être retrouvés au niveau de l’Union européenne.

B7.010 Correspondance et courriels relatifs à l’application de la législation fiscale pour les particuliers dans un contexte international (papier, classement chronologique)

1992 - auj. 10 ans Éliminer

B7.011 Dossiers concernant l’application de la législation fiscale pour les particuliers dans un contexte international

- dossiers de principe, avec copies des pièces des dossiers de routine (papier, classement thématique)

2004 - auj. 30 ans Conserver et transférer aux AE

- dossiers de routine (papier, Ci.RH.R9) [2011] - auj. 3 ans Éliminer

B7.012 Courriels concernant l’application de la législation fiscale pour les particuliers dans un contexte international (numériques, mailbox « Belintax »)

2004 - auj. 15 ans Éliminer Il est recommandé dans le futur de faire une distinction entre les dossiers de principe et les dossiers de routine et d’appliquer tout de même les délais de conservation et les décisions de tri.

Administration générale de la Fiscalité du SPF Finances – Tableau de tri

28

Code Série Dates extrêmes

Délai d’utilité administrative

Destination définitive

Remarques

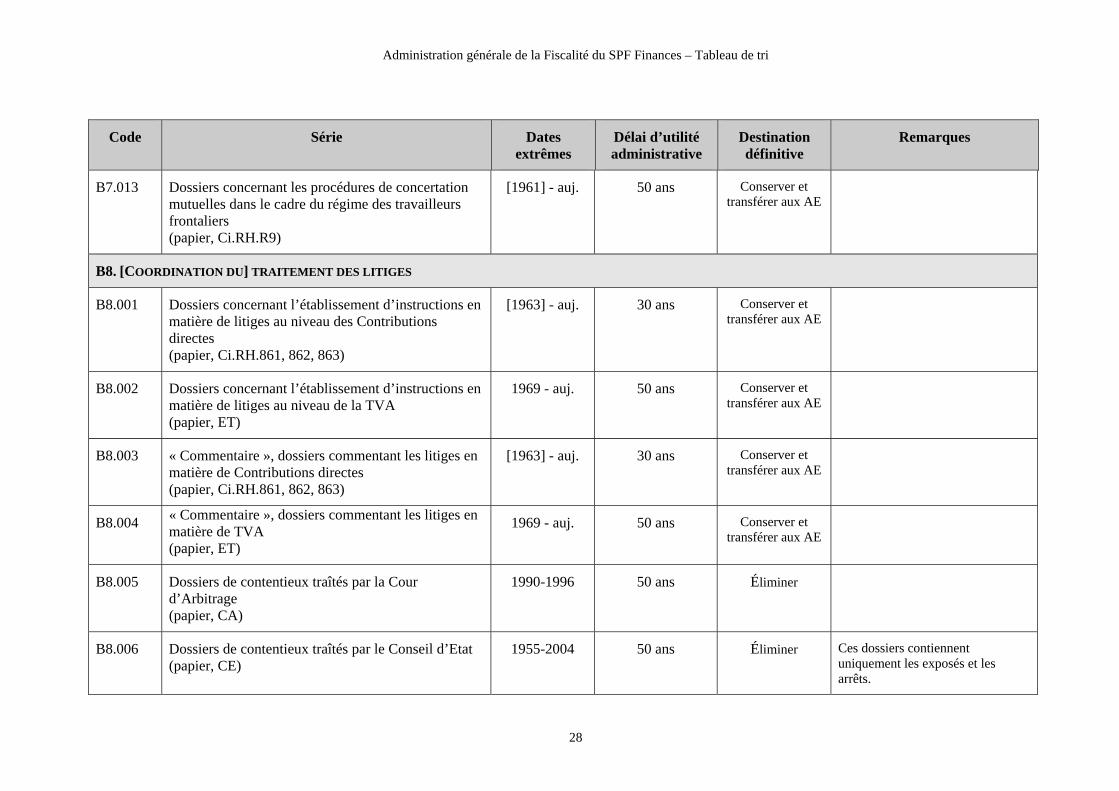

B7.013 Dossiers concernant les procédures de concertation mutuelles dans le cadre du régime des travailleurs frontaliers (papier, Ci.RH.R9)

[1961] - auj. 50 ans Conserver et transférer aux AE

B8. [COORDINATION DU] TRAITEMENT DES LITIGES

B8.001 Dossiers concernant l’établissement d’instructions en matière de litiges au niveau des Contributions directes (papier, Ci.RH.861, 862, 863)

[1963] - auj. 30 ans Conserver et transférer aux AE

B8.002 Dossiers concernant l’établissement d’instructions en matière de litiges au niveau de la TVA (papier, ET)

1969 - auj. 50 ans Conserver et transférer aux AE

B8.003 « Commentaire », dossiers commentant les litiges en matière de Contributions directes (papier, Ci.RH.861, 862, 863)

[1963] - auj. 30 ans Conserver et transférer aux AE

B8.004 « Commentaire », dossiers commentant les litiges en matière de TVA (papier, ET)

1969 - auj. 50 ans Conserver et transférer aux AE

B8.005 Dossiers de contentieux traîtés par la Cour d’Arbitrage (papier, CA)

1990-1996 50 ans Éliminer

B8.006 Dossiers de contentieux traîtés par le Conseil d’Etat (papier, CE)

1955-2004 50 ans Éliminer Ces dossiers contiennent uniquement les exposés et les arrêts.

Administration générale de la Fiscalité du SPF Finances – Tableau de tri

29

Code Série Dates extrêmes

Délai d’utilité administrative

Destination définitive

Remarques

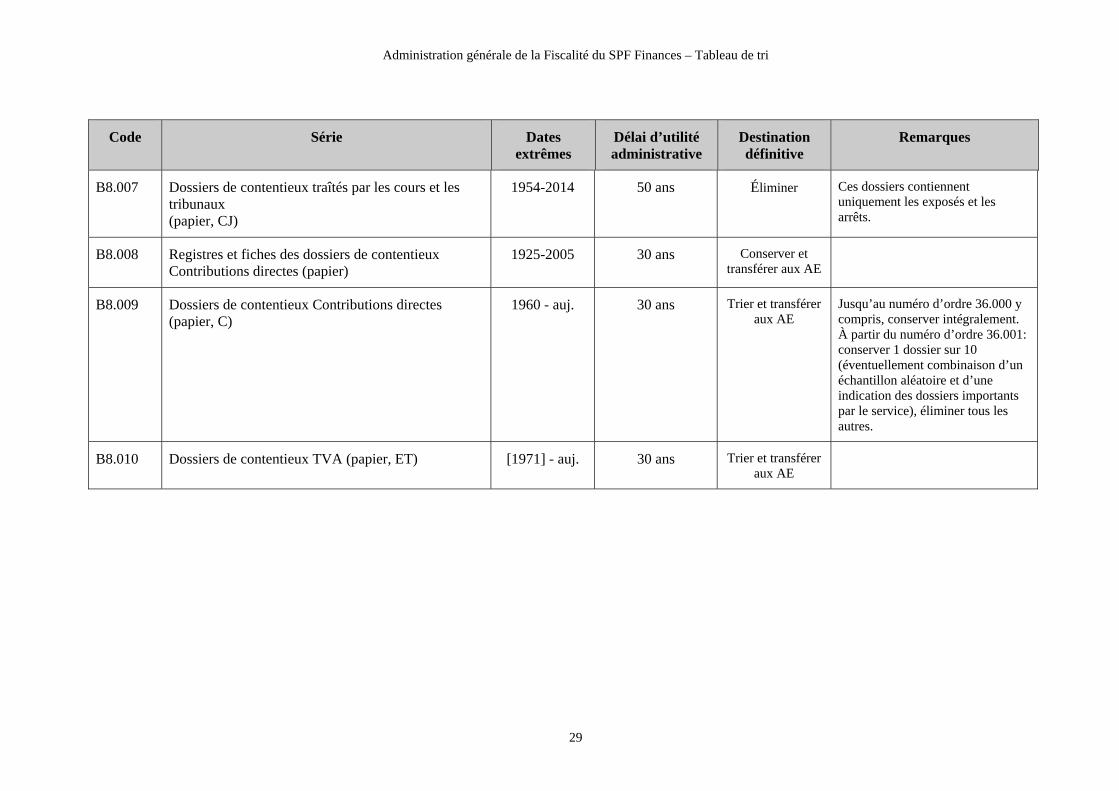

B8.007 Dossiers de contentieux traîtés par les cours et les tribunaux (papier, CJ)

1954-2014 50 ans Éliminer Ces dossiers contiennent uniquement les exposés et les arrêts.

B8.008 Registres et fiches des dossiers de contentieux Contributions directes (papier)

1925-2005 30 ans Conserver et transférer aux AE

B8.009 Dossiers de contentieux Contributions directes (papier, C)

1960 - auj. 30 ans Trier et transférer aux AE

Jusqu’au numéro d’ordre 36.000 y compris, conserver intégralement. À partir du numéro d’ordre 36.001: conserver 1 dossier sur 10 (éventuellement combinaison d’un échantillon aléatoire et d’une indication des dossiers importants par le service), éliminer tous les autres.

B8.010 Dossiers de contentieux TVA (papier, ET) [1971] - auj. 30 ans Trier et transférer aux AE

Administration générale de la Fiscalité du SPF Finances – Tableau de tri

30

Code Série Dates extrêmes

Délai d’utilité administrative

Destination définitive

Remarques

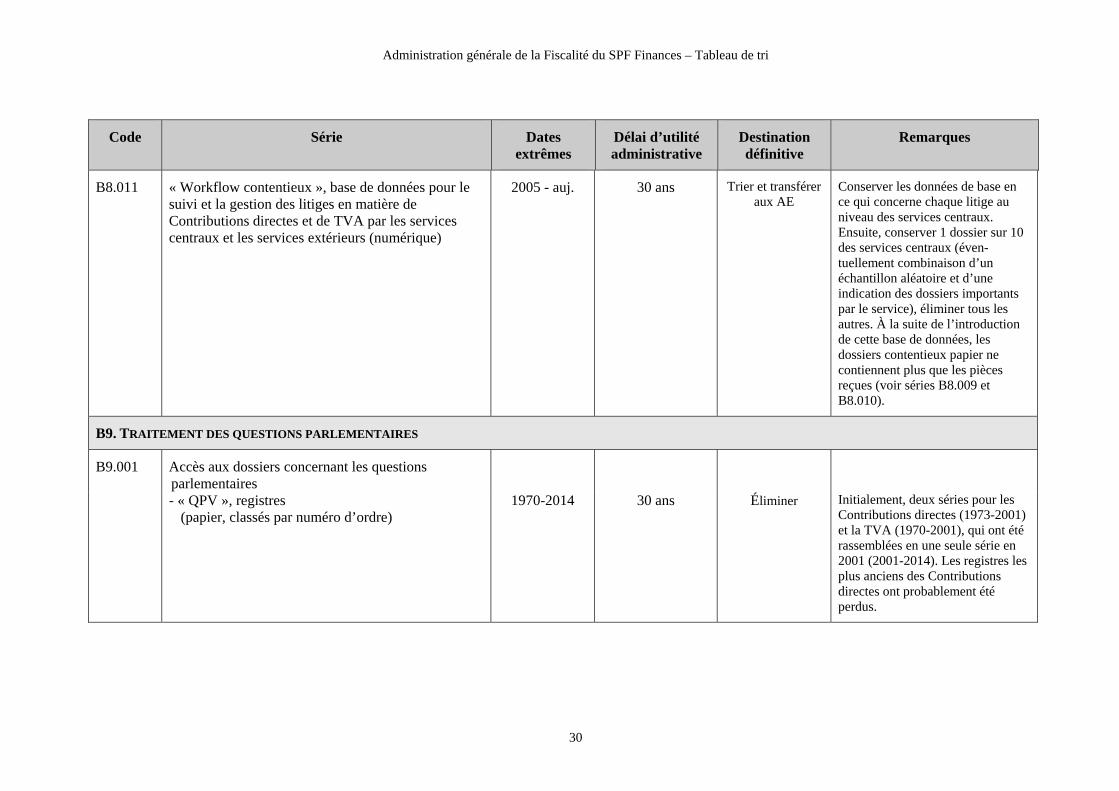

B8.011 « Workflow contentieux », base de données pour le suivi et la gestion des litiges en matière de Contributions directes et de TVA par les services centraux et les services extérieurs (numérique)

2005 - auj. 30 ans Trier et transférer aux AE

Conserver les données de base en ce qui concerne chaque litige au niveau des services centraux. Ensuite, conserver 1 dossier sur 10 des services centraux (éven-tuellement combinaison d’un échantillon aléatoire et d’une indication des dossiers importants par le service), éliminer tous les autres. À la suite de l’introduction de cette base de données, les dossiers contentieux papier ne contiennent plus que les pièces reçues (voir séries B8.009 et B8.010).

B9. TRAITEMENT DES QUESTIONS PARLEMENTAIRES

B9.001 Accès aux dossiers concernant les questions parlementaires

- « QPV », registres (papier, classés par numéro d’ordre)

1970-2014

30 ans Éliminer Initialement, deux séries pour les Contributions directes (1973-2001) et la TVA (1970-2001), qui ont été rassemblées en une seule série en 2001 (2001-2014). Les registres les plus anciens des Contributions directes ont probablement été perdus.

Administration générale de la Fiscalité du SPF Finances – Tableau de tri

31

Code Série Dates extrêmes

Délai d’utilité administrative

Destination définitive

Remarques

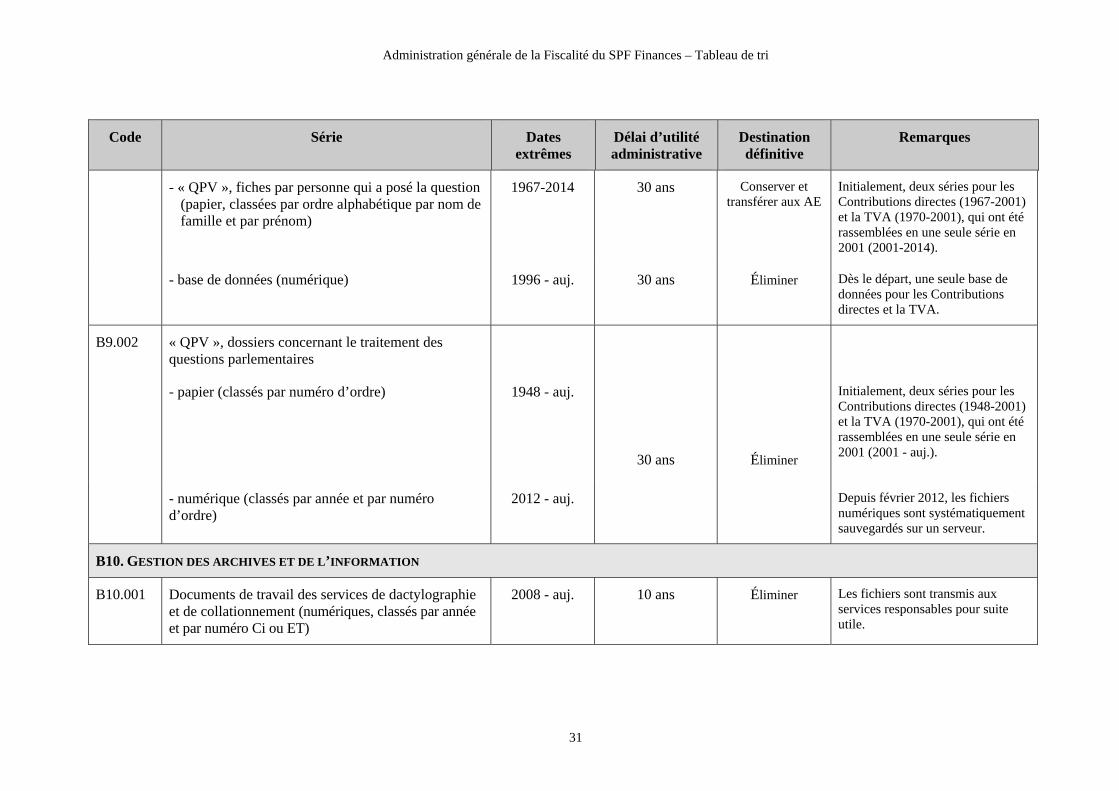

- « QPV », fiches par personne qui a posé la question(papier, classées par ordre alphabétique par nom de famille et par prénom)

1967-2014 30 ans Conserver et transférer aux AE

Initialement, deux séries pour les Contributions directes (1967-2001) et la TVA (1970-2001), qui ont été rassemblées en une seule série en 2001 (2001-2014).

- base de données (numérique) 1996 - auj. 30 ans Éliminer Dès le départ, une seule base de données pour les Contributions directes et la TVA.

B9.002 « QPV », dossiers concernant le traitement des questions parlementaires

- papier (classés par numéro d’ordre) 1948 - auj.

30 ans Éliminer

Initialement, deux séries pour les Contributions directes (1948-2001) et la TVA (1970-2001), qui ont été rassemblées en une seule série en 2001 (2001 - auj.).

- numérique (classés par année et par numéro d’ordre)

2012 - auj. Depuis février 2012, les fichiers numériques sont systématiquement sauvegardés sur un serveur.

B10. GESTION DES ARCHIVES ET DE L’INFORMATION

B10.001 Documents de travail des services de dactylographie et de collationnement (numériques, classés par année et par numéro Ci ou ET)

2008 - auj. 10 ans Éliminer Les fichiers sont transmis aux services responsables pour suite utile.

Administration générale de la Fiscalité du SPF Finances – Tableau de tri

32

Code Série Dates extrêmes

Délai d’utilité administrative

Destination définitive

Remarques

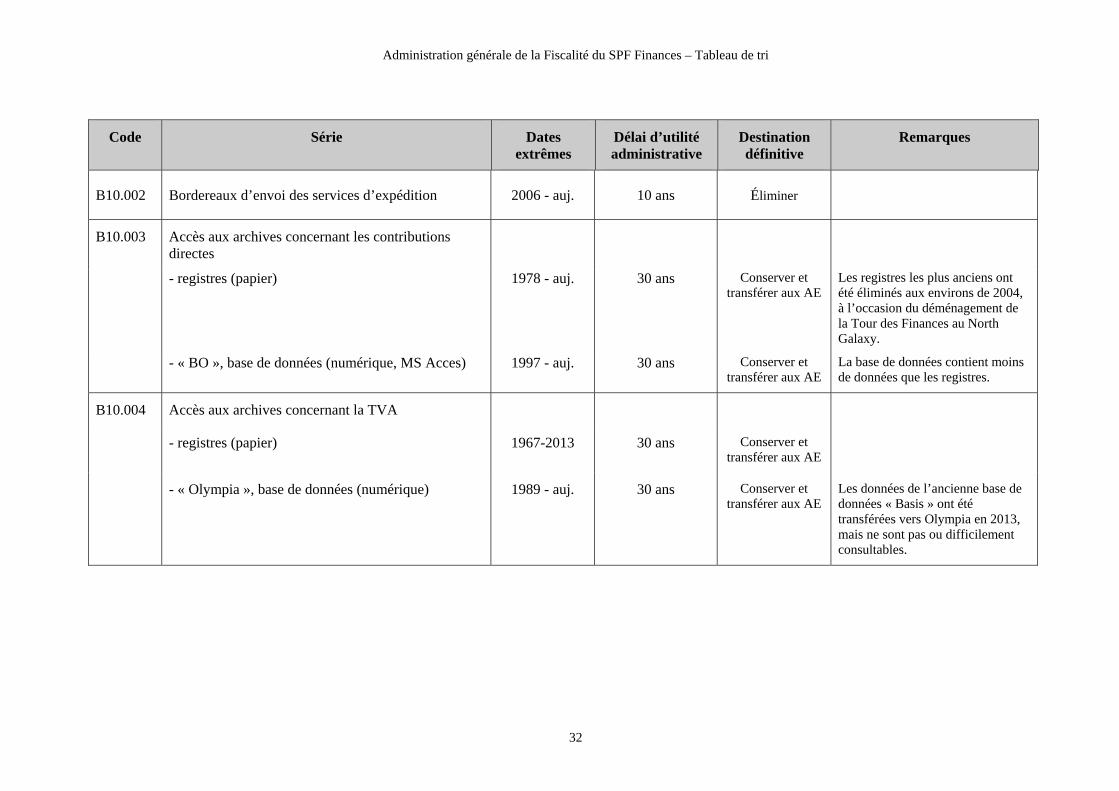

B10.002 Bordereaux d’envoi des services d’expédition 2006 - auj. 10 ans Éliminer

B10.003 Accès aux archives concernant les contributions directes

- registres (papier) 1978 - auj. 30 ans Conserver et transférer aux AE

Les registres les plus anciens ont été éliminés aux environs de 2004, à l’occasion du déménagement de la Tour des Finances au North Galaxy.

- « BO », base de données (numérique, MS Acces) 1997 - auj. 30 ans Conserver et transférer aux AE

La base de données contient moins de données que les registres.

B10.004 Accès aux archives concernant la TVA

- registres (papier) 1967-2013 30 ans Conserver et transférer aux AE

- « Olympia », base de données (numérique) 1989 - auj. 30 ans Conserver et transférer aux AE

Les données de l’ancienne base de données « Basis » ont été transférées vers Olympia en 2013, mais ne sont pas ou difficilement consultables.

Administration générale de la Fiscalité du SPF Finances – Tableau de tri

33

Code Série Dates extrêmes

Délai d’utilité administrative

Destination définitive

Remarques

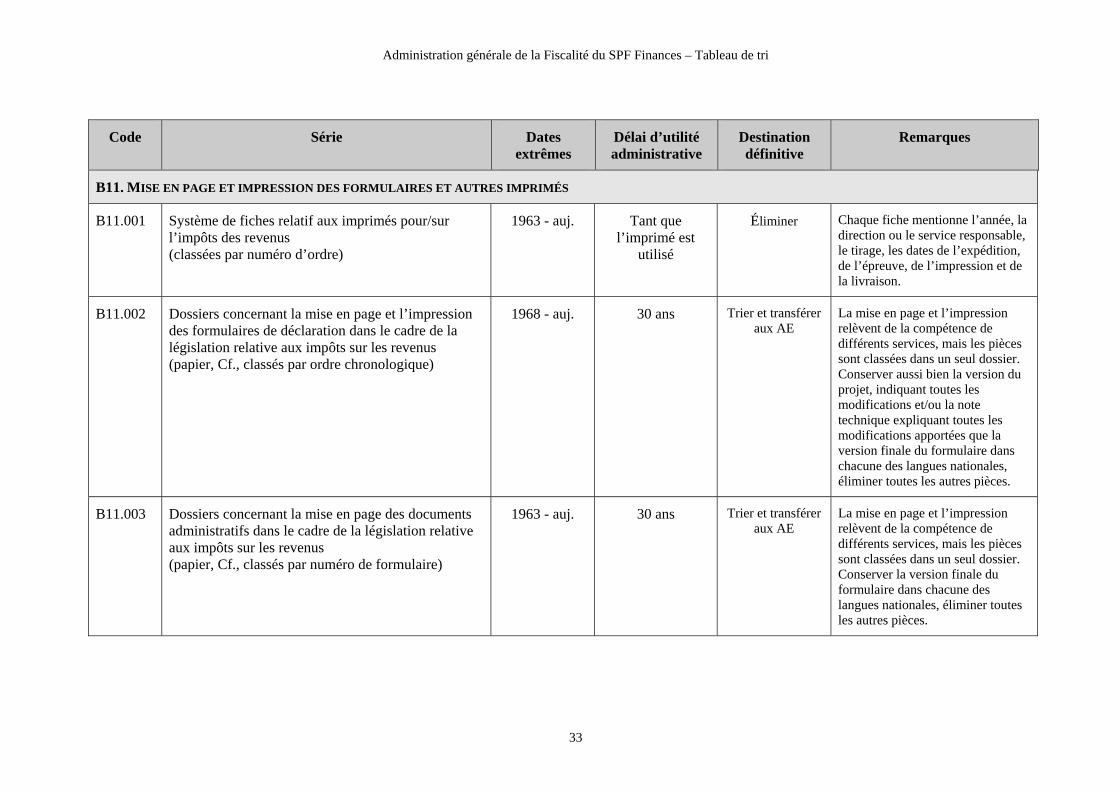

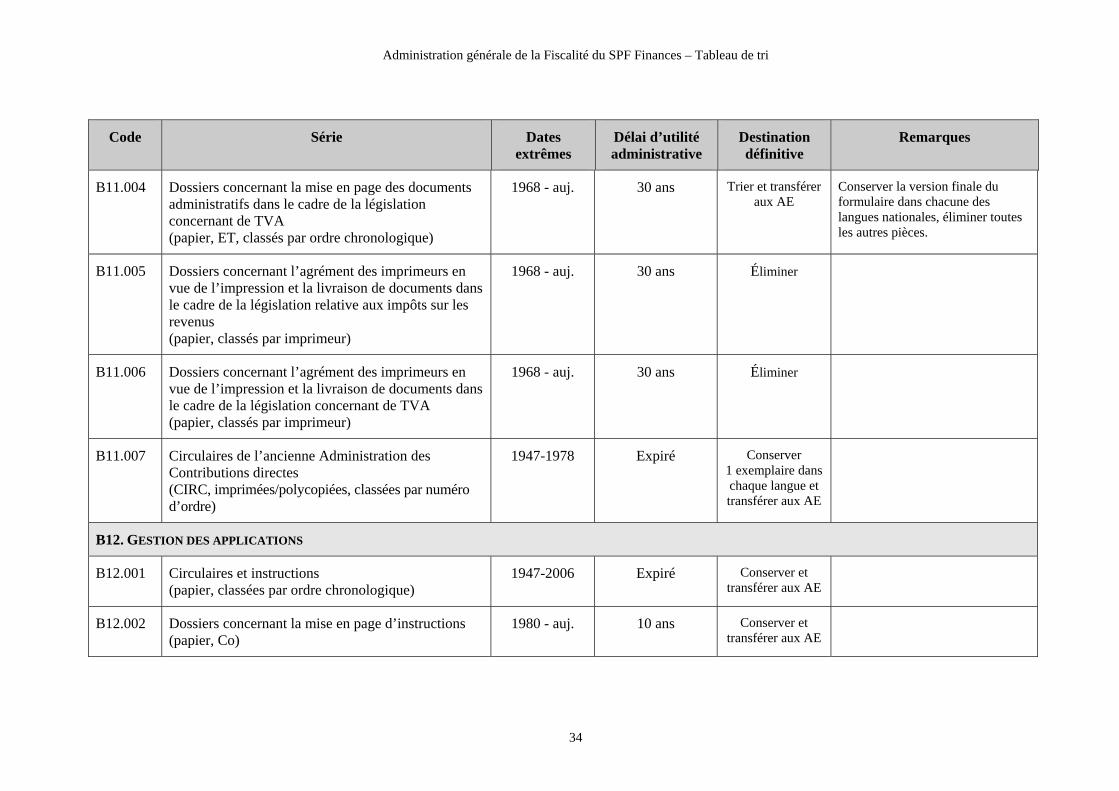

B11. MISE EN PAGE ET IMPRESSION DES FORMULAIRES ET AUTRES IMPRIMÉS

B11.001 Système de fiches relatif aux imprimés pour/sur l’impôts des revenus (classées par numéro d’ordre)

1963 - auj. Tant que l’imprimé est

utilisé

Éliminer Chaque fiche mentionne l’année, la direction ou le service responsable, le tirage, les dates de l’expédition, de l’épreuve, de l’impression et de la livraison.

B11.002 Dossiers concernant la mise en page et l’impression des formulaires de déclaration dans le cadre de la législation relative aux impôts sur les revenus (papier, Cf., classés par ordre chronologique)

1968 - auj. 30 ans Trier et transférer aux AE

La mise en page et l’impression relèvent de la compétence de différents services, mais les pièces sont classées dans un seul dossier. Conserver aussi bien la version du projet, indiquant toutes les modifications et/ou la note technique expliquant toutes les modifications apportées que la version finale du formulaire dans chacune des langues nationales, éliminer toutes les autres pièces.

B11.003 Dossiers concernant la mise en page des documents administratifs dans le cadre de la législation relative aux impôts sur les revenus (papier, Cf., classés par numéro de formulaire)

1963 - auj. 30 ans Trier et transférer aux AE

La mise en page et l’impression relèvent de la compétence de différents services, mais les pièces sont classées dans un seul dossier. Conserver la version finale du formulaire dans chacune des langues nationales, éliminer toutes les autres pièces.

Administration générale de la Fiscalité du SPF Finances – Tableau de tri

34

Code Série Dates extrêmes

Délai d’utilité administrative

Destination définitive

Remarques

B11.004 Dossiers concernant la mise en page des documents administratifs dans le cadre de la législation concernant de TVA (papier, ET, classés par ordre chronologique)

1968 - auj. 30 ans Trier et transférer aux AE

Conserver la version finale du formulaire dans chacune des langues nationales, éliminer toutes les autres pièces.

B11.005 Dossiers concernant l’agrément des imprimeurs en vue de l’impression et la livraison de documents dans le cadre de la législation relative aux impôts sur les revenus (papier, classés par imprimeur)

1968 - auj. 30 ans Éliminer

B11.006 Dossiers concernant l’agrément des imprimeurs en vue de l’impression et la livraison de documents dans le cadre de la législation concernant de TVA (papier, classés par imprimeur)

1968 - auj. 30 ans Éliminer

B11.007 Circulaires de l’ancienne Administration des Contributions directes (CIRC, imprimées/polycopiées, classées par numéro d’ordre)

1947-1978 Expiré Conserver 1 exemplaire dans chaque langue et transférer aux AE

B12. GESTION DES APPLICATIONS

B12.001 Circulaires et instructions (papier, classées par ordre chronologique)

1947-2006 Expiré Conserver et transférer aux AE

B12.002 Dossiers concernant la mise en page d’instructions (papier, Co)

1980 - auj. 10 ans Conserver et transférer aux AE

Administration générale de la Fiscalité du SPF Finances – Tableau de tri

35

Code Série Dates extrêmes

Délai d’utilité administrative

Destination définitive

Remarques

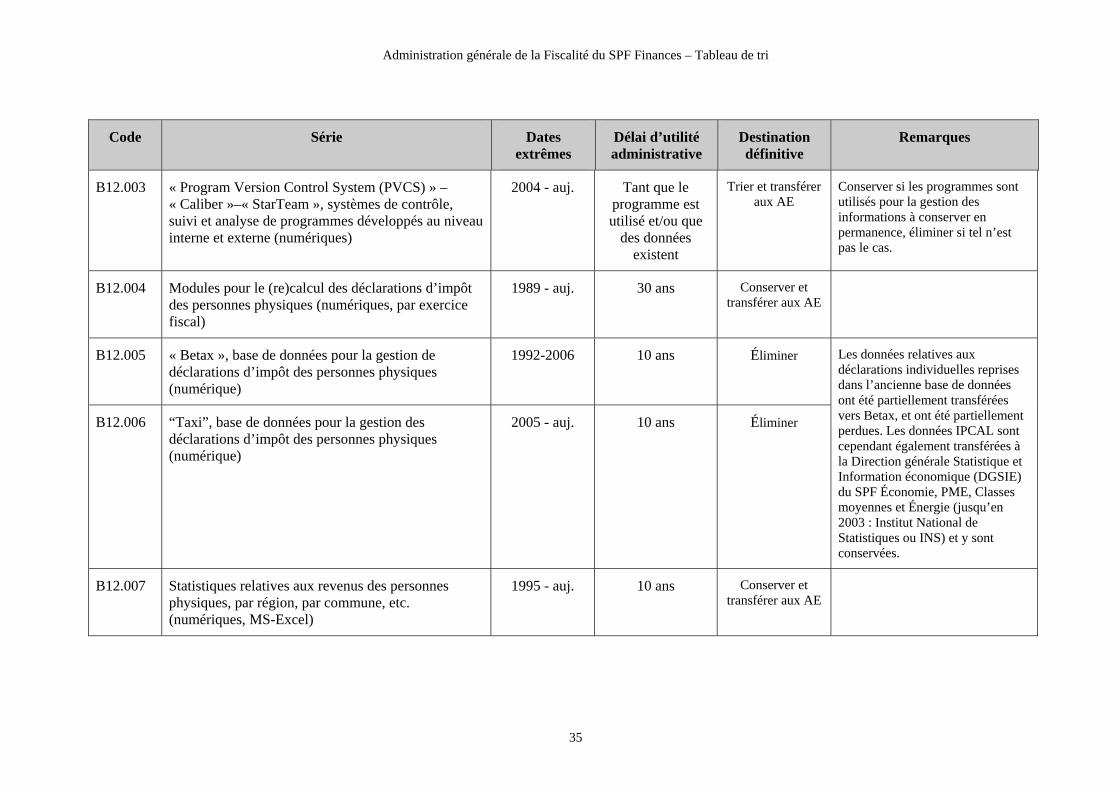

B12.003 « Program Version Control System (PVCS) » – « Caliber »–« StarTeam », systèmes de contrôle, suivi et analyse de programmes développés au niveau interne et externe (numériques)

2004 - auj. Tant que le programme est utilisé et/ou que

des données existent

Trier et transférer aux AE

Conserver si les programmes sont utilisés pour la gestion des informations à conserver en permanence, éliminer si tel n’est pas le cas.

B12.004 Modules pour le (re)calcul des déclarations d’impôt des personnes physiques (numériques, par exercice fiscal)

1989 - auj. 30 ans Conserver et transférer aux AE

B12.005 « Betax », base de données pour la gestion de déclarations d’impôt des personnes physiques (numérique)

1992-2006 10 ans Éliminer Les données relatives aux déclarations individuelles reprises dans l’ancienne base de données ont été partiellement transférées vers Betax, et ont été partiellement perdues. Les données IPCAL sont cependant également transférées à la Direction générale Statistique et Information économique (DGSIE) du SPF Économie, PME, Classes moyennes et Énergie (jusqu’en 2003 : Institut National de Statistiques ou INS) et y sont conservées.

B12.006 “Taxi”, base de données pour la gestion des déclarations d’impôt des personnes physiques (numérique)

2005 - auj. 10 ans Éliminer

B12.007 Statistiques relatives aux revenus des personnes physiques, par région, par commune, etc. (numériques, MS-Excel)

1995 - auj. 10 ans Conserver et transférer aux AE

Administration générale de la Fiscalité du SPF Finances – Tableau de tri

36

Code Série Dates extrêmes

Délai d’utilité administrative

Destination définitive

Remarques

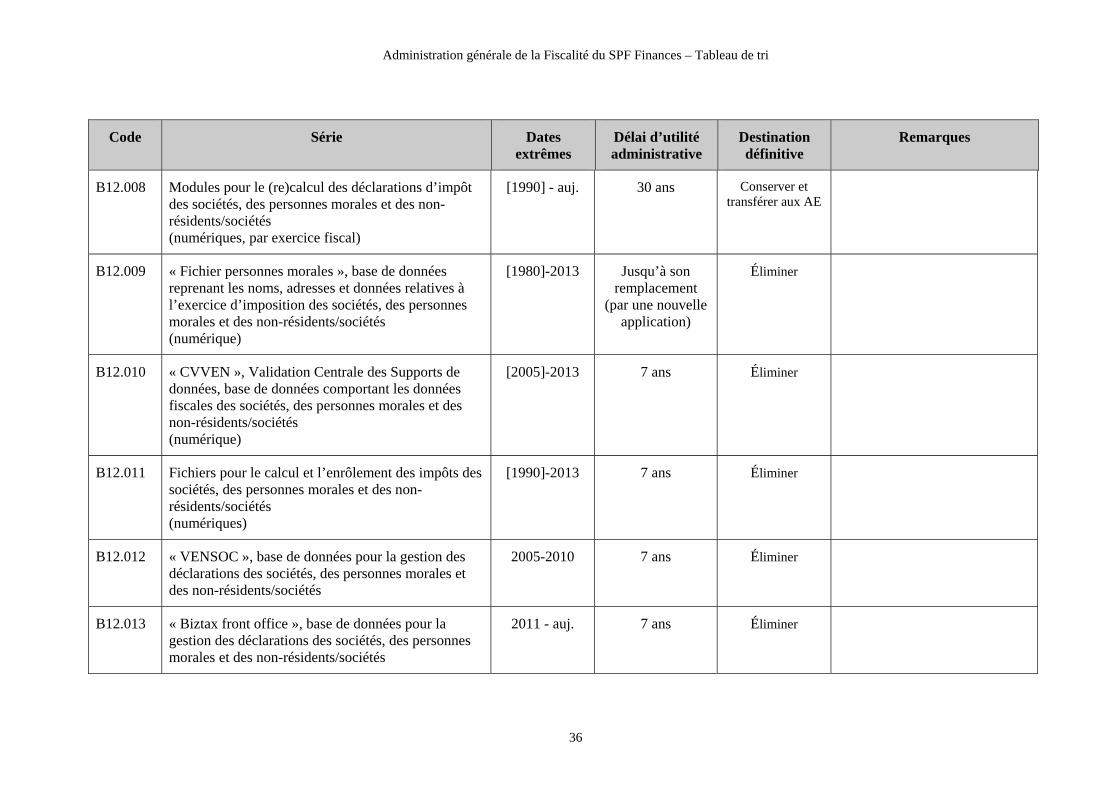

B12.008 Modules pour le (re)calcul des déclarations d’impôt des sociétés, des personnes morales et des non-résidents/sociétés (numériques, par exercice fiscal)

[1990] - auj. 30 ans Conserver et transférer aux AE

B12.009 « Fichier personnes morales », base de données reprenant les noms, adresses et données relatives à l’exercice d’imposition des sociétés, des personnes morales et des non-résidents/sociétés (numérique)

[1980]-2013 Jusqu’à son remplacement

(par une nouvelle application)

Éliminer

B12.010 « CVVEN », Validation Centrale des Supports de données, base de données comportant les données fiscales des sociétés, des personnes morales et des non-résidents/sociétés (numérique)

[2005]-2013 7 ans Éliminer

B12.011 Fichiers pour le calcul et l’enrôlement des impôts des sociétés, des personnes morales et des non-résidents/sociétés (numériques)

[1990]-2013 7 ans Éliminer

B12.012 « VENSOC », base de données pour la gestion des déclarations des sociétés, des personnes morales et des non-résidents/sociétés

2005-2010 7 ans Éliminer

B12.013 « Biztax front office », base de données pour la gestion des déclarations des sociétés, des personnes morales et des non-résidents/sociétés

2011 - auj. 7 ans Éliminer

Administration générale de la Fiscalité du SPF Finances – Tableau de tri

37

Code Série Dates extrêmes

Délai d’utilité administrative

Destination définitive

Remarques

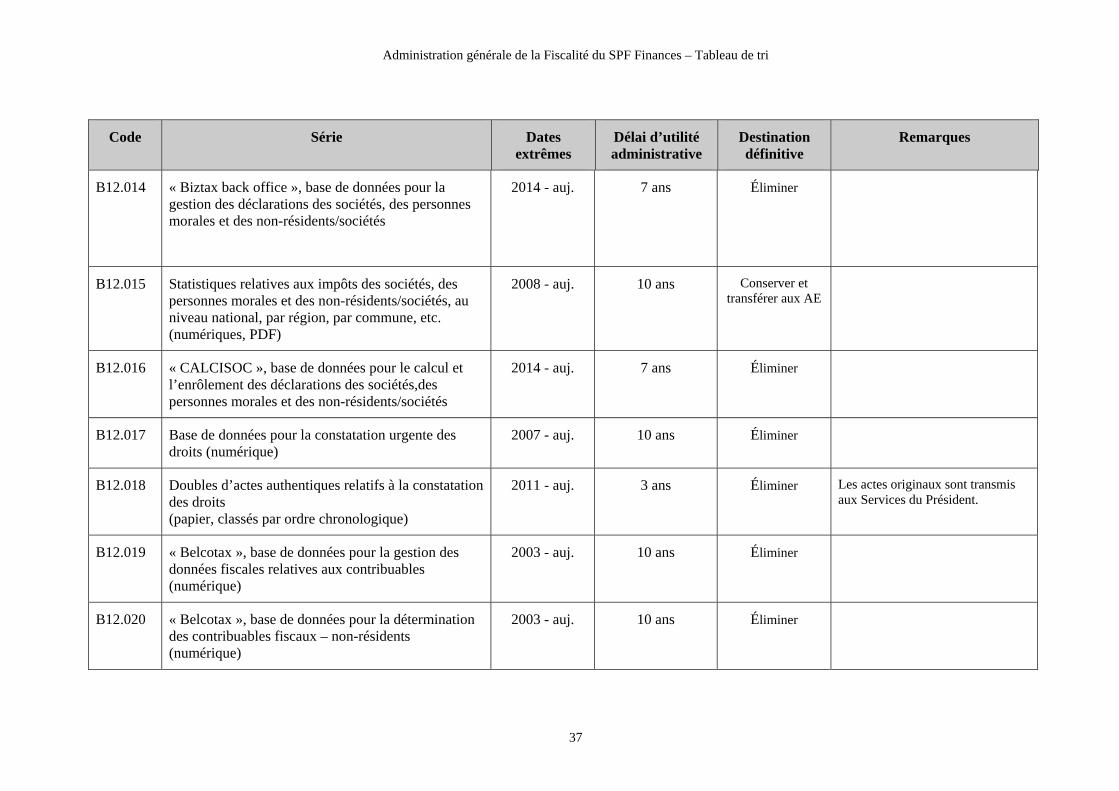

B12.014 « Biztax back office », base de données pour la gestion des déclarations des sociétés, des personnes morales et des non-résidents/sociétés

2014 - auj. 7 ans Éliminer

B12.015 Statistiques relatives aux impôts des sociétés, des personnes morales et des non-résidents/sociétés, au niveau national, par région, par commune, etc. (numériques, PDF)

2008 - auj. 10 ans Conserver et transférer aux AE

B12.016 « CALCISOC », base de données pour le calcul et l’enrôlement des déclarations des sociétés,des personnes morales et des non-résidents/sociétés

2014 - auj. 7 ans Éliminer

B12.017 Base de données pour la constatation urgente des droits (numérique)

2007 - auj. 10 ans Éliminer

B12.018 Doubles d’actes authentiques relatifs à la constatation des droits (papier, classés par ordre chronologique)

2011 - auj. 3 ans Éliminer Les actes originaux sont transmis aux Services du Président.

B12.019 « Belcotax », base de données pour la gestion des données fiscales relatives aux contribuables (numérique)

2003 - auj. 10 ans Éliminer

B12.020 « Belcotax », base de données pour la détermination des contribuables fiscaux – non-résidents (numérique)

2003 - auj. 10 ans Éliminer

Administration générale de la Fiscalité du SPF Finances – Tableau de tri

38

Code Série Dates extrêmes

Délai d’utilité administrative

Destination définitive

Remarques

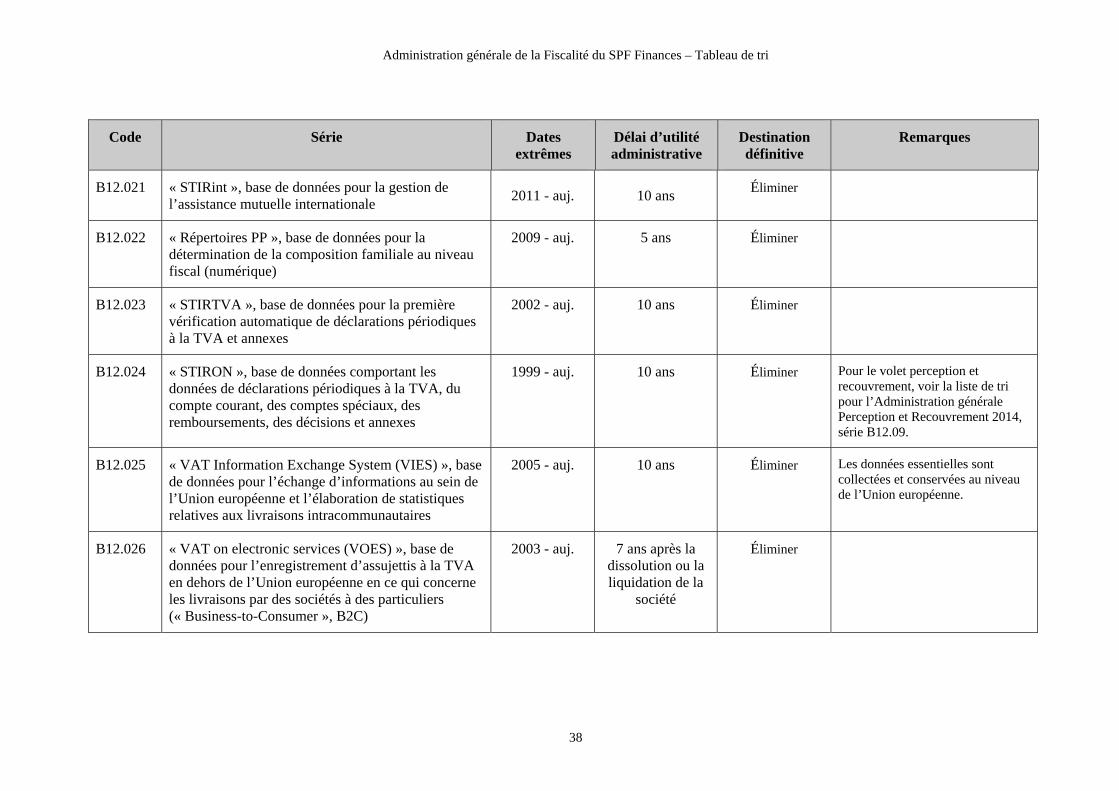

B12.021 « STIRint », base de données pour la gestion de l’assistance mutuelle internationale

2011 - auj. 10 ans Éliminer

B12.022 « Répertoires PP », base de données pour la détermination de la composition familiale au niveau fiscal (numérique)

2009 - auj. 5 ans Éliminer

B12.023 « STIRTVA », base de données pour la première vérification automatique de déclarations périodiques à la TVA et annexes

2002 - auj. 10 ans Éliminer

B12.024 « STIRON », base de données comportant les données de déclarations périodiques à la TVA, du compte courant, des comptes spéciaux, des remboursements, des décisions et annexes

1999 - auj. 10 ans Éliminer Pour le volet perception et recouvrement, voir la liste de tri pour l’Administration générale Perception et Recouvrement 2014, série B12.09.

B12.025 « VAT Information Exchange System (VIES) », base de données pour l’échange d’informations au sein de l’Union européenne et l’élaboration de statistiques relatives aux livraisons intracommunautaires

2005 - auj. 10 ans Éliminer Les données essentielles sont collectées et conservées au niveau de l’Union européenne.

B12.026 « VAT on electronic services (VOES) », base de données pour l’enregistrement d’assujettis à la TVA en dehors de l’Union européenne en ce qui concerne les livraisons par des sociétés à des particuliers (« Business-to-Consumer », B2C)

2003 - auj. 7 ans après la dissolution ou la liquidation de la

société

Éliminer

Administration générale de la Fiscalité du SPF Finances – Tableau de tri

39

Code Série Dates extrêmes

Délai d’utilité administrative

Destination définitive

Remarques

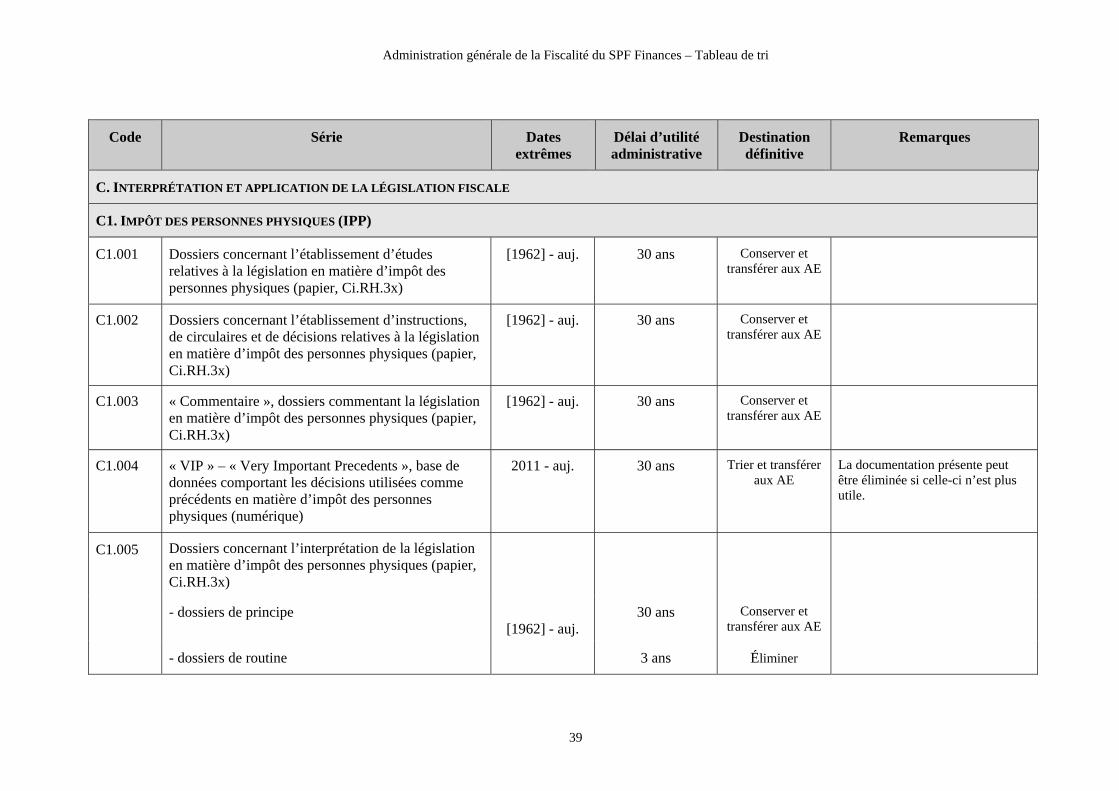

C. INTERPRÉTATION ET APPLICATION DE LA LÉGISLATION FISCALE

C1. IMPÔT DES PERSONNES PHYSIQUES (IPP)

C1.001 Dossiers concernant l’établissement d’études relatives à la législation en matière d’impôt des personnes physiques (papier, Ci.RH.3x)

[1962] - auj. 30 ans Conserver et transférer aux AE

C1.002 Dossiers concernant l’établissement d’instructions, de circulaires et de décisions relatives à la législation en matière d’impôt des personnes physiques (papier, Ci.RH.3x)

[1962] - auj. 30 ans Conserver et transférer aux AE

C1.003 « Commentaire », dossiers commentant la législation en matière d’impôt des personnes physiques (papier, Ci.RH.3x)

[1962] - auj. 30 ans Conserver et transférer aux AE

C1.004 « VIP » – « Very Important Precedents », base de données comportant les décisions utilisées comme précédents en matière d’impôt des personnes physiques (numérique)

2011 - auj. 30 ans Trier et transférer aux AE

La documentation présente peut être éliminée si celle-ci n’est plus utile.

C1.005 Dossiers concernant l’interprétation de la législation en matière d’impôt des personnes physiques (papier, Ci.RH.3x)

- dossiers de principe [1962] - auj.

30 ans Conserver et transférer aux AE

- dossiers de routine 3 ans Éliminer

Administration générale de la Fiscalité du SPF Finances – Tableau de tri

40

Code Série Dates extrêmes

Délai d’utilité administrative

Destination définitive

Remarques

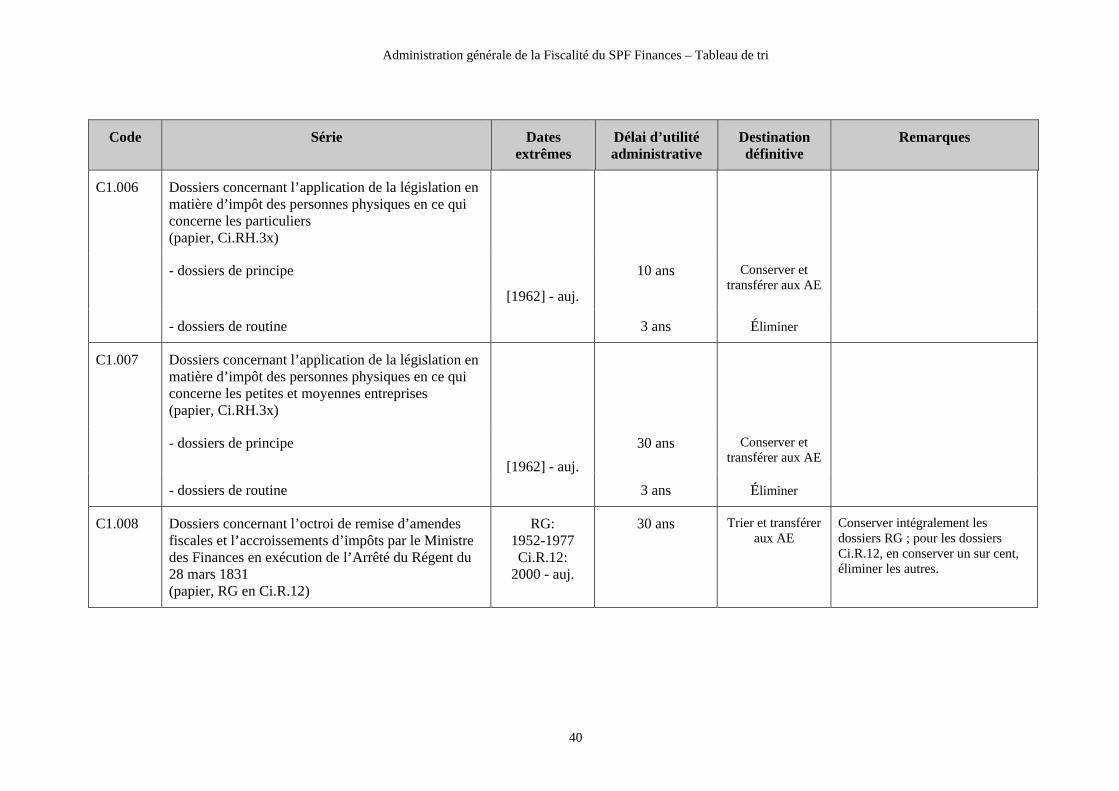

C1.006 Dossiers concernant l’application de la législation en matière d’impôt des personnes physiques en ce qui concerne les particuliers (papier, Ci.RH.3x)

- dossiers de principe

[1962] - auj.

10 ans Conserver et transférer aux AE

- dossiers de routine 3 ans Éliminer

C1.007 Dossiers concernant l’application de la législation en matière d’impôt des personnes physiques en ce qui concerne les petites et moyennes entreprises (papier, Ci.RH.3x)

- dossiers de principe

[1962] - auj.

30 ans Conserver et transférer aux AE

- dossiers de routine 3 ans Éliminer

C1.008 Dossiers concernant l’octroi de remise d’amendes fiscales et l’accroissements d’impôts par le Ministre des Finances en exécution de l’Arrêté du Régent du 28 mars 1831 (papier, RG en Ci.R.12)

RG: 1952-1977 Ci.R.12:

2000 - auj.

30 ans Trier et transférer aux AE

Conserver intégralement les dossiers RG ; pour les dossiers Ci.R.12, en conserver un sur cent, éliminer les autres.

Administration générale de la Fiscalité du SPF Finances – Tableau de tri

41

Code Série Dates extrêmes

Délai d’utilité administrative

Destination définitive

Remarques

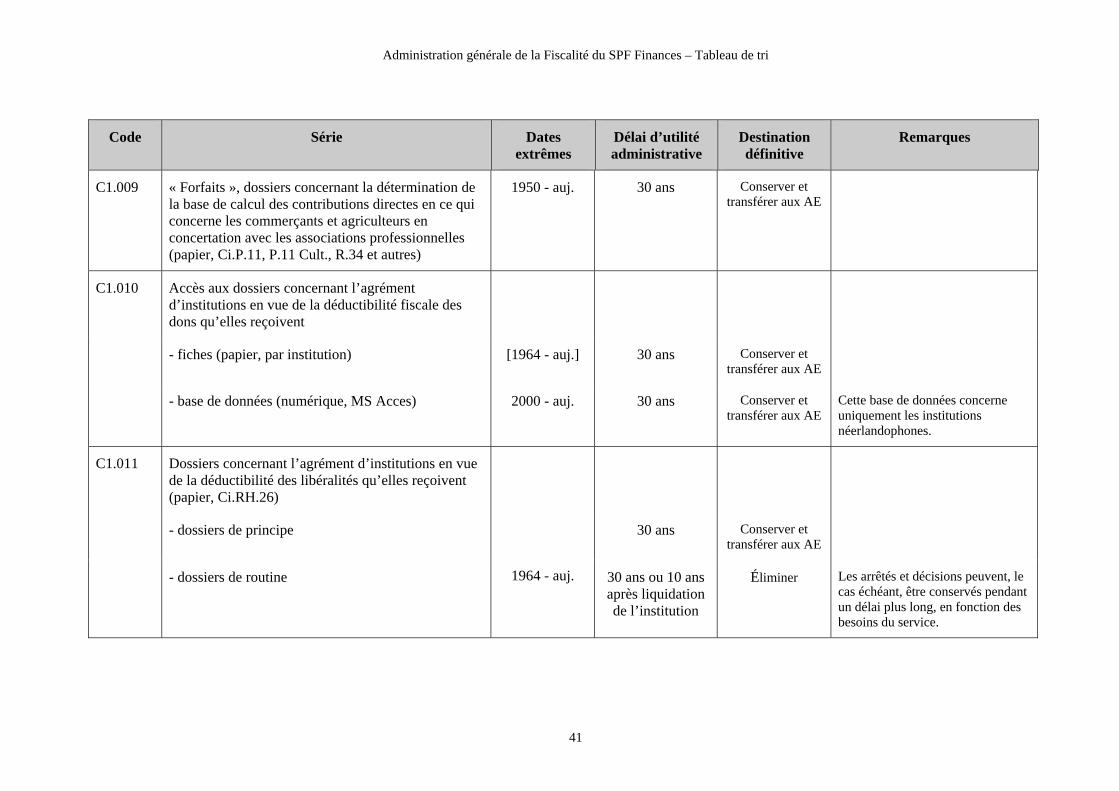

C1.009 « Forfaits », dossiers concernant la détermination de la base de calcul des contributions directes en ce qui concerne les commerçants et agriculteurs en concertation avec les associations professionnelles (papier, Ci.P.11, P.11 Cult., R.34 et autres)

1950 - auj. 30 ans Conserver et transférer aux AE

C1.010 Accès aux dossiers concernant l’agrément d’institutions en vue de la déductibilité fiscale des dons qu’elles reçoivent

- fiches (papier, par institution) [1964 - auj.] 30 ans Conserver et transférer aux AE

- base de données (numérique, MS Acces) 2000 - auj. 30 ans Conserver et transférer aux AE

Cette base de données concerne uniquement les institutions néerlandophones.

C1.011 Dossiers concernant l’agrément d’institutions en vue de la déductibilité des libéralités qu’elles reçoivent (papier, Ci.RH.26)

- dossiers de principe

1964 - auj.

30 ans Conserver et transférer aux AE

- dossiers de routine 30 ans ou 10 ans après liquidation de l’institution

Éliminer Les arrêtés et décisions peuvent, le cas échéant, être conservés pendant un délai plus long, en fonction des besoins du service.

Administration générale de la Fiscalité du SPF Finances – Tableau de tri

42

Code Série Dates extrêmes

Délai d’utilité administrative

Destination définitive

Remarques

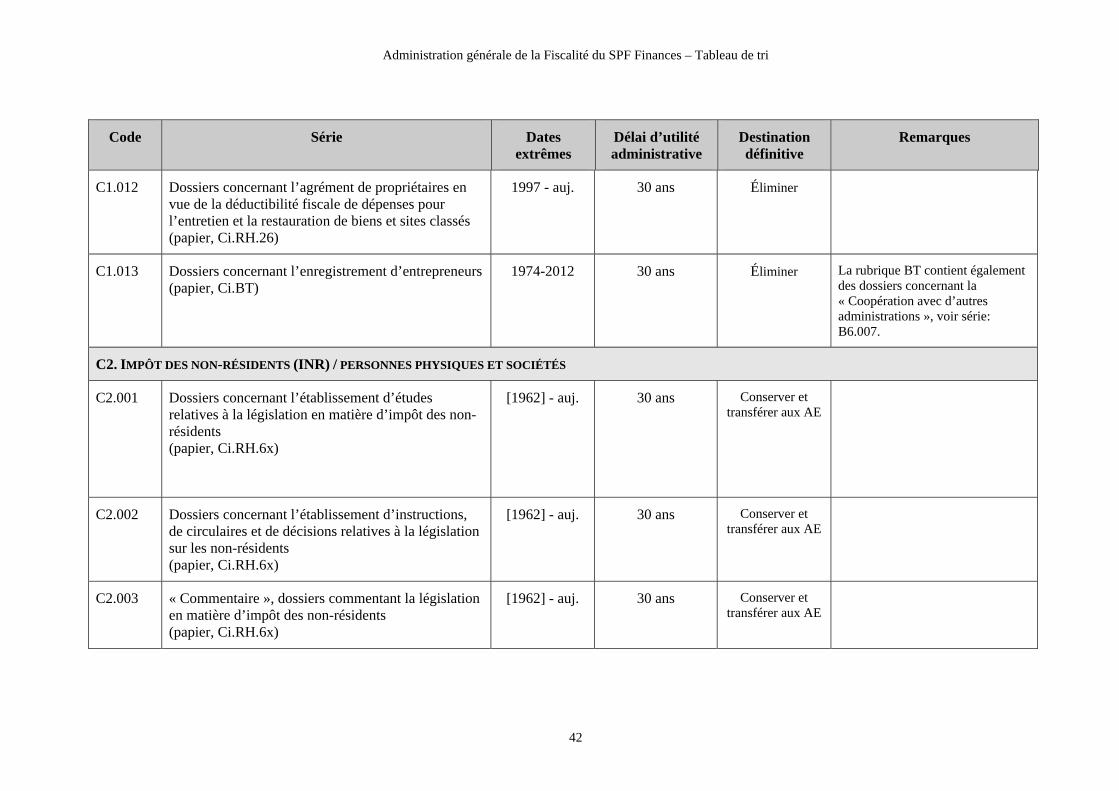

C1.012 Dossiers concernant l’agrément de propriétaires en vue de la déductibilité fiscale de dépenses pour l’entretien et la restauration de biens et sites classés (papier, Ci.RH.26)

1997 - auj. 30 ans Éliminer

C1.013 Dossiers concernant l’enregistrement d’entrepreneurs(papier, Ci.BT)

1974-2012 30 ans Éliminer La rubrique BT contient également des dossiers concernant la « Coopération avec d’autres administrations », voir série: B6.007.

C2. IMPÔT DES NON-RÉSIDENTS (INR) / PERSONNES PHYSIQUES ET SOCIÉTÉS

C2.001 Dossiers concernant l’établissement d’études relatives à la législation en matière d’impôt des non-résidents (papier, Ci.RH.6x)

[1962] - auj. 30 ans Conserver et transférer aux AE

C2.002 Dossiers concernant l’établissement d’instructions, de circulaires et de décisions relatives à la législation sur les non-résidents (papier, Ci.RH.6x)

[1962] - auj. 30 ans Conserver et transférer aux AE

C2.003 « Commentaire », dossiers commentant la législation en matière d’impôt des non-résidents (papier, Ci.RH.6x)

[1962] - auj. 30 ans Conserver et transférer aux AE

Administration générale de la Fiscalité du SPF Finances – Tableau de tri

43

Code Série Dates extrêmes

Délai d’utilité administrative

Destination définitive

Remarques

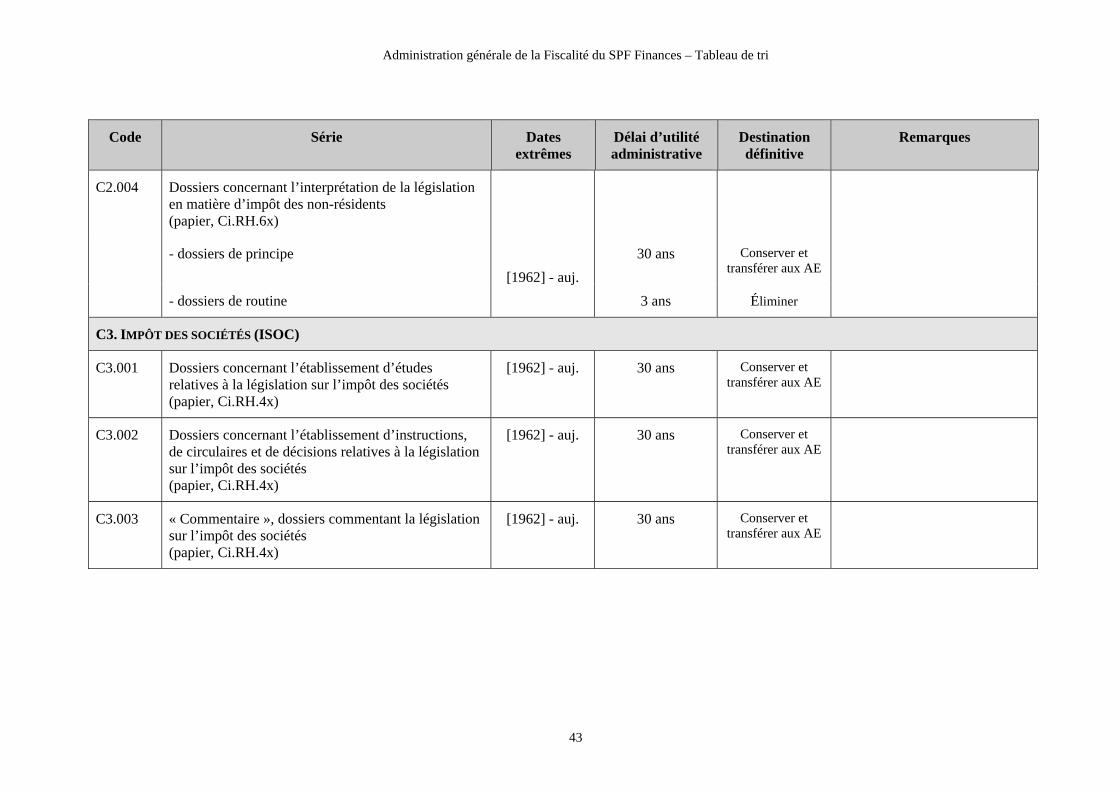

C2.004 Dossiers concernant l’interprétation de la législation en matière d’impôt des non-résidents (papier, Ci.RH.6x)

- dossiers de principe

[1962] - auj.

30 ans Conserver et transférer aux AE

- dossiers de routine 3 ans Éliminer

C3. IMPÔT DES SOCIÉTÉS (ISOC)

C3.001 Dossiers concernant l’établissement d’études relatives à la législation sur l’impôt des sociétés (papier, Ci.RH.4x)

[1962] - auj. 30 ans Conserver et transférer aux AE

C3.002 Dossiers concernant l’établissement d’instructions, de circulaires et de décisions relatives à la législation sur l’impôt des sociétés (papier, Ci.RH.4x)

[1962] - auj. 30 ans Conserver et transférer aux AE

C3.003 « Commentaire », dossiers commentant la législation sur l’impôt des sociétés (papier, Ci.RH.4x)

[1962] - auj. 30 ans Conserver et transférer aux AE

Administration générale de la Fiscalité du SPF Finances – Tableau de tri

44

Code Série Dates extrêmes

Délai d’utilité administrative

Destination définitive

Remarques

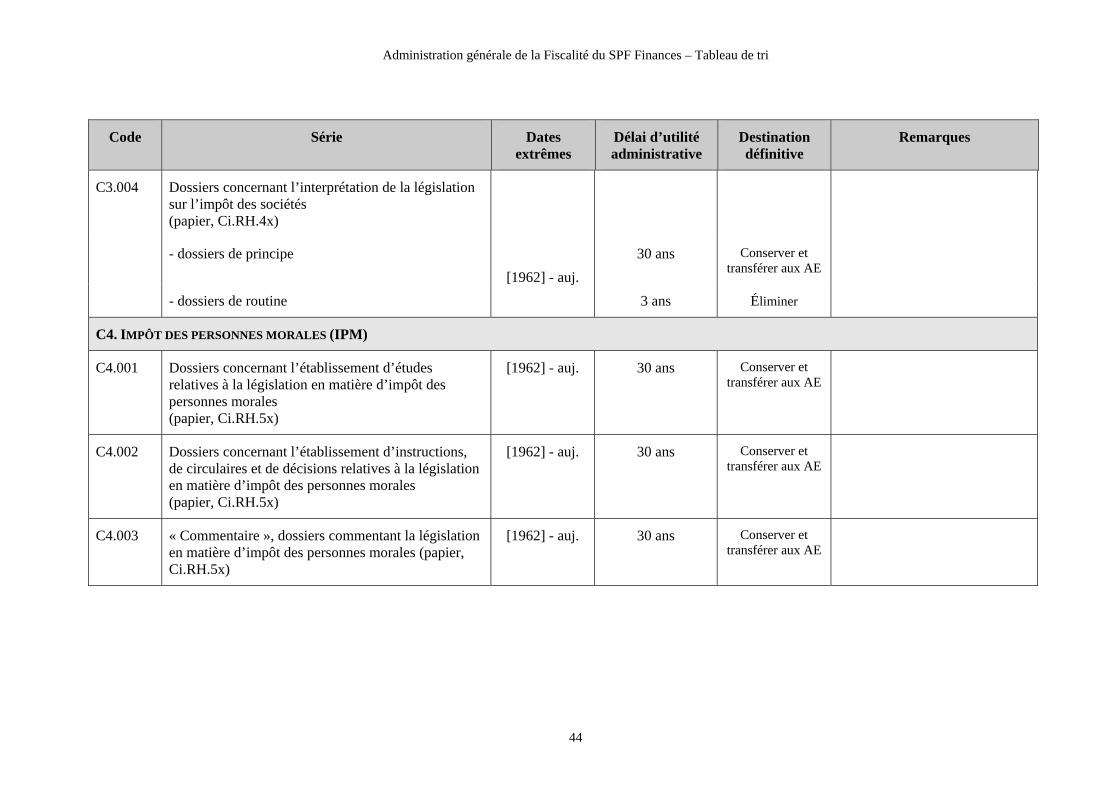

C3.004 Dossiers concernant l’interprétation de la législation sur l’impôt des sociétés (papier, Ci.RH.4x)

- dossiers de principe

[1962] - auj.

30 ans Conserver et transférer aux AE

- dossiers de routine 3 ans Éliminer

C4. IMPÔT DES PERSONNES MORALES (IPM)

C4.001 Dossiers concernant l’établissement d’études relatives à la législation en matière d’impôt des personnes morales (papier, Ci.RH.5x)

[1962] - auj. 30 ans Conserver et transférer aux AE

C4.002 Dossiers concernant l’établissement d’instructions, de circulaires et de décisions relatives à la législation en matière d’impôt des personnes morales (papier, Ci.RH.5x)

[1962] - auj. 30 ans Conserver et transférer aux AE

C4.003 « Commentaire », dossiers commentant la législation en matière d’impôt des personnes morales (papier, Ci.RH.5x)

[1962] - auj. 30 ans Conserver et transférer aux AE

Administration générale de la Fiscalité du SPF Finances – Tableau de tri

45

Code Série Dates extrêmes

Délai d’utilité administrative

Destination définitive

Remarques

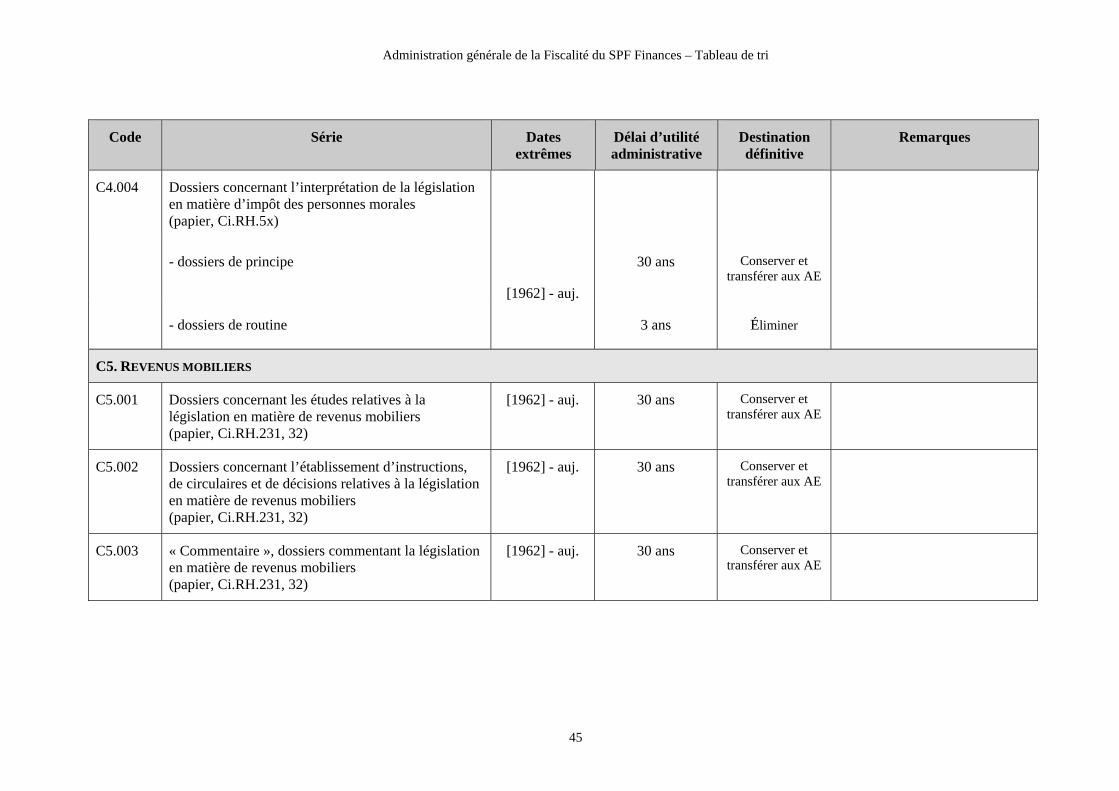

C4.004 Dossiers concernant l’interprétation de la législation en matière d’impôt des personnes morales (papier, Ci.RH.5x)

- dossiers de principe

[1962] - auj.

30 ans Conserver et transférer aux AE

- dossiers de routine 3 ans Éliminer

C5. REVENUS MOBILIERS

C5.001 Dossiers concernant les études relatives à la législation en matière de revenus mobiliers (papier, Ci.RH.231, 32)

[1962] - auj. 30 ans Conserver et transférer aux AE

C5.002 Dossiers concernant l’établissement d’instructions, de circulaires et de décisions relatives à la législation en matière de revenus mobiliers (papier, Ci.RH.231, 32)

[1962] - auj. 30 ans Conserver et transférer aux AE

C5.003 « Commentaire », dossiers commentant la législation en matière de revenus mobiliers (papier, Ci.RH.231, 32)

[1962] - auj. 30 ans Conserver et transférer aux AE

Administration générale de la Fiscalité du SPF Finances – Tableau de tri

46

Code Série Dates extrêmes

Délai d’utilité administrative

Destination définitive

Remarques

C5.004 Dossiers concernant l’interprétation de la législation en matière de revenus mobiliers (papier, Ci.RH.231, 32)

- dossiers de principe

[1962] - auj.

30 ans Conserver et transférer aux AE

- dossiers de routine 3 ans Éliminer

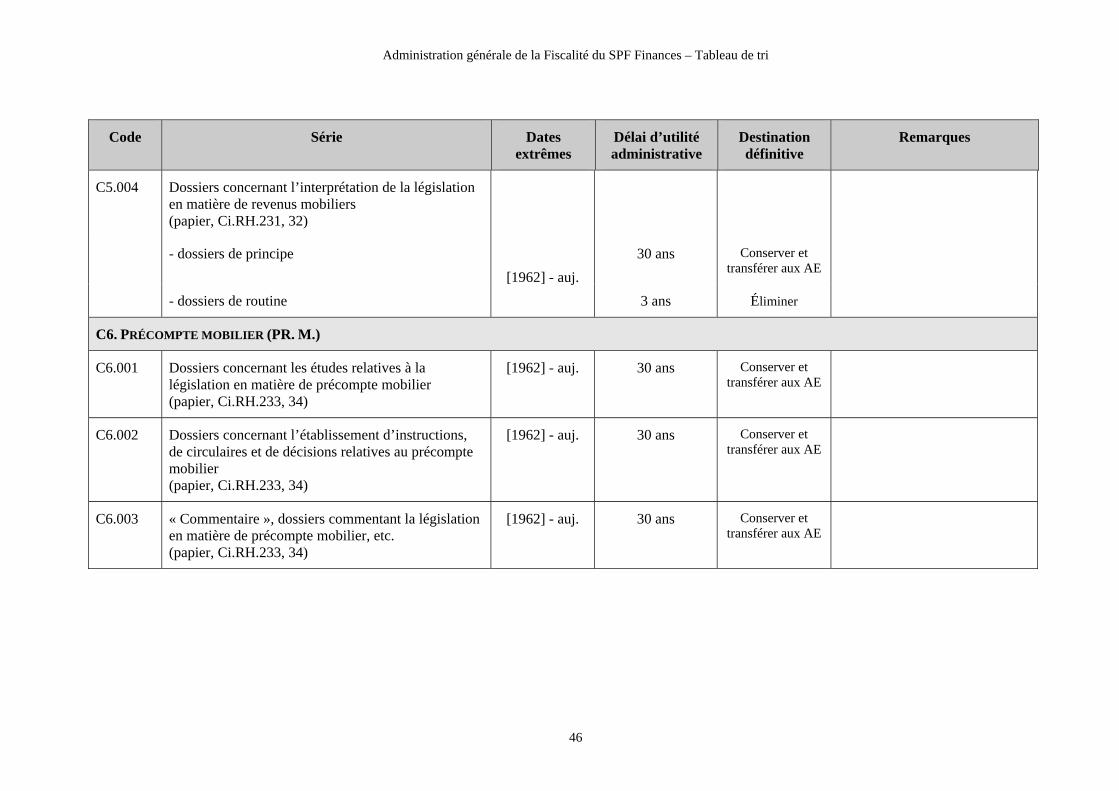

C6. PRÉCOMPTE MOBILIER (PR. M.)

C6.001 Dossiers concernant les études relatives à la législation en matière de précompte mobilier (papier, Ci.RH.233, 34)

[1962] - auj. 30 ans Conserver et transférer aux AE

C6.002 Dossiers concernant l’établissement d’instructions, de circulaires et de décisions relatives au précompte mobilier (papier, Ci.RH.233, 34)

[1962] - auj. 30 ans Conserver et transférer aux AE

C6.003 « Commentaire », dossiers commentant la législation en matière de précompte mobilier, etc. (papier, Ci.RH.233, 34)

[1962] - auj. 30 ans Conserver et transférer aux AE

Administration générale de la Fiscalité du SPF Finances – Tableau de tri

47

Code Série Dates extrêmes

Délai d’utilité administrative

Destination définitive

Remarques

C6.004 Dossiers concernant l’interprétation de la législation en matière de précompte mobilier, etc. (papier, Ci.RH.233, 34)

- dossiers de principe

[1962] - auj.

30 ans Conserver et transférer aux AE

- dossiers de routine 3 ans Éliminer

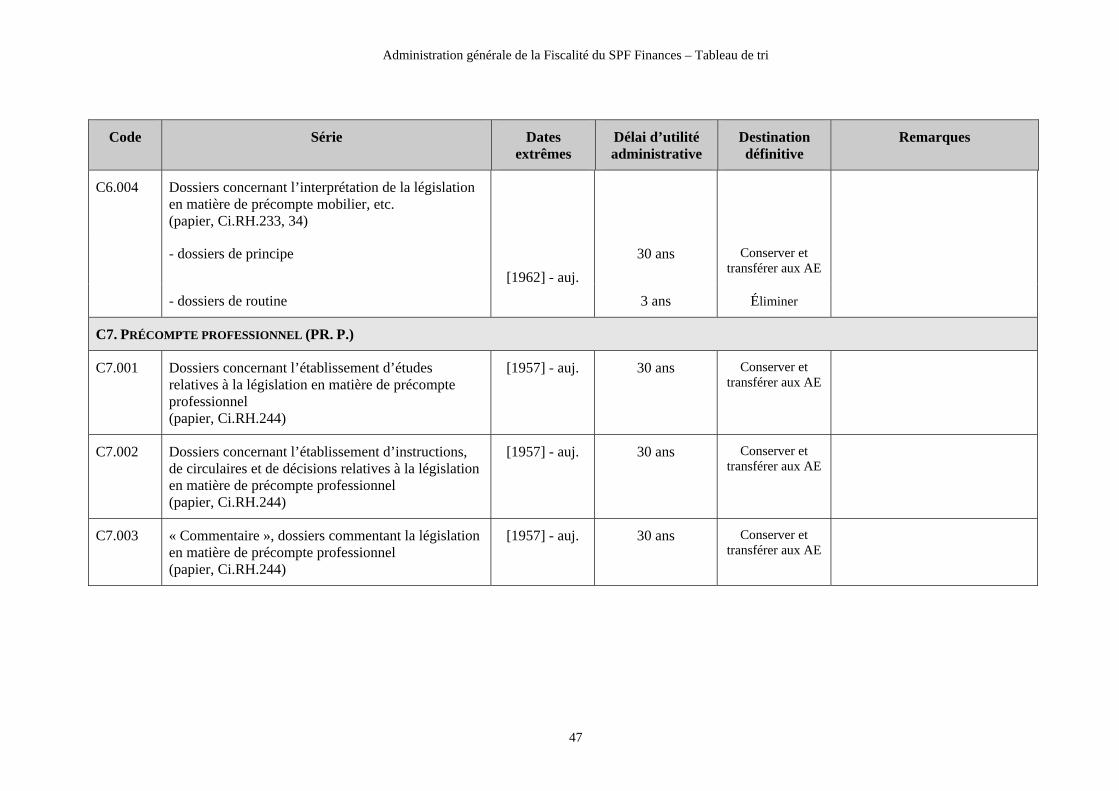

C7. PRÉCOMPTE PROFESSIONNEL (PR. P.)

C7.001 Dossiers concernant l’établissement d’études relatives à la législation en matière de précompte professionnel (papier, Ci.RH.244)

[1957] - auj. 30 ans Conserver et transférer aux AE

C7.002 Dossiers concernant l’établissement d’instructions, de circulaires et de décisions relatives à la législation en matière de précompte professionnel (papier, Ci.RH.244)

[1957] - auj. 30 ans Conserver et transférer aux AE

C7.003 « Commentaire », dossiers commentant la législation en matière de précompte professionnel (papier, Ci.RH.244)

[1957] - auj. 30 ans Conserver et transférer aux AE

Administration générale de la Fiscalité du SPF Finances – Tableau de tri

48

Code Série Dates extrêmes

Délai d’utilité administrative

Destination définitive

Remarques

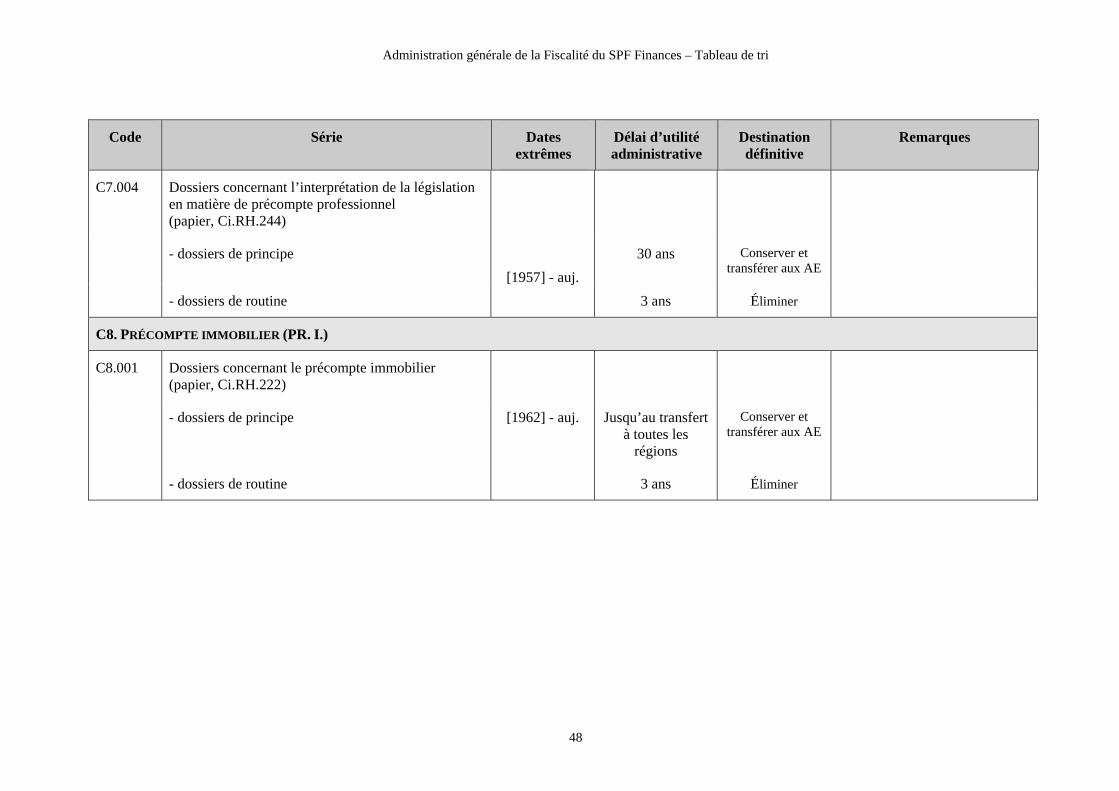

C7.004 Dossiers concernant l’interprétation de la législation en matière de précompte professionnel (papier, Ci.RH.244)

- dossiers de principe

[1957] - auj.

30 ans Conserver et transférer aux AE

- dossiers de routine 3 ans Éliminer

C8. PRÉCOMPTE IMMOBILIER (PR. I.)

C8.001 Dossiers concernant le précompte immobilier (papier, Ci.RH.222)

- dossiers de principe [1962] - auj. Jusqu’au transfert à toutes les

régions

Conserver et transférer aux AE

- dossiers de routine 3 ans Éliminer

Administration générale de la Fiscalité du SPF Finances – Tableau de tri

49

Code Série Dates extrêmes

Délai d’utilité administrative

Destination définitive

Remarques

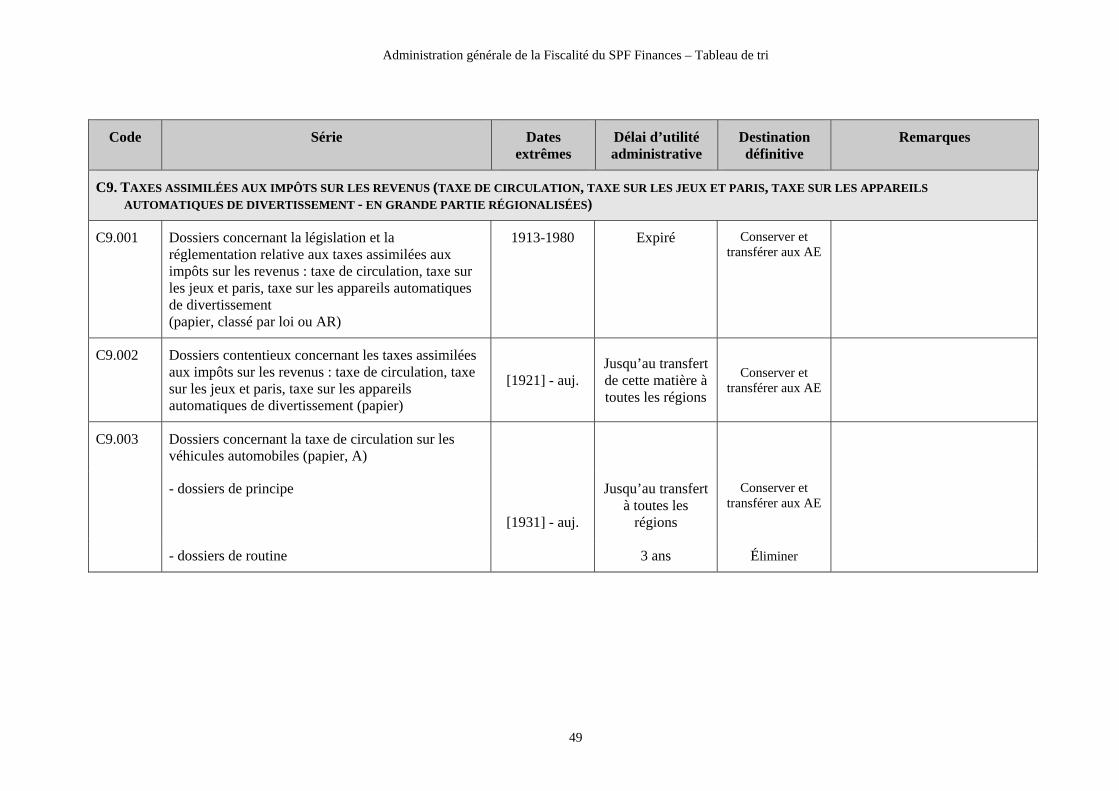

C9. TAXES ASSIMILÉES AUX IMPÔTS SUR LES REVENUS (TAXE DE CIRCULATION, TAXE SUR LES JEUX ET PARIS, TAXE SUR LES APPAREILS

AUTOMATIQUES DE DIVERTISSEMENT - EN GRANDE PARTIE RÉGIONALISÉES)

C9.001 Dossiers concernant la législation et la réglementation relative aux taxes assimilées aux impôts sur les revenus : taxe de circulation, taxe sur les jeux et paris, taxe sur les appareils automatiques de divertissement (papier, classé par loi ou AR)

1913-1980 Expiré Conserver et transférer aux AE

C9.002 Dossiers contentieux concernant les taxes assimilées aux impôts sur les revenus : taxe de circulation, taxe sur les jeux et paris, taxe sur les appareils automatiques de divertissement (papier)

[1921] - auj. Jusqu’au transfert de cette matière à toutes les régions

Conserver et transférer aux AE

C9.003 Dossiers concernant la taxe de circulation sur les véhicules automobiles (papier, A)

- dossiers de principe

[1931] - auj.

Jusqu’au transfert à toutes les

régions

Conserver et transférer aux AE

- dossiers de routine 3 ans Éliminer

Administration générale de la Fiscalité du SPF Finances – Tableau de tri

50

Code Série Dates extrêmes

Délai d’utilité administrative

Destination définitive

Remarques

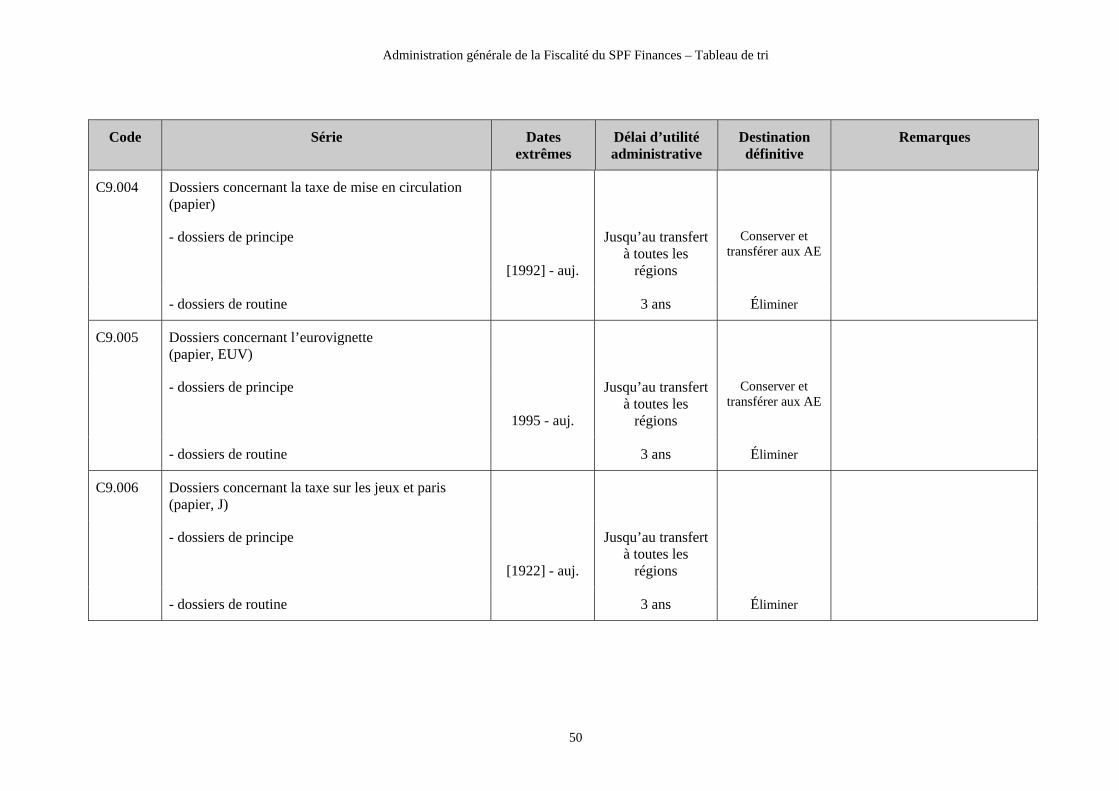

C9.004 Dossiers concernant la taxe de mise en circulation (papier)

- dossiers de principe

[1992] - auj.

Jusqu’au transfert à toutes les

régions

Conserver et transférer aux AE

- dossiers de routine 3 ans Éliminer

C9.005 Dossiers concernant l’eurovignette (papier, EUV)

- dossiers de principe

1995 - auj.

Jusqu’au transfert à toutes les

régions

Conserver et transférer aux AE

- dossiers de routine 3 ans Éliminer

C9.006 Dossiers concernant la taxe sur les jeux et paris (papier, J)

- dossiers de principe

[1922] - auj.

Jusqu’au transfert à toutes les

régions

- dossiers de routine 3 ans Éliminer

Administration générale de la Fiscalité du SPF Finances – Tableau de tri

51

Code Série Dates extrêmes

Délai d’utilité administrative

Destination définitive

Remarques

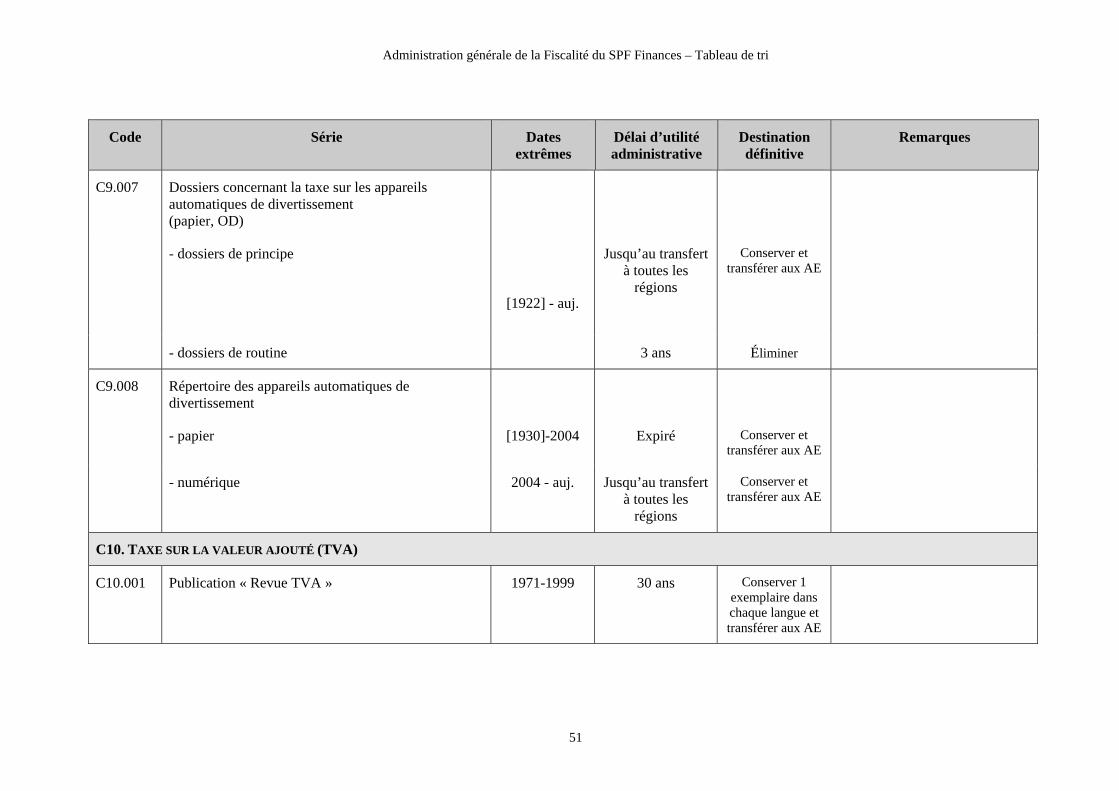

C9.007 Dossiers concernant la taxe sur les appareils automatiques de divertissement (papier, OD)

- dossiers de principe

[1922] - auj.

Jusqu’au transfert à toutes les

régions

Conserver et transférer aux AE

- dossiers de routine 3 ans Éliminer

C9.008 Répertoire des appareils automatiques de divertissement

- papier [1930]-2004 Expiré Conserver et transférer aux AE

- numérique 2004 - auj. Jusqu’au transfert à toutes les

régions

Conserver et transférer aux AE

C10. TAXE SUR LA VALEUR AJOUTÉ (TVA)

C10.001 Publication « Revue TVA » 1971-1999 30 ans Conserver 1 exemplaire dans chaque langue et transférer aux AE

Administration générale de la Fiscalité du SPF Finances – Tableau de tri

52

Code Série Dates extrêmes

Délai d’utilité administrative

Destination définitive

Remarques

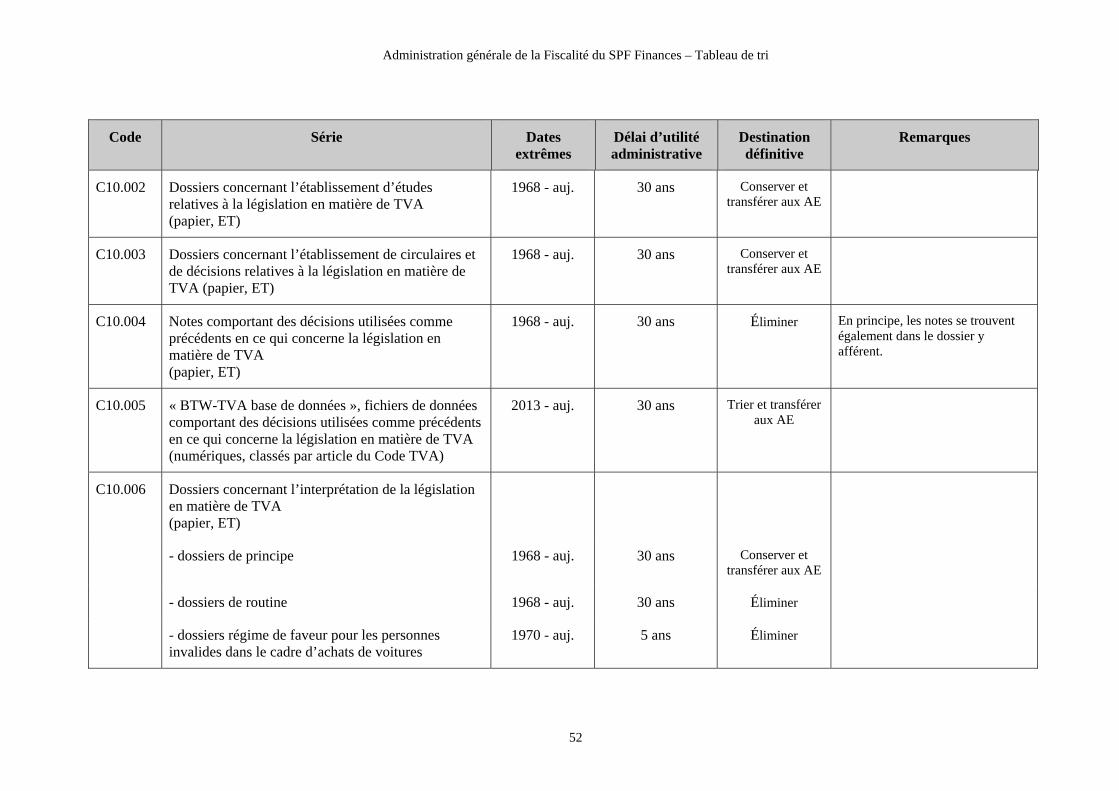

C10.002 Dossiers concernant l’établissement d’études relatives à la législation en matière de TVA (papier, ET)

1968 - auj. 30 ans Conserver et transférer aux AE

C10.003 Dossiers concernant l’établissement de circulaires et de décisions relatives à la législation en matière de TVA (papier, ET)

1968 - auj. 30 ans Conserver et transférer aux AE

C10.004 Notes comportant des décisions utilisées comme précédents en ce qui concerne la législation en matière de TVA (papier, ET)

1968 - auj. 30 ans Éliminer En principe, les notes se trouvent également dans le dossier y afférent.

C10.005 « BTW-TVA base de données », fichiers de données comportant des décisions utilisées comme précédents en ce qui concerne la législation en matière de TVA (numériques, classés par article du Code TVA)

2013 - auj. 30 ans Trier et transférer aux AE

C10.006 Dossiers concernant l’interprétation de la législation en matière de TVA (papier, ET)

- dossiers de principe 1968 - auj. 30 ans Conserver et transférer aux AE

- dossiers de routine 1968 - auj. 30 ans Éliminer

- dossiers régime de faveur pour les personnes invalides dans le cadre d’achats de voitures

1970 - auj. 5 ans Éliminer

Administration générale de la Fiscalité du SPF Finances – Tableau de tri

53

Code Série Dates extrêmes

Délai d’utilité administrative

Destination définitive

Remarques

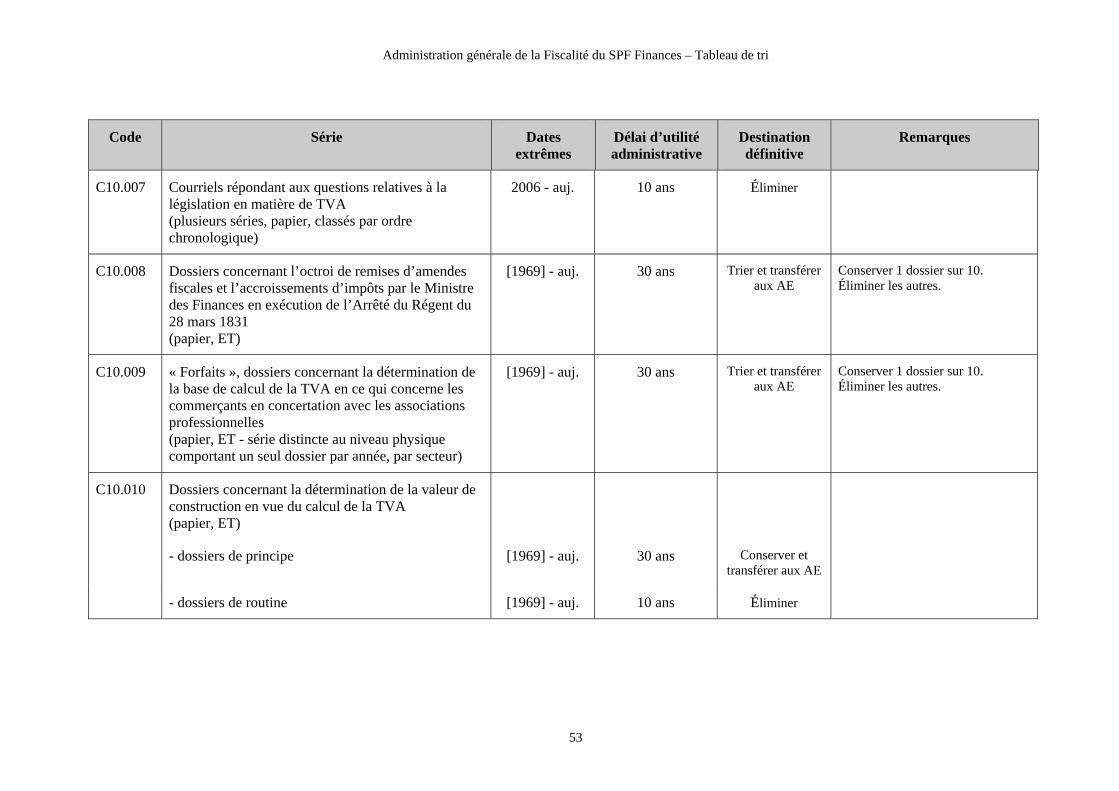

C10.007 Courriels répondant aux questions relatives à la législation en matière de TVA (plusieurs séries, papier, classés par ordre chronologique)

2006 - auj. 10 ans Éliminer

C10.008 Dossiers concernant l’octroi de remises d’amendes fiscales et l’accroissements d’impôts par le Ministre des Finances en exécution de l’Arrêté du Régent du 28 mars 1831 (papier, ET)

[1969] - auj. 30 ans Trier et transférer aux AE

Conserver 1 dossier sur 10. Éliminer les autres.

C10.009 « Forfaits », dossiers concernant la détermination de la base de calcul de la TVA en ce qui concerne les commerçants en concertation avec les associations professionnelles (papier, ET - série distincte au niveau physique comportant un seul dossier par année, par secteur)

[1969] - auj. 30 ans Trier et transférer aux AE

Conserver 1 dossier sur 10. Éliminer les autres.

C10.010 Dossiers concernant la détermination de la valeur de construction en vue du calcul de la TVA (papier, ET)

- dossiers de principe [1969] - auj. 30 ans Conserver et transférer aux AE

- dossiers de routine [1969] - auj. 10 ans Éliminer

Administration générale de la Fiscalité du SPF Finances – Tableau de tri

54

Code Série Dates extrêmes

Délai d’utilité administrative

Destination définitive

Remarques

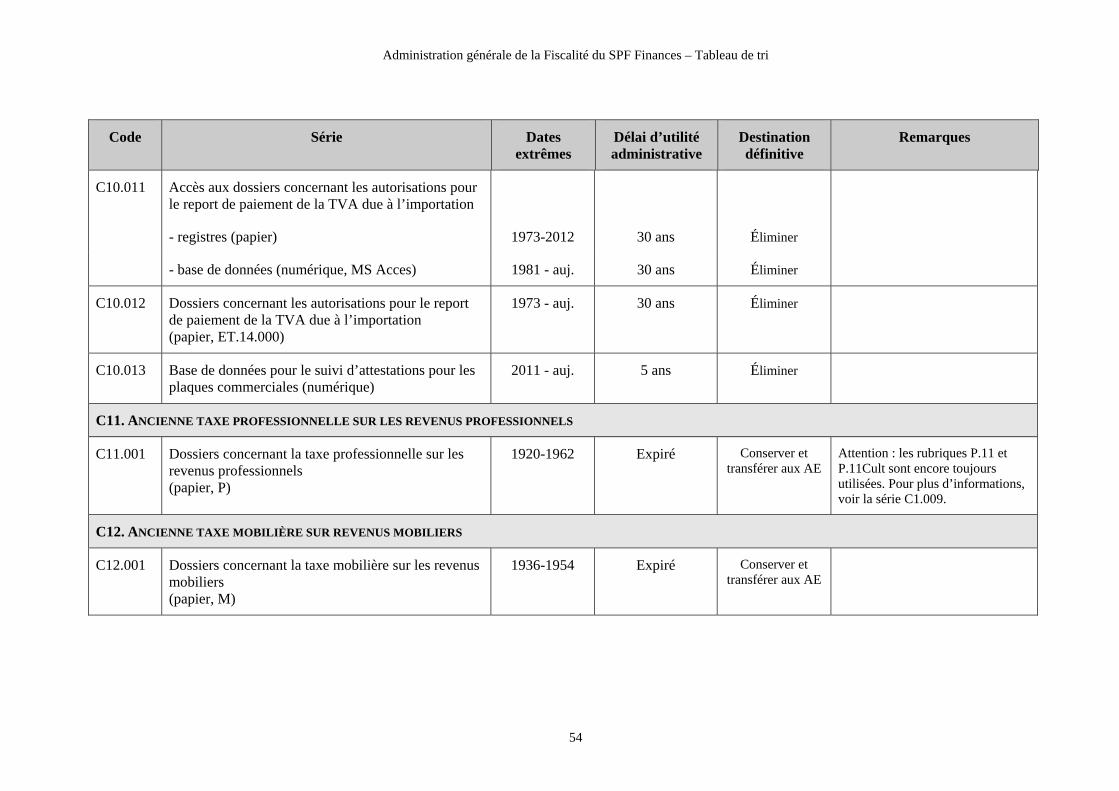

C10.011 Accès aux dossiers concernant les autorisations pour le report de paiement de la TVA due à l’importation

- registres (papier) 1973-2012 30 ans Éliminer

- base de données (numérique, MS Acces) 1981 - auj. 30 ans Éliminer

C10.012 Dossiers concernant les autorisations pour le report de paiement de la TVA due à l’importation (papier, ET.14.000)

1973 - auj. 30 ans Éliminer

C10.013 Base de données pour le suivi d’attestations pour les plaques commerciales (numérique)

2011 - auj. 5 ans Éliminer

C11. ANCIENNE TAXE PROFESSIONNELLE SUR LES REVENUS PROFESSIONNELS

C11.001 Dossiers concernant la taxe professionnelle sur les revenus professionnels (papier, P)

1920-1962 Expiré Conserver et transférer aux AE

Attention : les rubriques P.11 et P.11Cult sont encore toujours utilisées. Pour plus d’informations, voir la série C1.009.

C12. ANCIENNE TAXE MOBILIÈRE SUR REVENUS MOBILIERS

C12.001 Dossiers concernant la taxe mobilière sur les revenus mobiliers (papier, M)

1936-1954 Expiré Conserver et transférer aux AE

Administration générale de la Fiscalité du SPF Finances – Tableau de tri

55

Code Série Dates extrêmes

Délai d’utilité administrative

Destination définitive

Remarques

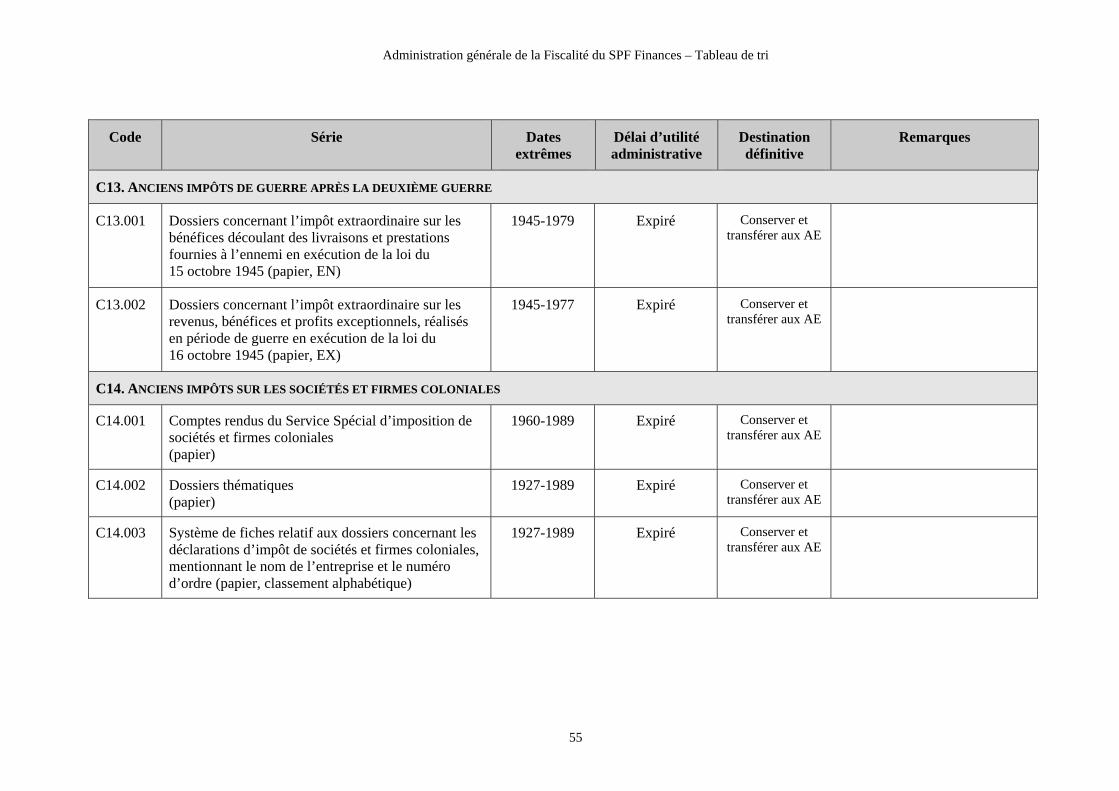

C13. ANCIENS IMPÔTS DE GUERRE APRÈS LA DEUXIÈME GUERRE

C13.001 Dossiers concernant l’impôt extraordinaire sur les bénéfices découlant des livraisons et prestations fournies à l’ennemi en exécution de la loi du 15 octobre 1945 (papier, EN)

1945-1979 Expiré Conserver et transférer aux AE

C13.002 Dossiers concernant l’impôt extraordinaire sur les revenus, bénéfices et profits exceptionnels, réalisés en période de guerre en exécution de la loi du 16 octobre 1945 (papier, EX)

1945-1977 Expiré Conserver et transférer aux AE

C14. ANCIENS IMPÔTS SUR LES SOCIÉTÉS ET FIRMES COLONIALES

C14.001 Comptes rendus du Service Spécial d’imposition de sociétés et firmes coloniales (papier)

1960-1989 Expiré Conserver et transférer aux AE

C14.002 Dossiers thématiques (papier)

1927-1989 Expiré Conserver et transférer aux AE

C14.003 Système de fiches relatif aux dossiers concernant les déclarations d’impôt de sociétés et firmes coloniales, mentionnant le nom de l’entreprise et le numéro d’ordre (papier, classement alphabétique)

1927-1989 Expiré Conserver et transférer aux AE

Administration générale de la Fiscalité du SPF Finances – Tableau de tri

56

Code Série Dates extrêmes

Délai d’utilité administrative

Destination définitive

Remarques

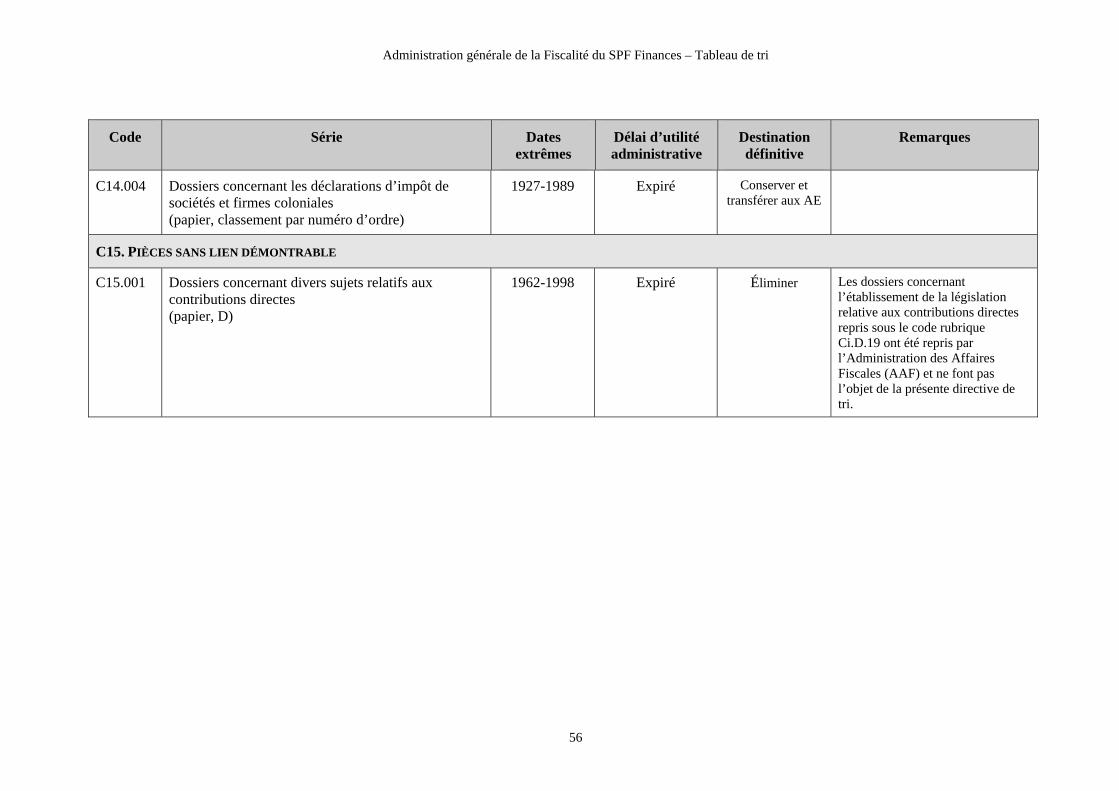

C14.004 Dossiers concernant les déclarations d’impôt de sociétés et firmes coloniales (papier, classement par numéro d’ordre)

1927-1989 Expiré Conserver et transférer aux AE

C15. PIÈCES SANS LIEN DÉMONTRABLE

C15.001 Dossiers concernant divers sujets relatifs aux contributions directes (papier, D)

1962-1998 Expiré Éliminer Les dossiers concernant l’établissement de la législation relative aux contributions directes repris sous le code rubrique Ci.D.19 ont été repris par l’Administration des Affaires Fiscales (AAF) et ne font pas l’objet de la présente directive de tri.