Embed Size (px)

Citation preview

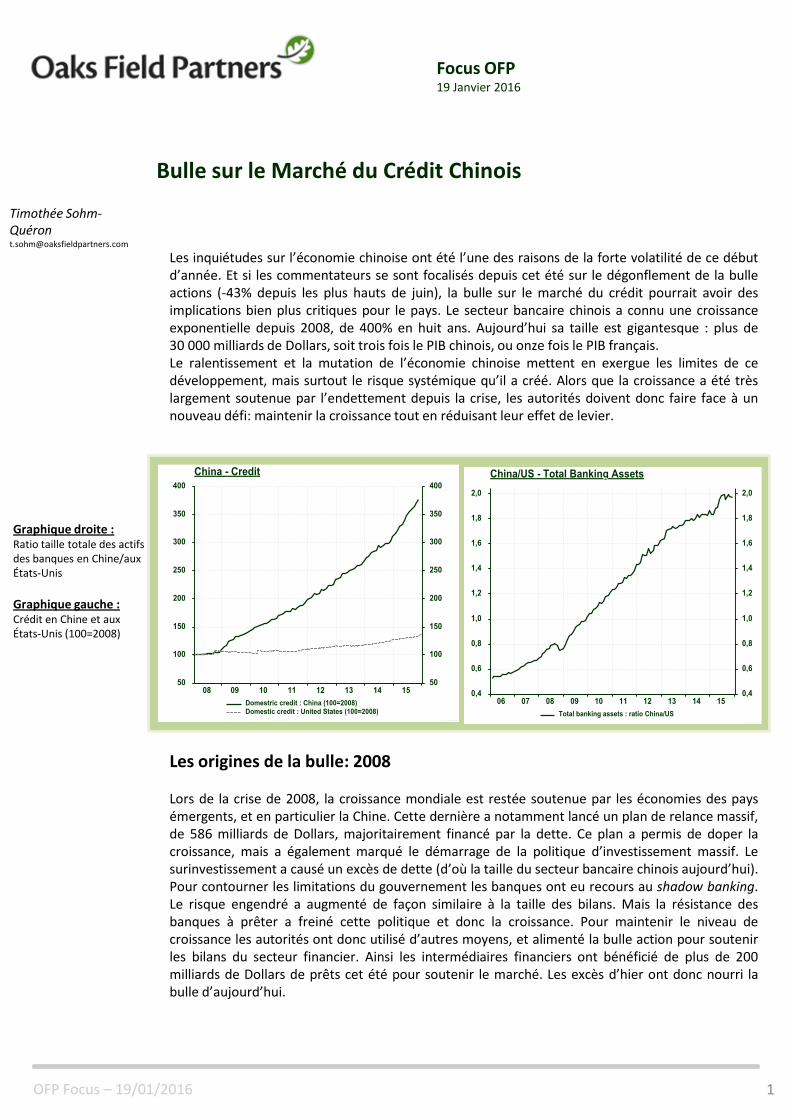

Les inquiétudes sur l’économie chinoise ont été l’une des raisons de la forte volatilité de ce début d’année. Et si les commentateurs se sont focalisés depuis cet été sur le dégonflement de la bulle actions (-43% depuis les plus hauts de juin), la bulle sur le marché du crédit pourrait avoir des implications bien plus critiques pour le pays. Le secteur bancaire chinois a connu une croissance exponentielle depuis 2008, de 400% en huit ans. Aujourd’hui sa taille est gigantesque : plus de 30 000 milliards de Dollars, soit trois fois le PIB chinois, ou onze fois le PIB français. Le ralentissement et la mutation de l’économie chinoise mettent en exergue les limites de ce développement, mais surtout le risque systémique qu’il a créé. Alors que la croissance a été très largement soutenue par l’endettement depuis la crise, les autorités doivent donc faire face à un nouveau défi: maintenir la croissance tout en réduisant leur effet de levier.

Les origines de la bulle: 2008 Lors de la crise de 2008, la croissance mondiale est restée soutenue par les économies des pays émergents, et en particulier la Chine. Cette dernière a notamment lancé un plan de relance massif, de 586 milliards de Dollars, majoritairement financé par la dette. Ce plan a permis de doper la croissance, mais a également marqué le démarrage de la politique d’investissement massif. Le surinvestissement a causé un excès de dette (d’où la taille du secteur bancaire chinois aujourd’hui). Pour contourner les limitations du gouvernement les banques ont eu recours au shadow banking. Le risque engendré a augmenté de façon similaire à la taille des bilans. Mais la résistance des banques à prêter a freiné cette politique et donc la croissance. Pour maintenir le niveau de croissance les autorités ont donc utilisé d’autres moyens, et alimenté la bulle action pour soutenir les bilans du secteur financier. Ainsi les intermédiaires financiers ont bénéficié de plus de 200 milliards de Dollars de prêts cet été pour soutenir le marché. Les excès d’hier ont donc nourri la bulle d’aujourd’hui.

Focus OFP 19 Janvier 2016

OFP Focus – 19/01/2016

Bulle sur le Marché du Crédit Chinois

Timothée Sohm-Quéron [email protected]

Graphique droite : Ratio taille totale des actifs des banques en Chine/aux États-Unis

Graphique gauche : Crédit en Chine et aux États-Unis (100=2008)

1

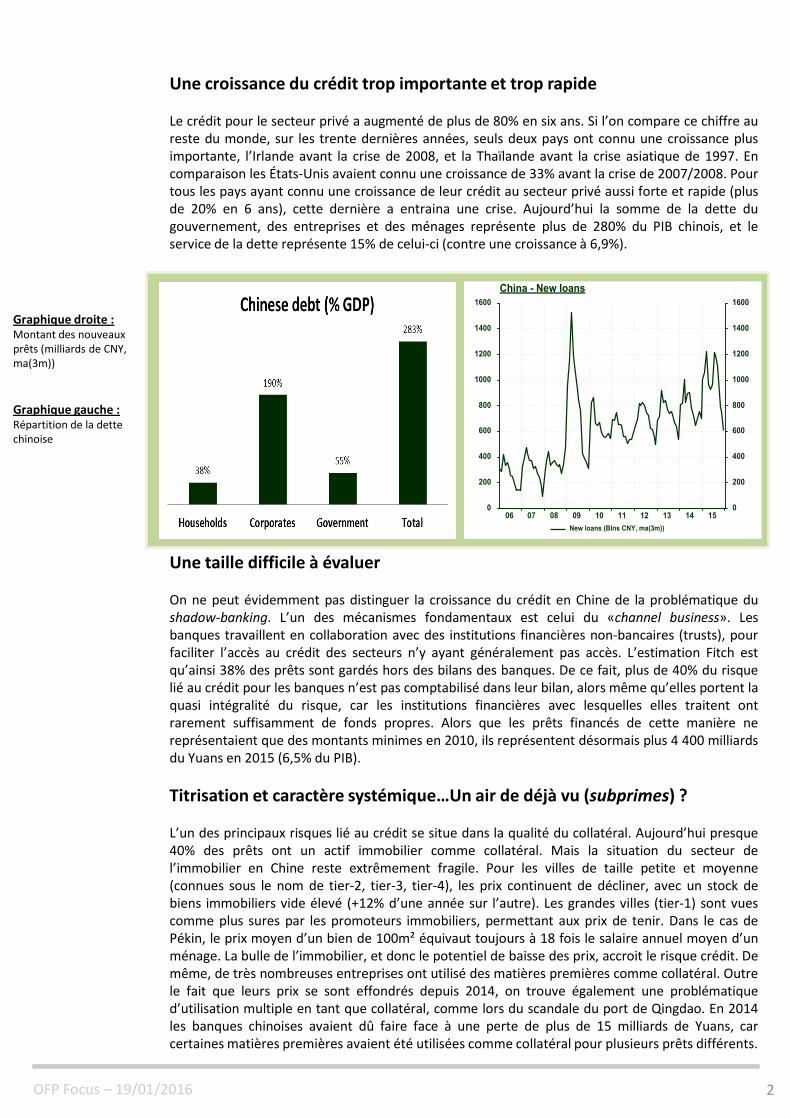

Graphique droite : Montant des nouveaux prêts (milliards de CNY, ma(3m))

Graphique gauche : Répartition de la dette chinoise

Une croissance du crédit trop importante et trop rapide Le crédit pour le secteur privé a augmenté de plus de 80% en six ans. Si l’on compare ce chiffre au reste du monde, sur les trente dernières années, seuls deux pays ont connu une croissance plus importante, l’Irlande avant la crise de 2008, et la Thaïlande avant la crise asiatique de 1997. En comparaison les États-Unis avaient connu une croissance de 33% avant la crise de 2007/2008. Pour tous les pays ayant connu une croissance de leur crédit au secteur privé aussi forte et rapide (plus de 20% en 6 ans), cette dernière a entraina une crise. Aujourd’hui la somme de la dette du gouvernement, des entreprises et des ménages représente plus de 280% du PIB chinois, et le service de la dette représente 15% de celui-ci (contre une croissance à 6,9%).

Une taille difficile à évaluer On ne peut évidemment pas distinguer la croissance du crédit en Chine de la problématique du shadow-banking. L’un des mécanismes fondamentaux est celui du «channel business». Les banques travaillent en collaboration avec des institutions financières non-bancaires (trusts), pour faciliter l’accès au crédit des secteurs n’y ayant généralement pas accès. L’estimation Fitch est qu’ainsi 38% des prêts sont gardés hors des bilans des banques. De ce fait, plus de 40% du risque lié au crédit pour les banques n’est pas comptabilisé dans leur bilan, alors même qu’elles portent la quasi intégralité du risque, car les institutions financières avec lesquelles elles traitent ont rarement suffisamment de fonds propres. Alors que les prêts financés de cette manière ne représentaient que des montants minimes en 2010, ils représentent désormais plus 4 400 milliards du Yuans en 2015 (6,5% du PIB).

Titrisation et caractère systémique…Un air de déjà vu (subprimes) ? L’un des principaux risques lié au crédit se situe dans la qualité du collatéral. Aujourd’hui presque 40% des prêts ont un actif immobilier comme collatéral. Mais la situation du secteur de l’immobilier en Chine reste extrêmement fragile. Pour les villes de taille petite et moyenne (connues sous le nom de tier-2, tier-3, tier-4), les prix continuent de décliner, avec un stock de biens immobiliers vide élevé (+12% d’une année sur l’autre). Les grandes villes (tier-1) sont vues comme plus sures par les promoteurs immobiliers, permettant aux prix de tenir. Dans le cas de Pékin, le prix moyen d’un bien de 100m² équivaut toujours à 18 fois le salaire annuel moyen d’un ménage. La bulle de l’immobilier, et donc le potentiel de baisse des prix, accroit le risque crédit. De même, de très nombreuses entreprises ont utilisé des matières premières comme collatéral. Outre le fait que leurs prix se sont effondrés depuis 2014, on trouve également une problématique d’utilisation multiple en tant que collatéral, comme lors du scandale du port de Qingdao. En 2014 les banques chinoises avaient dû faire face à une perte de plus de 15 milliards de Yuans, car certaines matières premières avaient été utilisées comme collatéral pour plusieurs prêts différents.

2 OFP Focus – 19/01/2016

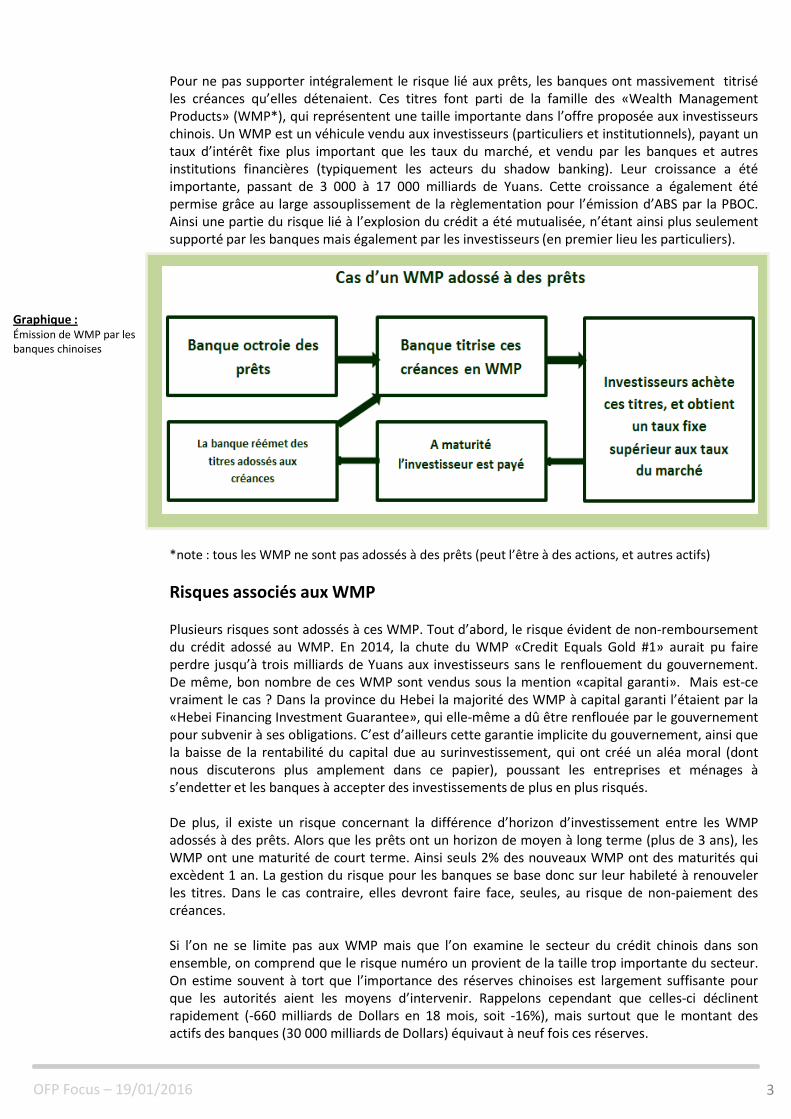

Pour ne pas supporter intégralement le risque lié aux prêts, les banques ont massivement titrisé les créances qu’elles détenaient. Ces titres font parti de la famille des «Wealth Management Products» (WMP*), qui représentent une taille importante dans l’offre proposée aux investisseurs chinois. Un WMP est un véhicule vendu aux investisseurs (particuliers et institutionnels), payant un taux d’intérêt fixe plus important que les taux du marché, et vendu par les banques et autres institutions financières (typiquement les acteurs du shadow banking). Leur croissance a été importante, passant de 3 000 à 17 000 milliards de Yuans. Cette croissance a également été permise grâce au large assouplissement de la règlementation pour l’émission d’ABS par la PBOC. Ainsi une partie du risque lié à l’explosion du crédit a été mutualisée, n’étant ainsi plus seulement supporté par les banques mais également par les investisseurs (en premier lieu les particuliers). *note : tous les WMP ne sont pas adossés à des prêts (peut l’être à des actions, et autres actifs)

Risques associés aux WMP Plusieurs risques sont adossés à ces WMP. Tout d’abord, le risque évident de non-remboursement du crédit adossé au WMP. En 2014, la chute du WMP «Credit Equals Gold #1» aurait pu faire perdre jusqu’à trois milliards de Yuans aux investisseurs sans le renflouement du gouvernement. De même, bon nombre de ces WMP sont vendus sous la mention «capital garanti». Mais est-ce vraiment le cas ? Dans la province du Hebei la majorité des WMP à capital garanti l’étaient par la «Hebei Financing Investment Guarantee», qui elle-même a dû être renflouée par le gouvernement pour subvenir à ses obligations. C’est d’ailleurs cette garantie implicite du gouvernement, ainsi que la baisse de la rentabilité du capital due au surinvestissement, qui ont créé un aléa moral (dont nous discuterons plus amplement dans ce papier), poussant les entreprises et ménages à s’endetter et les banques à accepter des investissements de plus en plus risqués. De plus, il existe un risque concernant la différence d’horizon d’investissement entre les WMP adossés à des prêts. Alors que les prêts ont un horizon de moyen à long terme (plus de 3 ans), les WMP ont une maturité de court terme. Ainsi seuls 2% des nouveaux WMP ont des maturités qui excèdent 1 an. La gestion du risque pour les banques se base donc sur leur habileté à renouveler les titres. Dans le cas contraire, elles devront faire face, seules, au risque de non-paiement des créances. Si l’on ne se limite pas aux WMP mais que l’on examine le secteur du crédit chinois dans son ensemble, on comprend que le risque numéro un provient de la taille trop importante du secteur. On estime souvent à tort que l’importance des réserves chinoises est largement suffisante pour que les autorités aient les moyens d’intervenir. Rappelons cependant que celles-ci déclinent rapidement (-660 milliards de Dollars en 18 mois, soit -16%), mais surtout que le montant des actifs des banques (30 000 milliards de Dollars) équivaut à neuf fois ces réserves.

Graphique : Émission de WMP par les banques chinoises

3 OFP Focus – 19/01/2016

Graphique droite : Enquête China Orient AM: « Le taux officiel de prêts non-performants reflète-t-il la réalité ? »

Graphique gauche : Chiffre officiels du taux de prêts non-performants

Le nerf de la guerre, les prêts non-performants La politique de surinvestissement a causé une expansion trop rapide du crédit, qui est aujourd’hui extrêmement sensible au taux des prêts non performants (non-performing loans, NPL). Tant que la Chine maintient un taux de croissance élevé, les NPL restent dans des proportions raisonnables. Aujourd’hui, dans un contexte de mutation de l’économie chinoise, mais également et de ralentissement du commerce mondial, impactant massivement les secteurs manufacturiers et miniers chinois, ce taux de NPL devient beaucoup plus critique pour la stabilité financière des banques. Le chiffre officiel de ce ratio de prêts non-performants est très bas, à seulement 1,60%. Mais la non-fiabilité de ces chiffres ne fait plus aucun doute, reconnue par les acteurs du marché. Ainsi une étude publiée par China Orient Asset Management a révélé que seulement 17% des professionnels de l’industrie considéraient ce chiffre de NPL comme représentant la réalité. Si l’on comprend aisément pourquoi les autorités sous-estiment ces chiffres, il est intéressant d’étudier les mécanismes utilisés.

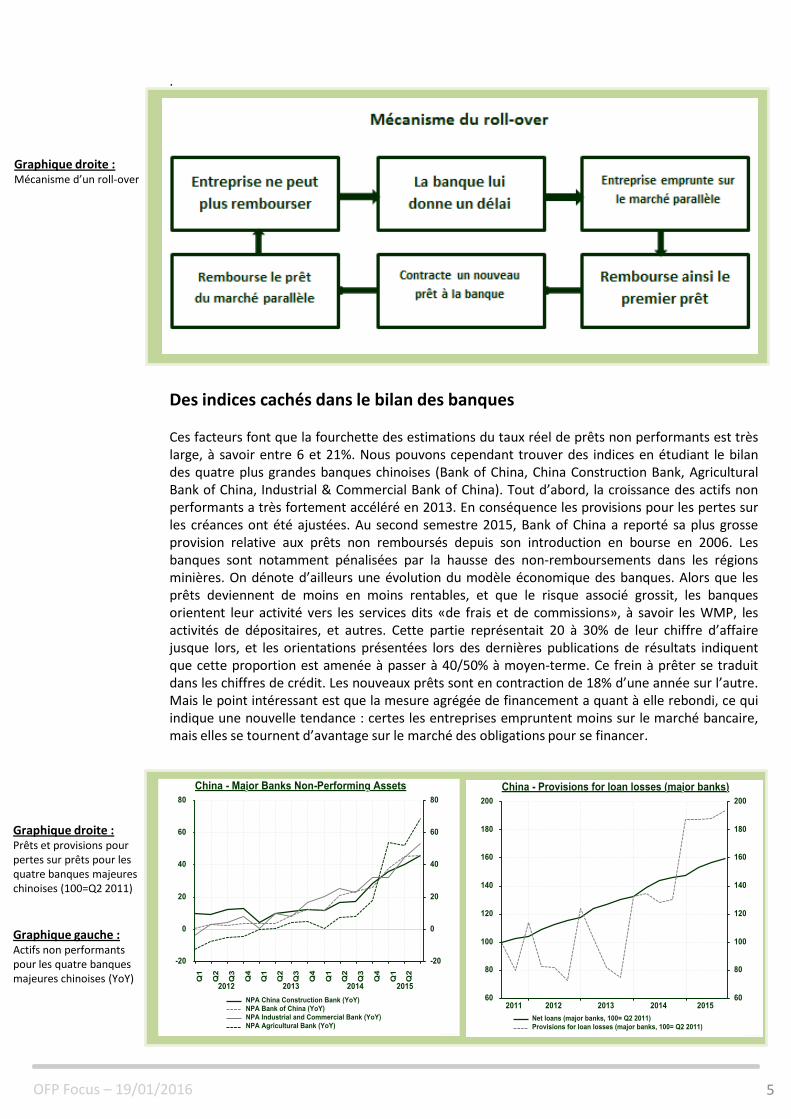

Comment le taux de NPL est sous-estimé Tout d’abord rappelons la classification des prêts: normaux, mentions spéciales, sub-standards, incertains, perdus. Les trois dernières catégories représentent les NPL. Alors que normalement une créance est considérée comme un NPL après 90 jours de retard de paiement, plusieurs banques (parmi elles 3 des 4 plus grosses, ICBC, BoC, CCB) continuent de garder ces créances comme «mention spéciale» et non NPL. Ainsi, le total des prêts non performants et de ces «mentions spéciales», est bien plus important, à 5,1%. La Chine a une tradition de création de bad banks. Les exemples les plus remarquables sont les asset managers créés en 1999 pour répondre à une première crise sur le crédit. Les banques disposant d’actifs non performants peuvent ainsi sortir de leur bilan ces créances, qui sont récupérées par les asset managers. La crise de 1997 et les mécanismes utilisés alors seront présentés plus loin dans ce papier. Enfin les prêts non-performants sont difficiles à évaluer du fait d’une pratique très courante, le roll-over. Lorsqu’un agent économique n’a plus les moyens de rembourser son prêt, les banques lui accordent un délai de plusieurs jours. L’agent économique se tourne alors vers le marché informel, où les taux avoisinent les 40%. La banque propose alors un nouveau prêt, qui permet à l’agent de rembourser sa créance sur le marché informel. Le bilan de l’opération est que l’agent a évité le défaut, et la banque a donc évité que la créance soit considérée comme non-performante.

4 OFP Focus – 19/01/2016

.

Des indices cachés dans le bilan des banques Ces facteurs font que la fourchette des estimations du taux réel de prêts non performants est très large, à savoir entre 6 et 21%. Nous pouvons cependant trouver des indices en étudiant le bilan des quatre plus grandes banques chinoises (Bank of China, China Construction Bank, Agricultural Bank of China, Industrial & Commercial Bank of China). Tout d’abord, la croissance des actifs non performants a très fortement accéléré en 2013. En conséquence les provisions pour les pertes sur les créances ont été ajustées. Au second semestre 2015, Bank of China a reporté sa plus grosse provision relative aux prêts non remboursés depuis son introduction en bourse en 2006. Les banques sont notamment pénalisées par la hausse des non-remboursements dans les régions minières. On dénote d’ailleurs une évolution du modèle économique des banques. Alors que les prêts deviennent de moins en moins rentables, et que le risque associé grossit, les banques orientent leur activité vers les services dits «de frais et de commissions», à savoir les WMP, les activités de dépositaires, et autres. Cette partie représentait 20 à 30% de leur chiffre d’affaire jusque lors, et les orientations présentées lors des dernières publications de résultats indiquent que cette proportion est amenée à passer à 40/50% à moyen-terme. Ce frein à prêter se traduit dans les chiffres de crédit. Les nouveaux prêts sont en contraction de 18% d’une année sur l’autre. Mais le point intéressant est que la mesure agrégée de financement a quant à elle rebondi, ce qui indique une nouvelle tendance : certes les entreprises empruntent moins sur le marché bancaire, mais elles se tournent d’avantage sur le marché des obligations pour se financer.

Graphique droite : Prêts et provisions pour pertes sur prêts pour les quatre banques majeures chinoises (100=Q2 2011)

Graphique gauche : Actifs non performants pour les quatre banques majeures chinoises (YoY)

Graphique droite : Mécanisme d’un roll-over

5 OFP Focus – 19/01/2016

Des entreprises en difficulté Cette bulle du marché du crédit s’installe dans le contexte de mutation de l’économie chinoise. Le secteur manufacturier, pilier historique de la croissance, doit régler ses problèmes de surcapacités. En pratique cela se traduit par une forte contraction des profits des firmes industrielles, et donc des marges. Les conditions financières de ces firmes sont telles, qu’une étude de Macquarie fin 2014 a révélé que plus d’un quart des sociétés n’avaient plus les moyens de rembourser leurs dettes (ratio bénéfices avant intérêts et impôts sur dette inférieur à un). Pire encore, cette estimation grimpe à plus de la moitié pour les entreprises du secteur minier, alors même que cette estimation date de fin 2014 et ne prends donc pas en compte la baisse des prix de 2015.

Les autorités chinoises: Un pompier pyromane Les autorités chinoises occupent une position dominante dans le schéma de construction de la bulle. Tout d’abord, comme précisé dans la première partie, ce sont elles qui ont encouragé l’accès massif au crédit afin de bénéficier de l’effet richesse. De plus, elles ont contribué à la création d’un aléa moral. Historiquement les crédits accordés aux entreprises ont une dimension très politique. Notamment parce que bon nombre des entreprises empruntant sont détenues directement ou indirectement par les provinces ou par l’État (les SOE, State-Owned Entreprises). En cas de défaut, le gouvernement central ou les provinces pouvaient facilement intervenir. Étant très fortement liées aux banques, elles demandent généralement à ces dernières d’allonger la durée du prêt, de la prolonger. Les autorités pouvaient également racheter la créance. Ainsi les autorités chinoises ont systématiquement soutenu les entreprises pour éviter un défaut majeur. Ce qui est financièrement soutenable si le taux de défaut reste faible, mais beaucoup plus compliqué à gérer lorsque celui-ci augmente, et que les interventions doivent se multiplier. Ce sauvetage systématique a mis les autorités dans une position intenable: elles doivent soutenir le crédit du fait de son caractère systémique, mais le sauvetage automatique a engendré un important aléa moral. Aujourd’hui les SOE ont un management de piètre qualité, avec des prises de risques inconsidérées (leur dette a augmenté de 11% sur les seuls huit premiers mois de 2015). Ces entreprises sont d’importants pourvoyeurs d’emplois. Dans un contexte de mutation, où les destructions d’emploi dans le secteur manufacturier sont plus rapides que les créations dans le secteur des services, le maintien de ces SOE revêt une importance particulière en matière de paix sociale. Ces entreprises sont des gouffres financiers, vivant grâce aux injections de l’État. Tout ceci a mené à de plus en plus de situations de quasi défauts au sein des SOE : Sinosteel, Baoding Tianwei, China Shanshui Cement Group, China National Erzhong Group, etc.

Graphique droite : Investissements et conditions d’activité dans le secteur minier

Graphique gauche : Production industrielle et profit des firmes industrielles

6 OFP Focus – 19/01/2016

Une situation semblable à 1997 En 1997, la Chine a déjà expérimenté une situation avec un taux de prêts non-performants record, à 35% selon le FMI. Trois raisons à cela. Tout d’abord les montants importants de prêts entre 1993 et 1995 pour acheter des grains, alors que le prix de ces derniers était au plus haut, ce qui a mené à d’importantes pertes lors de l’effondrement des prix entre 1996 et 1997. La deuxième raison est le contexte économique de l’époque, avec les profits des petites entreprises déclinant et une gestion financière des gouvernements locaux plus que douteuse. Enfin, les banques ont subi des pertes du fait de l’effondrement des prix de l’immobilier, qui était utilisé comme collatéral. La situation de l’époque était très similaire à celle d’aujourd’hui. Les autorités avaient dû prendre des mesures drastiques pour régler ce problème de prêts non-performants. Pour cela furent créés des bad banks, quatre asset managers du nom de China Huarong Asset Management, Cinda Asset Management, China Orient Asset Management (la même société ayant publié le sondage concernant le scepticisme des investisseurs quant aux chiffres de NPL) et China Great Wall Asset Management. Deux mécanismes étaient alors utilisés. Soit les créances non-performantes étaient simplement transférées aux asset managers, et en échange la banque centrale prêtait le montant correspondant aux banques. Soit les asset managers émettaient des titres, garantis par le gouvernement, achetés par la banque en échange de leurs NPL. Ainsi les quatre sociétés avaient récolté pour plus de 300 milliards de Yuans de créances. Après quelques années, les taux de défaut ont diminué et ces activités de gestion des NPL ont été très lucratives pour les asset managers, leur permettant même de développer de nouvelles activités. Huarong a été récemment introduite en bourse, en octobre 2015. Cinda est cotée depuis décembre 2013 et perd plus de 30% depuis. Enfin, China Orient et China Great Wall ont respectivement annoncé leurs restructurations le 31 et 24 décembre, afin d’être introduit au premier semestre 2017. Il est intéressant de noter le mouvement rapide d’introduction en bourse des quatre asset managers, et notamment sa coïncidence avec l’explosion du taux de prêts non-performants…

Un Japon bis ? Après un rythme élevé de croissance dans les années 80, l’économie japonaise a fortement ralenti au début des années 90. Une bulle financière avait été formée, due à une croissance excessive du crédit. A l’époque, la banque centrale japonaise (BoJ) avait incité les banques locales à prêter de plus en plus, et donc à être moins regardantes sur la qualité du crédit. De plus, le gouvernement japonais de l’époque a fait en sorte que les banques soutiennent massivement des entreprises non viables («zombie firms»), sous le prétexte qu’elles étaient trop grosses pour fermer (et donc déjà les problématiques de «too big to fail» et de l’aléa moral). La contraction du crédit avait alors été due à une remontée des taux interbancaires par la BoJ, qui a résulté en l’éclatement de la bulle: du marché action, mais aussi de l’immobilier. Ainsi, la quasi-totalité des causes de la crise japonaise, qui d’ailleurs continue de peser sur le pays aujourd’hui, sont communes à ce que la Chine a vécu depuis 2008. Les ressemblances ne se limitent d’ailleurs pas à l’économie, la situation démographique actuelle en Chine étant similaire à celle du Japon de l’époque.

7 OFP Focus – 19/01/2016

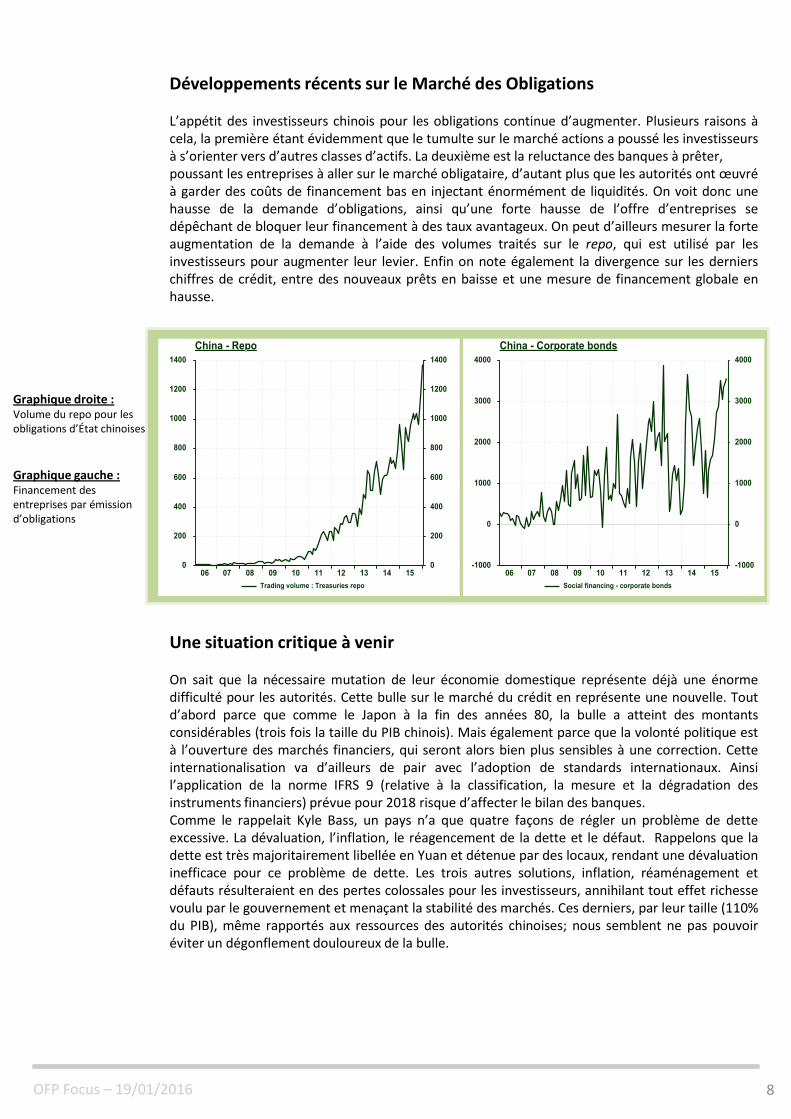

Développements récents sur le Marché des Obligations L’appétit des investisseurs chinois pour les obligations continue d’augmenter. Plusieurs raisons à cela, la première étant évidemment que le tumulte sur le marché actions a poussé les investisseurs à s’orienter vers d’autres classes d’actifs. La deuxième est la reluctance des banques à prêter, poussant les entreprises à aller sur le marché obligataire, d’autant plus que les autorités ont œuvré à garder des coûts de financement bas en injectant énormément de liquidités. On voit donc une hausse de la demande d’obligations, ainsi qu’une forte hausse de l’offre d’entreprises se dépêchant de bloquer leur financement à des taux avantageux. On peut d’ailleurs mesurer la forte augmentation de la demande à l’aide des volumes traités sur le repo, qui est utilisé par les investisseurs pour augmenter leur levier. Enfin on note également la divergence sur les derniers chiffres de crédit, entre des nouveaux prêts en baisse et une mesure de financement globale en hausse.

Une situation critique à venir On sait que la nécessaire mutation de leur économie domestique représente déjà une énorme difficulté pour les autorités. Cette bulle sur le marché du crédit en représente une nouvelle. Tout d’abord parce que comme le Japon à la fin des années 80, la bulle a atteint des montants considérables (trois fois la taille du PIB chinois). Mais également parce que la volonté politique est à l’ouverture des marchés financiers, qui seront alors bien plus sensibles à une correction. Cette internationalisation va d’ailleurs de pair avec l’adoption de standards internationaux. Ainsi l’application de la norme IFRS 9 (relative à la classification, la mesure et la dégradation des instruments financiers) prévue pour 2018 risque d’affecter le bilan des banques. Comme le rappelait Kyle Bass, un pays n’a que quatre façons de régler un problème de dette excessive. La dévaluation, l’inflation, le réagencement de la dette et le défaut. Rappelons que la dette est très majoritairement libellée en Yuan et détenue par des locaux, rendant une dévaluation inefficace pour ce problème de dette. Les trois autres solutions, inflation, réaménagement et défauts résulteraient en des pertes colossales pour les investisseurs, annihilant tout effet richesse voulu par le gouvernement et menaçant la stabilité des marchés. Ces derniers, par leur taille (110% du PIB), même rapportés aux ressources des autorités chinoises; nous semblent ne pas pouvoir éviter un dégonflement douloureux de la bulle.

Graphique droite : Volume du repo pour les obligations d’État chinoises

Graphique gauche : Financement des entreprises par émission d’obligations

8 OFP Focus – 19/01/2016

152 Boulevard Haussmann

75008 Paris (France)

Tel : (+33) 1 8508 1375 Email : [email protected]

(+33) 1 8508 1386 Website : www.oaksfieldpartners.com Informations Complémentaires

Ce document d’information s’adresse exclusivement à une clientèle de professionnels et d’investisseurs qualifiés. Bien que les informations exposées dans ce document proviennent de sources considérées comme dignes de foi, Oaks Field Partners (OFP) n’en garantit ni l’exactitude, ni l’exhaustivité, ni la fiabilité. Les opinions et appréciations peuvent être modifiées ou abandonnées sans avis préalable. Ce document étant la propriété d'OFP, toute reproduction même partielle ou divulgation à des tiers est interdite sans l’autorisation préalable d’OFP. Les informations ne doivent pas être considérées comme une offre ou une sollicitation d'achat ou de vente de parts de fonds. Les décisions d'investissements sont prises au regard des prospectus disponibles sur le site d'OFP : www.oaksfieldpartners.com .

Références «The way of dealing with non-performing loans and its effects on macro-statistics in China», Yanfei YE, National Bureau of Statistics, IMF «Non-performing loans in housing bubbles», Junmin WAN, Fukuoka University «A study on non-performing loans of China’s major commercial banks», Guangjian XU, Kansas University «Testing for multiple bubbles in the 35 large and medium cities of real estate price in China», Su-Ling TSAI, Hsien-Hung KUNG, Kai-Yin Allison HAGA, National Sun Yat-Sen University «Going back to the basis of financial innovations: learning from Japan’s bubble economy», Wen GAO, School of Economics and Trade, Nanjing «Wealth management prducts in China», Emily PERRY, Florian WELTEWITZ, Reserve Bank of Australia «The rise of shadow banking in China : the political economy of modern Chinese state capitalism», Kellee TSAI, Hong-Kong University of Science and Technology

9