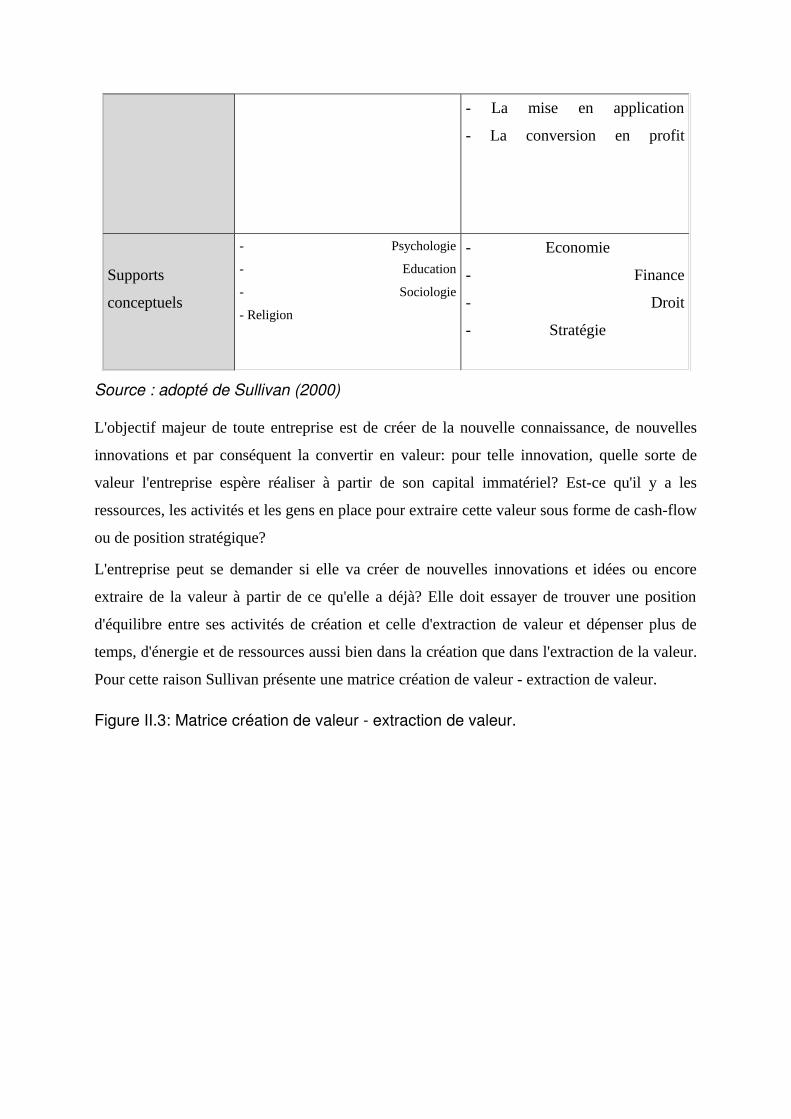

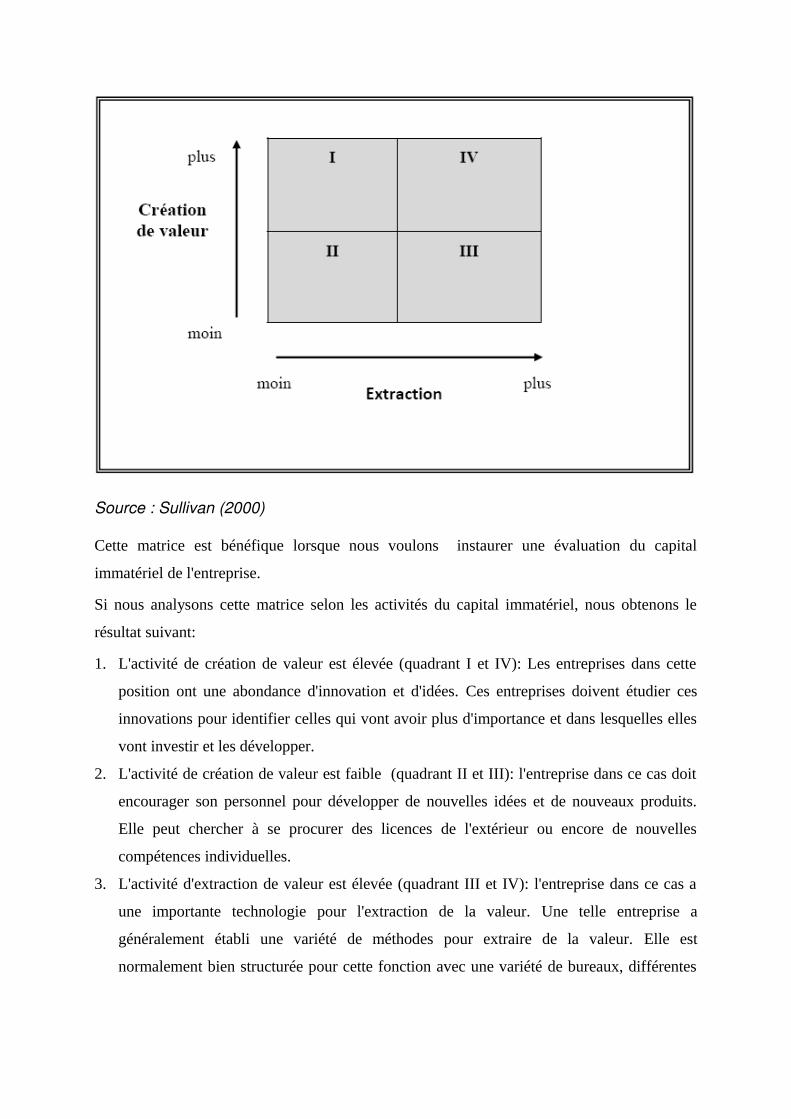

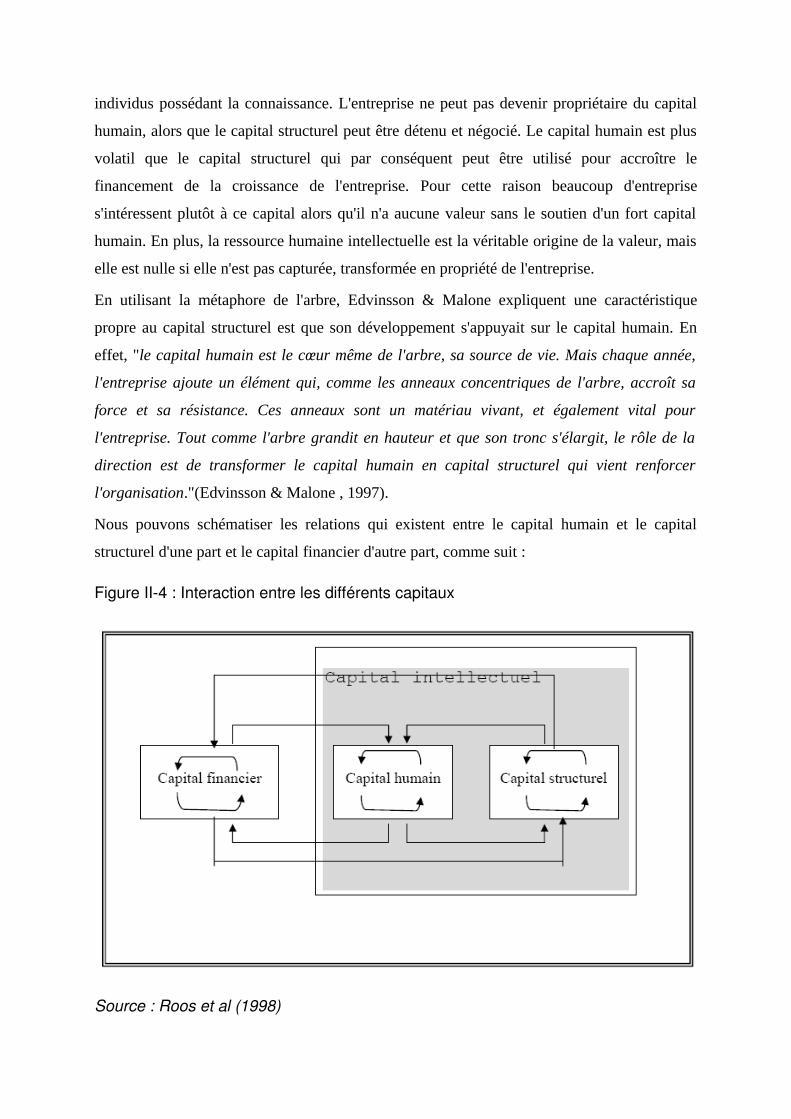

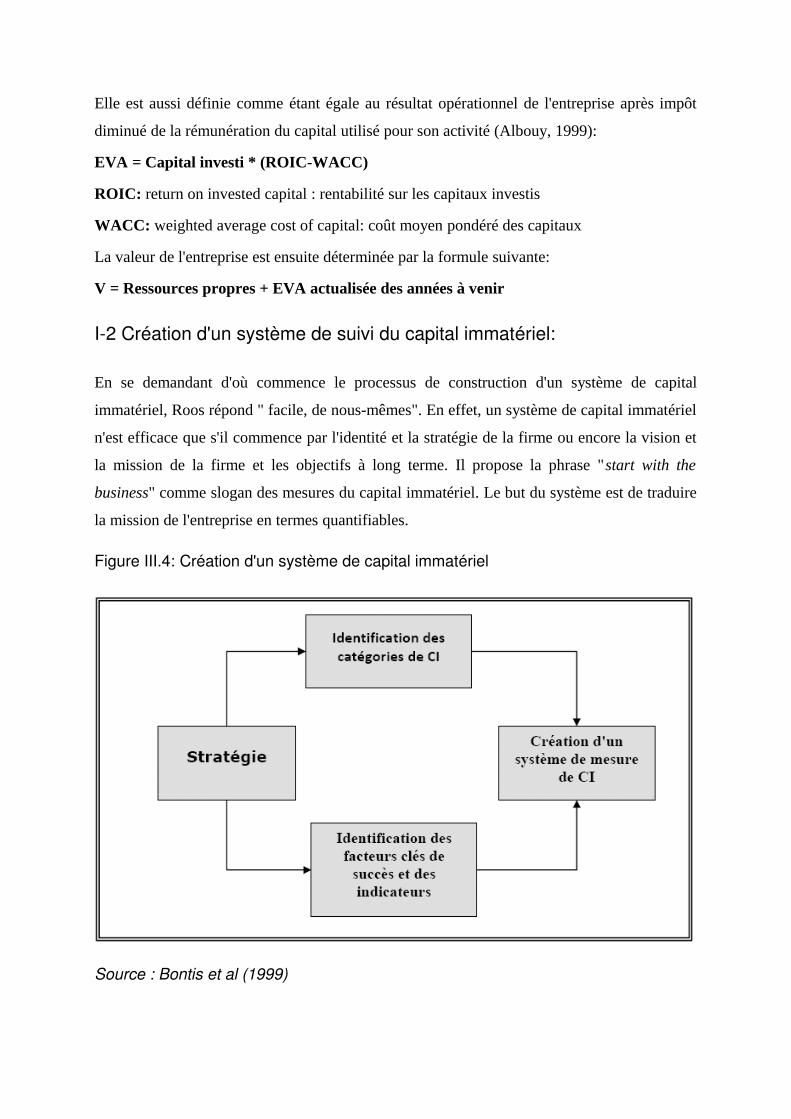

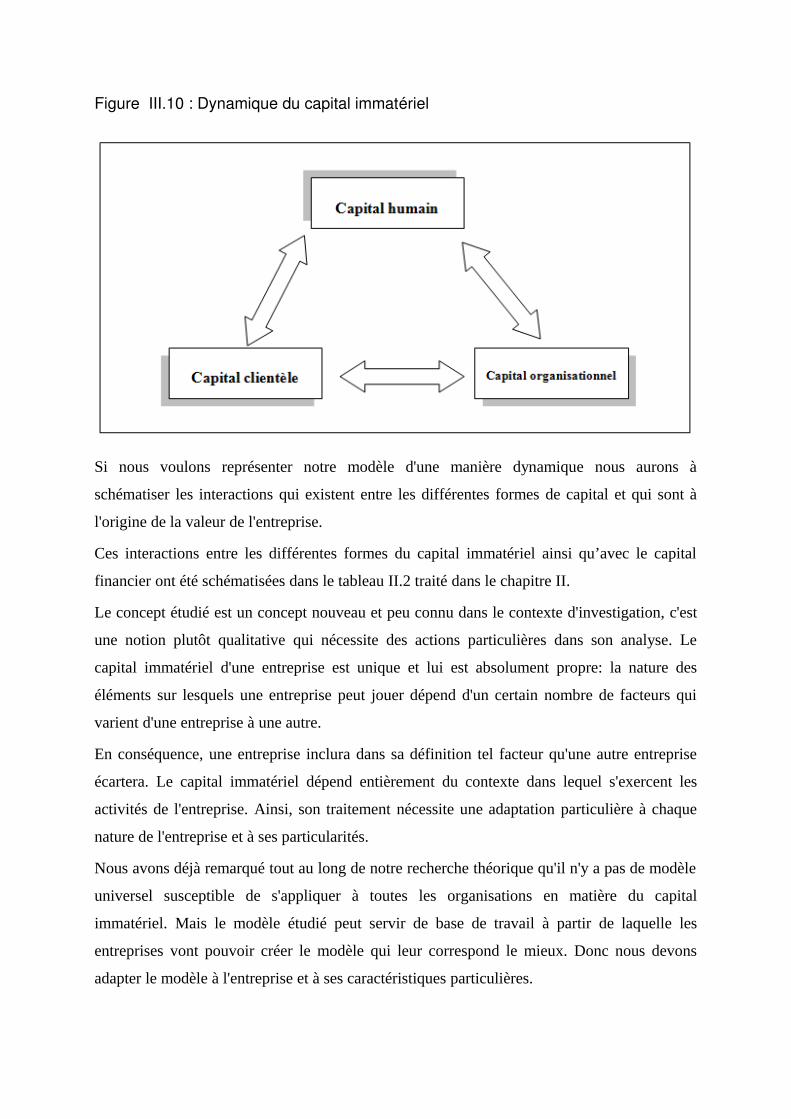

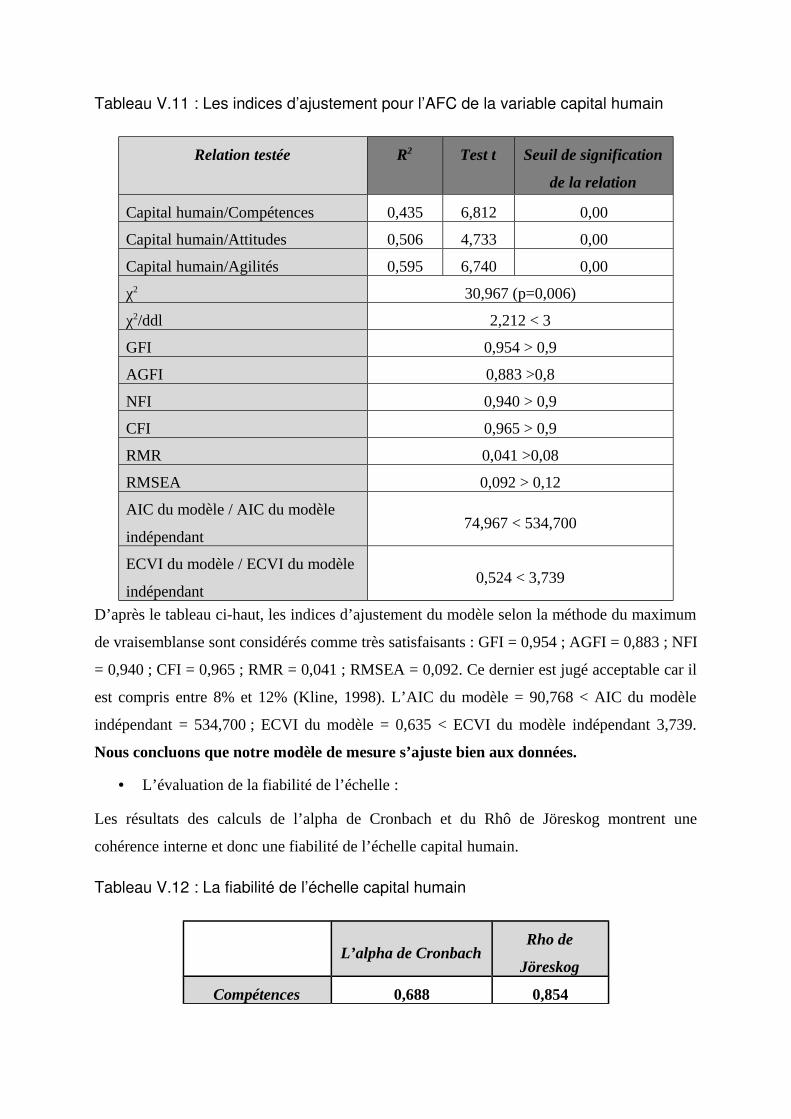

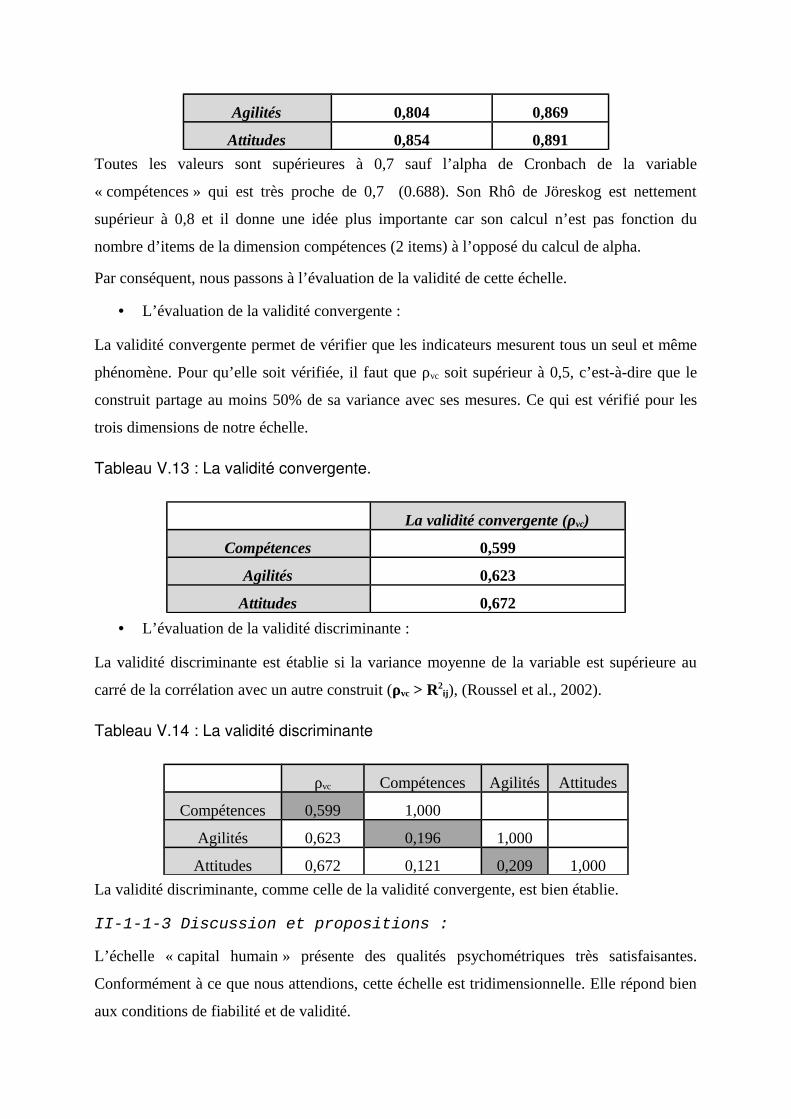

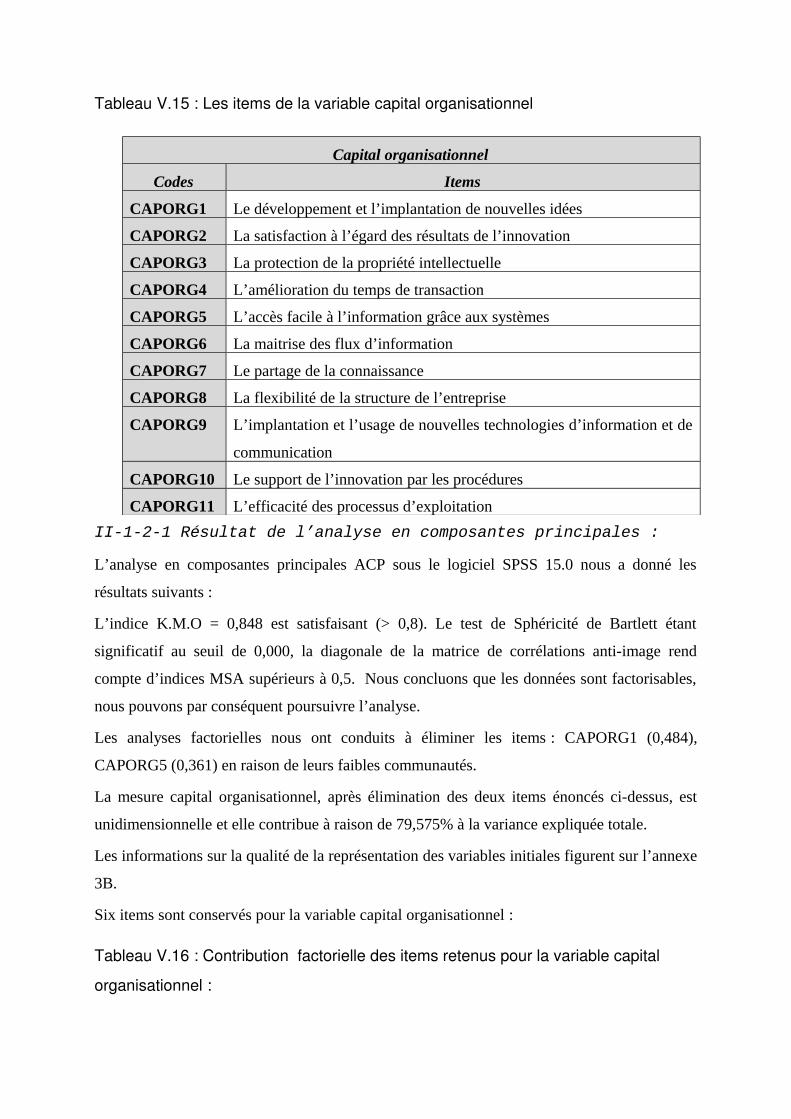

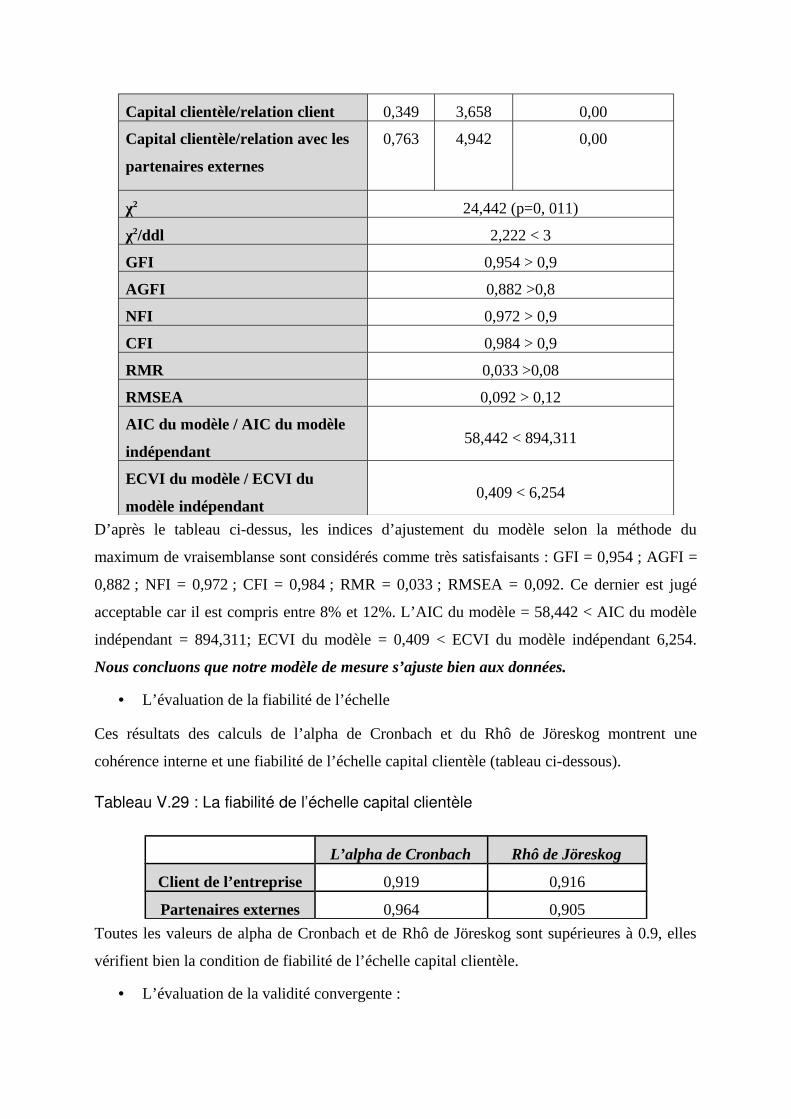

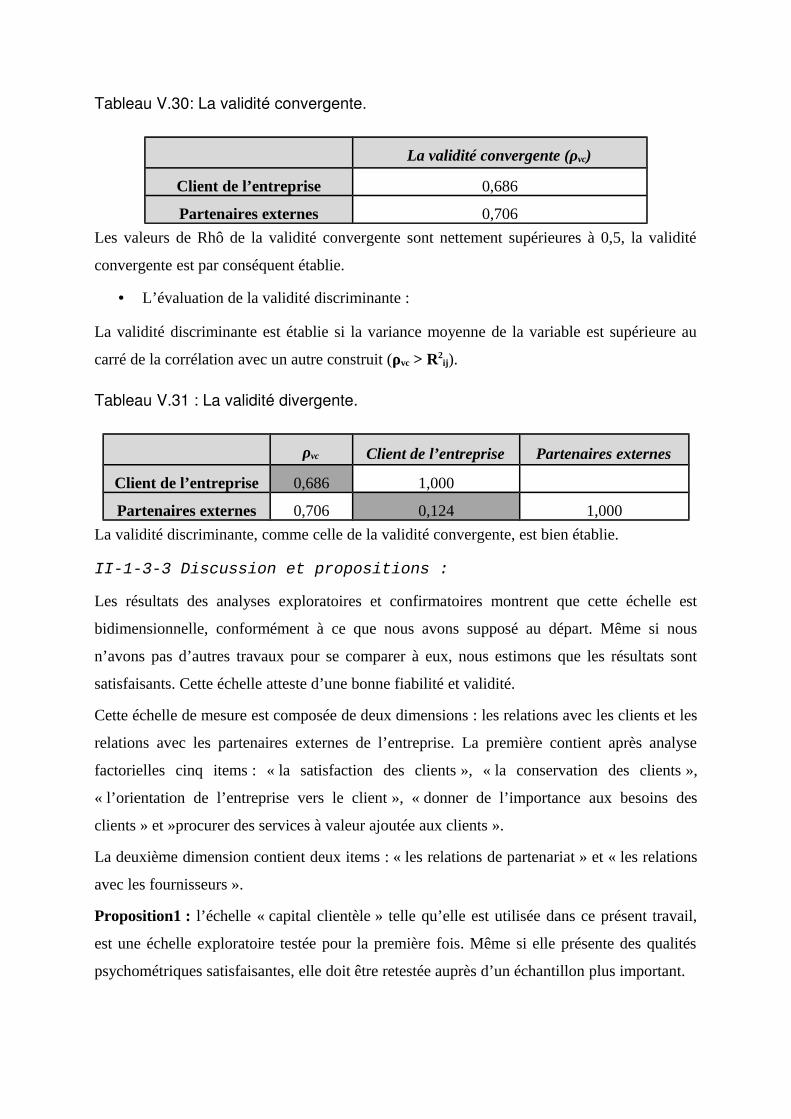

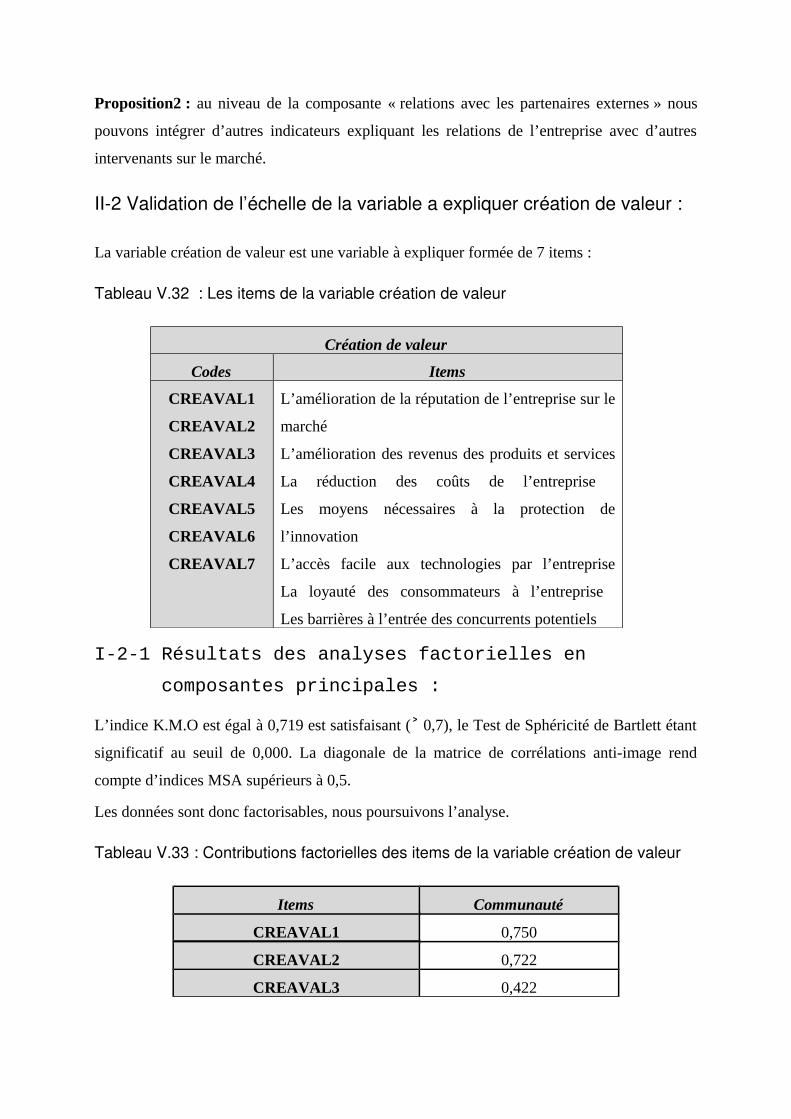

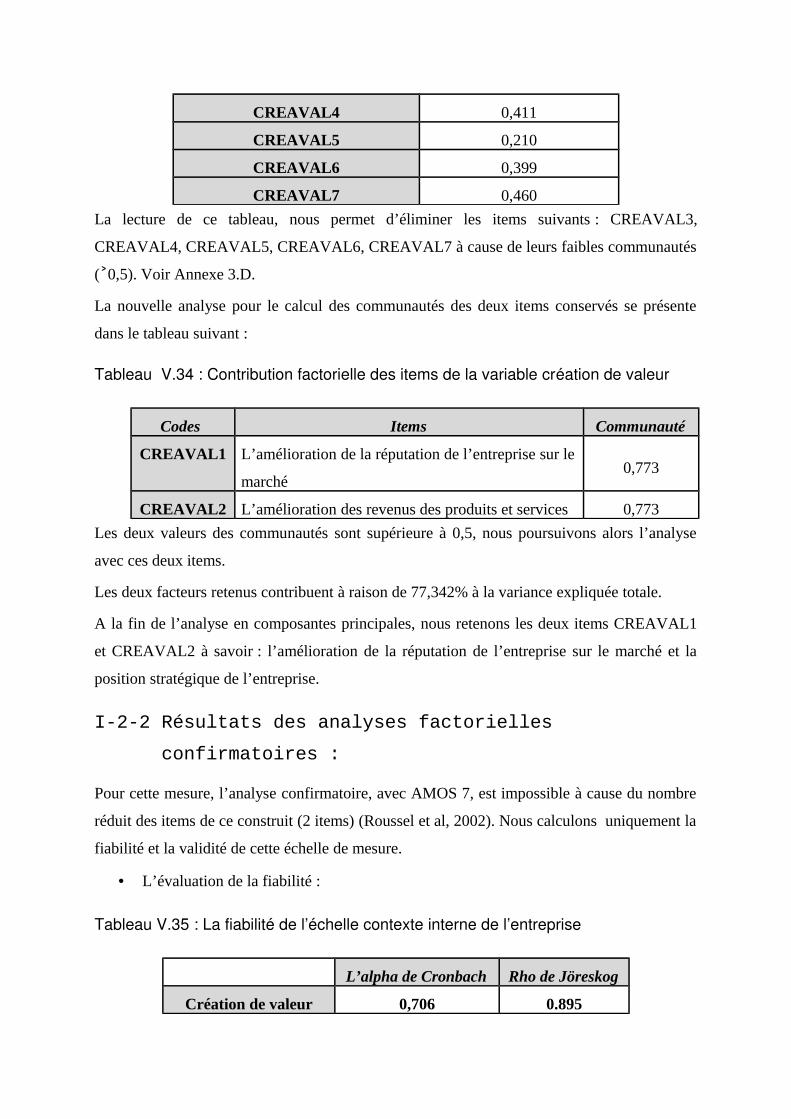

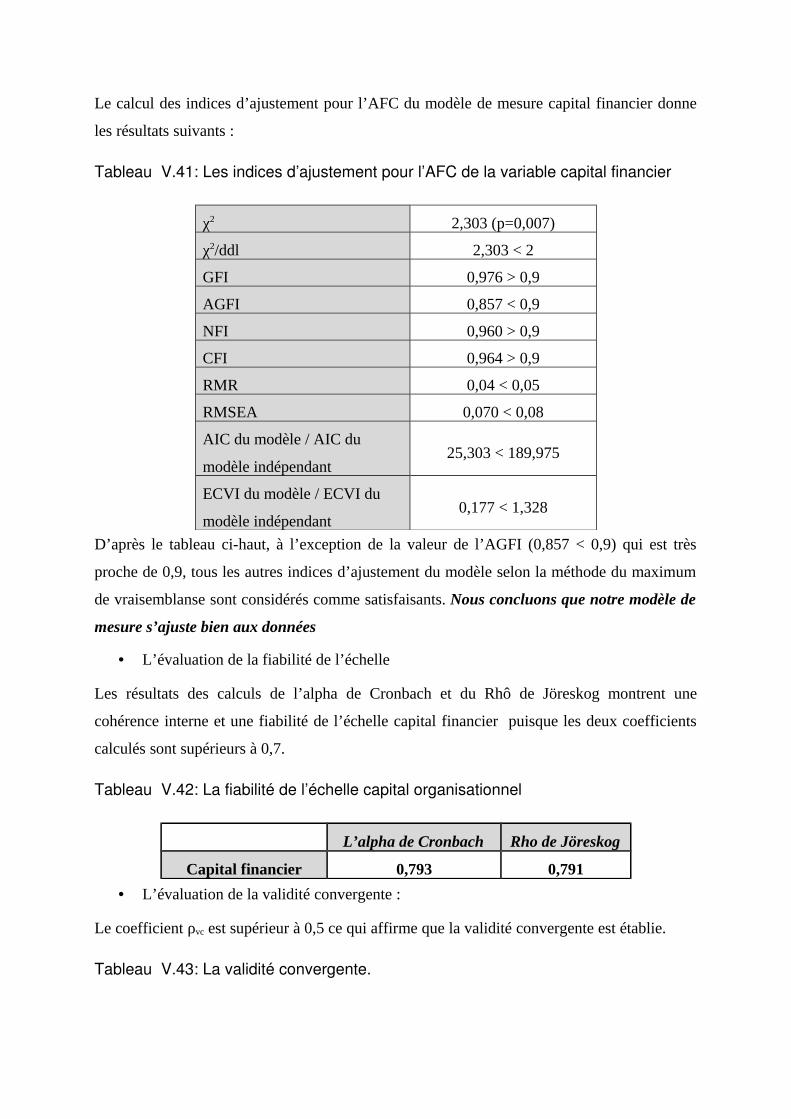

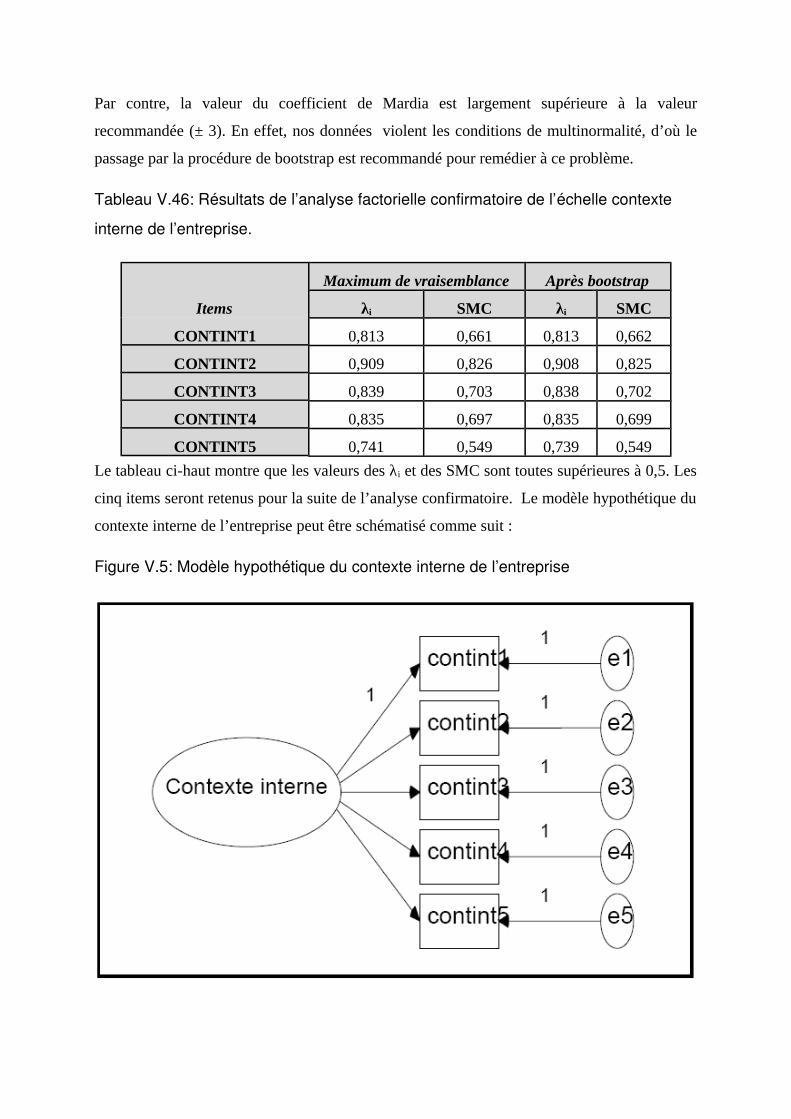

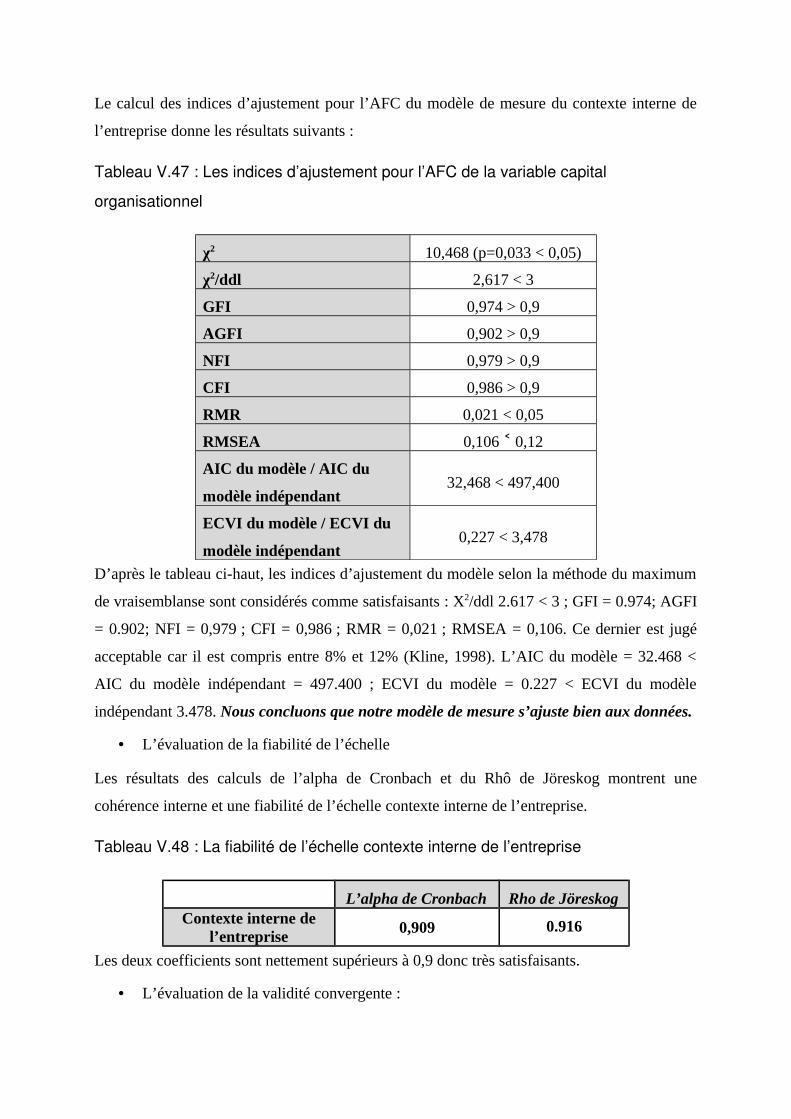

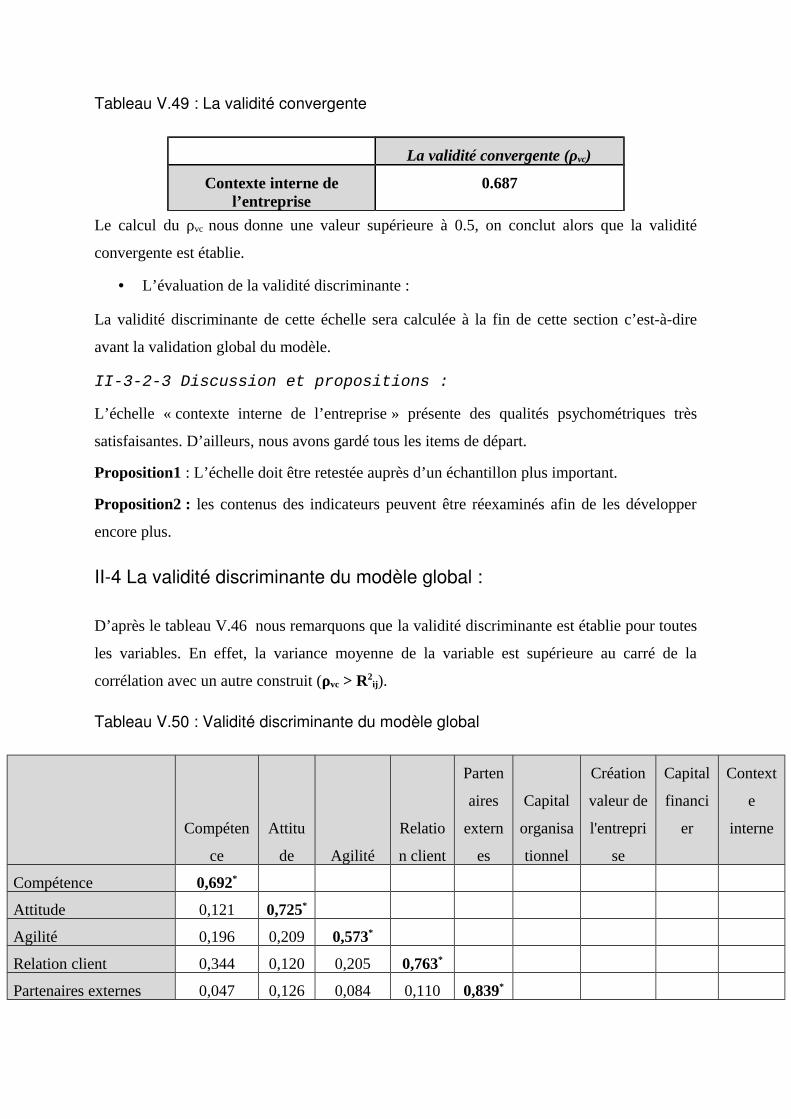

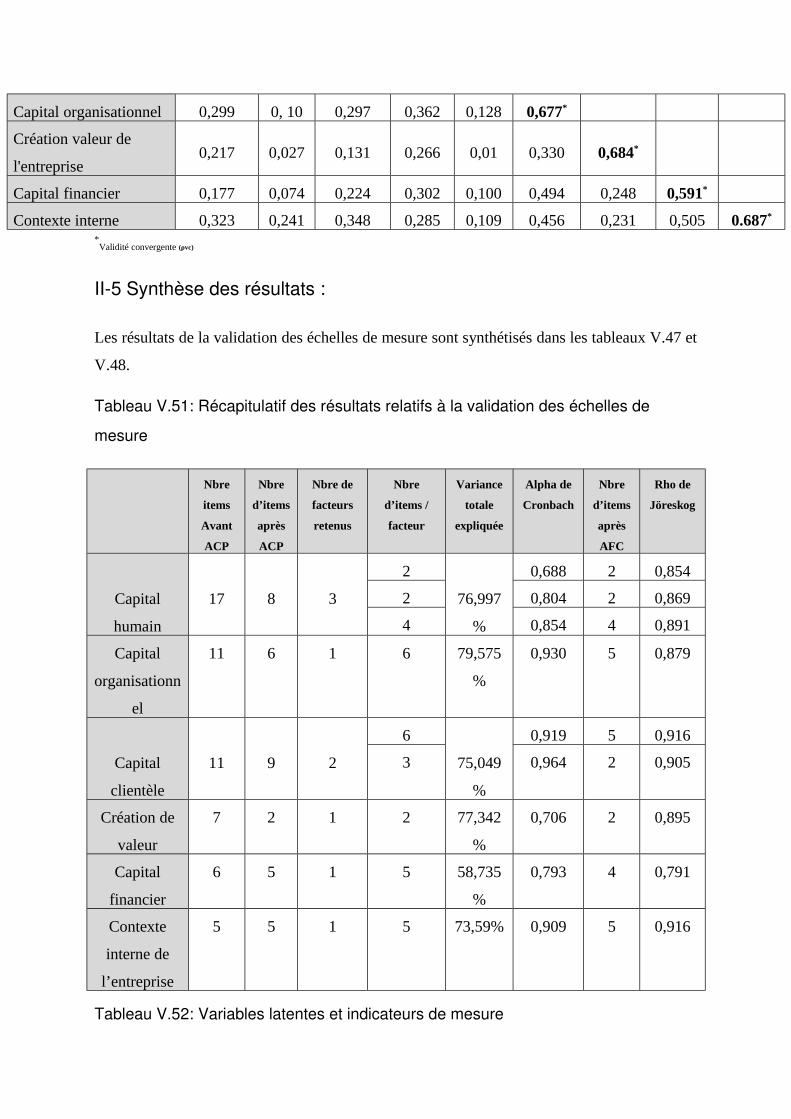

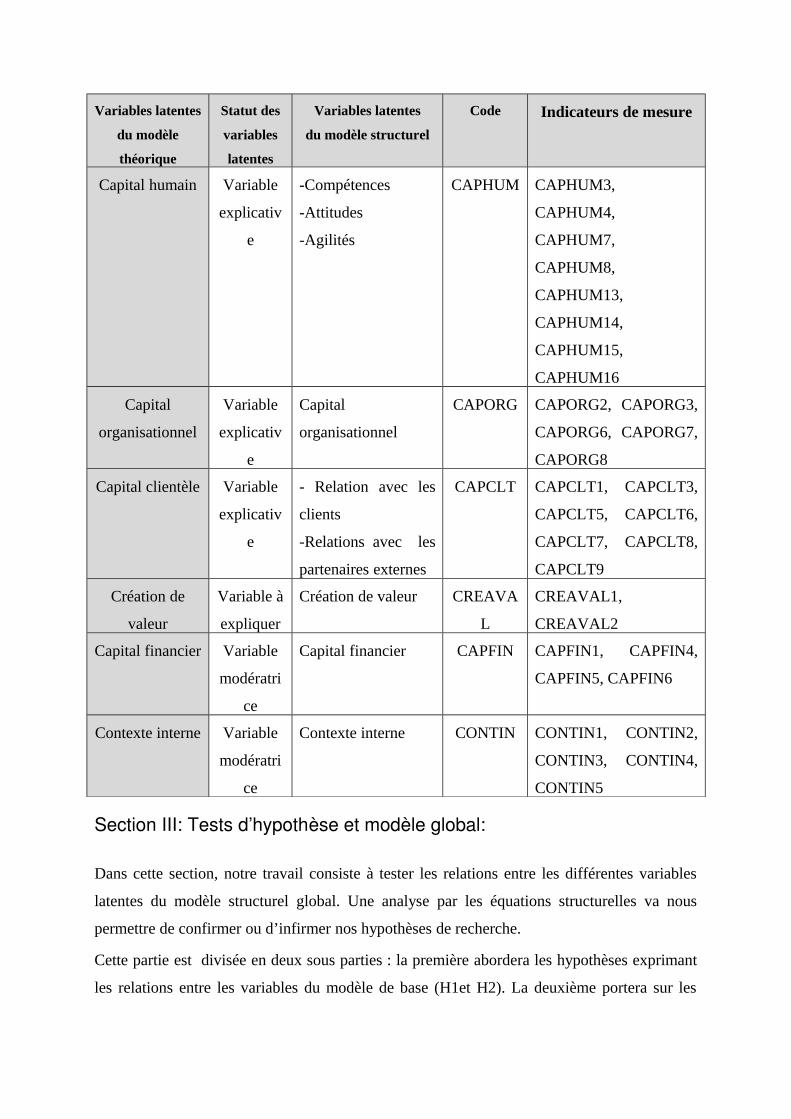

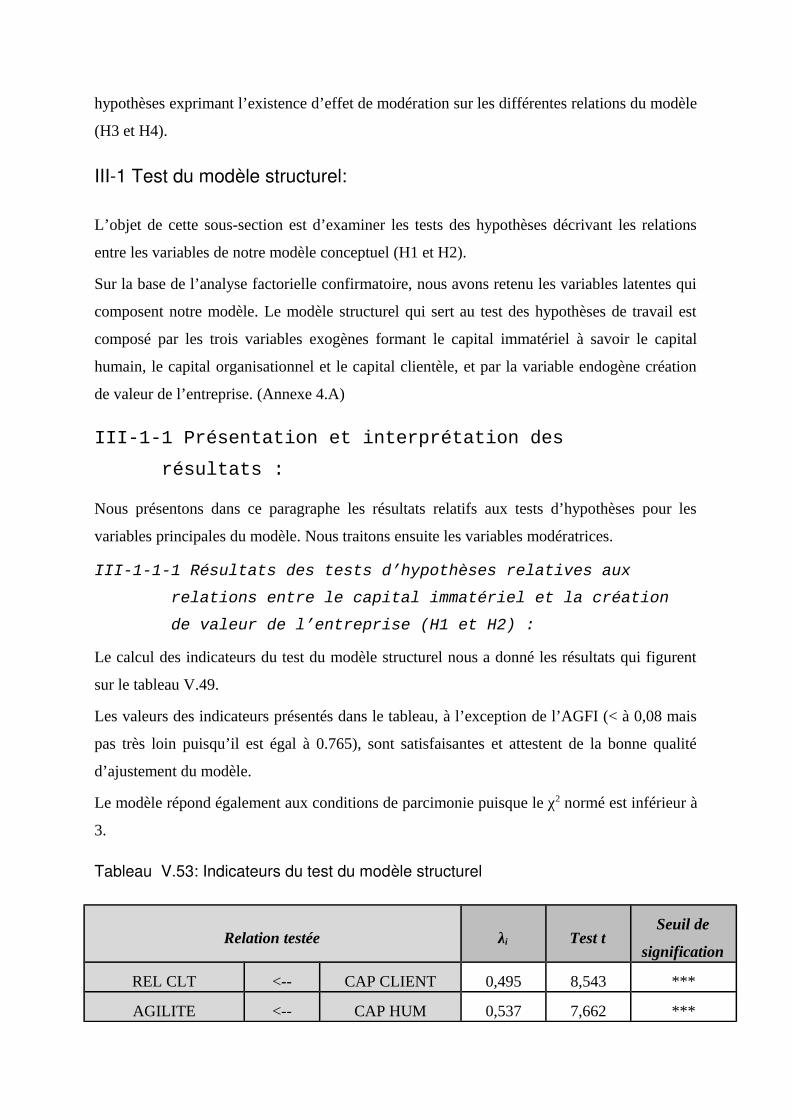

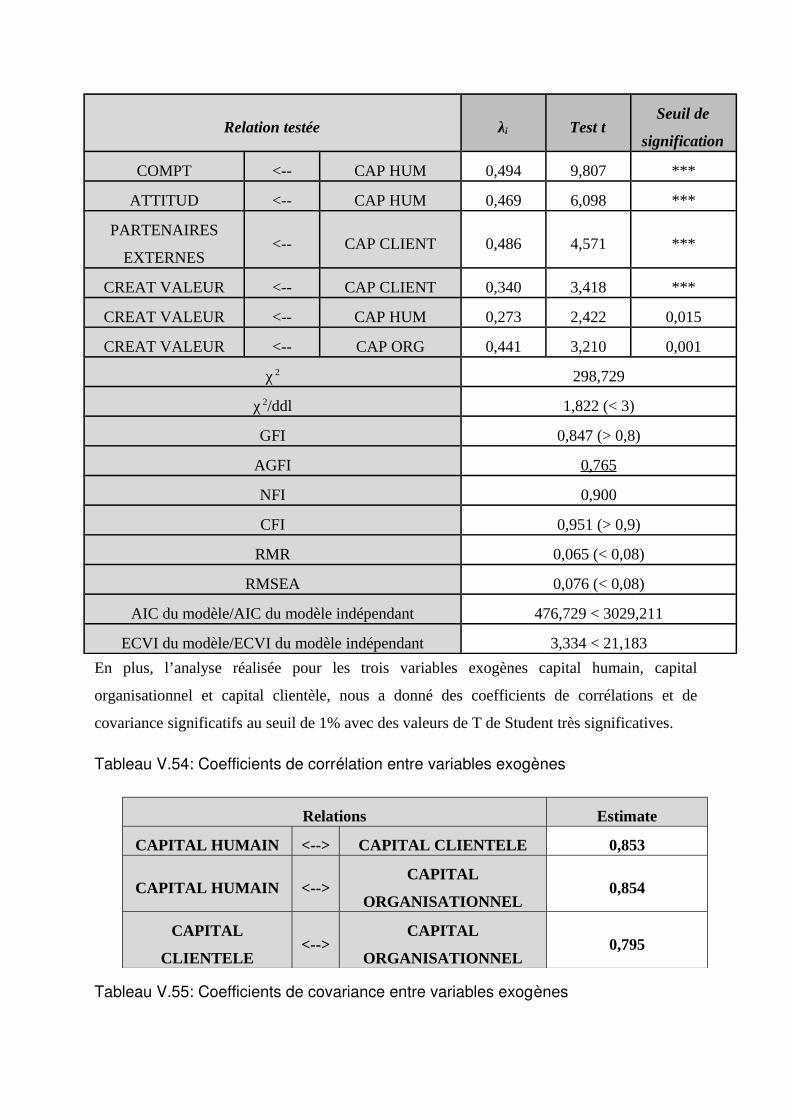

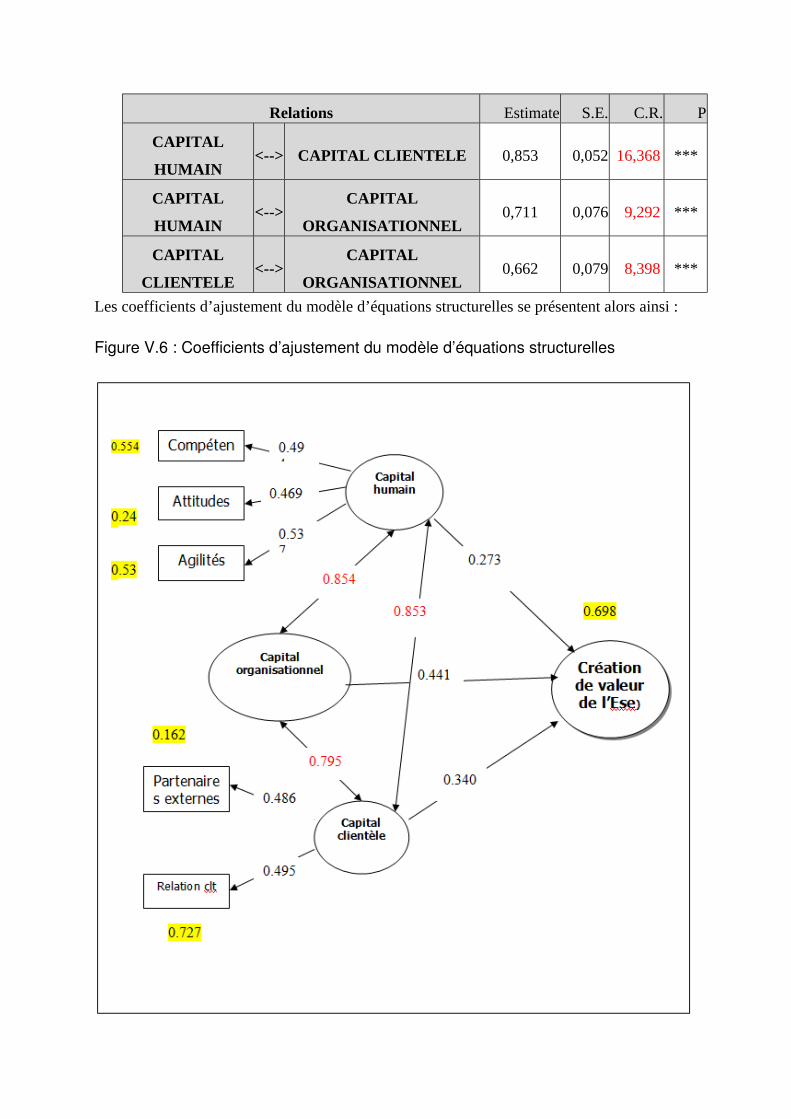

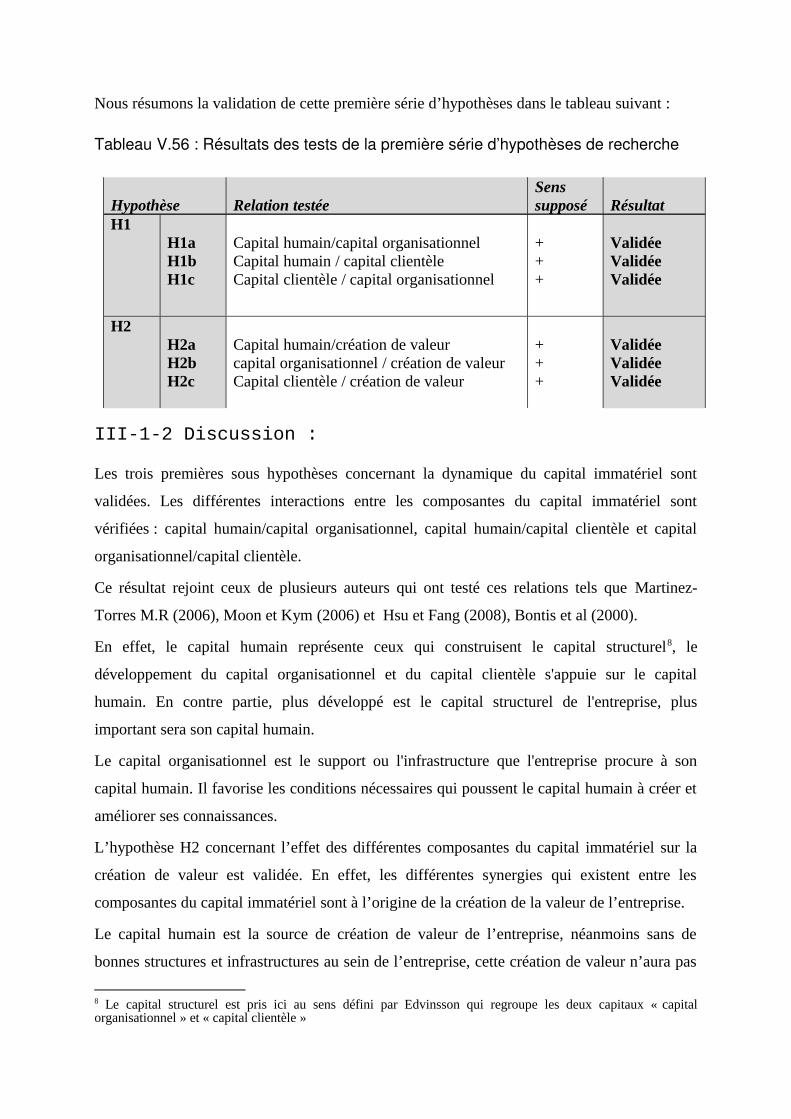

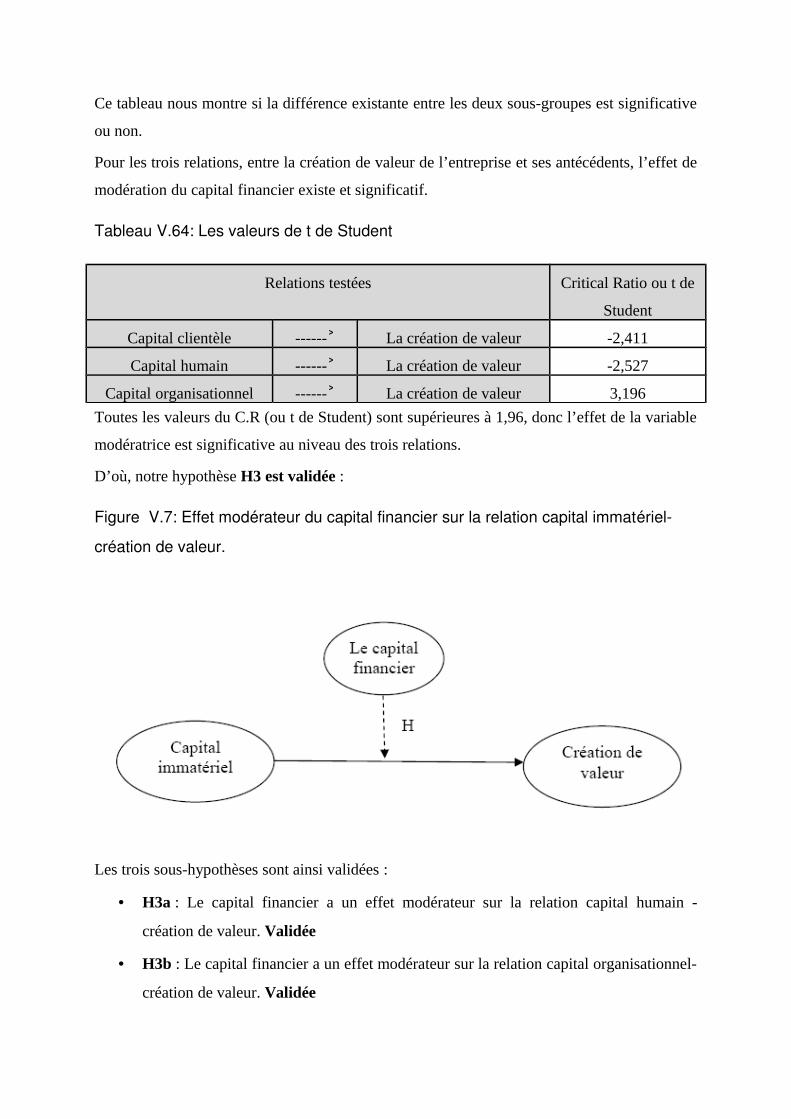

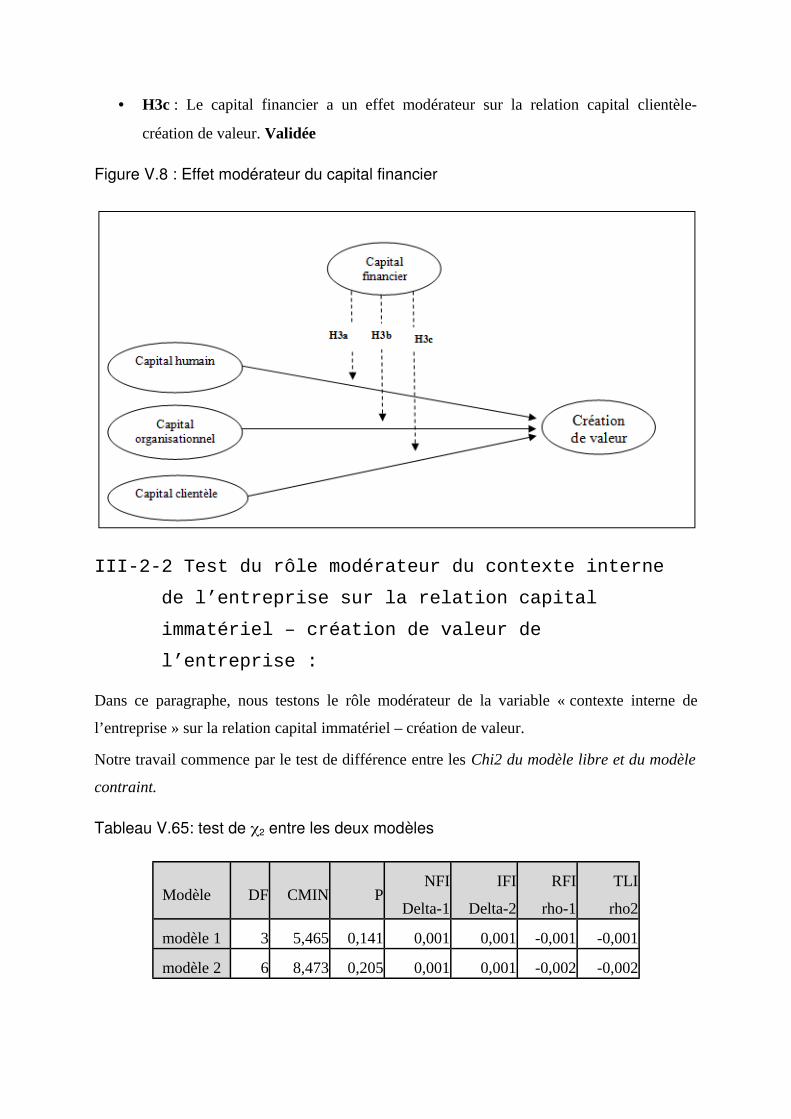

Embed Size (px)

Citation preview

Université Jean Moulin Lyon 3

École doctorale : Sciences économiques et de Gestion

Capital immatériel : interaction et

création de valeur.

Cas d'entreprises tunisiennes.

par Imen MHEDHBI

thèse de doctorat en Sciences de gestion

sous la direction d’Ahmed SILEM

présentée et soutenue publiquement le 20 octobre 2010

Membres du jury :

SILEM Ahmed, Professeur à l'Université Jean Moulin Lyon 3

BEN AMMAR MAMLOUK Zeineb, Professeur à l'ESSEC Tunis

MARTINET Alain-Charles, Professeur émérite à l'Université Jean Moulin Lyon 3

BOUNFOUR Ahmed, Professeur à l'Université Paris-Sud 11

Remerciements

Je souhaite tout d’abord exprimer ma profonde gratitude au Professeur Ahmed Silem pour

la confiance qu’il m’a accordée en acceptant de diriger cette thèse. Je le remercie pour sa

grande disponibilité, sa patience et son soutien indéfectible tout au long de cette recherche

doctorale.

De même, je souhaite exprimer ma reconnaissance au Professeur Jamel eddine Ziedi qui m’a

orienté au début de ce travail.

Je tiens à remercier le professeur émérite Alain Martinet et les professeurs Yvon Pesqueux,

Zeineb Ben Ammar Mamlouk et Ahmed Bounfour, pour l’honneur qu’ils me font en

prenant part à mon jury de thèse.

Je souhaite également remercier tous les responsables des entreprises qui ont accepté de

répondre à notre questionnaire.

Enfin, je remercie profondément toute ma famille. Je remercie mon père et ma mère pour leur

soutien, leur affection et leurs encouragements. Je remercie mon mari pour son amour, son

soutien et pour m’avoir préparé les conditions matérielles et immatérielles indispensables à

la réalisation de ce travail.

[Dédicaces]

A mes parents, pour leur amour, leur patience et leur attention depuis ma naissance jusqu’à

aujourd’hui

A mon mari, pour son amour et son soutien moral et matériel depuis que je l’ai connu

A ma fille Bochra, sa naissance a apporté le bonheur et la joie à ma vie

A mes deux frères , je leur souhaite le bonheur et la réussite

[Epigraphe]

"Il est parfois instructif de comparer une société à un arbre. Le tronc, les branches et les feuilles, les

parties visibles de l'arbre, correspondent à l'entreprise telle que le marché la perçoit, ce dont rend

compte la logique comptable. Les fruits de l'arbre sont les profits de l'entreprise, récoltés par les

investisseurs et consommés par les clients. La valeur cachée d'une entreprise, se sont les racines de

l'arbre. Pour qu'il fleurisse et donne ses fruits, il doit être nourri par des racines fortes et saines. De la

même façon que la qualité du fruit d'un arbre dépend de ses racines, la solidité d'une organisation

commerciale et de son capital financier dépend de ses richesses cachées. Alimentez ces racines et

l'entreprise fleurira, laissez-les s'atrophier ou s'abîmer et l'entreprise, aussi puissante soit-elle,

s'affaiblira et mourra."

L.Edvinsson – M.Malone

Introduction générale

La révolution importante des technologies d'information et de communication, l'importance

accrue du savoir et de la connaissance, l'importance de l'innovation comme déterminant de la

compétitivité….font que les règles du jeu et les exigences du marché ont changé. En effet,

l'environnement actuel est turbulent, incertain et complexe. Il est caractérisé par une

accélération des changements des marchés et des habitudes de consommation, des clients de

plus en plus avertis, exigeants et sélectifs.

L'entreprise se trouve ainsi confrontée à une concurrence de plus en plus vive en matière de

nouvelles capacités productives et de compétences distinctives. Réactivité, créativité,

anticipation, être à l'écoute du client, amélioration de la qualité, réduction des coûts et des

délais de réponse…sont les exigences actuelles de l'environnement concurrentiel.

Certes, nous ne pouvons pas ignorer le chiffre d'affaires, les bénéfices et les résultats. Ils sont

la mesure ultime du succès et le point de départ de toute mesure de valeur de l'entreprise.

Mais, il y a d'autres facteurs qui influencent la valeur et l'avantage compétitif d'une entreprise

qui repose de moins en moins sur les seuls actifs financiers et comptables traditionnels.

A ce sujet, Quinn (1994) reconnaît l'importance de l'aspect qualitatif et humain dans

l'entreprise ainsi que l'ampleur du secteur des services. Il affirme:" Une entreprise moderne

tire son pouvoir économique et sa puissance dans le monde de la production davantage de

ses capacités intellectuelles et de services que de ses actifs corporels…. Les activités

intellectuelles et les services représentent aujourd'hui les maillons décisifs des chaînes de

valeurs dans la plupart des entreprises."

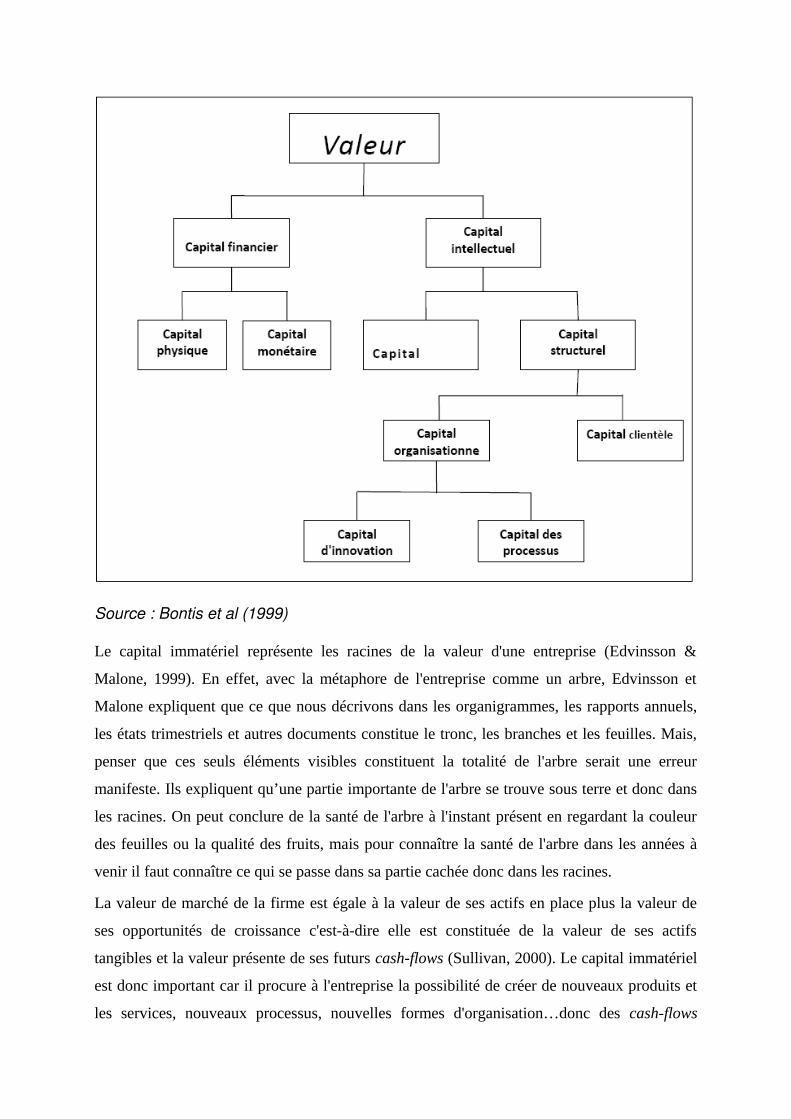

La métaphore de l'arbre - donnée par L. Edvinsson et M. Malone (1999) - explique clairement

l'importance de l'aspect qualitatif et immatériel qui représente une source vitale de la valeur,

d'amélioration des performances et de compétitivité des entreprises.

Tézénas Du Montcel (1994) affirme, quant à lui, que :" l'actif physique restera un

complément indispensable, mais le nerf de la guerre, ce seront les actifs immatériels." En

effet, l'écart entre ce que vaut l'entreprise sur le plan comptable et financier et sa valeur réelle

sur le marché se creuse de plus en plus. Cet écart parfois inexpliqué représente l'effet du

capital immatériel de l'entreprise qui est un capital non financier et qui se présente dans

l'entreprise sous différentes formes. Ainsi, la notion de capital immatériel est née du besoin de

conceptualiser la « valeur cachée » de l’entreprise qui n’apparait pas dans son bilan (Montalan

et Vincent, 2010).

L’émergence de l’immatériel s’est traduite dans l’entreprise par:

• Un développement des activités marketing et recherche : l’entreprise doit être à

l’écoute de l’extérieur et en préparation pour le futur en détectant au mieux et au plus

vite les attentes de ses clients et les satisfaire avant et mieux que la concurrence et

même devancer leurs souhaits par la pratique de l’innovation ;

• Un développement des circuits d’information : une information plus rapide et plus

fiable ;

• Un développement des compétences du personnel : l’entreprise doit avoir une bonne

formation et motivation de son personnel pour mieux servir le client.

Bonfour (1998) présente cinq approches des ressources immatérielles:

• La première consiste à considérer que tout est immatériel (la plus simple selon lui).

C'est la notion de l'entreprise virtuelle ( Davidow, Malone, 1995) : Les produits sont

virtuels, le travail est virtuel, l'organisation est virtuelle…

L’entreprise virtuelle est seule à rassembler les critères de rapidité et de flexibilité

permettant de répondre à un environnement caractérisé par la production de masse

quasiment "sur mesure". Les produits ou services virtuels ont en commun de répondre

instantanément aux souhaits du consommateur tout en assurant une rentabilité

certaine. Leurs modes de production permettent leur installation en tout lieu et l'offre

de ces services se décline sous de nombreux modèles et formes. C'est le travail en

juste-à-temps, la flexibilité des unités de production, la polyvalence du savoir-faire…

• La deuxième consiste dans le développement des activités de service à l'intérieur et

l'extérieur des industries manufacturières: c'est l'entreprise intelligente de Quinn

(Quinn, 1994). Il insiste sur l'ampleur que prend le secteur des services dans

l’économie globale, le développement de ce secteur a restructuré l'économie. Les

services et les activités basées sur la connaissance représentent aujourd'hui les

éléments cruciaux de la chaîne de valeur dans la majorité des entreprises que ce soit

industrielles ou dans le secteur des services.

Pour réussir au mieux, les entreprises doivent concentrer des moyens de niveau

mondial autour de quelques compétences sélectionnées en fonction de ce qui est

important pour la clientèle et sous traiter des activités de service de la chaîne de valeur

à des spécialistes dans le domaine.

• La troisième est de nature analytique: elle consiste à définir l'immatériel par ses

principales composantes : exemple l'OCDE, INSEE (R&D, logiciels, ..). Nous

trouvons ici un désaccord consistant les composantes du capital immatériel. Le

concept du capital immatériel est un concept récent qui a été l'aboutissement de

nouvelles réflexions et de nouvelles idées encore non validées toutes d'où

l'hétérogénéité des typologies et des définitions. Il n'y a pas d'unanimité entre les

analystes sur les différentes composantes de l'immatériel dans l'entreprise.

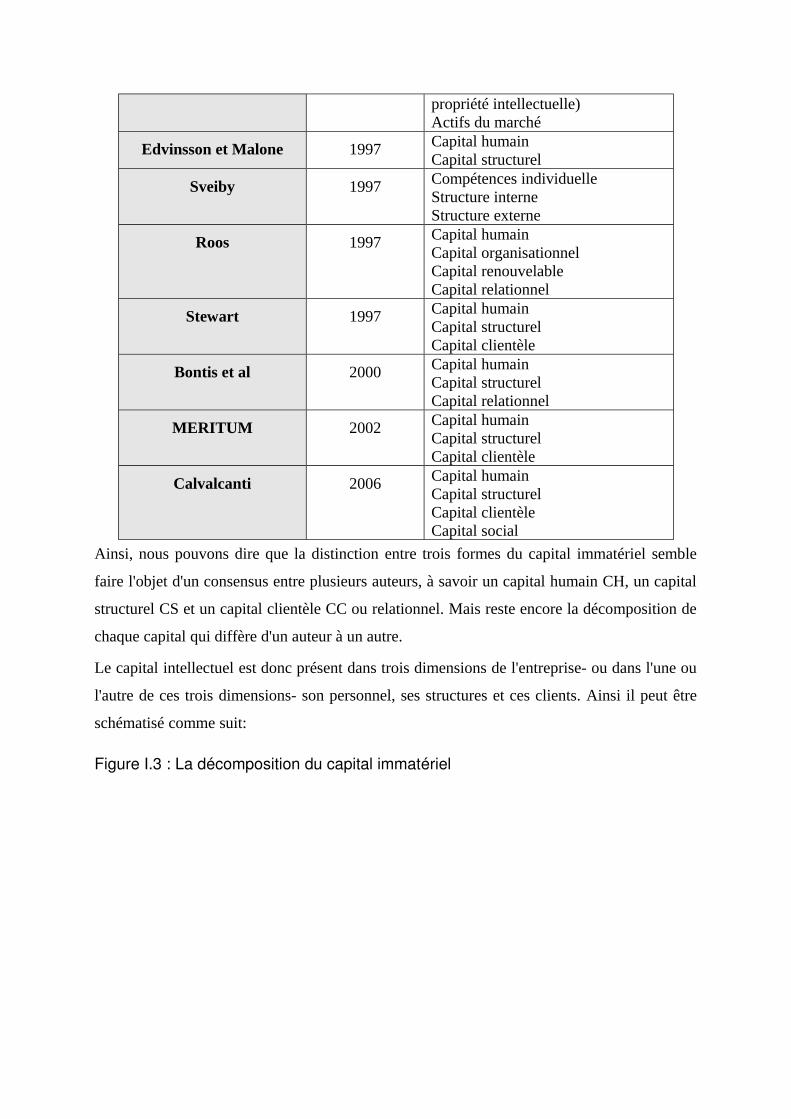

Suite au travaux d’Edvinsson et Malone (1997), de Stewart (1997), Sveiby (1997), il semble

s’établir un compromis autour de la décortication du capital immatériel en trois composantes à

savoir un capital humain, un capital clientèle ou relationnel et un capital organisationnel

(même si le contenu de chaque composante est un peu différent d’un auteur à un autre) :

• Le capital humain concerne les Hommes de l'entreprise : capacités individuelles,

connaissances, expériences…

• Le capital organisationnel concerne les systèmes d'organisations de l'entreprise, les

technologies d'information…

• Le capital clientèle ou relationnel concerne les relations avec les clients et les

partenaires externes de l'entreprise.

• La quatrième est de nature stratégique: elle concerne la contribution des ressources

immatérielles au développement d'un avantage compétitif à partir de l’approche par

les ressources (ressource-based view). Selon cette approche, la performance de

l’entreprise est fonction de l’utilisation efficace et efficiente de ses actifs tangibles et

intangibles. Ainsi, le développement d’un avantage concurrentiel se base sur la

création, la protection, le développement de ressources rares qui regroupent les

connaissances et les compétences (Roos et Roos, 1997). Ces ressources forment des

ressources stratégiques clés (Grant, 1996).

• La cinquième concerne l'approche comptable et financière qui est une approche

normative et qui pose le problème de l'inscription de l'immatériel comme actif de

l'entreprise, comme une partie intégrante du patrimoine de l'entreprise alors qu'il est

difficile à cerner et à quantifier. Cette approche s’intéresse aux sources intangibles de

la création de valeur. Son objectif est de mesurer la création de valeur induite par les

actifs immatériels sur l’organisation (Pulic, 2000; Stewart, 1997…) ;

« Le capital intellectuel est tout aussi essentiel aux économies axées sur le savoir que ne

l'étaient les ressources financières et les biens corporels pour les économies traditionnelles

axées sur la fabrication. De fait, on peut dire que, pour de nombreuses entreprises, le capital

intellectuel est plus important que les actifs actuellement inscrits au bilan.» C'est de cette

manière que l'ancienne présidente du Conseil de l'Institut Canadien des Comptables Agréés,

Beverley Brennan, FCA, décrivait le défi que pose le capital intellectuel pour la profession

comptable, dans l'allocution qu'elle a prononcée au forum sur la stratégie et la politique de

l'Organisation de coopération et de développement économiques, tenu à Amsterdam en juin

1999.

Cela est particulièrement évident dans le cas de firmes dont la valeur comptable est très

différente de leur valeur sur le marché. D’autres entreprises, également, se sentent souvent

désavantagées par l’absence d’un système fiable d’évaluation de ce qu’elles considèrent dans

bien des cas comme étant leurs principaux atouts : des biens incorporels tels que le savoir-

faire accumulé et l’expérience des salariés, la recherche-développement, la satisfaction du

client et l’environnement de travail – en bref, des éléments insaisissables, particuliers à

l’entreprise considérée, et difficilement mesurables et comparables mais qui peuvent faire

toute la différence pour les entreprises dans une économie concurrentielle, fondée sur le

savoir et qui évolue rapidement.

Durant la dernière décennie, les études sur le capital immatériel n’ont cessé de se multiplier

utilisant différentes méthodes d’analyse et dans différents pays. Les essais en termes de

mesure et d’évaluation du capital immatériel se sont développés. Mais, il est encore difficile

de trouver une mesure appropriée du capital immatériel. Plusieurs chercheurs (Edvinsson et

Malone, 1997; Stewart, 1997; Sveiby, 2000) défendent l’idée selon laquelle les mesures

traditionnelles de la performance des entreprises qui se basent sur les principes classiques de

comptabilité, peuvent être inadaptées à l’économie fondée sur les connaissances et le savoir.

Ils affirment en outre que le recours à des mesures traditionnelles peuvent amener les

investisseurs à prendre des décisions économiques inappropriées.

La valeur générée par le capital immatériel peut être abordée selon deux approches qualitative

et quantitative. Dans les deux cas elle ne peut se mesurer directement, mais elle se mesure soit

en externe, sur le comportement des partenaires (fidélité, notoriété d’une marque,

satisfaction), soit en interne sur la qualité des processus (Montalan et Vincent, 2010).

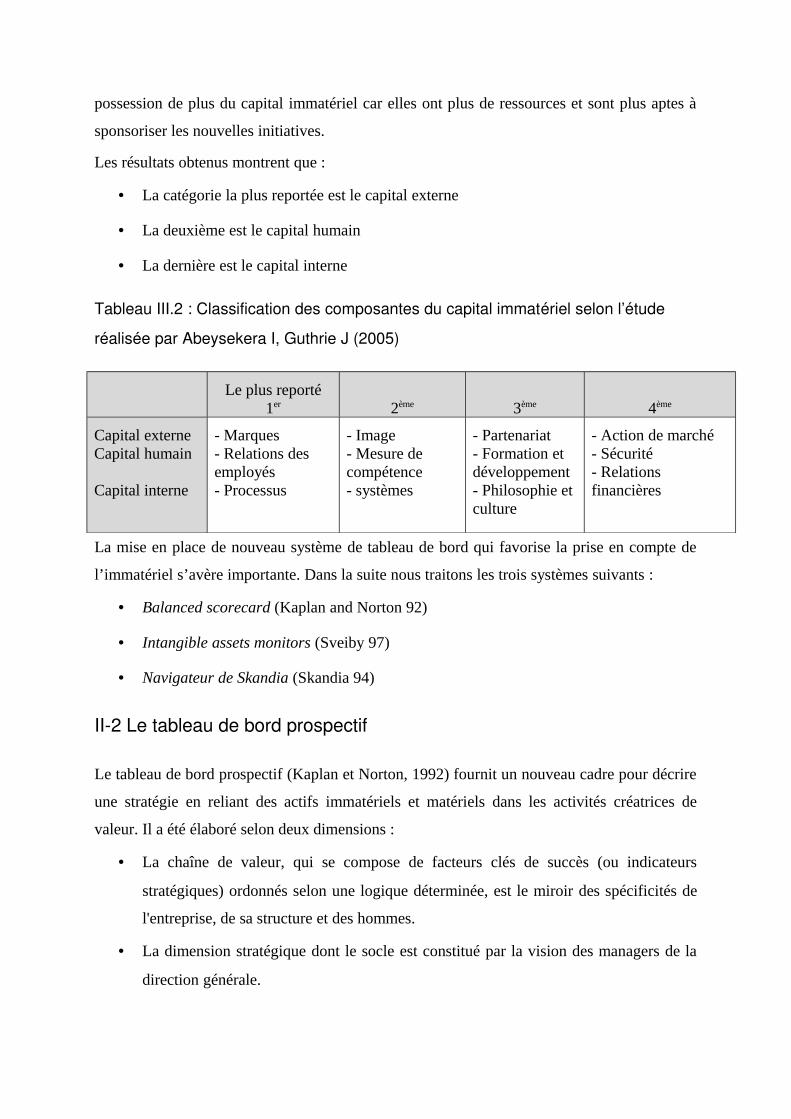

Ricceri (2008) présente une classification en deux approches des études réalisées sur le capital

immatériel:

• Une première approche que l’auteur appelle « stock approach » qui consiste à calculer

le volume des actifs immatériels détenus par une organisation. Selon cette approche, le

capital immatériel est supposé statique et nous pouvons lui affecter une valeur

monétaire. Cette approche est plutôt financière (Roos, Roos, Dragonetti et Edvinsson,

1997). (voir synthèse des études tableau 0.1).

• La deuxième approche « flow approach » qui est plus qualitative et qui concerne

l’évaluation de la performance (création de valeur interne et externe) liée au capital

immatériel et favorise le pilotage de cette performance. C’est la méthode des tableaux

de bord basée sur les indicateurs du capital immatériel. Les pionniers de cette

approche sont le balanced scorecard (Kaplan et Norton, 1992), le moniteur des actifs

intangibles (Sveiby, 1997) et l’approche scandinave qui a abouti à l’élaboration du

navigateur Skandia (Edvinsson, 1997). (voir synthèse des études tableau 0.2).

Ces tableaux de bord expliquent la performance de l’entreprise en se basant sur des

indicateurs financiers et non financiers. L’objectif de cette approche est de

comprendre les ressources immatérielles de l’entreprise et de les gérer en vue de créer

de la valeur pour l’entreprise et pour ses parties prenantes. Selon Ricceri (2008), cette

approche appartient à la deuxième vague du KM analysée par Mouritsen et Larsen’s

(2005).

Les études du suivi des indicateurs du capital immatériel dans les entreprises sont devenues

aussi très nombreuses à partir de l’année 2000. En effet, Plusieurs études ont analysé la

divulgation de l’information sur le capital immatériel dans les entreprises dans différents

pays. En Australie (Guthrie, 2001), au Canada (Bontis, 2003), à Sri Lanka (Abeysekera et

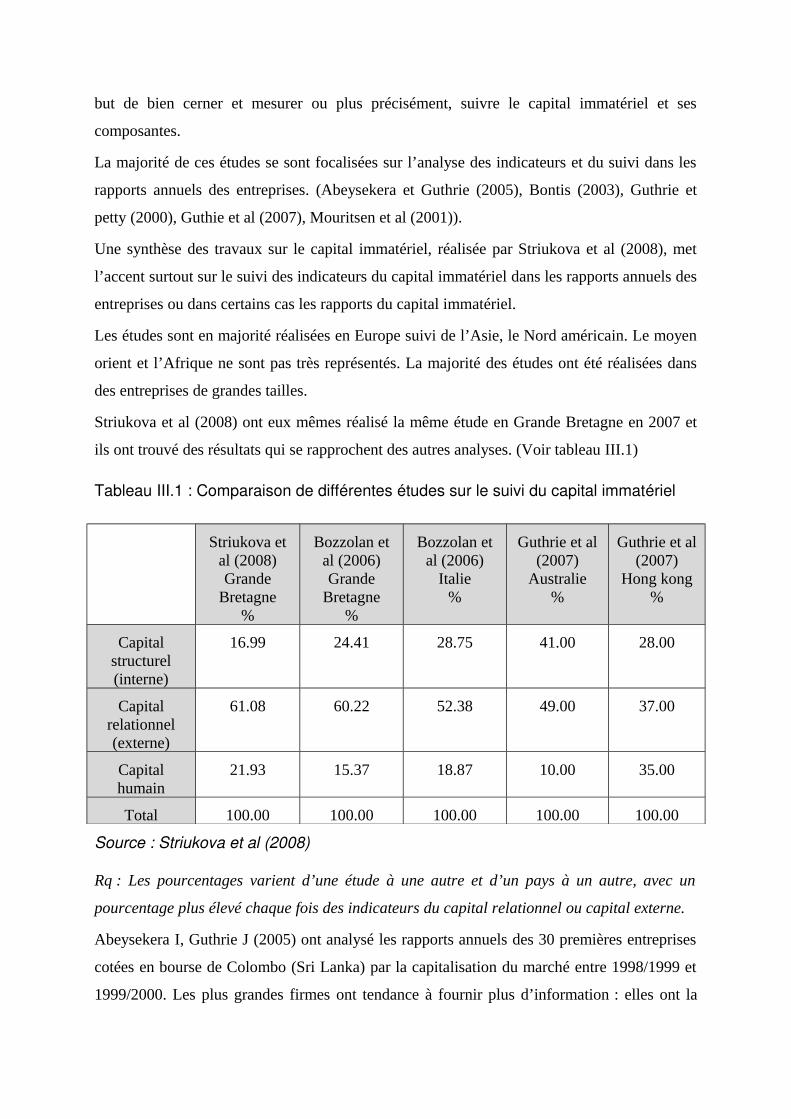

Guthie, 2005), en Grande Bretagne (Striukova et al, 2008) …etc.

Ces études ont examiné l’offre d’information sur le capital immatériel dans les documents des

entreprises surtout au niveau des rapports annuels. Elles montrent que dans la majorité des cas

étudiés, le capital externe est le plus reporté.

Tableau 0.1 : Synthèse des études sur le capital immatériel basées sur l’analyse du

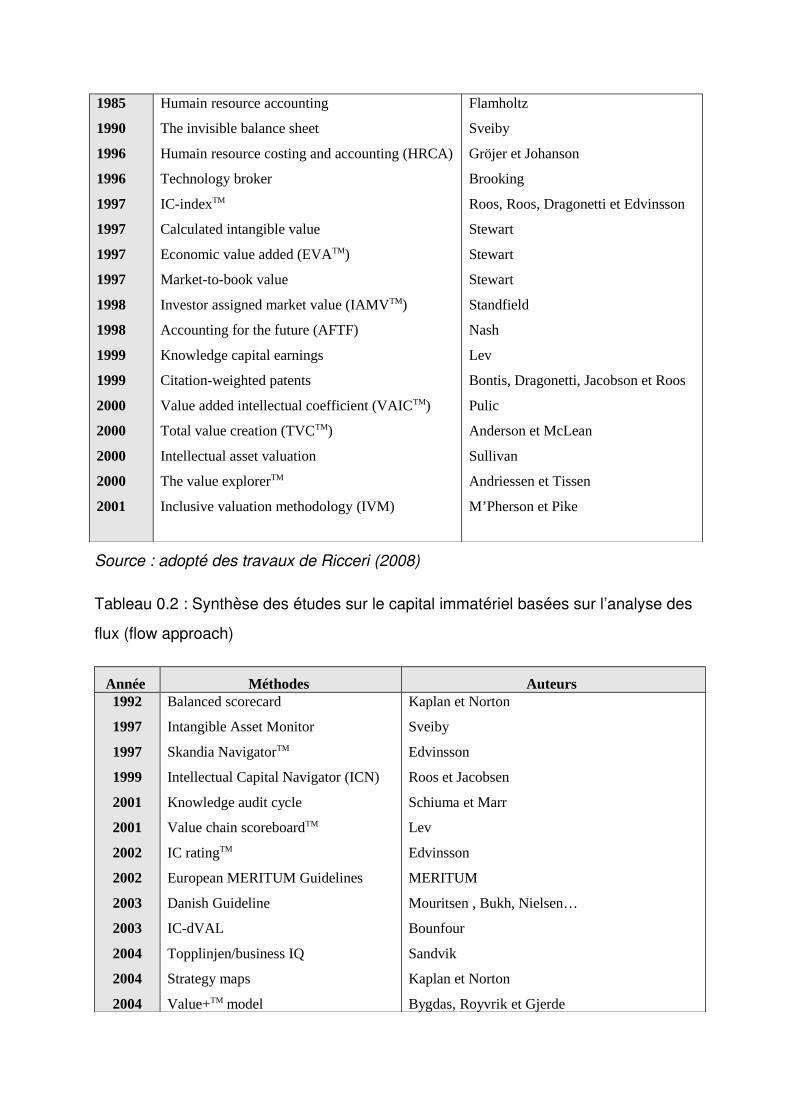

stock ou du volume (stock approach)

Année Méthodes Auteurs1950 Tobin’s Q Tobin

1985

1990

1996

1996

1997

1997

1997

1997

1998

1998

1999

1999

2000

2000

2000

2000

2001

Humain resource accounting

The invisible balance sheet

Humain resource costing and accounting (HRCA)

Technology broker

IC-indexTM

Calculated intangible value

Economic value added (EVATM)

Market-to-book value

Investor assigned market value (IAMVTM)

Accounting for the future (AFTF)

Knowledge capital earnings

Citation-weighted patents

Value added intellectual coefficient (VAICTM)

Total value creation (TVCTM)

Intellectual asset valuation

The value explorerTM

Inclusive valuation methodology (IVM)

Flamholtz

Sveiby

Gröjer et Johanson

Brooking

Roos, Roos, Dragonetti et Edvinsson

Stewart

Stewart

Stewart

Standfield

Nash

Lev

Bontis, Dragonetti, Jacobson et Roos

Pulic

Anderson et McLean

Sullivan

Andriessen et Tissen

M’Pherson et Pike

Source : adopté des travaux de Ricceri (2008)

Tableau 0.2 : Synthèse des études sur le capital immatériel basées sur l’analyse des

flux (flow approach)

Année Méthodes Auteurs 1992

1997

1997

1999

2001

2001

2002

2002

2003

2003

2004

2004

2004

Balanced scorecard

Intangible Asset Monitor

Skandia NavigatorTM

Intellectual Capital Navigator (ICN)

Knowledge audit cycle

Value chain scoreboardTM

IC ratingTM

European MERITUM Guidelines

Danish Guideline

IC-dVAL

Topplinjen/business IQ

Strategy maps

Value+TM model

Kaplan et Norton

Sveiby

Edvinsson

Roos et Jacobsen

Schiuma et Marr

Lev

Edvinsson

MERITUM

Mouritsen , Bukh, Nielsen…

Bounfour

Sandvik

Kaplan et Norton

Bygdas, Royvrik et Gjerde

2004

2005

German Guideline

Intellectual capital management

process

Federal Ministry of Economics and Labour

(FMEL)

Roos, Pike et Fernstrom

Source : adopté des travaux de Ricceri (2008)

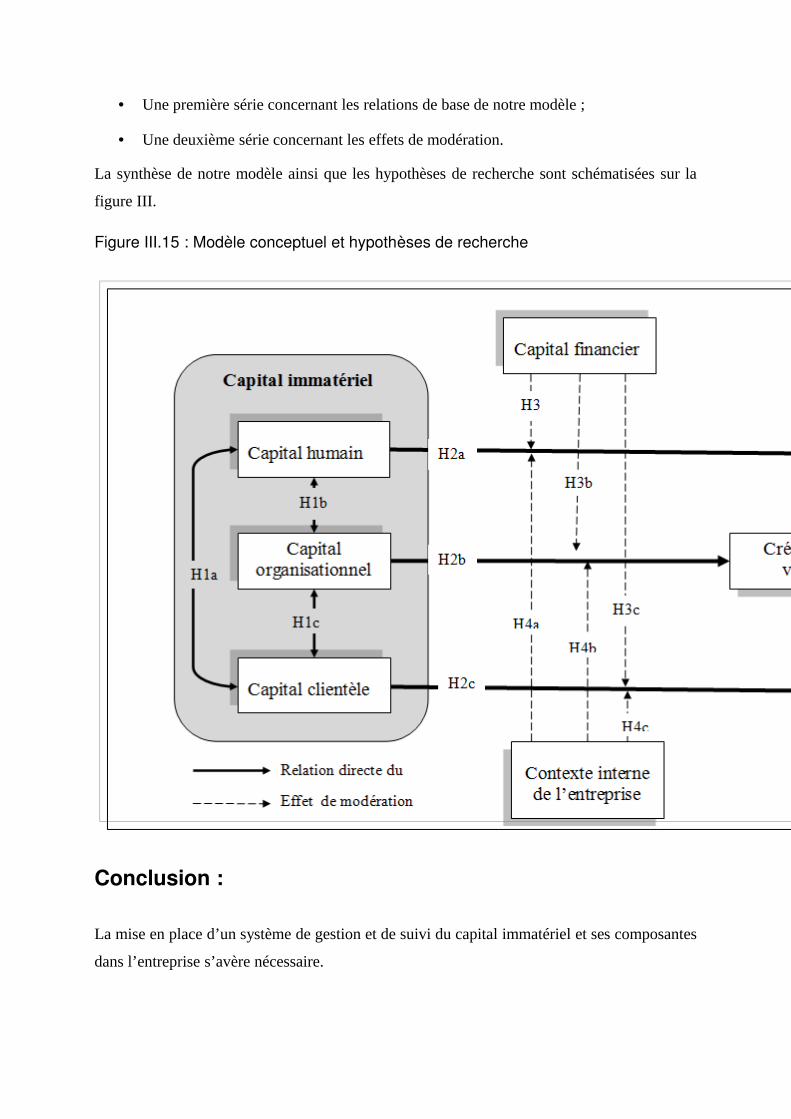

1. Question de recherche

L’objectif de notre travail doctoral consiste à répondre à notre problématique de recherche en

expliquant les relations qui existent entre la dynamique du capital immatériel et la création de

valeur de l’entreprise. Plus précisément, notre étude consiste à déterminer un modèle de

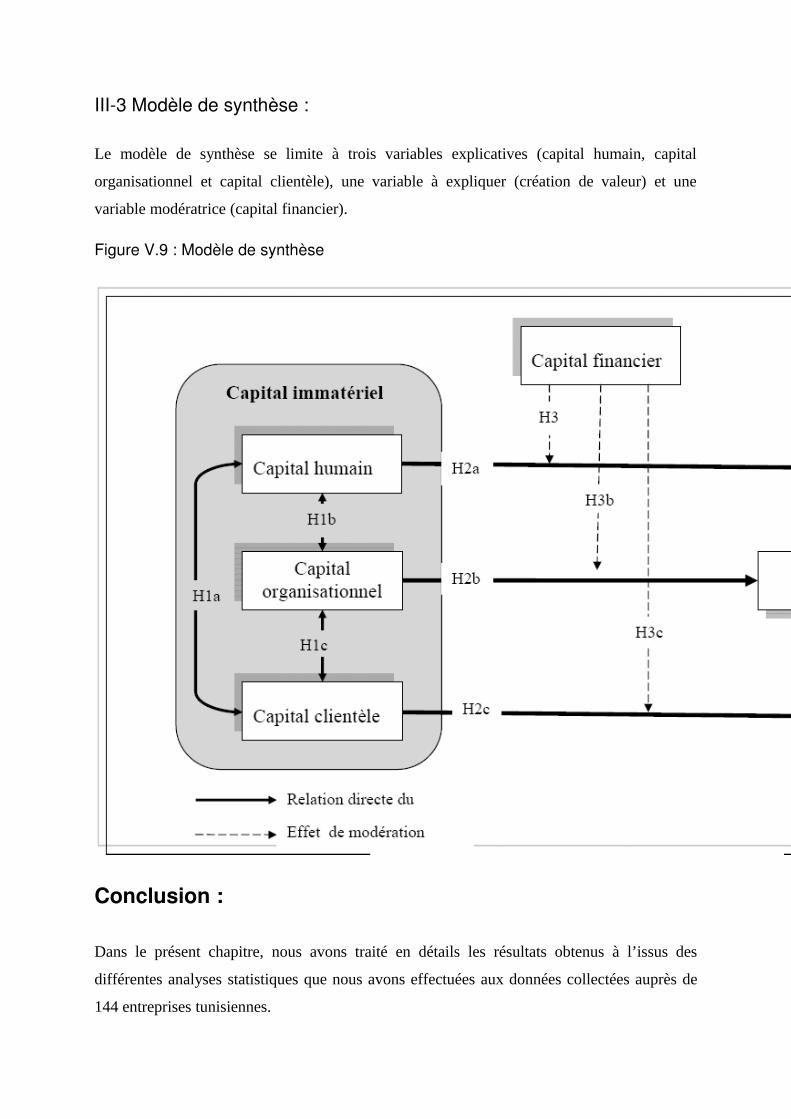

synthèse expliquant ces différentes relations.

Nous soutenons la thèse selon laquelle il y a une relation entre les trois composantes du

capital immatériel et la création de valeur de l’entreprise. »

En effet, les différentes composantes du capital immatériel sont liées les unes aux autres ainsi

qu'à la structure financière de l'entreprise. Elles correspondent à la concrétisation du savoir

des employés en compétences ayant leurs effets sur la structure de l'entreprise et en source de

valeur pour elle. En plus, la valeur n'est pas produite par l'une seulement des composantes du

capital immatériel mais par leur interaction.

Aussi, même si l'organisation est assez forte dans une ou deux de ces composantes, si la

troisième est faible ou mal gérée, elle n'a pas la possibilité de convertir son capital intellectuel

en valeur pour l'entreprise.

La gestion du capital intellectuel va au-delà de la simple gestion du savoir et des propriétés

intellectuelles. Elle s'intéresse en fait à un accroissement et un développement parallèle du

capital humain, organisationnel et clientèle en supposant une interaction dynamique entre ces

trois derniers.

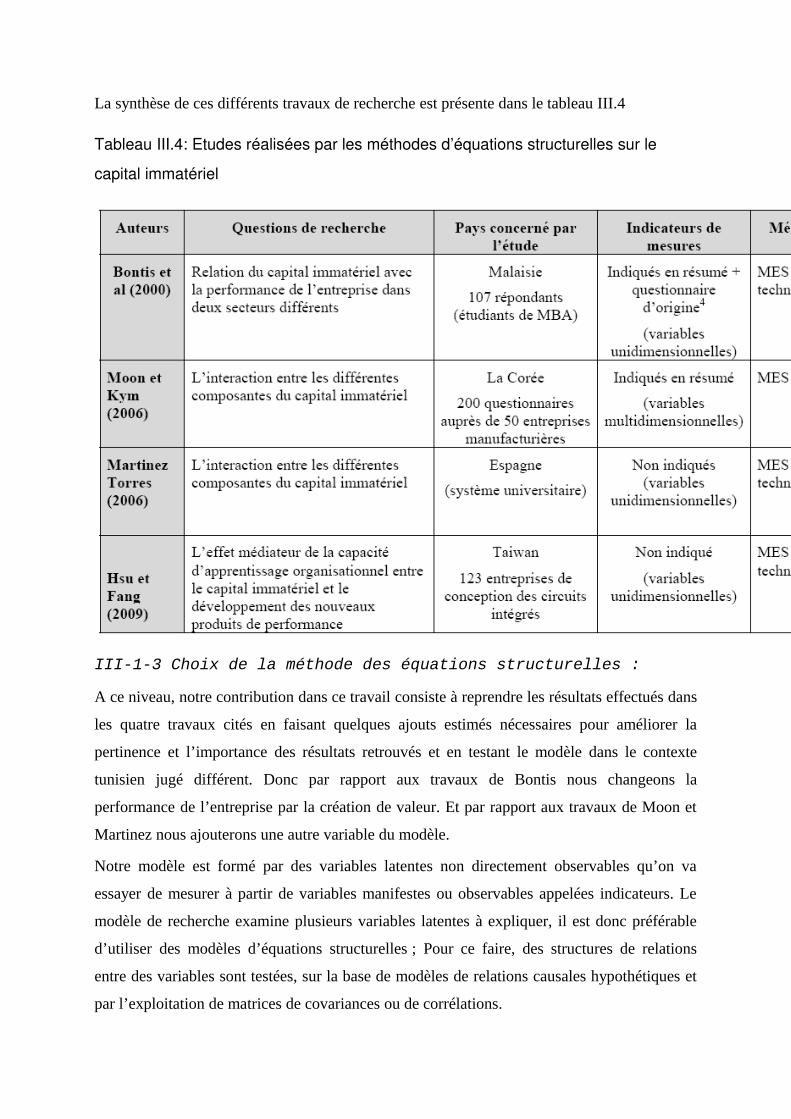

Les études réalisées par Bontis et al (2000), Moon et Kym (2006), Martinez et Torez (2006),

et Hsu et Fang (2009) montrent qu’ils existent des interactions entre les composantes du

capital immatériel qui mènent à l’amélioration de la performance de l’entreprise et, par

conséquent, à la création de valeur.

D'où ressort l'importance de l’hypothèse centrale de notre thèse à savoir:

La valeur de l'entreprise ne se contente plus seulement du capital financier mais elle est

plutôt tributaire de l’interaction dynamique entre les composantes du capital immatériel

existant dans l'entreprise. L'importance de ce capital nécessite la prise en compte de

nouveaux moyens et outils de traitement et d’évaluation afin de le cerner et le gérer

efficacement.

Notre étude n’envisage pas de mesurer le capital immatériel de l’entreprise (approche

financière et comptable), mais de déterminer les relations qui existent à l’intérieur de ce

capital, d’un côté, et avec la création de valeur de l’entreprise de l’autre côté. Nous

rejoignons, par conséquent, l’approche qualitative et stratégique de la gestion du capital

immatériel. Et nous cherchons à tester ces différentes relations dans le contexte tunisien.

Ainsi, nos questions de recherche se présentent comme suit :

Quelles sont les différentes relations qui existent entre les composantes du capital

immatériel ?

Et par la suite, quel est leur impact sur la création de valeur de l’entreprise ?

La réponse à ces questions va se baser en premier lieu sur la revue de la littérature spécialisée.

A l’issue de cette analyse, nous aboutissons à notre modèle conceptuel qui intègre les

différentes formes du capital immatériel et la création de valeur de l’entreprise. Ainsi, nous

identifions en premier lieu les relations qui peuvent exister entre le capital humain, le capital

organisationnel et le capital clientèle de l’entreprise. En deuxième lieu, nous présentons l’effet

de ces différentes synergies sur la création de valeur de l’entreprise.

Les différentes études sur le capital immatériel montrent que le capital financier de

l’entreprise et en particulier les différents investissements dans l’immatériel a un effet sur la

relation capital immatériel et la création de valeur de l’entreprise (Roos, 1997). Sullivan

(2000) insiste aussi sur l’importance du contexte interne de l’entreprise sur cette relation. Par

conséquent, nous allons nous poser la question :

Quel est l’effet de ces deux variables sur les différentes relations de notre modèle

conceptuel ?

En plus des variables explicatives et de la variable à expliquer de notre modèle, nous allons

donc tester l’effet modérateur des deux variables supposées importantes dans les relations de

notre modèle qui sont le capital financier et le contexte interne de l’entreprise.

Ensuite, nous tenterons de valider notre modèle dans le contexte d’investigation. Pour ce

faire, nous adopterons une étude basée sur le questionnaire distribué aux différentes

entreprises tunisiennes qui ont adhéré au programme de mise à niveau.

Le contexte d’investigation étant les entreprises tunisiennes qui sont situées dans un marché

en mutation et en changement continu et qui s’oriente de plus en plus vers une économie de

savoir. Les particularités de ce marché nous poussent à poser une autre question :

Pouvons-nous vraiment trouver des relations significatives dans ce contexte particulier ?

2. Positionnement épistémologique et

logique de raisonnement:

Dans notre travail de recherche, nous adoptons un positionnement épistémologique

positiviste. En effet, pour les positivistes, il existe un réel objectif, unique et connaissable.

Ainsi, le chercheur sera capable, non seulement de l’étudier et de le cerner, mais de le

comprendre en toute neutralité puisque ce réel est indépendant de lui. Ce positionnement

repose sur l’objectivité et l’observation (Gavard- Perret et al, 2008). Il est le plus répandu au

niveau des études en science de gestion.

Concernant la logique de raisonnement, nous suivons une logique hypothético-déductive. Il

s’agit de tester, par le biais d’hypothèses, une théorie ou de mettre à l’épreuve dans des

situations particulières un certain nombre de connaissances développées préalablement.

L’objectif étant de juger de la pertinence des hypothèses initialement formulées. Cette logique

est en relation directe avec notre positionnement épistémologique et nos objectifs de

recherche.

En effet, nous visons à analyser et expliquer les notions de notre thème de recherche. Une

première analyse théorique de la littérature spécialisée nous mène à définir notre modèle

global de synthèse ainsi que nos hypothèses de recherche. Ce modèle et ces hypothèses sont

ensuite testés sur un échantillon d’entreprise afin de cerner et mesurer les différents impacts

des facteurs explicatifs identifiés dans le modèle du capital immatériel.

3. Méthodologie de recherche

Pour réaliser notre objectif, nous adoptons une démarche méthodologique comportant deux

volets:

• Un premier volet théorique à travers lequel nous procédons par une revue de la

littérature spécialisée dans ce domaine.

• Un deuxième volet empirique basé sur l'investigation à travers la technique de

l'enquête à base d'un questionnaire au niveau d'un échantillon d’entreprises

tunisiennes.

31 Première partie :

Le domaine de recherche que nous entreprenons s’inscrit dans le domaine de la gestion des

connaissances et plus particulièrement la gestion de l’immatériel. Certes, plusieurs travaux de

recherche ont traité ces dernières années le capital immatériel de l'entreprise et l'interaction de

ses différentes formes. De même, les travaux sur la chaîne de valeur et essentiellement

physique sont assez abondants dans la littérature depuis son initiation par Porter M. en 1996.

La majorité des études ont été réalisées dans les pays Scandinaves ou asiatiques. Sur la base

des résultats et des conclusions de certains de ces travaux, notre contribution à travers notre

recherche dans le cadre de cette thèse consiste à faire la liaison entre ces différents concepts

étudiés. Nous allons donc concevoir sous forme d'une chaîne de valeur les différentes formes

du capital intellectuel et identifier les apports d'une telle approche sur la création de valeur de

l'entreprise.

Nous étudierons l'impact qu’a le capital immatériel sur la valeur de l'entreprise et par

conséquent, nous expliquerons comment nous devons gérer les interactions de ses différentes

composantes afin d'améliorer leur impact sur la création de valeur de l'entreprise.

Pour ce faire, nous présenterons dans notre travail une synthèse des travaux réalisés sur le

capital immatériel de l’entreprise surtout pour l’approche stratégique de la gestion du capital

immatériel et nous proposerons un modèle explicatif des différentes relations existantes.

Notre partie théorique comportera donc les idées suivantes:

Après avoir défini le concept du capital immatériel CI et son importance dans la nouvelle

économie, nous étudierons et comparons les différentes approches de sa décomposition pour

démontrer l'intérêt de la décomposition en capital humain CH, capital organisationnel CO et

capital clientèle CC et analyser en profondeur chaque composante (composition, évolution,

importance). (Chapitre I)

Ensuite, nous examinerons la nature de la relation entre les composantes du capital immatériel

et comment cette relation influence la création de valeur de l'entreprise.

Une fois ces interactions identifiées, nous examinerons leur impact sur la création de valeur

de l'entreprise. La notion de chaîne de valeur virtuelle ou immatérielle peut à ce stade de la

recherche être étudiée. (Chapitre II)

Nous identifierons un modèle global d'interaction entre les différents capitaux de l'entreprise

et leur impact sur la création de valeur de l'entreprise. Ensuite, nous présenterons les actions à

entreprendre afin de renforcer et développer ce modèle global. Ainsi une gestion rigoureuse

des différentes interactions est préconisée pour améliorer la valeur de l'entreprise.

En effet, une fois l'interaction est identifiée, elle doit faire l'objet d'une évaluation de chaque

élément le constituant ainsi qu'un développement des différents capitaux et des différentes

relations qui existent entre eux. A ce stade, nous examinerons comment nous pouvons

instaurer un système du capital immatériel au sein de l'entreprise afin de mieux cerner ces

notions.

A la base de cette analyse, nous aboutirons à notre modèle de synthèse qui fait la relation

entre les trois formes du capital immatériel et la création de valeur de l’entreprise. (Chapitre

III)

32 Deuxième partie:

Certes, nous trouvons dans la littérature la relation existante entre la dynamique du capital

immatériel et la création de valeur de l’entreprise, mais nous ne trouvons pas d’études qui ont

essayé de tester cette relation sur le plan pratique. Surtout le choix de la méthode des

équations structurelles pour la validation de notre modèle fait que nous nous trouvons parmi

les premiers à vouloir tester cette relation sur le terrain.

Nous n’avons pu trouver au niveau de la littérature que quelques études qui ont testé la

dynamique du capital immatériel avec la méthode des équations structurelles, en utilisant des

questionnaires (Bontis et al (2000), Moon et Kym (2006), Martinez et Torez (2006), Hsu et

Fang (2009)). Ces études sont plutôt américaines et asiatiques et les indicateurs utilisés sont

dans la majorité des cas non indiqués.

La méthode des équations structurelles est une approche statistique pour tester des hypothèses

sur les relations entre variables observées et latentes. Elle représente un modèle linéaire qui

englobe et généralise les méthodes linéaires classiques (analyses factorielles et régression

linéaire). Elle permet de traiter simultanément plusieurs variables observées ou latentes (non

directement observables), explicatives ou à expliquer. Elle s’inscrit dans une démarche

confirmatoire : nous posons d’abord des hypothèses sur les relations entre variables et nous

regardons ensuite si elles sont infirmées ou confirmées par le modèle.

Afin de mettre en place cette méthode, nous avons besoin de définir des échelles de mesure

pour les différentes formes du capital immatériel, la création de valeur et les deux variables

modératrices. Dans certains cas, nous avons adapté des indicateurs des recherches antérieures,

mais dans d’autres cas nous avons déduit nos propres indicateurs que nous testons pour la

première fois.

Par conséquent, notre étude rejoint les études récentes analysant le capital immatériel avec la

méthode des équations structurelles peu utilisée jusqu’à maintenant au niveau des études

managériales et selon une analyse quantitative.

Notre partie empirique va s'intéresser donc à une étude par enquête auprès d’entreprises

tunisiennes qui ont adhéré au programme de mise à niveau. Ce choix est basé sur trois points :

1 Le contexte d’investigation est différent de ceux des autres études réalisées. En effet, le

capital immatériel a été le plus souvent étudié au Canada, aux pays Scandinaves ou en

Asie. Dans les pays arabes, nous ne trouvons pas d’études semblables à part une réalisée

en Egypte (Seleim et al (2004)) et qui n’utilise pas la même méthodologie adoptée dans

notre travail.

2 Des études ont été réalisées sur le marché tunisien pour déterminer la divulgation des

informations sur le capital immatériel dans les entreprises tunisiennes (Mezghani et al,

Jamoussi et Affes, (2007)) et qui ont abouti à la conclusion que même les entreprises

cotées en bourse n’ont pas vraiment un bon suivi et une bonne divulgation de

l’information sur le capital immatériel. D’où notre choix pour la méthode de l’enquête

par questionnaire afin de pouvoir collecter de l’information.

3 Le choix de notre terrain de recherche s’est basé sur l’importance de l’économie de savoir

qui commence à prendre de l’ampleur dans le contexte tunisien. Nous avons choisi les

entreprises tunisiennes qui ont opté pour le programme de mise à niveau puisque ce

programme les incite à améliorer leur compétitivité sur le marché local et international en

se basant sur les différents types d’investissements surtout immatériels.

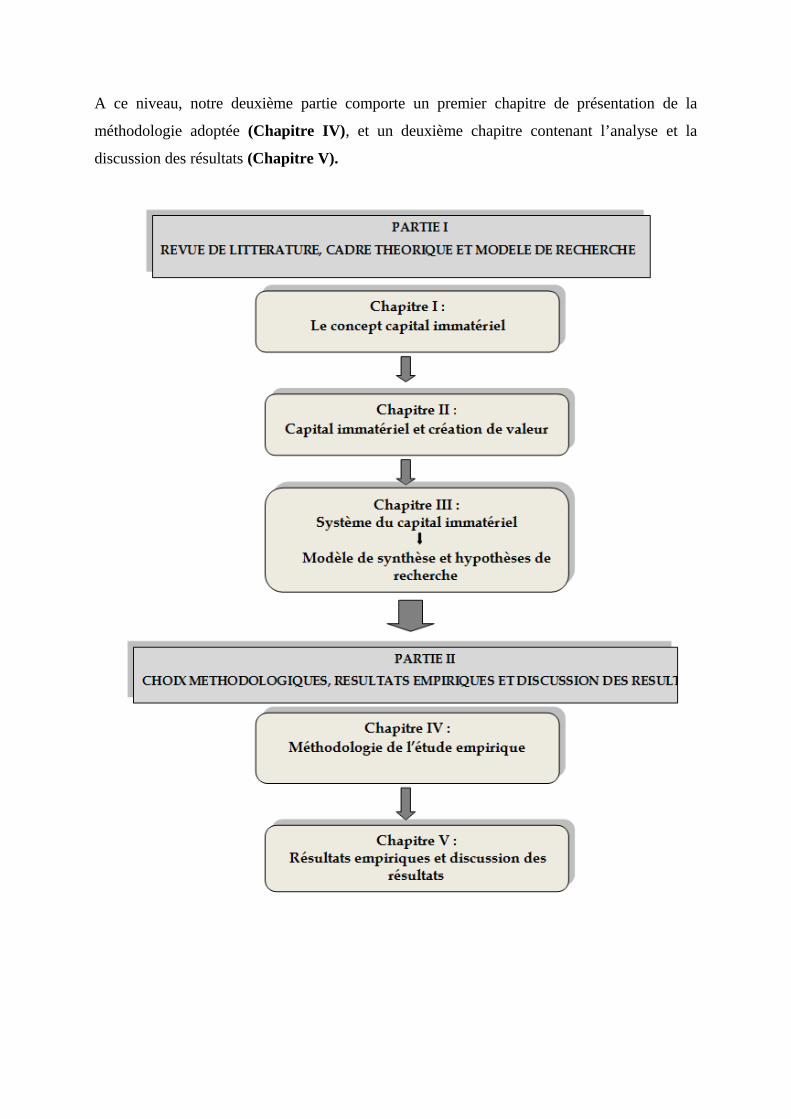

A ce niveau, notre deuxième partie comporte un premier chapitre de présentation de la

méthodologie adoptée (Chapitre IV), et un deuxième chapitre contenant l’analyse et la

discussion des résultats (Chapitre V).

Première partie : Revue de

littérature, cadre théorique et

modèle de recherche

Introduction de la première partie

Dans cette première partie, nous traitons l’aspect théorique et conceptuel de notre recherche.

Nous aboutissons à notre modèle conceptuel et à nos hypothèses de recherches. Pour ce faire,

cette partie sera composée de trois chapitres.

Dans le premier chapitre (Chapitre I), nous traitons le cadre théorique du concept capital

immatériel, sa définition, ses différentes composantes.

Dans le deuxième chapitre (Chapitre II), nous examinons les différentes relations existantes

entre les composantes du capital immatériel et leur effet sur la création de valeur de

l’entreprise.

Le troisième chapitre (Chapitre III) est consacré en premier lieu à l’analyse des différents

systèmes et modèles qui s’intéressent au capital immatériel dans la littérature. Sur la base de

ces modèles nous aboutissons à la construction du modèle conceptuel et des hypothèses de

recherche.

Chapitre I : Le concept du Capital

Immatériel

Avec l'apparition de la société d'information, à partir des années 80, on assistait au passage

de la société et de l'économie matérielle à une société et une économie immatérielle. La

montée de l'immatériel a été directement liée aux progrès des connaissances scientifiques et

techniques. Cette évolution réduit l'importance de la force physique et des matières premières

et conduit à des produits de plus en plus immatériels.

En effet, jusque là on travaillait avec une faible productivité et une valeur ajoutée obtenue qui

dépendait des ressources naturelles matérielles nécessairement limitées. Le passage à

l'économie immatérielle transforme toutes ces données. Les facteurs immatériels sont, de nos

jours, plus importants que les facteurs matériels et financiers. Le développement dépend à

présent de ressources illimitées: les connaissances et la créativité nécessaire pour utiliser ces

connaissances et en produire d'autre.

Du temps du Fordisme, c'est l'intelligence de quelques personnes qui définissaient et

programmaient le travail des autres et elle suffisait pour faire fonctionner les organisations.

Aujourd'hui, face à l'incertitude, à la complexité, à la nécessité de produire de la qualité, de

répondre à un niveau d'exigence sans cesse croissant, c'est l'intelligence et le talent de

l'ensemble des membres d'une organisation qui doivent être mobilisés en synergie. En plus,

les changements de l'environnement, les progrès techniques et la pression de la concurrence

obligent à innover en permanence.

Dans un environnement aussi fluctuant, il est impératif d'avoir recours aux technologies

d'information et de communication pour recueillir des données pertinentes pour les analyser

rapidement et pour diffuser les résultats de cette analyse. Il est aussi important d'être capable

d'utiliser la technologie pour améliorer les produits et les services.

Ainsi, la compétitivité des entreprises est basée principalement sur l'importance de la

connaissance. Les acteurs les plus déterminants sur le marché utilisent le capital immatériel

comme outil stratégique et pour beaucoup de firmes l'exploitation effective du capital

immatériel de l'entreprise constitue le critère le plus déterminant dans leur avantage

compétitif.

Notre premier chapitre est structuré en trois sections : La Section I traite l’apparition et

l’importance du concept capital immatériel dans l’ère actuel. La Section II aborde les

différentes définitions et approches qui concernent ce concept. Quant à la Section III elle

identifie les différentes décompositions du capital immatériel.

Section I: L'apparition du concept capital immatériel:

I1 Historique:

Il y a plus de deux siècles, Adam Smith (1776) dans son ouvrage "the wealth of nations"

soulignait que l'amélioration des habiletés des travailleurs constitue une source fondamentale

pour le progrès économique. Il insistait aussi sur le fait qu’investir dans le capital humain et

les habiletés affecte les revenus des personnes et la structure des salaires.

Durant les 50 dernières années, le travail sur le capital immatériel (considéré comme

synonyme d'intangibles) a été effectué selon plusieurs axes:

Les analyses concernant la productivité étaient concentrées dans une fonction de production

intégrant le capital et le travail et permettant la substitution des deux facteurs de production.

Mais les limites et les insuffisances de cette approche ont été remarquées et une série

d'alternatives ont été présentées par un certains nombre de chercheurs.

Les retombées de la seconde guerre mondiale ont permis l'apparition d'un ensemble d'analyse

économique et le développement de la branche des quantativistes qui ont analysé la croissance

économique. En effet, après la toute première vague de gestion scientifique imaginée et lancée

par Fréderick Taylor, et à la suite du mouvement des relations humaines qui a mis quelque

peu l'accent sur l'importance de la prise en compte des facteurs humains dans l'organisation,

on voit ici l'apparition d'une sorte de nouvel élan scientiste à l'approche des années 50: les

facteurs contingents.

Les considérables recherches et progrès réalisés durant les guerres à travers les efforts

d'amélioration des capacités militaires, de prévision, de planification…sont à l'origine de ce

regain d'esprit scientifique. Le calcul et la programmation minutieuse alimentent toutes les

opérations dans les entreprises industrielles. Celles-ci font désormais face à un environnement

en pleine ébullition, à un marché soudain mondialisé par les spectaculaires avancées dans les

communications et les transports, à une technologie en mutation radicale et à une

internationalisation des affaires qui introduisent de nouvelles structures, de nouvelles

procédures et surtout de nouveaux outils de gestion en particulier le renforcement de

méthodes quantitatives telles que le calcul statistique ou la recherche opérationnelle ainsi que

l'usage de l'ordinateur.

Simon (1945) a été influencé par le développement des ordinateurs et de science cognitive. Il

réorganisait la nature des décisions prises pour le développement des fonctions

administratives. Il limitait la capacité cognitive des êtres humains et créait la notion de

rationalité limitée. Denison (1962), en étudiant les sources de croissance économique dans les

Etats Unies entre 1909 et 1958, a conclu que la connaissance, l'habileté et l'énergie du travail

sont les déterminants les plus importants de la croissance économique. Mais le fait de

valoriser ces déterminants reste pour ces chercheurs difficile à réaliser. Ainsi, les chercheurs

de ce courant insistent sur l'importance d'autres facteurs de production autre que le capital et

le travail mais reste les relations qui se trouvent à l'intérieur de "la boîte noire" difficile à

cerner, elles ne peuvent qu'être estimées approximativement.

L'analyse de la contribution d'une variété de facteurs de production autre que le capital et le

travail a été traité par différents chercheurs et notamment économistes durant laquelle on

insistait sur l'importance des facteurs résiduels de la croissance qui ne sont pas expliqués par

l'augmentation de l'utilisation du capital ou du travail. A partir des années 60, un certain

nombre de théories économiques se sont concentrées sur l'investissement et le stock du capital

humain: connaissances, habiletés, mobilités des individus…La principale contribution dans ce

domaine était celle de Becker (1964) qui a formulé une théorie concernant la formation du

capital humain et il s'est intéressé à l'investissement en éducation.

Avec le progrès technologique et l'importance que prend de plus en plus la recherche et

développement et le processus d'innovation en général, les pays membres de l'OCDE ont

essayé entre 1960 et 1970 de formuler et de créer des critères en faveur des R&D et

notamment l'application des résultats des recherches scientifiques. En 1963, et dans le but

d'harmoniser les méthodes d’évaluation de la recherche, l'OCDE organise une rencontre des

experts nationaux dans la R&D. Avec leur assistance il prépare un manuel nommé "Frascati

manual". Très vite, il s'est avéré claire que l'évaluation de R&D ne peut pas se faire

uniquement par les données ou les classifications des activités de recherche. Il est nécessaire

de percevoir des standards communs pour l'évaluation des outputs de ces activités.

I2 Du resourcebased view au knowledgebased view:

Durant cette même période, une autre approche a vu le jour: "the resource-based view" (la

théorie des ressources) grâce à des économistes américains. Pour cette approche, la distinction

concurrentielle vient directement d'une différence dans les ressources utilisées par l'entreprise.

Un changement du paradigme de la stratégie d’entreprise auquel Edith Penrose a fortement

contribué a été réalisé. Elle fut la première à amorcer ce changement de paradigme en 1959,

avec la parution de son livre intitulé : " Theory of the growth of the firm ". En conférant à la

connaissance une valeur économique, au même titre que toute autre ressource matérielle

faisant partie du capital, Edith Penrose a ouvert la voie à une nouvelle théorie économique qui

doit placer le savoir au centre du processus de création de la richesse.

Cette approche trouve son origine économique notamment dans les travaux de David Ricardo

à l'occasion desquels ont été développées les notions de Rente et de Quasi-rente. La rente

ricardienne consiste en la possession et l'utilisation d'un actif stratégique rare dont l'offre est

limitée et qui ne peut pas être facilement imité ou créé. La quasi-rente est la spécificité d'un

actif qui pourra être d'une valeur supérieure pour une entreprise que pour un concurrent

(différence d'efficacité). Ces actifs sont difficilement imitables, difficilement substituables et

difficilement échangeables sur un marché.

L’approche par les ressources permet de souligner les ressources spécifiques d’une entreprise

dans la réflexion stratégique. Le point de départ de cette approche était le constat empirique

que les entreprises dans une même industrie sont différentes les unes des autres, et qu'il existe

une certaine inertie entre ces différences. Cela indique que les entreprises sont hétérogènes sur

le plan des ressources qu'elles utilisent et que ces différences persistent.

Ainsi, Cette théorie permet d'expliquer l'existence des firmes, leur taille mais aussi leur

hétérogénéité: Elle voit l'entreprise non pas à travers ses activités sur le marché du produit

mais comme une combinaison unique de ressources tangibles et intangibles

(Wernerfelt.1984). Elle met donc l'accent sur les ressources internes de la firme et comment

elles sont traitées par les facteurs du marché. Une importance déterminante est donc accordée

à la spécificité des ressources, à leur nature foncière et au caractère intrinsèque de leur

spécificité.

Cette approche distingue plusieurs concepts dont deux sont pertinents, se sont les ressources

et les compétences. Les ressources qui sont des actifs stratégiques et spécifiques de

l'entreprise peuvent être tangibles ou intangibles. "Par ressource on désigne toute chose qui

peut être considérée comme force ou faiblesse d'une firme donnée, de manière plus formelle,

les ressources d'une firme sont les actifs (tangibles et intangibles) qui sont liés à la firme

d'une manière semi permanente."(Wernerfelt.1984). Ainsi, il n'existe pas de marchés sur

lesquels ces ressources s'échangent. Barney (1991) quant à lui considère que les ressources

d'une entreprise sont :"les actifs, capacités, processus organisationnels, informations,

connaissances, etc., contrôlés par l'entreprise et qui permettent de concevoir et mettre en

œuvre ses stratégies".

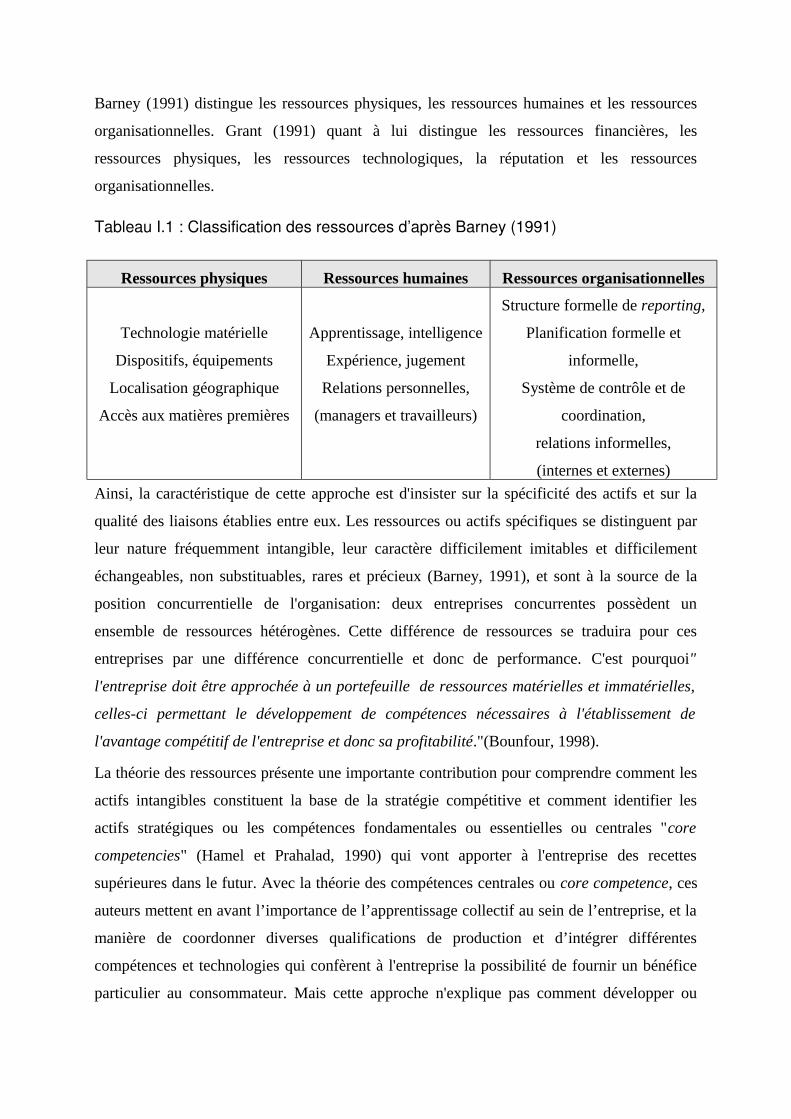

Barney (1991) distingue les ressources physiques, les ressources humaines et les ressources

organisationnelles. Grant (1991) quant à lui distingue les ressources financières, les

ressources physiques, les ressources technologiques, la réputation et les ressources

organisationnelles.

Tableau I.1 : Classification des ressources d’après Barney (1991)

Ressources physiques Ressources humaines Ressources organisationnelles

Technologie matérielle

Dispositifs, équipements

Localisation géographique

Accès aux matières premières

Apprentissage, intelligence

Expérience, jugement

Relations personnelles,

(managers et travailleurs)

Structure formelle de reporting,

Planification formelle et

informelle,

Système de contrôle et de

coordination,

relations informelles,

(internes et externes)

Ainsi, la caractéristique de cette approche est d'insister sur la spécificité des actifs et sur la

qualité des liaisons établies entre eux. Les ressources ou actifs spécifiques se distinguent par

leur nature fréquemment intangible, leur caractère difficilement imitables et difficilement

échangeables, non substituables, rares et précieux (Barney, 1991), et sont à la source de la

position concurrentielle de l'organisation: deux entreprises concurrentes possèdent un

ensemble de ressources hétérogènes. Cette différence de ressources se traduira pour ces

entreprises par une différence concurrentielle et donc de performance. C'est pourquoi"

l'entreprise doit être approchée à un portefeuille de ressources matérielles et immatérielles,

celles-ci permettant le développement de compétences nécessaires à l'établissement de

l'avantage compétitif de l'entreprise et donc sa profitabilité."(Bounfour, 1998).

La théorie des ressources présente une importante contribution pour comprendre comment les

actifs intangibles constituent la base de la stratégie compétitive et comment identifier les

actifs stratégiques ou les compétences fondamentales ou essentielles ou centrales "core

competencies" (Hamel et Prahalad, 1990) qui vont apporter à l'entreprise des recettes

supérieures dans le futur. Avec la théorie des compétences centrales ou core competence, ces

auteurs mettent en avant l’importance de l’apprentissage collectif au sein de l’entreprise, et la

manière de coordonner diverses qualifications de production et d’intégrer différentes

compétences et technologies qui confèrent à l'entreprise la possibilité de fournir un bénéfice

particulier au consommateur. Mais cette approche n'explique pas comment développer ou

établir un processus dynamique de génération et de transformation de ses actifs dans le but

d'atteindre les demandes du marché.

Selon le même courant de pensée, D.Teece publia en 1986 son article "Profiting from

technological innovation" dans lequel il identifie une série d'étapes nécessaires pour extraire

de la valeur à travers l'innovation.

L’approche des capacités dynamiques est apparue avec Teece, Pisano et Shuen en 1997. Elle

insiste sur le côté immatériel des actifs, notamment organisationnels et l’impact de leur

accumulation sur l’acquisition des aptitudes et sur l’apprentissage. Elle propose une analyse

des sources de création et de maintien d’un avantage concurrentiel dans un environnement en

changement permanent. En effet, selon cette approche, l’avantage concurrentiel naît des

combinaisons et des coordinations particulières formés par les actifs spécifiques de

l’entreprise.

A partir des années 90, "the Knowledge-Based Economy" caractérise aux yeux d’un nombre

croissant d’auteurs, en économie (David, Lundvall, Eliasson, Pavitt, Winter, Teece) aussi bien

qu’en gestion (Drucker, Reich, Prahalad, Hamel), la période actuelle de transformation

profonde du système économique. Tous ces auteurs soulignent que dans un contexte où

l’information devient abondante, le facteur rare source de compétitivité devient le savoir.

Cette transformation progressive de la société organisée autour de la production, de la

circulation et de l’échange de savoir, affecte tout à la fois les modes de production et de

consommation, les sources de la croissance et de la compétitivité, les modes d’organisation et

de management des entreprises, le processus de construction de compétences et d’acquisition

de qualifications nouvelles pour le capital humain. Depuis, Peter Drucker a identifié les

savoirs comme la base nouvelle de compétitivité dans la société post-capitaliste.

Le courant "knowledge-based" (théorie de la connaissance) a été créé comme une extension

du courant "resource-based" (théorie des ressources). Ce courant affirme que la connaissance

est la ressource la plus déterminante de la firme, c’est une source stratégique. Il présente la

firme comme un système dynamique, évolutif et quasi autonome de production et

d'application de connaissance. Ainsi, il met l'accent sur les services rendus par les ressources

de l'entreprise et non pas les ressources elles-mêmes. Il met l'accent sur l'interaction entre les

individus et le groupe pour partager et créer la connaissance ainsi que l'impact de cette

interaction sur l'avantage compétitif de la firme.

Pour ce courant, une ressource est un stock traditionnellement fini qui doit être alimenté

lorsqu'il est épuisé. La connaissance, au contraire, peut être reproduite ou transférée d'un

transmetteur à un récepteur sans aucune perte pour le transmetteur. Chaque entreprise doit

faire un effort pour protéger sa connaissance et éviter son transfert aux concurrents potentiels

à l'extérieur de la firme, mais aussi la transférer d'une manière spécifique aux partenaires

stratégiques et aux collaborateurs.

Les connaissances de l'entreprise comprennent: d'une part, des savoirs spécifiques qui

caractérisent ses capacités d'étude, de réalisation, de vente et de support de ses produits et de

ses services ; d'autre part, des savoir-faire individuels et collectifs qui caractérisent ses

capacités d'action, d'adaptation et d'évolution.

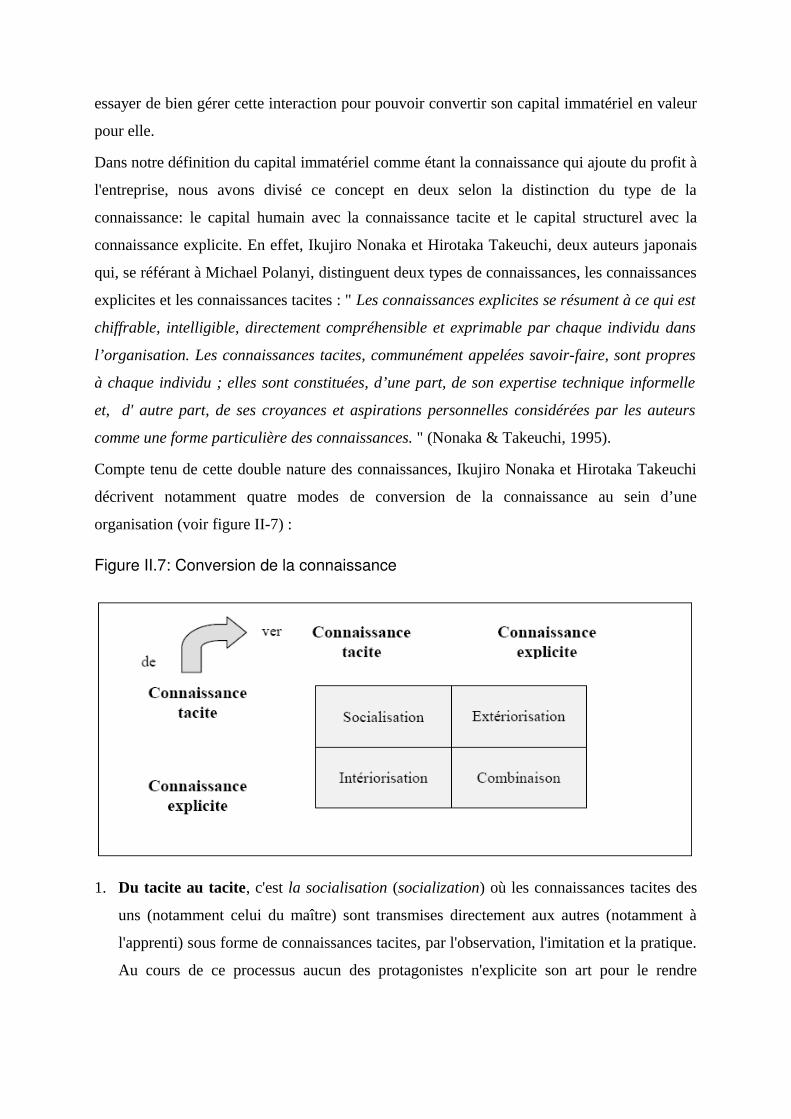

En 1995, Nonaka et Takeuchi, publiaient un livre remarquable sur la formation des

connaissances et son utilisation dans les entreprises japonaises : The Knowledge-Creating

Compagny (Nonaka & Takeuchi, 1995). Ces deux auteurs japonais, en se référant à Michael

Polanyi, distinguent deux types de connaissances, les connaissances explicites et les

connaissances tacites : " Les connaissances explicites se résument à ce qui est chiffrable,

intelligible, directement compréhensible et exprimable par chaque individu dans

l’organisation. Les connaissances tacites, communément appelées savoir-faire, sont propres

à chaque individu ; elles sont constituées, d’une part, de son expertise technique informelle

et, d’autre part, de ses croyances et aspirations personnelles considérées par les auteurs

comme une forme particulière des connaissances ".

Nonaka et Takeuchi (1995) considèrent que la priorité de l’entreprise est de maximiser la

valeur des connaissances construites afin de développer et de renforcer son potentiel de

performance.

Mauritsen et Larsen (2005) présentent l’idée selon laquelle il existe deux vagues du

knowledge management et l’information du capital immatériel représente la seconde vague.

En effet, le premier stade du KM a vu le jour avec les travaux de Nonaka, où les

connaissances sont impliquées dans les individus : l’individu créatif représente l’objet central

du management des connaissances. Ils reprennent même cette idée avec l’apport de Maslow et

Herzberg dans l’importance de la motivation des individus comme moyen de réaliser la

créativité.

La matrice de Nonaka, représentant les quatre formes différentes de processus avec lesquelles

les connaissances sont distribuées, restreint le KM au rôle déterminant des ressources

humaines.

Mauritsen et Larsen (2005) présentent ainsi la deuxième vague du KM, cette dernière met

l’accent plus sur la notion du capital immatériel. En effet, les connaissances tacites des

individus représentent les fondations de toutes les connaissances. A ce stade, des études ont

intégré l’importance du capital organisationnel et du capital clientèle dans le KM et ont mis

l’accent sur l’effet collectif de ces trois capitaux dans la production et la création de valeur.

L’objectif de cette deuxième vague n’est pas la connaissance dans le sens de Nonaka :

connaissance comme ce que possède l’individu, mais le KM concerne la composition,

l’application et le développement des ressources en connaissance de l’entreprise d’une

manière plus large et qui procure à l’entreprise une création de valeur : chercher à faire

interagir les connaissances des employés avec d’autres employés et avec les technologies et

les processus d’un côté et les relations avec les clients de l’autre côté.

Les actifs immatériels peuvent être construits par la combinaison des ressources et peuvent

mener à des résultats spécifiques tels que les savoirs collectifs, les brevets, les marques, la

réputation, les routines spécifiques, les réseaux de coopération (pour chacun de ces actifs des

indicateurs peuvent être développés).

Pour Yvon Pesqueux (2008), le management de la connaissance se construit à la fois sur un

mix des trois perspectives données par M. Bayad et S. F. Simen (2003) et sur une gradation

qui s’établit entre quatre notions contiguës : la donnée, l’information, la compétence et la

connaissance.

Les trois courants du knowledge management traités par Y. Pesqueux (2008) sont :

• Le courant économique et managérial qui confère à la connaissance une valeur

économique au même titre que les autres ressources matérielles.

• Le courant de l’intelligence artificielle qui met la notion de connaissance au centre des

préoccupations au lieu et place de la saisie et du traitement des données.

• Le courant de l’ingénierie des systèmes d’information qui part de l’information pour

aller vers la connaissance au travers des problématiques de la manipulation et de la

communication des informations.

I3 Naissance du concept capital immatériel:

L'histoire du capital immatériel est courte mais elle a créé un intérêt considérable auprès des

chefs d'entreprises et des actionnaires. En effet, le concept du capital immatériel est apparu

sur le marché des affaires dans les années 90. A la fin de cette décennie, "le terme du capital

immatériel s'est transformé d'une nouvelle idée intéressante à une phrase fréquemment

utilisée et bien connue dans le lexique des affaires" (Sullivan, 2000).

Pourtant cette histoire a commencé à partir des années 80. Avec l'émergence de la société

d'information, la croissance des connaissances, l'intensification de la concurrence aussi bien

nationale qu'internationale, un écart a été senti entre la valeur du marché et la valeur

comptable de certaines compagnies. Ainsi, la notion de valeur intangible a commencé à

apparaître et surtout sous la forme de goodwill.

Cette époque a été marquée par le développement des activités marketing et recherche de

l'entreprise pour que cette dernière soit capable de détecter les attentes de ses clients de plus

en plus exigeants, de les satisfaire avant et mieux que la concurrence et par suite être créative

et pratiquer l'innovation à tous les niveaux. Le développement des circuits d'information était

nécessaire pour avoir l'information en temps réel et d'une meilleure qualité. Tout cela

nécessite le développement des compétences du personnel par une formation et une

motivation adéquates.

Les managers, les académiciens et les consultants dans le monde entier ont commencé à

s'intéresser aux investissements et actifs immatériels qui représentent le déterminant majeur

du profit de la firme (Marion, Caspar et Afriat, 1988..). En 1986, une étude de la performance

des entreprises japonaises- réalisée par Hiroyuki Itami- concluait que la différence majeure

dans les performances était attribuée aux actifs intangibles.

Une série d'articles et de livres a commencé à être publiée à la fin des années 80 et début 90

pour expliquer comment utiliser et mesurer ces actifs immatériels qui constituent un moyen

d'explication de l'augmentation de la valeur de la firme. Karl-Erik Sveiby, manager d'une

compagnie suédoise de publicité, publia en 1986 son livre "the knowledge company" écrit en

suédois et dans lequel il explique comment gérer ces actifs intangibles. Il fut le premier livre

dans le monde qui traite de ce sujet et qui a fait inspirer différents chercheurs suédois dans

leur mouvement de knowledge management et capital immatériel.

Durant les années 80, la stratégie de l'entreprise suit l'approche de l'analyse industrielle basée

essentiellement sur les caractéristiques de l'industrie pour le développement d'un avantage

compétitif. Cette approche a pour but le positionnement de l'entreprise dans son marché selon

un choix réalisé par rapport à la concurrence. La stratégie de l'entreprise vise l'obtention d'une

position rentable et durable au milieu des forces qui caractérisent le cadre concurrentiel du

secteur.

Pour M.Porter (1986): " la stratégie utilisée contre les concurrents n'est pas seulement une

réaction à l'environnement, mais aussi une tentative de modeler l'environnement en faveur de

la firme." Il présente les cinq forces de la concurrence qui déterminent l'attrait d'un secteur,

ainsi que les trois grandes stratégies de base pour obtenir un avantage sur la concurrence qui

sont la domination par les coûts, la différenciation et la concentration.

Ainsi pour atteindre un rendement supérieur à la normale, une entreprise développera des

positions concurrentielles avantageuses avec une offre distincte de celles des concurrents ou

identique mais à un prix inférieur.

En 1991 et 1992, Thomas Stewart publia dans le magasine Fortune deux articles concernant

"the brainpower" (le pouvoir du cerveau) dans lesquels il insiste sur l'importance du capital

immatériel de l'entreprise et son impact sur la rentabilité et le succès de cette dernière.

T.Stewart avertissait pour la première fois les compagnies en leur conseillant de se focaliser

davantage sur leurs connaissances que sur leurs biens matériels: " Intellectual capital is

becoming corporate America's most valuable asset and can be its sharpest competitive

weapon. The challenge is to find what you have - and use it". Thomas Stewart appelle «the

brainpower», l’autorité allant à ceux qui créent et contrôlent le nouveau patrimoine des actifs

intangibles (l’information, l’image de marque, le savoir-faire technologique, le capital

humain).

A partir de ces années, des postes de "responsable de la gestion des connaissances et du

capital intellectuel " sont apparus dans de nombreuses firmes essentiellement anglo-saxonnes:

En 1991, Leif Edvinsson a été nommé le vice président du capital immatériel de Skandia AFS

qui a organisé le premier service s'intéressant au capital immatériel de l'entreprise. Après cette

première expérience, d'autres entreprises ont essayé de créer une direction semblable comme

par exemple The Dow Chemical Company en 1993 qui nomma Gordon Petrash directeur du

capital immatériel.

En 1994, il y avait à peu près une douzaine de compagnies dans le monde qui se sont

engagées à créer du profit à partir de leur capital immatériel. T.Stewart avait enquêté sur ces

premières recherches en matière du capital immatériel et avait publié en octobre 1994 son

article intitulé:" l'actif le plus important de votre entreprise: le capital immatériel" (Stewart,

1994). Cet article a servi de coup de semonce pour indiquer que l'ère du capital immatériel

avait sonné partout.

Il y avait ainsi une variété de perspectives et de méthodes de traiter cette valeur, c'est pour

cette raison que Leif Edvinsson, Gordon Petrash et Patrick Sullivan ont vu qu'il est intéressant

et instructif de regrouper les représentants de toutes ces firmes pour discuter d'une part, des

perspectives de leur capital immatériel et d'autre part, comment en extraire du profit.

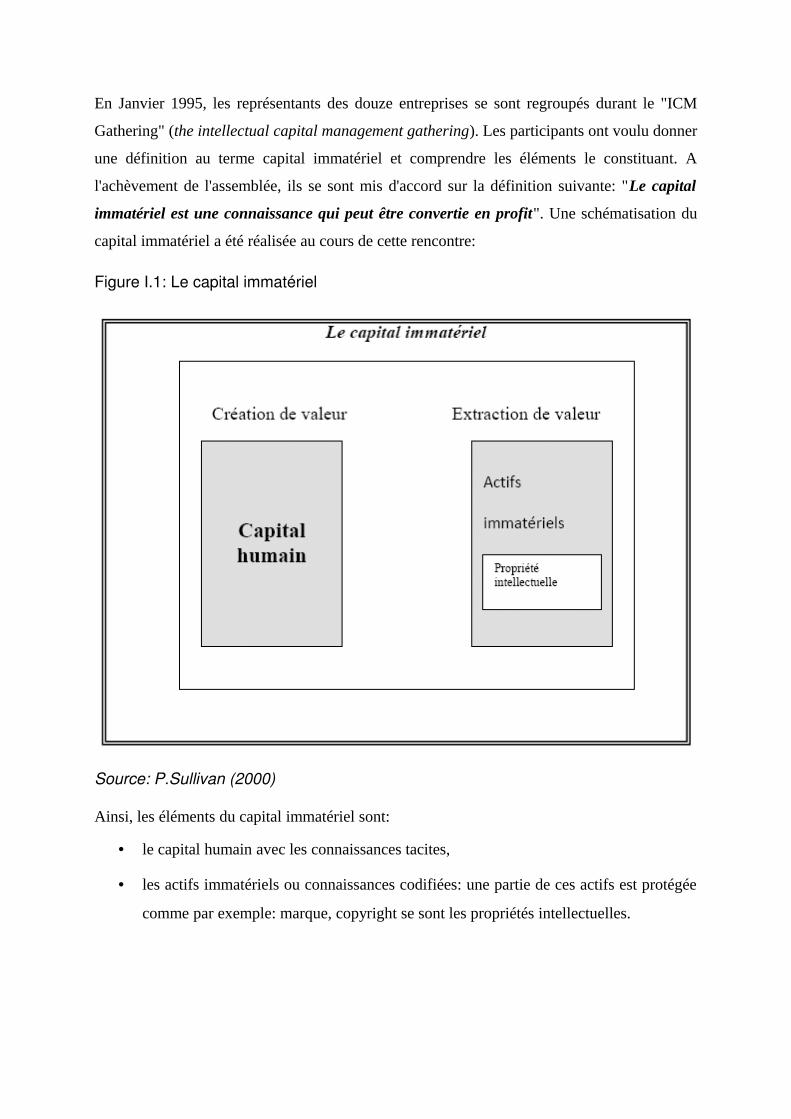

En Janvier 1995, les représentants des douze entreprises se sont regroupés durant le "ICM

Gathering" (the intellectual capital management gathering). Les participants ont voulu donner

une définition au terme capital immatériel et comprendre les éléments le constituant. A

l'achèvement de l'assemblée, ils se sont mis d'accord sur la définition suivante: "Le capital

immatériel est une connaissance qui peut être convertie en profit". Une schématisation du

capital immatériel a été réalisée au cours de cette rencontre:

Figure I.1: Le capital immatériel

Source: P.Sullivan (2000)

Ainsi, les éléments du capital immatériel sont:

• le capital humain avec les connaissances tacites,

• les actifs immatériels ou connaissances codifiées: une partie de ces actifs est protégée

comme par exemple: marque, copyright se sont les propriétés intellectuelles.

Section II: De la notion du capital à la notion du capital

immatériel:

L'identification traditionnelle du capital à l'argent a vieilli, et l'image du capital financier a

sérieusement jauni. Le capital a peut être changé de nature, en devenant immatériel et en

quittant les comptes bancaires pour entrer dans les têtes, dans les savoirs et dans les relations.

Les professionnels de l'audit et des chiffres mesurent ce qu'il y a dans les comptes et en

sortent une image supposée représenter la réalité de l'entreprise dans son environnement,

devant son marché et face à ses actionnaires. Le problème est que le marché nous donne une

réalité totalement différente.

En effet, quand des entreprises qui n'ont ni usines, ni brevets sont valorisées plusieurs

dizaines, voire centaines de millions de dollars, c'est le cas de firmes dont la valeur comptable

est très différente de leur valeur sur le marché: là les comptes, les usines, les stocks et même

les ventes ne comptent plus comme l'intelligence, les savoirs et la connaissance des hommes.

II1 La notion du capital:

Le capital est une notion centrale de l'analyse économique, mais difficile à cerner tant l'emploi

du même mot recouvre des réalités différentes: capital physique, capital financier, capital fixe,

capital circulant…

Pour les économistes classiques, à la suite d’Adam Smith, le capital et le travail constituent

(avec le sol ou plus largement les ressources naturelles) les deux principaux facteurs de

production d'une entreprise ou d'une économie: l'utilisation du facteur capital permet

d'accroître la productivité du facteur travail. Le capital, au sens classique, représente sous son

aspect monétaire, la somme globale qui doit être avancée en vue d'obtenir une production

ultérieure.

Les économistes classiques ont l'habitude de décomposer la masse totale du capital avancé

dans la production en capital fixe et capital circulant: le premier représente la valeur des

moyens de production s'usant progressivement dans le processus de production (machines,

bâtiments, etc..) alors que le second représente la valeur des marchandises consommées en

une seule fois dans ce même processus (matières premières et travail direct).

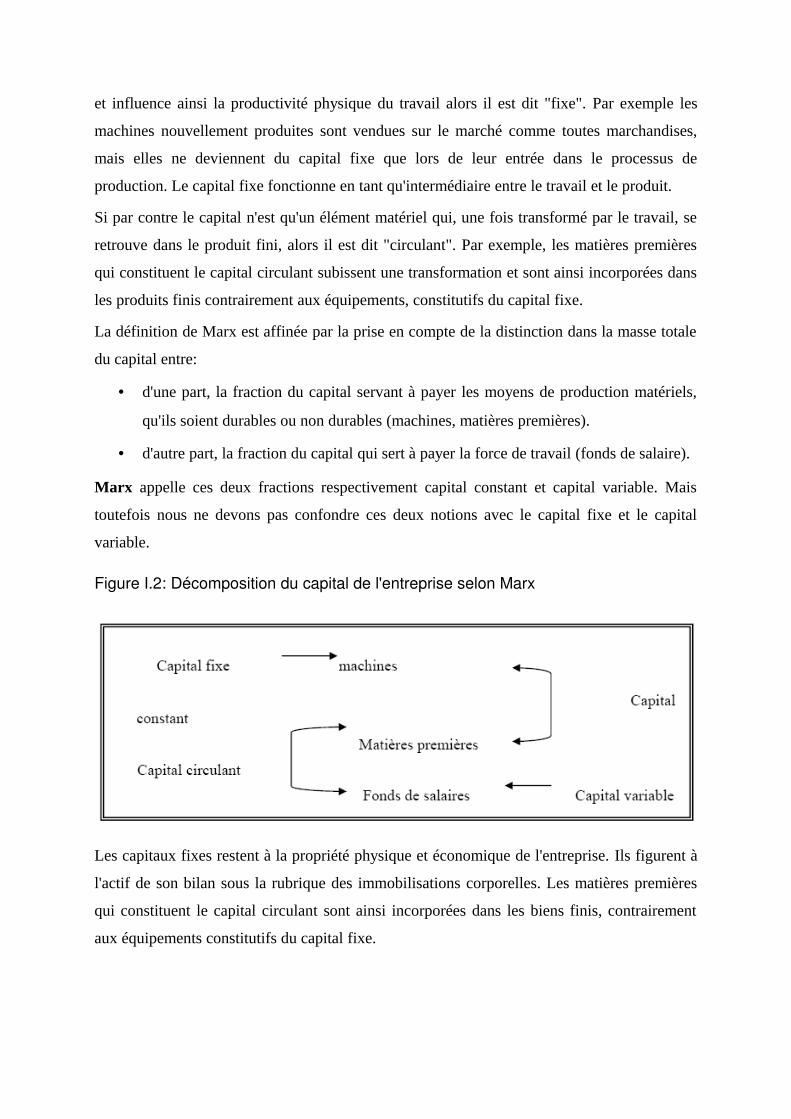

Afin de mieux expliquer ces deux notions, Marx, sur la base des travaux des classiques et

A.Smith, fait la distinction suivante: si un capital fonctionne en tant que moyen de production

et influence ainsi la productivité physique du travail alors il est dit "fixe". Par exemple les

machines nouvellement produites sont vendues sur le marché comme toutes marchandises,

mais elles ne deviennent du capital fixe que lors de leur entrée dans le processus de

production. Le capital fixe fonctionne en tant qu'intermédiaire entre le travail et le produit.

Si par contre le capital n'est qu'un élément matériel qui, une fois transformé par le travail, se

retrouve dans le produit fini, alors il est dit "circulant". Par exemple, les matières premières

qui constituent le capital circulant subissent une transformation et sont ainsi incorporées dans

les produits finis contrairement aux équipements, constitutifs du capital fixe.

La définition de Marx est affinée par la prise en compte de la distinction dans la masse totale

du capital entre:

• d'une part, la fraction du capital servant à payer les moyens de production matériels,

qu'ils soient durables ou non durables (machines, matières premières).

• d'autre part, la fraction du capital qui sert à payer la force de travail (fonds de salaire).

Marx appelle ces deux fractions respectivement capital constant et capital variable. Mais

toutefois nous ne devons pas confondre ces deux notions avec le capital fixe et le capital

variable.

Figure I.2: Décomposition du capital de l'entreprise selon Marx

Les capitaux fixes restent à la propriété physique et économique de l'entreprise. Ils figurent à

l'actif de son bilan sous la rubrique des immobilisations corporelles. Les matières premières

qui constituent le capital circulant sont ainsi incorporées dans les biens finis, contrairement

aux équipements constitutifs du capital fixe.

Le capital circulant est constitué aussi par une avance qui tourne au rythme du cycle de

production. Cette avance représente le fonds de roulement de l'entreprise qui permet de

financer le décalage entre le décaissement des charges et l'encaissement des recettes.

Le capital désigne aussi le capital financier détenu par l'entreprise ou un particulier. C’est

l’ensemble des disponibilités monétaires susceptibles d’être soit placées auprès d’un

organisme bancaire, soit mobilisées pour le financement direct des entreprises (Silem,

Albertini et coll, 2010).

Les ressources financières d'une entreprise sont retracées au passif de son bilan: elles

comportent des capitaux propres et des capitaux empruntés. Les capitaux propres représentes

le montant brut des fonds qui ont été apportés à l'entreprise, depuis sa création, par ses

actionnaires, augmentés des bénéfices de l'entreprise qui ont été mis en réserve et diminués, le

cas échéant, des pertes subies par l'entreprise, à quoi s'ajoutent si nécessaire, des provisions

constitués pour faire face à des risques ou charges prévisibles de l'entreprise.

Les capitaux propres représentent la somme que les actionnaires sont susceptibles de perdre si

l'entreprise connaît un revers de fortune mais qu'ils espèrent voir fructifier si l'entreprise est

prospère.

Le capital est un ensemble des biens reproductibles issus d’une combinaison primaire des

facteurs de production (nature et travail), qui permettent soit d’obtenir un revenu soit, par un

détour de production, d’accroître la productivité du travail humain. » C’est un stock, qui se

constitue par le flux d’investissements ou accumulation capitaliste (Silem, Albertini et coll,

2010).

Le capital est donc un stock, dont la taille varie sous l'influence de flux contraires:

investissement et amortissement dans le cas du capital physique; bénéfices ou augmentation

du capital d'une part, pertes d'autre part dans le cas des capitaux propres. Il est issu de cycles

antérieurs de production: les machines qui entrent dans le capital physique ont dû être

préalablement produites. Le bénéfice mis en réserve, qui vient augmenter les capitaux

propres d'une entreprise, est le résultat d'un exercice antérieur.

II2 Le concept capital immatériel:

Le CI gagne en importance dans l'économie du savoir d'aujourd'hui et joue un rôle essentiel

dans l'innovation, la croissance de la productivité ainsi que dans le rendement et la

compétitivité des organisations. Le CI peut englober les domaines suivants : ressources

humaines, structure et processus organisationnels, recherche et développement, technologie et

droits liés à la propriété intellectuelle, réseaux de consommateurs et de fournisseurs et

logiciels.

La gestion du capital intellectuel est un domaine qui fait appel à la créativité et à l'intelligence

des personnes, à de nouvelles méthodes de gestion, à de nouvelles technologies de

l'information, et à de nouvelles façons de concevoir l'organisation post-industrielle dans la

nouvelle économie du savoir.

II-2-1 Définitions:

Différentes définitions ont été données par les chercheurs à la notion du CI.

- " Le CI est une connaissance qui peut être convertie en profit" (ICM Gathering, 1995). C'est

donc une connaissance tacite résidant chez les individus et une connaissance explicite codifiée

dans des documents et selon des processus bien déterminés.

- " Le CI est le terme donné à la combinaison des actifs intangibles du marché, la propriété

intellectuelle, les actifs liés à l'être humain et à l'infrastructure de l'organisation et qui aide

l'entreprise à fonctionner" (Brooking, 1996).

- " Le CI est insaisissable, mais du moment qu'on le découvre et qu'on l'exploite, il peut

fournir à l'organisation une nouvelle base des ressources avec laquelle elle peut concurrencer

et gagner" (Bontis, 1996).

- "Le CI contient tous les processus et les actifs qui ne sont pas normalement vus dans la

balance de l'entreprise et tous les actifs intangibles concernant les métiers, les brevets ou les

marques. Ça englobe aussi la somme des connaissances des membres de l'organisation ainsi

que la translation de ces connaissances." (Roos,1997).

- "Le CI est le matériel intellectuel, connaissance, information, propriété intellectuelle,

expérience qui peut être utilisé pour créer la richesse…" (Stewart, 1997)." Le CI est la

détention d'un savoir, d'une expérience concrète, d'une technologie d'organisation, de

relations avec les clients et de compétences professionnelles qui confèrent à Skandia un

avantage compétitif sur le marché." (Edvinsson & Malone, 1999).

- " Nous appelons capital immatériel ou intellectuel l'ensemble des ressources intangibles

ainsi que les liens qui unissent ces différentes ressources, le capital immatériel correspond

donc à l'ensemble des ressources immatérielles et à leur flux" (Bontis, Dragonetti, Roos &

Jacobsen, 1999).

- Plus récemment, Frustec et Marois (2006) expliquent que le capital immatériel peut être

défini par une phrase simple : « il s’agit de toute la richesse de l’entreprise qui ne se lit pas

dans les états financiers ». Dans l’entreprise il y a des stocks de richesses liquides (les actifs

circulants), les stocks de richesse solides (les immobilisations) et il y a le capital immatériel

qui est le stock gazeux.

Si nous résumons toutes ces définitions, nous obtenons la définition suivante: "Le CI est

insaisissable, il comporte les connaissances et les savoirs dans l'entreprise. C'est la

combinaison des actifs intangibles, des ressources immatérielles, des compétences

individuelles et des technologies qui aident l'entreprise à fonctionner, à créer de la richesse

et avoir un avantage compétitif sur le marché."

Nous remarquons que dans cette perspective, les facteurs immatériels sont loin de se limiter à

la connaissance ou à l’information. Les facteurs immatériels englobent tout ce qui induit les

préférences, les décisions des hommes, dans le cadre privé et professionnel, et confère donc

de la valeur aux produits et aux services, de l’efficacité aux organisations. Ces facteurs

recouvrent également tout ce qui, en l’homme, nourrit ou inhibe la création et la production.

Les connaissances, les modèles mentaux, les valeurs, les sensibilités font partie de ces

facteurs dont les interactions, tantôt positives, tantôt négatives, déterminent largement, par

exemple, la valeur du capital d’une entreprise et la pérennité de celle-ci.

Le capital immatériel d'une entreprise est unique et lui est absolument propre: la nature des

éléments sur lesquels une entreprise peut jouer dépend d'un certain nombre de facteurs qui

varient d'une entreprise à une autre. En conséquence, une entreprise inclura dans sa définition

tel facteur qu'une autre entreprise écartera. Le capital immatériel dépend entièrement du

contexte dans lequel s'exercent les activités de l'entreprise.

Petty et Guthrie (2000) affirment que la plus importante définition donnée au CI est celle de

l'OCDE (1999) qui décrit le CI comme étant:

"La valeur économique de deux catégories d'actifs intangibles d'une firme à

savoir:

1-Le capital organisationnel ou structurel,

2- Le capital humain."

La définition du concept capital immatériel fait appel à de nombreux termes tel que

immatériel, intangible ou intellectuel qu’à l’instar de Pierrat (2009) et Montalan et Vincent

(2010), nous considérons comme synonymes.

Historiquement, la distinction entre ces deux termes était très vague: l'intangible était lié à la

notion de goodwill alors que le capital immatériel est une partie du goodwill.

II3 Comparaison entre capital immatériel et capital physique de

l'entreprise:

Pour compléter le capital de l’entreprise au delà de ses composantes immatérielles, il reste à

ajouter les actifs tangibles classiques, le capital physique et financier, nécessaire mais

désormais secondaire. Frustec et Marois (2006) présentent un bilan étendu qui regroupe le

capital matériel et immatériel de l’entreprise. Ce bilan sera repris au niveau du chapitre III.

II-3-1 Droits de propriété et commercialisation:

Le capital physique est tangible, il peut se voir facilement, qui peut être saisie. Il inclut les

machines, les usines, les plans, les matériels, les moyens de transport…le capital physique

peut facilement être vendu et transféré d'un propriétaire à un autre.

Le capital immatériel et surtout humain est inséparable des hommes et son propriétaire est

restreint aux individus concernés. Contrairement au capital physique, le stock du capital

immatériel est invendable, seulement les services qui émanent de ce stock sont des produits

pour vente.

II-3-2 Accumulation :

L'accumulation du capital dans une période donnée, peut être définie comme la différence

entre la production de nouveau capital et la dépréciation du stock existant. Le processus de

décision concernant la production et l'accumulation du capital physique ou immatériel

nécessite des décisions prises par les firmes et les individus.

La décision concernant le capital physique est typiquement prise par les investisseurs et les

managers. La production du capital immatériel nécessite des décisions prises par différents

agents concernant l'éducation, la formation…

L'accumulation du capital immatériel et du capital physique nécessite pour tous les deux du

temps et une consommation courante (une destruction actuelle) pour augmenter la production

et la consommation future.

Le capital humain se développe et s'accumule à travers l'interaction des individus, des idées, à

travers l'activité sociale.

II-3-3 Mobilité:

Les deux formes du capital diffèrent selon leur mobilité. Le stock du capital immatériel ne

peut pas être échangé, sa mobilité dépend de la capacité de ses propriétaires de se déplacer et

s'adapter aux changements. Pour le capital physique, il est vendable par nature et sa mobilité a

beaucoup augmenté grâce à la globalisation et la restauration de l'industrie. Il est plutôt

concentré dans les produits et les services qui peuvent être échangés comme les produits

manufacturiers.

II-3-4 Dépréciation:

Le temps déprécie aussi bien le capital immatériel que le capital physique. Le capital physique

se déprécie quand on le consomme ou on l'utilise ou qu'il s'amortit avec le temps. Les

connaissances, attitudes, technologies, inventions… restent obsolètes quand les nouvelles

idées ou technologies prennent naissance.

Le capital immatériel peut se déprécier lorsqu'il devient oisif, quand les connaissances des

individus deviennent inactives. Le capital immatériel est influencé par tout ce qui se passe sur

le marché mondial: avec le progrès incessant, les technologies de pointe, les transformations