Embed Size (px)

Citation preview

L’évaluation des PME: comment appréhender le capital immatériel

Connaitre, Comprendre et Dépasser

François Bianco DBA

Christophe de Brébisson

DBA

Alan Fustec Goodwill

Management

Préambule

) Cet atelier n’est pas : – Un cours de théorie sur les nombreuses méthodologies applicables – Exhaustif par rapport à toutes les situations particulières et actifs spécifiques (immobilier, stocks option

notamment) évaluables – Une suite d’affirmations qui ne souffre d’aucune contestation

) Cet atelier se veut : – Etre un retour d’expertise sur la base de plus de 400 évaluation réalisées – Un échange entre professionnels aguerris, conseils de leurs clients – Une approche pragmatique, terrain, intégrant la dimension du capital immatériel et la manière dont il

doit être appréhendé dans une évaluation

Objectiver le subjectif, telle est l’ambition d’une bonne évaluation. Faire le lien entre théorie et économie, tel est le rôle de l’expert

Sommaire

I .Introduction

II. Clés de l’évaluation d’une PME

III. La crise a modifié l’approche de l’évaluation

IV. Conclusion

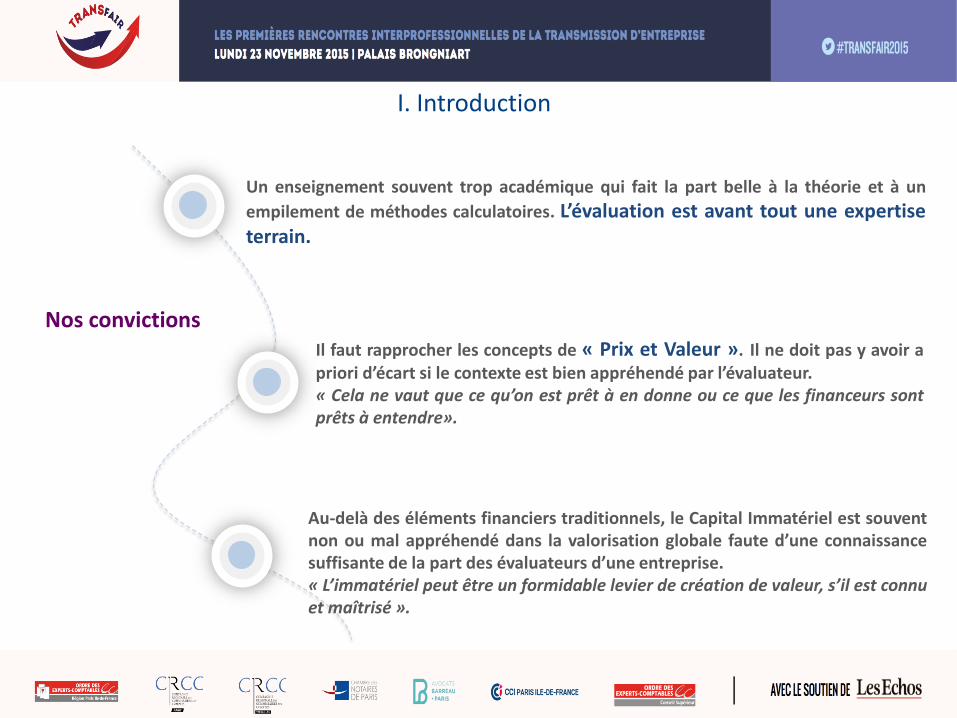

Un enseignement souvent trop académique qui fait la part belle à la théorie et à un

empilement de méthodes calculatoires. L’évaluation est avant tout une expertise terrain.

Il faut rapprocher les concepts de « Prix et Valeur ». Il ne doit pas y avoir a priori d’écart si le contexte est bien appréhendé par l’évaluateur. « Cela ne vaut que ce qu’on est prêt à en donne ou ce que les financeurs sont prêts à entendre».

Au-delà des éléments financiers traditionnels, le Capital Immatériel est souvent non ou mal appréhendé dans la valorisation globale faute d’une connaissance suffisante de la part des évaluateurs d’une entreprise. « L’immatériel peut être un formidable levier de création de valeur, s’il est connu et maîtrisé ».

I. Introduction

Nos convictions

I. Introduction

L’évaluation financière est une science avant tout arithmétique et le fruit d’une combinaison de méthodes

Une bonne évaluation est bien entendu totalement objective

L’environnement économique est incertain - cela ne sert à rien de faire des prévisions financières

Une PME non cotée doit nécessairement se voir appliquer une décote par rapport à un groupe coté

Pas d’idée préconçue

Sommaire

I .Introduction

II. Clés de l’évaluation d’une PME

III. La crise a modifié l’approche de l’évaluation

IV. Conclusion

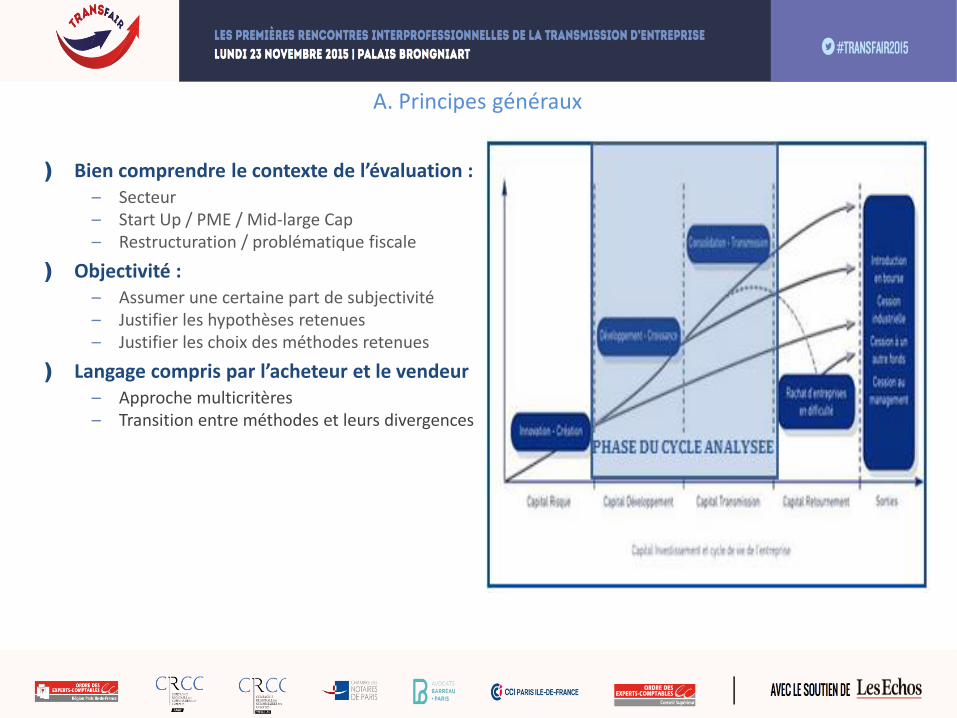

A. Principes généraux

) Bien comprendre le contexte de l’évaluation : – Secteur – Start Up / PME / Mid-large Cap – Restructuration / problématique fiscale

) Objectivité : – Assumer une certaine part de subjectivité – Justifier les hypothèses retenues – Justifier les choix des méthodes retenues

) Langage compris par l’acheteur et le vendeur – Approche multicritères – Transition entre méthodes et leurs divergences

A. Principes généraux

DCF

LES 3 GRANDES FAMILLES D’EVALUATION

Valeur Patrimoniale

ACCUMULATION DE RICHESSE

« L’entreprise vaut ce

qu’elle possède »

Valeur Comparable

VALEUR DE MARCHE

« L’entreprise vaut ce que valent les autres »

Basée sur l’avenir

CREATION DE VALEUR ECONOMIQUE

« L’entreprise vaut ce qu’elle rapportera »

Méthodes intrinsèques Méthodes analogiques

Rente Abrégée

ANR Sum of the

Parts Multiple boursier

Multiple de transaction

Fisher Gordon Shapiro

Méthodes intrinsèques

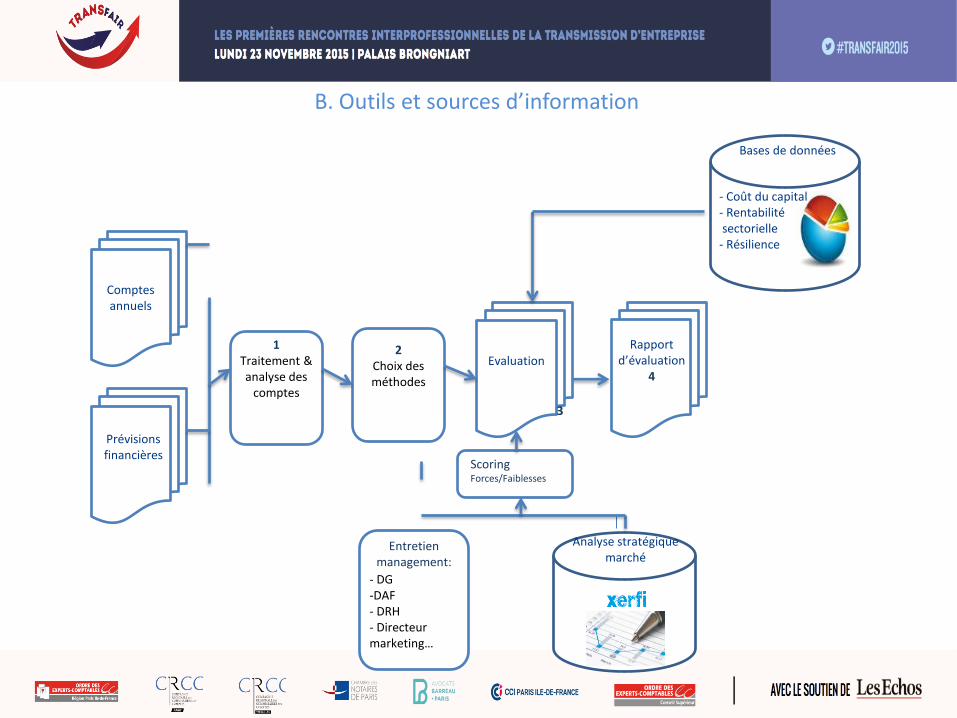

B. Outils et sources d’information

Données de Marché

• Xerfi • Euromonitor • Factiva • Reuters

Thomson one

Données entreprises

• Diane • Amadeus • Orbis • S&P Capital IQ

Méthodologie

• Francis Lefebvre

• Vernimmen • Damodaran

• Capital Finance • CF News • Fusacq • Merger market • S&P Capital IQ

Transactions comparables

B. Outils et sources d’information

Comptes annuels

Prévisions financières

1 Traitement & analyse des

comptes

Entretien management:

2 Choix des méthodes

Evaluation Rapport

d’évaluation 4

Scoring Forces/Faiblesses

3

- DG -DAF - DRH - Directeur marketing…

Analyse stratégique marché

Bases de données

- Coût du capital - Rentabilité sectorielle - Résilience

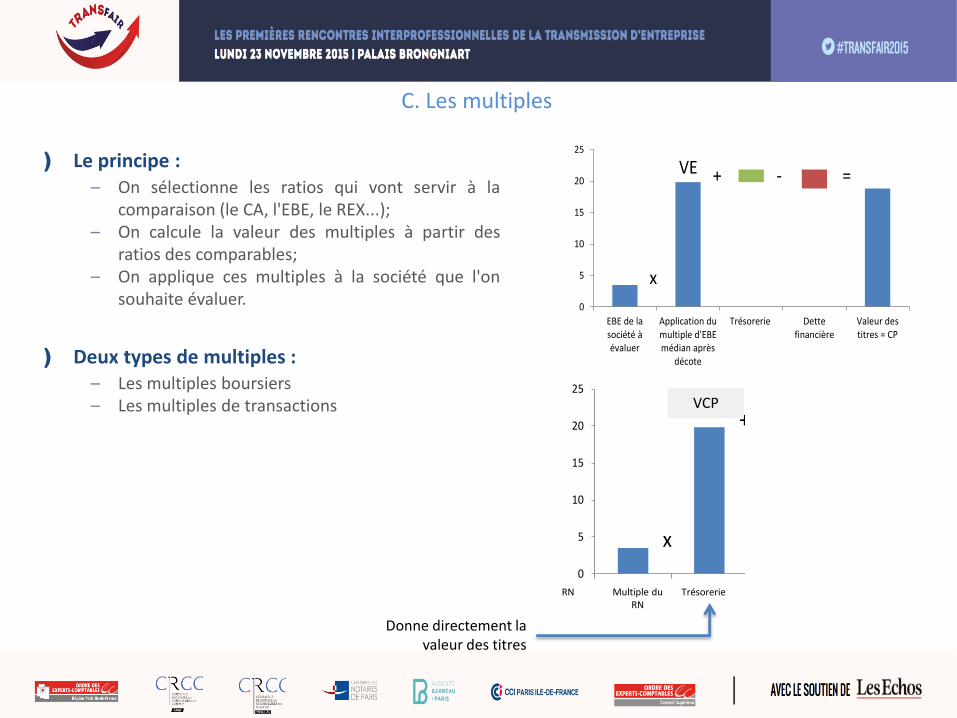

C. Les multiples

) Le principe : – On sélectionne les ratios qui vont servir à la

comparaison (le CA, l'EBE, le REX...); – On calcule la valeur des multiples à partir des

ratios des comparables; – On applique ces multiples à la société que l'on

souhaite évaluer.

) Deux types de multiples : – Les multiples boursiers – Les multiples de transactions

x

+ - =

0

5

10

15

20

25

EBE de lasociété àévaluer

Application dumultiple d'EBEmédian après

décote

Trésorerie Dettefinancière

Valeur destitres = CP

VEVCP

RN Multiple du RN

Trésorerie

x

+ - =

0

5

10

15

20

25

EBE de lasociété àévaluer

Application dumultiple d'EBEmédian après

décote

Trésorerie Dettefinancière

Valeur destitres = CP

VE

Donne directement la valeur des titres

Constitution d’un échantillon

– Sociétés exerçant le même type d’activité – Sociétés ayant des tailles dans un « même monde » – Sociétés évoluant sur des marchés économiquement comparables – Sociétés ayant des niveaux de marge pas trop éloignées

– La réunion de l’ensemble ces conditions est souvent impossible. – Décision à prendre au cas par cas

C. Les multiples

50 % du CA

identique

Taille = 1 à 10

Marge REX

+/- 5 pt

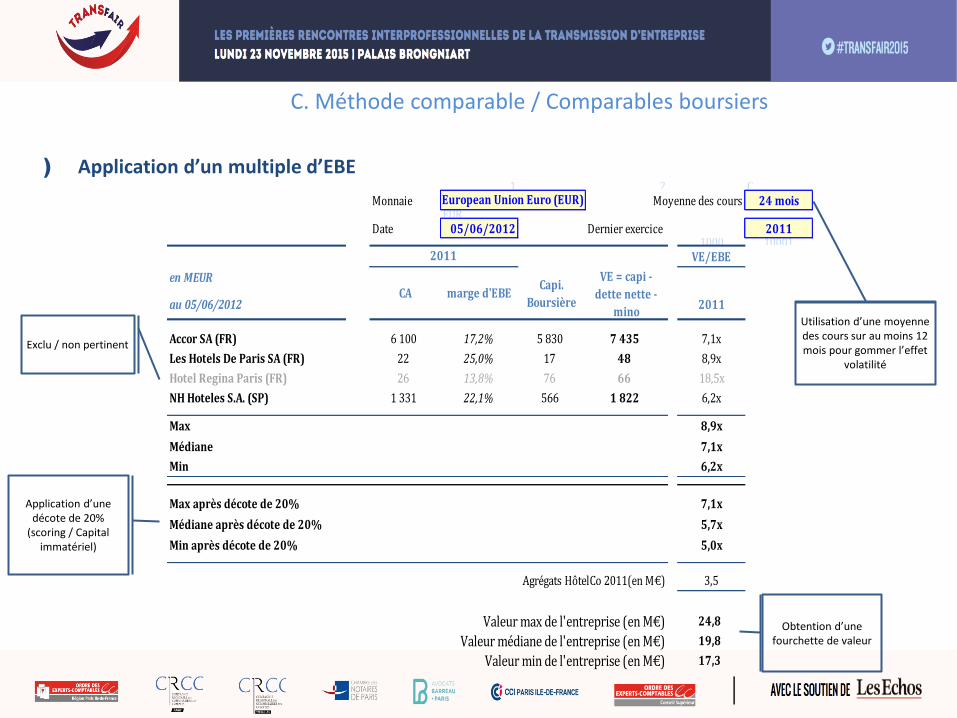

D. Comparables boursiers

Multiple Méthode Biais Secteur favoris

PER (Price earning ratio)

Capitalisation boursière (CB)/RN

Politique financière, imposition et investissement des

comparables Tous

PBR (price to book ratio)

CB / capitaux propres comptables

Politique de distribution, règles comptables, prise en compte

des autres apports

Banques, assurances, Industries capitalistiques

VE / REX (CB+VD) / REX Politique financière et

investissement des comparables Comparaison nationales

VE / EBE (CB+VD) / EBE Quid de la rentabilité nette Comparaison

internationales

VE / CA (CB+VD) / CA Quid de la rentabilité nette

Secteurs déficitaires Start up

Cabinet de conseil, audit, prestations de services

Utilisation d’une moyenne des cours sur au moins 12 mois pour gommer l’effet

volatilité

C. Méthode comparable / Comparables boursiers

) Application d’un multiple d’EBE Langue Français1 2 C

Monnaie Moyenne des cours 24 moisEUR

Date 05/06/2012 Dernier exercice 20111000 10001

VE/EBE

en MEUR

au 05/06/2012 2011

Accor SA (FR) 6 100 17,2% 5 830 7 435 7,1x

Les Hotels De Paris SA (FR) 22 25,0% 17 48 8,9x

Hotel Regina Paris (FR) 26 13,8% 76 66 18,5x

NH Hoteles S.A. (SP) 1 331 22,1% 566 1 822 6,2x

Max 8,9x

Médiane 7,1x

Min 6,2x

Max après décote de 20% 7,1x

Médiane après décote de 20% 5,7x

Min après décote de 20% 5,0x

Agrégats HôtelCo 2011(en M€) 3,5

Valeur max de l'entreprise (en M€) 24,8

Valeur médiane de l'entreprise (en M€) 19,8

Valeur min de l'entreprise (en M€) 17,3

Calendaire

European Union Euro (EUR)

CA marge d'EBECapi.

Boursière

VE = capi -

dette nette -

mino

2011

Application d’une décote de 20%

(scoring / Capital immatériel)

Obtention d’une fourchette de valeur

Exclu / non pertinent

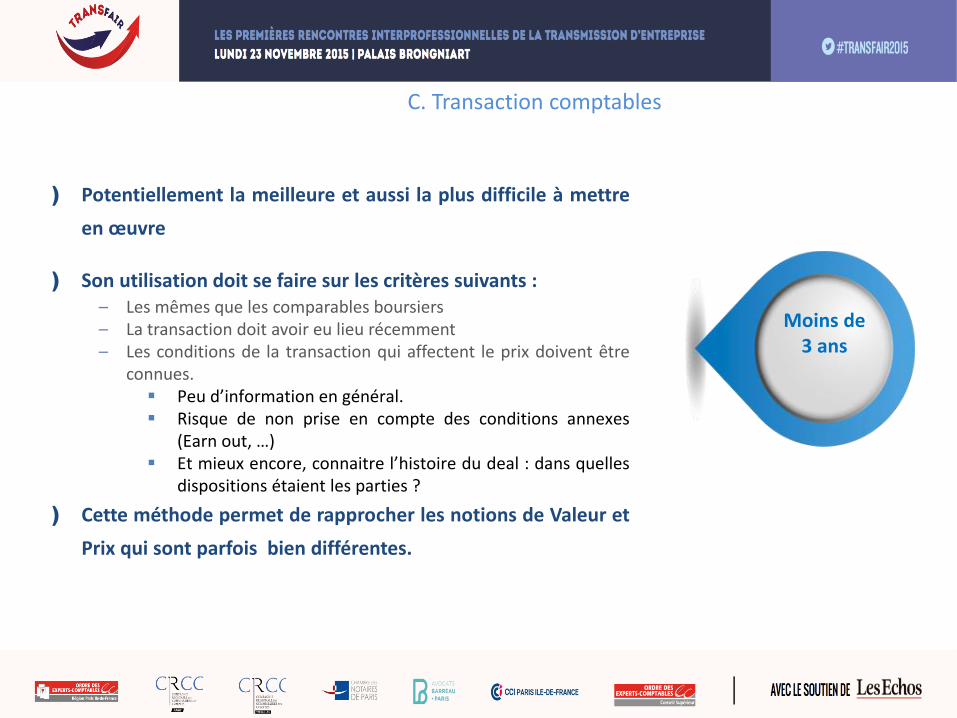

C. Transaction comptables

) Potentiellement la meilleure et aussi la plus difficile à mettre

en œuvre

) Son utilisation doit se faire sur les critères suivants : – Les mêmes que les comparables boursiers – La transaction doit avoir eu lieu récemment – Les conditions de la transaction qui affectent le prix doivent être

connues. Peu d’information en général. Risque de non prise en compte des conditions annexes

(Earn out, …) Et mieux encore, connaitre l’histoire du deal : dans quelles

dispositions étaient les parties ?

) Cette méthode permet de rapprocher les notions de Valeur et

Prix qui sont parfois bien différentes.

Moins de 3 ans

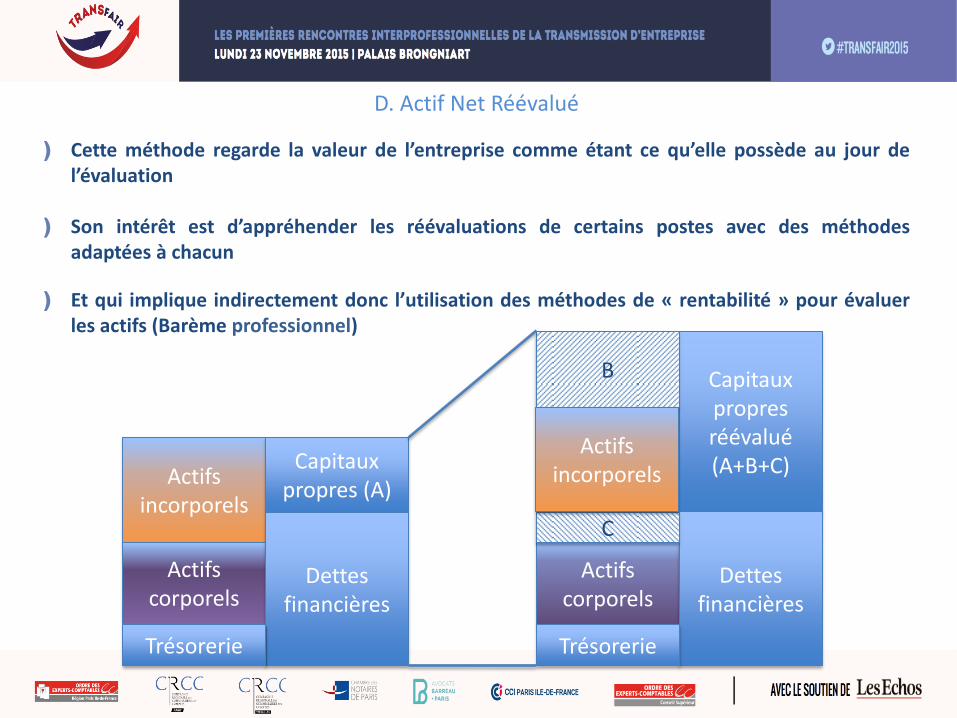

D. Actif Net Réévalué

) Cette méthode regarde la valeur de l’entreprise comme étant ce qu’elle possède au jour de l’évaluation

) Son intérêt est d’appréhender les réévaluations de certains postes avec des méthodes adaptées à chacun

) Et qui implique indirectement donc l’utilisation des méthodes de « rentabilité » pour évaluer les actifs (Barème professionnel)

Actifs incorporels

Actifs corporels

Capitaux propres (A)

Dettes financières

Trésorerie

Actifs corporels

Capitaux propres réévalué (A+B+C)

Dettes financières

Trésorerie

B

C

Actifs incorporels

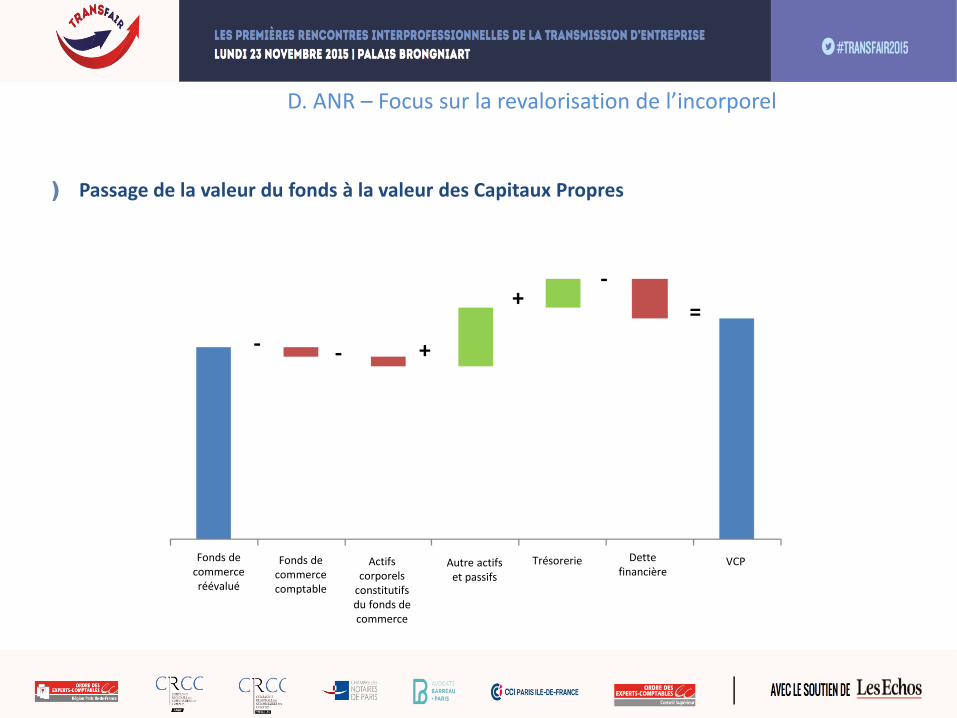

D. ANR – Focus sur la revalorisation de l’incorporel

) Passage de la valeur du fonds à la valeur des Capitaux Propres

Fonds de commerce réévalué

Autre actifs et passifs

Trésorerie Dette financière

VCP

+

+ -

=

- -

Actifs corporels

constitutifs du fonds de commerce

Fonds de commerce comptable

• Somme des FCF actualisés

• Dette nette

• BFR • Investissements

• Flux normatif • Multiple • Valeur liquidative

• Taux sans risque • Prime de marché • Prime spécifique • Structure financière « typique»

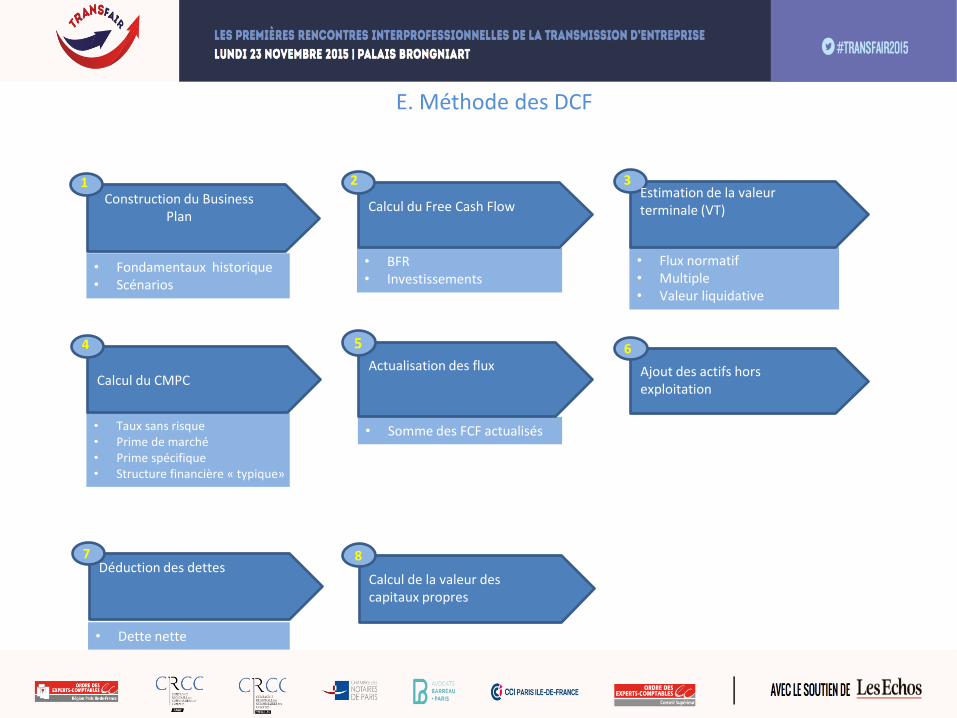

E. Méthode des DCF

1 Construction du Business

Plan

4

Calcul du CMPC

7 Déduction des dettes

• Fondamentaux historique • Scénarios

2

Calcul du Free Cash Flow

5

Actualisation des flux

8

Calcul de la valeur des capitaux propres

3 Estimation de la valeur terminale (VT)

6

Ajout des actifs hors exploitation

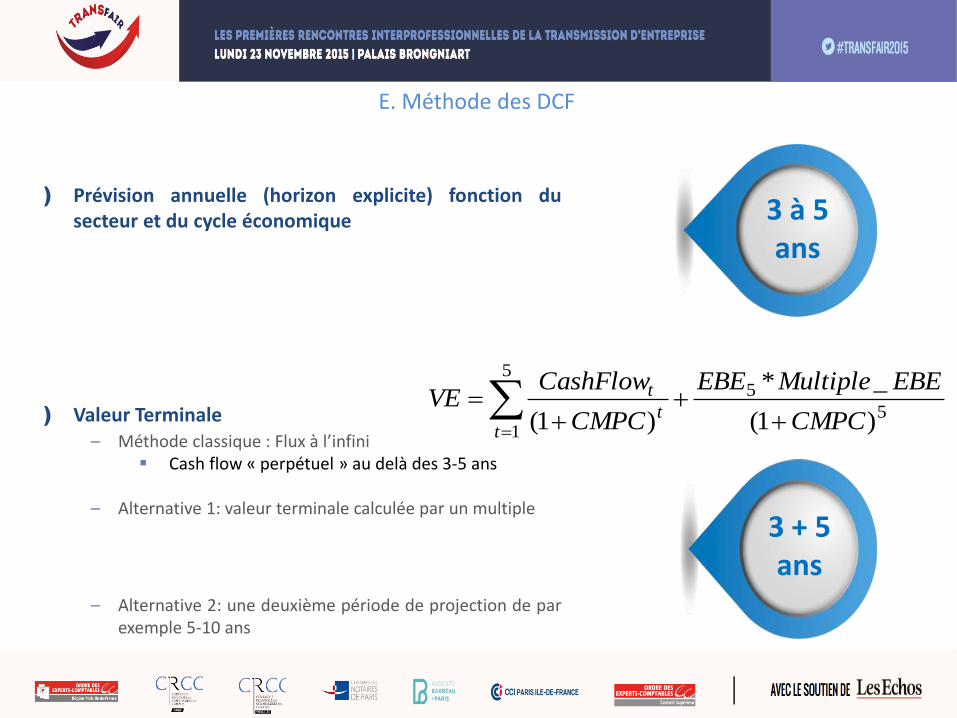

) Prévision annuelle (horizon explicite) fonction du secteur et du cycle économique

) Valeur Terminale – Méthode classique : Flux à l’infini

Cash flow « perpétuel » au delà des 3-5 ans

– Alternative 1: valeur terminale calculée par un multiple

– Alternative 2: une deuxième période de projection de par exemple 5-10 ans

5

55

1 )1(

_*

)1( CMPC

EBEMultipleEBE

CMPC

CashFlowVE

tt

t

E. Méthode des DCF

3 à 5 ans

3 + 5 ans

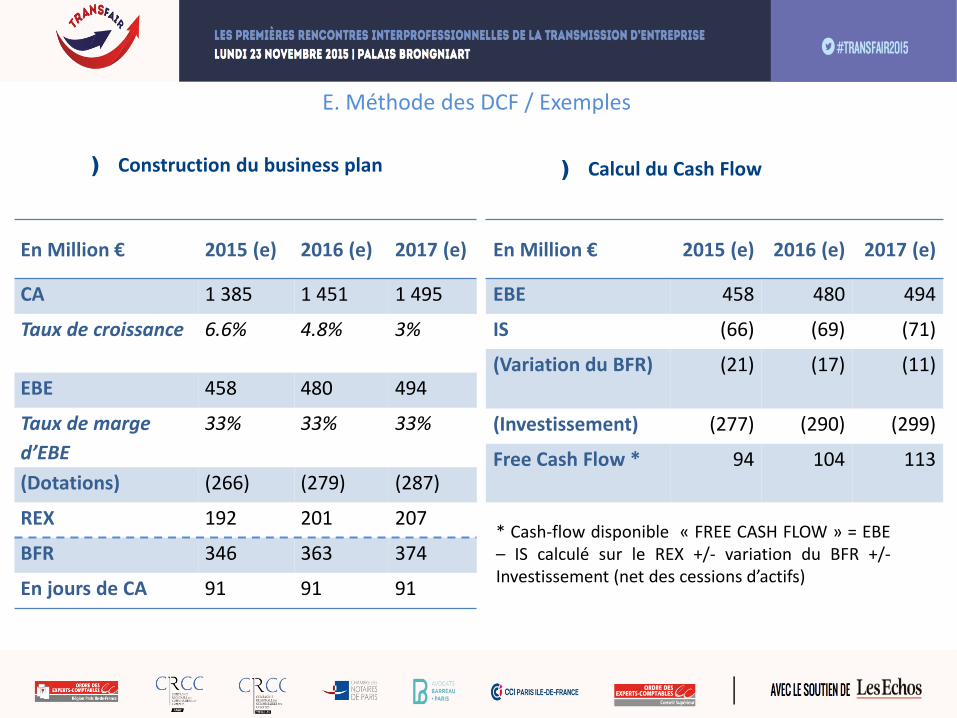

E. Méthode des DCF / Exemples

) Construction du business plan

En Million € 2015 (e) 2016 (e) 2017 (e)

CA 1 385 1 451 1 495

Taux de croissance 6.6% 4.8% 3%

EBE 458 480 494

Taux de marge

d’EBE

33% 33% 33%

(Dotations) (266) (279) (287)

REX 192 201 207

BFR 346 363 374

En jours de CA 91 91 91

) Calcul du Cash Flow

En Million € 2015 (e) 2016 (e) 2017 (e)

EBE 458 480 494

IS (66) (69) (71)

(Variation du BFR) (21) (17) (11)

(Investissement) (277) (290) (299)

Free Cash Flow * 94 104 113

* Cash-flow disponible « FREE CASH FLOW » = EBE – IS calculé sur le REX +/- variation du BFR +/- Investissement (net des cessions d’actifs)

E. Méthode des DCF

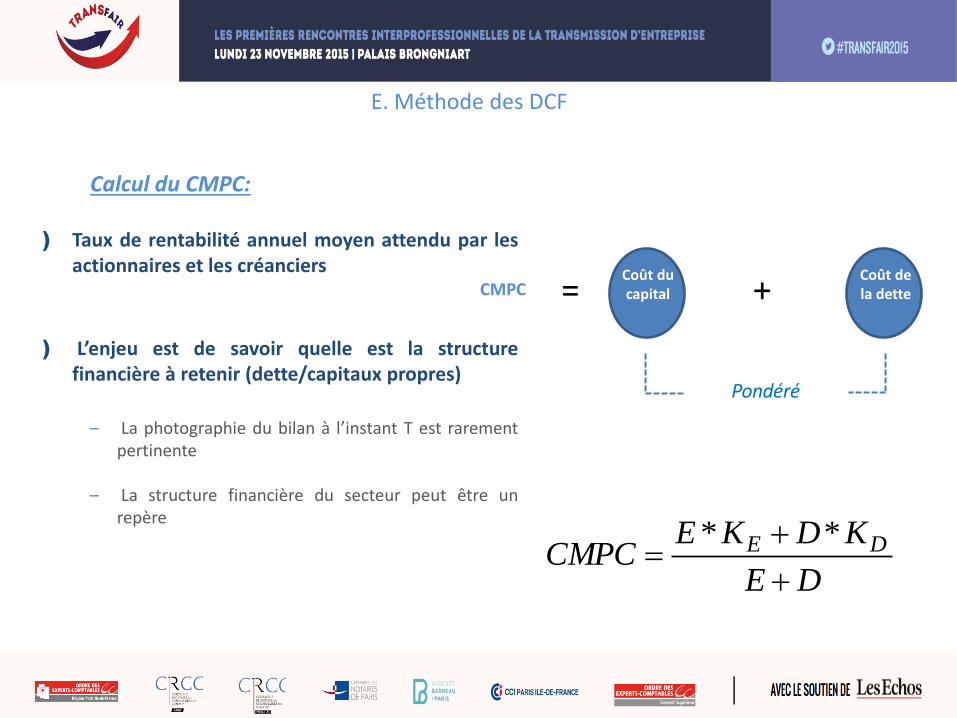

Calcul du CMPC: ) Taux de rentabilité annuel moyen attendu par les

actionnaires et les créanciers

) L’enjeu est de savoir quelle est la structure financière à retenir (dette/capitaux propres)

– La photographie du bilan à l’instant T est rarement

pertinente

– La structure financière du secteur peut être un repère

DE

KDKECMPC DE

**

CMPC = Coût du capital +

Coût de la dette

Pondéré

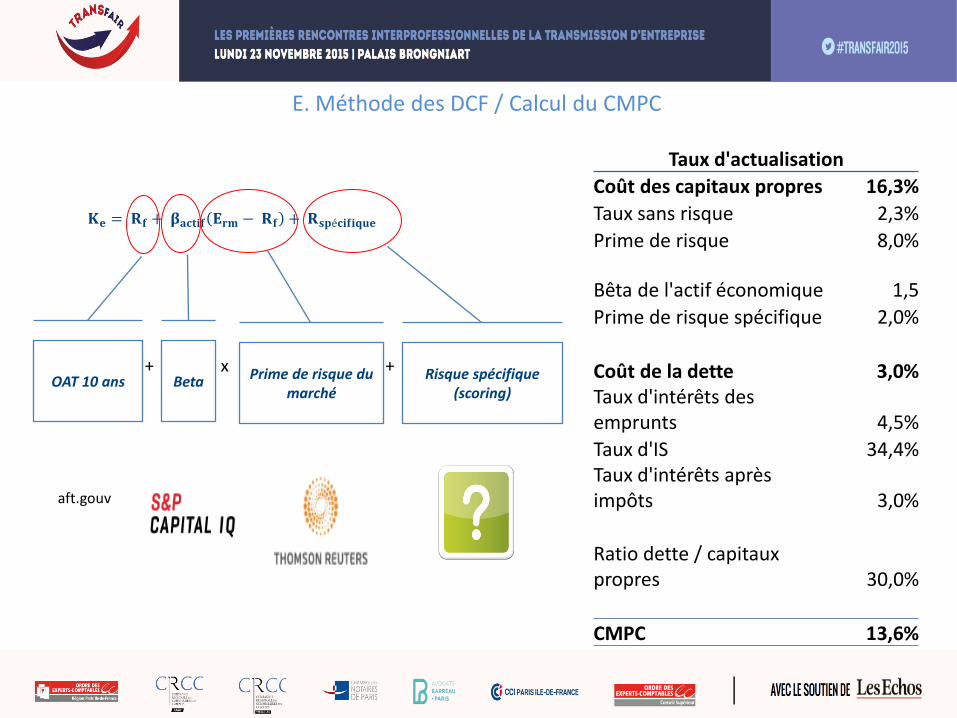

E. Méthode des DCF / Calcul du CMPC

Taux d'actualisation

Coût des capitaux propres 16,3%

Taux sans risque 2,3%

Prime de risque 8,0%

Bêta de l'actif économique 1,5

Prime de risque spécifique 2,0%

Coût de la dette 3,0% Taux d'intérêts des emprunts 4,5%

Taux d'IS 34,4% Taux d'intérêts après impôts 3,0%

Ratio dette / capitaux propres 30,0%

CMPC 13,6%

𝐊𝐞 = 𝐑𝐟 + 𝛃𝐚𝐜𝐭𝐢𝐟 𝐄𝐫𝐦 − 𝐑𝐟 + 𝐑𝐬𝐩é𝐜𝐢𝐟𝐢𝐪𝐮𝐞

OAT 10 ans +

Beta Prime de risque du marché

x + Risque spécifique (scoring)

aft.gouv

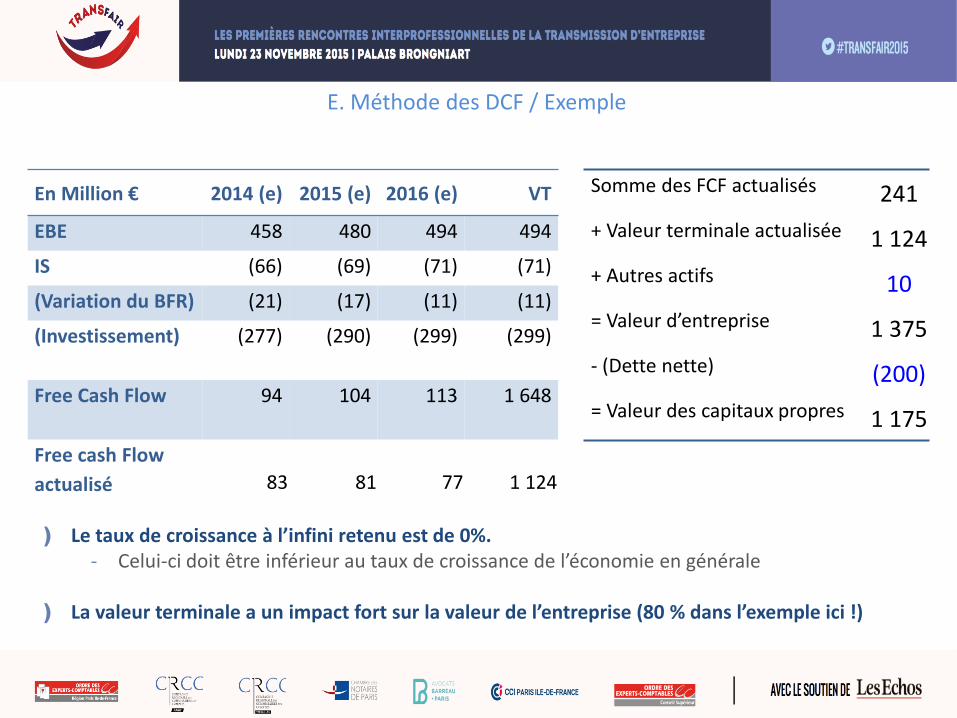

E. Méthode des DCF / Exemple

) Le taux de croissance à l’infini retenu est de 0%. - Celui-ci doit être inférieur au taux de croissance de l’économie en générale

) La valeur terminale a un impact fort sur la valeur de l’entreprise (80 % dans l’exemple ici !)

En Million € 2014 (e) 2015 (e) 2016 (e) VT

EBE 458 480 494 494

IS (66) (69) (71) (71)

(Variation du BFR) (21) (17) (11) (11)

(Investissement) (277) (290) (299) (299)

Free Cash Flow 94 104 113 1 648

Free cash Flow

actualisé 83 81 77 1 124

Somme des FCF actualisés 241

+ Valeur terminale actualisée 1 124

+ Autres actifs 10

= Valeur d’entreprise 1 375

- (Dette nette) (200)

= Valeur des capitaux propres 1 175

Valeur centrale d’entreprise

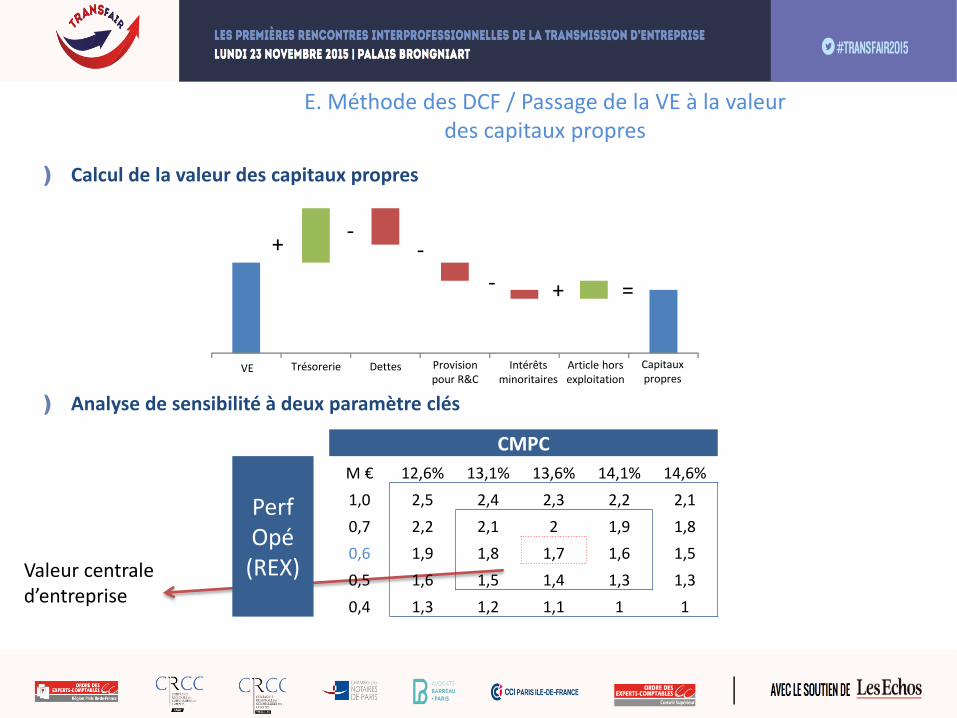

E. Méthode des DCF / Passage de la VE à la valeur des capitaux propres

) Analyse de sensibilité à deux paramètre clés

) Calcul de la valeur des capitaux propres

CMPC

Perf Opé

(REX)

M € 12,6% 13,1% 13,6% 14,1% 14,6%

1,0 2,5 2,4 2,3 2,2 2,1

0,7 2,2 2,1 2 1,9 1,8

0,6 1,9 1,8 1,7 1,6 1,5

0,5 1,6 1,5 1,4 1,3 1,3

0,4 1,3 1,2 1,1 1 1

+ - -

- + =

Provision pour R&C

VE Trésorerie Dettes Intérêts minoritaires

Article hors exploitation

Capitaux propres

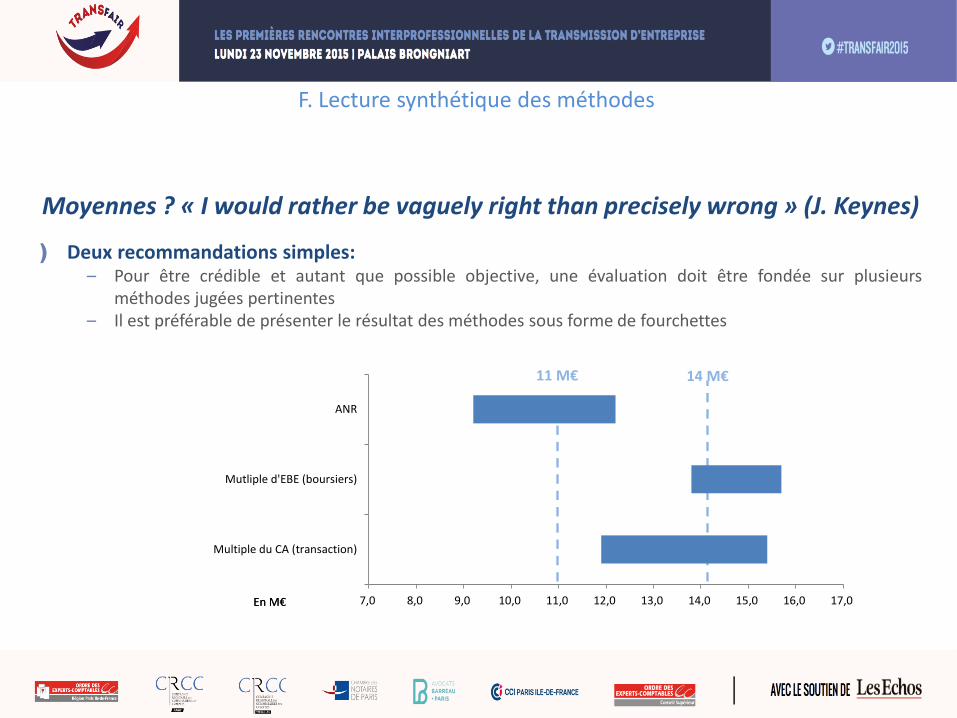

F. Lecture synthétique des méthodes

Moyennes ? « I would rather be vaguely right than precisely wrong » (J. Keynes)

) Deux recommandations simples: – Pour être crédible et autant que possible objective, une évaluation doit être fondée sur plusieurs

méthodes jugées pertinentes – Il est préférable de présenter le résultat des méthodes sous forme de fourchettes

7,0 8,0 9,0 10,0 11,0 12,0 13,0 14,0 15,0 16,0 17,0

Multiple du CA (transaction)

Mutliple d'EBE (boursiers)

ANR

En M€En M€

11 M€ 14 M€

Capital immatériel

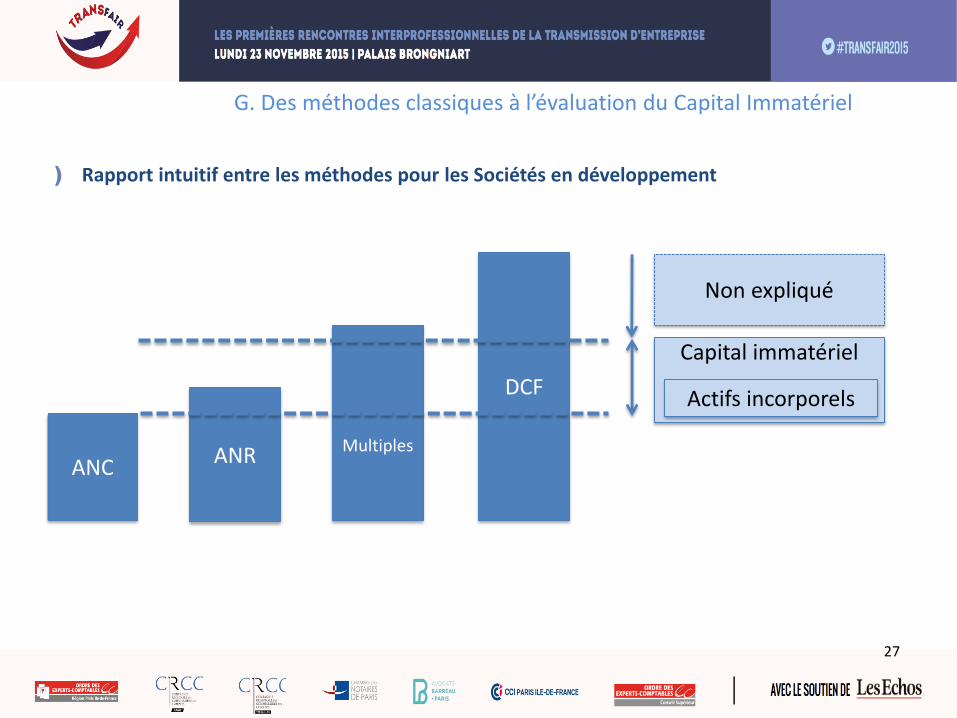

G. Des méthodes classiques à l’évaluation du Capital Immatériel

ANC ANR

Multiples

DCF Actifs incorporels

Non expliqué

27

) Rapport intuitif entre les méthodes pour les Sociétés en développement

G. Le capital immatériel: un regard complémentaire sur la valeur de l’entreprise

) Comment calcule-t-on la valeur d’une entreprise ?

– Par un moyen ou par un autre, on achète la capacité à créer de la rentabilité dans le futur (PER, DCF…)

) Quels sont les facteurs de production des profits futurs ?

– Une bonne stratégie

– Un bon contexte économique

– Des bonnes ressources incluant les clients, les hommes, les brevets, les marques, l’organisation, …

) On peut dire

– Goodwill = valeur totale – valeur comptable

Ou bien

– Goodwill = valeur des ressources fragiles extracomptables (immatérielles)

) Si ces ressources sont en mauvais état: pas de profits futurs

) Ainsi valeur immatérielle = une part importante du Goodwill

28

) La valeur d’une entreprise peut être décomposée en 3 parties :

– Du solide,

– Du liquide

– Du gazeux

) Le bilan fait apparaître le solide et le liquide

) Le capital immatériel, c’est le gazeux

) L’action des dirigeants et des managers :

– Créer du Gaz

– Transformer le gaz en liquide (Cash) …et en solide

– Le dirigeant est un condensateur !

H. Le capital immatériel: un regard complémentaire sur la valeur de l’entreprise

29

G. Le capital immatériel: un regard complémentaire sur la valeur de l’entreprise

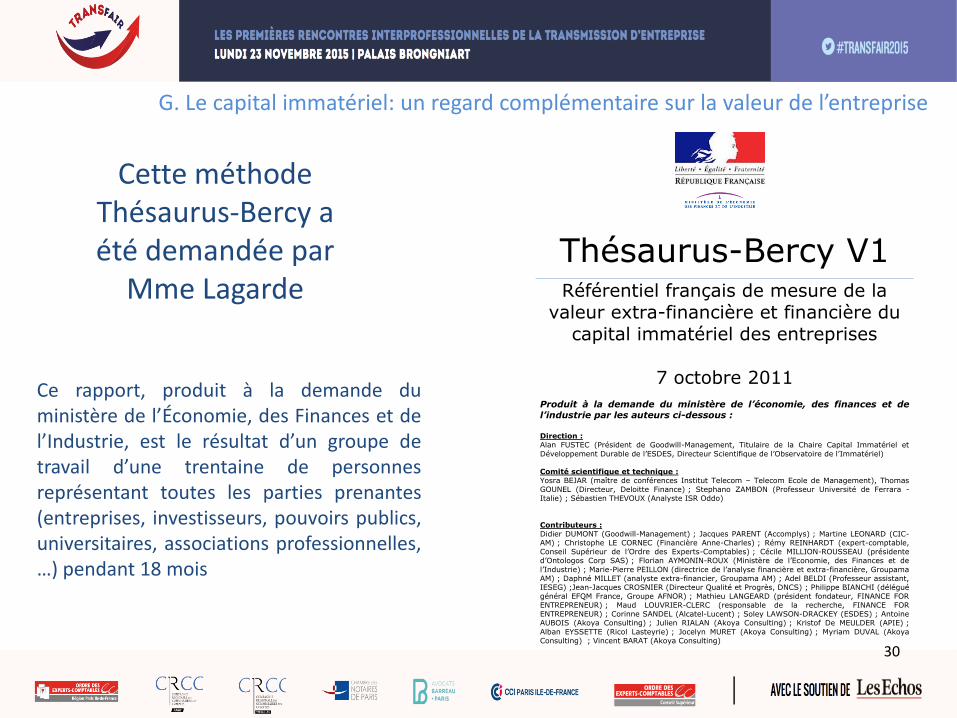

Cette méthode Thésaurus-Bercy a été demandée par

Mme Lagarde

Thésaurus-Bercy V1 Référentiel français de mesure de la

valeur extra-financière et financière du

capital immatériel des entreprises

7 octobre 2011

Produit à la demande du ministère de l’économie, des finances et de l’industrie par les auteurs ci-dessous :

Direction : Alan FUSTEC (Président de Goodwill-Management, Titulaire de la Chaire Capital Immatériel et

Développement Durable de l’ESDES, Directeur Scientifique de l’Observatoire de l’Immatériel) Comité scientifique et technique : Yosra BEJAR (maître de conférences Institut Telecom – Telecom Ecole de Management), Thomas GOUNEL (Directeur, Deloitte Finance) ; Stephano ZAMBON (Professeur Université de Ferrara - Italie) ; Sébastien THEVOUX (Analyste ISR Oddo)

Contributeurs : Didier DUMONT (Goodwill-Management) ; Jacques PARENT (Accomplys) ; Martine LEONARD (CIC-AM) ; Christophe LE CORNEC (Financière Anne-Charles) ; Rémy REINHARDT (expert-comptable, Conseil Supérieur de l’Ordre des Experts-Comptables) ; Cécile MILLION-ROUSSEAU (présidente d’Ontologos Corp SAS) ; Florian AYMONIN-ROUX (Ministère de l’Economie, des Finances et de

l’Industrie) ; Marie-Pierre PEILLON (directrice de l’analyse financière et extra-financière, Groupama AM) ; Daphné MILLET (analyste extra-financier, Groupama AM) ; Adel BELDI (Professeur assistant, IESEG) ;Jean-Jacques CROSNIER (Directeur Qualité et Progrès, DNCS) ; Philippe BIANCHI (délégué général EFQM France, Groupe AFNOR) ; Mathieu LANGEARD (président fondateur, FINANCE FOR ENTREPRENEUR) ; Maud LOUVRIER-CLERC (responsable de la recherche, FINANCE FOR ENTREPRENEUR) ; Corinne SANDEL (Alcatel-Lucent) ; Soley LAWSON-DRACKEY (ESDES) ; Antoine AUBOIS (Akoya Consulting) ; Julien RIALAN (Akoya Consulting) ; Kristof De MEULDER (APIE) ;

Alban EYSSETTE (Ricol Lasteyrie) ; Jocelyn MURET (Akoya Consulting) ; Myriam DUVAL (Akoya Consulting) ; Vincent BARAT (Akoya Consulting)

Ce rapport, produit à la demande du ministère de l’Économie, des Finances et de l’Industrie, est le résultat d’un groupe de travail d’une trentaine de personnes représentant toutes les parties prenantes (entreprises, investisseurs, pouvoirs publics, universitaires, associations professionnelles, …) pendant 18 mois

30

G. Le capital immatériel: un regard complémentaire sur la valeur de l’entreprise

) Qui s’en sert ?

) Bienvenue au club !

31

G. Le capital immatériel: un regard complémentaire sur la valeur de l’entreprise

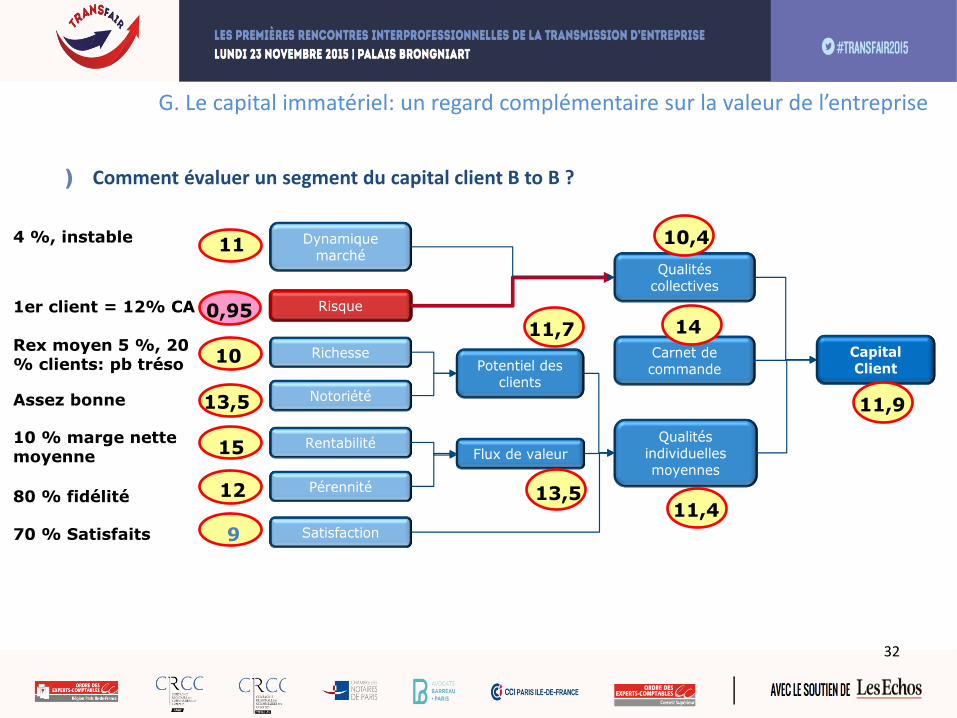

Assez bonne 13,5

11

9

12

15

10 Capital Client

Notoriété

Rentabilité Qualités individuelles moyennes

Flux de valeur

Potentiel des clients

Richesse

Pérennité

Satisfaction

Dynamique marché

Risque

Qualités collectives

Carnet de commande

0,95 11,7

13,5 11,4

10,4

11,9

4 %, instable

1er client = 12% CA

Rex moyen 5 %, 20 % clients: pb tréso

10 % marge nette moyenne

80 % fidélité

70 % Satisfaits

14

) Comment évaluer un segment du capital client B to B ?

32

G. Le capital immatériel: un regard complémentaire sur la valeur de l’entreprise

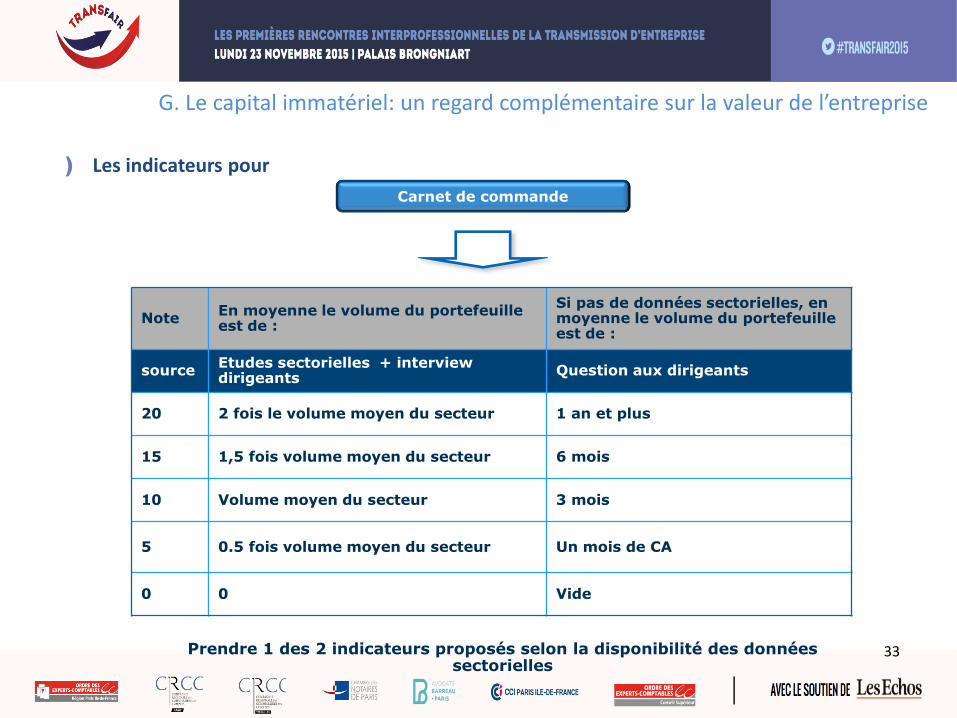

NoteEn moyenne le volume du portefeuille est de :

Si pas de données sectorielles, en moyenne le volume du portefeuille est de :

sourceEtudes sectorielles + interview dirigeants

Question aux dirigeants

20 2 fois le volume moyen du secteur 1 an et plus

15 1,5 fois volume moyen du secteur 6 mois

10 Volume moyen du secteur 3 mois

5 0.5 fois volume moyen du secteur Un mois de CA

0 0 Vide

Carnet de commande

Prendre 1 des 2 indicateurs proposés selon la disponibilité des données sectorielles

) Les indicateurs pour

33

) Il y a plusieurs méthodes pour apprécier la valeur financière des actifs immatériels:

– Méthode des coûts historiques

– Coût de remplacement de l’actif avec ajustement

– Exonération de redevances

– Méthodes des comparables

– Valeur de rendement

) Pour les entreprises

– Somme des valeurs de remplacement

– « Somme » des valeurs de rendement

– DCF utilisant un ICC au lieu d’un WACC

– Utilisation d’un multiple de l’EBITDA (1/ICC et non 1/WACC)

G. Le capital immatériel: un regard complémentaire sur la valeur de l’entreprise

34

G. Le capital immatériel: un regard complémentaire sur la valeur de l’entreprise

20,00

25,02

47,93

33,05

0,00

20,00

40,00

60,00

80,00

100,00

120,00

140,00

Goodwill de croissance

Actifs immatériels noncomptables

Actifs incorporels

Actifs matériels et financiers

) Segmentation de la valeur de Bel’M

– Le goodwill de croissance s’établit à 26 % de la valeur DCF. Le Business Plan est donc très

fiable.

35

G. Le capital immatériel: un regard complémentaire sur la valeur de l’entreprise

) Classement des entreprises du CAC 40 établi selon leur capitalisation en Reference Value®

en M€

En M€ En €/action Capitalisation

boursière en M€

Cours de bourse

en €/action

1 Total S.A. 139 310 59,1 97 856 41,5 42,4%

2 LVMH Moet Hennessy Louis Vuitton 126 203 248,5 63 959 126,0 97,3%

3 Sanofi S.A. 118 767 88,6 75 909 56,6 56,5%

4 L'Oreal S.A. 95 943 159,6 52 148 86,8 84,0%

5 GDF Suez S.A. 88 706 39,4 43 859 19,5 102,3%

6 Danone S.A. 72 659 113,1 33 108 51,6 119,5%

7 Electricite de France S.A. 61 333 33,2 33 770 18,3 81,6%

8 BNP Paribas S.A. 52 468 43,4 49 752 41,2 5,5%

9 Schneider Electric S.A. 51 118 93,1 26 800 48,8 90,7%

10 AXA S.A. 49 174 20,9 27 891 11,8 76,3%

11 France Telecom 47 563 18,0 29 191 11,0 62,9%

12 Air Liquide S.A. 42 376 149,3 27 240 95,9 55,6%

13 Societe Generale S.A. 40 761 52,5 18 455 23,8 120,9%

14 Vivendi 38 404 30,8 17 268 13,8 122,4%

15 ArcelorMittal 31 245 20,0 23 712 15,2 31,8%

16 Pernod Ricard S.A. 24 870 93,9 20 651 78,0 20,4%

17 Credit Agricole S.A. 24 659 9,9 11 601 4,6 112,6%

18 Renault S.A. 24 169 81,7 11 450 38,7 111,1%

19 Compagnie de Saint-Gobain S.A. 23 337 43,6 18 257 34,1 27,8%

20 Vinci S.A. 23 013 40,6 21 760 38,4 5,8%

Reference Value Valeur boursière

Société Ecart RV/Cours

de bourse

Sources : Agence RVS et FACTSET (au 7 mars 2012, clôture de la Bourse)

36

G. Le capital immatériel: un regard complémentaire sur la valeur de l’entreprise

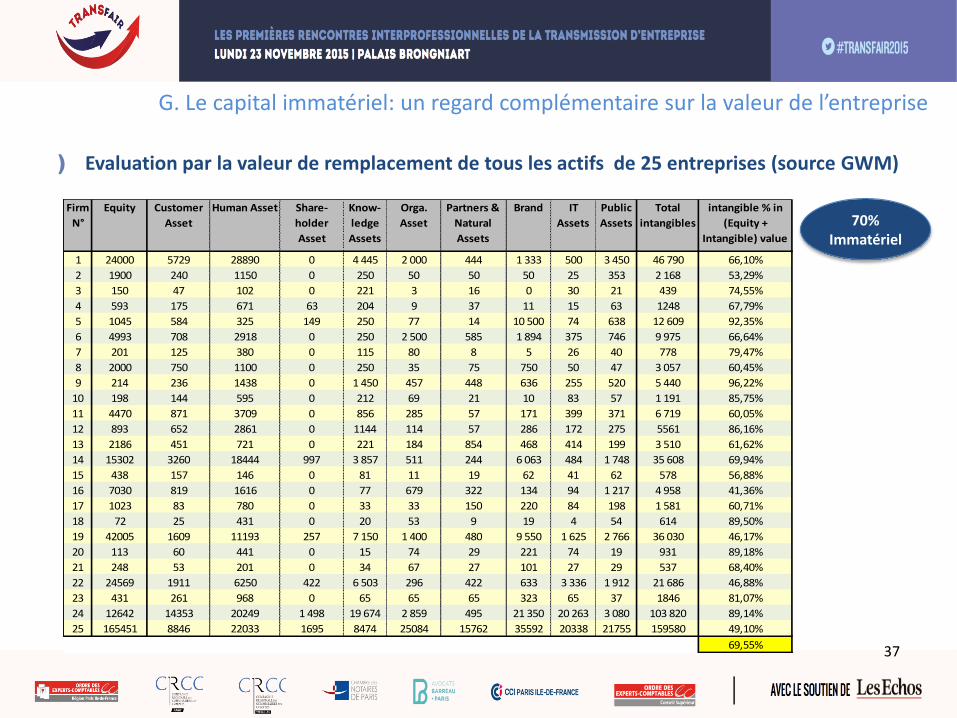

) Evaluation par la valeur de remplacement de tous les actifs de 25 entreprises (source GWM)

Firm

N°

Equity Customer

Asset

Human Asset Share-

holder

Asset

Know-

ledge

Assets

Orga.

Asset

Partners &

Natural

Assets

Brand IT

Assets

Public

Assets

Total

intangibles

intangible % in

(Equity +

Intangible) value

1 24000 5729 28890 0 4 445 2 000 444 1 333 500 3 450 46 790 66,10%

2 1900 240 1150 0 250 50 50 50 25 353 2 168 53,29%

3 150 47 102 0 221 3 16 0 30 21 439 74,55%

4 593 175 671 63 204 9 37 11 15 63 1248 67,79%

5 1045 584 325 149 250 77 14 10 500 74 638 12 609 92,35%

6 4993 708 2918 0 250 2 500 585 1 894 375 746 9 975 66,64%

7 201 125 380 0 115 80 8 5 26 40 778 79,47%

8 2000 750 1100 0 250 35 75 750 50 47 3 057 60,45%

9 214 236 1438 0 1 450 457 448 636 255 520 5 440 96,22%

10 198 144 595 0 212 69 21 10 83 57 1 191 85,75%

11 4470 871 3709 0 856 285 57 171 399 371 6 719 60,05%

12 893 652 2861 0 1144 114 57 286 172 275 5561 86,16%

13 2186 451 721 0 221 184 854 468 414 199 3 510 61,62%

14 15302 3260 18444 997 3 857 511 244 6 063 484 1 748 35 608 69,94%

15 438 157 146 0 81 11 19 62 41 62 578 56,88%

16 7030 819 1616 0 77 679 322 134 94 1 217 4 958 41,36%

17 1023 83 780 0 33 33 150 220 84 198 1 581 60,71%

18 72 25 431 0 20 53 9 19 4 54 614 89,50%

19 42005 1609 11193 257 7 150 1 400 480 9 550 1 625 2 766 36 030 46,17%

20 113 60 441 0 15 74 29 221 74 19 931 89,18%

21 248 53 201 0 34 67 27 101 27 29 537 68,40%

22 24569 1911 6250 422 6 503 296 422 633 3 336 1 912 21 686 46,88%

23 431 261 968 0 65 65 65 323 65 37 1846 81,07%

24 12642 14353 20249 1 498 19 674 2 859 495 21 350 20 263 3 080 103 820 89,14%

25 165451 8846 22033 1695 8474 25084 15762 35592 20338 21755 159580 49,10%

69,55%

70% Immatériel

37

G. Le capital immatériel: un regard complémentaire sur la valeur de l’entreprise

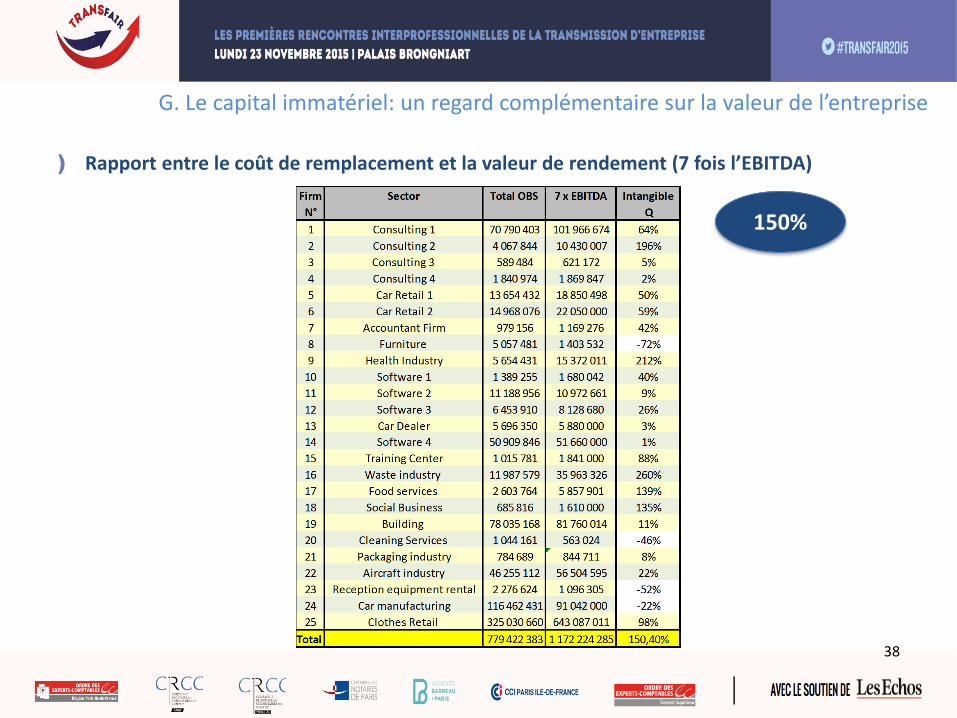

) Rapport entre le coût de remplacement et la valeur de rendement (7 fois l’EBITDA)

150%

38

G. Le capital immatériel: un regard complémentaire sur la valeur de l’entreprise

) Conclusions :

– L’immatériel calculé avec cette méthode prudente (valeur de remplacement) est de 70 % du total.

– Si 70 % de la valeur des entreprises est immatérielle cela va vite devenir incontournable pour nos

métiers

– La somme des valeurs de remplacement est inférieure à un rendement de 7 fois l’EBITDA (bonne

nouvelle !) car dans le cas contraire….pas de création de valeur.

– Par ailleurs, en général, DCF > valeur de rendement de tous les actifs > leur valeur de remplacement

(cf Bel’M p12).

– Si une valorisation classique est très supérieure à la valeur de rendement des actifs existants,

WARNING !: Beaucoup de cash flows futurs seront issus d’actifs qu’on n’a pas encore à bord. Plus

l’écart est grand plus le risque est élevé.

39

Sommaire

I .Introduction

II. Clés de l’évaluation d’une PME

III. La crise a modifié l’approche de l’évaluation

IV. Conclusion

A. Impact sur le mode de financement de l’opération

) Valorisation en 4 étapes

– Step 2: quelle profil de dette par rapport au risque ?

– Step 3 : test d’une dette d’acquisition LBO: itérations

– Step 4 : Déduction de la valeur de la Société

) La crise a démontré que la solidité financière des entreprises ne dépendait pas nécessairement de leur taille

) Introduction d’une méthode par le financement pour répondre aux conditions d’après crise

Ex: dette a 6 ans à 5% / quotité max = 65%

Dette Svce. = Annuités / Cash flow < 80 % ?

Levier = Dette nette / EBE < 3 x ?

Couverture = REX / Intérêts > 6 x ?

Dette LBO possible ? ex. 1M€ Valeur = 1 M€ x 100 % / 65% = 1,5 M€ [règle de trois]

B. Méthode de l’ANR après la crise

) Impact sur les actifs incorporels

– Le grand nettoyage des goodwill a été constaté au CAC 40 puisque leur rentabilité est devenue durablement inférieure à leur cout du capital

) L’évaluation globale dit faire place à une évaluation individualisée de l’incorporel à l’immatériel.

GW ↘ 10Bn € 50 % des Sociétés

Observatoire européen

B. Méthode des DCF après la crise

) Renforcement du poids de la valeur terminale par rapport aux prévisions financières sur l’horizon explicite

– … par un phénomène météorologique simple : « après la pluie, le beau temps ».

) Ce qui est appréhendable: – Charges fixes – Contrats pluriannuels /Portefeuille client

fidèles – Les hauts et bas de cycle

) Ce qui peut s’envisager – Réduire l’horizon – Utiliser une approche par option logique

coût/rendement – Multiple de sortie – Plusieurs périodes et plusieurs taux

envisageables – Options réelles

70 %

4% [0-2] 4-6%

4-16%

80%

2% [0-2] 6-9%

8-20%

Poids VT

TAUX D’ACTU - Taux sans risque

- Beta - Prime Risque

- CMPC

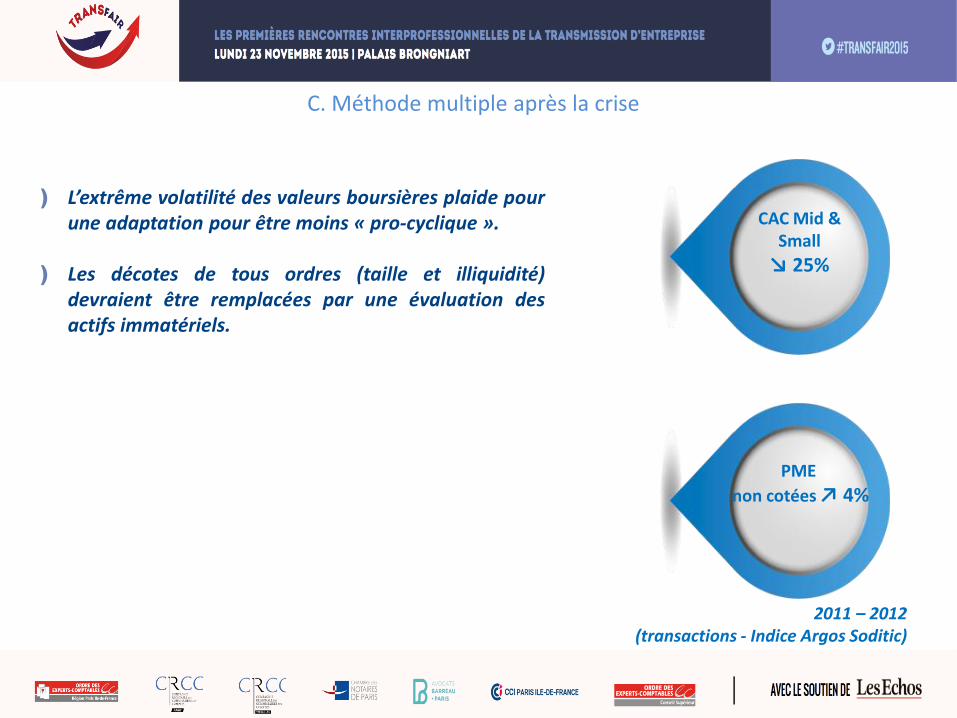

C. Méthode multiple après la crise

) L’extrême volatilité des valeurs boursières plaide pour une adaptation pour être moins « pro-cyclique ».

) Les décotes de tous ordres (taille et illiquidité) devraient être remplacées par une évaluation des actifs immatériels.

CAC Mid & Small

↘ 25%

PME

non cotées ↗ 4%

2011 – 2012 (transactions - Indice Argos Soditic)

Sommaire

I .Introduction

II. Clés de l’évaluation d’une PME

III. La crise a modifié l’approche de l’évaluation

IV. Conclusion

IV. Conclusion

) En somme ce qu’il faut pour être un bon évaluateur il faut du bon sens pour d’abord « connaitre », « comprendre » et enfin « dépasser ».

– « Connaitre » suppose avant tout une analyse stratégique ou tout du moins une compréhension du contexte préalable à tout calcul. Cela comprend l’analyse des forces et faiblesses autour de critères tels que :

La durée des contrats et du cycle économique – Quelle durée ?

La consistance entre le passé et les prévisions de résultats – Quelle récurrence ?

La différenciation des produits / services par rapport à la concurrence – Quels atouts ?

La valeur des documents financiers à disposition - Quelle qualité ?

L’intégration des investissements immatériels – Lesquels pour quel ROI ?

– « Comprendre » … le contexte de l’évaluation

Le(s) métier(s) de l’entreprise

La situation du cédant ou de l’acquéreur par rapport à sa propre situation et ses objectifs

L’objectivité doit être recherchée à travers des analyses factuelles des forces et faiblesses de l’entreprise (grille de notation)

En intégrant plus que jamais en ces temps de crise les critères de BFR et de trésorerie

IV. Conclusion

– Afin de « Dépasser » le cadre conceptuel

Signifie qu’il faut assimiler ce qui rend la transaction singulière :

Quels sont les leviers qui permettront la réalisation du deal (clauses particulières) ?

Quels sont les problèmes fiscaux côté vendeur et acheteur ?

Quel est le rapport de force entre l’acheteur et le vendeur ?

Comprendre la stratégie de l’entreprise dans le temps pour transformer la Valeur en outil de pilotage

Afin de rapprocher autant que possible la Valeur obtenue de la réalité de la transaction : rapprochement du Prix et de la Valeur

« Price is what you pay, value is what you get » (W Buffet)

• A compléter (CDB)

IV. Conclusion

– Le capital immatériel, et notamment le capital SI, le Capital Humain ou le capital Client, devient incontournable dans l’évaluation d’une entreprise quelque soit sa taille et son secteur. Ainsi la

valorisation de ces actifs est liée à la notion de création de richesses futures.

– Pour les professionnels du chiffre non seulement les approches de valorisation de ces actifs doivent

être comprises. L’appréciation de ces actifs peut se faire dans une démarche type « audits d’acquisition ». (nouvelles opportunités pour les professionnels)

– Audit des SI : Un focus systématique doit être fait sur l’appréciation de la valeur et de la performance, et donc des coûts futurs, des systèmes d’information dans leur ensemble (IT, ressources, performance, sécurité, capacité d’évolution) Ce capital ne doit pas être sous estimé dans l’évaluation.

– Selon une étude de l'Insee, 15,6% des investissements des entreprises et des administrations est consacré aux logiciels (essentiellement les logiciels spécifiques) et aux bases de données, pour un montant de 54 milliards d'euros en 2014. Soit une progression régulière moyenne de 7,5% par an depuis 1980. A l'inverse, l'investissement en matériels informatiques et de communication stagne (à 10 milliards d'euros).

– Les investissement en matériels et logiciels informatiques représentent 1/5 des investissements des entreprises en

France.

IV. Conclusion

COORDONNEES

Christophe DE BREBISSON [email protected] Associé - Directeur Partenariat & Développement - Diplômé d’expertise comptable T : +33 1 42 44 17 50 M : +33 6 84 79 73 16

François BIANCO [email protected] Associé – Expert en évaluation T : +33 1 42 44 17 50 M : +33 6 22 22 25 27

Audit | Expertise | Conseil | Systèmes d’information

Membre de HLB International 36 rue du Louvre - 75 001 PARIS www.fr-dba.com

Alan Fustec [email protected] Président de Goodwill-Management T: +33 1 49 26 05 49 M: + 33 6 63 58 54 14