Embed Size (px)

Citation preview

CETE Méditerranée DCEDI

Caractéristiques des flux de marchandises en PACA et report rail-route – juillet 2010 1

CETEMéditerranée

Caractéristiques des flux de marchandises en

PACA et report modal rail-route

Centre d'Etudes Techniques de l'Equipement Méditerranée

www.cete-mediterranee.fr

Rapport

CETEMéditerranée

juillet 2010

Centre d'Etudes Techniques de l'Equipement Méditerranée

Rapport

CETE Méditerranée DCEDI

Direction Régionale de l'Équipement, de l'Aménagement et du Logementde PACAservice Infrastructures de Transport

Caractéristiques des flux de marchandises en PACA et reports rail-route

date : juillet 2010

auteur : CETE méditerranée

responsable de l'étude : Clémentine HARNOIS (DCEDI)

participants : Patricia BOUCHARD, Frédérique REFFET

sous-traitants : -résumé de l'étude : Le développement des modes alternatifs à la route pour le fret est un objectif fixé par le Grenelle de l'environnement.

Le transport combiné rail-route est une réponse à cet objectif. L'étude des flux routiers de la région PACA montre qu'il existe un potentiel de développement de ce mode de transport massifié, notamment sur l'axe Lille-Paris-Lyon-Marseille.

Mais ce mode de transport souffre de la concurrence du mode routier, plus fiable et plus économique sur de courtes distances.

Des entretiens auprès d'acteurs du transport combiné de la région PACA mettent en lumière leurs besoins pour développer ce mode de transport.

zone géographique : PACA

nombre de pages : 66n° d'affaire : 09C000281maître d'ouvrage : DREAL PACA (Mme DUGAT BONY)

Caractéristiques des flux de marchandises en PACA et report rail-route – juillet 2010 2

CETE Méditerranée DCEDI

SOMMAIRE

0 INTRODUCTION ............................................................................................................................................ 6 0.1 Quelques éléments de contexte du fret intérieur en France ......................................................................... 6 0.2 Objectifs et programmation de l'étude ......................................................................................................... 9

1 LES POLITIQUES DE TRANSPORT DE MARCHANDISES EN FRANCE ........................................ 10 1.1 Le Grenelle de l'environnement ................................................................................................................. 10

1.1.1 Objectifs pour les transports .............................................................................................................. 10 1.1.2 Mise en œuvre opérationnelle du Grenelle ......................................................................................... 10

1.2 L'engagement national pour le fret ferroviaire .......................................................................................... 11 1.3 Évolutions récentes de la politique Fret de la SNCF ................................................................................. 19

1.3.1 Recentrage du réseau français (2004-2006) ...................................................................................... 19 1.3.2 Vers une industrialisation de la production (2008-2010) ................................................................... 19

2 LE TRANSPORT COMBINÉ RAIL-ROUTE EN PACA .......................................................................... 22 2.1 Synthèse de la recherche bibliographique sur le transport combiné rail-route .......................................... 22

2.1.1 Les avantages du transport combiné pour la collectivité ................................................................... 23 2.1.2 Chantiers de transport combiné et terminaux d'autoroute ferroviaire ............................................... 24 2.1.3 Trafics de transport combiné rail-route en France et en Europe ....................................................... 27 2.1.4 Les coûts du transport combiné rail-route ......................................................................................... 29 2.1.5 Les mesures incitatives pour le transport combiné rail-route ............................................................ 30

2.2 Les chantiers rail-route en PACA .............................................................................................................. 30 2.2.1 Présentation des chantiers .................................................................................................................. 30 2.2.2 Zones de captation des chantiers de TCRR de PACA ......................................................................... 32 2.2.3 Projets de plates-formes de transport combiné .................................................................................. 32

2.3 Opérateurs et liaisons de transport combiné en PACA .............................................................................. 33 2.3.1 Rail Link Europe ................................................................................................................................. 34 2.3.2 Naviland Cargo ................................................................................................................................... 35 2.3.3 Novatrans ............................................................................................................................................ 36 2.3.4 Froidcombi .......................................................................................................................................... 37 2.3.5 T3M ..................................................................................................................................................... 38

2.4 Nature des marchandises transportées ....................................................................................................... 38

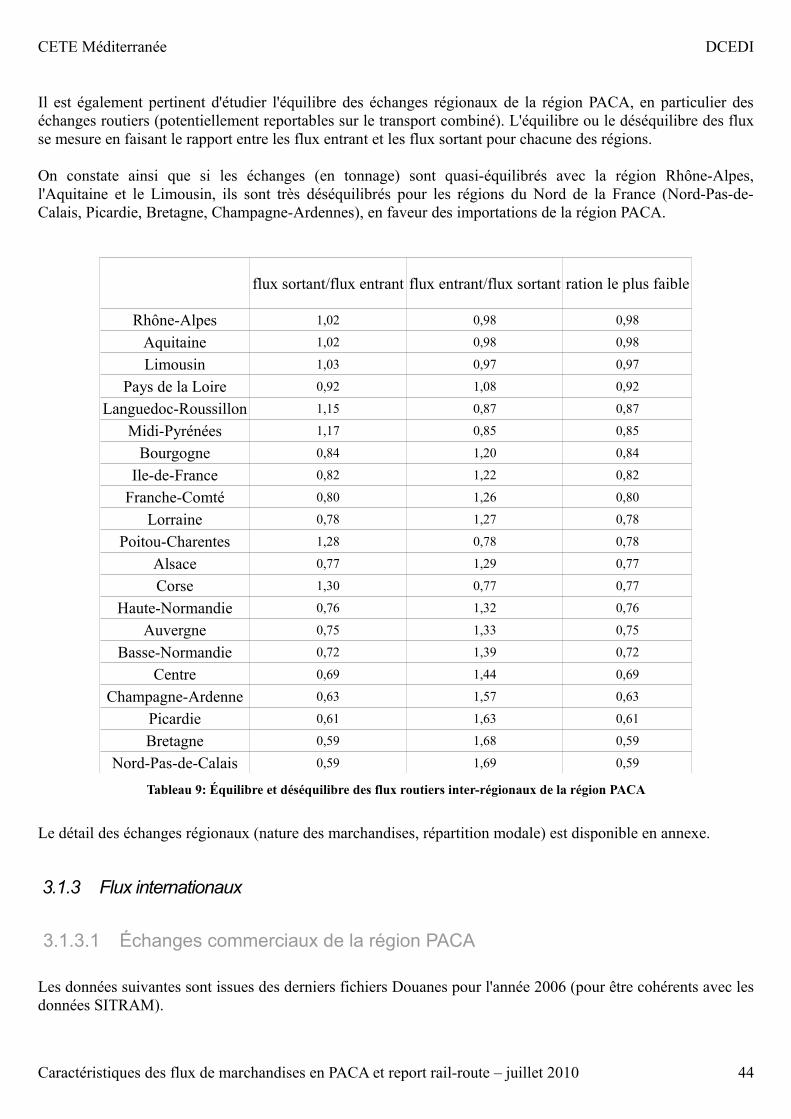

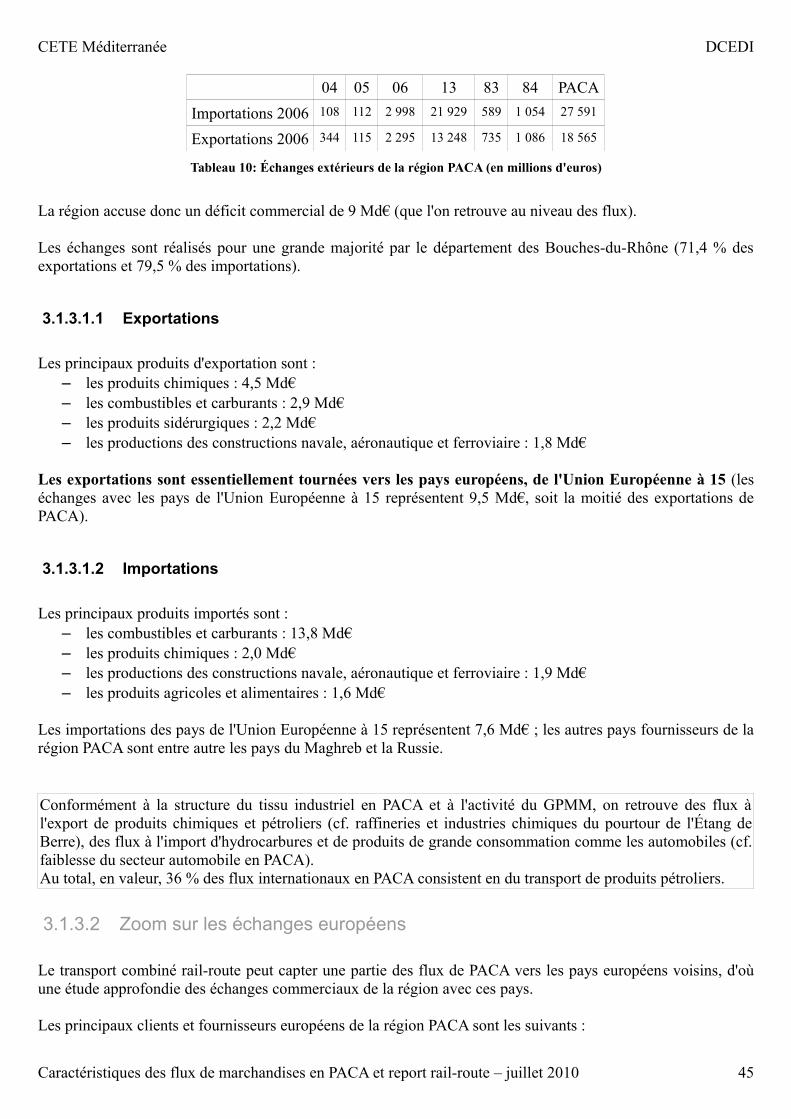

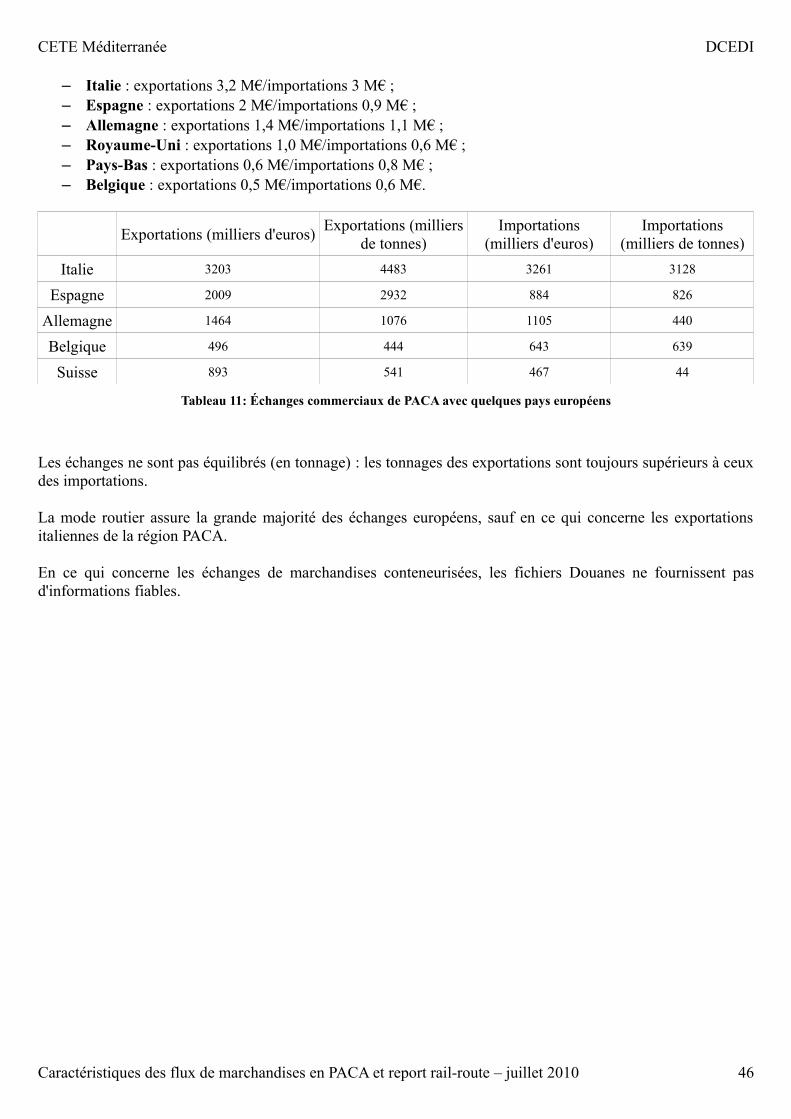

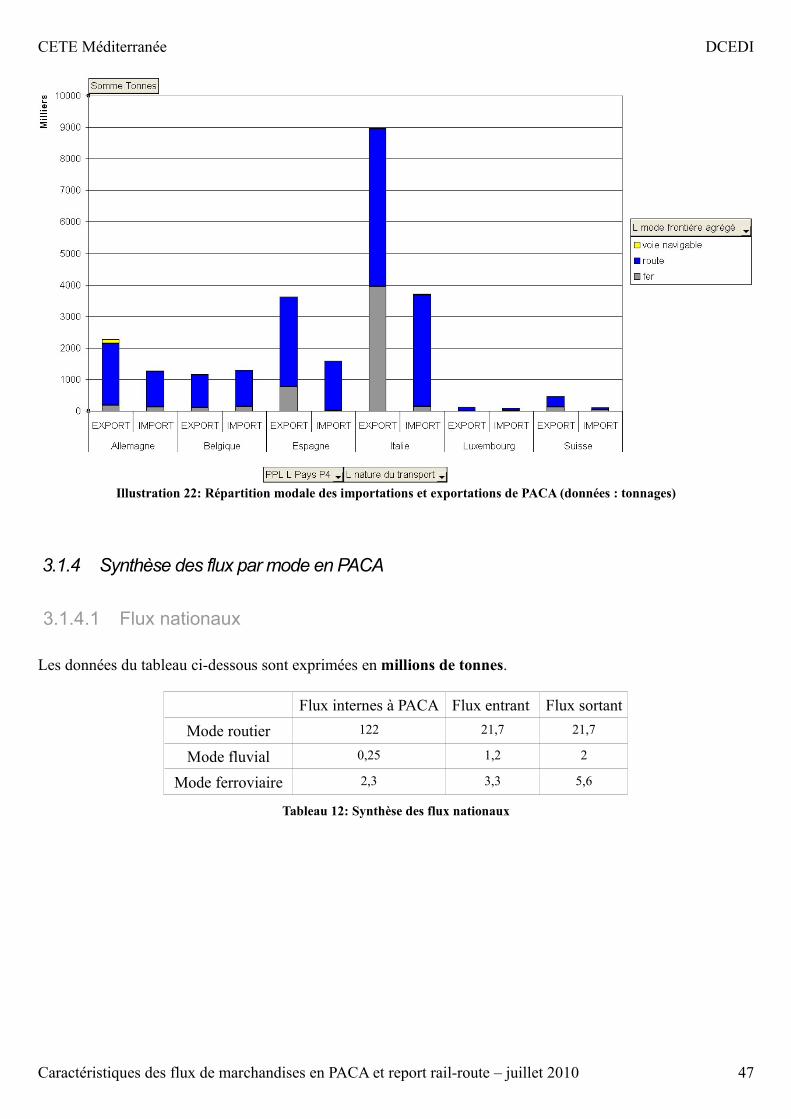

3 MATRICE DES FLUX .................................................................................................................................. 40 3.1 Données générales des flux fret en PACA ................................................................................................. 40

3.1.1 Flux internes à la région PACA .......................................................................................................... 40 3.1.2 Flux nationaux hors flux internes ....................................................................................................... 41 3.1.3 Flux internationaux ............................................................................................................................ 44 3.1.4 Synthèse des flux par mode en PACA .................................................................................................. 47

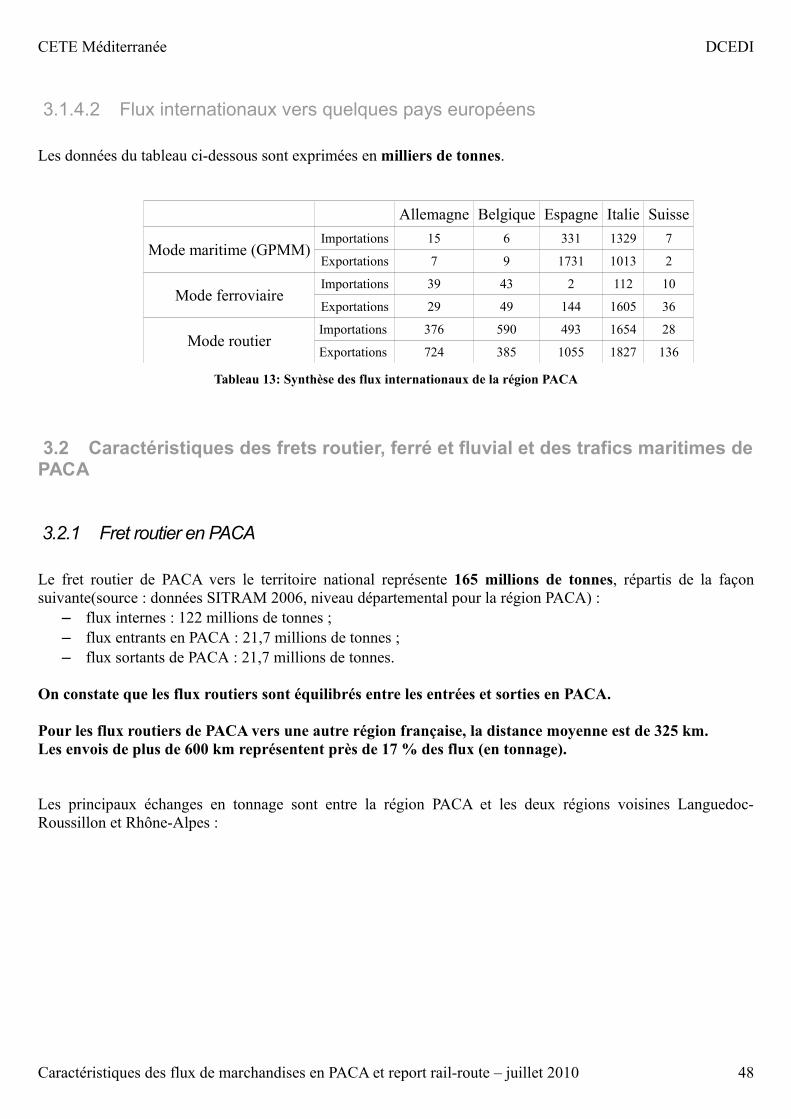

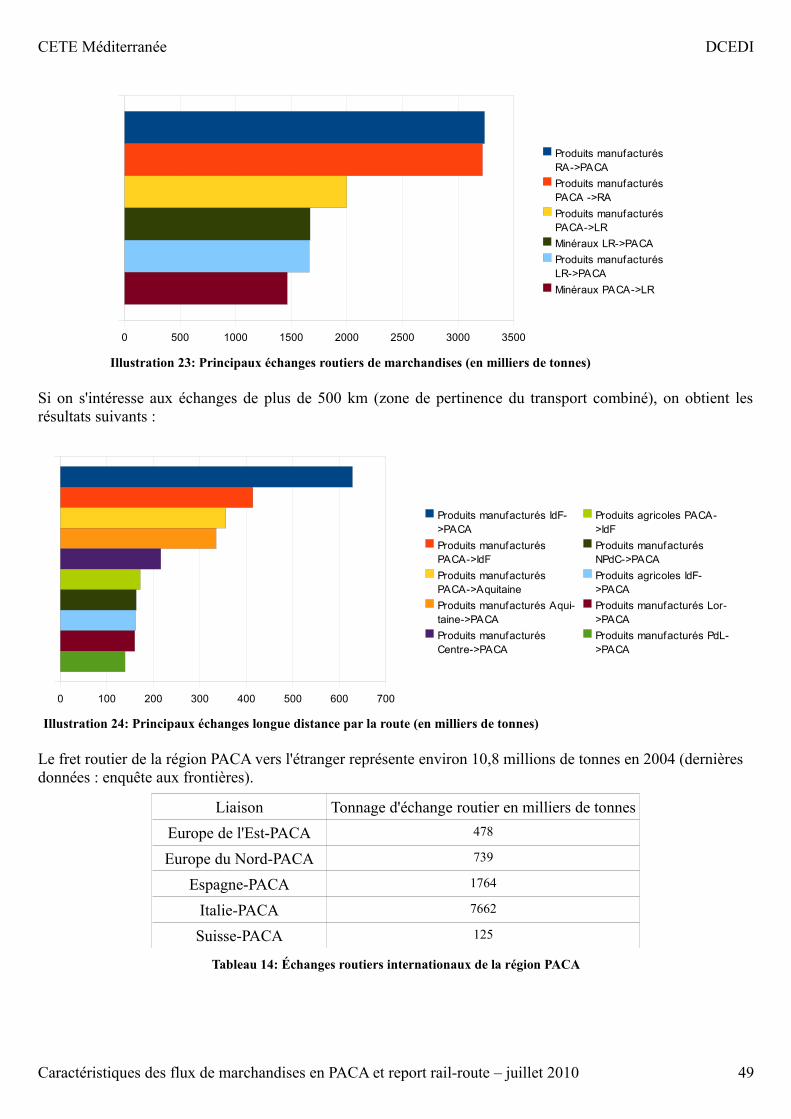

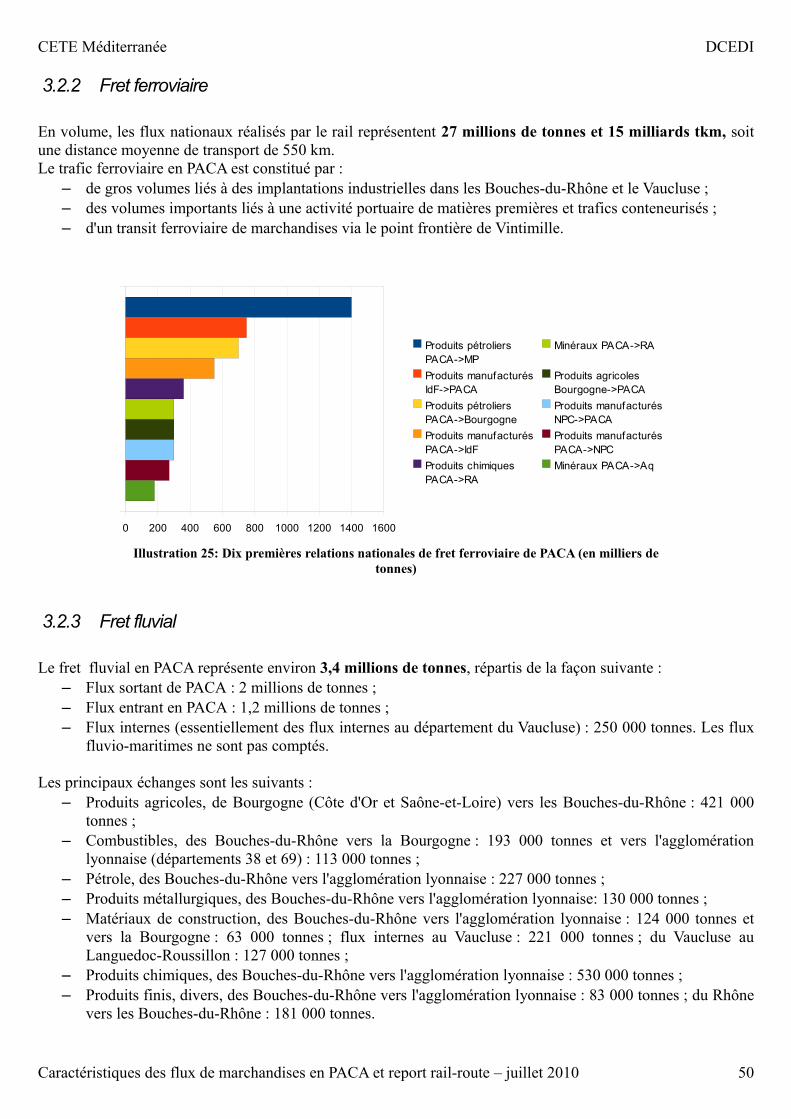

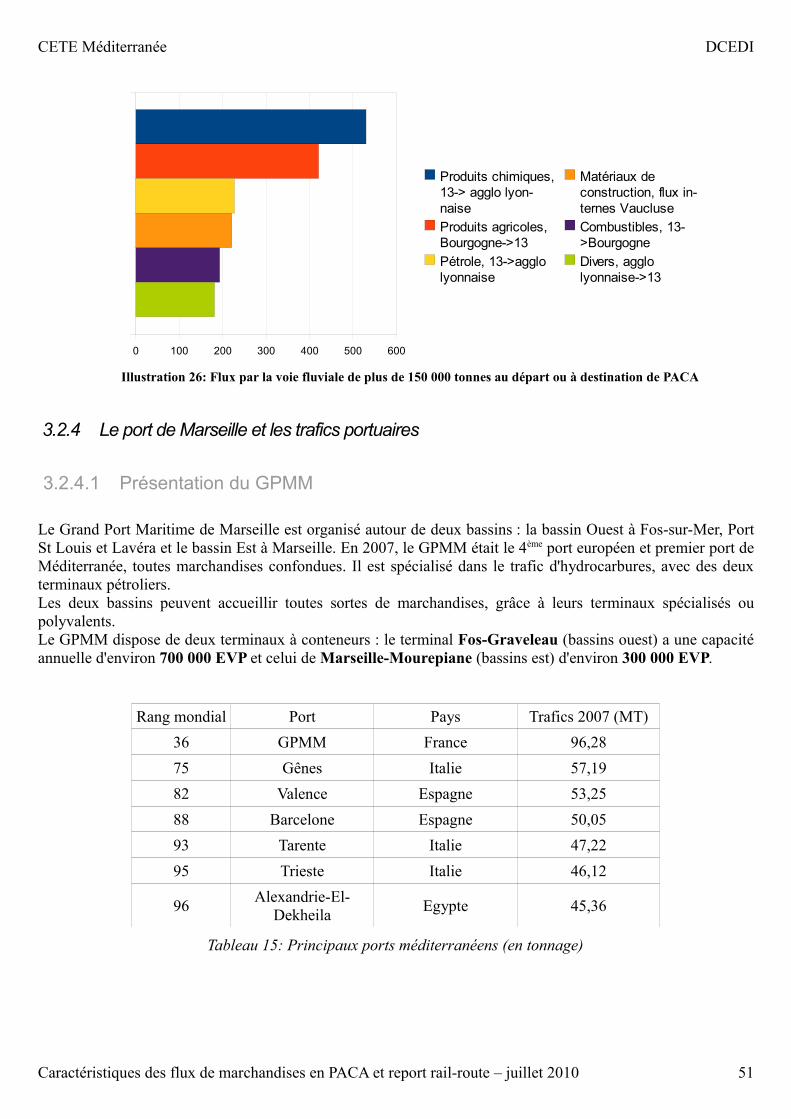

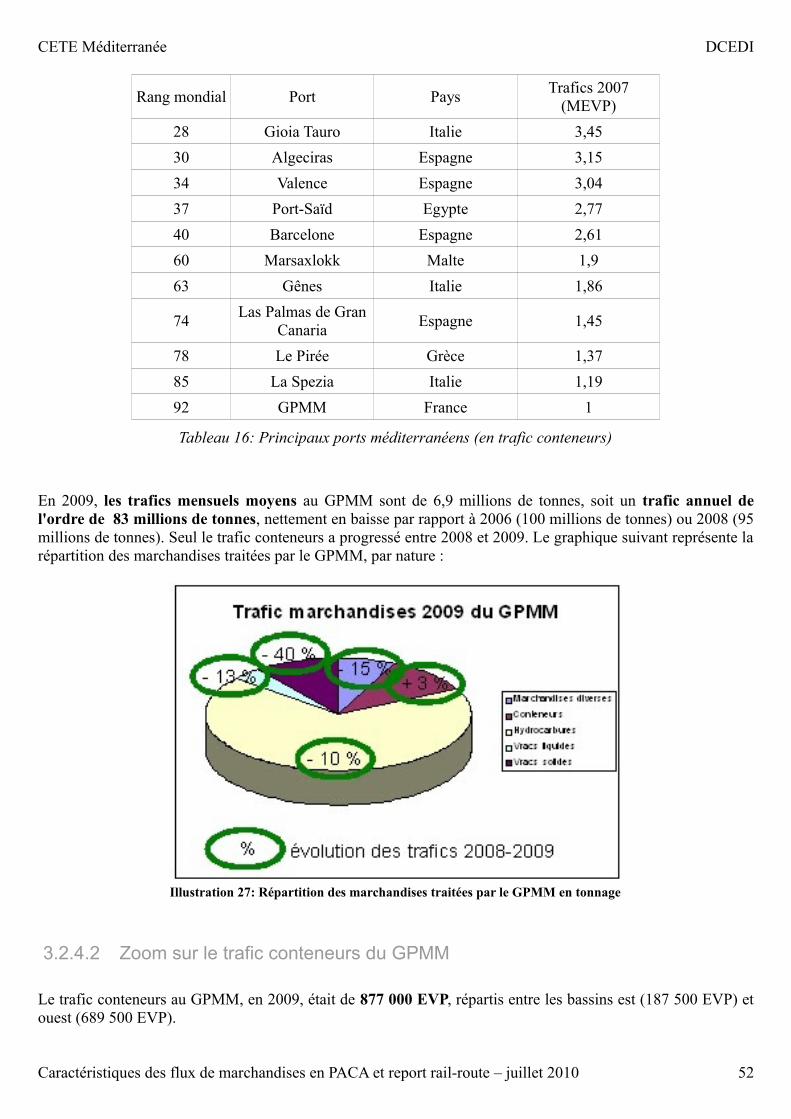

3.2 Caractéristiques des frets routier, ferré et fluvial et des trafics maritimes de PACA ................................ 48 3.2.1 Fret routier en PACA .......................................................................................................................... 48 3.2.2 Fret ferroviaire .................................................................................................................................... 50 3.2.3 Fret fluvial .......................................................................................................................................... 50 3.2.4 Le port de Marseille et les trafics portuaires ..................................................................................... 51

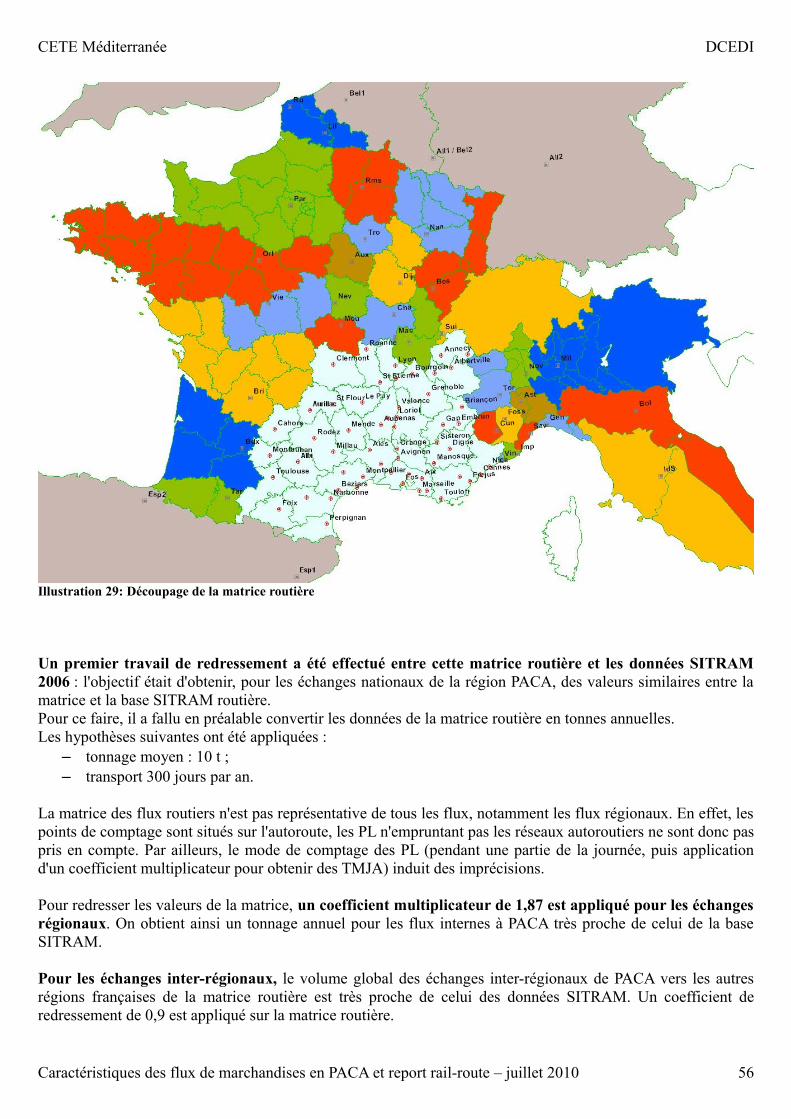

3.3 Construction de la matrice des flux routiers .............................................................................................. 54 3.3.1 Construction de la matrice des flux actuels ........................................................................................ 54 3.3.2 Hypothèses de croissances des trafics et projection des flux PL de la matrice des flux actuels ........ 56

3.4 Estimation du potentiel de report vers un transport rail-route ................................................................... 57

Caractéristiques des flux de marchandises en PACA et report rail-route – juillet 2010 3

CETE Méditerranée DCEDI

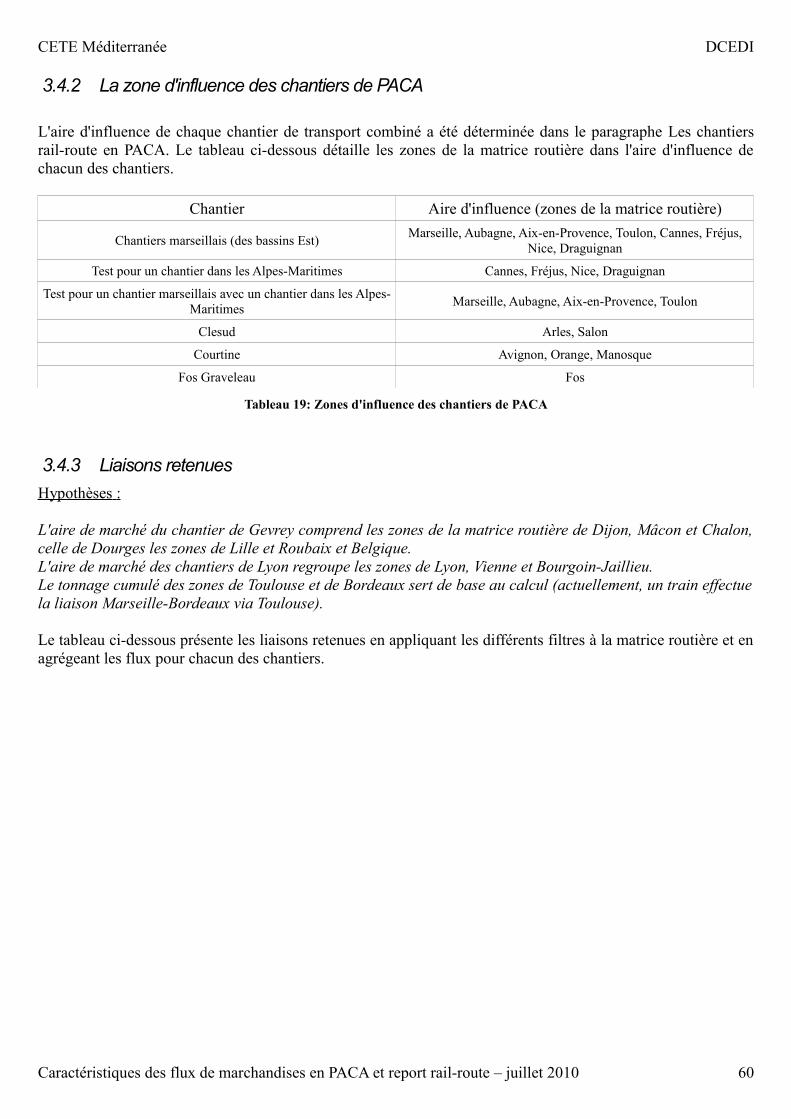

3.4.1 Les filtres ............................................................................................................................................. 57 3.4.2 La zone d'influence des chantiers de PACA ........................................................................................ 59 3.4.3 Liaisons retenues ................................................................................................................................ 59

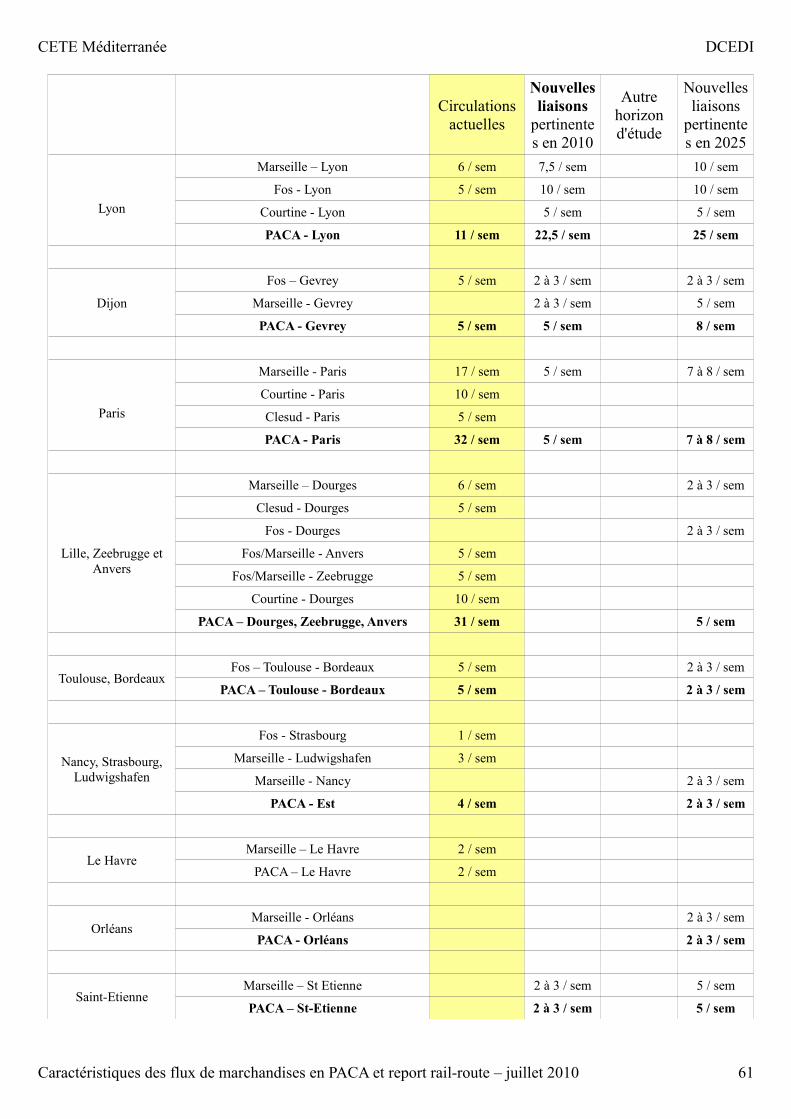

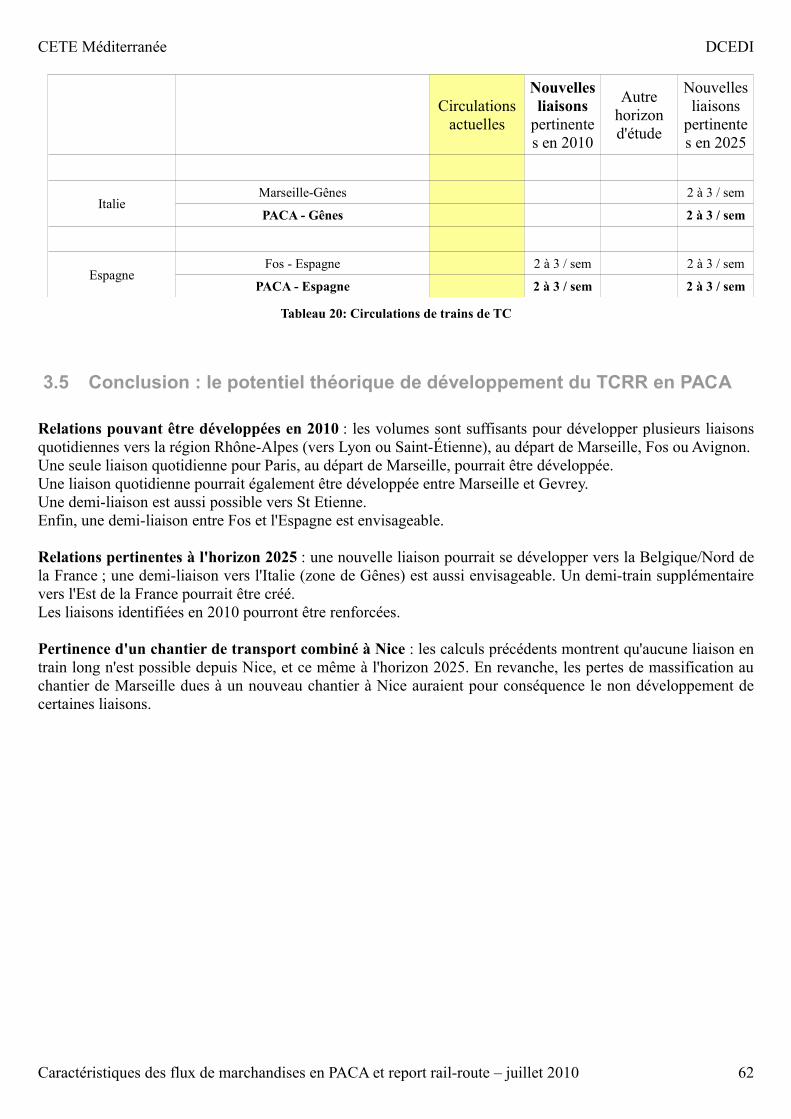

3.5 Conclusion : le potentiel théorique de développement du TCRR en PACA ............................................. 61

4 ENJEUX, ÉVOLUTION DES FILIÈRES, BESOINS ORGANISATIONNELS POUR LE DÉVELOPPEMENT DU TRANSPORT COMBINÉ RAIL-ROUTE EN PACA ......................................... 62

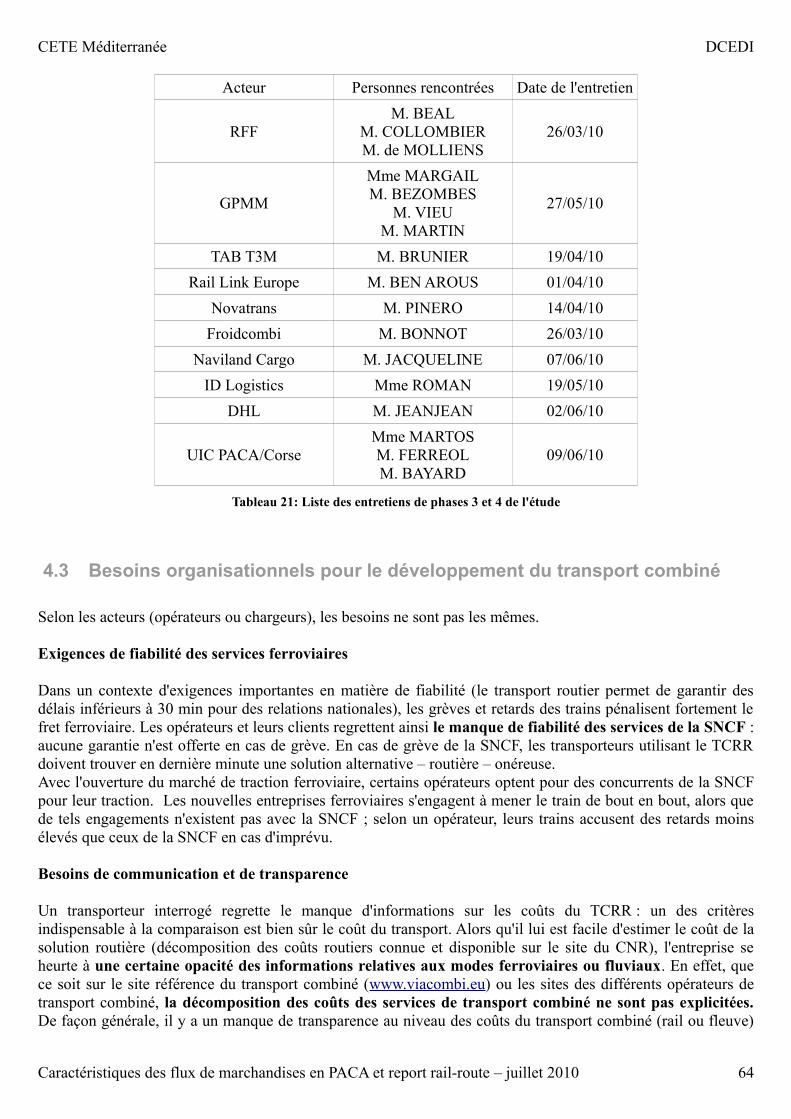

4.1 Précédentes réflexions sur le transport combiné en PACA ....................................................................... 62 4.2 Liste des entretiens réalisés ....................................................................................................................... 62 4.3 Besoins organisationnels pour le développement du transport combiné ................................................... 63

Index des illustrationsIllustration 1: Évolution des trafics fret intérieurs de 2002 à 2009.........................................................................6Illustration 2: Évolution des trafics terrestres de marchandises et de la part modale du transport routier..............7Illustration 3: Évolution des émissions de GES en France de 1990 à 2005............................................................8Illustration 4: Engagement national pour le fret ferroviaire : réseau orienté Fret (zoom Sud-Est).......................12Illustration 5: Carte des projets ferroviaires présentés dans l'engagement national pour le fret ferroviaire (2009)...............................................................................................................................................................................18Illustration 6: Modification du réseau fret SNCF..................................................................................................21Illustration 7: Consommation utilitaire d'énergie selon le mode de transport.......................................................24Illustration 8: Les terminaux de transport combiné en France..............................................................................26Illustration 9: Évolutions des trafics de TCRR en Europe (en Gt.km).................................................................27Illustration 10: Évolutions comparées du TCRR et du transport ferroviaire de marchandises en France (source : SOeS).....................................................................................................................................................................28Illustration 11: Coûts d'une chaîne de TCRR (en €)..............................................................................................29Illustration 12: Aires d'influence des chantiers rail-route de PACA......................................................................32Illustration 13: Aires d'influence des chantiers TC de PACA et des projets de chantier (Laudun + Fos).............33Illustration 14: Plan de transport de Rail Link Europe en 2010............................................................................35Illustration 15: Plan de transport de Naviland Cargo en 2010..............................................................................36Illustration 16: Plan de transport de Novatrans en 2009.......................................................................................37Illustration 17: Nature des marchandises traitées aux chantiers de transport combiné rail-route du Canet et de Mourepiane............................................................................................................................................................39Illustration 18: Flux internes : nature des marchandises (données SITRAM 2004 à 2006).................................41Illustration 19: Flux nationaux : nature des marchandises transportées (en tonnes).............................................42Illustration 20: Principaux destinataires de marchandises de PACA....................................................................43Illustration 21: Principaux expéditeurs des marchandises de PACA....................................................................43Illustration 22: Répartition modale des importations et exportations de PACA (données : tonnages).................47Illustration 23: Principaux échanges routiers de marchandises (en milliers de tonnes)........................................49Illustration 24: Principaux échanges longue distance par la route (en milliers de tonnes)...................................49Illustration 25: Dix premières relations nationales de fret ferroviaire de PACA (en milliers de tonnes)..............50Illustration 26: Flux par la voie fluviale de plus de 150 000 tonnes au départ ou à destination de PACA...........51Illustration 27: Répartition des marchandises traitées par le GPMM en tonnage.................................................52Illustration 28: Trafic de conteneurs au GPMM....................................................................................................53Illustration 29: Découpage de la matrice routière.................................................................................................55Illustration 30: Zones de pertinence du transport combiné rail-route de PACA...................................................58

Index des tableaux

Caractéristiques des flux de marchandises en PACA et report rail-route – juillet 2010 4

CETE Méditerranée DCEDI

Tableau 1: Plan d'engagement pour le fret ferroviaire (21 septembre 2009) : les principales mesures................17Tableau 2: Transport combiné "classique" et autoroute ferroviaire......................................................................23Tableau 3: Caractéristiques des chantiers de TCRR en PACA..............................................................................31Tableau 4: Liaisons organisées par Rail Link Europe en 2010.............................................................................34Tableau 5: Liaisons organisées par Naviland Cargo en 2010................................................................................35Tableau 6: Liaisons organisées par Novatrans en 2010.........................................................................................37Tableau 7: Liaisons assurées par Froidcombi en 2010..........................................................................................37Tableau 8: Liaisons assurées par T3M en 2009.....................................................................................................38Tableau 9: Équilibre et déséquilibre des flux routiers inter-régionaux de la région PACA..................................44Tableau 10: Échanges extérieurs de la région PACA (en millions d'euros)..........................................................45Tableau 11: Échanges commerciaux de PACA avec quelques pays européens....................................................46Tableau 12: Synthèse des flux nationaux..............................................................................................................47Tableau 13: Synthèse des flux internationaux de la région PACA........................................................................48Tableau 14: Échanges routiers internationaux de la région PACA.......................................................................49Tableau 15: Répartitions modales retenues pour l'estimation du potentiel du TCRR...........................................57Tableau 16: Volumes nécessaires pour composer de nouvelles liaisons de TCRR...............................................58Tableau 17: Zones d'influence des chantiers de PACA.........................................................................................59Tableau 18: Circulations de trains de TC..............................................................................................................61Tableau 19: Liste des entretiens de phases 3 et 4 de l'étude..................................................................................63

Caractéristiques des flux de marchandises en PACA et report rail-route – juillet 2010 5

CETE Méditerranée DCEDI

0 Introduction

0.1 Quelques éléments de contexte du fret intérieur en France

De nombreuses réflexions ont lieu actuellement pour favoriser le report modal des marchandises vers des transports autres que routiers. Il s'agit de proposer des offres alternatives crédibles au transport routier de marchandises - mode le plus émetteur de gaz à effet de serre- afin d'inciter les entreprises à choisir un mode alternatif (transport fluvial, maritime ou ferroviaire) pour le transport de leurs marchandises.

NB : Les données du compte transport pour l'année 2009 n'étaient pas encore disponibles intégralement à la date de rédaction de l'étude.

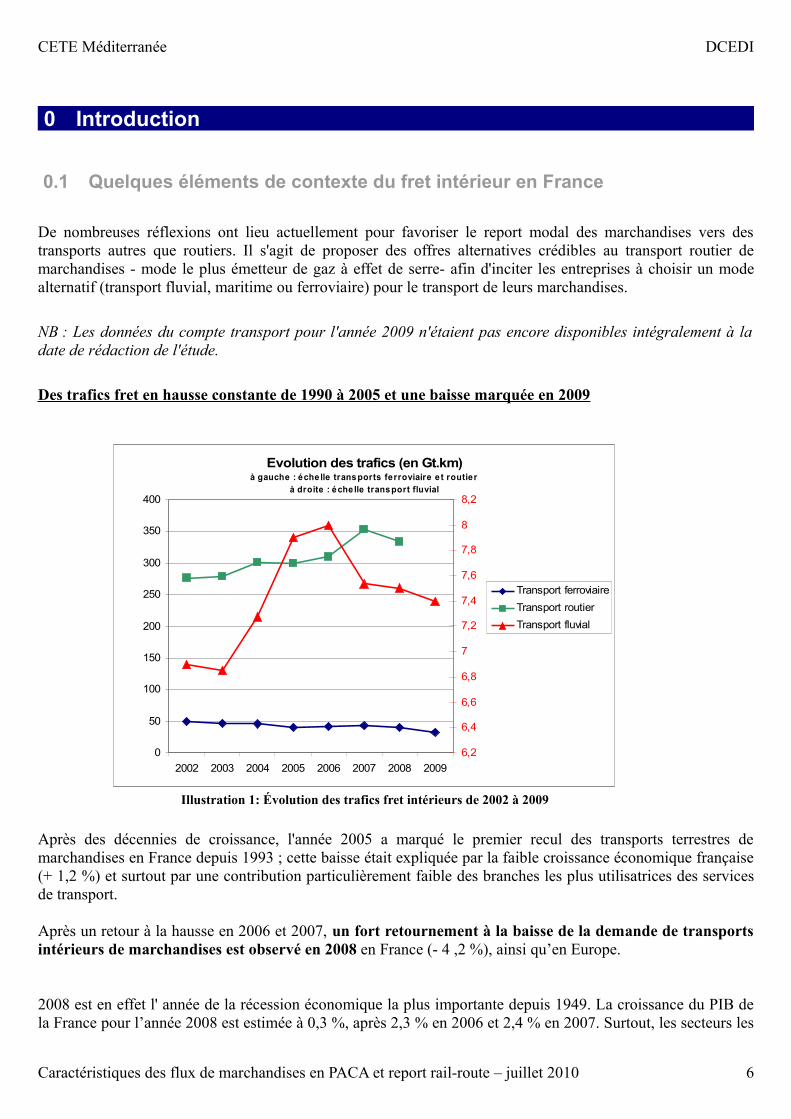

Des trafics fret en hausse constante de 1990 à 2005 et une baisse marquée en 2009

Après des décennies de croissance, l'année 2005 a marqué le premier recul des transports terrestres de marchandises en France depuis 1993 ; cette baisse était expliquée par la faible croissance économique française (+ 1,2 %) et surtout par une contribution particulièrement faible des branches les plus utilisatrices des services de transport.

Après un retour à la hausse en 2006 et 2007, un fort retournement à la baisse de la demande de transports intérieurs de marchandises est observé en 2008 en France (- 4 ,2 %), ainsi qu’en Europe.

2008 est en effet l' année de la récession économique la plus importante depuis 1949. La croissance du PIB de la France pour l’année 2008 est estimée à 0,3 %, après 2,3 % en 2006 et 2,4 % en 2007. Surtout, les secteurs les

Caractéristiques des flux de marchandises en PACA et report rail-route – juillet 2010 6

Illustration 1: Évolution des trafics fret intérieurs de 2002 à 2009

Evolution des trafics (en Gt.km)à gauche : éche lle transports ferroviaire e t routier

à droite : éche lle transport fluvial

0

50

100

150

200

250

300

350

400

2002 2003 2004 2005 2006 2007 2008 20096,2

6,4

6,6

6,8

7

7,2

7,4

7,6

7,8

8

8,2

Transport ferroviaireTransport routierTransport fluvial

CETE Méditerranée DCEDI

plus consommateurs de transports contribuent négativement à la croissance économique : la filière automobile, qui a entraîné un large pan de l’industrie française tout au long de l’année, mais également les industries agroalimentaires comme l’industrie sucrière et le secteur de la construction connaissent une diminution de leur valeur ajoutée.

L’année 2009 est une année de chute sans précédent pour les transports intérieurs de marchandises (- 15,1 % pour les tonnes kilomètres réalisées hors TRM sous pavillon étranger non disponible à cette date). Cette chute intervient après une baisse déjà prononcée en 2008 (- 4,9%). Les transports intérieurs de marchandises descendent ainsi au niveau d’il y a douze ans. En 2009, on observe une reprise des transports terrestres intérieurs de marchandises :après une forte baisse au premier trimestre (-9,3 %), deux trimestres en hausse (+ 4,2 % pour le second trimestre et + 6,8 % pour le troisième trimestre).

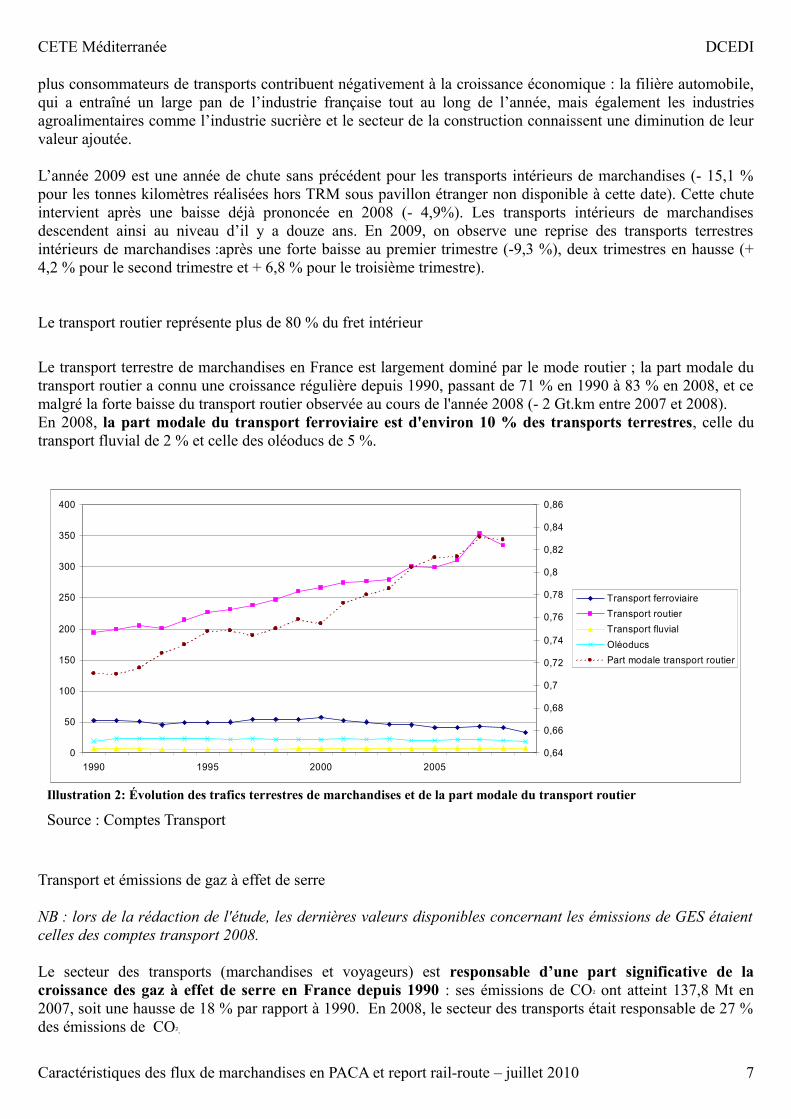

Le transport routier représente plus de 80 % du fret intérieur

Le transport terrestre de marchandises en France est largement dominé par le mode routier ; la part modale du transport routier a connu une croissance régulière depuis 1990, passant de 71 % en 1990 à 83 % en 2008, et ce malgré la forte baisse du transport routier observée au cours de l'année 2008 (- 2 Gt.km entre 2007 et 2008).En 2008, la part modale du transport ferroviaire est d'environ 10 % des transports terrestres, celle du transport fluvial de 2 % et celle des oléoducs de 5 %.

Transport et émissions de gaz à effet de serre

NB : lors de la rédaction de l'étude, les dernières valeurs disponibles concernant les émissions de GES étaient celles des comptes transport 2008.

Le secteur des transports (marchandises et voyageurs) est responsable d’une part significative de la croissance des gaz à effet de serre en France depuis 1990 : ses émissions de CO² ont atteint 137,8 Mt en 2007, soit une hausse de 18 % par rapport à 1990. En 2008, le secteur des transports était responsable de 27 % des émissions de CO².

Caractéristiques des flux de marchandises en PACA et report rail-route – juillet 2010 7

Illustration 2: Évolution des trafics terrestres de marchandises et de la part modale du transport routier

Source : Comptes Transport

0

50

100

150

200

250

300

350

400

1990 1995 2000 20050,64

0,66

0,68

0,7

0,72

0,74

0,76

0,78

0,8

0,82

0,84

0,86

Transport ferroviaireTransport routierTransport fluvialOléoducsPart modale transport routier

CETE Méditerranée DCEDI

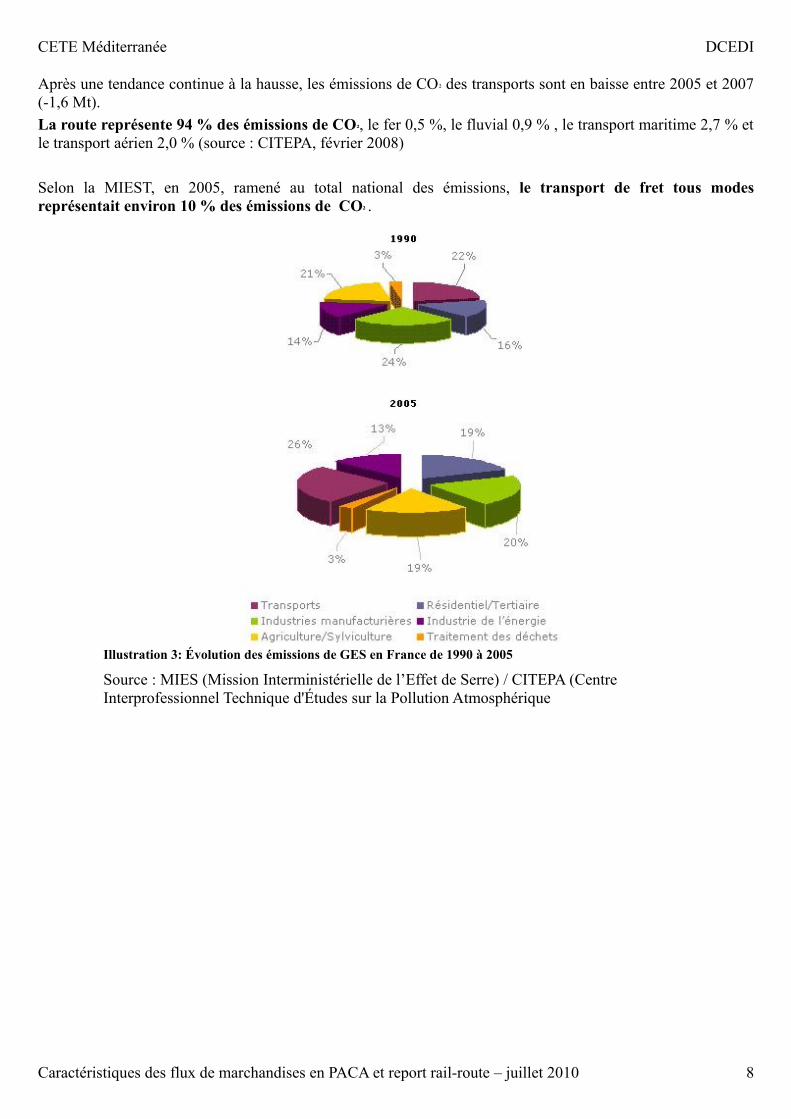

Après une tendance continue à la hausse, les émissions de CO² des transports sont en baisse entre 2005 et 2007 (-1,6 Mt).La route représente 94 % des émissions de CO², le fer 0,5 %, le fluvial 0,9 % , le transport maritime 2,7 % et le transport aérien 2,0 % (source : CITEPA, février 2008)

Selon la MIEST, en 2005, ramené au total national des émissions, le transport de fret tous modes représentait environ 10 % des émissions de CO² .

Caractéristiques des flux de marchandises en PACA et report rail-route – juillet 2010 8

Illustration 3: Évolution des émissions de GES en France de 1990 à 2005

Source : MIES (Mission Interministérielle de l’Effet de Serre) / CITEPA (Centre Interprofessionnel Technique d'Études sur la Pollution Atmosphérique

CETE Méditerranée DCEDI

0.2 Objectifs et programmation de l'étude

En PACA, la problématique fret est importante : les infrastructures routières, ferroviaires, fluviales ou maritimes de la région PACA sont le support de nombreux flux de marchandises, internes ou de transit.

Les objectifs de cette étude sont :– d'affiner la connaissance des flux de marchandises et des types de marchandises en circulation dans la

région PACA, par tous les modes de transport terrestre (route, rail et fleuve) ;– d'identifier les trafics potentiellement reportables par le transport rail-route afin de répondre aux

objectifs du Grenelle de l'environnement ;– d'apporter une vision prospective des flux et des besoins organisationnels associés– d'anticiper les mutations nécessaires pour répondre à ces besoins

L'étude se déroule en quatre phases : ● La première phase de l'étude consiste en un approfondissement du contexte politique (Grenelle de

l'environnement et autre) et en une analyse bibliographique concernant les techniques de transport combiné, les mesures incitatives visant au développement du transport combiné, les évaluations de report de la route vers le transport combiné et les évolutions prévisibles chiffrées des transports de marchandises ;

● La seconde phase de l'étude vise à produire une matrice des flux de marchandises, au départ et à destination de PACA, tous modes, qui permette une analyse des flux ; ainsi, les principaux axes dominants, les relations entre zones de production et zones de chalandise mais aussi les flux susceptibles d'être captés par un trafic ferroviaire sont identifiés. Par ailleurs, cette analyse permet de confirmer ou d'appréhender des opportunités régionales d'optimisation ou de massification des flux ;

● La troisième phase a pour objet le calcul des flux transférables sur le transport combiné rail-route (TCRR). Pour cette estimation, des filtres sur les O/D de la matrice constituée en phase 2 sont appliqués ;

● La dernière phase, réalisée en partenariat avec des acteurs des transports, vise à apporter une vision prospective sur les besoins organisationnels en matière de report rail-route.

Le rapport est divisé en quatre parties :– une première partie traite des dernières politiques de fret en France (politique de l'État, réorganisation de

la SNCF, engagement national pour le fret ferroviaire) ;– la seconde partie donne l'état des lieux du TCRR en PACA ;– la troisième partie est la présentation de la matrice des flux, des filtres appliqués sur la matrice et des

flux transférables sur le TCRR ;– la dernière partie est la synthèse des besoins organisationnels identifiés au cours des entretiens d'acteurs.

Caractéristiques des flux de marchandises en PACA et report rail-route – juillet 2010 9

CETE Méditerranée DCEDI

1 Les politiques de transport de marchandises en France

1.1 Le Grenelle de l'environnement

L'organisation du Grenelle Environnement visait à créer les conditions favorables à l’émergence d'une nouvelle donne française en faveur de l’environnement. Il réunissait pour la première fois l'État et les représentants de la société civile afin de définir une feuille de route en faveur de l’écologie, du développement et de l’aménagement durables.La conclusion de la table ronde « Lutter contre le changement climatique » est qu'une rupture est indispensable : changement radical de stratégie avec une priorité absolue au rail et aux voies navigables pour les nouvelles infrastructures.

1.1.1 Objectifs pour les transports

Le Grenelle de l'environnement a fixé comme objectif, pour le domaine des transports, une réduction des émissions de GES de 20 % d'ici à 2020, afin de les ramener à cette date au niveau qu’elles avaient atteint en 1990.D'une manière très synthétique, il s'agit :

– d'augmenter de 25 % la part des modes non routiers en 2012 ;– d'augmenter la part du fret ferroviaire de 25 % en 2012 ;– d'améliorer les performances environnementales du fret routier ;– de préparer l'avenir par des actions de R&D appropriées.

Tous les engagements relatifs au fret, issus de la table ronde du Grenelle de l'environnement sont repris en annexe.

1.1.2 Mise en œuvre opérationnelle du Grenelle

Dans le cadre de la mise en œuvre des engagements du Grenelle, les travaux du Comité opérationnel sur le fret (COMOP 5) se sont intéressés à l'ensemble des modes de transport terrestre de fret. Ainsi, le COMOP 5 a examiné de manière très opératoire les modalités de mise en œuvre des engagements du Grenelle.Cf. annexe 1 « Contexte politique ».

Les engagements du Grenelle et les travaux du COMOP ont servi de base à l'article 11 de la loi Grenelle 1. Les points relatifs au transport ferroviaire (modernisation et régénération du réseau, réseau orienté fret, autoroutes ferroviaires, création d'OFP...) sont repris, programmés et précisés dans l'engagement national pour le fret ferroviaire (cf. 1.2 ).La loi portant engagement pour l’environnement dit loi Grenelle 2 a été adopté par le Sénat le 9 octobre 2009. Elle reprend fidèlement les engagements du Grenelle, précise et complète certaines des orientations à partir des propositions émises par les comités mis en place dans la foulée du Grenelle et donne des estimations budgétaires.

Caractéristiques des flux de marchandises en PACA et report rail-route – juillet 2010 10

CETE Méditerranée DCEDI

La mise en place en régions du Grenelle s'est accélérée en 2009 avec la circulaire relative à la territorialisation du Grenelle. Cette circulaire précise les actions à mettre en œuvre pour atteindre les objectifs du Grenelle. En ce qui concerne les transports, les principaux objectifs sont :

– les infrastructures :• optimisation de l'utilisation des infrastructures existantes• développement des lignes ferroviaires à grande vitesse, des ports et des canaux,• développement des transports de fret massifiés (transport combiné, autoroutes ferroviaires,autoroutes de la mer),

– La mobilité et les déplacements :• soutien aux transports collectifs en site propre,• soutien aux modes de déplacements doux,• amélioration de la gouvernance locale en matière de transports et d'un effort d'organisation desdéplacements professionnels (plans de déplacement d'entreprises),• meilleure liaison entre urbanisme et transport,• soutien aux études et inflexions vers de nouvelles mobilités,

– Les véhicules propres et « décarbonés »• soutien au développement des véhicules propres et « décarbonés »,

1.2 L'engagement national pour le fret ferroviaire

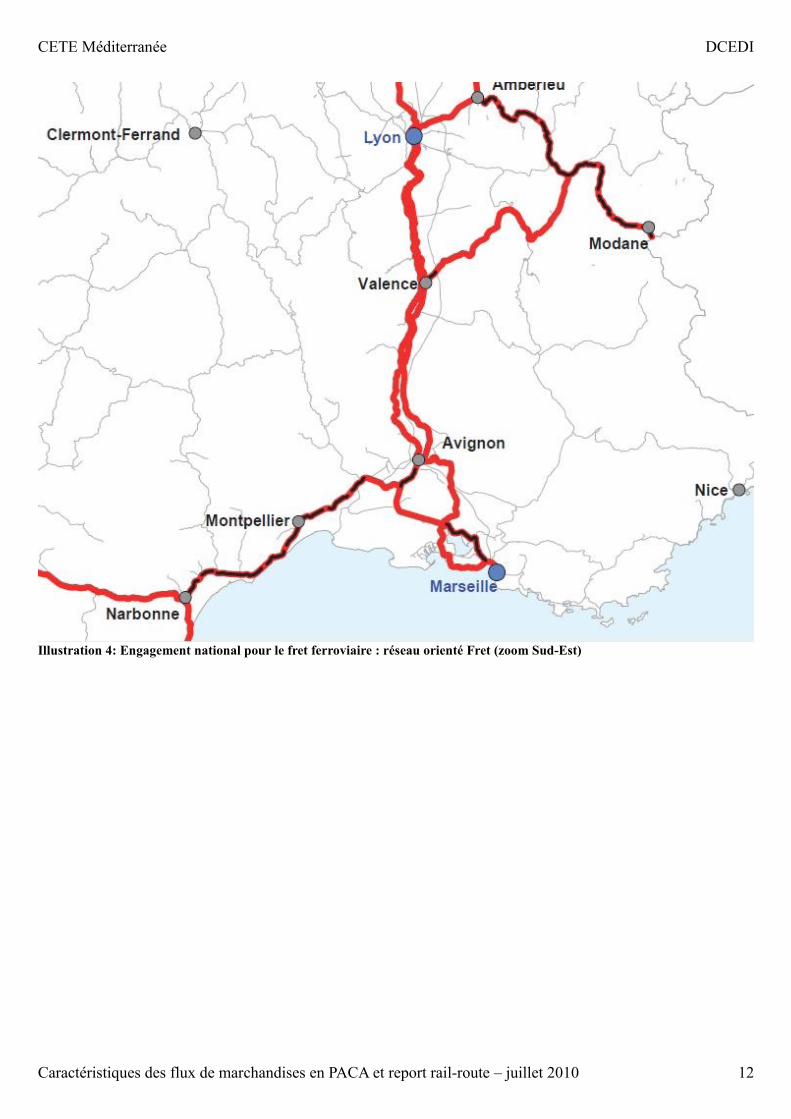

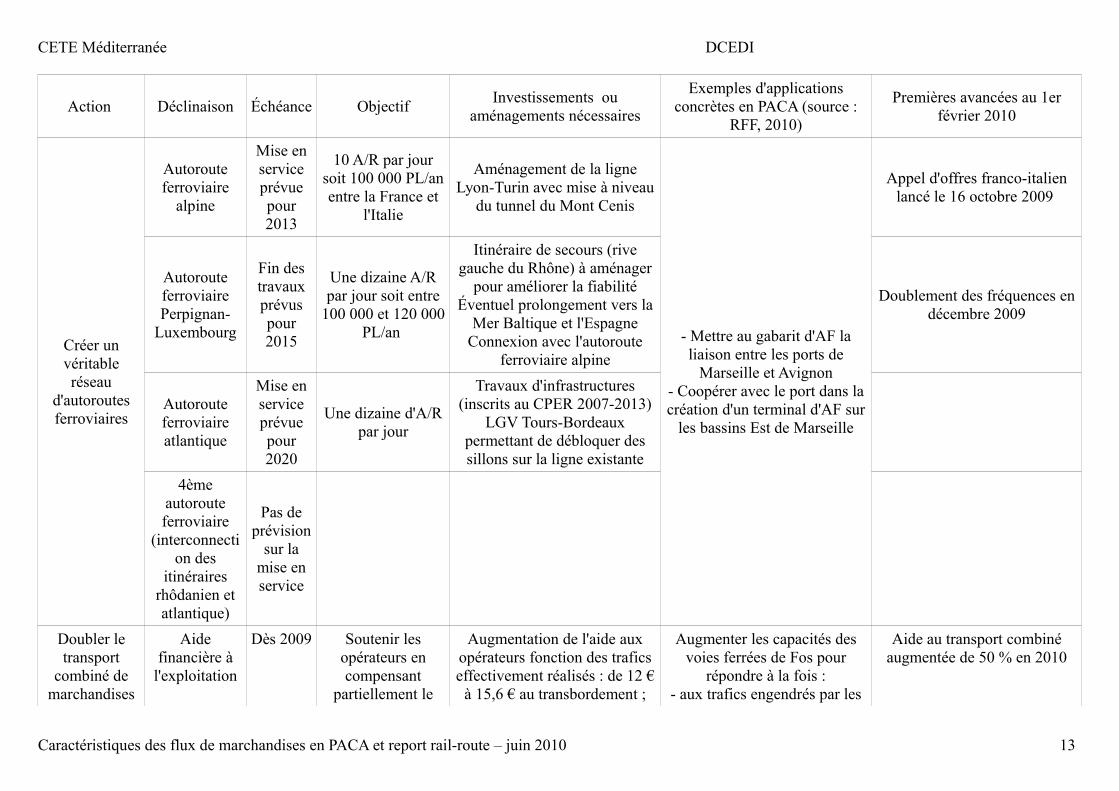

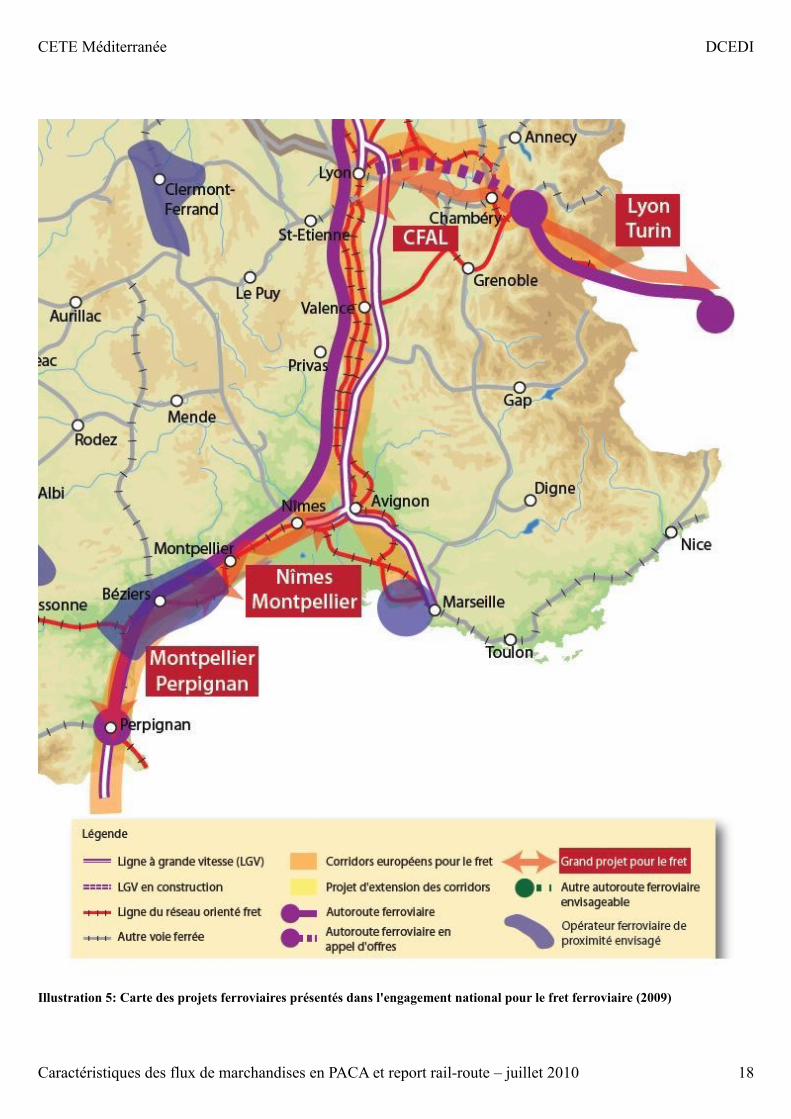

Pour préparer la libéralisation totale du transport ferroviaire et pour s'inscrire dans le cadre du Grenelle de l'environnement, l'État a présenté en 2009 une série d'engagements pour le fret ferroviaire. Ces engagements, présentés sous forme d'un programme de neuf actions dans des secteurs innovants (autoroutes ferroviaires, transport de fret à grande vitesse) et plus classiques (actions spécifiques sur l'accès aux infrastructures, définition d'un réseau Orienté Fret...) représentent un investissement de 7 Md€.Ils sont repris dans le tableau 1 Plan d'engagement pour le fret ferroviaire (21 septembre 2009) : les principalesmesures.L'illustration 4 présente le réseau orienté fret pour un grand quart Sud-Est ; les engagements pour le grand quart Sud-Est sont repris dans l'illustration 5.

Caractéristiques des flux de marchandises en PACA et report rail-route – juillet 2010 11

CETE Méditerranée DCEDI

Caractéristiques des flux de marchandises en PACA et report rail-route – juillet 2010 12

Illustration 4: Engagement national pour le fret ferroviaire : réseau orienté Fret (zoom Sud-Est)

CETE Méditerranée DCEDI

Action Déclinaison Échéance Objectif Investissements ou aménagements nécessaires

Exemples d'applications concrètes en PACA (source :

RFF, 2010)

Premières avancées au 1er février 2010

Créer un véritable réseau

d'autoroutes ferroviaires

Autoroute ferroviaire

alpine

Mise en service prévue pour 2013

10 A/R par jour soit 100 000 PL/an entre la France et

l'Italie

Aménagement de la ligne Lyon-Turin avec mise à niveau

du tunnel du Mont Cenis

- Mettre au gabarit d'AF la liaison entre les ports de

Marseille et Avignon- Coopérer avec le port dans la création d'un terminal d'AF sur

les bassins Est de Marseille

Appel d'offres franco-italien lancé le 16 octobre 2009

Autoroute ferroviaire Perpignan-

Luxembourg

Fin des travaux prévus pour 2015

Une dizaine A/R par jour soit entre

100 000 et 120 000 PL/an

Itinéraire de secours (rive gauche du Rhône) à aménager

pour améliorer la fiabilitéÉventuel prolongement vers la

Mer Baltique et l'EspagneConnexion avec l'autoroute

ferroviaire alpine

Doublement des fréquences en décembre 2009

Autoroute ferroviaire atlantique

Mise en service prévue pour 2020

Une dizaine d'A/R par jour

Travaux d'infrastructures (inscrits au CPER 2007-2013)

LGV Tours-Bordeaux permettant de débloquer des sillons sur la ligne existante

4ème autoroute ferroviaire

(interconnection des

itinéraires rhôdanien et atlantique)

Pas de prévision

sur la mise en service

Doubler le transport

combiné de marchandises

Aide financière à

l'exploitation

Dès 2009 Soutenir les opérateurs en compensant

partiellement le

Augmentation de l'aide aux opérateurs fonction des trafics effectivement réalisés : de 12 €

à 15,6 € au transbordement ;

Augmenter les capacités des voies ferrées de Fos pour

répondre à la fois :- aux trafics engendrés par les

Aide au transport combiné augmentée de 50 % en 2010

Caractéristiques des flux de marchandises en PACA et report rail-route – juin 2010 13

CETE Méditerranée DCEDI

surcoût dû au transbordement

cette aide, qui a remplacé en 2003 la subvention

d'exploitation à la SNCF, a concerné 3 millions d'unités intermodales entre 2003 et

2007

projets Fos 2XL et 3XL- doubler la part ferroviaire sur

ces trafics conteneursAdaptation

des terminaux aux futurs

besoins

Étude lancée en

2009

Offrir aux zones à fort potentiel de

report modal comme les grands

ports des terminaux

modernes efficaces

Aménagement des terminaux existants ?/création de nouveaux terminaux ?

Mise en place de trains de 1000 mètres

2011 Axe Paris-Marseille

Nécessite des terminaux adaptés

Circulation de trains de 850 m à 100 km/h sur l'axe Paris-

Marseille

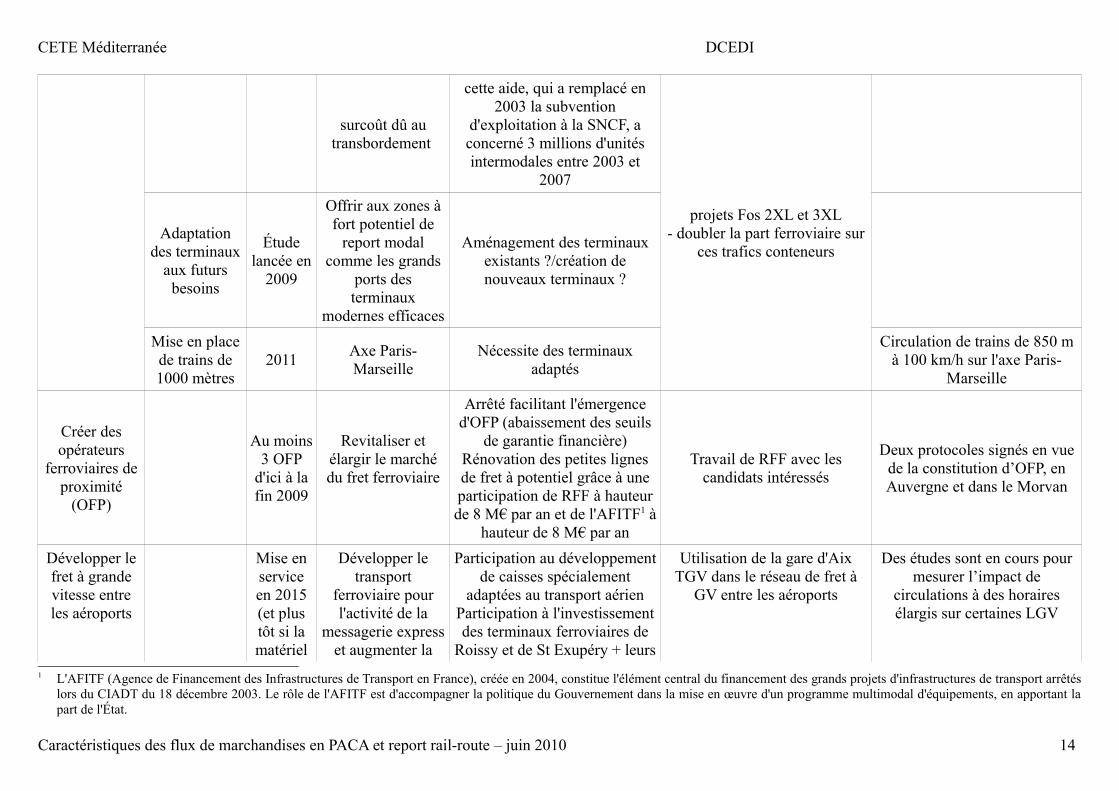

Créer des opérateurs

ferroviaires de proximité

(OFP)

Au moins 3 OFP

d'ici à la fin 2009

Revitaliser et élargir le marché du fret ferroviaire

Arrêté facilitant l'émergence d'OFP (abaissement des seuils

de garantie financière)Rénovation des petites lignes de fret à potentiel grâce à une participation de RFF à hauteur de 8 M€ par an et de l'AFITF1 à

hauteur de 8 M€ par an

Travail de RFF avec les candidats intéressés

Deux protocoles signés en vue de la constitution d’OFP, en Auvergne et dans le Morvan

Développer le fret à grande vitesse entre les aéroports

Mise en service en 2015 (et plus tôt si la matériel

Développer le transport

ferroviaire pour l'activité de la

messagerie express et augmenter la

Participation au développement de caisses spécialement

adaptées au transport aérienParticipation à l'investissement des terminaux ferroviaires de

Roissy et de St Exupéry + leurs

Utilisation de la gare d'Aix TGV dans le réseau de fret à

GV entre les aéroports

Des études sont en cours pour mesurer l’impact de

circulations à des horaires élargis sur certaines LGV

1 L'AFITF (Agence de Financement des Infrastructures de Transport en France), créée en 2004, constitue l'élément central du financement des grands projets d'infrastructures de transport arrêtés lors du CIADT du 18 décembre 2003. Le rôle de l'AFITF est d'accompagner la politique du Gouvernement dans la mise en œuvre d'un programme multimodal d'équipements, en apportant la part de l'État.

Caractéristiques des flux de marchandises en PACA et report rail-route – juin 2010 14

CETE Méditerranée DCEDI

roulant est

disponible)

complémentarité avec le transport

aérienraccordements au réseau TGV

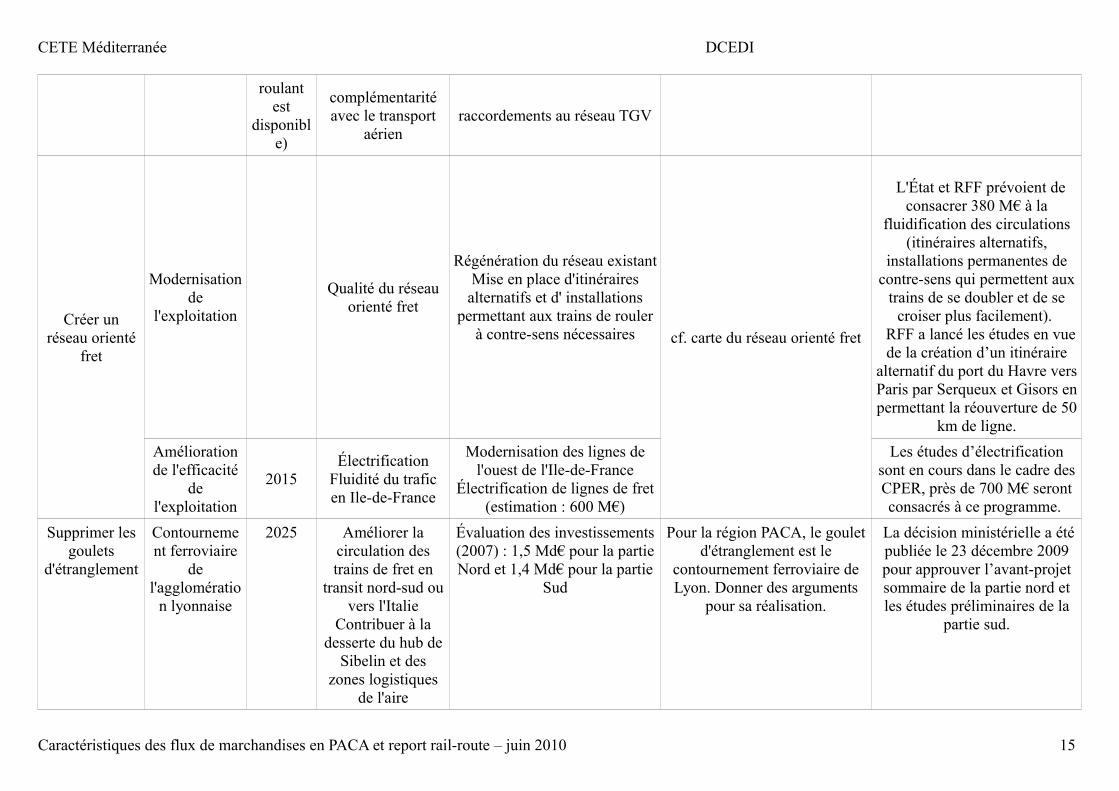

Créer un réseau orienté

fret

Modernisation de

l'exploitation

Qualité du réseau orienté fret

Régénération du réseau existantMise en place d'itinéraires

alternatifs et d' installations permettant aux trains de rouler

à contre-sens nécessaires cf. carte du réseau orienté fret

L'État et RFF prévoient de consacrer 380 M€ à la

fluidification des circulations (itinéraires alternatifs,

installations permanentes de contre-sens qui permettent aux

trains de se doubler et de se croiser plus facilement).

RFF a lancé les études en vue de la création d’un itinéraire

alternatif du port du Havre vers Paris par Serqueux et Gisors en permettant la réouverture de 50

km de ligne.Amélioration de l'efficacité

de l'exploitation

2015Électrification

Fluidité du trafic en Ile-de-France

Modernisation des lignes de l'ouest de l'Ile-de-France

Électrification de lignes de fret (estimation : 600 M€)

Les études d’électrification sont en cours dans le cadre des CPER, près de 700 M€ seront consacrés à ce programme.

Supprimer les goulets

d'étranglement

Contournement ferroviaire

de l'agglomératio

n lyonnaise

2025 Améliorer la circulation des trains de fret en

transit nord-sud ou vers l'Italie

Contribuer à la desserte du hub de

Sibelin et des zones logistiques

de l'aire

Évaluation des investissements (2007) : 1,5 Md€ pour la partie Nord et 1,4 Md€ pour la partie

Sud

Pour la région PACA, le goulet d'étranglement est le

contournement ferroviaire de Lyon. Donner des arguments

pour sa réalisation.

La décision ministérielle a été publiée le 23 décembre 2009 pour approuver l’avant-projet sommaire de la partie nord et les études préliminaires de la

partie sud.

Caractéristiques des flux de marchandises en PACA et report rail-route – juin 2010 15

CETE Méditerranée DCEDI

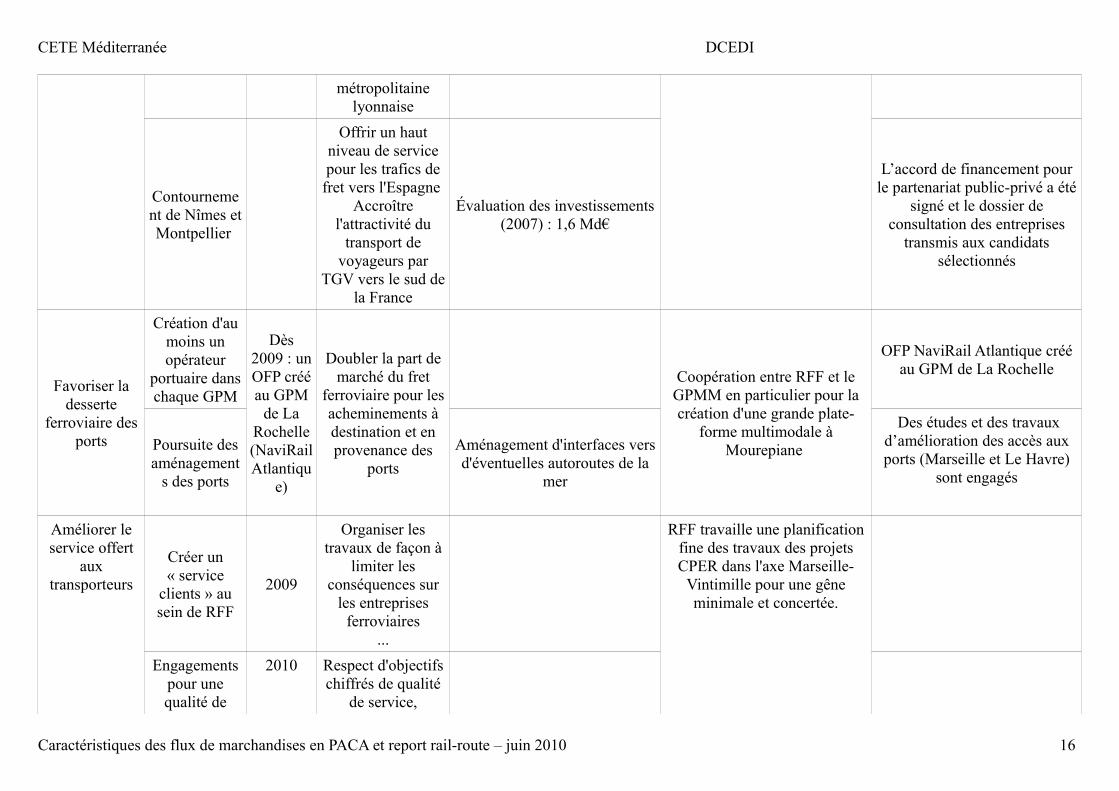

métropolitaine lyonnaise

Contournement de Nîmes et Montpellier

Offrir un haut niveau de service pour les trafics de

fret vers l'Espagne Accroître

l'attractivité du transport de

voyageurs par TGV vers le sud de

la France

Évaluation des investissements (2007) : 1,6 Md€

L’accord de financement pour le partenariat public-privé a été

signé et le dossier de consultation des entreprises

transmis aux candidats sélectionnés

Favoriser la desserte

ferroviaire des ports

Création d'au moins un opérateur

portuaire dans chaque GPM

Dès 2009 : un OFP créé au GPM

de La Rochelle (NaviRail Atlantiqu

e)

Doubler la part de marché du fret

ferroviaire pour les acheminements à destination et en provenance des

ports

Coopération entre RFF et le GPMM en particulier pour la création d'une grande plate-

forme multimodale à Mourepiane

OFP NaviRail Atlantique créé au GPM de La Rochelle

Poursuite des aménagement

s des ports

Aménagement d'interfaces vers d'éventuelles autoroutes de la

mer

Des études et des travaux d’amélioration des accès aux ports (Marseille et Le Havre)

sont engagés

Améliorer le service offert

aux transporteurs

Créer un « service

clients » au sein de RFF

2009

Organiser les travaux de façon à

limiter les conséquences sur

les entreprises ferroviaires

...

RFF travaille une planification fine des travaux des projets CPER dans l'axe Marseille-

Vintimille pour une gêne minimale et concertée.

Engagements pour une qualité de

2010 Respect d'objectifs chiffrés de qualité

de service,

Caractéristiques des flux de marchandises en PACA et report rail-route – juin 2010 16

CETE Méditerranée DCEDI

service de RFF

pérennité des relations entre RFF

et les entreprises ferroviaires

Tableau 1: Plan d'engagement pour le fret ferroviaire (21 septembre 2009) : les principales mesures

Caractéristiques des flux de marchandises en PACA et report rail-route – juin 2010 17

CETE Méditerranée DCEDI

Caractéristiques des flux de marchandises en PACA et report rail-route – juillet 2010 18

Illustration 5: Carte des projets ferroviaires présentés dans l'engagement national pour le fret ferroviaire (2009)

CETE Méditerranée DCEDI

1.3 Évolutions récentes de la politique Fret de la SNCF

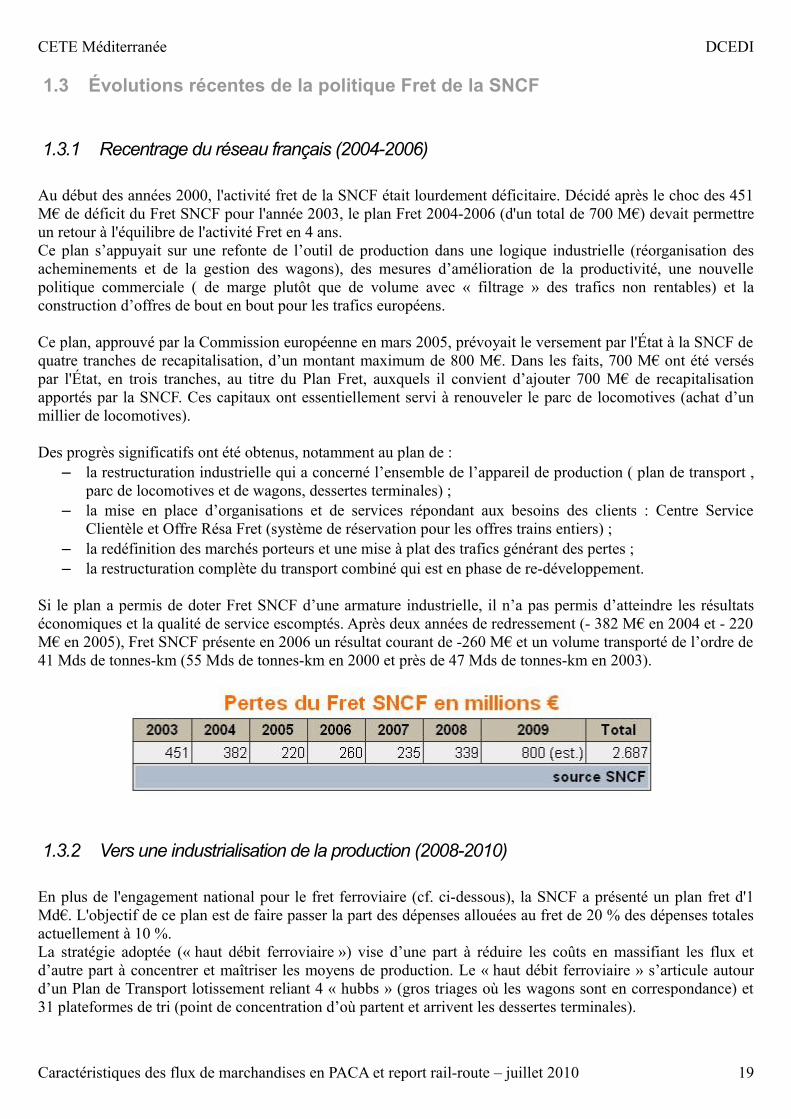

1.3.1 Recentrage du réseau français (2004-2006)

Au début des années 2000, l'activité fret de la SNCF était lourdement déficitaire. Décidé après le choc des 451 M€ de déficit du Fret SNCF pour l'année 2003, le plan Fret 2004-2006 (d'un total de 700 M€) devait permettre un retour à l'équilibre de l'activité Fret en 4 ans.Ce plan s’appuyait sur une refonte de l’outil de production dans une logique industrielle (réorganisation des acheminements et de la gestion des wagons), des mesures d’amélioration de la productivité, une nouvelle politique commerciale ( de marge plutôt que de volume avec « filtrage » des trafics non rentables) et la construction d’offres de bout en bout pour les trafics européens.

Ce plan, approuvé par la Commission européenne en mars 2005, prévoyait le versement par l'État à la SNCF de quatre tranches de recapitalisation, d’un montant maximum de 800 M€. Dans les faits, 700 M€ ont été versés par l'État, en trois tranches, au titre du Plan Fret, auxquels il convient d’ajouter 700 M€ de recapitalisation apportés par la SNCF. Ces capitaux ont essentiellement servi à renouveler le parc de locomotives (achat d’un millier de locomotives).

Des progrès significatifs ont été obtenus, notamment au plan de :– la restructuration industrielle qui a concerné l’ensemble de l’appareil de production ( plan de transport ,

parc de locomotives et de wagons, dessertes terminales) ;– la mise en place d’organisations et de services répondant aux besoins des clients : Centre Service

Clientèle et Offre Résa Fret (système de réservation pour les offres trains entiers) ;– la redéfinition des marchés porteurs et une mise à plat des trafics générant des pertes ;– la restructuration complète du transport combiné qui est en phase de re-développement.

Si le plan a permis de doter Fret SNCF d’une armature industrielle, il n’a pas permis d’atteindre les résultats économiques et la qualité de service escomptés. Après deux années de redressement (- 382 M€ en 2004 et - 220 M€ en 2005), Fret SNCF présente en 2006 un résultat courant de -260 M€ et un volume transporté de l’ordre de 41 Mds de tonnes-km (55 Mds de tonnes-km en 2000 et près de 47 Mds de tonnes-km en 2003).

1.3.2 Vers une industrialisation de la production (2008-2010)

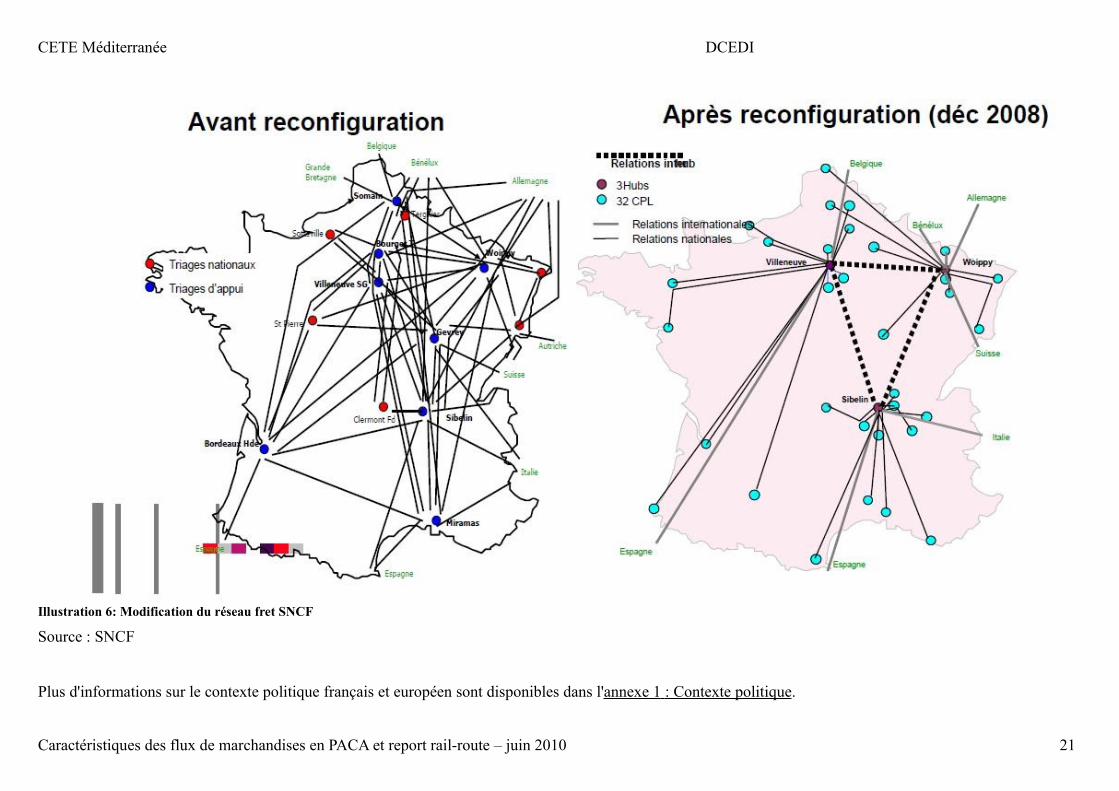

En plus de l'engagement national pour le fret ferroviaire (cf. ci-dessous), la SNCF a présenté un plan fret d'1 Md€. L'objectif de ce plan est de faire passer la part des dépenses allouées au fret de 20 % des dépenses totales actuellement à 10 %.La stratégie adoptée (« haut débit ferroviaire ») vise d’une part à réduire les coûts en massifiant les flux et d’autre part à concentrer et maîtriser les moyens de production. Le « haut débit ferroviaire » s’articule autour d’un Plan de Transport lotissement reliant 4 « hubbs » (gros triages où les wagons sont en correspondance) et 31 plateformes de tri (point de concentration d’où partent et arrivent les dessertes terminales).

Caractéristiques des flux de marchandises en PACA et report rail-route – juillet 2010 19

CETE Méditerranée DCEDI

Par ailleurs, une nouvelle organisation interne a été mise en place (création de cinq directions territoriales Fret), permettant ainsi une maîtrise directe de l’ensemble des moyens de productions (y compris les conducteurs) par l'activité Fret. Cinq pôles d'activités commerciaux, orientés vers les clients, ont également été mis en place :

– Pôle « Charbon et Acier » ;– Pôle « Agriculture et Produits de Carrière » ;– Pôle « Chimie et Matériaux non ferreux » ;– Pôle « Grande Consommation et Automobile » ;– Pôle « Combi Express » (transport combiné, express et TGV Postal).

Enfin, fin 2009, une autorité de régulation des activités ferroviaires (ARAF) est créée. Cette régulation est rendue nécessaire par l’ouverture à la concurrence du fret ferroviaire depuis le 31 mars 2006 et celle du service international de transport de voyageurs prévue au plus tard en janvier 2010.

Caractéristiques des flux de marchandises en PACA et report rail-route – juillet 2010 20

CETE Méditerranée DCEDI

Plus d'informations sur le contexte politique français et européen sont disponibles dans l'annexe 1 : Contexte politique .

Caractéristiques des flux de marchandises en PACA et report rail-route – juin 2010 21

Illustration 6: Modification du réseau fret SNCF

Source : SNCF

CETE Méditerranée DCEDI

2 Le transport combiné rail-route en PACA

Dans cette partie, nous rappelons brièvement quelques éléments relatifs au TCRR.Puis nous étudions l'offre actuelle de TCRR en PACA : les chantiers rail-route, les opérateurs installés en PACA, les trafics actuels.

2.1 Synthèse de la recherche bibliographique sur le transport combiné rail-route

Ce paragraphe reprend des éléments de la recherche bibliographique portant sur le TCRR disponible dans l'annexe 2 : Note bibliographique sur le transport combiné rail-route .

Définition européenne

L'article premier de la directive 92/106/CE définit le transport combiné.« on entend par « transports combinés » les transports de marchandises entre États membres pour lesquels le camion, la remorque, la semi-remorque, avec ou sans tracteur, la caisse mobile ou le conteneur de 20 pieds et plus utilisent la route pour la partie initiale ou terminale du trajet et, pour l'autre partie, le chemin de fer ou une voie navigable, ou un parcours maritime lorsque celui-ci excède 100 kilomètres à vol d'oiseau, et effectuent le trajet initial ou terminal routier:

– soit entre le point de chargement de la marchandise et la gare ferroviaire d'embarquement appropriée la plus proche pour le trajet initial et entre la gare ferroviaire de débarquement appropriée la plus proche et le point de déchargement de la marchandise pour le trajet terminal,

– soit dans un rayon n'excédant pas 150 kilomètres à vol d'oiseau à partir du port fluvial ou maritime d'embarquement ou de débarquement »

Distinction autoroute ferroviaire / transport combiné conventionnel

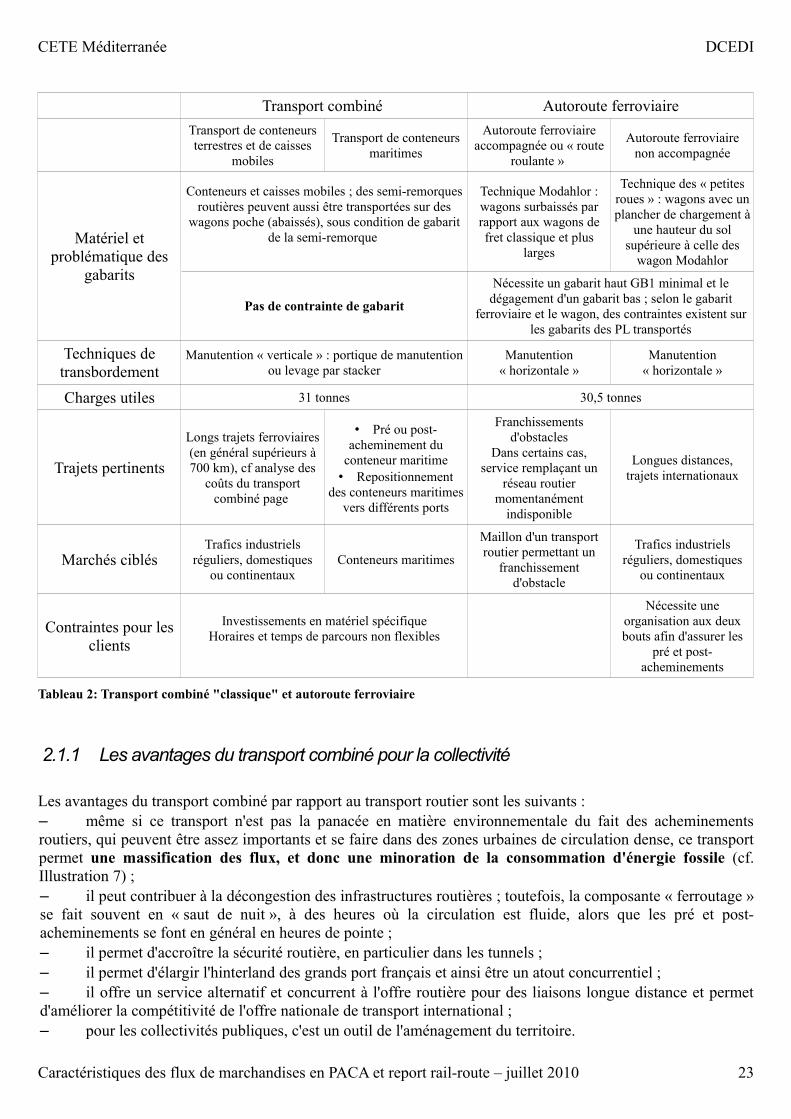

Le sujet de cette étude est le transport combiné « conventionnel ». Pour éviter toutes confusions, le tableau 6 présente les deux techniques de transport intermodal rail-route, à savoir le transport combiné classique et l'autoroute ferroviaire et leurs différences.

Caractéristiques des flux de marchandises en PACA et report rail-route – juillet 2010 22

CETE Méditerranée DCEDI

Transport combiné Autoroute ferroviaireTransport de conteneurs terrestres et de caisses

mobiles

Transport de conteneurs maritimes

Autoroute ferroviaire accompagnée ou « route

roulante »

Autoroute ferroviaire non accompagnée

Matériel et problématique des

gabarits

Conteneurs et caisses mobiles ; des semi-remorques routières peuvent aussi être transportées sur des

wagons poche (abaissés), sous condition de gabarit de la semi-remorque

Technique Modahlor : wagons surbaissés par rapport aux wagons de fret classique et plus

larges

Technique des « petites roues » : wagons avec un plancher de chargement à

une hauteur du sol supérieure à celle des

wagon Modahlor

Pas de contrainte de gabarit

Nécessite un gabarit haut GB1 minimal et le dégagement d'un gabarit bas ; selon le gabarit

ferroviaire et le wagon, des contraintes existent sur les gabarits des PL transportés

Techniques de transbordement

Manutention « verticale » : portique de manutention ou levage par stacker

Manutention « horizontale »

Manutention « horizontale »

Charges utiles 31 tonnes 30,5 tonnes

Trajets pertinents

Longs trajets ferroviaires (en général supérieurs à 700 km), cf analyse des

coûts du transport combiné page

• Pré ou post-acheminement du

conteneur maritime• Repositionnement

des conteneurs maritimes vers différents ports

Franchissements d'obstacles

Dans certains cas, service remplaçant un

réseau routier momentanément

indisponible

Longues distances, trajets internationaux

Marchés ciblésTrafics industriels

réguliers, domestiques ou continentaux

Conteneurs maritimes

Maillon d'un transport routier permettant un

franchissement d'obstacle

Trafics industriels réguliers, domestiques

ou continentaux

Contraintes pour les clients

Investissements en matériel spécifiqueHoraires et temps de parcours non flexibles

Nécessite une organisation aux deux bouts afin d'assurer les

pré et post-acheminements

Tableau 2: Transport combiné "classique" et autoroute ferroviaire

2.1.1 Les avantages du transport combiné pour la collectivité

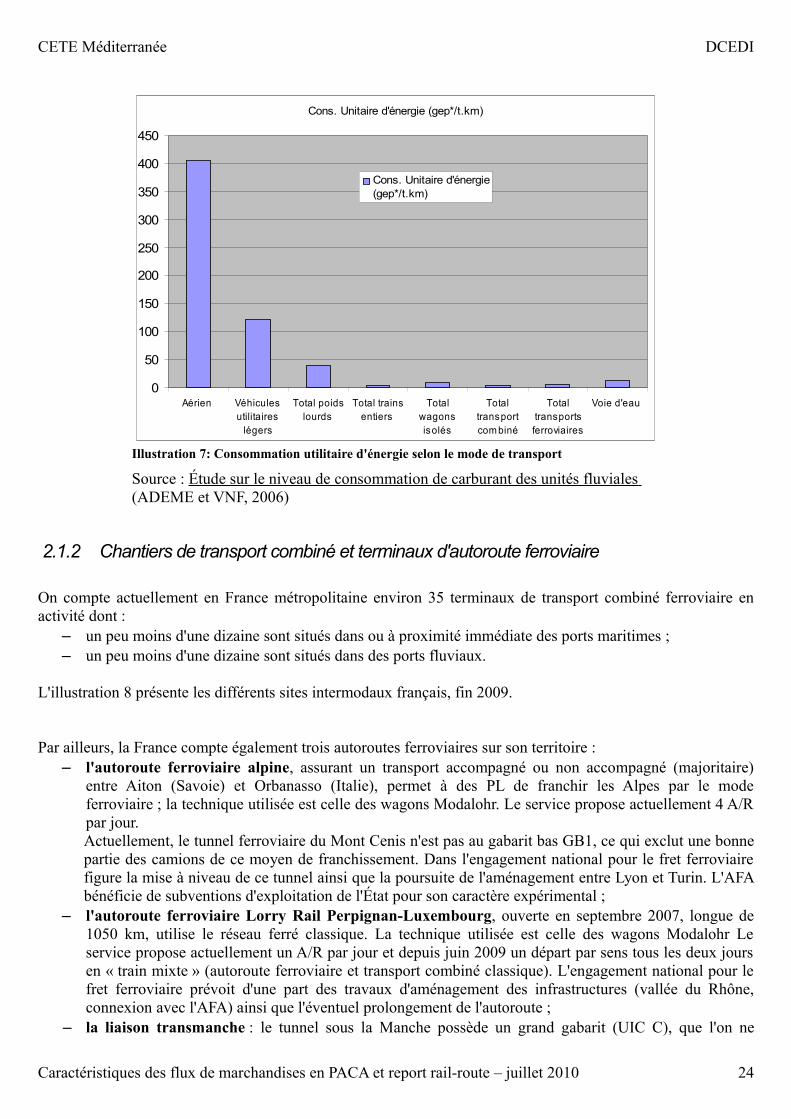

Les avantages du transport combiné par rapport au transport routier sont les suivants :– même si ce transport n'est pas la panacée en matière environnementale du fait des acheminements routiers, qui peuvent être assez importants et se faire dans des zones urbaines de circulation dense, ce transport permet une massification des flux, et donc une minoration de la consommation d'énergie fossile (cf. Illustration 7) ;– il peut contribuer à la décongestion des infrastructures routières ; toutefois, la composante « ferroutage » se fait souvent en « saut de nuit », à des heures où la circulation est fluide, alors que les pré et post-acheminements se font en général en heures de pointe ;– il permet d'accroître la sécurité routière, en particulier dans les tunnels ;– il permet d'élargir l'hinterland des grands port français et ainsi être un atout concurrentiel ;– il offre un service alternatif et concurrent à l'offre routière pour des liaisons longue distance et permet d'améliorer la compétitivité de l'offre nationale de transport international ;– pour les collectivités publiques, c'est un outil de l'aménagement du territoire.

Caractéristiques des flux de marchandises en PACA et report rail-route – juillet 2010 23

CETE Méditerranée DCEDI

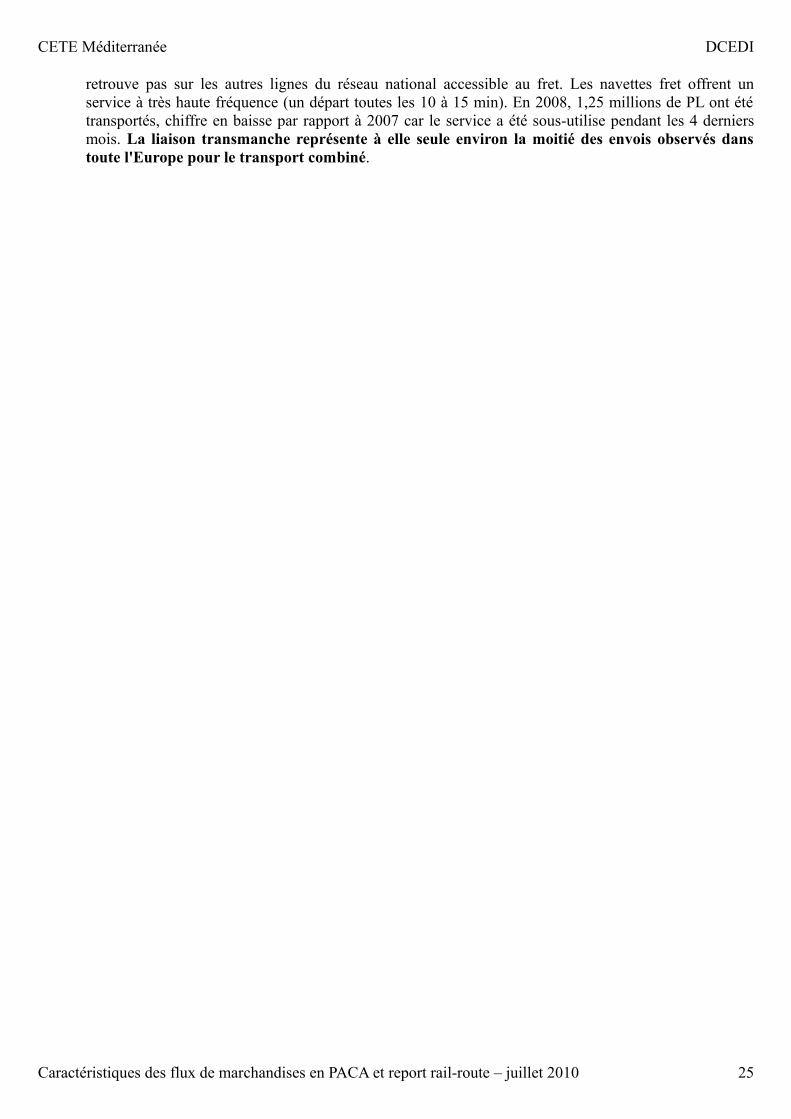

2.1.2 Chantiers de transport combiné et terminaux d'autoroute ferroviaire

On compte actuellement en France métropolitaine environ 35 terminaux de transport combiné ferroviaire en activité dont :

– un peu moins d'une dizaine sont situés dans ou à proximité immédiate des ports maritimes ;– un peu moins d'une dizaine sont situés dans des ports fluviaux.

L'illustration 8 présente les différents sites intermodaux français, fin 2009.

Par ailleurs, la France compte également trois autoroutes ferroviaires sur son territoire :– l'autoroute ferroviaire alpine, assurant un transport accompagné ou non accompagné (majoritaire)

entre Aiton (Savoie) et Orbanasso (Italie), permet à des PL de franchir les Alpes par le mode ferroviaire ; la technique utilisée est celle des wagons Modalohr. Le service propose actuellement 4 A/R par jour.Actuellement, le tunnel ferroviaire du Mont Cenis n'est pas au gabarit bas GB1, ce qui exclut une bonne partie des camions de ce moyen de franchissement. Dans l'engagement national pour le fret ferroviaire figure la mise à niveau de ce tunnel ainsi que la poursuite de l'aménagement entre Lyon et Turin. L'AFA bénéficie de subventions d'exploitation de l'État pour son caractère expérimental ;

– l'autoroute ferroviaire Lorry Rail Perpignan-Luxembourg, ouverte en septembre 2007, longue de 1050 km, utilise le réseau ferré classique. La technique utilisée est celle des wagons Modalohr Le service propose actuellement un A/R par jour et depuis juin 2009 un départ par sens tous les deux jours en « train mixte » (autoroute ferroviaire et transport combiné classique). L'engagement national pour le fret ferroviaire prévoit d'une part des travaux d'aménagement des infrastructures (vallée du Rhône, connexion avec l'AFA) ainsi que l'éventuel prolongement de l'autoroute ;

– la liaison transmanche : le tunnel sous la Manche possède un grand gabarit (UIC C), que l'on ne

Caractéristiques des flux de marchandises en PACA et report rail-route – juillet 2010 24

Illustration 7: Consommation utilitaire d'énergie selon le mode de transport

Source : Étude sur le niveau de consommation de carburant des unités fluviales (ADEME et VNF, 2006)

Cons. Unitaire d'énergie (gep*/t.km)

0

50

100

150

200

250

300

350

400

450

Aérien Véhiculesutilitaires

légers

Total poidslourds

Total trainsentiers

Totalwagonsisolés

Totaltransportcom biné

Totaltransportsferroviaires

Voie d'eau

Cons. Unitaire d'énergie(gep*/t.km)

CETE Méditerranée DCEDI

retrouve pas sur les autres lignes du réseau national accessible au fret. Les navettes fret offrent un service à très haute fréquence (un départ toutes les 10 à 15 min). En 2008, 1,25 millions de PL ont été transportés, chiffre en baisse par rapport à 2007 car le service a été sous-utilise pendant les 4 derniers mois. La liaison transmanche représente à elle seule environ la moitié des envois observés dans toute l'Europe pour le transport combiné.

Caractéristiques des flux de marchandises en PACA et report rail-route – juillet 2010 25

CETE Méditerranée DCEDI

Caractéristiques des flux de marchandises en PACA et report rail-route – juin 2010 26

Illustration 8: Les terminaux de transport combiné en France

CETE Méditerranée DCEDI

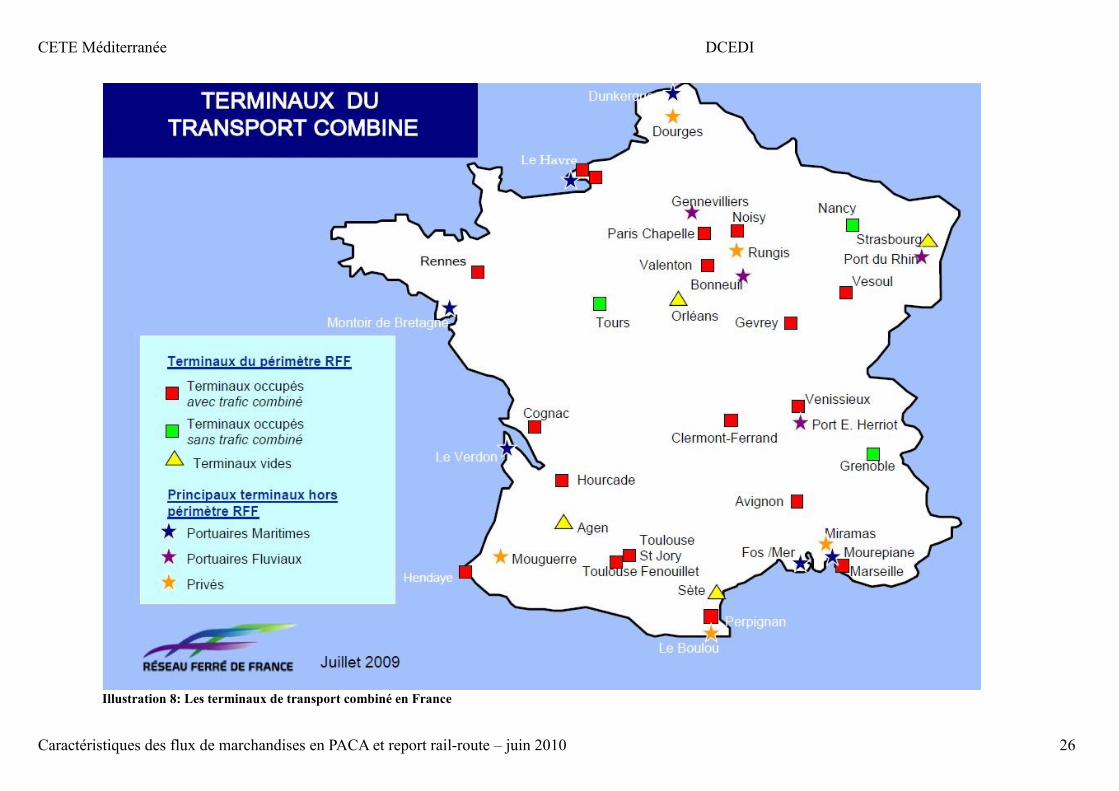

2.1.3 Trafics de transport combiné rail-route en France et en Europe

Au niveau européen

Les statistiques suivantes sont publiées par l'UIC (l'organisation mondiale du secteur ferroviaire). Certains graphiques ou statistiques sont tirés du rapport du Conseil National des Transports sur le transport combiné (2005)

En 2005, le transport combiné rail-route ne représentait que 5 % du total des transport terrestres en Europe (en tonnes.kilomètres).Le trafic international de transport combiné a plus que triplé entre 1987 et 2005. Dans certains pays comme l'Allemagne, l'Italie, la Grande-Bretagne ou les Pays-Bas, ces trafics ont fortement augmenté entre 2002 et 2005.

Au niveau européen, en 2005, 55 % du transport combiné concernait un transport de conteneurs maritimes, 45 % un transport continental.En 2005, 12,7 millions d'UTI ont été transportées par une technique de transport combiné rail-route en Europe.

Sur des corridors où il est utilisé intensivement, le transport intermodal représente une part non négligeable du transport total : de l'ordre de 30 % sur l'axe Nord-Sud entre le delta du Rhin et la plaine du Po (source : Le transport intermodal en Europe, 2004).

Caractéristiques des flux de marchandises en PACA et report rail-route – juillet 2010 27

Illustration 9: Évolutions des trafics de TCRR en Europe (en Gt.km)

Source : UIC

CETE Méditerranée DCEDI

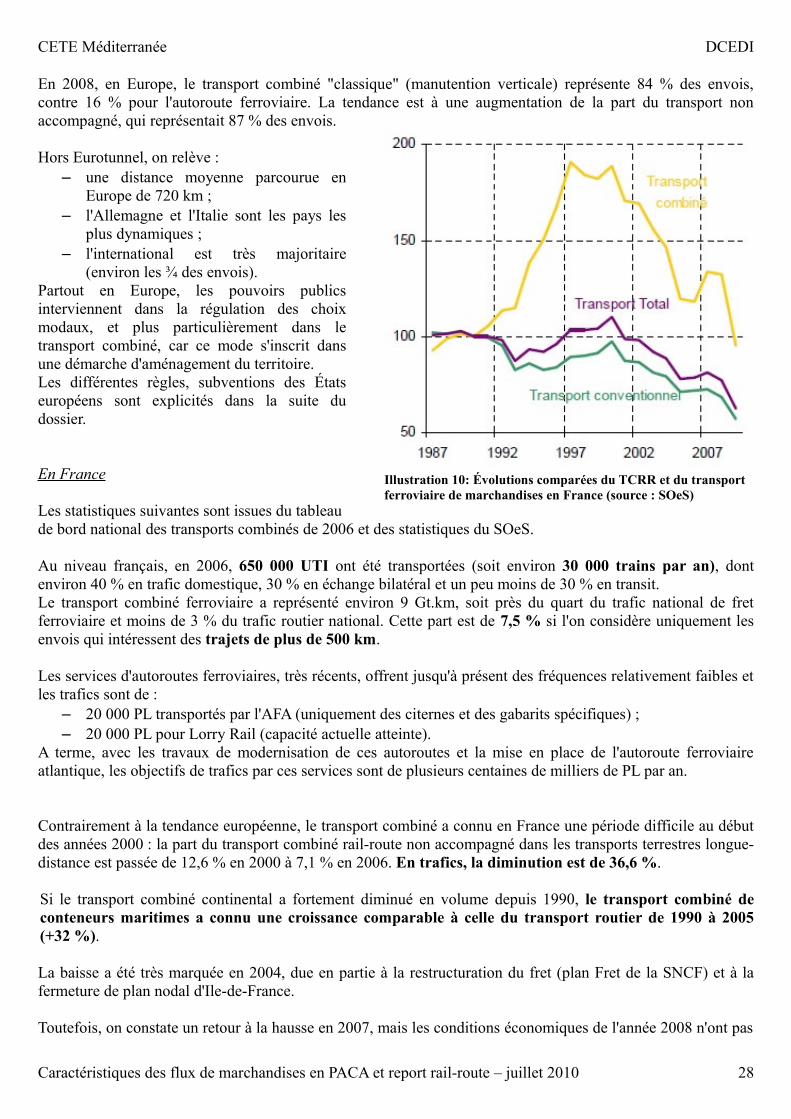

En 2008, en Europe, le transport combiné "classique" (manutention verticale) représente 84 % des envois, contre 16 % pour l'autoroute ferroviaire. La tendance est à une augmentation de la part du transport non accompagné, qui représentait 87 % des envois.

Hors Eurotunnel, on relève :– une distance moyenne parcourue en

Europe de 720 km ;– l'Allemagne et l'Italie sont les pays les

plus dynamiques ;– l'international est très majoritaire

(environ les ¾ des envois).Partout en Europe, les pouvoirs publics interviennent dans la régulation des choix modaux, et plus particulièrement dans le transport combiné, car ce mode s'inscrit dans une démarche d'aménagement du territoire.Les différentes règles, subventions des États européens sont explicités dans la suite du dossier.

En France

Les statistiques suivantes sont issues du tableau de bord national des transports combinés de 2006 et des statistiques du SOeS.

Au niveau français, en 2006, 650 000 UTI ont été transportées (soit environ 30 000 trains par an), dont environ 40 % en trafic domestique, 30 % en échange bilatéral et un peu moins de 30 % en transit.Le transport combiné ferroviaire a représenté environ 9 Gt.km, soit près du quart du trafic national de fret ferroviaire et moins de 3 % du trafic routier national. Cette part est de 7,5 % si l'on considère uniquement les envois qui intéressent des trajets de plus de 500 km.

Les services d'autoroutes ferroviaires, très récents, offrent jusqu'à présent des fréquences relativement faibles et les trafics sont de :

– 20 000 PL transportés par l'AFA (uniquement des citernes et des gabarits spécifiques) ;– 20 000 PL pour Lorry Rail (capacité actuelle atteinte).

A terme, avec les travaux de modernisation de ces autoroutes et la mise en place de l'autoroute ferroviaire atlantique, les objectifs de trafics par ces services sont de plusieurs centaines de milliers de PL par an.

Contrairement à la tendance européenne, le transport combiné a connu en France une période difficile au début des années 2000 : la part du transport combiné rail-route non accompagné dans les transports terrestres longue-distance est passée de 12,6 % en 2000 à 7,1 % en 2006. En trafics, la diminution est de 36,6 %.

Si le transport combiné continental a fortement diminué en volume depuis 1990, le transport combiné de conteneurs maritimes a connu une croissance comparable à celle du transport routier de 1990 à 2005 (+32 %).

La baisse a été très marquée en 2004, due en partie à la restructuration du fret (plan Fret de la SNCF) et à la fermeture de plan nodal d'Ile-de-France.

Toutefois, on constate un retour à la hausse en 2007, mais les conditions économiques de l'année 2008 n'ont pas

Caractéristiques des flux de marchandises en PACA et report rail-route – juillet 2010 28

Illustration 10: Évolutions comparées du TCRR et du transport ferroviaire de marchandises en France (source : SOeS)

CETE Méditerranée DCEDI

permis la poursuite de cette croissance. Un fort recul des trafics de transport combiné a été observé en France fin 2008 et début 2009 (-9,6 % des trafics au dernier trimestre 2008 et -28,1 % au premier trimestre 2009). 2009 est une année difficile pour les opérateurs de transport combiné, dont certains ont du réduire leur plan de transport. La baisse du transport combiné est plus prononcée en 2009 (- 28,1 % après - 1,1 % en 2008) avec parmi les déterminants, le repli qui touche la construction ainsi que la baisse du transport des marchandises conteneurisées, générale aux différents modes de transport hors le fluvial.A noter que le trafic de transport combiné a connu une reprise aux deuxième et troisième trimestres 2009 (+ 16,8 % au second trimestre, + 14,7 % au troisième trimestre).

2.1.4 Les coûts du transport combiné rail-route

La chaîne de transport du transport combiné rail-route comprend les étapes suivantes :

2.1.4.1 Pré et post-acheminements routiers

Ce maillon représente de 35 à 50 % du coût total, soit entre 180 à 220 € par mouvement (donc un coût de l'ordre de 400 € pour le maillon routier de la chaîne de transport rail-route). Les prix de revient des pré et post-acheminements s'évaluent en fonction du temps passé et non de la distance parcourue. En effet, les distances parcourues sont en moyenne de 85 km (au maximum, de 150 km), mais ces trajets demandent d'importants temps d'immobilisation du véhicule et du chauffeur. Ces coûts varient fortement en fonction du nombre moyen de mouvements effectués quotidiennement par le camion, en fonction du remplissage au retour et de la nécessite de repositionnement du camion.Selon les hypothèses « standard » adoptées dans le Tableau de nord national des transports combinés 2006, ce coût moyen est de 1,52 €/UTI.km, largement supérieur au coût moyen du transport routier. La part des coûts fixes est de 86,6 % du coût total (contre 60,1 % dans le cas d'un transport routier classique).

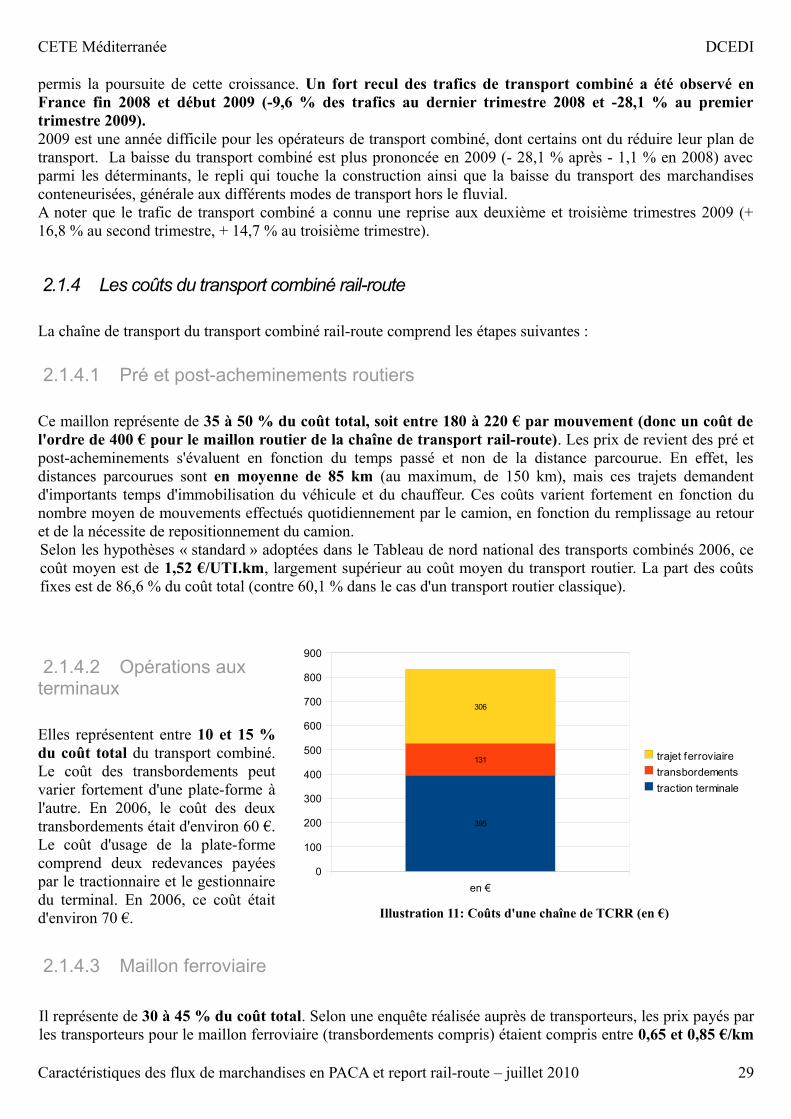

2.1.4.2 Opérations aux terminaux

Elles représentent entre 10 et 15 % du coût total du transport combiné. Le coût des transbordements peut varier fortement d'une plate-forme à l'autre. En 2006, le coût des deux transbordements était d'environ 60 €. Le coût d'usage de la plate-forme comprend deux redevances payées par le tractionnaire et le gestionnaire du terminal. En 2006, ce coût était d'environ 70 €.

2.1.4.3 Maillon ferroviaire

Il représente de 30 à 45 % du coût total. Selon une enquête réalisée auprès de transporteurs, les prix payés par les transporteurs pour le maillon ferroviaire (transbordements compris) étaient compris entre 0,65 et 0,85 €/km

Caractéristiques des flux de marchandises en PACA et report rail-route – juillet 2010 29

Illustration 11: Coûts d'une chaîne de TCRR (en €)

en €0

100

200

300

400

500

600

700

800

900

395

131

306

trajet ferroviairetransbordementstraction terminale

CETE Méditerranée DCEDI

de trajet ferroviaire, par caisse mobile.

2.1.5 Les mesures incitatives pour le transport combiné rail-route

L'Union Européenne – via les programmes Marco Polo ou les fonds FEDER, l'État et les collectivités locales peuvent apporter un soutien financier à des services de transport combiné.

Le programme Marco Polo2 apporte un soutien financier pour des actions innovantes de report modal, tandis que les fonds FEDER participent au financement d 'infrastructures multimodales.

L'Etat français apporte une aide à l'exploitation systématique (« aide au coup de pince »). Un dispositif expérimental a également été mis en place en 2009 : les certificats d'économie d'énergie aidaient les entreprises à investir dans du matériel de transport combiné.

Enfin, l'ADEME, les Régions peuvent également soutenir certaines actions de transport combiné.

Le détail de ces mesures incitatives figure dans l'annexe 3 : Mesures incitatives pour le transport combiné rail- route.

2.2 Les chantiers rail-route en PACA

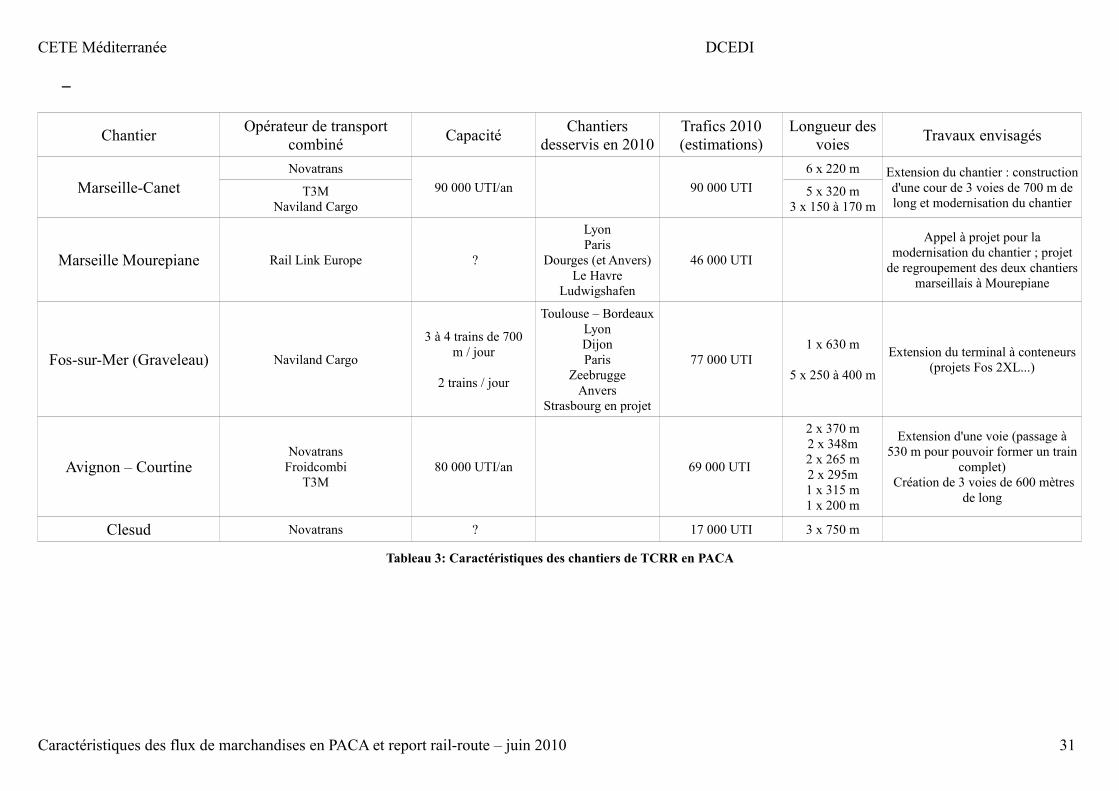

2.2.1 Présentation des chantiers

La région compte 5 plates-formes de transport combiné rail-route, toutes situées dans l'ouest de la région. 2 plates-formes, situées au port de Marseille, organisent du transport de conteneurs maritimes.Le tableau 3 reprend les principales caractéristiques des chantiers, détaillées ci-dessous.Les informations concernant les chantiers de transport combiné sont issues d'études précédentes (Étude des impacts des zones logistiques ; Enjeux du transport combiné dans l'aire métropolitaine marseillaise), ainsi que des entretiens d'acteurs.

NB : quand les données concernant les trafics des chantiers de transport combiné ne sont pas connues, les hypothèses suivantes ont été prises pour estimer le nombre d'UTI traitées par chaque chantier :

– 45 semaines de service par an– nombre moyen d'UTI par train : 38

Caractéristiques des flux de marchandises en PACA et report rail-route – juillet 2010 30

CETE Méditerranée DCEDI

–

Chantier Opérateur de transport combiné Capacité Chantiers

desservis en 2010Trafics 2010 (estimations)

Longueur des voies Travaux envisagés

Marseille-CanetNovatrans

90 000 UTI/an 90 000 UTI6 x 220 m Extension du chantier : construction

d'une cour de 3 voies de 700 m de long et modernisation du chantier

T3MNaviland Cargo

5 x 320 m3 x 150 à 170 m

Marseille Mourepiane Rail Link Europe ?

LyonParis

Dourges (et Anvers)Le Havre

Ludwigshafen

46 000 UTI

Appel à projet pour la modernisation du chantier ; projet

de regroupement des deux chantiers marseillais à Mourepiane

Fos-sur-Mer (Graveleau) Naviland Cargo

3 à 4 trains de 700 m / jour

2 trains / jour

Toulouse – BordeauxLyonDijonParis

ZeebruggeAnvers

Strasbourg en projet

77 000 UTI1 x 630 m

5 x 250 à 400 m

Extension du terminal à conteneurs (projets Fos 2XL...)

Avignon – CourtineNovatrans

FroidcombiT3M

80 000 UTI/an 69 000 UTI

2 x 370 m2 x 348m2 x 265 m2 x 295m1 x 315 m1 x 200 m

Extension d'une voie (passage à 530 m pour pouvoir former un train

complet) Création de 3 voies de 600 mètres

de long

Clesud Novatrans ? 17 000 UTI 3 x 750 m

Tableau 3: Caractéristiques des chantiers de TCRR en PACA

Caractéristiques des flux de marchandises en PACA et report rail-route – juin 2010 31

CETE Méditerranée DCEDI

2.2.2 Zones de captation des chantiers de TCRR de PACA

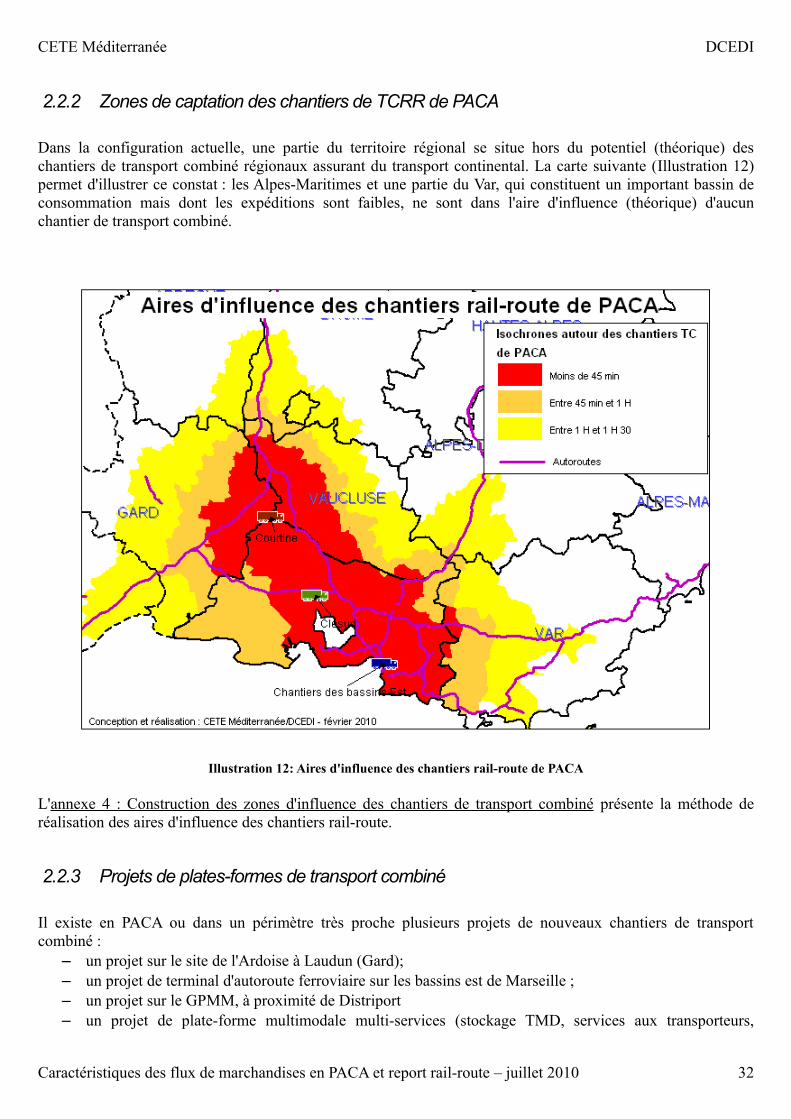

Dans la configuration actuelle, une partie du territoire régional se situe hors du potentiel (théorique) des chantiers de transport combiné régionaux assurant du transport continental. La carte suivante (Illustration 12) permet d'illustrer ce constat : les Alpes-Maritimes et une partie du Var, qui constituent un important bassin de consommation mais dont les expéditions sont faibles, ne sont dans l'aire d'influence (théorique) d'aucun chantier de transport combiné.

L'annexe 4 : Construction des zones d'influence des chantiers de transport combiné présente la méthode de réalisation des aires d'influence des chantiers rail-route.

2.2.3 Projets de plates-formes de transport combiné

Il existe en PACA ou dans un périmètre très proche plusieurs projets de nouveaux chantiers de transport combiné :

– un projet sur le site de l'Ardoise à Laudun (Gard);– un projet de terminal d'autoroute ferroviaire sur les bassins est de Marseille ;– un projet sur le GPMM, à proximité de Distriport– un projet de plate-forme multimodale multi-services (stockage TMD, services aux transporteurs,

Caractéristiques des flux de marchandises en PACA et report rail-route – juillet 2010 32

Illustration 12: Aires d'influence des chantiers rail-route de PACA

CETE Méditerranée DCEDI

chantier de TCRR), sur les bassins Ouest du GPMM.

D'autre part, un chantier de transport combiné rail-route devrait prochainement voir le jour au port de Sète (en Languedoc-Roussillon.

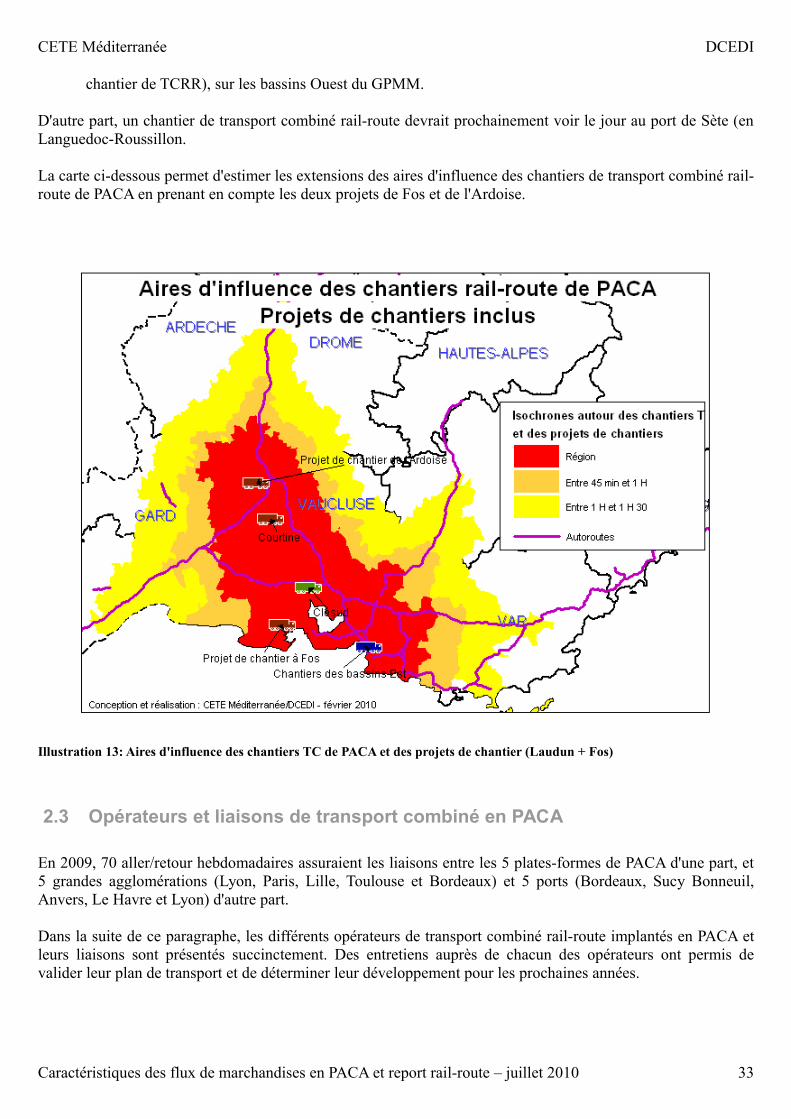

La carte ci-dessous permet d'estimer les extensions des aires d'influence des chantiers de transport combiné rail-route de PACA en prenant en compte les deux projets de Fos et de l'Ardoise.

2.3 Opérateurs et liaisons de transport combiné en PACA

En 2009, 70 aller/retour hebdomadaires assuraient les liaisons entre les 5 plates-formes de PACA d'une part, et 5 grandes agglomérations (Lyon, Paris, Lille, Toulouse et Bordeaux) et 5 ports (Bordeaux, Sucy Bonneuil, Anvers, Le Havre et Lyon) d'autre part.

Dans la suite de ce paragraphe, les différents opérateurs de transport combiné rail-route implantés en PACA et leurs liaisons sont présentés succinctement. Des entretiens auprès de chacun des opérateurs ont permis de valider leur plan de transport et de déterminer leur développement pour les prochaines années.

Caractéristiques des flux de marchandises en PACA et report rail-route – juillet 2010 33

Illustration 13: Aires d'influence des chantiers TC de PACA et des projets de chantier (Laudun + Fos)

CETE Méditerranée DCEDI

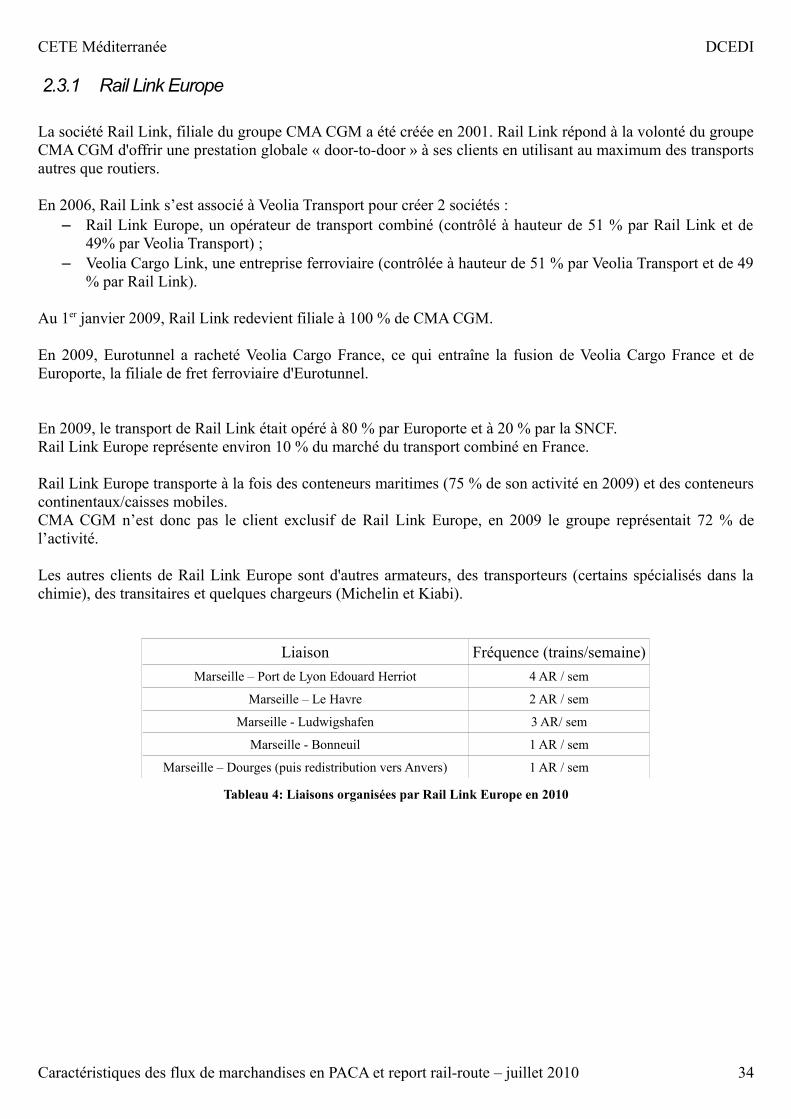

2.3.1 Rail Link Europe

La société Rail Link, filiale du groupe CMA CGM a été créée en 2001. Rail Link répond à la volonté du groupe CMA CGM d'offrir une prestation globale « door-to-door » à ses clients en utilisant au maximum des transports autres que routiers.

En 2006, Rail Link s’est associé à Veolia Transport pour créer 2 sociétés :– Rail Link Europe, un opérateur de transport combiné (contrôlé à hauteur de 51 % par Rail Link et de

49% par Veolia Transport) ;– Veolia Cargo Link, une entreprise ferroviaire (contrôlée à hauteur de 51 % par Veolia Transport et de 49

% par Rail Link).

Au 1er janvier 2009, Rail Link redevient filiale à 100 % de CMA CGM.

En 2009, Eurotunnel a racheté Veolia Cargo France, ce qui entraîne la fusion de Veolia Cargo France et de Europorte, la filiale de fret ferroviaire d'Eurotunnel.

En 2009, le transport de Rail Link était opéré à 80 % par Europorte et à 20 % par la SNCF. Rail Link Europe représente environ 10 % du marché du transport combiné en France.

Rail Link Europe transporte à la fois des conteneurs maritimes (75 % de son activité en 2009) et des conteneurs continentaux/caisses mobiles.CMA CGM n’est donc pas le client exclusif de Rail Link Europe, en 2009 le groupe représentait 72 % de l’activité.

Les autres clients de Rail Link Europe sont d'autres armateurs, des transporteurs (certains spécialisés dans la chimie), des transitaires et quelques chargeurs (Michelin et Kiabi).

Liaison Fréquence (trains/semaine)Marseille – Port de Lyon Edouard Herriot 4 AR / sem

Marseille – Le Havre 2 AR / sem

Marseille - Ludwigshafen 3 AR/ sem

Marseille - Bonneuil 1 AR / sem

Marseille – Dourges (puis redistribution vers Anvers) 1 AR / sem

Tableau 4: Liaisons organisées par Rail Link Europe en 2010

Caractéristiques des flux de marchandises en PACA et report rail-route – juillet 2010 34

CETE Méditerranée DCEDI

Avec la baisse conséquente des trafics de conteneurs, Rail Link Europe a du réduire son plan de transport en 2009. Rail Link Europe prévoit de rouvrir la ligne Fos-Lyon en 2010 ou 2011.

D'autres lignes sont projetées pour la région PACA (ligne Fos-Toulouse-Bordeaux, augmentation des fréquences de la ligne Marseille – Paris et augmentation des fréquences de la ligne Marseille-Lyon, en lien avec l'augmentation des fréquences de la ligne Lyon – Le Havre).A plus long terme, Rail Link Europe pourrait créer des liaisons de PACA vers l'Italie et la Suisse, via Lyon.

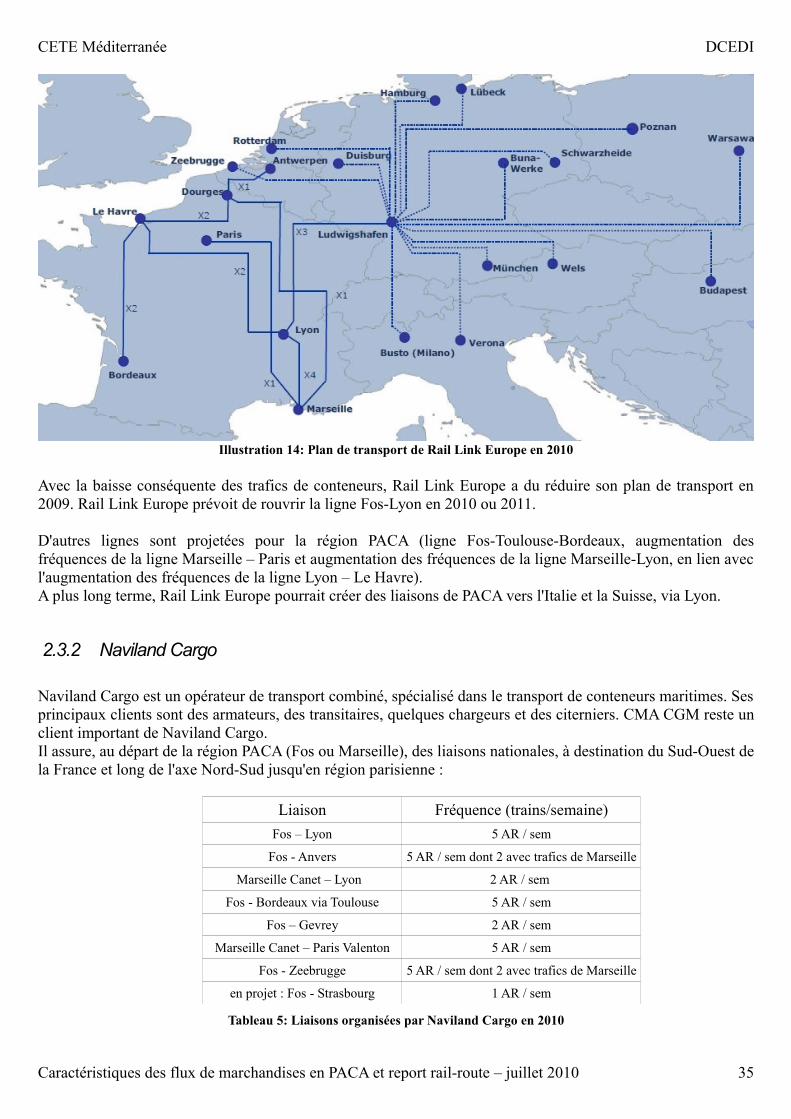

2.3.2 Naviland Cargo

Naviland Cargo est un opérateur de transport combiné, spécialisé dans le transport de conteneurs maritimes. Ses principaux clients sont des armateurs, des transitaires, quelques chargeurs et des citerniers. CMA CGM reste un client important de Naviland Cargo.Il assure, au départ de la région PACA (Fos ou Marseille), des liaisons nationales, à destination du Sud-Ouest de la France et long de l'axe Nord-Sud jusqu'en région parisienne :

Liaison Fréquence (trains/semaine)Fos – Lyon 5 AR / sem

Fos - Anvers 5 AR / sem dont 2 avec trafics de Marseille

Marseille Canet – Lyon 2 AR / sem

Fos - Bordeaux via Toulouse 5 AR / sem

Fos – Gevrey 2 AR / sem

Marseille Canet – Paris Valenton 5 AR / sem

Fos - Zeebrugge 5 AR / sem dont 2 avec trafics de Marseille

en projet : Fos - Strasbourg 1 AR / sem

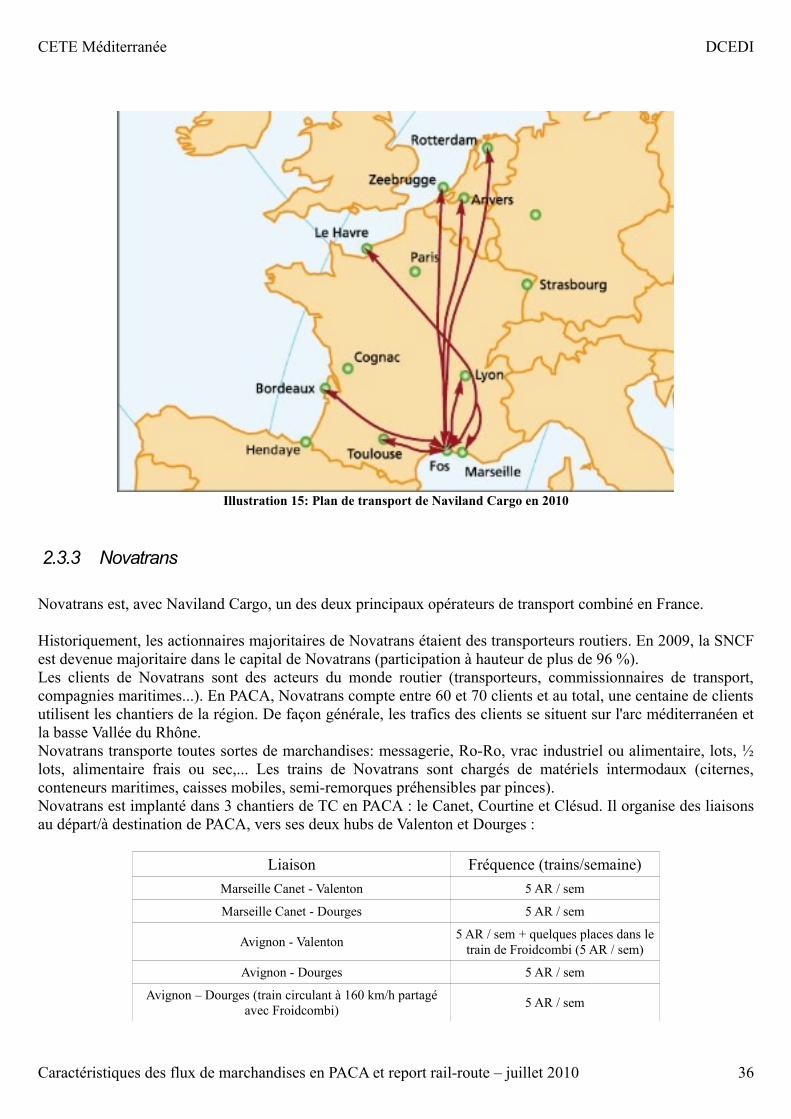

Tableau 5: Liaisons organisées par Naviland Cargo en 2010

Caractéristiques des flux de marchandises en PACA et report rail-route – juillet 2010 35

Illustration 14: Plan de transport de Rail Link Europe en 2010

CETE Méditerranée DCEDI

2.3.3 Novatrans

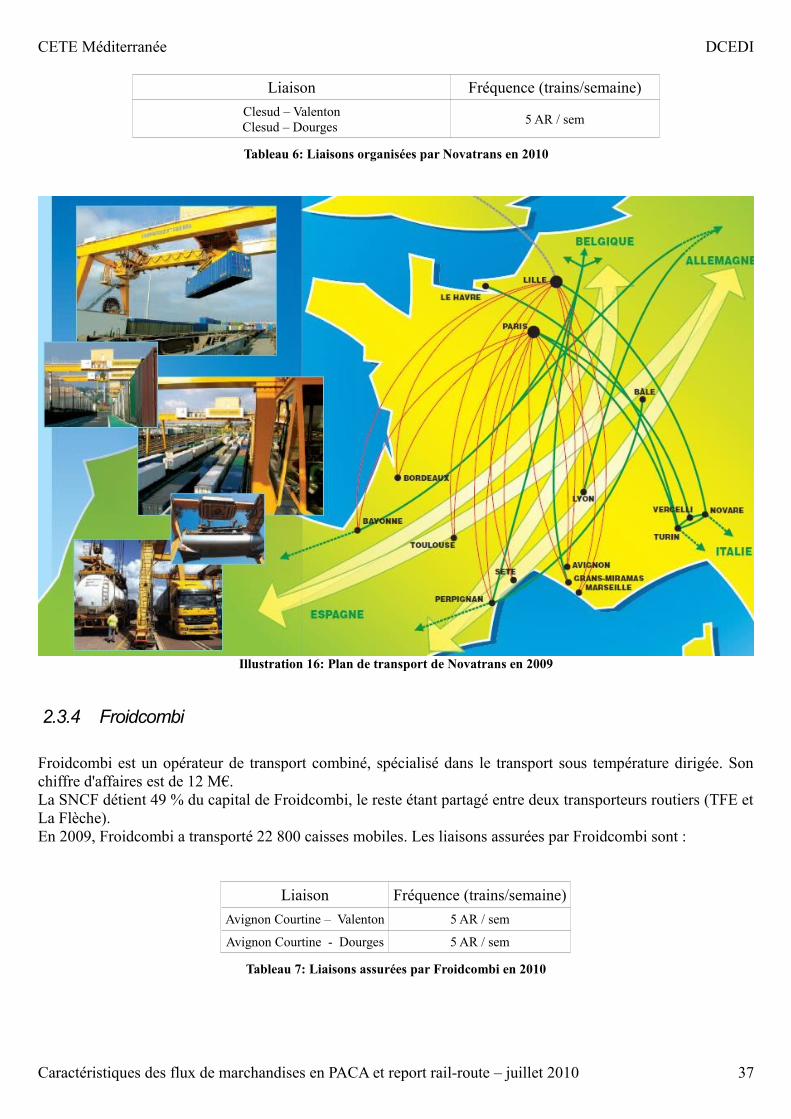

Novatrans est, avec Naviland Cargo, un des deux principaux opérateurs de transport combiné en France.

Historiquement, les actionnaires majoritaires de Novatrans étaient des transporteurs routiers. En 2009, la SNCF est devenue majoritaire dans le capital de Novatrans (participation à hauteur de plus de 96 %).Les clients de Novatrans sont des acteurs du monde routier (transporteurs, commissionnaires de transport, compagnies maritimes...). En PACA, Novatrans compte entre 60 et 70 clients et au total, une centaine de clients utilisent les chantiers de la région. De façon générale, les trafics des clients se situent sur l'arc méditerranéen et la basse Vallée du Rhône.Novatrans transporte toutes sortes de marchandises: messagerie, Ro-Ro, vrac industriel ou alimentaire, lots, ½ lots, alimentaire frais ou sec,... Les trains de Novatrans sont chargés de matériels intermodaux (citernes, conteneurs maritimes, caisses mobiles, semi-remorques préhensibles par pinces).Novatrans est implanté dans 3 chantiers de TC en PACA : le Canet, Courtine et Clésud. Il organise des liaisons au départ/à destination de PACA, vers ses deux hubs de Valenton et Dourges :

Liaison Fréquence (trains/semaine)Marseille Canet - Valenton 5 AR / sem

Marseille Canet - Dourges 5 AR / sem

Avignon - Valenton 5 AR / sem + quelques places dans le train de Froidcombi (5 AR / sem)

Avignon - Dourges 5 AR / sem

Avignon – Dourges (train circulant à 160 km/h partagé avec Froidcombi) 5 AR / sem

Caractéristiques des flux de marchandises en PACA et report rail-route – juillet 2010 36

Illustration 15: Plan de transport de Naviland Cargo en 2010

CETE Méditerranée DCEDI

Liaison Fréquence (trains/semaine)Clesud – ValentonClesud – Dourges 5 AR / sem

Tableau 6: Liaisons organisées par Novatrans en 2010

2.3.4 Froidcombi

Froidcombi est un opérateur de transport combiné, spécialisé dans le transport sous température dirigée. Son chiffre d'affaires est de 12 M€.La SNCF détient 49 % du capital de Froidcombi, le reste étant partagé entre deux transporteurs routiers (TFE et La Flèche).En 2009, Froidcombi a transporté 22 800 caisses mobiles. Les liaisons assurées par Froidcombi sont :

Liaison Fréquence (trains/semaine)Avignon Courtine – Valenton 5 AR / sem

Avignon Courtine - Dourges 5 AR / sem

Tableau 7: Liaisons assurées par Froidcombi en 2010

Caractéristiques des flux de marchandises en PACA et report rail-route – juillet 2010 37

Illustration 16: Plan de transport de Novatrans en 2009

CETE Méditerranée DCEDI

2.3.5 T3M

T3M, propriété du groupe TAB spécialisé dans le transport de caisses mobiles, se positionne avec un concept de compagnie low cost, en utilisant des wagons adaptés, très longs, gages d’une meilleure productivité.Cette société n'emploie qu'une seule personne, tout étant externalisé, et elle bénéficie des effets de synergie mis en place avec le transporteur routier TAB. Par exemple, sur le site du Canet, la manutention des 6 trains par semaine vers Paris est effectuée par Naviland Cargo.T3M envisage de créer de nouvelles lignes au niveau national, vers Lille. Par ailleurs, afin d'offrir un service encore plus économique, il souhaite faire circuler des trains de 1000 mètres de long.Ses principaux clients sont dans la grande distribution : Décathlon, entreprises implantées à St Martin-de-Crau, Vitrolles, même jusqu'à Nice.

Liaison Fréquence (trains/semaine)Marseille Canet – Valenton 6 AR / sem

Avignon - Valenton 5 AR / sem

Tableau 8: Liaisons assurées par T3M en 2009

2.4 Nature des marchandises transportées

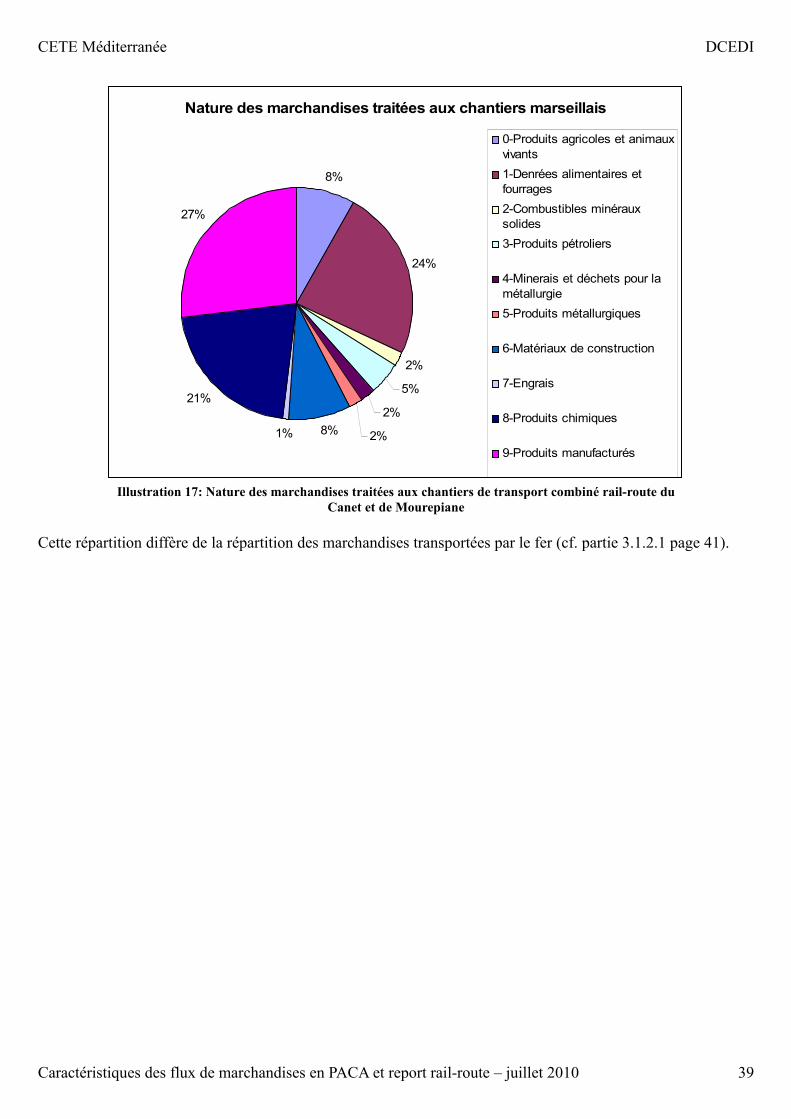

Le trafic total de transport combiné généré par PACA était en 2009 d'environ 200 000 UTI. Cela représente près de 30 % du total national (environ 700 000 UTI en 2009).

Les enquêtes effectuées auprès des PL effectuant des chargements ou des déchargements aux chantiers du Canet et de Mourepiane dans le cadre de l'étude des impacts des zones logistiques en PACA permettent d'appréhender la nature des marchandises transportées dans les chantiers marseillais, même si près de la moitié des marchandises n'ont pas pu être identifiées (les chauffeurs des PL ignorant la nature des marchandises transportées).

Caractéristiques des flux de marchandises en PACA et report rail-route – juillet 2010 38

CETE Méditerranée DCEDI

Cette répartition diffère de la répartition des marchandises transportées par le fer (cf. partie 3.1.2.1 page 41).

Caractéristiques des flux de marchandises en PACA et report rail-route – juillet 2010 39

Illustration 17: Nature des marchandises traitées aux chantiers de transport combiné rail-route du Canet et de Mourepiane

Nature des marchandises traitées aux chantiers marseillais

8%

24%

2%

5%

2%

2%8%1%

21%

27%

0-Produits agricoles et animauxvivants1-Denrées alimentaires etfourrages2-Combustibles minérauxsolides3-Produits pétroliers

4-Minerais et déchets pour lamétallurgie5-Produits métallurgiques

6-Matériaux de construction

7-Engrais

8-Produits chimiques

9-Produits manufacturés

CETE Méditerranée DCEDI

3 Matrice des flux

3.1 Données générales des flux fret en PACA

Les analyses effectuées ci-dessous offrent un diaporama des flux de marchandises de la région PACA et permettent de vérifier la cohérence des flux qui constituent la matrice présentée dans la quatrième partie. En effet, plusieurs enquêtes PL sont compilées pour réaliser la matrice tous modes (dont certaines datent de plus de 5 ans), il est donc nécessaire de s'assurer de la crédibilité des résultats.

Pour réaliser les graphiques et commentaires ci-dessous, les données SITRAM 2004, 2005 et 2006 ainsi que les fichiers Douanes (flux transitant par le GPMM) ont fait l'objet d'analyse.

Le détail des données SITRAM est disponible dans l'annexe 5 : Données SITRAM 2004, 2005 et 2006 .

Nous étudions d'abord succinctement les flux internes à la région. Ces flux représentent, en tonnage, 52 % des flux de la région PACA. De part les faibles distances parcourues, à l'heure actuelle, ces flux ne sont pas éligibles à un transport combiné rail-route.Les flux nationaux et internationaux dont une extrémité se situe en PACA et les flux de transit via le GPMM font l'objet d'études plus détaillées.

3.1.1 Flux internes à la région PACA

L'analyse socio-économique de la région montre que PACA est un grand bassin de consommation, mais qu'elle dispose également de nombreuses industries, dans des secteurs très variés. PACA, bien que 3ème région pour sa population, n'est que 8ème pour les exportations ou 6ème pour les importations, ce qui montre une certaine suffisance de l'industrie locale et ce qui explique l'importance des flux internes à la région.

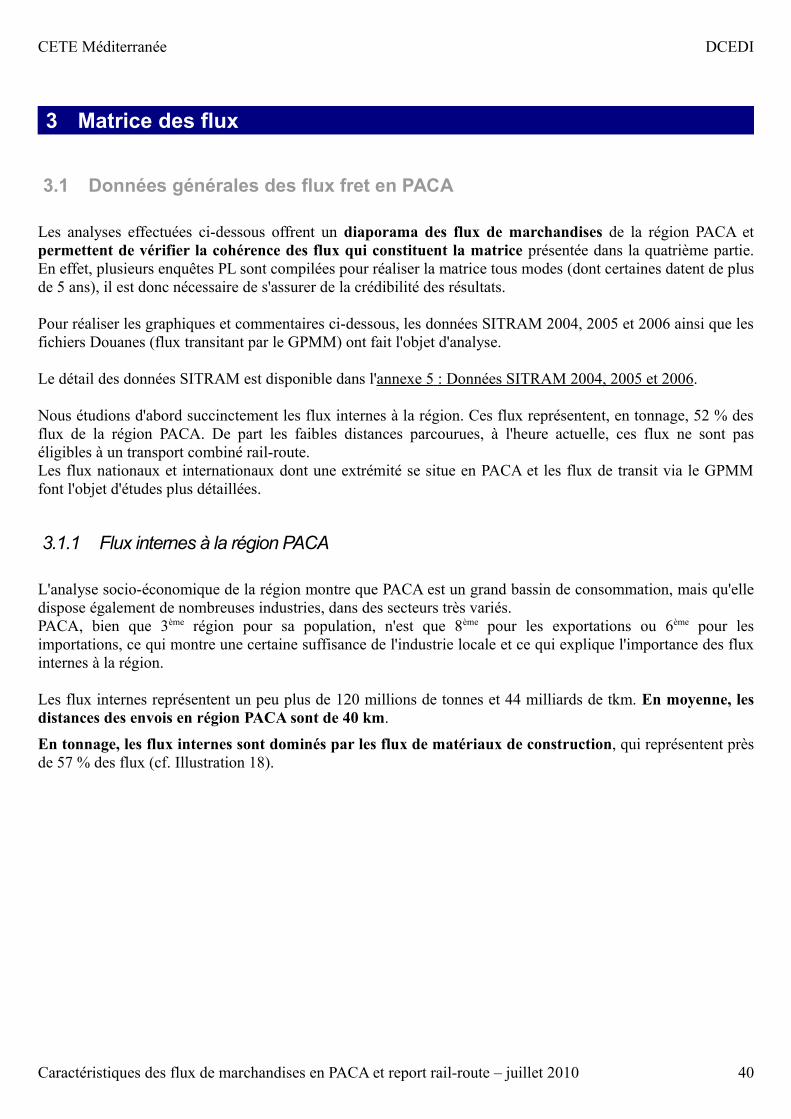

Les flux internes représentent un peu plus de 120 millions de tonnes et 44 milliards de tkm. En moyenne, les distances des envois en région PACA sont de 40 km.

En tonnage, les flux internes sont dominés par les flux de matériaux de construction, qui représentent près de 57 % des flux (cf. Illustration 18).

Caractéristiques des flux de marchandises en PACA et report rail-route – juillet 2010 40

CETE Méditerranée DCEDI

Les flux internes sont réalisés pour une très grande majorité par la route : les flux routiers représentent 98 % des flux (en tonnage).

3.1.2 Flux nationaux hors flux internes

3.1.2.1 Nature des marchandises et répartition modale

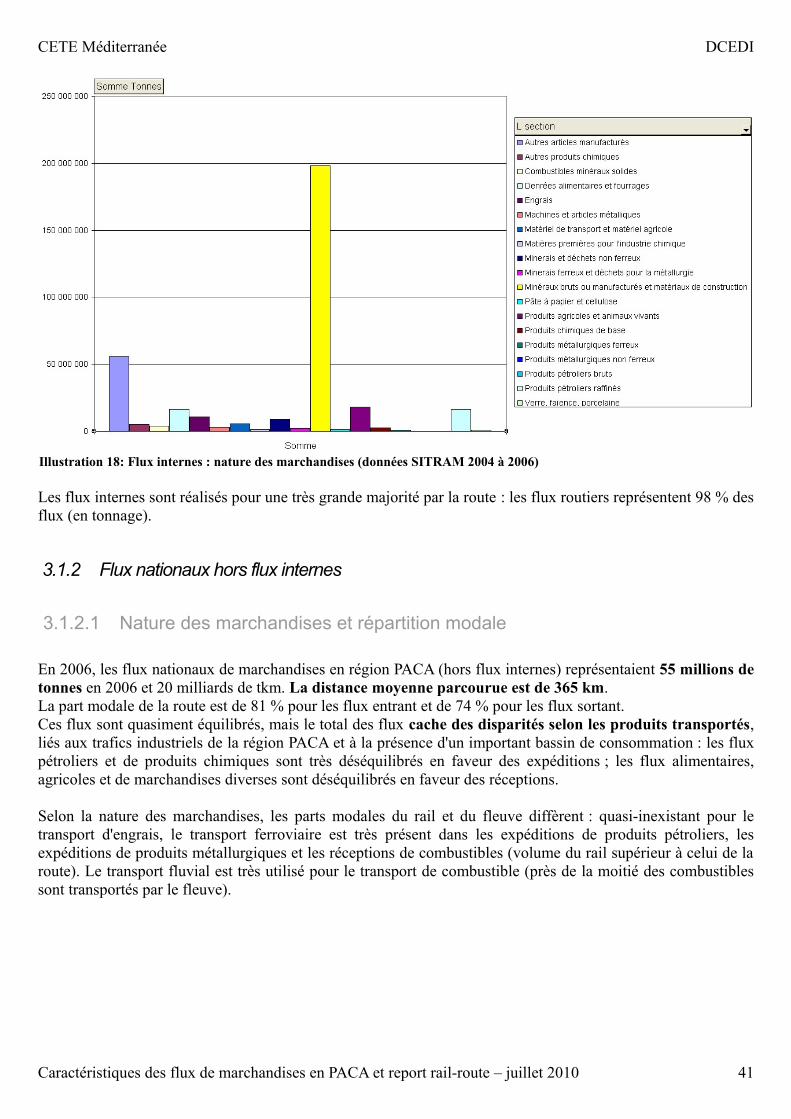

En 2006, les flux nationaux de marchandises en région PACA (hors flux internes) représentaient 55 millions de tonnes en 2006 et 20 milliards de tkm. La distance moyenne parcourue est de 365 km.La part modale de la route est de 81 % pour les flux entrant et de 74 % pour les flux sortant.Ces flux sont quasiment équilibrés, mais le total des flux cache des disparités selon les produits transportés, liés aux trafics industriels de la région PACA et à la présence d'un important bassin de consommation : les flux pétroliers et de produits chimiques sont très déséquilibrés en faveur des expéditions ; les flux alimentaires, agricoles et de marchandises diverses sont déséquilibrés en faveur des réceptions.

Selon la nature des marchandises, les parts modales du rail et du fleuve diffèrent : quasi-inexistant pour le transport d'engrais, le transport ferroviaire est très présent dans les expéditions de produits pétroliers, les expéditions de produits métallurgiques et les réceptions de combustibles (volume du rail supérieur à celui de la route). Le transport fluvial est très utilisé pour le transport de combustible (près de la moitié des combustibles sont transportés par le fleuve).

Caractéristiques des flux de marchandises en PACA et report rail-route – juillet 2010 41

Illustration 18: Flux internes : nature des marchandises (données SITRAM 2004 à 2006)

CETE Méditerranée DCEDI

En ce qui concerne les flux nationaux hors flux internes à la région PACA, la nature des marchandises transportées par le rail sont :

– pour 35 % des machines et produits manufacturés– pour 27 % des produits pétroliers– pour 11 % des produits chimiques– …

3.1.2.2 Origines et destinations des marchandises

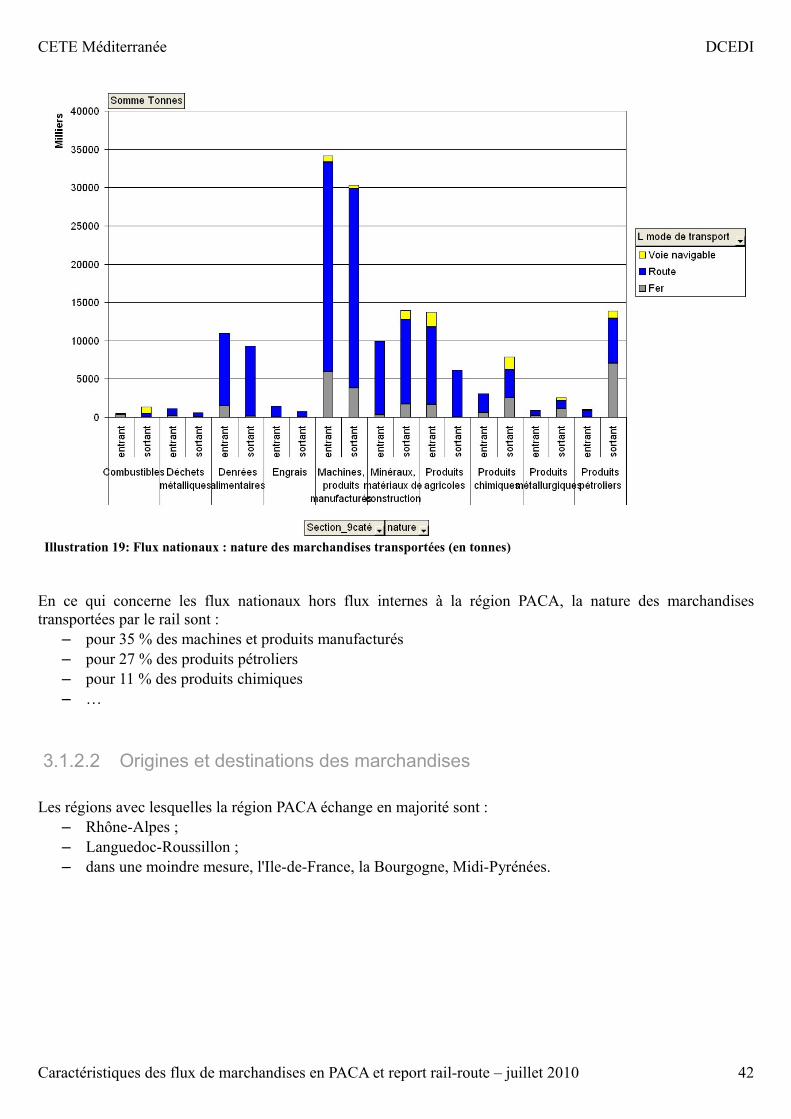

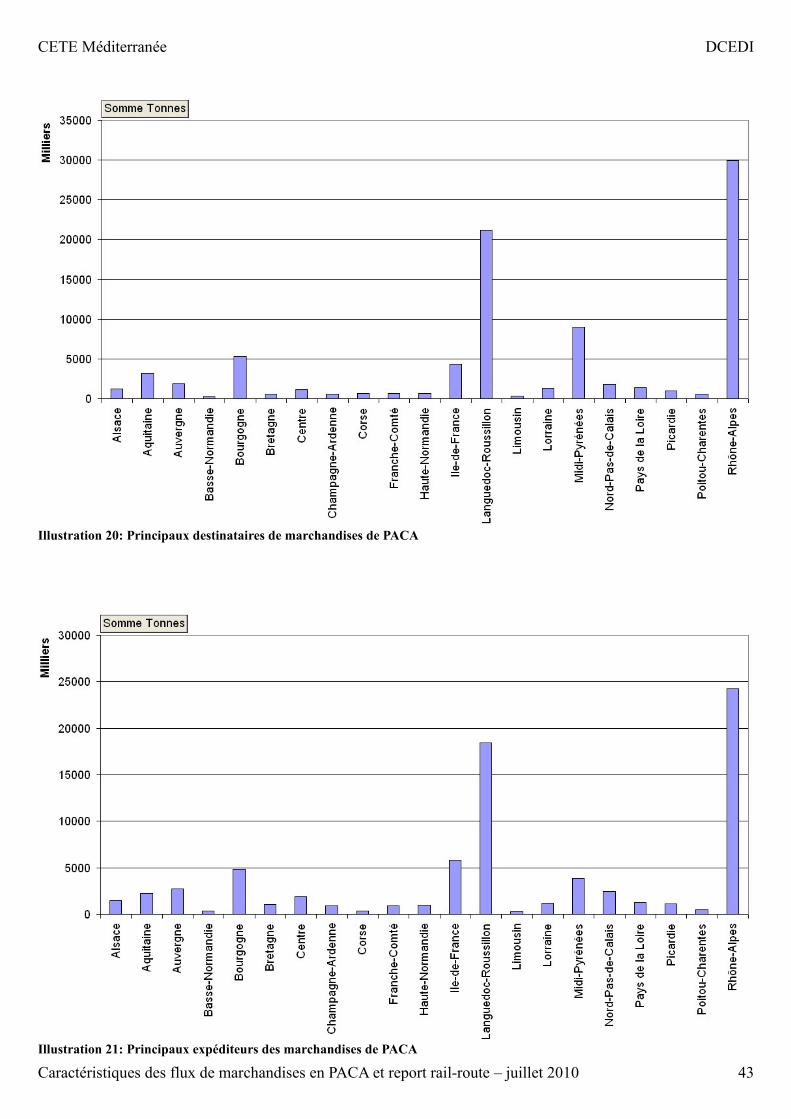

Les régions avec lesquelles la région PACA échange en majorité sont :– Rhône-Alpes ;– Languedoc-Roussillon ;– dans une moindre mesure, l'Ile-de-France, la Bourgogne, Midi-Pyrénées.

Caractéristiques des flux de marchandises en PACA et report rail-route – juillet 2010 42