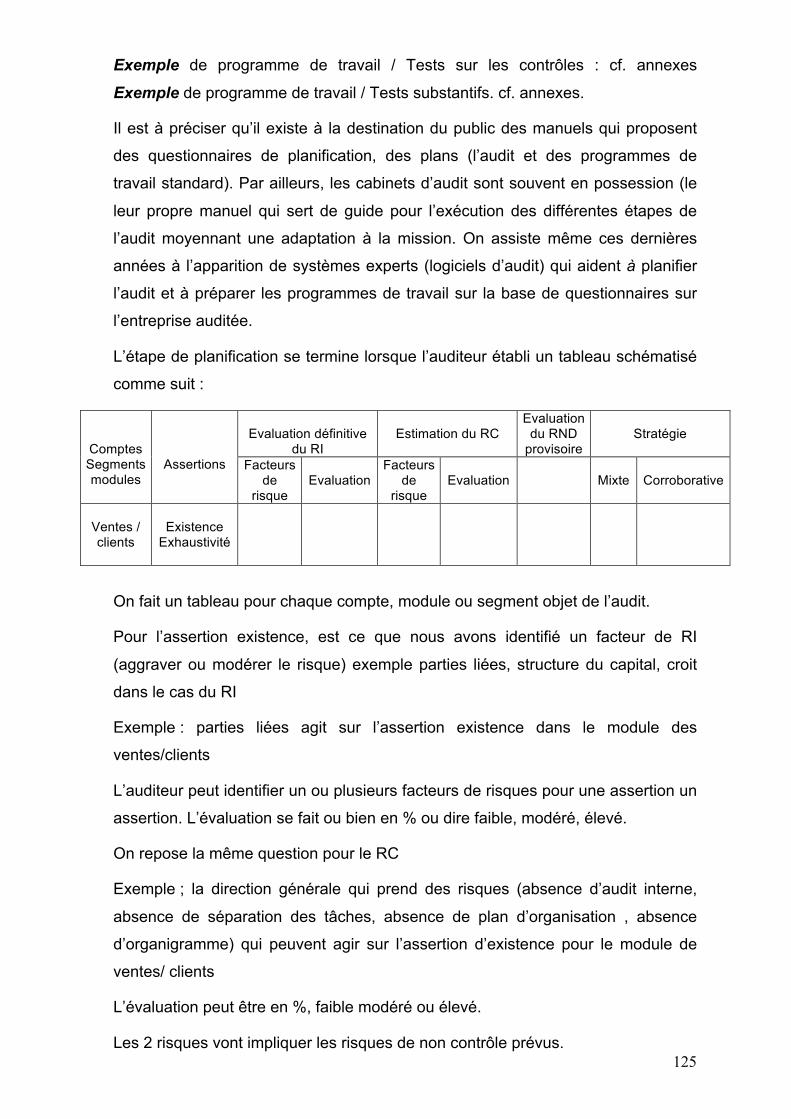

Embed Size (px)

Citation preview

1

Chapitre 1 : Présentation générale ...................................................................................................4

Section 1 : De I’approche classique à l’approche par les risques ............................................4

Section 2 : Le modèle d’audit par les risques.............................................................................6 I- L’Etude détaillée de la typologie des risques d’audit .........................................................9

1) Risque inhérent...............................................................................................................10 2) Risque lié au contrôle.....................................................................................................16 3) Risque de non détection ................................................................................................18

a) Inefficacité des procédures d’audit imputable à l’auditeur ....................................18 b) Inefficacité des procédures d’audit imputable aux tiers ........................................19

II- Le lien entre les divers types de risques et la modélisation...........................................20 a) utilisation d’une expression quantitative .....................................................................21 b) utilisation d’une expression qualitative .......................................................................23

III- Les niveaux des risques et leur impact sur l’approche d’audit .....................................25 III-1- Les assertions sous-tendant l’établissement des états financiers .......................26

(a) Assertions concernant les flux d’opérations et les événements survenus au cours de la période auditée : .........................................................................................26 (b) Assertions concernant les soldes des comptes enfin de période .......................27 (c) Assertions concernant la présentation et les informations fournies dans les états financiers ...............................................................................................................27

Section 3 : L’évolution de l’approche par les risques vers le “Business Risk Audit : B.R.A”.......................................................................................................................................................29

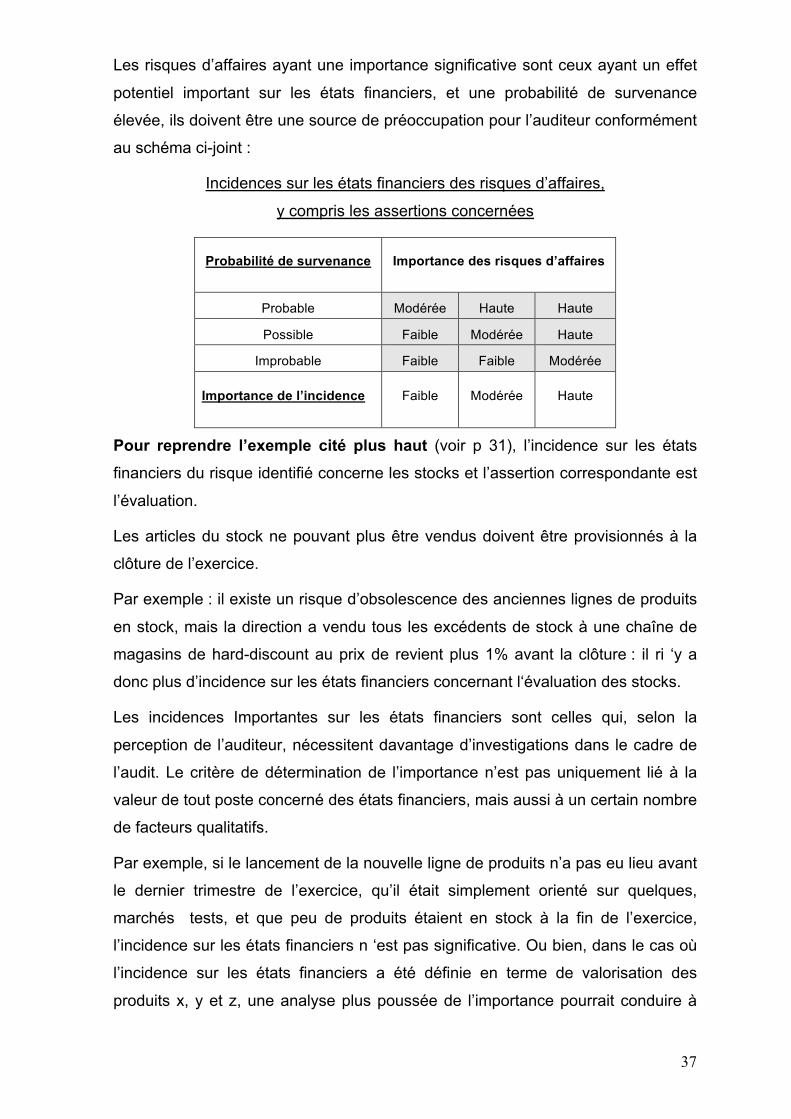

3-1- Aperçu sur l’approche d’audit stratégique basée sur le “Business Risk”.................30 Phase 1 : Analyse stratégique ...........................................................................................33 Phase 2 : Analyse des processus .....................................................................................35 Phase 3 : Procédures d’audit complémentaires et l’établissement des rapports ........38

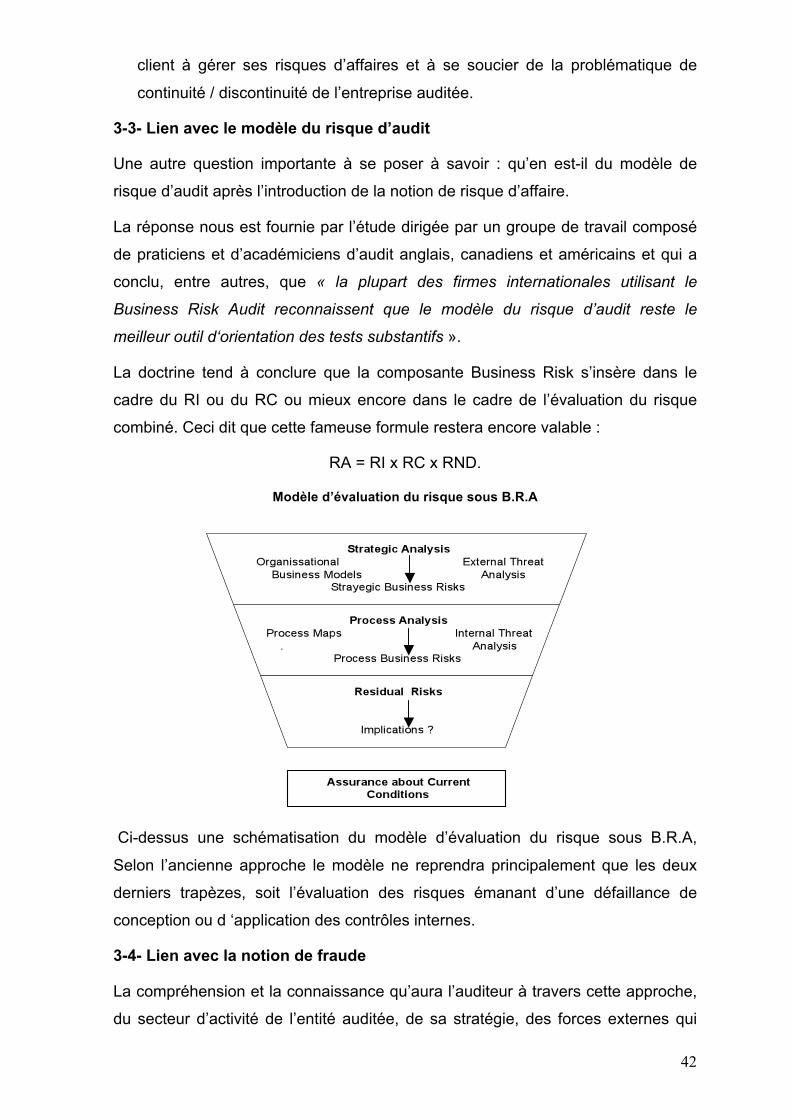

3-2- L’audit stratégique en tant que prolongement de l’audit par les risques...................39 3-3- Lien avec le modèle du risque d’audit ...........................................................................42 3-4- Lien avec la notion de fraude..........................................................................................42 3-5- Lien avec la notion de continuité d’exploitation ...........................................................43 3-6- Impact sur les moyens de collecte d’éléments probants.............................................43

Section 4 : Les étapes préalables à l’acceptation d’une mission d’audit ..............................43

a) Evaluation de l’indépendance............................................................................................44 b) Evaluation de la compétence pour accomplir l’audit ......................................................44 c) Appréciation de l’intégrité de la direction.........................................................................45 d) Identification des circonstances spéciales et risques inhabituels ................................45 e) Détermination de la capacité à appliquer les diligences normales................................46 f ) La lettre de mission ............................................................................................................47

L’annexe 1 : ISA 210 révisée : Termes de la mission d’audit .........................................49 Annexe 2 : Section 210 du code d’éthique de I’IFAC : Nomination professionnelle ....52 En cas de changements dans une nomination professionnelle, voici les recommandations qui lui ont été faites dans le cadre du code d’éthique :...................54 Pour traiter les conflits d’intérêts, la section 220 : Conflits d’intérêts a recommandé :..............................................................................................................................................56 Au cas où un professionnel comptable est sollicité pour exprimer un 2ème avis, la section 230 : Deuxième avis a recommandé :..................................................................57

Chapitre 2 : La planification de l’audit ...........................................................................................58

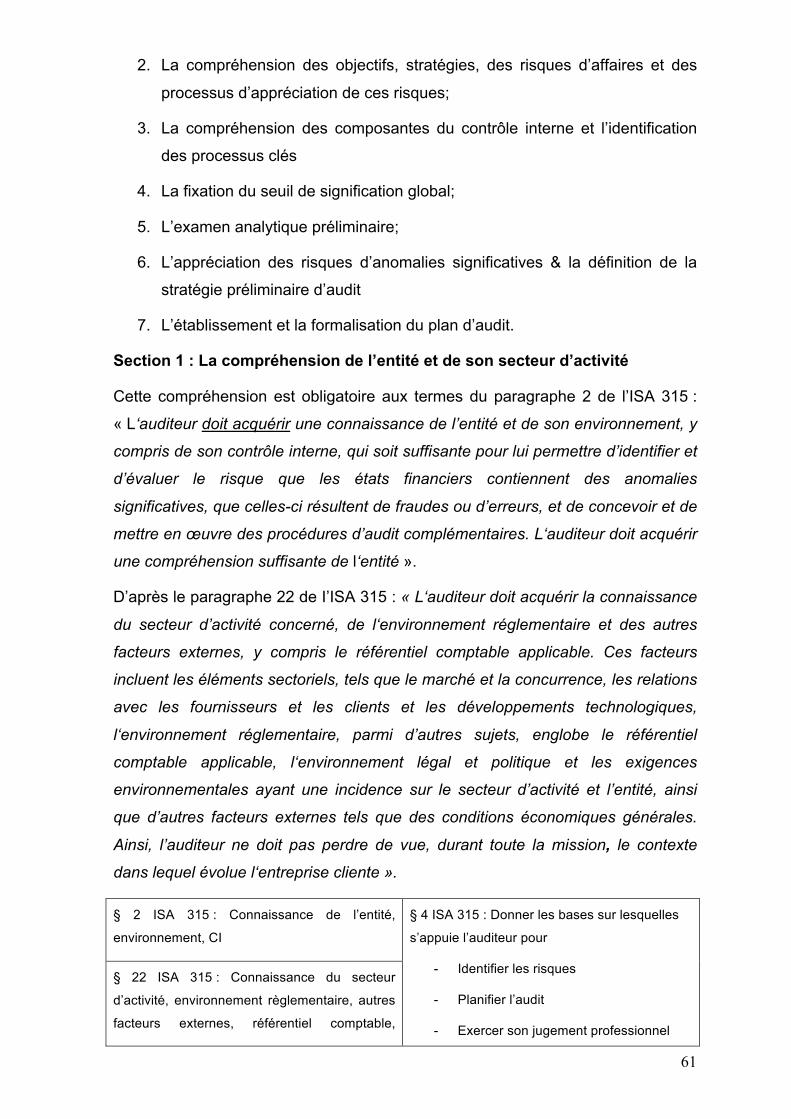

Section 1 : La compréhension de l’entité et de son secteur d’activité...................................61

2

A. Les techniques utilisées par l’auditeur pour la compréhension de l’entité et de son secteur d’activité .....................................................................................................................64

A.1. Identification des parties liées et des informations à fournir les concernant .......65 A.2. Identification et validation du cadre de présentation de l’information financière.68 A.3. Compréhension et appréciation de l’environnement juridique et fiscal du client 70 A.4. Mesure et revue de la performance financière de l’entité .......................................71

B. Les moyens utilisés par l’auditeur pour la compréhension de l’entité et de son secteur d’activité .....................................................................................................................73

B.1. Revue des dossiers de travail de l’exercice précédent ...........................................74 B.2. Collecte de données pertinentes à l’audit sur les affaires du client et sur son secteur d’activité.................................................................................................................74 B.3. Visite des lieux.............................................................................................................74 B.4. Entretiens avec les personnes chargées de l’audit interne ....................................75 B.5. Entretiens avec les dirigeants et communication avec la gouvernance................75

Section 2 : La compréhension des objectifs, des stratégies et des risques d’affaires et des processus d’appréciation de ces risques .................................................................................76

ISA 315 (Annexe 3): Faits et situations susceptibles d’indiquer l’existence de risques d’anomalies significatives..................................................................................................81

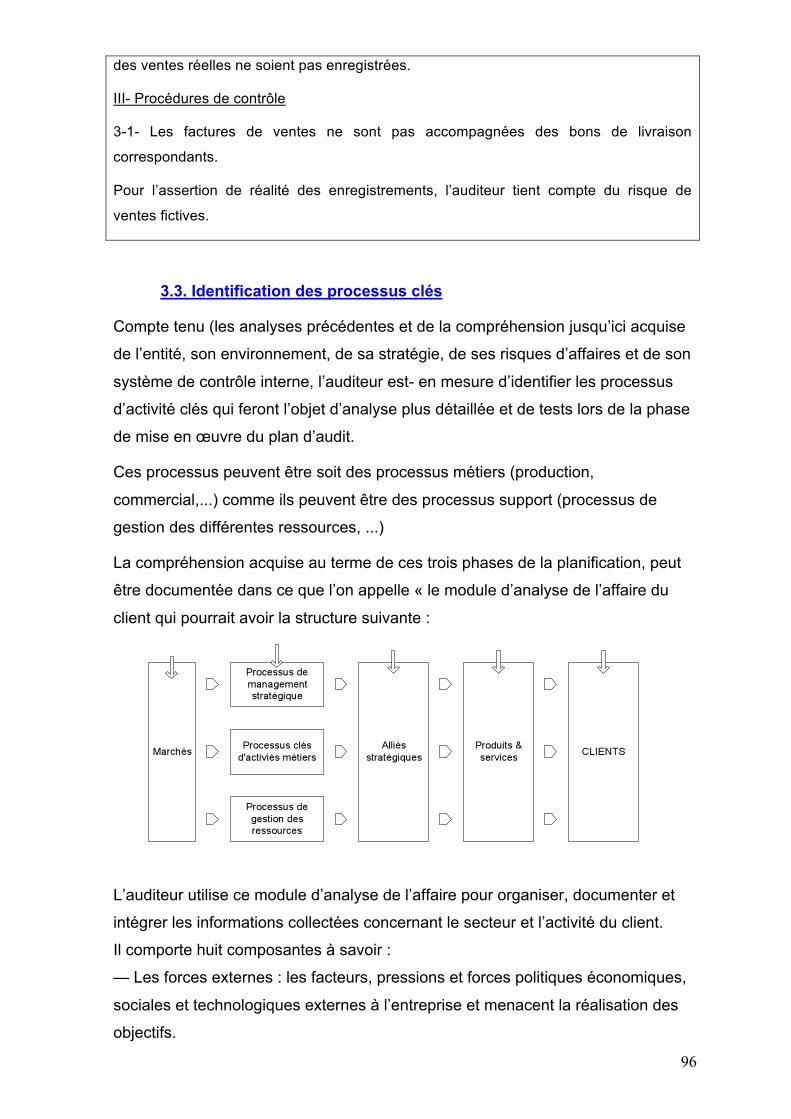

Section 3 : La compréhension des composantes du contrôle interne et l’identification des processus clés .............................................................................................................................83

3.1. Définitions du contrôle interne .......................................................................................83 3.2. Les composantes du contrôle interne............................................................................84

a. L ‘environnement de contrôle........................................................................................84 a. 1. La communication et maintien de l’intégrité et de valeurs éthiques.................88 a. 2 Engagement à l’égard de la compétence ..............................................................88 a. 3 Participation des responsables de la gouvernance .............................................88 a. 4 Philosophie et style de gestion appliqués par la direction .................................89 a. 5 Structure organisationnelle ....................................................................................89 a. 6 Attribution des pouvoirs et des responsabilités ..................................................89 a. 7 Politiques et pratiques de gestion des ressources humaines ............................90

b. Le processus d’appréciation des risques d’affaires ...................................................90 c. Le système d’information et les processus connexes liés à l’information financière et à la communication (y compris le système comptable)..............................................90 d. Les procédures de contrôle ou activités de contrôle..................................................92

d.1. L’autorisation...........................................................................................................93 d.2. La revue des performances....................................................................................93 d.3. Le traitement de l’information ................................................................................93 d.4. Les contrôles physiques ........................................................................................93 d.5. La séparation des tâches........................................................................................94

e. La surveillance des contrôles........................................................................................94 3.3. Identification des processus clés ...................................................................................96

Section 4 : L’examen analytique préliminaire ...........................................................................98

Section 5 : La fixation du seuil de signification global ............................................................99

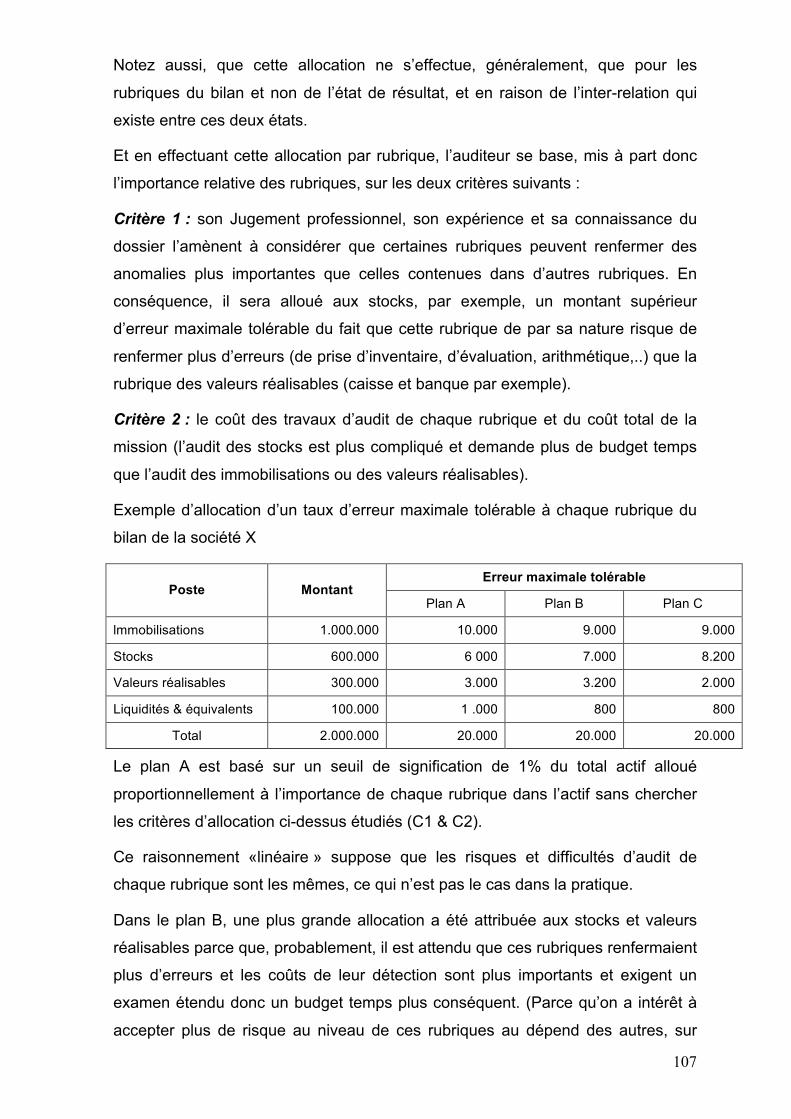

5-1- Définition et utilité du seuil de signification..................................................................99 5-2- Relativité du concept du seuil de signification ...........................................................101 5-3- Fixation du seuil de significatif.....................................................................................101

5-3-1- Les facteurs quantitatifs de fixation du seuil de signification ...........................103 5-3-2- Les facteurs qualitatifs affectant de fixation du seuil de signification..............104

3

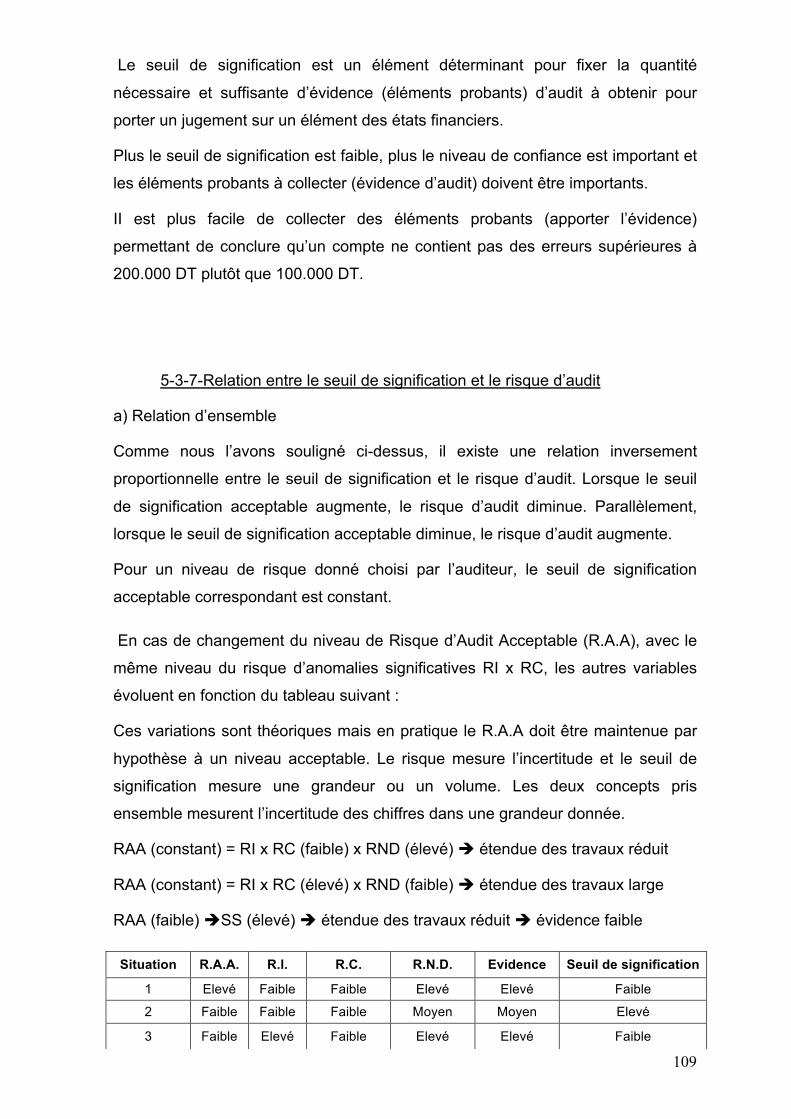

5-3-3- Appréciation du seuil de signification au niveau des états financiers (phase de planification)......................................................................................................................105 5-3-4- Appréciation du seuil de signification au niveau des rubriques des états financiers lors de la mise en œuvre des tests d’audit...................................................106 5-3-5-Allocation du seuil de signification global aux différentes rubriques des états financiers ...........................................................................................................................106 5-3-6- Relation entre le seuil de signification et l’évidence d’audit..............................108 5-3-7-Relation entre le seuil de signification et le risque d’audit .................................109 5-3-8-Révision des risques et de l’évidence d’audit ......................................................111

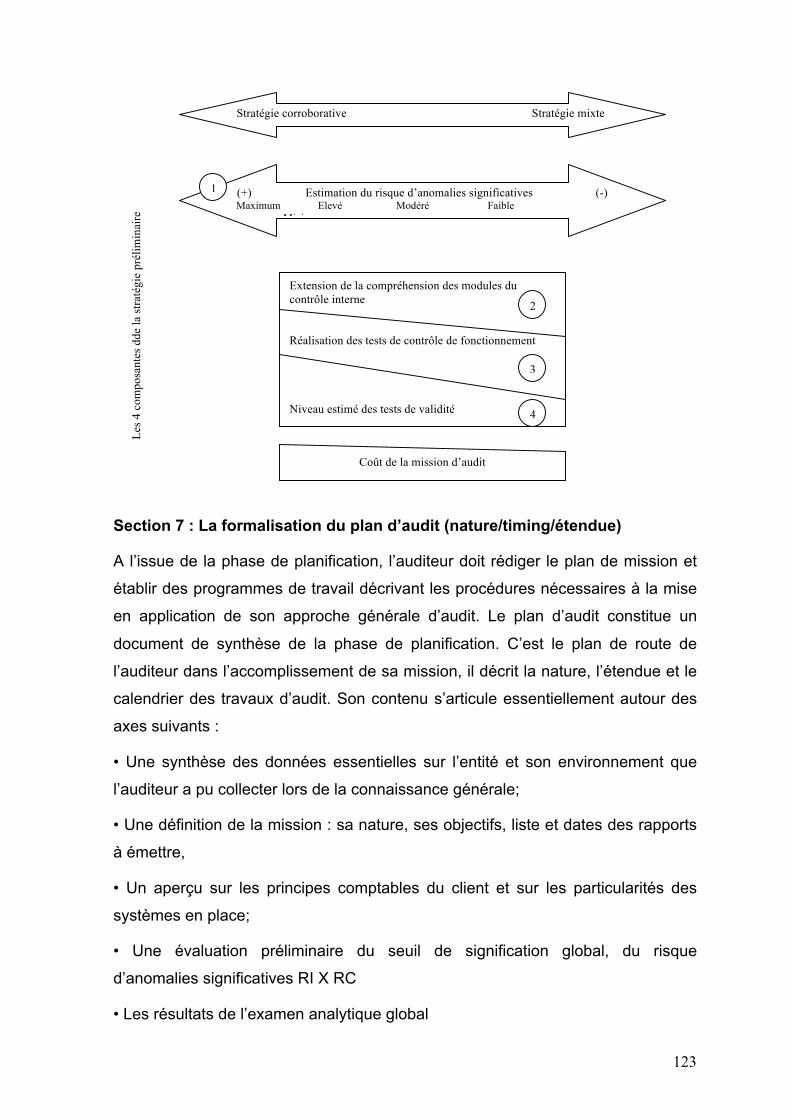

Section 6 : L’appréciation des risques d’anomalies significatives au niveau des assertions & la définition de la stratégie préliminaire d’audit..................................................................112

6-1- Risques significatifs qui requièrent une démarche d’audit particulière...................114 6-2- Risques pour lesquels des contrôles de substance seuls ne peuvent fournir des éléments probants suffisants et appropriés.......................................................................116 6-3- Etablissement de la stratégie préliminaire d’audit par assertion..............................119

6-3-1- Stratégie corroborative ..........................................................................................120 6-3-2- Stratégie mixte........................................................................................................121

Section 7 : La formalisation du plan d’audit (nature/timing/étendue) ..................................123

*

4

DEUXIEME PARTIE : L’APPROCHE D’AUDIT PAR LES RISQUES

Chapitre 1 : Présentation générale

Section 1 : De I’approche classique à l’approche par les risques

Dans le passé, l’auditeur financier commence directement par les comptes pour

vérifier toutes les pièces comptables et n’accordait pas ou peu d’importance à la

compréhension de l’activité de l’entité, à ses systèmes de traitement de

l’information comptable et à son contrôle interne.

Sous l’effet de l’accroissement de la taille des entreprises et du nombre de plus en

plus important de pièces et documents comptables, la première évolution a

consisté, pour les auditeurs, à chercher le moyen d’alléger le contrôle des

comptes en accordant un rôle accru aux systèmes de contrôle interne. D’où la

naissance de l’approche par les systèmes.

La deuxième évolution, au début des années 1970, s’articule autour de la notion

de « risque ». C’est l’approche d’audit par les risques. Cette approche, limitée

initialement aux grands cabinets qui sont à l’origine de sa mise en application,

s’est vue progressivement étendue, à partir des années 1980, aux autres

professionnels.

L’adoption de cette approche s’est rendue nécessaire pour faire face aux besoins

des utilisateurs, qui accordent plus d’importance à l’opinion et au rapport d’audit

qu’à la justification des comptes, et aux besoins des cabinets qui devenant de plus

en plus nombreux, sont soumis aux règles de la concurrence et doivent ainsi être

de plus en plus compétitifs.

Ces besoins sont ressentis à travers le concours des facteurs suivants :

- La nécessité d’optimiser les ressources (auditeurs) sur le terrain, qui

sont généralement en nombre insuffisant par rapport à la masse de

travaux demandés

- Des délais de plus en plus courts sont alloués à l’auditeur pour exprimer

une opinion d’audit et remettre un rapport (souvent de quelques

semaines à partir de la communication des états financiers par la

direction)

5

- Des honoraires limités par la concurrence interprofessionnelle et par le

fait que les clients ne sont pas prêts à acheter la prestation de l’auditeur

à n’importe quel prix

- De nouvelles exigences quant à la qualité et les résultats de l’audit, sont

exprimées par les utilisateurs, les autorités de contrôle et les

régulateurs.

Il semble donc que l’équation est difficile à résoudre, et l’on se demande comment

arriver avec des honoraires tirés vers le bas par la concurrence à réaliser des

gains de productivité, en limitant notamment les budgets temps, tout en

augmentant le niveau d’assurance ainsi que l’efficacité et la qualité de l’audit ?

En matière d’audit l’approche par les risques, apporte un début de solution. Elle

comporte une suite d‘étapes au cours de laquelle I ‘auditeur aborde l’audit en

allant du général au particulier.

Notons, dans ce cadre, que l’utilisation de l’examen analytique et des sondages

statistiques occupe une place importante, puisqu’ils permettent de détecter et

d’extrapoler les erreurs au moindre coût (sans être obligé d’examiner la totalité de

la population).

C’est ainsi que la mission d’audit ne commence pas par l’examen des documents

justifiant les écritures comptables, mais plutôt, par l’observation de l’activité de

l’entité, de son environnement, de la structure de son capital, de son organisation,

du style et de la philosophie de sa direction, du fonctionnement de ses unités

opérationnelles les plus importantes et de la manière dont les opérations

comptables sont conduites, contrôlées et enregistrées.

C’est une nouvelle vision des choses qui permet à l’auditeur de porter directement

son attention sur les aspects qui affectent significativement les états financiers et

donc de ne pas insister sur les aspects secondaires.

L’auditeur se comporte ainsi comme un pêcheur dans la mer qui s’oriente vers les

endroits où « le poisson » se trouverait en grandes quantités, et néglige ainsi les

endroits où les indices montrent qu’il n’y a pas ou peu de « poisson ».

C’est ainsi que l’approche d’audit par les risques englobe :

• la prise en considération de l’environnement de l’entreprise,

• la façon dont l’entreprise traduit en comptabilité les événements et

transactions et

6

• la capacité du contrôle interne à prévenir et à détecter les fraudes et erreurs.

L’objectif étant donc, de concentrer l’effort de l’auditeur sur les zones risques.

Ceci se traduit par une meilleure efficacité (réalisation de l’objectif de certification)

et une efficience (adéquation coûts / avantages des moyens de vérification mis en

œuvre) de l’audit.

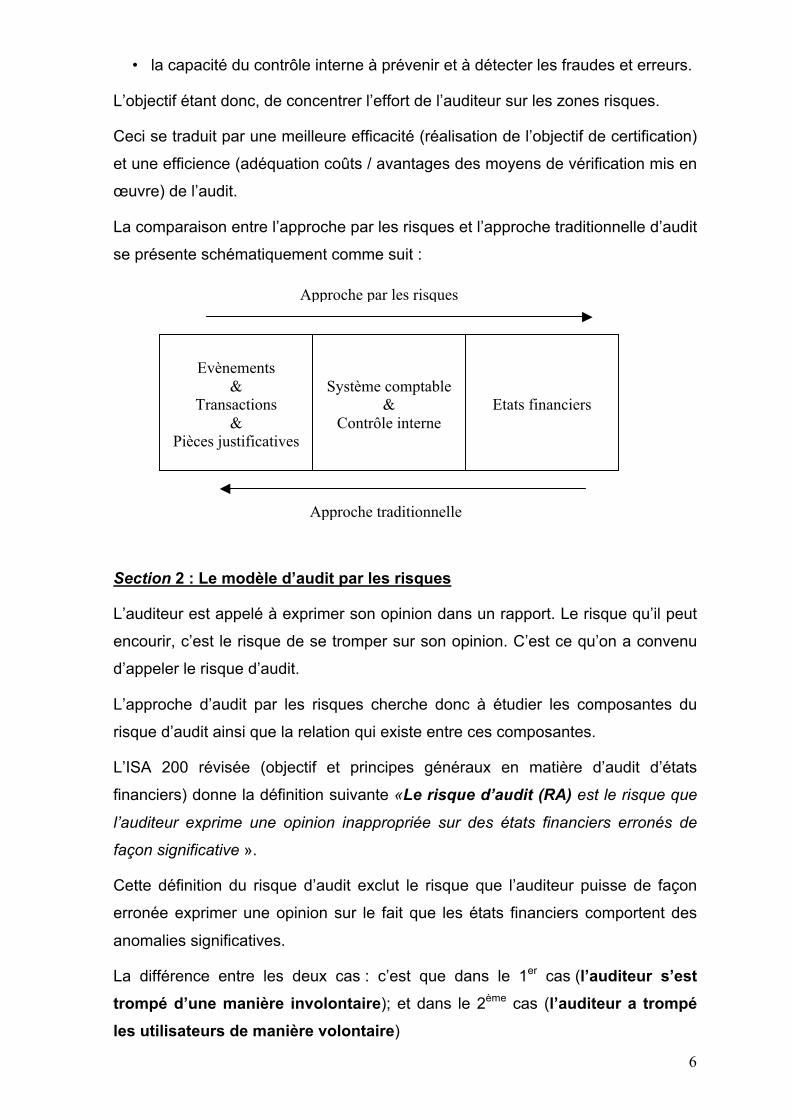

La comparaison entre l’approche par les risques et l’approche traditionnelle d’audit

se présente schématiquement comme suit :

Section 2 : Le modèle d’audit par les risques

L’auditeur est appelé à exprimer son opinion dans un rapport. Le risque qu’il peut

encourir, c’est le risque de se tromper sur son opinion. C’est ce qu’on a convenu

d’appeler le risque d’audit.

L’approche d’audit par les risques cherche donc à étudier les composantes du

risque d’audit ainsi que la relation qui existe entre ces composantes.

L’ISA 200 révisée (objectif et principes généraux en matière d’audit d’états

financiers) donne la définition suivante «Le risque d’audit (RA) est le risque que

l’auditeur exprime une opinion inappropriée sur des états financiers erronés de

façon significative ».

Cette définition du risque d’audit exclut le risque que l’auditeur puisse de façon

erronée exprimer une opinion sur le fait que les états financiers comportent des

anomalies significatives.

La différence entre les deux cas : c’est que dans le 1er cas (l’auditeur s’est trompé d’une manière involontaire); et dans le 2ème cas (l’auditeur a trompé les utilisateurs de manière volontaire)

Evènements

& Transactions

& Pièces justificatives

Etats financiers

Système comptable &

Contrôle interne

Approche par les risques

Approche traditionnelle

7

Le paragraphe 25 de l’ISA 200 précise que « Le risque d’audit (RA) est fonction

du risque d’anomalies significatives (qui se traduit par la combinaison de deux

risques (R.l. x R.C.) « risque inhérent x risque lié au contrôle ») contenues dans

les états financiers et du risque de non-détection (RND) »

D’après la même norme ISA 200 : « Le risque inhérent (RI) correspond à la

possibilité qu‘une assertion comporte une anomalie qui pourrait être significative,

soit individuellement, soit cumulée avec d ‘autres anomalies, nonobstant les

contrôles existants ».

C’est-à-dire que malgré les contrôles effectués, il est toujours possible qu’une

anomalie significative pourrait exister dans une assertion (affirmation ou déclaration).

D’après la même norme ISA 200 : « Le risque lié au contrôle (RC) est le risque

qu‘une anomalie susceptible de survenir dans une assertion et pouvant présenter

un caractère significatif soit individuellement, soit cumulée avec d’autres

anomalies, ne soit ni prévenue, ni détectée et corrigée en temps voulu par le

contrôle interne de l‘entité. Ce risque dépend de l’efficacité, de la conception et du

fonctionnement du contrôle interne destiné à atteindre les objectifs de l‘entité

relatifs à l’établissement des états financiers ».

Aussi et d’après le paragraphe 30 de la même norme ISA 200 révisée : « Le

risque inhérent et le risque lié au contrôle sont des risques propres à l’entité ; ils

existent indépendamment de l’audit des états financiers.

Il est donc demandé à l’auditeur d’évaluer le risque d’anomalies significatives au

niveau des assertions pour définir les procédures d’audit complémentaires, bien

que cette évaluation relève du jugement et non de la mesure précise du niveau de

risque.

Lorsque son évaluation du risque d’anomalies se fonde sur l’attente que les

contrôles fonctionnent de manière efficace, il doit mettre en œuvre des tests de

procédures pour justifier son évaluation.

Nous attirons l’attention sur le fait que les Normes ISA ne se référent

généralement pas au risque inhérent et au risque lié au contrôle séparément, mais

plutôt en terme d’évaluation globale du risque d’anomalies significatives.

Bien que les Normes ISA décrivent en règle générale l‘évaluation globale du

risque d’anomalies significatives, l’auditeur peut procéder à l‘évaluation du risque

inhérent et du risque lié au contrôle de manière séparée ou globale, en fonction

8

des techniques d’audit adoptées ou des méthodologies suivies et de

considérations pratiques.

Maintenant pour ce qui concerne le risque de non détection (RND), le

paragraphe 31 de la même norme ISA 200 révisée le définit comme étant «le

risque que l’auditeur ne détecte pas une anomalie qui existe dans une assertion et

qui pourrait être significative, soit individuellement, soit cumulée avec d‘autres

anomalies ».

En se référant au lexique des normes internationales d’audit nous remarquons

que l’ancienne définition du risque de non détection a évolué. En effet, celle

donnée par le lexique est la suivante: « c‘est le risque que les contrôles

substantifs (matérialisés « ce sont les contrôles effectués sur les pièces justificatives) mis en

œuvre par l’auditeur ne parviennent pas à détecter une erreur dans un solde de

compte ou dans une catégorie de transactions qui, isolées ou cumulées à des

anomalies dans d’autres soldes ou catégories de transactions serait

significatives »

Dans la nouvelle version l’auditeur ne parvient pas de détecter l’anomalie quelque soit la

procédure d’audit utilisée, alors que dans l’ancienne version l’auditeur ne parvient pas de détecter

l’anomalie à travers les contrôles substantifs.

Le risque de non-détection est fonction de l’efficacité d’une procédure d’audit et de

sa mise en œuvre par l’auditeur.

Remarquons par ailleurs, que le risque de non-détection ne peut jamais être réduit

à zéro car l’auditeur n’examine généralement pas chacun des flux de transactions,

des soldes de comptes ou des informations fournies dans les états financiers, ou

du fait d’autres facteurs. Ces autres facteurs incluent :

- et la possibilité que l’auditeur puisse choisir une procédure d’audit

inappropriée,

- et l’application de façon erronée d’une procédure d’audit appropriée, ou

aussi

- le fait de donner une mauvaise interprétation aux résultats des travaux d’audit.

Ces autres facteurs peuvent généralement être traités :

• autant par une planification adéquate des travaux,

• que par une affectation correcte du personnel à la mission,

9

• que l’exercice d’un esprit critique, ou encore

• par une supervision et une revue des travaux d’audit réalisés

C’était donc la définition de chaque type de risque. Allons-y maintenant pour

l’étude détaillée de la typologie des risques d’audit !

I- L’Etude détaillée de la typologie des risques d’audit

Notons d’abord que le dictionnaire Larousse définit le terme risque comme un

danger ou un inconvénient possible.

Quant au risque d’audit, et comme il a été défnifi précédemment, il correspond à

la possibilité pour l‘auditeur d’exprimer une opinion inappropriée sur les états

financiers du fait d’anomalies significatives contenues dans ceux-ci.

D’après les normes ISA, le risque d’audit est ventilé en deux composantes :

• le risque d’anomalies significatives qui se subdivise lui-même en deux

risques : le risque inhérent et le risque de non-contrôle et aussi,

• le risque de non détection.

Comme vous le savez déjà et nous le rappelons encore, que le risque inhérent

(RI) et le risque de non-contrôle (R.C) sont des risques propres à l’entité et qui

existent indépendamment de l’audit des états financiers.

D’ailleurs, il est souvent difficile de dissocier ces deux risques. En pratique,

l’auditeur procède à leur évaluation ensemble et on parle alors de risques

combinés, ou au sens de I’ISA 200, on parle de risque d’anomalies significatives

dans les états financiers.

Ce risque d’anomalies significatives fait partie d’un ensemble encore plus large

appelé risques opérationnels, risques liés à l’activité ou risques d’affaire

(Business-Risk) qui correspond à l’ensemble des risques auxquels est exposée

toute entreprise (risque commercial, financiers, de changes,...).

En effet, et d’après l’ISA 200 révisée « Les entités déploient des stratégies pour

atteindre leurs objectifs et, selon la nature de leurs activités et du secteur auquel

elles appartiennent, le cadre réglementaire dans lequel elles exercent leurs

activités, ainsi que leur taille et leur complexité, elles sont exposées à divers

risques d’affaire. Il incombe donc, à la direction d ‘identifier ces risques et de

prendre des mesures à leur égard.

10

Cependant, ce ne sont pas tous les risques qui sont liés à la préparation des états

financiers. L ‘auditeur ne se préoccupe que des risques susceptibles d’avoir une

incidence sur les états financiers ».

D’après I’ISA 315 «Les risques d’affaires découlent de conditions, de faits, de

circonstances ou de mesures importants qui pourraient avoir une incidence

négative sur la capacité de l’entité d ‘atteindre ses objectifs et de mettre à

exécution ses stratégies ». Donc ce risque se réalise lorsque l ‘entreprise n ‘atteint

pas ses objectifs ou se fixe des stratégies inappropriés.

Le risque d‘affaire est plus général que le risque d’anomalies significatives dans

les états financiers, bien qu‘il englobe ce dernier. Le changement et la complexité

peuvent être à l’origine du risque d’affaire ; d’ailleurs, le fait même de ne pas

reconnaître la nécessité du changement peut aussi constituer un risque.

Le changement peut découler, par exemple,

- du développement de nouveaux produits susceptibles d’être voués à l’échec;

- du caractère inadéquat du marché, même si les produits sont développés

correctement;

- ou de vices susceptibles de donner lieu à des passifs ou de menacer la

réputation de l‘entité.

À titre d‘exemple de projets complexes, citons les projets d‘ingénierie à long terme

(tels que la construction d’un navire ou celle d‘un pont suspendu,) dont la conduite

et la gestion présentent des risques sur les plans de I ‘établissement du prix, du

coût de revient, de la conception et du contrôle de la performance.

La plupart des risques d‘affaire finissent par avoir des conséquences financières

et, par même, une incidence sur les états financiers. Toutefois, tous ces risques

ne constituent pas nécessairement des risques d’anomalies significatives.

L‘examen, par l’auditeur, de la question de savoir si un risque d‘affaire peut

donner lieu à une anomalie significative se fait donc à la lumière des

circonstances propres à l’entité.

1) Le risque inhérent

Comment se présente le risque inhérent ? comme il a été dit précédemment, “ Le

risque inhérent correspond à la possibilité qu’une assertion comporte une

anomalie qui pourrait être significative, soit individuellement, soit cumulée avec

d’autres anomalies, nonobstant les contrôles existants ».

11

C’est le risque qu‘une assertion comporte des anomalies significatives, à supposer

qu‘il n’y a pas de contrôles connexes.

Le risque de telles erreurs est plus élevé pour certaines assertions, ainsi que pour

les catégories d’opérations, soldes de comptes et informations fournies

correspondants, que pour d ‘autres.

La norme précitée donne les exemples suivants de facteurs internes :

- Les calculs complexes sont plus susceptibles de comporter des erreurs

que les calculs simples

- Les comptes constitués de montants provenant d’estimations

comptables présentent des risques plus élevés que les comptes

constitués de données factuelles de nature relativement courante.

La norme précitée donne les exemples suivants de facteurs externes qui ont eux

aussi une incidence sur le risque inhérent. Par exemple : «

- Les progrès technologiques qui pourraient rendre obsolète un produit

donné, ce qui augmenterait le risque d ‘une surévaluation des stocks. »

La norme précise également: « Outre les facteurs qui peuvent être liés à une assertion particulière relative à une catégorie d’opération, à un solde de compte

ou à une information fournie dans les états financiers, il y a aussi des facteurs

propres à l‘entité ou à son environnement qui sont liés à plusieurs ou à la

totalité des catégories d’opérations, des soldes ou des informations peuvent avoir

une incidence sur le risque inhérent propre à une assertion relative à une

catégorie d‘opérations, à un solde ou à une information en particulier. En effet, un

fonds de roulement insuffisant pour poursuivre les activités ou un secteur d‘activité

en déclin caractérisé par un grand nombre de faillites, constituent des exemples

de facteurs du second type ».

Le risque inhérent est mesuré par la probabilité d’existence, nonobstant le contrôle

interne en place, d’anomalie dont le montant est significatif. Le risque qu’une

assertion comporte des erreurs significatives, sans considérer l’effet correcteur

des systèmes de contrôles.

On peut distinguer deux grandes catégories de facteurs de risque inhérent :

1- Ceux relatifs à une assertion particulière,

2- Ceux généraux concernant l’ensemble de l’entité ou son environnement.

1. Au niveau d’une assertion particulière

12

Les principaux facteurs pouvant donner lieu à un risque d’anomalies significatives

dans une assertion particulière, dans le solde d’un compte ou d’une catégorie

d’opérations peuvent être regroupés de la façon suivante

• Les calculs complexes sont plus susceptibles de comporter des erreurs

que les calculs simples.

• Estimations comptables : Les évaluations, faisant appel au jugement des

dirigeants, peuvent être effectuées sur la base de critères subjectifs et

arbitraires (les provisions, les charges à répartir sur plusieurs exercices,...).

Les comptes alimentés par des estimations comptables présentent des

risques plus élevés que les comptes constitués de données de nature

courante.

• Les progrès technologiques peuvent rendre obsolète un produit ce qui

augmente le risque de surévaluation des stocks.

• Nature de l’élément comptabilisé : Vulnérabilité (fragilité) des certains

actifs (argent de la caisse, stocks de pierres précieuses,...).

• Elément exceptionnel que le personnel n’est pas habitué à traiter.

• Méthodes d’évaluation : Valorisation de stocks industriels résultants d’un

système compliqué de comptabilité analytique, évaluation des en-cours

dans les entreprises de travaux publics, comptabilisation des produits et

des stocks dans le cadre d’un contrat de construction,

• Difficultés de comptage, mesurage, jaugeage, pesage de certains stocks,

c’est le cas des poissons dans l’eau, des cultures dans le sol, d’un stock

d’huiles, de phosphates, ou de ciments,...

2- Facteurs généraux pour l’ensemble de l’entité

La synthèse des différents facteurs du risque inhérent à l’ensemble de l’entité ou à

son environnement qui sont liés à plusieurs ou à la totalité des catégories

d’opérations, des soldes ou des informations des états financiers dans leur

globalité peut se présenter comme suit :

• Facteurs généraux liés au secteur d’activité de l’entité

- Réglementation particulière et complexe (banques, assurances, …)

- Activité saisonnière (hôtels, sociétés agricoles,..) : l’entreprise peut connaître

des périodes de pointe concernant son activité toute entière ou une partie de

celle-ci. Une telle situation peut être source de pression sur le système de

13

contrôle interne pendant lesdites périodes de pointe du fait de

l’accroissement du volume des opérations traitées.

- État du secteur d’activité (secteur porteur ou en déclin, secteur fortement

concentré, concurrence acharnée entre opérateurs du secteur, …)

• Facteurs spécifiques à l’entité

- Situation juridico-économique et financière : L’auditeur procède à l’analyse

de la situation économique, juridique et financière de l’entreprise pour

évaluer les risques qui en découlent. On peut détecter :

1. des problèmes de trésorerie :Une entreprise dont le secteur d’activité

est très concurrentiel et qui a des difficultés financières peut être

conduite à présenter ou à évaluer des comptes non conformes aux

principes comptables, par exemple valorisation des stocks

supérieure au prix de vente sans constater des provisions.

2. une dépendance vis-à-vis d’un client ou d’un fournisseur : Une

entreprise dont la clientèle est restreinte et limitée à quelques clients

peut encourir un risque plus important qu’une entreprise qui a une

clientèle très diversifiée en cas de perte d’un client et une entreprise

qui dépend trop d’un fournisseur risque en cas de difficultés

l’interruption des livraisons en matières premières et, par

conséquent, la continuité de son exploitation risque d’être remise en

cause.

3. l’importance des parties liées,

4. des litiges en cours,

5. un éparpillement des implantations géographiques,

6. la continuité d’exploitation menacée : Les risques de non continuité

de l'exploitation pour une entreprise en difficulté renseignent sur

l’amplification des risques d'erreurs. C’est un milieu qui peut tolérer

des erreurs.

7. des risques de recouvrement et de change,

8. l’état de la concurrence,

9. un risque fiscal, etc ...

14

- Organisation interne de l’entité : les éléments peuvent constituer des sources

de risque :

1. l’absence d’un manuel de procédures (en effet, une entreprise dont

les procédures administratives, les organigrammes, les définitions

des fonctions ne sont pas existants ou ne sont pas mis à jour est une

entreprise mal organisée, elle est donc risquée,

2. l’absence de contrôle budgétaire,

3. l’absence d’une cellule d’audit interne quand la taille de l’entité le

nécessite,

4. l’utilisation de systèmes informatiques sophistiqués,...

- Direction de l’entreprise :

1. Intégrité des dirigeants. En effet, l’attitude des dirigeants est

essentielle pour mesurer la confiance, à priori, que l’auditeur peut

accorder aux comptes. Il s’agit de l’intégrité morale des personnes

responsables des états financiers.

2. leur profil (connaissances et expérience),

3. politique de rémunération du personnel dirigeant,

4. pressions inhabituelles exercées sur la direction et notamment les

circonstances qui pourraient les inciter à manipuler les comptes

(remaniement au sein de l’équipe dirigeante intervenu durant

l’exercice,

5. entreprise au bord de la faillite,

6. entreprise cotée intéressée par une bonne performance boursière,

…). Dans certaines circonstances, les dirigeants peuvent être

amenés à présenter des EF erronés, pour maintenir élevé le cours

de l’action en bourse,

7. le détournement de fonds au profit d’entreprises dans les quelles, les

dirigeants ont des intérêts

D’autres exemples peuvent être donnés : nous citons

• La rentabilité de l'entreprise par rapport au secteur qui peut renseigner sur

l'existence d'un risque d’erreurs inhérentes à l'entreprise par rapport à son

secteur.

15

• L'existence d'inexactitudes détectées au cours des précédents audits = la

probabilité d'existence de beaucoup d’erreurs.

• La structure du capital, la répartition du K entre les actionnaires. Soit un capital

très dilué pas de groupes de majorité, soit un capital très concentré 99% du

capital détenue par une seule entreprise.

La deuxième structure est un milieu de risque d'erreurs parce qu'il y a

confusion de patrimoine entre le patrimoine personnel et le patrimoine

social

La première structure ne va pas à amener à faire des erreurs.

• La réputation, rythme de vie,

La bonne réputation, le rythme de vie normal un milieu avec un

risque d'erreur minimisé.

Le contraire constitue un milieu d’erreurs intentionnel pour majorer les

résultats.

• L'impact d'un progrès technologiques sur la compétitivité de l'entreprise. Une

obsolescence technologique va constituer un milieu de risque par rapport au

secteur des entreprises concurrentes. (le fait de présenter des immobilisations

gonflées).

• La susceptibilité d’utiliser certains des actifs de l'entreprise à des fins

personnelles appelé vulnérabilités des actifs. Exemple agences de location de

voitures : utilisation des voitures par les employés.

• La complexité des opérations comptables présente le risque d'avoir d’erreurs

importantes exemple pour les opérations de leasing.

• L'importance des comptes résultants d'estimation comptable part de

subjectivité dans le calcul des provisions sur créance.

• Risque qu'une entreprise donnée peut présenter un risque supérieur à

d'autres entreprises.

• L’audit des stocks d’une entreprise de travaux publics est plus complexe que

celui des stocks d’une entreprise d’achat -revente.

En tenant compte de ces facteurs, l'auditeur porte un jugement sur les risques

inhérents depuis la phase de planification de l’audit.

Passons maintenant à l’étude du Risque lié au contrôle

16

2) Risque lié au contrôle

Rappelons comme il a été indiqué par l’ISA 200 : «que le risque lié au contrôle

correspond au risque qu’une anomalie susceptible de survenir dans une assertion

et pouvant présenter un caractère significatif soit individuellement, soit cumulée

avec d’autres anomalies, ne soit ni prévenue, ni détectée et corrigée en temps

voulu par le contrôle interne de l‘entité. Ce risque dépend de l’efficacité, de la

conception et du fonctionnement du contrôle interne destiné à atteindre les

objectifs de l‘entité relatifs à l‘établissement des états financiers ».

C’est donc, le risque que le contrôle interne de l’entité ne permette pas de

prévenir, ou de détecter et de corriger, en temps opportun, une erreur significative

présente dans une assertion

Ce risque est fonction de la mesure dans laquelle la conception et le

fonctionnement du contrôle interne permettent d’atteindre les objectifs de l’entité

qui sont pertinents pour la préparation de ses états financiers. Il subsiste toujours

un risque lié au contrôle en raison des limitations inhérentes au contrôle interne

Les facteurs de risque lié au contrôle peuvent être regroupés en deux grandes

catégories selon qu’ils proviennent d’une conception inappropriée des procédures

ou d’une mauvaise application de celles-ci.

a) Facteurs de risque liés à la conception des procédures

Pour qu’il soit efficace, le système de contrôle interne devrait être conçu de façon

à empêcher les anomalies de survenir (à l’aide de contrôles de prévention) ou à

les déceler et corriger (à l’aide de contrôles de détection). La mauvaise conception

des systèmes est une source de risque élevé pour les opérations répétitives. Ceci

est particulièrement vrai pour les systèmes informatisés puisqu’une erreur de

conception d’un programme se répercute automatiquement sur toutes les données

traitées.

b) Facteurs de risque liés à l’application des procédures

Ce risque peut être lié directement aux erreurs de conception d’un système de

traitement de données répétitives. En effet, les éléments de contrôle intégrés au

système peuvent s’avérer insuffisants pour prévenir ou déceler les erreurs.

Par exemple la procédure de lancement et de suivi des commandes ne prévoit

pas que le magasinier soit informé par une copie du bon de commande. Il en

17

résulte un risque d’accepter des marchandises non commandées ou non

conformes.

Et même si les procédures sont fiables de par leur conception, le risque de leur

mauvaise application ne peut être écarté. En effet, le personnel peut, de bonne ou

de mauvaise foi, contourner ces procédures. Ce risque est aussi lié aux erreurs

d’application par le personnel des procédures de contrôle interne en raison d’un

manque de compréhension du travail à réaliser ou par incompétence. Ou bien par

des manœuvres malintentionnées, …). D’ailleurs, il est fréquent que pour

certaines transactions, la direction passe outre les systèmes de contrôle.

Le risque de contourner des procédures de contrôle interne convenablement

conçues est particulièrement important en cas de cumul de fonctions

incompatibles. Rappelons qu’un bon contrôle interne doit, en effet, éviter (dans la

limite du possible coûts-avantages) qu’une seule et même personne assure plus

qu’une des quatre fonctions suivantes :

- opérationnelle (prise de décision),

- conservation (détention matérielle des valeurs et des biens),

- enregistrement et

- contrôle.

En informatique, les fonctions incompatibles sont : le développement des

systèmes, l’exploitation (exécution des traitements) et le contrôle

Ce risque est fonction de la qualité des systèmes de contrôle mises en place par

l'entreprise.

Les systèmes concernant le système de contrôle interne et le système comptable.

- Un système de contrôle efficient permet de réduire le risque de contrôle à un

niveau très bas, très proche de zéro.

- Un système de contrôle interne déficient et défaillant conduit à une

augmentation des risques de contrôle à des niveaux proches de 100%.

Le risque de contrôle ne peut pas être nul parce qu'on ne peut pas avoir une

assurance complète.

Par défaut, le risque de contrôle est fixé à 100% sauf si l'auditeur :

- Parvient à identifier des contrôles internes.

- Envisage de réaliser des tests de procédure pour étayer son évaluation.

18

Voyons maintenant ce qu’il en est pour le RND

3) Risque de non détection

D’après l’ISA 200 : « le risque de non-détection est le risque que l‘auditeur ne

détecte pas une anomalie qui existe dans une assertion et qui pourrait être

significative, soit individuellement, soit cumulée avec d ‘autres anomalies ».

Ce risque est fonction de l‘efficacité des procédés de vérification et de leur mise

en œuvre par l’auditeur. Il découle en partie du fait que d‘ordinaire le vérificateur

ne vérifie pas intégralement une catégorie d’opérations, un solde de compte ou

une information fournie dans les états financiers, et en partie de l‘existence

d’autres incertitudes.

Ces incertitudes résultent de la possibilité que le vérificateur

• choisisse un procédé de vérification inadéquat,

• applique de façon incorrecte un procédé de vérification adéquat, ou

• interprète mal les résultats de la vérification.

Elles peuvent normalement être ramenées à un niveau négligeable au moyen

• d’une planification adéquate,

• d’une affectation appropriée des membres du personnel de vérification,

ainsi que

• de la supervision et de la révision du travail de vérification effectué.

Le risque de non détection correspond donc, à la possibilité que les procédures

d’audit mises en œuvre par l’auditeur soient inefficaces et ne lui permettent pas de

délecter une anomalie dont le montant, seul ou cumulé à celui d’autres anomalies,

est significatif.

Ce risque est caractérisé par sa répercussion directe sur la certification, Il peut

faire émettre à l’auditeur une opinion inappropriée sur les états financiers.

L’inefficacité des procédures mises en application par le réviseur peut être

imputée soit à ce dernier soit aux tiers.

a) Inefficacité des procédures d’audit imputable à l’auditeur

L’auditeur peut commettre des erreurs de choix ou d’appréciation qui sont de

nature à rendre inefficaces les procédures d’audit mises en œuvre. Ces erreurs

sont liées notamment :

19

• au recours à des procédures inappropriées : les facteurs de risque

peuvent résulter du choix de techniques de contrôle non appropriées à la

situation, d’un mauvais échantillonnage ou d’une mauvaise estimation des

caractéristiques d’une population

• à une mauvaise application de procédés d’audit appropriés,

• à une évaluation incorrecte des systèmes comptables et de contrôle

interne,

• à une mauvaise organisation de la mission (profil inadéquat de l’équipe

intervenante, planning mal établi, manque de supervision,...),

• à une mauvaise définition de l’étendue des travaux (du fait par exemple

de la fixation du seuil de signification à un niveau relativement élevé,.,.).

• à un manque de formation ou d’expérience

• à une supervision insuffisante

• à des conclusions tirées d’éléments probants insuffisants.

b) Inefficacité des procédures d’audit imputable aux tiers

L’inefficacité des procédures d’audit mises en œuvre peut ne pas être directement

imputable au réviseur mais plutôt à des tiers. Nous pouvons citer, à titre indicatif,

comme causes d’inefficacité imputable aux tiers :

• Le recours aux sondages (domaine non audité, résultats des sondages

non représentatif de la population,...) Le risque lié au sondage provient de

la possibilité que la conclusion de l’auditeur, fondée sur un échantillon, soit

différente de celle à laquelle il serait parvenu si toute la population avait été

soumise à la même procédure d’audit”

• Informations trompeuses reçues auprès des partenaires de la société

(circularisation) ou des responsables de celle-ci (entretiens)

• Informations dépendant d’événements futurs mal maîtrisés

Ce risque, s’il ne peut être totalement supprimé, sera limité par

• Une formation assurant la compétence de l’auditeur et la mise en œuvre

de techniques et méthodes adaptées à chaque cas particulier

• Une supervision adéquate

20

• La confrontation des conclusions de l’auditeur avec celles du personnel et

de la direction de l’entreprise.

L’auditeur s’attachera à ramener ce risque à un degré négligeable au moyen

d’une planification, d’une organisation, d’une supervision et d’une revue des

travaux appropriées”.

En outre, l’auditeur recueille un ensemble d’éléments probants à différentes

étapes de sa démarche, de la prise de connaissance générale jusqu’à l’examen

de la cohérence des comptes annuels en fonction de la connaissance qu’il a

acquise lors de l’application de ses autres techniques et procédures de contrôle.

Le recoupement de ces divers éléments élimine les risques d’une erreur de

jugement qui pourrait résulter d’une conclusion partielle.

II- Le lien entre les divers types de risques et la modélisation

Le risque inhérent et le risque de non - contrôle sont différents du risque de non

détection dans la mesure, où ils existent indépendamment de l’audit de

l’information financière. En effet, le risque inhérent et le risque de non contrôle

sont liés aux activités de l’entité, à son environnement et à la nature des soldes de

compte ou des catégories d’opérations, qu’un audit soit effectué ou pas.

Même si l’auditeur ne peut maîtriser le risque inhérent et le risque de non contrôle,

il peut cependant les apprécier et concevoir des procédures de validité de manière

à maintenir le risque de non - détection à un niveau acceptable et, partant, à

réduire le risque d’audit à un niveau bas et acceptable “

On remarque toute la difficulté d’évaluer les risques avec précision. L’auditeur ne

pourra que donner un ordre de grandeur, à l’intérieur duquel se situera le niveau

des risques. Mais la question qui se pose est que jusqu’à quel niveau d’erreurs

découvertes et non corrigées, l’auditeur va certifier les comptes annuels de

l’entreprise sans réserve ? C’est le rôle de la fixation d’un seuil de signification

pour pouvoir juger le niveau de risque acceptable

Il convient de retenir cependant que le risque de non détection est en relation

inversement proportionnelle avec les risques inhérent et de non - contrôle.

Lorsque ces derniers sont faibles, l’auditeur peut accepter un risque de non

détection important. Inversement, lorsque les risques inhérents et de non -contrôle

sont élevés, l’auditeur doit limiter son risque de non détection.

21

La préoccupation majeure de l’auditeur est le risque d’audit (risque cumulé) plutôt

que ses trois composants.

Il commence par fixer le niveau de risque d’audit souhaité pour déduire son risque

de non détection permettant de maintenir la combinaison des risques inhérent, de

non contrôle et de non - détection à un niveau égal au risque d’audit fixé.

L’évaluation de ces risques peut être sous forme qualitative (classement) ou

quantitative (en pourcentages).

a) utilisation d’une expression quantitative

Après avoir identifié et analysé les différents risques, l’auditeur doit déterminer son

risque d’audit qui n’est autre chose que le produit des trois risques précédemment

étudiés et procéder à son évaluation.

Les variables précédemment définies sont donc liées par la formule

R.A = R.l x R.C x R.N.D

Le risque d’audit est égal : Probabilité d’erreur x probabilité de non détection de l’erreur RA = (RI x R.N.C.) x R. N. D. Où RA = risque d’audit; R.I.= risque inhérent R.N.C.= risque de non contrôle R.N.D.= risque de non détection. Le R.A est fixé par les termes de la mission (généralement constant < 5%), il est

fixé d’avance selon le degré de certitude souhaité de l’information auditée.

Pour les besoins de la planification le risque d’audit est appelé Risque d’Audit

Acceptable (R.A.A).

- Le R.I. & R.C. sont déterminés, pour une assertion donnée dans une

entreprise donnée et à un moment donné.

- La seule véritable inconnue, pour l’auditeur lors de la planification, serait

alors le (R.N.D.). Pour les besoins de la planification le R.N.D est appelé

R.N.D Prévu ou Planifié R.N.D.P.

L’expression du modèle pourrait s’écrire alors: R.N.D.P. = R. A. A / RI x R.C.

22

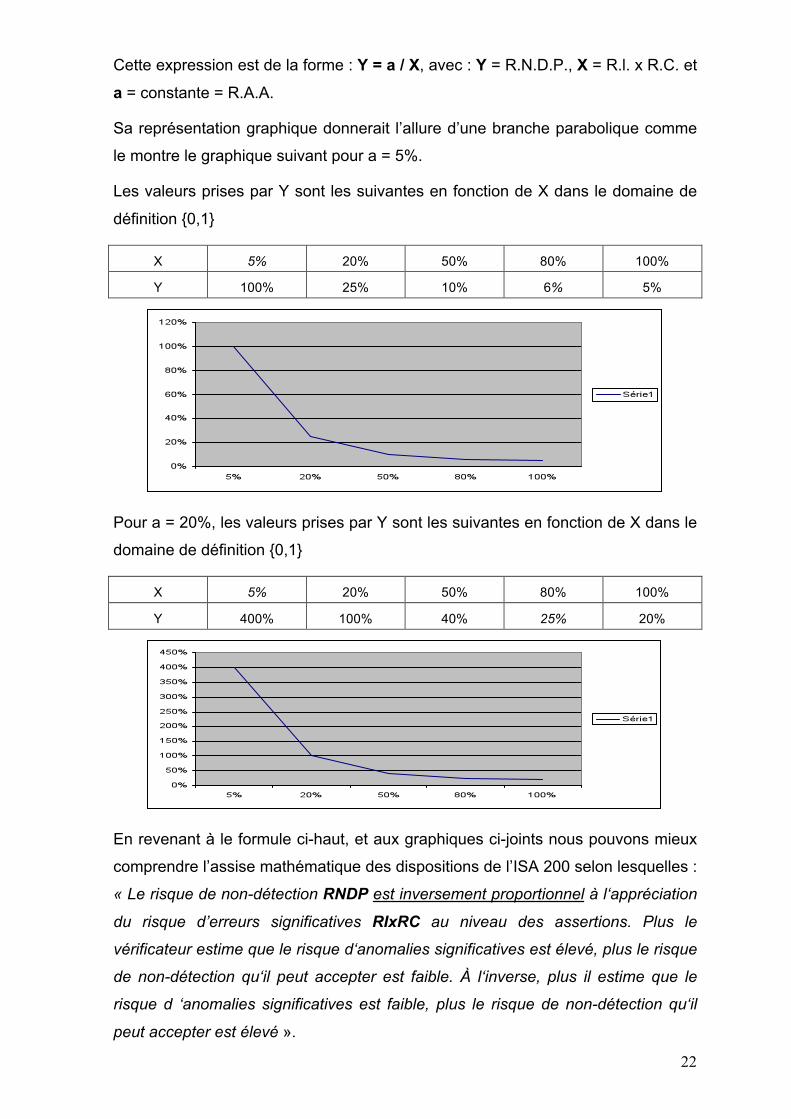

Cette expression est de la forme : Y = a / X, avec : Y = R.N.D.P., X = R.l. x R.C. et

a = constante = R.A.A.

Sa représentation graphique donnerait l’allure d’une branche parabolique comme

le montre le graphique suivant pour a = 5%.

Les valeurs prises par Y sont les suivantes en fonction de X dans le domaine de

définition {0,1}

X 5% 20% 50% 80% 100%

Y 100% 25% 10% 6% 5%

Pour a = 20%, les valeurs prises par Y sont les suivantes en fonction de X dans le

domaine de définition {0,1}

X 5% 20% 50% 80% 100%

Y 400% 100% 40% 25% 20%

En revenant à le formule ci-haut, et aux graphiques ci-joints nous pouvons mieux

comprendre l’assise mathématique des dispositions de l’ISA 200 selon lesquelles :

« Le risque de non-détection RNDP est inversement proportionnel à l‘appréciation

du risque d’erreurs significatives RIxRC au niveau des assertions. Plus le

vérificateur estime que le risque d‘anomalies significatives est élevé, plus le risque

de non-détection qu‘il peut accepter est faible. À l‘inverse, plus il estime que le

risque d ‘anomalies significatives est faible, plus le risque de non-détection qu‘il

peut accepter est élevé ».

23

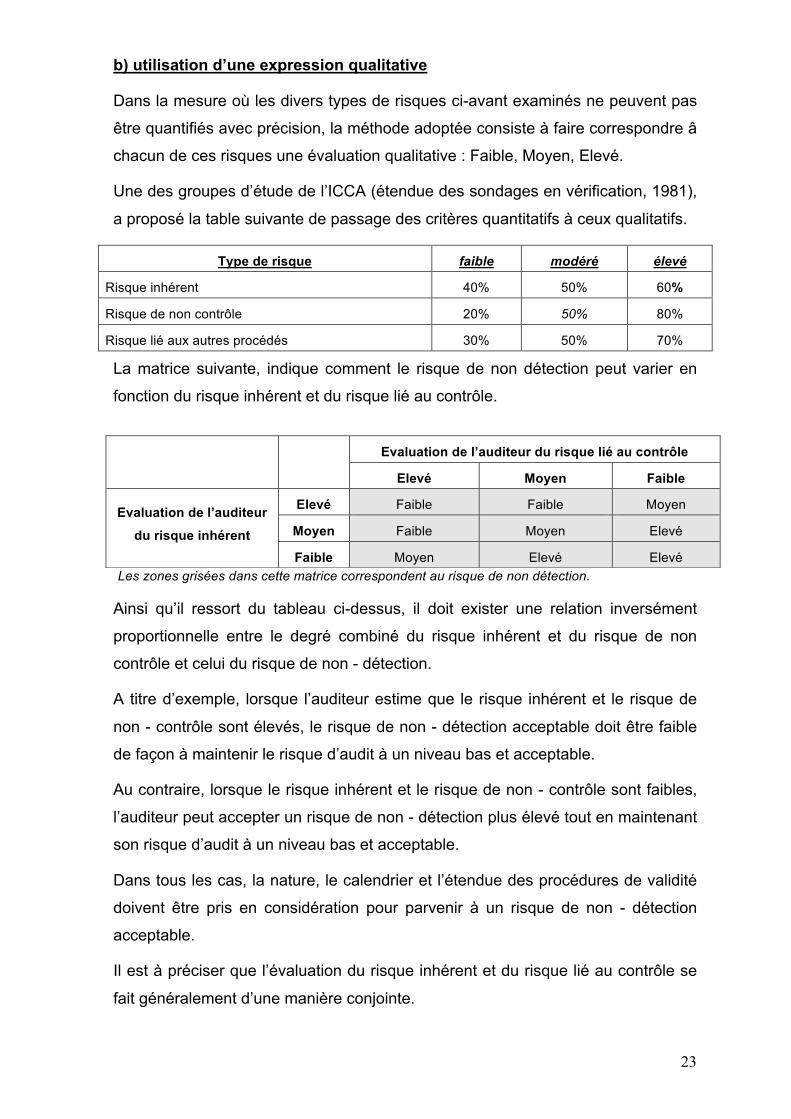

b) utilisation d’une expression qualitative

Dans la mesure où les divers types de risques ci-avant examinés ne peuvent pas

être quantifiés avec précision, la méthode adoptée consiste à faire correspondre â

chacun de ces risques une évaluation qualitative : Faible, Moyen, Elevé.

Une des groupes d’étude de l’ICCA (étendue des sondages en vérification, 1981),

a proposé la table suivante de passage des critères quantitatifs à ceux qualitatifs.

Type de risque faible modéré élevé

Risque inhérent 40% 50% 60%

Risque de non contrôle 20% 50% 80%

Risque lié aux autres procédés 30% 50% 70%

La matrice suivante, indique comment le risque de non détection peut varier en

fonction du risque inhérent et du risque lié au contrôle.

Les zones grisées dans cette matrice correspondent au risque de non détection.

Ainsi qu’il ressort du tableau ci-dessus, il doit exister une relation inversément

proportionnelle entre le degré combiné du risque inhérent et du risque de non

contrôle et celui du risque de non - détection.

A titre d’exemple, lorsque l’auditeur estime que le risque inhérent et le risque de

non - contrôle sont élevés, le risque de non - détection acceptable doit être faible

de façon à maintenir le risque d’audit à un niveau bas et acceptable.

Au contraire, lorsque le risque inhérent et le risque de non - contrôle sont faibles,

l’auditeur peut accepter un risque de non - détection plus élevé tout en maintenant

son risque d’audit à un niveau bas et acceptable.

Dans tous les cas, la nature, le calendrier et l’étendue des procédures de validité

doivent être pris en considération pour parvenir à un risque de non - détection

acceptable.

Il est à préciser que l’évaluation du risque inhérent et du risque lié au contrôle se

fait généralement d’une manière conjointe.

Evaluation de l’auditeur du risque lié au contrôle

Elevé Moyen Faible

Elevé Faible Faible Moyen

Moyen Faible Moyen Elevé Evaluation de l’auditeur

du risque inhérent Faible Moyen Elevé Elevé

24

Dans ce cadre, l’ISA 200 stipule « Le risque inhérent et le risque lié au contrôle

sont des risques propres à l‘entité, qui existent indépendamment de l‘audit des

états financiers. L‘auditeur est tenu d’apprécier le risque d’anomalies significatives

au niveau des assertions pour déterminer les procédés de vérification appropriés

à mettre en œuvre, mais cette appréciation constitue un jugement plutôt qu‘une

mesure précise du risque ».

En général, les normes ISA ne mentionnent pas le risque inhérent et le risque de

non-contrôle de façon distincte, mais traitent plutôt d’une appréciation conjointe du

«risque d‘anomalies significatives». Même si les normes ISA décrivent

habituellement une appréciation conjointe du risque d‘inexactitudes importantes,

le vérificateur peut faire une appréciation distincte ou conjointe du risque inhérent

et du risque lié au contrôle, selon les techniques ou méthodes de vérification qu‘il

privilégie et les considérations pratiques.

Donc l’appréciation du risque d‘anomalies significatives peut être exprimée de

manière quantitative, sous forme de pourcentage par exemple, ou de manière non

quantitative, selon une échelle.

Quoi qu’il en soit, le fait que l‘auditeur fasse des appréciations adéquates des

risques importe plus que les méthodes qu’il peut utiliser à cette fin ».

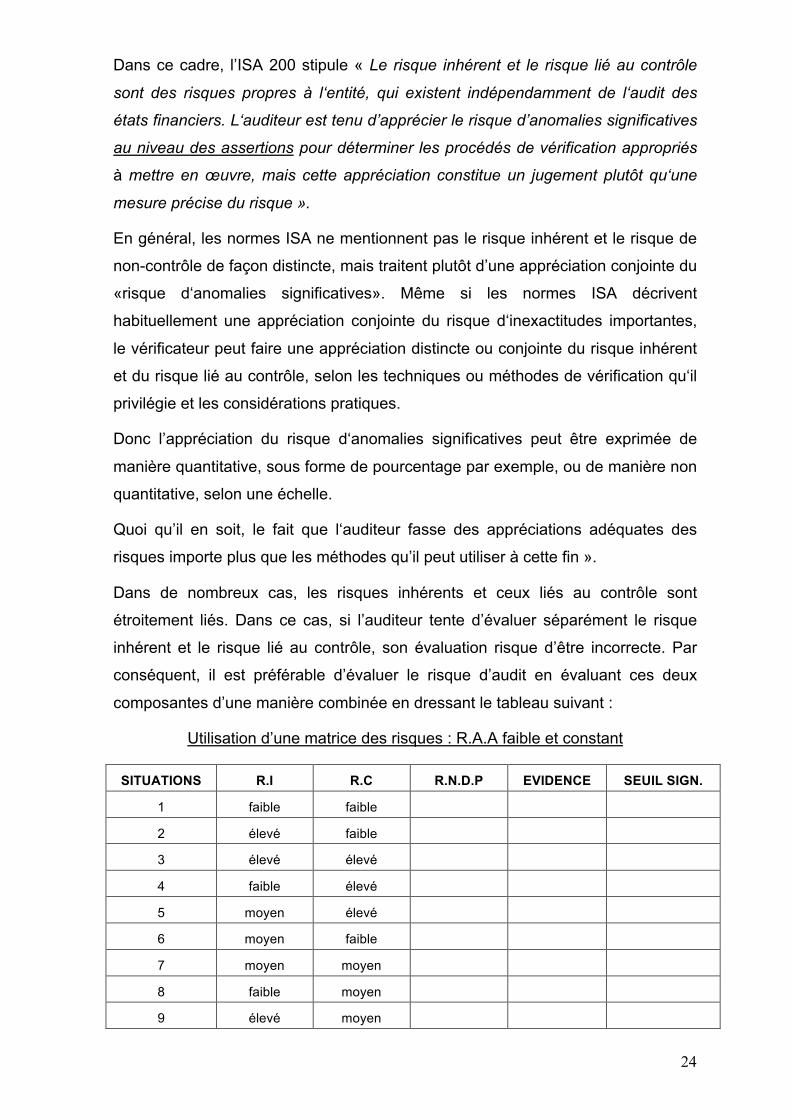

Dans de nombreux cas, les risques inhérents et ceux liés au contrôle sont

étroitement liés. Dans ce cas, si l’auditeur tente d’évaluer séparément le risque

inhérent et le risque lié au contrôle, son évaluation risque d’être incorrecte. Par

conséquent, il est préférable d’évaluer le risque d’audit en évaluant ces deux

composantes d’une manière combinée en dressant le tableau suivant :

Utilisation d’une matrice des risques : R.A.A faible et constant

SITUATIONS R.I R.C R.N.D.P EVIDENCE SEUIL SIGN.

1 faible faible

2 élevé faible

3 élevé élevé

4 faible élevé

5 moyen élevé

6 moyen faible

7 moyen moyen

8 faible moyen

9 élevé moyen

25

En l’absence de norme permettant une détermination précise des niveaux de

risques, l’auditeur fait appel à son jugement professionnel pour estimer les

différents types de risques.

Si par exemple:

- le R.I. a été estimé à 30%

- le R.N.C. a été estimé à 50%

- le R.N.D. a été estimé à 70%

Le risque d’audit est égal à: 0,3 x 0,5 x 0,7 soit 10,5%.

C’est à dire que le niveau de confiance global est égal à 89,5% (100 - 10,5).

Mais en réalité l’auditeur fixe tout d’abord le niveau de confiance global souhaité

et par déduction, il fixe le niveau du risque d’audit souhaité. Les auteurs admettent

que le risque d’audit peut varier entre et 1 et 3 % sans aucun cas dépasser les

5%..

Dès lors que l’auditeur a déjà estimé le R.I. et le R.N.C. et a fixé le risque d’audit

souhaité, il peut alors déduire le risque de non détection qui va lui permettre la

combinaison des risques inhérent, de non - contrôle et de non -détection à un

niveau égal au risque d’audit fixé.

L’étendue des contrôles (tests de validation des comptes) sera donc en fonction

du risque de non détection ainsi déterminé.

Si par exemple l’auditeur fixe un risque d’audit de 2%, estime que le R.I. est de

20% et que le R.N.C.est égal à 40%, le R.N.D. est égal alors à:

R.A. = R.I. x R.N.C. x R.N.D

0,02 = 0,2 x 0,4 x R.N.D

R.N.D. = 0,02 / 0,2 x 0,4 = 0,25 soit 25%

Le niveau de confiance pour ce risque est égal donc à (1 - 0,25) = 0,75 soit 75%.

Ce niveau de confiance est élevé et le risque lié à l’entreprise est bas, la taille de

l’échantillon serait donc réduite ; la raison est que les risques inhérents et de non -

contrôle sont estimés faibles.

III- Les niveaux des risques et leur impact sur l’approche d’audit

L’on se demande donc quel serait l’impact des différents sur l’approche d’audit ?

26

Pratiquement, l’auditeur effectue ses contrôles en regroupant les comptes et

transactions en groupes homogènes. À l’intérieur de ces groupes, les contrôles

sont effectués par assertion.

Dans ce cadre, l’ISA 200 précise que « L ‘auditeur prend également en compte le

risque d‘anomalies significatives au niveau des catégories d‘opérations, des

soldes de comptes et des informations fournies dans les états financiers,

parce que cela l’aide directement à déterminer la nature, le calendrier d‘application

et l‘étendue des procédés de vérification à mettre en œuvre au niveau des

assertions ».

L‘auditeur est donc amené à tenter de cerner les risques au niveau des

catégories d‘opérations, des soldes de comptes et des informations présentées

dans les états financiers, de façon à être en mesure, à l’achèvement de l’audit,

d’exprimer une opinion sur les états financiers pris dans leur ensemble, avec un

niveau de risque de mission .suffisamment faible. Pour ce faire, les auditeurs

emploient différentes stratégies pour atteindre cet objectif.

III-1- Les assertions sous-tendant l’établissement des états financiers

Nous avons annoncé ci-dessus, que l‘auditeur est tenu d’apprécier le risque

d’anomalies significatives au niveau des assertions pour déterminer les procédés

de vérification appropriés à mettre en œuvre. Alors il convient tout de même de les

distinguer.

Notons d’abord, que ces assertions ont subi des modifications dans le cadre de la

révision de l’ISA 500 (15/12/2004), la nouvelle norme révisée donne la

classification suivante :

(a) Assertions concernant les flux d’opérations et les événements survenus au cours de la période auditée :

Pour les assertions qui concernent les flux d’opérations et les événements

survenus au cours de la période auditée, on distingue :

(1) la Survenance : les opérations et les événements qui ont été enregistrés se

sont produits et se rapportent a l’entité,

(2) l’Exhaustivité : toutes les opérations et tous les événements qui auraient dû

être enregistrés, sont comptabilisés,

(3) l’Exactitude : les montants et autres données relatives aux opérations et

événements ont été correctement enregistrés

27

(4) la Séparation des périodes : les opérations et les événements ont été

enregistrés dans la bonne période comptable,

(5) l’Imputation comptable : les opérations et les événements ont été enregistrés

dans les comptes appropriés.

(b) Assertions concernant les soldes des comptes enfin de période

Pour les assertions qui concernent les soldes des comptes enfin de période, on

distingue :

(1) Existence : les actifs, les passifs et les fonds propres existent;

(2) Droits et obligations : l’entité détient ou contrôle les droits sur les actifs, et les

dettes correspondent aux obligations de l’entité

(3) Exhaustivité : tous les actifs, les passifs et les fonds propres qui auraient dû être enregistrés I ‘ont bien été

(4) Valorisation et affectation : les actifs, les passifs et les fonds propres sont portés dans les états Financiers pour leur bonne valeur et tous les ajustements

résultant de leur valorisation ou de leur affectation sont enregistres de façon

appropriée

(c) Assertions concernant la présentation et les informations fournies dans les états financiers

Et pour les assertions qui concernent la présentation et les informations fournies

dans les états financiers, on distingue :

(1) Survenance, droits obligations : les événements, les transactions et les autres

informations fournies se sont produits et se rapportent à l’entité,

(2) Exhaustivité : toutes les informations se rapportant aux états financiers qui

doivent être fournies dans ces états l’ont bien été

(3) Classification et compréhension : l’information financière est présentée et

décrite de manière pertinente, et les informations fournies dans les états financiers

sont clairement présentées

(4) Exactitude et valorisation : les informations financières et les autres

informations sont fournies sincèrement et pour des montants corrects.

Notons par ailleurs,

• que le découpage adopté en pratique, est celui basé initialement sur les

cycles ou modules de contrôle interne, et actuellement sur les processus

28

d’activité (Business process) en termes de métier et support. Exemple :

Achats-Décaissements, Ventes-Recouvrements, Groupe & associés, et

• que pour chaque assertion retenue dans un processus donné, l’auditeur

va apprécier, d’une manière préliminaire, le niveau combiné du risque

inhérent et du risque lié au contrôle (RI x RC).

L’approche d’audit à adopter pour chaque assertion serait donc tributaire de ce

niveau des risques combinés (RI x RC) dit encore risque d’anomalies

significatives.

Deux cas peuvent se présenter :

1er cas- Risque combiné (RI x RC) faible

Dans ce cas, le risque, (compte tenu des caractéristiques de l’entreprise et de son

environnement), qu’une anomalie significative concernant l’assertion en question

ait un impact sur les comptes sans être prévenue, détectée et corrigée, est minime

c’est-à-dire faible, L’auditeur pourrait, de ce fait, alléger ses contrôles sur les

compte. (tests substantifs). C’est l’approche systèmes (basée, pour l’essentiel, sur

les systèmes comptables et de contrôle interne de l’entreprise auditée).

Cependant, une évaluation même très faible du risque combiné (RI x RC) n’exclut

pas la nécessité d’effectuer des contrôles substantifs. C’est pour cette raison que

l’on appelle l’approche systèmes, « approche mixte ».

2ème cas- Risque combiné (RI x RC) moyen ou élevé

Dans le cas où l’environnement de l’entreprise est risqué et l’auditeur n’a que peu

ou pas du tout de confiance dans les procédures de contrôle interne relatives â

une assertion relevant du cycle concerné, l’auditeur devra effectuer un important

travail sous forme de tests substantifs, on parle alors d’une « approche substantive » appelée aussi « approche corroborative »

Comme vous pouvez remarquer, nous avons traité le risque, combiné moyen et

élevé ensemble. En fait, c’est par souci de prudence que nous avons fait

correspondre à un niveau moyen du risque combiné (RI x RC) l’approche

substantive. Si non, l’auditeur peut juger bon de retenir plutôt l’approche systèmes

s’il considère que le niveau moyen du risque combiné est dû à un risque inhérent

élevé qui peut être compensé par un contrôle interne fiable.

Ceci pour conclure enfin, que l’évaluation du risque combiné a donc une incidence

directe sur la nature, l’étendue et le calendrier des procédures substantives à

29

mettre en œuvre. L‘auditeur peut ainsi moduler son risque de non détection pour

le situer à un niveau acceptable, étant donné que le niveau de confiance (c’est-à-

dire le risque d’audit) est prédéterminé.

Section 3 : L’évolution de l’approche par les risques vers le “Business Risk

Audit : B.R.A”

Néanmoins, et à travers la pratique des divers approches et tenant compte de

l’évolution de l’environnement de l’entreprise d’une manière générale, d’autres

besoins exigés par les utilisateurs se sont manifestés et on assiste actuellement à

une évolution de l’approche par les risques vers une nouvelle approche dite

« Business risk audit ». Qu’en est-il de cette approche ?

Rappelons d’abord, que dans les approches « traditionnelles » du risque d’audit, il

s’agit de concentrer l’audit sur les comptes et les assertions qui sont les plus

susceptibles d’être impactés par des risques souvent passés et d’origine internes

à l’entité contrôlée (risques organisationnels, fiscaux, d’assurance, etc.)

Malheureusement, ces approches négligent souvent les risques externes d’activité

économique et la dimension temporelle future, alors qu’actuellement ces risques

sont à l’origine des plus importants impacts sur les comptes et les attentes des

utilisateurs sont orientées de plus en plus sur le futur.

En effet, l’environnement dans lequel évoluent actuellement les entreprises, est

caractérisé par une instabilité et une grande volatilité. La globalisation semble

avoir amplifié l’incertitude de l’environnement des affaires et, par voie de

conséquence, la capacité des entreprises à contrôler les sources de cette

incertitude s’est vue sensiblement réduite. En conséquence, des entreprises

viables peuvent perdre cette viabilité dans un laps de temps très court, sous l’effet

de facteurs externes (secteur en déclin, concurrence acharnée, ouverture des

frontières, élimination des barrières douanières, etc...).

L’analyse des cas de faillite et de crise des entreprises a démontré que les causes

ne sont pas souvent internes, mais liées à l’environnement externe de l’entité.

Ces crises ont été accompagnées d’un mouvement de remise en cause de l’utilité

de l’audit. Certains sont allés plus loin, et ont tenté d’associer systématiquement à

chaque faillite un échec de l’audit.

En réaction à de telles critiques, les instances de normalisation en matière d’audit

ont senti l’utilité, voire l’obligation, de revoir la méthodologie de travail. On assiste

30

ainsi à une évolution de l’audit vers une nouvelle approche basée sur le risque

d’affaire (Business Risk) également appelé risque stratégique.

L‘audit transactionnel cède ainsi progressivement la place à l’audit stratégique.

L’AICPA (institut américaine de certification publique des comptes) s’est intéressé,

depuis 1987, à cette évolution de l’audit.

L’IFAC ne vient que tout récemment d’entériner (de reconnaître) cette évolution

notamment dans le cadre de la révision ou I ‘émission des normes suivantes

ISA 200 « Objectif et principes généraux en matière d’audit d’états financiers »

(Objective and general principles governing an audit of financial statements)

ISA 240 « La responsabilité de l’auditeur dans la prise en considération de

fraudes et d’erreurs dans l’audit des états financiers »

ISA 315 «Compréhension de l’entité et de son environnement et évaluation des

risques d’inexactitudes importantes» (Understanding the entity and its

environment and assessing the risks of material misstatement)

ISA 330 « Procédés mis en œuvre par l’auditeur pour tenir compte des risques

évalués » (The auditor’s procedures in response to assessed risks) (norme

détaillée);

ISA 500 « Eléments probants » (Audit evidence).

DIRECTIVE 1005 « Considérations spéciales lors de l’audit des petites

entreprises ».

Ces normes, approuvées en Octobre 2003, sont applicables à l’audit des états

financiers pour les périodes ouvertes à compter du 15 Décembre 2004.

ISA 701 « Modifications apportées au contenu du rapport de l’auditeur

indépendant» .Cette Norme ISA est applicable pour les rapports des auditeurs

datés le, ou postérieurement au 3 décembre 2006.

Plusieurs autres normes ont été révisées au niveau surtout de la forme, et ce,

pour mise à jour et introduction des nouveaux concepts ou des nouvelles

définitions.

Actuellement, les principales normes sont en cours de finalisation.

3-1- Aperçu sur l’approche d’audit stratégique basée sur le “Business Risk”

L’AICPA a été la première institution professionnelle à s’intéresser aux attentes

des utilisateurs de l’information financière sur le risque sous-jacent à l’activité de

31

l’entreprise. L’étude élaborée par cette institution, concernant ce sujet, a été

publiée en 1987 dans un rapport sous l’intitulé : ‘Report of the Task Force on risk

and Uncertainties”.

Suite à cette étude, I’AICPA a publié en 1994 une recommandation intitulée

“Disclosure of Certain Significant Risks and Uncertainties” concernant l’obligation

de fournir en annexes des EF, les informations relatives à certains risques qui

pourraient affecter, de manière significative, les montants présentés dans les états

financiers. Selon cette recommandation, les notes aux états financiers doivent

renseigner sur :

- La nature des opérations de l’entreprise : il s’agit là, d’une description des

produits et services fournis avec leur ventilation par zones géographiques

- L’utilisation des estimations comptables dans la préparation des états financiers :

il s’agit aussi de mettre en relief les incertitudes liées à ces estimations

comptables. En outre, les estimations particulièrement significatives, qui sont

susceptibles de fluctuer à court terme (comme par exemple les stocks ou les

équipements à obsolescence rapide), doivent être identifiées et les effets

potentiels de leur changement doivent être mentionnés de façon non quantitative.

- La vulnérabilité due à certaines concentrations : à ce propos, les notes aux états

financiers doivent rendre compte de toute concentration d’affaires avec un

partenaire de la société (client, fournisseur, bailleur de fonds,...). Aussi, le risque

commercial lié au portefeuille des produits et services (cas d’un seul produit ou

service qui génère l’essentiel des revenus de la société) ou lié à la concentration

des ventes sur un segment ou sur une zone géographique, doit être indiqué. Les

notes aux états financiers doivent également renseigner sur la concentration des titres de la société entre les mains d’un seul actionnaire.

Depuis la publication en 1987 de l’étude élaboré par I’AICPA, le sujet a été

débattu et a suscité l’intérêt de plusieurs instances dans le monde. La pratique

aux USA a intégré ces nouveautés et a commencé à repenser la méthodologie de

travail.

En conséquence, une nouvelle approche d’audit, centrée sur le risque d’affaire,

vient donc, voir le Jour.

Le risque d’affaire a été défini par DeAlmeida M. & .Joaquim J. (Du risque des

transactions au risque stratégique : l’audit en évolution, 2000) comme étant : (la

probabilité d’une entreprise de se déplacer de sa catégorie actuelle pour une

32

catégorie inférieure, ayant présente la grandeur du mouvement « environnement

en mouvement permanent»).

Ces deux auteurs ajoutent, dans le même article, que : «la notion de risque

stratégique s’associe actuellement à la possibilité d’une entreprise à maintenir ou

pas un avantage compétitif soutenable dans le secteur, face à la menace de

descente dans le ranking (rang) ou la menace de sa continuité ».

Le risque d’affaire étant donc la menace qu’un objectif stratégique ne puisse être

atteint. C’est l’échec dans l’atteinte d’un objectif ou dans le choix d’une stratégie

inappropriée.

En effet, d’après l’ISA 200 (révisée) les entreprises déploient des stratégies pour

atteindre leurs objectifs et, selon la nature de leurs activités et du secteur auquel

elles appartiennent, le cadre réglementaire dans lequel elles exercent leurs

activités, ainsi que leur taille et leur complexité, elles sont exposées à divers

risques d’affaires.

Il incombe à la direction d’identifier ces risques et de prendre des mesures à leur

égard.

Parallèlement, il incombe à l’auditeur de comprendre et d’évaluer le processus

d’identification de ces risques appliqué par la Direction, de juger de son efficacité,

et de comprendre le système de pilotage utilisé par la Direction.

L’auditeur pourrait ainsi offrir à ses clients une valeur ajoutée, il va proposer des

choix stratégiques pour le client et lui faire part de son expérience et ses connaissances en gestion stratégique et dans le secteur d’activité.

Pour cela, il est de plus en plus demandé à l’auditeur de :

• devenir un spécialiste du secteur et de

• connaître parfaitement les risques du secteur, il doit

• situer le client par rapport à la concurrence, et

• collecter des informations sur la concentration des affaires du client, il doit

aussi

• connaître les influences des parties prenantes (notamment les actionnaires),

dans quel sens elles exercent leur pression sur l’organe chargé de

l’établissement des états financiers,

• identifier les estimations significatives effectuées par la Direction,

33

• identifier l’indexation des rémunérations des membres du top management

sur certaines rubriques des états financiers (quelles sont ces rubriques et dans

quelle mesure elles seraient impactées. L’exemple type est celui des directeurs

de recouvrement dans les Banques qui touchent une prime indexée sur les

reprises de provisions).

Cependant, ce ne sont pas tous les risques d’affaires qui impactent les états

financiers de façon significative. L’auditeur ne se préoccupe que des risques

susceptibles d’avoir une incidence significative sur les états financiers.

D‘après l’ISA 315, le risque d’affaire est plus général que le risque d’anomalies

significatives dans les états financiers (RI x RC), il englobe ce dernier.

Selon la même norme, la plupart des risques d’affaires finissent par avoir des

conséquences financières et, par conséquent, une incidence sur les états

financiers. Toutefois, tous ces risques ne constituent pas nécessairement des

risques d’anomalies significatives.

Pour se fixer les idées, il est possible de récapituler l’approche d’audit stratégique

dans les trois phases suivantes que l’on va étudier successivement :

Phase 1 : Analyse stratégique

Phase 2 : Analyse des processus

Phase 3 : Procédures d’audit complémentaires & rapports

Phase 1 : Analyse stratégique

Dans le cadre de l’analyse stratégique, l’auditeur se situe dans le contexte de son

client et de l’environnement dans lequel il opère pour prendre connaissance de

ses objectifs et de ses stratégies, ainsi que des risques d’affaires connexes

qui peuvent entraîner des anomalies significatives dans les états financiers.

La phase d’analyse stratégique s’insère dans le cadre de la phase de planification

d’une mission d’audit conformément au plan du présent cours.

D’après l’ISA 315:

• Les objectifs de l’entité correspondent aux plans d’ensemble de l’entité tels qu’ils

sont définis par les responsables de la gouvernance et la direction. On parle

d’objectifs économiques et d’objectifs financières :

Exemple d’objectifs économiques :

• Augmentation du CA,

34

• Augmentation du volume des ventes,

• Augmentation du volume de production,

• Diminution des coûts,

• Amélioration de la qualité, etc

Exemple d’objectifs financières :

• Augmentation des bénéfices,

• Augmentation de la rentabilité financière, etc

• quant aux stratégies elles correspondent aux méthodes opérationnelles que la

direction compte adopter pour atteindre les objectifs.

Exemples de stratégies :

• Diversification de la clientèle,

• Diversification de la production,

• Diversification d’activités (nouveaux produits et nouveaux

marchés),

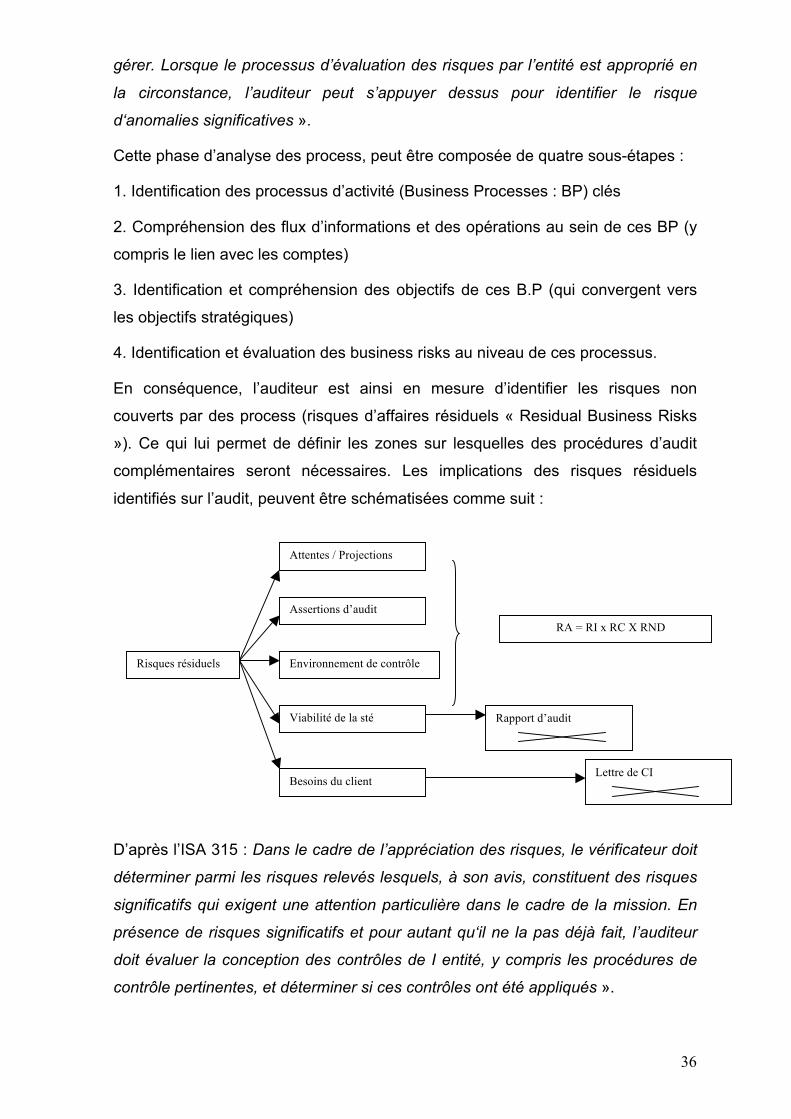

• Intégration en amont,