Embed Size (px)

Citation preview

© CORINNE ZAMBOTTO - COURS DE CALCUL ET ANALYSE DES COÛTS – IUT GEA VILLETANEUSE

CHAPITRE 2

LES CHARGES INCORPORÉES AU CALCUL DESCOÛTS

1

COURS DE CALCUL ET ANALYSE DES COÛTS– SEMESTRE 2 – DUT GEA

© CORINNE ZAMBOTTO - COURS DE CALCUL ET ANALYSE DES COÛTS – IUT GEA VILLETANEUSE 2

INTRODUCTION

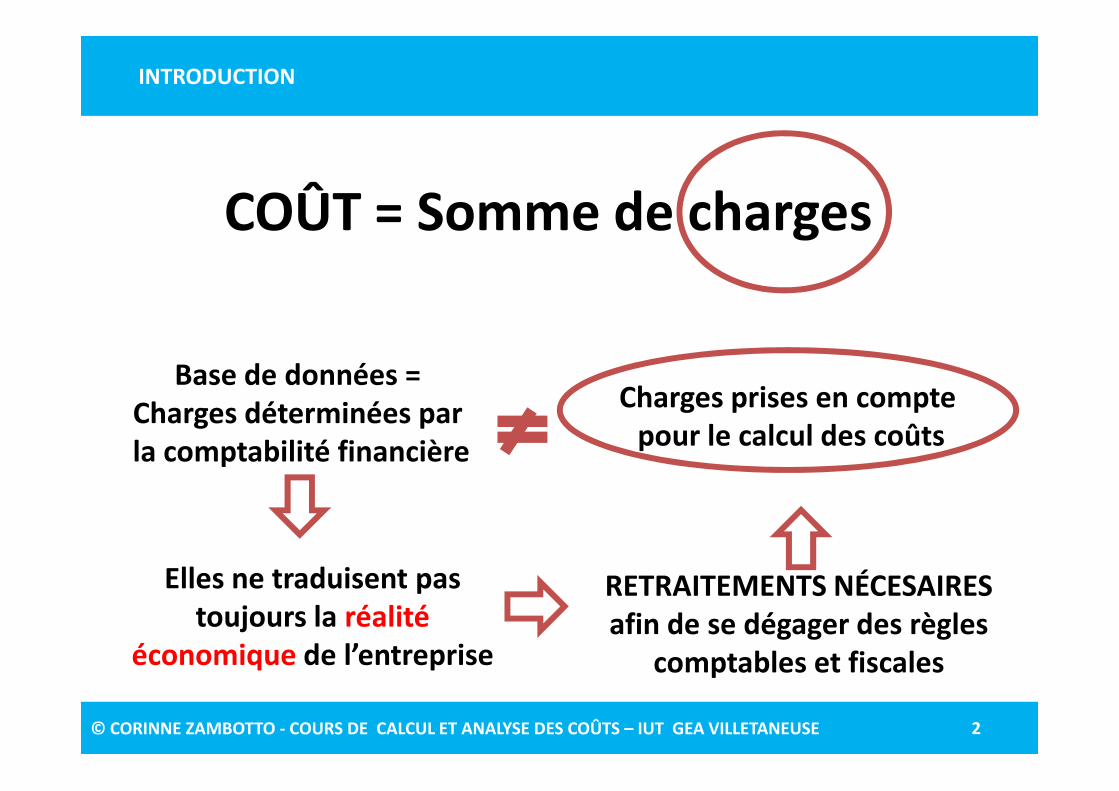

COÛT = Somme de charges

Base de données =Charges déterminées parla comptabilité financière

Charges prises en comptepour le calcul des coûts

Elles ne traduisent pastoujours la réalité

économique de l’entreprise

RETRAITEMENTS NÉCESAIRESafin de se dégager des règles

comptables et fiscales

© CORINNE ZAMBOTTO - COURS DE CALCUL ET ANALYSE DES COÛTS – IUT GEA VILLETANEUSE 3

COURS DE CALCUL ET ANALYSE DES COÛTS– SEMESTRE 2 – DUT GEA

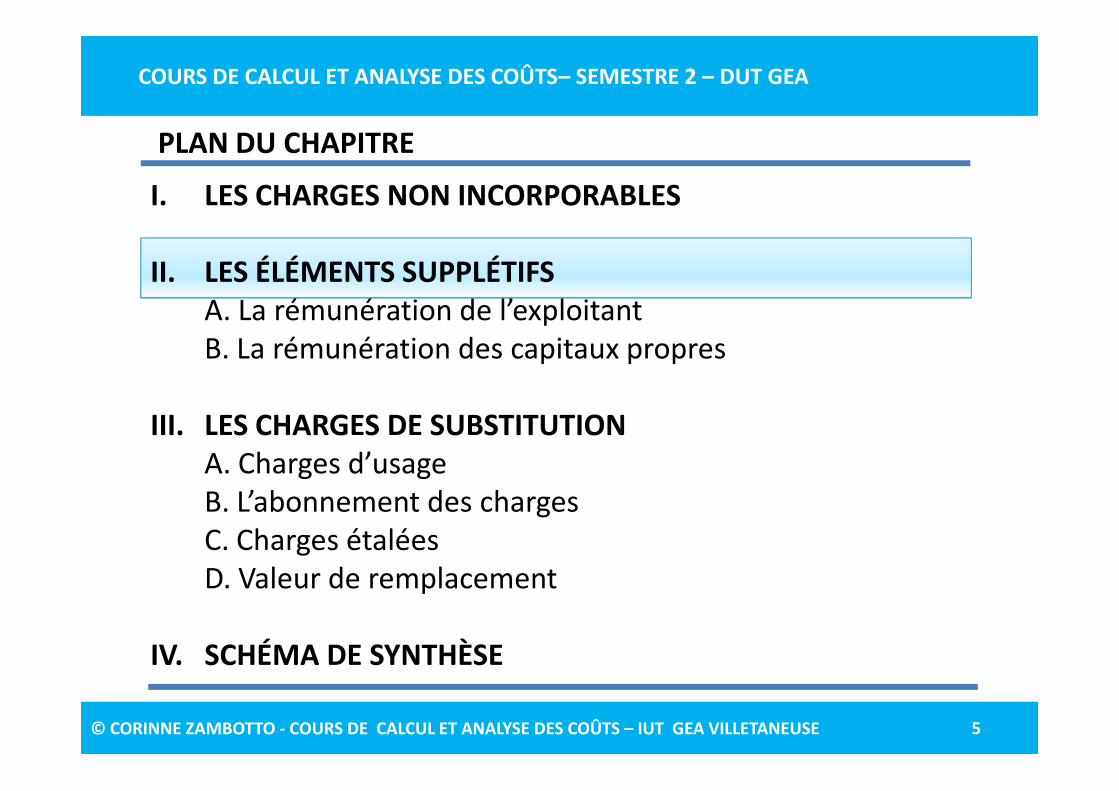

I. LES CHARGES NON INCORPORABLES

II. LES ÉLÉMENTS SUPPLÉTIFSA. La rémunération de l’exploitantB. La rémunération des capitaux propres

III. LES CHARGES DE SUBSTITUTIONA. Charges d’usageB. L’abonnement des chargesC. Charges étaléesD. Valeur de remplacement

IV. SCHÉMA DE SYNTHÈSE

PLAN DU CHAPITRE

© CORINNE ZAMBOTTO - COURS DE CALCUL ET ANALYSE DES COÛTS – IUT GEA VILLETANEUSE 4

I. LES CHARGES NON INCORPORABLES

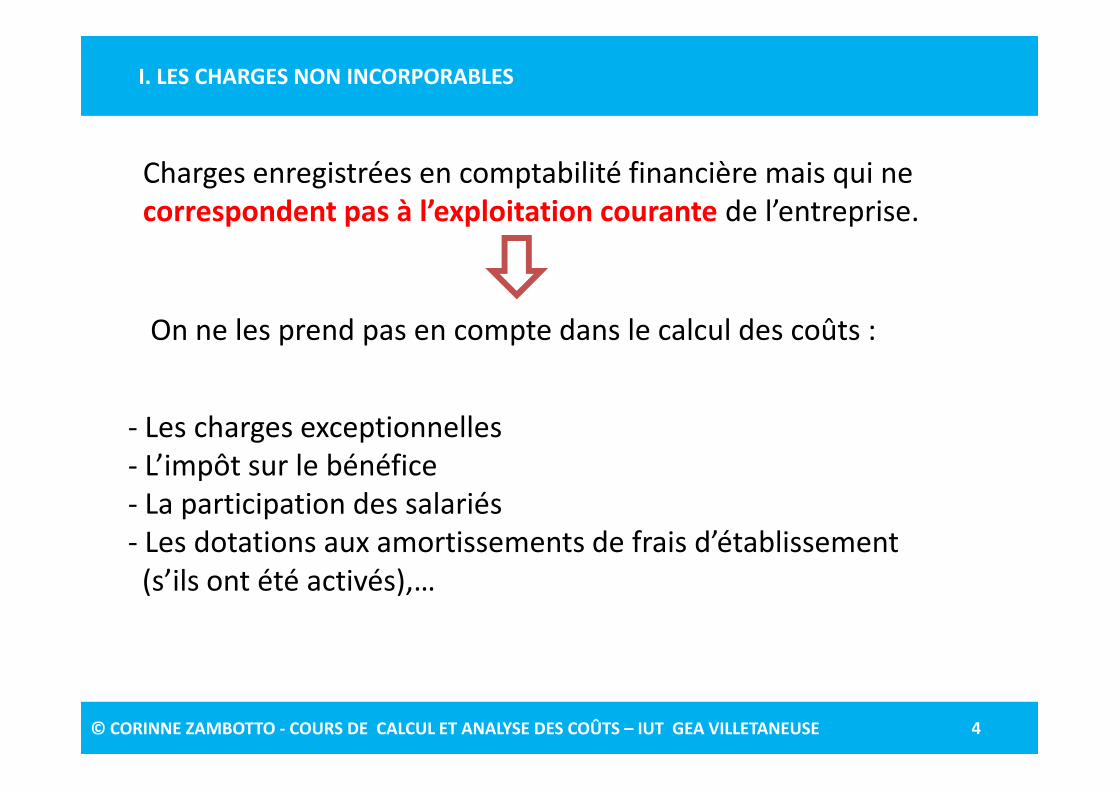

Charges enregistrées en comptabilité financière mais qui necorrespondent pas à l’exploitation courante de l’entreprise.

- Les charges exceptionnelles- L’impôt sur le bénéfice- La participation des salariés- Les dotations aux amortissements de frais d’établissement(s’ils ont été activés),…

On ne les prend pas en compte dans le calcul des coûts :

© CORINNE ZAMBOTTO - COURS DE CALCUL ET ANALYSE DES COÛTS – IUT GEA VILLETANEUSE 5

COURS DE CALCUL ET ANALYSE DES COÛTS– SEMESTRE 2 – DUT GEA

I. LES CHARGES NON INCORPORABLES

II. LES ÉLÉMENTS SUPPLÉTIFSA. La rémunération de l’exploitantB. La rémunération des capitaux propres

III. LES CHARGES DE SUBSTITUTIONA. Charges d’usageB. L’abonnement des chargesC. Charges étaléesD. Valeur de remplacement

IV. SCHÉMA DE SYNTHÈSE

PLAN DU CHAPITRE

© CORINNE ZAMBOTTO - COURS DE CALCUL ET ANALYSE DES COÛTS – IUT GEA VILLETANEUSE 6

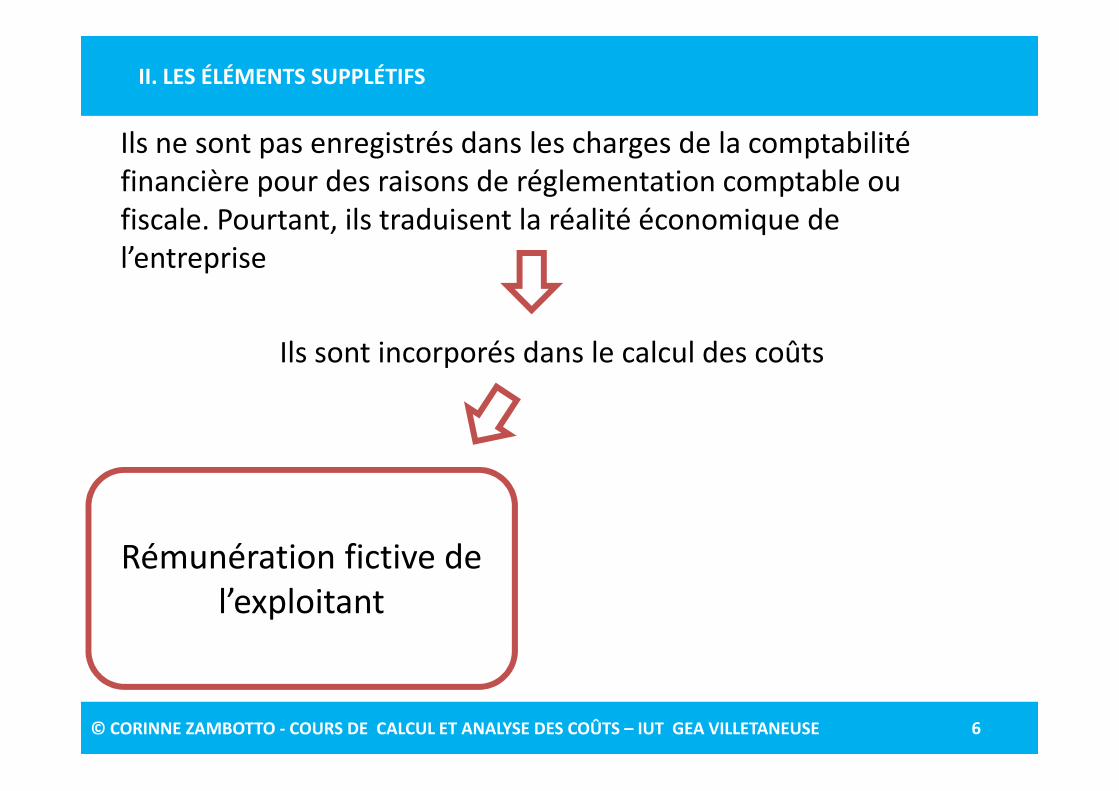

II. LES ÉLÉMENTS SUPPLÉTIFS

Ils ne sont pas enregistrés dans les charges de la comptabilitéfinancière pour des raisons de réglementation comptable oufiscale. Pourtant, ils traduisent la réalité économique del’entreprise

Ils sont incorporés dans le calcul des coûts

Rémunération fictive del’exploitant

© CORINNE ZAMBOTTO - COURS DE CALCUL ET ANALYSE DES COÛTS – IUT GEA VILLETANEUSE 7

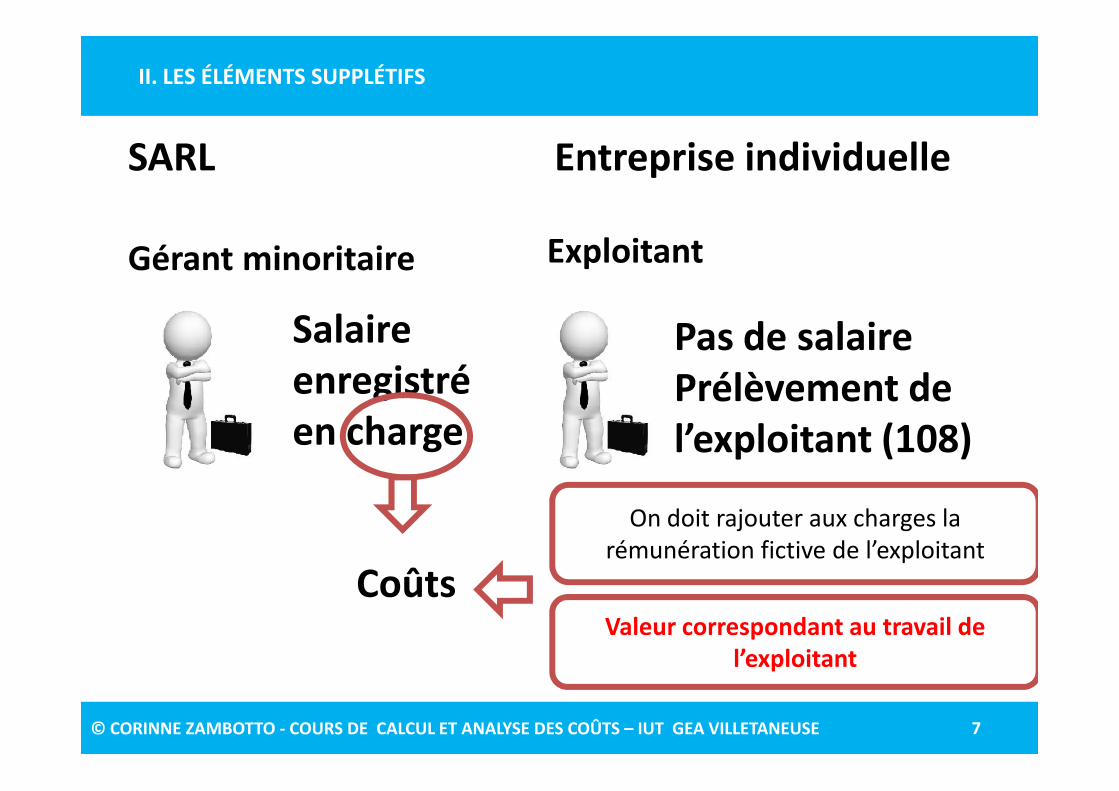

II. LES ÉLÉMENTS SUPPLÉTIFS

On doit rajouter aux charges larémunération fictive de l’exploitant

Valeur correspondant au travail del’exploitant

SARL

Gérant minoritaire

Salaireenregistréen charge

Entreprise individuelle

Exploitant

Pas de salairePrélèvement del’exploitant (108)

Coûts

© CORINNE ZAMBOTTO - COURS DE CALCUL ET ANALYSE DES COÛTS – IUT GEA VILLETANEUSE 8

II. LES ÉLÉMENTS SUPPLÉTIFS

Ils ne sont pas enregistrés dans les charges de la comptabilitéfinancière pour des raisons de réglementation comptable oufiscale. Pourtant, ils traduisent la réalité économique del’entreprise

Ils sont incorporés dans le calcul des coûts

Rémunération fictive del’exploitant

Rémunération descapitaux propres

© CORINNE ZAMBOTTO - COURS DE CALCUL ET ANALYSE DES COÛTS – IUT GEA VILLETANEUSE 9

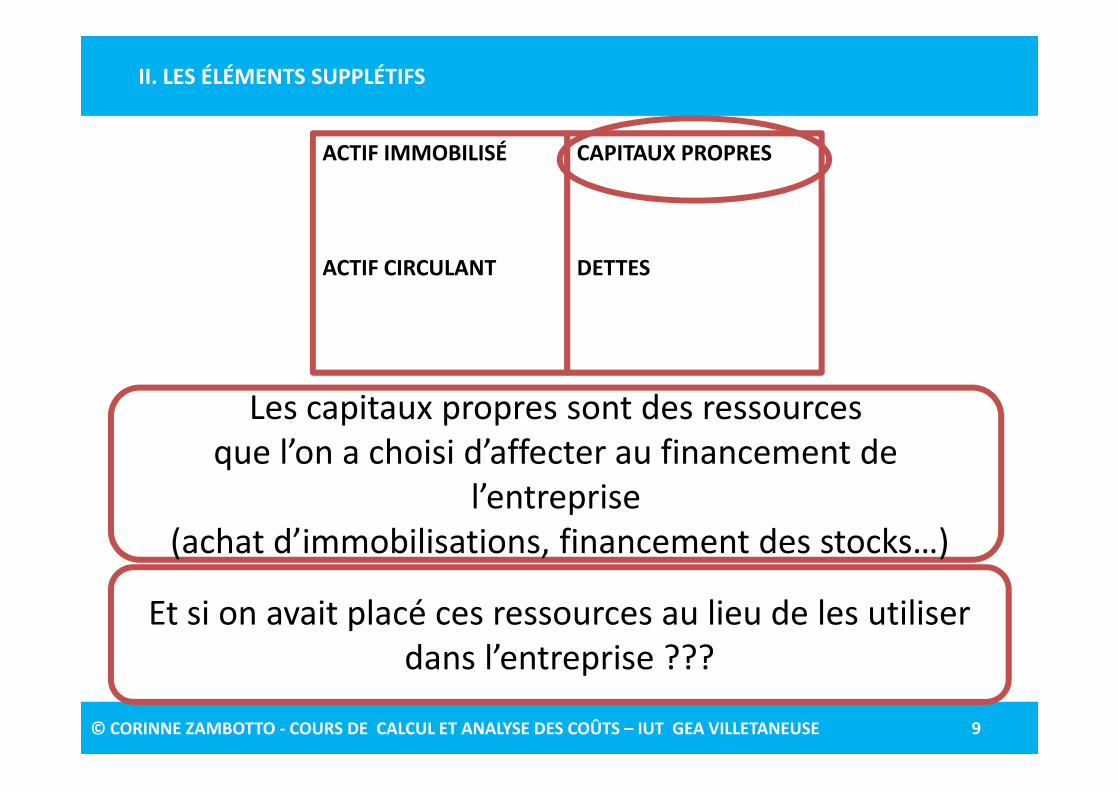

II. LES ÉLÉMENTS SUPPLÉTIFS

Les capitaux propres sont des ressourcesque l’on a choisi d’affecter au financement de

l’entreprise(achat d’immobilisations, financement des stocks…)

ACTIF IMMOBILISÉ

ACTIF CIRCULANT

CAPITAUX PROPRES

DETTES

Et si on avait placé ces ressources au lieu de les utiliserdans l’entreprise ???

© CORINNE ZAMBOTTO - COURS DE CALCUL ET ANALYSE DES COÛTS – IUT GEA VILLETANEUSE 10

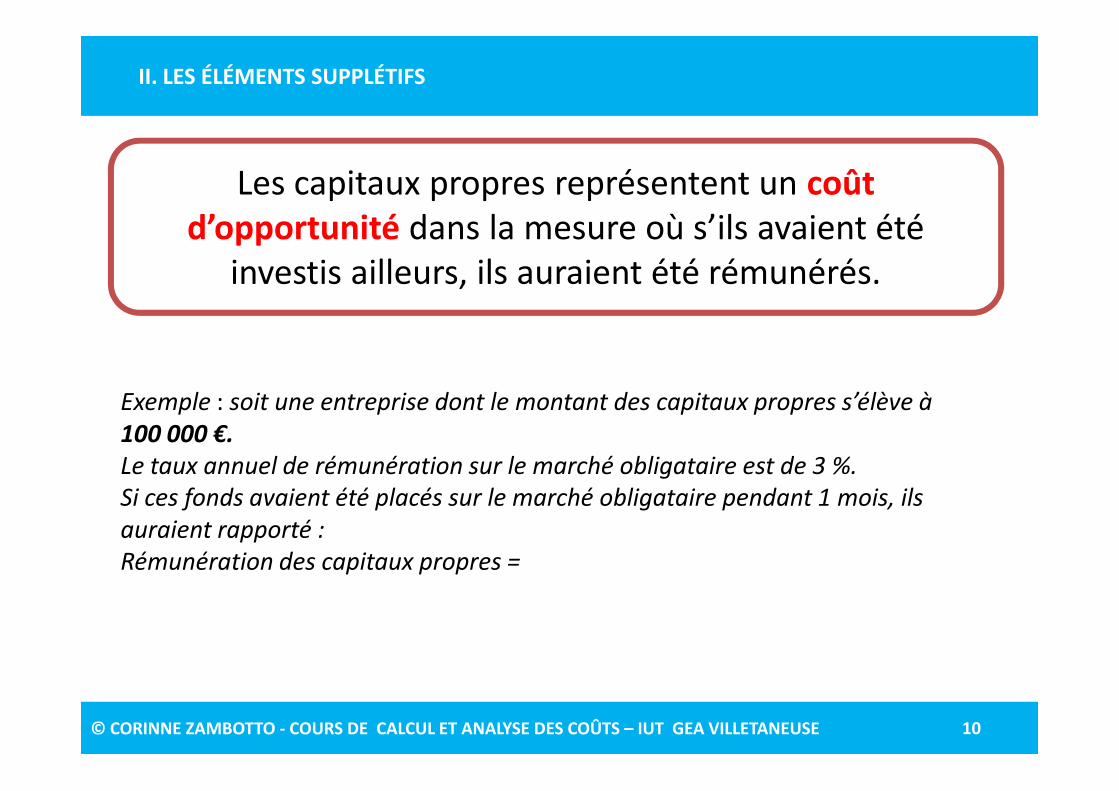

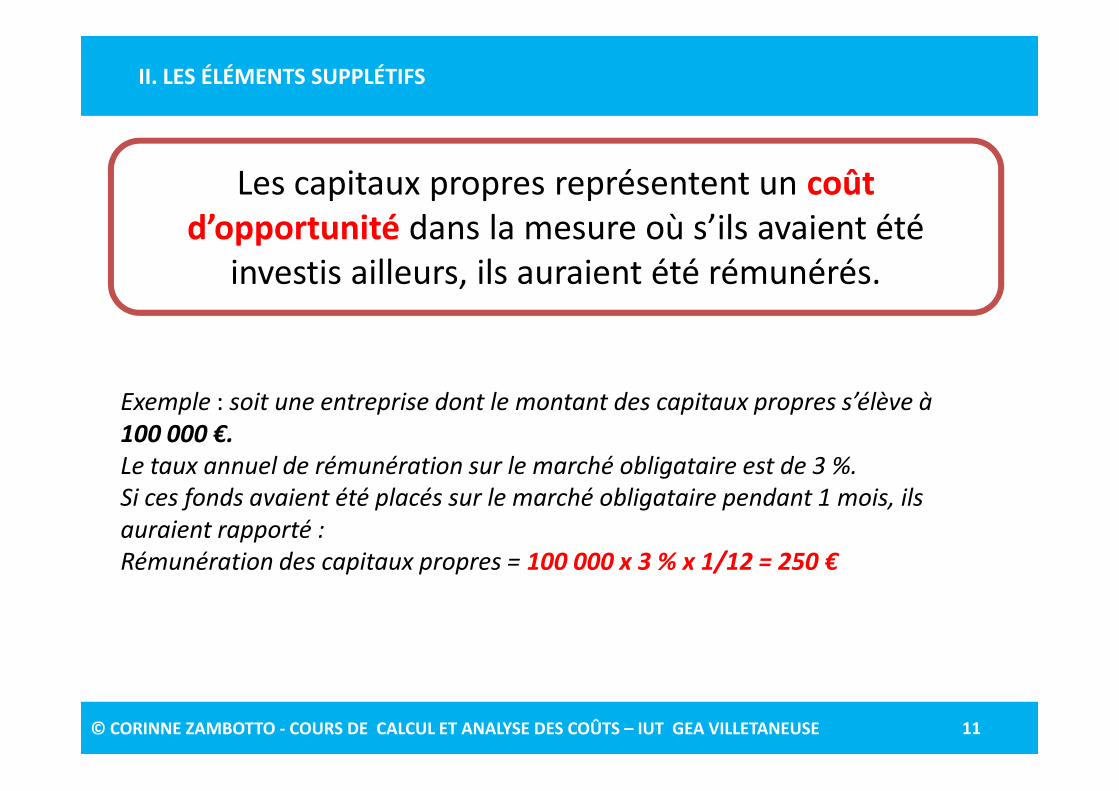

II. LES ÉLÉMENTS SUPPLÉTIFS

Les capitaux propres représentent un coûtd’opportunité dans la mesure où s’ils avaient été

investis ailleurs, ils auraient été rémunérés.

Exemple : soit une entreprise dont le montant des capitaux propres s’élève à100 000 €.Le taux annuel de rémunération sur le marché obligataire est de 3 %.Si ces fonds avaient été placés sur le marché obligataire pendant 1 mois, ilsauraient rapporté :Rémunération des capitaux propres = 100 000 x 3 % x 1/12 = 250 €

© CORINNE ZAMBOTTO - COURS DE CALCUL ET ANALYSE DES COÛTS – IUT GEA VILLETANEUSE 11

II. LES ÉLÉMENTS SUPPLÉTIFS

Les capitaux propres représentent un coûtd’opportunité dans la mesure où s’ils avaient été

investis ailleurs, ils auraient été rémunérés.

Exemple : soit une entreprise dont le montant des capitaux propres s’élève à100 000 €.Le taux annuel de rémunération sur le marché obligataire est de 3 %.Si ces fonds avaient été placés sur le marché obligataire pendant 1 mois, ilsauraient rapporté :Rémunération des capitaux propres = 100 000 x 3 % x 1/12 = 250 €

© CORINNE ZAMBOTTO - COURS DE CALCUL ET ANALYSE DES COÛTS – IUT GEA VILLETANEUSE 12

COURS DE CALCUL ET ANALYSE DES COÛTS– SEMESTRE 2 – DUT GEA

I. LES CHARGES NON INCORPORABLES

II. LES ÉLÉMENTS SUPPLÉTIFSA. La rémunération de l’exploitantB. La rémunération des capitaux propres

III. LES CHARGES DE SUBSTITUTIONA. Charges d’usageB. L’abonnement des chargesC. Charges étaléesD. Valeur de remplacement

IV. SCHÉMA DE SYNTHÈSE

PLAN DU CHAPITRE

© CORINNE ZAMBOTTO - COURS DE CALCUL ET ANALYSE DES COÛTS – IUT GEA VILLETANEUSE 13

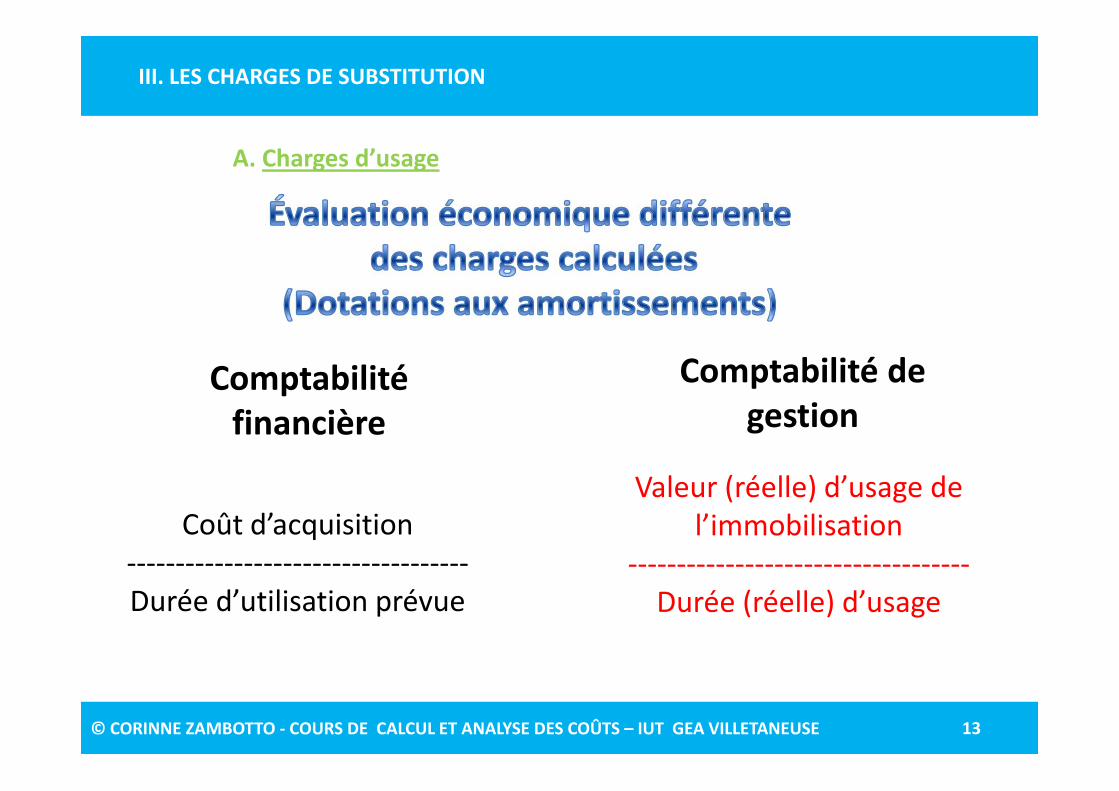

III. LES CHARGES DE SUBSTITUTION

A. Charges d’usage

Coût d’acquisition-----------------------------------Durée d’utilisation prévue

Valeur (réelle) d’usage del’immobilisation

-----------------------------------Durée (réelle) d’usage

Comptabilitéfinancière

Comptabilité degestion

© CORINNE ZAMBOTTO - COURS DE CALCUL ET ANALYSE DES COÛTS – IUT GEA VILLETANEUSE 14

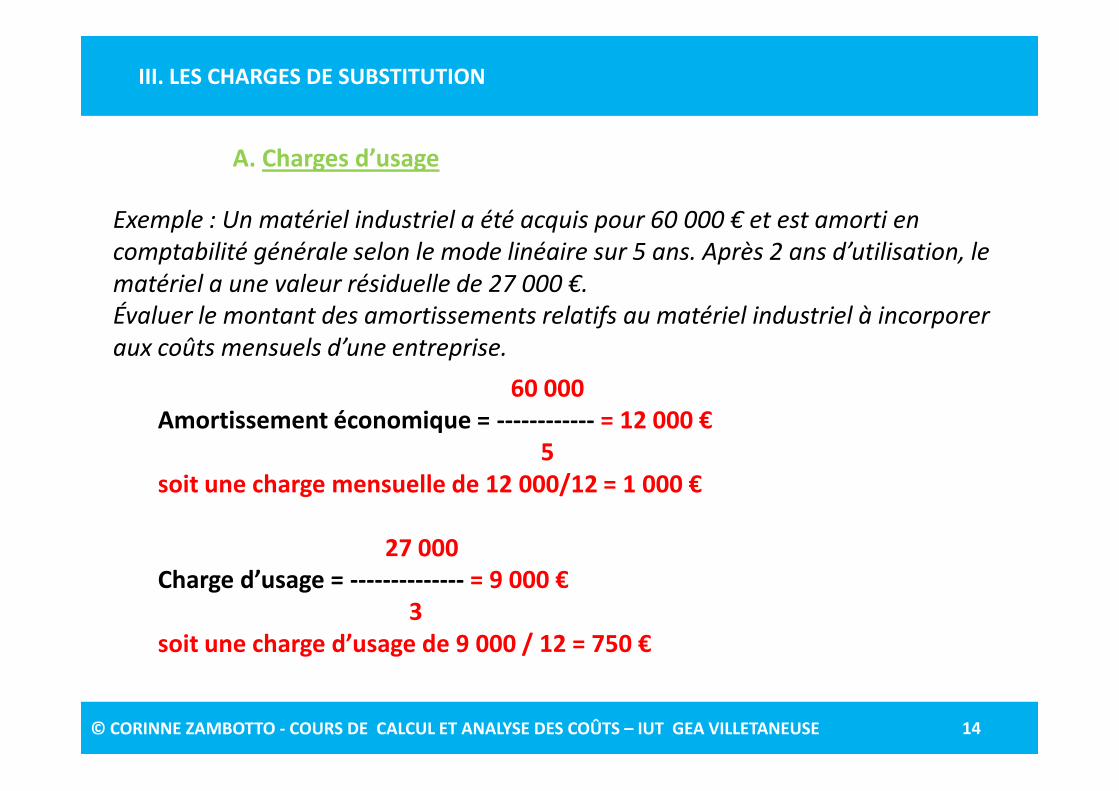

III. LES CHARGES DE SUBSTITUTION

A. Charges d’usage

Exemple : Un matériel industriel a été acquis pour 60 000 € et est amorti encomptabilité générale selon le mode linéaire sur 5 ans. Après 2 ans d’utilisation, lematériel a une valeur résiduelle de 27 000 €.Évaluer le montant des amortissements relatifs au matériel industriel à incorporeraux coûts mensuels d’une entreprise.

60 000Amortissement économique = ------------ = 12 000 €

5soit une charge mensuelle de 12 000/12 = 1 000 €

27 000Charge d’usage = -------------- = 9 000 €

3soit une charge d’usage de 9 000 / 12 = 750 €

© CORINNE ZAMBOTTO - COURS DE CALCUL ET ANALYSE DES COÛTS – IUT GEA VILLETANEUSE 15

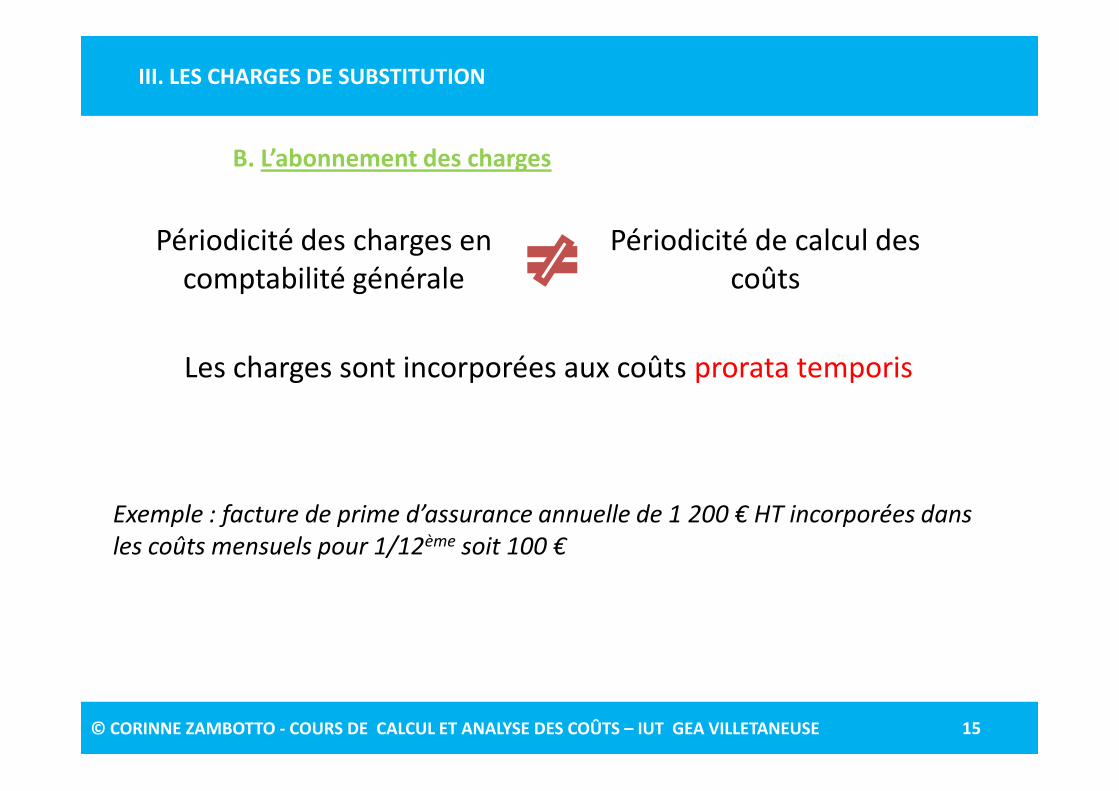

III. LES CHARGES DE SUBSTITUTION

B. L’abonnement des charges

Périodicité des charges encomptabilité générale

Périodicité de calcul descoûts

Les charges sont incorporées aux coûts prorata temporis

Exemple : facture de prime d’assurance annuelle de 1 200 € HT incorporées dansles coûts mensuels pour 1/12ème soit 100 €

© CORINNE ZAMBOTTO - COURS DE CALCUL ET ANALYSE DES COÛTS – IUT GEA VILLETANEUSE 16

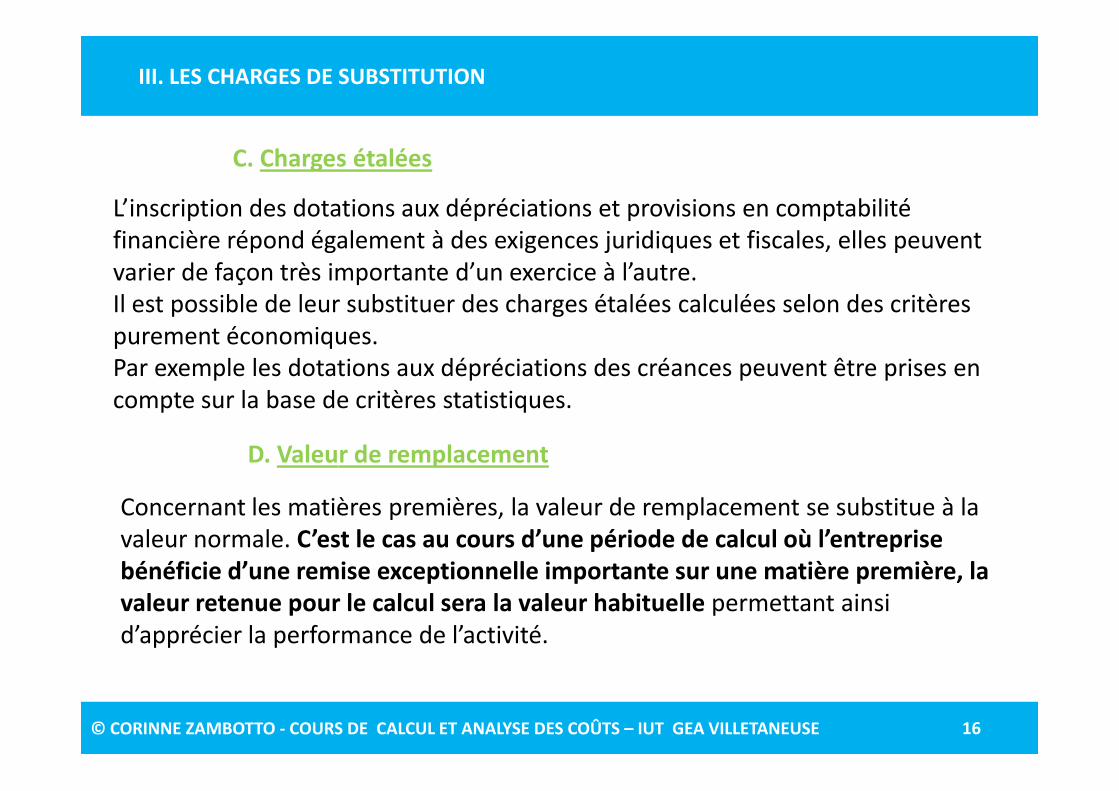

III. LES CHARGES DE SUBSTITUTION

C. Charges étalées

D. Valeur de remplacement

L’inscription des dotations aux dépréciations et provisions en comptabilitéfinancière répond également à des exigences juridiques et fiscales, elles peuventvarier de façon très importante d’un exercice à l’autre.Il est possible de leur substituer des charges étalées calculées selon des critèrespurement économiques.Par exemple les dotations aux dépréciations des créances peuvent être prises encompte sur la base de critères statistiques.

Concernant les matières premières, la valeur de remplacement se substitue à lavaleur normale. C’est le cas au cours d’une période de calcul où l’entreprisebénéficie d’une remise exceptionnelle importante sur une matière première, lavaleur retenue pour le calcul sera la valeur habituelle permettant ainsid’apprécier la performance de l’activité.

© CORINNE ZAMBOTTO - COURS DE CALCUL ET ANALYSE DES COÛTS – IUT GEA VILLETANEUSE 17

COURS DE CALCUL ET ANALYSE DES COÛTS– SEMESTRE 2 – DUT GEA

I. LES CHARGES NON INCORPORABLES

II. LES ÉLÉMENTS SUPPLÉTIFSA. La rémunération de l’exploitantB. La rémunération des capitaux propres

III. LES CHARGES DE SUBSTITUTIONA. Charges d’usageB. L’abonnement des chargesC. Charges étaléesD. Valeur de remplacement

IV. SCHÉMA DE SYNTHÈSE

PLAN DU CHAPITRE

© CORINNE ZAMBOTTO - COURS DE CALCUL ET ANALYSE DES COÛTS – IUT GEA VILLETANEUSE 18

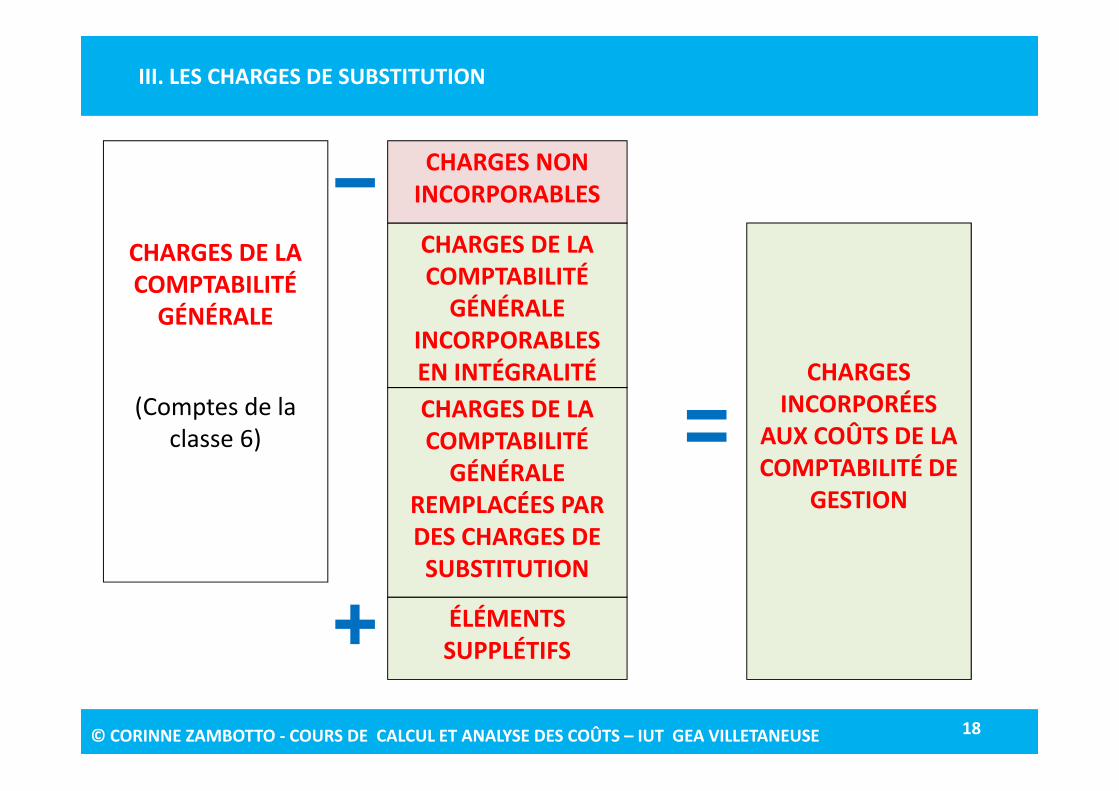

III. LES CHARGES DE SUBSTITUTION

ÉLÉMENTSSUPPLÉTIFS

CHARGES DE LACOMPTABILITÉ

GÉNÉRALEINCORPORABLESEN INTÉGRALITÉCHARGES DE LACOMPTABILITÉ

GÉNÉRALEREMPLACÉES PARDES CHARGES DESUBSTITUTION

CHARGESINCORPORÉES

AUX COÛTS DE LACOMPTABILITÉ DE

GESTION

CHARGES DE LACOMPTABILITÉ

GÉNÉRALE

(Comptes de laclasse 6)

CHARGES NONINCORPORABLES

![GEA et des Administrations - UPE30 · 2016-06-23 · Les débouchés La formation [GEA] Gestion des Entreprises et des Administrations Licence Professionnelle (LP) MANAGEMENT DES](https://img.pdfslide.fr/doc/110x75/5e276e62f7a3c83c8a1a540a/gea-et-des-administrations-upe30-2016-06-23-les-dbouchs-la-formation-gea.jpg)