Embed Size (px)

Citation preview

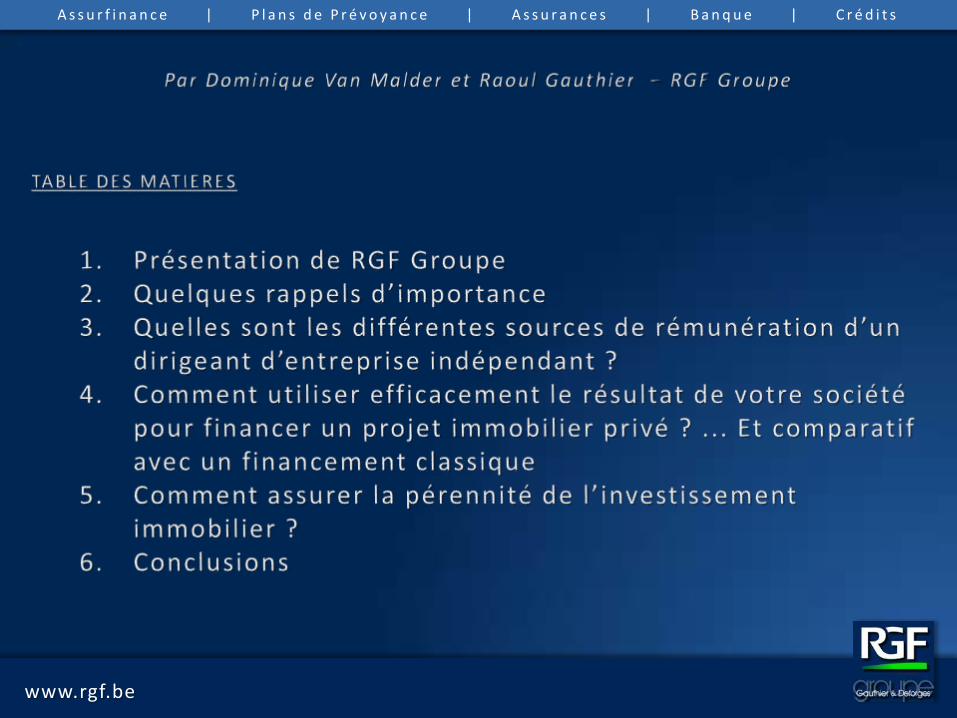

Comment util iser efficacement le résultat de votre société pour

financer un projet immobilier privé ?

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

www.rgf.be

3www.rgf.be

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

RGF Groupe

Social

FinancierFiscal Juridique

www.rgf.be

Présentation de RGF Groupe

RevenuGaranti

Achat seconde

résidence

Pension

Prêts Personnels

Epargner

Investir

AssuranceVie

Succession

Prêt Hypothécaire

AssuranceIncendie

AssuranceAuto

De plus en plus complexe…

Responsabilité Civile

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

www.rgf.be

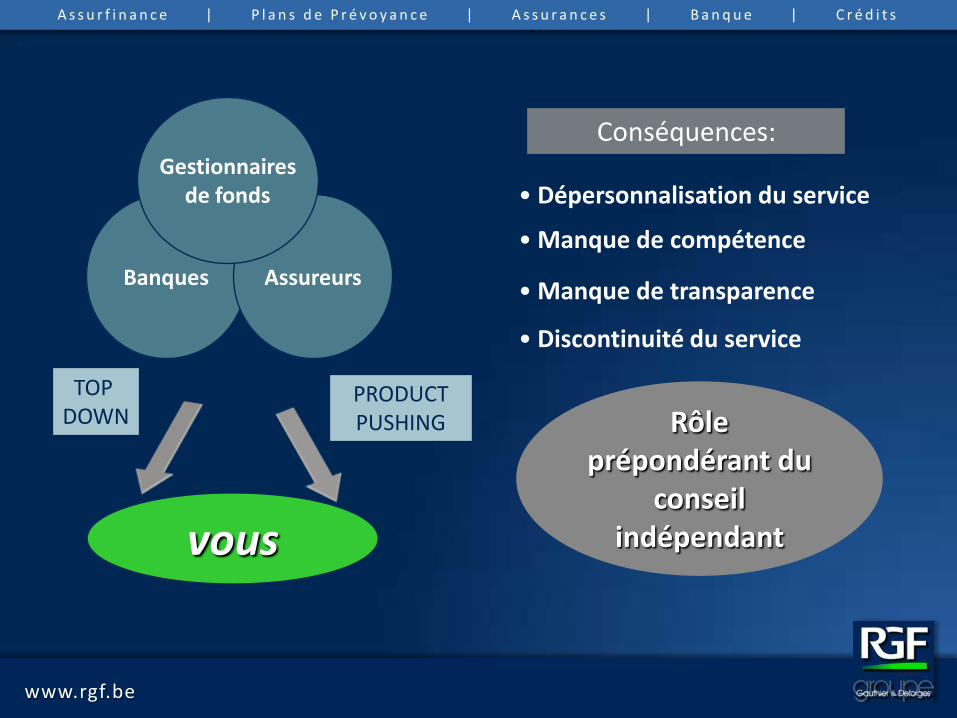

Banques Assureurs

Gestionnairesde fonds

• Manque de transparence

• Dépersonnalisation du service

PRODUCT PUSHING

TOP DOWN

• Discontinuité du service

Conséquences:

• Manque de compétence

vous

Rôle prépondérant du

conseil indépendant

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

www.rgf.be

Département Assurfinance

Plans de prévoyance individuels et collectifsassurances vie - revenus garantis - hospitalisation

Planifications financière & successorale

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

www.rgf.be

- Responsabilités civiles et professionnelles- Risques divers, incendie, autos, …- Pertes d’exploitations- Assurances marchandises transportées, flottes véhicules- Assistance, protections juridiques- Toutes compagnies-risques spéciaux

Département Assurances terrestres

www.rgf.be

EmbourgRue Pierre Henvard 107

04 365 95 95

BeaufaysVoie de l’Air Pur 232

04 368 95 55

HeusyAvenue du Chêne

087 77 10 54

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

Département Banque

www.rgf.be

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

Département Crédits

10www.rgf.be

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

Quelques rappels d’importance

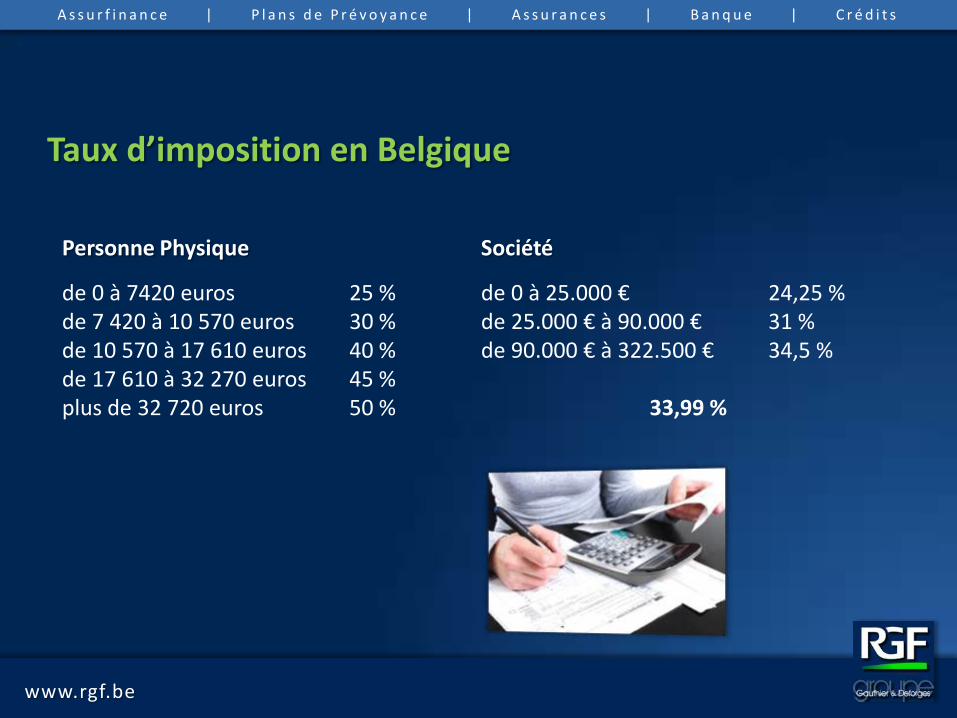

Taux d’imposition en Belgique

de 0 à 7420 euros 25 %de 7 420 à 10 570 euros 30 %de 10 570 à 17 610 euros 40 %de 17 610 à 32 270 euros 45 %plus de 32 720 euros 50 %

Personne Physique Société

de 0 à 25.000 € 24,25 %de 25.000 € à 90.000 € 31 %de 90.000 € à 322.500 € 34,5 %

33,99 %

11www.rgf.be

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

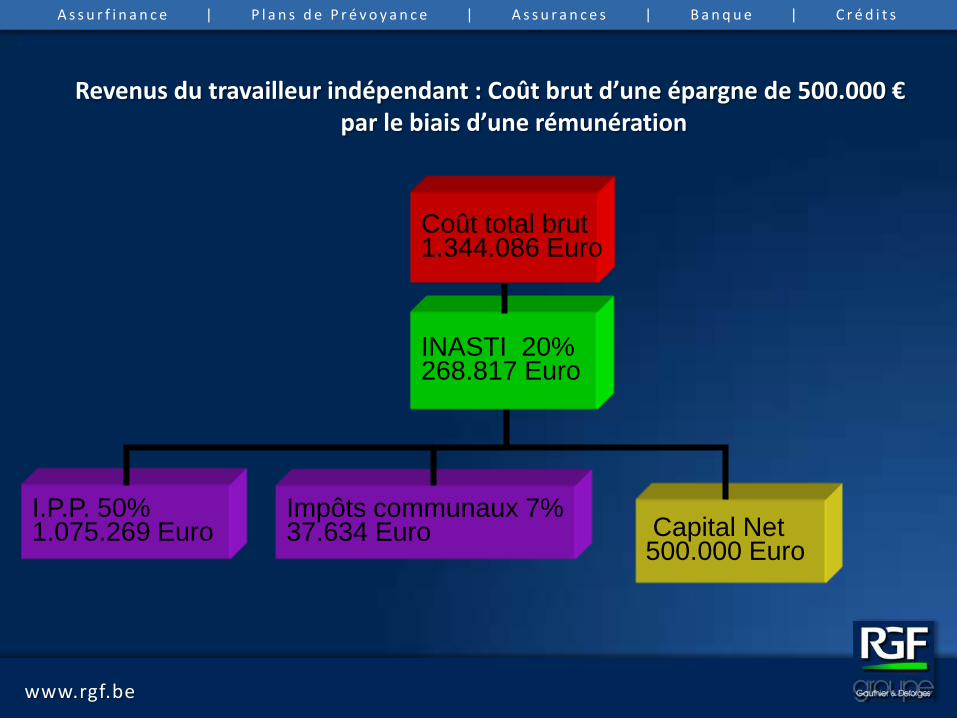

Revenus du travailleur indépendant : Coût brut d’une épargne de 500.000 €par le biais d’une rémunération

Coût total brut1.344.086 Euro

INASTI 20%268.817 Euro

I.P.P. 50%1.075.269 Euro

Impôts communaux 7%37.634 Euro Capital Net

500.000 Euro

12www.rgf.be

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

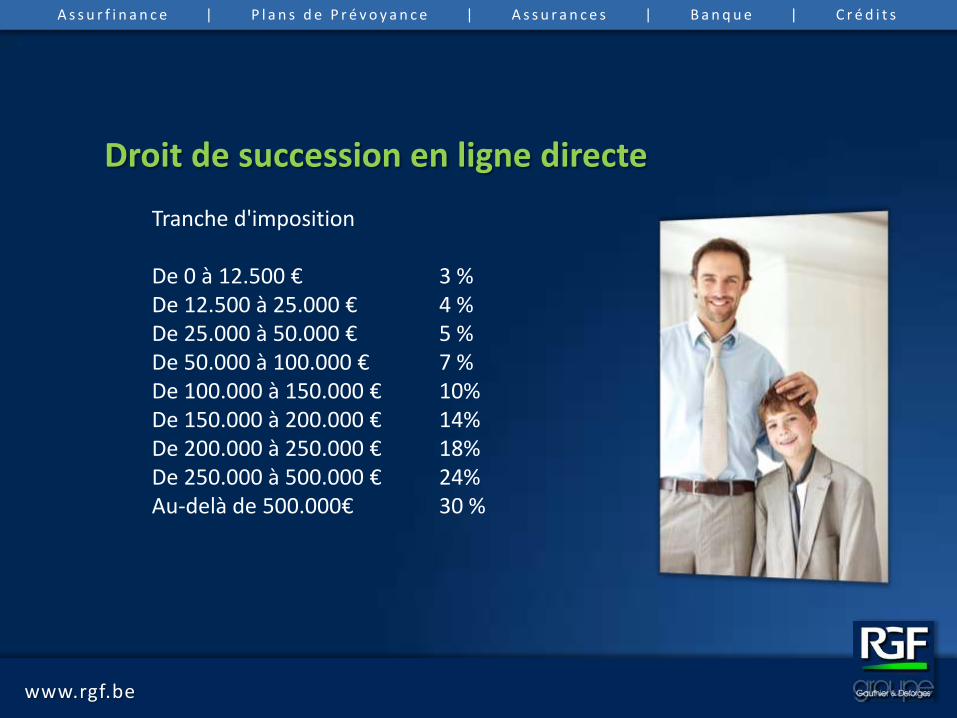

Droit de succession en ligne directe

Tranche d'imposition

De 0 à 12.500 € 3 %De 12.500 à 25.000 € 4 %De 25.000 à 50.000 € 5 %De 50.000 à 100.000 € 7 %De 100.000 à 150.000 € 10%De 150.000 à 200.000 € 14%De 200.000 à 250.000 € 18%De 250.000 à 500.000 € 24%Au-delà de 500.000€ 30 %

13www.rgf.be

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

14www.rgf.be

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

Quelles sont les différentes sources de rémunération d’un

dirigeant d’entreprise indépendant ?

15www.rgf.be

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

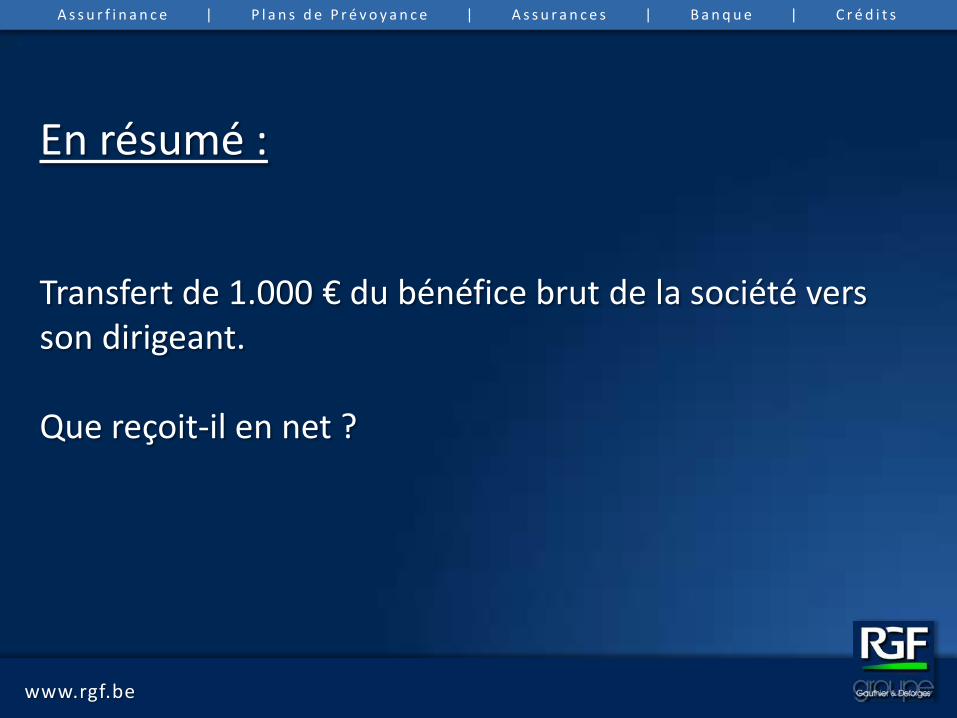

En résumé :

Transfert de 1.000 € du bénéfice brut de la société vers son dirigeant.

Que reçoit-il en net ?

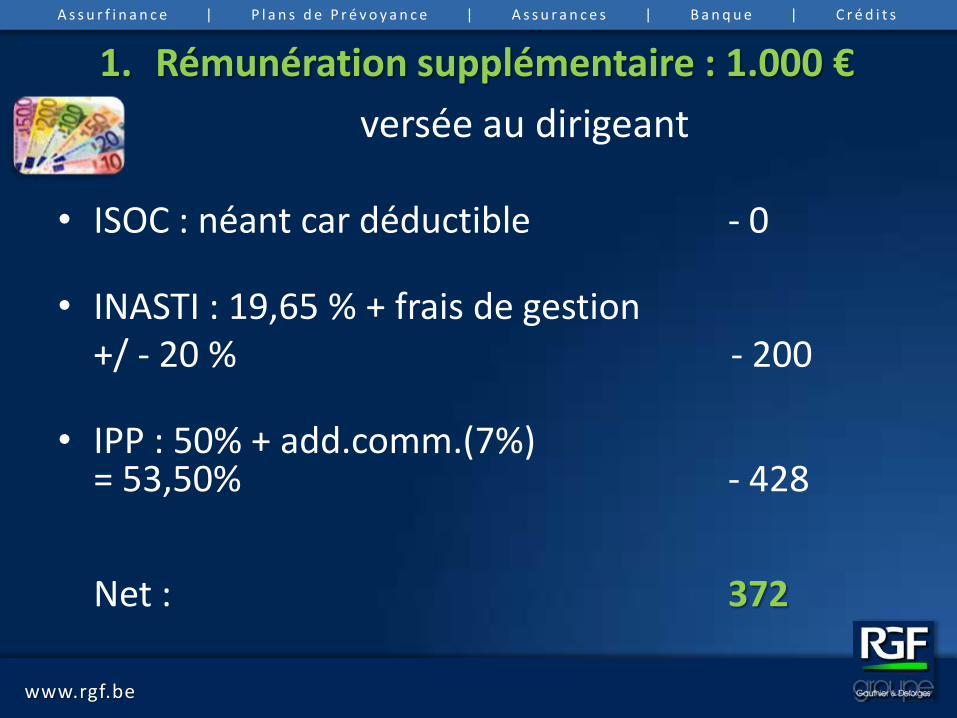

1. Rémunération supplémentaire : 1.000 €

versée au dirigeant

• ISOC : néant car déductible - 0

• INASTI : 19,65 % + frais de gestion+/ - 20 % - 200

• IPP : 50% + add.comm.(7%)= 53,50% - 428

Net : 372

16www.rgf.be

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

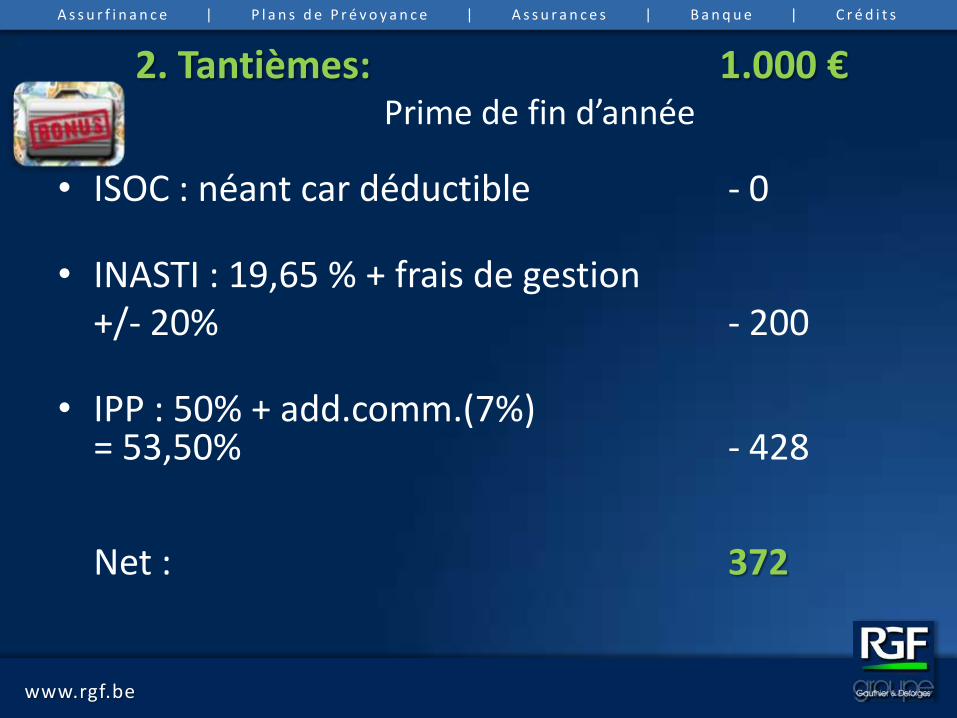

2. Tantièmes: 1.000 €Prime de fin d’année

• ISOC : néant car déductible - 0

• INASTI : 19,65 % + frais de gestion+/- 20% - 200

• IPP : 50% + add.comm.(7%)= 53,50% - 428

Net : 372

17www.rgf.be

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

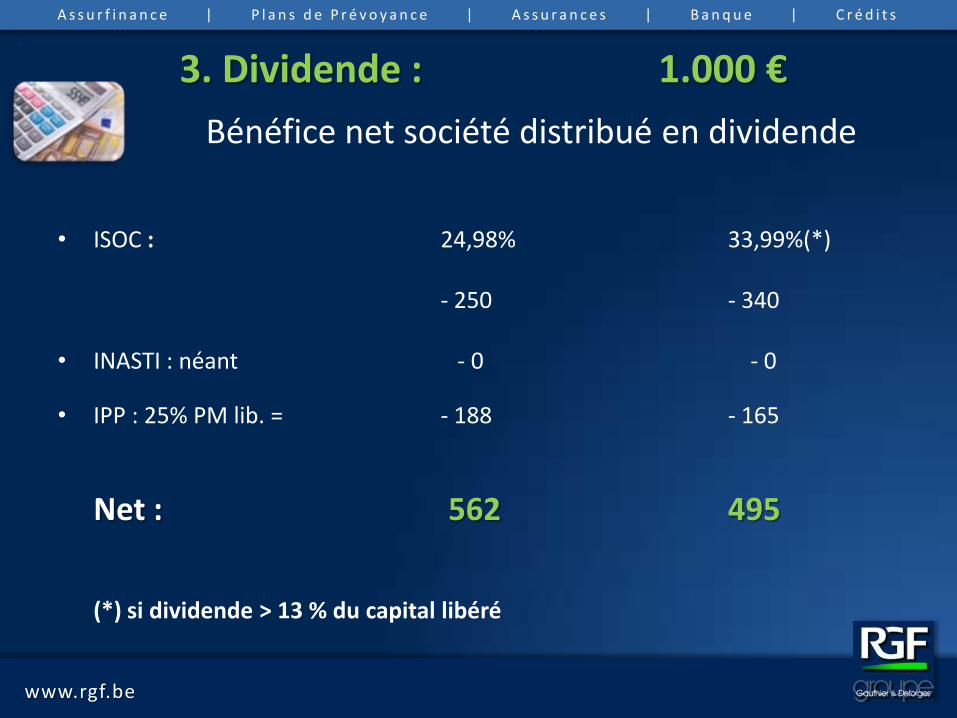

3. Dividende : 1.000 €

Bénéfice net société distribué en dividende

• ISOC : 24,98% 33,99%(*)

- 250 - 340

• INASTI : néant - 0 - 0

• IPP : 25% PM lib. = - 188 - 165

Net : 562 495

(*) si dividende > 13 % du capital libéré

18www.rgf.be

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

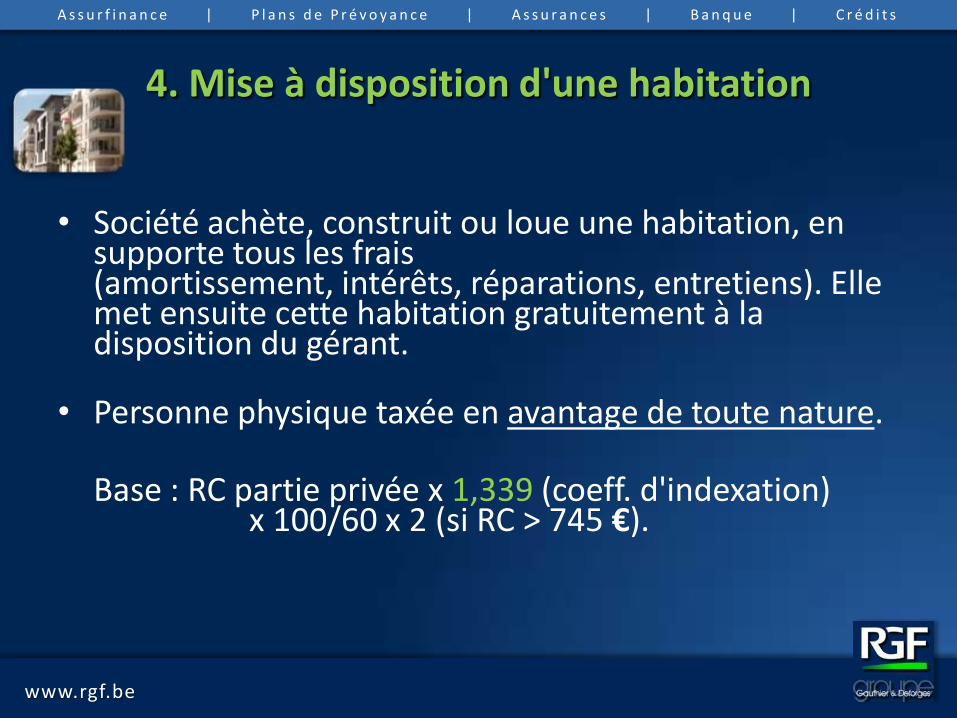

4. Mise à disposition d'une habitation

• Société achète, construit ou loue une habitation, en supporte tous les frais(amortissement, intérêts, réparations, entretiens). Elle met ensuite cette habitation gratuitement à la disposition du gérant.

• Personne physique taxée en avantage de toute nature.

Base : RC partie privée x 1,339 (coeff. d'indexation) x 100/60 x 2 (si RC > 745 €).

19www.rgf.be

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

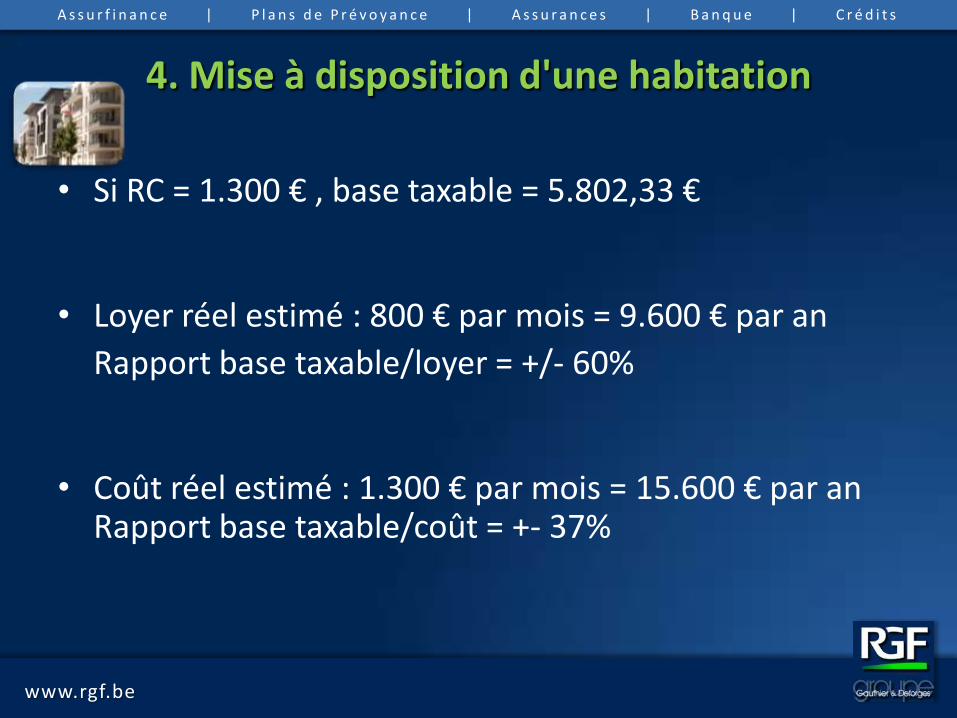

4. Mise à disposition d'une habitation

• Si RC = 1.300 € , base taxable = 5.802,33 €

• Loyer réel estimé : 800 € par mois = 9.600 € par an

Rapport base taxable/loyer = +/- 60%

• Coût réel estimé : 1.300 € par mois = 15.600 € par anRapport base taxable/coût = +- 37%

20www.rgf.be

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

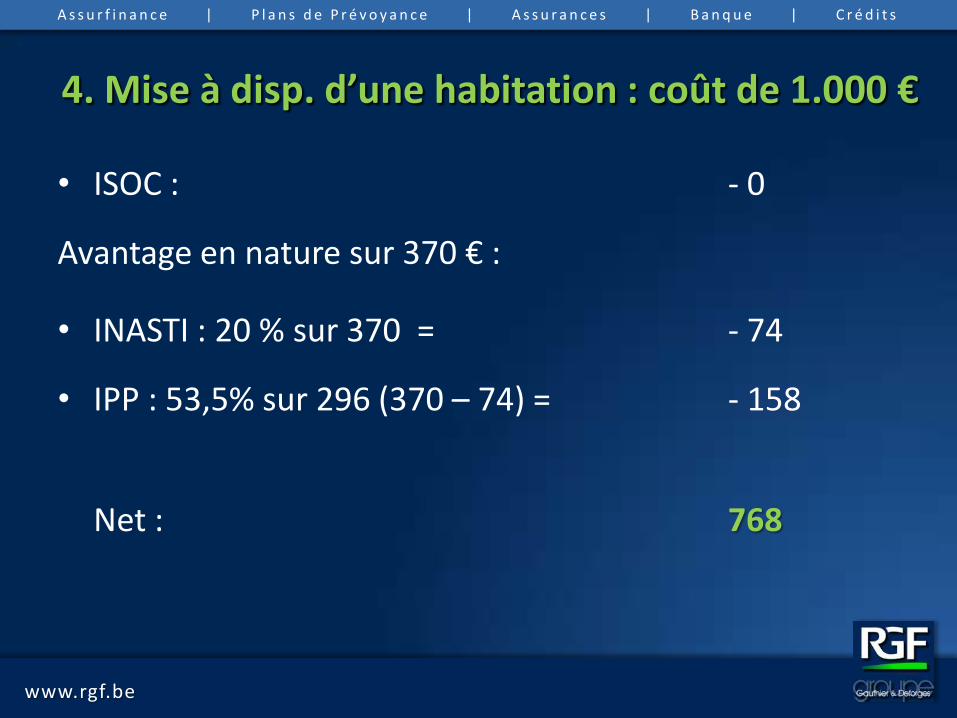

4. Mise à disp. d’une habitation : coût de 1.000 €

• ISOC : - 0

Avantage en nature sur 370 € :

• INASTI : 20 % sur 370 = - 74

• IPP : 53,5% sur 296 (370 – 74) = - 158

Net : 768

21www.rgf.be

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

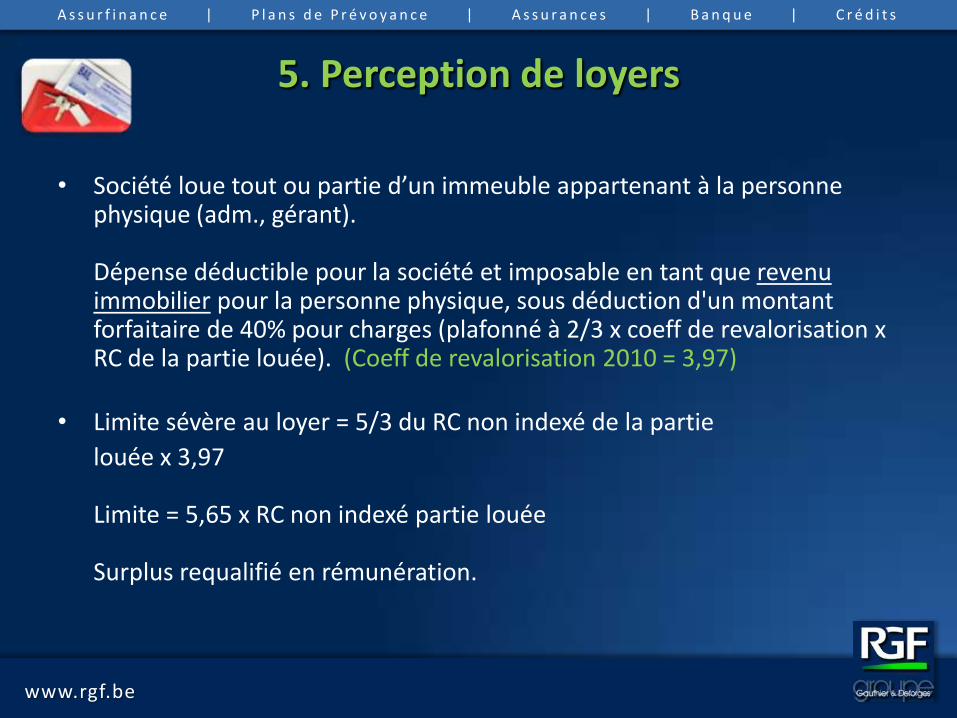

5. Perception de loyers

• Société loue tout ou partie d’un immeuble appartenant à la personnephysique (adm., gérant).

Dépense déductible pour la société et imposable en tant que revenuimmobilier pour la personne physique, sous déduction d'un montantforfaitaire de 40% pour charges (plafonné à 2/3 x coeff de revalorisation x RC de la partie louée). (Coeff de revalorisation 2010 = 3,97)

• Limite sévère au loyer = 5/3 du RC non indexé de la partie

louée x 3,97

Limite = 5,65 x RC non indexé partie louée

Surplus requalifié en rémunération.

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

22www.rgf.be

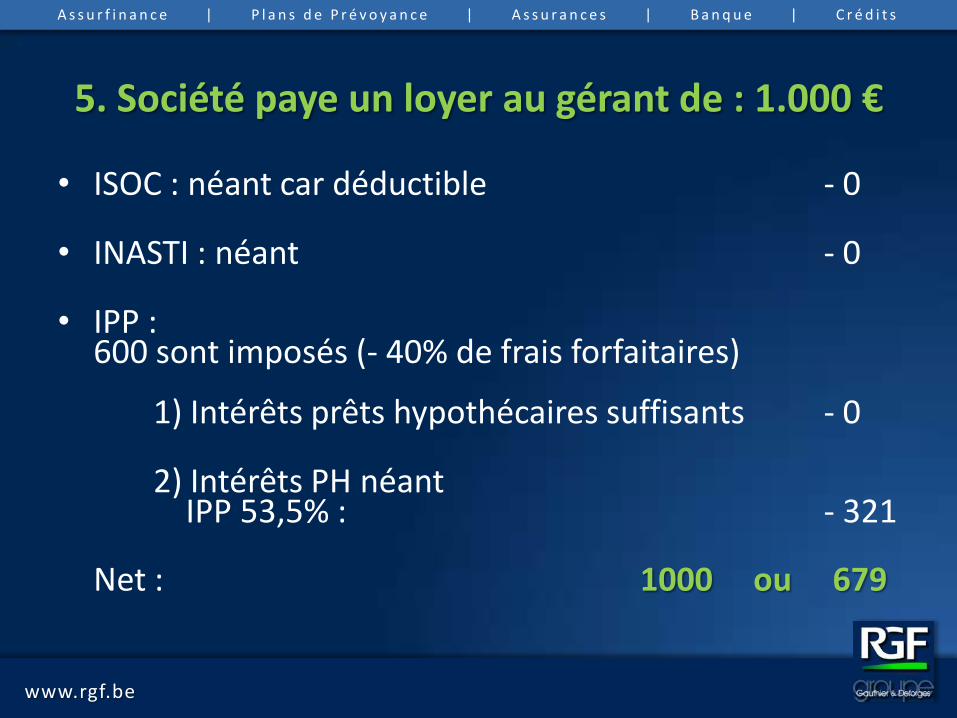

5. Société paye un loyer au gérant de : 1.000 €

• ISOC : néant car déductible - 0

• INASTI : néant - 0

• IPP :600 sont imposés (- 40% de frais forfaitaires)

1) Intérêts prêts hypothécaires suffisants - 0

2) Intérêts PH néantIPP 53,5% : - 321

Net : 1000 ou 679

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

23www.rgf.be

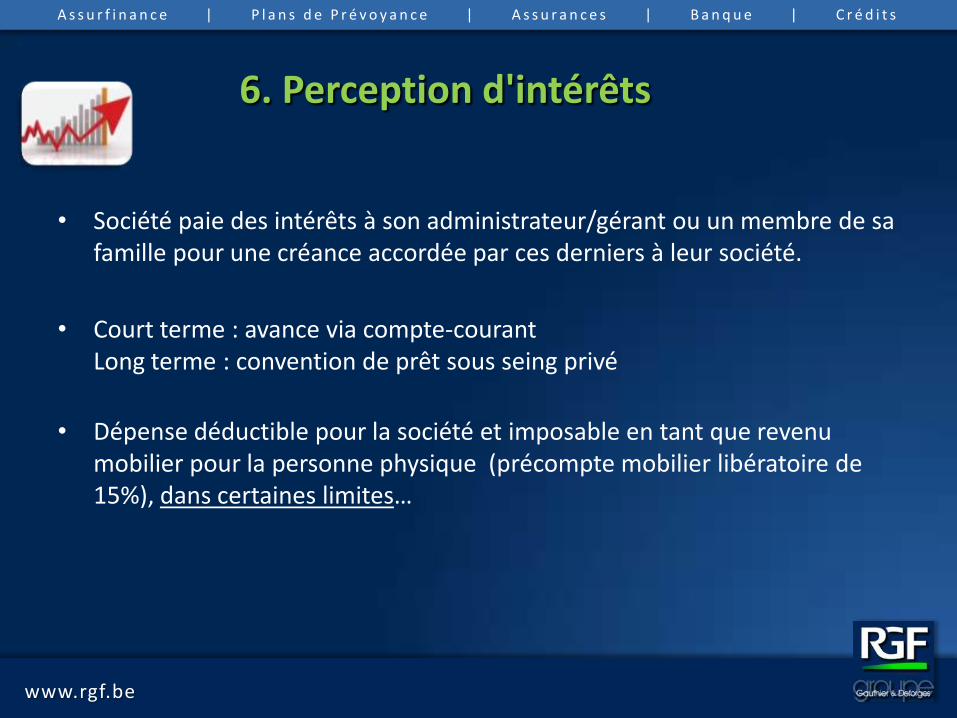

6. Perception d'intérêts

• Société paie des intérêts à son administrateur/gérant ou un membre de safamille pour une créance accordée par ces derniers à leur société.

• Court terme : avance via compte-courantLong terme : convention de prêt sous seing privé

• Dépense déductible pour la société et imposable en tant que revenumobilier pour la personne physique (précompte mobilier libératoire de 15%), dans certaines limites…

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

24www.rgf.be

6. Perception d'intérêts

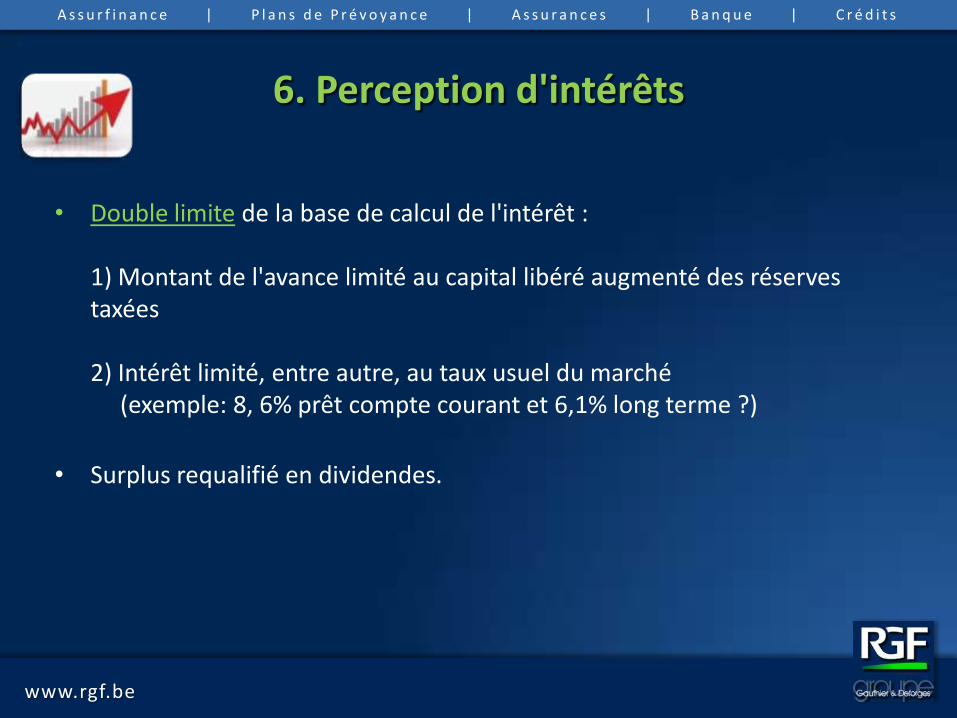

• Double limite de la base de calcul de l'intérêt :

1) Montant de l'avance limité au capital libéré augmenté des réservestaxées

2) Intérêt limité, entre autre, au taux usuel du marché(exemple: 8, 6% prêt compte courant et 6,1% long terme ?)

• Surplus requalifié en dividendes.

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

25www.rgf.be

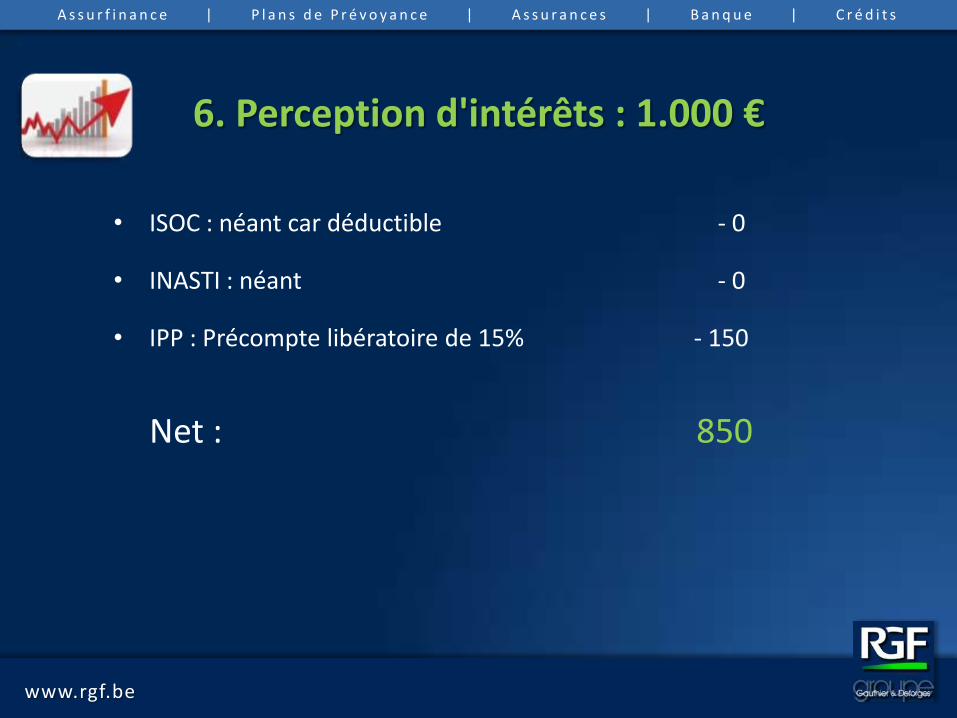

6. Perception d'intérêts : 1.000 €

• ISOC : néant car déductible - 0

• INASTI : néant - 0

• IPP : Précompte libératoire de 15% - 150

Net : 850

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

26www.rgf.be

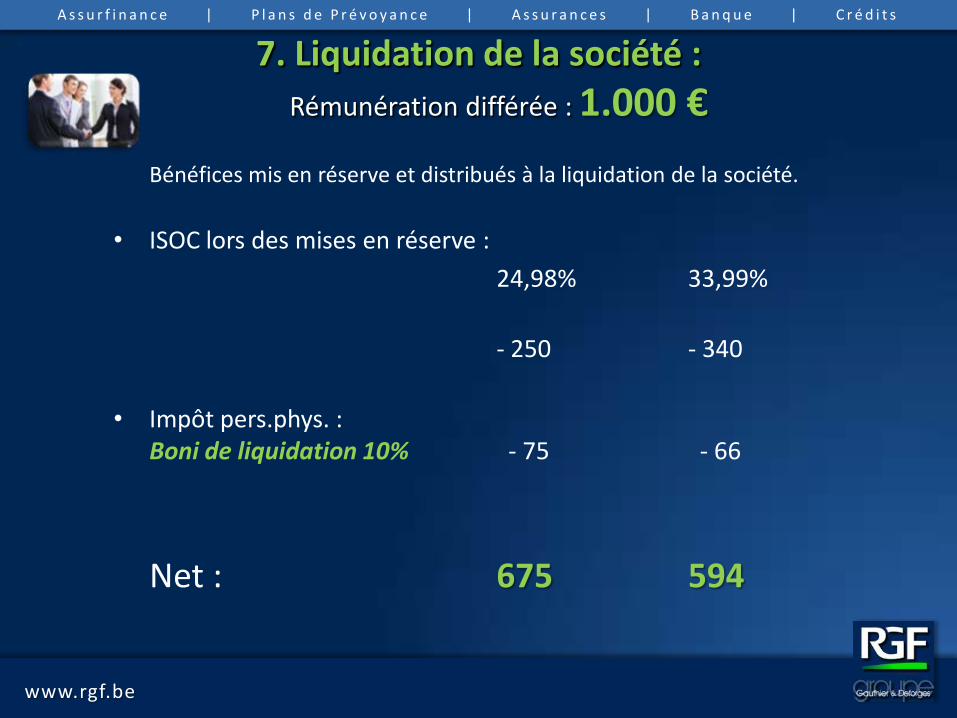

7. Liquidation de la société :

Rémunération différée : 1.000 €

Bénéfices mis en réserve et distribués à la liquidation de la société.

• ISOC lors des mises en réserve :

24,98% 33,99%

- 250 - 340

• Impôt pers.phys. :Boni de liquidation 10% - 75 - 66

Net : 675 594

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

27www.rgf.be

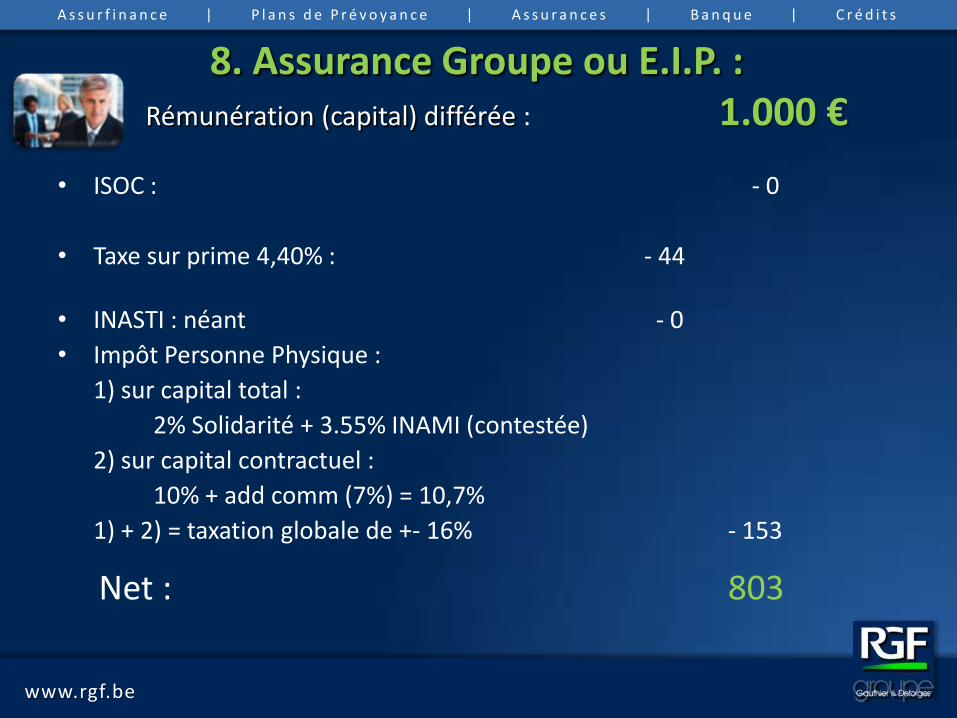

8. Assurance Groupe ou E.I.P. :Rémunération (capital) différée : 1.000 €

• ISOC : - 0

• Taxe sur prime 4,40% : - 44

• INASTI : néant - 0

• Impôt Personne Physique :

1) sur capital total :

2% Solidarité + 3.55% INAMI (contestée)

2) sur capital contractuel :

10% + add comm (7%) = 10,7%

1) + 2) = taxation globale de +- 16% - 153

Net : 803

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

28www.rgf.be

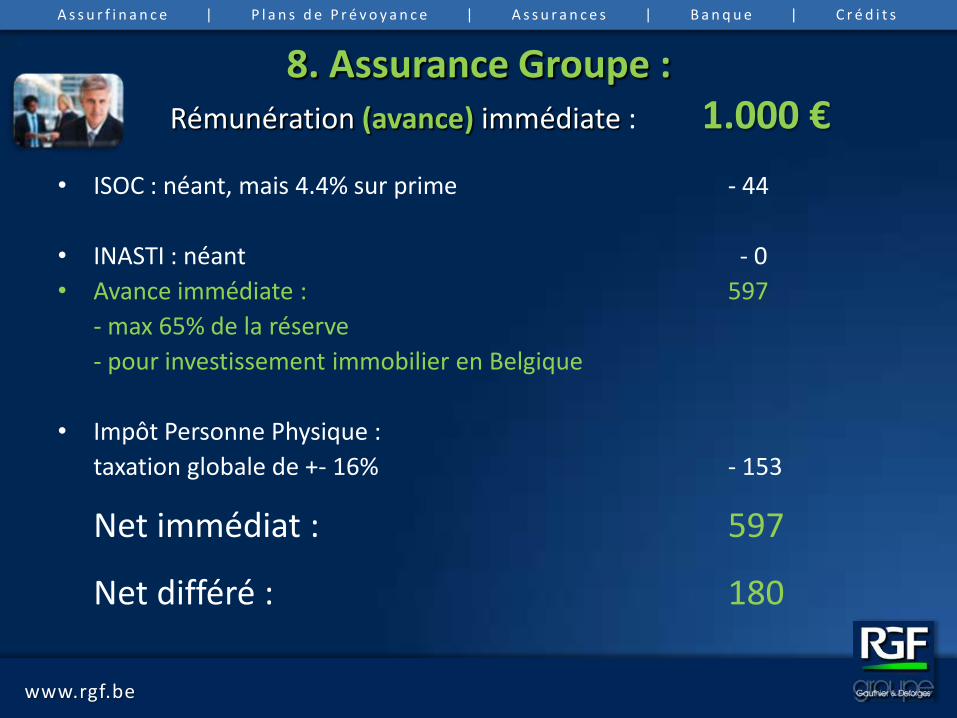

8. Assurance Groupe :Rémunération (avance) immédiate : 1.000 €

• ISOC : néant, mais 4.4% sur prime - 44

• INASTI : néant - 0

• Avance immédiate : 597

- max 65% de la réserve

- pour investissement immobilier en Belgique

• Impôt Personne Physique :

taxation globale de +- 16% - 153

Net immédiat : 597

Net différé : 180

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

www.rgf.be

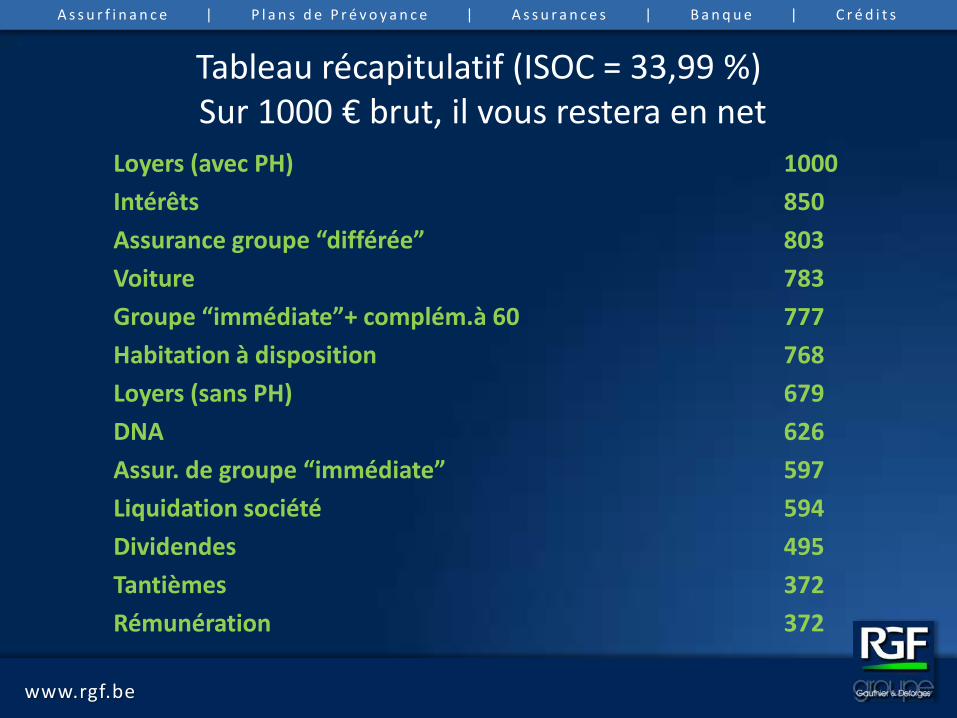

Tableau récapitulatif (ISOC = 33,99 %)Sur 1000 € brut, il vous restera en net

Loyers (avec PH) 1000

Intérêts 850

Assurance groupe “différée” 803

Voiture 783

Groupe “immédiate”+ complém.à 60 777

Habitation à disposition 768

Loyers (sans PH) 679

DNA 626

Assur. de groupe “immédiate” 597

Liquidation société 594

Dividendes 495

Tantièmes 372

Rémunération 372

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

www.rgf.be

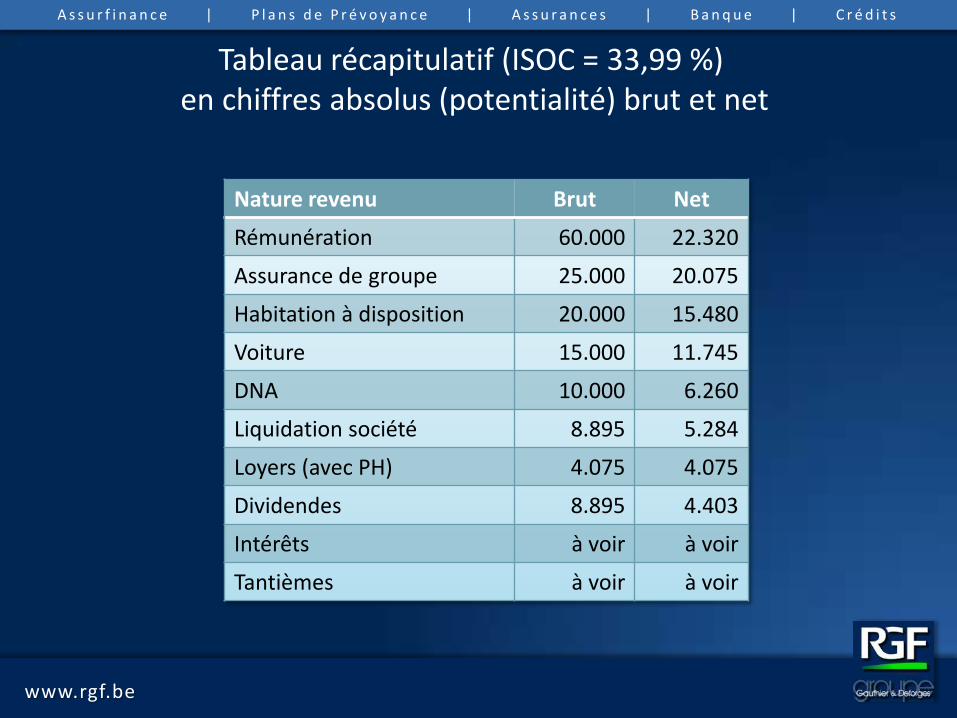

Tableau récapitulatif (ISOC = 33,99 %)en chiffres absolus (potentialité) brut et net

www.rgf.be

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

Nature revenu Brut Net

Rémunération 60.000 22.320

Assurance de groupe 25.000 20.075

Habitation à disposition 20.000 15.480

Voiture 15.000 11.745

DNA 10.000 6.260

Liquidation société 8.895 5.284

Loyers (avec PH) 4.075 4.075

Dividendes 8.895 4.403

Intérêts à voir à voir

Tantièmes à voir à voir

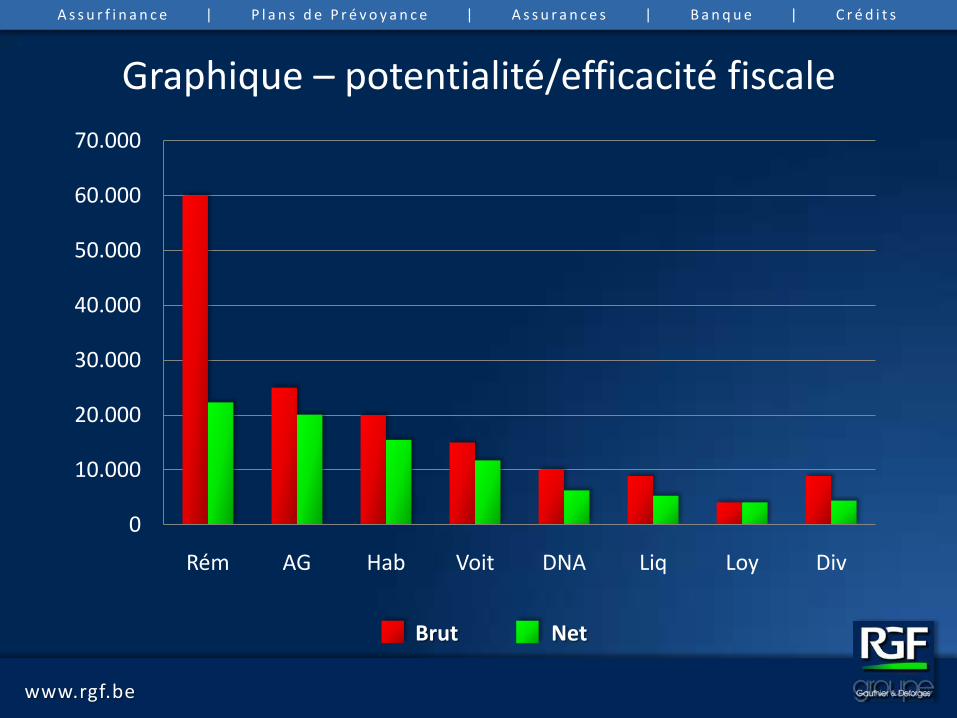

Graphique – potentialité/efficacité fiscale

www.rgf.be

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

Rém AG Hab Voit DNA Liq Loy Div

Brut Net

33www.rgf.be

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

Comment utiliser efficacement le résultat de votre société pour financer un projet immobilier

privé ?

34www.rgf.be

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

QUOI ?

• Bien professionnel• Bien mixte• Habitation privée• Bien d’investissement / Immeuble de rapport (tva ?)• Seconde résidence à l’étranger

35www.rgf.be

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

OBJECTIFS ?

• Opération professionnelle long terme• Amélioration du patrimoine privé• Outil de planification successorale• Opération fiscale• Retraite/pension

36www.rgf.be

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

QUI ?

• La société seule• La personne physique seule• La société et la personne physique en copropriété• La société et la personne physique en nue-propriété et usufruit• Les parents et les enfants en nue-propriété et usufruit• La société civile

37www.rgf.be

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

COMMENT ?

Autant de questions, autant de réponses !

38www.rgf.be

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

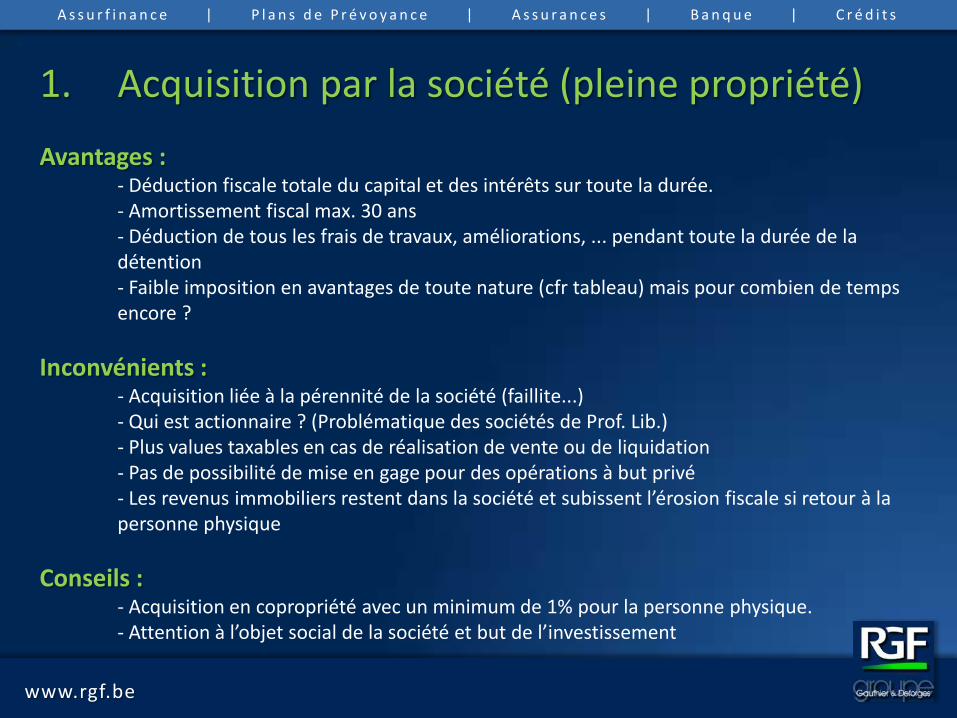

1. Acquisition par la société (pleine propriété)

Avantages :- Déduction fiscale totale du capital et des intérêts sur toute la durée.- Amortissement fiscal max. 30 ans- Déduction de tous les frais de travaux, améliorations, ... pendant toute la durée de la détention- Faible imposition en avantages de toute nature (cfr tableau) mais pour combien de temps encore ?

Inconvénients :- Acquisition liée à la pérennité de la société (faillite...)- Qui est actionnaire ? (Problématique des sociétés de Prof. Lib.)- Plus values taxables en cas de réalisation de vente ou de liquidation- Pas de possibilité de mise en gage pour des opérations à but privé- Les revenus immobiliers restent dans la société et subissent l’érosion fiscale si retour à la personne physique

Conseils :- Acquisition en copropriété avec un minimum de 1% pour la personne physique.- Attention à l’objet social de la société et but de l’investissement

39www.rgf.be

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

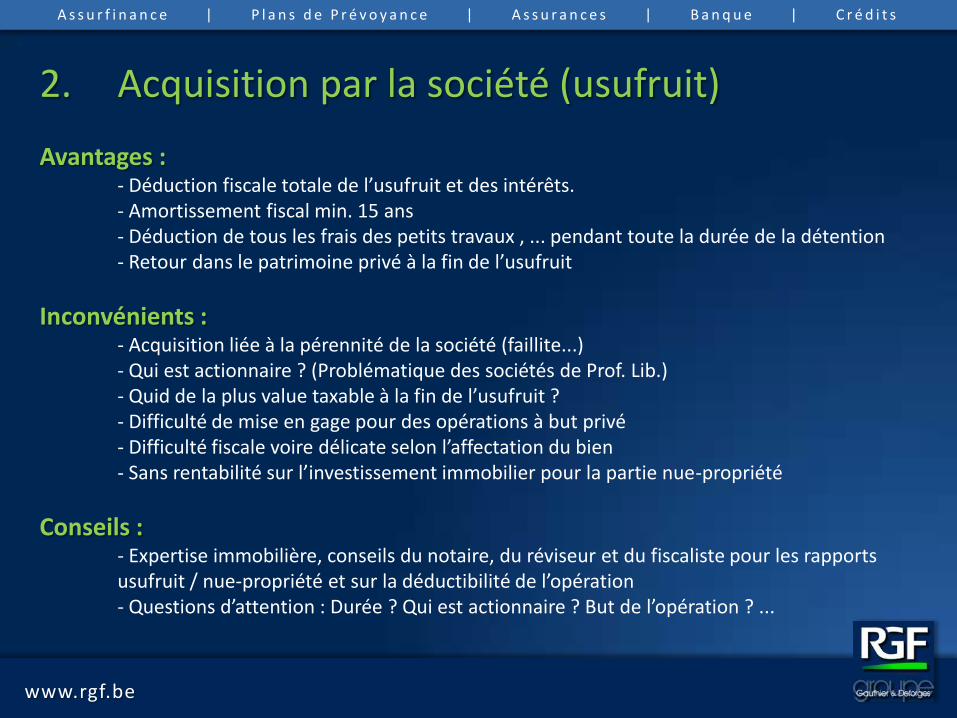

2. Acquisition par la société (usufruit)

Avantages :- Déduction fiscale totale de l’usufruit et des intérêts.- Amortissement fiscal min. 15 ans- Déduction de tous les frais des petits travaux , ... pendant toute la durée de la détention- Retour dans le patrimoine privé à la fin de l’usufruit

Inconvénients :- Acquisition liée à la pérennité de la société (faillite...)- Qui est actionnaire ? (Problématique des sociétés de Prof. Lib.)- Quid de la plus value taxable à la fin de l’usufruit ?- Difficulté de mise en gage pour des opérations à but privé- Difficulté fiscale voire délicate selon l’affectation du bien- Sans rentabilité sur l’investissement immobilier pour la partie nue-propriété

Conseils :- Expertise immobilière, conseils du notaire, du réviseur et du fiscaliste pour les rapports usufruit / nue-propriété et sur la déductibilité de l’opération- Questions d’attention : Durée ? Qui est actionnaire ? But de l’opération ? ...

40www.rgf.be

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

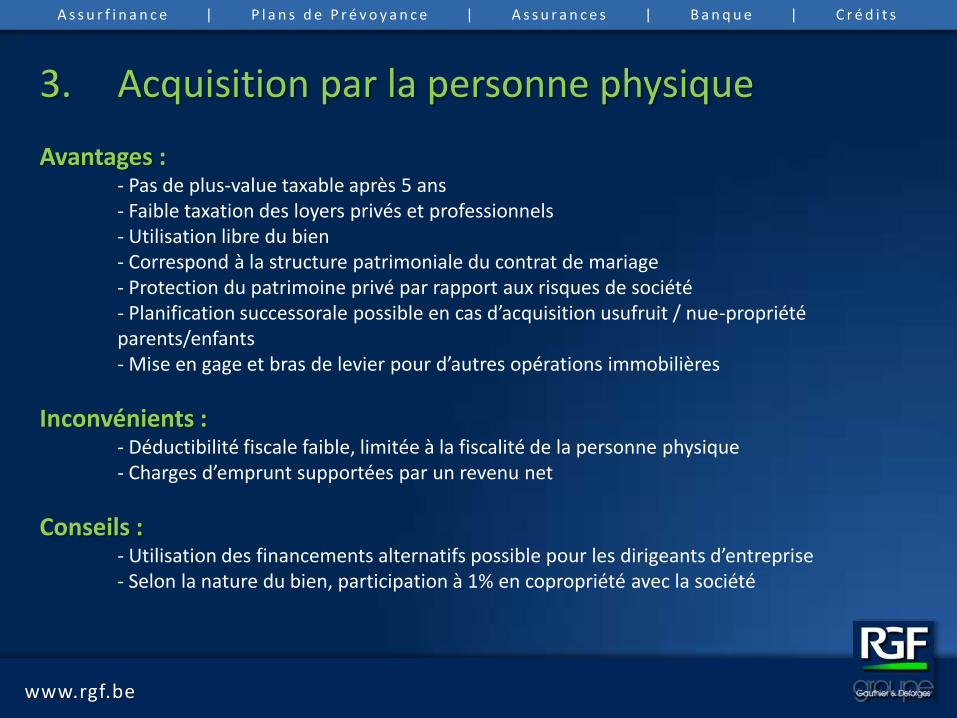

3. Acquisition par la personne physique

Avantages :- Pas de plus-value taxable après 5 ans- Faible taxation des loyers privés et professionnels- Utilisation libre du bien- Correspond à la structure patrimoniale du contrat de mariage- Protection du patrimoine privé par rapport aux risques de société- Planification successorale possible en cas d’acquisition usufruit / nue-propriété parents/enfants- Mise en gage et bras de levier pour d’autres opérations immobilières

Inconvénients :- Déductibilité fiscale faible, limitée à la fiscalité de la personne physique- Charges d’emprunt supportées par un revenu net

Conseils :- Utilisation des financements alternatifs possible pour les dirigeants d’entreprise- Selon la nature du bien, participation à 1% en copropriété avec la société

41www.rgf.be

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

Toutes ces solutions sont possibles et panachables

Financement de la partie privée (usufruit, nue-propriété, pleine propriété, biens en Belgique ou à l’étranger) en utilisant au

mieux l’existence de la société en améliorant le ratio brut/net

42www.rgf.be

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

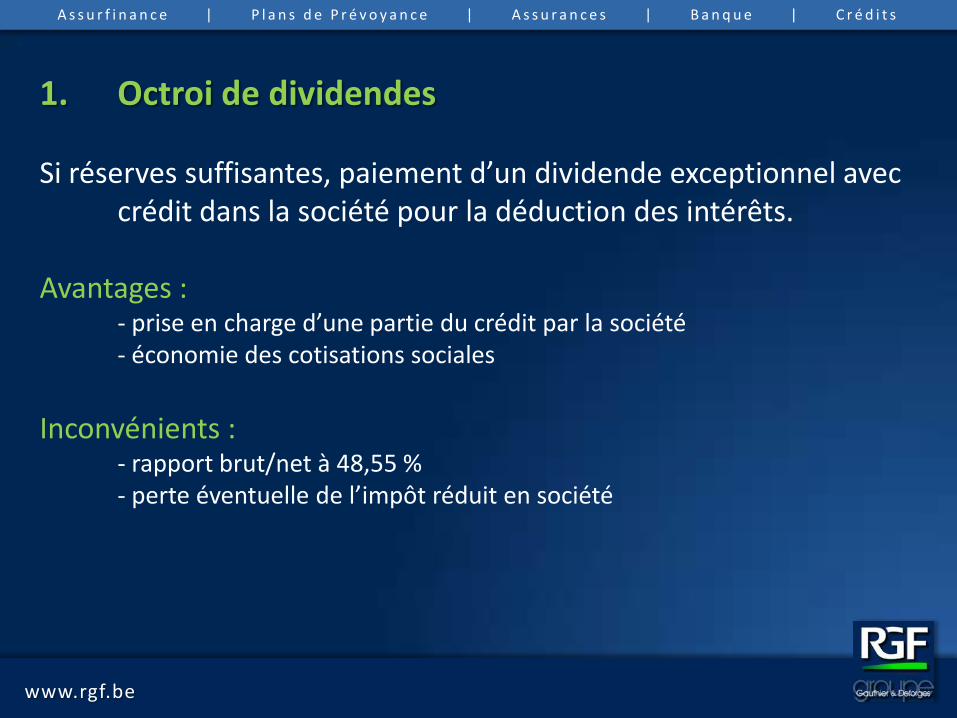

1. Octroi de dividendes

Si réserves suffisantes, paiement d’un dividende exceptionnel avec crédit dans la société pour la déduction des intérêts.

Avantages :- prise en charge d’une partie du crédit par la société- économie des cotisations sociales

Inconvénients :- rapport brut/net à 48,55 %- perte éventuelle de l’impôt réduit en société

43www.rgf.be

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

2. Opération de Goodwill

Au moment de l’acquisition, réalisation du quasi apport de la patientèle, clientèle, protocole, fonds de commerce, etc.

Avantages :- prise en charge du crédit par la société et amortissement fiscal- pas de cotisations sociales- rapport brut/net à 66,5 % car impôt sur opération en personne physique de 33 %

Inconvénients :- opération limitée à la valorisation par le réviseur

44www.rgf.be

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

3. Financement par assurance de groupe

Assurance de groupe et EIP : conditions fiscales

– “des avances sur prestations, des mises en gage des droits à la pension pour la garantie d’un emprunt et des attributions de la valeur de rachat affectée à la reconstitution d’un emprunt hypothécaire ne peuvent être consenties que pour permettre au travailleur d’acquérir, de construire, d’améliorer, de réparer ou de transformer des biens immobiliers situés en Belgique et productifs de revenus imposables, et pour autant que les avances et prêts soient remboursés dès que les biens visés sortent du patrimoine du travailleur” (nouvel art. 35, §1, 3°AR/CIR)

– Ces conditions et restrictions doivent être reprises dans le règlement de pension (assurance de groupe) ou la convention de pension (EIP)

Cadre Légal des avances immobilières et/ou mise en gage

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

www.rgf.be

Projet immobilier via assurance de groupe

Avance sur contrat :

Principe :

L’assureur avance une partie des réserves nettes constituées (max. 65 %) au bénéficiaire.

Taux d’intérêt 0 % (frais de gestion : 0,5 % par an)

Au moment de l’octroi, cette avance n’est pas imposée. Au terme les sommes avancées sont imposées avec le solde du capital liquidé

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

www.rgf.be

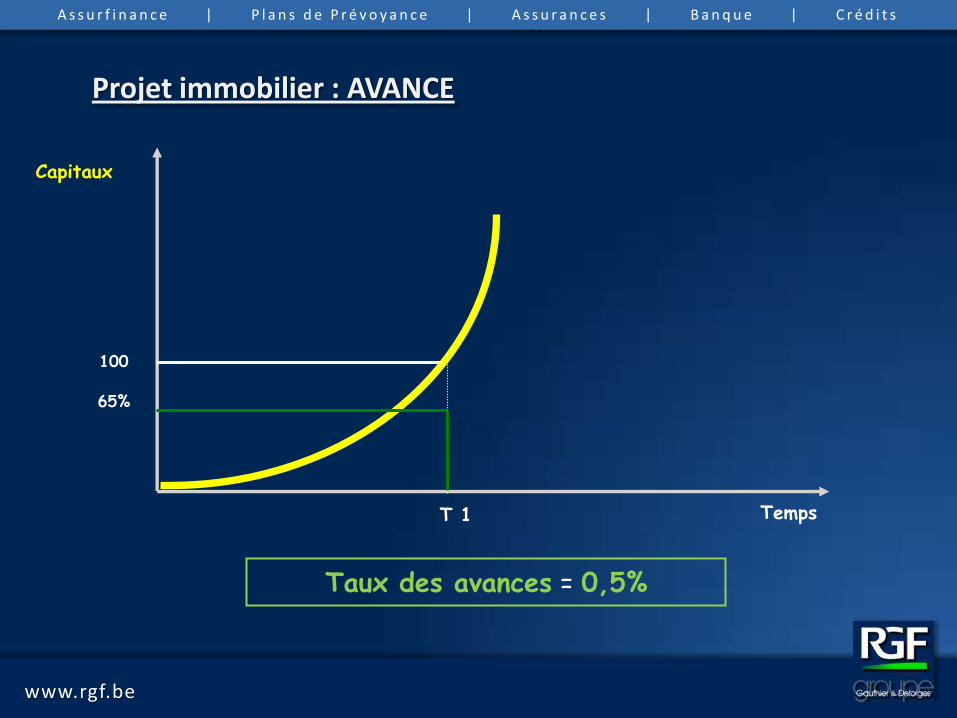

T 1

100

65%

Capitaux

Temps

Taux des avances = 0,5%

Projet immobilier : AVANCE

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

www.rgf.be

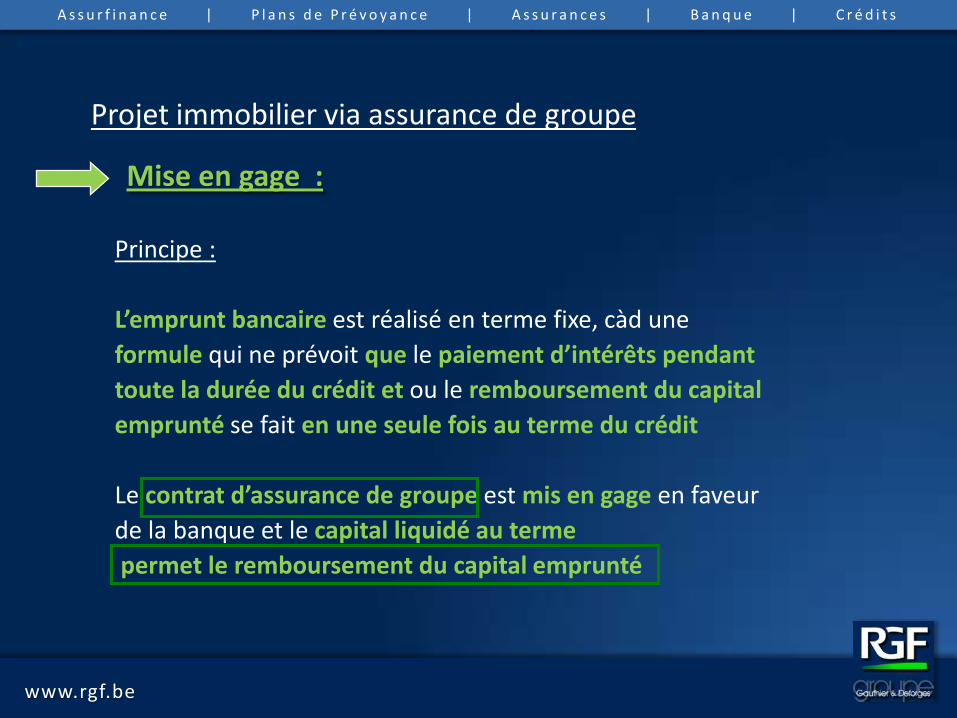

Projet immobilier via assurance de groupe

Mise en gage :

Principe :

L’emprunt bancaire est réalisé en terme fixe, càd une

formule qui ne prévoit que le paiement d’intérêts pendant

toute la durée du crédit et ou le remboursement du capital

emprunté se fait en une seule fois au terme du crédit

Le contrat d’assurance de groupe est mis en gage en faveur

de la banque et le capital liquidé au terme

permet le remboursement du capital emprunté

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

www.rgf.be

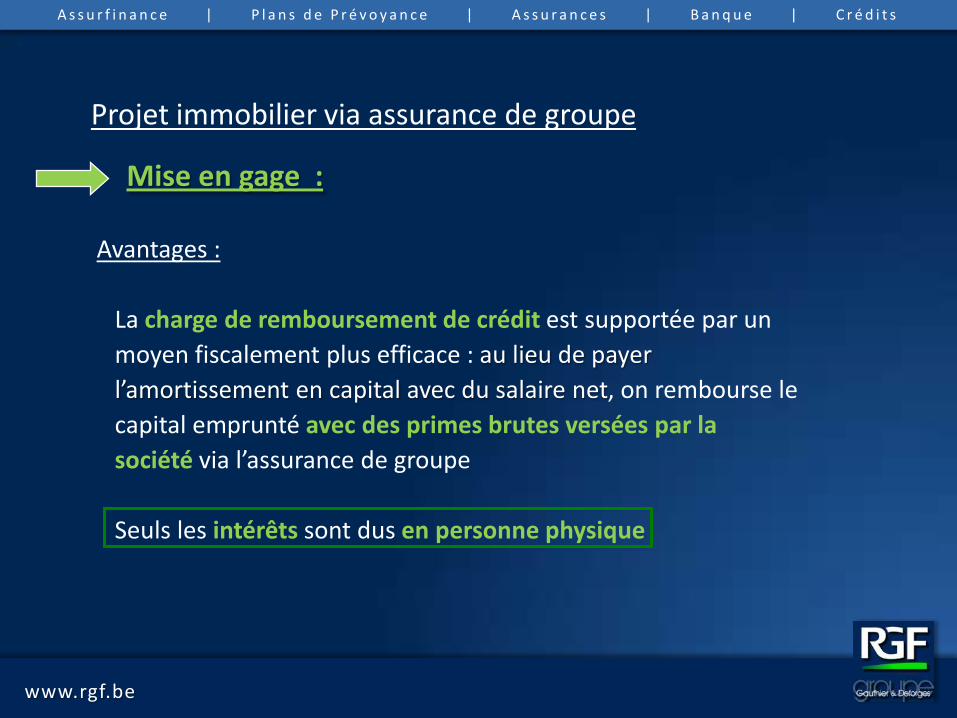

Projet immobilier via assurance de groupe

Mise en gage :

Avantages :

La charge de remboursement de crédit est supportée par un

moyen fiscalement plus efficace : au lieu de payer

l’amortissement en capital avec du salaire net, on rembourse le

capital emprunté avec des primes brutes versées par la

société via l’assurance de groupe

Seuls les intérêts sont dus en personne physique

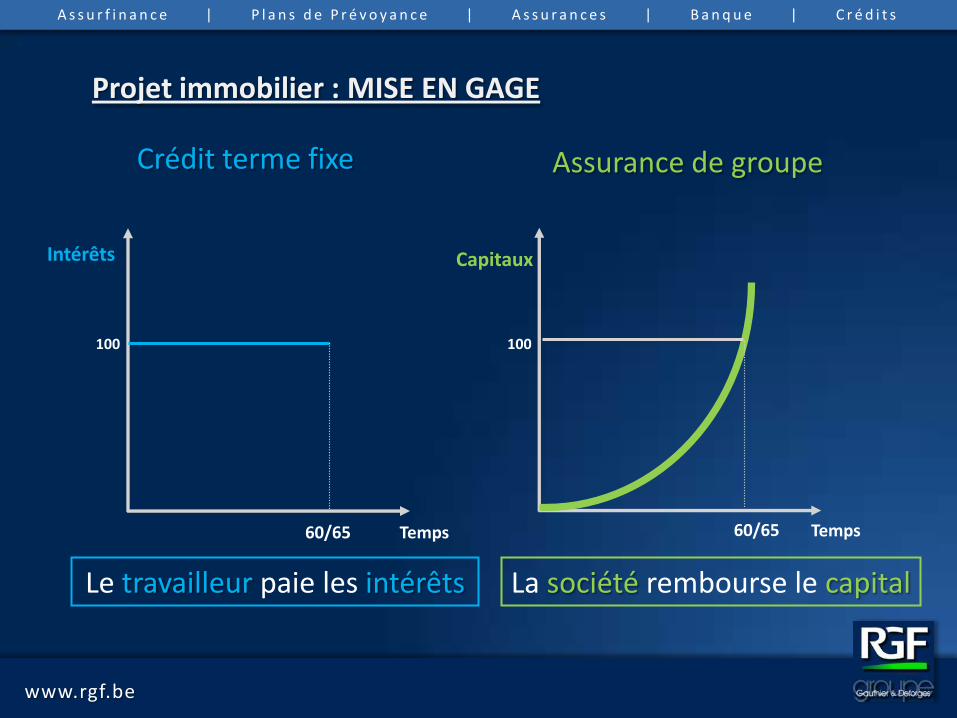

Temps

Crédit terme fixe Assurance de groupe

60/65

100

60/65

100

CapitauxIntérêts

Temps

Le travailleur paie les intérêts La société rembourse le capital

www.rgf.be

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

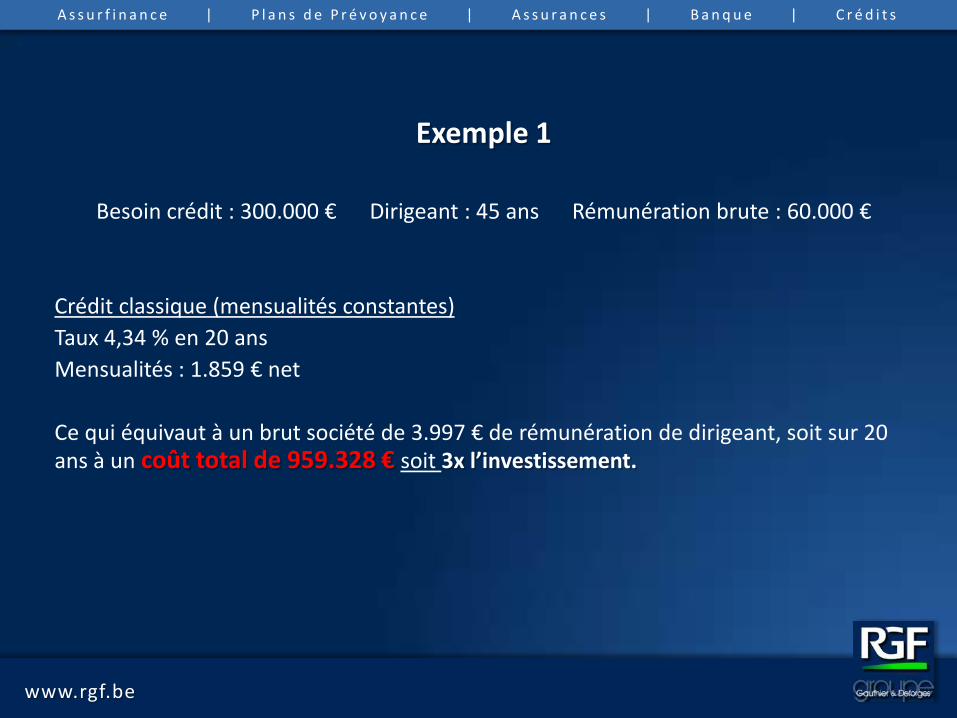

Projet immobilier : MISE EN GAGE

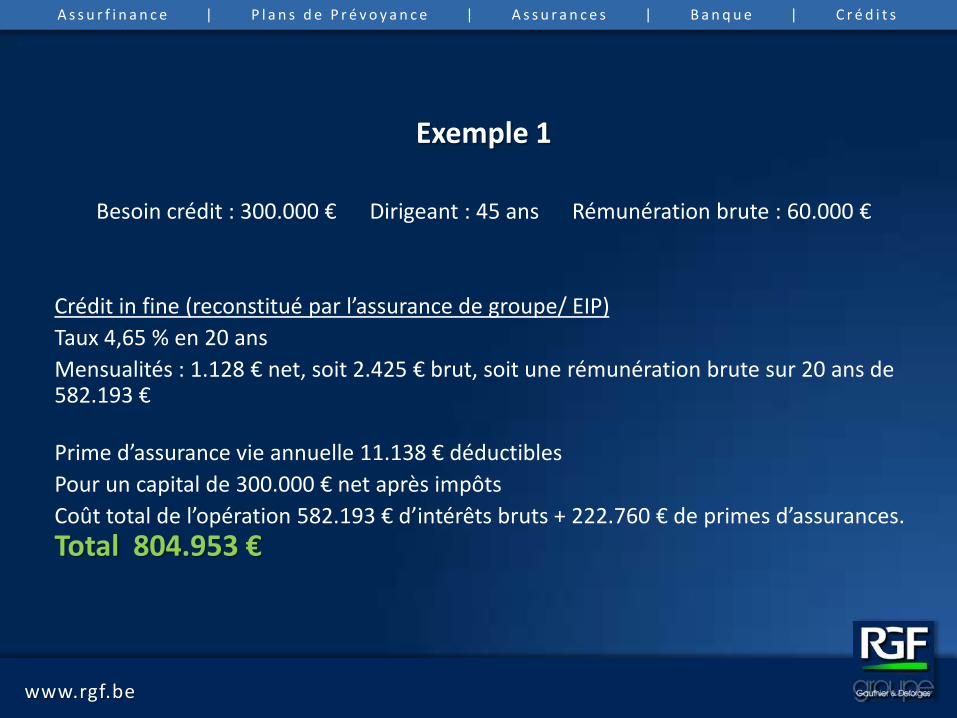

Exemple 1

Besoin crédit : 300.000 € Dirigeant : 45 ans Rémunération brute : 60.000 €

Crédit classique (mensualités constantes)

Taux 4,34 % en 20 ans

Mensualités : 1.859 € net

Ce qui équivaut à un brut société de 3.997 € de rémunération de dirigeant, soit sur 20 ans à un coût total de 959.328 € soit 3x l’investissement.

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

www.rgf.be

Exemple 1

Besoin crédit : 300.000 € Dirigeant : 45 ans Rémunération brute : 60.000 €

Crédit in fine (reconstitué par l’assurance de groupe/ EIP)

Taux 4,65 % en 20 ans

Mensualités : 1.128 € net, soit 2.425 € brut, soit une rémunération brute sur 20 ans de 582.193 €

Prime d’assurance vie annuelle 11.138 € déductibles

Pour un capital de 300.000 € net après impôts

Coût total de l’opération 582.193 € d’intérêts bruts + 222.760 € de primes d’assurances.

Total 804.953 €

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

www.rgf.be

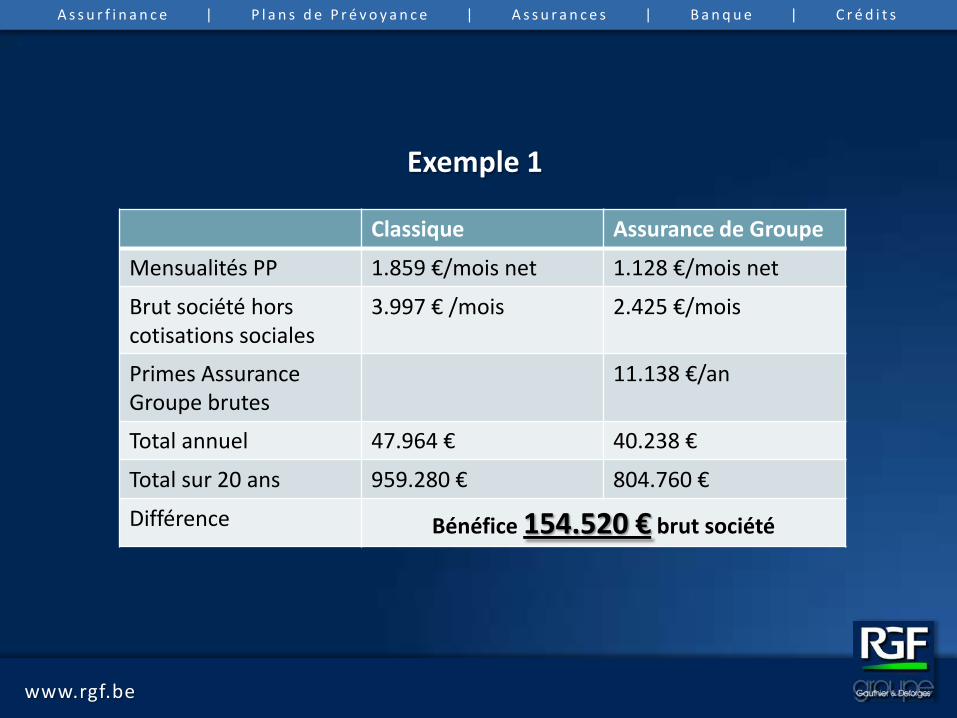

Classique Assurance de Groupe

Mensualités PP 1.859 €/mois net 1.128 €/mois net

Brut société hors cotisations sociales

3.997 € /mois 2.425 €/mois

Primes AssuranceGroupe brutes

11.138 €/an

Total annuel 47.964 € 40.238 €

Total sur 20 ans 959.280 € 804.760 €

Différence Bénéfice 154.520 € brut société

Exemple 1

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

www.rgf.be

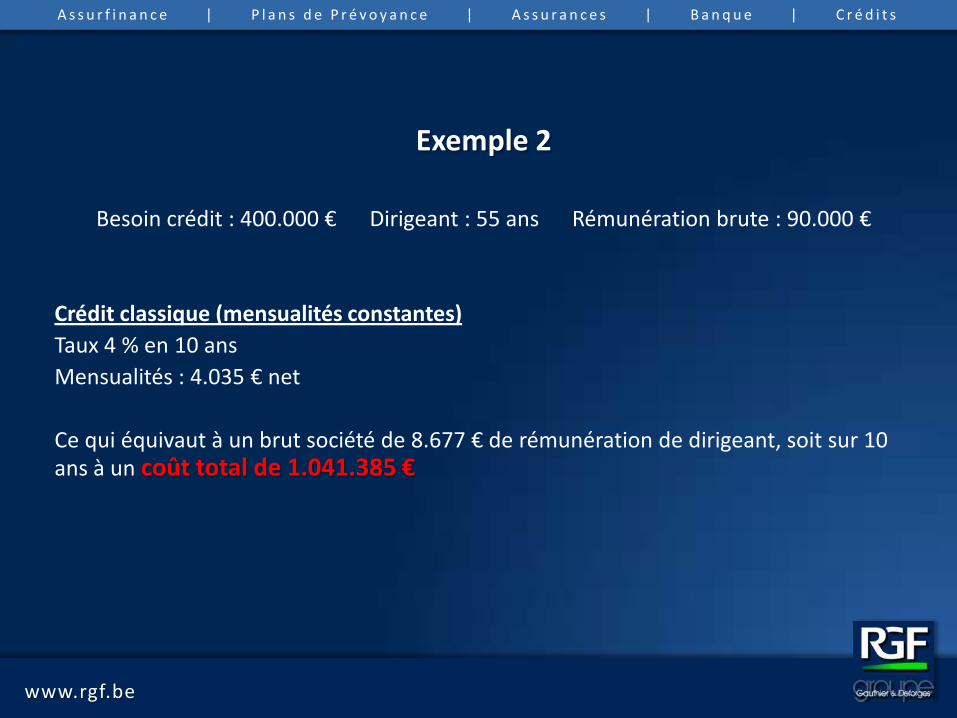

Exemple 2

Besoin crédit : 400.000 € Dirigeant : 55 ans Rémunération brute : 90.000 €

Crédit classique (mensualités constantes)

Taux 4 % en 10 ans

Mensualités : 4.035 € net

Ce qui équivaut à un brut société de 8.677 € de rémunération de dirigeant, soit sur 10 ans à un coût total de 1.041.385 €

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

www.rgf.be

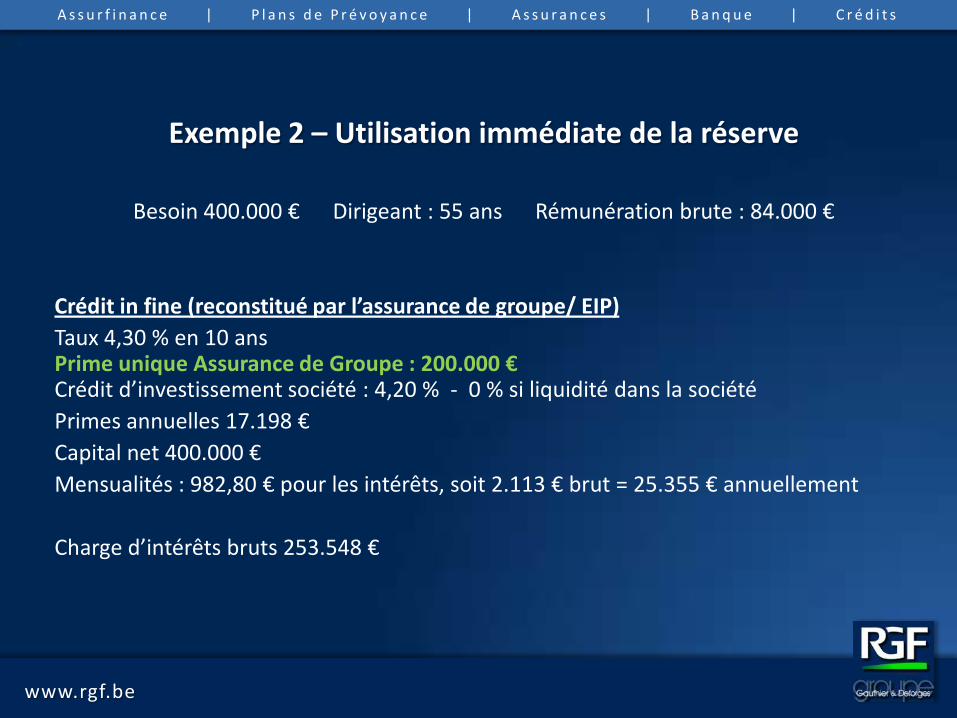

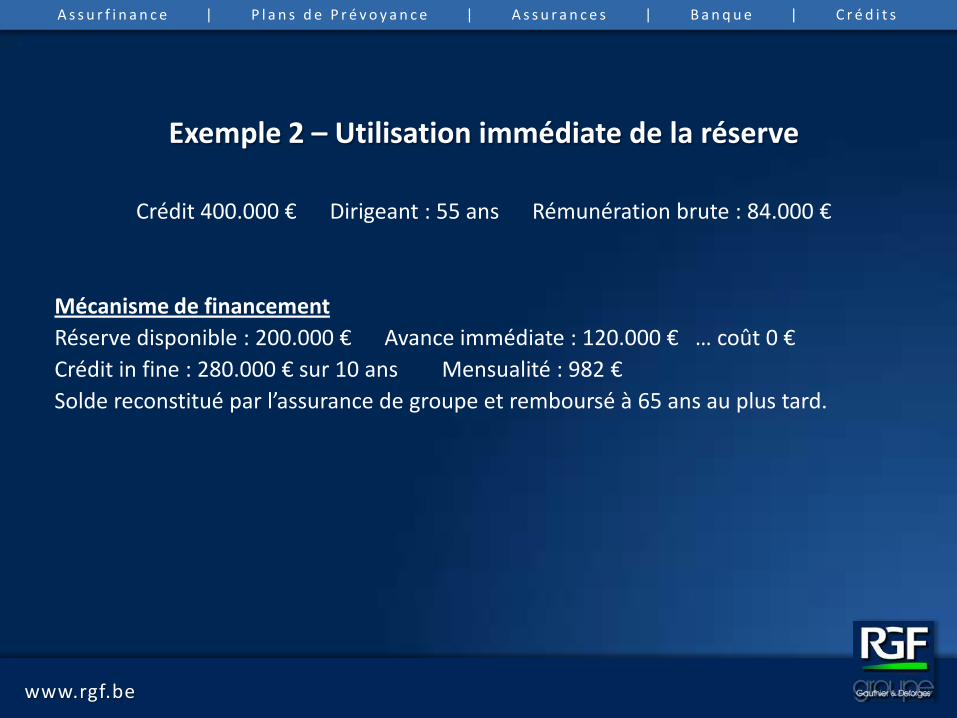

Exemple 2 – Utilisation immédiate de la réserve

Besoin 400.000 € Dirigeant : 55 ans Rémunération brute : 84.000 €

Crédit in fine (reconstitué par l’assurance de groupe/ EIP)

Taux 4,30 % en 10 ansPrime unique Assurance de Groupe : 200.000 €Crédit d’investissement société : 4,20 % - 0 % si liquidité dans la société

Primes annuelles 17.198 €

Capital net 400.000 €

Mensualités : 982,80 € pour les intérêts, soit 2.113 € brut = 25.355 € annuellement

Charge d’intérêts bruts 253.548 €

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

www.rgf.be

Exemple 2 – Utilisation immédiate de la réserve

Crédit 400.000 € Dirigeant : 55 ans Rémunération brute : 84.000 €

Mécanisme de financement

Réserve disponible : 200.000 € Avance immédiate : 120.000 € … coût 0 €

Crédit in fine : 280.000 € sur 10 ans Mensualité : 982 €

Solde reconstitué par l’assurance de groupe et remboursé à 65 ans au plus tard.

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

www.rgf.be

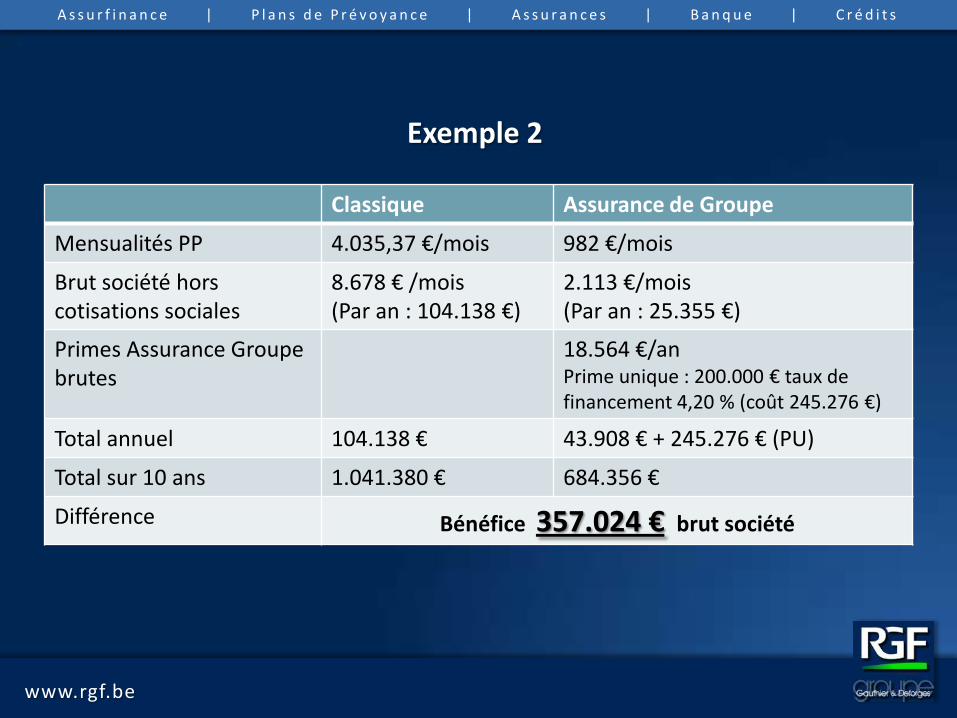

Classique Assurance de Groupe

Mensualités PP 4.035,37 €/mois 982 €/mois

Brut société hors cotisations sociales

8.678 € /mois(Par an : 104.138 €)

2.113 €/mois(Par an : 25.355 €)

Primes Assurance Groupe brutes

18.564 €/anPrime unique : 200.000 € taux de financement 4,20 % (coût 245.276 €)

Total annuel 104.138 € 43.908 € + 245.276 € (PU)

Total sur 10 ans 1.041.380 € 684.356 €

Différence Bénéfice 357.024 € brut société

Exemple 2

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

www.rgf.be

Comment assurer la pérennité de l’investissement immobilier ?

www.rgf.be

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

Mon contrat est-il le mieux adapté ?

Leurre des contrats en cours (avances à but immobilier – taux d’intérêts – coût des assurances complémentaires)

Quelle est la structure du contrat ?

CDSR ? CDAR ? Mixte ? Universal Life ?

Branche 21 ? Branche 23 ?

Est-il le véhicule le mieux adapté ?

www.rgf.be

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

Un véhicule assurantiel adapté permettant le choix de couvertures à la carte aux meilleures conditions du marché (tarifs !) :

• Pour couvrir le décès :• couverture solde restant dû (cfr. Tableau d’amortissement)

• un capital décès minimum (crédit terme fixe, droit de succession, engagement financier, etc.)

• couverture décès complémentaire par accident...

• capital en cas de décès successifs (madame et monsieur dans la même année, ...)

www.rgf.be

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

Un véhicule assurantiel adapté permettant le choix de couvertures à la carte aux meilleures conditions du marché (tarifs !) :

• Pour couvrir l’invalidité :• protection de la capacité financière du dirigeant (revenu garanti)

=> Ex. : permet d’assurer le remboursement des intérêts

• exonération de primes (prise en charge du versement de l’assurance de groupe par la compagnie d’assurance)

=> Ex. : permet d’assurer la constitution du capital au terme

• capital en cas d’incapacité totale et permanente

www.rgf.be

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

Un véhicule assurantiel adapté permettant le choix de couvertures à la carte aux meilleures conditions du marché :

• Conditions d’avance confortables sur la réserve constituée :

• Possibilité d’un taux de capitalisation parmi les plus élevés :

3,25 % (Back Service, protection des réserves, etc.)

www.rgf.be

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

Objectifs :

• Assurer la pérennité de l’opération immobilière

• Combler les lacunes de la sécurité sociale pour un dirigeant indépendant

www.rgf.be

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

www.rgf.be

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

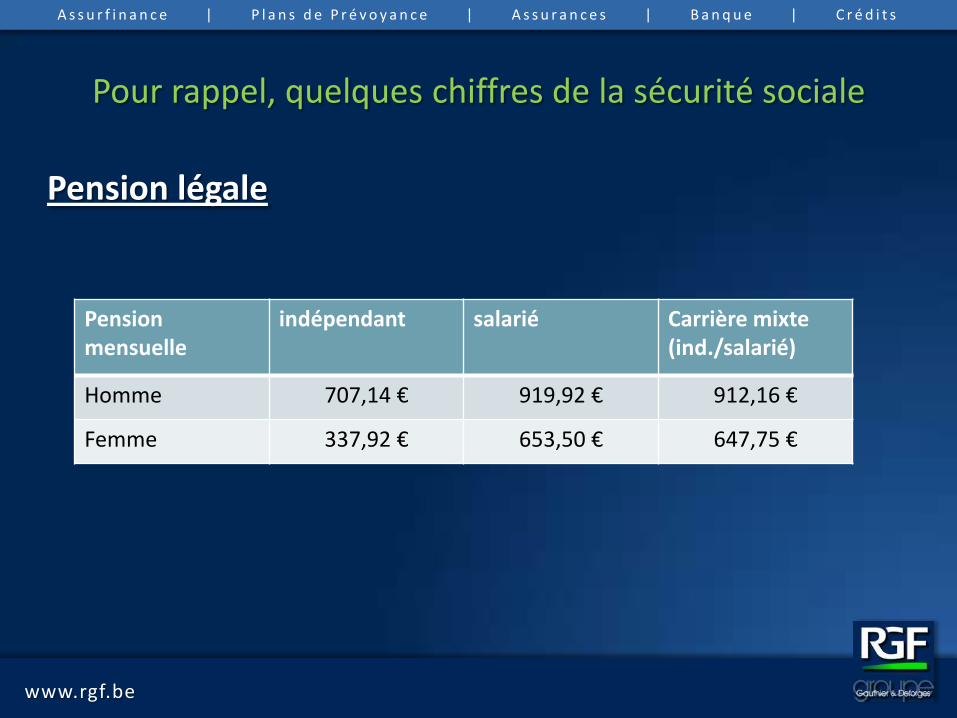

Pension légale

Pour rappel, quelques chiffres de la sécurité sociale

Pension mensuelle

indépendant salarié Carrière mixte (ind./salarié)

Homme 707,14 € 919,92 € 912,16 €

Femme 337,92 € 653,50 € 647,75 €

www.rgf.be

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

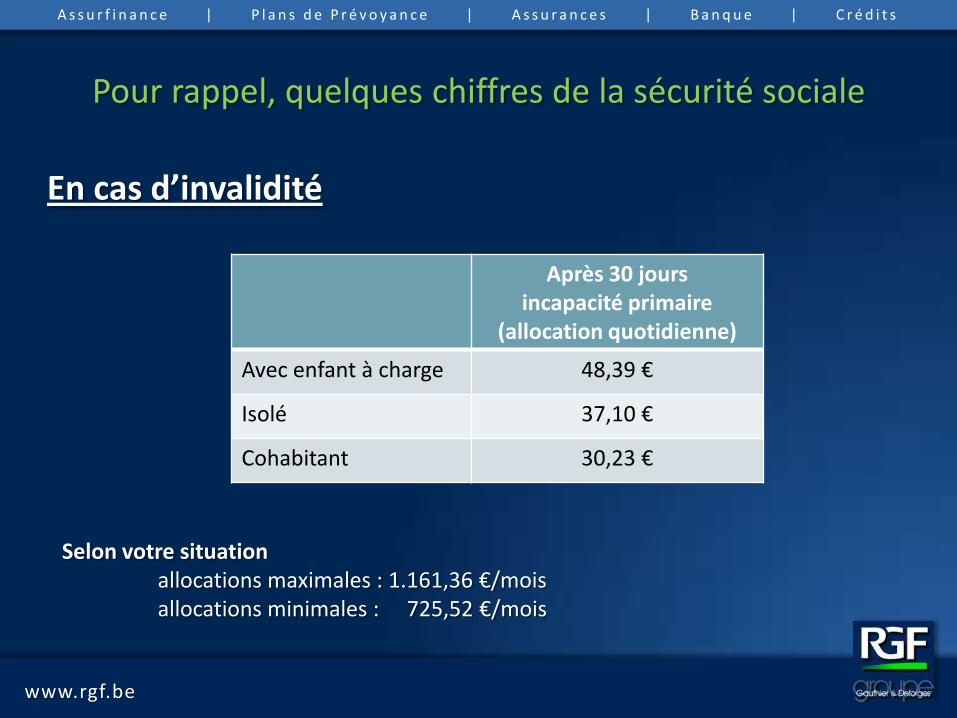

En cas d’invalidité

Après 30 joursincapacité primaire

(allocation quotidienne)

Avec enfant à charge 48,39 €

Isolé 37,10 €

Cohabitant 30,23 €

Selon votre situationallocations maximales : 1.161,36 €/moisallocations minimales : 725,52 €/mois

Pour rappel, quelques chiffres de la sécurité sociale

www.rgf.be

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

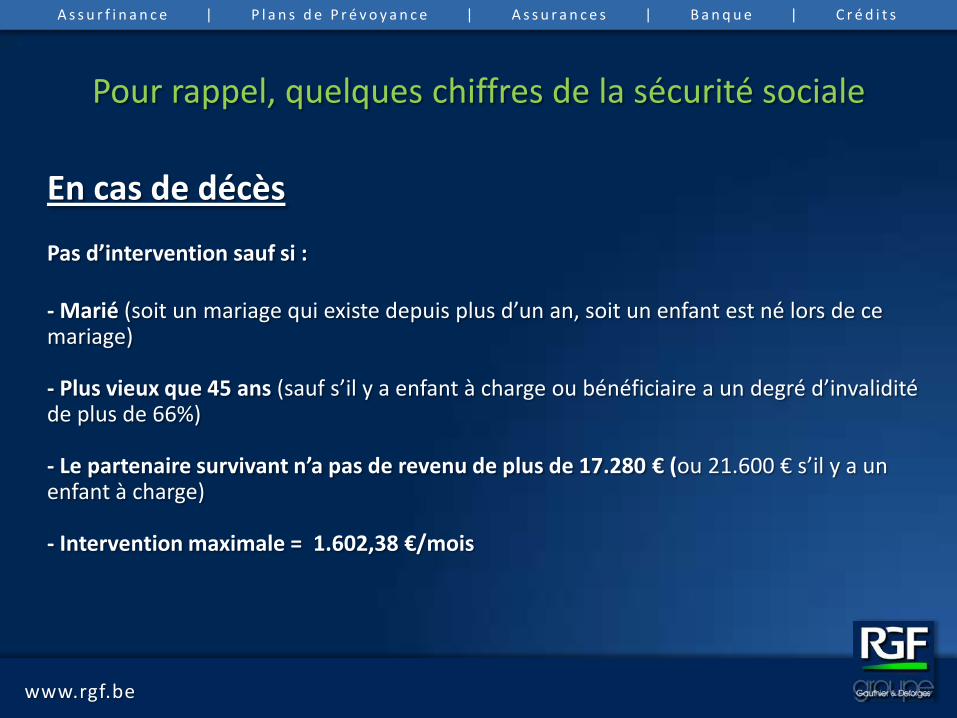

En cas de décès

Pas d’intervention sauf si :

- Marié (soit un mariage qui existe depuis plus d’un an, soit un enfant est né lors de ce mariage)

- Plus vieux que 45 ans (sauf s’il y a enfant à charge ou bénéficiaire a un degré d’invalidité de plus de 66%)

- Le partenaire survivant n’a pas de revenu de plus de 17.280 € (ou 21.600 € s’il y a un enfant à charge)

- Intervention maximale = 1.602,38 €/mois

Pour rappel, quelques chiffres de la sécurité sociale

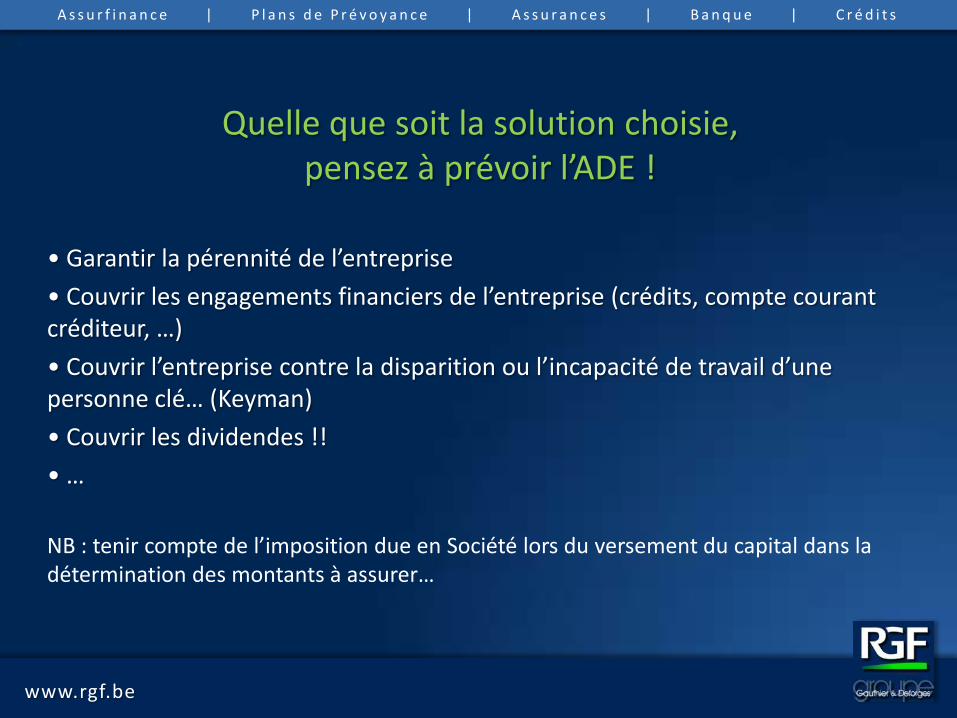

Quelle que soit la solution choisie,pensez à prévoir l’ADE !

• Garantir la pérennité de l’entreprise

• Couvrir les engagements financiers de l’entreprise (crédits, compte courant créditeur, …)

• Couvrir l’entreprise contre la disparition ou l’incapacité de travail d’une personne clé… (Keyman)

• Couvrir les dividendes !!

• …

NB : tenir compte de l’imposition due en Société lors du versement du capital dans la détermination des montants à assurer…

www.rgf.be

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

www.rgf.be

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

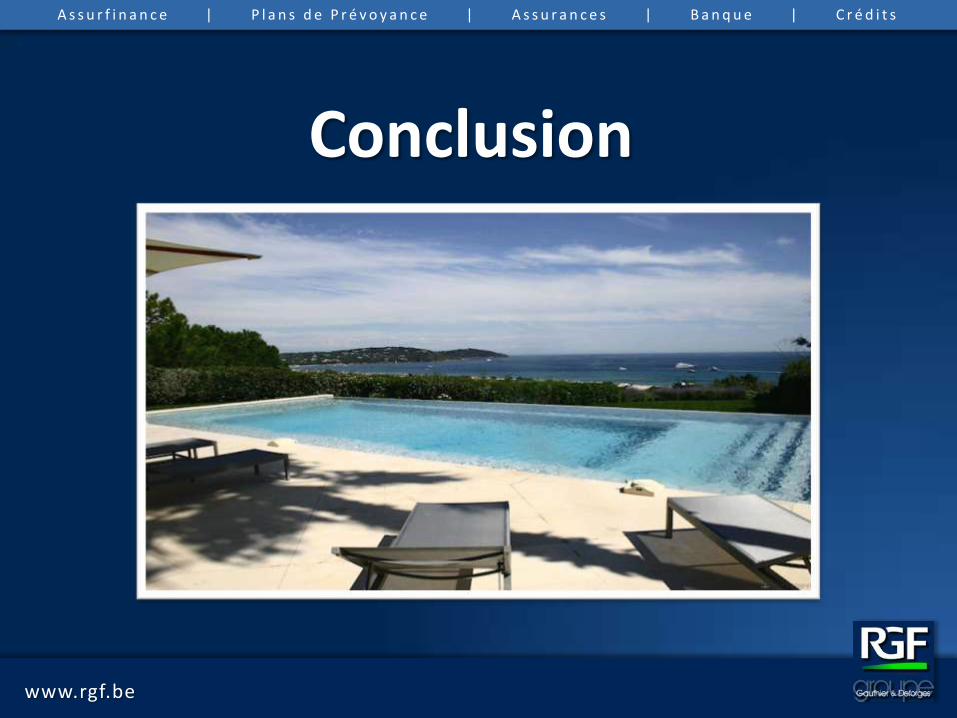

Conclusion

A s s u r f i n a n c e | P l a n s d e P r é v o y a n c e | A s s u r a n c e s | B a n q u e | C r é d i t s

www.rgf.be