Embed Size (px)

DESCRIPTION

Dans ce numéro de China Briefing, nous examinerons attentivement le système chinois apparemment complexe de la taxe sur la valeur ajoutée. La TVA en Chine contribue pour une part importante aux recettes fiscales annuelles du pays et a un rôle essentiel au sein du système fiscal du gouvernement. Au début de 2009, les autorités centrales ont généralisé une réforme de la politique nationale sur la TVA qui avait auparavant été testée dans plusieurs régions du pays. La nouvelle réforme induit une modification du système chinois sur la TVA d'une perspective basée sur la production à une perspective basée sur la consommation. La réforme modifie également plusieurs des avantages fiscaux dont bénéficiaient les entreprises en Chine. Notre dossier de ce mois explique le système de la TVA en Chine, examine les taux et détaille les calculs pour les contribuables en général et ceux ayant un petit revenu. Il présente aussi les remboursements des taxes sur les exportations et aborde les mesures de la

Citation preview

Volume X - Number III

Dans ce numéro :La taxe sur la valeur ajoutée expliquéeLes taux et calculs pour les contribuables normaux et les petits contribuablesLes remboursements sur les taxes à l’exportationLes mesures de la réforme de la TVALes recettes fi scales chinoises3TC : Anshan, Hangzhou, Zhuhai, Manzhouli, Xi’an

Inscrivez vous gratuitement à ce magazine sur www.china-briefi ng.com

COMPRENDRE LE SYSTEME CHINOIS DE LA TAXE SUR

LA VALEUR AJOUTEE

Les conseils de Dezan Shira & Associés portent sur les législations, la fiscalité et les investissements étrangers en Chine

Vous pouvez retrouver nos publications en langues étrangères et vous abonner gratuitement sur notre site web www.china-briefing.com

English French German Italian Spanish

La couverture artistique de ce moisLa couverture de ce mois, de l’artiste Liu Sunzhen, est intitulée « Guanyu ». La peinture (huile sur toile) est inspirée d’un personnage issu du roman « la romance des trois royaumes ». Liu est né à Xiamen, dans la province du Fujian, en 1983 et est diplômé du « Xiamen Jimei Art College » avec pour spécialité la peinture à l’huile. Il vit et travaille actuellement à Shanghai. Cette peinture est reproduite avec la gracieuse autorisation de l’artiste et de la galerie FELLINI, où vous pourrez retrouver le travail de Liu.

La galerie FELLINI est spécialisée dans les peintures, les sculptures et les photographies contemporaines d’artistes chinois et internationaux. La galerie est située au 339 Changle Lu #15, près de Xiangyang Lu, à Shanghai en Chine.www.fellinigallery.com; [email protected]

Dans ce numéro de China Briefi ng, nous examinerons attentivement le système chinois apparemment complexe de la taxe sur la valeur ajoutée. La TVA en Chine contribue pour une part importante aux recettes fi scales annuelles du pays et a un rôle essentiel au sein du système fi scal du gouvernement. Au début de 2009, les autorités centrales ont généralisé une réforme de la politique nationale sur la TVA qui avait auparavant été testée dans plusieurs parties sélectionnées du pays. La nouvelle réforme induit une modifi cation du système chinois sur la TVA d’une perspective basée sur la production à une perspective basée sur la consommation. La réforme modifi e également plusieurs des avantages fi scaux dont bénéfi ciaient les entreprises en Chine. Notre dossier de ce mois explique le système de la TVA en Chine, examine les taux et détaille les calculs pour les contribuables normaux et ceux ayant un petit revenu. Il présente aussi les remboursements des taxes sur les exportations et aborde les mesures de la nouvelle réforme sur la TVA.

Nous approchons également de la conclusion de notre série mensuelle sur les villes de second et de troisième rang en Chine qui se concentrera cette fois sur Anshan, Hangzhou, Zhuhai, Manzhouli et Xi’an.

Les principaux articles de ce numéro ont été écrits par le département des services comptables aux entreprises de Dezan Shira & Associés, la société de conseil en investissements directs étrangers et en fi scalité basée en Chine. Pour bénéfi cier de leurs aides et conseils en matière de fi scalité, veuillez contacter Dezan Shira & Associés.

Cordialement,

Andy ScottManaging Editor, China Briefi ng

La mei l leure source d’ informations économiques, juridiques, fi scales et politiques disponible sur Internet.

www.china-briefi ng.comRéalisé depuis 1999 en association avec Dezan Shira & Associés

Bienvenue dans ce numéro d’avril de China Briefi ng Celebrating 10 Years 1999-2009

TenYearAnniversary

1999-2009

Investissements Directs EtrangersConseils juridiques et fi scaux

A travers les pays émergeants d’Asie [email protected]

Neuf bureaux en ChineCinq bureaux en Inde

Deux bureaux au VietnamConsultez nos autres sources d’information portant sur la région

VIETNAM BRIEFING

INDIA BRIEFING

www.vietnam-briefi ng.com

www.india-briefi ng.com

Asie émergente

www.2point6billion.com

All materials and contents © 2009 Asia Briefi ng Ltd.No reproduction, copying or translation of materials without prior permission of the publisher. Contact: Editor@china-briefi ng.com

3China Briefing

Le système chinois de la taxe sur la valeur ajoutée

[ Par le département des services comptables aux entreprises de Dezan Shira & Associés ]

La taxe sur la valeur ajoutée en Chine contribue pour une large part aux recettes fiscales annuelles du pays et constitue une proportion importante des obligations fiscales de beaucoup d’entreprises chinoises. Elle touche les compagnies ayant des activités de vente, de production, de traitement ou de réparation de biens tangibles et son fonctionnement est plutôt complexe. En 2003, la Chine a commencé une réforme massive de son système de TVA, lançant une programme pilote dans le Nord-Est du pays. Suite au succès de ce programme dans les provinces du Heilongjiang, du Jilin et du Liaoning, le gouvernement central a étendu au niveau national ces réformes en 2009.

La Chine a débuté la mise en place de la TVA en 1984 pour 24 biens imposables spécifiques et le 13 décembre 1993, le conseil d’état a promulgué « la réglementation provisoire de la république populaire de Chine de la taxe sur la valeur ajoutée » avec l’intention « d’unifier la gestion de l’impôt, d’égaliser la charge fiscale, de simplifier le système fiscal et de garantir les recettes financières ». Cette loi, qui codifie le système chinois de la TVA, était toujours en vigueur depuis lors.

En 2004, la Chine a introduit des réformes de la TVA dans les provinces du Heilongjiang, du Jilin et du Liaoning dans un effort de

revitaliser l’ancienne base industrielle du Nord-Est de la Chine. La méthode « de déduction incrémentale” fut adoptée et la série de réformes limitée à huit industries : la fabrication d’équipements, la pétrochimie, la métallurgie, l’automobile, la construction navale, les industries de hautes et nouvelles technologies, ainsi que la transformation de produits agricoles. Suite au succès de cette réforme pilote dans le Nord-Est, elle fut étendue en 2007 à 26 autres anciennes bases industrielles situées dans les provinces du centre de la Chine du Henan, du Hunan, du Hubei, du Shanxi, de l’Anhui et du Jiangxi. Dans le seconde moitié de 2008, cinq zones de l’Est de la Mongolie intérieure et la région dévastée par le tremblement de terre de Wenchuan dans la province du Sichuan furent également intégrées aux zones servant à évaluer la réforme pilote de la TVA.

La transition de la Chine d’un système de la TVA basé sur la production à un système basé sur la consommation a véritablement commencé en 2009 lorsque le gouvernement a mis en place au niveau national la réforme de la TVA. Avec des exceptions pour quelques industries spécifiques que l’état a désigné comme étant restreintes, toutes les activités en Chine sont désormais soumises au système réformé de la TVA et les entreprises peuvent dorénavant compenser le montant total de la

TVA à l’entrée payée pour des machines et des équipements nouvellement acquis contre la TVA perçue lorsque ces mêmes entreprises vendent leurs produits.

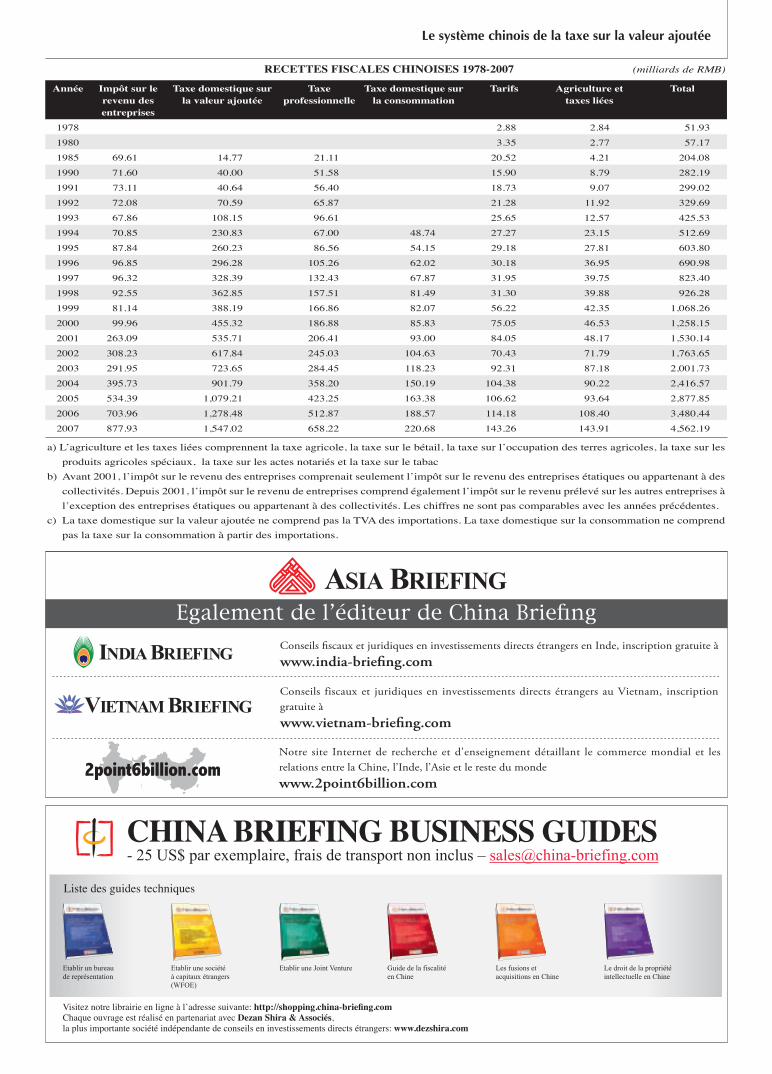

Les taux de la TVAEn Chine, la TVA est gérée par l’administration fiscale d’état (la TVA sur les importations est collectée par les douanes au nom de l’organisme précédemment mentionné) et les recettes fiscales, à l’exception de la TVA sur les importations, sont partagées entre le gouvernement central (75%) et les gouvernements locaux (25%). La TVA est la principale source de revenu fiscal pour le gouvernement chinois, en particulier pour les autorités centrales. En 2007, les recettes issues de la TVA se sont montées à 15,47 milliards de RMB, comptant pour 33,9% des recettes fiscales totales de la Chine pour l’année. C’est le plus important pourcentage des recettes fiscales annuelles chinoises (voir le tableau à la page 7).

Le gouvernement chinois a légiféré que toutes les entreprises ou particuliers engagés dans la vente de biens, l’offre de services de traitement, de réparation ou encore de remplacement, mais aussi dans l’importation de biens en Chine devraient payés la TVA. Il y a peu de dérogations et parmi celles-ci, on trouve : les produits agricoles vendus directement

4 China Briefing

par les agriculteurs ; les médicaments ou appareils destinés à la contraception ; les livres anciens ; l’importation d’instruments et d’équipements directement utilisés pour la recherche scientifique, l’expérimentation et l’éducation ; l’importation de matériels et d’équipements par des gouvernements étrangers ou des organisations internationales à des fins humanitaires ; les biens importés directement par les organisations d’aide aux handicapés et qui sont exclusivement destinés pour ces personnes ; la vente de biens d’occasions. Toutefois, à peu près toutes les autres activités seront soumises à cette taxe.

Le taux de la TVA pour les contribuables normaux est en général de 17%, ou 13% pour certains articles (voir le tableau ci-dessous). Pour les contribuables qui vendent des biens ou qui fournissent des services avec différents taux de TVA, les montants des ventes pour les différents taux de TVA doivent être calculés séparément. Si cela n’était pas fait, un taux de taxe plus élevé serait appliqué.

Le calcul de la TVA pour les contribuables normauxLa TVA à payer doit correspondre au différentiel entre la TVA de sortie pour la période considérée et la TVA à l’entrée au cours de la même période. La formule utilisée est :

TVA à payer = TVA de sortie – TVA à l’entrée

La TVA de sortie est calculée en se basant sur la valeur des ventes du contribuable, à savoir TVA de sortie = A × B, où A = valeur des ventes et B = taux d’imposition.

Un contribuable normal fera habituellement l’acquisition de biens ou bénéficiera de

services imposables dans le cadre de son activité professionnel. La TVA payée par le contribuable sera la TVA à l’entrée. Celle-ci est utilisée en tant que crédit contre la TVA de sortie prélevée sur la vente des biens.

Le calcul de la TVA pour les petits contribuablesDepuis le 1er janvier 2008, le seuil de la TVA pour les entreprises qui ne se sont pas vues attribuer le statut de contribuable normal a été amendé. Premièrement, le seuil des ventes pour les petits contribuables a été réduit de 1 million de RMB et 1, 8 million à RMB à 500 000 RMB et 800 000 RMB respectivement. En deuxième lieu, les organisations qui ne sont pas considérées comme des entreprises ou les entités qui ne sont pas normalement engagées dans des activités imposables ont le choix d’être imposées ou non en tant que petit contribuable alors que les contribuables individuels (les personnes physiques) menant une activité ayant un chiffre d’affaire supérieur au seuil continueront à être taxés comme des petits contribuables. Le taux actuel de la TVA pour les petits contribuables est de 3%.

Comme il en a été précédemment fait mention, ceci concerne les contribuables dont la valeur des ventes imposables tombe en dessous d’un certain niveau (500 000 RMB pour les entreprises engagées en premier lieu dans la production d’articles ou la délivrance de services imposables ; 800 000 RMB pour les entreprises engagées dans l’entreposage ou le commerce en détail de marchandises).

De tels contribuables ne peuvent pas bénéficier de la déduction de la TVA à l’entrée. Par conséquent la formule est la suivante :

TVA à payer = valeur des ventes × taux d’imposition (3%)

Pour la vente de biens ou de services imposables, la TVA est calculée en se basant sur la date où la somme des ventes est reçue, ou bien lorsque les preuves documentées du droit de collecter la somme des ventes ont été reçues. Pour les marchandises importées, la TVA est contractée à partir de la date de déclaration de l’importation.

La TVA sur les articles importés est perçue par les douanes chinoises au nom des autorités fiscales. La TVA sur les biens destinés à un usage personnel qui sont apportés par des individus ou envoyés par courrier en Chine est prélevée en même temps que les droits de douane.

Les remboursements sur les taxes à l’exportation

Depuis 1985, la Chine avait mis en place un système de remboursement des taxes afin de supporter les exportations commerciales et augmenter la compétitivité internationale des compagnies impliquées dans ce type d’activité.

Au cours des dern ières années , l e gouvernement chinois a act ivement découragé le développement d’industries qui consomment de grandes quantités d’énergies et de ressources naturelles ou bien qui polluent à large échelle l’environnement en abaissant les taux de refinancement des exportations qui s’appliquent pour ces produits et en interdisant l'utilisation de modèles commerciaux de transformation.

Avec un excédent commercial en rapide croissance, le gouvernement central a effectué des changements importants à ce système de refinancement de la TVA dans un effort pour ralentir la croissance des exportations. En raison des modifications en cours du système, les remboursements des taxes sur les exportations et les exemptions sont maintenant devenus une source majeure de préoccupations parmi la plupart des entreprises étrangères.

Cependant et comme la crise financière mondiale éclatait, le gouvernement central a changé de position en augmentant les taux de refinancement de la TVA pour plusieurs industries afin de booster la production. Par exemple, la Chine a augmenté le taux de remboursement sur les textiles au moins quatre fois lors des six derniers mois et dont le plus récent exemple est un passage à 15% du taux par rapport aux 14% en vigueur avant février. En octobre de l’année dernière, le ministre des finances a élevé les

Articles imposables TauxExportation de marchandises (excepté lorsque cela a été stipulé autrement par l’état)

0%

Agriculture, sylviculture, produits de l’élevage animal, produits aquatiques ; huiles végétales comestibles et les céréales ; eau du robinet, chauffage, s y s t è m e d e r e f r o i d i s s e m e n t , approvisionnement d’air chaud, eau chaude, gaz de houille, gaz de pétrole liquéfié, gaz naturel, méthane, gaz, charbon et charbon de bois produit pour un usage domestique ; livres, journaux, magazines (à l’exclusion des journaux et magazines distribués par la poste); aliments, engrais chimiques, produits chimiques agricoles, machines agricoles et films de protection en plastique pour l’agriculture ; produits de traitement des minéraux métalliques, Produits de traitement des minéraux non métalliques, le charbon

13%

Pétrole brut, mine de sel et les autres produits que ceux énumérés ci-dessus, ainsi que les services de transformation, de réparation et de remplacement.

17%

Le système chinois de la taxe sur la valeur ajoutée

5China Briefi ng

remboursements sur les taxes à l’exportation pour 2486 différents types de produits, ce qui représente selon les estimations environ un quart des produits exportés qui sont listés par les douanes chinoises.

En défi nitive, qui est qualifi é pour bénéfi cier des remboursements sur les taxes à l’exportation ? Il y deux concepts importants à comprendre : la méthode « d’exemption, de déduction, de refi nancement » et « le montant maximum remboursable ».

La méthode et la formule d’exemption, de déduction et de refinancement sont généralement applicables uniquement aux entreprises de production désignées comme étant des contribuables normaux (ainsi que noté précédemment, il n’y a pas de refi nancement pour les petits contribuables), lesquelles sont soit directement engagées dans l’export ou soit qui expédient des marchandises à d’autres entreprises d’import-export pour exportation.

L’exemption, la déduction et le refi nancement sont défi nis comme suit :

Exemption : les articles qui sont directement exportés par des entreprises manufacturières ou qui sont expédiés par l’intermédiaire de compagnies de commerce international sont exemptés de la TVA de sortie.

Déduction : cela s’applique aux entreprises dont les marchandises qu’elles produisent sont à la fois exportées (directement ou via des exportateurs) et vendu sur le marché domestique. Le crédit provenant de la TVA à l’entrée sur les matériaux achetés pour la production des biens exportés permet de compenser la TVA de sortie sur les ventes domestiques.

Refi nancement : cela s’applique si il y a un excédent de la TVA à l’entrée supérieur au montant retenu comme étant le crédit (qui doit être reporté).

Calcul de l’exemption, de la déduction et du refi nancementTVA a payer = TVA de sortie – TVA à l’entrée + TVA non remboursable

TVA non remboursable = (exportations – matières premières importées libre de droit) × (taux de prélèvement – taux de refi nancement)

Si la TVA à payer est positive, alors l’entreprise aura à payer la TVA à l’administration fi scale. Si elle est négative, alors c’est le bureau des impôts qui devra rembourser l’entreprise.

Calcul du montant maximum remboursable Montant maximum remboursable = (montant collecté depuis l’étranger pour les ventes à l’exportation - matières premières importées libre de droit) × taux de refi nancement

Si la valeur absolue de la TVA à payer est inférieure au montant maximum remboursable, le montant refi nancé sera égal à la valeur absolue de la TVA à payer. Si la valeur absolue de la TVA à payer est supérieure au montant maximum remboursable, le montant refi nancé sera égal au montant maximum remboursable (le différentiel entre la valeur absolue de la TVA à payer et le montant maximum remboursable sera reporté lors de la période suivante)

Les hypothèses prises pour l’exemple suivant sont indiquées dans le tableau ci-dessous (dans ce cas, nous supposons qu’il n’y a pas de droits de douane à s’appliquer)

Le calcul du montant refinancé est le suivant:

Comme la valeur absolue de la TVA à payer est inférieure au montant maximum remboursable, l’administration fi scale refi nancera 21,3 RMB à l’entreprise. Il est à noter qu’il n’y a pas de TVA ou de doits de douane prélevés sur les matières premières importées qui sont utilisées pour les ventes à l’exportation seulement si la compagnie a recours au « manuel des douanes » pour l’importation et l’exportation ; pour les matières premières importées qui sont utilisées pour les ventes locales, la TVA et les droits de douane s’appliquent. Par conséquent, supposons qu’un cinquième des matières premières importées sont utilisées pour des ventes locales en se basant pour cela sur la proportion des ventes locales par rapport au total des ventes.

Puisque le taux de refi nancement est différent du taux de prélèvement, les entreprises orientées à l’export doivent supporter une charge fi scale, ce qui en défi nitive va affecter leurs profi ts et pertes.

Les procédures de déclaration des taux de remboursement à l’exportation et des exemptionsLes compagnies d’export doivent effectuées un enregistrement formel des taux de remboursement pour faire appliquer le refi nancement de la TVA ou les exemptions. Elles doivent soumettre la documentation suivante aux autorités fi scales responsables pour l’autorisation de leurs enregistrements, ce qui doit être obtenue dans les 30 jours suivants l’autorisation d’exportation :

Le formulaire de déclaration La licence commerciale La documentation délivrée par le ministère

CalculsTVA de sortie 100*17% 17TVA à l’entrée 300*17% + 50*(1/5)*17% 52.7TVA non remboursable (400-50*(4/5)) * (17%-13%) 14.4TVA à payer (17–52.7) + 14.4 -21.3Montant maximum remboursable (400-50*(4/5))*13% 46.8

Profi ts et pertes dans le cas ci-dessus

RMB

Ventes 500Coût des matières premières 350TVA non remboursable 14.4Marge brute 135.6

Ce numéro vous est-il utile ?Consulter nos récentes archives sur www.china-briefing.com

2004 20092008200720062005

Prix des matières premières achetées localement

300

Prix des matières premières importées 50Prix de vente local 100Prix de vente à l’exportation (en supposant que la collecte a été reçue dans le mois en cours)

400

Taux de prélèvement 17%Taux de refi nancement 13%

du commerce (MOC) approuvant leurs opérations d’exportation

Après que les entreprises manufacturières ont effectué les procédures d’exportation et enregistrent leurs ventes dans leurs déclarations financières, basées sur les exigences de leurs systèmes comptables, elles peuvent requérir auprès de l’administration fiscale le paiement de la TVA, l’exemption, la déduction et aussi le refinancement de la TVA.

La période pour demander un remboursement fiscal est du 1er au 15 du mois suivant. Lorsque l’entreprise souhaite obtenir le refinancement de la TVA, l’exemption ou la déduction, la documentation suivante doit être fournie :

Le formulaire de déclaration du paiement de la TVA et d’autres formulaires nécessaires.

Le formulaire simplifié de déclaration de l’exemption, de la déduction et du remboursement de la TVA pour les entreprises manufacturières. Ces documents sont délivrés et certifiés par les autorités locales en charge du refinancement de la TVA.

Les factures d’exportation, le formulaire de déclaration des exportations et des importations, l’annulation et la vérification par l’administration d’état des échanges extérieurs (SAFE), en accord avec le manuel de douanes.

D’autres documents qui peuvent être requis par l’autorité fiscale.

Pour les entreprises d’assemblages récemment établies, l’accumulation d’une TVA à payer négative lors des douze premiers mois ne peut pas être refinancée. Ce montant sera remboursé le treizième mois sous la forme d’une somme forfaitaire. Si la compagnie ne peut pas collecter l’argent des ventes à l’exportation auprès de ses clients à l’étranger, elle ne pourra également pas obtenir le refinancement .Si la compagnie ne peut pas remplir le rapport d’exemption, de déduction et de refinancement (EDR) de la TVA pour les ventes à l’exportation au cours de 90 jours (par exemple: les marchandises sont transportées par bateaux hors de Chine et le formulaire de déclaration des exportations obtenu en janvier, mais le rapport EDR de la TVA n’est pas complété avant la fin de mars), ces ventes à l’exportation doivent être catégorisées comme étant des ventes locales, et sont soumises à une TVA de 17%.

La réforme de la TVAPartie intégrante du processus de réforme en cours, le conseil d’état a annoncé à la fin de l’année dernière qu’a partir de janvier, il réduirait la TVA pour toutes les industries dans un effort pour encourager le passage d’un régime de la TVA basé sur la production à un régime basé sur la consommation. Dans le nouveau système, la TVA à l’entrée payée sur les importations ou les achats locaux

d’équipements de production sont déductibles, réduisant ainsi la charge fiscale prévue pour toutes les industries de plus de120 milliards de RMB en 2009.

Les principaux changements apportés par les amendements aux règlements provisoires de la république populaire de Chine sur la valeur ajoutée sont les suivants:

La TVA sur les biens fixes peut être complètement reportée en tant que crédit, mais la TVA à l’entrée payée sur les biens de consommation utilisés par les contribuables (par exemple, les voitures ou les yachts) ne peut pas être reportée en tant que crédit.

Le taux de la TVA pour les petits contribuables passa de 4% et 6% à 3%.

L’annulation de la politique d’exemption de la TVA sur les équipements importés pour les entreprises des domaines d’activité « encouragés ».

L’annu la t ion de l a po l i t ique de refinancement de la TVA sur les achats d’équipements produits à l’intérieur du pays pour les entreprises des domaines d’activité « encouragés ».

L’annulation de la politique d’exemption de la TVA sur les équipements importés pour les activités commerciales de transformation, d'assemblage ou de compensation.

Ceci est une bonne nouvelle pour la plupart des entreprises car ces mesures devraient réduire la charge fiscale des compagnies. Toutefois, il faut rester conscient que ces changements peuvent affecter négativement les flux de trésorerie des compagnies dans les domaines d’activité encouragés du fait que les politiques d’exemption de la TVA mentionnées précédemment ont été abolies. Les exemptions de TVA sur les équipements importés sont désormais arrêtées et les entreprises devront augmenter leurs réserves financières pour payer l’avance sur la TVA. Elles peuvent également manquer de suffisamment de TVA de sortie pour absorber le crédit provenant de la TVA à l’entrée si elles exportent toutes ou presque toutes leurs productions.

La réforme de la TVA présentera aussi une charge fiscale supplémentaire pour les

centres de R&D qui importaient auparavant des équipements non imposables. Ils auront désormais à payer la TVA sur les équipements importés dans le cadre de la nouvelle réglementation sur la TVA et ne pourront pas réclamer des crédits contre leurs obligations fiscales découlant de leurs affaires. Les compagnies engagées dans les ventes intermédiaires avec des clients locaux doivent prendre note que la TVA à l’entrée payée sur les équipements importés ne peut pas être refinancée. En d’autres mots, cela sera un coût additionnel dans le cadre du nouveau système de TVA.

Les entreprises peuvent considérer établir des nouvelles entités dans les zones douanières afin de réduire l’impact sur les flux de trésorerie ainsi que les charges fiscales en augmentation du fait de l’annulation des exemptions préférentielles de la TVA sur les équipements importés et ce comme il n’y pas de TVA et droits de douane sur les équipements importés dans ces zones douanières.

La réforme chinoise nationale de la TVA constitue un changement fondamental par rapport aux politiques fiscales précédentes. Comme le pays passe d’un model basé sur la production à un model basé sur la consommation, de nouveaux investissements dans les équipements et les technologies devraient avoir lieu. Le système devrait encourager les compagnies à étendre l’échelle de leurs productions et promouvoir une remise à niveau technologique. Le gouvernement central continuera de porter son attention sur le marché des exportations au cours des prochains mois, et il devrait couper progressivement les taxes liées aux exportations et augmenter le support financier aux exportateurs pour empêcher une autre chute brutale de la demande extérieure. En mars, le ministre du commerce Chen Deming a déclaré aux médias d’état chinois que le gouvernement « rétablirait progressivement les taux de taxe à zéro pour les produits d’exportation », et s’assurerait que les exportations consommant de larges ressources et de grandes quantités d’énergies seront réduites. Tirer avantage des changements actuels du régime et avoir un système de réclamation des taxes bien organisé et opérationnel aidera les compagnies à réduire les coûts et les problèmes de flux de trésorerie qui pourront autrement survenir.

Dezan Shira & Associés est une société comptable certifiée en Chine et délivre des services légaux, fiscaux, comptables et d’audit ainsi que réalise des due diligence pour les multinationales en Chine, à Hong Kong, au Vietnam et en Inde. La firme vous permet également de bénéficier de son assistance en matière de taxe sur la valeur ajoutée et en recouvrement. Pour de plus amples informations, veuillez contacter [email protected] ou bien visiter le site Internet www.dezshira.com.

6 China Briefing

(milliards de RMB) RECETTES FISCALES CHINOISES 1978-2007

Année Impôt sur le revenu des entreprises

Taxe domestique sur la valeur ajoutée

Taxe professionnelle

Taxe domestique sur la consommation

Tarifs Agriculture et taxes liées

Total

1978 2.88 2.84 51.93

1980 3.35 2.77 57.17

1985 69.61 14.77 21.11 20.52 4.21 204.08

1990 71.60 40.00 51.58 15.90 8.79 282.19

1991 73.11 40.64 56.40 18.73 9.07 299.02

1992 72.08 70.59 65.87 21.28 11.92 329.69

1993 67.86 108.15 96.61 25.65 12.57 425.53

1994 70.85 230.83 67.00 48.74 27.27 23.15 512.69

1995 87.84 260.23 86.56 54.15 29.18 27.81 603.80

1996 96.85 296.28 105.26 62.02 30.18 36.95 690.98

1997 96.32 328.39 132.43 67.87 31.95 39.75 823.40

1998 92.55 362.85 157.51 81.49 31.30 39.88 926.28

1999 81.14 388.19 166.86 82.07 56.22 42.35 1,068.26

2000 99.96 455.32 186.88 85.83 75.05 46.53 1,258.15

2001 263.09 535.71 206.41 93.00 84.05 48.17 1,530.14

2002 308.23 617.84 245.03 104.63 70.43 71.79 1,763.65

2003 291.95 723.65 284.45 118.23 92.31 87.18 2,001.73

2004 395.73 901.79 358.20 150.19 104.38 90.22 2,416.57

2005 534.39 1,079.21 423.25 163.38 106.62 93.64 2,877.85

2006 703.96 1,278.48 512.87 188.57 114.18 108.40 3,480.44

2007 877.93 1,547.02 658.22 220.68 143.26 143.91 4,562.19

a) L’agriculture et les taxes liées comprennent la taxe agricole, la taxe sur le bétail, la taxe sur l’occupation des terres agricoles, la taxe sur les produits agricoles spéciaux, la taxe sur les actes notariés et la taxe sur le tabac

b) Avant 2001, l’impôt sur le revenu des entreprises comprenait seulement l’impôt sur le revenu des entreprises étatiques ou appartenant à des collectivités. Depuis 2001, l’impôt sur le revenu de entreprises comprend également l’impôt sur le revenu prélevé sur les autres entreprises à l’exception des entreprises étatiques ou appartenant à des collectivités. Les chiffres ne sont pas comparables avec les années précédentes.

c) La taxe domestique sur la valeur ajoutée ne comprend pas la TVA des importations. La taxe domestique sur la consommation ne comprend pas la taxe sur la consommation à partir des importations.

ASIA BRIEFING

INDIA BRIEFING Conseils fiscaux et juridiques en investissements directs étrangers en Inde, inscription gratuite à

www.india-briefing.com

Egalement de l’éditeur de China Briefing

Notre site Internet de recherche et d'enseignement détaillant le commerce mondial et les relations entre la Chine, l’Inde, l’Asie et le reste du monde

www.2point6billion.com

Conseils fiscaux et juridiques en investissements directs étrangers au Vietnam, inscription gratuite à

www.vietnam-briefing.comVIETNAM BRIEFING

CHINA BRIEFING BUSINESS GUIDES- 25 US$ par exemplaire, frais de transport non inclus – [email protected]

Etablir un bureau de représentation

Etablir une société à capitaux étrangers (WFOE)

Etablir une Joint Venture Guide de la fiscalité en Chine

Les fusions et acquisitions en Chine

Le droit de la propriété intellectuelle en Chine

Liste des guides techniques

Visitez notre librairie en ligne à l’adresse suivante: http://shopping.china-briefing.com Chaque ouvrage est réalisé en partenariat avec Dezan Shira & Associés, la plus importante société indépendante de conseils en investissements directs étrangers: www.dezshira.com

Le système chinois de la taxe sur la valeur ajoutée

8 China Briefing

Mener des affaires en Chine ne se résume pas à être implanté à Pékin, Shanghai

ou Canton. Au cours de l’année 2008, nous nous intéresserons aux villes de deuxième et troisième rang en Chine qui de plus en plus attirent l’attention des investisseurs étrangers. Chaque mois, nous vous présenterons donc cinq villes appartenant chacune à l’une des cinq régions de Chine. Ces tours d’horizon sont établis sur le terrain par nos équipes et peuvent être consultés dans leur intégralité dans notre série 2008 de guides économiques régionaux publiés par China Briefing.

De plus amples informations concernant ces différentes villes peuvent être obtenues en visitant la section « city

guide » du site Internet « China Expat » www.chinaexpat.com.

LE NORD-EST DE LA CHINEAnshan

La ville de Anshan dans la province du Liaoning est une cité clé en Chine quant à la production d’acier et est la base du plus important producteur d’acier du pays, « Angang Steel ». Contenant des réserves d’environ 10 milliards de tonnes de fer, Anshan restera encore pour la décennie à venir un important centre de production d’acier. C’est la troisième plus grande ville de la province et elle est située en son centre, à environ 92 kilomètres au sud de Shenyang. De peu d’importance au cours du 20ème siècle, la cité a étendu par la suite son influence en raison, premièrement, de sa location le long de la ligne ferroviaire de Mandchourie du sud laquelle débute du port de Dalian et court jusqu’à Shenyang et deuxièmement, des larges réserves de fer qui y ont été découvertes.

InfrastructureAnshan est desservi par l’aéroport de Shenyang, à environ 90 kilomètres plus au nord. La ville est localisée le long des routes nationales Shenda, qui relie Shenyang à Dalian, et Harbin-Dalian. Anshan est connecté par train à Pékin, Dalian et Shenyang mais également aux provinces chinoises du Nord-Est telles que celles du Heilongjiang, du Jilin et de Mongolie Intérieure. Les bus partent quotidiennement pour Pékin et rallient la capitale en sept heures.

Economie et climat des investissementsEtant initialement une Joint Venture Sino-japonaise, « Anshan Zhenzing Iron Ore Company Unlimited » fut lancé à Anshan en 1918. Cependant et alors que les japonais occupaient le Nord-Est de la Chine en 1931, les aciéries devinrent de fait une possession du Japon. Par conséquent, Anshan fut incorporé à l’état du Manchuko sous domination japonaise et des activités industrielles supplémentaires en lien avec les fonderies de fer et d’acier y ont vu le jour. En raison de ses aciéries, la cité est devenue une plateforme industrielle stratégique lors de la seconde guerre mondiale et en tant que telle, Anshan a subi des bombardements constants au cours de la guerre.

Avec la fin de la seconde guerre mondiale et les débuts de la république populaire de Chine, Anshan fut désigné pour être l’un des atouts maîtres du développement industriel. Fondé en 1948, « Anshan Iron and Steel Company », connu également sous le nom de Angang, redémarra la production d’acier l’année suivante et étendit par la suite ses capacités pour devenir le plus large producteur d’acier de Chine. Les autres industries locales étaient l’exploitation minière de charbon, de fer et d’autres minerais. Ces activités ont d’ailleurs fait peser un lourd tribut à l’environnement. Les fourneaux à ciel ouvert des aciéries ont dégagé d’importantes quantités de poussière et de pollutions diverses. La ville gagna ainsi la réputation d’être, outre un producteur majeur d’acier, celle d’une cité sale et polluée.

Les fourneaux des aciéries furent changés en 1980 pour des modèles alimentés en oxygène par l’avant, augmentant ainsi la production et réduisant la pollution. Pendant les années 90, des améliorations supplémentaires (injection en oxygène depuis le haut) confortèrent

ces évolutions. En décembre 2000, les trois lignes de productions de la « Anshan Iron and Steel Company » passèrent d’un système de coulé par moule à un système de coulé en continue. Cette nouvelle technologie a réduit significativement la poussière et la pollution dans la ville.

Aujourd’hui, Angang possède trois installations sidérurgiques avec 13 laminoirs ainsi que des usines complémentaires produisant le coke, des matériaux réfractaires et des équipements pour les usines sidérurgiques. La compagnie a une capacité de production annuelle de 10 millions de tonnes de fonte, 10 millions de tonnes d’acier et 9,5 millions de tonnes d’acier laminé.

Les zones de développementAnshan City High-tech Industries Development ZoneAnshan Economic Development ZoneHaicheng Development ZoneTeng’ao Economic Development Zone

En bref Anshan a une population de 3,5 millions

d’habitants. La ville détient un tiers des réserves

mondiales de talc. Elle détient un quart des réserves mondiales

de magnésite. La plus grande pierre de jade du monde

y fut excavée et c’est désormais une attraction touristique majeure après qu’elle fut sculptée sous la forme d’un Bouddha.

Pour de plus amples informations concernant un investissement ou autres vis-à-vis de Anshan, contactez [email protected].

LE DELTA DU YANGTZEHangzhouHangzhou est le centre politique, économique et culturel de la province du Zhejiang. La ville a rapidement émergé comme l’une des plus importantes de Chine, à la fois pour son environnement pour les affaires qu’en tant que destination touristique. En 2005, elle fut classée par Forbes comme ayant le meilleur environnement pour les affaires en Chine, principalement en raison de ses 15% de croissance annuelle de son PIB mais également en raison des standards de vie qui y sont élevés, des bonnes infrastructures

3TC

3TC

9China Briefing

présentes et des réglementations pour les affaires qui y sont accommodantes. Du fait de sa position stratégique au cœur du delta du fleuve Yangtze, Hangzhou est devenu une des plus riches villes de Chine et elle acquière désormais une solide réputation dans le domaine des technologies de l’information, du développement de logiciels, des équipements de télécommunication et de l’industrie électronique.

InfrastructureHangzhou est désormais relié à l’ensemble des villes aux alentours par un réseau bien développé d’autoroutes. Celles-ci ont permis de réduire le trajet vers Shanghai à seulement deux heures, et toutes les autres villes majeures du delta du Yangtze sont à moins de cinq heures de route. Ce réseau de transport dessert une zone de quelques 120 millions d’habitants.

Hangzhou est une importante plateforme de transport ferroviaire de l’Est de la Chine. Les lignes Shanghai-Hangzhou, Zhejiang-Jiangxi, Xiaoshan-Ningbo et Xuanchen-Hangzhou s’y croisent. L’aéroport international de Hangzhou-Xiaoshan offre plus de 90 lignes aériennes par semaine pour le transport de passager ou de fret et à destination des pays d’Asie de l’Est tels que le Japon, la Corée du Sud, Hong Kong et Singapour. Cette infrastructure constitue indéniablement un avantage pour les hommes d’affaires qui devaient auparavant partir de Shanghai pour voyager. Par ailleurs, des rumeurs faisant état de la mise en place de vols à destination des Etats-Unis et de l’élargissement des destinations en Asie circulent.

Les ports de Shanghai et Ningbo peuvent être ralliés chacun en à peu près une heure et demi à deux heures. Enfin, la ville profite du grand canal qui va de Pékin à Hangzhou et de la rivière Qiantang.

Economie et climat des investissementsLes investisseurs venus à Hangzhou attribuent leurs choix à divers facteurs dont des coûts d’implantation inférieurs à Shanghai ou Pékin, des aides fiscales du gouvernement avantageuses et un fort réseau de compagnies locales dans le domaine des technologies de l’information. En 2007, le PIB de Hangzhou

s’est monté à 410,39 milliards de RMB, pour un PIB par habitant de 61 313 RMB. La ville présente un excellent environnement pour les investisseurs et les affaires et est particulièrement attractive pour les activités de haute technologie et les activités de fabrication de pointe. Les secteurs industriels de Hangzhou sont traditionnellement le textile, la soie et les machines. Toutefois, l’électronique, l’agroalimentaire et d’autres industries légères s’y sont rapidement développés depuis 1992.

La région de la baie de Hangzhou est la plus importante base industrielle du Zhejiang et abrite 70% des entreprises d’électronique de la province, 80% des fabricants de produits liés aux technologies de l’information et 90% des développeurs de logiciels. Presque toute l’industrie de la microélectronique et des télécommunications mobiles y est concentrée. Des compagnies majeures dans le domaine de l’électronique et des technologies de l’information telles qu’IBM, Toshiba et Siemens ont établi leurs activités dans une des trois plus importantes zones de développement de la ville. La région de la baie de Hangzhou est devenue une des plus importantes bases au monde pour les technologies de l’information.

Pour les entreprises investissant à Hangzhou, il y a un solide système éducatif et des ressources humaines abondantes. Il y a six parcs d’éducation supérieur dans la ville et 36 institutions d’enseignement supérieur telles que l’université du Zhejiang. Ces structures comptent 350 000 étudiants de troisième cycle. Par ailleurs, il y a plus de 80 instituts de recherche spécialisés regroupant 300 000 professionnels et techniciens.

Le parc d’éducation supérieur de Xiasha, situé au sein de la « Hangzhou Economic and Technology Development zone » couvre une superficie de 10,91 kilomètres carrés et comprend 15 établissements d’enseignement supérieur et 150 000 étudiants. Plus de 39 000 personnes sortent diplômées du parc chaque année et certains des enseignements clés qui y sont donnés sont l’ingénierie en électronique, l’informatique tant en ce qui concerne les logiciels que le matériels, l’automatique et l’assemblage.

Les zones de développementHangzhou Economic Development Area

En bref La banque mondiale a récemment nommé

Hangzhou comme étant la meilleure place pour les investissements de toute la Chine continentale. Ainsi que l’a déclaré un responsable de la banque mondiale : « les

entreprises à Shanghai vont en moyenne passées 60 jours dans l’année à gérer leurs relations avec le gouvernement local alors qu’il n’en faut que huit à Hangzhou ».

En tant que centre économique de la région, Hangzhou compte pour près d’un quart de la richesse produite au Zhejiang, qui est elle-même la province la plus riche de Chine.

Au cours du 13ème siècle, l’explorateur italien Marco Polo a désigné Hangzhou comme la « plus magnifique et splendide ville du monde » et comme « un paradis sur terre ».

L’économie de Hangzhou connaît une croissance à deux chiffres depuis plus de 15 ans.

Pour de plus amples informations concernant un investissement ou autres vis-à-vis de Hangzhou, contactez [email protected].

LE SUD DE LA CHINEZhuhai

Zhuhai est situé au centre du delta de la rivière des perles et est l’une des forces émergentes de l’économie chinoise à proximité de Hong Kong. La construction en cours du pont Hong Kong-Zhuhai-Macao en complément de la position géographique clé de la ville et des avantages fiscaux favorables devrait permettre à Zhuhai de devenir une autre superpuissance économique de la région.

InfrastructureAu cours des récentes années, Zhuhai a fait des progrès économiques en raison de sa situation géographique à proximité de Hong Kong et Macao. Les investissements étrangers, les technologies et les méthodes de management modernes ont déclenché un boom économique. En conséquence, les transports se sont grandement améliorés et ces équipements forment désormais un système de transport maritime, terrestre et aérien complet au sein de la zone économique spéciale. Zhuhai est connecté aux principales villes du delta de la rivière des perles via l’autoroute Canton-Shenzhen-Zhuhai. Les 2317 kilomètres de route de l‘axe Pékin-Zhuhai traverseront les

10 China Briefing

provinces du Hebei, du Henan, du Hubei du Hunan et du Guangdong.

La ligne de chemin de fer Canton-Zhuhai est actuellement en cours de construction et devrait être terminée en 2009. Elle devrait permettre de réduire le temps de trajet de une heure et demi à 40 minutes, et toutes les autres villes de la région ne seront pas à plus d’une heure.

L’aéroport de Zhuhai offre plus de 30 vols par jour vers les principales villes de Chine. Il y a également quatre aéroports internationaux à moins d’une heure de route de Zhuhai.

Zhuhai est le seul port en eaux profondes de la côte Ouest du delta de la rivière des perles et la cité a un littoral de 731 kilomètres le long duquel sont présentes 146 îles. La province du Guangdong prévoit de vendre aux enchères certaines de ces îles aux investisseurs à la conditions que ces derniers préservent leurs environnements écologiques.

La cité dispose de sept ports de première classe et de sept ports de seconde classe en plus des 40 débarcadères ouverts qui sont en opération. Le port de Gaolan, une plateforme vitale de transport par voie d’eau, a la capacité d’accueillir la construction de plus de 1000 quais de 10 000 et 25 000 tonnes. Zhuhai est relié à Hong Kong et à Shenzhen au moyen de plus de 30 navettes de ferry directes par jour.

Economie et climat des investissementsDepuis que Zhuhai fut désigné comme une zone abritant les recherches en hautes technologies, le gouvernement central a empêché l’industrie lourde de s’y installer. Néanmoins, l’économie de Zhuhai est basée sur une grande diversité d’industries légères, dont le textile, l’électronique, la pêche et le tourisme. La municipalité se développe également comme centre de service secondaire pour les activités de tourisme et du jeu de Macao.

Les principales entreprises à capitaux étrangers sont « BP Zhuhai Chemical », Canon, Mitsumi et Matsushita. Macao faisant partie du groupe économique du continent, des projets de partenariats renforcés sont en cours. Ceux-ci incluent la construction d’un parc industriel à cheval sur la frontière entre Zhuhai et Macao, l’exploration commune de l’île de Hengqin qui fait partie du territoire de Zhuhai, la construction d’infrastructures de transport et des coopérations en matière de tourisme et de services portuaires. Le développement du parc industriel devrait bénéficier des faibles coûts en main d’œuvre offert par Zhuhai mais également du réseau d’affaire de Macao.

Alors que Zhuhai est actuellement une base de production majeure pour l’électronique, le gouvernement favorise la croissance d’une large gamme d’activités à haute valeur ajoutée.

Le port naturel en eaux profondes de Zhuhai est l’un des principaux avantages pour le développement de l’industrie pétrochimique de la ville. La cité a déjà neuf débarcadères prenant en charge les produits pétrochimiques et d’autres sont prévus. Le gouvernement veut faire de Zhuhai la troisième base pétrochimique du delta de la rivière de perles après Canton et Huizhou.

A la fois British Petroleum (BP) et « Taiwan’s Eternal » y ont déjà investi dans des usines pétrochimiques. Au cours des 10 dernières années, BP a investi plus de 360 millions de dollars US à Zhuhai. Plusieurs sources prédisent que la ville devrait devenir un centre de production de premier plan au niveau mondial quant à l'acide téréphtalique purifié (PTA) et aux résines synthétiques.

Outre les activités manufacturières, l’aquaculture se tourne aussi vers un développement à haute valeur ajoutée. La « Wanshan marine economy development zone » capitalise sur les ressources naturelles de la ville et un accès aux nouvelles technologies pour améliorer l’industrie des fermes aquatiques.

Cette dernière activité bénéficie également d’une situation géographique favorable. Un certain nombre de projets pilotes en partenariat avec des programmes de R&D ont permis d’améliorer les technologies d’élevage et leurs efficacités.

Les zones de développementZhuhai National Hi-Tech Industr ial Development ZoneZhuhai Harbor Industrial ZoneGaolan Port Economic ZoneHengqin Economic Development ZoneZhuhai-Macau Cross-border Industrial Park

En bref Zhuhai est également appelé la ville aux

cent îles en raison des quelques 146 îles qui jalonnent sont littoral.

Zhuhai fut l’une des premières zones économiques spéciales de Chine.

C’est la plus importante zone de production au monde de climatiseurs et d’élasthanne.

Pour de plus amples informations concernant un investissement ou autres vis-à-vis de Zhuhai, contactez [email protected].

LE CENTRE DE LA CHINEManzhouli

Alors que Manzhouli est relativement petit en terme de population, c’est néanmoins une importante porte vers la Russie et elle se développe rapidement en tant que ville commerciale. La Cité est située dans les prairies du Hulunbuir. Le lac Hulun est localisé au sud de Manzhouli et c’est le cinquième plus grand lacs d’eau douce de Chine avec une superficie de 2600 kilomètres carrés.

InfrastructureLes trains depuis Pékin en direction de Moscou, sur le tronçon de Trans-Mandchourie de la ligne du Trans-Sibérien, passent par Manzhouli et desservent également Chita, Krasnokamensk, Irkutsk et Ulan Ude. L’aéroport de Manzhouli relie Pékin et la capitale provinciale Hobbot. L’aéroport, situé à neuf kilomètres au Sud-Ouest de la ville, était l’un des projets clés pour l’administration de l’aviation civile lors du 10ème plan quinquennal (2001-2005) et impliquait un investissement de 158 millions de RMB. Des plans ont été diffusés pour développer plus avant la zone franche d’exportation déjà existante de la municipalité. Une zone de libre échange fut également établie en 1996. La chaîne d’hôtel Shangri-La ouvrira aussi ici un nouvel hôtel de 200 chambres. Etant la plus longue frontière commerciale Sino-Russe, Manzhouli dépense 1,6 milliard de RMB dans un méga projet de centre de fret international qui devrait être fini en 2010. Le maire de Manzhouli, Wu Haofeng, a déclaré que les 16 kilomètres carrés du centre de fret seront situés au sein de la zone commerciale située sur la frontière Sino-Russe, à sept kilomètres de distance du point de contrôle ferroviaire et à trois kilomètres de l’aéroport ; offrant par la même les infrastructures de prise en charge des containers, le transbordement, les entrepôts sous douane et les services logistiques. Le point de contrôle ferroviaire de Manzhouli est le plus grand de Chine, prenant en charge 65% du commerce Sino-Russe. Le commerce entre la Russie et la Chine via ce point de passage a augmenté de 27,1% en

3TC

11China Briefing

2007 pour atteindre un nouveau record de 8,43 milliards de dollars US.

Economie et climat des investissementsManzhouli borde la ville russe de Zabaykalsk par l’intermédiaire d’une zone de libre échange qui permet les résidents des deux côtés de traverser sans visa. Plusieurs citoyens russes ont actuellement acheté des propriétés et vivent du côté chinois du fait que les maisons y sont moins coûteuses et considérées comme étant de meilleure qualité.

La population combinée des deux villes est d’environ 400 000 personnes, dont 250 000 dans la partie chinoise. Alors que Manzhouli est relativement petit en terme de population, c’est néanmoins une importante porte vers la Russie et elle se développe rapidement en tant que ville commerciale.

En 1992, Manzhouli est devenu l’une des premières villes frontières ouvertes par la république populaire de Chine et est localisé directement sur l’une des routes les plus praticables de la communauté des états indépendants. Le commerce de la ville constitue 37% de commerce extérieur de la Mongolie intérieure et représente 15% des échanges commerciaux de la Chine avec les 14 pays voisins.

Les activités commerciales de Manzhouli sont passées des résidus d’acier, des fertilisants chimiques, des fruits et légumes ainsi que des accessoires de prêt-à-porter vers les bois de charpente, les activités pétrolières et la technologie. Les industries en croissance dans la ville sont celles de ré emballage, d’entreposage, des produits de consolidation et la distribution. L’industrie lourde reste la plus importante activité économique de la cité et cela comprend principalement l’exploitation minière et l’agroalimentaire.

En bref Manzhouli assure 60% de toutes les

importations et exportations avec la Russie et l’Europe de l’Est.

La population de la ville est de 250 000 habitants.

Manzhouli est situé sur la principale ligne de chemin de fer reliant Pékin à Moscou.

Pour de plus amples informations concernant un investissement ou autres vis-à-vis de Manzhouli, contactez [email protected].

L’OUEST DE LA CHINEXi’anDe part sa position, Xi’an semble être la porte d’entrée naturelle vers l’Ouest, ce qui est très enviable au regard du montant

des investissements et du potentiel de développement économique des régions moins riches de l’Ouest de la Chine. Cependant, Xi’an a perdu du terrain par rapport à Chengdu et en dépit d’avoir été en quelque sorte déclassé par cette dernière, Xi’an a connu une croissance de son PIB remarquable au cours des cinq dernières années. Cela est sans doute à attribuer aux investissements qui ont été versés aux régions de l’Ouest, et dont continuera à en bénéficier la ville en raison de sa position avantageuse en tant que l’une des plus importantes plateformes logistiques au cœur de la Chine.

InfrastructureXi’an est bien connecté par route aux villes de la région et au-delà. Neuf routes nationales passent ou partent de Xi’an. Dix capitales provinciales peuvent être ralliées en une journée de route, dont Taiyuan, Wuhan, Hefei, Chongqing et Lanzhou.

Un projet est en cours pour construire une ligne ferroviaire à haute vitesse entre Zhenzhou et Xi’an. Le train, connu sous le nom de « China Star », sera le premier train à grande vitesse à être construit en Chine et il est attendu qu’il pourra voyager à des vitesses de l’ordre de 300 kilomètres à l’heure. Le circuit devrait passer par le plus long pont au monde dont la construction a débuté en 2005 et qui lorsqu’il sera terminé devrait s’étendre sur 80 kilomètres. Plus globalement, c’est 3000 kilomètres de voies ferrées à grande vitesse qui devraient être construit. Actuellement, la station ferroviaire de marchandise de Xi’an prend annuellement en charge plus de 30 millions de tonnes de fret.

L’aéroport international de Xi’an-Xianyang est un important centre régional, mais c’est aussi le quatrième aéroport de Chine. Il y a des lignes vers plus de 80 destinations intérieures et 10 à l’international. Alors qu’il n’y a pas de port majeur à Xi’an, les biens à l’export peuvent y être vérifiés et obtenir les autorisations nécessaires auprès du service des douanes avant d’être transportés par train vers les ports de Tianjin, Shanghai, Qingdao ou Lianyun.

Economie et climat des investissementsXi’an a renforcé sa position de porte commerciale au cours des récentes années, à la fois en tant que passage vers les zones en développement de l’Ouest de la Chine ainsi que de l’Europe par l’intermédiaire du pont continental eurasiatique, une version restaurée de l’ancienne route de la soie. Lors des cinq dernières années, la croissance annuelle du PIB de Xi’an n’a pas été inférieure à 13%. En 2007, elle s’est même montée à 14,6%, pour un montant de 173,7 milliards de RMB.

Les industries clés sont le secteur de l’ingénierie, en particulier les activités manufacturières dans le domaine de l’aérospatial, les systèmes de défense, les transformateurs de puissance, l’électronique et l’automobile. L’agriculture, à savoir le blé, le maïs, le coton, l’huile, les fruits et les légumes, ont une contribution substantielle à l’économie locale.

Xi’an est devenu un centre pour les technologies de l’information lors de ces dernières années. La majorité des entreprises de logiciel de la province du Shaanxi y sont présentes. La ville a également été désignée comme l’une des 15 bases d’exportation de niveau nationale de produits pharmaceutiques.

Xi’an a d’excellent antécédent en tant que destination pour les investissements directs étrangers. En fait, c’est l’une des meilleures villes de l’Ouest de la Chine dans ce domaine. Ce point s’est particulièrement vérifié après 2005 lorsque le montant des IDEs utilisés a doublé en un an. En 2007, les IDEs planifiés étaient de 1,44 milliard de dollars US dont 1,12 milliard de dollars US ont été utilisés. ABB, Rolls Royce et IBM ont tous réalisé des investissements importants dans la ville. En 2007, le nombre total d’importation a augmenté de 32% à 1,89 milliard de dollars US, tandis que les exportations progressaient de 27% à hauteur de 3,47 milliards de dollars US.

En bref Xi’an est le point de départ de l’ancienne

route de la soie. L’armé de terre y est située, c’est l’une des

plus importantes attractions touristiques de Chine.

Le PIB de Xi’an a plus que doublé au cours des cinq dernières années.

Avec 79,6 kilomètres de long, le pont en construction entre Xi’an et Zhengzhou sera le plus long du monde.

Pour de plus amples informations concernant un investissement ou autres vis-à-vis de Xi’an, contactez [email protected].

Veuillez contacter nos bureaux, dont les coordonnées sont indiquées ci-dessous, en matière d’établissement de société, de due diligence, de conseils fiscaux et juridiques à propos d’un investissement étranger à travers le pays. Vous pouvez également nous joindre à l’adresse email suivante : [email protected]

Beijing Office: Sabrina Zhang, Regional Partner [email protected]+86 10 5979 6677 Dalian Office:Adam Livermore, Senior Associate [email protected]+86 411 6299 0101

Shanghai Office: Olaf Griese, Regional [email protected]+86 21 6358 8686

Hangzhou Office: Helen Ye, [email protected]+86 571 5685 9956

Ningbo Office: Lily Wang, [email protected]+86 574 8733 8682

Guangzhou Office: Rosario DiMaggio, Senior Associate [email protected]+86 20 3825 1725

Zhongshan Office: Lisa Qian, [email protected]+86 760 8826 9592

Shenzhen Office: Alberto Vettoretti, Managing [email protected]+86 755 8366 4120 Hong Kong Office: Joe Sze, [email protected]+852 2376 0334

www.dezshira.com

L’organisation derrière China Briefing. La plus importante société indépendante en Chine de conseil en fiscalité, en comptabilité et en audit au service des multinationales et de leurs employés depuis 1992.