Embed Size (px)

Citation preview

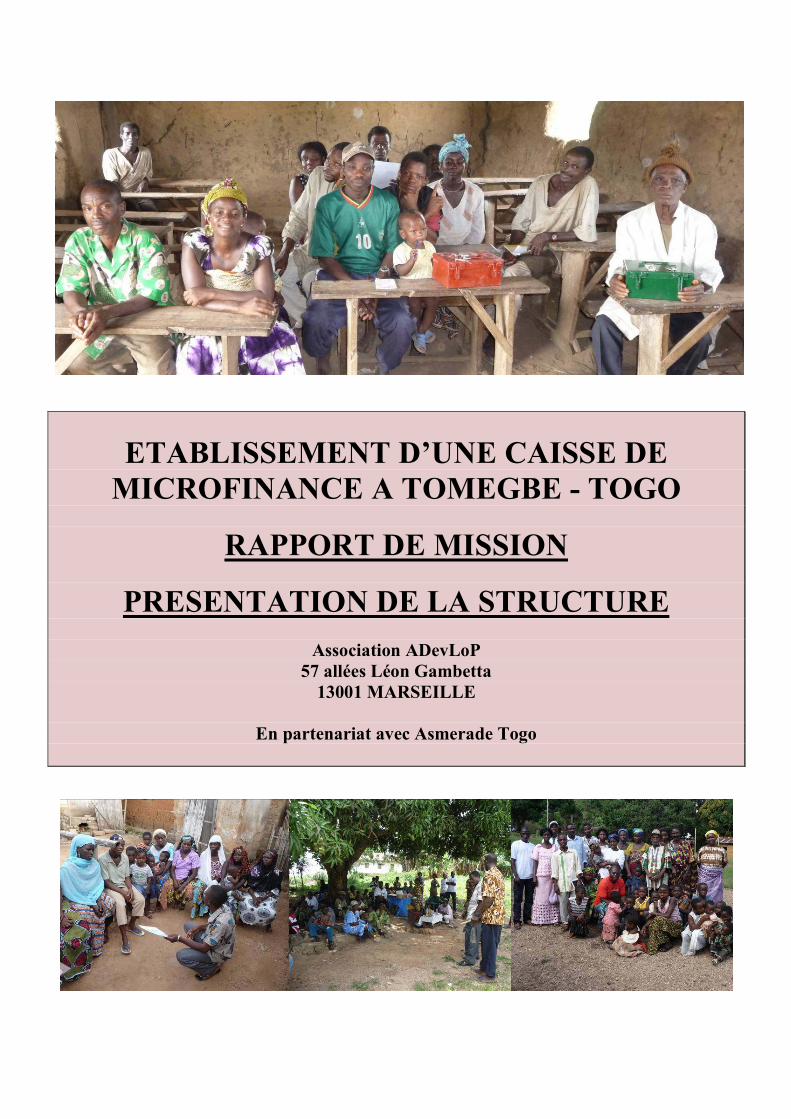

ETABLISSEMENT D’UNE CAISSE DE

MICROFINANCE A TOMEGBE - TOGO

RAPPORT DE MISSION

PRESENTATION DE LA STRUCTURE

Association ADevLoP

57 allées Léon Gambetta

13001 MARSEILLE

En partenariat avec Asmerade Togo

ADevLoP – Rapport de mission - présentation de la caisse villageoise Asmerade Togo juin 2010

Page 2 sur 15

Table des matières

Table des matières ............................................................................................................................................ 2

Introduction ....................................................................................................................................................... 3

Fiche d’identité de la structure ........................................................................................................................ 4

1. Rapport d’activité ..................................................................................................................................... 5

2. Relations partenariales et apports .......................................................................................................... 6

2.1 Immersion Entrepreneurs du Monde (EDM) .................................................................................... 6

2.2 Relations avec FECECAV ................................................................................................................ 6

3. Méthodologie et politique de crédit ......................................................................................................... 7

3.1 La méthodologie MUSO ................................................................................................................... 7

3.2 La politique de crédit ........................................................................................................................ 9

4. Mise en fonctionnement de la caisse ...................................................................................................... 11

4.1 Gouvernance ................................................................................................................................... 11

4.2 Ressources Humaines...................................................................................................................... 11

4.3 Le budget de fonctionnement et le fond d’octroi de crédit ............................................................. 12

4.4 Le local ............................................................................................................................................ 12

4.5 Système informatique de gestion (SIG) .......................................................................................... 12

4.6 Les procédures ................................................................................................................................ 12

5. Premières remontées et analyses de terrain ......................................................................................... 13

5.1 L’historique de la tontine ................................................................................................................ 13

5.2 Le passif des activités de microfinance dans le village................................................................... 13

5.3 La réceptivité au système MUSO ................................................................................................... 13

6. Les actions à venir................................................................................................................................... 14

Conclusion ....................................................................................................................................................... 15

Dossier réalisé par Ludovic Parenty

ADevLoP – Rapport de mission - présentation de la caisse villageoise Asmerade Togo juin 2010

Page 3 sur 15

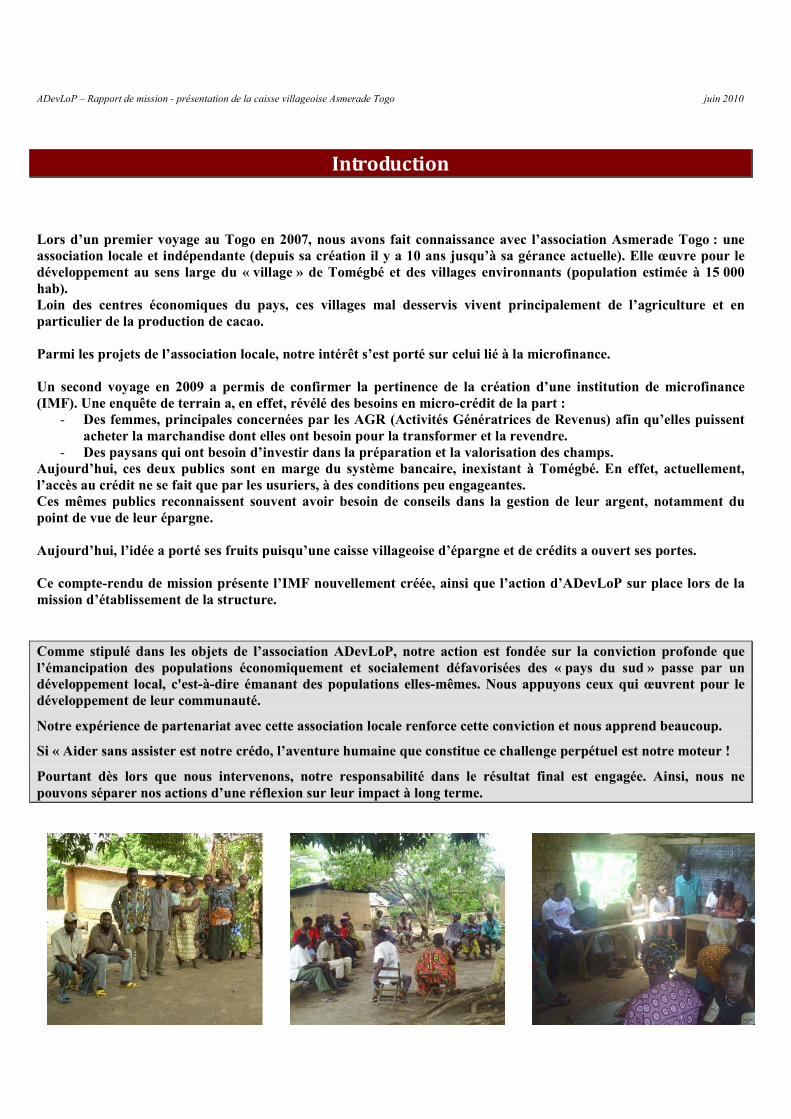

Introduction

Lors d’un premier voyage au Togo en 2007, nous avons fait connaissance avec l’association Asmerade Togo : une

association locale et indépendante (depuis sa création il y a 10 ans jusqu’à sa gérance actuelle). Elle œuvre pour le

développement au sens large du « village » de Tomégbé et des villages environnants (population estimée à 15 000

hab).

Loin des centres économiques du pays, ces villages mal desservis vivent principalement de l’agriculture et en

particulier de la production de cacao.

Parmi les projets de l’association locale, notre intérêt s’est porté sur celui lié à la microfinance.

Un second voyage en 2009 a permis de confirmer la pertinence de la création d’une institution de microfinance

(IMF). Une enquête de terrain a, en effet, révélé des besoins en micro-crédit de la part :

- Des femmes, principales concernées par les AGR (Activités Génératrices de Revenus) afin qu’elles puissent

acheter la marchandise dont elles ont besoin pour la transformer et la revendre.

- Des paysans qui ont besoin d’investir dans la préparation et la valorisation des champs.

Aujourd’hui, ces deux publics sont en marge du système bancaire, inexistant à Tomégbé. En effet, actuellement,

l’accès au crédit ne se fait que par les usuriers, à des conditions peu engageantes.

Ces mêmes publics reconnaissent souvent avoir besoin de conseils dans la gestion de leur argent, notamment du

point de vue de leur épargne.

Aujourd’hui, l’idée a porté ses fruits puisqu’une caisse villageoise d’épargne et de crédits a ouvert ses portes.

Ce compte-rendu de mission présente l’IMF nouvellement créée, ainsi que l’action d’ADevLoP sur place lors de la

mission d’établissement de la structure.

Comme stipulé dans les objets de l’association ADevLoP, notre action est fondée sur la conviction profonde que

l’émancipation des populations économiquement et socialement défavorisées des « pays du sud » passe par un

développement local, c'est-à-dire émanant des populations elles-mêmes. Nous appuyons ceux qui œuvrent pour le

développement de leur communauté.

Notre expérience de partenariat avec cette association locale renforce cette conviction et nous apprend beaucoup.

Si « Aider sans assister est notre crédo, l’aventure humaine que constitue ce challenge perpétuel est notre moteur !

Pourtant dès lors que nous intervenons, notre responsabilité dans le résultat final est engagée. Ainsi, nous ne

pouvons séparer nos actions d’une réflexion sur leur impact à long terme.

ADevLoP – Rapport de mission - présentation de la caisse villageoise Asmerade Togo juin 2010

Page 4 sur 15

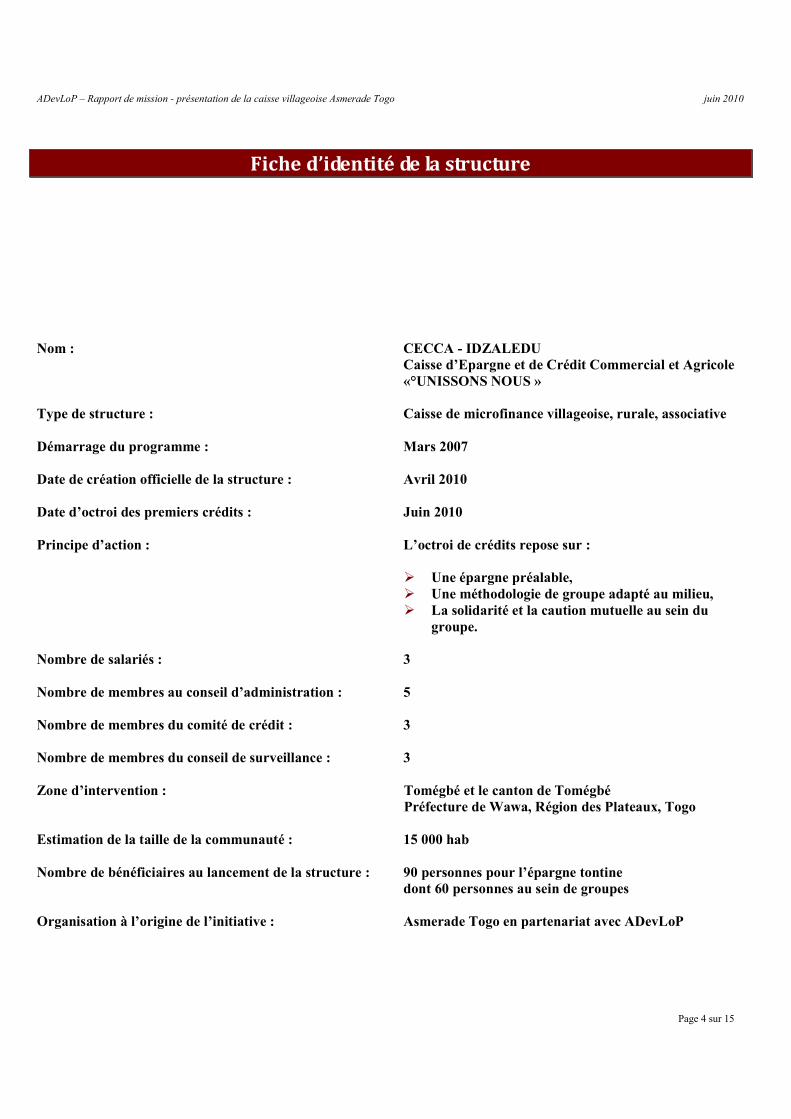

Fiche d’identité de la structure

Nom : CECCA - IDZALEDU

Caisse d’Epargne et de Crédit Commercial et Agricole

«°UNISSONS NOUS »

Type de structure : Caisse de microfinance villageoise, rurale, associative

Démarrage du programme : Mars 2007

Date de création officielle de la structure : Avril 2010

Date d’octroi des premiers crédits : Juin 2010

Principe d’action : L’octroi de crédits repose sur :

� Une épargne préalable,

� Une méthodologie de groupe adapté au milieu,

� La solidarité et la caution mutuelle au sein du

groupe.

Nombre de salariés : 3

Nombre de membres au conseil d’administration : 5

Nombre de membres du comité de crédit : 3

Nombre de membres du conseil de surveillance : 3

Zone d’intervention : Tomégbé et le canton de Tomégbé

Préfecture de Wawa, Région des Plateaux, Togo

Estimation de la taille de la communauté : 15 000 hab

Nombre de bénéficiaires au lancement de la structure : 90 personnes pour l’épargne tontine

dont 60 personnes au sein de groupes

Organisation à l’origine de l’initiative : Asmerade Togo en partenariat avec ADevLoP

ADevLoP – Rapport de mission - présentation de la caisse villageoise Asmerade Togo juin 2010

Page 5 sur 15

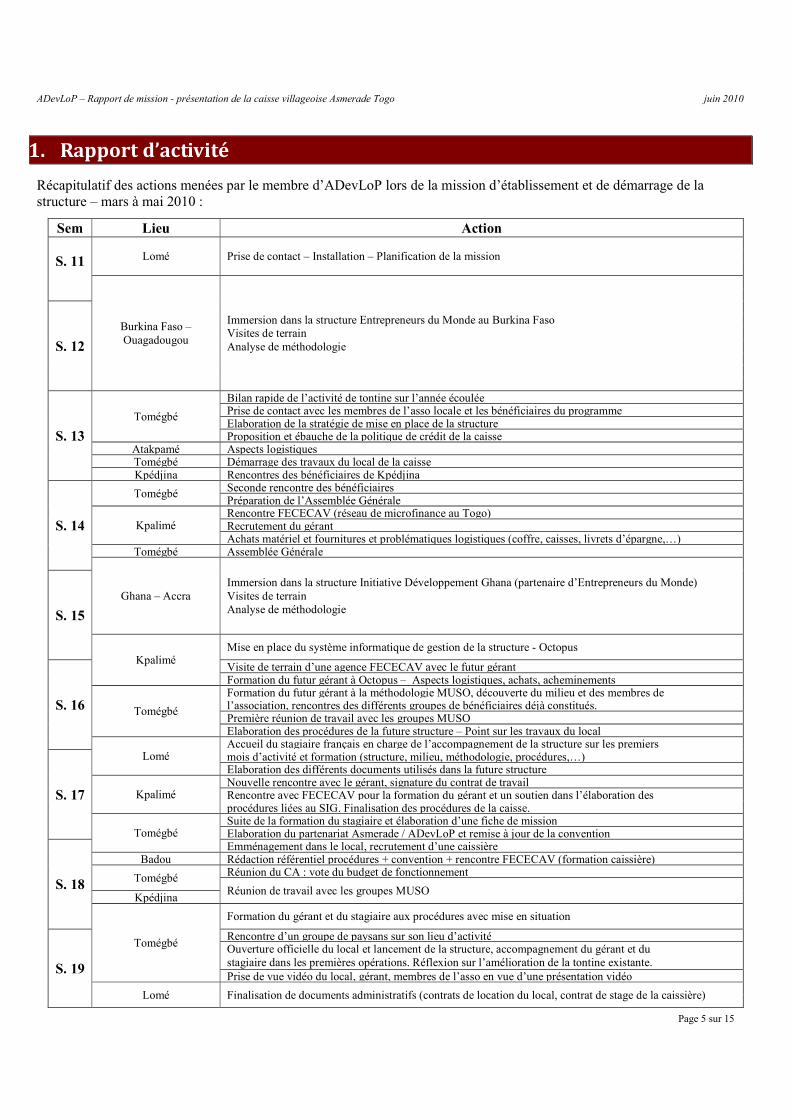

1. Rapport d’activité

Récapitulatif des actions menées par le membre d’ADevLoP lors de la mission d’établissement et de démarrage de la

structure – mars à mai 2010 :

Sem Lieu Action

S. 11

Lomé Prise de contact – Installation – Planification de la mission

Burkina Faso –

Ouagadougou

Immersion dans la structure Entrepreneurs du Monde au Burkina Faso

Visites de terrain

Analyse de méthodologie S. 12

S. 13

Tomégbé

Bilan rapide de l’activité de tontine sur l’année écoulée Prise de contact avec les membres de l’asso locale et les bénéficiaires du programme Elaboration de la stratégie de mise en place de la structure Proposition et ébauche de la politique de crédit de la caisse

Atakpamé Aspects logistiques Tomégbé Démarrage des travaux du local de la caisse Kpédjina Rencontres des bénéficiaires de Kpédjina

S. 14

Tomégbé Seconde rencontre des bénéficiaires Préparation de l’Assemblée Générale

Kpalimé Rencontre FECECAV (réseau de microfinance au Togo) Recrutement du gérant Achats matériel et fournitures et problématiques logistiques (coffre, caisses, livrets d’épargne,…)

Tomégbé Assemblée Générale

Ghana – Accra

Immersion dans la structure Initiative Développement Ghana (partenaire d’Entrepreneurs du Monde)

Visites de terrain

Analyse de méthodologie S. 15

Kpalimé Mise en place du système informatique de gestion de la structure - Octopus

S. 16

Visite de terrain d’une agence FECECAV avec le futur gérant Formation du futur gérant à Octopus – Aspects logistiques, achats, acheminements

Tomégbé

Formation du futur gérant à la méthodologie MUSO, découverte du milieu et des membres de l’association, rencontres des différents groupes de bénéficiaires déjà constitués. Première réunion de travail avec les groupes MUSO Elaboration des procédures de la future structure – Point sur les travaux du local

Lomé Accueil du stagiaire français en charge de l’accompagnement de la structure sur les premiers

S. 17

mois d’activité et formation (structure, milieu, méthodologie, procédures,…) Elaboration des différents documents utilisés dans la future structure

Kpalimé Nouvelle rencontre avec le gérant, signature du contrat de travail Rencontre avec FECECAV pour la formation du gérant et un soutien dans l’élaboration des procédures liées au SIG. Finalisation des procédures de la caisse.

Tomégbé Suite de la formation du stagiaire et élaboration d’une fiche de mission Elaboration du partenariat Asmerade / ADevLoP et remise à jour de la convention

S. 18

Emménagement dans le local, recrutement d’une caissière Badou Rédaction référentiel procédures + convention + rencontre FECECAV (formation caissière)

Tomégbé Réunion du CA : vote du budget de fonctionnement

Réunion de travail avec les groupes MUSO Kpédjina

Tomégbé

Formation du gérant et du stagiaire aux procédures avec mise en situation

S. 19

Rencontre d’un groupe de paysans sur son lieu d’activité Ouverture officielle du local et lancement de la structure, accompagnement du gérant et du

stagiaire dans les premières opérations. Réflexion sur l’amélioration de la tontine existante.

Prise de vue vidéo du local, gérant, membres de l’asso en vue d’une présentation vidéo

Lomé Finalisation de documents administratifs (contrats de location du local, contrat de stage de la caissière)

ADevLoP – Rapport de mission - présentation de la caisse villageoise Asmerade Togo juin 2010

Page 6 sur 15

2. Relations partenariales et apports

2.1 Immersion Entrepreneurs du Monde (EDM)

Les visites des programmes d’Entrepreneurs du Monde ont eu pour but :

� Voir des situations de terrains La rencontre des bénéficiaires d’IMF est toujours intéressante car elle aide à comprendre les réels besoins et

difficultés. Cela permet aussi de voir les réactions des publics face aux différentes méthodologies mises en

place.

� Observer différentes méthodologies de fonctionnement EDM et ses partenaires ont dans la majorité des cas recours à des méthodologies de groupe : les

bénéficiaires sont réunis au sein d’un groupe démocratique. Les membres du groupe peuvent être solidaires

de l’ensemble du crédit contracté, comme c’est le cas pour les groupes MUSO pratiqués par ASIENA,

partenaire d’EDM au Burkina ; ou simplement réunis pour un accompagnement pédagogique avec un

système de crédits individuels au sein de ce groupe, comme c’est le cas pour Onipa Nua pratiqué par

Initiative Developpment, partenaire d’EDM au Ghana.

Dans les deux cas, les groupes sont accompagnés et suivis par des animateurs/agents de crédits de groupe et

la mission sociale des IMF prend une dimension importante. Les variantes entre ces deux possibilités sont

nombreuses et dépendent du type de projets, de ses objectifs, du milieu (urbain, rural), des partenaires

locaux,…

� Appréhender différents types de partenariats de développement possible Dans le cas d’EDM, pour les deux structures visitées, la relation partenariale est différente. Le cas du

Burkina est intéressant puisqu’il y a une antenne d’EDM sur place, composée de salariés locaux qui

interviennent dans différents réseaux de microfinance partenaires, en particulier sur la mission sociale, et

sur la promotion de nouvelles activités génératrices de revenus.

� Lier une relation partenariale avec EDM dans la durée Au stade de développement actuel, le support et l’aide immédiate d’EDM est évidemment important. Par

ailleurs, il est important aussi qu’EDM puisse être tenu au courant du développement de la caisse de

Tomégbé afin de garder un œil sur les synergies possibles entre nos structures en termes de formation ou

autre (en particulier, la structure du Burkina évoquée ci-dessus).

2.2 Relations avec FECECAV

Le réseau FECECAV est un des acteurs de la microfinance au Togo. Leur réputation est bonne et d’après nos

observations, ils tendent à pratiquer une « microfinance sociale ». Le réseau reste à taille humaine et la mise en

relation s’est effectué simplement.

Nous avons réciproquement évoqué la possibilité, dans la durée, que la caisse de Tomégbé puisse rejoindre leur

réseau. En effet, il est bon de penser dès maintenant au futur possible de la caisse car ADevLoP n’a pas vocation à

la soutenir indéfiniment, et que l’autonomie totale d’une IMF isolée sera nécessairement difficile à obtenir.

Bien que toutes les possibilités restent ouvertes, il est utile de rechercher dès aujourd’hui d’éventuels partenaires,

et dans ce cas de figure, FECECAV fait parti des réseaux qui permettent à la structure locale d’avoir une politique

de crédit spécifique et dont le but est surtout la mutualisation des aspects financiers et administratifs.

A aujourd’hui, ce début de relation partenariale nous a été bénéfique à plusieurs titres :

� Aide dans le recrutement du gérant de la structure et prise en charge de sa formation

� Soutien dans la mise en place du SIG (système informatique de gestion) et des procédures comptables

inhérentes

� Prise en charge de la formation de la caissière (recrutement effectué à Tomégbé même)

Rapidement, des visites de membres de FECECAV pourraient aussi être organisées à Tomégbé.

ADevLoP – Rapport de mission - présentation de la caisse villageoise Asmerade Togo juin 2010

Page 7 sur 15

3. Méthodologie et politique de crédit

La méthodologie mise en place est largement inspirée de l’observation des MUSO au Burkina Faso.

En ce qui concerne la politique de crédit à proprement parler, elle a été modifiée en fonction des besoins et

spécificités locales.

Globalement, les produits et services que propose la caisse actuellement sont amenés à évoluer en fonction du

retour d’expérience, mais aussi à être étoffés, car les besoins exprimés sont nombreux, dans ce village où il n’y a

pas d’autres IMF et encore moins de structures bancaires classiques.

3.1 La méthodologie MUSO

3.1.1 Principe (extrait des fiches pratiques d’EDM concernant son programme avec ASIENA)

Le concept des mutuelles de solidarité a vu le jour en 1995 au Sénégal suite à de longues réflexions sur les

questions du financement populaire. La mutuelle de solidarité (MUSO) est une structure de financement adaptée

au milieu rural qui peut aussi fonctionner dans les quartiers informels des villes, notamment entre artisans ou

petites commerçantes d’un marché. La MUSO s’inspire de la tontine mais plus que la tontine elle est un outil de

gestion des flux d’argent au village et d’auto organisation des membres d’une communauté. C’est avant tout un

groupe d’hommes et de femmes qui choisissent ensemble de cotiser pour couvrir une partie de leur besoin

économiques et sociaux par l’autofinancement et le partage d’expérience.

Les membres d’une MUSO peuvent :

� Epargner de l’argent pour prévenir l’avenir et préparer leur vieillesse

� Gérer leur argent de façon autonome, sans avoir à faire à des acteurs extérieurs

� Améliorer leurs conditions de vie grâce à la mise en commun de leurs efforts

� Assurer la sécurité de leur épargne

� Vivre la solidarité dans leur milieu

� S’enrichir du partage des expériences

� Expérimenter le modèle démocratique

Une MUSO est organisée autour de trois caisses, dont l’utilité est symbolisée par 3 couleurs: le vert, le rouge et

le bleu.

La caisse verte

La caisse verte est la caisse de l’assurance vieillesse. Les membres cotisent uniformément et régulièrement un

montant déterminé en assemblée générale (AG). L’argent cotisé est ensuite réparti équitablement en crédits entre

les membres qui en ont fait la demande. Ces derniers remboursent leur crédit avec une participation aux frais

(PAF), afin de faire profiter le groupe des bénéfices de l’activité génératrice de revenus (AGR) menée grâce au

crédit. Ainsi, les ressources de la caisse verte sont en progression constante.

L’intérêt de la caisse verte pour les membres est double : d’avoir des fonds pour travailler tant qu’ils en ont la

force puis de les retirer lors de la vieillesse, afin de ne pas dépendre uniquement de leur famille.

La cotisation à cette caisse est donc récupérable, pour cela, chaque cotisation versée par un membre est notée

dans son carnet individuel de cotisations.

La caisse rouge

La caisse rouge a été surnommée par les MUSO la « caisse aux yeux rouges », qui peuvent exprimer un grand

bonheur tout comme un grand malheur. La caisse rouge est la caisse de la solidarité.

Les membres cotisent uniformément et régulièrement un montant déterminé en assemblée générale. L’argent

cotisé sert alors à aider ou à secourir un ou plusieurs membres au cas où un événement grave ou joyeux

surviendrait. C’est aux membres de déterminer les cas dans lesquels ils désirent exprimer leur solidarité, à

travers une aide financière symbolique.

ADevLoP – Rapport de mission - présentation de la caisse villageoise Asmerade Togo juin 2010

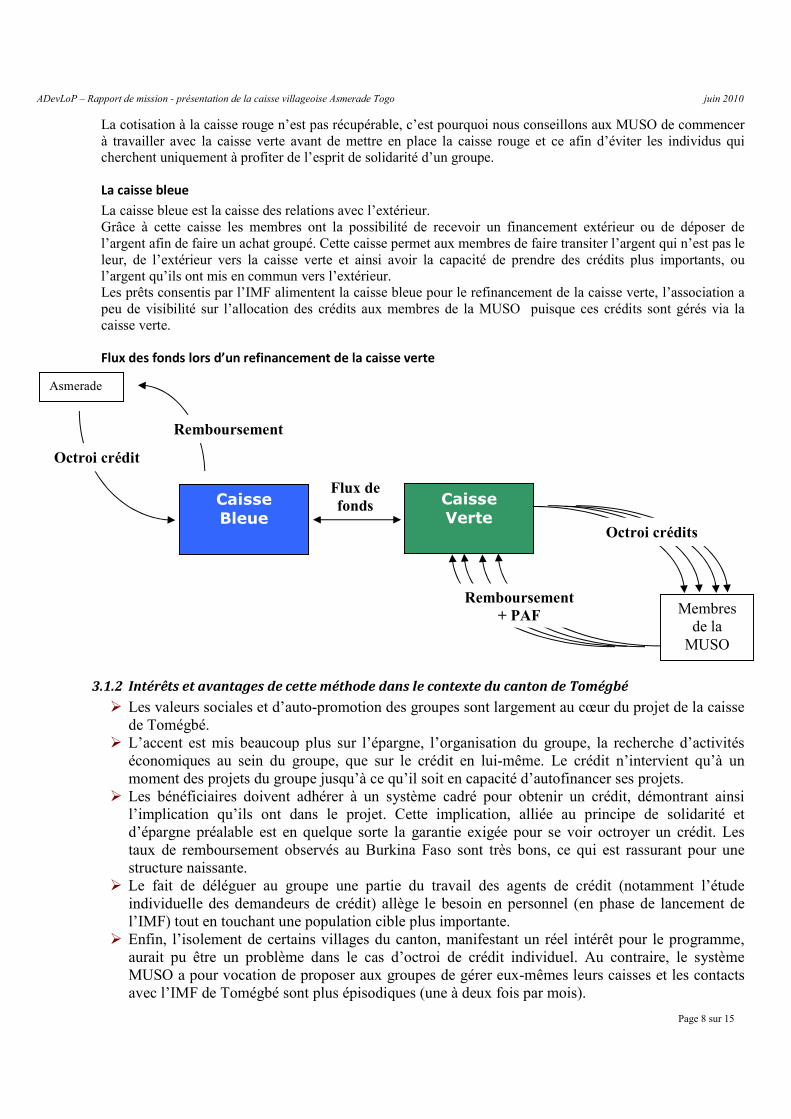

Page 8 sur 15

Caisse

Bleue

Asmerade

Octroi crédit

Remboursement

Flux de

fonds Caisse

Verte

Membres

de la

MUSO

Octroi crédits

Remboursement

+ PAF

La cotisation à la caisse rouge n’est pas récupérable, c’est pourquoi nous conseillons aux MUSO de commencer

à travailler avec la caisse verte avant de mettre en place la caisse rouge et ce afin d’éviter les individus qui

cherchent uniquement à profiter de l’esprit de solidarité d’un groupe.

La caisse bleue

La caisse bleue est la caisse des relations avec l’extérieur.

Grâce à cette caisse les membres ont la possibilité de recevoir un financement extérieur ou de déposer de

l’argent afin de faire un achat groupé. Cette caisse permet aux membres de faire transiter l’argent qui n’est pas le

leur, de l’extérieur vers la caisse verte et ainsi avoir la capacité de prendre des crédits plus importants, ou

l’argent qu’ils ont mis en commun vers l’extérieur.

Les prêts consentis par l’IMF alimentent la caisse bleue pour le refinancement de la caisse verte, l’association a

peu de visibilité sur l’allocation des crédits aux membres de la MUSO puisque ces crédits sont gérés via la

caisse verte.

Flux des fonds lors d’un refinancement de la caisse verte

3.1.2 Intérêts et avantages de cette méthode dans le contexte du canton de Tomégbé

� Les valeurs sociales et d’auto-promotion des groupes sont largement au cœur du projet de la caisse

de Tomégbé.

� L’accent est mis beaucoup plus sur l’épargne, l’organisation du groupe, la recherche d’activités

économiques au sein du groupe, que sur le crédit en lui-même. Le crédit n’intervient qu’à un

moment des projets du groupe jusqu’à ce qu’il soit en capacité d’autofinancer ses projets.

� Les bénéficiaires doivent adhérer à un système cadré pour obtenir un crédit, démontrant ainsi

l’implication qu’ils ont dans le projet. Cette implication, alliée au principe de solidarité et

d’épargne préalable est en quelque sorte la garantie exigée pour se voir octroyer un crédit. Les

taux de remboursement observés au Burkina Faso sont très bons, ce qui est rassurant pour une

structure naissante.

� Le fait de déléguer au groupe une partie du travail des agents de crédit (notamment l’étude

individuelle des demandeurs de crédit) allège le besoin en personnel (en phase de lancement de

l’IMF) tout en touchant une population cible plus importante.

� Enfin, l’isolement de certains villages du canton, manifestant un réel intérêt pour le programme,

aurait pu être un problème dans le cas d’octroi de crédit individuel. Au contraire, le système

MUSO a pour vocation de proposer aux groupes de gérer eux-mêmes leurs caisses et les contacts

avec l’IMF de Tomégbé sont plus épisodiques (une à deux fois par mois).

ADevLoP – Rapport de mission - présentation de la caisse villageoise Asmerade Togo juin 2010

Page 9 sur 15

3.2 La politique de crédit

En évolution constante, voici les quelques éléments principaux de la politique de crédit de l’IMF :

3.2.1 Epargne

Tontine

Elle est collectée quotidiennement dans le village de Tomégbé et de façon hebdomadaire pour les bénéficiaires

en dehors du village.

Cette épargne de court terme peut être conservée et transformée en livret d’épargne ou elle peut être retirée au

début du mois suivant la collecte. Chaque bénéficiaire mise une somme identique chaque jour. Les frais de

collecte mensuels correspondent à une mise quotidienne.

L’épargne libre

Les membres (individuel ou groupes) peuvent disposer d’un livret d’épargne libre. Sur ce compte, les dépôts et

retraits sont libres et se font directement à la caisse pendant les heures d’ouverture du guichet.

L’accession à ce livret d’épargne est soumise au paiement d’un droit d’inscription de 1 500 FCFA et au

paiement d’une part sociale de 2 500 FCFA pour les bénéficiaires individuels et d’un droit d’inscription de

2 000 FCFA et au paiement d’une part sociale de 5 000 FCFA pour les bénéficiaires groupes. La part sociale

est récupérable à la fermeture du livret.

L’épargne à terme

Les bénéficiaires peuvent aussi souscrire un produit d’épargne à terme. Un contrat est signé en plus du livret

d’épargne. Dans ce cas, l’épargnant s’engage à laisser un certain montant pendant une certaine durée sur le

compte, moyennant une rémunération d’intérêt. Cette épargne de long terme à pour objectif d’augmenter le

fond de crédit de la caisse.

L’épargne obligatoire

Elle constituée des cotisations de la caisse verte. Dès la création d’un groupe, les membres ouvrent un livret

d’épargne collectif. Ce livret est destiné à recevoir, en plus de l’épargne libre du groupe, le dépôt du fond de

garantie nécessaire à l’obtention d’un prêt. Cette épargne est boquée jusqu’au remboursement total du crédit.

(conditions de l’épargne libre).

3.2.2 Le crédit

Aujourd’hui, Asmerade propose deux types de prêts à ses clients :

� Un crédit de groupe, solidaire : le crédit MUSO commercial

� Un crédit de groupe, solidaire : le crédit MUSO agricole

Dans le cas de groupes intégrant des commerçants et des paysans, le groupe peut contracter deux crédits de deux

types différents.

ADevLoP – Rapport de mission - présentation de la caisse villageoise Asmerade Togo juin 2010

Page 10 sur 15

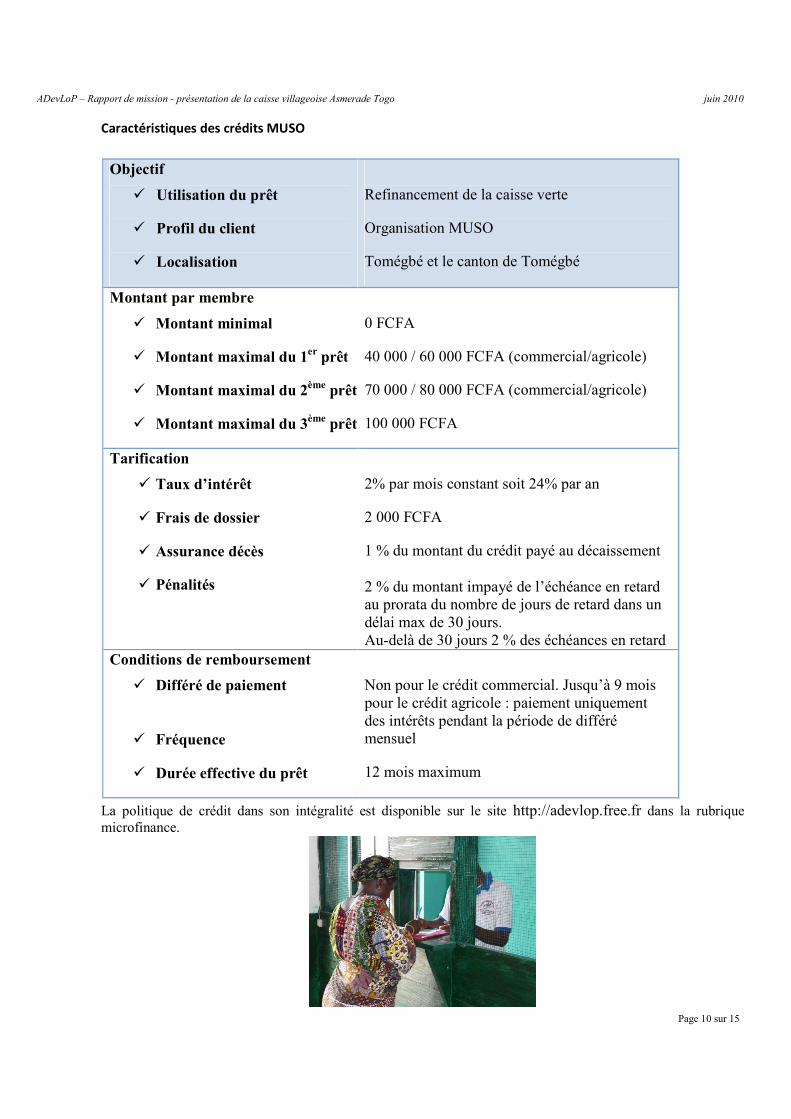

Caractéristiques des crédits MUSO

Objectif

� Utilisation du prêt

� Profil du client

� Localisation

Refinancement de la caisse verte

Organisation MUSO

Tomégbé et le canton de Tomégbé

Montant par membre

� Montant minimal

� Montant maximal du 1er

prêt

� Montant maximal du 2ème

prêt

� Montant maximal du 3ème

prêt

0 FCFA

40 000 / 60 000 FCFA (commercial/agricole)

70 000 / 80 000 FCFA (commercial/agricole)

100 000 FCFA

Tarification

� Taux d’intérêt

� Frais de dossier

� Assurance décès

� Pénalités

2% par mois constant soit 24% par an

2 000 FCFA

1 % du montant du crédit payé au décaissement

2 % du montant impayé de l’échéance en retard

au prorata du nombre de jours de retard dans un

délai max de 30 jours.

Au-delà de 30 jours 2 % des échéances en retard

Conditions de remboursement

� Différé de paiement

� Fréquence

� Durée effective du prêt

Non pour le crédit commercial. Jusqu’à 9 mois

pour le crédit agricole : paiement uniquement

des intérêts pendant la période de différé

mensuel

12 mois maximum

La politique de crédit dans son intégralité est disponible sur le site http://adevlop.free.fr dans la rubrique microfinance.

ADevLoP – Rapport de mission - présentation de la caisse villageoise Asmerade Togo juin 2010

Page 11 sur 15

4. Mise en fonctionnement de la caisse

4.1 Gouvernance

La caisse de Tomégbé est donc une émanation de l’association locale Asmerade, la gouvernance est donc

logiquement, au démarrage de l’activité, assurée par des membres de l’association et des bénéficiaires.

Trois conseils différents ont été mis en place :

� Le conseil d’administration : l’organe décisionnel et stratégique de la structure composé de 5 membres

� Le comité de crédit : composé de trois personnes, il décide de l’octroi des crédits après instruction de la

demande de crédit par le gérant.

� Le comité de surveillance : composé de trois personnes, il a, à la fois, une fonction de contrôle de l’activité

(audit interne) et est garant de la mission sociale de la caisse.

4.2 Ressources Humaines

Les salariés sont au nombre de trois :

� Le gérant : recruté et formé par l’intermédiaire de FECECAV, le gérant est un jeune, diplômé en

comptabilité, togolais, originaire de Kpalimé.

Le CA le mandate pour assurer la bonne marche et la gestion quotidienne de la caisse. Il est responsable

hiérarchiquement des autres salariés. Il assure aussi la fonction d’animateur/agent de crédit et est donc

réellement en contact avec le terrain.

� La caissière : recruté avec un statut de stagiaire pour les trois premiers mois d’activité, elle a été formée dans

une agence FECECAV et aura le statut de salarié à compter d’août 2010. Elle est de Tomégbé.

Elle est chargée de l’accueil et du service des clients à l’agence et est chargée des opérations de caisse.

� La collectrice : Un changement de personnel est en cours sur ce poste.

Sa fonction est la collecte des mises de tontine sur le terrain. Elle assure aussi un rôle de promotion de la

caisse sur le terrain.

ADevLoP – Rapport de mission - présentation de la caisse villageoise Asmerade Togo juin 2010

Page 12 sur 15

4.3 Le budget de fonctionnement et le fond d’octroi de crédit

La convention qui lie nos deux structures (Asmerade et ADevLoP) nous engage mutuellement à des obligations

de moyens. ADevLoP s’engage au versement d’un budget de fonctionnement mensuel d’un montant de 150 € par

mois. Ce montant est vraiment une base minimale de fonctionnement destiné à couvrir à minima les salaires et les

charges incompressibles. ADevLoP s’engage à fournir dans la mesure de ses possibilités le fond de crédit

nécessaire au développement de l’IMF.

Asmerade, de son côté, s’engage à assurer le développement économique et social de l’IMF et à produire des

documents concernant son activité.

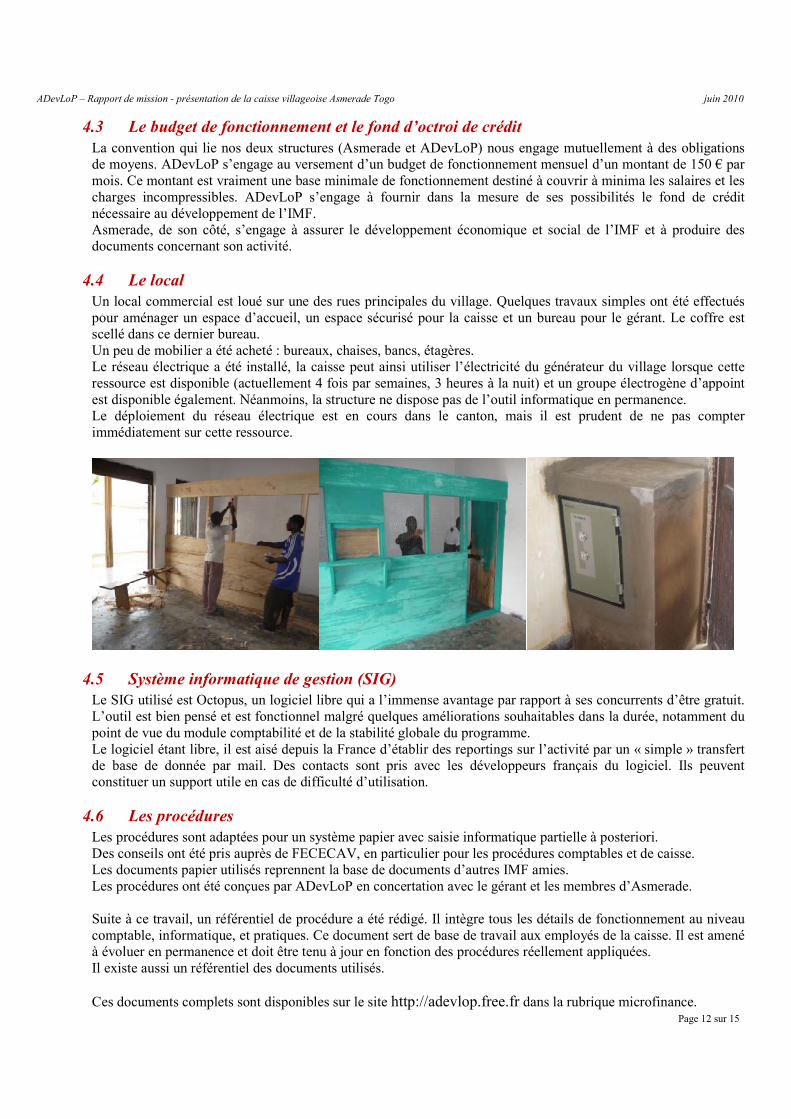

4.4 Le local

Un local commercial est loué sur une des rues principales du village. Quelques travaux simples ont été effectués

pour aménager un espace d’accueil, un espace sécurisé pour la caisse et un bureau pour le gérant. Le coffre est

scellé dans ce dernier bureau.

Un peu de mobilier a été acheté : bureaux, chaises, bancs, étagères.

Le réseau électrique a été installé, la caisse peut ainsi utiliser l’électricité du générateur du village lorsque cette

ressource est disponible (actuellement 4 fois par semaines, 3 heures à la nuit) et un groupe électrogène d’appoint

est disponible également. Néanmoins, la structure ne dispose pas de l’outil informatique en permanence.

Le déploiement du réseau électrique est en cours dans le canton, mais il est prudent de ne pas compter

immédiatement sur cette ressource.

4.5 Système informatique de gestion (SIG)

Le SIG utilisé est Octopus, un logiciel libre qui a l’immense avantage par rapport à ses concurrents d’être gratuit.

L’outil est bien pensé et est fonctionnel malgré quelques améliorations souhaitables dans la durée, notamment du

point de vue du module comptabilité et de la stabilité globale du programme.

Le logiciel étant libre, il est aisé depuis la France d’établir des reportings sur l’activité par un « simple » transfert

de base de donnée par mail. Des contacts sont pris avec les développeurs français du logiciel. Ils peuvent

constituer un support utile en cas de difficulté d’utilisation.

4.6 Les procédures

Les procédures sont adaptées pour un système papier avec saisie informatique partielle à posteriori.

Des conseils ont été pris auprès de FECECAV, en particulier pour les procédures comptables et de caisse.

Les documents papier utilisés reprennent la base de documents d’autres IMF amies.

Les procédures ont été conçues par ADevLoP en concertation avec le gérant et les membres d’Asmerade.

Suite à ce travail, un référentiel de procédure a été rédigé. Il intègre tous les détails de fonctionnement au niveau

comptable, informatique, et pratiques. Ce document sert de base de travail aux employés de la caisse. Il est amené

à évoluer en permanence et doit être tenu à jour en fonction des procédures réellement appliquées.

Il existe aussi un référentiel des documents utilisés.

Ces documents complets sont disponibles sur le site http://adevlop.free.fr dans la rubrique microfinance.

ADevLoP – Rapport de mission - présentation de la caisse villageoise Asmerade Togo juin 2010

Page 13 sur 15

5. Premières remontées et analyses de terrain

5.1 L’historique de la tontine

L’historique du projet a amené Asmerade à organiser un système de tontine avec collectrice dans le village depuis

un an. L’effet positif est la mobilisation immédiate d’une large partie des 90 bénéficiaires du programme lors du

lancement de la structure. Par ailleurs, le principe de notre action repose sur une épargne préalable au crédit. Ce

prologue induit bien cette notion.

Néanmoins, le manque de disponibilité de certains des membres de l’association locale, la fermeture de l’autre

IMF présente au village avec une partie des fonds de l’épargne collectée et un manque de formation et de

motivation de la collectrice initiale donne un résultat mitigé à cette expérience en termes organisationnel et

financier.

La structure, apprenant de ses erreurs, prend les mesures nécessaires pour améliorer et pérenniser ce service,

cependant il n’est pas idéal pour les salariés arrivants, d’avoir ce passif à gérer.

5.2 Le passif des activités de microfinance dans le village

Les tontines et autres systèmes d’épargne organisés précédemment par d’autres structures se sont généralement

mal finies et les épargnants ont perdus de l’argent, d’où une méfiance assez importante d’une partie de la

population. Ce manque de confiance ne peut se résoudre que dans la durée.

Deux faits marquants dans cet historique :

NAFA : un système de crédit, facile à obtenir, a été mis en place à grande échelle dans le Togo quelques

temps avant les élections présidentielle (mars 2010). La structure est proche des pouvoirs politiques. Leur tort, à

notre avis, est d’avoir mis vraiment trop peu de contraintes à l’obtention de ce crédit, au risque de ne pas être bien

remboursée par les emprunteurs. Cette démarche (électoraliste ?) favorise le système d’assistanat qui se perpétue

au Togo comme une ancienne tradition et décrédibilise les autres projets de microfinance basés sur un « système

de contraintes » important, visant à remplacer les garanties financières qu’exige le système bancaire classique.

IDH : Ce jeune réseau de microfinance au Togo, largement implanté sur le territoire a fermé ses portes sans rendre l’argent des épargnants. Il y avait une antenne à Tomégbé, qui constituait depuis deux ans la seule

IMF du canton. Cette antenne est donc fermée également à Tomégbé, augmentant évidemment le sentiment de

défiance vis-à-vis de notre institution (par une partie seulement de la population), mais laissant un marché vierge,

du même coup.

Ainsi, par rapport à l’étude réalisée un an auparavant, la demande prévisible des services de l’IMF est plus

importante au démarrage et vraisemblablement dans la durée. Cet événement nous a poussé à initier la structure

en lui donnant une dimension plus importante que prévu initialement (en terme d’investissement matériel et de

ressources humaines).

5.3 La réceptivité au système MUSO

Sur le principe, les groupes sont prêts à adhérer au système car il est adapté à leurs problématiques.

Néanmoins, dans les faits, la pression pour obtenir du crédit rapidement est importante. Bien qu’ils ne voient

pas souvent arriver une aide quelconque de l’extérieur, une partie de la population s’attend à ce que le

financement leur arrive facilement et sans réelle contrepartie… Les récents octroi de crédits NAFA orchestré par

le gouvernement avant les élections ne nous facilite pas le travail.

ADevLoP – Rapport de mission - présentation de la caisse villageoise Asmerade Togo juin 2010

Page 14 sur 15

Néanmoins, nous souhaitons miser sur le respect d’une méthodologie car nous sommes persuadés que

l’acceptation du « système de contraintes » des méthodologies de groupe reste un signe d’intérêt des membres des

groupes face aux crédits et donc, un gage de bon remboursement

Il y a donc beaucoup de travail de pédagogie et le rôle de l’animateur sera crucial. Lorsque les résultats

permettront d’étoffer l’équipe de salariés, un animateur à plein temps sera recruté.

Au-delà de ça, le travail avec les groupes de bénéficiaires est très intéressant, une fois que le message est passé et

qu’ils comprennent la logique dans laquelle nous nous inscrivons, ils acceptent de fonctionner comme on leur

propose, c'est-à-dire en ayant une vision sur la durée.

6. Les actions à venir

Comme prévu initialement, ce projet est voué à être soutenu financièrement, techniquement, humainement

pendant une durée évaluée entre 3 et 5 ans jusqu’à ce que l’IMF soit autonome ou rattachée à un réseau

existant. Voici les grandes lignes de nos actions futures :

� Poursuite de l’effort de financement, d’autant que les besoins en fonds de crédit seront

vraisemblablement plus importants que prévu. La recherche de financement reste une priorité dans

les temps à venir.

� Accompagnement de la structure par des stagiaires français compétents dans le domaine de la

microfinance pour assurer la formation continue des salariés et des membres de l’asso. Les

partenariats avec les établissements d’enseignements seront poursuivis.

� Réalisation d’une étude sur place sur les besoins en produits et services de la communauté. Plusieurs

sujets sont d’ores et déjà en cours de maturation : crédit artisanal, crédit élevage, crédit scolaire,

micro-assurance, nouvelles activités génératrices de revenus (location de lampes solaires,…).

� Réalisation d’une étude socio-économique permettant de base de référence pour mesurer l’impact de

l’IMF sur la communauté.

� Soutien dans l’organisation de la gouvernance de l’IMF et dans la rédaction de statuts de caisse

villageoise.

� Appui pour la formation des salariés

� Suivi technique et moral depuis la France, notamment grâce au retour d’informations, obligatoire

dans le cadre du partenariat.

� Organisation d’une visite terrain d’un membre d’ADevLoP d’ici fin 2010 pour « corriger le tir » au

besoin.

ADevLoP – Rapport de mission - présentation de la caisse villageoise Asmerade Togo juin 2010

Page 15 sur 15

Conclusion

Ce projet est le fruit d’une réflexion longuement menée sur place avec les membres d’Asmerade, mais aussi en

France entre les différents sympathisants de la cause.

Il se concrétise aujourd’hui par la création de cette caisse villageoise à Tomégbé, après plusieurs années de travail

sur le terrain et de préparation des membres d’ADevLoP.

Quelques idées-forces qui nous mobilisent :

� Les sommes investies dans ce projet sont faibles en comparaison avec le potentiel de développement

économique et social en jeu.

� Asmerade (et ses membres que nous connaissons bien) est une structure qui mérite d’être aidée : depuis plus

de dix ans, ils œuvrent pour le bien de leur communauté et les aides ponctuelles qu’ils reçoivent ne sont pas

jusque là, de nature à assurer la pérennité de la structure.

� La mise en place de cette IMF au sein de la structure associative est un grand pas dans l’histoire d’Asmerade

car elle impliquera une professionnalisation des membres et permettra à certains d’être salariés, augmentant

leur capacité à s’investir dans le projet associatif dans son ensemble.

� Une IMF associative gérée par ses membres et ses bénéficiaires, sans impératif de réalisation de profit, est un

gage de développement social.

ADevLoP est une association de solidarité internationale qui a pour objectif de soutenir des initiatives de

développement local. Asmerade Togo est notre partenaire privilégié.

Notre soutien se matérialise par l’accompagnement financier et technique de projets, la mise en réseau de stagiaires

et de bénévoles. Notre mission est d’accompagner Asmerade Togo vers une autonomie de fonctionnement.

Plus d’informations sur le programme de microfinance sur notre site web.

ADevLoP

57 allées Léon Gambetta

13001 MARSEILLE

http://adevlop.free.fr

Ludovic Parenty Aurélia Riss Sébastien Chanez David Chedane

Président Secrétaire Trésorier Vice Président

06.60.12.06.76 06.69.02.27.81 06.61.84.22.63 06.88.77.93.18

[email protected] [email protected] [email protected] [email protected]

Association N°W133012869

Parution au JO N°0037 du 12/09/2009 – Annonce N°180