Embed Size (px)

Citation preview

Page 1 l 07/02/2017

Conjoncture économiqueet marchés financiers

Février 2017

Page 2 l 07/02/2017

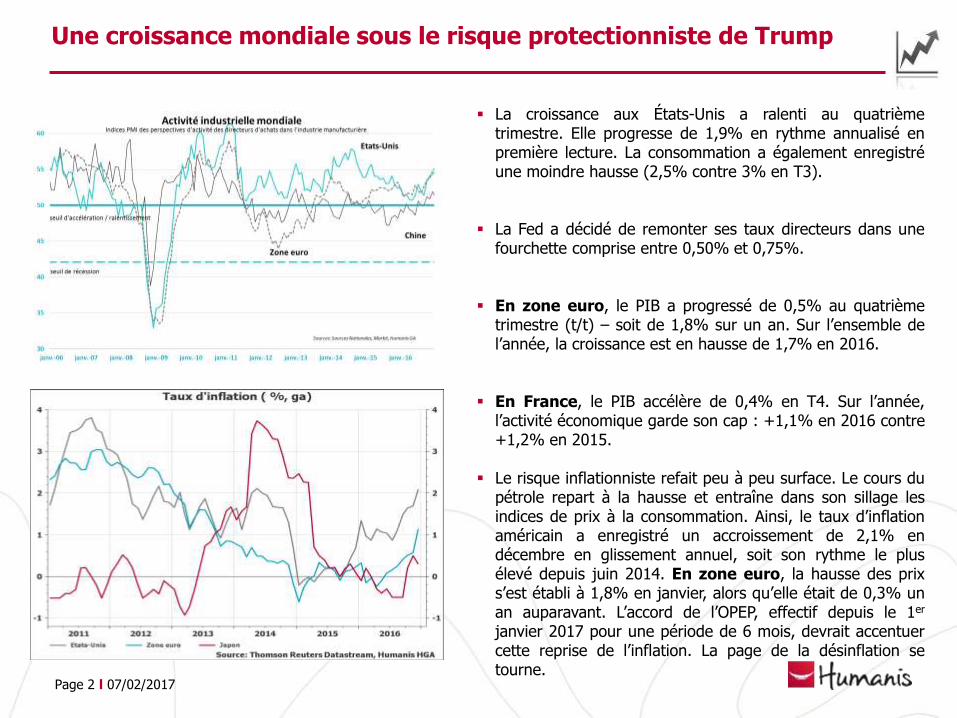

La croissance aux États-Unis a ralenti au quatrièmetrimestre. Elle progresse de 1,9% en rythme annualisé enpremière lecture. La consommation a également enregistréune moindre hausse (2,5% contre 3% en T3).

La Fed a décidé de remonter ses taux directeurs dans unefourchette comprise entre 0,50% et 0,75%.

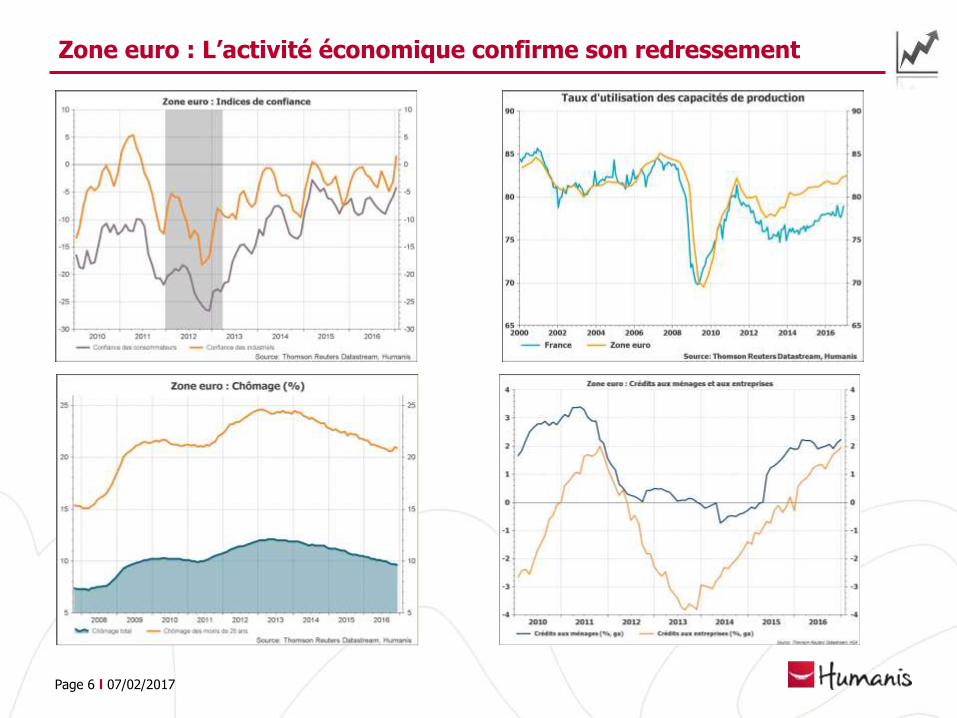

En zone euro, le PIB a progressé de 0,5% au quatrièmetrimestre (t/t) – soit de 1,8% sur un an. Sur l’ensemble del’année, la croissance est en hausse de 1,7% en 2016.

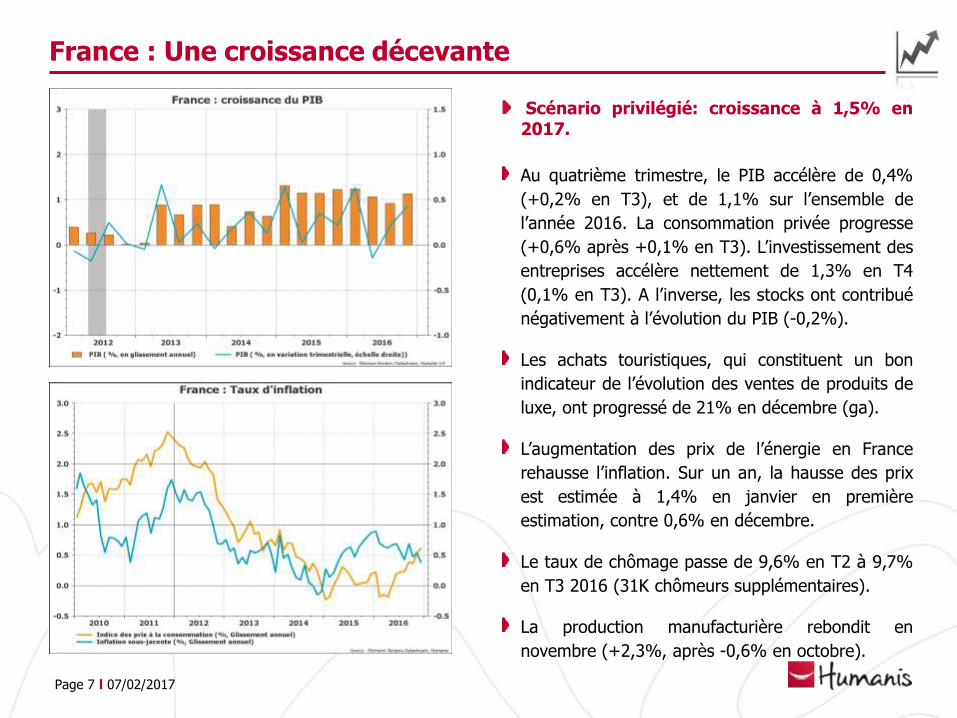

En France, le PIB accélère de 0,4% en T4. Sur l’année,l’activité économique garde son cap : +1,1% en 2016 contre+1,2% en 2015.

Le risque inflationniste refait peu à peu surface. Le cours dupétrole repart à la hausse et entraîne dans son sillage lesindices de prix à la consommation. Ainsi, le taux d’inflationaméricain a enregistré un accroissement de 2,1% endécembre en glissement annuel, soit son rythme le plusélevé depuis juin 2014. En zone euro, la hausse des prixs’est établi à 1,8% en janvier, alors qu’elle était de 0,3% unan auparavant. L’accord de l’OPEP, effectif depuis le 1er

janvier 2017 pour une période de 6 mois, devrait accentuercette reprise de l’inflation. La page de la désinflation setourne.

Une croissance mondiale sous le risque protectionniste de Trump

Page 3 l 07/02/2017

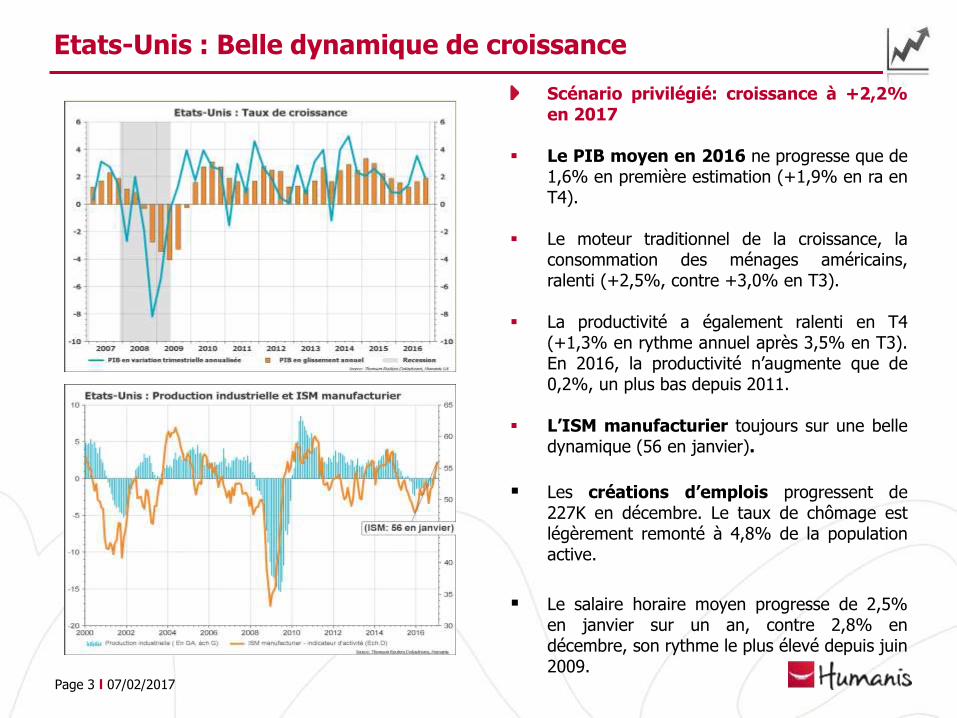

Scénario privilégié: croissance à +2,2%en 2017

Le PIB moyen en 2016 ne progresse que de1,6% en première estimation (+1,9% en ra enT4).

Le moteur traditionnel de la croissance, laconsommation des ménages américains,ralenti (+2,5%, contre +3,0% en T3).

La productivité a également ralenti en T4(+1,3% en rythme annuel après 3,5% en T3).En 2016, la productivité n’augmente que de0,2%, un plus bas depuis 2011.

L’ISM manufacturier toujours sur une belledynamique (56 en janvier).

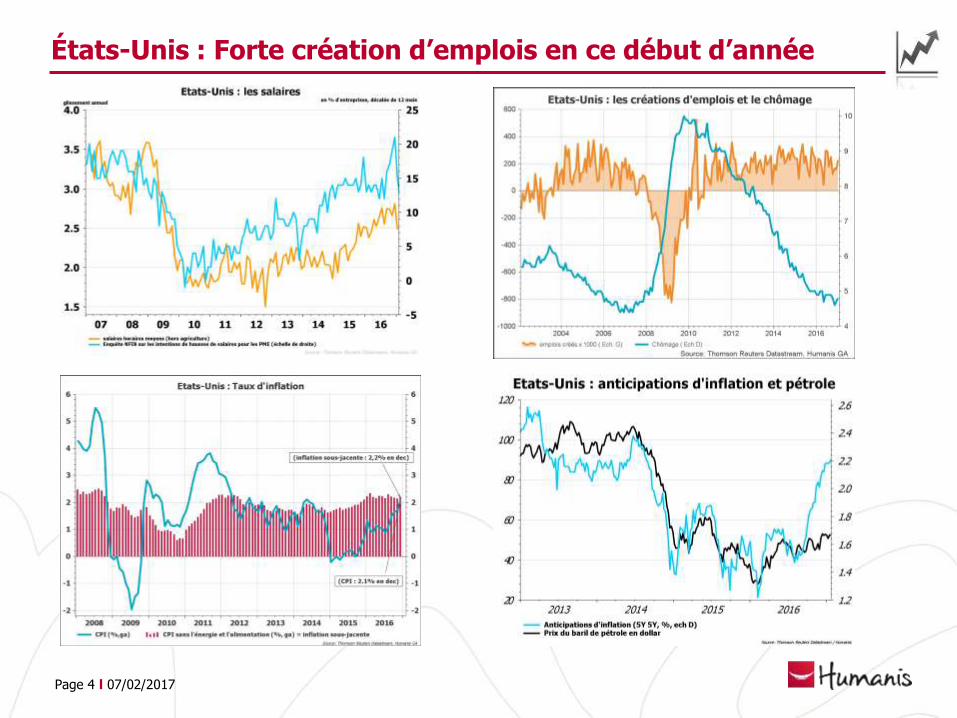

Les créations d’emplois progressent de227K en décembre. Le taux de chômage estlégèrement remonté à 4,8% de la populationactive.

Le salaire horaire moyen progresse de 2,5%en janvier sur un an, contre 2,8% endécembre, son rythme le plus élevé depuis juin2009.

Etats-Unis : Belle dynamique de croissance

Page 4 l 07/02/2017

États-Unis : Forte création d’emplois en ce début d’année

Page 5 l 07/02/2017

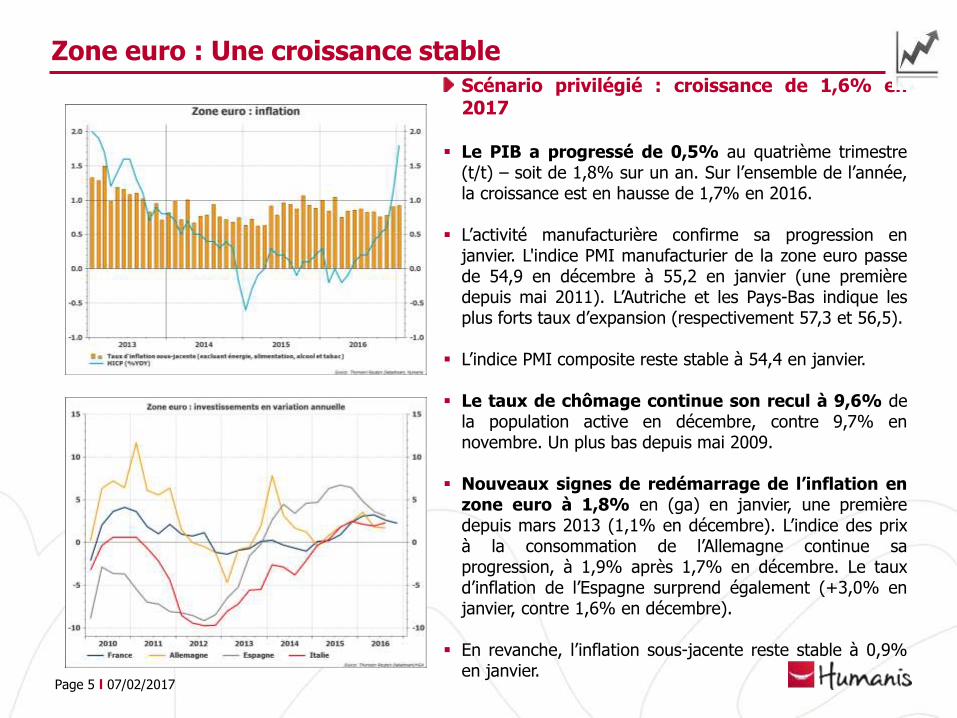

Scénario privilégié : croissance de 1,6% en2017

Le PIB a progressé de 0,5% au quatrième trimestre(t/t) – soit de 1,8% sur un an. Sur l’ensemble de l’année,la croissance est en hausse de 1,7% en 2016.

L’activité manufacturière confirme sa progression enjanvier. L'indice PMI manufacturier de la zone euro passede 54,9 en décembre à 55,2 en janvier (une premièredepuis mai 2011). L’Autriche et les Pays-Bas indique lesplus forts taux d’expansion (respectivement 57,3 et 56,5).

L’indice PMI composite reste stable à 54,4 en janvier.

Le taux de chômage continue son recul à 9,6% dela population active en décembre, contre 9,7% ennovembre. Un plus bas depuis mai 2009.

Nouveaux signes de redémarrage de l’inflation enzone euro à 1,8% en (ga) en janvier, une premièredepuis mars 2013 (1,1% en décembre). L’indice des prixà la consommation de l’Allemagne continue saprogression, à 1,9% après 1,7% en décembre. Le tauxd’inflation de l’Espagne surprend également (+3,0% enjanvier, contre 1,6% en décembre).

En revanche, l’inflation sous-jacente reste stable à 0,9%en janvier.

Zone euro : Une croissance stable

Page 6 l 07/02/2017

Zone euro : L’activité économique confirme son redressement

Page 7 l 07/02/2017

Scénario privilégié: croissance à 1,5% en2017.

Au quatrième trimestre, le PIB accélère de 0,4%

(+0,2% en T3), et de 1,1% sur l’ensemble de

l’année 2016. La consommation privée progresse

(+0,6% après +0,1% en T3). L’investissement des

entreprises accélère nettement de 1,3% en T4

(0,1% en T3). A l’inverse, les stocks ont contribué

négativement à l’évolution du PIB (-0,2%).

Les achats touristiques, qui constituent un bon

indicateur de l’évolution des ventes de produits de

luxe, ont progressé de 21% en décembre (ga).

L’augmentation des prix de l’énergie en France

rehausse l’inflation. Sur un an, la hausse des prix

est estimée à 1,4% en janvier en première

estimation, contre 0,6% en décembre.

Le taux de chômage passe de 9,6% en T2 à 9,7%

en T3 2016 (31K chômeurs supplémentaires).

La production manufacturière rebondit en

novembre (+2,3%, après -0,6% en octobre).

France : Une croissance décevante

Page 8 l 07/02/2017

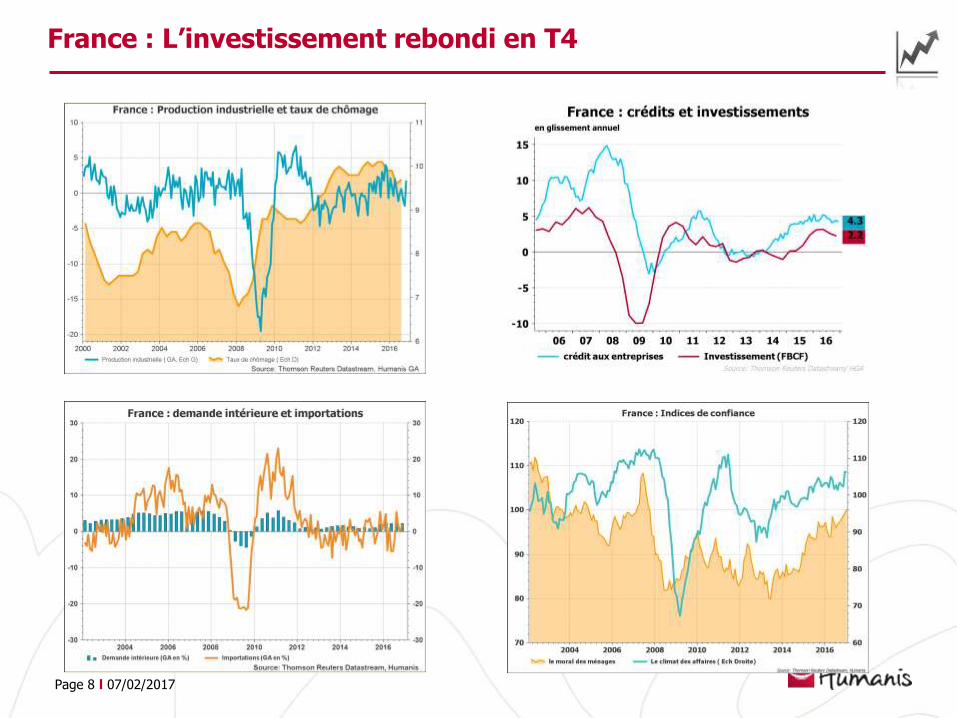

France : L’investissement rebondi en T4

Page 9 l 07/02/2017

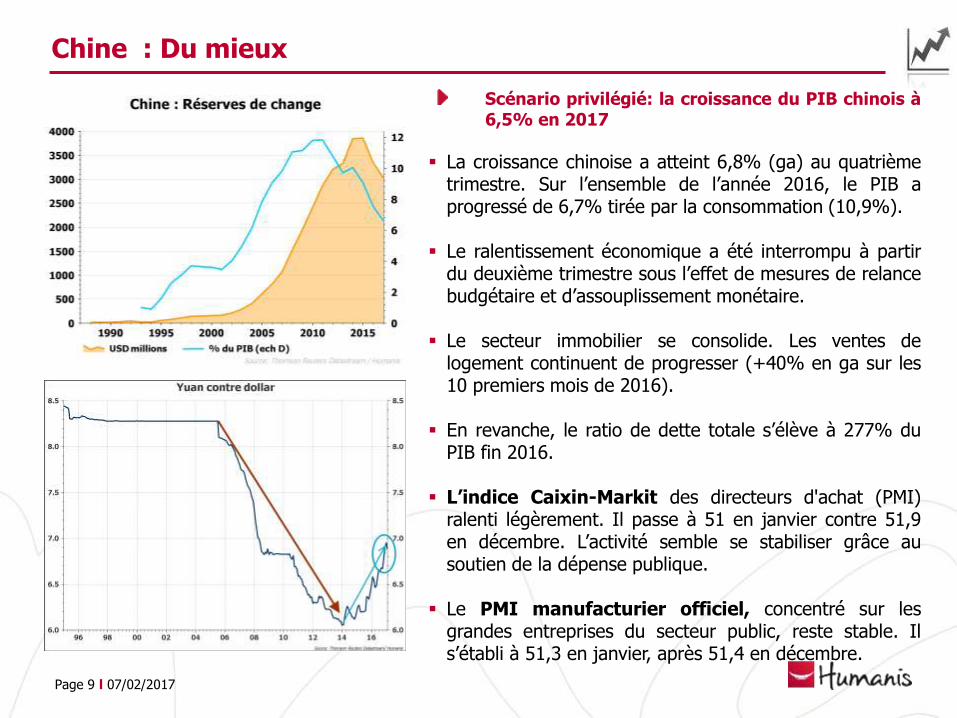

Scénario privilégié: la croissance du PIB chinois à6,5% en 2017

La croissance chinoise a atteint 6,8% (ga) au quatrièmetrimestre. Sur l’ensemble de l’année 2016, le PIB aprogressé de 6,7% tirée par la consommation (10,9%).

Le ralentissement économique a été interrompu à partirdu deuxième trimestre sous l’effet de mesures de relancebudgétaire et d’assouplissement monétaire.

Le secteur immobilier se consolide. Les ventes delogement continuent de progresser (+40% en ga sur les10 premiers mois de 2016).

En revanche, le ratio de dette totale s’élève à 277% duPIB fin 2016.

L’indice Caixin-Markit des directeurs d'achat (PMI)ralenti légèrement. Il passe à 51 en janvier contre 51,9en décembre. L’activité semble se stabiliser grâce ausoutien de la dépense publique.

Le PMI manufacturier officiel, concentré sur lesgrandes entreprises du secteur public, reste stable. Ils’établi à 51,3 en janvier, après 51,4 en décembre.

Chine : Du mieux

Page 10 l 07/02/2017

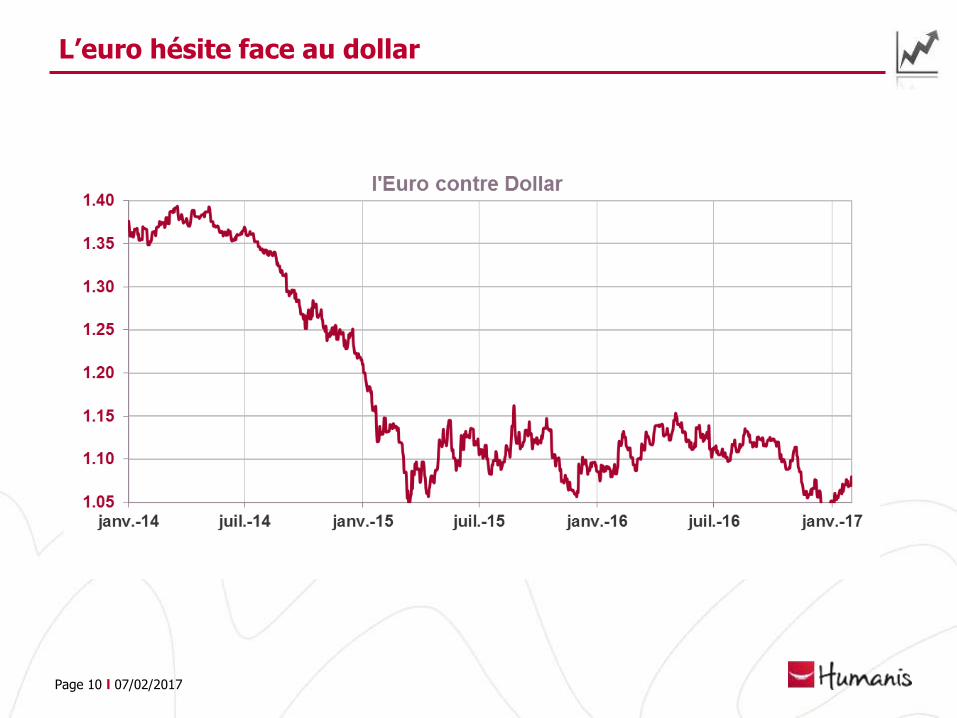

L’euro hésite face au dollar

Page 11 l 07/02/2017

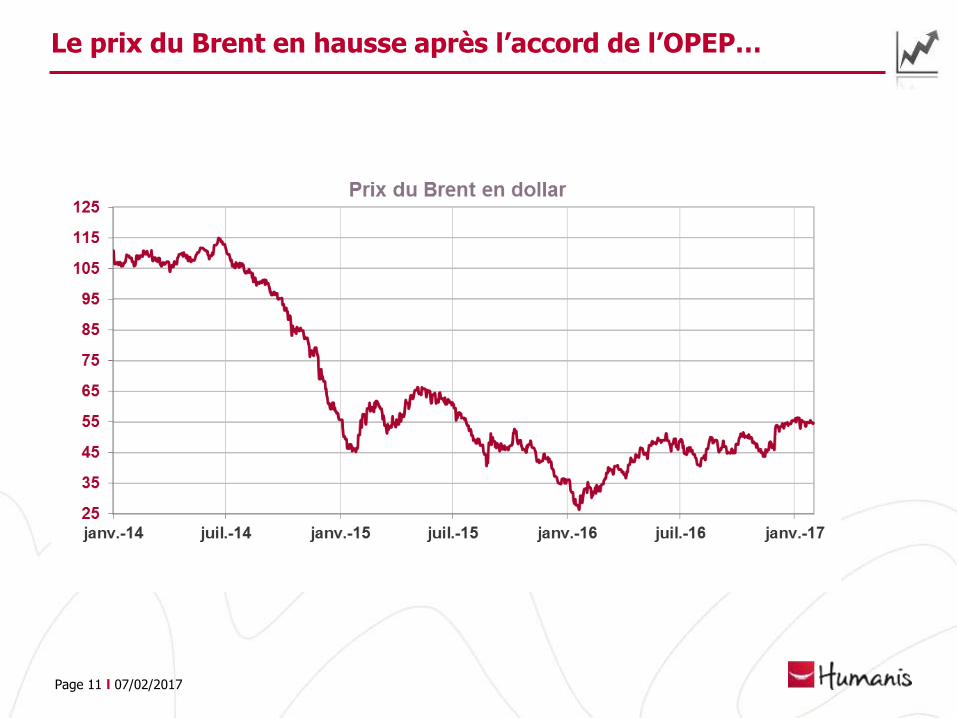

Le prix du Brent en hausse après l’accord de l’OPEP…

Page 12 l 07/02/2017

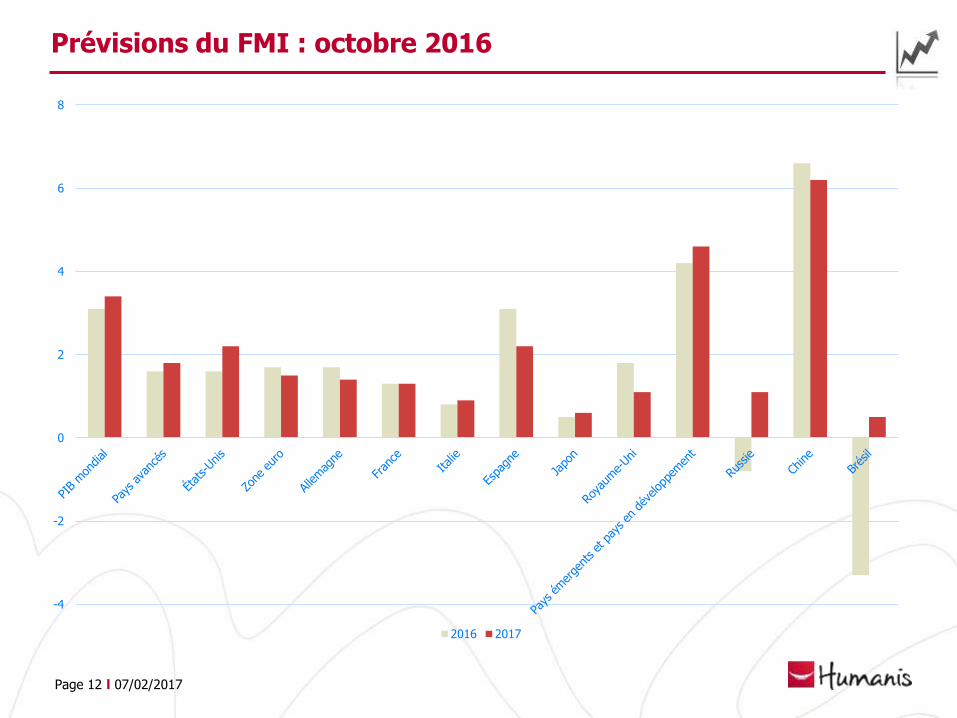

Prévisions du FMI : octobre 2016

-4

-2

0

2

4

6

8

2016 2017

Page 13 l 07/02/2017

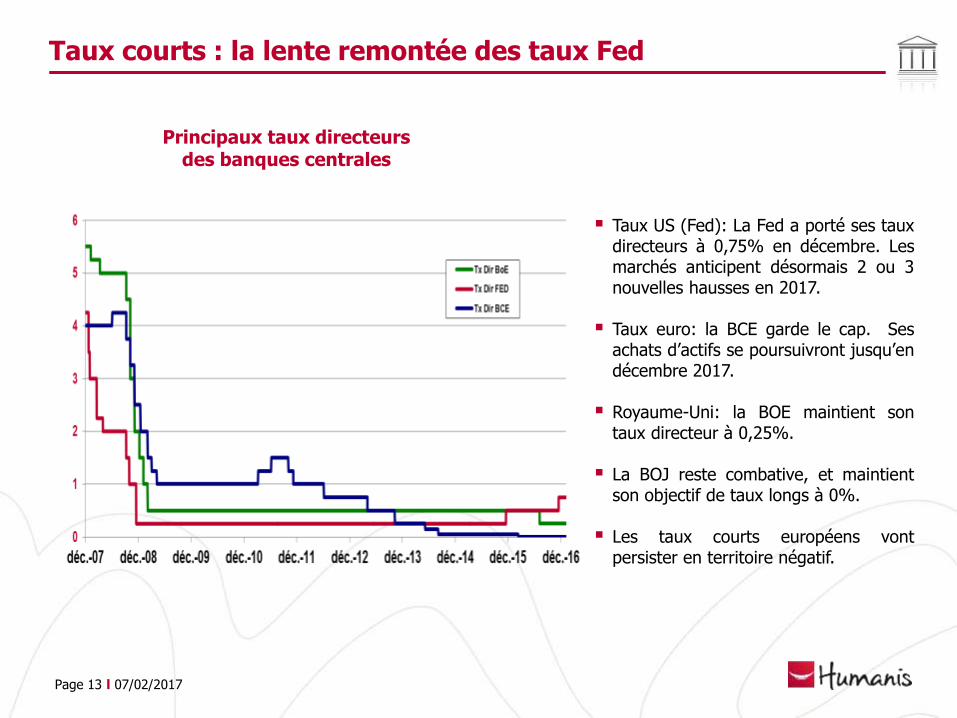

Taux US (Fed): La Fed a porté ses tauxdirecteurs à 0,75% en décembre. Lesmarchés anticipent désormais 2 ou 3nouvelles hausses en 2017.

Taux euro: la BCE garde le cap. Sesachats d’actifs se poursuivront jusqu’endécembre 2017.

Royaume-Uni: la BOE maintient sontaux directeur à 0,25%.

La BOJ reste combative, et maintientson objectif de taux longs à 0%.

Les taux courts européens vontpersister en territoire négatif.

Principaux taux directeursdes banques centrales

Taux courts : la lente remontée des taux Fed

Page 14 l 07/02/2017

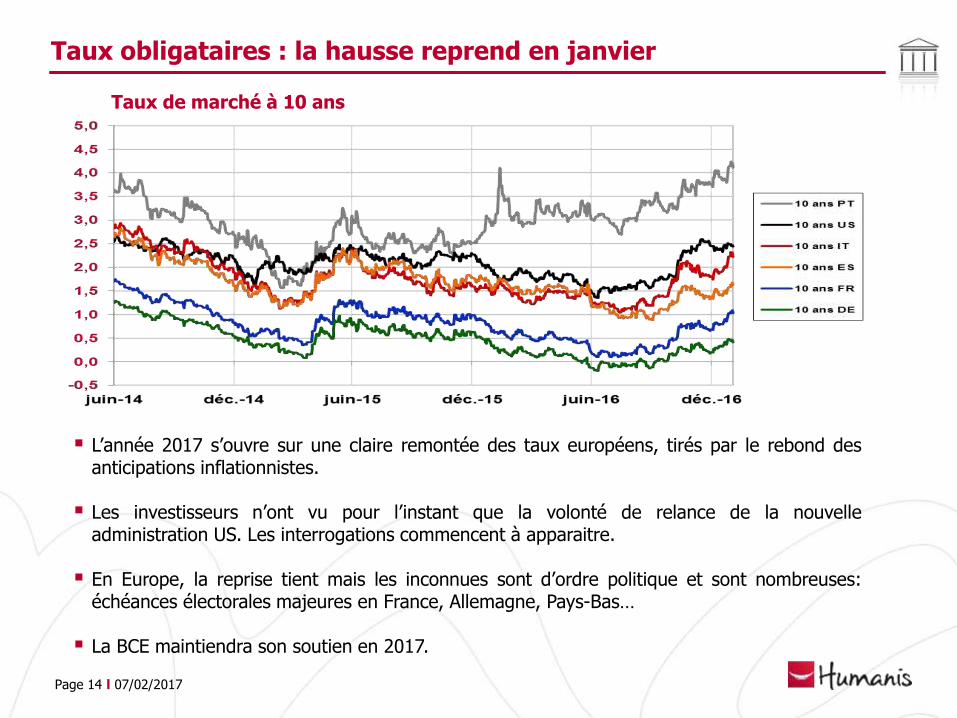

L’année 2017 s’ouvre sur une claire remontée des taux européens, tirés par le rebond desanticipations inflationnistes.

Les investisseurs n’ont vu pour l’instant que la volonté de relance de la nouvelleadministration US. Les interrogations commencent à apparaitre.

En Europe, la reprise tient mais les inconnues sont d’ordre politique et sont nombreuses:échéances électorales majeures en France, Allemagne, Pays-Bas…

La BCE maintiendra son soutien en 2017.

Taux de marché à 10 ans

Taux obligataires : la hausse reprend en janvier

Page 15 l 07/02/2017

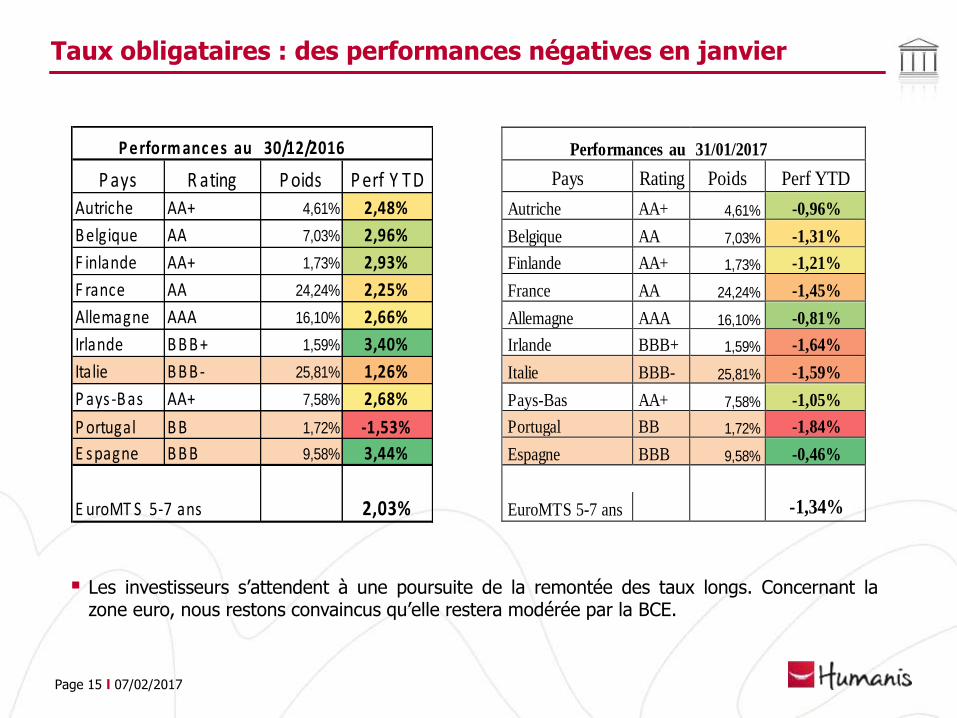

Les investisseurs s’attendent à une poursuite de la remontée des taux longs. Concernant lazone euro, nous restons convaincus qu’elle restera modérée par la BCE.

Taux obligataires : des performances négatives en janvier

P ays R ating P oids P erf Y T DAutriche AA+ 4,61% 2,48%

B elgique AA 7,03% 2,96%

F inlande AA+ 1,73% 2,93%

F rance AA 24,24% 2,25%

Allemagne AAA 16,10% 2,66%

Irlande B B B + 1,59% 3,40%

Italie B B B - 25,81% 1,26%

P ays-B as AA+ 7,58% 2,68%

P ortugal B B 1,72% -1,53%

E spagne B B B 9,58% 3,44%

E uroMT S 5-7 ans 2,03%

30/12/2016P erform anc es au Performances au 31/01/2017

Pays Rating Poids Perf YTD

Autriche AA+ 4,61% -0,96%

Belgique AA 7,03% -1,31%

Finlande AA+ 1,73% -1,21%

France AA 24,24% -1,45%

Allemagne AAA 16,10% -0,81%

Irlande BBB+ 1,59% -1,64%

Italie BBB- 25,81% -1,59%

Pays-Bas AA+ 7,58% -1,05%

Portugal BB 1,72% -1,84%

Espagne BBB 9,58% -0,46%

EuroMTS 5-7 ans -1,34%

Page 16 l 07/02/2017

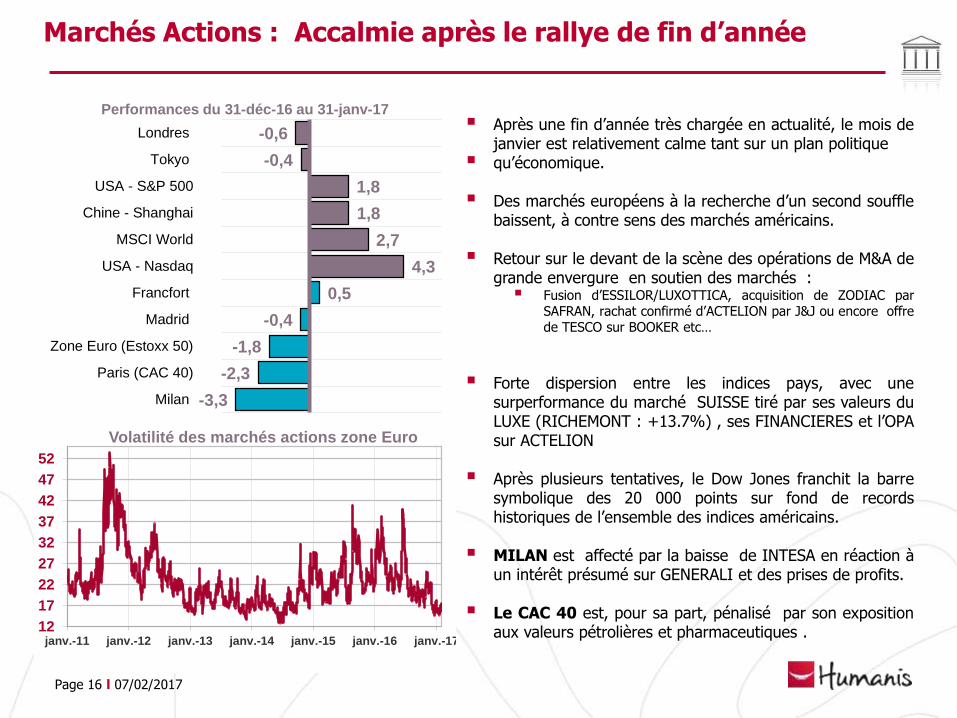

Marchés Actions : Accalmie après le rallye de fin d’année

Après une fin d’année très chargée en actualité, le mois dejanvier est relativement calme tant sur un plan politique

qu’économique.

Des marchés européens à la recherche d’un second soufflebaissent, à contre sens des marchés américains.

Retour sur le devant de la scène des opérations de M&A degrande envergure en soutien des marchés :

Fusion d’ESSILOR/LUXOTTICA, acquisition de ZODIAC parSAFRAN, rachat confirmé d’ACTELION par J&J ou encore offrede TESCO sur BOOKER etc…

Forte dispersion entre les indices pays, avec unesurperformance du marché SUISSE tiré par ses valeurs duLUXE (RICHEMONT : +13.7%) , ses FINANCIERES et l’OPAsur ACTELION

Après plusieurs tentatives, le Dow Jones franchit la barresymbolique des 20 000 points sur fond de recordshistoriques de l’ensemble des indices américains.

MILAN est affecté par la baisse de INTESA en réaction àun intérêt présumé sur GENERALI et des prises de profits.

Le CAC 40 est, pour sa part, pénalisé par son expositionaux valeurs pétrolières et pharmaceutiques .

-3,3

-2,3

-1,8

-0,4

0,5

4,3

2,7

1,8

1,8

-0,4

-0,6

Milan

Paris (CAC 40)

Zone Euro (Estoxx 50)

Madrid

Francfort

USA - Nasdaq

MSCI World

Chine - Shanghai

USA - S&P 500

Tokyo

Londres

Performances du 31-déc-16 au 31-janv-17

12

17

22

27

32

37

42

47

52

janv.-11 janv.-12 janv.-13 janv.-14 janv.-15 janv.-16 janv.-17

Volatilité des marchés actions zone Euro

Page 17 l 07/02/2017

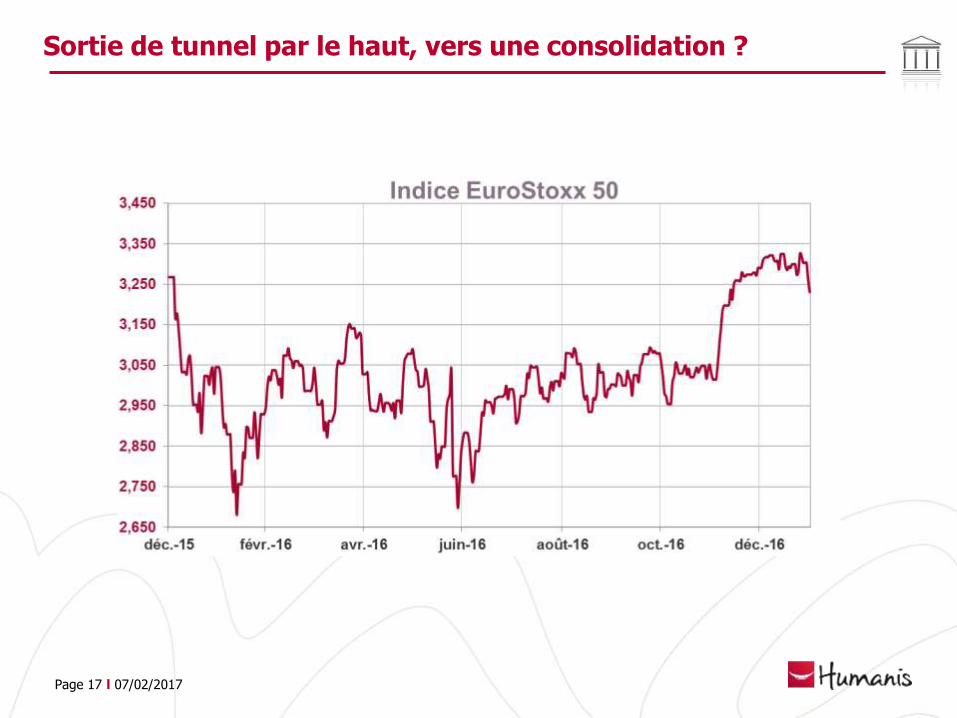

Sortie de tunnel par le haut, vers une consolidation ?

Page 18 l 07/02/2017

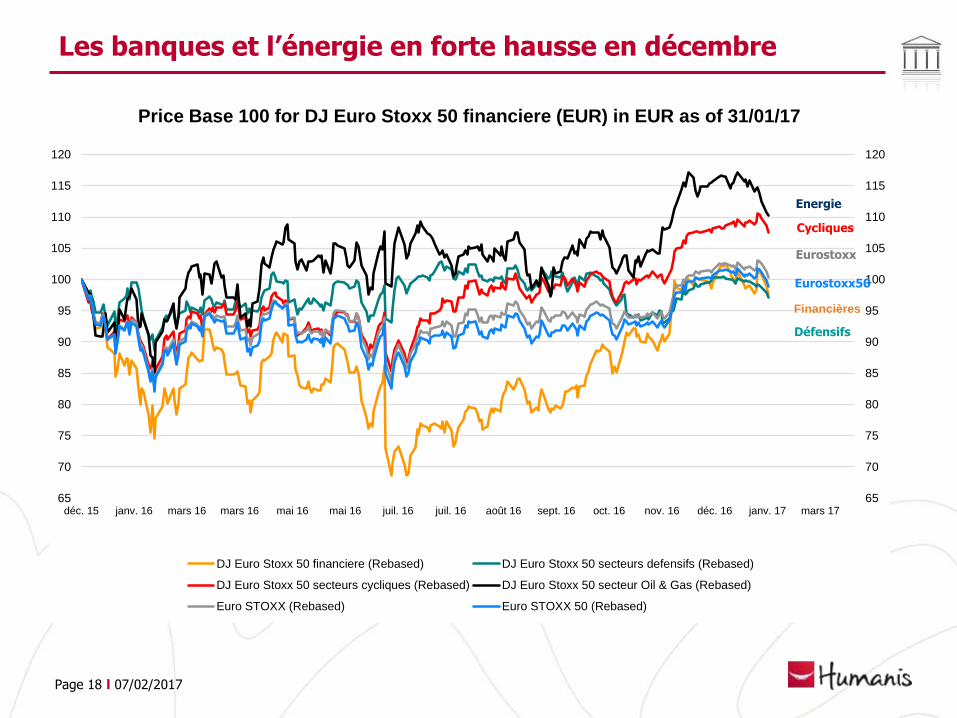

Les banques et l’énergie en forte hausse en décembre

65

70

75

80

85

90

95

100

105

110

115

120

65

70

75

80

85

90

95

100

105

110

115

120

déc. 15 janv. 16 mars 16 mars 16 mai 16 mai 16 juil. 16 juil. 16 août 16 sept. 16 oct. 16 nov. 16 déc. 16 janv. 17 mars 17

Price Base 100 for DJ Euro Stoxx 50 financiere (EUR) in EUR as of 31/01/17

DJ Euro Stoxx 50 financiere (Rebased) DJ Euro Stoxx 50 secteurs defensifs (Rebased)

DJ Euro Stoxx 50 secteurs cycliques (Rebased) DJ Euro Stoxx 50 secteur Oil & Gas (Rebased)

Euro STOXX (Rebased) Euro STOXX 50 (Rebased)

Financières

Défensifs

Eurostoxx50

Eurostoxx

Energie

Cycliques

Page 19 l 07/02/2017

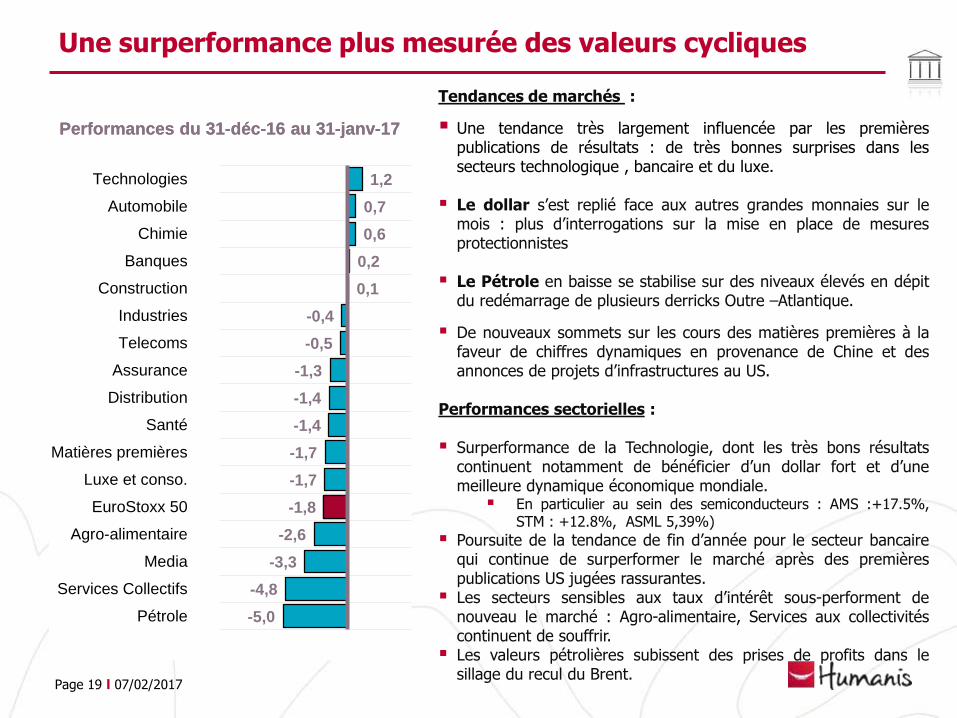

Une surperformance plus mesurée des valeurs cycliques

Tendances de marchés :

Une tendance très largement influencée par les premièrespublications de résultats : de très bonnes surprises dans lessecteurs technologique , bancaire et du luxe.

Le dollar s’est replié face aux autres grandes monnaies sur lemois : plus d’interrogations sur la mise en place de mesuresprotectionnistes

Le Pétrole en baisse se stabilise sur des niveaux élevés en dépitdu redémarrage de plusieurs derricks Outre –Atlantique.

De nouveaux sommets sur les cours des matières premières à lafaveur de chiffres dynamiques en provenance de Chine et desannonces de projets d’infrastructures au US.

Performances sectorielles :

Surperformance de la Technologie, dont les très bons résultatscontinuent notamment de bénéficier d’un dollar fort et d’unemeilleure dynamique économique mondiale.

En particulier au sein des semiconducteurs : AMS :+17.5%,STM : +12.8%, ASML 5,39%)

Poursuite de la tendance de fin d’année pour le secteur bancairequi continue de surperformer le marché après des premièrespublications US jugées rassurantes.

Les secteurs sensibles aux taux d’intérêt sous-performent denouveau le marché : Agro-alimentaire, Services aux collectivitéscontinuent de souffrir.

Les valeurs pétrolières subissent des prises de profits dans lesillage du recul du Brent.

-5,0

-4,8

-3,3

-2,6

-1,8

-1,7

-1,7

-1,4

-1,4

-1,3

-0,5

-0,4

0,1

0,2

0,6

0,7

1,2

Pétrole

Services Collectifs

Media

Agro-alimentaire

EuroStoxx 50

Luxe et conso.

Matières premières

Santé

Distribution

Assurance

Telecoms

Industries

Construction

Banques

Chimie

Automobile

Technologies

Performances du 31-déc-16 au 31-janv-17Performances du 31-déc-16 au 31-janv-17

![[Cartapanis] Les Marchés Financiers Internationau(BookZZ.org)](https://img.pdfslide.fr/doc/110x75/55cf8c845503462b138d2c42/cartapanis-les-marches-financiers-internationaubookzzorg.jpg)