Embed Size (px)

Citation preview

192 EX/29.INF Conseil exécutif

Point 29 de l'ordre du jour provisoire

Nouveaux audits du Commissaire aux comptes

Suivi de l'audit réalisé en 2011 sur la gestion du restaurant et de l'économat de l'UNESCO

PARIS, le 22 août 2013

Original français

Cent quatre-vingt-douzième session

Résumé

Conformément à l’article 12.4 du règlement financier, le Commissaire aux comptes présente son rapport d’audit sur le suivi de l'audit réalisé en 2011 sur la gestion du restaurant et de l'économat de l'UNESCO. La synthèse de ce rapport est présentée dans le document 192 EX/29.

COMMISSARIAT AUX COMPTES DE L’ORGANISATION DES NATIONS

UNIES POUR L'ÉDUCATION, LA SCIENCE ET LA CULTURE

RAPPORT

SUIVI DE L'AUDIT RÉALISÉ EN 2011 SUR LA GESTION DU RESTAURANT ET DE L'ÉCONOMAT DE L'UNESCO

Référence Cour des comptes : UNESCO-2013-6

192 EX/29.INF – page 5

TABLE DES MATIERES I. LISTE DES RECOMMANDATIONS ........................................................................... 7 II. OBJECTIF ET CHAMP DE L’AUDIT ....................................................................... 10 III. CONTEXTE ............................................................................................................. 10 IV. OBSERVATIONS D’AUDIT CONCERNANT L’URS ....................................... 11

4.1. Suivi des recommandations........................................................................................ 11 4.2. L’inefficience des mécanismes de contrôle ............................................................... 12 4.3. L’intervention d’HORISIS ......................................................................................... 13 4.4. Information du personnel ........................................................................................... 14 4.5. Gestion des ressources humaines ............................................................................... 15

4.5.1. Gestion des ressources humaines et statuts des agents .................................... 15 4.5.2. Contrats de travail ............................................................................................ 18 4.5.3. Politique des ressources humaines ................................................................... 19

4.6. Etat du plan de redressement ...................................................................................... 20 4.6.1. Situation financière ........................................................................................... 20 4.6.2. La dette fournisseur .......................................................................................... 21 4.6.3. Lacunes dans les processus opérationnels d’achats ........................................ 22 4.6.4. Une gestion critiquable ..................................................................................... 23 4.6.5. Une gestion des stocks déficiente ..................................................................... 23

4.7. L’avenir de l’URS ...................................................................................................... 24 V. OBSERVATIONS D’AUDIT CONCERNANT L’ECONOMAT ............................. 25

5.1. Le contexte ................................................................................................................. 25 5.2. Une activité a priori condamnée par l’arrêt des ventes de tabac ................................ 26

5.2.1. Une activité en déclin et des perspectives peu encourageantes ....................... 26 5.2.2. Causes du déclin ............................................................................................... 27

5.3. Fermer l’économat ? .................................................................................................. 27 5.3.1. Une situation difficile ....................................................................................... 27 5.3.2. La situation des agents de l’économat .............................................................. 28 5.3.3. Les attentes des utilisateurs .............................................................................. 28 5.3.4. La gouvernance de l’économat ......................................................................... 28

5.4. Alternative à la fermeture ........................................................................................... 29 5.4.4. L’externalisation ............................................................................................... 29 5.4.5. Conserver et relancer l’Economat................................................................... 29

5.5. Conclusion et recommandations ................................................................................ 30 VI. REMERCIEMENTS................................................................................................ 31 ANNEXE : SUIVI DES RECOMMANDATIONS .............................................................. 32

192 EX/29.INF – page 7

I. LISTE DES RECOMMANDATIONS

Recommandation n°1 : l’auditeur externe recommande qu’un comité de surveillance et de gestion réunissant des représentants de MSS 1 , BFM 2 et HRM 3 , sous la présidence de l’ADG/MSS 4 , soit constitué. Ce comité, au rôle consultatif et d’orientation, devra en particulier : (a) évaluer et faire des propositions d’un plan d’objectifs annuel préparé par la direction de l’URS5 et comprenant : des objectifs financiers en terme de prix et de coût de revient, des objectifs de chiffre d’affaires et de rentabilité pour le segment cocktail/évènementiel, un objectif de réduction de la dette, des objectifs à plus long terme relatifs au renouvellement du matériel et aux investissements en général ; (b) proposer les orientations, et superviser l’application, de la politique des ressources humaines de l’Unité (gestion courante, approbation des contrats de travail, formation, mobilité, recrutement, séparation, etc.) ; et (c) approuver une information périodique à destination du conseil des usagers (cf. infra) comprenant une analyse financière et un état d’avancement du plan d’objectifs.

Recommandation n°2 : l’auditeur externe réitère sa recommandation de voir réactiver le conseil des usagers.

Recommandation n°3 : l’auditeur externe recommande, comme une condition nécessaire de l’efficience de la gestion, de gérer l’information des personnels (tant ceux du service que les bénéficiaires en général) de façon structurée, transparente et ciblée, soit par l’entremise des associations représentant les personnels de l’UNESCO soit à travers le conseil des usagers (cf. recommandation n° 2). Recommandation n°4 : l’auditeur externe recommande d’ajuster de façon claire et définitive les responsabilités respectives de HRM et de la direction de l’URS dans la gestion des ressources humaines de l’Unité et que ce travail soit finalisé au plus tard à la fin de la mission de gestionnaire transitoire. Recommandation n°5 : l’auditeur externe recommande de réformer le régime salarial et indemnitaire des personnels de l’URS notamment en : (a) clarifiant, voire en modifiant, le régime juridique applicable aux personnels de l’URS et en adaptant règlement d’établissement et contrats de travail en conséquence ; (b) recensant exhaustivement les usages non couverts par le règlement d’établissement afin de compléter ou réviser ce règlement en conséquence ; (c) fiabilisant par des procédures contrôlées le processus de remontée et de traitement des éléments variables de paie.

1 MSS : Management of support services 2 BFM : Bureau of financial management 3 HRM: Human resource management 4 ADG/MSS : Bureau du Sous-directeur général – Secteur Gestion des services de soutien 5 URS : Services de restauration de l’UNESCO

192 EX/29.INF – page 8

Recommandation n°6 : l’auditeur externe recommande de : (a) clarifier définitivement et dans des conditions juridiques sures et durables la question de la durée de l’engagement contractuel des salariés de l’URS ; (b) rendre effective la disposition du manuel administratif qui donne au seul ADG/MSS l’autorité de signer les contrats de travail des salariés de l’URS ; (c) reconstituer la carrière des agents permanents sans contrat de travail afin de régulariser leur situation ; (d) mettre en place sans délais un règlement, des procédures et un support contractuel adapté à l’engagement des extras ; et (d) tenir et mettre à jour les dossiers des agents de l’URS et en conserver la source à la direction HRM. Recommandation n°7 : l’auditeur externe recommande de : (a) formaliser les modalités d’élection des représentants du personnel de l’URS, conformément aux dispositions prévues à l’article 25 du règlement d’établissement, et procéder à ces élections et (b) valider les axes d’une politique de gestion prévisionnelle des emplois et des compétences, et établir un plan pluriannuel de mise en œuvre par étapes et avec suivi régulier par MSS et le Comité de surveillance et de gestion dont la création a été recommandée par ailleurs.

Recommandation n°8 : l’auditeur externe recommande de formaliser et valider sans délai toutes les procédures en cours de réévaluation préparées par le gestionnaire intérimaire.

Recommandation n°9 : l’auditeur externe recommande d’accompagner les actions spécifiques de renégociation des créances individuelles par une politique de choix des fournisseurs et de renégociation de l’ensemble des contrats, que ce cadre soit placé sous le contrôle étroit et permanent de MSS et BFM, et qu’afin de lui conférer la transparence qui lui a longtemps fait défaut, cette politique d’achat soit partagée avec le conseil des usagers dont la réactivation a été recommandée plus haut.

Recommandation n°10 : l’auditeur externe recommande de définir, sans plus tarder, et de mettre en œuvre des procédures de mise en concurrence adaptée à l’ensemble des segments d’achats et d’identifier un ou plusieurs fournisseurs référent pour chaque segment d’achat.

Recommandation n°11 : l’auditeur externe recommande de faire de la gestion, du suivi et du contrôle des stocks une priorité absolue pour l’équipe en place et que des indicateurs fiables et régulièrement mesurés soient mis en place pour surveiller la qualité de la gestion et présentés aux instances de surveillance.

Recommandation n°12 : l’auditeur externe recommande d’établir des procédures et des contrôles stricts pour la gestion des stocks et notamment de : (a) séparer les tâches de la réception des fournitures et de la gestion des stocks ; (b) matérialiser le contrôle de conformité en quantité et en qualité des livraisons reçues par rapport aux commandes par une signature lisible et datée attestant la bonne réception des marchandises ; (c) facturer systématiquement toute sortie d’un produit du stock correspondant à une vente ; (d) recueillir systématiquement la décharge (signature) des personnes recevant les marchandise en sortie de magasin ; (e) organiser une procédure efficiente et contrôlée pour la gestion des retours en stock ; et (f) fixer des règles strictes d’accès des personnes aux stocks.

Recommandation n°13 : l’auditeur externe recommande de :

192 EX/29.INF – page 9

13.1. Dans l’option de la fermeture de l’économat : (a) clarifier le statut des personnels puis prévoir des mesures de reclassement au profit des agents de l’économat et/ou des aides au départ volontaire ; et clarifier le statut juridique de l’économat et les conditions de distribution de l’actif net de liquidation. 13.2. Dans l’option d’externalisation (concession) : (a) déterminer la stratégie et le plan d’affaires potentiel d’un économat redéfini ; (b) étudier les conditions économiques dans lesquelles un partenaire externe pourrait s’engager ; et (c) clarifier le statut des personnels puis concevoir et négocier les modalités de reclassement ou de réemploi des personnels par le concessionnaire. 13.3. Dans l’option de relance interne : (a) redéfinir une stratégie et un plan d’affaires potentiel en adoptant un positionnement clair et recentrer l’offre sur des produits et des services, éventuellement nouveaux, rentables ; (b) investir dans la rénovation, l’embellissement et l’attractivité des locaux ; (c) rééquilibrer les espaces de vente entre les sites en fonction de la demande et de la fréquentation potentielle ; et (d) adopter des plans d’achats communs avec l’URS.

192 EX/29.INF – page 10

II. OBJECTIF ET CHAMP DE L’AUDIT

1. Une équipe de cinq auditeurs a effectué, au siège de l’Organisation entre le 8 et le 18 avril 2013, un audit de suivi du rapport et des recommandations présentés à la 190e session du Conseil exécutif sur les services de restauration (URS) et de l’économat.

2. L’audit a été conduit selon les normes internationales des institutions supérieures de contrôle

(ISSAI)6 et en application des textes en vigueur de l’UNESCO, notamment l’article 12 du règlement financier et le mandat additionnel régissant la vérification des comptes.

3. Chaque observation ou recommandation a été discutée avec les responsables des bureaux

et des secteurs du siège concernés. Une réunion de clôture a eu lieu le 18 avril en présence des responsables concernés de l’Organisation. Des échanges de mise au point ont eu lieu au cours de la mission et pendant la phase postérieure de rédaction du présent rapport. Les remarques et commentaires des services, appelés à faire connaître leurs observations sur une version provisoire du rapport, ont été pris en compte en tant que de besoin.

III. CONTEXTE

4. L’URS a la charge de deux mandats : un mandat « social » (restauration collective) et un mandat « économique » (restaurant, bar, revente, évènementiel). Répartie sur deux sites, Fontenoy et Bonvin/Miollis, l’URS gère sept entités : un restaurant, deux cantines, trois bars/cafétérias et une pâtisserie avec une capacité d’accueil de 1060 places au total. Elle dispose pour ce faire de deux cuisines (Fontenoy) et de trois centres de stockage (deux à Fontenoy, un à Bonvin). En 2012, l’URS servait 1010 repas par jour en moyenne, pour un chiffre d’affaires mensuel de près de 390 k€. L’URS emploie aujourd’hui 48 salariés permanents avec quatre apprentis et une quinzaine « d’extras » intervenant de façon régulière.

5. En 2011, l’auditeur externe avait mis en lumière un modèle de gestion largement défaillant tant d’un point de vue de l’efficience opérationnelle que de la viabilité économique7. Suite à cet audit, plus d’un an après que les recommandations de l’auditeur externe ont été endossées par le Conseil exécutif, l’UNESCO a fait appel à l’été 2012 à la société HORISIS, cabinet de conseil spécialisé, pour réaliser une « analyse fonctionnelle » de la gestion de l’URS. Le rapport remis par le consultant a mis en lumière une gestion chaotique. HORISIS a été ensuite confirmé dans une mission de « gestionnaire transitoire » 8 pour aider au redressement de l’URS. A ce titre, des mesures d’urgence ont été adoptées pour contenir la crise de liquidité. D’autres mesures à plus long terme ont été envisagées. Plus spécifiquement, les conclusions d’HORISIS montrent une déficience de la gouvernance de l’URS : peu de contrôle de la part des services de l’UNESCO ; un contrôle interne et des mesures de performance défaillants voire inexistants ; une comptabilité analytique élaborée avec un manque de rigueur manifeste. 6 ISSAI : International standards of Supreme Audit Institutions 7 187 EX/35 partie I 8 Cf. Contrat n° 27112012 : « Article I. Work assignment : … perform the following: […] Intermediary

management of UNESCO Restaurant services; undertake the exploitation and functioning of the service; … »

192 EX/29.INF – page 11

6. Le présent audit est un audit de suivi des observations et des recommandations faites en 2011. Il a notamment pour objet de vérifier si les changements nécessaires à une gestion rationnelle de l’URS ont bien été enclenchés depuis juin 2011 - et à tout le moins depuis l’engagement d’HORISIS - en particulier dans les domaines suivants :

- mandat attribué à HORISIS et suites envisageables ;

- conditions de mise en place d’une gouvernance et de processus de contrôle interne de la performance ;

- rationalisation et contrôle de la gestion (stocks, achats, politique de vente) ;

- gestion du personnel (statut, litiges en cours, perspectives de formation) ;

- avancement de la réflexion sur l’avenir de l’URS.

7. Concernant l’économat, l’audit a eu pour objectif premier d’évaluer la mise en œuvre des recommandations formulées dans le rapport 187 EX/35. Il a, au surplus, cherché à recueillir des éléments d’appréciation sur le service rendu par l’économat - à l’Organisation, aux délégations et au personnel -. Il a porté sur la période 2011-2013 et tient compte des commentaires du précédent rapport.

8. L’audit a été conduit pour l’essentiel dans le secteur de l’administration des deux services rattachés (bureau exécutif, service de l’économat), mais également auprès d’autres structures du Secrétariat : MSS9, BFM10, HRM11 et LA12. L’auditeur externe a également consulté la direction de chacune des deux associations représentatives du personnel (STU13 et AIPU14), ainsi que le président de l’assemblée générale de l’économat.

IV. OBSERVATIONS D’AUDIT coNcernant les services de restauration (URS)

4.1. SUIVI DES RECOMMANDATIONS

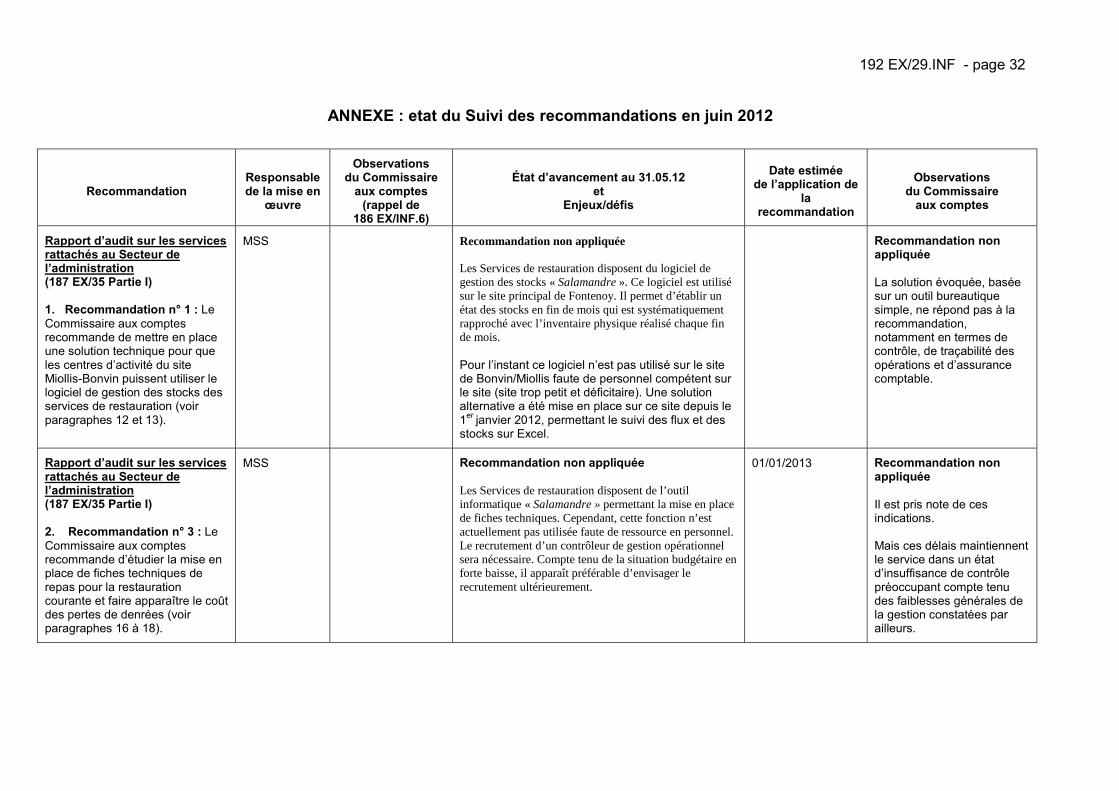

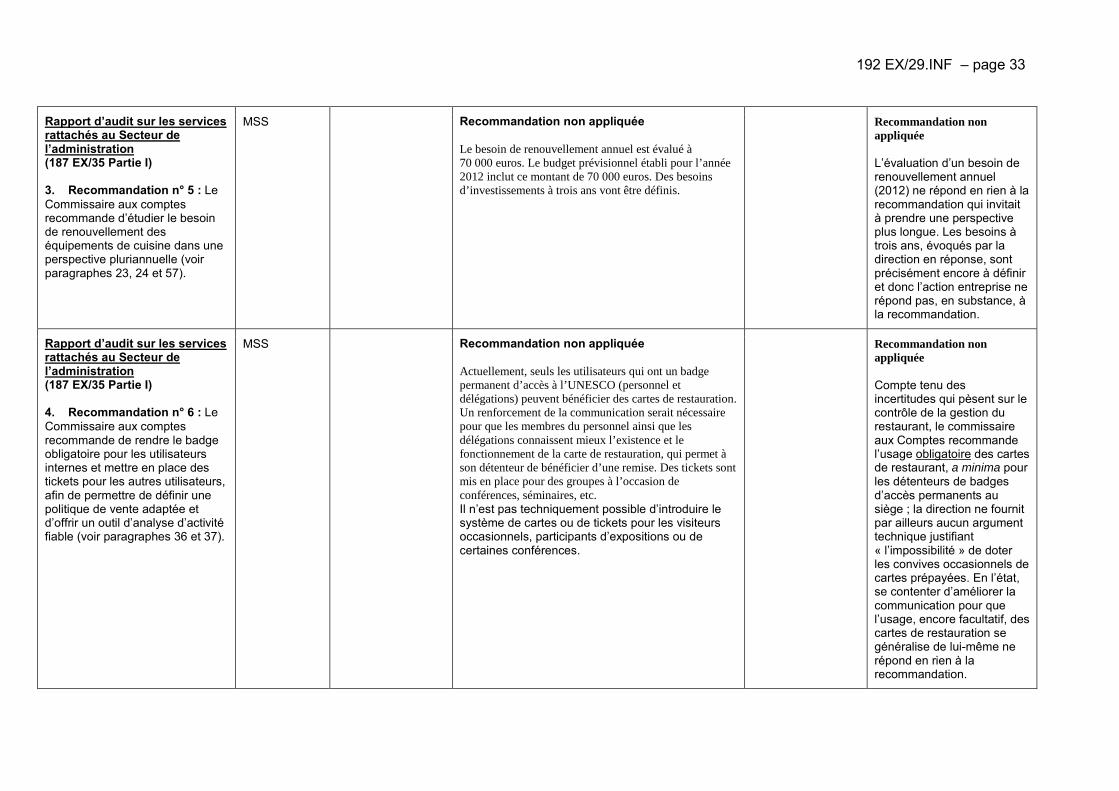

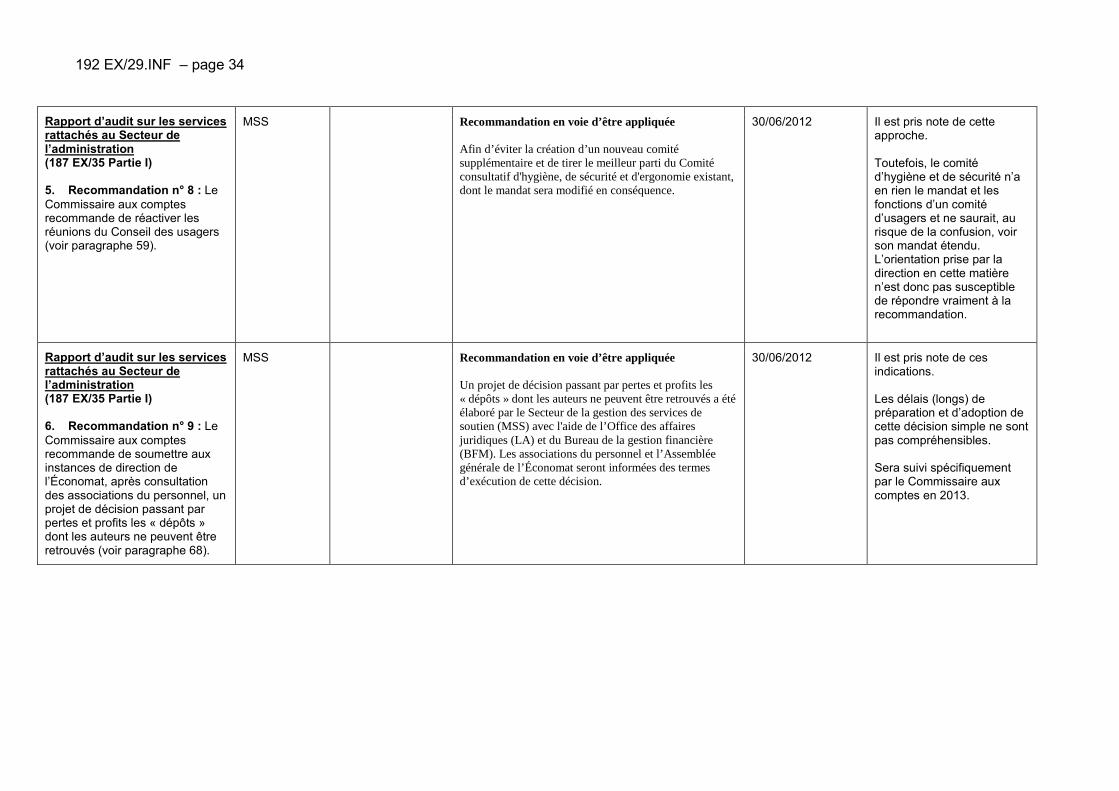

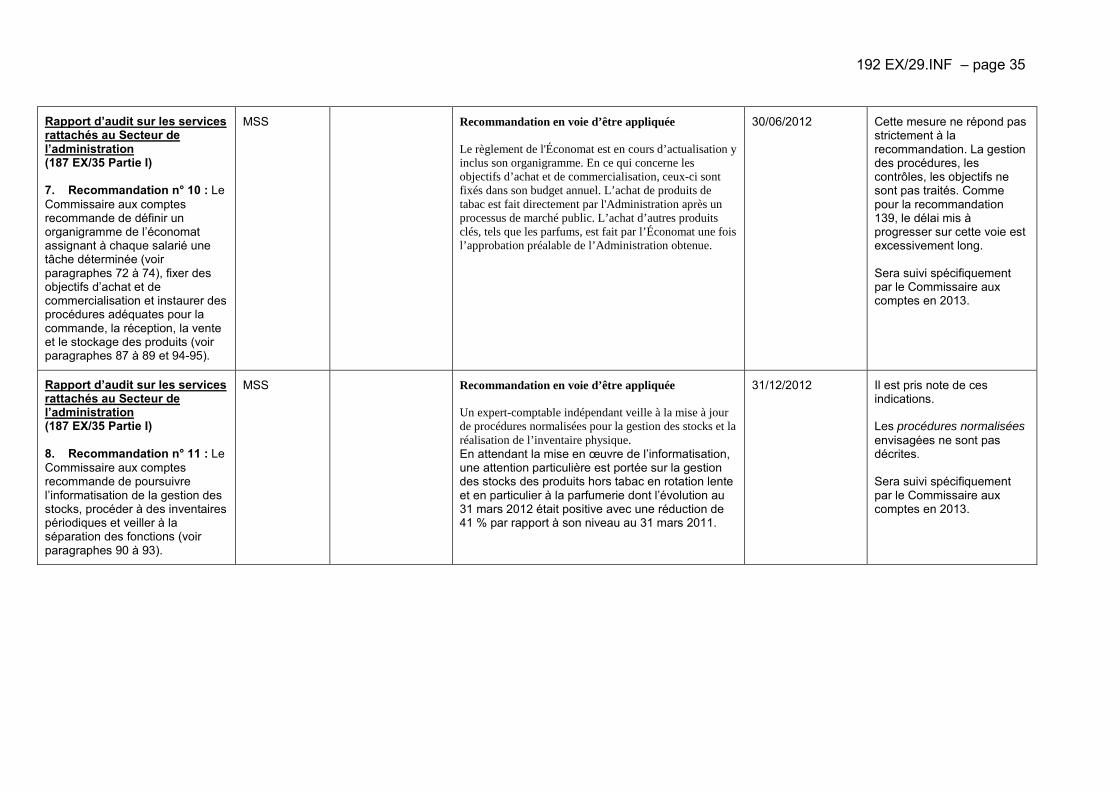

9. L’état de réalisation des précédentes recommandations est le suivant (cf. tableau en annexe) :

- les recommandations 2 (rapprochement comptabilité analytique/comptabilité générale), 4 (appointements spéciaux) et 7 (charges sociales) sont appliquées ;

- l’application des autres recommandations relève de l’organisation de la gestion future et des nouvelles procédures que HORISIS s’attache à mettre en place dans le cadre de la mission d’assistance qui lui a été confiée. Tout en relevant le très long délai mis à réagir sur ces questions, il reste donc prématuré d’en exiger l’application immédiate ; il est en même temps instamment souhaitable que les orientations recommandées soient suivies dès la mise en place de la nouvelle gestion.

9 MSS : Management of support services 10 BFM : Bureau of financial management 11 HRM: Human resource management 12 LA : Legal affairs 13 STU : Syndicat du personnel de l’UNESCO 14 AIPU : Association internationale du personnel de l’UNESCO

192 EX/29.INF – page 12

4.2. L’INEFFICIENCE DES MÉCANISMES DE CONTRÔLE

10. L’annexe 12.7 B alinéa 8 du manuel administratif de l’UNESCO indique : « le directeur de la division du siège (ADM/HQD15) est responsable des opérations financières des services de restauration de l'UNESCO».

11. Il est ainsi (alinéa 10) « chargé d’organiser le contrôle interne » pour assurer « a) la régularité de toutes les opérations d’encaissement, de gestion et de décaissement des fonds appartenant aux Services de restauration de l’UNESCO ; b) le bon enregistrement de toutes entrées et sorties de marchandises mises en vente et c) la tenue d'inventaires exacts des aménagements et du matériel ». L’exercice de cette responsabilité s’est avéré inopérante face aux graves difficultés de l’URS.

12. Un mémo de ADM/HQD en date du 6 juin 2008 adressé à l’ADG/ADM16 alertait sur la situation et rappelait qu’il avait, par d’autres mémos d’août 2006, mai puis octobre 2007, demandé un audit sur les services de restauration. Les archives de MSS montrent que faute d’avoir été traité, le problème est demeuré, en s’aggravant. L’audit externe de mars-avril 2011 a, à son tour, attiré l’attention sur les risques d’une gestion à la dérive et notamment d’un endettement fournisseur trop élevé. Par la suite, et de son côté, BFM a encore une fois tiré la sonnette d’alarme en août 2011 dans une note adressée à MSS.

13. Au 31 décembre 2010, les dettes de l’URS s’élevaient à plus de 833 000 € (dettes fournisseurs, dettes UNESCO et dettes financières) pour un chiffre d’affaires de 4 638 000 €. Une entité comme l’URS dont la vocation n’est ni de s’agrandir, ni d’investir autrement que dans le renouvellement de ses outils de travail, n’a structurellement aucune raison d’être endettée : ces alarmes auraient donc dû être d’autant plus entendues et suivies d’actions correctives immédiates.

14. Dans la réalité, rien n’a été fait avant juillet 2012, date de mise en place du processus d’analyse fonctionnelle confié à HORISIS. Aucune autre réaction structurelle n’a eu lieu non plus en novembre 2012 quand BFM (note BFM/FRA/2012/602 du 21 novembre 2012) a alerté MSS sur l’état de faillite de l’URS.

15. Depuis la prise de fonction d’HORISIS, un mécanisme provisoire de contrôle, matérialisé par une matrice de répartition des responsabilités a été mis en place mais il est encore prématuré d’en tirer les enseignements.

16. Le système de contrôle, qui, selon le manuel administratif, repose sur la division des services communs, était donc insuffisant. On soulignera que si le contrôle repose théoriquement sur MSS/DCS 17, les responsabilités sont diluées et le problème implique d’autres entités de l’Organisation : BFM, LA, HRM.

15 ADM/HDQ : Secteur de l’Administration, Division du siège (Headquatrers Division) 16 ADG/ADM : Sous-directeur général pour l’Administration (Assistant director general for Administration) 17 MSS/DCS : Secteur Gestion des services de soutien, Division des services communs (Management of support

services, Division of Common services)

192 EX/29.INF – page 13

17. On constate donc que si plusieurs organes de l’Organisation (BFM et MSS notamment) avaient identifié la gravité de la situation dans laquelle se trouvait l’URS depuis plusieurs années, aucune action corrective n’a été engagée, aucune réforme n’a été mise en place jusqu’à ce que l’état de l’URS ne devienne sérieusement critique.

18. Afin d’éviter à l’avenir qu’une telle situation ne se reproduise, et que des facteurs externes ne viennent, à tort ou à raison, entraver toute volonté d’action de la part des responsables exécutifs, il est souhaitable qu’un comité de gestion regroupant MSS, BFM et HRM soit créé pour superviser la gestion et le bon fonctionnement de l’URS. Sous la présidence de l’ADG/MSS, il devrait être investi d’un rôle de conseil et d’orientation permettant à MSS d’arbitrer et de trancher en cas de problème.

19. La création de ce comité est de nature à solliciter la contribution active (et non pas passive comme cela a été le cas dans le passé) des services ayant une responsabilité fonctionnelle globale et une capacité d’expertise à mettre au service du responsable ultime de la gestion qu’est l’ADG/MSS. Dans la mesure où ce comité serait présidé par l’ADG/MSS il n’y a aucun risque, ni d’ambiguïté sur la responsabilité managériale, ni de dilution de cette responsabilité. Les termes de référence, qu’il appartient au Secrétariat d’établir, devront en tout état de cause y veiller.

Recommandation n°1 : l’auditeur externe recommande qu’un comité de surveillance et de gestion réunissant des représentants de MSS, BFM et HRM, sous la présidence de l’ADG/MSS, soit constitué. Ce comité, au rôle consultatif et d’orientation, devra en particulier : (a) évaluer et faire des propositions d’un plan d’objectifs annuel préparé par la direction de l’URS et comprenant : des objectifs financiers en terme de prix et de coût de revient, des objectifs de chiffre d’affaires et de rentabilité pour le segment cocktail/évènementiel, un objectif de réduction de la dette, des objectifs à plus long terme relatifs au renouvellement du matériel et aux investissements en général ; (b) proposer les orientations, et superviser l’application, de la politique des ressources humaines de l’Unité (gestion courante, approbation des contrats de travail, formation, mobilité, recrutement, séparation, etc.) ; et (c) approuver une information périodique à destination du conseil des usagers (cf. infra) comprenant une analyse financière et un état d’avancement du plan d’objectifs.

4.3. L’INTERVENTION D’HORISIS

20. A l’été 2012, il est apparu que les difficultés financières de l’URS mettaient en péril la poursuite de ses activités et le paiement des fournisseurs envers lesquels une dette importante s’était accumulée. Le recours à un consultant externe a été décidé pour mener une analyse de la gestion et des finances. Après appel d’offres entre trois consultants, le choix s’est porté sur HORISIS Conseils et Management (contrat en date du 28 août 2012). A l’issue de cette première phase, l’analyse livrée par HORISIS a conduit à recommander des mesures urgentes de gestion et des propositions de sortie de crise. HORISIS s’est ensuite vu confier une seconde mission de « gestionnaire transitoire» (contrat en date du 27 novembre 2012 après avis favorable du comité des contrats du 15 novembre 2012).

192 EX/29.INF – page 14

21. La mission d’HORISIS est celle d’un gestionnaire transitoire (intermediary management»18) en vue « d’assurer la continuité de la restauration collective et d’assurer la transformation économique et organisationnelle du service ». HORISIS est rémunéré par un fixe mensuel et par un intéressement sur d’éventuels résultats nets d’exploitation.

22. Dès l’origine de cette initiative, la question a été posée de la compatibilité entre une responsabilité d’analyse et de conseil et une responsabilité managériale qui, dans l’esprit de la première mission, pouvait s’ensuivre. La mise en place d’un gestionnaire transitoire devait conduire le consultant retenu, pendant une période de 12 mois en principe, à accompagner le retour à l’équilibre et la mise en place de procédures de gestion permettant de sortir de la crise financière de l’URS. Elle était d’autant plus indispensable que le directeur de l’URS est soudainement décédé en novembre 2012. La question d’un éventuel conflit d’intérêt a été soulevée mais il a été considéré par l’ensemble des services que la mission devait être cohérente, alliant l’analyse des déficiences et les remèdes qui devaient y être apportés. BFM, conseillé par LA, a considéré dans sa note du 21 novembre 2012 (précitée) qu’il n’y avait pas conflit d’intérêt.

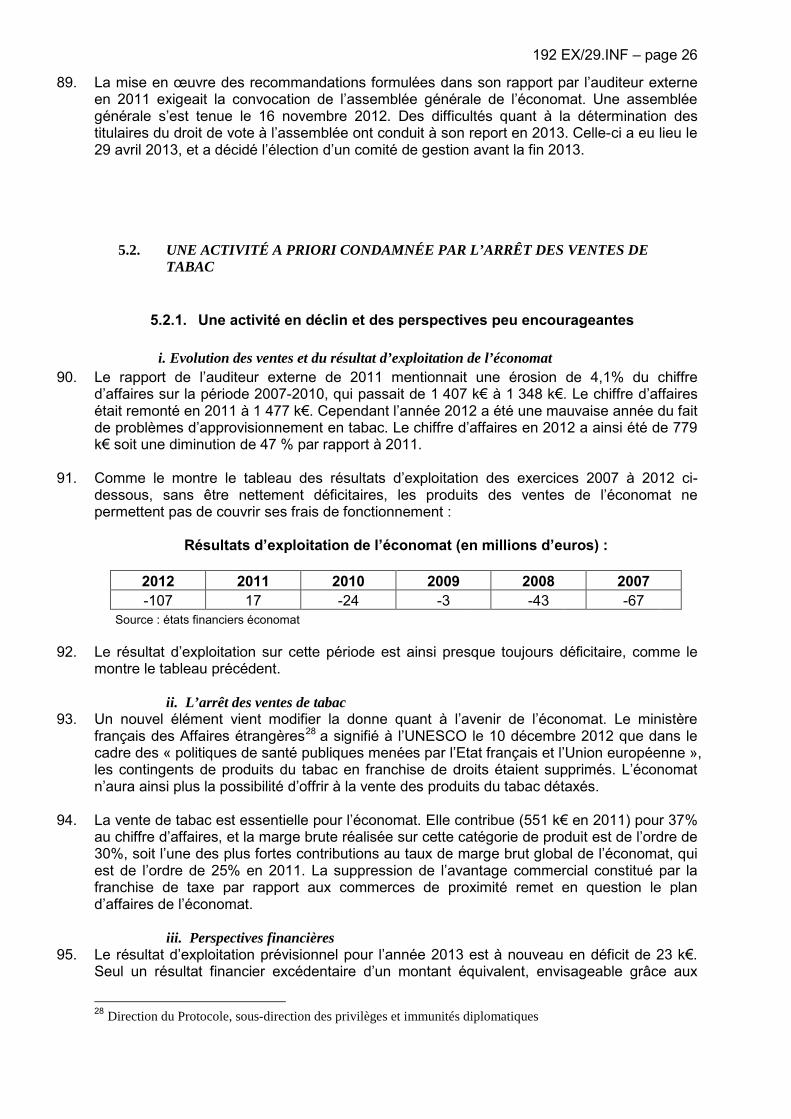

23. La position de BFM est acceptable. Devant l’urgence de la situation (décès du directeur technique, dette fournisseur insoutenable à très court terme), compte tenu de l’information dont il disposait suite à sa mission d’analyse fonctionnelle et du caractère transitoire de la gestion (il ne s’agit pas d’un mandat d’externalisation mais bien d’un contrat à durée déterminée de gestion des équipes URS), HORISIS était le mieux à même d’apporter à MSS l’assistance nécessaire dans la mise en œuvre des mesures d’urgence et le lancement de la réforme de la gestion. L’auditeur externe admet d’autant mieux qu’il n’y a pas de conflit d’intérêt en cette espèce que HORISIS n’a pas de rôle exécutif mais seulement un rôle d’assistant. Le fait que le consultant soit rémunéré par un intéressement incitatif aux résultats de la gestion ne signifie pas que cette gestion lui soit concédée : MSS reste responsable de la validation des mesures proposées par le consultant et assume les décisions exécutives de gestion.

4.4. INFORMATION DU PERSONNEL

24. L’auditeur externe a entendu les représentants des deux organisations représentatives des personnels, AIPU et STU. Ces organisations ne représentent pas directement les personnels des services auxiliaires mais leurs apportent leur soutien par solidarité ou lorsqu’elles sont sollicitées. Elles avaient ainsi appelé, lors de l’annonce de licenciements à l’URS en novembre 2012, à un mouvement de grève d’une journée.

25. Pour chacun des deux services rattachés, le manuel administratif prévoit une représentation des personnels : comité de gestion pour l’économat, conseil des usagers pour la restauration. Dans les deux cas, pour des raisons et dans des situations différentes, ces instances ont cessé d’être réunies. Le cas de l’économat est traité plus avant dans le rapport. S’agissant de la restauration, le manuel est clair19 et ne laisse aucune ambigüité quant à l’existence et au fonctionnement du conseil des usagers. La direction de l’URS a proposé d’élargir le mandat du conseil d’hygiène et de sécurité. L’auditeur externe considère que cette orientation ne répondrait pas à la recommandation déjà faite de réactiver le conseil des usagers, les deux

18 Cf. note 2 19 Article 12.7 A C. E

192 EX/29.INF – page 15

instances ayant des objectifs et des expertises différents. Les personnels ont rappelé leur souhait de voir appliquer le manuel.

Recommandation n°2 : l’auditeur externe réitère sa recommandation de voir réactiver le conseil des usagers.

26. De façon plus générale, les entretiens avec les représentants du personnel ont montré qu’au cours de la dernière période, notamment lors des décisions de restructuration, la communication avait été minimale et sans doute pas correctement ciblée sur les sujets les plus critiques (et donc les plus sensibles). Ainsi les représentants des personnels n’ont-ils pas été, spécifiquement et en détail, informés de la situation financière dramatique de l’Unité ni des graves imperfections qui en affectait la gestion. Faute d’information claire et transparente, ils nourrissent des suspicions infondées qui les conduisent à la méfiance et à une opposition de principe envers des orientations nécessaires qui pourraient pourtant être aisément expliquées. Il en est résulté un climat dégradé qui ne facilitera pas les évolutions futures. Il est de la responsabilité de MSS d’adopter une méthode de partage de l’information avec les personnels (agents de l’URS comme bénéficiaires de ses services) qui ne mette en danger ni la gestion elle-même de l’Unité ni sa capacité à concevoir et mettre en œuvre les réformes indispensables à la pérennité du service.

Recommandation n°3 : l’auditeur externe recommande, comme une condition nécessaire de l’efficience de la gestion, de gérer l’information des personnels (tant ceux du service que les bénéficiaires en général) de façon structurée, transparente et ciblée, soit par l’entremise des associations représentant les personnels de l’UNESCO soit à travers le conseil des usagers (cf. recommandation n° 2).

4.5. GESTION DES RESSOURCES HUMAINES

4.5.1. Gestion des ressources humaines et statuts des agents

i. Gestion

27. Les partages de responsabilités des services administratifs de l’UNESCO dans la gestion interne des personnels de l’URS sont fixés dans le manuel administratif (point 12.7- Services de restauration de l’UNESCO).

28. La pratique de la gestion des personnels de l’URS a été caractérisée par des lacunes

significatives : détermination des besoins en personnel par le directeur technique de l’URS, alors que cette compétence incombe formellement à MSS ; signature directe des contrats de travail par le directeur technique de l’URS en lieu et place de MSS ; défaut de conservation des dossiers du personnel au sein de la direction HRM qui ne les a pas reçus de la direction technique et ne s’en est par ailleurs, pas préoccupée.

29. Tout récemment (cf. mémo du 20 décembre 2012 de ADG/MSS adressé à HRM), une

matrice de responsabilité établie dans le contexte de la mission d’HORISIS a proposé de clarifier les responsabilités respectives des directions de l’UNESCO et de la gestion transitoire de l’URS.

30. La même matrice de responsabilités propose également la répartition respective des tâches

entre l’URS et son cabinet d’expert-comptable pour la gestion matérielle de la paie, le versement des salaires et le paiement des charges sociales.

192 EX/29.INF – page 16

31. Les deux documents (matrice et manuel) ne sont pas exactement concordants dans la

répartition des responsabilités (exemple : dans le manuel administratif, la définition des besoins en personnel est déterminée par MSS ; dans la matrice, elle est validée par l’URS). La matrice de responsabilités qui préfigure la gouvernance future de l’URS doit faire l’objet d’un travail d’harmonisation avec le manuel et réciproquement. Il importe que ceci soit acquis au minimum au moment où le gestionnaire transitoire prendra fin afin que les conditions, et la distribution des rôles, de la gestion future soient établies désormais sans plus aucune ambigüité20. Recommandation n°4 : l’auditeur externe recommande d’ajuster de façon claire et définitive les responsabilités respectives de HRM et de la direction de l’URS dans la gestion des ressources humaines de l’Unité et que ce travail soit finalisé au plus tard à la fin de la mission de gestion transitoire.

ii. Statut des salariés

32. Les personnels de l’URS sont recrutés par voie contractuelle. Ils n’appartiennent donc pas à la catégorie des « fonctionnaires internationaux » (sous statut) de l’UNESCO. Leur situation spécifique n’est toutefois prévue par aucun des cas de recrutement de contractuels fixés dans le chapitre 13 « Arrangements contractuels » du manuel des ressources humaines de l’UNESCO.

33. Leur cadre de recrutement émane d’un « règlement d’établissement des personnels de

l’URS », dont ni la date exacte d’adoption 21 ni l’autorité d’approbation n’ont pu être communiquées à l’auditeur. Une telle imprécision de la part de la direction chargée d’une responsabilité globale sur la gestion des ressources humaines de l’UNESCO est surprenante et préoccupante. Certes la question est difficile car il ne s’agit pas d’un règlement analogue à celui pris « en application » du statut du personnel (statut dont l’approbation est de la prérogative de la Conférence générale) : la supposition qu’il aurait été approuvé par le directeur général est donc hasardeuse. On pourrait en effet aussi penser que ce règlement spécial a du faire l’objet, ou aurait dû faire l’objet, d’une approbation par la Conférence générale. L’ambiguïté qui affecte le statut des personnels de l’URS est l’écho de cette incertitude.

34. Les personnels de l’URS constituent donc une catégorie de personnel sui generis. Leurs

cotisations sociales sont payés auprès des régimes français (Article 4 du règlement : Les titulaires d’un contrat d’engagement des services de restauration sont affiliés à une caisse complémentaire de retraite ainsi qu’à l’ASSEDIC ; Article 8 du règlement : Les retenues correspondant au montant des cotisations dues par l’employé à la sécurité sociale française et à la caisse de retraite seront déduites du salaire brut).

35. Toutefois, le règlement des litiges et les contentieux échappent à la compétence des

tribunaux français et relèvent d’un dispositif d’arbitrage22. Ceci n’est pas en soi critiquable puisque l’article 28 de l’accord de siège l’autorise23.

20 L’ambiguïté dont il est question ici n’est en aucune façon celle qui pèse sur le statut des agents de l’URS mais

sur les rôles respectifs de HRM et de MSS dans la gestion de ces personnels. 21 HRM « suppose » que ce règlement a été approuvé en 1979 mais n’a pu être formel sur ce point 22Article10 du contrat-type : «Toute contestation relative à l’exécution ou à l’interprétation du présent contrat

ou du Règlement d’établissement sera, à défaut d’entente amiable, soumis à un arbitre, choisi d’un commun accord par l’UNESCO et l’employé. A défaut d’accord sur le choix de cet arbitre, la contestation sera soumise à un tribunal arbitral composé de trois arbitres, dont deux seront désignés par les parties à raison d’un par chacune d’elles, et le troisième sera choisi d’un commun accord par les deux arbitres que les parties auront désigné. A défaut d’accord sur le choix du tiers arbitre, la

192 EX/29.INF – page 17

36. Ce cadre de référence mixte, appliquant pour une part des règles d’affiliation au droit du

travail français par référence à un règlement d’établissement à la valeur juridique imparfaitement établie et que ne compense pas l’ancienneté de son application, pour une autre part des règles propres à l’UNESCO fixées dans chaque contrat de travail, sans qualification juridique globale quant au droit applicable est source d’une part d’interrogations fortes de la part des personnels concernés, mais aussi d’une insécurité juridique majeure pour l’UNESCO. Il limite significativement la capacité de l’auditeur externe à fournir une assurance sur la validité des comptes de l’URS et les risques que ce service encourt.

iii. Règlement d’établissement

37. La gestion des ressources humaines est, au surplus, marquée par de nombreux écarts par

rapport aux prescriptions de ce même règlement d’établissement. Il n’est cependant pas étonnant que le caractère ancien, daté, et incomplet de ce règlement soit source d’incertitudes et, par force, d’application hétérogène.

38. Ce règlement n’a pas fait l’objet d’actualisation. Il n’aborde pas certains aspects de la gestion

des ressources humaines que sont le niveau de rémunération initiale – grilles de rémunération qui ne sont au reste fixées par aucun autre document -, la durée de contrat (renvoyée aux dispositions contingentes de chaque contrat), la durée de travail (pour cette dernière, un article 4 du règlement est prévu mais sans qu’aucune durée soit mentionnée) et les conditions de réalisation et validation des heures supplémentaires.

39. La remontée des éléments variables de paie (heures supplémentaires, vacations) repose sur

un système déclaratif validé par aucun responsable hiérarchique. Un projet de procédure « RH/éléments variables de paie » clarifie ces points mais il n’est pas encore validé.

40. L’application de certains points, non prévus par le règlement d’établissement, au personnel

de l’URS soulève des interrogations (cf. compte rendu de réunion de l’URS avec son cabinet d’expertise comptable du 13 février 2013): taxe sur les transports, déclaration main d’œuvre des salariés, etc.

41. Les dispositions du règlement relatives aux primes et indemnités (article 9 du règlement

d’établissement) et congés (article 10 et 11) sont d’application très hétérogène selon les agents. Globalement, le constat est celui du caractère obsolète et ancien des dispositions relatives aux primes et congés et de l’individualisation de leur application.

42. Prime de blanchissage : le règlement dispose que cette prime est payée selon les termes du contrat. Or, les contrats ne prévoient aucune disposition relative à ces primes. Certains agents perçoivent une prime de blanchissage, d’autres pas, sans règle clairement établie : ceci est d’autant plus critiquable qu’une partie des tenues professionnelles sont nettoyées aux frais de l’URS.

43. Prime de transport : le règlement renvoie à un versement au taux prévu par la

réglementation française en vigueur, laquelle prévoit le remboursement par l’employeur de 50 % des frais d’abonnement aux transports publics. En pratique, les conditions de versement de cette prime sont très diverses : indemnisation transport sans taux prédéfini voire en sus du remboursement des frais de parking pour certains agents.

désignation sera faite par le Président du Conseil d’Appel de l’UNESCO, sur simple requête à lui présentée, par la partie la plus diligente. Le tribunal arbitral statuera à la majorité. L’arbitre ou le tribunal statuera sur les frais d’arbitrage, qui pourront être répartis entre les parties. L’arbitre ou le tribunal arbitral devant statuer en dernier ressort, les parties renoncent à tout autre recours. »

23 La référence à l’article 12 de l’accord de siège que fait l’Organisation, dans sa réponse au rapport provisoire, pour justifier cette spécificité n’est pas appropriée ; cet article dispose pour les avoirs, fonds et biens de l’Organisation, catégories auxquels les personnels n’appartiennent évidemment pas.

192 EX/29.INF – page 18

44. Congés annuels : le règlement établit un comptage en jours ouvrables des 25 jours de

congés et du congé supplémentaire de cinq jours pouvant être accordés si les services rendus par l’employé sont satisfaisants. Les 25 jours de congés, d’une part, les cinq jours ouvrables supplémentaires qui sont au reste accordés à tous les agents sans évaluation de leur performance, d’autre part, sont comptabilisés non en jours ouvrables mais en jours ouvrés. Cette faveur reste infondée en droit. Recommandation n°5 : l’auditeur externe recommande de réformer le régime salarial et indemnitaire des personnels de l’URS notamment en : (a) clarifiant, voire en modifiant, le régime juridique applicable aux personnels de l’URS et en adaptant règlement d’établissement et contrats de travail en conséquence ; (b) recensant exhaustivement les usages non couverts par le règlement d’établissement afin de compléter ou réviser ce règlement en conséquence ; (c) fiabilisant par des procédures contrôlées le processus de remontée et de traitement des éléments variables de paie.

4.5.2. Contrats de travail

i. Contrats

45. La durée de l’engagement contractuel, spécifiée dans chaque contrat est d’une année renouvelable par tacite reconduction. Cette formulation même est source possible d’interprétations contradictoires quant à la durée définie ou indéterminée de l’engagement contractuel à l’issue de l’année de reconduction.

46. Interrogée sur cette question, HRM a répondu à l’auditeur externe «…que les contrats de

durée indéterminée ou CDI ne sont plus proposés à l’UNESCO depuis les années 80, même si les textes l’envisagent toujours. En effet, les membres du personnel sur des postes établis bénéficient, dans la pratique, de contrat de durée définie de deux années, renouvelable sur la base de performances satisfaisantes, en application de la disposition 104.6 du statut et règlement du personnel qui stipule que l’engagement d’un membre du personnel est « pour une période continue d’un an au moins. Par extension, les services annexes sont logés à la même enseigne et l’Organisation considère que les contrats de leur personnel sont également de durée définie, sauf éventuelles dispositions particulières mentionnées dans le contrat».

47. La réponse de HRM est très vague alors que la question est d’une grande importance pour les salariés de l’URS qui s’inquiètent légitimement du flou qui affecte leur statut : il n’existe pas de disposition particulière dans les contrats et il serait très souhaitable de clarifier leur situation. Cette clarification est d’autant plus indispensable du fait des implications juridiques qui en découlent (par exemple en cas de rupture de contrat).

48. S’agissant de la signature des contrats, le règlement administratif dispose que le

recrutement des employés de l’URS intervient « sur la base d’une recommandation formulée par le directeur technique au directeur de ADM/HQD.»

49. Dans la pratique, le directeur technique signait les contrats des personnels permanents.

Cette anomalie avait été relevée par l’Organisation elle-même dès 1998 comme en atteste une note interne de l’Inspecteur général adressée le 26 mars 1998 à l’ADG/MA. Elle n’avait malgré cela jamais été corrigée.

50. Les agents ne disposent pas tous d’un contrat de travail. A ce jour, pour huit des 48 agents

permanents, le contrat de travail est manquant dans le dossier individuel. Plusieurs mois après l’audit les recherches étaient encore en cours. Pour d’autres, date de contrat de travail

192 EX/29.INF – page 19

et date de première fiche de paie ne coïncident pas, avec des écarts pouvant porter sur plusieurs années.

51. Enfin, le précédent rapport de l’auditeur externe en 2011 avait relevé l’absence de fiches de

bulletins de paye des « extras ». Depuis lors, des bulletins de paie sont édités et les intéressés sont affiliés au régime de cotisations sociales, retraite et de chômage. Le recrutement des « extras » n’est toutefois pas formalisé par un contrat de travail (même simplifié). Une réflexion serait en cours dans le sens d’un contrat-cadre ou d’une gestion déléguée des « extras ». Les conditions d’emplois des extras (nature des contrats, durée d’engagement, nombre d’engagements sur période donnée, etc.), en analogie par exemple avec la législation française, devraient également être étudiées et précisées.

52. Si le problème des « extras » a été traité, l’auditeur externe note une grande déficience dans

la gestion des contrats de travail des salariés de l’URS par HRM : les contrats de travail manquant sont à retrouver au plus vite et une clarification sur le statut de l’ensemble des contrats de travail (CDD/CDI) est nécessaire.

ii. Suivi des dossiers des personnels

53. Nous avons examiné la tenue et la conservation des dossiers des agents de l’URS. Aux termes du manuel administratif24, « le directeur du Bureau de la gestion des ressources humaines (HRM) est chargé (…) de faire établir et tenir à jour les dossiers personnels des employés »

54. La direction HRM a été destinataire de quelques copies de contrats de recrutements mais

ne s’est jamais organisée pour assurer collecte, conservation, mise à jour et consultation des dossiers. Les dispositions du manuel administratif n’ont donc pas été appliquées. Depuis son arrivée, HORISIS a engagé un travail de structuration des dossiers individuels (gestion des carrières et compétences, actions disciplinaires, administration gestion du personnel, contrat). Recommandation n°6 : l’auditeur externe recommande de : (a) clarifier définitivement et dans des conditions juridiques sures et durables la question de la durée de l’engagement contractuel des salariés de l’URS ; (b) rendre effective la disposition du manuel administratif qui donne au seul ADG/MSS l’autorité de signer les contrats de travail des salariés de l’URS ; (c) reconstituer la carrière des agents permanents sans contrat de travail afin de régulariser leur situation ; (d) mettre en place sans délai un règlement, des procédures et un support contractuel adapté à l’engagement des extras ; et (d) tenir et mettre à jour les dossiers des agents de l’URS et en conserver la source à la direction HRM.

4.5.3. Politique des ressources humaines

55. Le personnel de l’URS s’est doté d’une représentation au travers de délégués du personnel que l’auditeur externe a rencontrés. Ce personnel traverse une phase difficile. La crise financière de l’URS, le décès brutal du directeur technique, le licenciement de son adjoint et du chef comptable, l’arrivée d’un gestionnaire transitoire externe sont autant d’éléments déstabilisants. Les modalités de désignation des délégués en place du personnel de l’URS n’ont pas été formalisées et n’émanent pas d’un « règlement séparé » tel que prévu par le règlement d’établissement. Des échanges sont en cours entre l’URS et les délégués actuels du personnel pour organiser une consultation relative à l’élection de nouveaux délégués du personnel.

24 Manuel administratif, point 12.7 A Services de restauration de l’UNESCO

192 EX/29.INF – page 20

56. La gestion prévisionnelle des emplois et des compétences (GPEC) était inexistante avant la prise de fonction d’HORISIS. A partir de 2013, les axes de travail projetés portent sur une cartographie des métiers et des compétences (une matrice de polyvalence a été rédigée en avril 2013), des actions de reconversion, de mobilité, de développement de la polyvalence, de l’employabilité et de compétences-clés en hygiène et gestion de la production.

57. Le plein succès d’une démarche de GPEC en réponse aux inquiétudes des personnels sur

leur devenir s’inscrit nécessairement dans un cadre pluriannuel, dans lequel le gestionnaire transitoire peut difficilement se positionner. Il est donc important que la direction de l’URS et les responsables de MSS insufflent une vision à plus long terme de cette question. L’intervention du comité de surveillance et de gestion recommandée précédemment est évidemment centrale sur ces sujets.

Recommandation n°7 : l’auditeur externe recommande de : (a) formaliser les modalités d’élection des représentants du personnel de l’URS, conformément aux dispositions prévues à l’article 25 du règlement d’établissement, et procéder à ces élections et (b) valider les axes d’une politique de gestion prévisionnelle des emplois et des compétences, et établir un plan pluriannuel de mise en œuvre par étapes et avec suivi régulier par MSS et le comité de surveillance et de gestion dont la création a été recommandée par ailleurs.

4.6. ETAT DU PLAN DE REDRESSEMENT

4.6.1. Situation financière

58. HORISIS a transmis à l’auditeur externe le plan de redressement envisagé dont le premier pan est de « sécuriser le processus achats/ventes » et de « fiabiliser l’information reportée » notamment en terme de ventilation des coûts (afin par exemple de pouvoir calculer un coût de revient sur les repas servis ou d’avoir un compte de résultat fiable par entité).

59. Si des améliorations ont d’ores et déjà été constatées en termes de sécurisation des processus d’achat et de vente, ce travail n’est pas entièrement abouti. La tâche est ample et prend nécessairement du temps afin que le personnel puisse accepter puis s’adapter aux changements de méthodes en place depuis de nombreuses années. D’autant que des habitudes de gestion sans contrôle ont été prises de longue date.

60. Les résultats cumulés pour janvier et février 2013 sont encourageants avec un chiffre d’affaires net en légère baisse (-2,4% par rapport à janvier-février 2012) à 778 k€, mais un EBITDA25 de près de 141 k€ (contre un EBITDA négatif en janvier-février 2012) soit une marge de 18%. L’amélioration de la marge est essentiellement due à deux facteurs :

- une diminution de 40% de la charge d’achat de matières premières, rendue possible par un meilleur contrôle des stocks et dans une moindre mesure par une utilisation des stocks existants ;

- une diminution des charges salariales de plus de 19%, rendue possible par un recours aux « extras » mieux contrôlé.

25 EBITDA: Earnings before interests, taxes, depreciation and amortization (revenu courant)

192 EX/29.INF – page 21

61. Au-delà de ces mesures « simples » qui relèvent de la mise en place de « bonnes pratiques » et qui permettent d’améliorer très rapidement le résultat, des changements structurels sont en cours. En effet, HORISIS propose de construire des « actions d’optimisation et d’amélioration des différents processus » pour parvenir à l’équilibre. A cette fin il a rédigé une série de procédures formalisées à usage interne : achat, vente, tenue de caisse, ventilation des coûts en comptabilité, contrôle interne. HORISIS a aussi établi des plans prévisionnels concernant : le remboursement de la dette fournisseur (la renégociation de l’ensemble des dettes fournisseurs a commencé à l’initiative du gestionnaire intérimaire), la transformation du système d’information, le renouvellement du matériel. Le gestionnaire intérimaire a enfin construit un nouvel organigramme afin de limiter les risques liés à la gestion d’un restaurant et d’optimiser les ressources disponibles en capital humain.

62. Il convient maintenant de formaliser sans attendre les procédures mises au point. Ceci suppose une validation rapide par MSS.

Recommandation n°8 : l’auditeur externe recommande de formaliser et valider sans délai toutes les procédures en cours de réévaluation préparées par le gestionnaire intérimaire.

4.6.2. La dette fournisseur

63. A fin mars 2013, la dette fournisseur de l’URS s’élevait à 911 k€ (chiffre intermédiaire communiqué par HORISIS mais non audité) contre 807 k€ à fin 2012 (bilan établi par ExCo, le cabinet d’expertise comptable de l’URS). La dette fournisseur contractée en 2012 a été remboursée à hauteur de 195 k€, la dette contractée en janvier 2013 a été remboursée dans sa quasi-totalité. La différence constatée entre la position au 31 décembre 2012 et la position à fin mars 2013 s’explique par le solde entre la partie de la dette 2012 remboursée et les nouvelles dettes contractées en février et mars 2013.

64. La position de trésorerie de l’URS était de 279 k€ au 17 avril 2013.

65. Afin d’assainir les finances de l’URS, HORISIS a établi un plan de remboursement avec pour objectif de ramener le stock de dettes fournisseurs accumulé en 2012 de 811 k€ à 160 k€ d’ici fin 2013.

66. Pour le financer, HORISIS a suggéré à l’UNESCO (MSS et BFM) de contracter un prêt bancaire au nom de l’URS. L’accord pour un découvert bancaire à moyen terme de 550 k€ est en cours de négociation. Selon les prévisions d’HORISIS, ce découvert pourrait être résorbé en trois ans.

67. Pour ce faire HORISIS a mené un travail de classification des dettes par catégorie de fournisseur en vue de renégocier les dettes et leur échéancier un à un. En outre, a été établi pour chacun des fournisseurs, un statut (actif, inactif, livraison bloquée) et le risque de contentieux.

68. HORISIS travaille aussi à rationaliser les achats. A titre d’exemple, le cabinet a fait une comparaison (benchmark) sur le segment blanchisserie en demandant un devis à plusieurs entreprises du secteur pour les mêmes services que ceux que son fournisseur historique procure à l’URS. Le résultat de cette mise en concurrence est éloquent : toutes les entreprises ayant fourni une cotation proposent des prix beaucoup plus intéressants que ceux pratiqués par le fournisseur historique, et jusqu’à deux fois moins cher. HORISIS a aujourd’hui entrepris une négociation avec son fournisseur historique en le confrontant aux résultats du benchmark.

192 EX/29.INF – page 22

69. Suite à des négociations, certains fournisseurs ont accepté des remises de 5% à 10% de leur créance avec un échéancier étalé sur plusieurs mois prenant fin d’ici le 1er janvier 2014.

70. La dette fournisseur demeure encore aujourd’hui pour l’URS et pour l’UNESCO un facteur de risque. Il s’agit d’un risque de réputation pour l’UNESCO mais aussi, comme souligné par HORISIS, des risques de rupture d’approvisionnement, d’application de pénalités de retard et de gestion des dossiers de contentieux avec les fournisseurs. La résorption de la dette fournisseur est donc aujourd’hui une priorité absolue.

Recommandation n°9 : l’auditeur externe recommande d’accompagner les actions spécifiques de renégociation des créances individuelles par une politique de choix des fournisseurs et de renégociation de l’ensemble des contrats, que ce cadre soit placé sous le contrôle étroit et permanent de MSS et BFM, et qu’afin de lui conférer la transparence qui lui a longtemps fait défaut, cette politique d’achat soit partagée avec le conseil des usagers dont la réactivation a été recommandée plus haut.

4.6.3. Lacunes dans les processus opérationnels d’achats

71. Dans le cadre du plan de retour à l’équilibre, l’URS a établi un document pour définir la politique applicable aux processus d’achat et d’approvisionnement qui comporte, entre autres, la réalisation en février et en mars 2013 des objectifs suivants :

- février 2013 : définir et mettre en œuvre des procédures de mises en concurrence adaptées à l’ensemble des segments d’achats et déployer les outils associés ;

- mars 2013 : redéfinir le rôle et les responsabilités des différents acteurs et identifier un approvisionneur référent pour chaque segment d’achat.

72. Toutefois, l’examen des documents d’achat et les entretiens menés avec les divers gestionnaires ont révélé que :

- les rôles et les responsabilités des différents acteurs intervenant dans le processus d’achat ne sont pas encore définis pour plusieurs segments (boisson non alcoolisée, viande, poisson, fruits et légumes, frais, épicerie, etc.) ;

- un approvisionneur référent pour chaque segment d’achat n’a pas encore été

identifié. HORISIS compte à ce propos élaborer un plan de reconversion interne et de mobilisation d'autres personnes pour pallier le manque qu’il a constaté « sur la capacité des personnes actuelles de la cave et de l'économat pour s'approprier l’organisation sur la partie approvisionnement et de rendre compte avec transparence (par écrit en particulier) et objectivement sur les différents mouvements physiques et financiers » ;

- bien que l’URS ait présenté quelques exemples de négociations avec les fournisseurs et des demandes de devis contradictoires, il n’existe pas encore de procédure formalisée de mise en concurrence.

Recommandation n°10 : l’auditeur externe recommande de définir, sans plus tarder, et de mettre en œuvre des procédures de mises en concurrence adaptée à l’ensemble des segments d’achats et d’identifier un ou plusieurs approvisionneurs référent pour chaque segment

192 EX/29.INF – page 23

d’achat.

4.6.4. Une gestion critiquable

73. D’après le compte de résultat fourni par Exco pour janvier et février 2013, le rapport matières premières consommées (qui comprennent boissons et nourritures essentiellement) sur chiffre d’affaires s’établit à 28,6% sur la période janvier-février 2013 contre 40,2% sur la période janvier-février 2012. Il y a donc une différence de près de 12 points de chiffre d’affaires (soit près de 95 k€ de consommables) uniquement pour la période janvier-février 2012.

74. Après entretien avec HORISIS et le personnel de l’URS, les standards de production n’ont pas changé entre 2012 et aujourd’hui les mêmes « grammages » (ou portions) sont utilisés en cuisine. On constate en revanche un effort dans la gestion des stocks, notamment d’alcool (mise en place d’un contrôle par la tenue régulière d’inventaires dans la cave et rationalisation des achats d’alcool).

75. De ce fait, la différence de près de 12 points du ratio matières premières consommées sur chiffre d’affaires indique, sans ambigüité, que la gestion a été négligée par l’ancienne direction, et laisse planer de très sérieux soupçons de fraude sur la gestion des stocks26.

Recommandation n°11 : l’auditeur externe recommande de faire de la gestion, du suivi et du contrôle des stocks une priorité absolue pour l’équipe en place et que des indicateurs fiables et régulièrement mesurés soient mis en place pour surveiller la qualité de la gestion et présentés aux instances de surveillance.

4.6.5. Une gestion des stocks déficiente

76. Pour apprécier la gestion du stock, il a été jugé significatif d’examiner le fonctionnement de la cave centrale Fontenoy eu égard à sa valeur et au caractère « attractif » des boissons conservées. Il a été constaté qu’une seule personne, le caviste, reste responsable de la réception des boissons, de la gestion du magasin, de la tenue de la comptabilité matière et de la livraison aux utilisateurs finaux (cuisine, restaurant, cafétéria, etc.).

77. Le contrôle de conformité en quantité et en qualité des produits livrés par les fournisseurs par rapport à la commande n’est pas matérialisé : il n’y a aucune trace sur les bons de livraison ou sur un quelconque document d’un tel contrôle. En conséquence, aucun agent de l’URS n’atteste la livraison des produits qui justifierait la réalité de la dette fournisseur.

78. L’enlèvement de la marchandise du magasin est matérialisé par un bon de sortie. Toutefois, la personne qui reçoit la marchandise à la sortie n’appose pas sa signature pour décharge sur le bon ou sur un autre document.

79. Par ailleurs, l’URS n’a pas prévu de procédure relative au retour en stock des articles qui en sont sortis mais non consommés, comme c’est très fréquemment le cas des boissons livrées lors de l’organisation des cocktails. En l’état actuel des choses, les bons de sorties sont

26 L’auditeur externe entend par « fraude » des actes pouvant aller du coulage au vol organisé, actes qui sont les

explications les plus vraisemblables aux apparentes incohérences constatées dans le volume des intrants.

192 EX/29.INF – page 24

établis postérieurement au retour des marchandises et ne font apparaitre qu’un solde non vérifiable entre les sorties et les retours.

80. L’auditeur externe a par ailleurs relevé que, en dehors du caviste théoriquement le seul

responsable du stock, de très nombreuses personnes ont accès à la cave.

Recommandation n°12 : l’auditeur externe recommande d’établir des procédures et des contrôles stricts pour la gestion des stocks et notamment de : (a) séparer les tâches de la réception des fournitures et de la gestion des stocks ; (b) matérialiser le contrôle de conformité en quantité et en qualité des livraisons reçues par rapport aux commandes par une signature lisible et datée attestant la bonne réception des marchandises ; (c) facturer systématiquement toute sortie d’un produit du stock correspondant à une vente ; (d) recueillir systématiquement la décharge (signature) des personnes recevant les marchandise en sortie de magasin ; (e) organiser une procédure efficiente et contrôlée pour la gestion des retours en stock ; et (f) fixer des règles strictes d’accès aux stocks.

4.7. L’AVENIR DE L’URS

81. Le mandat d’HORISIS est de définir et mettre en œuvre un plan de redressement et d’assurer la pérennité économique du « mandat social » du service de restauration27. Le délai fixé est la fin décembre 2013. Ce délai n’est sans doute pas excessif, compte tenu de l’ampleur de la tâche de redressement financier et de mise en place du processus de gestion permettant de sauvegarder le service. Sera alors posée la question de l’avenir de l’unité de restauration, de son maintien dans la structure administrative ou de son externalisation.

82. Dans les deux hypothèses, un modèle économique s’impose : la production en interne ne

parviendra que difficilement à l’équilibre si l’on veut maintenir l’emploi et le niveau des rémunérations sans augmentation trop importante des prix. Cette restauration subit une concurrence forte d’autres modes de consommation (sandwiches achetés à l’extérieur, repas personnels apportés sur place, etc.). L’équilibre ne proviendra donc que des activités du restaurant et surtout des « événements » exceptionnels. C’est, semble-t-il, sur cette double activité, correspondant au mandat social et au mandat économique, que repose la possibilité d’une exploitation équilibrée. Si le service de restauration est clairement défini, une stratégie pour les « événements » doit être précisée et explicitée : usage par les délégations, avec ou sans prestation de restauration, voire usage par des clients extérieurs, etc. La politique en matière d’ouverture vers les clients extérieurs, si elle ne pose pas de question de principe, a fluctué au cours du temps. L’équilibre entre restauration/cafeteria et activités restaurant/réceptions est un élément déterminant du modèle d’affaires, qui doit être clairement énoncé.

83. Le maintien d’une structure intégrée à l’UNESCO, en tant que service auxiliaire devrait être

possible, après l’intervention d’HORISIS et la remise à flot de l’URS. Les leçons des difficultés rencontrées pourront être tirées. Une URS dotée d’une part d’une gestion solide et de règles de gestion exigeantes, et d’autre part d’un système de contrôle robuste par les autorités administratives compétentes, doit pouvoir reprendre une activité viable et de qualité.

84. Il ne faut pas cependant s’interdire des voies nouvelles. A cet égard, les comparaisons de systèmes de restauration peuvent aussi aider l’Organisation à choisir. L’auditeur externe ne s’est pas livré à une étude exhaustive de marché, mais a recueilli quelques expériences proches. Ainsi, par exemple, à l’ESA (European Space Agency) dont le siège est voisin de 27 cf. contrat cité note 2

192 EX/29.INF – page 25

l’UNESCO, sont servis entre 250 et 450 repas par jour. Le choix y est, de longue date, celui de l’externalisation. Cette organisation vient de remettre la prestation en compétition en ouvrant, au-delà de la restauration, la proposition à d’autres services (nettoyage, gardiennage) et l’a attribué à la société Sodexo pour les cinq ans à venir (après sept ans avec un autre prestataire, sur la seule restauration). Le ministère de la santé, également voisin, est lui aussi en système externalisé.

85. Si la voie de l’externalisation était explorée, comme l’avait noté le précédent rapport de

l’audit externe, de multiples éléments doivent être traités dans un éventuel cahier des charges d’appel d’offres :

- les premiers concernent, à l’évidence, les garanties de qualité et de prix des prestations. Le respect du « mandat social » en dépend ;

- plus complexe cependant sera le sujet des garanties offertes en matière d’emploi. En

cas de recours à un prestataire extérieur, l’avenir des personnels est une priorité : ré-affectation, reclassement, indemnisation etc. sont autant de solutions à trouver. Il faut cependant être conscient du fait que les personnels actuels de l’URS sont fortement marqués par la crise que traverse leur unité. De plus, ils ont, dans leur grande majorité une forte ancienneté, qui entraine à la fois une faible tendance à la mobilité et des coûts importants en cas de modification de leur situation. La clarification des conditions juridiques de leur engagement est d’autant plus nécessaire dans cette perspective.

86. Un point doit aussi être souligné, quelle que soit l’orientation retenue : le matériel des

cuisines (Fontenoy et Miollis/Bonvin) devra, à échéance assez brève, être renouvelé. Quel que soit l’exploitant, URS maintenue ou prestataire extérieur, il y aura un coût significatif d’investissements que l’un ou l’autre devra assumer. Et si le choix de l’externalisation est fait, il faudra trancher sur le moment de ce renouvellement de matériels.

87. Enfin, les leçons du passé récent impliquent que si le recours à un prestataire extérieur était

choisi, des règles strictes de suivi économique et comptable devraient être établies.

Conclusion sans recommandation : Quel que soit le choix adopté (maintien en interne ou externalisation), l’Organisation doit s’attacher impérativement avant toute décision à renforcer la gestion de l’URS, développer une culture et adopter des conditions de gestion exigeantes, recourir à des personnels compétents, qualifiés, motivés et adhérant aux valeur refondées de l’Unité, mettre en place un contrôle interne strict, et plus largement un contrôle général et effectif par les autorités administratives de l’UNESCO.

V. OBSERVATIONS D’AUDIT CONCERNANT L’ECONOMAT

5.1. LE CONTEXTE

88. L’audit intervient alors que les organes de gouvernance de l’économat prévus par le manuel administratif de l’UNESCO ne fonctionnent plus depuis 2005. Le directeur général de l’époque avait souhaité mettre l’économat « sous tutelle » suite aux pratiques d’un ancien directeur finalement licencié. L’économat était ainsi venu dans le giron de la direction de l’administration de l’UNESCO. Le comité de gestion, composé de membres élus, avait été dissous et l’assemblée générale de l’économat n’avait plus été convoquée.

192 EX/29.INF – page 26

89. La mise en œuvre des recommandations formulées dans son rapport par l’auditeur externe en 2011 exigeait la convocation de l’assemblée générale de l’économat. Une assemblée générale s’est tenue le 16 novembre 2012. Des difficultés quant à la détermination des titulaires du droit de vote à l’assemblée ont conduit à son report en 2013. Celle-ci a eu lieu le 29 avril 2013, et a décidé l’élection d’un comité de gestion avant la fin 2013.

5.2. UNE ACTIVITÉ A PRIORI CONDAMNÉE PAR L’ARRÊT DES VENTES DE TABAC

5.2.1. Une activité en déclin et des perspectives peu encourageantes

i. Evolution des ventes et du résultat d’exploitation de l’économat 90. Le rapport de l’auditeur externe de 2011 mentionnait une érosion de 4,1% du chiffre

d’affaires sur la période 2007-2010, qui passait de 1 407 k€ à 1 348 k€. Le chiffre d’affaires était remonté en 2011 à 1 477 k€. Cependant l’année 2012 a été une mauvaise année du fait de problèmes d’approvisionnement en tabac. Le chiffre d’affaires en 2012 a ainsi été de 779 k€ soit une diminution de 47 % par rapport à 2011.

91. Comme le montre le tableau des résultats d’exploitation des exercices 2007 à 2012 ci-

dessous, sans être nettement déficitaires, les produits des ventes de l’économat ne permettent pas de couvrir ses frais de fonctionnement :

Résultats d’exploitation de l’économat (en millions d’euros) :

2012 2011 2010 2009 2008 2007 -107 17 -24 -3 -43 -67

Source : états financiers économat 92. Le résultat d’exploitation sur cette période est ainsi presque toujours déficitaire, comme le

montre le tableau précédent.

ii. L’arrêt des ventes de tabac 93. Un nouvel élément vient modifier la donne quant à l’avenir de l’économat. Le ministère

français des Affaires étrangères28 a signifié à l’UNESCO le 10 décembre 2012 que dans le cadre des « politiques de santé publiques menées par l’Etat français et l’Union européenne », les contingents de produits du tabac en franchise de droits étaient supprimés. L’économat n’aura ainsi plus la possibilité d’offrir à la vente des produits du tabac détaxés.

94. La vente de tabac est essentielle pour l’économat. Elle contribue (551 k€ en 2011) pour 37%

au chiffre d’affaires, et la marge brute réalisée sur cette catégorie de produit est de l’ordre de 30%, soit l’une des plus fortes contributions au taux de marge brut global de l’économat, qui est de l’ordre de 25% en 2011. La suppression de l’avantage commercial constitué par la franchise de taxe par rapport aux commerces de proximité remet en question le plan d’affaires de l’économat.

iii. Perspectives financières

95. Le résultat d’exploitation prévisionnel pour l’année 2013 est à nouveau en déficit de 23 k€. Seul un résultat financier excédentaire d’un montant équivalent, envisageable grâce aux

28 Direction du Protocole, sous-direction des privilèges et immunités diplomatiques

192 EX/29.INF – page 27

revenus générés par l’abondante trésorerie de l’économat, permettrait de parvenir à un résultat prévisionnel net à l’équilibre.

96. La décision de l’Etat français de supprimer les ventes de tabac en franchise de taxes étant

intervenue fin 2012, et l’approvisionnement ayant eu lieu également à la fin de l’année 2012, il restait au 31 décembre 2012 un stock de cigarettes valorisé à 85 k€. Celui-ci sera vendu au cours de l’année 2013. Les comptes 2013 bénéficieront donc encore, dans une assez faible mesure toutefois, de l’effet des ventes de tabac en franchise de taxes.

97. En ce qui concerne les exercices 2014 et suivants, les perspectives sont beaucoup plus adverses.

5.2.2. Causes du déclin

98. Certaines causes sont d’ordre conjoncturel : des problèmes d’approvisionnement ayant eu lieu en 2012 dans le cadre de la procédure de mise en concurrence réalisée par le service achats du secteur de l’administration, ont obéré le chiffre d’affaires de 2012. Une diversification trop importante des types de parfums achetés, pour satisfaire certains clients, a conduit à accumuler des stocks se vendant mal. C’est la raison pour laquelle l’administration a totalement gelé l’achat de parfums au cours de l’année 2012, dans le but d’écouler ce stock.

99. La principale raison structurelle de ce déclin est la vétusté des locaux : le sol et la peinture

sont défraîchis et le mobilier de présentation démodé. De nombreuses critiques ont été émises par les consommateurs et les fournisseurs. L’économat possède pourtant une trésorerie importante (1 376 k€ au 31 décembre 2012) qui pourrait être employée dans des travaux de rénovation et d’embellissement.

100. Une enquête d’opinion relative à l’économat réalisée en 2010 auprès de 239 personnes

mettait en évidence un certain nombre d’inconvénients. Les principales critiques concernaient le prix des articles, qui ne serait pas suffisamment attractif par rapport à l’offre extérieure, et le choix limité de l’offre. A l’inverse, l’économat était loué pour son côté pratique et sa proximité (particulièrement pour l’antenne « le kiosque » sur le site Fontenoy).

101. Le déménagement récent d’environ 200 agents du site de Miollis/Bonvin vers celui de

Fontenoy, distant de 800 mètres environ, a accentué le problème lié à l’éloignement du site en diminuant le nombre de clients potentiels du magasin principal du site Miollis/Bonvin. L’offre proposée actuellement par l’économat est trop peu attractive pour faire venir des agents travaillant sur le site de Fontenoy. En revanche, l’antenne de l’économat située à Fontenoy, malgré la faiblesse du nombre d’articles proposés, est largement fréquentée.

5.3. FERMER L’ÉCONOMAT ?

5.3.1. Une situation difficile

102. L’économat se trouve ainsi dans un cercle vicieux : l’absence d’une offre attractive décourage les potentiels utilisateurs, et la faible demande réduit les volumes d’achat, rendant l’offre peu attractive. Dans le même temps, certaines charges sont supportées en partie par le budget général de l’UNESCO telles que l’électricité, le nettoyage, la sécurité et la mise à disposition d’un local de 400 m². En effet, ces charges ne sont facturées que 12 k€ par an à l’économat, soit bien en deçà de leur coût réel.

192 EX/29.INF – page 28

103. Le statu quo conduirait probablement le fonds de l’économat à présenter un budget prévisionnel déficitaire à l’horizon 2014. Or, à l’UNESCO un budget ne peut pas être présenté en déficit.

104. Ces éléments plaident, a priori, pour la fermeture de l’économat. Cette option nécessite

cependant la prise en compte d’autres facteurs importants.

5.3.2. La situation des agents de l’économat

105. Les agents de l’économat ont un statut particulier : d’après le manuel administratif29, ils ne sont pas membres du personnel de l’UNESCO. Bien que bénéficiant d’un contrat à durée indéterminée, et cotisant auprès des organismes sociaux français, ils ne sont pas pour autant soumis à la législation protectrice du code du travail français, comme l’a rappelé la Cour de cassation française dans l’arrêt Beaugrenier 30 . La règlementation qui leur est applicable est définie par un règlement spécifique31 assez succinct (huit pages) établi par l’UNESCO. La problématique est identique à celle des agents de l’URS.

106. La fermeture éventuelle de l’économat devrait donc tenir compte de la situation sociale de

ces agents. L’administration a indiqué qu’il n’y aurait pas de licenciements : ces agents seraient, dans une telle éventualité, soit réembauchés dans le cas d’une sous-traitance de l’activité, soit réaffectés dans d’autres services en cas de fermeture pure et simple. Des mesures de départ volontaire pourraient également être étudiées et mises en œuvre. Tout ceci reste à l’étude sans décision à ce jour.

5.3.3. Les attentes des utilisateurs

107. L’enquête réalisée en 2010 et les divers entretiens menés lors de l’audit ont mis en évidence un attachement à l’économat. Il en ressort que les utilisateurs de l’économat sont satisfaits de la proximité et de la commodité qu’il procure. Le prix est parfois évoqué, notamment sur le prix des articles à forte rotation sur lesquels l’économat réussit à réaliser des volumes d’achat importants (boissons principalement32).

108. Il apparaît cependant que les usagers d’un site donné utilisent uniquement l’économat de

leur site. Les agents du site de Fontenoy ne sont ainsi pas enclins à aller jusqu’au site de Miollis/Bonvin pour faire des achats. Aussi, existe-t-il de fortes attentes quant à un agrandissement et à une augmentation de l’offre de l’économat de Fontenoy.

5.3.4. La gouvernance de l’économat

109. Le manuel administratif33 prévoit plusieurs organes de gouvernance. La responsabilité de l’économat relève du Directeur général de l’UNESCO, qui est assisté d’un comité de gestion composé de membres élus dans lequel sont représentés l’administration, les agents de l’UNESCO et les associations du personnel. L’article 12.6A dispose que la politique de l’économat est déterminée par les membres réunis en Assemblée générale, sous l’autorité du Directeur général. Ces organes n’ont pas été réunis depuis 2004.

110. La question de la nature juridique de l’économat est posée. Selon les associations

représentatives du personnel, l’économat a la nature d’une coopérative depuis sa création, ce qui voudrait dire que la structure appartient à ses adhérents. Or le manuel administratif précise bien que le Directeur général a seul l’autorité exécutive. Ces associations ont 29 Article 12.6 §5 .4.b. 30 Cour de cassation, chambre sociale, 11 février 2009. 31 Règlement définissant les conditions d’emploi du personnel de l’économat 32 Une boîte de soda est ainsi vendue 0,85 € contre 1,5 € dans un supermarché de la rue de Suffren 33 Article 12.6 §4.1

192 EX/29.INF – page 29

également invoqué le fait que l’économat était un acquis au sein des organisations du système des Nations unies et que dans ces organisations les économats étaient généralement gérées par des associations du personnel.

111. Le fait que l’économat ait ou non la nature d’une coopérative (association) est important. De

celle-ci découle en effet les bénéficiaires en cas de liquidation. Une coopérative impliquerait un partage entre les ayant-droits, y compris les membres de la coopérative.

112. D’après le service juridique de l’UNESCO, l’économat ne peut pas avoir la nature d’une

coopérative, car il aurait fallu, pour cela, avoir créé une entité ayant une personnalité juridique propre, et de droit français (loi de 1901). L’administration nous a indiqué ne pas avoir trace de la création d’une structure de ce genre. Selon elle, puisque l’UNESCO est propriétaire de l’économat, la présomption est donc que l’Organisation serait en droit de recevoir le reliquat, à moins qu’il existe un texte prévoyant une autre distribution. « La charge de la preuve serait alors aux personnes qui voudraient réclamer une part du reliquat. Il faudrait qu’ils démontrent la base juridique de leur droit allégué »’.

5.4. ALTERNATIVE À LA FERMETURE

5.4.4. L’externalisation

113. Si l’administration venait à considérer une externalisation, il serait souhaitable que soit défini un cahier des charges précis, en accord avec les parties prenantes, à destination du concessionnaire envisagé. Il s’agit en effet de déterminer quels services seront rendus, dans quelles conditions (payement d’un loyer ou non, subvention ou non, etc.) et à quel prix. Il convient pour ce faire de réaliser une étude exhaustive, à la fois sur les besoins des personnels (principaux destinataires du service) et sur les types de service, éventuellement nouveaux, qui pourraient leur être offerts. Le recours à ce titre à un consultant externe spécialisé ne peut être qu’encouragé d’autant plus que l’état de la trésorerie de l’économat le permet.

5.4.5. Conserver et relancer l’Economat

i. Investir pour l’embellissement des locaux 114. La qualité des locaux est un critère important d’image et de réputation pour certains

fournisseurs. Ainsi, plusieurs marques de luxe34 (parfums) ont, ces dernières années, cessé leur relation commerciale avec l’économat en raison de la vétusté des locaux et de la médiocre qualité de la façade, du revêtement du sol, des murs et plafonds, du mobilier et de l’éclairage.