Embed Size (px)

Citation preview

Contrôle de gestion pour l’amélioration de la performance d’un hôpital : cas du CHU-IOTA

Ousmane DIALLO MBA-GSS 2016 Option GH Page

CENTRE AFRICAIN D’ETUDES

SUPERIEURES EN GESTION

26ème Promotion

MEMOIRE DE FIN DE LA FORMATION POUR L’OBTENTION DE MASTER OF

BUSINESS ADMINISTRATION (MBA)

OPTION : GESTION HOSPITALIERE

THEME :

Sous la direction de : Préparé par

M. Moussa Same DAFF M. Ousmane DIALLO

Administrateur des services de santé

Directeur du Centre Hospitalier National

DALAL JAMM

2015 – 2016

CONTRÔLE DE GESTION POUR L’AMELIORATION DE LA

PERFORMANCE D’UN HÔPITAL :

CAS DU CENTRE HOSPITALIER UNIVERSITAIRE-IOTA

(MALI)

DEPARTEMENT CESAG –SANTE MBA –GESTION DES SERVICES

DE SANTE

CESAG - BIBLIOTHEQUE

Contrôle de gestion pour l’amélioration de la performance d’un hôpital : cas du CHU-IOTA

Ousmane DIALLO MBA-GSS 2016 Option GH Page I

DEDICACE

Je dédie ce travail à

Mon père feu Tidiane DIALLO,

Ma mère Doussou DIALLO, pour tous les sacrifices consentis pour notre

éducation,

Mon épouse Kadidia TANGARA, pour la merveilleuse compagnie,

Et à tous ceux qui me sont chers

CESAG - BIBLIOTHEQUE

Contrôle de gestion pour l’amélioration de la performance d’un hôpital : cas du CHU-IOTA

Ousmane DIALLO MBA-GSS 2016 Option GH Page II

REMERCIERMENTS

Au bon Dieu qui en dépit de tout ce que je suis m’orienté sur le chemin parfait qu’il a tracé

pour moi,

A l’endroit du Directeur ainsi que tout le personnel et le corps professoral qui nous ont

assuré une bonne formation de qualité,

Mes sincères remerciements s’adressent également à M. Moussa same DAFF qui, malgré

ses multiples occupations, a accepté de diriger ce travail, ses conseils et sa détermination

scientifique ont constitué un apport considérable sans lequel ce travail n’aurait pas pu être

mené au bon port. Qu’il trouve ici l’expression de ma gratitude.

Ils s’adressent aussi à la direction générale et à tout le personnel du CHU-IOTA, pour

avoir rendu cette étude possible, pour leur marque de sympathie, leurs franches

collaborations au bon déroulement de cette étude ainsi que les informations fournies et qui,

malgré leurs multiples occupation n’ont manqué de temps à me consacrer, à m’encourager

et à m’encadre.

Je tiens à remercier M. Yoro DIALLO, pour son soutien moral et financier.

Que ceux qui, de près ou de loin, m’ont apporté leurs concours dans le cadre de ma

formation et dans la rédaction de ce présent mémoire, trouvent dans ce document ma

profonde gratitude.

En fin, j’adresse de façons spéciale ma gratitude à toute ma famille pour les efforts et

sacrifices qu’elle m’a apportée, à tous mes amis et connaissances pour leur soutien.

CESAG - BIBLIOTHEQUE

Contrôle de gestion pour l’amélioration de la performance d’un hôpital : cas du CHU-IOTA

Ousmane DIALLO MBA-GSS 2016 Option GH Page III

LISTE DES SIGLES ET ABREVIATIONS

AFD : l'Agence Française de Développement.

ASACO : Association de Santé Communautaire

CDG : Contrôle de gestion

CESAG : Centre Africain d’Etudes Supérieures en Gestion

CHU : Centre hospitalier universitaire

CSCOM : Centre de santé communautaire

CSREF : Centre de santé de référence

CTB : Coopération Technique Belge

DAO : Dossier d’appel d’offre

DES : Diplôme d’étude supérieur

DG : Directeur général

DGA : Directeur général Adjoint

EPH : Etablissement public hospitalier

FMI: Fonds mondial international

MBM : maintenance biomédicale

IOTA : Institut ophtalmologie tropicale de l’Afrique

INPS : L'Institut National de Prévoyance Sociale

OCCGE : Organisation pour la Coopération et la Coordination dans la lutte les

Grandes Endémies

OMS : Organisation mondial de la santé

ONG : Organisation non gouvernementale

UNICEF: Fonds des Nations Unies pour l’Enfance

PADSS : Programme annuel de développement socio sanitaire

PIB: Produit intérieur brut,

PRODESS : politique sectorielle et du programme sanitaire et social

SIH: Système information hospitalier

CESAG - BIBLIOTHEQUE

Contrôle de gestion pour l’amélioration de la performance d’un hôpital : cas du CHU-IOTA

Ousmane DIALLO MBA-GSS 2016 Option GH Page IV

LISTE DES ILLUSTRATIONS Figure 1 La carte du Mali ...................................................................................................... 5

Tableau I personnel de l’IOTA ............................................................................................ 17

Figure 2 budgets et planification………………………………………………………………………………………………….28

Figure 3 Architecture du budget ...................................................................................... 3629

Figure 4 Architecture du budget .......................................................................................... 36

Figure 5 La maquette d'un tableau de bord type fait apparaître quatre zones. .................... 36

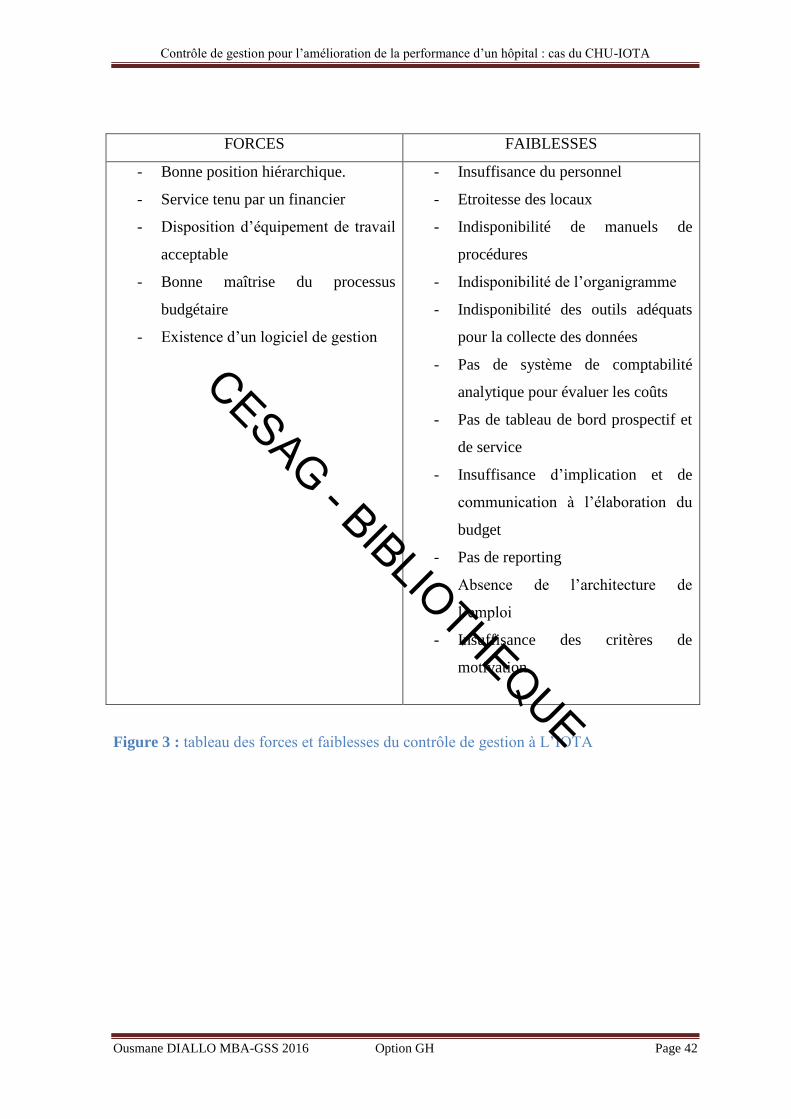

Figure 6 tableau des forces et faiblesses du contrôle de gestion à L’IOTA ........................ 42

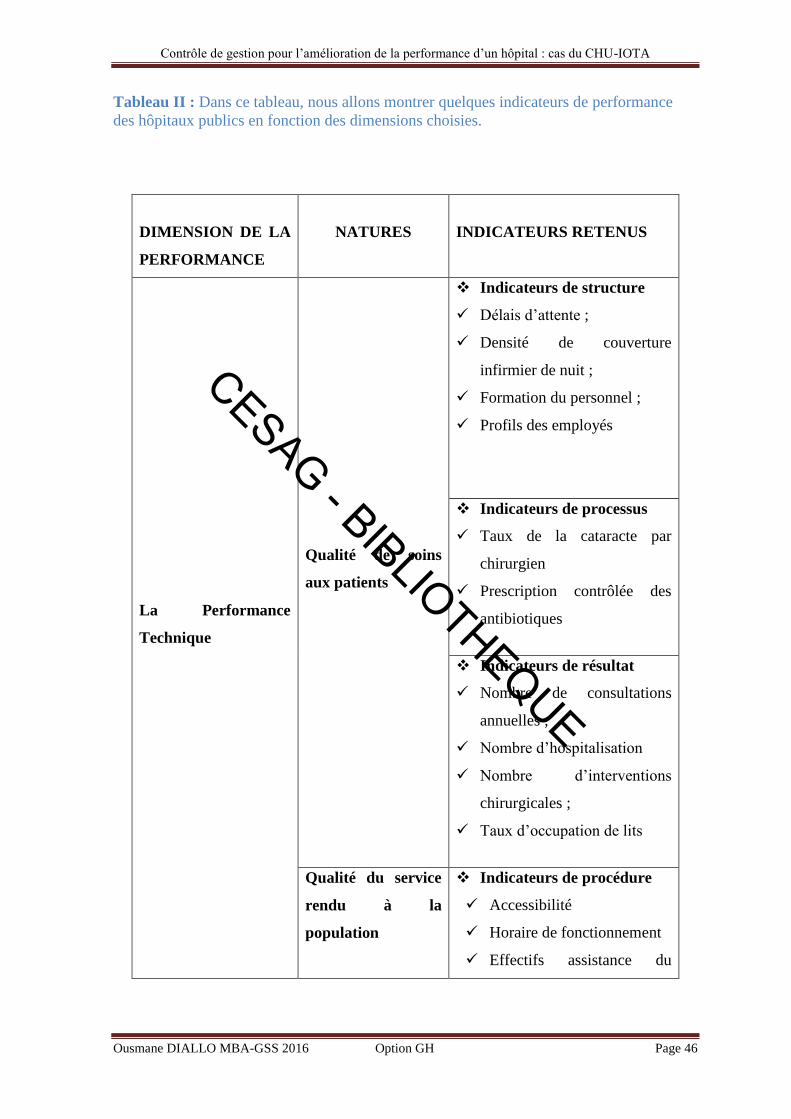

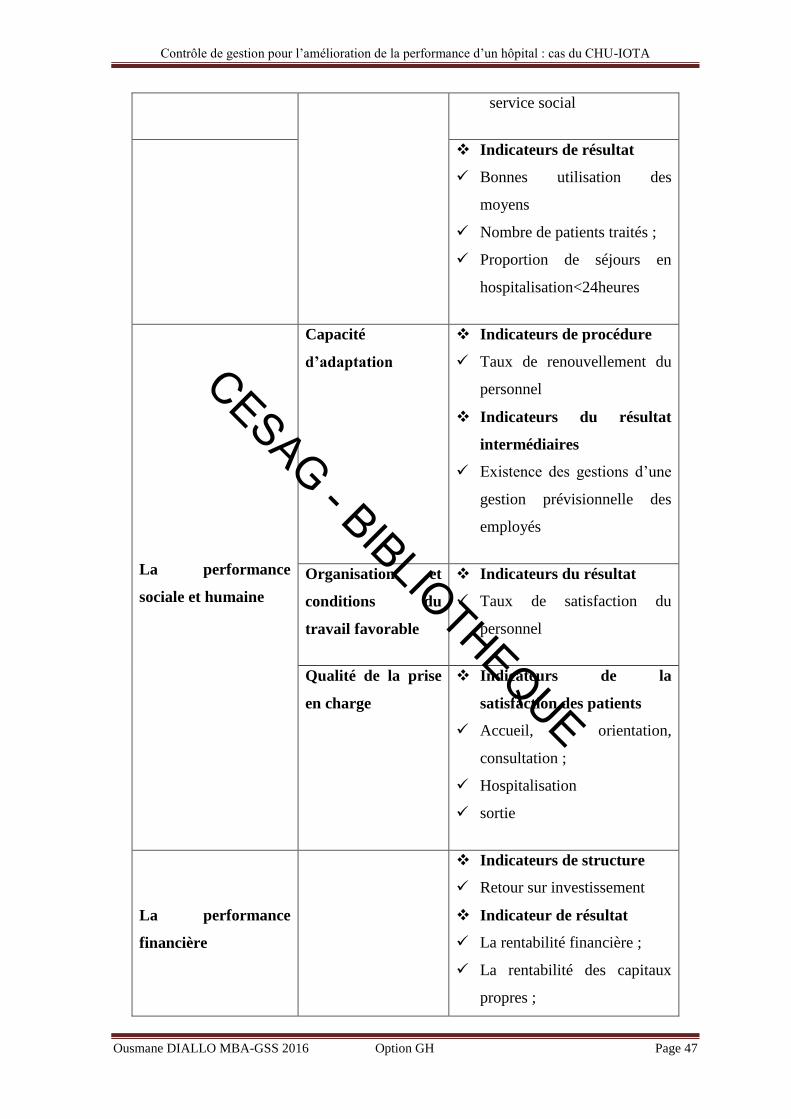

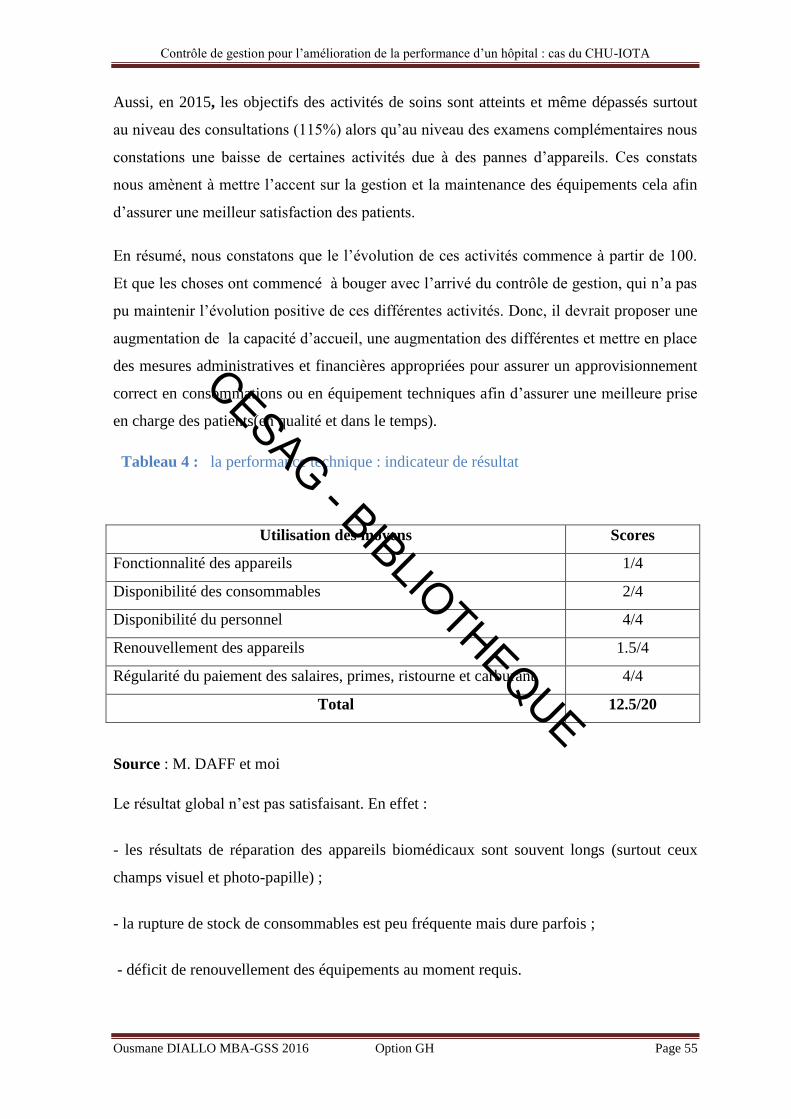

Tableau II Dans ce tableau, nous allons montrer quelques indicateurs de performance des

hôpitaux publics en fonction des dimensions choisies. ....................................................... 53

Tableau II : Tableau de la performance financière : indicateur de résultat ..................... 5952

TableauIV : la performance technique : indicateur de résultat ............................................ 60

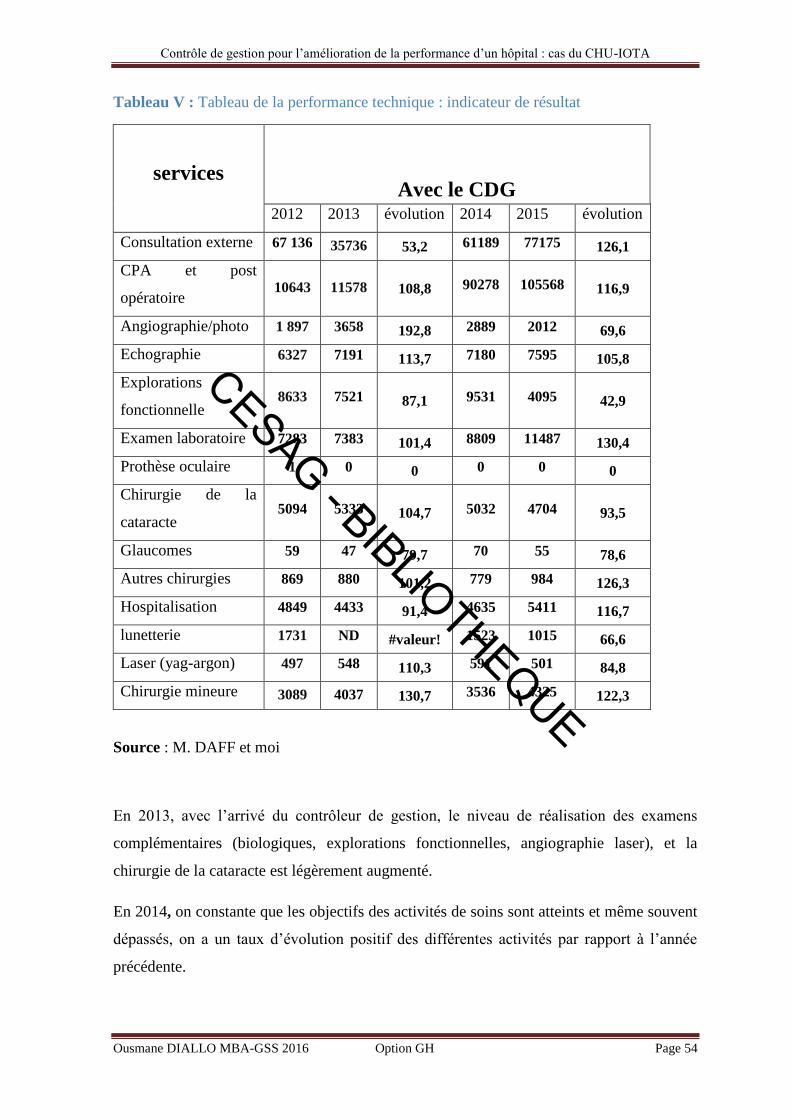

Tableau V Tableau de la performance technique : indicateur de résultat ........................... 54

Tableau VI : la performance technique : indicateur de résultat ......................................... 62

Tableau VII Profil des répondants ....................................................................................... 64

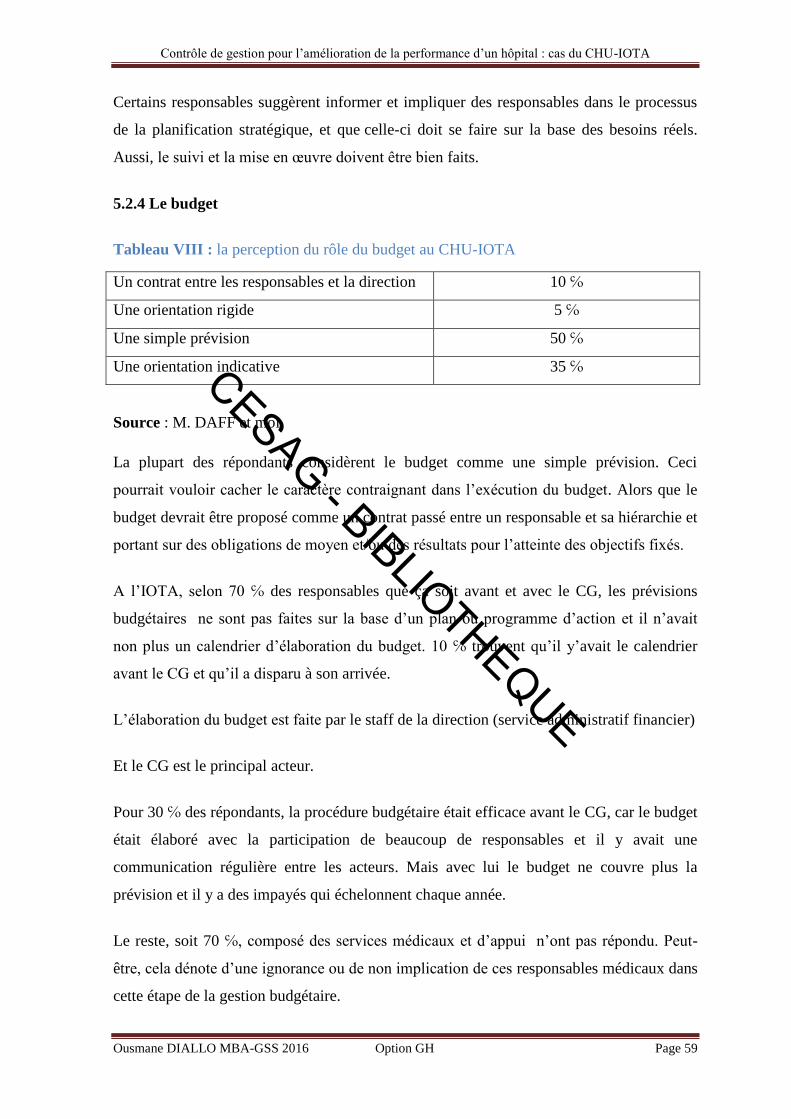

Tableau VIII : la perception du rôle du budget au CHU-IOTA .......................................... 66

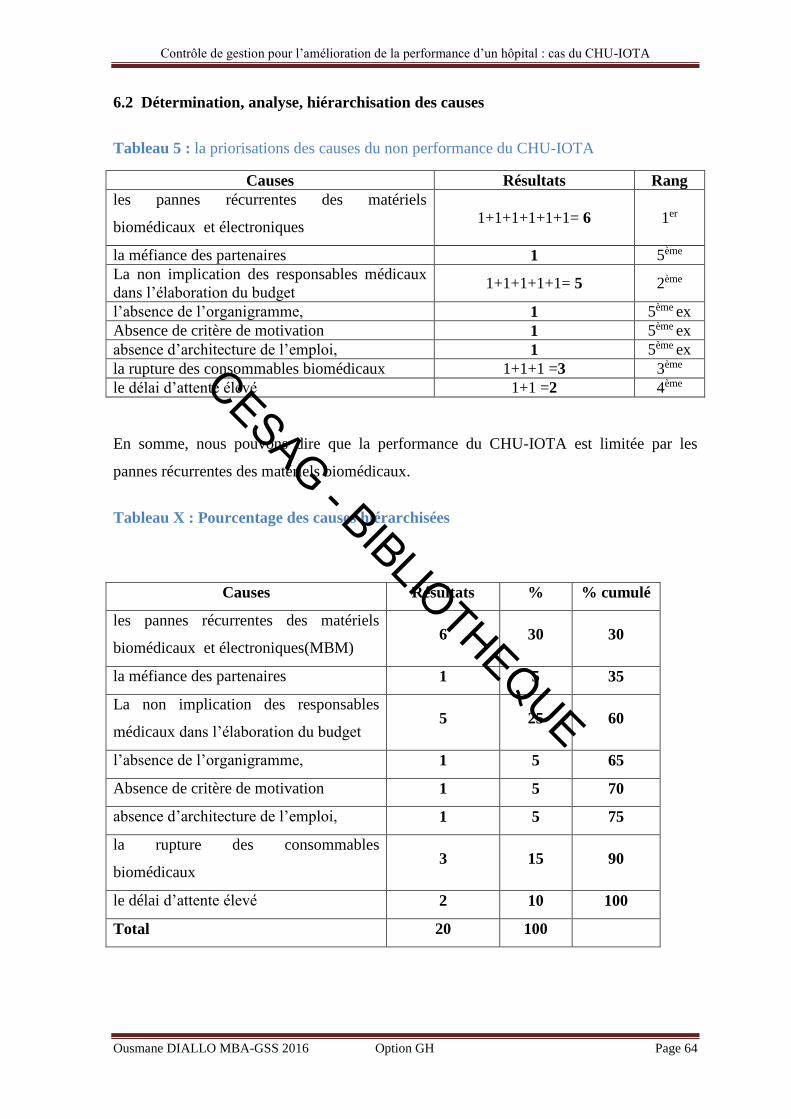

Tableau IX : la priorisations des causes du non performance du CHU-IOTA .................... 64

Tableau X : pourcentage des causes hiérarchisées………………………………………...71

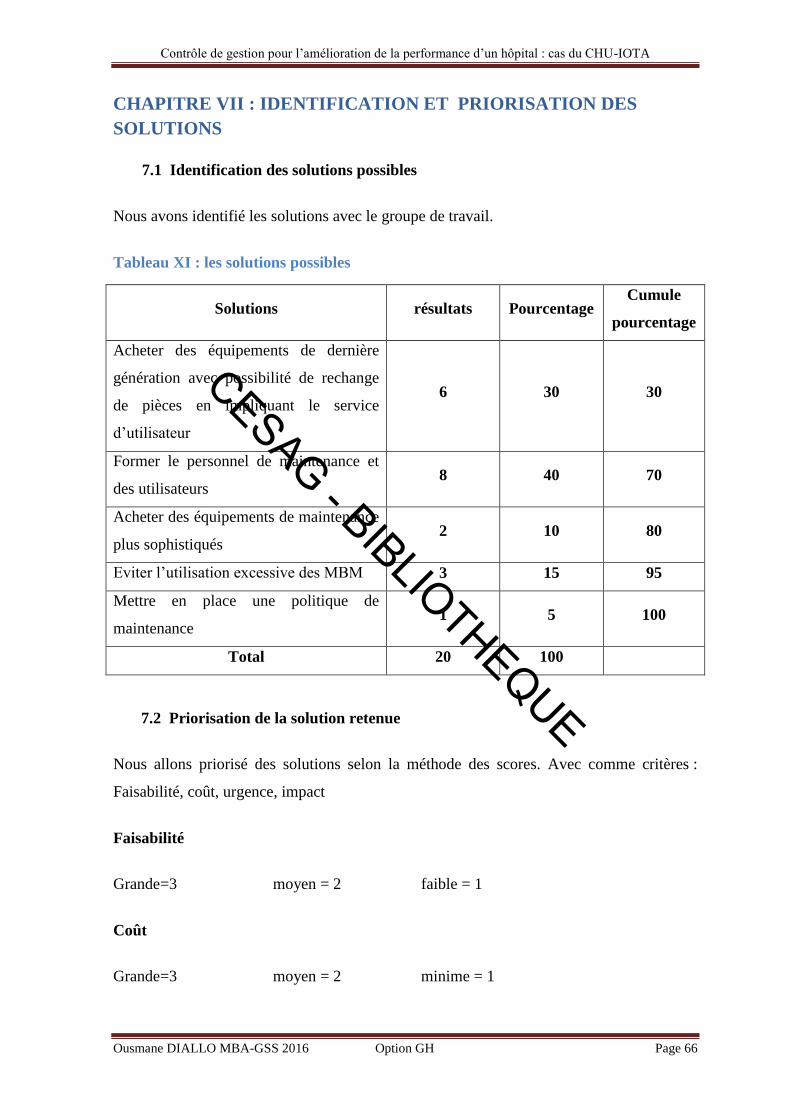

Tableau XII Les solutions possibles………………………………………………………………………………………..72

Tableau XII: priorisation des solutions retenues ....................... Erreur ! Signet non défini.

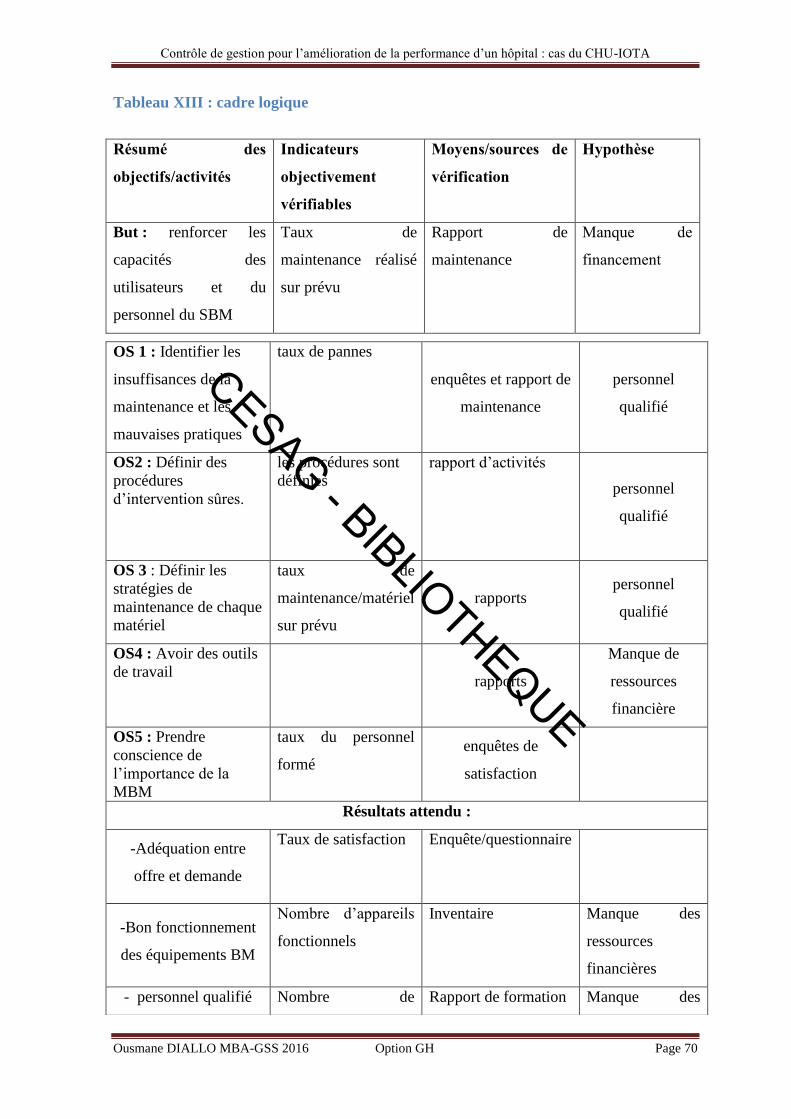

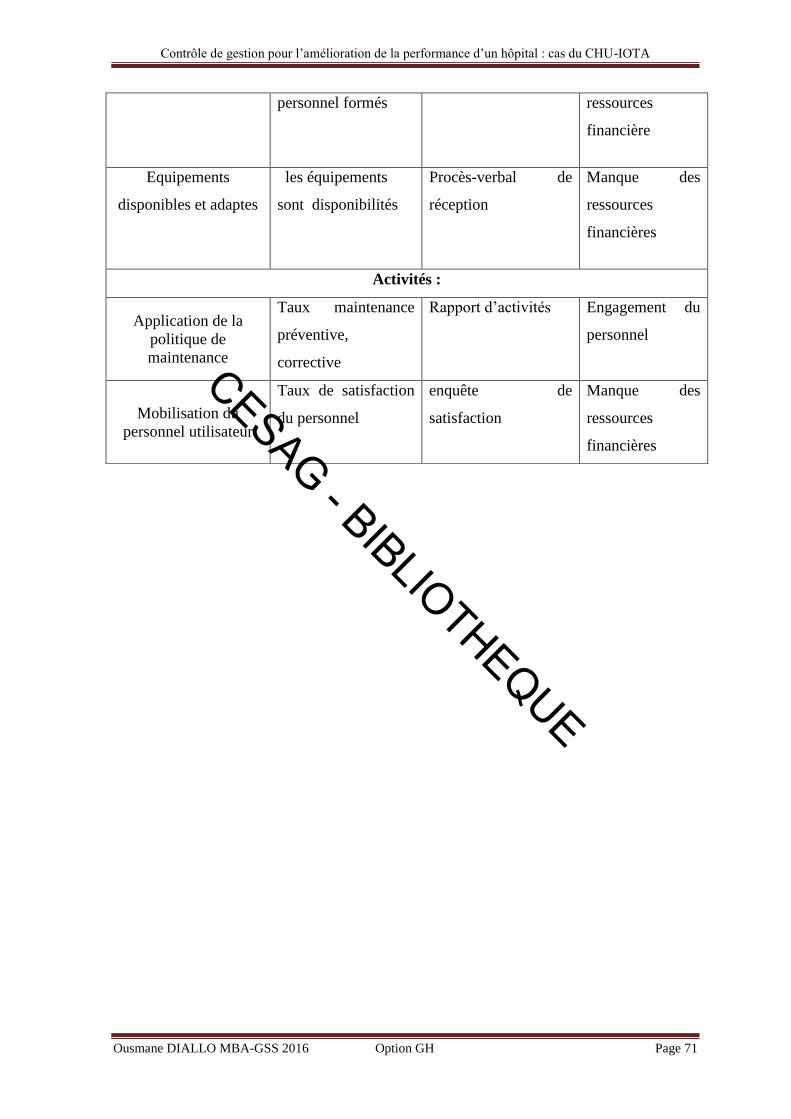

Tableau XIII cadre logique .................................................................................................. 77

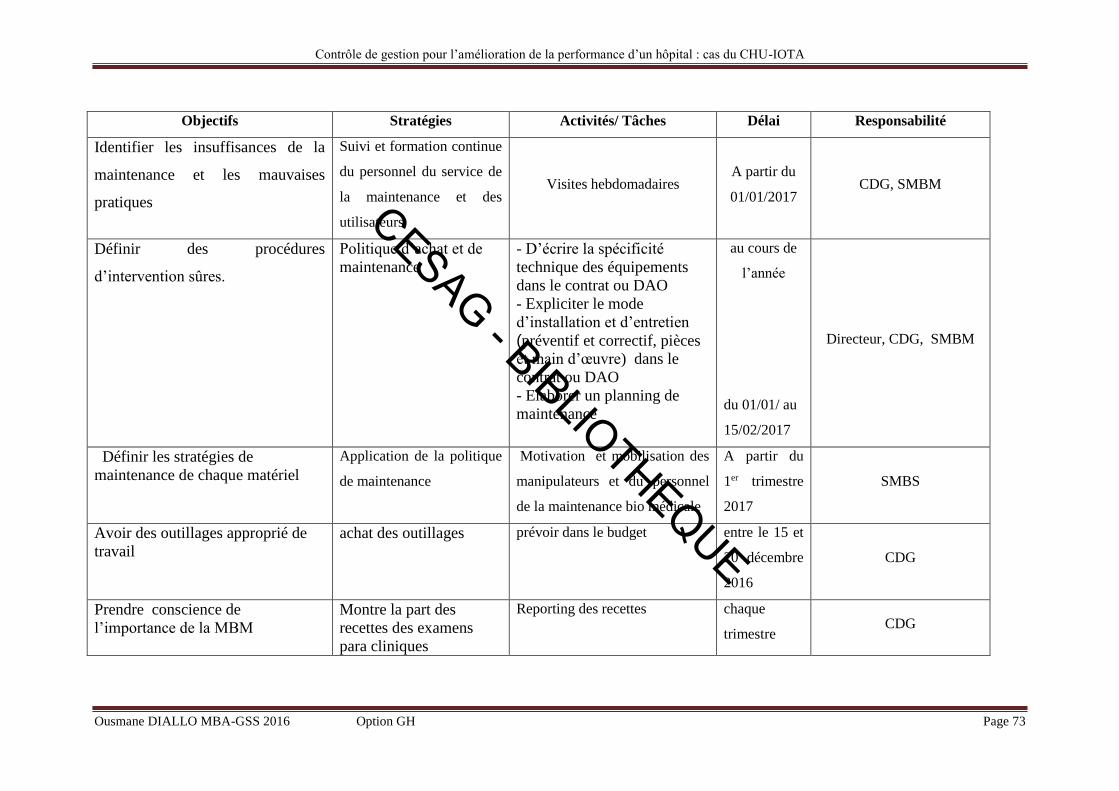

Tableau XIV plan d’action .................................................................................................. 79

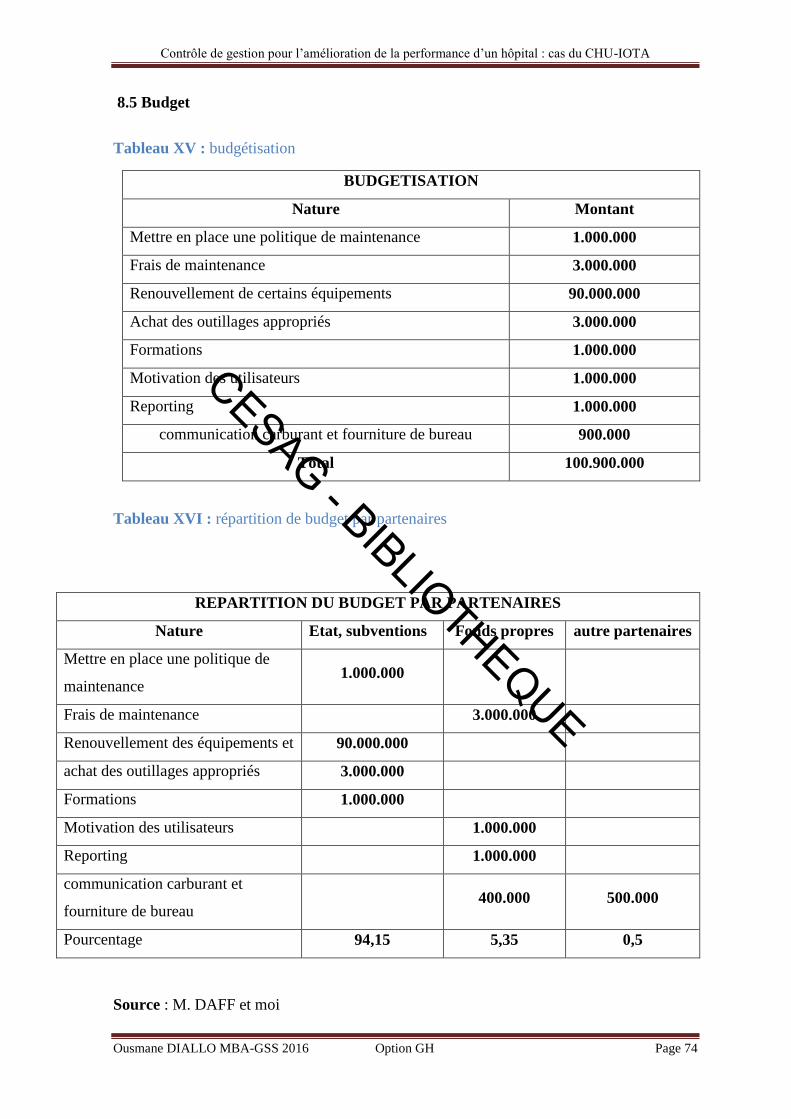

Tableau XV budgétisation ................................................................................................... 81

Tableau XVI : répartition de budget par partenaires ........................................................... 81

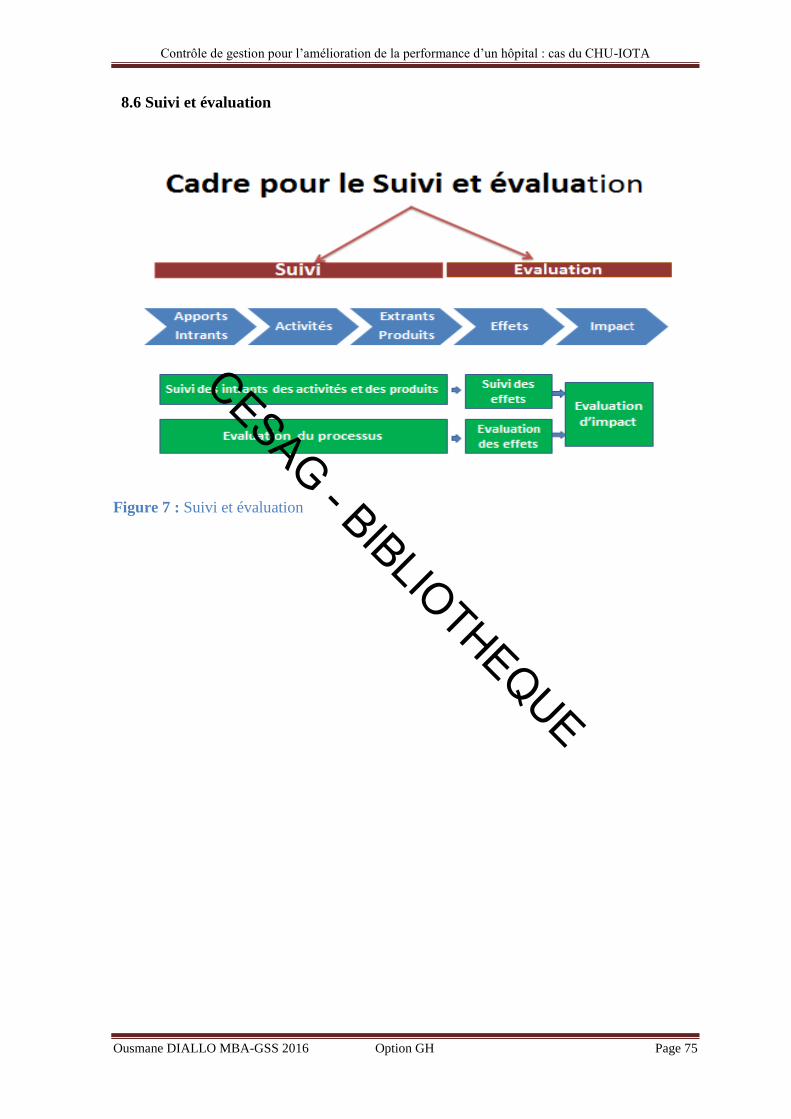

Figure 7 Suivi et évaluation ................................................................................................. 82

CESAG - BIBLIOTHEQUE

Contrôle de gestion pour l’amélioration de la performance d’un hôpital : cas du CHU-IOTA

Ousmane DIALLO MBA-GSS 2016 Option GH Page V

SOMMAIRE INTRODUCTION…………………………………………………………………………1

CHAPITRE I : ANALYSE SITUATION……………………………………………….11

Structures sanitaires publiques ..................................................................................... 13

Structures de santé privées ........................................................................................... 14

Secteurs parapublics ....................................................................................................... 8

Médecine traditionnelle ................................................................................................ 15

CHAPITRE II : CADRE THEORIQUE DE L’ETUDE ......................................... ………27

SECTION 3 : Les attributions et les outils du contrôle de gestion .................................. 25

CHAPITRE III : LE CADRE DE NOTRE ETUDE ........................................ …………..46

SECTION 1 : Le système du contrôle de gestion au CHU-IOTA ............................... 41

SECTION 2 : La mesure de la performance et le lien avec le contrôle de gestion ...... 50

CHAPITRE IV : METHODOLOGIE .…………………………………………………....56

CHAPITRE V : PRESENTATION DES RESULTATS…………..............……………..52

CHAPITRE VI : DETERMINATION/ANALYSE DES CAUSES DE LA NON

PERFORMANCE ET LEUR PRIORISATION…………..……………………………...63

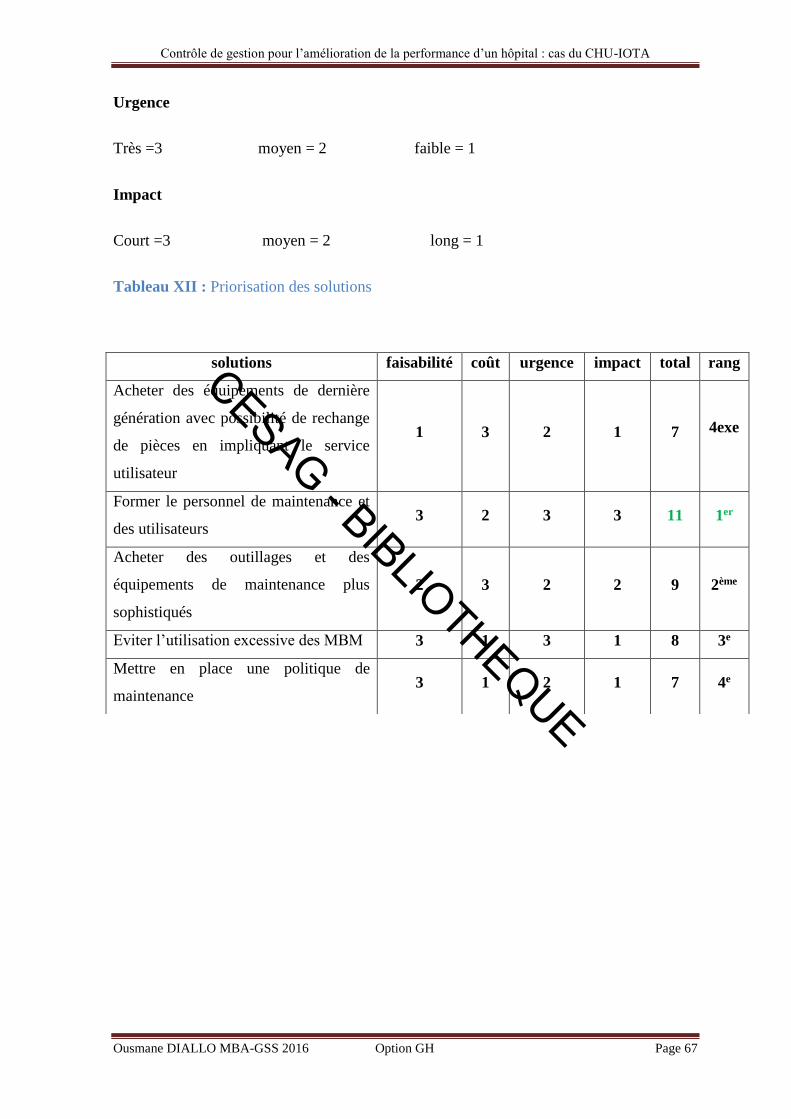

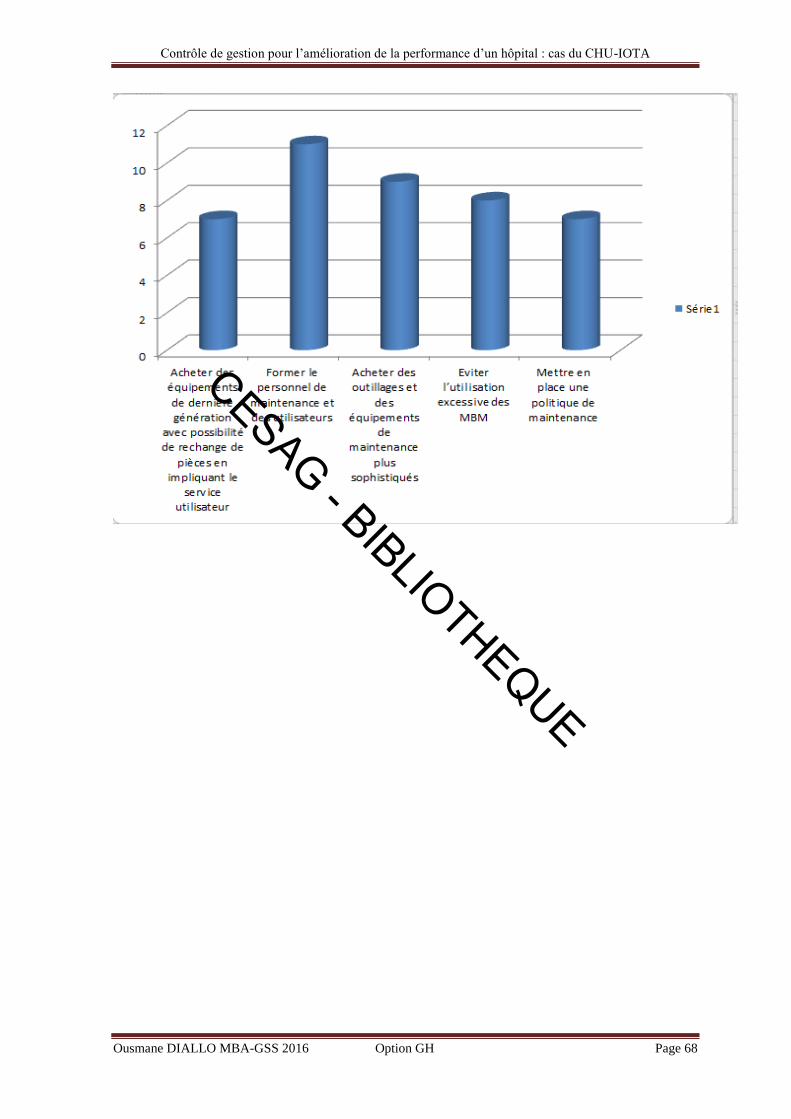

CHAPITRE VII : IDENTIFICATION ET PRIORISATION DES SOLUTIONS ........... 73

CHAPITRE VIII : PLAN DE MISE EN ŒUVRE DE LA SOLUTION……………….....69

CESAG - BIBLIOTHEQUE

Contrôle de gestion pour l’amélioration de la performance d’un hôpital : cas du CHU-IOTA

Ousmane DIALLO MBA-GSS 2016 Option GH Page VI

CESAG - BIBLIOTHEQUE

Contrôle de gestion pour l’amélioration de la performance d’un hôpital : cas du CHU-IOTA

Ousmane DIALLO MBA-GSS 2016 Option GH Page 1

INTRODUCTION

L’hôpital en tant qu’organisation peut être défini comme un système ouvert pouvant être

influencé par son environnement. Il est le lieu par excellence qui traduit au mieux la

politique de santé d'un pays, sa finalité première étant de dispenser des soins de qualité et

de nature humanitaire1.

L'organisation médicale de l'hôpital, selon l'analyse de PORTER, est constituée de

différentes fonctions de spécialités qui regroupent diverses compétences spécifiques

nécessaires à la réalisation de cette mission de service public. Pour ces spécialistes, la

rationalité économique est placée au second plan, seul prime le service technique.

Cependant, l'hôpital, « organisation vivante à forte identité collective, et dotée d'une

autonomie réelle dont beaucoup d'autres entités publiques ne peuvent bénéficier»

(KITOUS, 1994). Cette autonomie le rapproche par certains aspects, de la gestion de

l'entreprise privée, constituant ainsi un terrain privilégié de développement de la logique

d'objectifs et de résultats. Aujourd'hui, la préoccupation des hôpitaux est double: d'une

part, améliorer la qualité des soins apportés aux populations prises en charge (il en va de

leur efficacité), d'autre part, s'attacher à maîtriser, voire diminuer leurs coûts, ou à coûts

constants, augmenter leur activité, traduisant ainsi le fait que la population concernée est

élargie et que les délais de réponse sont moindres. Dès lors, l'efficacité de l'action,

combinée à l'optimisation des moyens concourent à l'efficience hospitalière. Or, les

établissements publics de santé ne sont pas par définition soumis aux exigences du secteur

privé à savoir, la recherche du profit et la rémunération du capital; la question de rentabilité

de l'hôpital demeure toujours absurde dans la mesure où un hôpital ne peut que coûter, ce

qu'il rapporte à la communauté (Il s'agit avant tout d'un investissement humain). En

revanche, les hôpitaux ne doivent pas pour autant s'exonérer de la recherche de l'efficience

et de l'efficacité, car celles-ci concernent toute organisation qui agit avec des ressources

limitées. Les concepts d'efficacité et d'efficience s'intègrent dans la performance

hospitalière, qui s'entend de trois manières: la performance technique, la performance

financière, et la performance humaine et sociale.

1 Cour M. DAFF CESAG 2016

CESAG - BIBLIOTHEQUE

Contrôle de gestion pour l’amélioration de la performance d’un hôpital : cas du CHU-IOTA

Ousmane DIALLO MBA-GSS 2016 Option GH Page 2

Cette recherche de performance doit forcément passer par la mise en place d'un système

administratif stable et opérationnel au sein de l'hôpital. Ce système, même basique

nécessite la présence d'une fonction de Contrôle de gestion. Ce dernier a pour but de

s'assurer que les ressources de l'organisation sont utilisées avec efficacité et efficience pour

l'atteinte des objectifs de celle-ci (ANTHONY, 1965).

Cependant, le contexte d'application de ce contrôle de gestion dépend du pays où l'on se

trouve, et de la spécificité de son environnement économique.

En France, depuis 19902, un nouveau paradigme dans la gestion des services publics est à

l'œuvre. Les pouvoirs publics ont à cœur de substituer la traditionnelle logique des moyens,

à une logique d'objectifs et de résultats fondée sur la confiance et la responsabilisation des

gestionnaires. Pour cela, elle intègre le management par objectifs et la contractualisation à

la gestion de ses hôpitaux publics.

En 2002, Dr Balique a dirigé un forum national sur « la réforme hospitalière au Mali 3».

L'objectif de ce forum étant d'obtenir un modèle de l'hôpital digne des attentes du troisième

millénaire.

Les principaux objectifs de cette réforme consistent à : redéfinir les missions des

différentes formations sanitaires ; augmenter l'efficacité des formations sanitaires

publiques et privées ; développer au moins deux pôles d'excellence dans chaque hôpital

national; amener les formations sanitaires à pratiquer une gestion rationnelle de leurs

ressources. Au Mali, l'enjeu politique d'une telle réforme est considérable car il touche à la

vie quotidienne de chaque citoyen. Une analyse du système de soins Malien fait ressortir le

problème fondamental du « faible accès des populations aux soins de santé de qualité »4.

Ces populations, dont les plus nanties se tournent vers les cliniques privées, les autres,

n'ayant pas assez de moyens se tournent soit vers les méthodes traditionnelles, soit vers le

secteur informel, avec tous les risques sanitaires que cela comporte. Ce problème résulte de

2 Circulaire du Premier ministre du 25 Janvier 1990, relative au renouveau du service public; circulaire du

Premier ministre du 26 Juillet 1995 relative à la préparation et la mise en œuvre de la réforme de l'Etat et des

services publics. 3 Rapport de la consultation d'appui à la réforme hospitalière au Mali, Ministère de la Santé, Mai 2002.

4 Plan stratégique de la réforme hospitalière, travaux du Ministère de la santé de décembre 2002.

CESAG - BIBLIOTHEQUE

Contrôle de gestion pour l’amélioration de la performance d’un hôpital : cas du CHU-IOTA

Ousmane DIALLO MBA-GSS 2016 Option GH Page 3

quatre causes majeures : l'accès inéquitable aux soins par les populations, les formations

dispensées au personnel sont inadaptées aux besoins du secteur, la qualité des soins

dispensés est très moyenne, la gouvernance dans ces formations est très peu satisfaisante.

Cependant, force est de constater de nos jours, plus particulièrement au CHU-IOTA, que

les acteurs du secteur hospitalier ne perçoivent toujours pas l'importance du contrôle de

gestion au sein de l'hôpital. Ceci peut s'expliquer par le fait que, de par son essence, le

contrôle de gestion, se justifie plus facilement au sein des organisations à but lucratif, car il

s'assure que ces dernières utilisent les ressources mises à leur disposition de manière

efficace pour obtenir des bénéfices et pérenniser ainsi leur existence ; le retrouver au sein

de l'hôpital qui fonctionne avec les ressources de l'Etat et qui n'a aucune obligation de

résultat, semble absurde. Or, il faut noter que, l'hôpital, organisation humanitaire à but non

lucratif, reçoit ses fonds de l'Etat mais ceci n'exclut en rien le fait qu'il doit les utiliser

(convertis en ressources financières et matérielles) de manière efficace sinon efficiente

pour pouvoir assurer les meilleurs soins aux patients aux prix les plus bas, ce qui inclut

donc la nécessité d'un contrôle de gestion en son sein pour assurer la meilleure utilisation

de ses ressources 3.

Le contrôle de gestion tel que défini par ANTHONY s'applique à toute organisation, la

réforme hospitalière intègre désormais la gestion privée dans l'administration d'une entité

publique. Au Mali, la cartographie hospitalière comporte douze (12) hôpitaux de tailles

diverses, les plus importants, connaissent, au vu de leurs résultats financiers, des

infrastructures et du traitement des malades, une performance limitée. Chacun de ces

hôpitaux devrait avoir une fonction de contrôle de gestion, quelle que soit l'échelle à

laquelle il est appliqué en fonction de la taille de l'hôpital

Ce mémoire sera constitué de trois parties, la première portera sur l’analyse situationnelle

et le cadre théorique de l’étude au CHU-IOTA, avec un premier chapitre sur l’analyse

situationnelle, et le deuxième, sur le cadre théorique de notre étude. La deuxième partie

quant à elle sera consacrée à l'analyse de l'influence du contrôle de gestion sur la

performance de l’hôpital, d'une part à travers les méthodes utilisées et d'autre part les

résultats des enquêtes menées sur le terrain et la troisième partie se basera sur la

détermination/analyse des causes et leur priorisation- identification et priorisation des

solutions- plan de mise en œuvre.

CESAG - BIBLIOTHEQUE

Contrôle de gestion pour l’amélioration de la performance d’un hôpital : cas du CHU-IOTA

Ousmane DIALLO MBA-GSS 2016 Option GH Page 4

PRIMIERE PARTIE : ANALYSE SITUATIONNELLLE ET CADRE THEORIQUE

DE L’ETUDE

CHAPITRE I : ANALYSE SITUATIONNELLE

Cette analyse consiste à décrire les environnements internes et externes ; il s'agit en

d'autres termes de l'analyse du contexte dans lequel évolue l'hôpital.

1.1 ANALYSE DE L’ENVIRONNEMENT (EXTERNE ET INTERNE)

1.1.1 ENVIRONNEMENT EXTERNE

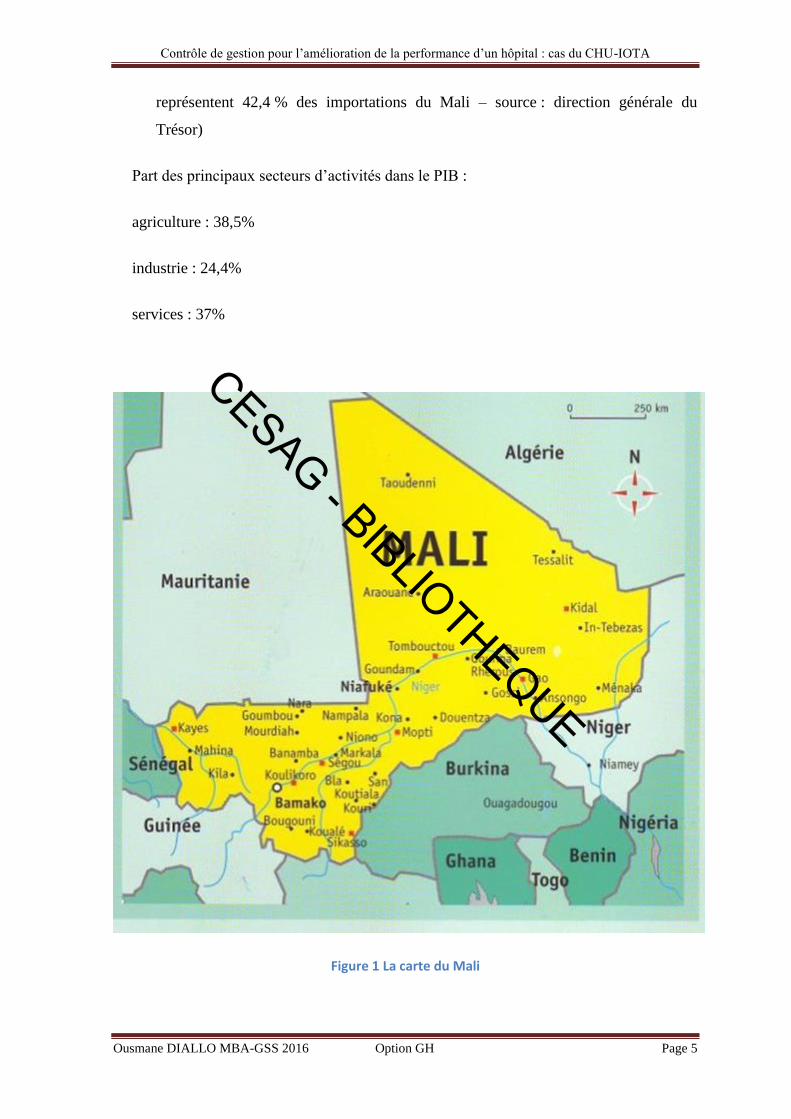

1.1.1.1 Données géographiques, démographiques et économiques du Mali

Superficie : 1 241 231 km²

Capitale : Bamako (1 810 366 habitants)

Villes principales : Sikasso, Koulikoro, Ségou, Kayes, Mopti, Tombouctou, Gao et

Kidal

Population : 17 086 022 d’habitants (Banque mondiale, 2014)

Croissance démographique annuelle : 3% (Banque mondiale, 2013)

Espérance de vie : 55 ans (à la naissance, Banque mondiale, 2013)

Taux d’alphabétisation : 33,4% (15 ans et plus, UNICEF, 2012)

Religion (s) : Islam 94,8%, christianisme 2,4%, animisme 2% (recensement de

2009)

Indice de développement humain : 176ème sur 187 pays (PNUD, 2013)

PIB (2014) : 12,07 milliards de dollars US (Banque mondiale)

RNB par habitant (2014) : 660 dollars US (Banque mondiale)

Taux de croissance (2014) : 7,2% (FMI)

Taux de chômage : 30% (CIA World Facebook, 2004)

Taux d’inflation selon le déflateur du PIB (2014) : 0,9% (Banque mondiale)

Solde budgétaire (2014) : -5,5% du PIB (FMI, 2014)

Solde commercial (2013) : -1,1 milliards de dollars US (OMC, 2013)

Principaux clients : Chine (52,9%), Malaisie (11%), Indonésie (5,3%), Inde (4,1%)

(CIA World Facebook, 2012)

Principaux fournisseurs : France, Chine, Côte d’Ivoire, Sénégal (ces quatre pays

CESAG - BIBLIOTHEQUE

Contrôle de gestion pour l’amélioration de la performance d’un hôpital : cas du CHU-IOTA

Ousmane DIALLO MBA-GSS 2016 Option GH Page 5

représentent 42,4 % des importations du Mali – source : direction générale du

Trésor)

Part des principaux secteurs d’activités dans le PIB :

agriculture : 38,5%

industrie : 24,4%

services : 37%

Figure 1 La carte du Mali

CESAG - BIBLIOTHEQUE

Contrôle de gestion pour l’amélioration de la performance d’un hôpital : cas du CHU-IOTA

Ousmane DIALLO MBA-GSS 2016 Option GH Page 6

1.1.1.2 La politique sanitaire

La situation sanitaire de la population du Mali est le reflet du niveau actuel du

développement socioéconomique qui reste préoccupante.

En effet la part des dépenses de la santé du budget de l’Etat a connu une légère

augmentation passant de 5,28 à 6,63 en l’espace de 10 ans (1992-2002).

A la fin de la même période la part du budget de la santé était de 48,34 du financement

intérieur et 51,66 du financement extérieur.

Au Mali les niveaux de mortalité et de morbidité restent élevés et cela s’explique entre

autres par :

- Une insuffisance de la couverture sanitaire (63 de la population réside à moins de

15 km d’un centre de santé offrant le paquet minimum d’activités).

- Une insuffisance des ressources financières allouée au secteur au regard de la

politique sectorielle et du programme sanitaire et social (PRODESS).

- Un environnement naturel insalubre et propice à la transmission infectieuse et

parasitaire.

- Une insuffisance de la participation des communautés de base à l’action sanitaire.

- Une insuffisance en nombre et en qualité de personnel sanitaire en ophtalmologie5.

On en dénombre plusieurs structures qui offrent des soins : les structures sanitaires

publiques, les structures sanitaires privées à but non lucratif et lucratif, les structures de

soins du secteur parapublic et les tradi thérapeutes.

Structures sanitaires publiques

Parmi les Structures sanitaires publiques, on compte les 1241 centres de santé

communautaires (CSCOM) qui sont plus proches des populations, les 65 Centres de santé

de référence(CSREF), Treize 13 hôpitaux dont 1 privé participant au service public

hospitalier, 6 de 2ème référence, 3 de 3ème référence à vocation générale et 3 de 3ème

référence à vocation spécialisée.

5 Enquête démographique de santé (EDS III), direction nationale de la statistique et de l’informatique(DNSI)

CESAG - BIBLIOTHEQUE

Contrôle de gestion pour l’amélioration de la performance d’un hôpital : cas du CHU-IOTA

Ousmane DIALLO MBA-GSS 2016 Option GH Page 7

L'organisation de ces structures est pyramidale : à la base se trouvent les districts

sanitaires, au nombre de 65. C'est dans le cadre de la politique sectorielle que les districts

sanitaires ont été découpés en des aires de santé qui regroupent au minimum

5 000 habitants. Après découpage, 1 044 aires de santé ont été recensées et parmi ces aires

de santé seulement 559 disposent à ce jour de CSCOM. Le CSCOM est par ailleurs le lieu

de contact dans chaque aire car plus proche des populations.

Un peu plus au-dessus se trouvent les CSREF, chaque district sanitaire en dispose un. Il y a

58 CSREF ayant pour particularité d'avoir un personnel plus qualifié et dynamique pour les

soins et pour les cas spécialement transmis par les CSCOM pour manque de matériel de

soins où autres problèmes.

Au-dessus des CSREF, on a les hôpitaux régionaux qui sont dans les différents chefs-lieux

de régions, on en compte 07 hôpitaux régionaux procurent des soins et reçoivent les

malades pour les cas d'urgence référés par les CSREF.

Au sommet de la pyramide sanitaire, il y a les établissements publics hospitaliers de 3e

référence nommément appelé hôpitaux nationaux qui ne sont pas assez nombreux, ce sont :

l'hôpital du point G, l'hôpital Gabriel Touré, l’hôpital de Kati, l’hôpital du Mali et les

établissements spécialisés (Centre national d’Odonto Stomatologie, Institut

d'ophtalmologie tropicale de l'Afrique, Centre national de Transfusion sanguine, l'Institut

national de Recherche en Santé publique, etc.). En plus de ces structures, les autorités ne

ménagent pas leurs efforts en ce qui concerne le développement du système de santé. C'est

ainsi que par le biais de la coopération Maroco-malienne un nouveau centre hospitalier

dénommé Hôpital néonatologie de sébénikoro en construction à Bamako dans le quartier

de sébénikoro. Cet hôpital s'ajoute aux hôpitaux de 3e référence y compris de celui de

Mopti, qui est une réalisation du PADSS de Mopti. Il a été inauguré en mars 2014, et porte

le nom d’hôpital Sominé Dolo de Mopti, Sa capacité est de 122 lits et il est dit hôpital de 2e

référence avec une réhabilitation des plus belles. Il est le fruit joyeux des coopérations de

l'Agence Française de Développement (AFD) et de la Coopération Technique Belge (CTB)

Structures de santé privées

Les structures privées de santé sont devenues une composante clé du système de santé. On

en distingue deux types: le secteur privé à but lucratif et non lucratif :

CESAG - BIBLIOTHEQUE

Contrôle de gestion pour l’amélioration de la performance d’un hôpital : cas du CHU-IOTA

Ousmane DIALLO MBA-GSS 2016 Option GH Page 8

Le secteur privé à but lucratif

Le secteur privé à but lucratif existe comme une entreprise individuelle ou de

groupement .Bien qu'en étant privées, elles tissent un lien avec l’État à travers les

ordres professionnels de la santé entre autres les médecins, les sages-femmes et les

pharmaciens. Ainsi on a des établissements médicaux et paramédicaux, ce sont les

cliniques privées et les cabinets de consultations et de soins .Il existe également des

établissements pharmaceutiques qui opèrent dans le privé : les officines de

pharmacie et dépôts privés de médicaments, des établissements d’importation et de

ventes en gros des produits pharmaceutiques, des établissements de fabrication de

produits pharmaceutiques, des laboratoires d’analyses.

Le secteur privé à but non lucratif

Le secteur privé à but non lucratif existe grâce à des associations, fondations ou des

congrégations religieuses et aux ONG nationales et internationales qui offrent leur service

dans ce cadre. Parmi ces associations, nous pouvons citer les ASACO (Association de

Santé Communautaire)

Secteurs parapublics

Ce secteur regroupe entre autres, les infirmeries et maternités des forces armées et de

sécurité, les centres médicaux inter-entrepris de l'Institut National de Prévoyance Sociale

(INPS) et le réseau de distribution de la pharmacie populaire du Mali.

Médecine traditionnelle

Sollicitée par les plus démunis, la médecine traditionnelle n'est pas en reste dans la

production des soins, pour permettre une meilleure vulgarisation de cette branche de la

santé, l'État a pris un certain nombre de mesures. L'autorisation de l'ouverture des cabinets

privés de consultations et des soins traditionnels, d'herboristeries et d'unité de production

de médicaments traditionnels améliorés. Plusieurs départements ont été créés pour mieux

valoriser cette forme de soins qui est souvent reléguée au second plan.

CESAG - BIBLIOTHEQUE

Contrôle de gestion pour l’amélioration de la performance d’un hôpital : cas du CHU-IOTA

Ousmane DIALLO MBA-GSS 2016 Option GH Page 9

1.1.1 ENVIRONNEMENT INTERNE

L'hôpital CHU-IOTA est sous la tutelle du Ministère de la Santé et de l’hygiène publique.

Sur le plan historique, il convient de rappeler qu’il est issu de l’ancien Institut du

Trachome transféré de Dakar à Bamako en 1953. Il intègre l’Organisation pour la

Coopération et la Coordination dans la lutte contre les Grandes Endémies (OCCGE) dès

1960 tout en ayant comme objectif premier la lutte contre le trachome, maladie de la

pauvreté. Il élargit cet objectif à la lutte contre l’onchocercose ou cécité des rivières qui est

aujourd’hui sous contrôle grâce à un vaste programme mondial (OCP, piloté par l’OMS.)

L’ appui de l’ union Européenne, de la Coopération Française et de nombreux partenaires à

la formation depuis 1997, a permis à l’IOTA de dynamiser son activité clinique grâce au

plateau technique performant mis en place et à un personnel compétent soutenu par des

étudiants en spécialisation.

Avec la dissolution de l’O.C.C.G.E. en l’an 2000, l’IOTA a été rétrocédé aux autorités du

Mali pour faire partie du système de santé national.

A.1 LE CADRE JURIDIQUE DE L’INSTITUT

A.1.1 Un cadre propice à l’action

L’IOTA est un établissement public hospitalier(EPH). En application de la loi hospitalière

N°02-05 du 22 juillet 2002, l’institut est une personne morale de droit public, dotée de

l’autonomie administrative et financière.

Le Décret N03-048/P-RM du 5 février 2003, fixant l’organisation et les modalités de

fonctionnement de l’Institut d’Ophtalmologie tropicale d’Afrique, définit la composition

de son conseil d’administration, composé de 19 membres.

L’IOTA est placé sous la tutelle du ministère de la santé.

L’autonomie de gestion de l’IOTA se traduit au niveau des compétences directes du

conseil d’administration qui, conformément à l’article 57 de la loi hospitalière, définit la

politique générale de l’établissement et délibère sur :

CESAG - BIBLIOTHEQUE

Contrôle de gestion pour l’amélioration de la performance d’un hôpital : cas du CHU-IOTA

Ousmane DIALLO MBA-GSS 2016 Option GH Page 10

Les choix et orientations stratégiques de l’ Institut : approbation du projet

d’établissement préparé par le Directeur Général, définition du programme

d’investissement relatif au travaux et équipements lourds, conventions devant être

passées par l’ établissement, acquisitions, aliénations, échanges et affectations

d’immeubles et clauses des baux.

Le tableau des emplois et la politique d’intéressement du personnel : l’IOTA a la

possibilité de recruter directement une partie de son personnel sur ses ressources

propres. Le conseil d’administration délibère sur les primes et autres avantages

accordés au personnel de l’Institut.

Les tarifs appliqués pour les prestations de soins (soumis à l’approbation du

Ministre des finances) et pour la formation. Le conseil d’administration délibère sur

les comptes annuels et l’affectation des résultats d’exploitation.

L’autonomie financière permet à l’institut de disposer de sa propre trésorerie et de

souscrire des emprunts. L’IOTA gère cette trésorerie directement grâce à des comptes

bancaires dont le titulaire est la « personne morale » IOTA

Le Directeur Général est chargé :

- De coordonner, d’animer et de contrôler l’ensemble des activités de l’Institut

- De préparer les travaux du conseil d’administration et de veiller à l’application des

Décisions prises,

- D’exécuter le budget de l’Institut dont il est l’ordonnateur,

- De recruter ou de licencier le personnel conformément à la réglementation en

vigueur.

L’IOTA dispose donc d’une autonomie de gestion, c'est-à-dire d’une capacité réelle à

s’organiser et à agir par lui-même, à définir ses priorités et à mettre en place les modalités

et les outils de gestion lui permettant de réaliser dans les meilleures conditions les missions

qui lui ont été confiées. L’autorité de tutelle (Ministère de la santé) est garante de la

réalisation effective des missions de l’établissement et du fonctionnement régulier des

organes d’administration et de gestion, mais n’intervient pas dans le fonctionnement

courant de l’établissement.

L’avenir de l’IOTA repose en grande partie sur la capacité de son équipe dirigeante :

CESAG - BIBLIOTHEQUE

Contrôle de gestion pour l’amélioration de la performance d’un hôpital : cas du CHU-IOTA

Ousmane DIALLO MBA-GSS 2016 Option GH Page 11

- A pérenniser son positionnement sous régional,

- A définir et mettre en place sa politique de développement,

- A renforcer son attractivité tant au niveau des soins, que concernant la recherche et

l’enseignement

- A développer ses activités cliniques, en sa qualité de pôle de référence.

- A consolider et renforcer les équipes de soins et d’enseignement,

- A développer et à mettre en place les outils lui permettant d’assurer l’équilibre

financier de ses comptes.

A.1.2 Autonomie de gestion et bonne gouvernance de l’Institut

L’IOTA va continuer à évoluer dans ce cadre juridique qui lui confère un véritable pouvoir

de décision et d’action.

La contrepartie de cette autonomie de gestion est la responsabilisation de l’équipe

dirigeante de l’Institut, car c’est avant tout sur elle que repose l’avenir de l’IOTA.

Dans toute organisation, l’autonomie de gestion doit être synonyme de développement des

outils de bonne gouvernance, permettant à l’institution d’améliorer son efficience, la

qualité de ses prestations et ses résultats.

Sur le plan institutionnel, IOTA souffre d’un déficit de gouvernance visible à tous les

niveaux et à maintes reprises souligné dans le diagnostic réalisé par l’institut lui-même et

par d’autres intervenants.

Ce déficit de gestion se traduit par :

- L’absence d’un organigramme formalisé,

- L’insuffisance d’une définition précise des tâches de chaque acteur,

- Des organes de conseil et de gestion peu opérationnels,

- L’absence d’une véritable politique des ressources humaines,

- L’inexistence d’un système d’information hospitalier : outils de pilotage et de

changement,

- Le nécessaire renforcement des outils de gestion, en particulier financiers.

CESAG - BIBLIOTHEQUE

Contrôle de gestion pour l’amélioration de la performance d’un hôpital : cas du CHU-IOTA

Ousmane DIALLO MBA-GSS 2016 Option GH Page 12

Le déficit en personnel, que l’Institut évoque parfois comme la principale cause de ce

déficit de gouvernance, n’est pas le problème majeur.

A.1.3 Impact du statut de l’IOTA sur son autonomie financière

Les ressources financières de l’IOTA proviennent :

- Des transferts du budget de l’Etat pour la prise en charge des activités de service

public sous forme de dotation annuelle de fonctionnement ou de subventions

spéciales,

- De produits de la tarification des prestations de soins auprès des patients ou des

organismes de tiers payants,

- Des produits issus de la cession des médicaments et autres consommables

médicochirurgicaux,

- Des frais pédagogiques dans le cadre des activités de formation,

- De l’aide internationale.

Dans le cadre de l’autonomie financière dont il dispose, les revenus de l’institut

dépendront :

- De sa capacité à défendre son budget d’exploitation et d’investissement auprès de

l’autorité de tutelle, de la commission budgétaire des hôpitaux et du ministère des

finances (pour la section investissement) sur la base des indicateurs de résultat et de

performance obtenus,

- Du volume et de la qualité des prestations offertes(les tarifs varient en fonction de

la complexité des actes réalisés) et de l’aptitude de l’IOTA à augmenter ses recettes

propres,

- de l’attractivité dont l’Institut pourra faire preuve pour recruter des étudiants

maliens et de la sous-région.

A.2 L’INFRASTRUCTURE HOSPITALIERE

L’IOTA est situé à l’Est du CHU Gabriel Touré auquel il est contigu, au centre de la

ville de Bamako. Il occupe une surface de 5600m2. L’Institut dispose d’un bâtiment

principal à 3 étages plus RDC et des bâtiments annexes :

CESAG - BIBLIOTHEQUE

Contrôle de gestion pour l’amélioration de la performance d’un hôpital : cas du CHU-IOTA

Ousmane DIALLO MBA-GSS 2016 Option GH Page 13

- le bâtiment principal abrite la plupart des activités de soins, de recherche,

d’administration et les studios pour les médecins étudiants

- les bâtiments annexes sont destinés à la formation, aux services techniques et aux

entrepôts. Ils abritent également les services financiers.

Le bâtiment le plus ancien date de 1950. La réhabilitation a été effectuée en 1997.

A.2.1 Description des locaux

L’IOTA dispose de :

Au niveau du bâtiment principal

- RDC

Bureau accueil lunette

Un bureau des entrées

Une salle de tri

Neuf boxes de consultation

Une salle de chirurgie mineure

Une salle d’exploration fonctionnelle (CV automatisé, ERG, PEV, EOG)

Une salle d’examens complémentaires (Angiographie numérisée)

Un laboratoire d’analyses médicales

Une salle de thérapeutique médicale (laser)

Une salle de garde infirmier

Des bureaux (surveillants salle tri, surveillant box consultation, et chef

bureau des entrées)

Des toilettes

Salle caser

Une salle d’optométrie pédiatrie

Bureau SITT

Salle de réseau informatique

- Niveau 1

Un bloc opératoire comprenant 3 salles

Trois grandes salles d’hospitalisation

CESAG - BIBLIOTHEQUE

Contrôle de gestion pour l’amélioration de la performance d’un hôpital : cas du CHU-IOTA

Ousmane DIALLO MBA-GSS 2016 Option GH Page 14

Quatre salles d’hospitalisation 1ère catégorie

Une salle de consultation post opératoire

Une salle de réveil

Une salle de pansements

Une salle de garde des médecins

Une salle de stérilisation

Une salle d’induction ou de pré anesthésie

Des bureaux de surveillants de service bloc et hospitalisation

Des toilettes.

- Niveau 2

Une école d’optométrie

Une grande salle de réunion

Un atelier de lunette

Un magasin de fourniture divers (papeteries, produits d’entretien)

Un bureau responsable de l’école optométrie

Des bureaux pour le département recherchent

Des bureaux pour médecins des toilettes

- Niveau3

Un internat de 16 studios pour les DES

Deux appartements de passages

Deux cuisines communes pour étudiants

Un petit débarras

- Niveau 4

Il est constitué essentiellement des combles (débarras)

Le bâtiment secondaire

Il abrite le service de pharmacie mais surtout les locaux du centre de formation

Des bureaux du service administratif et financier

Un bureau pour le responsable de la formation

Des salles d’attente

Un secrétariat pour la formation

Une salle de cours

Un web lab

Une salle d’archive

CESAG - BIBLIOTHEQUE

Contrôle de gestion pour l’amélioration de la performance d’un hôpital : cas du CHU-IOTA

Ousmane DIALLO MBA-GSS 2016 Option GH Page 15

Un bureau contigu au mini dépôt pour la pharmacie

Des toilettes

- Nouvelle Direction

Une Direction Générale

Une grande salle de réunion

Des bureaux pour secrétariat

Des bureaux (agent comptable et régisseur)

Des bureaux (surveillant général, ressource humaines)

Un pool secrétariat

Une salle de maintenance informatique

Bureau vaguemestre

Bureau hygiéniste

Des toilettes

Bureau contrôle financier

Les annexes du bureau principal :

Annexes 1 :

Des bureaux pour le service financier

Un standard téléphonique

Annexes 2 :

Une cantine hôpital

Une salle de programmation

Une salle de consultation pré anesthésique

Une salle d’échographie

Annexes 3 :

Un local pour service de maintenance

Annexes 4 :

Annexes spécifiques

Un local pour gaz fluides médicaux

CESAG - BIBLIOTHEQUE

Contrôle de gestion pour l’amélioration de la performance d’un hôpital : cas du CHU-IOTA

Ousmane DIALLO MBA-GSS 2016 Option GH Page 16

Deux Incinérateurs

Un local pour groupe électrogène

Un local pour suppresseur d’eau

Autres annexes :

Une salle de prothèse une aire pour lavage

Un local pour chauffeurs

Un parking interne

Des toilettes externes

Un nouveau bâtiment abritant le staff administratif et financier est en cours de

construction pour abriter la nouvelle Direction

A.2.2 Description des équipements

Les autres équipements comprennent :

- Les équipements techniques et mobiliers

- Parc automobile

- Parc informatique

- Autres équipements sanitaires et électriques

Les équipements techniques et mobiliers

Grâce au programme de réhabilitation de 1997 avec l’appui de l’union de européenne et de

la Coopération française, l’effort du ministère de la santé, le lion’s Club International et les

recettes internes, l’IOTA dispose d’un plateau technique de haut niveau, comparable à

celui que l’on trouve dans les centres spécialisés des pays occidentaux. La situation

détaillée des équipements biomédicaux (matériels techniques médicochirurgicaux) est

présentée dans le projet médical.

Parc automobile et autres matériels roulant

Le parc automobile existant a été réhabilité par la restauration de certains véhicules. De

nouveaux véhicules 4X4 ont été acquis, complétant le parc à 9 véhicules. Les services

administratifs et cliniques ont été dotés en engin à deux roues.

CESAG - BIBLIOTHEQUE

Contrôle de gestion pour l’amélioration de la performance d’un hôpital : cas du CHU-IOTA

Ousmane DIALLO MBA-GSS 2016 Option GH Page 17

Autres équipements sanitaires et électriques

La fourniture d’électricité et de l’eau est assurée par la société Energie du Mali (EDM).

L’IOTA dispose d’un groupe électrogène de 250KVA actuellement insuffisant pour

assurer le fonctionnement de l’établissement, et d’un suppresseur pour mieux alimenter les

étages supérieurs en eau.

A.3 les ressources financières

L’évolution des recettes financières de l’institut pour les cinq prochaines années dépend

des différents facteurs, qui varient en fonction des sources de financement.

En 1999, l’Etat malien ne contribuait pas directement au financement de l’IOTA. En 2003,

la subvention du ministère de la santé malien s’est élevée à 512 millions de FCFA, soit

plus de 50 des revenus de l’Institut. Entre 2003 et 2006, la ligne de crédit du ministère de

la santé a augmenté de plus de 41,75 pour atteindre un montant de 725 732 153 FCFA

(exploitation et investissement confondu), soit plus de 53 de l’ensemble des revenus de

l’IOTA.

Au cours des cinq prochaines années, le maintien, à un niveau équivalent, du budget du

ministère de la santé, peut être garanti si le volume et la qualité des activités de l’IOTA

(soins, enseignement et recherche) se trouvent en conformité avec le montant du budget

sollicité. Pour ce faire, l’IOTA devra montrer au ministère de la santé la compétitivité de

ses actions, au niveau de la sous-région.

A.4 Les Ressources humaines

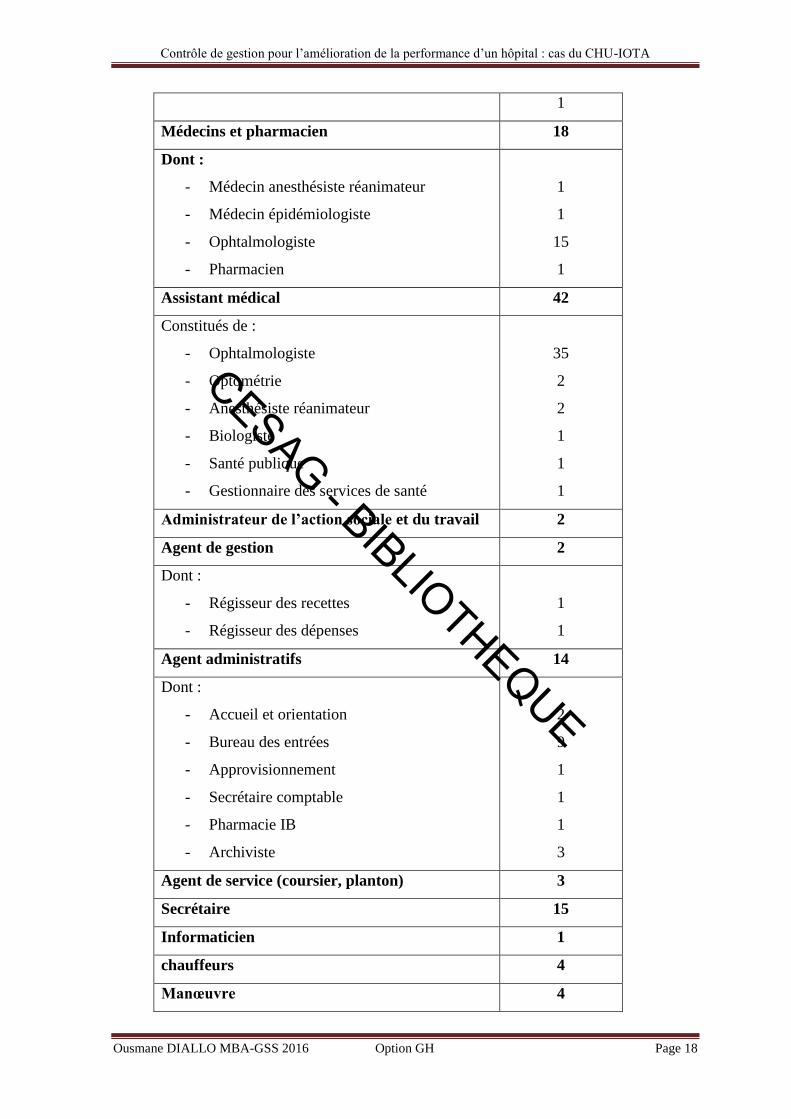

Tableau I : personnel de l’IOTA

Fonction Nombre

Directeur 1

Directeur adjoint 1

Cadre de gestion 5

Dont :

- Agent comptable

- Contrôleur de gestion

- Gestionnaire chargé de l’engagement

- Gestionnaire chargé des salaires

1

1

1

1

CESAG - BIBLIOTHEQUE

Contrôle de gestion pour l’amélioration de la performance d’un hôpital : cas du CHU-IOTA

Ousmane DIALLO MBA-GSS 2016 Option GH Page 18

1

Médecins et pharmacien 18

Dont :

- Médecin anesthésiste réanimateur

- Médecin épidémiologiste

- Ophtalmologiste

- Pharmacien

1

1

15

1

Assistant médical 42

Constitués de :

- Ophtalmologiste

- Optométrie

- Anesthésiste réanimateur

- Biologiste

- Santé publique

- Gestionnaire des services de santé

35

2

2

1

1

1

Administrateur de l’action sociale et du travail 2

Agent de gestion 2

Dont :

- Régisseur des recettes

- Régisseur des dépenses

1

1

Agent administratifs 14

Dont :

- Accueil et orientation

- Bureau des entrées

- Approvisionnement

- Secrétaire comptable

- Pharmacie IB

- Archiviste

2

9

1

1

1

3

Agent de service (coursier, planton) 3

Secrétaire 15

Informaticien 1

chauffeurs 4

Manœuvre 4

CESAG - BIBLIOTHEQUE

Contrôle de gestion pour l’amélioration de la performance d’un hôpital : cas du CHU-IOTA

Ousmane DIALLO MBA-GSS 2016 Option GH Page 19

Maintenance (technicien et ouvrier) 6

Source : CHU-IOTA

1.2 IDENTIFICATION DES PROBLEMES ET PRIORISATION

De manière générale, il y a problème lorsque nous constatons une situation insatisfaisante

c’est à dire lorsqu’il existe un écart entre une situation actuelle non satisfaisante et une

situation imaginée comme satisfaisante.

A l’IOTA, nous avons constaté des problèmes précis qui sont caractérisés par :

- Des faits observables

Absence de cadre organique

Absence de l’organigramme

Absence d’architecture de l’emploi

La méfiance des partenaires

Délai d’attente élevé

Absence de politique de la maintenance

- Des résultats de mesure

Un seul indicateur de performance (acuité visuelle > 3/10 après chirurgie de

la cataracte) à l’IOTA

- Des données chiffrées

Ecarts entre la prévision et la réalisation

Le non maîtrise de coûts des prestations

CESAG - BIBLIOTHEQUE

Contrôle de gestion pour l’amélioration de la performance d’un hôpital : cas du CHU-IOTA

Ousmane DIALLO MBA-GSS 2016 Option GH Page 20

CHAPITRE II : CADRE THEORIQUE DE L’ETUDE

SECTION 1 : Problématique, contexte et justification

1.1 Problématique

Le contrôle de gestion en milieu hospitalier est une nécessité car bien que ce dernier ne

soit pas fondamentalement à but lucratif, il utilise des ressources étatiques. Il se doit

donc d'agir avec efficacité et efficience dans l'utilisation de ces ressources. Avec la

nouvelle réforme hospitalière, le contrôle de gestion devient une fonction

incontournable de l'hôpital, quelle que soit la taille de ce dernier, d'où la préoccupation

sur notre recherche qui porte sur l’apport du contrôle de gestion dans l’amélioration

de la performance des hôpitaux.

Telle que posée, la problématique nous conduit à plusieurs questions sous-jacentes :

· A quoi renvoie le concept de contrôle de gestion?

· Les hôpitaux publics ont-ils une fonction de contrôle de gestion?

· Quelle est la place du contrôle de gestion dans un hôpital?

· Quel est l'apport du contrôle de gestion dans les hôpitaux?

· Le contrôle de gestion tel que pratiqué dans l’IOTA est-il un gage d'efficacité?

Notre recherche poursuit plusieurs objectifs qui sont:

· Montrer la place et le rôle du contrôle de gestion dans l'hôpital public

· Montrer l'évolution de l'action du contrôle de gestion à l’IOTA depuis sa création

jusqu’à maintenant ;

· Recenser les outils de contrôle utilisés;

· Déterminer si l'action du contrôle de gestion dans l’IOTA contribue réellement à sa

performance;

Au début de notre recherche, nous avons constaté que le système hospitalier au Mali est

encore en proie à de nombreuses difficultés en termes de modernisation, aussi, formulons-

nous les hypothèses suivantes:

· Hypothèse 1 : Le contrôle de gestion tient une place insuffisante dans la structure de

gestion de l’hôpital;

· Hypothèse 2 : Un hôpital qui dispose une fonction de contrôle de gestion a une

meilleure performance.

Contexte et justification

CESAG - BIBLIOTHEQUE

Contrôle de gestion pour l’amélioration de la performance d’un hôpital : cas du CHU-IOTA

Ousmane DIALLO MBA-GSS 2016 Option GH Page 21

Le Centre Hospitalier Universitaire de l’IOTA sert de troisième référence pour les patients

du district de Bamako en plus des hôpitaux régionaux, les centres de santés de référence

(Csref) et les autres structures sanitaires (CSCom, clinique et Cabinets Médicaux Privés).

Le CHU-IOTA n’est plus un service déconcentré de l’Etat, il est devenu un Etablissement

public de santé, structure autonome sous tutelle. Sa gouvernance fait intervenir deux

entités, le conseil d’administration (CA) et le ministère de la santé et de l’hygiène

publique. Le conseil d’administration contribue à la mise en place d’objectifs pertinents

ambitieux des fois audacieux et s’assure de la mise à disposition des ressources nécessaires

pour leur réalisation. A cet égard le contrôle de gestion joue un rôle important dans le bon

fonctionnement du dispositif du contrôle interne afin que les objectifs fixés soient atteints

dans les conditions particulières à savoir :

La réalisation d’économie dans le processus d’acquisition de ressources (ressources

financières, matérielles et humaines)

L’utilisation des ressources dans le processus d’activités doit se faire avec le souci

d’optimiser les dites ressources c’est à dire l’utilisation à bon escient.

En fin, il est important que chacun s’assure qu’il atteint les objectifs pour lesquels il

s’est engagé : c’est l’efficacité.

Cependant, il est constaté que comme beaucoup d’hôpitaux au Mali, le CHU-IOTA ne

disposaient pas de contrôleur de gestion depuis la réforme hospitalière jusqu’en 2013,

l’année où la cellule de contrôle de gestion a été créée et confiée à un inspecteur de

finance. Ce changement a entrainé des modifications dans l’organisation au niveau de la

direction de la structure. En effet, la cellule de contrôle de gestion devrait maîtriser les

dépenses, faire des calculs de coûts, proposer le report des recettes au directeur pour

mieux maîtriser la subvention au lieu de continuer avec la subvention historique. Alors

nous constatons que les dépenses ne sont pas maîtrisées, les coûts ne sont pas calculés et

l’hôpital continue à recevoir la subvention historique. Donc nous pouvons dire que la

cellule n’utilise pas les outils du contrôle de gestion à savoir :

Le budget

La comptabilité analytique,

Le tableau de bord

Le reporting

La planification

CESAG - BIBLIOTHEQUE

Contrôle de gestion pour l’amélioration de la performance d’un hôpital : cas du CHU-IOTA

Ousmane DIALLO MBA-GSS 2016 Option GH Page 22

La motivation

Cet état de fait entraîne la non performance de l’hôpital ce qui nous amène à nous poser la

question suivante :

Comment le contrôle de gestion peut-il contribuer à l’amélioration de la

performance des hôpitaux ?

Et un certain nombre de questions spécifiques :

Quel rôle joue le contrôleur de gestion dans le processus budgétaire ?

Sur quels critères se basent l’Etat et les bailleurs de fonds, pour accorder des

subventions ?

Il y a-t-il un calendrier pour l’élaboration du budget, si oui, il couvre quelle

période, et quelles sont les étapes ?

Quels sont ceux qui participent à l’élaboration du budget, et de quelle

manière ?

Quelles solutions pour régler l’écart souvent important qui existe entre

prévisions et réalisations ?

A-t-on mis en place des tableaux de bord nominatifs, assortis d’indicateurs de

performance pour les principaux responsable de service ?

Si non comment mesurer les résultats des différents responsables par période ?

Le contrôleur de gestion fait-il le reporting périodique (chaque trimestre) pour

l’analyse des résultats de l’hôpital ?

Quels sont les critères de motivations du personnel ?

Le budget annuel est-il accompagné d’un budget de trésorerie ?

Quels dispositifs de contrôle interne a-t-on mis en place pour la maitrise des

flux de trésorerie à l’entrée et à la sortie des malades ?

CESAG - BIBLIOTHEQUE

Contrôle de gestion pour l’amélioration de la performance d’un hôpital : cas du CHU-IOTA

Ousmane DIALLO MBA-GSS 2016 Option GH Page 23

1.3 L’Objectif général de l’étude :

Améliorer la performance du Centre hospitalier Universitaire de l’Institut

Ophtalmologique Tropical de l’Afrique par le contrôle de gestion

1.4 But de l’étude :

Analyser le processus du contrôle de gestion du CHU-IOTA.

1.5 Objectifs spécifiques de l’étude

Identifier le déficit dans le processus du contrôle de gestion de l’hôpital

Identifier le problème central qui se pose dans le contrôle de gestion

Proposer des solutions possibles pour l’amélioration de la performance du

CHU-IOTA par le contrôle de gestion

SECTION 2 : Concept du contrôle de gestion

Avant de définir le contrôle de gestion, il est nécessaire de clarifier le sens qu’il convient

d’attribuer au terme contrôle de gestion. P. DRÜKER, souvent considéré comme l’un des

fondateurs du contrôle de gestion, souligne que le « mot contrôle est ambigu, il signifie la

capacité à se diriger soi-même et à diriger son travail. Il peut aussi signifier la domination

d’une personne par une autre » (DRÜKER in GIRAUD : 2004 :78)

Il est donc utile de préciser ce que l’on cherche à contrôler.

2.1 Définition du Contrôle de gestion

Selon l’OMS en 1976 un vaste diagnostic effectué dans un esprit constructif et portant sur

les politiques, l'organisation, le fonctionnement de l'entreprise:

“Un contrôle de gestion est un examen objectif de la performance financière et

opérationnelle d'une organisation, d'un programme, d'une activité ou d'une fonction; il

cherche à identifier les possibilités de réaliser de plus grandes économies, d'obtenir une

meilleure marche et d'accroître l'efficacité. En bref, c'est un service qui doit aider la

gestion”

Besco al(1997) définie le contrôle de gestion comme « l’ensemble des actions, attitudes,

procédures et outils qui permettent à l’entreprise de se doter d’objectifs à long, moyen et

court termes et de s’assurer continuellement de leur réalisation »

CESAG - BIBLIOTHEQUE

Contrôle de gestion pour l’amélioration de la performance d’un hôpital : cas du CHU-IOTA

Ousmane DIALLO MBA-GSS 2016 Option GH Page 24

Selon R.N. Anthony en 1965 Le contrôle de gestion: est défini comme le processus par

lequel les gestionnaires s'assurent que les ressources sont acquises et utilisées de façon

efficace et efficiente pour l'atteinte des objectifs organisationnels.

La définition de Boisvert (1991: 30), qui stipule que Le contrôle de gestion, pris au sens

de direction, de conduite et de maîtrise, consiste en la production des informations

nécessaires aux gestionnaires pour fixer des objectifs pertinents, élaborer de bonnes

stratégies et les mettre en œuvre de façon efficace et efficiente.

Notons que l’hôpital est d’ abord une organisation très particulière, à la fois dans sa

structure et dans les buts qu’il poursuit, pour laquelle l’idée même du contrôle de gestion

fais parfois caractère de tabou. Pour le grand public, l’hôpital est avant tout une institution

familière, qui accompagne les gens de la naissance à la mort et qui rythme les grands

évènements de la vie (Lartigau 2010 : 3).

A travers ces différentes définitions, nous pouvons dire que le contrôle de gestion permet

d'assurer le suivi de la politique générale de l'organisation, l'hôpital dont la particularité est

notamment de mettre la dimension professionnelle en première ligne de son

fonctionnement, se doit pour un contrôle de gestion performant, de mettre en place des

outils de suivi courants et ceux d'analyse spécifiques.

Le contrôle de gestion pour les établissements de soins doit allier le pilotage stratégique à

la contrainte financière. La mise en œuvre de la stratégie se fait notamment par la

définition des activités stratégiques et leur segmentation pour en déduire entre autres les

centres de responsabilité. Les plus importants pour l'hôpital sont:

· Les centres de coût, qui fournissent des prestations pour d'autres centres de

responsabilité, à cet effet, citons par exemple la cuisine hospitalière;

· Les centres de profit, fournisseurs de prestations pour le marché, dont l'objectif de gestion

est de maximiser les marges, tel que le plateau d'imagerie médicale proposant ses

prestations à l'extérieur en plus de son activité interne;

· Les centres discrétionnaires dont les prestations sont fournies à différents stades de la

production, comme illustration, parlons du service administratif.

CESAG - BIBLIOTHEQUE

Contrôle de gestion pour l’amélioration de la performance d’un hôpital : cas du CHU-IOTA

Ousmane DIALLO MBA-GSS 2016 Option GH Page 25

La particularité du contrôle de gestion hospitalier réside dans l'utilisation de ses outils, la

section suivante sera consacrée à la présentation de ces derniers.

SECTION 3 : Les attributions et les outils du contrôle de gestion

Longtemps considérée comme une fonction sans importance dans le secteur public, le

contrôle de gestion est désormais, avec la succession des crises économiques et financières,

un élément important de la gestion des organisations publiques, la réduction des ressources

l'a rendu nécessaire à l'hôpital également. Néanmoins, il existe toujours des difficultés par

rapport à sa perception par les acteurs, aussi, est-il important de savoir quel est le rôle du

contrôle de gestion, et quels sont les outils qu'il utilise pour mener à bien ce rôle.

Paragraphe1 : Positionnement du contrôle de gestion

Le CDG est explorateur de l’organisation, il suit en permanence la bonne marche de

l’organisation et averti les responsables des écarts avec la route prévue afin que ceux-ci

prennent à temps, les mesures préventives, curatives ou correctives nécessaires.

1.1 Rattachement du contrôle de gestion au directeur Général

Cette position offre :

La légitimité au contrôleur de gestion qui ne dispose pas de pouvoir hiérarchique.

Ce dernier se justifie également par l’étendue du terrain d’action : stratégie,

contractualisation, exploitation ;

Les préoccupations du CDG sont également plus larges que celles du directeur

administratif et financier.

1.2 Rattachement du contrôle de gestion au service administratif et financier

Cette position présente plusieurs inconvénients :

Le directeur administratif et financier peut constituer un « écran » plus ou moins

opaque entre directeur général et le CDG ;

Le CDG porte l’étiquette « directement financière »qui peut rendre plus difficile

ses rapports avec les opérations elles- mêmes et leurs responsables, car il sera à la

fois juge et partie ;

CESAG - BIBLIOTHEQUE

Contrôle de gestion pour l’amélioration de la performance d’un hôpital : cas du CHU-IOTA

Ousmane DIALLO MBA-GSS 2016 Option GH Page 26

Les sources d’information seront prioritairement de nature économique et

financière au détriment de données physiques opérationnelles (volume, qualité,

délai).

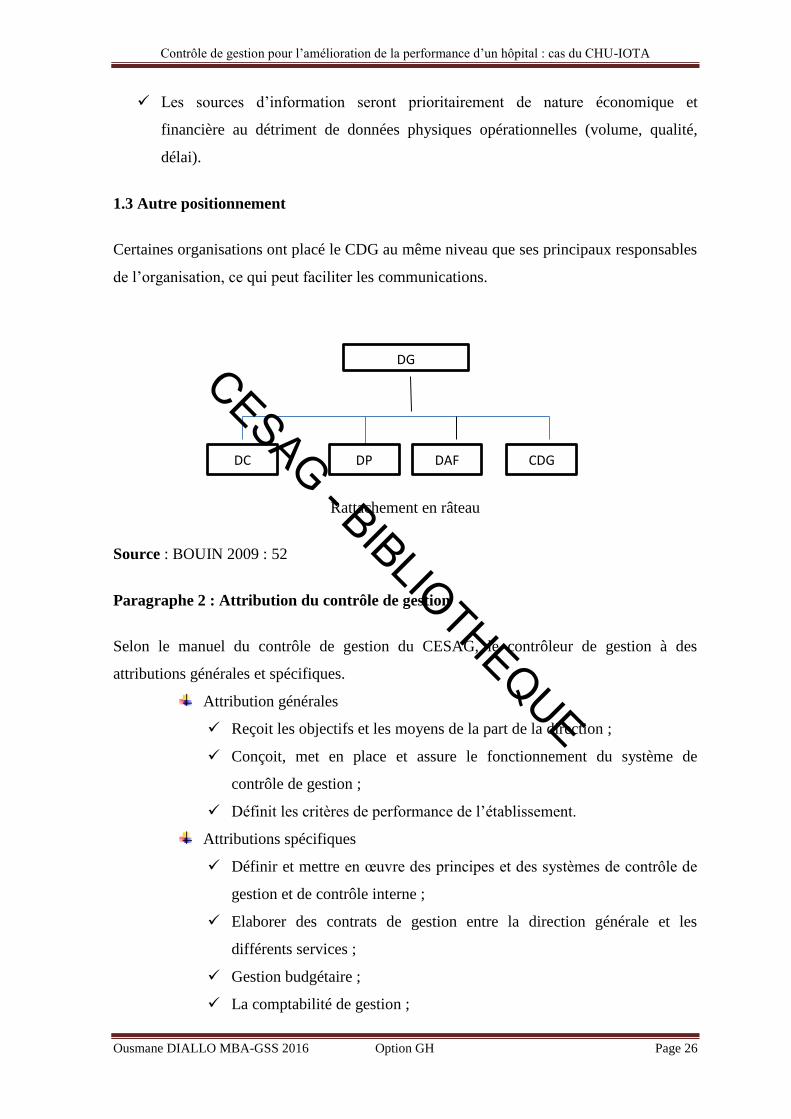

1.3 Autre positionnement

Certaines organisations ont placé le CDG au même niveau que ses principaux responsables

de l’organisation, ce qui peut faciliter les communications.

Rattachement en râteau

Source : BOUIN 2009 : 52

Paragraphe 2 : Attribution du contrôle de gestion

Selon le manuel du contrôle de gestion du CESAG, le contrôleur de gestion à des

attributions générales et spécifiques.

Attribution générales

Reçoit les objectifs et les moyens de la part de la direction ;

Conçoit, met en place et assure le fonctionnement du système de

contrôle de gestion ;

Définit les critères de performance de l’établissement.

Attributions spécifiques

Définir et mettre en œuvre des principes et des systèmes de contrôle de

gestion et de contrôle interne ;

Elaborer des contrats de gestion entre la direction générale et les

différents services ;

Gestion budgétaire ;

La comptabilité de gestion ;

DG

DC DP DAF CDG

CESAG - BIBLIOTHEQUE

Contrôle de gestion pour l’amélioration de la performance d’un hôpital : cas du CHU-IOTA

Ousmane DIALLO MBA-GSS 2016 Option GH Page 27

Mesure des performances ;

Audit interne ;

Aide à la prise de décision ;

Le reporting.

Paragraphe 3 : Outils du contrôle de gestion dans le pilotage de la performance des

hôpitaux

Ainsi, le bon fonctionnement du système de contrôle de gestion doit se baser sur un

certain nombre d’outils afin d’assurer les rôles qui lui sont dévolus et atteindre les objectifs

qui lui sont assignés6.

Qui sont :

Le budget ;

Le tableau de bord ;

Le reporting ;

La comptabilité de gestion ;

Ces outils permettent de piloter la performance de l’organisation, ils mettent en place les

objectifs ainsi que les moyens alloués pour les atteindre.

3.1 Budget :

Le budget peut être défini comme un plan annuel des objectifs des activités futures de

l’hôpital établis sur la base d’hypothèses d’exploitation. Il est exprimé principalement en

termes financiers (prévisions), mais il incorpore souvent beaucoup de mesures

quantitatives non financières.

Le budget est un élément vital de la planification et du contrôle de l’entreprise;

il aide à la coordination des activités entre les différents responsables et services, tout en

incitant à la réalisation de la performance;

il permet au responsable d’engager des dépenses et de fixer des objectifs de résultat à

atteindre.

En proposant des repères de contrôle de l’activité en cours, le budget est un excellent outil

d’analyse des performances.

6 Manuel de contrôle de gestion du des hôpitaux élaboré par le CESAG

CESAG - BIBLIOTHEQUE

Contrôle de gestion pour l’amélioration de la performance d’un hôpital : cas du CHU-IOTA

Ousmane DIALLO MBA-GSS 2016 Option GH Page 28

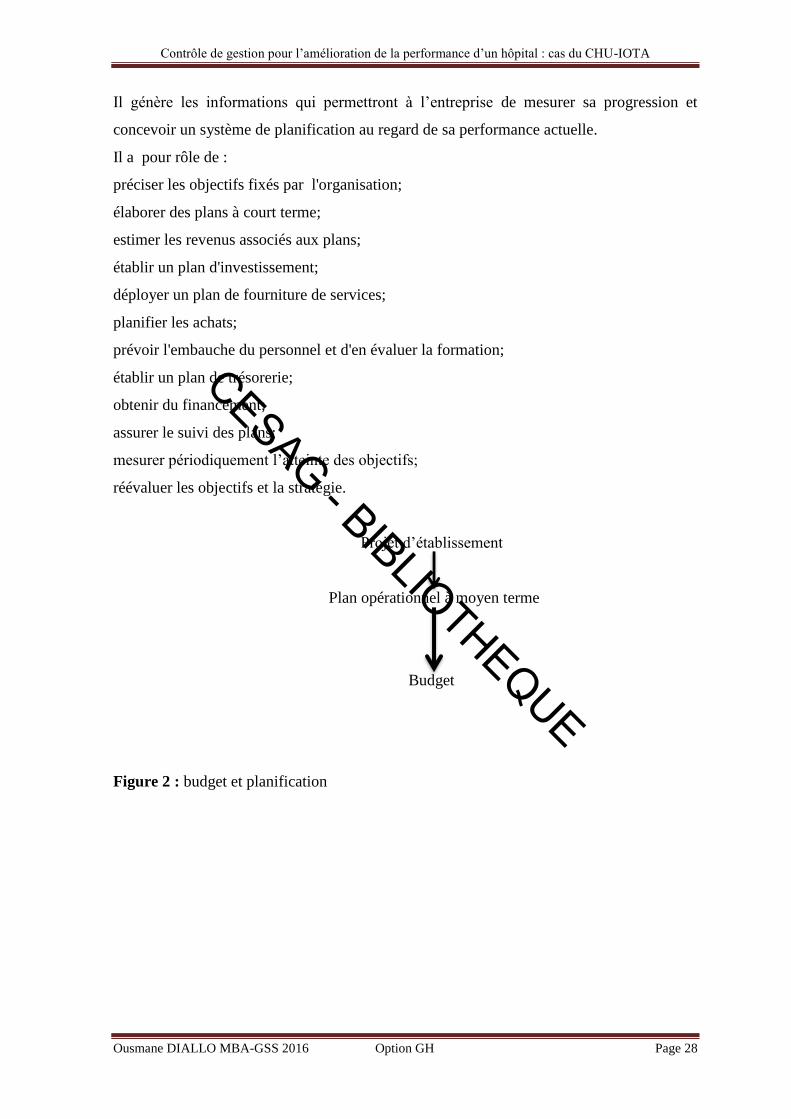

Il génère les informations qui permettront à l’entreprise de mesurer sa progression et

concevoir un système de planification au regard de sa performance actuelle.

Il a pour rôle de :

préciser les objectifs fixés par l'organisation;

élaborer des plans à court terme;

estimer les revenus associés aux plans;

établir un plan d'investissement;

déployer un plan de fourniture de services;

planifier les achats;

prévoir l'embauche du personnel et d'en évaluer la formation;

établir un plan de trésorerie;

obtenir du financement;

assurer le suivi des plans;

mesurer périodiquement l’atteinte des objectifs;

réévaluer les objectifs et la stratégie.

Projet d’établissement

Plan opérationnel à moyen terme

Budget

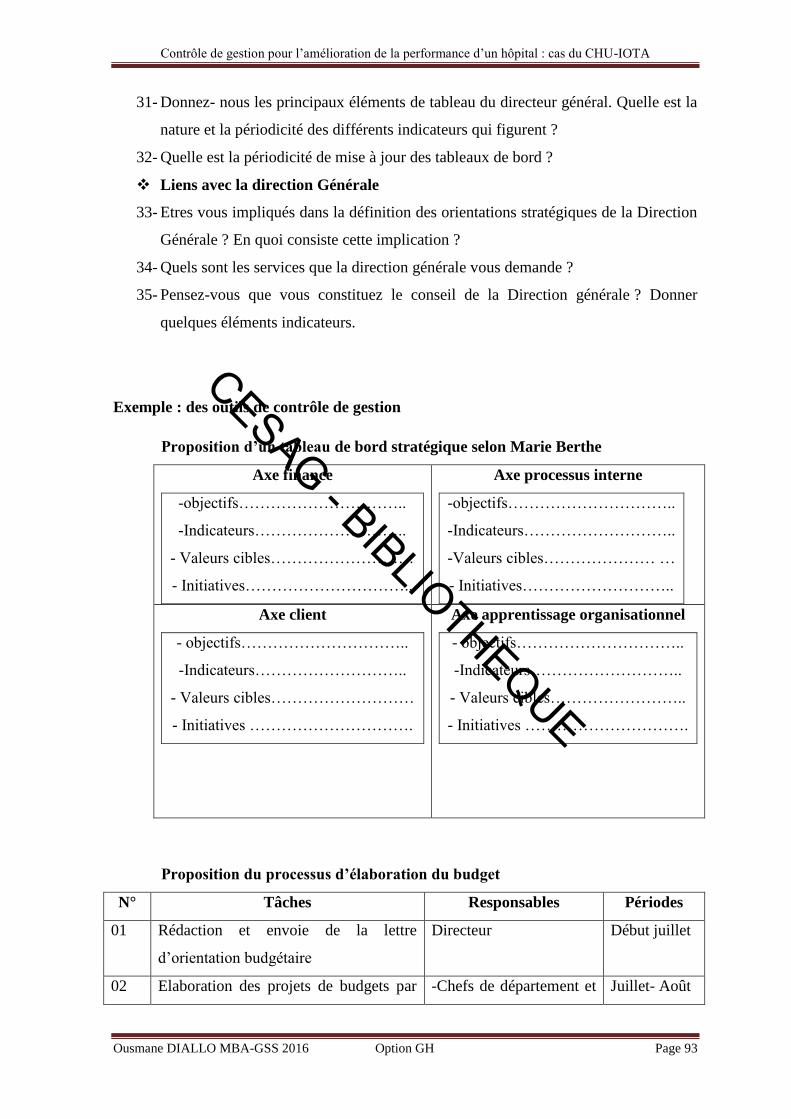

Figure 2 : budget et planification

CESAG - BIBLIOTHEQUE

Contrôle de gestion pour l’amélioration de la performance d’un hôpital : cas du CHU-IOTA

Ousmane DIALLO MBA-GSS 2016 Option GH Page 29

Architecture du budget

Figure 3 : Architecture du budget

Figure 4 : Architecture du budget

3.2 Tableau de bord

Bouquin (2008) a défini le tableau de bord comme un instrument qui donne une

information sur le futur, une valeur ajoutée qui éclaire les zones non atteintes par la

comptabilité traditionnelle. Les tableaux de bord constituent un support d'information de

structure et de contenu stables sur une certaine période de temps. Ils permettent de projeter

dans l'avenir les conséquences des décisions, offrent une vision globale des activités et

mettent en évidence les priorités. «Il n'existe pas de tableaux de bord types, encore moins

de tableaux de bord de bonne ou de mauvaise qualité dans l'absolu. Il n'existe que des

outils permettant d'accompagner avec plus ou moins d'efficacité une volonté managériale»

(Dupuis, 1991, p. 120).

Budget des charges Budget des ressources

Budget des investissements Budget du financement

CESAG - BIBLIOTHEQUE

Contrôle de gestion pour l’amélioration de la performance d’un hôpital : cas du CHU-IOTA

Ousmane DIALLO MBA-GSS 2016 Option GH Page 30

Pour rendre un système de gestion formel, il faut désigner et quantifier un nombre de

variables pertinentes. Cette quantification s'appuie sur des indicateurs qui · servent à

appréhender les objectifs de 1' organisation, leur degré de réalisation et apprécier

1'importance des moyens mis en œuvre pour atteindre les objectifs. «Un indicateur de

gestion est une représentation chiffrée d'une variable économique pour un niveau

déterminé de responsabilité». Gibert (1980, p. 171)

Un tableau de bord de gestion est “ une présentation synthétique et pédagogique des

indicateurs de gestion qui permettent à un responsable de suivre la réalisation des objectifs

de son unité de gestion et d’en rendre compte ” (LEROY, 1998 :7)

Le tableau de bord permet à un responsable d’avoir connaissance, à intervalles rapprochés,

des caractéristiques de sa gestion. Il indique si les opérations d’une période donnée ont été

performantes par rapport aux objectifs qui avaient été retenus. C’est un outil d’aide au

pilotage et d’aide à la décision (BESCOS & al, 1997).

Il est comme un ensemble d’indicateurs de pilotage, construits de façon périodique à

l’intention d’un responsable afin de lui permettre de connaître l’ évolution de l’ unité qu’il

pilote et de guider ses décisions en vue d’ atteindre les objectifs de performance qui lui

sont assignés. C’est un outil de pilotage à court terme pour le responsable d’une unité

(Doriath, 2008 : 324) ;

De même, nous pouvons dire que le tableau de bord permet d’appréhender une information

plus opérationnelle que l’information comptable souvent transmise avec un certain délai.

Le tableau de bord :

Synthétise des informations propres à un responsable ;

Entraine le responsable à évaluer ses performances, mais aussi à piloter ses propres

actions pour améliorer les-dites performances ;

Indique des données opérationnelles plutôt que des données financières.

Un bon tableau de bord doit respecter le triangle d’or : coût- qualité-délai.

La démarche de conception d’un tableau de bord de gestion comprend cinq étapes :

Etape 1 : préciser l’objectif ultime de performance de l’hôpital.

CESAG - BIBLIOTHEQUE

Contrôle de gestion pour l’amélioration de la performance d’un hôpital : cas du CHU-IOTA

Ousmane DIALLO MBA-GSS 2016 Option GH Page 31

Dans le cadre de la réforme hospitalière, cet objectif est, pour les hôpitaux, l’amélioration

de la qualité des prestations et l’équilibre des comptes…

Etape 2 : déterminer les activités ou responsabilités principales de l’hôpital dans la

poursuite de la performance.

Ces activités ou responsabilités peuvent varier d’un hôpital à l’autre. De plus, à l’intérieur

d’un même hôpital, les activités clés qui influent sur la performance des unités

administratives diffèrent selon les responsabilités qui sont confiées à ces unités.

Etape 3 : Pour chacune des activités ou responsabilités définies, fixer des objectifs à

atteindre.

La fixation d’objectifs aide le gestionnaire à avoir une meilleure compréhension de son

rôle, à décomposer son mandat et à choisir ses moyens d’action.

Etape 4 :

A cette étape, il faut préciser les moyens d’atteindre chacun des objectifs prévus pour les

activités ou responsabilités principales.

Etape 5 : Identifier les facteurs assurant le succès des moyens mis à l’avant.

A cette étape, il faut indiquer, pour chacun des moyens retenus, les éléments qui sont

susceptibles d’en garantir le succès.

Les dimensions de la performance à inclure dans le tableau de bord sont :

La pérennité

Qualité du produit- service

Rentabilité financière

Compétitivité

L’efficience économique

Economie des ressources

Productivité

La valeur des ressources humaines

Mobilisation des employés

CESAG - BIBLIOTHEQUE

Contrôle de gestion pour l’amélioration de la performance d’un hôpital : cas du CHU-IOTA

Ousmane DIALLO MBA-GSS 2016 Option GH Page 32

Climat de travail

Rendement des employés

déploiement des employés

La légitimité de l’hôpital auprès des groupes externes

Satisfaction des bailleurs de fonds

Satisfaction de la clientèle

Satisfaction des organes régulateurs

Satisfaction de la communauté

La dimension financière : La stratégie mise en œuvre a-t-elle contribué à

l’amélioration des résultats financiers ?

Surplus dégagé par les activités,

Recouvrement des coûts,

Dépassement budgétaire,

Croissance des revenus

La dimension client : elle inclut plusieurs mesures des résultats générée par une

stratégie bien formulée et mise en œuvre. Les mesures des principaux résultats

comprennent :

La satisfaction des patients ou bénéficiaires ;

La rétention des patients ou bénéficiaires ;

La conquête de nouveaux patients ou bénéficiaires.

Les indicateurs de cette valeur représentent des facteurs critiques pour le maintien des

patients ou bénéficiaires existants et pour les nouveaux. Par exemple :

Le temps d’attente

La qualité des soins

L’innovation continue dans les produits et les services ;

L’anticipation des besoins émergents de la population et le développement

de nouveaux produits et approches pour satisfaire ces besoins.

Les processus internes

Processus d’innovation

Processus opérationnel

L’apprentissage et la croissance organisationnels émanent de trois sources :

Le personnel

CESAG - BIBLIOTHEQUE

Contrôle de gestion pour l’amélioration de la performance d’un hôpital : cas du CHU-IOTA

Ousmane DIALLO MBA-GSS 2016 Option GH Page 33

Les systèmes

Les procédures organisationnelles.

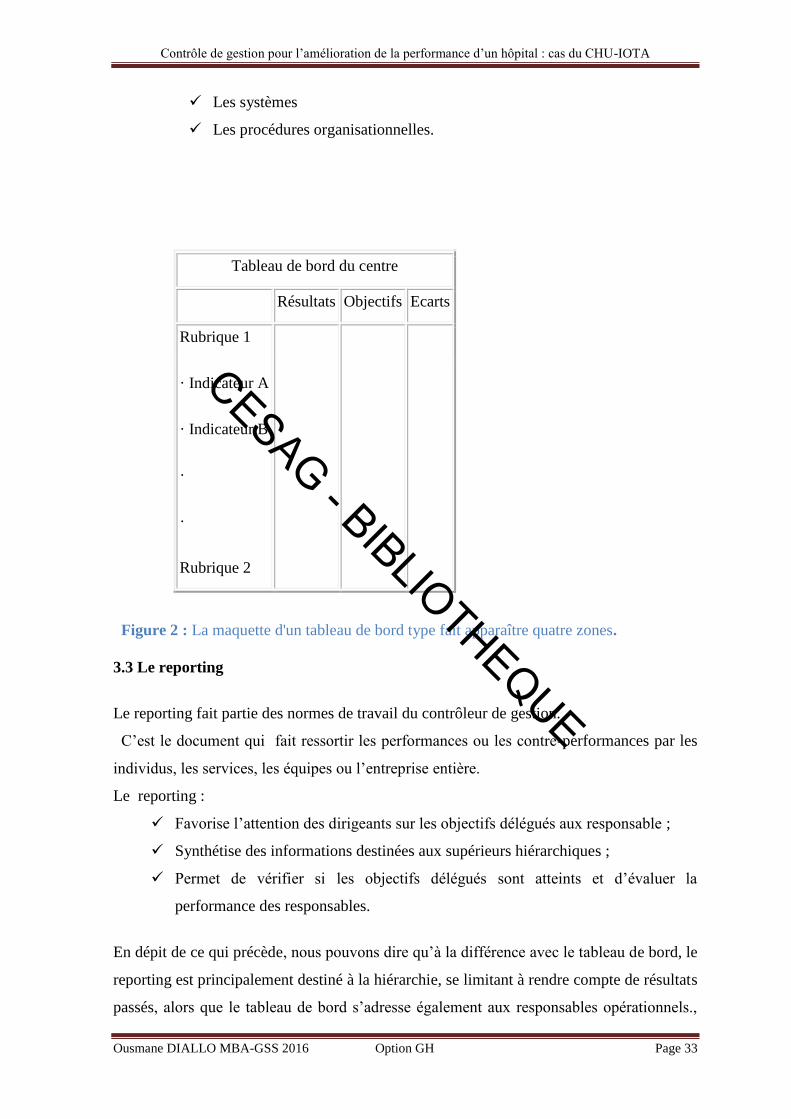

Tableau de bord du centre

Résultats Objectifs Ecarts

Rubrique 1

· Indicateur A

· Indicateur B

·

·

Rubrique 2

Figure 2 : La maquette d'un tableau de bord type fait apparaître quatre zones.

3.3 Le reporting

Le reporting fait partie des normes de travail du contrôleur de gestion.

C’est le document qui fait ressortir les performances ou les contre-performances par les

individus, les services, les équipes ou l’entreprise entière.

Le reporting :

Favorise l’attention des dirigeants sur les objectifs délégués aux responsable ;

Synthétise des informations destinées aux supérieurs hiérarchiques ;

Permet de vérifier si les objectifs délégués sont atteints et d’évaluer la

performance des responsables.

En dépit de ce qui précède, nous pouvons dire qu’à la différence avec le tableau de bord, le

reporting est principalement destiné à la hiérarchie, se limitant à rendre compte de résultats

passés, alors que le tableau de bord s’adresse également aux responsables opérationnels.,

CESAG - BIBLIOTHEQUE

Contrôle de gestion pour l’amélioration de la performance d’un hôpital : cas du CHU-IOTA

Ousmane DIALLO MBA-GSS 2016 Option GH Page 34

Mais aussi, soulignons que le reporting est essentiellement constitué d’indicateurs

financiers, le plus souvent déterminés à près l’ action.

Caractéristiques du reporting :

- Le reporting analyse les écarts significatifs entre les réalisations et les prévisions en

rapport avec les acteurs.

- Il dégage et analyse les causes des écarts, qu’ils soient exogènes ou endogènes.

- Le reporting propose des solutions correctives

3.4 Comptabilité de gestion

La comptabilité de gestion est un système d’information qui permet une analyse élément

par élément des résultats produits par la comptabilité générale.

Cette analyse permet de connaître la destination de toutes les charges ayant contribué à

l’obtention d’un bien ou d’un service

Elle a l’avantage de permettre la prévision des différents coûts d’activité avant leurs

réalisations.

La comptabilité est présentée comme un système d’information parce qu’elle en possède

les attributs (intrants et extrants) :

Intrants

Collecte des données (niveaux d’activités, type et coût des matières et fournitures

utilisées, type et charges de personnel, etc.)

Traitement et codification des données pour obtenir l’information (détermination

des coûts et des revenus)

Extrants :

Présentation de l’information (état des résultats, structure des coûts)

Interprétation de l’information (analyse de rentabilité, du point mort, prise de

décision)

Son rôle principal est de fournir des informations à des fins de gestion.

CESAG - BIBLIOTHEQUE

Contrôle de gestion pour l’amélioration de la performance d’un hôpital : cas du CHU-IOTA

Ousmane DIALLO MBA-GSS 2016 Option GH Page 35

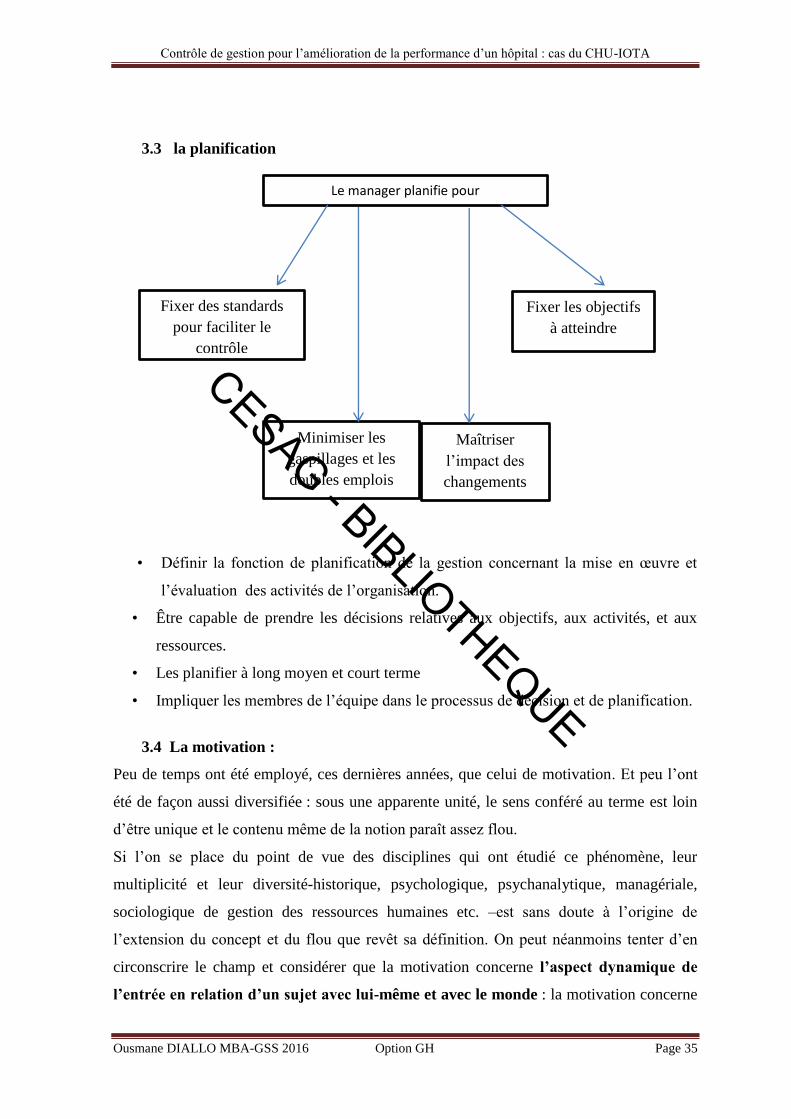

3.3 la planification

• Définir la fonction de planification de la gestion concernant la mise en œuvre et

l’évaluation des activités de l’organisation.

• Être capable de prendre les décisions relatives aux objectifs, aux activités, et aux

ressources.

• Les planifier à long moyen et court terme

• Impliquer les membres de l’équipe dans le processus de décision et de planification.

3.4 La motivation :

Peu de temps ont été employé, ces dernières années, que celui de motivation. Et peu l’ont

été de façon aussi diversifiée : sous une apparente unité, le sens conféré au terme est loin

d’être unique et le contenu même de la notion paraît assez flou.

Si l’on se place du point de vue des disciplines qui ont étudié ce phénomène, leur

multiplicité et leur diversité-historique, psychologique, psychanalytique, managériale,

sociologique de gestion des ressources humaines etc. –est sans doute à l’origine de

l’extension du concept et du flou que revêt sa définition. On peut néanmoins tenter d’en

circonscrire le champ et considérer que la motivation concerne l’aspect dynamique de

l’entrée en relation d’un sujet avec lui-même et avec le monde : la motivation concerne

Le manager planifie pour

Fixer des standards

pour faciliter le

contrôle

Fixer les objectifs

à atteindre

Minimiser les

gaspillages et les

doubles emplois

Maîtriser

l’impact des

changements

CESAG - BIBLIOTHEQUE

Contrôle de gestion pour l’amélioration de la performance d’un hôpital : cas du CHU-IOTA

Ousmane DIALLO MBA-GSS 2016 Option GH Page 36

la façon dont nous nous situons par rapport à nous-mêmes et par rapport au monde qui

nous entoure : personnes, situations, projets, etc.

Il importe donc de définir précisément ce que nous entendons approfondir en parlant de

motivation et, pour cela, il nous faut repartir de l’étymologie du terme : motivation vient

du mot motif, lui-même emprunté au latin motivus : mobile et movere : mouvoir et qui

signifiait en ancien français « qui met en mouvement ». La motivation concerne donc

l’approfondissement des motifs qui nous « poussent à agir » et l’étude du processus

qui nous « met en mouvement ».

Dans cet esprit, le dirigeant d’une grande entreprise disait récemment qu’à la notion un peu

dévoyée de « motivation », il préférait le concept de « motifs d’action ». Cette expression

nous paraît renvoyer très précisément au sens initial du terme motivation. S’interroger sur

les motifs de leurs actions7.

Paragraphe 4 : La Performance

Dans cette partie, nous présenterons les différentes définitions de la performance ainsi que

leurs indicateurs.

Mesurer la performance, c'est répondre à la question: à quel point une activité satisfait les

besoins des clients internes et externes ? Théoriquement, la mesure de la performance est

une question qui a été débattue d'une manière fréquente. Certains auteurs (Atkinson et

Waterhouse, 1997; Kaplan et Norton, 2001-2004, Hachez, 2006) ont évoqué plusieurs

systèmes de mesure qui se sont développés au cours des années, et ceci en réponse aux

besoins croissants de l'organisation et à l'instabilité de son environnement. Parmi les

mesures de la performance qui ont connu du succès, soit au niveau de leur conception

théorique qu'au niveau de leur application pratique, on peut citer notamment, les

indicateurs clés de performance, la gestion de la qualité totale (TQM) et la méthode ABC

(activity based costing). Ces approches ont été préconisées en tant que systèmes de

mesures pour aider les gestionnaires à améliorer leur performance (Auteur, année)

Étant donné que le contexte de notre étude se rapporte au secteur hospitalier, il s'avère que

ces méthodes ne soient pas très adaptées à un tel environnement. D'ailleurs, les études

portant sur leurs mises en œuvre sont peu nombreuses. Vu aussi leur complexité théorique

7 Diriger et motiver art et pratique du management deuxième édition quatrième tirage 2005

CESAG - BIBLIOTHEQUE

Contrôle de gestion pour l’amélioration de la performance d’un hôpital : cas du CHU-IOTA

Ousmane DIALLO MBA-GSS 2016 Option GH Page 37

et technique, ces méthodes exigent un environnement managérial très développé et un

niveau de développement informatique très élevé. Or, ce n'est pas toujours le cas dans la

plupart de nos hôpitaux.

Par ailleurs, la performance d’un hôpital, est d’assurer ses missions dans un environnement

en forte évolution, impacté par les réformes hospitalières1.

4.1 Définitions de la performance :

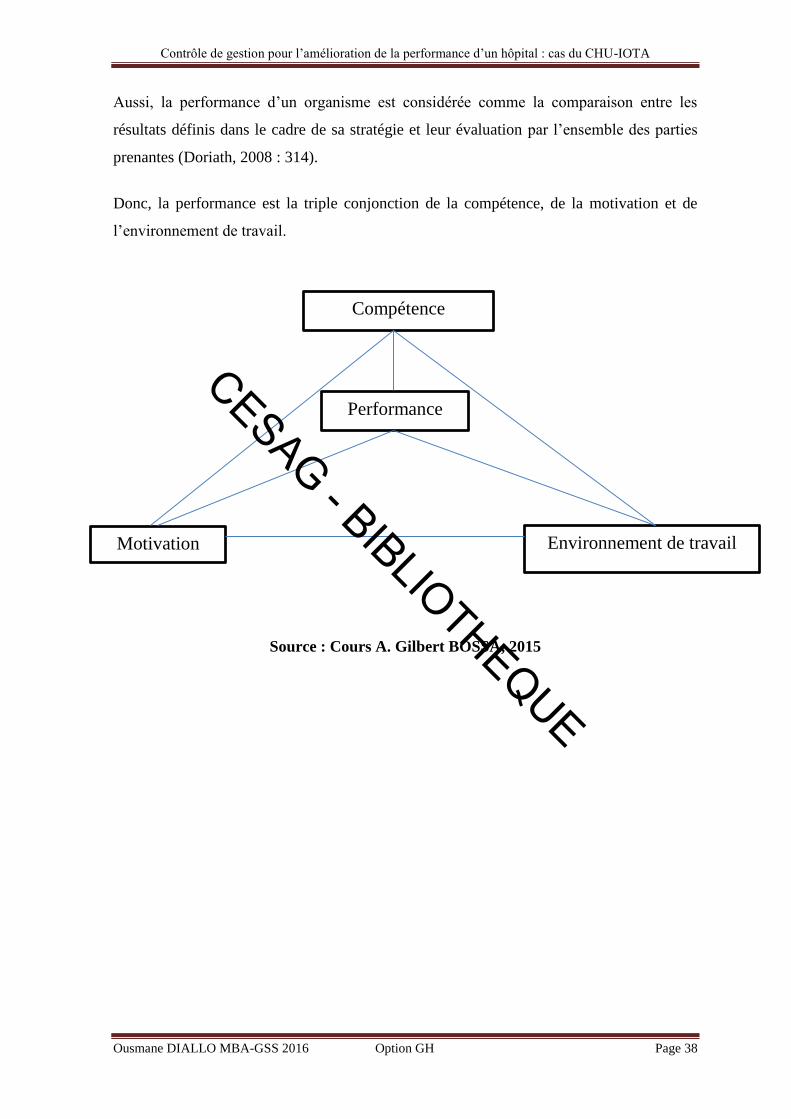

La performance, c’est la capacité à atteindre les objectifs, tout en minimisant les moyens

ou les ressources nécessaires, en dépit de l’influence défavorable d’événements intérieurs

et/ou extérieurs1.

La performance peut être considérée comme l’amélioration d’un état initial, comme

l’atteinte d’un résultat requis, comme la réduction d’un effet indésirable. Elle est la

juxtaposition de l’efficience, de l’efficacité, et du bien-fondé d’une organisation. Selon

VOYER : « la performance consiste à remplir la mission en s’ adaptant à l’environnement

et en profitant de ce qu’il a à offrir, à produire des résultats, de qualité correspondant aux