Embed Size (px)

Citation preview

18 mars 2015 – Convention de l’AFG18 mars 2015 – Convention de l’AFG

Convention AFG :Bilan du marché français du gaz

Dominique JAMME – CREDirecteur des réseaux

Paris, 18 mars 2015

18 mars 2015 – Convention de l’AFG

• La concurrence sur le marché de détail s’accélère

• La détente du marché au Sud

• L’équilibrage cible conforme au code réseau européen

• La création de la zone de marché TRS

• La concurrence sur le marché de détail s’accélère

• La détente du marché au Sud

• L’équilibrage cible conforme au code réseau européen

• La création de la zone de marché TRS

Bilan

• Une place de marché unique en France en 2018

• Les enjeux européens

• Le régime d’accès au stockage

• La conversion de la zone B

• Les enjeux de la transition énergétique

• Une place de marché unique en France en 2018

• Les enjeux européens

• Le régime d’accès au stockage

• La conversion de la zone B

• Les enjeux de la transition énergétique

Perspectives

Bilan et perspectives du marché français en 2015

2

18 mars 2015 – Convention de l’AFG

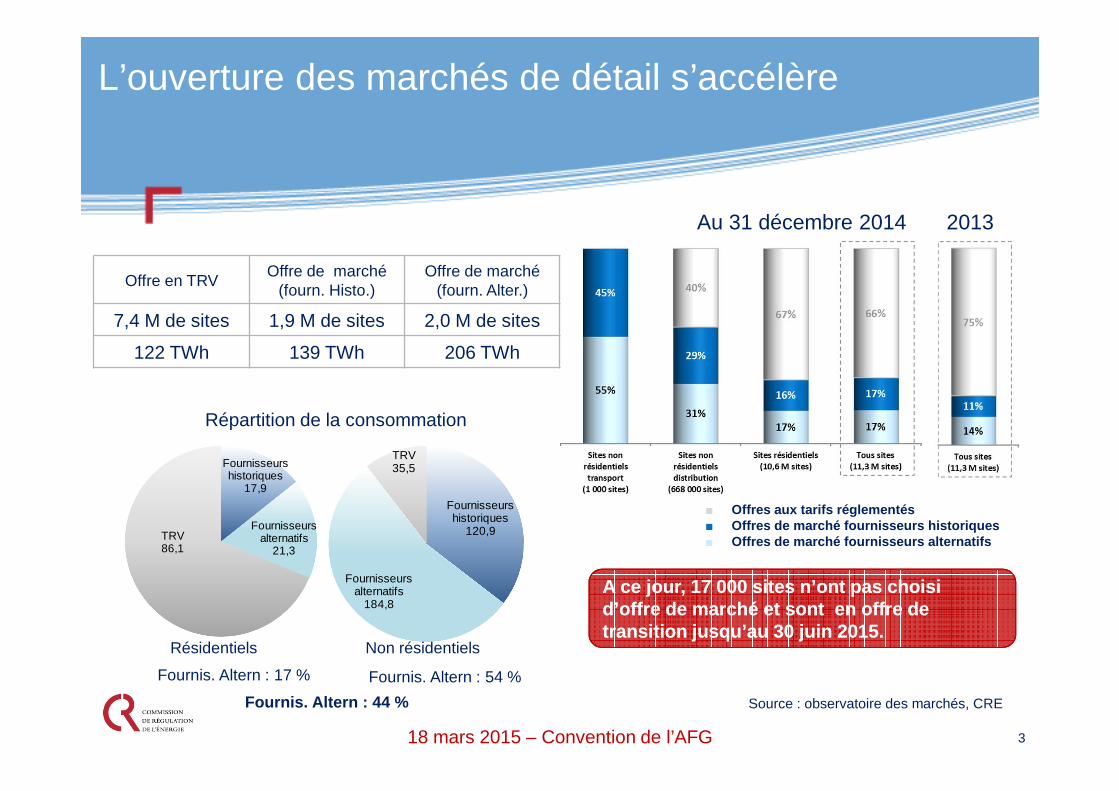

L’ouverture des marchés de détail s’accélère

2013Au 31 décembre 2014

A ce jour, 17 000 sites n’ont pas choisi d’offre de marché et sont en offre de transition jusqu’au 30 juin 2015.

A ce jour, 17 000 sites n’ont pas choisi d’offre de marché et sont en offre de transition jusqu’au 30 juin 2015.

■ Offres aux tarifs réglementés ■ Offres de marché fournisseurs historiques■ Offres de marché fournisseurs alternatifs

Source : observatoire des marchés, CRE

Offre en TRVOffre de marché

(fourn. Histo.)Offre de marché

(fourn. Alter.)

7,4 M de sites 1,9 M de sites 2,0 M de sites

122 TWh 139 TWh 206 TWh

Fournisseurs historiques

17,9

Fournisseurs alternatifs

21,3TRV86,1

Fournisseurs historiques

120,9

Fournisseurs alternatifs

184,8

TRV35,5

Répartition de la consommation

Résidentiels Non résidentiels

Fournis. Altern : 54 %Fournis. Altern : 17 %

Fournis. Altern : 44 %

3

18 mars 2015 – Convention de l’AFG

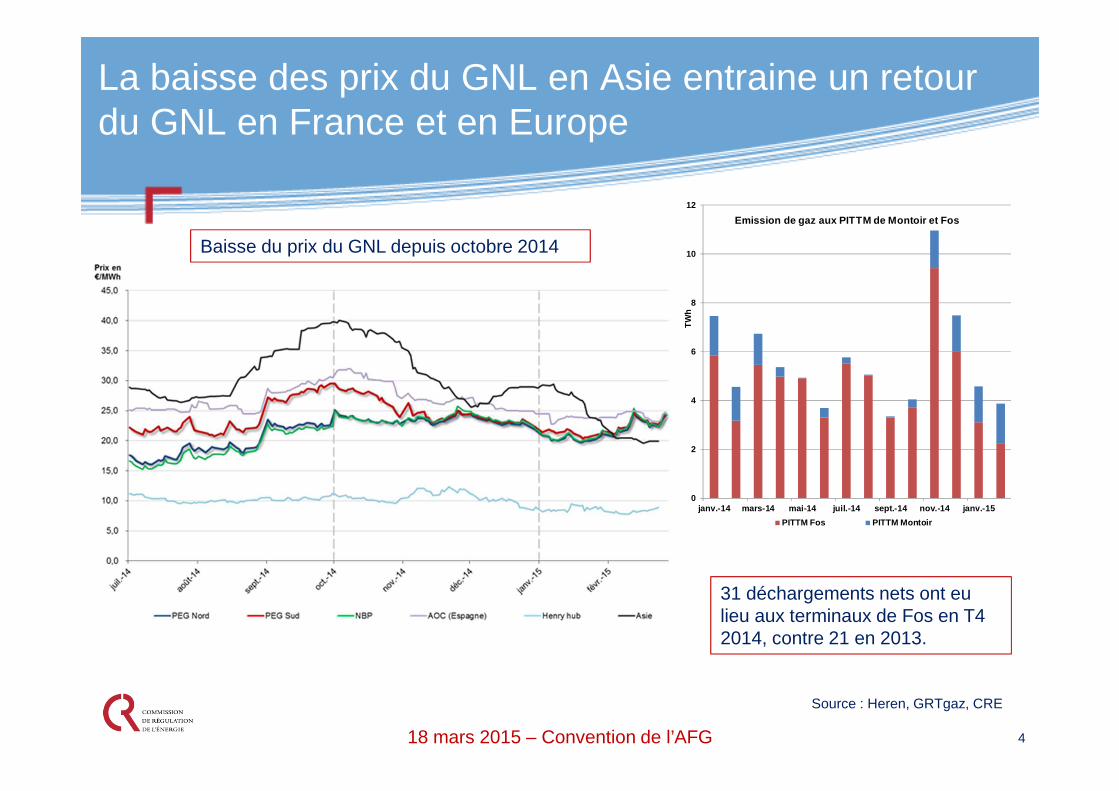

Baisse du prix du GNL depuis octobre 2014

0

2

4

6

8

10

12

janv.-14 mars-14 mai-14 juil.-14 sept.-14 nov.-14 janv.-1 5

TW

h

Emission de gaz aux PITTM de Montoir et Fos

PITTM Fos PITTM Montoir

31 déchargements nets ont eu lieu aux terminaux de Fos en T4 2014, contre 21 en 2013.

Source : Heren, GRTgaz, CRE

La baisse des prix du GNL en Asie entraine un retour du GNL en France et en Europe

4

18 mars 2015 – Convention de l’AFG

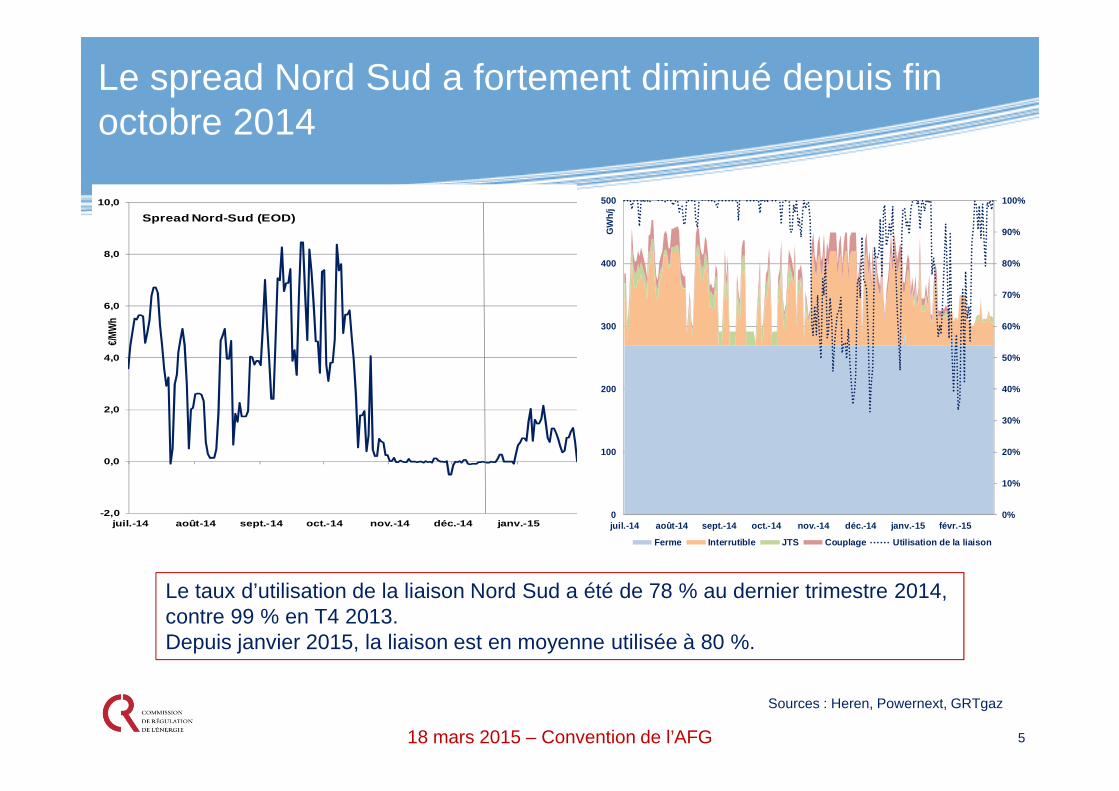

Le taux d’utilisation de la liaison Nord Sud a été de 78 % au dernier trimestre 2014, contre 99 % en T4 2013. Depuis janvier 2015, la liaison est en moyenne utilisée à 80 %.

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

juil.-14 août-14 sept.-14 oct.-14 nov.-14 déc.-14 janv.-1 5

€/M

Wh

Spread Nord-Sud (EOD)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0

100

200

300

400

500

juil.-14 août-14 sept.-14 oct.-14 nov.-14 déc.-14 janv.-1 5 févr.-15

GW

h/j

Ferme Interrutible JTS Couplage Utilisation de la liaison

Sources : Heren, Powernext, GRTgaz

Le spread Nord Sud a fortement diminué depuis fin octobre 2014

5

18 mars 2015 – Convention de l’AFG

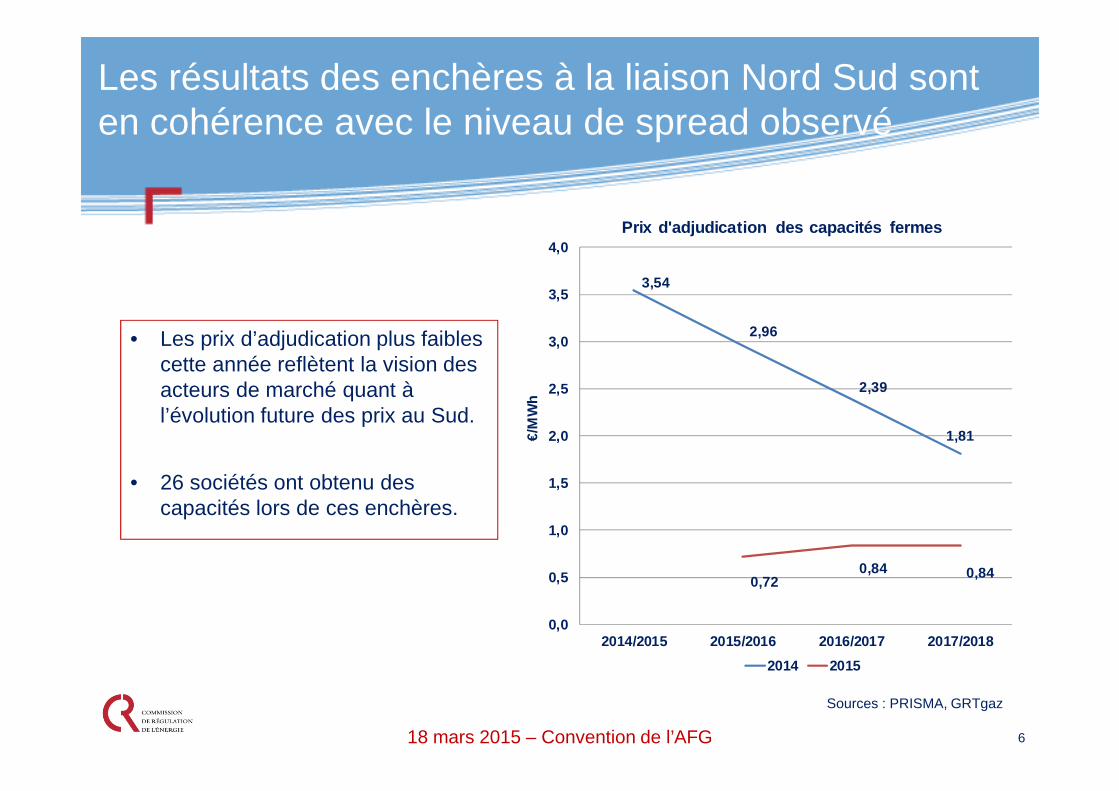

• Les prix d’adjudication plus faibles cette année reflètent la vision des acteurs de marché quant à l’évolution future des prix au Sud.

• 26 sociétés ont obtenu des capacités lors de ces enchères.

3,54

2,96

2,39

1,81

0,720,84 0,84

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

2014/2015 2015/2016 2016/2017 2017/2018

€/M

Wh

Prix d'adjudication des capacités fermes

2014 2015

Sources : PRISMA, GRTgaz

Les résultats des enchères à la liaison Nord Sud sont en cohérence avec le niveau de spread observé

6

18 mars 2015 – Convention de l’AFG

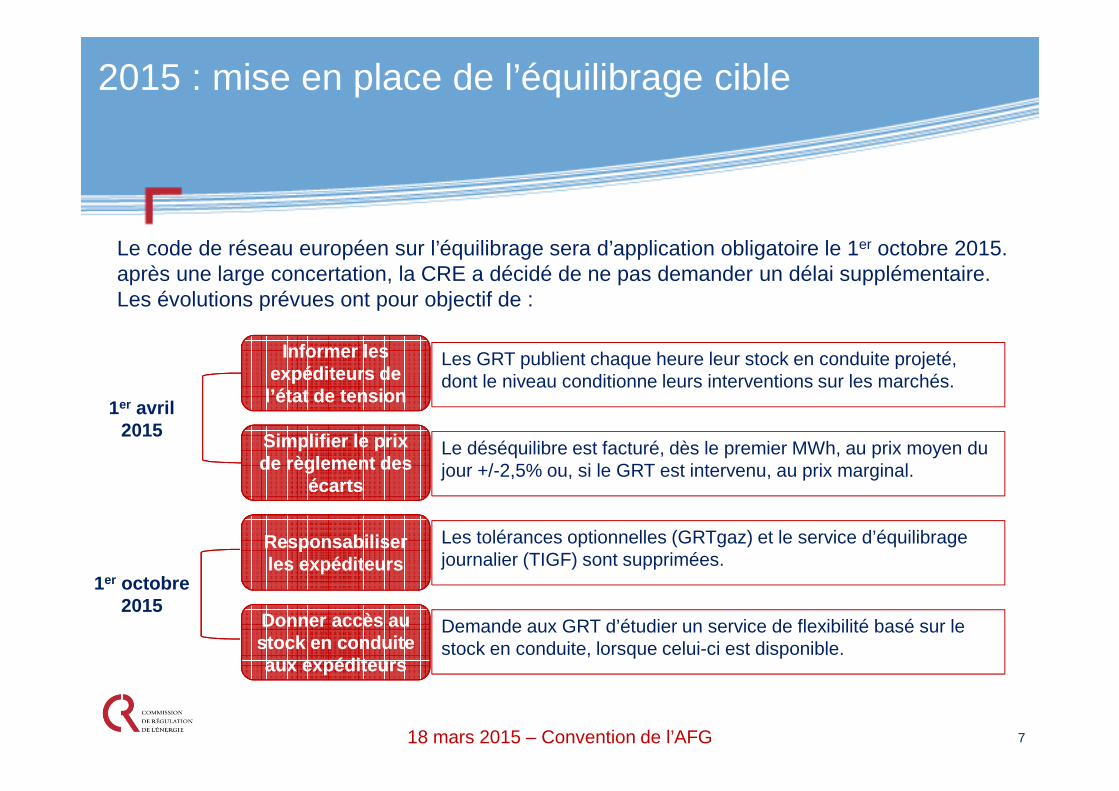

Les tolérances optionnelles (GRTgaz) et le service d’équilibrage journalier (TIGF) sont supprimées.

Responsabiliser les expéditeursResponsabiliser les expéditeurs

Le déséquilibre est facturé, dès le premier MWh, au prix moyen du jour +/-2,5% ou, si le GRT est intervenu, au prix marginal.

Simplifier le prix de règlement des

écarts

Simplifier le prix de règlement des

écarts

Les GRT publient chaque heure leur stock en conduite projeté, dont le niveau conditionne leurs interventions sur les marchés.

Informer les expéditeurs de

l’état de tension

Informer les expéditeurs de

l’état de tension

Demande aux GRT d’étudier un service de flexibilité basé sur le stock en conduite, lorsque celui-ci est disponible.

Donner accès au stock en conduite aux expéditeurs

Donner accès au stock en conduite aux expéditeurs

Le code de réseau européen sur l’équilibrage sera d’application obligatoire le 1er octobre 2015. après une large concertation, la CRE a décidé de ne pas demander un délai supplémentaire. Les évolutions prévues ont pour objectif de :

1er avril 2015

1er octobre 2015

2015 : mise en place de l’équilibrage cible

7

18 mars 2015 – Convention de l’AFG

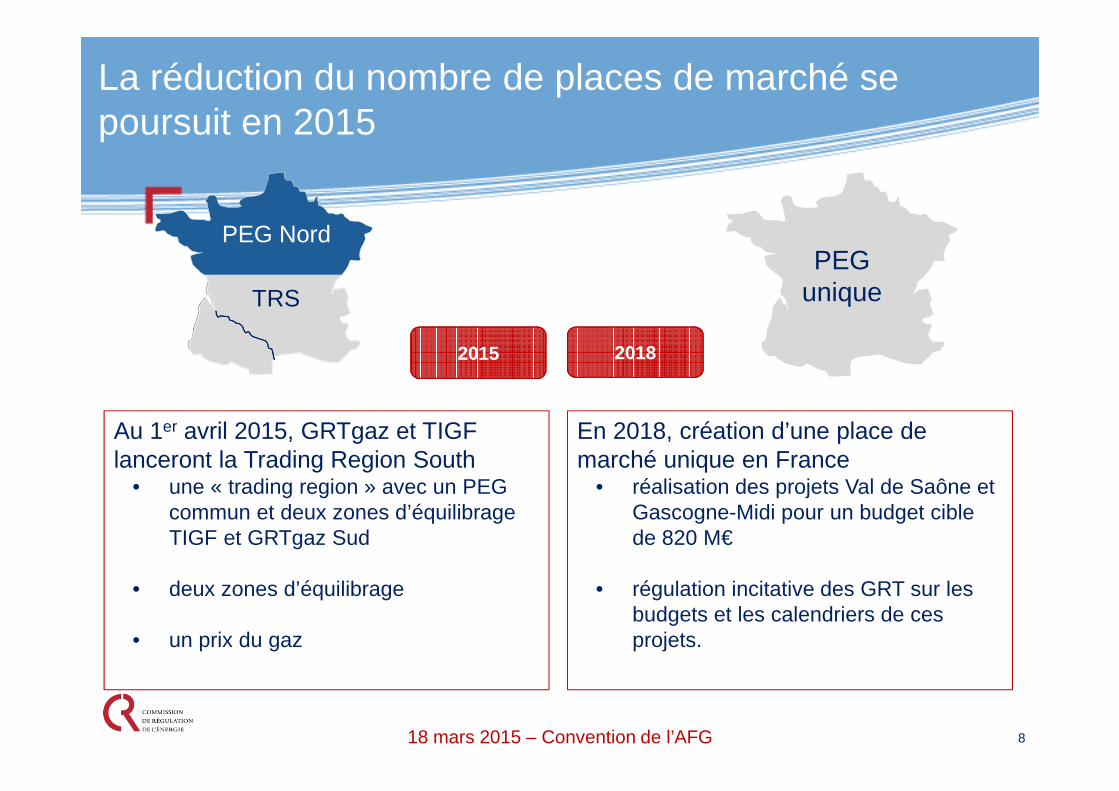

Au 1er avril 2015, GRTgaz et TIGF lanceront la Trading Region South

• une « trading region » avec un PEG commun et deux zones d’équilibrage TIGF et GRTgaz Sud

• deux zones d’équilibrage

• un prix du gaz

En 2018, création d’une place de marché unique en France

• réalisation des projets Val de Saône et Gascogne-Midi pour un budget cible de 820 M€

• régulation incitative des GRT sur les budgets et les calendriers de ces projets.

20182018

PEGunique

20152015

TRS

PEG Nord

La réduction du nombre de places de marché se poursuit en 2015

8

18 mars 2015 – Convention de l’AFG

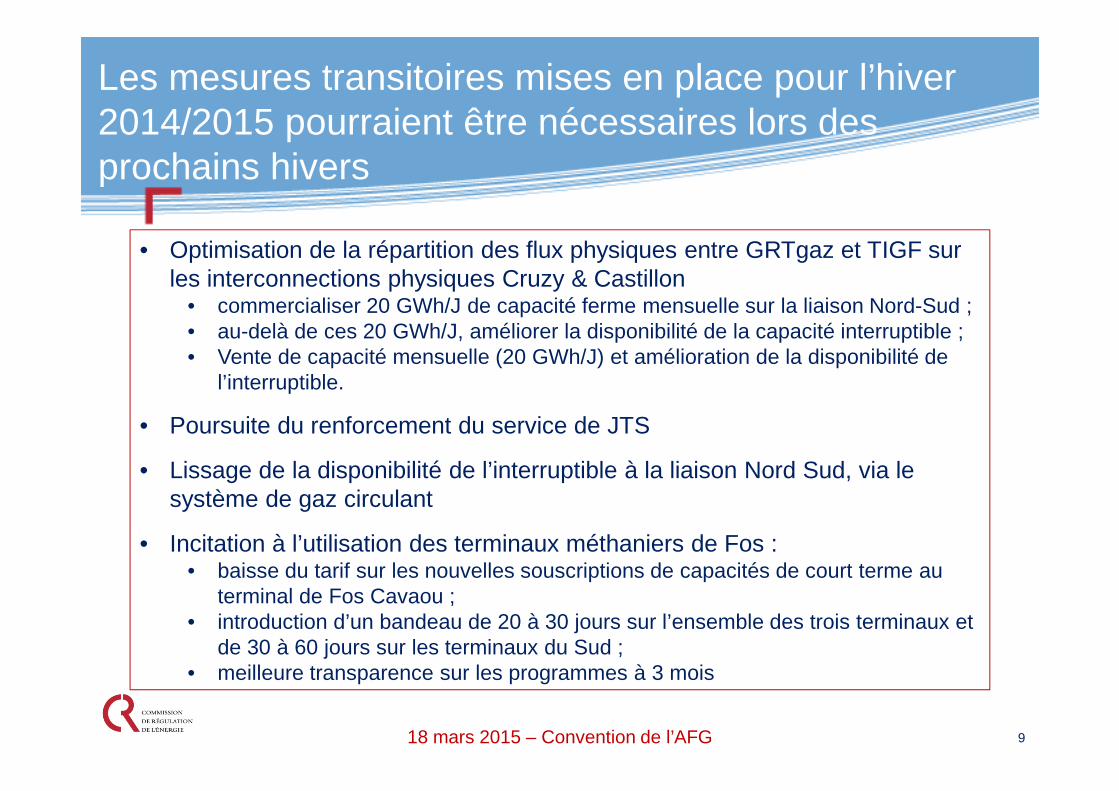

• Optimisation de la répartition des flux physiques entre GRTgaz et TIGF sur les interconnections physiques Cruzy & Castillon

• commercialiser 20 GWh/J de capacité ferme mensuelle sur la liaison Nord-Sud ;• au-delà de ces 20 GWh/J, améliorer la disponibilité de la capacité interruptible ;• Vente de capacité mensuelle (20 GWh/J) et amélioration de la disponibilité de

l’interruptible.

• Poursuite du renforcement du service de JTS

• Lissage de la disponibilité de l’interruptible à la liaison Nord Sud, via le système de gaz circulant

• Incitation à l’utilisation des terminaux méthaniers de Fos :• baisse du tarif sur les nouvelles souscriptions de capacités de court terme au

terminal de Fos Cavaou ;• introduction d’un bandeau de 20 à 30 jours sur l’ensemble des trois terminaux et

de 30 à 60 jours sur les terminaux du Sud ;• meilleure transparence sur les programmes à 3 mois

Les mesures transitoires mises en place pour l’hiver 2014/2015 pourraient être nécessaires lors des prochains hivers

9

18 mars 2015 – Convention de l’AFG

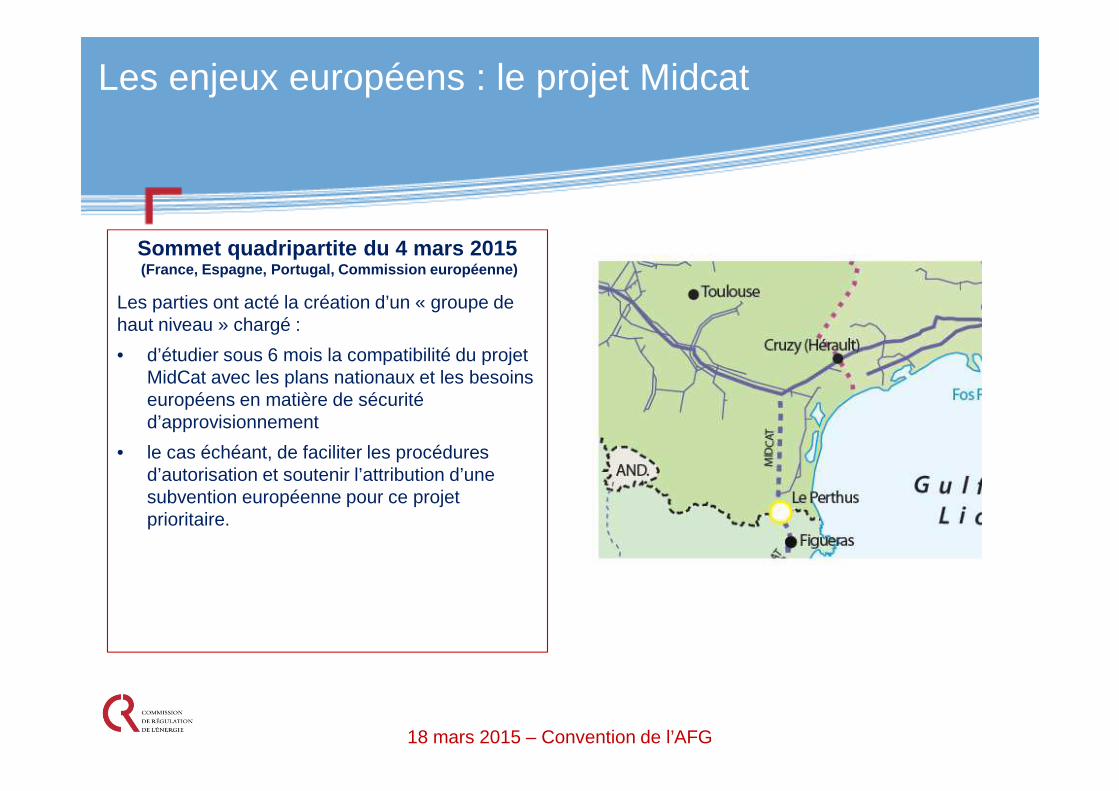

Sommet quadripartite du 4 mars 2015(France, Espagne, Portugal, Commission européenne )

Les parties ont acté la création d’un « groupe de haut niveau » chargé :

• d’étudier sous 6 mois la compatibilité du projet MidCat avec les plans nationaux et les besoins européens en matière de sécurité d’approvisionnement

• le cas échéant, de faciliter les procédures d’autorisation et soutenir l’attribution d’une subvention européenne pour ce projet prioritaire.

Les enjeux européens : le projet Midcat

18 mars 2015 – Convention de l’AFG 11

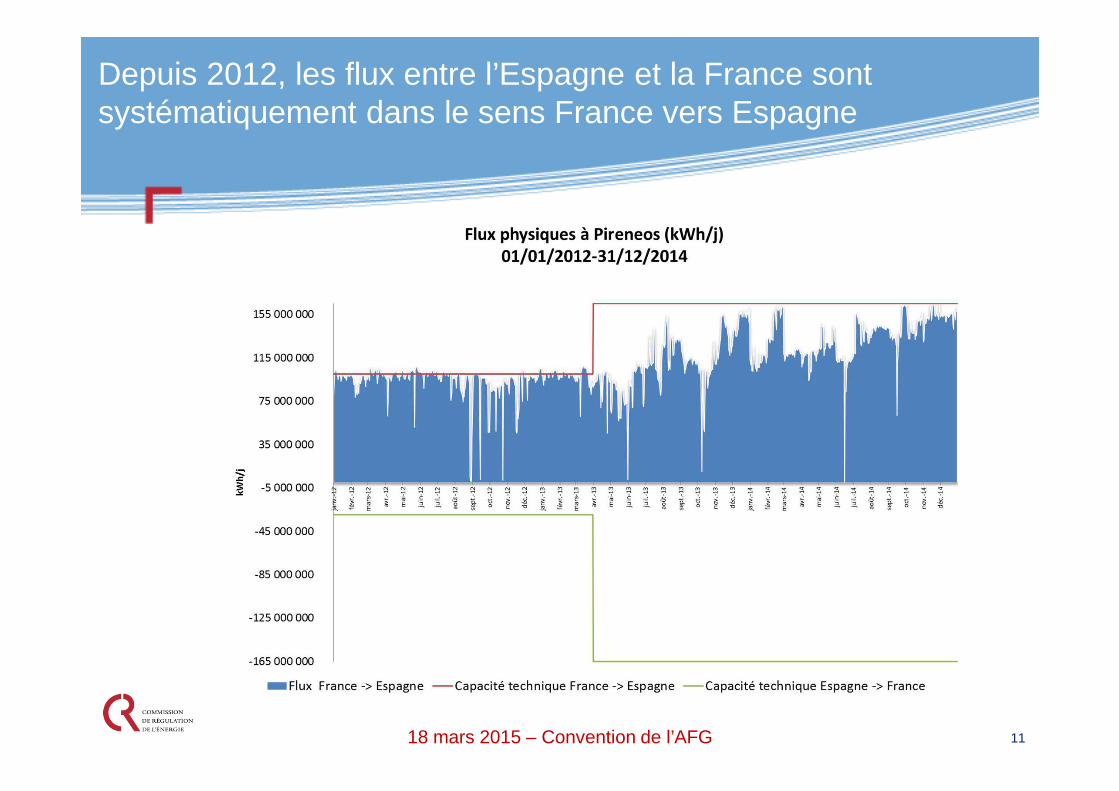

Depuis 2012, les flux entre l’Espagne et la France sont systématiquement dans le sens France vers Espagne

18 mars 2015 – Convention de l’AFG

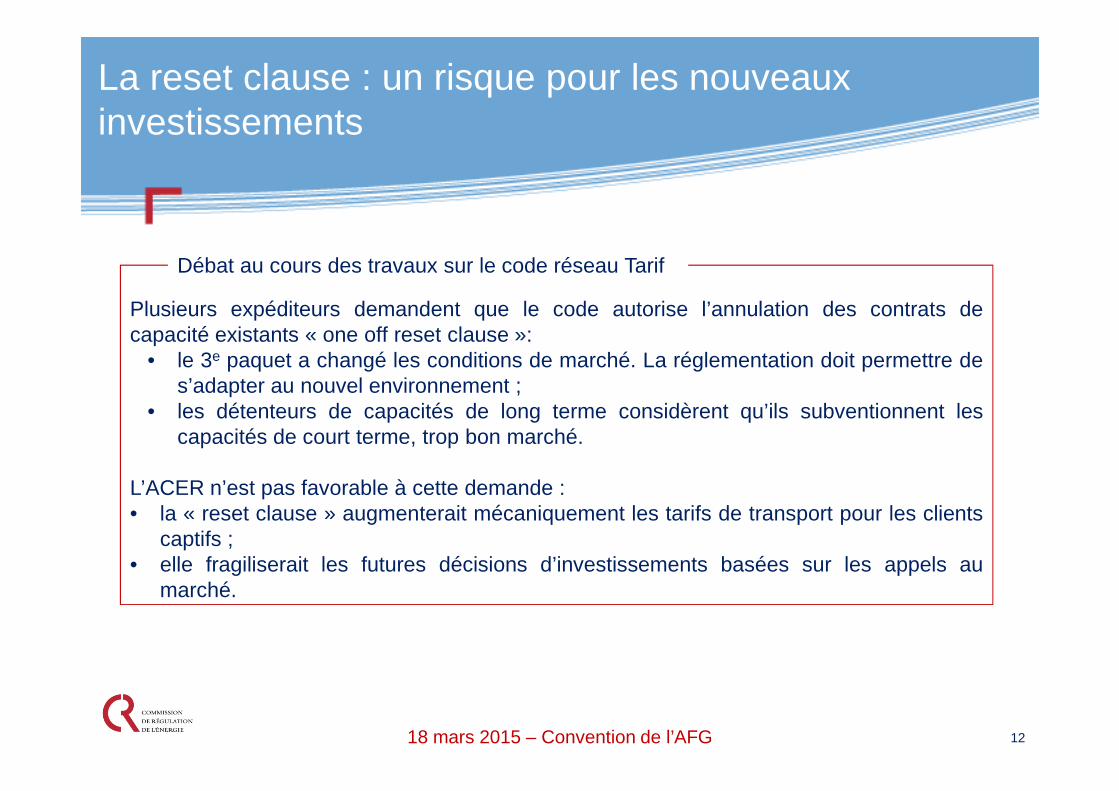

Plusieurs expéditeurs demandent que le code autorise l’annulation des contrats decapacité existants « one off reset clause »:

• le 3e paquet a changé les conditions de marché. La réglementation doit permettre des’adapter au nouvel environnement ;

• les détenteurs de capacités de long terme considèrent qu’ils subventionnent lescapacités de court terme, trop bon marché.

L’ACER n’est pas favorable à cette demande :• la « reset clause » augmenterait mécaniquement les tarifs de transport pour les clients

captifs ;• elle fragiliserait les futures décisions d’investissements basées sur les appels au

marché.

Débat au cours des travaux sur le code réseau Tarif

La reset clause : un risque pour les nouveaux investissements

12

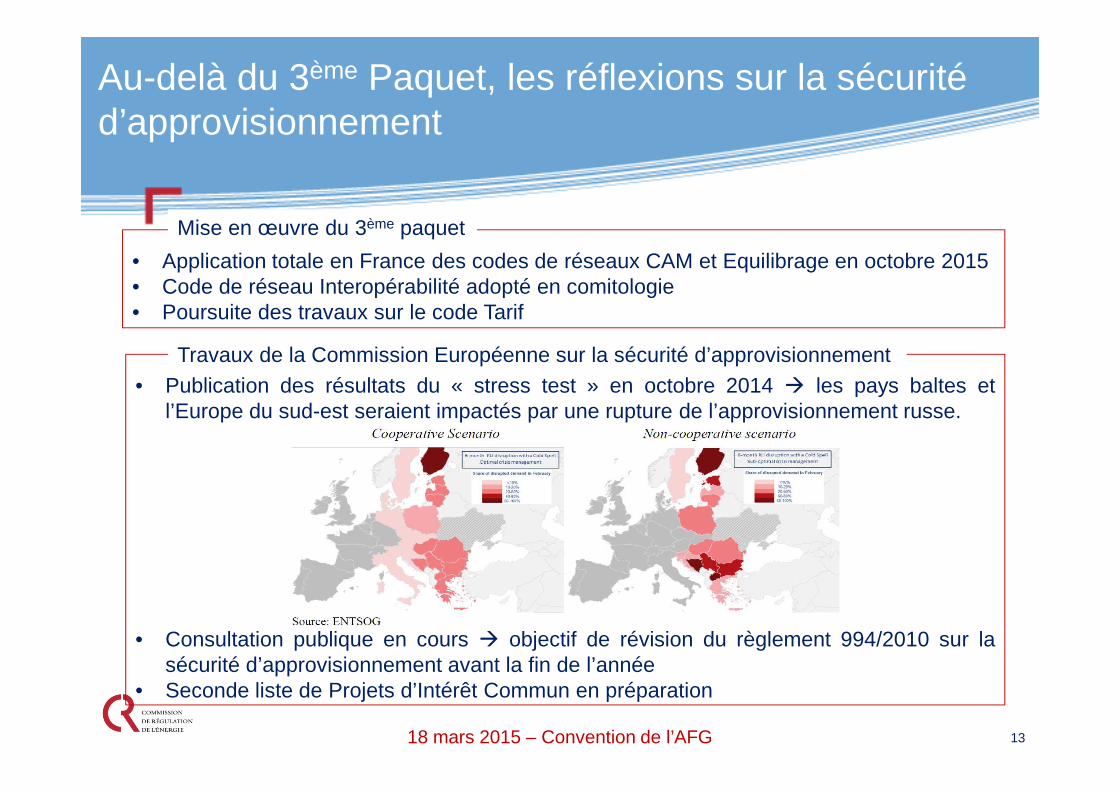

18 mars 2015 – Convention de l’AFG

• Publication des résultats du « stress test » en octobre 2014 � les pays baltes etl’Europe du sud-est seraient impactés par une rupture de l’approvisionnement russe.

• Consultation publique en cours � objectif de révision du règlement 994/2010 sur lasécurité d’approvisionnement avant la fin de l’année

• Seconde liste de Projets d’Intérêt Commun en préparation

• Application totale en France des codes de réseaux CAM et Equilibrage en octobre 2015• Code de réseau Interopérabilité adopté en comitologie• Poursuite des travaux sur le code Tarif

Mise en œuvre du 3ème paquet

Travaux de la Commission Européenne sur la sécurité d’approvisionnement

Au-delà du 3ème Paquet, les réflexions sur la sécurité d’approvisionnement

13

18 mars 2015 – Convention de l’AFG

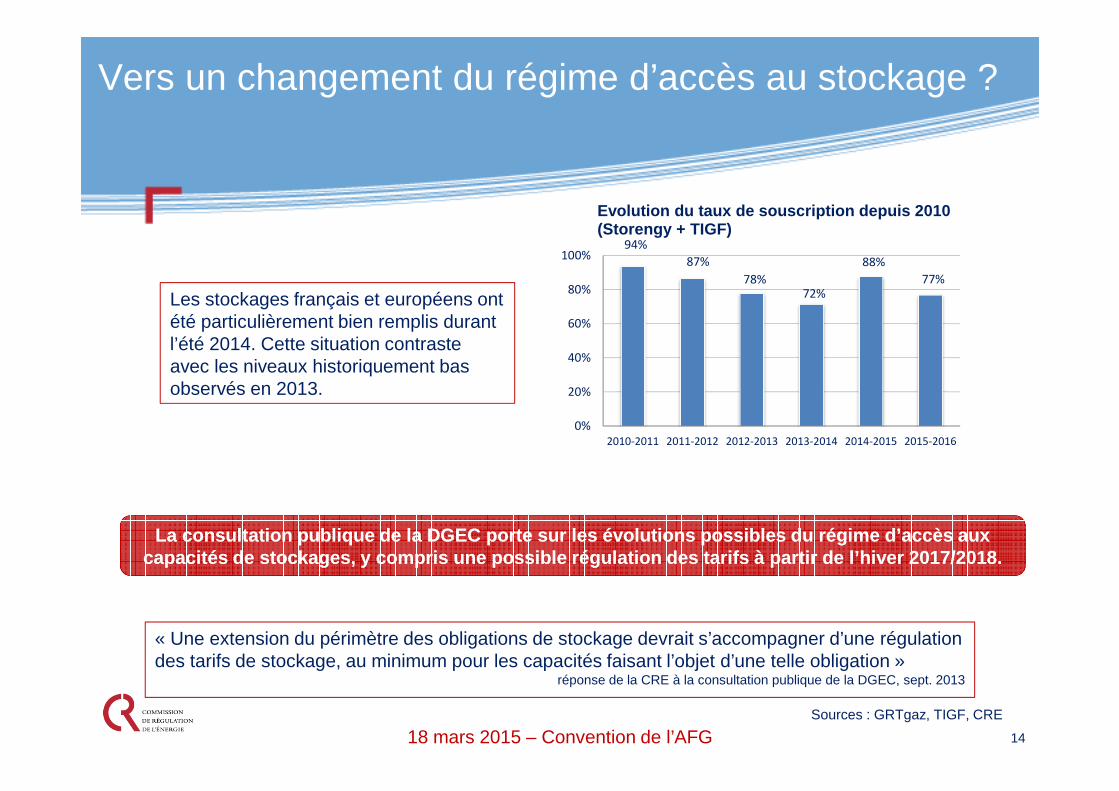

La consultation publique de la DGEC porte sur les é volutions possibles du régime d’accès aux capacités de stockages, y compris une possible régu lation des tarifs à partir de l’hiver 2017/2018.

La consultation publique de la DGEC porte sur les é volutions possibles du régime d’accès aux capacités de stockages, y compris une possible régu lation des tarifs à partir de l’hiver 2017/2018.

Les stockages français et européens ont été particulièrement bien remplis durant l’été 2014. Cette situation contraste avec les niveaux historiquement bas observés en 2013.

« Une extension du périmètre des obligations de stockage devrait s’accompagner d’une régulation des tarifs de stockage, au minimum pour les capacités faisant l’objet d’une telle obligation »

réponse de la CRE à la consultation publique de la DGEC, sept. 2013

94%

87%

78%72%

88%

77%

0%

20%

40%

60%

80%

100%

2010-2011 2011-2012 2012-2013 2013-2014 2014-2015 2015-2016

Evolution du taux de souscription depuis 2010 (Storengy + TIGF)

Sources : GRTgaz, TIGF, CRE

Vers un changement du régime d’accès au stockage ?

14

18 mars 2015 – Convention de l’AFG

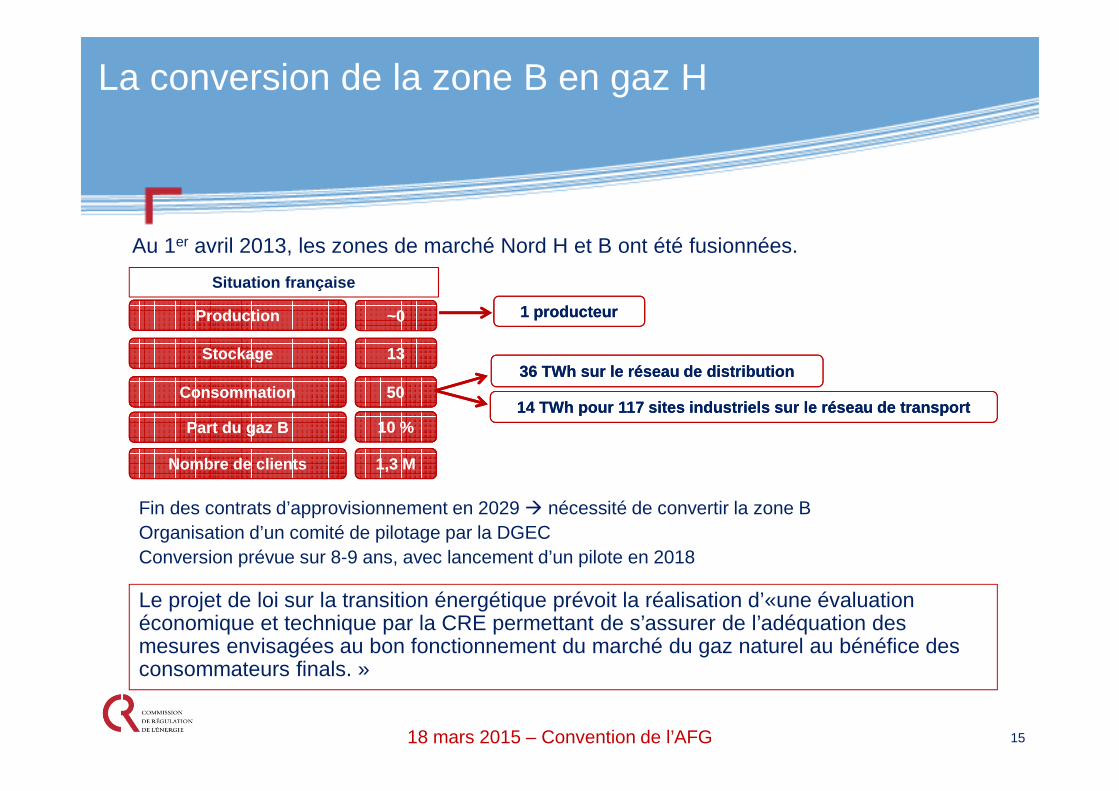

~0~0

Situation française

1313

5050

10 %10 %

ProductionProduction

StockageStockage

ConsommationConsommation

Part du gaz BPart du gaz B

Nombre de clientsNombre de clients 1,3 M1,3 M

1 producteur1 producteur

36 TWh sur le réseau de distribution36 TWh sur le réseau de distribution

14 TWh pour 117 sites industriels sur le réseau de transport14 TWh pour 117 sites industriels sur le réseau de transport

Au 1er avril 2013, les zones de marché Nord H et B ont été fusionnées.

Fin des contrats d’approvisionnement en 2029 � nécessité de convertir la zone BOrganisation d’un comité de pilotage par la DGECConversion prévue sur 8-9 ans, avec lancement d’un pilote en 2018

Le projet de loi sur la transition énergétique prévoit la réalisation d’«une évaluation économique et technique par la CRE permettant de s’assurer de l’adéquation des mesures envisagées au bon fonctionnement du marché du gaz naturel au bénéfice des consommateurs finals. »

La conversion de la zone B en gaz H

15

18 mars 2015 – Convention de l’AFG

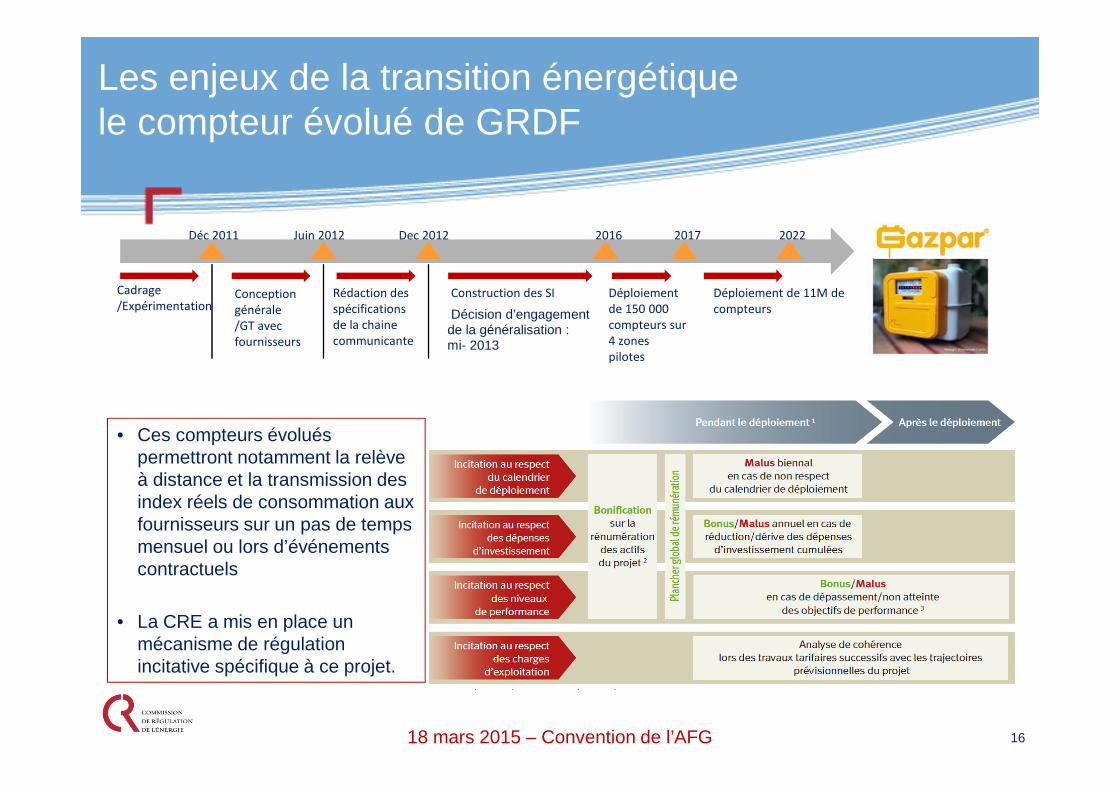

Déc 2011 Juin 2012 Dec 2012 2016 2017 2022

Conception

générale

/GT avec

fournisseurs

Cadrage

/ExpérimentationRédaction des

spécifications

de la chaine

communicante

Construction des SI Déploiement de 11M de

compteurs

Déploiement

de 150 000

compteurs sur

4 zones

pilotes

Décision d’engagement de la généralisation : mi- 2013

• Ces compteurs évolués permettront notamment la relève à distance et la transmission des index réels de consommation aux fournisseurs sur un pas de temps mensuel ou lors d’événements contractuels

• La CRE a mis en place un mécanisme de régulation incitative spécifique à ce projet.

Les enjeux de la transition énergétiquele compteur évolué de GRDF

16

18 mars 2015 – Convention de l’AFG

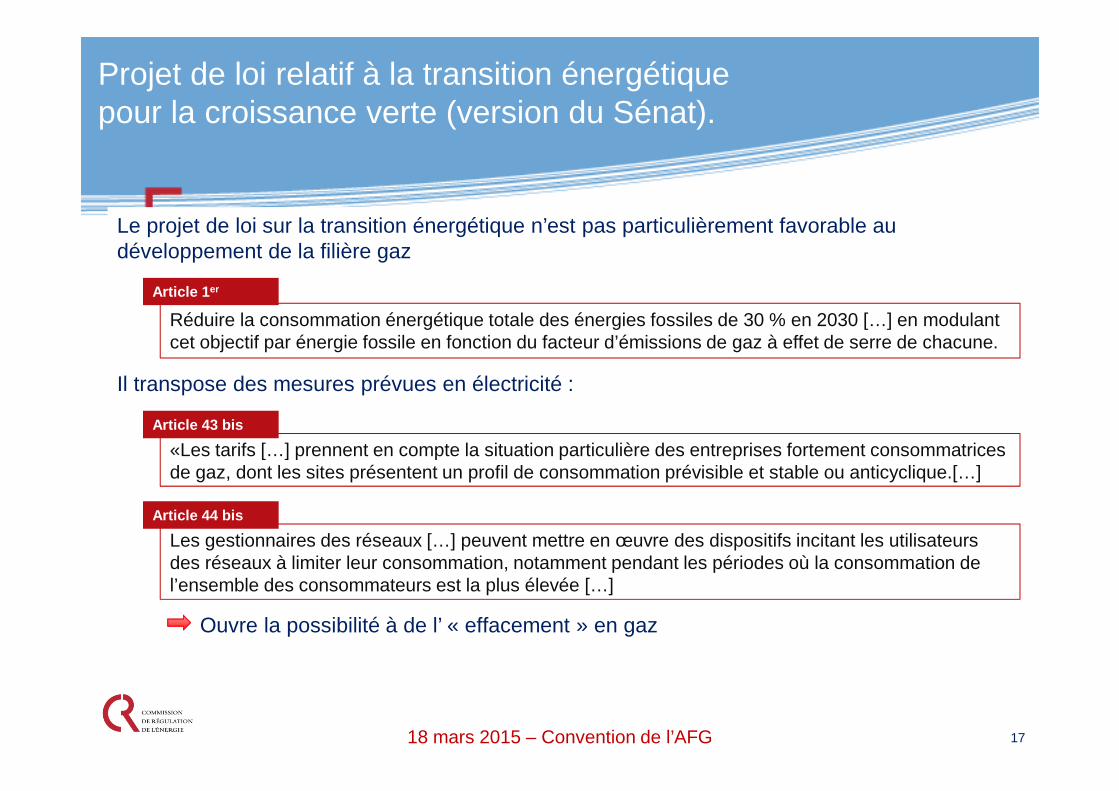

Réduire la consommation énergétique totale des énergies fossiles de 30 % en 2030 […] en modulant cet objectif par énergie fossile en fonction du facteur d’émissions de gaz à effet de serre de chacune.

Le projet de loi sur la transition énergétique n’est pas particulièrement favorable au développement de la filière gaz

Projet de loi relatif à la transition énergétiquepour la croissance verte (version du Sénat).

17

Article 1 er

Il transpose des mesures prévues en électricité :

«Les tarifs […] prennent en compte la situation particulière des entreprises fortement consommatrices de gaz, dont les sites présentent un profil de consommation prévisible et stable ou anticyclique.[…]

Article 43 bis

Les gestionnaires des réseaux […] peuvent mettre en œuvre des dispositifs incitant les utilisateurs des réseaux à limiter leur consommation, notamment pendant les périodes où la consommation de l’ensemble des consommateurs est la plus élevée […]

Article 44 bis

Ouvre la possibilité à de l’ « effacement » en gaz

18 mars 2015 – Convention de l’AFG

Merci de votre attention

*****

www.cre.fr